Investigación documental y de campo Informe Final EL SISTEMA DE CONTABILIDAD ... · 2019-05-29 ·...

32

Investigación documental y de campo Informe Final EL SISTEMA DE CONTABILIDAD GUBERNAMENTAL COMO HERRAMIENTA DE FISCALIZACIÓN Y RENDICIÓN DE CUENTAS. Aspirante Zahira R. Chairez Aguayo 29 de Mayo de 2019

Transcript of Investigación documental y de campo Informe Final EL SISTEMA DE CONTABILIDAD ... · 2019-05-29 ·...

Investigación documental y de campo

Informe Final

EL SISTEMA DE CONTABILIDAD GUBERNAMENTAL

COMO HERRAMIENTA DE FISCALIZACIÓN Y RENDICIÓN

DE CUENTAS.

Aspirante

Zahira R. Chairez Aguayo

29 de Mayo de 2019

1

Contenido

INTRODUCCIÓN ............................................................................................................... 2

CAPITULO I ....................................................................................................................... 3

1.1 Planteamiento del Problema ................................................................................ 3

1.2 Problema de Investigación ................................................................................... 3

1.3 Propósito de la Investigación. .............................................................................. 4

1.4 Objetivos .................................................................................................................. 5

CAPITULO II: MARCO TEÓRICO ...................................................................................... 6

2.1 Antecedentes........................................................................................................... 6

2.2 BASES TEÓRICAS ................................................................................................. 8

2.2 .1 La Contabilidad Gubernamental. ....................................................................... 8

2.2.2 Importancia de la Contabilidad Gubernamental para el análisis de las políticas

públicas y los beneficios que ofrece para mejorar la transparencia y la rendición de

cuentas. ...................................................................................................................... 8

CAPITULO III. .................................................................................................................. 10

METODOLOGÍA .............................................................................................................. 10

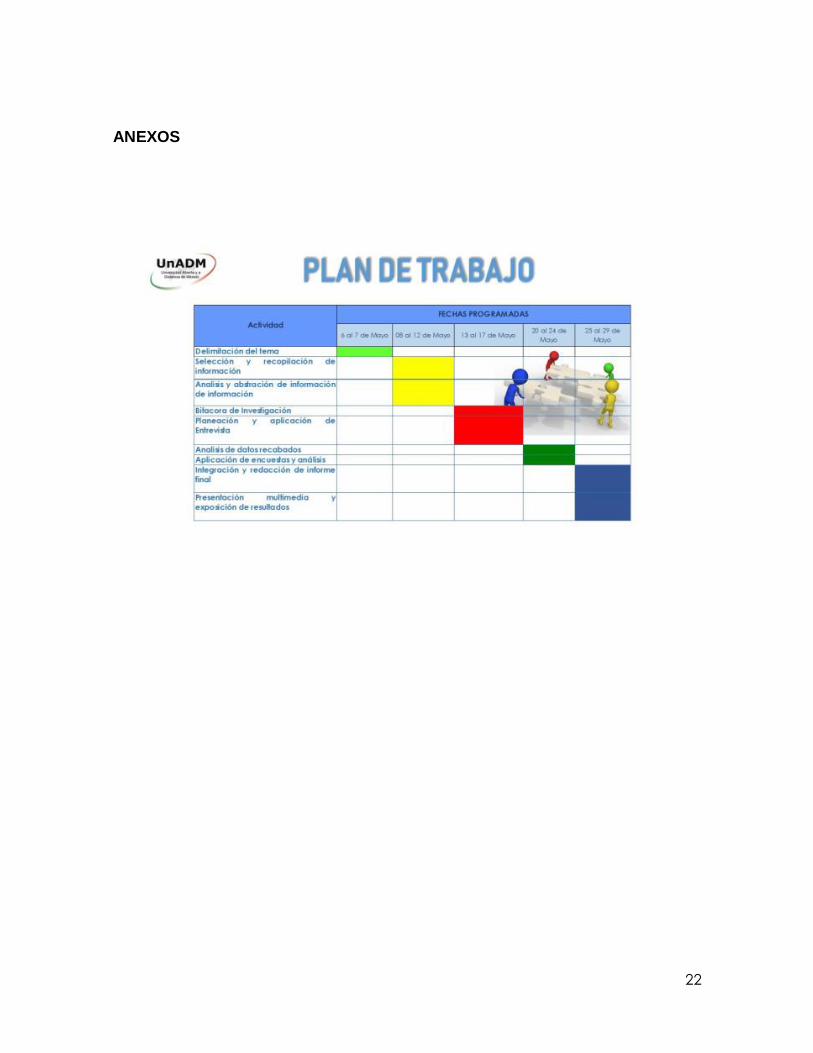

1. Delimitación del tema y plan de investigación ....................................................... 10

2. Selección y recopilación de información. ............................................................... 10

3. Bitácora de investigación....................................................................................... 10

4. Planeación y aplicación de la Entrevista ................................................................... 11

5. Aplicación de la encuesta ......................................................................................... 11

CAPITULO IV: ANALISIS E INTERPRETACIÓN DE RESULTADOS .............................. 13

4.1 Análisis de resultados. ........................................................................................ 13

4.2 Representación gráfica de resultados. ................................................................ 13

CONCLUSIONES ............................................................................................................ 20

REFERENCIAS BIBLIOGRAFICAS ................................................................................. 21

ANEXOS .......................................................................................................................... 22

2

INTRODUCCIÓN

En un mundo donde el gobierno es la pieza clave para la economía de un país,

donde el manejo de recursos públicos es el factor de enriquecimiento ilícito de

muchos gobernantes y funcionarios públicos, donde la fiscalización y la

transparencia es un tema de todos los días, existe una ley que regula los actos de

todas las dependencias o entidades gubernamentales.

La Ley de Contabilidad Gubernamental, norma las actividades de los entes públicos

dentro un marco constitucional y una base legal que la caracterizan y la hacen

distinta a la que rige a las entidades del sector privado.

Dicha ley establece los criterios generales para la contabilidad gubernamental y la

elaboración de la información financiera y presupuestal de los entes públicos, esto

con la finalidad de que se encuentren armonizados para poder lograr que la

información sea similar y uniforme y así poder lograr la consolidación y comparación.

Con la armonización se busca que los sistemas de información financiera sean

compatibles para poder lograr el control, la evaluación y la fiscalización de la cuenta

pública.

La contabilidad gubernamental es el factor primordial para registrar las operaciones

y evaluar las acciones de los entes públicos, con esto se busca una mayor

transparencia en el manejo de los recursos.

3

CAPITULO I

1.1 Planteamiento del Problema

La Contabilidad Gubernamental en México

1.2 Problema de Investigación

El Sistema de Contabilidad Gubernamental como herramienta de Fiscalización y

Rendición de Cuentas.

La Contabilidad Gubernamental es una rama de la Teoría General de la

Contabilidad que se aplica a las organizaciones gubernamentales, cuya actividad

está regulada por un marco constitucional, una base legal y normas técnicas que

la caracterizan y la hacen distinta a la que rige para las entidades del sector privado.

Se rige por la Ley General de Contabilidad Gubernamental, que establece los

criterios generales para la contabilidad gubernamental y la emisión de información

financiera de los entes públicos, con el fin de lograr su adecuada armonización,

además de contribuir a medir la transparencia, eficacia, economía y eficiencia del

proceso presupuestario.

La contabilidad gubernamental es una pieza clave para registrar los actos y evaluar

el alcance de las acciones gubernamentales. La información contable de la

actividad gubernamental da testimonio sobre cómo la autoridad pública moviliza

recursos para obtener ciertos productos. Estos datos son piezas con las que

se pueden construir argumentos para cuantificar los impactos monetarios

ocasionados por las actividades administrativas del sector público.

Los objetivos de la contabilidad gubernamental son varios: controlar los ingresos,

gastos y obligaciones de la administración pública y permitir la comparación con

otros ejercicios presupuestales; ayudar a la evaluación de los objetivos y metas

establecidas en los planes de desarrollo y programas del gobierno en términos

4

de la eficiencia y la productividad; brindar información acerca de las fuentes de

ingreso, su aplicación y los resultados e impactos obtenidos en el corto y largo

plazo. En pocas palabras, la contabilidad debe permitir la evaluación de la eficacia

y la eficiencia del gasto público federal, de los ingresos, egresos, activos, pasivos,

de la administración de la deuda —incluyendo las obligaciones contingentes— y,

del patrimonio del Estado. Finalmente, la información obtenida a través del sistema

de contabilidad debe ser confiable (objetiva y verificable), útil, comparable (en

tiempo y espacio), clara, accesible, relevante y oportuna (IMCP y CCG, 2001)

1.3 Propósito de la Investigación.

La presente investigación se realiza con la finalidad de conocer como están

normados los entes públicos, que sistema de información manejan para el registro

de sus operaciones y como transparentan sus acciones y rinden su cuenta pública.

A través del estudio, hemos podido descubrir que no es poca la normatividad bajo

la cual se rigen y que sus lineamientos están basados en la Ley de Contabilidad

Gubernamental, que existe un Consejo de Armonización Contable (CONAC) que

estipula como debe de presentarse la información financiera y presupuestal de los

entes públicos, a que están obligados y como deben de registrar cada acto o

movimiento contable que realicen.

5

1.4 Objetivos

Objetivo General

Promover y garantizar la transparencia y la rendición de cuentas en lo entes

públicos.

Objetivos Específicos

1. Transparentar la rendición de cuentas para dar a conocer a la ciudadanía en

general, la situación patrimonial y presupuestal del Estado.

2. Analizar la eficiencia de la gestión y de la eficacia de los programas del ente.

3. Orientar la gestión administrativa para asegurar el uso eficiente de los

recursos del Estado.

6

CAPITULO II: MARCO TEÓRICO

2.1 Antecedentes.

La administración pública se vio en la necesidad de transitar por diversos modelos

y tendencias para propiciar una mejora en su desempeño, así como el alcance de

objetivos y la eficiencia de sus acciones; para lo cual, el 20 de agosto de 2003, el

presidente de la República, Vicente Fox Quesada, y los 32 titulares de las entidades

federativas de nuestro país emitieron la “Declaración de Cuatro Ciénegas,

Coahuila”. El día 28 de octubre del mismo año, en Palacio Nacional se llevó a cabo

la convocatoria de la Primera Convención Nacional Hacendaria, que gozó de la

participación del presidente constitucional de los Estados Unidos Mexicanos, del

presidente de la Cámara de Diputados, del presidente del Senado, los gobernadores

de los estados de la República y el jefe de gobierno del Distrito Federal, los

integrantes de las Juntas de Coordinación Política de las Cámaras del Congreso de

la Unión, el presidente del Consejo Directivo de la Conferencia Mexicana de

Congresos y Legisladores Estatales; y de los presidentes de las organizaciones que

conforman la Conferencia Nacional de Municipios de México.

En dicha convención se dieron a conocer una serie de propuestas relacionadas con

la contabilidad gubernamental, entre las cuales destacan:

• La vinculación integral del proceso planeación-programación-presupuesto

evaluación de resultados.

• La gestión orientada a resultados.

• La medición del desempeño.

• La planeación estratégica multianual.

7

• La modernización de sistemas, destacando principalmente los relativos a

contabilidad y presupuestos, pensiones, catastro y recaudación.

• La armonización contable y presupuestal.

Asimismo, para lograr coadyuvar en el impulso de un desarrollo económico más

dinámico y justo, la Convención Nacional Hacendaria estableció una serie de

principios, de entre los cuales destacan, por su relación con el tema, los siguientes:

• Integralidad: que incluya a los tres ámbitos de gobierno y las distintas fases

de la hacienda pública (ingreso, gasto, deuda y patrimonio).

• Congruencia: coherencia con el orden constitucional y el Sistema de

Planeación Democrática, mismos que definen los objetivos y el marco general de la

política económica nacional.

• Equidad: observando el equilibrio y la autonomía entre y de los Poderes de

la Unión.

• Gradualidad: la profundidad de los cambios potenciales es de tal magnitud y

complejidad que se requerirá de un plazo de transición.

• Subsidiariedad: las reformas que se propongan deberán otorgar a estados y

municipios las facultades y recursos necesarios para que sean ellos, en principio,

quienes ejerzan las facultades de las que son titulares.

Es así que, mediante una propuesta de reforma integral a la Hacienda Pública se

logró introducir un elemento por demás innovador, mismo que vino a mejorar la

transparencia con la que los tres niveles de gobierno elaboraban su información

Financiera, presupuestaria y patrimonial: la armonización contable nacional.

Esta se llevó a cabo con la reforma al artículo 73, en el que se señalan las facultades

del Congreso, específicamente en la fracción XXVIII de la Constitución Política de

los Estados Unidos Mexicanos (CPEUM), publicada el día 7 de mayo de 2008.

8

2.2 BASES TEÓRICAS

2.2 .1 La Contabilidad Gubernamental.

La contabilidad gubernamental es un instrumento esencial de la transparencia y la

rendición de cuentas en la administración pública, pues permite conectar la gestión

interna con la administración de las políticas y su evaluación por terceros mediante

la construcción de indicadores sobre el costo de la administración pública. Diversos

países están adoptando a las Normas Internacionales de Contabilidad del Sector

Público (IPSAS por sus siglas en inglés) como parte de sus estrategias para la

modernización de la administración pública. En diciembre del 2008 se aprobó en

México la Ley General de Contabilidad Gubernamental (LGCG) con el objetivo de

facilitar el registro, control y la fiscalización de los activos, pasivos, ingresos, deuda

y gasto en los tres niveles de gobierno del país.( Laura Sour, 2011).

2.2.2 Importancia de la Contabilidad Gubernamental para el análisis de las políticas

públicas y los beneficios que ofrece para mejorar la transparencia y la rendición de

cuentas.

La contabilidad gubernamental es “la técnica que registra sistemáticamente las

operaciones que realizan las dependencias y entidades de la administración pública

federal, así como los sucesos económicos identificables y cuantificables que les

afecten, con el objeto de generar información financiera, presupuestal, programática

y económica que facilite a los usuarios la toma de decisiones” (IMCP y CCG,

2001:18). Esta técnica se aplica a todas las operaciones financieras del sector

público para obtener información veraz, oportuna y confiable. Por estas razones, la

contabilidad es una herramienta esencial para analizar y evaluar la gestión pública

y su impacto en todos los niveles de gobierno (IMCP y CACP, 2004). Los objetivos

de la contabilidad gubernamental son varios: controlar los ingresos, gastos y

9

obligaciones de la administración pública y permitir la comparación con otros

ejercicios presupuestales; ayudar a la evaluación de los objetivos y metas

establecidas en los planes de desarrollo y programas del gobierno en términos de

la eficiencia y la productividad; brindar información acerca de las fuentes de ingreso,

su aplicación y los resultados e impactos obtenidos en el corto y largo plazo. En

pocas palabras, la contabilidad debe permitir la evaluación de la eficacia y la

eficiencia del gasto público federal, de los ingresos, egresos, activos, pasivos, de la

administración de la deuda —incluyendo las obligaciones contingentes— y, del

patrimonio del Estado. Finalmente, la información obtenida a través del sistema de

contabilidad debe ser confiable (objetiva y verificable), útil, comparable (en tiempo y

espacio), clara, accesible, relevante y oportuna (IMCP y CCG, 2001). La

movilización de los recursos públicos cobra sentido cuando está conectada con la

gestión de las políticas públicas y con los resultados que obtiene el gobierno. Para

no incurrir en esta omisión se requiere de un análisis continuo de las políticas

públicas sustentado en la evaluación de los resultados alcanzados. Entonces es

necesario conocer cuáles son las metas que se busca conseguir, y a la vez es

preciso conocer la mensurabilidad de los resultados y el proceso gubernamental

que los genera (Meny y Thoenig, 1992). Estos atributos abren el camino para

conectar la gestión interna del gobierno con la gestión de las políticas públicas.

( Laura Sour, 2011).

10

CAPITULO III.

METODOLOGÍA

La metodología que se siguió para la elaboración del presente trabajo de

investigación fue de acuerdo a las actividades planteadas en el programa de trabajo

de la Unidad.

1. Delimitación del tema y plan de investigación.

Se analizaron diferentes temas de interés acordes a la carrera y se hizo una

selección de acuerdo al que se consideró más relevante y de interés para la

investigación.

Se realizó el planteamiento del problema de investigación, la delimitación del

tema y se plantearon los objetivos.

2. Selección y recopilación de información.

Se identificaron los buscadores de internet que pudieran contener

información más detallada y de fácil identificación y se identificaron las

fuentes que se consideraron más confiables.

Se seleccionó la información de acuerdo a nuestras expectativas y se hizo

un listado de fuentes y recursos bibliográficos, para tomarlos como referencia

para elaborar nuestro bosquejo de marco teórico y bases teóricas.

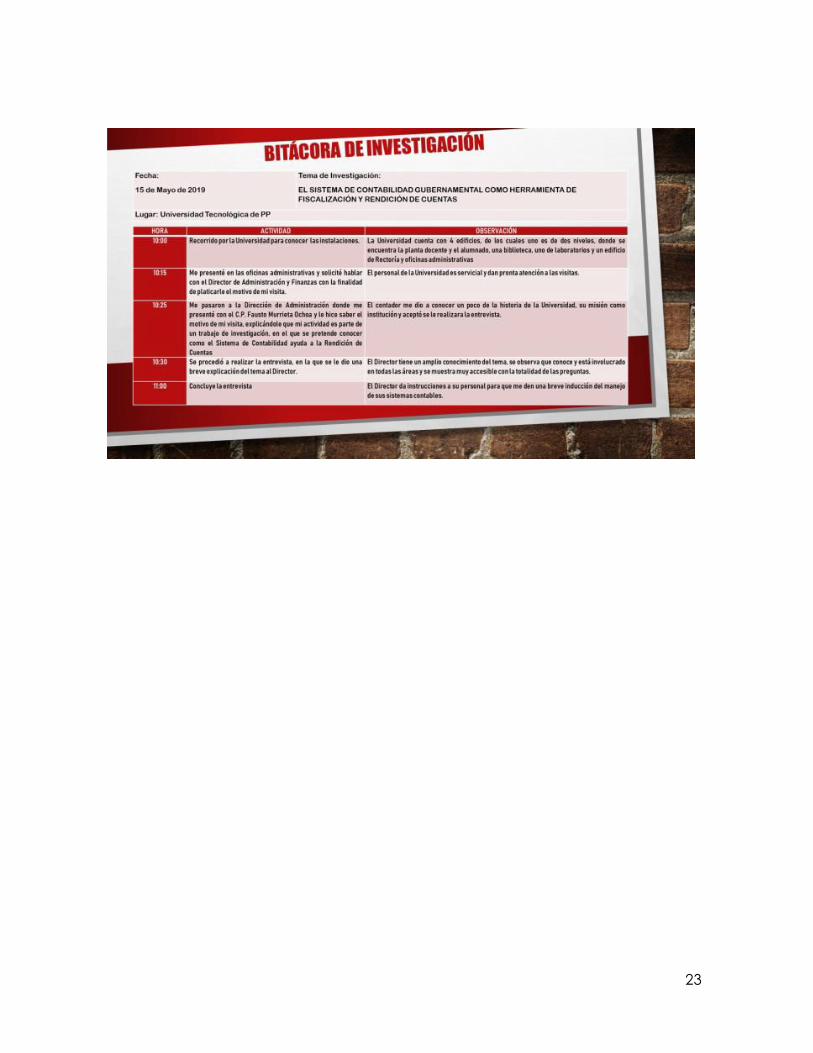

3. Bitácora de investigación.

Se elaboró una bitácora de investigación para hacer una planeación del

trabajo a desarrollar, ya que se iba a realizar por medio de una investigación

de campo, así mismo se establecieron las actividades, fechas, tiempos y

lugar de investigación.

11

4. Planeación y aplicación de la Entrevista

Se identificó el lugar que se iba a visitar, es decir una inspección visual.

Se realizó un recorrido por las instalaciones para darnos una idea de los

espacios e identificar a las personas con las que íbamos a tener el

acercamiento para poder realizar la entrevista de acuerdo al tema de

investigación.

Como ya habíamos identificado el tema, se procedió a preguntar por la

persona que más podían ayudarnos con el tema para tener el

acercamiento más directo y solicitarle el apoyo con la información y la

entrevista.

Se elaboró el guion de la entrevista para aplicarse directamente al

responsable del área financiera, ya que nuestro tema era directamente

relacionado con el área de Administración y Finanzas se pidió la

colaboración del titular de esa área, quien accedió a proporcionarnos toda

la información relevante a nuestro objeto de investigación.

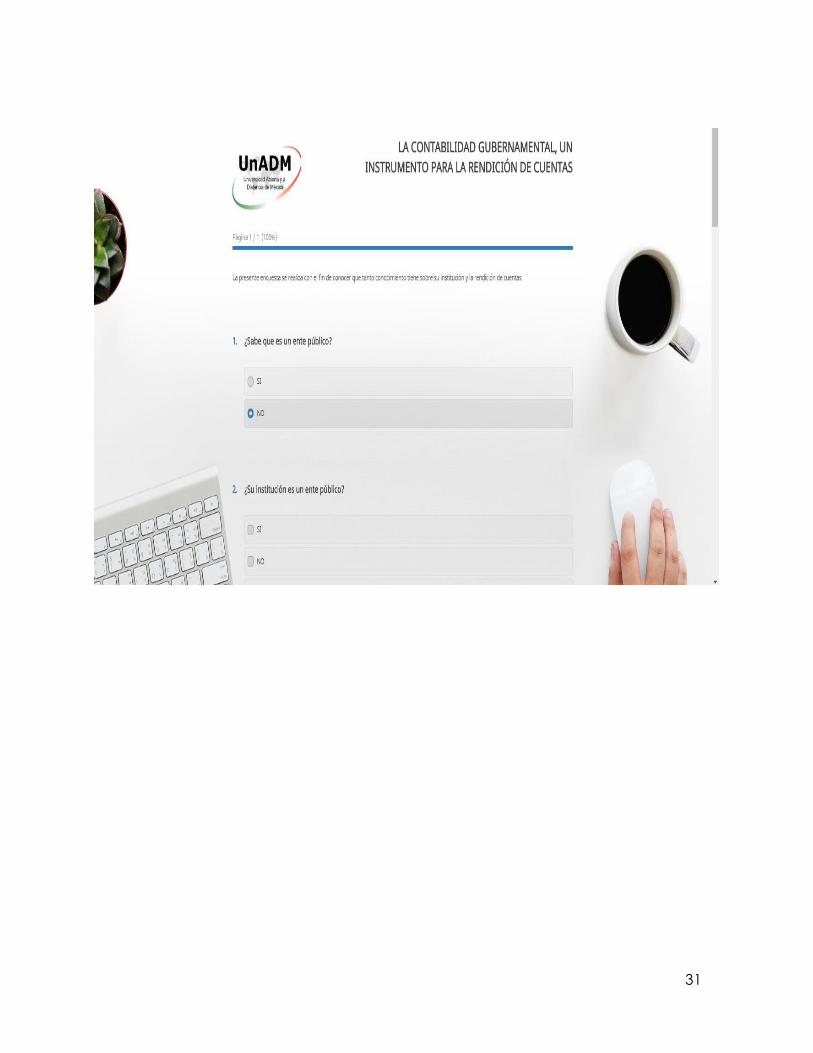

5. Aplicación de la encuesta

Se elaboró una encuesta en línea el portal de Eval&Go, a una muestra de 10

personas, para conocer que tanto conocían de su institución y su opinión con

respecto a si el ente era transparente con respecto a la información que

genera.

La encuesta también se les aplicó de forma impresa, para aquellos que no

tenía acceso a una computadora. La selección de los encuestados fue de

manera aleatoria, para obtener un resultado más preciso.

Se les preguntó que si podían apoyarnos con una encuesta y al tener su

respuesta afirmativa, se le envío el link de la encuesta por correo electrónico,

12

así mismo se les entregó de forma impresa, para verificar la validez de la

aplicación de la encuesta, en la cual solamente se omitió su nombre, una vez

terminada la muestra de la encuesta, el mismo portal de la encuesta, te arroja

los resultados obtenidos y la gráfica por pregunta.

13

CAPITULO IV: ANALISIS E INTERPRETACIÓN DE RESULTADOS

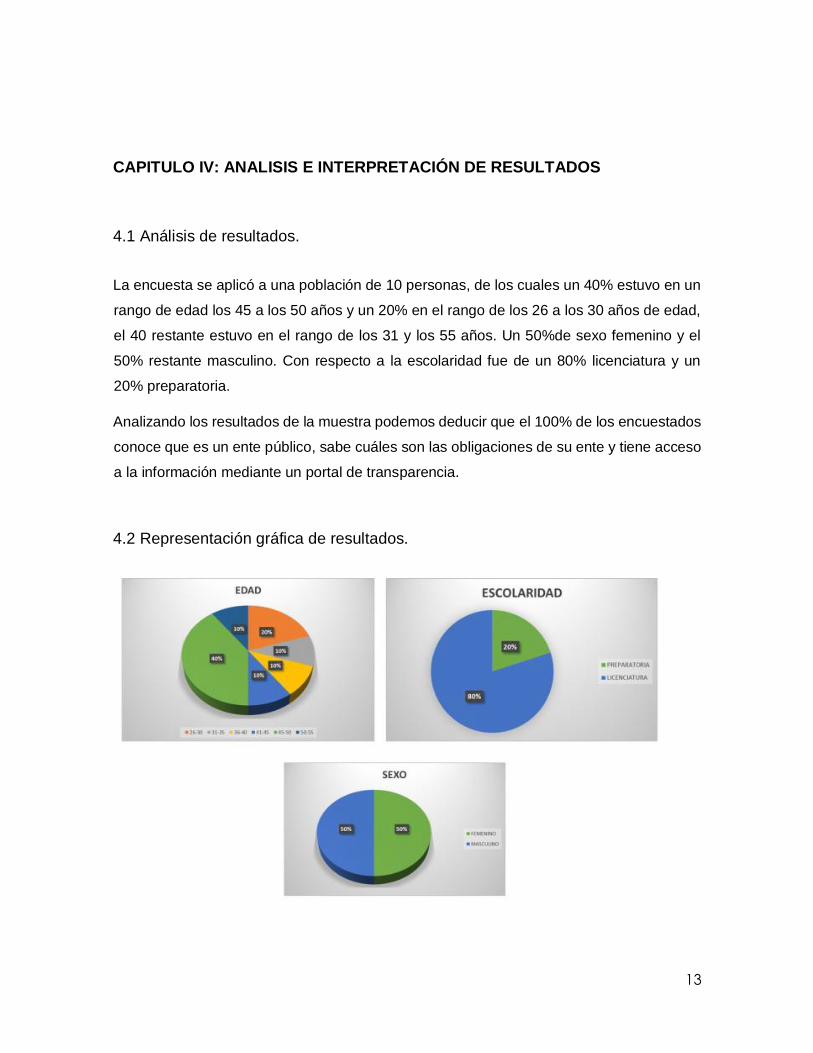

4.1 Análisis de resultados.

La encuesta se aplicó a una población de 10 personas, de los cuales un 40% estuvo en un

rango de edad los 45 a los 50 años y un 20% en el rango de los 26 a los 30 años de edad,

el 40 restante estuvo en el rango de los 31 y los 55 años. Un 50%de sexo femenino y el

50% restante masculino. Con respecto a la escolaridad fue de un 80% licenciatura y un

20% preparatoria.

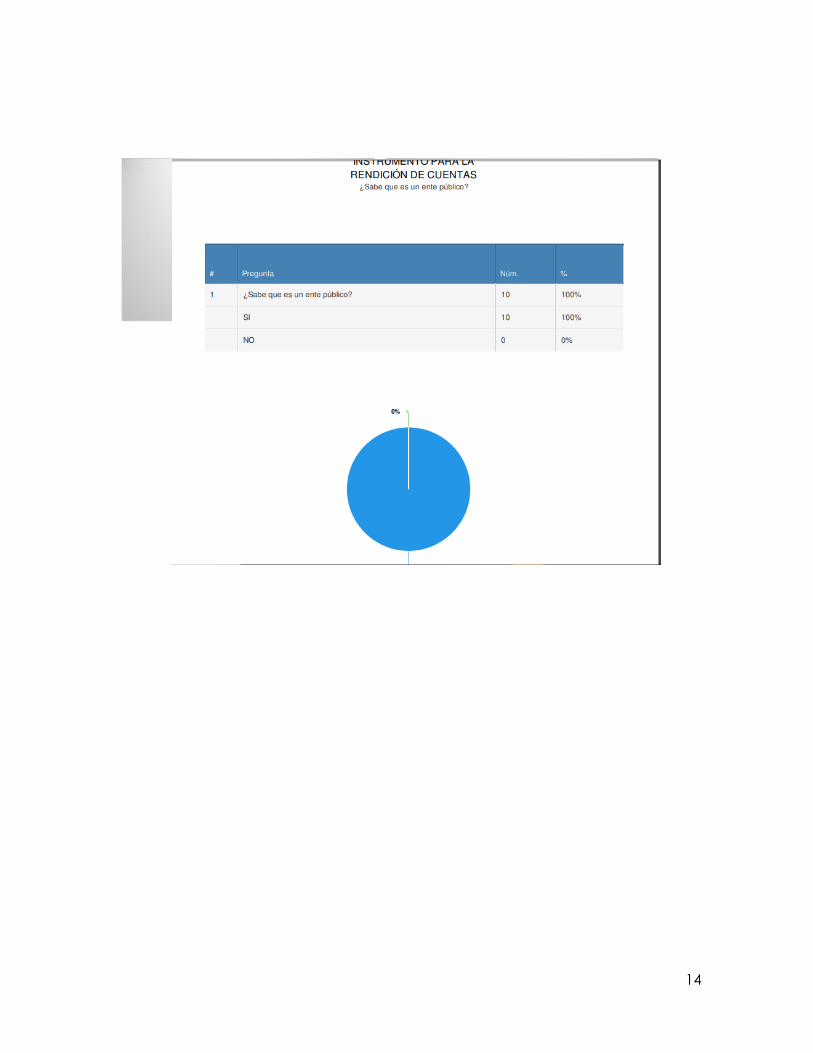

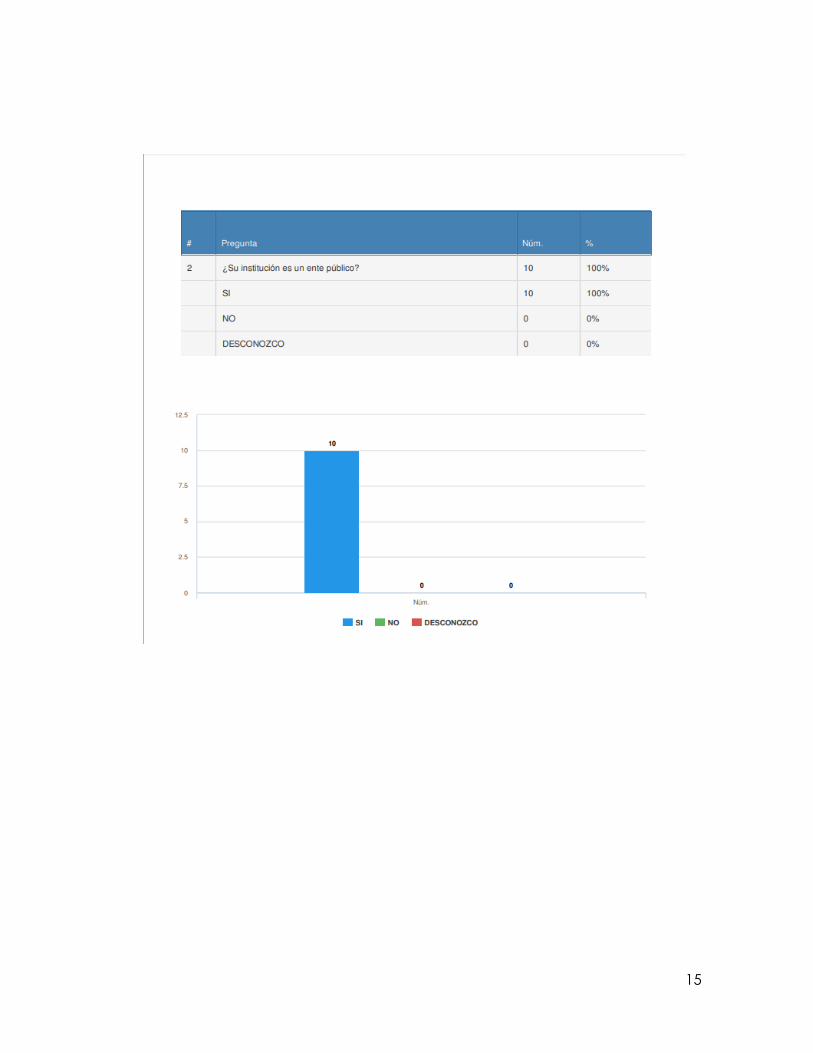

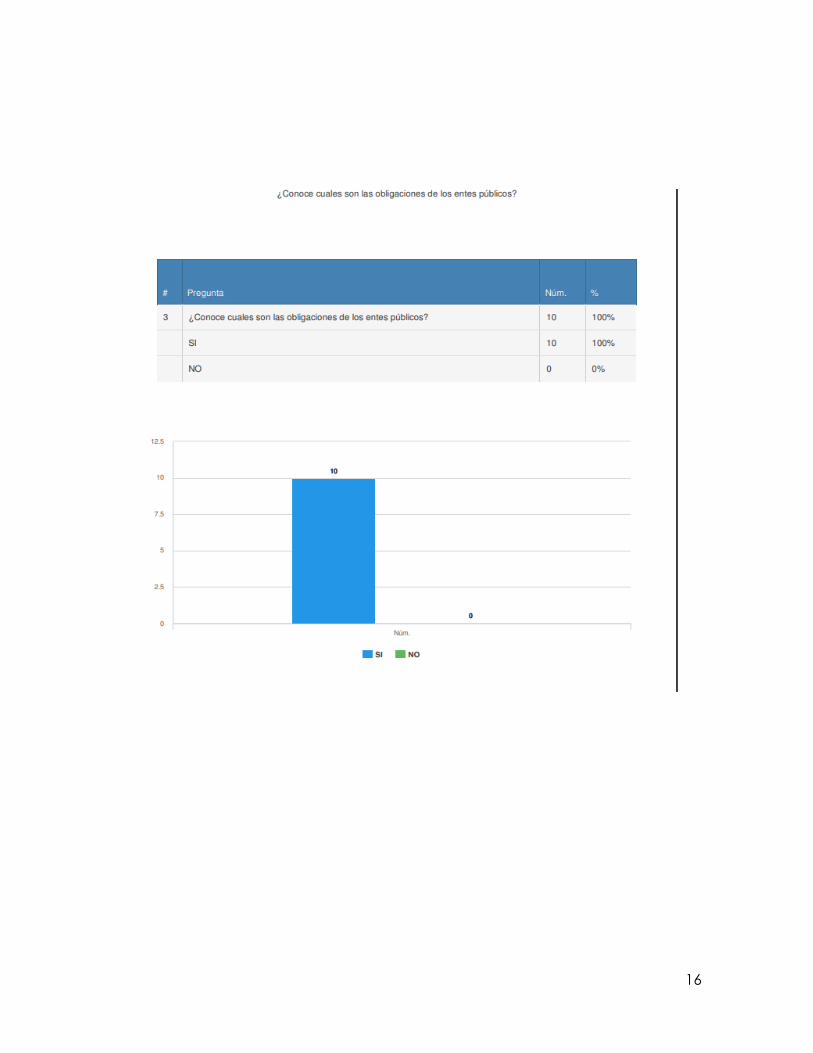

Analizando los resultados de la muestra podemos deducir que el 100% de los encuestados

conoce que es un ente público, sabe cuáles son las obligaciones de su ente y tiene acceso

a la información mediante un portal de transparencia.

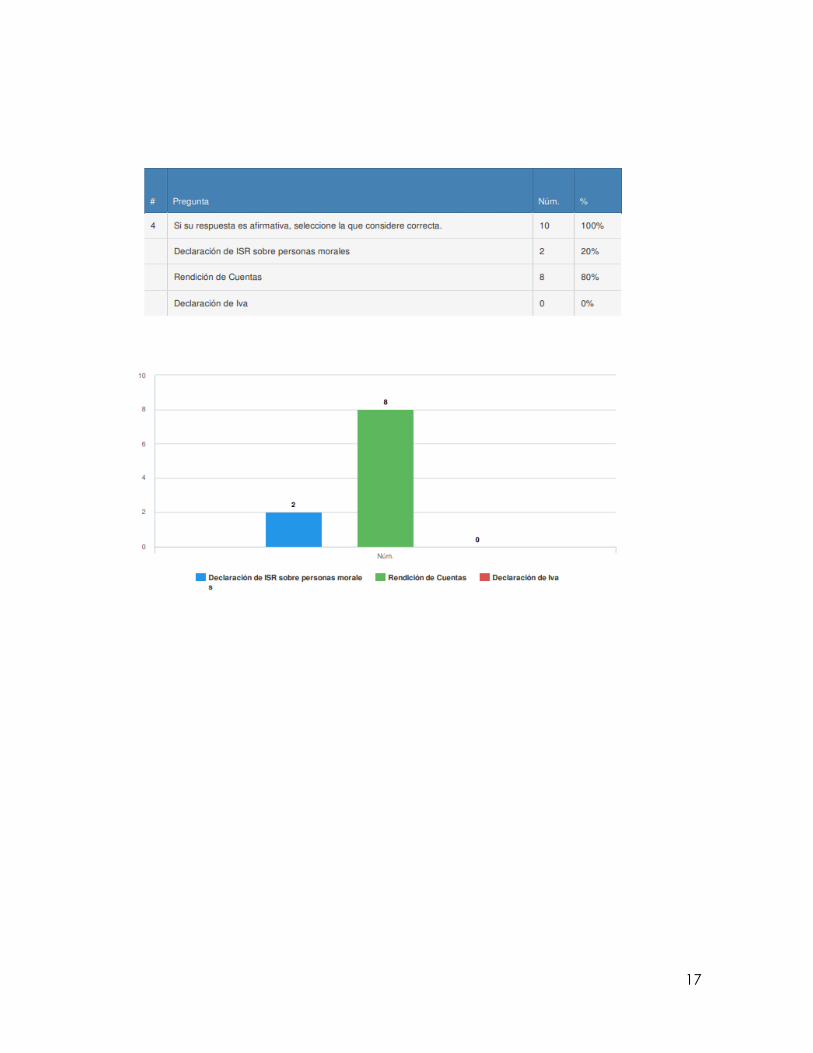

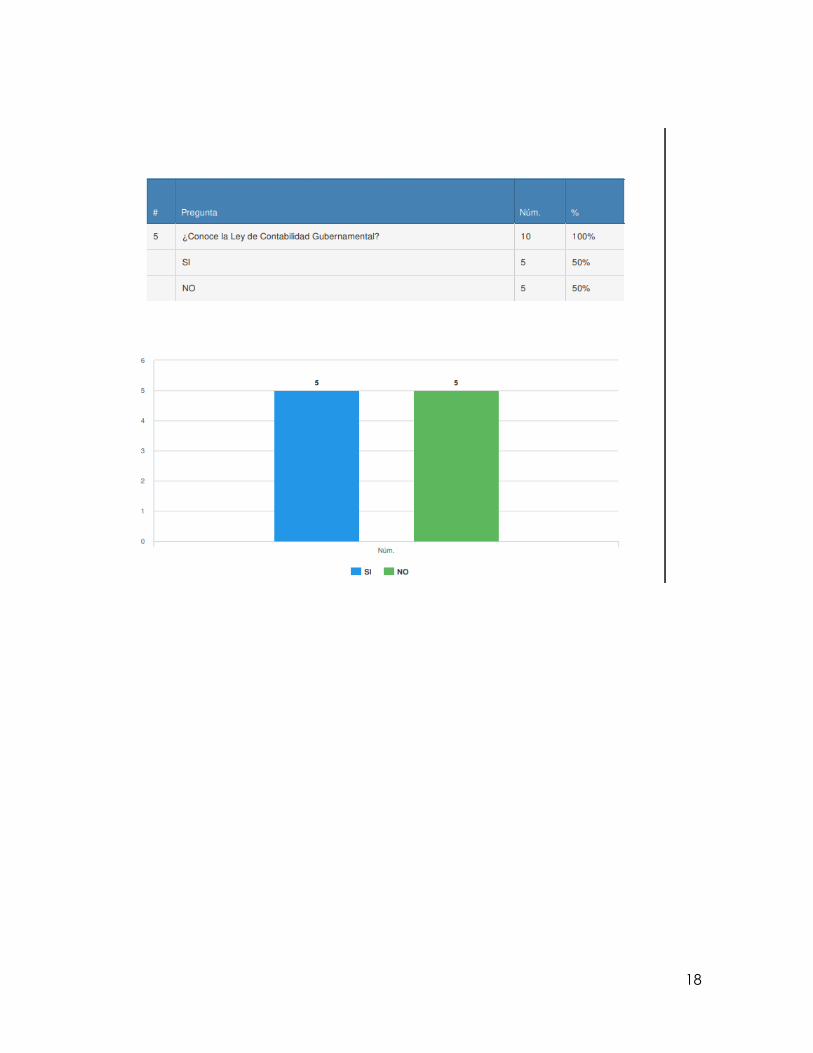

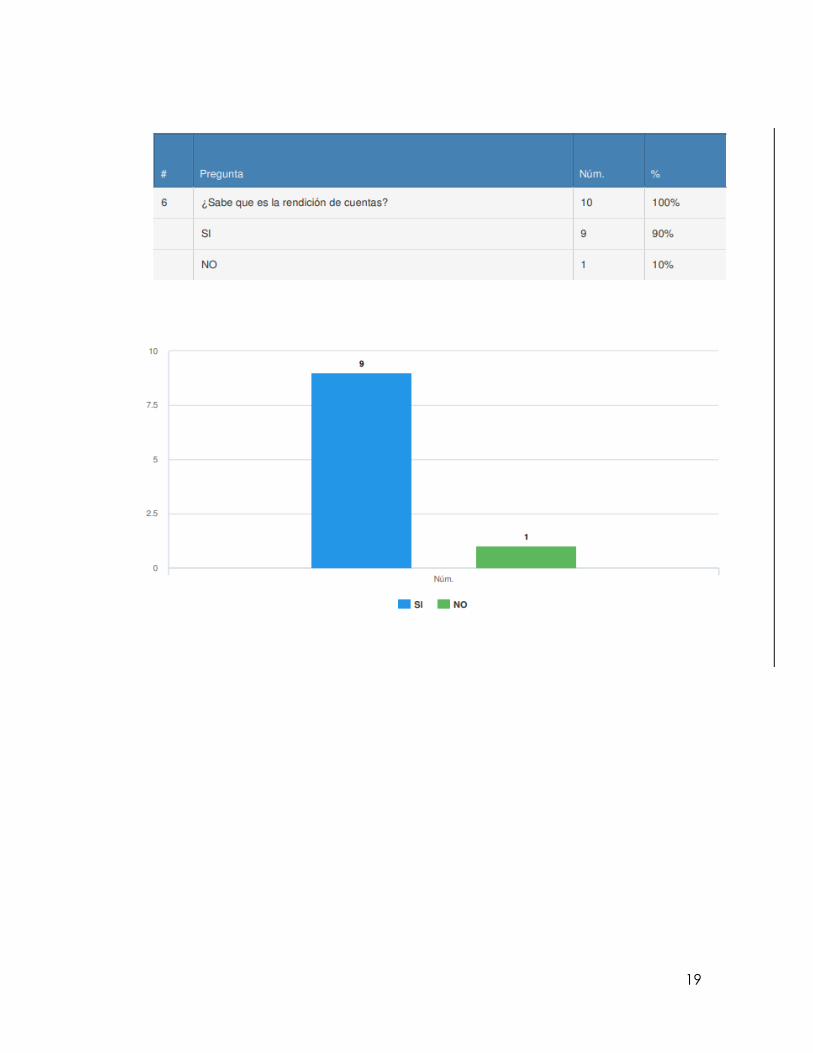

4.2 Representación gráfica de resultados.

14

15

16

17

18

19

20

CONCLUSIONES

Con la integración del informe final podemos concluir que todo ente público está

regulado por la Ley de Contabilidad Gubernamental, que busca la armonización de

la información financiera y presupuestal con el objetivo de lograr una uniformidad

en la presentación de la información para el control, la evaluación, la transparencia

y la rendición de cuentas.

Se sabe que el ejercicio de los recursos públicos son sujetos de fiscalización y

deben de sujetarse a los lineamientos establecidos en la Ley.

El correcto registro de los actos y acciones de las entidades públicas y la

transparencia de estas acciones permiten que las cuentas públicas de los Estados

estén libres de observaciones.

21

REFERENCIAS BIBLIOGRAFICAS

Sour, L. (2011) El Sistema de Contabilidad Gubernamental que Mejorará la

Transparencia y la Rendición de Cuentas en México. Transparencia y Privacidad,

Recuperado de https://mpra.ub.uni-muenchen.de/50457/

Ley General de Contabilidad Gubernamental (2018), Diario Oficial de la Federación.

Diario Oficial de la Federación, México. [consultado 08 Mayo 2019] Disponible en:

http://dof.gob.mx/nota_detalle.php?codigo=5277259&fecha=12/11/2012

CONAC, 2018

Consejo Nacional de Armonización Contable (2018), Informe anual de la

armonización contable en México. México, D. F. [consultado 08 May 2019].

Disponible en:

https://www.conac.gob.mx/work/models/CONAC/normatividad/NOR_01_01_001.p

df

22

ANEXOS

23

24

GUIÓN DE LA ENTREVISTA

UNIVERSIDAD TECNOLÓGICA DE PUERTO PEÑASCO

ENTREVISTA: C.P. FAUSTO MURRIETA OCHOA

PRESENTACIÓN:

Buenas días Contador, mi nombre es Zahira Chairez, soy aspirante a la Licenciatura

en Contabilidad y Finanzas Públicas de la UnADM, la presente entrevista es parte

de mi proyecto de Investigación y me gustaría realizarle una serie de preguntas,

para conocer como el Sistema de Contabilidad de su Institución puede llegar a ser

una herramienta para la Fiscalización y Rendición de Cuentas.

CONTENIDO:

1. ¿Qué sistema contable maneja su institución para el registro de su

información?

2. ¿Dicho Sistema cumple con todos los Postulados Básicos de contabilidad

Gubernamental?

3. ¿Todos los gastos están adecuadamente contabilizados y presentados, de

acuerdo a la Ley de Contabilidad Gubernamental?

4. ¿Los registros contables se registran en las diferentes etapas del

presupuesto en lo relativo a la ley de ingresos y Egresos?

5. : ¿Se cuenta con registros contables apropiados para el control, clasificación

e información de los gastos por áreas o proyectos?

6. ¿Cómo presentan ustedes la información al Gobierno?

7. ¿Cómo hacen publican ustedes su información? Porque es bien sabido que

los entes deben hacerla pública.

8. ¿Cualquier persona puede conocer sus estados financieros y las operaciones

que la entidad realiza?

25

9. Cómo considera usted que se lleva a cabo la fiscalización y la rendición de

Cuentas de su ente?

DESPEDIDA

26

ENTREVISTA

Buenas días Contador, mi nombre es Zahira Chairez, soy aspirante a la Licenciatura

en Contabilidad y Finanzas Públicas de la UnADM, la presente entrevista es parte

de mi proyecto de Investigación y me gustaría realizarle una serie de preguntas,

para conocer como el Sistema de Contabilidad de su Institución puede llegar a ser

una herramienta para la Fiscalización y Rendición de Cuentas.

Entrevistador: Contador, ¿qué sistema contable maneja su institución para el

registro de su información?

Contador: Bueno en sí, para el registro de todas las operaciones contables, sean

pólizas de diario, de ingresos, egresos, se utiliza el sistema SAAC.NET, que

significa Sistema Automatizado de Administración y Contabilidad Gubernamental,

este sistema nos permite tener toda la información en tiempo y forma.

Entrevistador: ¿Dicho Sistema cumple con todos los Postulados Básicos de

contabilidad Gubernamental?

Contador: Si por supuesto, en todos los aspectos, ya que dicho sistema fue creado

tomando como referencia los lineamientos establecidos por el CONAC ( Es decir, el

Consejo de Armonización Contable) que tiene como finalidad la emisión de la

normas contables y los parámetros de registro, que se encuentran dentro de la Ley

de Contabilidad Gubernamental.

Entrevistador: Contador, me puede hablar un poco de lo que se maneja dentro de

la Ley de Contabilidad Gubernamental, de la que me hace referencia.

Contador: Bueno los entes públicos, aplican la Contabilidad Gubernamental para

el registro de sus operaciones y están normados por la ley que te menciono,

estamos obligados a presentar información armonizada para todas las operaciones

27

contables y presupuestarias, a fin de que dicha información propicie la transparencia

y la rendición de las cuentas públicas.

Entrevistador: ¿Todos los gastos están adecuadamente contabilizados y

presentados, de acuerdo a la Ley de Contabilidad Gubernamental?

Contador: Si, como te lo mencioné anteriormente el sistema ya está definido para

que estos postulados se cumplan.

Entrevistador: ¿Los registros contables se registran en las diferentes etapas del

presupuesto en lo relativo a la ley de ingresos y Egresos?

Contador: En todos los momentos contables que se manejan dentro de la

Contabilidad Gubernamental y que están establecidos en la Ley de Contabilidad

Gubernamental.

Entrevistador: ¿Cuales son esos momentos contables?

Contador: En el Ingreso son: Estimado, modificado, devengado y recaudado; y en

el egreso son: el Autorizado, comprometido, devengado, ejercido y pagado.

Entrevistador: ¿Se cuenta con registros contables apropiados para el control,

clasificación e información de los gastos por áreas o proyectos?

Contador: Si, aquí la Universidad está dividida en áreas administrativas y cada área

tiene asignado un presupuesto y así se contabilizan los gastos, por áreas para llevar

un mejor control del presupuesto, aunque la información que presentamos es de

manera global, por institución y no por área administrativa.

Entrevistador: ¿Cómo presentan ustedes la información al Gobierno?

Contador: La información se presenta de manera mensual y trimestral al Gobierno

Federal y Estatal.

Entrevistador: ¿Cómo hacen publican ustedes su información? Porque es bien

sabido que los entes deben hacerla pública.

28

Contador: Estás en lo correcto, la información es pública a toda la sociedad y lo

hacemos a través de la página de trasparencia del Gobierno del Estado.

Entrevistador: ¿Cualquier persona puede conocer sus estados financieros y las

operaciones que la entidad realiza?

Contador: Si, tanto la información financiera como la presupuestal está publicada

en nuestras páginas de transparencia, cierta información se reserva, sin embargo

mediante solicitudes de información se puede tener acceso a ella.

Entrevistador: ¿Cómo considera usted que se lleva a cabo la fiscalización y la

rendición de Cuentas de su ente?

Contador: Bueno, nosotros somos auditados periódicamente por las diferentes

entidades fiscalizadoras, nos audita el Instituto Superior de Fiscalización, la

Secretaría de la Contraloría General del Estado y todavía uno más, nos audita un

despacho externo para dictaminar nuestros estados financieros., imposible que no

se lleve a cabo la fiscalización dentro de éstas entidades.

Entrevistador: Contador, le agradezco muchísimo su colaboración y su disposición

para la realización de éste proyecto y no me queda más que ponerme a sus

apreciables órdenes.

Contador: No hay nada que agradecer, estamos para servirles y ayudarles en lo

que se requiera.

Entrevistador: Muchas gracias, que tenga un excelente día!

La presente entrevista fue realizada al C.P. Fausto Murrieta Ochoa, Subdirector de

Administración y Finanzas de la Universidad Tecnológica de PP, una grata y nutrida

entrevista, que me deja un amplio conocimiento sobre el tema.

29

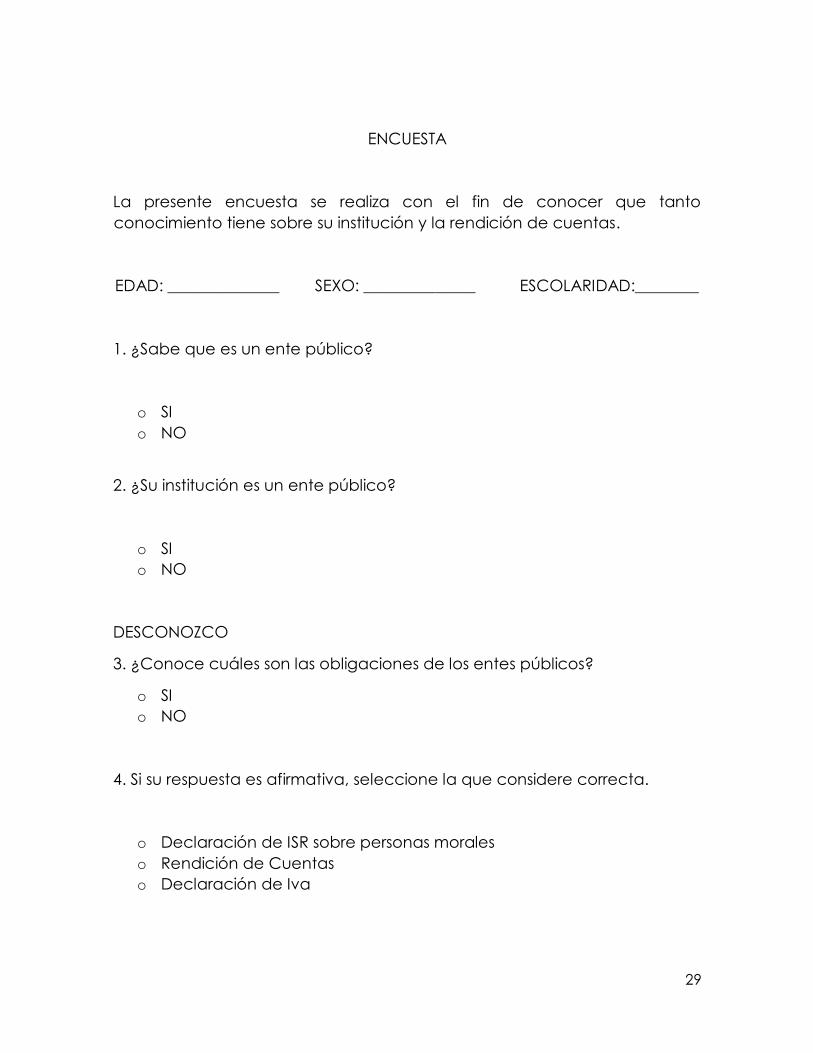

ENCUESTA

La presente encuesta se realiza con el fin de conocer que tanto

conocimiento tiene sobre su institución y la rendición de cuentas.

EDAD: ______________ SEXO: ______________ ESCOLARIDAD:________

1. ¿Sabe que es un ente público?

o SI

o NO

2. ¿Su institución es un ente público?

o SI

o NO

DESCONOZCO

3. ¿Conoce cuáles son las obligaciones de los entes públicos?

o SI

o NO

4. Si su respuesta es afirmativa, seleccione la que considere correcta.

o Declaración de ISR sobre personas morales

o Rendición de Cuentas

o Declaración de Iva

30

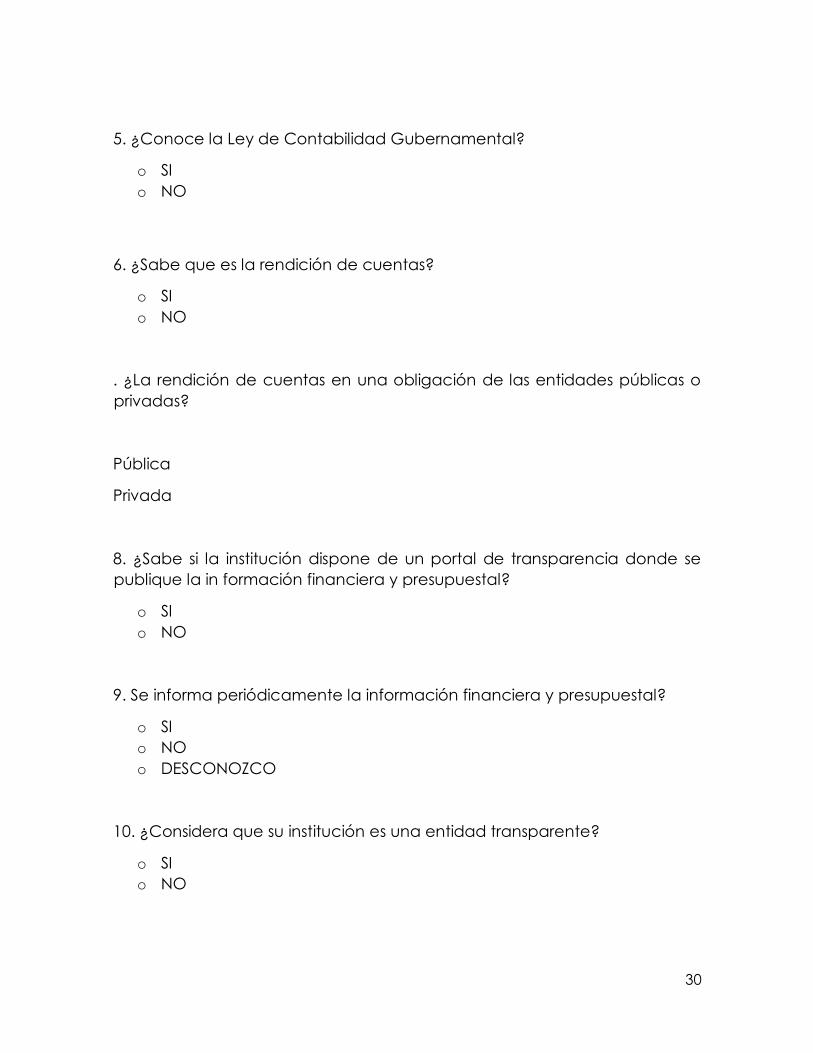

5. ¿Conoce la Ley de Contabilidad Gubernamental?

o SI

o NO

6. ¿Sabe que es la rendición de cuentas?

o SI

o NO

. ¿La rendición de cuentas en una obligación de las entidades públicas o

privadas?

Pública

Privada

8. ¿Sabe si la institución dispone de un portal de transparencia donde se

publique la in formación financiera y presupuestal?

o SI

o NO

9. Se informa periódicamente la información financiera y presupuestal?

o SI

o NO

o DESCONOZCO

10. ¿Considera que su institución es una entidad transparente?

o SI

o NO

31