IV Ciclo_Banca Empresa

203

BANCA EMPRESA Carrera de Administración Bancaria IV Ciclo

-

Upload

mikito1001 -

Category

Documents

-

view

128 -

download

0

Transcript of IV Ciclo_Banca Empresa

BANCA EMPRESA

Carrera de Administración

Bancaria IV Ciclo

Elementos Fundamentales delCrédito: El Crédito Empresarial

SESIÓN 1

Al finalizar la clase el estudiante:

Describe los elementos fundamentales del crédito y lasfuentes de financiamiento empresarial.

El Crédito

¿Que entendemos por Crédito?

¿ Que diferencias existirán entreCrédito y Endeudamiento?

Antecedentes

Etimología Crédito

Crédito Latín “Credere” Confiar Latín

“fides”

Desde los inicios de la civilización, el crédito era una práctica de la vida cotidiana. El control y requerimiento señalaba que quien no pagaba:

pérdidade

bienes

esclavi

tud

pena demuerte

capitisdiminuttio

Crédito

Contrato consensual, que implica la transferencia de la propiedad de dinero a favor de un cliente, quien se obliga a devolverlo dentro de un plazo determinado y a una tasa de interés convenida.

Es la acción de comprar ahora y pagar en fecha futura, aplazando el pago mediante el uso de títulos valores.

Importancia de los elementos delcrédito

El deudor: elemento principal

solicitante del crédito

Los plazos: periodo total del crédito

El monto: suma de

dinero que se va a prestar

Las condiciones:

se deben establecer colaterales

Clasificación de los Créditos

Según su situación Según sumodalidad

Vigentes

Vencidos

Corto plazo

Medianoplazo

Refinanciados Largo plazo

Reestructurados

Recuperaciónjudicial

Clases de Crédito

CRÉDITOSDIRECTOS

Llamados también créditos por caja, pues

implican desembolso de

dinero.

CRÉDITOS INDIRECTOS

También llamados créditos no por caja; no existe desembolso de

dinero, por éstos créditos se cobran

comisiones.

Clasificación de los Créditos

Según normativa de la SBS:

Créditos no Minoristas

Créditos corporativosCréditos a grandes

empresasCréditos a medianas

empresas

Créditos Minoristas - MES

Créditos a pequeñas empresas Créditos a microempresas

Créditos Minoristas - Consumo

Créditos revolventes Créditos no revolventes

Créditos Minoristas - Hipotecario

Clasificación de los Créditos

Según el riesgo del deudor:

CATEGORIA 0: NORMAL

• Cliente confiable, sujeto decrédito

CATEGORIA 1: CONPROBLEMA POTENCIAL

• Sujeto de crédito, con refuerzocrediticio

CATEGORIA 2: DEFICIENTE

• Cliente no confiable

CATEGORIA 3: DUDOSO

• No sujeto de crédito, sujeto areestructuración

CATEGORIA 4: PERDIDA

• Cliente en proceso de quiebra

Mercado Objetivo

Clasificación del deudor

• Personas calificadas en categoría normal. Verificar encentrales de riesgo.

Nivel de endeudamiento

• Proporcional a su capacidad de pago. Verificar nivelesen el sistema financiero y no financiero.

Antecedentes crediticios bancarios

• Buen comportamiento de pago. Historial crediticio coninstituciones financieras.

Antecedentes crediticios no bancarios

• Buen comportamiento de pagos. Historial crediticio conproveedores y otros.

El Crédito Empresarial

Fuentes de financiamiento empresarial: existen 2 fuentesde financiamiento empresarial interna y externa

Crédito depr

oveedores

• Obtener mercadería y/o insumosde los proveedores

Diferir las cuentaspor pagar

• Ampliar los plazos de susdeudas con proveedores

Crédito de losinversionistas

• Participación de Inversionistas,vía emisión de obligaciones

Crédito bancario o financiero

• Cuando se recurre alfinanciamiento externo

Uso del Financiamiento

• Para capital de Trabajo:

Insumos, materia prima,mercadería

• Para Inversión:

Adquisición de inmuebles, bienes de capital (maquinarias)

Caso Práctico

La empresa Tuyo & Mío SA. desea presentar su documentación a una Institución financiera, con el objeto de saber si califica para obtener un préstamo que le servirá como capital de trabajo para la adquisición de mercadería.Hace una año y medio solicitaron un crédito el cual les fue otorgado por un importe de S/.280,000.00 a un plazo de 12 meses, con una tasa de interés del 20% anual; pero tuvieron un robo y junto con las otras deudas que tenían en el sistema financiero que llegaban a los S/.375,000.00 no pudieron pagar en la fecha establecida demorándose 63 días en el pago en la última cuota.

Establezca:1. Señale los elementos del crédito en el

caso2. Indique ¿qué clasificación según la SBS y bajo la Resolución

11353 es la empresa Tuyo & Mío SA, por qué?3. ¿Con qué clasificación según el riesgo del deudor, terminó de

pagar su crédito, por qué?

Políticas de crédito del Banco para

créditos a empresasSESIÓN 2

Al finalizar la clase el estudiante:

Reconoce la importancia de las políticas de créditosempresariales.

¿ Que aspectos considera Ud. deberíamos de tener en cuenta, para poder elaborar una adecuada Política de Créditos?

Aspectos Generales

Al definir el mercado objetivo, el cliente debe corresponder al segmento definido por la

institución financiera, ya que la evaluaciónadministración es distinta.

Se debe definir un mercado objetivo declientes a operar, el riesgo que se está

dispuesto a aceptar, la rentabilidad mínimcon la que se trabajará, el control y el

seguimiento que se tendrán.

Salvo excepciones, no se debe otorgar créditosempresas sin fines de lucro como cooperati

clubes, etc.

Principios Básicos para otorgar un Crédito

Dentro del proceso de evaluación crediticia hay algunos principios básicos que no se deben omitir y se deben tener en cuenta:

Todo crédito debe pasar por un proceso de evaluación.

Todo crédito representa un riesgo.

En materia de créditos no se puede pretender ser infalible.

En una evaluación resultan muy importantes el criterio y elsentido común.

Es imprescindible conocer con exactitud el destino delcrédito.

A quiénes financiar:Mercado Objetivo

CréditosCorporativos

Créditos Mediana Empresa

Créditos Gran

Empresa

¿Cuánto financiar y cómo financiar?

Cuanto financiar:

• El Monto• El Plazo

Como financiar: Modalidades

• Financiamiento de Caja• Financiamiento de Capital de Trabajo• Financiamiento de Ventas• Financiamiento de Inversión• Cumplimiento de Servicios Contratados

Información mínima del deudorRequisitos mínimos según circular de la SBS N°B-2184-2010

Solicitud de Crédito

• Adjuntar documentación completa

Plan de Negocios

• Estudio de mercado y factibilidad

Estados Financieros

• De los 3 últimos

ejercicios Balance de

Situación

• Con antigüedad no menor a 3meses

Flujos de Caja

• Por el periodo del crédito

Factores de Entorno de la Política deCréditos

Diversificaciónde cartera

Objetivos

Niveles deaprobación

Política decrédito

Caso Práctico

La institución financiera donde usted trabaja le ha solicitado evaluar la posibilidad de realizar algunas modificaciones en la política crediticia, dado que ha habido cambios en la dirección de la institución.Se sabe que el nuevo directorio es bastante conservador y que no está muy de acuerdo con los financiamientos de corto y mediano plazo con solo garantías solidarias y que hay algunos sectores que no desean ser atendidos, pero que actualmente son muy rentables.¿Cómo plantearía usted un borrador de las modificaciones a la política crediticia y que acciones tomaría frente a la negativa del directorio de no atender esos sectores que están siendo rentables para su institución?Explique y fundamente su

respuesta.

Formas y fuentes definanciamiento, factores que se deben tener en cuenta para escoger el tipo de crédito

SESIÓN 3

Al finalizar la clase el estudiante:

Identifica las formas, fuentes y modalidades de financiamientoempresarial.

Después de ver el siguientevideo:

htt p : / / ww w . y out u b e . c o m / w atch ? v = 6 z jEC W l C p Y k

¿Cuál consideran es el mensaje más importante del mismo?¿ Porque piensan que pueda ser de utilidad en el tratamiento del tema de hoy?

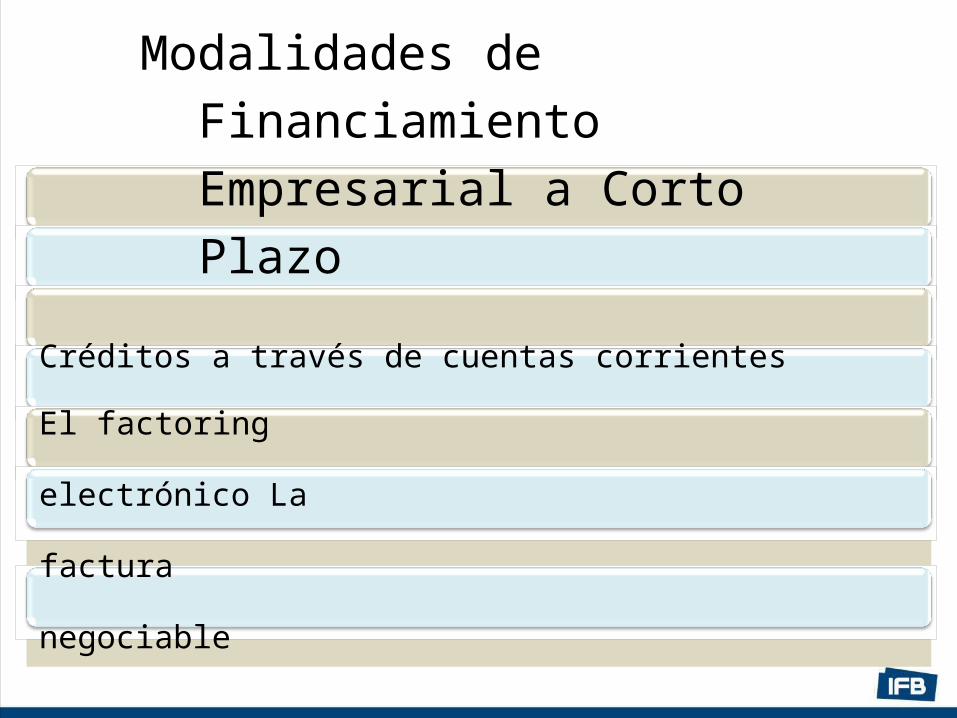

Modalidades de Financiamiento Empresarial a Corto Plazo

Créditos a través de cuentas corrientes

El factoring

electrónico La factura

negociable

Descuento de pagarés y pagarés no descontados

Préstamo de capital de trabajo: cuándo debemos

utilizarlo Financiamiento mediante respaldo bancario:

• La carta fianza, el crédito documentario

Financiamiento de las operaciones de comercio

exterior:

• Créditos de pre-embarque, créditos de post-embarque

Modalidades de Financiamiento

Empresarial a Largo Plazo

• Préstamo para inversión:

Adquisición de bienes decapital

• El arrendamientofinanciero

Caso PrácticoUsted acaba de ser contratado por una institución financiera para el departamento de Banca Empresa, su jefe le ha dado el encargo de atender a un grupo de clientes y de identificar plenamente sus necesidades financieras:Clientes:1. Los Motores SA, requiere importar

repuestos.2. COSPEL SAC, vende al crédito con facturas y letras de

cambio.3. El Estante SA, requiere dinero para adquirir insumos y atender

a sus clientes.4. SENAVISA, vende al estado sus servicios y requiere que

lorespalden.

5. ABZX SA. necesita adquirir maquinaria pesada para remociónde suelos.

6. Exportadores de Alimentos SA, requiere dinero para

prepararsus exportaciones.

Explique en cada caso que fuentes de financiamiento se requiere yporque?

El Proceso Crediticio

SESIÓN 4

Al finalizar la clase el estudiante:

Analiza y explica el proceso crediticio a seguir en unaevaluación crediticia.

Ya sabemos lo que es el Crédito, entonces ahora nos preguntamos:¿Qué entendemos por Proceso Crediticio?

El Proceso del Crédito en la BancaEmpresarial

Solicitud delcrédito

Retroalimentación

Análisiscrediticio

Seguimiento Análisis de riesgo

Desembolso Formalización

Colaterales

El Proceso del Crédito en la BancaEmpresarial

Solicitud delcrédito

Retroalimentación

Análisiscrediticio

Seguimiento Análisis de riesgo

Desembolso Formalización

Colaterales

Caso PrácticoUn director del banco donde usted es analista de créditos le acaba de recomendar un cliente, para que lo evalúe crediticiamente.

Usted lo visita en la planta de producción de mayólicas, pisos y cerámicos; y obtiene t o da la información que se requiere

(estados financieros, declaraciones juradas, constitución de la empresa, vigencia de poderes, DNI de los representantes legales, RUC, documentos de las máquinas que ingresarán en garantía, solicitud del crédito, pagaré firmado, entre otros documentos entregados por el cliente), para un crédito de S/.850,000.00

Una vez entregados todos los documentos requeridos, le pregunta si mañana o pasado mañana “como máximo” puede tener el crédito abonado en su cuenta, teniendo en consideración que cuenta con la “recomendación” de un director del banco.

Explique ¿Podría ser esto posible?. Fundamente su respuesta.

Riesgos en el crédito orientado a empresas

SESIÓN 5

Al finalizar la clase el estudiante:

Identifica los riesgos asociados a los créditos empresariales

¿Qué es para nosotros el Riesgo, y como podemos diferenciarlo entre las distintas Bancas?

Riesgo en el Financiamiento Corriente

El ciclo del negocio de la empresa

Problemas en la compra de capital de trabajo

Manejo adecuado de stocks

Problemas de venta

Problemas de recuperaciones: La Cobranza

Análisis del entorno: Competencia, Mercado

Riesgos en el Financiamiento NoCorriente

Renovación de equipos o maquinarias

• Generalmente por la obsolescenciade las maquinas

Ampliación de capacidad instalada

• Adquisición de más maquinas

Crecimiento de planta

• Adquisición de inmuebles o terreno

Diversificación de productos

• Incursión en negocios colaterales

Las Variables del EntornoEn la evaluación del riesgo se debe contemplar dosaspectos del entorno muy importantes:

Entorno Estratégico

Entorno Organizacional

• Macroeconómico nacional

• Macroeconómico regional• Político Social• Tendencia de riesgo país

• Cumplimiento de metas• Clima laboral• Visión y Misión de la

empresa• Controles de calidad

Caso Práctico

La empresa constructora de vivienda Santa Elena SAC, le acaba de solicitar un crédito para la adquisición de maquinaría pesada, por un importe de US$ 3’500,000.00, a un plazo de tres años (volquetes, mezcladoras, retroexcavadoras y aplanadoras.

Esta solicitud obedece a que uno de sus clientes le ha ofrecido otorgarles el trabajo de remover suelos para la construcción de las veredas y pistas en donde viene construyendo viviendas.

¿Qué riesgos identifica usted en la operación planteada, paratomar la decisión si inicia el proceso de evaluación del

crédito? Explique y fundamente su respuesta.

Principales Políticas de Créditos para Personas Jurídicas, en función a los Sectores Económicos

SESIÓN 6

Al finalizar la clase el estudiante:

Discrimina las políticas de crédito empresariales, de acuerdo al sector económico en el cual se encuentra una empresa.

¿ Cuales consideran son factores particulares que inciden en la elaboración de una Política Crediticia?

En relación al perfil del cliente, ¿ cree Ud. que es posible identificar oportunidades de negocio, a través de la implementación de una adecuada Política?

A su criterio, ¿debe una Política Crediticia amoldarse puntualmente al sector económico que atiende?

Políticas en función a sectoreseconómicos

EMPRESAS DE COMERCIO EN GENERAL

• Capital de trabajo (menor tiempo, menriesgo)

• Bienes de capital (tiempo razonable quepermita rápida reacción

• Orientar destino del crédito

EMPRESAS INDUSTRIALES

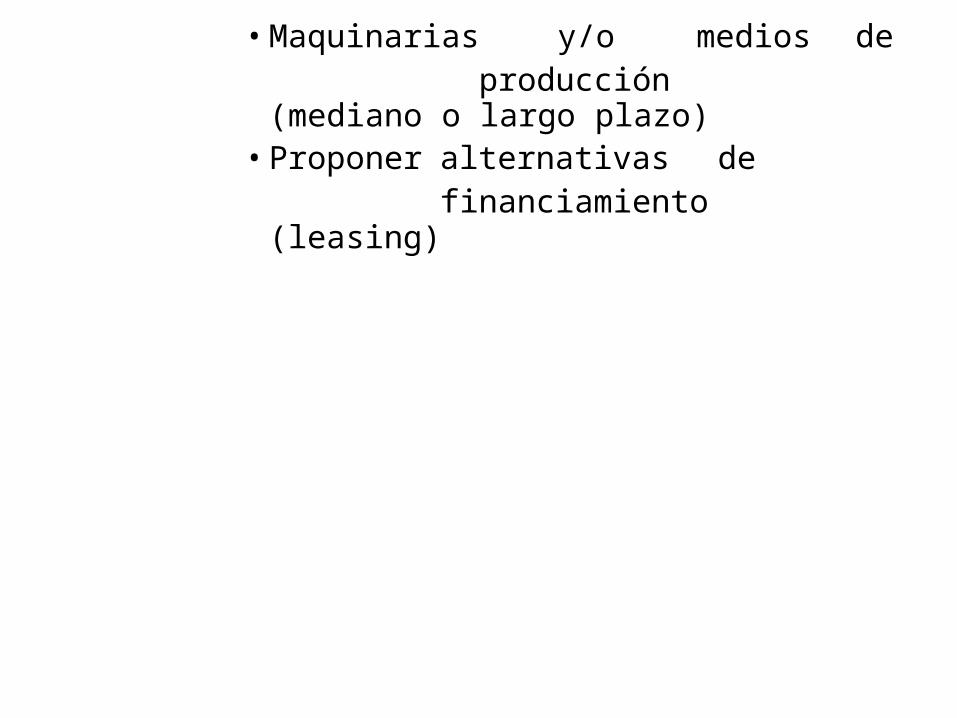

• Compra de insumos (corto plazo)• Maquinarias y/o medios de producción

(mediano o largo plazo)• Proponer alternativas de financiamiento

(leasing)

Políticas en función a sectoreseconómicos

EMPRESAS PRESTADORAS DE SERVICIOS

• Compra de insumos (corto plazo)• Bienes de capital (corto plazo)• Seguimiento constante• Orientar destino del crédito

EMPRESAS CONSTRUCTORAS EINMOBILIARIAS

• Compra de materiales de construcción.• Maquinarias y/o medios de producción.• Proponer alternativas de financiamiento.• Observar reembolso del proyecto a financiar.

Políticas en función a sectoreseconómicos

EMPRESAS EXPORTADORAS

• Compra de insumos (corto plazo)• Bienes de capital (corto plazo)• Verificar riesgo de país de destino• Seguimiento constante a envío de mercadería y

periodicidad• Comprobar flujo de negocio

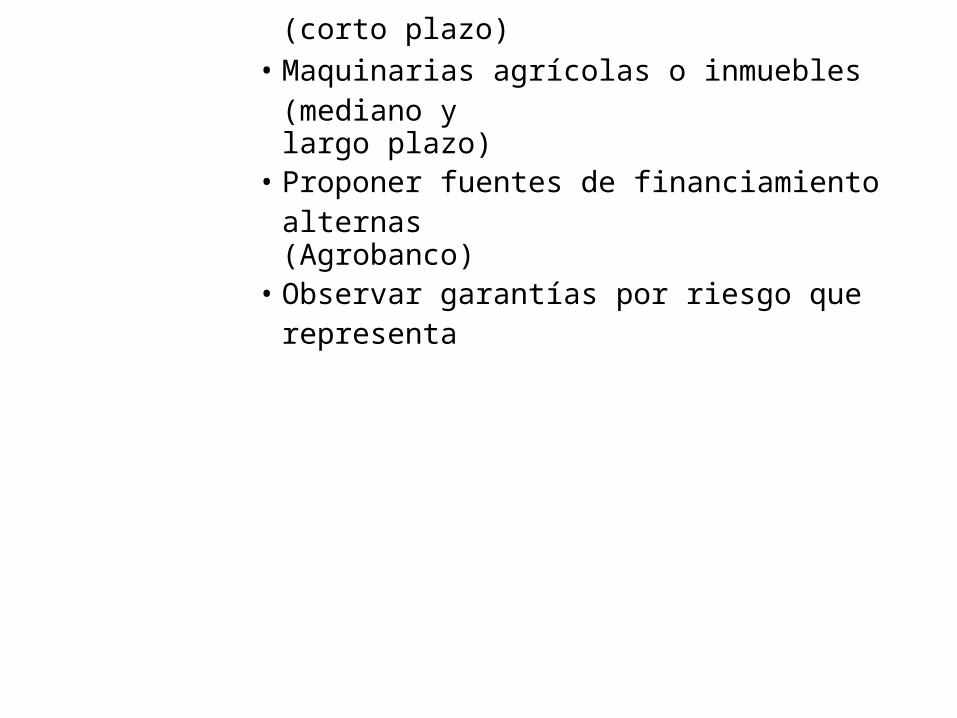

EMPRESAS AGRO INDUSTRIALES

• Adquisición de insumos, semillas (corto plazo)• Maquinarias agrícolas o inmuebles (mediano y

largo plazo)• Proponer fuentes de financiamiento alternas

(Agrobanco)• Observar garantías por riesgo que representa

Políticas en función a sectoreseconómicos

EMPRESAS TEXTILES

• Compra de insumos (corto plazo)• Bienes de capital (mediano ó largo plazo

por excepción)• Verificar riesgo país• Comprobar mercado competitivo y

procedencia de insumos• Verificación constante de mercado objetivo• Verificar factores externos (dumping)

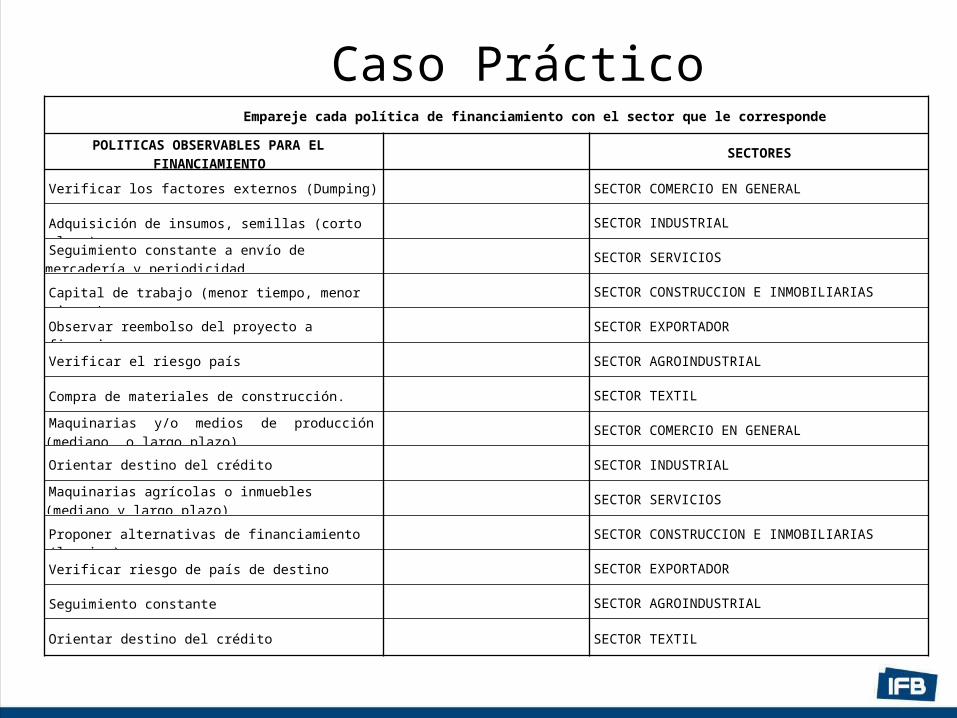

Caso PrácticoEmpareje cada política de financiamiento con el sector que le corresponde

POLITICAS OBSERVABLES PARA EL FINANCIAMIENTO

SECTORES

Verificar los factores externos (Dumping) SECTOR COMERCIO EN GENERAL

Adquisición de insumos, semillas (corto plazo) SECTOR INDUSTRIAL

Seguimiento constante a envío de mercadería y periodicidad

SECTOR SERVICIOS

Capital de trabajo (menor tiempo, menor riesgo) SECTOR CONSTRUCCION E INMOBILIARIAS

Observar reembolso del proyecto a financiar. SECTOR EXPORTADOR

Verificar el riesgo país SECTOR AGROINDUSTRIAL

Compra de materiales de construcción. SECTOR TEXTIL

Maquinarias y/o medios de producción (mediano o largo plazo)

SECTOR COMERCIO EN GENERAL

Orientar destino del crédito SECTOR INDUSTRIAL

Maquinarias agrícolas o inmuebles (mediano y largo plazo)

SECTOR SERVICIOS

Proponer alternativas de financiamiento (leasing) SECTOR CONSTRUCCION E INMOBILIARIAS

Verificar riesgo de país de destino SECTOR EXPORTADOR

Seguimiento constante SECTOR AGROINDUSTRIAL

Orientar destino del crédito SECTOR TEXTIL

Análisis Cualitativo

SESIÓNES 7 y 8

Al finalizar la clase el estudiante:

Realiza la evaluación crediticia cualitativa,considerando la gestión empresarial de un cliente.

Describe las características de una empresa desde el punto de vista cualitativo, para considerarla como sujeto de crédito.

Luego de revisar el video:

http:/ / ww w . y out u be.c o m / wa tc h ? v = cC U W r N b B E Oc

Indiquemos:¿Cuál es la idea fuerzadentro del mismo?

¿Considera que el mismo sera de utilidad, para el tema que enfocaremos hoy?

La Evaluación Cualitativa

• Busca evaluar la solvencia moral del cliente, así como la voluntad de pago; es un análisis subjetivo, pues se trabaja con variables no exactas y depende mucho del criterio y sentido común del analista.

• Se busca identificar las variables de riesgo del cliente, que podrían hacer peligrar el crédito: Implica observar sectores económicos, competencias, proveedores, clientes, antecedentes crediticos y comerciales

Análisis Cualitativo

HISTORIA DE LA

EMPRESA

Creación

Nuevosaccionistas

Evolución

ADMINISTRACION

Análisis

Foda

Estrategias

Interés deInversionista

Logrosimportantes

Deficienciasfrecuentes

Inversión Inicial

OrganigramaFuncional

Análisis CualitativoANALISIS SECTORIAL

SITUACION DEL MERCADO

Vulnerabilidad

Desarrollo

Dependencia

Estancamiento

Poco incentivogubernamental

Competenciacomercio internacional

Políticas tributarias

Política Monetaria

Desarrollo social delpaís

Política comercial delpaís

Análisis Cualitativo

ENTIDADESFINANCIERAS

• Historial con Bancos y Financieras

• ReferenciasSeguras

• Calificación dedeudor

• Nivel deendeudamiento

CENTRALES DE

RIESGOS

• Alineamientodel deudor

• Verificación enlínea

• Endeudamient o en el sistema financiero

• Comportamiento crediticio

PRINCIPALESPROVEEDORES

• Niveles deconfianza

• Endeudamientono bancario

• Plazos decrédito

• Comportamiento crediticio con proveedor

Análisis CualitativoCentrales de Riesgo

Central SBS

• Deuda detallada del cliente Banco por Banco

Centrales de Riesgos Privadas

• Deuda incluida las deudas no financieras

Base de datos de SUNAT

• Verificación de posición tributaria del deudor

Análisis CualitativoLas clasificadoras de Riesgos

APOYO &ASOCIADOS

Brindan información de la posición económico- financiera de las empresas, ya sea para atraer inversionistas, como para tener calificación en el sistema empresarial; existen cuatro empresas calificadoras de riesgo:

Caso Práctico

Caso: Caso M á r mo le s . doc

Se solicita (Grupos de 3 ó 4 personas):

Luego de leer detenidamente el caso, cada Equipo:

1. Revisara las debilidades y amenazas que, apriori, afronta la empresa.

2. Formulara las consultas que deberá realizar, en lavisita a la planta.

Propuesta de Crédito

SESIÓN 9

Al finalizar la clase el estudiante:

Identifica los componentes de una propuesta de créditoempresarial

¿Qué aspectos debemos teneren cuenta, al momenelaborar una PropuestaCréditos?

¿ Considera pertinente enfocar todo lo aprendido hasta ahora, al momento de dicha elaboración? ¿ Porque?

Propuesta de Crédito

• Documento en el cual se consolida la información del cliente, y es en el cual se plantea la facilidad crediticia que se va a aprobar, por los niveles correspondientes.

• Se presenta adjunta a la carpeta o expediente crediticio.

A continuación, veremos los datos a consignarse en suelaboración, así como la información requerida.

Documentación mínima que deberíacontener toda Propuesta de Crédito

Carta solicitud de facilidad crediticia, señalando puntualmente el destino delcrédito, importe y forma depago del mismo.

Breve reseña historica de laempresa.

Relación de principalesclientes y proveedores.

Documentación mínima que deberíacontener toda Propuesta de Crédito

Estados Financieros de los últimos dos ejercicios contables, auditados y presentados anteSUNAT.

Corte de Balance General yEstado de Ganancias yPérdidas, con antigüedad no mayor a dos meses, elaborados por un CPC acreditado.

Flujo de caja proyectado alperiodo de crédito solicitado.

Elaboración de la Propuesta deCrédito

Datos generales del negocio

Situación del negocio

Registros y control del

cliente Información del

cliente

Antecedentes socio - económicos

Historial crediticio (Referenciasfinancieras y no financieras)

Referencias de terceros

Elaboración de la Propuesta deCrédito

Elaboración de los estadosfinancieros

Determinación de la capacidadde pago

Incluir claramente el destino del crédito

Condiciones del crédito

Garantías que respalden y/orefuercen la operación

“A Posteriori” a la aprobación de la Propuesta de Crédito

Se informa al cliente sobre: montos, plazos y cuotas de crédito aprobadas, así comofechas de vencimientos de las cuotas.

De estar de acuerdo con losresultados, se procede conla toma de firmas en documentos sustentatorios de deuda, contratos y otros.

Desembolso Entrega de cronograma(s)

de pago al cliente

Informar al cliente el monto

del crédito

Proceder aldesembolso

Plazo del crédito y periodicidad de

retorno

Entrega de cronograma de

pagos

Comité de

GerenciaImporte y fecha de

vencimiento de las cuotas

Firma de documentos

sustentatorios de deuda, contratos y

otros

Caso Práctico

Caso: CO M Y DS A .doc

El docente con sus estudiantes, revisarán las partes deuna propuesta de crédito.

Análisis Cuantitativo

SESION 10

Al finalizar la clase el estudiante:

Realiza la evaluación cuantitativa de un cliente, estableciendo su solvencia económica y posición financiera empresarial

¿ Qué aspectos consideranimportantes analizar,cuanto a lo referente alcuantitativo dentro deEmpresa?

Análisis

Permite medir la capacidad de pago del cliente, y verificar su nivel de endeudamiento.Según la Resolución SBS N°11356– 2008, el otorgamiento de un crédito está definido, fundamentalmente, por su:a) Historial

crediticiob) Capacidad de pago, a través del

flujo de caja en un escenario pesimista.

Establece, asimismo, los requisitos mínimos que debe contener un file de créditos.

Análisis Cuantitativo

Aspectos a evaluar según Resolución SBS N°11356 - 2008

Su entorno económico

La capacidad de honrar sus obligaciones,frente a variaciones cambiarias

Las garantías

Calidad de la dirección de la empresa

Clasificaciones asignadas por las demásempresas del sistema financiero

Análisis

Requisitos mínimos solicitados: Circular B – 2184 – 2010

I. Información económica financiera delos deudores

II. Informes sobre la posición delcliente en su moneda de origen

III. Garantías y Seguros

IV. Informes referidos a operacionesde crédito

V. Correspondencia

Análisis CuantitativoAnálisis de la Estructura del NegocioEstructura de un Balance General:

Activos Totales = Pasivos Totales + Patrimonio

¿En qué ha invertido laempresa?“Lo que se tiene”

¿De donde se ha obtenido lafinanciación?“Lo que se debe + Lo que seposee”.

Análisis de la Evolución del Negocio

Los principales indicadores de la evolución del negocio son:

• El nivel de rentabilidad.

• La posición financiera, que incluye su solvencia y liquidez.

• La capacidad financiera de crecimiento.

• El flujo de fondos.

Evaluación Cuantitativa

El análisis vertical y horizontal permite obtener una visión general de la estructura financiera de la empresa y de la productividad de sus operaciones. Asimismo, facilita hacer comparaciones con empresas similares y con presupuestos establecidos por la misma empresa.

Análisis estático

Análisis dinámico

• Conocido como análisis • Conocido como análisisvertical horizontal• Mide las relaciones entre

losítems de un solo balance.

• Consiste en medir lasvariaciones que surgen de los diversos rubros, pero en períodos sucesivos.

Ratiosa) Coeficientes que indican la relación de los

elementos característicos, en la gestión o explotación de la empresa.

b) Estos indicadores, mostrados convenientemente, ayudan a establecer proporciones entre los diversos rubros de un balance, o en balances sucesivos.

c) Para que puedan ser interpretados, se muestran encoeficientes y/o porcentajes.

LIQUIDEZ:

• Razón delcirculante

• Prueba ácida

• Liquidez Absoluta

Ratios

GESTIÓN:

• Período de Cobranza

• Período de Pago

• Rotación de Inventarios

• Rotación del capital detrabajo

• Rotación del Activo fijo

• Rotación del Patrimonio

Ratios

ENDEUDAMIENTO:

• Razón deEndeudamiento

• Autonomía de largoplazo

• Solvencia patrimonial

Ratios

RENTABILIDAD:

• Sobre el Patrimonio (ROE)

• Sobre los Activos (ROA)

• Sobre las Ventas

Caso Práctico

A partir del análisis del Caso:

E v a lu a ción C uan tit a ti v a . x ls

se solicita que, en equipos, calculen e interpreten losratios indicados en el mismo.

Análisis de capacidad

de pago y proyecciones. Flujo de Caja, como herramienta de evaluación crediticia

Al finalizar la clase el estudiante:

SESIONES 11 y 12

Analiza la capacidad de pago del cliente.Elabora el flujo de caja proyectado del cliente empresarial.

¿ Qué aspectos debiéramos tener en consideración, en cuanto a lo referente a la elaboración de un Flujo de Caja?

¿ Considera que esta herramienta es importante dentro del análisis financiero de una empresa? ¿ Porqué?

Análisis de capacidad de pago y proyecciones

Esta relacionada con la solvencia de laempresa

Permite saber en que medida la empresa escapaz de generar recursos líquidos

Se mide en términos monetarios

Es recomendable tomar como referenciaresultados de ejercicios anteriores

Proyección de Ventas y Compras• Se debe incluir las periódicas y

estables en el tiempo

Proyección de

ventas

• Se debe cruzar información con los mismos meses del ejercicio pasado

• No considerar ingresosextraordinarios

Proyección de compras

• Considerar aquellas que sean de rentabilidad a corto plazo, de preferencia

• Contemplar aquellas que sean de rentabilidad a mediano o largo plazo, para evaluar recuperación

Importancia de las Políticas deCompras y Ventas del Negocio

• Si los insumos sufren variaciones no previstas, pueden influir en el precio de las mercaderías y desequilibran las proyecciones. Asimismo, si se incrementan por prácticas especulativas, se puede generar baja rotación del efectivo.

• Si los productos sufren alza por incrementos de gastos administrativos ú operativos, se puede generar rechazo en la demanda.

Otros Ingresos y Egresos:Administrativos y Operativos

Se debe poner especial atención cuando en la proyección de flujo de efectivo, se notan trastornos en los ingresos y gastos administrativos.

Exceso en gastos:

De publicidad.

De personal.

Operativos (insumos noaprovechados en su totalidad)

De representación y/o inclusión de gastos no relacionados a la empresa.

Flujo de Caja como herramienta deEvaluación Crediticia

“El flujo de caja es una herramienta de uso obligatorio en las evaluaciones crediticias; y luego de elaborado se debe contemplar en un escenario pesimista, es decir debe ser sensibilizado”

(Circular N° B–2184–2010 del 07/01/2010)

Flujo de Caja como herramienta de Evaluación Crediticia

• Es el mejor instrumento para medirla capacidad de pago del cliente.

• Se debe consideraringreso/egreso de dinero,momentos en los cuales ésterealiza.

• Debe ser proyectado, por un plazono menor al plazo total del crédito.

• En el flujo se debe incluir el préstamo otorgado y las cuotas a pagar.

Elaborado el cronograma de pagos, se debe incorporar al flujo de caja, teniendo en cuenta lo siguiente:

• Crédito para capital de trabajo, se debe contemplar su retorno en corto plazo.

• Crédito para adquisiciones de bienes de menor cuantía y/o repuestos o accesorios, la devolución se debe contemplar a mediano plazo.

• Crédito para inversiones en activos fijos, equipos, maquinarias, etc., se debe contemplar su retorno a largo plazo

Sensibilización del Flujo de Caja

• El flujo de caja se debe sensibilizar, es decir, se debe poner en un escenario pesimista; considerar que en algún momento pueda ocurrir una baja en el ingreso de efectivo, sea por factores internos o externos a la empresa, pero que sea en un escenario factible.

• Consiste en aislar, los factores críticos o variables más importantes y que, posteriormente, podría afectar la voluntad y capacidad de pago del deudor.

Caso Práctico

A partir del análisis del caso:

F l ujo de Caja Pro y ect a do B E . x ls

Se solicita que, en equipos:• Analicen la capacidad de pago del cliente.• Elaboren el respectivo flujo de caja

proyectado.

Uso de las Garantíascomo respaldo de las

Operaciones de Crédito

SESIÓN 13

Al finalizar la clase el estudiante:

Identifica las garantías que respaldan una operacióncrediticia.

Revisemos el siguiente video:

htt p : / / ww w . y out u b e . c o m / w atc h? v = cN W w k 3 EKJBo

¿Qué elemento considera es el más destacable del mismo?

¿ Creen quepresentado, sera depara la sesion quedesarrollaremos hoy?¿ Porque?

Garantías según la Resolución SBSN°11356-2008

Garantías preferidas de rápidarealización

Garantías preferidas de muy rápidarealización

Garantías preferidas autoliquidables

Garantías con cobertura de riesgo decontraparte

CLASIFICACION DE LAS GARANTIAS POR SU TIPO

PERSONALES REALES

Aval Garante Hipoteca Mobiliaria

GARANTIAS

Acción y efecto de afianzar y/o respaldar, por medio de documentos, prenda o hipoteca, una operación crediticia en una institución financiera.

Aval que asegura y protege, contra algún riesgo oeventualidad, una facilidad crediticia.

Forma establecida por la ley, para que los bancos e instituciones financieras supervisadas, aseguren el cumplimiento de las obligaciones contraídas, con ellas, por los deudores.

Valuación de las GarantíasTodo bien entregado en garantía debe tener un valor monetario que respalde la operación crediticia; en la Resolución Nº 11356, se contempla las normas sobre la valuación de las garantías, extraemos las más resaltantes:

La valuación se debe basar en el valor neto de realización. Este se entiende, como el valor que la empresa espera recuperar, en caso de ejecución de la garantía.

Los bienes deben ser valuados por un perito especializado, inscrito en el Registro de Peritos Valuadores (REPEV) de la SBS.

Valuación de las Garantías

En hipotecas y garantías mobiliarias, deben inscribirse, previamente, en la SUNARP, antes del desembolso, y deben de contar con una póliza de seguro endosada a favor del banco.

Para los títulos valores y/o instrumentos financieros, deberán estar gravados a favor de la empresa.

“Las garantías son sólo un respaldo/refuerzo del crédito, n u nca son determinantes para tomar la decisión de otorgamiento del mismo”.

Recuperación de Créditos con uso de Garantías

SI SE USARON GARANTIAS

PERSONALES:

• Si es con garante, primero se actúa sobre el deudor, y luego sobre el garante, y éste solo puede reconocer Capital.

• Si es con aval, se puede accionar sobre ambos simultáneamente, o sobre el aval directamente, y éste reconoce Capital más intereses y Costos.

SI SE USARON GARANTIAS REALES:

• Primero, se tiene que efectuar la gestión administrativa de recuperación; luego, se ejecuta la medida forzada de adjudicación del bien, para un posterior remate y recuperación de la deuda.

• El riesgo es que en algún momento la deuda resulte mucho mayor que el valor del bien.

Caso Práctico

La empresa de Tejidos Andes S.A., le ha solicitado una operación crediticia indirecta (Carta Fianza) al haber ganado la buena pro ante el Ministerio del Interior, para la confección de los uniformes al personal administrativo, por un importe de US$.200,000 al plazo de 1 año.

Por esta operación la empresa esta ofreciendo la fianza solidaria de los representantes legales, así como 5 máquinas Circulares tejedoras de punto, marca Terrot, modelo SP3172; Jersera minija card, galga 28, con 72 alimentadores, 220 voltios, valorizadas en US$.40,000 cada una.

Explique Ud. que garantías son las ofrecidas, y la gestión arealizar para proceder con el

crédito.

Resultado de la Gestión Crediticia

SESIONES 14 y 15

Al finalizar la clase el estudiante:

Organiza la cartera crediticia a partir del resultado dela gestión.Determina la calidad de la cartera.

Revisemos el siguienteVideo:

http:// w w w . y out u be.c o m /w a tc h ? v = HtF Y O X FF R 4 I

¿Qué aspectos resultan trascendentes, en el resultado de la gestión crediticia?

Determinación del Índice de Morosidad

Es el atraso en los pagos de préstamos

otorgados, y nos indica el valor

relativo del volumen de la

cartera que tiene problemas.

El índice de morosidad (en

términos porcentuales),

de una cartera de créditos se obtiene de:

(Monto de las cuotas morosas de la cartera / Cartera total) x 100%

Clasificación del Deudor en CréditosEmpresariales

Se deberá tener en cuenta lossiguientes aspectos:

Debe tener un flujo de caja suficiente, como para cubrir sus obligaciones

financieras.

Considerar los riesgos financieros, relacionados a los

descalces en moneda, plazos y tasas de interés,

que puedan repercutir en su

capacidad de pago.

Clasificación del Deudor en CréditosEmpresariales

Categoría de Riesgo Vencimiento Consideración

Normal

Crédito con ProblemasPotenciales

Deficiente

Dudoso

Pérdida

Al vencimiento

De 1 a 60 días

De 61 a 120 días

De 121 a 365 días

Más de 365 días

Confiable

Sujeto a refuerzocrediticio

No confiable

No sujeto de crédito

No sujeto de crédito

NORMAL

• Situación financiera liquida

• Bajo nivel de endeudami ento

• Altamentecompetitivo

CON PROBLEMA POTENCIAL

• Buena situación financiera

• Moderado endeudami ento

• Atrasosocasionales

DEFICIENTE

• Situación financiera débil

• Escasa capacidad de generar utilidades

• No atiende el pago del capital solo intereses

DUDOSO

• Situación financiera critica

• Alto nivel de endeudami ento

• Esta obligado a vender activos de importancia

PERDIDA

• Estado de insolvencia decretada

• Su flujo de caja no alcanza para cubrir sus costos

• Muy difícil que cumpla acuerdos de reestructura ción

Determinación de las Provisiones

Son el resguardo contable, que se detrae delos resultados.

Deben ser constituidas por el banco sobre todos los préstamos, y en mayor margen por aquellos que considera incobrables o de dudosa reputación.

Se efectúan con el fin de enfrentar posibles pérdidas, por concepto de colocaciones riesgosas.

Determinación de las Provisiones

La provisión debe constituirse en la misma moneda en que fueronpactados los créditos que las originan.

Se procede de acuerdo a la evaluación y clasificación crediticia, deacuerdo a las normas de la SBS.

Las provisiones afectan las utilidades o patrimonio de la entidad bancaria y, como consecuencia, puede afectar significativamente la rentabilidad de un Programa de Créditos.

Las Provisiones GenéricasSe aplica a los créditos que se encuentran en

categoría Normal:

TIPOS DE CRÉDITO TASA DE PROVISION

Créditos corporativos 0.70%

Créditos a grandes empresas 0.70%

Créditos a medianas empresas 1.00%

Créditos a pequeñas empresas 1.00%

Créditos a microempresas 1.00%

Créditos de consumo revolvente 1.00%

Créditos de consumo no revolvente 1.00%

Créditos hipotecarios para vivienda 0.70%

Las Provisiones Específicas

Se aplica a las categorías clasificadas de mayor riesgo queel Normal:

Categoría de Riesgo Tabla 1 Tabla 2 Tabla 3

Con problema potencial 5.00% 2.50% 1.25%

Deficiente 25.00% 12.50% 6.25%

Dudoso 60.00% 30.00% 15.00%

Pérdida 100.00% 60.00% 30.00%

En la tabla 1, se consideran los créditos sin garantía

En la tabla 2, se consideran los créditos con garantíaspreferidas

En la tabla 3, se consideran los créditos con garantíaspreferidas de muy rápida realización.

Para los créditos con garantías autoliquidables seprovisionará a una tasa no menor del 1%

Los créditos con garantía de riesgo de contraparte, provisionarán “0” por la parte coberturada (Fogapi, MI Vivienda, Agrobanco)

Las Provisiones Pro CíclicasActualmente se activan mediante circular de la SBS N°B-2193-2010

TIPOS DE CRÉDITO COMPONENTEPROCÍCLICO

Créditos corporativos 0.40%

Créditos a grandes empresas 0.45%

Créditos a medianas empresas 0.30%

Créditos a pequeñas empresas 0.50%

Créditos a microempresas 0.50%

Créditos de consumo revolventes 1.50%

Créditos de consumo no revolventes 1.00%

Créditos hipotecarios para vivienda 0.40%

Cuando los créditos corporativos, a grandes empresas, y créditos hipotecarios cuenten con garantías autoliquidables, el componente procíclico será de 0.3% por la porción cubierta; para los demás créditos será 0%

Caso Práctico

Usted acaba de recibir el encargo de su gerencia de calificar su cartera de créditos, para elevar un informe sobre la calidad de cartera por analista de créditos.

Su cartera está compuesta por 75 clientes y un volumen de operaciones de S/.16’500,000 de los cuales el 53% está en clasificación normal, el 23% CPP, el 12% deficiente, el 7% en dudoso y el 5% pérdida.

1. Determine la composición de su cartera, tanto encantidad de clientes como en montos.

2. Asimismo indique las provisiones genéricas

yespecificas para su cartera.

Exámenes Finales

SESIÓN 16 y 17

Primera Parte: Caso Práctico

• Atención de solicitud decrédito

• Identificación de destino del crédito

• Análisis crediticiocualitativo y cuantitativo

• Análisis de indicadoresfinancieros y ratios

• Análisis del flujo de caja

• Opinión y resolución

Segunda Parte

• Elaboración de propuesta de crédito del caso de la Primera Parte del examen final

• Sustentación de lapropuesta de crédito

• Aprobación en Comité de Créditos de la propuesta crediticia

Links de Aplicación y Consulta

• ww w .s b s. g ob . p e

• ww w .in e i. g ob. p e

• ww w .s m v . g ob. p e