Ji.,ro I - Superintendencia del Mercado de Valores · través de resoluciones emitidas por el...

227

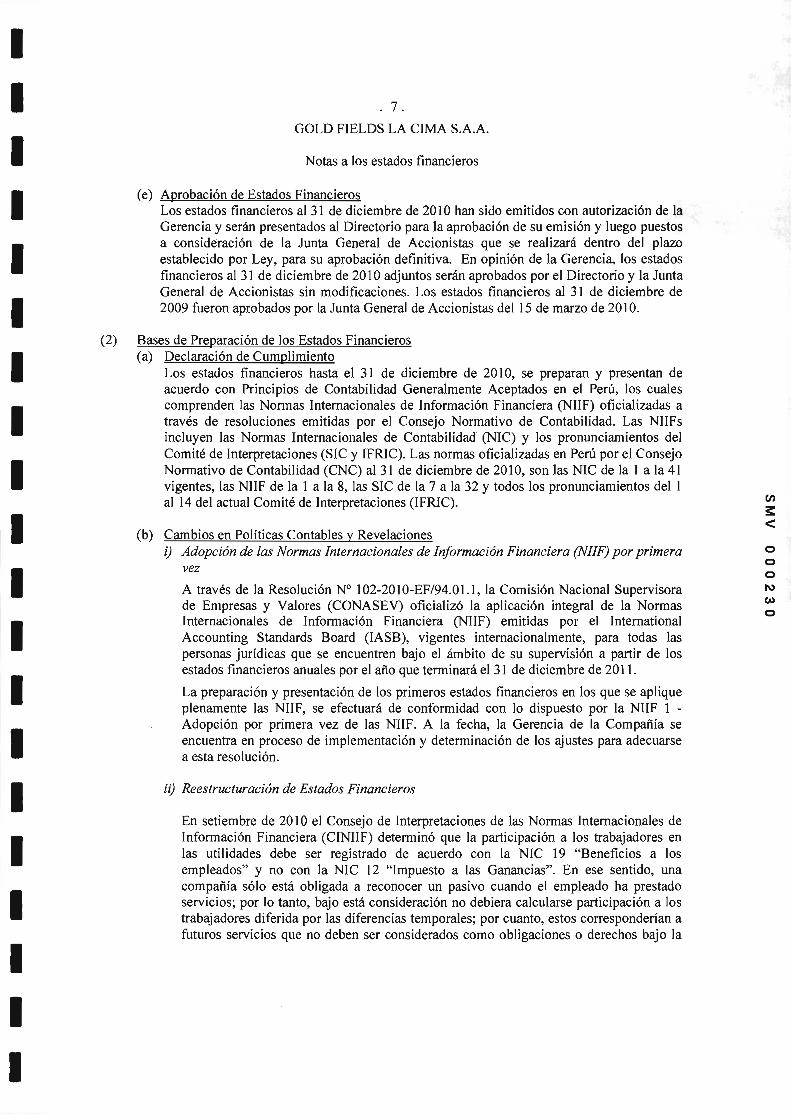

a o o o N gD o (2) I I I I I I I I I I I t I t I I t I I I coLD FrELD; Ji.,ro s.A.A. Notas a los estados finanoieros (e) Aorobación de Estados Financieros Los estados financieros al 3l de diciembre de 2010 han sido emitidos con autorización de la Gerencia y serán presentados al Directorio para la aprobación de su emisión y luego puestos a consideración de la Junta General de Accionistas que se realizaú dentro del plazo establecido por Ley, para su aprobación definitiva. En opinión de la Gerenci4 los estados financieros al 3l de diciembre de 2010 adjuntos seriín aprobados por el Directorio y la Junta General de Accionistas sin modificaciones. Los estados financieros al 3l de diciembre de 2009 fueron aprobados por la Junta General de Accionistas del 15 de marzo de 2010. Bases de Preparación de los Estados Financieros (a) Decla¡ación de Cumplimiento Los estados financieros hasta el 3l de diciembre de 2010, se preparan y presentan de acuerdo con Principios de Contabilidad Generalmente Aceptados en el Perú, los cuales comprenden las Normas Intemacionales de Información Financiera (NIIF) oficializadas a través de resoluciones emitidas por el Consejo Normativo de Contabilidad. Las NIIFs incluyen las Normas Internacionales de Contabilidad (NIC) y los pronunciamientos del Comité de Interpretaciones (SIC y IFRIC). Las normas oficializadas en Peru por el Consejo Normativo de Contabilidad (CNC) al 3l de diciembre de 2010, son las MC de la I a la 4l vigentes, las NIIF de la I a la 8, las SIC de la7 ala32 y todos los pronunciamientos del I al 14 del actual Comité de Interpretaciones (IFRIC). (b) Cambios en Políticas Contables y Revelaciones i) Adopción de las Normas Internacionales de Información Financiera (NIIF) por primera vez A través de la Resolución N' 102-2010-EFl94.0l.l,la Comisión Nacional Supervisora de Empresas y Valores (CONASEV) oficializó la aplicación integral de la Normas Internacionales de Información Financiera (NIIF) emitidas por el International Accounting Standards Boa¡d (IASB), vigentes intemacionalmente, para todas las personas jurídicas que se encuentren bajo el ámbito de su supervisión a partir de los estados financieros anuales por el año que terminará el 3l de diciembre de 2011. La preparación y presentación de los primeros estados financieros en los que se aplique plenamente las NIIF, se efectuará de conformidad con lo dispuesto por la NIIF I - Adopción por primera vez de las NIIF. A la fecha, la Gerencia de la Compañía se encuentra en proceso de implementación y determinación de los ajustes para adecuarse a esta resolución. ii) Reestructuración de Estados Financieros En setiembre de 2010 el Consejo de Interpretaciones de las Normas Internacionales de Información Financiera (CINIIF) determinó que la participación a los trabajadores en las utilidades debe ser registrado de acuerdo con la NIC 19 "Beneficios a los empleados" y no con la NIC 12 "Impuesto a las Ganancias". En ese sentido, una compañía sólo está obligada a reconocer un pasivo cuando el empleado ha prestado servicios; por lo tanto, bajo estri consideración no debiera calcularse participación a los trabajadores diferida por las diferencias temporales; por cuanto, estos corresponderían a futuros servicios que no deben ser considerados como obligaciones o derechos bajo la

Transcript of Ji.,ro I - Superintendencia del Mercado de Valores · través de resoluciones emitidas por el...

a

oooNgD

o

(2)

IIIIIIIIIIItItIItIII

coLD FrELD; Ji.,ro s.A.A.

Notas a los estados finanoieros

(e) Aorobación de Estados FinancierosLos estados financieros al 3l de diciembre de 2010 han sido emitidos con autorización de laGerencia y serán presentados al Directorio para la aprobación de su emisión y luego puestos

a consideración de la Junta General de Accionistas que se realizaú dentro del plazoestablecido por Ley, para su aprobación definitiva. En opinión de la Gerenci4 los estados

financieros al 3l de diciembre de 2010 adjuntos seriín aprobados por el Directorio y la JuntaGeneral de Accionistas sin modificaciones. Los estados financieros al 3l de diciembre de

2009 fueron aprobados por la Junta General de Accionistas del 15 de marzo de 2010.

Bases de Preparación de los Estados Financieros(a) Decla¡ación de Cumplimiento

Los estados financieros hasta el 3l de diciembre de 2010, se preparan y presentan de

acuerdo con Principios de Contabilidad Generalmente Aceptados en el Perú, los cualescomprenden las Normas Intemacionales de Información Financiera (NIIF) oficializadas através de resoluciones emitidas por el Consejo Normativo de Contabilidad. Las NIIFsincluyen las Normas Internacionales de Contabilidad (NIC) y los pronunciamientos delComité de Interpretaciones (SIC y IFRIC). Las normas oficializadas en Peru por el ConsejoNormativo de Contabilidad (CNC) al 3l de diciembre de 2010, son las MC de la I a la 4lvigentes, las NIIF de la I a la 8, las SIC de la7 ala32 y todos los pronunciamientos del Ial 14 del actual Comité de Interpretaciones (IFRIC).

(b) Cambios en Políticas Contables y Revelacionesi) Adopción de las Normas Internacionales de Información Financiera (NIIF) por primera

vez

A través de la Resolución N' 102-2010-EFl94.0l.l,la Comisión Nacional Supervisorade Empresas y Valores (CONASEV) oficializó la aplicación integral de la NormasInternacionales de Información Financiera (NIIF) emitidas por el InternationalAccounting Standards Boa¡d (IASB), vigentes intemacionalmente, para todas laspersonas jurídicas que se encuentren bajo el ámbito de su supervisión a partir de losestados financieros anuales por el año que terminará el 3l de diciembre de 2011.

La preparación y presentación de los primeros estados financieros en los que se apliqueplenamente las NIIF, se efectuará de conformidad con lo dispuesto por la NIIF I -Adopción por primera vez de las NIIF. A la fecha, la Gerencia de la Compañía se

encuentra en proceso de implementación y determinación de los ajustes para adecuarse

a esta resolución.

ii) Reestructuración de Estados Financieros

En setiembre de 2010 el Consejo de Interpretaciones de las Normas Internacionales de

Información Financiera (CINIIF) determinó que la participación a los trabajadores enlas utilidades debe ser registrado de acuerdo con la NIC 19 "Beneficios a losempleados" y no con la NIC 12 "Impuesto a las Ganancias". En ese sentido, unacompañía sólo está obligada a reconocer un pasivo cuando el empleado ha prestadoservicios; por lo tanto, bajo estri consideración no debiera calcularse participación a lostrabajadores diferida por las diferencias temporales; por cuanto, estos corresponderían afuturos servicios que no deben ser considerados como obligaciones o derechos bajo la

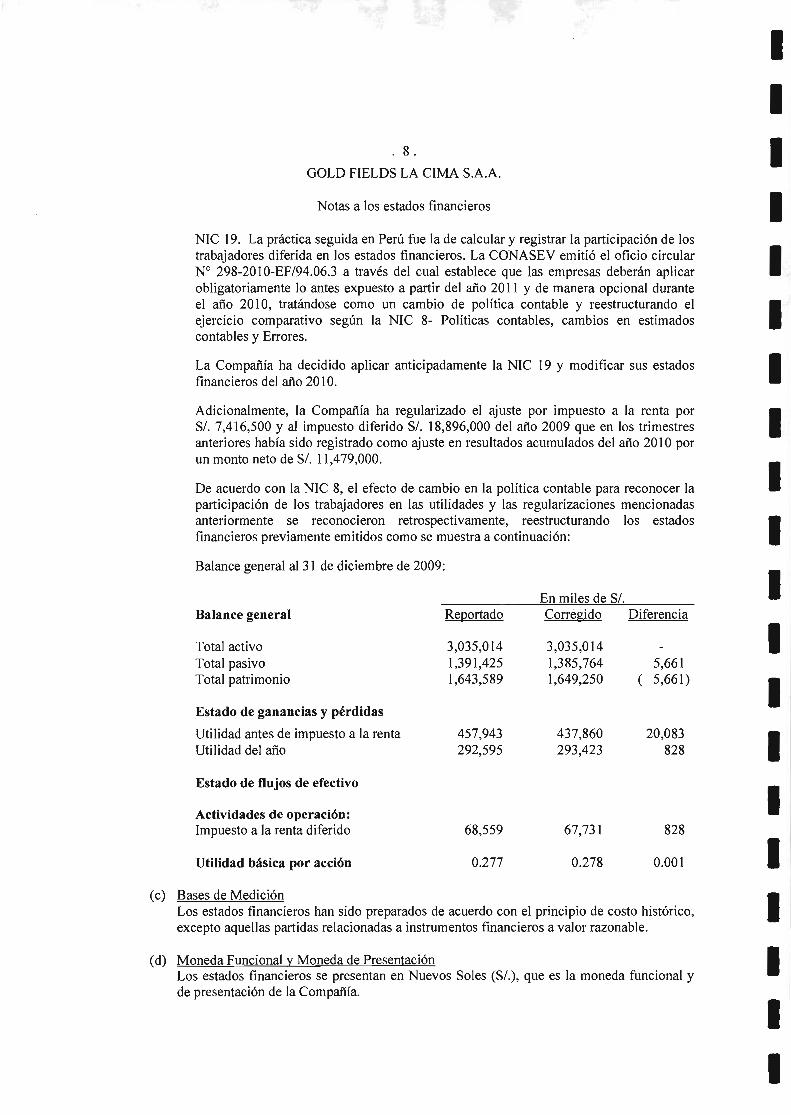

.8.GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

NIC 19. Lapríctica seguida en Peru fue la de calcular y registrar la participación de lostrabajadores diferida en los estados financieros. La CONASEV emitió el oficio circularN' 298-2010-EF/94.06.3 a través del cual establece que las empresas deberán aplicarobligatoriamente lo antes expuesto a partir del año 20ll y de manera opcional duranteel año 2010, tatándose como un cambio de política contable y reestructurando elejercicio comparativo según la MC 8- Políticas contables, cambios en estimados

contables y Errores.

La Compañía ha decidido aplicar anticipadamente la NIC 19 y modificar sus estados

financieros del año 2010.

Adicionalmente, la Comparlía ha regularizado el ajuste por impuesto a la renta por51.7,416,500 y al impuesto diferido S/. 18,896,000 del aflo 2009 que en los trimestresanteriores había sido registrado como ajuste en resultados acumulados del año 2010 por

un monto neto de S/. 11,479,000.

De acuerdo con la NIC 8, el efecto de cambio en la política contable para reconocer laparticipación de los trabajadores en las utilidades y las regularizaciones mencionadas

anteriormente se reconocieron retrospectivamente, reestructurando los estados

financieros previamente emitidos como se muestra a continuación:

Balance general al 3l de diciembre de 2009:

En miles de S/.

IIIItttIIIIIttIIIIIt

20,083828

Balance general

Total activoTotal pasivoTotal patrimonio

Estado de ganancias y pérdidas

Utilidad antes de impuesto a la rentautilidad del a¡10

Estado de flujos de efectivo

Actividades de operación:Impuesto a la renta diferido

Utitidad básica por acción

68,559 67.731 828

0.277 0.278 0.001

Reportado

3,035,0141,391,4251,643,599

457,943292,595

Coneeido

3,035,0141,385,7641,649,250

437,860293,423

Diferencia

5,661( 5,661)

(c) Bases de MediciónLos estados financieros han sido preparados de acuerdo con el principio de costo histórico,excepto aquellas partidas relacionadas a instrumentos financieros a valor razonable.

(d) Moneda Funcional y Moneda de PresentaciónLos estados financieros se presentan en Nuevos Soles (S/.), que es la moneda funcional yde presentación de la Compañía.

o

oooN(¡¡

IIIIIIIIItIIIIIIIIIt

.9.GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

(e) Estimados y Criterios Contables SignificativosLos estimados y criterios contables usados en la preparación de los estados financieros son

continuamente evaluados y se basan en la experiencia histórica y otros factores, incluyendola expectativa de ocurrencia de eventos futuros que se consideran razonables de acuerdocon las circunstancias.

La Compañía efectua estimaciones y supuestos respecto del futuro. Las estimaciones

contables resultantes podrían diferir de los respectivos resultados reales. Sin embargo, en

opinión de la Gerenci4 las estimaciones y supuestos aplicados por la Compañía no tienenun riesgo significativo de causar un ajuste material a los saldos de los activos y pasivos en

el próximo ar1o.

Las estimaciones significativas con relación a los estados financieros comprenden: ladepreciación de inmuebles, maquinaria y equipo, la amortización de intangibles, laprovisión por remediación ambiental, la determinación del impuesto a la renta, los planes

basados en acciones, la determinación de la moneda funcional, la determinación dereseryas de mineral que son la base de flujos económicos futuros para la realización depruebas anuales de deterioro de activos.

La Gerencia ha aplicado su juicio crítico al establecer las políticas contables en lapreparación de los estados financieros adjuntos, según se explica en las correspondientespolíticas contables.

(D ConsolidaciónLos estados financieros adjuntos, según las nonnas legales vigentes, reflejan la actividadindividual de la Compañía" sin incluir los efectos de la consolidación con los estados

financieros de su subsidiaria Hualgayoc Holding S.A.C. Tal como lo requieren losprincipios de cont¿bilidad generalmente aceptados en el Peru, la Compañía prepara estados

fi nancieros consolidados.

(3) PrincipalesPolíticasContablesLas principales políticas contables aplicadas en la preparación de los estados financieros se

detallan a continuación. Estos principios y prácticas han sido aplicados uniformemente en todoslos años presentados, a menos que se indique lo contrario.

(a) Efectivo y Equivalentes de EfectivoEl efectivo y equivalentes de efectivo comprenden el efectivo disponible, depósitos a lavista en bancos, y otras inversiones de corto plazo alamente líquidas con vencimientosoriginales de tres meses o menos.

(b) Cuentas oor Cobrar ComercialesLas cuentas por cobrar comerciales se contabilizan inicialmente a su valor razonable ysubsecuentemente se valoriza al precio futuro establecido de acuerdo a cada contrato. Laprovisión por deterioro de las cuentas por cobrar comerciales se establece cuando existeevidencia objetiva de que la Compañía no podrá cobrar todos los montos vencidos de

acuerdo con los términos originales de la cuenta por cobrar.

. 10.

GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

(c) ActivosFinancierosLa Compañía clasifica sus activos financieros en las siguientes categorías: activosfinancieros a valor razonable a través de ganancias y pérdidas, y préstamos y cuentas porcobrar. La clasificación depende del propósito para el cual se adquirieron los activosfinancieros. La Gerencia determina la clasificación de sus activos financieros en la fechade su reconocimiento inicial.

Activos financieros a valor razonable a través de ganancias o pérdidas

Un activo financiero se clasifica en esta categoría si es adquirido principalmente para

efectos de ser vendido en el corto plazo o si es designado así por la Gerencia. Losinstrumentos financieros derivados también se clasifican como negociables a menos que se

les designe como de cobertura. Los activos en esta categoría se clasifican como activoscorrientes si son mantenidos como negociables o se espera que se realicen dentro de los 12

meses contados a partir de la fecha del balance general. La Compañía no ha tenido este

tipo de activo financiero al 3l de diciembre de 2010 y al 3l de diciembre de 2009.

Préstamos y cuentas por cobrar

Los préstamos y las cuentas por cobrar son activos financieros no derivados con pagos fijoso determinables que no son cotizados en un mercado activo. Surgen cuando la Compañíaprovee dinero, bienes o servicios directamente a un deudor sin intención de negociar lacuenta por cobrar.

Se incluyen en el activo corriente, salvo por los de vencimientos mayores a 12 meses

después de la fecha del balance general. Estos últimos se clasifican como activos no

corrientes. Los préstamos y las cuentas por cobrar se incluyen en los rubros cuentas porcobrar comerciales, cuentas por cobrar a partes relacionadas y otras cuentas por cobrar en

el balance general.

La Compañía evalúa a cada fecha del balance general si existe evidencia objetiva de ladesvalorización de un activo financiero o grupo de activos financieros.

(d) Instrumentos Financieros DerivadosLa Compañía tiene exposición a riesgos de mercado por cambio en la cotizaciónintemacional del cobre y oro y por tanto utiliza eventualmente derivados financieros para

mitigar parcialmente este riesgo. Los instrumentos financieros derivados se contabilizan de

acuerdo con la aplicación de la NIC 39 "Instrumentos Financieros Reconocimiento yMedición".

Los contratos de instrumentos financieros derivados para los cuales la Compañía ha

establecido una relación de cobertura de flujo de efectivo son registrados como activos opasivos en el balance general y se presentan a su valor razonable. Los cambios en el valorrazonable se presentan en el estado de ganancias y pérdidas en el rubro de ganancia

(pérdida) neta en instrumentos financieros derivados. Los instn:mentos financierosderivados son evaluados al inicio de la cobertur4 y se consideran altamente efectivos si

estián dentro de un rango de 80-125%o, siendo registrados en el patrimonio o que no fuerondesignados como de cobertura de acuerdo con la NIC 39, en cuyo c¿lso se reflejan en losresultados del ejercicio,

ttIIIItIIIIIItIItIIt

o

oooN(^t

N

IIIIIttIIIIIItIIIItI

. ll.GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

La Compañía mantuvo contratos derivados de cobre hasta junio de 2010 y el resultadoobtenido de los mismos se presenta en el estado de ganancias y pérdidas en el rubro pérdidaneta por instrumento financiero derivado.

(e) ExistenciasLas existencias se valúan al costo o al valor neto realizable, el que sea menor. El costo se

determina usando el método de costo promedio ponderado; el costo de las existencias porrecibir, usando el método de costo específico. El costo de los productos terminados y delproducto en proceso comprende el costo de la extracción del mineral, mano de obra directalos costos directos y gastos generales y excluye los gastos de financiamiento y lasdiferencias en cambio. El valor neto realizable es el precio de venta estimado en el cursonormal del negocio, menos los costos estimados para terminar su producción y realizar suventa. Por las reducciones del valor en libros de las existencias a su valor neto realizable,se constituye una provisión para desvalorización de existencias con cargo a los resultadosdel ejercicio en el que ocurren tales reducciones.

(0 Inversión en SubsidiariaLas subsidiarias son todas las entidades (incluyendo a las entidades de propósito especial)sobre las que la Compañía tiene el poder de gobernar sus políticas operativas y financierasgeneralmente por ser propietario de más de la mitad de sus acciones con derecho a voto.

La eústencia y efecto de derechos a voto potenciales que son actualmente ejercitables oconvertibles se consideran al evaluar si la Compañía controla a otra entidad. Lassubsidiarias se consolidan desde la fecha en que su control se transfiere la Compañía.Estas no se consolidan desde la fecha en la que el control cesa.

La Compafiía participa con el 99.99yo del capital social de Hualgayoc Holding S.A. Lainversión en subsidia¡ia se registra al costo. La Compañía evalúa a cada fecha del balancegeneral si existe evidencia objetiva de deterioro significativo o prolongado en el valor de suinversión. Si existe tal evidenci4 el deterioro se afecta al estado de ganancias y pérdidas.

(g) Inmuebles. Maquinaria ), EouipoLas partidas de la cuenta inmuebles, maquinaria y equipo se registran al costo menos sudepreciación acumulada. El costo incluye los desembolsos directamente atribuibles a laadquisición de estas partidas.

Los costos subsecuentes se incluyen en el valor en libros del activo o se reconocen comoun activo separado, según correspond4 sólo cuando es probable que beneficios económicosfuturos asociados con el activo se generen para la Compañía y el costo de estos activospuede ser medido confiablemente.

Los terrenos no se deprecian. La depreciación anual de los vehículos es 20o/o, de losmuebles y enseres es l0% y de los equipos de cómputo y equipos diversos es 33o/o. Elplazo de vida útil estimado para el resto de activos está en función a la vida útil estimada dela mina calculada según el volumen de reservas probadas, sobre la base de las toneladasprocesadas de mineral.

ItIIIIIIIIIIIIIIIIII

(h)

. 12.

GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

La vida útil de los activos se revisa y ajust4 de ser necesario, a la fecha de cada balance

general.

El valor en libros de un activo se castiga inmediatamente a su valor recuperable si el valoren libros del activo es mayor que el estimado de su valor recuperable.

Las ganancias y pérdidas por la venta de activos corresponden a la diferencia entre los

ingtesos de la transacción y el valor en libros de los activos y se incluyen en el estado de

ganancias y pérdidas en el período en el que ocuren.

Los gastos de mantenimiento y de reparación, así como la depreciación de los activos fijosse capitalizaron como gastos de desarrollo de mina en el rubro activos intangibles durante

el período en que no se alcanzaron los niveles de producción comercial esperados

(nota l.c). A partir de la etapa comercial, los gastos de mantenimiento y de reparación, así

como la depreciación de los activos fijos se reconocen en resultados.

Activos IntangiblesDerechos mineros:

Los derechos mineros son registrados al costo de adquisición y al costo de transferencia de

los activos transferidos por escisión del bloque patrimonial (nota l.a) y por reorganización

simple (nota l.b). Estos costos se amortizan a partir del inicio de la etapa de

comercialización de mineral, con base en la vida útil estimada del yacimiento calculadasegún el volumen de reservas probadas y en función a las toneladas procesadas de mineral.

Costo de exploración, desarrollo y preparacíón de mina:

La Compañía ha adoptado la MIF 6 para el reconocimiento de sus gastos de exploración yevaluación. Esta norma prescribe que las entidades mineras deben establecer una políticacontable que especifique qué gastos de sus actividades de exploración y de evaluaciónserán reconocidos como activo y posteriormente aplicar esta política de manera uniforme.

En este contexto, la Compañía ha mantenido su política contable que consiste en reconocer

como activos los gastos incurridos en actividades de exploración y de evaluación. Losgastos de exploración, evaluación y desarrollo están presentados al costo y al costo de

transferencia de los activos transferidos por esoisión del bloque patrimonial (nota 1.a) y porreorganización simple (nota l.b). El costo de estos activos incluye los gastos incurridos en

la constitución de la Compañía y las inversiones efectuadas en la exploración de sus

yacimientos mineros como son: adquisición de derechos de exploración, estudios

topográficos, geológicos, geoquímicos y geofisicos, de perforación diamantin4 ensayes ylos que corresponden a actividades de evaluación de la factibilidad tecnica y viabilidadeconómica de la extracción de los recr¡rsos rninerales. Estos costos se amortizan a partirdel inicio de la etapa de comercializaciín de mineral, con base en la vida útil estimada delyacimiento calculada según el volumen de reservas probadas y en función a las toneladas

procesadas de mineral.

(t

oooN(¡,(¡,

(D

c)

IIIItItIItIItIIIIIII

.13.GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

Asimismo, aquellos desembolsos que incrementan significativamente el nivel de reservasde las unidades mineras en explotación son capitalizados. Los costos de desa¡rollonecesario para mantener la producción son debitados a los costos de producción del añosegún se encuentren.

Gastos pre-operativos :

La política de la Comparlía también contempla que los gastos de administración o pre-operativos vinculados directamente con las actividades de exploración y desarrollo de minase reconocen como activo. Los gastos pre-operativos relacionados al desarrollo delProyecto Minero Cerro Corona se capitalizaron y se amorti.zan a partir del inicio de la etapade comercialización, con base en la vida útil estimada del yacimiento, calculada según elvolumen de reservas probadas y en función a las toneladas procesadas de mineral.

Desbroce diferido:

Representa los gastos incunidos para acceder al cuerpo mineralizado del yacimiento yhacer posible su explotación, los cuales han sido capitalizados durante la etapa dedesarrollo del hoyecto Minero Ceno Corona y se amortizan a partir del inicio de la etapade comercializasión, con base en la vida útil estimada del yacimiento, calculada según elvolumen de reservas probadas y en función a las toneladas procesadas de mineral.

Gastos de estudios y proyectos:

Estos activos se registran al costo y comprenden principalmente los desembolsos para elmejoramiento del proceso de almacenamiento en la presa de relaves. La atnortización se

inicia¡á a partir de la fecha en que esté disponible por su r¡so y se amortizará en el plazo devida útil estimada del yacimiento calculada según el volumen de reservas probadas y enfunción a las toneladas procesadas de mineral.

PréstamosLos préstamos se reconocen inicialmente a su valor razonable, neto de los costos de latransacción incurridos. Estos préstamos se registran subsecuentemente a su costoamortizado; cualquier diferencia entre los fondos recibidos (neto de los costos detransacción) y el valor de redención se reconoce en el estado de ganancias y pérdidasdurante el período del préstamo usando el método del interés efectivo.

Los préstamos se clasifican como pasivo corriente a menos que la Compañía tenga derechoincondicional de diferir el pago de la obligación por lo menos 12 meses después de la fechadel balance.

Impuesto a la Renta e Imouesto a la Renta DiferidoEl gasto por impuesto a la renta del período comprende al impuesto a la renta corriente ydiferido. El impuesto se reconoce en el estado de ganancias y pérdidas.

El cargo por impuesto a la renta corriente se calcula sobre la base de las leyes tributa¡iaspromulgadas o sustancialmente promulgadas a la fecha del balance general. La gerenciaevalúa periódicamente la posición asumida en las decla¡aciones juradas de impuestosrespecto de situaciones en las que las leyes tributarias son objeto de interpretación.

IIItIIIIIItIIIIIIttI

(k)

(l)

.14.GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

El impuesto a la renta diferido se provisiona en su totalidad, por el método del pasivo,

sobre las diferencias temporales que surgen entre las bases tributarias de activos y pasivos

y sus respectivos valores mostrados en los estados financieros. El impuesto a la rentadiferido se determina usando tasas tributa¡ias (y legislación) que han sido promulgadas a lafecha del convenio de esabilidad tributaria y que se espera seriín aplicables cuando elimpuesto a la renta diferido activo se realice o el impuesto a la renta pasivo se pague.

Los impuestos a la renta diferidos activos sólo se reconocen en la medida que sea probableque se produzcan beneficios tributarios futuros contra los que se puedan usar las diferenciastemporales.

Plan de Comoensación Basado en AccionesLa Casa Matrizopera un plan de compensación basado en acciones de Gold Fields Limited(GFL) para ciertos funcionarios de la corporación ("Gold Fields Limited 2005 Share

Plan"). Este plan establece dos métodos de participación para los empleados: el SARS("Performance Allocated Share apreciation Rights Method") y el PVRS ("Performance

Vesting Restricted Share Method"). El plan procura atraer, retener, motivar y recompensar

a estos empleados alineando los intereses de los mismos con el de los propietarios de las

acciones de la Casa Matriz.

Las características más notables del Plan son las siguientes:

r Bajo el PVRS y el SARS, las opciones de participación en las acciones de GFL serán

ofrecidas a los empleados una vezal año, durante marzo;r El PVRS consiste en opciones basadas en los resultados de GFL, que son otorgadas a

costo cero:. Bajo el PVRS, la opción podrá ser ejercida al tercer año de la cesión; yr Bajo el SARS, la opción podrá ser ejercida entre el tercer y sexto año de la cesión.

El costo de la compensación estri dado por el valor razonable de la opción de compra de laacción a la fecha en que dicha opción es otorgada utilizando un modelo apropiado de

valoración. Pa¡a determinar el valor razonable de la opción se toma en cuenta el

rendimiento de la acción en la Bolsa de Valores de Filadelfia (Philadelphia XAU index),

como precio referencial de mercado. Otras variables son incluidas en la estimación delnúmero de opciones a ceder finalmente. El valor razonable de las opciones cedidas es

reconocido como gasto en el período en el que se produce la cesión con abono al pasivo

correspondiente. Cuando los términos del plan son modificados, se registra en resultados elaumento o disminución del valor de la opción como consecuencia de la modificación, a lafecha en que ésta se produce.

ProvisionesLas provisiones se reconocen cuando la Compañía tiene una obligación presente legal oasumida como resultado de eventos pasados, es m¿ís que probable que se requerirá de lasalida de recursos p¿ra pagar la obligación y es posible estimar su monto confiablemente.No se reconocen provisiones para futuras pérdidas operativas.

a

oooN(¡)

A

ItIIIItIItIIttIIIIItI

.15.GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

Cuando existen varias obligaciones similares, la probabilidad de que se requiera de salidas

de recursos para su pago se determina considerando la clase de obligación como un todo.Se reconoce una provisión aun cuando la probabilidad de la salida de recursos respecto de

cualquier partida específica incluida en la misma clase de obligaciones sea muy pequeña.

Las provisiones son reconocidas al valor presente de los desembolsos esperados para

cancelar la obligación utilizando tasas de interés antes de impuestos que reflejen la actual

evaluación del valor del dinero en el tiempo y los riesgos específicos de la obligación. Losincrementos en la provisión debido al paso del tiempo son reconocidos como gastos porintereses en el estado de ganancias y pérdidas.

La Compañía reconoce una provisión para el cierre de sus unidades mineras que

corresponde a su obligación legal para restaurar el medio ambiente al término de sus

operaciones. En la fecha del reconocimiento inicial del pasivo que surge por esta

obligación, que se muestra descontado a su valor presente, se carga el mismo importe a lacuenta de inmuebles, maquinaria y equipo en el balance general. Posteriormente, el pasivose ajusta en cada período para reflejar el costo financiero considerado en la medicióninicial y, en adición, el costo capitalizado se deprecia sobre la base de la vida útil del activorelacionado. Al liquidar el pasivo, la Compañía reconocerá cualquier ganancia o pérdidaque se genere. Los cambios en el monto total de la obligación o en la vida útil de losactivos relacionados que surjan de la revisión de los estimados iniciales, se reflejan comoincrementos o disminuciones del valor en libros de la obligación y del activo relacionado.

(m) Pérdida por DeterioroCuando existen acontecimientos o cambios económicos que indiquen que el valor de unactivo de larga vida pueda no ser recuperable, la Gerencia revisa el valor en libros de estos

activos. Si luego de este análisis resulta que su valor en libros excede su valor recuperable,

se reconoce una pérdida por deterioro en el estado de ganancias y pérdidas. Los importesrecuperables se estiman para cada activo o, si no es posible, para cada unidad generadora

de efectivo.

El valor recuperable de un activo de larga vida o de una unidad generadora de efectivo, es

el mayor valor entre su valor razonable menos los costos de venta y su valor de uso. Elvalor razonable menos los costos de vent¿ de un activo de largo vida o de una unidadgeneradora de efectivo, es el importe que se puede obtener al venderlo, en una transacción

efectuada en condiciones de independencia mutua entre partes bien informadas, menos loscorrespondientes costos de venta. El valor de uso es el valor presente de los flujos futurosde efectivo estimados que se espera obtener de un activo o de una unidad generadora de

efectivo.

(n) Reconocimiento de IngresosA partir de la entrada en operación comercial, la Compañía reconoce los ingrcsos por laventa de mineral en el estado de ganancias y pérdidas. Los ingresos se roconocen cuando elmonto puede ser medido confiablemente, es probable que beneficios económicos futurosfluyan hacia la Compañía y se cumpla con los criterios específicos por cada tipo de ingreso.

Toda la producción de mineral se vende bajo contratos anuales. Los ingresos por venta demineral se determinan con base en precios promedio mensuales, según cotizacionesinternacionales y de acuerdo con los términos contractuales. En ciertas ventas de mineral,

IIt. 16.

GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

se otorga a los clientes la opción de seleccionar el mes que se tomará para la determinacióndel precio promedio mensual de cotización intemacional a utiliza¡, generalmente dentro de

un rango comprendido entre uno a tres meses posteriores a la fecha del embarque. En talescasos, los ingresos son inicialmente reconocidos a un precio provisional que coresponde alprecio de cotización intemacional de la fecha de embarque. Las ventas a preciosprovisionales de cobre y oro son ajustadas para reflejar los precios futuros segúncotizaciones intemacionales a la fecha de cierre de cada mes, hasta que se efectúe un ajustefinal para valorizar las ventas de acuerdo con el precio acordado con los clientes con base

en los términos contractuales de venta- Estos contratos con acuerdos de preciosprovisionales se registran como instrumentos derivados implícitos.

(o) Costos de FinanciamientoLos costos de financiamiento incurridos para la construcción de cualquier activo calificablese capializan durante el período que se requiera para completar y preparar el activo para su

uso. Otros costos de financiamiento se reconocen en el estado de ganancias y pérdidas.

(p) ContingenciasLos pasivos contingentes no se reconocen en los estados financieros y se exponen en notas

a los estados financieros a menos que su ocurrencia sea remota. Los activos contingentesno se reconocen en los estados financieros y se revelan sólo si es probable su realización.

lo) Caoital v Acciones de InversiónLas acciones comunes y de inversión se clasifican como patrimonio y se reconocen a su

valor nominal.

Utilidad o Pérdida por AcciónLa utilidad o pérdida por acción básica se calcula dividiendo la utilidad neta

correspondiente a los accionistas comunes y de inversión entre el promedio ponderado de

las acciones comunes y de inversión en circulación a la fecha del balance general. Lasacciones que se emiten por la re-expresión a moneda constante de las cuentas capital yacciones de inversión se consideran como que siempre estuvieron emitidas, debido a que

no alteran la participación de los accionistas ni de los titula¡es de acciones de inversión. Al3l de diciembre de 2010 y de 2009 la Compañía no tiene instrumentos financieros conefecto dilutivo, por lo que no le corresponde calcular la utilidad o pérdida por accióndiluida.

Transacciones v Saldos en Moneda ExtranjeraTransacciones en moneda extranjera se consideran aquellas que se efectuan en una moneda

diferente a la moneda funcional. Las transacciones en moneda extranjera se convierten a lamoneda funcional usando los tipos de cambio vigentes a las fechas de las transacciones.

Las ganancias o pérdidas por diferencias en cambio que resulten del pago de tales

transacciones y de la conversión a los tipos de cambio al cierre del ejercicio de activos ypasivos monetarios denominados en moneda extranjera" se reconocen en el estado de

ganancias y pérdidas.

I

IIIII

tIItIIII

G)

(s)

tII

IIttIttIIII

.17.GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

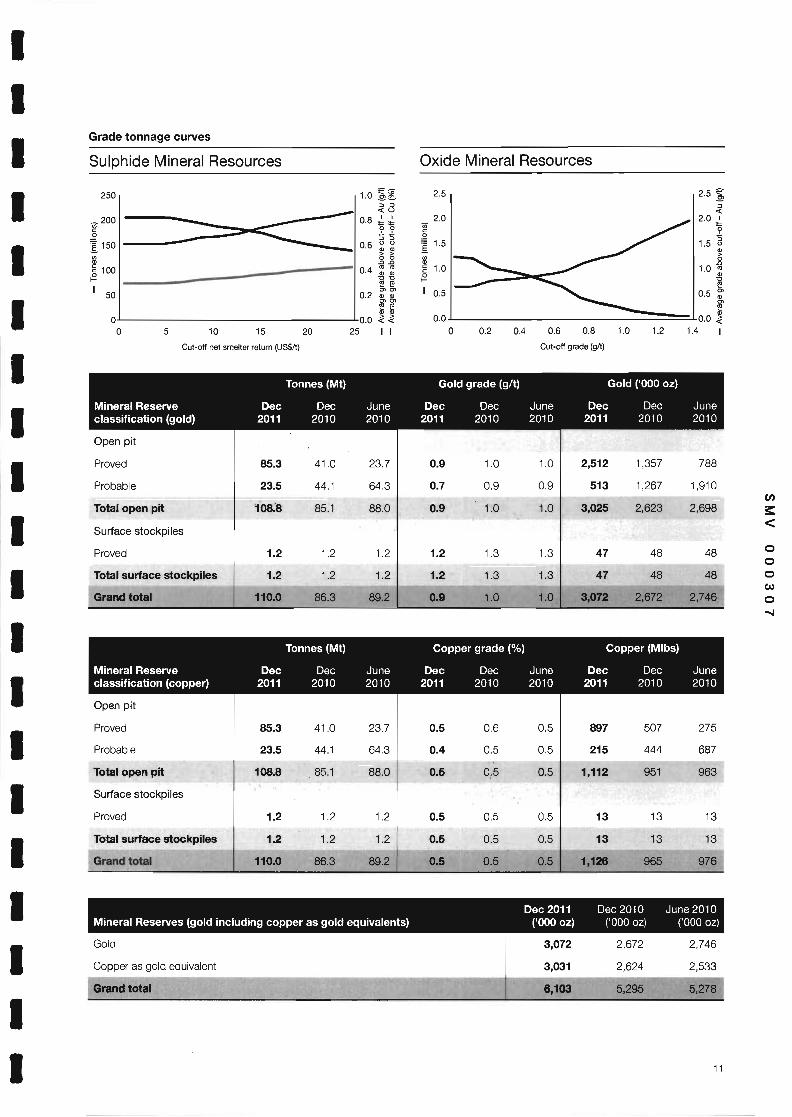

(t) Determipación de ReservasLa Compañía calcula sus reservas de mineral sobre la base de los lineamientos de la normaSudafricana - Código *SAMREC (South African Mineral Resource Commitee)", el cualestablece los esüíndares y recomendaciones geológicas, técnicas y económicas.Anualmente, la Gerencia de la Compañía revisa sus estimaciones y efectua los ajustescorrespondientes.

(u) Nuevas Normas e Intemretaciones no Adoptadas oor la ComoañíaSe han publicado ciertas norrnas, modificaciones e interpretaciones, las cuales aún no estánvigentes para estados financieros que empiezan el I de enero de 2010 y no han sidoadoptadas anticipadamente por la Compañía

r NIIF 9 "Instrumentos financieros",o Revisión a la NIC 24 (revisada), "Revelaciones de partes relacionadas",. "Clasificación de derechos de emisión" (modificación de la NIC 32).o CINIIF 19, "Cancelación de pasivos financieros con instrumentos de patrimonio".. "Prepagos de requerimientos de fondeo mínimos" (modificación a la CIMIF 14).

(4) Administración de Rieseos Financieros

Factores de riesgo financiero

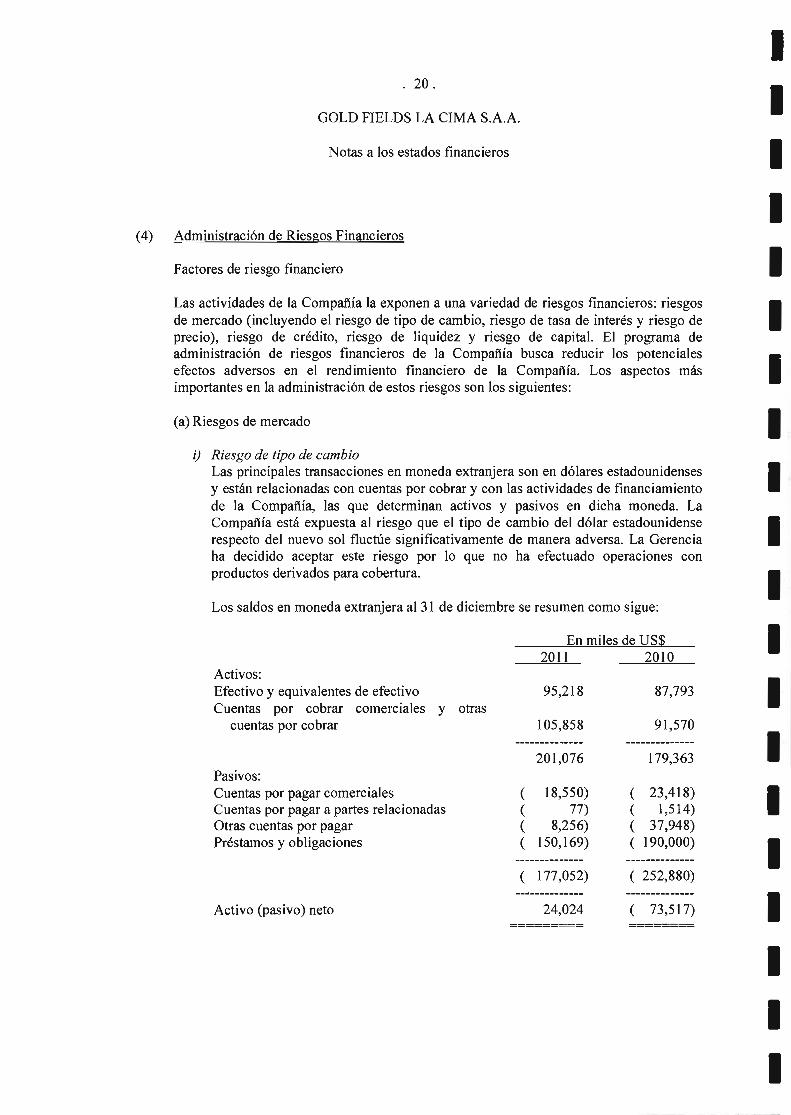

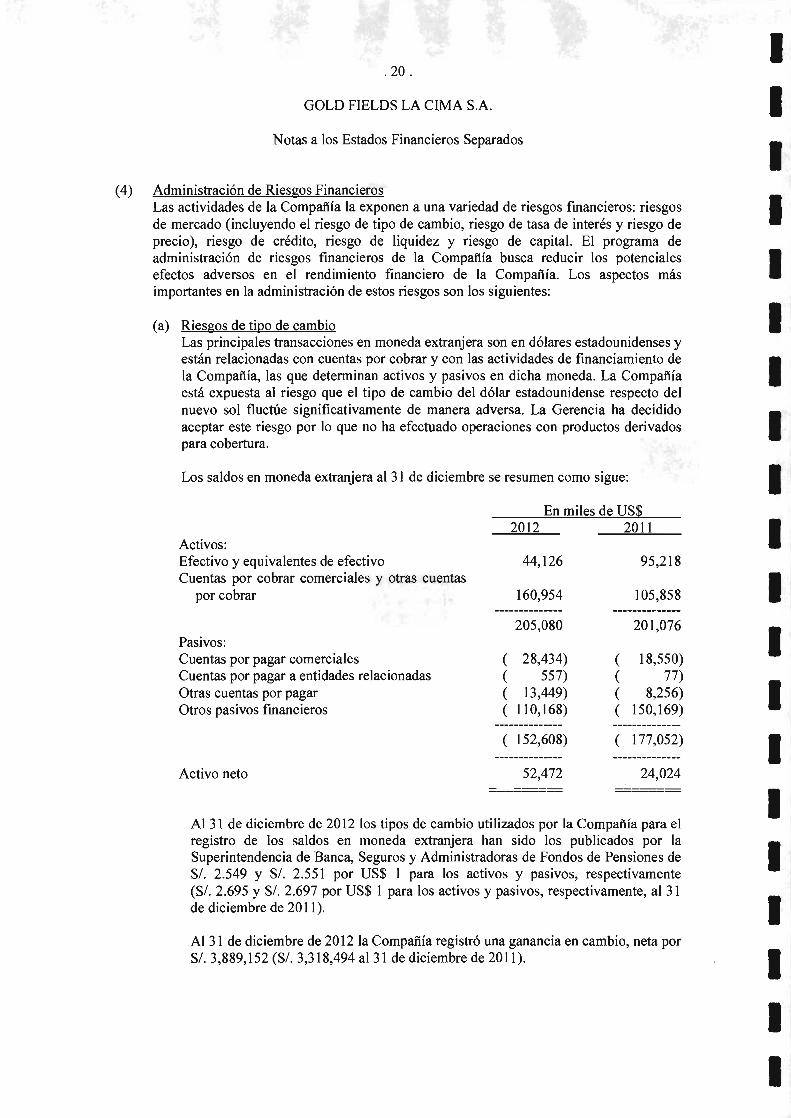

Las actividades de la Compañía la exponen a una variedad de riesgos financieros: riesgos demercado (incluyendo el riesgo de tipo de cambio, riesgo de tasa de interés y riesgo de precio),riesgo de crédito, riesgo de liquidez y riesgo de capital. El programa de administración de

riesgos financieros de la Compañía busca reducir los potenciales efectos adversos en elrendimiento financiero de la Compañía. Los aspectos más impofantes en la administración deestos riesgos son los siguientes:

(a) Riesgos de mercado

i) Riesgo de típo de cambioLas principales transacciones en moneda extranjera son en dóla¡es estadounidenses yestián relacionadas con cuentas por cobrar y con las actividades de financiamiento de laCompañí4 las que determinan activos y pasivos en dicha moneda. La Compañla estáexpuesta al riesgo que el tipo de cambio del dóla¡ estadounidense respecto del nuevo solfluctue significativamente de manera adversa. La Gerencia ha decido aceptar este riesgopor lo que no ha efectuado operaciones con productos derivados para su cobertura.

o

oooN(^)

Or

IIIIIttIIt

. 18.

GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

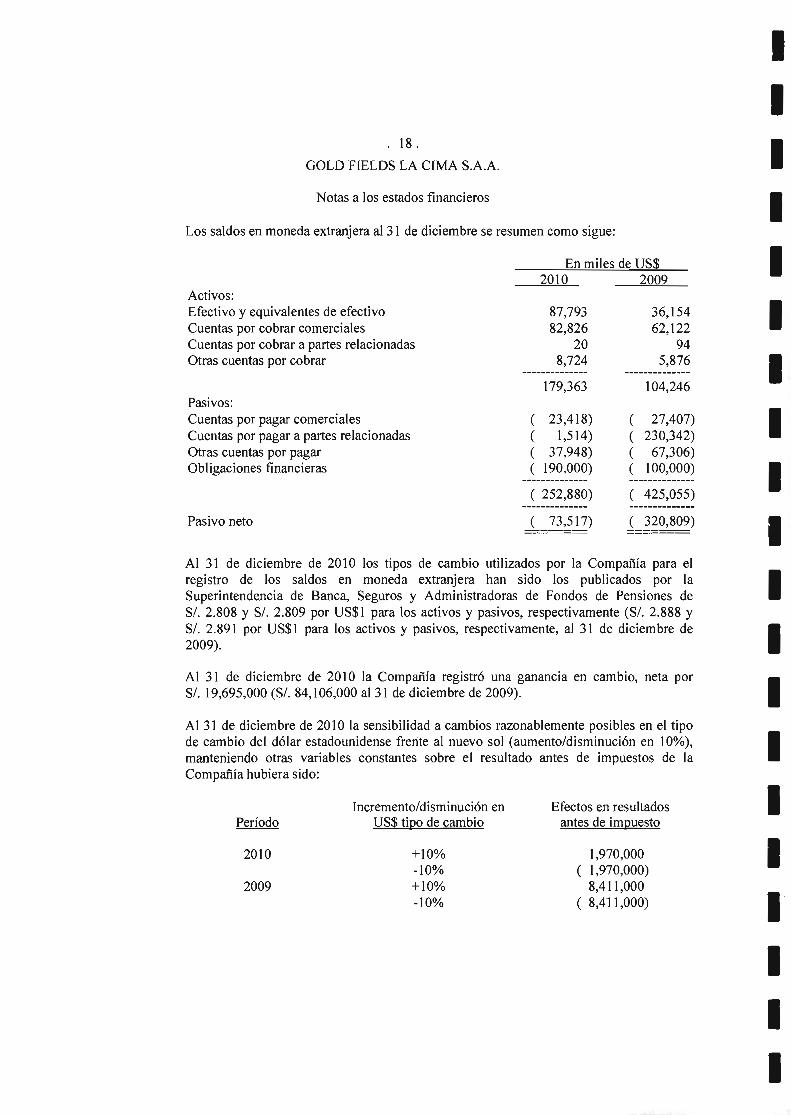

Los saldos en moneda extranjera al 3l de diciembre se resumen como sigue:

En miles de USS2010 2009

Activos:Efectivo y equivalentes de efectivoCuentas por cobrar comercialesCuentas por cobrar a partes relacionadasOtras cuentas por cobrar

Pasivos:

Cuentas por pagar comercialesCuentas por pagar a partes relacionadasOtras cuentas por pagarObligaciones fi nancieras

Pasivo neto

2010

2009

+l0o/o-10%+l0o/o-10%

1,970,000( 1,970,000)

8,411,000( 8,411,000)

87,79382,826

208,724

179,363

( 23,418)( 1,514)( 37,948)( 190,000)

36,15462,122

945,876

104,246

( 27,407)( 230,342)( 67,306)( 100,000)

IIIIIItItItIIIIIItII

( 252,880) ( 425,055)

_L J:_lt7) ll?9!oe)

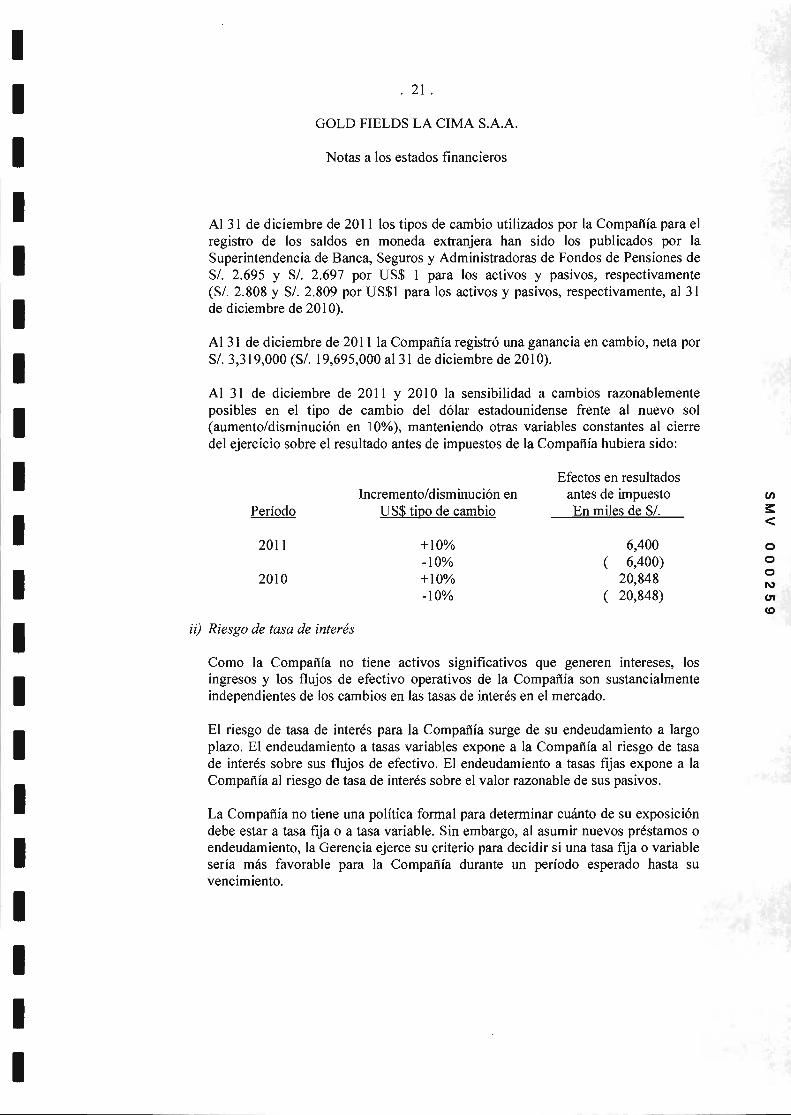

Al 31 de diciembre de 2010 los tipos de cambio utilizados por la Compañía para elregistro de los saldos en moneda extranjera han sido los publicados por laSuperintendencia de Banc4 Seguros y Administradoras de Fondos de Pensiones de

S/. 2.808 y S/. 2.809 por US$l para los activos y pasivos, respectivamente (S/. 2.888 y51.2.891por US$l para los activos y pasivos, respectivamente, al 31 de diciembre de

200e).

Al 31 de diciembre de 2010 la Compañía registró una ganancia en cambio, neta porS/. 19,695,000 (S/. 84,106,000 al 3l de diciembre de 2009).

Al 31 de diciembre de 2010 la sensibilidad a cambios razonablemente posibles en el tipode cambio del dólar estadounidense frente al nuevo sol (aumento/disminución en l0%o),

manteniendo otras variables constantes sobre el resultado antes de impuestos de laCompañíahubiera sido:

Incremento/disminución en Efectos en resultadosPeríodo US$ tipo de cambio antes de impuesto

a

oooN(r¡

o)

IItttIIItIIttttItIIt

. 19.

GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

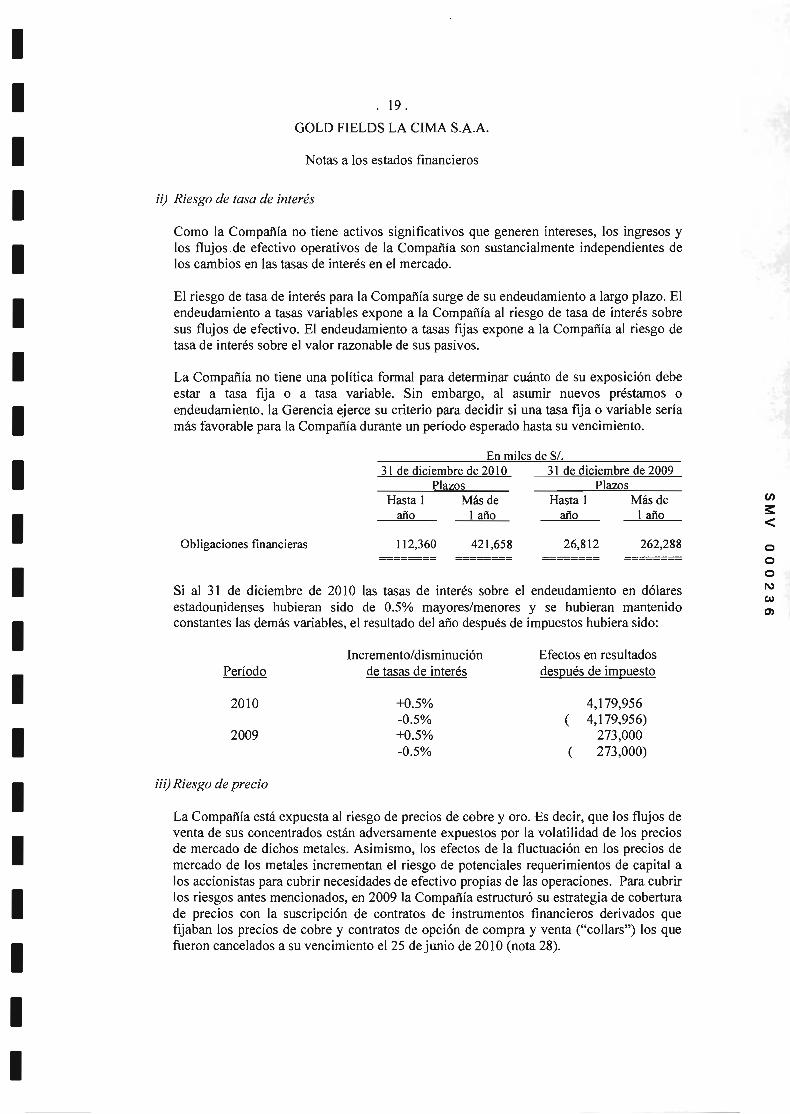

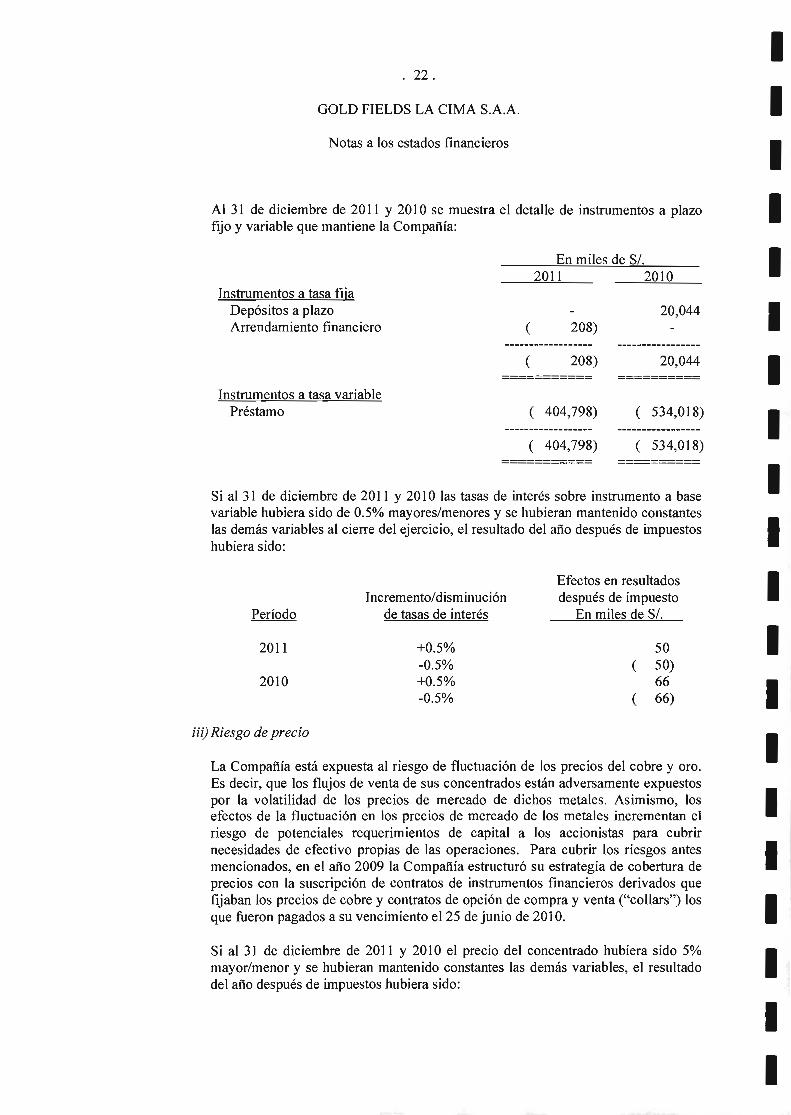

ii) Riesgo de tasa de interés

Como la Compañía no tiene activos significativos que generen intereses, los ingresos ylos flujos de efectivo operativos de la Compañía son sustancialmente independientes de

los cambios en las tasas de interés en el mercado.

El riesgo de tasa de interés para la Comparlía surge de su endeudamiento a largo plazo. Elendeudamiento a tasas variables expone a la Compañía al riesgo de tasa de interés sobresus flujos de efectivo. El endeudamiento a tasas fijas expone a la Compañía al riesgo de

tasa de interés sobre el valor razonable de sus pasivos.

La Compañía no tiene una política formal para determinar cuánto de su exposición debe

estax a tasa frja o a tasa variable. Sin embargo, al asumir nuevos préstamos o

endeudamiento, la Gerencia ejerce su criterio para decidir si una tasa fda o va¡iable seríamás favorable para la Compañía durante un período esperado hasta su vencimiento.

En miles de S/.

Si al 3l de diciembre de 2010 las tasas de interés sobre el endeudamiento en dólaresestadounidenses hubieran sido de 0.5o/o rnayores/menores y se hubieran mantenidoconstantes las demiis variables, el resultado del año después de impuestos hubiera sido:

Obligaciones financieras

Incremento/disminuciónPeríodo de tasas de interés

3l de diciembre de 2010Plazos

Hasta I Más deaño I año

112,360 421,658

+{.5%-0.sYo+0.5%-0.5%

?l de diciemhre de 2009

Hasta I Más deaño I año

26,812 262,288

Efectos en resultadosdesoués de impuesto

4,179,956( 4,179,956)

273,000( 273,000)

2010

2009

iii) Riesgo de precio

La Compañía está expuesta al riesgo de precios de cobre y oro. Es decir, que los flujos de

venta de sus concentrados están adversamente expuestos por la volatilidad de los preciosde mercado de dichos metales. Asimismo, los efectos de la fluctuación en los precios demercado de los metales incrementan el riesgo de potenciales requerimientos de capital alos accionist¿rs pam cubrir necesidades de efectivo propias de las operaciones. Para cubrirlos riesgos antes mencionados, en2009la Compañía estructuró su estrategia de coberturade precios con la suscripción de contratos de instrumentos financieros derivados quefijaban los precios de cobre y contratos de opción de compra y venta ("collars") los que

fueron cancelados a su vencimiento el 25 de junio de 2010 (nota 28).

. 20.

GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

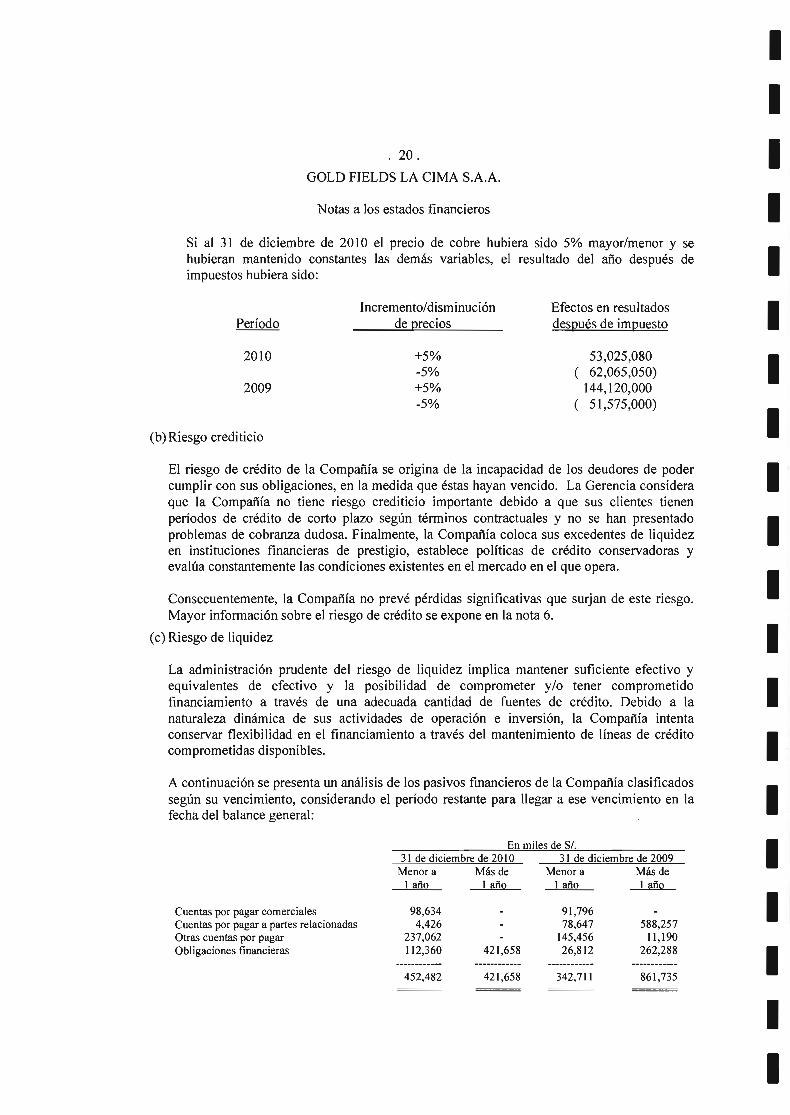

Si al 3l de diciembre de 2010 el precio de cobre hubiera sido 5% mayor/menor y se

hubieran mantenido constantes las demrás variables, el resultado del año después de

impuestos hubiera sido:

tIIItttItItt

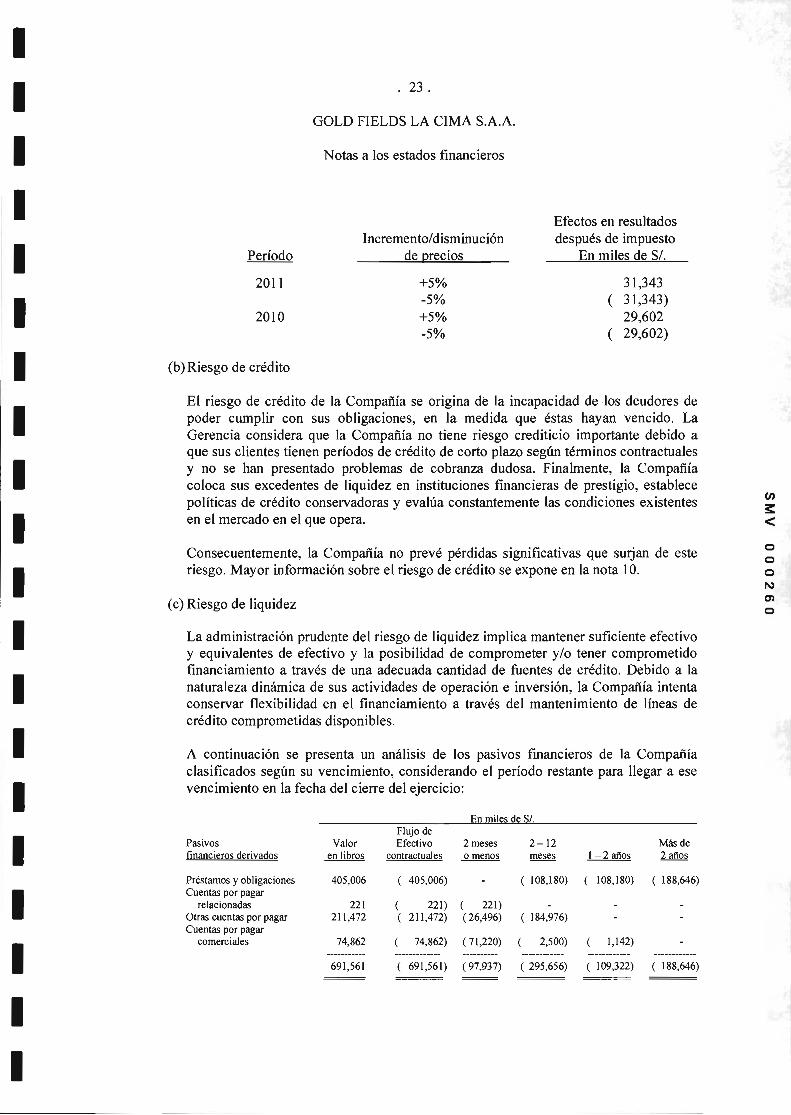

(b)Riesgo crediticio

El riesgo de crédito de la Comparlía se origina de la incapacidad de los deudores de podercumplir con sus obligaciones, en la medida que éstas hayan vencido. La Gerencia consideraque la Compañía no tiene riesgo crediticio importante debido a que sus clientes tienenperíodos de crédito de corto plazo según términos contractuales y no se han presentadoproblemas de cobranza dudosa. Finalmente, la Compañía coloca sus excedentes de liquidezen instituciones financieras de prestigio, establece políticas de crédito conservadoras yevalúa constantemente las condiciones existentes en el mercado en el que opera.

Consecuentemente, la Compañía no prevé pérdidas significativas que surjan de este riesgo.

Mayor información sobre el riesgo de crédito se expone en la nota 6.

(c) Riesgo de liquidez

La administración prudente del riesgo de liquidez implica mantener suficiente efectivo yequivalentes de efectivo y la posibilidad de comprometer y/o tener comprometidofinanciamiento a través de una adecuada cantidad de fuentes de crédito. Debido a lanattxaleza dinámica de sus actividades de operación e inversión, la Compañía intentaconservar flexibilidad en el financiamiento a través del mantenimiento de líneas de créditocomprometidas disponibles.

A continuación se presenta un aniálisis de los pasivos financieros de la Comparlía clasificadossegún su vencimiento, considerando el período restante para llegar a ese vencimiento en lafecha del balance general:

F.n miles de S/-

?l de diciemhm ¡le ?OlO ?l de diciemhre de 2009

Período

2010

2009

Cuentas por pagar comercialesCuentas por pagar a partes relacionadasOhas cuentas por pagarObligaciones financieras

lncremento/di sminuciónde orecios

+sYo

-5o/o

+sYo

-5%

Efectos en resultadosdespués de impuesto

53,025,080( 62,065,050)

144,120,000( 51,575,000)

Menor a Más de Menor aI año I año I año

Más deI año

5E8,257I 1,190

262,288

IItItIIt

98,6344,426

237,062tt2,360

- 91,796- 78,647- 145,456

421,658 26,812

342,711452,482 42t,658 8ó1,735

o

oooNCA'

IItItIIttIIIIItIIttI

.21 .

GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

La Gerencia administra el riesgo asociado con los importes incluidos en cada una de las

categorías mencionadas anteriormente, los cuales incluyen el mantener buenas relaciones

con bancos locales con el fin de asegurar suficientes líneas de crédito en todo momento, así

como también solventar su capital de trabajo con los flujos de efectivo proveniente de sus

actividades de operaciones.

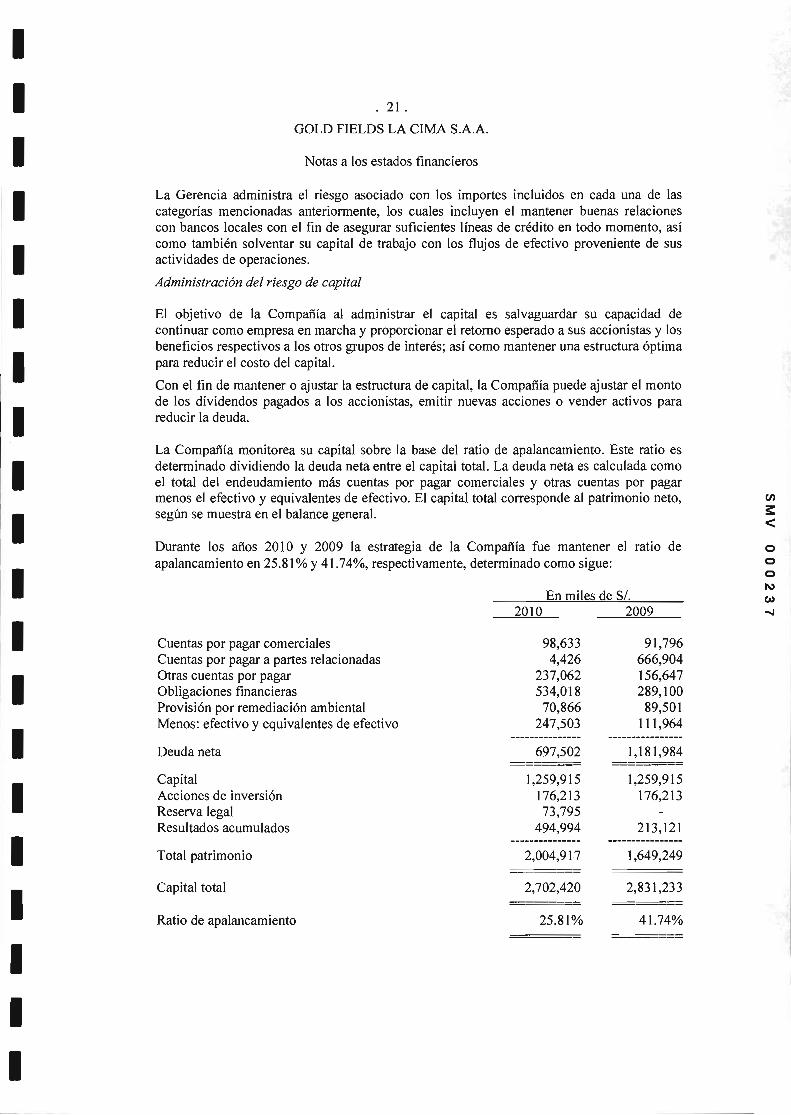

Administración del riesgo de capital

El objetivo de la Compañia al administrar el capital es salvaguardar su capacidad de

continuar como empresa en marcha y proporcionar el retomo esperado a sus accionistas y los

beneficios respectivos a los otros grupos de interés; así como mantener una estructura óptimapara reducir el costo del capital.

Con el fin de mantener o ajustar la estructura de capital, la Compañía puede ajustar el montode los dividendos pagados a los accionistas, emitir nuevas acciones o vender activos para

reducir la deuda.

La Compañía monitorea su capital sobre la base del ratio de apalancamiento. Este ratio es

determinado dividiendo la deuda neta entre el capital total.La deuda neta es calculada comoel total del endeudamiento más cuentas por pagar comerciales y otras cuentas por paga¡

menos el efectivo y equivalentes de efectivo. El capital total corresponde al patrimonio neto,según se muestra en el balance general.

Durante los años 2010 y 2009 la estrategia de la Compañía fue mantener el ratio de

apalancamiento en 25.81%y 4l.T4Yo,respectivamente, determinado como sigue:

En miles de S/.

Cuentas por pagar comercialesCuentas por pagar a partes relacionadasOtras cuentas por pagarObligaciones fi nancierasProvisión por remediación ambientalMenos: efectivo y equivalentes de efectivo

Deuda neta

CapitalAcciones de inversiónReserva legalResultados acumulados

Total patrimonio

Capital total

Ratio de apalancamiento

2010

98,6334,426

237,062534,018

70,866247,503

2009

91,796666,904156,647289,100

89,501lll,964

:=Y,5021,259,915

176,21373,795

494,994

2,004,917

2,702,420

25.81o/o

:!g¿111,259,915

176,2t3

2t3,t2l

_:,t*2*2,831,233

41.74o/o

. 22.

GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

Estimación de valores razonables

La Gerencia estima que los valores en libros de los instrumentos financieros corrientes al 3lde diciembre de 2010 y 2009 no difieren significativamente de sus valores razonables debidoa su vencimiento en el corto plazo, por lo que, la revelación de dicha información no es

relevante p¿¡ra una adecuada interpretación de la situación financiera de la Compañía a esas

fechas, y en el caso de las Obligaciones financieras no corrientes, debido a que devenganintereses a tasas de mercado. Las políticas contables sobre el reconocimiento y valuación de

estas partidas se revelan en las respectivas políticas contables (nota 3). De otro lado, el valorrazonable de instrumentos financieros negociados en mercados activos (derivados decobertura de precios) se basa en los precios de cotización de mercado a la fecha del balancegeneral.

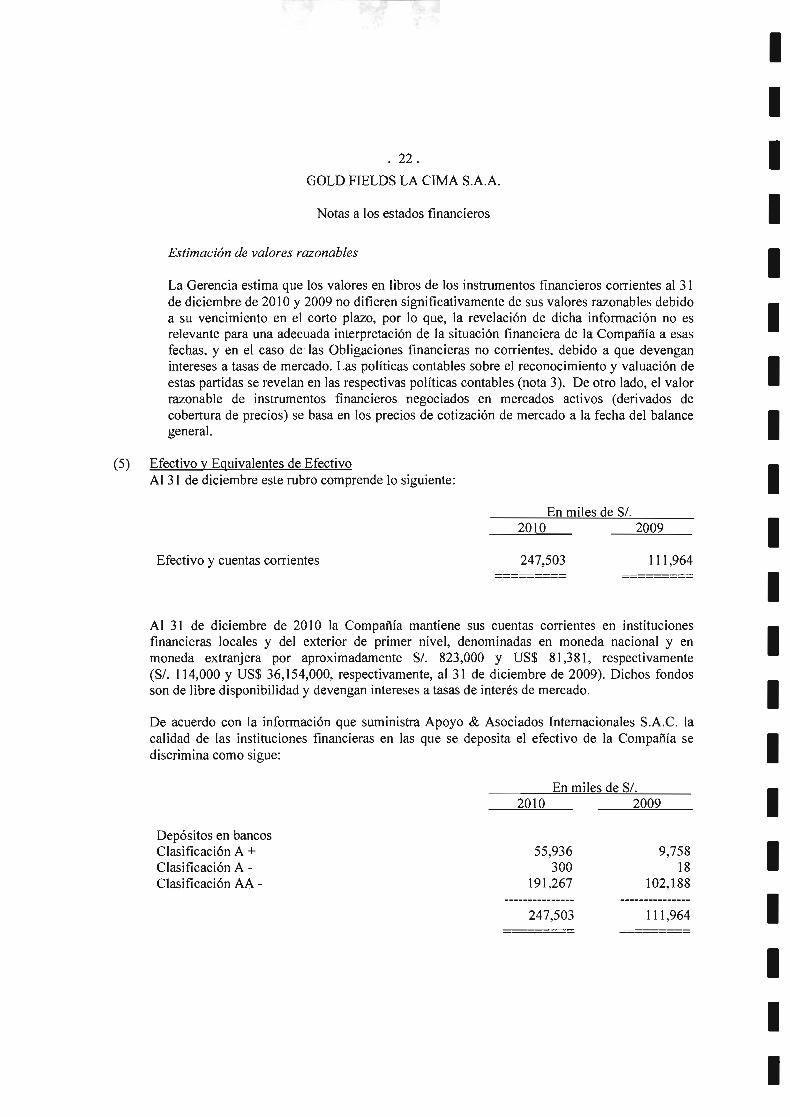

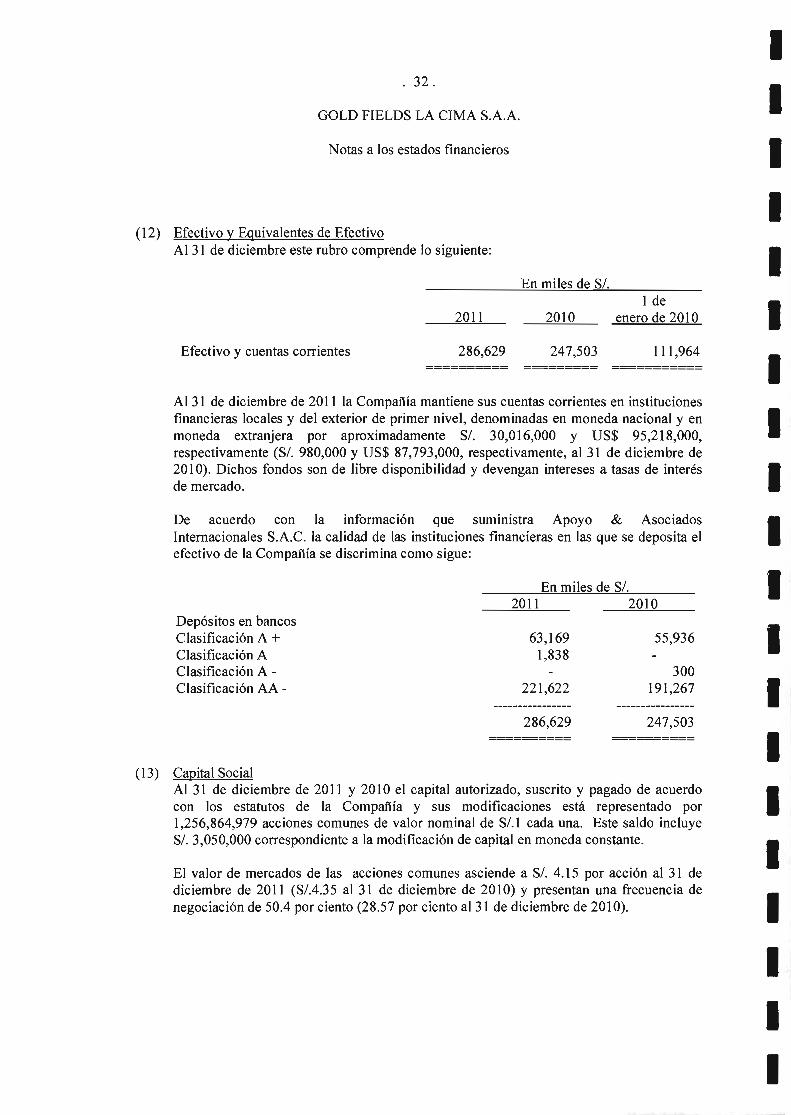

(5) Efectivo y Equivalentes de EfectivoAl 3l de diciembre este rubro comprende lo siguiente:

En miles de S/-

2010 2009

Efectivo y cuentas corrientes :=!y 111,964

tItIttIttItIIIItItII

Al 3l de diciembre de 2010 la Compañía mantiene sus cuentas corrientes en institucionesfinancieras locales y del exterior de primer nivel, denominadas en moneda nacional y enmoneda extranjera por aproximadamente S/. 823,000 y US$ 81,381, respectivamente(S/. 114,000 y US$ 36,154,000, respectivamente, al 3l de diciembre de 2009). Dichos fondosson de libre disponibilidad y devengan intereses a tasas de interés de mercado.

De acuerdo con la información que suminisfia Apoyo & Asociados Internacionales S.A.C. lacalidad de las instituciones financieras en las que se deposita el efectivo de la Compañía se

discrimina como sigue:

En miles de S/.2010 2009

Depósitos en bancosClasificación A +Clasificación A -Clasificación AA -

55,936300

191,267

247,503

9,758l8

102,188

lll,964

a

oooNa,O

tttIIIttIIIIIIIII¡

tI

. 23.

GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

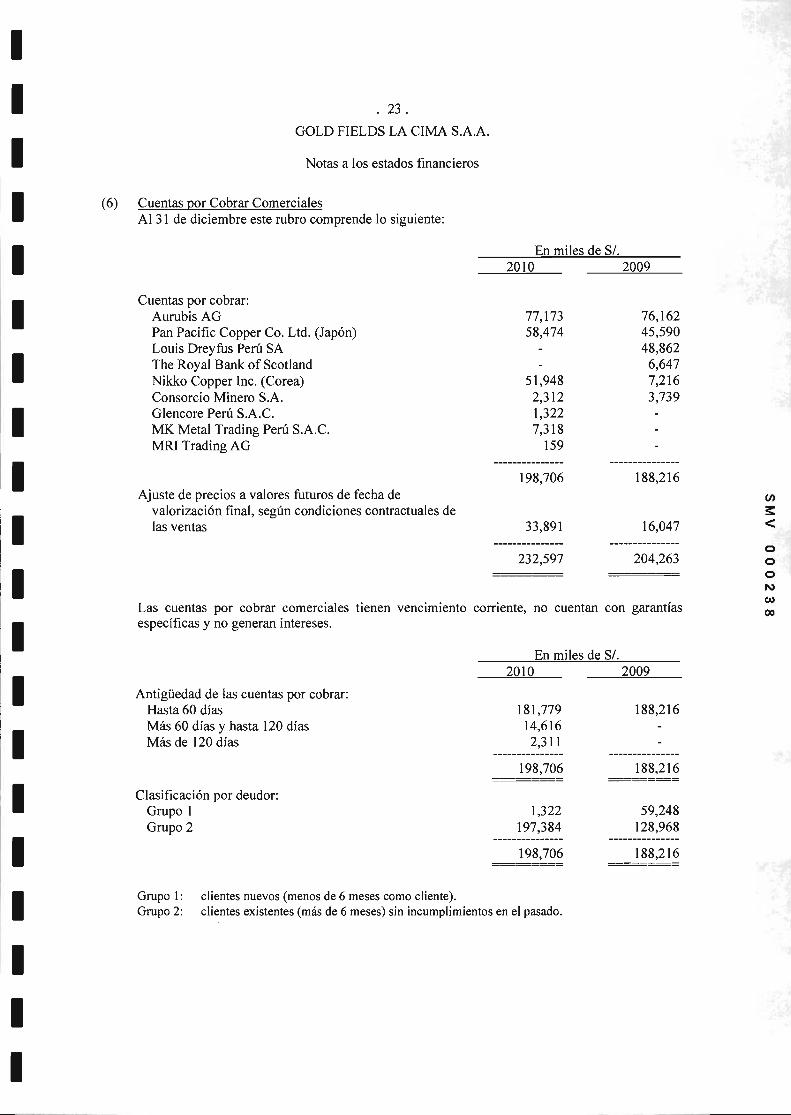

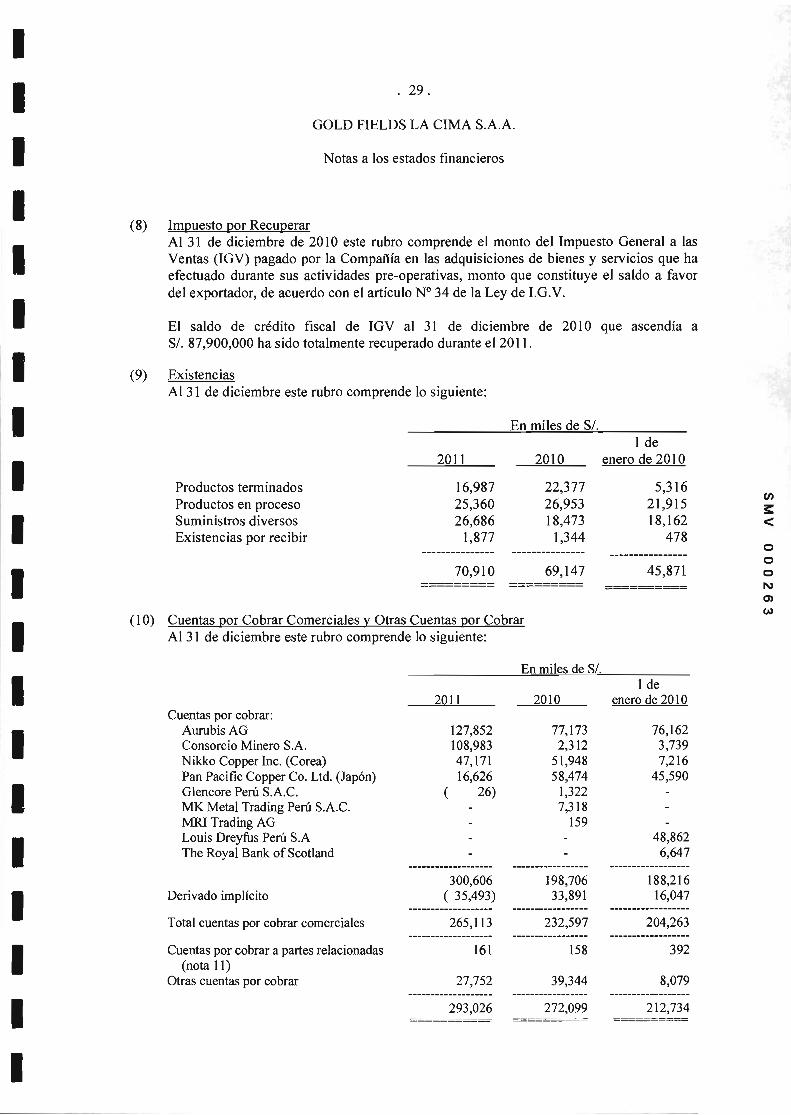

(6) Cuentas por Cobrar ComercialesAl 3l de diciembre este rubro comprende lo siguiente:

Cuentas por cobrar:Aurubis AGPan Pacific Copper Co. Ltd. (Japón)Louis Dreyfus Peru SAThe Royal Bank of ScotlandNikko Copper Inc. (Corea)

Consorcio Minero S.A.Glencore Peru S.A.C.MK Metal Trading Peru S.A.C.MRI TradingAG

Ajuste de precios a valores futuros de fecha devalorización final, según condiciones contractuales delas ventas

En miles de S/.2010 2009

77,17358,474

51,9482,3121,3227,318

159

76,16245,59048,8626,6477,216t-,'*

198,706

33,891

188,216

16,047

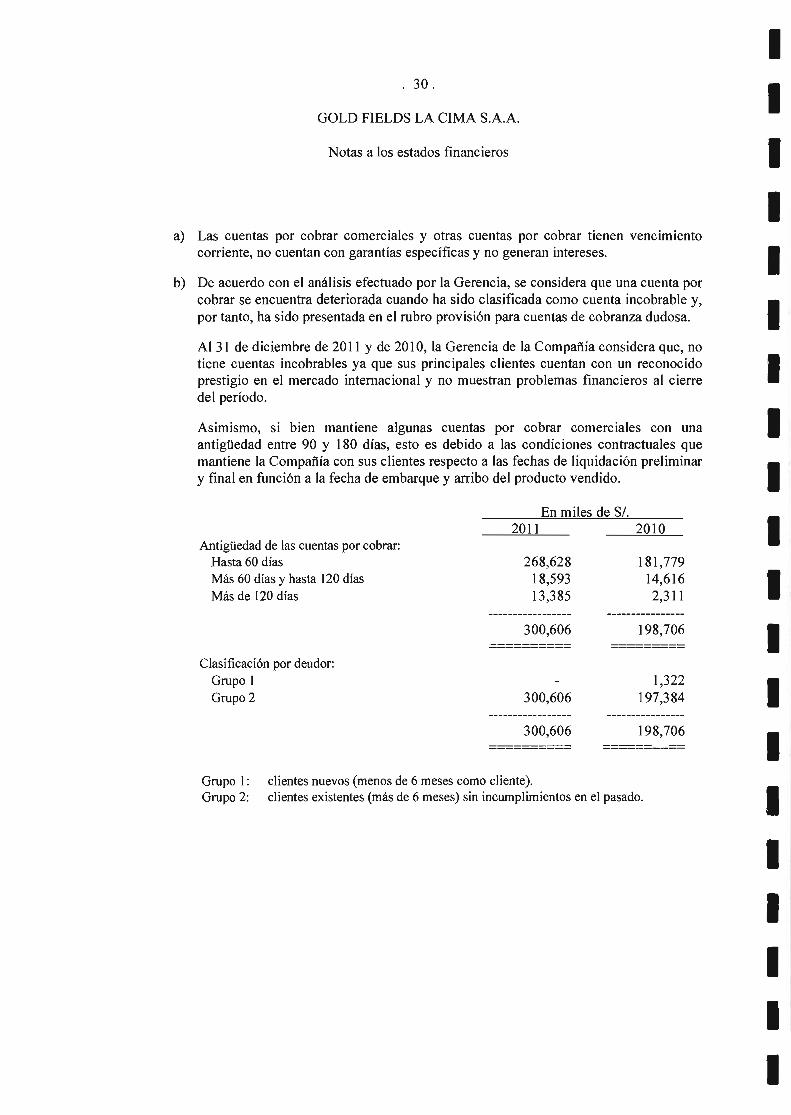

_=r,* _2yLas cuentas por cobrar comerciales tienen vencimiento corriente, no cuentan con garantíasespecíficas y no generan intereses.

En miles de S/-

2010 2009

Antigüedad de las cuentas por cobrar:Hasta 60 díasMás 60 días y hasta 120 díasMás de 120 días

Clasificación por deudor:Grupo IGrupo 2

188,216

188,216

181,77914,6162,311

=:_12!,709

1,322197,384

59,248t28,968

188,216__12!106

Grupo l: clientes nuevos (menos de 6 meses como cliente).Grupo 2: clientes existentes (más de 6 meses) sin incumplimientos en el pasado.

(7)

. 24.

GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

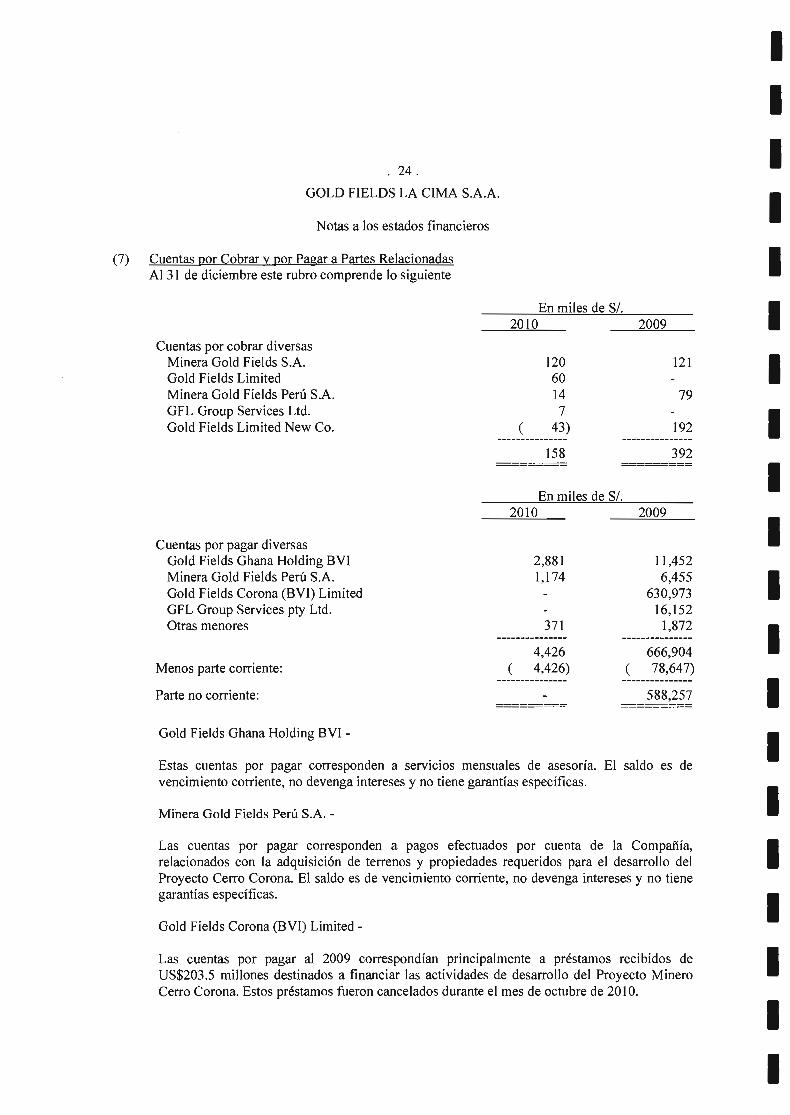

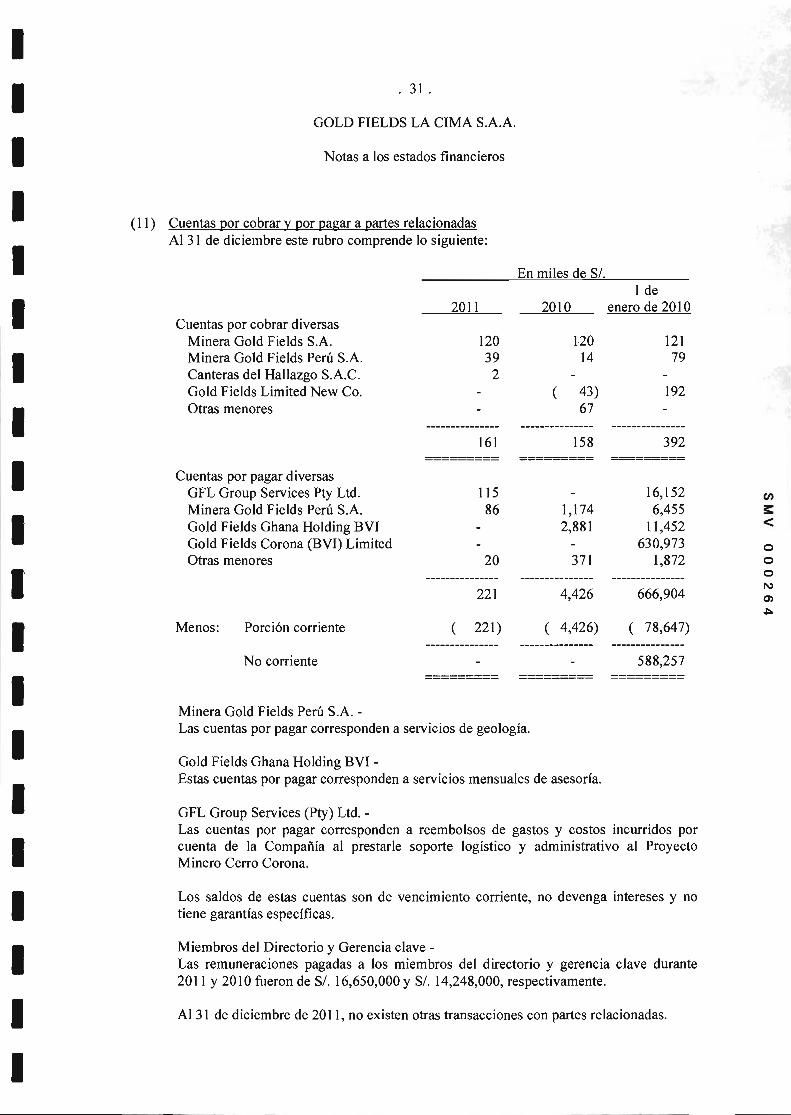

Cuentas por Cobrar y por Paear a Partes RelacionadasAl3l de diciembre este rubro comprende lo siguiente

Cuentas por cobrar diversasMinera Gold Fields S.A.Gold Fields LimitedMinera Gold Fields Peru S.A.GFL Group Services Ltd.Gold Fields LimitedNew Co.

En miles de S/.

2010 2009

121

79-tg2

En miles de S/.

2010 2009

11,4526,455

630,97316,152

1,872

ItttttttIItIIIIttT

tI

t2060t47

( 43)

2,881

u74

371

158

Cuentas por pagar diversasGold Fields Ghana Holding BVIMinera Gold Fields Peru S.A.Gold Fields Corona (BVI) LimitedGFL Group Services pty Ltd.Otras menores

Menos parte corriente:

Parte no corriente:

4,426( 4,426)

666,904( 78,647)

588,257

Gold Fields Ghana Holding BVI -

Estas cuentas por pagar corresponden a servicios mensuales de asesoría. El saldo es de

vencimiento corriente, no devenga intereses y no tiene garantías específicas.

Minera Gold Fields Peru S.A. -

Las cuentas por pagar corresponden a pagos efectuados por cuenta de la Compañí4relacionados con la adquisición de tenenos y propiedades requeridos para el desarrollo delProyecto Cerro Corona. El saldo es de vencimiento corriente, no devenga intereses y no tienegarantías específicas.

Gold Fields Corona (BM) Limited -

Las cuentas por pagar al 2009 conespondían principalmente a préstarnos recibidos de

US$203.5 millones destinados a financiar las actividades de desanollo del Proyecto MineroCerro Corona. Estos préstamos fueron cancelados durante el mes de octubre de 2010.

o

oooN(4,(o

T

IIIIItttttItItIIItt

.25.GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

GFL Group Services (Pty) Ltd. -

Las cuentas por pagar al2009 correspondían a reembolsos de gastos y costos incunidos porcuenta de la Cornpañía al prestarle soporte logístico y adminisfativo al Proyecto Minero CerroCorona.

Miembros del Directorio v Gerencia clave -

Las remuneraciones pagadas a los miembros del directorio y gerencia clave durante 2010 y2009 fueron de Sl. 14,248,383 y Sl. 14,722,688, respectivamente.

(8) ExistenciasAl 3l de diciembre este rubro comprende lo siguiente:

En miles de S/.

20t0 2009

Productos terminadosProductos en procesoSuministros diversosExistencias por recibir

22,37726,95318,4731,344

69,147

5,31621,91518,162

478

45,871

(9) Crédito Fiscal por RecuoerarAl 3l de diciembre de 2010 y 2009 este rubro comprende el monto del Impuesto General a lasVentas (IGV) pagado por la Compañía en las adquisiciones de bienes y servicios que haefectuado durante sus actividades pre-operativas, monto que constituye el saldo a favor delexportador, de acuerdo con el artículo No 34 de la Ley de I.G.V.

El saldo de crédito fiscal podrá ser recuperado mediante el ejercicio del derecho al saldo a favordel exportador, vale decir, deduciendo ese saldo contra el IGV correspondiente a operacionesgravadas de la Compañí4 si las hubiere. De no ser posible esa deducción en el período por noexistir operaciones gravadas o ser éstas insuficientes para absorber dicho saldo, la Compañíapodrá compensarlo automáticamente con la deuda tributaria por pagos a cuenta y deregularización del Impuesto a la Renta. Si la Compañía no tuviera Impuesto a la Renta quepagar durante el año o en el transcurso de algún mes o éste fuera insuficiente para absorberdicho saldo, podrá compensarlo con la deuda tributaria correspondiente a cualquier otro tributoque sea ingreso del Tesoro Público respecto de los cuales la Compañía tenga la calidad de

contribuyente. En el caso que esta compensación no fuera posible, la Compañía procederá asolicitar la devolución del saldo.

La gerencia de la Compañía estima que S/. 87,900,000 del total del crédito fiscal de IGVacumulado al 3l de diciembre de 2010 será recuperado durante 2011, según las modalidadesantes indicadas.

. 26.

GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

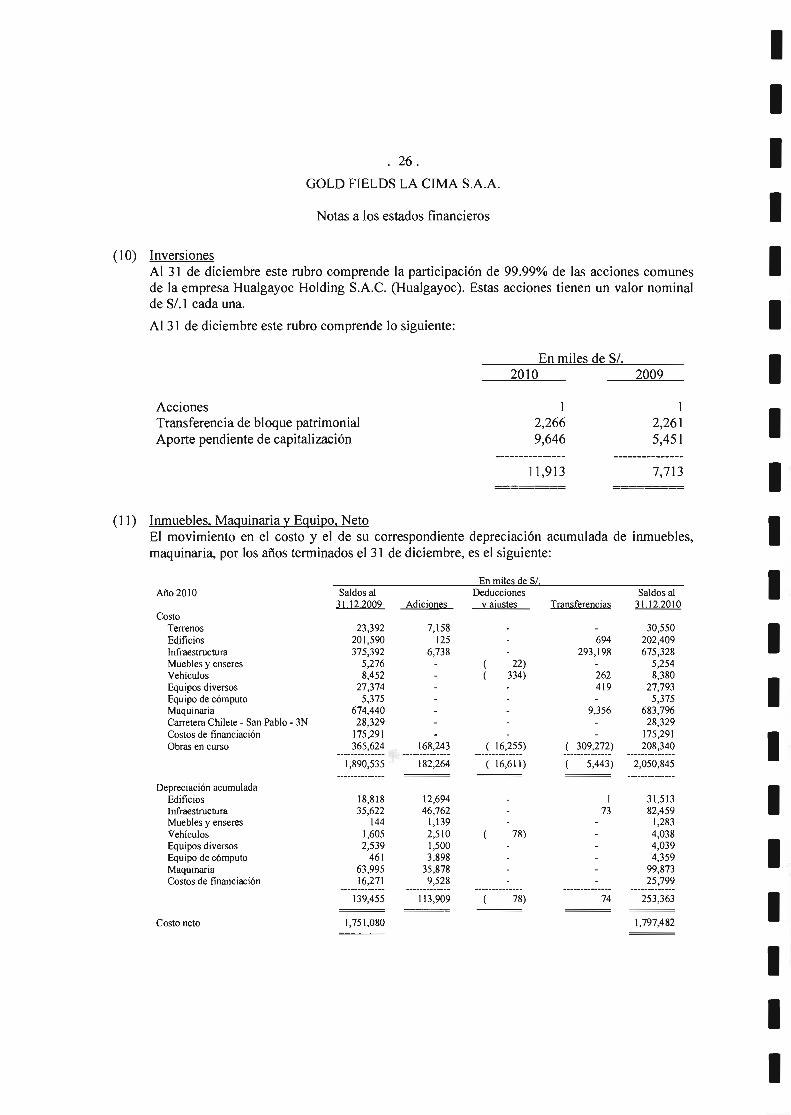

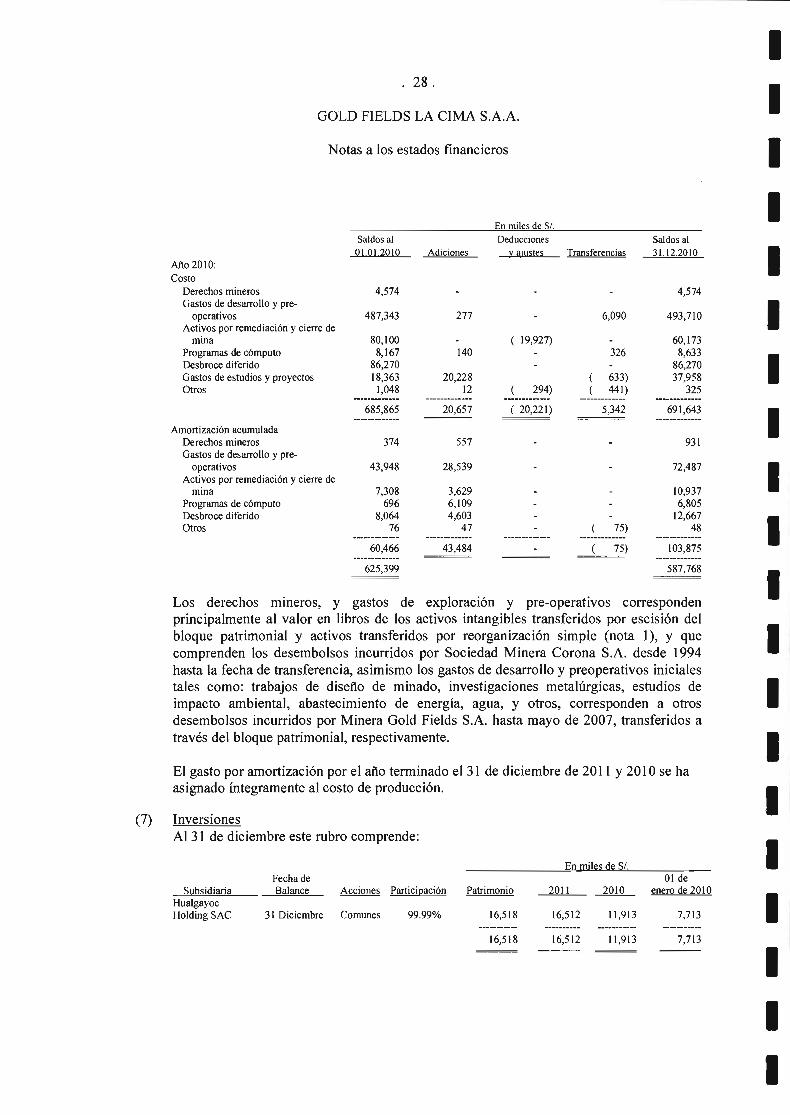

(10) InversionesAl 3l de diciembre este rubro comprende la participación de 99.99% de las acciones comunesde la empresa Hualgayoc Holding S.A.C. (Hualgayoc). Estas acciones tienen un valor nominalde S/.1 cadauna.

Al 31 de diciembre este rubro comprende lo siguiente:

En miles de S/.

2010 2009

IIIItttIIItItIIIIIII

AccionesTransferencia de bloque patrimonialAporte pendiente de capitalización

I2,2669,646

I2,2615,451

:= r3]1 7,713

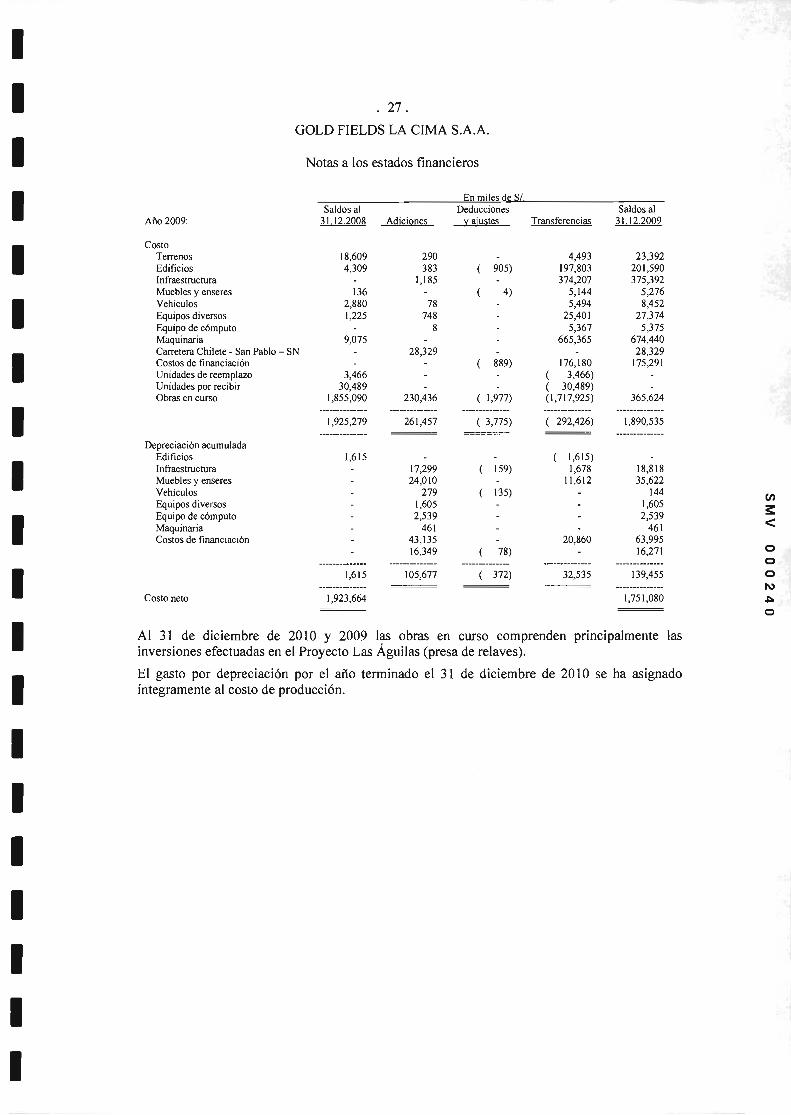

(1 l) Inmuebles. Maquinaria y Equipo. NetoEl movimiento en el costo y el de su correspondiente depreciación acumulada de inmuebles,

maquinari4 por los años terminados el 3l de diciembre, es el siguiente:

Fn miles de S/

Año 2010

CostoTenenosEdificiosInfraestructuraMuebles y enseres

VehículosEquipos diversosEquipo de cómputoMaquinariaCanetera Chilete - San Pablo - 3NCostos de financiacíónObras en curso

Depreciación acumuladaEdificiosInfraestructuraMuebles y enseres

VehiculosEquipos diversosEquipo de cómputoMaquinariaCostos de financiación

costo neto

DeduccionesAdiciones v aiustes Transferencias

Saldos al31.12.2009

( 22)( 334)

Saldos al31.12.2010

30,5s0202409675,328

5,2548,380

27,793),J /)

683,79628,329

17s291208,340

23,392 7,158201,590 125375,192 6,738

\ )148As2

27,374

674,44028,329

175291365,624 168243

1,890,535 --;;;i¿; .---!-1-9,?l-? !---3-o-e.?-l?-)

( 16,ól l) { 5,443) 2,0s0,845

31,513824s9

r,2834,0384,0394,359

99,8732s,799

253,163

694293,198

262419

9,3s6

18,81835,622

144l,6052,539

46163,99s16271

12,69446,762

1,1392,5101,5003,898

35,8789,528

II'

139,455

I,751,080

I 13,909 78)

t,797 482

U)

oooNAo

290383 (

I,1 85-(78

7488

1,615

IItIIItIItIItttIItII

.27.GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

F.n miles de S/

Saldosal Deducciones31.12.2008 Adiciones v aiustes Transferencias

18,6094,309

136

2,880t22s

9,075

:3,466

30,4891,855,090

28,3-29

znita

Saldos al3r.r2.2009

23,392201,59037s,392

<'r't^8152

27,3745,375

674,44028,329

175,291

365,624

Año 2009:

CostoTerrenosEdificiosInfraestructuraMuebles y enseres

VehículosEquipos diversosEquipo decómputoMaquinariaCanetera Chilete - San Pablo - SNCostos de financiaciónUnidades de reemplazoUnidades por recibirObras en curso

Depreciación acumuladaEdificiosInfraestructuraMuebles y enseres

VehiculosEquipos divenosEquipo de cómputoMaquinaiaCostos de financiación

- 4,493905) 197,803- 374,2074' s,t44

- 5,494- 25,40r- s,367- 665,365

889) 176,180- ( 3,466)- ( 30,48e)

r,977) (r,7r7,92s)

1,925,279 ( 3,77s\ ( 292,426) t,890,535

1,615t7 299249r0

2791,6052,s39

46143,13516,349

( r-5e)

t t"'

( 78)

( r,61s)r,678

tr,:_t,

20,8ó0

rs,8rs35,622

1441,60s2,s39

46163,99st6271

105,677 ( 372',) 139,455

Costo neto t,923,6U 1,751,080

Al 31 de diciembre de 2010 y 2009 las obras en curso comprenden principalmente las

inversiones efectuadas en el Proyecto Las Aguilas (presa de relaves).

El gasto por depreciación por el año terminado el 3l de diciembre de 2010 se ha asignadoíntegramente al costo de producción.

. 28.

GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

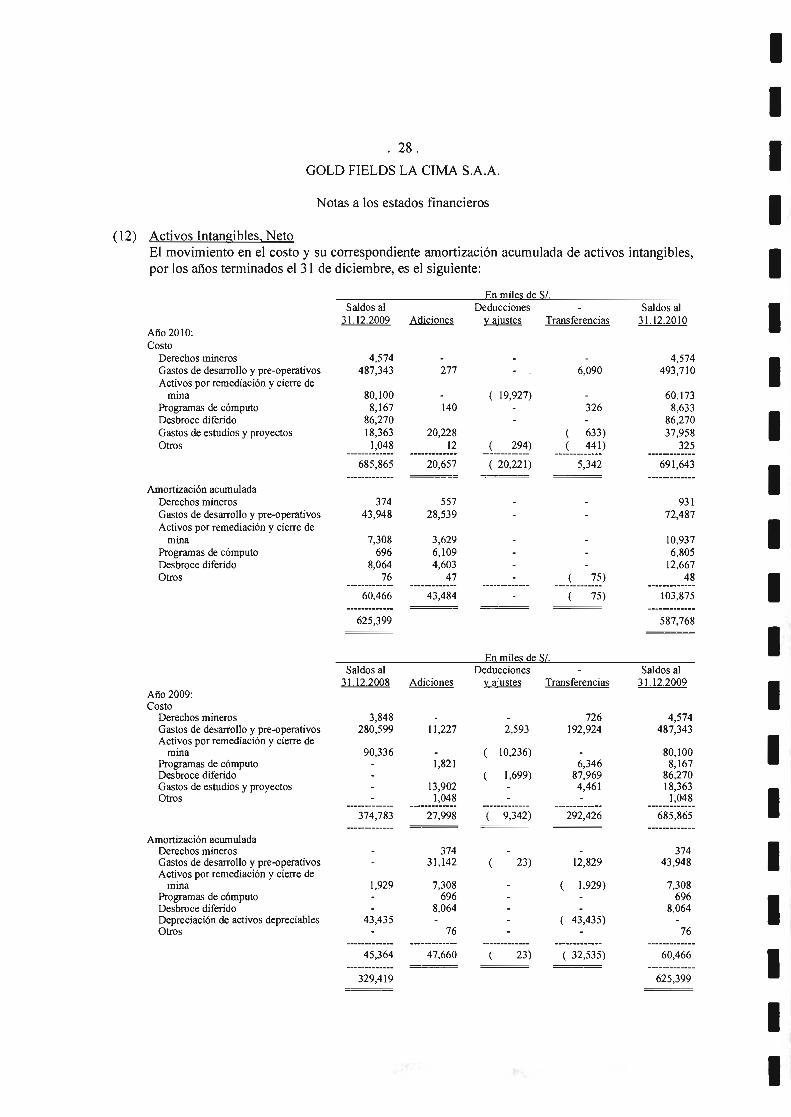

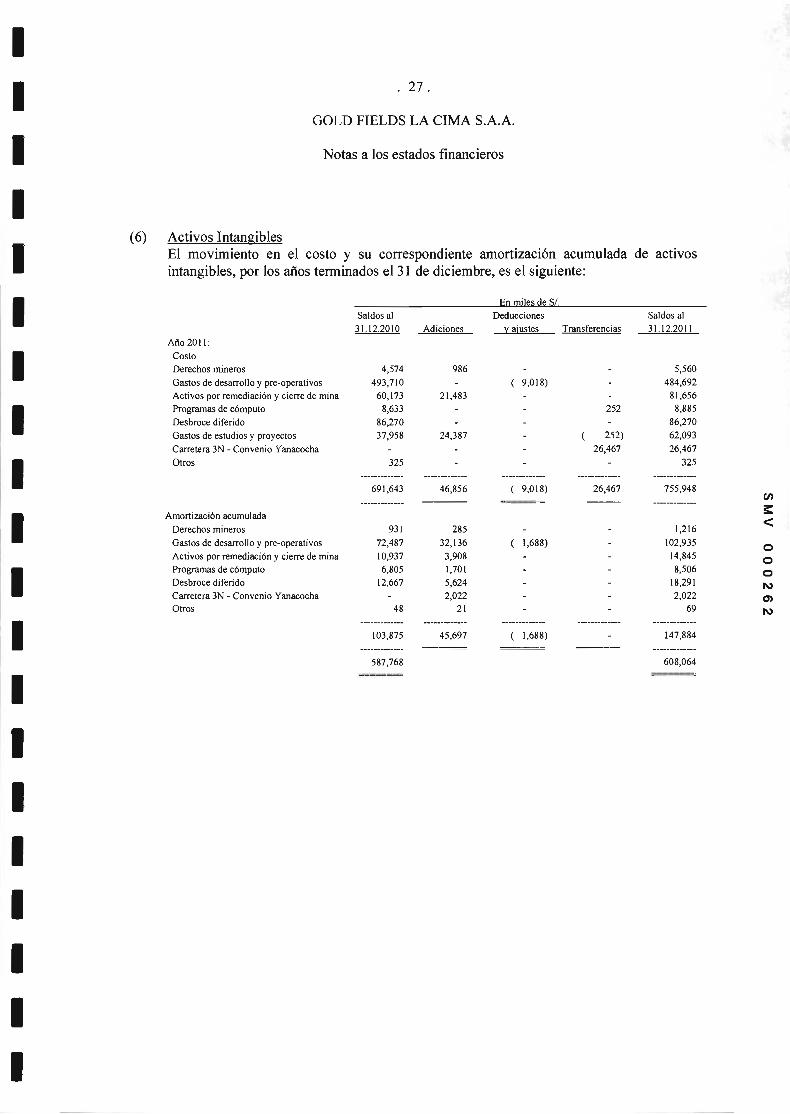

(12) Activos Intangibles. NetoEl movimiento en el costo y su correspondiente amortización acumulada de activos intangibles,por los años terminados el 31 de diciembre, es el siguiente:

En miles de S/.

IttIIIIIIttI

7,308696

8,06476

IIIIIII

23)

Saldos al3t.12.20w

Año 2010:Costo

Derechos mineros 4.574Gastos de desarrollo y pre-operativos 487,343Activos por remediación y cierre de

minaProgramas de cómputoDesbroce diferidoGastos de estudios y proyectos

Ofos

Amortización acumuladaDerechos minerosGastos de desarrollo y pre-operativosActivos por remediación y cierre de

minahogramas de cómputoDesbroce diferidoOtros

Deducciones - Saldos alAdiciones v ajustes Transferencias 31.12.2010

- 4,574277 - 6,090 493,7t0

80,1008,167

86,27018,3ó3

.------t-.9-a-l

685,86s

140

20,22Et2

( 19,927)- 326

( 633)

..t.____?:) ._-f._--_t_1)20,657 ( 20,22r) 5,342

60,r738,633

86,27037,958

325

691,643

37443.948

55728,539

3,6296,1094,603

47

( /))

93172,487

r0,9376,805

12,66748

60,466 43,484 103,875

625J9 587,768

En miles de S/.

Saldos al31.12.2008

3,848280,599

n:"u

374,783

ti,zzt

1,821

13,902

-------t-.91-!27,998

2,593

( 10,236)

( 1,699)

726192,924

6.34687,9694,461

Saldos al3r.12.2009

4,574487,343

80,1008,167

86,27018,363

____..1919.685,865

DeduccionesAdiciones v aiustes Transferencias

Año 2009:Costo

Derechos minerosGastos de desanollo y pre-operativosActivos por remediación y cierre de

mrnaProgramas de cómputoDesbroce diferidoGastos de estudios y proyeclosOtros

Amortüación acumuladaDerechos minerosGastos de desarrollo y pre-operativosActivos por remediación y cierre de

minaProgramas de cómputoDesbroce diferidoDepreciación de activos depreciablesOtros

t

( 9,342) 292,426

1,929

43,43s

3743r,142

7,308696

8,064

76

ti,tzs

t-,929)

43,435\

37443,948

7,308696

8,064

76

60,466

329,419

47,660 23\ ( 32,s3s)

62s,399

IItIIItItIIIIItIIIII

. 29.

GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

Los derechos mineroso y gastos de desarrollo y pre-operativos principalmente conesponden alvalor en libros de los activos intangibles transferidos por escisión del bloque patrimonial(nota l.a) y activos transferidos por reorganizapión simple (nota l.b), y que comprenden losdesembolsos incurridos por Sociedad Minera Corona S.A. desde 1994 hasta la fecha detransferenci4 tales como: trabajos de diseño de minado, investigaciones metalurgicas, estudiosde impacto ambiental, abastecimiento de energí4 agu4 y otros, y desembolsos incurridos porMinera Gold Fields S.A. hasta mayo de 2007, respectivamente.

La Compañía ha constituido prenda sobre las concesiones y derechos mineros en garantía depréstamos recibidos de entidades financieras.

El gasto por amortización por el año terminado el 3l de diciembre de 2010 se ha asignadoíntegramente al costo de producción.

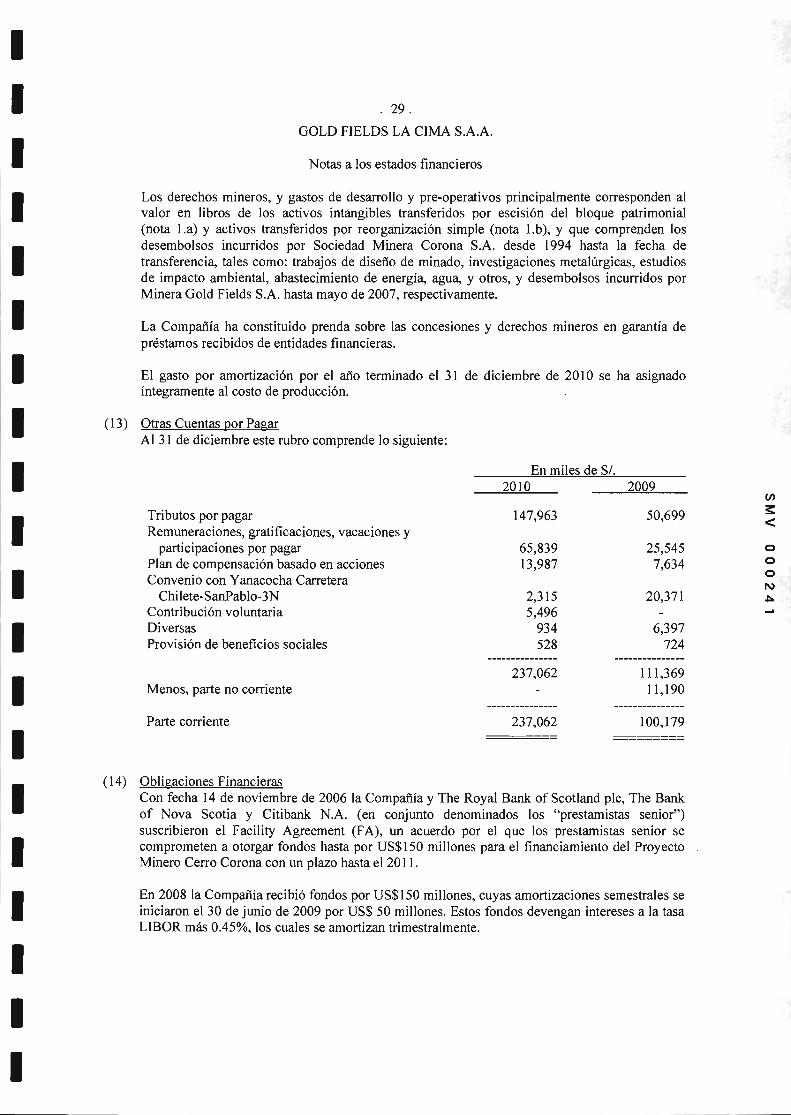

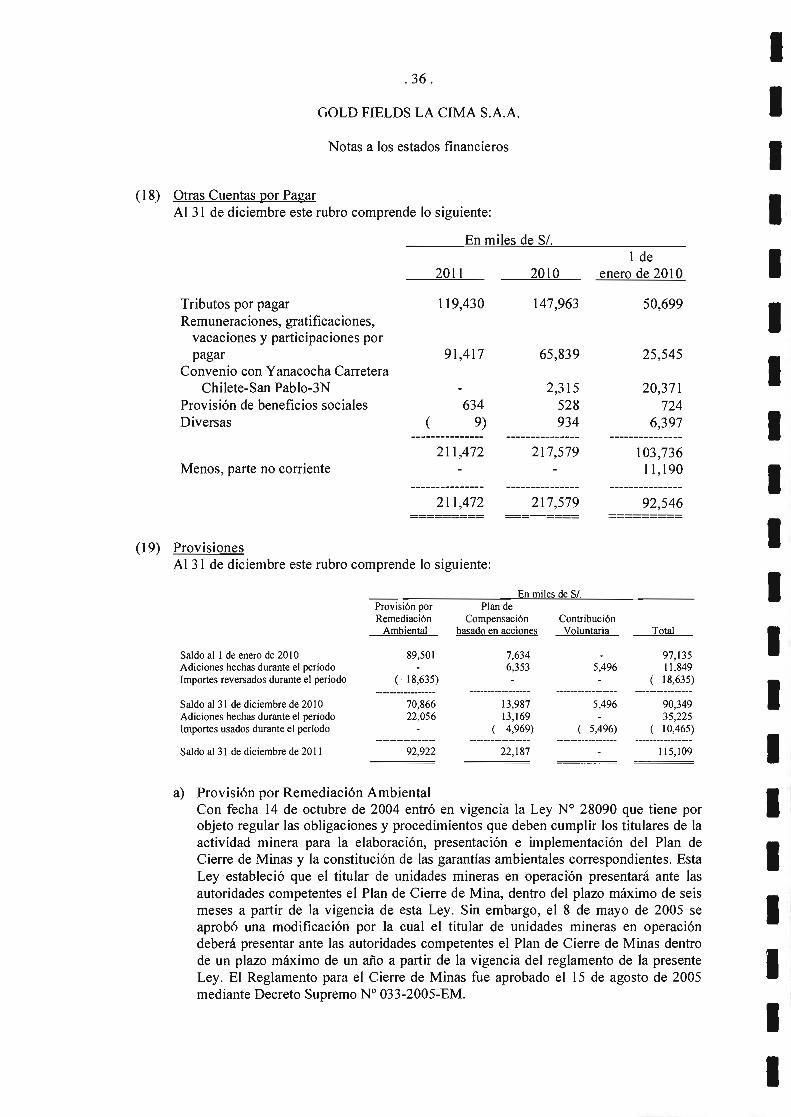

(13) Otras Cuentas por PagarAl 3l de diciembre este rubro comprende lo siguiente:

En miles de S/.

2010 2009

Tributos por pagarRemuneraciones, gtatificaciones, vacaciones y

participaciones por pagarPlan de compensación basado en accionesConvenio con Yanacocha Carretera

Chilete-SanPablo-3NContribución voluntariaDiversasProvisión de beneficios sociales

Menos, parte no corriente

Pa¡te corriente

147,963

65,83913,987

2,3155,496

934528

50,699

25,5457,634

20,371

o

oooNA

6,397724

237,062 lll,3691 I,190

237,062 100,179

(14) Obligaciones FinancierasCon fecha 14 de noviembre de 2006la Compañía y The Royal Bank of Scotland plc, The Bankof Nova Scotia y Citibank N.A. (en conjunto denominados los "prestamistas senior")suscribieron el Facility Agreement (FA), un acuerdo por el que los prestamistas senior secomprometen a otorgar fondos hasta por US$150 millones para el financiamiento del ProyectoMinero Cerro Corona con un plazo hasta el 201l.

En 2008 la Compañía recibió fondos por US$150 millones, cuyas amortizaciones semestales seiniciaron el 30 de junio de 2009 por US$ 50 millones. Estos fondos devengan intereses a la tasaLIBOR más 0.45%o. los cuales se amortizan trimestralmente.

. 30.

GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

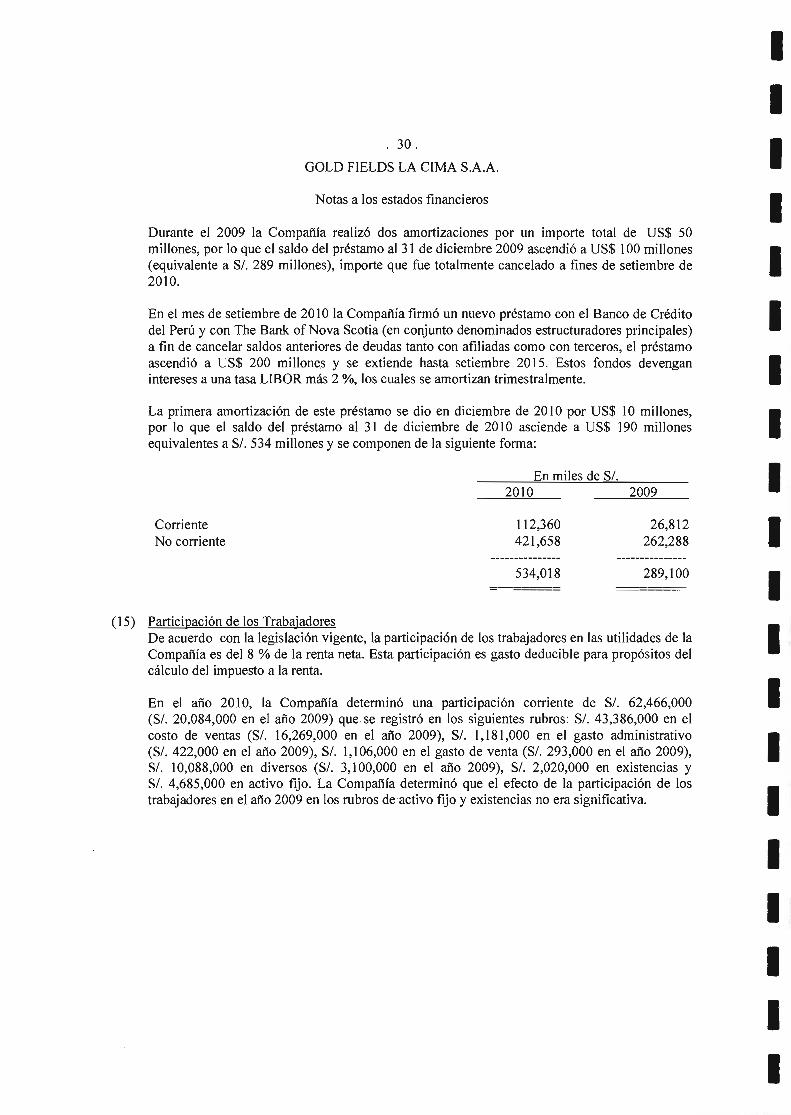

Durante el 2009 la Compañía re,aliz6 dos amortizaciones por un importe total de US$ 50

millones, por lo que el saldo del préstamo al 31 de diciembre 2009 ascendió a US$ 100 millones(equivalente aSl.289 millones), importe que fue totalmente cancelado a fines de setiembre de

2010.

En el mes de setiembre de 2010 la Compañía firmó un nuevo préstamo con el Banco de Créditodel Peru y con The Bank of Nova Scotia (en conjunto denominados estructuradores principales)

a fin de cancela¡ saldos anteriores de deudas tanto con afiliadas como con terceros, el préstamo

ascendió a US$ 200 millones y se extiende hasta setiembre 2015. Estos fondos devengan

intereses a una tasa LIBOR más 2 o/o,los cuales se amortizan trimestralmente.

La primera amortización de este préstamo se dio en diciembre de 2010 por US$ l0 millones,por lo que el saldo del préstamo al 31 de diciembre de 2010 asciende a US$ 190 millones

equivalentes a S/. 534 millones y se componen de la siguiente forma:

En miles de S/.

2010 2009

ttIIIIT

tttItIttIIIII

CorrienteNo corriente

r12,360421,658

534,018

26,812262,288

:g(15) Participación de los Trabajadores

De acuerdo con la legislación vigente, la participación de los trabajadores en las utilidades de laCompañía es del 8 oA de la renta neta. Esta participación es gasto deducible para propósitos del

cálculo del impuesto a la renta.

En el año 2010, la Compañía determinó una participación corriente de Sl. 62,466,000(S/. 20,084,000 en el año 2009) que se registró en los siguientes rubros: S/. 43,386,000 en el

costo de ventas (S/. 16,269,000 en el año 2009), S/. 1,181,000 en el gasto administrativo(51.422,000 en el año 2009), S/. 1,106,000 en el gasto de venta (S/. 293,000 enel año 2009),

S/. 10,088,000 en diversos (S/. 3,100,000 en el año 2009), Sl. 2,020,000 en existencias yS/. 4,685,000 en activo fijo. La Compañía determinó que el efecto de la participación de los

trabajadores en el año 2009 en los rubros de activo fijo y existencias no era significativa.

U)

oooN5N

((

ttIIIIIItT

IIIIIItIII

.31 .

GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

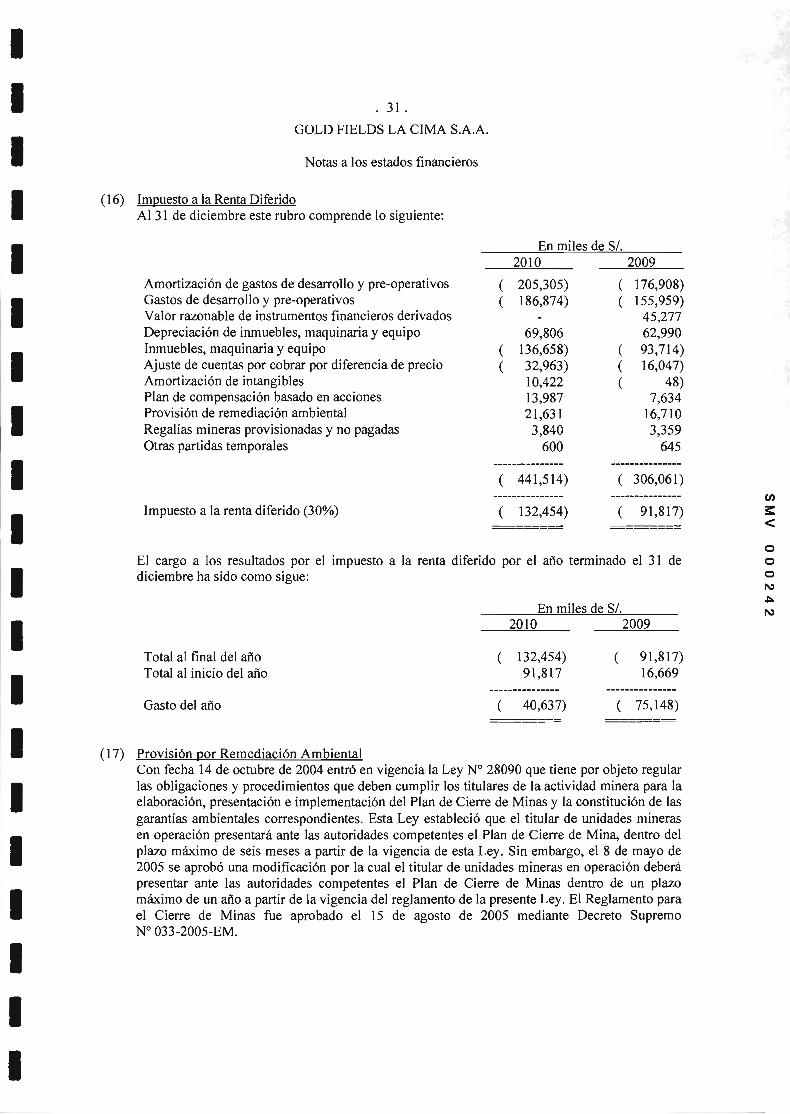

(16) Impuesto a la Renta DiferidoAl 3l de diciembre este rubro comprende lo siguiente:

Amortización de gastos de desarrollo y pre-operativosGastos de desarrollo y pre-operativosValor razonable de instrumentos financieros derivadosDepreciación de inmuebles, maquinaria y equipoInmuebles, maquinaria y equipoAjuste de cuentas por cobrar por diferencia de precioAmortización de intangiblesPlan de compensación basado en accionesProvisión de remediación ambientalRegalías mineras provisionadas y no pagadas

Otras partidas temporales

Impuesto a la renta diferido (30%)

El cargo a los resultados por el impuesto a ladiciembre ha sido como sigue:

En miles de S/.

2010 2009

( 205,305)( 186,874)

oq,g06136,658)32,963)10,42213,98721,631

3,840600

176,908)155,959)

45,27762,99093,714)16,047)

48)7,634

16,7103,359

645

( 441,5t4) ( 306,061)

! J]]A$ l_1:?renta diferido por el año terminado el 3l de

En miles de S/.2010 2009

Total al final del añoTotal al inicio del año

Gasto del año

(17) Provisión oor Remediación Ambiental

( t32,454)91,817

( 91,817)16,669

( 40,637) ( 75,148)

Con fecha 14 de octubre de 2004 entré en vigencia la Ley N' 28090 que tiene por objeto regularlas obligaciones y procedimientos que deben cumplir los titulares de la actividad minera para laelaboración, presentación e implementación del Plan de Cierre de Minas y la constitución de las

garantías ambientales correspondientes. Esta Ley estableció que el titular de unidades minerasen operación presentará ante las autoridades competentes el Plan de Cierre de Mina, dentro delplazo mráximo de seis meses a partir de la vigencia de esta Ley. Sin embargo, el 8 de mayo de

2005 se aprobó una modificación por la cual el titular de unidades mineras en operación deberápresentar ante las autoridades competentes el Plan de Ciene de Minas dentro de un plazomiáximo de un año a partir de la vigencia del reglamento de la presente Ley. El Reglamento para

el Cierre de Minas fue aprobado el 15 de agosto de 2005 mediante Decreto SupremoN'033-2005-EM.

. 32.

GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

En cumplimiento de esta obligación el 4 de diciembre de 2006, la compañía presentó alMinisterio de Enegía y Minas el estudio de impacto ambiental de la unidad Cerro Coron4 elcual fue aprobado el 4 de junio de 2008 mediante RD No I3I-2008-MEIWAAM. De acuerdocon lo indicado por el Reglamento, la Compañía ha entregado al Ministerio de Energía y Minasuna carta fiarza irrevocable y de rcalizasión inmediata por US$ 6,411,993, emitida porScotiabank Peru S.A.A., para gtantizan el cumplimiento del Plan de Cierre de Min4 que venceen enero de 201 l.A fin de cumplir con los requerimientos del Reglamento, al 3l de diciembre de 2010 laCompañía ha determinado que la provisión para el cierre de la unidad minera es

US$ 25,228,000 equivalente a S/. 70,866,000 (US$ 30,958,000 equivalente a S/. 89,501,000 al3l de diciembre de 2009).

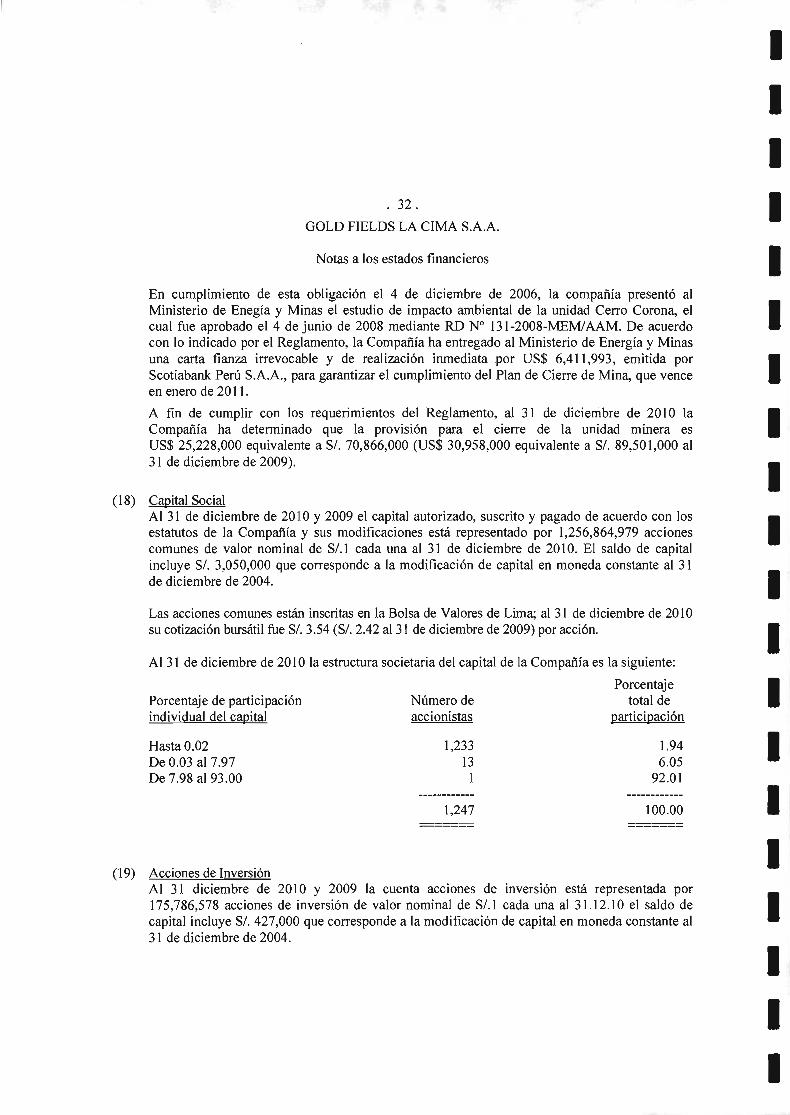

(18) Capital SocialAl 31 de diciembre de 2010 y 2009 el capital autorizado, suscrito y pagado de acuerdo con losestatutos de la Compañía y sus modificaciones está representado por 1,256,864,979 acciones

comunes de valor nominal de S/.1 cada una al 3l de diciernbre de 2010. El saldo de capitalincluye S/. 3,050,000 que conesponde a la modificación de capital en moneda constante al 3lde diciembre de2004.

Las acciones comunes estrán inscritas en la Bolsa de Valores de Lima; al 31 de diciembre de 2010

su cotización bursátil fue S/. 3.54 (S/. 2.42 al3l de diciembre de 2009) por acción.

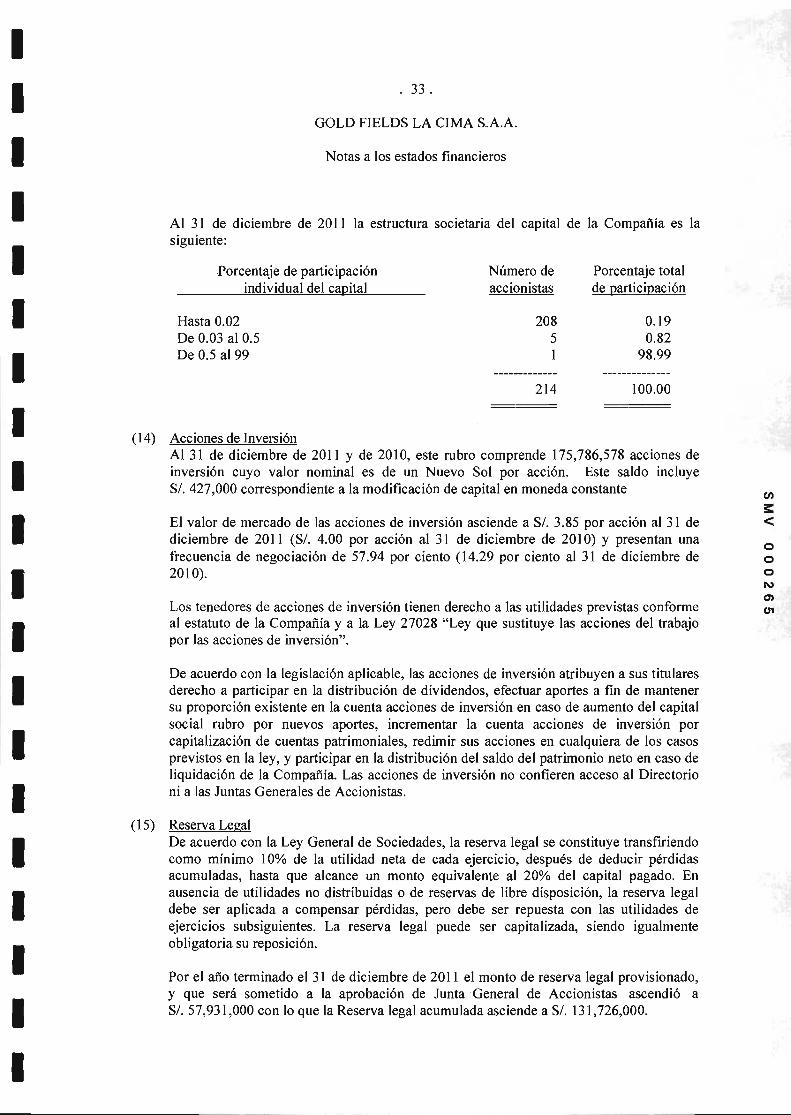

Al 31 de diciembre de 2010 la estructura societaria del capital de la Compañla es la siguiente:

Porcentajetotal de

participación

t.946.05

92.0r

Porcentaj e de participaciónindividual del capital

Hasta 0.02De 0.03 a17.97De 7.98 aI93.00

Número deaccionistas

1,23313

I

IItIIItItIIIttI1,247 100.00

(19) Acciones de InversiónAl 3l diciembre de 2010 y 2009 la cuenta acciones de inversión está representada por175,786,578 acciones de inversión de valor nominal de S/.1 cada una al31.12.10 el saldo de

capital incluye Sl. 427,000 que coresponde a la modificación de capital en moneda constante al3l de diciembre de 2004.

ItttI

UI

oooN5Cr,

IIItIIIIIItt

.33.GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

De acuerdo a ley, las acciones de inversión atribuyen a sus titulares derecho a participar en ladistribución de dividendos" efectuar aportes a fin de mantener su proporción existente en lacuenta acciones de inversión en caso de aumento del capital por nuevos aportes, incrementar lacuenta acciones de inversión por capitalización de cuentas patrirnoniales, redimir sus acciones

en cualquiera de los casos previstos en la ley, y participar en la disnibución del saldo del

panimonio en caso de liquidación de la Compafiía. Las acciones de inversión no confieren acceso

al Directorio ni a la Junta General de Accionistas.

Las acciones de inversión están inscrias en la Bolsa de Valores de Lima; al 3l de diciembre de

2010 su cotización bursátil fue de S/. 3.46 (S/. 2.34 aI3l de diciembre de 2009) por acción.

(20) ReservalesalDe acuerdo con la Ley General de Sociedades, la reserva legal se constituye transfiriendo comomínimo l0%o de la utilidad neta de cada ejercicio, después de deducir pérdidas acumuladas,hasta que alcance un monto equivalente al2}o/o del capital pagado. En ausencia de utilidades no

distribuidas o de reservas de libre disposición, la reserva legal debe ser aplicada a compensarpérdidas, pero debe ser repuesta con las utilidades de ejercicios subsiguientes. La reserva legalpuede ser capitalizada. siendo igualmente obligatoria su reposición.

Por el año terminado el 3l de diciembre de 2010 el monto de reserva legal provisionado, y que

será sometido a la aprobación de Junta General de Accionistas ascendió a S/. 45,683,000 conlo que la Reserva legal acumulada asciende a 5/.73,795,000.

(21) ResultadosAcumuladosLos dividendos que se distribuyen a accionistas distintos de personas jurldicas domiciliadas enel Perú esüín afectos a la tasa de 4.lVo por concepto del impuesto a la renta de cargo de estos

accionistas; dicho impuesto es retenido y liquidado por la Compañía.

No existen restricciones para la remesa de dividendos ni para la repatriación del capital a los

inversionistas extranj eros.

(22) Situación Tributaria(a) La Gerencia considera que ha determinado el impuesto a la renta bajo el régimen general

del impuesto a la renta de acuerdo con la legislación tributaria que es aplicable a laCompañí4 la que exige agregar y deducir al resultado mostrado en los estados financieros,aquellas partidas que la referida legislación reconoce como gravables y no gfavables,

respectivamente.

La tasa del impuesto a la renta correspondiente a los ejercicios 2010 y 2009 ha sido fijadaen30o/o.

ttItIIII

.34-GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

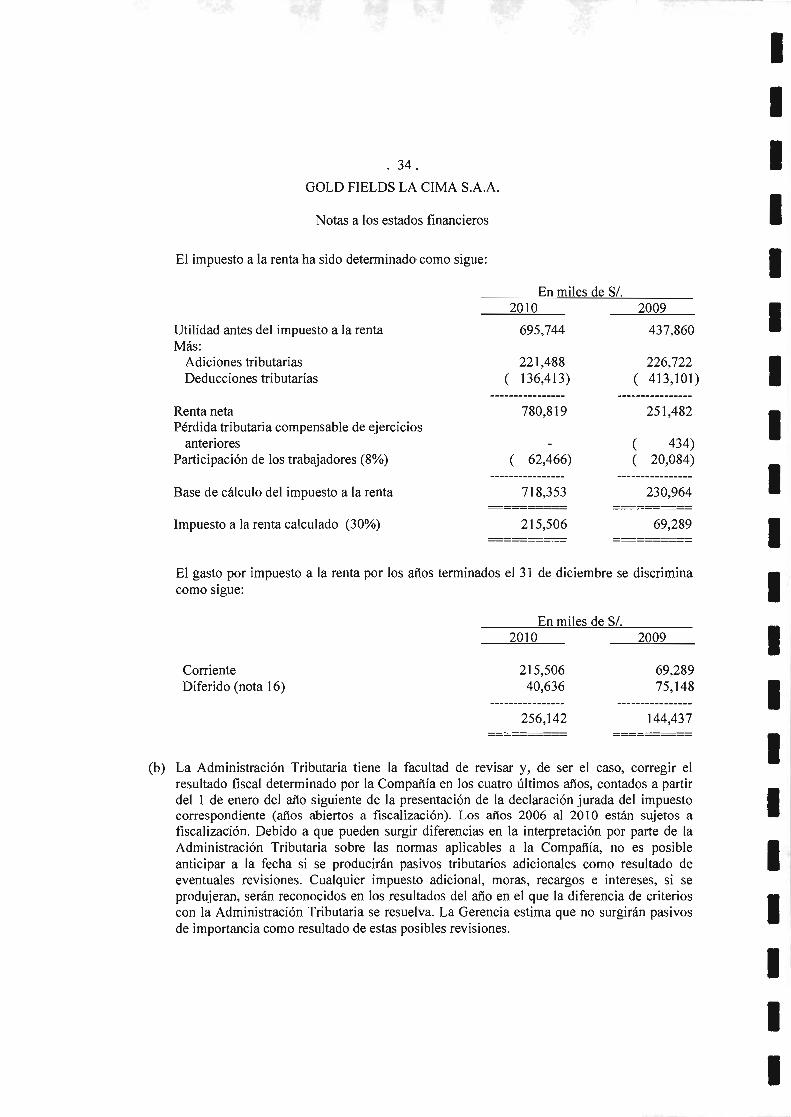

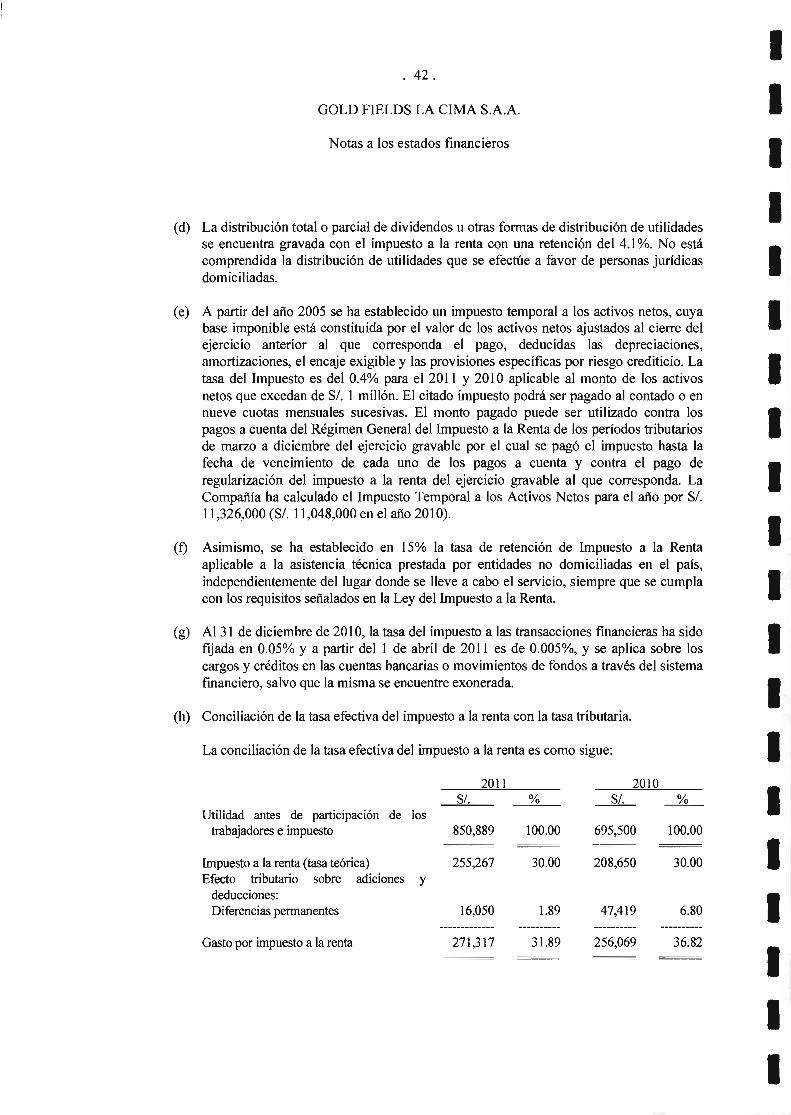

El impuesto a la renta ha sido determinado como sigue:

Utilidad antes del impuesto a la rentaMás:

Adiciones tributariasDeducciones tributarías

Renta netaPérdida tributaria compensable de ejercicios

anterioresParticipación de los trabajadores (8%o)

Base de cálculo del impuesto a la renta

Impuesto a la renta calculado (30%\

CorrienteDiferido (not¿ 16)

En miles de S/.

IIItIItItIIIII

((

2010

695,744

221,488( 136,413)

780,819

( 62,466)

J:f:215,506

2009

437,860

226,722( 4l3,l0l)

251,482

434)20,084)

230,964

69,289

El gasto por impuesto a la renta por los años terminados el 3l de diciembre se discriminacomo sigue:

En miles de S/.

20r0

215,50640,636

:E:

2009

69,28975,148

144,437

(b) La Administración Tributaria tiene la facultad de revisar y, de ser el caso, corregir elresultado fiscal determinado por la Compañía en los cuatro últimos años, contados a partirdel I de enero del año siguiente de la presentación de la declaración jurada del impuestocorrespondiante (años abiertos a fiscalización). Los años 2006 al 2OlO están sujetos a

fiscalización. Debido a que pueden surgir diferencias en la interpretación por parte de laAdministración Tributaria sobre las normas aplicables a la Compañí4 no es posible

anticipar a la fecha si se producirán pasivos tributarios adicionales como resultado de

eventuales revisiones. Cualquier impuesto adicional, moras, recargos e intereses, si se

produjeran, serán reconocidos en los resultados del año en el que la diferencia de criterioscon la Administración Tributaria se resuelva. La Gerencia estima que no suryinán pasivos

de importancia como resultado de estas posibles revisiones.

IIIIII

o

oooNAA

IIIIItIIIItIIIIIIItI

. J).

GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

(c) De acuerdo con la legislación vigente, para propósitos de la determinación del Impuesto ala Renta y del Impuesto General a las Ventas, el precio de transferencia entre partesvinculadas y no vinculadas debe contar con documentación e información que sustente losmétodos y criterios de valuación aplicados en su determinación. La AdminisfaciónTributaría está facultada a solicitar esta información al contribuvente.

(d) Impuesto Temporal a los Activos NetosEl Impuesto Temporal sobre los Activos Netos, gravaalos generadores de rentas de terceracategoría sujetos al régimen general del Impuesto a la Renta.

La base imponible del Impuesto está constituida por el valor de los activos netosconsignados en el balance general ajustado según el Decreto Legislativo No 797 al 3l de

diciembre del ejercicio anterior al que corresponda el pago, cuando corresponda efectuardicho ajuste, deducidas las depreciaciones y amortizaciones.

A partir del año 2008 la tasa del impuesto es de 0.5%o aplicable al monto de los activosnetos que excedan S/. I millón.

El monto efectivamente pagado podrá utilizarse como crédito como sigue:

¡ Contra los pagos a cuenta del Régimen General del Impuesto a la Renta de losperíodos tributarios de ma¡zo a diciembre del ejercicio gravable por el cual se pagó elimpuesto hasta la fecha de vencimiento de cada uno de los pagos a cuenta.

¡ Contra el pago de regularización del Impuesto alarcnta del ejercicio gravable al quecorresponda.

Se podrá solicitar la devolución del impuesto sólo en el caso que se sustente haberincurrido en pérdidas tributa¡ias o se haya determinado un menor pago del Impuesto a laRenta sobre la base de las normas del régimen general.

(e) Regalías minerasPor Ley 28258 del23 de junio de 2004 se ha establecido el pago de regalías mineras acargo de los titulares de concesiones mineras, incluyendo a los cesionarios y a empresrisintegradas que realicen actividades de explotación de recursos minerales metálicos o nometálicos.

La mencionada nonna legal contempla que la base de referencia para el pago de lasregalías mineras es el valor bruto de los concentados vendidos conforme alacotizapión deprecios del mercado internacional, más los ajustes provenientes de liquidaciones finales,menos el monto de impuestos indirectos, seguros, costos de transporte, gastos de almacénen puertos de embarque, y costos de tratamiento en el caso de entidades integradas.

El monto a pagat resulta de aplicar un porcentaje sobre la base de referencia antesmencionad4 calculada en forma acumulativa anual, siendo I o/o para los primerosUS$ 60 millones, 2o/o para los siguientes US$ 60 millones y 3o/o para el exceso deUS$ 120 millones.

. 36.

GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

La ley establece que la obligación de pago se origina en la fecha en la que, según lodispuesto por el Reglamento de comprobantes de pago, se debe entregar al adquirente el

correspondiente comprobante de pago, o en la fecha de entrega del bien, lo que ocunaprimero. El monto de regalla minera efectivamente pagado constituye costo para efectos delimpuesto a la renta.

En el año 2010 las regalías mineras reconocidas en el rubro Gastos de administración delestado de ganancias y pérdidas fueron 51.33,650,924 (51.22,924,719 en el año 2009).

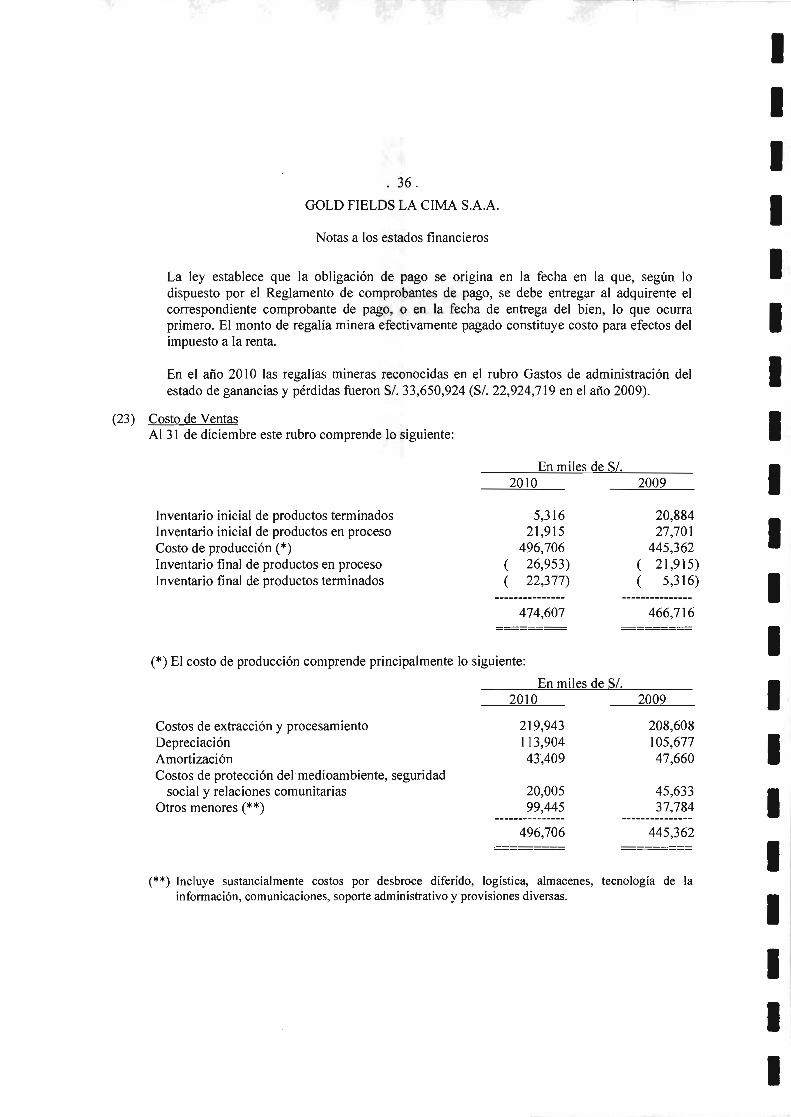

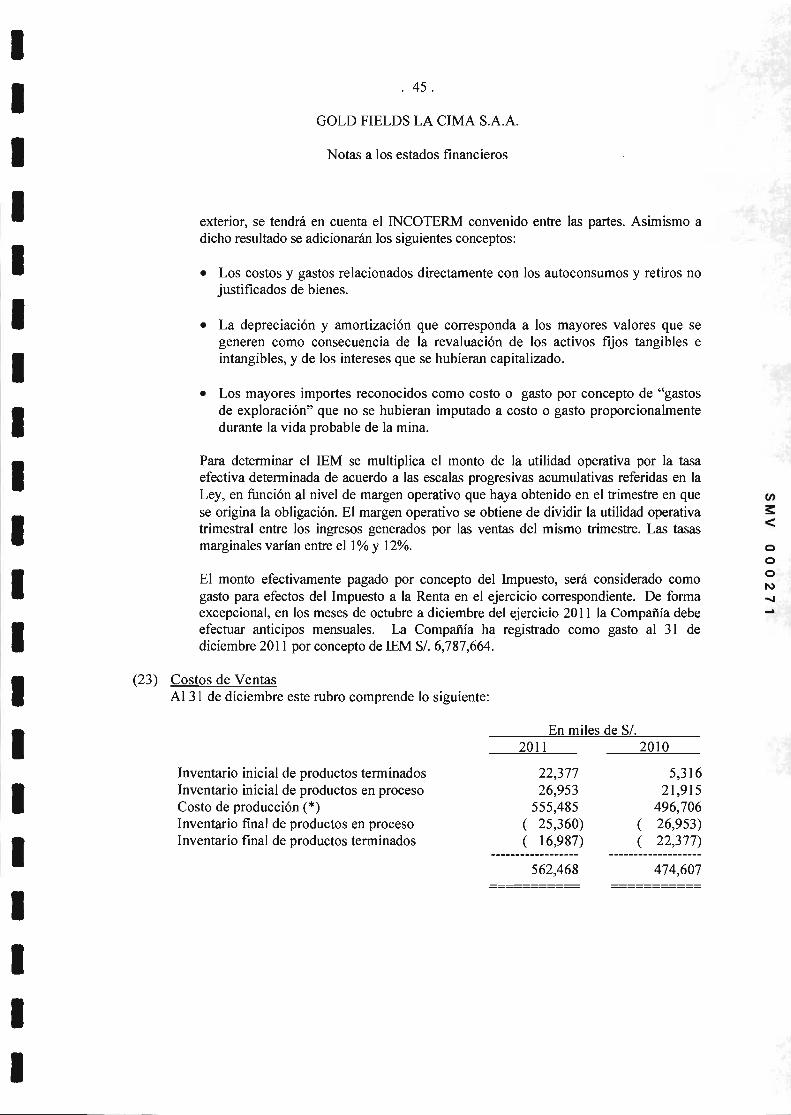

(23) Costo de VentasAl 3l de diciembre este rubro comprende lo siguiente:

En miles de S/.

2010 2009

ttIItIIIIItlIttItIII

Inventario inicial de productos terminadosInventario inicial de productos en proceso

Costo de producción (*)Inventario final de productos en proceso

Inventario final de productos terminados

5,31621,915

496,706( 26,953)( 22,377)

20,99427,701

445,362( 21,915)( 5,316)

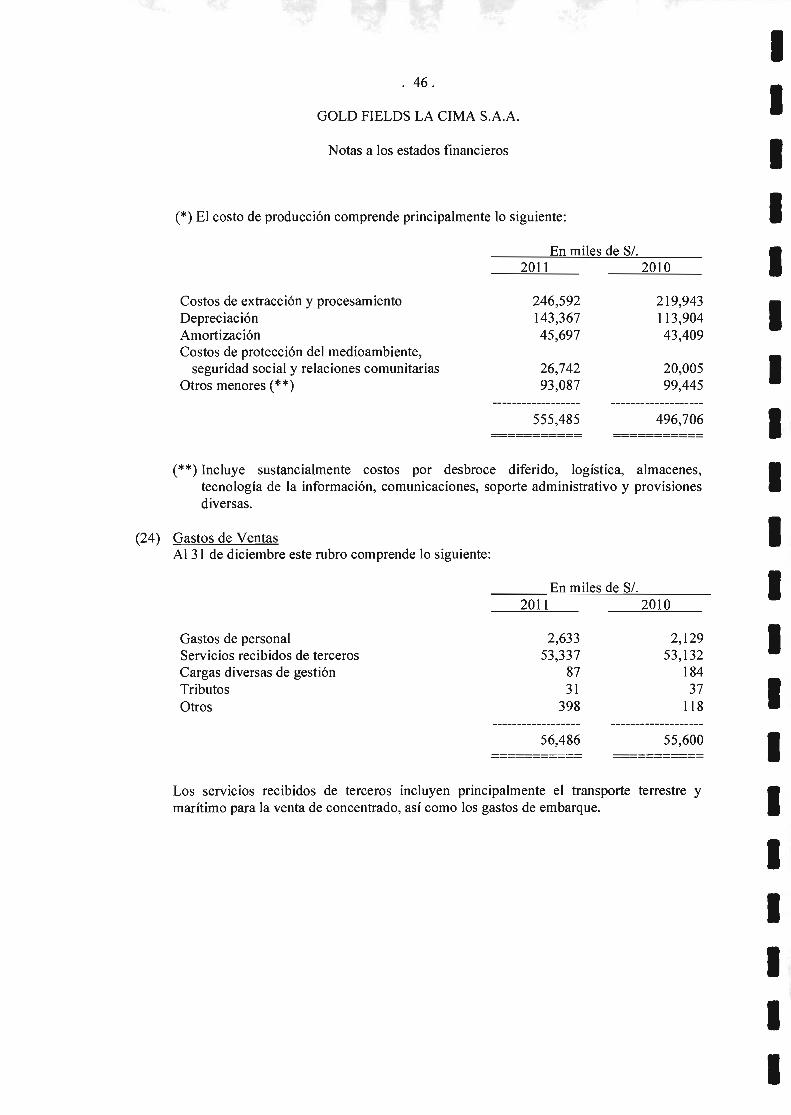

=:!:y=(t) El costo de producción comprende principalmente lo siguiente:

En miles de S/.

Costos de extracción y procesamiento

DepreciaciónAmortizaciónCostos de protección del medioambiente, seguridad

social y relaciones comunitariasOtros menores (**)

496,706 445,362

(**) Incluye sustancialmente costos por desbroce diferido, logístic4 almacenes, tecnología de lainformación, comunicaciones, soporte administrativo y provisiones diversas.

466,716

2010

219,943I13,904

43,409

20,00599,445

2009

209,608105,67747,660

45,63337,784

IIIIIt

IIIItIIIII

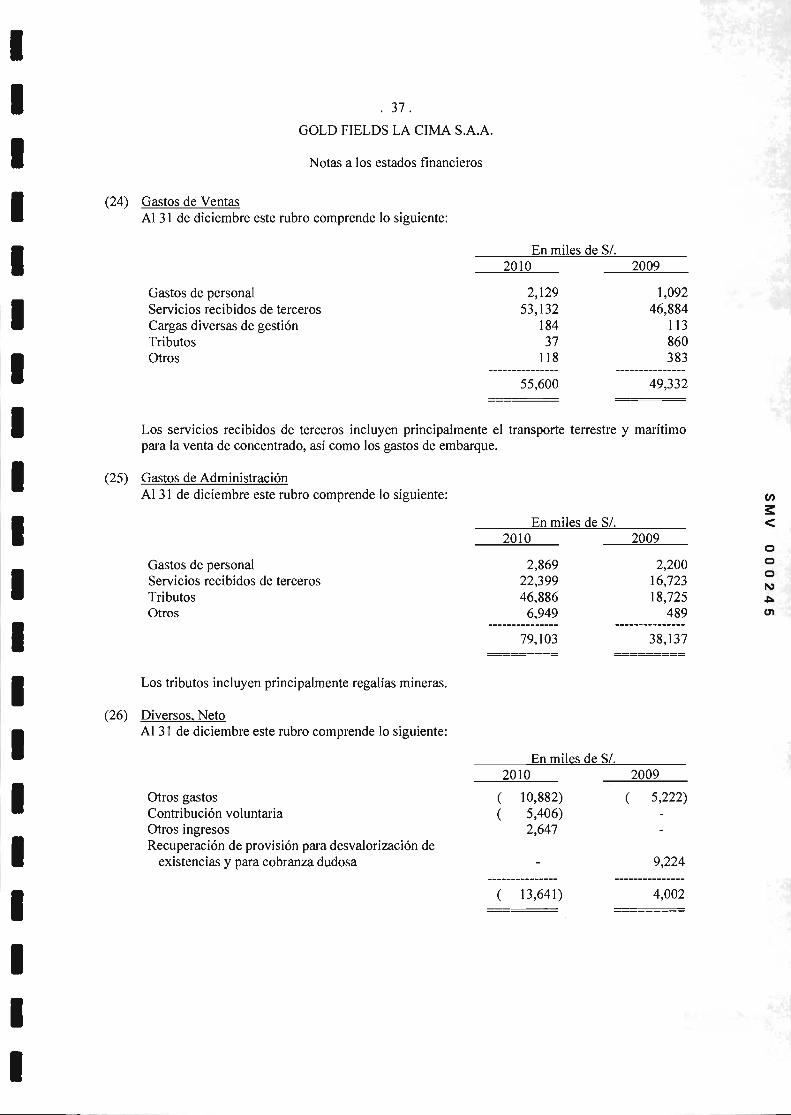

(24)

.37.GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

Gastos de VentasAl 3l de diciembre este rubro comprende lo siguiente:

F.n miles de S/-

Gastos de personalServicios recibidos de tercerosCargas diversas de gestiónTributosOtros

Gastos de personalServicios recibidos de tercerosTributosOtros

Los tributos incluyen principalmente regalías mineras.

Diversos. NetoAl 3l de diciembre este rubro comprende lo siguiente:

Otros gastos

Contribución voluntariaOtros ingresosRecuperación de provisión para desvalorización de

existencias y paracobranza dudosa

2010

2,12953,132

184

37118

2009

1,09246,884

ll3860383t

tII

55,600 49,332

Los servicios recibidos de terceros incluyen principalmente el transporte terrestre y marítimopara la venta de concentrado, así como los gastos de embarque.

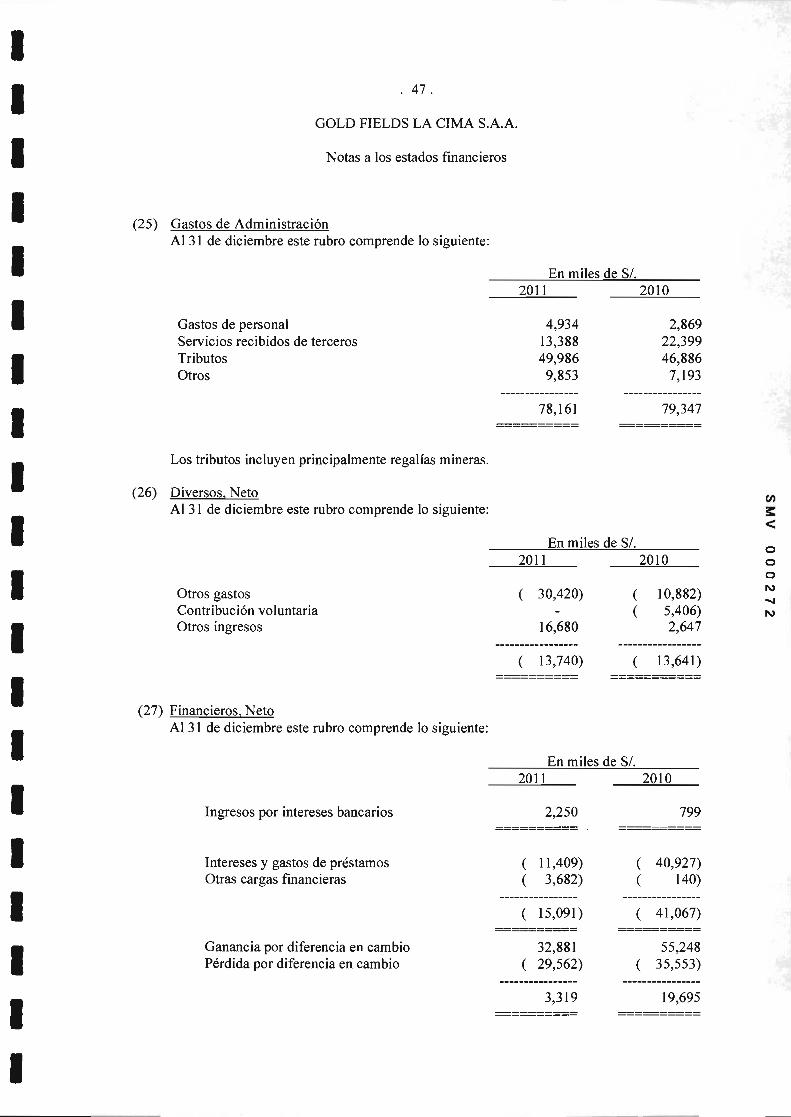

(25) Gastos de AdministraciónAl 3l de diciembre este rubro comprende lo siguiente:

En miles de S/.20r0

2,86922,39946,9966,949

79,t03

2009

2,20076,72318,725

489

38,137

o

oooNAOr

(26)

En miles de S/.2010

( 10,882)( 5,406)

2,647

l=jg]

2009

( s2_22)

9,224

4,002

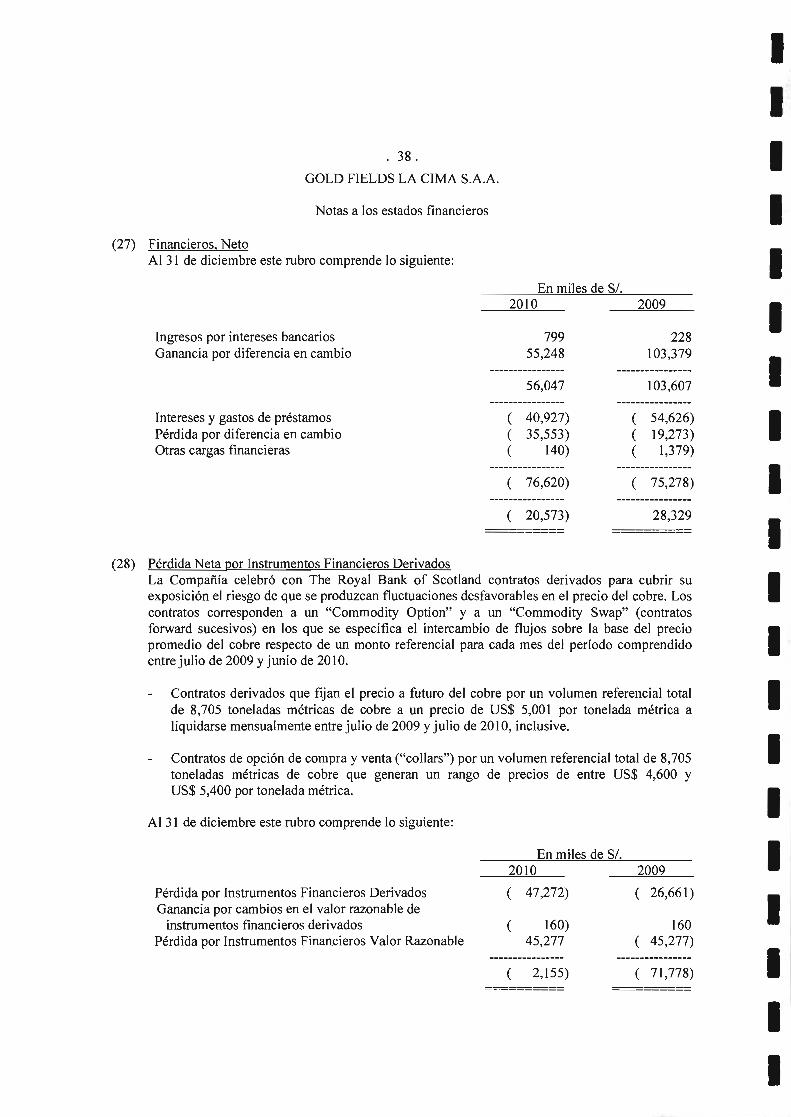

(27)

.38.GOLD FIELDS LA CIMA S.A.A.

Notas a los estados financieros

Financieros. NetoAl 31 de diciembre este rubro comprende lo siguiente:

IIItttItItIIIIT

tIItt

En miles de S/.

Ingresos por intereses bancariosGanancia por diferencia en cambio