Jornadas de Educación Financiera · financiera Información detallada sobre proyectos e...

21

Jornadas de Educación Financiera Ana Leoni 11/11/2016

Transcript of Jornadas de Educación Financiera · financiera Información detallada sobre proyectos e...

Jornadas de Educación FinancieraAna Leoni

11/11/2016

ANBIMA: somos legítimos representantes de losintereses del mercado

4 1%Gestoras/Administra‐

doras

2 4%BancosMúltiples 1 4%

Corredoras

4%Bancos

Comerciales

3%Bancos de Inversiones

1 3%Distribuidoras

2%Demás

Instituciones

Acogemos su pluralidad • Representamos a la mayoría

EN BUSCA DE UN

MERCADO CADA VEZ MÁS FUERTE

Promover el perfeccionamiento tributario en los

mercados financiero y de capitales

Fortalecer el mercado de capitales en Brasil

Fortalecer la representación y la coordinación de los intereses de los asociados local e

internacionalmenteANBIMA 2020

PRIORIDADES ESTRATÉGICAS 2014 ‐ 2017

Nuestra visión: Un mercado fuerte se hace con instituciones fuertes.

Nuestra misión:Fortalecer la representación del sector y apoyar la evolución de un mercado de capitales en Brasil capaz de financiar el desarrollo económico y social del país e influenciar el mercado global.

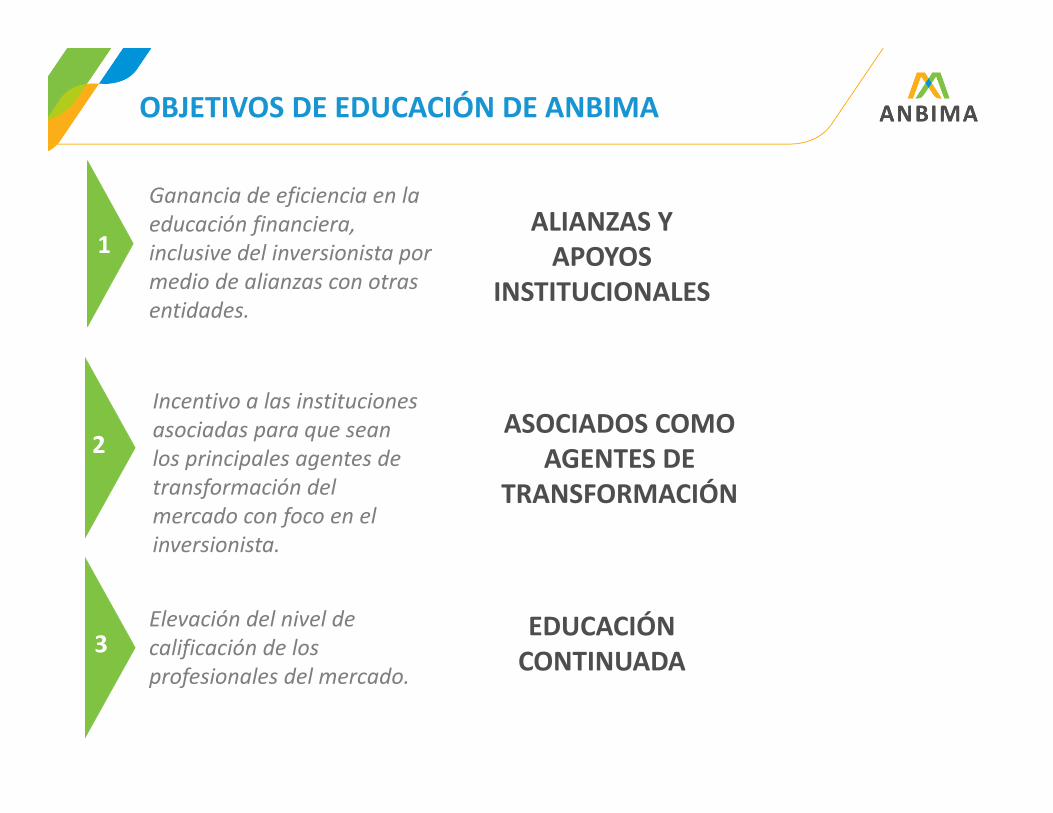

Promover la educación financiera

OBJETIVOS DE EDUCACIÓN DE ANBIMA

Ganancia de eficiencia en la educación financiera, inclusive del inversionista por medio de alianzas con otras entidades.

ALIANZAS Y APOYOS

INSTITUCIONALES

Elevación del nivel de calificación de los profesionales del mercado.

EDUCACIÓN CONTINUADA

1

2

3

Incentivo a las instituciones asociadas para que sean los principales agentes de transformación del mercado con foco en el inversionista.

ASOCIADOS COMO AGENTES DE

TRANSFORMACIÓN

1. ¿POR QUÉ Brasil necesita Educación Financiera?

2. ¿CÓMO pueden trabajar juntos los sectores público y privado?

3. ¿QUÉ se ha hecho?

¿POR QUÉ?

7

200,4 millones de habitantes

200,4 millones de habitantes

8,5 millones de km²

8,5 millones de km²

26 estados26 estados

Expectativa de vida

73,62 años

Expectativa de vida

73,62 años

¿POR QUÉ?

El consumidor medio brasileño gasta más de lo que gana, no guarda dinero y tampoco planifica el futuro propio

Fuente: Estudio realizado en enero de 2014 por el Servicio de Protección al Crédito (SPC Brasil) y por la

Confederación Nacional de Dirigentes Tenderos (CNDL).

Tiene poco o ningún conocimiento sobre cómo hacer el control de gastos personales

81%

Tiene sólo conocimiento parcial de sus finanzas

71%

Dejó de pagar o pagó con mora alguna cuenta o préstamo en 2014

36%

De los que tienen cuenta corriente en banco utilizó el sobregiro por lo menos una vez en 2014

38%

De los que tienen tarjeta de crédito dejó de pagar la factura íntegramente el último año

40%

¿POR QUÉ?

Fuente: Indicador Serasa Experian de Mora de Empresas - Marzo de 2015

micro y macroeconomías

más susceptibles e inestables

Consecuencias de baja alfabetización financiera

3ª mayor motivación en la baja productividad

altos índices de mora

baja perennidad en la relación con el cliente

¿POR QUÉ?

10

¿POR QUÉ?

Supervisión

Regulación y Autorregulación

Educación

Porque se necesita un esfuerzo en tres frentes para obtener los resultados….

¿CÓMO?

Brasil es uno de los pocos países del mundo que tiene una Estrategia Nacional de Educación Financiera (ENEF), una movilización multisectorial en torno a la promoción de acciones de educación financiera en Brasil.

La estrategia se instituyó como Política de Estado de carácter permanente y sus características principales son la garantía de gratuidad de las iniciativas que desarrolla o apoya y su imparcialidad comercial.

La estrategia nacional de

Educación Financiera

¿CÓMO?

Regulación del mercado

Construcción y oferta de servicios

al ciudadano

Representantes de la sociedad

civil

COMITÉ NACIONAL DE EDUCACIÓN FINANCIERA

COMISIÓN TÉCNICA CONSULTIVA PERMANENTE

COMISIÓN EDUCATIVA CONSULTIVA PERMANENTE

COMISIÓN SEGUIMIENTO Y FISCALIZACIÓN

Gobernabilidad

¿CÓMO?

Acciones ofrecidas LIBREMENTE, SIN CARGOS y

prevalecer el INTERÉS PUBLICO

Gestionar CENTRALMENTE Acciones DESCENTRALIZADAS

Actuar ofreciendo INFORMACIÓN, FORMACIÓN y ORIENTACIÓN al ciudadano

brasileño.

¿CÓMO?

AEF‐Brasil es una organización sin ánimo de lucrosFundada y mantenida por los miembros del mercado financieroDedicada a promover la Educación Financiera en Brasil

15

Resulta de una articulación de órganos de gobierno y de la sociedad civilinvolucrados directa o indirectamente en el tema Educación FinancieraDiciembre de 2010

¿CÓMO?

La misión de AEF-Brasil es promover el desarrollo social y económico por medio del fomento de la Educación Financiera en Brasil.

Misión

AEF-Brasil desarrolla tecnologías educativas y sociales (productos, técnicas y metodologías) replicables en diferentes contextos, pues se aplican y prueban en el público beneficiario, representando efectivas soluciones para problemas sociales.

¿CÓMO?

¿QUÉ?

Mapeo nacional de las iniciativas de educación financieraInformación detallada sobre proyectos e iniciativas de desarrollo de tecnologías educativas y sociales de Educación Financiera, así como las herramientas educativas gratuitas puestas a disposición de la sociedad brasileña por diferentes instituciones (sectores públicos, privados y de la sociedad civil).

Un primer relevamiento concluido en 2009 identificó 64 iniciativas de Educación FinancieraEn 2013, un nuevo mapeo identificó 803 iniciativas de Educación Financiera en todo el país

2009

2013

+1200%

64

803

2009

¿QUÉ?

Educación Financiera en las Escuelas - EMProyecto pedagógico y conjunto de libros por niveles de enseñanzaque les ofrece al alumno y al profesor actividades educativas quepermiten la inserción de la Educación Financiera en la vida escolar.Proyecto realizado en cooperación con el Ministerio de Educación,garantizando su potencial de escalabilidad y diseminación comopolítica pública.

Proyecto-Piloto891 escuelas públicas5 estados brasileños + Distrito Federal27.000 estudiantes y 1.800 profesores

Enseñanza Fundamental

Piloto finalizado en 2015

200 escuelas

2 municipios en el norte y en el

sur de Brasil.

20.000 estudiantes y 1800

profesores

Diseminación (1ª fase)3.000 escuelas públicas26 estados brasileños

¿QUÉ?

Más de 20 municipios brasileños cubiertos3.000 mujeres participantes en el Programa Bolsa Família3.000 jubilados en situación de deuda.

En 2016, los proyectos estarán sistematizados y podrán ser

adoptados y replicados a bajo costo por organizaciones públicas, sociales y privadas por todo Brasil.

Educación Financiera para adultos

Desde 2013 se realizan los proyectos piloto dirigidos a dos públicos específicos de adultos: MUJERES PARTICIPANTES DEL PROGRAMA BOLSA FAMÍLIA y JUBILADOS

¿QUÉ?

21

4Regulación y Autorregulación/ Aplicación/

Educación.

4Alianza entre los sectores privado y público.

4Centralizar la gestión y descentralizar la ejecución.

CONCLUSIONES