LA BANCA EN CUBA -...

43

CAPITULO LI LA BANCA EN CUBA * El problema general del crédito en Cuba, tiene dos aspectos: (1) reducir la disparidad entre el interés que recibe el depositante pequeño y el interés que paga el prestatario local, y (2) nuli- ficar la tendencia que tienen las personas com- parativamentepudientes de invertirsudineroen el extranjero a tipos de interés muy inferiores a los que prevalecen en los préstamos internos -Foreign Policy y Association- Problemas de la Nueva Cuba. DESCONEXION ENTRE LA OFERTA Y LA DEMANDA DE CAPITALES Como la función esencial de la banca es intermediar entre la ofer- ta y demanda de capitales a corto plazo, podemos empezar éste examen de nuestro sistema bancario afirmando que este no está cumpliendo adecuadamente, en la actualidad, su misión económica primaria, por- que, como dice la Foreign Policy Ass. ,mientras los ahorros cubanos per- manecen estancados en las arcas bancarias sin percibir apenas interés, el agricultor se ve ahogado por la falta de crédito bancario y explotado por los comerciantes refaccionistas con tipos usurarios. Es decir, hay oferta no aprovechada y demanda no satisfecha, y el intermediario natural-la banca- no pone en contacto a la una con la otra. Si hiciera falta alguna prueba de este hecho, que todos tenemos a la vista, bastaría comparar los tipos de interés que cobra el depositante en las cuentas de ahorro y el que pagan los agricultores por su refacción a los prestamistas-banqueros y comerciantes. Mientras el ahorrista recibe * Conferencia leída en la Ins titución Hispano Cubana de Cultura el 29 de agosto de 1941 1065

Transcript of LA BANCA EN CUBA -...

CAPITULO LI

LA BANCA EN CUBA *

El problema general del crédito en Cuba, tienedos aspectos: (1) reducir la disparidad entre elinterés que recibe el depositante pequeño y elinterés que paga el prestatario local, y (2) nulificar la tendencia que tienen las personas comparativamentepudientes de invertirsudinero enel extranjero a tipos de interés muy inferiores alos que prevalecen en los préstamos internos-Foreign Policy y Association- Problemas dela Nueva Cuba.

DESCONEXION ENTRE LA OFERTAY LA DEMANDA DE CAPITALES

Como la función esencial de la banca es intermediar entre la oferta y demanda de capitales a corto plazo, podemos empezar éste examende nuestro sistema bancario afirmando que este no está cumpliendoadecuadamente, en la actualidad, su misión económica primaria, porque, como dice la Foreign Policy Ass. ,mientras los ahorros cubanos permanecen estancados en las arcas bancarias sin percibir apenas interés, elagricultor se ve ahogado por la falta de crédito bancario y explotado porlos comerciantes refaccionistas con tipos usurarios. Es decir, hay ofertano aprovechada y demanda no satisfecha, y el intermediario natural-labanca- no pone en contacto a la una con la otra.

Si hiciera falta alguna prueba de este hecho, que todos tenemos a lavista, bastaría comparar los tipos de interés que cobra el depositante enlas cuentas de ahorro y el que pagan los agricultores por su refacción alos prestamistas-banqueros y comerciantes. Mientras el ahorrista recibe

* Conferencia leída en la Ins titución Hispano Cubana de Cultura el 29 de agosto de1941

1065

un 1% (o nada, en las cuentas en moneda americana), el agricultor pagade un 8% a un 12%~ cuando puede lograr crédito en los bancos, y muchomás -de un 20% a un 40%- cuando tiene que ir a morir a manos del comerciante acaparador. que lo refacciona primero y le compra su cosecha

.después. Claro está que en cuanto al alto tipo de interés que cobran losbancos. la causa no es la falta de conexión entre el ahorrista y el propietario, puesto que aquí el banco sirve de intermediario, sino que larazón está en el uso abusivo que hace nuestra banca de dicha función.Pero en la cuestión, mucho más grave e importante, de la refacción porlos comerciantes. la desconexión es absoluta entre la oferta y la demanda de capitales.

El problema tiene. además. otro aspecto, también señalado por laForeign Policy Ass., y que es igualmente importante. o que. por lo menos, ha sido muy importante hasta ahora. que es el de la exportación decapitales: mientras en Cuba. como dijimos ya, los prestatarios pagan deun 10% a un 40% de interés. nuestros capitales salen al exterior parapercibirun mero 3% 04%, cuando más. Laque implica. sinlugara dudas.una desintegración muy grave de nuestro mercado fmanciero -unadesviación muy grande de nuestras disponibilidades con respecto anuestras necesidades. de la oferta de capitales con relación a su demanda.

La exportación de capitales, sin embargo, ha cesado por el momento a causa de la guerra. Parece que los impuestos del rearme y lostemores a otras posibles medidas. más graves aún. por parte del gobierno americano, han revertido el proceso de la migración de capitales. yque, lejos de exportarse, actualmente. se está importando capital enCuba, y, sobretodo. re-importando el que había salido en años anteriores. Lo que, como se comprenderá tiene una enorme trascendencia. porel beneficio en sí que la importación de capitales representa. y por lacoyuntura excepcionalmente favorable que nos ofrece para la creacióndel Banco Central. por las razones que examinaremos después. Pero eranecesario anotar el hecho, de todos modos, por haber constituido hastaahora una característica esencial de nuestro mercado de capitales. yporque, de cesar las anormales condiciones de la guerra. puede volver aserlo. de no modificarse las causas que la determinan.

1066

CRISIS DEL MERCADO DE CAPITALESA LARGO PLAZO

Esta desorganización de nuestro mercado financiero, sin embargo,no se reduce solamente a nuestro mercado de dinero a corto plazo, sinoque se extiende al mercado de capitales propiamente dicho, y porconsiguiente, no obedece sólo a las deficiencias de nuestro sistema bancario, sino que viene determinada también por la depresión general denuestra economía, como causa genérica, y por dos consecuencias más omenos inmediatas de la misma: la crisis del crédito hipotecario y ladesconfianza general en las sociedades anónimas.

La depresión general que sufre la economía desde 1925 -precediday seguida por las catástrofes de 1920 y de 1933- es, desde luego, responsable genéricamente de esta desintegración de nuestro mercado financiero, porque al quitar prácticamente toda perspectiva de inversiónlucrativa a nuestros capitales, ha determinado el estancamiento generaldel dinero; y, al producir la caída general de todos los valores, provocóla quiebra o reorganización de la generalidad de las empresas y la imposibilidad de cumplimiento por parte de los deudores hipotecarios, parasalvar a los cuales se dictaron las moratorias, primero, y la liquidaciónrevaloradora, después. En esta forma, la depresión ha afectado simultáneamente la demanda y la oferta de capitales: ha debilitado la demanda, por la falta de oportunidades de inversión fructuosa, y ha retraído laoferta, por las enormes pérdidas sufridas por los accionistas y por losacreedores hipotecarios; y, más que por las pérdidas en sí, porque tantounos como otros se han sentido defraudados por sus deudores respectivos y han perdido totalmente la confianza en nuestro mercado. La experiencia reiterada de las acciones "de agua", de las "preferidas", que sonlas últimas aunque parezcan las primeras, de las quiebras fraudulentas yde las "reorganizaciones", han escaldado de tal manera a nuestros inversionistas que, desde hace muchos años, no hay industrial en Cuba queproyecte siquiera flotar acciones en nuestro mercado, porque ningunotiene la más leve esperanza de encontrar un solo comprador. Lo quedemuestra, de paso, que la desconfianza del cubano no se ciñe a la cosapública y que no es ésta sólo la que no siempre tiene olor a clavellinas.y respecto al crédito hipotecario, el golpe de la liquidación de la mo-

1067

ratoria es demasiado reciente para que no se encuentre, todavía, profundamente estremecido.

No es difícil comprender el daño que esta disrupción del mercadode capitales a largo plazo ha producido, y está produciendo, a nuestraeconomía. No tengo que recordar a ustedes que, como generalmente sondistintas las personas que acumulan o ahorran el capital y las que 10emplean productivamente, es necesario un canal que 10lleve de unas manosa otras; ni que este canal está constituido, fundamentalmente, por el crédito a largo plazo (cuya forma casi única entre nosotros es el hipotecario) y por la emisión y venta de acciones de capital. Por 10que, quedando obstruídos ambos, está prácticamente cerrado, entre nosotros, el comercio de capitales a largo plazo y, con ello, gravemente obstaculizadala capitalización y la creación de nuevas empresas. Se dice constantemente que el cubano no es "hombre de empresa" y que nuestros "ricos"no saben emplear su dinero más que en fabricar casas para alquilar, perola verdad es que nuestros "hombres de empresa" no puedan encontrarquien les compre un bono o una acción, por lasrazones expresadas, y quenuestros rentistas no tienen más inversión tranquila para sus capitalesque fabricar, o que comprar bonos o acciones extranjeros (exportando,así, nuestro dinero).

Esta obstrucción de los conductos de la capitalización, sin embargo, no se ha hecho sentir suficientemente porque, como ya dijimos,la demanda de capitales ha sido sumamente débil, prácticamente nula, enlos últimos años. La astringencia de la oferta y la debilidad de la demanda se han cancelado recíprocamente. Pero, ¿qué efectos tendrá ahora, alaumentar la demanda con la prosperidad de guerra, más o menos grande. que con seguridad nos viene?

CARESTIA DEL CREDITO A CORTO PLAZO.RESPONSABILIDAD DE LA BANCA

Vista ya panorámicamente la situación del mercado de capitalespropiamente dicho. volvamos al "mercado del dinero", al problemaestrictamente bancario: como habíamos dicho, los bancos que operan en

1068

Cuba pagan un interés ínfimo a sus depositantes, cobran un interés excesivo a sus prestatarios, y prestan cantidades muy inferiores a las queestán en condiciones de prestar, abriendo, así, el campo a los refaccionistas usureros. 0, traduciendo esto a cifras: pagan un 1% por las cuentas de ahorro en moneda cubana, nada por las cuentas en moneda americana, y cobran una pequeña comisión por las cuentas corrientes, deacuerdo con su movimiento. Cobran de un 4% a un 6% por el descuento del papel comercial de primera clase, 1 de un 21

/2

a un 5% porlos préstamos pignoraticios y de un 8% a un 10% por los de refacción. (Mientras que en los Estados Unidos el descuento sobre el papel comercial esde un 1/2%, los préstamos pignoraticios ("commodity paper"), de un 1/2%a un 11

/2%,

Ylos préstamos directos, en descubierto, de un 3%, cuandomás). Y respecto al último hecho: en los últimos años los bancos hanestado en condiciones de prestar de $50.000.000 a $60.000.0000 2 másde lo que han prestado, no obstante lo cual, nuestra agricultura no cañera carece totalmente de crédito bancario, hasta el punto de que el total depréstamos bancarios a la agricultura distinta de la caña ascendía solamente a $787,866.52 3 en Junio de 1941, Ynuestro comercio y nuestraindustria se quejan constantemente dc falta de facilidades bancarias.

l. Letras con buenas firmas, acompañadas con documentos y cuyo vencimiento noexceda de 30 días. La mayor parte de las letras descontadas, sin embargo, son letras menores de $ 500.000 que no reunen esos requisitos, ypagan un 12% (1%mensual).

2. Sumando el saldo exterior con el efectivo en caja, el excedente de reservas líquidas de los bancos en julio de 1937 y junio de 1938, 1939, 1940 Y1941 ha sido,respectivamente, de $25.508.000.00, $21.611.000.00. $22.878.000.00,$7.61O.000.00y $27.086.000.00, que de acuerdo con el artículo 180 del Códigode Comercio, significan una posibilidad teórica de expansión de $102.032.000.00,586.444,000.00,591.512.000.00, S30,440,000 y S108.344.000. Peroeomosiempre la capacidad real es menor que la teórica, hemos considerado prudente ponersolamente la Cantidad de S50.000.000 a S60.000.000 como promedio de la capacidad de préstamos no aprovechada por los bancos durante esos años.

3. Distribuidos en la siguiente forma: Tabaco: $259.005.85, Café: $333.652.92,Ganado:S92.498.39 y otros productos del país, $ 101.709.36. Es probable, sinembargo, que sea algo mayor y que algunos de los préstamos que aparecen bajo otrosrubros (letras, pagarés, sobregiros, etc.) sean préstamos agrícolas. Tenemos entendido, por ejemplo, que los bancos están refaccionando arroz, que no obstante,no aparece en la clasificación general de los préstamos bancarios de Junio del presente año.

1069

Ahora bien, ¿a qué se deben estos hechos? Los dos primeros (el bajo interés que pagan y el alto que cobran), son fáciles de explicar: los seisgrandes bancos que dominan nuestro mercado forman un verdaderooligopolio: no se hacen la competencia entre sí, y observan la conductauniforme y solidaria de pagar a sus depositantes un poco menos, y decobrar a sus prestatarios un poco más de lo que aconsejarían las reglas dela sana crítica y de la buena contabilidad. Y si es verdad que en cuantoal interés que pagan a sus depositantes pudieran alegar que no hacen másque seguir las pautas de sus casas matrices del Canadá y los EstadosUnidos, este alegato no sería justo por cuanto el interés que cobran a susprestatarios es de un 31/2% aun 7% más alto que el que cobran en dichospaíses: y no parece correcto que sigan las prácticas de sus casas matricesen un aspecto y no en el otro: "que estén a las maduras, pero no a lasverdes".

Esto no quiere decir que, en nuestro criterio, los tipos de interéspueden ser entre nosotros tan incrciblemente bajos como en los EstadosUnidos, porque no tenemos la organización financiera, ni la estabilidadde todo orden ni, desde luego, la fantástica abundancia de capitallíquido de que disfrutan los Estados Unidos. Pero sí, que existiendo perfecta movilidad de capitales a corto plazo entre los dos países, no hay razónpara una diferencia de nivel tan grande entre los respectivos tipos deinterés porque el capital, como el agua, cuando puede moverse libremente, sin compuertas que 10detengan, tiende a fluir por gravedad, hasta igualar su nivel en todos los puntos de la superficie.

y si es verdad que en el mercado de capitales a plazo no hay verdadera libertad de movimiento entre los Estados Unidos y Cuba, porqueexiste, por una parte, la aprensión a emigrar que cohibe a los capitalesamericanos desde hace ocho o diez años, y por la otra, los trastornosinternos de nuestro mercado, que vimos en un epígrafe anterior, en elmercado a corto plazo no ocurre así , porque la banca americana queopera en Cuba viene a ser como una "pipe-line", como una "cañería" directa para el dinero a corto plazo. Y no hay razón para que en un extremo de esa "cañería" el nivel sea de 3%. o menos, y en el otro extremo secobre a los ingenios cubanos de un 8% a un 10%, a pesar de toda lasolvencia que les da su condición de grandes empresas, de la garantía

1070

inscrita en el Registro de Propiedad, y de la seguridad en los precios delproducto, por la estabilidad que les da el régimen de cuotas 4. Es más, loshacendados cubanos afirman que las compañías americanas obtienenrefacción de los bancos a tipos de un 3% a un 4%, y hay buenas razonespara creerlo, aunque los banqueros lo nieguen 5.

El tercer hecho, o sea, la limitación del crédito bancario muy pordebajo de la capacidad crediticia de los bancos, y de la demanda efectiva del país, sí constituye un problema de difícil explicación. Porque nose comprende fácilmente cómo unas instituciones capitalistas, cuyo finesencial es el lucro, puedan despreciar una oportunidad de ganancia tansubstancial como la que parecen estar despreciando actualmente. No secomprende cómo los bancos puedan desaprovechar un mercado de decenas de millones de pesos de posibles préstamos. Pero, examinando detenidamente nuestra realidad bancaria, se encuentra más de una razónque explica esta aparente anomalía.

Los bancos desaprovechan la fuente potencial de ganancias que lesrepresentaría la refacción agrícola y, en general, una ampliación de susfacilidades crediticias a la economía cubana, porque los bancos practican actualmente la política conservadora de operar solamente un cortonúmero de líneas mercantiles de gran volumen y seguridad. Es decir,obtener la mayor utilidad, con la mayor seguridad, en el menor número

4. Sería interesante estudiarsi sería posible que bajaran radicalmente ciertos tipos depréstamos, como los apuntados, sin que, sin embargo, bajaran los tipos de capitala largo plazo, por los obstáculos examinados. Es decir, ¿sería posible una diferencia radical entre los tipos de interés a corto y largo plazo? ¿Cuáles son lasconexiones entre ambos mercados entre nosotros? Hay, no obstante, una interrelación que no ofrece dudas: las dificultades del crédito a largo plazo hacenposible a los bancos cobrar los altos tipos actuales, porque si los ingenios pudieran emitir bonos al tipo usual de 5% a 6%, no podrían cobrarles un 8% o un 10%por la refacción a corto término.

5. O, más que lo niegan, silencian como un secreto de Estado toda referencia a lostipos de interés que cobran (lo cual es ya un indicio confirmatorio), y dicen que elinterés depende de la solvencia moral del prestatario, lo que hace pensar que ellosdeben considerar a sus compatriotas mucho más solventes que los cubanos.Además, como dichas compañías podrían refaccionarse directamente en los Estados Unidos, los bancos no estarían en condiciones, aunque quisieran, de cobrarles tipos superiores a los de allá.

1071

de negocios posibles. No les interesan los negocios chiquitos ni losnegocios inseguros. Los grandes bancos, como típicas instituciones delcapitalismo, están penetrados de la psicología conservadora y decadente que tiene éste en la actualidad. En el siglo pasado, y en este hasta la grancrisis de 1929, el gran capitalismo estaba en su fase expansionista en laque el riesgo, la aventura, la conquista y la especulación, caracterizabansus empresas. No se concebía, entonces, rechazar una oportunidad de ganancias por peligrosa que ella fuera. Pero ahora, con la psicología de lamadurez -¿de la senectud?- el capitalismo prefiere la utilidad estable ysegura de los negocios ya establecidos y conocidos, a los beneficiosespeculativos de las nuevas empresas. Y a esta psicología conservadorageneral responden nuestros bancos en su actual política de préstamos.

En segundo lugar, porque aún en la fase de mayor acometividad delcapitalismo, la refacción de los pequeños negocios, tanto agrícolas como industriales y mercantiles, ha correspondido siempre al pequeño banquero local, que conoce personalmente a sus clientes, que sabe, porexperiencia directa e inmediata, el estado de prosperidad o decadenciade sus negocios, y que está, por consiguiente, en condiciones de asumirriesgos que no pueden asumir las grandes empresas bancarias. Porqueaunque éstas tengan sucursales en la localidad, están en las mismascondiciones de relativa inferioridad en que se encuentran las tiendas encadena con relación a los comerciantes individuales. Y por eso los grandes bancos no han podido absorber, en otrospaíses, al pequeño banquero local. Pero, entre nosotros, el "crack" del 20 dio al traste con nuestrapequeña banca, que no ha podido reconstruirse posteriormente por la estela de desconfianza que han dejado aquellas quiebras en nuestros depositantes, frente a la gran confianza que inspiran las sucursales de lagran banca extranjera y los pocos bancos cubanos que lograron sobrevivir a aquel naufragio. Como demostración de este hecho, por demásinnecesaria, están las cifras de las oficinas bancarias existentes en nuestra república: Mientras en 1920 había 394 oficinas (entre casas principales y sucursales) en 1935 no había más que 73, y en la actualidad sólo existen 64. En 1920 existían banqueros locales y los bancos de la capital tenían interés en mantener contacto directo con sus clientes del interior por medio de sucursales (el Banco Nacíonal, solamente, tenía 121oficinas abiertas); pero en la actualidad, ni una cosa ni la otra. El peque-

1072

ño negociante no tiene banquero local o agente de un banco capitalinocon quien contratar y obtener crédito.

En tercer lugar, porque ciertas deficiencias de nuestra legislación,como la deficiente ejecutividad de nuestros documentos mercantiles,quitan garantías a los bancos -y a los acreedores en general- y hacendescansar el crédito demasiado sobre la solvencia personal del deudor,con lo que el pequeño productor se ve privado de obtenerlo.

En cuarto, porque la inexistencia, o mejor dicho, la escasez de almacenes afianzados para los productos de la tierra, impide la extensiónde préstamos pignoraticios sobre dichos productos.

Y, por último, por la falta de organización de los pequeños cultivadores, que, aislados, carecen de solvencia para acudir a un banco paraobtener crédito: aunque es dudoso que ni aun organizados en asociaciones cooperativas obtuviesen crédito de otro banco que no fuese elBanco Agrícola del Estado.

Existe otra explicación además, que entraña una gravísima imputación a la banca extranjera que opera en Cuba; que ésta no ha querido, deliberadamente, refaccionar a otras industrias o cultivos que alazúcar, para impedir la diversificación de la economía cubana, que viene a competir con las industrias de sus países de origen.

Así, el doctor Alfredo O. Ceberio, Secretario permanente y animador de nuestra Asociación Nacional de Industriales, en su magníficotrabajo sobre legislación bancaria presentado al Segundo Congreso Industrial (diciembre de 1930), mantuvo que:

La misión de la banca extranjera es la de fomentar al comercio de su patria, especialmente la importación de productos de su industria, yapoyándose casi exclusivamente en el capital nuestro, favorecen aquí la expansión y monopolio de trusts, procedentes de su país de origen, con evidente perjuicio de la industria y el comercio nacionales.Hasta qué punto nos perjudica esa dependencia casi tiránica del capitalextranjero, no creemos que pueda precisarse; pero es indudable que ellatienda a deprimir nuestro industrialismo, que es nuestra independencia

1073

económica, mediante los capitales cubanos, que suministran el instrumento inconsciente para unabatallaen 'laque somoslas víctimas.

Si el motivo que ha guiado a la banca no es el que le imputa el doctor Ceberio -y es muy difícil, si no imposible, probar los motivos- estaspalabras nos demuestran, por lo menos, que por ésta, o por las causasanteriores, la industria cubana ha tropezado con serias dificultadescrediticias, y nos sirven por consiguiente de corroboración excepcionala nuestra tesis.

LA REFACCION EXTRA·BANCARIA

No es necesario recalcar el gravísimo perjuicio que produce anuestra economía esta astringencia del crédito bancario.A la industria,impidiéndole expasionarse y encarneciéndole sus costos de producción,al obligarla a auto-refaccionarse o a buscar crédito caro en las fuentesdonde pueda encontrarlo. Al comercio, por las mismas razones: porqueal abstenerse los bancos, los substituyen en esa función los grandesalmacenistas, que cobran, como se comprenderá, tipos más altos que losbancarios (si no en interés nominal, sí en el real, recargando los precios).Ya la agricultura: donde el problema trasciende su naturaleza económica para convertirse en problema social, porque, a más de dificultar laexpansión y diversificación de los cultivos, lanzaa nuestros cosecheros,atados de pies y manos, en poder de sus refaccionistas, y agrava, así,terriblemente, la servidumbre semi-feudal en que viven.

Carente de crédito bancario, y sin garantías que ofrecerle a ningúnprestamista que no sea el propio comprador de su cosecha, el cultivadorestá totalmente indefenso ante éste, que le dicta libremente las ominosascondiciones de la refacción. Sea el dueño de la tierra o el mayor cultivador de la zona (que llevan al mercado las cosechas de los pequeñoscolonos o sitieros, conjuntamente con las propias); sea el industrial o elcomisionista del comerciante de Santiago, de La Habana o de New York;o sea, como en la mayoría de los casos, el bodeguero de la localidad, bienpor su propia cuenta o bien a nombre de algunos de los anteriores,siempre es el comprador inmediato de la cosecha el que facilita larefacción, no sólo porque es el único que puede refaccionar sin riesgo,

1074

sino porque al unir los caracteres de refaccionista y comprador adquiere un dominio completo de la situación. Como comprador, tiene prácticamente la exclusiva de la refacción; y ya, una vez acreedor, se aseguracomo comprador privilegiado y único. y en los casos en que la que refacciona es la bodega o "tienda mixta", entonces la sujeción es triple,porque ésta presta, compra y vende, y extrae ganancias en las tres operaciones ..Como decía la Foreign Policy Association.

.. .Las condiciones de crédito en la agricultura como un todo son primitivas. Los pequeños productores, aún los de las llamadas "cosechas monetarias" tales como café, generalmente son refaccionados para los gastosque deben hacer durante el "tiempo muerto", de manos de los intermediarios en la industria, de las bodegas de las compañías o de comercianteslocales en mercancías generales. En estas condiciones el costo del crédito es ruinosamente elevado. El prestatario se encuentra atado al comerciante de quien debe comprar y a quien debe vender a precios que le sonadversos en proporción directa, pudiera decirse, a su indigencia. El interés nominal podrá no ser elevado y si se quiere ni aparecerá en talespréstamos, pero la carga del interés real es extremadamente pesada."

No es fácil conocer los tipos de interés real que paga nuestro agricultor, pero, a vía de ejemplo, podemos ofrecer los siguientes testimonios. En la caña, donde las condiciones son mejores, el colono pagade un siete a un veinte por ciento. Según informes que nos merecen entero crédito, las distintas especies de contratos de refacción que realiza elcolono, y los tipos de interés que los rigen, son los siguientes:

1) Directamente con el Banco. Esta no pueden obtenerla más que losgrandes colonos (de un millón de arrobas o más), y su costo es deun 8% a un 10%.

2) Directamente, en dinero, con el ingenio y sin sujeción a comprarenningún almacén o bodega determinados. Como se comprenderá,este es el tipo de refacción que conceden los hacendados másliberales y el tipo de interés es, generalmente, igual que el cobrado

6. Problemas de la Nueva Cuba, pág. 379.

1075

· por los bancos, o ligeramente mayor, de un 7% a un 10%. (El hecho de que algunos de estos colonos paguen un interés inferior alque pagan los grandes colonos y los propios hacendados cubanosen los bancos, se debe a que, como ya vimos, algunas compañíasazucareras obtienen crédito bancario a un 3% o 4% y trasmitenparte de esta ventaja a sus colonos). Degraciadamente, este tipo derefacción no es frecuente.

3) Crédito abierto en el departamento comercial del ingenio. En estecaso se cobran al colono dos intereses: el de su préstamo con el ingenio y el del crédito del departamento comercial con el mayorista,y, entre ambos, el colono paga realmente alrededor de un 15%.

4) Refacción directa con un comerciante de la localidad (en los casosen que el ingenio no tiene departamento comercial). En este tipo elinterés es, también, de un 15% , por las mismas razones que en elanterior.

5) Crédito abierto al colono en un establecimiento de la localidad pororden y cuenta del ingenio. En este tipo triangular, es següulos propios informes, en el que el colono paga más: un 20% aproximadamente, porque paga interés, al propio tiempo, al ingenio, al comerciante y al mayorista. 7

A estos cinco tipos podemos agregar la refacción del colono al subcolono, en la que el colono cobra el 15%que a él le cuesta dicha refacciónen el ingenio, más otro 15% adicional, o sea, un 30%.

En el tabaco el almacenista es el que refacciona. El almacenista lepresta al veguero, generalmente a un 10%, para la cosecha y escogida,

7. El problema del endeudamiento crónico de los colonos con el Central que, segúnla Foreign Policy Ass. "en el otoño de 1933... no se apartaba mucho del equivalente de 4 años de ingresos brutos de los colonos" (Problemas de la Nueva Cuba,pág 305) quedó, sin embargo, resuelto por el Decreto-ley número 423 de 17 deagosto de 1934 que moratorió dichos créditos y por la Ley de Coordinación Azucarera de 2 de septiembre dc 1937, que limitó los pagos al "20% de los productosnetos de las plantaciones de caña de azúcar gravadas. sea cual fuere el preciopromedio del azúcar" (artículo 25).

1076

sobre la garantía de futura pignoración de la hoja; una vez recogida y escogida ésta, se hace efectiva la pignoración en el propio almacén refaccionista: y es el almacenista, también, el que vende la cosecha, cobrando su comisión por dicha venta: pero como esta venta es "a la ciega"y el cosechero no sabe a qué casa vende, ni conoce bien los precios delmomento, porque el mercado del tabaco fluctúa muy irregularmente, susventajas son mayores aún. El señor Emilio Iglesias, Secretario de la Asociación de Cosecheros de Vuelta Abajo, considera que el costo globalpara el veguero en este tipo de refacción es de un 40%, aproximadamente.

En el café, según el doctor Carlos Felipe de Armenteros, Secretario del Instituto del Café y profundo conocedor de nuestra realidadeconómica, es general la práctica de suspender toda refacción al colonodespués de la primera o segunda semana de comenzada la cosecha, para forzarlo a vender el grano a precios inferiores, a medida que lo va recogiendo. En esta forma, según el doctor Armenteros, el cosechero tiene que vender a $ 6.00 quintal (y, a veces, hasta por debajo de este precio legal mínimo) cuando el precio normal del mercado es de $ 9.00 o$ 10.00, Yla refacción -o falta de refacción, mejor dicho--le cuesta al caficultor de un 33% a un 40% de descuento en sus ingresos brutos .8

Yen otros cultivos las condiciones son todavía peores. En frijoles,por ejemplo, la falta de almacenes y de refacción entregan al cosecheroen manos del acaparador y lo fuerzan a vender por debajo de la mitad delprecio del mercado, dando al comerciante, por consiguiente, una utilidadde un 100%. A este respecto dicen los técnicos agrícolas americanas, quenos visitaron recientemente, en el informe oficial a su Gobierno:

Uno de los obstáculos más serios para la producción de frijoles en Cuba esque los granos son atacados por el bicho (gorgojo), que se multiplica fácil y rápidamente en climas cálidos y húmedos, causando daños consi-

8. El ingeniero Agete confirma esta situación cuando nos dice: "v., completa elcuadro del "colono propietario", el hecho de que, para pagar la recogida, tiene queextender vales contra la bodega de la finca, hasta cubrir el montante de dicha operación, terminada la cual, el colono tiene que pagar su parte, por lo que se veobligado a vender su café, a como pueda, para cumplir con el compromiso. Losvales son para mercancías, pues no dan efectivo". -Fernando AGETE y Piñero,El Café, Habana 1937.

1077

derables mientras losgranos están almacenados. Deahíqueelcampesinoseveaimpedido demantener mucho tiempo enlafinca losgranos yseveaobligado avenderlos.aprecios deprimidos, apenas terminada la cosecha.La mayoría de la cosecha se cultiva durante el otoño y se recolecta endiciembre y. lógicamente. al verse forzado el campesino a llevar su cosecha albodeguero de la localidad, recibe unprecio anormalmente bajo,generalmentedeentre 1,0Y1,5 centavos libra. Pasadaesaépoca deintensa colocación en el mercado, los precios suben rápidamente, frecuentemente hastamásdeldoble de lospreciosprevalecientes al tiempo de lacosecha. Sielagricultor tuviere posibilidades deseleccionar yalmacenarlosgranos durante varios meses, materialmente recibiría mayores preciosyencontraría que resulta ventajoso aumentar lacosecha hasta elpunto deproducirse la mayor proporción delconsumo nacional.

Esta inicua explotación del pequeño cultivador por el acaparadorrcfaccionistaes uno de los problemasmás gravesque sufrenuestro agro,y es deberineludibledel Estado lucharincansablementecontraella. hastadejarlaexterminada.Pero,dadoslospresupuestosexaminadoshaceunmomento,su solución no se producirácon la simple fundacióndel Banco Agrícola,sino que, como veremosdespués, éste deberá tener una redadecuadade agencias ramificadasque 10hagan llegar al sitiero: tendránque hacerse ciertas modificaciones a nuestra legislación mercantil parahacerlamás rápida y expeditiva:que construirsealmacenesrefrigerados(que, afortunadamente, tendrán realidad antes que el propio Banco); yque estimular la organización de asociaciones campesinas, para fortalecerlos como clase y para facilitar sus relacionescon el Banco. Peroluego volveremos sobre esto.

OTROS DEFECTOS DE NUESTRO REGIMENBANCARIO ACTUAL

Hasta ahora hemos examinado dos responsabilidades graves denuestro sistema bancario: la disparidadentre los intereses que cobran ylos que pagan (que imputamos,en seguida, al acuerdo oligopólico existente entre todos los bancos), y la limitación de la extensión de créditosa ciertos sectores determinados de nuestra economía, con exclusión delos restantes.Pero, a másde estas dos responsabilidades fundamentales,nuestro sistema bancario tiene otros defectose inconvenientes,tambiéngraves:

1078

En primer lugar, ya ustedes 10habrán adivinado, la falta de un Banco Central que sirva de eje a nuestro sistema monetario-crediticio, queapoye a nuestros bancos nacionales permitiéndoles la expansión que hoyse ven impedidos de realizar y que constituya la base para la creación deun Banco Agrícola.

Además, la concentración de la actividad bancaria en 6 grandesempresas que centralizan en sí el 92% del volumen total de operacionesen este sector, con la consiguiente facilidad para el entendimientooligopólico -que ya vimos- y la consiguiente centralización de podereconómico, que ella implica.

Y, por último, y como consecuencia de los dos anteriores, la faltade control del Estado sobre el crédito bancario, cuyo dominio y soberanía absolutos son ejercidos por seis grandes empresas, cinco de las cuales son extranjeras.

Frente a estos defectos e inconvenientes, nuestra banca (o, mejordicho, la banca radicada en Cuba) tiene una virtud esencial, que debemos reconocerle: la seguridad objetiva y subjetiva que ofrece a sus depositantes, gracias a" la cual se han mantenido en Cuba los hábitosbancarios del público, sin disminución sensible, y no se ha vuelto alsistema de "botijas", a pesar de la profunda conmoción del año 20.

Seguridad objetiva, porque, precisamente, el excesivo conservadurismo que le imputábamos como un defecto, es, en este sentido, unaventaja indudable para el depositante. Y subjetiva, por la confianza deldepositante en la potencia fabulosa de las casas matrices de los bancosextranjeros; yen cuanto a los bancos cubanos supervivientes, confianza,precisamente, en su capacidad probada de supervivencia a través detodos los embates.

1079

ORIGEN HISTORICO DE NUESTROSPROBLEMAS ACTUALES

Hecho ya este balance de los defectos y virtudes de nuestro sistema bancario, deberíamos hacer un breve paréntesis hist6rico para recordar c6mo no siempre carecimos de Banco Central, ni siempre padecimos de astringencia crediticia, ni estuvo siempre en manos extranjeras laactividad bancaria; y c6mo el abuso de la emisión de billetes del BancoEspañol de la Isla de Cuba detennin6 el temor de nuestro pueblo a todaidea de Banca Central; y cómo, posteriormente, ya en la República, losmalabarismos crediticios de los bancos cubanos los hicieron quebrar enla crisis de la post-guerra, dejándonos sin banca y como acabamos dever, sin crédito prácticamente

Pero como no nos alcanza el tiempo ahora para hacer siquiera unbreve bosquejo hist6rico, porque, por muy interesante que sea el pasado,lo son más el presente y el futuro -ni nos alcanzo el tiempo cuandopreparábamos esta lectura, para ordenar los datos acopiados- dejaremoslos antecedentes hist6ricos para agregarlos como apéndice cuando sepublique este trabajo.

Debemos, sí, anotar los datos siguientes: el Banco Español de la Isla de Cuba (primero de La Habana) atraves6 dos períodos de inflaci6n(que se empataron entre sf), correspondientes a las dos guerras de independencia. En la Guerra Grande emiti6 alrededor de $50.000,000.00por cuenta del Tesoro de la Isla, que hicieron bajar el billete al 43% desu valor nominal en 1883. Yen la guerra del 95, aunque la emisi6n noparece haber sido cuantiosa, el billete había bajado al 26% en abril de1898 y, más tarde, sigui6 bajando hasta el 7% en diciembre del propioafio; pero ya esta depreciación se debía a la caída del régimen, que traíacasi necesariamente la repudiación de las obligaciones de la Colonia.

Como decía el doctor Leopoldo Cancio " ... la circulación general del papel moneda ... llegó a ser forzosa en casi toda la Isla, sin declaraciónexpresa de los poderes públicos, impuesta por las necesidades de la vidaeconómica en un proceso que no es del momento estudiar. Su depreciación bajó y se mantuvo a tipos exorbitantes por más de veinte años,repudiándose sucesivamente por las clases ricas, y al fin por el Gobierno

1080

mismo,quedandosólo parael pagode los salarios,para el cambiode loscultivosmenoresy para la loteríao seael gran impuestosobrelas clasestrabajadoras .9

El recuerdo de esta experiencia negativa del Banco Español comoBanco Central de emisión ha representado, sin duda alguna, un obstáculo para la fundación del Banco Central en la República y explica, enbuena parte, que sea Cuba una de las pocas naciones en el mundo quecarezcan de dicha institución esencial.

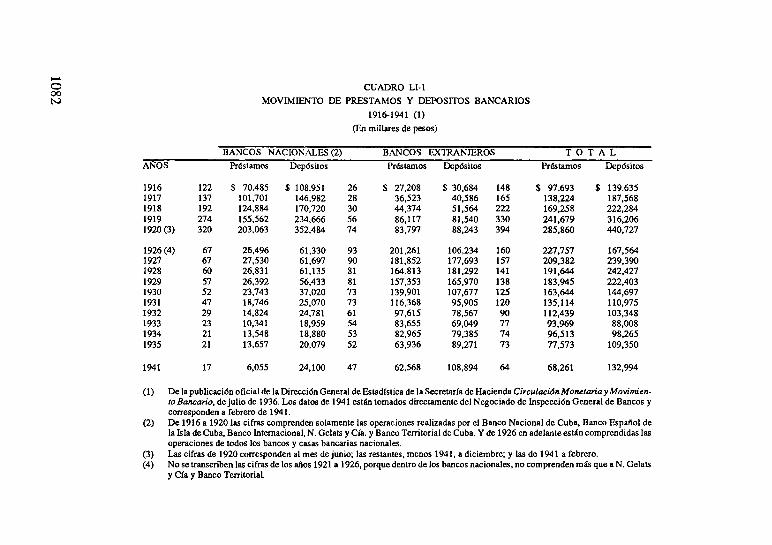

Pero si esta experiencia inflacionista durante la Colonia nos fueperjudicial, la catástrofe del 20 fue mucho más grave y de efectos muchopeores para la banca y la economía cubana. Antes de 1920 los bancoscubanos predominaban. De 1916 a 1920, como puede verse en el cuadroque sigue, los bancos cubanos realizaban más del 70% de los préstamosbancarios y guardaban cerca del 80% de los depósitos totales. Habíanumerosas oficinas bancarias diseminadas por toda la Isla y nuestra economía disfrutaba de amplias facilidades crediticias. Pero, desgraciadamente, el auge desmesurado del azúcar hizo desarrollar en 1919-1920una verdadera orgía especulativa, en la que nuestros banqueros perdieron la cabeza y olvidaron totalmente las prescripciones de la prudencia,de la Economía Política y del Código Penal. Y el "crack" barrió con labanca cubana, puso nuestras finanzas en manos de la banca extranjera yprecipitó, así, la entrega de nuestra economía a Wall Street. Se pusieronal descubierto el filibusterismo y la venalidad de nuestros banqueros-haciendo legendarios los nombres de Merchant y Marimón- y quedó enevidencia la incapacidad de nuestros gobernantes, que pudieron salvar,y no lo hicieron, a la banca cubana. 10 [Jamás la deshonestidad y la incp-

9. Discurso de apertura del Curso 1907-08, Universidad de la Habana, 1907.

10. La historia del "crack" de 1920 está por escribirse. Sospechamos que debe ser muydifícil, todavía, penetrar sus tinieblas y que, en definitiva, no sería posible publicarla sin provocar un escándalo más perjudicial que beneficioso para la saludpública, y, sobre todo, para la personal del que la 'publicase. Valdría la pena, sinembargo, intentarun análisis meramente técnico de las posibilidades que hubo desalvar, por lo menos, el Banco Nacional. Este pudo haberse salvado con unamoderada inflación: con una emisión de moneda por el Estado, que hubiesedepreciado ligeramente nuestro peso (haciendo distribuir las pérdidas en toda laeconomíanacional) pero que hubiese salvado el Banca. Y, desde luego, habiendoexigido la más estricta responsabilidad criminal a los culpables.

1081

-o CUADRO LI-I00IV MOVIMIENTO DE PRESTAMOS Y DEPOSITaS BANCARIOS

1916-1941 (1)

(En millares de pesos)

BANCOS NACIONALES (2) BANCO,) EXTRANJEROS TOTALANOS Préstamos Depósitos Préstamos Depósitos Préstamos Depósitos

1916 122 s 70.485 s 108.951 26 $ 27,208 s 30,684 148 $ 97.693 $ 139.6351917 137 101,701 146,982 28 36,523 40,586 165 138,224 187,5681918 192 124,884 170,720 30 44,374 51,564 222 169,258 222,2841919 274 155,562 234,666 56 86,117 81,540 330 241,679 316,2061920 (3) 320 203,063 352,484 74 83,797 88,243 394 285,860 440,727

1926 (4) 67 26,496 61,330 93 201,261 106,234 160 227,757 167,5641927 67 27,530 61,697 90 181,852 177,693 157 209,382 239,3901928 60 26,831 61,135 81 164.813 181,292 141 191,644 242,4271929 57 26,392 56,433 81 157,353 165,970 138 183,945 222,4031930 52 23,743 37,020 73 139,901 107,677 125 163,644 144,6971931 47 18,746 25,070 73 116,368 95,905 120 135,114 110,9751932 29 14,824 24,781 61 97,615 78,567 90 112,439 103,3481933 23 10,341 18,959 54 83,655 69,049 77 93,969 88,0081934 21 13,548 18,880 53 82,965 79,385 74 96,513 98,2651935 21 13,657 20,079 52 63,936 89,271 73 77,573 109,350

1941 17 6,055 24,100 47 62,568 108,894 64 68,261 132,994

(1) De la publicación oficial de la Dirección General de Estadística de la Secretaría de Hacienda Circulaci6nMonelariay Movimienlo Bancario, de julio de 1936. Los datos de 1941 están tomados directamente dcl Negociado de Inspección General de Bancos ycorresponden a febrero de 194I.

(2) De 1916 a 1920 las cifras comprenden solamente las operaciones realizadas por el Banco Nacional de Cuba, Banco Español dela Isla dc Cuba, Banco Internacional, N. Gelats y Cía. y Banco Territorial de Cuba. Y de 1926 en adelante están comprendidas lasoperaciones de todos los bancos y casas bancarias nacionales.

(3) Las cifras de 1920 corresponden al mes de junio; las restantes, menos 1941, a diciembre; y las de 1941 a febrero.(4) No se transcriben las cifras de los años 1921 a 1926, porque dentro de los bancos nacionales, no comprenden más que a N. Gelats

y Cía y Banco Territorial.

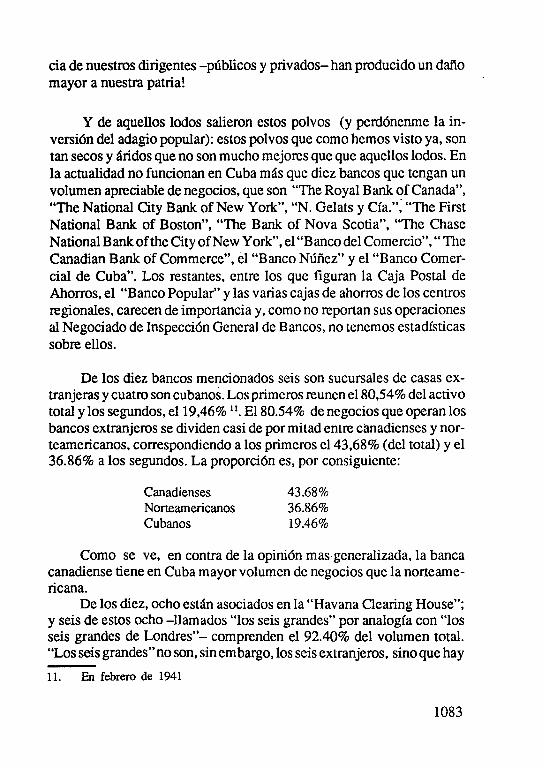

cia de nuestros dirigentes -públicos y privados- han producido un dañomayor a nuestra patria!

y de aquellos lodos salieron estos polvos (y perdónenme la inversión del adagio popular): estos polvos que como hemos visto ya, sontan secos y áridos que no son mucho mejores que que aquellos lodos. Enla actualidad no funcionan en Cuba más que diez bancos que tengan unvolumen apreciable de negocios, que son "The Royal Bank of Canada","The National City Bank ofNew York", "N. Gelats y Cía."~ "The FirstNational Bank of Boston", "The Bank of Nova Scotia", "The ChaseNational Bank ofthe City ofNew York", el "Banco del Comercio", "TheCanadian Bank of Commerce", el "Banco Núñez" y el "Banco Comercial de Cuba". Los restantes, entre los que figuran la Caja Postal deAhorros, el "Banco Popular" y las varias cajas de ahorros de los centrosregionales, carecen de importancia y, como no reportan sus operacionesal Negociado de Inspección General de Bancos, no tenemos estadísticassobre ellos.

De los diez bancos mencionados seis son sucursales de casas extranjeras y cuatro son cubanos. Los primeros reunen el 80,54% del activototal y los segundos, el 19,46% 11. El 80.54% de negocios que operan losbancos extranjeros se dividen casi de por mitad entre canadienses y norteamericanos, correspondiendo a los primeros el 43,68% (del total) y el36.86% a los segundos. La proporción es, por consiguiente:

CanadiensesNorteamericanosCubanos

43.68%36.86%19.46%

Como se ve, en contra de la opinión mas generalizada, la bancacanadiense tiene en Cuba mayor volumen de negocios que la norteamericana.

De los diez, ocho están asociados en la "Havana Clearing House";y seis de estos ocho -llamados "los seis grandes" por analogía con "losseis grandes de Londres"- comprenden el 92.40% del volumen total."Los seis grandes"no son, sin embargo, los seis extranjeros, sino que hay

11. En febrero de 1941

1083

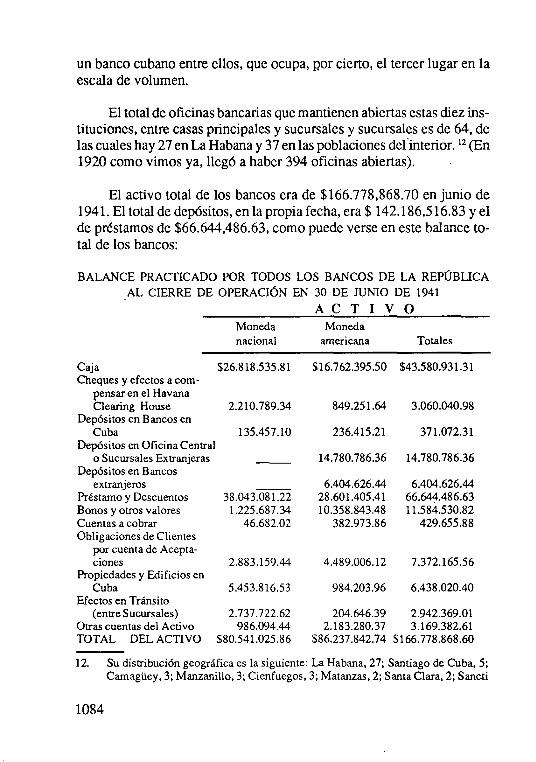

un banco cubano entre ellos, que ocupa, por cierto, el tercer lugar en laescala de volumen.

El total de oficinas bancarias que mantienen abiertas estas diez instituciones, entre casas principales y sucursales y sucursales es de 64, delas cuales hay 27 en La Habana y 37 en las poblaciones delinterior, 12 (En1920 como vimos ya, llegó a haber 394 oficinas abiertas).

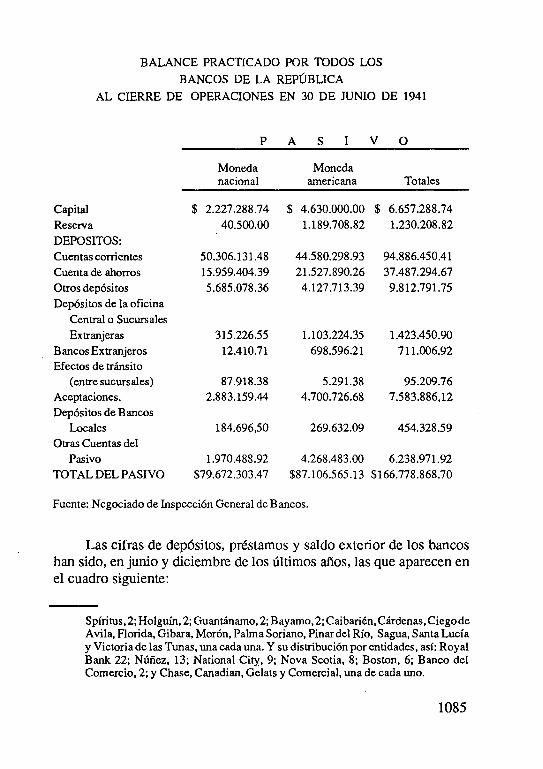

El activo total de los bancos era de $166.778,868.70 en junio de1941. El total de depósitos, en la propia fecha, era $ 142.186,516.83 yelde préstamos de $66.644,486.63, como puede verse en este balance total de los bancos:

BALANCE PRACTICADO POR TODOS LOS BANCOS DE LA REPÚBLICAAL CIERRE DE OPERACIÓN EN 30 DE JUNIO DE 1941

ACTIVOMoneda Monedanacional americana Totales

Caja $26.818.535.81 $16.762.395.50 $43.580.931.31Cheques y efectos a com-

pensar en el HavanaClearing House 2.210.789.34 849.251.64 3.060.040.98

Depósitos en Bancos enCuba 135.457.10 236.415.21 371.072.31

Depósitos en Oficina Centralo Sucursales Extranjeras 14.780.786.36 14.780.786.36

Depósitos en Bancosextranjeros 6.404.626.44 6.404.626.44

Préstamo y Descuentos 38.043.081.22 28.601.405.41 66·644.486.63Bonos y otros valores 1.225.687.34 10.358.843.48 11.584.530.82Cuentas a cobrar 46.682.02 382.973.86 429.655.88Obligaciones de Clientes

por cuenta dc Acepta-ciones 2.883.159.44 4.489.006.12 7.372.165.56

Propiedades y Edificios enCuba 5.453.816.53 984.203.96 6.438.020.40

Efectos en Tránsito(entre Sucursales) 2.737.722.62 204.646.39 2.942.369.01

Otras cuentas del Activo 986.094.44 2.183.280.37 3.169.382.61TOTAL DEL ACTIVO S80.541.025.86 S86.237.842.74 $166.778.868.60

12. Su distribución geográfica es la siguiente: La Habana, 27; Santiago de Cuba, 5;Camagüey, 3; Manzanillo, 3; Cienfuegos, 3; Matanzas, 2; Santa Clara, 2; Sancti

1084

BALANCE PRACTICADO POR TODOS LOS

BANCOS DE LA REPÚBLICA

AL CIERRE DE OPERACIONES EN 30 DE JUNIO DE 1941

P A S I V O

Moneda Monedanacional americana Totales

Capital $ 2.227.288.74 $ 4.630.000.00 $ 6.657.288.74Reserva 40.500.00 1.189.708.82 1.230.208.82DEPOSITOS:Cuentas corrientes 50.306.131.48 44.580.298.93 94.886.450.41Cuenta de ahorros 15.959.404.39 21.527.890.26 37.487.294.67Otros depósitos 5.685.078.36 4.127.713.39 9.812.791.75Depósitos de la oficina

Central o SucursalesExtranjeras 315.226.55 1.103.224.35 1.423.450.90

Bancos Extranjeros 12.410.71 698.596.21 711.006.92Efectos de tránsito

(entre sucursales) 87.918.38 5.291.38 95.209.76Aceptaciones. 2.883.159.44 4.700.726.68 7.583.886,12Depósitos de Bancos

Locales 184.696,50 269.632.09 454.328.59Otras Cuentas del

Pasivo 1.970.488.92 4.268.483.00 6.238.971.92TOTAL DEL PASIVO $79.672.303.47 $87.106.565.13 $166.778.868.70

Fuente: Negociado de Inspección General de Bancos.

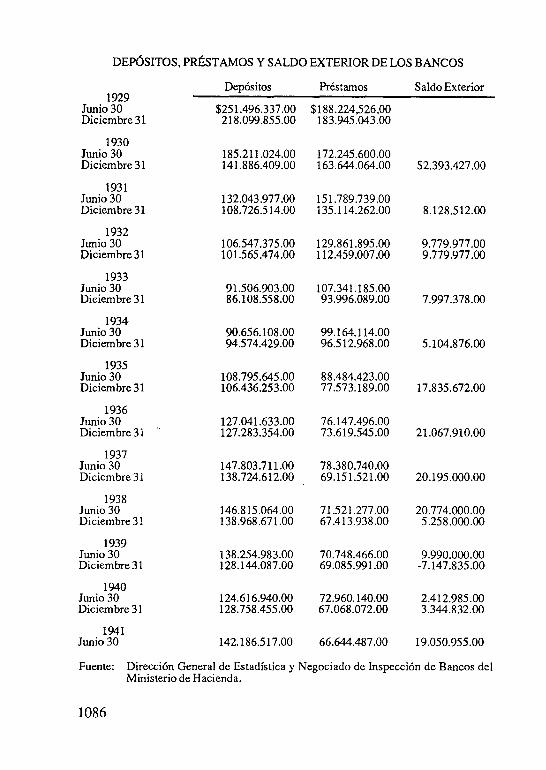

Las cifras de depósitos, préstamos y saldo exterior de los bancoshan sido, en junio y diciembre de los últimos afias, las que aparecen enel cuadro siguiente:

Spíritus, 2; Holguín, 2; Guantánamo, 2;Bayamo, 2; Caibarién, Cárdenas,CiegodeAvila, Florida, Gibara, Morón, Pahua Soriano, Pinar del Río, Sagua, Santa Lucíay Victoria de las Tunas, una cada una. Y su distribución por entidades, así: RoyalBank 22; Núñez, 13; National City, 9; Nova Scotia, 8; Boston, 6; Banco delComercio, 2; y Chase, Canadian, Gelats y Comercial, una de cada uno.

1085

DEPÓSITOS, PRÉSTAMOS Y SALDO EXTERIOR DE LOS BANCOS

Depósitos Préstamos Saldo Exterior1929

Junio 30 $251.496.337.00 $188.224,526,00Diciembre 31 218.099.855.00 183.945.043.00

1930Junio 30 185.211.024.00 172.245.600.00Diciembre 31 141.886.409.00 163.644.064.00 $2.393.427.00

1931Junio 30 132.043.977.00 151.789.739.00Diciembre 31 108.726.514.00 135.114.262.00 8.128.512.00

1932Junio 30 106.547.375.00 129.861.895.00 9.779.977.00Diciembre 31 101.565.474.00 1l2.459.007.00 9.779.977.00

1933Junio 30 91.506.903.00 107.341.185.00Diciembre 31 86.108.558.00 93.996.089.00 7.997.378.00

1934Junio 30 90.656.108.00 99.164.114.00Diciembre 31 94.574.429.00 96.512.968.00 5.104.876.00

1935Junio 30 108.795.645.00 88.484.423.00Diciembre 31 106.436.253.00 77.573.189.00 17.835.672.00

1936Junio 30 127.041.633.00 76.147.496.00Diciembre 31 '. 127.283.354.00 73.619.545.00 21.067.910.00

1937Junio 30 147.803.711.00 78.380.740.00Diciem bre 31 138.724.612.00 69.151.521.00 20.195.000.00

1938Junio 30 146.815.064.00 71.521.277.00 20.774.000.00Diciembre 31 138.968.671.00 67.413.938.00 5.258.000.00

1939Junio 30 138.254.983.00 70.748.466.00 9.990.000.00Diciembre 31 128.144.087.00 69.085.991.00 -7.147.835.00

1940Junio 30 124.616.940.00 72.960.140.00 2.412.985.00Diciembre 31 128.758.455.00 67.068.072.00 3.344.832.00

1941Junio 30 142.186.517.00 66.644.487.00 19.050.955.00

Fuente: Dirección General de Estadística y Negociado de Inspección de Bancos delMinisterio de Hacienda.

1086

CONTRACCION DE LOS PRESTAMOS

Apenas se echa una primera mirada a este último cuadro, resalta laradical y progresiva contracción de los préstamos bancarios desde 1929hasta 1937 en que se estabilizan a un 37%.de su nivel de 1929. ¡En laactualidad, los bancos prestan $ 120.000.000.00 menos que en 1929!

¿A qué se debe este hecho tan alarmante y anormal? ¿Es que losbancos han llevado la política conservadora, de que hablamos en un epígrafe anterior, hasta estrangular prácticamente nuestra economía, sacrificando con ello alrededor de $ 6.000.000.00 de posibles ganancias? ¿ües que la demanda de crédito de nuestra economía ha disminuído hastaun 37% de su nivel de 1929, cuando nuestra actividad económica general no ha disminuído más que hasta un'74% con relación al propio año?

Debo decir a ustedes que, para apoyar la tesis que se sostiene en esta conferencia, de que la banca que opera en Cuba no está cumpliendoadecuadamente sus funciones económico-sociales, y que es necesario,por tanto, la fundación urgente de un Banco Central y de un BancoAgrícola, y la modificación de nuestra legislación bancaria, lo conveniente sería imputar esta bárbara contracción de los préstamos a laestrechez y conservadurismo de la banca, y seguir adelante. Pero el hecho es demasiado grave para complacemos con una explicación superficial: y, después de todo, no es la tesis lo que importa, sino la verdad:o mejor dicho, importa la tesis en razón de su verdad; y no es necesarioapoyarla con argumentos inexactos o exagerados. Lo cierto es que lacontracción de los préstamos ocurrida en Cuba, aunque más aguda,corresponde con el mismo fenómeno en los Estados Unidos y en elCanadá, yen general en todo el mundo. En Cuba el crédito bancario eraen 1937 sólo el 37% de 1929, en los Estados Unidos e153% con relaciónal propio año y en Canadá el 51% 13. En 1940, las cifras son análogas:Cuba 37% con relación a 1929 y Estados Unidos 53% 14. En 1929 los

13. Sociedad de Naciones, Apen;udelaSiluatiónMonetaire 1939, págs. 169y 170.

14. PETERSON,Money and Banking; pág. 234.

1087

préstamos bancarios totales en los Estados Unidos eran en números redondos de $ 42.000.000.00ÓO.00 y en 1940 sólo de $22.200.000.000.00. IS

Todos los autores parecen estar de acuerdo en que esta reducciónse debe, fundamentalmente, a la mayor capacidad de la industria y elcomercio para financiarse a sí mismos; y aunque ninguno de los consultados 16 explica con claridad las causas de esta mayor capacidad deauto-financiamiento, la razón parece obvia: si una industria acostumbraba a financiar en el banco el 40% de su producción, y ésta se reduce,a causa de la depresión en un 20%, es evidente que reducirá a la mitad delas sumas a tomar prestadas. Y si a esto se añade la acumulación de reservas líquidas no invertidas, por no verificarse expansión alguna enla planta, el fenómeno aparecerá más claro todavía.

Además de esta razón genérica, en Cuba han contribuído otros dosfactores: la liquidación de los préstamos a largo plazo y la disminuciónde nuestro comercio exterior. En 1929 figuraban en la cartera de losbancos préstamos a largo plazo 17 hechos a los ingenios en el periodo de1923-27 para la extensión de las siembras y ampliación de la planta, quese han ido liquidando en los años sucesivos, bien por haberse ido pagando, bien por remate o reorganización de las compañías deudoras obien porque han pasado definitivamente al capítulo de pérdidas. Y elsegundo factor, la reducción absoluta y relativa de nuestro comercioexterior tambien influye, porque, como es sabido el comercio exterior esfinanciado por la banca en más alto grado que el comercio interior.

Esto no quiere decir, sin embargo, que los bancos estén satisfaciendo las necesidades crediticias del país. El hecho de que haya disminuído la demanda del tipo de préstamos más grato a nuestros ban-

15. 'PETERSON, Money and Banking; pág 232.

16. SAYERS, La Banca Moderna, PETERSOX,CAWTHO~'ny LOHMAN,Moneyand Banking;y Sociedad de Naciones, Apercu de la Situatián Monetaire, 1939.

17. Aunque nominalmente apareciesen como créditos a 90 días, pero que, por suconstante renovación eran, en realidad, a largo plazo.

1088

queros, no quiere decir que no siga existiendo un gran volumen de demanda insatisfecha. Ya hemos visto, y no tenemos que repetir, que nuestra agricultura no cañera carece de crédito; que nuestro comercio ynuestra industria encuentran graves dificultades en obtenerlo; y que lostipos de interés que prevalecen en el mercado demuestran la astringenciade la oferta crediticia. Y podemos añadirun dato más: mientras en los Estados Unidos el volumen del crédito otorgado por los bancos ascendía en1939 al 29% de la renta nacional americana en dicho año, entre nosotrosllegaba apenas al 14% 18.

EXPORTACION DE CAPITALES POR LOS BANCOS

Pero hay algo más grave en estas estadísticas que la propia contracción de los préstamos, que es la exportación de capitales por losbancos durante los años de 1935 a 1939. Mientras nuestra economíacarecía de facilidades crediticias, nuestros bancos situaban sus fondos enel extranjero. Si no existiera otra prueba de la deficiencia económicosocial de nuestra organización bancaria actual, ésta sería bastante parademostrarla. Los bancos prefieren colocar sus fondos en el extranjero aganar de un 1/2 por ciento a un 11/2 % de interés, a tomar la iniciativade fertilizar nuevas zonas de nuestra economía y ganar, con ello, un 10%o un 12% .19

18. Estimando la renta nacional de Cuba en $500.000.000.00 que es el cálculo deldoctor Wolter del Río y, aproximadamente, el del doctor Julián Alienes.

19. La disminución del saldo exterior en el período de 1938-1940 no responde a unare-importación voluntariade dichos fondos, porque, como se puede ver no hay aumento de su volumen de préstamos; sino que obedece al fuerte saldo pasivo denuestra balanza de pagos: el saldo pasivo de la balanza de pagos implica unatransferencia de fondos depositados en bancos de Cuba a bancos del extranjero, y,por consiguiente, los bancos de aquí tuvieron que girar contra sus saldos exteriores.Para un estudio más completo véase El Problema Monetario de Cuba por PEREZCUBILLAS Y PAZOS. Por cierto, que en dicho libro el doctor Pérez Cubillas y elque escribe sostuvimos que el saldo exterior de los bancos era un factor esencialen el valor del peso, y el desarrollo posterior de los acontecimientos (el alza del pesoconjuntamente con la elevación del saldo exterior de los bancos) ha venido aconfirmar plenamente esta tesis. Tanto que el doctor Julián Alienes. en un trabajo no publicado todavía. ha encontrado una correlación casi perfecta entre el valor de nuestra moneda y el saldo exterior de los bancos para ciertos valoresintermedios de dichas dos variables.

1089

PROGRAMA

Con lo que queda dicho, no es difícil adivinar cuál debe ser lapolítica a seguir. Enumerándolos, para luego analizarlos, los puntos fundamentales de este programa son:

1.- Fundación del Banco Central de Emisión y Redescuento.

2.- Fundación del Banco Agrícola.

3.- Promulgación de una legislación bancaria adecuada.

4.- Modificación de nuestra legislación mercantil y procesal enel sentido de darle mayor fuerza ejecutiva a los documentosmercantiles.

5.- Construcción de almacenes afianzados (técnicamente acondicionados con refrigeración, plantas de fumigación, etc.),para los productos de la tierra en los principales centros deproducción.

6.- Estimulación de las asociaciones de productores agrícolas; y,

7.- Creación de una institución fiscalizadora de las condicionesfinancieras de las sociedades mercantiles con valores enBolsa, análoga a la "Sccurities and Exchange Commission"de los Estados Unidos, a fin de intentar restablecer en nuestro mercado la confianza en los valores emitidos por las empresas cubanas,

BANCO CENTRAL.- Si no fuera por la opinión contraria a la fundacióndel Banco Central emitida por la Foreign Policy Ass. ,no sería cuestióna considerar la conveniencia o inconveniencia de ésta; pero ante unaopinión responsable de esta naturaleza es necesario entrar en el problema. Según la Foreign Policy Ass. , las extremas fluctuaciones a que se vesometida recurrentemente nuestra economía por las alzas y bajas delazúcar obligarían al Banco Central a mantener unas reservas tan altas,

1090

que vería muy reducido su posible volumen de operaciones; y no tendría,por consiguiente, medios suficientes para ejercer su función de control-que sería puramente nominal-, ni podría cubrir, siquiera, sus gastos deoperación con ingresos propios. Además, según la propia Foreign Policy, los bancos extranjeros no acudirían, probablemente, al mismo en solicitud de redescuento, y ésto reducirla aún más el campo de sus limitadas operaciones.

Ambos argumentos son válidos, pero evidentemente exagerados.Exagerados en sí mismos y exagerados en sus conclusiones. Porque delcriterio certero de que nuestro futuro Banco, como el Banco argentino,deberá mantener una actitud cautelosa en los períodos de alza, acumulando cambio exterior -y hasta esterilizándolo- 20 para poder hacerfrente al saldo pasivo de la balanza de pagos que se presente en la depresión subsiguiente, a la afirmación radical de que esa política leimpedirla cumplir adecuadamente sus funciones, hay bastante distancia.y de la opinión, sólo aparentemente bien razonada, de que los bancosextranjeros no acudirán a redescontar al Central, al criterio de que esaabstención, de producirse, anularía su misión, hay más distancia todavía. Aparte de que, como veremos después, aunque el Banco no pudiera cubrir sus gastos de operación en determinados momentos, y tuvieraque cubrir su déficit con subsidios del Estado, no por eso dejarla de sersocialmente útil y de justificar plenamente los relativamente pequeñosgastos que ocasionara.

Pero volvamos a la cuestión de las reservas. Si las empresas bancarias particulares, nacionales y extranjeras, han podido mantener unapolítica prudente de reservas que les ha permitido hacer frente a lasfluctuaciones de nuestro comercio exterior, compensándolas, y, no obstante, operar y obtener buenas ganancias, ¿por qué no va a poder lograrlo, también, nuestro Banco Central, con tanta más razón cuanto que le es

20. Mediante la venta "en mercado libre" de bonos y certificados del Tesoro. Véase lapolítica seguida en 1936-38 por el "Baneo Central de la República Argentina" enel volumen Les Banques Commerciales el Centrales, de la Sociedad de las Naciones, año de 1939, pág. 32 Y33. Y véase, también, el World EconomicSurvey;de la propia Sociedad de Naciones, 1938-39, págs. 101 y 102 para un resumen dela política monetaria de los bancos centrales de Argentina, Australia, Nueva Zelandia, India y Ecuador.

1091

más fácil el éxito en esta política a los bancos centrales, porque éstosconcentran en sí todas las reservas (como reconoce la propia ForeignPolicy)?

Además, no es de esperar que nuestra economía siga sufriendo enel futuro las mismas oscilaciones violentas que en el pasado, porque elcontrol y la regimentación crecientes de nuestro comercio con los Estados Unidos hacen esperar una mayor estabilidad futura. Puede confiarse que, de una manera o de otra, los Estados Unidos van hacia unsistema económico de mayor estabilidad -peor quizá, en otros sentidos,que el presente, aunque no lo creemos, pero, con seguridad, más establey dicha estabilidad se reflejará en nosotros. La propia crisis económicade la post-guerra a la que tanto tememos todos (y que, por consiguiente,no nos cogerá de sorpresa) no será, probablemente, tan catastrófica comoesperamos, porque en ella se juegan los Estados Unidos su propia continuidad histórico-social y la evitarán a toda costa. Y si, a pesar de todo,viniera la catástrofe ¿qué importaría una caída de 20 puntos -ni de 40 nide 80- de nuestra moneda?

En tercer lugar, si habiendo conducido el Banco una política prudente, se presentase una crisis más profunda de lo previsible, puede esperarse lógicamente que la Reserva Federal por medio del Export andImport Bank o del Banco Interamericano, o directamente-le prestase unaayuda temporal, como la que le prestan a sus sucursales de Cuba losbancos del Canadá y de los Estados Unidos.

En cuarto lugar, de sobrevenir una depresión profunda y duradera,en la que fallasen la política previsora del Banco y la ayuda de la Reserva Federal, sería inclusive conveniente para nuestra economía que cayese proporcionalmente nuestra moneda, para que no viniese a gravitartodo el peso de la crisis sobre los deudores. ni hubiese necesidad derecurrir a medidas como las moratorias de los últimos años, que fueronnecesarias porque en Cuba se hundió todo menos el valor de la moneda.

Y. por último, la creación del Banco no vendría a agravar sino aaminorar el peligro de la depreciación de nuestro peso en los períodos decrisis, porque si el Banco se conduce bien, ejercería una acción com-

1092

pensadora sobre las oscilaciones del cambio exterior, y, en la actualidad,nuestro rígido sistema monetario, de existencias fijas e irreducibles, está sujeto a todos los embates de nuestras fluctuaciones económicas.

En la cuestión del redescuento también se precipitaron un tanto ensus razonamientos los autores de los Problemas de la Nueva Cuba. Porque ellos calcularon, probablemente, que los bancos extranjeros nohabrían de pagar un 2% o3%'a nuestro Banco Central por un dinero quepodían conseguir a un 1/4 % en sus casas matrices: 10cual está muy bienen matemáticas puras, pero no en las aplicadas a las finanzas internacionales, porque no se acordaron de que una caída de 3 ó 4 puntos en el peso cubano convertiría en ilusoria o negativa aquella ventaja aparente, yno digamos nada de una depreciación mayor. El redescuento o sobregiro en sus casas matrices sería una operación francamente especulativapara los bancos locales, una vez fundado el Banco Central. Y lo probable -y prudente- es que acudieran a tomar resdescuento en nuestro Banco como cualquiera de las instituciones cubanas.

Pero si nuestra moneda gozase de tal solidez que los bancos extranjeros pudieran financiarse, sin riesgo, en sus casas matrices, tanto mejor.Porque entonces, a más de las ventajas que supondría tener una monedade tal estabilidad, los bancos extranjeros tendrían que acudir al BancoCentral a canjear en pesos los dólares obtenidos en sus casas matrices, yéste vería acrecentadas sus reservas de cambio exterior, y con ellas, susposibilidades de apoyar al Banco Agrícola y demás bancos cubanos.

El peligro, o mejor dicho, la posibilidad desagradable, de que elBanco Central vea muy limitado el volumen de sus operaciones (hasta elpunto de no llegar a cubrir sus propios gastos) no proviene de ninguna deestas dos causas, sino de la gran liquidez y abundancia de recursos propios con que cuentan los seis o siete bancos mayores (uno cubano entreellos), que les haráinnecesario en mucho tiempo, probablemente, recurrir al Central, ni a sus casas matrices. Como hemos visto ya, los bancos locales considerados en conjunto, podrían ampliar sus préstamos en50 o 60 millones de pesos (según el balance de junio de 1941), 21 sin

21. Teóricamente, en $108.344.000.00.

1093

necesidad de hacer acopio alguno de recursos. Y cuando, con la próxima expansión de nuestra economía, aumente la demanda de préstamos,habrán aumentado correlativamente, con seguridad, sus disponibilidades.

Pero aún cuando el Banco Central viera constreñidas sus funciones en este sector del redescuento a los bancos grandes, su utilidadeconómico-social seguiría siendo enorme y decisiva, porque el Bancovendría:

a) a regular nuestro sistema monetario;

b) a apoyar a los bancos cubanos;

e) a apoyar al Banco Agrícola; y,d) a bajar el tipo de interés de los préstamos bancarios al romper

el oligopolio de los grandes bancos a través de los bancos cubanos particulares y del Banco Agrícola.

Es decir, vendría a regularizar el sistema monetario, a abaratar yextender el crédito, a fortalecer la banca nacional y a resolver el terribleproblema económico y social del crédito agrícola (a través del BancoAgrícola). Servicios que parecen justificar su creación, aunque su mantenimiento resultase todo lo costoso que piensa la Foreign Policy Ass.Porque aunque el Banco, por las razones examinadas, costase al Estado$200.000.00 o $300.000.00 anuales (que no los costará), los beneficiosenumerados valdrán muy bien dicho precio, y nunca habría pagado elEstado cubano un servicio público tan importante a un precio tan bajo.

Sentada ya, a nuestro juicio, por lo menos, la conveniencia económica y social de fundar el Banco Central, se nos plantea a sí misma, pororden lógico, la cuestión de los medios con que contamos para fundarlo. O, en otros términos ¿necesitamos un empréstito exterior? Y si es asi¿de cuanto? ¿O podemos fundarlo solamente con nuestros recursos?

Fundamentalmente, un Banco Central tiene qué contar con reservas metálicas o en divisas (moneda extranjera o créditos contra el extranjero) proporcionales a los billetes que tenga emitidos ya los que ten-

1094

ga necesidad de emitir para satisfacer la demanda del mercado; y tieneque contar, además, con disponibilidades de moneda nacional ( monedadel Estado o billetes emitidos anteriormente por el propio Banco) para notener que estar haciendo nuevas emisiones a medida que vaya realizando operaciones de redescuento. Para acopiar estos recursos nuestroBanco contaría, de entrada, a) con la parte del capital que tendrían quesuscribir obligatoriamente, por mandato constitucional, los bancos establecidos (que muy bien pudiera ser la mitad menos una de las acciones, o sea, poco menos de $2.500.000.00 si se fija el capital en cinco millones de pesos, o, poco menos de $5.000.000.00 si se fija en$10.000.000.00): yb) con $23.000.000.00 aproximadamente, de depósitos de bancos, si, de acuerdo con la fórmula universal, nuestra LeyBancaria dispone que los bancos establecidos tengan que deposi tar partede sus reservas líquidas legales en el Banco Central (la cifra apuntadacorrespondería a un depósito del 66% de la cobertura actual). El Bancotendría, por consiguiente, de entrada, $25.500.000.00 0$28.000.000.00entre capital suscrito y depósitos, antes de que el Estado tuviese queaportar un solo centavo.

Ahora bien, ¿con qué reservas en oro o en moneda extranjera (dólares) contaría el Banco? Aun suponiendo que el Estado no exigiera a losbancos que determinada parte de sus depósitos-reservas los hicieran endólares, puede tenerse la seguridad de que los bancos, por fuerza,tendrían que efectuarlos en gran proporción en dicha moneda, por necesitar la moneda nacional, que sería la única que quedaría entonces confuerza liberatoria 22, para sus operaciones diarias. El banco contaría pues,desde un principio, con $6.000.000.00,8.000.000.00 ó $10.000.000.00,o quizá más 23, en dólares americanos, contra los cuales no tendría emi-

22. Deberá establecerse, sin embargo, un período de transición en el que pudieracontinuar empleándose la moneda americana para determinadas operaciones.Debería permitirse, por ejemplo, que los depositantes de cuentas en monedaamericana pudieran mantenerlas abiertas, pero sin hacer nuevos depósitos en lasmismas.

23. Podríacontar, además, con la moneda americanadel Fondo de Estabilización, cuyaadministración pudiera, y debiera, encomendarse al Banco. Y, en última instancia,podríacontar,además, con dólares comprados en el mercado libre, yaque la abundancia actual de dólares permitiría efectuar esta operación sin afectar seriamentea nuestra moneda.

1095

tido un solo centavo, y que le permitirán emitir, sobre la base rigurosa deun 40%, de 15.000.00 a $25.000.000.00. y como podría, además, disponer de parte de la moneda cubana depositada (lo que excediera de lacobertura legal), la capacidad total de préstamos del banco, al iniciar susoperaciones, sobre los supuestos apuntados, sería de 25.000.000.00 a$30.000.000.00 24 que es bastante mayor de la que necesitaría tener y dela que la prudencia le aconsejaría utilizar.

El Banco, pues, nacería sano y fuerte aunque el Estado no contratase empréstito alguno, ni suscribiese en efectivo el capital del Banco, sino que lo hiciera en bonos emitidos al efecto. Pero si se tiene encuenta que nunca es bastante sólida una institución de esta índole, niresulta nunca baldío rodearla de todas las garantías posibles, sería muyconveniente que el Estado contratara un empréstito de $5.000.000.00para suscribir en efectivo la parte del capital que le corresponda (pocomás de $2.500.000.00 si el capital es de 5.000.000.00) y entregarle elresto en un préstamo a largo plazo, o para operar un fondo de estabilización de la moneda, o en cualquiera otra forma que permita al Bancocontar con esa cantidad adicional de cambio extranjero.

Y, examinados ya los medios materiales con que se cuenta parafundar el Banco, podemos pasar a la discutida cuestión de si éste debe seruna empresa privada o un BaRCO del Estado. O, más bien, si en su dirección y control deben pesar más los intereses particulares o debe pesarmás el Estado, ya que siempre estas instituciones tienen un caráctermixto, y no son nunca, o casi nunca, empresas privadas completamenteindependiente, ni agencias del Estado puras en las que no intervengan enninguna forma los intereses privados.

24. Estamos suponiendo que las reglas de cobertura serían: 40% en oro o monedaamericana contra los billetes emitidos y 40% en moneda nacional contra losdepósitos y obligaciones a la vista. Si se establece el 40% en oro o moneda americana tanto para los billetes emitidos como para los depósitos y obligaciones a lavista, el Banco no estaña en condiciones de emitir billetes en la situación de hechosupuesta, y sólo podría prestar alrededor de S15.000.000.00. Podría, también, establecerse un 30% tanto para billetes como para depósitos y obligaciones a la vista,y estañamos sobre una base intermedia. Pero la cuestión de estas reglas es un problema de detalle (aunque muy importante) que no cae dentro de la naturaleza deeste trabajo.

1096

La fórmula del Banco Central como empresa privada, aún cuandoésta quede bajo la supervisión del Estado, debe desecharse radicalmente, a nuestro juicio. Y esto por más de una razón: en primer lugar, porquepor las razones examinadas en párrafos anteriores, el Banco Central deCuba puede que no llegue siquiera a cubrir sus gastos en algunos períodos, y si estuviera en manos de una empresa privada ésta llevaría,probablemente, al Banco a operaciones riesgosas, o poco convenientes,para forzar un alza en las utilidades. En otros países se frena el afán delucro de los accionistas y directores del Banco señalando un límite a lasutilidades, pero entre nosotros este límite sería muchas veces inútil porque no podría llegarse hasta él, y los directores podrían ir a operacionespoco sólidas para sacar la empresa de la tinta roja, o para subir sus utilidades del 2% al 4%, por ejemplo.

En segundo lugar, porque no puede ponerse .en manos de unaempresa particular el poder público -la soberanía económica- que poseeun Banco Central contemporáneo.

En tercero, porque la opinión técnica ha decidido ya la polémica enfavor del dominio estatal (aún cuando se inclinaba en sentido contrarioen la década de 1922 a 1932).25

Y, por último, porque si el Estado selecciona responsablemente elpersonal-y el Banco Central es una institución demasiado importantepara que no lo haga asi- no hay por qué temer que su moralidad y capacidad sean inferiores a las de los dirigentes de una empresa privada. Noestaría, a nuestro juicio, peor dirigido un banco en manos de Cancio o deDespaigne, que en las de Merchant o Marimón. 26

Creemos, por consiguiente, que el Estado debe reservarse el dominio último del Banco mediante su mayoría en la Junta General de Accionistas, y que en la Junta Directiva debe concurrir con los bancos asocia-

25. 1. R. SAYERS, La banca moderna, pág. 78 Ysiguientes.

26. En sentido contrario, sin embargo, se han pronunciado los doctores Alfredo O.Cebcrio (trabajo citado), Luis Machado en un trabajo ante el Tercer CongresoIndustrial y Ramón 1.Martínez, en su trabajo ante la IuntaNacionalde Comercio,también citado.

1097

dos y con los representantes de la agricultura, la industria y el comercio,nombrando tres miembros cada sector (tres el Estado, tres la banca y treslas fuerzas productivas), como en el sistema de la Reserva Federal.

y con esto podemos pasar ya al Banco Agrícola: pero no sin antesrepetir por última vez que la política general del Banco tiene que ser conservadora, sobre todo en sus primeros tiempos y, muy especialmente, siéstos son de expansión y balanza de pagos favorable, porque entonces eloptimismo le puede hacer perder los frenos y olvidar que pueden cesarlos tiempos buenos. Y decir, si antes no lo dijimos, que ha de ponerse unlímite riguroso a los préstamos al Estado, que son el primer enemigo dela estabilidad de la moneda; y que la única "aventura" en que puede odebe meterse es en una ayuda moderada al Banco Agrícola, siempre ycuando, y mientras éste se mantenga dentro de los límites de la másestricta ortodoxia financiera.

BANCO AGRICOLA.- Para obtener los recursos necesarios para fundarel Banco Agrícola el Estado puede recurrir a cuatro fuentes: a un empréstito, a una emisión de acciones de subscripción voluntaria, a unimpuesto especial afectado a ese fin o a la imposición de una cuota, quese imputaría como subscripción progresiva del capital, a determinadosproductores, beneficiarios potenciales de la institución. En los dos primeros casos la creación del Banco sería inmediata. y en los dos últimoshabría que esperar a reunir una cierta porción del capital para comenzarlas operaciones, realizar éstas limitadamente al principio e idas aumentando progresivamente a medida que se fueran nutriendo los fondosde la institución.

No hay que decir que la mejor y más rápida de las vías es el empréstito; pero como ésta no depende de la voluntad de los cubanos,debemos estudiar las otras tres, porque el Banca Agrícola constituye unanecesidad tan apremiante que no podemos dejar pendiente su creación defactores que estén fuera de nuestro alcance (aunque es lógico esperar que,decidido como está el Gobierno de los Estados Unidos, en la actualidad,a ayudamos en un programa de diversificación y rehabilitación agrícolas, nos brindase también su apoyo en este capítulo fundamental derehabilitación rural).

1098

El segundo sistema puede desecharse de entrada; aunque fue el propuesto por Mr. Schultz y debería ser el más fácil y directo, se correría elgravísimo riesgo de no encontrar un solo subscriptor. Y no debemosexponer el Banco a un fracaso inicial de esta naturaleza.

La vía del impuesto especial afectado a la constitución del capitaldel Banco Agrícola -que bien pudiera ser un impuesto sobre el exceso deganancias de las compañías.azucareras, si el señor León Henderson laspermite; la vía del impuesto, decíamos, es.buena; pero, probablemente,sería mejor como medida complementaria que como sistema principal,porque por sí sola daría la sensación de que el Estado estaba tan débil ytan falto de crédito que no podía afrontar la creación inmediata delBanco; y más aún cuando, habiendo comenzado a funcionar el Banco consólo parte de su capital recaudado, no pudiera satisfacer íntegramente lademanda de créditos y tuviera que racionarlos en pequeñas porciones.Esto, que parecería muy bien en el Banco de los Colonos, porque demostraría la firmeza de esta clase, construyendo paso a paso una institución de esta índole, sería ridículo por parte del Estado.

Quedan, pues, como únicos métodos directos de creación, el primero --elempréstito- y el último: la subscripción paulatina del capital delBanco por los posibles beneficiarios del mismo, mediante la imposiciónlegal de una cuota a todos los productores de una clase.Y, como medidacomplementaria, el impuesto: bien para amortizar el empréstito, bienpara reforzar y acelerar la recaudación del capital en el sistema de lascuotas obligatorias.

y al quedar solamente estos dos métodos alternativos para constituir el capital del Banco, queda, también, automáticamente resuelto elsegundo problema que debíamos resolver: si el Banco Agrícola debe seruna institución del Estado o si funcionaría mejor siendo de la propiedadcolectiva de los propios productores. Porque aunque prefiramos la fórmula estatal, si el Estado no puede conseguir el empréstito, y no quedaotro sistema de creación que el de las cuotas obligatorias, el Banco afundar, entonces, sería un Banco de los productores.

1099

Pero, ¿deberá ser un banco de todos los productores agrícolas quetienen necesidad de refacción -colonos, cosecheros de tabaco, caficultores, ganaderos, productores de frutos menores, etc? ¿O deberá ser solamente de una clase -de los colonos, por ejemplo- para procurar unamayor unidad y responsabilidad en su dirección? Lo teóricamente mejorsería lo primero: se atribuiría a cada clase de productores el pago de unaparte del capital, proporcionalmente al valor relativo de su producción ya la utilización que fuera a hacer de la refacción; todos integrarían, en forma proporcional también, laríirección del Banco, y éste vendría a reunirtodas las ventajas del Banco estatal. Pero ¿habría armonía y responsabilidad en esa dirección mixta? ¿Aceptarían los colonos compartir la propiedad y la dirección de un Banco que pueden y quieren fundar por sísolos?

De no prosperar la fórmula "confederada" habría que ir, simple yllanamente, al Banco de los Colonos, que éstos están demandando desde 1935 y por el que están dispuestos, según noticias extra-oficiales, apagar cuota obligatoria de $0.06 a$O.lO, según los precios del azúcar, porcada cien arrobas de caña molida. En estas condiciones, y no quedandole otro camino por el momento, el Estado debería intentar "vender" sucooperación a los colonos a cambio de conseguir refacción para losproductores. El Estado podría suscribir parte del capital y, más que ésto,podría ofrecer una ayuda decisiva para la colocación en el mercado de las"obligaciones a corto plazo" del Banco de los Colonos, que veremos enseguida en qué consistiría, a cambio de que éste no se ciñera a la refacciónde la caña, sino que extendiera sus facilidades a todos los frutos y cosechas.