LA ECONOM ÍA BOLIVIANA EN EL CONTEXTO DE CRISIS...

25

LA ECONOM LA ECONOM Í Í A BOLIVIANA A BOLIVIANA EN EL CONTEXTO DE EN EL CONTEXTO DE CRISIS INTERNACIONAL CRISIS INTERNACIONAL CONFERENCIA INTERNACIONAL: CONFERENCIA INTERNACIONAL: “ “ AM AM É É RICA LATINA FRENTE A LA RICA LATINA FRENTE A LA CRISIS FINANCIERA GLOBAL CRISIS FINANCIERA GLOBAL ” ” – – LATINDADD Y FUNDACI LATINDADD Y FUNDACI Ó Ó N JUBILEO N JUBILEO ESTADO PLURINACIONAL DE BOLIVIA 17 de agosto de 2011 LUIS ALBERTO ARCE CATACORA MINISTRO DE ECONOMÍA Y FINANZAS PÚBLICAS

Transcript of LA ECONOM ÍA BOLIVIANA EN EL CONTEXTO DE CRISIS...

LA ECONOMLA ECONOMÍÍA BOLIVIANA A BOLIVIANA EN EL CONTEXTO DE EN EL CONTEXTO DE

CRISIS INTERNACIONAL CRISIS INTERNACIONAL CONFERENCIA INTERNACIONAL: CONFERENCIA INTERNACIONAL: ““AMAMÉÉRICA LATINA FRENTE A LA RICA LATINA FRENTE A LA

CRISIS FINANCIERA GLOBALCRISIS FINANCIERA GLOBAL”” –– LATINDADD Y FUNDACILATINDADD Y FUNDACIÓÓN JUBILEON JUBILEO

ESTADO PLURINACIONAL

DE BOLIVIA

17 de agosto de 2011LUIS ALBERTO ARCE CATACORA

MINISTRO DE ECONOMÍA Y FINANZAS PÚBLICAS

MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

2

I. ORIGEN DE LA CRISIS

• Actualmente el mundo atraviesa:

• Una crisis financiera

• Una crisis climática

• Una crisis energética

• Una crisis alimenticia

• Una crisis de políticas macroeconómicas

• En este contexto es posible hablar de una crisis estructural del capitalismo

• Dijimos e identificamos estas crisis desde 2006 3

CRISIS CLIMCRISIS CLIMCRISIS CLIMCRISIS CLIMÁÁÁÁTICATICATICATICA

CRISIS ENERGCRISIS ENERGCRISIS ENERGCRISIS ENERGÉÉÉÉTICATICATICATICA

CRISIS ALIMENTARIACRISIS ALIMENTARIACRISIS ALIMENTARIACRISIS ALIMENTARIA

MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

SLAS CINCO CRISIS DEL CAPITALISMO

La crisis financiera estalla en 2008

El Niño (2007, 2010), La Niña (2008, 2011), ciclones, terremotos, calentamiento de la tierra

China principal consumidor de energía (20% del consumo mundial y 4% más que USA). Tratados de Kioto, Copenhague, Cochabamba, Cancún

Especulación en bolsa de cereales, elevación de precios, racionamiento de producción de alimentos

Crisis de deuda de USA y Europa

6.500

7.500

8.500

9.500

10.500

11.500

12.500

13.500

14.500

01/0

1/07

01/0

3/07

01/0

5/07

01/0

7/07

01/0

9/07

01/1

1/07

01/0

1/08

01/0

3/08

01/0

5/08

01/0

7/08

01/0

9/08

01/1

1/08

01/0

1/09

01/0

3/09

01/0

5/09

01/0

7/09

01/0

9/09

01/1

1/09

01/0

1/10

01/0

3/10

01/0

5/10

01/0

7/10

01/0

9/10

01/1

1/10

01/0

1/11

01/0

3/11

01/0

5/11

01/0

7/11

4MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

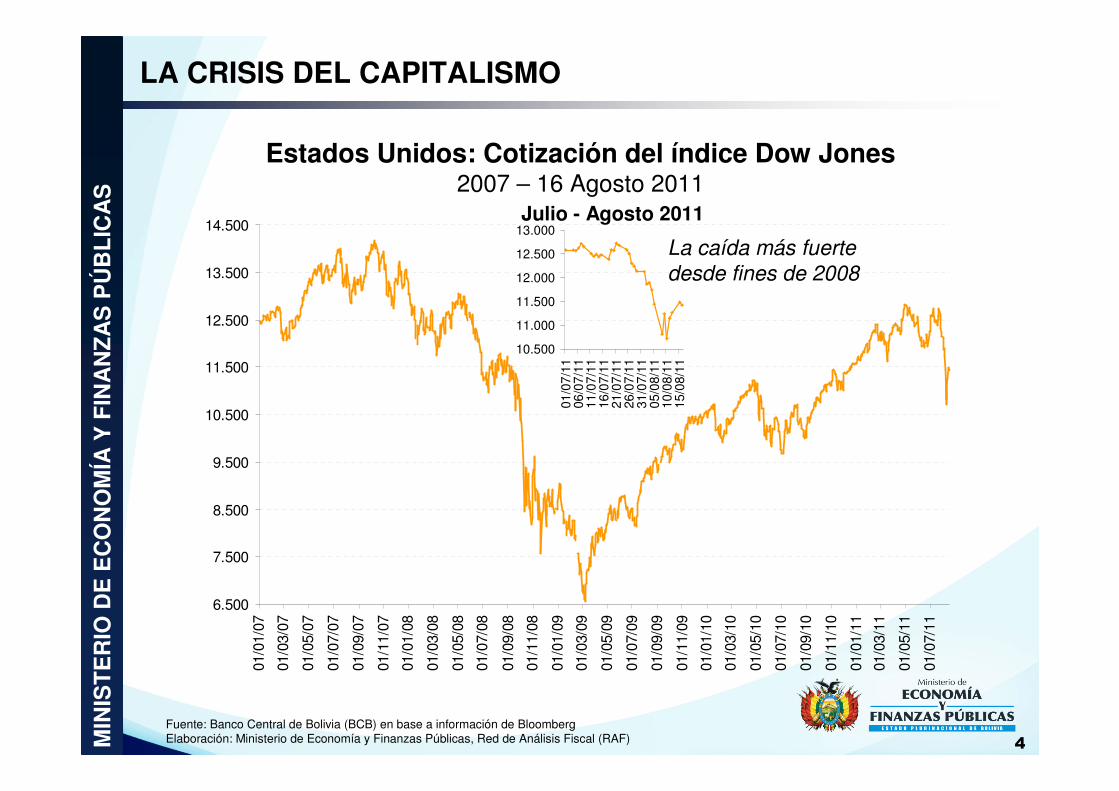

SLA CRISIS DEL CAPITALISMO

Estados Unidos: Cotización del índice Dow Jones2007 – 16 Agosto 2011

Fuente: Banco Central de Bolivia (BCB) en base a información de BloombergElaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

10.500

11.000

11.500

12.000

12.500

13.000

01/0

7/11

06/0

7/11

11/0

7/11

16/0

7/11

21/0

7/11

26/0

7/11

31/0

7/11

05/0

8/11

10/0

8/11

15/0

8/11

Julio - Agosto 2011

La caída más fuerte

desde fines de 2008

-8,1

1,92,9

-13,0

-8,8

-14,0

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

1929

1932

1935

1938

1941

1944

1947

1950

1953

1956

1959

1962

1965

1968

1971

1974

1977

1980

1983

1986

1989

1992

1995

1998

2001

2004

2007

2010

5MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

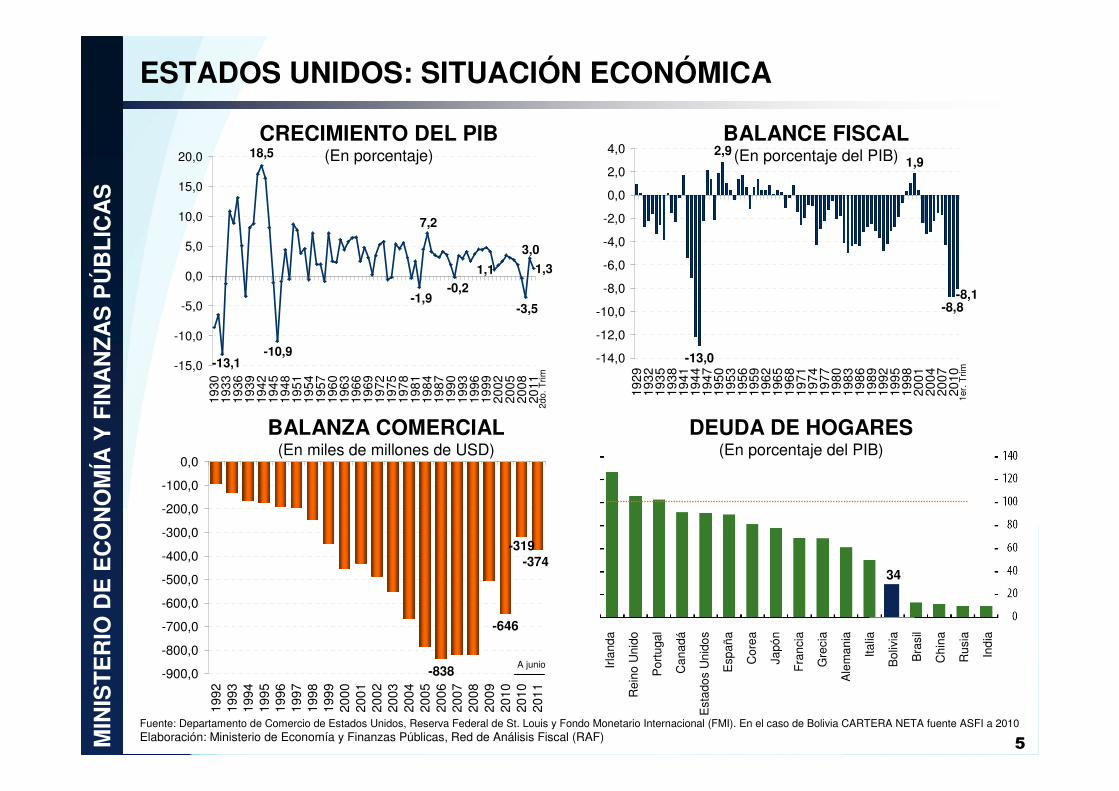

SESTADOS UNIDOS: SITUACIÓN ECONÓMICA

1,3

3,0

-3,5

1,1

-0,2

7,2

-1,9

18,5

-13,1-10,9

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

1930

1933

1936

1939

1942

1945

1948

1951

1954

1957

1960

1963

1966

1969

1972

1975

1978

1981

1984

1987

1990

1993

1996

1999

2002

2005

2008

2011

CRECIMIENTO DEL PIB(En porcentaje)

BALANCE FISCAL(En porcentaje del PIB)

-374-319

-646

-838-900,0

-800,0

-700,0

-600,0

-500,0

-400,0

-300,0

-200,0

-100,0

0,0

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2010

2011

BALANZA COMERCIAL(En miles de millones de USD)

DEUDA DE HOGARES(En porcentaje del PIB)

Irla

nda

Rei

no U

nido

Por

tuga

l

Can

adá

Est

ados

Uni

dos

Esp

aña

Cor

ea

Japó

n

Fra

ncia

Gre

cia

Ale

man

ia

Italia

Bol

ivia

Bra

sil

Chi

na

Rus

ia

Indi

a

Fuente: Departamento de Comercio de Estados Unidos, Reserva Federal de St. Louis y Fondo Monetario Internacional (FMI). En el caso de Bolivia CARTERA NETA fuente ASFI a 2010Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

2do.

Trim

1er.

Trim

A junio

34

85

71

62

92

72

55

4140,0

50,0

60,0

70,0

80,0

90,0

100,0

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Países seleccionados:

Deuda pública en % del PIB

6MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

(1) Incluye Ecuador, Venezuela, Indonesia, Bahrain, Irán,Iraq, Kuwait, Oman, Qatar, Saudi Arabia, Emiratos Árabes, Argelia, Gabon, Libia y Nigeria. (2) Incluye Bahamas, Bermuda, Cayman Islands, Netherlands Antillas y Panamá, (3) al 11/07/2011Fuente: Fondo Monetario Internacional (FMI) y Departamento del Tesoro de Estados UnidosElaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

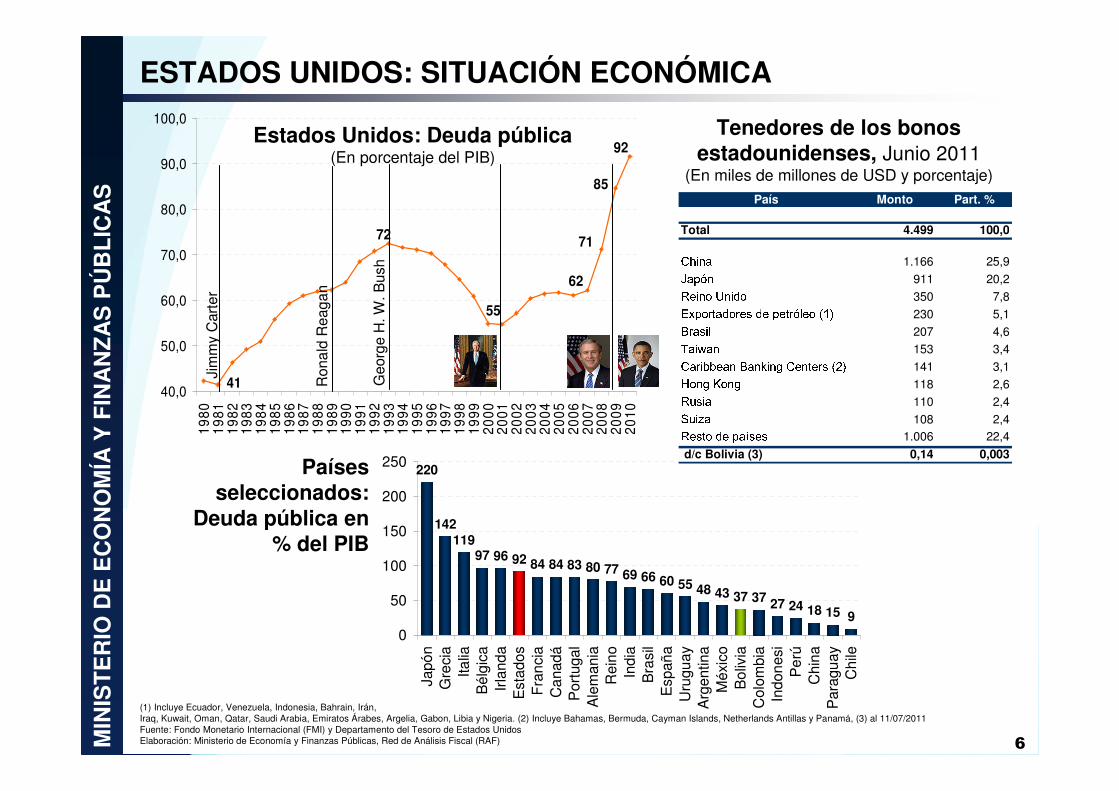

ESTADOS UNIDOS: SITUACIÓN ECONÓMICA

220

142119

97 96 92 84 84 83 80 77 69 66 60 55 48 43 37 37 27 24 18 15 90

50

100

150

200

250

Japó

nG

reci

aIta

liaB

élgi

caIr

land

aE

stad

osF

ranc

iaC

anad

áP

ortu

gal

Ale

man

iaR

eino

Indi

aB

rasi

lE

spañ

aU

rugu

ayA

rgen

tina

Méx

ico

Bol

ivia

Col

ombi

aIn

done

siP

erú

Chi

naP

arag

uay

Chi

le

Tenedores de los bonos estadounidenses, Junio 2011

(En miles de millones de USD y porcentaje)

Estados Unidos: Deuda pública(En porcentaje del PIB)

Jim

my

Car

ter

Ron

ald

Rea

gan

Geo

rge

H. W

. Bus

h

País Monto Part. %

Total 4.499 100,0China 1.166 25,9Japón 911 20,2Reino Unido 350 7,8Exportadores de petróleo (1) 230 5,1Brasil 207 4,6Taiwan 153 3,4Caribbean Banking Centers (2) 141 3,1Hong Kong 118 2,6Rusia 110 2,4Suiza 108 2,4Resto de países 1.006 22,4

d/c Bolivia (3) 0,14 0,003

7MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

(p) PreliminarNota: En los casos de Grecia e Irlanda al 1er. trimestreFuente: Fondo Monetario Internacional (FMI) y EurostatElaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

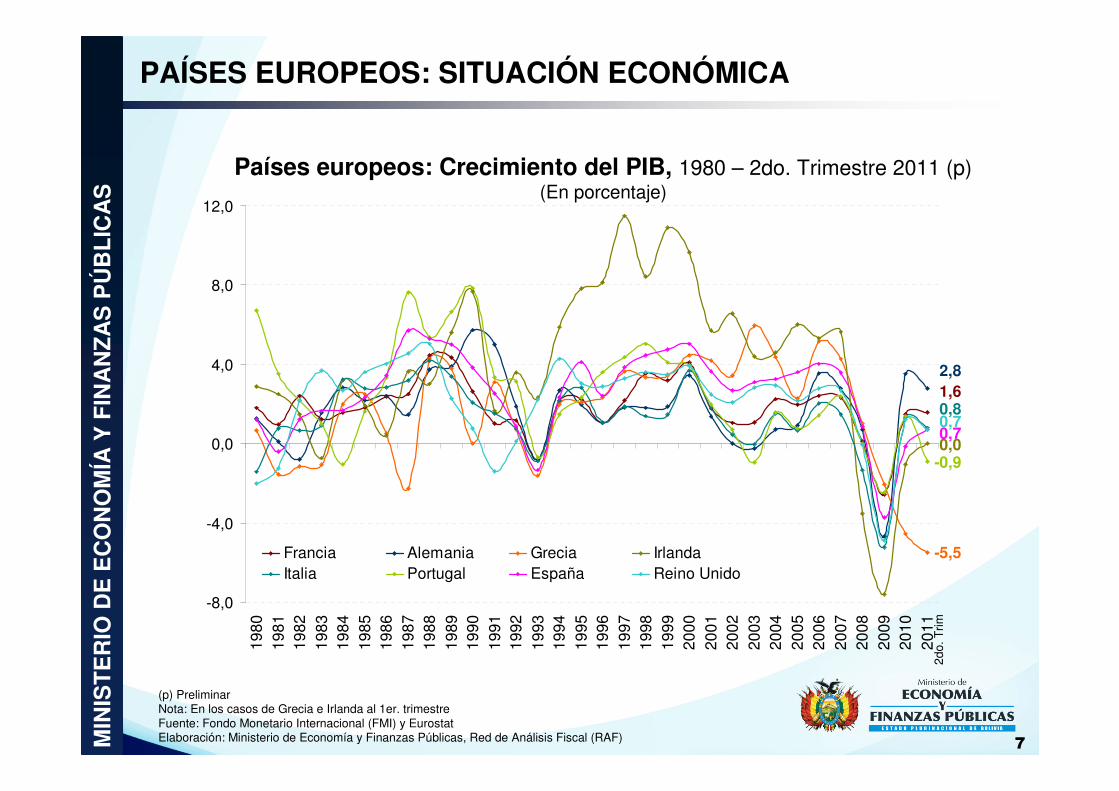

PAÍSES EUROPEOS: SITUACIÓN ECONÓMICA

Países europeos: Crecimiento del PIB, 1980 – 2do. Trimestre 2011 (p)(En porcentaje)

2do.

Trim

1,62,8

-5,5

0,0

0,8

-0,9

0,70,7

-8,0

-4,0

0,0

4,0

8,0

12,0

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Francia Alemania Grecia IrlandaItalia Portugal España Reino Unido

8MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

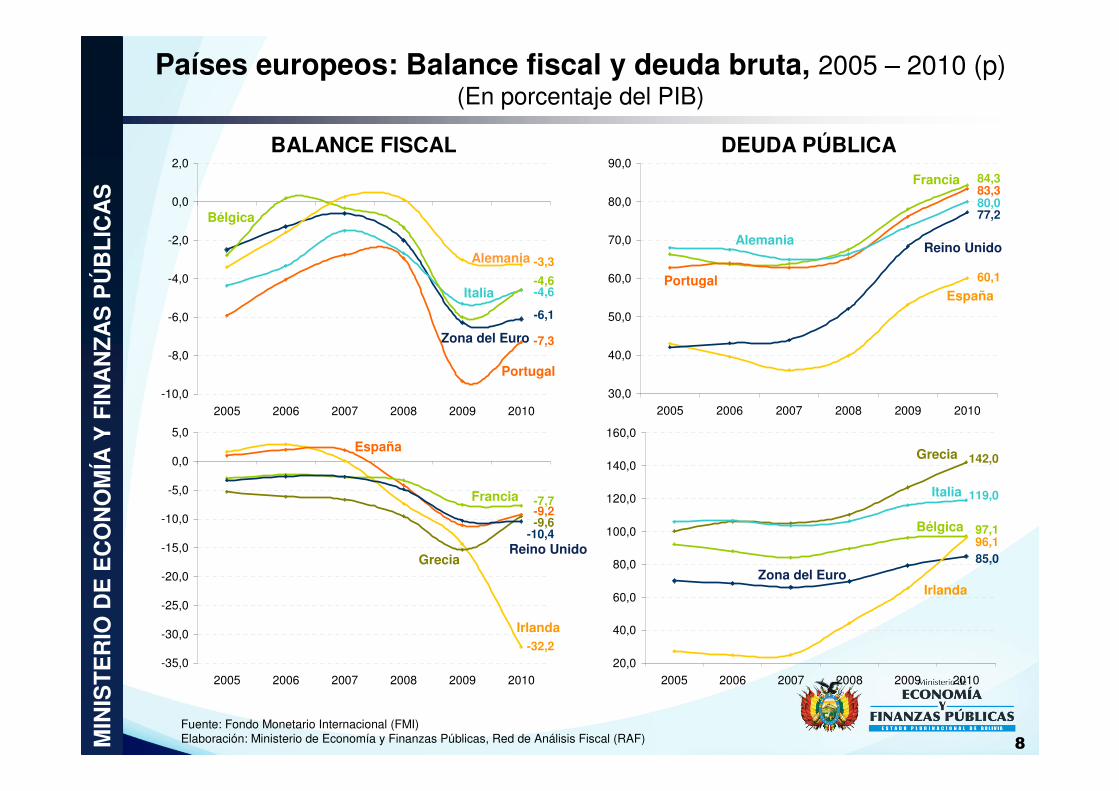

Países europeos: Balance fiscal y deuda bruta, 2005 – 2010 (p)(En porcentaje del PIB)

Fuente: Fondo Monetario Internacional (FMI)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

-6,1

-7,3

-4,6-4,6

-3,3

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

2005 2006 2007 2008 2009 2010

-32,2

-9,6-9,2-7,7

-10,4

-35,0

-30,0

-25,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

2005 2006 2007 2008 2009 2010

BALANCE FISCAL

Alemania

Bélgica

Italia

Zona del Euro

Portugal

Francia

España

GreciaReino Unido

Irlanda

DEUDA PÚBLICA84,383,380,0

60,1

77,2

30,0

40,0

50,0

60,0

70,0

80,0

90,0

2005 2006 2007 2008 2009 2010

85,0

142,0

119,0

97,196,1

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

2005 2006 2007 2008 2009 2010

Alemania

Bélgica

Italia

Zona del Euro

Portugal

Francia

España

Grecia

Reino Unido

Irlanda

MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

9

II. POLÍTICAS Y EFECTOS SOBRE BOLIVIA

MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

10

A) EFECTOS

11MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

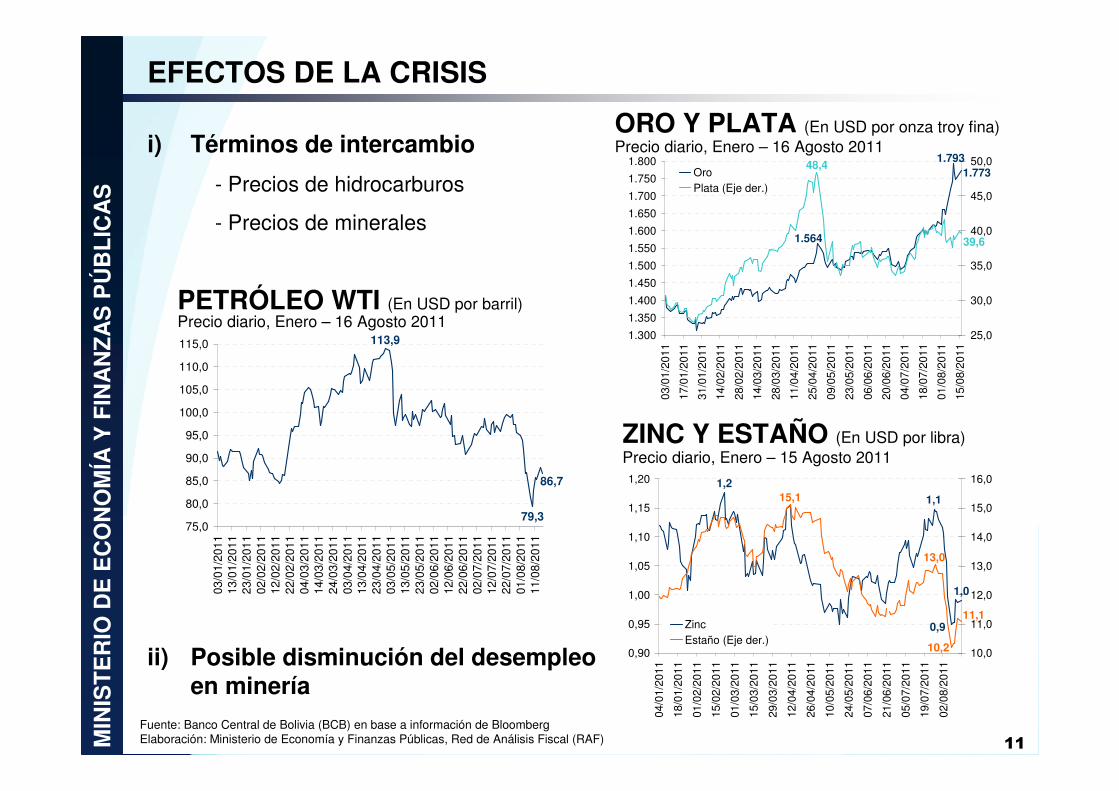

i) Términos de intercambio

- Precios de hidrocarburos

- Precios de minerales

EFECTOS DE LA CRISIS

PETRÓLEO WTI (En USD por barril)

ORO Y PLATA (En USD por onza troy fina)

ZINC Y ESTAÑO (En USD por libra)

Fuente: Banco Central de Bolivia (BCB) en base a información de BloombergElaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

ii) Posible disminución del desempleo en minería

86,7

79,3

113,9

75,0

80,0

85,0

90,0

95,0

100,0

105,0

110,0

115,0

03/0

1/20

1113

/01/

2011

23/0

1/20

1102

/02/

2011

12/0

2/20

1122

/02/

2011

04/0

3/20

1114

/03/

2011

24/0

3/20

1103

/04/

2011

13/0

4/20

1123

/04/

2011

03/0

5/20

1113

/05/

2011

23/0

5/20

1102

/06/

2011

12/0

6/20

1122

/06/

2011

02/0

7/20

1112

/07/

2011

22/0

7/20

1101

/08/

2011

11/0

8/20

11

1.7731.793

1.564 39,6

48,4

1.300

1.350

1.400

1.450

1.500

1.550

1.600

1.650

1.700

1.750

1.800

03/0

1/20

11

17/0

1/20

11

31/0

1/20

11

14/0

2/20

11

28/0

2/20

11

14/0

3/20

11

28/0

3/20

11

11/0

4/20

11

25/0

4/20

11

09/0

5/20

11

23/0

5/20

11

06/0

6/20

11

20/0

6/20

11

04/0

7/20

11

18/0

7/20

11

01/0

8/20

11

15/0

8/20

11

25,0

30,0

35,0

40,0

45,0

50,0OroPlata (Eje der.)

1,0

0,9

1,1

1,2

11,1

15,1

13,0

10,20,90

0,95

1,00

1,05

1,10

1,15

1,20

04/0

1/20

11

18/0

1/20

11

01/0

2/20

11

15/0

2/20

11

01/0

3/20

11

15/0

3/20

11

29/0

3/20

11

12/0

4/20

11

26/0

4/20

11

10/0

5/20

11

24/0

5/20

11

07/0

6/20

11

21/0

6/20

11

05/0

7/20

11

19/0

7/20

11

02/0

8/20

11

10,0

11,0

12,0

13,0

14,0

15,0

16,0

ZincEstaño (Eje der.)

Precio diario, Enero – 16 Agosto 2011

Precio diario, Enero – 16 Agosto 2011

Precio diario, Enero – 15 Agosto 2011

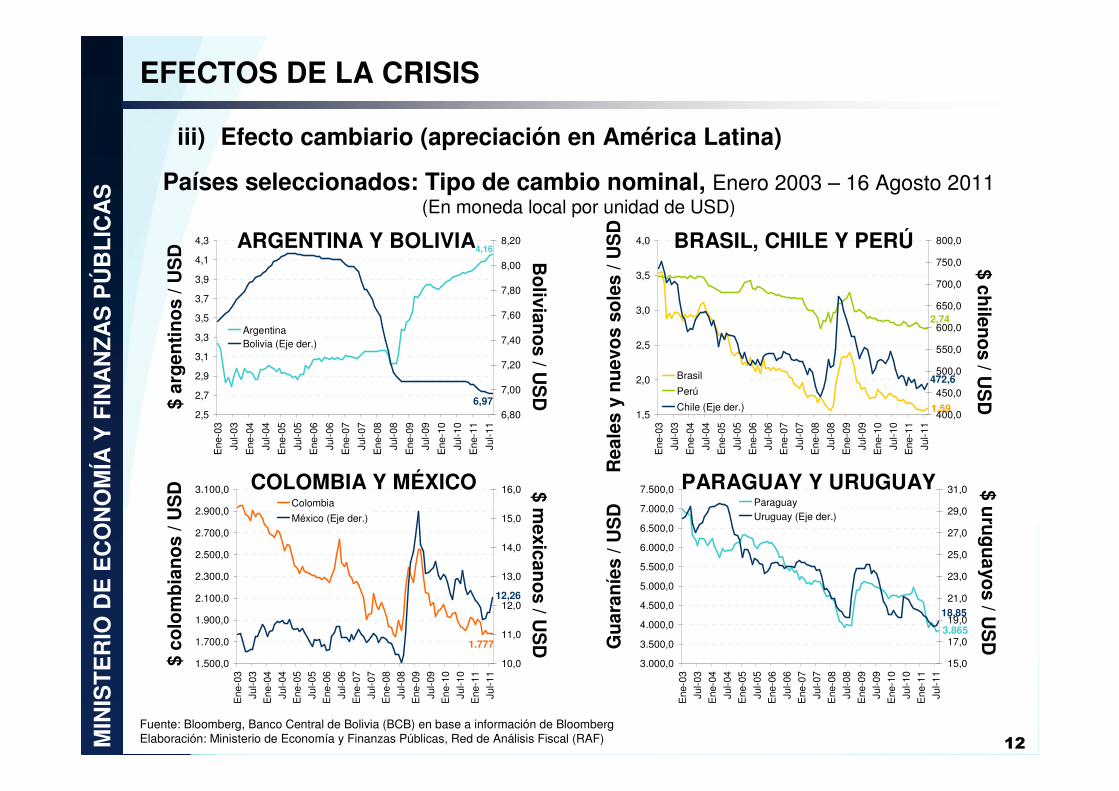

1.777

12,26

1.500,0

1.700,0

1.900,0

2.100,0

2.300,0

2.500,0

2.700,0

2.900,0

3.100,0

Ene

-03

Jul-0

3

Ene

-04

Jul-0

4

Ene

-05

Jul-0

5

Ene

-06

Jul-0

6

Ene

-07

Jul-0

7

Ene

-08

Jul-0

8

Ene

-09

Jul-0

9

Ene

-10

Jul-1

0

Ene

-11

Jul-1

1

10,0

11,0

12,0

13,0

14,0

15,0

16,0Colombia

México (Eje der.)

3.865

18,85

3.000,0

3.500,0

4.000,0

4.500,0

5.000,0

5.500,0

6.000,0

6.500,0

7.000,0

7.500,0

Ene

-03

Jul-0

3

Ene

-04

Jul-0

4

Ene

-05

Jul-0

5

Ene

-06

Jul-0

6

Ene

-07

Jul-0

7

Ene

-08

Jul-0

8

Ene

-09

Jul-0

9

Ene

-10

Jul-1

0

Ene

-11

Jul-1

1

15,0

17,0

19,0

21,0

23,0

25,0

27,0

29,0

31,0ParaguayUruguay (Eje der.)

1,59

2,74

472,6

1,5

2,0

2,5

3,0

3,5

4,0

Ene

-03

Jul-0

3

Ene

-04

Jul-0

4

Ene

-05

Jul-0

5

Ene

-06

Jul-0

6

Ene

-07

Jul-0

7

Ene

-08

Jul-0

8

Ene

-09

Jul-0

9

Ene

-10

Jul-1

0

Ene

-11

Jul-1

1

400,0

450,0

500,0

550,0

600,0

650,0

700,0

750,0

800,0

Brasil

Perú

Chile (Eje der.)

4,16

6,972,5

2,7

2,9

3,1

3,3

3,5

3,7

3,9

4,1

4,3

Ene

-03

Jul-0

3

Ene

-04

Jul-0

4

Ene

-05

Jul-0

5

Ene

-06

Jul-0

6

Ene

-07

Jul-0

7

Ene

-08

Jul-0

8

Ene

-09

Jul-0

9

Ene

-10

Jul-1

0

Ene

-11

Jul-1

1

6,80

7,00

7,20

7,40

7,60

7,80

8,00

8,20

ArgentinaBolivia (Eje der.)

Países seleccionados: Tipo de cambio nominal, Enero 2003 – 16 Agosto 2011(En moneda local por unidad de USD)

Fuente: Bloomberg, Banco Central de Bolivia (BCB) en base a información de BloombergElaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

12

$ ar

gen

tin

os

/ US

D Bo

liviano

s / US

D

$ co

lom

bia

no

s / U

SD $ m

exicano

s / US

D

$ chilen

os / U

SD

$ uru

gu

ayos / U

SDG

uar

aníe

s / U

SD

Rea

les

y n

uev

os

sole

s / U

SD

ARGENTINA Y BOLIVIA BRASIL, CHILE Y PERÚ

COLOMBIA Y MÉXICO PARAGUAY Y URUGUAY

MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

iii) Efecto cambiario (apreciación en América Latina)

EFECTOS DE LA CRISIS

MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

13

B) POLÍTICAS

14MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

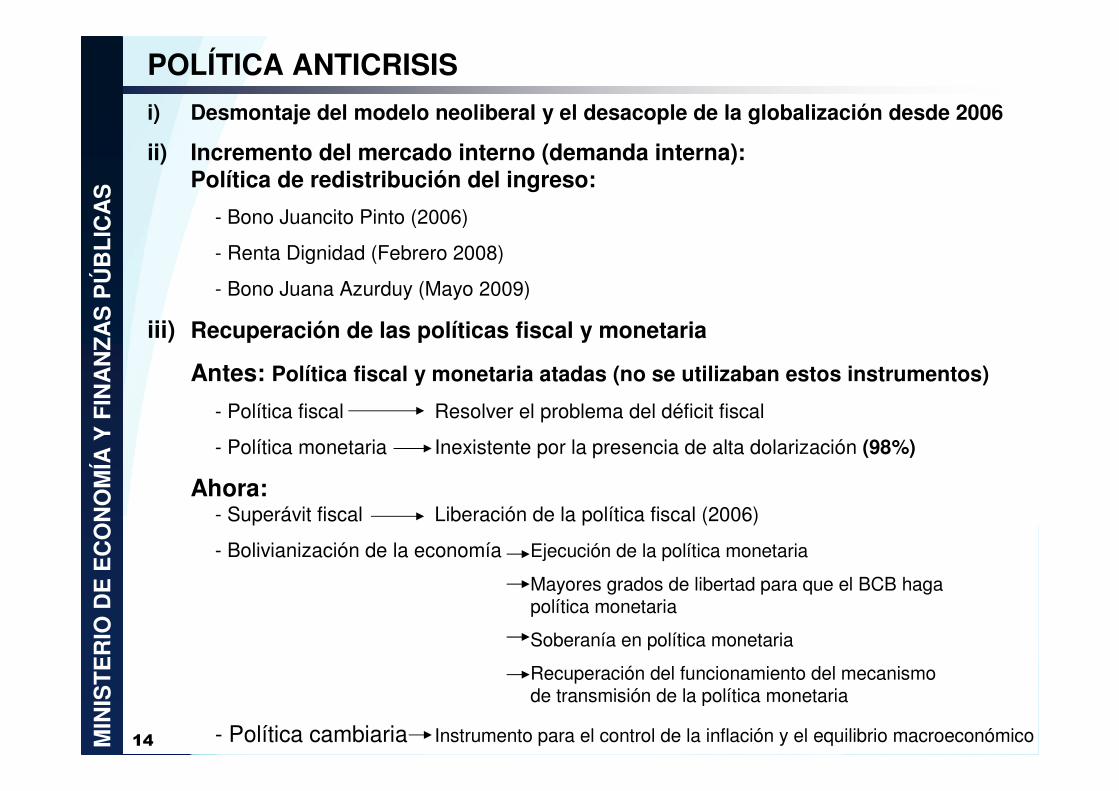

Si) Desmontaje del modelo neoliberal y el desacople de la globalización desde 2006

ii) Incremento del mercado interno (demanda interna):Política de redistribución del ingreso:

- Bono Juancito Pinto (2006)

- Renta Dignidad (Febrero 2008)

- Bono Juana Azurduy (Mayo 2009)

iii) Recuperación de las políticas fiscal y monetaria

Antes: Política fiscal y monetaria atadas (no se utilizaban estos instrumentos)

- Política fiscal Resolver el problema del déficit fiscal

- Política monetaria Inexistente por la presencia de alta dolarización (98%)

Ahora:- Superávit fiscal Liberación de la política fiscal (2006)

- Bolivianización de la economía Ejecución de la política monetaria

Mayores grados de libertad para que el BCB haga política monetaria

Soberanía en política monetaria

Recuperación del funcionamiento del mecanismo de transmisión de la política monetaria

- Política cambiaria Instrumento para el control de la inflación y el equilibrio macroeconómico

POLÍTICA ANTICRISIS

315420

532481 513 520

589 548 505 531583

639585

500602 629

8791.005

1.3511.439

2.428

1.521

0

500

1.000

1.500

2.000

2.500

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

15MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

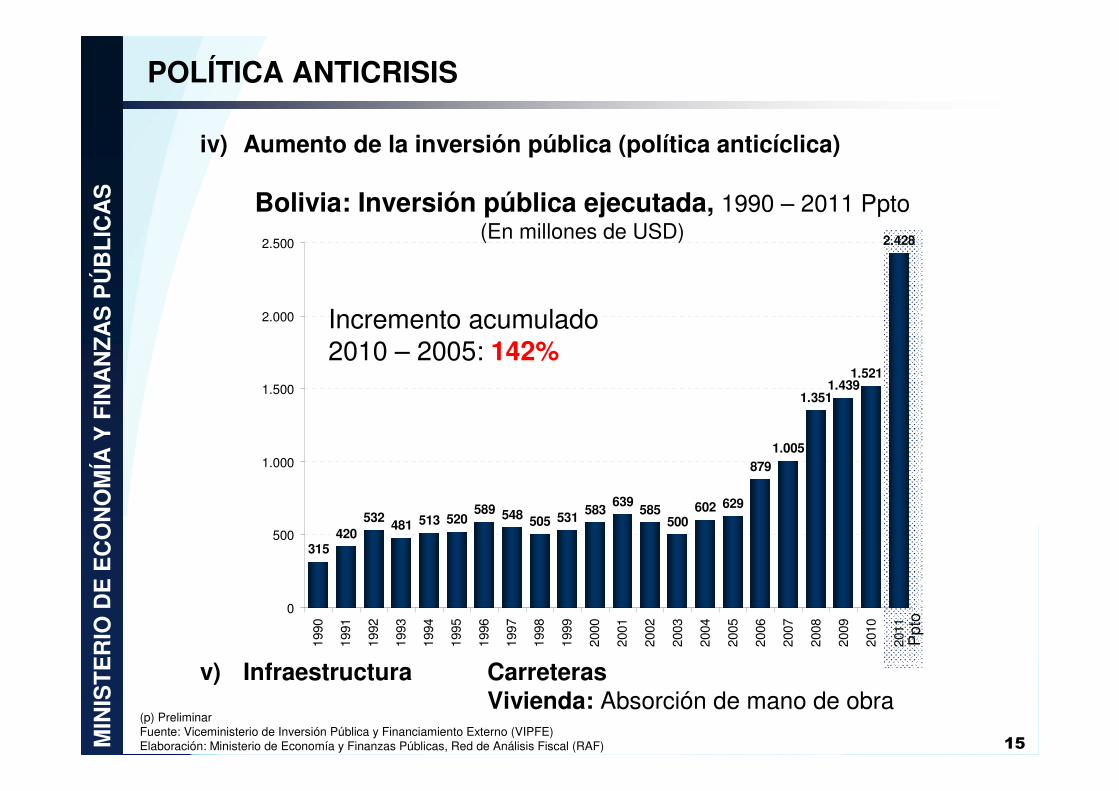

iv) Aumento de la inversión pública (política anticíclica)

POLÍTICA ANTICRISIS

Bolivia: Inversión pública ejecutada, 1990 – 2011 Ppto(En millones de USD)

(p) PreliminarFuente: Viceministerio de Inversión Pública y Financiamiento Externo (VIPFE)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

Incremento acumulado 2010 – 2005: 142%

v) Infraestructura CarreterasVivienda: Absorción de mano de obra

Ppt

o

0,3

0,5

0,9

2,0

2,3

2,5

3,3

3,7

9,1

24,4

143,2

0,0 50,0 100,0 150,0

Plásticos

Orfebrería

Cerámica

Cueros

Turismo

Metalmecánica

Artesanía

Mat. construcción

Maderas

Textiles

Alimentos

16MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

SPOLÍTICA ANTICRISIS

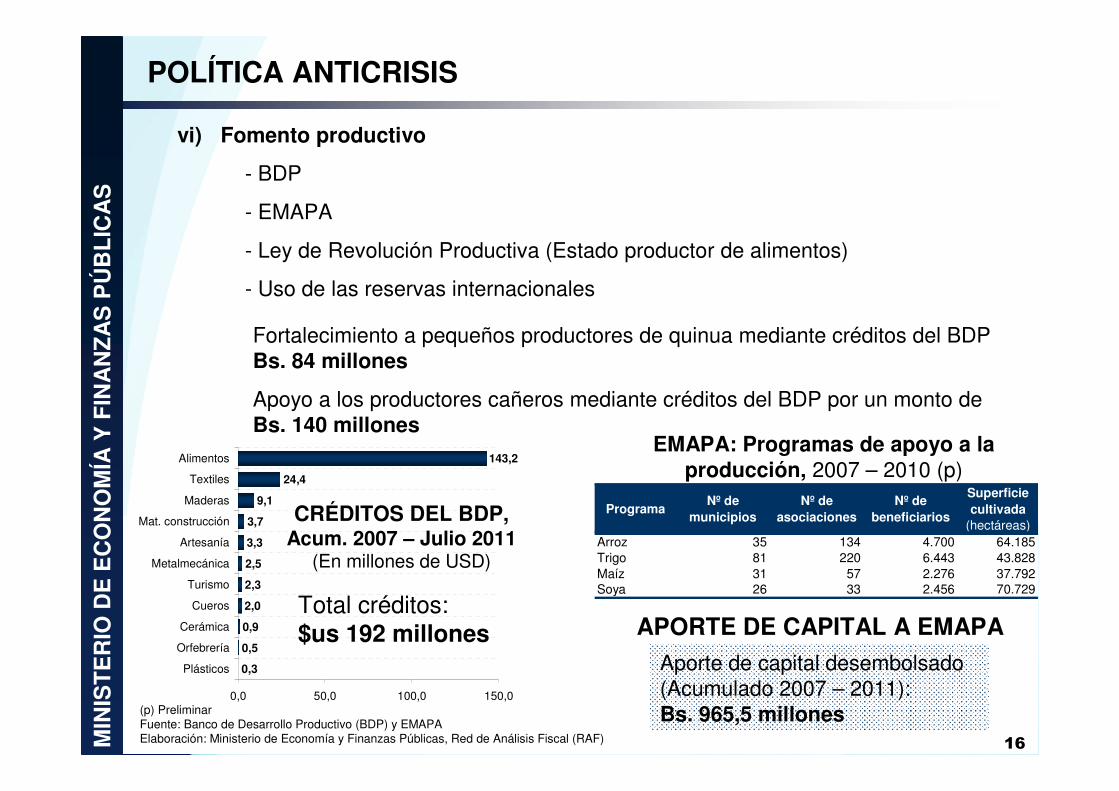

(p) PreliminarFuente: Banco de Desarrollo Productivo (BDP) y EMAPAElaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

vi) Fomento productivo

- BDP

- EMAPA

- Ley de Revolución Productiva (Estado productor de alimentos)

- Uso de las reservas internacionales

CRÉDITOS DEL BDP, Acum. 2007 – Julio 2011

(En millones de USD)

APORTE DE CAPITAL A EMAPA

Aporte de capital desembolsado (Acumulado 2007 – 2011): Bs. 965,5 millones

Total créditos: $us 192 millones

EMAPA: Programas de apoyo a la producción, 2007 – 2010 (p)

Fortalecimiento a pequeños productores de quinua mediante créditos del BDP Bs. 84 millones

Apoyo a los productores cañeros mediante créditos del BDP por un monto de Bs. 140 millones

ProgramaNº de

municipiosNº de

asociacionesNº de

beneficiarios

Superficie cultivada

(hectáreas)Arroz 35 134 4.700 64.185Trigo 81 220 6.443 43.828Maíz 31 57 2.276 37.792Soya 26 33 2.456 70.729

17MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

vi) Proyectos productivos

- Industrialización de recursos naturales

- Minería: Industria de hierro y acero, complejo hidrometalúrgico (cobre y zinc), complejo de recursos evaporíticos (industria del litio)

Empresa Boliviana de Oro (EBO)

- Hidrocarburos: Petroquímica, planta de separación de líquidos, planta de úrea

- Manufacturas: Papel, cartón, cemento, etc.

- Alimentos: EMAPA, empresas de azúcar (Ingenio azucarero San Buenaventura), lácteos (LACTEOSBOL), almendras (EBA)

- Fortalecimiento del INIAF

- Energía:

- Energía hidroeléctrica: Cachuela Esperanza, Rositas, El Bala, San José, Miguillas

- Planta geotérmica: Laguna Colorada

- Energía eólica y energía termoeléctrica

POLÍTICA ANTICRISIS

MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

18

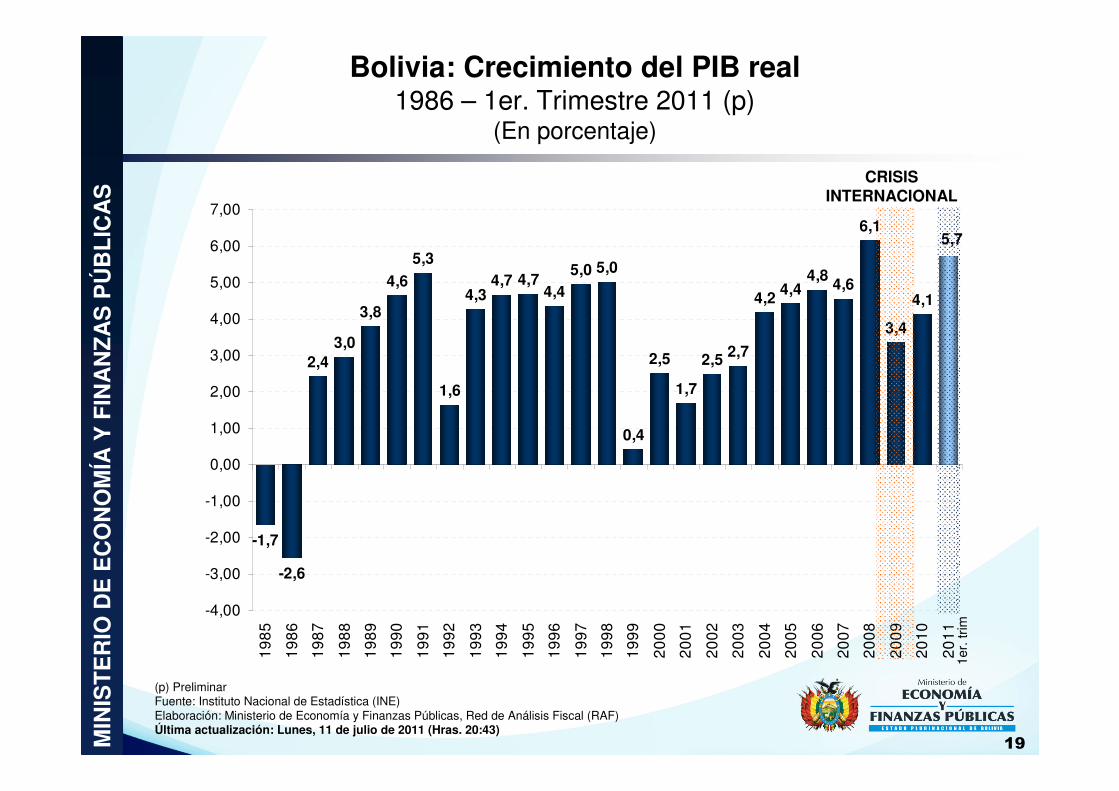

III. RESULTADOS DEL NUEVO MODELO ECONÓMICO

-1,7

-2,6

2,43,0

3,8

4,6

5,3

1,6

4,34,7 4,7

4,45,0 5,0

0,4

2,5

1,7

2,5 2,7

4,2 4,44,8

4,6

6,1

3,4

4,1

5,7

-4,00

-3,00

-2,00

-1,00

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Bolivia: Crecimiento del PIB real1986 – 1er. Trimestre 2011 (p)

(En porcentaje)

(p) PreliminarFuente: Instituto Nacional de Estadística (INE)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)Última actualización: Lunes, 11 de julio de 2011 (Hras. 20:43)

19MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

1er.

trim

CRISIS INTERNACIONAL

10,66

21,51

16,56

18,01

14,52

10,469,31

8,52

12,58

7,956,73

4,393,13 3,41

0,92

2,45

3,944,62 4,91 4,95

11,85

4,82

7,2

11,73

0,260,0

5,0

10,0

15,0

20,0

25,0

30,0

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

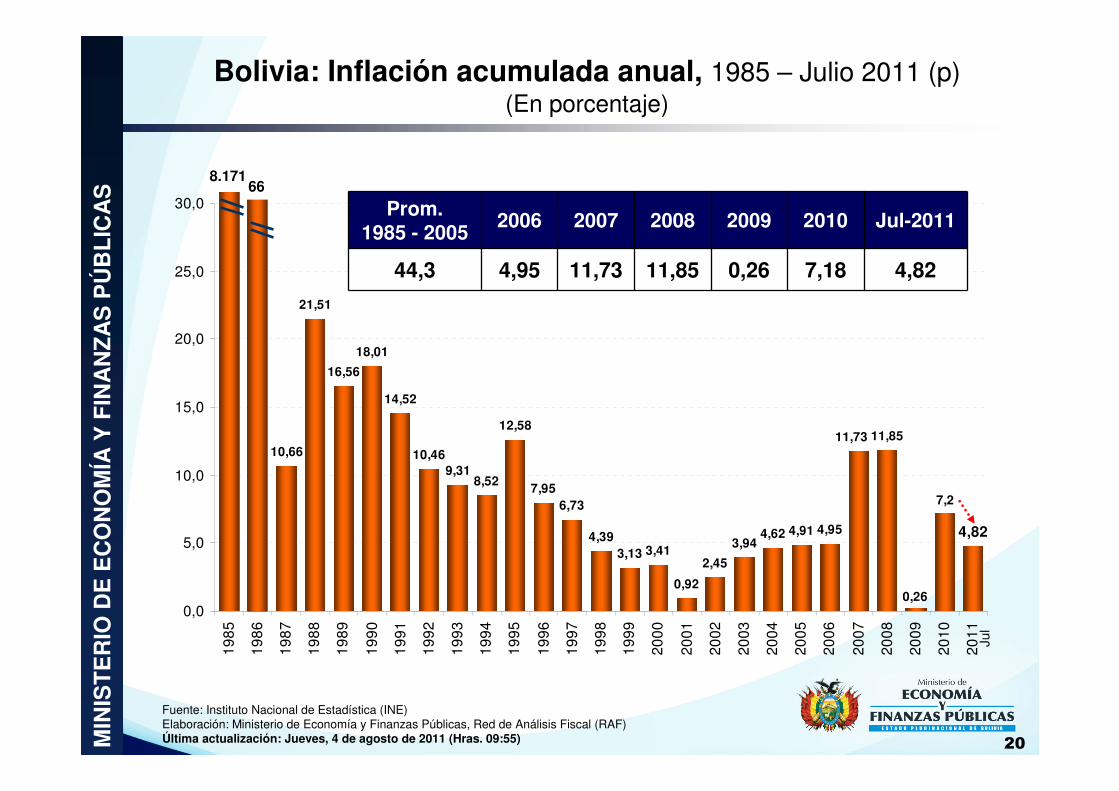

Bolivia: Inflación acumulada anual, 1985 – Julio 2011 (p)(En porcentaje)

668.171

20MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

7,18

2010

0,26

2009

11,85

2008Prom.

1985 - 20052006 2007 Jul-2011

44,3 4,95 11,73 4,82

Fuente: Instituto Nacional de Estadística (INE)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)Última actualización: Jueves, 4 de agosto de 2011 (Hras. 09:55)

Jul

14 13

7 6 5 5 6 6 710

16

23

4746

36

58

56

58

40

35

2015

84233344333

65

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

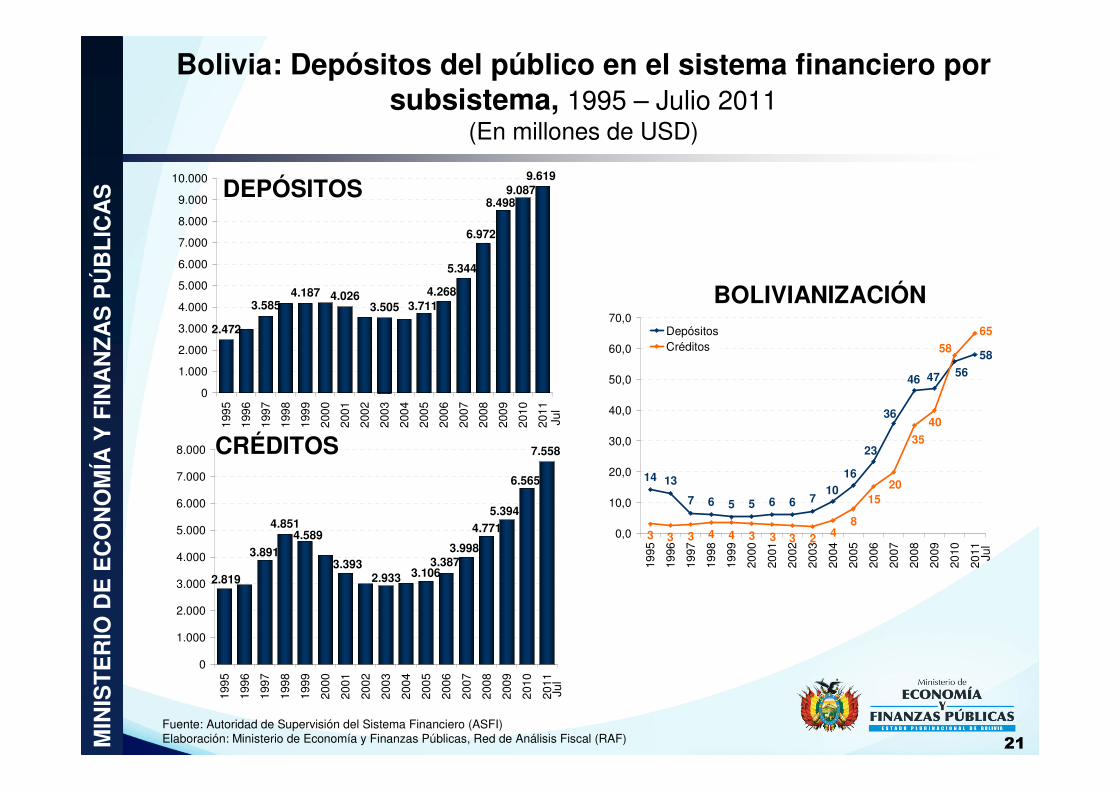

DepósitosCréditos

4.851

7.558

2.819

3.891

4.589

3.3932.933

3.3873.106

3.998

4.771

5.394

6.565

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2.472

3.5854.187 4.026

3.505

9.6199.087

8.498

6.972

5.344

4.2683.711

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

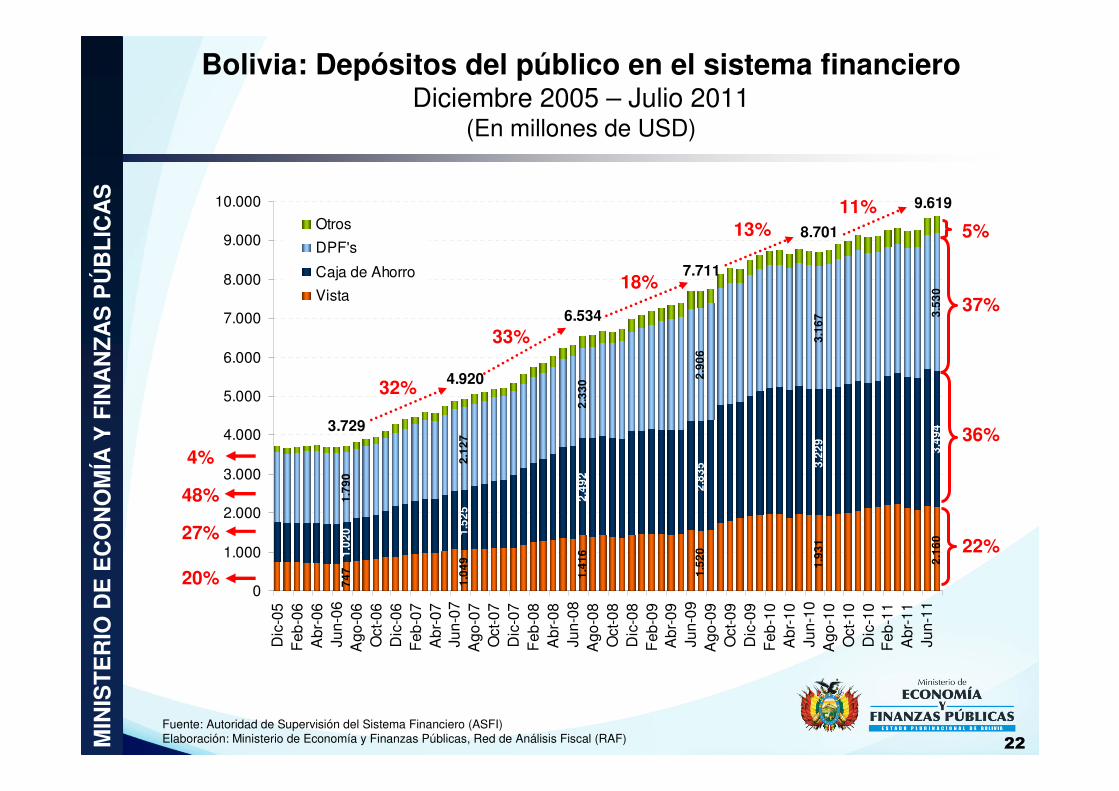

Bolivia: Depósitos del público en el sistema financiero por subsistema, 1995 – Julio 2011

(En millones de USD)

21MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

Fuente: Autoridad de Supervisión del Sistema Financiero (ASFI)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

DEPÓSITOS

CRÉDITOS

BOLIVIANIZACIÓN

Jul

Jul

Jul

2.1

60

74

7

1.0

49

1.4

16

1.5

20

1.9

31

3.4

94

3.2

29

2.8

35

2.4

92

1.5

25

1.0

20

1.7

90

2.1

27

2.3

30

2.9

06

3.1

67 3

.53

0

3.729

4.920

6.534

7.711

8.701

9.619

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

Dic

-05

Feb

-06

Abr

-06

Jun-

06A

go-0

6O

ct-0

6D

ic-0

6F

eb-0

7A

br-0

7Ju

n-07

Ago

-07

Oct

-07

Dic

-07

Feb

-08

Abr

-08

Jun-

08A

go-0

8O

ct-0

8D

ic-0

8F

eb-0

9A

br-0

9Ju

n-09

Ago

-09

Oct

-09

Dic

-09

Feb

-10

Abr

-10

Jun-

10A

go-1

0O

ct-1

0D

ic-1

0F

eb-1

1A

br-1

1Ju

n-11

Otros

DPF's

Caja de Ahorro

Vista

Bolivia: Depósitos del público en el sistema financieroDiciembre 2005 – Julio 2011

(En millones de USD)

22MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

13%11%

18%

22%

36%

37%

5%

20%

27%

48%

4%

33%

32%

Fuente: Autoridad de Supervisión del Sistema Financiero (ASFI)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

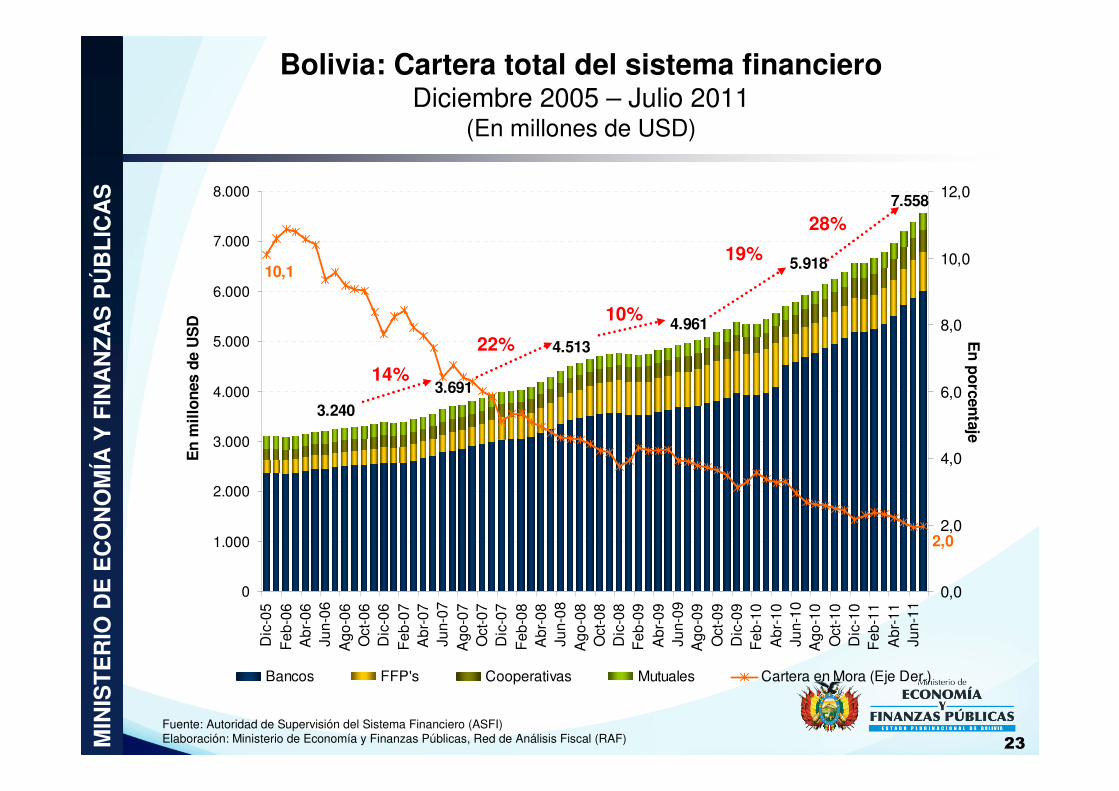

2,0

10,1 5.918

4.961

4.513

3.691

3.240

7.558

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

Dic

-05

Feb

-06

Abr

-06

Jun-

06A

go-0

6O

ct-0

6D

ic-0

6F

eb-0

7A

br-0

7Ju

n-07

Ago

-07

Oct

-07

Dic

-07

Feb

-08

Abr

-08

Jun-

08A

go-0

8O

ct-0

8D

ic-0

8F

eb-0

9A

br-0

9Ju

n-09

Ago

-09

Oct

-09

Dic

-09

Feb

-10

Abr

-10

Jun-

10A

go-1

0O

ct-1

0D

ic-1

0F

eb-1

1A

br-1

1Ju

n-11

En

mil

lon

es d

e U

SD

0,0

2,0

4,0

6,0

8,0

10,0

12,0

En

po

rcentaje

Bancos FFP's Cooperativas Mutuales Cartera en Mora (Eje Der.)

Bolivia: Cartera total del sistema financieroDiciembre 2005 – Julio 2011

(En millones de USD)

23MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

19%

28%

10%

22%

14%

Fuente: Autoridad de Supervisión del Sistema Financiero (ASFI)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

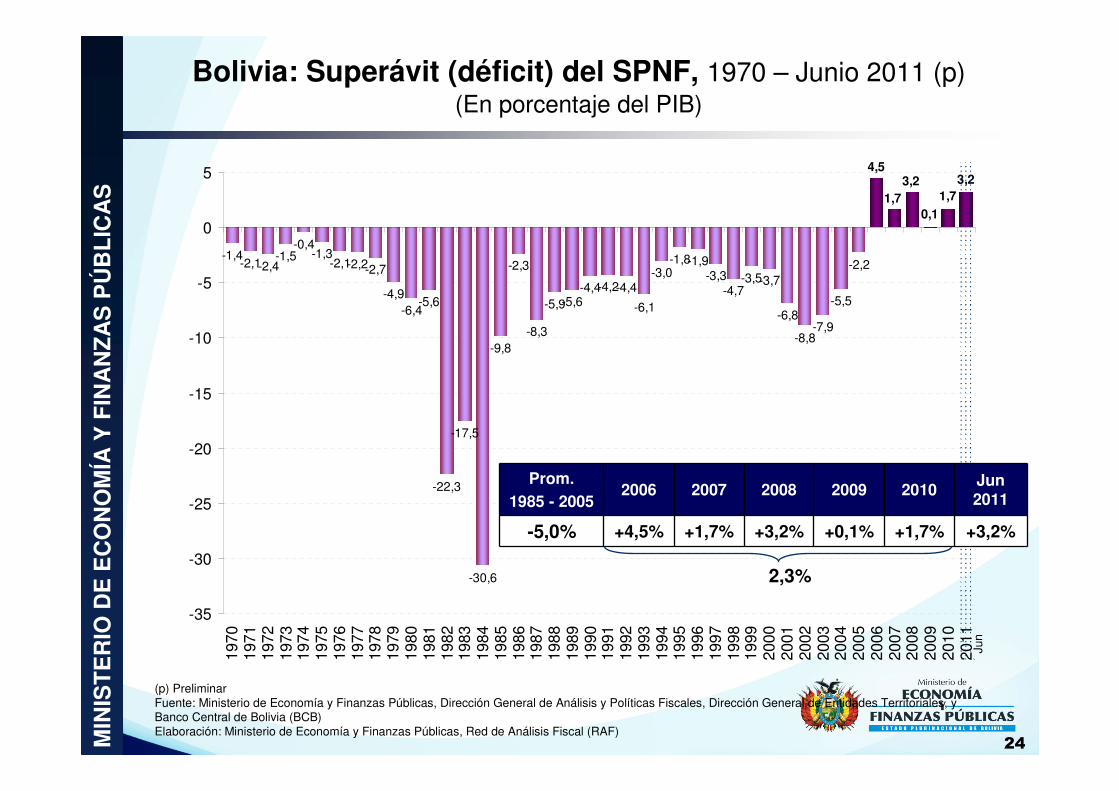

-1,4-2,1-2,4

-1,5-0,4

-1,3-2,1-2,2-2,7

-4,9-6,4

-5,6

-17,5

-9,8

-2,3

-8,3

-5,9-5,6-4,4-4,2-4,4

-3,0-1,8-1,9

-3,3-4,7

-3,5-3,7

-6,8-7,9

-5,5

-8,8

-6,1

-22,3

-30,6

-2,2

1,7

4,53,2

0,11,7

3,2

-35

-30

-25

-20

-15

-10

-5

0

5

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Bolivia: Superávit (déficit) del SPNF, 1970 – Junio 2011 (p)(En porcentaje del PIB)

(p) PreliminarFuente: Ministerio de Economía y Finanzas Públicas, Dirección General de Análisis y Políticas Fiscales, Dirección General de Entidades Territoriales, y Banco Central de Bolivia (BCB)Elaboración: Ministerio de Economía y Finanzas Públicas, Red de Análisis Fiscal (RAF)

24MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S

Jun

+1,7%

2010

+0,1%

2009Prom.

1985 - 20052006 2007 2008

Jun 2011

-5,0% +4,5% +1,7% +3,2% +3,2%

2,3%

Gracias…

25MIN

IST

ER

IO D

E E

CO

NO

MÍA

Y F

INA

NZ

AS

PÚ

BL

ICA

S