LA IMPORTANCIA DE LA INDUSTRIA EN LA ... -...

65

Confederación Española de Organizaciones Empresariales LA IMPORTANCIA DE LA INDUSTRIA EN LA ECONOMÍA ESPAÑOLA: PROBLEMÁTICA Y SOLUCIONES 11 de julio de 2007

Transcript of LA IMPORTANCIA DE LA INDUSTRIA EN LA ... -...

Confederación Española de Organizaciones Empresariales

LA IMPORTANCIA DE LA INDUSTRIA EN LA ECONOMÍA ESPAÑOLA:

PROBLEMÁTICA Y SOLUCIONES

11 de julio de 2007

Comisión de Industria

2

ÍNDICE Síntesis del documento.................................................................... 3 1.- La importancia de la Industria ....................................................6 2.- Evolución de la Industria en España ..........................................15 3.- La Energía como factor clave en la competitividad industrial.... 23 4.- Industria e Investigación, Desarrollo e innovación tecnológica 26 5.- Industria y Medio Ambiente...................................................... 31 6.- Logística e infraestructuras para el desarrollo de la industria...38 7.- Industria, Mercado de trabajo y formación ............................... 42 8.- Propuestas y conclusiones ........................................................ 56

Comisión de Industria

3

Síntesis del documento En un país desarrollado como el nuestro, donde existe un predominio de la actividad del sector servicios, podría resultar difícil resaltar el papel que desempeña la industria en la economía española. Sin embargo, la aportación y el peso de nuestro tejido industrial a la actividad económica es tan destacado que una breve exposición de los datos más representativos puede ser suficiente para conocer el papel de nuestra industria en el marco del desarrollo económico y el bienestar social. En un contexto de creciente globalización de la economía, el sector industrial español se erige como un importante motor de nuestra actividad exportadora (casi el 90 por ciento de las exportaciones corresponde a productos industriales), coadyuvando, al tiempo, al desarrollo de otros sectores económicos. Su capacidad de arrastre es tan significativa que por cada euro en que se incrementa la producción industrial, 72 céntimos se destinan a compras en el tejido productivo, mientras que por cada euro producido, por ejemplo, por el sector servicios, sólo 38 céntimos revierten en compras al conjunto de la economía. La industria es también el segundo sector de la economía española con mayor peso porcentual en el Producto Interior Bruto, tan sólo por detrás del sector servicios y por delante de lo que representa el turismo o un sector tan significativo como la construcción. Además, nuestra industria da empleo a más de tres millones de trabajadores, lo que representa en torno al 16 por ciento del empleo en España, constituyendo, sin lugar a dudas, uno de los sectores más productivos de nuestra economía, con cifras de crecimiento positivas. A estos datos cabe añadir el alto grado de estabilidad en el empleo que genera la industria, por encima de la media de la economía española. A pesar de la contundencia de estas afirmaciones, la frialdad de los datos puede no calar en nuestra sociedad, acostumbrada a conocer la industria desde la óptica distorsionada de mensajes que la relacionan con la contaminación y los residuos generados por la propia actividad manufacturera. Esta visión, más propia de la revolución industrial, podría ser más realista si el ciudadano tuviera conocimiento de la implicación del sector industrial español en la Investigación, en la aplicación de la tecnología para la reducción de las emisiones de gases de efecto invernadero, en la generación de empleo estable o en la formación de los trabajadores, y, en definitiva, en el desarrollo del bienestar de nuestra sociedad. En lo que respecta a los gases de efecto invernadero, y según los datos facilitados por el propio Ministerio de Medio Ambiente, la combustión y los procesos industriales de los sectores incluidos en la Directiva de comercio de derechos de emisión sólo son responsables del 15 por

Comisión de Industria

4

ciento del total de emisiones, en el año 2004, alcanzando el 43,6 por ciento si a este dato le agregamos el correspondiente a la generación de energía. Pese a ello, todo el peso de la reducción de los gases de efecto invernadero, en virtud de la ratificación del Protocolo de Kioto, recae sobre el sector industrial, sin que los llamados sectores difusos contribuyan apreciablemente a mejorar la situación, en especial, las actividades de confort de los ciudadanos, como el transporte privado, la calefacción o el aire acondicionado. En este sentido, y a pesar de tener que competir en un entorno global con economías que no están obligadas a cumplir con este compromiso de reducción, el tejido industrial español ha redoblado los esfuerzos para alcanzar los objetivos que se le han asignado. Para su consecución ha invertido más de 2.223 millones de euros en la protección del medio ambiente, en 2004, último año facilitado por el propio Instituto Nacional de Estadística, lo que representa un incremento del gasto del 13,2 por ciento respecto al año anterior. Estos breves apuntes podrían ser suficientes para que la sociedad española y la Administración, en todas sus vertientes, adquirieran conciencia de la necesidad de mantener e impulsar una industria sólida, moderna y competitiva, como ocurre en los países más prósperos del mundo. Pero, adicionalmente, una visión más amplia nos lleva a considerar otros aspectos no menos importantes, especialmente relevantes para alcanzar los objetivos de convergencia con la Unión Europea. Nos estamos refiriendo, en este caso, a los objetivos señalados en la pasada Cumbre de Lisboa para el año 2010, entre los que destaca el de alcanzar, como media de la Unión Europea, el 3 por ciento de gasto en I+D respecto al Producto Interior Bruto. Actualmente, nuestro país se encuentra muy por debajo de esa cifra, situándose en torno al 1,13 por ciento del Producto Interior Bruto. La contribución del sector industrial supera el 55 por ciento del gasto total en I+D en España. Pero no sólo eso, sino que durante el periodo 2003-2005, más del 36 por ciento de las empresas industriales fueron innovadoras, frente al casi 25 por ciento de las empresas del sector servicios, cifras que aumentan exponencialmente en el caso de los sectores industriales de alto valor añadido. La propia Comisión Europea se comprometió, en su momento, a que la estrategia de Lisboa se basara en el crecimiento y en el empleo, centrando las prioridades para la consecución de estos objetivos en el conocimiento y la innovación como motores del desarrollo económico en Europa. Por este motivo, la Comisión ha apostado por favorecer el marco en el que desarrollar una industria manufacturera fuerte y competitiva como elemento esencial para alcanzar los objetivos planteados, habida cuenta de su contribución al empleo (más de 34 millones en toda la Unión Europea) y a la I+D+i en Europa. En este sentido, una de las grandes preocupaciones radica en que el peso de la industria en el Producto Interior Bruto de la mayoría de los países de la Unión

Comisión de Industria

5

Europea, incluido el nuestro, se encuentra en retroceso. Esto es debido a diversas causas, como el traslado de los procesos manufactureros a otros países, la externalización de algunas partes del proceso, que han quedado englobadas en el sector servicios; o la propia estructura de la industria en Europa, menos preparada para afrontar el proceso de globalización. Sin embargo, este hecho no está ocurriendo en todos los sectores ni en todos los países. Los sectores industriales de alto valor añadido han respondido eficazmente a estos desafíos y mantienen ventajas comparativas con las industrias del resto del mundo. En cuanto a los países, cabe significar el caso de Alemania, principal economía exportadora a nivel europeo, donde el peso de la industria en su Producto Interior Bruto es creciente. En el caso concreto de España, una economía con problemas de competitividad, con una productividad de crecimiento débil y con uno de los niveles de gasto en I+D más bajos de la Unión Europea, sería un contrasentido que desde los poderes públicos de las distintas administraciones no se hiciera una apuesta firme y decidida por establecer las condiciones adecuadas para fortalecer e impulsar nuestra industria, teniendo siempre en consideración lo heterogéneo de la misma y las particularidades de cada sector industrial. La industria española se ve sometida a una importante competencia internacional, coexistiendo con economías que se caracterizan por sus menores costes laborales y menos exigencias regulatorias y medioambientales. Sin embargo, nuestra industria no desea renunciar a la mejora de estos aspectos que redundan en el desarrollo de la sociedad del bienestar, pero sí requiere de un respaldo de las administraciones y de la sociedad para que el entorno productivo sea el adecuado para incrementar la competitividad del sector y de nuestra economía en general. En el último apartado de este Informe se pueden encontrar un buen número de propuestas que los empresarios españoles consideran imprescindibles para que la industria mantenga e incremente su nivel competitivo. De esta manera, no sólo se estaría potenciando nuestra capacidad exportadora, sino que las medidas que se establecen en este documento tienen como objetivo, entre otros, hacer frente a los efectos de la globalización, aumentar el atractivo de España para la inversión extranjera, con los múltiples y beneficiosos efectos colaterales que produce; y, por ende, generar un mayor grado de bienestar y prosperidad al conjunto del país.

Comisión de Industria

6

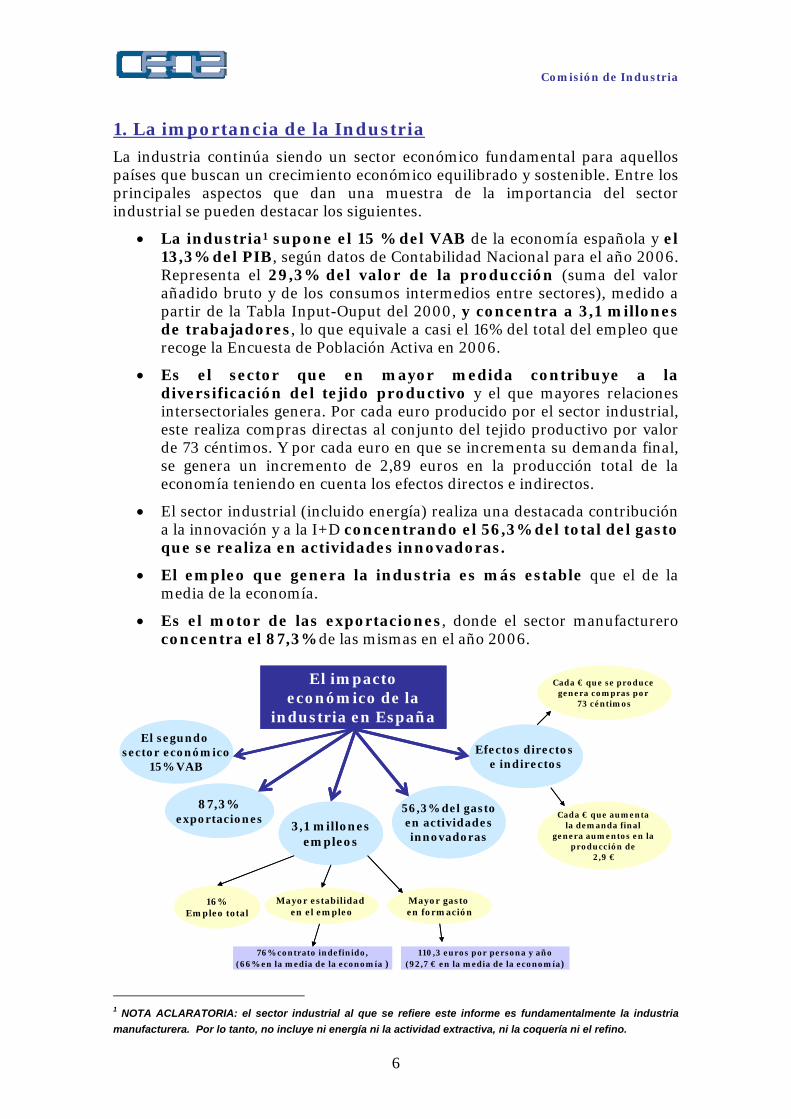

1. La importancia de la Industria

La industria continúa siendo un sector económico fundamental para aquellos países que buscan un crecimiento económico equilibrado y sostenible. Entre los principales aspectos que dan una muestra de la importancia del sector industrial se pueden destacar los siguientes.

• La industria1 supone el 15 % del VAB de la economía española y el 13,3% del PIB, según datos de Contabilidad Nacional para el año 2006. Representa el 29,3% del valor de la producción (suma del valor añadido bruto y de los consumos intermedios entre sectores), medido a partir de la Tabla Input-Ouput del 2000, y concentra a 3,1 millones de trabajadores, lo que equivale a casi el 16% del total del empleo que recoge la Encuesta de Población Activa en 2006.

• Es el sector que en mayor medida contribuye a la diversificación del tejido productivo y el que mayores relaciones intersectoriales genera. Por cada euro producido por el sector industrial, este realiza compras directas al conjunto del tejido productivo por valor de 73 céntimos. Y por cada euro en que se incrementa su demanda final, se genera un incremento de 2,89 euros en la producción total de la economía teniendo en cuenta los efectos directos e indirectos.

• El sector industrial (incluido energía) realiza una destacada contribución a la innovación y a la I+D concentrando el 56,3% del total del gasto que se realiza en actividades innovadoras.

• El empleo que genera la industria es más estable que el de la media de la economía.

• Es el motor de las exportaciones, donde el sector manufacturero concentra el 87,3% de las mismas en el año 2006.

El impacto

económico de la industria en España

El segundo sector económico

15% VAB

3,1 millonesempleos

16% Empleo total

56,3% del gastoen actividades innovadoras

87,3% exportaciones

Mayor estabilidad en el empleo

Mayor gasto en formación

Efectos directos e indirectos

76% contrato indefinido,(66% en la media de la economía )

110,3 euros por persona y año(92,7 € en la media de la economía)

Cada € que se produce genera compras por

73 céntimos

Cada € que aumenta la demanda final

genera aumentos en la producción de

2,9 €

El impacto económico de la

industria en EspañaEl segundo

sector económico15% VAB

3,1 millonesempleos

16% Empleo total

56,3% del gastoen actividades innovadoras

87,3% exportaciones

Mayor estabilidad en el empleo

Mayor gasto en formación

Efectos directos e indirectos

76% contrato indefinido,(66% en la media de la economía )

110,3 euros por persona y año(92,7 € en la media de la economía)

Cada € que se produce genera compras por

73 céntimos

Cada € que aumenta la demanda final

genera aumentos en la producción de

2,9 €

1 NOTA ACLARATORIA: el sector industrial al que se refiere este informe es fundamentalmente la industria manufacturera. Por lo tanto, no incluye ni energía ni la actividad extractiva, ni la coquería ni el refino.

Comisión de Industria

7

En el resto del capítulo se detallan cada uno de estos factores enumerados.

1.1. El peso de la industria en la economía. VAB y empleo El sector industrial es el segundo sector de la economía española, medido tanto en términos de valor añadido como en términos de empleo. En ambos casos, el sector industrial se sitúa únicamente por detrás de los servicios que es el de mayor peso en todas las economías avanzadas. En términos de valor añadido, en el año 2006 el sector industrial ha generado el 15% del VAB de la economía, porcentaje que se eleva al 17,5% si se consideran en su conjunto las ramas industriales y las ramas energéticas. El valor de su producción alcanza casi el 34% del total (29,3% sin energía ni extractivas) y sólo es superada por la del sector servicios. Desde el punto de vista del empleo, la industria concentra cerca del 16% del total, casi 3,1 millones de trabajadores, o el 16,8% si se incluye la energía y la industria extractiva, llegando a los 3,3 millones de ocupados, según reflejan los datos de la Encuesta de Población Activa (EPA) del año 2006. Esta cifra de empleo está en sintonía con el peso del sector en la economía, tal como se ha visto anteriormente.

VAB sectorial. Año 2006

Construcción12,2%

Industria15,0%

Energía2,4%

Agricultura3,1%

Servicios67,2%

Fuente: CNTR (INE) y elaboración propia.

Empleo sectorial. Año 2006

Servicios65,7%

Agricultura4,8%

Industria15,7%

Energia0,9%

Construcción12,9%

Fuente: EPA (INE) y elaboración propia

1.2. La estabilidad del empleo en la industria La relevancia de la industria en términos de empleo no se limita al importante número de trabajadores con que cuenta este sector, sino también a las características de estos empleos. Características entre las que destacan la estabilidad y la continuidad de los empleos y la inversión en formación de los trabajadores, que en el sector industrial son más favorables que en la media de la economía.

Comisión de Industria

8

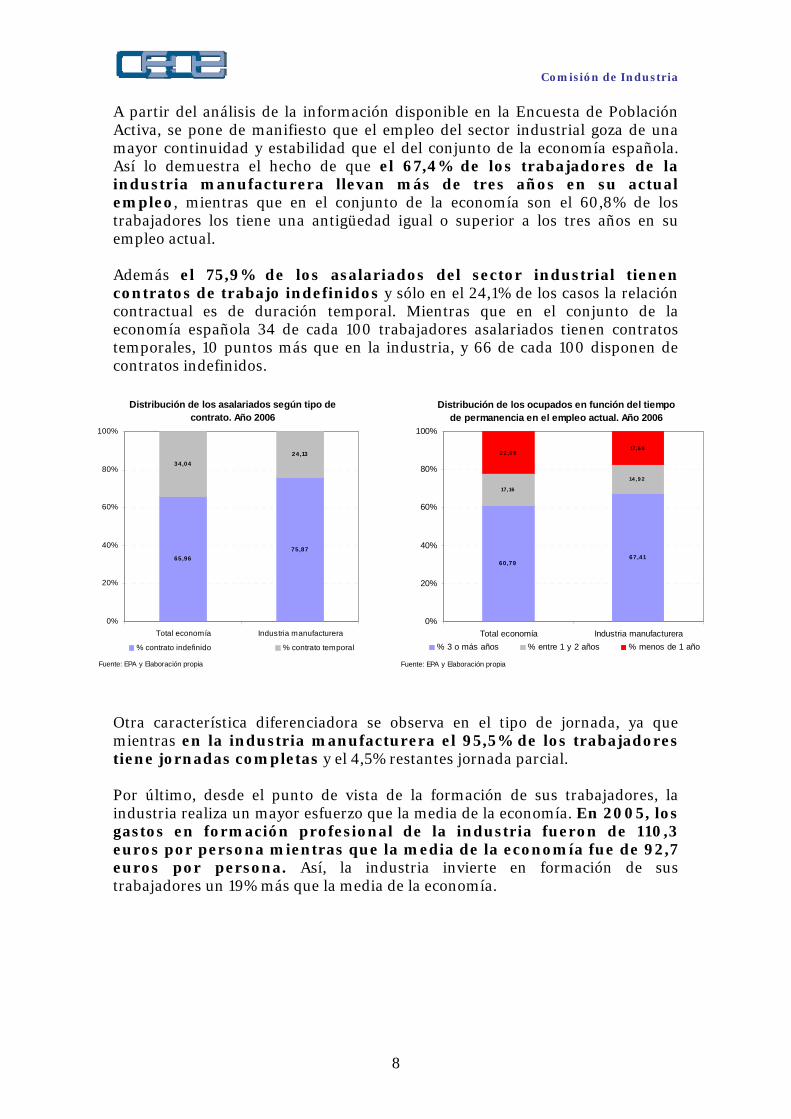

A partir del análisis de la información disponible en la Encuesta de Población Activa, se pone de manifiesto que el empleo del sector industrial goza de una mayor continuidad y estabilidad que el del conjunto de la economía española. Así lo demuestra el hecho de que el 67,4% de los trabajadores de la industria manufacturera llevan más de tres años en su actual empleo, mientras que en el conjunto de la economía son el 60,8% de los trabajadores los tiene una antigüedad igual o superior a los tres años en su empleo actual. Además el 75,9% de los asalariados del sector industrial tienen contratos de trabajo indefinidos y sólo en el 24,1% de los casos la relación contractual es de duración temporal. Mientras que en el conjunto de la economía española 34 de cada 100 trabajadores asalariados tienen contratos temporales, 10 puntos más que en la industria, y 66 de cada 100 disponen de contratos indefinidos.

Distribución de los asalariados según tipo de contrato. Año 2006

65,9675,87

34,0424,13

0%

20%

40%

60%

80%

100%

Total economía Industria manufacturera

% contrato indefinido % contrato temporal

Fuente: EPA y Elaboración propia

Distribución de los ocupados en función del tiempo de permanencia en el empleo actual. Año 2006

60,7967,41

17,16

14 ,9 2

2 2 ,0 517,6 8

0%

20%

40%

60%

80%

100%

Total economía Industria manufacturera% 3 o más años % entre 1 y 2 años % menos de 1 año

Fuente: EPA y Elaboración propia

Otra característica diferenciadora se observa en el tipo de jornada, ya que mientras en la industria manufacturera el 95,5% de los trabajadores tiene jornadas completas y el 4,5% restantes jornada parcial. Por último, desde el punto de vista de la formación de sus trabajadores, la industria realiza un mayor esfuerzo que la media de la economía. En 2005, los gastos en formación profesional de la industria fueron de 110,3 euros por persona mientras que la media de la economía fue de 92,7 euros por persona. Así, la industria invierte en formación de sus trabajadores un 19% más que la media de la economía.

Comisión de Industria

9

1.3. La industria y su destacado papel en el tejido productivo La importancia económica de un sector de actividad no se debe medir únicamente en función del valor de su producción, del empleo que crea o de valor añadido que genera. Existen otros aspectos que han de tenerse en cuenta y, sin duda, uno de los principales es el papel que desempeña dentro del tejido productivo de una economía, es decir, como afecta su producción a la del resto de los sectores. El sector industrial, como se detallará seguidamente, es clave en el tejido productivo español porque además del importante valor de su producción, la segunda mayor tras los servicios, hay que añadirle el efecto arrastre que tiene sobre el resto de la economía, dado que es el sector que más consumos intermedios requiere por cada unidad de producción. Es decir, es el sector que más compra a los demás sectores y con ello contribuye al incremento de la producción de los mismos. A partir del estudio de la Tabla Input Ouput (TIO) se pueden medir las relaciones entre los diferentes sectores de actividad y conocer la estructura productiva de cada uno de ellos. En la TIO se puede ver como el valor de la producción de cada sector es la suma del valor añadido que genera (remuneración del trabajo, del capital, impuestos) y de los consumos intermedios que requiere (las compras de bienes y servicios a otros sectores). El siguiente esquema simplificado ilustra el funcionamiento del sector de la industria manufacturera en agregado.

Producción de la Industria(1 €)

Compras aAgricultura

(0,07 €)

Compras a Energía(0,02 €)

Compras a Servicios(0,17 €)

Elaboración

Valor Añadido• Salarios• Cotizaciones• Beneficios• Impuestos

Consumos intermedios (compras de bienes y servicios) (total 0,73€)

+ +

…Compras aIndustria(0,47 €)

Compras aConstrucción

(0,003 €)

+ +

Producción de la Industria(1 €)

Compras aAgricultura

(0,07 €)

Compras a Energía(0,02 €)

Compras a Servicios(0,17 €)

Elaboración

Valor Añadido• Salarios• Cotizaciones• Beneficios• Impuestos

Consumos intermedios (compras de bienes y servicios) (total 0,73€)

+ +

…Compras aIndustria(0,47 €)

Compras aConstrucción

(0,003 €)

+ +

El análisis de la TIO pone de manifiesto que los sectores industriales son los que mayores relaciones intersectoriales generan. En dicho análisis se aprecia que los sectores industriales tanto extractivos como manufactureros son los que

Comisión de Industria

10

emplean mayor proporción de consumos intermedios por cada unidad de producción. Así, y tal como se ve en el esquema anterior, para aumentar el valor de la producción de la industria manufacturera en un euro, esta industria genera compras a otros sectores, incluido la propia industria por valor de 73 céntimos. O dicho de otro modo, por cada euro que deja de producir la industria, las compras directas al tejido productivo se reducen en 72 céntimos. Sin embargo, por cada euro que dejan de producir los servicios, las compras directas al conjunto de la economía disminuyen sólo en 38 céntimos.

Valor de las compras al tejido productivo (consumos intemedios) por cada unidad de producción

0,41

0,81

0,60 0,63

0,37

0,52

0,73

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

0,90

Agric

ultu

ra

Indu

stria

sEx

tract

ivas

Ener

gía

Indu

stria

man

ufac

ture

ra

Con

stru

cció

n

Serv

icio

s

Tota

l Eco

nom

ía

Fuente: Tabla Input-Output de España y elaboración propia

Pero los efectos sobre una economía van mas allá de estos efectos directos, también se generan importantes efectos indirectos. Siguiendo con el ejemplo anterior, el aumento de un euro en la producción de la industria manufacturera, genera relaciones intersectoriales por valor de 73 céntimos, de los cuales 17 corresponden a compras al sector de servicios. Por lo tanto, el sector de servicios deberá incrementar su producción en 17 céntimos para satisfacer esta demanda. Este incremento de la producción de los servicios generará a su vez consumos intermedios, a razón de 37 céntimos por euro producido tal como se ha indicado antes. Como en este caso la producción aumenta en 17 céntimos, el sector servicios generará consumos intermedios (compras al tejido productivo) por valor de 6 céntimos, de los cuales aproximadamente 1,7 céntimos irán al sector de la industria y casi 4 a los propios servicios. Estas compras intermedias habrán de ser satisfechas mediante nuevos incrementos en la producción de estos sectores, que a su vez conllevarán consumos intermedios adicionales. Y así sucesivamente, tal como se muestra de manera simplificada en el siguiente esquema.

Comisión de Industria

11

Producción de la Industria(1 €)

Servicios(4 cent)

Prod Energía(0,2 cent)

Energía(0,02€)

Servicios(0,17€)

Industria(0,47€)

ElaboraciónValor Añadido

Consumos intermedios (compras de bienes y servicios)

…

Compras de Industria

ElaboraciónValor Añadido

Producción de la Construcción

Compras deEnergía

Compras de Servicios

Consumos intermedios (compras a otros sectores)

+ + …. + …. +

…

Producción de la Construcción(0,03€)

Energía(0,01 cent)

Servicios(0,4 cent)

Industria(0,8 cent)

Elaboración

Consumos intermedios (compras a otros sectores)

+ + …. + …. +

…

ElaboraciónValor Añadido

Producción de los Servicios(0,17€)

Energía(0,2 cent)

Construcción(0,4 cent)

Industria(1,7 cent)

Elaboración

Consumos intermedios (compras a otros sectores)

Prod Construcción(0,04 cent)

Prod. Industria(1,7 cent)

Prod Energía(0,01 cent)

Prod Servicios(0,4 cent)

Prod Industria(0,8 cent)

Agricultura(0,07€)

Construcción(0,03€)

Producción de la Industria(1 €)

Servicios(4 cent)

Prod Energía(0,2 cent)

Energía(0,02€)

Servicios(0,17€)

Industria(0,47€)

ElaboraciónValor Añadido

Consumos intermedios (compras de bienes y servicios)

…

Compras de Industria

ElaboraciónValor Añadido

Producción de la Construcción

Compras deEnergía

Compras de Servicios

Consumos intermedios (compras a otros sectores)

+ + …. + …. +

…

Producción de la Construcción(0,03€)

Energía(0,01 cent)

Servicios(0,4 cent)

Industria(0,8 cent)

Elaboración

Consumos intermedios (compras a otros sectores)

+ + …. + …. +

…

ElaboraciónValor Añadido

Producción de los Servicios(0,17€)

Energía(0,2 cent)

Construcción(0,4 cent)

Industria(1,7 cent)

Elaboración

Consumos intermedios (compras a otros sectores)

Prod Construcción(0,04 cent)

Prod. Industria(1,7 cent)

Prod Energía(0,01 cent)

Prod Servicios(0,4 cent)

Prod Industria(0,8 cent)

Agricultura(0,07€)

Construcción(0,03€)

Energía(0,02€)

Servicios(0,17€)

Industria(0,47€)

ElaboraciónValor Añadido

Consumos intermedios (compras de bienes y servicios)

…

Compras de Industria

ElaboraciónValor Añadido

Producción de la Construcción

Compras deEnergía

Compras de Servicios

Consumos intermedios (compras a otros sectores)

+ + …. + …. +

…

Producción de la Construcción

Compras deEnergía

Compras de Servicios

Consumos intermedios (compras a otros sectores)

+ + …. + …. +

…

Producción de la Construcción(0,03€)

Energía(0,01 cent)

Servicios(0,4 cent)

Industria(0,8 cent)

Elaboración

Consumos intermedios (compras a otros sectores)

+ + …. + …. +

…

ElaboraciónValor Añadido

Producción de los Servicios(0,17€)

Energía(0,2 cent)

Construcción(0,4 cent)

Industria(1,7 cent)

Elaboración

Consumos intermedios (compras a otros sectores)

Prod Construcción(0,04 cent)

Prod. Industria(1,7 cent)

Prod Energía(0,01 cent)

Prod Servicios(0,4 cent)

Prod Industria(0,8 cent)

Agricultura(0,07€)

Construcción(0,03€)

El modelo de demanda de Leontief permite conocer la cuantía de la totalidad de los efectos, tanto directos como indirectos, que se generan en una economía cuando se produce un incremento en la demanda final de un bien. Aplicando este modelo se puede saber, por tanto, que cuando se produce un incremento en la demanda final del sector manufacturero por valor de un euro, conlleva un incremento en el valor de la producción del conjunto de la economía por valor de 2,89 euros. De los cuales, 1 euro se corresponde con el efecto directo que permite satisfacer el euro demandado y el resto, 1,89 euros, se deben a las relaciones intersectoriales que se dan para hacer posible ese aumento de producción. Por lo tanto, por cada euro en que se reduce la demanda final de la industria, la producción del conjunto de la economía pierde 2,89 euros. Nuevamente hay que resaltar la importancia del sector industrial para el tejido intersectorial, ya que en términos de producción, la perdida de un euro en la demanda final del sector industrial, genera un mayor descenso en el valor de la producción de la economía, que la perdida de un euro en la demanda final de cualquier otro sector, como se puede ver en el gráfico siguiente.

Comisión de Industria

12

Incrementos totales en el valor producción como consecuendia de aumentar en un euro la demanda final

2,03

3,06

2,47 2,56

1,83

2,26

2,89

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

Agric

ultu

ra

Indu

stria

extra

ctiv

a

Ener

gia

Indu

stria

man

ufac

ture

ra

Con

stru

cció

n

Serv

icio

s

Con

junt

o de

laec

onom

ia

Fuente: Tabla Input-Output de España y elaboración propia En resumen, tal como se ha mostrado, el sector industrial es el que mayores relaciones intersectoriales genera con el consiguiente beneficio para el conjunto del tejido productivo. Por cada euro en que se incrementa su producción genera compras directas al conjunto de la economía por valor de 73 céntimos, y por cada euro en que se incrementa su demanda final, conlleva un aumento del valor de la producción del total de la economía por valor de 2,89 euros. En ambos casos, estos valores son mayores que los que generan el resto de los sectores económicos.

1.4. Externalidades de la industria En sintonía con lo anteriormente expuesto sobre las relaciones del sector industrial con el conjunto de la economía, hay que destacar la creciente contratación de servicios externos por parte de la industria, así como el aumento de la contratación de trabajos a otras empresas, lo que acrecienta la interdependencia del sector con el resto del tejido productivo. Según la información extraída de la Encuesta Industrial, en el año 2005, el valor de los servicios contratados por la industria manufacturera ascendía al 56,5% del importe del VAB de dicha industria manufacturera, mientras que los trabajos contratados a otras empresas alcanzaban el 17,5% del VAB. Además en ambos casos estos servicios han aumentado sensiblemente en los últimos once años con ritmos de crecimiento medio anual del 6,8% en el caso de los servicios externos y del 10,5% en el caso de los trabajos contratados fuera.

Comisión de Industria

13

Externalización de la industria

0

10

20

30

40

50

60

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Servicios exteriores/VABTrabajos realizados por otras empresas/VABEvolución de los servicios exterioresEvolución de los trabajos realizados por otras empresas

Fuente: Encuesta Industrial de empresas y elaboración propia

1.5. La industria, motor de las exportaciones A los factores ya comentados hay que añadir otro factor, no menos relevante, como es el papel preponderante que juega la industria en el sector exterior, máxime en un contexto de creciente internacionalización de las economías. Así, en el año 2006, las exportaciones de los sectores manufactureros han concentrado el 87,3% del total de las exportaciones españolas. Exportaciones que en los últimos seis años han crecido un 36,8%, y un 35,7%, respectivamente, en el caso de los sectores manufactureros, lo que ha supuesto un crecimiento medio anual de casi el 6%.

1.6. La industria, fuente de la innovación El sector industrial juega un papel destacado en el impulso de la economía del conocimiento y es una pieza fundamental para el desarrollo de la actividad innovadora y de la inversión en I+D en España. Los datos sobre innovación tecnológica de las empresas del año 2005 muestran que el 40,4% de las empresas que llevan a cabo actividades innovadoras pertenecen al sector industrial2, cifra que asciende hasta el 58% al centrarse exclusivamente en actividades de I+D. Además el 12% de las empresas del sector industrial realizan inversiones en I+D mientras que para el conjunto de la economía el porcentaje de empresas que invierten en I+D se reduce hasta el 5,5%.

2 En este apartado, el sector industrial incluye la industria manufacturera, la industria extractiva y los sectores energéticos.

Comisión de Industria

14

En términos de gasto también es preponderante el papel de la industria que realiza el 56,3% del total del gasto en actividades innovadoras y el 58,9% del total de los gastos en I+D, englobando tanto la I+D interna como la adquirida. Además concentra el 51,7% del total del personal que trabaja en la I+D (en jornada completa equivalente) según los datos de la Estadística de Actividades de I+D del año 2005. Por último, y relativizando los gastos en innovación frente a la cifra de negocio de las empresas, hay que señalar que el sector industrial gasta en actividades innovadoras el 1,31% del valor de su cifra de negocio, mientras que la media de la economía apenas alcanza el 0,83%.

Distribución entre Industria* y resto de la Economía

40,4

58,0

56,3

58,9

17,5

59,6

42,0

43,7

41,1

82,5

0% 20% 40% 60% 80% 100%

Empresas con actividades innovadoras

Empresas con actividades de I+D

Gasto en actividades innovadoras

Gasto en actividades de I+D

VAB

IndustriaResto de la economía

Fuente: Encuesta sobre Innovación tecnológica de las empresas y elaboración propia

* Incluye Energía

Comisión de Industria

15

2. Evolución de la Industria en España La industria manufacturera continúa configurándose como el segundo sector en importancia de la economía española, por delante de la construcción y el turismo, tanto en términos de producción como de empleo. Sin embargo, en la última década ha sufrido una continua aunque suave pérdida de representatividad dentro del tejido productivo. Esta evolución ha supuesto que el peso sobre el Producto Interior Bruto (PIB) del valor añadido (VAB) de la industria manufacturera haya caído cuatro puntos porcentuales en los últimos once años. Tras la crisis económica del 93 y la posterior recuperación industrial hasta el año 2000, la industria manufacturera cada vez ha contribuido menos a la economía española. La recuperación de la actividad registrada en 2006, tampoco le ha permitido aumentar su presencia, representando un 13,3% del PIB (un 15,0% del VAB total) en la actualidad.

Esta tendencia es similar a la de otros países europeos, con la excepción de Alemania, cuyo VAB de la industria manufacturera ha ganado peso en el tejido productivo en los últimos años. Según la información de la base de datos AMECO (Eurostat), hay que señalar que la caída de la contribución del sector industrial español a la economía ha sido muy similar al de Francia, pero inferior a la registrada en Italia, una economía que ha perdido competitividad debido, en parte, a su mayor especialización en sectores con más exposición a la competencia en los mercados internacionales (textiles, calzado, muebles).

VAB Industria manufacturera(% sobre el total de sectores)

10%

15%

20%

25%

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

(p)

2008

(p)

España FranciaItalia AlemaniaFuente: AMECO

Por ello, y aunque la tendencia de los países más desarrollados sea a una pérdida paulatina de las manufacturas, el caso de Alemania e incluso el de Irlanda y Finlandia (ambos con un VAB industrial en torno al 25%) son

Comisión de Industria

16

ejemplos ilustrativos de cómo un sector industrial fuerte y especializado en ramas de actividad de elevado valor añadido contribuye a que estas economías se sitúen en el ranking de las más competitivas del mundo. Además, la tendencia a futuro, según los datos de Eurostat, es hacia la estabilidad e incluso leve incremento de la aportación del VAB industrial en el tejido productivo.

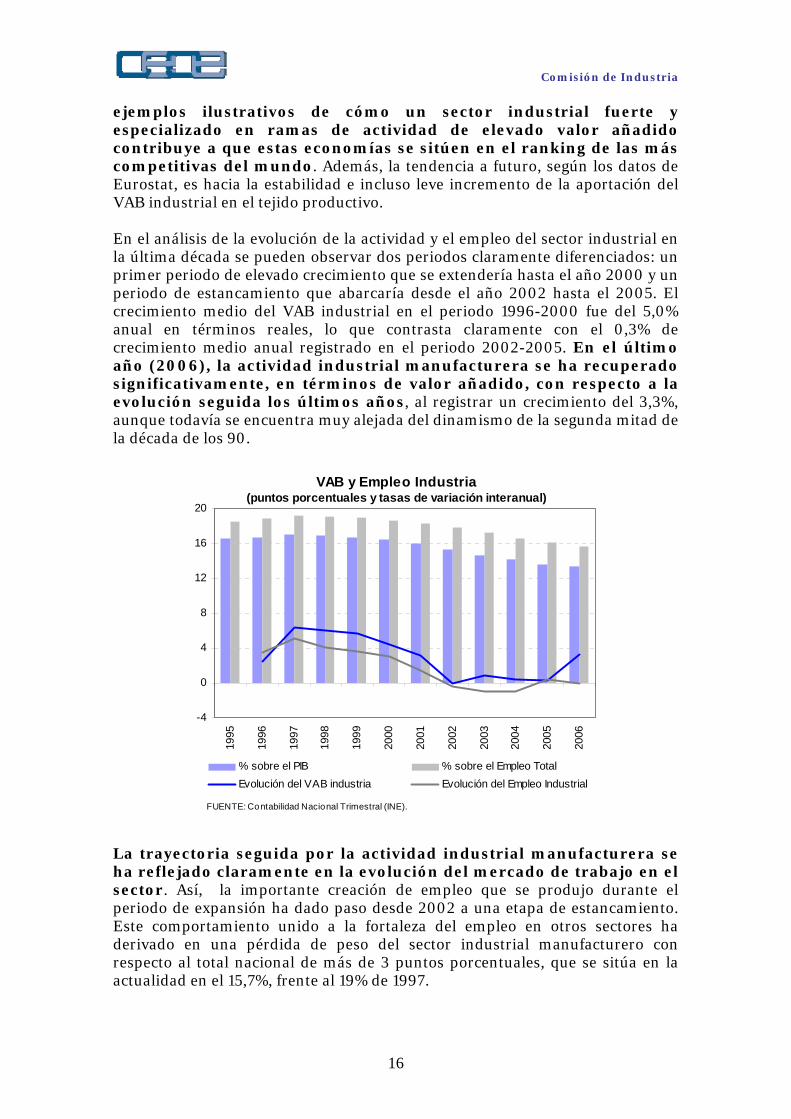

En el análisis de la evolución de la actividad y el empleo del sector industrial en la última década se pueden observar dos periodos claramente diferenciados: un primer periodo de elevado crecimiento que se extendería hasta el año 2000 y un periodo de estancamiento que abarcaría desde el año 2002 hasta el 2005. El crecimiento medio del VAB industrial en el periodo 1996-2000 fue del 5,0% anual en términos reales, lo que contrasta claramente con el 0,3% de crecimiento medio anual registrado en el periodo 2002-2005. En el último año (2006), la actividad industrial manufacturera se ha recuperado significativamente, en términos de valor añadido, con respecto a la evolución seguida los últimos años, al registrar un crecimiento del 3,3%, aunque todavía se encuentra muy alejada del dinamismo de la segunda mitad de la década de los 90.

VAB y Empleo Industria(puntos porcentuales y tasas de variación interanual)

-4

0

4

8

12

16

20

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

% sobre el PIB % sobre el Empleo TotalEvolución del VAB industria Evolución del Empleo Industrial

FUENTE: Contabilidad Nacional Trimestral (INE).

La trayectoria seguida por la actividad industrial manufacturera se ha reflejado claramente en la evolución del mercado de trabajo en el sector. Así, la importante creación de empleo que se produjo durante el periodo de expansión ha dado paso desde 2002 a una etapa de estancamiento. Este comportamiento unido a la fortaleza del empleo en otros sectores ha derivado en una pérdida de peso del sector industrial manufacturero con respecto al total nacional de más de 3 puntos porcentuales, que se sitúa en la actualidad en el 15,7%, frente al 19% de 1997.

Comisión de Industria

17

De acuerdo con el análisis anterior, se identifican dos periodos muy desiguales en cuanto a su dinamismo. El primero de ellos (1997-2000) vendría caracterizado por unas tasas de crecimiento de la actividad y el empleo elevadas que fueron, además, compatibles con ganancias de productividad. El segundo periodo (2002-2005), por su parte, se podría definir como de profundo estancamiento. Entre ambos periodos se encuentran años de transición como 1996 ó 2001 que dieron paso a etapas totalmente divergentes y donde también podría situarse el ejercicio de 2006 que, registrando crecimientos de actividad superiores a los años anteriores no ha llegado a alcanzar el fuerte ritmo de producción y empleo del periodo 1997-2000. La incógnita que se plantea es hacía donde se dirigirá la actividad en el año 2007 y siguientes, siendo altamente probable que se oriente hacía crecimientos sostenidos más que a una vuelta al estancamiento de los últimos años. Por lo tanto, sería oportuno aprovechar la coyuntura actual para establecer unas condiciones favorables que consoliden la reactivación industrial y mejoren su competitividad.

Producción y Empleo en la Industria

1996

2001

1997

19981999

2000

200220032004

2005

2006

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

-1,0 0,0 1,0 2,0 3,0 4,0 5,0 6,0 7,0

Variación del VAB

Varia

ción

del

Em

pleo

FUENTE: Contabilidad Nacional Trimestral (INE).

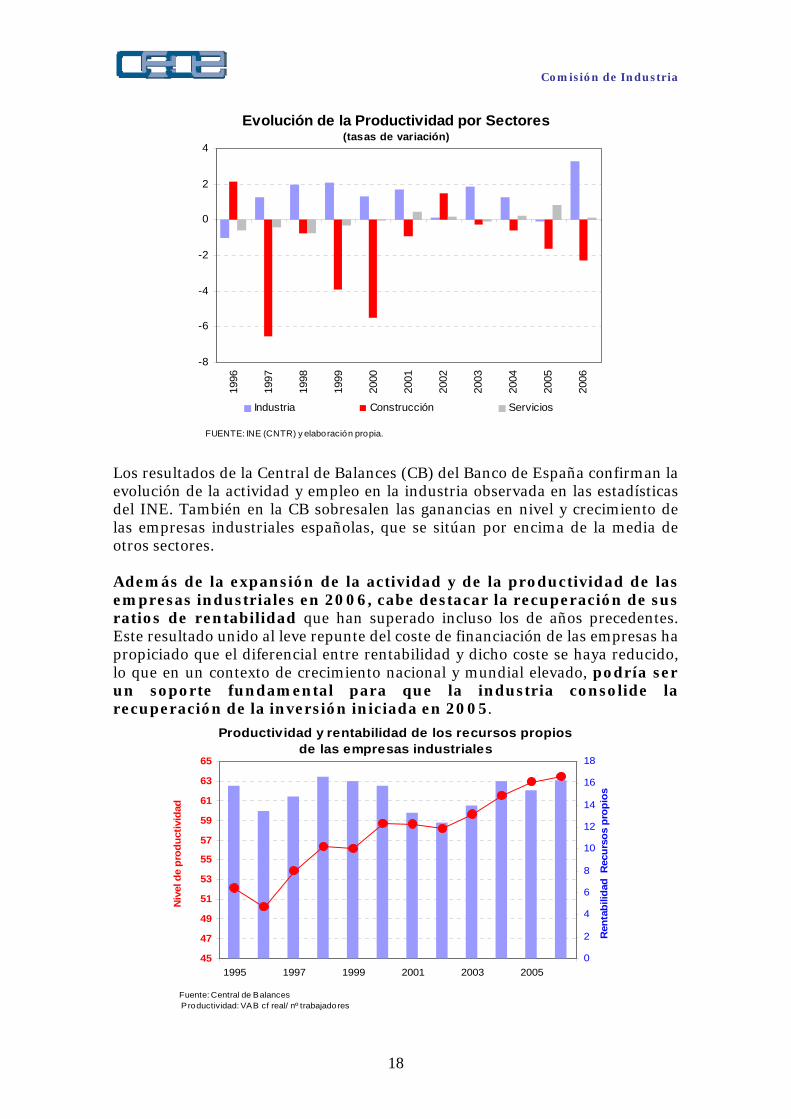

La conjunción del modesto avance de la actividad y el estancamiento en la creación de empleo en la industria manufacturera muestra un avance de la productividad en este sector durante todo el periodo analizado claramente superior a los registrados por otros sectores. En concreto, mientras los otros dos grandes sectores del tejido productivo registraban continuos retrocesos en la productividad aparente de su factor trabajo, en el sector industrial la productividad, medida como el VAB generado por cada trabajador (puestos de trabajo equivalente a tiempo completo), lograba un crecimiento acumulado cercano a los 14 puntos en los últimos doce años.

?

Comisión de Industria

18

Evolución de la Productividad por Sectores(tasas de variación)

-8

-6

-4

-2

0

2

4

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Industria Construcción Servicios

FUENTE: INE (CNTR) y elaboración propia. Los resultados de la Central de Balances (CB) del Banco de España confirman la evolución de la actividad y empleo en la industria observada en las estadísticas del INE. También en la CB sobresalen las ganancias en nivel y crecimiento de las empresas industriales españolas, que se sitúan por encima de la media de otros sectores. Además de la expansión de la actividad y de la productividad de las empresas industriales en 2006, cabe destacar la recuperación de sus ratios de rentabilidad que han superado incluso los de años precedentes. Este resultado unido al leve repunte del coste de financiación de las empresas ha propiciado que el diferencial entre rentabilidad y dicho coste se haya reducido, lo que en un contexto de crecimiento nacional y mundial elevado, podría ser un soporte fundamental para que la industria consolide la recuperación de la inversión iniciada en 2005.

Productividad y rentabilidad de los recursos propios de las empresas industriales

45

47

49

51

53

55

57

59

61

63

65

1995 1997 1999 2001 2003 20050

2

4

6

8

10

12

14

16

18

Fuente: Central de Balances Productividad: VAB cf real/ nº trabajadores

Niv

el d

e pr

oduc

tivid

ad

Ren

tabi

lidad

Rec

urso

s pr

opio

s

Comisión de Industria

19

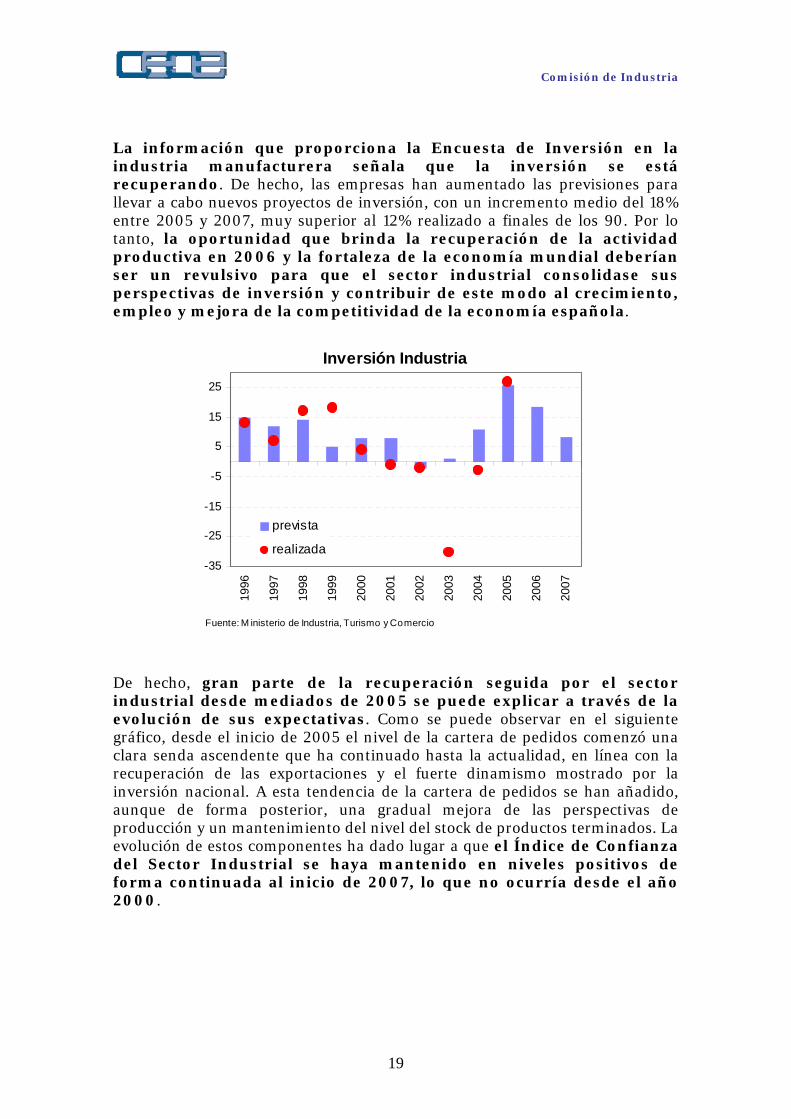

La información que proporciona la Encuesta de Inversión en la industria manufacturera señala que la inversión se está recuperando. De hecho, las empresas han aumentado las previsiones para llevar a cabo nuevos proyectos de inversión, con un incremento medio del 18% entre 2005 y 2007, muy superior al 12% realizado a finales de los 90. Por lo tanto, la oportunidad que brinda la recuperación de la actividad productiva en 2006 y la fortaleza de la economía mundial deberían ser un revulsivo para que el sector industrial consolidase sus perspectivas de inversión y contribuir de este modo al crecimiento, empleo y mejora de la competitividad de la economía española.

Inversión Industria

-35

-25

-15

-5

5

15

25

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

prevista

realizada

Fuente: M inisterio de Industria, Turismo y Comercio

De hecho, gran parte de la recuperación seguida por el sector industrial desde mediados de 2005 se puede explicar a través de la evolución de sus expectativas. Como se puede observar en el siguiente gráfico, desde el inicio de 2005 el nivel de la cartera de pedidos comenzó una clara senda ascendente que ha continuado hasta la actualidad, en línea con la recuperación de las exportaciones y el fuerte dinamismo mostrado por la inversión nacional. A esta tendencia de la cartera de pedidos se han añadido, aunque de forma posterior, una gradual mejora de las perspectivas de producción y un mantenimiento del nivel del stock de productos terminados. La evolución de estos componentes ha dado lugar a que el Índice de Confianza del Sector Industrial se haya mantenido en niveles positivos de forma continuada al inicio de 2007, lo que no ocurría desde el año 2000.

Comisión de Industria

20

Indice de Confianza del Sector Industrial

-15

-10

-5

0

5

10

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Fuente: Eurostat

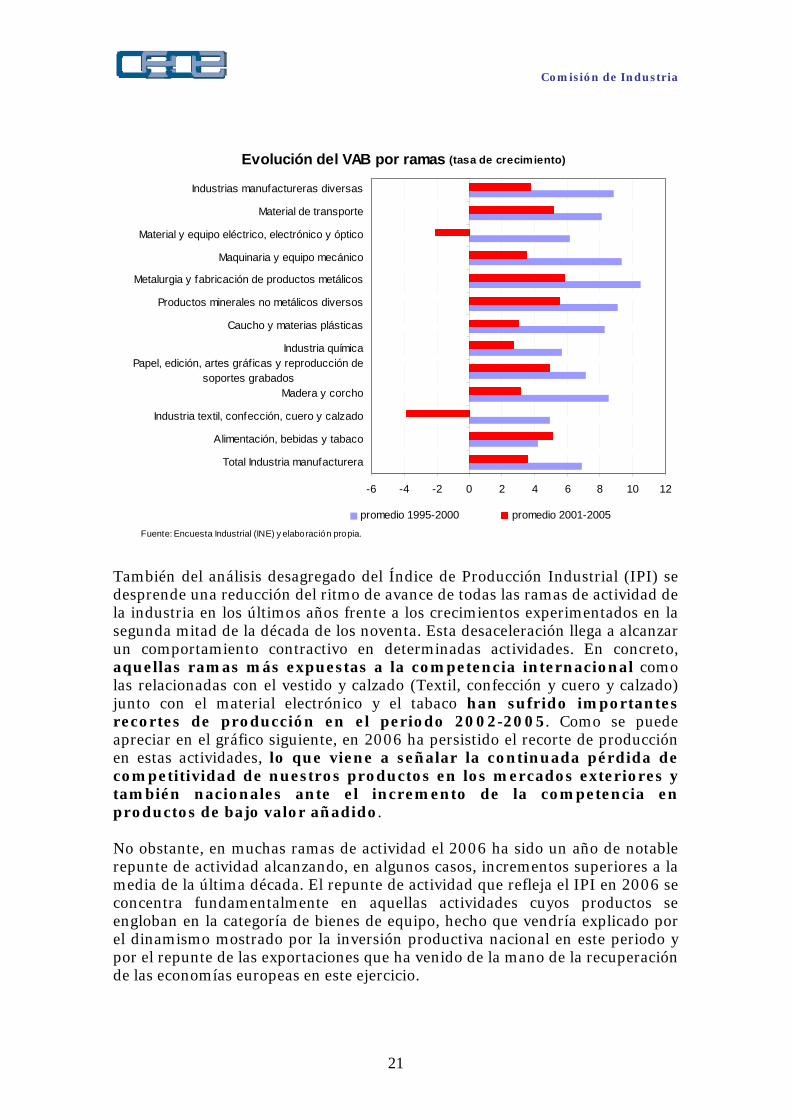

El análisis seguido hasta ahora se ha referido al sector industrial agregado. No obstante, hay que tener en consideración que el sector industrial manufacturero está compuesto a su vez de un conjunto de industrias muy heterogéneo con evoluciones dispares y problemáticas diversas. Desde un punto de vista desagregado por ramas de actividad, la información de la Encuesta Industrial pone de manifiesto que el ritmo de crecimiento del VAB se ha visto recortado prácticamente a la mitad en los últimos años en la industria manufacturera. En el período comprendido entre 2002 y 2005 este sector de la economía ha presentado un crecimiento medio del VAB nominal del 3,6% frente al 7,4% de la etapa 1997-2000. Este comportamiento se reproduce en la gran mayoría de las ramas de actividad, aunque merece la pena destacar algunos comportamientos más divergentes: en primer lugar, el sector de Alimentación, bebidas y tabaco, contrariamente al resto de los sectores, presenta un mayor crecimiento en el segundo período que en el primero, por otro lado, destacan los retrocesos de actividad registrados en el sector de Material y equipo eléctrico, electrónico y óptico que en el periodo 2002- 2005 ha retrocedido un 2,1% de media anual y el sector de la Industria textil, confección cuero y calzado cuyo VAB, en esta segunda etapa, ha descendido a una media del 3,9% anual.

Comisión de Industria

21

Evolución del VAB por ramas (tasa de crecimiento)

-6 -4 -2 0 2 4 6 8 10 12

Total Industria manufacturera

Alimentación, bebidas y tabaco

Industria textil, confección, cuero y calzado

Madera y corcho

Papel, edición, artes gráficas y reproducción desoportes grabados

Industria química

Caucho y materias plásticas

Productos minerales no metálicos diversos

Metalurgia y fabricación de productos metálicos

Maquinaria y equipo mecánico

Material y equipo eléctrico, electrónico y óptico

Material de transporte

Industrias manufactureras diversas

promedio 1995-2000 promedio 2001-2005Fuente: Encuesta Industrial (INE) y elaboración propia.

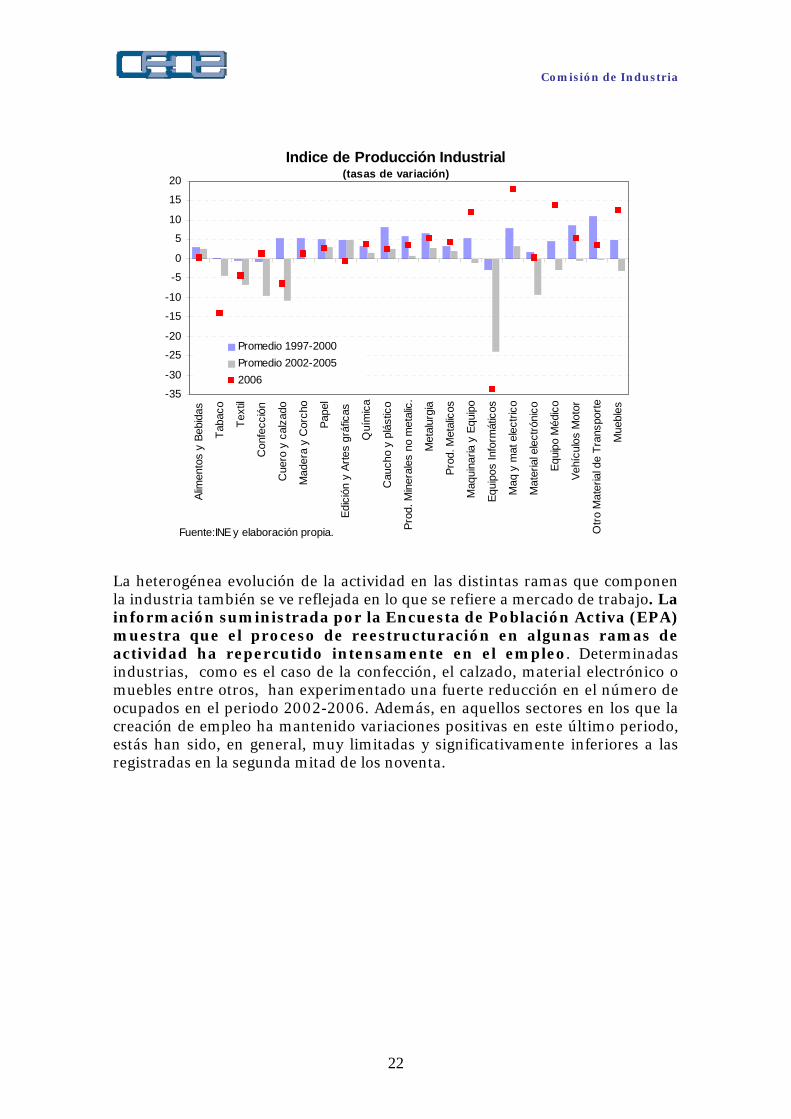

También del análisis desagregado del Índice de Producción Industrial (IPI) se desprende una reducción del ritmo de avance de todas las ramas de actividad de la industria en los últimos años frente a los crecimientos experimentados en la segunda mitad de la década de los noventa. Esta desaceleración llega a alcanzar un comportamiento contractivo en determinadas actividades. En concreto, aquellas ramas más expuestas a la competencia internacional como las relacionadas con el vestido y calzado (Textil, confección y cuero y calzado) junto con el material electrónico y el tabaco han sufrido importantes recortes de producción en el periodo 2002-2005. Como se puede apreciar en el gráfico siguiente, en 2006 ha persistido el recorte de producción en estas actividades, lo que viene a señalar la continuada pérdida de competitividad de nuestros productos en los mercados exteriores y también nacionales ante el incremento de la competencia en productos de bajo valor añadido. No obstante, en muchas ramas de actividad el 2006 ha sido un año de notable repunte de actividad alcanzando, en algunos casos, incrementos superiores a la media de la última década. El repunte de actividad que refleja el IPI en 2006 se concentra fundamentalmente en aquellas actividades cuyos productos se engloban en la categoría de bienes de equipo, hecho que vendría explicado por el dinamismo mostrado por la inversión productiva nacional en este periodo y por el repunte de las exportaciones que ha venido de la mano de la recuperación de las economías europeas en este ejercicio.

Comisión de Industria

22

Indice de Producción Industrial(tasas de variación)

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20Al

imen

tos

y Be

bida

s

Taba

co

Text

il

Con

fecc

ión

Cue

ro y

cal

zado

Mad

era

y C

orch

o

Pape

l

Edic

ión

y Ar

tes

gráf

icas

Quí

mic

a

Cau

cho

y pl

ástic

o

Prod

. Min

eral

es n

o m

etal

ic.

Met

alur

gia

Prod

. Met

alic

os

Maq

uina

ria y

Equ

ipo

Equi

pos

Info

rmát

icos

Maq

y m

at e

lect

rico

Mat

eria

l ele

ctró

nico

Equi

po M

édic

o

Vehí

culo

s M

otor

Otro

Mat

eria

l de

Tran

spor

te

Mue

bles

Promedio 1997-2000Promedio 2002-20052006

Fuente:INE y elaboración propia.

La heterogénea evolución de la actividad en las distintas ramas que componen la industria también se ve reflejada en lo que se refiere a mercado de trabajo. La información suministrada por la Encuesta de Población Activa (EPA) muestra que el proceso de reestructuración en algunas ramas de actividad ha repercutido intensamente en el empleo. Determinadas industrias, como es el caso de la confección, el calzado, material electrónico o muebles entre otros, han experimentado una fuerte reducción en el número de ocupados en el periodo 2002-2006. Además, en aquellos sectores en los que la creación de empleo ha mantenido variaciones positivas en este último periodo, estás han sido, en general, muy limitadas y significativamente inferiores a las registradas en la segunda mitad de los noventa.

Comisión de Industria

23

3. La Energía como factor clave de la competitividad industrial

La energía es, actualmente, un factor esencial en la competitividad de las industrias y, por ende, de las economías. Todos los países tienen especial interés en obtener una energía que les proporcione ventajas competitivas respecto al resto, bien por su capacidad de producción, bien por su capacidad de conseguir esta energía al mejor precio y con un adecuado nivel de garantía en el suministro. En los últimos tiempos, se han producido situaciones que han puesto de relieve la dependencia energética de las economías de los países industrializados. La propia Unión Europea ha sufrido en primera persona las restricciones del suministro energético procedente del Este de Europa, como consecuencia de situaciones ajenas a los países de la Unión. Estos y otros desajustes pueden provocar incertidumbre en las economías de los países que dependen de un suministro externo de energía, entre los que se encuentra España y el resto de la Unión Europea. Para paliar, en cierta medida, estos efectos y en línea con lo manifestado por la Comisión Europea en su propuesta de medidas de carácter energético recientemente presentadas, CEOE considera esencial la creación de un mercado único de la energía en el seno de la Unión Europea. El hecho de que Europa pueda negociar como una sola voz con los terceros países suministradores de energía en lugar de establecer negociaciones bilaterales en el ámbito específico de cada país, confiere a la Unión Europea una mayor representatividad en este mercado y un poder negociador más amplio que, a buen seguro, redundará en unas condiciones más favorables para los Estados Miembros. Por otro lado, teniendo en consideración las especiales circunstancias de España, cuyo nivel de dependencia energética supera el 80 por ciento, muy por encima de la media Europea, y su especial situación geográfica; alcanza una mayor relevancia la necesidad de desarrollar las interconexiones energéticas que posibiliten un suministro eficaz de energía para nuestro país. Concretamente, la mejora de las interconexiones con Francia es fundamental para garantizar el suministro de energía eléctrica. En este sentido, es necesario que se cumplan los Acuerdos europeos ya alcanzados, concretamente, los consensuados en el Consejo de Barcelona de 2002, para que España deje de ser una isla energética y se pueda integrar de forma efectiva en el mercado interior de la energía.

Comisión de Industria

24

En lo que se refiere al suministro de gas, se deberían intensificar las conexiones con Francia, para así aprovechar el suministro de gas procedente de Europa y, por supuesto, mejorar las conexiones con el norte de África a través del Sur de España, habida cuenta de la importancia del suministro de gas procedente, en gran medida, de Argelia. Respecto a la seguridad del abastecimiento energético, CEOE considera especialmente importante la apuesta por las inversiones en innovación y desarrollo tecnológico en este ámbito, así como la conformación de un mix energético adecuado que ofrezca las suficientes garantías de abastecimiento para cubrir la demanda española. Para nuestra industria es vital que se garantice el suministro energético en cantidad y calidad adecuadas y a precios competitivos, que no penalicen la actividad industrial en España en beneficio de otras economías. En relación a este último aspecto, y con el objetivo de incrementar nuestro escaso nivel de autoabastecimiento, sería conveniente que la aportación de la energía nuclear fuera convergiendo con la media de la Unión europea, donde existe una apuesta decidida, por parte de varios países, por el desarrollo de nuevas instalaciones o la ampliación de las ya existentes. En relación a la energía nuclear debería considerarse, además, que este tipo de energía es la que mejor garantiza el suministro energético a un coste razonable y con un mínimo nivel de emisiones de gases de efecto invernadero.

Emisiones GEI por fuente de generación eléctrica

0

100

200

300

400

Carbón Petróleo Gas Natural E. Renovables Nuclear

GC

eq/K

Wh

Fuente: IAEA En el gráfico anterior se puede apreciar como la energía nuclear es la fuente energética que contribuye en menor medida a la emisión de gases de efecto invernadero a la atmósfera. Este hecho es especialmente relevante en el caso de España, dado el esfuerzo que han de hacer nuestras industrias para cumplir con el objetivo de reducción asignado.

Comisión de Industria

25

En lo que respecta, concretamente, al suministro de energía eléctrica, y para garantizar el abastecimiento en la próxima década, debería conformarse un mix de potencia eléctrica instalada adecuado. En este sentido, para el año 2015, la composición porcentual de las fuentes de energía eléctrica en España no debería diferir demasiado de la que se presenta en el siguiente gráfico:

Mix objetivo por potencia instalada Fuente: Elaboración propia. (*) La aportación de las energías renovables comprende, entre otras la hidráulica, la eólica y la solar

50%

15%

Resto TérmicaRenovable (*)

Nuclear

35%

Comisión de Industria

26

4. Industria e Investigación, Desarrollo e Innovación Tecnológica 4.1. La Investigación, el Desarrollo y la Innovación Tecnológica en España En los últimos años, los datos facilitados por los indicadores que definen la evolución de la Investigación, el Desarrollo y la Innovación Tecnológica en los diferentes países de la Unión Europea demuestran el progreso de España en esta materia. Sin embargo, España aún se encuentra en una posición muy alejada de los países que lideran parámetros tan determinantes como el gasto total en I+D como porcentaje del Producto Interior Bruto, quedando, incluso, lejos de la propia media de la Europa de los 27. En la siguiente tabla, que refleja el gasto en I+D como porcentaje del PIB, se puede observar la posición relativa de España respecto a los bloques y países más relevantes.

Gasto en I+D como porcentaje del PIB

AÑOS 2004 2005

UE-27 1,84 1,84

UE-25 1,85 1,85

UE-15 1,91 1,91

España 1,06 1,13

China 1,23 1,34

Japón 3,18 -

Rusia 1,16 1,07

EEUU 2,68 - Fuente: Eurostat

Estos datos sitúan a España todavía lejos de la media de la Unión Europea, siendo más significativa la comparación con la media de la Europa de los 15. La evolución del gasto en España ha sido, en los últimos años, positiva y con una tendencia creciente. Sin embargo, el esfuerzo de la Administración para incrementar el nivel de gasto no ha servido para alcanzar la convergencia con la Unión Europea. En este sentido, los Planes Nacionales de I+D+i tampoco han tenido el esperado efecto multiplicador sobre el incremento del gasto en esta materia.

Comisión de Industria

27

En contraposición, el incremento medio del gasto en I+D ejecutado por las empresas en la última década supera el crecimiento en términos nominales de la economía española durante ese periodo de tiempo. Un detalle de la evolución del gasto en España se puede apreciar en el siguiente gráfico:

Evolución del Gasto total en I+D como porcentaje del PIB en España

Fuente: INE En este contexto, el ligero avance de España en esta materia queda diluido en la imposibilidad de la propia Unión Europea de avanzar en el cumplimiento de los objetivos marcados en la pasada Cumbre de Lisboa, en un horizonte temporal tan próximo como el año 2010. En línea con el resto de países europeos, el sistema español de ciencia- tecnología- empresa se caracteriza por el bajo nivel de aplicación práctica de los resultados obtenidos de la investigación. Este hecho nos obliga a realizar un esfuerzo añadido para integrar a todos los agentes de este sistema en la cultura de la innovación tecnológica y aprovechar así los resultados de la investigación básica y la aplicada. Por otro lado, es preciso seguir potenciando la calidad de los distintos agentes del sistema de Innovación español, especialmente de sus Infraestructuras de Conocimiento, por ser la Innovación Tecnológica un factor determinante para la competitividad de la economía española. En este sentido, es necesario que la investigación que se realiza en los Centros Tecnológicos y en el ámbito universitario se ajuste a las necesidades reales del mundo empresarial, con el objetivo de hacer rentable la inversión en I+D+i. Para conseguir este objetivo es imprescindible que la Administración desarrolle las medidas necesarias para que se produzca de manera efectiva este trasvase de conocimientos.

0,40

0,60

0,80

1,00

1,20

1,40

1995

1996

1997

1998

1999

2000

2001

2001

2002

2003

2004

2005

Comisión de Industria

28

En lo que respecta a la presencia española en los distintos Programas europeos, dada la decidida apuesta de la Unión Europea por el desarrollo de la Ciencia y la Tecnología, sería especialmente importante que la participación y el volumen de captación de recursos de las empresas españolas en el VII Programa Marco de I+D+i fuera claramente superior al de ediciones anteriores. Las empresas españolas deberían ser capaces de aprovechar los recursos disponibles en los distintos programas, a pesar de la gran dificultad que supone para nuestras empresas la presentación de proyectos en áreas donde existe una enorme competencia. En este sentido, deberían ser las plataformas tecnológicas (preferentemente lideradas por industrias, y con la participación de Organismos Públicos de Investigación, Centros Tecnológicos, entidades de normalización, reguladores, grupos de usuarios y entidades de financiación pública y privada; entre otros) las que sirvieran para potenciar la participación española en las actividades preparatorias y de lanzamiento del VII Programa Marco mediante su inclusión en las Plataformas Tecnológicas Europeas correspondientes, en los Centros europeos de excelencia a crear o constituir y en los proyectos de coordinación de políticas nacionales. No debemos olvidar la existencia de otros Programas, como el Programa Marco para la Competitividad y la Innovación y (CIP), que, aunque se encuentre en una fase muy preliminar, puede resulta de gran interés para las empresas españolas. En cualquier caso, sería recomendable que España pudiera tener un papel más activo en la confección de estos Programas, de tal manera que se pudieran adaptar mejor a las necesidades de nuestro tejido productivo, en lugar de responder a los objetivos de los grandes consorcios europeos. Por último y de gran relevancia para el mundo empresarial, es preciso destacar que, aunque en estos últimos años se viene haciendo un esfuerzo cada vez mayor por aumentar los fondos de las políticas de I+D+i en nuestro país, parece un contrasentido que se anuncie, para el año 2011, la desaparición de los actuales incentivos fiscales para este tipo de actividades. Si tenemos en consideración que el objetivo de establecer en el 30% el tipo general del impuesto sigue manteniendo a España en una posición de desventaja con relación a la tónica dominante en los países de la Unión Europea, cuyo tipo medio se encuentra en el 25,81%, esta desventaja se acentúa si tenemos en cuenta que se lleva a cabo una eliminación de la mayor parte de los incentivos fiscales vigentes, lo que determinará una considerable elevación del tipo efectivo del impuesto. En el caso de las deducciones por I+D+i, la decisión de suprimirlos es especialmente lamentable teniendo en cuenta las necesidades y el retraso de nuestra economía en esta materia. Desde CEOE entendemos como absolutamente necesario mantener este tipo de incentivos fiscales por su carácter horizontal y su neutralidad respecto de las decisiones tomadas fuera del ámbito empresarial.

Comisión de Industria

29

4.2.-Patentes Los distintos indicadores relacionados con la producción de publicaciones científicas, en volumen e impacto, indican que nuestro país está situado en una buena posición a nivel internacional. Sin embargo, la explotación industrial de los resultados y el desarrollo innovador no se corresponden con esta posición. El crecimiento en los gastos en I+D sigue sin ser suficiente para alcanzar la media de los países de nuestro entorno y el porcentaje de exportaciones en productos de alta tecnología esta muy por debajo de los valores de países industrializados. Con respecto a las patentes, aunque desde 1998 ha aumentado el número de solicitudes en torno al 5% anual, los valores en relación con el número de habitantes o con respecto al volumen del PIB son alarmantemente bajos en comparación con la media de la UE, muy por debajo de los que nuestro potencial humano y productivo señala. Aunque no existe un modelo generalmente aceptado, sí hay consenso en la idea de que el número de patentes de una economía va incrementándose a medida que lo hace el gasto en I+D. El todavía escaso porcentaje de gasto en I+D en relación al PIB de nuestra economía puede ser uno de los factores que expliquen el déficit de solicitudes de patentes de origen español. Si realizamos una comparación con los países de nuestro entorno, el indicador de solicitudes de patentes que relaciona éstas con el gasto en I+D en España se encuentra por debajo de la media comunitaria, aunque no tan alejado del nivel que le correspondería. Sin embargo, en el caso de solicitudes de patentes de origen español que luego dan lugar a patentes europeas, las cifras son muy bajas. Apenas el 30% de estas solicitudes llega a concretarse en patentes europeas, con el consiguiente y pernicioso efecto sobre la competitividad de nuestra economía y de nuestra balanza exterior. Otro dato a tener en consideración es el de que sólo 1 de cada 30 solicitudes de patentes con efectos en nuestro país procede de empresas españolas o residentes en España, lo que podría explicar, de alguna manera, el importante déficit de transferencia tecnológica de las empresas españolas al extranjero en los últimos años. A pesar de estos datos negativos, el mundo empresarial es cada vez más consciente de lo importantes que son para nuestra economía las actividades de Investigación, Desarrollo e Innovación Tecnológica, esenciales para mejorar la competitividad de nuestro tejido productivo. No obstante, existen una serie de obstáculos que interfieren en la protección de nuestras invenciones e innovaciones mediante el sistema de patentes.

Comisión de Industria

30

Estas dificultades se acentúan significativamente en el caso de las PYMES. Aunque hay pequeñas y medianas empresas que contratan grupos de investigación, no hay procesos establecidos para la generación de empresas basadas en la explotación de la tecnología desarrollada en la investigación. La falta de cultura y de sensibilidad empresarial en el ámbito científico y en la Administración impide la adecuada conexión entre las PYMES con la Universidad o los centros de investigación. Este hecho, unido a la inexistencia de profesionales, que pudieran servir de correa de transmisión, dedicados a impulsar el proceso de transferencia o de otras formas de explotación de resultados, como la creación de nuevas empresas de base tecnológica, puede explicar el motivo por el que el sistema no acaba de funcionar. Por otro lado, junto al desconocimiento de las posibilidades de la Protección, la empresa en muchas ocasiones no sabe cómo utilizar las patentes dentro de sus estrategias y actuaciones. Existe, en este sentido, una carencia de formación básica a todos los niveles a lo que se añade el desconocimiento respecto a la Oficina Española de Patentes y Marcas, sus servicios y sus actividades. A estas dificultades endémicas de nuestra economía, cabría añadir el coste para la obtención y el mantenimiento de las patentes, los defectos del sistema de protección y los elevados costes derivados de futuros litigios. Estos problemas añadidos repercuten de manera significativa sobre las PYMES y los inventores individuales.

Para mejorar la situación actual se requiere un esfuerzo conjunto por parte de la Administración, el mundo científico y las empresas. A la necesaria labor de concienciación de la necesidad de patentar los resultados de la I+D+i y de la protección de las distintas marcas y nombres comerciales, habría que añadir, necesariamente, todas aquellas medidas que favorecieran la integración de los distintos ámbitos, la mejora de los sistemas de protección, la formación de los científicos de universidades y centros públicos en aspectos básicos de propiedad industrial y, por último, la reducción de los costes inherentes al sistema de patentes, con especial atención a aquellas generadas por PYMES e inventores individuales. Paralelamente, deberían establecerse mecanismos que favorecieran la investigación española que genera patentes, introduciendo desgravaciones fiscales adicionales para los gastos derivados de la gestión del depósito y extensión internacional de dichas patentes, incrementando la importancia de dicho parámetro para la concesión de ayudas a proyectos de I+D empresariales. En este sentido, sería acertado que el gasto realizado por una empresa española para patentar en el extranjero fuera considerado como una inversión en I+D+i, pudiendo acogerse a las deducciones fiscales correspondientes.

Comisión de Industria

31

5. Industria y Medio Ambiente 5.1. Desarrollo Sostenible No siempre es fácil compaginar los intereses medioambientales con otro tipo de políticas generales. A la hora de compatibilizar los distintos intereses surgió, hace algunas décadas, un nuevo concepto: el desarrollo sostenible. Esta expresión hizo fortuna a raíz de la publicación del informe de la Comisión Brundtland, en el que se la definía como el compromiso de satisfacer las necesidades de la generación actual sin comprometer la capacidad de las generaciones futuras para cubrir sus propias necesidades. La propia Unión Europea ha recogido esta idea, señalando que la Unión obrará en pro del desarrollo sostenible de Europa. A todos los niveles – nacional, europeo, internacional – se reconoce que la consecución del objetivo de desarrollo sostenible precisa de la puesta en marcha de unas estrategias que estimulen el crecimiento económico, fortalezcan la cohesión social y mejoren la protección del medio ambiente. La complejidad de este reto requiere de un amplio debate abierto a todos los agentes sociales que posibilite una aproximación global por parte de los políticos, y de la sociedad civil, de forma que se puedan integrar realmente los desafíos que se plantean en las tres áreas. Es evidente que la Unión Europea está jugando un papel de liderazgo mundial en el ámbito de la protección del medio ambiente y, muy especialmente, en la lucha contra el cambio climático. Pero, esta preocupación no debería distraer la atención de otros importantes objetivos que también han sido fijados en la Unión Europea. En el conocido Informe de Wim Kok referido a la Estrategia de Lisboa se señala que, en la misma, se pretende que la cohesión social y la protección del medio ambiente estén en el corazón del proceso de crecimiento económico y de la creación de empleo, de forma que sean parte de la ventaja competitiva de Europa. En la revisión de la Estrategia Europea sobre Desarrollo Sostenible, también conocida como Estrategia de Gotemburgo, desgraciadamente no siempre se alcanza el objetivo de equilibrar la parte económica, el desarrollo social y la protección al medio ambiente, puesto que la propia revisión de dicha Estrategia de Gotemburgo hace básicamente referencia a cuestiones sociales y ambientales, marginando los aspectos económicos.

Comisión de Industria

32

Hoy en día, la práctica totalidad de las normas y reglamentos relacionados con el medio ambiente emanan del ámbito comunitario. El primer paso para avanzar hacia una mayor coordinación entre las diferentes estrategias de desarrollo sostenible es garantizar que éstas tengan un modelo de referencia adecuado. Es evidente que el modo en que se lleve adelante la aplicación del concepto de desarrollo sostenible en la Unión Europea resulta fundamental, en la medida en que se constituye como modelo de referencia para la mayor parte de los Estados miembros, regiones y municipios que han iniciado la elaboración e implementación de sus propias políticas de sostenibilidad. Por ello, es importante que estas otras Administraciones públicas encuentren en la Unión Europea no sólo una formulación correcta de lo que es el desarrollo sostenible, sino un planteamiento general o estrategia y unos instrumentos para llevarla a cabo que verdaderamente pongan en práctica el significado de este concepto y que sirvan como ejemplo para orientar en la dirección correcta las estrategias diseñadas en otros ámbitos. Hasta el momento, los hechos reflejan que existe una grave carencia en cuanto a la evaluación de impacto sobre la sostenibilidad. Esta última podría constituir una herramienta adecuada para mejorar la calidad y coherencia del proceso de elaboración de políticas en clave de desarrollo sostenible, en la medida en que su objetivo es lograr que todas las políticas sean diseñadas teniendo en cuenta sus posibles consecuencias económicas, sociales y ambientales. Se puede constatar que, a la hora de realizar este tipo de exámenes y evaluaciones, la atención suele estar más centrada en las repercusiones ambientales de las políticas económicas y sociales que en las implicaciones económicas de las iniciativas en medio ambiente. Este hecho impide la efectiva aplicación del concepto de desarrollo sostenible, en cuanto que repercute en el que precisamente es su punto clave: el equilibrio entre las tres dimensiones. No se debe olvidar la importante contribución de muchas empresas que han incluido explícitamente entre sus objetivos fomentar el desarrollo sostenible a través de novedosas iniciativas proactivas para dar respuestas a las expectativas de los ciudadanos y consumidores en relación con este tema. 5.2. Cambio climático

Mucho se ha hablado en los últimos tiempos del Cambio Climático y de las posibles soluciones para minorar sus efectos. En este contexto se aprueba el Protocolo de Kioto en el año 1997 y posteriormente la Unión Europea desarrolla la Directiva 2003/87 de Comercio de derechos de emisión para poner

Comisión de Industria

33

en marcha los compromisos que Europa ha adquirido en el seno de Naciones Unidas al ratificar el Protocolo de Kioto. Así, se firman una serie de acuerdos internacionales en los que España participa y, por ello, se adoptan una serie de medidas para cumplir los compromisos adquiridos, como la aplicación de la Ley 1/2005, que transpone la Directiva 2003/87.

Sin embargo, la situación de partida de España respecto a sus homólogos europeos no es muy favorable. Según datos de Eurostat, en el año 2004, la media de emisiones de CO2 per cápita de España frente a las de la media de la UE-25 aún se encuentra aproximadamente un 15% por debajo. Esto se traduce en un esfuerzo falto de equidad a la hora de reducir emisiones de gases de efecto invernadero para la economía española en comparación con el resto de los países de la Unión.

Además, si analizamos más en profundidad la situación de nuestro país, se observa que el importante desarrollo económico de los últimos años ha impulsado el fuerte incremento de la demanda de los productos fabricados por las empresas españolas. Este efecto es deseable para cualquier economía, es uno de los pilares básicos en los que se apoya el desarrollo sostenible y potencia los objetivos de Lisboa. Pero, al mismo tiempo, este crecimiento económico hacia la convergencia con los países del resto de Europa, aunque se haga de la forma más eficiente, produce un aumento de las emisiones fruto del incremento de la producción, a pesar de contar con tecnologías punta.

Para cumplir con los compromisos adquiridos, y según prevé la Directiva de comercio de derechos de emisión, España ha implementado un Plan Nacional de Asignación para el periodo 2005-2007 y está en fase de aprobar un segundo para el periodo que comprende los años 2008-2012. En estos planes, el Gobierno ha asignado una cantidad de derechos de emisión a una serie de instalaciones industriales y energéticas afectadas por dicha Directiva y que figuran en su anexo I.

Analizando los porcentajes que corresponden a cada uno de los sectores emisores de gases de efecto invernadero de España, se observa que, según los datos del Ministerio de Medio Ambiente, las emisiones correspondientes a los procesos y combustión industriales incluidos en la Directiva de comercio de derechos de emisión representan en torno al 15% del total de las emisiones de España en el año 2005. Al sector de la producción de energía le corresponde un 28,6% del total. Por ello, no se debe cargar toda la responsabilidad de reducción de las emisiones a los sectores afectados por la Directiva. Desde CEOE se recomienda tener en consideración las actividades privadas de los ciudadanos y los llamados sectores “difusos” en la parte que les compete como focos de emisión de gases de efecto invernadero.

Comisión de Industria

34

Reparto sectorial de emisiones de GEI 2005

Fuente: Ministerio de Medio Ambiente Otra consecuencia que ha conllevado la mejora del nivel de bienestar social en nuestro país ha sido el aumento notable del consumo energético por los particulares y, por ello, el incremento de las emisiones imputables al transporte y la vivienda. Como se ha destacado anteriormente, el escenario de partida para hacer la asignación a las instalaciones afectadas por la Ley 1/2005, de comercio de derechos de emisión, ha sido un escenario de escasez, por lo que el número de derechos que le ha correspondido a cada una de las empresas afectadas ha estado por debajo de sus necesidades. Al ser el objetivo de España un reto a cumplir por el país en su conjunto, no se debe imponer la mayor parte de las reducciones a los sectores industriales básicos, pues esto afectaría negativamente a la viabilidad de la actividad económica de una industria que, paradójicamente, ha conseguido situarse entre los primero puestos de eficiencia en su producción en términos de emisión de gases de efecto invernadero.

En definitiva, la industria española está comprometida y dimensionada para producir lo que le demandan sus mercados. Esta demanda se suple de forma eficiente porque es una industria competitiva dentro y fuera de nuestras fronteras, ya que funciona, en muchos casos, en mercados globalizados. Es fundamental mantener la competitividad de las instalaciones industriales españolas para que les sea posible abastecer el mercado doméstico y mantener sus exportaciones. Si se le añaden cargas adicionales respecto a sus competidores directos en estos mercados se compromete seriamente la competitividad de las empresas españolas.

Dada la importancia de lo antes mencionado, desde CEOE se quiere hacer una reflexión más profunda sobre las desventajas competitivas de nuestra industria: una empresa sólo funciona y genera riqueza, tanto económica como social, si resulta competitiva dentro del mercado en el que desarrolla su actividad. Por

Sector Energético28,6%

Emisiones Fugitivas0,9%Combustión Industrial

y construcción16,3%

Transporte23,9%

Comercial y Residencial

9,1%

Agricultura y Ganadería

10,2% Residuos2,9%

Procesos Industriales8,0%

Comisión de Industria

35

ello, es reseñable la difícil situación de competitividad en la que se encuentran las instalaciones españolas afectadas por la Directiva de comercio de emisiones.

Por un lado, muchas de estas instalaciones tienen que competir dentro de un mercado a nivel internacional con otras empresas que no se encuentran regidas por un mercado de derechos de emisión de CO2 como el implementado en la Unión Europea, lo que implica una primera distorsión de la competitividad a nivel internacional.

Pero, además, tal y como se han planteado algunos Planes Nacionales de Asignación en los países de la Unión Europea para el primer periodo, varios sectores españoles han comprobado como sus competidores directos han recibido asignaciones por encima de sus necesidades. Este hecho genera otro importante factor a tener en cuenta al producir una distorsión de la competitividad de nuestras empresas, esta vez a nivel de la propia Unión Europea, en un sistema supuestamente equitativo.

Desde CEOE se quiere destacar el grave problema que plantean estas diferencias de asignación. Así, una instalación que en España esté funcionando de una manera más eficaz y eficiente que su competidor directo en otro país de la UE, tendrá que comprar derechos de emisión a éste, a quien le sobran porque su Gobierno realizó una asignación más generosa.

En este punto, es necesario recalcar también que una insuficiente asignación a los sectores de producción de electricidad de la Directiva tiene un importante efecto sobre las industrias intensivas en energía, ya que se produciría un incremento en el precio de la electricidad que repercutiría negativamente sobre estas instalaciones.

En el momento actual se está empezando a vislumbrar los resultados y consecuencias de la asignación correspondiente al primer Plan Nacional de Asignación. Sin embargo, no se debe olvidar que el montante global de derechos se asigna a lo largo de tres años en cantidades iguales. De esta forma, si la asignación se hubiera realizado correctamente, lo lógico sería que en el primer año hubiera un exceso de asignación, hecho que se puede comprobar al cotejar las emisiones verificadas del año 2005, y en el último año de asignación se debería producir un déficit debido al aumento de las emisiones por el crecimiento de la producción, suponiendo un entorno de crecimiento económico, que se compensaría con los derechos sobrantes del reparto del primer año.

Por ello, no será posible analizar los efectos totales hasta que no finalice el periodo completo, es decir, hasta, al menos, principios del año 2008, una vez realizada la verificación de las emisiones para el último año que comprende el periodo 2005-2007.

Aun así, estos resultados podrían no reflejar la realidad en su totalidad pues algunos sectores industriales han podido dejar de realizar inversiones ya que las compañías no deciden éstas de un día para otro. Por eso, aunque los derechos de emisión para el primer periodo están cotizando en estos momentos por

Comisión de Industria

36

debajo de los 2€/tonelada de CO2, el precio hace tan sólo un año estaba por encima de los 29€/tonelada de CO2, lo que se podría haber traducido en posibles pérdidas en la planificación de inversiones o de disminución de la producción por no contar con suficientes derechos para sus instalaciones y ajustar lo que se produce a lo asignado. Desafortunadamente, es harto complicado asignar a este punto un montante concreto que permita demostrar la poca bonanza del esquema.