LA INVERSIÓN DIRECTA EN LA EUROPA AMPLIADA€¦ · cómo ha ido emergiendo la Europa ampliada en...

16

Alain Henriot* LA INVERSIÓN DIRECTA EN LA EUROPA AMPLIADA ** Desde el comienzo de los años 90, los PECO han adquirido un peso nada despreciable en los flujos de IED realizados en Europa. Sin embargo, este aumento de su peso económico no se traduce en un desplazamiento de la UE-15 como países de acogida de las inversiones. Las perspectivas de IED en Europa indican que los PECO van a continuar recibiendo importantes cantidades. Las empresas multinacionales podrían, además, privilegiar a partir de ahora las inversiones greenfield, teniendo en cuenta el avanzado estado de los procesos de privatización en numerosos países. Esto no debería significar, sin embargo, una relocalización masiva de actividades económicas, en particular industriales, del oeste hacia el este de Europa, en primer lugar, porque la tasa de IED es ya muy elevada en ciertos PECO y, en segundo lugar, porque la UE-15 mantiene un atractivo bastante grande en numerosos aspectos (tamaño de los mercados, cualificación de la mano de obra, etcétera). Las perspectivas de IED en los PECO deberían, pues, relacionarse más con su desarrollo económico que con las nuevas oportunidades para los inversores internacionales. La ampliación de la UE conduce, sin embargo, a una nueva geografía europea, que desplaza el centro de gravedad, lo que tendrá, sin duda, repercusiones en la localización de actividades económicas. Palabras clave: inversiones extranjeras, inversiones directas, empresas multinacionales, localización industrial, Europa central y oriental, UE. Clasificación JEL: F15, F21, P31. 1. Introducción La ampliación de la Unión Europea (UE), que ha teni- do lugar formalmente el 1 de mayo de 2004, constituye claramente un acontecimiento histórico de primer orden. Sin embargo, en el plano económico, la ampliación ha de considerarse más un punto de partida que un logro. Desde la caída del Muro de Berlín, las relaciones econó- micas entre la parte occidental y oriental del continente europeo se han intensificado, adoptando la forma de in- tercambios comerciales más intensos y de inversiones directas de los países de la Unión Europea (de los 15) hacia los candidatos a la adhesión. Hoy, la UE-15 repre- senta el primer socio comercial de los países de Europa central y oriental (PECO) con un porcentaje en los inter- cambios comerciales superior al 60 por 100, tanto como IED EN LA EUROPA AMPLIADA Octubre-Noviembre 2004. N.º 818 43 ICE * Responsable de la División de Análisis y Previsión. Centre d’Observation Economique, Chambre de Commerce et d’Industrie de Paris. ** «L’investissement direct dans une Europe élargie». Traducción de Helena Ancos.

Transcript of LA INVERSIÓN DIRECTA EN LA EUROPA AMPLIADA€¦ · cómo ha ido emergiendo la Europa ampliada en...

Alain Henriot*

LA INVERSIÓN DIRECTAEN LA EUROPA AMPLIADA**

Desde el comienzo de los años 90, los PECO han adquirido un peso nada despreciable enlos flujos de IED realizados en Europa. Sin embargo, este aumento de su peso económicono se traduce en un desplazamiento de la UE-15 como países de acogida de lasinversiones. Las perspectivas de IED en Europa indican que los PECO van a continuarrecibiendo importantes cantidades. Las empresas multinacionales podrían, además,privilegiar a partir de ahora las inversiones greenfield, teniendo en cuenta el avanzadoestado de los procesos de privatización en numerosos países. Esto no debería significar,sin embargo, una relocalización masiva de actividades económicas, en particularindustriales, del oeste hacia el este de Europa, en primer lugar, porque la tasa de IED esya muy elevada en ciertos PECO y, en segundo lugar, porque la UE-15 mantiene unatractivo bastante grande en numerosos aspectos (tamaño de los mercados, cualificaciónde la mano de obra, etcétera). Las perspectivas de IED en los PECO deberían, pues,relacionarse más con su desarrollo económico que con las nuevas oportunidades para losinversores internacionales. La ampliación de la UE conduce, sin embargo, a una nuevageografía europea, que desplaza el centro de gravedad, lo que tendrá, sin duda,repercusiones en la localización de actividades económicas.

Palabras clave: inversiones extranjeras, inversiones directas, empresas multinacionales, localización

industrial, Europa central y oriental, UE.

Clasificación JEL: F15, F21, P31.

1. Introducción

La ampliación de la Unión Europea (UE), que ha teni-

do lugar formalmente el 1 de mayo de 2004, constituye

claramente un acontecimiento histórico de primer orden.

Sin embargo, en el plano económico, la ampliación ha

de considerarse más un punto de partida que un logro.

Desde la caída del Muro de Berlín, las relaciones econó-

micas entre la parte occidental y oriental del continente

europeo se han intensificado, adoptando la forma de in-

tercambios comerciales más intensos y de inversiones

directas de los países de la Unión Europea (de los 15)

hacia los candidatos a la adhesión. Hoy, la UE-15 repre-

senta el primer socio comercial de los países de Europa

central y oriental (PECO) con un porcentaje en los inter-

cambios comerciales superior al 60 por 100, tanto como

IED EN LA EUROPA AMPLIADAOctubre-Noviembre 2004. N.º 818 43ICE

* Responsable de la División de Análisis y Previsión. Centred’Observation Economique, Chambre de Commerce et d’Industrie deParis.

** «L’investissement direct dans une Europe élargie». Traducción deHelena Ancos.

el peso del comercio intracomunitario en los países

miembros de la UE-15 y en algunos casos, superior a

éste. Las inversiones extranjeras directas (IED) han ju-

gado un papel importante en este movimiento de inte-

gración. Desde este punto de vista, comercio e inversio-

nes directas se han revelado más como complementa-

rios que como sustitutos, contribuyendo así estas

últimas a modelar nuevas ventajas comparativas de los

PECO con importantes implicaciones para los aparatos

productivos de estos países.

La primera parte de este estudio pretende mostrar

cómo ha ido emergiendo la Europa ampliada en los últi-

mos quince años, centrándonos en el papel específico

que han podido jugar las IED. La segunda parte se dedi-

cará a diseñar elementos prospectivos a través de dife-

rentes instrumentos de evaluación.

2. 1990-2003: la emergencia de una Europa

ampliada

Desde el comienzo de los años noventa, los PECO se

han ido abriendo paso significativamente en la acogida

de inversiones extranjeras directas. La estructura de las

IED en los PECO pone de manifiesto el papel motor de-

sempeñado por los países de la UE-15 así como una

fuerte concentración sectorial y regional, aunque no pa-

rece, sin embargo, que los PECO hayan contribuido a

excluir a estos últimos como países receptores.

El aumento del poder económico de los PECO en

la distribución mundial de la IED

Prácticamente inexistentes a comienzos de los años

1990, los flujos de IED con destino a los PECO1 se desa-

rrollaron rápidamente en la última década. En 1995, alcan-

zaban ya cerca de 13.000 millones de dólares, siendo

después su progresión más moderada hasta alcanzar un

nuevo récord histórico en 2002, con un montante total de

IED recibidas próximo a los 25.000 millones de dólares,

para retroceder posteriormente en 2003. Esta evolución

tiene su origen a la vez en los grandes movimientos ma-

croeconómicos que han dirigido los desarrollos de la IED

en el mundo y en el atractivo específico de los PECO. En

este sentido, la proporción de los PECO en el conjunto de

las IED entrantes mundiales aumentó muy rápidamente

entre 1990 y 1995, poniendo en evidencia una gran aper-

tura de estos países a las inversiones extranjeras. Esta

proporción se fue reduciendo hasta el año 2000, debido

fundamentalmente al hecho de que en ciertos países con

una rápida transición hacia la economía de mercado, el

proceso de privatización que alimentaban las IED estaba a

punto de completarse. Por otra parte, mientras que la can-

tidad de IED recibida por los países pioneros, como Hun-

gría, ha tendido a tocar techo, ha crecido por el contrario

en los países cuya transición ha sido más lenta, como Bul-

garia o Rumanía. En 2001 y 2002, en un contexto mundial

desfavorable donde la suma total de IED en el mundo se

había dividido por dos, pasando de 1,388 billones de dóla-

res a 678.000 millones, las IED en los PECO se mantuvie-

ron, multiplicándose por dos el número de estos países re-

ceptores de IED, recuperando el nivel observado a media-

dos de los años noventa. Esto se explica a la vez por la

compleción de las privatizaciones en algunos países, pero

también por las inversiones ex nihilo (greenfield). El des-

censo del año 2003, tanto en valor absoluto como en tér-

minos relativos, consecuencia sobre todo del final de las

privatizaciones en la República Checa y en Eslovaquia,

muestra sin embargo que este flujo sigue siendo débil.

Además, y contrariamente a una idea ampliamente exten-

dida, los PECO no han desplazado a los países de la

UE-15 en términos de IED. En 2000, las IED recibidas por

los PECO no representaban más que el 3 por 100 de las

IED recibidas por la UE-15, frente al 11 por 100 en 1995. A

pesar de un cierto repunte en los tres últimos años, la ratio

entre IED recibidas por los PECO y las recibidas por la

UE-15 era todavía muy inferior en 2003 a la cifra observa-

da a mediados de los años 1990.

44 IED EN LA EUROPA AMPLIADAOctubre-Noviembre 2004. N.º 818

ALAIN HENRIOT

ICE

1 Consideramos aquí diez países: los ocho PECO nuevos miembrosde la UE (Estonia, Hungría, Letonia, Lituania, Polonia, República Checa,Eslovaquia, Eslovenia) y Bulgaria y Rumanía.

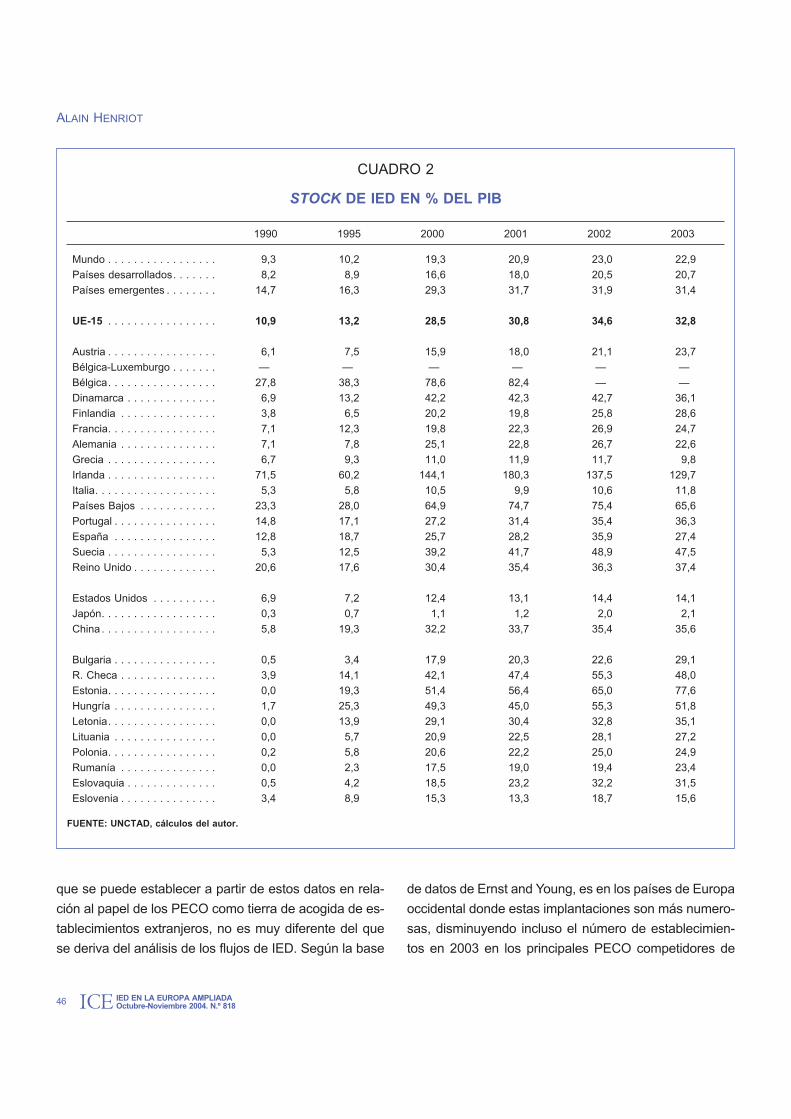

Si lo relacionamos con el tamaño de estas econo-

mías, el montante de IED recibidas por los PECO desde

el comienzo de los años noventa es ya muy elevado, lo

que se puede considerar como un límite a su capacidad

de absorción de nuevas inversiones. En muchos de es-

tos países, el stock de IED en relación con el PIB es cla-

ramente superior a la media de la UE-15. En algunos

casos, supera incluso al de China, un país predilecto

para las inversiones extranjeras. El ejemplo de Irlanda,

que ha basado todo su desarrollo en una política econó-

mica, sobre todo en materia fiscal, muy favorable a las

inversiones extranjeras, no puede ser considerado

como una referencia. Suponiendo que todos los PECO

hubieran tenido un stock de IED en relación con el PIB

del 50 por 100 (salvo aquellos cuya ratio es ya superior

a este umbral), habrían recibido alrededor de 93.000 mi-

llones de dólares de IED suplementarios entre 1990 y

2003. La ratio media entre IED recibidas por los PECO e

IED recibidas por la UE-15 en este período habría sido

entonces de 8,5 por 100, cifra a comparar con una ratio

observada de 5,5 por 100. El aumento de las IED en los

PECO no puede pues, basarse en una intensificación

de las IED en estas economías. El despliegue de las

IED en estos países descansa más bien a partir de aho-

ra, en una ampliación de su capacidad de absorción, o

en otras palabras, en el desarrollo de sus economías,

ilustrado por el crecimiento del PIB.

A muy largo plazo, se puede dar una idea del reparto

en Europa, por la ratio de las poblaciones. Si el PIB por

cabeza de los PECO alcanza al de la UE-15, el peso

económico de las dos regiones estará en función de su

población respectiva. En 2003, con 103 millones de ha-

bitantes, la población de los PECO representaba cerca

de 27 por 100 de la población de la UE-15.

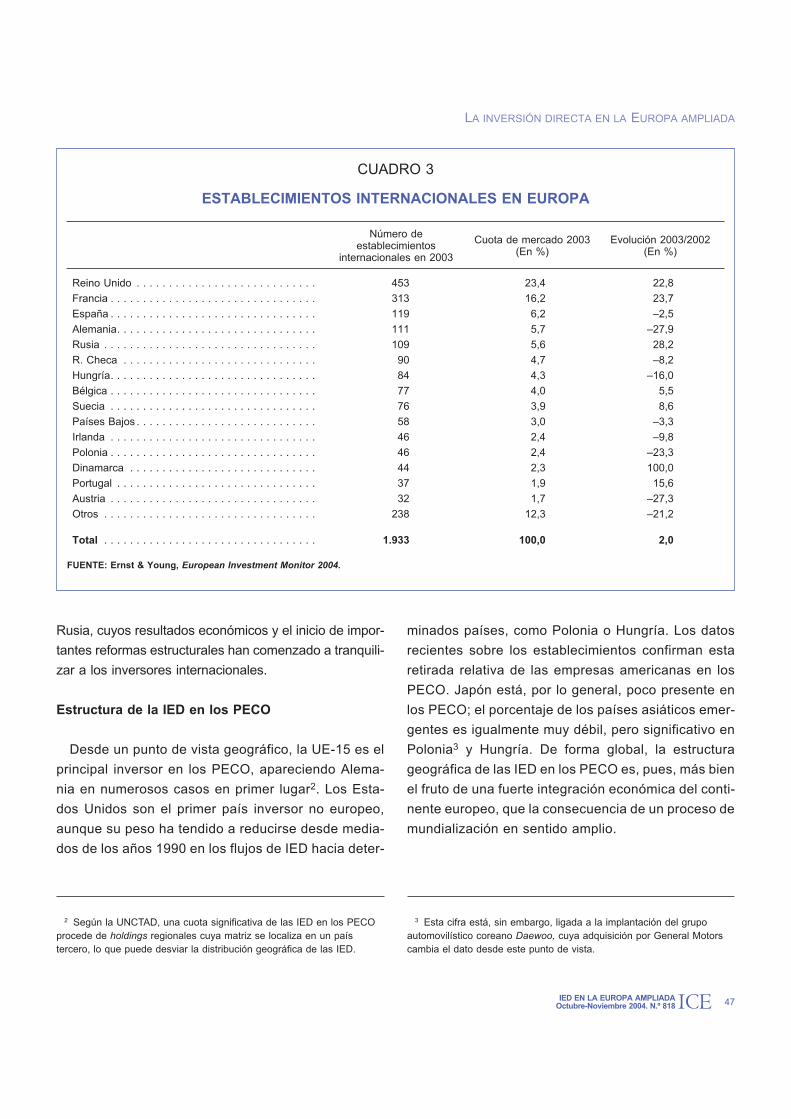

Si las estadísticas de las IED muestran una gran cohe-

rencia y un elevado grado de homogeneidad entre paí-

ses, presentan sin embargo el inconveniente de revestir

un carácter financiero. Así por ejemplo, se incluyen los

préstamos a largo plazo entre empresas matrices y filia-

les; por ello, la medida del número de establecimientos fí-

sicos constituye una información complementaria. Sin

embargo, conlleva también un inconveniente mayor que

es tratar cada establecimiento de forma igualitaria, cual-

quiera que sean las cantidades en juego. El diagnóstico

LA INVERSIÓN DIRECTA EN LA EUROPA AMPLIADA

IED EN LA EUROPA AMPLIADAOctubre-Noviembre 2004. N.º 818 45ICE

CUADRO 1

FLUJOS DE IED RECIBIDAS POR LOS PECO(En millones de dólares)

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Polonia . . . . . . . . . . . 89 291 678 1.715 1.875 3.659 4.498 4.908 6.365 7.270 9.341 5.713 4.131 4.225

R. Checa . . . . . . . . . 72 523 1.003 654 878 2.568 1.435 1.286 3.700 6.310 4.984 5.639 8.483 2.583

Hungría. . . . . . . . . . . 311 1.462 1.479 2.350 1.144 5.103 3.300 4.167 3.828 3.312 2.764 3.936 2.845 2.470

Rumanía. . . . . . . . . . 0 40 77 94 341 419 263 1.215 2.031 1.041 1.037 1.157 1.144 1.566

Bulgaria . . . . . . . . . . 4 56 42 40 105 90 109 505 537 819 1.002 813 905 1.419

Estonia . . . . . . . . . . . 0 0 82 162 215 202 150 267 581 305 387 542 284 891

Eslovaquia . . . . . . . . 93 81 100 179 273 258 370 231 707 428 1.925 1.584 4.123 571

Letonia . . . . . . . . . . . 0 0 29 45 214 180 382 521 357 347 411 163 384 360

Eslovenia . . . . . . . . . 4 65 111 113 116 152 174 332 218 106 137 369 1.606 181

Lituania. . . . . . . . . . . 0 0 10 30 31 73 152 355 926 486 379 446 732 179

10-PECO . . . . . . . . . 573 2.518 3.611 5.382 5.193 12.703 10.833 13.786 19.249 20.424 22.367 20.362 24.637 14.445

% Mundo . . . . . . . . . 0,3 1,6 2,2 2,4 2,0 3,8 2,8 2,8 2,8 1,9 1,6 2,5 3,6 2,6

% UE . . . . . . . . . . . . 0,6 3,2 5,0 7,3 6,7 11,1 9,8 10,9 7,7 4,3 3,3 5,7 6,6 4,9

FUENTE: UNCTAD y elaboración propia.

que se puede establecer a partir de estos datos en rela-

ción al papel de los PECO como tierra de acogida de es-

tablecimientos extranjeros, no es muy diferente del que

se deriva del análisis de los flujos de IED. Según la base

de datos de Ernst and Young, es en los países de Europa

occidental donde estas implantaciones son más numero-

sas, disminuyendo incluso el número de establecimien-

tos en 2003 en los principales PECO competidores de

46 IED EN LA EUROPA AMPLIADAOctubre-Noviembre 2004. N.º 818

ALAIN HENRIOT

ICE

CUADRO 2

STOCK DE IED EN % DEL PIB

1990 1995 2000 2001 2002 2003

Mundo . . . . . . . . . . . . . . . . . 9,3 10,2 19,3 20,9 23,0 22,9

Países desarrollados. . . . . . . 8,2 8,9 16,6 18,0 20,5 20,7

Países emergentes . . . . . . . . 14,7 16,3 29,3 31,7 31,9 31,4

UE-15 . . . . . . . . . . . . . . . . . 10,9 13,2 28,5 30,8 34,6 32,8

Austria . . . . . . . . . . . . . . . . . 6,1 7,5 15,9 18,0 21,1 23,7

Bélgica-Luxemburgo . . . . . . . — — — — — —

Bélgica. . . . . . . . . . . . . . . . . 27,8 38,3 78,6 82,4 — —

Dinamarca . . . . . . . . . . . . . . 6,9 13,2 42,2 42,3 42,7 36,1

Finlandia . . . . . . . . . . . . . . . 3,8 6,5 20,2 19,8 25,8 28,6

Francia. . . . . . . . . . . . . . . . . 7,1 12,3 19,8 22,3 26,9 24,7

Alemania . . . . . . . . . . . . . . . 7,1 7,8 25,1 22,8 26,7 22,6

Grecia . . . . . . . . . . . . . . . . . 6,7 9,3 11,0 11,9 11,7 9,8

Irlanda . . . . . . . . . . . . . . . . . 71,5 60,2 144,1 180,3 137,5 129,7

Italia. . . . . . . . . . . . . . . . . . . 5,3 5,8 10,5 9,9 10,6 11,8

Países Bajos . . . . . . . . . . . . 23,3 28,0 64,9 74,7 75,4 65,6

Portugal . . . . . . . . . . . . . . . . 14,8 17,1 27,2 31,4 35,4 36,3

España . . . . . . . . . . . . . . . . 12,8 18,7 25,7 28,2 35,9 27,4

Suecia . . . . . . . . . . . . . . . . . 5,3 12,5 39,2 41,7 48,9 47,5

Reino Unido . . . . . . . . . . . . . 20,6 17,6 30,4 35,4 36,3 37,4

Estados Unidos . . . . . . . . . . 6,9 7,2 12,4 13,1 14,4 14,1

Japón. . . . . . . . . . . . . . . . . . 0,3 0,7 1,1 1,2 2,0 2,1

China . . . . . . . . . . . . . . . . . . 5,8 19,3 32,2 33,7 35,4 35,6

Bulgaria . . . . . . . . . . . . . . . . 0,5 3,4 17,9 20,3 22,6 29,1

R. Checa . . . . . . . . . . . . . . . 3,9 14,1 42,1 47,4 55,3 48,0

Estonia. . . . . . . . . . . . . . . . . 0,0 19,3 51,4 56,4 65,0 77,6

Hungría . . . . . . . . . . . . . . . . 1,7 25,3 49,3 45,0 55,3 51,8

Letonia. . . . . . . . . . . . . . . . . 0,0 13,9 29,1 30,4 32,8 35,1

Lituania . . . . . . . . . . . . . . . . 0,0 5,7 20,9 22,5 28,1 27,2

Polonia. . . . . . . . . . . . . . . . . 0,2 5,8 20,6 22,2 25,0 24,9

Rumanía . . . . . . . . . . . . . . . 0,0 2,3 17,5 19,0 19,4 23,4

Eslovaquia . . . . . . . . . . . . . . 0,5 4,2 18,5 23,2 32,2 31,5

Eslovenia . . . . . . . . . . . . . . . 3,4 8,9 15,3 13,3 18,7 15,6

FUENTE: UNCTAD, cálculos del autor.

Rusia, cuyos resultados económicos y el inicio de impor-

tantes reformas estructurales han comenzado a tranquili-

zar a los inversores internacionales.

Estructura de la IED en los PECO

Desde un punto de vista geográfico, la UE-15 es el

principal inversor en los PECO, apareciendo Alema-

nia en numerosos casos en primer lugar2. Los Esta-

dos Unidos son el primer país inversor no europeo,

aunque su peso ha tendido a reducirse desde media-

dos de los años 1990 en los flujos de IED hacia deter-

minados países, como Polonia o Hungría. Los datos

recientes sobre los establecimientos confirman esta

retirada relativa de las empresas americanas en los

PECO. Japón está, por lo general, poco presente en

los PECO; el porcentaje de los países asiáticos emer-

gentes es igualmente muy débil, pero significativo en

Polonia3 y Hungría. De forma global, la estructura

geográfica de las IED en los PECO es, pues, más bien

el fruto de una fuerte integración económica del conti-

nente europeo, que la consecuencia de un proceso de

mundialización en sentido amplio.

LA INVERSIÓN DIRECTA EN LA EUROPA AMPLIADA

IED EN LA EUROPA AMPLIADAOctubre-Noviembre 2004. N.º 818 47ICE

CUADRO 3

ESTABLECIMIENTOS INTERNACIONALES EN EUROPA

Número deestablecimientos

internacionales en 2003

Cuota de mercado 2003(En %)

Evolución 2003/2002(En %)

Reino Unido . . . . . . . . . . . . . . . . . . . . . . . . . . . . 453 23,4 22,8

Francia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 313 16,2 23,7

España . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 119 6,2 –2,5

Alemania. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111 5,7 –27,9

Rusia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109 5,6 28,2

R. Checa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90 4,7 –8,2

Hungría. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84 4,3 –16,0

Bélgica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77 4,0 5,5

Suecia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76 3,9 8,6

Países Bajos . . . . . . . . . . . . . . . . . . . . . . . . . . . . 58 3,0 –3,3

Irlanda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46 2,4 –9,8

Polonia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46 2,4 –23,3

Dinamarca . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44 2,3 100,0

Portugal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37 1,9 15,6

Austria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32 1,7 –27,3

Otros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 238 12,3 –21,2

Total . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1.933 100,0 2,0

FUENTE: Ernst & Young, European Investment Monitor 2004.

2 Según la UNCTAD, una cuota significativa de las IED en los PECOprocede de holdings regionales cuya matriz se localiza en un paístercero, lo que puede desviar la distribución geográfica de las IED.

3 Esta cifra está, sin embargo, ligada a la implantación del grupoautomovilístico coreano Daewoo, cuya adquisición por General Motorscambia el dato desde este punto de vista.

Por otra parte, un análisis de la distribución geográ-

fica de las IED a nivel regional sugiere una disparidad

bastante grande dentro incluso de cada país, con una

gran intensidad de IED alrededor de las capitales y

cerca de las fronteras con la UE-15.

El análisis de la distribución sectorial de las IED per-

mite afinar este diagnóstico. En una primera etapa,

las IED en los PECO han ido dirigidas principalmente

a las industrias manufactureras. Después, la privati-

zación de las telecomunicaciones, de las infraestruc-

turas y de los bancos, así como la apertura a la inver-

sión internacional de los sectores como la distribución

o la hostelería, han conducido a una predominancia

de las actividades de servicios en las IED. Por otra

parte, este movimiento ha continuado recientemente,

puesto que cerca de tres cuartos de IED efectuadas

en 2001-2002 en Europa del Este se han concentrado

en el sector terciario4. La supremacía de los inverso-

res europeos en las IED realizadas en el sector finan-

ciero explica así en parte el descenso del porcentaje

de las IED americanas en el total de las IED recibidas

en la República Checa, en Hungría y en Polonia. El

sector de los equipamientos eléctricos y electrónicos

alcanza una buena posición en Hungría y, en menor

medida, en la República Checa.

48 IED EN LA EUROPA AMPLIADAOctubre-Noviembre 2004. N.º 818

ALAIN HENRIOT

ICE

CUADRO 4

ESTRUCTURA GEOGRÁFICA DE LOS STOCKS DE IED(En %)

País inversorHungría

2000Polonia2001

R. Checa2000

Eslovaquia2000

Eslovenia2000

Bulgaria1999

Estonia2001

Lituania2001

Letonia2001

Alemania . . . . . . . . . . . . . . 25,8 12,7 25,5 28,5 12,5 19,3 2,5 9,2 11,4

Austria . . . . . . . . . . . . . . . . 12,2 1,5 11,1 14,4 45,6 5,6 0,3 0,4 0,7

Bélgica-Lux. . . . . . . . . . . . . 5,3 2,2 5,4 1,7 1,3 6,2 0,4 3,6 0,2

Dinamarca . . . . . . . . . . . . . 0,5 1,6 1,2 0,4 1,5 0,1 3,5 18,6 10,8

España . . . . . . . . . . . . . . . 0,4 0,7 0,2 0,1 0,0 2,6 0,0 nd 0,0

Francia . . . . . . . . . . . . . . . 6,5 18,2 4,3 3,3 10,7 2,7 0,7 1,0 0,0

Finlandia . . . . . . . . . . . . . . 1,6 0,8 0,6 0,1 0,0 0,0 25,8 5,8 6,3

Países Bajos . . . . . . . . . . . 22,5 8,2 30,1 24,3 3,0 3,7 4,2 1,8 4,6

Irlanda . . . . . . . . . . . . . . . . 0,7 1,9 0,0 0,0 0,0 0,2 0,3 0,7 1,9

Italia . . . . . . . . . . . . . . . . . 2,7 6,2 0,8 1,6 5,4 1,7 0,6 0,4 0,6

Portugal . . . . . . . . . . . . . . . 0,1 0,9 0,0 0,0 0,0 0,1 0,0 0,0 0,0

Reino Unido. . . . . . . . . . . . 1,1 4,7 3,5 3,2 3,6 11,0 2,4 6,5 4,9

Suecia . . . . . . . . . . . . . . . . 0,9 4,1 1,4 0,4 0,5 0,3 39,4 16,1 9,2

UE-15 . . . . . . . . . . . . . . . . 80,3 64,5 84,1 78,1 84,0 57,9 80,1 64,2 50,6

Suiza. . . . . . . . . . . . . . . . . 2,1 1,6 4,0 0,7 3,6 3,5 0,6 3,2 2,0

Estados Unidos . . . . . . . . . 8,2 13,9 6,5 6,9 3,9 12,0 9,9 8,3 12,6

Japón . . . . . . . . . . . . . . . . 2,1 0,9 0,5 nd 0,2 0,4 0,1 0,0 0,6

Asia emergente . . . . . . . . . 1,5 3,0 0,2 nd 0,1 0,4 0,9 0,5 1,6

Total . . . . . . . . . . . . . . . . . 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0

FUENTE: UNCTAD, cálculos del autor.

4 UNCTAD, World Investment Report (2004). Se incluye Rusia.

LA INVERSIÓN DIRECTA EN LA EUROPA AMPLIADA

IED EN LA EUROPA AMPLIADAOctubre-Noviembre 2004. N.º 818 49ICE

GRÁFICO 1

DISTRIBUCIÓN DE LAS INVERSIONES EXTRANJERAS EN LOS PECOPOR GRANDES REGIONES

(IED/PIB 1998)

FUENTE: DREE, réseau élargissement www.dree.org/elargissment

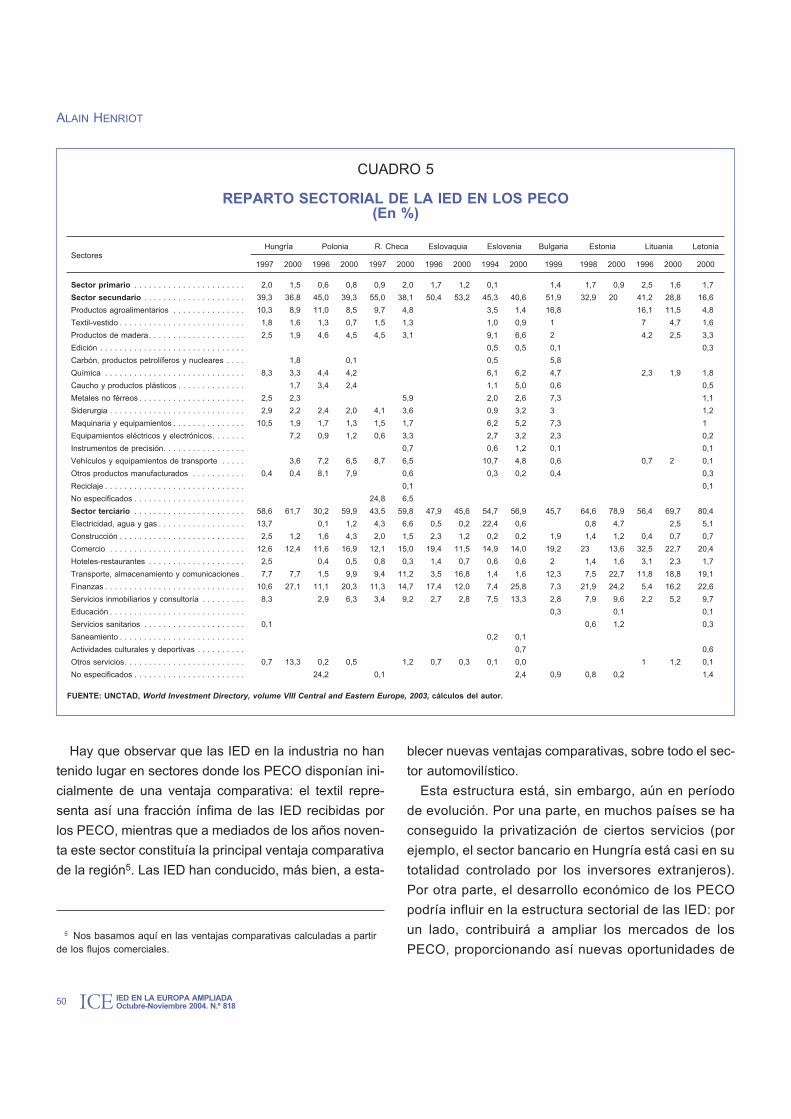

Hay que observar que las IED en la industria no han

tenido lugar en sectores donde los PECO disponían ini-

cialmente de una ventaja comparativa: el textil repre-

senta así una fracción ínfima de las IED recibidas por

los PECO, mientras que a mediados de los años noven-

ta este sector constituía la principal ventaja comparativa

de la región5. Las IED han conducido, más bien, a esta-

blecer nuevas ventajas comparativas, sobre todo el sec-

tor automovilístico.

Esta estructura está, sin embargo, aún en período

de evolución. Por una parte, en muchos países se ha

conseguido la privatización de ciertos servicios (por

ejemplo, el sector bancario en Hungría está casi en su

totalidad controlado por los inversores extranjeros).

Por otra parte, el desarrollo económico de los PECO

podría influir en la estructura sectorial de las IED: por

un lado, contribuirá a ampliar los mercados de los

PECO, proporcionando así nuevas oportunidades de

50 IED EN LA EUROPA AMPLIADAOctubre-Noviembre 2004. N.º 818

ALAIN HENRIOT

ICE

5 Nos basamos aquí en las ventajas comparativas calculadas a partirde los flujos comerciales.

CUADRO 5

REPARTO SECTORIAL DE LA IED EN LOS PECO(En %)

SectoresHungría Polonia R. Checa Eslovaquia Eslovenia Bulgaria Estonia Lituania Letonia

1997 2000 1996 2000 1997 2000 1996 2000 1994 2000 1999 1998 2000 1996 2000 2000

Sector primario . . . . . . . . . . . . . . . . . . . . . . . 2,0 1,5 0,6 0,8 0,9 2,0 1,7 1,2 0,1 1,4 1,7 0,9 2,5 1,6 1,7

Sector secundario . . . . . . . . . . . . . . . . . . . . . 39,3 36,8 45,0 39,3 55,0 38,1 50,4 53,2 45,3 40,6 51,9 32,9 20 41,2 28,8 16,6

Productos agroalimentarios . . . . . . . . . . . . . . . 10,3 8,9 11,0 8,5 9,7 4,8 3,5 1,4 16,8 16,1 11,5 4,8

Textil-vestido . . . . . . . . . . . . . . . . . . . . . . . . . . 1,8 1,6 1,3 0,7 1,5 1,3 1,0 0,9 1 7 4,7 1,6

Productos de madera. . . . . . . . . . . . . . . . . . . . 2,5 1,9 4,6 4,5 4,5 3,1 9,1 6,6 2 4,2 2,5 3,3

Edición . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 0,5 0,5 0,1 0,3

Carbón, productos petrolíferos y nucleares . . . . 1,8 0,1 0,5 5,8

Química . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8,3 3,3 4,4 4,2 6,1 6,2 4,7 2,3 1,9 1,8

Caucho y productos plásticos . . . . . . . . . . . . . . 1,7 3,4 2,4 1,1 5,0 0,6 0,5

Metales no férreos . . . . . . . . . . . . . . . . . . . . . . 2,5 2,3 5,9 2,0 2,6 7,3 1,1

Siderurgia . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2,9 2,2 2,4 2,0 4,1 3,6 0,9 3,2 3 1,2

Maquinaria y equipamientos . . . . . . . . . . . . . . . 10,5 1,9 1,7 1,3 1,5 1,7 6,2 5,2 7,3 1

Equipamientos eléctricos y electrónicos. . . . . . . 7,2 0,9 1,2 0,6 3,3 2,7 3,2 2,3 0,2

Instrumentos de precisión. . . . . . . . . . . . . . . . . 0,7 0,6 1,2 0,1 0,1

Vehículos y equipamientos de transporte . . . . . 3,6 7,2 6,5 8,7 6,5 10,7 4,8 0,6 0,7 2 0,1

Otros productos manufacturados . . . . . . . . . . . 0,4 0,4 8,1 7,9 0,6 0,3 0,2 0,4 0,3

Reciclaje . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 0,1 0,1

No especificados . . . . . . . . . . . . . . . . . . . . . . . 24,8 6,5

Sector terciario . . . . . . . . . . . . . . . . . . . . . . . 58,6 61,7 30,2 59,9 43,5 59,8 47,9 45,6 54,7 56,9 45,7 64,6 78,9 56,4 69,7 80,4

Electricidad, agua y gas . . . . . . . . . . . . . . . . . . 13,7 0,1 1,2 4,3 6,6 0,5 0,2 22,4 0,6 0,8 4,7 2,5 5,1

Construcción . . . . . . . . . . . . . . . . . . . . . . . . . . 2,5 1,2 1,6 4,3 2,0 1,5 2,3 1,2 0,2 0,2 1,9 1,4 1,2 0,4 0,7 0,7

Comercio . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12,6 12,4 11,6 16,9 12,1 15,0 19,4 11,5 14,9 14,0 19,2 23 13,6 32,5 22,7 20,4

Hoteles-restaurantes . . . . . . . . . . . . . . . . . . . . 2,5 0,4 0,5 0,8 0,3 1,4 0,7 0,6 0,6 2 1,4 1,6 3,1 2,3 1,7

Transporte, almacenamiento y comunicaciones . 7,7 7,7 1,5 9,9 9,4 11,2 3,5 16,8 1,4 1,6 12,3 7,5 22,7 11,8 18,8 19,1

Finanzas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10,6 27,1 11,1 20,3 11,3 14,7 17,4 12,0 7,4 25,8 7,3 21,9 24,2 5,4 16,2 22,6

Servicios inmobiliarios y consultoría . . . . . . . . . 8,3 2,9 6,3 3,4 9,2 2,7 2,8 7,5 13,3 2,8 7,9 9,6 2,2 5,2 9,7

Educación . . . . . . . . . . . . . . . . . . . . . . . . . . . . 0,3 0,1 0,1

Servicios sanitarios . . . . . . . . . . . . . . . . . . . . . 0,1 0,6 1,2 0,3

Saneamiento . . . . . . . . . . . . . . . . . . . . . . . . . . 0,2 0,1

Actividades culturales y deportivas . . . . . . . . . . 0,7 0,6

Otros servicios. . . . . . . . . . . . . . . . . . . . . . . . . 0,7 13,3 0,2 0,5 1,2 0,7 0,3 0,1 0,0 1 1,2 0,1

No especificados . . . . . . . . . . . . . . . . . . . . . . . 24,2 0,1 2,4 0,9 0,8 0,2 1,4

FUENTE: UNCTAD, World Investment Directory, volume VIII Central and Eastern Europe, 2003, cálculos del autor.

inversiones; por otro, podrían tener lugar algunas de-

sinversiones con el aumento de los costes salariales,

como lo ha mostrado la reciente evolución del sector

electrónico en Hungría donde las empresas america-

nas han cesado su actividad para relocalizar sus se-

des de producción en China.

En el curso de los últimos años, las IED realizadas

en los PECO no se han correspondido pues con una

transferencia de actividades de los países de la

UE-15. Estos últimos continúan acogiendo una parte

importante de los establecimientos industriales, sobre

todo Francia y Reino Unido. Incluso aunque continúan

bien posicionadas, la República Checa y Hungría han

perdido terreno en 2003. Polonia, por su parte, se

queda claramente atrás. En relación con las funciones

terciarias, la predominancia de los países de la

UE-15, es aún más marcada, apareciendo la Repúbli-

ca Checa como el único PECO entre los diez primeros

países con establecimientos en Europa.

3. Elementos prospectivos

Las IED en Europa en el curso de los quince últimos

años se han caracterizado por dos tendencias de fondo:

por una parte, la emergencia de los PECO como países

de acogida, pero también, por otra parte, una buena resis-

tencia de los países de la «vieja Europa». Muchos factores

van a influir en la estructura de las IED en Europa en el

curso de la próxima década: la llegada de la madurez de

los procesos de privatización en los PECO, la integración

de estos países en la Unión (efectiva para ocho, todavía

por llegar para Bulgaria y Rumanía), la consecución de los

procesos de convergencia real entre los PECO y la UE-15,

que tendrá por corolario una ampliación de los mercados y

sin duda una reducción —ciertamente relativa— de las di-

ferencias de costes salariales. En este contexto, se puede

recurrir a dos metodologías para intentar evaluar lo que

podría ser el reparto de las IED en Europa en los próximos

años. Por una parte, muchas encuestas evalúan el senti-

LA INVERSIÓN DIRECTA EN LA EUROPA AMPLIADA

IED EN LA EUROPA AMPLIADAOctubre-Noviembre 2004. N.º 818 51ICE

CUADRO 6

ESTABLECIMIENTOS INTERNACIONALES EN EUROPA POR FUNCIONES

Funciones industriales1 2002 2003 Funciones terciarias2 2002 2003

1 Francia. . . . . . . . . . . . . . . . . . . . . 162 237 1 Reino Unido . . . . . . . . . . . . . . . . . 237 265

2 Reino Unido . . . . . . . . . . . . . . . . . 121 178 2 Francia. . . . . . . . . . . . . . . . . . . . . 110 72

3 Rusia . . . . . . . . . . . . . . . . . . . . . . 70 92 3 Alemania . . . . . . . . . . . . . . . . . . . 98 58

4 Rep. Checa . . . . . . . . . . . . . . . . . 90 67 4 Suecia . . . . . . . . . . . . . . . . . . . . . 54 58

5 Hungría . . . . . . . . . . . . . . . . . . . . 84 62 5 España . . . . . . . . . . . . . . . . . . . . 47 54

6 España . . . . . . . . . . . . . . . . . . . . 68 60 6 Países Bajos . . . . . . . . . . . . . . . . 35 36

7 Alemania . . . . . . . . . . . . . . . . . . . 51 44 7 Dinamarca . . . . . . . . . . . . . . . . . . 20 33

8 Bélgica. . . . . . . . . . . . . . . . . . . . . 45 44 8 Bélgica. . . . . . . . . . . . . . . . . . . . . 25 31

9 Polonia. . . . . . . . . . . . . . . . . . . . . 46 34 9 Irlanda . . . . . . . . . . . . . . . . . . . . . 31 24

10 Portugal . . . . . . . . . . . . . . . . . . . . 30 27 10 Rep. Checa . . . . . . . . . . . . . . . . . 7 19

Otros . . . . . . . . . . . . . . . . . . . . . . 252 235 Otros . . . . . . . . . . . . . . . . . . . . . . 156 131

Total. . . . . . . . . . . . . . . . . . . . . . . . . . 1.007 1.080 Total. . . . . . . . . . . . . . . . . . . . . . . . . . 837 782

NOTAS: 1 Unidades de producción y centros logísticos2 Sedes centrales, investigación-desarrollo, call centers, filiales comerciales.FUENTE: Ernst & Young, European Investment Monitor 2004.

miento de los inversores en relación con las diferentes re-

giones del mundo. Por otra parte, se pueden construir cier-

tos indicadores empíricos para evaluar el potencial de

acogida de los diferentes países en términos de IED.

Los PECO siguen siendo atractivos

para los inversores internacionales

La encuesta realizada por Ernst & Young a cerca de

513 dirigentes de empresas europeas, americanas y

asiáticas intenta evaluar las regiones que estos inverso-

res consideran como más atractivas para sus estableci-

mientos. Estos últimos sitúan a Europa occidental en

primera posición, seguida de los PECO. Los dirigentes

norteamericanos votan masivamente a favor de Europa

occidental. Las empresas occidentales se sienten parti-

cularmente atraídas por los PECO, que adelantan a Eu-

ropa occidental en sus elecciones de localización. Las

principales bazas de Europa occidental hacen referen-

cia sobre todo al lado operacional (calidad de las in-

fraestructuras, cualificación de la mano de obra, proxi-

midad de los mercados), así como la estabilidad institu-

cional y el clima social. Los hándicaps mencionados

hacen referencia a los costes de trabajo, la capacidad

para retirar los beneficios de la productividad y la falta

de flexibilidad de la legislación social. En términos de

países, China es el preferido de los inversores, seguido

de los Estados Unidos, Alemania, Reino Unido y Polo-

nia. La República Checa se encuentra en sexta posición

en esta clasificación y Hungría en décimo lugar. Son so-

bre todo las actividades de producción las que explican

la posición de Polonia. En términos de I+D, de centros

de diseño y de sedes centrales, los países de Europa

occidental son citados como los más atractivos, junto

con los Estados Unidos y, en menor medida, Japón.

Otra encuesta, realizada por la UNCTAD en enero-fe-

breo 20046, confirma que las IED en los PECO deberían

continuar progresando en los próximos años, con un opti-

mismo quizás un poco más prudente para 2006-2007, tras

el empuje esperado en 2004-2005 como consecuencia de

la ampliación de la UE. Polonia y la República Checa se

consideran los países más atractivos, colocándose justo

después de China, India, Estados Unidos y Tailandia, apa-

reciendo Rumanía en tercera posición dentro del grupo de

los PECO. La construcción de nuevas unidades de pro-

ducción (IED greenfield) y las fusiones-adquisiciones se

citan a partes iguales como modelos de inversión. Entre

los sectores donde las IED deberían progresar, se citan

las industrias agroalimentarias, la construcción automovi-

lística, la edición y el material eléctrico y la electrónica para

los sectores industriales. La construcción, el comercio, el

transporte, el sector sanitario y los servicios informáticos

son los más mencionados entre las actividades terciarias.

Estas encuestas confirman que Europa, de forma ge-

neral, conserva un gran potencial de atractivo en rela-

ción sobre todo a América del Norte y frente a Asia, in-

cluso si la emergencia de China influye naturalmente en

las perspectivas de IED. Para los inversores internacio-

nales, la ampliación de la UE se percibe más como un

complemento que como un riesgo de transferencia ma-

siva de la Europa occidental hacia los PECO.

Si estas encuestas cualitativas proporcionan datos in-

teresantes, siguen siendo, sin embargo, insuficientes

para apreciar en su totalidad el potencial de acogida de

IED de los países. Por una parte, revisten naturalmente

un carácter subjetivo. Una mala imagen de un país o de

una zona pueden conducir claramente a un descenso

de las inversiones. Pero un estudio en profundidad de

los criterios que determinan la decisión de invertir puede

también llevar a elecciones de localización microeconó-

micas diferentes de las que podrían derivarse simple-

mente de la imagen de cada país. Conviene, pues, recu-

rrir a otros instrumentos para apreciar el potencial de

acogida de IED de los distintos países o regiones.

52 IED EN LA EUROPA AMPLIADAOctubre-Noviembre 2004. N.º 818

ALAIN HENRIOT

ICE

6 Publicada en mayo de 2004 bajo el título Global Investmet ProspectsAssessment (www.unctad.org), esta encuesta ha sido realizada a cerca de 87expertos internacionales (consultores, consejeros o analistas) especializados

en las IED de las empresas multinacionales. En este sondeo, se estudiaEuropa del Este (incluyendo Rusia) y no solamente los PECO.

Los PECO disponen de un fuerte potencial

de acogida de IED a medio plazo, sin suplantar

a Europa occidental

La literatura económica pone en evidencia principal-

mente dos grandes formas de organización de las empre-

sas multinacionales (Carr et al., 2001): de una parte, una

organización horizontal, en la que las sedes de producción

se localizan en muchos países a fin de responder a la de-

manda de cada mercado; por otra parte, una organización

vertical donde la búsqueda de los bajos costes de produc-

ción conduce a una segmentación de los procesos de pro-

ducción para favorecer las ventajas comparativas de cada

país. Naturalmente, otras variables influyen en las decisio-

nes de inversión como el nivel de infraestructuras, la fisca-

lidad, etcétera.

Desde esta óptica, la UNCTAD ha elaborado diez se-

ries de indicadores que permiten evaluar los resultados

de los países en materia de IED. El primero —el índice

de entradas efectivas— hace referencia simplemente a

la parte de un país receptor en las IED mundiales en

relación a su proporción en el PIB mundial. Este indica-

dor, país por país, es muy volátil de un año a otro, colo-

cando en ocasiones en cabeza a los países pequeños

gracias a una o dos operaciones importantes. Sin em-

bargo, por grandes zonas geográficas los resultados

LA INVERSIÓN DIRECTA EN LA EUROPA AMPLIADA

IED EN LA EUROPA AMPLIADAOctubre-Noviembre 2004. N.º 818 53ICE

GRÁFICO 2

ATRACTIVO DE 11 ZONAS GEOGRÁFICAS(En % de respuestas)

FUENTE: Ernst & Young, European Investment Monitor, 2004.

38

4

5

5

8

9

4

4

6

5

6

9

12

11

12

16

14

19

2

2

2

1

1

1

1

13

26

18

1

1

12

2Oceanía

África

Japón

Oriente Medio

India

América Latina

Otros países asiáticos

China

América del Norte

Europa central y oriental

Europa occidental

Zona citada en primer lugar

Zona citada en segundo lugar

Zona citada en tercer lugar

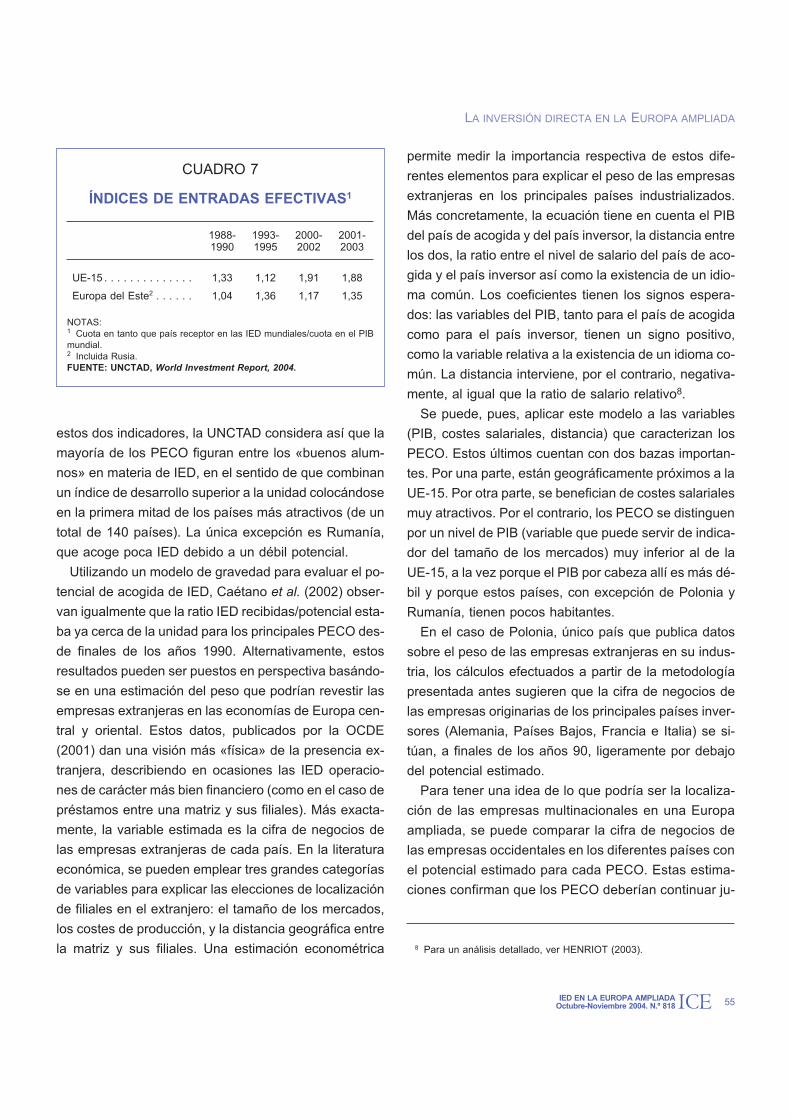

son más estables. En el curso de los últimos años, Eu-

ropa occidental se ha beneficiado de un índice clara-

mente superior a la unidad, lo que se traduce en un

peso en las IED recibidas superior a su peso económi-

co, lo que es un signo de atractivo innegable. Si este

índice era sensiblemente superior a la unidad a media-

dos de los años 1990 para los países de Europa del

Este, bajó claramente a comienzos de los años 20007,

para recuperarse recientemente.

La UNCTAD ha construido un segundo indicador —el

índice de potencial de atracción de IED— que tiende a

clasificar los países según su grado de atractivo, combi-

nándolo con una docena de criterios (crecimiento del

PIB, PIB por cabeza, apertura exterior, inserción en las

redes de intercambios, peso de los gastos de I+D en el

PIB, desarrollo de la enseñanza superior, etcétera). Los

principales países de la UE-15 se encuentran entre los

primeros países de acogida potenciales según este indi-

cador, mientras que los PECO aparecen bastante más

lejos: en el período 2000-2002, los mejor situados eran

Eslovenia (27�), seguido por Estonia (38�), Hungría

(41�), República Checa (42�), y Polonia (44�). Cruzando

54 IED EN LA EUROPA AMPLIADAOctubre-Noviembre 2004. N.º 818

ALAIN HENRIOT

ICE

GRÁFICO 3

PERSPECTIVAS DE EVOLUCIÓN DE LA IED EN EUROPA DEL ESTE POR SECTORES

FUENTE: UNCTAD, Global Investment Prospects Assessment.

0 10 20 30 40 50 60 70 80

Servicios de energía

Turismo

Hoteles y Restaurantes

Otros Servicios

Banca y Seguros

Informática/NTIC

Servicios empresariales

Educación y Salud

Transporte

Comercio

Construcción

Productos no férreos

Caucho y productos plásticos

Textil y Vestido

Química

Siderurgia

Mecánica

Productos eléctricos y electrónicos

Otras industrias

Edición y medios de comunicación

Vehículos de motor

Productos alimentarios y bebidas

Agricultura

Industria minera y Petróleo

7 Este resultado puede estar influido por la debilidad de las IED enRusia durante este período.

estos dos indicadores, la UNCTAD considera así que la

mayoría de los PECO figuran entre los «buenos alum-

nos» en materia de IED, en el sentido de que combinan

un índice de desarrollo superior a la unidad colocándose

en la primera mitad de los países más atractivos (de un

total de 140 países). La única excepción es Rumanía,

que acoge poca IED debido a un débil potencial.

Utilizando un modelo de gravedad para evaluar el po-

tencial de acogida de IED, Caétano et al. (2002) obser-

van igualmente que la ratio IED recibidas/potencial esta-

ba ya cerca de la unidad para los principales PECO des-

de finales de los años 1990. Alternativamente, estos

resultados pueden ser puestos en perspectiva basándo-

se en una estimación del peso que podrían revestir las

empresas extranjeras en las economías de Europa cen-

tral y oriental. Estos datos, publicados por la OCDE

(2001) dan una visión más «física» de la presencia ex-

tranjera, describiendo en ocasiones las IED operacio-

nes de carácter más bien financiero (como en el caso de

préstamos entre una matriz y sus filiales). Más exacta-

mente, la variable estimada es la cifra de negocios de

las empresas extranjeras de cada país. En la literatura

económica, se pueden emplear tres grandes categorías

de variables para explicar las elecciones de localización

de filiales en el extranjero: el tamaño de los mercados,

los costes de producción, y la distancia geográfica entre

la matriz y sus filiales. Una estimación econométrica

permite medir la importancia respectiva de estos dife-

rentes elementos para explicar el peso de las empresas

extranjeras en los principales países industrializados.

Más concretamente, la ecuación tiene en cuenta el PIB

del país de acogida y del país inversor, la distancia entre

los dos, la ratio entre el nivel de salario del país de aco-

gida y el país inversor así como la existencia de un idio-

ma común. Los coeficientes tienen los signos espera-

dos: las variables del PIB, tanto para el país de acogida

como para el país inversor, tienen un signo positivo,

como la variable relativa a la existencia de un idioma co-

mún. La distancia interviene, por el contrario, negativa-

mente, al igual que la ratio de salario relativo8.

Se puede, pues, aplicar este modelo a las variables

(PIB, costes salariales, distancia) que caracterizan los

PECO. Estos últimos cuentan con dos bazas importan-

tes. Por una parte, están geográficamente próximos a la

UE-15. Por otra parte, se benefician de costes salariales

muy atractivos. Por el contrario, los PECO se distinguen

por un nivel de PIB (variable que puede servir de indica-

dor del tamaño de los mercados) muy inferior al de la

UE-15, a la vez porque el PIB por cabeza allí es más dé-

bil y porque estos países, con excepción de Polonia y

Rumanía, tienen pocos habitantes.

En el caso de Polonia, único país que publica datos

sobre el peso de las empresas extranjeras en su indus-

tria, los cálculos efectuados a partir de la metodología

presentada antes sugieren que la cifra de negocios de

las empresas originarias de los principales países inver-

sores (Alemania, Países Bajos, Francia e Italia) se si-

túan, a finales de los años 90, ligeramente por debajo

del potencial estimado.

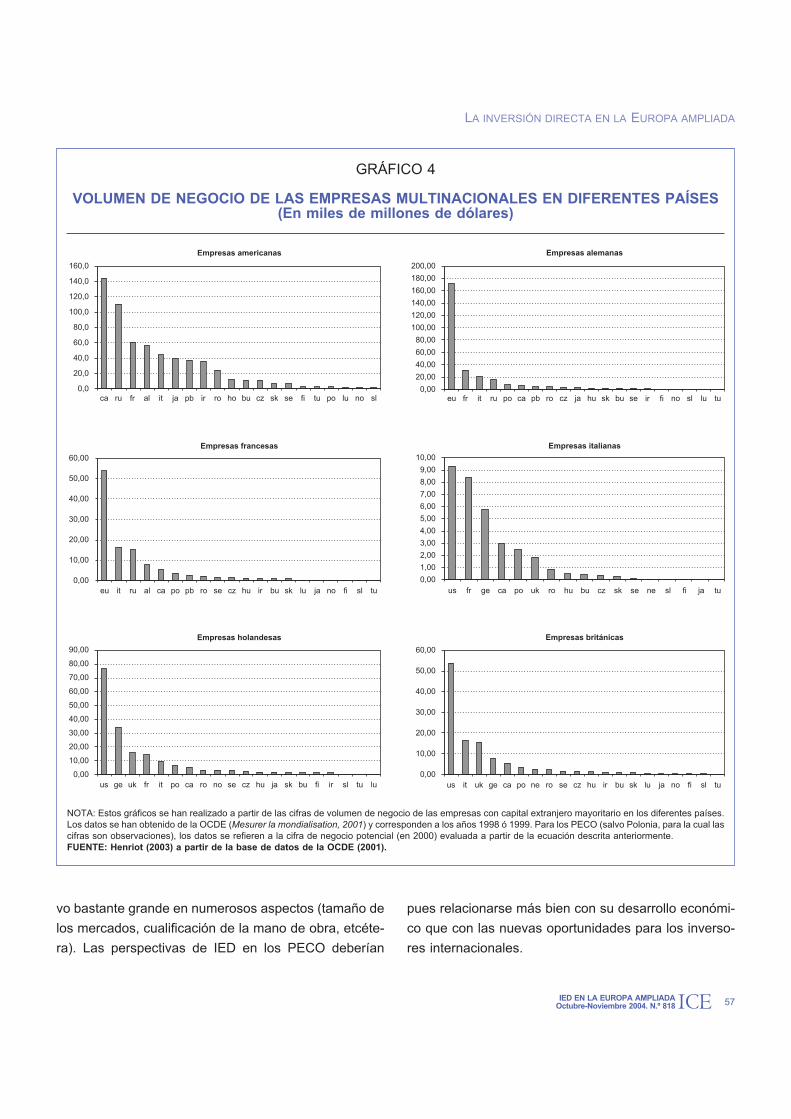

Para tener una idea de lo que podría ser la localiza-

ción de las empresas multinacionales en una Europa

ampliada, se puede comparar la cifra de negocios de

las empresas occidentales en los diferentes países con

el potencial estimado para cada PECO. Estas estima-

ciones confirman que los PECO deberían continuar ju-

LA INVERSIÓN DIRECTA EN LA EUROPA AMPLIADA

IED EN LA EUROPA AMPLIADAOctubre-Noviembre 2004. N.º 818 55ICE

8 Para un análisis detallado, ver HENRIOT (2003).

CUADRO 7

ÍNDICES DE ENTRADAS EFECTIVAS1

1988-1990

1993-1995

2000-2002

2001-2003

UE-15 . . . . . . . . . . . . . . 1,33 1,12 1,91 1,88

Europa del Este2 . . . . . . 1,04 1,36 1,17 1,35

NOTAS:1 Cuota en tanto que país receptor en las IED mundiales/cuota en el PIBmundial.2 Incluida Rusia.FUENTE: UNCTAD, World Investment Report, 2004.

gando un papel principal como países de acogida de

las empresas multinacionales. Los Estados Unidos,

Rumanía, Hungría y los otros PECO podrían situarse

justo detrás de los Países Bajos e Irlanda. Sin embar-

go, la diferencia negativa observada existente entre las

cifras de negocios y el potencial en Polonia sugiere que

la cifra de negocios de las empresas americanas en los

PECO podría ser subóptima, como lo confirma la evo-

lución reciente de las IED en otros lugares. La posición

de los PECO en la cifra de negocios realizada por las

empresas occidentales en el extranjero podría así

acercarse a lo alto de la clasificación. A finales de los

años 1990, Polonia se situaba ya en quinta posición en

términos de cifras de negocios de las empresas alema-

nas en el extranjero. Potencialmente, Rumanía y la Re-

pública Checa podrían adelantar a Japón (debido a la

distancia más reducida) y los países del Norte de Euro-

pa (debido a los bajos costes salariales) como países

de acogida de las empresas alemanas. Un análisis si-

milar puede hacerse para las empresas de otros gran-

des países europeos. Polonia, combinando bajos cos-

tes salariales y mercado amplio, es desde este punto

de vista el país más atractivo entre los PECO. Ruma-

nía se situaría en segunda posición, por las mismas ra-

zones. Esto muestra el potencial de este país, una vez

levantadas las numerosas trabas que han obstaculiza-

do allí la inversión extranjera, una tendencia que ha co-

menzado recientemente en otros lugares. Sin embar-

go, los PECO continuarían, en un amplio margen, por

detrás de los Estados Unidos y los tres países euro-

peos más grandes como países de acogida de las em-

presas multinacionales.

Los distintos componentes del Gráfico 4 se han esta-

blecido a partir de la cifra de negocios realizada por las

empresas de capital mayoritariamente extranjero en dis-

tintos países. Estos datos se han obtenido de la OCDE

(Mesurer la mondialisation, 2001) y hacen referencia a

los años 1998 ó 1999. Para los PECO (excepto Polonia)

los datos se refieren a la cifra de negocios potencial (en

2000) evaluada a partir de la ecuación descrita anterior-

mente.

Naturalmente estos cálculos no son más que indicati-

vos. Por ejemplo, incluso si los efectos «frontera» pue-

den todavía subsistir tras la ampliación, la variable que

ilustra el tamaño del mercado podría integrar el PIB de

los países próximos, no solamente el PIB de los países

de acogida, sabiendo que un establecimiento en los

PECO tiende también a menudo a servir un mercado

más amplio que el simple mercado local. Esto podría fa-

vorecer un establecimiento más fuerte y también, qui-

zás, llevar a una distribución geográfica de los estableci-

mientos un poco diferente, en beneficio de los países

pequeños. En sentido inverso, los mercados de trabajo

de estos países siguen siendo estrechos, estando fuer-

temente compartimentados. La fuerte demanda de tra-

bajo de cualificación intermedia podría así conducir a un

rápido aumento de los salarios para ciertos componen-

tes de la mano de obra, reduciendo el atractivo de estos

países en este apartado. En fin, más allá de la fotografía

que proporcionan estos cálculos, está claro que el nivel

de las remuneraciones se elevará con la progresión del

PIB por cabeza, tomando el «atractivo del mercado»

progresivamente el relevo al «atractivo salarial».

4. Conclusión

Desde el comienzo de los años 90, los PECO han ad-

quirido un peso nada despreciable en los flujos de IED

realizados en Europa. Sin embargo, este aumento de su

peso económico no se traduce en un desplazamiento de

la UE-15 como países receptores. Las perspectivas de

IED en Europa indican que los PECO van a continuar

recibiendo importantes cantidades de inversiones ex-

tranjeras directas. Las empresas multinacionales po-

drían además privilegiar a partir de ahora las IED green-

field, teniendo en cuenta el avanzado estado de los pro-

cesos de privatización en numerosos países. Esto no

debería significar, sin embargo, una relocalización masi-

va de actividades económicas, en particular industria-

les, del oeste hacia el este de Europa, en primer lugar

porque la tasa de IED es ya muy elevada en ciertos

PECO, y por otra, porque la UE-15 conserva un atracti-

56 IED EN LA EUROPA AMPLIADAOctubre-Noviembre 2004. N.º 818

ALAIN HENRIOT

ICE

vo bastante grande en numerosos aspectos (tamaño de

los mercados, cualificación de la mano de obra, etcéte-

ra). Las perspectivas de IED en los PECO deberían

pues relacionarse más bien con su desarrollo económi-

co que con las nuevas oportunidades para los inverso-

res internacionales.

LA INVERSIÓN DIRECTA EN LA EUROPA AMPLIADA

IED EN LA EUROPA AMPLIADAOctubre-Noviembre 2004. N.º 818 57ICE

GRÁFICO 4

VOLUMEN DE NEGOCIO DE LAS EMPRESAS MULTINACIONALES EN DIFERENTES PAÍSES(En miles de millones de dólares)

NOTA: Estos gráficos se han realizado a partir de las cifras de volumen de negocio de las empresas con capital extranjero mayoritario en los diferentes países.Los datos se han obtenido de la OCDE (Mesurer la mondialisation, 2001) y corresponden a los años 1998 ó 1999. Para los PECO (salvo Polonia, para la cual lascifras son observaciones), los datos se refieren a la cifra de negocio potencial (en 2000) evaluada a partir de la ecuación descrita anteriormente.FUENTE: Henriot (2003) a partir de la base de datos de la OCDE (2001).

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

ca ru fr al it ja pb ir ro ho bu cz sk se fi tu po lu no sl

Empresas americanas

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

160,00

180,00

200,00

eu fr it ru po ca pb ro cz ja hu sk bu se ir fi no sl lu tu

Empresas alemanas

0,00

10,00

20,00

30,00

40,00

50,00

60,00

eu it ru al ca po pb ro se cz hu ir bu sk lu ja no fi sl tu

Empresas francesas

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

10,00

us fr ge ca po uk ro hu bu cz sk se ne sl fi ja tu

Empresas italianas

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

90,00

us ge uk fr it po ca ro no se cz hu ja sk bu fi ir sl tu lu

Empresas holandesas

0,00

10,00

20,00

30,00

40,00

50,00

60,00

us it uk ge ca po ne ro se cz hu ir bu sk lu ja no fi sl tu

Empresas británicas

La ampliación de la Unión conduce, sin embargo, a

una nueva geografía europea, desplazándose el centro

de gravedad de la Unión. Esto tendrá, sin duda, reper-

cusiones en la localización de las actividades económi-

cas. Un análisis realizado a mediados de los años 1990

(Brülhart, 1996) llegaba a la conclusión de una concen-

tración de actividades con rendimientos crecientes

(vehículos de motor, químico) hacia el centro económi-

co de la UE-15. Se percibían también fenómenos de

aglomeración en los sectores de alta tecnología, pero

sin que se apreciara una tendencia centro-periferia.

Por el contrario, las actividades intensivas en mano de

obra seguían estando muy dispersas. En este contex-

to, es probable que las IED contribuyan a una reestruc-

turación de las especializaciones, no solamente a nivel

nacional sino también en el plano regional. Podrían

emerger algunos polos de actividad agrupando las ca-

racterísticas de los sectores y ventajas comparativas

de las localizaciones geográficas. Las actividades con

fuertes rendimientos de escala deberían favorecer la

proximidad de los principales mercados. Un polo auto-

movilístico tiende así a emerger en el centro de Euro-

pa, incluyendo una parte de Eslovaquia, el noroeste de

Hungría y el sur de Alemania. Las actividades más

sensibles a los costes de mano de obra podrían des-

plazarse hacia los países donde los costes salariales

son más bajos. En ciertos casos, la localización en los

nuevos entrantes de la Unión puede también evitar una

marcha de estas actividades hacia Asia y permite con-

servar en Europa actividades con fuerte valor añadido

que, de otro modo, se verían desplazadas hacia los es-

tadios finales de producción (Boillot y Lepape, 2003).

Las actividades de alta tecnología podrían, por su par-

te, continuar concentrándose en lugares específicos,

ofreciendo un medio favorable en términos de merca-

dos pero sobre todo de mercado de trabajo (personal

cualificado) y de investigación (centros universitarios

de alto nivel). Siguiendo una lógica de aglomeración,

los polos tecnológicos podrían, por ejemplo, formarse

así alrededor de las grandes ciudades. En este último

caso, pueden tener gran importancia las políticas eco-

nómicas que tienden a proporcionar un medio favora-

ble a los inversores internacionales. Está claro que los

países de Europa occidental tienen verdaderamente

una carta que jugar en este campo.

Referencias bibliográficas

[1] BOILLOT, J. J. y LEPAPE, Y. (2003): «Elargissement del’Union Européenne: quels enjeux?», Les entreprises françai-ses 2003, capítulo 12, Ch. de BOISSIEU y C. DENEUVE (ed.),Economica.

[2] BRÜLHART, M. (1996): «Commerce et spécialisationgéographique dans l’Union européenne», Economie interna-tionale, número 65, 1.er trimestre, 169-202.

[3] CAÉTANO, J., GALEGO, A., VAZ, E., VIEIRA, C. yVIEIRA, I. (2002): «The Easward Enlargement of the EurozoneTrade and FDI», Ezoneplus Working Paper, número 7, agosto.

[4] CARR, D. L., MARKUSEN, J. R. y MASKUS, K. E.(2001): «Estimating The Knowledge-Capital Model of the Mul-tinational Enterprise», American Economic Review, 91 (3), ju-nio, 693-708.

[5] HENRIOT, A. (2003): «Prospects for the Location ofIndustrial Activities after EU Enlargement», Document de tra-vail du COE, número 61, enero.

[6] OCDE (2001): Mesurer la mondialisation, Paris.

58 IED EN LA EUROPA AMPLIADAOctubre-Noviembre 2004. N.º 818

ALAIN HENRIOT

ICE