La profesión de la contaduría pública

23

Universidad José María Vargas Facultad de Administración Gerencia y Contaduría Cátedra: Ética de la Profesión Autor: Carlos Ramos Alessandra Sfontato Isarely Zerpa

Transcript of La profesión de la contaduría pública

Universidad José María VargasFacultad de Administración Gerencia y Contaduría

Cátedra: Ética de la Profesión

Autor:Carlos Ramos

Alessandra SfontatoIsarely Zerpa

EL TRABAJO

SIGNIFICADO ETIMOLÓGICO:Viene del latín tripaliumEs un yugo hecho con tres (tri) palos (palus)Actividad que producía dolor en el cuerpo. DEFINICIÓN TEÓRICA:Valoración del esfuerzo realizado por un ser humanoNEOCLÁSICA DE LA ECONOMÍAUno de los elementos que determinan toda producción, trabajo, tierra y dinero.

EL TRABAJODEFINICIONES FRECUENTES Acción que realiza una persona que se está

ocupando de llevar a cabo una serie de tareas o actividades ya sea a nivel físico o bien intelectual.

Es toda ocupación que tiene un hombre o una mujer fuera de su hogar por la cual recibe una asignación económica mensual.

LA PROFESIÓN y EL PROFESIONAL

LA PROFESIÓN ES UNA OCUPACIÓN QUE REQUIERE:Conocimiento especializadoFormación profesionalControl sobre el contenido del trabajoAutorregulaciónEspíritu de servicio a la comunidadElevadas normas éticasEL PROFESIONAL:Tiene una reconocimiento de grado universitario, técnico o experto en cierto tema, disciplina o arte.Se dividen en técnicos, ingenieros, licenciados, médicos, maestros y doctores.

EL PARADIGMA PROFESIONAL

PARADIGMA:Es la forma como “vemos”, percibimos e interpretamos el mundo. SINÓNIMO DE:ModeloTeoríaPercepciónMarco de referencia

EL PARADIGMA PROFESIONAL

Se definen como los modelos de referencia que utilizan en determinadas profesiones para la ejecución de conocimientos especializados en un área específica dentro de la sociedad.

VALORES ÉTICOS DEL TRABAJO

VALORES ÉTICOS

COLABORACIÓN

RESPONSABILIDAD

INTEGRIDAD

DEDICACIÓN

CONDUCTA

VALORES ÉTICOS DE LA PROFESIÓN

VALORES

ÉTICOS

LEALTAD

PERTENENCIA

JUSTICIA

TOLERANCIA

RESPONSABILIDAD

RESPETOSINCERIDAD

HUMILDAD

HONESTIDAD

SOLIDARIDAD

LA MORAL PROFESIONAL

“La ordenación sistemática de principios, normas y reglas establecidos por un grupo profesional, para su propia realización, con el fin de regular y dirigir la conducta moral de sus miembros o sus relaciones mutuas“Grupo profesional

Conciencia profesionalConducta moral

GRUPO PROFESIONAL a)Funciones definidas.b) Principios o deontología orientadores de sus actividades.c) Conocimientos, técnicas y actitudes identificables.d) Ejercicio reservado a un personal especialmente preparado. e) Formación a nivel universitario.

f) Actitudes profesionales hacia los que reciben los servicios profesionales.g) Sentido de servicio y tendencia a ser de utilidad y beneficios al grupo social.

LA DEONTOLOGÍA (la c ie nc ia d e la m o ra lid a d ) Se refiere a un conjunto ordenado de deberes

y obligaciones morales que tienen los profesionales de una determinada materia.

DEONTOLOGÍA PROFESIONAL Es el conjunto de principios y reglas éticas

que regulan y guían una actividad profesional. Estas normas determinan los deberes mínimamente exigibles a los profesionales en el desempeño de su actividad.

LA DEONTOLOGÍA (la c ie nc ia d e la m o ra lid a d )

Deontología Profesional Ética ProfesionalOrientada al deber Orientada al bien, a lo bueno

Recogida en normas y códigos "deontológicos"

No se encuentra recogida en normas ni en códigos deontológicos, está relacionada con lo que piensa el propio individuo (conciencia individual/profesional)

Esas normas y códigos son mínimos y aprobados por los profesionales de un determinado colectivo profesional (periodistas, médicos, abogados,...)

No es exigible a los profesionales de un determinado colectivo (periodistas, médicos, abogados,...)

Se ubica entre la moral y el derecho

Parte de la ética aplicada

NATURALEZA DE LA PROFESIÓN CONTABLE Es aquella que con la tentativa de la práctica

de solucionar los problemas da origen a ésta.

La contabilidad va de la mano con un servicio de calidad ofrecido a sus clientes.

La meta es generar y ofrecer información o datos de utilidad para la toma de decisiones de una empresa.

DIVERSIDAD DE ÁMBITOS PARA EL CONTADOR PÚBLICO¿QUÉ ES LA CONTADURÍA PÚBLICA?

Es una carrera profesional, cuyo objetivo es la especialización en la disciplina contable, en la cual se capacita a hombres y mujeres para la generación de la información de la contabilidad, la situación administrativa, los costos, la situación fiscal e impuestos, de las operaciones de las empresas públicas y privadas.

DIVERSIDAD DE ÁMBITOS PARA EL CONTADOR PÚBLICOCAMPOS DE ACTUACIÓN PROFESIONAL

Ejercicio profesional

Docencia

Investigación

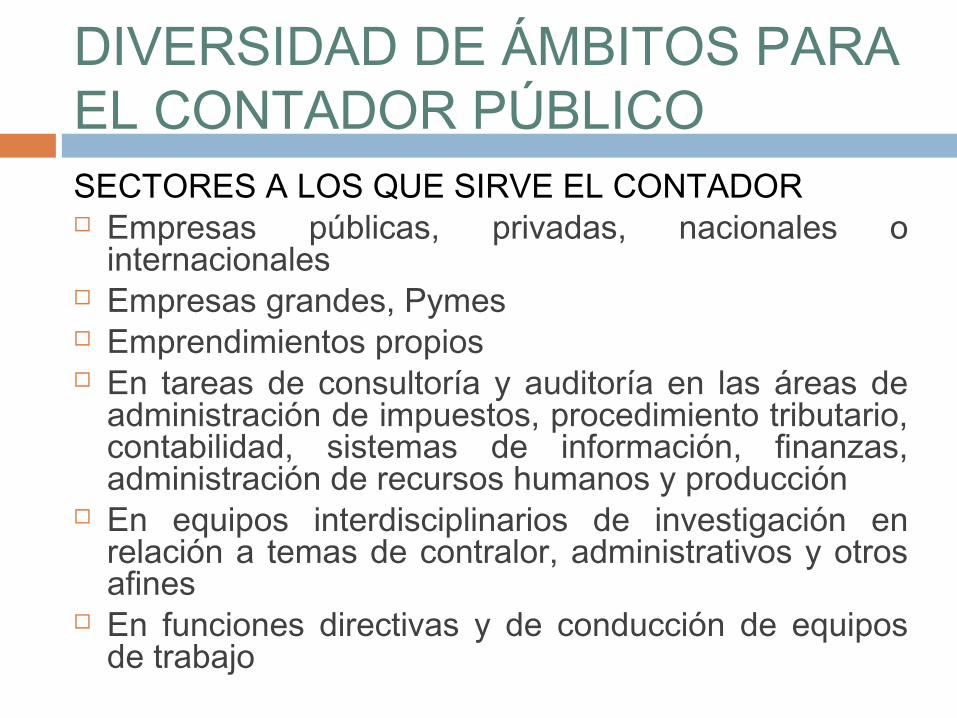

DIVERSIDAD DE ÁMBITOS PARA EL CONTADOR PÚBLICOSECTORES A LOS QUE SIRVE EL CONTADOR Empresas públicas, privadas, nacionales o

internacionales Empresas grandes, Pymes Emprendimientos propios En tareas de consultoría y auditoría en las áreas de

administración de impuestos, procedimiento tributario, contabilidad, sistemas de información, finanzas, administración de recursos humanos y producción

En equipos interdisciplinarios de investigación en relación a temas de contralor, administrativos y otros afines

En funciones directivas y de conducción de equipos de trabajo

DIVERSIDAD DE ÁMBITOS PARA EL CONTADOR PÚBLICO

OBJETIVOS:

CONTROLAR

INFORMAR

La finalidad de la Contabilidad es proporcionar Información financiera que sea útil, confiable y comprensible, pero para llegar a este punto se debe de tener un control riguroso de las operaciones efectuada en la empresa

DIVERSIDAD DE ÁMBITOS PARA EL CONTADOR PÚBLICO

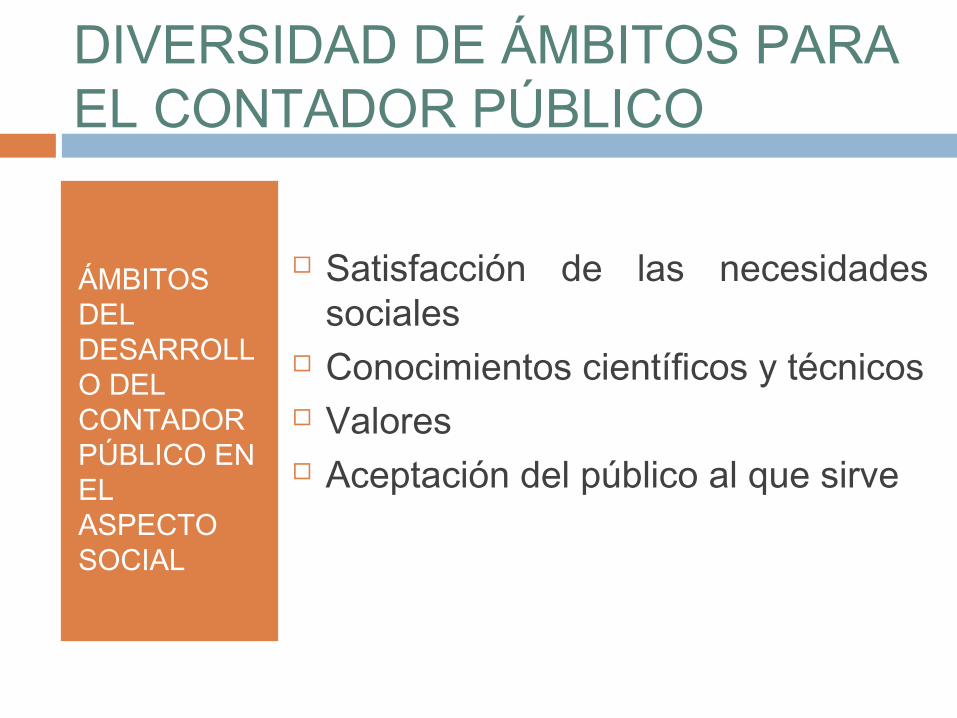

ÁMBITOS DEL DESARROLLO DEL CONTADOR PÚBLICO EN EL ASPECTO SOCIAL

Satisfacción de las necesidades sociales

Conocimientos científicos y técnicos Valores Aceptación del público al que sirve

El Contador Público es un profesional con habilidades y conocimientos para entender el escenario socioeconómico en el que operan y se desarrollan las organizaciones, y para intervenir en el funcionamiento general de éstas. Está capacitado, además, para actuar sobre la dinámica de la Administración y la Gestión de los Recursos.

PÉRFIL PROFESIONAL DEL CONTADOR PÚBLICO

PÉRFIL PROFESIONAL DEL CONTADOR PÚBLICOEL CONTADOR PÚBLICO ESTARÁ CAPACITADO PARA:

• Desempeñarse eficientemente en cuatro ejes principales: Contabilidad, Auditoría, Derechos e Impuestos.

• Afrontar con solvencia procedimientos, técnicas y sistemas de información contable.

• Llevar adelante procesos de auditoría y su normativa, desde la planificación hasta la ejecución de dicho proceso.

• Tomar decisiones en la búsqueda de soluciones operativas y rentables.

• Manejar las ecuaciones económicas necesarias para definir la rentabilidad posible de las distintas opciones corporativas.

• Administrar, gestionar y dirigir equipos de trabajo.• Desarrollar sus propios emprendimientos empresariales.

CONCLUSIONES

Ser un profesional de contaduría pública representa una gran responsabilidad y un gran privilegio, considerando esta profesión como la columna vertebral de toda organización, la cual debe ejercerse con valores éticos y actualizaciones constantes de la materia, a fin de ir al ritmo del desarrollo universal de la profesión.

El cielo es el límite….Éxitos!

BIBLIOGRAFÍA

Definición de trabajo. Recuperado el 19 de abril de 2013 del sitio web http://definicion.de/trabajo/#ixzz2Qy3VogBl

Concepto de profesión y definición de profesional. Recuperado el 17 de abril de 2013 del sitio web http://es.wikipedia.org/wiki/ Profesi%C3%B3n#Concepto_de_profesional

Paradigmas profesionales. Recuperado el 15 de abril de 2013 del sitio web http://boards5.melodysoft.com/dcaproblematizacion/cambio-de-paradigma-profesional-135.html

Valores éticos en el trabajo. Recuperado el 01 de abril de 2013 del sitio web http://www.valoresmorales.net/2012/12/valores-eticos-en-el-trabajo/

Valores éticos de la profesión. Recuperado el 01 de abril de 2013 del sitio web http://valoreseticos.net/lista-de-definiciones-de-valores-eticos/

La moral profesional. Recuperado el 01 de abril de 2013 del sitio web http://www.emagister.com/curso-etica-codigo-moral-campo-social/moral-profesional

La Deontología. Recuperado el 01 de abril de 2013 del sitio web http://es.wikipedia.org/wiki/Deontolog%C3%ADa_profesional

Ámbitos para el profesional de la Contaduría Pública. Recuperado el 01 de abril de 2013 del sitio web http://es.wikipedia.org/wiki/ Contadur%C3%ADa_p%C3%BAblica