LA REFORMA FISCAL DE LOS E.U - floresattorneys.com FISCAL DE... · MEJORES TIEMPOS EN LOS ......

92

LA REFORMA FISCAL DE LOS E.U.A 1 Expositor: Dr. Rubén Flores

-

Upload

nguyenhanh -

Category

Documents

-

view

213 -

download

0

Transcript of LA REFORMA FISCAL DE LOS E.U - floresattorneys.com FISCAL DE... · MEJORES TIEMPOS EN LOS ......

LA REFORMA FISCAL DE LOS E.U.A

1

Expositor:

Dr. Rubén Flores

REFORMA FISCAL DE LOS E.U.A.

2

ERA EL MEJOR Y PEOR DE LOS TIEMPOS

“Era el mejor de los tiempos, era el peor de los tiempos, la era de sabiduría y también de la locura; la época de las creencias y de la incredulidad; la era de la luz y de las tinieblas; la primavera de la esperanza y el invierno de la desesperación…”

Charles Dickens, 1859

3

MEJORES TIEMPOS EN LOS E.U.A.

La bolsa Americana supera y logra índice mas alto en la historia de la bolsa (25.000 puntos).

La tasa de desempleo mas baja en 20 años (4.1 %) y se logró empleo completo en 2017.

GDP (Ingreso Bruto Ajustado) indica crecimiento de la economía de más de 3% en 2017, y sigue creciendo.

Inflación se mantiene controlada a 2.1%.

Inversiones en equipo y maquinaria crecieron en 2017 y se espera crezcan en 2018.

Reforma Fiscal mas importante en los últimos 30 años.

4

PEORES TIEMPOS EN LOS E.U.A. Partidismo entre los Republicanos y Demócratas causa incertidumbre y

desconfianza.

Inestabilidad en el Medio Oriente afecta la región y al mundo.

Amenazas entre Corea del Norte y los E.U.A. causan inseguridad y temores.

“Guerra Fría Tecnológica” entre China, Rusia y los E.U.A. mas tensa de los últimos 30 años.

5

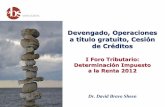

TRUMP Y REPUBLICANOS –OBJETIVOS Y METAS

Presidente Trump y los Republicanos se han comprometido a una agenda y plan de reforma fiscal que tiene como sus objetivos principales:

1. Estimular la economía de los E.U.A.

2. Hacer los E.U.A. mas competitivo

3. Estimular exportaciones de productos Americanos

4. Crear y estimular empleo en los E.U.A.

6

TRUMP Y REPUBLICANOS –OBJETIVOS Y METAS

7

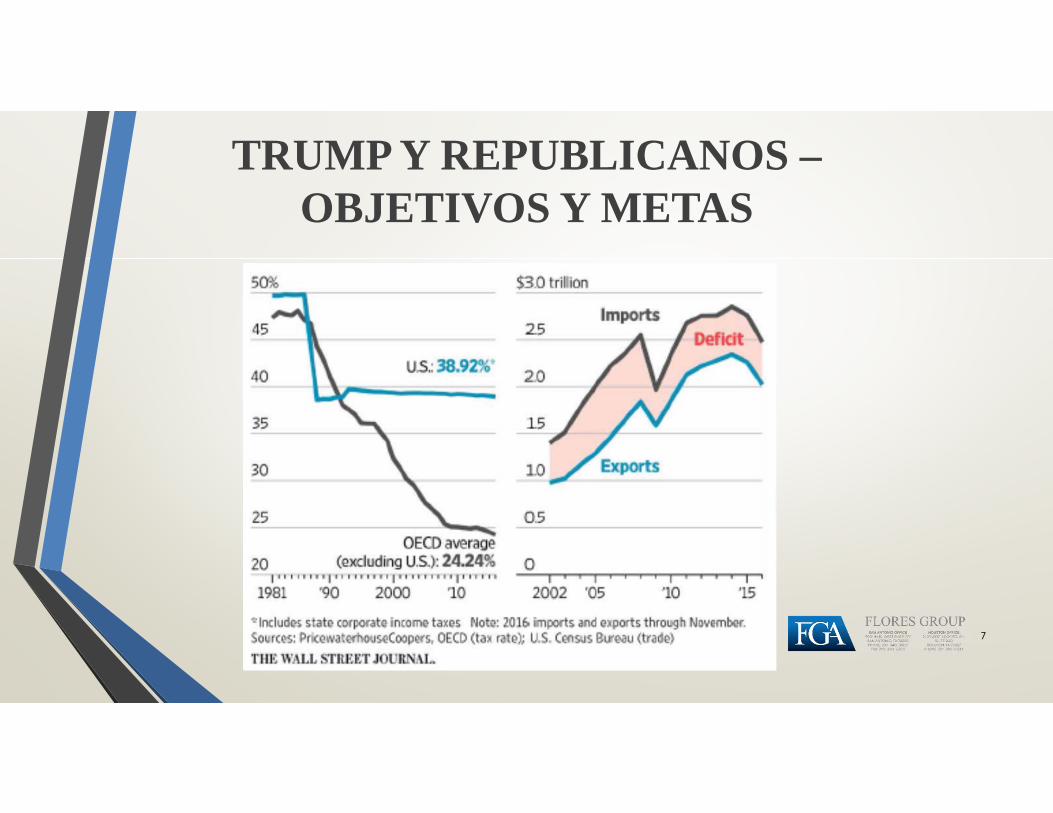

RECAUDACION DE IMPUESTOS EN LOS E.U.A.

Personas Físicas 47%

Corporativos 15%

Nómina 35%

Patrimonial 1%

Especiales 2%

100%

8

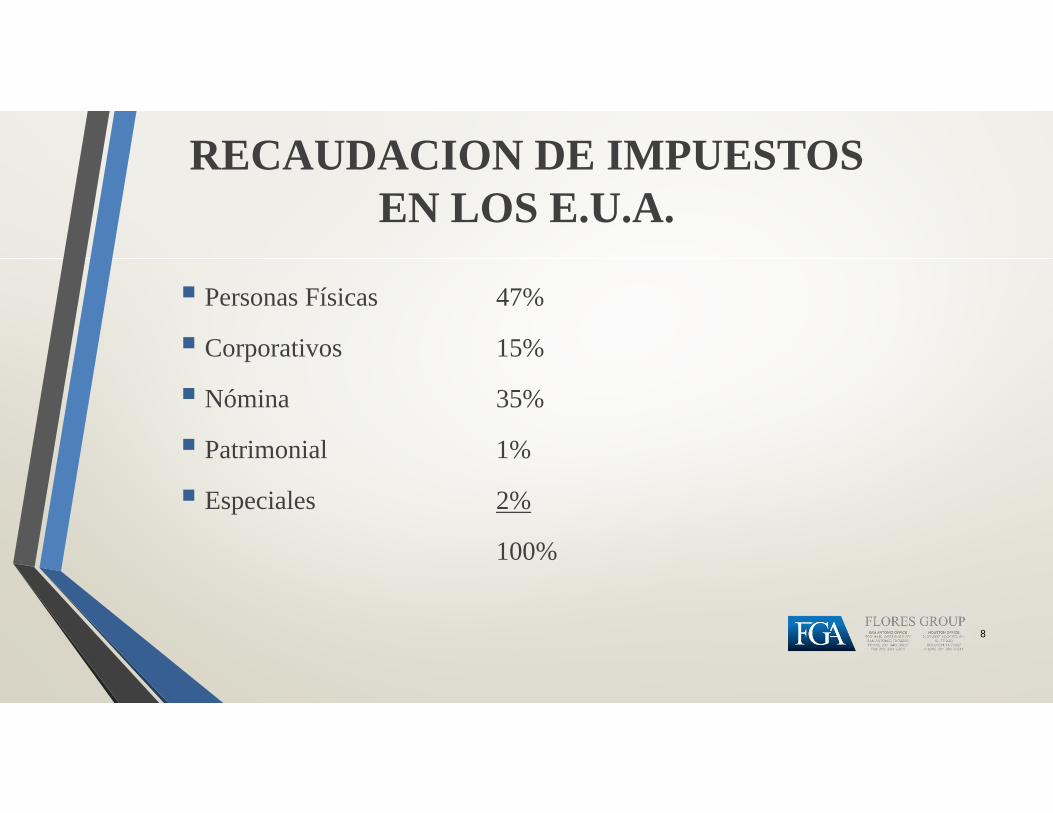

RECAUDACION DE ISR EN LOS E.U.A.

• Personas Físicas 67%

• C-Corporation 33%

100%

• Los porcentajes de impuestos recaudados entre personas físicas y personas morales demuestran que el enfoque del sistema fiscal de los E.U.A. es sobre la persona física y el uso de empresas transparentes por contribuyentes en los E.U.A.

9

RESUMEN DEL SISTEMA FISCAL DE PERSONAS MORALES EN

E.U.A.

10

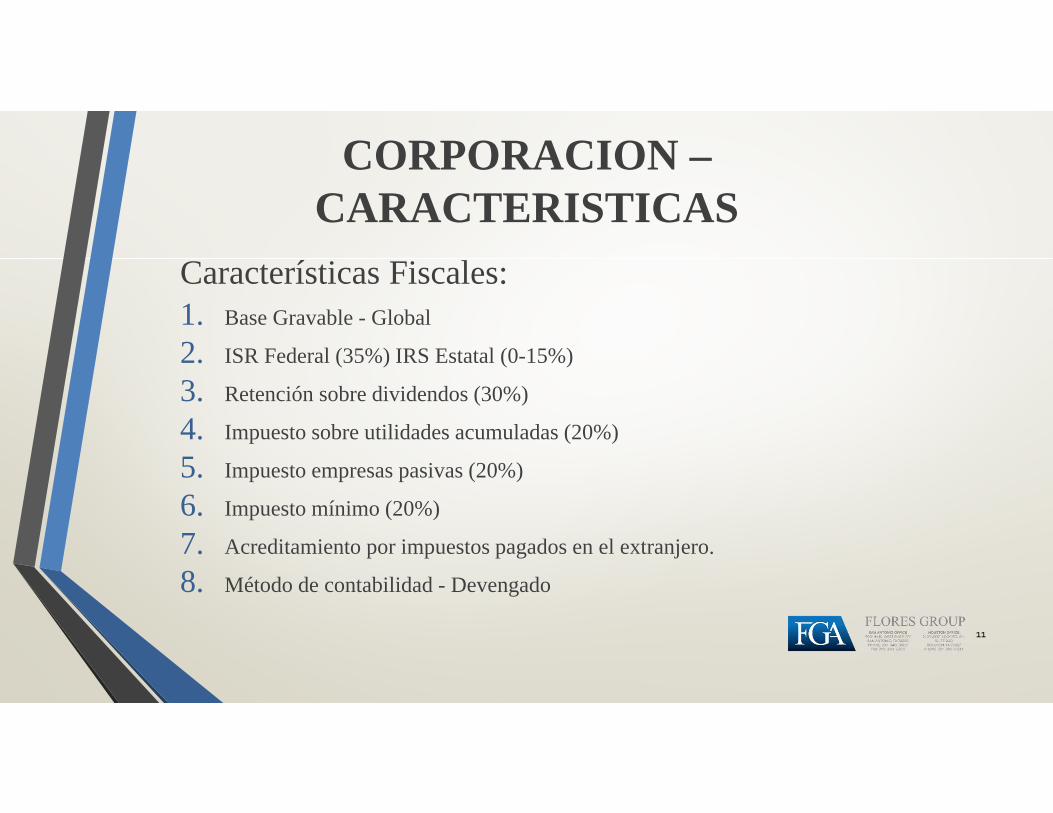

CORPORACION –CARACTERISTICAS

Características Fiscales:1. Base Gravable - Global

2. ISR Federal (35%) IRS Estatal (0-15%)

3. Retención sobre dividendos (30%)

4. Impuesto sobre utilidades acumuladas (20%)

5. Impuesto empresas pasivas (20%)

6. Impuesto mínimo (20%)

7. Acreditamiento por impuestos pagados en el extranjero.

8. Método de contabilidad - Devengado

11

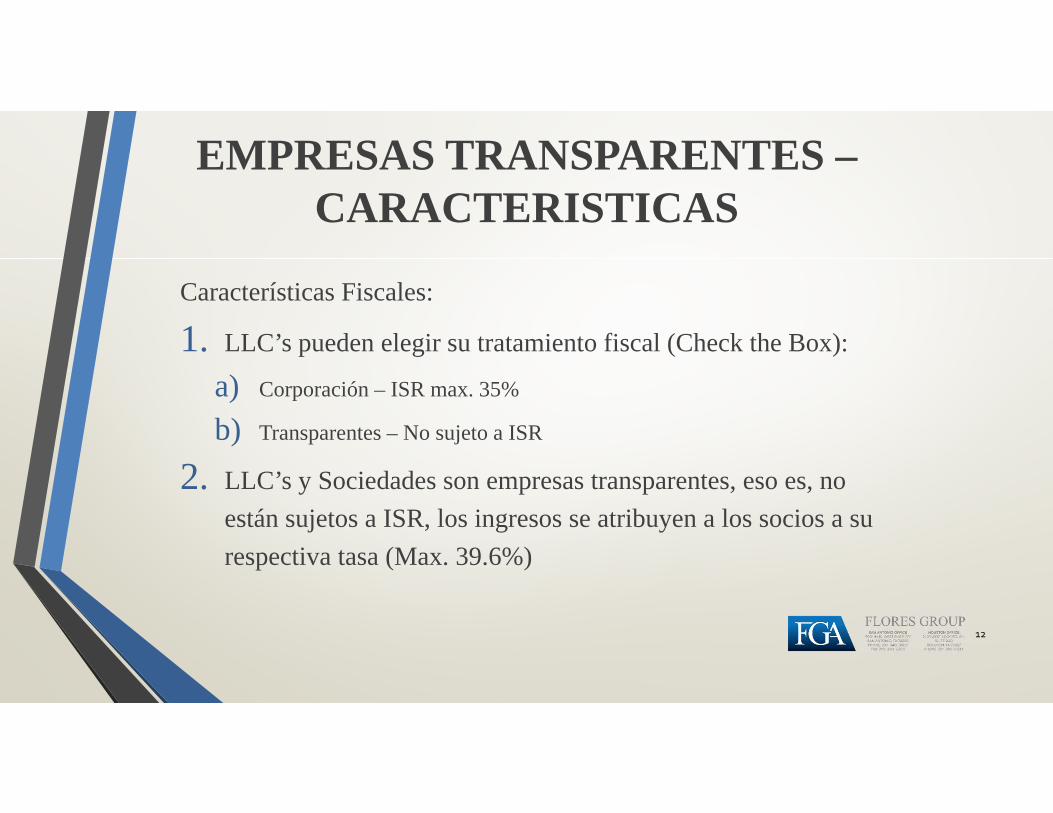

EMPRESAS TRANSPARENTES –CARACTERISTICAS

Características Fiscales:

1. LLC’s pueden elegir su tratamiento fiscal (Check the Box):

a) Corporación – ISR max. 35%

b) Transparentes – No sujeto a ISR

2. LLC’s y Sociedades son empresas transparentes, eso es, no están sujetos a ISR, los ingresos se atribuyen a los socios a su respectiva tasa (Max. 39.6%)

12

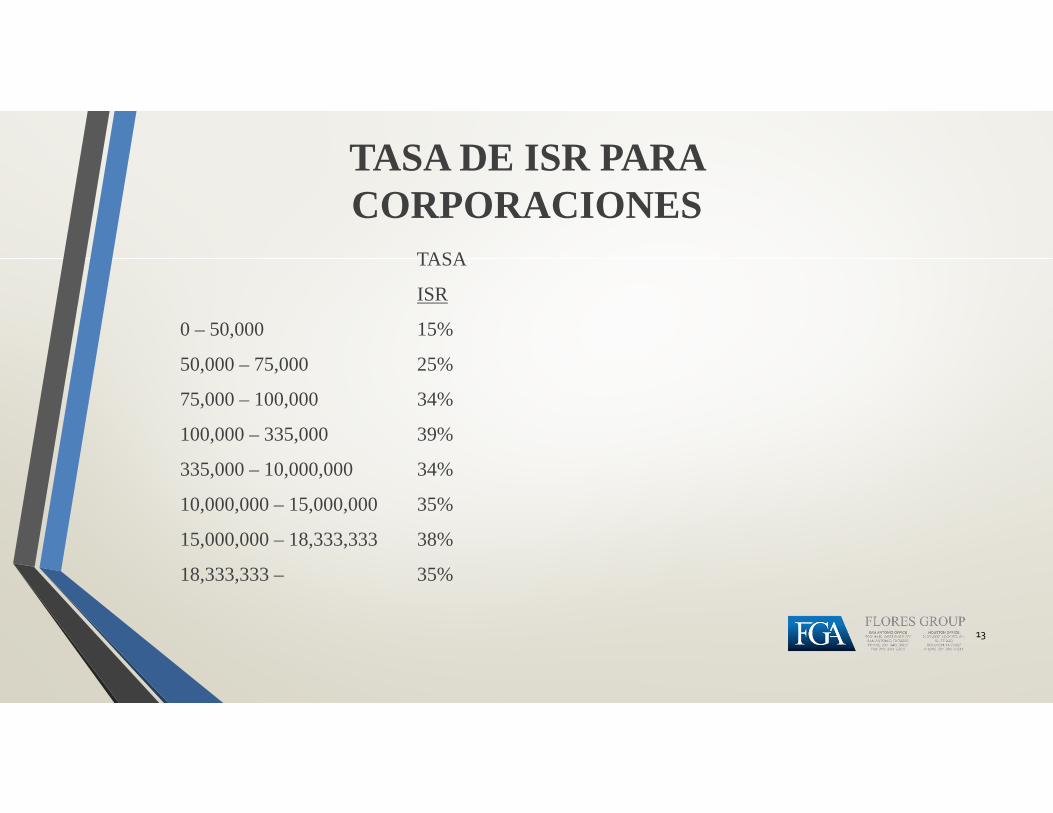

TASA DE ISR PARA CORPORACIONES

TASA

ISR

0 – 50,000 15%

50,000 – 75,000 25%

75,000 – 100,000 34%

100,000 – 335,000 39%

335,000 – 10,000,000 34%

10,000,000 – 15,000,000 35%

15,000,000 – 18,333,333 38%

18,333,333 – 35%

13

RESUMEN DEL REGIMEN FISCAL DE PERSONAS FISICAS

14

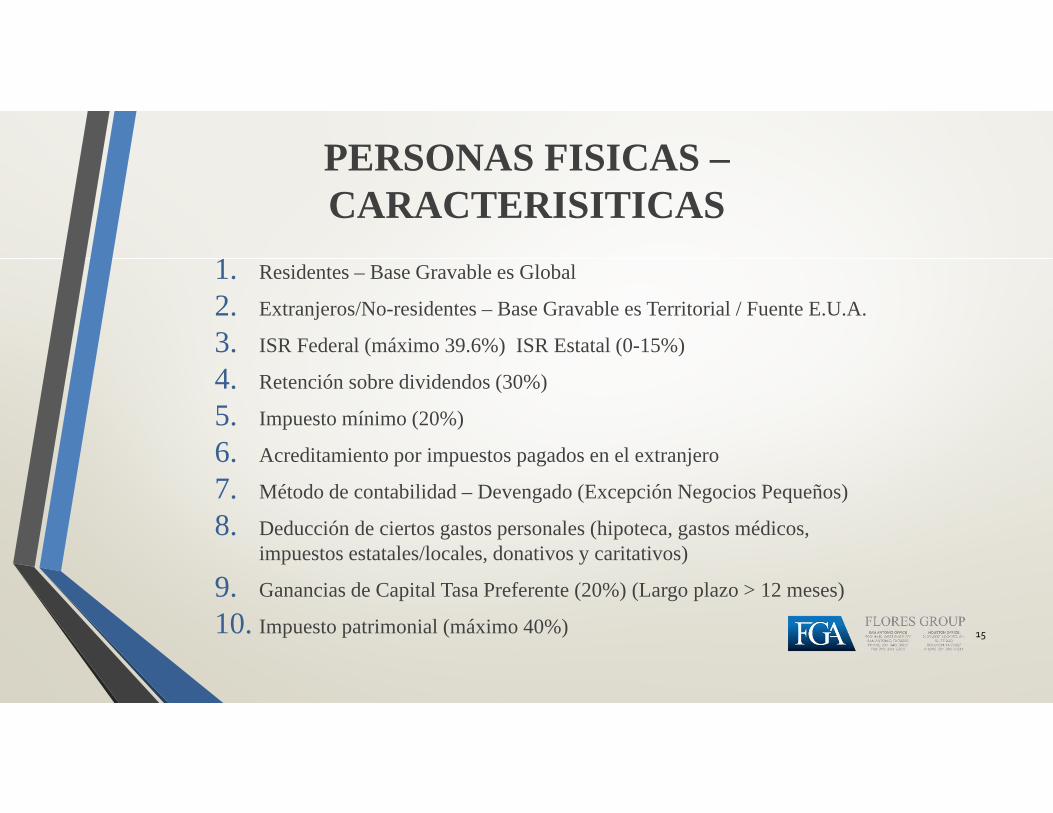

PERSONAS FISICAS –CARACTERISITICAS

1. Residentes – Base Gravable es Global

2. Extranjeros/No-residentes – Base Gravable es Territorial / Fuente E.U.A.

3. ISR Federal (máximo 39.6%) ISR Estatal (0-15%)

4. Retención sobre dividendos (30%)

5. Impuesto mínimo (20%)

6. Acreditamiento por impuestos pagados en el extranjero

7. Método de contabilidad – Devengado (Excepción Negocios Pequeños)

8. Deducción de ciertos gastos personales (hipoteca, gastos médicos, impuestos estatales/locales, donativos y caritativos)

9. Ganancias de Capital Tasa Preferente (20%) (Largo plazo > 12 meses)

10. Impuesto patrimonial (máximo 40%) 15

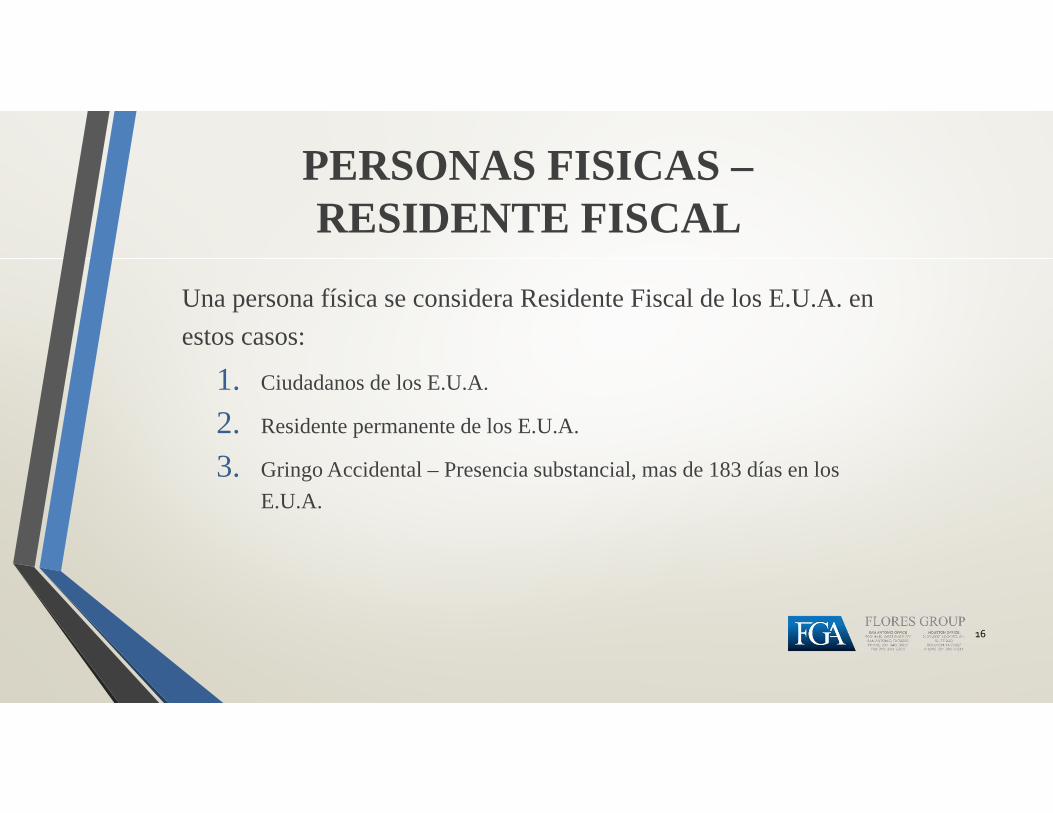

PERSONAS FISICAS –RESIDENTE FISCAL

Una persona física se considera Residente Fiscal de los E.U.A. en estos casos:

1. Ciudadanos de los E.U.A.

2. Residente permanente de los E.U.A.

3. Gringo Accidental – Presencia substancial, mas de 183 días en los E.U.A.

16

OBLIGACIONES DE RESIDENTES/CIUDADANOS VS NO

RESIDENTES

Residentes fiscales y

ciudadanos de E.U.A.

Ingresos Globales (ISR

39.6%)

Patrimonio Global (ISR

40%)

17

No – Residentes de los E.U.A.

Ingresos Fuente de riqueza en E.U.A.

(ISR 39.6%)

Patrimonio ubicado en E.U.A. (ISR 40%)

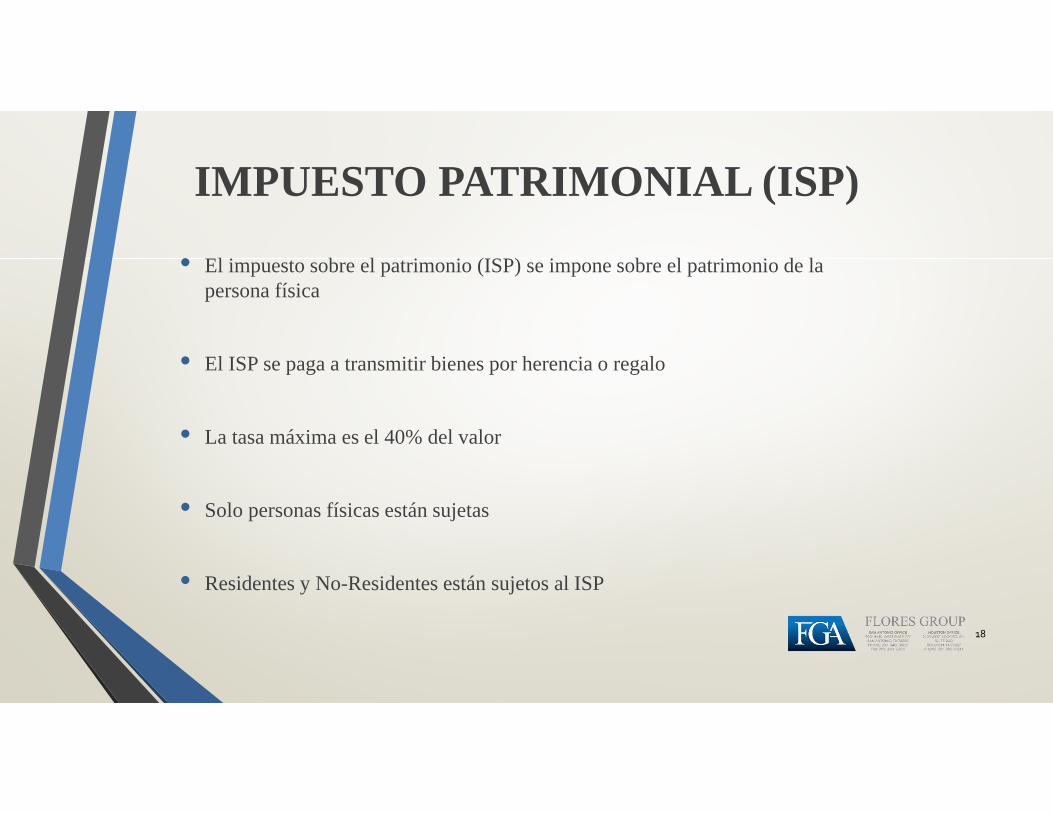

IMPUESTO PATRIMONIAL (ISP)

• El impuesto sobre el patrimonio (ISP) se impone sobre el patrimonio de la persona física

• El ISP se paga a transmitir bienes por herencia o regalo

• La tasa máxima es el 40% del valor

• Solo personas físicas están sujetas

• Residentes y No-Residentes están sujetos al ISP

18

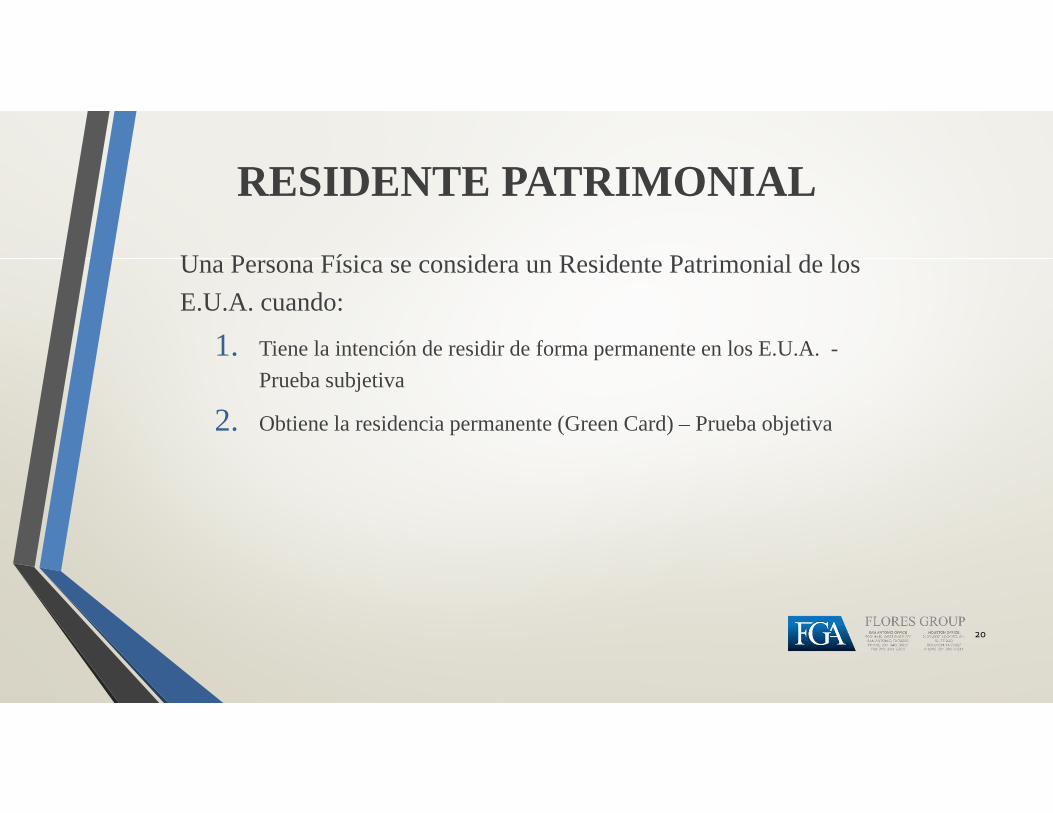

RESIDENTE PATRIMONIAL

Para efectos fiscales existen dos conceptos de residencia:

1. Residencia Fiscal

2. Residencia Patrimonial

19

RESIDENTE PATRIMONIAL

Una Persona Física se considera un Residente Patrimonial de los E.U.A. cuando:

1. Tiene la intención de residir de forma permanente en los E.U.A. -Prueba subjetiva

2. Obtiene la residencia permanente (Green Card) – Prueba objetiva

20

IMPUESTO PATRIMONIAL –EJEMPLO

21

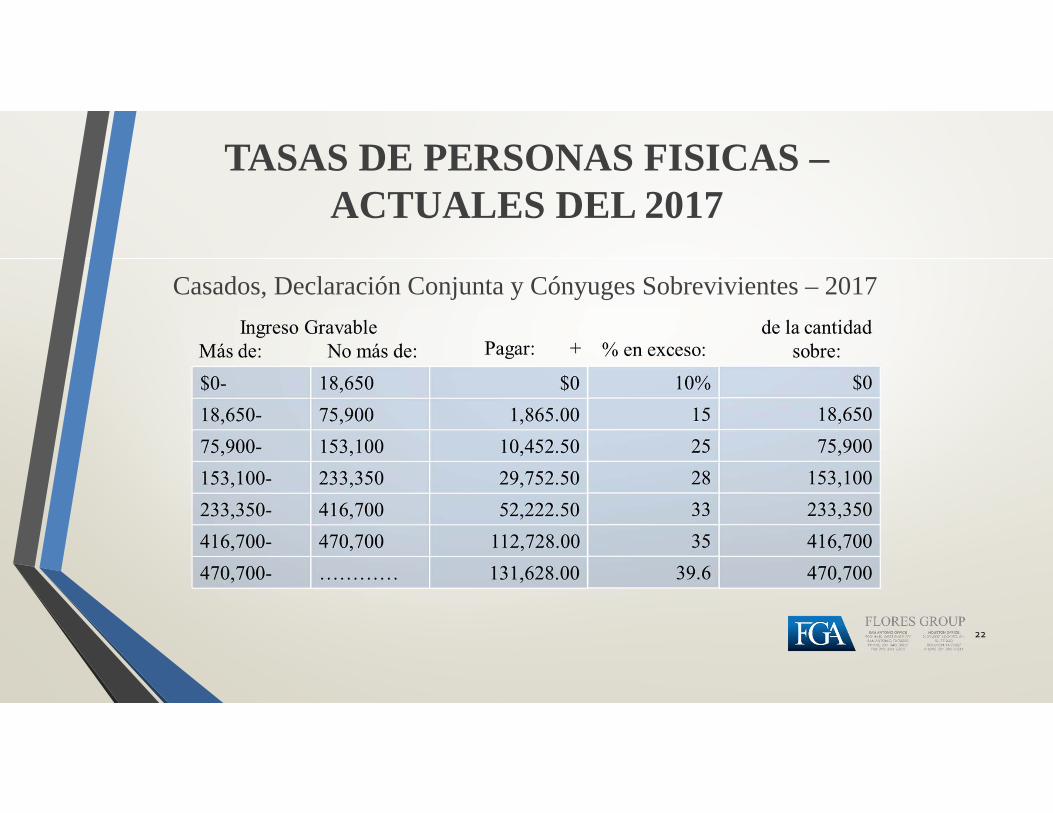

TASAS DE PERSONAS FISICAS –ACTUALES DEL 2017

Casados, Declaración Conjunta y Cónyuges Sobrevivientes – 2017

22

EXCLUSION PATRIMONIAL –ACTUAL

Impuesto sobre Regalos Crédito Aplicable & Cantidades de Exclusión Básicas, 2011-2017

23

Exclusión de Impuesto sobre Regalos. Existe una exclusión anual de $14,000 por cada donador para regalos hechos en el 2016 y 2017, con un máximo anual de $28,000 por cónyuges de donadores que dividen los regalos en el 2016 y 2017.

IMPUESTO PATRIMONIAL –BASE GRAVABLE

La base gravable consiste del patrimonio gravable menos ciertas deducciones y depende si la persona es residente patrimonial y extranjero/no-residente.

+ Patrimonio Global – Residentes

+ Patrimonio Ubicado en los E.U.A. – No-Residentes

– Menos gastos permitidos (Gastos funerarios, deudas , gastos administrativos y otros)

– Exclusión fija ($5.49 millones USD en 2017 para ciudadanos/residentes)

= Base Patrimonial Gravable

24

REFORMA – INTRODUCCION

25

REFORMA – INTRODUCCION

Se aprobaron cambios drásticos a los principios y régimen tributario de los E.U.A.

1. Reducción de tasas de ISR para Personas Físicas y Personas Morales

2. Sistema territorial para corporaciones con subsidiarias en el extranjero

3. Depreciación acelerada e inmediata para Personas Físicas y Personas Morales

4. Aumento de deducción y exención para impuesto patrimonial

5. Y muchos otros

26

REFORMA – PERSONAS MORALES

27

REFORMA – PERSONAS MORALES

• Se limitan tasas progresivas (máximo de 35%) a una tasa fija de 21% para corporaciones.

• Se elimina el impuesto mínimo del 20% para corporaciones

28

REFORMA – PERSONAS MORALES

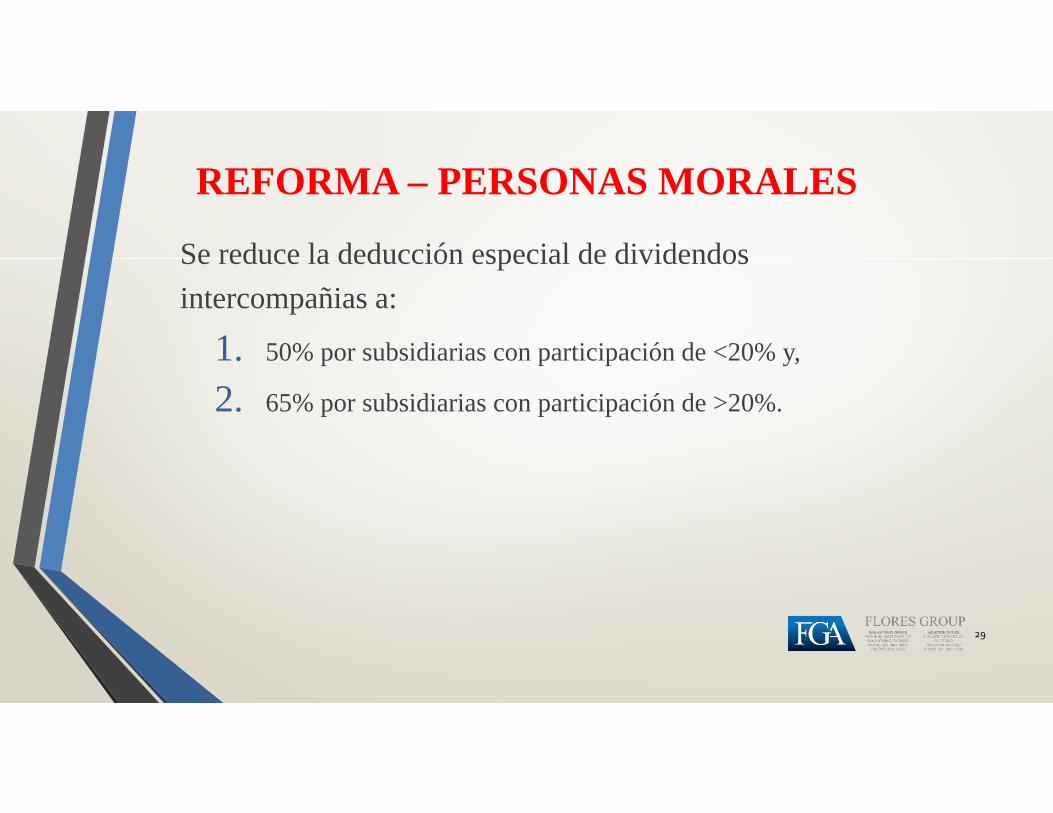

Se reduce la deducción especial de dividendos intercompañias a:

1. 50% por subsidiarias con participación de <20% y,

2. 65% por subsidiarias con participación de >20%.

29

REFORMA – ACTIVIDADES DE NEGOCIO DE PMs Y PFs

30

REFORMA – ACTIVIDADES DE NEGOCIO

Se permite el método contable de flujo de efectivo (cashflow method) para personas que tengan un promedio de ingresos menores a $25 millones de USD en los últimos tres años.

31

REFORMA – ACTIVIDADES DE NEGOCIO

Se permite la deducción inmediata por inversiones en equipo y maquinaria hasta $1 millón de USD por año (Sec. 179).

32

REFORMA – ACTIVIDADES DE NEGOCIO

Se permite la depreciación acelerada para inversiones en equipo y maquinaria hasta el 100% del costo.

33

REFORMA – ACTIVIDADES DE NEGOCIO

• Se limita la deducción por intereses a la suma de:

1. Ingresos de intereses

2. 30% de utilidad ajustada (EBIT)

3. Floor Plan financing

• No aplica este límite a empresas con menos de $25 millones USD de ventas anuales.

34

REFORMA – ACTIVIDADES DE NEGOCIO

• Se reduce la deducción por pérdidas de años anteriores

1. Limite de 90% de la utilidad tributable

2. Carry forward/amortización indefinida

35

REFORMA – ACTIVIDADES DE NEGOCIO

• Se limita el uso de la permuta de propiedades (Like KindExchange) solo para bienes inmuebles:

1. No incluye bienes inmuebles considerados como inventario para reventa

36

REFORMA – ACTIVIDADES DE NEGOCIO

• Se aumenta la deducción en autos de lujo y ciertas propiedades listadas.

1. Primer año: $10,000 USD

2. Segundo año: $9,600 USD

3. Otros años: $5,760 USD

• Límite no aplica a vehículos pesados o vehículos comerciales e industriales (SUVs, Pick-ups, Trailers, etc.)

37

REFORMA – ACTIVIDADES DE NEGOCIO

No se permite deducir los pagos hechos por acuerdos de confidencialidad relacionados con casos de acoso sexual.

38

REFORMA – OPERACIONES INTERNACIONALES DE PMs

39

REFORMA – OPERACIONES INTERNACIONALES

Se cambia el sistema fiscal de una base global a una base territorial para cierto tipo de ingresos y operaciones.

1. La primera vez en la historia de los E.U.A.

2. Similar a paraísos fiscales en Europa y Caribe

40

REFORMA – OPERACIONES INTERNACIONALES

El “SISTEMA TERRITORIAL” aplica solo a corporaciones americanas con subsidiarias en el extranjero, requiere:

1. Una participación accionaria mínima de 10%

2. Tenencia mínima de 12 meses como accionista

3. Subsidiaria extranjera debe de ser una corporación específica

41

REFORMA – OPERACIONES INTERNACIONALES

El efecto territorial se obtiene a través de una deducción especial a los dividendos recibidos de la subsidiaria extranjera.

42

REFORMA – OPERACIONES INTERNACIONALES

Empresas extranjeras que se clasifican como empresas pasivas no califican para la exención.

43

REFORMA – OPERACIONES INTERNACIONALES

La exención del dividendo esta limitada hasta la proporción de las utilidades acumuladas que son de fuente de riqueza extranjera.

44

REFORMA – OPERACIONES INTERNACIONALES

No se permite acreditar los impuestos extranjeros sobre los ingresos extranjeros exentos de una subsidiaria extranjera.

45

REFORMA – OPERACIONES INTERNACIONALES

El costo fiscal de los accionistas de una empresa extranjera será reducido por el monto de dividendo exento bajo Sec. 245A.

46

REFORMA – OPERACIONES INTERNACIONALES

Repatriación de utilidades en el extranjero - Un accionista (U.S. Corporation) de los E.U.A. que posee mas de 10% de las acciones de una subsidiaria extranjera debe de acumular las utilidades desde 1987.

47

REFORMA – OPERACIONES INTERNACIONALES

Las utilidades están sujetas a un impuesto de:

1. 15.5% de las utilidades acumuladas en efectivo

2. 8% de las otras utilidades acumuladas

3. Elección – el impuesto se puede pagar en forma inmediata o en un periodo de 8 años

48

REFORMA – OPERACIONES INTERNACIONALES

Global Intangible Low Tax Income (GILTI). Impuesto sobre regalías de propiedad intangible en el extranjero:

1. Se estima un rendimiento de 10% de los activos tangibles en el negocio extranjero sujeto a unos ajustes y limitaciones.

2. El excedente de ingresos pasivos esta sujeto a un impuesto mínimo de 10%

49

REFORMA – OPERACIONES INTERNACIONALES

Base Erosion Anti-Abuse Tax (BEAT): Se autoriza un impuesto mínimo de la “utilidad neta modificada” de una corporación.

1. Solo corporaciones con mas de $500 millones USD en un periodo promedio de tres años están sujetas al impuesto

2. La base gravable es la utilidad neta de la empresa mas pagos hechos a partes relacionadas en el extranjero.

50

REFORMA – OPERACIONES INTERNACIONALES

La fuente de riqueza de la venta de inventario/producto se determina de acuerdo a la proporción donde fue producido o manufacturado.

1. Productos producidos o manufacturados completamente dentro de los E.U.A., se consideran fuente de los E.U.A. al momento de venta

2. Productos producidos o manufacturados parcialmente en los E.U.A. se consideran fuente de los E.U.A. en la proporción producida o manufacturada en los E.U.A.

51

REFORMA – OPERACIONES INTERNACIONALES

Se limita la deducción de pagos hechos a empresas relacionadas o hibridas en el extranjero (Sec. 267A).

1. Pagos de intereses y regalías están limitadas

2. Empresas hibridas significan empresas que se consideran transparentes en una jurisdicción pero no en los E.U.A., o viceversa.

3. Transacción hibrida significa una transacción que se reconoce como un pago deducible en una jurisdicción pero no se considera ingreso en otra jurisdicción.

52

REFORMA – OPERACIONES INTERNACIONALES

Se elimina el acreditamiento de impuestos pagados por subsidiarias extranjeras al momento de recibir dividendos de esas subsidiarias (Indirect Credit & Gross-Up).

53

REFORMA – EMPRESAS TRANSPARENTES

54

REFORMA – EMPRESAS TRANSPARENTES

Se autoriza reducir los impuestos de las utilidades de empresas transparentes.

1. Una deducción fija de 20% contra la utilidad antes de acumular y sujeto a tasas normales de los dueños/socios.

2. La deducción esta limitada a 50% de sueldos (W-2 wages) o 25% de sueldos mas de 2.5% de costo fiscal de propiedades depreciables.

55

REFORMA – EMPRESAS TRANSPARENTES

Se limita la deducción de empresas transparentes para empresas que sus actividades principales son servicios específicos:

1. Servicios específicos incluyen Contadores, Abogados, Actuarios, Consultores, etc., y otras empresas donde el activo principal es el conocimiento o reputación de los empleados o dueños.

2. Este límite aplica a personas físicas con ingresos mayores

a) Casados > $315,000

b) Solteros > $157,50056

REFORMA – PERSONAS FISICAS

57

REFORMA – PERSONAS FISICAS

Se reducen las tasas de ISR para personas físicas

• Tasa será menos progresiva

• Tasa máxima se reduce a 37%

58

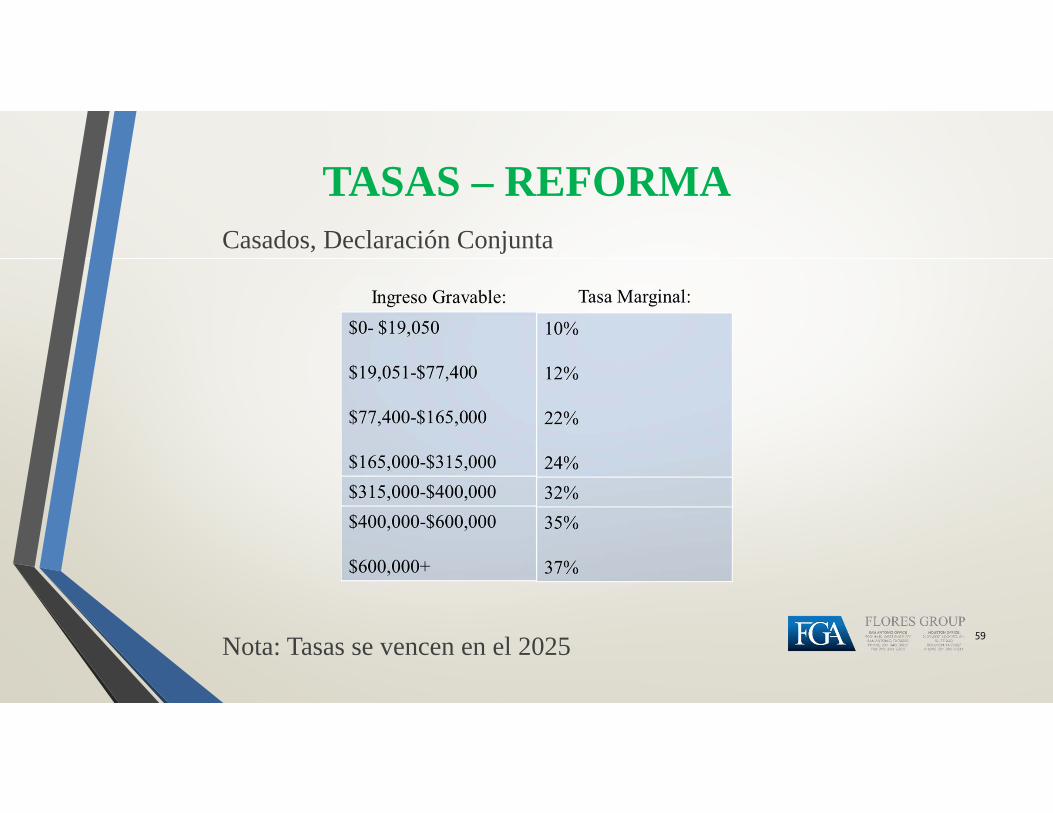

TASAS – REFORMACasados, Declaración Conjunta

Nota: Tasas se vencen en el 202559

REFORMA – PERSONAS FISICAS

Se aumenta la deducción ciega (Standard Deduction)

• Solteros $12,000 USD

• Casados $24,000 USD

60

REFORMA – PERSONAS FISICAS

Se elimina la deducción por integrante familiar (2017 $4,150)

61

REFORMA – PERSONAS FISICAS

Se reduce la tasa de ISR de utilidades de empresas transparentes.

62

REFORMA – PERSONAS FISICAS

Se limitan las deducciones de impuestos estatales y locales a $10,000 USD anuales.

63

REFORMA – PERSONAS FISICAS

Se aumenta el crédito por cada hijo en la familia a $2,000 por hijo.

1. Se limita el crédito para personas de altos ingresos

2. Se requiere que los hijos tengan numero de seguro social

64

REFORMA – PERSONAS FISICAS

Se limita la deducción por intereses de prestamos garantizados con la residencia.

1. Hipotecas para comprar una casa, hasta un total de $750,000 USD

2. Prestamos garantizados con la residencia no serán deducibles (Home Equity Loans)

65

REFORMA – PERSONAS FISICAS

Se aumenta la deducción por donaciones caritativas a 60% del ingreso bruto ajustado de la PF.

66

REFORMA – PERSONAS FISICAS

Se limitan y eliminan varias deducciones de PFs:

• Deducción por integrante familiar

• Gastos de mudanza

• Honorarios de contadores para la preparación de declaraciones personales

• Pérdidas fortuitas

67

REFORMA – PERSONAS FISICAS

No se elimina el impuesto mínimo de 20% para personas físicas.

1. Se aumenta la cantidad exenta

1. Casados $109,400 USD

a) Solteros $79,300 USD

68

REFORMA – PERSONAS FISICAS

Se reduce el impuesto patrimonial (Herencias y Regalos):

• Se aumenta la deducción fija de $5.4 millones a $11 millones por persona

• Los extranjeros/no residentes continua con la deducción de $60,000 USD

69

REFORMA – FIRPTA Y BIENES RAICES

70

REFORMA – FIRPTA Y BIENES RAICES

No hubo cambios directos a la ley que aplica a la venta de bienes raíces, sin embargo se reducen las tasas y se crean otras opciones para invertir.

FIRPTA (IRC 897) es la ley que requiere un impuesto y retención (15%) para los extranjeros/no residentes al momento de vender un inmueble en los E.U.A.

71

REFORMA – FIRPTA Y BIENES RAICES

La planeación siempre fue complicada para extranjeros porque la decisión siempre ha sido:

1. Invertir como persona física y los efectos fiscales son:• Retención de FIRPTA 15% del periodo de venta

• Tasa preferente de ISR de 20% (Longterm Capital Gains) a bienes con tenencia de mas de 12 meses

• Riesgo de estar sujeto al ISP (Herencias y Regalos) de 40%

2. Invertir como un a corporación y los efectos fiscales son: • No aplica retención de FIRPTA 15%

• Se pierde la tasa preferente de 20%

• Sujeto a ISR normal, tasa máxima de 35%72

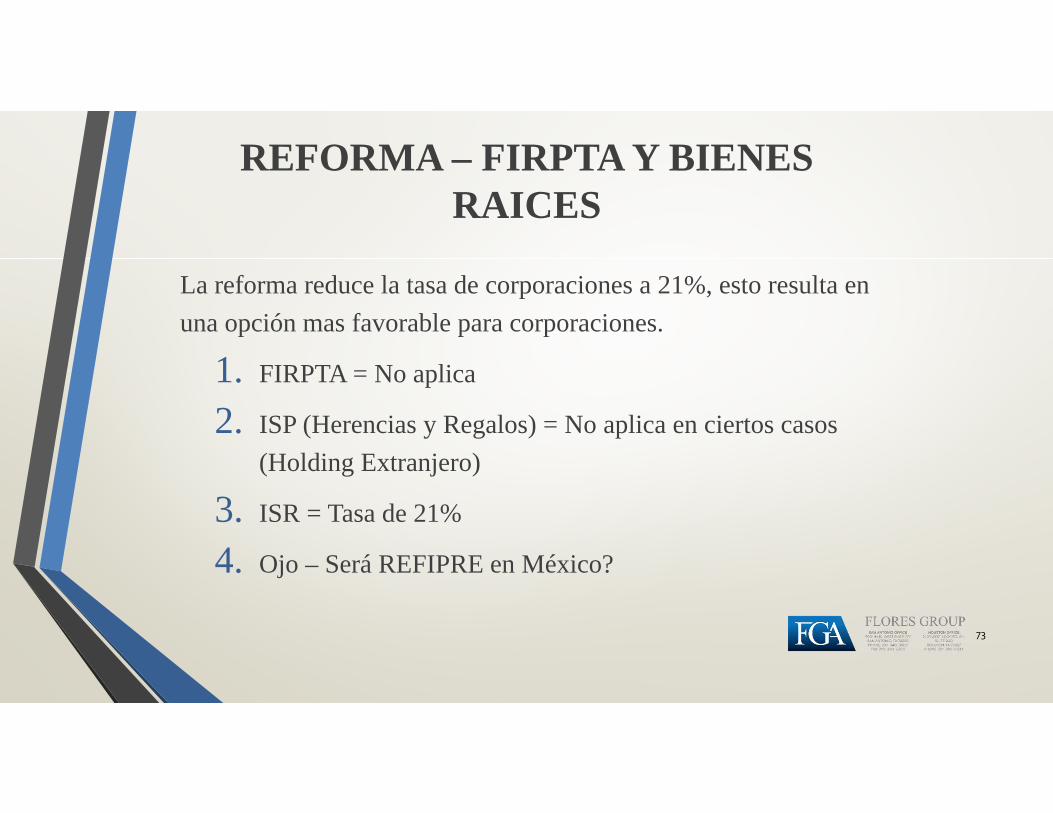

REFORMA – FIRPTA Y BIENES RAICES

La reforma reduce la tasa de corporaciones a 21%, esto resulta en una opción mas favorable para corporaciones.

1. FIRPTA = No aplica

2. ISP (Herencias y Regalos) = No aplica en ciertos casos (Holding Extranjero)

3. ISR = Tasa de 21%

4. Ojo – Será REFIPRE en México?

73

EJEMPLOS – REFORMA FISCAL

74

EJEMPLO – REFORMA FISCAL E.U.A.

Caso 1: Empresa Mexicana vende en U.S.A. sin establecimiento permanente o subsidiaria.

Observaciones:

1. No está sujeto a ISR en U.S.A.

2. Sujeto a ISR en México de 30%

3. Acumula los ingresos en México

4. Deducciones aprobadas de acuerdo con la ley Mexicana

75

EJEMPLO – REFORMA FISCAL E.U.A.

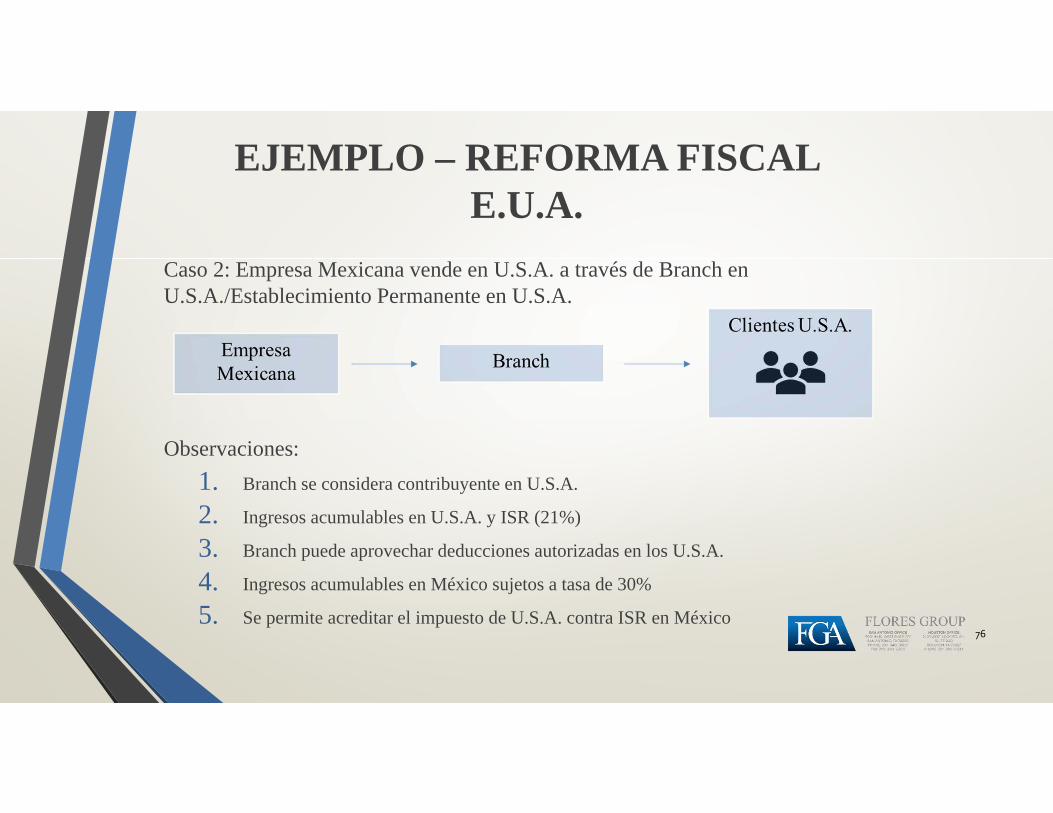

Caso 2: Empresa Mexicana vende en U.S.A. a través de Branch en U.S.A./Establecimiento Permanente en U.S.A.

Observaciones: 1. Branch se considera contribuyente en U.S.A.

2. Ingresos acumulables en U.S.A. y ISR (21%)

3. Branch puede aprovechar deducciones autorizadas en los U.S.A.

4. Ingresos acumulables en México sujetos a tasa de 30%

5. Se permite acreditar el impuesto de U.S.A. contra ISR en México 76

EJEMPLO – REFORMA FISCAL E.U.A.

Caso 3: Empresa Mexicana vende en U.S.A. a través de Subsidiaria/ Empresa Americana

Observaciones:

1. La Corporación es contribuyente de los E.U.A. sujeto a ISR (21%)

2. La Corporación puede aprovechar deducciones autorizadas en los U.S.A.

3. La Empresa Mexicana no acumula las utilidades de la corporación en los E.U.A.

4. La Empresa Mexicana acumula los dividendos recibidos a tasas normales en México (30%)

5. Empresas Mexicanas no pueden aprovechar las deducciones de U.S.A.

6. Los pagos de dividendos de corporaciones a Empresas Mexicanas sujetos a retención 0% - 5% 77

EJEMPLO – REFORMA FISCAL E.U.A.

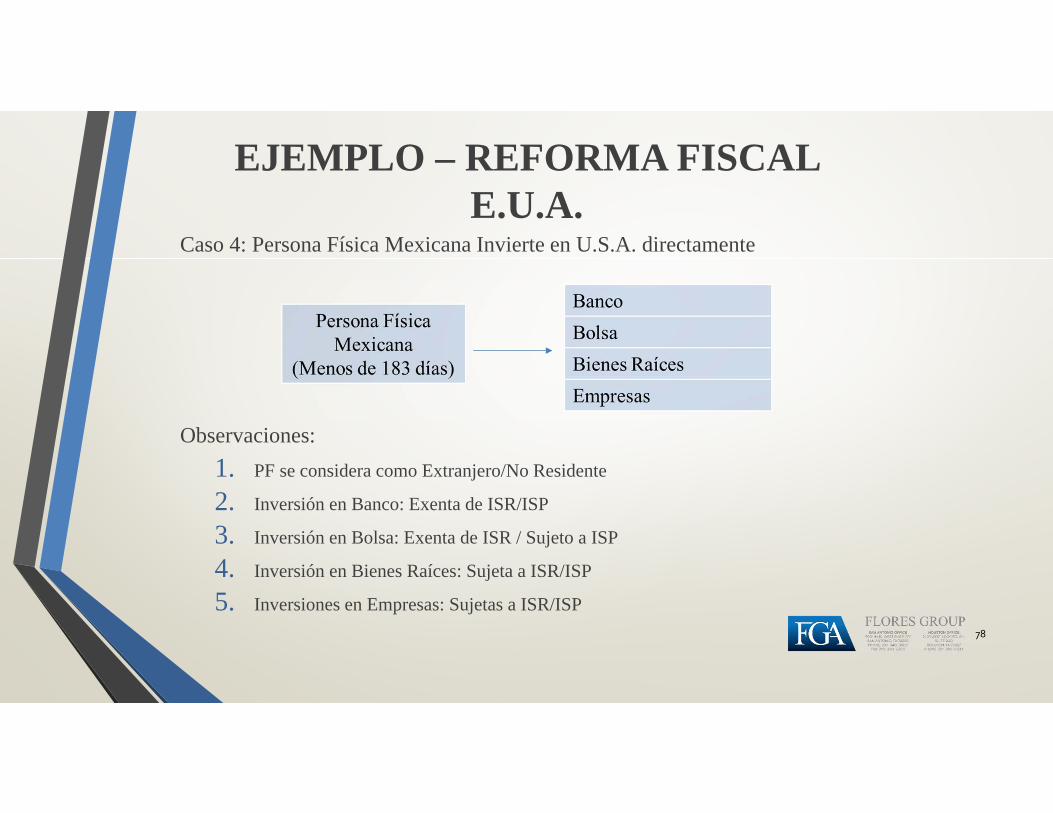

Caso 4: Persona Física Mexicana Invierte en U.S.A. directamente

Observaciones: 1. PF se considera como Extranjero/No Residente

2. Inversión en Banco: Exenta de ISR/ISP

3. Inversión en Bolsa: Exenta de ISR / Sujeto a ISP

4. Inversión en Bienes Raíces: Sujeta a ISR/ISP

5. Inversiones en Empresas: Sujetas a ISR/ISP78

EJEMPLO – REFORMA FISCAL E.U.A.

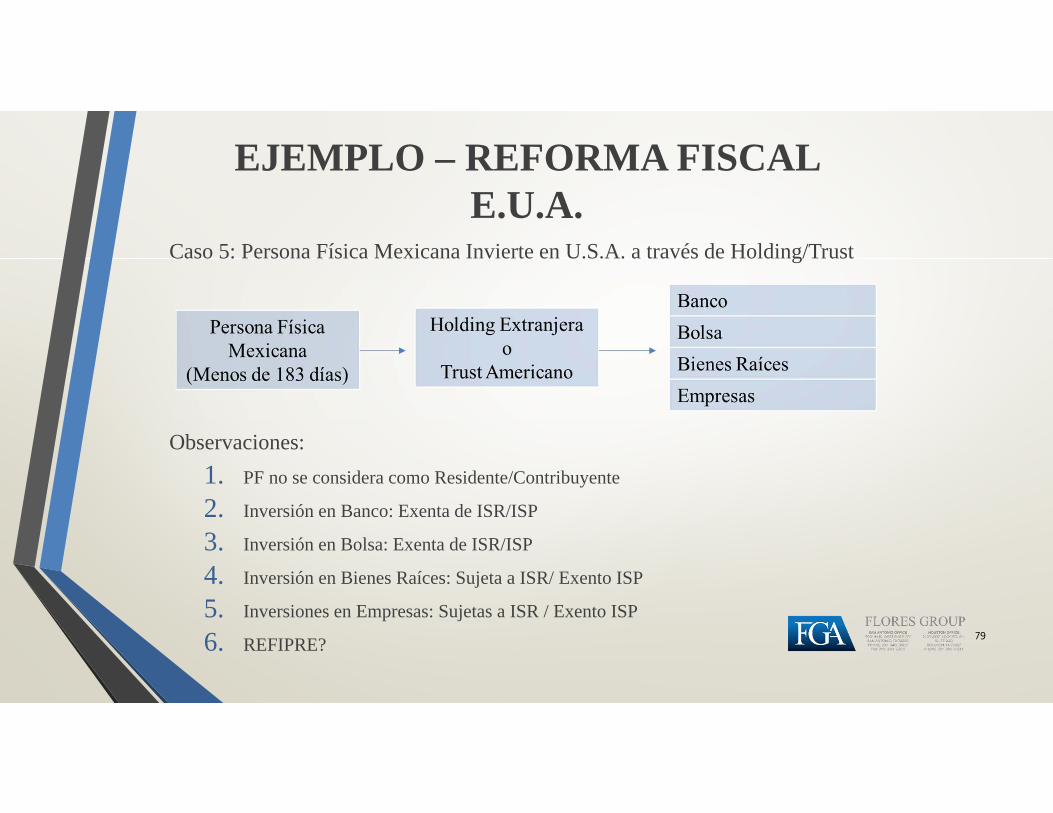

Caso 5: Persona Física Mexicana Invierte en U.S.A. a través de Holding/Trust

Observaciones: 1. PF no se considera como Residente/Contribuyente

2. Inversión en Banco: Exenta de ISR/ISP

3. Inversión en Bolsa: Exenta de ISR/ISP

4. Inversión en Bienes Raíces: Sujeta a ISR/ Exento ISP

5. Inversiones en Empresas: Sujetas a ISR / Exento ISP

6. REFIPRE?79

EJEMPLO – REFORMA FISCAL E.U.A.

Caso 6: Persona Física Mexicana Invierte en Bienes Raíces en los E.U.A.

Observaciones: 1. PF no se considera como Extranjero/ No Residente

2. Sujeto a FIRPTA retención sobre precio de venta

3. Sujeto a tasa preferente ISR en la ganancia = 20%

4. Sujeto a ISR regular (máximo 37%) en las rentas

5. Sujeto a ISP (Herencias y Regalos) tasa máxima 40%80

EJEMPLO – REFORMA FISCAL E.U.A.

Caso 7: Persona Física Mexicana Invierte en Bienes Raíces en los E.U.A. a través de una corporación

Observaciones: 1. PF no esta sujeto a ISR/ISP

2. No aplica FIRPTA (15%)

3. No aplica ISP (Herencias) cuando se utiliza holding

4. ISR (21%) sobre la ganancia y rentas al momento de vender

5. REFIPRE?

81

CONCLUSIONES

82

CONCLUSIONES

1. La reforma mas importante en los E.U.A. en los últimos 30 años.

83

CONCLUSIONES

2. Reduce la tasa de corporaciones a una muy competitiva (21%), E.U.A. se convierte en REFIPRE?

84

CONCLUSIONES

3. Cambia el sistema fiscal de los E.U.A. a un régimen territorial para corporaciones americanas (similar a Panamá, Islas Caimán, etc.)

85

CONCLUSIONES

4. Reduce el efecto de impuestos patrimoniales para residentes de los E.U.A. a través de aumento de exclusión ($11.2 millones USD).

• Los extranjeros / no-residentes solo tienen deducción de $60,000 USD – se requiere planeación y estructura.

86

CONCLUSIONES

5. Estimula inversiones en equipo, maquinaria, etc. en los E.U.A. a través de tasas preferentes, depreciación inmediata y acelerada

87

CONCLUSIONES

6. Crea oportunidades para empresas mexicanas que realizan negocios en los E.U.A. para aprovechar tasas impositivas más bajas y más deducciones.

88

CONCLUSIONES

7. Crea oportunidades para mexicanos que están considerando convertirse en Residentes Permanentes y no pagar impuestos patrimoniales.

89

CONCLUSIONES

8. Crea oportunidades para inversionistas extranjeros para invertir en bienes raíces en los E.U.A. y evitar el impuesto patrimonial y FIRPTA.

90

CONCLUSIONES

9. Crea oportunidades para empresas estadounidenses que realizan negocios en México y aprovechan del sistema territorial.

91

Dr. Ruben Flores, C.P.A. & Abogado

92

¡Gracias!