La responsabilidad contable derivada de delitos contra...

14

La responsabilidad contable derivada de delitos contra la Administración Pública Jaime Vegas Torres Catedrático de Derecho Procesal Director Técnico del Departamento 2º de la Sección de Enjuiciamiento del Tribunal de Cuentas

Transcript of La responsabilidad contable derivada de delitos contra...

La responsabilidad contable derivada de delitos contra la

Administración PúblicaJaime Vegas Torres

Catedrático de Derecho Procesal

Director Técnico del Departamento 2º de la

Sección de Enjuiciamiento del Tribunal de Cuentas

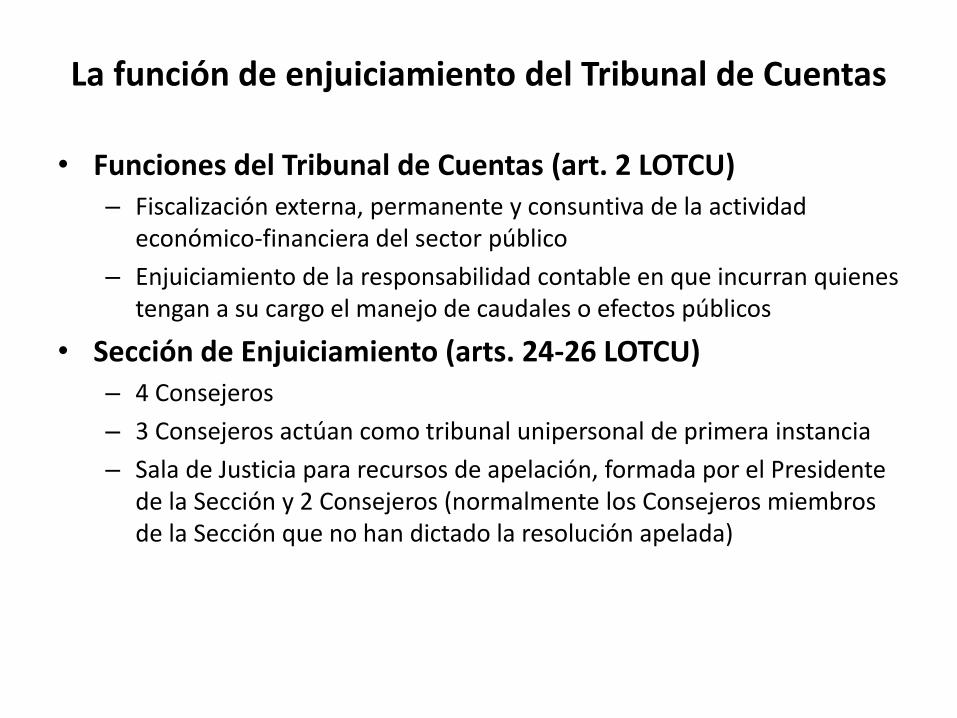

La función de enjuiciamiento del Tribunal de Cuentas

• Funciones del Tribunal de Cuentas (art. 2 LOTCU)– Fiscalización externa, permanente y consuntiva de la actividad

económico-financiera del sector público

– Enjuiciamiento de la responsabilidad contable en que incurran quienes tengan a su cargo el manejo de caudales o efectos públicos

• Sección de Enjuiciamiento (arts. 24-26 LOTCU)– 4 Consejeros

– 3 Consejeros actúan como tribunal unipersonal de primera instancia

– Sala de Justicia para recursos de apelación, formada por el Presidente de la Sección y 2 Consejeros (normalmente los Consejeros miembros de la Sección que no han dictado la resolución apelada)

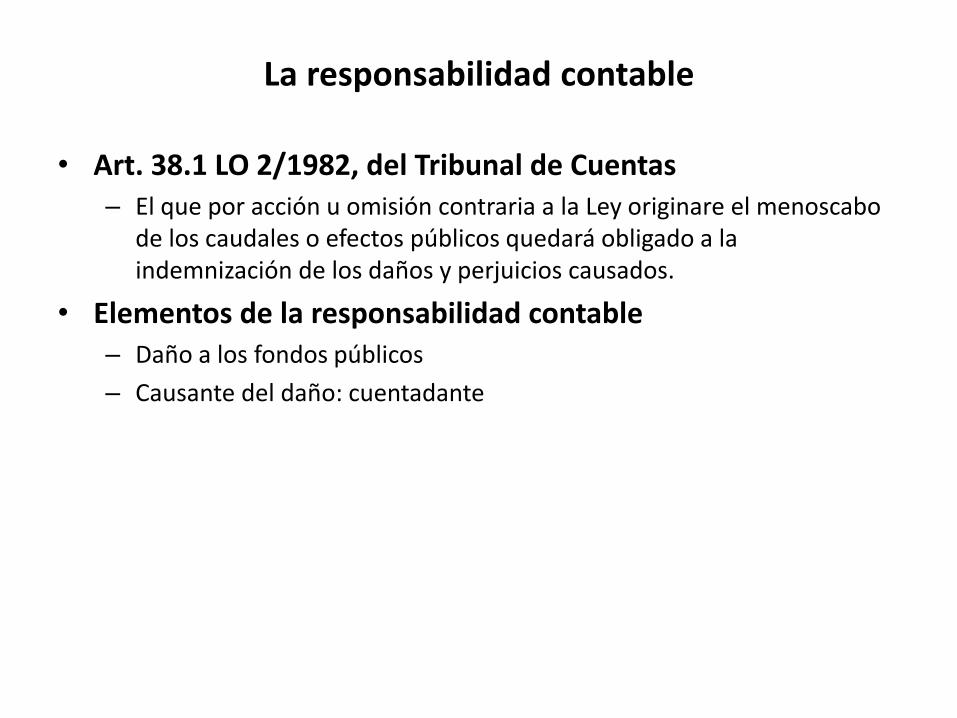

La responsabilidad contable

• Art. 38.1 LO 2/1982, del Tribunal de Cuentas– El que por acción u omisión contraria a la Ley originare el menoscabo

de los caudales o efectos públicos quedará obligado a la indemnización de los daños y perjuicios causados.

• Elementos de la responsabilidad contable– Daño a los fondos públicos

– Causante del daño: cuentadante

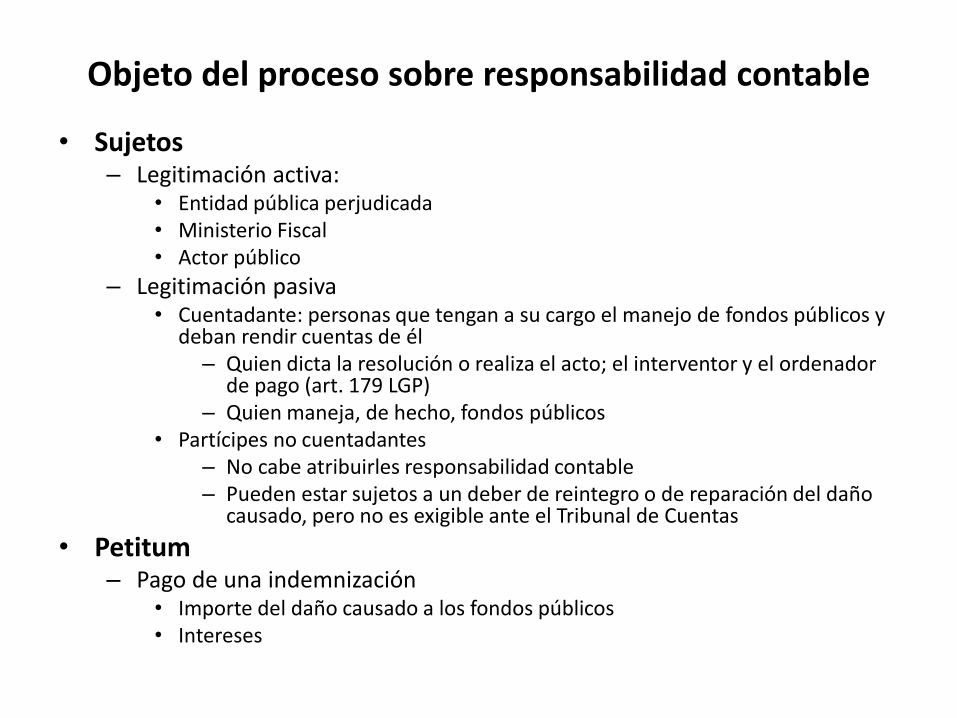

Objeto del proceso sobre responsabilidad contable

• Sujetos– Legitimación activa:

• Entidad pública perjudicada• Ministerio Fiscal• Actor público

– Legitimación pasiva• Cuentadante: personas que tengan a su cargo el manejo de fondos públicos y

deban rendir cuentas de él– Quien dicta la resolución o realiza el acto; el interventor y el ordenador

de pago (art. 179 LGP)– Quien maneja, de hecho, fondos públicos

• Partícipes no cuentadantes– No cabe atribuirles responsabilidad contable– Pueden estar sujetos a un deber de reintegro o de reparación del daño

causado, pero no es exigible ante el Tribunal de Cuentas

• Petitum– Pago de una indemnización

• Importe del daño causado a los fondos públicos• Intereses

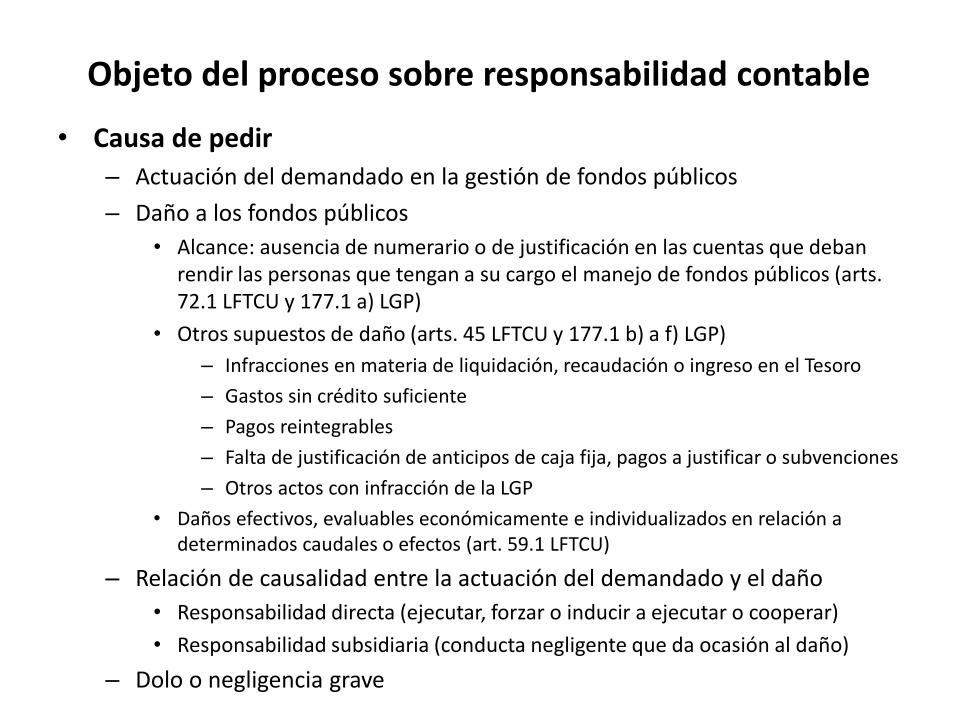

Objeto del proceso sobre responsabilidad contable

• Causa de pedir

– Actuación del demandado en la gestión de fondos públicos

– Daño a los fondos públicos

• Alcance: ausencia de numerario o de justificación en las cuentas que deban rendir las personas que tengan a su cargo el manejo de fondos públicos (arts. 72.1 LFTCU y 177.1 a) LGP)

• Otros supuestos de daño (arts. 45 LFTCU y 177.1 b) a f) LGP)

– Infracciones en materia de liquidación, recaudación o ingreso en el Tesoro

– Gastos sin crédito suficiente

– Pagos reintegrables

– Falta de justificación de anticipos de caja fija, pagos a justificar o subvenciones

– Otros actos con infracción de la LGP

• Daños efectivos, evaluables económicamente e individualizados en relación a determinados caudales o efectos (art. 59.1 LFTCU)

– Relación de causalidad entre la actuación del demandado y el daño

• Responsabilidad directa (ejecutar, forzar o inducir a ejecutar o cooperar)

• Responsabilidad subsidiaria (conducta negligente que da ocasión al daño)

– Dolo o negligencia grave

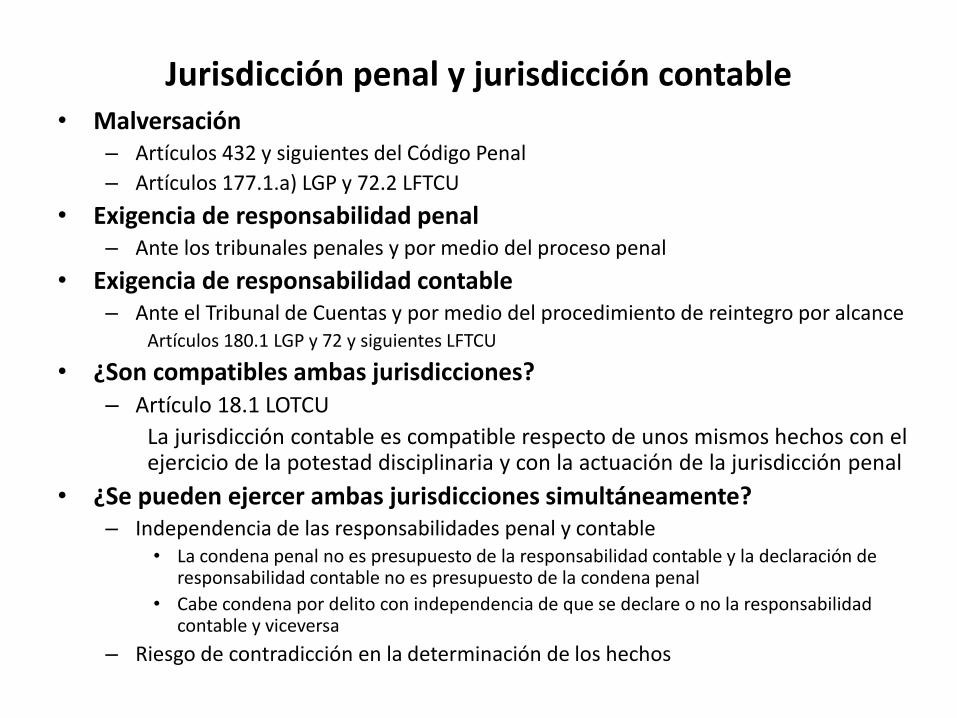

Jurisdicción penal y jurisdicción contable• Malversación

– Artículos 432 y siguientes del Código Penal

– Artículos 177.1.a) LGP y 72.2 LFTCU

• Exigencia de responsabilidad penal– Ante los tribunales penales y por medio del proceso penal

• Exigencia de responsabilidad contable– Ante el Tribunal de Cuentas y por medio del procedimiento de reintegro por alcance

Artículos 180.1 LGP y 72 y siguientes LFTCU

• ¿Son compatibles ambas jurisdicciones?– Artículo 18.1 LOTCU

La jurisdicción contable es compatible respecto de unos mismos hechos con el ejercicio de la potestad disciplinaria y con la actuación de la jurisdicción penal

• ¿Se pueden ejercer ambas jurisdicciones simultáneamente?– Independencia de las responsabilidades penal y contable

• La condena penal no es presupuesto de la responsabilidad contable y la declaración de responsabilidad contable no es presupuesto de la condena penal

• Cabe condena por delito con independencia de que se declare o no la responsabilidad contable y viceversa

– Riesgo de contradicción en la determinación de los hechos

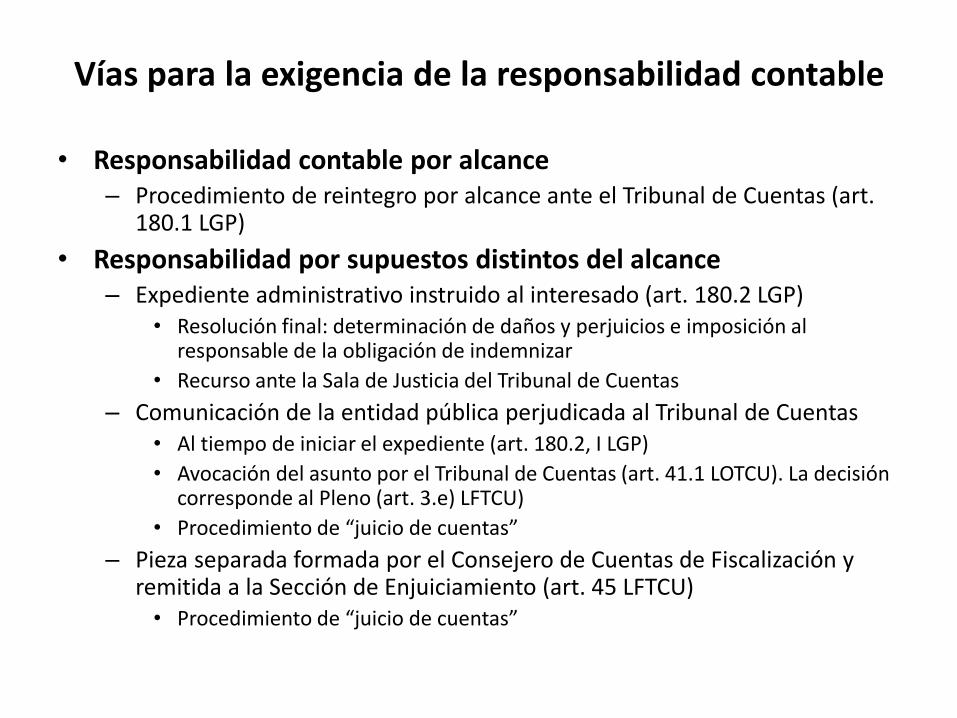

Vías para la exigencia de la responsabilidad contable

• Responsabilidad contable por alcance– Procedimiento de reintegro por alcance ante el Tribunal de Cuentas (art.

180.1 LGP)

• Responsabilidad por supuestos distintos del alcance– Expediente administrativo instruido al interesado (art. 180.2 LGP)

• Resolución final: determinación de daños y perjuicios e imposición al responsable de la obligación de indemnizar

• Recurso ante la Sala de Justicia del Tribunal de Cuentas

– Comunicación de la entidad pública perjudicada al Tribunal de Cuentas• Al tiempo de iniciar el expediente (art. 180.2, I LGP)

• Avocación del asunto por el Tribunal de Cuentas (art. 41.1 LOTCU). La decisión corresponde al Pleno (art. 3.e) LFTCU)

• Procedimiento de “juicio de cuentas”

– Pieza separada formada por el Consejero de Cuentas de Fiscalización y remitida a la Sección de Enjuiciamiento (art. 45 LFTCU)• Procedimiento de “juicio de cuentas”

Procedimiento de reintegro por alcance

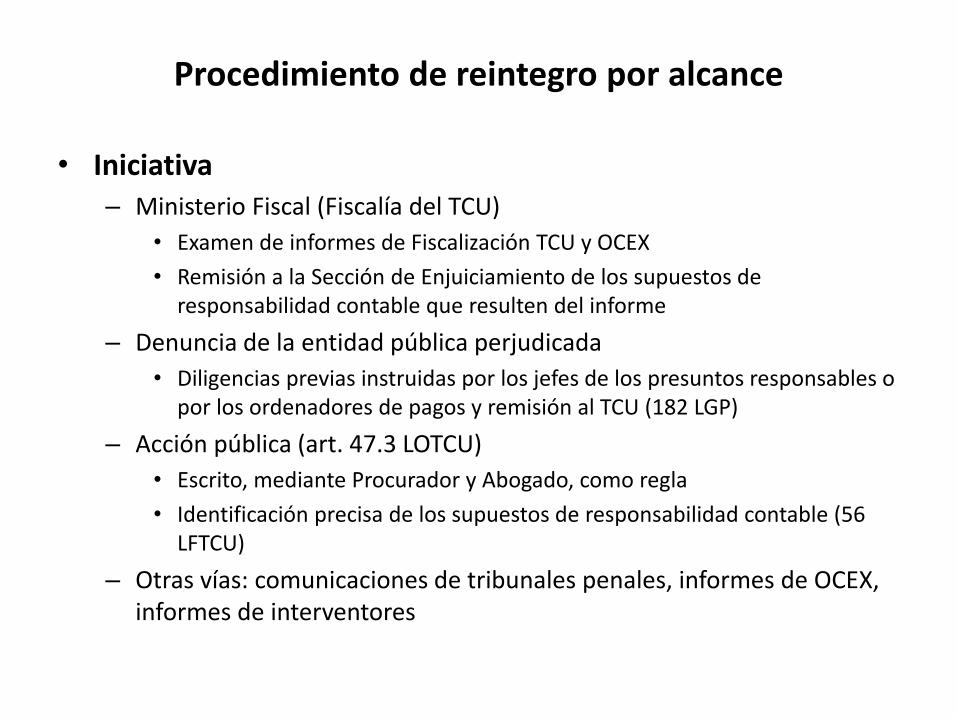

• Iniciativa– Ministerio Fiscal (Fiscalía del TCU)

• Examen de informes de Fiscalización TCU y OCEX

• Remisión a la Sección de Enjuiciamiento de los supuestos de responsabilidad contable que resulten del informe

– Denuncia de la entidad pública perjudicada

• Diligencias previas instruidas por los jefes de los presuntos responsables o por los ordenadores de pagos y remisión al TCU (182 LGP)

– Acción pública (art. 47.3 LOTCU)

• Escrito, mediante Procurador y Abogado, como regla

• Identificación precisa de los supuestos de responsabilidad contable (56 LFTCU)

– Otras vías: comunicaciones de tribunales penales, informes de OCEX, informes de interventores

Procedimiento de reintegro por alcance

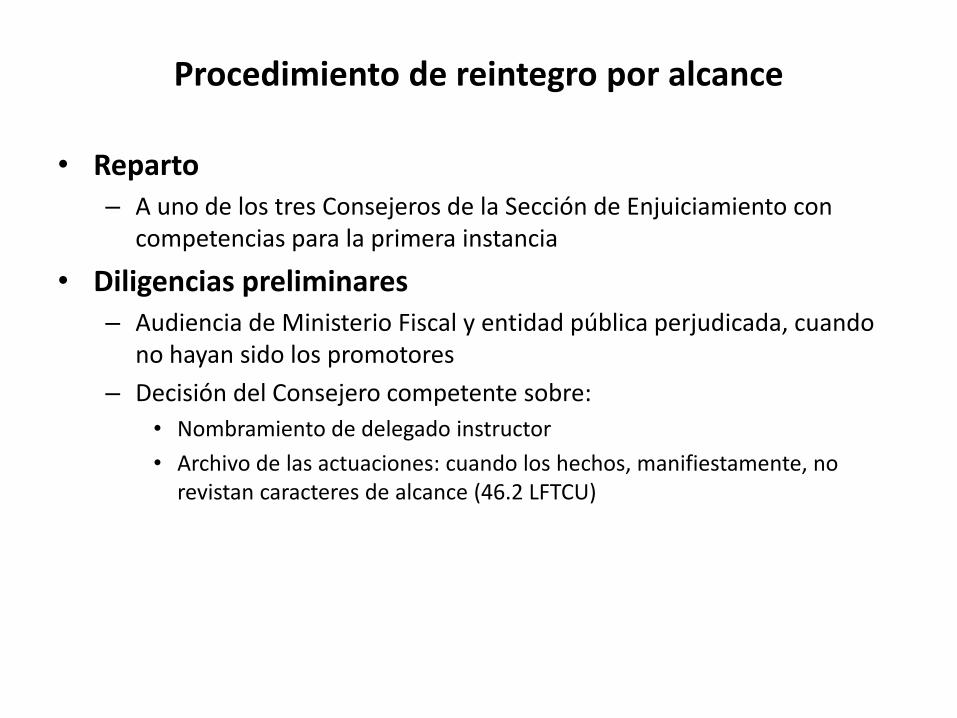

• Reparto– A uno de los tres Consejeros de la Sección de Enjuiciamiento con

competencias para la primera instancia

• Diligencias preliminares– Audiencia de Ministerio Fiscal y entidad pública perjudicada, cuando

no hayan sido los promotores

– Decisión del Consejero competente sobre:

• Nombramiento de delegado instructor

• Archivo de las actuaciones: cuando los hechos, manifiestamente, no revistan caracteres de alcance (46.2 LFTCU)

Procedimiento de reintegro por alcance

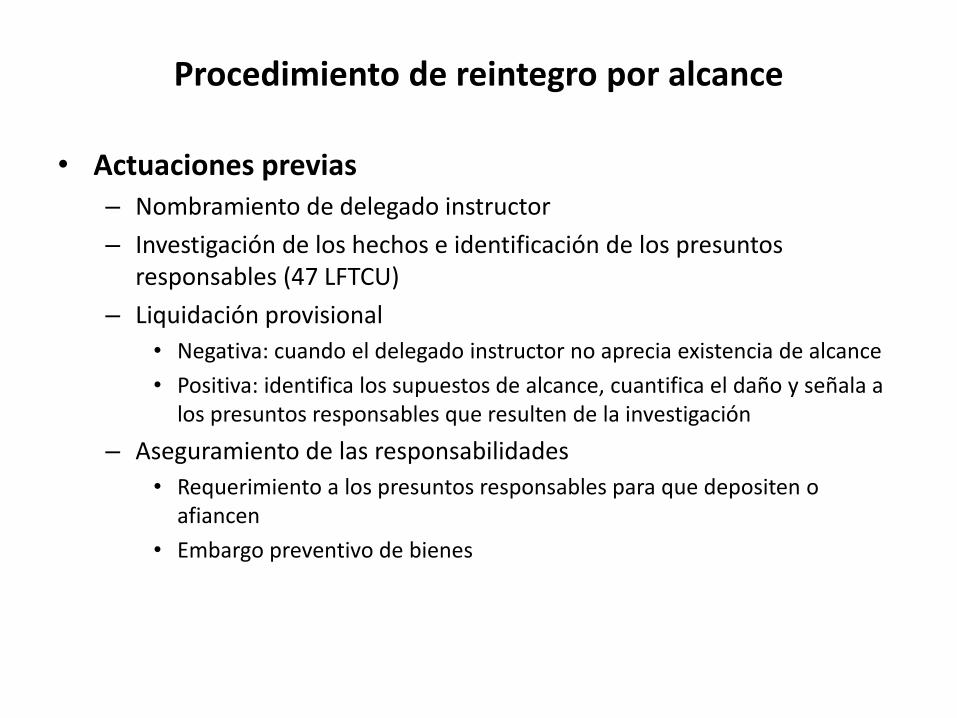

• Actuaciones previas– Nombramiento de delegado instructor

– Investigación de los hechos e identificación de los presuntos responsables (47 LFTCU)

– Liquidación provisional

• Negativa: cuando el delegado instructor no aprecia existencia de alcance

• Positiva: identifica los supuestos de alcance, cuantifica el daño y señala a los presuntos responsables que resulten de la investigación

– Aseguramiento de las responsabilidades

• Requerimiento a los presuntos responsables para que depositen o afiancen

• Embargo preventivo de bienes

Procedimiento de reintegro por alcance

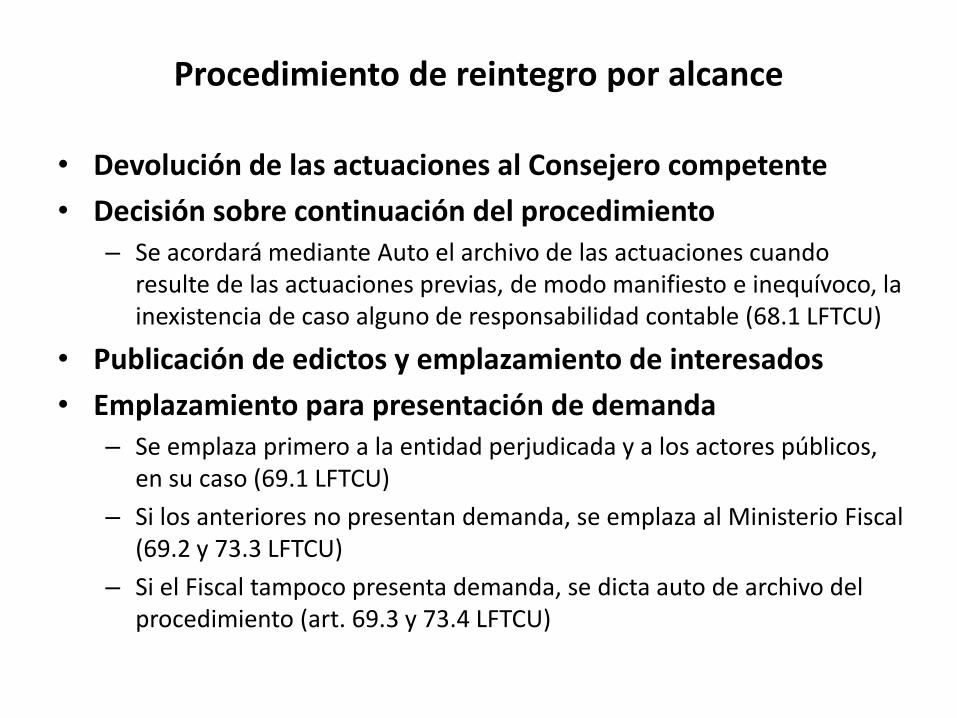

• Devolución de las actuaciones al Consejero competente

• Decisión sobre continuación del procedimiento– Se acordará mediante Auto el archivo de las actuaciones cuando

resulte de las actuaciones previas, de modo manifiesto e inequívoco, la inexistencia de caso alguno de responsabilidad contable (68.1 LFTCU)

• Publicación de edictos y emplazamiento de interesados

• Emplazamiento para presentación de demanda – Se emplaza primero a la entidad perjudicada y a los actores públicos,

en su caso (69.1 LFTCU)

– Si los anteriores no presentan demanda, se emplaza al Ministerio Fiscal (69.2 y 73.3 LFTCU)

– Si el Fiscal tampoco presenta demanda, se dicta auto de archivo del procedimiento (art. 69.3 y 73.4 LFTCU)

Procedimiento de reintegro por alcance

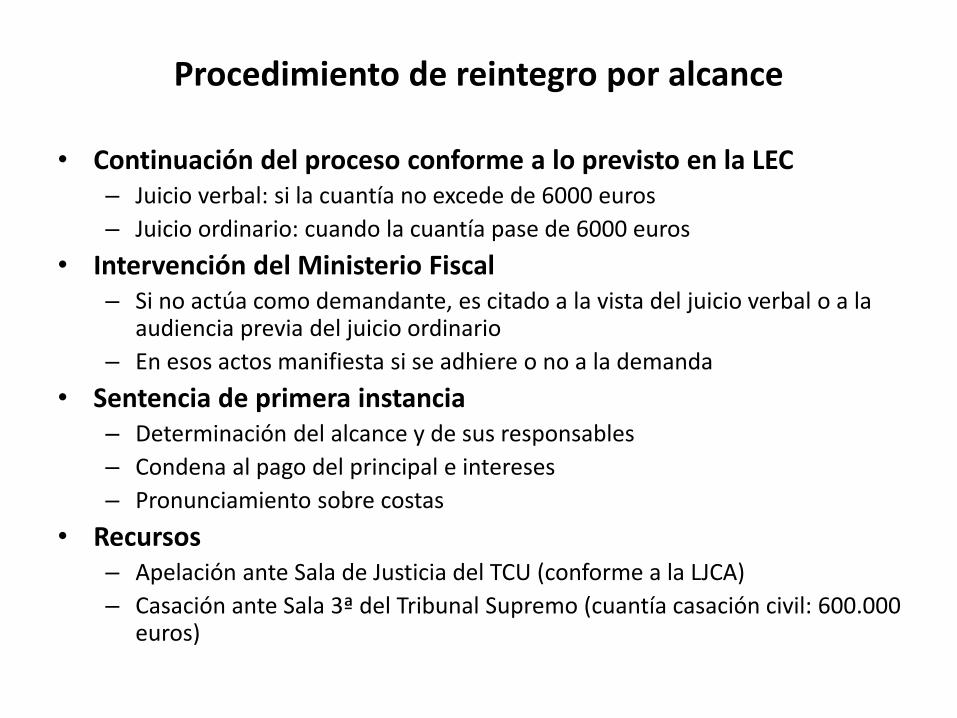

• Continuación del proceso conforme a lo previsto en la LEC– Juicio verbal: si la cuantía no excede de 6000 euros

– Juicio ordinario: cuando la cuantía pase de 6000 euros

• Intervención del Ministerio Fiscal– Si no actúa como demandante, es citado a la vista del juicio verbal o a la

audiencia previa del juicio ordinario

– En esos actos manifiesta si se adhiere o no a la demanda

• Sentencia de primera instancia– Determinación del alcance y de sus responsables

– Condena al pago del principal e intereses

– Pronunciamiento sobre costas

• Recursos– Apelación ante Sala de Justicia del TCU (conforme a la LJCA)

– Casación ante Sala 3ª del Tribunal Supremo (cuantía casación civil: 600.000 euros)

Ejecución

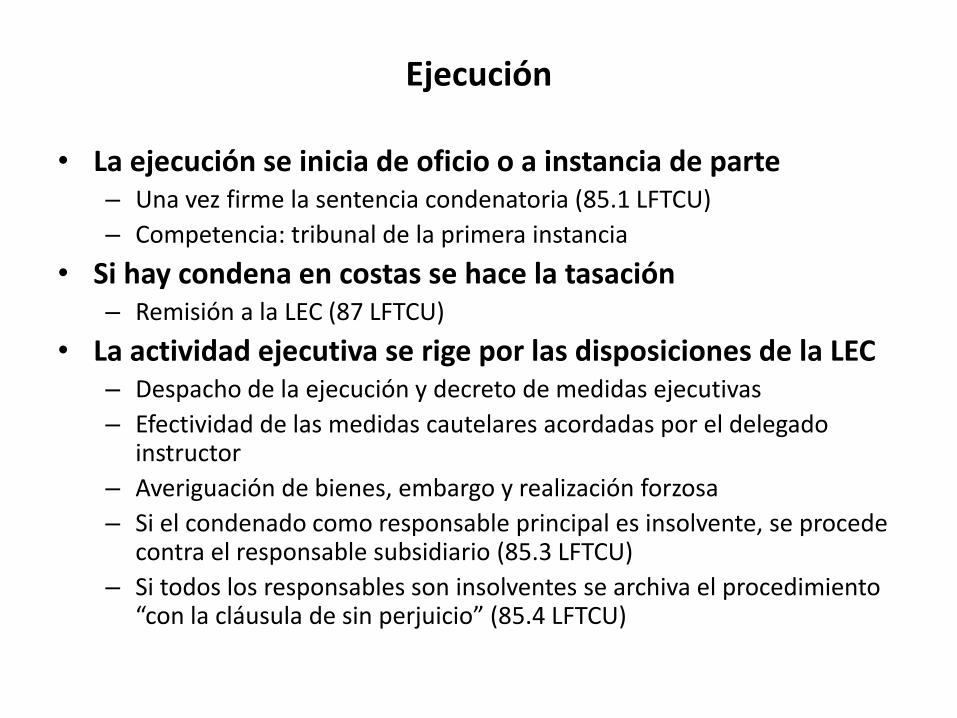

• La ejecución se inicia de oficio o a instancia de parte– Una vez firme la sentencia condenatoria (85.1 LFTCU)

– Competencia: tribunal de la primera instancia

• Si hay condena en costas se hace la tasación– Remisión a la LEC (87 LFTCU)

• La actividad ejecutiva se rige por las disposiciones de la LEC– Despacho de la ejecución y decreto de medidas ejecutivas

– Efectividad de las medidas cautelares acordadas por el delegado instructor

– Averiguación de bienes, embargo y realización forzosa

– Si el condenado como responsable principal es insolvente, se procede contra el responsable subsidiario (85.3 LFTCU)

– Si todos los responsables son insolventes se archiva el procedimiento “con la cláusula de sin perjuicio” (85.4 LFTCU)

La responsabilidad contable derivada de delitos contra la

Administración PúblicaJaime Vegas Torres

Catedrático de Derecho Procesal

Director Técnico del Departamento 2º de la

Sección de Enjuiciamiento del Tribunal de Cuentas