Las normaas internacionales

10

El camino que debemos seguir, solo es importante si tenemos claro a donde queremos llegar.

-

Upload

andrea-sosa -

Category

Documents

-

view

49 -

download

2

Transcript of Las normaas internacionales

El camino que debemos seguir, solo es importante si tenemos claro a donde queremos llegar.

Estándares Internacionales

Es mejor vivir el cambioQue sufrir el cambio

OrigenFormaFondo

EsenciaConceptos

FundamentosCriterios y Aplicación

Análisis: Vamos a crear una Empresa

¿Con qué recursos cuantitativos y cualitativos contamos?:

El ser humano por su naturaleza es sociable, todos necesitamos de todos.

Si existiera una persona que no necesitara nada de otras personas, sería un Dios o un Demonio.

Lo anterior es uno de los principio del Derecho. ¡ Entonces siempre debeos tener en cuenta la importancia del Talento Humano.

Con dinero pero sin conocimientos de ninguna actividad de explotación económica.

Experto en muchas actividades de explotación económica, pero sin dinero.

Experto en una sola actividades con mucho dinero.

Experto en muchas actividades con mucho dinero, pero sin conocimientos básicos de Economía y Finanzas.

Experto en muchas AEE con dinero, con sólidos conocimientos básicos en Economía, Finanzas y Gestión Operacional, pero sin actitud… ¡ No proceda !

Experto en muchas AEE con dinero, con sólidos conocimientos básicos en Economía, Finanzas y Gestión Operacional, con extraordinaria actitud positiva… ¡ Perfecto !

¡ Pero cuidado ¡ usted solo no lo puede hacer todo ! ¿ Entonces ?

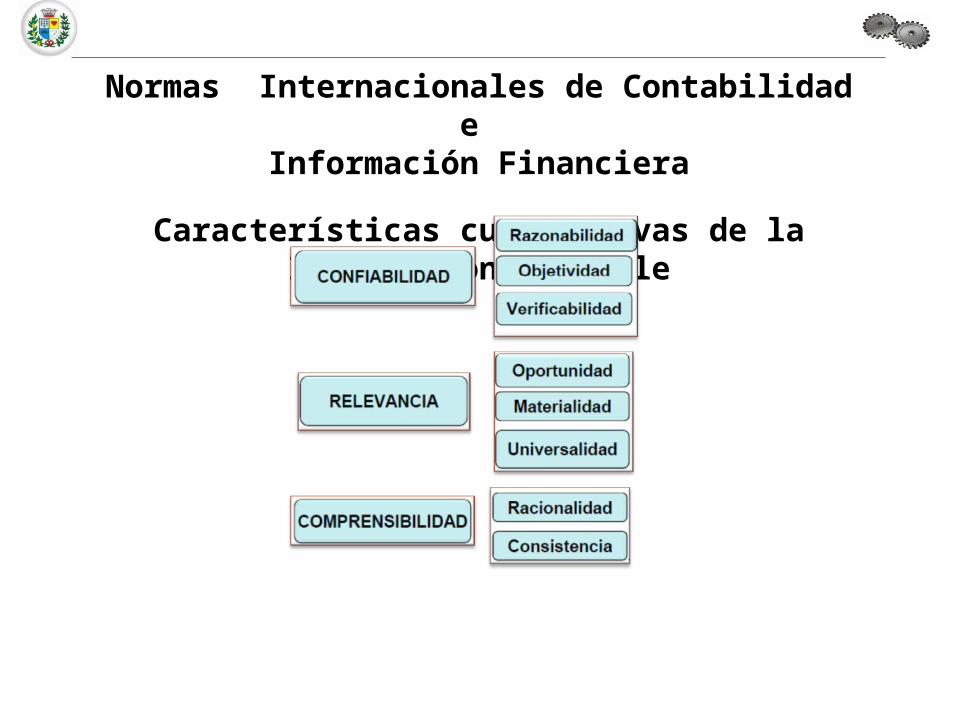

Normas Internacionales de Contabilidad e Información Financiera

Características cualitativas de la Información Contable

Sectores Económicos y Segmentos de Operación

Para lo anterior debemos tener claro lo siguiente

ModeloConceptual

Sector único Sector múltiple

FranciaEspaña ColombiaEE.UU Primario Secundario Terciario Cuaternario Quinario

Primario

MineroMinero MineroMinero

Minero Bebidas Financ TIC Recreac

Colomb

Chile

Colomb

Argent

México

Colomb

Argent

México

Chile

Ecuador

España

Italia

Alemania

Chile

Colomb

Argent

México

Chile

Ecuador

España

Italia

EE.UU.

Colomb

EE.UU

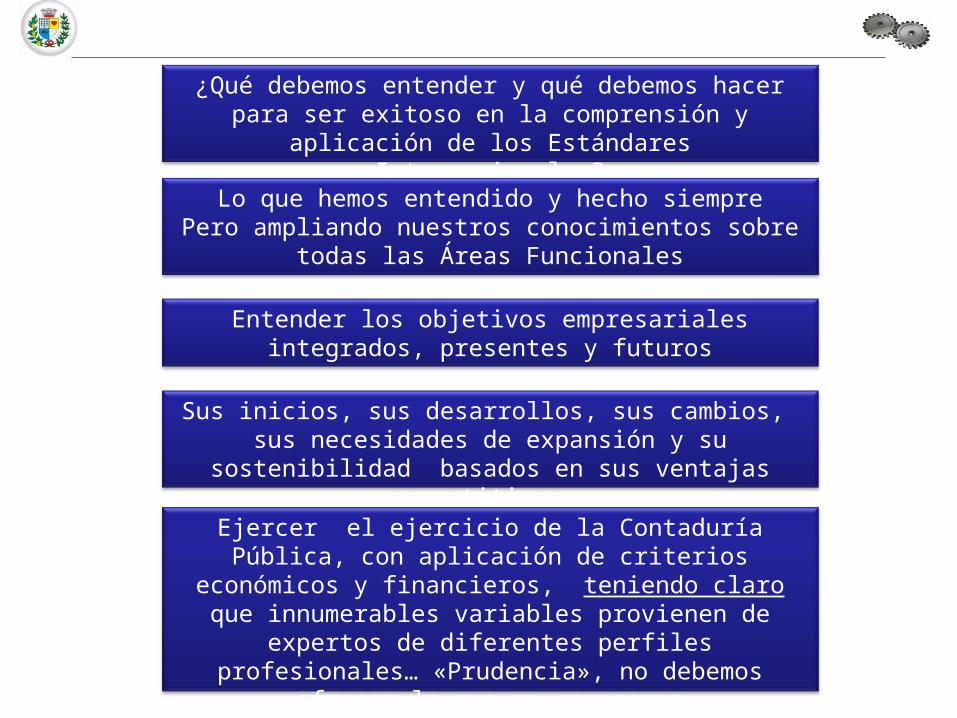

¿Qué debemos entender y qué debemos hacer para ser exitoso en la comprensión y aplicación de los

Estándares Internacionales?

Lo que hemos entendido y hecho siemprePero ampliando nuestros conocimientos sobre todas

las Áreas Funcionales

Entender los objetivos empresariales integrados, presentes y futuros

Sus inicios, sus desarrollos, sus cambios, sus necesidades de expansión y su sostenibilidad

basados en sus ventajas competitivas.

Ejercer el ejercicio de la Contaduría Pública, con aplicación de criterios económicos y financieros,

teniendo claro que innumerables variables provienen de expertos de diferentes perfiles

profesionales… «Prudencia», no debemos ofrecer lo que no conocemos

NIIFEstándares

NICLenguaje Único

OrganizacionesProductivas

Requerimientos de los M de C

Informes: Claros, Fáciles y Confiables

Informes de Gestión por Áreas Funcionales, Pesos, precios, Unds de medidas, frecuencias, cantidades, tasas, peso, volumen, distancias, monedas, ubicaciones, especificaciones, técnicas, etc.

Información contable, estructurada con base en la productividad gestionada.

Información Financiera y económica de Compresión Mundial.

Decisiones con alto grado de seguridad, que sincroniza la productividad mundial con beneficio social favorable.

Diálogo permanente

Mercado de capital y

Productividad

Mercados de Capital y Productividad

Análisis para Conversión de EFs bajo de Col Gaap a NIC

Resultados de los análisis anteriores

1. Ajustes por Inflación; deben ser Elimanados

2. Depreciaciones; deben ser Modificados sustancialmente

3. Prestac. Soc. y Pens. de Jubilación; deben ser Modificadas sustancialmente

4. Impuestos diferidos; deben ser Modificados y Adicionados

5. Arrendamientos; deben ser Modificados

6. Activos L. P. son Adicionados se reconocen las pérd. por deterioro u obsolesc.

7. Información por Segmentos de Negocios; deben ser Modificados

8. Contabilización de Intangibles; deben ser Modificados

9. Contabilización de Inversiones; deben ser Modificados

10. Valorizaciones; deben ser Eliminadas

Análisis para Conversión de EFs bajo de Col Gaap a NICResultados de los análisis anteriores

11. Costos ambientales; deben ser Modificados

12. Valor de los Instr. Financieros; deben ser Modificados sustancialmente

13. Costos Financ: de acuerdo con el tipo de operación; deben ser Modificados

14. Provisiones de Cartera; deben ser Modificados

15. Cuentas de Orden; deben ser Eliminados

16. Estado de Cambio en la Situación Financiera; deben ser Eliminados

17. Ingresos y egresos de Ejerc. Anter.; deben ser Modificados en los EFs según sean relevantes.

18. Consolidaciones y conversiones, análisis de los resultados de las fusiones recientes: deben ser Adicionados y adicionados

19. Inventarios: deben ser Modificados

Análisis para Conversión de EFs bajo de Col Gaap a NIC

Resultados de los análisis anteriores

20. Las cuentas del ER: deben ser Modificados, ejemplo: Impuestos, su estructura, amortizaciones, apalancamientos funcionales, etc.

21. Presentación de EFs: deben ser Modificados y desagregados (No se permite «netear partidas»)