Lavado de Activos a través de Actividades …€¦ · Nuevos retos de las Unidades de Recursos...

54

Nuevos retos de las Unidades de Recursos Humanos para mitigar el riesgo del lavado de activos al interior de las Instituciones Financieras Nuevos retos de las Unidades de Recursos Humanos para mitigar el riesgo del lavado de activos al interior de las Instituciones Financieras XI CONGRESO LATINOAMERICANO DE DESARROLLO DE LA GESTION HUMANA Y LA RESPONSABILIDAD SOCIAL XI CONGRESO LATINOAMERICANO DE DESARROLLO DE XI CONGRESO LATINOAMERICANO DE DESARROLLO DE LA GESTION HUMANA Y LA RESPONSABILIDAD SOCIAL LA GESTION HUMANA Y LA RESPONSABILIDAD SOCIAL Conferencista: Conferencista: Franco Rojas Franco Rojas Sag Sag á á rnaga rnaga frojas frojas @ @ amlc amlc - - bolivia bolivia . . com com

-

Upload

hoangnguyet -

Category

Documents

-

view

213 -

download

0

Transcript of Lavado de Activos a través de Actividades …€¦ · Nuevos retos de las Unidades de Recursos...

Nuevos retos de las Unidades de Recursos Humanos para mitigar el riesgo del lavado de

activos al interior de las Instituciones Financieras

Nuevos retos de las Unidades de Recursos Humanos para mitigar el riesgo del lavado de

activos al interior de las Instituciones Financieras

XI CONGRESO LATINOAMERICANO DE DESARROLLO DELA GESTION HUMANA Y LA RESPONSABILIDAD SOCIALXI CONGRESO LATINOAMERICANO DE DESARROLLO DEXI CONGRESO LATINOAMERICANO DE DESARROLLO DELA GESTION HUMANA Y LA RESPONSABILIDAD SOCIALLA GESTION HUMANA Y LA RESPONSABILIDAD SOCIAL

Conferencista:Conferencista:

Franco RojasFranco Rojas SagSagáárnagarnaga

frojasfrojas@@amlcamlc--boliviabolivia..comcom

www.amlc-bolivia.com

Franco Rojas S.Gerente General

ÍndiceÍndice

Introducción

El Comité de Basilea de Supervisión Bancaria

Prácticas sanas del comité de Basilea

Nuevos Retos para las Unidades de RRHH

Las Matrices de Riesgos (definición, fases y construcción)

Las Auditorias de Cumplimiento

Introducción

El Comité de Basilea de Supervisión Bancaria

Prácticas sanas del comité de Basilea

Nuevos Retos para las Unidades de RRHH

Las Matrices de Riesgos (definición, fases y construcción)

Las Auditorias de Cumplimiento

IntroducciIntroduccióónn

IntroducciIntroduccióónn

Durante aDurante añños se ha hecho os se ha hecho éénfasis en el conocimiento del nfasis en el conocimiento del cliente interno (el empleado) desde un punto de vista muy cliente interno (el empleado) desde un punto de vista muy general, bgeneral, báásicamente sobre el cumplimiento de la ley para sicamente sobre el cumplimiento de la ley para no afectar la reputacino afectar la reputacióón de la Entidad Financiera.n de la Entidad Financiera.

Hoy en dHoy en díía, desde el punto de vista de autogobierno y a, desde el punto de vista de autogobierno y supervisisupervisióón planteados por Basilea, el conocimiento del n planteados por Basilea, el conocimiento del cliente interno se ve reflejado a travcliente interno se ve reflejado a travéés del uso de s del uso de diferentes herramientas operativas que van mucho mas diferentes herramientas operativas que van mucho mas allalláá de un simple de un simple ““check listcheck list”” de cumplimiento o de cumplimiento o verificaciverificacióón de nivel de vida.n de nivel de vida.

……contcont..

El verdadero trabajo para el departamento de Recursos El verdadero trabajo para el departamento de Recursos Humanos se da en la integraciHumanos se da en la integracióón de operaciones de n de operaciones de InspecciInspeccióón de Cumplimiento con las Oficinas de Control y n de Cumplimiento con las Oficinas de Control y Unidades de Cumplimiento, enfocados en el Riesgo Unidades de Cumplimiento, enfocados en el Riesgo Operativo y consecuentemente Reputacional.Operativo y consecuentemente Reputacional.

Las Auditorias de cumplimiento y Matrices de Riesgo Las Auditorias de cumplimiento y Matrices de Riesgo sectorial por funciones, plantean sectorial por funciones, plantean nuevos retos para las nuevos retos para las Unidades de RRHH Unidades de RRHH de las Entidades Financieras.de las Entidades Financieras.

EL COMITÉ DE SUPERVISIÓN BANCARIAEL COMITÉ DE SUPERVISIÓN BANCARIA

Aspectos importantes a considerar Aspectos importantes a considerar (rese(reseñña hista históórica sobre supervisirica sobre supervisióón)n)

Acuerdo de Basilea IAcuerdo de Basilea I

Lanzado en 1988 y operativo a partir de 1992, El Lanzado en 1988 y operativo a partir de 1992, El protagonista principal, el protagonista principal, el Riesgo de CrRiesgo de Crééditodito, la idea fue , la idea fue lograr una convergencia y homogeneidad en la forma de lograr una convergencia y homogeneidad en la forma de medir la adecuacimedir la adecuacióón de capital en los bancos para n de capital en los bancos para asegurar su solvencia. En asegurar su solvencia. En éél se establecil se establecióó el ratio de Cook el ratio de Cook o coeficiente de solvencia, igual al 8%, que significaba que o coeficiente de solvencia, igual al 8%, que significaba que el capital mel capital míínimo de los bancos debernimo de los bancos deberíía ser el 8% de sus a ser el 8% de sus activos totales, medidos de acuerdo con unas activos totales, medidos de acuerdo con unas ponderaciones por riesgo de dichos activos.ponderaciones por riesgo de dichos activos.

ModificaciModificacióón de 1996 n de 1996 –– Riesgo de Riesgo de MercadoMercado

El Riesgo de mercado presentEl Riesgo de mercado presentóó justificaciones por su justificaciones por su incorporaciincorporacióón:n:

-- EvoluciEvolucióón de la banca tradicional hacia la banca de n de la banca tradicional hacia la banca de inversiinversióónn

-- Aumento de la volatilidad en los mercados financierosAumento de la volatilidad en los mercados financieros

-- InnovaciInnovacióón financiera, desarrollo de los productos n financiera, desarrollo de los productos derivados y desregulaciderivados y desregulacióón y globalizacin y globalizacióón de los mercadosn de los mercados

-- Crecimiento del volumen de negociaciCrecimiento del volumen de negociacióón en los mercados n en los mercados financieros internacionales.financieros internacionales.

……contcont..

Ya desde 1993, los bancos usaban modelos internos para Ya desde 1993, los bancos usaban modelos internos para medir el riesgo de mercado, como el modelo VaR. En medir el riesgo de mercado, como el modelo VaR. En 19981998, la modificaci, la modificacióón se puso en vigencia, planteando la n se puso en vigencia, planteando la aplicaciaplicacióón efectiva del Acuerdo inicial e incorporando en su n efectiva del Acuerdo inicial e incorporando en su medicimedicióón al riesgo de mercadon al riesgo de mercado..

Propuesta de 1999 para Propuesta de 1999 para establecer un nuevo ACBestablecer un nuevo ACB

Durante 1998, una serie de reportes de instituciones Durante 1998, una serie de reportes de instituciones privadas y pprivadas y púúblicas solicitaban cambios en el acuerdo blicas solicitaban cambios en el acuerdo existente, debido a que la diferenciaciexistente, debido a que la diferenciacióón del riesgo de n del riesgo de crcréédito era insuficiente, pues la clasificacidito era insuficiente, pues la clasificacióón de riesgo, se n de riesgo, se basaba en las caracterbasaba en las caracteríísticas institucionales de los sticas institucionales de los prestatarios, otras crprestatarios, otras crííticas fueron:ticas fueron:

-- No toma en cuenta los efectos sobre el riesgo del No toma en cuenta los efectos sobre el riesgo del diferente vencimiento de los activosdiferente vencimiento de los activos

-- No toma en cuenta tNo toma en cuenta téécnicas de mitigacicnicas de mitigacióón de riesgo n de riesgo como garantcomo garantíías reales, avales.as reales, avales.

Propuesta de 2001 Basilea IIPropuesta de 2001 Basilea II

El 16 de enero de 2001 se publica la propuesta para el El 16 de enero de 2001 se publica la propuesta para el nuevo acuerdo, a fin que entre en vigor en 2005 a 2006.nuevo acuerdo, a fin que entre en vigor en 2005 a 2006.

Basilea II Basilea II no modifica la definicino modifica la definicióón de los recursos propios n de los recursos propios computables (numerador del coeficiente de solvencia) que computables (numerador del coeficiente de solvencia) que estableciestablecióó Basilea I, pero sBasilea I, pero síí la manera de determinar las la manera de determinar las ponderaciones por riesgo de los activos (denominador del ponderaciones por riesgo de los activos (denominador del coeficiente). No afecta el riesgo de mercado, se centra en coeficiente). No afecta el riesgo de mercado, se centra en modificaciones al riesgo crediticio e incorpora el modificaciones al riesgo crediticio e incorpora el riesgo riesgo operativooperativo..

Como se articula el nuevo Como se articula el nuevo acuerdo de Basilea IIacuerdo de Basilea II

Basilea II Basilea II toma en cuenta tres pilares:toma en cuenta tres pilares:

PILAR IPILAR I: Define requisitos m: Define requisitos míínimos de capital en funcinimos de capital en funcióón n a tres riesgos:a tres riesgos:

-- Riesgo de CrRiesgo de Crééditodito

-- Riesgo de MercadoRiesgo de Mercado

-- Riesgo OperacionalRiesgo Operacional

PILAR IIPILAR II: Revisi: Revisióón supervisora de la adecuacin supervisora de la adecuacióón de n de capitalcapital

PILAR IIIPILAR III: Disciplina de mercado y transparencia : Disciplina de mercado y transparencia informativainformativa

Basilea II grBasilea II grááficamenteficamente

……cont.cont.

Se entiende por Riesgo operativo a Se entiende por Riesgo operativo a ““el riesgo de pel riesgo de péérdida rdida como resultado de personas, sistemas y procesos internos como resultado de personas, sistemas y procesos internos fracasados o inadecuados o de eventos externosfracasados o inadecuados o de eventos externos””..

Esta definiciEsta definicióón del Comitn del Comitéé no es no es úúnica, y puede ser nica, y puede ser adoptada, modificada y aumentada por cada instituciadoptada, modificada y aumentada por cada institucióón.n.

……cont.cont.

Los eventos mLos eventos máás comunes asociados al riesgo operativo son:s comunes asociados al riesgo operativo son:

-- Fraude InternoFraude Interno

-- Fraude ExternoFraude Externo

-- PrPráácticas laborales y de seguridad en el trabajocticas laborales y de seguridad en el trabajo

-- Clientes, productos y prClientes, productos y práácticas comercialescticas comerciales

-- DaDañños a activos fos a activos fíísicossicos

-- InterrupciInterrupcióón de actividades y problemas del sisteman de actividades y problemas del sistema

-- AdministraciAdministracióón de procesos, ejecucin de procesos, ejecucióón y entregan y entrega

……contcont..

Los riesgos operacionales mas representativos son:Los riesgos operacionales mas representativos son:

1.1.El riesgo transaccional (pEl riesgo transaccional (péérdida potencial derivada de rdida potencial derivada de errores en el procesamiento de las transacciones)errores en el procesamiento de las transacciones)

2.2.El riesgo de fraude (riesgo de pEl riesgo de fraude (riesgo de péérdida derivado de rdida derivado de engaengañños intencionados tanto de clientes como empleados)os intencionados tanto de clientes como empleados)

3.3.El riesgo legal y de cumplimiento (cuando una El riesgo legal y de cumplimiento (cuando una contraparte no tiene la autoridad legal o regulatoria para contraparte no tiene la autoridad legal o regulatoria para realizar una transaccirealizar una transaccióón / documentacin / documentacióón inadecuada o n inadecuada o incorrecta)incorrecta)

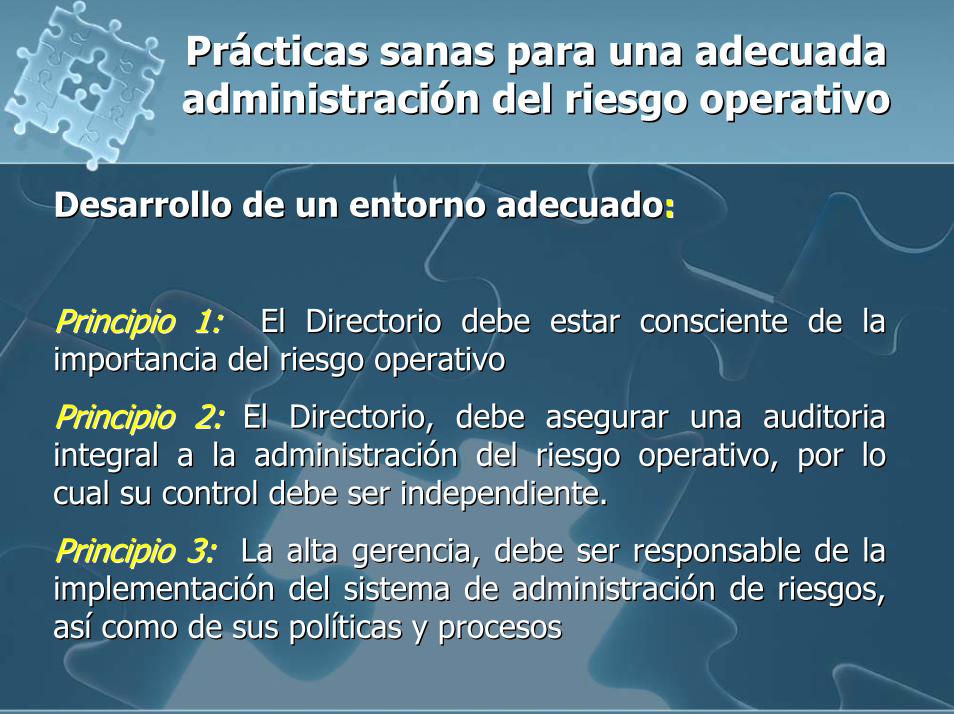

PrPráácticas sanas para una adecuada cticas sanas para una adecuada administraciadministracióón del riesgo operativon del riesgo operativo

Desarrollo de un entorno adecuadoDesarrollo de un entorno adecuado::

Principio 1:Principio 1: El Directorio debe estar consciente de la El Directorio debe estar consciente de la importancia del riesgo operativoimportancia del riesgo operativo

Principio 2:Principio 2: El Directorio, debe asegurar una auditoria El Directorio, debe asegurar una auditoria integral a la administraciintegral a la administracióón del riesgo operativo, por lo n del riesgo operativo, por lo cual su control debe ser independiente.cual su control debe ser independiente.

Principio 3:Principio 3: La alta gerencia, debe ser responsable de la La alta gerencia, debe ser responsable de la implementaciimplementacióón del sistema de administracin del sistema de administracióón de riesgos, n de riesgos, asasíí como de sus polcomo de sus polííticas y procesosticas y procesos

……cont.cont.

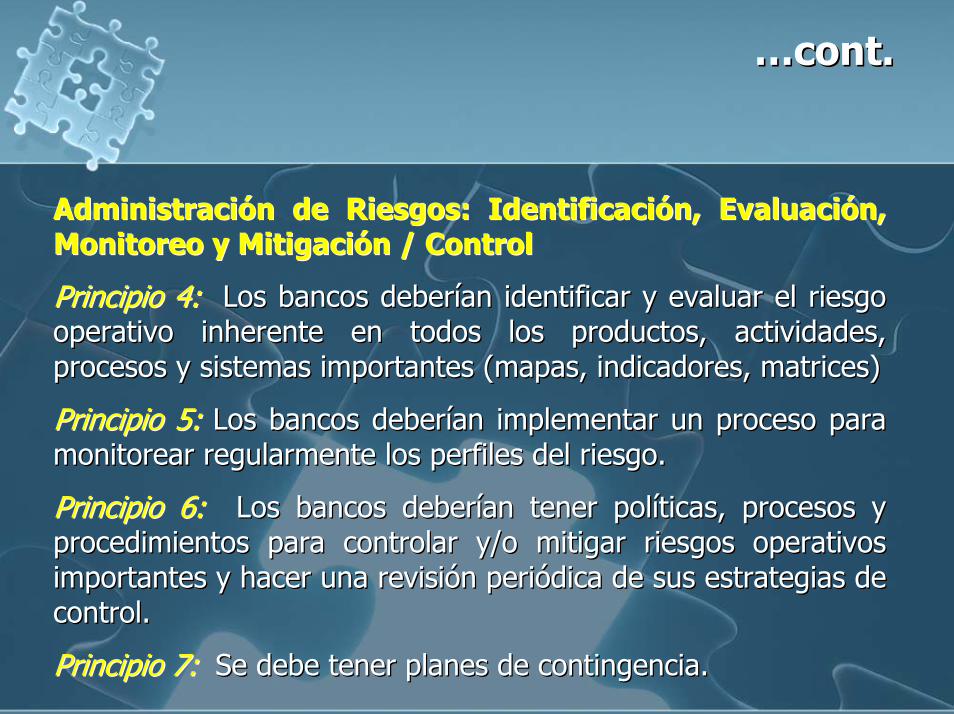

AdministraciAdministracióón de Riesgos: Identificacin de Riesgos: Identificacióón, Evaluacin, Evaluacióón, n, Monitoreo y MitigaciMonitoreo y Mitigacióón / Controln / Control

Principio 4:Principio 4: Los bancos deberLos bancos deberíían identificar y evaluar el riesgo an identificar y evaluar el riesgo operativo inherente en todos los productos, actividades, operativo inherente en todos los productos, actividades, procesos y sistemas importantes (mapas, indicadores, matrices)procesos y sistemas importantes (mapas, indicadores, matrices)

Principio 5:Principio 5: Los bancos deberLos bancos deberíían implementar un proceso para an implementar un proceso para monitorear regularmente los perfiles del riesgo.monitorear regularmente los perfiles del riesgo.

Principio 6:Principio 6: Los bancos deberLos bancos deberíían tener polan tener polííticas, procesos y ticas, procesos y procedimientos para controlar y/o mitigar riesgos operativos procedimientos para controlar y/o mitigar riesgos operativos importantes y hacer una revisiimportantes y hacer una revisióón perin perióódica de sus estrategias de dica de sus estrategias de control.control.

Principio 7:Principio 7: Se debe tener planes de contingencia.Se debe tener planes de contingencia.

……cont.cont.

Papel de los SupervisoresPapel de los Supervisores

PrincipioPrincipio 8:8: Se debe exigir que independientemente del Se debe exigir que independientemente del tamatamañño, los bancos tengan un sistema de administracio, los bancos tengan un sistema de administracióón de n de riesgos segriesgos segúún las sanas prn las sanas práácticas.cticas.

PrincipioPrincipio 9:9: Los supervisores deben llevar a cabo supervisiones Los supervisores deben llevar a cabo supervisiones regulares de los principios citados en los puntos anteriores y regulares de los principios citados en los puntos anteriores y homogeneizar los mismos entre todos los bancoshomogeneizar los mismos entre todos los bancos..

Papel de DivulgaciPapel de Divulgacióónn

PrincipioPrincipio 10:10: Los bancos deben divulgar suficiente informaciLos bancos deben divulgar suficiente informacióón n al pal púúblico para que los participantes en el mercado puedan blico para que los participantes en el mercado puedan evaluar su enfoque para la administracievaluar su enfoque para la administracióón del riesgo operativo.n del riesgo operativo.

……cont.cont.

Basilea II plantea un adecuado marco de control del Basilea II plantea un adecuado marco de control del riesgo basado en:riesgo basado en:

Entonces como controlar?Entonces como controlar?

Una adecuada herramienta de administraciUna adecuada herramienta de administracióón de riesgos es n de riesgos es la utilizacila utilizacióón de n de matrices de riesgomatrices de riesgo, pues su beneficios son:, pues su beneficios son:

IdentificaciIdentificacióón y atencin y atencióón de n de ááreas crreas crííticas de riesgo.ticas de riesgo.

Uso eficiente de recursos aplicados a la supervisiUso eficiente de recursos aplicados a la supervisióón, n, basado en perfiles de riesgos de las entidades.basado en perfiles de riesgos de las entidades.

Permite la intervenciPermite la intervencióón inmediata y la accin inmediata y la accióón oportuna.n oportuna.

EvaluaciEvaluacióón metn metóódica de los riesgos.dica de los riesgos.

Promueve una sPromueve una sóólida gestilida gestióón de riesgos en las n de riesgos en las instituciones financieras.instituciones financieras.

Monitoreo continuoMonitoreo continuo

……contcont

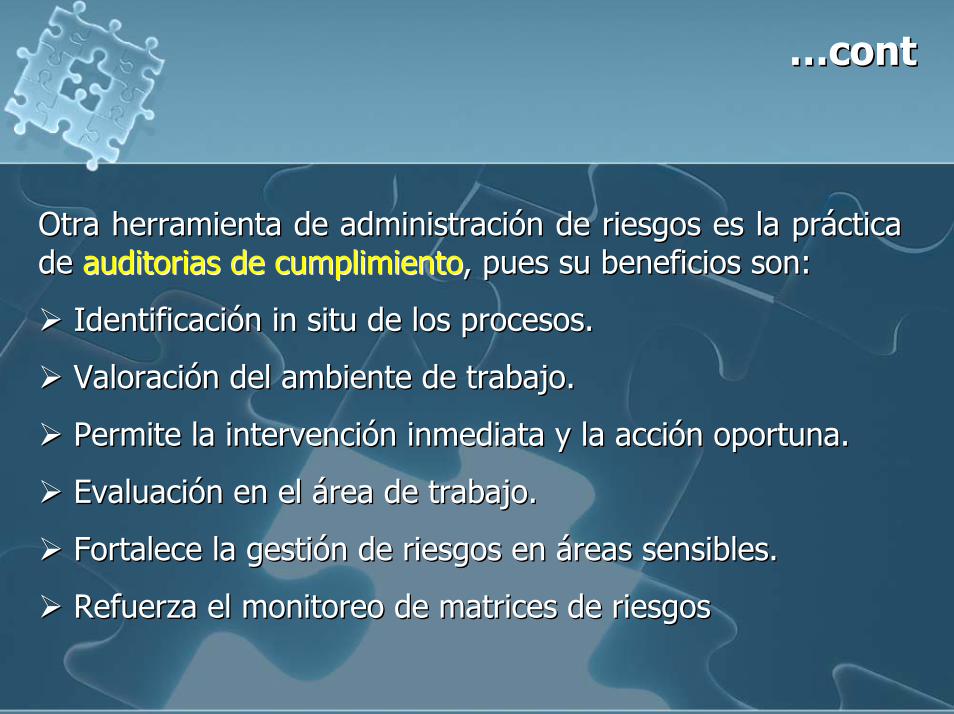

Otra herramienta de administraciOtra herramienta de administracióón de riesgos es la prn de riesgos es la prááctica ctica de de auditorias de cumplimientoauditorias de cumplimiento, pues su beneficios son:, pues su beneficios son:

IdentificaciIdentificacióón in situ de los procesos.n in situ de los procesos.

ValoraciValoracióón del ambiente de trabajo.n del ambiente de trabajo.

Permite la intervenciPermite la intervencióón inmediata y la accin inmediata y la accióón oportuna.n oportuna.

EvaluaciEvaluacióón en el n en el áárea de trabajo.rea de trabajo.

Fortalece la gestiFortalece la gestióón de riesgos en n de riesgos en ááreas sensibles.reas sensibles.

Refuerza el monitoreo de matrices de riesgosRefuerza el monitoreo de matrices de riesgos

NUEVOS RETOS PARA RRHHNUEVOS RETOS PARA RRHH

La UtilizaciLa Utilizacióón de Matrices de Riesgo n de Matrices de Riesgo para mitigar el lavado de activospara mitigar el lavado de activos

IntroducciIntroduccióónn

El riesgo es esencial a toda actividad El riesgo es esencial a toda actividad empresarial, y por extensiempresarial, y por extensióón, a toda n, a toda inversiinversióón en general, en la medida, en n en general, en la medida, en que los resultados vendrque los resultados vendráán n determinados por la aparicideterminados por la aparicióón y n y manifestacimanifestacióón de unos u otros n de unos u otros escenarios plausibles previstos o no por escenarios plausibles previstos o no por los gestores del cambio.los gestores del cambio.

““Evaluar riesgos implica asumir a que se estEvaluar riesgos implica asumir a que se estáá expuesto, expuesto, cuan probable es que me ocurra un suceso, y si sucede, cuan probable es que me ocurra un suceso, y si sucede, que impacto o consecuencias puede tenerque impacto o consecuencias puede tener””

……cont.cont.

En la mayorEn la mayoríía de las Instituciones a de las Instituciones Financieras, la inadecuada Financieras, la inadecuada interpretaciinterpretacióón de las n de las recomendaciones, ha generado recomendaciones, ha generado que el que el riesgo de Lavado de Activosriesgo de Lavado de Activoshaya recahaya recaíído en el do en el Oficial de Oficial de CumplimientoCumplimiento, el cual se ha , el cual se ha convertido en un analista, convertido en un analista, capacitador, administrador de capacitador, administrador de recursos humanos, diserecursos humanos, diseññador ador informinformáático y otras mtico y otras múúltiples ltiples funciones.funciones.

Oficial de Cumplimiento

……contcont..

Sin embargo, el control, anSin embargo, el control, anáálisis y lisis y mitigacimitigacióón del riesgo de lavado de n del riesgo de lavado de activos es transversal a toda la activos es transversal a toda la organizaciorganizacióón y por lo tanto la n y por lo tanto la participaciparticipacióón conjunta del n conjunta del departamento de Recursos departamento de Recursos Humanos Humanos se hace necesariase hace necesaria, m, máás s aaúún con adecuadas herramientas n con adecuadas herramientas de gestide gestióón.n.

Que es una matriz de riesgo?Que es una matriz de riesgo?

Es una herramienta de control y gestiEs una herramienta de control y gestióón utilizada n utilizada para identificar actividades (procesos y productos) para identificar actividades (procesos y productos) de una empresa, tipo y nivel de riesgos inherentes de una empresa, tipo y nivel de riesgos inherentes a estas actividades y los factores exa estas actividades y los factores exóógenos y genos y endendóógenos relacionados a estos riesgos.genos relacionados a estos riesgos.

Para quPara quéé sirve?sirve?

Para evaluar la efectividad de una adecuada gestiPara evaluar la efectividad de una adecuada gestióón y n y administraciadministracióón de los riesgos que pudieran impactar los n de los riesgos que pudieran impactar los resultados y por ende al logro de los objetivos de una resultados y por ende al logro de los objetivos de una organizaciorganizacióón.n.

Una matriz debe ser flexible, de manera que documente Una matriz debe ser flexible, de manera que documente procesos y evalprocesos y evalúúe el riesgo para realizar nuevos e el riesgo para realizar nuevos diagndiagnóósticos de la entidad.sticos de la entidad.

Exige la participaciExige la participacióón de unidades de negocio operativas y n de unidades de negocio operativas y funcionales, permitiendo realizar comparaciones entre funcionales, permitiendo realizar comparaciones entre objetivos, objetivos, ááreas, productos, procesos o actividades, lo que reas, productos, procesos o actividades, lo que representa un representa un ““Sistema Integral de GestiSistema Integral de Gestióón de Riesgosn de Riesgos””..

ELEMENTOS A CONSIDERAR PARA LA CONSTRUCCION DE UNA MATRIZ DE

RIESGO

ELEMENTOS A CONSIDERAR PARA LA CONSTRUCCION DE UNA MATRIZ DE

RIESGO

DefiniciDefinicióón y utilidadn y utilidad

Lo primero consiste en reconocer las siguientes Lo primero consiste en reconocer las siguientes fases de elaboracifases de elaboracióón de una matriz de riesgos:n de una matriz de riesgos:

1

……contcont

2

Posteriormente, es necesario identificar los factores o Posteriormente, es necesario identificar los factores o fuentes de riesgo, esto es los fuentes de riesgo, esto es los ““Riesgos InherentesRiesgos Inherentes”” al al negocio. El mismo es intrnegocio. El mismo es intríínseco a la Entidad y surge de la nseco a la Entidad y surge de la exposiciexposicióón e incertidumbre de probables condiciones. n e incertidumbre de probables condiciones. Estos riesgos, suelen no tener la misma preponderancia, Estos riesgos, suelen no tener la misma preponderancia, siendo unos msiendo unos máás riesgosos que otros y por lo tanto es s riesgosos que otros y por lo tanto es necesario priorizarlos.necesario priorizarlos.

Los riesgos inherentes a las Instituciones Financieras Los riesgos inherentes a las Instituciones Financieras pueden ser clasificados en riesgos crediticios, de mercado pueden ser clasificados en riesgos crediticios, de mercado y liquidez, operacionales, legales y normativos y liquidez, operacionales, legales y normativos estratestratéégicos. gicos.

……contcont

3

El siguiente paso consiste en determinar la El siguiente paso consiste en determinar la ““probabilidadprobabilidad””de que el riesgo ocurra y un cde que el riesgo ocurra y un cáálculo de los efectos lculo de los efectos potenciales sobre el capital o las utilidades de la entidad. potenciales sobre el capital o las utilidades de la entidad.

Su valoraciSu valoracióón incluye un cn incluye un cáálculo de probabilidad y lculo de probabilidad y ocurrencia, pudiendo ser cualitativo y cuantitativo y ocurrencia, pudiendo ser cualitativo y cuantitativo y dependiendo tambidependiendo tambiéén de la importancia e informacin de la importancia e informacióón n disponible. La medicidisponible. La medicióón cualitativa es menos costosa y n cualitativa es menos costosa y mmáás sencilla, pero utiliza escalas descriptivas para evaluar s sencilla, pero utiliza escalas descriptivas para evaluar la probabilidad de ocurrencia. Se la utiliza cuando el la probabilidad de ocurrencia. Se la utiliza cuando el ananáálisis no requiere mucha profundidad.lisis no requiere mucha profundidad.

……contcont

La evaluaciLa evaluacióón cuantitativa por su parte, utiliza valores n cuantitativa por su parte, utiliza valores numnumééricos o datos estadricos o datos estadíísticos para estimar la sticos para estimar la probabilidad de ocurrencia de los hechos. Es mprobabilidad de ocurrencia de los hechos. Es máás ss sóólida, lida, pero depende de la calidad de la informacipero depende de la calidad de la informacióón.n.

Finalmente, es cierto que la mayor parte de la informaciFinalmente, es cierto que la mayor parte de la informacióón n de una matriz es cualitativa, pero se puede complementar de una matriz es cualitativa, pero se puede complementar con valoracicon valoracióón cuantitativa en funcin cuantitativa en funcióón a estudios sobre n a estudios sobre eventos ocurridos en el pasado.eventos ocurridos en el pasado.

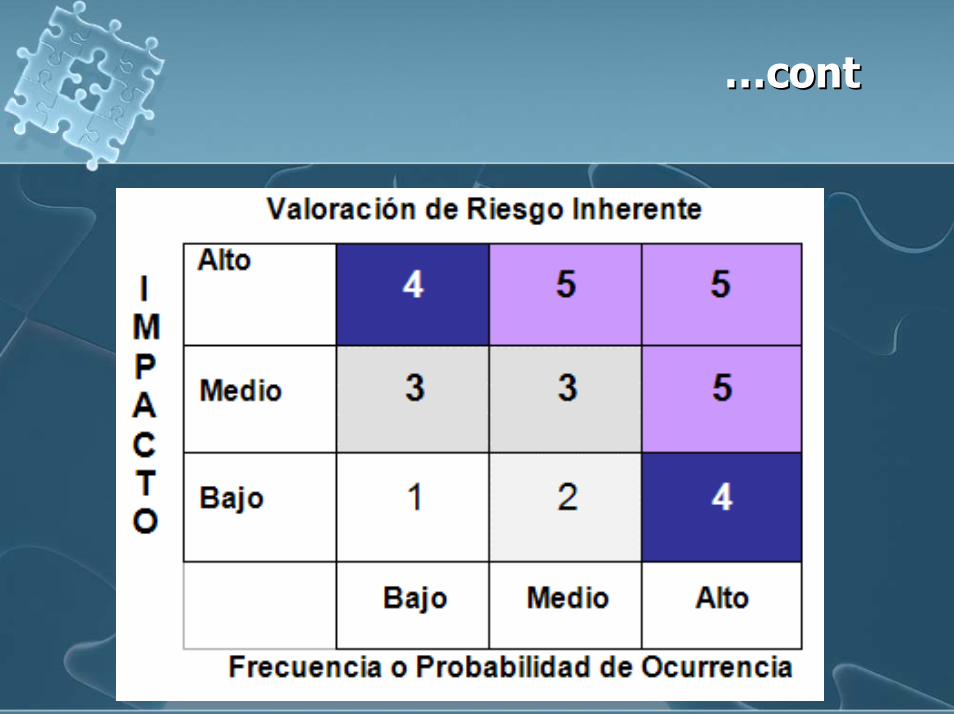

La valorizaciLa valorizacióón consiste en asignar a los riesgos n consiste en asignar a los riesgos calificaciones dentro de un rango, que podrcalificaciones dentro de un rango, que podríía ser por a ser por ejemplo de 1 a 5 (insignificante (1), baja (2), media (3), ejemplo de 1 a 5 (insignificante (1), baja (2), media (3), moderada (4) o alta(5), como a continuacimoderada (4) o alta(5), como a continuacióón:n:

……contcont

……cont

El siguiente paso es proceder a evaluar la El siguiente paso es proceder a evaluar la ““calidad de la calidad de la gestigestióónn””, a fin de determinar cu, a fin de determinar cuáán eficaces son los n eficaces son los controles establecidos por la empresa para mitigar los controles establecidos por la empresa para mitigar los riesgos identificados. En la medida que los controles sean riesgos identificados. En la medida que los controles sean mmáás eficientes y la gestis eficientes y la gestióón de riesgos pron de riesgos pro--activa, el activa, el indicador de riesgo inherente neto tiende a disminuir. Por indicador de riesgo inherente neto tiende a disminuir. Por ejemplo:

cont

4

ejemplo:

CONTROL EFECTIVIDADNinguno 1

Bajo 2 Medio 3 Alto 4

Destacado 5

……contcont

5

El El úúltimo paso es el cltimo paso es el cáálculo del Riesgo Neto o Residual, que lculo del Riesgo Neto o Residual, que resulta de la relaciresulta de la relacióón entre el grado de manifestacin entre el grado de manifestacióón de los n de los riesgos inherentes y la gestiriesgos inherentes y la gestióón de mitigacin de mitigacióón de riesgos n de riesgos establecida por la administraciestablecida por la administracióón. A partir del ann. A partir del anáálisis y lisis y determinacideterminacióón del riesgo residual se puede tomar decisiones n del riesgo residual se puede tomar decisiones como la de continuar o abandonar la actividad dependiendo como la de continuar o abandonar la actividad dependiendo del nivel de riesgos, o bien, fortalecer controles o implantar del nivel de riesgos, o bien, fortalecer controles o implantar nuevos controlesnuevos controles

……contcont

Calidad de Gestión Actividad 1 Nivel de

Riesgo Tipo de

Medidas de Control

Efectividad Promedio (*) Riesgo

Residual (**)

Control 1 3 Control 2 4 Riesgo

Inherente 1 5 Control 3 4

3,6 1,38

Control 1 5 Control 2 5 Riesgo

Inherente 2 4 Control 3 4

4,25 0,94

Control 1 3 Control 2 4 Riesgo

Inherente 3 4 Control 3 4

3,6 1,11

Control 1 5 Riesgo Inherente 4 3 Control 2 2 3,5 0,85

Perfil de Riesgo (Riesgo Residual Total) (***) 1,07

* Promedio de efectividad de controles* Promedio de efectividad de controles** Divisi** Divisióón entre nivel de riesgo y promedio de efectividadn entre nivel de riesgo y promedio de efectividad*** Promedio riesgo residual neto*** Promedio riesgo residual neto

CCóómo interactuar con la Unidad de mo interactuar con la Unidad de Cumplimiento o de prevenciCumplimiento o de prevencióón de n de lavado de activos, utilizando matrices lavado de activos, utilizando matrices de riesgo?de riesgo?

A travA travéés de un ciclo de riesgoss de un ciclo de riesgos

El recurso humano, responde a conductas, las cuales estEl recurso humano, responde a conductas, las cuales estáán n guiadas por principios, creencias, valores, normas y actitudes, guiadas por principios, creencias, valores, normas y actitudes, sin embargo, cuando sin embargo, cuando ééstos chocan con:stos chocan con:

a)a)NecesidadNecesidad

b)b)PosibilidadPosibilidad

c)c)Conocimiento del procedimientoConocimiento del procedimiento

Nos encontramos a la puerta de un Nos encontramos a la puerta de un FRAUDEFRAUDE, en otras , en otras palabras, apertura al palabras, apertura al riesgo operativo yriesgo operativo y reputacionalreputacional

Reconocer las fases de la matriz de riesgos Reconocer las fases de la matriz de riesgos (FASES)(FASES)

1 Cual es el objetivo estratCual es el objetivo estratéégico de la Institucigico de la Institucióón n con relacicon relacióón al recurso humano y el lavado de n al recurso humano y el lavado de activos?activos?

R. Que el personal comprenda e interiorice que R. Que el personal comprenda e interiorice que su participacisu participacióón es valiosa en el sistema de n es valiosa en el sistema de prevenciprevencióón de capitales iln de capitales ilíícitos y que la citos y que la inadecuada articulaciinadecuada articulacióón de sus acciones y n de sus acciones y obligaciones podrobligaciones podríían poner en riesgo su an poner en riesgo su seguridad y la de la Instituciseguridad y la de la Institucióón.n.

Reconocer las fases de la matriz de riesgos:Reconocer las fases de la matriz de riesgos:

CuCuááles son los principales factores de riesgo les son los principales factores de riesgo desde el punto de vista de RRHH?

2desde el punto de vista de RRHH?

R. Son varios, dependiendo de la funciR. Son varios, dependiendo de la funcióón:n:

a)a)Inadecuada Estructura de la OrganizaciInadecuada Estructura de la Organizacióónn

b)b)Insuficiencia de personalInsuficiencia de personal

c)c)Sobrecarga de tareasSobrecarga de tareas

d)d)Falta de capacitaciFalta de capacitacióónn

e)e)Desconocimiento de normativa legal vigenteDesconocimiento de normativa legal vigente

f)f)Otros.Otros.

Reconocer las fases de la matriz de riesgos:Reconocer las fases de la matriz de riesgos:

Cada uno de los incisos anteriores, debe Cada uno de los incisos anteriores, debe responder a los procesos transversales en la responder a los procesos transversales en la gestigestióón de una entidad, en especial cuando se n de una entidad, en especial cuando se trata de controlar algtrata de controlar algúún tipo de riesgo. n tipo de riesgo. Por Por ejemploejemplo en la actividad de en la actividad de

““VinculaciVinculacióón de clientes de pequen de clientes de pequeñña y mediana a y mediana empresa a la Entidad Financieraempresa a la Entidad Financiera””..

VinculaciVinculacióón de clientes de pequen de clientes de pequeñña y a y mediana empresa a la entidad financieramediana empresa a la entidad financiera

Calidad de Gestión Actividad 1 Nivel de

Riesgo Tipo de

Medidas de Control

Efectividad Promedio (*) Riesgo

Residual (**)

Control 1 3 Control 2 4 Riesgo

Inherente 1 5 Control 3 4

3,6 1,38

Control 1 5 Control 2 5 Riesgo

Inherente 2 4 Control 3 4

4,25 0,94

Control 1 3 Control 2 4 Riesgo

Inherente 3 4 Control 3 4

3,6 1,11

Control 1 5 Riesgo Inherente 4 3 Control 2 2 3,5 0,85

Perfil de Riesgo (Riesgo Residual Total) (***) 1,07

Mala apropiación de clientes

Riesgo Operativo La consecuencia del riesgo descrito se asocia al factor humano La consecuencia del riesgo descrito se asocia al factor humano debido posiblemente a sobrecarga de tareas y falta de debido posiblemente a sobrecarga de tareas y falta de capacitacicapacitacióónn

Reconocer las fases de la matriz de riesgos:Reconocer las fases de la matriz de riesgos:

Si como consecuencia de los errores atribuibles Si como consecuencia de los errores atribuibles a factores exa factores exóógenos al empleado, se generan genos al empleado, se generan castigos, debemos tener cuidado con la castigos, debemos tener cuidado con la pirpiráámide del fraude: mide del fraude:

SABE

PUEDE QUIERE O NECESITA

NUEVOS RETOS PARA RRHHNUEVOS RETOS PARA RRHH

Las Auditorias de CumplimientoLas Auditorias de Cumplimiento

IntroducciIntroduccióónn

Las Auditorias de Cumplimiento, son mecanismos de revisiLas Auditorias de Cumplimiento, son mecanismos de revisióónnin situin situ para verificar el adecuado cumplimiento de las medidas para verificar el adecuado cumplimiento de las medidas de prevencide prevencióón contra el lavado de activos al interior de una n contra el lavado de activos al interior de una Entidad Financiera. Su cumplimiento ha recaEntidad Financiera. Su cumplimiento ha recaíído do equivocadamente en muchos casos en el departamento de equivocadamente en muchos casos en el departamento de auditoria interna; con el tiempo se ha comprendido que es auditoria interna; con el tiempo se ha comprendido que es labor de la Unidad de Cumplimiento, sin embargo, dicha labor de la Unidad de Cumplimiento, sin embargo, dicha actividad queda corta al verificar conductas del colaborador.actividad queda corta al verificar conductas del colaborador.

QuQuéé se hace en una Auditoria se hace en una Auditoria de Cumplimiento?de Cumplimiento?

El trabajo consiste en la VerificaciEl trabajo consiste en la Verificacióón del cumplimiento de las n del cumplimiento de las medidas legales nacionales, asmedidas legales nacionales, asíí como normativa interna en como normativa interna en diferentes unidades o reparticiones de la Entidad Financiera a diferentes unidades o reparticiones de la Entidad Financiera a travtravéés de:s de:

a)a)Entrevistas con el personalEntrevistas con el personal

b)b)Llenados de cuestionariosLlenados de cuestionarios

c)c)RevisiRevisióón de carpetas a travn de carpetas a travéés de muestras aleatoriass de muestras aleatorias

d)d)RevisiRevisióón de enmiendas y excepciones o erroresn de enmiendas y excepciones o errores

e)e)Otros, de ser necesariosOtros, de ser necesarios

Y que sucede con el personal?Y que sucede con el personal?

Generalmente las revisiones recaen sobre Generalmente las revisiones recaen sobre procedimientos, limitando o anulando el efecto sobre el procedimientos, limitando o anulando el efecto sobre el personal, cuando es mpersonal, cuando es máás bien s bien ééste ste úúltimo quien genera ltimo quien genera las enmiendas y comete los errores.las enmiendas y comete los errores.

Entonces quEntonces quéé debe hacerse?debe hacerse?

Se debe realizar una auditoria Se debe realizar una auditoria de cumplimiento y personal?de cumplimiento y personal?

NO.NO.

Cada proceso revisado por la Unidad de Cumplimiento Cada proceso revisado por la Unidad de Cumplimiento es generado por es generado por ““algalgúún responsablen responsable””. La incidencia . La incidencia de los mismos es la que alimentarde los mismos es la que alimentaráá el anel anáálisis del lisis del ÁÁrea rea de Recursos Humanos sobre el responsable, de Recursos Humanos sobre el responsable, constituyconstituyééndose en un mecanismo de retroalimentacindose en un mecanismo de retroalimentacióón n de las matrices de riesgo, para no generar duplicacide las matrices de riesgo, para no generar duplicacióón n de funciones.de funciones.

Pero entonces cuando participa RRHH Pero entonces cuando participa RRHH en una Auditoria de Cumplimiento?en una Auditoria de Cumplimiento?

Siempre que estas sucedanSiempre que estas sucedan, pero una vez que la , pero una vez que la Unidad de Cumplimiento ya haya detectado aquellos Unidad de Cumplimiento ya haya detectado aquellos procedimientos observables, a fin de retomar el anprocedimientos observables, a fin de retomar el anáálisis lisis de riesgos de las matrices y sus respectivos controles.de riesgos de las matrices y sus respectivos controles.

A quA quéé nos referimos?nos referimos?

A la verificaciA la verificacióón de los factores de riesgo que n de los factores de riesgo que ocasionan las observaciones de la Unidad de ocasionan las observaciones de la Unidad de Cumplimiento, pero sobre la pirCumplimiento, pero sobre la piráámide del fraude:mide del fraude:

a)a)Inadecuada Estructura organizativaInadecuada Estructura organizativa

b)b)Insuficiencia de personalInsuficiencia de personal

c)c)Sobrecarga de tareasSobrecarga de tareas

d)d)Falta de capacitaciFalta de capacitacióónn

e)e)Desconocimiento de normativa legal vigenteDesconocimiento de normativa legal vigente

f)f)Otros.Otros.

CONCLUSIONCONCLUSION

La GestiLa Gestióón de Riesgos requiere n de Riesgos requiere de habilidad para saber observar, de habilidad para saber observar, observar lo que se quiere cuidar y observar lo que se quiere cuidar y cuidar lo que se quiere ganarcuidar lo que se quiere ganar

Las matrices de riesgos y las auditorias de Las matrices de riesgos y las auditorias de cumplimiento, son los ojos bajo los cuales cumplimiento, son los ojos bajo los cuales comprendemos nuestra verdadera posicicomprendemos nuestra verdadera posicióón n frente al riesgofrente al riesgo

GRACIASGRACIAS

InstructorInstructor::Franco RojasFranco Rojas SagSagáárnagarnaga

EmailEmail:: frojasfrojas@@amlcamlc--boliviabolivia..comcom