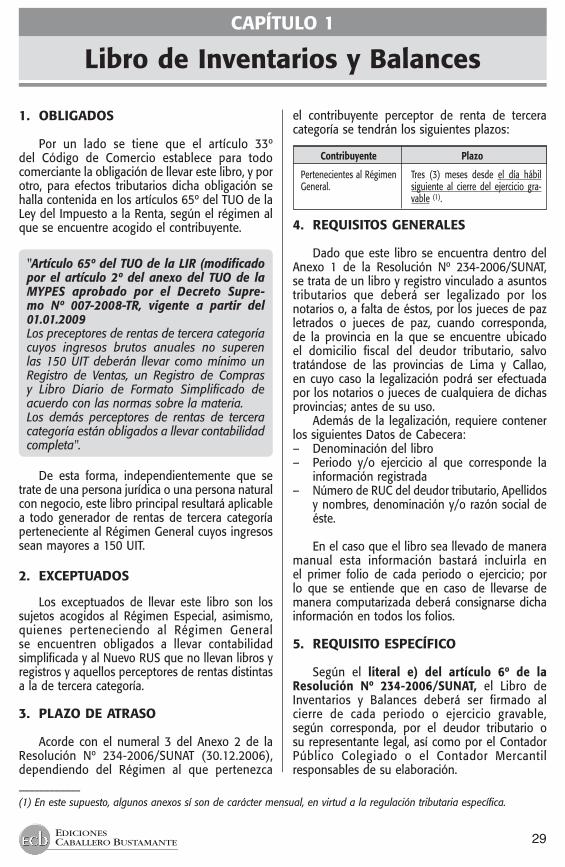

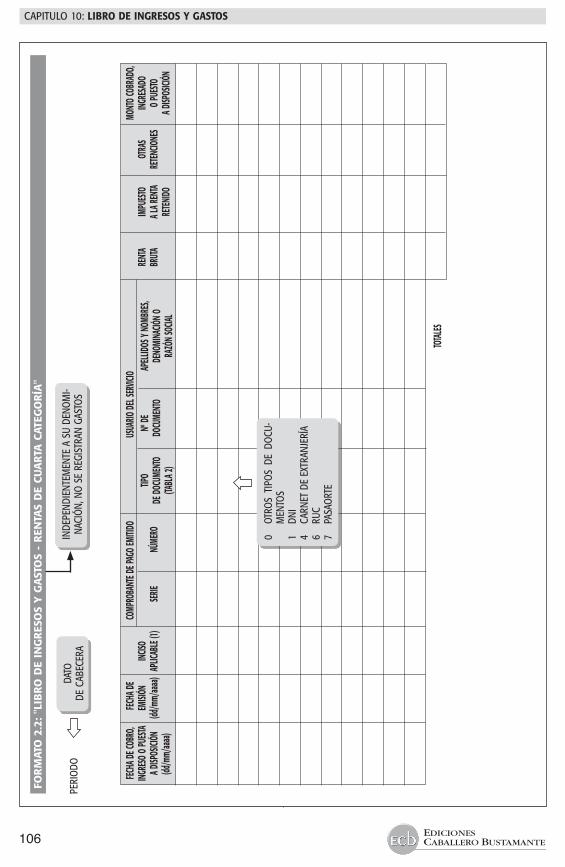

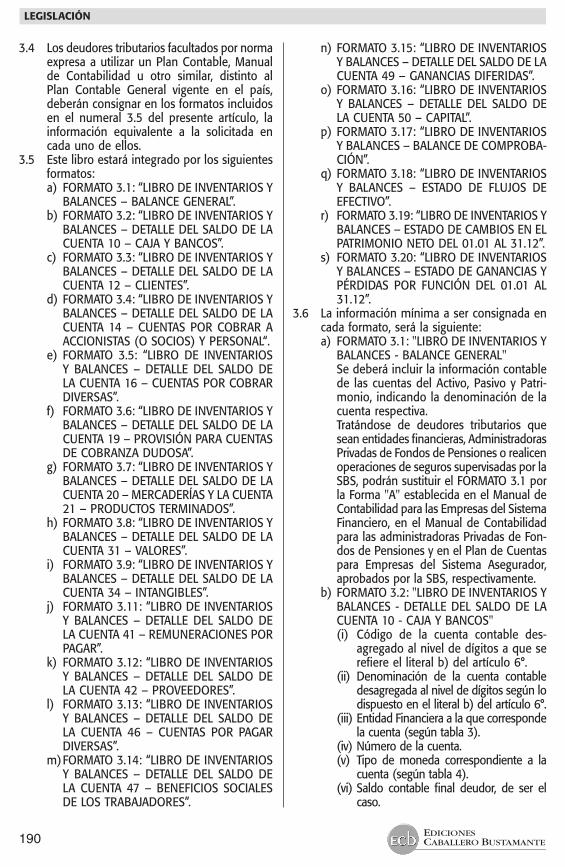

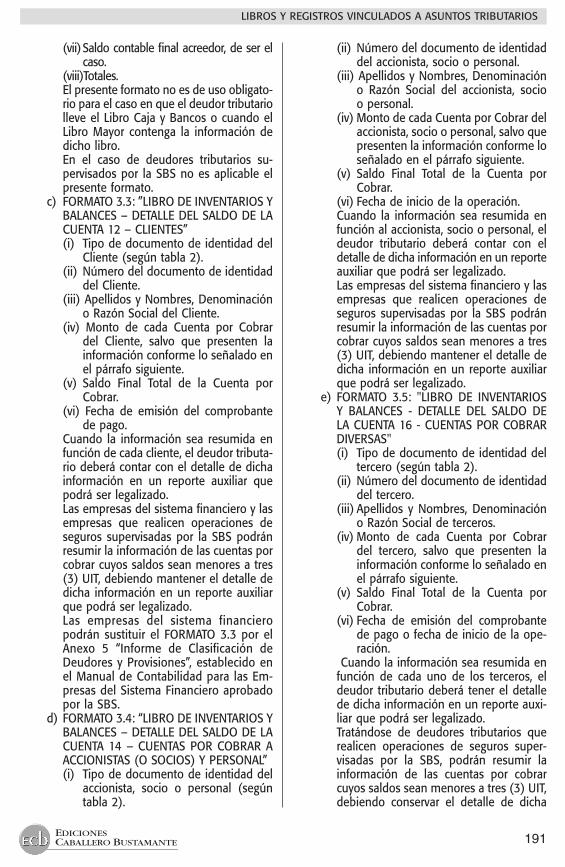

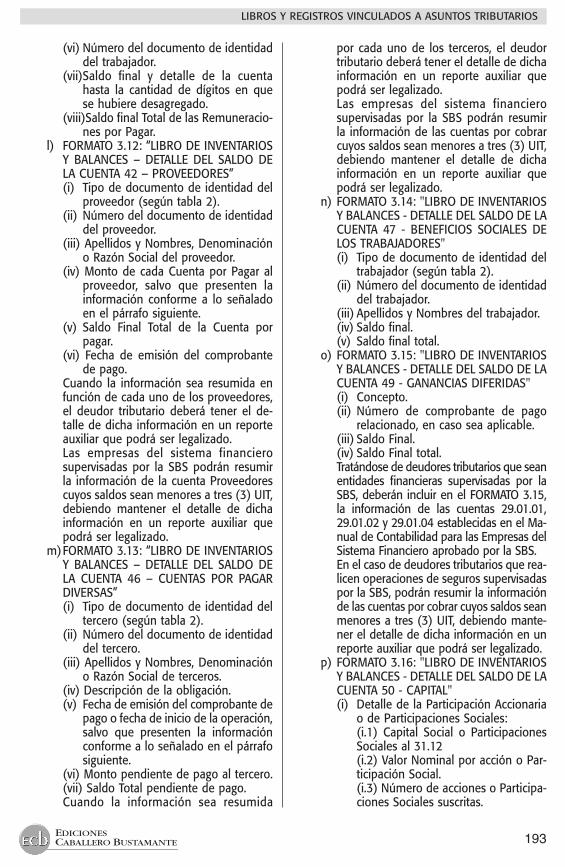

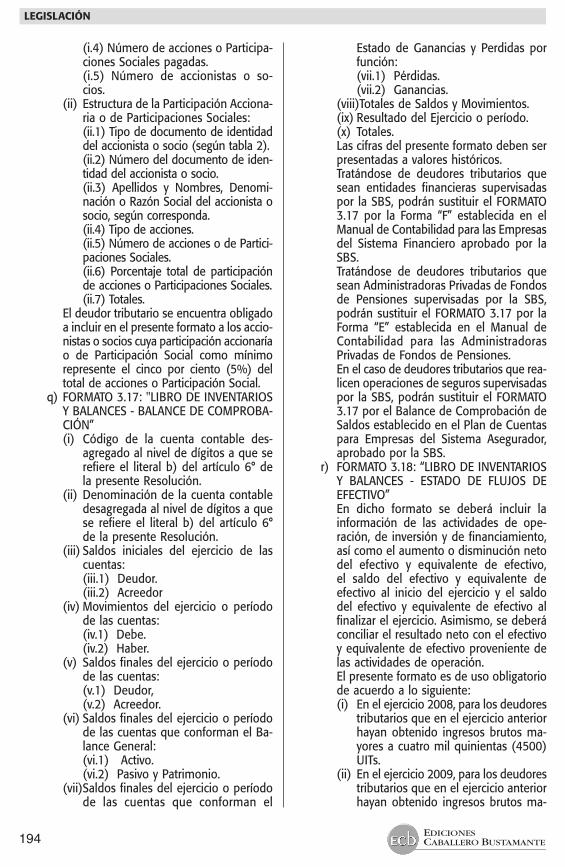

Libros y Registros Contables

187

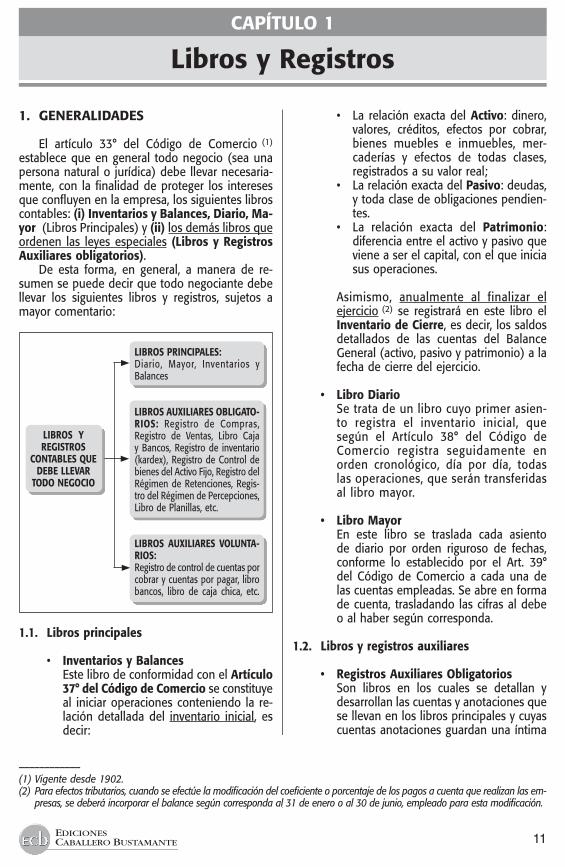

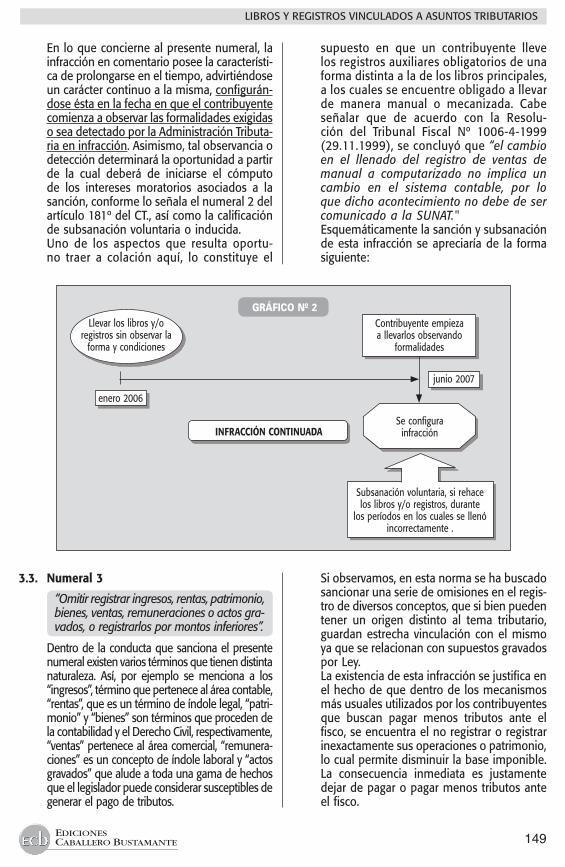

11 EDICIONES CABALLERO BUSTAMANTE CAPÍTULO 1 Libros y Registros 1. GENERALIDADES El artículo 33° del Código de Comercio (1) establece que en general todo negocio (sea una persona natural o jurídica) debe llevar necesaria- mente, con la finalidad de proteger los intereses que confluyen en la empresa, los siguientes libros contables: (i) Inventarios y Balances, Diario, Ma- yor (Libros Principales) y (ii) los demás libros que ordenen las leyes especiales (Libros y Registros Auxiliares obligatorios). De esta forma, en general, a manera de re- sumen se puede decir que todo negociante debe llevar los siguientes libros y registros, sujetos a mayor comentario: LIBROS PRINCIPALES: Diario, Mayor, Inventarios y Balances LIBROS AUXILIARES OBLIGATO- RIOS: Registro de Compras, Registro de Ventas, Libro Caja y Bancos, Registro de inventario (kardex), Registro de Control de bienes del Activo Fijo, Registro del Régimen de Retenciones, Regis- tro del Régimen de Percepciones, Libro de Planillas, etc. LIBROS AUXILIARES VOLUNTA- RIOS: Registro de control de cuentas por cobrar y cuentas por pagar, libro bancos, libro de caja chica, etc. 1.1. Libros principales • Inventarios y Balances Este libro de conformidad con el Artículo 37° del Código de Comercio se constituye al iniciar operaciones conteniendo la re- lación detallada del inventario inicial, es decir: • La relación exacta del Activo: dinero, valores, créditos, efectos por cobrar, bienes muebles e inmuebles, mer- caderías y efectos de todas clases, registrados a su valor real; • La relación exacta del Pasivo: deudas, y toda clase de obligaciones pendien- tes. • La relación exacta del Patrimonio: diferencia entre el activo y pasivo que viene a ser el capital, con el que inicia sus operaciones. Asimismo, anualmente al finalizar el ejercicio (2) se registrará en este libro el Inventario de Cierre, es decir, los saldos detallados de las cuentas del Balance General (activo, pasivo y patrimonio) a la fecha de cierre del ejercicio. • Libro Diario Se trata de un libro cuyo primer asien- to registra el inventario inicial, que según el Artículo 38° del Código de Comercio registra seguidamente en orden cronológico, día por día, todas las operaciones, que serán transferidas al libro mayor. • Libro Mayor En este libro se traslada cada asiento de diario por orden riguroso de fechas, conforme lo establecido por el Art. 39° del Código de Comercio a cada una de las cuentas empleadas. Se abre en forma de cuenta, trasladando las cifras al debe o al haber según corresponda. 1.2. Libros y registros auxiliares • Registros Auxiliares Obligatorios Son libros en los cuales se detallan y desarrollan las cuentas y anotaciones que se llevan en los libros principales y cuyas cuentas anotaciones guardan una íntima LIBROS Y REGISTROS CONTABLES QUE DEBE LLEVAR TODO NEGOCIO –––––––––––– (1) Vigente desde 1902. (2) Para efectos tributarios, cuando se efectúe la modificación del coeficiente o porcentaje de los pagos a cuenta que realizan las em- presas, se deberá incorporar el balance según corresponda al 31 de enero o al 30 de junio, empleado para esta modificación.

-

Upload

alex-w-ch-f -

Category

Documents

-

view

457 -

download

4

Transcript of Libros y Registros Contables

11EDICIONESCABALLERO BUSTAMANTE

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOSCAPÍTULO 1

Libros y Registros

1. GENERALIDADES

El artículo 33° del Código de Comercio (1) establece que en general todo negocio (sea una persona natural o jurídica) debe llevar necesaria-mente, con la finalidad de proteger los intereses que confluyen en la empresa, los siguientes libros contables: (i) Inventarios y Balances, Diario, Mayor (Libros Principales) y (ii) los demás libros que ordenen las leyes especiales (Libros y Registros Auxiliares obligatorios).

De esta forma, en general, a manera de re-sumen se puede decir que todo negociante debe llevar los siguientes libros y registros, sujetos a mayor comentario:

LIBROS PRINCIPALES: Diario, Mayor, Inventarios y Ba lances

LIBROS AUXILIARES OBLIGATORIOS: Registro de Compras, Registro de Ventas, Libro Caja y Bancos, Registro de inventario (kardex), Registro de Control de bienes del Activo Fijo, Registro del Régimen de Retenciones, Regis-tro del Régimen de Percepciones, Libro de Planillas, etc.

LIBROS AUXILIARES VOLUNTARIOS:Registro de control de cuentas por cobrar y cuentas por pagar, libro bancos, libro de caja chica, etc.

1.1. Libros principales

• Inventarios y Balances Este libro de conformidad con el Artículo

37° del Código de Comercio se constituye al iniciar operaciones conteniendo la re-lación detallada del inventario inicial, es decir:

• La relaciónexactadelActivo: dinero, valores, créditos, efectos por cobrar, bienes muebles e inmuebles, mer-caderías y efectos de todas clases, registrados a su valor real;

• LarelaciónexactadelPasivo: deudas, y toda clase de obligaciones pendien-tes.

• La relación exacta del Patrimonio: diferencia entre el activo y pasivo que viene a ser el capital, con el que inicia sus operaciones.

Asimismo, anualmente al finalizar el ejercicio (2) se registrará en este libro el Inventario de Cierre, es decir, los saldos detallados de las cuentas del Balance General (activo, pasivo y patrimonio) a la fecha de cierre del ejercicio.

• LibroDiario Se trata de un libro cuyo primer asien-

to registra el inventario inicial, que según el Artículo 38° del Código de Comercio registra seguidamente en orden cronológico, día por día, todas las operaciones, que serán transferidas al libro mayor.

• LibroMayor En este libro se traslada cada asiento

de diario por orden riguroso de fechas, conforme lo establecido por el Art. 39° del Código de Comercio a cada una de las cuentas empleadas. Se abre en forma de cuenta, trasladando las cifras al debe o al haber según corresponda.

1.2. Libros y registros auxiliares

• RegistrosAuxiliaresObligatorios Son libros en los cuales se detallan y

desarrollan las cuentas y anotaciones que se llevan en los libros principales y cuyas cuentas anotaciones guardan una íntima

LIBROS Y REGISTROS

CONTABLES QUE DEBE LLEVAR

TODO NEGOCIO

––––––––––––(1) Vigente desde 1902.(2) Para efectos tributarios, cuando se efectúe la modificación del coeficiente o porcentaje de los pagos a cuenta que realizan las em-

presas, se deberá incorporar el balance según corresponda al 31 de enero o al 30 de junio, empleado para esta modificación.

12 EDICIONESCABALLERO BUSTAMANTE

CAPITULO 1: LIBROS Y REGISTROS

––––––––––––(3) Mediante el artículo 5º de la Res. de Superintendencia Nº 239-2008/SUNAT, publicada el 31.12.2008 se incorpora el

numeral 13.4 a la Res. de Superintendencia Nº 234-2006/SUNAT a fin de disponer la excepción en la llevanza del Registro de Inventario permanente en unidades físicas a todos los contribuyentes que se encuentren obligados a llevar un Registro de Inventario Permanente Valorizado

(4) El contribuyente además de encargarse de dar cumplimiento a la obligación tributaria, requiere éstos por necesidad toda vez que los mismos permiten salvaguardar los intereses plurales que confluyen de la relación de la empresa con terceros, trabajadores, inversionistas, acreedores, etc.

relación con las cuentas del mayor, o que sirven de preparación para las anotaciones del libro diario. Estos registros deben ser llevados en forma obligatoria, según las leyes o reglamentos que correspondan. Entre otros tenemos a los siguientes:– Libro Caja.– Registro de Ventas.– Registro de Compras.– Registro de Inventario Permanente en

Unidades y/o Valorizado.(3)

– Libro de Retenciones incisos e) y f) del artículo 34º del TUO LIR, de ser el caso.

– Planilla de Pagos.– Registro, tarjeta o sistema de control

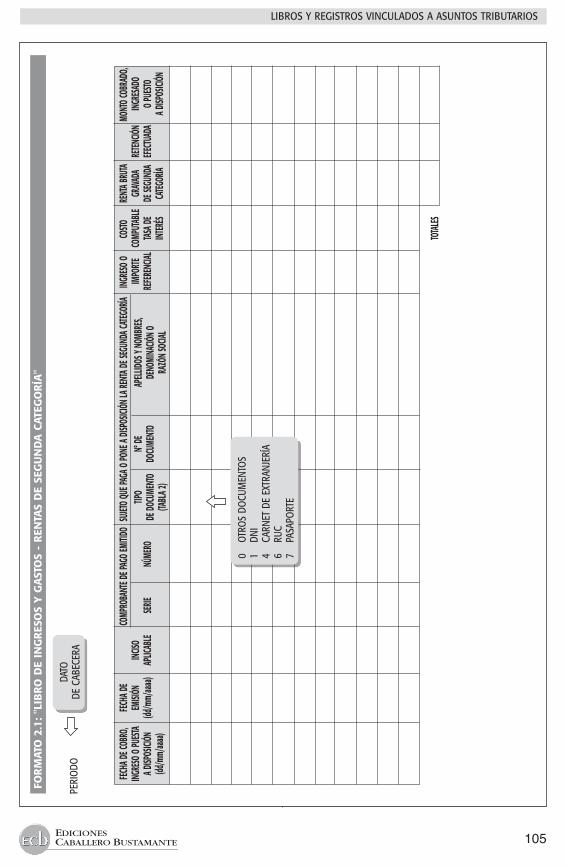

de activos fijos.

• RegistrosAuxiliaresVoluntarios Cualesquiera otros que una empresa lle-

ve. Es decir, son aquellos que se podrán llevar en forma voluntaria para mantener o mejorar la marcha de la empresa y administración de un negocio. Podríamos incluir a los siguientes:– Caja chica.– Libro bancos.– Libro de documentos por cobrar.– Libros de documentos por pagar.– Libro de cuentas corrientes.– Libro analítico de gastos generales.

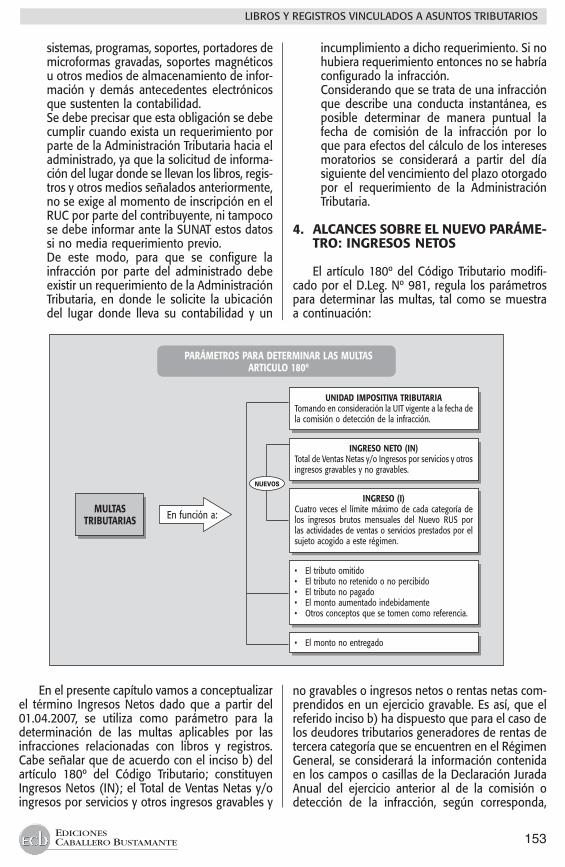

2. ¿CUÁLES SON LOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS?

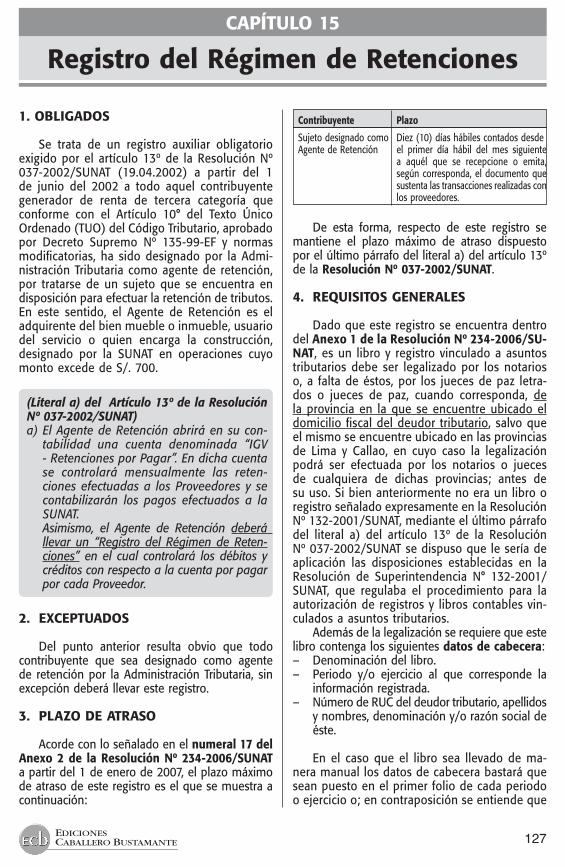

Los libros y registros contables tienen una doble función toda vez que constituyen las herramientas fundamentales para obtener información, evaluar la eficiencia y desempeño de las diversas áreas y cumplir adecuadamente sus obligaciones(4); pero también proporcionan a la Administración Tributaria la evidencia documentaria por lo que constituyen una herramienta al momento de realizar sus labores de fiscalización y verificación. Con la finalidad de fa-cilitar la función comprobadora de la Administración Tributaria el artículo 87º del Código Tributario requie-re dentro de las obligaciones de los administrados,

entre otros, llevar los libros de contabilidad u otros libros y registros exigidos por las leyes, reglamentos, o por Resolución de Superintendencia de la SUNAT conforme a lo establecido en las normas pertinen-tes y conservarlos mientras que los tributos no se encuentren prescritos; dicho de otra forma exige el cumplimiento de un deber contable.

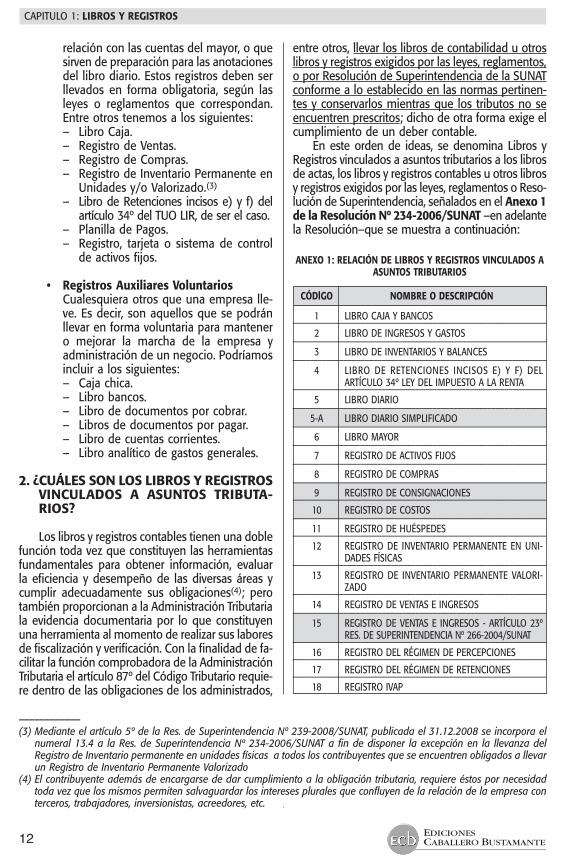

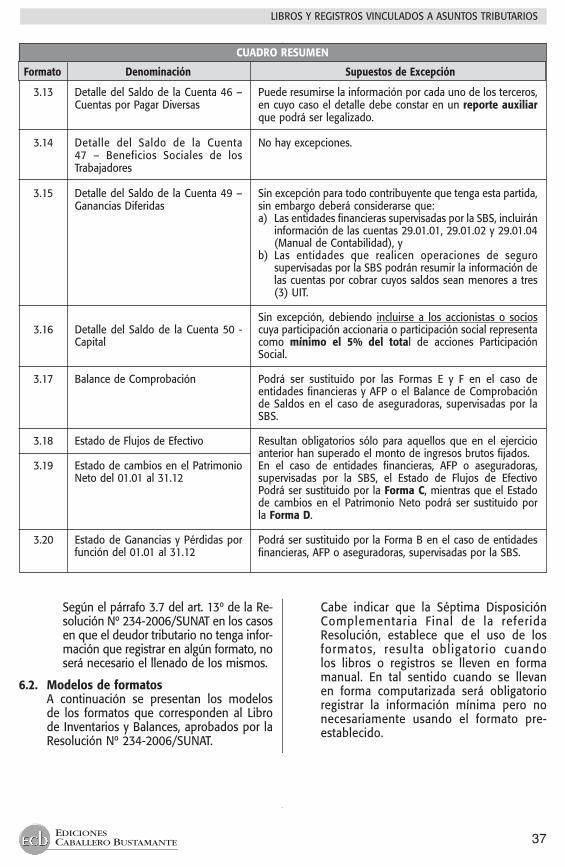

En este orden de ideas, se denomina Libros y Registros vinculados a asuntos tributarios a los libros de actas, los libros y registros contables u otros libros y registros exigidos por las leyes, reglamentos o Reso-lución de Superintendencia, señalados en el Anexo 1 de la Resolución Nº 2342006/SUNAT –en adelante la Resolución–que se muestra a continuación:

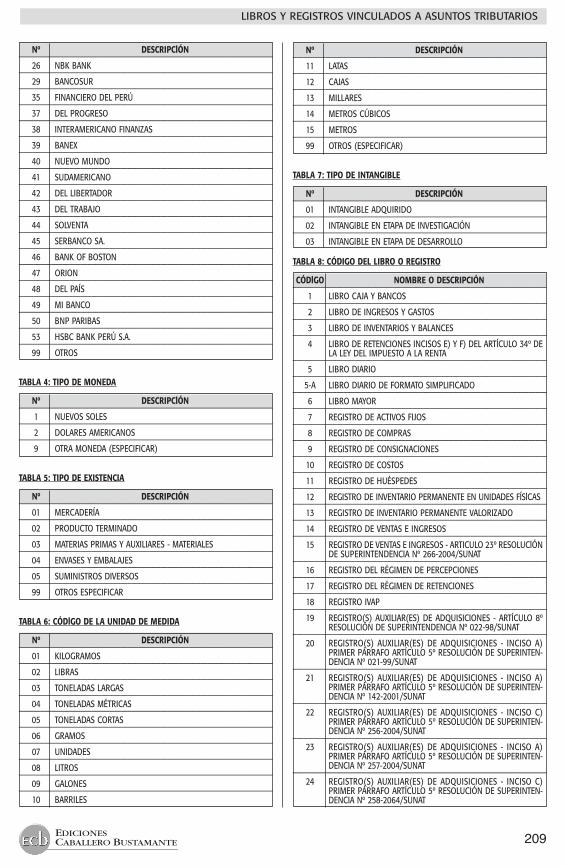

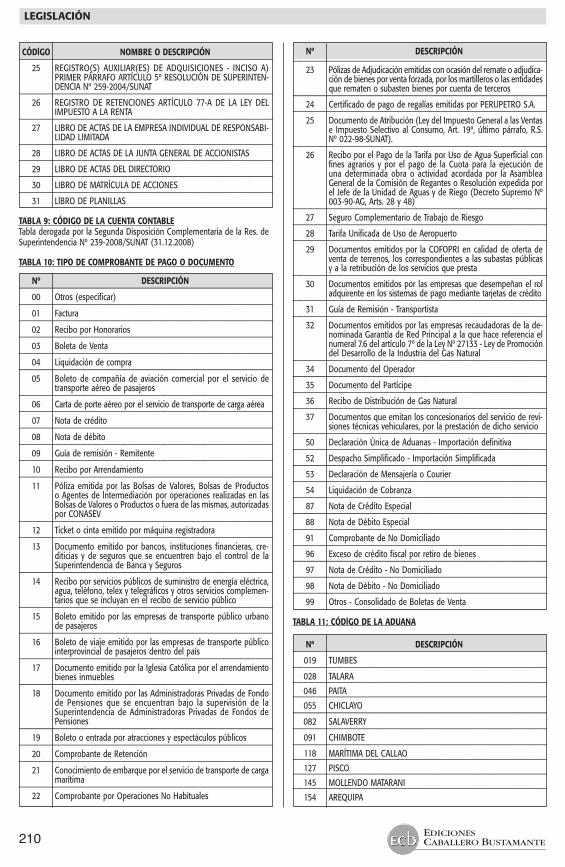

ANEXO 1: RELACIÓN DE LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

CÓDlGO NOMBRE O DESCRIPCIÓN

1 LIBRO CAJA Y BANCOS–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 2 LIBRO DE INGRESOS Y GASTOS–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 3 LIBRO DE INVENTARIOS Y BALANCES–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 4 LIBRO DE RETENCIONES INCISOS E) Y F) DEL

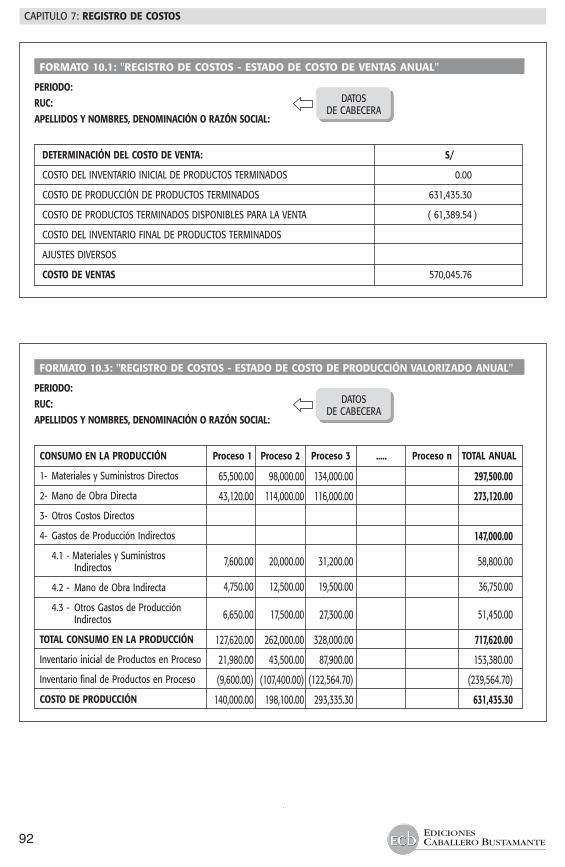

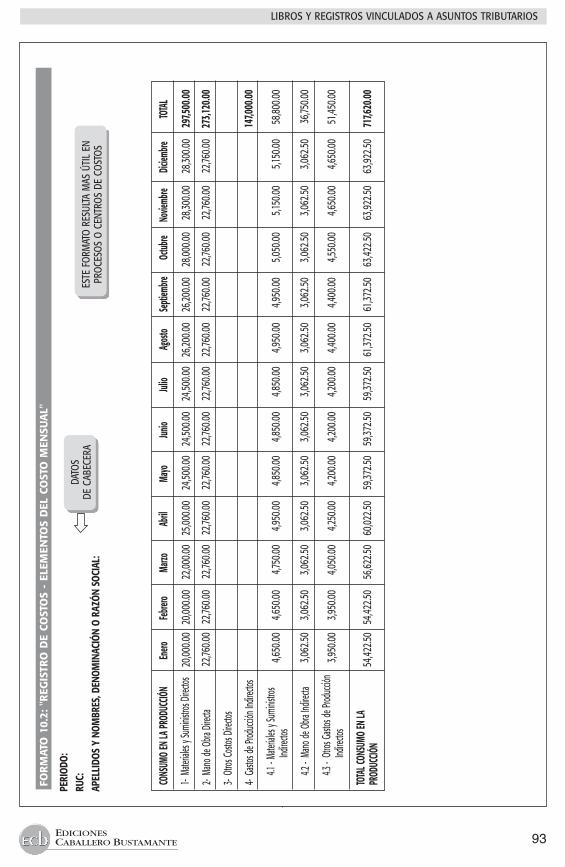

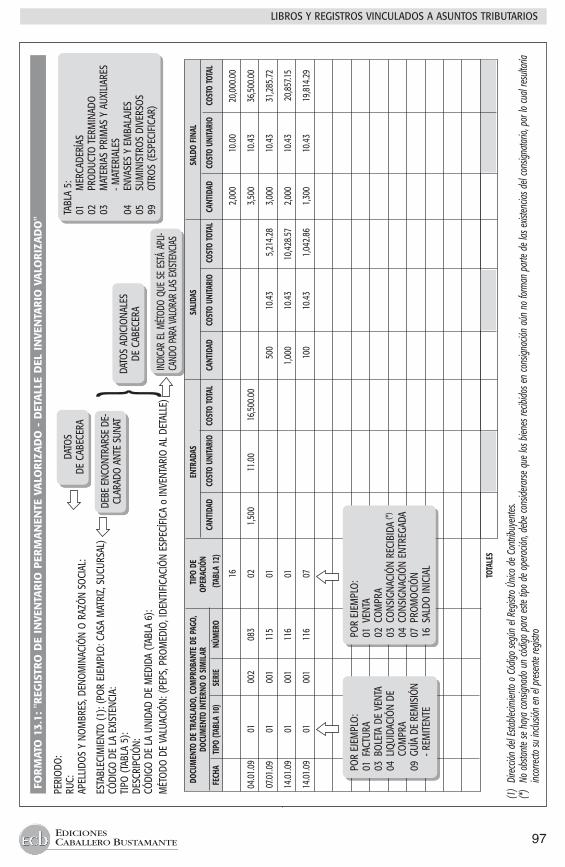

ARTÍCULO 34º LEY DEL IMPUESTO A LA RENTA–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 5 LIBRO DIARIO–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 5-A LIBRO DIARIO SIMPLIFICADO–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 6 LIBRO MAYOR–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 7 REGISTRO DE ACTIVOS FIJOS–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 8 REGISTRO DE COMPRAS–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 9 REGISTRO DE CONSIGNACIONES–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 10 REGISTRO DE COSTOS–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 11 REGISTRO DE HUÉSPEDES–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 12 REGISTRO DE INVENTARIO PERMANENTE EN UNI-

DADES FÍSICAS–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 13 REGISTRO DE INVENTARIO PERMANENTE VALORI-

ZADO–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 14 REGISTRO DE VENTAS E INGRESOS–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 15 REGISTRO DE VENTAS E INGRESOS - ARTÍCULO 23º

RES. DE SUPERINTENDENCIA Nº 266-2004/SUNAT–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 16 REGISTRO DEL RÉGIMEN DE PERCEPCIONES–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 17 REGISTRO DEL RÉGIMEN DE RETENCIONES–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 18 REGISTRO IVAP

13EDICIONESCABALLERO BUSTAMANTE

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

––––––––––––(5) En Contabilidad Financiera. International Thompson Editores, S.A de C.V. México. 2005. Novena Edición.

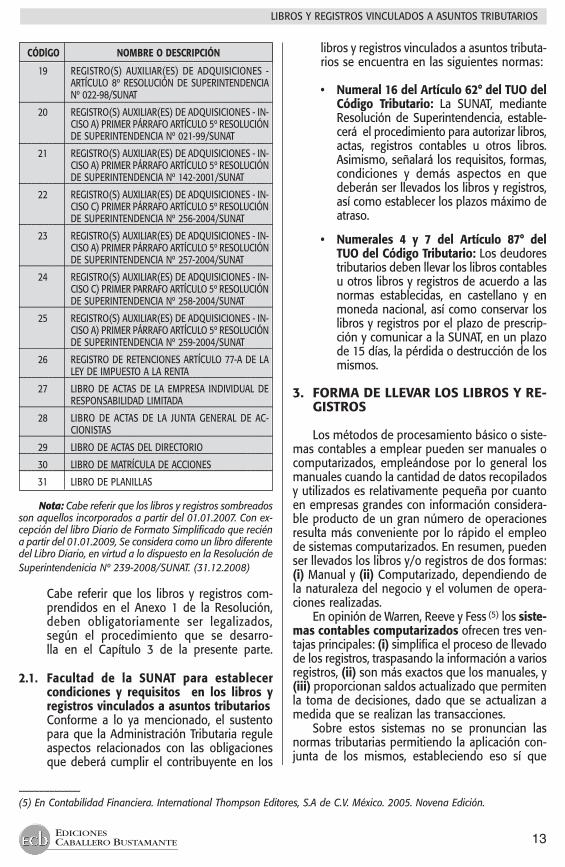

CÓDlGO NOMBRE O DESCRIPCIÓN

19 REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - ARTÍCULO 8º RESOLUCIÓN DE SUPERINTENDENCIA Nº 022-98/SUNAT

–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 20 REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - IN-

CISO A) PRIMER PÁRRAFO ARTÍCULO 5º RESOLUCIÓN DE SUPERINTENDENCIA Nº 021-99/SUNAT

–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 21 REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - IN-

CISO A) PRIMER PÁRRAFO ARTÍCULO 5º RESOLUCIÓN DE SUPERINTENDENCIA Nº 142-2001/SUNAT––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

22 REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - IN-CISO C) PRIMER PÁRRAFO ARTÍCULO 5º RESOLUCIÓN DE SUPERINTENDENCIA Nº 256-2004/SUNAT––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

23 REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - IN-CISO A) PRIMER PÁRRAFO ARTÍCULO 5º RESOLUCIÓN DE SUPERINTENDENCIA Nº 257-2004/SUNAT––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

24 REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - IN-CISO C) PRIMER PARRAFO ARTÍCULO 5º RESOLUCIÓN DE SUPERINTENDENCIA Nº 258-2004/SUNAT––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

25 REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - IN-CISO A) PRIMER PÁRRAFO ARTÍCULO 5º RESOLUCIÓN DE SUPERINTENDENCIA Nº 259-2004/SUNAT––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

26 REGISTRO DE RETENCIONES ARTÍCULO 77-A DE LA LEY DE IMPUESTO A LA RENTA––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

27 LIBRO DE ACTAS DE LA EMPRESA INDIVIDUAL DE RESPONSABILIDAD LIMITADA––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

28 LIBRO DE ACTAS DE LA JUNTA GENERAL DE AC-CIONISTAS––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

29 LIBRO DE ACTAS DEL DIRECTORIO–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 30 LIBRO DE MATRÍCULA DE ACCIONES–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– 31 LIBRO DE PLANILLAS

Nota: Cabe referir que los libros y registros sombreados son aquellos incorporados a partir del 01.01.2007. Con ex-cepción del libro Diario de Formato Simplificado que recién a partir del 01.01.2009, Se considera como un libro diferente del Libro Diario, en virtud a lo dispuesto en la Resolución de Superintendenicia Nº 239-2008/SUNAT. (31.12.2008)

Cabe referir que los libros y registros com-prendidos en el Anexo 1 de la Resolución, deben obligatoriamente ser legalizados, según el procedimiento que se desarro-lla en el Capítulo 3 de la presente parte.

2.1. Facultad de la SUNAT para establecer condiciones y requisitos en los libros y registros vinculados a asuntos tributarios

Conforme a lo ya mencionado, el sustento para que la Administración Tributaria regule aspectos relacionados con las obligaciones que deberá cumplir el contribuyente en los

libros y registros vinculados a asuntos tributa-rios se encuentra en las siguientes normas:

• Numeral16delArtículo62°delTUOdelCódigo Tributario: La SUNAT, mediante Resolución de Superintendencia, estable-cerá el procedimiento para autorizar libros, actas, registros contables u otros libros. Asimismo, señalará los requisitos, formas, condiciones y demás aspectos en que deberán ser llevados los libros y registros, así como establecer los plazos máximo de atraso.

• Numerales 4 y 7 del Artículo 87° delTUO del Código Tributario: Los deudores tributarios deben llevar los libros contables u otros libros y registros de acuerdo a las normas establecidas, en castellano y en moneda nacional, así como conservar los libros y registros por el plazo de prescrip-ción y comunicar a la SUNAT, en un plazo de 15 días, la pérdida o destrucción de los mismos.

3. FORMA DE LLEVAR LOS LIBROS Y REGISTROS

Los métodos de procesamiento básico o siste-mas contables a emplear pueden ser manuales o computarizados, empleándose por lo general los manuales cuando la cantidad de datos recopilados y utilizados es relativamente pequeña por cuanto en empresas grandes con información considera-ble producto de un gran número de operaciones resulta más conveniente por lo rápido el empleo de sistemas computarizados. En resumen, pueden ser llevados los libros y/o registros de dos formas: (i) Manual y (ii) Computarizado, dependiendo de la naturaleza del negocio y el volumen de opera-ciones realizadas.

En opinión de Warren, Reeve y Fess (5) los sistemas contables computarizados ofrecen tres ven-tajas principales: (i) simplifica el proceso de llevado de los registros, traspasando la información a varios registros, (ii) son más exactos que los manuales, y (iii) proporcionan saldos actualizado que permiten la toma de decisiones, dado que se actualizan a medida que se realizan las transacciones.

Sobre estos sistemas no se pronuncian las normas tributarias permitiendo la aplicación con-junta de los mismos, estableciendo eso sí que

14 EDICIONESCABALLERO BUSTAMANTE

CAPITULO 1: LIBROS Y REGISTROS

respecto de los Libros Principales, es decir, Diario, Mayor, Inventarios y Balances y Caja Bancos se lleven por un mismo sistema a comunicar a la SUNAT al momento de inscribirse en el RUC. En consecuencia, el sujeto pasivo de acuerdo con sus necesidades determina el sistema contable que le sea más práctico, considerando que los libros y registros contables distintos a los Libros Princi-pales, tales como Registro de Compras, Registro de Ventas, Libro Planillas y otros puedan llevarse mediante otro sistema no teniendo que adecuarse éstos necesariamente al sistema empleado en los Libros Principales (6).

Una vez adoptado el sistema en que serán llevados éstos (Libros Principales), no podrá ser variado en el curso del ejercicio hasta el ejercicio siguiente de conformidad con lo señalado en la

Resolución Directoral Nº 10-DGC (13.02.70). En este último supuesto, se requiere que se comu-nique a la Administración Tributaria el cambio conforme con el artículo 24º de la Resolución Nº 210-2004/SUNAT (18.09.04) dentro de los cinco (5) días hábiles siguientes al cambio utilizando el Formulario Nº 2127: Solicitud de Modificación de Datos; que debe efectuarse necesariamente al inicio de cada ejercicio gravable.

Por consiguiente, estando obligado a de-clarar sólo la forma como se llevarán los Libros Principales y Caja, respecto de los demás (libros y registros auxiliares) queda a lo que estime con-veniente la empresa que puede emplear formas distintas para cada una y que no necesariamente coincidirán con la forma en que se llevan los Libros Principales.

––––––––––––(6) El Tribunal Fiscal en la RTF Nº 1006-4-99 (29.11.99) ha señalado que los Registros de Compras y Ventas son registros

auxiliares cuya información se encuentra recogida en los Libros Principales de Contabilidad, por lo que el hecho que la recurrente lleve en otro sistema los mismos no significa que hubiera cambiado el sistema de contabilidad de los Libros Principales.

15EDICIONESCABALLERO BUSTAMANTE

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOSCAPÍTULO 2

Contabilidad Completa y Contabilidad Simplificada

1. CONTABILIDAD COMPLETA

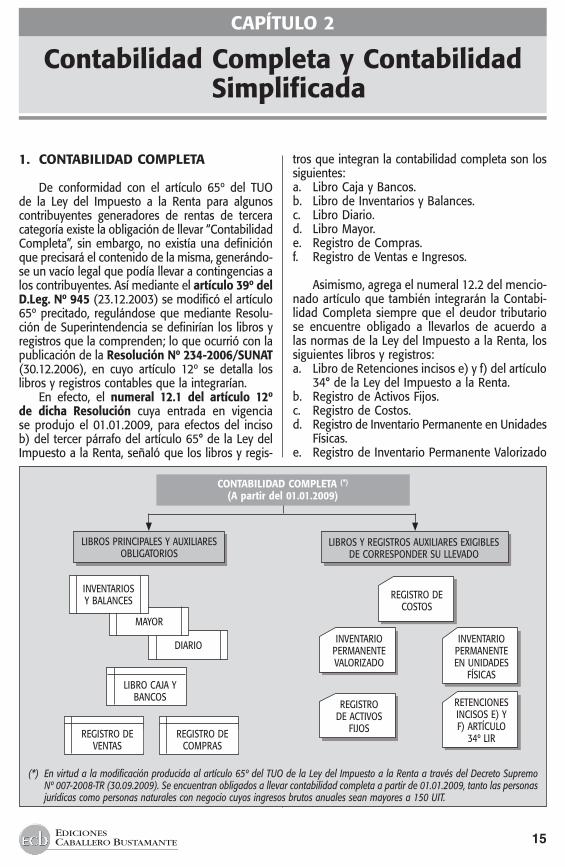

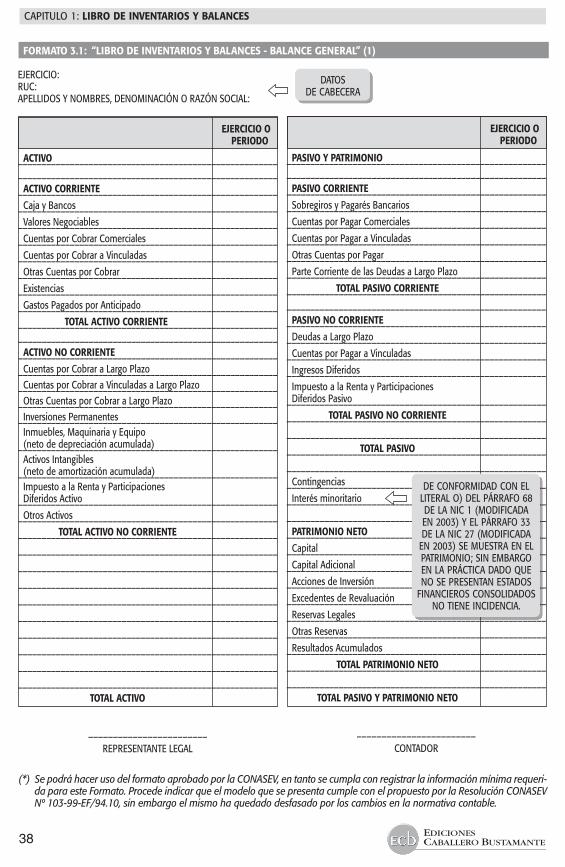

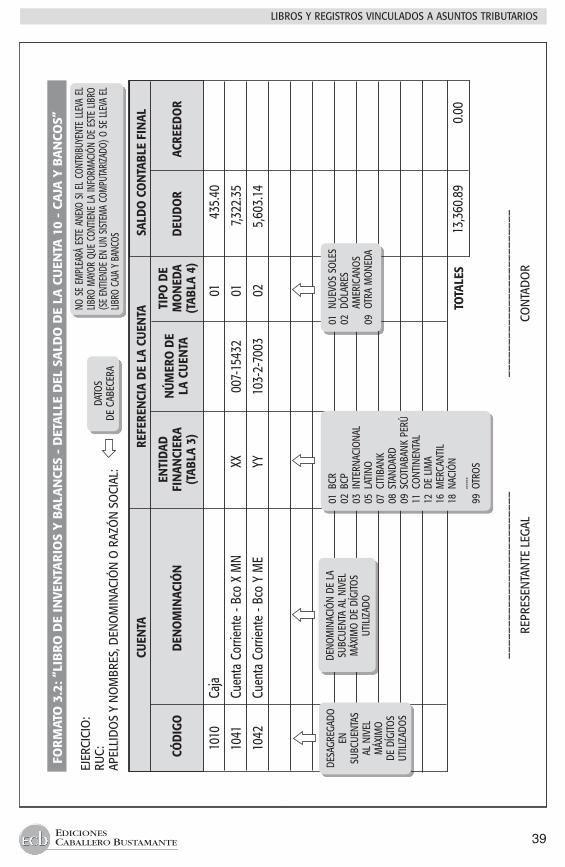

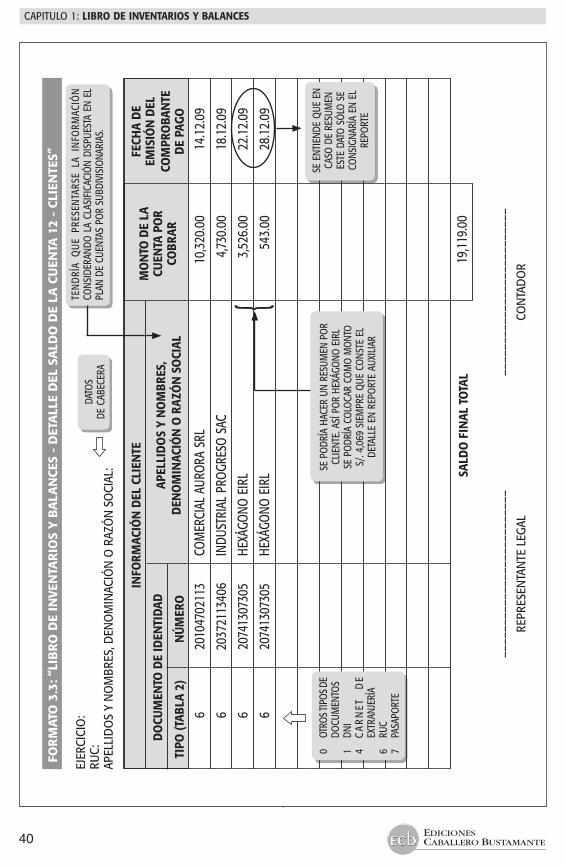

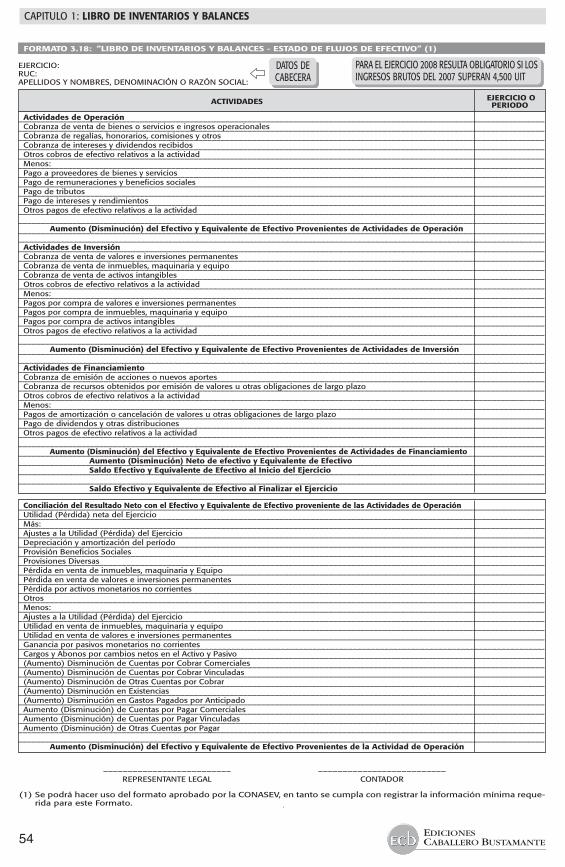

De conformidad con el artículo 65º del TUO de la Ley del Impuesto a la Renta para algunos contribuyentes generadores de rentas de tercera categoría existe la obligación de llevar “Contabilidad Completa”, sin embargo, no existía una definición que precisará el contenido de la misma, generándo-se un vacío legal que podía llevar a contingencias a los contribuyentes. Así mediante el artículo 39º del D.Leg. Nº 945 (23.12.2003) se modificó el artículo 65º precitado, regulándose que mediante Resolu-ción de Superintendencia se definirían los libros y registros que la comprenden; lo que ocurrió con la publicación de la Resolución Nº 234-2006/SUNAT (30.12.2006), en cuyo artículo 12º se detalla los libros y registros contables que la integrarían.

En efecto, el numeral 12.1 del artículo 12º de dicha Resolución cuya entrada en vigencia se produjo el 01.01.2009, para efectos del inciso b) del tercer párrafo del artículo 65° de la Ley del Impuesto a la Renta, señaló que los libros y regis-

tros que integran la contabilidad completa son los siguientes:a. Libro Caja y Bancos.b. Libro de Inventarios y Balances.c. Libro Diario.d. Libro Mayor.e. Registro de Compras.f. Registro de Ventas e Ingresos.

Asimismo, agrega el numeral 12.2 del mencio-nado artículo que también integrarán la Contabi-lidad Completa siempre que el deudor tributario se encuentre obligado a llevarlos de acuerdo a las normas de la Ley del Impuesto a la Renta, los siguientes libros y registros:a. Libro de Retenciones incisos e) y f) del artículo

34° de la Ley del Impuesto a la Renta.b. Registro de Activos Fijos.c. Registro de Costos. d. Registro de Inventario Permanente en Unidades

Físicas.e. Registro de Inventario Permanente Valorizado

REGISTRO DE COSTOS

INVENTARIO PERMANENTE VALORIZADO

INVENTARIO PERMANENTE EN UNIDADES

FÍSICAS

RETENCIONES INCISOS E) Y F) ARTÍCULO

34º LIR

REGISTRO DE ACTIVOS

FIJOS

CONTABILIDAD COMPLETA (*)

(A partir del 01.01.2009)

LIBROS Y REGISTROS AUXILIARES EXIGIBLES DE CORRESPONDER SU LLEVADO

DIARIO

MAYOR

INVENTARIOS Y BALANCES

LIBRO CAJA Y BANCOS

REGISTRO DE VENTAS

REGISTRO DE COMPRAS

LIBROS PRINCIPALES Y AUXILIARES OBLIGATORIOS

(*) En virtud a la modificación producida al artículo 65º del TUO de la Ley del Impuesto a la Renta a través del Decreto Supremo Nº 007-2008-TR (30.09.2009). Se encuentran obligados a llevar contabilidad completa a partir de 01.01.2009, tanto las personas jurídicas como personas naturales con negocio cuyos ingresos brutos anuales sean mayores a 150 UIT.

16 EDICIONESCABALLERO BUSTAMANTE

CAPITULO 2: CONTABILIDAD COMPLETA Y CONTABILIDAD SIMPLIFICADA

2. CONTABILIDAD SIMPLIFICADA

A raíz de la modificatoria efectuada al artículo 65º de la Ley del Impuesto a la Renta por el artículo 2º del Anexo del TUO de la Ley de MYPES (aprobado por Decreto Supremo Nº 007-2008-TR), la cual regirá a partir del 1 de enero de 2009, se simplifica el tema de la Contabilidad de los pequeños contribuyentes que pertenecen al Régimen General, señalando

Llevanza Mínima

• RegistrodeVentas,• RegistrodeComprasy• LibroDiariodeFormatoSimplifica-

do, de acuerdo a normas sobre la materia.

Notas: (1) Las modificaciones regirán a partir del 1 de enero de 2009.(2) Tanto Personas Jurídicas como Personas Naturales con negocio. (3) Se considera la UIT correspondiente al ejercicio en curso (es decir 2009). Para tal efecto, los perceptores acogidos a dicho régimen (General) deberán considerar los ingresos

obtenidos en el ejercicio anterior. En caso inicien actividades en el ejercicio (2009), considerarán los ingresos que presuman obtendrán en el presente ejercicio (2008).

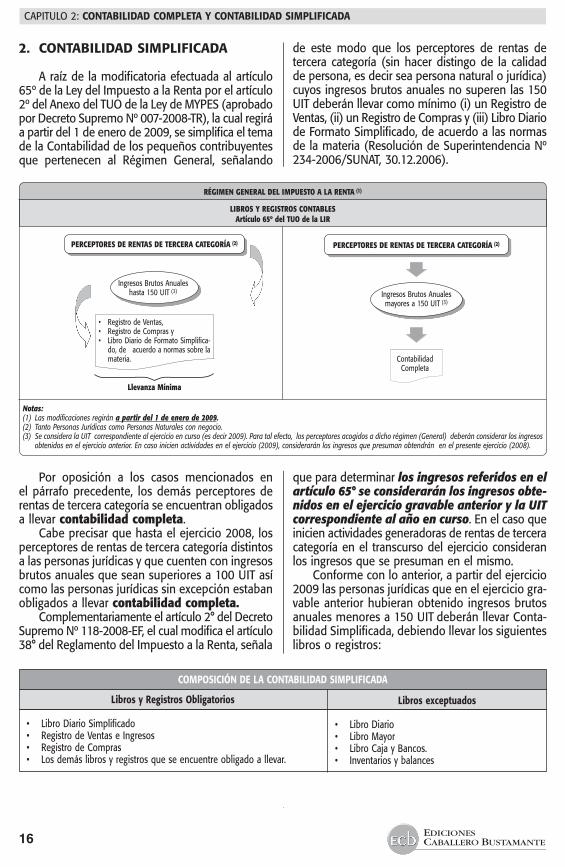

RÉGIMEN GENERAL DEL IMPUESTO A LA RENTA (1)

PERCEPTORES DE RENTAS DE TERCERA CATEGORÍA (2) PERCEPTORES DE RENTAS DE TERCERA CATEGORÍA (2)

Ingresos Brutos Anuales hasta 150 UIT (3) Ingresos Brutos Anuales

mayores a 150 UIT (3)

Contabilidad Completa

LIBROS Y REGISTROS CONTABLESArtículo 65º del TUO de la LIR

Libros exceptuados

• LibroDiario• LibroMayor• LibroCajayBancos.• Inventariosybalances

Libros y Registros Obligatorios • LibroDiarioSimplificado• RegistrodeVentaseIngresos• RegistrodeCompras• Losdemáslibrosyregistrosqueseencuentreobligadoallevar.

COMPOSICIóN DE LA CONTABILIDAD SIMPLIFICADA

Por oposición a los casos mencionados en el párrafo precedente, los demás perceptores de rentas de tercera categoría se encuentran obligados a llevar contabilidad completa.

Cabe precisar que hasta el ejercicio 2008, los perceptores de rentas de tercera categoría distintos a las personas jurídicas y que cuenten con ingresos brutos anuales que sean superiores a 100 UIT así como las personas jurídicas sin excepción estaban obligados a llevar contabilidad completa.

Complementariamente el artículo 2° del Decreto Supremo Nº 118-2008-EF, el cual modifica el artículo 38° del Reglamento del Impuesto a la Renta, señala

de este modo que los perceptores de rentas de tercera categoría (sin hacer distingo de la calidad de persona, es decir sea persona natural o jurídica) cuyos ingresos brutos anuales no superen las 150 UIT deberán llevar como mínimo (i) un Registro de Ventas, (ii) un Registro de Compras y (iii) Libro Diario de Formato Simplificado, de acuerdo a las normas de la materia (Resolución de Superintendencia Nº 234-2006/SUNAT, 30.12.2006).

que para determinar los ingresos referidos en el artículo 65° se considerarán los ingresos obte-nidos en el ejercicio gravable anterior y la UIT correspondiente al año en curso. En el caso que inicien actividades generadoras de rentas de tercera categoría en el transcurso del ejercicio consideran los ingresos que se presuman en el mismo.

Conforme con lo anterior, a partir del ejercicio 2009 las personas jurídicas que en el ejercicio gra-vable anterior hubieran obtenido ingresos brutos anuales menores a 150 UIT deberán llevar Conta-bilidad Simplificada, debiendo llevar los siguientes libros o registros:

17EDICIONESCABALLERO BUSTAMANTE

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOSCAPÍTULO 3

Requisitos formales de los Libros y Registros vinculados

a asuntos tributarios

1. LEGALIZACIÓN (1)

Para que los libros y registros adquieran validez éstos deben legalizarse, sin importar la forma como los libros y registros contables vinculados a asuntos tributa-rios establecidos en la Resolución Nº 234-2006/SUNAT (30.12.06) se lleven, es decir, manual o computarizado, estableciendo el artículo 3º de la citada Resolución que éstos deben ser legalizados ANTES de su uso.

No existe un plazo máximo propiamente dicho, sin embargo, teniendo en cuenta el plazo máximo de atraso permitido; se puede advertir si los tenía-mos o no a una fecha determinada.

1.1. Facultad para autorizar los libros y registros El encargado de efectuar la legalización de los

libros y registros con efecto tributario en prin-cipio, según el artículo 62º del TUO del Código Tributario, es la SUNAT (2), sin embargo, puede delegarse dicha función; así se autorizó a los notarios públicos del lugar del domicilio fiscal del contribuyente o a falta de éstos, los jueces de paz letrados o jueces de paz, quiénes sellarán todas las hojas del libro o registro, las mismas que deberán estar debidamente foliadas, incluso cuando se lleven utilizando hojas sueltas o con-tinuas. La legalización implicará la colocación de una constancia en la primera hoja del libro y/o registro conteniendo la siguiente información:

• Número de legalización asignado por el notario o juez, según sea el caso.

• Apellidos y nombres, denominación orazón social del deudor tributario, según sea el caso.

• NúmerodeRUC• Denominacióndellibrooregistro• Fechade la incautacióndel libroo registro

anterior de la misma denominación y la autoridad que ordenó la diligencia de ser el caso.

• Númerodefoliosdequeconsta• Fechaylugarenqueseotorgalalegali-

zación• Sello y firma del notario o juez, según

sea el caso Según el numeral 2.4 del artículo 2º de la

Resolución Nº 234-2006/SUNAT, en ningún caso el número de legalización, folios o de registros podrá contener adicionalmente caracteres distintos, tales como letras.

Para efectos de control el numeral 2.3 del artículo 2º de la Resolución Nº 234-2006/SU-NAT establece que tanto los notarios como los jueces llevarán un registro cronológico de las legalizaciones que otorguen. En dicho registro indicarán el número de la legalización, los Apellidos y Nombres, Denominación o Razón Social del deudor tributario, el número de RUC, la denominación del libro o registro que se ha legalizado, la fecha de la incautación del libro o registro anterior de la misma denominación y la autoridad que ordenó la diligencia de ser el caso, el número de folios de que consta y la fecha en que se otorga la legalización.

1.2. Uso de hojas sobrantes legalizadas en un ejercicio anterior

En el supuesto que el contribuyente optara por emplear un sistema computarizado a través de hojas sueltas o continuas, se efectúa una proyección del número de hojas a legalizar, para lo cual entre otros se deberá tener en cuenta el volumen de operaciones que realiza la empresa de acuerdo a su giro y referencia de número de hojas utilizadas en el ejercicio anterior. Debe señalarse que si sobrasen hojas, éstas podrán ser usadas para el ejercicio siguiente, tal como se regula en el numeral 5.3 del artículo 5º de la Resolución Nº 234-2006/SUNAT que permite

––––––––––––(1)LoseñaladoenestenumeralnoseráaplicableparaelLibrodePlanillasreguladoporelD.S.Nº001-98-TR.(2)Enel casoespecíficodelLibroPlanillas,deconformidadconelprocedimientodispuestoporelD.S.Nº001-98-TRy

normasmodificatorias,elencargadodelaautorizacióneselMinisteriodeTrabajo.

18 EDICIONESCABALLERO BUSTAMANTE

CAPITULO 3: REQUISITOS FORMALES DE LOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

que las hojas sueltas o continuas correspondien-tes a un libro o registro de una misma deno-minación, que no hubieran sido utilizadas para el registro de operaciones del ejercicio del que se trate, podrán emplearse para el registro de operaciones del ejercicio inmediato siguiente.

Cabe indicar que dicho procedimiento, ya había sido contemplado por la Administración Tributaria a través del Informe Nº 0078-2001-SUNAT/K0000 (04.05.01) donde se indicó que para el empaste del libro no es necesario que se incluyan aquellas que no hubieran sido utilizadas para el registro de las operaciones del ejercicio del que se trate, en consecuencia, las hojas que sobren pueden emplearse para el registro de las operaciones del ejercicio posterior (inmediato siguiente).

1.3. Legalización del Segundo y siguientes libros

Para la legalización del segundo y siguientes libros y registros vinculados a asuntos tributarios, de una misma denominación, el artículo 4º de la Reso-lución Nº 234-2006/SUNAT (30.12.06) establece que se deberá tener en cuenta lo siguiente:

Forma de llevado del Exigencia Libro o Registro

Utilizando hojas sueltas o Se deberá presentar el último folio continuas legalizado por notario del libro o

registro anterior.–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– Llevados en forma manual Se deberá acreditar que se ha

concluido con el anterior. Dicha acreditación se efectuará con la presentación del libro o registro anterior concluido o fotocopia legalizada por notario del folio

donde conste la legalización y del último folio del mencionado libro o registro.

Tratamiento aplicables en casos especiales:• Librosyregistrosmanualesincautados En el caso de libros o registros llevados en

forma manual que hubieran sido incautados por autoridad competente, bastará para la legalización del segundo y siguientes libros y registros la presentación del documento en el que conste la referida diligencia.

Adviértase que de producirse, de ser el caso, la devolución de los libros o registros incau-tados a que se refiere el párrafo anterior, no podrá realizarse en ellos anotación alguna debiendo procederse a su cierre inmediato.

• Librosyregistrosperdidos,destruidos Tratándose de libros y registros perdidos o des-

truidos por siniestro, asalto u otros, se deberá presentar la comunicación efectuada a la SUNAT establecida en el artículo 9° de la Resolución (Véasepunto5delpresentetema).

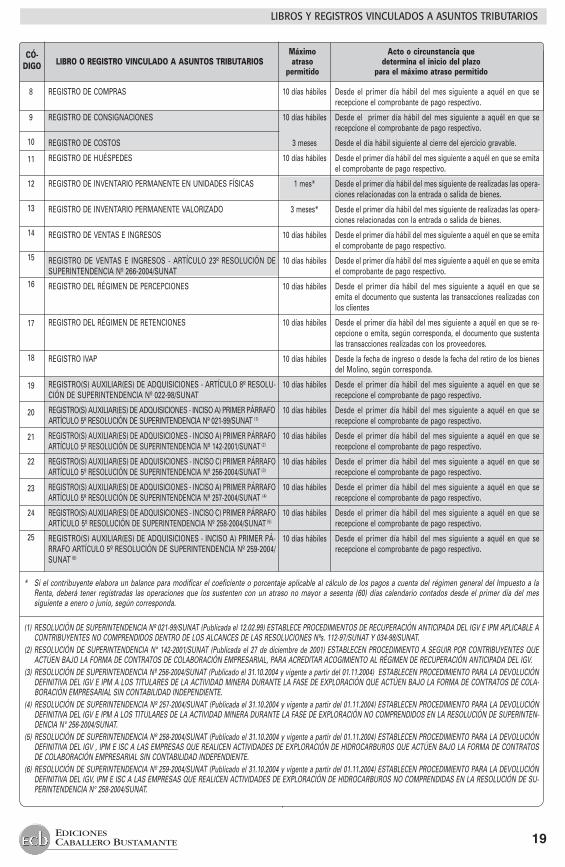

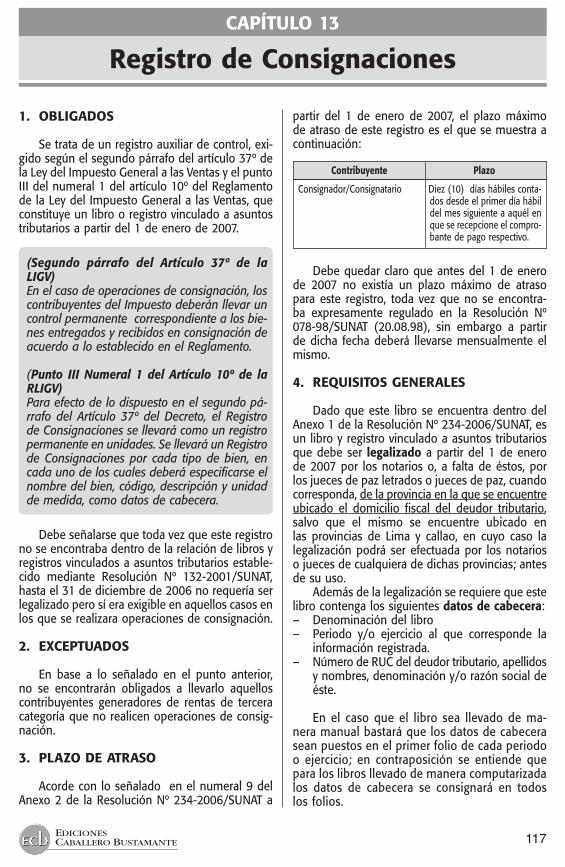

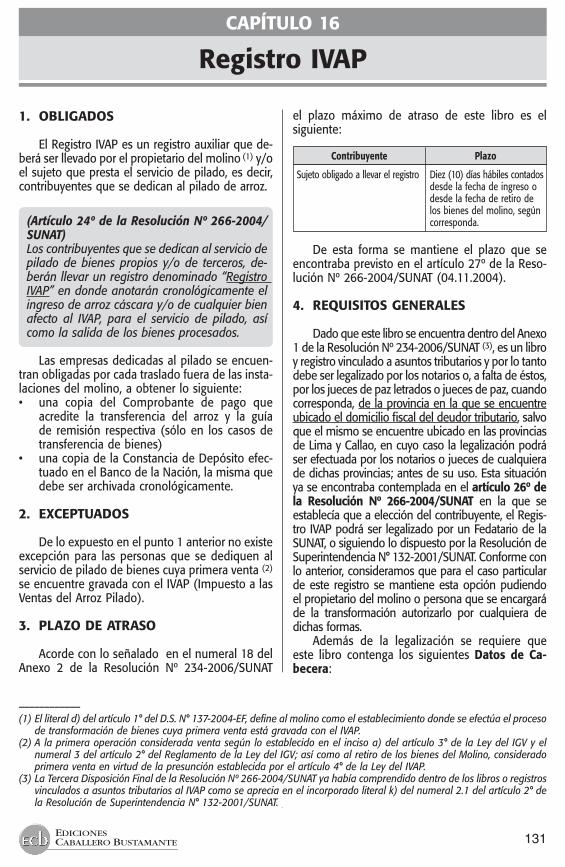

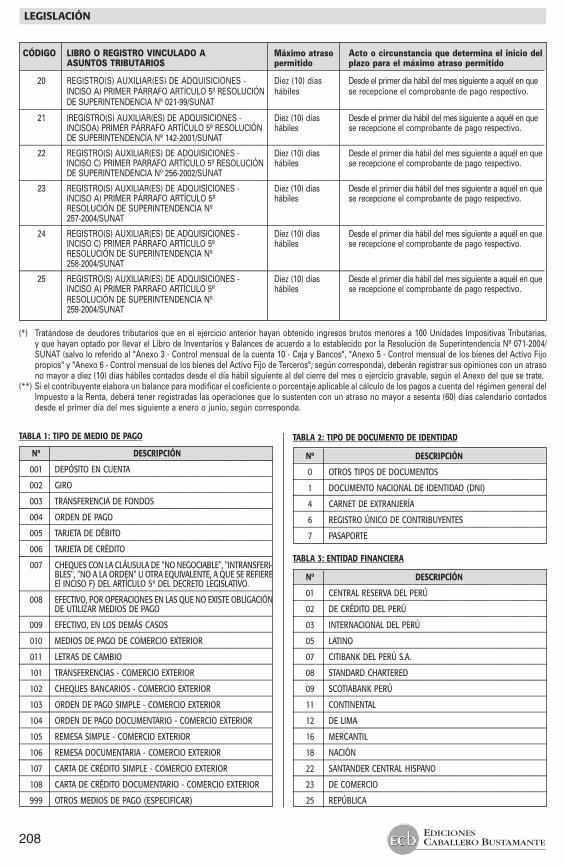

2. PLAZO MÁXIMO DE ATRASO

A partir del 1 de enero de 2007, la Resolución Nº 234-2006/SUNAT (30.12.2006) que deroga la Resolución Nº 078-98/SUNAT (20.08.98) establece en virtud al artículo 8º en el Anexo 2 los plazos máximos de atraso aplicables a los libros y registros contables vinculados a asuntos tributarios. Procede advertir, que se incorporan en dicho anexo plazos para libros y registros que anteriormente no se en-contraban regulados (que se muestran sombreados). A continuación detallamos el referido Anexo 2.

PLAZOS DE ATRASO DE LOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS Resolución de Superintendencia Nº 234-2006/SUNAT

1

2

3

4

5

5-A

6

7

CÓ- Máximo Acto o circunstancia que DIGO LIBRO O REGISTRO VINCULADO A ASUNTOS TRIBUTARIOS atraso determina el inicio del plazo permitido para el máximo atraso permitido

LIBRO CAJA Y BANCOS

LIBRO DE INGRESOS Y GASTOS Deudores tributarios que obtengan rentas de segunda categoría

Deudores tributarios que obtengan rentas de cuarta categoría:

LIBRO DE INVENTARIOS Y Régimen GeneralBALANCES

LIBRO DE RETENCIONES INCISOS E) Y F) DEL ARTÍCULO 34º DE LA LEY DEL IMPUESTO A LA RENTA

LIBRO DIARIO

LIBRO DIARIO SIMPLIFICADO

LIBRO MAYOR

REGISTRO DE ACTIVOS FIJOS

Desde el primer día hábil del mes siguiente a aquél en que se realizaron las operaciones relacionadas con el ingreso o salida del efectivo o equivalente de efectivo.

Desde el primer día hábil del mes siguiente a aquél en que se cobre, se obtenga el ingreso o se haya puesto a disposición la renta

Desde el primer día hábil del mes siguiente a aquél en que se emita el comprobante de pago

Desde el día siguiente del cierre del ejercicio gravable.

Desde el primer día hábil del mes siguiente a aquél en que se realice el pago.

Desde el primer día hábil del mes siguiente de realizadas las ope-raciones

Desde el primer día hábil del mes siguiente de realizadas las ope-raciones

Desde el primer día hábil del mes siguiente de realizadas las ope-raciones

Desde el día hábil siguiente al cierre del ejercicio gravable.

3 meses

10 días hábiles

3 meses

10 días hábiles

3 meses

3 meses

3 meses

3 meses

19EDICIONESCABALLERO BUSTAMANTE

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

* Si el contribuyente elabora un balance para modifi car el coefi ciente o porcentaje aplicable al cálculo de los pagos a cuenta del régimen general del Impuesto a la Renta, deberá tener registradas las operaciones que los sustenten con un atraso no mayor a sesenta (60) días calendario contados desde el primer día del mes siguiente a enero o junio, según corresponda.

(1) RESOLUCIÓN DE SUPERINTENDENCIA Nº 021-99/SUNAT (Publicada el 12.02.99) ESTABLECE PROCEDIMIENTOS DE RECUPERACIÓN ANTICIPADA DEL IGV E IPM APLICABLE A CONTRIBUYENTES NO COMPRENDIDOS DENTRO DE LOS ALCANCES DE LAS RESOLUCIONES Nºs. 112-97/SUNAT Y 034-98/SUNAT.

(2) RESOLUCIÓN DE SUPERINTENDENCIA N° 142-2001/SUNAT (Publicada el 27 de diciembre de 2001) ESTABLECEN PROCEDIMIENTO A SEGUIR POR CONTRIBUYENTES QUE ACTÚEN BAJO LA FORMA DE CONTRATOS DE COLABORACIÓN EMPRESARIAL, PARA ACREDITAR ACOGIMIENTO AL RÉGIMEN DE RECUPERACIÓN ANTICIPADA DEL IGV.

(3) RESOLUCIÓN DE SUPERINTENDENCIA Nº 256-2004/SUNAT (Publicado el 31.10.2004 y vigente a partir del 01.11.2004) ESTABLECEN PROCEDIMIENTO PARA LA DEVOLUCIÓN DEFINITIVA DEL IGV E IPM A LOS TITULARES DE LA ACTIVIDAD MINERA DURANTE LA FASE DE EXPLORACIÓN QUE ACTÚEN BAJO LA FORMA DE CONTRATOS DE COLA-BORACIÓN EMPRESARIAL SIN CONTABILIDAD INDEPENDIENTE.

(4) RESOLUCIÓN DE SUPERINTENDENCIA Nº 257-2004/SUNAT (Publicada el 31.10.2004 y vigente a partir del 01.11.2004) ESTABLECEN PROCEDIMIENTO PARA LA DEVOLUCIÓN DEFINITIVA DEL IGV E IPM A LOS TITULARES DE LA ACTIVIDAD MINERA DURANTE LA FASE DE EXPLORACIÓN NO COMPRENDIDOS EN LA RESOLUCIÓN DE SUPERINTEN-DENCIA N° 256-2004/SUNAT.

(5) RESOLUCIÓN DE SUPERINTENDENCIA Nº 258-2004/SUNAT (Publicado el 31.10.2004 y vigente a partir del 01.11.2004) ESTABLECEN PROCEDIMIENTO PARA LA DEVOLUCIÓN DEFINITIVA DEL IGV , IPM E ISC A LAS EMPRESAS QUE REALICEN ACTIVIDADES DE EXPLORACIÓN DE HIDROCARBUROS QUE ACTÚEN BAJO LA FORMA DE CONTRATOS DE COLABORACIÓN EMPRESARIAL SIN CONTABILIDAD INDEPENDIENTE.

(6) RESOLUCIÓN DE SUPERINTENDENCIA Nº 259-2004/SUNAT (Publicado el 31.10.2004 y vigente a partir del 01.11.2004) ESTABLECEN PROCEDIMIENTO PARA LA DEVOLUCIÓN DEFINITIVA DEL IGV, IPM E ISC A LAS EMPRESAS QUE REALICEN ACTIVIDADES DE EXPLORACIÓN DE HIDROCARBUROS NO COMPRENDIDAS EN LA RESOLUCIÓN DE SU-PERINTENDENCIA N° 258-2004/SUNAT.

CÓ- Máximo Acto o circunstancia que DIGO LIBRO O REGISTRO VINCULADO A ASUNTOS TRIBUTARIOS atraso determina el inicio del plazo permitido para el máximo atraso permitido

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

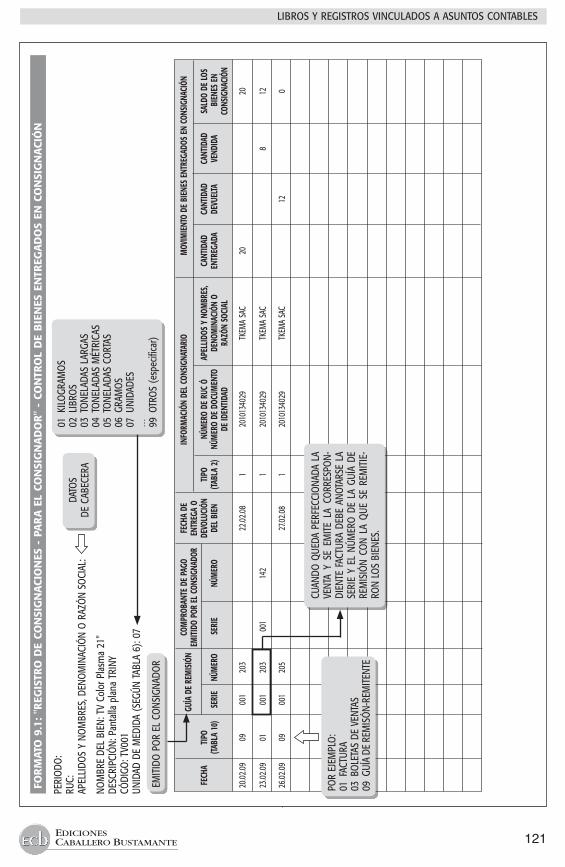

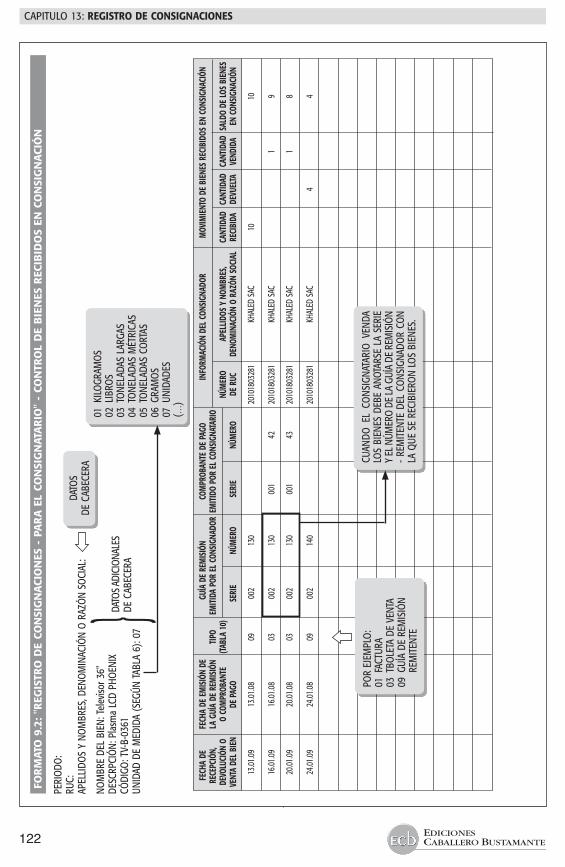

REGISTRO DE COMPRAS

REGISTRO DE CONSIGNACIONES

REGISTRO DE COSTOS

REGISTRO DE HUÉSPEDES

REGISTRO DE INVENTARIO PERMANENTE EN UNIDADES FÍSICAS

REGISTRO DE INVENTARIO PERMANENTE VALORIZADO

REGISTRO DE VENTAS E INGRESOS

REGISTRO DE VENTAS E INGRESOS - ARTÍCULO 23º RESOLUCIÓN DE SUPERINTENDENCIA Nº 266-2004/SUNAT

REGISTRO DEL RÉGIMEN DE PERCEPCIONES

REGISTRO DEL RÉGIMEN DE RETENCIONES

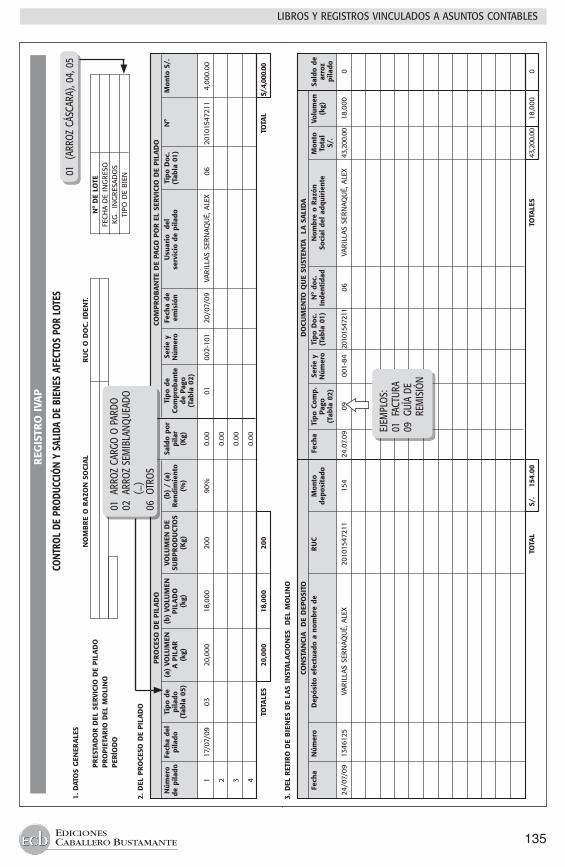

REGISTRO IVAP

REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - ARTÍCULO 8º RESOLU-CIÓN DE SUPERINTENDENCIA Nº 022-98/SUNAT

REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5º RESOLUCIÓN DE SUPERINTENDENCIA Nº 021-99/SUNAT (1)

REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5º RESOLUCIÓN DE SUPERINTENDENCIA Nº 142-2001/SUNAT (2)

REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO C) PRIMER PÁRRAFO ARTÍCULO 5º RESOLUCIÓN DE SUPERINTENDENCIA Nº 256-2004/SUNAT (3)

REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁRRAFO ARTÍCULO 5º RESOLUCIÓN DE SUPERINTENDENCIA Nº 257-2004/SUNAT (4)

REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO C) PRIMER PÁRRAFO ARTÍCULO 5º RESOLUCIÓN DE SUPERINTENDENCIA Nº 258-2004/SUNAT (5)

REGISTRO(S) AUXILIAR(ES) DE ADQUISICIONES - INCISO A) PRIMER PÁ-RRAFO ARTÍCULO 5º RESOLUCIÓN DE SUPERINTENDENCIA Nº 259-2004/SUNAT (6)

10 días hábiles

10 días hábiles

3 meses

10 días hábiles

1 mes*

3 meses*

10 días hábiles

10 días hábiles

10 días hábiles

10 días hábiles

10 días hábiles

10 días hábiles

10 días hábiles

10 días hábiles

10 días hábiles

10 días hábiles

10 días hábiles

10 días hábiles

Desde el primer día hábil del mes siguiente a aquél en que se recepcione el comprobante de pago respectivo.

Desde el primer día hábil del mes siguiente a aquél en que se recepcione el comprobante de pago respectivo.

Desde el día hábil siguiente al cierre del ejercicio gravable.

Desde el primer día hábil del mes siguiente a aquél en que se emita el comprobante de pago respectivo.

Desde el primer día hábil del mes siguiente de realizadas las opera-ciones relacionadas con la entrada o salida de bienes.

Desde el primer día hábil del mes siguiente de realizadas las opera-ciones relacionadas con la entrada o salida de bienes.

Desde el primer día hábil del mes siguiente a aquél en que se emita el comprobante de pago respectivo.

Desde el primer día hábil del mes siguiente a aquél en que se emita el comprobante de pago respectivo.

Desde el primer día hábil del mes siguiente a aquél en que se emita el documento que sustenta las transacciones realizadas con los clientes

Desde el primer día hábil del mes siguiente a aquél en que se re-cepcione o emita, según corresponda, el documento que sustenta las transacciones realizadas con los proveedores.

Desde la fecha de ingreso o desde la fecha del retiro de los bienes del Molino, según corresponda.

Desde el primer día hábil del mes siguiente a aquél en que se recepcione el comprobante de pago respectivo.

Desde el primer día hábil del mes siguiente a aquél en que se recepcione el comprobante de pago respectivo.

Desde el primer día hábil del mes siguiente a aquél en que se recepcione el comprobante de pago respectivo.

Desde el primer día hábil del mes siguiente a aquél en que se recepcione el comprobante de pago respectivo.

Desde el primer día hábil del mes siguiente a aquél en que se recepcione el comprobante de pago respectivo.

Desde el primer día hábil del mes siguiente a aquél en que se recepcione el comprobante de pago respectivo.

Desde el primer día hábil del mes siguiente a aquél en que se recepcione el comprobante de pago respectivo.

20 EDICIONESCABALLERO BUSTAMANTE

CAPITULO 3: REQUISITOS FORMALES DE LOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

3. EMPASTE DE LOS LIBROS Y REGISTROS LLEVADOS EN HOJAS SUELTAS O CON-TINUAS

De conformidad con el numeral 5.1 del artí-culo 5º de la Resolución Nº 234-2006/SUNAT los libros y registros vinculados a asuntos tributarios que se lleven utilizando hojas sueltas o continuas deberán empastarse, de ser posible, hasta por un ejercicio gravable. La obligación señalada en el párrafo anterior no será de aplicación cuando el número de hojas sueltas o continuas a empastar sea menor a veinte (20), en cuyo caso el empas-te podrá comprender dos (2) o más ejercicios gravables.

El plazo para efectuar el empaste según el numeral 5.2 del artículo 5º de la precitada norma se efectuaría como máximo, dentro:a) De los cuatro (4) primeros meses del ejercicio

gravable siguiente al que correspondan las operaciones contenidas en dichos libros o registros, o

b) De los cuatro (4) primeros meses del ejercicio gravable siguiente a aquél en que se reunieron veinte (20) hojas sueltas o continuas.

En ambos casos, se deberán incluir las hojas que hayan sido anuladas. A tal efecto, la anula-ción se realizará tachándolas o inutilizándolas de manera visible.

Supuestos

a) Empaste de un ejercicio gravable Los libros y registros deben ser empastados

de ser posible hasta por un ejercicio gravable, teniendo en cuenta que el número de hojas a empastar mínimo debe contener 20 o más hojas.

b) Empaste de dos o más ejercicios gravables En forma excepcional se establece que cuando el

número de hojas sueltas o continuas a empastar sea menor a 20, el empaste podrá comprender dos (2) o más ejercicios gravables.

Plazos (3)

Dentro de los 4 primeros meses del ejercicio gravable siguiente al que correspondan las operaciones contenidas en dichos libros o registros

Dentro de los 4 primeros meses del ejercicio gravable siguiente a aquel en que se reunieron veinte hojas sueltas o continuas.

Observaciones

Aplicable a ambos supuestos:1. Hojas anuladas Se deberán incluir las hojas

que hayan sido anuladas.2. Primera página Cada tomo incluirá como

primera página una fotocopia del folio que contenga la legalización del libro o registro al que corresponde.

––––––––––––(3) Anteriormente el plazo máximo dispuesto por el artículo 5º de la Resolución Nº 132-2001/SUNAT (24.11.01) vencía en

los tres (3) primeros ejercicios gravables siguientes al que correspondían las operaciones contenidas en dichos libros y registros.

IMPORTANTECabe precisar que de realizarse el empas-

te en varios tomos, cada uno incluirá como primera página una fotocopia del folio que contenga la legalización del libro o registro al que corresponde.

4. PERÍODO DE CONSERVACIÓN DE LI-BROS Y/O REGISTROS

Según el artículo 5º del D.L Nº 25988 (24.12.92), modificado posteriormente por la Ley Nº 27029, las empresas que no formen parte de la actividad empresarial del Estado, estarán obligadas a conservar los libros, correspondencia y otros documentos relacionados con el desarrollo de su actividad empresarial, por un periodo que no

excederá de cinco (5) años contados a partir de la ocurrencia del hecho o la emisión del documento. Transcurrido dicho plazo, las empresas podrán disponer de dichos documentos para su reciclaje o destrucción. No obstante lo anterior, esta misma norma señala que está se aplicará sin perjuicio de las disposiciones referidas a obligaciones en mate-ria tributaria contenidas en el Código Tributario.

Siendo una de las obligaciones de los deudores tributarios, de conformidad con el numeral 7 del artículo 87º del Código Tributario, conservar los libros y registros llevados en sistema manual o com-putarizado, así como los documentos y antecedentes de las operaciones que constituyan los hechos generadores de obligaciones tributarias; mientras el tributo no esté prescrito, se deberá considerar los plazos de prescripción establecidos en los artículos 43º y siguientes del TUO del Código Tributario.

21EDICIONESCABALLERO BUSTAMANTE

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

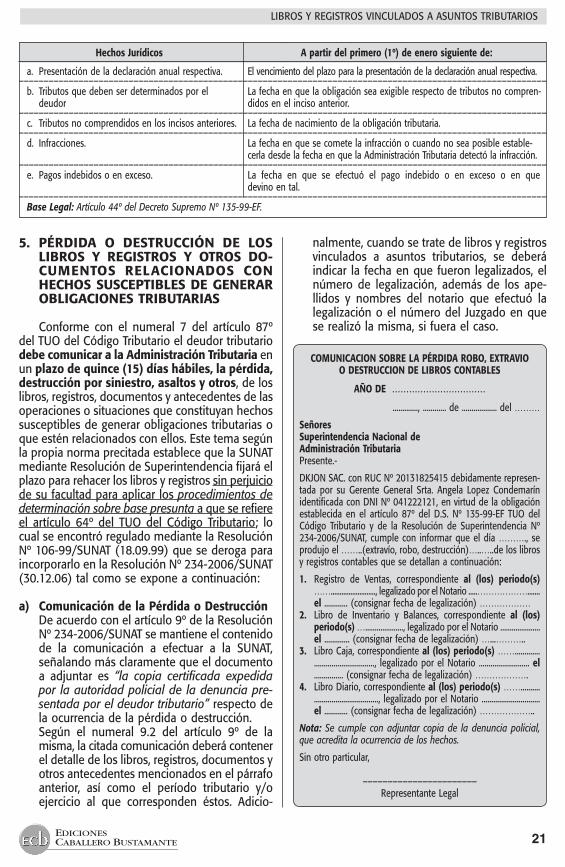

Hechos Jurídicos A partir del primero (1º) de enero siguiente de:

a. Presentación de la declaración anual respectiva. El vencimiento del plazo para la presentación de la declaración anual respectiva.–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– b. Tributos que deben ser determinados por el La fecha en que la obligación sea exigible respecto de tributos no compren- deudor didos en el inciso anterior.–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– c. Tributos no comprendidos en los incisos anteriores. La fecha de nacimiento de la obligación tributaria.–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– d. Infracciones. La fecha en que se comete la infracción o cuando no sea posible estable- cerla desde la fecha en que la Administración Tributaria detectó la infracción.–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– e. Pagos indebidos o en exceso. La fecha en que se efectuó el pago indebido o en exceso o en que devino en tal.–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––– Base Legal:Artículo44ºdelDecretoSupremoNº135-99-EF.

5. PÉRDIDA O DESTRUCCIÓN DE LOS LIBROS Y REGISTROS Y OTROS DO-CUMENTOS RELACIONADOS CON HECHOS SUSCEPTIBLES DE GENERAR OBLIGACIONES TRIBUTARIAS

Conforme con el numeral 7 del artículo 87º del TUO del Código Tributario el deudor tributario debe comunicar a la Administración Tributaria en un plazodequince(15)díashábiles,lapérdida,destrucciónporsiniestro,asaltosyotros, de los libros, registros, documentos y antecedentes de las operaciones o situaciones que constituyan hechos susceptibles de generar obligaciones tributarias o que estén relacionados con ellos. Este tema según la propia norma precitada establece que la SUNAT mediante Resolución de Superintendencia fijará el plazo para rehacer los libros y registros sin perjuicio de su facultad para aplicar los procedimientosdedeterminaciónsobrebasepresunta a que se refiere el artículo 64º del TUO del Código Tributario; lo cual se encontró regulado mediante la Resolución Nº 106-99/SUNAT (18.09.99) que se deroga para incorporarlo en la Resolución Nº 234-2006/SUNAT (30.12.06) tal como se expone a continuación:

a) ComunicacióndelaPérdidaoDestrucción De acuerdo con el artículo 9º de la Resolución

Nº 234-2006/SUNAT se mantiene el contenido de la comunicación a efectuar a la SUNAT, señalando más claramente que el documento a adjuntar es “la copia certificada expedidapor laautoridadpolicialde ladenunciapre-sentadaporeldeudortributario” respecto de la ocurrencia de la pérdida o destrucción.

Según el numeral 9.2 del artículo 9º de la misma, la citada comunicación deberá contener el detalle de los libros, registros, documentos y otros antecedentes mencionados en el párrafo anterior, así como el período tributario y/o ejercicio al que corresponden éstos. Adicio-

nalmente, cuando se trate de libros y registros vinculados a asuntos tributarios, se deberá indicar la fecha en que fueron legalizados, el número de legalización, además de los ape-llidos y nombres del notario que efectuó la legalización o el número del Juzgado en que se realizó la misma, si fuera el caso.

COMUNICACIONSOBRELAPÉRDIDAROBO,EXTRAVIOO DESTRUCCION DE LIBROS CONTABLES

AÑO DE ……………………………

............., ............ de .................. del ………

SeñoresSuperintendencia Nacional de Administración TributariaPresente.-

DKJON SAC. con RUC Nº 20131825415 debidamente represen-tada por su Gerente General Srta. Angela Lopez Condemarín identificada con DNI Nº 041222121, en virtud de la obligación establecida en el artículo 87º del D.S. Nº 135-99-EF TUO delCódigo Tributario y de la Resolución de Superintendencia Nº 234-2006/SUNAT, cumple con informar que el día ………., se produjo el ……..(extravío, robo, destrucción)…..…..de los libros y registros contables que se detallan a continuación:

1. Registro de Ventas, correspondiente al (los) periodo(s) ……........................., legalizado por el Notario .....………………....... el ............ (consignar fecha de legalización) ………………

2. Libro de Inventario y Balances, correspondiente al (los) periodo(s) …...................., legalizado por el Notario ..................... el ............. (consignar fecha de legalización) …...………..

3. Libro Caja, correspondiente al (los) periodo(s) ……............................................, legalizado por el Notario .......................... el ............... (consignar fecha de legalización) ……………….

4. Libro Diario, correspondiente al (los) periodo(s) ……..........................................., legalizado por el Notario .............................. el ............ (consignar fecha de legalización) ………………..

Nota: Se cumple conadjuntar copiade ladenunciapolicial,queacreditalaocurrenciadeloshechos.

Sin otro particular,

–––––––––––––––––––––––Representante Legal

22 EDICIONESCABALLERO BUSTAMANTE

CAPITULO 3: REQUISITOS FORMALES DE LOS LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

Asimismo, a diferencia de la norma derogada, se señala expresamente que el contenido de la comunicación no será aplicable a los documentos a los que se hace referencia en el Reglamento de Comprobantes de Pago, a los cuales se les aplicará el procedimiento dispuesto en dicho reglamento.

b) Plazo para Rehacer los Libros y Registros De conformidad con el artículo 10º de la Re-

solución Nº 234-2006/SUNAT se mantiene el plazo de sesenta (60) días calendario para rehacer los libros y registros computado a partir del día siguiente de ocurridos los hechos. Por otro lado, se mantiene la posibilidad que SU-NAT otorgue una prórroga previa evaluación en

situaciones debidamente justificadas. Sin em-bargo, como novedad se agrega que el deudor tributario deberá contar con la documentación sustentatoria que acredite los hechos que originaron la pérdida o destrucción.

c) Verificación por parte de la SUNAT Finalmente, acorde con lo dispuesto en el

artículo 11º de la precitada norma se man-tiene la autorización por parte de la SUNAT a aplicar directamente los procedimientos de determinación sobre base presunta - en aplicación del numeral 9 del artículo 64º del Código Tributario - de verificarse la falsedad de los hechos comunicados por el contribu-yente.

23EDICIONESCABALLERO BUSTAMANTE

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOSCAPÍTULO 4

Requisitos generales en la llevanza de los Libros y Registros vinculados a

asuntos tributarios

1. GENERALIDADES

De conformidad con el artículo 6º de la Resolu-ción Nº 234-2006/SUNAT (30.12.06) se establecen otros requerimientos que deben llevar los libros y registros vinculados a asuntos tributarios, que a continuación se detalla:

Requisitosrelacionados • DatosdeCabecera conotrosaspectos • Contenerhojasyfoliosoriginalesno formalesdellibro admitiéndoselaadhesiónypegado. • Condicionesparalaconfiabilidad––––––––––––––––––––––––––––––––––––––––––––––––––– Requisitosrelacionados • EmpleodelPlanContableGeneral con la Información con- vigente. tenidaenloslibros • Expresadosenmonedanacional y

en castellano. • Totalizacióndecadafolio,columna

o cuenta contable. • Ordenada cronológicamente y

correlativamente. • Inclusióndetodaslasoperaciones

Loexpresadoanteriormente, segúnelúltimopárrafodelartículo6ºdelanormabajocomenta-rio no resulta aplicable para los siguientes libros regulados en normas especiales:

Libros Norma que lo regula

Libro de Actas de la Empresa Ley de la EIRL (Ley Nº 21621, IndividualdeResponsabilidad ynormasmodificatorias) Limitada––––––––––––––––––––––––––––––––––––––––––––––––––– Libro de Actas de la Junta Ge- Artículos 134º y siguientes de neral de Accionistas la Ley General de Sociedades (Ley Nº 26887)––––––––––––––––––––––––––––––––––––––––––––––––––– Libro de Actas del Directorio Artículo 170º de la Ley General de Sociedades.––––––––––––––––––––––––––––––––––––––––––––––––––– Libro de Matrícula de Acciones Artículo 92º de la Ley General de Sociedades.––––––––––––––––––––––––––––––––––––––––––––––––––– LibrodePlanillas D.S.Nº001-98-TRynormas modificatorias.

2. DATOS DE CABECERA

Las operaciones que deban anotarse a partir del 1 de enero de 2007 en los libros y registros vinculadosconasuntostributarios,segúnelartículo6º de la Resolución Nº 234-2006/SUNAT deberán

contar con Datos de Cabecera, que consiste en la siguiente información:• Denominacióndellibrooregistro.• Periodo y/o Ejercicio al que corresponde la

información registrada.• NúmerodeRUCdeldeudortributario,Apellidos

ynombres,denominacióny/orazónsocialdeéste.

Seregulaexpresamentequeesta informaciónsólo será necesaria en el primer folio de cada pe-riodooejercicioencasodeserllevado en forma manualellibrooregistro,razónporlacualseinfiereque deberá ser consignada en todos los folios o páginasdeserllevadoenformacomputarizada.

Como excepción a esta información de cabece-raseseñalaquesóloenelcasoespecíficodelLibro de Ingresos y Gastos, no será necesario consignar elnúmerodeRUCdeldeudortributario,apellidosynombres,denominacióny/orazónsocial(últimode los requisitos).

3. CONTENER FOLIOS ORIGINALES NO ADMITIÉNDOSE LA ADHESIÓN O PE-GADO DE HOJAS

De conformidad con el artículo 43º del Código de Comercio se requiere que los libros contables seanllevadosconclaridad,porordendefechas,sinblancos, interpolaciones, raspaduras, ni enmiendas, y sin presentar señales de haber sido alteradossustituyendo o arrancando los folios o de cualquier otra manera.

En la actualidad el único libro en el que sepermiteadherirhojassueltaseselcasodelLibrode Actas, tal como lo establece el artículo 136º de la Ley Nº 26887 (Ley General de Sociedades) en elqueseseñalaque“excepcionalmente,cuando por cualquier circunstancia no se pueda asen-tar el acta en la forma establecida en el artículo 134º, ella seextenderá y seráfirmadapor todoslos accionistas concurrentes en un documento especial,elqueseadherirá ….”. Esta situación tal comosepuedeapreciaresexcepcionalynoeslaregla, manteniéndose el criterio de asentar en el librouhojasueltasegúncorresponda.

24 EDICIONESCABALLERO BUSTAMANTE

CAPITULO4:REQUISITOS GENERALES EN LA LLEVANZA DE LOS LIBROS Y REGISTROS …

Si bien antes de la publicación de la Resolución Nº234-2006/SUNATnoexistíanormaexpresaqueestablecieradichaprohibición,enbasealoseña-lado en los párrafos anteriores quedaba claro que no existía una norma que faculte a la persona a adherir hojas en sus libros y/o registros, no siendo correcto ni válido la aplicación de dichomecanismo,queensímismodesvirtúaelsistemacontable elegido.

En este sentido, lo dispuesto en el literal d) del artículo 6º de la Resolución Nº 234-2006/SUNAT referido a que los libros y registros vinculados con asuntos tributarios deben contener folios origi-nales, no admitiéndose la adhesión de hojas o folios, salvo disposición legal en contrario, no setratadeuncambiosinolaconfirmacióndeuncriteriopreexistente.

4. CONDICIONES PARA LA CONFIABILI-DAD

De conformidad con el numeral (ii) del literal b) del artículo 6º de la Resolución Nº 234-2006/SUNAT el registro de las operaciones debe efec-tuarse de manera legible, sin espacios ni líneas en blanco, interpolaciones, enmendaduras, ni señales dehabersidoalteradas.Estoesunasituaciónqueya se encontraba contemplada en el artículo 43º del Código de Comercio donde se señala que “Los comerciantes, además de cumplir y llenar las condiciones y formalidades prescritas en esta sección, deberán llevar sus libros con claridad, por orden de fechas, sin blancos, interpoliaciones, raspaduras, ni enmiendas, y sin presentar señales de haber sido alterados sustituyendo o arrancando los folios o de cualquier otra manera”.

5. EMPLEO DEL PLAN CONTABLE GENE-RAL REVISADO

Paraelregistrodelasoperacionesloscontribu-yentesdeberánemplearelPlanContableGeneralvigente en el país (1) en que emplearán cuentas contables desagregadas como mínimo a nivel de

losdígitosestablecidosendichoplansalvoqueporaplicacióndelasnormastributariasdebarealizarseuna desagregación mayor.

Adviértase que de conformidad con el numeral 1.6 de las Disposiciones Generales del Título I del PlandeCuentas,lasempresaspuedenestablecerun mayor grado de análisis de las cuentas previs-tasenelPlan,queconsiderennecesariosparaelregistro de sus operaciones.

Asimismo,dadalaexistenciadeciertossectoreseconómicos con características propias regulados porentesespeciales, lautilizacióndelPlanCon-table General Vigente no será aplicable en los casos en que por norma especial los deudores tributarios se encuentren obligados a emplear un PlandeCuentas (2), Manual de Contabilidad (3) u otro similar, en cuyo caso deberán utilizar estosúltimos.

6. EXPRESADO EN MONEDA NACIONAL Y EN CASTELLANO

Conforme a lo señalado en el numeral 2.1 de las Disposiciones Generales del Título I Generali-dades del Plan de Cuentas, la Contabilidad serállevadasegúnelPrincipiodePartidaDoble,enlen-gua española y en moneda nacional. De la misma forma el numeral 4 del artículo 87º del TUO del Código Tributario referido a obligaciones de los administradosexigequeloslibrosdecontabilidaduotroslibrosyregistrosexigidosporleyes,regla-mentos o por Resolución de Superintendencia de laSUNATseanllevadosencastellanoyexpresadosen moneda nacional.

Como excepción a esta obligación, la pro-pia norma mencionada establecía el caso de contribuyentes que reciban y/o efectúen inver-sión extranjera directa en moneda extranjera,de acuerdo a los requisitos que se establezcanmediante Decreto Supremo (4) refrendado por el MinistrodeEconomíayFinanzas,yquealefectocontraten con el Estado, en cuyo caso podrán llevar la contabilidad en dólares de los Estados Unidos de América.

––––––––––––(1) Modificación establecida por el artículo 1º de la Resolución de Superintendencia Nº 239-2008/SUNAT, (31.12.2008),

vigente a partir del 01.01.2009(2) Resolución SBS Nº 348-95 (17.05.95) para entidades aseguradoras.(3) Resolución SBS Nº 895-98 (03.09.98) y modificatorias para entidades del sistema bancario y financiero, Resolución SBS

Nº 435-2005 (16.03.05) para administradoras privadas de fondos de pensiones o Resolución del Consejo Normativo de Contabilidad Nº 037-2005-EF/93.01 (05.01.06) para entidades prestadoras de salud.

(4) A la fecha se encuentra vigente el D.S. Nº 151-2002-EF (26.09.02) que establece disposiciones para que los contribu-yentes que han suscrito Contratos con el Estado (en virtud de leyes sectoriales y aquellos a los que se refiere el D.S. Nº 059-96-PCM y recibido y/o efectuado inversión extranjera directa, puedan llevar contabilidad en moneda extranjera. También se encuentra vigente el D.S. Nº 056-96-EF referidos a la comunicación de las empresas petroleras.

25EDICIONESCABALLERO BUSTAMANTE

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

7. TOTALIZACIÓN DE CADA COLUMNA, FOLIO O CUENTA CONTABLE

De acuerdo con el numeral iv) del literal b) del artículo 6º de la Resolución de Superin-tendencia Nº 234-2006/SUNAT la totalizaciónde cada columna, folio o cuenta contable se efectuará hasta obtener el total general delperiodooejerciciogravable,segúncorresponda;salvo que el libro o registro se lleve utilizando hojas sueltas o continuas, en cuyo caso la totalización se efectuará finalizado el periodooejercicio.

En este sentido, aquellos que lleven libros y registros de manera manual deben consignar los totales acumulados en cada folio y trasla-darlos al folio siguiente precedidos de la frase “VAN” y en la primera línea del folio siguiente se registrará el total acumulado del folio anterior precedido de la frase “VIENEN”. Culminado el periodooejerciciogravable,serealizaráelco-rrespondiente cierre registrando el total general. Asimismo,deno realizarseoperacionesenundeterminado periodo o ejercicio gravable, seregistrarálaleyenda“SINOPERACIONES”enelfolio correspondiente.

Antes de esta norma, explícitamente en elnumeral 3.8 del artículo 10º del Reglamento de la Ley del Impuesto General a las Ventas (D.S. Nº 136-96-EF) en referencia al Registro de Ventas y de Compras se requería que se totalizara elimportecorrespondienteacadacolumnaalfinalde cada página sin diferenciar si se llevaban en formamanualocomputarizada.Enestepunto,se produce un vacío legal cuando se llevan los registrosenformacomputarizada,todavezquese pueden presentar dos interpretaciones: (i) un cambio,flexibilizaciónde laobligacióna travésde una norma dictada por SUNAT en virtud a una facultadexpresaotorgadaporelartículo62ºdelCódigo Tributario que posibilitaría que aquellos contribuyentes que lleven sus libros y registros mediante hojas sueltas o continuas puedantotalizar sólo al final del periodo o ejercicio; o(ii) una excepción que resultará aplicable sólorespecto de aquellos libros y registros cuya re-gulaciónnodispenseuntratamientoespecífico,distinto al previsto en la referida Resolución de Superintendencia, así no sería aplicable para los Registros de Compras y de Ventas dado que existeunanormaespecíficadistintayderangosuperior.

Sobre el particular, consideramos que se tra-taríadeunaflexibilizacióndeacuerdoalsistemaen que se llevan los libros.

8. ORDEN CRONOLÓGICO Y CORRELATIVO

De acuerdo con el numeral (i) del literal b) del artículo 6º de la Resolución Nº 234-2006/SUNAT, salvo que por norma especial se establezca unorden predeterminado, el registro de las opera-ciones debe efectuarse en orden cronológico y correlativo.

Si bien el artículo 43º del Código de Comer-cioyaseñala laexigenciade llevar los librosporordende fechas,veamosacontinuaciónalgunasconsideraciones adicionales:• ParaelLibroDiario,elartículo38ºdelCódigo

de Comercio señala que las operaciones deben anotarse día por día, señalando incluso que en aquellos casos de operaciones numerosas que puedan anotarse en un solo asiento se deberáguardarenlaexpresióndeellas,cuandosedetallenelordenmismoenquesehayanverificado.

• ParaelLibroMayor,elartículo39ºdelCódigode Comercio establece que se trasladarán a lascuentasporordenrigurosodefechas, losasientos de diario referentes a ellas.

• ParaelRegistrodeVentaso Ingresos,elnu-meral 1 del artículo 14º del Reglamento de ComprobantesdePago(ResoluciónNº007-99/SUNAT)regulaquelasoperacionesrealizadasse deberán anotar en forma cronológica por tipo de comprobante y correlativa por serie.

¿Y que ocurre con el Registro de Compras?. En nuestra opinión, el requerimiento de orden cronológico de las operaciones no resulta apli-cableaeste registro toda vezqueenelmismose anotan los comprobantes recibidos por parte de los proveedores de bienes y servicios y en la práctica los mismos no se entregan necesariamen-te en la fecha en que se produce la operación(situación que no es imputable al adquirente). Espreciso indicarquea la fechanohaexistidounanormaqueestablezcatalrequisitoespecífica-mente para este registro y que incluso el numeral 3.1 del artículo 10º del Reglamento de la Ley del Impuesto General a las Ventas admite que dado el documento puede recibirse con retraso, las adquisiciones pueden ser anotadas dentro de los cuatroperiodos tributarios siguientes a la fechade emisión del documento.

9. INCLUSIÓN DE TODAS LAS OPERACIO-NES

El literal c) del artículo 6º de la Resolución Nº 234-2006/SUNAT requiere que la información

26 EDICIONESCABALLERO BUSTAMANTE

CAPITULO4:REQUISITOS GENERALES EN LA LLEVANZA DE LOS LIBROS Y REGISTROS …

contenida en los libros incluya los registros o asientos de ajuste, reclasificación o rectificaciónque corresponda.

De conformidad con el artículo 44º del Código de Comercio, los comerciantes salvarán a conti-nuación inmediatamente que los adviertan, los

errores u omisiones en que incurren al inscribir en los libros. En este sentido, los asientos para corregir loserroresseandeajuste,reclasificacióno rectificación también necesariamente deberánincluirsetodavezqueeslaúnicaformaparaco-rregir la información contable.

AEDICIONESCABALLERO BUSTAMANTE

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

Suspenden temporalmente la aplicación del artículo 13º

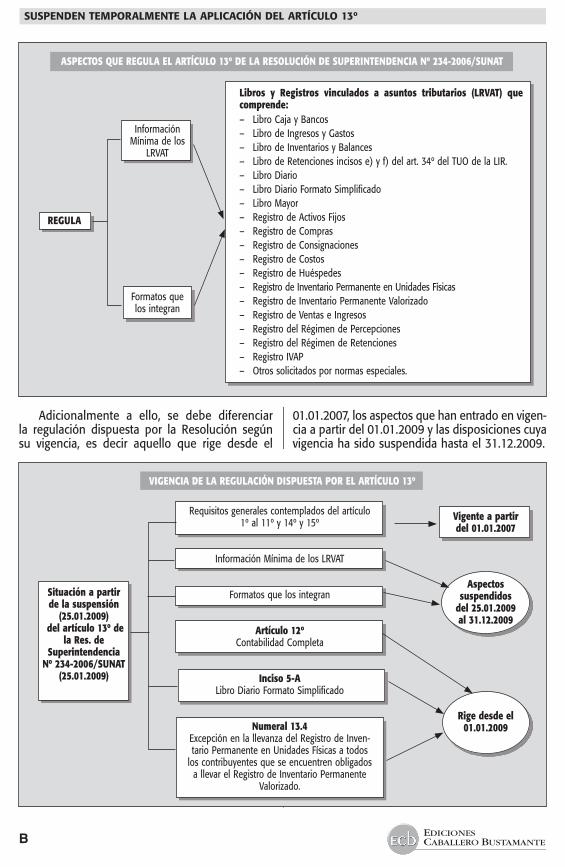

Antecedentes

Como se recordará mediante la Resolu-ción de Superintendencia Nº 234-2006/SUNAT publicada el 30.12.2006, (en ade-lante la Resolución) y modificatorias se es-tablecieron las normas referidas a los libros y registros vinculados a asuntos tributarios, entre otros aspectos cabe referir que los ar- tículos del 1º al 11º así como los artículos 14º a 15º de la Resolución entraron en vigencia el 1 de enero del 2007. No obstante, a través del artícu-lo Único de la Resolución de Superintendencia 230-2007/SUNAT, publicada el 15.12.2007 se prorrogó hasta el 1 de enero 2009, la entrada en vigencia de lo dispuesto en los artículos 12º y 13º, los cuales se encuentran relacionados a los libros y registros que conforman la contabi-lidad completa y con la información mínima que deben contener cada uno de los libros y registros vinculados a asuntos tributarios así como sus formatos respectivamente.

Posteriormente, con la Resolución de Su-perintendencia Nº 239-2008/SUNAT publicada el 31.12.2008 y vigente a partir del 1 de enero 2009, se produjeron modificaciones a la Reso-lución con la finalidad de adecuarlos al empleo del plan de cuentas que se encuentre vigente ya sea que se trate del PCGR o del empleo anticipa-do del Plan Contable General Empresarial PCGE, y relacionadas con la información mínima y de algunos formatos del Libro de Inventarios y Ba-lances. Asimismo, se produjo una modificación importante relacionada con el “Libro Diario de Formato Simplificado”, derogándose el numeral 5.3 del artículo 13º de la Resolución; ello, por cuanto se advertía un desfase normativo entre lo dispuesto por el artículo 65º del TUO de la Ley del Impuesto a la Renta modificado por el Decreto Legislativo Nº 1086 y lo regulado por la Resolución. Un aspecto relevante lo constituye el otorgamiento de la categoría de “Libro Prin-cipal” al “Libro Diario de Formato Simplificado”

toda vez que ha sido incorporado en el ANEXO 1 “Relación de Libros y Registros Vinculados a Asuntos Tributarios”, incorporándose además el numeral 5-A para regular todos los aspectos relacionados con dicho libro, asimismo se le otorga un plazo de atraso consistente en tres (3) meses.

Cabe agregar que, otra de las modificacio-nes está relacionada con la incorporación del numeral 13.4 al artículo 13º de la resolución con la finalidad de disponer la excepción en la llevanza del Registro de Inventario Permanente en Unidades Físicas a todos los contribuyentes que se encuentren obligados a llevar el Registro de Inventario permanente Valorizado.

Ahora bien, producido los cambios referidos, a partir del 01.01.2009; entraron en vigencia el artículo 12º y 13º de la Resolución. No obstante, a través de la Resolución de Superintendencia Nº 017-2009/SUNAT (24.01.2009) materia del presente comentario se suspende en forma excepcional a partir del 25 de enero y hasta el 31 de diciembre de 2009, la aplicación de lo previsto en el artículo 13º de la resolución, con excepción de lo establecido en el inciso 5-A y el numeral 13.4. Bajo el panorama descrito, comentaremos a continuación los principales aspectos a considerar a raíz de la entrada en vigencia de la norma suspensiva.

1. Efectos de la suspensión tempo- ral del artículo 13º y sus modi- ficatorias

El artículo Único de la norma materia de comentario establece en forma excepcional la suspensión del artículo 13 º de la Resolución con excepción de lo establecido en el inciso 5-A y de lo señalado en el numeral 13.4.

En tal sentido, resulta relevante, en princi-pio, conocer los aspectos que regula el artículo 13º, tal como presentamos a continuación en forma esquemática:

B EDICIONESCABALLERO BUSTAMANTE

SUSPENDEN TEMPORALMENTE LA APLICACIÓN DEL ARTÍCULO 13º

Adicionalmente a ello, se debe diferenciar la regulación dispuesta por la Resolución según su vigencia, es decir aquello que rige desde el

01.01.2007, los aspectos que han entrado en vigen-cia a partir del 01.01.2009 y las disposiciones cuya vigencia ha sido suspendida hasta el 31.12.2009.

ASPECTOS QUE REGULA EL ARTÍCULO 13º DE LA RESOLUCIÓN DE SUPERINTENDENCIA Nº 234-2006/SUNAT

Libros y Registros vinculados a asuntos tributarios (LRVAT) que comprende:– Libro Caja y Bancos – Libro de Ingresos y Gastos– Libro de Inventarios y Balances– Libro de Retenciones incisos e) y f) del art. 34º del TUO de la LIR.– Libro Diario– Libro Diario Formato Simplificado– Libro Mayor– Registro de Activos Fijos – Registro de Compras– Registro de Consignaciones– Registro de Costos– Registro de Huéspedes– Registro de Inventario Permanente en Unidades Físicas– Registro de Inventario Permanente Valorizado– Registro de Ventas e Ingresos– Registro del Régimen de Percepciones– Registro del Régimen de Retenciones– Registro IVAP– Otros solicitados por normas especiales.

REGULA

InformaciónMínima de los

LRVAT

Formatos quelos integran

VIGENCIA DE LA REGULACIÓN DISPUESTA POR EL ARTÍCULO 13º

Situación a partir de la suspensión

(25.01.2009) del artículo 13º de

la Res. de Superintendencia

Nº 234-2006/SUNAT (25.01.2009)

Vigente a partir del 01.01.2007

Aspectos suspendidos

del 25.01.2009 al 31.12.2009

Rige desde el01.01.2009

Requisitos generales contemplados del artículo 1º al 11º y 14º y 15º

Información Mínima de los LRVAT

Formatos que los integran

Artículo 12ºContabilidad Completa

Inciso 5-ALibro Diario Formato Simplificado

Numeral 13.4Excepción en la llevanza del Registro de Inven-tario Permanente en Unidades Físicas a todos

los contribuyentes que se encuentren obligados a llevar el Registro de Inventario Permanente

Valorizado.

CEDICIONESCABALLERO BUSTAMANTE

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

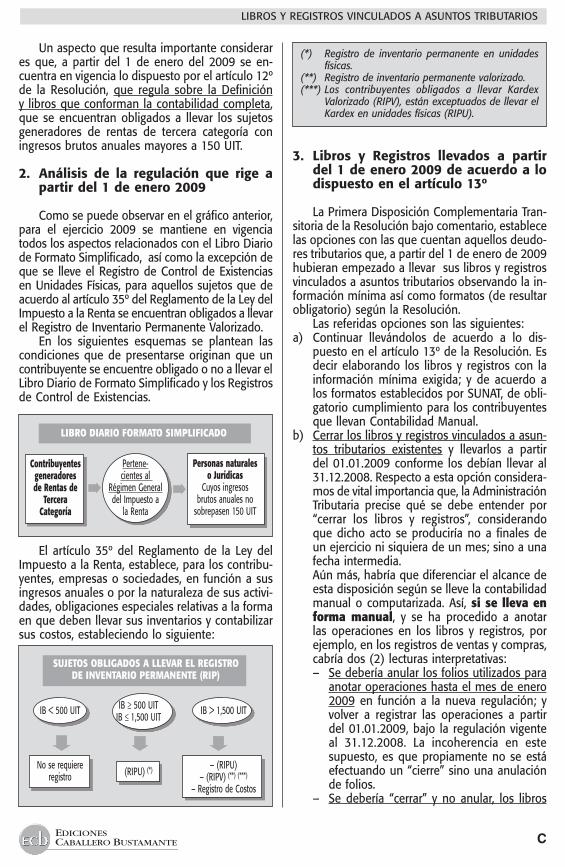

Un aspecto que resulta importante considerar es que, a partir del 1 de enero del 2009 se en-cuentra en vigencia lo dispuesto por el artículo 12º de la Resolución, que regula sobre la Definición y libros que conforman la contabilidad completa, que se encuentran obligados a llevar los sujetos generadores de rentas de tercera categoría con ingresos brutos anuales mayores a 150 UIT.

2. Análisis de la regulación que rige a partir del 1 de enero 2009

Como se puede observar en el gráfico anterior, para el ejercicio 2009 se mantiene en vigencia todos los aspectos relacionados con el Libro Diario de Formato Simplificado, así como la excepción de que se lleve el Registro de Control de Existencias en Unidades Físicas, para aquellos sujetos que de acuerdo al artículo 35º del Reglamento de la Ley del Impuesto a la Renta se encuentran obligados a llevar el Registro de Inventario Permanente Valorizado.

En los siguientes esquemas se plantean las condiciones que de presentarse originan que un contribuyente se encuentre obligado o no a llevar el Libro Diario de Formato Simplificado y los Registros de Control de Existencias.

El artículo 35º del Reglamento de la Ley del Impuesto a la Renta, establece, para los contribu-yentes, empresas o sociedades, en función a sus ingresos anuales o por la naturaleza de sus activi-dades, obligaciones especiales relativas a la forma en que deben llevar sus inventarios y contabilizar sus costos, estableciendo lo siguiente:

(*) Registro de inventario permanente en unidades físicas.

(**) Registro de inventario permanente valorizado.(***) Los contribuyentes obligados a llevar Kardex

Valorizado (RIPV), están exceptuados de llevar el Kardex en unidades físicas (RIPU).

3. Libros y Registros llevados a partir

del 1 de enero 2009 de acuerdo a lo dispuesto en el artículo 13º

La Primera Disposición Complementaria Tran-sitoria de la Resolución bajo comentario, establece las opciones con las que cuentan aquellos deudo-res tributarios que, a partir del 1 de enero de 2009 hubieran empezado a llevar sus libros y registros vinculados a asuntos tributarios observando la in-formación mínima así como formatos (de resultar obligatorio) según la Resolución.

Las referidas opciones son las siguientes:a) Continuar llevándolos de acuerdo a lo dis-

puesto en el artículo 13º de la Resolución. Es decir elaborando los libros y registros con la información mínima exigida; y de acuerdo a los formatos establecidos por SUNAT, de obli-gatorio cumplimiento para los contribuyentes que llevan Contabilidad Manual.

b) Cerrar los libros y registros vinculados a asun-tos tributarios existentes y llevarlos a partir del 01.01.2009 conforme los debían llevar al 31.12.2008. Respecto a esta opción considera-mos de vital importancia que, la Administración Tributaria precise qué se debe entender por “cerrar los libros y registros”, considerando que dicho acto se produciría no a finales de un ejercicio ni siquiera de un mes; sino a una fecha intermedia.

Aún más, habría que diferenciar el alcance de esta disposición según se lleve la contabilidad manual o computarizada. Así, si se lleva en forma manual, y se ha procedido a anotar las operaciones en los libros y registros, por ejemplo, en los registros de ventas y compras, cabría dos (2) lecturas interpretativas:– Se debería anular los folios utilizados para

anotar operaciones hasta el mes de enero 2009 en función a la nueva regulación; y volver a registrar las operaciones a partir del 01.01.2009, bajo la regulación vigente al 31.12.2008. La incoherencia en este supuesto, es que propiamente no se está efectuando un “cierre” sino una anulación de folios.

– Se debería “cerrar” y no anular, los libros

LIBRO DIARIO FORMATO SIMPLIFICADO

Contribuyentesgeneradoresde Rentas de

Tercera Categoría

Personas naturales o Jurídicas

Cuyos ingresos brutos anuales no

sobrepasen 150 UIT

Pertene-cientes al

Régimen General del Impuesto a

la Renta

SUJETOS OBLIGADOS A LLEVAR EL REGISTRO DE INVENTARIO PERMANENTE (RIP)

IB < 500 UIT IB ≥ 500 UIT IB > 1,500 UIT IB ≤ 1,500 UIT

No se requiere (RIPU) (*) – (RIPU)

registro – (RIPV) (**) (***)

– Registro de Costos

D EDICIONESCABALLERO BUSTAMANTE

SUSPENDEN TEMPORALMENTE LA APLICACIÓN DEL ARTÍCULO 13º

considerando las operaciones anotadas hasta el 24.01.2009; y luego registrar bajo la regulación vigente al 31.12.2008, las opera-ciones efectuadas a partir del 01.01.2009.

El inconveniente en este supuesto es que se va a producir una duplicidad en el registro de operaciones.

En el caso que se trate de un sistema con-table computarizado, podría plantearse como supuesto de “cierre de libros y registros”, el siguiente: – La impresión de los libros y registros en

los cuales se han anotado las operacio-nes consignando la información mínima exigida por el artículo 13º y consignar un sello de "anulado" o "cerrado" a cada uno de los folios utilizados en la impresión. A continuación tal como lo señala la norma se procederá a realizar el registro de las operaciones realizadas desde el 1 de ene-ro de 2009 utilizando el Sistema contable empleado en el ejercicio 2008.

Evidentemente, tal como hemos referido en el rubro anterior, ello no implica pro-piamente un “cierre de operaciones”.

4. Opción de aplicar el artículo 13º de la Resolución

La Segunda Disposición Complementaria Transitoria, regula que a partir del 25.01.2009, los deudores tributarios podrán optar por llevar sus libros y registros vinculados a asuntos tributarios de acuerdo a lo dispuesto en el artículo 13º de la Resolución, es decir observando la información mínima y formatos exigidos.

Se entiende que esta disposición alcanza a aquellos contribuyentes que a la fecha de vigencia de la norma aún no han anotado las operaciones efectuadas a partir del 01.01.2009.

Debe tenerse en cuenta, que una vez que se haya hecho uso de la opción, ésta no podrá ser modificada.

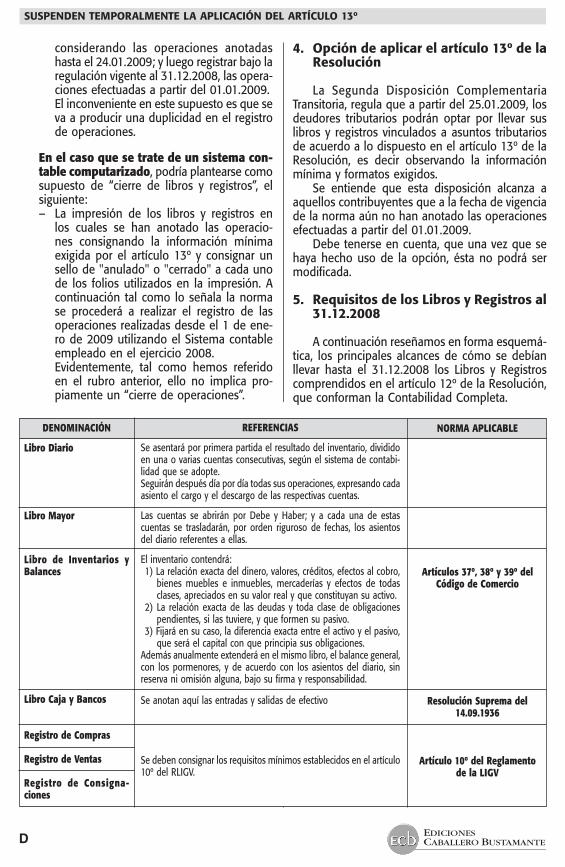

5. Requisitos de los Libros y Registros al 31.12.2008

A continuación reseñamos en forma esquemá-tica, los principales alcances de cómo se debían llevar hasta el 31.12.2008 los Libros y Registros comprendidos en el artículo 12º de la Resolución, que conforman la Contabilidad Completa.

DENOMINACIÓN

Libro Diario

Libro Mayor

Libro de Inventarios y Balances

Libro Caja y Bancos

Registro de Compras

Registro de Ventas

Registro de Consigna-ciones

REFERENCIAS

Se asentará por primera partida el resultado del inventario, dividido en una o varias cuentas consecutivas, según el sistema de contabi-lidad que se adopte.Seguirán después día por día todas sus operaciones, expresando cada asiento el cargo y el descargo de las respectivas cuentas.

Las cuentas se abrirán por Debe y Haber; y a cada una de estas cuentas se trasladarán, por orden riguroso de fechas, los asientos del diario referentes a ellas.

El inventario contendrá:1) La relación exacta del dinero, valores, créditos, efectos al cobro,

bienes muebles e inmuebles, mercaderías y efectos de todas clases, apreciados en su valor real y que constituyan su activo.

2) La relación exacta de las deudas y toda clase de obligaciones pendientes, si las tuviere, y que formen su pasivo.

3) Fijará en su caso, la diferencia exacta entre el activo y el pasivo, que será el capital con que principia sus obligaciones.

Además anualmente extenderá en el mismo libro, el balance general, con los pormenores, y de acuerdo con los asientos del diario, sin reserva ni omisión alguna, bajo su firma y responsabilidad.

Se anotan aquí las entradas y salidas de efectivo

Se deben consignar los requisitos mínimos establecidos en el artículo 10º del RLIGV.

NORMA APLICABLE

Artículos 37º, 38º y 39º delCódigo de Comercio

Resolución Suprema del 14.09.1936

Artículo 10º del Reglamento de la LIGV

EEDICIONESCABALLERO BUSTAMANTE

LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS

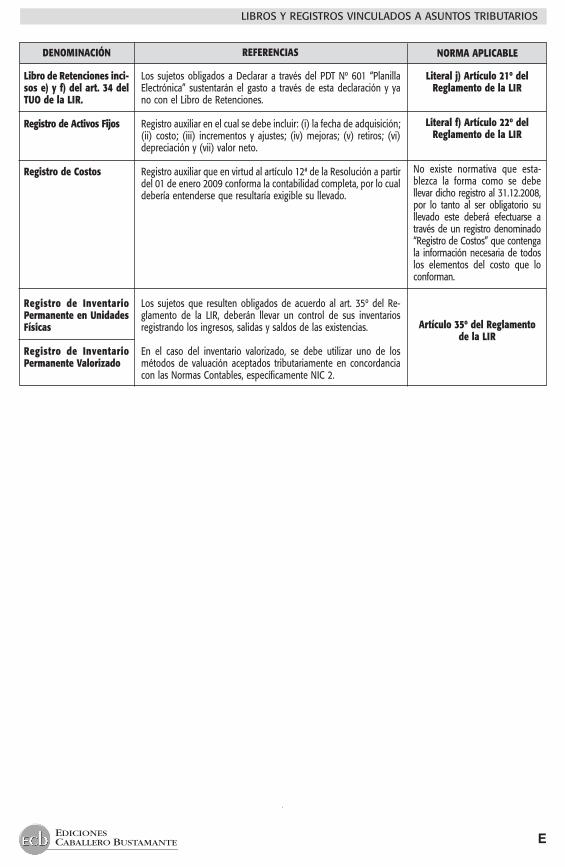

DENOMINACIÓN REFERENCIAS NORMA APLICABLE

Libro de Retenciones inci-sos e) y f) del art. 34 del TUO de la LIR.

Registro de Activos Fijos

Registro de Costos

Registro de Inventario Permanente en Unidades Físicas

Registro de Inventario Permanente Valorizado

Los sujetos obligados a Declarar a través del PDT Nº 601 “Planilla Electrónica” sustentarán el gasto a través de esta declaración y ya no con el Libro de Retenciones.