LIQUIDACIÓN. SUJETOS QUE LLEVEN LIBROS · gastos de organizaciÓn, investigaciÓn y desarrollo...

15

19/09/2014 1 MECÁNICA DE LIQUIDACIÓN. MECÁNICA DE LIQUIDACIÓN. SUJETOS QUE LLEVEN LIBROS SUJETOS QUE LLEVEN LIBROS R lt d Nt C t bl R lt d Nt C t bl Resultado Neto Contable Resultado Neto Contable (+) Gastos no Deducibles (+) Gastos no Deducibles (‐) Ganancias No Alcanzadas ) Ganancias No Alcanzadas (+/ (+/‐) Otros ajustes Impositivos Otros ajustes Impositivos Resultado Impositivo: Ganancia / Quebranto Resultado Impositivo: Ganancia / Quebranto Sujetos Artículo Sujetos Artículo Otros Sujetos Otros Sujetos 1 69 Ley 69 Ley Otros Sujetos Otros Sujetos Presenta DDJJ y paga el Presenta DDJJ y paga el Impuesto a la tasa del 35% Impuesto a la tasa del 35% Presenta DDJJ y distribuye el Presenta DDJJ y distribuye el Resultado a los socios Resultado a los socios Balance Impositivo y Balance Balance Impositivo y Balance Contable: Concepto y Diferencias. Contable: Concepto y Diferencias. BALANCE FISCAL (IMPOSITIVO): Es aquel balance que se confecciona a los BALANCE FISCAL (IMPOSITIVO): Es aquel balance que se confecciona a los fines de la liquidación del tributo (Impuesto a las Ganancias). BALANCE IMPOSITIVO BALANCE CONTABLE ≠ FIN: Determinar el Resultado Impositivo FIN: Determinar el Resultado Contable y la evol. del Patrimonio 2 NORMA: Ley, DR, Resoluciones, Circulares, Nota Externa Se parte del Balance Contable y se realizan los ajustes ( + / - ) NORMA: Resoluciones Técnicas . Normas Contables Profesionales Se confecciona en base al giro de la empresa

Transcript of LIQUIDACIÓN. SUJETOS QUE LLEVEN LIBROS · gastos de organizaciÓn, investigaciÓn y desarrollo...

19/09/2014

1

MECÁNICA DE LIQUIDACIÓN. MECÁNICA DE LIQUIDACIÓN. SUJETOS QUE LLEVEN LIBROSSUJETOS QUE LLEVEN LIBROS

R lt d N t C t blR lt d N t C t blResultado Neto Contable Resultado Neto Contable

(+) Gastos no Deducibles(+) Gastos no Deducibles

((‐‐) Ganancias No Alcanzadas) Ganancias No Alcanzadas

(+/(+/‐‐)) Otros ajustes ImpositivosOtros ajustes Impositivos

Resultado Impositivo: Ganancia / QuebrantoResultado Impositivo: Ganancia / Quebranto

Sujetos Artículo Sujetos Artículo Otros SujetosOtros Sujetos

1

jj69 Ley69 Ley

Otros SujetosOtros Sujetos

Presenta DDJJ y paga el Presenta DDJJ y paga el Impuesto a la tasa del 35%Impuesto a la tasa del 35%

Presenta DDJJ y distribuye el Presenta DDJJ y distribuye el Resultado a los sociosResultado a los socios

Balance Impositivo y Balance Balance Impositivo y Balance Contable: Concepto y Diferencias.Contable: Concepto y Diferencias.BALANCE FISCAL (IMPOSITIVO): Es aquel balance que se confecciona a losBALANCE FISCAL (IMPOSITIVO): Es aquel balance que se confecciona a los fines de la liquidación del tributo (Impuesto a las Ganancias).

BALANCE IMPOSITIVO BALANCE CONTABLE≠FIN: Determinar el Resultado Impositivo

FIN: Determinar el Resultado Contable y la evol. del Patrimonio

2

NORMA: Ley, DR, Resoluciones, Circulares, Nota Externa

Se parte del Balance Contable y se realizan los ajustes ( + / - )

NORMA: Resoluciones Técnicas . Normas Contables Profesionales

Se confecciona en base al giro de la empresa

19/09/2014

2

MECÁNICA DE LIQUIDACIÓN. MECÁNICA DE LIQUIDACIÓN. SUJETOS QUE NO LLEVAN LIBROSSUJETOS QUE NO LLEVAN LIBROS

V tVentas

(‐) Costos de Venta

(‐) Gastos y otras deducciones

(+/‐) Otros ajustes Impositivos

Resultado Impositivo: Ganancia / Quebranto

Sujetos Artículo Sujetos Artículo Otros SujetosOtros Sujetos

Existencia Inicial+ Compras- Existencia Final

Existencia Inicial+ Compras- Existencia Final

3

jj69 Ley69 Ley

Otros SujetosOtros Sujetos

Presenta DDJJ y paga el Presenta DDJJ y paga el Impuesto a la tasa del 35%Impuesto a la tasa del 35%

Presenta DDJJ y distribuye el Presenta DDJJ y distribuye el Resultado a los sociosResultado a los socios

Universidad Católica de CórdobaUniversidad Católica de CórdobaFacultad de Ciencias Económicas y de AdministraciónFacultad de Ciencias Económicas y de AdministraciónAsignatura Impuestos I . Cátedra “B”Asignatura Impuestos I . Cátedra “B”Año 2014Año 2014

19/09/2014

3

DEDUCCIONES GENERALES DE LA 3º CATEGORÍA. DEDUCCIONES GENERALES DE LA 3º CATEGORÍA. CONCEPTOS DEDUCIBLES.CONCEPTOS DEDUCIBLES.

G d i id l iGastos admitidos: son los necesarios para

OBTENER MANTENER CONSERVAR

5

GANANCIAS GRAVADASGANANCIAS GRAVADAS

En la medida que estén debidamente documentados y sean imputables al período fiscal

UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

DEDUCCIONES GENERALES DE LA 3º CATEGORÍA. DEDUCCIONES GENERALES DE LA 3º CATEGORÍA. CONCEPTOS DEDUCIBLES.CONCEPTOS DEDUCIBLES.

Si existen gastos afectados a rentas gravadas, exentas o no gravadas, los mismos se afectarán

1

mismos se afectarán

En la parte que corresponda, Mediante prorrateo

cuando se conozca la imputación cuando se desconozca

específica

6

PRORRATEO:

GASTOS x GANANCIA GRAVADA _

GCIA GRAVADA + EXENTA + NO GRAVADA

UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

19/09/2014

4

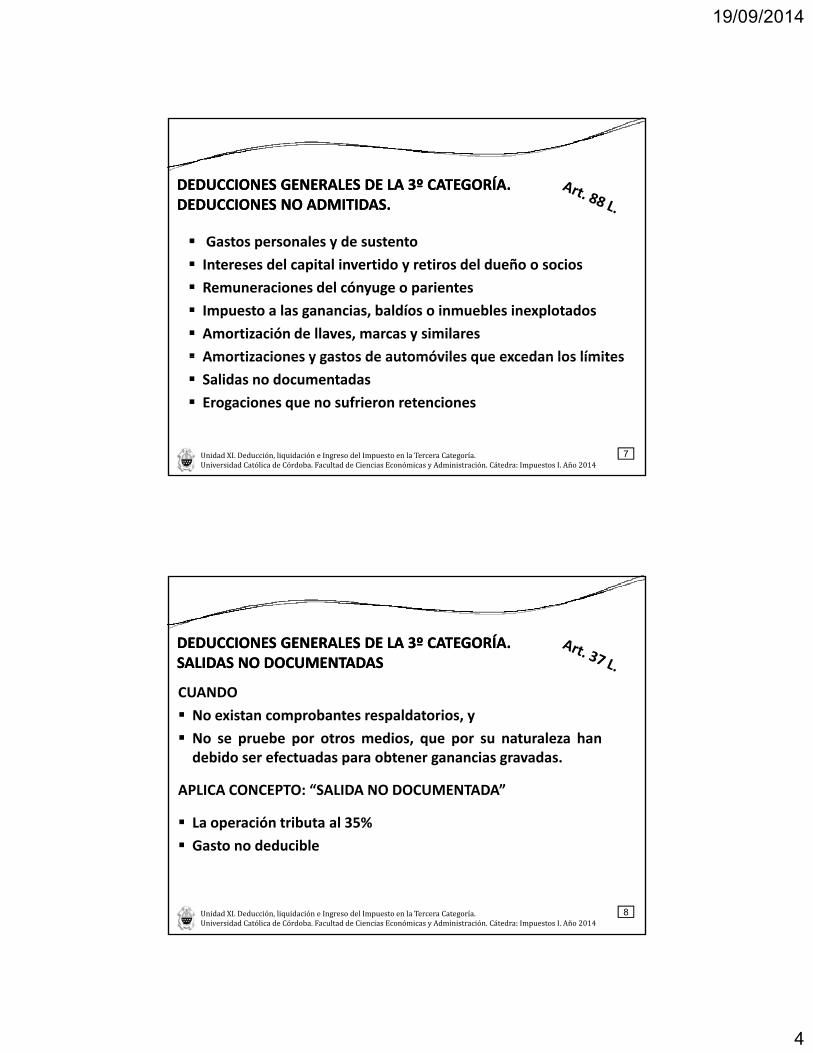

DEDUCCIONES GENERALES DE LA 3º CATEGORÍA. DEDUCCIONES GENERALES DE LA 3º CATEGORÍA. DEDUCCIONES NO ADMITIDAS.DEDUCCIONES NO ADMITIDAS.

G t l d t t Gastos personales y de sustento

Intereses del capital invertido y retiros del dueño o socios

Remuneraciones del cónyuge o parientes

Impuesto a las ganancias, baldíos o inmuebles inexplotados

Amortización de llaves, marcas y similares

Amortizaciones y gastos de automóviles que excedan los límites

7

Amortizaciones y gastos de automóviles que excedan los límites

Salidas no documentadas

Erogaciones que no sufrieron retenciones

UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

DEDUCCIONES GENERALES DE LA 3º CATEGORÍA. DEDUCCIONES GENERALES DE LA 3º CATEGORÍA. SALIDAS NO DOCUMENTADASSALIDAS NO DOCUMENTADAS

CUANDOCUANDO

No existan comprobantes respaldatorios, y

No se pruebe por otros medios, que por su naturaleza handebido ser efectuadas para obtener ganancias gravadas.

APLICA CONCEPTO: “SALIDA NO DOCUMENTADA”

8

La operación tributa al 35%

Gasto no deducible

UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

19/09/2014

5

DEDUCCIONES GENERALES DE LA 3º CATEGORÍA. DEDUCCIONES GENERALES DE LA 3º CATEGORÍA. SALIDAS NO DOCUMENTADAS. EXCEPCIONES:SALIDAS NO DOCUMENTADAS. EXCEPCIONES:

9UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

DEDUCCIONES GENERALES DE LA 3º CATEGORÍA. DEDUCCIONES GENERALES DE LA 3º CATEGORÍA. REGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTESREGIMEN SIMPLIFICADO PARA PEQUEÑOS CONTRIBUYENTES

OPERACIONES RECURRENTES: Sin tope.OPERACIONES RECURRENTES: Sin tope.

OPERACIONES NO RECURRENTES: Limitación a la deducción de lasoperaciones no recurrentes del ejercicio fiscal, que son las iguales oinferiores a:

23 en el caso de compras.

9 en el caso de locaciones o prestaciones de servicios.

10

9 en el caso de locaciones o prestaciones de servicios.

TOPE GENERAL: El límite es el 8% del total de compras (sin considerar productosnaturales de explotaciones agropecuarias), locaciones y prestaciones realizadasen el ejercicio,

TOPE INDIVIDUAL: Ningun proveedor individual supera el 2% de dicho importe.

UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

19/09/2014

6

DEDUCCIONES ESPECIALES DE LA 3º CATEGORÍA. DEDUCCIONES ESPECIALES DE LA 3º CATEGORÍA.

Gastos y erogaciones inherentes al giro del negocio

Comisiones y Gastos incurridos en el extranjero

Afectado a rentas de Fuente Argentina

Afectado a rentas de Fuente Extranjera

Donaciones: hasta 5% de la renta neta del ejercicio:

11

Fisco nacional, provincial o municipal

Entidades religiosas

Fundaciones, etc., civiles exentas –con ciertas limitaciones‐

UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

DEDUCCIONES ESPECIALES DE LA 3º CATEGORÍA. DEDUCCIONES ESPECIALES DE LA 3º CATEGORÍA. GASTOS DE ORGANIZACIÓN, INVESTIGACIÓN Y DESARROLLOGASTOS DE ORGANIZACIÓN, INVESTIGACIÓN Y DESARROLLO

G t d O i ió O ióGastos de Organización – Opción Deducción íntegra en el ejercicio en que se incurren

ó Amortizar hasta en un plazo de 5 años

Gastos de investigación y desarrollo destinados a la

12

obtención de intangibles ‐ Opción Deducción íntegra en el ejercicio en que se devengan

ó Amortizar hasta en un plazo de 5 años

UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

19/09/2014

7

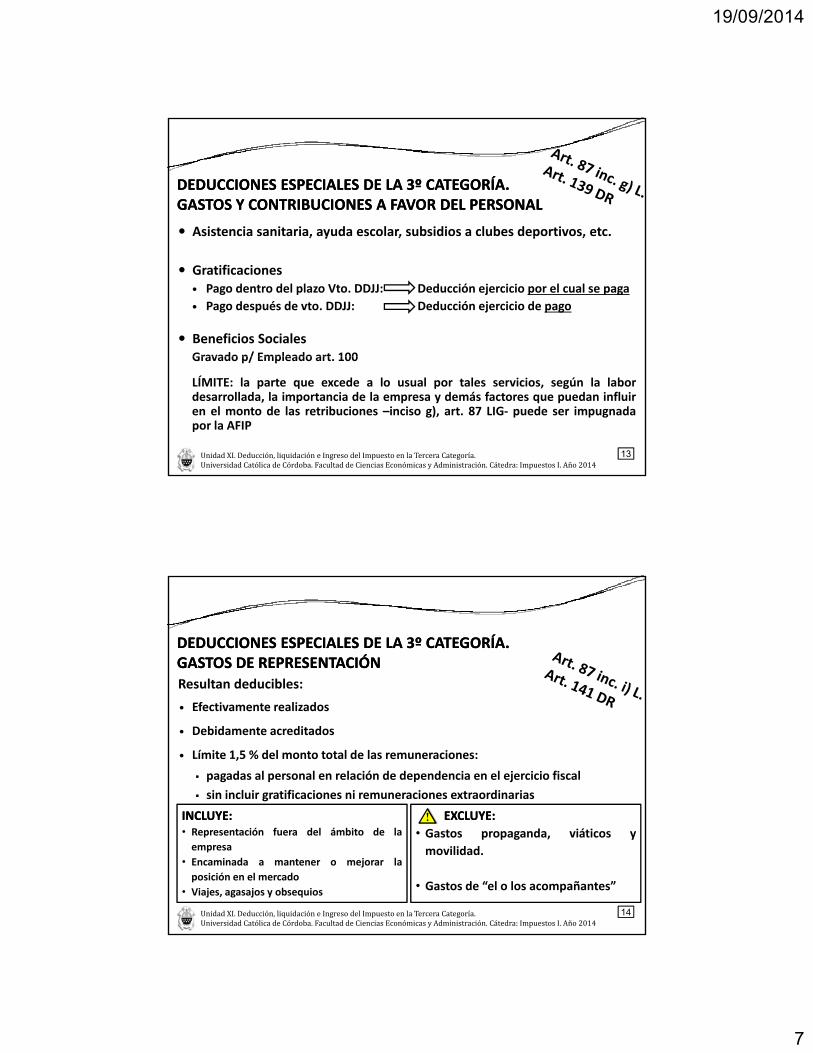

DEDUCCIONES ESPECIALES DE LA 3º CATEGORÍA. DEDUCCIONES ESPECIALES DE LA 3º CATEGORÍA. GASTOS Y CONTRIBUCIONES A FAVOR DEL PERSONALGASTOS Y CONTRIBUCIONES A FAVOR DEL PERSONAL

Asistencia sanitaria, ayuda escolar, subsidios a clubes deportivos, etc., y , p ,

Gratificaciones Pago dentro del plazo Vto. DDJJ: Deducción ejercicio por el cual se paga

Pago después de vto. DDJJ: Deducción ejercicio de pago

Beneficios SocialesGravado p/ Empleado art 100

13

Gravado p/ Empleado art. 100

LÍMITE: la parte que excede a lo usual por tales servicios, según la labordesarrollada, la importancia de la empresa y demás factores que puedan influiren el monto de las retribuciones –inciso g), art. 87 LIG‐ puede ser impugnadapor la AFIP

UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

DEDUCCIONES ESPECIALES DE LA 3º CATEGORÍA. DEDUCCIONES ESPECIALES DE LA 3º CATEGORÍA. GASTOS DE REPRESENTACIÓNGASTOS DE REPRESENTACIÓNResultan deducibles:

Efectivamente realizados

Debidamente acreditados

Límite 1,5 % del monto total de las remuneraciones:

pagadas al personal en relación de dependencia en el ejercicio fiscal

sin incluir gratificaciones ni remuneraciones extraordinarias

INCLUYEINCLUYE:: EXCLUYEEXCLUYE::

14

INCLUYEINCLUYE::• Representación fuera del ámbito de la

empresa

• Encaminada a mantener o mejorar la

posición en el mercado

• Viajes, agasajos y obsequios

EXCLUYEEXCLUYE::

• Gastos propaganda, viáticos y

movilidad.

• Gastos de “el o los acompañantes”

UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

19/09/2014

8

DEDUCCIONES ESPECIALES DE LA 3º CATEGORÍA. DEDUCCIONES ESPECIALES DE LA 3º CATEGORÍA. HONORARIOS DE DIRECTORES . HONORARIOS DE DIRECTORES . Los importes que destinen al pago de honorarios a:

Directores

Síndicos

Miembros del Consejo de vigilancia

Socios Administradores

Asignación Individual:

Antes vencimiento DDJJ: Ejercicio por el cual se paga

15

Después del Vencimiento: Ejercicio de asignación

$ 12.500 por cada uno de los perceptores o elmonto el honorario asignado, el menor25% de las utilidades contables del ejercicio,luego de detraer el Impuesto a las GananciasDETERMINADO del ejercicio que se liquida.

EL EL MAYOR MAYOR DEDE

LÍMITELÍMITE(NO APLICABLE A

SÍNDICO Y MIEMBROS CONSEJO VIGILANCIA)

UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

DEDUCCIONES ESPECIALES DE LA 3º CATEGORÍA. DEDUCCIONES ESPECIALES DE LA 3º CATEGORÍA. HONORARIOS DE DIRECTORES . HONORARIOS DE DIRECTORES .

16UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

19/09/2014

9

HONORARIOS DE DIRECTORES.HONORARIOS DE DIRECTORES.TRATAMIENTO DEL EXCEDENTE EN CABEZA DEL DIRECTOR TRATAMIENTO DEL EXCEDENTE EN CABEZA DEL DIRECTOR

NO COMPUTABLES NO ORIGINA PRORRATEO

El impuesto determinadopor la sociedad en el

Honorarios excedentesX>

CONDICIÓN

17

pejercicio por el cual sepagan los honorarios

X35%

>=UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

HONORARIOS DE DIRECTORES.HONORARIOS DE DIRECTORES.TRATAMIENTO DEL EXCEDENTE EN CABEZA DEL DIRECTOR TRATAMIENTO DEL EXCEDENTE EN CABEZA DEL DIRECTOR

ASIGNACIÓN A CADA DIRECTOR DEL EXCEDENTE NO DEDUCIDO

Cuando la sociedad distribuye honorarios por encima dellimite del 25%, se debe determinar cuál es el monto dehonorario excedente asignado a cada uno.

ASIGNACIÓN A CADA DIRECTOR DEL EXCEDENTE NO DEDUCIDO

18

» Si todos reciben el mismo monto no hay inconvenientespuesto que será en igual proporciones.

» Si a cada director le asignaron un monto distinto

No existen normas al respecto.

UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

19/09/2014

10

DEDUCCIONES ESPECIALES DE LA 3º CATEGORÍA. DEDUCCIONES ESPECIALES DE LA 3º CATEGORÍA. OTRAS RETRIBUCIONES A DIRECTORES OTRAS RETRIBUCIONES A DIRECTORES

Conceptos incluidos:Conceptos incluidos:

SUELDOS

HONORARIOS PROFESIONALES

REMUNERACIONES EN EFECTIVO O ESPECIE

ETC.

Requisitos para la deducción:

19

Requisitos para la deducción:

Efectiva prestación

Magnitud del honorario guarde relación con las tareas desarrolladas

Cumplimiento de las obligaciones previsionales

UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

DISPOSICIÓN DE FONDOS O BIENESDISPOSICIÓN DE FONDOS O BIENESA FAVOR DE TERCEROS.A FAVOR DE TERCEROS.

Efectuados por sujetos comprendidos en el artículo 69 de la L.I.G.p j p

Excepto entregas a los socios por parte de:

S.R.L.

En comandita simple

En comandita por acciones en la parte de socios comanditados

Que no responda a operaciones realizadas en interés de la empresa

20

Que no responda a operaciones realizadas en interés de la empresa

Entregados en calidad de préstamo

No sea consideradas propias del giro de la empresa

No deban considerarse generadoras de beneficios gravados

UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

19/09/2014

11

DISPOSICIÓN DE FONDOS O BIENESDISPOSICIÓN DE FONDOS O BIENESA FAVOR DE TERCEROS.A FAVOR DE TERCEROS.

Presunción legal. Sin admitir prueba en contrarioPresunción legal. Sin admitir prueba en contrario

Ganancia gravada equivalente a:

Interés c/ capitalización anual para descuentos comerciales fijado por B.N.A.; ó

Actualización IPMNG + intereses del 8 % anual

El mayor de ambos

21UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

DISPOSICIÓN DE FONDOS O BIENESDISPOSICIÓN DE FONDOS O BIENESA FAVOR DE TERCEROS.A FAVOR DE TERCEROS.

EXCLUSIONESEXCLUSIONES

Sumas anticipadas a:

Directores

Síndicos

Miembros de consejos de vigilancia

En concepto de honorarios

En la medida que:

22

En la medida que:

No excedan los importes fijados por la asamblea correspondiente alejercicio por el cual se adelantan; y

Se encuentren individualizados y registrados contablemente

UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

19/09/2014

12

VENCIMIENTOS. VENCIMIENTOS.

PERSONAS FÍSICAS Y SUCESIONES INDIVISAS SINPARTICIPACIONES EN SOCIEDADES QUE CIERREN EJERCICIOEN EL MES DE DICIEMBRE DE CADA AÑO 20 A 24 DE ABRIL DEEN EL MES DE DICIEMBRE DE CADA AÑO: 20 A 24 DE ABRIL DECADA AÑO, SEGÚN TERMINACIÓN DE N° DE CUIT

PERSONAS FÍSICAS Y SUCESIONES INDIVISAS CONPARTICIPACIONES EN SOCIEDADES QUE CIERREN EJERCICIOEN EL MES DE DICIEMBRE DE CADA AÑO: 20 A 24 DE MAYO DECADA AÑO, SEGÚN TERMINACIÓN DE N° DE CUIT

23

PERSONAS JURÍDICAS: 7 AL 11 DEL QUINTO MES INMEDIATOSIGUIENTE AL DE CIERRE DE EJERCICIO, SEGÚN TERMINACIÓNDE N° DE CUIT

UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

ANTICIPOS. ANTICIPOS.

MECÁNICA DE CÁLCULO

IMPUESTO DETERMINADO EJERCICIO ANTERIORMENOS

RETENCIONES COMPUTADAS EN LA DDJJ DEL IMPUESTOPERCEPCIONES COMPUTADAS EN LA DDJJ DEL IMPUESTOPAGO A CUENTA DEL IMPUESTO A LOS COMBUSTIBLESPAGO A CUENTA IMPUESTO A LA GANANCIA MÍNIMA PRESUNTABASE DE CÁLCULO PARA ANTICIPOS

FORMA DE PAGO

24

• PERSONAS FÍSICAS: 5 ANTICIPOS DEL 20% CADA UNO CONVENCIMIENTO EN JUNIO, AGOSTO, OCTUBRE, DICIEMBRE Y FEBRERO

• PERSONAS JURÍDICAS: 10 ANTICIPOS, EL PRIMERO DEL 25% Y LOSRESTANTES DEL 8,33%. SON MENSUALES, VENCIENDO EL PRIMERO ENEL MES INMEDIATO SIGUIENTE AL DE PRESENTAR LA DDJJ

UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

19/09/2014

13

ATRIBUCIÓN DEL RESULTADO A LOS SOCIOS. ATRIBUCIÓN DEL RESULTADO A LOS SOCIOS.

Resultado Impositivo de

Empresas Unipersonales

Sociedades inciso “b” artículo 49

Se considera íntegramente distribuido:

Aún cuando no se hubiere acreditado

Socio imputa en la DDJJ del “año fiscal” en el cual termine el ejercicio en el cual se han devengado

SOCIEDADES DE PERSONA SOCIEDADES DE PERSONA DEL PAISDEL PAIS

25

cual se han devengado

Excepto quebrantos por venta de acciones, los cuales deben ser “compensados dentro” por la sociedad por rentas similares

Las retenciones a cuenta del I.G. son asignadas a los socios de acuerdo a su participación (Art. 73 DR)

UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

RETIROS DE SOCIOS. RETIROS DE SOCIOS.

Aplicable a:

Empresas Unipersonales

Sociedades inciso “b” artículo 49

Condiciones:

Retiro de mercaderías del negocio

Para uso particular o de su familia ó

A ti id d l d l I G R d i

SOCIEDADES DE PERSONA SOCIEDADES DE PERSONA DEL PAISDEL PAIS

26

Actividades no alcanzadas por el I.G.: Recreo, donaciones

COMPUTO: AL PRECIO DE VENTA DE DICHA MERCADERÍA

UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

19/09/2014

14

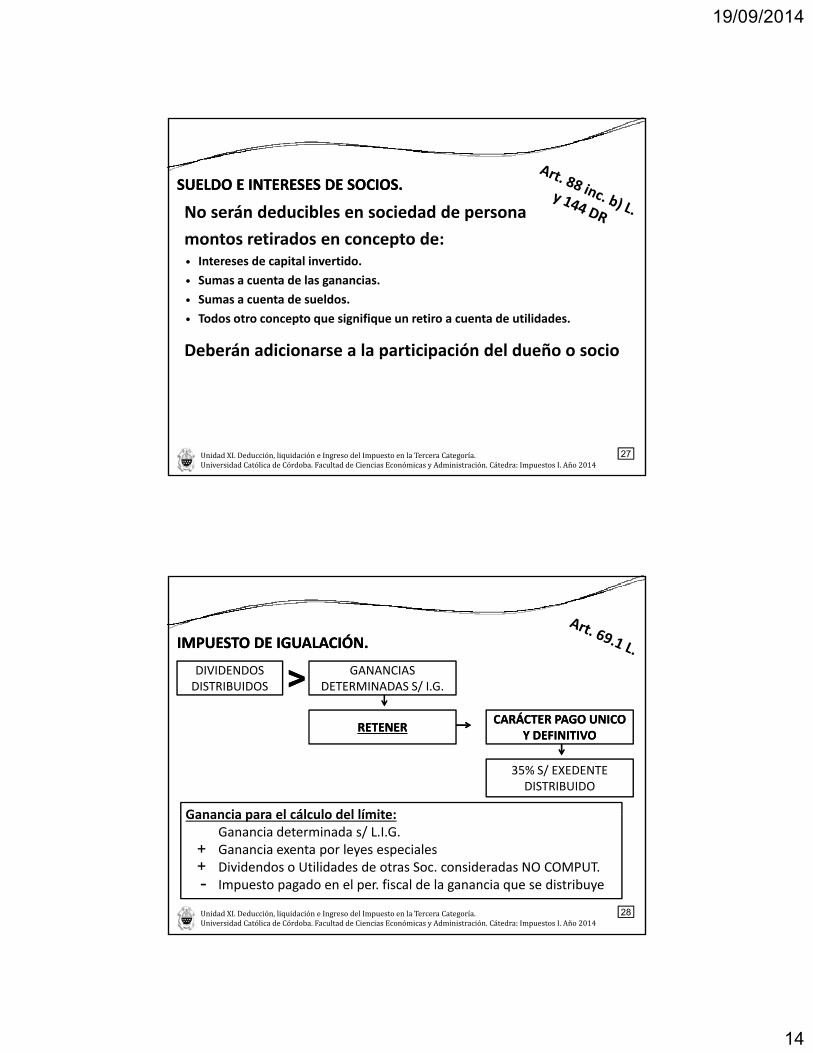

SUELDO E INTERESES DE SOCIOS. SUELDO E INTERESES DE SOCIOS.

No serán deducibles en sociedad de persona

montos retirados en concepto de:montos retirados en concepto de: Intereses de capital invertido.

Sumas a cuenta de las ganancias.

Sumas a cuenta de sueldos.

Todos otro concepto que signifique un retiro a cuenta de utilidades.

Deberán adicionarse a la participación del dueño o socio

27

p p

UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

IMPUESTO DE IGUALACIÓN.IMPUESTO DE IGUALACIÓN.

DIVIDENDOS DISTRIBUIDOS >> GANANCIAS

DETERMINADAS S/ I.G.

RETENERRETENERCARÁCTER PAGO UNICO CARÁCTER PAGO UNICO

Y DEFINITIVOY DEFINITIVO

35% S/ EXEDENTE DISTRIBUIDO

Ganancia para el cálculo del límite:

28

Ganancia para el cálculo del límite:Ganancia determinada s/ L.I.G.Ganancia exenta por leyes especialesDividendos o Utilidades de otras Soc. consideradas NO COMPUT.Impuesto pagado en el per. fiscal de la ganancia que se distribuye

++-

UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

19/09/2014

15

IMPUESTO DE IGUALACIÓN.IMPUESTO DE IGUALACIÓN.

CONCEPTORdo. Cble31/12/ 1

DDJJ x1Determ. Base R t ió

ObsObs: El monto a distribuir de utilidades para este ej. es la Utilidad Neta Contable : El monto a distribuir de utilidades para este ej. es la Utilidad Neta Contable

31/12/x1 Retención

1. Utilidad Cble. S.A. (antes IG)

2. (+) Ajustes deudores incobrables

3. (-) Valuación Bienes de Cambio

4. (-) Dividendos

5. Base Imponible

6. Impuesto a las Ganancias (35% s/ 5.)

10.000.- 10.000.-

1.000.-

(3.500.-)

(2.000.-)

5.500.-

1.925.-(1.925.-) (1.925.-)

5.500.-

2.000.-

p ( )

7. Utilidad Neta Contable (1. – 6.)

8. Ganancia Base para determ. Retención

9. Diferencia sujeta a retención (7. – 8.)

10. Monto de la Retención (35% s/9.)

( ) ( )

8.075.-

(5.575.-)

2.500.-

875.875.--

5.575.-

UnidadXI.Deducción,liquidacióneIngresodelImpuestoenlaTerceraCategoría.UniversidadCatólicadeCórdoba.FacultaddeCienciasEconómicasyAdministración.Cátedra:ImpuestosI.Año2014

29