Los estudios sobre balanzas fiscales regionales en …/20060315.pdf · a diferencia de lo que...

32

Los estudios sobre balanzas fiscales regionales en España (1960-2005) * RAMÓN BARBERÁN ORTÍ Universidad de Zaragoza Recibido: Marzo 2006 Aceptado: Junio 2006 Resumen En España, la elaboración de balanzas fiscales regionales constituye una línea de investigación plenamente consoli- dada y cuyos resultados tienen una gran repercusión social. La actual situación se caracteriza por la diversidad de so- luciones metodológicas aplicadas y de resultados obtenidos. En este trabajo se presenta un inventario actualizado de los estudios que han estimado balanzas fiscales regionales en España, se exponen sus resultados y se analizan los factores metodológicos que influyen en que éstos sean altamente dispares. Se concluye con una toma de posición so- bre los criterios en que debería basarse la convergencia metodológica. Palabras clave: Balanzas fiscales; flujos fiscales interregionales; ingresos y gastos públicos; incidencia; redistribu- ción regional; federalismo fiscal. Clasificación JEL: H22, H50, H77. 1. Introducción Una balanza fiscal regional es un instrumento de información económica en el que se explicitan los flujos fiscales habidos, en un período de tiempo determinado, entre cada una de las regiones que integran un país y el resto. Su finalidad es analizar el impacto redistribu- tivo interterritorial de la actividad financiera del gobierno central, así como la función redis- tributiva que desempeña cada región. El dato más característico que proporciona es el saldo fiscal, consistente en la diferencia entre los beneficios obtenidos y los costes soportados por cada región, el cual permite la caracterización de las regiones como contribuyentes o como beneficiarias netas de la actividad financiera del gobierno central. Habitualmente, la delimi- tación regional que se toma de referencia se corresponde con los límites jurisdiccionales de los gobiernos de nivel intermedio, en España las Comunidades Autónomas. En España, la elaboración de balanzas fiscales regionales constituye una línea de inves- tigación plenamente consolidada y cuyos resultados tienen una gran repercusión social. Pero Presupuesto y Gasto Público 43/2006: 63-94 Secretaría General de Presupuestos y Gastos © 2006, Instituto de Estudios Fiscales * Este trabajo ha contado con el apoyo financiero del Instituto de Estudios Fiscales en el marco de la convocatoria de proyectos de investigación de 2004.

Transcript of Los estudios sobre balanzas fiscales regionales en …/20060315.pdf · a diferencia de lo que...

Los estudios sobre balanzas fiscales regionales en España(1960-2005) *

RAMÓN BARBERÁN ORTÍUniversidad de Zaragoza

Recibido: Marzo 2006Aceptado: Junio 2006

Resumen

En España, la elaboración de balanzas fiscales regionales constituye una línea de investigación plenamente consoli-dada y cuyos resultados tienen una gran repercusión social. La actual situación se caracteriza por la diversidad de so-luciones metodológicas aplicadas y de resultados obtenidos. En este trabajo se presenta un inventario actualizado delos estudios que han estimado balanzas fiscales regionales en España, se exponen sus resultados y se analizan losfactores metodológicos que influyen en que éstos sean altamente dispares. Se concluye con una toma de posición so-bre los criterios en que debería basarse la convergencia metodológica.

Palabras clave: Balanzas fiscales; flujos fiscales interregionales; ingresos y gastos públicos; incidencia; redistribu-ción regional; federalismo fiscal.

Clasificación JEL: H22, H50, H77.

1. Introducción

Una balanza fiscal regional es un instrumento de información económica en el que seexplicitan los flujos fiscales habidos, en un período de tiempo determinado, entre cada unade las regiones que integran un país y el resto. Su finalidad es analizar el impacto redistribu-tivo interterritorial de la actividad financiera del gobierno central, así como la función redis-tributiva que desempeña cada región. El dato más característico que proporciona es el saldofiscal, consistente en la diferencia entre los beneficios obtenidos y los costes soportados porcada región, el cual permite la caracterización de las regiones como contribuyentes o comobeneficiarias netas de la actividad financiera del gobierno central. Habitualmente, la delimi-tación regional que se toma de referencia se corresponde con los límites jurisdiccionales delos gobiernos de nivel intermedio, en España las Comunidades Autónomas.

En España, la elaboración de balanzas fiscales regionales constituye una línea de inves-tigación plenamente consolidada y cuyos resultados tienen una gran repercusión social. Pero

Presupuesto y Gasto Público 43/2006: 63-94Secretaría General de Presupuestos y Gastos

© 2006, Instituto de Estudios Fiscales

* Este trabajo ha contado con el apoyo financiero del Instituto de Estudios Fiscales en el marco de la convocatoriade proyectos de investigación de 2004.

a diferencia de lo que ocurre con las estadísticas económicas tradicionales, en que existe unametodología generalmente aceptada y auspiciada por algún organismo público, en materiade balanzas fiscales no existe ningún organismo que se haya ocupado de consensuar y nor-malizar la metodología de estimación. Esto mantiene su elaboración en el ámbito académico,en el que distintos equipos de trabajo han abordado la laboriosa tarea de imputación territo-rial de los ingresos y gastos públicos y, finalmente, han ofrecido resultados sobre los saldosfiscales. Así, la actual situación se caracteriza por la diversidad de soluciones metodológicasadoptadas y de resultados obtenidos.

En este trabajo se ofrece, en primer lugar, un inventario de los estudios que han estima-do balanzas fiscales regionales en España. En segundo lugar, se presentan los resultados ob-tenidos en los citados estudios, constatándose la existencia de grandes disparidades. En ter-cer lugar, se analizan los distintos factores metodológicos que influyen en tales resultados ycausan las disparidades. Por último, se concluye con una reflexión sobre las posibilidades deconvergencia metodológica y con una toma de posición sobre las pautas a seguir. En su con-junto constituye una síntesis revisada y actualizada de los trabajos previos del autor sobre lamateria 1.

2. Inventario de estudios

En el Cuadro 1 se recogen, siguiendo una secuencia cronológica basada en el año deedición, los estudios que realizan estimaciones de balanzas fiscales de los territorios auto-nómicos con el sector público central en España 2. Para cada estudio se indican algunos desus principales rasgos característicos: ámbitos territorial, temporal e institucional de apli-cación, y enfoque general de imputación territorial de los ingresos y gastos. El análisis deestos rasgos se pospone al epígrafe 4, pero cabe llamar ya la atención sobre la existencia denumerosas diferencias entre unos y otros estudios. La más trascendental de esas diferen-cias es la relativa a la selección del enfoque general de imputación, ya que conduce al usode diferentes criterios e indicadores para asignar territorialmente los ingresos y gastos delgobierno central y, por tanto, a distintos resultados en la medición del impacto redistributi-vo interterritorial.

En total son treinta y seis estudios que abarcan cuatro décadas de investigación apli-cada en este campo. Como puede comprobarse, los primeros están claramente asociados aCataluña, que tradicionalmente ha tenido un interés especial por conocer sus relacioneseconómicas con el resto de España (balanzas comerciales, de capitales y fiscales). Demodo progresivo, ese interés se extiende a otros territorios. Los años trascurridos del nue-vo siglo son testigos de la explosión del número de estudios de balanzas fiscales, de la am-pliación de la nómina de investigadores implicados —junto a la implicación activa de al-gún Gobierno autonómico— y de la definitiva extensión del foco de atención a lo quesucede en todo el territorio nacional 3.

64 Ramón Barberán Ortí

Los estudios sobre balanzas fiscales regionales en España 65

Cuadro 1

Balanzas fiscales regionales estimadas en España (1960-2005): principales características

Estudios (*)Ámbito de aplicación

Enfoque general de imputaciónterritorial (**)

Territorial Temporal Institucional Ingresos Gastos

1. Trías Fargas (1960) Barcelona 1951-1956 Estado (Recaudación) (Pago)

2. Petit (1965) Cataluña 1960-19631960-1962

EstadoSS

Recaudación (r)(Recaudación)

Pago (r)(Pago)

3. Ros Hombravella y Montserrat (1967) Cataluña 1962 EstadoSS

(Recaudación)Petit (1965)

(Pago)Petit (1965)

4. Petit (1970) C. Valenciana 1945,50,55,60,65 Estado Recaudación (r) Pago (r)

5. Gasch y Ros Hombravella (1974) Cataluña 1969-1971 EstadoSS

Recaudación (r)Recaudación (r)

Pago (r)Pago (r)

6. Pérez Tortajada, Mafé y Soler (1975) C. Valenciana 1969 Estado recaudación (r) Pago (r)

7. Lluch, Mafé y Pérez Tortajada (1976) C. Valenciana 1972,1974 EstadoSS

(Carga)Fernández y Andréu(1977)

Pago (r)Fdez. y Andréu (1977)

8. Fernández y Andreu (1977) España (provincias yreg.)

1968-1973 EstadoSS

Recaudación (r)(Recaudación)

Pago (r)(Pago)

9. Bono, Antuñano, Fernández y Pons (1977) C. Valenciana 1971-19741972-1973

EstadoSS

Recaudación (r)Recaudación

Pago (r)Pago

10. Antuñano, Bono, Fernández y Pons (1978) C. Valenciana 1972-19741974-1975

EstadoSS

Recaudación (r)Recaudación

Bono y otros (1997)Pago

11. Vereda y Mochón (1978) España (provincias) 1975 SS Recaudación Gasto (i)

12. Castells (1979) Cataluña 1975 Estado, OOAA y SS i) Recaudaciónii) Carga

i) Gasto (i)ii) Beneficio (n)

13. Castells, Costas y Parellada (1981) España (CCAA) 1975 Estado, OOAA y SS Carga Estado y OOAA: Fdezy Andréu (1977) yFdez Díaz (1979)SS: (Gasto)

14. Castells y Parellada (1983a) Cataluña 1975 Estado, OOAA y SS Castells (1979):Carga

Estado y OOAA:Gasto (i)SS: Vereda y Mochón(1978)

15. Castells y Parellada (1983b) Cataluña 1975-1979 Estado, OOAAAA ySS

Carga Gasto (i)

16. Sempere (1983) España (CCAA) 1967,70,72-78,80 Estado Recaudación Pago

17. Bosch, Castells y Costa (1988) Cataluña 1978-1985 Estado, OOAAAA ySS

Carga Beneficio (n)

18. Colldeforns (1991) Cataluña 1986-1988 Estado, OOAAAA ySS

Carga Gasto

19. Castells y Parellada (1993) España (CCAA) 1991 Estado, OOAAAA ySS

(Carga) Beneficio (n)

20. Jiménez, Vicente, Achurra, Quílez y Jacob(1993)

España (CCAA) 1981-1991 SS (Recaudación (r)) (Gasto)

21. Pablos, Utrilla y Valiño (1993) España (CCAA) 1981,83,85,87,881989

EstadoEstado, OOAA, SSy Entes

RecaudaciónCarga

Pago y Pago (r)Beneficio (n)

22. Serrano, Bandrés, Barberán, Cuenca y Gadea(1995)

Aragón 1989-1991 Estado, OOAC yAASS

Carga Beneficio

23. García Solanes y Losa (1995) España (CCAA) 1990-1993 SS (Prestacioneseconómicas)

Carga Gasto

24. Davezies, Nicot y Prud’homme (1996) España (CCAA) 1993 Estado, OOAA y SS Carga i) Gasto (i)ii) Beneficio (n)

3. Recopilación y reconstrucción de resultados

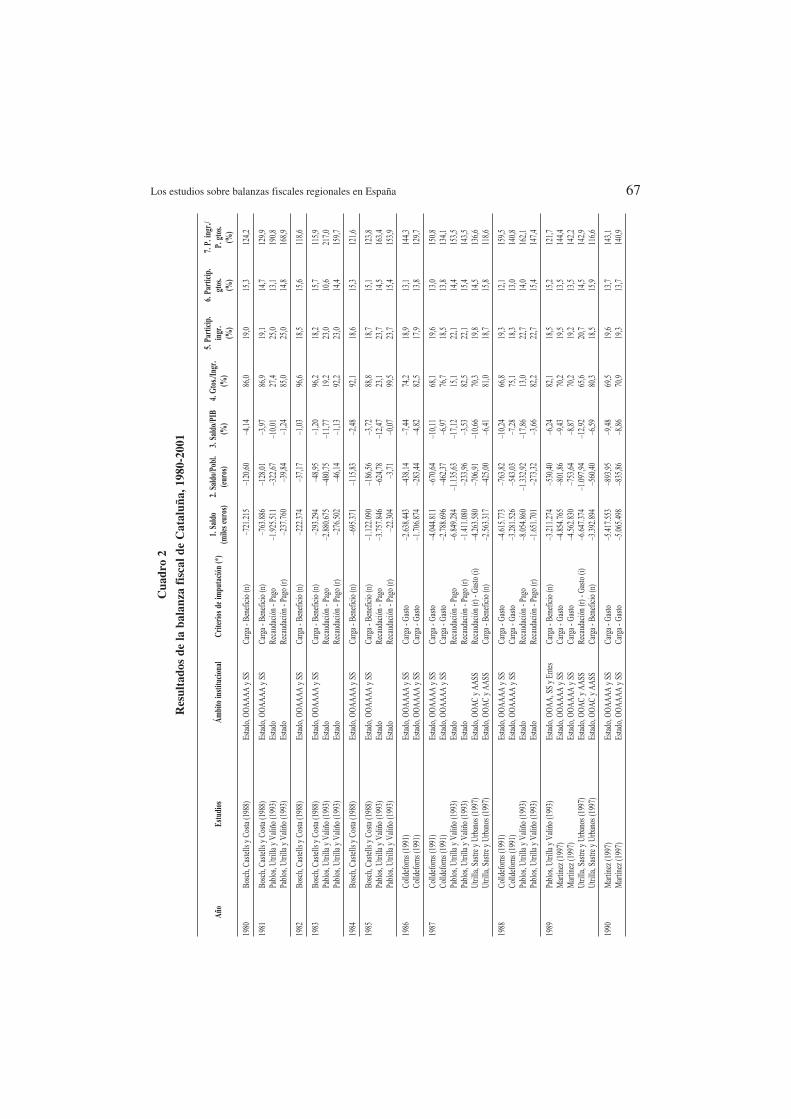

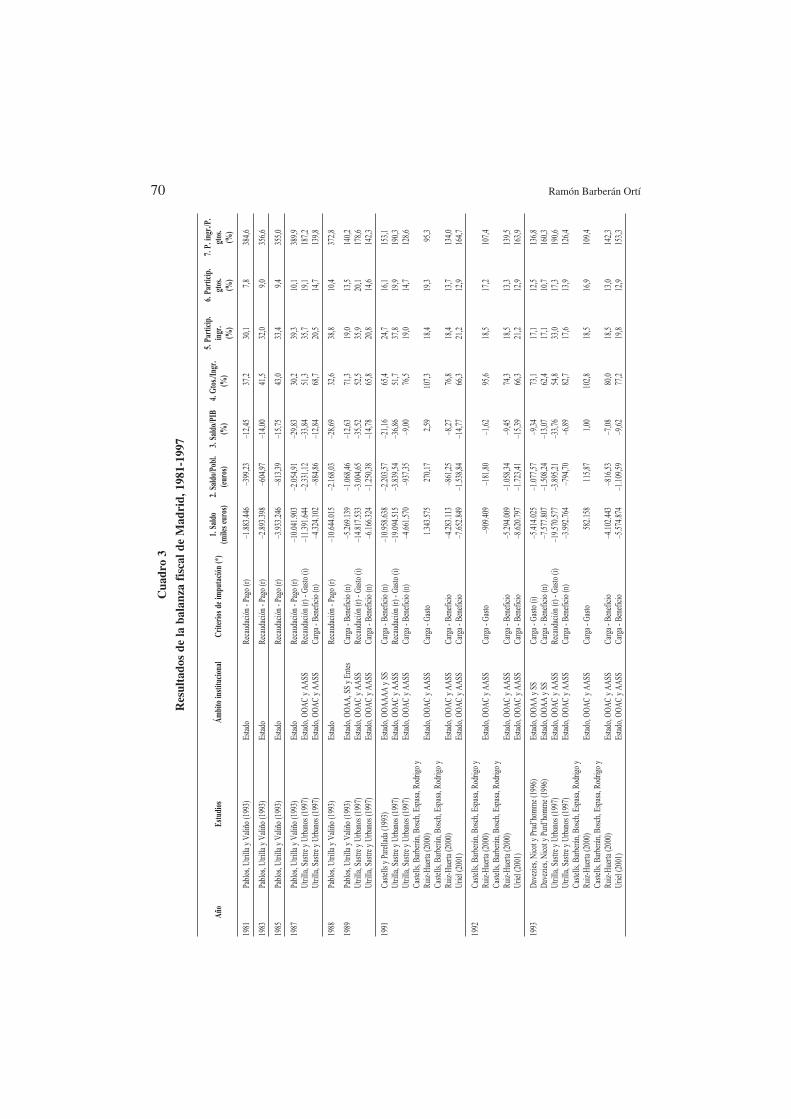

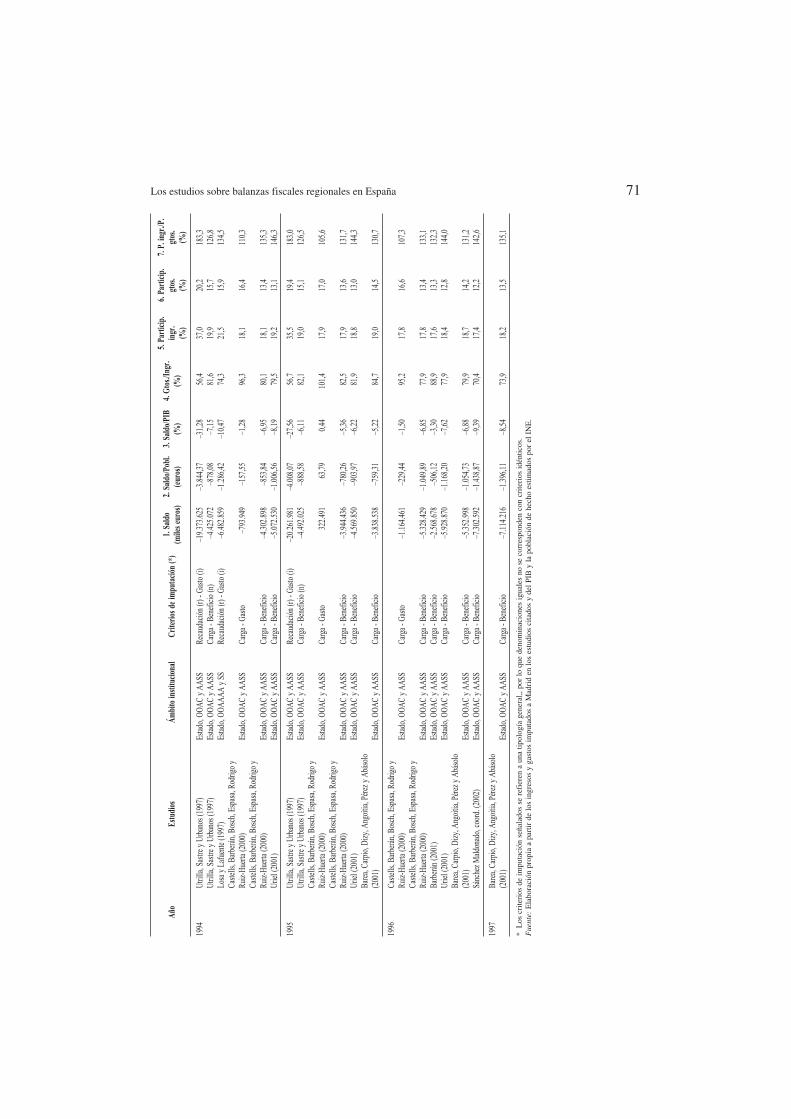

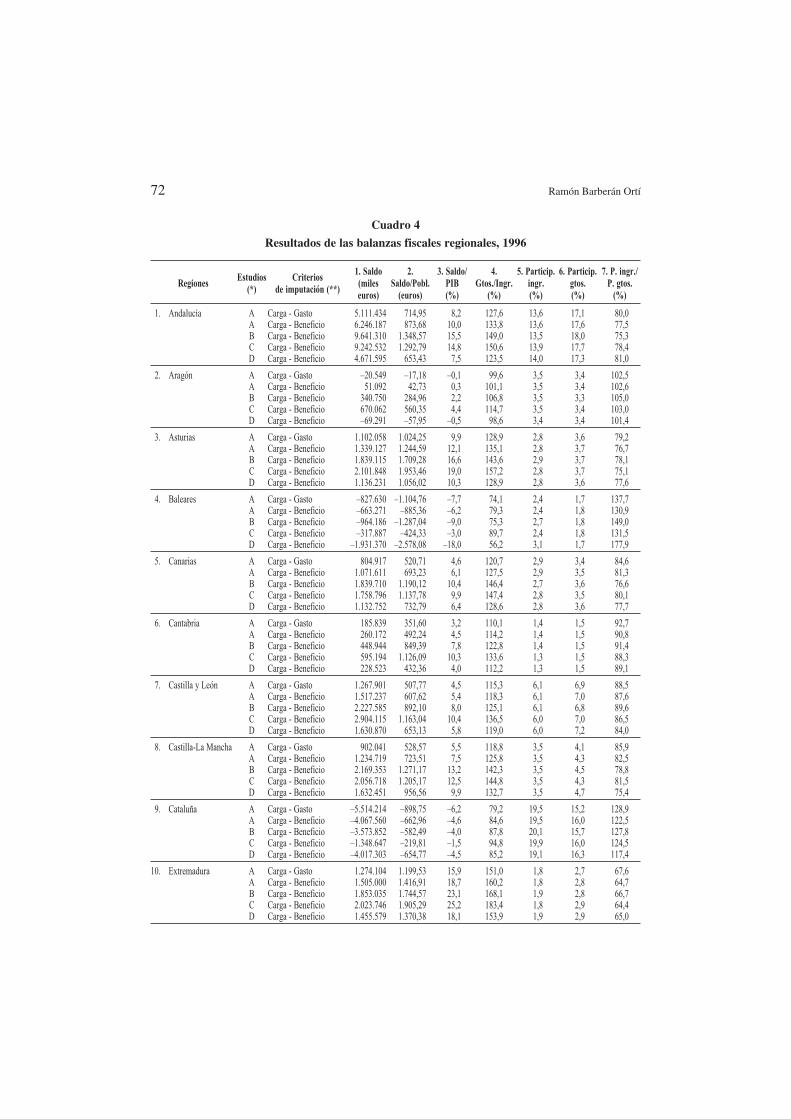

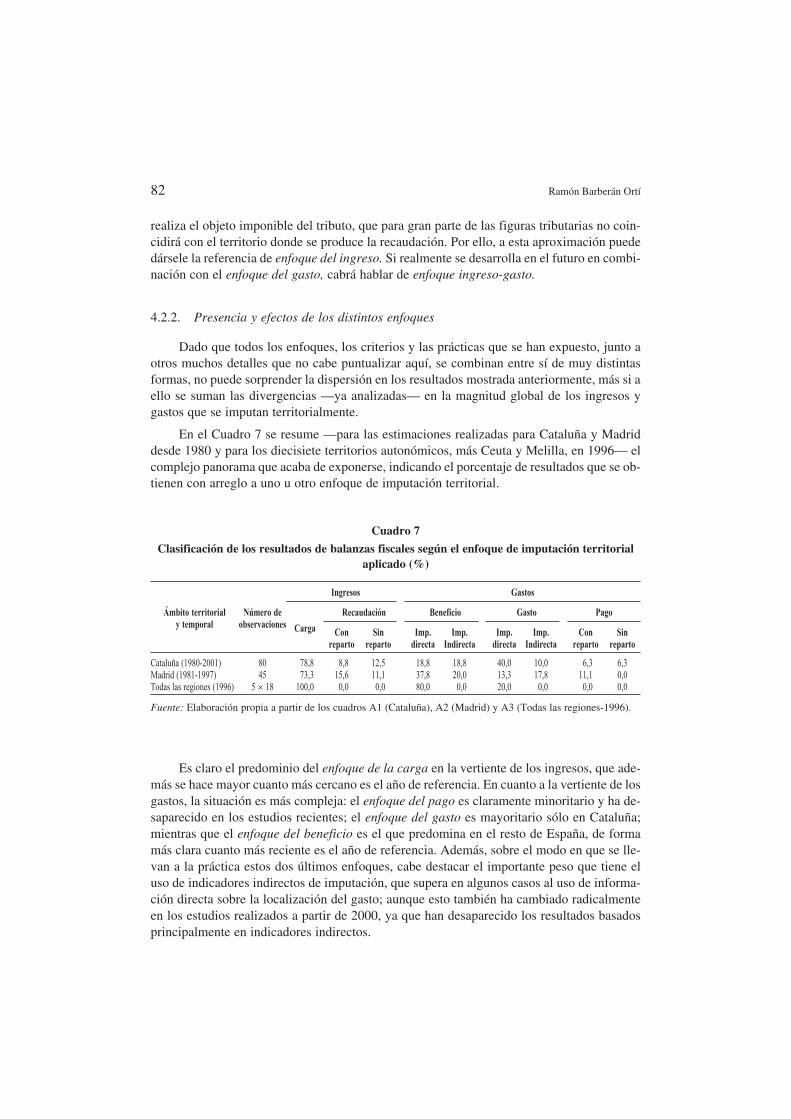

Para ilustrar los resultados obtenidos en los estudios que acaban de enumerarse en elCuadro 1, se han seleccionado las estimaciones realizadas para Cataluña y Madrid desde1980 y para los diecisiete territorios autonómicos, más Ceuta y Melilla, en 1996. La selec-ción de los casos de Cataluña y Madrid se justifica por ser los territorios que aparecen comoprincipales contribuyentes netos (en valores absolutos) y en los que se aprecia con más clari-dad los efectos de la aplicación de metodologías diferentes. La selección de 1996 se debe aque en este año se concentra el mayor número de estimaciones recientes referidas a la totali-dad del territorio español.

Los resultados detallados, referidos a siete indicadores de los flujos fiscales interterrito-riales, se incluyen en los Cuadros 2, 3 y 4. Cada uno de los indicadores incluidos en estoscuadros proporciona información singular y relevante, permitiendo analizar los flujos fisca-les desde varias perspectivas. Tres de ellos miden directamente la magnitud de los saldos fis-cales: (1) en cifras absolutas, (2) en términos per cápita y (3) en porcentaje del PIB. Otros

66 Ramón Barberán Ortí

Estudios (*)Ámbito de aplicación

Enfoque general de imputaciónterritorial (**)

Territorial Temporal Institucional Ingresos Gastos

25. Utrilla, Sastre y Urbanos (1997) España (CCAA) 1987,89,91,93,94,95 Estado, OOAC yAASS

i) Recaudación (r)ii) Carga

i) Gasto (i)ii) Beneficio (n)

26. Martínez (1997) Cataluña 1989-1994 Estado, OOAAAA ySS

Carga Gasto

27. Losa y Lafuente (1997) España (CCAA) 1994 Estado, OOAAAA ySS

(Recaudación (r)) (Gasto (i))

28. Castells, Barberán, Bosch, Espasa, Rodrigoy Ruiz-Huerta (2000)

España (CCAA) 1991-1996 Estado, OOAC yAASS

Carga i) Gastoii) Beneficio

29. López Casasnovas y Martínez (2000) Cataluña 1995-1998 Estado, OOAAAA ySS

Carga Gasto

30. Barberán (2001) España (CCAA) 1996 Estado, OOAC yAASS

Carga Beneficio

31. Uriel (2001) España (CCAA) 1991-1996 Estado, OOAC yAASSEstado, OOAC, AASSy UE

Carga Beneficio

32. Barea, Carpio, Dizy, Angoitia, Pérez yAbásolo (2001)

Madrid 1995-1997 Estado, OOAC yAASS

Carga Beneficio

33. De la Fuente (2001) España (CCAA) 1990-1997 (media) Estado, OOAAAA ySS

Carga Beneficio

34. Sánchez Maldonado (coord.) (2002) España (CCAA) 1996 Estado, OOAC yAASS

Carga Beneficio

35. Departament d’Economía i Finances de laGeneralitat de Catalunya (2004)

Cataluña 1999-2001 Estado, OOAAAA ySS

Carga Gasto

36. Grup de Treball per l’actualització de laBF de Catalunya (2005)

Cataluña 2002 Estado, OOAAAA, SSy EEPP inversoras

Carga i) Gastoii) Beneficio

* Por orden cronológico de publicación.** Los enfoques señalados se refieren a una tipología general,, por lo que denominaciones iguales no se corresponden con criterios idénticos y su traduc-ción práctica puede presentar diferencias importantes. Los enfoques presentados entre paréntesis indican que tras el análisis del estudio en cuestión subsis-ten dudas respecto de que se correspondan con los realmente aplicados.

Los estudios sobre balanzas fiscales regionales en España 67

Cua

dro

2

Res

ulta

dos

dela

bala

nza

fisc

alde

Cat

aluñ

a,19

80-2

001

Año

Estu

dios

Ámbi

toin

stitu

ciona

lCr

iterio

sde

impu

tació

n(*

)1.

Sald

o(m

ilese

uros

)2.

Sald

o/Po

bl.

(eur

os)

3.Sa

ldo/

PIB

(%)

4.G

tos./

Ingr

.(%

)

5.Pa

rtici

p.in

gr.

(%)

6.Pa

rtici

p.gt

os.

(%)

7.P.

ingr

./P.

gtos

.(%

)

1980

Bosc

h,Ca

stells

yCo

sta(1

988)

Estad

o,OO

AAAA

ySS

Carg

a-Be

nefic

io(n

)–7

21.2

15–1

20,6

0–4

,14

86,0

19,0

15,3

124,

2

1981

Bosc

h,Ca

stells

yCo

sta(1

988)

Estad

o,OO

AAAA

ySS

Carg

a-Be

nefic

io(n

)–7

63.8

86–1

28,0

1–3

,97

86,9

19,1

14,7

129,

9Pa

blos

,Utri

llay

Valiñ

o(1

993)

Estad

oRe

caud

ació

n-P

ago

–1.9

25.5

11–3

22,6

7–1

0,01

27,4

25,0

13,1

190,

8Pa

blos

,Utri

llay

Valiñ

o(1

993)

Estad

oRe

caud

ació

n-P

ago

(r)–2

37.7

60–3

9,84

–1,2

485

,025

,014

,816

8,9

1982

Bosc

h,Ca

stells

yCo

sta(1

988)

Estad

o,OO

AAAA

ySS

Carg

a-Be

nefic

io(n

)–2

22.3

74–3

7,17

–1,0

396

,618

,515

,611

8,6

1983

Bosc

h,Ca

stells

yCo

sta(1

988)

Estad

o,OO

AAAA

ySS

Carg

a-Be

nefic

io(n

)–2

93.2

94–4

8,95

–1,2

096

,218

,215

,711

5,9

Pabl

os,U

trilla

yVa

liño

(199

3)Es

tado

Reca

udac

ión

-Pag

o–2

.880

.675

–480

,75

–11,

7719

,223

,010

,621

7,0

Pabl

os,U

trilla

yVa

liño

(199

3)Es

tado

Reca

udac

ión

-Pag

o(r)

–276

.502

–46,

14–1

,13

92,2

23,0

14,4

159,

7

1984

Bosc

h,Ca

stells

yCo

sta(1

988)

Estad

o,OO

AAAA

ySS

Carg

a-Be

nefic

io(n

)–6

95.3

71–1

15,8

3–2

,48

92,1

18,6

15,3

121,

6

1985

Bosc

h,Ca

stells

yCo

sta(1

988)

Estad

o,OO

AAAA

ySS

Carg

a-Be

nefic

io(n

)–1

.122

.090

–186

,56

–3,7

288

,818

,715

,112

3,8

Pabl

os,U

trilla

yVa

liño

(199

3)Es

tado

Reca

udac

ión

-Pag

o–3

.757

.846

–624

,78

–12,

4723

,123

,714

,516

3,4

Pabl

os,U

trilla

yVa

liño

(199

3)Es

tado

Reca

udac

ión

-Pag

o(r)

–22.

304

–3,7

1–0

,07

99,5

23,7

15,4

153,

9

1986

Colld

efor

ns(1

991)

Estad

o,OO

AAAA

ySS

Carg

a-Ga

sto–2

.638

.443

–438

,14

–7,4

474

,218

,913

,114

4,3

Colld

efor

ns(1

991)

Estad

o,OO

AAAA

ySS

Carg

a-Ga

sto–1

.706

.874

–283

,44

–4,8

282

,517

,913

,812

9,7

1987

Colld

efor

ns(1

991)

Estad

o,OO

AAAA

ySS

Carg

a-Ga

sto–4

.044

.811

–670

,64

–10,

1168

,119

,613

,015

0,8

Colld

efor

ns(1

991)

Estad

o,OO

AAAA

ySS

Carg

a-Ga

sto–2

.788

.696

–462

,37

–6,9

776

,718

,513

,813

4,1

Pabl

os,U

trilla

yVa

liño

(199

3)Es

tado

Reca

udac

ión

-Pag

o–6

.849

.284

–1.1

35,6

3–1

7,12

15,1

22,1

14,4

153,

5Pa

blos

,Utri

llay

Valiñ

o(1

993)

Estad

oRe

caud

ació

n-P

ago

(r)–1

.411

.080

–233

,96

–3,5

382

,522

,115

,414

3,5

Utril

la,Sa

strey

Urba

nos(

1997

)Es

tado,

OOAC

yAA

SSRe

caud

ació

n(r)

-Gas

to(i)

–4.2

63.5

80–7

06,9

1–1

0,66

70,3

19,8

14,5

136,

6Ut

rilla,

Sastr

eyUr

bano

s(19

97)

Estad

o,OO

ACy

AASS

Carg

a-Be

nefic

io(n

)–2

.563

.317

–425

,00

–6,4

181

,018

,715

,811

8,6

1988

Colld

efor

ns(1

991)

Estad

o,OO

AAAA

ySS

Carg

a-Ga

sto–4

.615

.773

–763

,82

–10,

2466

,819

,312

,115

9,5

Colld

efor

ns(1

991)

Estad

o,OO

AAAA

ySS

Carg

a-Ga

sto–3

.281

.526

–543

,03

–7,2

875

,118

,313

,014

0,8

Pabl

os,U

trilla

yVa

liño

(199

3)Es

tado

Reca

udac

ión

-Pag

o–8

.054

.860

–1.3

32,9

2–1

7,86

13,0

22,7

14,0

162,

1Pa

blos

,Utri

llay

Valiñ

o(1

993)

Estad

oRe

caud

ació

n-P

ago

(r)–1

.651

.701

–273

,32

–3,6

682

,222

,715

,414

7,4

1989

Pabl

os,U

trilla

yVa

liño

(199

3)Es

tado,

OOAA

,SS

yEn

tesCa

rga-

Bene

ficio

(n)

–3.2

11.2

74–5

30,4

0–6

,24

82,1

18,5

15,2

121,

7M

artín

ez(1

997)

Estad

o,OO

AAAA

ySS

Carg

a-Ga

sto–4

.854

.765

–801

,86

–9,4

370

,219

,513

,514

4,4

Mar

tínez

(199

7)Es

tado,

OOAA

AAy

SSCa

rga-

Gasto

–4.5

62.8

30–7

53,6

4–8

,87

70,2

19,2

13,5

142,

2Ut

rilla,

Sastr

eyUr

bano

s(19

97)

Estad

o,OO

ACy

AASS

Reca

udac

ión

(r)-G

asto

(i)–6

.647

.374

–1.0

97,9

4–1

2,92

65,6

20,7

14,5

142,

9Ut

rilla,

Sastr

eyUr

bano

s(19

97)

Estad

o,OO

ACy

AASS

Carg

a-Be

nefic

io(n

)–3

.392

.894

–560

,40

–6,5

980

,318

,515

,911

6,6

1990

Mar

tínez

(199

7)Es

tado,

OOAA

AAy

SSCa

rga-

Gasto

–5.4

17.5

53–8

93,9

5–9

,48

69,5

19,6

13,7

143,

1M

artín

ez(1

997)

Estad

o,OO

AAAA

ySS

Carg

a-Ga

sto–5

.065

.498

–835

,86

–8,8

670

,919

,313

,714

0,9

68 Ramón Barberán Ortí

Año

Estu

dios

Ámbi

toin

stitu

ciona

lCr

iterio

sde

impu

tació

n(*

)1.

Sald

o(m

ilese

uros

)2.

Sald

o/Po

bl.

(eur

os)

3.Sa

ldo/

PIB

(%)

4.G

tos./

Ingr

.(%

)

5.Pa

rtici

p.in

gr.

(%)

6.Pa

rtici

p.gt

os.

(%)

7.P.

ingr

./P.

gtos

.(%

)

1991

Caste

llsy

Pare

llada

(199

3)Es

tado,

OOAA

AAy

SSCa

rga-

Bene

ficio

(n)

–4.6

89.8

06–7

72,1

1–7

,47

79,9

21,7

17,3

125,

4M

artín

ez(1

997)

Estad

o,OO

AAAA

ySS

Carg

a-Ga

sto–5

.810

.062

–956

,54

–9,2

670

,419

,714

,113

9,7

Mar

tínez

(199

7)Es

tado,

OOAA

AAy

SSCa

rga-

Gasto

–5.3

35.8

76–8

78,4

7–8

,50

72,2

19,2

14,1

136,

2Ut

rilla,

Sastr

eyUr

bano

s(19

97)

Estad

o,OO

ACy

AASS

Reca

udac

ión

(r)-G

asto

(i)–7

.082

.507

–1.1

66,0

3–1

1,29

69,1

20,5

14,4

142,

3Ut

rilla,

Sastr

eyUr

bano

s(19

97)

Estad

o,OO

ACy

AASS

Carg

a-Be

nefic

io(n

)–3

.237

.111

–532

,94

–5,1

684

,618

,916

,211

6,1

Caste

lls,B

arbe

rán,

Bosc

h,Es

pasa

,Rod

rigo

yRu

iz-Hu

erta

(200

0)Es

tado,

OOAC

yAA

SSCa

rga-

Gasto

–5.2

15.1

50–8

58,6

0–8

,31

73,6

19,7

14,1

139,

7Ca

stells

,Bar

berá

n,Bo

sch,

Espa

sa,R

odrig

oy

Ruiz-

Huer

ta(2

000)

Estad

o,OO

ACy

AASS

Carg

a-Be

nefic

io–3

.894

.108

–641

,11

–6,2

180

,319

,715

,312

8,8

Uriel

(200

1)Es

tado,

OOAC

yAA

SSCa

rga-

Bene

ficio

–2.7

66.0

56–4

55,3

9–4

,41

87,0

19,8

15,8

125,

5

1992

Mar

tínez

(199

7)Es

tado,

OOAA

AAy

SSCa

rga-

Gasto

–5.4

59.9

79–8

96,7

2–8

,04

74,0

19,8

14,1

140,

4M

artín

ez(1

997)

Estad

o,OO

AAAA

ySS

Carg

a-Ga

sto–4

.990

.065

–819

,55

–7,3

575

,719

,314

,113

6,9

Caste

lls,B

arbe

rán,

Bosc

h,Es

pasa

,Rod

rigo

yRu

iz-Hu

erta

(200

0)Es

tado,

OOAC

yAA

SSCa

rga-

Gasto

–5.4

79.7

64–8

99,9

7–8

,07

75,1

19,8

14,5

136,

6Ca

stells

,Bar

berá

n,Bo

sch,

Espa

sa,R

odrig

oy

Ruiz-

Huer

ta(2

000)

Estad

o,OO

ACy

AASS

Carg

a-Be

nefic

io–4

.454

.035

–731

,51

–6,5

679

,819

,815

,312

9,4

Uriel

(200

1)Es

tado,

OOAC

yAA

SSCa

rga-

Bene

ficio

–3.1

06.7

52–5

10,2

4–4

,58

87,0

19,7

15,8

124,

9

1993

Dave

zies,

Nico

tyPr

ud’h

omm

e(19

96)

Estad

o,OO

AAy

SSCa

rga-

Gasto

(i)–3

.686

.085

–604

,35

–5,2

983

,719

,216

,111

9,3

Dave

zies,

Nico

tyPu

rd’h

omm

e(19

96)

Estad

o,OO

AAy

SSCa

rga-

Bene

ficio

(n)

–3.8

55.3

36–6

32,1

0–5

,53

82,9

19,2

15,9

120,

8M

artín

ez(1

997)

Estad

o,OO

AAAA

ySS

Carg

a-Ga

sto–3

.784

.291

–620

,45

–5,4

381

,919

,613

,814

2,0

Mar

tínez

(199

7)Es

tado,

OOAA

AAy

SSCa

rga-

Gasto

–3.3

97.3

65–5

57,0

1–4

,87

83,5

19,2

13,8

139,

1Ut

rilla,

Sastr

eyUr

bano

s(19

97)

Estad

o,OO

ACy

AASS

Reca

udac

ión

(r)-G

asto

(i)–4

.941

.341

–810

,15

–7,0

980

,519

,415

,012

9,7

Utril

la,Sa

strey

Urba

nos(

1997

)Es

tado,

OOAC

yAA

SSCa

rga-

Bene

ficio

(n)

–2.6

10.8

57–4

28,0

6–3

,74

89,3

18,7

16,0

116,

9Ca

stells

,Bar

berá

n,Bo

sch,

Espa

sa,R

odrig

oy

Ruiz-

Huer

ta(2

000)

Estad

o,OO

ACy

AASS

Carg

a-Ga

sto–3

.288

.870

–539

,22

–4,7

284

,819

,614

,813

2,4

Caste

lls,B

arbe

rán,

Bosc

h,Es

pasa

,Rod

rigo

yRu

iz-Hu

erta

(200

0)Es

tado,

OOAC

yAA

SSCa

rga-

Bene

ficio

–1.9

33.8

53–3

17,0

6–2

,77

91,1

19,6

15,7

124,

8Ur

iel(2

001)

Estad

o,OO

ACy

AASS

Carg

a-Be

nefic

io–1

.163

.253

–190

,72

–1,6

795

,219

,615

,712

4,3

1994

Mar

tínez

(199

7)Es

tado,

OOAA

AAy

SSCa

rga-

Gasto

–4.6

97.9

91–7

69,3

6–6

,29

78,9

19,5

13,7

142,

3M

artín

ez(1

997)

Estad

o,OO

AAAA

ySS

Carg

a-Ga

sto–4

.131

.147

–676

,53

–5,5

381

,019

,013

,713

8,7

Utril

la,Sa

strey

Urba

nos(

1997

)Es

tado,

OOAC

yAA

SSRe

caud

ació

n(r)

-Gas

to(i)

–6.2

69.8

18–1

.026

,76

–8,3

976

,619

,914

,713

5,0

Utril

la,Sa

strey

Urba

nos(

1997

)Es

tado,

OOAC

yAA

SSCa

rga-

Bene

ficio

(n)

–2.9

81.7

41–4

88,3

0–3

,99

88,3

19,0

16,2

117,

1Lo

say

Lafu

ente

(199

7)Es

tado,

OOAA

AAy

SSRe

caud

ació

n(r)

-Gas

to(i)

–6.2

08.4

67–1

.016

,71

–8,3

179

,419

,715

,712

5,9

Caste

lls,B

arbe

rán,

Bosc

h,Es

pasa

,Rod

rigo

yRu

iz-Hu

erta

(200

0)Es

tado,

OOAC

yAA

SSCa

rga-

Gasto

–4.3

76.9

61–7

16,7

8–5

,86

81,2

19,6

15,0

130,

7Ca

stells

,Bar

berá

n,Bo

sch,

Espa

sa,R

odrig

oy

Ruiz-

Huer

ta(2

000)

Estad

o,OO

ACy

AASS

Carg

a-Be

nefic

io–3

.067

.103

–502

,28

–4,1

186

,919

,615

,712

4,8

Uriel

(200

1)Es

tado,

OOAC

yAA

SSCa

rga-

Bene

ficio

–1.9

27.2

66–3

15,6

1–2

,58

92,5

19,8

15,7

125,

9

Los estudios sobre balanzas fiscales regionales en España 69

Año

Estu

dios

Ámbi

toin

stitu

ciona

lCr

iterio

sde

impu

tació

n(*

)1.

Sald

o(m

ilese

uros

)2.

Sald

o/Po

bl.

(eur

os)

3.Sa

ldo/

PIB

(%)

4.G

tos./

Ingr

.(%

)

5.Pa

rtici

p.in

gr.

(%)

6.Pa

rtici

p.gt

os.

(%)

7.P.

ingr

./P.

gtos

.(%

)

1995

Utril

la,Sa

strey

Urba

nos(

1997

)Es

tado,

OOAC

yAA

SSRe

caud

ació

n(r)

-Gas

to(i)

–6.3

21.0

25–1

.033

,18

–7,6

477

,319

,514

,513

4,4

Utril

la,Sa

strey

Urba

nos(

1997

)Es

tado,

OOAC

yAA

SSCa

rga-

Bene

ficio

(n)

–2.8

73.4

39–4

69,6

7–3

,47

89,1

18,6

15,9

116,

5Ca

stells

,Bar

berá

n,Bo

sch,

Espa

sa,R

odrig

oy

Ruiz-

Huer

ta(2

000)

Estad

o,OO

ACy

AASS

Carg

a-Ga

sto–4

.131

.363

–675

,28

–4,9

983

,219

,615

,212

8,9

Caste

lls,B

arbe

rán,

Bosc

h,Es

pasa

,Rod

rigo

yRu

iz-Hu

erta

(200

0)Es

tado,

OOAC

yAA

SSCa

rga-

Bene

ficio

–2.7

41.4

15–4

48,0

9–3

,31

88,8

19,6

16,0

122,

5Ló

pezC

asas

nova

syM

artín

ez(2

000)

Estad

o,OO

AAAA

ySS

Carg

a-Ga

sto–4

.690

.990

–766

,75

–5,6

780

,119

,814

,913

2,9

Uriel

(200

1)Es

tado,

OOAC

yAA

SSCa

rga-

Bene

ficio

–1.9

29.2

85–3

15,3

4–2

,33

92,8

20,0

15,7

127,

3

1996

Caste

lls,B

arbe

rán,

Bosc

h,Es

pasa

,Rod

rigo

yRu

iz-Hu

erta

(200

0)Es

tado,

OOAC

yAA

SSCa

rga-

Gasto

–5.5

14.2

14–8

98,7

5–6

,24

79,2

19,5

15,2

128,

3Ca

stells

,Bar

berá

n,Bo

sch,

Espa

sa,R

odrig

oy

Ruiz-

Huer

ta(2

000)

Estad

o,OO

ACy

AASS

Carg

a-Be

nefic

io–4

.067

.560

–662

,96

–4,6

084

,619

,516

,012

1,9

Lópe

zCas

asno

vasy

Mar

tínez

(200

0)Es

tado,

OOAA

AAy

SSCa

rga-

Gasto

–5.6

07.1

72–9

13,9

0–6

,34

78,0

19,9

14,8

134,

8Ba

rber

án(2

001)

Estad

o,OO

ACy

AASS

Carg

a-Be

nefic

io–1

.348

.647

–219

,81

–1,5

394

,819

,916

,012

4,4

Uriel

(200

1)Es

tado,

OOAC

yAA

SSCa

rga-

Bene

ficio

–3.5

73.8

52–5

82,4

9–4

,04

87,8

20,1

15,7

127,

8Sá

nche

zMald

onad

o,co

ord.

(200

2)Es

tado,

OOAC

yAA

SSCa

rga-

Bene

ficio

–4.0

17.3

03–6

54,7

7–4

,54

85,2

19,1

16,3

117,

5

1997

Lópe

zCas

asno

vasy

Mar

tínez

(200

0)Es

tado,

OOAA

AAy

SSCa

rga-

Gasto

–7.7

26.2

81–1

.255

,55

–8,2

672

,820

,015

,113

2,9

1998

Lópe

zCas

asno

vasy

Mar

tínez

(200

0)Es

tado,

OOAA

AAy

SSCa

rga-

Gasto

–7.9

69.7

87–1

.288

,99

–8,0

873

,319

,615

,013

0,4

1999

Depa

rt.d’

Econ

omía

iFin

ance

sdel

aGen

erali

tatde

Catal

unya

(200

4)Es

tado,

OOAA

AAy

SSCa

rga-

Gasto

–9.7

21.5

69–1

.566

,09

–9,2

068

,619

,714

,413

6,8

2000

Depa

rt.d’

Econ

omía

iFin

ance

sdel

aGen

erali

tatde

Catal

unya

(200

4)Es

tado,

OOAA

AAy

SSCa

rga-

Gasto

–11.

255.

923

–1.7

97,4

9–9

,94

66,9

19,7

14,5

135,

9

2001

Depa

rt.d’

Econ

omía

iFin

ance

sdel

aGen

erali

tatde

Catal

unya

(200

4)Es

tado,

OOAA

AAy

SSCa

rga-

Gasto

–12.

021.

859

–1.8

89,8

2–9

,97

66,8

19,7

14,6

134,

9Gr

upde

Treb

allpe

rl’a

ctuali

tzació

dela

BFde

Catal

unya

(200

5)Es

tado,

OOAA

AA,S

Sy

EEPP

inv.

Carg

a-Ga

sto–1

1.30

7.00

0–1

.782

,37

–9,3

868

,8—

——

Grup

deTr

eball

perl

’actu

alitza

cióde

laBF

deCa

talun

ya(2

005)

Estad

o,OO

AAAA

,SS

yEE

PPin

v.Ca

rga-

Bene

ficio

–8.4

07.0

00–1

.325

,23

–6,9

776

,8—

——

*L

oscr

iteri

osde

impu

taci

ónse

ñala

dos

sere

fier

ena

una

tipol

ogía

gene

ral,

por

loqu

ede

nom

inac

ione

sig

uale

sno

seco

rres

pond

enco

ncr

iteri

osid

éntic

os.

Fue

nte:

Ela

bora

ción

prop

iaa

part

irde

los

ingr

esos

yga

stos

impu

tado

sa

Cat

aluñ

aen

los

estu

dios

cita

dos

yde

lPIB

yla

pobl

ació

nes

timad

ospo

rel

INE

.

70 Ramón Barberán Ortí

Cua

dro

3

Res

ulta

dos

dela

bala

nza

fisc

alde

Mad

rid,

1981

-199

7

Año

Estu

dios

Ámbi

toin

stitu

ciona

lCr

iterio

sde

impu

tació

n(*

)1.

Sald

o(m

ilese

uros

)2.

Sald

o/Po

bl.

(eur

os)

3.Sa

ldo/

PIB

(%)

4.G

tos./

Ingr

.(%

)

5.Pa

rtici

p.in

gr.

(%)

6.Pa

rtici

p.gt

os.

(%)

7.P.

ingr

./P.

gtos

.(%

)

1981

Pabl

os,U

trilla

yVa

liño

(199

3)Es

tado

Reca

udac

ión

-Pag

o(r)

–1.8

83.4

46–3

99,2

3–1

2,45

37,2

30,1

7,8

384,

6

1983

Pabl

os,U

trilla

yVa

liño

(199

3)Es

tado

Reca

udac

ión

-Pag

o(r)

–2.8

93.3

98–6

04,9

7–1

4,00

41,5

32,0

9,0

356,

6

1985

Pabl

os,U

trilla

yVa

liño

(199

3)Es

tado

Reca

udac

ión

-Pag

o(r)

–3.9

33.2

46–8

13,3

9–1

5,75

43,0

33,4

9,4

355,

0

1987

Pabl

os,U

trilla

yVa

liño

(199

3)Es

tado

Reca

udac

ión

-Pag

o(r)

–10.

041.

903

–2.0

54,9

1–2

9,83

30,2

39,3

10,1

389,

9Ut

rilla,

Sastr

eyUr

bano

s(19

97)

Estad

o,OO

ACy

AASS

Reca

udac

ión

(r)-G

asto

(i)–1

1.39

1.64

4–2

.331

,12

–33,

8451

,335

,719

,118

7,2

Utril

la,Sa

strey

Urba

nos(

1997

)Es

tado,

OOAC

yAA

SSCa

rga-

Bene

ficio

(n)

–4.3

24.1

02–8

84,8

6–1

2,84

68,7

20,5

14,7

139,

8

1988

Pabl

os,U

trilla

yVa

liño

(199

3)Es

tado

Reca

udac

ión

-Pag

o(r)

–10.

644.

015

–2.1

68,0

3–2

8,69

32,6

38,8

10,4

372,

8

1989

Pabl

os,U

trilla

yVa

liño

(199

3)Es

tado,

OOAA

,SS

yEn

tesCa

rga-

Bene

ficio

(n)

–5.2

69.1

39–1

.068

,46

–12,

6371

,319

,013

,514

0,2

Utril

la,Sa

strey

Urba

nos(

1997

)Es

tado,

OOAC

yAA

SSRe

caud

ació

n(r)

-Gas

to(i)

–14.

817.

533

–3.0

04,6

5–3

5,52

52,5

35,9

20,1

178,

6Ut

rilla,

Sastr

eyUr

bano

s(19

97)

Estad

o,OO

ACy

AASS

Carg

a-Be

nefic

io(n

)–6

.166

.324

–1.2

50,3

8–1

4,78

65,8

20,8

14,6

142,

3

1991

Caste

llsy

Pare

llada

(199

3)Es

tado,

OOAA

AAy

SSCa

rga-

Bene

ficio

(n)

–10.

958.

638

–2.2

03,5

7–2

1,16

65,4

24,7

16,1

153,

1Ut

rilla,

Sastr

eyUr

bano

s(19

97)

Estad

o,OO

ACy

AASS

Reca

udac

ión

(r)-G

asto

(i)–1

9.09

4.51

5–3

.839

,54

–36,

8651

,737

,819

,919

0,3

Utril

la,Sa

strey

Urba

nos(

1997

)Es

tado,

OOAC

yAA

SSCa

rga-

Bene

ficio

(n)

–4.6

61.5

70–9

37,3

5–9

,00

76,5

19,0

14,7

128,

6Ca

stells

,Bar

berá

n,Bo

sch,

Espa

sa,R

odrig

oy

Ruiz-

Huer

ta(2

000)

Estad

o,OO

ACy

AASS

Carg

a-Ga

sto1.

343.

575

270,

172,

5910

7,3

18,4

19,3

95,3

Caste

lls,B

arbe

rán,

Bosc

h,Es

pasa

,Rod

rigo

yRu

iz-Hu

erta

(200

0)Es

tado,

OOAC

yAA

SSCa

rga-

Bene

ficio

–4.2

83.1

13–8

61,2

5–8

,27

76,8

18,4

13,7

134,

0Ur

iel(2

001)

Estad

o,OO

ACy

AASS

Carg

a-Be

nefic

io–7

.652

.849

–1.5

38,8

4–1

4,77

66,3

21,2

12,9

164,

7

1992

Caste

lls,B

arbe

rán,

Bosc

h,Es

pasa

,Rod

rigo

yRu

iz-Hu

erta

(200

0)Es

tado,

OOAC

yAA

SSCa

rga-

Gasto

–909

.409

–181

,80

–1,6

295

,618

,517

,210

7,4

Caste

lls,B

arbe

rán,

Bosc

h,Es

pasa

,Rod

rigo

yRu

iz-Hu

erta

(200

0)Es

tado,

OOAC

yAA

SSCa

rga-

Bene

ficio

–5.2

94.0

09–1

.058

,34

–9,4

574

,318

,513

,313

9,5

Uriel

(200

1)Es

tado,

OOAC

yAA

SSCa

rga-

Bene

ficio

–8.6

20.7

97–1

.723

,41

–15,

3966

,321

,212

,916

3,9

1993

Dave

zies,

Nico

tyPr

ud’h

omm

e(19

96)

Estad

o,OO

AAy

SSCa

rga-

Gasto

(i)–5

.414

.025

–1.0

77,5

7–9

,34

73,1

17,1

12,5

136,

8Da

vezie

s,Ni

coty

Purd

’hom

me(

1996

)Es

tado,

OOAA

ySS

Carg

a-Be

nefic

io(n

)–7

.577

.807

–1.5

08,2

4–1

3,07

62,4

17,1

10,7

160,

3Ut

rilla,

Sastr

eyUr

bano

s(19

97)

Estad

o,OO

ACy

AASS

Reca

udac

ión

(r)-G

asto

(i)–1

9.57

0.57

7–3

.895

,21

–33,

7654

,833

,017

,319

0,6

Utril

la,Sa

strey

Urba

nos(

1997

)Es

tado,

OOAC

yAA

SSCa

rga-

Bene

ficio

(n)

–3.9

92.7

64–7

94,7

0–6

,89

82,7

17,6

13,9

126,

4Ca

stells

,Bar

berá

n,Bo

sch,

Espa

sa,R

odrig

oy

Ruiz-

Huer

ta(2

000)

Estad

o,OO

ACy

AASS

Carg

a-Ga

sto58

2.15

811

5,87

1,00

102,

818

,516

,910

9,4

Caste

lls,B

arbe

rán,

Bosc

h,Es

pasa

,Rod

rigo

yRu

iz-Hu

erta

(200

0)Es

tado,

OOAC

yAA

SSCa

rga-

Bene

ficio

–4.1

02.4

43–8

16,5

3–7

,08

80,0

18,5

13,0

142,

3Ur

iel(2

001)

Estad

o,OO

ACy

AASS

Carg

a-Be

nefic

io–5

.574

.874

–1.1

09,5

9–9

,62

77,2

19,8

12,9

153,

3

Los estudios sobre balanzas fiscales regionales en España 71

Año

Estu

dios

Ámbi

toin

stitu

ciona

lCr

iterio

sde

impu

tació

n(*

)1.

Sald

o(m

ilese

uros

)2.

Sald

o/Po

bl.

(eur

os)

3.Sa

ldo/

PIB

(%)

4.G

tos./

Ingr

.(%

)

5.Pa

rtici

p.in

gr.

(%)

6.Pa

rtici

p.gt

os.

(%)

7.P.

ingr

./P.

gtos

.(%

)

1994

Utr

illa,

Sast

rey

Urb

anos

(199

7)E

stad

o,O

OA

Cy

AA

SSR

ecau

daci

ón(r

)-

Gas

to(i

)–1

9.37

3.62

5–3

.844

,37

–31,

2856

,437

,020

,218

3,3

Utr

illa,

Sast

rey

Urb

anos

(199

7)E

stad

o,O

OA

Cy

AA

SSC

arga

-B

enef

icio

(n)

–4.4

25.0

72–8

78,0

8–7

,15

81,6

19,9

15,7

126,

8

Los

ay

Laf

uent

e(1

997)

Est

ado,

OO

AA

AA

ySS

Rec

auda

ción

(r)

-G

asto

(i)

–6.4

82.8

59–1

.286

,42

–10,

4774

,321

,515

,913

4,5

Cas

tells

,Bar

berá

n,B

osch

,Esp

asa,

Rod

rigo

y

Rui

z-H

uert

a(2

000)

Est

ado,

OO

AC

yA

ASS

Car

ga-

Gas

to–7

93.9

49–1

57,5

5–1

,28

96,3

18,1

16,4

110,

3

Cas

tells

,Bar

berá

n,B

osch

,Esp

asa,

Rod

rigo

y

Rui

z-H

uert

a(2

000)

Est

ado,

OO

AC

yA

ASS

Car

ga-

Ben

efic

io–4

.302

.898

–853

,84

–6,9

580

,118

,113

,413

5,3

Uri

el(2

001)

Est

ado,

OO

AC

yA

ASS

Car

ga-

Ben

efic

io–5

.072

.530

–1.0

06,5

6–8

,19

79,5

19,2

13,1

146,

3

1995

Utr

illa,

Sast

rey

Urb

anos

(199

7)E

stad

o,O

OA

Cy

AA

SSR

ecau

daci

ón(r

)-

Gas

to(i

)–2

0.26

1.98

1–4

.008

,07

–27,

5656

,735

,519

,418

3,0

Utr

illa,

Sast

rey

Urb

anos

(199

7)E

stad

o,O

OA

Cy

AA

SSC

arga

-B

enef

icio

(n)

–4.4

92.0

25–8

88,5

8–6

,11

82,1

19,0

15,1

126,

5

Cas

tells

,Bar

berá

n,B

osch

,Esp

asa,

Rod

rigo

y

Rui

z-H

uert

a(2

000)

Est

ado,

OO

AC

yA

ASS

Car

ga-

Gas

to32

2.49

163

,79

0,44

101,

417

,917

,010

5,6

Cas

tells

,Bar

berá

n,B

osch

,Esp

asa,

Rod

rigo

y

Rui

z-H

uert

a(2

000)

Est

ado,

OO

AC

yA

ASS

Car

ga-

Ben

efic

io–3

.944

.436

–780

,26

–5,3

682

,517

,913

,613

1,7

Uri

el(2

001)

Est

ado,

OO

AC

yA

ASS

Car

ga-

Ben

efic

io–4

.569

.850

–903

,97

–6,2

281

,918

,813

,014

4,3

Bar

ea,C

arpi

o,D

izy,

Ang

oitia

,Pér

ezy

Abá

solo

(200

1)E

stad

o,O

OA

Cy

AA

SSC

arga

-B

enef

icio

–3.8

38.5

38–7

59,3

1–5

,22

84,7

19,0

14,5

130,

7

1996

Cas

tells

,Bar

berá

n,B

osch

,Esp

asa,

Rod

rigo

y

Rui

z-H

uert

a(2

000)

Est

ado,

OO

AC

yA

ASS

Car

ga-

Gas

to–1

.164

.461

–229

,44

–1,5

095

,217

,816

,610

7,3

Cas

tells

,Bar

berá

n,B

osch

,Esp

asa,

Rod

rigo

y

Rui

z-H

uert

a(2

000)

Est

ado,

OO

AC

yA

ASS

Car

ga-

Ben

efic

io–5

.328

.429

–1.0

49,8

9–6

,85

77,9

17,8

13,4

133,

1

Bar

berá

n(2

001)

Est

ado,

OO

AC

yA

ASS

Car

ga-

Ben

efic

io–2

.568

.678

–506

,12

–3,3

088

,917

,613

,313

2,3

Uri

el(2

001)

Est

ado,

OO

AC

yA

ASS

Car

ga-

Ben

efic

io–5

.928

.870

–1.1

68,2

0–7

,62

77,9

18,4

12,8

144,

0

Bar

ea,C

arpi

o,D

izy,

Ang

oitia

,Pér

ezy

Abá

solo

(200

1)E

stad

o,O

OA

Cy

AA

SSC

arga

-B

enef

icio

–5.3

52.9

98–1

.054

,73

–6,8

879

,918

,714

,213

1,2

Sánc

hez

Mal

dona

do,c

oord

.(20

02)

Est

ado,

OO

AC

yA

ASS

Car

ga-

Ben

efic

io–7

.302

.592

–1.4

38,8

7–9

,39

70,4

17,4

12,2

142,

6

1997

Bar

ea,C

arpi

o,D

izy,

Ang

oitia

,Pér

ezy

Abá

solo

(200

1)E

stad

o,O

OA

Cy

AA

SSC

arga

-B

enef

icio

–7.1

14.2

16–1

.396

,11

–8,5

473

,918

,213

,513

5,1

*L

oscr

iteri

osde

impu

taci

ónse

ñala

dos

sere

fier

ena

una

tipol

ogía

gene

ral,,

por

loqu

ede

nom

inac

ione

sig

uale

sno

seco

rres

pond

enco

ncr

iteri

osid

éntic

os.

Fue

nte:

Ela

bora

ción

prop

iaa

part

irde

los

ingr

esos

yga

stos

impu

tado

sa

Mad

rid

enlo

ses

tudi

osci

tado

sy

delP

IBy

lapo

blac

ión

dehe

cho

estim

ados

por

elIN

E.

72 Ramón Barberán Ortí

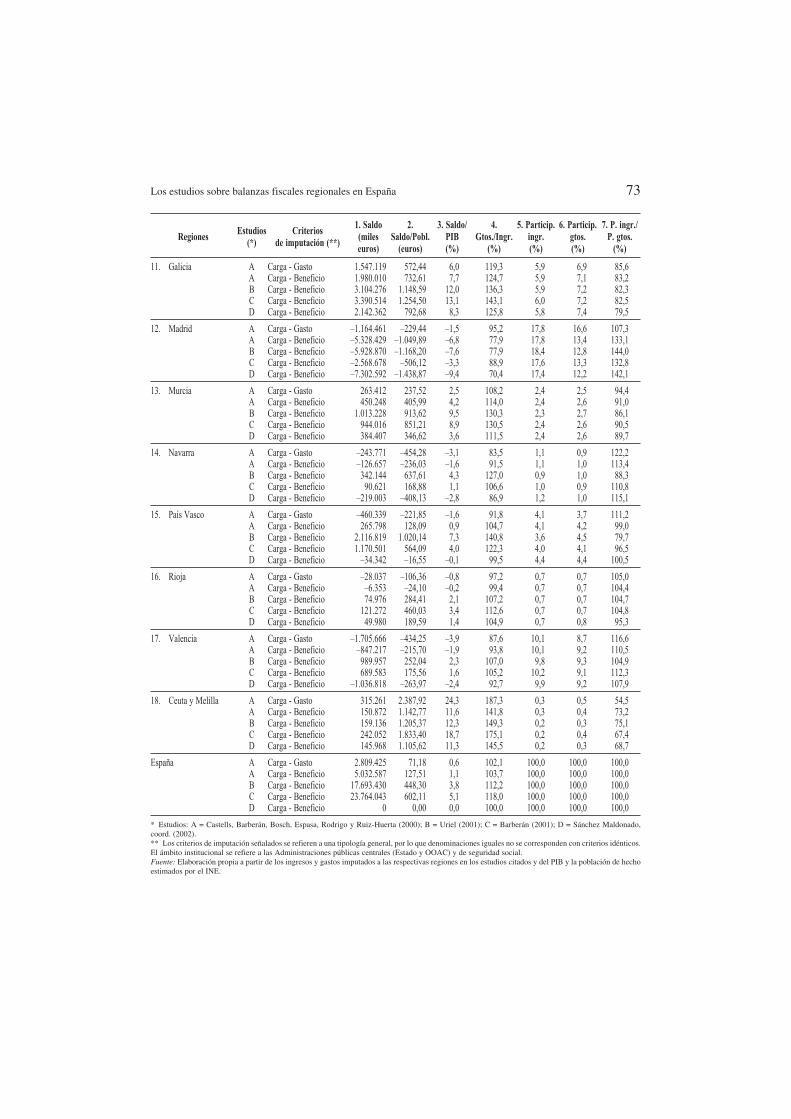

Cuadro 4

Resultados de las balanzas fiscales regionales, 1996

RegionesEstudios

(*)Criterios

de imputación (**)

1. Saldo(mileseuros)

2.Saldo/Pobl.

(euros)

3. Saldo/PIB(%)

4.Gtos./Ingr.

(%)

5. Particip.ingr.(%)

6. Particip.gtos.(%)

7. P. ingr./P. gtos.

(%)

1. Andalucía A Carga - Gasto 5.111.434 714,95 8,2 127,6 13,6 17,1 80,0A Carga - Beneficio 6.246.187 873,68 10,0 133,8 13,6 17,6 77,5B Carga - Beneficio 9.641.310 1.348,57 15,5 149,0 13,5 18,0 75,3C Carga - Beneficio 9.242.532 1.292,79 14,8 150,6 13,9 17,7 78,4D Carga - Beneficio 4.671.595 653,43 7,5 123,5 14,0 17,3 81,0

2. Aragón A Carga - Gasto –20.549 –17,18 –0,1 99,6 3,5 3,4 102,5A Carga - Beneficio 51.092 42,73 0,3 101,1 3,5 3,4 102,6B Carga - Beneficio 340.750 284,96 2,2 106,8 3,5 3,3 105,0C Carga - Beneficio 670.062 560,35 4,4 114,7 3,5 3,4 103,0D Carga - Beneficio –69.291 –57,95 –0,5 98,6 3,4 3,4 101,4

3. Asturias A Carga - Gasto 1.102.058 1.024,25 9,9 128,9 2,8 3,6 79,2A Carga - Beneficio 1.339.127 1.244,59 12,1 135,1 2,8 3,7 76,7B Carga - Beneficio 1.839.115 1.709,28 16,6 143,6 2,9 3,7 78,1C Carga - Beneficio 2.101.848 1.953,46 19,0 157,2 2,8 3,7 75,1D Carga - Beneficio 1.136.231 1.056,02 10,3 128,9 2,8 3,6 77,6

4. Baleares A Carga - Gasto –827.630 –1.104,76 –7,7 74,1 2,4 1,7 137,7A Carga - Beneficio –663.271 –885,36 –6,2 79,3 2,4 1,8 130,9B Carga - Beneficio –964.186 –1.287,04 –9,0 75,3 2,7 1,8 149,0C Carga - Beneficio –317.887 –424,33 –3,0 89,7 2,4 1,8 131,5D Carga - Beneficio –1.931.370 –2.578,08 –18,0 56,2 3,1 1,7 177,9

5. Canarias A Carga - Gasto 804.917 520,71 4,6 120,7 2,9 3,4 84,6A Carga - Beneficio 1.071.611 693,23 6,1 127,5 2,9 3,5 81,3B Carga - Beneficio 1.839.710 1.190,12 10,4 146,4 2,7 3,6 76,6C Carga - Beneficio 1.758.796 1.137,78 9,9 147,4 2,8 3,5 80,1D Carga - Beneficio 1.132.752 732,79 6,4 128,6 2,8 3,6 77,7

6. Cantabria A Carga - Gasto 185.839 351,60 3,2 110,1 1,4 1,5 92,7A Carga - Beneficio 260.172 492,24 4,5 114,2 1,4 1,5 90,8B Carga - Beneficio 448.944 849,39 7,8 122,8 1,4 1,5 91,4C Carga - Beneficio 595.194 1.126,09 10,3 133,6 1,3 1,5 88,3D Carga - Beneficio 228.523 432,36 4,0 112,2 1,3 1,5 89,1

7. Castilla y León A Carga - Gasto 1.267.901 507,77 4,5 115,3 6,1 6,9 88,5A Carga - Beneficio 1.517.237 607,62 5,4 118,3 6,1 7,0 87,6B Carga - Beneficio 2.227.585 892,10 8,0 125,1 6,1 6,8 89,6C Carga - Beneficio 2.904.115 1.163,04 10,4 136,5 6,0 7,0 86,5D Carga - Beneficio 1.630.870 653,13 5,8 119,0 6,0 7,2 84,0

8. Castilla-La Mancha A Carga - Gasto 902.041 528,57 5,5 118,8 3,5 4,1 85,9A Carga - Beneficio 1.234.719 723,51 7,5 125,8 3,5 4,3 82,5B Carga - Beneficio 2.169.353 1.271,17 13,2 142,3 3,5 4,5 78,8C Carga - Beneficio 2.056.718 1.205,17 12,5 144,8 3,5 4,3 81,5D Carga - Beneficio 1.632.451 956,56 9,9 132,7 3,5 4,7 75,4

9. Cataluña A Carga - Gasto –5.514.214 –898,75 –6,2 79,2 19,5 15,2 128,9A Carga - Beneficio –4.067.560 –662,96 –4,6 84,6 19,5 16,0 122,5B Carga - Beneficio –3.573.852 –582,49 –4,0 87,8 20,1 15,7 127,8C Carga - Beneficio –1.348.647 –219,81 –1,5 94,8 19,9 16,0 124,5D Carga - Beneficio –4.017.303 –654,77 –4,5 85,2 19,1 16,3 117,4

10. Extremadura A Carga - Gasto 1.274.104 1.199,53 15,9 151,0 1,8 2,7 67,6A Carga - Beneficio 1.505.000 1.416,91 18,7 160,2 1,8 2,8 64,7B Carga - Beneficio 1.853.035 1.744,57 23,1 168,1 1,9 2,8 66,7C Carga - Beneficio 2.023.746 1.905,29 25,2 183,4 1,8 2,9 64,4D Carga - Beneficio 1.455.579 1.370,38 18,1 153,9 1,9 2,9 65,0

Los estudios sobre balanzas fiscales regionales en España 73

RegionesEstudios

(*)Criterios

de imputación (**)

1. Saldo(mileseuros)

2.Saldo/Pobl.

(euros)

3. Saldo/PIB(%)

4.Gtos./Ingr.

(%)

5. Particip.ingr.(%)

6. Particip.gtos.(%)

7. P. ingr./P. gtos.

(%)

11. Galicia A Carga - Gasto 1.547.119 572,44 6,0 119,3 5,9 6,9 85,6A Carga - Beneficio 1.980.010 732,61 7,7 124,7 5,9 7,1 83,2B Carga - Beneficio 3.104.276 1.148,59 12,0 136,3 5,9 7,2 82,3C Carga - Beneficio 3.390.514 1.254,50 13,1 143,1 6,0 7,2 82,5D Carga - Beneficio 2.142.362 792,68 8,3 125,8 5,8 7,4 79,5

12. Madrid A Carga - Gasto –1.164.461 –229,44 –1,5 95,2 17,8 16,6 107,3A Carga - Beneficio –5.328.429 –1.049,89 –6,8 77,9 17,8 13,4 133,1B Carga - Beneficio –5.928.870 –1.168,20 –7,6 77,9 18,4 12,8 144,0C Carga - Beneficio –2.568.678 –506,12 –3,3 88,9 17,6 13,3 132,8D Carga - Beneficio –7.302.592 –1.438,87 –9,4 70,4 17,4 12,2 142,1

13. Murcia A Carga - Gasto 263.412 237,52 2,5 108,2 2,4 2,5 94,4A Carga - Beneficio 450.248 405,99 4,2 114,0 2,4 2,6 91,0B Carga - Beneficio 1.013.228 913,62 9,5 130,3 2,3 2,7 86,1C Carga - Beneficio 944.016 851,21 8,9 130,5 2,4 2,6 90,5D Carga - Beneficio 384.407 346,62 3,6 111,5 2,4 2,6 89,7

14. Navarra A Carga - Gasto –243.771 –454,28 –3,1 83,5 1,1 0,9 122,2A Carga - Beneficio –126.657 –236,03 –1,6 91,5 1,1 1,0 113,4B Carga - Beneficio 342.144 637,61 4,3 127,0 0,9 1,0 88,3C Carga - Beneficio 90.621 168,88 1,1 106,6 1,0 0,9 110,8D Carga - Beneficio –219.003 –408,13 –2,8 86,9 1,2 1,0 115,1

15. País Vasco A Carga - Gasto –460.339 –221,85 –1,6 91,8 4,1 3,7 111,2A Carga - Beneficio 265.798 128,09 0,9 104,7 4,1 4,2 99,0B Carga - Beneficio 2.116.819 1.020,14 7,3 140,8 3,6 4,5 79,7C Carga - Beneficio 1.170.501 564,09 4,0 122,3 4,0 4,1 96,5D Carga - Beneficio –34.342 –16,55 –0,1 99,5 4,4 4,4 100,5

16. Rioja A Carga - Gasto –28.037 –106,36 –0,8 97,2 0,7 0,7 105,0A Carga - Beneficio –6.353 –24,10 –0,2 99,4 0,7 0,7 104,4B Carga - Beneficio 74.976 284,41 2,1 107,2 0,7 0,7 104,7C Carga - Beneficio 121.272 460,03 3,4 112,6 0,7 0,7 104,8D Carga - Beneficio 49.980 189,59 1,4 104,9 0,7 0,8 95,3

17. Valencia A Carga - Gasto –1.705.666 –434,25 –3,9 87,6 10,1 8,7 116,6A Carga - Beneficio –847.217 –215,70 –1,9 93,8 10,1 9,2 110,5B Carga - Beneficio 989.957 252,04 2,3 107,0 9,8 9,3 104,9C Carga - Beneficio 689.583 175,56 1,6 105,2 10,2 9,1 112,3D Carga - Beneficio –1.036.818 –263,97 –2,4 92,7 9,9 9,2 107,9

18. Ceuta y Melilla A Carga - Gasto 315.261 2.387,92 24,3 187,3 0,3 0,5 54,5A Carga - Beneficio 150.872 1.142,77 11,6 141,8 0,3 0,4 73,2B Carga - Beneficio 159.136 1.205,37 12,3 149,3 0,2 0,3 75,1C Carga - Beneficio 242.052 1.833,40 18,7 175,1 0,2 0,4 67,4D Carga - Beneficio 145.968 1.105,62 11,3 145,5 0,2 0,3 68,7

España A Carga - Gasto 2.809.425 71,18 0,6 102,1 100,0 100,0 100,0A Carga - Beneficio 5.032.587 127,51 1,1 103,7 100,0 100,0 100,0B Carga - Beneficio 17.693.430 448,30 3,8 112,2 100,0 100,0 100,0C Carga - Beneficio 23.764.043 602,11 5,1 118,0 100,0 100,0 100,0D Carga - Beneficio 0 0,00 0,0 100,0 100,0 100,0 100,0

* Estudios: A = Castells, Barberán, Bosch, Espasa, Rodrigo y Ruiz-Huerta (2000); B = Uriel (2001); C = Barberán (2001); D = Sánchez Maldonado,coord. (2002).** Los criterios de imputación señalados se refieren a una tipología general, por lo que denominaciones iguales no se corresponden con criterios idénticos.El ámbito institucional se refiere a las Administraciones públicas centrales (Estado y OOAC) y de seguridad social.Fuente: Elaboración propia a partir de los ingresos y gastos imputados a las respectivas regiones en los estudios citados y del PIB y la población de hechoestimados por el INE.

tres ponen en relación distintas magnitudes estimadas en las balanzas fiscales: (4) cocienteentre gastos e ingresos imputados a un territorio; (5) cociente entre los ingresos imputados aun territorio y los ingresos totales de la Administración central que se han repartido territo-rialmente; y (6) cociente entre los gastos imputados a un territorio y los gastos totales de laAdministración central que se han repartido. El último, pone en relación los indicadores 5 y 6entre sí: (7) cociente entre la participación en ingresos y la participación en gastos (permiteconocer el índice de autofinanciación del gasto en condiciones de presupuesto equilibrado) 4.

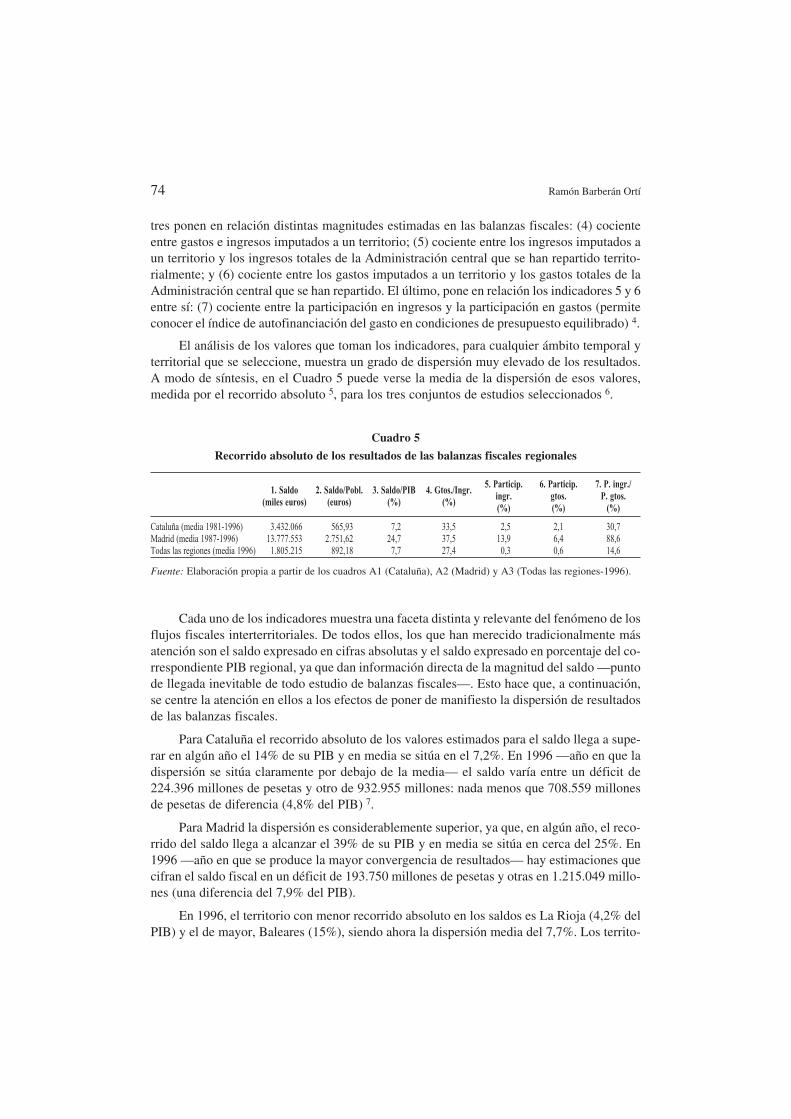

El análisis de los valores que toman los indicadores, para cualquier ámbito temporal yterritorial que se seleccione, muestra un grado de dispersión muy elevado de los resultados.A modo de síntesis, en el Cuadro 5 puede verse la media de la dispersión de esos valores,medida por el recorrido absoluto 5, para los tres conjuntos de estudios seleccionados 6.

Cada uno de los indicadores muestra una faceta distinta y relevante del fenómeno de losflujos fiscales interterritoriales. De todos ellos, los que han merecido tradicionalmente másatención son el saldo expresado en cifras absolutas y el saldo expresado en porcentaje del co-rrespondiente PIB regional, ya que dan información directa de la magnitud del saldo —puntode llegada inevitable de todo estudio de balanzas fiscales—. Esto hace que, a continuación,se centre la atención en ellos a los efectos de poner de manifiesto la dispersión de resultadosde las balanzas fiscales.

Para Cataluña el recorrido absoluto de los valores estimados para el saldo llega a supe-rar en algún año el 14% de su PIB y en media se sitúa en el 7,2%. En 1996 —año en que ladispersión se sitúa claramente por debajo de la media— el saldo varía entre un déficit de224.396 millones de pesetas y otro de 932.955 millones: nada menos que 708.559 millonesde pesetas de diferencia (4,8% del PIB) 7.

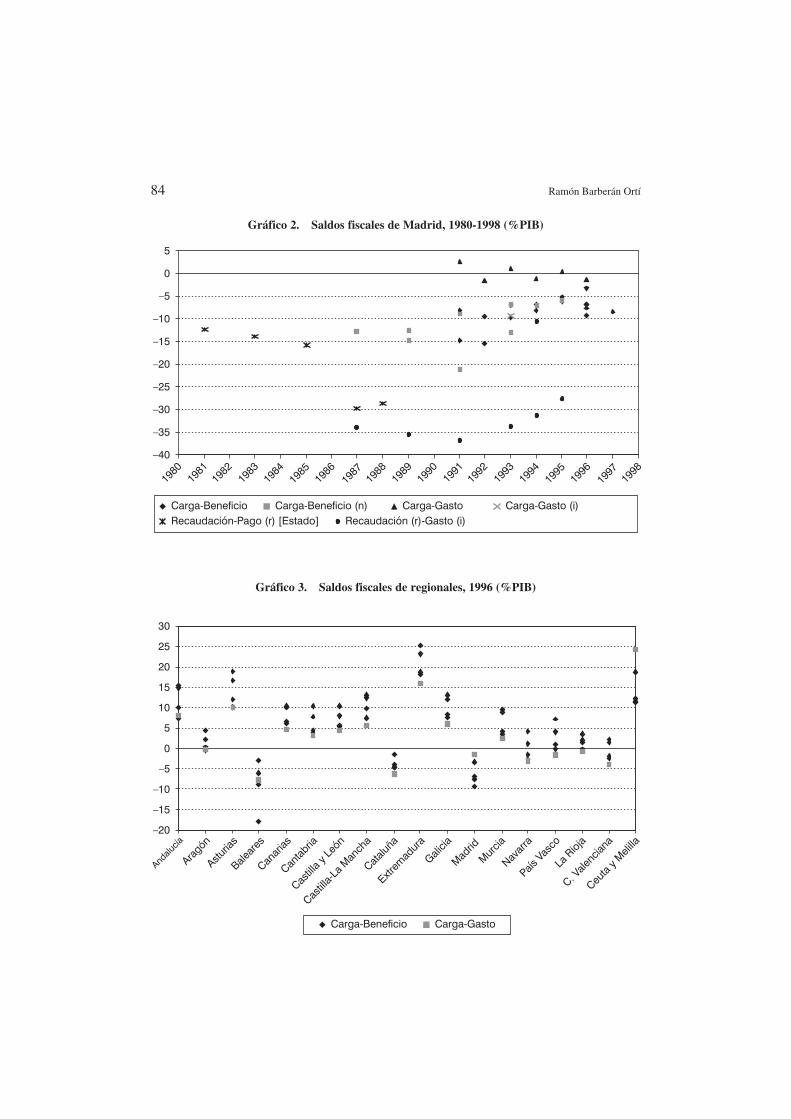

Para Madrid la dispersión es considerablemente superior, ya que, en algún año, el reco-rrido del saldo llega a alcanzar el 39% de su PIB y en media se sitúa en cerca del 25%. En1996 —año en que se produce la mayor convergencia de resultados— hay estimaciones quecifran el saldo fiscal en un déficit de 193.750 millones de pesetas y otras en 1.215.049 millo-nes (una diferencia del 7,9% del PIB).

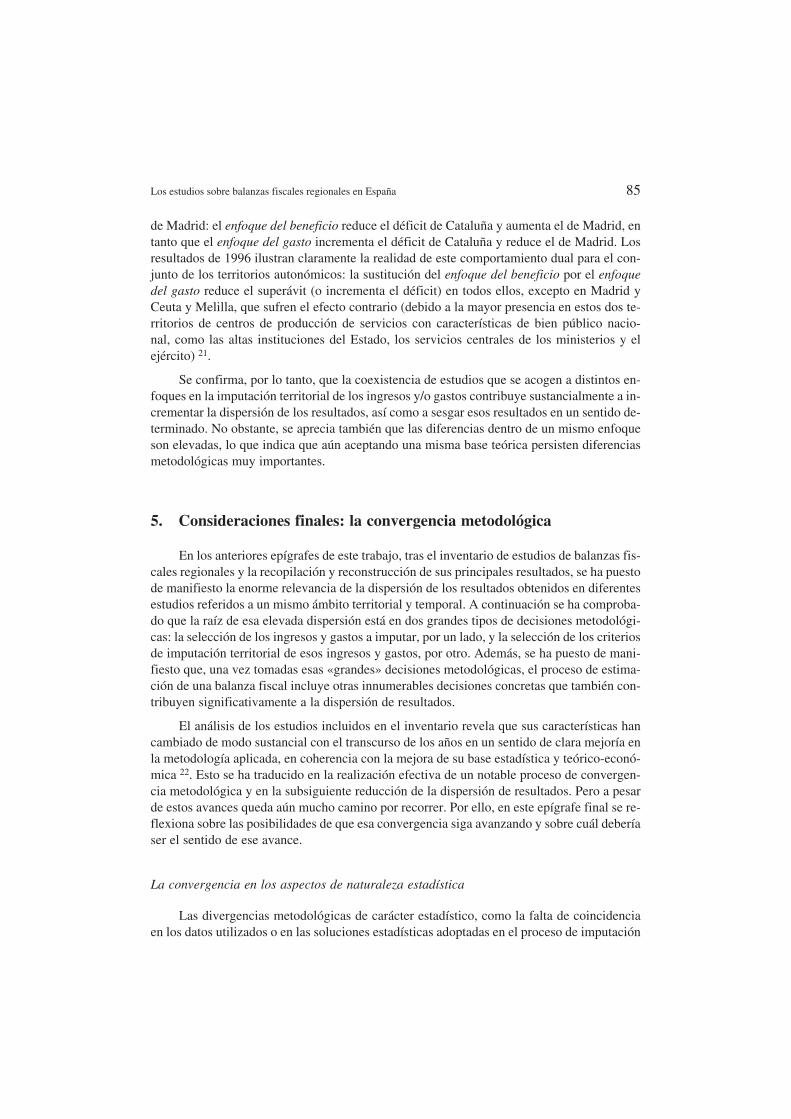

En 1996, el territorio con menor recorrido absoluto en los saldos es La Rioja (4,2% delPIB) y el de mayor, Baleares (15%), siendo ahora la dispersión media del 7,7%. Los territo-

74 Ramón Barberán Ortí

Cuadro 5

Recorrido absoluto de los resultados de las balanzas fiscales regionales

1. Saldo(miles euros)

2. Saldo/Pobl.(euros)

3. Saldo/PIB(%)

4. Gtos./Ingr.(%)

5. Particip.ingr.(%)

6. Particip.gtos.(%)

7. P. ingr./P. gtos.

(%)

Cataluña (media 1981-1996) 3.432.066 565,93 7,2 33,5 2,5 2,1 30,7Madrid (media 1987-1996) 13.777.553 2.751,62 24,7 37,5 13,9 6,4 88,6Todas las regiones (media 1996) 1.805.215 892,18 7,7 27,4 0,3 0,6 14,6

Fuente: Elaboración propia a partir de los cuadros A1 (Cataluña), A2 (Madrid) y A3 (Todas las regiones-1996).

rios cuyo saldo es positivo en unos casos y se torna negativo en otros son cinco: Aragón, Na-varra, País Vasco, La Rioja y Valencia.

Con estos niveles de dispersión difícilmente pueden considerarse fiables los resultadosy, por tanto, parece poco provechoso cualquier debate, basado en tales datos, sobre las con-secuencias redistributivas interterritoriales de la actuación de la Administración pública cen-tral y sobre las políticas necesarias para su corrección. Por el contrario, se refuerza la conve-niencia de dedicar esfuerzos a identificar las causas de tal disparidad de resultados y a ladiscusión metodológica dirigida a su reducción.

Ahora bien, en ocasiones, en lugar de atender a la cuantía de la dispersión, se hace hin-capié en que los resultados de los distintos estudios responden aproximadamente a lo que ca-bía esperar. La primera impresión que se obtiene de la observación del Gráfico 3 —que se in-cluye más adelante— así parece justificarlo: los saldos fiscales de los distintos territoriosautonómicos tienden a situarse en un entorno previsible a partir del conocimiento de sus ca-racterísticas económicas básicas y a ocupar posiciones lógicas en relación con el resto. Así,en principio, el dibujo de conjunto que conforman los resultados analizados puede llegar ajustificar la despreocupación por las divergencias metodológicas.

Sin embargo, mi criterio es que en esta materia no cabe conformarse con un dibujo detrazos gruesos. Sobre todo, cuando esos trazos tienden a ocupar en torno a los diez puntos dePIB (que viene a ser el recorrido absoluto de los saldos en los períodos de mayor convergen-cia de resultados). Al respecto, parece indiscutible que a ningún ciudadano le resultaría indi-ferente una posible variación de su contribución fiscal neta a las Administraciones públicasdel 10% de su renta anual, y lo mismo ocurre con los gobiernos autonómicos o los grupospolíticos que representan los intereses de los ciudadanos de un territorio: el importe concretodel saldo de su balanza fiscal importa 8.

4. Análisis de las causas de la disparidad de resultados: lametodología de estimación

A partir de las características del proceso de elaboración de las balanzas fiscales 9, pue-den anticiparse los dos tipos principales de factores que contribuyen a la disparidad de resul-tados: la fijación de la magnitud global de los ingresos y gastos a repartir territorialmente y laselección de los criterios aplicados para su imputación territorial.

4.1. Ingresos y gastos imputados

La magnitud global de los ingresos y gastos imputados en una balanza fiscal tiene quever tanto con la delimitación del ámbito institucional de estudio (qué Administraciones pú-blicas se estudian) como con la selección del ámbito de operaciones (qué tipos de ingresos ygastos). A continuación se aborda sucesivamente uno y otro aspecto y, posteriormente, seilustran las diferencias existentes entre estudios en el total de ingresos y gastos imputados.

Los estudios sobre balanzas fiscales regionales en España 75

4.1.1. Instituciones seleccionadas

La delimitación del ámbito institucional tiene cada vez menos relevancia como factorde discrepancia, pero fue muy relevante en el pasado. La mayor parte de los estudios más re-cientes coinciden en ocuparse del conjunto de las Administraciones públicas centrales y deseguridad social definidas conforme lo hace la contabilidad nacional, es decir, del Estado, losOrganismos de la Administración Central —OOAC— y Administraciones de Seguridad So-cial —AASS— (véase Cuadro 1). En la práctica, esto les permite tomar como referencia alas Cuentas de la Administraciones Públicas elaboradas por la Intervención General de laAdministración del Estado (IGAE), con la inestimable ventaja de que así queda garantizadauna delimitación precisa y uniforme de las Administraciones incluidas en el ámbito de estu-dio y de que facilita la cuantificación de los flujos fiscales a territorializar.

No obstante, entre los estudios referidos a Cataluña y Madrid desde 1980 y al conjuntode los territorios autonómicos en 1996, hay diez que no definen el ámbito institucional conarreglo a la delimitación de contabilidad nacional 10. Habitualmente estos estudios se refie-ren al Estado, los Organismos Autónomos (en unos casos sólo los Organismos AutónomosAdministrativos y en otros, también, los Comerciales e Industriales e, incluso, los Entes Pú-blicos) y la Seguridad Social.

Los problemas que se originan por este motivo tienen que ver: primero, con la impreci-sión en la delimitación del ámbito de estudio; en segundo lugar, con la existencia de diferen-cias efectivas de delimitación, que tienen su traducción inmediata en diferencias en la magni-tud de los ingresos y gastos repartidos; y, en tercer lugar, con la fiabilidad de la fuente dedatos para la fijación de tal magnitud, ya que se toman directamente de fuentes diversas refe-ridas a distintas fases del proceso presupuestario.

4.1.2. Operaciones seleccionadas

La selección del ámbito de operaciones ha sido siempre un factor importante de discre-pancia, que lejos de reducirse, como ha ocurrido con el ámbito institucional, se ha incremen-tado en los últimos años.

A partir de Castells y Parellada (1983) se generaliza la buena práctica de hacer explíci-tas las operaciones incluidas y excluidas del estudio, al tiempo que dejan de incluirse todoslos ingresos y gastos de la Administración pública central sin distinción. La selección se haceprincipalmente en función de la naturaleza económica de las operaciones.

Hay una coincidencia generalizada en excluir las operaciones de naturaleza financiera(equivalentes a los capítulos 8 y 9 de los presupuestos de ingresos y gastos). Además, se tien-den a excluir otras operaciones a las que no se les reconoce un carácter netamente fiscal,como es el caso de los ingresos patrimoniales (capítulo 5 del presupuesto de ingresos), laenajenación de inversiones reales (capítulo 6 del presupuesto de ingresos) y los gastos finan-cieros (capítulo 3 del presupuesto de gastos). También se excluyen, según los casos, otras di-versas operaciones por motivos de consolidación entre los distintos subsectores del sectorpúblico central o por estar implicados agentes económicos residentes en el exterior, lo que

76 Ramón Barberán Ortí

tiene que ver sobre todo con las relaciones financieras con la Unión Europea (contribucionesde España a los recursos propios comunitarios y retornos a través de la actuación de los dis-tintos fondos comunitarios). Finalmente, en ocasiones, se incluyen ingresos ficticios en lacuantía necesaria para igualar el total de ingresos con el total de gastos a imputar territorial-mente, de modo que el tradicional déficit de la Administración central se torne en equilibriopresupuestario.

Todo ello determina la coexistencia de una gran diversidad de soluciones en la selec-ción de las operaciones a territorializar que, unida a la ya comentada diversidad de delimita-ciones del ámbito institucional, trae como consecuencia que la magnitud global de los ingre-sos y gastos que se reparten territorialmente sea muy distinta de unos estudios a otros para unmismo año.

4.1.3. Importe de los ingresos y gastos repartidos

La enorme importancia de las diferencias en el total de ingresos y gastos imputados seilustra en el Cuadro 6, referido a los estudios que estiman balanzas fiscales para 1996.

El mayor volumen de ingresos y gastos se reparte en Uriel (2001), que opta por incluirla totalidad de las operaciones no financieras de la Administración central, mientras que enLópez Casasnovas y Martínez (2000) se reparte el menor volumen. Las diferencias máximasentre estudios se elevan, en el caso de los ingresos hasta 2,8 billones de pesetas —el 3,7% delPIB de España— y en el caso de los gastos hasta 4,7 millones de pesetas —el 6,1% delPIB—. Además, estas diferencias en el importe de los ingresos y gastos se traducen en muy

Los estudios sobre balanzas fiscales regionales en España 77

Cuadro 6

Total de ingresos y gastos de la Administración central que se imputan territorialmente, 1996

Estudios

Ingresos imputados Gastos imputados Saldo central (Gastos - Ingresos)

Totalmiles euros

Diferencia con el máximoTotal

miles euros

Diferencia con el máximoTotal

miles euros

Diferencia con el máximo

mileseuros

% eurosmileseuros

% eurosmileseuros

% euros

Castells, Barberán, Bosch, Espasa,Rodrigo y Ruiz-Huerta (2000) (*) 135.522.195 9.862.549 2,1 249,89 138.331.620 24.746.553 2,1 627,01 2.809.425 20.954.618 2,1 530,93Castells, Barberán, Bosch, Espasa,Rodrigo y Ruiz-Huerta (2000) (**) 135.522.195 9.862.549 2,1 249,89 140.554.782 22.523.391 2,1 570,68 5.032.587 18.731.456 2,1 474,60López Casasnovas y Martínez (2000) 128.359.345 17.025.399 3,7 431,37 134.951.679 28.126.495 3,7 712,64 6.592.333 17.171.709 3,7 435,08Barberán (2001) 131.669.720 13.715.024 3,0 347,50 155.433.762 7.644.411 3,0 193,69 23.764.043 0 3,0 0,00Uriel (2001) 145.384.744 0 0,0 0,00 163.078.174 0 0,0 0,00 17.693.430 6.070.613 0,0 153,81Barea, Carpio, Dizy, Angoitia, Pérez yAbásolo (2001) 142.643.233 2.741.511 0,6 69,46 149.609.631 13.468.543 0,6 341,25 6.966.397 16.797.645 0,6 425,60Sánchez Maldonado, coord. (2002) 142.043.285 3.341.459 0,7 84,66 142.043.285 21.034.889 0,7 532,96 0 23.764.043 0,7 602,11

* Enfoque carga-gasto.** Enfoque carga-beneficio.Fuente: Elaboración propia a partir de los ingresos y gastos imputados territorialmente en los estudios citados y delPIB y la población de hecho estimados por el INE.

distintos importes del saldo atribuido a la Administración central. Así, mientras en Barberán(2001) el déficit central es de 3,9 billones de pesetas, equivalente al 5,1% del PIB, en Sán-chez Maldonado (2002) se hace nulo.

La repercusión de esta situación sobre la dispersión de los resultados referidos a 1996se ha estimado de modo aproximado en Barberán (2004). Al unificar los importes imputadosen todos los estudios, igualándolos a los de Uriel (2001), se obtiene una reducción del reco-rrido absoluto del saldo fiscal —para la media de los dieciocho territorios autonómicos— decasi un tercio respecto del expuesto en el Cuadro 5.

4.2. Criterios aplicados para la imputación territorial de ingresos y gastos