LOS ORGANOS DE LA ADMNISTRACION TRIBUTARIA NACIONAL 1.La Superintendencia Nacional de...

17

LOS ORGANOS DE LA ADMNISTRACION TRIBUTARIA NACIONAL 1. La Superintendencia Nacional de Administración Tributaria – SUNAT 1. Los Gobiernos Locales 2. Los Gobiernos Regionales 3. Seguridad Social – ESSALUD 4. La Oficina de Normalización Previsional - ONP 6. Otros que señale la Ley

-

Upload

roberto-nunez-de-la-fuente -

Category

Documents

-

view

231 -

download

0

Transcript of LOS ORGANOS DE LA ADMNISTRACION TRIBUTARIA NACIONAL 1.La Superintendencia Nacional de...

LOS ORGANOS DE LA ADMNISTRACION TRIBUTARIA

NACIONAL

1. La Superintendencia Nacional de

Administración Tributaria – SUNAT

1. Los Gobiernos Locales

2. Los Gobiernos Regionales

3. Seguridad Social – ESSALUD

4. La Oficina de Normalización

Previsional - ONP

6. Otros que señale la Ley

SUNAT: Eslabón clave para SUNAT: Eslabón clave para financiar el desarrollo del financiar el desarrollo del

paíspaísGOBIERNO CENTRAL

ASIGNADOR DE RECURSOS

INVERSIONPRIVADA

CONTRIBUYENTESCumplen de manera

voluntaria y veraz

Círculo Círculo VirtuosoVirtuoso

SUNATRECAUDADORA

Programas deInversión y Gasto

Público

- Infraestructura (productiva, social, víal)- Servicios de Educación- Servicios de Salud- Promoción del empleo- Seguridad (ciudadana y nacional)- Administración de Justicia

FACULTADES

FACULTAD DE RECAUDACIÓN

FACULTAD DE DETERMINACIÓNY FISCALIZACIÓN

FACULTAD SANCIONADORA

SUNAT

FACULTAD DE RECAUDACIÓN

LAS ADMINISTRACIONES TRIBUTARIAS PUEDEN EJERCER SU FACULTAD DE RECAUDACIÓN DE MANERA DIRECTA, INDIRECTA O EN FORMA MIXTA.

DIRECTA: ESTABLECIENDO OFICINAS ESPECIALES DE RECAUDACIÓN DENTRO DE SU ESTRUCTURA ADMINISTRATIVA.

INDIRECTA: RECURRIENDO A LAS ENTIDADES BANCARIAS O FINANCIERAS QUE OPERAN EN EL MERCADO PREVIO CONVENIO QUE PUEDE INCLUIR LA RECEPCIÓN Y PROCESAMIENTO DE DECLARACIONES Y DEMAS DOCUMENTOS.

MIXTA: OFICINAS DE RECAUDACIÓN PROPIAS Y MEDIANTE EL SISTEMA BANCARIO O FINANCIERO PREVIO CONVENIO.

FACULTAD DE DETERMINACIÓN Y FISCALIZACIÓN

Por el acto de la determinación de la obligación tributaria:

a) El deudor tributario verifica la realización del hecho generador de la obligación tributaria, señala la base imponible y la cuantía del tributo.

b) La Administración Tributaria verifica la realización del hecho generador de la obligación tributaria, identifica al deudor tributario, señala la base imponible y la cuantía del tributo.

Art. 59° Código Tributario

INICIO DE LA DETERMINACION DE LA OBLIGACION TRIBUTARIA

La determinación de la obligación tributaria se inicia:

Por acto o declaración del deudor tributario.Por la Administración Tributaria; por propia

iniciativa o denuncia de terceros.

Para tal efecto, cualquier persona puede denunciar a la Administración Tributaria la realización de un hecho generador de obligaciones tributarias.

Art. 60° Código Tributario

DETERMINACIÓN DE LA OBLIGACIÓN TRIBUTARIA

BASE CIERTA BASE PRESUNTA

BASE CIERTA

Tomando en cuenta los elementos existentes que permitan conocer en forma directa el hecho generador de la obligación tributaria y la cuantía de la misma.

BASE PRESUNTA

En mérito a los hechos y circunstancias que, por relación normal con el hecho generador de la obligación tributaria, permitan establecer la existencia y cuantía de la obligación.

Cuando el contribuyente o responsable incumple alguna disposición en materia tributaria se entenderá por cometido un ILÍCITO:

INFRACCIÓN o DELITO según la connotación que el legislador le brinde a ese ilícito tributario; por lo que, la diferencia entre ilícito infracción y el ilícito delito solo se halla en la elección que sobre el particular tome el legislador y no en la antijuricidad de la acción cometida.

FACULTAD SANCIONADORA

DECISIÓN POLÍTICO

CRIMINAL DEL LEGISLADOR

INJUSTO PENAL

INJUSTO ADMINISTRATIVO

El dar relevancia penal a un ilícito tributario depende, siempre, de una decisión político-criminal del legislador.

A su vez, el Derecho Penal Tributario se basa en el mundo administrativo o en el Derecho Tributario o Fiscal.

DECISIÓN POLÍTICO CRIMINAL

Es toda acción u omisión que importe violación a las normas tributarias, constituye infracción sancionable siempre que se encuentre así prescrito en el Código Tributario o en otras Leyes Tributarias

(Art. 164° C.T.)

DEFINICION DE INFRACCION TRIBUTARIA

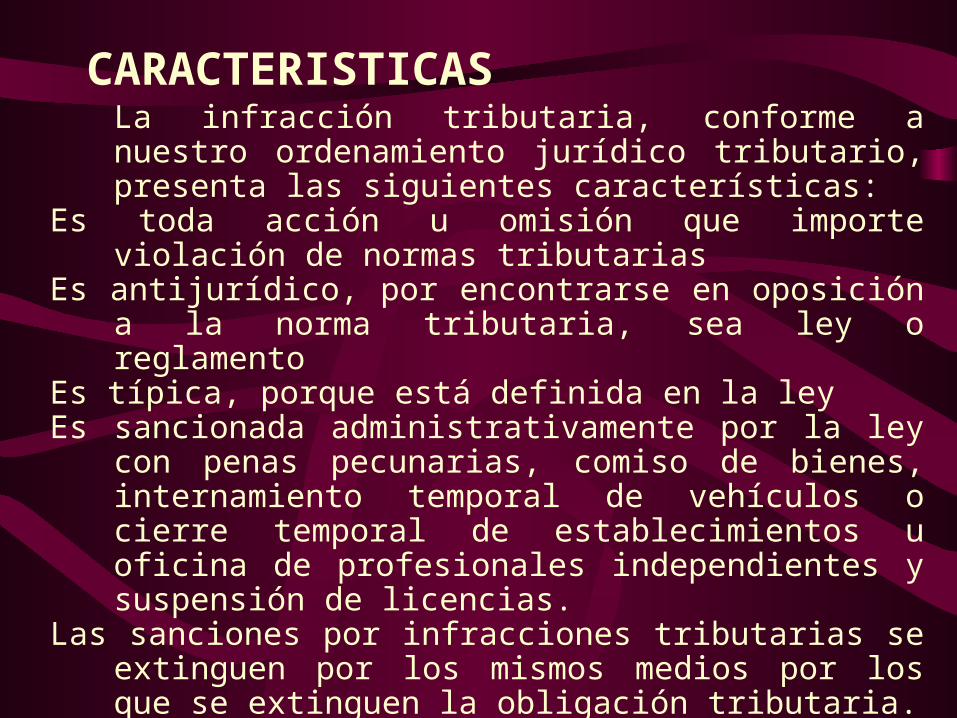

La infracción tributaria, conforme a nuestro ordenamiento jurídico tributario, presenta las siguientes características:

Es toda acción u omisión que importe violación de normas tributarias

Es antijurídico, por encontrarse en oposición a la norma tributaria, sea ley o reglamento

Es típica, porque está definida en la leyEs sancionada administrativamente por la ley con penas pecunarias,

comiso de bienes, internamiento temporal de vehículos o cierre temporal de establecimientos u oficina de profesionales independientes y suspensión de licencias.

Las sanciones por infracciones tributarias se extinguen por los mismos medios por los que se extinguen la obligación tributaria.

(Arts. 164° al 188°C.T.)

CARACTERISTICAS

Infracciones Tributarias Sustanciales:Estas infracciones implican la violación de normas de carácter sustantivo, es decir, la contravención de la obligación del pago de los tributos a los que se encuentre afecto el contribuyente o responsable.La obligación del pago de los tributos surge una vez que se realiza el hecho imponible. El contribuyente tendrá plazo para la cancelación del mismo según la disposición aplicable para cada tributo.Vencido el plazo para el pago de cada tributo y no habiendo sido satisfecha la correspondiente obligación, el contribuyente incurrirá en infracción, momento en que se inicia el computo de las sanciones por la infracción sustancial.

CLASES

CLASES

B. Infracciones Tributarias Formales:Se producen por la contravención de una obligación impuesta por la ley al contribuyente no necesariamente vinculada con el pago de los tributos.Por ejemplo los casos de las obligaciones del contribuyente de inscribirse ante la Administración Tributaria, presentar declaraciones juradas o documentos dentro de los plazos señalados por ley, la obligación de llevar contabilidad etc.

TRIBUTOS QUE ADMINISTRA LA SUNAT1. IMPUESTO A LA RENTA2. IMPUESTO GENERAL A LAS

VENTAS3. IMPUESTO SELECTIVO AL

CONSUMO4. NUEVO REGIMEN UNICO

SIMPLIFICADO5. REGIMEN ESPECIAL DE RENTA6. DERECHOS ARANCELARIOS –

ADUANEROS7. IMPUESTO A LAS

TRANSFERENCIAS FINANCIERAS8. IMPUESTO TEMPORAL A LOS ACTIVOS NETOS

IMPUESTO A LA RENTA• Grava las rentas que provengan de la

explotación del capital del trabajo y/o la aplicación conjunta de ambos factores , entendiéndose como tales aquellas que provengan de una fuente durable y susceptible de generar ingresos periódicos

• Sujetos del impuesto:• Las personas naturales• Las sociedades conyugales• Las suceiones indivisas• Las personas jurídicas – empresas