Los temas - IFA-Perú · Comisión Principal de Hacienda en el Proyecto de Ley sobre Impuesto a la...

40

P

Transcript of Los temas - IFA-Perú · Comisión Principal de Hacienda en el Proyecto de Ley sobre Impuesto a la...

P

Los temas:

• Los antecedentes.• ¿Qué queremos?• La Autoridad Tributaria.• Cambios en Minería, y ¡para todos!• Conclusiones.

• Los antecedentes

• Ley 7837 (30/Set/1933) autoriza “… al Poder Ejecutivo a poner en vigencia, …, las disposiciones contenidas en el dictamen de ala Comisión Principal de Hacienda en el Proyecto de Ley sobre

Impuesto a la Renta”. Resultado: la Ley 7904 (26/Jul/1934).• Ley 17044 (20/Jun/1968) autoriza al Poder Ejecutivo para que “… dicte

las medidas de carácter extraordinario para dar solución al desequilibrio estructural de las finanzas publicas, para fortalecer la balanza de pagos internacionales del país y para fomentar el desarrollo integral de nuestra economía.” Resultado: DS 287-68-

HC (09/Ag/1968).

¿Qué hemos hecho antes?

Los Antecedentes:

• Desde 1968 hasta 1979, tuvimos reforma tributaria importante, yaque el gobierno de la época modernizó todo el sistema tributario anterior, eliminando tributos (los timbres), y sustituyéndolos por otros, y creando nuevos.

• Ley 23230 (15/Dic/1980) autoriza “… al Poder Ejecutivo para que …derogue o modifique la legislación expedida a partir del 3 de Octubre de 1968, sobre las siguientes materias: Código Tributario, …, legislación tributaria, …” Resultado: Nuevos normas para Código Tributario (D. Leg # 187 del 12/Jun/1981), Impuesto General a la Ventas (D. Leg # 190 del 12/Jun/1981), y el Impuesto a la Renta (D. Leg # 200 del 12/Jun/1981).

Los Antecedentes:

¿Qué hemos hecho antes?

• Ley 24750 (27/Nov/1987 y 24823 del 25/May/1988) faculta “… al Poder Ejecutivo, …, dicte mediante Decreto Legislativo normas destinadas a …reestructurar la legislación del IGV, … Modificar el Código Tributario, … dictar normas administrativo-tributarias que faciliten la fiscalización y sancionen la evasión de impuestos …”. Resultado: cambios a: Impuesto General a la Ventas (D. Leg # 465 del 09/Mar/1988 y 486 del

22/Ag/1988), creación del Impuesto al Patrimonio Neto (D. Leg # 451 del

31/Dic/1987).

• Ley 24971 (23/Dic/1988) faculta “… al Poder Ejecutivo … a dictar por decreto legislativo, las normas destinadas a: (a) Reestructurar,simplificar y modificar la legislación referida a los impuestos patrimoniales; (b) determinar la UIT como índice tributaria; etc.”Resultado: regulación sobre UIT (D. Leg # 510 del 10/Feb/89), Impuesto al valor del Patrimonio Predial (D. Leg # 512 del 31/Mar/89), etc.

Los Antecedentes:

¿Qué hemos hecho antes?

• Ley 25078 (22/Jul/1989) delega “… al Poder Ejecutivo … a dictar por decreto legislativo, las normas destinadas a: (a) Crear, modificar y suprimir tributos, incluido el establecimiento de impuestos y contribuciones de naturaleza extraordinaria y aplicación transitoria; (b) reestructurar disposiciones relacionadas con exoneraciones ybeneficios tributarios; ( c) Modificar el Código Tributario; (d) Ampliar funciones de SUNAT; etc.” Resultado: Derechos de Aduana (D. Leg #

517 del 29/Jul/89), Impuesto a los Débitos (D. Leg # 519 del 04/Agt/89), Código Tributario (D. Leg # 520 del 10/Feb/89 y 526 del 25/Ag/89), etc.

Los Antecedentes:

¿Qué hemos hecho antes?

• Ley 25289 (18/Dic/1990) delega “… al Poder Ejecutivo, para que dicte decretos legislativos que perfeccionen el Sistema Tributario delpaís.” Resultado: Código Tributario (D. Leg # 641 del 26/Jun/1991), Derechos de Aduana (D. Leg # 517 del 29/Jul/89), Contribución Extraordinaria (D. Leg # 642 del

27/Jun/1991), etc.• Ley 25327 (14/Jun/1991) delega “… al Poder Ejecutivo facultades

legislativas a fin de que … mediante decreto legislativo, norme sobre las siguientes materas: (a) Pacificación Nacional; (b) Fomento al Empleo y ( c) crecimiento de la inversión privada.”Resultado: Múltiples Decretos Legislativos.

Los Antecedentes:

¿Qué hemos hecho antes?

• Ley 28079 (26/Set/2003) delega “… en el Poder Ejecutivo la facultad de legislar en materia tributaria referida tanto a tributos internos como aduaneros … en los términos que hace referencia el articulo 104°de la Constitución, con el objeto de … “. Resultado: cambios a: Código Tributario (D. Leg # 953 del 05/Feb/2004), Impuesto General a la Ventas (D. Leg # 950 del 03/Feb/2004), y el Impuesto a la Renta (D. Leg # 945 del 23/Dic/2003) y el impuesto a las transacciones financieras (Ley # 28194 del 23/Mar/2004).

Los Antecedentes:

¿Qué hemos hecho antes?

• La “Ley de Racionalización del Sistema Tributario Nacional y de Eliminación de Privilegios y Sobrecostos”, con el Decreto Ley #

25988 (21/Dic/92)

• La “Ley Marco del Sistema Tributario Nacional”, con y el Decreto

Legislativo # 771 (30/Dic/93)

• Estas normas establecieron buenos principios, que no hemos concluido, “limpiando” la variedad de tributos y cargas fiscales a los contribuyentes, simplificándolo y reduciendo el universo tributario a los impuestos que ahora conocemos:

–El Impuesto General a las Ventas Los Impuestos a la Importación.–El Impuesto a la Renta Los Impuestos a la Propiedad.–Los Impuestos Selectivos El Impuesto a las transacciones Financieras.–El Impuesto Temporal a los Activos Netos (ITAN).

Los Antecedentes:

¿Qué otras cosas hemos hecho antes?

• Tras 72 años de cambios, enfrentamos una “nueva”reforma tributaria, y ello indica que el sistema no “cuaja”.

• El sistema tributario debe ser simple, que todos lo entiendan, para (1) que la Autoridad lo aplique en forma adecuada y (2) el contribuyente acepte sus obligaciones fiscales y cumpla con ellas.

• Por ello, al sistema la falta una visión a largo plazo, que sea justo y equilibrado, ya que con ello genera estabilidad, permite obtener una recaudación constante y motiva a su cumplimiento.

¿Los resultados?

Los Antecedentes:

• ¿Qué queremos?

• Reforma: “Cambio, enmienda. Modificación. En el aspecto legislativo, darle nueva forma a una ley”. (Diccionario de Términos Jurídicos – Pedro Flores Polo - 1° Edición -1980).

• Reformar: “Dar nueva forma. Rehacer. Modificar, cambiar, reparar, reponer, restablecer, restaurar, arreglar, enmendar, corregir.” (Diccionario Enciclopédico de Derecho Usual – Guillermo Cabanellas –24 Edición 1996).

¿Qué queremos?:

•Darle nueva forma y visión al sistema tributario peruano, que (i) sea razonable y estable para fomentar la inversión y la competitividad y generar riqueza; (ii) donde todos paguen los tributos de acuerdo a su situación; y, (iii) donde la Autoridad Tributaria sea al actor constante actuando con justicia y orgullo de generar seguridad económica para todos.

¿Qué queremos?:

1. Con impuestos neutrales, fáciles de administrar y fiscalizar, progresivos y que graven preferentemente el consumo antes que la producción.

2. Los impuestos a la importación también afectan la asignación de recursos al proteger la producción nacional en desmedro del bienestar del consumidor. Por esta razón estos debe ser lo menos dispersos posibles y que sus tasas tiendan a reducirse.

3. Ampliar la base tributaria, mejorando la recaudación, incorporando nuevos contribuyentes o acciones de fiscalización para detectar la evasión de impuestos.

4. Tener pocas o ninguna exoneraciones, y las que haya por poco plazo.

•El sistema Tributario

¿Qué queremos?:

5. De fiscalización sencilla, permitiendo la fiscalización de más contribuyentes y liberar recursos para detectar a quienes se encontraban en una situación de informalidad parcial o total.

6. Tener tasas adecuadas y competitivas para generar más riqueza,.

7. Eliminar los impuestos anti técnicos.8. Con una Autoridad Tributaria más profesional cada dia,

con la ley y la equidad en la mano.

¿Qué queremos?:

•El sistema Tributario (Cont.)

• La Autoridad Tributaria

• Es la principal responsable de motivar un sistema adecuado, justo y realista; cumpliendo y haciendo cumplir las normas.

• En ello, no debe ser vista ajustando constantemente el sistema a su favor para facilitar la fiscalización e incrementar la recaudación en perjuicio del contribuyente.

• La autoridad tributaria es vista como insensible y agresora, donde las metas de recaudación valen más que los principios legales, la lógica y la salud del contribuyente.

• Hemos aceptado un sistema pro-fisco, anti-contribuyente y que castiga a la inversión.

La Autoridad Tributaria:

• Lo dicho se nota en la “Misión” de estas instituciones peruanas.• SUNAT: "Incrementar sostenidamente la recaudación tributaria y aduanera combatiendo, de forma

honesta y justa, la evasión y el contrabando, mediante la generación efectiva de riesgo y servicios de calidad a los contribuyentes y usuarios del comercio exterior, así como, promoviendo el cumplimiento de sus obligaciones tributarias para contribuir con el bienestar económico y social de los peruanos."(www.sunat.gob.pe).

• El Tribunal Fiscal: “Resolver oportunamente las controversias tributarias que surjan entre la Administración y los contribuyentes, interpretando y aplicando la ley, fijando criterios jurisprudenciales uniformes y proponiendo normas que contribuyan con el desarrollo del sistema tributario.”(www.mef.gob.pe).

• En cambio, el IRS de los EEUU, que es la más eficiente del mundo, señala que su Misión es “Proveer al contribuyente Americano un servicio de la mejor calidad, ayudándolo a comprender y cumplir sus responsabilidades fiscales y aplicando la Ley tributara con integridad y justicia para todos.” (www.iors.gov).

• ¿Qué pasó con la doctrina, justicia y los principios generales del Derecho, etc.?

La Autoridad Tributaria:

La Misión

• Cambios en Minería; y¡ para todos !

• Constitución.• Código Tributario.• Impuesto a la Renta.• Impuesto General a las Ventas.• Impuesto Predial.• Fiscalización Tributaria.• Otros.

Cambios en Minería, y ¡ para todos !

•Debe imponer la creación de tributación justa, competitiva y sin privilegios. No debe permitir:(i) Tributación, de “oportunidad”, salvo situación de emergencia o seguridad nacional,(ii) Que perjudique la competitividad nacional,(iii) Que genere diferencias entre los sectores económico, y/o,(iv) Que perennice exoneraciones.

Cambios en Minería, y ¡ para todos !

Constitución

-

0.500

1.000

1.500

2.000

2.500

3.000

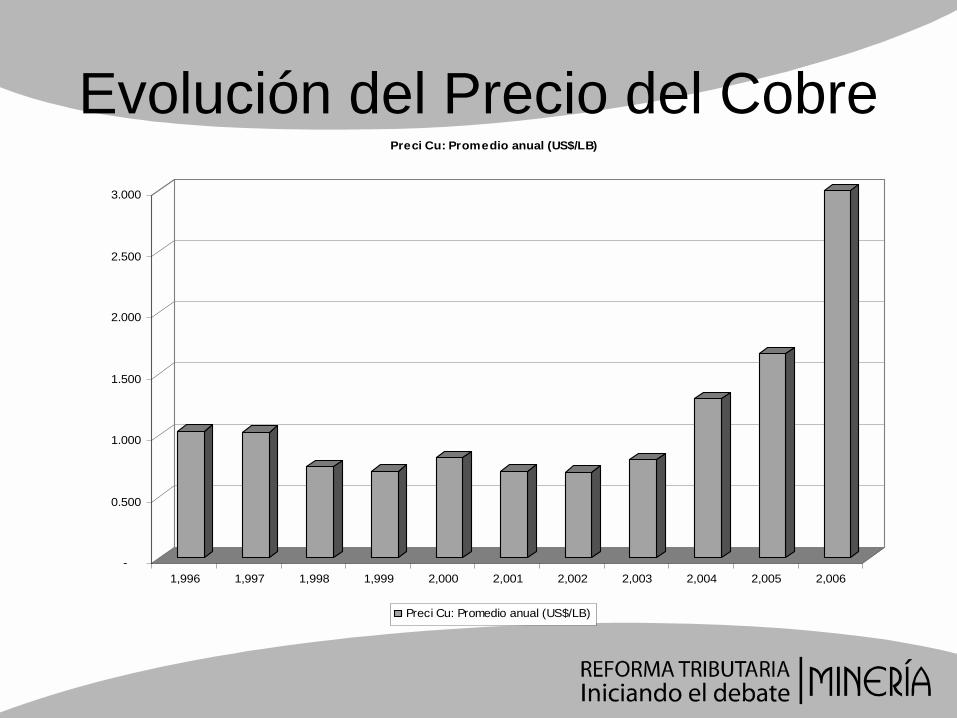

1,996 1,997 1,998 1,999 2,000 2,001 2,002 2,003 2,004 2,005 2,006

Preci Cu: Promedio anual (US$/LB)

Preci Cu: Promedio anual (US$/LB)

Evolución del Precio del Cobre

24

Impuestos en el Peru

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

22,000

Años

Sole

s

Impuesto a la Renta IR Mineras Regalias mineras IGV

Impuest o a la R ent a 4 ,9 8 0 .8 5,70 9 .6 5,8 6 1.3 5,0 72 .2 5,12 9 .5 5,6 3 0 .3 6 ,0 11.3 7,9 71.9 9 ,0 2 6 .1 11,18 7.5 19 ,78 6 .0

IR M ineras 3 8 6 .0 3 2 6 .0 75.0 16 0 .0 176 .0 3 52 .0 73 7.0 1,0 6 0 .0 2 ,3 17.0 4 ,2 0 0 .0 6 ,0 0 0 .0

R egalias mineras 2 6 5.6 3 2 0 .4

IGV 7,0 0 0 .3 8 ,6 55.0 9 ,174 .3 9 ,2 58 .9 9 ,6 79 .6 9 ,8 10 .7 10 ,9 8 7.7 12 ,0 17.0 12 ,9 3 7.1 14 ,0 3 4 .9 14 ,9 71.5

1,9 9 6 1,9 9 7 1,9 9 8 1,9 9 9 2 ,0 0 0 2 ,0 0 1 2 ,0 0 2 2 ,0 0 3 2 ,0 0 4 2 ,0 0 5 2 ,0 0 6

25

UTILIDADES DE EMPRESAS CRECERÍAN UN 64.5% EN EL 2006, SEGÚN EL BCP

Las crecientes tasas de crecimiento del PBI, en un contexto de inflación controlada y una mayor demanda interna, se han traducido en mayores utilidades para las empresas locales. Así, de acuerdo con la División de Mercado de Capitales del Banco de Crédito del Perú (BCP), para el tercer trimestre del año se espera que las utilidades de una muestra representativa de 14 empresas que cotizan en la Bolsa de Valores de Lima (BVL) se incrementen en 79,7% respecto de las obtenidas un año atrás. Para el acumulado del 2006, el BCP estima que las utilidades de las empresas que integran su muestra lleguen a sumar US$3.821 millones, lo que representaría un incremento de 64,5% respecto de las utilidades que tuvieron estas mismas compañías durante el 2005.Pero si bien todas las empresas de la muestramejorarán sus resultados en el año, serán aquellas ligadas a la actividad minera las que mayores tasas de rentabilidad mostrarán. Así, en el acumulado anual se espera que la polimetálica Volcan sea la de mayor crecimiento (1.200%), seguida por la constructora Graña y Montero (272%), la proveedora de bienes de capital Ferreyros (228%), la polimetálica Atacocha (154%) y la cuprífera Sociedad Minera Cerro Verde (130%).En valores absolutos, laempresa de la muestra que más utilidades registraría es la cuprífera Southern Perú, con US$2.050 millones, el 54% de lo que obtendrían las 14 empresas en su conjunto. Detrás se ubicaría la cuprífera Cerro Verde (US$536 millones), la polimetálica Buenaventura (US$453 millones), la productora de estaño Minsur(US$153 millones) y la generadora eléctrica Edegel (US$76 millones).(El Comercio, 18/Oct/2006)

• Para tener estabilidad, establecer un rango “peruano” de la pirámide de las normas legales, donde los Códigos y leyes tributarias sean especiales, como lo es la “Ley Orgánica”, y con ello su creación, modificación, ampliación, etc.

• Toda Ley Especial Tributaria podrá cumplir los requisitos específicos de la Norma VII del Código Tributario, que es hoy ley muerta.

Cambios en Minería, y ¡ para todos !

Constitución

•El principio de legalidad debe imponer que las leyes tributarias:– Sean especiales y específicas sin legislar otras

materias ajenas a la tributación.– Señalen en forma expresa las leyes que derogan, o

modifican.– Impida la creación de regimenes tributarios distintos.– Fomente la competitividad.– La creación de las leyes tributarias debe respetar el

principio de la norma VII del Código Tributario, y la Autoridad Tributaria no debe aplicar las que son dictadas en omisión al mismo.

Cambios en Minería, y ¡ para todos !

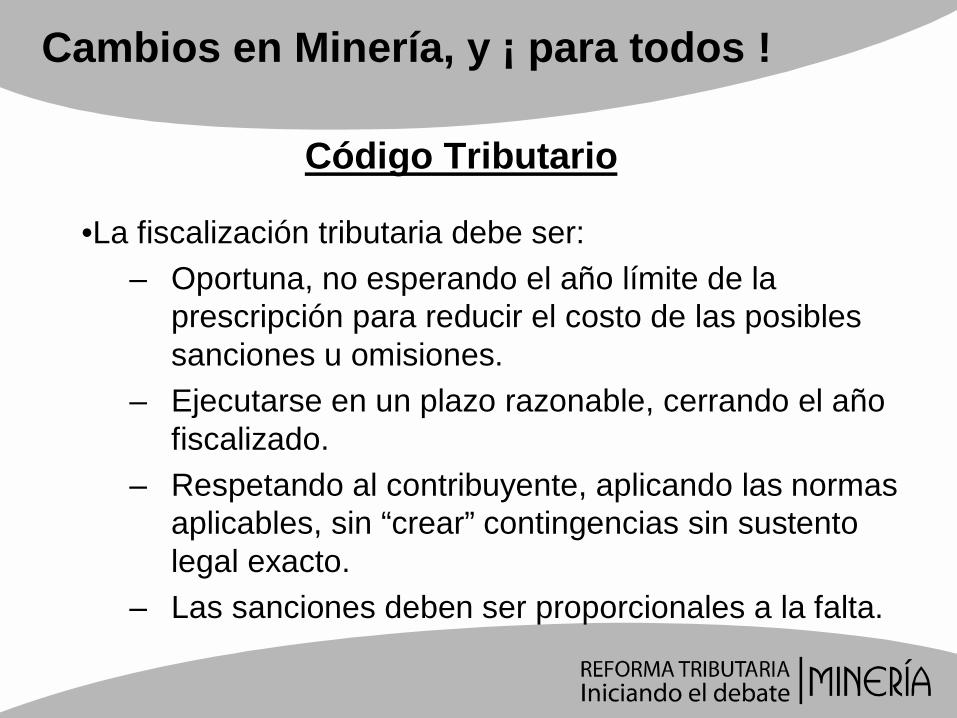

Código Tributario

•La fiscalización tributaria debe ser:– Oportuna, no esperando el año límite de la

prescripción para reducir el costo de las posibles sanciones u omisiones.

– Ejecutarse en un plazo razonable, cerrando el año fiscalizado.

– Respetando al contribuyente, aplicando las normas aplicables, sin “crear” contingencias sin sustento legal exacto.

– Las sanciones deben ser proporcionales a la falta.

Cambios en Minería, y ¡ para todos !

Código Tributario

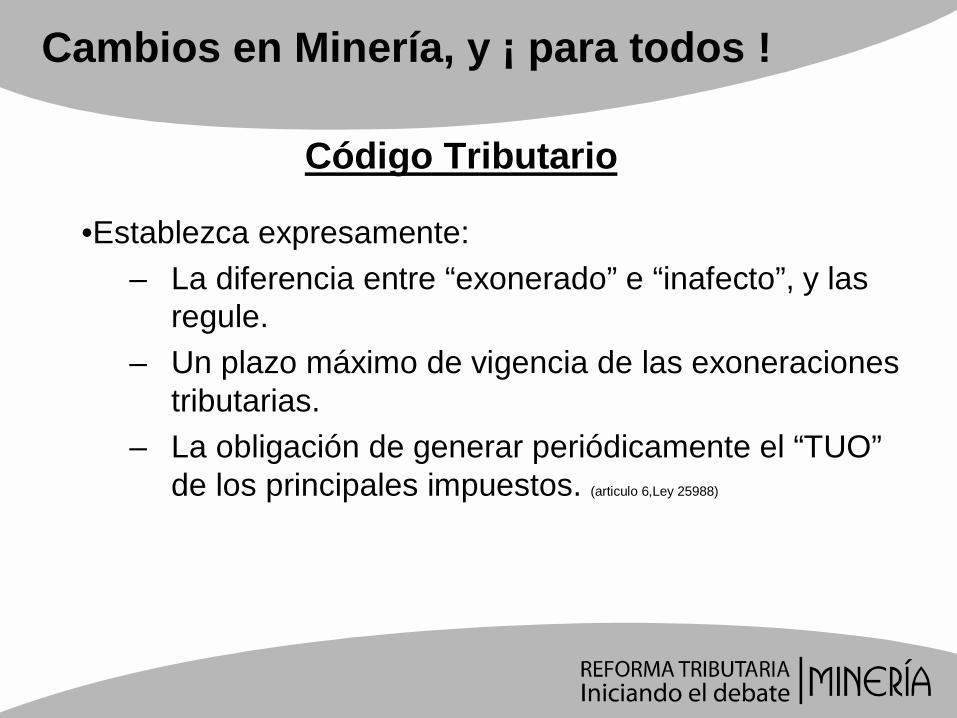

•Establezca expresamente:– La diferencia entre “exonerado” e “inafecto”, y las

regule.– Un plazo máximo de vigencia de las exoneraciones

tributarias.– La obligación de generar periódicamente el “TUO”

de los principales impuestos. (articulo 6,Ley 25988)

Cambios en Minería, y ¡ para todos !

Código Tributario

Impuesto a la Renta

1. Reinversión de Utilidades.2. Depreciación: (1) acelerada y (2) Requisitos formales en la

Depreciación, Dejar sin efecto el requisito exigido por la LIR de que solamente es deducible como gasto del ejercicio para efectos del cálculo del IR la depreciación registrada en libros.

3. “Instrumentos Financieros: No existen normas precisas sobre la materia. Perú es un país primarizado que exporta productos "comodities" sobre los que no pone el precio, este factor muy importante es no controlable para las empresas.

4. Deducción: (1) del “Gasto Social” y (2) “Gastos en obras”.

Cambios en Minería, y ¡ para todos !

Impuesto a la Renta:

5. Convenios de Estabilidad Tributaria: Debe resolverse el tema de la imposición a la renta de empresas mineras que tienen una o más unidades económicas administrativas o concesiones sujetas a estabilidad tributaria, para consolidar el resultado de sus operaciones que arrojan sus concesiones con convenios de estabilidad tributaria y las que no cuentan con ello.

6. Interpretación común: Debemos tener una interpretación común sobre los temas de seguro, flete y otros (según INCOTERMS) en las operaciones de venta de concentrados mineros (Roll Back).

Cambios en Minería, y ¡ para todos !

Impuesto General a las Ventas

• ¿Es la tasa del 17(+2)% la adecuada?• Requerimos la extensión del plazo de la recuperación

anticipada del IGV en exploración minera.• Revisar las formalidades que se deben cumplir para el

Crédito fiscal que resultan abundantes, distorsionan la técnica del valor agregado, desconociendo el crédito por fallas formales, en i) Registro del Comprobante, ii) Fecha de emisión, iii) Fecha de recepción, etc.

Cambios en Minería, y ¡ para todos !

Impuesto Predial

• La LGM establece que la Concesión Minera es un inmueble distinto al predio donde se ubica.

• El impuesto predial grava también las “edificaciones e instalaciones fijas y permanentes”.

• El D Leg. # 868, grava las obras y edificaciones construidas sobre concesiones “sólo en zonas urbanas”.

• ¿Qué ocurre cuando el minero es titular del terreno, sobre el que tiene construcciones, y está en zona rústica? ¿La calidad de “construcción minera” otorga la exoneración?

Cambios en Minería, y ¡ para todos !

Fiscalización Tributaria

• Libros y Registros con Carácter Tributario: Regular taxativamente los datos que deberían consignarse en ellos, los que deben ser los imprescindibles para la operación registrada, por cuanto los revisores exigen información que no hay razón para incluirla en ellos.

• Buenos Contribuyentes: El contribuyente que ejerce el derecho de impugnar los actos de la administración no debe perder la condición de Buen Contribuyente.

• Fiscalizaciones: Los procedimientos de Fiscalización no están normados, existen fiscalizaciones que tienen fecha de inicio pero no de término. La demora causa trastornos al contribuyente por la inmovilización de sus registros y del personal asignado a la atención de los auditores.

Cambios en Minería, y ¡ para todos !

Otros

• Canon Minero: Modificación del Reglamento para incorporar a los Centros Poblados como beneficiarios directos de los recursos provenientes del canon.

• Universidades: Se requiere precisión para el destino de los recursos generados por el canon, entregados a las Universidades Públicas

Cambios en Minería, y ¡ para todos !

1. Cumplamos con el objetivo de “darle nueva forma a nuestro sistema tributario”, y no sólo parcharlo.

2. Hagamos un único sistema tributario, con los mismos derechos y obligaciones para todos (Contribuyentes y Autoridad), sin privilegios de un sector sobre el otro, diseñado mediante políticas de largo plazo y no con medidas cortoplacistas que tienen como fin financiar el déficit fiscal del gobierno de turno.

3. Esta visión de largo plazo también debería tener como fin necesario ampliar la base tributaria y evitar un desbalance en la recaudación en un futuro.

Conclusiones:

4. A largo plazo, un esfuerzo continuo de simplificación de la legislación tributaria, aumento de los contribuyentes pagadores de impuestos y fiscalización transparente va a traer grandes frutos al desarrollo económico del país.

5. Creemos un sistema justo, simple y equitativo, que sea estable durante muchos años, y que todos respeten, con leyes tributarias claras y firmes en el tiempo.

6. Logremos una autoridad tributaria que siempre aplique la Ley y tenga a la mano la justicia, sea verdaderamente autónoma y separada de la administración de los recursos obtenidos, evitando conflictos de interés.

Conclusiones (cont):

7. La fiscalización debe ser oportuna, sin excesos y cuidando la facultad discrecional de la Autoridad, evitando abusos y excesos.

8. Las sanciones del Sistema Tributario deben ser proporcionales a las infracciones cometidas. Hay que castigar al tramposo y premiar al cumplidor

9. Establecimiento de un organismo de “balance” a la actividad fiscalizadora, que no dependa del MEF.

10. Debe lograse la simplificación administrativa y la eliminación de los impuestos antitécnicos.

Conclusiones (cont):

• Muchas gracias,

Anexo

1. Deducción de gastos de representación debe ser sobre la base de un % de las ventas, pero diferenciando los realizados en el país y los del extranjero.

2. Que se elimine el registro de predios a cargo del contribuyente,pasándole esta obligación a la Municipalidades las mismas que deberán informar una vez pagada la alcabala.

3. Precisar la jurisdicción del acreedor tributario en el caso del impuesto al patrimonio vehicular (Municipalidades del domicilio del deudor tributario o lugar de inscripción del vehículo).

4. Ampliar el requisito de metrado máximo para el caso de obtención del RUS, en la actualidad es de 100m2.

5. Simplificación del reglamento de comprobantes de pago en lo conciérnete a las guías de remisión.

6. Ampliando lo dicho por lucho, que se incluya dentro de la normatividad tributaria municipal, la inafectación a los titulares mineros de cualquier tributo municipal.