lv2012_infracciones_frecuentes

36

-

Upload

maycol-guillen-cano -

Category

Documents

-

view

558 -

download

0

Transcript of lv2012_infracciones_frecuentes

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 1/36

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 2/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

1

INFRACCIONES FRECUENTES RELACIONADAS CON LAS DECLARACIONESJURADAS

Texto Único Ordenado del Código Tributario Decreto Supremo N° 135-99-EF (19.08.99)Dictan Normas Referidas a la utilización deprogramas de declaración telemática para lapresentación de declaraciones tributarias

Resolución deSuperintendencia Nº 002-2000/SUNAT (09.01.00)

Aprueban disposiciones reglamentarias deldecreto legislativo Nº 943 que aprobó la Leydel Registro Único de Contribuyentes

Resolución deSuperintendencia Nº 210-2004/SUNAT (18.09.04 )

Establecen disposiciones relativas al uso deldocumento denominado "Planilla Electrónica"

Decreto Supremo Nº 018-2007-TR (28.08.07)

Texto Único Ordenado de la Ley del Impuestoa la Renta

Decreto Supremo Nº 179-2004-EF (08.12.04)

Dictan Normas relativas a la excepción y a lasuspensión de la obligación de efectuarretenciones y/o pagos a cuenta del Impuesto ala Renta por rentas de cuarta categoría

Resolución deSuperintendencia Nº 013-2007/SUNAT (15.01.07 )

Texto Único Ordenado de la Ley del ImpuestoGeneral a las Ventas e Impuesto Selectivo alConsumo

Decreto Supremo Nº 055-99-EF (15.04.99)

Aprueban Régimen de Gradualidad aplicable ainfracciones y sanciones del Código Tributario

Resolución de

Superintendencia Nº 063-2007/SUNAT (31.03.07 )

Régimen de Percepciones del ImpuestoGeneral a las Ventas

Ley N° 29173 (23.12.07vigente a partir del 02.01.08)

Régimen de Retenciones del IGV aplicable alos proveedores y designación de Agentes deRetención

Resolución deSuperintendencia N° 037-2002/SUNAT (19.04.02)

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 3/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

2

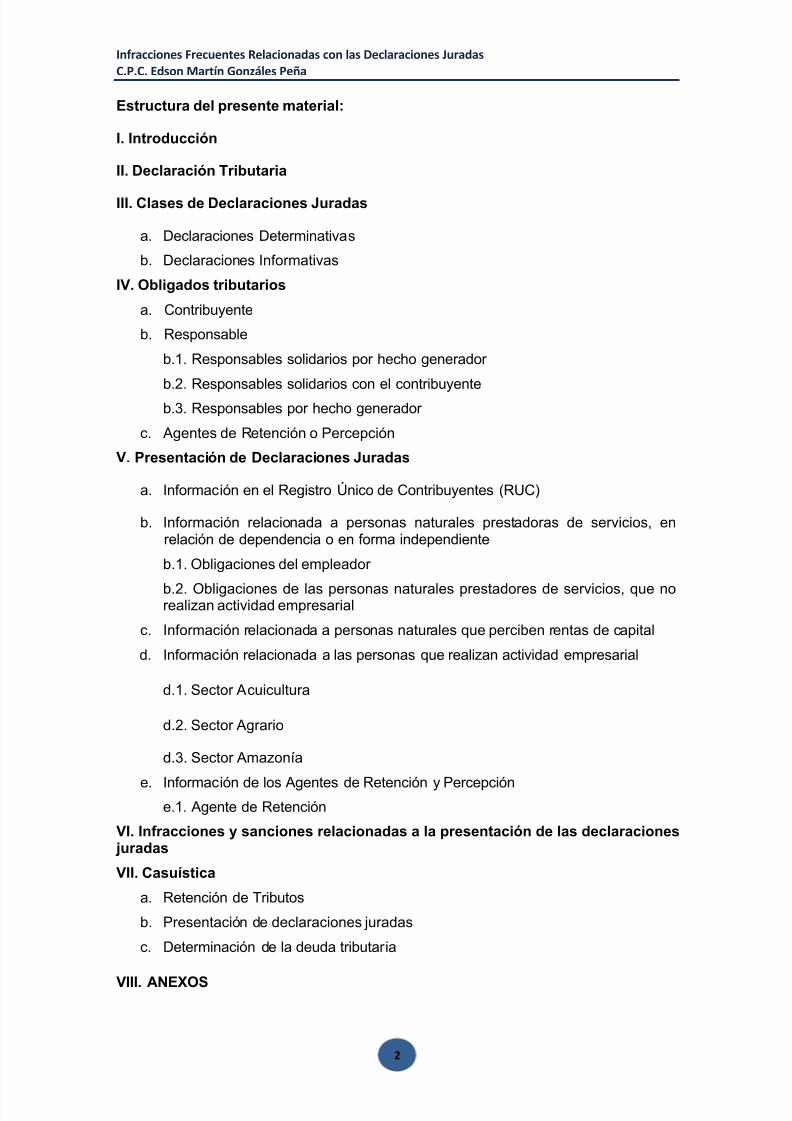

Estructura del presente material:

I. Introducción

II. Declaración Tributaria

III. Clases de Declaraciones Juradas

a. Declaraciones Determinativas

b. Declaraciones Informativas

IV. Obligados tributarios

a. Contribuyente

b. Responsable

b.1. Responsables solidarios por hecho generador

b.2. Responsables solidarios con el contribuyenteb.3. Responsables por hecho generador

c. Agentes de Retención o Percepción

V. Presentación de Declaraciones Juradas

a. Información en el Registro Único de Contribuyentes (RUC)

b. Información relacionada a personas naturales prestadoras de servicios, enrelación de dependencia o en forma independiente

b.1. Obligaciones del empleador

b.2. Obligaciones de las personas naturales prestadores de servicios, que norealizan actividad empresarial

c. Información relacionada a personas naturales que perciben rentas de capital

d. Información relacionada a las personas que realizan actividad empresarial

d.1. Sector Acuicultura

d.2. Sector Agrario

d.3. Sector Amazonía

e. Información de los Agentes de Retención y Percepcióne.1. Agente de Retención

VI. Infracciones y sanciones relacionadas a la presentación de las declaracionesjuradas

VII. Casuística

a. Retención de Tributos

b. Presentación de declaraciones juradas

c. Determinación de la deuda tributaria

VIII. ANEXOS

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 4/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

3

I. Introducción

Como obligaciones tributarias a cumplirse por parte del contribuyente, destaca entrealgunas de ellas, la presentación de la declaración y el pago de los tributos.

En tal sentido, cualquier incumplimiento de lo señalado anteriormente acarrea elhaber cometido infracciones tributarias debidamente tipificadas en el Código Tributario.

El presente material, pretende brindar determinados criterios, relacionados con lapresentación de las declaraciones juradas informativas y determinativas ante laSuperintendencia Nacional de Administración Tributaria (SUNAT), así como en loconcerniente a la determinación y aplicación de sanciones.

I. Declaración Tributaria

De conformidad al artículo 88º de Código Tributario, la “declaración tributaria es la

manifestación de hechos comunicados a la Administración Tributaria en la forma y

lugar establecidos por Ley, Reglamento, Resolución de Superintendencia o norma de

rango similar, la cual podrá constituir la base para la determinación de la obligación

Tributaria.”

Podríamos decir que en ella, se consignan los hechos generadores de obligacionestributarias y las consecuencias de estos

II. Clases de Declaraciones Juradas

De conformidad a lo dispuesto en el inciso b del artículo 1° de la Resolución deSuperintendencia N° 002-2000/SUNAT las declaraciones juradas se clasifican en:

a. Declaraciones Determinativas: Son las Declaraciones en las que elDeclarante determina la base imponible y, en su caso, la deuda tributaria a sucargo, de los tributos que administre la SUNAT o cuya recaudación se leencargue.

Asimismo y de conformidad a lo señalado en el artículo 88° del CódigoTributario: “la declaración referida a la determinación de la obligación tributaria podrá ser sustituida dentro del plazo de presentación de la misma. Vencido éste, la declaración podrá ser rectificada, dentro del plazo de prescripción,presentando para tal efecto la declaración rectificatoria respectiva. Transcurrido el plazo de prescripción no podrá presentarse declaración rectificatoria alguna.

La declaración rectificatoria surtirá efecto con su presentación siempre que determine igual o mayor obligación. En caso contrario surtirá efectos si dentro de un plazo de sesenta (60) días hábiles siguientes a su presentación la Administración Tributaria no emitiera pronunciamiento sobre la veracidad y exactitud de los datos contenidos en ella, sin perjuicio del derecho de la Administración Tributaria de efectuar la verificación o fiscalización posterior que corresponda en ejercicio de sus facultades.

No surtirá efectos aquella declaración rectificatoria presentada con posterioridad al plazo otorgado por la Administración Tributaria según lo dispuesto en el artículo 75° o una vez culminado el proceso de verificación o fiscalización por tributos y periodos que hayan sido motivo de verificación o fiscalización, salvo que esta determine una mayor obligación ” .

Dentro de las declaraciones determinativas más conocidas destacan:

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 5/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

4

Formulario Virtual para la Declaración y Pago de Renta de SegundaCategoría - Cuenta Propia N° 1665

BOLETA DE PAGO – OTROS – Formulario físico 1073

Planilla electrónica – PDT 601; dirigido a los contribuyentes que tengan

trabajadores en relación de dependencia así como pensionistas,prestadores de servicios, prestadores de servicios- modalidad formativay personal de terceros

ISC (Impuesto Selectivo al Consumo) - PDT 615; para contribuyentesproductores o importadores que vendan los bienes gravados con esteimpuesto, así como los titulares de juegos de azar y apuestas, talescomo loterías, bingos, rifas, sorteos y eventos hípicos.

Trabajadores Independientes (Rentas de Cuarta Categoría) - PDT 616;está dirigido a los trabajadores independientes, personas naturales,directores de empresas, síndicos, mandatarios, gestores de negocios,albaceas y los que desempeñen funciones de actividades similares,

siempre que se encuentre obligados a cumplir con declarar y realizarpagos a cuenta mensual por concepto de cuarta categoría de acuerdo alo dispuesto con el TUO de la Ley del Impuesto a la Renta.

Otras Retenciones (Retenciones a no domiciliados, retenciones sobredividendos y otros exceptos rentas de cuarta y quinta a personas nodomiciliadas) - PDT 617;

IGV Renta Mensual – PDT 621; dirigido a los contribuyentes afectos alIGV e Impuesto a la Renta de Tercera Categoría (Régimen General,Régimen Especial de Renta, Amazonía Zona de Selva y Frontera).

Agentes de Retención – PDT 626; Dirigido a los contribuyentes

designados Agentes de retención del IGV de acuerdo a RS. Nº 037-2002 publicada el 19/04/2002 y modificatorias.

Impuesto Temporal a los Activos Netos (ITAN) - PDT 648; dirigido a loscontribuyentes sujetos al Régimen General del Impuesto a la Renta,que se encuentren obligados a declarar el valor de sus activos netos,ajustados si correspondiese, al 31 de diciembre del año anterior, ysobre el cuál se aplicará el porcentaje para el cálculo del impuesto. Elimpuesto se puede pagar al contado o en 9 cuotas iguales, el pago alcontado como la primera cuota se pagará en el momento de lapresentación del PDT.

Impuesto a las Transacciones Financieras – PDT 695

Agentes de Percepción Ventas Internas – PDT 697

Renta anual Personas Naturales, en este caso el número de formularioha ido variando por cada ejercicio.

Declaración pago anual del Impuesto a la Renta 3ra Categoría e ITF.Similar al caso anterior, el número de formulario varía según el ejercicio.

b. Declaraciones Informativas: Son las Declaraciones en las que el Declaranteinforma sus operaciones o las de terceros que no implican determinación dedeuda tributaria.

Dentro de las declaraciones informativas destacan entre las más conocidas, las

siguientes, entre formatos físicos y virtuales:

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 6/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

5

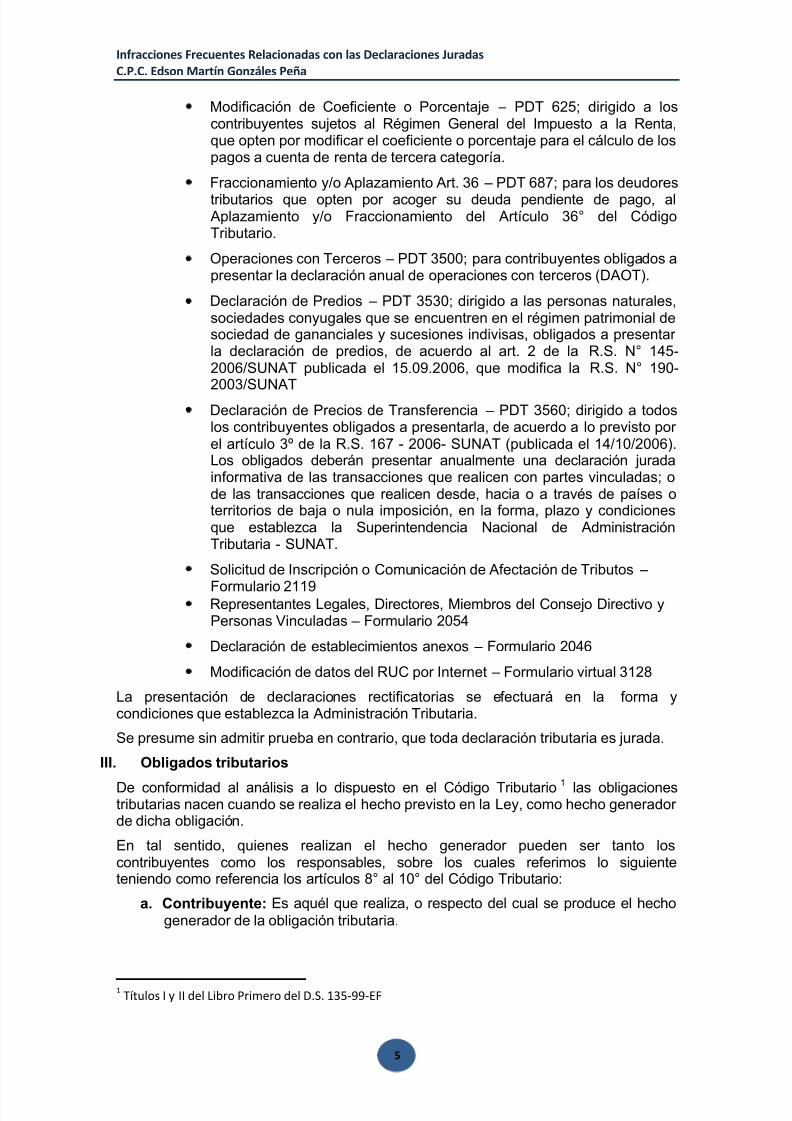

Modificación de Coeficiente o Porcentaje – PDT 625; dirigido a loscontribuyentes sujetos al Régimen General del Impuesto a la Renta,que opten por modificar el coeficiente o porcentaje para el cálculo de lospagos a cuenta de renta de tercera categoría.

Fraccionamiento y/o Aplazamiento Art. 36 – PDT 687; para los deudores

tributarios que opten por acoger su deuda pendiente de pago, alAplazamiento y/o Fraccionamiento del Artículo 36° del CódigoTributario.

Operaciones con Terceros – PDT 3500; para contribuyentes obligados apresentar la declaración anual de operaciones con terceros (DAOT).

Declaración de Predios – PDT 3530; dirigido a las personas naturales,sociedades conyugales que se encuentren en el régimen patrimonial desociedad de gananciales y sucesiones indivisas, obligados a presentarla declaración de predios, de acuerdo al art. 2 de la R.S. N° 145-2006/SUNAT publicada el 15.09.2006, que modifica la R.S. N° 190-

2003/SUNATDeclaración de Precios de Transferencia – PDT 3560; dirigido a todoslos contribuyentes obligados a presentarla, de acuerdo a lo previsto porel artículo 3º de la R.S. 167 - 2006- SUNAT (publicada el 14/10/2006).Los obligados deberán presentar anualmente una declaración juradainformativa de las transacciones que realicen con partes vinculadas; ode las transacciones que realicen desde, hacia o a través de países oterritorios de baja o nula imposición, en la forma, plazo y condicionesque establezca la Superintendencia Nacional de AdministraciónTributaria - SUNAT.

Solicitud de Inscripción o Comunicación de Afectación de Tributos –

Formulario 2119Representantes Legales, Directores, Miembros del Consejo Directivo yPersonas Vinculadas – Formulario 2054

Declaración de establecimientos anexos – Formulario 2046

Modificación de datos del RUC por Internet – Formulario virtual 3128

La presentación de declaraciones rectificatorias se efectuará en la forma ycondiciones que establezca la Administración Tributaria.

Se presume sin admitir prueba en contrario, que toda declaración tributaria es jurada.

III. Obligados tributarios

De conformidad al análisis a lo dispuesto en el Código Tributario 1 las obligacionestributarias nacen cuando se realiza el hecho previsto en la Ley, como hecho generadorde dicha obligación.

En tal sentido, quienes realizan el hecho generador pueden ser tanto loscontribuyentes como los responsables, sobre los cuales referimos lo siguienteteniendo como referencia los artículos 8° al 10° del Código Tributario:

a. Contribuyente: Es aquél que realiza, o respecto del cual se produce el hechogenerador de la obligación tributaria.

1 Títulos I y II del Libro Primero del D.S. 135-99-EF

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 7/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

6

Esto quiere decir que es la persona natural o jurídica que realiza lasoperaciones que acarrean el cumplimiento de determinadas obligacionestributarias directamente por este o a través de un tercero, de conformidad a lodispuesto normativamente.

b. Responsable: Es aquél que, sin tener la condición de contribuyente, debe

cumplir la obligación atribuida a este.Se atribuirá la calidad de responsable a:

Los padres, tutores y curadores de los incapaces.

Los representantes legales y los designados por las personas jurídicas

Los administradores o quienes tengan la disponibilidad de los bienes delos entes colectivos que carecen de personería jurídica.

Los mandatarios, administradores, gestores de negocios y albaceas.

Los síndicos, interventores o liquidadores de quiebra y los de

sociedades y otras entidades.b.1. Responsables solidarios por hecho generador

Los herederos y legatarios, hasta el límite del valor de los bienes quereciban; Los herederos también son responsables solidarios por los bienes quereciban en anticipo de legítima, hasta el valor de dichos bienes y desdela adquisición de éstos.

Los socios que reciban bienes por liquidación de sociedades u otrosentes colectivos de los que han formado parte, hasta el límite del valorde los bienes que reciban;

Los adquirentes del activo y/o pasivo de empresas o entes colectivoscon o sin personalidad jurídica. En los casos de reorganización desociedades o empresas a que se refieren las normas sobre la materia,surgirá responsabilidad solidaria cuando se adquiere el activo y/o elpasivo.

b.2. Responsables solidarios con el contribuyente

Las empresas porteadoras que transporten productos gravados contributos, si no cumplen los requisitos que señalen las leyes tributariaspara el transporte de dichos productos.

Los agentes de retención o percepción, cuando hubieren omitido la

retención o percepción a que estaban obligados. Efectuada la retencióno percepción el agente es el único responsable ante la AdministraciónTributaria.

Los terceros notificados para efectuar un embargo en forma deretención hasta por el monto que debió ser retenido, de conformidadcon el artículo 118º del Código Tributario cuando: No comuniquen laexistencia o el valor de créditos o bienes y entreguen al deudor tributarioo a una persona designada por éste, el monto o los bienes retenidos oque se debieron retener, según corresponda; nieguen la existencia o elvalor de créditos o bienes, ya sea que entreguen o no al tercero o a unapersona designada por éste, el monto o los bienes retenidos o que se

debieron retener, según corresponda; comuniquen la existencia o elvalor de créditos o bienes, pero no realicen la retención por el montosolicitado; comuniquen la existencia o el valor de créditos o bienes y

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 8/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

7

efectúen la retención, pero no entreguen a la Administración Tributariael producto de la retención.

Los depositarios de bienes embargados, hasta por el monto de la deudatributaria en cobranza, incluidas las costas y gastos, cuando, habiendosido solicitados por la Administración Tributaria, no hayan sido puestos

a su disposición en las condiciones en las que fueron entregados porcausas imputables al depositario. En caso de que dicha deuda fueramayor que el valor del bien, la responsabilidad solidaria se limitará alvalor del bien embargado. Dicho valor será el determinado según elArtículo 121º del código y sus normas reglamentarias.

Los acreedores vinculados con el deudor tributario según el criterioestablecido en el artículo 12° de la Ley General del Sistema Concursal,que hubieran ocultado dicha vinculación en el procedimiento concursalrelativo al referido deudor, incumpliendo con lo previsto en dicha ley.

Los sujetos comprendidos en los numerales 2, 3 y 4 del artículo 16°,

cuando las empresas a las que pertenezcan hubieran distribuidoutilidades, teniendo deudas tributarias pendientes en cobranza coactiva,sin que éstos hayan informado adecuadamente a la Junta deAccionistas, propietarios de empresas o responsables de la decisión, ya la SUNAT; siempre que no se dé alguna de las causales desuspensión o conclusión de la cobranza conforme a lo dispuesto en elartículo 119°.

También son responsables solidarios, los sujetos miembros o los quefueron miembros de los entes colectivos sin personalidad jurídica por ladeuda tributaria que dichos entes generen y que no hubiera sidocancelada dentro del plazo previsto por la norma legal correspondiente,o que se encuentre pendiente cuando dichos entes dejen de ser tales.

b.3. Responsables por hecho generador

Se encuentran obligados solidariamente aquellas personas respecto de lascuales se verifique un mismo hecho generador de obligaciones tributarias.

c. Agentes de Retención o Percepción: Serán aquellos, lo cuales serándesignados mediante Decreto Supremo, en razón de su actividad, función oposición contractual, en la medida que se encuentren en la posibilidad deretener o percibir tributos y entregarlos al acreedor tributario.

Dicha designación procederá incluso de parte de la Administración Tributaria,bajo los criterios que esta estime convenientes y en la medida que se

encuentre en condiciones de poder retener o percibir tributos, tal y como seseñaló en el párrafo anterior de este literal.

IV. Presentación de Declaraciones Juradas

Dado que las situaciones son innumerables en función a las operacionesrealizadas por los contribuyentes se ha visto por conveniente considerar losaspectos más relevantes que conlleven a la presentación de las declaraciones juradas y otros aspectos relacionados a estas. En ese sentido, presentamos lasiguiente información:

a. Información en el Registro Único de Contribuyentes (RUC)

De conformidad al artículo 11º de la Resolución de Superintendencia Nº 210-2004/SUNAT: La inscripción, reactivación, actualización o modificación de la

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 9/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

8

información del RUC a que se refiere la presente Resolución de Superintendenciase realizará utilizando los formularios que para tal efecto habilite la SUNAT ypresentando y/o exhibiendo la documentación que se detalla en los Anexosnúmeros. 1, 2, 3, 4 y 5 (de esta resolución); caso contrario, se tendrá como nopresentada la solicitud y/o comunicación, quedando a salvo el derecho del

contribuyente y/o responsable de presentar nuevamente los referidos formularios ydocumentos.

Los referidos formularios tendrán carácter de declaración jurada. Se podráprescindir de su uso siempre y cuando la inscripción, reactivación, actualización omodificación de la información del RUC a que se refiere el párrafo anterior, serealice personalmente por el sujeto inscrito o su representante legal, segúncorresponda.

De lo aquí expuesto, podemos colegir que las declaraciones relacionadas con elRUC son de carácter informativo.

Ante cualquier modificación en el RUC, el contribuyente y/o responsable o surepresentante legal deberá comunicar a la SUNAT, dentro del plazo de cinco (5)días hábiles de producidos los siguientes hechos:

Afectación y/o exoneración de tributos.Baja de tributos.Cambio de régimen tributario, en los casos establecidos medianteResolución de Superintendencia.Instalación o cierre permanente de establecimientos ubicados en el país(casa matriz, sucursales, agencias, locales comerciales o de servicios,sedes productivas, depósitos o almacenes, oficinas administrativas ydemás lugares de desarrollo de la actividad empresarial), así como lamodificación de datos que sobre ellos se encuentren registrados.Cambio de denominación o razón social.Cambio de representantes legales.Cambio de nombre comercial.Cambio en tipo de contribuyente, sea por inicio de la sucesión porfallecimiento de la persona inscrita, por transformación en el modelosocietario inicialmente adoptado por ejercer la opción prevista en el artículo16° de la Ley del Impuesto a la Renta, entre otros.La suscripción, rescisión, resolución, renuncia u opción por el régimen

tributario común respecto de los Convenios de Estabilidad Tributaria a losque se refiere la Ley General de Minería, Convenios de EstabilidadJurídica, establecidos en los Decretos Legislativos N°s. 662, 757 ocualquier otro tipo de convenio o acto que conlleve la estabilidad de unanorma tributaria o algún beneficio tributario.Suspensión temporal de actividades.Cambio de correo electrónico.Toda otra modificación en la información proporcionada por el deudortributario.Cualquier otro hecho que con carácter general disponga la SUNAT.

El reinicio de actividades deberá ser comunicado a la SUNAT hasta la fecha enque se produzca dicho hecho.

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 10/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

9

Tratándose de fusión, escisión y demás formas de reorganización de sociedades oempresas, los contribuyentes y/o responsables o sus representantes legalesdeberán tener en cuenta lo siguiente:

En los casos en que la fecha de entrada en vigencia del acuerdo dereorganización sea anterior a la fecha de otorgamiento de la Escritura

Pública, los contribuyentes y/o responsables o sus representantes legalesdeberán comunicar dicha fecha dentro de los diez (10) días hábilessiguientes de su entrada en vigencia. De no cumplirse con dichacomunicación en el mencionado plazo se entenderá que la fusión, escisióny demás formas de reorganización de sociedades o empresas surtiránefecto en la fecha de otorgamiento de la Escritura Pública correspondiente.

En los casos en que la fecha de entrada en vigencia fijada en los acuerdosrespectivos sea posterior a la fecha de otorgamiento de la escritura pública,se deberá comunicar tal hecho a la SUNAT dentro de los diez (10) díashábiles siguientes a su entrada en vigencia.

En caso de modificaciones de los datos referente a los directores o miembros delconsejo directivo, éstas deberán ser comunicadas dentro de los primeros diez (10)días hábiles del mes siguiente a la fecha en la cual se produjo la modificación.Entre los datos mencionados destacan: Apellidos y nombres o denominación orazón social, según corresponda; tipo y número de documento de identidad; fechade nacimiento; país de origen; fecha en la cual obtuvo el nombramiento.

En que respecta al domicilio fiscal el contribuyente y/o responsable inscrito o surepresentante legal deberán comunicar dentro del día hábil siguiente de producidoel cambio del domicilio fiscal o de la condición del inmueble declarado comodomicilio fiscal, la información a que se refieren los incisos a) y b) del numeral 17.4del artículo 17° de la Resolución 210-2004/SUNAT, sin perjuicio de la verificación

posterior que efectúe la SUNAT. Dicha información también deberá sercomunicada por los deudores tributarios que tengan la condición de no hallados ono habidos que tengan la obligación de declarar o confirmar su domicilio fiscal deacuerdo a lo dispuesto en el numeral 2 del artículo 5°, literal a) del numeral 7.1 delartículo 7°, de la resolución citada en el párrafo anterior, respectivamente y por losdeudores tributarios comprendidos en la Única Disposición ComplementariaTransitoria del Decreto Supremo N° 041-2006-EF.

Los cambios de los datos de las personas vinculadas de sociedades conyugales osucesiones indivisas deberán ser informados dentro de los primeros diez (10) díashábiles del mes siguiente a la fecha en la cual se produjeron. Los cambios de laspersonas vinculadas a los demás tipos de contribuyentes, así como la modificación

de sus datos y/o la variación del porcentaje de su participación en el capital socialdel sujeto inscrito, serán comunicados dentro de los primeros diez (10) días hábilesdel mes siguiente a la fecha en la cual se produjo la incorporación, exclusión oseparación o, en su caso, la modificación de sus datos o la variación del porcentajede su participación en el capital social, considerándose para tal efecto, las normasque regulan la materia.

Para efectos de realizar trámite alguno ante el fisco en lo concerniente al RUCtenemos los siguientes formatos y formularios físicos y virtuales2:

FORMULARIOS VIGENTES PARA REALIZAR TRÁMITES DEL RUC

Formulario Tipo de trámite

2 Tomado de la siguiente ruta virtual : http://www.sunat.gob.pe/orientacion/formularios/index.html

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 11/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

10

FORMULARIOS VIGENTES PARA REALIZAR TRÁMITES DEL RUC

Formulario Tipo de trámite

2119 Solicitud de Inscripción o Comunicación de Afectación de Tributos.

2054 Representantes Legales, Directores, Miembros del Consejo Directivo y

Personas Vinculadas.

2054-Anexo Domicilio de los Representantes Legales

2046 Declaración de establecimientos anexos.

2127 Solicitud de Modificación de Datos, Cambio de Régimen o SuspensiónTemporal de Actividades.

2135 Solicitud de Baja de Inscripción o de Tributos.

2305 Declaración de contribuyentes que hayan suscrito algún tipo deconvenio con implicancia tributaria.

3128 Modificación de datos del RUC por Internet.

b. Información relacionada a personas naturales prestadoras de servicios,en relación de dependencia o en forma independiente

b.1. Obligaciones del empleador

Los empleadores, entendiéndose como tal a toda persona natural, empresaunipersonal, persona jurídica y otros señalados dentro del inciso a del artículo 1ºdel Decreto Supremo Nº 018-2007-TR que:

Pague pensiones de jubilación, cesantía, invalidez y sobrevivencia u otrapensión, cualquiera fuere el régimen legal al cual se encuentre sujeto.

Contrate a un prestador de servicios, en los términos definidos en el presenteDecreto Supremo.Contrate a un personal en formación - modalidad formativa laboral y otros, enlos términos definidos en el presente Decreto Supremo.Realice las aportaciones de salud, por las personas incorporadas comoasegurados regulares al Régimen Contributivo de la Seguridad Social enSalud, por mandato de una ley especial.Recibe, por destaque o desplazamiento, los servicios del personal de terceros.

Se encuentre obligado por el Decreto Supremo Nº 001-2010-ED u otras normasde carácter especial, a abonar las remuneraciones, compensación por tiempode servicios, bonificaciones y demás beneficios del personal de la

Administración Pública que le sea asignado.Se encuentra obligado a presentar la referida información a través de ladenominada “Planilla electrónica”, así como efectuar el pago de los tributosdeterminados en esta cuando:

Cuenten con uno (1) o más trabajadores, con excepción de aquellosempleadores que efectúen la inscripción ante el Seguro Social de Salud(ESSALUD) mediante la presentación del Formulario Nº 402 “Retenciones ycontribuciones sobre remuneraciones”, siempre que estos últimos no tenganmás de tres (3) trabajadores."

Cuenten con uno (1) o más prestadores de servicios y/o personal de terceros.

Cuenten con uno (1) o más trabajadores o pensionistas que sean aseguradosobligatorios del Sistema Nacional de Pensiones.

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 12/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

11

Cuando estén obligados a efectuar alguna retención del Impuesto a la Renta decuarta o quinta categoría.

Tengan a su cargo uno (1) o más artistas, de acuerdo con lo previsto en la LeyNº 28131.

Hubieran contratado los servicios de una Entidad Prestadora de Salud - EPS uotorguen servicios propios de salud conforme lo dispuesto en la Ley Nº 26790,normas reglamentarias y complementarias.

Hubieran suscrito con el Seguro Social de Salud - EsSalud un contrato porSeguro Complementario de Trabajo de Riesgo.

Gocen de estabilidad jurídica y/o tributaria.

Cuenten con uno (1) o más prestadores de servicios - modalidad formativa.

La Planilla Electrónica se considera presentada ante el MTPE en la fecha en quelos empleadores envíen a través del medio informático (PDT 601) la PlanillaElectrónica a la SUNAT.

b.2. Obligaciones de las personas naturales prestadores de servicios, que norealizan actividad empresarial

De conformidad a los artículos 33º y 34º del Texto Único Ordenado de la Ley delImpuesto a la Renta, la prestación de servicios, generadores de rentas de trabajo,por parte de personas naturales que no realizan actividad empresarial calificancomo rentas de cuarta categoría y rentas de quinta categoría, respectivamente.

En lo referente a las rentas de cuarta categoría estas constituyen rentas obtenidaspor:

El ejercicio individual, de cualquier profesión, arte, ciencia, oficio o actividades

no incluidas expresamente en la tercera categoría.El desempeño de funciones de director de empresas, síndico, mandatario,gestor de negocios, albacea y actividades similares, incluyendo el desempeñode las funciones del regidor municipal o consejero regional, por las cualesperciban dietas.

Respecto a las rentas de quinta categoría; son aquellas obtenidas por conceptode:

El trabajo personal prestado en relación de dependencia, incluidos cargospúblicos, electivos o no, como sueldos, salarios, asignaciones, emolumentos,primas, dietas, gratificaciones, bonificaciones, aguinaldos, comisiones,

compensaciones en dinero o en especie, gastos de representación y, engeneral, toda retribución por servicios personales.

No se considerarán como tales las cantidades que percibe el servidor porasuntos del servicio en lugar distinto al de su residencia habitual, tales comogastos de viaje, viáticos por gastos de alimentación y hospedaje, gastos demovilidad y otros gastos exigidos por la naturaleza de sus labores, siempre queno constituyan sumas que por su monto revelen el propósito de evadir elimpuesto.

Tratándose de funcionarios públicos que por razón del servicio o comisiónespecial se encuentren en el exterior y perciban sus haberes en monedaextranjera, se considerará renta gravada de esta categoría, únicamente la que

les correspondería percibir en el país en moneda nacional conforme a su gradoo categoría.

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 13/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

12

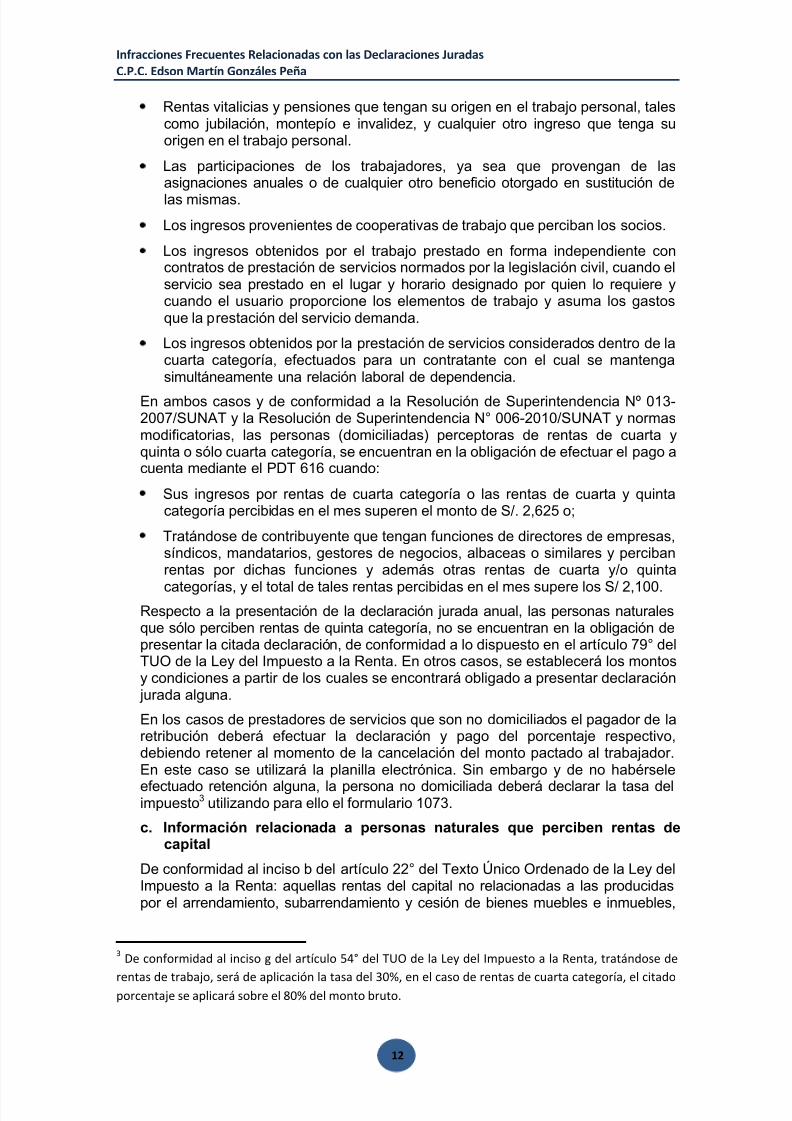

Rentas vitalicias y pensiones que tengan su origen en el trabajo personal, talescomo jubilación, montepío e invalidez, y cualquier otro ingreso que tenga suorigen en el trabajo personal.

Las participaciones de los trabajadores, ya sea que provengan de lasasignaciones anuales o de cualquier otro beneficio otorgado en sustitución de

las mismas.Los ingresos provenientes de cooperativas de trabajo que perciban los socios.

Los ingresos obtenidos por el trabajo prestado en forma independiente concontratos de prestación de servicios normados por la legislación civil, cuando elservicio sea prestado en el lugar y horario designado por quien lo requiere ycuando el usuario proporcione los elementos de trabajo y asuma los gastosque la prestación del servicio demanda.

Los ingresos obtenidos por la prestación de servicios considerados dentro de lacuarta categoría, efectuados para un contratante con el cual se mantengasimultáneamente una relación laboral de dependencia.

En ambos casos y de conformidad a la Resolución de Superintendencia Nº 013-2007/SUNAT y la Resolución de Superintendencia N° 006-2010/SUNAT y normasmodificatorias, las personas (domiciliadas) perceptoras de rentas de cuarta yquinta o sólo cuarta categoría, se encuentran en la obligación de efectuar el pago acuenta mediante el PDT 616 cuando:

Sus ingresos por rentas de cuarta categoría o las rentas de cuarta y quintacategoría percibidas en el mes superen el monto de S/. 2,625 o;

Tratándose de contribuyente que tengan funciones de directores de empresas,síndicos, mandatarios, gestores de negocios, albaceas o similares y percibanrentas por dichas funciones y además otras rentas de cuarta y/o quinta

categorías, y el total de tales rentas percibidas en el mes supere los S/ 2,100.Respecto a la presentación de la declaración jurada anual, las personas naturalesque sólo perciben rentas de quinta categoría, no se encuentran en la obligación depresentar la citada declaración, de conformidad a lo dispuesto en el artículo 79° delTUO de la Ley del Impuesto a la Renta. En otros casos, se establecerá los montosy condiciones a partir de los cuales se encontrará obligado a presentar declaración jurada alguna.

En los casos de prestadores de servicios que son no domiciliados el pagador de laretribución deberá efectuar la declaración y pago del porcentaje respectivo,debiendo retener al momento de la cancelación del monto pactado al trabajador.En este caso se utilizará la planilla electrónica. Sin embargo y de no habérsele

efectuado retención alguna, la persona no domiciliada deberá declarar la tasa delimpuesto3 utilizando para ello el formulario 1073.

c. Información relacionada a personas naturales que perciben rentas decapital

De conformidad al inciso b del artículo 22° del Texto Único Ordenado de la Ley delImpuesto a la Renta: aquellas rentas del capital no relacionadas a las producidaspor el arrendamiento, subarrendamiento y cesión de bienes muebles e inmuebles,

3 De conformidad al inciso g del artículo 54° del TUO de la Ley del Impuesto a la Renta, tratándose de

rentas de trabajo, será de aplicación la tasa del 30%, en el caso de rentas de cuarta categoría, el citadoporcentaje se aplicará sobre el 80% del monto bruto.

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 14/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

13

calificadas como rentas de primera categoría, se consideran dentro de la segundacategoría del Impuesto a la Renta.

En tal sentido, y según lo dispuesto en el artículo 24° de la citada norma, sonrentas de segunda categoría:

Los intereses originados en la colocación de capitales, así como losincrementos o reajustes de capital, cualquiera sea su denominación o forma depago, tales como los producidos por títulos, cédulas, debentures, bonos,garantías y créditos privilegiados o quirografarios en dinero o en valores.

Los intereses, excedentes y cualesquiera otros ingresos que reciban los sociosde las cooperativas como retribución por sus capitales aportados, conexcepción de los percibidos por socios de cooperativas de trabajo.

Las regalías.

El producto de la cesión definitiva o temporal de derechos de llave, marcas,patentes, regalías o similares.

Las rentas vitalicias.Las sumas o derechos recibidos en pago de obligaciones de no hacer, salvoque dichas obligaciones consistan en no ejercer actividades comprendidas enla tercera, cuarta o quinta categoría, en cuyo caso las rentas respectivas seincluirán en la categoría correspondiente.

La diferencia entre el valor actualizado de las primas o cuotas pagadas por losasegurados y las sumas que los aseguradores entreguen a aquéllos alcumplirse el plazo estipulado en los contratos dotales del seguro de vida y losbeneficios o participaciones en seguros sobre la vida que obtengan losasegurados.

La atribución de utilidades, rentas o ganancias de capital, no comprendidas enel inciso j) del artículo 28º de la Ley del Impuesto a la Renta, provenientes deFondos Mutuos de Inversión en Valores, Fondos de Inversión, PatrimoniosFideicometidos de Sociedades Titulizadoras, incluyendo las que resultan de laredención o rescate de valores mobiliarios emitidos en nombre de los citadosfondos o patrimonios, y de Fideicomisos bancarios.

Los dividendos y cualquier otra forma de distribución de utilidades, conexcepción de las sumas a que se refiere el inciso g) del Artículo 24º-A de la Ley(Toda suma o entrega en especie que resulte renta gravable de la terceracategoría, en tanto signifique una disposición indirecta de dicha renta nosusceptible de posterior control tributario, incluyendo las sumas cargadas a

gastos e ingresos no declarados).Las ganancias de capital.

Cualquier ganancia o ingreso que provenga de operaciones realizadas coninstrumentos financieros derivados.

Las rentas producidas por la enajenación, redención o rescate, según sea elcaso, que se realice de manera habitual, de acciones y participacionesrepresentativas del capital, acciones de inversión, certificados, títulos, bonos ypapeles comerciales, valores representativos de cédulas hipotecarias,obligaciones al portador u otros al portador y otros valores mobiliarios.

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 15/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

14

Por lo mencionado, se presenta el siguiente esquema4 en el cual se detalla laforma de declarar los supuestos señalados en este literal:

ConceptoPago delImpuesto Medio para la declaración

Momento parapresentar ladeclaración

Ganancias de

capital provenientede la enajenaciónde acciones y otrosvalores referidos enel inciso a) delartículo 2° de la LIRdentro o fuera deBolsa

Pago directopor elenajenante

Declaración Jurada Anual de2da. Categoría

DeterminaciónAnual(cronogramaaún noprevisto), salvoel caso decontribuyentesnodomiciliados.En el caso decontribuyentesnodomiciliados: ladeterminacióndel impuesto esmensual y laforma detributar es pagodirecto a travésde la Boleta dePago N° 1073.Aplican laexoneración

de las 5 UIT enel orden de quevayanpercibiendo lasganancias yhasta que seagoten.

Rentas atribuidaspor los FondosMutuos de Inversiónen Valores, Fondosde Inversión,

PatrimoniosFideicometidos,Fideicomisosbancarios y AFP –por los aportesvoluntarios sin finprevisional.

Retención delas entidadesadministradorasde fondos yfideicomisos

Para losefectos delcálculo de laretención no seconsiderará laexoneración delas 5 UIT.

PDT 617-Otras Retenciones

Al messiguiente deefectuada la

retenciónsegúncronograma deobligacionesmensuales

4

Tomado de la web de la SUNAT, el que se encuentra en el siguiente link:http://orientacion.sunat.gob.pe/images/imagenes/contenido/2da/2da.pdf

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 16/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

15

Concepto Pago delImpuesto

Medio para la declaraciónMomento para

presentar ladeclaración

La ganancia decapital proveniente

de la enajenaciónde inmuebles queno sean casahabitación

Pago directo

por elenajenantedomiciliado.

Formulario Virtual N° 1665(se utiliza a partir del periodotributario enero 2010)

Al messiguiente de

percibida larenta segúncronograma deobligacionesmensuales

- Intereses. Retención porel pagadordomiciliado dela renta o Pagodirecto en casono se hubiera

efectuado laretención. Noprocede laretencióncuando elpagador de larenta sea unapersonanatural,sociedadconyugal queoptó por tributar

como tal osucesiónindivisa,siempre que nose encuentrenobligados

PDT 617 –OtrasRetenciones o Pago directoen caso no se hubieraefectuado la retención en elFormulario Virtual N° 1665(se utiliza a partir del periodotributario enero 2010)

Al messiguiente deefectuada laretención o almes siguientede percibida larenta

- Regalías.

-Cesión definitiva o

temporal dederechos de llave,marcas, patentes,regalías o similares.

-Rentas vitalicias.

- Las sumas oderechos recibidos

en pago porobligaciones de nohacer.

DividendosRetención porel pagador dela rentadomiciliado

PDT 617 –Otras Retenciones

Al messiguiente de lafecha deadopción delacuerdo de

distribución ode disposiciónen efectivo o enespecie lo queocurra primero,segúncronograma deobligacionesmensuales.

d. Información relacionada a las personas que realizan actividad empresarial

Las personas naturales o jurídicas, que realizan actividad empresarial se

consideran perceptoras de rentas de tercera categoría, sobre las cuales tiene

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 17/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

16

incidencia asimismo las disposiciones relacionadas al Impuesto General a lasVentas.

En tal sentido y de conformidad al artículo 28° del Texto Único Ordenado de la Leydel Impuesto a la Renta, colegimos que entre las actividades empresariales

destacan las siguientes:

Las derivadas del comercio, la industria o minería; de la explotaciónagropecuaria, forestal, pesquera o de otros recursos naturales; de la prestaciónde servicios comerciales, industriales o de índole similar, como transportes,comunicaciones, sanatorios, hoteles, depósitos, garajes, reparaciones,construcciones, bancos, financieras, seguros, fianzas y capitalización; y, engeneral, de cualquier otra actividad que constituya negocio habitual de comprao producción y venta, permuta o disposición de bienes.Las derivadas de la actividad de los agentes mediadores de comercio,rematadores y martilleros y de cualquier otra actividad similar.Las que obtengan los Notarios.Las ganancias de capital y los ingresos por operaciones habituales a que serefieren los Artículos 2º y 4° de la Ley del Impuesto a la Renta,respectivamente.Tratándose de enajenación de inmuebles por personas naturales que norealizan actividad empresarial, constituye renta de tercera categoría la que seorigina a partir de tercera enajenación, inclusive.Las rentas obtenidas por el ejercicio en asociación o en sociedad civil decualquier profesión, arte, ciencia u oficio.La derivada de la cesión de bienes muebles o inmuebles distintos de predios,cuya depreciación o amortización admite la presente Ley, efectuada porcontribuyentes generadores de renta de tercera categoría, a título gratuito, a

precio no determinado o a un precio inferior al de las costumbres de la plaza; aotros contribuyentes generadores de renta de tercera categoría o a entidadescomprendidas en el último párrafo del Artículo 14° de la presente Ley. Sepresume, sin admitir prueba en contrario, que dicha cesión genera una rentaneta anual no menor al seis por ciento (6%) del valor de adquisiciónproducción, construcción o de ingreso al patrimonio, ajustado, de ser el caso,de los referidos bienes. Para estos efectos no se admitirá la deducción de ladepreciación acumulada; entre otros.

Con ello, los contribuyentes que realizan cualquiera de las actividades señaladasanteriormente se encuentran obligados a la presentación del PDT 621 con lafinalidad de liquidar mensualmente los pagos a cuenta del impuesto a la renta y el

Impuesto General a las Ventas.

Asimismo y de encontrarse obligado, presentará la declaración de ISC mediante elPDT 615; así como también otros formularios, de corresponder, pudiendo definirseestos en función a diversos factores, tal como ocurre por ejemplo en las normassectoriales sobre las cuales señalamos algunas aspectos:

d.1. Sector Acuicultura

Están comprendidas en este sector y en la medida que soliciten las autorizacionesrespectivas: las personas naturales o jurídicas que desarrollen actividades que

comprenden el cultivo de especies hidrobiológicas en forma organizada ytecnificada, en medios o ambientes seleccionados, controlados, naturales,

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 18/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

17

acondicionados o artificiales, ya sea que realicen el ciclo biológico parcial ocompleto, en aguas marinas, continentales o salobres.

Asimismo, también se encuentran comprendidas las personas naturales o jurídicasque desarrollen actividades de investigación, e incluso el procesamiento primario

de los productos derivados de esta actividad.Es requisito la presentación anual del Formulario Nº 4888 – Declaración Jurada deAcogimiento a los Beneficios Tributarios de la Ley de Promoción del Sector Agrarioy de la Ley de Promoción y Desarrollo de la Acuicultura.

Para ello deberá presentarse el mencionado formulario en dos ejemplares en lasoficinas de la Administración Tributaria hasta el 31 de enero de cada ejerciciogravable.

Si el contribuyente iniciara actividades en el transcurso del ejercicio, deberánpresentar el formulario hasta el último día hábil del mes siguiente a aquél en que

inicien actividades.

d.2. Sector Agrario

De conformidad con lo establecido en la Ley Nº 27360 publicada el 31 de octubredel 2000 aprobándose las Normas de Promoción del Sector Agrario, declarándosede interés prioritario la inversión y desarrollo del sector agrario.

Asimismo a través de su reglamentación mediante Decreto Supremo Nº 049-2002-AG publicada el 11 de setiembre de 2002 se definen los criterios necesarios parasu acogimiento así como para el goce de los beneficios tributarios y laborales quehan sido regulados para este sector.

Como beneficiarios a las citadas normas de promoción, se encuentrancomprendidas en los alcances de esta Ley las personas naturales o jurídicas quedesarrollen cultivos y/o crianzas, con excepción de la industria forestal. Asimismo,también pueden acogerse a los beneficios aquéllas personas naturales o jurídicasque realicen principalmente actividad agroindustrial, fuera de la Provincia de Lima yla Provincia Constitucional del Callao, excepto actividades agroindustrialesrelacionadas con trigo, tabaco, semillas oleaginosas, aceites y cerveza, siempreque utilicen principalmente productos agropecuarios producidos directamente oadquiridos de las personas que desarrollen cultivos y/o crianzas.

De conformidad con el artículo 3° del Reglamento de la Ley que aprueba lasNormas del Sector Agrario:

El referido acogimiento se realizará anualmente y tendrá carácter constitutivo.

Para la fiscalización correspondiente, la SUNAT podrá solicitar al Ministerio deAgricultura la calificación técnica respectiva, referida a las actividades quedesarrollan los beneficiarios, la misma que será remitida dentro de los treinta (30)días hábiles siguientes de efectuada la solicitud.

El contribuyente deberá presentar hasta 31 de enero de cada ejercicio el formato4888 con el fin de solicitar el acogimiento.

d.3. Sector Amazonía

La Región de la Amazonía goza de beneficios tributarios otorgados de acuerdo a

las diversas leyes para la comercialización de ciertos productos y prestación deservicios dentro de dicha región.

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 19/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

18

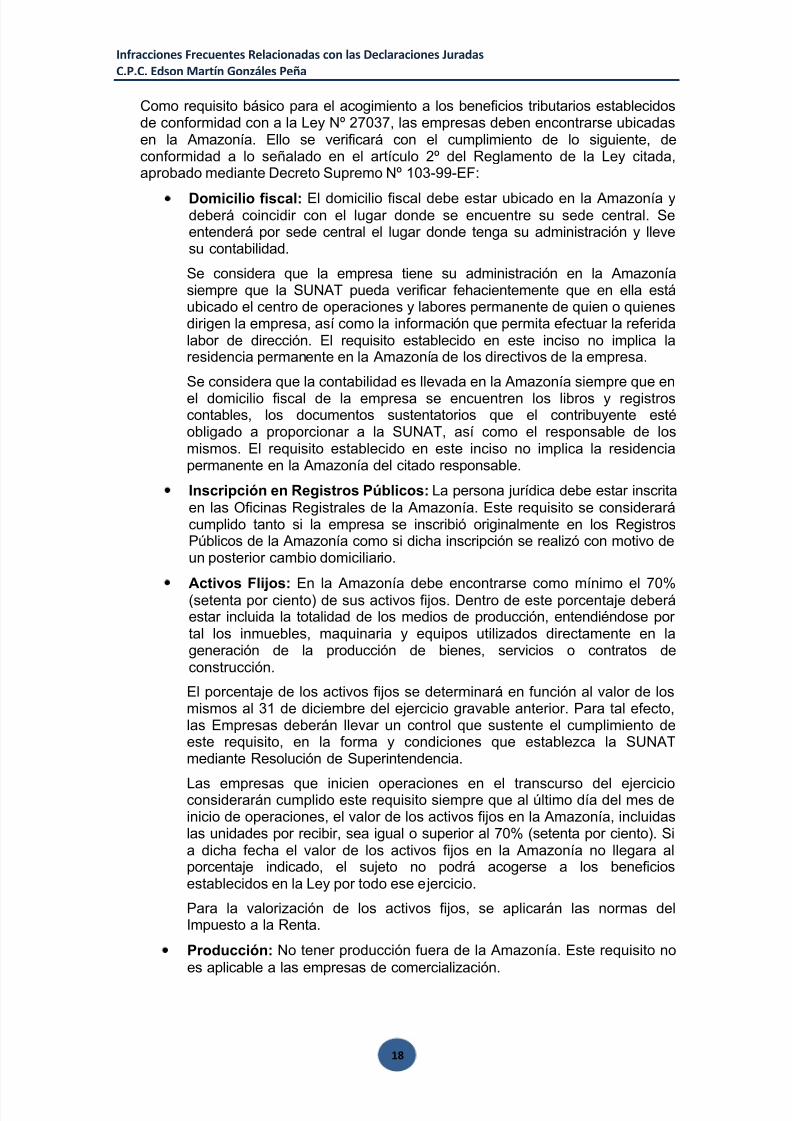

Como requisito básico para el acogimiento a los beneficios tributarios establecidosde conformidad con a la Ley Nº 27037, las empresas deben encontrarse ubicadasen la Amazonía. Ello se verificará con el cumplimiento de lo siguiente, deconformidad a lo señalado en el artículo 2º del Reglamento de la Ley citada,aprobado mediante Decreto Supremo Nº 103-99-EF:

Domicilio fiscal: El domicilio fiscal debe estar ubicado en la Amazonía ydeberá coincidir con el lugar donde se encuentre su sede central. Seentenderá por sede central el lugar donde tenga su administración y llevesu contabilidad.

Se considera que la empresa tiene su administración en la Amazoníasiempre que la SUNAT pueda verificar fehacientemente que en ella estáubicado el centro de operaciones y labores permanente de quien o quienesdirigen la empresa, así como la información que permita efectuar la referidalabor de dirección. El requisito establecido en este inciso no implica laresidencia permanente en la Amazonía de los directivos de la empresa.

Se considera que la contabilidad es llevada en la Amazonía siempre que enel domicilio fiscal de la empresa se encuentren los libros y registroscontables, los documentos sustentatorios que el contribuyente estéobligado a proporcionar a la SUNAT, así como el responsable de losmismos. El requisito establecido en este inciso no implica la residenciapermanente en la Amazonía del citado responsable.

Inscripción en Registros Públicos: La persona jurídica debe estar inscritaen las Oficinas Registrales de la Amazonía. Este requisito se considerarácumplido tanto si la empresa se inscribió originalmente en los RegistrosPúblicos de la Amazonía como si dicha inscripción se realizó con motivo deun posterior cambio domiciliario.

Activos Flijos: En la Amazonía debe encontrarse como mínimo el 70%(setenta por ciento) de sus activos fijos. Dentro de este porcentaje deberáestar incluida la totalidad de los medios de producción, entendiéndose portal los inmuebles, maquinaria y equipos utilizados directamente en lageneración de la producción de bienes, servicios o contratos deconstrucción.

El porcentaje de los activos fijos se determinará en función al valor de losmismos al 31 de diciembre del ejercicio gravable anterior. Para tal efecto,las Empresas deberán llevar un control que sustente el cumplimiento deeste requisito, en la forma y condiciones que establezca la SUNATmediante Resolución de Superintendencia.

Las empresas que inicien operaciones en el transcurso del ejercicioconsiderarán cumplido este requisito siempre que al último día del mes deinicio de operaciones, el valor de los activos fijos en la Amazonía, incluidaslas unidades por recibir, sea igual o superior al 70% (setenta por ciento). Sia dicha fecha el valor de los activos fijos en la Amazonía no llegara alporcentaje indicado, el sujeto no podrá acogerse a los beneficiosestablecidos en la Ley por todo ese ejercicio.

Para la valorización de los activos fijos, se aplicarán las normas delImpuesto a la Renta.

Producción: No tener producción fuera de la Amazonía. Este requisito noes aplicable a las empresas de comercialización.

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 20/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

19

Los bienes producidos en la Amazonía podrán ser comercializados dentro ofuera de la Amazonía, sujetos a los requisitos y condiciones establecidas enel Artículo 13 de la Ley.

Tratándose de actividades extractivas, se entiende por producción a losbienes obtenidos de la indicada actividad.

Tratándose de servicios o contratos de construcción, se entenderá porproducción la prestación de servicios o la ejecución de contratos deconstrucción en la Amazonía, según corresponda.

Para las empresas constructoras, definidas como tales por el inciso e) delArtículo 3 del Decreto Legislativo Nº 821, se entenderá por producción laprimera venta de inmuebles.

Las Empresas que inicien operaciones en el transcurso del ejercicioconsiderarán cumplido este requisito siempre que, a partir del primer mes,no tengan producción fuera de la Amazonía. En caso contrario, no podránacogerse a los beneficios establecidos en la Ley por todo ese ejercicio.

Se considera iniciadas las operaciones con la primera transferencia debienes, prestación de servicios o contrato de construcción, a título oneroso.

Es necesario precisar que los requisitos aquí señalados deben ser concurrentes,es decir, a falta de uno de ellos no podrá gozar de los beneficios, y de haberseacogido, los perderá a partir del mes siguiente de ocurrido el incumplimiento ydurante el resto que falte para culminar el ejercicio gravable en que se acogió.

Por otro lado y de conformidad al artículo 5º Reglamento de la Ley 27037 DecretoSupremo Nº Nº 103-99-EF, así como también al Capítulo V de la Resolución deSuperintendencia Nº 044-2000/SUNAT, el acogimiento se deberá efectuar hasta lafecha de vencimiento del pago a cuenta del Impuesto a la Renta correspondiente

al período de enero de cada ejercicio gravable.Para ello la empresas comprendidas dentro de la Amazonía y que cumplan con losrequisitos señalados deberán presentar del PDT IGV - Renta Mensual marcando laopción "Régimen de Amazonía, Zona de Selva", así como llenará el ubigeo quecorresponda a su domicilio fiscal, el mismo que debe corresponder a la Zona de laAmazonía, constituyendo el acogimiento a este Régimen para dicho ejercicio.

Asimismo, las empresas que pretendan acogerse a los beneficios y que seencuentren exoneradas del impuesto a la renta, en aplicación del numeral 12.3 delArtículo 12° de la Ley de Amazonía (Ley 27037), es decir, aquellos contribuyentesde la Amazonía que desarrollen principalmente actividades agrarias y/o detransformación o procesamiento de los productos calificados como cultivo nativo

y/o alternativo en dicho ámbito, deberán comunicar dicha exoneración a través delFormulario N° 2119 "Solicitud de inscripción o comunicación de afectación detributos", hasta el vencimiento del período tributario enero de cada ejerciciogravable.

Tratándose de empresas que inicien operaciones en el transcurso del ejercicio,darán cumplimiento a lo señalado en el primer párrafo hasta la fecha devencimiento del pago a cuenta del Impuesto a la Renta correspondiente al períodoen que se cumplan los requisitos establecidos.

e. Información de los Agentes de Retención y Percepción

De conformidad al artículo 10º del Texto Único Ordenado del Código Tributario sedefine que mediante Decreto Supremo, pueden ser designados agentes deretención o percepción, en función a su actividad, u otros factores que posibiliteque estos estén en capacidad de retener o percibir tributos. La Administración

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 21/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

20

Tributaria podrá asimismo designar a estos agentes según se determine si estosestán en capacidad de hacerlo.

En ese sentido, según las diversas disposiciones vinculadas a este temadestacamos lo siguiente:

e.1. Agente de RetenciónDe conformidad al artículo 71º del TUO de la Ley del Impuesto a la Renta, sonagentes de retención:

Las personas que paguen o acrediten rentas consideradas de:

i) Segunda categoría; y,

ii) Quinta categoría.

Las personas, empresas y entidades obligadas a llevar contabilidad de

acuerdo al primer y segundo párrafos del artículo 65º de la citada Ley,cuando paguen o acrediten honorarios u otras remuneraciones queconstituyan rentas de cuarta categoría.Las personas o entidades que paguen o acrediten rentas de cualquiernaturaleza a beneficiarios no domiciliados.Las Instituciones de Compensación y Liquidación de Valores o quienesejerzan funciones similares, constituidas en el país, cuando efectúen laliquidación en efectivo en operaciones con instrumentos o valoresmobiliarios; y las personas jurídicas que paguen o acrediten rentas deobligaciones al portador u otros valores al portador.Las Sociedades Administradoras de los Fondos Mutuos de Inversión enValores y de los Fondos de Inversión, así como las SociedadesTitulizadoras de Patrimonios Fideicometidos, los Fiduciarios deFideicomisos Bancarios y las Administradoras Privadas de Fondos dePensiones –por los aportes voluntarios sin fines previsionales- respecto delas utilidades, rentas o ganancias de capital que paguen o generen en favorde los poseedores de los valores emitidos a nombre de estos fondos opatrimonios, de los fideicomitentes en el Fideicomiso Bancario, o de losafiliados en el Fondo de Pensiones.Las personas, empresas o entidades que paguen o acrediten rentas detercera categoría a sujetos domiciliados, designadas por laSuperintendencia Nacional de Administración Tributaria medianteResolución de Superintendencia. Las retenciones se efectuarán por el

monto, en la oportunidad, forma, plazos y condiciones que establezca dichaentidad.Las personas domiciliadas en el país cuando paguen o acrediten rentas porla enajenación indirecta de acciones o participaciones representativas delcapital de una persona jurídica domiciliada en el país de acuerdo a lodispuesto en el inciso e) del artículo 10 de la Ley del Impuesto a la Renta.

En el caso de las retenciones sobre las rentas de cuarta y quinta categoría, deberáutilizar el PDT 601 – Planilla electrónica; en el resto de casos, salvo precisión encontrario por disposición de la administración tributaria, deberá utilizarse el PDT617- Otras Retenciones.

En lo que respecta a los agentes de retención del IGV y según lo dispuesto en laResolución de Superintendencia N° 037-2002/SUNAT se efectuará la retención delIGV tratándose de operaciones gravadas con este impuesto y cuando el pago

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 22/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

21

efectuado es mayor a setecientos y 00/100 Nuevos Soles (S/.700.00) o el montode los comprobantes involucrados supera dicho importe; excepto en los siguientessupuestos:

Cuando el pago efectuado es igual o inferior a setecientos y 00/100 NuevosSoles (S/.700.00) y el monto de los comprobantes involucrados no supera

dicho importe.En operaciones realizadas con Proveedores que tengan la calidad de buenoscontribuyentes de conformidad con lo dispuesto en el Decreto Legislativo N°912 y normas reglamentarias.

En operaciones realizadas con otros sujetos que tengan la condición de Agentede Retención.

En operaciones en las cuales se emitan los documentos a que se refiere elnumeral 6.1. del Artículo 4° del Reglamento de Comprobantes de Pago.

En operaciones en las que se emitan boletas de ventas, tickets o cintas

emitidas por máquinas registradoras, respecto de las cuales no se permitaejercer el derecho al crédito fiscal.

En operaciones de venta y prestación de servicios, respecto de las cualesconforme a lo dispuesto en el Artículo 7° del Reglamento de Comprobantes dePago, no exista la obligación de otorgar comprobantes de pago.

En operaciones en las cuales opere el Sistema de Pago de ObligacionesTributarias con el Gobierno Central a que se refiere el Texto Único Ordenadodel Decreto Legislativo N° 940, aprobado por el Decreto Supremo N° 155-2004-EF.

En operaciones realizadas por Unidades Ejecutoras del Sector Público quetengan la condición de Agente de Retención, cuando dichas operaciones lasefectúen a través de un tercero, bajo la modalidad de encargo, sea éste otraUnidad Ejecutora, entidad u organismo público o privado.

En operaciones realizadas con proveedores que tengan la condición deAgentes de Percepción del IGV, según lo establecido en las Resoluciones deSuperintendencia Núms. 128-2002/SUNAT y 189-2004/SUNAT, y susrespectivas normas modificatorias.

El Agente de Retención declarará el monto total de las retenciones practicadas enel período y efectuará el pago respectivo utilizando el PDT - Agentes de Retención,Formulario Virtual N° 626. El referido PDT deberá ser presentado inclusive cuandono se hubieran practicado retenciones en el período.

En el caso de los agentes de percepción, estos serán designados medianteDecreto Supremo, refrendado por el Ministerio de Economía y Finanzas, conopinión técnica de la SUNAT, quienes deberán efectuar la percepción sobreoperaciones gravadas con el IGV que han sido incluidas en el Apéndice I de la Ley29173 con ocasión del cobro efectuado al adquiriente o usuario, quien será sujetode un porcentaje cargado al importe total de la operación.

El agente de percepción deberá declarar el monto total de las percepcionespracticadas en el periodo y efectuará el pago respectivo utilizando el PDTPercepciones a las ventas internas – Formulario virtual N° 697, debiendopresentarlo respecto de los periodos por los cuales se haya mantenido la calidadde agente de percepción, aún cuando no se hubiera practicado percepciones en

alguno de ellos.

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 23/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

22

V. Infracciones y sanciones relacionadas a la presentación de las declaracionesjuradas

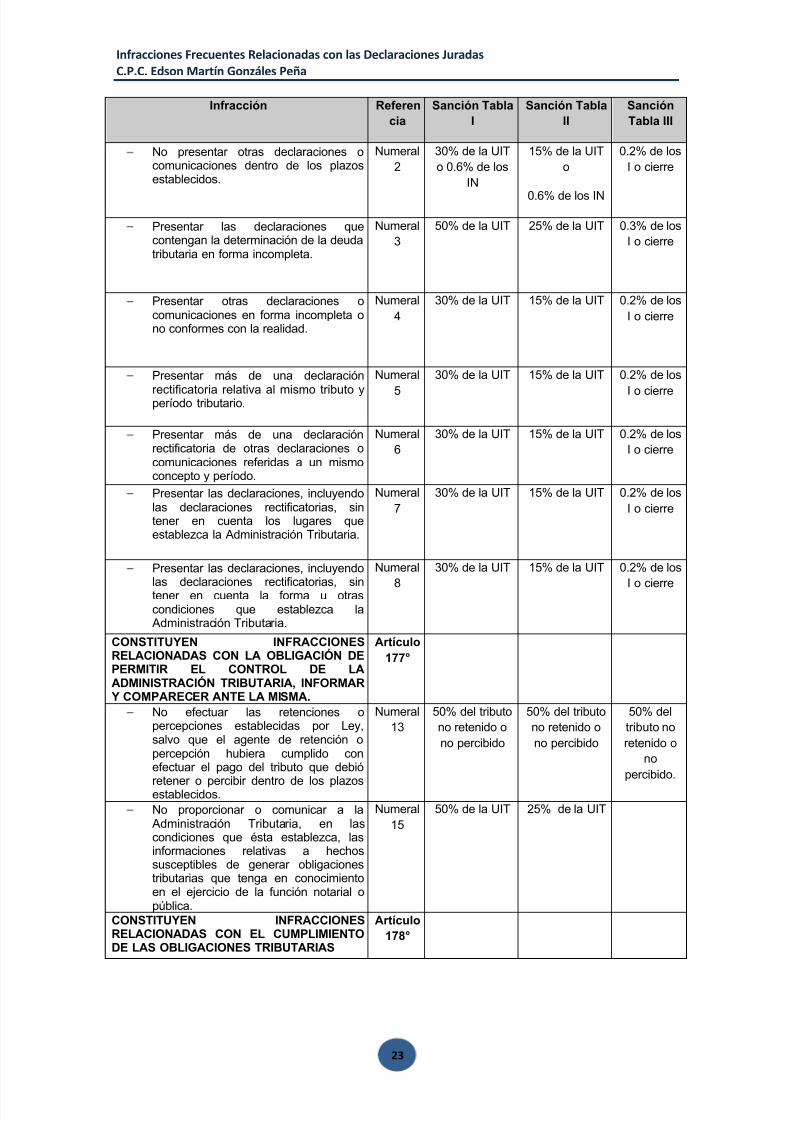

De conformidad a lo avanzado hasta aquí, presentamos entre las infracciones ysanciones aplicables vinculadas a la presentación de las declaraciones juradas, lassiguientes5:

Infracción Referencia

Sanción TablaI

Sanción TablaII

SanciónTabla III

CONSTITUYEN INFRACCIONESRELACIONADAS CON LA OBLIGACIÓN DEINSCRIBIRSE, ACTUALIZAR O ACREDITARLA INSCRIPCIÓN EN LOS REGISTROS DELA ADMINISTRACIÓN TRIBUTARIA

Artículo173°

Proporcionar o comunicar lainformación, incluyendo la requerida porla Administración Tributaria, relativa alos antecedentes o datos para lainscripción, cambio de domicilio, o

actualización en los registros, noconforme con la realidad.

Numeral2

50% de la UIT 25% de la UIT 0.3% de los I o cierre

Utilizar dos o más números deinscripción o presentar certificado deinscripción y/o identificación delcontribuyente falsos o adulterados encualquier actuación que se realice antela Administración Tributaria o en loscasos en que se exija hacerlo.

Numeral4

50% UIT 25% de la UIT 0.3% de los I o cierre

No proporcionar o comunicar a laAdministración Tributaria informacionesrelativas a los antecedentes o datospara la inscripción, cambio de domicilioo actualización en los registros o

proporcionarla sin observar la forma,plazos y condiciones que establezca laAdministración Tributaria.

Numeral5

50% de la UIT

o comiso

25% de la UIT

o Comiso

0.3% de losI o cierre o

comiso

No consignar el número de registro delcontribuyente en las comunicaciones,declaraciones informativas u otrosdocumentos similares que se presentenante la Administración Tributaria.

Numeral6

30% de la UIT 15% de la UIT 0.2% de los I o cierre

No proporcionar o comunicar el númerode RUC en los procedimientos, actos uoperaciones cuando las normastributarias así lo establezcan.

Numeral7

30% de la UIT 15% de la UIT 0.2% de los I o cierre

CONSTITUYEN INFRACCIONESRELACIONADAS CON LA OBLIGACIÓN DEPRESENTAR DECLARACIONES YCOMUNICACIONES

Artículo176°

No presentar las declaraciones quecontengan la determinación de la deudatributaria, dentro de los plazosestablecidos.

Numeral1

1 UIT 50% de la UIT 0.6% de losI o cierre

5 Véase las tablas I, II y III del Código Tributario y las notas respectivas al final de cada una de ellas

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 24/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

23

Infracción Referencia

Sanción TablaI

Sanción TablaII

SanciónTabla III

No presentar otras declaraciones ocomunicaciones dentro de los plazosestablecidos.

Numeral2

30% de la UITo 0.6% de los

IN

15% de la UITo

0.6% de los IN

0.2% de losI o cierre

Presentar las declaraciones quecontengan la determinación de la deudatributaria en forma incompleta.

Numeral3

50% de la UIT 25% de la UIT 0.3% de losI o cierre

Presentar otras declaraciones ocomunicaciones en forma incompleta ono conformes con la realidad.

Numeral4

30% de la UIT 15% de la UIT 0.2% de losI o cierre

Presentar más de una declaración

rectificatoria relativa al mismo tributo yperíodo tributario.

Numeral

5

30% de la UIT 15% de la UIT 0.2% de los

I o cierre

Presentar más de una declaraciónrectificatoria de otras declaraciones ocomunicaciones referidas a un mismoconcepto y período.

Numeral6

30% de la UIT 15% de la UIT 0.2% de losI o cierre

Presentar las declaraciones, incluyendolas declaraciones rectificatorias, sintener en cuenta los lugares queestablezca la Administración Tributaria.

Numeral7

30% de la UIT 15% de la UIT 0.2% de losI o cierre

Presentar las declaraciones, incluyendo

las declaraciones rectificatorias, sintener en cuenta la forma u otrascondiciones que establezca laAdministración Tributaria.

Numeral

8

30% de la UIT 15% de la UIT 0.2% de los

I o cierre

CONSTITUYEN INFRACCIONESRELACIONADAS CON LA OBLIGACIÓN DEPERMITIR EL CONTROL DE LAADMINISTRACIÓN TRIBUTARIA, INFORMARY COMPARECER ANTE LA MISMA.

Artículo177°

No efectuar las retenciones opercepciones establecidas por Ley,salvo que el agente de retención opercepción hubiera cumplido conefectuar el pago del tributo que debió

retener o percibir dentro de los plazosestablecidos.

Numeral13

50% del tributono retenido ono percibido

50% del tributono retenido ono percibido

50% deltributo noretenido o

nopercibido.

No proporcionar o comunicar a laAdministración Tributaria, en lascondiciones que ésta establezca, lasinformaciones relativas a hechossusceptibles de generar obligacionestributarias que tenga en conocimientoen el ejercicio de la función notarial opública.

Numeral15

50% de la UIT 25% de la UIT

CONSTITUYEN INFRACCIONESRELACIONADAS CON EL CUMPLIMIENTODE LAS OBLIGACIONES TRIBUTARIAS

Artículo178°

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 25/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

24

Infracción Referencia

Sanción TablaI

Sanción TablaII

SanciónTabla III

No incluir en las declaraciones ingresosy/o remuneraciones y/o retribucionesy/o rentas y/o patrimonio y/o actos

gravados y/o tributos retenidos opercibidos, y/o aplicar tasas oporcentajes o coeficientes distintos alos que les corresponde en ladeterminación de los pagos a cuenta oanticipos, o declarar cifras o datosfalsos u omitir circunstancias en lasdeclaraciones, que influyan en ladeterminación de la obligacióntributaria; y/o que generen aumentosindebidos de saldos o pérdidastributarias o créditos a favor del deudortributario y/o que generen la obtenciónindebida de Notas de CréditoNegociables u otros valores similares.

Numeral1

50% del tributoomitido o 50%

del saldo,

crédito u otroconcepto

similardeterminado

indebidamente,o 15% de la

pérdidaindebidamente

declarada o100% del

monto obtenidoindebidamente,

de haberobtenido ladevolución

50% del tributoomitido o 50%

del saldo,

crédito u otroconcepto

similardeterminado

indebidamente,o 15% de la

pérdidaindebidamente

declarada o100% del

monto obtenidoindebidamente,

de haberobtenido ladevolución

50% deltributo

omitido o

50% delsaldo,

crédito uotro

conceptosimilar

determinado

indebidamente, o 15%

de lapérdida

indebidamentedeclarada o100% del

montoobtenido

indebidamente, dehaber

obtenido ladevolución

No pagar dentro de los plazos

establecidos los tributos retenidos opercibidos.

Numeral

4

50% del tributo

no pagado.

50% del tributo

no pagado.

50% del

tributo

no pagado

Presentar la declaración jurada a quehace referencia el artículo 11°de la LeyN°28194 con información no conformecon la realidad.

Numeral8

0.3% de los IN 0.3% de los IN 0.3% de losI o cierre

Las multas no podrán ser en ningún caso menores al 5% de la UIT cuando sedeterminen en función al tributo omitido, no retenido o no percibido, no pagado, no

entregado, el monto aumentado indebidamente y otros conceptos que se tomen comoreferencia con excepción de los ingresos netos.

Asimismo y para efectos de interpretar la forma de cálculo de las sanciones respecto alas infracciones tipificadas en los numerales y artículos considerados en la tablamostrada será necesario incluir como criterios, los señalados en el artículo 180° delCódigo Tributario:

UIT: La Unidad Impositiva Tributaria vigente a la fecha en que se cometió lainfracción y cuando no sea posible establecerla, la que se encontraravigente a la fecha en que la Administración detectó la infracción.

IN: Total de Ventas Netas y/o ingresos por servicios y otros ingresosgravables y no gravables o ingresos netos o rentas netas comprendidos enun ejercicio gravable.

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 26/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

25

Para el caso de los deudores tributarios generadores de rentas de terceracategoría que se encuentren en el Régimen General se considerará lainformación contenida en los campos o casillas de la Declaración JuradaAnual del ejercicio anterior al de la comisión o detección de la infracción,según corresponda, en las que se consignen los conceptos de Ventas

Netas y/o Ingresos por Servicios y otros ingresos gravables y no gravablesde acuerdo a la Ley del Impuesto a la Renta.

Para el caso de los deudores tributarios acogidos al Régimen Especial delImpuesto a la Renta, el IN resultará del acumulado de la informacióncontenida en los campos o casillas de ingresos netos declarados en lasdeclaraciones mensuales presentadas por dichos sujetos durante elejercicio anterior al de la comisión o detección de la infracción, segúncorresponda.

Para el caso de personas naturales que perciban rentas de primera y/osegunda y/o cuarta y/o quinta categoría y/o renta de fuente extranjera, el INserá el resultado de acumular la información contenida en los campos o

casillas de rentas netas de cada una de dichas rentas que se encuentran enla Declaración Jurada Anual del Impuesto a la Renta del ejercicio anterior alde la comisión o detección de la infracción, según sea el caso.

Si la comisión o detección de las infracciones ocurre antes de lapresentación o vencimiento de la Declaración Jurada Anual, la sanción secalculará en función a la Declaración Jurada Anual del ejercicio precedenteal anterior.

Cuando el deudor tributario haya presentado la Declaración Jurada Anual odeclaraciones juradas mensuales, pero no consigne o declare cero en loscampos o casillas de Ventas Netas y/o Ingresos por Servicios y otrosingresos gravables y no gravables o rentas netas o ingresos netos, o

cuando no se encuentra obligado a presentar la Declaración Jurada Anual olas declaraciones mensuales, o cuando hubiera iniciado operaciones en elejercicio en que se cometió o detectó la infracción, o cuando hubierainiciado operaciones en el ejercicio anterior y no hubiera vencido el plazopara la presentación de la Declaración Jurada Anual, se aplicará una multaequivalente al cuarenta por ciento (40%) de la UIT.

Para el cálculo del IN en el caso de los deudores tributarios que en elejercicio anterior o precedente al anterior se hubieran encontrado en másde un régimen tributario, se considerará el total acumulado de los montosseñalados en el segundo y tercer párrafo del presente inciso quecorrespondería a cada régimen en el que se encontró o se encuentre,

respectivamente, el sujeto del impuesto. Si el deudor tributario se hubieraencontrado acogido al Nuevo RUS, se sumará al total acumulado, el límitemáximo de los ingresos brutos mensuales de cada categoría por el númerode meses correspondiente.

Cuando el deudor tributario sea omiso a la presentación de la DeclaraciónJurada Anual o de dos o más declaraciones juradas mensuales para losacogidos al Régimen Especial del Impuesto a la Renta, se aplicará unamulta correspondiente al ochenta por ciento (80 %) de la UIT.

I: Cuatro (4) veces el límite máximo de cada categoría de los Ingresosbrutos mensuales del Nuevo Régimen Único Simplificado (RUS) por lasactividades de ventas o servicios prestados por el sujeto del Nuevo RUS,

según la categoría en que se encuentra o deba encontrarse ubicado elcitado sujeto.

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 27/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

26

El tributo omitido, no retenido o no percibido, no pagado, el montoaumentado indebidamente y otros conceptos que se tomen comoreferencia.

El monto no entregado.

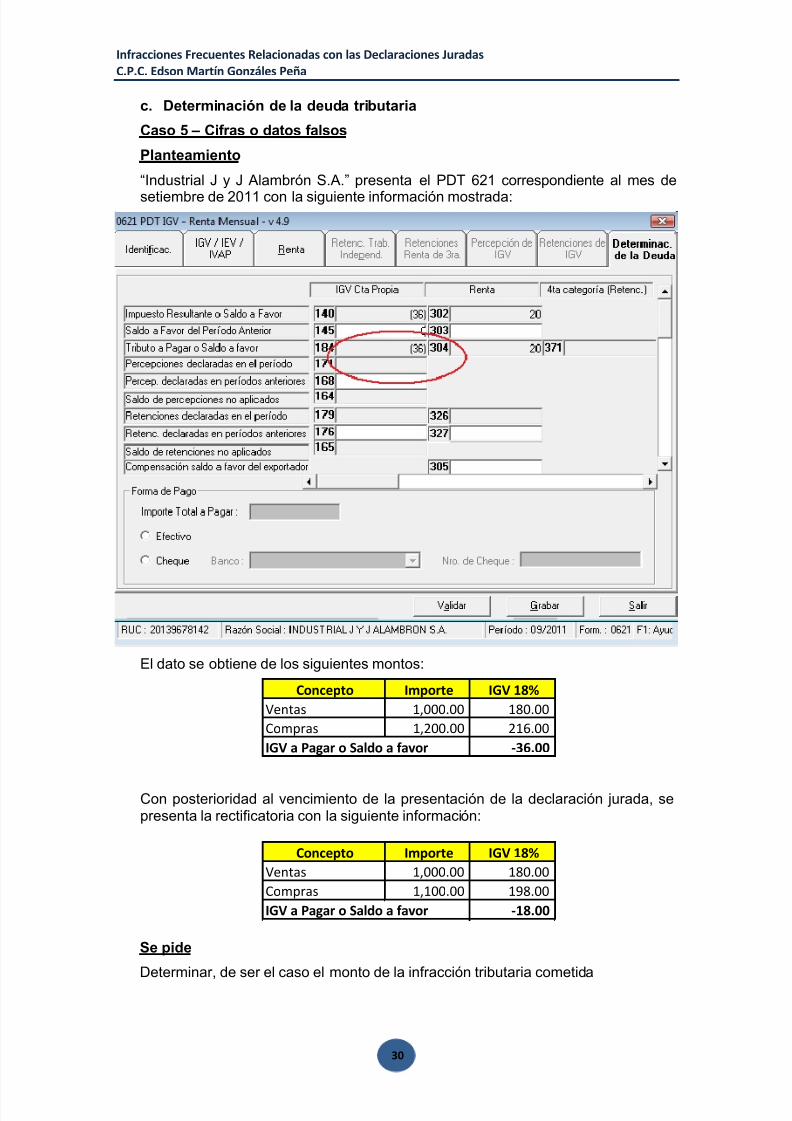

VI. Casuísticaa. Retención de Tributos

Caso 1 – Rentas del Trabajo

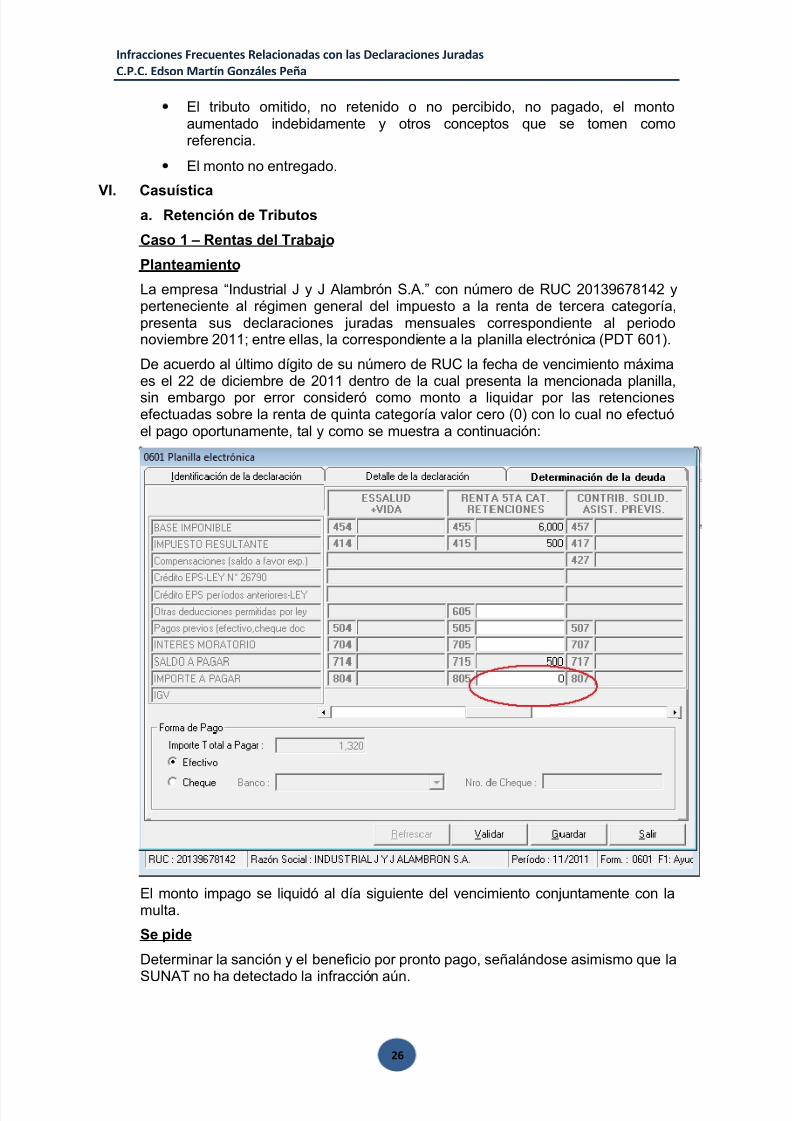

Planteamiento

La empresa “Industrial J y J Alambrón S.A.” con número de RUC 20139678142 yperteneciente al régimen general del impuesto a la renta de tercera categoría,presenta sus declaraciones juradas mensuales correspondiente al periodonoviembre 2011; entre ellas, la correspondiente a la planilla electrónica (PDT 601).

De acuerdo al último dígito de su número de RUC la fecha de vencimiento máximaes el 22 de diciembre de 2011 dentro de la cual presenta la mencionada planilla,sin embargo por error consideró como monto a liquidar por las retencionesefectuadas sobre la renta de quinta categoría valor cero (0) con lo cual no efectuóel pago oportunamente, tal y como se muestra a continuación:

El monto impago se liquidó al día siguiente del vencimiento conjuntamente con lamulta.

Se pide

Determinar la sanción y el beneficio por pronto pago, señalándose asimismo que la

SUNAT no ha detectado la infracción aún.

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com

http://slidepdf.com/reader/full/lv2012infraccionesfrecuentes 28/36

Infracciones Frecuentes Relacionadas con las Declaraciones Juradas

C.P.C. Edson Martín Gonzáles Peña

27

Solución

Como podemos apreciar en el caso presentado se han determinado correctamentelos tributos a liquidar, por tanto, la infracción, es la tipificada en el numeral 4 delartículo 178° del Código Tributario respecto de tributos que han sido retenidos y nopagados dentro de los plazos que para tal efecto se han establecido.

En tal sentido, la sanción aplicable, de conformidad a la tabla I (régimen general)asciende al 50% del Tributo retenido y no pagado dentro del vencimiento. Larebaja aplicable será la señalada en el inciso a del artículo 179°

Con lo señalado procedemos al cálculo de la multa y la rebaja respectiva:

Monto Retenido 500.00

Multa (50% del tributo retenido) 250.00 (*)

Rebaja 90% (inc. a del art. 179° CT) -225.00

Sanción a pagar 25.00 Intereses acumulados (2 días x TIM diaria x deuda) 0.02

Total multa a pagar 25.02

Multa redondeada 25.00

TIM diaria 0.04% seg. RS 053-2010/SUNAT

(*) Como la multa ha sido mayor al 5% de la UIT entonces sobre esta calcu-

laremos la rebaja e interese respectivos

Caso 2 – Retención a no domiciliado

Planteamiento

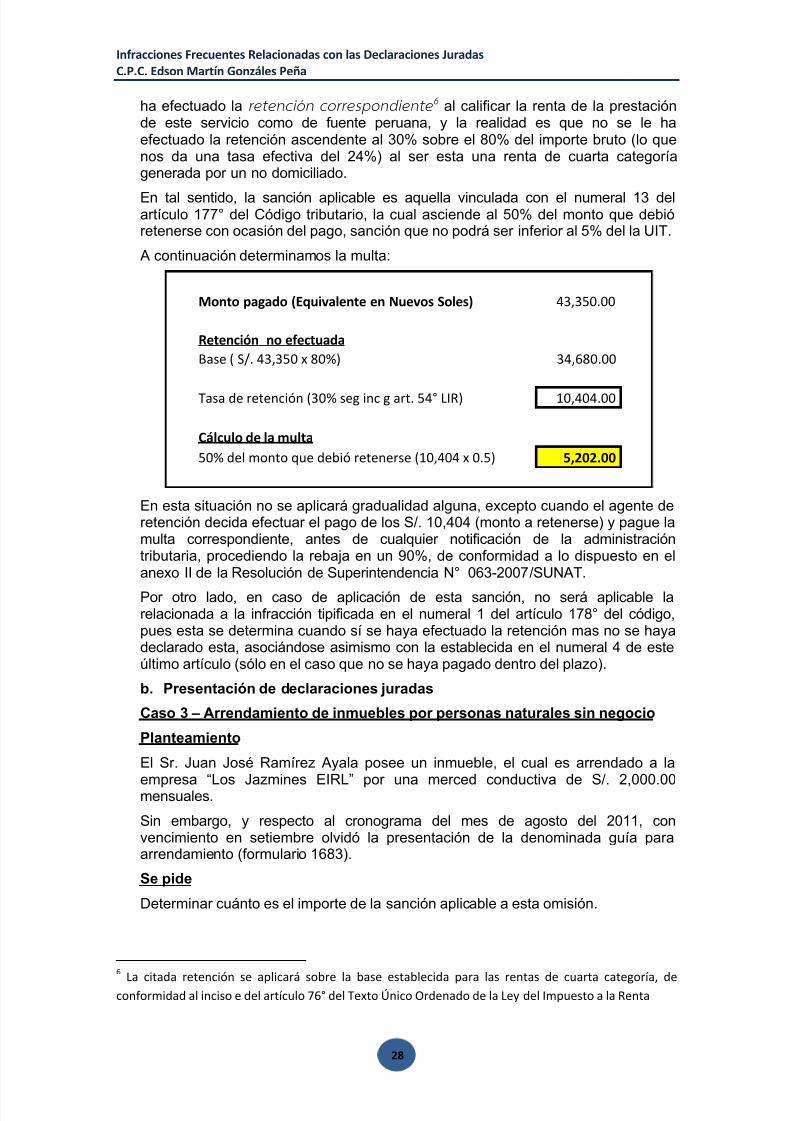

El Sr. Charles William Wright, de origen escocés viene al Perú a prestar un serviciode reparación de una maquinaria, contando para ello con su propiainstrumentación.

La empresa contratante efectúa en el mes de octubre 2011, el pago del importeascendente a US$ 15,000.00 que al tipo de cambio de S/. 2.89 al momento delpago, da un total S/. 43,350.00 tal y como se había pactado en el contrato; sin

embargo y tratándose de una renta de fuente peruana no se ha efectuadoretención alguna.

Dentro del vencimiento del mes señalado, presenta la planilla electrónicaconsiderando la prestación del servicio mas no la retención que le correspondería,al no haberse efectuado esta.

Se pide

Determinar la infracción en la cual se haya incurrido

Solución

Si bien es cierto se ha efectuado la declaración dentro de la planilla electrónica dela renta pagada al prestador de servicios, no se ha declarado el hecho de si se le

5/14/2018 lv2012_infracciones_frecuentes - slidepdf.com