M V N L DICTAMEN DE LA REVISIÓN - asenl.gob.mx€¦ · acumulada el valor de $9,123,949 y...

88

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León. MUNICIPIO DE VILLALDAMA, NUEVO LEÓN DICTAMEN DE LA REVISIÓN El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Transcript of M V N L DICTAMEN DE LA REVISIÓN - asenl.gob.mx€¦ · acumulada el valor de $9,123,949 y...

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

MUNICIPIO DE VILLALDAMA, NUEVO LEÓN DICTAMEN DE LA REVISIÓN

El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

AUDITORr~SUPERIOR DEL ESTADO DE NUEVO LEÓN

[P@[Q)~~@D@~~@

Oficio No:ASUNTO:

AUDITORíA SUPERIOR DEL ESTADO DE NUEVO LEÓNAUDITOR GENERAL DEL ESTADO

ASENL.AGE.PL01-2053/2012,Se remite Informe del Resultado.

Monterrey, Nuevo León, a 25 de octubre de 2012.

D1P.REBECA CLOUTHIER CARRILLOPRESIDENTA DE LA COMISiÓN DE VIGILANCIADEL H. CONGRESO DEL ESTADO DE NUEVO LEÓN.P R E S E N T E.-

Por medio del presente y en cumplimiento a lo preceptuado en el artículo 137,

segundo párrafo, de la Constitución Política del Estado Libre y Soberano de

Nuevo León, y 48 primer párrafo de la Ley de Fiscalización Superior del Estado

de Nuevo León, me permito remitir a ese H. Congreso del Estado, por conducto

de la Comisión que preside, el Informe del Resultado de la revisión de la Cuenta

Pública correspondiente al ejercicio 2011, del municipio de Villaldama, Nuevo

León.

Lo anterior, a fin de que se sirva darle el trámite legislativo que corresponda.

ti -. ~ (1:2(_. CON"'~ESO DE•. ~S'

( [C10FICIALIA MAYOR/') I1f!.J a.

Ir\ I rl 2 5 OCT 2012L1 \ O '.

OEPARTOFle/ALfA ~~ENTOMONTERRE PARTES

. N. L.

n ee-tot c..O

ATENTAMENTEEL C. AUDITOR GENERAL

DEL ESTADO DE NUEVO LEÓNA~~~::J.~\

ca SÁNCHEZ ~,;.

AUDITORíA SUPERIOR DEL ESTADO DE HUEVO LEóN

El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

He examinado el Estado de Ingresos y Egresos del Municipio de Villaldama, Nuevo León, que integra la Cuenta Pública por el período comprendido del 1 de enero al 31 de diciembre de 2011, dicho Estado es responsabilidad de la administración del Municipio. Mi responsabilidad consiste en expresar una opinión sobre el mismo con base en mi auditoría. Mi examen se realizó de acuerdo con las normas de auditoría generalmente aceptadas, las cuales requieren que la auditoría sea planeada y realizada de tal manera que permita obtener la seguridad razonable de que los estados financieros no contengan errores importantes y de que están preparados a costo histórico sobre la base de efectivo, por lo que los ingresos se reconocen cuando son cobrados y los egresos se reconocen cuando son pagados y no cuando se devengan o se realizan. La auditoría consiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y revelaciones de los estados financieros; así mismo incluye la evaluación de las normas de información financiera utilizadas. Considero que mi examen proporciona una base razonable para sustentar mi opinión. En mi opinión, el Estado de Ingresos y Egresos que integra la Cuenta Pública del Municipio de Villaldama, Nuevo León, presenta razonablemente en todos los aspectos importantes los ingresos y egresos del Municipio por el período comprendido del 1º de enero al 31 de diciembre del 2011.

C.P. Sergio Marenco Sánchez Auditor General del Estado de Nuevo León

El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

RESUMEN EJECUTIVO

DE LA CUENTA PÚBLICA DEL EJERCICIO 2011

DEL MUNICIPIO DE VILLALDAMA, NUEVO LEÓN

Como resultado de la revisión de la Cuenta Pública del Municipio de Villaldama, Nuevo León, me permito enviar el presente resumen ejecutivo con los comentarios que consideré más importantes, los cuales son los siguientes: Ingresos

Para la revisión de los ingresos se eligieron partidas en forma selectiva, verificando los recibos oficiales expedidos, la documentación soporte que los originó, la normatividad observada para su cobro y su depósito en cuentas bancarias a nombre del Municipio, asimismo, se aplicaron en algunas recaudaciones procedimientos de pruebas globales, a efecto de comprobar su razonabilidad. Los ingresos totales del municipio ascendieron a $37,402,686 siendo el rubro más representativo el de Participaciones Federales por un monto de $24,743,218 y que representa el 66% de los ingresos totales. Del total de los ingresos obtenidos los más importantes se generaron por los rubros de Fondos Descentralizados, Fondos del Ramo 33 y Otras Aportaciones los cuales se recibieron a través de Gobierno del Estado, constituyendo en forma acumulada el valor de $9,123,949 y representan el 25% del total de los ingresos. Posteriormente el rubro de otros está conformado por $1,866,241 que representa el 5% del total de los ingresos. Los ingresos propios ascendieron a $914,278 siendo el de mayor importancia el rubro de Impuestos que representó del total recaudado el 2%. Derivado de las necesidades de flujo de efectivo conforme a su presupuesto de egresos, se obtuvo financiamiento con Gobierno del Estado por un importe de $755,000 que constituyo el 2% de los ingresos.

El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

Egresos Para la revisión de los egresos se eligieron partidas de gastos de manera selectiva, verificando que las erogaciones e inversiones estuvieran amparadas con la documentación comprobatoria respectiva y cumplieran con la normatividad aplicable, asimismo, en algunos conceptos se aplicaron procedimientos de pruebas globales, de inspección física y de confirmaciones de operaciones con terceros, entre otros, a efecto de comprobar su razonabilidad. El gasto real ejercido durante el año 2011 fue por un monto de $35,128,443 siendo el principal programa el de Administración Pública que ascendió a $16,642,827 constituyendo el 47% del total de los egresos y se integra por los subprogramas de Administración de la Función Pública por importe de $ 13,693,261 en el cual se registraron las remuneraciones pagadas a los empleados por concepto de sueldos, aguinaldo, gratificaciones, liquidaciones, prima vacacional, así como los honorarios pagados a terceros por servicios profesionales; de Gastos de la Función por valor de $263,599 y se relaciona con los gastos del personal ejercidos en la atención médica, medicamentos y becas a estudiantes, entre otros egresos de menor importancia; y los Gastos Administrativos por la cantidad de $2,685,967. Considerando el orden de importancia el siguiente es el programa de Servicios Comunitarios por importe de $4,514,945 significó el 13% del total erogado, y corresponde a los gastos efectuados en la atención de los servicios públicos, agrupándose por los subprogramas de Alumbrado público, Limpia municipal, Mantenimiento de vías públicas y Parques, jardines y plazas. El Programa de Mantenimiento y Conservación de Activos por importe de $4,313,861 representó el 12% del total erogado y corresponde a los gastos efectuados en el consumo de combustible y mantenimiento de vehículos oficiales y equipo pesado, así como el mantenimiento de edificios públicos y equipos de cómputo. El Programa de Desarrollo Social por un monto de $3,628,850 representa el 10% del monto total ejercido, y los gastos se aplican en beneficio de los ciudadanos enfocados a los Subprogramas de Educación, Cultura, Asistencia Social, Fomento al Deporte y Otros.

El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

Los programas del Ramo 33 constituyen el 6% de los egresos totales y se conforma del Fondo de Infraestructura Social Municipal por importe de $1,019,906 y el Fondo de Fortalecimiento Municipal por la cantidad de $966,333. El programa de Aplicación de Otras Aportaciones por $1,961,447 significó el 6% del total erogado y corresponde a la ejecución de diversas obras con recursos de los fondos : Programa Tu Casa y Fondo de Infraestructura Social Estatal. Los programas de egresos restantes ascienden de manera acumulada a un importe de $2,080,274 y representan el 6% del total de gastos ejercidos en el año 2011, de los cuales el 3% corresponde a Adquisiciones, y el 3% restante corresponde a Seguridad Pública y Obligaciones Financieras por el pago de préstamos de Gobierno del Estado. Disponibilidad La disponibilidad al cierre del ejercicio 2011 se integra por el efectivo en bancos y los fondos fijos para gastos menores, así como las cuentas por cobrar y por pagar. Deuda Pública La deuda pública al cierre del ejercicio 2011 se integra por préstamo que se otorgó de Gobierno del Estado. A continuación se presenta resumen general de observaciones derivadas de la revisión practicada a las operaciones y del manejo de los recursos públicos de acuerdo a las disposiciones legales y normas de información financiera, así como de la revisión a los programas de Obra Pública.

El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

Concepto

Total Observaciones

Detectadas

Importe

Observado

Observaciones

Solventadas

Observaciones No

Solventadas

Importe No solventado

Auditoría Financiera

Control Interno 6 N/A 1 5 N/A

Aspecto Normativo 9 N/A 1 8 N/A

Aspecto Económico 3 $ 269,326 0 3 61,252

Total 18 $ 269,326 2 16 $ 61,252

Auditoria Obra

Pública

Aspecto Normativo 30 $ N/A 3 27 N/A

Aspecto Económico 4 2,729,929 0 4 2,729,929

Aspecto Técnico 1 N/A 0 1 N/A

Total 35 $ 2,729,929 3 32 2,729,929

Auditoria

Desarrollo Urbano

Aspecto Normativo 6 $ 0 1 5 $ 0

Aspecto Económico - 0 0 0 0

Total 6 $ 0 1 5 0

Auditoría Financiera

Recursos Federales

Aspecto Normativo 13 $ 0 1 12 0

Aspecto Económico 2 562,631 0 2 307,763

Aspecto Técnico - - - - -

Total 15 $ 562,631 1 14 $ 307,763

Gran Total 74 $ 3,561,886 7 67 $ 3,098,944

El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

CONTENIDO I. Presentación. 1 II. Evaluación de la gestión financiera y del gasto público, del avance o

cumplimiento de los programas y subprogramas aprobados. 2

III. Cumplimiento de las disposiciones normativas y de las normas de

información financiera aplicables. 23

IV. Observaciones derivadas de la revisión practicada y las aclaraciones

a las mismas por los funcionarios responsables y su análisis correspondiente.

24

V. Situación que guardan las observaciones, recomendaciones y

acciones promovidas en relación a ejercicios anteriores. 79

VI. Trámite y resultados obtenidos, derivados de las solicitudes

formuladas por el H. Congreso del Estado. 79

El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

I. Presentación.

De conformidad con lo establecido en el artículo 63, fracción XIII, de la Constitución Política del Estado de Nuevo León, corresponde a este Órgano de Fiscalización Superior del Estado de Nuevo León, apoyar al H. Congreso del Estado en el ejercicio de sus facultades de fiscalización, revisión, vigilancia, evaluación y aprobación o rechazo de las cuentas públicas que presenten los Poderes del Estado, los Organismos Autónomos, los organismos descentralizados y desconcentrados y fideicomisos públicos de la administración pública del Estado, los Municipios y sus organismos descentralizados y desconcentrados.

En ese sentido, se tiene que el municipio de Villaldama, Nuevo León presentó el 21 de marzo de 2012 ante el H. Congreso del Estado su Cuenta Pública correspondiente al ejercicio de 2011, la cual fue remitida a esta Auditoría Superior del Estado el día 24 de abril de 2012.

En la revisión de la cuenta pública de referencia, y a efecto de estar en aptitud de cumplir con los objetivos definidos en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, en ejercicio de las facultades de fiscalización que refiere el diverso artículo 20 de la misma ley, se verificó entre otros aspectos, si la gestión y el ejercicio del gasto del ente público se efectuó con apego a las disposiciones legales aplicables en materia, así como también se evaluó el cumplimiento de los objetivos y metas fijadas en sus respectivos programas.

Como resultado de lo anterior y con la finalidad de dar cumplimiento a lo dispuesto en los artículos 20 fracción XXXI, 48, 82 fracción XV y 102 fracción I de la Ley de Fiscalización Superior del Estado de Nuevo León, se tiene a bien emitir el Informe del Resultado de la Revisión de la Cuenta Pública 2011 del referido ente público.

Se incluyen en el presente informe, entre otras cuestiones, acorde con lo preceptuado en los artículos 49 y 50 de la citada ley, objetivos y alcances de la revisión practicada; el dictamen de la revisión de la cuenta pública, así como la verificación del desempeño en el cumplimiento de los objetivos de los programas; la evaluación de la gestión financiera y del gasto público, así también el cumplimiento de las normas de información financiera aplicables y la evaluación al avance o cumplimiento de los programas y subprogramas aprobados; el señalamiento en su caso, de las irregularidades detectadas y las acciones emitidas, así como las observaciones derivadas de la revisión practicada y las

1/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

aclaraciones a las mismas por la entidad fiscalizada con el respectivo análisis de nuestra parte.

Es de mencionar que a partir del 1 de enero de 2013, entrará totalmente en vigor la Ley General de Contabilidad Gubernamental, conforme con el Acuerdo de Interpretación Sobre las Obligaciones Establecidas en los Artículos Transitorios de la propia Ley, la cual obliga a los tres niveles de gobierno a registrar sus operaciones en tiempo real y reconocer diferentes momentos contables para ingresos y egresos, vinculando la contabilidad presupuestaria con la contabilidad patrimonial.

El coordinador para la armonización de la contabilidad gubernamental es el Consejo Nacional de Armonización Contable (CONAC), el cual tiene por objeto la emisión de las normas contables y lineamientos para la generación de información financiera que aplicarán los entes públicos. El Consejo Estatal de Armonización Contable del Estado de Nuevo León, (CEACNL) es el encargado de coadyuvar en el proceso de implementación de los acuerdos aprobados en el CONAC, en relación con la difusión y aplicación de las normas contables y lineamientos que emita dicho Consejo, con el fin de lograr su adecuada armonización y facilitar los registros y la fiscalización de los activos, pasivos, ingresos y gastos, en los términos de la Ley General de Contabilidad Gubernamental.

Asimismo, se informa la situación que guardan las observaciones, recomendaciones y acciones promovidas por ésta Auditoría en materia de fiscalización correspondientes a ejercicios anteriores. lI. Evaluación de la gestión financiera y del gasto público, del avance o cumplimiento de los programas y subprogramas aprobados.

Para tal efecto se consideró el Estado de Ingresos y Egresos y su presupuesto por el período del 1 de enero al 31 de diciembre de 2011, así como la Disponibilidad al cierre del ejercicio y la Deuda Pública que el Municipio de Villaldama, Nuevo León, presentó como parte de la información que integra la Cuenta Pública.

De acuerdo con las prácticas de contabilidad aplicables a este tipo de entidades gubernamentales, las operaciones efectuadas se registran con base al método de efectivo, que implica reconocer, los ingresos hasta el momento en que se cobran y no cuando se realizan y los egresos cuando se pagan y no cuando se devengan,

2/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

excepto por algunas partidas registradas como cuentas por cobrar o por pagar, que forman parte de la disponibilidad.

El presupuesto de egresos aprobado por el R. Ayuntamiento esta formulado por programas, los cuales señalan los objetivos, metas y unidades responsables de su ejecución, mismos que se cumplieron en forma general.

El Estado de Ingresos y Egresos, la Disponibilidad y la Deuda Pública, se integran al 31 de diciembre de 2011 por las cifras presentadas en un cuadro comparativo del Presupuesto de Ingresos y Egresos por rubros y programas, contra lo ejercido y sus variaciones que se presenta a continuación:

Estado de Ingresos y Egresos

Real Presupuesto Variación INGRESOS Importe % Importe % Importe %

Impuestos $ 653,521 2 $ 632,661 2 $ 20,860 3 Derechos 108,274 - 171,766 - (63,492) (37) Productos 7,250 - 42,376 - (35,126) (83) Aprovechamientos 145,233 - 124,353 - 20,880 17 Participaciones 24,743,218 66 18,982,234 64 5,760,984 30 Fondo de Infraestructura Social 1,344,540 4 1,340,919 5 3,621 - Fondo para el Fortalecimiento Municipal 1,736,353 5 1,920,111 6 (183,758) (10) Fondos Descentralizados 3,340,252 9 2,595,249 9 745,003 29 Otras Aportaciones 2,702,804 7 1,110,135 4 1,592,669 143 Financiamiento(1) 755,000 2 2,000,000 7 (1,245,000) (62) Otros 1,866,241 5 845,975 3 1,020,266 121

Total $ 37,402,686 100 $ 29,765,779 100 $ 7,636,907 26 (1) No incluye $325,000 de anticipo

de participaciones

EGRESOS

Administración Pública $ 16,642,827 47 $ 14,487,663 37 $ ( 2,155,164) ( 15) Servicios Comunitarios 4,514,945 13 3,615,098 9 ( 899,847) ( 25) Desarrollo Social 3,628,850 10 3,447,703 9 ( 181,147) ( 5) Seguridad Pública y Tránsito 312,603 1 341,098 1 28,495 8 Mantenimiento y Conservación de Activos 4,313,861 12 3,430,795 9 ( 883,066) ( 26) Adquisiciones 974,154 3 1,411,588

4 437,434 31

Fondo de Infraestructura Social Municipal 1,019,906 3 1,265,421 3 245,515 19 Fondo de Fortalecimiento Municipal 966,333 3 1,493,045 4 526,712 35 Obligaciones Financieras 793,517 2 798,877 2 5,360 1 Aplicación de Otras Aportaciones 1,961,447 6 8,744,745 22 6,783,298 78

Total $ 35,128,443 100 $ 39,036,033 100 $ 3,907,590 10

3/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

Disponibilidad al cierre del ejercicio

Cuenta Importe

Fondos fijos $ 35,000 Bancos 1,415,946 Cuentas por cobrar 2,828,691

Sub-total $ 4,279,637 Menos: Cuentas por pagar 322,703

Total de la Disponibilidad $ 3,956,934 Deuda Pública La deuda pública se integra por Anticipo de participaciones por importe de 755,000, otorgado en el mes de Diciembre de 2011, confirmándose los saldos al cierre del ejercicio con el Gobierno del Estado. Para el desarrollo de la revisión de la información antes mencionada, este Órgano Técnico y Superior de Fiscalización y Control Gubernamental, aplicó una serie de procedimientos enfocados para asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, que su presentación y registro estuvo conforme a las normas de información financiera aplicables a este tipo de Entidad, además que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas. Por lo anteriormente expuesto considero que la información proporcionada por el Municipio de Villaldama, Nuevo León, como Cuenta Pública correspondiente al ejercicio de 2011 presenta razonablemente el manejo, custodia y aplicación de los ingresos, egresos, fondos y en general de los recursos públicos, así como el cumplimiento de los programas y subprogramas, salvo en su caso, lo mencionado en el apartado IV de este Informe. Las características y antecedentes considerados para la revisión de la Cuenta Pública, así como los criterios de selección, los métodos, los procedimientos y técnicas de auditoría utilizadas en que se basa el informe de resultados, se comentan a continuación:

4/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

A) INGRESOS

Análisis y Procedimientos de la Revisión de Ingresos Del total de los ingresos manifestados en el Informe de Ingresos y Egresos por el ejercicio comprendido del 1 de enero al 31 de diciembre de 2011, se eligieron partidas para su revisión de manera selectiva, verificando los recibos oficiales de ingresos expedidos, la documentación soporte que los originó, la normatividad aplicable para su cobro o las tarifas aprobadas por el H. Ayuntamiento, para servicios que no se contemplan en Ley y su depósito en las cuentas bancarias a nombre del Municipio, a efecto de comprobar su razonabilidad. Asimismo, de la totalidad de los ingresos obtenidos en el ejercicio 2011 reportados y registrados contablemente en los diferentes rubros y conceptos, se comprobó en algunos casos mediante los estados de cuenta que expiden las instituciones bancarias, que estos fueron depositados en un plazo razonable de tiempo. A continuación se presenta un cuadro comparativo de los ingresos recaudados en el año 2011 por rubros, determinándose las variaciones contra los importes reales del ejercicio 2010.

Ingresos Reales Variación Rubros 2,011 % 2,010 % Importe %

Impuestos $ 653,521 2 $ 625,066 2 $ 28,455 5 Derechos 108,274 - 290,988 1 (182,714) (63) Productos 7,250 - 37,576 - (30,326) (81) Aprovechamientos 145,233 - 103,699 - 41,534 40 Participaciones 24,743,218 66 20,670,305 63 4,072,913 20 Fondo de Infraestructura Social 1,344,540 4 1,207,410 4 137,130 11 Fondo para el Fortalecimiento Municipal 1,736,353 5 1,714,502 5 21,851 1 Fondos Descentralizados 3,340,252 9 3,040,252 9 300,000 10 Otras Aportaciones 2,702,804 7 4,442,766 13 (1,739,962) (39) Financiamiento 755,000 2 - - 755,000 100 Otros 1,866,241 5 829,051 3 1,037,190 125

Total $ 37,402,686 100 $ 32,961,615 100 $ 4,441,071 13

5/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

A continuación se describen los conceptos que integran los rubros de ingresos, diversos comentarios yen algunos casos se explican los procedimientos adicionales aplicados en la revisión a los ya enunciados en el primer párrafo, al inicio de esta sección. IMPUESTOS $653,521

Este rubro representa el 2% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe %

Predial $ 495,497 76 Adquisición de inmuebles 150,217 23 Recargos y accesorios 7,807 1

Total $ 653,521 100 Predial $495,497 En este concepto se registraron cobros a contribuyentes por operaciones del Impuesto predial por el presente año y rezago, conforme a la facturación enviada por la Secretaría de Finanzas y Tesorería General del Estado, recaudando la Administración Municipal el 14%. Se revisó la conciliación de este concepto que elaboró la Administración Municipal, confrontando el valor de las facturaciones enviadas por la Secretaría de Finanzas y Tesorería General del Estado, contra la suma del Impuesto recaudado, reducciones, subsidios y el importe de la devolución de lo no cobrado enviado a la Dirección de Catastro. Adquisición de inmuebles $150,217

Se registraron en este concepto cobros a contribuyentes del Impuesto sobre adquisición de inmuebles, devengados principalmente de operaciones de compra–venta de bienes inmuebles. Recargos y accesorios $7,807 En este concepto se registraron ingresos generados de recargos y accesorios por operaciones del impuesto predial.

6/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

DERECHOS $108,274

Este rubro se integra por los conceptos siguientes:

Concepto Importe %

Construcciones y urbanizaciones $ 29,184 27 Certificaciones, autorizaciones, constancias y registros 1,307 1 Inscripción y refrendo 6,560 6 Revisión, inspección y servicios 11,023 10 Limpieza de lotes baldios 25,000 23 Diversos 35,200 33

Total $ 108,274 100 Construcciones y urbanizaciones $29,184

Este concepto se integra por los ingresos siguientes:

Concepto Importe

Subdivisiones, fusiones y relotificaciones $ 29,070 Expedición de diversas constancias y certificaciones 114

Total $ 29,184 De los servicios prestados en tramitaciones urbanísticas que se realizan en el Municipio en materia de desarrollo urbano, por los diferentes tipos de licencias por las cuales se registraron ingresos en los conceptos antes mencionados, para las partidas seleccionadas se revisó adicionalmente el cumplimiento de los aspectos normativos y financieros establecidos en los artículos de la Ley de Desarrollo Urbano del Estado de Nuevo León. Certificaciones, autorizaciones, constancias y registros $1,307

Se registraron ingresos por otorgamiento de cartas de buena conducta así como certificación de pagos de ISAI. Inscripción y refrendo $6,560

En este concepto se registraron ingresos por refrendos anuales a establecimientos con venta de bebidas alcohólicas.

7/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

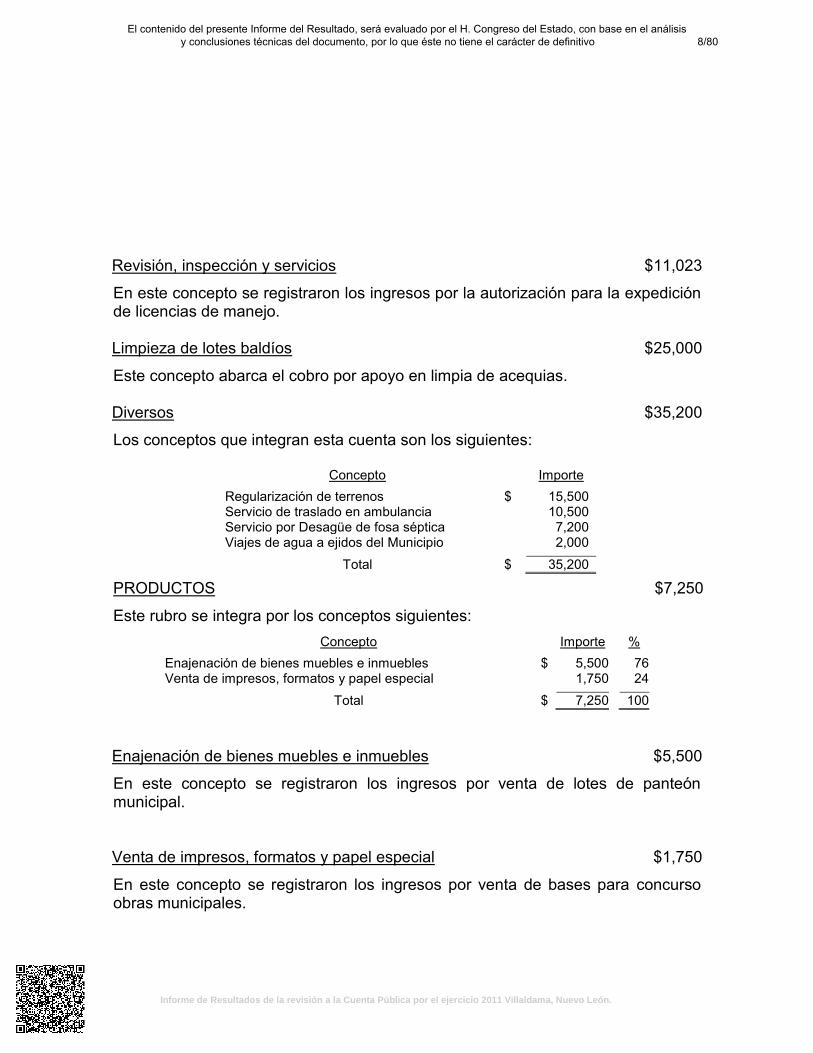

Revisión, inspección y servicios $11,023

En este concepto se registraron los ingresos por la autorización para la expedición de licencias de manejo. Limpieza de lotes baldíos $25,000

Este concepto abarca el cobro por apoyo en limpia de acequias. Diversos $35,200

Los conceptos que integran esta cuenta son los siguientes:

Concepto Importe

Regularización de terrenos $ 15,500 Servicio de traslado en ambulancia 10,500 Servicio por Desagüe de fosa séptica 7,200 Viajes de agua a ejidos del Municipio 2,000

Total $ 35,200

Este rubro se integra por los conceptos siguientes:

Concepto Importe %

Enajenación de bienes muebles e inmuebles $ 5,500 76 Venta de impresos, formatos y papel especial 1,750 24

Total $ 7,250 100 Enajenación de bienes muebles e inmuebles $5,500

En este concepto se registraron los ingresos por venta de lotes de panteón municipal. Venta de impresos, formatos y papel especial $1,750

En este concepto se registraron los ingresos por venta de bases para concurso obras municipales.

PRODUCTOS $7,250

8/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

APROVECHAMIENTOS $145,233

Este rubro se integra por los conceptos siguientes:

Concepto Importe %

Multas $ 3,565 3 Donativos 60,000 41 Diversos 81,668 56

Total $ 145,233 100

Multas

$3,565

En este concepto se registraron cobros de multas por violaciones a los Reglamentos Administrativos Municipales y demás disposiciones en materia hacendaría aplicables, las cuales se integran como sigue:

Concepto Importe

Multas de tránsito $ 3,000 Policía y Buen Gobierno 565

Total $ 3,565 Donativos $60,000

Se registraron en este concepto donativos recibidos en efectivo provenientes del DIF Estatal para obras asistenciales y culturales. Diversos $81,668

Se registraron en este concepto los ingresos relativos a viajes de agua por parte de la pipa municipal a diferentes ejidos y ranchos de la localidad. PARTICIPACIONES $24,743,218

Este rubro representa el 66% de los ingresos totales y se integra por los conceptos siguientes:

9/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

Concepto Importe %

Fondo general de participaciones $ 16,060,471 65 Fondo nacional de fomento municipal 1,816,286 7 Tenencia 1,817,063 7 Impuesto sobre automóviles nuevos 262,355 1 Impuesto especial sobre producción y servicios 553,715 2 Diversos 3,125,000 13 Fondo de fiscalización 755,670 3 Recaudación de gasolina y diesel 352,658 2

Total $ 24,743,218 100 Adicionalmente, como procedimiento de auditoría se confirmaron las operaciones de las transferencias por participaciones efectuadas por Gobierno del Estado al Municipio, conciliándose en su caso, las diferencias que se reflejaban contra los saldos registrados.

Se registraron en el Fondo General de Participaciones ingresos por valor de $325,000 correspondiente a préstamo por anticipo de participaciones recibido de Gobierno del Estado en el mes de diciembre de 2011. FONDO DE INFRAESTRUCTURA SOCIAL $1,344,540

Este rubro representa el 4% de los ingresos totales y se integra por aportaciones recibidas para el Fondo de Aportaciones para la Infraestructura Social, integrándose principalmente por aportaciones federales.

Adicionalmente, como procedimientos de auditoría se verifican que las aportaciones registradas correspondan con las autorizadas en el Periódico Oficial del Estado y se confirman las operaciones de las transferencias por participaciones efectuadas por Gobierno del Estado al Municipio, conciliando en su caso, las diferencias que se reflejaban contra los saldos registrados. FONDO PARA EL FORTALECIMIENTO MUNICIPAL $1,736,353

Este rubro representa el 5% de los ingresos totales y se integra por aportaciones recibidas para el Fondo de Aportaciones para Fortalecimiento de los Municipios y las Demarcaciones Territoriales del Distrito Federal.

10/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

Adicionalmente, como procedimientos de auditoría se verifican que las aportaciones registradas correspondan con las autorizadas en el Periódico Oficial del Estado y se confirman las operaciones de las transferencias por participaciones efectuadas por Gobierno del Estado al Municipio, conciliando en su caso, las diferencias que se reflejaban contra los saldos registrados. FONDOS DESCENTRALIZADOS $3,340,252

Este rubro representa el 9% de los ingresos totales y se integra por aportaciones recibidas de Gobierno del Estado por concepto de Fondos Descentralizados.

Adicionalmente, como procedimiento de auditoría se confirmaron las operaciones de las transferencias de fondos descentralizados efectuadas por Gobierno del Estado al Municipio, conciliándose en su caso, las diferencias que se reflejaban contra los saldos registrados. OTRAS APORTACIONES $2,702,804

Este rubro representa el 7% de los ingresos totales y se integra por las aportaciones federales, estatales y de beneficiarios, recibidas de los programas y fondos que se detallan a continuación:

Concepto Importe % ,

Programa de Rehabilitación y Mantenimiento de Escuelas $ 600,000 22 Apoyo a la vivienda 45,502 2 Fondo de Infraestructura Social Estatal 2,000,000 74 Programa tu casa 57,302 2

Total $ 2,702,804 100 Adicionalmente, como procedimiento de auditoría se confirmaron las operaciones de las transferencias de otras aportaciones de fondos efectuadas por Gobierno Estatal y el Federal al Municipio, conciliándose en su caso, las diferencias que se reflejaban contra los saldos registrados. FINANCIAMIENTO $755,000

Este rubro representa el 2% de los ingresos totales y corresponde a préstamo recibido de Gobierno del Estado por valor de $755,000 el cual fue autorizado por el H. Congreso del Estado en el Presupuesto de Ingresos mediante decreto No.

11/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

152 publicado en el Periódico Oficial No. 172 del 28 de diciembre de 2010 por un importe de $2,000,000. OTROS $1,866,241

Este rubro representa el 5% de los ingresos totales y se integra por los conceptos siguientes:

Concepto Importe

Cancelación de ISPT por convenio con el Servicio de Administración Tributaria (1)

$ 1,598,267

Registro de 2% sobre nómina (1) 215,941 Otros ingresos 52,033

Total $ 1,866,241

(1) Estos partidas no corresponden a un ingreso real debido a que éstos fueron registrados mediante de póliza para cancelar el Impuesto sobre la renta retenido a empleados municipales así como registrar el Impuesto estatal de 2% sobre nóminas, situación que fue informada en el Comunicado del Pliego de Observaciones.

B) EGRESOS

Análisis y Procedimientos de la Revisión de Egresos Del total de los egresos manifestados en el Informe de Ingresos y Egresos por el ejercicio comprendido del 1 de enero al 31 de diciembre de 2011, se eligieron para su revisión partidas de gastos en forma selectiva, verificando que las erogaciones e inversiones estuvieran amparadas con la documentación comprobatoria respectiva verificando la autenticidad de los mismos en la página del Servicio de Administración Tributaria y que cumplieran con la normatividad aplicable a efecto de comprobar su razonabilidad.

A continuación se presenta cuadro comparativo de los egresos ejercidos en el año 2011 por programa, determinándose las variaciones, contra los importes reales del ejercicio 2010.

12/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

Egresos Reales Variación Programas 2011 % 2010 % Importe %

Administración Pública $ 16,642,827 47 $ 13,835,019 37 $ 2,807,808 20 Servicios Comunitarios 4,514,945 13 3,580,710 10 934,235 26 Desarrollo Social 3,628,850 10 3,144,366 8 484,484 15 Seguridad Pública y Tránsito 312,603 1 317,669 1 (5,066) (2) Mantenimiento y Conservación de Activos 4,313,861 12 3,162,653 8 1,151,208 36 Adquisiciones 974,154 3 1,354,858 4 (380,704) (28) Fondo de Infraestructura Social Municipal 1,019,906 3 1,215,773 3 (195,867) (16) Fondo de Fortalecimiento Municipal 966,333 3 1,165,019 3 (198,686) (17) Obligaciones Financieras 793,517 2 689,674 2 103,843 15 Aplicación de Otras Aportaciones 1,961,447 6 9,041,293 24 (7,079,846) (78)

Total $ 35,128,443 100 $ 37,507,034 100 $ (2,378,591) (6)

En el Informe de Ingresos y Egresos, los egresos se presentan por Programas y Subprogramas los cuales se registran por Centros de Costos de las diferentes áreas con las que cuenta el Municipio para su operación, en los cuales se contabilizan los gastos realmente erogados durante el ejercicio, derivado de lo anterior se realiza cédula de integración de los movimientos contables según su base de datos para validar lo presentado por programas y subprogramas con la clasificación de los Capítulos.

Los Programas de Egresos de acuerdo con el origen del gasto se clasifican en los Capítulos siguientes:

Egresos reales Variación Capítulo 2011 % 2010 %

Importe

%

.

Servicios Personales $ 13,836,415 39 $ 12,076,099 32 $ 1,760,316 15 Prestaciones 293,572 1 208,877 1 84,695 41 Servicios Generales 4,968,848 14 3,945,726 10 1,023,122 26 Materiales y Suministros 3,970,867 11 3,721,173 10 249,694 7 Mantenimientos 3,838,140 11 2,770,171 7 1,067,969 39 Apoyos 980,401 3 2,720,829 7 (1,740,428) (64) Aportaciones 976,697 3 709,452 2 267,245 38 Eventos 1,716,120 5 1,552,220 4 163,900 11 Bienes Muebles 1,015,608 3 1,385,193 4 (369,585) (27) Obras Públicas 2,729,928 8 7,719,268 21 (4,989,340) (65) Obligaciones Financieras 801,847 2 698,026 2 103,821 15 .

Total $ 35,128,443 100 $ 37,507,034 100 $ (2,378,591) (6)

13/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

La Entidad realizó sus operaciones económicas registradas en los Capítulos antes mencionados con diferentes proveedores de bienes y servicios, determinando mediante análisis de la base de datos a los principales, los cuales se muestran a continuación:

Proveedor Concepto Importe Guerrero Gasolineros, S.A. de C.V. Combustible $ 2,430,822 Hércules Construcciones de Monterrey, S.A. de C.V. Obra Pública 1,713,574 Comisión Federal de Electricidad. Energía eléctrica 1,652,433 María Luisa González González. Material eléctrico y de ferretería 1,336,687 Juan Humberto López Juárez. Obra Pública 774,982 Constru Home de Monterrey, SA de C.V. Renta de maquinaria pesada 732,540 Rosendo Omar Díaz Treviño. Compra de pipa para agua 650,000 Mateo Garza Landín. Mantenimiento y venta de equipo de

computo 627,122

Gregorio Roberto Flores Salinas. Renta de maquinaria pesada 575,882 Sandra Hortencia Guerrero Gutiérrez. Abarrotes 553,563 José Encarnación Villarreal García. Honorarios por contabilidad 462,501 Oliver Treviño Villarreal. Material deportivo 357,308 Teléfonos de México, S.A.B. de C.V. Servicio telefónico 332,144 Centro Comercial San José, S.A. de C.V. Abarrotes 318,670 Gloria Martha Hernández de García Abarrotes y eventos 291,238

A continuación se detallan los conceptos de gastos que integran los egresos por Capítulo y Objeto del Gasto, y en algunos casos se explican procedimientos adicionales aplicados en la revisión a los ya enunciados en el primer párrafo, al inicio de esta sección.

SERVICIOS PERSONALES $13,836,415

Este capítulo representa el 39% de los egresos totales y se integra por los conceptos de gastos siguientes:

Concepto Importe

%

Sueldos $ 10,803,903 78

Pensiones a personal 1,062,660 8 Aguinaldo 984,957 7 Honorarios 483,327 4 Tiempo extra 191,055 1 Liquidaciones 156,505 1 Prima vacacional 106,855 1 Sueldos a personal eventual 47,153 - Total $ 13,836,415 100

14/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

Como procedimiento de auditoría se efectúo análisis de las remuneraciones pagadas al R. Ayuntamiento, prueba global de las remuneraciones pagadas al personal registradas contablemente, conciliándose estas contra las nóminas correspondientes, además de manera selectiva se examinaron recibos de pago, así como entrevistas, se verificaron los cálculos del Impuesto sobre la Renta retenido, entre otros procedimientos aplicados.

PRESTACIONES $293,572

En este Capítulo se registran las erogaciones por concepto de prestaciones pagadas al personal del Municipio, las cuales representan el 1% de los egresos totales y se integra por los conceptos siguientes:

Concepto Importe

% Medicamentos $ 179,948 61 Análisis clínicos y estudios médicos 45,764 16 Servicio médico 36,440 12 Uniformes 29,973 10 Consumos de alimentos del personal 1,447 1 Total $ 293,572 100

SERVICIOS GENERALES $4,968,848

Este capítulo representa el 14% de los egresos totales y se integra por los conceptos siguientes:

Concepto Importe

% Consumo de energía eléctrica $ 1,685,667 34 Arrendamiento de maquinaria 1,352,942 27 Servicio telefónico 417,096 8 Servicio de agua y drenaje 263,628 5 Condonación adeudos deudores ejercicios anteriores 222,613 4 2% impuesto sobre nomina 215,941 4 Atenciones a funcionarios 211,422 4 Radio, prensa y televisión 152,319 3 Gastos de representación 125,425 3 Arrendamiento de inmuebles 120,000 3 Refrendos, placas y tenencias 70,949 2 Diversos 64,426 2 Seguros de vehículos 23,498 1 Arrendamiento de equipo de transporte $ 19,520 -

15/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

Concepto Importe

% Gastos de viaje $ 15,252 - Atenciones a comunidades 7,400 - Devoluciones de ingresos 646 - Correos y telégrafos 104 - Total $ 4,968,848 100

MATERIALES Y SUMINISTROS $3,970,867

Este capítulo representa el 11% de los egresos totales y se integra por los conceptos siguientes:

Concepto Importe

% Gasolina $ 2,519,704 63 Papelería y artículos de oficina 266,102 7 Material deportivo y trofeos 230,188 6 Material eléctrico 229,844 6 Aceites y lubricantes 137,103 3 Refacciones 124,759 3 Alimentación a reos 105,659 3 Llantas 84,467 2 Gas L. P. 82,377 2 Diesel 73,892 2 Material de imprenta 57,529 1 Acumuladores 21,078 1 Señalamientos viales 20,277 1 Materiales para pavimentación y recarpeteo 14,823 - Artículos para aseo y limpieza 2,668 - Material fotográfico 247 - Herramientas 150 - Total $ 3,970,867 100

Adicionalmente, como procedimiento de auditoría se revisaron selectivamente en el caso de las erogaciones de combustibles y refacciones, las bitácoras de control que registran el suministro y mantenimiento de los vehículos oficiales. MANTENIMIENTOS $3,838,140

Este capítulo representa el 11% de los egresos totales y se integra por los conceptos siguientes:

16/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

Concepto Importe

%

Mantenimiento de equipo de computo $ 891,807 23 Mantenimiento de alumbrado publico 661,723 17 Mantenimiento de vehículos 608,308 16 Mantenimiento en parques, jardines y plazas 582,697 15 Mantenimiento de pavimento 415,051 11 Mantenimiento de edificios 193,823 5 Mantenimiento de señalamientos viales 166,268 5 Mantenimiento de equipo de comunicación 154,479 4 Mantenimiento de aparatos climatizadores 100,105 3 Mantenimiento de maquinaria y equipo diverso 42,569 1 Mantenimiento de cordones de banqueta 12,600 - Lavado y engrasado 4,390 - Mantenimiento a centros deportivos 4,320 - Total $ 3,838,140 100

Adicionalmente, como procedimiento de auditoría se revisaron selectivamente en el caso de las erogaciones relacionadas con el parque vehicular, las bitácoras de control que registran su mantenimiento. APOYOS $980,401

Este capítulo representa el 3% de los egresos totales y se integra por los conceptos siguientes:

Concepto Importe

% Apoyos económicos a personas de bajos recursos $ 295,501 30 Materiales de construcción a personas de escasos recursos 241,948 25 Apoyos para uniformes deportivos 233,938 24 Apoyos para arbitrajes y ampayeos 55,950 6 Apoyos económicos a escuelas 37,998 4 Apoyos para alimentación en eventos deportivos 27,969 3 Funerales a personas de escasos recursos 24,430 2 Ataúdes y arreglos florales 24,076 2 Apoyos económicos a equipos deportivos 16,302 2 Apoyos y eventos a personas de la tercera edad 13,920 1 Apoyos en equipamiento de escuelas 7,369 1 Apoyos a bandas de guerra e instructores 1,000 - Total $ 980,401 100

17/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

Adicionalmente, como procedimiento de auditoría se revisaron selectivamente en el caso de las erogaciones relacionadas con los apoyos económicos y en especie otorgados a instituciones de enseñanza, estudiantes, gente de la tercera edad y personas de escasos recursos, que existiera el soporte documental de la solicitud de petición por parte de los beneficiados, así como, de su entrega-recepción. APORTACIONES $976,697

Este capítulo representa el 3% de los egresos totales y se integra por los conceptos siguientes:

Concepto Importe

% Aportaciones a centros asistenciales $ 893,330 91 Aportaciones a instituciones culturales 30,000 3 Programa Fomerrey 26,900 3 Aportaciones a la Cruz Roja 10,000 1 Aportaciones a clubes de servicio 8,460 1 Aportaciones a instituciones religiosas 7,462 1 Devolución de aportaciones Fomerrey 545 - Total $ 976,697 100

EVENTOS $1,716,120

Este capítulo representa el 5% de los egresos totales y se integra por los conceptos siguientes:

Concepto Importe

% Eventos culturales $ 905,542 53 Día de las Madres 310,187 18 Posadas navideñas 179,016 10 Día del Maestro 68,006 4 Festejos patronales (ferias) 50,380 3 Arreglos navideños 46,960 3 Día del Niño 46,092 3 Informe del C. Presidente Municipal 43,887 3 Eventos cívicos 41,500 2 Programa veraneando 24,550 1 Total $ 1,716,120 100

18/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

Adicionalmente como procedimiento de auditoría, por algunos eventos se revisó que existiera la evidencia de la realización de los mismos, el material utilizado para la difusión, revistas publicitarias y material fotográfico, entre otra información. BIENES MUEBLES $1,015,608

Este capítulo representa el 3% de los egresos totales y se integra por los conceptos siguientes:

Concepto Importe

% Maquinaria pesada $ 595,000 59 Equipo de transporte 354,400 35 Equipo de seguridad publica 21,054 2 Mobiliario y equipo 14,123 1 Mobiliario y equipo diverso 10,700 1 Servicio de grúa 9,700 1 Muebles y equipo de oficina 7,553 1 Equipo de cómputo 3,078 - Total $ 1,015,608 100

Adicionalmente como procedimiento de auditoría, por las adquisiciones más importantes se inspeccionaron físicamente y se verificó su registro en el control del patrimonio municipal. OBRAS PÚBLICAS $2,729,928

Este capítulo representa el 8% de los egresos totales y se integra por inversiones en obra pública, las cuales según el origen de la disposición de los recursos se clasifican en los programas siguientes:

Descripción Importe

Fondo de Infraestructura Social Municipal Obras $ 1,016,354 Aplicación Otras Aportaciones Fondo de Infraestructura Social Estatal 1,713,574 Total $ 2,729,928

19/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

De la inversión ejercida al cierre del ejercicio, se seleccionaron las obras públicas más importantes para comprobar el cumplimiento de los aspectos normativos, financieros y técnicos establecidos en los artículos de la Ley de Obras Públicas para el Estado y Municipios de Nuevo León, así como, en su caso en la Ley de Coordinación Fiscal. OBLIGACIONES FINANCIERAS $801,847

Este capítulo representa el 2% de los egresos totales y se integra por las comisiones bancarias generadas durante el ejercicio.

Concepto Importe

% Deducciones de participaciones por prestamos $ 772,098 96 Comisiones y situaciones bancarias 29,749 4

Total $ 801,847 100

En el caso de los pagos a Gobierno del Estado por concepto de préstamos e intereses, estos se conciliaron contra los saldos que esté confirmó, los cuales se liquidan mediante deducciones a las participaciones que se entregan mensualmente al Municipio. C) DISPONIBILIDAD

Análisis y Procedimientos de la Revisión de la Disponibilidad Para la revisión de la Disponibilidad contenida en el Informe de Ingresos y Egresos presentado en la Cuenta Pública al 31 de diciembre de 2011, al calce del Informe, se eligieron partidas que la integran de manera selectiva, verificando que se ampararan con la documentación comprobatoria respectiva y que cumpliera con la normatividad aplicable, a efecto de comprobar su razonabilidad.

La disponibilidad de fondos al 31 de diciembre de 2011, se determina de la manera siguiente:

20/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

Concepto Importe

Saldo inicial $ 913,665 Movimientos al Patrimonio 769,026 Más: Ingresos 37,402,686

Subtotal $ 39,085,377 Menos: Egresos 35,128,443

Saldo disponible al 31 de diciembre de 2011 $ 3,956,934

A continuación se describen las cuentas que integran la disponibilidad y en algunos casos se explican los procedimientos adicionales aplicados en la revisión a los ya enunciados en el párrafo anterior:

Cuenta Importe

Fondos fijos $ 35,000 Bancos 1,415,946 Cuentas por cobrar 2,828,691

Subtotal $ 4,279,637 Menos: Cuentas por pagar 322,703

Total $ 3,956,934 Fondos fijos $35,000

Esta cuenta se integra por cuatro fondos fijos para gastos menores asignados a diversas dependencias municipales, de los cuales a una se practicó arqueo. Bancos $1,415,946

Esta cuenta se integra por los saldos contables de los fondos bancarios siguientes:

Fondo Importe

Recursos Propios $ 1,090,983 Fondo de Infraestructura Social 315,875 Fondo de Fortalecimiento Municipal 9,088

Total $ 1,415,946

21/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

Se revisaron las conciliaciones bancarias al 31 de diciembre de 2011, verificando que estuvieran adecuadamente depuradas y confrontando sus saldos con los estados de cuenta y/o en su caso con las confirmaciones proporcionadas por las instituciones de crédito, así como con auxiliares contables. Cuentas por cobrar $2,828,691

Esta cuenta se integra de la siguiente manera:

Fondo Importe

Crédito al salario liquidado al personal $ 2,491,091 Deudores diversos 16,600 Anticipo para gastos 321,000

Total $ 2,828,691 Cuentas por pagar $322,703

Esta cuenta se integra por los conceptos siguientes:

Concepto Importe

ISR retenido al personal $ 170,405 10% de ISR 140,685 Deducciones especiales a nómina 83,990 Acreedores Diversos (72,377)

Total $ 322,703 D) DEUDA PÚBLICA

La deuda pública al 31 de diciembre de 2011 presentada en la cuenta pública, se revisó en su totalidad, elaborando en base a la documentación comprobatoria, un análisis de los movimientos del año hasta determinar el saldo del préstamo al cierre del ejercicio, conciliándose contra los registros contables. La deuda pública se integra por Anticipo de participaciones por importe de 755,000, otorgado en el mes de Diciembre de 2011, confirmándose los saldos al cierre del ejercicio con el Gobierno del Estado.

22/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

III. Cumplimiento de las disposiciones normativas y de las normas de información financiera aplicables.

Con posterioridad a la verificación realizada por este Órgano Técnico Fiscalizador, con relación a la Cuenta Pública, que se integra por el Estado de Ingresos y Egresos y su presupuestos, la Disponibilidad y la Deuda Pública, se concluye que su presentación, está de acuerdo con las normas de información financiera aplicables a este tipo de Entidades y que se apegaron al cumplimiento de la Ley de Ingresos y Presupuesto de Egresos, así como a la Ley de Hacienda para los Municipios del Estado de Nuevo León y demás Ordenamientos aplicables en la materia, salvo en su caso, lo mencionado en el apartado IV de este Informe.

---- EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ----

23/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

IV. Observaciones derivadas de la revisión practicada, las aclaraciones a las mismas por losfuncionarios responsables y su análisis

A) GESTIÓN FINANCIERA

INGRESOS

GENERAL

1. Durante el proceso de la revisión de ingresos del municipio se detectaron pólizas de diariomediante las cuales se reconocen ingresos por el importe de $1,814,208, observandoque dichos registros no representan un ingreso real del Municipio debido a que éstos secontabilizan contra cuentas de "Egresos y Cuentas por pagar", así mismo por la naturalezadel registro no se realiza depósito bancario, dichas pólizas se detallan a continuación:

Fecha . Númerode póliza

. Importe . Concepto

17-ago-11 D2011080006X 1,598,267 Cancelación de ISPT retenido a los trabajadores de Municipio por firma de convenio conel Servicio de Administración Tributaria

16-nov-11 D2011110001X 197,378 Registro del impuesto de 2% sobre nómina de los meses de enero a octubre 2011

07-dic-11 D2011120008X 18,563 Registro del impuesto de 2% sobre nómina de los meses de noviembre y diciembre de2011

Total 1,814,208

RespuestaCon relación a la póliza de Diario No.- 2011080006 tienen razón, se debió afectar la cuentade Patrimonio Municipal; esto ya no es posible corregirlo debido al cierre del ejerció 2011.

Y en referencia a las pólizas de Diario No.- 2011110001 y 2011120008, por la naturalezadel gasto se registra en ingresos y egresos simultáneamente por la partida doble; si hayalguna otra manera de registrar esto favor de hacérnoslo saber.

Análisis de la Auditoría Superior del EstadoSe examinó y analizó la aclaración y documentación presentada por el Presidente Municipalla cual incluye escrito no solventando la observación de control debido a que no sepresenta evidencia documental de que a la fecha se estén registrando en la cuenta contablecorrespondiente sin afectar cuentas de Resultados.

Acción emitidag) Recomendaciones en relación a la gestión o control interno (RG).

24/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

Registrar de acuerdo a su naturaleza y origen de los registros por concepto de Impuestosobre el producto del trabajo, así como el Impuesto de 2% sobre nómina sin afectar cuentasde Resultados. Este órgano dará seguimiento a esta observación en la revisión del ejerciciosiguiente.

IMPUESTOS

Predial

2. De la facturación enviada para su cobro por la Secretaría de Finanzas y Tesorería Generaldel Estado, la Administración Municipal recaudó solamente el 14%, observando que nose localizó durante el proceso de auditoría gestiones de cobranza, ni propuesta del C.Tesorero Municipal al Ayuntamiento, para ejercer las medidas necesarias y convenientespara incrementar los ingresos de este concepto, incumpliendo con lo establecido en losartículos 5, 8, 9, 21 Bis-13, 21 Bis-14 y 88 de la Ley de Hacienda para los Municipios delEstado de Nuevo León y Artículo 79, Fracción III, de la Ley Orgánica de la AdministraciónPública Municipal del Estado de Nuevo León.

RespuestaSe anexan invitaciones de pago que en su momento se enviaron. (Anexo No.- 1)

Análisis de la Auditoría Superior del EstadoSe examinó y analizó la aclaración y documentación presentada por el Presidente Municipalla cual incluye escrito así como copias certificadas por el Secretario del R. Ayuntamientode cinco recordatorios emitidos por el sistema de contabilidad los cuales exhiben firmade recibido no solventando la observación de aspecto normativo debido a que no semenciona el número de contribuyentes a los cuales se les efectúo el recordatorio, ya quelos presentados no representan la totalidad de los contribuyentes con adeudo de ImpuestoPredial.

Acción emitidag) Recomendaciones en relación a la gestión o control interno (RG).Realizar gestiones de cobranza para requerir el pago de este impuesto tales como: enviarRequerimientos de pago, utilizar publicidad en medios impresos.

25/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

DERECHOS

Diversos

3. Se registraron recibos oficiales de ingresos Nos. 3026669 y 3026670 a nombre del InstitutoMexicano del Seguro Social de fechas 02 de agosto de 2011 por importes de $3,000 y$7,500 respectivamente, por concepto de traslados de pacientes, observando que no seindica el número de servicios prestados por el municipio ni valor unitario, no localizandoacuerdo del R. Ayuntamiento en el que se establezcan las cuotas a cobrar por este serviciode conformidad con el Artículo 69 de la Ley de Hacienda para los Municipios del Estadode Nuevo León.

RespuestaSe anexa listado de traslados hechos por la ambulancia municipal, y relación de pago porparte de IMSS. (Anexo No.- 3)

Análisis de la Auditoría Superior del EstadoSe examinó y analizó la aclaración y documentación presentada por el Presidente Municipalla cual incluye escrito así como copias certificadas por el Secretario del R. Ayuntamientoen donde en relación al recibo oficial de ingreso No. 3026670 se presenta relación depacientes trasladados por Municipio y relación del IMSS de servicios recibidos por trasladosde derechohabientes a esa Institución médica, solventándose la observación de aspectonormativo respecto a la comprobación del número de servicios prestados y valor unitario,no así, lo referente a la aprobación del R. Ayuntamiento en el que se establezcan las cuotasa cobrar por este servicio

Acción emitidag) Recomendaciones en relación a la gestión o control interno (RG).Poner a consideración y en su caso aprobar por conducto del R. Ayuntamiento los importesde las cuotas a cobrar por los conceptos de Ingresos que no se encuentren establecidos enla Ley de Hacienda para los Municipios del Estado de Nuevo León.

PRODUCTOS

Enajenación de bienes

4. En este rubro se registraron ingresos por valor de $5,500 por concepto enajenación de 10lotes de panteón a razón de $550 cada uno, observando que no se localizó acuerdo del R.

26/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

Ayuntamiento en el que se establezcan las cuotas a cobrar por este servicio de conformidadcon el Artículo 69 de la Ley de Hacienda para los Municipios del Estado de Nuevo León.

RespuestaEsto se sometió a cabildo en la Sesión del 2 de abril de 2012 se anexa Acta de Cabildo.

Análisis de la Auditoría Superior del EstadoSe examinó y analizó la aclaración y documentación presentada por el Presidente Municipalla cual incluye escrito así como copias certificadas por el Secretario del R. Ayuntamiento deacta de cabildo de fecha 02 de abril de 2012 en la cual el R. Ayuntamiento aprueba el importea cobrar por venta de lote de panteón, no solventando la observación de aspecto normativodebido a que el acta de cabildo presentada es de fecha posterior a los ingresos recaudados.

Acción emitidag) Recomendaciones en relación a la gestión o control interno (RG).Poner a consideración y en su caso aprobar por conducto del R. Ayuntamiento los importesde las cuotas a cobrar por los conceptos de Ingresos que no se encuentren establecidos enla Ley de Hacienda para los Municipios del Estado de Nuevo León.

EGRESOS

GENERAL

5. Durante el proceso de la revisión se detectó en el acta de sesión ordinaria No. 34 delR. Ayuntamiento de fecha 31 de enero de 2011 acuerdo en el cual se aprueba efectuarcompras a cinco establecimientos (Panadería Gloria, Taller de soldadura de Fermín MattaLópez, Vulcanizadora Villaldama de Álvaro Widales Bustos, Francisca Camacho de Santospor Renta de Bodega y Ricardo Javier Montalvo Guerrero trabajos de reparación deherramienta), observando que dichos establecimientos no cuentan con documentación quereúna los requisitos fiscales incumpliendo con lo establecido en los artículos 29 y 29-A delCódigo Fiscal de la Federación, y 102 de la Ley del Impuesto Sobre la Renta.

a) Ahora bien, en relación al Acta de Sesión Ordinaria número 34 de fecha 31 deenero de 2011, en donde se aprueban efectuar compras en cinco establecimientos,y los cuales no cuenta con documentación fiscal es importante hacer notar que laactuación de los Ayuntamientos está limitada, en este caso, en su gestión financiera,y ésta regida por la ley, de conformidad con lo dispuesto en el artículo 115 fracción IIde la Constitución Política de los Estados Unidos Mexicanos y su correlativo 120 dela Constitución local, por lo que los acuerdos adoptados por el R. Ayuntamiento nopueden estar por encima de la ley ni los excluye del cumplimiento de las obligaciones

27/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

que resulten del ejercicio de su función; por lo que, si el artículo 102 de la Ley delImpuesto sobre la Renta señala que los Municipios deben exigir la documentaciónque reúna los requisitos fiscales, resulta inconcuso que esa entidad fiscalizadano puede, por acuerdo del R. Ayuntamiento, sustraerse del cumplimiento de susobligaciones de soportar debidamente los gastos.

RespuestaEs correcto todo lo que se enuncia, pero hay que considerar que el municipio, no haynegocios que proporcionen el documento fiscal solicitado; es menos costoso para elmunicipio realizar los gasto aquí mismo, y tratar de fomentar la actividad económica delmismo; que hacer este tipo de gastos en otro municipio vecino.

Análisis de la Auditoría Superior del EstadoSe examinó y analizó la aclaración y documentación presentada por el Presidente Municipalla cual incluye escrito no solventando la observación de aspecto normativo debido a queno se presenta evidencia documental que muestre que dicho acuerdo haya sido revocado,así mismo de acuerdo a lo manifestado por el funcionario responsable se indica que serealizarán las compras a dichos proveedores por cuestión de economía.

Acción emitidad) Promoción del ejercicio de la facultad de comprobación fiscal (PEFCF).

g) Recomendaciones en relación a la gestión o control interno (RG).Exigir comprobantes que reúnan los requisitos fiscales y abstenerse de realizar operacionescon personas que no cuenten con ellos.

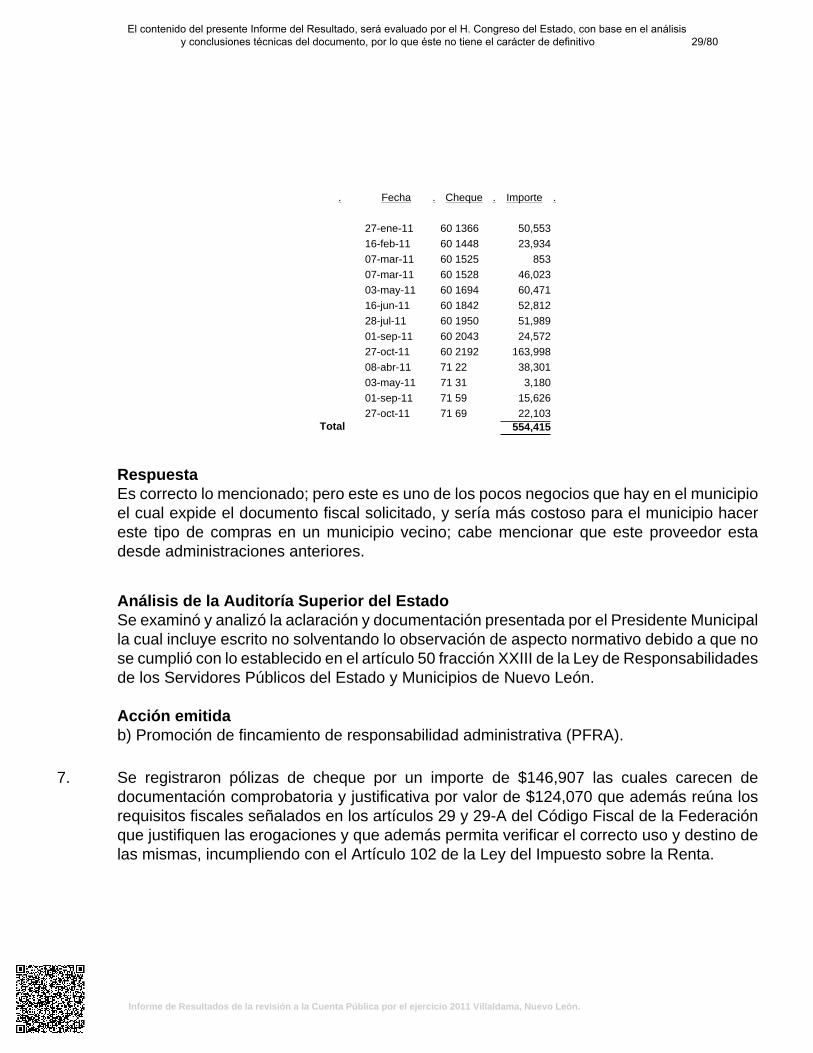

6. Se registraron diversas pólizas de cheque por importe total de $554,415 a favor de la C.Sandra Hortensia Guerrero Gutiérrez por compra de abarrotes en general, carnes frías entreotros, la cual es familiar en segundo grado consanguíneo (hermana) del C. Gerardo EugenioGuerrero Gutiérrez Presidente Municipal, incumpliendo con lo establecido en el artículo 50fracción XXIII de la Ley de Responsabilidades de los Servidores Públicos del Estado yMunicipios de Nuevo León, que menciona: "Excusarse de intervenir en cualquier forma enla atención, tramitación o resolución de asuntos en los que tenga interés personal, familiaro de negocios, incluyendo aquellos de los que pueda resultar algún beneficio para él, sucónyuge o parientes consanguíneos hasta el cuarto grado, por afinidad o civiles hasta elsegundo grado, o para terceros con los que tenga relaciones profesionales, laborales o denegocios, o para socios o sociedades de las que el servidor público o las personas antesreferidas formen o hayan formado parte", dichos cheques se detallan a continuación:

28/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

. Fecha . Cheque . Importe .

27-ene-11 60 1366 50,553

16-feb-11 60 1448 23,934

07-mar-11 60 1525 853

07-mar-11 60 1528 46,023

03-may-11 60 1694 60,471

16-jun-11 60 1842 52,812

28-jul-11 60 1950 51,989

01-sep-11 60 2043 24,572

27-oct-11 60 2192 163,998

08-abr-11 71 22 38,301

03-may-11 71 31 3,180

01-sep-11 71 59 15,626

27-oct-11 71 69 22,103 Total 554,415

RespuestaEs correcto lo mencionado; pero este es uno de los pocos negocios que hay en el municipioel cual expide el documento fiscal solicitado, y sería más costoso para el municipio hacereste tipo de compras en un municipio vecino; cabe mencionar que este proveedor estadesde administraciones anteriores.

Análisis de la Auditoría Superior del EstadoSe examinó y analizó la aclaración y documentación presentada por el Presidente Municipalla cual incluye escrito no solventando lo observación de aspecto normativo debido a que nose cumplió con lo establecido en el artículo 50 fracción XXIII de la Ley de Responsabilidadesde los Servidores Públicos del Estado y Municipios de Nuevo León.

Acción emitidab) Promoción de fincamiento de responsabilidad administrativa (PFRA).

7. Se registraron pólizas de cheque por un importe de $146,907 las cuales carecen dedocumentación comprobatoria y justificativa por valor de $124,070 que además reúna losrequisitos fiscales señalados en los artículos 29 y 29-A del Código Fiscal de la Federaciónque justifiquen las erogaciones y que además permita verificar el correcto uso y destino delas mismas, incumpliendo con el Artículo 102 de la Ley del Impuesto sobre la Renta.

29/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

a) Adicionalmente el importe de $69,218 incumple con lo establecido en los artículos34 y 38 de la Ley del Órgano de Fiscalización Superior del Estado de Nuevo León,y el valor de $54,852 con lo establecido en los artículos 13, 15 y 16 de la Leyde Fiscalización Superior del Estado de Nuevo León y, las cuales se detalla acontinuación:

Fecha . Cheque . Beneficiario Importecheque

Importeobservado

31-ene-11 60 1389 Distribuidor SH S.A. De C.V. 20,000 20,000

08-feb-11 60 1415 María Luisa González González 17,429 4,596

15-feb-11 60 1439 Esperanza Lozano Torres 12,026 2,022

25-feb-11 60 1484 Municipio De Villaldama, N.L. 9,500 9,500

16-mar-11 60 1545 Municipio De Villaldama, N.L. 9,500 9,500

28-abr-11 60 1671 Municipio De Villaldama, N.L. 10,000 10,000

04-ago-11 60 1971 Celestian Denis Puente Lecea 5,000 5,000

31-ago-11 60 2025 Municipio De Villaldama, N.L. 3,600 3,600

01-sep-11 60 2037 Celestian Denis Puente Lecea 5,000 5,000

Subtotal LOFSENL 92,055 69,218

03-oct-11 60 2134 Celestian Denis Puente Lecea 5,000 5,000

03-oct-11 60 2136 Esperanza Lozano Torres 10,120 10,120

15-nov-11 60 2245 Margarito Garza Flores 14,732 14,732

28-nov-11 60 2285 Celestian Denis Puente Lecea 5,000 5,000

20-dic-11 60 2380 Celestian Denis Puente Lecea 5,000 5,000

21-dic-11 60 2383 Jose Encarnación Villarreal García 15,000 15,000

Subtotal LFSENL 54,852 54,852

Totales 146,907 124,070

Respuesta

Póliza de cheque Beneficiario Importe Comentario1389 Distribuidor SH, S. A. de C.V. 20,000 Se anexa comprobante1415 María Luisa González González 4,596 Se anexa comprobante1439 Esperanza Lozano Torres 2,022 Se anexa comprobante1484, 1545, 1671, 2025, Municipio de Villaldama, N. L. 32,600 Se anexan comprobantes1971, 2037, 2134, 2285 y 2380 Celestian Denis Puente Lecea 25,000 Se anexan comprobantes2136 Esperanza Lozano Torres 10,120 Se anexan comprobantes2383 José E. Villarreal García 15,000 Se anexa comprobante 124,070 Anexo No.-6

30/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

Análisis de la Auditoría Superior del Estado Se examinó y analizó la aclaración y documentación presentada por el Presidente Municipal la cual incluye escrito así como copias certificadas por el Secretario del R. Ayuntamiento de las pólizas de cheque siguientes: en relación al cheque 60 1389 se anexa factura 258 - A; respecto al cheque 60 1415 se presenta factura fiscal digital No. de folio 80; en relación a las pólizas de cheque 60 1484, 60 1545, se presentan las pólizas de cheque correspondientes así como recibos de nómina los cuales exhiben firma de recibido a cada; en referencia a las pólizas de cheque 60 1971, 60 2037, 60 2134, 60 2285 y 60 2380 se presentan las pólizas de cheque correspondientes así como acta de confirmación de gastos de folios 3351, 3352, 3353, 3354, 3355 respectivamente; 60 2136 así como diversas facturas por valor total de 7,219 y acta de confirmación de gastos de folio 3176; y en relación al cheque 60 2383 se presenta factura 3360, solventándose los cheques 60 1484, 60 1545 y 60 2383 por importe total de $34,000 debido a que presentan la documentación comprobatoria correspondiente; en relación a los cheques 60 1971, 60 2037, 60 2134, 60 2285 y 60 2380 solventa parcialmente la observación por importe de $25,000 en cuanto a la presentación de documentación comprobatoria, no así, lo referente al cumplimiento de los requisitos fiscales de dichos comprobantes; en referencia a los cheques 60 1389, 60 1415 y 60 2136 solventa parcialmente la observación por importe de $34,716 en cuanto a la presentación de documentación comprobatoria, no así, lo referente a la presentación de evidencia documental que muestre el correcto uso y destino de los recursos; y finalmente en relación a los cheques 60 1439, 60 1671, 60 2025 y 60 2245 los cuales son por importe total de $40,358 no solventan la observación de aspecto económico por importe de $30,354 debido a que no presentan la documentación comprobatoria correspondiente.

Acción emitidaa) Pliegos presuntivos de responsabilidades (PPR).

d) Promoción del ejercicio de la facultad de comprobación fiscal (PEFCF).

g) Recomendaciones en relación a la gestión o control interno (RG).Exigir comprobantes que reúnan los requisitos fiscales y abstenerse de realizar operacionescon personas que no cuenten con ellos, así como obtener y resguardar la evidenciadocumental necesaria que permita verificar el correcto uso y destino de los recursos.

8. Se registraron pólizas de cheque, por importe de $247,199 las cuales se comprueban condocumentación comprobatoria diversa misma que no reúne los requisitos fiscales señaladosen los artículos 29 y 29-A del Código Fiscal de la Federación por importe de $240,200,asimismo no se localizó evidencia documental que indique el uso o destino de los bienes

31/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo

Informe de Resultados de la revisión a la Cuenta Pública por el ejercicio 2011 Villaldama, Nuevo León.

y servicios adquiridos incumpliendo con lo establecido en el artículo 102 de la Ley delImpuesto sobre la renta los cuales se detallan a continuación:

Fecha . Cheque Beneficiario Importecheque

Importeobservado

Comentario

28-ene-11 60 1375 Mateo Garza Landin 19,859 17,374 Copia fotostática de factura 1066

01-feb-11 60 1394 Francisca Camacho De Santos 2,500 2,500 -

01-feb-11 60 1395 Blanca Elena Robles García 2,500 2,500 -

01-feb-11 60 1396 Celestian Denis Puente Lecea 5,000 5,000 -

15-feb-11 60 1444 Oscar Gerardo Gutiérrez Robles 18,250 18,250 -

22-feb-11 60 1458 Francisca Camacho De Santos 5,000 5,000 -

25-feb-11 60 1482 Distribuidor S H.,S.A. de C.V. 24,615 24,615 -

28-feb-11 60 1497 Oscar Gerardo Gutiérrez Robles 8,403 8,403 -

28-feb-11 60 1506 Blanca Elena Robles García 2,500 2,500 -

28-feb-11 60 1507 Celestian Denis Puente Lecea 5,000 5,000 -

05-abr-11 60 1611 Celestian Denis Puente Lecea 5,000 5,000 -

15-abr-11 60 1644 Ramona González Nañez 1,475 1,475 -

02-may-11 60 1680 Francisca Camacho De Santos 5,000 5,000 -

02-may-11 60 1681 Celestian Denis Puente Lecea 5,000 5,000 -

03-may-11 60 1686 Electro Construcciones Falcón, S.A. DeC.V

7,540 7,540 -

19-may-11 60 1752 Pablo Cantú Domínguez 12,750 12,750 -

02-jun-11 60 1781 Celestian Denis Puente Lecea 5,000 5,000 -

02-jun-11 60 1793 Oscar Gerardo Gutiérrez Robles 6,582 6,582 -

21-jun-11 60 1848 OSCAR GERARDO GUTIERREZRobles

11,342 11,342 -

28-jun-11 60 1867 Celestian Denis Puente Lecea 5,000 5,000 -

04-jul-11 60 1898 Francisca Camacho De Santos 2,500 2,500 -

28-jul-11 60 1940 Francisco Javier González González 8,849 8,849 Copia fotostática de factura 4966

29-jul-11 60 1961 Esperanza Lozano Torres 10,914 6,400 -

24-ago-11 60 2008 Oliver Treviño Villarreal 34,800 34,800 Vigencia fiscal vencida

31-oct-11 60 2204 Oscar Gerardo Gutiérrez Robles 11,219 11,219 -

28-nov-11 60 2283 Francisca Camacho De Santos 5,000 5,000 -

10-dic-11 60 2339 Oscar Gerardo Gutiérrez Robles 15,601 15,601 -Total 247,199 240,200

Por lo que respecta a los cheques 60 2204, 60 2283 y 60 2339 se incumple adicionalmentecon lo establecido en el artículo 16 Fracción I de la Ley de Fiscalización Superior del Estadode Nuevo León.

32/80El contenido del presente Informe del Resultado, será evaluado por el H. Congreso del Estado, con base en el análisis y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo