Manual de Cobranza Para Abogados

81

SEGUNDO MANUAL DE COBRANZA PARA ABOGADOS

-

Upload

marco-andres-maldonado-caro -

Category

Documents

-

view

230 -

download

0

Transcript of Manual de Cobranza Para Abogados

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 1/80

SEGUNDO MANUAL DE COBRANZAPARA ABOGADOS

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 2/80

INDICE

I.- Introducción

II.- Génesis, interpretación legal y subordinación a la Constitución Política de la

República, del procedimiento de cobro ejecutio de obligaciones tributarias ycréditos !iscales.

III.- "ree rese#a del procedimiento de giro de los impuestos !iscales internos decompetencia del $II

I%.- &lgunos aspectos de la Cobran'a de las obligaciones tributarias giradas por el$II, especialmente relacionadas con el Impuesto (erritorial

%.- Comparecencia en el procedimiento de cobro de obligaciones tributarias dedinero.

%I.- )*cepción de no empecer el título al ejecutado +art. / 0 del Código(ributario1

%II.- )l abandono de procedimiento.

%III.- 2erec3o de aproec3amiento de aguas y pago de Patente por el no uso totalo parcial de este derec3o.

I4- Cobro de Patentes 5ineras.

4.- Cobro de Impuestos y Créditos morosos en los 6uicios de 7uiebras yConenios 6udiciales.

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 3/80

I.- INTRODUCCIÓN

8os objetios planteados al emprender una tareacomo la redacción de una &ctuali'ación al 5anual de Cobran'a para &bogados,!ue centrar su contenido en los tópicos 9ue resultan de trascendencia en el

9ue3acer de los pro!esionales del derec3o 9ue desempe#an !unciones en el$ericio de (esorerías.

Pero este no es un trabajo 9ue se agote en estaoportunidad. 5uy por el contrario, a partir de este momento, se intentar: mantener una periodicidad en la elaboración y tratamiento de diersos temas de interés

jurídico, los 9ue ser:n tratados con la pro!undidad correspondiente, para luego ser entregados a cada uno de ;ds. < para esa tarea, oportunamente lessolicitaremos la interención.

&sí entonces, en esta edición ser:n abordadosasuntos tales como el &bandono de Procedimiento y la Comparecencia en el juiciode cobro de obligaciones tributarias, así como una reisión a la )*cepción de o)mpecer el (ítulo, contenida en el / 0 del artículo del Código (ributario=entre otras tem:ticas, todas las cuales siempre estar:n presentes en la discusión

jurídica releante del $ericio de (esorerías.

Con esto, tampoco 9ueremos dar por cerrados o!inali'ados los debates relatios a cada uno de esos temas= por el contrario,9ueremos 9ue esto sira como punto de partida para la generación de instanciasde debate de ideas jurídicas entre todos y cada uno de los abogados 9uepertenecemos a la (esorería General de la República, con el objeto de poder cadadía pro!undi'ar nuestros conocimientos, permitiendo adem:s lograr nieles dee*celencia en la de!ensa jurídica de los intereses de nuestro $ericio.

o obstante lo anterior y atendido 9ue adem:seste 5anual est: destinado a aunar criterios respecto de los temas jurídicostratados en él, es 9ue mientras no e*ista un pronunciamiento o algún otrodocumento o!icial 9ue modi!i9ue lo a9uí e*puesto y sin perjuicio del debatenecesario ya re!erido para obtener tales cambios, deber: obligatoriamenteconsultarse para resoler una materia 9ue se encuentre tratada en él.

El segundo Manual de Coban!a para &bogados se inicia re!iriéndonos a la génesis del procedimiento ejecutio del(ítulo % del 8ibro III del Código (ributario, para continuar desarrollando diersostemas 9ue, a nuestro juicio, pueden interesar a los &bogados del $ericio.

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 4/80

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 5/80

hábiles! (o se considerarán inhábiles para tales efectos ni para practicar lasactuaciones y notificaciones que procedan, ni para emitir pronunciamientos, losd'as del feriado judicial a que se refiere el art'culo #"# del Código )rgánico de*ribunales, en cuanto todos ellos deban cumplirse por o ante el +ervicio”!

Podría sostenerse 9ue rige el artículo 00 delC.A.(., suspendiéndose el procedimiento del (ítulo % del 8ibro III del Código(ributario, cuando (esorería cobra créditos !iscales 9ue no tengan naturale'atributaria, ello, por9ue de con!ormidad con lo dispuesto en el artículo / del Código(ributario, corroborado con el artículo /, el artículo 0 sólo recibiría aplicacióncuando se cobren obligaciones tributarias 9ue sean de la competencia del $ericiode Impuestos Internos. )l citado artículo / ordenaF “%as disposiciones de esteCódigo se aplicarán eclusivamente a las materias de tributación fiscal internaque sean, según la ley, de la competencia del +ervicio de -mpuestos -nternos”! &su e', el artículo / impide 9ue de las disposiciones legales a 9ue se re!iere elartículo /, se in!ieran consecuencias para la aplicación de otros actos, contratos oleyes, salo disposición e*presa en contrario.

o obstante lo dispuesto en los citados artículos/ y /, a nuestro juicio, el procedimiento de cobro ejecutio del (ítulo % del 8ibroIII del Código (ributario no se suspende durante el !eriado judicial, cual9uiera 9uesea la naturale'a del crédito cobrado, ello, por9ue una norma legal e*presamenteordena aplicarlo para el cobro ejecutio de créditos !iscales de cual9uier naturale'a= norma contenida en el artículo 0@ del 2.8. / .?0, de >@. )steprocedimiento se debe aplicar en !orma integral, !ormando parte de él el artículo0/ del Código (ributario, cual9uiera 9ue sea la acreencia compulsiamentecobrada.

)n consecuencia, el !eriado legal no a!ecta latramitación del proceso de cobro en su etapa administratia, y así, el cómputo delpla'o de E días 3:biles 9ue tiene el ejecutado para oponer e*cepciones, no sesuspende por el !eriado judicial establecido en el artículo 00 del C.A.(., lapso 9uetampoco impide practicar noti!icaciones ni dictar resoluciones en el e*pedienteadministratio de cobro.

&ntes, la situación era diametralmente distinta,los días de duración del !eriado judicial se consideraban in3:biles para el cómputode los pla'os de días establecidos en el procedimiento de reclamacionestributarias= situación 9ue cambio con la dictación del artículo D/ / del 2ecreto8ey / ?E, publicado en el 2iario A!icial de 0 de 2iciembre de >?, 9uesustituyó el artículo 0 del Código (ributario de acuerdo con el te*to transcritoprecedentemente.

Cuando el proceso de cobro ejecutio incoadopor el $ericio de (esorerías se tramita ante los (ribunales Ardinarios, sesusende duan,e el 0e+ado 1ud++al# pues el lapso 9ue transcurre entre el / deBebrero 3asta el primer día 3:bil de 5ar'o de cada a#o, es 3:bil, sólo respecto delas actuaciones, diligencias y noti!icaciones 9ue se practi9uen o deban cumplirseo o an,e los Se2++os de I3ues,os In,enos 4 Tesoe5as# segúncorresponda, disponiéndolo así el artículo 0 del Código (ributario. )nconsecuencia, si el proceso de cobro se encuentra sustanci:ndose en la etapa

1 &ún cuando no es materia de este 5anual, pero considerando 9ue 3emos mencionado el 2ecreto 8ey /.?E, aproec3amos esta ocasión para in!ormar 9ue el inciso 0/ del artículo 0? del Código, 9ue prorroga3asta el primer día 3:bil siguiente el pla'o para declarar y pagar impuestos, cuando éste en'a en día !eriadoo en día $:bado, !ue agregado por este 2ecreto 8ey= cuerpo legal 9ue, adem:s, reempla'ó el inciso / delartículo @0 del mencionado Código, disponiendo 9ue los impuestos pagados !uera de pla'o, pero dentro delmismo mes calendario de su encimiento, no ser:n objetos de reajuste. &simismo, reempla'ó el P:rra!o 0/ del(ítulo III del 8ibro I, sobre Reajustes e intereses en caso de deolución o imputaciónH.

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 6/80

judicial ciil, sea para el conocimiento y resolución de las e*cepciones o de!ensaso en la tramitación del procedimiento de apremio, o ante las Cortes de &pelacioneso Corte $uprema, rige plenamente el artículo 00 del C.A.(., los días del !eriado

judicial son in3:biles, sin perjuicio 9ue proceda la 3abilitación del !eriado cuando3aya causa urgente 9ue lo e*ija.

C.- Subod+na+/n del oed+3+en,o de obo del T5,ulo ( del L+bo III delC/d+go T+bu,a+o a la Cons,+,u+/n Pol5,+a de la Re6bl+a.

& lo e*puesto precedentemente, debemosagregar 9ue toda la normatia legal por la 9ue se rige directa o supletoriamente elprocedimiento de cobro ejecutio establecido en el Código (ributario, est:subordinada a la Constitución Política del )stado, como lo est:n todas las normaslegales integrantes del ordenamiento jurídico en un )stado de 2erec3o. )simportante destacar 9ue de con!ormidad con el artículo ?/ de la ConstituciónPolítica, los órganos del )stado deben someter su acción a la Constitución y a lasnormas dictadas con!orme a ella, y garanti'ar el orden institucional de laRepública= principio esencial de 2erec3o Público, consignado, adem:s, en elartículo / de la 8ey / D.@@, de >D?, Arg:nica Constitucional de "asesGenerales de la &dministración del )stado, donde se reitera 9ue los órganos de la

&dministración del )stado someter:n su acción a la Constitución y a las leyes,deb+endo a,ua den,o de su o3e,en+a 4 no ,end7n 37s a,+bu+ones8ue las 8ue e9esa3en,e les :a4a on0e+do el odena3+en,o 1u5d+o. Todoabuso o e9eso en el e1e++o de sus o,es,ades da7 luga a a+ones 4eusos. 8a importancia del respeto a la legalidad es tan trascendental, 9ue,adem:s, el artículo / de la Constitución se#ala 9ue los órganos del )stado actúan:lidamente preia inestidura regular de sus integrantes, dentro de sucompetencia y en la !orma 9ue prescriba la ley.

&l re9uerir judicialmente el pago de lasacreencias !iscales, el $ericio de (esorerías debe respetar cabalmente elPrincipio de 8egalidad, garanti'ando a los contribuyentes y dem:s deudores!iscales un debido proceso, derec3o 9ue es in3erente a toda persona y 9ue laConstitución Política garanti'a al disponer en el artículo > / 0 inciso /F “*odasentencia de un órgano que ejer&a jurisdicción debe fundarse en un proceso

previo legalmente tramitado! Corresponderá al legislador establecer siempre lasgarant'as de un procedimiento y una investigación racionales y justo”! $i bien escierto 9ue la etapa administratia del procedimiento de cobro no termina con ladictación de la sentencia de!initia, ello no implica 9ue se e*ija 9ue toda estatramitación se desarrolle dentro del marco legal.

“+in embargo, el principio de legalidad suponealgo más, algo que lo distingue de la imperatividad normal o pretensión de eficaciaa todo trance que tiene el ordenamiento jur'dico! Este resulta ser el quid del

principio de legalidad ya que la actuación de la dministración debe reali&arse conuna previa habilitación o apoderamiento para actuar, no cabe actuación sin previahabilitación y mucho menos cabe un auto apoderamiento de potestades! Es eneste sentido “atributivo” en el que se debe entender en su real dimensión el

principio de legalidad! +in perjuicio de ello, la determinación del rango de la normaque atribuye la potestad, constituirá uno de los mayores problemas que se pueden

plantear a la hora de dilucidar el alcance del principio de legalidad!” .

&dem:s del marco legal regulatorio, e*iste unanormatia interna destinada a instruir a los !uncionarios respecto a la !orma de

2 "ermúde' $oto, 6orge. )!ectos de la %ulneración del Principio de 8egalidad. &rtículo en 8a $emana 6urídica.+3ttpFJJproductos.legalpublis3ing.clJneKletterJjuridicoJreportejuridico-?@@[email protected] )ditorial 8egalPublis3ing. $antiago. EE>

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 7/80

coadyuar ba1o el ase,o ne,a3en,e ad3+n+s,a,+2o# en el proceso decobran'a, como por ejemplo, !orma de con!eccionar las óminas de 2eudores5orosos 9ue, de con!ormidad con el artículo ?>, constituyen título ejecutio eneste proceso de cobro. 2entro del irrestricto respeto al marco legal, esta normatiainterna puede ser cambiada por el 6e!e $uperior del $ericio= en la actualidad, las

principales instrucciones est:n contenidas en las Circulares ormatias /s ?0 y de los a#os EEE y EE0, respectiamente.

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 8/80

III.- BRE(E RESE;A DEL PROCEDIMIENTO DE GIRO DE LOS IMPUESTOS)ISCALES INTERNOS DE COMPETENCIA DEL SER(ICIO DE IMPUESTOSINTERNOS.

Consideramos pertinente re!erirnos en !orma muy

sucinta al procedimiento de giro de las obligaciones tributarias !iscales de car:cter interno, pues en parte importante, este procedimiento constituye el antecedentedel cobro ejecutio 9ue e!ectúa (esorerías.

)l tributo nace al reali'arse el 3ec3o o el actograado en la ley, y su determinación y pago se e!ectúan mediante la declaraciónpresentada por el contribuyente o por el giro emitido por el $ericio de ImpuestosInternos, entre los primeros, se pueden mencionar al Impuesto al %alor &gregadoI%&, regido por el 2ecreto 8ey / D@, de >, al Impuesto a la Renta deCategorías, Global Complementario y &dicional establecidos en la 8ey de la Rentacontenida en el 2ecreto 8ey / D, de >, Impuesto a las Merencias,2onaciones y &signaciones regido por la 8ey / ?.. )ntre los impuestos degiro mencionamos al Impuesto (erritorial, contenido en la 8ey / .0@, de >?>,algunos tributos de la 8ey de (imbres y )stampillas contenida en el 2ecreto 8ey/ 0.@, de >DE. 8a tendencia actual es 9ue los impuestos se paguen preiadeclaración presentada por el contribuyente.

A.- Poeso de 0+sal+!a+/n eal+!ado o el Se2++o de I3ues,os In,enos.

Para iniciar esta materia debemos transcribir el &rt. ?/, inc. / del Código (ributario 9ue disponeF “Corresponde al +ervicio de-mpuestos -nternos el ejercicio de las atribuciones que le confiere su Estatuto)rgánico, el presente Código y las leyes, y, en especial, la aplicación y fiscali&ación administrativa de las disposiciones tributarias”!

B.- C+,a+/n.

$i el contribuyente no declara el impuestoteniendo la obligación de 3acerlo, o si a juicio del mencionado $ericio lo 3ace por un monto menor al e*igido en la ley tributaria o si los documentos, libros oantecedentes 9ue siren de base a la declaración no son !idedignos, elprocedimiento de !iscali'ación se inicia con la +,a+/n< actuación a la cual sere!ieren los artículos ?0 y ? del Código (ributario y 9ue tiene por objeto re9uerir alcontribuyente para 9ue den,o del la!o de un 3es# presente la declaraciónomitida, recti!i9ue, aclare, amplíe o con!irme la anterior. En los asos3en+onados la +,a+/n es un ,73+,e obl+ga,o+o , por lo cual, si en el procesode !iscali'ación no se le da estricto cumplimiento, todo lo actuado conposterioridad, incluso el giro del tributo es nulo, lo 9ue a!ectar: su cobro ejecutiosi (esorería lo 3a iniciado.

Por una sola e', el contribuyente puede pedir laampliación del pla'o de la citación, acreditando ante el $ericio de ImpuestosInternos 9ue un mes es insu!iciente para reunir todos los antecedentes tributarios9ue e*ige este $ericio, pudiendo ampliarse 3asta por otro mes.

C.- E0e,o de la no,+0+a+/n de la +,a+/n - au3en,o de los la!os dees++/n.

)s importante tener presente 9ue de con!ormidada lo dispuesto en el artículo ?0 inciso 0/ y EE inciso / del Código (ributario, la+,a+/n odue el e0e,o de au3en,a los la!os de es++/n ese,ode los +3ues,os de+2ados de las oea+ones 8ue se +nd+8uen

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 9/80

de,e3+nada3en,e en la +,a+/n. )l artículo EE inciso / disponeF “%os pla&osanteriores se entenderán aumentados por el t/rmino de tres meses desde que secite al contribuyente, de conformidad al rt'culo 0# o a otras disposiciones queestable&can el trámite de la citación para determinar o reliquidar un impuestorespecto de los impuestos derivados de las operaciones que se indiquen

determinadamente en la citación! +i se prorroga el pla&o conferido al contribuyente en la citación respectiva se entenderán igualmente aumentados, enlos mismos t/rminos, los pla&os se1alados en este rt'culo”, materia 9ue ser:tratada con m:s detalle al abordar el tema de la prescripción de la acción decobro.

D.- L+8u+da+/n.

$i el contribuyente no presenta la declaración delimpuesto o 3aciéndolo el $ericio de Impuestos Internos le determina di!erencias,debe a,+ase una L+8u+da+/n del +3ues,o# en la cual se deja constanciaFde las partidas no comprendidas en la declaración o li9uidación anterior, del montodel tributo y cuando proceda, de las multas en 9ue se 3aya incurrido por el atrasoen presentar la declaración +multas establecidas en el artículo > / del Código1y de los reajustes e intereses por la mora en el pago. & esta materia se re!iere elartículo inciso / del Código (ributario.

2entro de los pla'os de prescripción indicados enel artículo EE del Código (ributario, los períodos tributarios li9uidados pueden ser sometidos a nueas reisiones, !acult:ndose al $ericio, si es procedente, parareli9uidar el impuesto. &sí lo dispone el artículo @ al indicarF “*oda liquidación deimpuestos practicada por el +ervicio tendrá el carácter de provisional mientras nose cumplan los pla&os de prescripción2etc!”

)l artículo EE establece un pla'o de prescripciónde tres a#os contados desde el encimiento del impuesto, pla'o 9ue se aumenta aseis respecto de los +3ues,os de delaa+/n# cuando ella no se presente o lapresentada !uere maliciosamente !alsa. &sí, la norma citada e*presaF “El +ervicio

podrá liquidar un impuesto, revisar cualquier deficiencia en su liquidación y girar los impuestos a que diere lugar, dentro del t/rmino de tres a1os contados desde laepiración del pla&o legal en que debió efectuarse el pago”! -nc! .3 “El pla&ose1alado en el inciso anterior será de seis a1os para la revisión de impuestossujetos a declaración, cuando esta no se hubiere presentado o la presentadafuere maliciosamente falsa! 4ara estos efectos constituyen impuestos sujetos adeclaración aquellos que deban ser pagados previa declaración del contribuyenteo del responsable del impuesto”!

E.- Pla!o aa g+a el +3ues,o l+8u+dado.

)l monto determinado en la li9uidación y lasmultas respectias, se girar:n transcurrido el pla'o !atal de ?E días contadosdesde su noti!icación. +&rt. Inc. / en relación con el &rt. Inc. 0/ del Código(ributario1 )l artículo Inc. / establece la oportunidad en 9ue el $ericio deImpuestos Internos debe girar el tributo, lo 9ue depender: si 3ubo o noreclamación de la li9uidación. $i no la 3ubo, el impuesto se debe girar una e'transcurrido el pla'o de ?E días contados desde la noti!icación de la li9uidación, sila 3ubo, el impuesto correspondiente a la parte reclamada se girar: sólo una e'9ue el 2irector Regional del $ericio, en su condición de 6ue' de primera instanciaen este proceso, se pronuncie sobre el reclamo o éste deba considerarserec3a'ado con!orme lo dispuesto en el artículo 0@ +artículo 9ue la 8ey / E.0sobre (ribunales (ributarios y &duaneros deja sin aplicación1. $i transcurre elpla'o de ?E días y el contribuyente no reclama de la li9uidación, precluye el

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 10/80

derec3o a 3acerlo y el impuesto girado ad9uiere el car:cter de !irme, salo,obiamente, 9ue el giro no se con!orme con la li9uidación 9ue le sire deantecedente. )l mencionado artículo en su inciso / se#alaF “*oda persona

podrá reclamar de la totalidad o de algunas de las partidas o elementos de unaliquidación, giro, pago o resolución que incida en el pago de un impuesto o en los

elementos que sirvan de base para determinarlo, siempre que invoque un inter/sactual comprometido! En los casos en que hubiere liquidación y giro, no podráreclamarse de /ste, salvo que dicho giro no se conforme con la liquidación que lehaya servido de antecedente! 5abiendo giro y pago, no podrá reclamarse de esteúltimo, sino en cuanto no se conforme al giro”!

Como se dijo, si el contribuyente no reclama dela li9uidación ya no puede 3acerlo en contra del giro, lo 9ue no signi!ica 9ue elimpuesto ad9uiera el car:cter de de!initio, pues si no 3a transcurrido el pla'o deprescripción de la actiidad !iscali'adora el $ericio de Impuestos Internos puedeoler a reisar el período tributario donde se deengó el tributo, y si lo estimaprocedente reli9uidar: el impuesto, comen'ando a correr el pla'o de ?E días para9ue se reclamar de ella.

Cúmplenos se#alar 9ue la 8ey / E.0, 9ue“6ortalece y 4erfecciona la 7urisdicción *ributaria y duanera” , publicada en el2iario A!icial de de )nero de EE>, aumenta el pla'o de ?E días contenido enlos artículos inciso / y inciso 0/ del Código (ributario a >E días= aumento9ue ir: entrando en igencia en las distintas Regiones del país, con!orme con elcalendario contenido en el &rtículo / transitorio de esta 8ey. &simismo, comoantes se dijo, el artículo segundo / de esta 8ey, sustituye en el inciso / delartículo la !rase “+ólo una ve& que la 8irección 9egional se haya pronunciadosobre el reclamo o deba /ste entenderse recha&ado de conformidad al art'culo"#: o en virtud de otras disposiciones legales” por “notificado que sea el fallo

pronunciado por el *ribunal *ributario duanero”! 0

os parece muy interesante destacar 9ue en el(ítulo %I, entre otras materias, establece un Procedimiento )special de Reclamopor %ulneración de 2erec3osH= procedimiento desarrollado en el punto / 9uecomien'a con el artículo > N 9ue en su primera parte indicaF “+i producto de unacto u omisión del +ervicio, un particular considerare vulnerados sus derechoscontemplados en los numerales ."3, ..3 y .;3 del art'culo "< de la Constitución4ol'tica de la 9epública, podrá recurrir ante el *ribunal *ributario y duanero encuya jurisdicción se hubiere producido tal acto u omisión, siempre que no se tratede materias cuyo conocimiento la ley somete a un procedimiento distinto anteestos tribunales2!etc!”

).- Rela3a+/n de la l+8u+da+/n.

)l proceso de reclamo de la li9uidación oreli9uidación se rige por el procedimiento general establecido en el (ítulo II del8ibro III del Código (ributario y el pla'o de ?E días para deducirlo es !atal y de días3:biles. Para estos e!ectos, transcribimos el &rt. inc. 0/F “El reclamo deberáinterponerse dentro del t/rmino fatal de sesenta d'as, contados desde lanotificación correspondiente! Con todo, dicho pla&o fatal se ampliará a un a1o

cuando el contribuyente, de conformidad con lo dispuesto en el inciso tercero del rt'culo .;, pague la suma determinada por el +ervicio dentro del pla&o desesenta d'as, contados desde la notificación correspondiente!” )l artículo inciso

3 Recordamos 9ue la 8ey / E.0 creó los (ribunales (ributarios y &duaneros= modi!icó el Código (ributario,modi!icó la Ardenan'a de &duanas, y recordamos también 9ue respecto de las Regiones 4% de &rica yParinacota= /de (arapac:, II de &nto!agasta y III de &tacama, la 8ey entra en igencia el / de Bebrero del.EE.

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 11/80

0/ disponeF “ petición del contribuyente podrán tambi/n girarse los impuestos conanterioridad a las oportunidades se1aladas en el inciso anterior”!

)n consecuencia, de con!ormidad con lodispuesto en el transcrito artículo inciso 0/, el pla'o para reclamar puede ser

aumentado a un a#o, cuando an,es de 8ue 2en!a el ,*3+no de => d5asprecedentemente mencionado, el contribuyente pide al $.I.I. 9ue gire el impuesto 4lo aga den,o de es,e ,*3+no# en consecuencia, este pago no e*tingue laobligación tributaria, sólo proporciona al contribuyente un pla'o mayor parareclamar, por lo cual, si en el juicio de reclamación el contribuyente obtienesentencia ejecutoriada disponiendo 9ue no debe esta obligación, procede 9ue el$ericio de Impuestos Internos anule el giro y ordene deoler lo indebidamentepagado con los reajustes y el E,@O de interés mensual, como lo dispone el artículo@ del Código (ributario. )l re!erido interés solo se deenga cuando 3aya 3abidoli9uidación o reli9uidación de o!icio practicada por el $ericio 4 ela3ada por elcontribuyente. )l c:lculo de los reajustes e intereses se e!ectúa 3asta la !ec3a en9ue deba e!ectuarse la deolución o imputación de este crédito del contribuyente.

Incoado por el contribuyente el juicio dereclamación tributaria, entra a conocer en ?@ +ns,an+a el 2irector Regionalrespectio del $.I.I., 9uien en la sentencia acoger: o rec3a'ar: total oparcialmente la reclamación, y con!orme a ello, ordenar: al $ericio girar todos losimpuestos o solamente a9uellos 9ue correspondan a la parte rec3a'ada delreclamo, siendo por ende, el giro y su noti!icación actiidades de car:cter administratio, no judiciales.

)n contra de la sentencia de / instancia 9ue!alla el reclamo proceden los recursos se#alados en el artículo 0> inciso / delCódigoF “Contra la sentencia que falle un reclamo o que lo declare improcedente oque haga imposible su continuación, sólo podrán interponerse los recursos dereposición y de apelación, dentro del pla&o de die& d'as, contados desde lanotificación”! )llo, sin perjuicio de las aclaraciones, agregaciones o recti!icaciones9ue sean procedentes. )l artículo E e*cluye el recurso de casación en la !ormacomo también su anulación de o!icio, pues los icios en 9ue se 3ubiere incurridodeben ser corregidos por el (ribunal de &pelaciones correspondiente. )stasnormas legales tienen atingencia con el proceso de cobro ejecutio de los tributos,pues no obstante 9ue la sentencia de / instancia se encuentre apelada,manteniéndose el cuestionamiento de los tributos li9uidados o reli9uidados, losgiros emitidos en cumplimiento del !allo pueden ser ejecutiamente cobrados, locual constituye una e*cepción a la naturale'a del procedimiento ejecutio, el 9uese aplica para e*igir el cumplimiento compulsio de una obligación indubitable.)sta e*cepción est: consagrada en el artículo inciso / del Código, cuyo te*tose#alaF “+alvo disposición en contrario del presente Código, no será necesario el

pago previo de los impuestos, intereses y sanciones para interponer unareclamación en conformidad a este %ibro, pero la interposición de /sta no obsta al ejercicio por parte del 6isco de las acciones de cobro que procedan”!

& título de in!ormación, se#alamos 9ue la 8ey /E.0 incorpora un nueo artículo al Código (ributario, entregandoe*clusiamente la representación del Bisco en los procesos jurisdiccionalesseguidos de con!ormidad a los (ítulos II, III y I% del 8ibro III del Código (ributario,al $ericio de Impuestos Internos, 9ue para todos los e!ectos legales tendr: lacalidad de parte. $i el mencionado $ericio lo considera necesario, podr: re9uerir la interención del Consejo de 2e!ensa del )stado. 8a representación del Bisco en4 &l e!ecto 3acemos la preención 9ue trat:ndose de la li9uidación de los derec3os, impuestos, tasas y dem:sgra:menes e!ectuada por el $ericio de &duanas, para 9ue el interesado pueda reclamar de ella debepreiamente pagar estos tributos, si no se cumple con este re9uisito, el 2irector Regional o el &dministrador de &duana declarar: inadmisible la reclamación +&rts. y E de la Ardenan'a de &duanas1

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 12/80

los procesos de cobro ejecutio de obligaciones tributarias y créditos !iscales, semantiene en el &bogado del $ericio de (esorerías.

Consideramos también interesante in!ormar 9uela 8ey E.0 cambió la denominación del 8ibro III del Código (ributario por la

siguienteF “8e la competencia para conocer de los asuntos contenciosostributarios, de los procedimientos y de la prescripción”! &simismo, sustituye ladenominación del (ítulo I del 8ibro (ercero porF “8e la competencia para conocer de los asuntos contenciosos tributarios”! )n relación a estos cambios, concluimos9ue el legislador con!irma 9ue la competencia para conocer del procedimiento decobro ejecutio contenido en el (ítulo % del 8ibro III, en lo 9ue a la etapaadministratia se re!iere, corresponde al 6ue' $ustanciador y al &bogado de(esorerías, cada uno en sus respectias competencias jurisdiccionales, lo 9ue asu e' con!irma su condición legal de tribunal jurisdiccional administratio=condición 9ue con muc3os !undamentos aala el pro!esor 5ario 5os9uera.

G.- Susens+/n del obo e1eu,+2o de los +3ues,os ela3ados. A,. ?+n+so =@ C/d+go T+bu,a+o.

)l derec3o del Bisco a cobrar impuestos judicialmente reclamados, 3ace absolutamente comprensible la norma legal 9ue!aculta al 2irector Regional del $.I.I, a. la Corte de &pelaciones, conociendo de laapelación de la sentencia de / instancia recaída en el proceso de reclamacióntributaria o a la Corte $uprema respecto del recurso de casación de !ondointerpuesto en contra de la sentencia de / instancia, de susende ,o,al oa+al3en,e o un la!o de,e3+nado 8ue uede se eno2ado# el obo del+3ues,o ela3ado. )l ejercicio de esta !acultad puede ser ejercida de o0++opor el 2irector Regional, e9+s,a o no ela3o# en cambio, para 9ue los (ribunales$uperiores puedan ejercerla se re9uiere de petición de parte e in!orme preio del$ericio de (esorerías= in!orme 9ue no es inculante, pues si no se rinde estos(ribunales pueden decretar la suspensión. )l artículo inciso ?/ se re!iere aesta materia y en su parte !inal se#alaF “El informe del +ervicio de *esorer'asdeberá entregarse dentro de los quince d'as siguientes de recibida la petición del tribunal, el cual podrá proceder sin /l si no se entrega en el pla&o se1alado”!

$i el proceso de !iscali'ación y reclamacióntributaria inolucra impuestos de retención yJo recargo +)j. de Impto. Retención -Renta / Categoría 9ue graa los sueldos, sobresueldos etc. Impto. de Recargo -I%&1, la susens+/n del obo e1eu,+2o es +3oeden,e uando es,os+3ues,os :an s+do e0e,+2a3en,e e,en+dos o eagados o elon,+bu4en,e al ual se le :an g+ado# correspondiéndole al $ericio de(esorerías in!ormar a la Corte de &pelaciones o Corte $uprema respecto de estasituación.

Para 9ue (esorería eacúe el in!orme, re9uiere9ue los antecedentes le sean proporcionados por el $.I.I= re9uerimiento 9ue segúnlas (esorerías Regionales o Proinciales, por regla general no se cumple, aúncuando sea recabada directamente al mencionado $ericio por los (ribunales$uperiores de 6usticia 9ue se encuentran conociendo de los recursos 9ue se 3aninterpuesto en contra de la sentencia de / instancia dictada por el 6ue' (ributarioo en contra de la dictada en segunda instancia. )sta situación se 3a 'anjado, ende!initia, decret:ndose la suspensión del cobro ejecutio.

.- G+o de los +3ues,os de eago# e,en+/n o ,asla+/n A,. [email protected]. Susens+/n del obo 1ud++al de 3ul,as +n0a+onales A,. ?=? N@ =@#a3bos del C/d+go T+bu,a+o.

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 13/80

Para cerrar el tema sucintamente tratado sobre!iscali'ación de las obligaciones tributarias giradas por el $.I.I., consideramosconeniente re!erirnosF a1 al giro de los impuestos de recargo, retención otraslación= materia contenida en el artículo inciso / del Código (ributario y= b1 ala suspensión del cobro judicial de las multas in!raccionales.

a1 $i los impuestos de recargo, retención o traslación no 3an sido declarados y lasoperaciones de donde proienen se encuentran debidamente contabili'adas por elcontribuyente, el S.I.I. uede g+alos de +n3ed+a,o# sin otro tr:mite preio, nosiendo necesario citar al deudor ni practicarle li9uidación. 8a !alta de estostr:mites preios no deja al contribuyente en la inde!ensión, pues puede reclamar del giro ante el 2irector Regional respectio del $.I.I.- 6ue' (ributario. )mitido elgiro, el $ericio de (esorerías puede cobrar ejecutiamente el tributo, aún cuandose encuentre reclamado, pudiendo el 2irector Regional respectio ordenar lasuspensión del cobro ejecutio. Recordemos 9ue aún cuando no se 3ayadeducido reclamación, el 2irector Regional puede ordenar la suspensión. )l art. inc. / disponeF “El 8irector 9egional podrá disponer la suspensión total o

parcial del cobro judicial por el pla&o determinado o hasta que se dicte sentenciade primera instancia, cuando se trate de aquella parte de los impuestoscorrespondientes a la reclamación que hubieren sido girados con anterioridad al reclamo!” < el inciso @/ agregaF “%a facultad mencionada en el inciso anterior

podrá ser ejercida por el 8irector 9egional aunque no medie reclamación!”

b1 )n relación con este punto, nos limitaremos a transcribir el artículo ? / ?/incisos / y / del Código (ributario, destacando lo 9ue consideramos releantepara el $ericio de (esorerías. )l inc. / se#alaF “%a sentencia de primerainstancia que acoja la denuncia dispondrá el giro de la multa que corresponda! +i se dedujere apelación, la Corte respectiva podrá, a petición de parte, ordenar lasuspensión total o parcial del cobro por un pla&o de 8)+ =E+E+, el que podráser prorrogado 4)9 >( +)% ?E@ mientras se resuelve el recursoH & su turno,el inc. / agregaF “-gualmente, podrá hacerlo la Corte +uprema conociendo de losrecursos de casación”!

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 14/80

I(.- ALGUNOS ASPECTOS DE LA COBRANZA DE LAS OBLIGACIONESTRIBUTARIAS GIRADAS POR EL SER(ICIO DE IMPUESTOS INTERNOS.

Comen'amos este ac:pite, preiniendo 9ue enrelación con la cobran'a administratia, nos remitimos a lo e*puesto en el primer

5anual de Cobran'a, ocup:ndonos solamente de algunos aspectos de laCobran'a 6udicial de las obligaciones tributarias giradas por el $II.

A.- E,aas +n,egan,es del obo e1eu,+2o de obl+ga+ones ,+bu,a+as 4*d+,os 0+sales.

Como se dijo al iniciar este segundo 5anual deCobran'a, el 2.B.8. de >?D, sustituyó el (ítulo % del 8ibro III del Código(ributario, estableciendo el procedimiento ejecutio de cobro de impuestosintegrado por una etapa inicial jurisdiccional administratia para luego deriarlo auna etapa judicial ciil, destinada a conocer en primera instancia la oposición delcontribuyente o deudor del Bisco rec3a'ada en la !ase anterior o para tramitar elprocedimiento de apremio.

Cuando el cobro ejecutio de impuestos era decompetencia del Consejo de 2e!ensa, el juicio se iniciaba con demanda incoadapor el 2epartamento de Cobran'a de Impuestos del Consejo ante el 6ue' de8etras de 5ayor Cuantía. 2on )duardo Brei 5ontala, en cumplimiento de las!acultades legislatias delegadas en el artículo @ de la 8ey / .? de >?, anuestro juicio, isionariamente, desjudiciali'ó el procedimiento de cobro deobligaciones tributarias, creando para ello una etapa administratia jurisdiccional,8ue se sus,an+a an,e el 'ue! Sus,an+ado 4 el Abogado Po2+n+al# :o4Abogado de Tesoe5as. )l (ribunal 6urisdiccional &dministratio o el )nte6urisdiccional creado en el mencionado 2.B.8. / , tiene por !unción despac3ar elmandamiento de ejecución y embargo en contra de las personas mencionadas enlos (ítulos )jecutios, embargarles bienes su!icientes, recibir sus e*cepciones y, ode!ensas, corregir los errores y los icios mani!iestos 9ue adole'ca el cobroejecutio, pronunciarse respecto de la oposición 9ue dedu'can las personasre9ueridas de pago, acogiéndolas o deneg:ndolas y en este último caso, solicitar al 6ue' Ciil pronunciarse sobre las e*cepciones o de!ensas o pedir el remate delas especies embargadas en cumplimiento del mandamiento de ejecución yembargo despac3ado por el 6ue' $ustanciador.

Creemos importante se#alar 9ue elprocedimiento de cobro ejecutio A $) IICI& CA 2)5&2&, sino de o!iciopor el (ribunal 6urisdiccional &dministratio o )nte 6urisdiccional. &l respecto, elartículo E del Código (ributario disponeF “El *esorero 9egional o 4rovincial respectivo actuando en el carácter de jue& sustanciador, despachará el mandamiento de ejecución y embargo, mediante una providencia que estamparáen la propia nómina de deudores morosos, A>E 59 8E >*) CBE@ 8E 49)CE+)”! )n consecuencia, el e*pediente de cobro se inicia con la ómina de2eudores 5orosos y con el 5andamiento de )jecución y )mbargo, los 9ue sonnoti!icados a las personas incluidas en las óminas, 9uedando, por regla general,re9ueridas judicialmente de pago y comen'ando a correr, respecto de lase*cepciones se#aladas en el artículo del Código, el pla'o de E días paraoponerlas, salo 9ue la noti!icación se practi9ue por cédula o carta certi!icada,donde el re!erido pla'o comien'a a correr desde el primer embargo de bienes. )lincidente de nulidad procesal 9ue plantee el ejecutado se rige por las normascontenidas en el 8ibro I del (ítulo I4 del CPC.

)n consecuencia, en la etapa administratia no3ay parte demandante, pues si se estimara 9ue el Bisco tiene esta calidad, tendría

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 15/80

9ue comparecer ante un tribunal debidamente representado en la !orma e*igidapor la 8ey / D.E, 9ue rige la comparecencia en juicio. o podría sostenerse9ue en esta etapa el &bogado de (esorería representa y patrocina al Bisco, puesen ella asume claras !unciones jurisdiccionales, como por ejemploF pronunciarserespecto de las e*cepciones y de!ensas opuestas por los contribuyentes, salo la

e*cepción de pago total de la deuda cuando deba ser íntegramente acogida, casoen el cual interiene el 6ue' $ustanciador, 9uien tiene un pla'o !atal de cinco díaspara pronunciarse, pla'o 9ue, a nuestro juicio, se cuenta.

$i la e*cepción de pago se debe acoger parcialmente, la competencia corresponde al &bogado de (esorerías= debepronunciarse respecto de las de!ensas opuestas, como por ejemplo, incidente denulidad= debe reisar todo el e*pediente 9ue se 3a tramitado ante el 6ue'$ustanciador, ordenando las correcciones 9ue correspondan, lo 9ue cual esobligatorio para el 6ue', pues el &bogado tiene la responsabilidad de elar por lalegalidad en la tramitación, elar por el cumplimiento del debido proceso= debe ser consultado respecto a los incidentes 9ue se promuean durante esta tramitación ysu in!orme es obligatorio para el 6ue' $ustanciador= no puede prescindir de él nide lo 9ue el &bogado e*ponga= debe conocer de las 9uejas 9ue los contribuyentesre9ueridos de pago interpongan en contra del 6ue' $ustanciador y RecaudadoresBiscales, adoptando las resoluciones 9ue tengan por !in poner pronto remedio almal 9ue motia la reclamación= debe presentar el e*pediente administratio al6ue' Ciil para iniciar el procedimiento de apremio, como también presentarlo para9ue se onun+e el +3ea +ns,an+a sobe las e9e+ones 4 de0ensas+n,eues,as.

Comentario aparte merece la presentación dele*pediente administratio al 6ue' Ciil, pues en ese momento el &bogado de(esorería ad9uiere el car:cter de representante y patrocinante del Bisco. )n lasecuencia de la etapa administratia no tiene esta representación y, enconsecuencia, no recibe aplicación el artículo D? del Código (ributario 9ue sere!iere a la representación y patrocinio del Bisco 9ue asume el &bogado de(esorería en todos los asuntos de car:cter judicial 9ue se produ'can o derien delcobro, pago o e*tinción de obligaciones tributarias y créditos !iscales. $i por error se pretendiera 9ue el &bogado de (esorería tiene esta representación en la etapaadministratia del proceso ejecutio de cobro, y al mismo tiempo ejerce dentro deeste proceso labores jurisdiccionales, signi!icaría 9ue tendría el car:cter de jue' yparteH -aberración jurídica-.

8a primera e' 9ue el (ítulo % del 8ibro III sere!iere a las partes, es en el artículo D del Código (ributario, donde se#ala,!alladas las e*cepciones, por el (ribunal Ardinario, la resolución ser: no,+0+adasa las a,es o *dula# las 8ue od7n +n,eone ,odos los eusos 8ueoedan de on0o3+dad 4 den,o de los la!os seFalados en el C/d+go dePoed+3+en,o C+2+l.

B.- T5,ulo e1eu,+2o en el obo de obl+ga+ones ,+bu,a+as 4 *d+,os 0+sales.

)l artículo ?> del Código del ramo se re!iere altítulo ejecutio, se#alando 9ue por el sólo ministerio de la 8ey, est: constituido por las listas o nómina de deudores 9ue se encuentran en mora, indicando lasmenciones 9ue debe contenerF 1- !irma del (esorero Regional o Proincial 9uecorresponda, 1- indiiduali'ación completa del deudor y su domicilio, 01-especi!icación del impuesto, indicando su naturale'a, período en 9ue se deengó,la cantidad adeudada, número del !ormulario y !olio o número del rol en su caso.(rat:ndose de sanciones in!raccionales, también se re9uieren similaresespeci!icaciones. May 9ue 3acer presente 9ue mencionar la naturale'a del

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 16/80

impuesto tiene importancia por arias ra'ones, entre ellas, los rubros 9ue integranla li9uidación del monto adeudado.

$i se trata de impuestos de retención yJo recargo,su morosidad deenga la multa consignada en el artículo > / del Código

(ributario, es decir, el contribuyente incurre en una in!racción al retardar su ingresoen el patrimonio !iscal. Respecto de los impuestos de retención o recargo 9uedeban ser simult:neamente declarados y pagados, como por ejemplo el I%&, lamorosidad est: constituida por el reajuste, intereses moratorios y la multa delartículo > / , no la del / de este artículo 9ue también sanciona el atraso uomisión en la presentación de declaraciones 9ue constituyan la base inmediatapara la determinación o li9uidación de un impuesto.

Recordemos 9ue si el impuesto de retención yJorecargo est: registrado en la contabilidad del deudor, y no obstante ello no losdeclara, el $.I.I. puede girarlos de inmediato, sin los tr:mites preios de citación yli9uidación.

(ambién debe recordarse la condiciónespecialísima del (ítulo ejecutio, pues muc3as eces contiene impuestos omultas in!raccionales 9ue se encuentran reclamadas judicialmente. )n estos casosno estamos en presencia de un (ítulo 9ue consigne obligaciones indubitables, 9uepermiten su cobro mediante un procedimiento r:pido donde ya no se discute laobligación, sea por9ue el deudor oluntariamente acepta su condición de tal, opor9ue la sentencia !irme recaída en el juicio declaratio asienta la e*istencia de laobligación. )n ra'ón a ello, en los casos en 9ue el impuesto est: siendo discutido

judicialmente ante el $ericio de Impuestos Internos, Corte de &pelacionesrespectia o Corte $uprema, su e*igibilidad la impone la ley. Por lo cual, elconcepto de mora como incumplimiento culpable de una obligación, es relatio enmateria tributaria, pues aún no se dicta la sentencia ejecutoriada 9ue con!irme laobligación 9ue ejecutiamente se cobra. 5:s aún, esta sentencia puededeterminar 9ue no se 3a deengado el impuesto, ordenando al $.I.I. dejar sine!ecto el giro. )ste $ericio enía a (esorería la correspondiente planilla deanulación de los giros con la cual se modi!ica la C;( del contribuyente y se ponetérmino al juicio de cobro.

)ntre las menciones del título ejecutio, elartículo ?> inciso / del Código (ributario se re!iere a la indiiduali'acióncompleta del deudor, término amplio 9ue comprende tanto a los contribuyentes, esdecir, a la persona natural o jurídica 9ue le a!ecta el 3ec3o o acto graado por laley tributaria o el tenedor o administrador de bienes ajenos, como asimismo aotras personas 9ue sin ser contribuyentes se encuentran legalmente obligadas alpago del impuesto, como sucede con el Impuesto (erritorial regido en la 8ey /.0@ de >?>, cuyo te*to re!undido, coordinado, sistemati'ado y actuali'adoest: contenido en el 2.B.8. / de 6unio de >>D, modi!icado por las 8eyes /E.E00, 2.A. del / de 6ulio de EE@ y / E.DE, 2.A. de de 6ulio de EED.

C.- Resonsable del ago del I3ues,o Te+,o+al 4 o,os ase,osela+onados on su obo e1eu,+2o.

2el Impuesto (erritorial no solo responde eldue#o del Inmueble al cual el tributo accede, siendo el 3ec3o graado suposesión, sino adem:s su ocupante, en irtud de un acto o contrato 9ue noimporte trans!erencia del dominio. )l artículo @ de la 8ey / .0@ se re!iere alos obligados al pago, siendo éstos, el usu!ructuario, el arrendatario y el merotenedor, 9uienes erdaderamente no son contribuyentes pues no tienen laposesión del bien raí', y como consecuencia de ello, no soportan con sus

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 17/80

patrimonios la carga tributaria ni est:n obligados a pagar el impuesto 9ue se 3agenerado con anterioridad a la mera liberalidad, acto o contrato en irtud del cualocupan el inmueble,

)l artículo @ disponeF El impuesto a los bienes

ra'ces será pagado por el due1o o por el ocupante de la propiedad, ya sea /steusufructuario, arrendatario o mero tenedor, sin perjuicio de la responsabilidad queafecte al propietario! (o obstante, los usufructuarios, arrendatarios y, en general,los que ocupen una propiedad en virtud de un acto o contrato que no importetransferencia de dominio, no estarán obligados a pagar el impuesto devengadocon anterioridad al acto o contrato!”!

8a carga tributaria no a!ecta el patrimonio delocupante, 9uien puede e*igir al due#o del inmueble el reembolso de lo pagado,autori'ando el inciso / del artículo @ al arrendatario deducirlo de los c:nones dearrendamiento.

Para 9ue pueda 3acerse e!ectia laresponsabilidad del ocupante, (esorerías tiene 9ue incluirlo en ómina de2eudores 5orosos sólo por el impuesto deengado y adeudado durante el tiempoen 9ue ocupe el bien raí', en relación con el acto o contrato 9ue lo permite, yresponde con sus propios bienes, no pudiendo, en nuestra opinión, en este juicioembargarse el bien raí' ocupado. )n consecuencia, en este caso, no seríaaplicable la norma contenida en el artículo 0 inciso / del Código (ributario,norma 9ue disponeF “*ratándose del cobro del impuesto territorial, el predio seentenderá embargado por el solo ministerio de la ley desde el momento en que seefectúe el requerimiento, y le será aplicable lo dispuesto en el inciso .3 del art'culo""”

$on los bienes del deudor demandado y judicialmente re9uerido de pago los 9ue responden a los acreedores, el derec3ode prenda general se ejerce sobre el patrimonio del deudor, y cuando se re9uiereel pago del Impuesto (erritorial al ocupante de la propiedad, se actúa en contra deun obligado legal 9ue, en nuestra opinión, debe responder con su propiopatrimonio. )ntendemos 9ue 9uien incurre en mora !rente al Bisco acreedor delImpuesto (erritorial es el due#o del inmueble, su nombre es el 9ue !igura en el Rol$emestral de Contribuciones 9ue emite el $.I.I., no obstante ello, la ley otorga alBisco la prerrogatia especialísima de e*igir el pago de este tributo a otraspersonas, 9uienes deben responder con sus patrimonios. )l bien raí' 9ue generael impuesto no les pertenece, no cabe ejercer el derec3o de prenda general sobreél.

)n consecuencia, a nuestro juicio, el artículo 0inciso / del Código (ributario recibe aplicación cuando se noti!ica el 3ec3o de lamora y se re9uiere de pago por el Impuesto (erritorial al propietario del inmueble,y la norma legal permite 9ue el inmueble 9uede embargado por el sólo ministeriode la ley.

D.- )o3a de aed+,a el ago ,o,al del I3ues,o Te+,o+al an,e elConse2ado de B+enes Ra5es.

Atro tema relacionado con el Impuesto (erritorial,y 9ue creemos coneniente tratarlo de inmediato, tiene relación con la !orma deacreditar su pago, para lo cual se anali'ar:n las normas contenidas en losartículos inciso / y > del Código (ributario. )l primero de los preceptos est:contenido en el P:rra!o 0/ del 8ibro I% del Código 9ue se titula 5edios especialesde !iscali'aciónH= tarea 9ue le corresponde al $ericio de Impuestos Internos, de

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 18/80

con!ormidad con lo dispuesto en el artículo ?/ 9ue se#alaF “Corresponde al +ervicio de -mpuestos -nternos el ejercicio de las atribuciones que le confiere suEstatuto )rgánico, el presente Código y las leyes y, en especial, la aplicación y fiscali&ación administrativa de las disposiciones tributarias”!

)l P:rra!o 0/ se re!iere a otros medios de!iscali'ación, disponiendo en artículo inciso /F “%os conservadores de bienesra'ces no inscribirán en sus registros ninguna trasmisión o transferencia dedominio, constitución de hipotecas, censos, servidumbres, usufructos,fideicomisos o arrendamientos, sin que se les compruebe el pago de todos losimpuestos fiscales que afecten a la propiedad ra'& materia de aquellos actos

jur'dicos! 8ejarán constancia de este hecho en el certificado de inscripción quedeben estampar en el t'tulo respectivo!H

)s indudable 9ue el sentido de la normatranscrita es claro, por lo cual, de con!ormidad a lo dispuesto en el artículo > delCódigo Ciil, su interpretación emana de su te*to, 9ue no se puede desatender, lo9ue, junto con la ubicación del artículo, nos se#ala 9ue para 9ue se puedaninscribir en los registros de los conseradores de bienes raíces, los actos ycontratos 9ue se re!ieren a estos bienes, EL IMPUESTO TERRITORIAL UEA)ECTA AL INMUEBLE DEBE ESTAR PAGADO# DEBIENDO ACREDITARSEESTE ECO AL CONSER(ADOR. $i ello no ocurre, no 3ay trans!erencia otrasmisión de dominio o del correspondiente derec3o real constituido sobre el bien,no se puede e!ectuar la tradición del dominio ni la de los derec3os reales,recordemos 9ue el artículo ?D? del Código Ciil comien'a se#alando 9ue see!ectuar: la tradición del dominio de los bienes raíces por la inscripción del títuloen el Registro del Conserador, y 9ue de la misma !orma se e!ectuar: la tradiciónde los derec3os de usu!ructo o de uso, de los derec3os de 3abitación o de censo ydel derec3o de 3ipoteca.

Por su parte, si el contrato de arrendamiento secelebra por escritura pública y se inscribe el Conserador de "ienes Raíces, elarrendatario 9ueda protegido en el ejercicio de su derec3o no obstante cual9uier perturbación del dominio del arrendador, pero para 9ue se realice esta inscripción,la ley tributaria e*ige 9ue el Impuesto (erritorial 9ue deenga el inmueblearrendado esté totalmente pagado.

)l artículo e*ige 9ue se acredite el pago totalde los impuestos !iscales 9ue a!ecten al bien raí', y el único impuesto 9ue 3oy seencuentra en esta situación es el territorial. Como se e*ige 9ue al día en 9ue sesolicita la inscripción todo el tributo esté pagado, ello se tiene 9ue acreditar con elcorrespondiente Certi!icado emitido por el $ericio de (esorerías.

&lgunos Conseradores de "ienes Raícesaceptan 9ue el pago total del impuesto se les pruebe con la e*3ibición delconenio de pago celebrado por el due#o, acreditando estar al día en sucumplimiento, y de esta !orma proceden a inscribir en sus registros los actos ycontratos se#alados en el artículo . $e inoca para ello el artículo > contenidoen el mismo P:rra!o 0/ del (ítulo I% del Código (ributario= norma 9ue en su inciso/ disponeF “+alvo disposición en contrario, en los casos en que se eija

comprobar el pago de un impuesto, se entenderá cumplida esta obligación con laehibición del respectivo recibo o del certificado de eención, o demostrando enigual forma estar al d'a en el cumplimiento de un convenio de pago celebrado conel +ervicio de *esorer'as! El 8irector 9egional podrá autori&ar, en casoscalificados, se omita el cumplimiento de la obligación precedente, siempre que el interesado caucione suficientemente el inter/s fiscal! (o procederá esta caución

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 19/80

cuando el 8irector 9egional pueda verificar el pago de los impuestos de lainformación entregada al +ervicio de *esorer'as!”

8a norma transcrita comien'a adirtiendo 9uepuede 3aber disposiciones 9ue respecto de la comprobación del pago de un

impuesto se#alen !ormas distintas, y, a nuestro juicio, el artículo constituye unade ellas rigiendo únicamente para el pago total del Impuesto (erritorial, lo 9uepermitir: e!ectuar la tradición de los derec3os reales constituidos sobre los bienesraíces o inscribir un contrato de arrendamiento respecto de estos mismos bienes.)l artículo es la norma especial en esta materia y por ello debe primar respectode la norma general contenida en el artículo >.

8a di!erenciación de las normas citadas tiene unagran importancia pr:ctica, pues si se acepta 9ue para e!ectuar la tradición delderec3o real constituido sobre el inmueble, se acredite el pago del Impuesto(erritorial con un conenio al día, podría ocurrir 9ue un contribuyente morosocelebre un conenio con el objeto de 9ue se e!ectúe la tradición del dominio delinmueble generador del impuesto, y concretado ello deje de pagar el conenio.,

&nte el incumplimiento de dos cuotas consecutias (esorería caducar: el conenioy deber: re9uerir judicialmente de pago por el impuesto insoluto al actualpropietario 9ue por la tradición se constituyó en sujeto pasio= persona 9ue seopondr: al cobro argumentando 9ue el Bisco consintió 9ue se acreditara el pagototal del impuesto con un conenio acordado con el anterior propietario,permitiendo la tradición del dominio= pacto 9ue no le empece pues no !ormó partede él, menos aún puede perjudicarlo su incumplimiento.. $i (esorería aceptaranoti!icar el 3ec3o de la mora y re9uerir de pago al e* propietario, le ser: di!ícilubicarlo, pues el bien raí' ya no es su domicilio, y, consecuentemente, tambiénser: di!ícil trabar embargo sobre sus bienes, no perteneciendo a su patrimonio elbien raí' endido

$abemos 9ue un e* 2irector acional del$ericio de Impuestos Internos, $ubrogante, sustentó en un A!icio dirigido alConserador de "ienes Raíces de $antiago, 9ue el pago total del Impuesto(erritorial se puede acreditar en la !orma se#alada en el artículo >, pero creemos9ue se debe 3acer un nueo an:lisis.

E.- C+,a+/n de los aeedoes :+o,ea+os uando Tesoe5a +de el e3a,edel 3+s3o b+en a5! 8ue :a e3bagado.

)l artículo D@ del Código (ributario permite lasubasta de los bienes raíces cual9uiera 9ue sean los embargos o pro3ibiciones9ue les a!ecten, decretados por otros 6u'gados, y en relación con esta norma, elartículo D> dispone en su inciso / 9ue, consignado el precio del remate y en elpla'o de 9uince días, se dar: conocimiento de la subasta a los jueces 9ue 3ayandecretado embargo o pro3ibiciones de los mismos bienes, agregando en el inciso/F “En estos casos el saldo que resulte despu/s de pagadas las contribuciones y los acreedores hipotecarios, quedará depositado a la orden del jue& de la causa

para responder a dichos embargos y prohibiciones quien decretará su cancelaciónen virtud de lo dispuesto en el inciso anterior”!

&nali'ando el tema en relación con los créditos3ipotecarios, consideramos 9ue, las pro3ibiciones aludidas en estos artículos nose re!ieren a a9uellas pactadas en los contratos de constitución de la 3ipoteca, por lo cual, si el bien raí' cuya enta !or'ada solicita (esorería se encuentra3ipotecado, estos acreedores tienen 9ue ser debidamente citados en este juicio, yde este modo se encontrar:n obligados a pagarse con el precio del remate. &nuestro juicio, sin esta citación, los acreedores 3ipotecarios conseran el derec3o

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 20/80

real de 3ipoteca pudiendo 3acerlo e!ectio ante el adjudicatario, sin perjuicio 9ueoluntariamente opten por pagarse con el precio del remate, pero ello no se lespuede imponer inocando los artículos D@ y D> del Código (ributario.

8a situación sería la siguiente, (esorería le

embarga al contribuyente un bien raí' 9ue se encuentra 3ipotecado en garantía deotro acreedor, 9uien tiene un derec3o real sobre el inmueble 9ue le permite ejercer sobre el bien el derec3o de persecución en manos de 9uien 9uiera 9ue seencuentre y cual9uiera 9ue sea el título con 9ue el tercero lo 3aya ad9uirido. )stederec3o est: establecido en el artículo D inciso / del Código Ciil 9ue se#alaF“%a hipoteca da al acreedor el derecho de perseguir la finca hipotecada, sea quienfuere el que la posea, y a cualquier t'tulo que la haya adquirido”, por lo cual, si enel juicio ejecutio incoado en contra del deudor del Bisco se remata el bienembargado, el adjudicatario er: amena'ado su dominio cuando el acreedor 3ipotecario ejer'a la acción de desposeimiento de la !inca 3ipotecada= accióntratada en el (ítulo 4%III del 8ibro III del Código de Procedimiento Ciil.

Como el remate del bien raí' solicitado por el &bogado de (esorería se e!ectúa en pública subasta, para eitar 9ue eladjudicatario se ea a!ectado por la acción de desposeimiento, se tiene 9ue actuar en la !orma prescrita en el artículo .D incisos / y 0/ del Código Ciil. )n elinciso / este artículo reconoce el derec3o de persecución del acreedor 3ipotecado, pero en los incisos / y 0/ acota tal derec3o. &sí entonces, en el inc ./ se indicaF “+in embargo, esta disposición no tendrá lugar contra el tercero quehaya adquirido la finca hipotecada en pública subasta, ordenada por el jue&” = y elinc. 0/ complementaF “=ás para que esta ecepción surta efecto a favor del tercero deberá hacerse la subasta con citación personal, en el t/rmino deempla&amiento, de los acreedores que tengan constituidas hipotecas sobre lamisma fincaD los cuales serán cubiertos sobre el precio del remate en el orden quecorresponda!”

)n consecuencia, el &bogado de (esorería,conocedor 9ue el bien raí' embargado y cuyo remate se solicita est: 3ipotecado,tendría 9ue pedir al jue' ciil 9ue conoce el juicio de apremio 9ue citepersonalmente al o a los acreedores 3ipotecarios para los e!ectos de lo dispuestoen el artículo D inciso / del Código Ciil. )!ectuada la citación, el o losacreedores 3ipotecarios tienen 9ue pagarse con el precio del remate, ya nodisponen del derec3o de persecución, y así, el tercer ad9uirente go'ar: de unaposesión tran9uila del inmueble. $e debe recordar 9ue cada e' 9ue se deba citar a una persona para la alide' de un acto, tiene 9ue 3acerse personalmente o en la!orma establecida en el artículo del Código de Procedimiento Ciil.

$abemos 9ue en los juicios de cobro deImpuesto (erritorial es muy di!ícil 9ue el &bogado de (esorerías cono'ca los títulosde dominio, 3ipotecas y gra:menes y pro3ibiciones de enajenar de los inmueblescuyas contribuciones se adeudan, por lo tanto es di!ícil pedir la citación de losacreedores 3ipotecarios.

Consideramos 9ue la citación puede ser practicada por el Recaudador Biscal, pues en la tramitación del apremio ante el6ue' Ciil, este !uncionario también es &u*iliar de la &dministración de 6usticia deeste 6ue', conclusión 9ue emana de lo dispuesto en el artículo / del Código(ributario, 9ue se#ala 9ue corresponde al Recaudador Biscal solicitar el au*ilio dela !uer'a pública para practicar las diligencias ordenadas por el 6ue' Ardinario.)sta calidad del Recaudador Biscal de au*iliar del 6ue' Ciil emana de lodispuesto en el artículo D inciso / del mencionado Código, norma 9uere!iriéndose al retiro de las cosas muebles embargadas, dispone 9ue este

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 21/80

!uncionario debe proceder a su retiro, debiendo otorgar al interesado un certi!icadoen 9ue dic3as especies se indiidualicen bajo su !irma y timbre, para ser entregadas para su inmediata subasta. Pero, dada la especialidad de la diligenciaprocesal de citación a los acreedores 3ipotecarios, 9uienes por e!ecto de lodispuesto en el artículo D inciso / pierden el derec3o de persecución

9uedando obligados a pagarse con el precio del remate, creemos 9ue para laseguridad procesal de la actuación sería aconsejable 9ue la citación la practi9ueun Receptor 6udicial.

;na e' cumplidas las actuaciones establecidasen el artículo D incisos / y 0/, procede la aplicación de la norma contenida enel artículo D> inciso / del Código (ributario, imput:ndose el precio del remate alpago del Impuesto (erritorial y a los créditos garanti'ados con 3ipoteca. oobstante 9ue antes 3emos 3ec3o re!erencia al artículo D>, creemos conenientetranscribirloF “Consignado el precio del remate y en el pla&o de quince d'as, sedará conocimiento de la subasta a los jueces que hayan decretado embargo o

prohibiciones de los mismos bienes! En estos casos el saldo que resulte despu/s de pagadas las

contribuciones y los acreedores hipotecarios, quedará depositado a la orden del jue& de la causa para responder a dichos embargos y prohibiciones quiendecretará su cancelación en virtud de lo dispuesto en el inciso anterior!”

)l Impuesto (erritorial es alista, no go'a depre!erencia de pago, pero en irtud de lo dispuesto en el artículo D>, estaacreencia tributaria se uele pre!erente !rente a otras garanti'adas con embargosobre el mismo bien raí' o protegidas con pro3ibiciones, y siendo las causas depre!erencia solamente el priilegio y la 3ipoteca +artículo E inciso / C. Ciil1consideramos 9ue este tributo go'a de priilegio de pago de primera clase por sobre todos los otros créditos mencionados en el artículo del Código Ciil.

Por otra parte, e!ectuado el remate surge la dudarespecto al orden en 9ue debe pagarse el Impuesto (erritorial y la acreencia3ipotecaria, cuando se 3a citado a este acreedor= duda 9ue se torna importante dedespejar cuando el precio del remate es insu!iciente para e*tinguir ambos créditos.

& nuestro juicio,, en este caso no cobra aplicación la norma del artículo D delCódigo Ciil 9ue dispone 9ue los créditos de primera clase no se e*tender:n a las!incas 3ipotecadas sino en el caso de no poder cubrirse en su totalidad con losotros bienes del deudor, pues el problema sólo dice relación con la !orma dedistribuir el precio del remate, sin inolucrar a otros bienes. Pudiera considerarse9ue estos créditos se pagar:n a prorrata en relación con sus respectios alores

May 9ue adertir, 9ue la pre!erencia de pago 9ueemana de la norma contenida en el artículo D> inciso / del Código (ributario,bene!icia sólo al Impuesto (erritorial, de modo tal, si se embarga un bien raí' engarantía de pago de un I%&, Renta de retención u otro tributo de retención orecargo, la pre!erencia de pago se tendr: 9ue 'anjar mediante las normas de laprelación de créditos establecidas en los artículos . / > y ., ambas delCódigo Ciil.

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 22/80

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 23/80

otorgada por otario Público o ante A!icial del Registro Ciil a 9uien la ley con!ieraesta !acultad, o con un documento otorgado o suscrito ante otario o autori'adalas !irmas por este 5inistro de Be, se :a ons+deado su0++en,e 8ue el ode ons,e o es+,o.

o es necesario 9ue el apoderado o mandatariosea abogado o estudiante de derec3o cursando alguno de los tres últimos a#os dela carrera de leyes para ejercer esta representación ante el 6ue' $ustanciador.

)n cuanto a la duración del poder en el juicio, secita el artículo , 9ue estableceF HEl ode aa l+,+ga se en,ende7 on0e+doaa ,odo el 1u++o en 8ue se esen,eJ..e, y el E inciso del C.P.C, HTodoouado legal3en,e ons,+,u+do onse2a7 su a7,e de ,al 3+en,as enel oeso no :a4a ,es,+3on+o de la e9+a+/n del 3anda,o.

&l respecto, no cabe duda de 9ue si elmandatario no es una persona con capacidad de comparecer en juicio, cuando elproceso de cobro pase a la segunda etapa, el ejecutado tiene 9ue con!erir poder aun abogado o estudiante de derec3o para 9ue lo represente, recibiendo plenaaplicación los artículos ? y del C.P.C., pero si en la primera etapa de este juiciose designó apoderado a un abogado o estudiante de derec3o, surge la duda sobrela aplicación de los artículos y E inciso antes mencionados, Qse mantieneeste poder o tiene 9ue constituirse nueamente ante 6ue' Ciil.

Consideramos 9ue si el poder presentado ante6ue' $ustanciador se constituyó por escritura pública, el se mantiene para todo el

juicio 3asta 9ue se dicte sentencia ejecutoriada, pero si se constituyó por documento priado, el ejecutado tendría 9ue otorgar un poder ante el (ribunalCiil, sea por escritura pública o el 9ue conste en una declaración escrita delmandante, au,o+!ada o el see,a+o del ,+bunal 8ue es,* ono+endo de laausa# 9ue son las !ormas m:s generali'adas para constituir poder su!iciente=todo, sin perjuicio de lo 9ue ordene el tribunal ordinario 9ue cono'ca de lasegunda etapa de este procedimiento.

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 24/80

(I.- EKCEPCION DE NO EMPECER EL TITULO AL E'ECUTADO.-

8a e*cepción de no empecer el título alejecutado, no 3a sido e*presamente de!inida por el legislador. $inembargo, según lo 3a se#alado el 2iccionario de la Real &cademia)spa#ola, empecerH, entre otras acepciones, signi!ica HdaFa ,o!ender, causar perjuicio, +3ed+# obs,a H, por lo 9ue correspondeal ejecutado demostrar 9ue el título ejecutio esgrimido por elejecutante por alguna ra'ón le da#a o perjudica, esto es, 9ue no lees oponible.

)n el procedimiento especial de cobro deobligaciones tributarias de dinero, esta e*cepción debe ser opuestadentro del pla'o de die' días 3:biles contados desde la !ec3a delre9uerimiento de pago practicado con!orme al artículo delCódigo (ributario.

Con!orme al numeral tercero del artículo / 0 del Código del ramo, esta e*cepción no admite laposibilidad de discutir la e*istencia de la obligación tributaria. $inembargo, el inciso / del mencionado artículo permite al ejecutado,a traés de un procedimiento ordinario, deducir las e*cepcionesestablecidas en el artículo ? del Código de Procedimiento Ciil,las cuales, al tenor del precepto re!erido, se entender:n siemprereseradas al ejecutado para el juicio ordinario correspondiente, sinnecesidad de petición o declaración e*presa.

)ntre las e*cepciones se#aladas en el

aludido ? del C.P.C., encontramos las contenidas en los números? +Balsedad del título1 y +8a !alta de alguno de los re9uisitos ocondiciones establecidas por las leyes, para 9ue dic3o título tenga!uer'a ejecutia, sea absolutamente, sea con relación aldemandado1, las 9ue claramente permiten la posibilidad de discutir la e*istencia de la obligación. Abiamente, en el procedimientoordinario se deber:n rendir las pruebas, cuyo peso corresponder:,a nuestro juicio, al demandante +ejecutado1, 3aciendo aplicación alas reglas sobre onus probandi.

&l decir el inciso / del artículo del Código

(ributario, 9ue las dem:s e*cepciones se entender:n siempre reseradas alejecutado, pareciera 9ue el contribuyente para poder accionar en contra del Biscore9uiere 9ue preiamente 3aya sido ejecutadoH, lo 9ue creemos no es así, pues si(esorería incoa acción en su contra no podría demandar al Bisco alegando!alsedad del título o !alta de re9uisitos para 9ue tenga !uer'a ejecutia, puese*istiría litis pendencia ante tribunal competente, ale decir, su demanda seeneraría por esta e*cepción. Por tanto, consideramos 9ue podr: accionar ordinariamente antes 9ue sea demandado por (esorerías= no obstante, debemosadertir 9ue demandadoH no es un término correcto, pues (esorería no demanda.

&sí entonces, el pla'o 9ue tendría el

contribuyente para demandar ordinariamente al Bisco para 9ue se !alle 9ue eltítulo es !also o carece de !uer'a ejecutia, comen'aría a correr desde 9ue seconstituye en mora del giro del impuesto emitido en su contra por el $II y 3astatranscurrido tres a#os, después su acción podría atacarse con la prescripción, enirtud de lo dispuesto en el artículo @ del Código Ciil.

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 25/80

(odo lo anterior, permite in!erir 9ue la intencióndel legislador es de no entorpecer la tramitación del juicio de cobro, en caso 9uese pretenda atacar la e*istencia o alide' del título 9ue !unda la ejecución.

&simismo, para 9ue sea admitida atramitación la e*cepción de no empecer el título al ejecutado, debecumplir con los siguientes re9uisitosF

.- Bundarse en algún antecedente escrito y

.- &parecer reestida de !undamento plausible.

)stos re9uisitos deben concurrir en !ormacopulatia. Por tanto, si se detecta la !alta de cual9uiera de ellos, lae*cepción deber: ser rec3a'ada de plano por el Abogado, rec3a'o9ue siempre DEBE SER )UNDADO.

Por ejemplo, la e*cepción en an:lisis seríaprocedente cuando el impuesto o crédito 9ue se pretende cobrar,no e*iste, por 3aber un error de digitación del mismo. )n e!ecto,podría ocurrir respecto de un impuesto 9ue la tasa 3aya sidoe!ectiamente pagada, pero 9ue cuando se ingresó dic3o pago alsistema computacional se 3ubiera incurrido en el e9uíoco deingresarlo con un monto mayor al real. $i el ingreso 3ubiera sido elcorrecto, entonces se tendría 9ue no e*iste ninguna deuda.

Atro caso, sería si el título ejecutio contiene unimpuesto 9ue por error de digitación se imputa al contribuyente ejecutado= es

eidente 9ue el título no le empece, debiendo ser eliminado del proceso decobran'a, sin perjuicio 9ue el mismo título comprenda otros 9ue e!ectiamentea!ecta al contribuyente ejecutado. )l impuesto e*cluido debe ser cobrado alerdadero deudor. $i el impuesto empece al ejecutado pero éste lo e*tinguió antesde incluirlo en el título, también se debe corregir el error, no obstante 9ue elcontribuyente no alegue pago de la deuda. Para estos e!ectos, se debe recordar 9ue el (esorero debe oeg+ ,odos los 2++os e2+den,es de 8ue adole!a elobo.

)n dic3o caso no se discute la e*istencia de laobligación, por lo 9ue procede admitirla a tramitación y solicitar a su respecto al

órgano girador el certi!icado de moimiento u otro documento 9ue acredite lae!ectiidad del e9uíoco en 9ue se incurrió demostrando 9ue no 3ay títuloejecutio, por9ue la li9uidación 3a sido ingresada erradamente en la nómina comoimpaga en circunstancias de 9ue est: e!ectia e íntegramente pagada, de suerte9ue siendo eidente el error, la e*cepción !inalmente debiera ser acogida.

&simismo, por regla general, los ejecutadosoponen a la ejecución la citada e*cepción cuando 3an incoado una reclamacióntributaria en contra de la deuda 9ue !unda el procedimiento de cobro. )n este casono procede admitir a tramitación la e*cepción toda e' 9ue no se cumpliría conuna de las condiciones de procedencia, ya 9ue mediante su interposición se

estaría discutiendo la e*istencia de la obligación tributaria, toda e' 9ue elejecutado precisamente basaría su oposición en la circunstancia de 9ue noe*istiría título ejecutio, !undando ésta en 9ue el giro cuya cobran'a se pretende!ue emitido en con!ormidad a la li9uidación en contra de la 9ue se interpusoreclamación, la 9ue a la !ec3a del cobro ejecutio, no 3abría sido resuelta, con locual impugna precisamente la e*istencia del crédito circunstancia 9ue no seacepta por la legislación aplicable.

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 26/80

Cabe agregar al respecto, lo dispuesto en elinciso / del artículo del Código (ributario, no3a 8ue e3+,e el oboe1eu,+2o de la obl+ga+/n ,+bu,a+a# no obs,an,e :abe s+do dedu+doela3o. 2e esta manera, si el contribuyente arguye 9ue no e*iste el impuesto

reclamado, la e*cepción deber: ser rec3a'ada de plano= pero si desconoce elmérito ejecutio del título por el 3ec3o 9ue la obligación est: siendo judicialmentereclamada, creemos 9ue debe ser sometida a tramitación.

)n consecuencia, el 9ue esté en discusiónel reclamo tributario, por la interposición de recursos, no obsta alBisco para ejercitar las acciones ejecutias de cobro en contra delcontribuyente moroso, precepto 9ue interpretado a la lu' de suinciso y en relación con las reglas de los artículos inciso y inciso 0 del mismo cuerpo legal, permite concluir 9ue elreclamo no altera la condición de deudor de 9uien lo intenta. &sí lo3a resuelto la )*cma. Corte. $uprema en sentencia de E de abrilde >D0, rol ?.E +publicada en Reista Ballos del 5es >01.

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 27/80

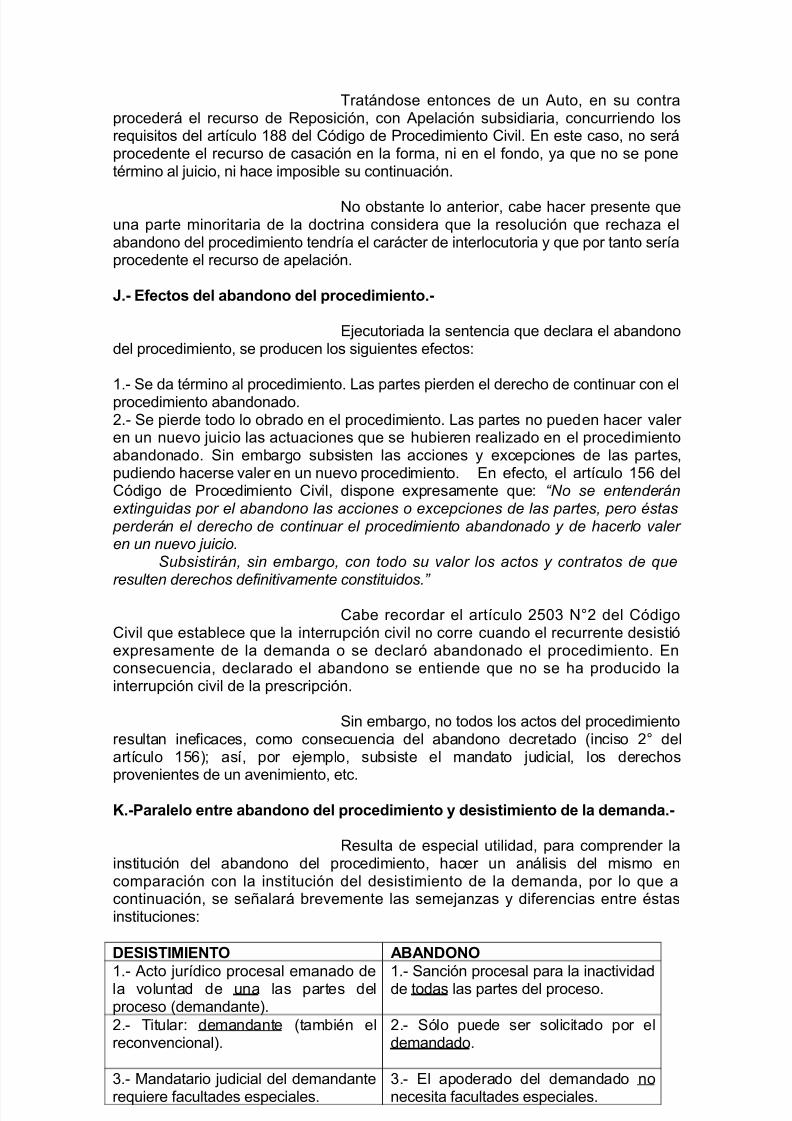

(II.- ABANDONO DEL PROCEDIMIENTO

A.- Cone,o 4 na,uale!a 1u5d+a.-

)l abandono del procedimiento, se encuentrareglamentado en los artículos @ a @ del Código de Procedimiento Ciil, y se tratade un incidente especial, 9ue consiste en el término del procedimiento, decretadopor el tribunal, a petición del sujeto pasio de la relación jurídico procesal+demandado S ejecutado1, como sanción por 3aber permanecido inactias todas laspartes por el término preisto por el legislador, contado desde la !ec3a de la últimaresolución recaída en una gestión útil.

2e este modo, nos encontramos !rente a unasanción al actor o demandante negligente, 9uien, pese 3aber iniciado la acción yconcurrido a los (ribunales de 6usticia y poner en moimiento el aparato

jurisdiccional, luego no 3ace ninguna gestión en su procedimiento tendiente a llegar a la resolución del problema jurídico, es decir, tendiente a obtener la sentencia.

8o anterior se desprende del artículo @ delCódigo de Procedimiento Ciil, el 9ue disponeF El procedimiento se entiendeabandonado cuando todas las partes que figuran en el juicio han cesado en su

prosecución durante seis meses, contados desde la fecha de la última resoluciónreca'da en alguna gestión útil para dar curso progresivo a los autos!” .

&sí, podemos conceptuali'ar el abandono delprocedimiento, de la siguiente maneraF )s un incidente especial, en irtud del cual

se declara por tribunal, como sanción, el término del procedimiento, a petición deldemandado, por 3aber permanecido inactias todas las partes por término preistopor el legislador, contado desde la !ec3a de última resolución recaída en unagestión útil , sin 9ue se produ'ca la e*tinción las pretensiones o e*cepciones3ec3as aler por él.

B.- )unda3en,o.-

8a institución del abandono del procedimientobusca impedir 9ue el juicio se paralice en !orma inde!inida, con el consiguiente da#oa los intereses de las partes= eitando la inestabilidad de los derec3os y en especialla incertidumbre del derec3o del demandado= así como la prolongación arbitraria dellitigio.

Representa una sanción procesal, 9ue tiende acorregir la situación anómala 9ue crea entre las partes la subsistencia de un juiciopor largo tiempo parali'ado +$entencias de la Corte $uprema, de !ec3as D..>?Dy E?.ED.>D1.

C.- Re8u+s+,os de oeden+a.-

Para 9ue tenga lugar la declaración del abandonodel procedimiento, es necesario 9ue se cumplan los siguientes re9uisitosF

− Ina,+2+dad de las partes− Tansuso del la!o establecido por la ley− Pe,++/n del demandado.

a Ina,+2+dad de las a,es la inactiidad 9ue se sanciona es a9uella en 9ueincurren ,odas las partes del juicio +demandante, demandado, terceros1, en orden a

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 28/80

reali'ar cual9uiera gestión útil para dar curso progresio a los autos. &sí, la gestiónútil no es sólo priatia del actor, sino 9ue le pertenece a todos los interinientes enel proceso.

o toda actuación reali'ada en el procedimiento

es e!ica' para romper la inactiidad, ya 9ue para 9ue ello ocurra, debe tratarse deges,+ones 6,+les.

$e entiende por gestión útil, toda a9uella gestiónreali'ada en el e*pediente, tendiente a poner el proceso en estado de dictar sentencia. &sí, no son útiles las peticiones de desarc3io de la causa, las peticionesde copias, de corrección de las !oliaciones, se#alamiento de nueo domicilio,custodia de documentos o de acumulación de autos, entre otras.

$í se consideran gestiones útiles, la noti!icación dela resolución 9ue recibe la causa a prueba, la petición de recibir la causa a prueba,gestiones de petición de priilegio de pobre'a y, en general, todas a9uellas 9ueimpli9uen el ejercicio de las !acultades de los jueces del !ondo.

b Tansuso del la!o es,able+do o la le4 por regla general, el pla'o deinactiidad necesario para declarar el abandono del procedimiento es de ? meses,contados desde la última resolución dictada en el procedimiento +artículo @ delCódigo de Procedimiento Ciil1. $in embargo, el legislador 3a establecido pla'osespeciales en algunos casos, como ocurre por ejemplo enF

- Implicancias y recusacionesF E días +artículo 0 del C.P.C.1.- &bandono de la acción penal priadaF 0E días continuos +artículo E C.P.P.1.- 6uicio de mínima cuantíaF 0 meses +artículo E> C.P.C.1.- 6uicio )jecutioF 0 a#os +artículo @0, inciso / C.P.C.1.

)s importante tener presente 9ue el pla'o secuenta desde la última esolu+/n recaída en gestión útil y no desde la noti!icaciónde dic3a resolución= así por ejemplo, si se 3a dictado la resolución 9ue recibe lacausa a prueba, en septiembre de EE>, y no se reali'a ninguna gestión útilposterior, en abril de EE, el demandado se encontrar: en posición de solicitar elabandono del procedimiento, sin necesidad de esperar 9ue dic3a resolución senoti!i9ue. $i en el ejemplo propuesto el actor noti!ica en diciembre de EE>, podr:nproducirse otros e!ectos, pero en nada altera el 3ec3o 9ue el pla'o del abandonoempe'ó a correr en septiembre de EE>.

&l respecto cabe recordar 9ue el &rt 0D del Códigode Procedimiento Ciil se#ala 9ue las resoluciones judiciales sólo producen e!ectoen irtud de noti!icación 3ec3a con arreglo a la ley, salo los casos e*presamentee*ceptuados en ella= siendo precisamente uno de estos casos el artículo @ delmismo cuerpo legal.

&3ora bien, la e*presión resoluciónH debeentenderse en sentido amplio, comprendiendo toda clase de resoluciones judiciales.

)l pla'o para declarar el abandono delprocedimiento, es de días corridos, es decir, no se descuentan los días in3:biles y la

jurisprudencia mayoritariamente 3a se#alado 9ue no se suspende durante el !eriado judicial +$entencia Corte $uprema de ..>>E, Repertorio, (omo D, P:gina 0@1.

Pe,++/n del de3andado la declaración de abandono del procedimiento noopera de o!icio, sino a petición de parte, salo situaciones e*cepcionalísimas, comoocurre en el procedimiento por delito de acción priada, artículo E del Código de

8/16/2019 Manual de Cobranza Para Abogados

http://slidepdf.com/reader/full/manual-de-cobranza-para-abogados 29/80

Procedimiento Penal= y sólo lo puede 3acer aler el de3andado, ya sea por ía deacción o por ía de e*cepción.

8o 3ar: aler como acción, en el eento 9ue3ayan transcurrido m:s de ? meses contados desde la última resolución recaída en

gestión útil, sin 9ue el demandante o él mismo 3ayan 3ec3o ninguna gestión útil= demanera tal 9ue el demandado deduce el incidente antes 9ue el demandante realiceuna gestión determinada.