MANUAL DE LOS MÓDULOS: -PARÁMETROS -EXTRACTOS · bancarios. Con el botón derecho del ratón se...

65

MANUAL DE LOS MÓDULOS: -PARÁMETROS -EXTRACTOS

-

Upload

truongliem -

Category

Documents

-

view

219 -

download

0

Transcript of MANUAL DE LOS MÓDULOS: -PARÁMETROS -EXTRACTOS · bancarios. Con el botón derecho del ratón se...

MANUAL DE LOS MÓDULOS:

-PARÁMETROS

-EXTRACTOS

2

PARAMETROS ................................................................................................................... 4

Sociedades ........................................................................................................................ 4

Bancos ............................................................................................................................... 5

Divisas ............................................................................................................................... 5

Cuentas ............................................................................................................................. 7

Cuentas grupos ................................................................................................................. 9

Interface.......................................................................................................................... 10

Formatos ......................................................................................................................... 10

Entrada Datos ................................................................................................................. 11

Leyes ............................................................................................................................... 13

Calendarios ..................................................................................................................... 20

Condiciones Cuentas ...................................................................................................... 21

Tipos de Referencia ........................................................................................................ 23

Tipos Cuenta ................................................................................................................... 24

Tipos Sociedad ................................................................................................................ 25

Mapa barridos ................................................................................................................ 25

EXTRACTOS ..................................................................................................................... 26

Configuración .................................................................................................................. 26

Instrumentos banco ........................................................................................................ 26

Equivalencias .................................................................................................................. 27

Iniciar Extractos .............................................................................................................. 28

Entrada Datos ................................................................................................................. 30

Selección de movimientos .............................................................................................. 38

Archivos .......................................................................................................................... 40

INFORMES ....................................................................................................................... 42

Extractos Banco .............................................................................................................. 42

Integridad Saldos ............................................................................................................ 43

3

Diario Integraciones........................................................................................................ 44

Saldos Medios ................................................................................................................. 44

Evolución saldos .............................................................................................................. 45

Apuntes banco ................................................................................................................ 46

Flujos ............................................................................................................................... 47

Reparto bancario ............................................................................................................ 49

Liquidación de intereses ................................................................................................. 56

Resumen liquidación de intereses .................................................................................. 58

Detalle por banco ........................................................................................................... 60

Estado Saldos .................................................................................................................. 62

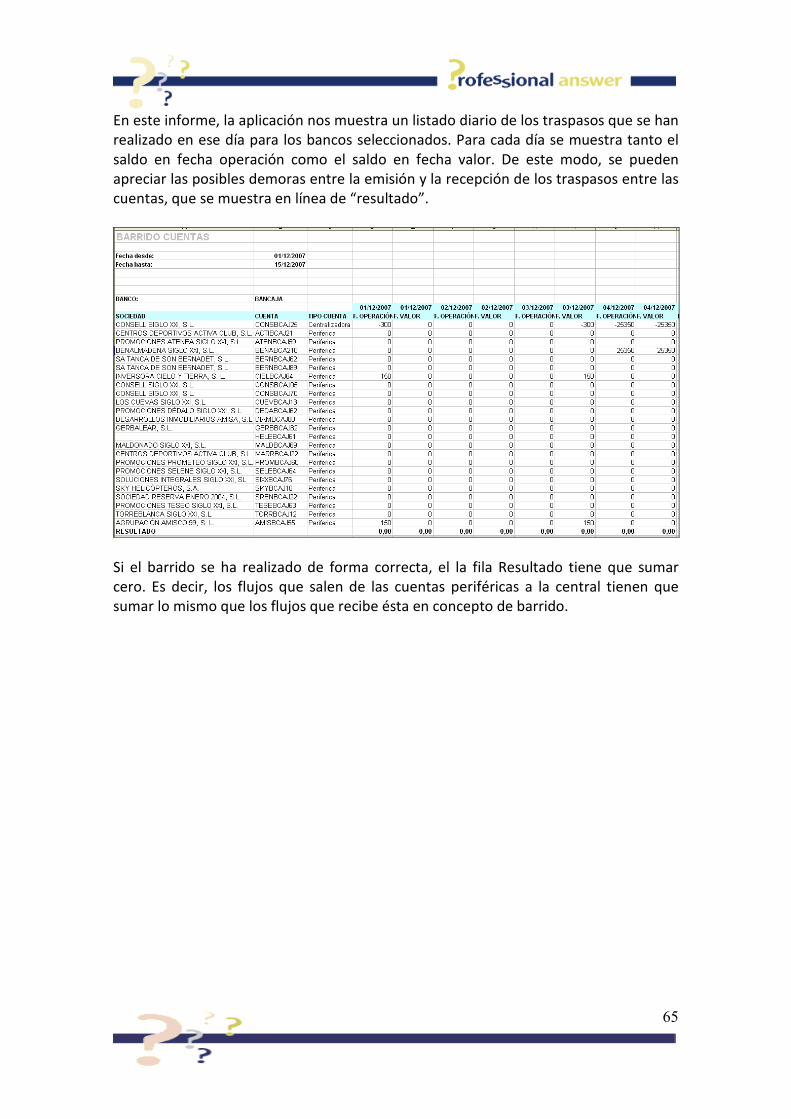

Barridos de cuentas ........................................................................................................ 64

4

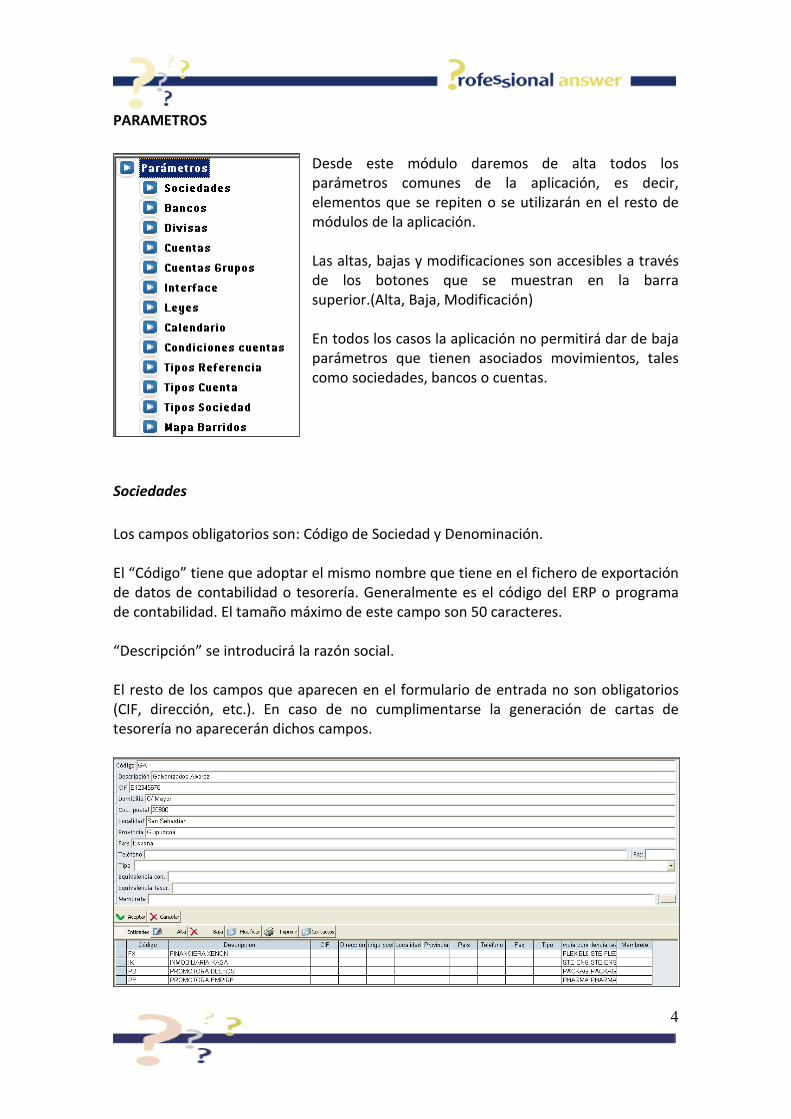

PARAMETROS

Desde este módulo daremos de alta todos los

parámetros comunes de la aplicación, es decir,

elementos que se repiten o se utilizarán en el resto de

módulos de la aplicación.

Las altas, bajas y modificaciones son accesibles a través

de los botones que se muestran en la barra

superior.(Alta, Baja, Modificación)

En todos los casos la aplicación no permitirá dar de baja

parámetros que tienen asociados movimientos, tales

como sociedades, bancos o cuentas.

Sociedades

Los campos obligatorios son: Código de Sociedad y Denominación.

El “Código” tiene que adoptar el mismo nombre que tiene en el fichero de exportación

de datos de contabilidad o tesorería. Generalmente es el código del ERP o programa

de contabilidad. El tamaño máximo de este campo son 50 caracteres.

“Descripción” se introducirá la razón social.

El resto de los campos que aparecen en el formulario de entrada no son obligatorios

(CIF, dirección, etc.). En caso de no cumplimentarse la generación de cartas de

tesorería no aparecerán dichos campos.

5

Bancos

Los campos obligatorios son: Código, Descripción, Código de Entidad.

El “Código” puede ser cualquiera que no supere los 50 caracteres. Se recomienda

utilizar códigos cortos que no superen los cuatro caracteres, ya que si no los informes

saldrán posiblemente desplazados. Por ejemplo, Banco Santander Central Hispano, se

parametrizaría BSCH. Al ser un campo que actúa como ID, no puede contener espacios

ni caracteres extraños.

“Descripción” se introducirá la razón social de la entidad financiera.

“Código de Entidad” se introducirá el código que utiliza el Banco de España para

referirse a dicho banco. Por ejemplo, Banco Santander es el 0049. Este campo se utiliza

para enlazar los códigos propios de cada banco con las operaciones del extracto.

“Calendario” La aplicación permite asociar un calendario de días festivos y no hábiles

para un banco. Esto esta relacionado con el cálculo de fechas valor en tesorería.

“Ruta” sirve para indicar a la aplicación en que carpeta se situarán los ficheros de la

norma 43, para facilitar al usuario la introducción de varios ficheros simultáneamente.

Es necesario rellenar este campo de cara a la automatización de la carga de ficheros

bancarios.

Con el botón derecho del ratón se pueden crear sucursales del banco y personas de

contacto de la sucursal para el envío de cartas de transferencia desde el módulo de

tesorería.

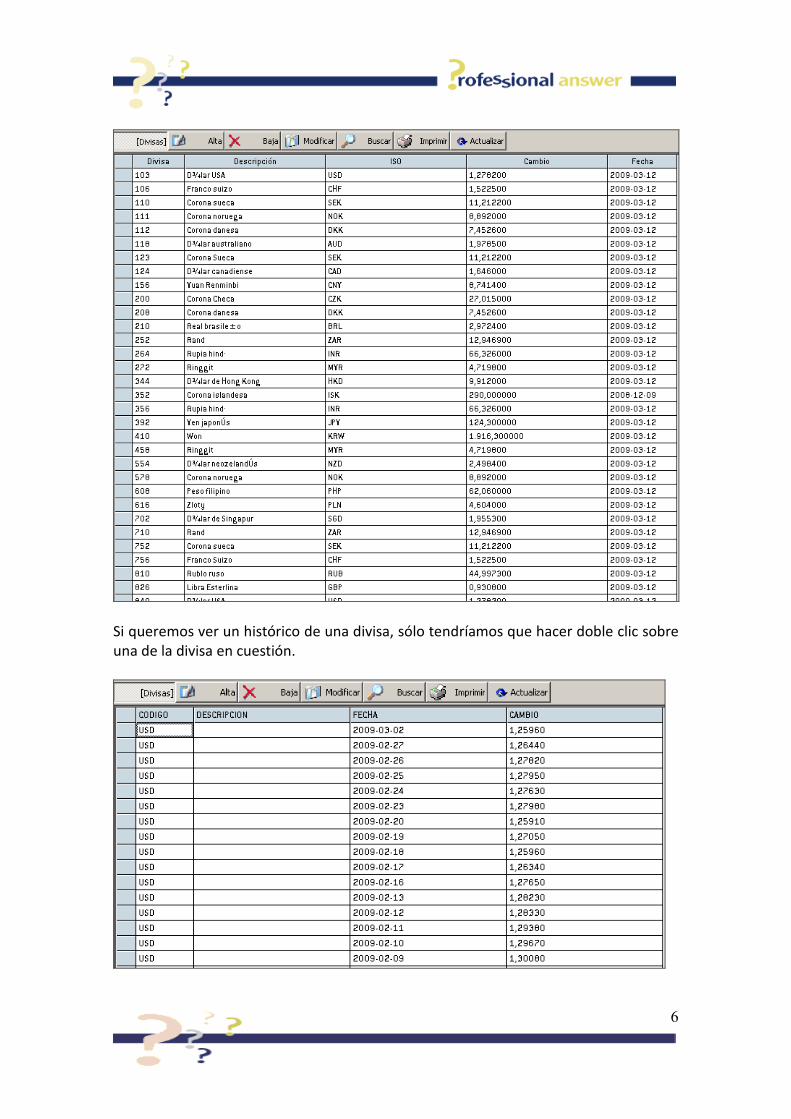

Divisas

Vienen determinadas por el sistema. En está versión están disponibles los cambios de

las principales divisas y todas las de la UE contra el Euro.

La cotización de las divisas es actualizada de forma automática recogiendo la

cotización publicada desde la página web del Banco Central Europeo. Cada vez que el

usuario accede a este menú y pulsa el botón actualizar, aparecerá la última cotización

publicada.

6

Si queremos ver un histórico de una divisa, sólo tendríamos que hacer doble clic sobre

una de la divisa en cuestión.

7

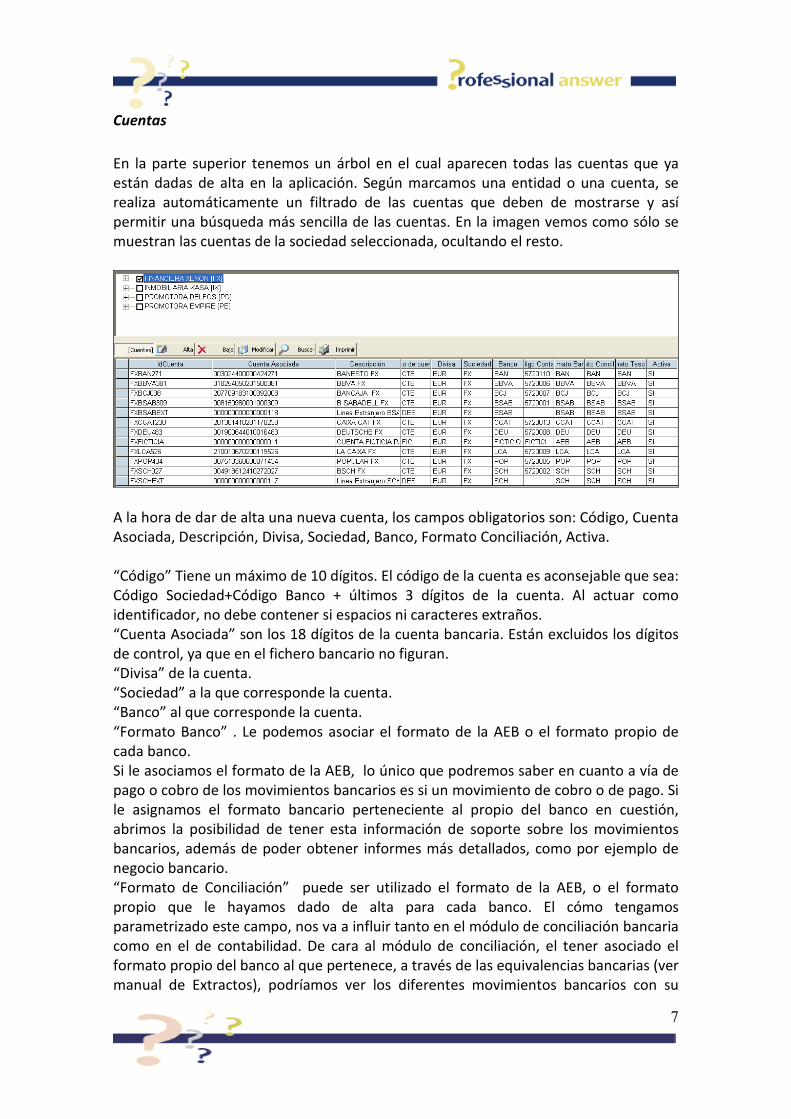

Cuentas

En la parte superior tenemos un árbol en el cual aparecen todas las cuentas que ya

están dadas de alta en la aplicación. Según marcamos una entidad o una cuenta, se

realiza automáticamente un filtrado de las cuentas que deben de mostrarse y así

permitir una búsqueda más sencilla de las cuentas. En la imagen vemos como sólo se

muestran las cuentas de la sociedad seleccionada, ocultando el resto.

A la hora de dar de alta una nueva cuenta, los campos obligatorios son: Código, Cuenta

Asociada, Descripción, Divisa, Sociedad, Banco, Formato Conciliación, Activa.

“Código” Tiene un máximo de 10 dígitos. El código de la cuenta es aconsejable que sea:

Código Sociedad+Código Banco + últimos 3 dígitos de la cuenta. Al actuar como

identificador, no debe contener si espacios ni caracteres extraños.

“Cuenta Asociada” son los 18 dígitos de la cuenta bancaria. Están excluidos los dígitos

de control, ya que en el fichero bancario no figuran.

“Divisa” de la cuenta.

“Sociedad” a la que corresponde la cuenta.

“Banco” al que corresponde la cuenta.

“Formato Banco” . Le podemos asociar el formato de la AEB o el formato propio de

cada banco.

Si le asociamos el formato de la AEB, lo único que podremos saber en cuanto a vía de

pago o cobro de los movimientos bancarios es si un movimiento de cobro o de pago. Si

le asignamos el formato bancario perteneciente al propio del banco en cuestión,

abrimos la posibilidad de tener esta información de soporte sobre los movimientos

bancarios, además de poder obtener informes más detallados, como por ejemplo de

negocio bancario.

“Formato de Conciliación” puede ser utilizado el formato de la AEB, o el formato

propio que le hayamos dado de alta para cada banco. El cómo tengamos

parametrizado este campo, nos va a influir tanto en el módulo de conciliación bancaria

como en el de contabilidad. De cara al módulo de conciliación, el tener asociado el

formato propio del banco al que pertenece, a través de las equivalencias bancarias (ver

manual de Extractos), podríamos ver los diferentes movimientos bancarios con su

8

respectiva vía de cobro o pago. Si le asociásemos el formato de la AEB, única

información que tendríamos es que cada movimiento bancario desde el módulo de

conciliación bancaria es un cobro o un pago. En cuanto al módulo de contabilidad es

estrictamente necesario, el tener asociado a cada cuenta el formato de conciliación

perteneciente a su banco, para poder dar de alta la estructura contable.

“Activa” nos indica si está en uso o ha sido cancelada.

Los otros campos no obligatorios son:

“Cuenta Contable” aquí introduciremos la cuenta de contabilidad que figura en el ERP

o programa de contabilidad. No está permitido introducir dos cuentas contables

iguales para la misma sociedad. La cuenta contable pasa a ser un campo obligatorio

para contabilidad, conciliación bancaria y tesorería, ya que es el campo a través del

cual nos intercambiamos información con los programas de contabilidad o gestión de

cartera.

“Formato Tesorería” En el módulo de tesorería, los formatos son importantes ya que

además de indicarnos con qué vía de pago o de cobro ha entrado el movimiento

bancario, desde el interface de banco, le indicaremos como queremos que se

comporte cada movimiento bancario en función de su soporte (ver manual de

tesorería-configuración-interface banco). Si no tenemos el módulo de tesorería, este

campo se puede quedar vacío.

“Sucursal” Se le indica la sucursal a la que pertenece la cuenta. Para poder asociarle

una sucursal, tienen que estar previamente dada de alta desde Parámetros-Bancos-

Sucursales.

En los campos “Divisa”, “Sociedad”, “Banco”, “Formato Conciliación”, “Formato

Tesorería”, “Activa” y “Tipo de Cuenta”, nos aparecerá un menú desplegable

mostrándonos las opciones que previamente hallamos parametrizado.

El listado de cuentas lo podemos imprimir e incluso desde ahí exportar a Excel.

También permite búsquedas.

9

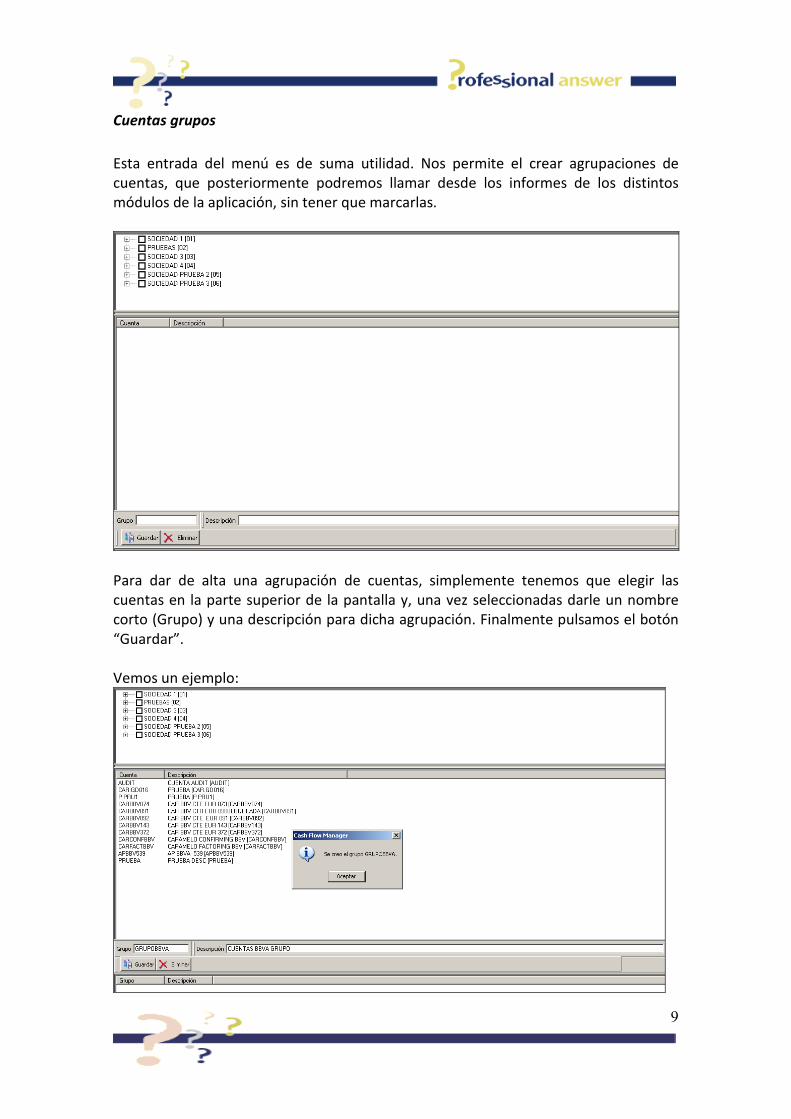

Cuentas grupos

Esta entrada del menú es de suma utilidad. Nos permite el crear agrupaciones de

cuentas, que posteriormente podremos llamar desde los informes de los distintos

módulos de la aplicación, sin tener que marcarlas.

Para dar de alta una agrupación de cuentas, simplemente tenemos que elegir las

cuentas en la parte superior de la pantalla y, una vez seleccionadas darle un nombre

corto (Grupo) y una descripción para dicha agrupación. Finalmente pulsamos el botón

“Guardar”.

Vemos un ejemplo:

10

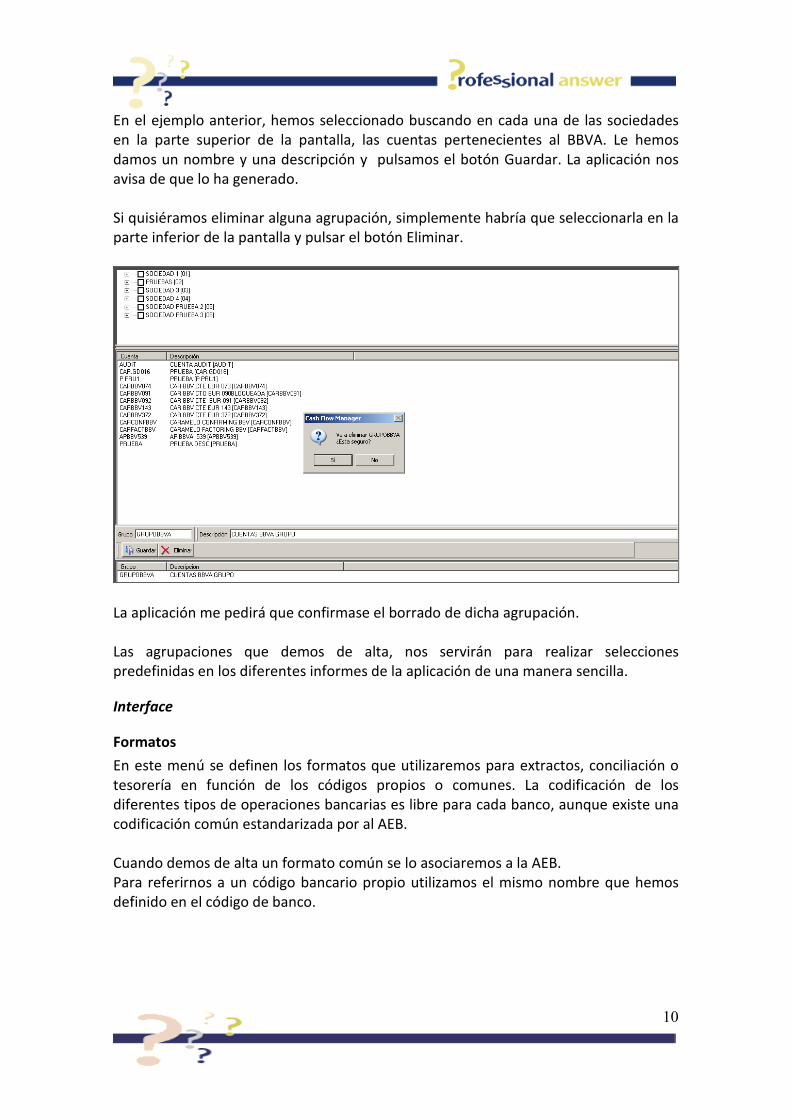

En el ejemplo anterior, hemos seleccionado buscando en cada una de las sociedades

en la parte superior de la pantalla, las cuentas pertenecientes al BBVA. Le hemos

damos un nombre y una descripción y pulsamos el botón Guardar. La aplicación nos

avisa de que lo ha generado.

Si quisiéramos eliminar alguna agrupación, simplemente habría que seleccionarla en la

parte inferior de la pantalla y pulsar el botón Eliminar.

La aplicación me pedirá que confirmase el borrado de dicha agrupación.

Las agrupaciones que demos de alta, nos servirán para realizar selecciones

predefinidas en los diferentes informes de la aplicación de una manera sencilla.

Interface

Formatos

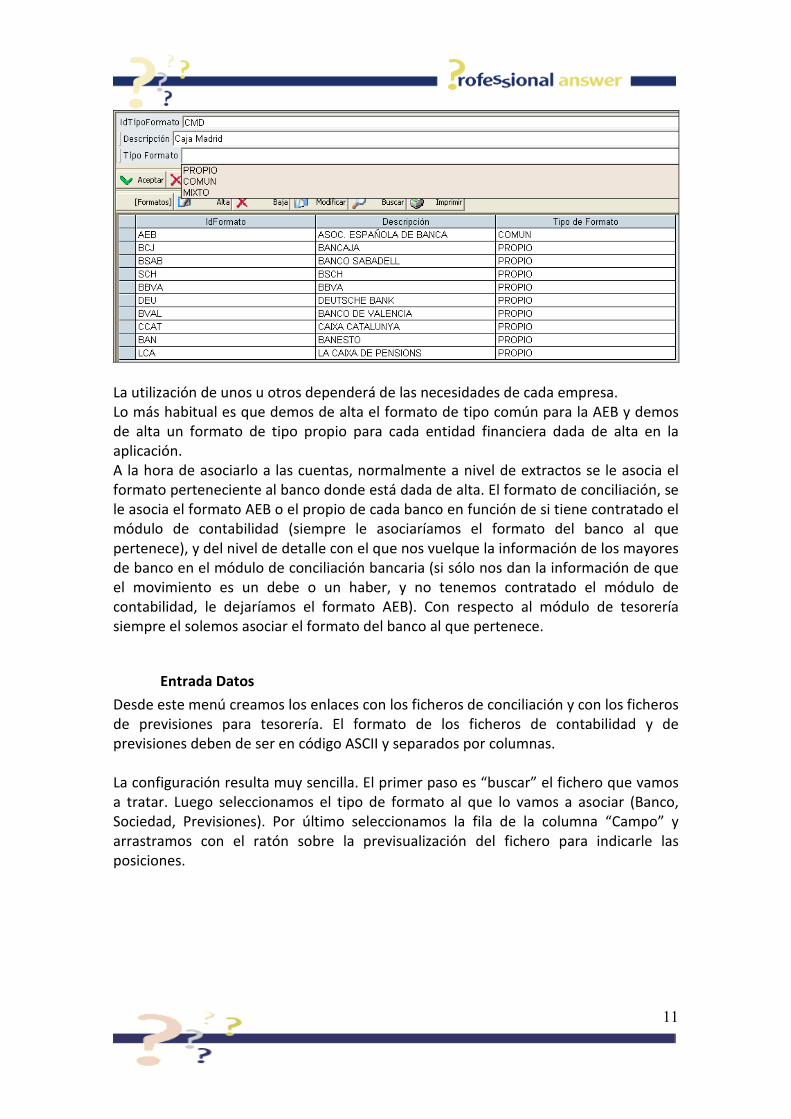

En este menú se definen los formatos que utilizaremos para extractos, conciliación o

tesorería en función de los códigos propios o comunes. La codificación de los

diferentes tipos de operaciones bancarias es libre para cada banco, aunque existe una

codificación común estandarizada por al AEB.

Cuando demos de alta un formato común se lo asociaremos a la AEB.

Para referirnos a un código bancario propio utilizamos el mismo nombre que hemos

definido en el código de banco.

11

La utilización de unos u otros dependerá de las necesidades de cada empresa.

Lo más habitual es que demos de alta el formato de tipo común para la AEB y demos

de alta un formato de tipo propio para cada entidad financiera dada de alta en la

aplicación.

A la hora de asociarlo a las cuentas, normalmente a nivel de extractos se le asocia el

formato perteneciente al banco donde está dada de alta. El formato de conciliación, se

le asocia el formato AEB o el propio de cada banco en función de si tiene contratado el

módulo de contabilidad (siempre le asociaríamos el formato del banco al que

pertenece), y del nivel de detalle con el que nos vuelque la información de los mayores

de banco en el módulo de conciliación bancaria (si sólo nos dan la información de que

el movimiento es un debe o un haber, y no tenemos contratado el módulo de

contabilidad, le dejaríamos el formato AEB). Con respecto al módulo de tesorería

siempre el solemos asociar el formato del banco al que pertenece.

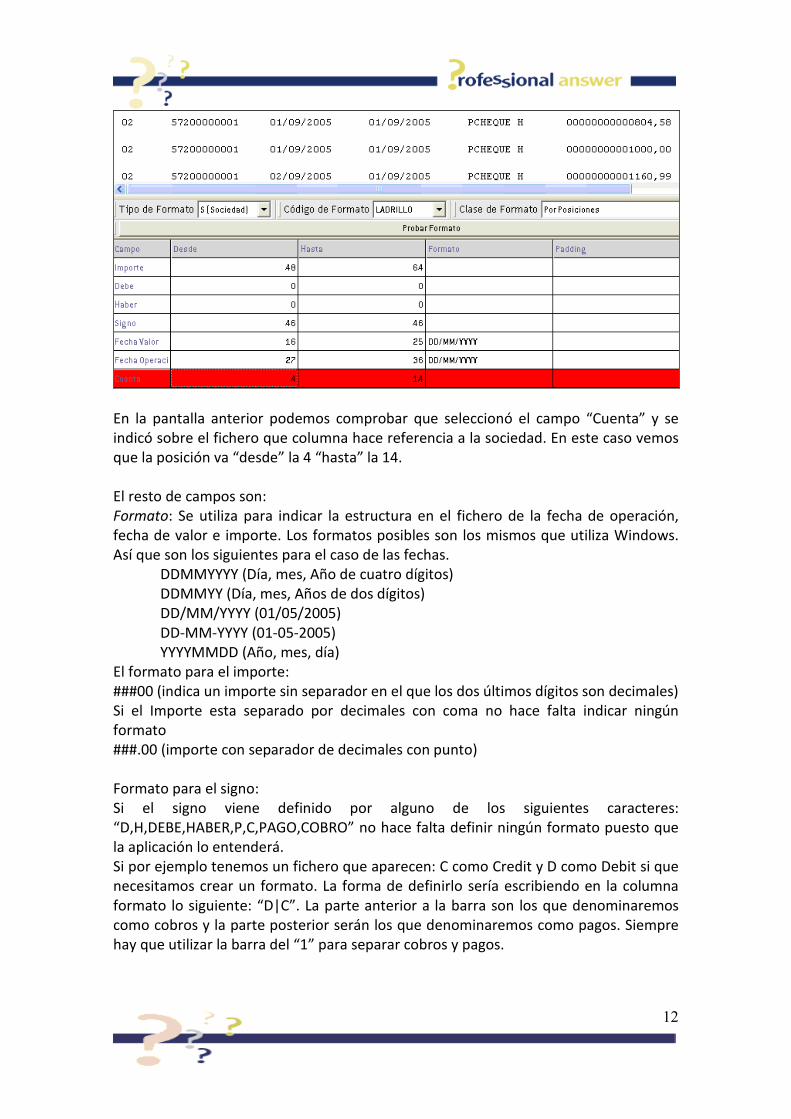

Entrada Datos

Desde este menú creamos los enlaces con los ficheros de conciliación y con los ficheros

de previsiones para tesorería. El formato de los ficheros de contabilidad y de

previsiones deben de ser en código ASCII y separados por columnas.

La configuración resulta muy sencilla. El primer paso es “buscar” el fichero que vamos

a tratar. Luego seleccionamos el tipo de formato al que lo vamos a asociar (Banco,

Sociedad, Previsiones). Por último seleccionamos la fila de la columna “Campo” y

arrastramos con el ratón sobre la previsualización del fichero para indicarle las

posiciones.

12

En la pantalla anterior podemos comprobar que seleccionó el campo “Cuenta” y se

indicó sobre el fichero que columna hace referencia a la sociedad. En este caso vemos

que la posición va “desde” la 4 “hasta” la 14.

El resto de campos son:

Formato: Se utiliza para indicar la estructura en el fichero de la fecha de operación,

fecha de valor e importe. Los formatos posibles son los mismos que utiliza Windows.

Así que son los siguientes para el caso de las fechas.

DDMMYYYY (Día, mes, Año de cuatro dígitos)

DDMMYY (Día, mes, Años de dos dígitos)

DD/MM/YYYY (01/05/2005)

DD-MM-YYYY (01-05-2005)

YYYYMMDD (Año, mes, día)

El formato para el importe:

###00 (indica un importe sin separador en el que los dos últimos dígitos son decimales)

Si el Importe esta separado por decimales con coma no hace falta indicar ningún

formato

###.00 (importe con separador de decimales con punto)

Formato para el signo:

Si el signo viene definido por alguno de los siguientes caracteres:

“D,H,DEBE,HABER,P,C,PAGO,COBRO” no hace falta definir ningún formato puesto que

la aplicación lo entenderá.

Si por ejemplo tenemos un fichero que aparecen: C como Credit y D como Debit si que

necesitamos crear un formato. La forma de definirlo sería escribiendo en la columna

formato lo siguiente: “D|C”. La parte anterior a la barra son los que denominaremos

como cobros y la parte posterior serán los que denominaremos como pagos. Siempre

hay que utilizar la barra del “1” para separar cobros y pagos.

13

Existe una particularidad en el “número de asiento” dentro de la columna referencia

que sirve para establecer un control del mismo a fin de no duplicar datos. Si

establecemos la palabra “Si” el sistema rechazará los movimientos que tienen el

mismo número de asiento en la base de datos. Si indicamos “No” el sistema no

ejecutará ninguna acción y todos los movimientos se integrarán. La razón es que

muchos programas de contabilidad no tienen la posibilidad de marcar los movimientos

extraídos para la conciliación o tesorería. De esta forma evitamos que dupliquen

movimientos.

Padding: Se utiliza para rellenar espacios en blanco por ceros.

Aling: Se utiliza para indicar si las columnas están alineadas a la izquierda o a la

derecha. Por defecto toma alineación izquierda.

Una vez configurado todo el fichero lo último es pulsar sobre el botón “Guardar” e

indicar el nombre del formato que vamos a utilizar.

Los formatos de tesorería funcionan exactamente igual que los de sociedad con la

particularidad de que existen tres campos más: concepto, código analítico y estatus. El

código analítico es un campo no obligatorio. A veces, puede ocurrir que la aplicación

de contabilidad no pueda extraer los otros dos parámetros obligatorios, para ello se

selecciona un estatus y un concepto por defecto en el campo “Default”.

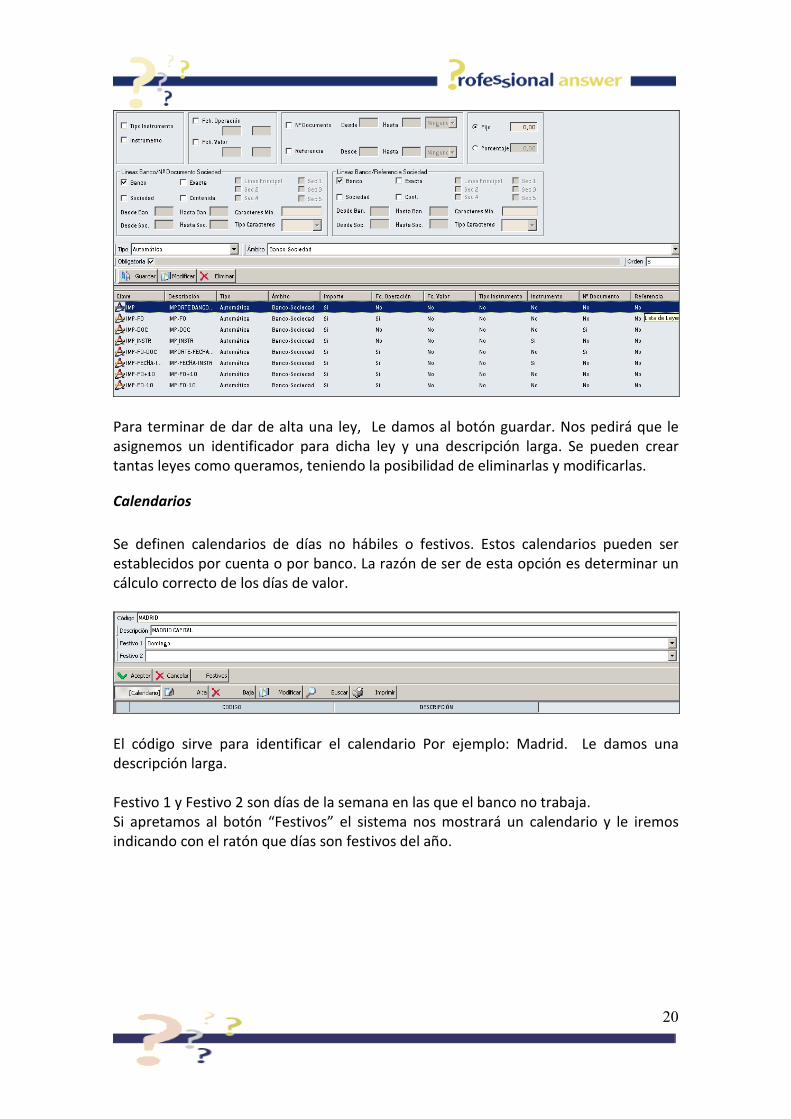

Leyes

En este menú se establecen leyes de conciliación para el módulo de conciliación y el de

tesorería. Una ley es una agrupación de criterios de conciliación. Cuantos más criterios

contiene una ley más restrictiva es. Si nos encontramos con una distribución de

importes aleatorios no es necesario utilizar leyes muy restrictivas, ya que con una ley

por importe serviría para conciliar con grandes garantías. Si por el contrario tenemos

muchos importes o apuntes iguales es necesario crear una ley más restrictiva a fin de

que concilie los movimientos que en verdad se corresponden.

Los tipos de leyes que podemos definir:

Automática: El sistema valida automáticamente los bloques. Siempre 1 contra 1.

Propuesta: El usuario confirma los bloques propuestos. Siempre 1 contra 1.

Multiapunte. Siempre es una conciliación propuesta, ya que el usuario debe confirmar

los bloques. Las leyes multiapunte pueden ser de dos tipos:

1 Movimiento de Banco contra N de Sociedad: El sistema busca combinaciones de n

elementos de sociedad que suman el movimiento de banco.

N Movimientos de Banco contra 1 de Sociedad: El sistema busca combinaciones de n

elementos de banco que suman el mismo importe del movimiento de sociedad.

Los ámbitos pueden ser tres:

14

Banco-Sociedad: Es el más habitual. Casa movimientos de la contabilidad con

movimientos del banco. Los tipos de leyes compatibles son todas las anteriores. Aquí

el signo siempre será el mismo para el banco que para la contabilidad, es decir,

conciliará cobros contra cobros y pagos contra pagos.

Banco-Banco: Se utiliza para conciliar retrocesiones del banco. El signo siempre será

contrario. Los tipos de leyes compatibles para este ámbito son la automática y la

propuesta.

Sociedad-Sociedad: Se utiliza para conciliar las anulaciones de la contabilidad. El signo

siempre será el contrario. Los tipos de leyes compatibles para este ámbito son la

automática y la propuesta.

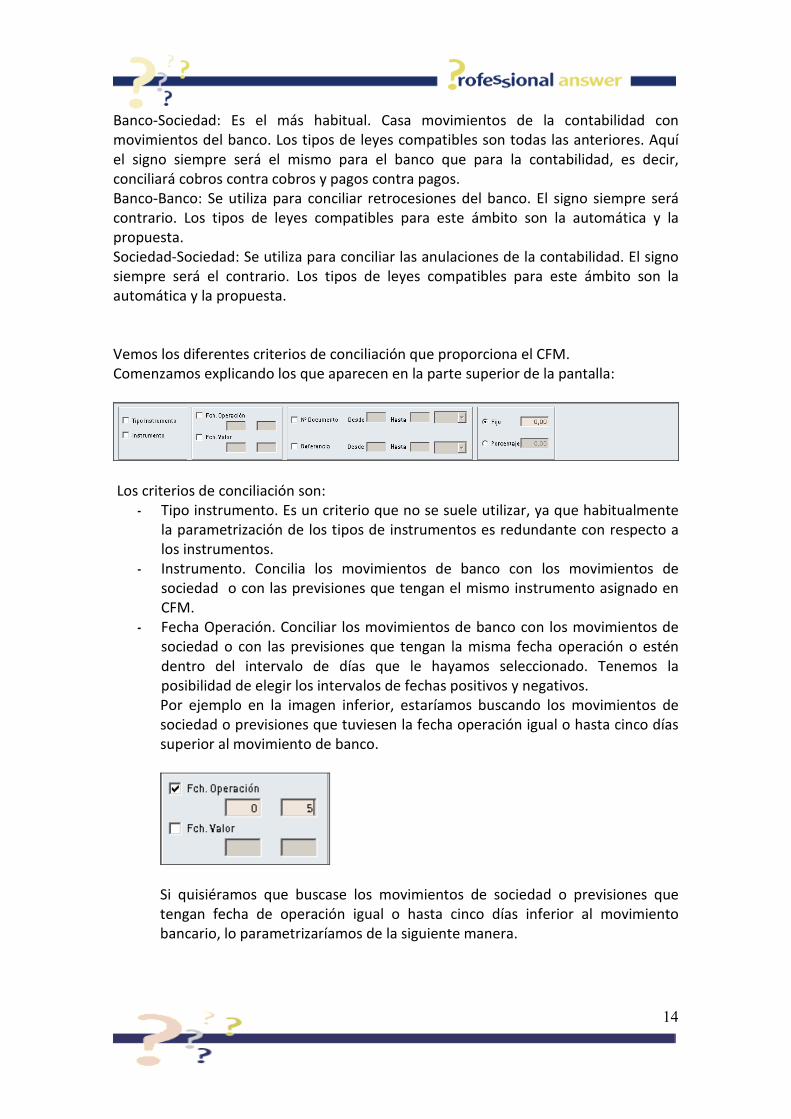

Vemos los diferentes criterios de conciliación que proporciona el CFM.

Comenzamos explicando los que aparecen en la parte superior de la pantalla:

Los criterios de conciliación son:

- Tipo instrumento. Es un criterio que no se suele utilizar, ya que habitualmente

la parametrización de los tipos de instrumentos es redundante con respecto a

los instrumentos.

- Instrumento. Concilia los movimientos de banco con los movimientos de

sociedad o con las previsiones que tengan el mismo instrumento asignado en

CFM.

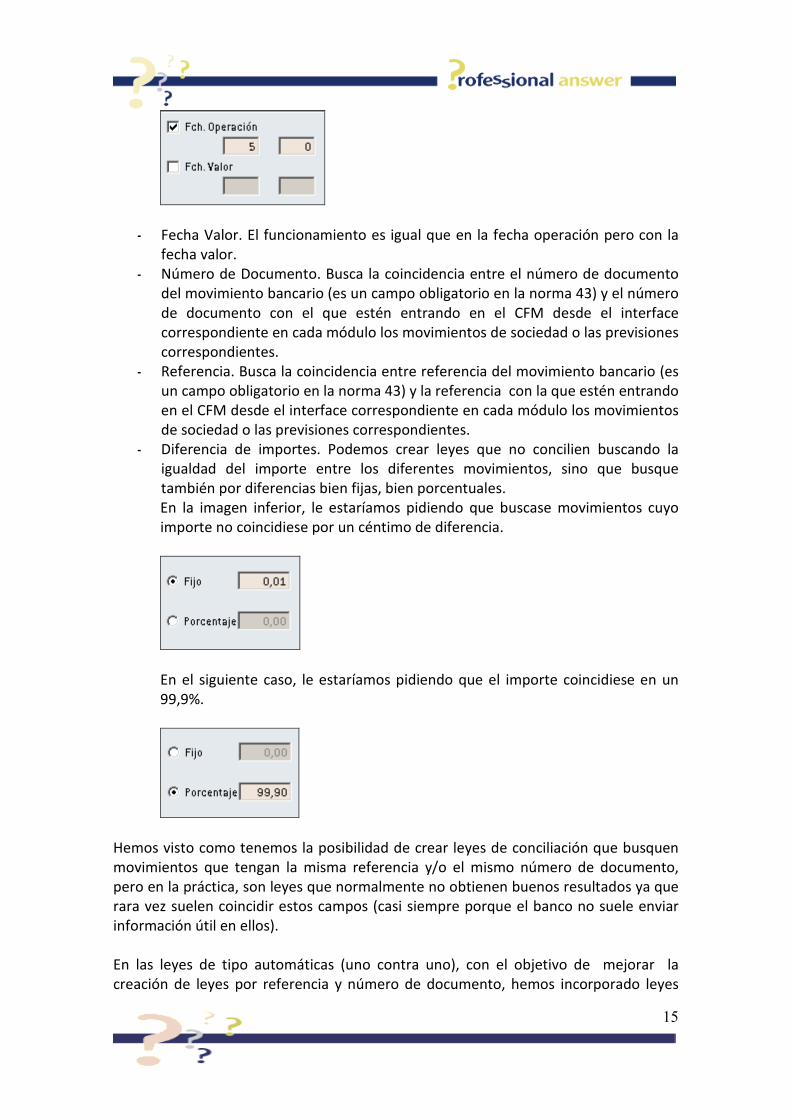

- Fecha Operación. Conciliar los movimientos de banco con los movimientos de

sociedad o con las previsiones que tengan la misma fecha operación o estén

dentro del intervalo de días que le hayamos seleccionado. Tenemos la

posibilidad de elegir los intervalos de fechas positivos y negativos.

Por ejemplo en la imagen inferior, estaríamos buscando los movimientos de

sociedad o previsiones que tuviesen la fecha operación igual o hasta cinco días

superior al movimiento de banco.

Si quisiéramos que buscase los movimientos de sociedad o previsiones que

tengan fecha de operación igual o hasta cinco días inferior al movimiento

bancario, lo parametrizaríamos de la siguiente manera.

15

- Fecha Valor. El funcionamiento es igual que en la fecha operación pero con la

fecha valor.

- Número de Documento. Busca la coincidencia entre el número de documento

del movimiento bancario (es un campo obligatorio en la norma 43) y el número

de documento con el que estén entrando en el CFM desde el interface

correspondiente en cada módulo los movimientos de sociedad o las previsiones

correspondientes.

- Referencia. Busca la coincidencia entre referencia del movimiento bancario (es

un campo obligatorio en la norma 43) y la referencia con la que estén entrando

en el CFM desde el interface correspondiente en cada módulo los movimientos

de sociedad o las previsiones correspondientes.

- Diferencia de importes. Podemos crear leyes que no concilien buscando la

igualdad del importe entre los diferentes movimientos, sino que busque

también por diferencias bien fijas, bien porcentuales.

En la imagen inferior, le estaríamos pidiendo que buscase movimientos cuyo

importe no coincidiese por un céntimo de diferencia.

En el siguiente caso, le estaríamos pidiendo que el importe coincidiese en un

99,9%.

Hemos visto como tenemos la posibilidad de crear leyes de conciliación que busquen

movimientos que tengan la misma referencia y/o el mismo número de documento,

pero en la práctica, son leyes que normalmente no obtienen buenos resultados ya que

rara vez suelen coincidir estos campos (casi siempre porque el banco no suele enviar

información útil en ellos).

En las leyes de tipo automáticas (uno contra uno), con el objetivo de mejorar la

creación de leyes por referencia y número de documento, hemos incorporado leyes

16

que busque un texto que venga en el movimiento bancario, dentro del movimiento de

sociedad o en la previsión.

El planteamiento sería el siguiente. No siempre el número de documento y la

referencia bancaria está en las posiciones que están determinadas en la estructura de

la norma 43. Por ejemplo, puede darse el caso que en la línea 22 dentro del fichero

norma 43, de la posición 43 a la 52 (posiciones en las que debería aparecer el número

de documento) sólo tengamos ceros. Sin embargo, sería posible que en la línea 2301

apareciese el número de documento que estamos buscando. Con esta nueva utilidad

vamos a poder cortar el número de documento de la línea 2301 y lanzar una

conciliación por número de documento.

Vemos como se parametrizaría:

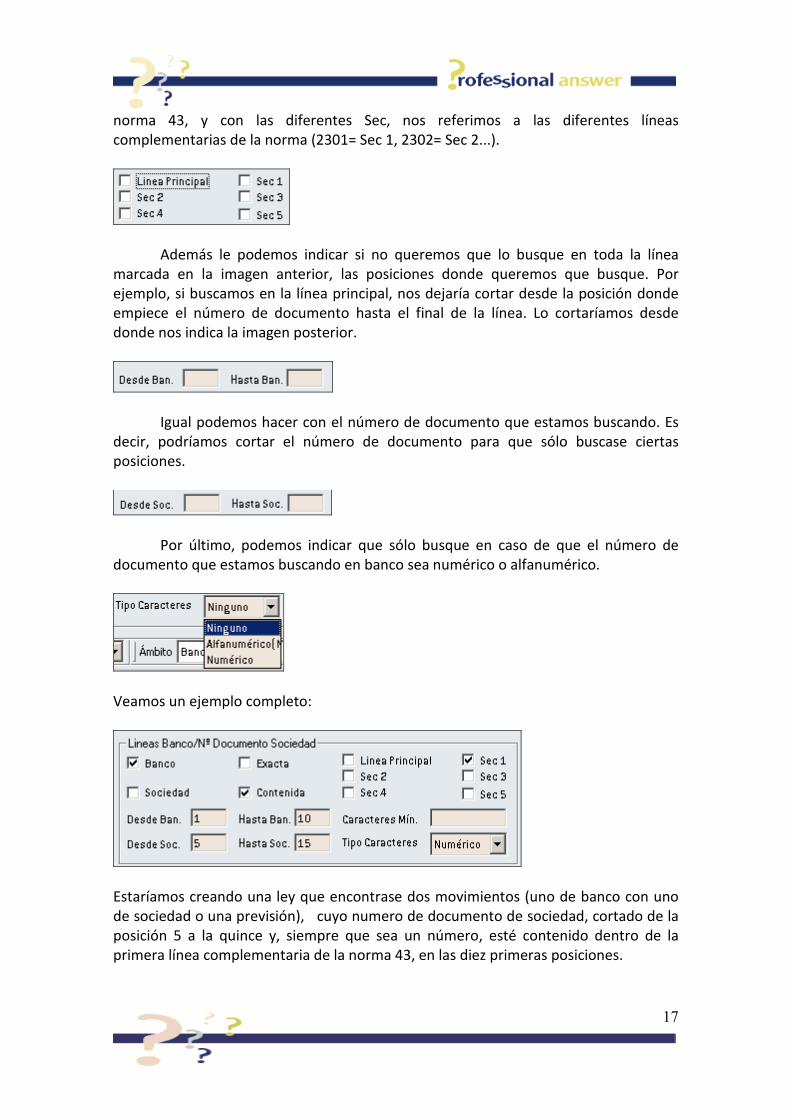

-Lineas Banco/Nº Documento Sociedad. En este caso, estaríamos buscando la

coincidencia del número de documento.

Hay dos opciones:

-Banco. Buscamos en la norma 43 el número de documento del movimiento de

sociedad o de la previsión.

La búsqueda la podemos realizar de manera exacta o buscar el número de

documento contenido en la norma 43.

Le indicamos en qué línea de la norma 43 queremos que lo busque, teniendo

en cuenta que con la línea principal nos referimos a la línea 22 (obligatoria) de la

17

norma 43, y con las diferentes Sec, nos referimos a las diferentes líneas

complementarias de la norma (2301= Sec 1, 2302= Sec 2...).

Además le podemos indicar si no queremos que lo busque en toda la línea

marcada en la imagen anterior, las posiciones donde queremos que busque. Por

ejemplo, si buscamos en la línea principal, nos dejaría cortar desde la posición donde

empiece el número de documento hasta el final de la línea. Lo cortaríamos desde

donde nos indica la imagen posterior.

Igual podemos hacer con el número de documento que estamos buscando. Es

decir, podríamos cortar el número de documento para que sólo buscase ciertas

posiciones.

Por último, podemos indicar que sólo busque en caso de que el número de

documento que estamos buscando en banco sea numérico o alfanumérico.

Veamos un ejemplo completo:

Estaríamos creando una ley que encontrase dos movimientos (uno de banco con uno

de sociedad o una previsión), cuyo numero de documento de sociedad, cortado de la

posición 5 a la quince y, siempre que sea un número, esté contenido dentro de la

primera línea complementaria de la norma 43, en las diez primeras posiciones.

18

Una vez definidos todos los parámetros se utiliza el botón “Guardar Ley Como” y ya

está lista para utilizarse.

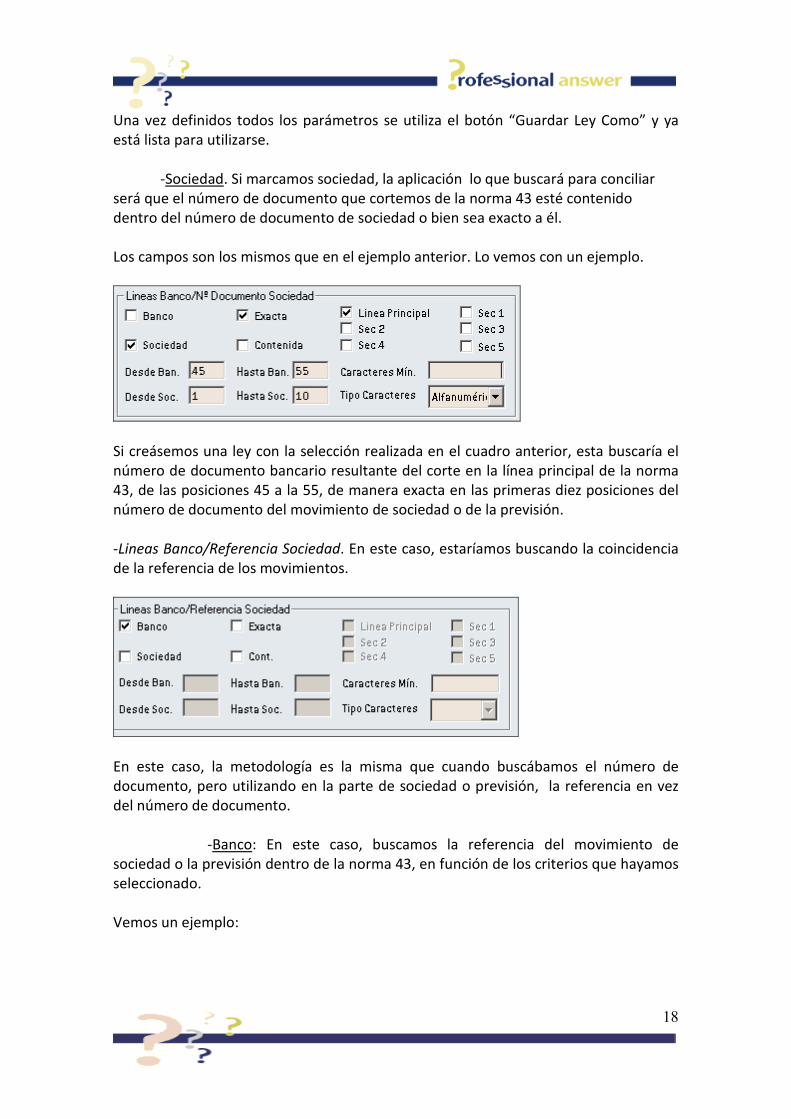

-Sociedad. Si marcamos sociedad, la aplicación lo que buscará para conciliar

será que el número de documento que cortemos de la norma 43 esté contenido

dentro del número de documento de sociedad o bien sea exacto a él.

Los campos son los mismos que en el ejemplo anterior. Lo vemos con un ejemplo.

Si creásemos una ley con la selección realizada en el cuadro anterior, esta buscaría el

número de documento bancario resultante del corte en la línea principal de la norma

43, de las posiciones 45 a la 55, de manera exacta en las primeras diez posiciones del

número de documento del movimiento de sociedad o de la previsión.

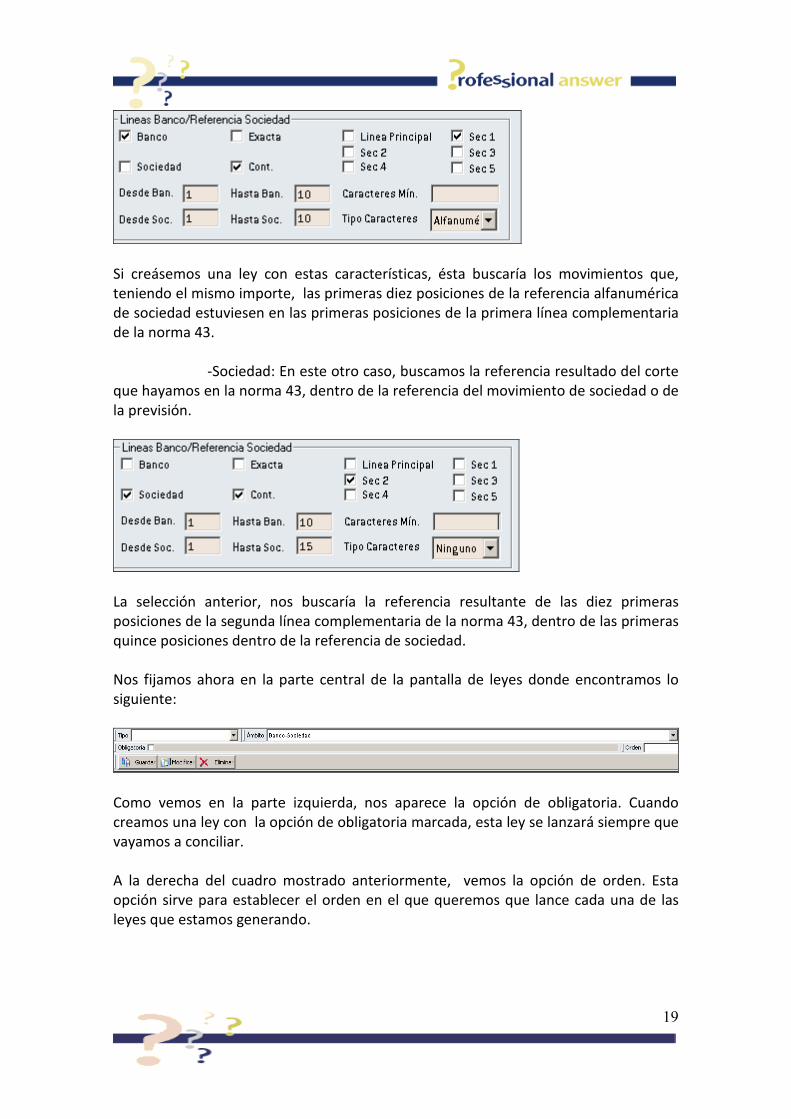

-Lineas Banco/Referencia Sociedad. En este caso, estaríamos buscando la coincidencia

de la referencia de los movimientos.

En este caso, la metodología es la misma que cuando buscábamos el número de

documento, pero utilizando en la parte de sociedad o previsión, la referencia en vez

del número de documento.

-Banco: En este caso, buscamos la referencia del movimiento de

sociedad o la previsión dentro de la norma 43, en función de los criterios que hayamos

seleccionado.

Vemos un ejemplo:

19

Si creásemos una ley con estas características, ésta buscaría los movimientos que,

teniendo el mismo importe, las primeras diez posiciones de la referencia alfanumérica

de sociedad estuviesen en las primeras posiciones de la primera línea complementaria

de la norma 43.

-Sociedad: En este otro caso, buscamos la referencia resultado del corte

que hayamos en la norma 43, dentro de la referencia del movimiento de sociedad o de

la previsión.

La selección anterior, nos buscaría la referencia resultante de las diez primeras

posiciones de la segunda línea complementaria de la norma 43, dentro de las primeras

quince posiciones dentro de la referencia de sociedad.

Nos fijamos ahora en la parte central de la pantalla de leyes donde encontramos lo

siguiente:

Como vemos en la parte izquierda, nos aparece la opción de obligatoria. Cuando

creamos una ley con la opción de obligatoria marcada, esta ley se lanzará siempre que

vayamos a conciliar.

A la derecha del cuadro mostrado anteriormente, vemos la opción de orden. Esta

opción sirve para establecer el orden en el que queremos que lance cada una de las

leyes que estamos generando.

20

Para terminar de dar de alta una ley, Le damos al botón guardar. Nos pedirá que le

asignemos un identificador para dicha ley y una descripción larga. Se pueden crear

tantas leyes como queramos, teniendo la posibilidad de eliminarlas y modificarlas.

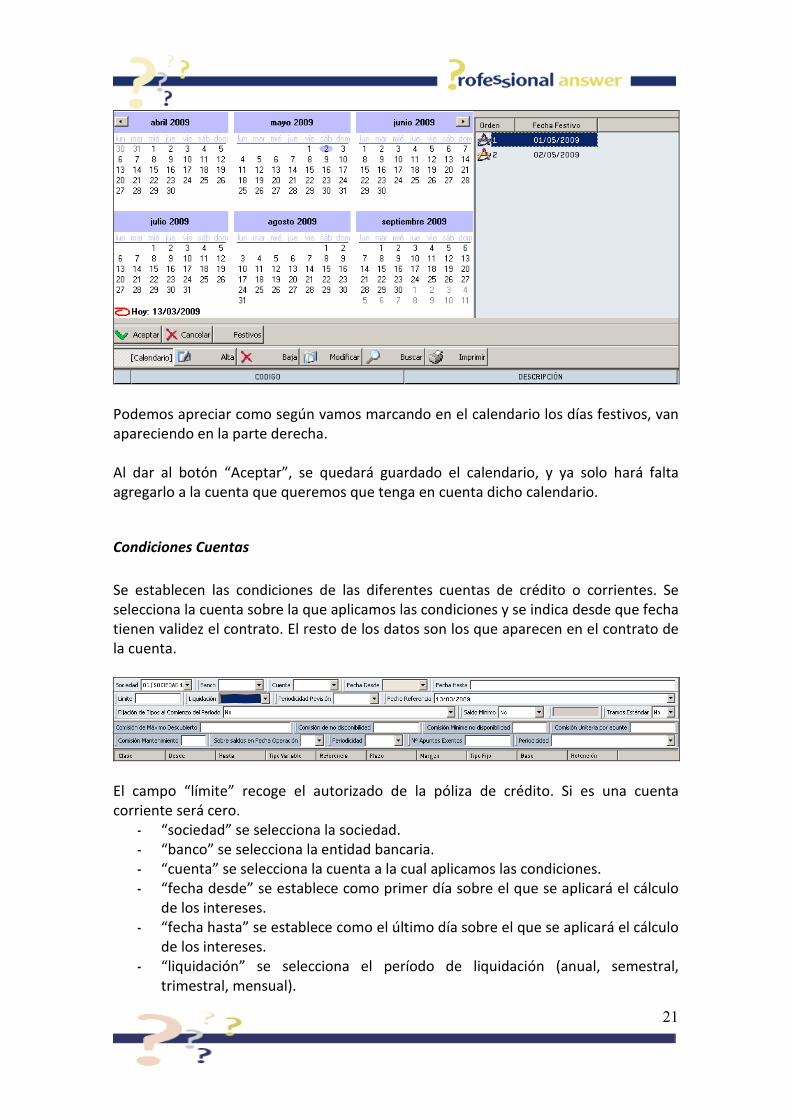

Calendarios

Se definen calendarios de días no hábiles o festivos. Estos calendarios pueden ser

establecidos por cuenta o por banco. La razón de ser de esta opción es determinar un

cálculo correcto de los días de valor.

El código sirve para identificar el calendario Por ejemplo: Madrid. Le damos una

descripción larga.

Festivo 1 y Festivo 2 son días de la semana en las que el banco no trabaja.

Si apretamos al botón “Festivos” el sistema nos mostrará un calendario y le iremos

indicando con el ratón que días son festivos del año.

21

Podemos apreciar como según vamos marcando en el calendario los días festivos, van

apareciendo en la parte derecha.

Al dar al botón “Aceptar”, se quedará guardado el calendario, y ya solo hará falta

agregarlo a la cuenta que queremos que tenga en cuenta dicho calendario.

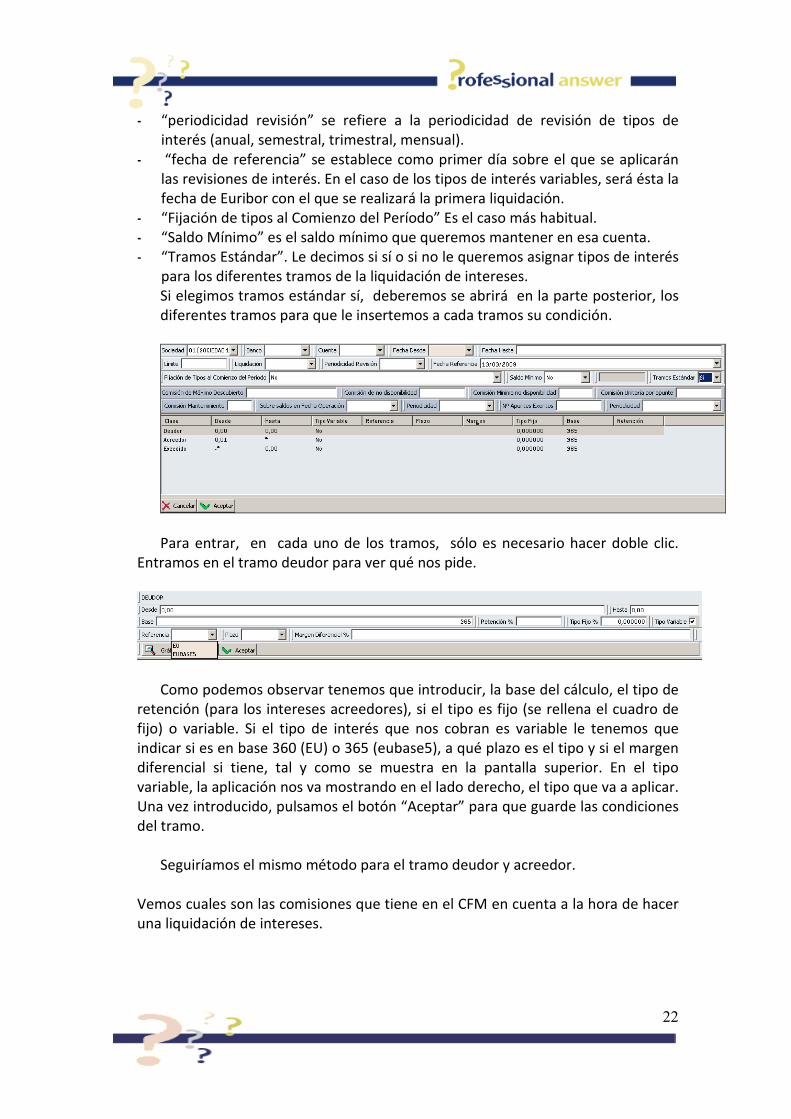

Condiciones Cuentas

Se establecen las condiciones de las diferentes cuentas de crédito o corrientes. Se

selecciona la cuenta sobre la que aplicamos las condiciones y se indica desde que fecha

tienen validez el contrato. El resto de los datos son los que aparecen en el contrato de

la cuenta.

El campo “límite” recoge el autorizado de la póliza de crédito. Si es una cuenta

corriente será cero.

- “sociedad” se selecciona la sociedad.

- “banco” se selecciona la entidad bancaria.

- “cuenta” se selecciona la cuenta a la cual aplicamos las condiciones.

- “fecha desde” se establece como primer día sobre el que se aplicará el cálculo

de los intereses.

- “fecha hasta” se establece como el último día sobre el que se aplicará el cálculo

de los intereses.

- “liquidación” se selecciona el período de liquidación (anual, semestral,

trimestral, mensual).

22

- “periodicidad revisión” se refiere a la periodicidad de revisión de tipos de

interés (anual, semestral, trimestral, mensual).

- “fecha de referencia” se establece como primer día sobre el que se aplicarán

las revisiones de interés. En el caso de los tipos de interés variables, será ésta la

fecha de Euribor con el que se realizará la primera liquidación.

- “Fijación de tipos al Comienzo del Período” Es el caso más habitual.

- “Saldo Mínimo” es el saldo mínimo que queremos mantener en esa cuenta.

- “Tramos Estándar”. Le decimos si sí o si no le queremos asignar tipos de interés

para los diferentes tramos de la liquidación de intereses.

Si elegimos tramos estándar sí, deberemos se abrirá en la parte posterior, los

diferentes tramos para que le insertemos a cada tramos su condición.

Para entrar, en cada uno de los tramos, sólo es necesario hacer doble clic.

Entramos en el tramo deudor para ver qué nos pide.

Como podemos observar tenemos que introducir, la base del cálculo, el tipo de

retención (para los intereses acreedores), si el tipo es fijo (se rellena el cuadro de

fijo) o variable. Si el tipo de interés que nos cobran es variable le tenemos que

indicar si es en base 360 (EU) o 365 (eubase5), a qué plazo es el tipo y si el margen

diferencial si tiene, tal y como se muestra en la pantalla superior. En el tipo

variable, la aplicación nos va mostrando en el lado derecho, el tipo que va a aplicar.

Una vez introducido, pulsamos el botón “Aceptar” para que guarde las condiciones

del tramo.

Seguiríamos el mismo método para el tramo deudor y acreedor.

Vemos cuales son las comisiones que tiene en el CFM en cuenta a la hora de hacer

una liquidación de intereses.

23

- “Comisión Máximo descubierto” indicamos la comisión en porcentaje del

excedido que puede ser sobre saldos en fecha de operación o saldos en fecha

de valor.

- “Comisión de no Disponibilidad” es la comisión que nos aplica el banco por no

utilizar la totalidad de la póliza de crédito.

- “Comisión de mantenimiento” se establece un importe por el mantenimiento

de la cuenta para un período determinado.

- “Comisión mínima no disponibilidad” se establece un importe mínimo que se

aplicará en caso de no realizar disposiciones.

- “Comisión unitaria por apunte” se establece un importe que se aplicará por

cada apunte que se realice sobre la cuenta.

- “Nº Apuntes Exentos” se establece la cantidad de apuntes sobre los cuales no

se aplica la ‘comisión unitaria por apunte’.

* “Periodicidad” se establece la periodicidad de la ‘Comisión Nº apuntes

exentos’

- “Sobre saldos en fecha de operación”. Aquí le indicamos a la aplicación si tiene

que tener en cuenta los saldos en fecha de operación en el cálculo de las

comisiones.

Introducidos todos los datos, pulsamos el botón “Aceptar” y nos guardará la condición

para dicha cuenta.

Una vez guardada las condiciones para una cuenta el sistema permite copiar esas

mismas condiciones a una selección de cuentas. Para ello nos situamos en la parte

inferior del formulario donde quedan guardadas las condiciones y pulsamos con el

botón derecho del ratón y seleccionamos la opción “aplicar a”.

Posteriormente seleccionamos el grupo o la cuenta.

Seleccionaríamos las cuentas afectadas, introduciendo la fecha de las condiciones para

la cuenta/s y pulsaríamos al botón Aceptar para que las guardase la aplicación.

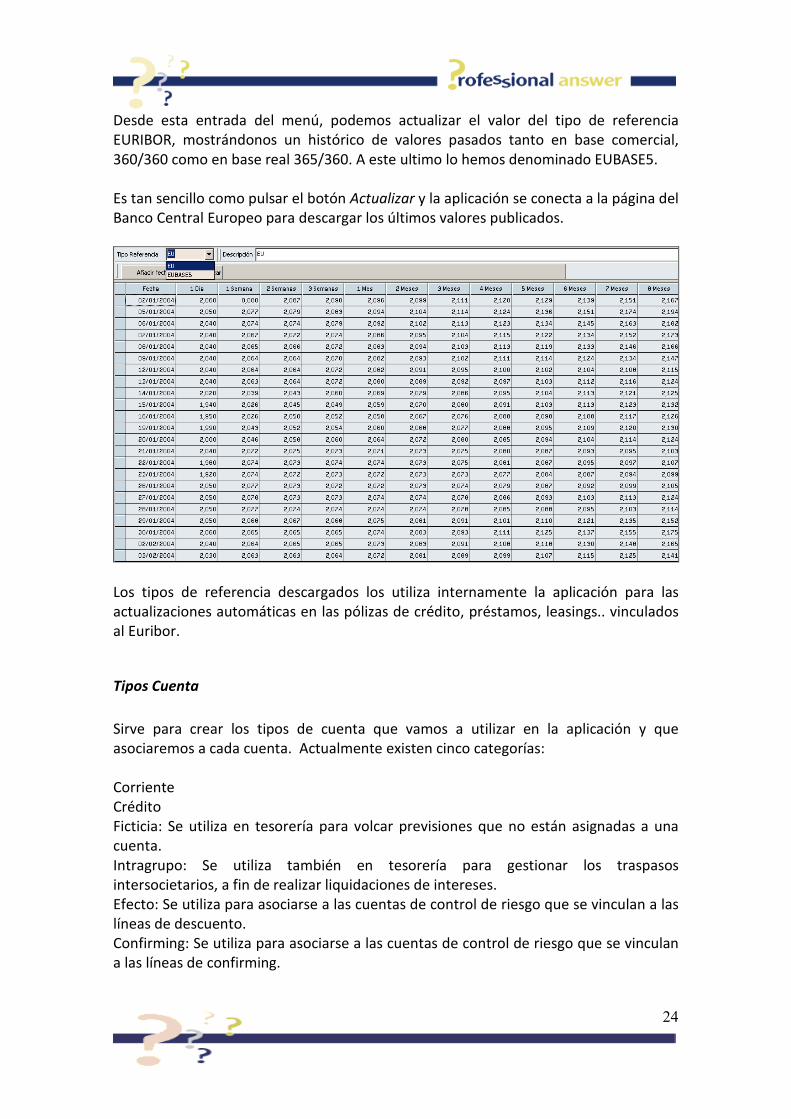

Tipos de Referencia

24

Desde esta entrada del menú, podemos actualizar el valor del tipo de referencia

EURIBOR, mostrándonos un histórico de valores pasados tanto en base comercial,

360/360 como en base real 365/360. A este ultimo lo hemos denominado EUBASE5.

Es tan sencillo como pulsar el botón Actualizar y la aplicación se conecta a la página del

Banco Central Europeo para descargar los últimos valores publicados.

Los tipos de referencia descargados los utiliza internamente la aplicación para las

actualizaciones automáticas en las pólizas de crédito, préstamos, leasings.. vinculados

al Euribor.

Tipos Cuenta

Sirve para crear los tipos de cuenta que vamos a utilizar en la aplicación y que

asociaremos a cada cuenta. Actualmente existen cinco categorías:

Corriente

Crédito

Ficticia: Se utiliza en tesorería para volcar previsiones que no están asignadas a una

cuenta.

Intragrupo: Se utiliza también en tesorería para gestionar los traspasos

intersocietarios, a fin de realizar liquidaciones de intereses.

Efecto: Se utiliza para asociarse a las cuentas de control de riesgo que se vinculan a las

líneas de descuento.

Confirming: Se utiliza para asociarse a las cuentas de control de riesgo que se vinculan

a las líneas de confirming.

25

Crédito documentario: Se utiliza para asociarse a las cuentas de control de riesgo que

se vinculan a las líneas de crédito documentario.

Tipos Sociedad

Sirve para crear los distintos tipos de empresas que queremos definir en la aplicación.

Esto nos servirá en varios informes para obtener una información que agrupe a todas

las empresas que tengan el mismo tipo de sociedad definido. Nos permite realizar

unos grupos en los cuales podemos englobar sociedades según nuestro propio criterio.

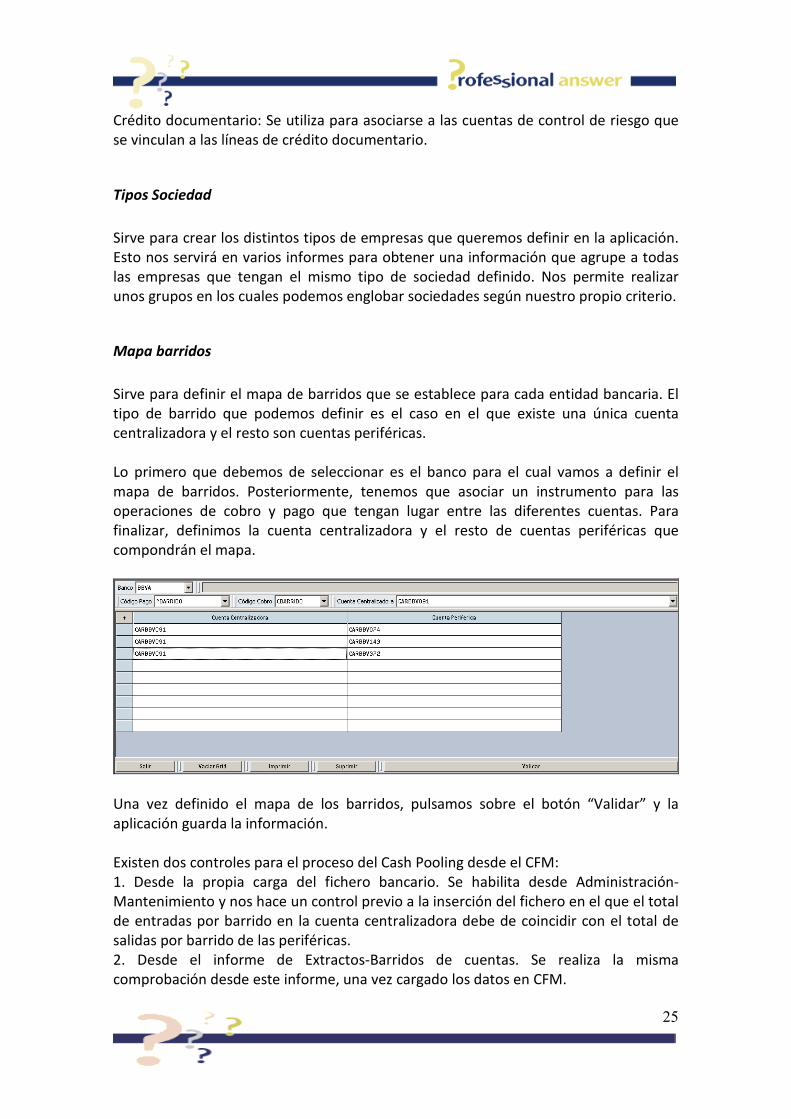

Mapa barridos

Sirve para definir el mapa de barridos que se establece para cada entidad bancaria. El

tipo de barrido que podemos definir es el caso en el que existe una única cuenta

centralizadora y el resto son cuentas periféricas.

Lo primero que debemos de seleccionar es el banco para el cual vamos a definir el

mapa de barridos. Posteriormente, tenemos que asociar un instrumento para las

operaciones de cobro y pago que tengan lugar entre las diferentes cuentas. Para

finalizar, definimos la cuenta centralizadora y el resto de cuentas periféricas que

compondrán el mapa.

Una vez definido el mapa de los barridos, pulsamos sobre el botón “Validar” y la

aplicación guarda la información.

Existen dos controles para el proceso del Cash Pooling desde el CFM:

1. Desde la propia carga del fichero bancario. Se habilita desde Administración-

Mantenimiento y nos hace un control previo a la inserción del fichero en el que el total

de entradas por barrido en la cuenta centralizadora debe de coincidir con el total de

salidas por barrido de las periféricas.

2. Desde el informe de Extractos-Barridos de cuentas. Se realiza la misma

comprobación desde este informe, una vez cargado los datos en CFM.

26

EXTRACTOS

Desde este módulo se gestiona toda la información

relacionada con los movimientos de banco.

Va desde la configuración de los instrumentos

bancarios y la entrada de datos manual o automática

de extractos de banco hasta la explotación de la

información en forma de informes y estadísticas,

pasando por el filtrado de movimientos y

exportación.

Configuración

En este apartado configuraremos todos aquellos

instrumentos (vías de cobro/pago) de los que

queramos llevar un control. La aplicación solo te obliga

a tener dos instrumentos dados de alta, uno para

recoger los pagos y otro para los cobros. El resto de parametrización de instrumentos

es libre y debe de adecuarse a las necesidades de cada empresa.

Para que la aplicación pueda relacionar los movimientos bancarios que se integran a

través de la norma 43 con los instrumentos que quiero ver, usamos las equivalencias

bancarias. Cada banco usa una codificación propia para indicar qué tipo de operación

te está devolviendo. Lo que hacemos es establecer una equivalencia entre los códigos

propios bancarios y los instrumentos donde queremos que se guarde cada operación

que nos interese. Las que no queramos controlar, podrán quedar asignadas a los

instrumentos generales de cobro y de pago.

Vemos como se parametriza.

Instrumentos banco

Los “instrumentos banco” son agrupaciones de instrumentos de pago o de cobro (pago

pagaré, cobro pagaré, pago cheque, etc).

Esta figura surge debido a que el banco a la hora de asociar operaciones de similares

características suele agruparlas con la misma codificación. Por ejemplo: Traspasos y

Transferencias, Pagarés y Cheques, etc.

Este parámetro nos sirve para agrupar soportes que pudieran estar referidos con

diferentes códigos en el mismo u otros bancos.

27

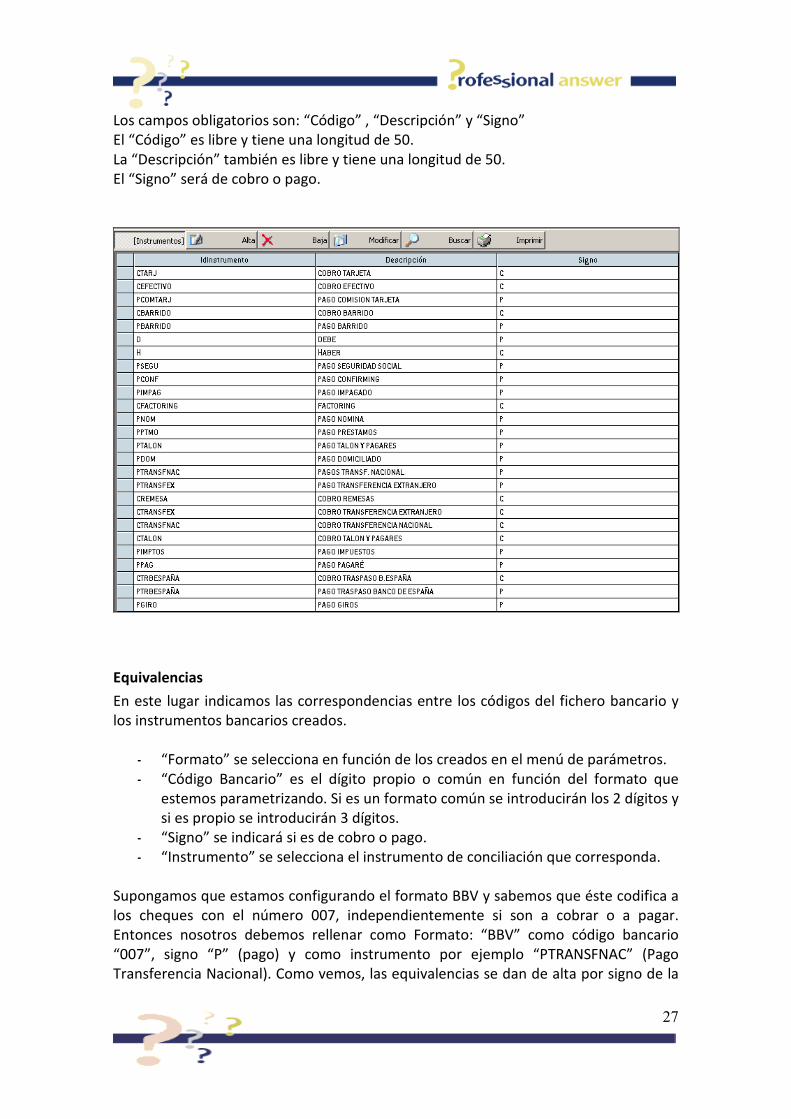

Los campos obligatorios son: “Código” , “Descripción” y “Signo”

El “Código” es libre y tiene una longitud de 50.

La “Descripción” también es libre y tiene una longitud de 50.

El “Signo” será de cobro o pago.

Equivalencias

En este lugar indicamos las correspondencias entre los códigos del fichero bancario y

los instrumentos bancarios creados.

- “Formato” se selecciona en función de los creados en el menú de parámetros.

- “Código Bancario” es el dígito propio o común en función del formato que

estemos parametrizando. Si es un formato común se introducirán los 2 dígitos y

si es propio se introducirán 3 dígitos.

- “Signo” se indicará si es de cobro o pago.

- “Instrumento” se selecciona el instrumento de conciliación que corresponda.

Supongamos que estamos configurando el formato BBV y sabemos que éste codifica a

los cheques con el número 007, independientemente si son a cobrar o a pagar.

Entonces nosotros debemos rellenar como Formato: “BBV” como código bancario

“007”, signo “P” (pago) y como instrumento por ejemplo “PTRANSFNAC” (Pago

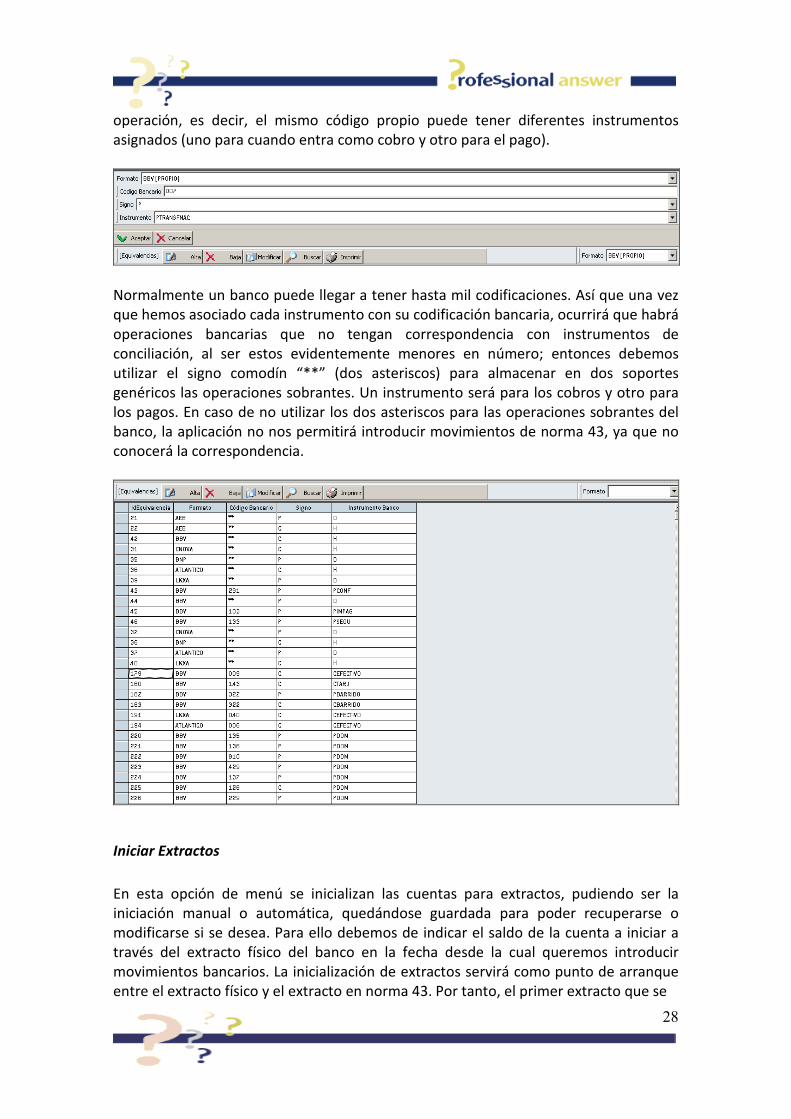

Transferencia Nacional). Como vemos, las equivalencias se dan de alta por signo de la

28

operación, es decir, el mismo código propio puede tener diferentes instrumentos

asignados (uno para cuando entra como cobro y otro para el pago).

Normalmente un banco puede llegar a tener hasta mil codificaciones. Así que una vez

que hemos asociado cada instrumento con su codificación bancaria, ocurrirá que habrá

operaciones bancarias que no tengan correspondencia con instrumentos de

conciliación, al ser estos evidentemente menores en número; entonces debemos

utilizar el signo comodín “**” (dos asteriscos) para almacenar en dos soportes

genéricos las operaciones sobrantes. Un instrumento será para los cobros y otro para

los pagos. En caso de no utilizar los dos asteriscos para las operaciones sobrantes del

banco, la aplicación no nos permitirá introducir movimientos de norma 43, ya que no

conocerá la correspondencia.

Iniciar Extractos

En esta opción de menú se inicializan las cuentas para extractos, pudiendo ser la

iniciación manual o automática, quedándose guardada para poder recuperarse o

modificarse si se desea. Para ello debemos de indicar el saldo de la cuenta a iniciar a

través del extracto físico del banco en la fecha desde la cual queremos introducir

movimientos bancarios. La inicialización de extractos servirá como punto de arranque

entre el extracto físico y el extracto en norma 43. Por tanto, el primer extracto que se

29

va a incorporar de modo electrónico debe de estar enlazado el saldo inicial con el saldo

final de la fecha anterior o saldo de iniciación si todavía no hemos incorporado

movimientos, y además la fecha de operación debe ser superior.

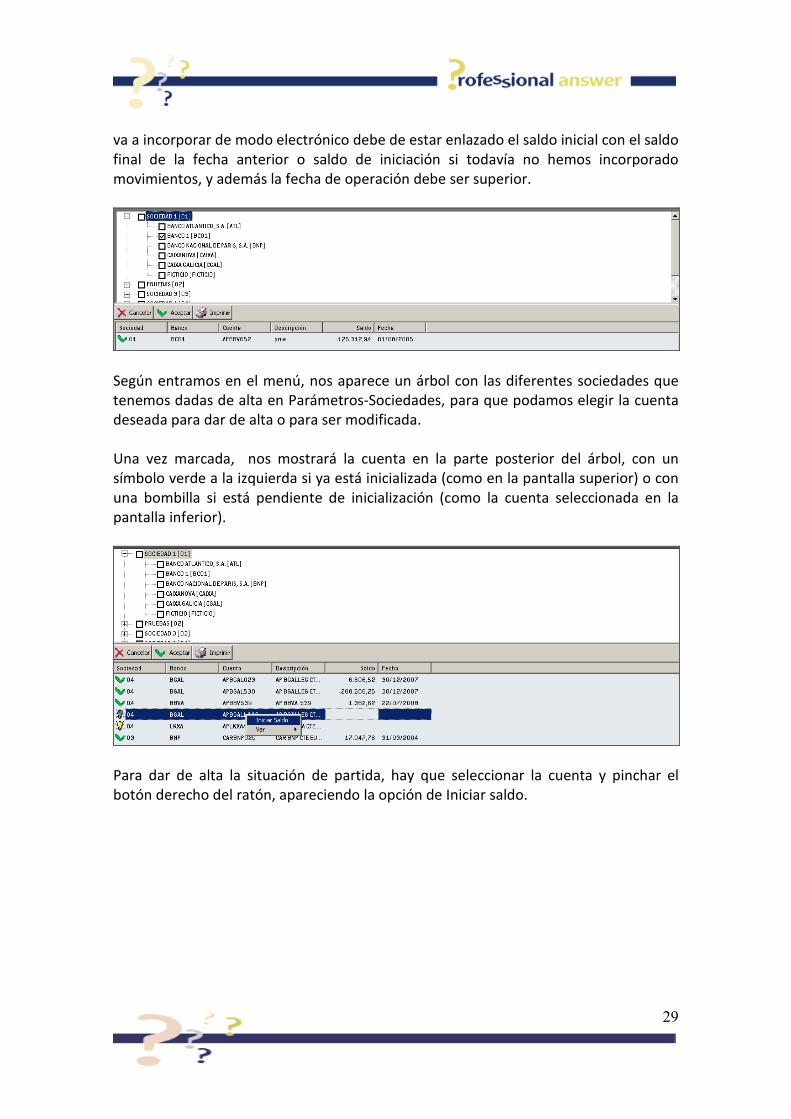

Según entramos en el menú, nos aparece un árbol con las diferentes sociedades que

tenemos dadas de alta en Parámetros-Sociedades, para que podamos elegir la cuenta

deseada para dar de alta o para ser modificada.

Una vez marcada, nos mostrará la cuenta en la parte posterior del árbol, con un

símbolo verde a la izquierda si ya está inicializada (como en la pantalla superior) o con

una bombilla si está pendiente de inicialización (como la cuenta seleccionada en la

pantalla inferior).

Para dar de alta la situación de partida, hay que seleccionar la cuenta y pinchar el

botón derecho del ratón, apareciendo la opción de Iniciar saldo.

30

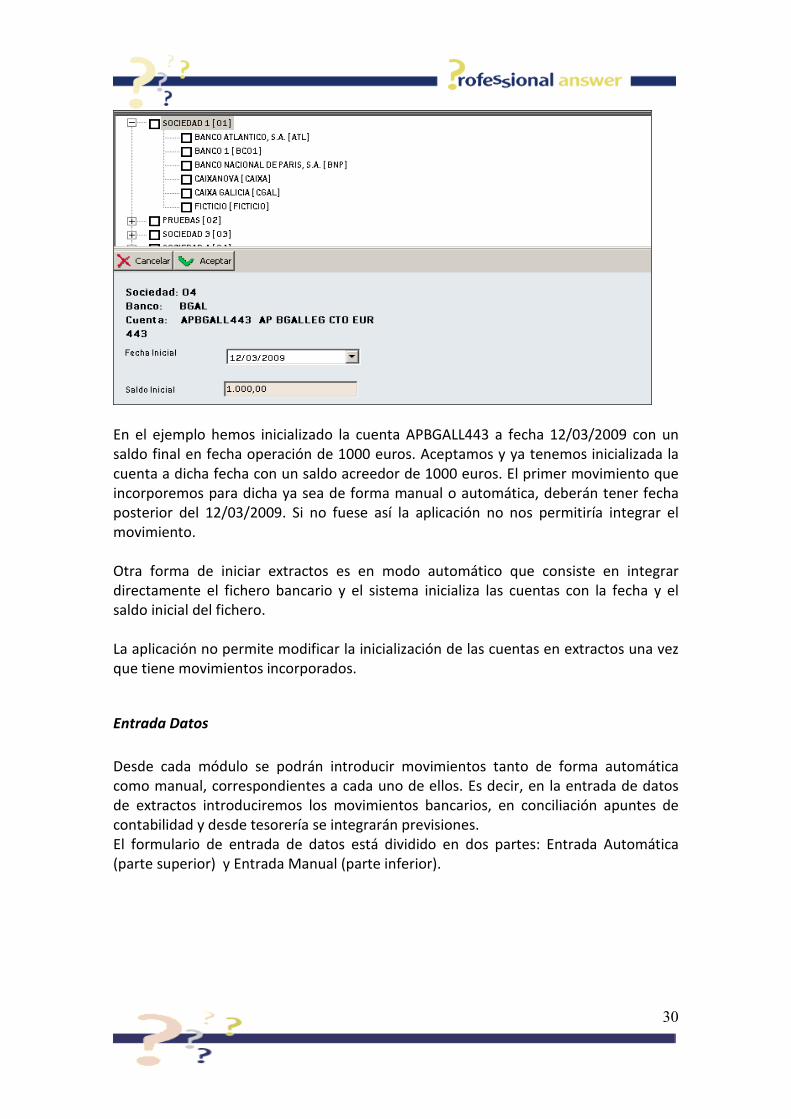

En el ejemplo hemos inicializado la cuenta APBGALL443 a fecha 12/03/2009 con un

saldo final en fecha operación de 1000 euros. Aceptamos y ya tenemos inicializada la

cuenta a dicha fecha con un saldo acreedor de 1000 euros. El primer movimiento que

incorporemos para dicha ya sea de forma manual o automática, deberán tener fecha

posterior del 12/03/2009. Si no fuese así la aplicación no nos permitiría integrar el

movimiento.

Otra forma de iniciar extractos es en modo automático que consiste en integrar

directamente el fichero bancario y el sistema inicializa las cuentas con la fecha y el

saldo inicial del fichero.

La aplicación no permite modificar la inicialización de las cuentas en extractos una vez

que tiene movimientos incorporados.

Entrada Datos

Desde cada módulo se podrán introducir movimientos tanto de forma automática

como manual, correspondientes a cada uno de ellos. Es decir, en la entrada de datos

de extractos introduciremos los movimientos bancarios, en conciliación apuntes de

contabilidad y desde tesorería se integrarán previsiones.

El formulario de entrada de datos está dividido en dos partes: Entrada Automática

(parte superior) y Entrada Manual (parte inferior).

31

Para introducir un fichero de banco, seleccionamos “Movimientos Norma 43” y a

continuación se rellenará una lista de ficheros que están listos para ser integrados. En

caso de que no aparezcan ficheros para integrar se deben de configurar las rutas de

enlace (ver Parámetros Banco) o bien apretar al botón “buscar” para indicarle la

carpeta en la que están los ficheros. Hay que recordar que la norma 43 sólo la

podemos conseguir de bancos españoles o bancos extranjeros que operen en España,

ya que a estos últimos se les obliga a someterse a la normativa vigente en nuestro país.

Ahora la situación sería la siguiente:

El segundo paso sería la previsualización de los ficheros que queremos integrar para

saber si hay errores y en caso de que los haya nos indique cuales son.

32

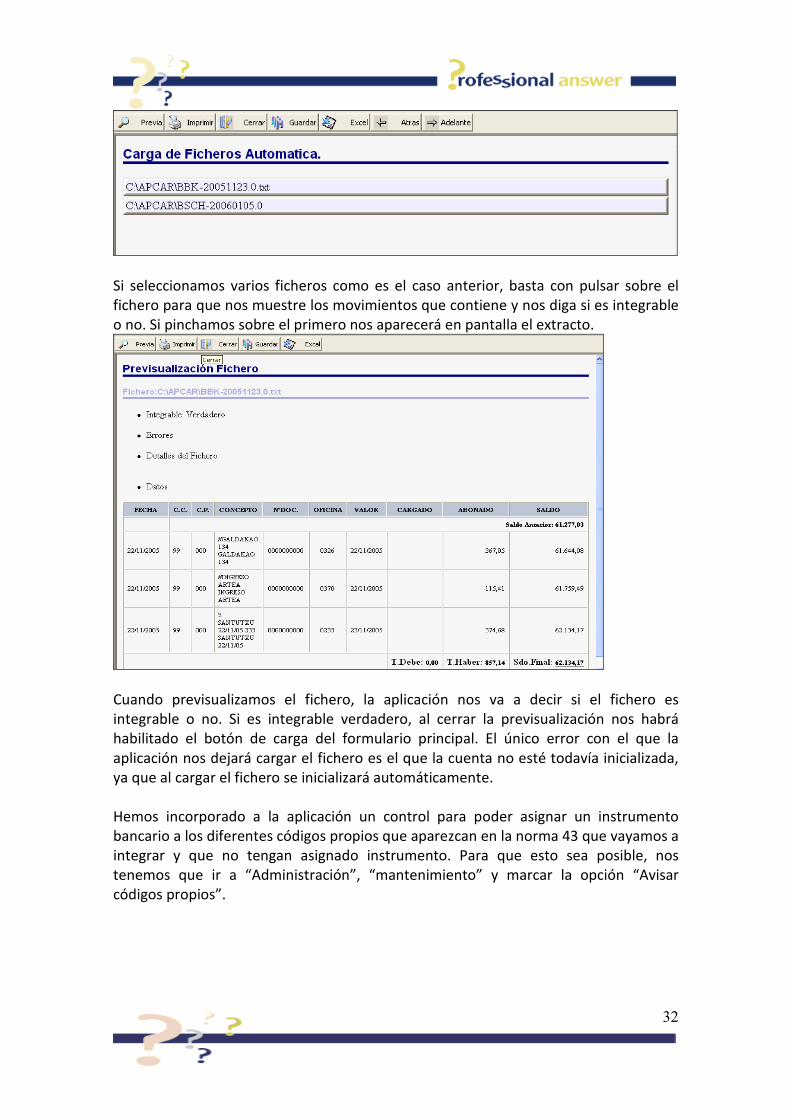

Si seleccionamos varios ficheros como es el caso anterior, basta con pulsar sobre el

fichero para que nos muestre los movimientos que contiene y nos diga si es integrable

o no. Si pinchamos sobre el primero nos aparecerá en pantalla el extracto.

Cuando previsualizamos el fichero, la aplicación nos va a decir si el fichero es

integrable o no. Si es integrable verdadero, al cerrar la previsualización nos habrá

habilitado el botón de carga del formulario principal. El único error con el que la

aplicación nos dejará cargar el fichero es el que la cuenta no esté todavía inicializada,

ya que al cargar el fichero se inicializará automáticamente.

Hemos incorporado a la aplicación un control para poder asignar un instrumento

bancario a los diferentes códigos propios que aparezcan en la norma 43 que vayamos a

integrar y que no tengan asignado instrumento. Para que esto sea posible, nos

tenemos que ir a “Administración”, “mantenimiento” y marcar la opción “Avisar

códigos propios”.

33

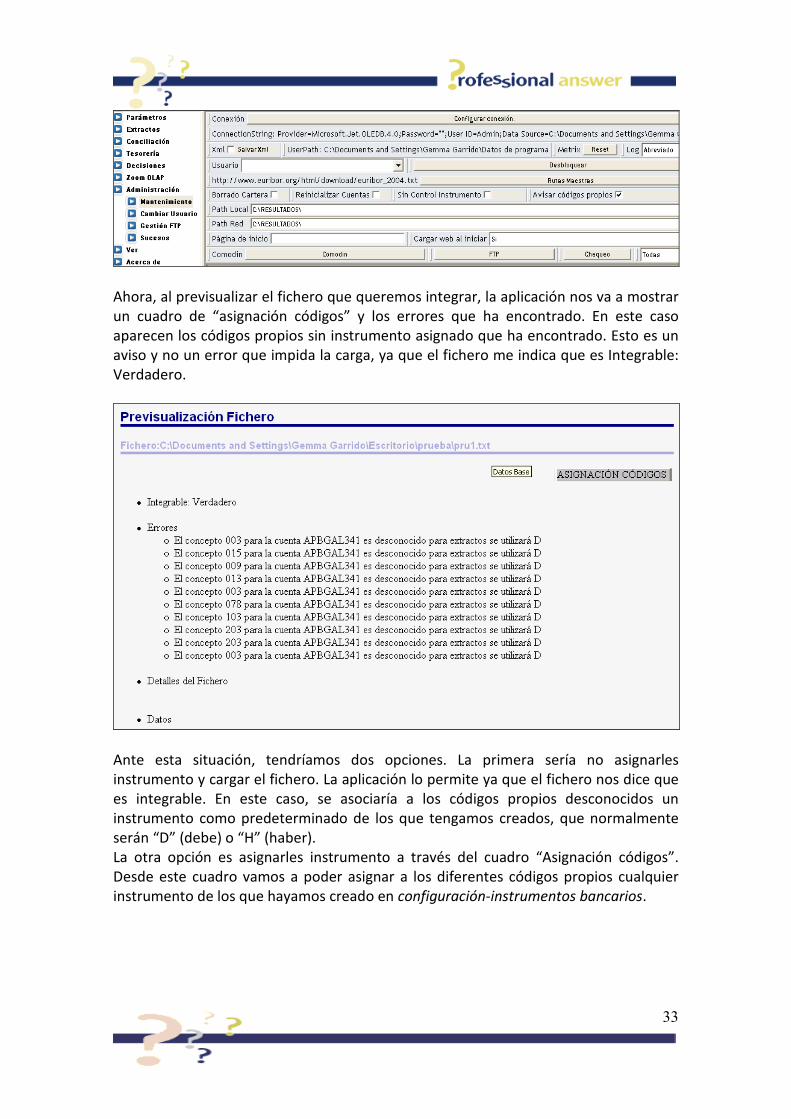

Ahora, al previsualizar el fichero que queremos integrar, la aplicación nos va a mostrar

un cuadro de “asignación códigos” y los errores que ha encontrado. En este caso

aparecen los códigos propios sin instrumento asignado que ha encontrado. Esto es un

aviso y no un error que impida la carga, ya que el fichero me indica que es Integrable:

Verdadero.

Ante esta situación, tendríamos dos opciones. La primera sería no asignarles

instrumento y cargar el fichero. La aplicación lo permite ya que el fichero nos dice que

es integrable. En este caso, se asociaría a los códigos propios desconocidos un

instrumento como predeterminado de los que tengamos creados, que normalmente

serán “D” (debe) o “H” (haber).

La otra opción es asignarles instrumento a través del cuadro “Asignación códigos”.

Desde este cuadro vamos a poder asignar a los diferentes códigos propios cualquier

instrumento de los que hayamos creado en configuración-instrumentos bancarios.

34

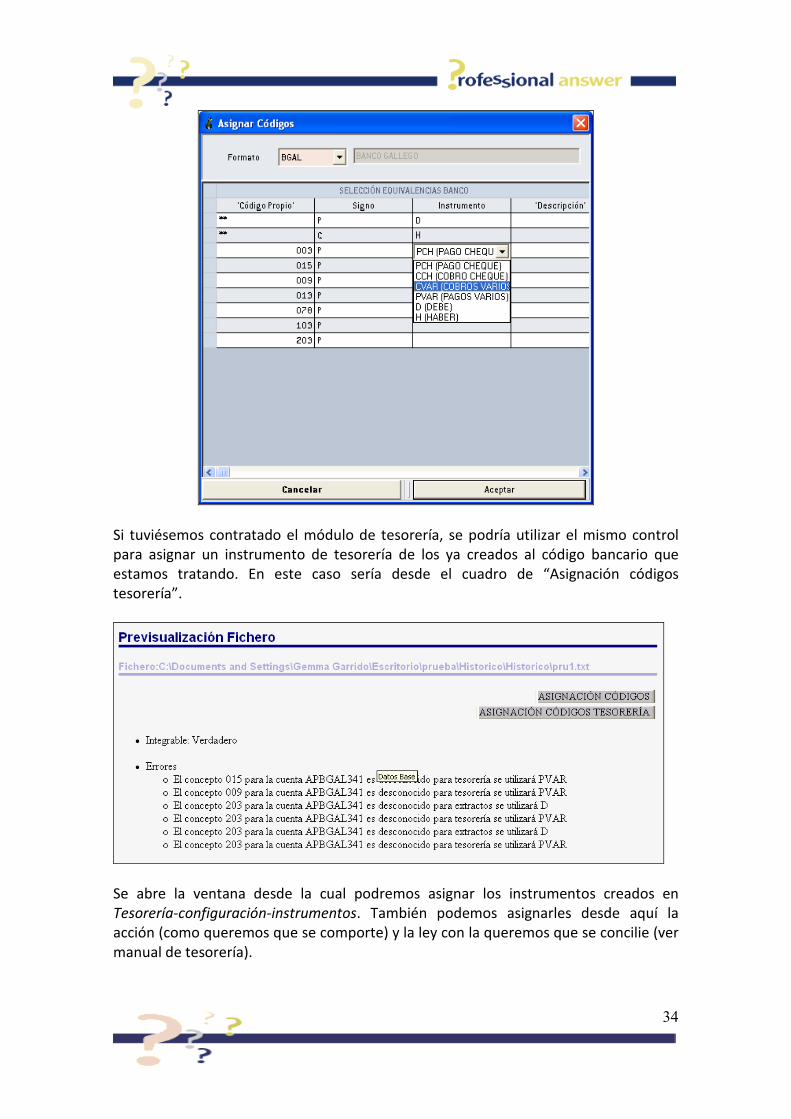

Si tuviésemos contratado el módulo de tesorería, se podría utilizar el mismo control

para asignar un instrumento de tesorería de los ya creados al código bancario que

estamos tratando. En este caso sería desde el cuadro de “Asignación códigos

tesorería”.

Se abre la ventana desde la cual podremos asignar los instrumentos creados en

Tesorería-configuración-instrumentos. También podemos asignarles desde aquí la

acción (como queremos que se comporte) y la ley con la queremos que se concilie (ver

manual de tesorería).

35

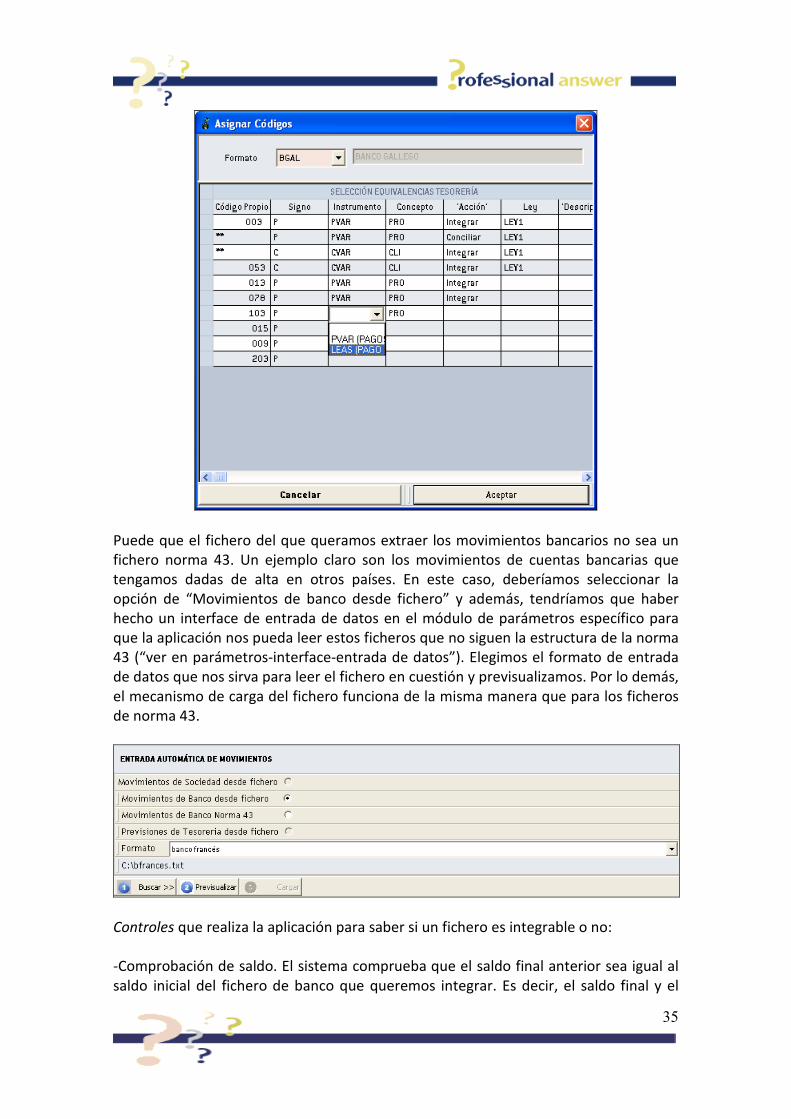

Puede que el fichero del que queramos extraer los movimientos bancarios no sea un

fichero norma 43. Un ejemplo claro son los movimientos de cuentas bancarias que

tengamos dadas de alta en otros países. En este caso, deberíamos seleccionar la

opción de “Movimientos de banco desde fichero” y además, tendríamos que haber

hecho un interface de entrada de datos en el módulo de parámetros específico para

que la aplicación nos pueda leer estos ficheros que no siguen la estructura de la norma

43 (“ver en parámetros-interface-entrada de datos”). Elegimos el formato de entrada

de datos que nos sirva para leer el fichero en cuestión y previsualizamos. Por lo demás,

el mecanismo de carga del fichero funciona de la misma manera que para los ficheros

de norma 43.

Controles que realiza la aplicación para saber si un fichero es integrable o no:

-Comprobación de saldo. El sistema comprueba que el saldo final anterior sea igual al

saldo inicial del fichero de banco que queremos integrar. Es decir, el saldo final y el

36

saldo inicial deben de estar concatenados para una misma cuenta. El saldo de

extractos es calculado por la aplicación internamente (al saldo inicial de extractos se le

suman todos los cobros y se le restan todos los pagos) y este es el saldo que se coteja

con el saldo inicial que aparece en el fichero. Este control se utiliza de esta manera

para supervisar que no se han eliminado registros dentro de la base de datos o bien

que las líneas del saldo inicial o final del fichero del banco sean incorrectas. Además

comprueba que el fichero internamente esté bien construido, es decir, que saldo inicial

más los movimientos que contienen sea igual al saldo final que muestra.

-control de fechas. Comprueba que en el fichero no existan cuentas con fecha de

operación inferior o igual a la primera que se integra. En caso de que esto sea así nos

aparecerá un mensaje diciendo que la línea 11 no se corresponde con la siguiente línea

11 (cabecera). Esto es muy importante para aquellas cuentas que tienen saldo cero,

permanentemente.

-control de nombre. Comprueba que no exista un fichero que tenga el mismo nombre,

fecha y tamaño.

En caso de que la cuenta no este parametrizada, es decir, que no esté creada en la

base de datos el sistema nos dará un aviso de que hay errores y por lo tanto no nos

dejará integrar el fichero.

En caso de que la divisa de la cuenta sea diferente de la divisa que aparece en el

fichero bancario tampoco nos dejará integrarlo.

Si la cuenta no está iniciada en extractos nos dará un aviso para que sea iniciada

automáticamente por la aplicación a tenor de los datos recogidos en el fichero como

son el saldo inicial y la fecha.

Por último, si la cuenta no es accesible al usuario que intenta integrarla, es decir, que

no tiene privilegios sobre dicha cuenta el sistema impedirá la integración de dicho

fichero.

La introducción manual de extractos se selecciona desde el formulario principal sólo

que ahora desde la parte inferior. Pulsamos en el botón de opción “Movimientos de

Banco”, seleccionamos la cuenta y a continuación clic en el botón “Aceptar”.

Nos aparece la siguiente pantalla.

37

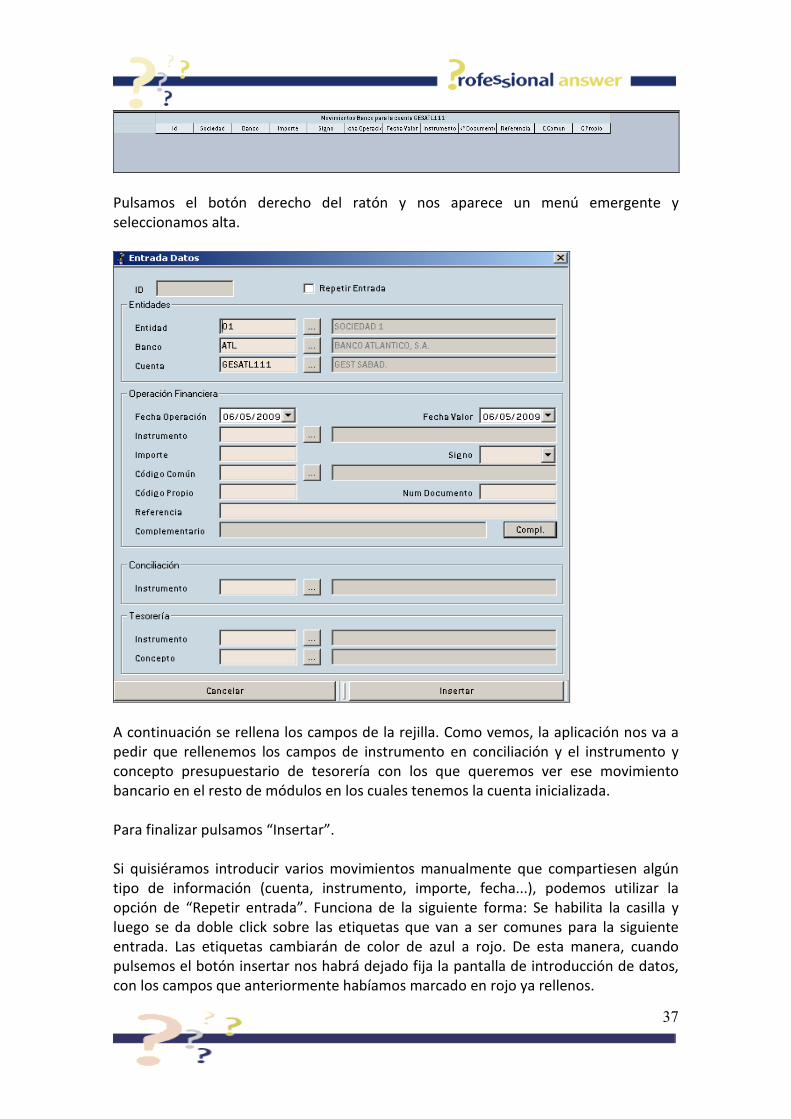

Pulsamos el botón derecho del ratón y nos aparece un menú emergente y

seleccionamos alta.

A continuación se rellena los campos de la rejilla. Como vemos, la aplicación nos va a

pedir que rellenemos los campos de instrumento en conciliación y el instrumento y

concepto presupuestario de tesorería con los que queremos ver ese movimiento

bancario en el resto de módulos en los cuales tenemos la cuenta inicializada.

Para finalizar pulsamos “Insertar”.

Si quisiéramos introducir varios movimientos manualmente que compartiesen algún

tipo de información (cuenta, instrumento, importe, fecha...), podemos utilizar la

opción de “Repetir entrada”. Funciona de la siguiente forma: Se habilita la casilla y

luego se da doble click sobre las etiquetas que van a ser comunes para la siguiente

entrada. Las etiquetas cambiarán de color de azul a rojo. De esta manera, cuando

pulsemos el botón insertar nos habrá dejado fija la pantalla de introducción de datos,

con los campos que anteriormente habíamos marcado en rojo ya rellenos.

38

Selección de movimientos

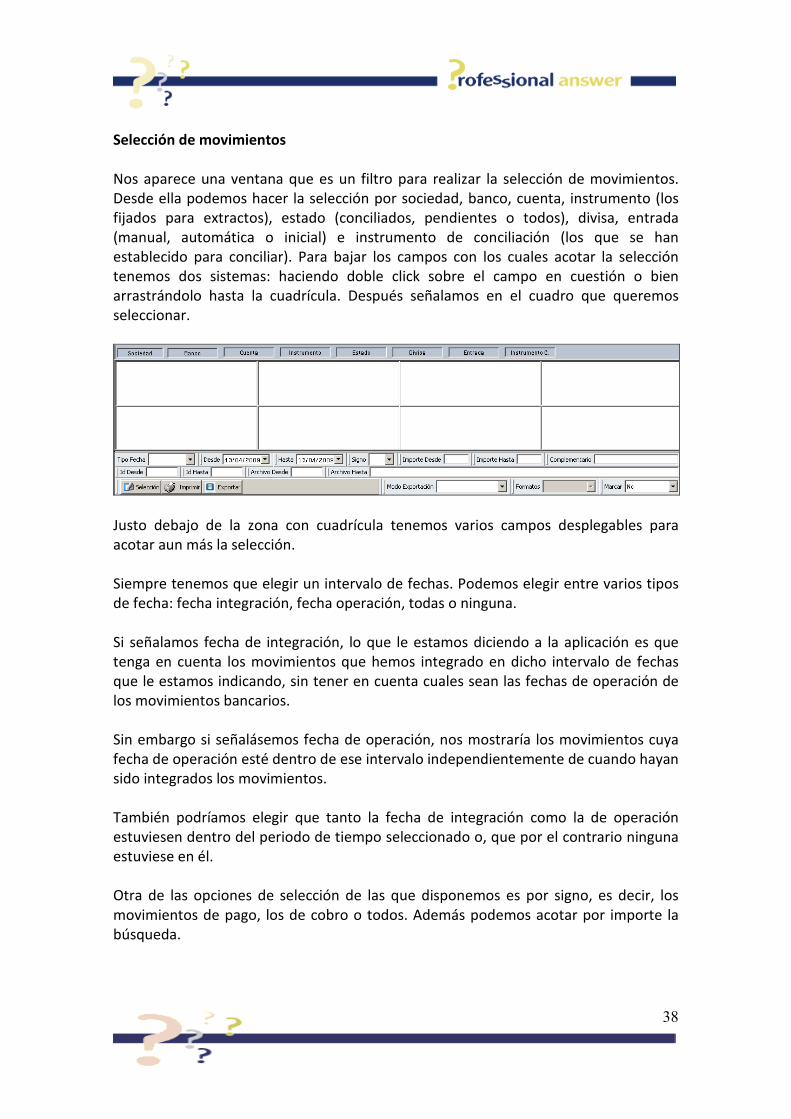

Nos aparece una ventana que es un filtro para realizar la selección de movimientos.

Desde ella podemos hacer la selección por sociedad, banco, cuenta, instrumento (los

fijados para extractos), estado (conciliados, pendientes o todos), divisa, entrada

(manual, automática o inicial) e instrumento de conciliación (los que se han

establecido para conciliar). Para bajar los campos con los cuales acotar la selección

tenemos dos sistemas: haciendo doble click sobre el campo en cuestión o bien

arrastrándolo hasta la cuadrícula. Después señalamos en el cuadro que queremos

seleccionar.

Justo debajo de la zona con cuadrícula tenemos varios campos desplegables para

acotar aun más la selección.

Siempre tenemos que elegir un intervalo de fechas. Podemos elegir entre varios tipos

de fecha: fecha integración, fecha operación, todas o ninguna.

Si señalamos fecha de integración, lo que le estamos diciendo a la aplicación es que

tenga en cuenta los movimientos que hemos integrado en dicho intervalo de fechas

que le estamos indicando, sin tener en cuenta cuales sean las fechas de operación de

los movimientos bancarios.

Sin embargo si señalásemos fecha de operación, nos mostraría los movimientos cuya

fecha de operación esté dentro de ese intervalo independientemente de cuando hayan

sido integrados los movimientos.

También podríamos elegir que tanto la fecha de integración como la de operación

estuviesen dentro del periodo de tiempo seleccionado o, que por el contrario ninguna

estuviese en él.

Otra de las opciones de selección de las que disponemos es por signo, es decir, los

movimientos de pago, los de cobro o todos. Además podemos acotar por importe la

búsqueda.

39

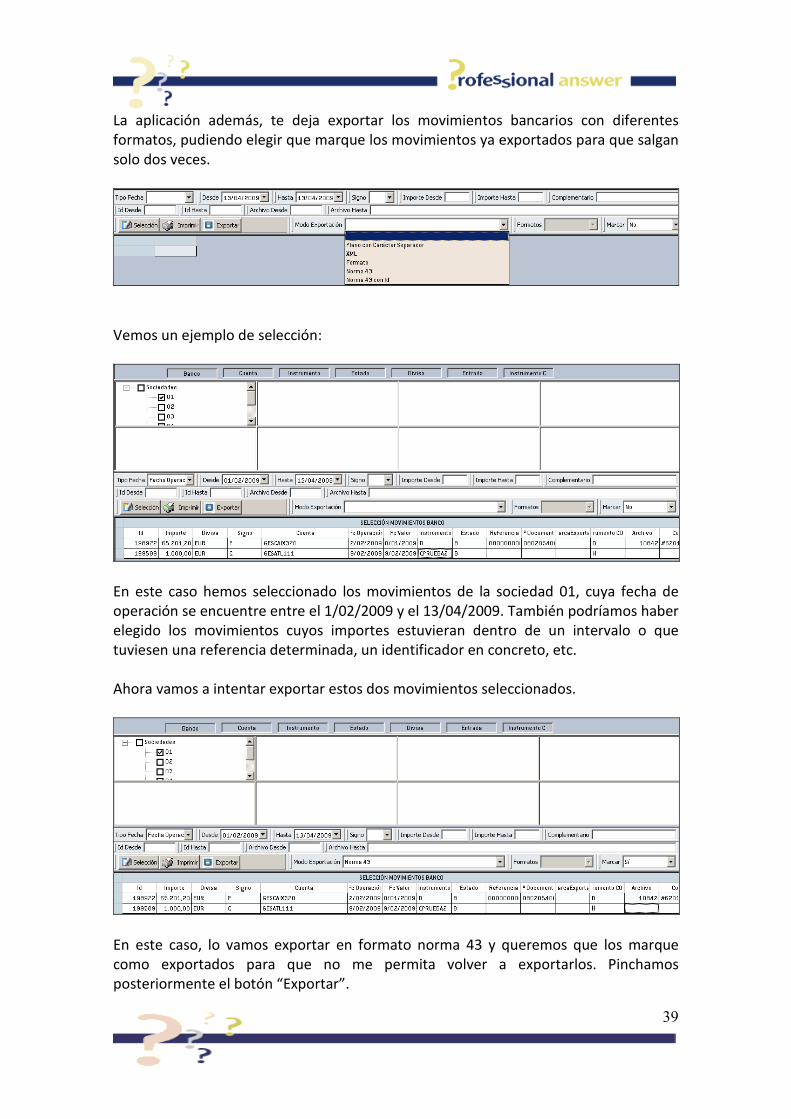

La aplicación además, te deja exportar los movimientos bancarios con diferentes

formatos, pudiendo elegir que marque los movimientos ya exportados para que salgan

solo dos veces.

Vemos un ejemplo de selección:

En este caso hemos seleccionado los movimientos de la sociedad 01, cuya fecha de

operación se encuentre entre el 1/02/2009 y el 13/04/2009. También podríamos haber

elegido los movimientos cuyos importes estuvieran dentro de un intervalo o que

tuviesen una referencia determinada, un identificador en concreto, etc.

Ahora vamos a intentar exportar estos dos movimientos seleccionados.

En este caso, lo vamos exportar en formato norma 43 y queremos que los marque

como exportados para que no me permita volver a exportarlos. Pinchamos

posteriormente el botón “Exportar”.

40

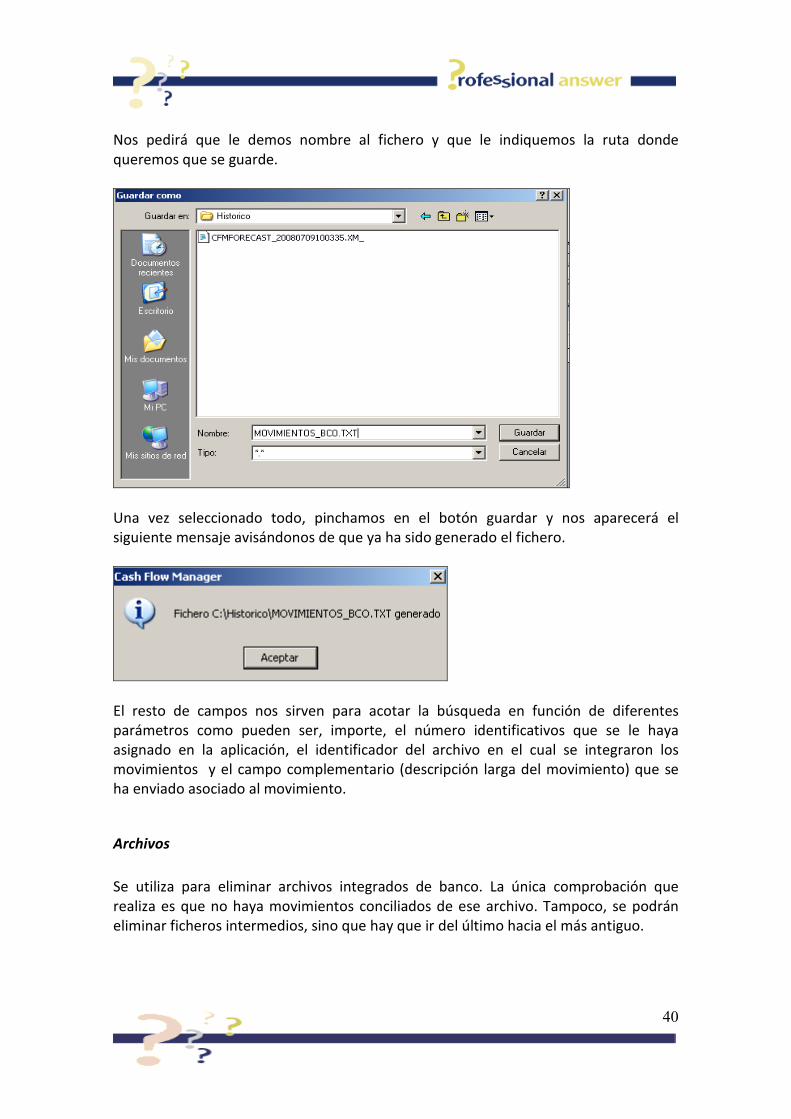

Nos pedirá que le demos nombre al fichero y que le indiquemos la ruta donde

queremos que se guarde.

Una vez seleccionado todo, pinchamos en el botón guardar y nos aparecerá el

siguiente mensaje avisándonos de que ya ha sido generado el fichero.

El resto de campos nos sirven para acotar la búsqueda en función de diferentes

parámetros como pueden ser, importe, el número identificativos que se le haya

asignado en la aplicación, el identificador del archivo en el cual se integraron los

movimientos y el campo complementario (descripción larga del movimiento) que se

ha enviado asociado al movimiento.

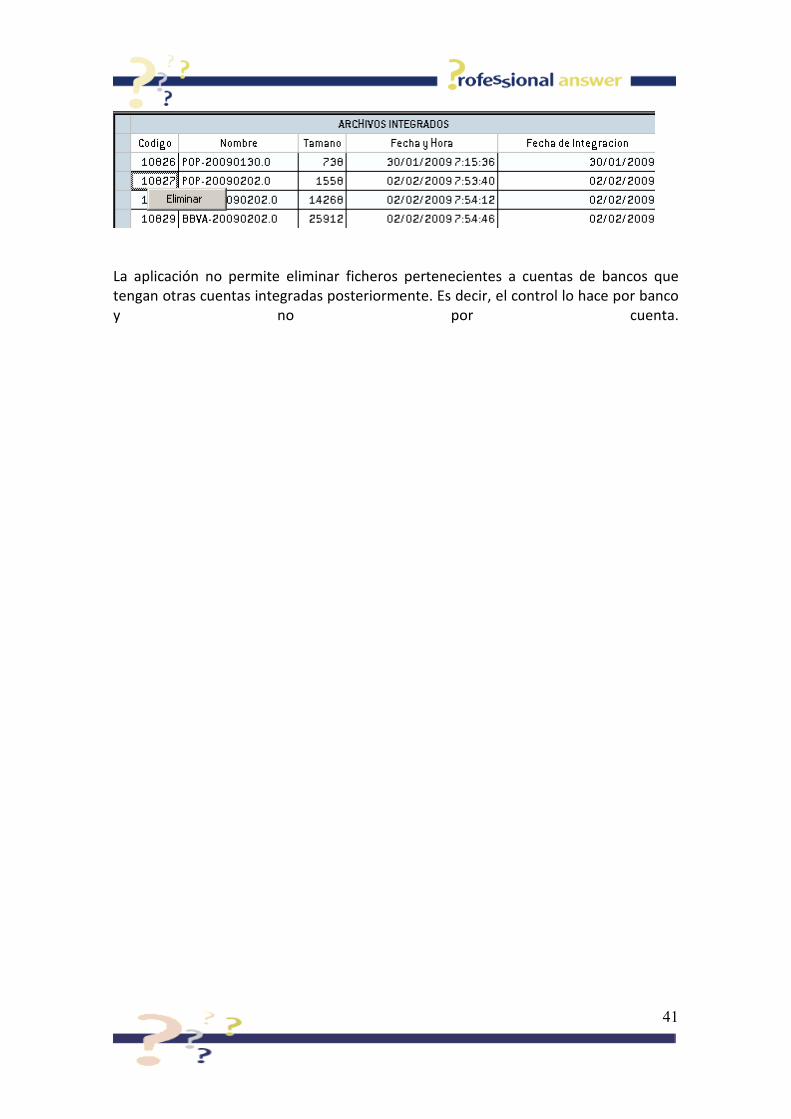

Archivos

Se utiliza para eliminar archivos integrados de banco. La única comprobación que

realiza es que no haya movimientos conciliados de ese archivo. Tampoco, se podrán

eliminar ficheros intermedios, sino que hay que ir del último hacia el más antiguo.

41

La aplicación no permite eliminar ficheros pertenecientes a cuentas de bancos que

tengan otras cuentas integradas posteriormente. Es decir, el control lo hace por banco

y no por cuenta.

42

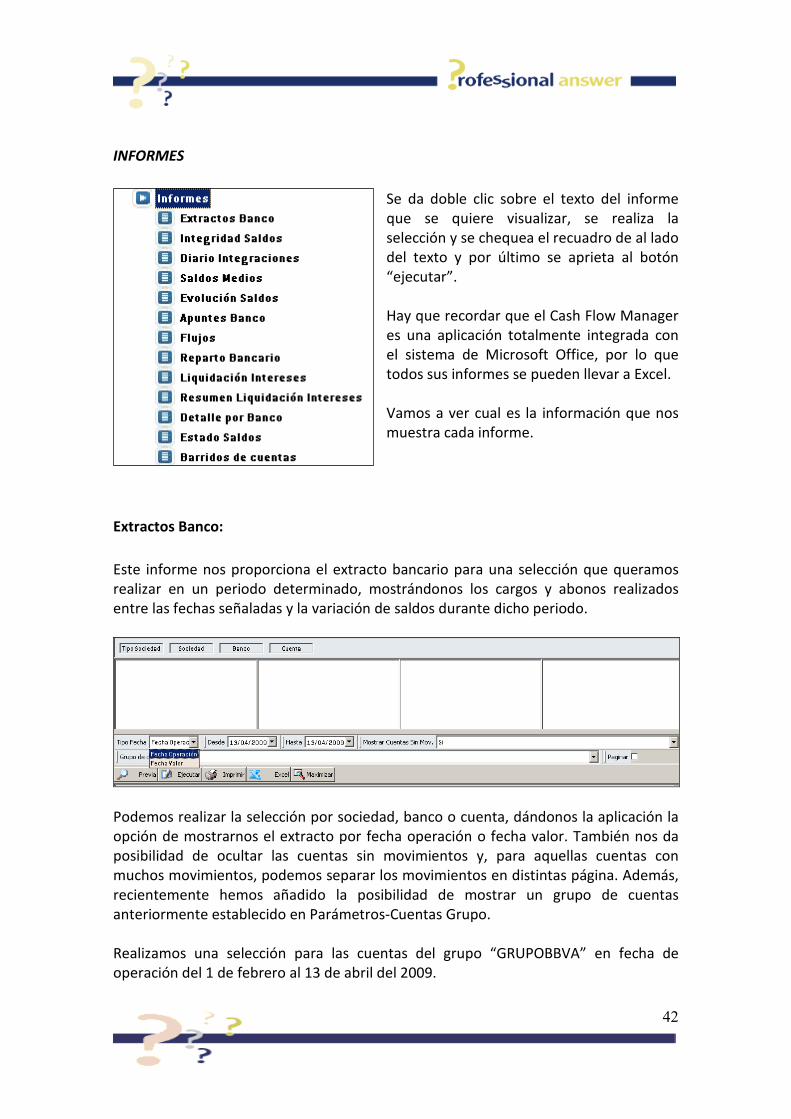

INFORMES

Se da doble clic sobre el texto del informe

que se quiere visualizar, se realiza la

selección y se chequea el recuadro de al lado

del texto y por último se aprieta al botón

“ejecutar”.

Hay que recordar que el Cash Flow Manager

es una aplicación totalmente integrada con

el sistema de Microsoft Office, por lo que

todos sus informes se pueden llevar a Excel.

Vamos a ver cual es la información que nos

muestra cada informe.

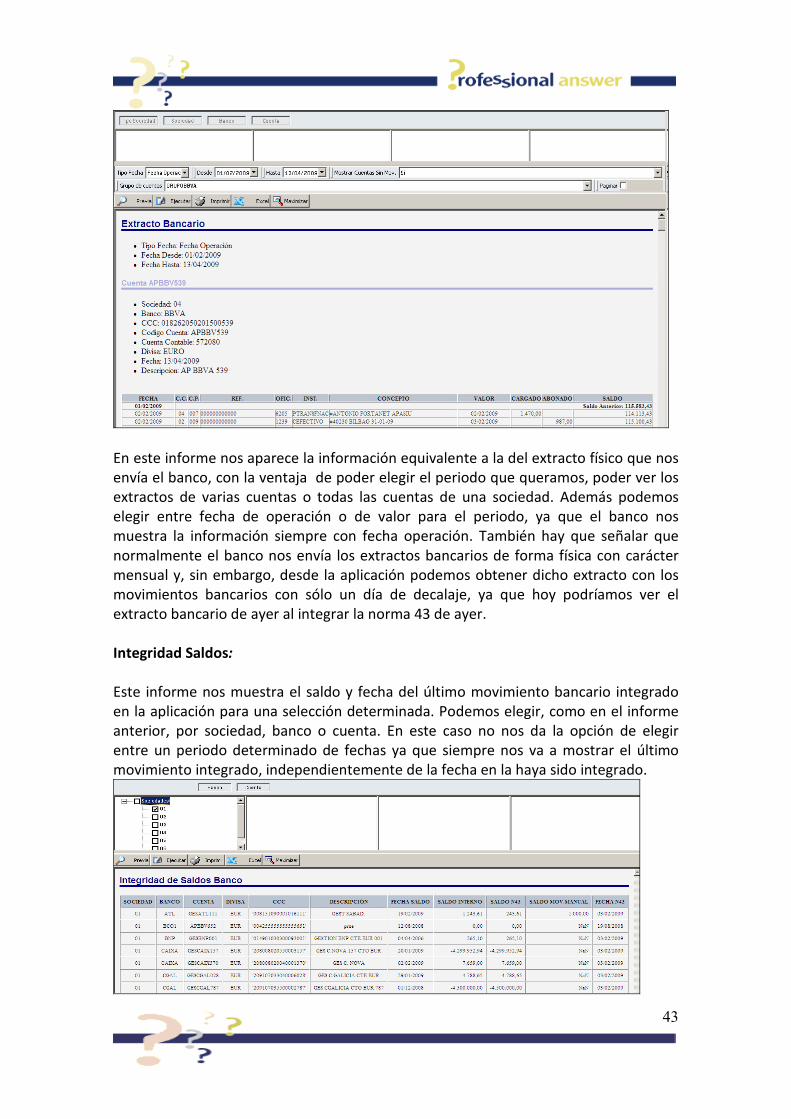

Extractos Banco:

Este informe nos proporciona el extracto bancario para una selección que queramos

realizar en un periodo determinado, mostrándonos los cargos y abonos realizados

entre las fechas señaladas y la variación de saldos durante dicho periodo.

Podemos realizar la selección por sociedad, banco o cuenta, dándonos la aplicación la

opción de mostrarnos el extracto por fecha operación o fecha valor. También nos da

posibilidad de ocultar las cuentas sin movimientos y, para aquellas cuentas con

muchos movimientos, podemos separar los movimientos en distintas página. Además,

recientemente hemos añadido la posibilidad de mostrar un grupo de cuentas

anteriormente establecido en Parámetros-Cuentas Grupo.

Realizamos una selección para las cuentas del grupo “GRUPOBBVA” en fecha de

operación del 1 de febrero al 13 de abril del 2009.

43

En este informe nos aparece la información equivalente a la del extracto físico que nos

envía el banco, con la ventaja de poder elegir el periodo que queramos, poder ver los

extractos de varias cuentas o todas las cuentas de una sociedad. Además podemos

elegir entre fecha de operación o de valor para el periodo, ya que el banco nos

muestra la información siempre con fecha operación. También hay que señalar que

normalmente el banco nos envía los extractos bancarios de forma física con carácter

mensual y, sin embargo, desde la aplicación podemos obtener dicho extracto con los

movimientos bancarios con sólo un día de decalaje, ya que hoy podríamos ver el

extracto bancario de ayer al integrar la norma 43 de ayer.

Integridad Saldos:

Este informe nos muestra el saldo y fecha del último movimiento bancario integrado

en la aplicación para una selección determinada. Podemos elegir, como en el informe

anterior, por sociedad, banco o cuenta. En este caso no nos da la opción de elegir

entre un periodo determinado de fechas ya que siempre nos va a mostrar el último

movimiento integrado, independientemente de la fecha en la haya sido integrado.

44

Tiene que darse la igualdad entre el saldo interno, que es el que calcula la aplicación, y

la suma del saldo N43 si no se han introducido movimientos manuales para dicha

cuenta o, si se han introducido, ha sido en fechas anteriores a la última integración del

fichero N43. Si se han introducido movimientos manuales después de la carga del

último fichero de norma 43, la suma del saldo de los movimientos manuales más el

saldo de la norma 43 tiene que igualarse al saldo interno.

En cuanto a las fechas que aparecen en el informe, la fecha saldo es la fecha del último

movimiento bancario integrado para cada cuenta y la fecha N43 la fecha del último

fichero de norma 43 cargado en CFM.

Este informe es de gran utilidad a la hora de saber hasta que fecha tenemos cargados

los movimientos bancarios de cada cuenta.

Diario Integraciones:

Aquí podemos encontrar una información muy similar a la del informe anterior. La

única diferencia es que en este informe no nos enseña la fecha y saldo del último

movimiento integrado en la aplicación sino de todos los integrados en la aplicación en

orden ascendente de fechas. Desde este informe podemos ver si hemos integrado

todos los archivos, o si por el contrario faltase algún fichero.

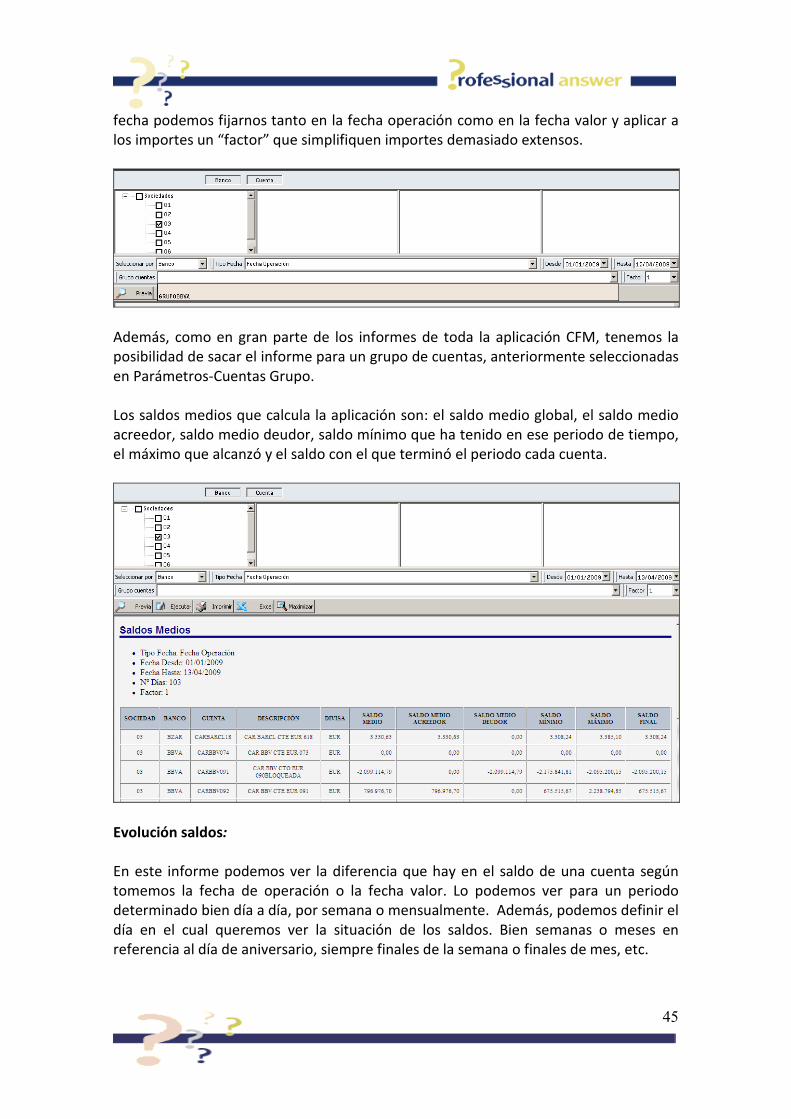

Saldos Medios:

Aquí la aplicación nos va a calcular diferentes saldos medio para una selección

determinada. En este informe, como en anteriores, podemos realizar la selección por

sociedad, banco y cuenta para un periodo de fecha que podemos establecer. Además

podemos indicar si queremos que nos lo ordene por sociedad, banco o cuenta. La

45

fecha podemos fijarnos tanto en la fecha operación como en la fecha valor y aplicar a

los importes un “factor” que simplifiquen importes demasiado extensos.

Además, como en gran parte de los informes de toda la aplicación CFM, tenemos la

posibilidad de sacar el informe para un grupo de cuentas, anteriormente seleccionadas

en Parámetros-Cuentas Grupo.

Los saldos medios que calcula la aplicación son: el saldo medio global, el saldo medio

acreedor, saldo medio deudor, saldo mínimo que ha tenido en ese periodo de tiempo,

el máximo que alcanzó y el saldo con el que terminó el periodo cada cuenta.

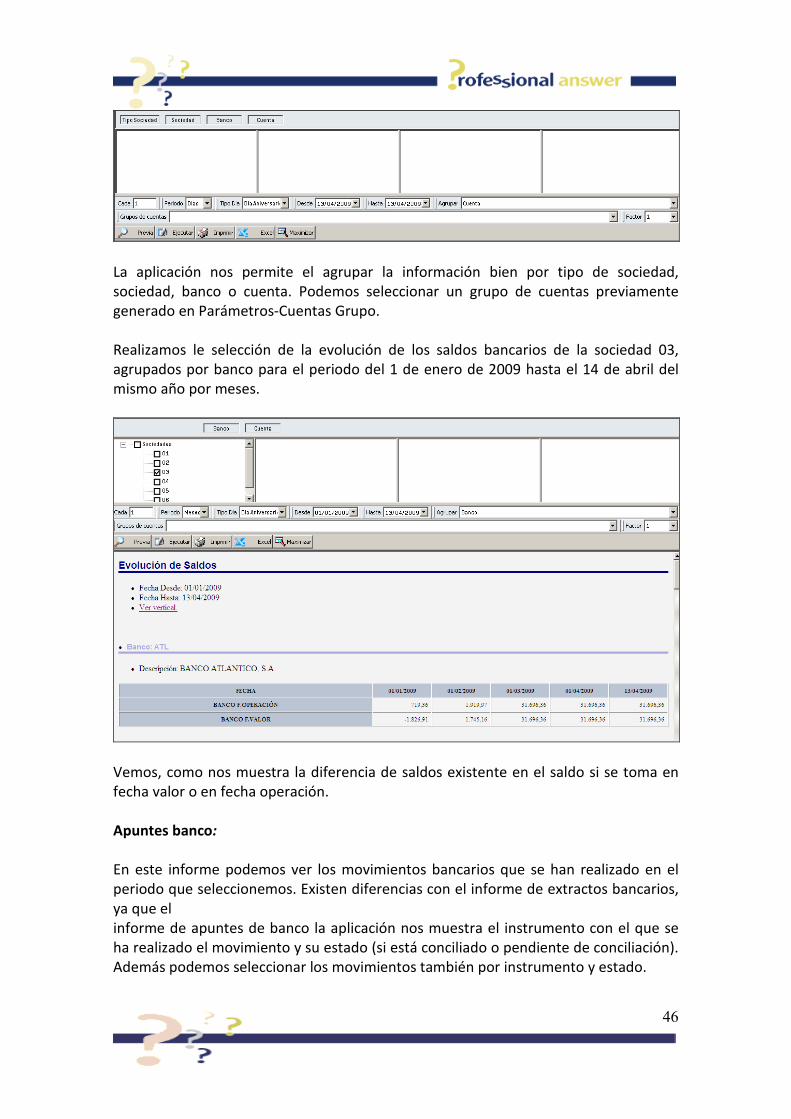

Evolución saldos:

En este informe podemos ver la diferencia que hay en el saldo de una cuenta según

tomemos la fecha de operación o la fecha valor. Lo podemos ver para un periodo

determinado bien día a día, por semana o mensualmente. Además, podemos definir el

día en el cual queremos ver la situación de los saldos. Bien semanas o meses en

referencia al día de aniversario, siempre finales de la semana o finales de mes, etc.

46

La aplicación nos permite el agrupar la información bien por tipo de sociedad,

sociedad, banco o cuenta. Podemos seleccionar un grupo de cuentas previamente

generado en Parámetros-Cuentas Grupo.

Realizamos le selección de la evolución de los saldos bancarios de la sociedad 03,

agrupados por banco para el periodo del 1 de enero de 2009 hasta el 14 de abril del

mismo año por meses.

Vemos, como nos muestra la diferencia de saldos existente en el saldo si se toma en

fecha valor o en fecha operación.

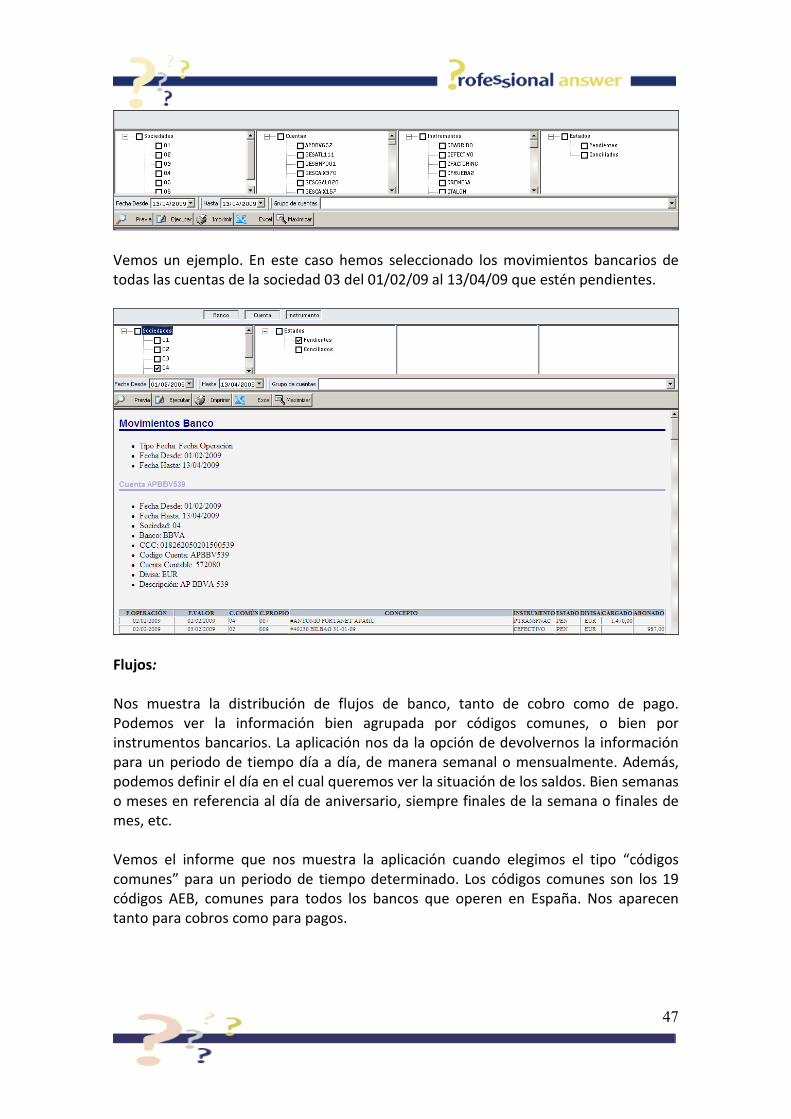

Apuntes banco:

En este informe podemos ver los movimientos bancarios que se han realizado en el

periodo que seleccionemos. Existen diferencias con el informe de extractos bancarios,

ya que el

informe de apuntes de banco la aplicación nos muestra el instrumento con el que se

ha realizado el movimiento y su estado (si está conciliado o pendiente de conciliación).

Además podemos seleccionar los movimientos también por instrumento y estado.

47

Vemos un ejemplo. En este caso hemos seleccionado los movimientos bancarios de

todas las cuentas de la sociedad 03 del 01/02/09 al 13/04/09 que estén pendientes.

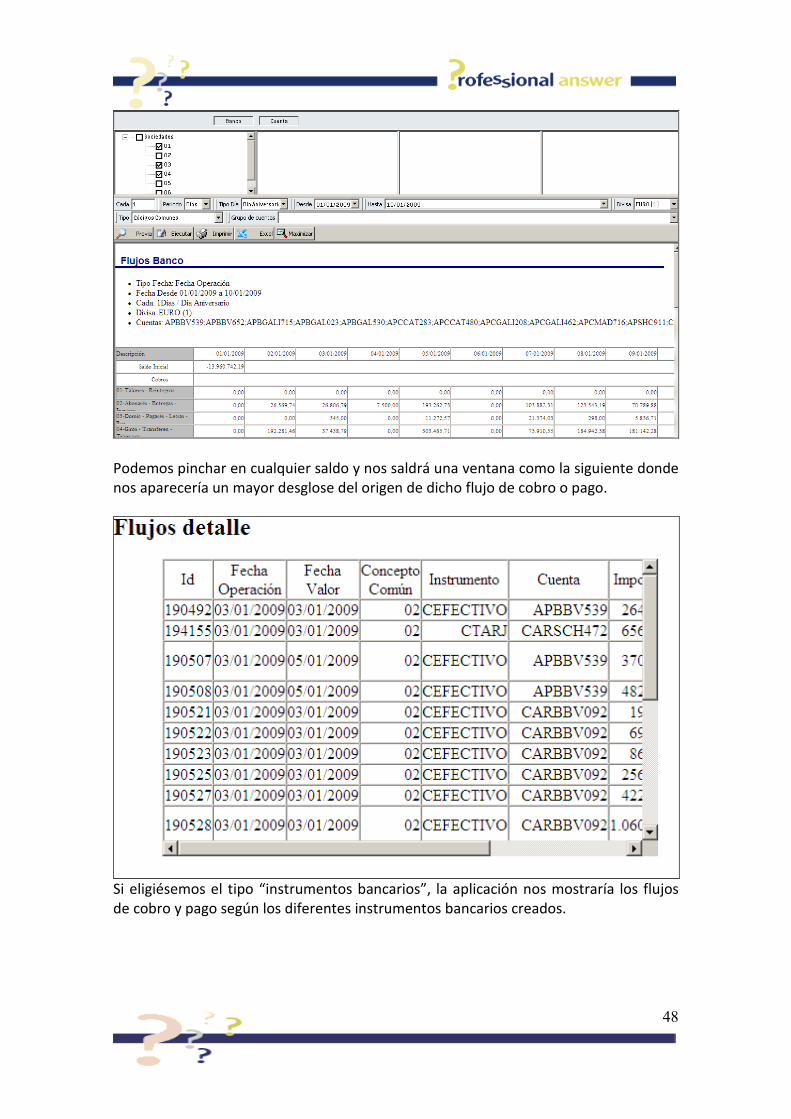

Flujos:

Nos muestra la distribución de flujos de banco, tanto de cobro como de pago.

Podemos ver la información bien agrupada por códigos comunes, o bien por

instrumentos bancarios. La aplicación nos da la opción de devolvernos la información

para un periodo de tiempo día a día, de manera semanal o mensualmente. Además,

podemos definir el día en el cual queremos ver la situación de los saldos. Bien semanas

o meses en referencia al día de aniversario, siempre finales de la semana o finales de

mes, etc.

Vemos el informe que nos muestra la aplicación cuando elegimos el tipo “códigos

comunes” para un periodo de tiempo determinado. Los códigos comunes son los 19

códigos AEB, comunes para todos los bancos que operen en España. Nos aparecen

tanto para cobros como para pagos.

48

Podemos pinchar en cualquier saldo y nos saldrá una ventana como la siguiente donde

nos aparecería un mayor desglose del origen de dicho flujo de cobro o pago.

Si eligiésemos el tipo “instrumentos bancarios”, la aplicación nos mostraría los flujos

de cobro y pago según los diferentes instrumentos bancarios creados.

49

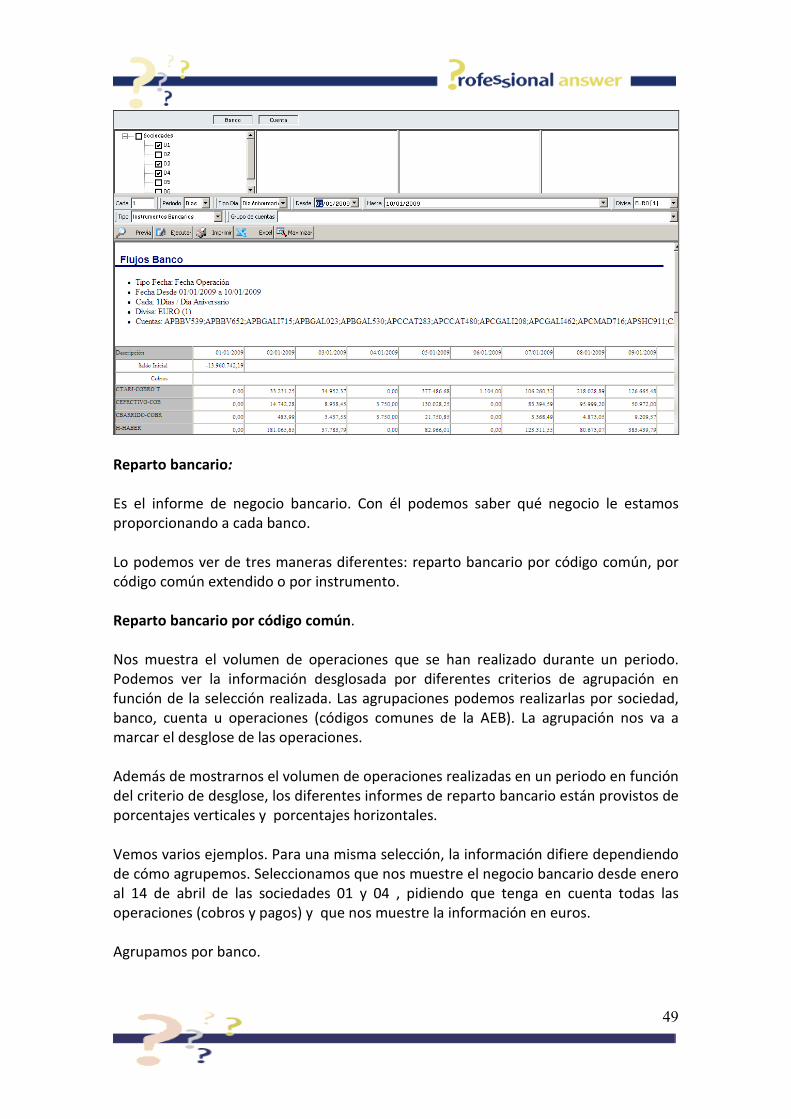

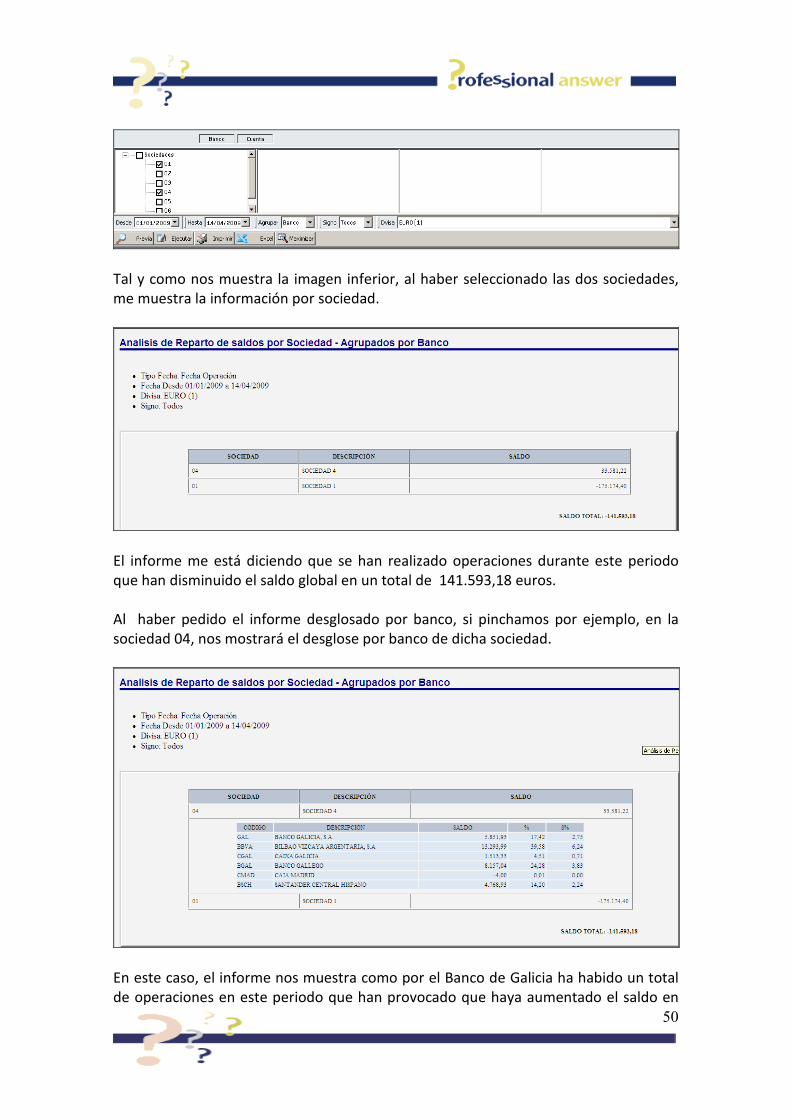

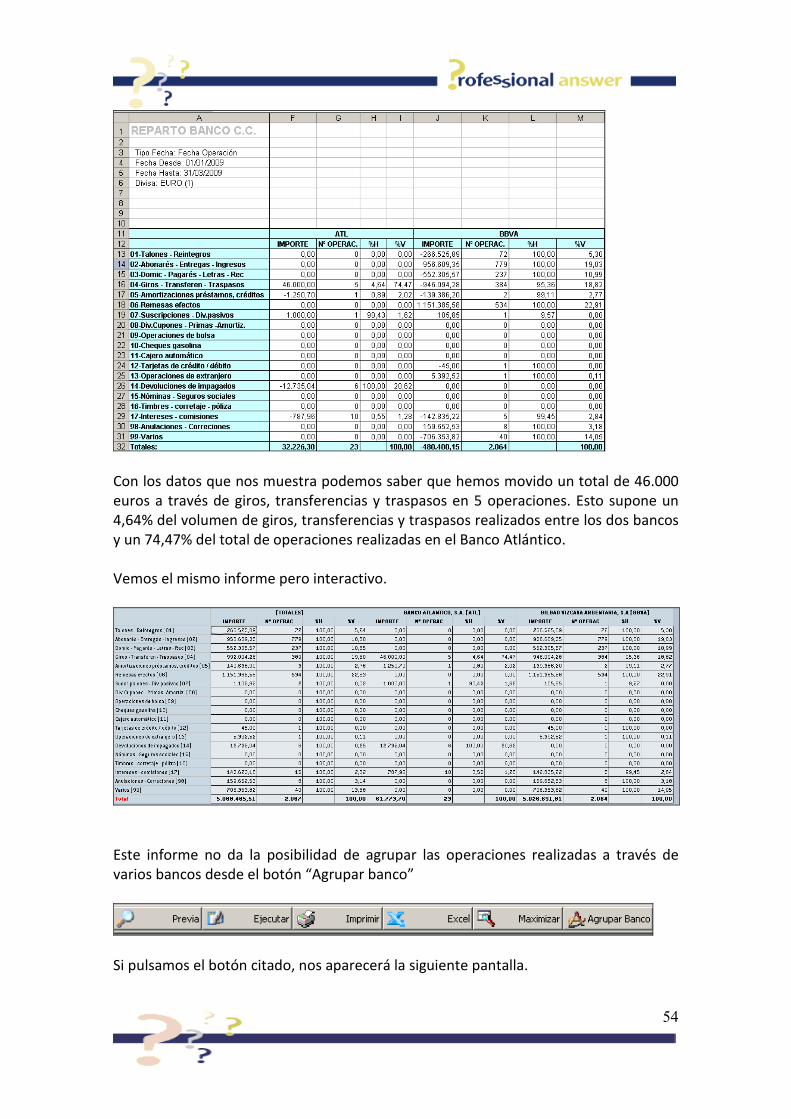

Reparto bancario:

Es el informe de negocio bancario. Con él podemos saber qué negocio le estamos

proporcionando a cada banco.

Lo podemos ver de tres maneras diferentes: reparto bancario por código común, por

código común extendido o por instrumento.

Reparto bancario por código común.

Nos muestra el volumen de operaciones que se han realizado durante un periodo.

Podemos ver la información desglosada por diferentes criterios de agrupación en

función de la selección realizada. Las agrupaciones podemos realizarlas por sociedad,

banco, cuenta u operaciones (códigos comunes de la AEB). La agrupación nos va a

marcar el desglose de las operaciones.

Además de mostrarnos el volumen de operaciones realizadas en un periodo en función

del criterio de desglose, los diferentes informes de reparto bancario están provistos de

porcentajes verticales y porcentajes horizontales.

Vemos varios ejemplos. Para una misma selección, la información difiere dependiendo

de cómo agrupemos. Seleccionamos que nos muestre el negocio bancario desde enero

al 14 de abril de las sociedades 01 y 04 , pidiendo que tenga en cuenta todas las

operaciones (cobros y pagos) y que nos muestre la información en euros.

Agrupamos por banco.

50

Tal y como nos muestra la imagen inferior, al haber seleccionado las dos sociedades,

me muestra la información por sociedad.

El informe me está diciendo que se han realizado operaciones durante este periodo

que han disminuido el saldo global en un total de 141.593,18 euros.

Al haber pedido el informe desglosado por banco, si pinchamos por ejemplo, en la

sociedad 04, nos mostrará el desglose por banco de dicha sociedad.

En este caso, el informe nos muestra como por el Banco de Galicia ha habido un total

de operaciones en este periodo que han provocado que haya aumentado el saldo en

51

dicho banco por un total de 17.226,86 euros, suponiendo el 17.42% de las operaciones

realizada en dicho banco y el 2.75% de las operaciones generadas entre las dos

sociedades seleccionadas.

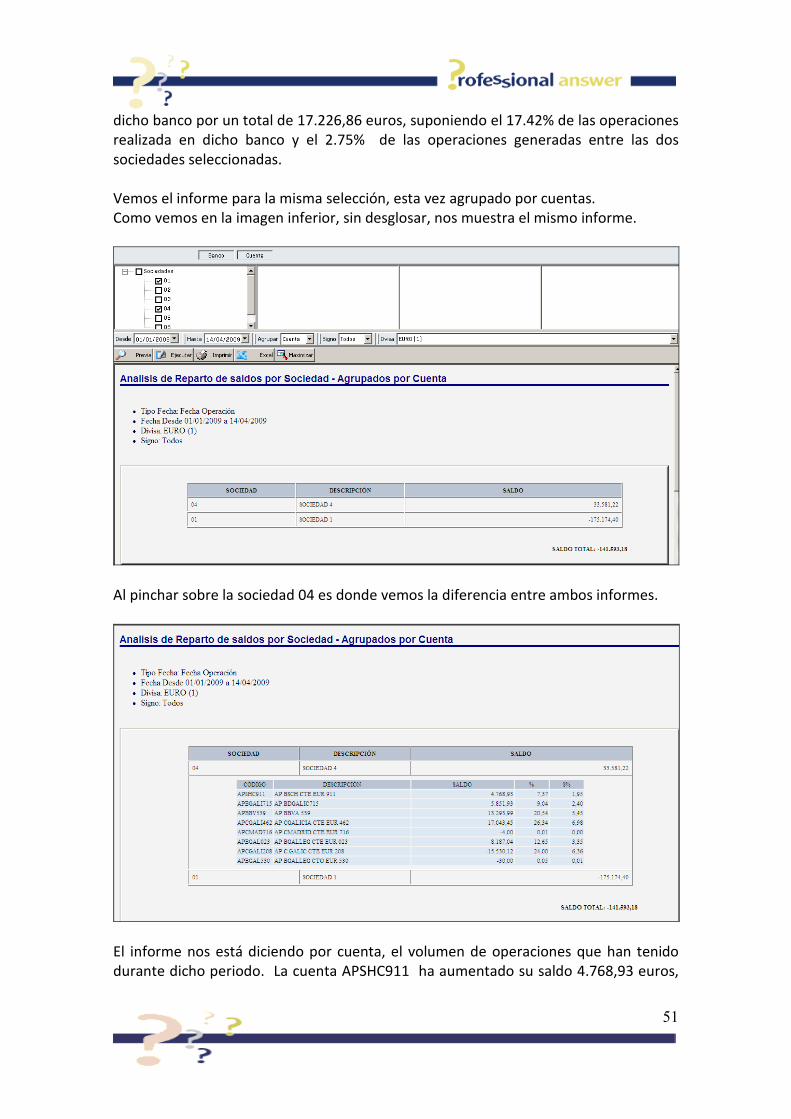

Vemos el informe para la misma selección, esta vez agrupado por cuentas.

Como vemos en la imagen inferior, sin desglosar, nos muestra el mismo informe.

Al pinchar sobre la sociedad 04 es donde vemos la diferencia entre ambos informes.

El informe nos está diciendo por cuenta, el volumen de operaciones que han tenido

durante dicho periodo. La cuenta APSHC911 ha aumentado su saldo 4.768,93 euros,

52

suponiendo el 7.37% del volumen de operaciones de la sociedad 04 y el 1.95 5 del

volumen de las dos sociedades.

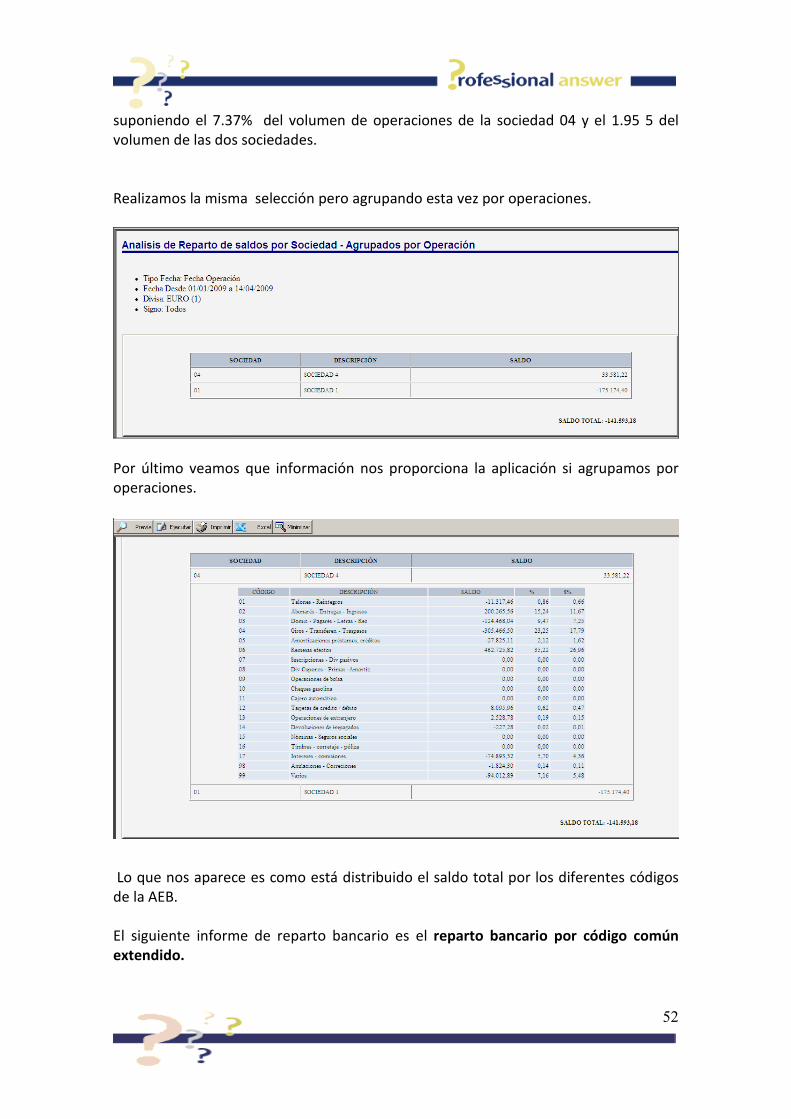

Realizamos la misma selección pero agrupando esta vez por operaciones.

Por último veamos que información nos proporciona la aplicación si agrupamos por

operaciones.

Lo que nos aparece es como está distribuido el saldo total por los diferentes códigos

de la AEB.

El siguiente informe de reparto bancario es el reparto bancario por código común

extendido.

53

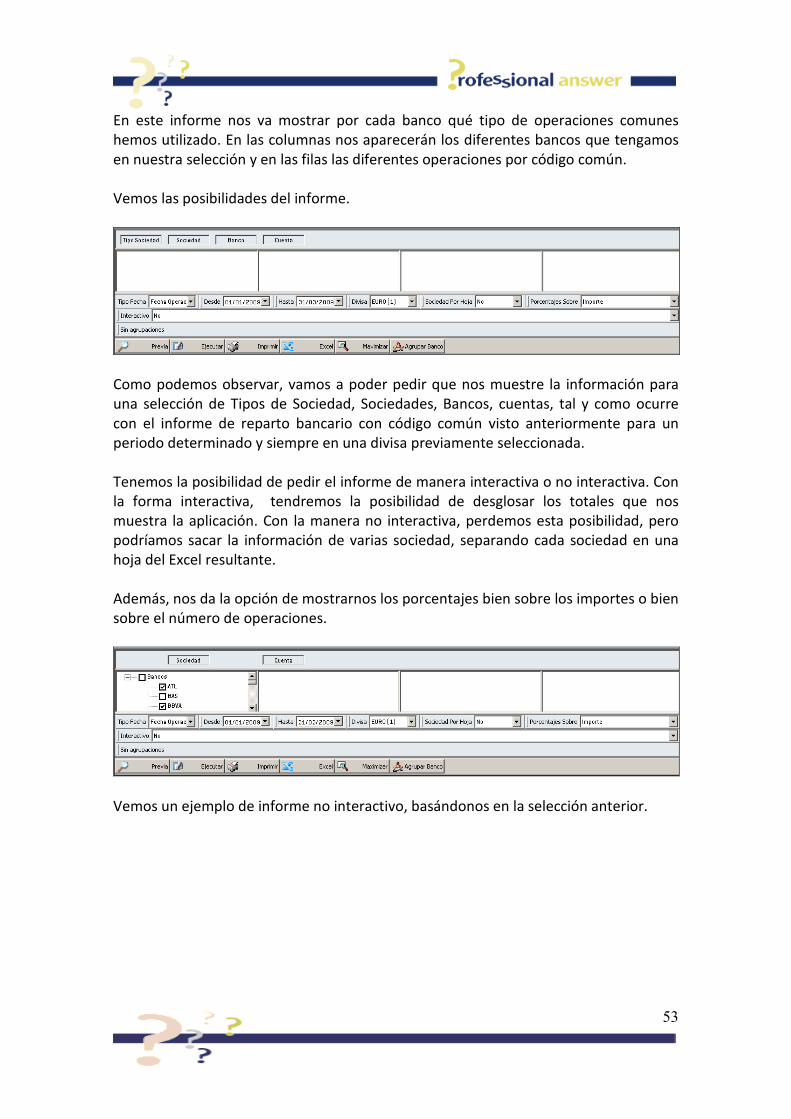

En este informe nos va mostrar por cada banco qué tipo de operaciones comunes

hemos utilizado. En las columnas nos aparecerán los diferentes bancos que tengamos

en nuestra selección y en las filas las diferentes operaciones por código común.

Vemos las posibilidades del informe.

Como podemos observar, vamos a poder pedir que nos muestre la información para

una selección de Tipos de Sociedad, Sociedades, Bancos, cuentas, tal y como ocurre

con el informe de reparto bancario con código común visto anteriormente para un

periodo determinado y siempre en una divisa previamente seleccionada.

Tenemos la posibilidad de pedir el informe de manera interactiva o no interactiva. Con

la forma interactiva, tendremos la posibilidad de desglosar los totales que nos

muestra la aplicación. Con la manera no interactiva, perdemos esta posibilidad, pero

podríamos sacar la información de varias sociedad, separando cada sociedad en una

hoja del Excel resultante.

Además, nos da la opción de mostrarnos los porcentajes bien sobre los importes o bien

sobre el número de operaciones.

Vemos un ejemplo de informe no interactivo, basándonos en la selección anterior.

54

Con los datos que nos muestra podemos saber que hemos movido un total de 46.000

euros a través de giros, transferencias y traspasos en 5 operaciones. Esto supone un

4,64% del volumen de giros, transferencias y traspasos realizados entre los dos bancos

y un 74,47% del total de operaciones realizadas en el Banco Atlántico.

Vemos el mismo informe pero interactivo.

Este informe no da la posibilidad de agrupar las operaciones realizadas a través de

varios bancos desde el botón “Agrupar banco”

Si pulsamos el botón citado, nos aparecerá la siguiente pantalla.

55

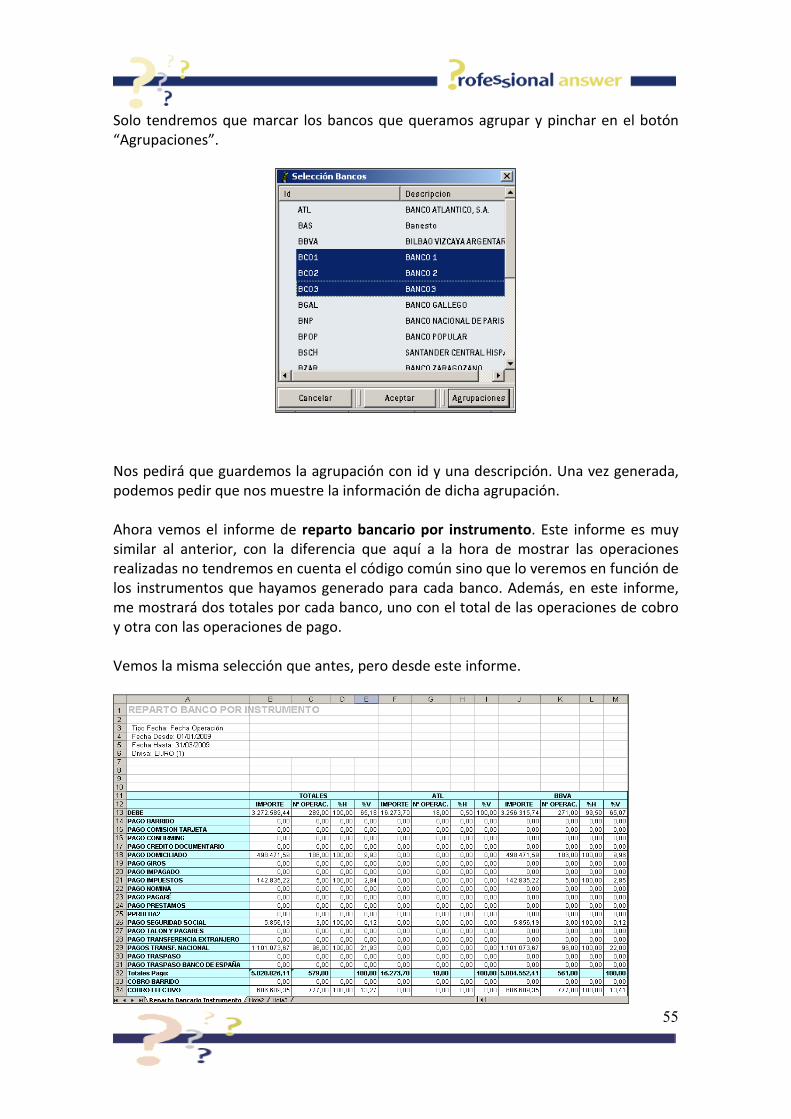

Solo tendremos que marcar los bancos que queramos agrupar y pinchar en el botón

“Agrupaciones”.

Nos pedirá que guardemos la agrupación con id y una descripción. Una vez generada,

podemos pedir que nos muestre la información de dicha agrupación.

Ahora vemos el informe de reparto bancario por instrumento. Este informe es muy

similar al anterior, con la diferencia que aquí a la hora de mostrar las operaciones

realizadas no tendremos en cuenta el código común sino que lo veremos en función de

los instrumentos que hayamos generado para cada banco. Además, en este informe,

me mostrará dos totales por cada banco, uno con el total de las operaciones de cobro

y otra con las operaciones de pago.

Vemos la misma selección que antes, pero desde este informe.

56

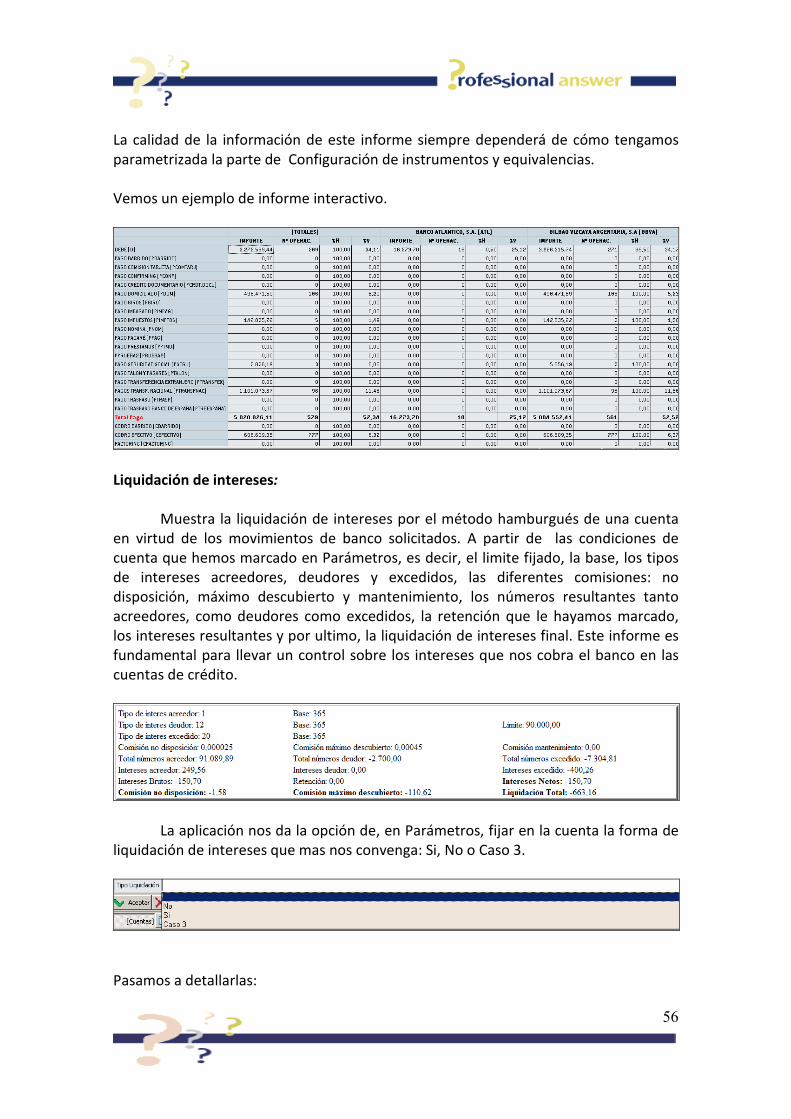

La calidad de la información de este informe siempre dependerá de cómo tengamos

parametrizada la parte de Configuración de instrumentos y equivalencias.

Vemos un ejemplo de informe interactivo.

Liquidación de intereses:

Muestra la liquidación de intereses por el método hamburgués de una cuenta

en virtud de los movimientos de banco solicitados. A partir de las condiciones de

cuenta que hemos marcado en Parámetros, es decir, el limite fijado, la base, los tipos

de intereses acreedores, deudores y excedidos, las diferentes comisiones: no

disposición, máximo descubierto y mantenimiento, los números resultantes tanto

acreedores, como deudores como excedidos, la retención que le hayamos marcado,

los intereses resultantes y por ultimo, la liquidación de intereses final. Este informe es

fundamental para llevar un control sobre los intereses que nos cobra el banco en las

cuentas de crédito.

La aplicación nos da la opción de, en Parámetros, fijar en la cuenta la forma de

liquidación de intereses que mas nos convenga: Si, No o Caso 3.

Pasamos a detallarlas:

57

1.-Defecto: lo podemos utilizar cuando se ha fijado el tipo de liquidación en

cuentas.

2.- No: Es el caso habitual, haremos la liquidación de intereses basándonos en

la fecha valor, ordenamos los apuntes según varíe esta. El primer saldo es el que

arrastramos en fecha valor del día anterior al seleccionado como fecha inicial.

3.- Si: se ordenan los movimientos en fecha valor para calcular los números, la

diferencia con el anterior es el saldo inicial, que va a ser en fecha operación. Veremos

en el ejemplo como el primer saldo difiere del anterior:

4.- Caso 3: es el cálculo de intereses conocido como “Los Números Anteriores”.

En este tipo de liquidación mantendremos el orden según fecha valor la única

diferencia, es que tiene en cuenta los movimientos cuya fecha valor se mantenga

fuera del periodo y la fecha operación este dentro, en el ejemplo que mostramos aquí,

tenemos una selección a partir del día 11 de Enero, tenemos dos movimientos cuya

fecha valor es anterior al periodo seleccionado, en este caso, el saldo es igual al

movimiento en cuestión. Una vez mostrados esos movimientos, empezaremos de

nuevo en fecha valor a partir del día seleccionado con el saldo en fecha valor del día

que le corresponde.

58

Aparte de la selección anterior, podemos condicionar el cálculo de los intereses

teniendo en cuenta el redondeo de los saldos, para ello hay tres opciones:

Sin redondeo: es el saldo de banco con los dos decimales.

Redondeo: es el redondeo del saldo, es decir vamos a quitar los decimales, cuando los

decimales sea mayor del 50 vamos a hacer un redondeo al alza y cuando es menor a la

baja.

Sin decimales: es el saldo bancario sin los decimales.

Resumen liquidación de intereses.

El informe de liquidación de intereses nos hace la liquidación completa para una

cuenta..No existe la posibilidad de ver un resumen de la liquidación de varias cuentas a

la vez.

Para ello, creamos este informe.

59

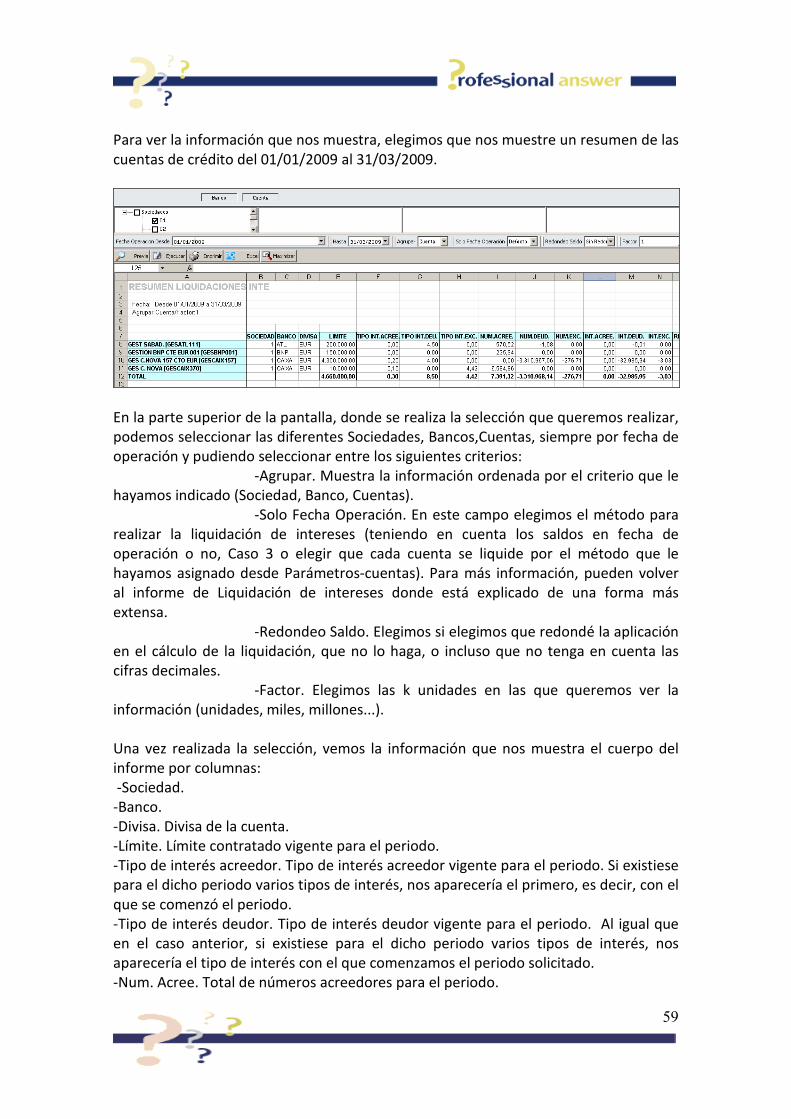

Para ver la información que nos muestra, elegimos que nos muestre un resumen de las

cuentas de crédito del 01/01/2009 al 31/03/2009.

En la parte superior de la pantalla, donde se realiza la selección que queremos realizar,

podemos seleccionar las diferentes Sociedades, Bancos,Cuentas, siempre por fecha de

operación y pudiendo seleccionar entre los siguientes criterios:

-Agrupar. Muestra la información ordenada por el criterio que le

hayamos indicado (Sociedad, Banco, Cuentas).

-Solo Fecha Operación. En este campo elegimos el método para

realizar la liquidación de intereses (teniendo en cuenta los saldos en fecha de

operación o no, Caso 3 o elegir que cada cuenta se liquide por el método que le

hayamos asignado desde Parámetros-cuentas). Para más información, pueden volver

al informe de Liquidación de intereses donde está explicado de una forma más

extensa.

-Redondeo Saldo. Elegimos si elegimos que redondé la aplicación

en el cálculo de la liquidación, que no lo haga, o incluso que no tenga en cuenta las

cifras decimales.

-Factor. Elegimos las k unidades en las que queremos ver la

información (unidades, miles, millones...).

Una vez realizada la selección, vemos la información que nos muestra el cuerpo del

informe por columnas:

-Sociedad.

-Banco.

-Divisa. Divisa de la cuenta.

-Límite. Límite contratado vigente para el periodo.

-Tipo de interés acreedor. Tipo de interés acreedor vigente para el periodo. Si existiese

para el dicho periodo varios tipos de interés, nos aparecería el primero, es decir, con el

que se comenzó el periodo.

-Tipo de interés deudor. Tipo de interés deudor vigente para el periodo. Al igual que

en el caso anterior, si existiese para el dicho periodo varios tipos de interés, nos

aparecería el tipo de interés con el que comenzamos el periodo solicitado.

-Num. Acree. Total de números acreedores para el periodo.

60

-Num. Deudores. Total de números deudores para el periodo.

-Num. Exc. Total de números excedidos para el periodo.

-Int. Acreed. Montante de intereses acreedores devengados en el periodo.

-Int. Deudores. Montante de intereses deudores devengados en el periodo.

-Int.Exc. Intereses excedidos devengados en el periodo.

-Retención.

-Comis.no disp. Comisión generada por la no disposición de fondos en caso de que

existiese.

-Com.max desc. Comisión generada por máximo descubierto en caso de que existiese.

-Liquidación. Resultado de la liquidación a pagar o a ingresar.

Recordemos que para que este informe contenga información de referencia,

necesitamos tener correctamente alimentada el apartado de Parámetros-Condiciones

de Cuentas.

Detalle por banco:

Mediante este informe obtendremos la misma información que en el informe de

reparto bancario por instrumento pero para un día en concreto.

Nunca se establece un rango de fechas. Es decir, con este informe vemos para una

selección realizada anteriormente (por sociedad, banco, cuenta), qué ha ocurrido un

día concreto, qué cantidad hemos cobrado o pagado y a través de que vías de pago o

cobro.

Como en el informe de reparto bancario, tenemos la opción de solicitarlo tanto de

forma interactiva como de forma no interactiva.

El informe no interactivo se muestra en formato Excel como ya hemos apreciado en el

informe de Reparto Bancario, estando los tipos de operaciones separados en cobros y

pagos.

Para la misma selección, vamos a ver un informe solicitado de forma no interactiva e

interactiva.

Vemos primero el informe No interactivo.

Este es el informe que obtenemos en la aplicación.

61

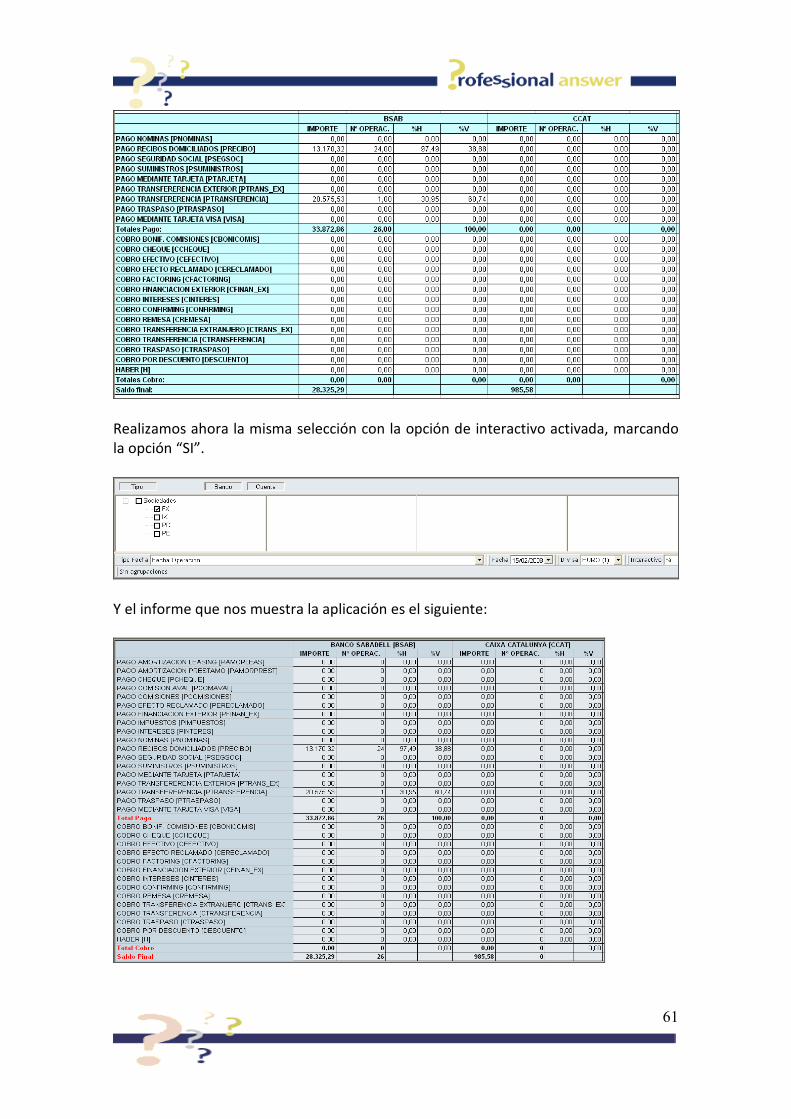

Realizamos ahora la misma selección con la opción de interactivo activada, marcando

la opción “SI”.

Y el informe que nos muestra la aplicación es el siguiente:

62

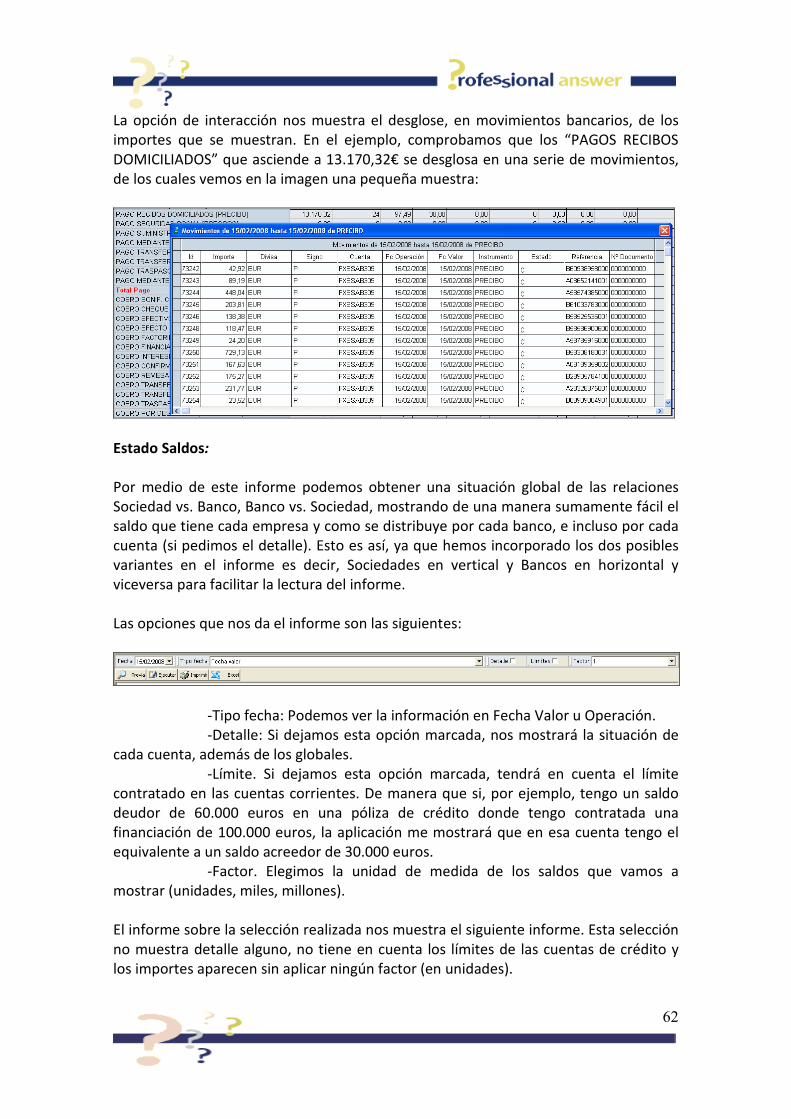

La opción de interacción nos muestra el desglose, en movimientos bancarios, de los

importes que se muestran. En el ejemplo, comprobamos que los “PAGOS RECIBOS

DOMICILIADOS” que asciende a 13.170,32€ se desglosa en una serie de movimientos,

de los cuales vemos en la imagen una pequeña muestra:

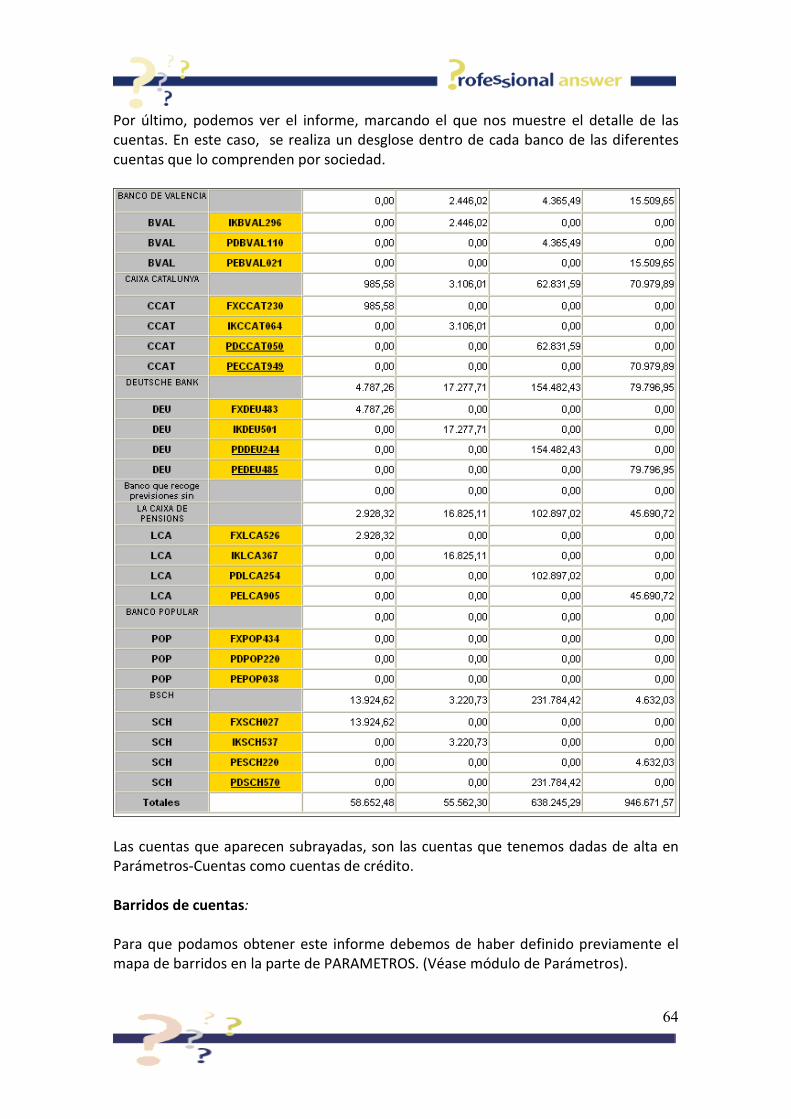

Estado Saldos:

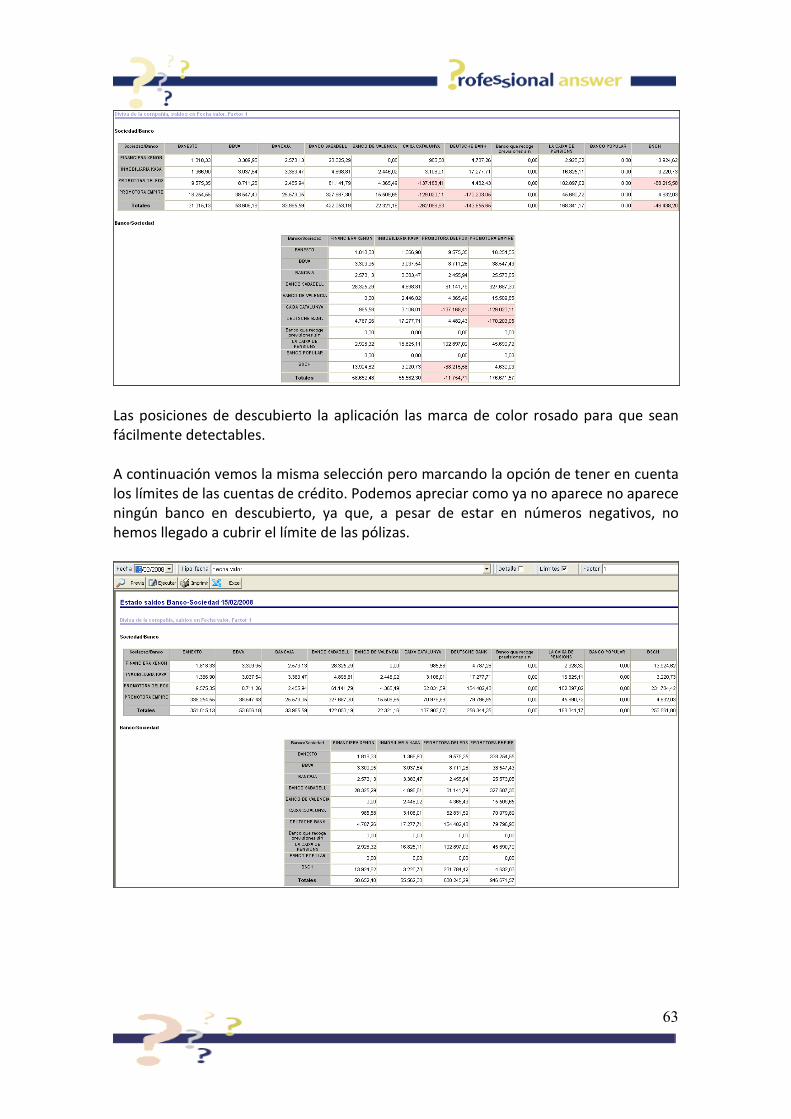

Por medio de este informe podemos obtener una situación global de las relaciones

Sociedad vs. Banco, Banco vs. Sociedad, mostrando de una manera sumamente fácil el

saldo que tiene cada empresa y como se distribuye por cada banco, e incluso por cada

cuenta (si pedimos el detalle). Esto es así, ya que hemos incorporado los dos posibles