Los Usuarios Califican el Servicio de Referencia Virtual NOÉ

MANUAL DEL USUARIO

SEGURO INTEGRAL

(Actualizado Junio 2013)

2

Bienvenidos

Estimado Asegurado, junto con saludarle le damos la más cordial bienvenida a usted y su grupo familiar, como asegurados de nuestra Compañía. A continuación, nos es muy grato presentar el “Manual del Usuario” donde encontrará la descripción de materias importantes contenidas en la póliza, además de los beneficios y la forma de operar del Seguro Integral, que Banco de Chile ha contratado para usted. Si desea mayor información de las condiciones que regulan la Póliza, beneficios

específicos o detalles para su utilización, usted puede comunicarse con el Centro

de Atención de la Compañía a través de:

FONO 4687903, vía anexo 87903

CORREO ELECTRÓNICO [email protected].

DIRECCIÓN Huérfanos 770, piso 15, oficina 1504 Sus solicitudes debe enviarlas o entregarlas en la dirección indicada (Huérfanos entre calles San Antonio y Mac Iver). Además a través de www.oficinavirtualsura.cl, genere su clave y luego a través de la opción asegurado, acceda a la información de: - Consulta grupo familiar asegurado - Liquidaciones de reembolso - Fechas de liquidación y depósito

1.- Generalidades

Los Asegurados son:

1.1.- Titular Es el trabajador con contrato indefinido vigente en el Banco de Chile y sus filiales:

Banchile Corredora de Seguros

Banchile Securitizadora

Banchile Factoring

Banchile Asesorías Financieras

1.2.- Cargas legales Debidamente reconocidas en la Caja de Compensación:

Cónyuge

Hijos

Hijos Cargas Duplo (cargas con algún grado de discapacidad, sea física o mental, acredita en la COMPIN y reconocida así por la CCAF).

3

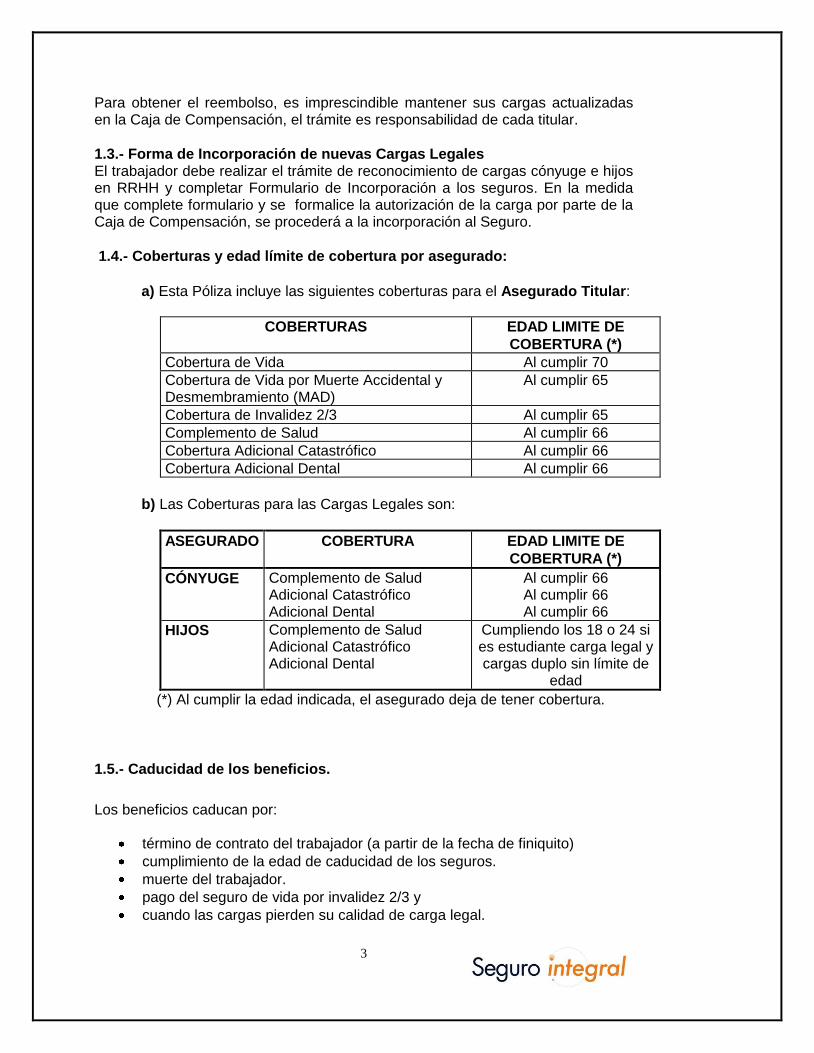

Para obtener el reembolso, es imprescindible mantener sus cargas actualizadas en la Caja de Compensación, el trámite es responsabilidad de cada titular.

1.3.- Forma de Incorporación de nuevas Cargas Legales El trabajador debe realizar el trámite de reconocimiento de cargas cónyuge e hijos en RRHH y completar Formulario de Incorporación a los seguros. En la medida que complete formulario y se formalice la autorización de la carga por parte de la Caja de Compensación, se procederá a la incorporación al Seguro.

1.4.- Coberturas y edad límite de cobertura por asegurado:

a) Esta Póliza incluye las siguientes coberturas para el Asegurado Titular:

COBERTURAS EDAD LIMITE DE

COBERTURA (*)

Cobertura de Vida Al cumplir 70

Cobertura de Vida por Muerte Accidental y Desmembramiento (MAD)

Al cumplir 65

Cobertura de Invalidez 2/3 Al cumplir 65

Complemento de Salud Al cumplir 66

Cobertura Adicional Catastrófico Al cumplir 66

Cobertura Adicional Dental Al cumplir 66

b) Las Coberturas para las Cargas Legales son:

ASEGURADO COBERTURA EDAD LIMITE DE

COBERTURA (*)

CÓNYUGE Complemento de Salud

Adicional Catastrófico Adicional Dental

Al cumplir 66 Al cumplir 66 Al cumplir 66

HIJOS Complemento de Salud

Adicional Catastrófico Adicional Dental

Cumpliendo los 18 o 24 si es estudiante carga legal y cargas duplo sin límite de

edad

(*) Al cumplir la edad indicada, el asegurado deja de tener cobertura.

1.5.- Caducidad de los beneficios.

Los beneficios caducan por:

término de contrato del trabajador (a partir de la fecha de finiquito)

cumplimiento de la edad de caducidad de los seguros.

muerte del trabajador.

pago del seguro de vida por invalidez 2/3 y

cuando las cargas pierden su calidad de carga legal.

4

1.6.- Otros

Los reembolsos de gastos médicos serán cancelados sólo a través de depósitos en cuentas corrientes o cuenta vista, por tanto es obligación del titular mantener cuenta actualizada en sistema de RRHH e informar inmediatamente del cambio a la compañía aseguradora a través de un e-mail.

A objeto de resguardar la siniestralidad, existe un sistema permanente de control, siendo responsabilidad del trabajador facilitar y entregar los antecedentes que le puedan ser solicitados.

La mantención de una siniestralidad adecuada es responsabilidad de todos los colaborares del Banco, para lo cual se requiere un correcto y eficiente uso de las coberturas otorgadas.

Aplica continuidad de cobertura a aquellos trabajadores traspasados entre empresas filiales, entre filiales y Banco y viceversa, siempre que se mantengan pólizas con la misma compañía de seguros.

Continuidad de cobertura significa que la compañía cubrirá todos los

diagnósticos conocidos y cubiertos por la póliza de la empresa anterior. No aplica este concepto en razón de los deducibles consumidos, es decir en la nueva póliza debe asumir el deducible correspondiente.

2. Seguro de Vida

2.1.- Definición de las coberturas

Seguro de Vida (Fallecimiento por causa Natural): El capital asegurado señalado en las Condiciones Particulares de la póliza, será pagado por la aseguradora a los beneficiarios designados, si el fallecimiento del empleado, ocurre durante la vigencia de la póliza. De no existir beneficiarios designados, el beneficio se pagará a los herederos legales, previa presentación de Posesión Efectiva.

Muerte Accidental y Desmembramiento: cobertura que aplica cuando el fallecimiento del asegurado ha sido producto de un accidente o bien por efecto del mismo evento, se produce una situación de desmembramiento. En caso de Muerte Accidental la indemnización es el doble del capital contratado y en caso de Desmembramiento la indemnización es un porcentaje del capital contratado.

Incapacidad Total y Permanente 2/3: El capital asegurado establecido en la póliza principal para el caso de fallecimiento, será pagado en forma anticipada al asegurado en caso de la perdida irreversible y definitiva, a consecuencia de enfermedad, accidente o debilitamiento de sus fuerzas físicas o intelectuales, de a

5

lo menos 2/3 de la capacidad de trabajo, evaluado conforme a las “ Normas para la evaluación y calificación del grado de invalidez de los trabajadores afiliados al nuevo sistema de pensiones”. El cobro del beneficio por incapacidad, es responsabilidad del titular y lo podrá efectuar una vez emitido el Primer Dictamen Ejecutoriado y estando la póliza

vigente. El plazo de presentación del documento es de 90 días a partir de la

emisión de este Dictamen. Este trámite se realiza a través de RRHH.

2.2.- Cuadro de Coberturas:

COBERTURAS CAPITAL ASEGURADO

Cobertura de Vida (*) 24 Rentas

Cobertura de Vida por Muerte Accidental y Desmembramiento (MAD) (**)

24 Rentas

Cobertura de Invalidez 2/3 (***) 24 Rentas

(*) El capital asegurado corresponde a 24 rentas brutas contractuales con un mínimo de UF 1.250 por trabajador. (**) En caso de muerte por accidente, se suman otras 24 rentas, quedando en 48 rentas el beneficio. En caso de desmembramiento el beneficio es una proporción de las 24 rentas. (***) En caso de Invalidez 2/3, el capital asegurado se paga al trabajador, poniéndose término además a todas las coberturas de Salud, Dental y Gasto Mayor para todo el grupo familiar.

2.3.- Designación de Beneficiarios:

Beneficiarios son aquellas personas que el trabajador desea proteger económicamente frente a su eventual fallecimiento.

Al momento de incorporarse al Seguro Integral, el trabajador tiene la opción de designar beneficiarios. En todo caso, podrá modificarlos cuantas veces lo desee, llenando el formulario correspondiente en duplicado, el cual puede obtener desde Intranet, sitio Beneficios y enviarlo a los ejecutivos de atención de la compañía ubicadas en Huérfanos 770, of.1504, piso 15, Santiago. Recuerde que si desea modificar a sus beneficiarios, deberá informar oportunamente a la compañía de seguros, ya que las últimas personas registradas en el Formulario Designación de Beneficiarios, serán las receptoras del capital contratado y a falta de designación expresa, serán beneficiarios los herederos legales del asegurado, previo trámite de Posesión Efectiva.

6

2.4.- Forma de obtener el beneficio:

Los beneficiarios deben presentar los siguientes documentos en RRHH:

Certificado de Defunción Original

Fotocopia de la Cedula de Identidad de el o los beneficiarios

Posesión Efectiva de herederos legales, si no hay designación de beneficiarios

En caso del cobro del beneficio Adicional Invalidez 2/3, el trabajador tendrá que presentar el Primer Dictamen Ejecutoriado de Invalidez, emitido por la Comisión Médica correspondiente, en un plazo máximo de 90 días, desde la fecha de emisión.

En caso de fallecimiento por accidente, además debe presentar Parte Policial y Protocolo de Autopsia.

La compañía además podrá requerir cualquier otro documento para evaluar correctamente la procedencia del beneficio, tales como informes médicos, alcoholemias, informes toxicológicos, fichas clínicas, historial de gastos de la institución previsional, etc. Para facilitar el proceso, se recomienda al trabajador informar sobre la existencia de este seguro, a quienes designó como beneficiarios.

2.5.- Algunas exclusiones generales:

Este Seguro no cubre el riesgo de muerte si fuere causado por:

Pena de muerte o por participación en cualquier acto delictivo.

Suicidio

Acto delictivo cometido, en calidad de autor o cómplice, por un beneficiario o quien pudiere reclamar la cantidad asegurada o la indemnización.

Guerra, invasión, actos de enemigos extranjeros, hostilidades u operaciones bélicas, sea que haya habido o no declaración de guerra, guerra civil, insurrección, sublevación, rebelión, sedición, motín o hechos que las leyes califican como delitos contra la seguridad interior del Estado.

Realización de una actividad o deporte riesgoso, tales como: Piloto Civil, uso de motos como transporte, carreras de motos, carreras de autos, buceo (profundidad más de 25 metros), Alas Delta, Benji, Paracaidismo, Andinismo o Montañismo, boxeo, Planeador. No obstante, la compañía cubrirá el fallecimiento o la invalidez en el caso de uso de motos, lanchas, ski acuático, ski de nieve en forma esporádica y sin competencia.

Fisión o fusión nuclear o contaminación radioactiva.

Daños, pérdidas, gastos, etc. Causados o relacionados con cualquier acto de terrorismo.

Este Seguro no cubre el riesgo de invalidez si fuere causado por:

Intento de suicidio o lesiones auto-inferidas o inferidas por terceros con su consentimiento.

7

Participación del asegurado en actos temerarios o en cualquier maniobra, o actividad peligrosa donde pone en grave peligro la vida e integridad física.

La practica de deportes o actividades riesgosas.

Que el asegurado se encuentre en estado de ebriedad o bajo el efecto de drogas (calificado por la autoridad competente).

Viaje o vuelo en vehículo aéreo no regular.

Tratamiento médico, fisioterapéutico, quirúrgico o anestésico.

Que la invalidez sea a causa de un problema de salud anterior a la vigencia del trabajador en la póliza.

Así mismo, se entiende que rigen para esta cláusula adicional todas las exclusiones establecidas en las condiciones generales y particulares de la póliza.

3.- Seguro Complementario de Salud

3.1.- Definición de las coberturas:

Este seguro cubre gastos de salud ambulatorios, hospitalarios, maternidad, en los porcentajes y topes determinados en el cuadro de prestaciones.

La cobertura aplica sobre la diferencia no reembolsada por el Sistema de Salud Previsional (Isapre – Fonasa) y seguros individuales si los tuviera. Es requisito que utilice sus seguros individuales, antes de utilizar las coberturas del seguro integral.

Cualquier prestación médica no cubierta por su sistema de salud previsional, será reembolsado en un 50% del porcentaje expresado en el cuadro de prestaciones.

Se exceptúa de esta regla los gastos por medicamentos ambulatorios dado que no tienen cobertura por los sistemas previsionales, es decir su cobertura será la indicada en el cuadro de prestaciones.

Se otorga cobertura en el extranjero en caso de atenciones de urgencia (estando en el extranjero) o de no haber tratamiento en el país, previa autorización de la compañía aseguradora.

3.2.- Forma de Obtener los Beneficios:

a) Generalidades

Es obligación del trabajador procurarse el Formulario Solicitud de Reembolso, el cual puede imprimir desde Intranet en sitio Formularios, desde el sitio de Beneficios en Seguro Integral - Formularios u obtenerlo directamente desde la

8

página www.oficinavirtualsura.cl, o a través de las Ejecutivas de Atención de la compañía (Huérfanos 770, piso 15, oficina 1504).

El Asegurado deberá concurrir al médico con el Formulario Solicitud de

Reembolso, con el fin que sea llenado, donde corresponde, por el médico tratante, con el diagnóstico, tratamiento y fechas de primeros síntomas, de diagnóstico y de atención, además de sus datos personales.

Al Formulario, debe adjuntar todos los documentos originales que acrediten y

respalden el gasto médico, tales como: copia cotizante o beneficiario de los bonos, reembolsos, órdenes de atención y programas médicos, recetas, boletas, facturas, según corresponda. Si cuenta con otro seguro, debe utilizarlo previamente y sólo en esta ocasión se aceptarán fotocopias de los gastos junto a la liquidación original de reembolso de su seguro.

No se aceptarán fotocopias de todo documento que acredite gasto,

aunque estén legalizadas. Sólo se aceptan fotocopias de órdenes médicas cuando la Isapre las retiene y de recetas de medicamentos permanentes, considerando que la original es enviada a la compañía en la primera compra.

En caso de que la consulta sea a consecuencia de una continuación de tratamiento, por el cual el médico ya llenó el formulario, no es necesario que el médico vuelva a completarlo, usted sólo debe marcar en el formulario de reembolso en el punto III donde se señala continuación de tratamiento e

indicar el diagnóstico.

Por atenciones de urgencia, no es necesario que el médico complete el formulario de reembolso. En esta situación, es necesario presentar el documento que valide o acredite la atención de urgencia.

El Asegurado al concurrir al médico podrá ir con bono de atención, de lo contrario tendrá que cancelar en forma particular y acercarse a la institución de salud previsional a la que se encuentre afiliado para obtener el reembolso correspondiente. Así mismo, tendrá que recurrir previamente a otras coberturas de seguros de salud si tuviera contratadas. Al cancelar en forma particular la cobertura del seguro es menor.

Toda documentación tiene un plazo de vigencia de 60 días contados

desde la fecha de ocurrida la atención o prestación y no de la fecha de

emisión de los documentos o de pago.

En el caso, que los gastos hospitalarios por los cuales exista la posibilidad que puedan presentarse fuera de plazo, es decir posterior a 60 días a partir de la

fecha de prestación, deberá ser informado a la compañía, antes del

vencimiento de los 60 días, vía e-mail a [email protected], para dejar constancia que existen inconvenientes con los procesos administrativos por parte del prestador o Isapre. De esta forma evitará el rechazo del reembolso.

La compañía aprobará vía e-mail la presentación fuera del plazo

estipulado y el trabajador deberá adjuntar este e-mail al gasto.

9

Todas las solicitudes de reembolsos médicos que lleguen a las oficinas de Atención de la compañía, ubicadas en Huérfanos 770, piso 15, oficina 1504, Santiago, antes de las 14:00 hrs. del día, serán liquidados al 5° día hábil. En la cuenta estará disponible al 6to o 7mo día hábil, plazo que dependerá del Banco en que el empleado tenga su Cuenta Corriente y que además no exista inconveniente en el proceso de depósito por transferencia bancaria que realiza la Caja de Compensación.

De este proceso de liquidación surgen además, casos retenidos para evaluación médica, o rechazados. Por tales casos, se hará llegar una carta informando y solicitando antecedentes o se devolverá la documentación.

Procesado el reembolso, la compañía emite un documento llamado liquidación de reembolso, que es despachado vía e-mail al trabajador.

Los reembolsos serán depositados en las cuentas vista o corrientes que el trabajador tiene informadas en Recursos Humanos. Por lo que se recomienda informar oportunamente algún cambio de cuenta a la compañía, a través de su

e-mail [email protected].

Es requisito que las prestaciones como, Kinesiología, Fonoaudiología y

Psicopedagogía sean derivadas por un profesional médico, el cual deberá extender una orden con la indicación.

A contar del 01/06/2013, se libera la cobertura para preexistencias para asegurados nuevos y vigentes con un tope total de UF 50 anual por beneficiario, el pago de patologías preexistentes debe liquidarse de acuerdo al ítem respectivo del cuadro de beneficios y hasta el tope indicado. Se exceptúan de este tope de UF 50, las patologías con activación de GES (Hospitalario y medicamentos), CAEC y PAD las cuales tendrán cobertura de acuerdo a los porcentajes y topes del cuadro de beneficios.

b) Reembolsos ambulatorios Debe acompañar junto al formulario completado por el médico tratante y por el trabajador:

Consultas con bonos de atención: copia cotizante o beneficiario del bono

Consultas particulares (con reembolso): fotocopia de la boleta emitida por el médico, más copia cotizante o beneficiario del documento de reembolso emitido por la Isapre. No será necesario el envío de fotocopia de la boleta si la Isapre indica en el documento de reembolso la fecha de la prestación.

Reembolso Express (servicio de algunas isapres) no es el documento válido para solicitar el reembolso, se debe recuperar la copia original del documento para presentar el gasto a reembolso.

10

Exámenes con bonos de atención: orden médica original o fotocopia, más copia cotizante o beneficiario del bono.

Exámenes Particulares (con reembolso): original o fotocopia de orden médica, fotocopia de la boleta emitida por el médico o prestador, más copia cotizante o beneficiario del reembolso emitido por la Isapre. No será necesario el envío de fotocopia de la boleta si la Isapre indica en el documento de reembolso la fecha de la prestación.

Medicamentos: presentar receta y boleta original timbrada por la farmacia con el detalle de los medicamentos. En caso de ser boleta electrónica con lista de precios y medicamentos, no es necesario el timbre de la farmacia. El comprobante por compra debito o tarjeta de crédito no es el documento valido para solicitar reembolso, tampoco lo es una copia de la boleta, sólo se aceptan las boletas originales.

La receta debe indicar siempre el nombre del paciente, fecha y

medicamentos con indicaciones de uso, escritos de puño y letra del médico

tratante más su firma y timbre. No se reembolsará ningún medicamento no

recetado, ni comprado en exceso a la indicación, ni por dosis superior al

tiempo de la prescripción, sólo se reembolsa lo estrictamente recetado por

el médico y por dosis mensual.

Recetas a permanencia o por tratamientos prolongados: En la receta se debe indicar que es de uso permanente. La primera vez enviar la receta original. Para las siguientes compras enviar fotocopias de la receta junto a la

boleta original. La receta permanente debe ser renovada cada seis meses.

Recetas retenidas por la farmacia, en estos casos enviar fotocopia de ésta, más comprobante del establecimiento que indica que original queda en su poder.

Óptica: a contar de abril 2010, se restringe compra para algunas ópticas y

se establece nuevo procedimiento para reembolso de lentes ópticos:

Ópticas restringidas:

Se rechazará, sin derecho a apelación, cualquier gasto realizado en las ópticas: Optika, de Gerardo Muñoz Miño, Santiago Optimundo u óptica Jadhe, de Hernán Delgado Figueroa, Santiago y V región Opticas Bustorf, Santiago Euroóptica, V región Optica Muller, Santiago Visión Natural, Santiago Marcela Zarate, V región Óptica Karin, X Región.

11

Procedimiento:

o Enviar receta original o fotocopia si la original es retenida por la isapre. La receta debe indicar el detalle específico de la compra en razón a lo recetado por el médico

o Si envía receta original por no contar con reembolso previsional, ésta debe contener timbre de la isapre que indique que es no Bonificable.

o Si cuenta con reembolso de isapre entonces se envía fotocopia de la boleta, más comprobante original de reembolso de la isapre.

o La boleta debe indicar el detalle específico de la compra y cada

ítem con detalle de valores respectivos:

Código y modelo del marco,

Tipo de material de cristales - vidrio – policarbonato - orgánico,

Tipo de cristal: monofocal – bifocal – multifocal,

Si tiene capa antirreflejo, teflón, etc.

Si son lentes de contacto, señalar si son permanentes o desechables y el periodo de durabilidad,

Señalar cualquier otro antecedente que ayude a una rápida y correcta evaluación.

o Cualquier gasto presentado por un monto mayor a $180.000, será sometido a evaluación de la Contraloría Médica, con el objeto de validar la razonabilidad de dicho gasto.

o A contar de esta fecha, para gastos ópticos el médico debe completar nuevo formulario “Informe Médico Tratante Oftalmología”, que además de lo relacionado al diagnostico, incluye detalles específicos del lente recetado:

Tipo de material de cristales - vidrio – policarbonato - orgánico,

Tipo de cristal: monofocal – bifocal – multifocal,

Si tiene capa antirreflejo, teflón, etc.

Si son lentes de contacto señalar si son permanentes o desechables y el periodo de durabilidad.

Además podrá señalar cualquier otro antecedente que ayude a una rápida y correcta evaluación.

12

Dada la aplicación de un nuevo formulario, no es necesario que el médico complete además formulario de reembolso habitual, considerando que el Formulario Informe Médico Tratante reemplaza la información del formulario de reembolso, sin embargo éste siempre debe adjuntarlo al gasto, pero solo debe estar completado por el trabajador.

Sólo con todos estos antecedentes, se procederá a liquidar el gasto.

c) Reembolsos por hospitalizaciones

Presentar Programa Médico timbrado por la Isapre o Fonasa, con copias originales cotizante o beneficiario de bonos y otros comprobantes de gastos, tales como facturas o boletas originales de co-pago y/o monto no cubierto por el sistema previsional, tanto de la clínica como de honorarios médicos, pre factura o detalle específico de la cuenta de la hospitalización, que incluye medicamentos, días de hospitalización, exámenes, insumos, etc. En caso de haber cancelado en forma particular y posteriormente tramitar reembolso en la Isapre, debe enviar fotocopias de boletas o facturas de la clínica u honorarios médicos, más copias originales de los reembolsos y detalle del gasto según lo indicado en punto anterior.

Para un rápido reembolso, es imprescindible que adjunte todos los

documentos originales que respalden el gasto y complete en su totalidad el

formulario de reembolso, de lo contrario al no contar con lo solicitado, la

documentación será rechazada o retenida retrasando su gestión.

En caso de accidente en vehículo motorizado, deberá:

1.- Hacer uso de la póliza de Seguro Obligatorio de Accidentes Personales (SOAP), en la compañía en que esté asegurado el vehículo. - Una vez que tenga los documentos del gasto, dejar al menos dos set de

fotocopias de toda la documentación. - Presentar los documentos originales del gasto a la Compañía aseguradora

del vehículo. - Esta Compañía entrega un documento con la Liquidación del Seguro. Dejar

fotocopia de él.

2.- Hacer uso de su sistema previsional. - Recurrir a su Isapre o Fonasa, para obtener los reembolsos

correspondientes por las diferencias no cubiertas por el Seguro de Accidentes Personales.

- Para ello debe presentar uno de los set de fotocopias del gasto más la liquidación original del Seguro de Accidentes Personales.

3.- Hacer uso de su seguro individual, si lo tiene.

4.- Hacer uso del Seguro Complementario de Salud

13

- Si aun existe diferencia, deberá enviar a la compañía otro set de fotocopias de los gastos, fotocopia de la liquidación de reembolso del SOAP y documentos originales de liquidaciones o comprobantes de Isapre, Fonasa o del otro Seguro complementario si hubiere.

Este es un ejemplo claro donde se produce demora en la presentación de gastos. Recuerde que ante esto, deberá informar a la compañía, vía e-mail [email protected], para evitar dificultades con su reembolso.

Consideraciones importantes / recomendaciones:

Recuerde que, el plazo para presentar gastos al seguro es de 60 días, contados de la fecha de ocurrida la prestación o de iniciada la hospitalización.

También debe tener presente que, cualquier prestación que no tiene cobertura de su sistema previsional (Isapre – Fonasa), el monto a reembolsar por el seguro será el 50% del porcentaje indicado en el cuadro de prestaciones.

En caso de producirse un siniestro ya sea de salud o vida, la compañía está facultada para solicitar al asegurado titular o a sus cargas, todos los datos y antecedentes médicos o patológicos que pudieran tener al haber sido asistido.

Que la isapre reembolse un gasto médico, no es consecuencia directa para que aplique el reembolso del seguro, por ejemplo, la atención puede ser preexistente para el seguro y no para la isapre. La evaluación de gastos se mide por exigencias distintas, las condiciones contractuales no se rigen por la misma guía, son sistemas y beneficios distintos, complementarios pero no iguales.

Uno de los motivos más frecuente de rechazo es la presentación fuera de plazo de gastos ambulatorios. Por tanto, se recomienda enviar inmediatamente los gastos incurridos, no deje pasar el tiempo acumulando gastos.

En caso de operaciones a la nariz, siempre evaluaran la posibilidad de una prestación estética, por tanto se sugiere adjuntar a los gastos médicos cualquier antecedente clínico, tales como resultado de exámenes, ficha clínica, protocolo operatorio, foto antes – después, etc, cualquier antecedente que ayude a una precisa y correcta evaluación.

Ante cualquier duda de procedimiento, de cobertura, etc infórmese adecuadamente para evitar inconvenientes y tome los resguardos necesarios.

Conozca las exclusiones

14

3.3.- Cuadro de Prestaciones COBERTURA SALUD % Bonificación Tope (U.F.)

Gastos Ambulatorios

Consultas Médicas 80% Con bono Sin Tope

70% Reembolso UF 1.00

Exámenes, Procedimientos y Otros Gastos Ambulatorios

Se cubren todos los exámenes de laboratorio, radiografías, radiología,

imageneología y procedimientos de diagnóstico.

80% Con bono Sin Tope

70% Reembolso Sin Tope

Medios de contraste en exámenes 50% UF 1.00

Mamografía, 1 anual a mayores de 35 años. No se requiere orden

médica (en Santiago exclusivamente en Laboratorio en San Vicente de

Paul)

80% UF 1.00

Kinesiología 80% Sin Tope

Fonoaudiología 80% Sin Tope

Cirugía sin Internación y Procedimiento 80% Sin Tope

Medicamentos Ambulatorios.

Incluye productos dermatológicos hasta un tope de UF 5 anual por

beneficiario.

100% Genéricos UF 30 por

Beneficiario 80% de Marca

Urgencia Ambulatorio.

Se consideran los gastos derivados de una Urgencia: consultas, exámenes,

procedimientos y medicamentos

80% Sin Tope

Insumos en atención de urgencia ambulatoria 80% UF 3

Gastos Hospitalarios

Día Cama 80% UF 4,0 Diarios

Día Cama UTI/UCI 80% Sin Tope

Servicios Hospitalarios 90% Sin Tope

Honorarios Médicos Quirúrgicos 95% Sin Tope

Hospitalización Domiciliaria (autorizada previamente por la

Compañía)

90% 15 días

Cirugía Maxilo Facial 80% UF 100

Prestaciones Hospitalarias con uso de AUGE, CAEC (seguro

catastrófico de Isapre) y PAD (Pago Asociado a Diagnóstico,

programa especial de Fonasa) o uso previo de Seguros Individuales

personales

100% (Deducible)

Sin Tope

Gastos de Maternidad (del parto)

Hospitalarios y Honorarios Médicos (incluye gasto recién nacido)

Parto Normal 80% UF 35,00

Aborto No Provocado 80% UF 30.00

Cesárea 80% UF 45,00

Tratamientos Psiquiátricos y Psicológicos

Consultas Psiquiatría - Psicología – Psicopedagogía

(tope por sesión UF 1.00)

80% UF 20,00

Gastos Hospitalarios 80% UF 40,00

Extensión de Beneficios

Prótesis 80% UF 40,00

Órtesis 80% UF 20,00

Ambulancia Terrestre (radio 50 Km. Sólo urgencias) 80% Sin Tope

Marcos y Cristales Ópticos / Lentes contacto: con cobertura

previsional

Sin cobertura previsional

80%

60%

UF 15,00

UF 11 cristales

UF 4 marcos

Deducible Anual

Titular Solo UF 0.5

Titular con una carga UF 1,0

Titular con dos o mas cargas UF 1,5

Gasto Máximo Anual por Asegurado UF 500

15

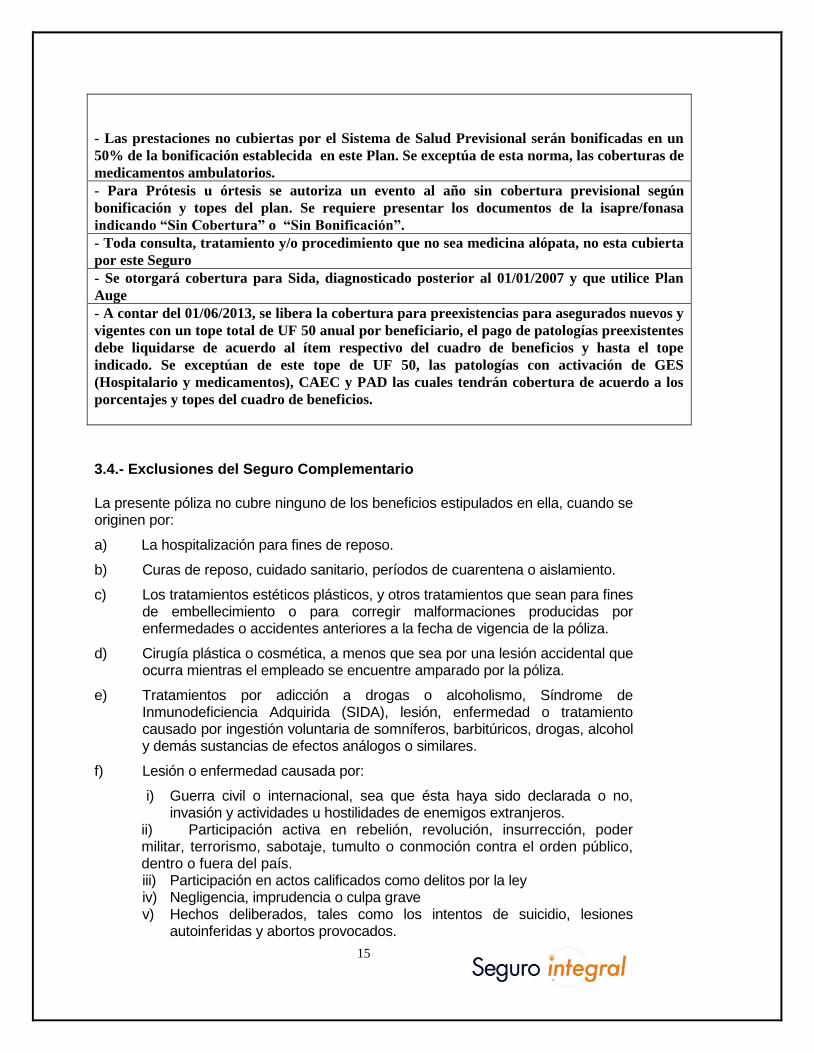

- Las prestaciones no cubiertas por el Sistema de Salud Previsional serán bonificadas en un

50% de la bonificación establecida en este Plan. Se exceptúa de esta norma, las coberturas de

medicamentos ambulatorios.

- Para Prótesis u órtesis se autoriza un evento al año sin cobertura previsional según

bonificación y topes del plan. Se requiere presentar los documentos de la isapre/fonasa

indicando “Sin Cobertura” o “Sin Bonificación”.

- Toda consulta, tratamiento y/o procedimiento que no sea medicina alópata, no esta cubierta

por este Seguro

- Se otorgará cobertura para Sida, diagnosticado posterior al 01/01/2007 y que utilice Plan

Auge

- A contar del 01/06/2013, se libera la cobertura para preexistencias para asegurados nuevos y

vigentes con un tope total de UF 50 anual por beneficiario, el pago de patologías preexistentes

debe liquidarse de acuerdo al ítem respectivo del cuadro de beneficios y hasta el tope

indicado. Se exceptúan de este tope de UF 50, las patologías con activación de GES

(Hospitalario y medicamentos), CAEC y PAD las cuales tendrán cobertura de acuerdo a los

porcentajes y topes del cuadro de beneficios.

3.4.- Exclusiones del Seguro Complementario La presente póliza no cubre ninguno de los beneficios estipulados en ella, cuando se originen por:

a) La hospitalización para fines de reposo.

b) Curas de reposo, cuidado sanitario, períodos de cuarentena o aislamiento.

c) Los tratamientos estéticos plásticos, y otros tratamientos que sean para fines de embellecimiento o para corregir malformaciones producidas por enfermedades o accidentes anteriores a la fecha de vigencia de la póliza.

d) Cirugía plástica o cosmética, a menos que sea por una lesión accidental que ocurra mientras el empleado se encuentre amparado por la póliza.

e) Tratamientos por adicción a drogas o alcoholismo, Síndrome de Inmunodeficiencia Adquirida (SIDA), lesión, enfermedad o tratamiento causado por ingestión voluntaria de somníferos, barbitúricos, drogas, alcohol y demás sustancias de efectos análogos o similares.

f) Lesión o enfermedad causada por:

i) Guerra civil o internacional, sea que ésta haya sido declarada o no, invasión y actividades u hostilidades de enemigos extranjeros.

ii) Participación activa en rebelión, revolución, insurrección, poder militar, terrorismo, sabotaje, tumulto o conmoción contra el orden público, dentro o fuera del país.

iii) Participación en actos calificados como delitos por la ley iv) Negligencia, imprudencia o culpa grave v) Hechos deliberados, tales como los intentos de suicidio, lesiones

autoinferidas y abortos provocados.

16

g) Tratamientos, visitas médicas, exámenes, medicamentos, vitaminas o vacunas para el solo efecto preventivo o no necesarios para el diagnóstico de una incapacidad, a excepción de los gastos por control de niño sano y control ginecológico que serán reembolsados según cuadro de prestaciones

h) Atención particular de enfermería fuera del recinto hospitalario.

i) Gastos por acompañantes, mientras el empleado se encuentre hospitalizado, incluyendo alojamiento, comida y similares.

j) Lesión o enfermedad surgidas de la ocupación del empleado, cubierta por la legislación de Accidentes de Trabajo y Enfermedades Profesionales.

k) Embarazos y partos de hijas. l) Epidemias oficialmente declaradas. m) Cirugía ocular, para la corrección de miopía, presbicie o astigmatismo. No

obstante lo anterior, excepcionalmente la compañía podrá evaluar casos calificados y reembolsar si cumplen con los siguientes parámetros:

1- Beneficiario mayor de 25 años (por lo tanto excluye cobertura a hijos) 2- Uso de lentes por al menos 5 años

3- Miopía mayor a 5 dioptrías ó Hipermetropía mayor a 3 ó Anisometropías importantes con diferencia de 2 dioptrías entre un ojo y otro. 4- Seis meses de carencia, a partir de la fecha de ingreso del asegurado a la póliza.

* Se deben cumplir todas las condiciones anteriores. n) Cirugía de reducción mamaria, salvo que se demuestre fehacientemente

que sea con fines terapéuticos. o) Tratamientos por efectos secundarios a patologías o complicaciones

producto de cirugías con fines de embellecimiento. p) Tratamientos y procedimientos que tengan relación con algún problema de

esterilidad o fertilidad.

q) Se excluyen tratamientos por sobrepeso u obesidad no mórbida Se entenderá por obesidad mórbida, la obesidad cuyo índice de masa corporal (IMC) sea mayor o igual a 40. Esta se cubrirá siempre y cuando el asegurado sea mayor a 18 años. Todos los gastos correspondientes a consultas, exámenes, procedimientos, tratamientos, incluyendo la cirugía y los medicamentos, serán cubiertos. No obstante, en los casos de asegurados con IMC mayor o igual a 35 con patología asociada de acuerdo a las patologías definidas en la norma ministerial, como son la hipertensión arterial, diabetes tipo 2, dislipidemia, apnea del sueño u osteoartritis de grandes articulaciones, los gastos serán sometidos a evaluación

17

por parte de Contraloría Médica de la Compañía, a fin de determinar la procedencia de la cobertura. Los casos no contemplados en los puntos anteriores, no tendrán cobertura r) Alimentos, aunque sean con fines terapéuticos s) Cualquier método anticonceptivo t) El reembolso a través del uso de Excedentes de Isapre. u) Vitaminas: Sólo se cubrirán para embarazadas y niño menor a 2 años y si

hay patología asociada, evaluada por la compañía. También se encuentran excluidos los siguientes gastos de farmacia, aún cuando sean con fines terapéuticos:

Insumos ambulatorios no asociados a cirugía ambulatoria o atención de urgencia.

Homeopatías.

Tratamientos dermatológicos (a partir del 2007 se cubre hasta UF 5, dentro del ítem medicamentos, productos de uso dermatológico, cuando exista un diagnóstico médico que amerite su uso. Será evaluado por la Compañía).

Sustitutos alimenticios.

Tratamientos para adelgazar

Recetario Magistral (se cubre si hay patología asociada, evaluado por la Compañía)

Medias para el tratamiento de várices. Así mismo, se entiende que rigen toda otra exclusión establecida en las condiciones generales y/o particulares de la póliza.

4.- Seguro Gasto Mayor

4.1.- Definición: El Seguro de Gasto Mayor, cubre ante la eventualidad de ocasionarse un gasto médico de alto costo. Es decir, este Seguro otorga cobertura ante cualquier enfermedad, no está limitado a una nómina determinada de enfermedades.

4.2.- Forma de Operar:

Este Seguro opera en forma de cascada o segunda capa, es decir todo gasto

debe pasar antes por el seguro complementario de salud, por tanto opera sobre los copagos no bonificados por este seguro y se rige por las mismas

18

condiciones y requisitos. En consecuencia, a este Seguro aplican todas las

exclusiones del Seguro Complementario. Además, excluye gastos derivados de atenciones u hospitalizaciones psiquiátricas y gastos por atención maxilo facial. En cuanto a gastos por maternidad se otorgará un reembolso por excepción, considerando el mismo tope del Seguro Complementario.

En la eventualidad de producirse un gasto cuya diferencia no bonificada por el Seguro Complementario de Salud, sea superior a UF 50 se activa y el Seguro de Gasto Mayor bonificará el 100% que exceda a las UF 50. Debe considerar que si la prestación no tuvo cobertura previsional, aplica también el criterio de bonificar sólo el 50% del porcentaje expresado en el cuadro de prestaciones.

4.3.- Cuadro de Prestaciones

COBERTURA GASTO MAYOR % Bonificación

Hospitalización 100%

Consultas Ambulatorias 100%

Exámenes y Procedimientos 100%

Kinesiología / Fonoaudiologia 100%

Cirugía menor sin interacción 100%

Medicamentos Ambulatorios 100%

Maternidad Tope

Parto Normal 100% UF 35

Cesárea 100% UF 45

Aborto no Provocado 100% UF 30

Cobertura en el extranjero Ídem Plan Nacional, según sistema

definido en Seguro Complementario de

Salud

Deducible por evento anual UF 50

Gasto Máximo Anual por beneficiario UF 2.000

- Las prestaciones no cubiertas por el Sistema de Salud Previsional serán bonificadas en un

50% del % establecido en este Plan. Se exceptúa de esta norma, las coberturas de

medicamentos ambulatorios.

-Toda consulta, tratamiento y/o procedimiento que no sea medicina alópata, no esta

cubierta por este Seguro.

- Excluye cobertura psiquiátrica y maxilo facial.

- El deducible será bianual: A partir de 2007, se incorpora un beneficio especial que

considera que el deducible es bianual, es decir, cada 2 años, siempre y cuando el total del

deducible sea consumido en su totalidad durante la primera anualidad que activó el seguro

de gasto mayor.

- El deducible será $0 en caso de accidentes. Por accidente de Tránsito será obligatorio el

uso previo del SOAP, seguro obligatorio de accidentes personales.

19

5.- Seguro Dental

5.1.- Definiciones

El Seguro dental operará a través de Libre Elección o a través de una Red de Prestadores en convenio con la Compañía a través de “Redental” con cobertura a nivel nacional y que utiliza arancel diferenciado del colegio de odontólogos de Chile.

A través de Redental se obtiene un servicio de orientación telefónica en el fono (02) 23481820, al cual puede consultar que especialista o que odontólogo está en convenio en cada ciudad, valores de tratamiento, etc. También podrá obtener información sobre dentistas en convenio con Redental en Intranet, sitio Beneficios.

Se utilizará el 50% del Arancel UCO (Unidad del Colegio de Odontólogos) como unidad de referencia para los reembolsos. La Compañía en el reembolso concurre hasta este monto como tope de gasto razonable y acostumbrado. Los montos que exceden ese valor por prestación son de cargo del beneficiario.

El Arancel UCO está definido para especialistas y no especialistas, y para la aplicación de la cobertura se tendrá en consideración el tipo de atención suministrada y la especialidad del prestador. Serán considerados especialistas, los odontólogos certificados ante la Corporación Nacional de Certificación Odontológica (CONACEO).

Para tratamientos de Ortodoncia, Coronas, Prótesis e Implantes, existe una carencia de 6 meses para poder utilizar el beneficio. La carencia es un período durante el cual no se otorga cobertura, y corresponde a 6 meses a partir del ingreso del colaborador en la póliza. Posterior a este período de carencia, podrá iniciar este tipo de tratamientos otorgándose la cobertura correspondiente para estas prestaciones.

La Compañía está facultada para solicitar antecedentes tales como: RX, citaciones a contraloría dental, certificados, etc., con el fin de evaluar gastos presentados para su reembolso. Todo antecedente requerido o citación a Contraloría es solicitado mediante carta dirigida al beneficiario.

En aquellas prestaciones no codificadas en arancel UCO, se estableció un arancel propio

La póliza establece topes de sesiones en algunas prestaciones y edad límite para otras prestaciones.

20

La póliza define la aplicación de flúor y sellantes solo para menores de 14 años (hasta 13 años 11 meses)

5.2.- Forma de Obtener los Beneficios Si Ud. o una de sus cargas aseguradas necesita atención dental, proceda de la siguiente manera:

1.- Presupuesto / Pre-aprobación

Acudir al odontólogo de su preferencia, para que le confeccione un

presupuesto. El “Formulario para Reembolso Dental“, es el mismo formulario que se utiliza para la confección del Presupuesto, este lo puede obtener desde Intranet de RRHH en Formularios o en sitio Beneficios - Seguro Integral. También puede presentar este formulario como caratula, junto al formato de presupuesto de su dentista.

Luego envíe el presupuesto para su pre-aprobación a los ejecutivos de atención de la compañía, Huérfanos 770, piso 15, oficina 1504, junto a las radiografías de diagnóstico, en el evento que el odontólogo las requiera.

Una vez que usted reciba de parte de la compañía el informe de pre aprobación vía mail, proceda a solicitar hora de atención con su odontólogo, sólo cuando reciba la pre aprobación podrá iniciar tratamiento. El plazo máximo para iniciar el tratamiento es de 90 días contados desde la fecha de la pre-aprobación. Después de este plazo ésta pre aprobación caduca.

El monto pre aprobado que es informado corresponde al 50% del arancel del Colegio de Odontólogos, UCO. A este valor, se aplicará el porcentaje de reembolso, el deducible y/o los topes máximos de acuerdo al plan de

cobertura y al saldo que tenga disponible (recuerde que el tope de

reembolso anual por grupo familiar es de UF 44).

Una pre aprobación es un proceso independiente al sistema de liquidación de reembolsos, por tanto un presupuesto pre aprobado no indica que aplicará reembolso, considerando que el reembolso estará sujeto a saldos y topes disponibles y a la vigencia del trabajador y/o carga legal.

Sólo la primera atención de una urgencia dental (subsanar dolor, reponer pieza o tapadura caída provisoriamente, etc.) no requiere proceso de pre aprobación, pero cualquier prestación distinta y/o a consecuencia o que surge de esta primera atención, requiere del procedimiento de pre-aprobación.

El deducible aplica considerando las fechas de ocurridas las prestaciones, no obstante el tratamiento haya sido pre aprobado el año anterior.

21

Recuerde:

sólo se reembolsan gastos pre-aprobados. Sólo se exceptúa de esta norma la primera atención de urgencia, radiografías de diagnóstico, primera consulta,

limpieza, aplicación de flúor y sellante (flúor y sellantes aplica solo para menores de 14 años).

La pre aprobación no da derecho precisamente al reembolso. El reembolso aplicará cuando se cumplen las condiciones y requisitos descritos, siempre que exista disponibilidad de fondo y el trabajador se encuentre vigente. Es decir, si un trabajador tiene un presupuesto pre aprobado, se va de la corporación y luego inicia el tratamiento, este gasto no será reembolsado. Si será reembolsado aquella parte del tratamiento realizado mientras tuvo la calidad de trabajador activo y cumpla con los procedimientos y requisitos establecidos. No se reembolsan gastos de prestaciones sin realizar, a pesar que hayan sido pagadas anticipadamente por el colaborador

2.- Plazos

El plazo de vigencia de los gastos para solicitar reembolso es de 60 días

contados de la fecha de ocurrida la prestación. Cualquier gasto presentado con posterioridad cuya boleta tenga fecha vigente, pero la prestación supere los 60 días, será rechazado por gasto fuera de plazo.

Un gasto pagado anticipadamente, no será reembolsado, sino hasta efectuar el tratamiento.

En caso de tratamientos prolongados o que por distintas razones su duración sea mayor a 60 días, deberá presentar boletas parciales, considerando siempre que el plazo de presentación del gasto es de 60 días corridos, contados desde la fecha de efectuada la atención.

El informe de pre aprobación será despachado vía mail dentro de un plazo máximo de 5 días.

Todas las solicitudes de reembolso que lleguen a las oficinas de los ejecutivos de atención de la Compañía, antes de las 14:00 hrs. del día, serán liquidados al 8° día hábil. En la cuenta estará disponible al 9to o 10mo día hábil, plazo que dependerá del Banco en que el empleado tenga su Cuenta Corriente y del proceso de depósito por transferencia bancaria que realiza la Caja de Compensación.

De ser citado a una contraloría clínica, el beneficiario debe presentarse al examen no más allá de 15 días desde la fecha de notificación

22

3.- Documentos que debe enviar para solicitar reembolso

Envíe el documento de pre aprobación con las fechas de atención de las

prestaciones de puño y letra del odontólogo.

Envíe las radiografías (si procede) y la boleta o factura original del tratamiento, extendida a nombre del beneficiario (asegurado titular o cargas cubiertas por el seguro). Las radiografías se deben adjuntar, en los eventos que el odontólogo las requiera para realizar el tratamiento.

En tratamientos de Ortodoncia, sólo se reembolsarán los controles efectivamente efectuados a la fecha de presentación del gasto y que no excedan el plazo de 60 días. De esta forma, para presentar y recibir los reembolsos que corresponden a los próximos meses, el asegurado, mes a mes debe reingresar copia del documento de pre-aprobación, junto a la boleta que indique el mes de control que corresponde. La boleta debe contener el detalle del mes y número del control.

En caso de tratamientos prolongados, se recomienda ir enviando gastos parcializados en relación al presupuesto efectuado con el objeto de evitar reclamos por fuera de plazo. Ej. Enviar gastos todos los fines de mes.

Importante:

Con todo, la Compañía queda facultada para solicitar al odontólogo tratante antecedentes como: modelos de diagnósticos, ficha clínica y los documentos adicionales que estime necesario para la evaluación del gasto. Además, podrá pedir a su costo exámenes y control dental antes, durante o después del tratamiento en cuestión. La no entrega de los antecedentes solicitados o la no presentación a una contraloría clínica dentro de los plazos estipulados, deja nula la solicitud de reembolso presentada y libera a la Compañía de efectuar el reembolso sobre los gastos presentados. Sin el cumplimiento de los requisitos enumerados anteriormente, la compañía no estará obligada a efectuar reembolso de gastos dentales.

23

5.3.- Cuadro de Prestaciones

COBERTURA DENTAL % Bonificación según arancel

referencia, 50% UCO

Consultas, Rayos X y Profilaxis 80%

Periodoncia 80%

Endodoncia 80%

Prótesis, implantes , coronas (carencia 6 meses) 80%

Ortodoncia (carencia 6 meses) 80%

Deducible Anual

Titular Solo UF 1

Titular con una carga UF 2

Titular con dos o más cargas UF 3

Gasto Máximo Anual UF 44 por Grupo Familiar

- En aquellas prestaciones no codificadas en el arancel UCO, aplicará

el 50% de cobertura señalado en el cuadro de prestaciones.

5.4.- Exclusiones

Bajo esta cobertura, no se reembolsarán los gastos incurridos por o como consecuencia o secuelas de:

Medicamentos, exceptuando antibióticos y antiinflamatorios que sean recetados por el dentista exclusivamente para el tratamiento dental.

Cualquier tratamiento cuya finalidad sea el embellecimiento, estética o psicológico.

Corregir malformaciones producidas por enfermedades o accidentes, anteriores a la fecha de vigencia de la cobertura del empleado.

Cualquier tratamiento dental iniciado con anterioridad a la fecha de inicio de la cobertura para el empleado o con posterioridad a la fecha de término de su cobertura.

El reemplazo o pérdida de cualquier prótesis, a menos que ésta haya sido elaborada o instalada a lo menos 5 años antes del reemplazo y en opinión del odontólogo, no pueda restaurarse.

Procedimientos de profilaxis realizadas dentro de los 6 meses siguientes de efectuado un procedimiento similar.

24

6.- Deducible

El deducible es el monto expresado en UF que es de cargo del asegurado y que será descontado de los primeros reembolsos que tenga que efectuar la compañía. Una vez consumido el deducible anual, se reembolsará los gastos médicos de acuerdo al plan contratado. El deducible es aplicable sólo una vez al año y comenzará a regir a contar de las prestaciones efectuadas a partir del 01 de Enero de cada año. Es decir, al inicio de cada anualidad de la póliza, comienza la aplicación de un nuevo deducible para el grupo familiar. Ejemplo aplicación de deducible en Seguro de Salud, para un Empleado sin Cargas:

Contratante: BANCO DE CHILETitular Solo XXXXXXXXXXXXXXXX

Solicitud Paciente Prestación Valor de la

Prestación

Bonficación

Isapre o Fonasa

Monto

Reclamado

Monto

Reembolso

452736 Asegurado Farmacia 15.000 0 15.000 12.000

4527378 Asegurado Consulta Médica 33.000 26.400 6.600 5.280

Total 48.000 26.400 21.600 17.280

Total Reembolso: 17.280

Deducible: 7.950 UF 0,50

Monto a Pagar 9.330

Siniestro Acumula UF UF 0,50