MARCO JURIDICO DE LAS NORMAS DE GOBIERNO CORPORATIVO … · GOBIERNO CORPORATIVO EN ESPAÑA • La...

25

MARCO JURIDICO DE LAS NORMAS DE GOBIERNO CORPORATIVO EN ESPAÑA. Especial Referencia al Consejo de Administración Fabio Pascua Mateo Director General del Servicio Jurídico de la CNMV de España

-

Upload

nguyendang -

Category

Documents

-

view

217 -

download

0

Transcript of MARCO JURIDICO DE LAS NORMAS DE GOBIERNO CORPORATIVO … · GOBIERNO CORPORATIVO EN ESPAÑA • La...

MARCO JURIDICO DE LAS NORMAS DE GOBIERNO

CORPORATIVO EN ESPAÑA. Especial Referencia al Consejo de

Administración

Fabio Pascua MateoDirector General del Servicio Jurídico

de la CNMV de España

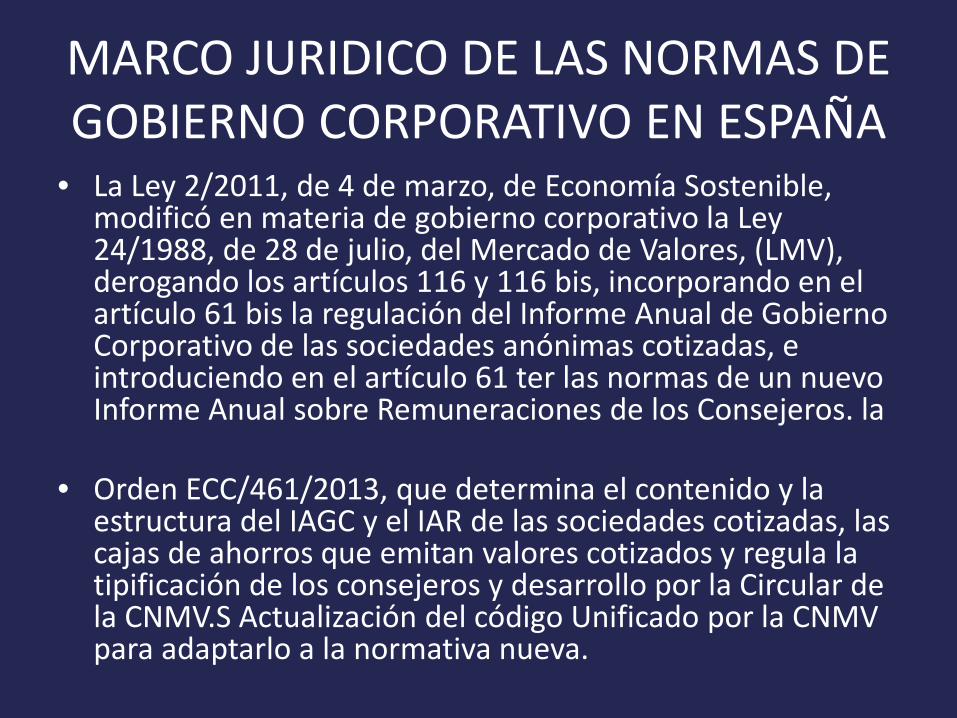

MARCO JURIDICO DE LAS NORMAS DE GOBIERNO CORPORATIVO EN ESPAÑA

• La Ley 2/2011, de 4 de marzo, de Economía Sostenible, modificó en materia de gobierno corporativo la Ley 24/1988, de 28 de julio, del Mercado de Valores, (LMV), derogando los artículos 116 y 116 bis, incorporando en el artículo 61 bis la regulación del Informe Anual de Gobierno Corporativo de las sociedades anónimas cotizadas, e introduciendo en el artículo 61 ter las normas de un nuevo Informe Anual sobre Remuneraciones de los Consejeros. la

• Orden ECC/461/2013, que determina el contenido y la estructura del IAGC y el IAR de las sociedades cotizadas, las cajas de ahorros que emitan valores cotizados y regula la tipificación de los consejeros y desarrollo por la Circular de la CNMV.S Actualización del código Unificado por la CNMV para adaptarlo a la normativa nueva.

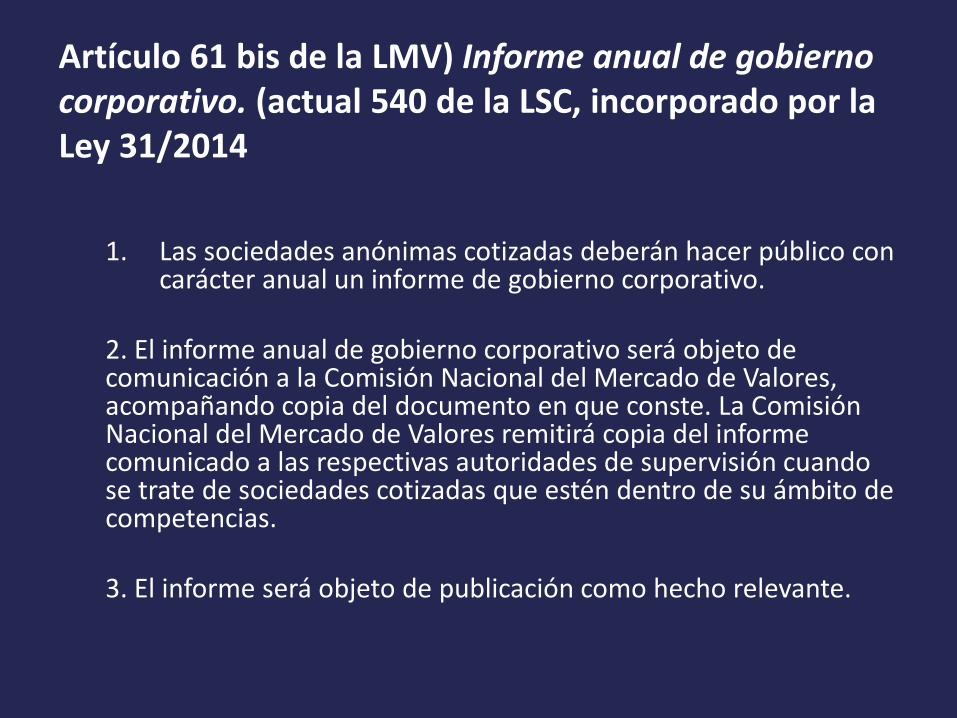

Artículo 61 bis de la LMV) Informe anual de gobierno corporativo. (actual 540 de la LSC, incorporado por la Ley 31/2014

1. Las sociedades anónimas cotizadas deberán hacer público con carácter anual un informe de gobierno corporativo.

2. El informe anual de gobierno corporativo será objeto de comunicación a la Comisión Nacional del Mercado de Valores, acompañando copia del documento en que conste. La Comisión Nacional del Mercado de Valores remitirá copia del informe comunicado a las respectivas autoridades de supervisión cuando se trate de sociedades cotizadas que estén dentro de su ámbito de competencias.

3. El informe será objeto de publicación como hecho relevante.

4. El contenido y estructura del informe de gobierno corporativo será determinado por elMinistro de Economía y Competitividad o, con su habilitación expresa, por la ComisiónNacional del Mercado de Valores.Dicho informe deberá ofrecer una explicación detallada de la estructura del sistema degobierno de la sociedad y de su funcionamiento en la práctica. En todo caso, el contenidomínimo del informe de gobierno corporativo será el siguiente:a) Estructura de propiedad de la sociedad, que habrá de incluir:

• 1.º información relativa a los accionistas con participaciones significativas,indicando los porcentajes de participación y las relaciones de índole familiar,comercial, contractual o societaria que existan, así como su representación en elconsejo,

• 2.º información de las participaciones accionariales de los miembros del consejo deadministración que deberán comunicar a la sociedad, y de la existencia de lospactos parasociales comunicados a la propia sociedad y a la Comisión Nacional delMercado de Valores, y, en su caso, depositados en el Registro Mercantil,

• 3.º información de los valores que no se negocien en un mercado reguladocomunitario, con indicación, en su caso, de las distintas clases de acciones y, paracada clase de acciones, los derechos y obligaciones que confiera, así como elporcentaje del capital social que represente la autocartera de la sociedad y susvariaciones significativas,

• 4.º información relativa a las normas aplicables a la modificación de los estatutosde la sociedad.

b) Cualquier restricción a la transmisibilidad de valores y cualquier restricción al derecho de voto.

c) Estructura de la administración de la sociedad, que habrá de incluir:– 1.º información relativa a la composición, reglas de organización y funcionamiento del

consejo de administración y de sus comisiones,– 2.º identidad y remuneración de sus miembros, funciones y cargos dentro de la

sociedad, sus relaciones con accionistas con participaciones significativas, indicando laexistencia de consejeros cruzados o vinculados y los procedimientos de selección,remoción o reelección,

– 3.º información de los poderes de los miembros del consejo de administración y, enparticular, los relativos a la posibilidad de emitir o recomprar acciones,

– 4.º información de los acuerdos significativos que haya celebrado la sociedad y queentren en vigor, sean modificados o concluyan en caso de cambio de control de lasociedad a raíz de una oferta pública de adquisición, y sus efectos, excepto cuando sudivulgación resulte seriamente perjudicial para la sociedad. Esta excepción no se aplicarácuando la sociedad esté obligada legalmente a dar publicidad a esta información,

– 5.º información de los acuerdos entre la sociedad y sus cargos de administración ydirección o empleados que dispongan indemnizaciones cuando éstos dimitan o seandespedidos de forma improcedente o si la relación laboral llega a su fin con motivo deuna oferta pública de adquisición.

– 6.º información sobre las medidas que, en su caso, se hubiesen adoptado para procurarincluir en su consejo de administración un número de mujeres que permita alcanzar unapresencia equilibrada de mujeres y hombres, así como las medias que, en su caso,hubiere convenido en este sentido la comisión de nombramientos.

d) Operaciones vinculadas de la sociedad con sus accionistas y sus administradores y cargosdirectivos y operaciones intragrupo.

e) Sistemas de control del riesgo, incluido el fiscal.

f) Funcionamiento de la junta general, con información relativa al desarrollo de lasreuniones que celebre.

g) Grado de seguimiento de las recomendaciones de gobierno corporativo, o, en su caso, laexplicación de la falta de seguimiento de dichas recomendaciones.

h) Una descripción de las principales características de los sistemas internos de control ygestión de riesgos en relación con el proceso de emisión de la información financiera.

• 5. Sin perjuicio de las sanciones que proceda imponer por la falta de remisión de ladocumentación o del informe de gobierno corporativo, o la existencia de omisiones o datosengañosos o erróneos, corresponde a la Comisión Nacional del Mercado de Valores elseguimiento de las reglas de gobierno corporativo, a cuyo

• efecto podrá recabar cuanta información precise al respecto, así como hacer pública lainformación que considere relevante sobre su grado efectivo de cumplimiento.

• 6. Cuando la sociedad cotizada sea una sociedad anónima europea domiciliada en Españaque haya optado por el sistema dual, junto al informe anual de gobierno corporativoelaborado por la dirección se acompañará un informe elaborado por el consejo de controlsobre el ejercicio de sus funciones.

Artículo 61 ter de la LMV) Informe anual sobre remuneraciones de los consejeros. (actual 541 de la LSC, incorporado por la Ley 31/2014)

1. El consejo de administración de las sociedades anónimas cotizadas deberá elaborar y publicar anualmente un informe sobre remuneraciones de los consejeros, incluyendo las que perciban o deban percibir en su condición de tales y, en su caso, por el desempeño de funciones ejecutivas.

2. El informe anual sobre remuneraciones de los consejeros deberá incluir información completa, clara y comprensible sobre la política de remuneraciones de los consejeros aplicable al ejercicio en curso. Incluirá también un resumen global sobre la aplicación de la política de remuneraciones durante el ejercicio cerrado, así como el detalle de las remuneraciones individuales devengadas por todos los conceptos por cada uno de los consejeros en dicho ejercicio.

3. El informe anual sobre remuneraciones de los consejeros se difundirá como hecho relevante por la sociedad de forma simultánea al informe anual de gobierno corporativo.

4. El informe anual sobre remuneraciones de los consejeros se someterá a votación, con carácter consultivo y como punto separado del orden del día a la junta general ordinaria de accionistas.

5. El Ministro de Economía y Competitividad o, con su habilitación expresa, la Comisión Nacional del Mercado de Valores, determinará el contenido y estructura del informe anual sobre remuneraciones de los consejeros, que podrá contener información, entre otras cuestiones, sobre el importe de los componentes fijos de retribución, los conceptos retributivos de carácter variable y los criterios de desempeño elegidos para su diseño, así como el papel desempeñado, en su caso, por la comisión de retribuciones.

Plan Nacional de reformas de 2013: Orden ECC/895/2013, de 21 de mayo, por la que se publica el

Acuerdo del Consejo de Ministros de 10 de mayo de 2013, por el que se crea una Comisión de expertos en materia de gobierno corporativo: Antecedentes a las

propuestas del Grupo de expertos• 2006. Incorporación del Informe Anual de Gobierno Corporativo (IAGC) de los emisores de

valores cotizados en el Informe de gestión como consecuencia de la transposición del artículo 46 bis) de la Directiva 78/660/CEE, relativa a las cuentas anuales de determinadas formas de sociedad.

• 2010. Modificación de la composición y funciones del Comité de auditoria por la Ley de Auditoría de Cuentas, que creo los foros electrónicos de accionistas y la posibilidad de crear asociaciones de accionistas.

• 2011. Introducción de los artículos 61 bis) y 61 ter) de la Ley del Mercado de Valores, relativos al Informe Anual de Gobierno Corporativo y al Informe Anual de Retribuciones. Reforma parcial de la Ley de Sociedades de Capital incorporando la Directiva 2007/36, sobre el ejercicio de determinados derechos de los accionistas de las cotizadas.

• 2013. Publicación de la Orden ECC/461/2013, que determina el contenido y la estructura del IAGC y el IAR de las sociedades cotizadas, las cajas de ahorros que emitan valores cotizados y regula la tipificación de los consejeros y desarrollo por la Circular de la CNMV.S Actualización del código Unificado por la CNMV para adaptarlo a la normativa nueva.

Antecedentes a las propuestas del Grupo de expertos

• OCDE. Invitación a los gobiernos para utilizar la alternativa de regular de acuerdo con códigos de buenas prácticas de gobierno corporativo, y para revisar el marco normativo y la capacidad supervisora de las autoridades competentes. Principios de gobierno corporativo de 1999, revisados en 2004, 2009 y 2010.

• COMISION EUROPEA. Recomendaciones sobre retribuciones de los administradores de 2004, 2005 complementadas el 2009. Libros verdes en materia de gobierno corporativo (2010 y 2011). Propuesta de Directiva sobre diversidad de género (2012). Plan de acción del de derecho de sociedades y gobierno corporativo (2012). Propuesta de Directiva sobre información no financiera (2013). Propuesta de Directiva sobre la composición del Comité de auditoría (2013). ESMA. Documento sobre los asesores de voto (“proxy advisors”)

• El Código Unificado de Buen Gobierno de las sociedades cotizadas aprobado el 22 de mayo de 2006, unificó y actualizó los informes Olivencia (1998) y Aldama (2003), y acogió las recomendaciones de la Comisión Europea sobre remuneración de consejeros de las cotizadas y el papel de los consejeros no ejecutivos. Análisis comparativo del CU con otros códigos de buen gobierno extranjeros.

• Propuesta de Código Mercantil publicada por el Ministerio de Justicia

Plan Nacional de reformas de 2013: Orden ECC/895/2013, de 21 de mayo, por la que se publica el Acuerdo del Consejo de Ministros de 10 de mayo de 2013, por el que se

crea una Comisión de expertos en materia de gobierno corporativo

• Ley 31/2014, de 3 de diciembre, por la que se modifica la Ley de Sociedades de Capital para la mejora del gobierno corporativo.

• Actualización del Código Unificado de Buen Gobierno de las Sociedades Cotizadas (Elvira Rodríguez, febrero de 2015)

Ley 31/2014, de 3 de diciembre, por la que se modifica la Ley de Sociedades de Capital para la mejora del gobierno corporativo.

• Modificaciones relativas a la junta general de accionistas para reforzar su papel y abrir cauces para fomentar la participación accionarial.

• Modificaciones para destacar la importancia del consejo de administración bien gestionado. Se regulan aspectos a los que se ha otorgado mayor relevancia como la transparencia en los órganos de gobierno, el tratamiento equitativo de todos los accionistas, la gestión de riesgos o la independencia, participación y profesionalización de los consejeros

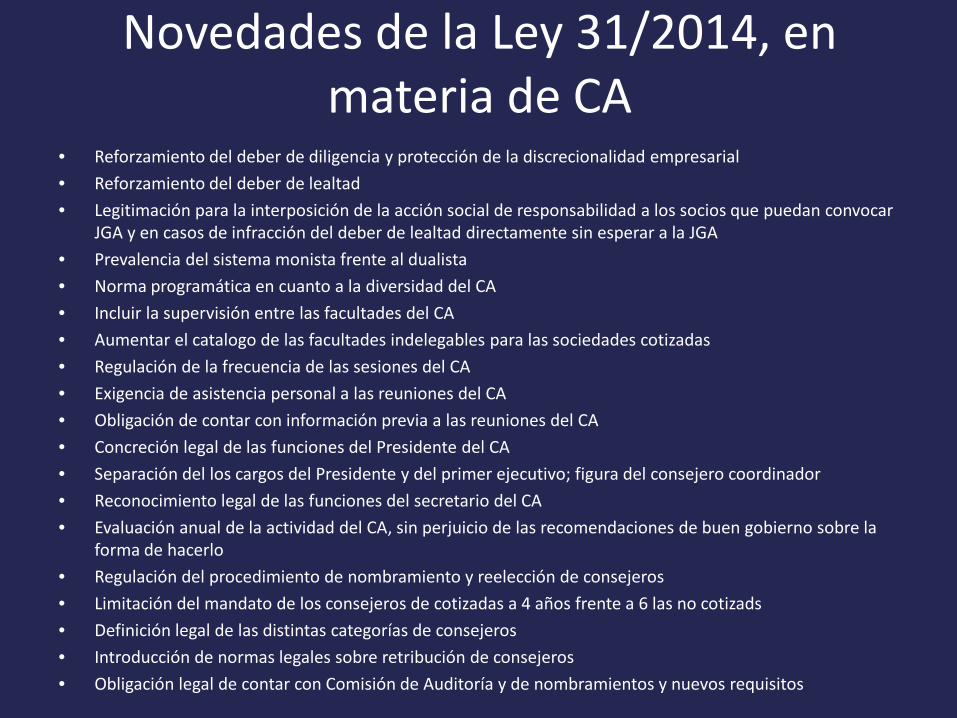

Novedades de la Ley 31/2014, en materia de CA

• Reforzamiento del deber de diligencia y protección de la discrecionalidad empresarial• Reforzamiento del deber de lealtad• Legitimación para la interposición de la acción social de responsabilidad a los socios que puedan convocar

JGA y en casos de infracción del deber de lealtad directamente sin esperar a la JGA• Prevalencia del sistema monista frente al dualista • Norma programática en cuanto a la diversidad del CA• Incluir la supervisión entre las facultades del CA• Aumentar el catalogo de las facultades indelegables para las sociedades cotizadas• Regulación de la frecuencia de las sesiones del CA• Exigencia de asistencia personal a las reuniones del CA• Obligación de contar con información previa a las reuniones del CA• Concreción legal de las funciones del Presidente del CA• Separación del los cargos del Presidente y del primer ejecutivo; figura del consejero coordinador• Reconocimiento legal de las funciones del secretario del CA• Evaluación anual de la actividad del CA, sin perjuicio de las recomendaciones de buen gobierno sobre la

forma de hacerlo• Regulación del procedimiento de nombramiento y reelección de consejeros• Limitación del mandato de los consejeros de cotizadas a 4 años frente a 6 las no cotizads• Definición legal de las distintas categorías de consejeros• Introducción de normas legales sobre retribución de consejeros• Obligación legal de contar con Comisión de Auditoría y de nombramientos y nuevos requisitos

Novedades principales introducidas en la actualización del Código Unificado de Buen Gobierno

• RESPONSABILIDAD DEL CA. (Recomendación 12)– El CA asumirá, colectiva y unitariamente, la

responsabilidad directa de la administración social y supervisión de la dirección de la sociedad, con el propósito común de promover el interés social.Tomar en cuenta la teoría institucionalista junto con la contractualista en la maximización del valor; (interés común de los accionistas & otros intereses afectados (empleador, proveedores, medio ambiente, etc…), tratando de conciliar las dos intereses (rentabilidad y sostenibilidad); buscando la sostenibilidad a largo plazo promoviendo la continuidad junto con la maximización del valor económico de la empresa.

Novedades principales introducidas en la actualización del Código Unificado de Buen Gobierno

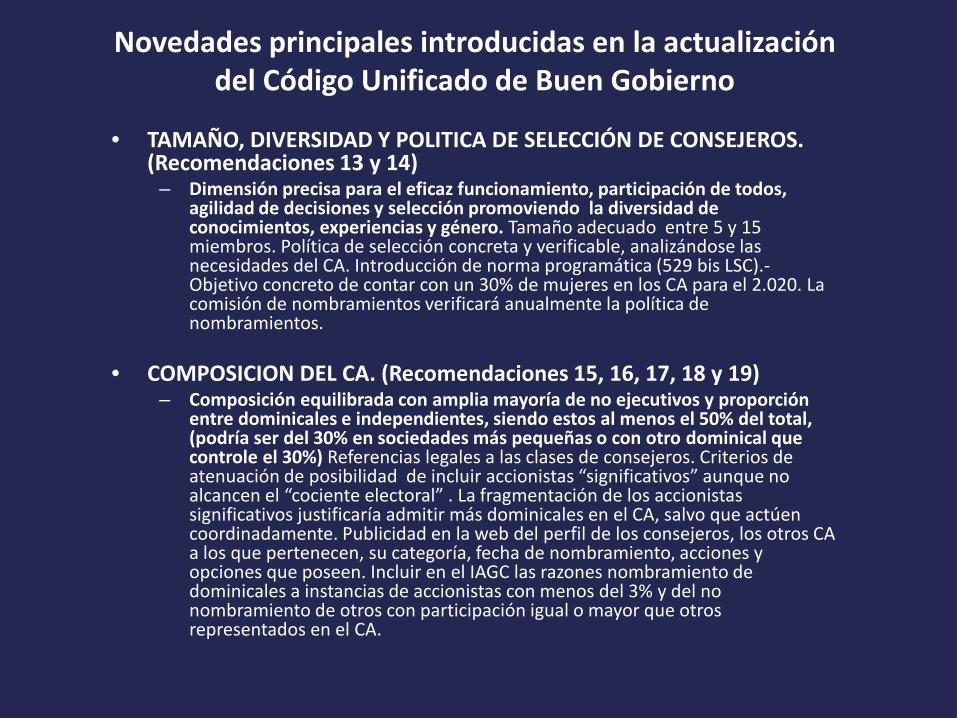

• TAMAÑO, DIVERSIDAD Y POLITICA DE SELECCIÓN DE CONSEJEROS. (Recomendaciones 13 y 14)

– Dimensión precisa para el eficaz funcionamiento, participación de todos, agilidad de decisiones y selección promoviendo la diversidad de conocimientos, experiencias y género. Tamaño adecuado entre 5 y 15 miembros. Política de selección concreta y verificable, analizándose las necesidades del CA. Introducción de norma programática (529 bis LSC).-Objetivo concreto de contar con un 30% de mujeres en los CA para el 2.020. La comisión de nombramientos verificará anualmente la política de nombramientos.

• COMPOSICION DEL CA. (Recomendaciones 15, 16, 17, 18 y 19)– Composición equilibrada con amplia mayoría de no ejecutivos y proporción

entre dominicales e independientes, siendo estos al menos el 50% del total, (podría ser del 30% en sociedades más pequeñas o con otro dominical que controle el 30%) Referencias legales a las clases de consejeros. Criterios de atenuación de posibilidad de incluir accionistas “significativos” aunque no alcancen el “cociente electoral” . La fragmentación de los accionistas significativos justificaría admitir más dominicales en el CA, salvo que actúen coordinadamente. Publicidad en la web del perfil de los consejeros, los otros CA a los que pertenecen, su categoría, fecha de nombramiento, acciones y opciones que poseen. Incluir en el IAGC las razones nombramiento de dominicales a instancias de accionistas con menos del 3% y del no nombramiento de otros con participación igual o mayor que otros representados en el CA.

Novedades principales introducidas en la actualización del Código Unificado de Buen Gobierno

• SEPARACION Y DIMISION DE CONSEJEROS. (Recomendaciones 20, 21, 22, 23 y 24)– Las causas de separación y dimisión no condicionarán su libertad de criterio,

protegerán la reputación de la sociedad, tendrán en cuenta las circunstancias sobrevenidas; y garantizaran la estabilidad en el cargo de los independientes que no incumplan sus deberes. Estabilidad en el cargo de los independientes protegiéndoles de la voluntad de ejecutivos y accionistas significativos, salvo causas justas de cese: ocupación de nuevos cargos o nuevas obligaciones, incumplimiento de los deberes inherentes al cargo, nuevas circunstancias resultado de OPAs, fusiones, etc... Distinción entre la imputación (informar al CA de las causas abiertas) y el procesamiento o apertura de juicio oral (decidir si procede o no la continuidad del consejero). Discrepancia por razones sustantivas y reiteradas debe llevar a la dimisión. Perdida de la participación del accionista al que representen debe llevar a la dimisión. Explicación de las razones del cese o dimisión en carta dirigida a todos los miembros del CA y que se de cuenta en el IAGC, sin perjuicio del hecho relevante. Aplicable también al secretario del CA.

Novedades principales introducidas en la actualización del Código Unificado de Buen Gobierno

• DEDICACION DE LOS CONSEJEROS. (Recomendación 25)– Necesidad de dedicar el tiempo suficiente para el desarrollo

eficaz de sus funciones y conocimiento del negocio y las reglas de gobierno, participando en programas de orientación y actualización. Exigencia también recogida en la legislación mercantil. Dificultad de definir los estándares de dedicación de los consejeros no ejecutivos, por ello se somete a las facultades de autoregulación. Que el reglamento establezca el número máximo de CA al que se puede pertenecer.

• FRECUENCIA DE LAS REUNIONES Y ASISTENCIA A LOS CONSEJOS. (Recomendaciones 26, 27 y 28)– Reuniones con la frecuencia necesaria para el correcto desarrollo

de las funciones del CA y presencia de todos o con amplia mayoría. La legislación establece un mínimo de 4 al año, que es insuficiente en las cotizadas para las que se recomienda un mínimo de 8. Planificación que permita proponer puntos del orden del día no propuestos. Necesidad de asistir y contribuir al debate por parte de los consejeros. Evitar las ausencias y no romper el equilibrio. Instrucciones precisas de voto . La legislación mercantil impide la delegación de un no ejecutivo en un ejecutivo.

Novedades principales introducidas en la actualización del Código Unificado de Buen Gobierno

• INFORMACION Y ASESORAMIENTO A LOS CONSEJEROS. (Recomendaciones 29, 30, 31 y 32)– Contar con información suficiente para el

ejercicio de las funciones y derecho a tener el asesoramiento preciso. Este derecho y deber ya se recoge en la legislación mercantil. Función del presidente en colaboración con el secretario para que los consejeros tengan con suficiente antelación al CA la información, si es urgente se necesita consentimiento expreso y se hará constar en acta. Se puede requerir asesoramiento especializado, incluso externo o programas de actualización si fueren necesarios. Información periódica de los movimientos del accionariado, opiniones de los mayoritarios, los inversores y las agencias de calificación.

Novedades principales introducidas en la actualización del Código Unificado de Buen Gobierno

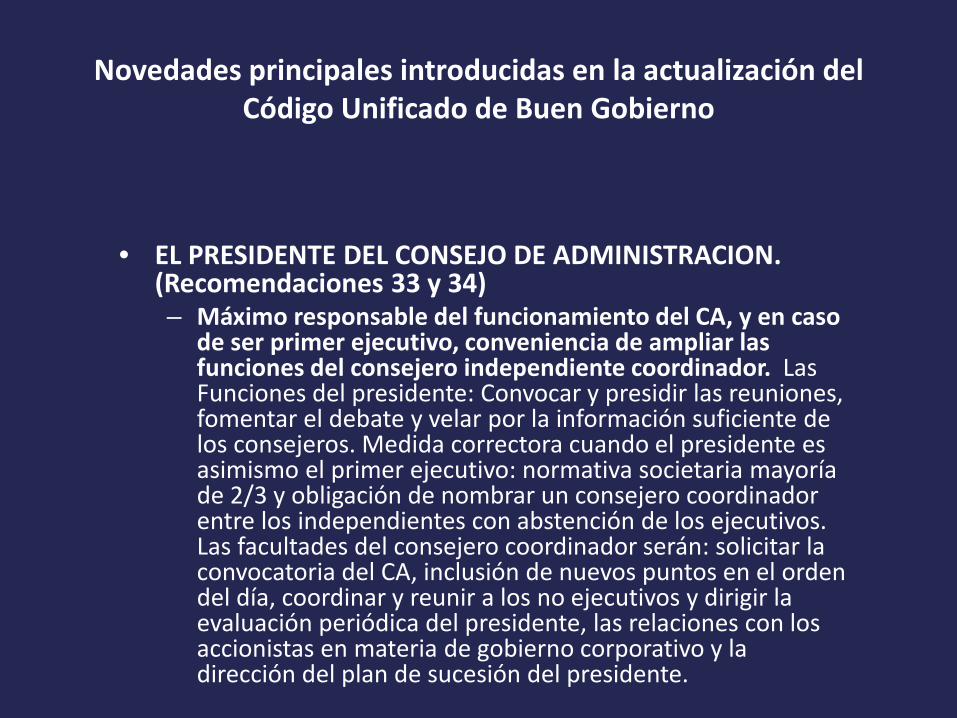

• EL PRESIDENTE DEL CONSEJO DE ADMINISTRACION. (Recomendaciones 33 y 34)– Máximo responsable del funcionamiento del CA, y en caso

de ser primer ejecutivo, conveniencia de ampliar las funciones del consejero independiente coordinador. Las Funciones del presidente: Convocar y presidir las reuniones, fomentar el debate y velar por la información suficiente de los consejeros. Medida correctora cuando el presidente es asimismo el primer ejecutivo: normativa societaria mayoría de 2/3 y obligación de nombrar un consejero coordinador entre los independientes con abstención de los ejecutivos. Las facultades del consejero coordinador serán: solicitar la convocatoria del CA, inclusión de nuevos puntos en el orden del día, coordinar y reunir a los no ejecutivos y dirigir la evaluación periódica del presidente, las relaciones con los accionistas en materia de gobierno corporativo y la dirección del plan de sucesión del presidente.

Novedades principales introducidas en la actualización del Código Unificado de Buen Gobierno

• EL SECRETARIO DEL CA. (Recomendación 35)– Facilitar el buen funcionamiento del CA. Facilitar el

desarrollo de las sesiones, prestando asesoramiento e información, debe conservar la documentación y dejar constancia en los libros de actas del desarrollo de las sesiones. Su nombramiento y cese debe informarse a la Comisión de nombramientos. Que vele especialmente por la actuación del CA en materia de gobierno corporativo.

• EVALUACION PERIODICA DEL CA. (Recomendación 36)– El CA evaluará periódicamente su desempeño y el de las

comisiones y los consejeros con apoyo de un consultor externo independiente al menos cada 3 años. Plan de acción para para corregir deficiencias detectadas en relación con: la calidad y eficiencia del funcionamiento, del CA y de sus comisiones, su diversidad y competencias, el desempeño del presidente, del primer ejecutivo y de cada consejero. Las relaciones entre el consultor externo y cualquier sociedad del grupo se desglosarán en el IAGC.

Novedades principales introducidas en la actualización del Código Unificado de Buen Gobierno

• COMISION EJECUTIVA. (Recomendaciones 37 y 38)– Composición por categorías similar a la del

CA al que informará puntualmente. Riesgos de que sustituya al consejo vaciándolo de sus funciones y de que su composición no refleje la composición del CA y ejerza con perspectiva distinta. Para evitarlos: regulación de las facultades indelegables y recomendación de que la estructura debe ser similar a la del CA y que su secretario sea el mismo. Conocimiento de sus decisiones por el CA y que sus miembros puedan recibir copia de las actas.

Novedades principales introducidas en la actualización del Código Unificado de Buen Gobierno

• COMISION DE AUDITORIA. (Recomendaciones 39, 40, 41, 42, 43 y 44)– Cumplir los requisitos legales, compuesta en su mayoría por independientes,

nombramiento del presidente y de sus miembros teniendo en cuenta sus conocimientos y experiencia contable, auditora y de gestión de riesgos. Cumplir los requisitos legales, compuesta en su mayoría por independientes, nombramiento del presidente y de sus miembros teniendo en cuenta sus conocimientos y experiencia contable, auditora y de gestión de riesgos; y sus normas de funcionamiento deberán reforzar su especialización, independencia y ámbito de actuación. Su obligatoriedad, composición, presidencia y funciones mínimas es objeto de regulación en la legislación mercantil. Las recomendaciones tratan de reforzar la función de auditoría interna, amplían sus funciones y establecen criterios adicionales para reforzar su especialización e independencia: Supervisar la elaboración e integridad de la información financiera, velar por la independencia de la auditoria interna (nombramiento y cese de los responsables), establecer y supervisar mecanismo de “chivato” para los empleados, ver circunstancias renuncia de auditor externo, velar en la independencia de nombramiento del auditor externo, supervisar la comunicación a la CNMV del cambio de auditor externo viendo, en su caso, existencia de desacuerdos con el saliente, asegurar reunión del auditor externo con el CA para informarle, asegurar que el auditor externo y la sociedad cumplen la normativa vigente

– Información de la comisión de auditoría de modificaciones estructurales y corporativas que proyecte la sociedad para poder informar al CA

Novedades principales introducidas en la actualización del Código Unificado de Buen Gobierno

• FUNCION DE CONTROL Y GESTION DE RIESGOS. (Recomendaciones 45 y 46)

– Necesidad de la unidad interna de control y gestión de riesgos bajo la supervisión del comité de auditoría o de otra comisión especializada del CA. Preocupación de organismos internacionales (OCDE, Unión Europea, …). Deberá identificar: los distintos tipos de riesgo financieros y no financieros (legales, operativos, reputacionales, medioambientales, etc…), la fijación del nivel de riesgo aceptable, las medidas para mitigar el impacto de los riesgos, los sistemas de información y control de riesgos. Velará por el buen funcionamiento de los sistemas de información y de control interno.

• COMISION DE NOMBRAMIENTOS Y RETRIBUCIONES. (Recomendaciones, 47, 48, 49, 50 y 51)

– En las sociedades de elevada capitalización (Ibex 35), serán dos comisiones, compuesta en su mayoría por independientes con conocimientos, experiencia y aptitudes necesarias. Se refuerza lo establecido en la legislación mercantil para conseguir mayor independencia y especialización de sus miembros:Consejeros no ejecutivos y al menos dos independientes. Funciones: proponer al CA nombramiento de altos directivos, comprobar la observancia de la política retributiva, velar por que los eventuales conflictos de interés no perjudiquen la independencia, verificar información sobre retribuciones de los consejeros y altos directivos. Consultar al presidente o primer ejecutivo sobre consejeros ejecutivos y altos directivos.

Novedades principales introducidas en la actualización del Código Unificado de Buen Gobierno

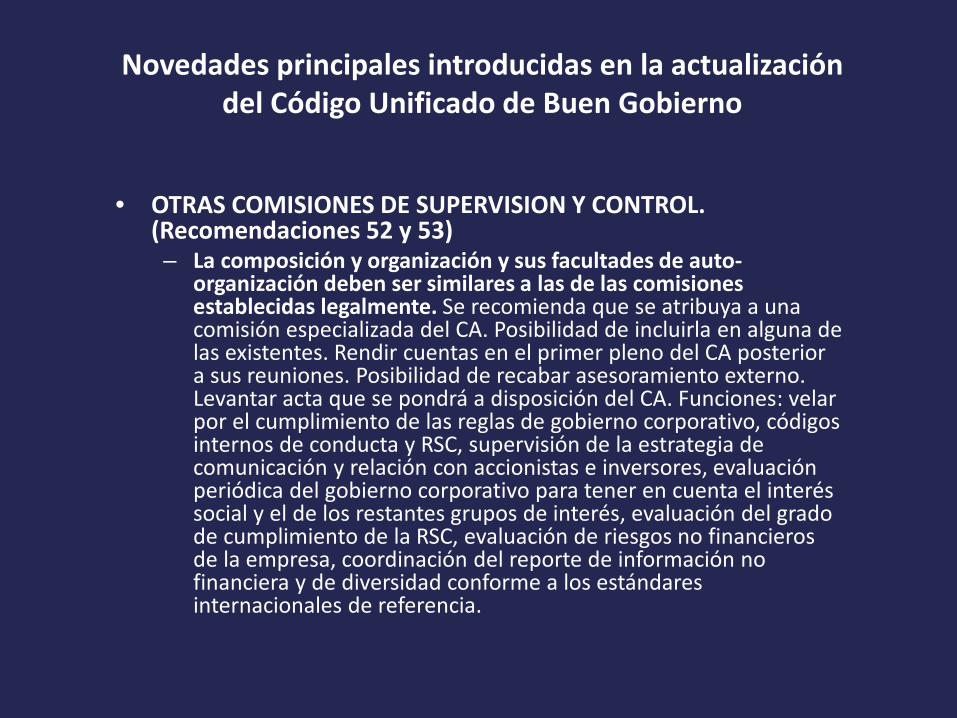

• OTRAS COMISIONES DE SUPERVISION Y CONTROL. (Recomendaciones 52 y 53)– La composición y organización y sus facultades de auto-

organización deben ser similares a las de las comisiones establecidas legalmente. Se recomienda que se atribuya a una comisión especializada del CA. Posibilidad de incluirla en alguna de las existentes. Rendir cuentas en el primer pleno del CA posterior a sus reuniones. Posibilidad de recabar asesoramiento externo. Levantar acta que se pondrá a disposición del CA. Funciones: velar por el cumplimiento de las reglas de gobierno corporativo, códigos internos de conducta y RSC, supervisión de la estrategia de comunicación y relación con accionistas e inversores, evaluación periódica del gobierno corporativo para tener en cuenta el interés social y el de los restantes grupos de interés, evaluación del grado de cumplimiento de la RSC, evaluación de riesgos no financieros de la empresa, coordinación del reporte de información no financiera y de diversidad conforme a los estándares internacionales de referencia.

Novedades principales introducidas en la actualización del Código Unificado de Buen Gobierno

• REMUNERACIONES DE LOS CONSEJEROS. (Recomendaciones 56, 47, 58, 59, 60, 61, 62, 63 y 64)– Adecuada para atraer y retener consejeros de perfil deseado y

retribuir la dedicación, cualificación y responsabilidad del cargo, sin comprometer la independencia de criterio. Promover la consecución del interés social, incorporando mecanismos precisos para alinear los intereses de las partes y evitar asunción excesiva de riesgos y recompensa de resultados desfavorables. Evitar estructuras de remuneración demasiado complejas y centradas en el corto plazo carentes de la correlación necesaria con los resultados. Algunos aspectos ya se han incluido en las normas de la legislación mercantil: i) criterios generales para la fijación de las remuneraciones; ii) relativas al régimen y sistema de remuneración de los consejeros; iii) facultad decisoria de la JGA mediante votación vinculante; iv) transparencia de las remuneraciones y voto consultivo.

Novedades principales introducidas en la actualización del Código Unificado de Buen Gobierno

• REMUNERACIONES DE LOS CONSEJEROS– Formular recomendaciones siguiendo las publicaciones de la Unión Europea

sobre estructura y composición para conseguir beneficios empresariales y el interés social. Diferenciar los componentes fijos, variables, entrega de acciones e instrumentos financieros y pagos por resolución contractual.

– Atraer y retener el talento sin comprometer la independencia de criterio de los externos

– Excluir a los no ejecutivos de la remuneración variable ligada al rendimiento de la sociedad o entrega de acciones. Evitar los potenciales conflictos de interés al enjuiciar las prácticas societárias.Las remuneraciones relacionadas con los resultados tendrán en cuenta las salvedades que los minoren.

– Fijar la remuneración variable de los ejecutivos relacionándola con su rendimiento y con factores financieros y no financieros medibles que promuevan rentabilidad a largo plazo. Su percepción deberá incorporar un elemento de diferimiento que permitirá comprobar el cumplimiento de sus objetivos y estar sujeto a clausulas de reembolso. Incluir cautelas técnicas en las políticas retributivas que permitan que se guarde relación con el desempeño profesional y no se refieran a la mera evolución general del mercado o del sector de actividad o circunstancias generales similares. Los pagos por resolución del contrato no deben superar el importe de dos años de retribución total anual.