Margen EBITDA 12.1% 15.6% 15.6% 15.2% MXN 26 · 2015-11-04 · PAPPEL Reporte Trimestral 3T15...

12

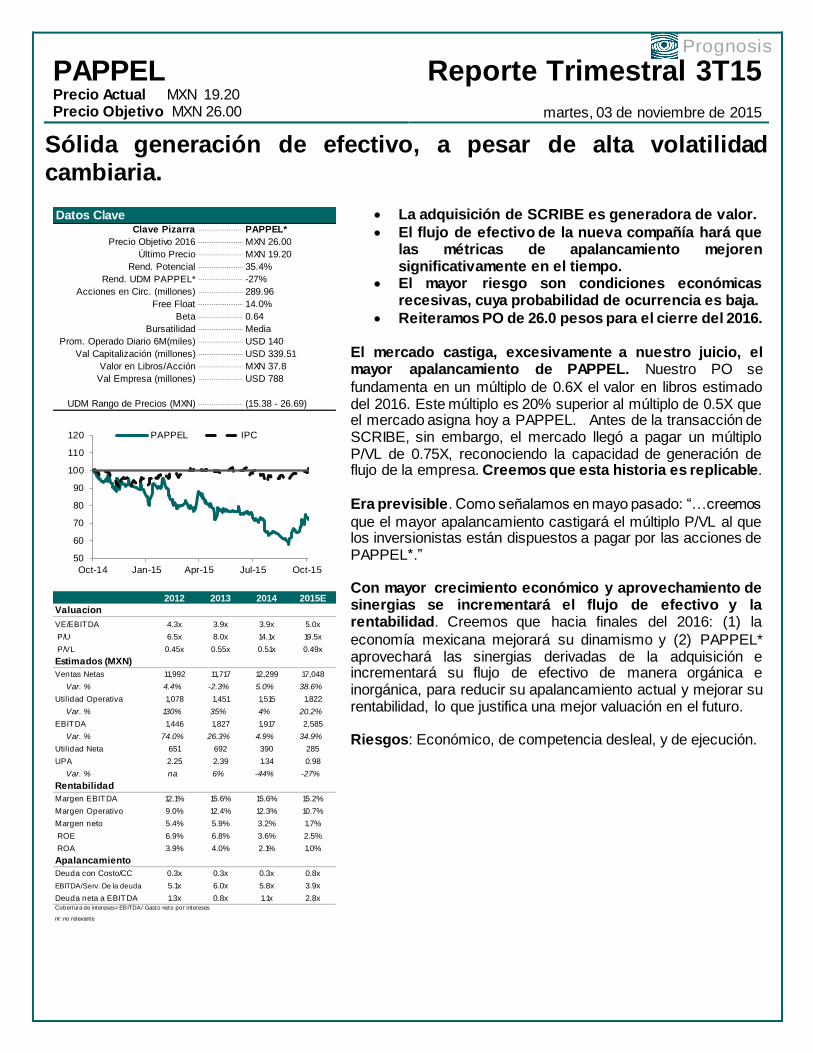

PAPPEL Reporte Trimestral 3T15 Precio Actual MXN 19.20 Precio Objetivo MXN 26.00 martes, 03 de noviembre de 2015 Prognosis Sólida generación de efectivo, a pesar de alta volatilidad cambiaria. La adquisición de SCRIBE es generadora de valor. El flujo de efectivo de la nueva compañía hará que las métricas de apalancamiento mejoren significativamente en el tiempo. El mayor riesgo son condiciones económicas recesivas, cuya probabilidad de ocurrencia es baja. Reiteramos PO de 26.0 pesos para el cierre del 2016. El mercado castiga, excesivamente a nuestro juicio, el mayor apalancamiento de PAPPEL. Nuestro PO se fundamenta en un múltiplo de 0.6X el valor en libros estimado del 2016. Este múltiplo es 20% superior al múltiplo de 0.5X que el mercado asigna hoy a PAPPEL. Antes de la transacción de SCRIBE, sin embargo, el mercado llegó a pagar un múltiplo P/VL de 0.75X, reconociendo la capacidad de generación de flujo de la empresa. Creemos que esta historia es replicable. Era previsible . Como señalamos en mayo pasado: “…creemos que el mayor apalancamiento castigará el múltiplo P/VL al que los inversionistas están dispuestos a pagar por las acciones de PAPPEL*.” Con mayor crecimiento económico y aprovechamiento de sinergias se incrementará el flujo de efectivo y la rentabilidad. Creemos que hacia finales del 2016: (1) la economía mexicana mejorará su dinamismo y (2) PAPPEL* aprovechará las sinergias derivadas de la adquisición e incrementará su flujo de efectivo de manera orgánica e inorgánica, para reducir su apalancamiento actual y mejorar su rentabilidad, lo que justifica una mejor valuación en el futuro. Riesgos: Económico, de competencia desleal, y de ejecución. Datos Clave --------------------- --------------------- --------------------- --------------------- --------------------- --------------------- --------------------- --------------------- Bursatilidad --------------------- --------------------- --------------------- Valor en Libros/Acción --------------------- --------------------- --------------------- 2012 2013 2014 2015E Valuacion VE/EBITDA 4.3x 3.9x 3.9x 5.0x P/U 6.5x 8.0x 14.1x 19.5x P/VL 0.45x 0.55x 0.51x 0.49x Estimados (MXN) Ventas Netas 11,992 11,717 12,299 17,048 Var. % 4.4% -2.3% 5.0% 38.6% Utilidad Operativa 1,078 1,451 1,515 1,822 Var. % 130% 35% 4% 20.2% EBITDA 1,446 1,827 1,917 2,585 Var. % 74.0% 26.3% 4.9% 34.9% Utilidad Neta 651 692 390 285 UPA 2.25 2.39 1.34 0.98 Var. % na 6% -44% -27% Rentabilidad Margen EBITDA 12.1% 15.6% 15.6% 15.2% Margen Operativo 9.0% 12.4% 12.3% 10.7% Margen neto 5.4% 5.9% 3.2% 1.7% ROE 6.9% 6.8% 3.6% 2.5% ROA 3.9% 4.0% 2.1% 1.0% Apalancamiento Deuda con Costo/CC 0.3x 0.3x 0.3x 0.8x EBITDA/Serv. De la deuda 5.1x 6.0x 5.8x 3.9x Deuda neta a EBITDA 1.3x 0.8x 1.1x 2.8x Cobertura de intereses= EBITDA/ Gasto neto por intereses nr: no relevante USD 339.51 MXN 37.8 USD 788 (15.38 - 26.69) 289.96 14.0% 0.64 Media USD 140,833.0 PAPPEL* MXN 26.00 MXN 19.20 35.4% -27% Acciones en Circ. (millones) Free Float Prom. Operado Diario 6M(miles) Clave Pizarra Precio Objetivo 2016 Último Precio Rend. Potencial Rend. UDM PAPPEL* Beta Val Capitalización (millones) Val Empresa (millones) UDM Rango de Precios (MXN) 50 60 70 80 90 100 110 120 Oct-14 Jan-15 Apr-15 Jul-15 Oct-15 PAPPEL IPC

Transcript of Margen EBITDA 12.1% 15.6% 15.6% 15.2% MXN 26 · 2015-11-04 · PAPPEL Reporte Trimestral 3T15...

PAPPEL Reporte Trimestral 3T15 Precio Actual MXN 19.20 Precio Objetivo MXN 26.00 martes, 03 de noviembre de 2015

Prognosis

Sólida generación de efectivo, a pesar de alta volatilidad cambiaria.

La adquisición de SCRIBE es generadora de valor.

El flujo de efectivo de la nueva compañía hará que las métricas de apalancamiento mejoren significativamente en el tiempo.

El mayor riesgo son condiciones económicas recesivas, cuya probabilidad de ocurrencia es baja.

Reiteramos PO de 26.0 pesos para el cierre del 2016.

El mercado castiga, excesivamente a nuestro juicio, el mayor apalancamiento de PAPPEL. Nuestro PO se

fundamenta en un múltiplo de 0.6X el valor en libros estimado del 2016. Este múltiplo es 20% superior al múltiplo de 0.5X que el mercado asigna hoy a PAPPEL. Antes de la transacción de SCRIBE, sin embargo, el mercado llegó a pagar un múltiplo P/VL de 0.75X, reconociendo la capacidad de generación de flujo de la empresa. Creemos que esta historia es replicable.

Era previsible. Como señalamos en mayo pasado: “…creemos

que el mayor apalancamiento castigará el múltiplo P/VL al que los inversionistas están dispuestos a pagar por las acciones de PAPPEL*.” Con mayor crecimiento económico y aprovechamiento de sinergias se incrementará el flujo de efectivo y la rentabilidad. Creemos que hacia finales del 2016: (1) la

economía mexicana mejorará su dinamismo y (2) PAPPEL* aprovechará las sinergias derivadas de la adquisición e incrementará su flujo de efectivo de manera orgánica e inorgánica, para reducir su apalancamiento actual y mejorar su rentabilidad, lo que justifica una mejor valuación en el futuro. Riesgos: Económico, de competencia desleal, y de ejecución.

Datos Clave- - - - - - - - - - - - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - - - - - - - - - - - -

Bursatilidad- - - - - - - - - - - - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - - - - - - - - - - - -

Valor en Libros/Acción- - - - - - - - - - - - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - - - - - - - - - - - -

Deuda Neta- - - - - - - - - - - - - - - - - - - - - - - - - - - -

- - - - - - - - - - - - - - - - - - - - - - - - - - - -

2012 2013 2014 2015E

Valuacion

VE/EBITDA 4.3x 3.9x 3.9x 5.0x

P/U 6.5x 8.0x 14.1x 19.5x

P/VL 0.45x 0.55x 0.51x 0.49x

Estimados (MXN)

Ventas Netas 11,992 11,717 12,299 17,048

Var. % 4.4% -2.3% 5.0% 38.6%

Utilidad Operativa 1,078 1,451 1,515 1,822

Var. % 130% 35% 4% 20.2%

EBITDA 1,446 1,827 1,917 2,585

Var. % 74.0% 26.3% 4.9% 34.9%

Utilidad Neta 651 692 390 285

UPA 2.25 2.39 1.34 0.98

Var. % na 6% -44% -27%

Rentabilidad

Margen EBITDA 12.1% 15.6% 15.6% 15.2%

Margen Operativo 9.0% 12.4% 12.3% 10.7%

Margen neto 5.4% 5.9% 3.2% 1.7%

ROE 6.9% 6.8% 3.6% 2.5%

ROA 3.9% 4.0% 2.1% 1.0%

Apalancamiento

Deuda con Costo/CC 0.3x 0.3x 0.3x 0.8x

EBITDA/Serv. De la deuda 5.1x 6.0x 5.8x 3.9x

Deuda neta a EBITDA 1.3x 0.8x 1.1x 2.8xCobertura de intereses= EBITDA/ Gasto neto por intereses

nr: no relevante

USD 339.51

MXN 37.8

USD 788

USD 104

(15.38 - 26.69)

289.96

14.0%

0.64

Media

USD 140,833.0

PAPPEL*

MXN 26.00

MXN 19.20

35.4%

-27%

Acciones en Circ. (millones)

Free Float

Prom. Operado Diario 6M(miles)

Clave Pizarra

Precio Objetivo 2016

Último Precio

Rend. Potencial

Rend. UDM PAPPEL*

Beta

Val Capitalización (millones)

Val Empresa (millones)

UDM Rango de Precios (MXN)

50

60

70

80

90

100

110

120

Oct-14 Jan-15 Apr-15 Jul-15 Oct-15

PAPPEL IPC

PAPPEL Reporte Trimestral 3T15 Precio Actual MXN 19.20 Precio Objetivo MXN 26.00 martes, 03 de noviembre de 2015

Prognosis

Negocios complementarios y sinergias.

Una vez completada la adquisición de SCRIBE, PAPPEL se ha convertido en el mayor fabricante integrado de papeles cafés, de papeles blancos, de papel periódico, de empaques de cartón corrugado, de papel bond para copias e impresión y de cuadernos en México y América Latina, además de fabricar también sacos de papel para la industria cementera u otras especialidades. Ahora la empresa contará con 30 plantas industriales en México, el sur de Estados Unidos y Colombia y 13 centros de recolección de fibra.

Consideramos que la adquisición de SCRIBE hace sentido y creará valor para los accionistas en el largo plazo debido a las siguientes razones:

1. Portafolio de negocios complementario- Los negocios de SCRIBE y PAPPEL son complementarios,

aunque ambos se basan en la producción del papel. SCRIBE fabrica y vende mayoritariamente

cuadernos, cuyo insumo principal es pulpa de madera para fabricar papel bond y también producen papel

especializado. PAPPEL, por su parte, tienen una mayor presencia en los empaques y corrugados, papel

periódico y en menor medida papel bond. 2. El portafolio de negocios de PAPPEL se diversifica. Previo a la adquisición, la división de PAPPEL

representaba casi la mitad de los ingresos (45%), Papel Kraft 25%, Papel Periódico 9%, Papel Bond 11%.

En cambio, el portafolio de negocios de SCRIBE comprende ahora un 29% de cuadernos, un 43% de

papel cortado y extendido, 20% de Rollos Bond y 8% de papel especializado. 3. Creando Sinergias. Con más plantas, la producción y logística se optimiza. Se extiende la cadena de

valor ahorrando costos, y se ahorran gastos centralizando las tecnologías de la información y

disminuyendo gastos corporativos. 4. Extiende el liderazgo en varios productos. PAPPEL es líder nacional en empaques, papel periódico y

cajas, mientras que SCRIBE lo es en el papel bond no recubierto (sin capa), en cuadernos y papel bond cortado.

Entendiendo las sinergias

Bajar costos de producción de SCRIBE. A nuestro juicio la parte más importante de las sinergias, consiste en

bajar los costos de producción de SCRIBE significativamente, a la vez que, se hace una compañía verde como la de PAPPEL. Esto, aprovechando la infraestructura ya existente de SCRIBE y el hecho de que el costo de papel reciclado es más barato que el producido con pulpa, ya que, de acuerdo a la administración, los ajustes

necesarios para permitir el uso de papel reciclado serán graduales, permitiendo así aumentar el margen operativo de SCRIBE.

Optimización de uso de máquinas y aprovechamiento de posicionamiento geográfico. Además, la

naturaleza flexible de las máquinas permiten que con ajustes menores, permiten hacer la transición entre papel bond a corrugado y viceversa, por lo que con la nueva distribución de las plantas, se optimiza la logística de acuerdo a la demanda de la zona y las temporadas.

Mayor margen y uso de la marca en la industria de cuadernos. Tras la adquisición de SCRIBE, que tiene

~75% de la cuota de mercado de cuadernos en México, PAPPEL podrá explotar una industria con un mayor margen, por la importancia del branding.

Reducción de gastos operativos y tecnológicos. Las operaciones de SCRIBE dependían considerablemente

del outsourcing, que con la experiencia de PAPPEL, se podrá prescindir en su mayoría. Además se centralizarán las Tecnologías de la Información (IT) y los servicios compartidos.

PAPPEL Reporte Trimestral 3T15 Precio Actual MXN 19.20 Precio Objetivo MXN 26.00 martes, 03 de noviembre de 2015

Prognosis

Reporte de 3T15

Sólida generación de flujo de efectivo, aunque partidas virtuales afectan utilidad neta

PAPPEL reportó resultados consolidados no auditados el lunes 26 de octubre pasado.

Las ventas de PAPPEL se incrementaron 60% a 4,875 millones de pesos (mp) durante el 3T15 vs. 3T14. En términos secuenciales las ventas aumentaron 19.8%. Cabe recordar que PAPPEL consolidó únicamente 26 días de SCRIBE en 2T15. Las ventas totales aumentaron 1,828.6 mp, en el 3T15, de las cuales 1,779.4 mp corresponden a las ventas de SCRIBE, contribuyendo 58.4% del incremento de 60%, y representando el 36.5% de las ventas totales. Por otro lado, las ventas de PAPPEL contribuyeron 1.6%. Analizando el volumen de embarques (+27.5%), los embarques de PAPPEL disminuyeron 15.5 mil toneladas métricas, que fueron compensadas por 99.6 mil toneladas métricas de SCRIBE. El precio de venta unitario promedio consolidado aumentó 27.5%, en el cual SCRIBE contribuyo con +18.5%, mientras que PAPPEL aumentó los precios en 7.0%. Es decir, las ventas de PAPPEL aumentaron por el mayor precio de venta unitario promedio, aunque el volumen de ventas cayó. Con la incorporación de SCRIBE, la administración decidió dividir PAPPEL en 2 segmentos de negocios: a) Papel: Papel para empaque (cajas y sacos), papel periódico, papeles cafés y papeles blancos de

escritura, extendidos, tissue, papel bond y especialidades. b) Productos de papel: Empaques corrugados (cajas), sacos, bolsas multicapa, cuadernos para escritura

y papel cortado.

En el 3T15, los segmentos de Papel y Productos de papel representaron 33.2% y 66.8% de las ventas totales, respectivamente. Los costos de ventas se incrementaron 65.4%, reduciendo el margen bruto a 17.4% de 20.2% en 3T14. Del

aumento en costos de ventas, SCRIBE contribuyó con 63.2%, mientras que los costos de PAPPEL aumentaron

2.2%.

La utilidad de operación aumentó 37.8% a 130.6 mp, de los cuales SCRIBE impulsó 97.9 mp, y PAPPEL 32.6

mp. El margen de operación disminuyó a 9.8% desde 11.3% en 3T14, afectado por la alta depreciación.

El EBITDA (UAFIRDA) aumentó 51.3% a 723 mp respecto al 3T14, y 17.4% respecto al 2T15. Gran parte de

este impulso se debe a la mayor generación de flujo de las empresas combinadas y también por una mayor

depreciación.

Los gastos financieros netos aumentaron +466%, a 990 millones de pesos, como consecuencia de ingresos por

156 mp y gastos de 1,146 mp. La mayor proporción del gasto financiero se debió a una pérdida cambiaria

(MXN/USD pasó de 15.66 a 17.07) de 912 mp, cerca del 80% de este gasto. El remanente corresponde a 215.7

mp de gastos por intereses y 17.6 mp de pérdida en derivados). Nuestra estimación de MXN/USD para el cierre

del 4T15 es de 16.40, y para el 2016 en 15.80, aunque el consenso de analistas lo prevé en 16.40. La volatilidad

cambiaria jugará un papel importante en el valor de la deuda denominada en dólares y convertida en pesos,

PAPPEL Reporte Trimestral 3T15 Precio Actual MXN 19.20 Precio Objetivo MXN 26.00 martes, 03 de noviembre de 2015

Prognosis

puesto que 75.2% de ésta se denomina en dólares, aunque en el 2016 solo se vence el 5.6% de la deuda total.

Al cierre del 3T15 las métricas de apalancamiento Deuda Neta/EBITDA y EBITDA/costo financiero son de 3.2X

y 3.4X respectivamente, en cumplimiento con los acuerdos de los bancos que se encuentran en un máximo de

3.5X para el primer parámetro y un mínimo de 3.0X para el segundo. Nuestro modelo proyecta que en 2016

ambas métricas podrían mejorar sustantivamente a 2.2X y 4.0X.

PAPPEL registró una pérdida neta en el trimestre de -420.7 mp, contrastado con una utilidad de 30.8 mp en el 3T14. Así, para el 3T15, la UPA fue de -1.45 pesos.

3,2313,047

2,987 3,338

4,071

4,875

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

0

1,000

2,000

3,000

4,000

5,000

6,000

2T14 3T14 4T14 1T15 2T15 3T15

mill

on

es

de

pe

sos

Fuente: BMV y Prognosis

Ventas PAPPEL

Ventas

Var Anual

491 478

417

529

616

723

-10.00%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

0

100

200

300

400

500

600

700

800

2T14 3T14 4T14 1T15 2T15 3T15

mill

on

es

de

pe

sos

Fuente: BMV y Prognosis

EBITDA PAPPELEBITDA

Var Anual

6.30x5.90x

4.77x

5.60x

4.15x

3.35x

-50.00%

-40.00%

-30.00%

-20.00%

-10.00%

0.00%

10.00%

0

1

2

3

4

5

6

7

2T14 3T14 4T14 1T15 2T15 3T15

nú

me

ro d

e v

ece

s

Fuente: BMV y Prognosis

EBITDA/Gastos de Intereses PAPPELEBITDA/Gastos de Intereses Var Anual

0.87x 0.84x0.98x 1.07x

0.89x

3.81x

3.21x

-50.00%

0.00%

50.00%

100.00%

150.00%

200.00%

250.00%

300.00%

350.00%

400.00%

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

1T14 2T14 3T14 4T14 1T15 2T15 3T15

nú

me

ro d

e v

ece

s

Fuente: BMV y Prognosis

Deuda Neta/EBITDA PAPPEL

Deuda Neta/EBITDA

Var Anual

PAPPEL Reporte Trimestral 3T15 Precio Actual MXN 19.20 Precio Objetivo MXN 26.00 martes, 03 de noviembre de 2015

Prognosis

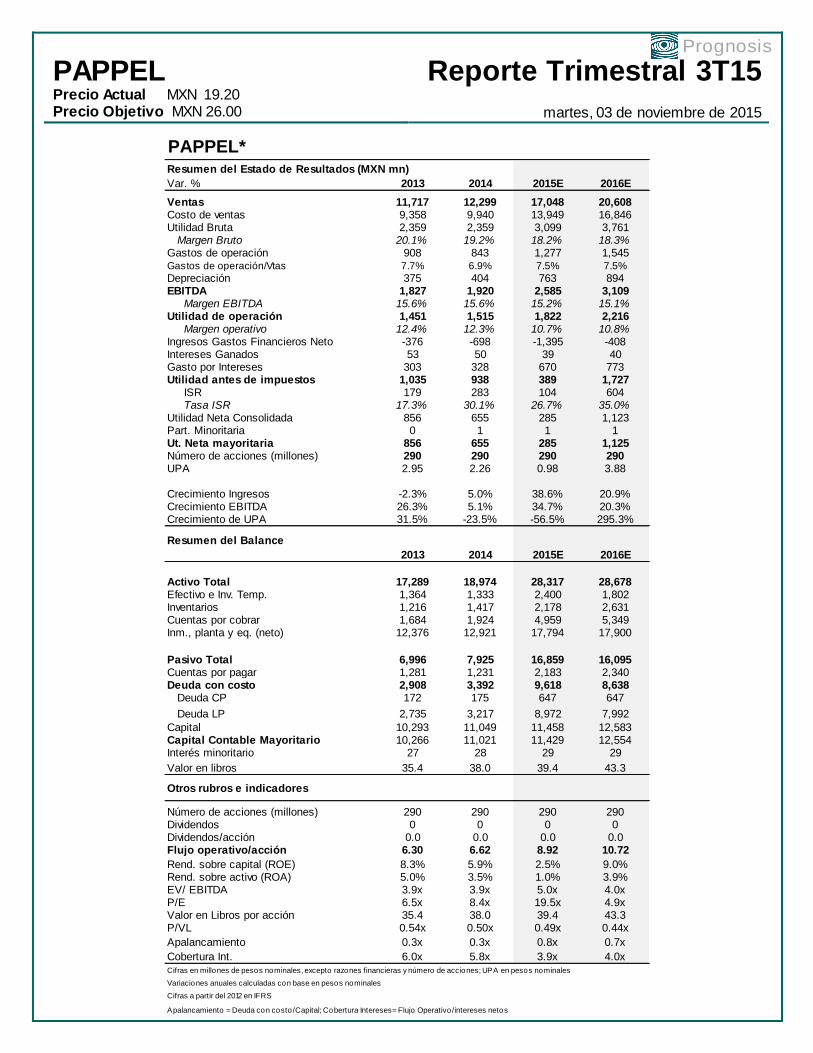

PAPPEL* 2013 2014 2015E 2016E

Resumen del Estado de Resultados (MXN mn)

Var. % 2013 2014 2015E 2016E

Ventas 11,717 12,299 17,048 20,608Costo de ventas 9,358 9,940 13,949 16,846Utilidad Bruta 2,359 2,359 3,099 3,761 Margen Bruto 20.1% 19.2% 18.2% 18.3%Gastos de operación 908 843 1,277 1,545Gastos de operación/Vtas 7.7% 6.9% 7.5% 7.5%

Depreciación 375 404 763 894EBITDA 1,827 1,920 2,585 3,109 Margen EBITDA 15.6% 15.6% 15.2% 15.1%Utilidad de operación 1,451 1,515 1,822 2,216 Margen operativo 12.4% 12.3% 10.7% 10.8%Ingresos Gastos Financieros Neto -376 -698 -1,395 -408Intereses Ganados 53 50 39 40Gasto por Intereses 303 328 670 773Utilidad antes de impuestos 1,035 938 389 1,727 ISR 179 283 104 604 Tasa ISR 17.3% 30.1% 26.7% 35.0%Utilidad Neta Consolidada 856 655 285 1,123Part. Minoritaria 0 1 1 1Ut. Neta mayoritaria 856 655 285 1,125Número de acciones (millones) 290 290 290 290UPA 2.95 2.26 0.98 3.88

Crecimiento Ingresos -2.3% 5.0% 38.6% 20.9%Crecimiento EBITDA 26.3% 5.1% 34.7% 20.3%Crecimiento de UPA 31.5% -23.5% -56.5% 295.3%

Resumen del Balance

2013 2014 2015E 2016E

Activo Total 17,289 18,974 28,317 28,678Efectivo e Inv. Temp. 1,364 1,333 2,400 1,802Inventarios 1,216 1,417 2,178 2,631Cuentas por cobrar 1,684 1,924 4,959 5,349Inm., planta y eq. (neto) 12,376 12,921 17,794 17,900

Pasivo Total 6,996 7,925 16,859 16,095Cuentas por pagar 1,281 1,231 2,183 2,340Deuda con costo 2,908 3,392 9,618 8,638 Deuda CP 172 175 647 647

Deuda LP 2,735 3,217 8,972 7,992

Capital 10,293 11,049 11,458 12,583Capital Contable Mayoritario 10,266 11,021 11,429 12,554Interés minoritario 27 28 29 29

Valor en libros 35.4 38.0 39.4 43.3

Otros rubros e indicadores

Número de acciones (millones) 290 290 290 290Dividendos 0 0 0 0Dividendos/acción 0.0 0.0 0.0 0.0Flujo operativo/acción 6.30 6.62 8.92 10.72

Rend. sobre capital (ROE) 8.3% 5.9% 2.5% 9.0%Rend. sobre activo (ROA) 5.0% 3.5% 1.0% 3.9%EV/ EBITDA 3.9x 3.9x 5.0x 4.0xP/E 6.5x 8.4x 19.5x 4.9xValor en Libros por acción 35.4 38.0 39.4 43.3P/VL 0.54x 0.50x 0.49x 0.44x

Apalancamiento 0.3x 0.3x 0.8x 0.7x

Cobertura Int. 6.0x 5.8x 3.9x 4.0xCifras en millones de pesos nominales, excepto razones financieras y número de acciones; UPA en pesos nominales

Variaciones anuales calculadas con base en pesos nominales

Cifras a partir del 2012 en IFRS

Apalancamiento = Deuda con costo/Capital; Cobertura Intereses= Flujo Operativo/intereses netos

PAPPEL Reporte Trimestral 3T15 Precio Actual MXN 19.20 Precio Objetivo MXN 26.00 martes, 03 de noviembre de 2015

Prognosis

-

ro nos s

conom a nan as e n ers ones .C.

-

PAPPEL Quarterly Report 3Q15 Current Price MXN 19.20 Target Price MXN 26.00 Tuesday, November 03, 2015

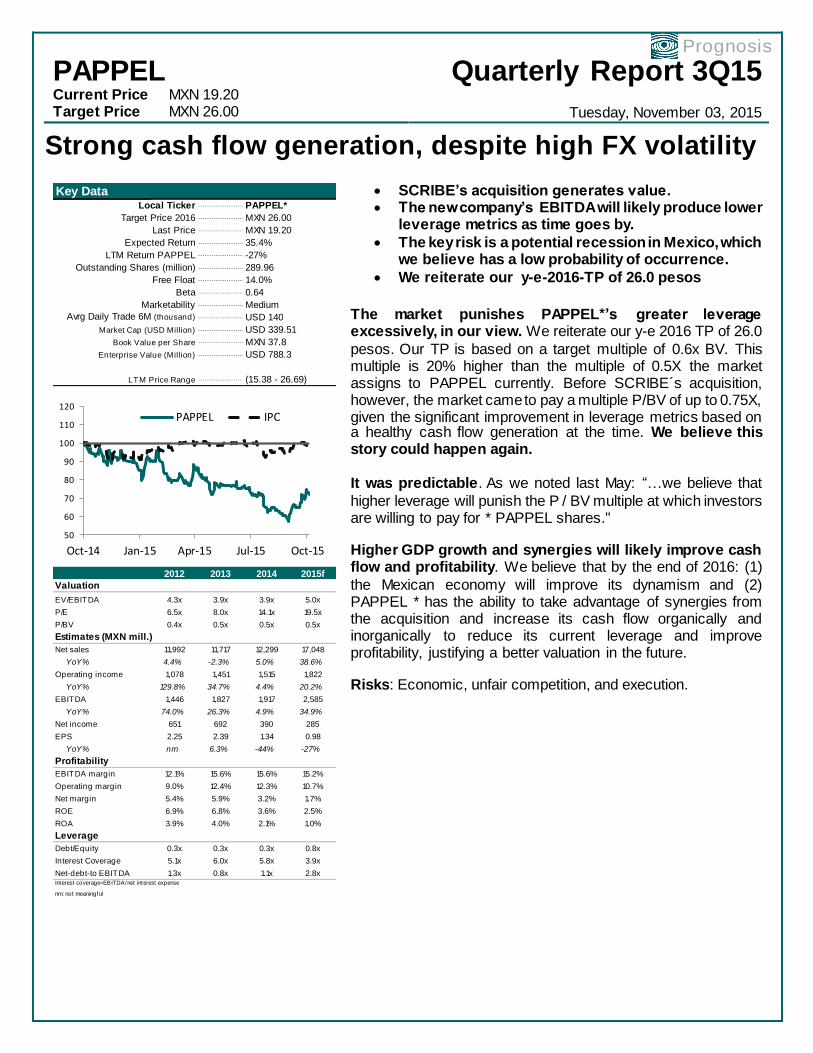

Prognosis

Strong cash flow generation, despite high FX volatility

SCRIBE’s acquisition generates value. The new company’s EBITDA will likely produce lower

leverage metrics as time goes by.

The key risk is a potential recession in Mexico, which we believe has a low probability of occurrence.

We reiterate our y-e-2016-TP of 26.0 pesos

The market punishes PAPPEL*’s greater leverage excessively, in our view. We reiterate our y-e 2016 TP of 26.0

pesos. Our TP is based on a target multiple of 0.6x BV. This multiple is 20% higher than the multiple of 0.5X the market assigns to PAPPEL currently. Before SCRIBE´s acquisition, however, the market came to pay a multiple P/BV of up to 0.75X, given the significant improvement in leverage metrics based on a healthy cash flow generation at the time. We believe this story could happen again. It was predictable. As we noted last May: “…we believe that

higher leverage will punish the P / BV multiple at which investors are willing to pay for * PAPPEL shares." Higher GDP growth and synergies will likely improve cash flow and profitability. We believe that by the end of 2016: (1)

the Mexican economy will improve its dynamism and (2) PAPPEL * has the ability to take advantage of synergies from the acquisition and increase its cash flow organically and inorganically to reduce its current leverage and improve profitability, justifying a better valuation in the future. Risks: Economic, unfair competition, and execution.

Key DataLocal Ticker- - - - - - - - - - - - - - - - - - - - - - - - - - - -PAPPEL*

Target Price 2016- - - - - - - - - - - - - - - - - - - - - - - - - - - -

Last Price- - - - - - - - - - - - - - - - - - - - - - - - - - - -

Expected Return- - - - - - - - - - - - - - - - - - - - - - - - - - - -

LTM Return PAPPEL- - - - - - - - - - - - - - - - - - - - - - - - - - - -

Outstanding Shares (million)- - - - - - - - - - - - - - - - - - - - - - - - - - - -

Free Float- - - - - - - - - - - - - - - - - - - - - - - - - - - -

Beta- - - - - - - - - - - - - - - - - - - - - - - - - - - -

Marketability- - - - - - - - - - - - - - - - - - - - - - - - - - - -

Avrg Daily Trade 6M (thousand)- - - - - - - - - - - - - - - - - - - - - - - - - - - -

Market Cap (USD Million)- - - - - - - - - - - - - - - - - - - - - - - - - - - -

Book Value per Share- - - - - - - - - - - - - - - - - - - - - - - - - - - -

Enterprise Value (Million)- - - - - - - - - - - - - - - - - - - - - - - - - - - -

Net Debt (million)- - - - - - - - - - - - - - - - - - - - - - - - - - - -

LTM Price Range- - - - - - - - - - - - - - - - - - - - - - - - - - - -

2012 2013 2014 2015f

Valuation

EV/EBITDA 4.3x 3.9x 3.9x 5.0x

P/E 6.5x 8.0x 14.1x 19.5x

P/BV 0.4x 0.5x 0.5x 0.5x

Estimates (MXN mill.)

Net sales 11,992 11,717 12,299 17,048

YoY% 4.4% -2.3% 5.0% 38.6%

Operating income 1,078 1,451 1,515 1,822

YoY% 129.8% 34.7% 4.4% 20.2%

EBITDA 1,446 1,827 1,917 2,585

YoY% 74.0% 26.3% 4.9% 34.9%

Net income 651 692 390 285

EPS 2.25 2.39 1.34 0.98

YoY% nm 6.3% -44% -27%

Profitability

EBITDA margin 12.1% 15.6% 15.6% 15.2%

Operating margin 9.0% 12.4% 12.3% 10.7%

Net margin 5.4% 5.9% 3.2% 1.7%

ROE 6.9% 6.8% 3.6% 2.5%

ROA 3.9% 4.0% 2.1% 1.0%

Leverage

Debt/Equity 0.3x 0.3x 0.3x 0.8x

Interest Coverage 5.1x 6.0x 5.8x 3.9x

Net-debt-to EBITDA 1.3x 0.8x 1.1x 2.8xInterest coverage=EBITDA/net interest expense

nm: not meaningful

MXN 37.8

USD 788.3

USD 103.7

(15.38 - 26.69)

14.0%

0.64

Medium

USD 140,833

USD 339.51

MXN 26.00

MXN 19.20

35.4%

-27%

289.96

50

60

70

80

90

100

110

120

Oct-14 Jan-15 Apr-15 Jul-15 Oct-15

PAPPEL IPC

PAPPEL Quarterly Report 3Q15 Current Price MXN 19.20 Target Price MXN 26.00 Tuesday, November 03, 2015

Prognosis

Complementary businesses and synergies

Once the acquisition of SCRIBE was completed, PAPPEL became the largest integrated producer of brown papers, white papers, newsprint, corrugated cardboard for packaging, bond paper for copying / printing, and notebooks in Mexico and Latin America; besides, it produces paper sacks for the cement industry and other specialties. The company has now 30 industrial plants in Mexico, South America and Colombia, but also 13 centers for the purpose of collecting fiber.

We believe that the acquisition of SCRIBE makes sense and creates value for shareholders in the long term due to the following reasons:

1. Portfolio of Complementary Business.- PAPPEL and SCRIBE's businesses are complementary,

although both are based on the production of paper. SCRIBE mainly manufactures and sells notebooks; their

main component is wood pulp to manufacture plain paper and it produces specialized paper. Meanwhile,

PAPPEL has a greater presence in the area of packaging, corrugated products, newsprint and to a lesser

extent in bond paper. 2. PAPPEL’s Business Portfolio Has Diversified. Prior to the acquisition, the paper division accounted for

almost half of revenues (45%): Kraft Paper 25%, Newsprint 9%, and Bond Paper 11%. Instead, SCRIBE’s

business portfolio is now conformed as follows: Notebooks 29%, Cut and Expanded Paper 43%, Bond Rolls

20% and Specialized Paper 8%. 3. Creating Synergies. Production and logistics improved with more plants. The chain of value is widening,

saving costs and expenses while at the same time centralizing technology and reducing other corporate

expenses. 4. Extends leadership over several products. PAPPEL is a national leader on packaging, newsprint and

boxes, while SCRIBE is a leader on uncoated bond paper, notebooks and cut bond paper.

Understanding Synergies

Lowering production costs of SCRIBE. In our view, the most important part of the synergies is to lower

production costs significantly for SCRIBE, transforming SCRIBE into an Eco-friendly company as PAPPEL. Using the existing infrastructure of SCRIBE and the fact that the cost of recycled paper is cheaper than that produced with pulp, and according to the management, the necessary adjustments to allow the use of recycled paper will be gradual, allowing SCRIBE’s operating margin to increase.

Optimizing the usage of machinery and taking advantage of a wider geographical positioning. In addition,

the flexible nature of the machines allow easily, with minor adjustments, the transition from bond paper to corrugated paper and vice versa, so that the new plant distribution would optimize logistics according to the demand of the area and seasons.

Bigger margins thanks to SCRIBE brand in the notebooks’ business. Following the acquisition of SCRIBE,

which has ~ 75% of the market share of notebooks in Mexico, PAPPEL may operate within the industry with a greater margin, given the importance of branding.

Reduction of operating and technological expenses. SCRIBE’s operations depended greatly on outsourcing;

this situation would fade out with PAPPEL´s experience. In addition, IT services will be centralized, thanks to

early investments by PAPPEL.

PAPPEL Quarterly Report 3Q15 Current Price MXN 19.20 Target Price MXN 26.00 Tuesday, November 03, 2015

Prognosis

3Q15 Report

Strong cash flow generation, while non-cash items affect net income

PAPPEL reported unaudited consolidated financial results on Monday October 26.

PAPPEL sales surged 60% to MXN 4.87 billion pesos (bp) during the 3Q15 vs. 3Q14. On a sequential basis, sales increased 19.8%, as only 26 days of SCRIBE were recorded in 2Q15 by PAPPEL. Total sales increased 1.82 bp in 3Q15, from which 1.77 bp correspond to SCRIBE sales, contributing 58.4% of the 60% increase and accounting for 36.5% of total sales. On the other hand, PAPPEL sales contributed only 1.6%. Analyzing the volume of shipments (+ 25.5%), they dropped 15.5k metric tons, which were offset by 99.6k metric tons of SCRIBE. The consolidated unit sales price increased 27.5% on average, to which SCRIBE contributed +18.5%, meanwhile PAPPEL increased prices 7.0%. That is, PAPPEL sales increased by a higher average unit selling price, although the sales volume fell.

With the addition of SCRIBE, the management decided to divide PAPPEL into 2 business segments:

a) Paper: Paper for packaging (boxes and sacks), newsprint, brown paper and white papers for writing purposes,

extended, tissue, bond paper and specialties.

b) Paper products: Corrugated packaging (boxes), bags, multilayered bags, notebooks for writing and cut paper.

In 3Q15, paper and paper products segments accounted respectively for 33.2% and 66.8% of total sales.

Cost of sales jumped 65.4%, reducing the gross margin to 17.4% from 20.2% in 3Q14. The increase in sales costs, SCRIBE contributed 63.2%, while PAPPEL costs rose 2.2%.

Operating income increased 37.8% to 130.6 million pesos (mp); 97.9 mp were prompted by SCRIBE, and 32.6 mp by PAPPEL. Still, the operating margin decreased to 9.8% from 11.3% in 3Q14.

The EBITDA increased 51.3% to 723 mp compared to 3Q14, and 17.4% over 2Q15. Much of this momentum is due to the combined companies increased cash flow generation.

Net financial expenses increased + 466% to 990 million pesos, as a result of 156.1 mp of financial income and 1,146 mp of financial expenses. The largest share of interest expense was due to a foreign exchange loss (MXN / USD rose from 15.66 to 17.07) of 912 mp, about 80% of this expenditure. The remainder corresponds to 215.7 mp interest expense and 17.6 mp derivatives loss. Our MXN/USD estimate for 4Q15 is 16.40, and 15.80 for y-e 2016, although the consensus of analysts expects 16.40. Exchange rate volatility will play an important role in the debt value denominated in dollars and converted into pesos, as 75.2% of it is denominated in dollars, but in 2016, only 5.6% of the total debt is due.

By the end of 3Q15, leverage metrics, such as Net debt/EBITDA and EBITDA/Financing costs are respectively 3.2x and 3.4x, in compliance with bank covenants that estipulate a maximum of 3.5x for the first parameter and a floor of 3.0x for the second. Our model forecasts that in 2016 both metrics could substantially improve to 2.6X and 4.0X respectively.

PAPPEL recorded a net loss of -420.7 mp, contrasting with a net profit of 30.8 mp in the 3Q14. The company recorded an EPS of -1.45 pesos.

PAPPEL Quarterly Report 3Q15 Current Price MXN 19.20 Target Price MXN 26.00 Tuesday, November 03, 2015

Prognosis

3,2313,047

2,987 3,338

4,071

4,875

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

0

1,000

2,000

3,000

4,000

5,000

6,000

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15

mill

ion

s o

f p

eso

s

Source: BMV and Prognosis

Revenue PAPPEL

Revenue

Var YoY

491 478

417

529

616

723

-10.00%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

0

100

200

300

400

500

600

700

800

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15

mill

ion

s o

f p

eso

s

Source: BMV and Prognosis

EBITDA PAPPELEBITDA

Var YoY

6.30x5.90x

4.77x

5.60x

4.15x

3.35x

-50.00%

-40.00%

-30.00%

-20.00%

-10.00%

0.00%

10.00%

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

2Q14 3Q14 4Q14 1Q15 2Q15 3Q15

x

Source: BMV and Prognosis

EBITDA/Interest Expenses PAPPELEBITDA/Interest Expenses Var YoY

0.87x 0.84x0.98x 1.07x

0.89x

3.81x

3.21x

-50.00%

0.00%

50.00%

100.00%

150.00%

200.00%

250.00%

300.00%

350.00%

400.00%

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15

x

Source: BMV and Prognosis

Net Debt/EBITDA PAPPEL

Net Debt/EBITDA

Var YoY

PAPPEL Quarterly Report 3Q15 Current Price MXN 19.20 Target Price MXN 26.00 Tuesday, November 03, 2015

Prognosis

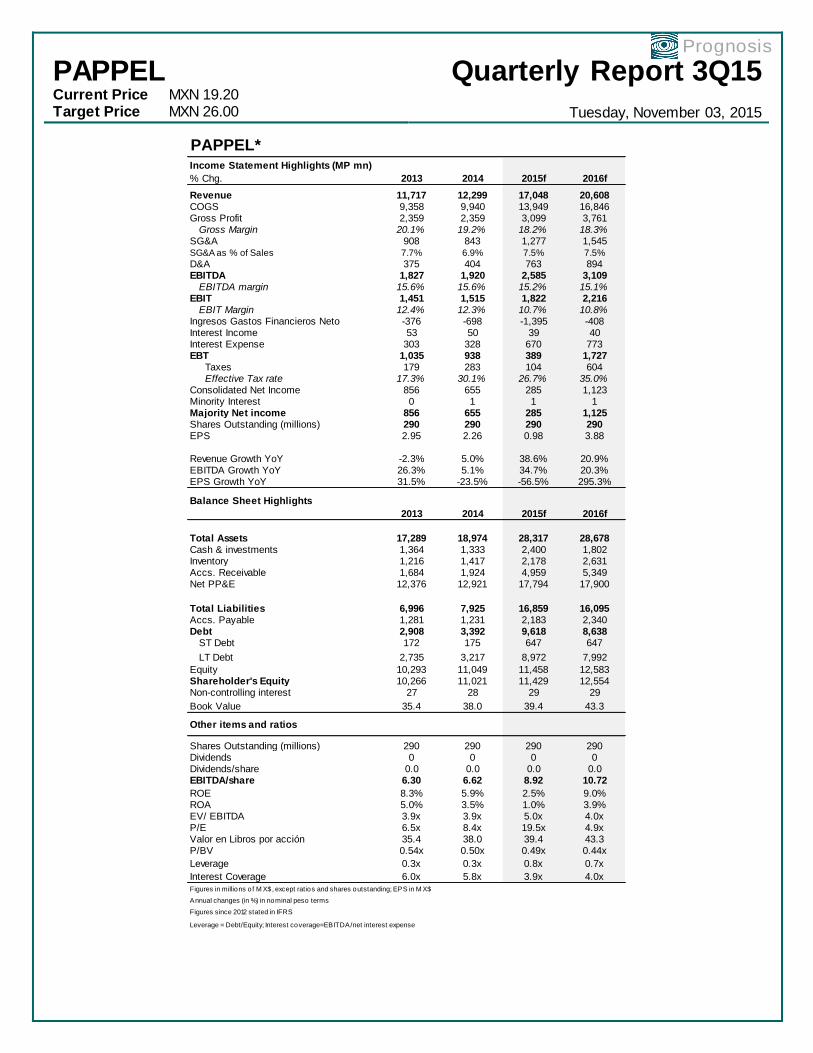

PAPPEL* 2013 2014 2015E 2016E

Income Statement Highlights (MP mn)

% Chg. 2013 2014 2015f 2016f

Revenue 11,717 12,299 17,048 20,608COGS 9,358 9,940 13,949 16,846Gross Profit 2,359 2,359 3,099 3,761 Gross Margin 20.1% 19.2% 18.2% 18.3%SG&A 908 843 1,277 1,545SG&A as % of Sales 7.7% 6.9% 7.5% 7.5%

D&A 375 404 763 894EBITDA 1,827 1,920 2,585 3,109 EBITDA margin 15.6% 15.6% 15.2% 15.1%EBIT 1,451 1,515 1,822 2,216 EBIT Margin 12.4% 12.3% 10.7% 10.8%Ingresos Gastos Financieros Neto -376 -698 -1,395 -408Interest Income 53 50 39 40Interest Expense 303 328 670 773EBT 1,035 938 389 1,727 Taxes 179 283 104 604 Effective Tax rate 17.3% 30.1% 26.7% 35.0%Consolidated Net Income 856 655 285 1,123Minority Interest 0 1 1 1Majority Net income 856 655 285 1,125Shares Outstanding (millions) 290 290 290 290EPS 2.95 2.26 0.98 3.88

Revenue Growth YoY -2.3% 5.0% 38.6% 20.9%EBITDA Growth YoY 26.3% 5.1% 34.7% 20.3%EPS Growth YoY 31.5% -23.5% -56.5% 295.3%

Balance Sheet Highlights

2013 2014 2015f 2016f

Total Assets 17,289 18,974 28,317 28,678Cash & investments 1,364 1,333 2,400 1,802Inventory 1,216 1,417 2,178 2,631Accs. Receivable 1,684 1,924 4,959 5,349Net PP&E 12,376 12,921 17,794 17,900

Total Liabilities 6,996 7,925 16,859 16,095Accs. Payable 1,281 1,231 2,183 2,340Debt 2,908 3,392 9,618 8,638 ST Debt 172 175 647 647

LT Debt 2,735 3,217 8,972 7,992

Equity 10,293 11,049 11,458 12,583Shareholder's Equity 10,266 11,021 11,429 12,554Non-controlling interest 27 28 29 29

Book Value 35.4 38.0 39.4 43.3

Other items and ratios

Shares Outstanding (millions) 290 290 290 290Dividends 0 0 0 0Dividends/share 0.0 0.0 0.0 0.0EBITDA/share 6.30 6.62 8.92 10.72

ROE 8.3% 5.9% 2.5% 9.0%ROA 5.0% 3.5% 1.0% 3.9%EV/ EBITDA 3.9x 3.9x 5.0x 4.0xP/E 6.5x 8.4x 19.5x 4.9xValor en Libros por acción 35.4 38.0 39.4 43.3P/BV 0.54x 0.50x 0.49x 0.44x

Leverage 0.3x 0.3x 0.8x 0.7x

Interest Coverage 6.0x 5.8x 3.9x 4.0xFigures in millions of M X$, except ratios and shares outstanding; EPS in M X$

Annual changes (in %) in nominal peso terms

Figures since 2012 stated in IFRS

Leverage = Debt/Equity; Interest coverage=EBITDA/net interest expense

PAPPEL Quarterly Report 3Q15 Current Price MXN 19.20 Target Price MXN 26.00 Tuesday, November 03, 2015

Prognosis

-

-

-

ro nos s

conom a nan as e n ers ones .C.

-