Material Norma Luisa Carrasco

96

DIPLOMADO EN TRIBUTACION CORPORATIVA DIPLOMADO EN TRIBUTACION CORPORATIVA Facilitadora LUISA CARRASCO [email protected] MODULO I NORMAS, PROCEDIMIENTOS Y SANCIONES TRIBUTARIAS

-

Upload

ivon-santana-reyes -

Category

Documents

-

view

15 -

download

0

Transcript of Material Norma Luisa Carrasco

DIPLOMADO EN TRIBUTACION CORPORATIVA DIPLOMADO EN TRIBUTACION CORPORATIVA

Facilitadora

LUISA [email protected]

MODULO I

NORMAS, PROCEDIMIENTOS Y

SANCIONES TRIBUTARIAS

Norma jurídica es la regla u ordenación del comportamiento humano dictada por autoridad competente de acuerdo a un criterio de valor y cuyo incumplimiento trae aparejado una sanción. Generalmente, impone deberes y confiere derechos.

Procedimientos. (del latín processuss) es un conjunto de actividades o eventos que se realizan o suceden con un determinado fin.

Sanción. Pena, castigo que aplica la autoridad a una persona que ha violado una ley.

LA ACTIVIDAD FINANCIERA DEL ESTADO:Es la diseñada para satisfacer las necesidades comunes de losMiembros de la sociedad.

ASPECTOS ESENCIALES :

Político: Define las necesidades públicas, las prioritarias y las fuentes de ingresos

Jurídico: Establece la observación de las Normas Jurídicas.

Económico: Ingresos y gastos, y los medios para obtenerlos y la repercusión en la economía nacional.

Técnico: mecanismos e instrumentos financieros utilizables y disponibles para lograr los fines que se persiguen.

Financiación del Estado

Estado. Agrupación humana fijada en un territorio, en la que existe un orden social, político y jurídico orientado al bien común.

Necesidades publicas:

•Resguardo del territorio de agresiones de grupos del exterior

•Resguardo del orden social

•Resguardo del orden jurídico

•Resguardo del bien común

Necesidades Publicas y Fines del Estado:

1. Necesidades publicas absolutas. Solo pueden ser suplidas por el Estado

2. Necesidades publicas relativas. Pueden ser proporcionadas por el Estado y el sector privado.

Ingresos Públicos

Es la forma en que el Estado proporciona los recursos necesarios para cumplir sus fines.

Se clasifican en:

1. Ingresos no tributarios.

2. Ingresos para tributarios, son los que sin llenar los requisitos de un tributo tienen características que los asemejan a estos.

3. Ingresos tributarios, son las contribuciones pecuniarias que el Estado exige a los individuos bajo su jurisdicción.

Ingresos tributarios:

Prestaciones en dinero que el Estado en virtud de su poder de imperio exige para obtener recursos para el cumplimiento de sus fines.

Características de los Tributos:

Qué son los Tributos

Quién los aplica

Para que se aplican

Cómo Se crean

Quién los adeuda

Objeto de los Tributos

Traspasar ingresos del Estado al Sector Publico.

Teorías que explican el objeto de los Tributos:

Teoría de los servicios públicos

Teoría de la Relación de sujeción

Teoría de la necesidad social

Teoría del seguro

Clasificación de los Tributos

• Impuestos. Es el tributo cuya obligación tiene como hecho generador una situación independiente de toda actividad estatal relativa al contribuyente. Pueden ser directos e indirectos; reales y personales; fijos, proporcionales y progresivos.

• Tasas. Es el tributo cuya obligación tiene como hecho generador la prestación efectiva o potencial de un servicio público, individualizable en el contribuyente.

• Contribuciones Especiales: Tributo cuyo hecho generador depende del incremento del valor económico de un bien inmueble fruto de la realización de una obra publica o actividad estatal

Caso Típico: Construcción de Canales de Riego

Ley de Cuota Parte No. 126 de 1972

Clasificación de Impuestos

Directos e Indirectos. Son definidos bajo diversos criterios, atendiendo a si se conocen o no los contribuyentes, si son trasladables o no y si gravan la renta o el consumo.

Reales y Personales. Dependen de si el impuesto atiende al hecho objetivo gravado y no a factores personales del contribuyentes.

Externos e Internos. Trafico internacional de mercaderías . Fuente de las rentas.

Clasificación de Impuestos

Directos e Indirectos. Son definidos bajo diversos criterios, atendiendo a si se conocen o no los contribuyentes, si son trasladables o no y si gravan la renta o el consumo.

Reales y Personales. Dependen de si el impuesto atiende al hecho objetivo gravado y no a factores personales del contribuyentes.

Externos e Internos. Trafico internacional de mercaderías . Fuente de las rentas.

LA POTESTAD TRIBUTARIA:Es la facultad Jurídica del Estado de establecer obligaciones tributarias o de eximir de ellas a personas que se hallan en su jurisdicción.

CARACTERISTICAS DE LA POTESTAD TRIBUTARIA:-Permanente-Irrenunciable-Indelegable-Limitada

PERMANENTE: su naturaleza es de Estado y deriva de su soberanía nacional o poder de imperio, no puede extinguirse sino con el Estado mismo. Es diferente al prescriptibilidad de la acción del Estado.

IRRENUNCIABLE: El Estado no puede desprenderse ella, de hacerlo perdería un atributo esencial, y dejaría de ser un Estado Soberano.

INDELEGABLE: porque el Estado no puede traspasar, delegar o ceder a otro Estado u ente extraño al mismo, su atributo de dictar leyes tributarias, por cuanto perdería su carácter de Estado soberano.

LIMITADA: porque se agota con el dictamen de la ley tributaria. La relación Estado-Ciudadano pasa a ser una relación de derecho.

Norma Jurídica Tributaria. Es el ordenamiento jurídico de carácter obligatorio y coactivo que regula los derechos y obligaciones entre las personas respecto a la materia tributaria.

Elementos fundamentales. -El Supuesto de Hecho-La Consecuencia Jurídica

Características.-Heterónomas. Impuestas por otro-Bilaterales. Aplicable a dos sujetos de la obligación -Coercitivas. Exigible por medio de sanciones tangibles

Relación jurídico Tributaria

Conjunto de derechos y obligaciones correlativas que se originan como consecuencia del ejercicio del Poder Tributario.

Surge como consecuencia de la relación de derecho de contenido tributario, que se genera del conjunto de normas obligatorias y coactivas que generan un vinculo jurídico entre el detentador de la Potestad Tributaria y el que debe cumplir la norma.

La delación jurídico tributario adquiere diversas formas, que a su vez se divide en ramas.

Derecho Tributario

Es la rama del derecho publico que trata de las normas obligatorias y coactivas que regulan la obligaciones de las personas con respecto a la materia tributaria

Ramas del Derecho Tributario.

•Derecho tributario constitucional

•Derecho tributario sustantivo

•Derecho tributario penal

•Derecho tributario administrativo

•Derecho tributario internacional

Fuentes del Derecho Tributario

1. La constitución

2. Los tratados internacionales

3. La Ley

4. El Reglamento

5. La Norma

6. La Jurisprudencia

7. Los contratos

PRINCIPIOS CONSTITUCIONALES: Art.243•Principio de Legalidad•Principio de Justicia•Principio de Igualdad•Principio de Equidad

Art.244 Exenciones de Impuestos y Transferencias Derecho

. ANTECEDENTES DEL CODIGO TRIBUTARIO

Con anterioridad al año 1992, existían en el país una serie de leyes dispersas que regulaban la Materia Tributaria:

La Ley 5911 del 1962, sobre el Impuesto sobre la Renta

La Ley 2569 del 1950, sobre el Impuesto a las Sucesiones y Donaciones

Las Leyes 838 y 839 del 1935 sobre Alcoholes y Tabaco

La Ley 74 del 1983, sobre Impuesto sobre Transferencias de Bienes Industrializados

La Ley 18-88 de 1988 sobre el Impuesto a las Viviendas Suntuarias y Solares Urbanos No Edificados (IVSS).

Entre otras leyes tributarias

.ESTRUCTURA DEL CÓDIGO TRIBUTARIO

Nuestro Código Tributario surge con la Ley 11-92 del 16 de mayo de 1992

El Título I del Código Tributario establece las disposiciones generales aplicables a todos los tributos internos nacionales y a las relaciones jurídicas emergentes de ellos.

Título I: Del Art. 1 a 266: Normas Generales, Procedimientos y Sanciones Tributarias

Título II: Art. 267 a 334: Impuesto sobre la Renta

Título III: Art. 335 al 360: Impuesto a las Transferencias de Bienes Industrializados y Servicios (ITBIS).

Título IV: Art. 361 a 400 Impuesto Selectivo al Consumo

Título V: Art. 401 a 408: Impuesto a los Activos

EL HECHO GENERADOR DE LA OBLIGACION TRIBUTARIA: Es el presupuesto establecido por la ley para tipificar el tributo y cuya realización origina el nacimiento de la obligación tributaria. Es un hecho jurídico.

EL PRESUPUESTO DE HECHO: tipifica en la norma tributaria las circunstancias que una vez concretadas generan la obligación. Parte de una situación abstracta.

DE LAS FORMS JURIDICAS, Art. 2

Son las formas adoptadas por el Contribuyentes, las cuales no obligan a la Administración Tributaria.

LA OBLIGACION TRIBUTARIA:Es la que surge entre el Estado y otros entes públicos y los sujetos pasivos en cuanto ocurre el presupuesto de hecho previsto en la ley.

OBJETO: prestación del tributo (obligación de dar)

FUENTES: La ley, el contrato (ratificado)

TIPOS DE OBLIGACIONES:-Obligación Tributaria Principal-Obligación Tributaria Accesoria

OBLIGACION TRIBUTARIA PRINCIPAL:

Es la que surge como consecuencia del hecho generador y tiene por objeto el pago del tributo o la pena pecuniaria.

OBLIGACION TRIBUTARIA ACCESORIA:Nace de la legislación tributaria y tiene por objeto las prestaciones, positivas o negativas, establecidas en interés de la recaudación o de la fiscalización de los Tributos.

VIGENCIA DE LA LEY TRIBUTARIA EN EL TIEMPO

La ley Tributaria que deroga una anterior se aplicará a los hechos generadores que no se han perfeccionado a su fecha de entrada en vigencia, que los mismos requieren de un periodo de tiempo en el cual se produzca su finalización (art. 3, Código Tributario).

Seudo-retroactividad (Párrafo I) La ley derogante de una anterior se aplicará a todos los hechos generadores no perfeccionados a su entrada en vigencia.Además, la ley que dispone sobre asuntos administrativos o procesales se aplica a situaciones existentes a su entrada en vigencia, pero los plazos que se hayan iniciado continuarán con la ley anterior

Ej. Entrada en vigencia de una ley tributaria a mitad de año, que aumenta la tasa del ISR

Sujetos de la Obligación Tributaria

Concepto de Obligación: Ob-ligare – Ob- ligatus = Atadura

Obligación: Es el vinculo que surge en ocasión de la ocurrencia de un hecho, acto o una actividad imputable al obligado

Concepto de Obligación Tributaria: En materia tributaria es el vinculo entre el contribuyente que realiza el hecho generador y el Estado que crea la obligación mediante una Ley.

En este caso la Obligación tiene como fuente única la Ley.

En la Obligación Tributaria: El Sujeto Activo o Acreedor es el Estado que tiene la potestad tributaria o poder de imperio para crear la norma jurídica o ley y para reclamar de manera coactiva el pago del tributo

La capacidad tributaria de ser sujeto pasivo es independiente de la capacidad civil

Sujetos de la Obligación Tributaria

El Sujeto Pasivo: Puede ser de dos tipos:

Contribuyente: a título personal que aquel en quien se verifica el hecho generador, asume la posición deudora en la obligación tributaria.

Responsable: Es aquel que sin tener la calidad de contribuyente deben asumir el cumplimiento de la obligación tributaria.Son responsables los Agentes de Retención y Percepción: los cuales por sus funciones o por razón de su actividad o profesión intervienen en actos u operaciones en los cuales pueden efectuar la retención o percepción de tributo y por las sumas que no haya retenido.-

Ver Las Normas Generales No.3-04, 06-08 y 07-09 (Sobre Agentes de Retención).-

Sujetos de la Obligación Tributaria

Sujeto activo: es el Estado o ente publico que asume la posición acreedora de la obligación tributaria y tiene el derecho para exigir el cumplimiento de la obligación tributaria. Debe ser designado por la Ley.

Indisponibilidad de la obligación tributaria

El sujeto activo de la obligación tributaria no puede disponer de la obligación. No obstante, mediante ley el Estado puede ordenar la condonación de deudas o de sanciones con fines de regularización o normalización tributaria o administrativamente puede ordenarse la condonación de recargos (art. 252 del CT)

Sujeto pasivo: Es el que en virtud de la Ley esta obligado al pago del tributo. Puede ser de obligaciones tributarias sustanciales o de obligaciones o deberes administrativos (o de ambos).

Es quien debe cumplir la obligación tributaria en calidad de contribuyente o responsable (art. 4 del Código Tributario)

Contribuyente: Es aquel a quien se le pueden atribuir los efectos del hecho generador, explicita o implícitamente.

Responsable: Es quien sin tener el carácter de contribuyente, debe cumplir con la obligación puesta a su cargo por disposición de la Ley.

Responsables solidarios del cumplimiento de la obligación tributaria.

Art. 11 del Código Tributario

Clases de Responsables:

•Responsables a titulo de representantes legales o convencionales (literales a), b), c), d), e) f), i), j), k) )

•Responsables como sucesores a titulo singular. Donatarios y legatarios

•Responsables a titulo de agentes de retención. Son responsables directos de la obligación tributaria. (literales g), h) )

Domicilio del sujeto pasivo u obligado

Persona física. Residencia habitualPersona jurídica. Domicilio

El Código Tributario considera domicilio del obligado, indistintamente: a) El lugar de su residencia habitual; b) El lugar donde desarrolle en forma principal sus actividades; c) El lugar donde se encuentre la sede principal de sus negocios; d) El lugar donde ocurra el hecho generador de la obligación tributaria;

En el caso de las personas jurídicas, se consideran domiciliadas en la República Dominicana, además, cuando estén constituidas conforme a las leyes dominicanas, cuando tienen en el país la sede principal de sus negocios, o la dirección efectiva de los mismos.

El domicilio podrá ser aquel estipulado en la ley que la crea o el que figure en los documentos constitutivos.

La ley considera residentes en el país, para los efectos tributarios, las personas que permanezcan en él más de 182 días, en forma continua o discontinua, en el ejercicio fiscal.

MODOS DE EXTINCION DE LA OBLIGACION TRIBUTARIA

Son todos aquellos hechos o actos jurídicos mediante los cuales las obligaciones tributarias dejan de producir efectos jurídicos.

En derecho tributario los posibles modos de extinguir obligaciones son:

1. El pago2. La compensación3. La confusión4. La condonacion o remisión5. La transacción6. La Prescripción

Modos de Extinción de la Obligación Tributaria

El Pago: Es la forma por excelencia para el cumplimiento o extinción de las obligaciones. Es la prestación de lo debido en la forma prescrita o preestablecida o acordada.

La obligación tributaria principal es la obligación de dar dinero, es decir, de pagar el tributo debido, luego de ocurrido el hecho generador.

Las obligaciones tributarias accesorias que debe cumplir el contribuyente se conocen con el nombre genérico de Deberes Formales

Modos de Extinción de la Obligación Tributaria

CARACTERISTICAS DEL PAGO

1.- Hacerse por el monto determinado de acuerdo con la Ley.

2.- En los medios aceptados por el Sujeto Activo

3.- En el lugar que disponga el Sujeto Activo

4.- En el Plazo establecido por la Ley

5.-Debe imputarse a la deuda más antigua, en proporción al monto principal, recargos e intereses en nuestro sistema tributario

El Sujeto pasivo podría solicitar prórrogas, o “aplazamientos” para el pago, así como “fraccionamientos de la deuda”

Para la continuidad de los ingresos fiscales se establece el pago anticipado o anticipos de pago.

El no pago en el plazo previsto constituye en mora al deudor pero en estos casos la Administración Tributaria no necesita efectuar ningún requerimiento o actuación.

La Mora: Conlleva la aplicación de una Sanción Tributaria de los intereses indemnizatorios y habilita para iniciar el cobro coactivo.-

La Compensación: Se hará de Oficio o a petición de parte y se puede compensar la deuda contribuyente con el crédito que tenga con el la AT por cualquiera de los tributos pagados indebidamente o en exceso.

Modos de Extinción de la Obligación Tributaria

La Compensación:

Ocurre cuando los sujetos activo y pasivo de la obligación son deudores recíprocos uno del otro, extinguiéndose ambas deudas hasta el límite de la menor.

Condiciones: La deuda y el crédito deben ser ciertos, líquidos y exigibles, de periodos no prescritos iniciando por los más antiguos.

Debe solicitarse en el órgano de la AT donde se generó el crédito

Pero, no se aplica cuando el Estado ejerce actos de derecho privado como es la Compra de Bienes o incluso en la expropiación forzada, o cuando es propietario de empresas comerciales

La Confusión: Cuando el sujeto activo de la obligación queda colocado en la situación de deudor se produce iguales efectos que el pago.

Es decir, que reúne las calidades de acreedor y deudor simultáneamente

Modos de Extinción de la Obligación Tributaria

El Sujeto activo pasa a ser beneficiario de una transmisión de bienes o derechos objetos del tributo

Por esta razón el Estado aparece como Exento de pago de los Tributos que recaen directamente sobre sus actividades y bienes

3. La condonacion o remisión

Consiste en la renuncia de su derecho al crédito que hace el acreedor. Es el perdón de la deuda. Es diferente a la exención.

Requisitos de la condonación:

• Debe obedecer a situaciones extraordinarias, como son graves calamidades publicas, terremotos, inundaciones, etc.

• Debe tratarse de condonacion de intereses y sanciones (ver art. 252 del CT)

• Pueden producirse por consideraciones de ordenamiento económico o requerimientos financieros.

La prescripción (art. 21 del CT)

LA PRESCRIPCION: Es un fenómeno mediante el cual el paso del tiempo hace generar derechos o extinguir obligaciones, puede ser “adquisitiva o extintiva”

Es el modo de adquirir el dominio o de liberarse el deudor de la obligación, por el transcurso de cierto lapso y en las condiciones determinadas por la ley.

La prescripción extintiva o liberatoria es la excepción que el deudor puede oponer a la acción del acreedor, cuando este no la ha ejercido dentro del plazo determinado por la ley.

La caducidad, es la perdida de un derecho o acción por no ejercerlos dentro del plazo y las condiciones fijadas. No supone la existencia de una deuda. Opera de pleno derecho. Se equipara a la prescripción en el caso de la competencia de fisco en materia de recaudación.

Plazos de prescripción

La prescripción en materia tributaria es de 3 años y aplica a:

a) Las acciones del Fisco para exigir las declaraciones juradas, impugnar las efectuadas, requerir el pago del impuesto y practicar la estimación de oficio;

b) Las acciones por violación a este Código o a las leyes tributarias; y

c) Las acciones contra el Fisco en repetición del impuesto.

El punto de partida de estas prescripciones es la fecha de vencimiento del plazo establecido para presentar declaración jurada y pagar el impuesto, y en los impuestos que no requieran de la presentación de una declaración jurada, el día siguiente al vencimiento del plazo para el pago del impuesto.

El computo del plazo comienza a partir del día siguiente al vencimiento del plazo establecido por la ley para el pago de la obligación tributaria.

Interrupción de la prescripción (art. 23 del CT) No se considera el tiempo corrido con anterioridad y

comienza a contarse un nuevo termino a partir desde que se produjo la interrupción.

Son causas de interrupción:

• La notificación de la determinación de la obligación tributaria

• El reconocimiento expreso o tácito de la obligación hecho por el sujeto pasivo

• La realización de cualquier acto administrativo o judicial tendente a ejecutar el cobro de la deuda.

Suspensión de la prescripción (art. 24 del CT) El plazo se detiene por el tiempo que dure la causa que

produce la suspensión, sin que se pierda el plazo transcurrido, continuando su curso una vez que cesa la causa.

La prescripción se suspende: • Cuando se interpone un recurso, hasta que la Resolución o

la sentencia tenga la autoridad de la cosa irrevocablemente juzgada.

Se suspende por dos años:• Si el contribuyente o responsable no presenta la

declaración tributaria correspondiente, o la presenta con falsedades

• Cuando se notifica el inicio de la fiscalización o verificación administrativa.

La incobrabilidad No es propiamente un modo de extinción de la obligación

tributaria, sino que es la imposibilidad de obtener el cumplimiento forzado de ella.

Constituye una salida a deudas que se encuentren en cobranza durante un lapso señalado o que cuya incobrabilidad resulte de circunstancias señaladas por ley, como son: la insolvencia comprobada, obligaciones de fallecidos sin bienes, si no se conocen bienes al ejecutado, etc.

Puede ser revalidada la cobrabilidad de una deuda, dentro del plazo de prescripción.

Privilegios del crédito Tributario

Privilegio. El privilegio puede ser definido como la prelación otorgada al Estado, en concurrencia con otros acreedores, sobre los bienes del deudor

Pueden ser:Generales. Se ejerce sobre la totalidad de los bienes del

deudorEspeciales: se ejercen sobre especiales tipos de bienes

afectados a determinados tributos.

El Código Tributario establece en el art. 28 que los créditos por tributos, recargos, intereses y sanciones pecuniarias gozan del derecho general de privilegio sobre todos los bienes del deudor y tendrán aun, en caso de quiebra o liquidación prelación para el pago sobre los demás créditos.

Sin embargo tienen orden de prelación sobre el crédito tributario: Los gastos judiciales, indemnizaciones y remuneraciones laborales, pensiones alimenticias,

LA ADMINISTRACION TRIBUTARIA

Esta compuesta por la Dirección General de Impuestos Internos y la Dirección General de Aduanas.

Los funcionarios de las Direcciones Generales, Órganos de la Administración Tributaria, expresamente autorizados por el Código y las leyes tributarias, gozan de fe pública, respecto a las actuaciones en que intervengan en ejercicio de sus funciones propias.

Facultades de la Administración Tributaria (art. 32 del CT)

a) Facultada Normativab) Facultada de inspección y fiscalizaciónc) Facultad de determinaciónd) Facultad sancionatoria

Deberes de la Administración Tributaria

a) Deber de reserva. b) Deber de publicidad.

Facultad Normativa (art. 34 del CT) La AT puede dictar Normas Generales que sean necesarias

para la administración y aplicación de los tributos, así como para interpretar administrativamente el Código y las leyes tributarias y sus Reglamentos.

Mediante las normas la AT se establecen las medidas

necesarias para facilitar o simplificar la ejecución de las disposiciones contenidas en el Código, la Ley de Registro Nacional de Contribuyentes y el pago de los impuestos y las leyes tributarias y sus reglamentos respectivos.

Las normas tienen carácter obligatorio respecto de los contribuyentes, responsables del cumplimiento de obligaciones tributarias y terceros y para los órganos de la Administración Tributaria.

CONSULTAS La AT debe responder las consultas realizadas por quien

tuviere un interés personal y directo, sobre la aplicación de la ley a una situación concreta. Debe exponer con claridad y precisión todos los elementos constitutivos de la situación que motiva la consulta e indicar y fundamentar opinión al respecto.

La respuesta a las consultas son vinculantes para la

Administración Tributaria respecto al consultante y no es susceptible de recurso alguno.

Si la AT cambia un criterio evacuado en respuesta a consulta este deberá ser recogido en una norma general y surtirá efecto respecto de todos los hechos generadores pendientes a la fecha de dicha publicación o posteriores a ella.

FACULTAD DE INSPECCION Y FISCALIZACION (art. 44 del CT)

La Administración Tributaria dispone de amplias facultades de inspección, fiscalización e investigación a través de sus funcionarios competentes

Estos funcionarios, en el ejercicio de estas facultades, gozarán de fe pública y estarán específicamente facultados para ejecutar todas las acciones citadas en el articulo 44 del CT.

FACULTAD DE DETERMINACION (arts. 45 Y 66 del CT)La determinación de oficio de la obligación tributaria procede

en los siguientes casos:

1. Cuando el contribuyente hubiere omitido presentar la declaración a que estaba obligado o no hubiere cumplido debidamente la obligación tributaria.

2. Cuando la declaración presentada no mereciere fe, por ofrecer dudas a la Administración Tributaria su veracidad o exactitud o en ella no se cumpliere con todas las normas que le son aplicables.

3. Cuando el contribuyente, estando obligado a llevar libros, no los llevare o los llevara incorrectamente o no exhibiere o carezca de los libros y comprobantes exigibles.

FACULTAD SANCIONATORIA (art. 46 del CT)

La Administración Tributaria goza de la facultad de imponer sanciones, las cuales son aplicadas conforme a las normas y procedimientos respectivos.

Deber de Reservas (art. 47 del CT)Las declaraciones e informaciones en principio tienen

carácter reservado y son utilizadas para los fines propios de la AT.

Excepciones . • En los casos en que es necesario promover la

transparencia, • Cuando la publicidad sea ordenada por ley u órganos

jurisdiccionales en procedimientos sobre tributos, cobro compulsivo, juicios penales, juicio sobre pensiones alimenticias, y de familia o disolución de régimen matrimonial.

• Publicaciones estadísticas. • Si la información es solicitada por un contribuyente haya

pagado los impuestos, sobre valores pagados por los demás contribuyentes que participan en el mercado.

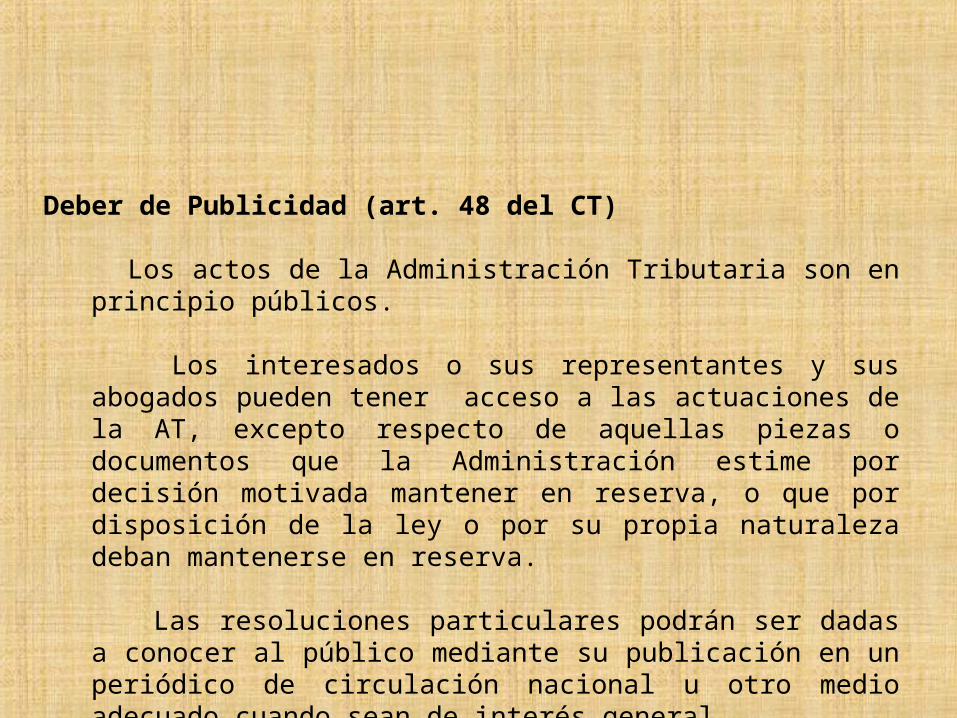

Deber de Publicidad (art. 48 del CT)

Los actos de la Administración Tributaria son en principio públicos.

Los interesados o sus representantes y sus abogados pueden tener acceso a las actuaciones de la AT, excepto respecto de aquellas piezas o documentos que la Administración estime por decisión motivada mantener en reserva, o que por disposición de la ley o por su propia naturaleza deban mantenerse en reserva.

Las resoluciones particulares podrán ser dadas a conocer al público mediante su publicación en un periódico de circulación nacional u otro medio adecuado cuando sean de interés general

Deberes formales de los contribuyentes, responsables y terceros (art. 50 del CT)

Los contribuyentes, responsables y terceros están obligados a facilitar las tareas de determinación, fiscalización, investigación y cobranza que realice la Administración Tributaria y en especial a cumplir los deberes formales señalados en el art. 50 del Código Tributario.

Deberes formales:

Llevar los registros y los libros obligatorios de contabilidad y los adicionales o especiales que se les requiera.

Ajustar sus sistemas de contabilidad y de confección y evaluación de inventarios a prácticas contables establecidas en las leyes

Inscribirse en el Registro Nacional de Contribuyentes Solicitar a la Administración Tributaria, permisos previos de

instalación o de habilitación de locales. Comunicar los cambios de domicilio.

El contribuyente que decida poner fin a su negocio deberá comunicarlo a la Administración Tributaria en un plazo de sesenta (60) días para lograr la autorización pertinente al efecto.

Deberes formales:

Presentar las declaraciones que correspondan Concurrir a las oficinas de la Administración Tributaria

cuando su presencia sea requerida. Conservar en forma ordenada, por un período de diez (10)

años: los libros de contabilidad, libros y registros especiales, antecedentes, recibos o comprobantes de pago, o cualquier documento FISICO O ELECTRONICO referido a las operaciones y actividades.

Facilitar a los funcionarios Fiscalizadores, las inspecciones y verificaciones

Emitir Comprobantes fiscales por las transferencias u operaciones que efectúen. Previo a su emisión, los mismos deben ser controlados por la Administración Tributaria de acuerdo con las normas que ella imparta.

Quienes deben cumplir con los deberes formales 1. Personas naturales, personalmente o representantes

legales o mandatarios.

2. Personas jurídicas, sus representantes legales o convencionales.

3. Entidades o colectividades que no tengan personalidad jurídica, las personas que administren los bienes y en su defecto cualquiera de los integrantes de la entidad.

4. Sociedades conyugales, núcleos familiares, sucesiones y fideicomisos, sus representantes, administradores, albaceas, ejecutores testamentarios fiduciarios o personas que designen los componentes del grupo y, en su defecto, cualquiera de los interesados

Deberes Formales de los Funcionarios (art. 52 del CT) Los funcionarios de la Administración Pública e instituciones

y empresas públicas o autónomas, están obligados a proporcionar todos los datos y antecedentes que solicite cualquier órgano de la Administración Tributaria para la fiscalización y control de los tributos.

Deben informar a la Administración Tributaria, en el más breve plazo, de los hechos que conozcan en el ejercicio de sus funciones y que puedan entrañar infracciones a las normas tributarias. Esta misma obligación de denunciar las infracciones tributarias , pesa sobre todos los funcionarios de la propia Administración Tributaria.

Citar art. 53 en el ct

Personas con deber de información

• Los Notarios Públicos, los Registradores de Títulos, los Directores del Registro Civil y Conservadores de Hipotecas

• Los Notarios Públicos y funcionarios administrativos • Los Registradores de Títulos • El Banco Central de la República Dominicana • Los síndicos y liquidadores de las quiebras • La Dirección General de Migración

LOS RECURSOS EN MATERIA TRIBUTARIA

Recurso:

Acción que la ley concede al interesado en un juicio o en otro procedimiento, a fin de poder reclamar ante la autoridad pertinente, o ante alguna otra, el contenido de las resoluciones.

Impugnación de una resolución por quien se considere perjudicado a fin de que se reforme la misma, ya sea por el órgano que la dictó, o por otro superior.

LOS RECURSOS EN MATERIA TRIBUTARIA

Los recursos establecidos en la Ley 11-92 (Código Tributario) que pueden ser ejercidos por el contribuyente son:

1. Recurso de Reconsideración (art. 57)2. Recurso Contencioso Tributario (art. 139)3. Recurso de Retardación (art. 140)4. Recurso de Amparo (art. 187)5. Recurso de Casación (art. 176)6. Revisión (art. 167)

Recurso de Reconsideración (art. 57 del CT) Procede la interposición de este recurso cuando los

contribuyentes consideren incorrecta o injusta la estimación de oficio que se hiciere de sus rentas y del impuesto o de los ajustes que les sean practicados a sus declaraciones o cuando reciban una determinación de impuestos con la que no estuviesen de acuerdo

Forma de interposición. Debe ser interpuesto por escrito y contener los alegatos y documentación en que se base la reclamación.

Plazo. Veinte (20) días contados desde la fecha de recepción de la notificación de la decisión. Este plazo puede ser ampliado a solicitud del contribuyente hasta por treinta (30) días.

Requisitos para el Recurso de Reconsideración:

a) Debe contener una explicación concreta de los motivos de inconformidad.

b) Debe hacerse dentro del plazo legal.

c) Debe ser elevado directamente por el contribuyente, responsable, agente retenedor, de percepción o declarante, o se acredite que la persona que lo interpone actúa como apoderado o representante.

Recurso Contencioso Tributario (art. 139 del CT) Procede contra las resoluciones de la Administración

Tributaria, los actos administrativos y todo fallo o decisión relativa a la aplicación de los tributos nacionales y municipales.

Requisitos:• Debe haberse agotado toda la fase de reclamación de

reconsideración dentro de la administración, la cual deberá ser conocida en un plazo no mayor de 90 (noventa) días, a partir del cual quedará abierto el recurso en el Tribunal Contencioso Tributario.

• Los actos recurridos deben emanar de la administración en el ejercicio de aquellas de sus facultades que estén reguladas por las leyes

• Deben constituir un ejercicio excesivo que cause un perjuicio directo al contribuyente.

•conoce de los incidentes que se susciten durante el procedimiento de ejecución forzada de las obligaciones tributarias

•conoce y decide, en primera y última instancia, las cuestiones relativas al cumplimiento, caducidad, rescisión, interpretación y efectos de los contratos que conceden ventajas, incentivos o exenciones parciales o totales,

•conoce de las acciones en repetición o pago indebido o en exceso, de tributos

Tribunal Contencioso Tributario y Administrativo

•conoce de las acciones en contra de la resolución que rechace las excepciones presentadas por ante el Ejecutor Administrativo, dentro del procedimiento de cobro compulsivo de la deuda tributaria.

Recurso de Retardación (art. 140 del CT) Se eleva ante el Tribunal Contencioso Tributario, cuando la

Administración Tributaria incurre en demoras excesivas en resolver sobre peticiones o en realizar cualquier trámite o diligencia que pudieren causar un perjuicio a los interesados.

También puede elevar el Recurso de Retardación cuando la Administración no dictare resolución de reconsideración en el término de tres (3) meses.

Recurso de Amparo (art. 187 del CT) Se eleva ante el Tribunal Contencioso Tributario, cuando la

Administración Tributaria incurre en demoras excesivas en resolver sobre peticiones o en realizar cualquier trámite o diligencia que pudieren causar un perjuicio a los interesados.

Una vez elevado este recurso el Tribunal requiere a la Administración Tributaria un informe sobre la causa de la demora y fija un término breve y perentorio para la respuesta o dicta resolución sino es contestada la petición.

Recurso de Casación (art. 176 del CT) Este recurso se eleva ante la Suprema Corte de Justicia, en

contra de las sentencias dictadas por el Tribunal Contencioso Tributario.

Debe ser elevado por medio de memorial escrito por intermedio de abogado, en un plazo de 2 meses contados a partir de la notificación de la Sentencia.

La casación puede ser con envio, y en tal caso el Tribuna Contencioso se obliga a atenerse a los puntos de derecho fijados en Casación.

Recurso de Revisión (art. 167 del CT) Procede contra las sentencias del Tribuna Contencioso

Tributario, en los siguientes casos:

• Cuando la sentencia es consecuencia del dolo de una de las partes contra la otra.

• Cuando se ha juzgado a base de documentos declarados falsos después de la sentencia o antes de la sentencia, siempre que el recurrente pruebe que sólo ha tenido conocimiento de la falsedad después de pronunciada.

• Cuando después de la sentencia la parte vencida ha recuperado documentos decisivos que no pudo presentar en juicio por causa de fuerza mayor o por culpa de la otra parte;

• Cuando se ha estatuido en exceso de lo demandado o hay omisión de estatuir sobre lo demandado;

• Cuando en el dispositivo de la sentencia hay decisiones contradictorias

• Cuando no se hubiere oído al Procurador General Tributario.

Plazo. Treinta días contados desde los hechos que pueden

justificar el recurso, pero en ningún caso excederá de un año.

El Tribunal Contencioso Tributario debe fallar de modo definitivo dentro de los sesenta días del apoderamiento, salvo en los asuntos considerados nuevos o de especial importancia por el Presidente.

Infracciones y Sanciones Tributarias (art. 197 del CT)

Infracción: Toda forma de incumplimiento de obligaciones tributarias, tipificadas y sancionadas por el Código Tributario.

Clasificación de las Infracciones Tributarias:

• Faltas Tributarias. No conllevan la existencia de dolo o culpa, ni perjuicio fiscal. Se sancionan de manera independiente

• Delitos Tributarios. Su configuración requiere la existencia de dolo o culpa. Se aplica el principio de no cúmulo de pena y se sanciona con la pena mayor.

Faltas Tributarias

1. La evasión tributaria que no constituye defraudación. 2. La mora. 3. El incumplimiento de los deberes formales de los

contribuyentes, responsables y terceros. 4. El incumplimiento de los deberes formales de los funcionarios

y empleados de la Administración Tributaria. 5. El incumplimiento de los deberes formales de los funcionarios

públicos, ajenos a la Administración Tributaria.

Faltas Tributarias1. Evasión Acción u omisión que produce o podría producir una

disminución ilegítima de los ingresos tributarios, el otorgamiento indebido de exenciones o un perjuicio al sujeto activo de la obligación tributaria.

Casos de evasión:• La presentación de una declaración falsa o inexacta. • La omisión total o parcial de pago del tributo por el

contribuyente o responsable.

Sanción: pena pecuniaria de hasta dos (2) veces el importe del tributo omitido, sin perjuicio de la sanción de clausura, si hubiere lugar. Y de 10 a 50 salarios mínimos si no se puede determinar el monto evadido.

Faltas Tributarias2. Mora Se configura cuando se paga la deuda tributaria después

de la fecha establecida al efecto, tanto en los casos de pago espontáneo como en los realizados por intimación de la Administración Tributaria.

Sanción: Recargos del 10% el primer mes o fracción de mes y un 4% adicional por cada mes o fracción de mes subsiguientes.

Conjuntamente con la mora se aplica el interés indemnizatorio del 30% por encima de la tasa efectiva de interés fijada por la Junta Monetaria, por cada mes o fracción de mes de mora, hasta la extinción total de la deuda (art. 27 del CT)

2. Mora

Incurre en mora, quien paga espontáneamente fuera de los plazos, el impuesto que hubiere omitido.

Las diferencias de impuestos determinadas como consecuencia de las fiscalizaciones y estimaciones de oficio realizadas por la administración tributaria, están sujetas a los recargos por mora.

La aplicación de recargos por mora se suspende, desde la notificación del inicio de fiscalización hasta la fecha límite de pago indicada en la notificación de los resultados definitivos de la misma.

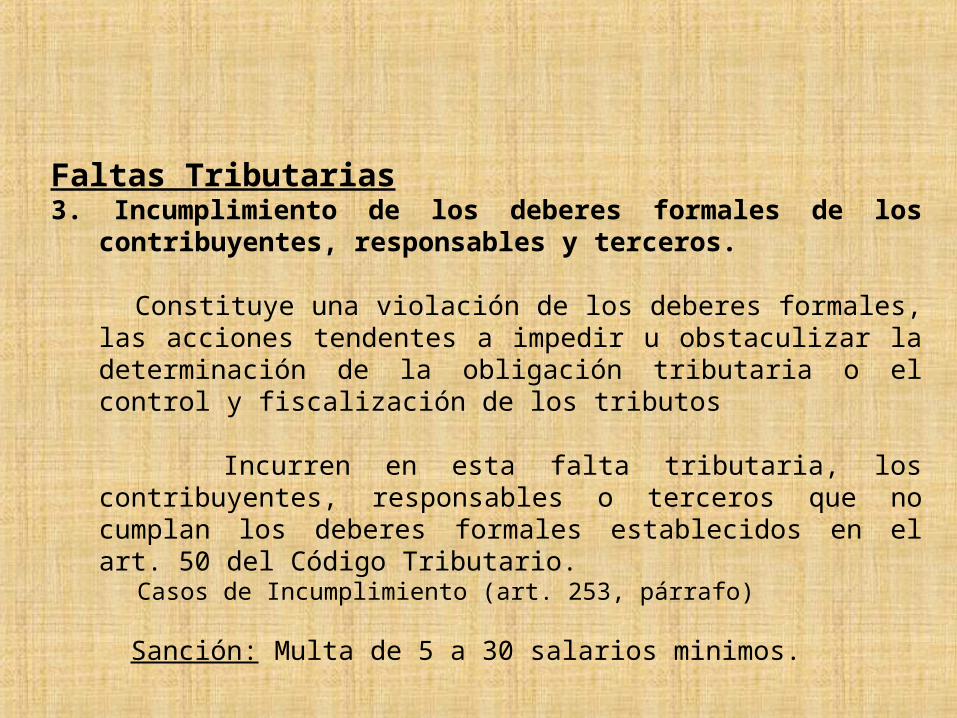

Faltas Tributarias3. Incumplimiento de los deberes formales de los

contribuyentes, responsables y terceros.

Constituye una violación de los deberes formales, las acciones tendentes a impedir u obstaculizar la determinación de la obligación tributaria o el control y fiscalización de los tributos

Incurren en esta falta tributaria, los contribuyentes, responsables o terceros que no cumplan los deberes formales establecidos en el art. 50 del Código Tributario.

Casos de Incumplimiento (art. 253, párrafo)

Sanción: Multa de 5 a 30 salarios minimos.

Faltas Tributarias4. Incumplimiento de los deberes formales de los

funcionarios y empleados de la Administración Tributaria.

Incurre en esta infracción el funcionario o empleado de la Administración Tributaria que violen los deberes de su cargo y provoque un perjuicio económico al fisco o al contribuyente o responsable.

Casos de Incumplimiento (art. 259)

Sanción: Pena pecuniaria no mayor de 25% del sueldo mensual, o suspensión sin disfrute de sueldo hasta por tres meses o la destitución de su cargo, de acuerdo con la gravedad del caso.

Faltas Tributarias5. Incumplimiento de los deberes formales de los

funcionarios públicos, ajenos a la Administración Tributaria.

Aplica sobre todo funcionario público, los Registradores de Títulos, Conservadores de Hipotecas, Director de Migración, y en general los funcionarios revestidos de fe pública, que falten a las obligaciones que les impone este Código o leyes especiales.

Sanción: Multa de 5 a 30 salarios mínimos, sin perjuicio de la responsabilidad que les corresponda de acuerdo con la Ley Administrativa o Penal Común.

Delitos Tributarios

1) La defraudación tributaria.

2) La elaboración y comercio clandestino de productos sujetos a impuestos.

3) La fabricación y falsificación de especies o valores fiscales.

Delitos Tributarios1. Defraudación tributaria. Simulación, ocultación, maniobra o cualquier otra forma de

engaño, mediante la cual se induzca a error al sujeto activo en la determinación de los tributos, con el objeto de producir o facilitar la evasión total o parcial de los mismos.

Es una agravante que la defraudación se cometa con la participación del funcionario que intervenga en el control de los impuestos evadidos.

Casos de defraudación tributaria:

1. Declarar o asentar en libros de contabilidad cifras, falsos 2. Emplear mercancías beneficiados por exoneraciones en fines

distintos de los que corresponde. 3. Ocultar mercancías o efectos gravados.4. Hacer circular productos sin el timbre que deban llevar. 5. Violar una clausura o medidas de control. 6. No ingresar las cantidades retenidas o percibidas por

tributos.

LA INTENCION DE DEFRAUDAR, SE PRESUMIRA: 1. Cuando se lleven dos o más juegos de libros de contabilidad 2. Cuando exista evidente contradicción en los libros, con los

datos de las declaraciones juradas. 3. Cuando la cuantía del tributo evadido fuere superior a

RD$100,000.00. 4. Cuando se utilice interposición de persona para realizar

negociaciones

Sanciones: • Multa de dos hasta diez veces el importe del tributo evadido,

sin perjuicio de las penas privativas de libertad que pudiere aplicarse.

• Comiso de las mercancías o productos y de los vehículos utilizados para la comisión de la defraudación

• Clausura del local o establecimiento por un máximo de 2 meses.

• Cancelación de licencia, permisos relacionados con la actividad

• En los casos de los agentes de retención o percepción, multa de dos (2) hasta diez (10) veces el monto del tributo retenido o percibido que mantengan en su poder.

• Prisión de seis días a dos años, cuando se diere cualquiera de las siguientes circunstancias:

Reincidencia. Monto de la defraudación superior a RD$100,000.00 dentro

de un mismo período fiscal. Agentes de retención o percepción, que acreditaren haber

ingresado los importes correspondientes.

Delitos Tributarios2. Elaboración y comercio clandestino de productos

sujetos a impuestos.

Casos:1. Elaboración de productos sujetos a tributos sin obtener los

permisos que exijan las leyes. 2. Elaboración de productos gravados, con equipos cuya

existencia ignore la AT o que hayan sido modificados sin su autorización.

3. Elaboración de productos gravados empleando materia prima distinta de la autorizada.

4. Elaboración y comercialización de productos o mercancías que no hayan pagado los gravámenes correspondientes

5. Alteración de productos así como su ocultación, retiro indebido, cambio de destino o falsa indicación de su procedencia.

6. Destrucción de una cerradura o sello en cualquier almacén, depósito o edificio o en cualquier forma alcanzar el contenido de los depósitos.

Sanciones: • Comiso de las mercancías, productos, vehículos y demás

efectos utilizados en la comisión del delito• Clausura del local o establecimiento por un plazo de dos

meses • Multa de 20 hasta 30 salarios minimos, o• Prisión de seis días a dos años o ambas penas a la vez,

cuando a juicio del Juez la gravedad del caso lo requiera.

Delitos Tributarios3. Fabricación y falsificación de especies o valores

fiscales.

Casos:1. Falsificación de sellos, estampillas, timbres, marbetes2. Impresión de matrices, placas, tarjetas, estampillas, sellos,

marbetes, o valores fiscales. 3. Alteración de valor de sellos, estampillas, marbetes,

calcomanías u otras formas valoradas o numeradas.

Sanciones:Multa de 30 a 100 salarios minimos

Otros Delitos Tributarios

1. Falsedad en las declaraciones prestadas bajo juramento. En este caso la sanción será la aplicable para el delito común de perjurio.

2. Delitos comunes relacionados con la materia tributaria. La sanción aplicable será la prevista en la legislación penal común, independientemente a lo que corresponda por infracciones pecuniarias

PROCEDIMIENTOS TRIBUTARIOS

1. Procedimiento de aplicación de Sanciones por Infracciones Tributarias

2. Procedimiento para ordenar medidas conservatorias

3. Procedimiento de cobro compulsivo de la deuda tributaria

Medidas Conservatorias

1. Embargo conservatorio. 2. Retención de bienes muebles. 3. Nombramiento de uno o más interventores. 4. Fijación de sellos y candados. 5. Constitución en prenda o hipoteca.

En contra de la Resolución que ordena las medidas conservatorias procederá el Recurso Contencioso Tributario por ante el Tribunal Contencioso Tributario.

Cobro Compulsivo de la Deuda Tributaria

Da inicio con el requerimiento del Ejecutor Administrativo para que en el plazo de 5 días sea pagado el monto del crédito en ejecución o se oponga excepciones en dicho término.

Si en el plazo de cinco días no ha sido pagada la deuda o interpuesto excepciones, la AT puede ordenar el embargo de los bienes del deudor. Ver arts. 81 y sgtes.-

No pueden ser embargados:

El lecho cotidiano del embargado y de los familiares que habiten con él así como las ropas de uso de los mismos. Los títulos, diplomas y libros relativos a la profesión del embargado. Los equipos y aparatos dedicados a su profesión u oficio, a la enseñanza, a la práctica o al ejercicio de ciencias y artes, hasta el valor de RD$100,000.00, elegidos por el embargado. Los instrumentos de artesanos y de los obreros, necesarios para el arte u oficio a que puedan estar dedicados.

Excepciones del Embargado:

Pago de la deuda Prescripción Inhabilitad del titulo por omisión de los requisitos establecidos en los arts. 104 y 105 del CT

Si las excepciones presentadas son rechazadas por la AT, puede interponerse el Recurso Contencioso Tributario. Este Recurso suspende el proceso de ejecución.

Los bienes embargados puede ser subastados de conformidad con lo dispuesto en el art. 119 y siguientes del CT.

Suspensión del proceso de ejecución Casos de suspensión:

a) La terceríab) Excepciones opuestas por el ejecutadoc) Recurso Contencioso Tributario

Tercerías Especiales. Son las demandas incidentales que pueden interponer los terceros, en los siguientes casos: •Cuando invoquen derecho de propiedad sobre bienes embargados y•Cuando invoquen derecho a ser pagados preferentemente

GRACIAS…