Mauricio Cárdenas Santamaría Ministro de Hacienda y ... · Fuente: DGPPN, MHCP. *Apropiación...

28

Transcript of Mauricio Cárdenas Santamaría Ministro de Hacienda y ... · Fuente: DGPPN, MHCP. *Apropiación...

Mauricio Cárdenas Santamaría

Ministro de Hacienda y Crédito Público, 2015

Ajuste fiscal colombiano en

el nuevo contexto global

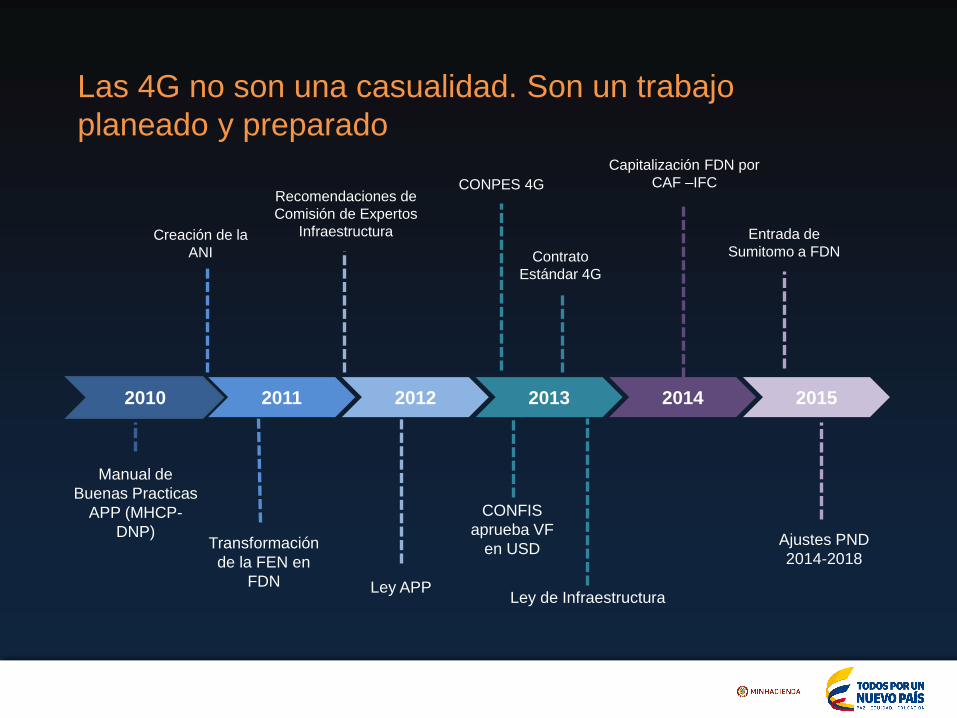

Las 4G no son una casualidad. Son un trabajo

planeado y preparado

2010 2011 2012 2013 2014 2015

Recomendaciones de

Comisión de Expertos

InfraestructuraCreación de la

ANI

Ley APPLey de Infraestructura

Transformación

de la FEN en

FDN

CONPES 4G

Entrada de

Sumitomo a FDN

Manual de

Buenas Practicas

APP (MHCP-

DNP)

Contrato

Estándar 4G

CONFIS

aprueba VF

en USDAjustes PND

2014-2018

Capitalización FDN por

CAF –IFC

El efecto de la caída del precio del petróleo se ha sentido en los

frentes fiscal y externo

Ingresos petroleros del GNC

(% del PIB)

Exportaciones de petróleo y sus derivados

(% de las exportaciones totales)

0,9

1,6

2,6

3,3

2,6

1,2

0,3

2010 2011 2012 2013 2014 2015* 2016*

Caída de 3,0%

del PIB:

$20,3 billones

40,0

48,250,5

53,1

50,2

36,6

30,6

2010 2011 2012 2013 2014 2015* 2016*

$14,4

MM USD

Fuente: MHCP, Balanza de pagos- BanRep. *Proyección MHCP.

-8,7

-9,7

-11,3

-12,4

-19,6

-18,1

-17,5

-3,0 -2,9 -3,1 -3,3

-5,2

-6,2-5,8

-08

-07

-06

-05

-04

-03

-02

-01

01

-40

-35

-30

-25

-20

-15

-10

-05

00

2010 2011 2012 2013 2014 2015(p) 2016(p)

Billones USD % PIBMM USD % PIB

Déficit en cuenta corriente- anual

Fuente: Banco de la República. Proyecciones: MHCP.

El déficit de cuenta corriente se ajustará lentamente

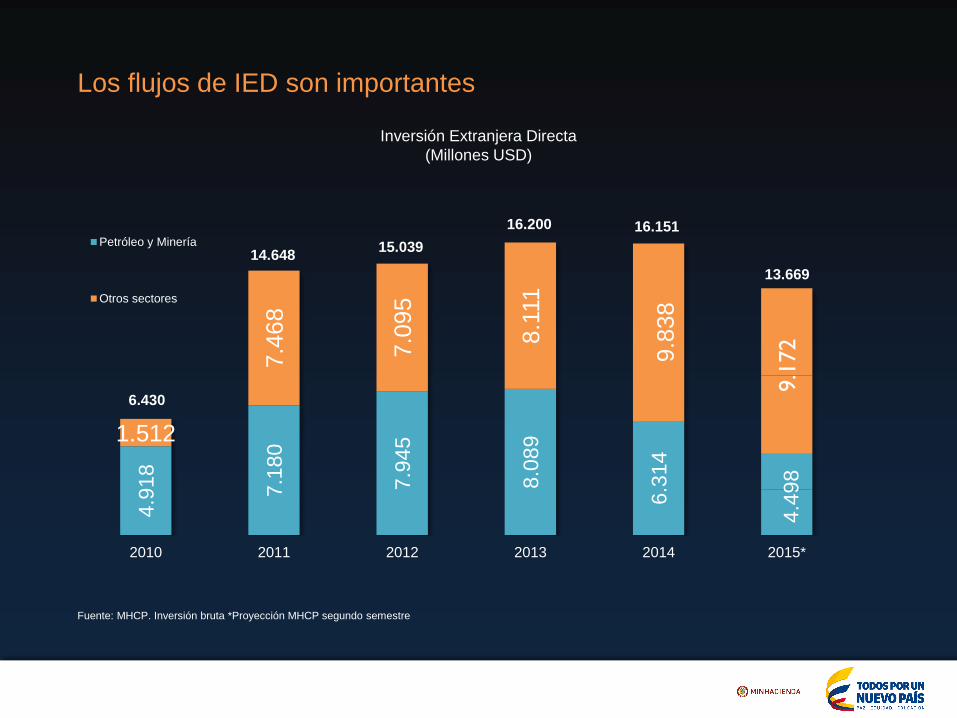

Los flujos de IED son importantes

Inversión Extranjera Directa

(Millones USD)4

.91

8

7.1

80

7.9

45

8.0

89

6.3

14

1.512

7.4

68

7.0

95

8.1

11

9.8

38

2010 2011 2012 2013 2014 2015*

Petróleo y Minería

Otros sectores

9.172

4.4

98

6.430

14.64815.039

16.200 16.151

13.669

Fuente: MHCP. Inversión bruta *Proyección MHCP segundo semestre

Fuente: MHCP. Inversión bruta *Proyección MHCP segundo semestre

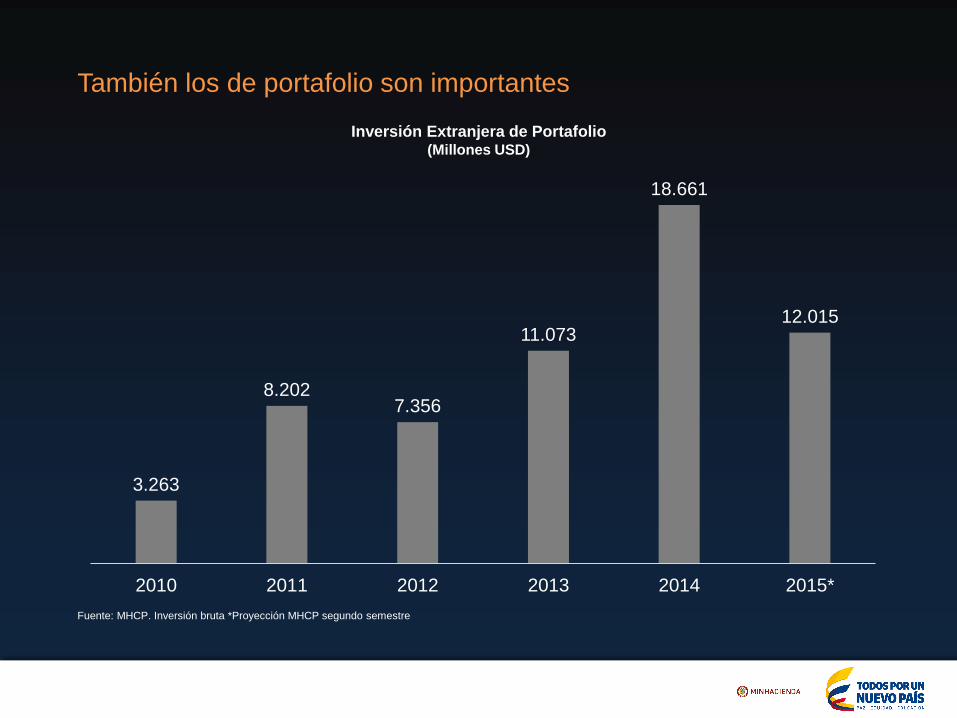

También los de portafolio son importantes

Inversión Extranjera de Portafolio(Millones USD)

3.263

8.2027.356

11.073

18.661

12.015

2010 2011 2012 2013 2014 2015*

Balance del GNC (% del PIB)

Fuente: MHCP.

El déficit fiscal se comporta de acuerdo a la Regla Fiscal

-2,3 -2,3 -2,2-2,1

-2,0-1,9

-1,6

-1,4

-1,2-1,0 -1,0 -1,0 -1,0 -1,0

-2,3-2,4

-3,0

-3,6

-3,1

-2,7

-2,0

-1,5

-1,2

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

Balance Estructural

Balance Total

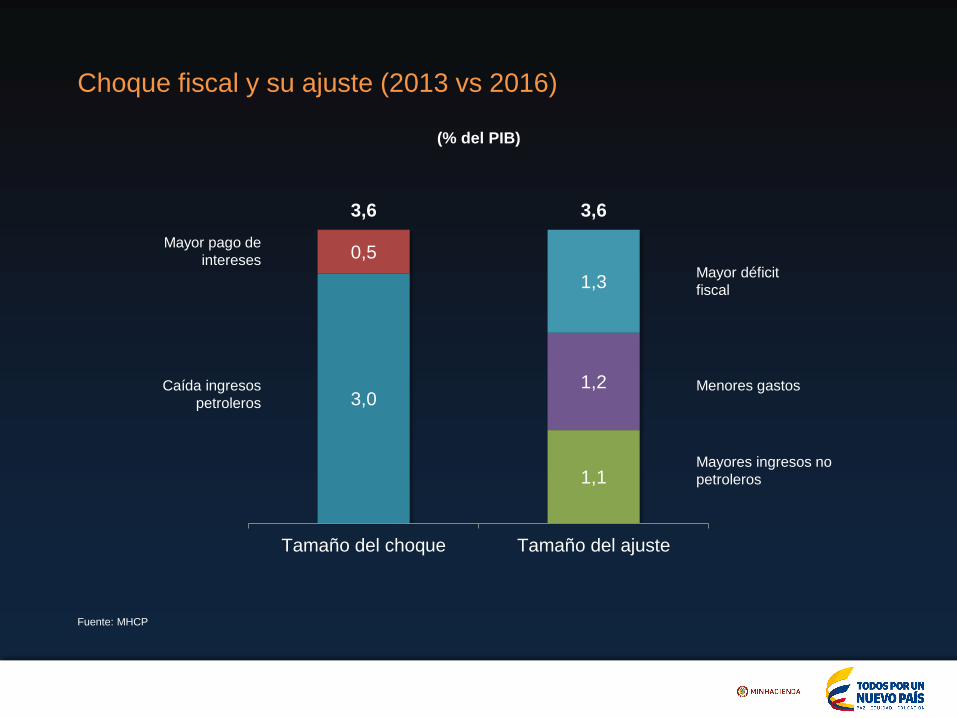

1,3

Aumento del déficit

0,5

0,7

Ajuste requerido en los

próximos años

0,5

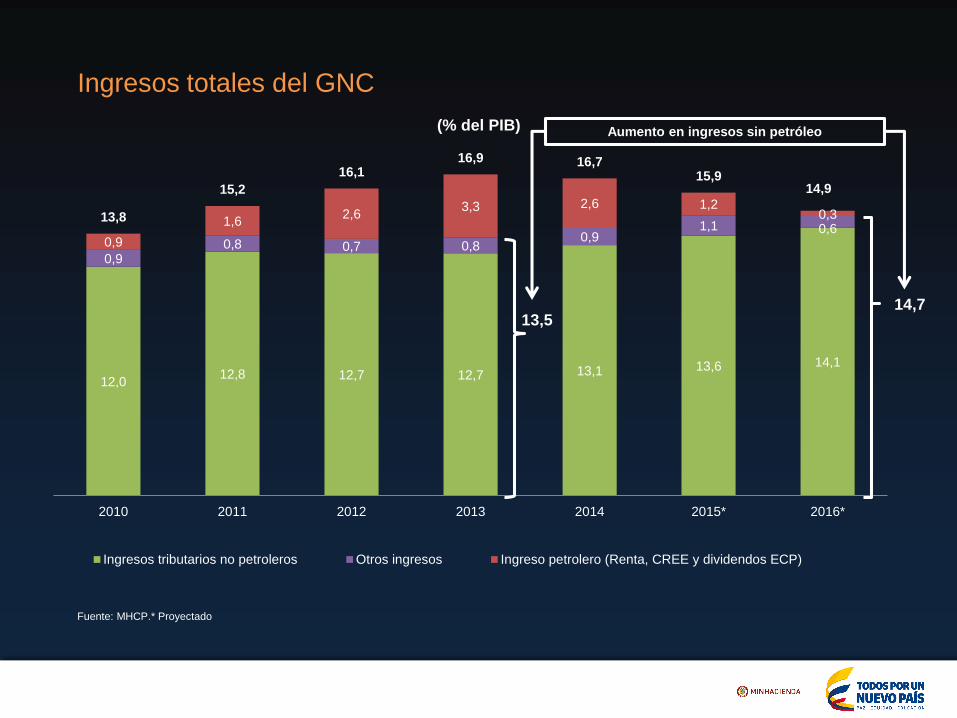

12,012,8 12,7 12,7 13,1 13,6 14,1

0,90,8 0,7 0,8

0,91,1 0,6

0,9

1,62,6

3,3 2,6 1,20,313,8

15,2

16,116,9 16,7

15,914,9

2010 2011 2012 2013 2014 2015* 2016*

Ingresos tributarios no petroleros Otros ingresos Ingreso petrolero (Renta, CREE y dividendos ECP)

Ingresos totales del GNC

13,514,7

Aumento en ingresos sin petróleo

Fuente: MHCP.* Proyectado

(% del PIB)

Fuente: MHCP.* Proyectado

Gastos totales del GNC han venido bajando

12,9 12,4 12,9 13,6

13,9 13,7 13,6

1,9 2,93,0

3,3 3,0 2,6 2,1

2,72,7

2,62,3 2,2 2,6

2,8

17,6 18,018,4

19,2 19,1 18,9 18,5

2010 2011 2012 2013 2014 2015* 2016*

Funcionamiento sin CREE Inversión Intereses

16,9 15,7

Disminución en gastos sin intereses(% del PIB)

Mayor pago de

intereses

Caída ingresos

petroleros

Mayor déficit

fiscal

Menores gastos

Mayores ingresos no

petroleros1,1

1,2

1,3

3,0

0,5

3,6 3,6

Tamaño del choque Tamaño del ajuste

(% del PIB)

Fuente: MHCP

Choque fiscal y su ajuste (2013 vs 2016)

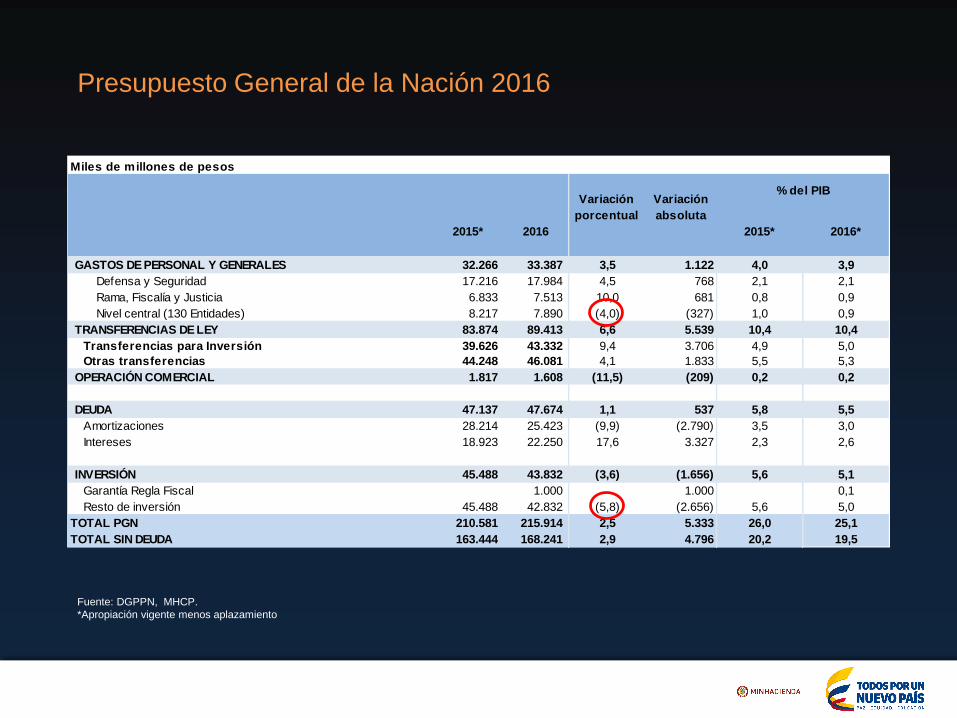

Fuente: DGPPN, MHCP.

*Apropiación vigente menos aplazamiento

Presupuesto General de la Nación 2016

Miles de millones de pesos

GASTOS DE PERSONAL Y GENERALES 32.266 33.387 3,5 1.122 4,0 3,9

Defensa y Seguridad 17.216 17.984 4,5 768 2,1 2,1

Rama, Fiscalía y Justicia 6.833 7.513 10,0 681 0,8 0,9

Nivel central (130 Entidades) 8.217 7.890 (4,0) (327) 1,0 0,9

TRANSFERENCIAS DE LEY 83.874 89.413 6,6 5.539 10,4 10,4

Transferencias para Inversión 39.626 43.332 9,4 3.706 4,9 5,0

Otras transferencias 44.248 46.081 4,1 1.833 5,5 5,3

OPERACIÓN COMERCIAL 1.817 1.608 (11,5) (209) 0,2 0,2

DEUDA 47.137 47.674 1,1 537 5,8 5,5

Amortizaciones 28.214 25.423 (9,9) (2.790) 3,5 3,0

Intereses 18.923 22.250 17,6 3.327 2,3 2,6

INVERSIÓN 45.488 43.832 (3,6) (1.656) 5,6 5,1

Garantía Regla Fiscal 1.000 1.000 0,1

Resto de inversión 45.488 42.832 (5,8) (2.656) 5,6 5,0

TOTAL PGN 210.581 215.914 2,5 5.333 26,0 25,1

TOTAL SIN DEUDA 163.444 168.241 2,9 4.796 20,2 19,5

% del PIB

2015* 2016*2015* 2016

Variación

porcentual

Variación

absoluta

Fuente: EMM-DANE.

Subsectores industriales

(Variación anual, %)

La industria ha comenzado a recuperarse

23,0

17,115,2 14,7

12,4

8,4 8,16,6 6,3 6,3 6,2 6,0 5,4 4,7 4,4 4,2 4,1 4,1

2,0 1,8 1,8 1,6 1,0

Ma

de

ra y

su

s p

rod

ucto

s

Art

ículo

s d

e v

iaje

y s

imila

res

Aceites y

gra

sas

Trilla

de c

afé

Me

tale

s p

recio

sos, n

o ferr

osos

Alim

ento

s a

nim

ale

s

Activid

ad

es d

e im

pre

sió

n

Vid

rio y

sus p

roducto

s

Be

bid

as

Pa

pel y c

art

ón

Otr

os p

roducto

s q

uím

icos

Pro

ducto

s d

e p

lástico

Pro

ducto

s d

e m

olin

erí

a

Su

sta

ncia

s q

uím

icas b

ásic

as

Carn

e y

pescado

Pro

ducto

s e

labora

dos d

e m

eta

l

Pre

nd

as d

e v

estir

Pro

ducto

s m

inera

les n

o m

etá

licos

Pro

ducto

s d

e p

anaderí

a

Pro

ducto

s la

cte

os

Pro

ducto

s farm

aceúticos

Pe

tróle

o y

mezcla

Mu

eble

s y

colc

hones

Ene-jun Jul-sep

Fuente: MHCP

0,4

0,3

0,2

2016 2017 2018

Aporte al crecimiento del PIB

total (pp)

Inversión

(bill. COP)Multiplicador

10,21,0

1,2 7,8

3,13,3

2,2 2,0

1,4 1,0

Vivienda gratuita

Casa Ahorro (hasta 2 SMMLV)

Mi Casa Ya (2-4 SMMLV)

Subsidio tasa

vivienda media

(anti-cíclico)

AFC

Subsidio a la tasa

de vivienda VIP y

VIS

Número de

soluciones

50.000

30.000 VIP

100.000 VIS

130.000

77.000

30.000

Programas de vivienda aportarían cerca

de 0,4 al crecimiento del PIB en 2016

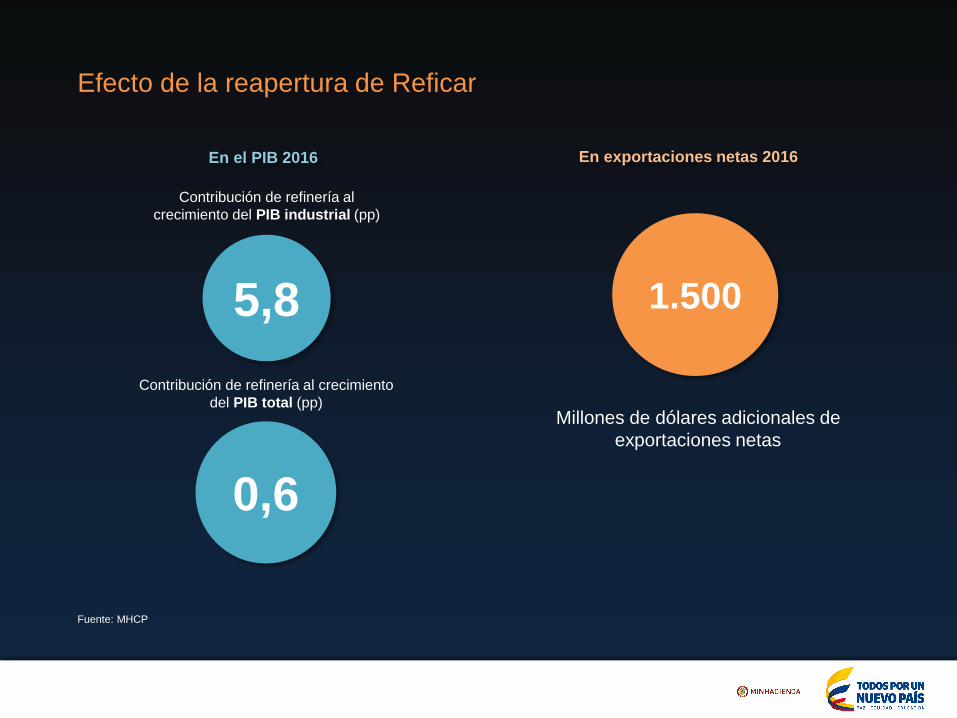

En el PIB 2016

Contribución de refinería al

crecimiento del PIB industrial (pp)

5,8

En exportaciones netas 2016

Millones de dólares adicionales de

exportaciones netas

1.500

0,6

Fuente: MHCP

Contribución de refinería al crecimiento

del PIB total (pp)

Efecto de la reapertura de Reficar

“Cárdenas habló de su estrategia de

“Austeridad Inteligente”, aumento de

impuestos, recortes de gasto y un ligero

aumento del déficit, unas medidas que pocas

economías tienen espacio fiscal para adoptar”.

The Economist, Octubre 15, 2015

Cómo nos ven nuestros evaluadores

internacionales más exigentes

El crecimiento económico colombiano ha

sobresalido frente a los países de la región

durante los últimos años gracias al desarrollo

de políticas económicas sanas y una política

fiscal prudente.

Moody’s, Julio 29 de 2015

Cómo nos ven nuestros evaluadores

internacionales más exigentes

Esperamos que la economía [de Colombia] se

expanda 3,2% en 2015 y 3,5% en 2016.

Moody’s Investor Service Bankin System Outlook - Colombia, Noviembre 3,

2015

Cómo nos ven nuestros evaluadores

internacionales más exigentes

Precio del Petróleo BRENT

(Enero de 2013 a noviembre de 2015)

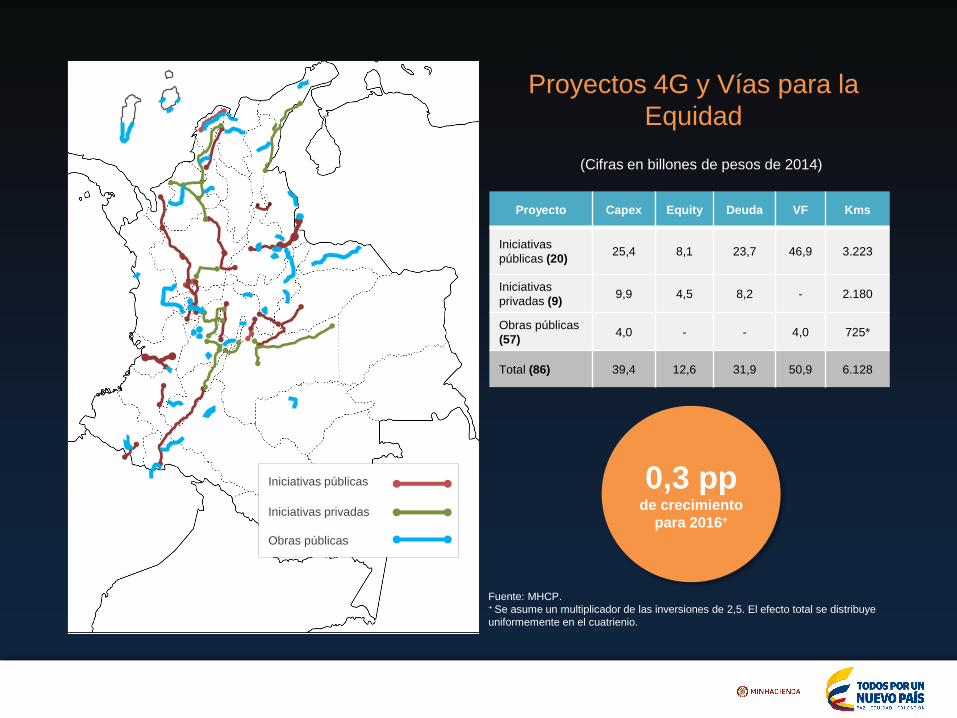

(Cifras en billones de pesos de 2014)

Proyectos 4G y Vías para la

Equidad

0,3 ppde crecimiento

para 2016+

Fuente: MHCP.+ Se asume un multiplicador de las inversiones de 2,5. El efecto total se distribuye

uniformemente en el cuatrienio.

Proyecto Capex Equity Deuda VF Kms

Iniciativas

públicas (20)25,4 8,1 23,7 46,9 3.223

Iniciativas

privadas (9)9,9 4,5 8,2 - 2.180

Obras públicas

(57)4,0 - - 4,0 725*

Total (86) 39,4 12,6 31,9 50,9 6.128

Iniciativas públicas

Iniciativas privadas

Obras públicas

0,0

0,5

1,0

1,5

2,0

201

6

201

7

201

8

201

9

202

0

202

1

202

2

202

3

202

4

202

5

202

6

202

7

202

8

202

9

203

0

203

1

203

2

203

3

203

4

203

5

203

6

203

7

203

8

203

9

204

0

204

1

204

2

204

3

204

4

204

5

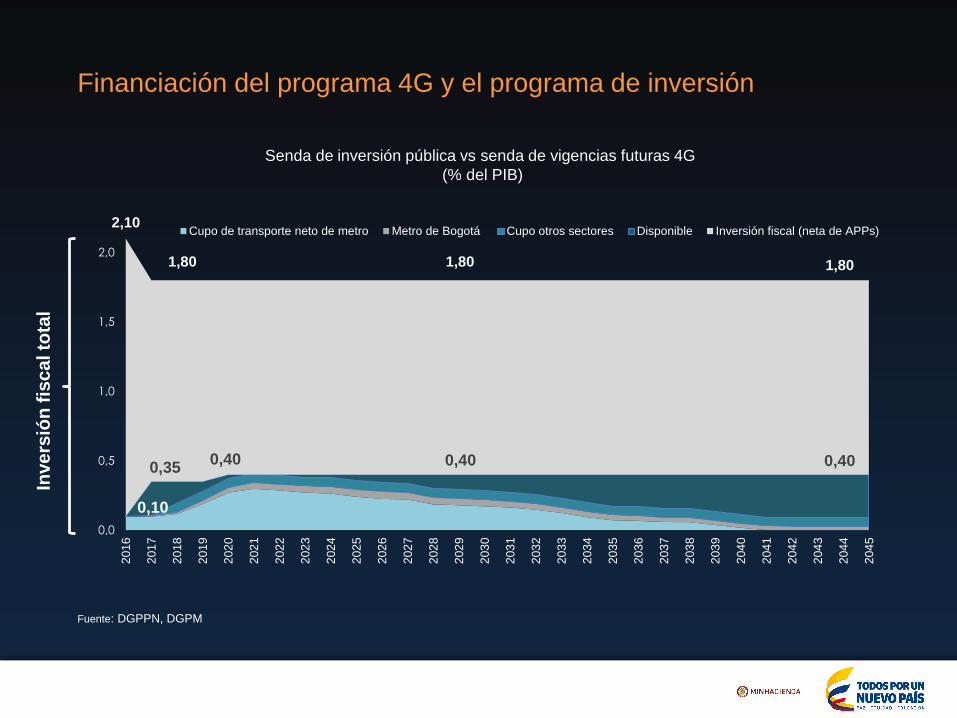

Cupo de transporte neto de metro Metro de Bogotá Cupo otros sectores Disponible Inversión fiscal (neta de APPs)

1,80 1,801,80

2,10

Senda de inversión pública vs senda de vigencias futuras 4G

(% del PIB)

Inve

rsió

n f

isc

al to

tal

Fuente: DGPPN, DGPM

Financiación del programa 4G y el programa de inversión

0,350,40

0,10

0,40 0,40

Todos los cierres financieros se han dado dentro del plazo contractual.

Cifras en millones de pesos de la fecha de cierre financiero

Proyecto Entidad Fecha Monto Máximo

Girardot

Puerto Salgar

Goldman Sachs24/07/2015 849,758

FDN

Cartagena BarranquillaGoldman Sachs

24/07/2015 880,000

FDN

Pacífico 3Goldman Sachs

24/07/2015 1,516,223FDN

Perimetral de

Oriente

FDN

15/10/2015 1,325,169Bancolombia

Corpbanca

BID

Pacifico 1Davivienda

08/10/2015 1,655,000Bogotá

Pacífico 2 Itaú 08/10/2015 818,410

7,044,561

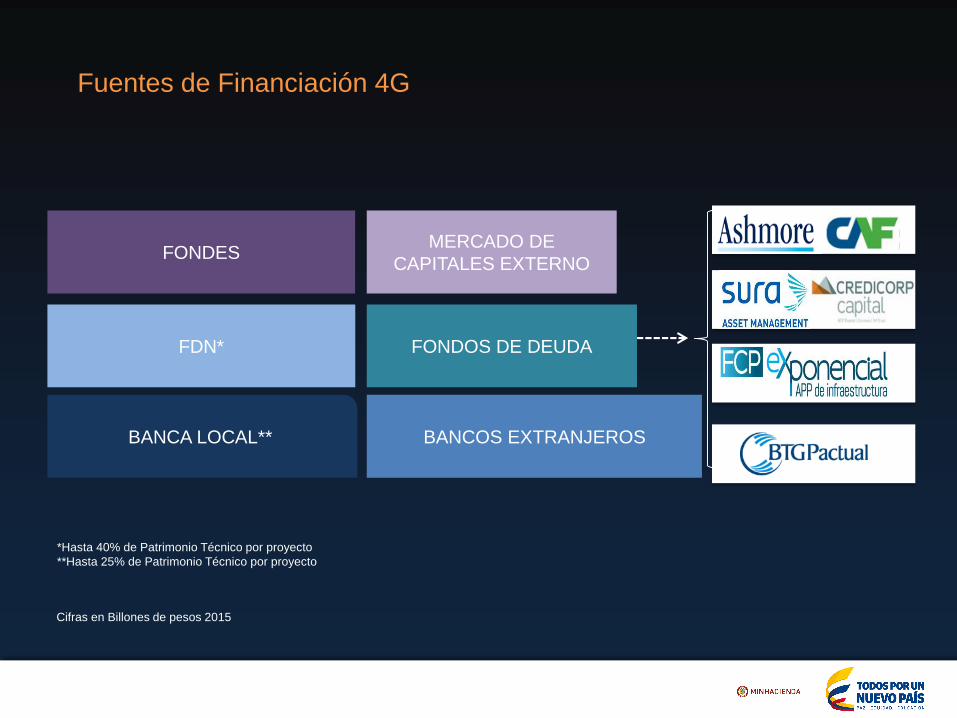

Proyectos 4G con cierre financiero

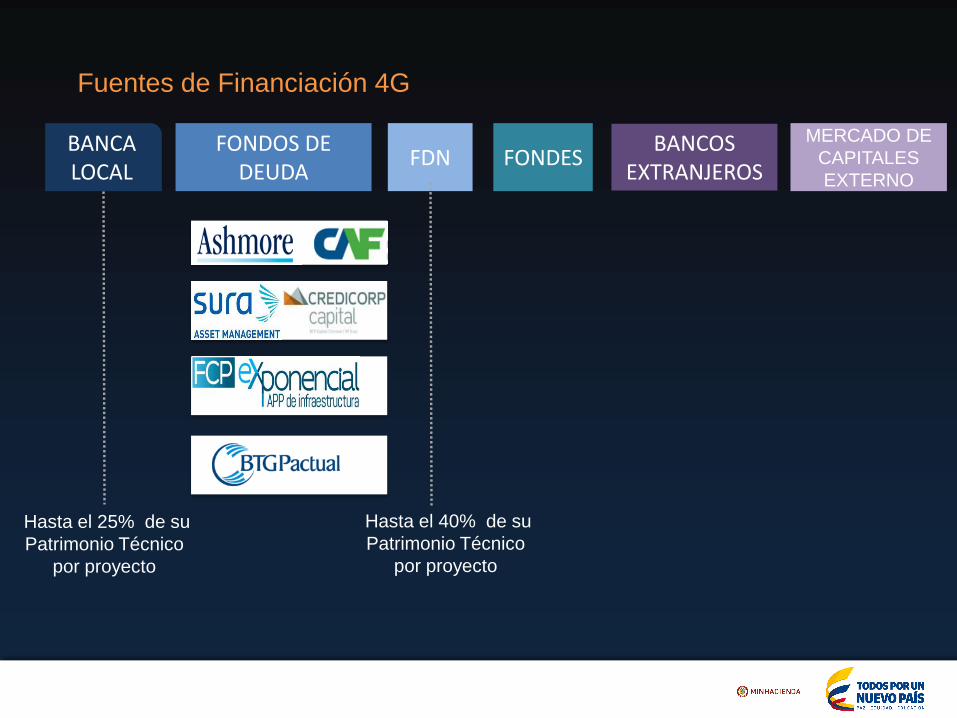

Hasta el 25% de su

Patrimonio Técnico

por proyecto

BANCA LOCAL

FONDOS DE DEUDA

FDN FONDESBANCOS

EXTRANJEROS

Fuentes de Financiación 4G

Hasta el 40% de su

Patrimonio Técnico

por proyecto

MERCADO DE

CAPITALES

EXTERNO

1,7

4,0

6,6

4,0

4,9

4,6

3,33,5

1,2

1,2 1,3

2,93,6

3,5

3,4

5,3

5,6

6,4

7,9

6,3

5,8

5,0

2,6

2,9

2,9

4,7

6,1

6,0

6,5

4,2

4,2

3,4

2,8

3,0

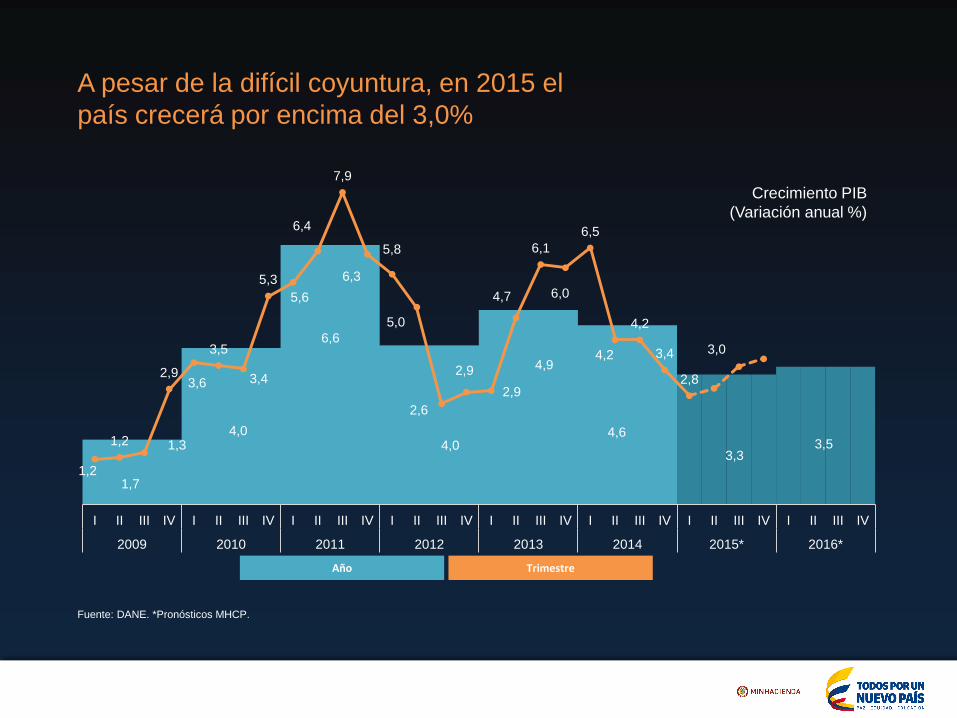

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV

2009 2010 2011 2012 2013 2014 2015* 2016*

Variación anual Variación anual del trimestre

Fuente: DANE. *Pronósticos MHCP.

Crecimiento PIB

(Variación anual %)

A pesar de la difícil coyuntura, en 2015 el

país crecerá por encima del 3,0%

Año Trimestre

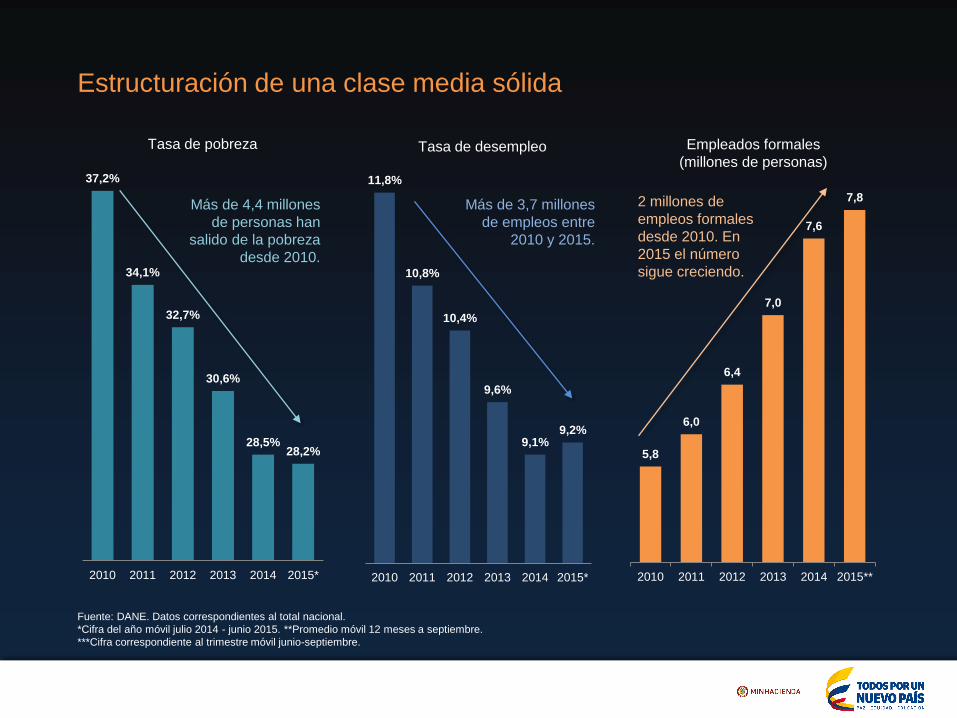

37,2%

34,1%

32,7%

30,6%

28,5%28,2%

2010 2011 2012 2013 2014 2015*

11,8%

10,8%

10,4%

9,6%

9,1%9,2%

2010 2011 2012 2013 2014 2015*

5,8

6,0

6,4

7,0

7,6

7,8

2010 2011 2012 2013 2014 2015**

Estructuración de una clase media sólida

Tasa de pobreza Tasa de desempleo Empleados formales

(millones de personas)

Más de 4,4 millones

de personas han

salido de la pobreza

desde 2010.

Más de 3,7 millones

de empleos entre

2010 y 2015.

2 millones de

empleos formales

desde 2010. En

2015 el número

sigue creciendo.

Fuente: DANE. Datos correspondientes al total nacional.

*Cifra del año móvil julio 2014 - junio 2015. **Promedio móvil 12 meses a septiembre.

***Cifra correspondiente al trimestre móvil junio-septiembre.

Mauricio Cárdenas Santamaría

Ministro de Hacienda y Crédito Público, 2015

Ajuste fiscal colombiano en

el nuevo contexto global

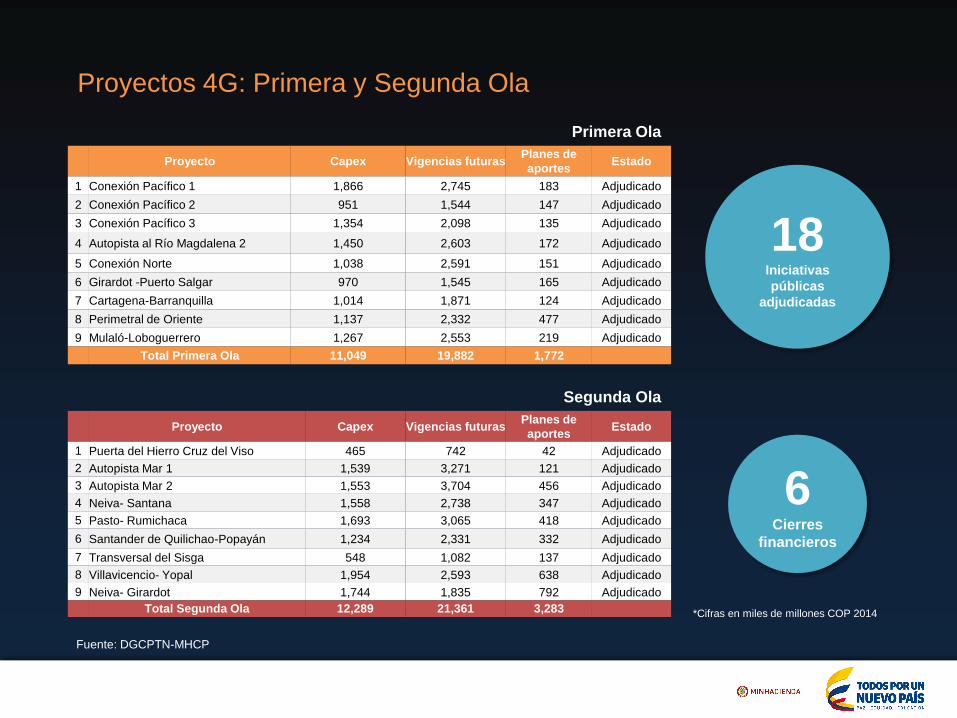

Proyecto Capex Vigencias futurasPlanes de

aportesEstado

1 Conexión Pacífico 1 1,866 2,745 183 Adjudicado

2 Conexión Pacífico 2 951 1,544 147 Adjudicado

3 Conexión Pacífico 3 1,354 2,098 135 Adjudicado

4 Autopista al Río Magdalena 2 1,450 2,603 172 Adjudicado

5 Conexión Norte 1,038 2,591 151 Adjudicado

6 Girardot -Puerto Salgar 970 1,545 165 Adjudicado

7 Cartagena-Barranquilla 1,014 1,871 124 Adjudicado

8 Perimetral de Oriente 1,137 2,332 477 Adjudicado

9 Mulaló-Loboguerrero 1,267 2,553 219 Adjudicado

Total Primera Ola 11,049 19,882 1,772

Proyecto Capex Vigencias futurasPlanes de

aportesEstado

1 Puerta del Hierro Cruz del Viso 465 742 42 Adjudicado

2 Autopista Mar 1 1,539 3,271 121 Adjudicado

3 Autopista Mar 2 1,553 3,704 456 Adjudicado

4 Neiva- Santana 1,558 2,738 347 Adjudicado

5 Pasto- Rumichaca 1,693 3,065 418 Adjudicado

6 Santander de Quilichao-Popayán 1,234 2,331 332 Adjudicado

7 Transversal del Sisga 548 1,082 137 Adjudicado

8 Villavicencio- Yopal 1,954 2,593 638 Adjudicado

9 Neiva- Girardot 1,744 1,835 792 Adjudicado

Total Segunda Ola 12,289 21,361 3,283

Primera Ola

Segunda Ola

18Iniciativas

públicas

adjudicadas

6Cierres

financieros

*Cifras en miles de millones COP 2014

Fuente: DGCPTN-MHCP

Proyectos 4G: Primera y Segunda Ola

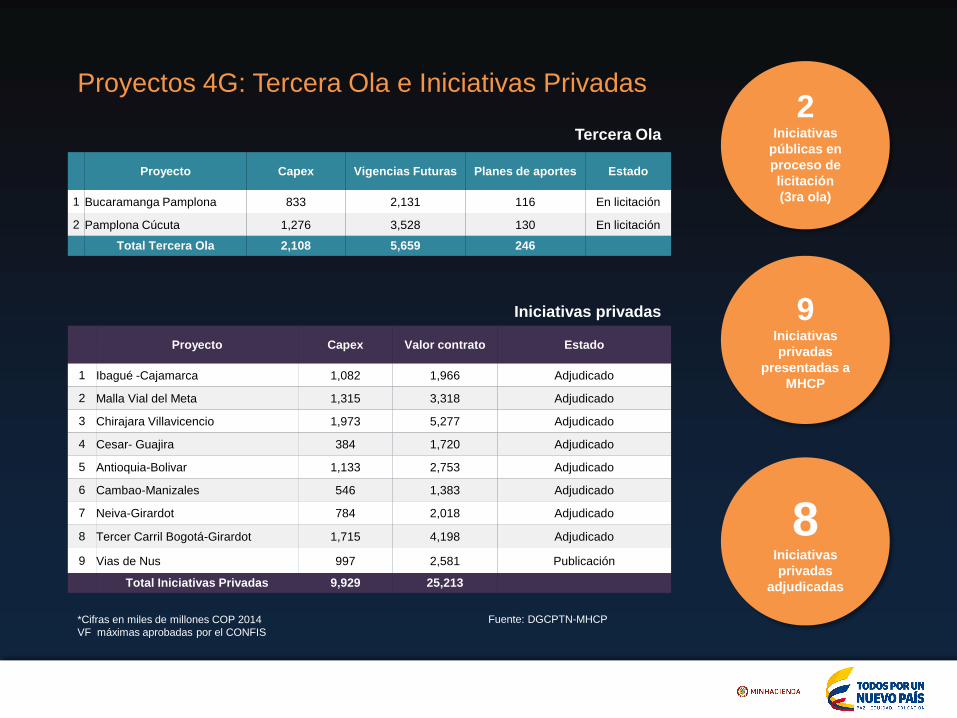

Proyecto Capex Vigencias Futuras Planes de aportes Estado

1 Bucaramanga Pamplona 833 2,131 116 En licitación

2 Pamplona Cúcuta 1,276 3,528 130 En licitación

Total Tercera Ola 2,108 5,659 246

Proyecto Capex Valor contrato Estado

1 Ibagué -Cajamarca 1,082 1,966 Adjudicado

2 Malla Vial del Meta 1,315 3,318 Adjudicado

3 Chirajara Villavicencio 1,973 5,277 Adjudicado

4 Cesar- Guajira 384 1,720 Adjudicado

5 Antioquia-Bolivar 1,133 2,753 Adjudicado

6 Cambao-Manizales 546 1,383 Adjudicado

7 Neiva-Girardot 784 2,018 Adjudicado

8 Tercer Carril Bogotá-Girardot 1,715 4,198 Adjudicado

9 Vias de Nus 997 2,581 Publicación

Total Iniciativas Privadas 9,929 25,213

Tercera Ola

Iniciativas privadas

2Iniciativas

públicas en

proceso de

licitación

(3ra ola)

9Iniciativas

privadas

presentadas a

MHCP

8Iniciativas

privadas

adjudicadas

*Cifras en miles de millones COP 2014

VF máximas aprobadas por el CONFIS

Fuente: DGCPTN-MHCP

Proyectos 4G: Tercera Ola e Iniciativas Privadas

BANCA LOCAL** BANCOS EXTRANJEROS

FDN* FONDOS DE DEUDA

FONDESMERCADO DE

CAPITALES EXTERNO

Fuentes de Financiación 4G

Cifras en Billones de pesos 2015

*Hasta 40% de Patrimonio Técnico por proyecto

**Hasta 25% de Patrimonio Técnico por proyecto