Medios de pago electronico

23

Medios de Pago/Dinero Electrónico o Digital Universidad Galileo CEI: Sanarate, El Progreso. Comercio Electrónico María Lourdes Rivas Morales IDE: 0911404

-

Upload

julio-gomez -

Category

Education

-

view

214 -

download

2

Transcript of Medios de pago electronico

Medios de Pago/Dinero Electrónico o Digital

Universidad GalileoCEI: Sanarate, El Progreso.Comercio Electrónico

María Lourdes Rivas MoralesIDE: 0911404

Agenda

1 Introducción 2 ¿Qué es y cómo se utiliza? 3 Proveedores en Internet 4 Modalidad o denominación del formato 5 Conclusión 6 Bibliografía

Introducción

El Dinero Electrónico o Digital es un sistema para adquirir créditos de dinero en cantidades relativamente reducidas. Este sistema consta de unidades o símbolos de valor monetario, debidamente cifrado que representa cantidades de dinero, que asumen forma digital; unidades que pueden ser convertidas en dinero físico. Este dinero electrónico se almacena en la computadora y se transmiten a través de redes electrónicas para ser gastado al hacer compras electrónicas a través de Internet.

¿Qué es y cómo se utiliza?

Hablar de dinero electrónico es un tanto complicado y algo confuso, si tenemos en cuenta que dinero electrónico es cualquier modalidad de pago que utilice tecnologías electrónicas, como por ejemplo las tarjetas.

Al abordar la primera del as cuestiones indicadas, podemos observar que el dinero electrónico se configura como una modalidad de las ya conocidas transferencias electrónicas de fondos

Conjunto de datos en formato electrónico que identifican y relacionan al titular de la firma con el mensaje de datos.

Tiene igual validez y efectos jurídicos que una firma manuscrita.

Requisitos: •Integridad. •Autenticidad.

Firma electrónica

Objetivo de la firma electrónica

Poner a disposición de personas naturales y jurídicas de un medio de identificación que, bajo el contexto de Firma Electrónica, les permita realizar Comercio Electrónico Seguro.

Sector Comercial Para la realización de transacciones entre Empresas y

Proveedores, Empresas y Clientes,etc. Sector Financiero Para la realización de Banca Electrónica, Pagos Electrónicos,

Sistema Transaccionales),etc. Sector Gubernamental Para la realización de trámites tales como: Declaraciones

Electrónicas de Impuestos, Licitaciones Públicas vía Internet (Compranet),etc.

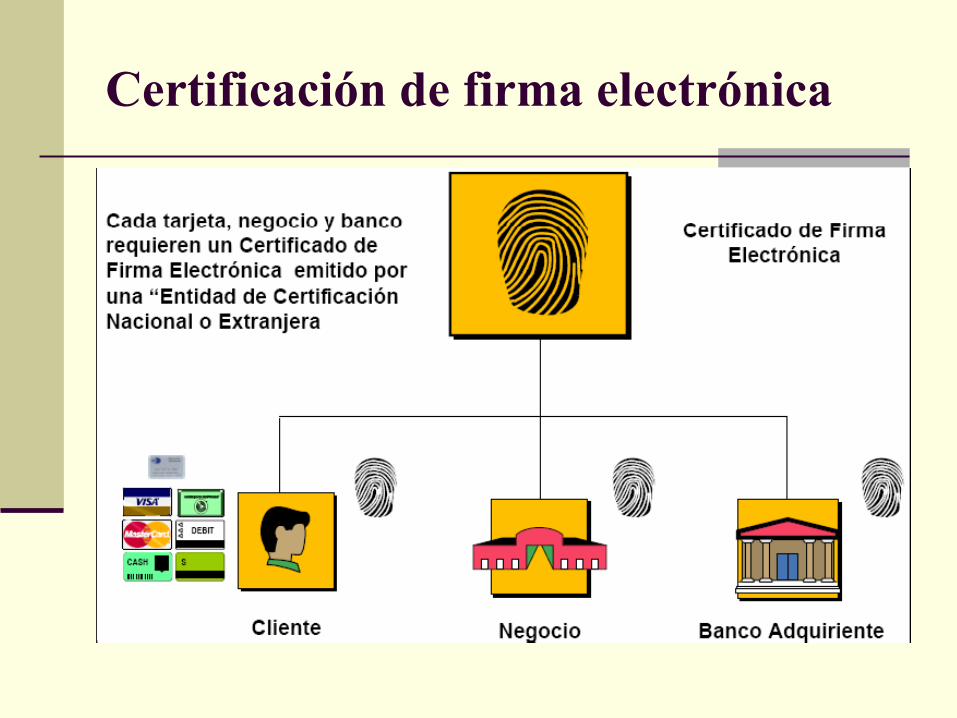

Certificación de firma electrónica

Certificados de firma electrónica

Documento electrónico que verifica y vincula la identidad de una persona con una firma electrónica.

Requisitos, duración, extinción, suspensión, y revocatoria de los certificados de firma electrónica.

Reconocimiento internacional de los certificados de firma electrónica

Utilidad de los certificados de firma

Los mensajes de datos conferidos, certificados y firmados electrónicamente por Autoridad Competente tienen plena validez jurídica.

Se siguen respetando las formalidades y solemnidades legales.

Los Notarios deberán cumplir con todos los requisitos legales.

Los mensajes de datos que cumplan los requisitos legales son prueba válida.

Se deben dar las facilidades al juzgador para la Lectura y verificación de documentos electrónicos

Medios de pago

Off-line Métodos tradicionales Efectivo Depósito bancario Tarjeta de crédito Online Plataforma de pago: Paypal, Checkout, etc. Tarjeta de crédito, correo, formulario

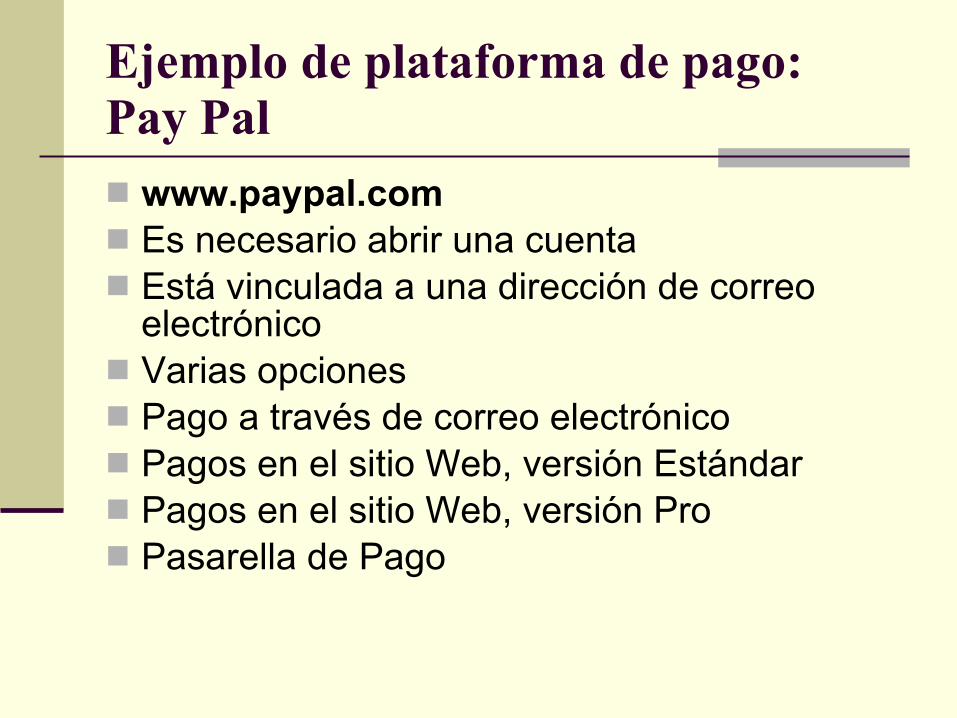

Ejemplo de plataforma de pago: Pay Pal

www.paypal.com Es necesario abrir una cuenta Está vinculada a una dirección de correo

electrónico Varias opciones Pago a través de correo electrónico Pagos en el sitio Web, versión Estándar Pagos en el sitio Web, versión Pro Pasarella de Pago

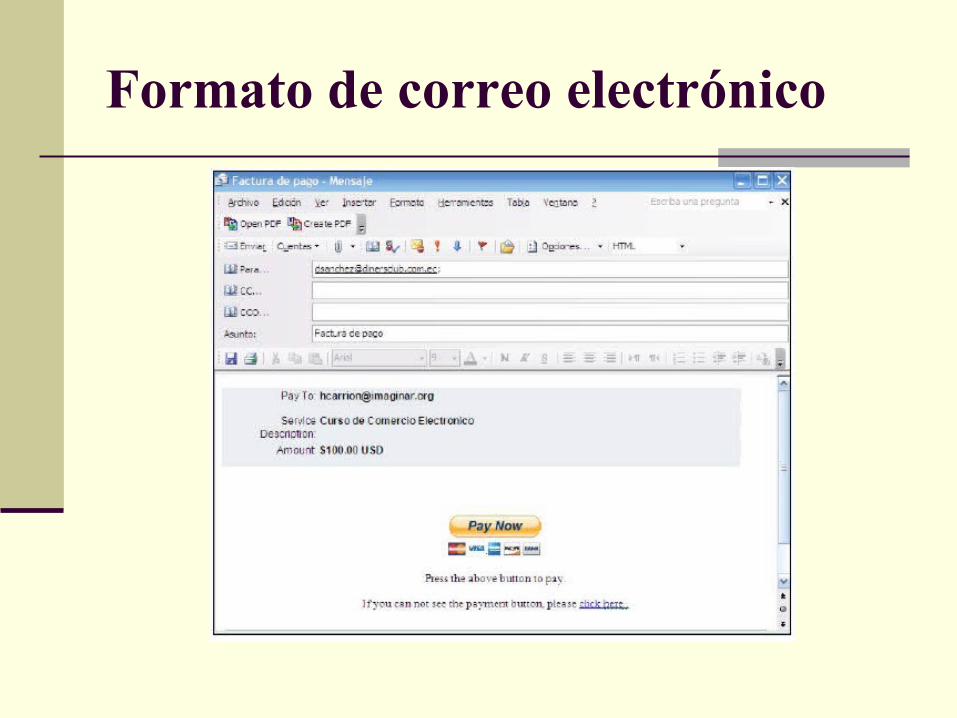

Pago por correo electrónico

Precios Sin tarifas mensuales Sin tarifas de establecimiento Sin tarifas de cancelación Tarifas de transacción: de 1.9% a 2.9% +

$0.30 USD

Formato de correo electrónico

Pagos en el sitio Web. Versión Estándar

Precios Sin tarifas mensuales Sin tarifas de establecimiento Sin tarifas de cancelación Tarifas de transacción: de 1.9% a 2.9% + $0.30 USD

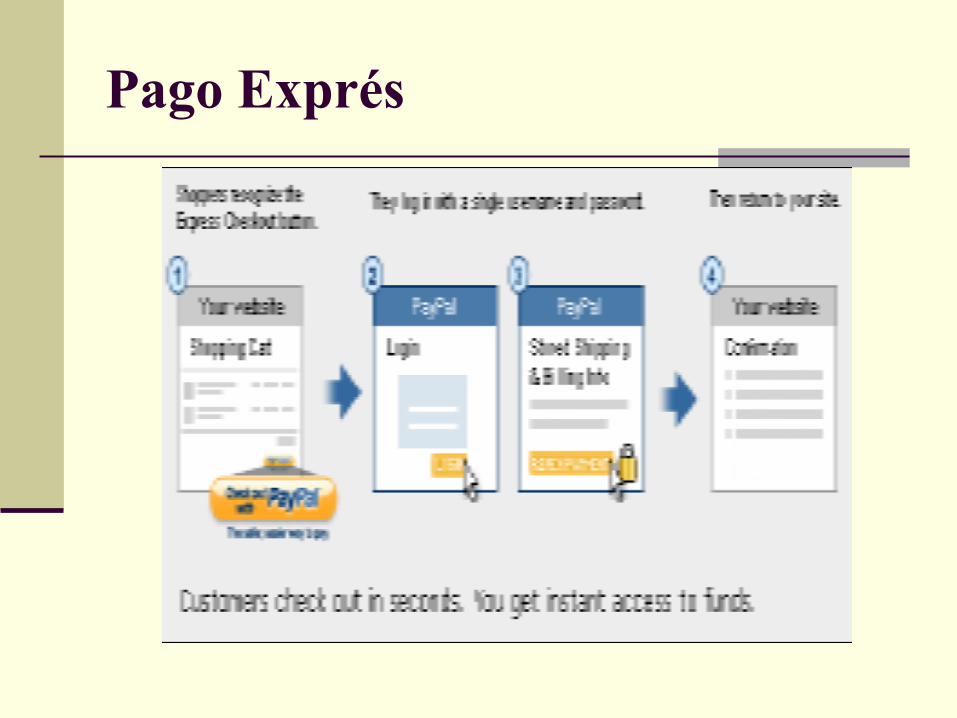

Pago Exprés

Proveedores en Internet:

Entre algunos de los proveedores mas reconocidos cabe mencionar a Cyber Cash,desarrollado en1994 por Cyber Cash Corporation, constituye un mecanismo de pago muy similar a SET que ofrece a los comerciantes una solución rápida y segura para procesar los pagos con tarjeta de crédito a través de Internet.

Al igual que en SET, el usuario necesita utilizar un software de cartera que reside permanentemente en su máquina, como en el caso de Microsoft Walleto de carteras propietarias de casas de medios de pago o bancos, o bien residen en el servidor de Cyber Cash, como la cartera de InstaBuy.

Desde el punto de vista del cliente, esta estrategia le concede mayor seguridad, al implicar que su número de tarjeta nunca llega a ser conocido por el comerciante, si no solamente por el servidor de Cyber Cashy, por supuesto, por los bancos participantes.

Modalidad o denominación del formato

El proceso de pago con Cyber Cash,que implica al consumidor, al comerciante, el banco emisor y el banco del comerciante, es como sigue:

1.El usuario recorre la tienda virtual hasta que decide comprar un artículo. Entonces se le presenta una página detallando el precio de venta del artículo, gastos de envío y otras condiciones.

2.El consumidor acepta las condiciones al pulsar el botón de pago con Cyber Cash. En este momento se lanza la aplicación de cartera, en la cual el usuario puede seleccionar la tarjeta con la que pagar. Toda la información del usuario se envía al servidor del comerciante cifrada y firmada, de manera que no resulte accesible ni manipulable por el comerciante.

3.El comerciante se que da con los datos de envío y de los productos comprados, y envía firmada al servidor de Cyber Cash la información de pago del cliente, que al estar cifrada por la cartera no ha podido leer.

4.El servidor de Cyber Cash recibe la petición de transacción y, detrás de su corta fuegos y desconectado de Internet, obtiene del paquete de datos la información de pago del consumidor. Verifica la integridad del pedido recibido del comerciante, verifica la identidad del consumidor y del comerciante, extrae el número de tarjeta del cliente y si todo está en orden, reexpide la transacción al banco del comerciante a través de líneas dedicadas.

5.El banco del comerciante envía una petición de autorización al banco emisor a través de los canales de comunicación tradicionales de las redes de medios de pago, y retransmite a Cyber Cash la respuesta, afirmativa o negativa del banco del cliente, que autoriza o no el cargo en función del monto de la compra, el crédito disponible y dispuesto, y alguna otra información, como por ejemplo si existen informes de que la tarjeta haya sido robada.

6.Cyber Cash pasa al comerciante la respuesta del banco, de manera que si es afirmativa, el banco del comerciante recibe el pago del emisor, mientras que si es negativa, se anula la compra, sin riesgo para el comerciante.

Conclusión

Una transacción electrónica no es más que un contrato celebrado mediante medios electrónicos, a través de la red. En nuestra legislación el contrato, sea este de cualquier naturaleza, es el acuerdo de voluntades destinadas a crear, regular, modificar, o extinguir una relación jurídica patrimonial, entendida esta última como el vínculo legal de contenido económico que va surgir entre los contratantes.

Bibliografía

http://www.freewebs.com/comercioe08/Presentaciones/Medios%20de%20Pago%20Electronico.pdf

![CLASE MEDIOS DE PAGO ELECTRONICO [Modo de ......CERTIFICADORES RECONOCIDOS EN INTERNET Title CLASE MEDIOS DE PAGO ELECTRONICO [Modo de compatibilidad] Author CAROLINA Created Date](https://static.fdocuments.co/doc/165x107/5f2d23d9790ad43da63d00cf/clase-medios-de-pago-electronico-modo-de-certificadores-reconocidos-en.jpg)