MEMORIA ANUAL 2014 - confuturo.cl · 2.4 Gobierno corporativo 2.5 cumplimiento y 2.6 HecHos...

82

1 MEMORIA ANUAL 2014

Transcript of MEMORIA ANUAL 2014 - confuturo.cl · 2.4 Gobierno corporativo 2.5 cumplimiento y 2.6 HecHos...

1

MEMORIA ANUAL

2014

2

Como Compañía elaboramos día a día soluciones para nuestros clientes, que los beneficien en el largo plazo y contribuyan a entregarles tranquilidad, en un marco de acción ético y transparente.

Hemos desarrollado una serie de productos y servicios que aportan valor y colaboran fuertemente a mejorar las condiciones de vida de las personas.

Asimismo, apostamos por la consolidación de nuestros equipos de trabajo, lo que sin duda, contribuye fuertemente en el proyecto de ser la mejor empresa de seguros de vida del país.

Trabajamos en torno a nuestros valores para la construcción de una cultura sustentable en conjunto con todos nuestros grupos de interés: clientes, accionistas, colaboradores y comunidad.

3

ENTENdEMOs LA sustentabilidad, pROMOvIENdO CONdICIONEs qUE NOs pERMITAN LOgRAR UN fUNCIONAMIENTO armónico CON TOdOs NUEsTROs gRUpOs dE INTERés.

4

íNdICE

1 2 3¿qUé NOs MOTIvA EN NUEsTRO NEgOCIO?

sUsTENTAbILIdAd CORpORATIvA bAsAdA EN EsTRICTOs CRITERIOs dE REgULACIóN

ENTREgAMOs vALOR A LA ExpERIENCIA INTEgRAL dE NUEsTROs CLIENTEs

1.1 misión visión y vaores

1.2 nuestra trayectoria

1.3 nuestras sucursales

1.4 identificación de

14

18

19

20la compañía

2.1 directorio

2.2 orGaniGrama

2.3 administración

2.4 Gobierno corporativo

2.5 cumplimiento y

2.6 HecHos relevantes

2.7 factores de riesGo

2.8 fortaleciendo la cultura

3.1 un año desafiante

3.2 la industria de los

3.3 nuestro neGocio

3.4 experiencia cliente

3.5 estrateGia diGital

3.6 operaciones

3.7 portafolio de inversiones

26 43

28 46

29 48

30 53

prevención de delitos

para la economía

seGuros de vida

y tecnoloGía

de Gestión de riesGos

33 56

58

60

37

34

36

5

4 5 6COMpROMETIdOs pOR NUEsTRO ENTORNO y COMUNIdAd

pOTENCIAMOs NUEsTRO CApITAL HUMANO pARA CRECER CON sUsTENTAbILIdAd

EsTAdOs fINANCIEROs AUdITAdOs

5.1 Generando impacto4.1 nuestra Gente

4.2 nuestros colaboradores

66

67

78en la comunidad6.1 estados

81financieros auditados

-INfORME dE LOs AUdITOREs INdEpENdIENTEs-bALANCE gENERAL-EsTAdOs dE fLUjO dE EfECTIvO-CONCILIACIóN ENTRE EL REsULTAdO NETO y EL fLUjO OpERACIONAL-NOTAs A LOs EsTAdOs fINANCIEROs

6

CARTA dEL pREsIdENTEComo presidente del directorio me es grato presentarles la Memoria Anual y Estados financieros de Compañía de seguros Corpvida s.A. correspondientes al año 2014. Este año fue, sin duda, un periodo de grandes desafíos para nuestra Compañía, producto de la evolución de los mercados local e internacional, los numerosos cambios y reformas que se están impulsando en el país y del propio ambiente competitivo de la industria aseguradora. El escenario económico mundial se caracterizó por una fuerte recuperación de la economía norteamericana, especialmente hacia fines de año, mientras que las economías europeas, si bien observaron una incipiente recuperación, han debido luchar contra el riesgo de una deflación. Esto llevó al banco Central Europeo a reducir su tasa de referencia y anunciar otros estímulos como un plan de compra de bonos y otros valores. de igual modo, y con el mismo objetivo, el banco de japón decidió incrementar fuertemente la base monetaria. El resultado de este entorno ha sido un fortalecimiento

del dólar y una caída en los rendimientos de los bonos soberanos, no obstante el fin del quantitative Easing en Estados Unidos. Las economías en desarrollo, especialmente los productores de materias primas, se vieron afectadas negativamente por el menor ritmo de crecimiento de China y la frágil recuperación de las economías europeas. La economía chilena, no pudo desacoplarse de sus pares latinoamericanos, observando una fuerte desaceleración. Un indicador clave como es el IMACEC, sólo alcanzó un crecimiento cercano a 1,7%. En este escenario, el banco Central de Chile recortó la tasa de política monetaria hasta un 3% con el consiguiente impacto en toda la curva de tasas, lo que unido a una menor oferta de emisiones de deuda ha significado un tremendo desafío para nuestra estrategia de inversiones. El área comercial de nuestra Compañía debió desenvolverse en un escenario de menor dinamismo en el Mercado de Rentas vitalicias producto de un aumento en la preferencia por el producto Retiro

7

programado ofrecido por las Afp en desmedro de las Rentas vitalicias. En efecto, la preferencia por contratar Rentas vitalicias cayó desde 65,8% en el 2013 a un 60,4% en el 2014, como consecuencia de la menor tasa de venta, la que respondió, a su vez, a los menores retornos de las inversiones. Esto explica que durante el 2014, a nivel de la industria, el producto Rentas vitalicias decreció un 6,17% lo que se compara negativamente con el crecimiento de 4,63% observado el año anterior. En este escenario, Corpvida alcanzó una cuota de mercado de 12,1% en materia de recaudación de Rentas vitalicias. Considerando en conjunto a nuestras dos compañías de seguros, vale decir, Corpvida y Corpseguros, dicha cuota de mercado durante el año 2014 habría ascendido a 14,3% obteniendo el tercer lugar en el ranking de la industria en este producto. En el negocio de vida Individual, el desafío fue lograr las metas en conjunto con la implementación de un nuevo sistema computacional. Esta nueva plataforma

computacional no sólo tiene como objetivo lograr una operación eficiente de la cartera, sino que también permitir el lanzamiento de nuevos productos, con mayor complejidad y flexibilidad, de modo de dar soluciones modernas y de vanguardia a las necesidades de protección y ahorro de nuestros actuales y futuros clientes. El tamaño de este desafío fue enorme, dado que se migraron más de 60 productos existentes en nuestra cartera. por lo anterior, es un orgullo haber logrado las exigentes metas establecidas, obteniendo un sobrecumplimiento en ventas, recaudación y margen financiero, cumpliendo además con la meta de persistencia de nuestros clientes. En seguros Masivos, nos adjudicamos por los próximos tres años el programa de seguros de vida y salud de la Mutual de seguridad CChC para la oferta de productos dirigida a los trabajadores de sus empresas afiliadas. En otro ámbito, el área de Inversiones debió lidiar con menores retornos en los instrumentos de Renta fija en Chile y en el mundo y abocarse a la búsqueda de nuevas alternativas de inversión. A principios de

año, esta área en conjunto con el directorio trabajó en definir un portafolio óptimo para una Compañía de seguros de vida con nuestras características. producto de este análisis se decidió continuar incrementando nuestra exposición a emisores corporativos internacionales, con lo cual no sólo hemos conseguido aumentar el retorno, sino también, a nuestro juicio disminuir el riesgo de nuestro portafolio mediante una adecuada diversificación. se decidió también desconcentrar la cartera accionaria local, con el objetivo de disminuir la vulnerabilidad frente a movimientos de acciones específicas. y por último en materia de inversiones, se continuó aumentando la participación de las inversiones inmobiliarias en nuestro portafolio. El foco fue incrementar los negocios de leasing financiero, que por su perfil riesgo retorno, lo convierten en un activo de alto valor para la Compañía. A fines del ejercicio, las inversiones inmobiliarias llegaron a representar el 17,8% de la cartera de inversiones de Corpvida. durante el 2015, proyectamos seguir creciendo en el negocio inmobiliario aprovechando la experiencia de

8

nuestro equipo construida a través de largos años. En materia de operaciones, quisiera destacar la implementación de la plataforma visual Time, la cual permite administrar los seguros de la línea vida Individual, Masivos y desgravamen en forma eficiente y generar productos de manera oportuna (Time to Market) optimizando la gestión comercial y operacional. Todo esto en un marco de fortalecimiento y consolidación de nuestra gestión de riesgo. para nuestra Compañía la gestión de riesgos es fundamental en el proceso de decisiones. En este sentido, el directorio ha monitoreado muy de cerca los ejercicios de Capital basado en Riesgos impulsados por la superintendencia y reconoce la importancia de esta herramienta. Nuestra Compañía también otorga un alto nivel de importancia a prevenir contingencias en materia de delitos corporativos. Es así que luego de un extenso proceso transversal y mancomunado de las distintas gerencias

se obtuvo la certificación del modelo de prevención de delitos, lo que constituye un respaldo a los altos niveles de probidad y transparencia de nuestra Compañía. durante el 2014, Corpvida obtuvo utilidades por $1.650,8 millones lo que compara con una pérdida de $10.702 millones el 2013. Este resultado se obtuvo a pesar de las mayores pérdidas contables en el producto Rentas vitalicias y la volatilidad de la cartera de acciones locales producto del alto grado de concentración de ésta. En períodos de grandes desafíos como fue el 2014, es fundamental generar ambientes de trabajo motivadores y colaborativos, por lo cual este fue uno de los focos de la Compañía en materia de Recursos Humanos. Los resultados de la Encuesta great place to Work, que mide el clima laboral en las organizaciones, avalan estos esfuerzos ya que Corpvida mantuvo sus resultados tanto en los atributos visión Área y visión Corporativa, mientras que las 35 mejores empresas decrecieron levemente.

Además se logró cerrar exitosamente un proceso de negociación colectiva con una propuesta de beneficio adecuada a las expectativas de nuestros colaboradores y acorde a la sustentabilidad y mirada financiera de largo plazo de la Compañía. Todos estos esfuerzos conjuntos se vieron reconocidos por la prestigiosa revista inglesa World finance que este año nos distinguió como la mejor Compañía de seguros de vida del país. El proceso llevado a cabo por esta revista es reconocido por la rigurosidad de los criterios de selección, entre los que se incluyen aspectos tales como liderazgo en la industria, compromiso permanente de mejorar la relación con los clientes, fortaleza de las cifras financieras, entre otros. Es por ello que debemos sentirnos orgullosos y continuar trabajando para perseverar en esta línea y aprovechar las oportunidades que se nos presenten el 2015.

Atentamente,Joaquín cortez Huerta

Presidente.

9

101

11

¿qUé NOs MOTIvA EN NUEsTRO NEgOCIO?

121

13

COMpROMETIdOs pARA orientar, informar y acompañar EN sUs dECIsIONEs A TOdOs NUEsTROs gRUpOs dE INTERés.

14

MIsIóN

vIsIóN

OTORgAR seGuridad financiera A NUEsTROs CLIENTEs A LO LARgO dE sU

vIdA, CON UN servicio de excelencia, A TRAvés dE UN equipo Humano

ALTAMENTE COMpETENTE y MOTIvAdO, ACTUANdO CON responsabilidad y

ética, bRINdANdO AL ACCIONIsTA la rentabilidad esperada.

AspIRAR A sER UN referente en el mercado AsEgURAdOR, qUE dEsTAqUE pOR

sU solidez, confiabilidad y transparencia, ACOMpAñANdO A LOs CLIENTEs

dURANTE TOdA sU vIdA.

1.1

15

16

17

NUEsTROs vALOREsNuestros valores deben ser la guía a todo comportamiento en la construcción de una cultura sustentable en conjunto con nuestros grupos de interés: accionistas, clientes, colaboradores y comunidad.

› orientación al cliente: escuchar y atender a nuestros grupos de interés y buscar su satisfacción en el largo plazo.

› excelencia: entregar soluciones de alta calidad y eficientes a los requerimientos de nuestros grupos de interés.

› responsabilidad: estar enfocados en cumplir nuestros compromisos con los grupos de interés.

› trabaJo en equipo: aportar con nuestras mejores habilidades y conocimientos para alcanzar metas y objetivos.

› innovación: promover oportunidades de mejoras en nuestro negocio y nuevas ideas de productos y servicios que nos diferencien en el mercado.

› pasión: disfrutar de forma entusiasta y enfrentar nuevos desafíos en una industria altamente competitiva.

18

En 1989 nació la sociedad Compensa Compañía de seguros de vida s.A., la primera razón social de nuestra Compañía. En 1995 Corpgroup y el Consorcio Norteamericano Mass Mutual Internacional constituyeron la Compañía Mass seguros de vida s.A. Un año más tarde adquirieron Compensa Compañía de seguros de vida s.A. y cambió de nombre a Compañía de seguros vida Corp s.A.

El 2000, con el propósito de consolidar su participación de mercado, Mass seguros de vida s.A. se fusionó con Compañía de seguros de vida Corp s.A., produciéndose la disolución de la primera y quedando la segunda convertida en una de las compañías de seguros de vida más sólidas del país.

A mediados de 2006, la Compañía se trasladó al edificio corporativo del Holding Corpgroup, unificando su imagen con todas las empresas del grupo financiero. fue así como el 1 de octubre de 2007 se cambió el nombre de la empresa por Compañía de seguros Corpvida s.A.

NUEsTRA TRAyECTORIA1.2

AsegurAmos el futuro de las personas con el compromiso de equipos de trAbAjo AltAmente cAlificAdos.

En noviembre de 2013, Inversiones La Construcción s.A. (ILC), cuyo accionista mayoritario es la Cámara Chilena de la Construcción (CChC), se convirtió en el controlador indirecto de Corpvida, adquiriendo el 67% de las acciones de Corpgroup vida Chile s.A, sociedad matriz de nuestra aseguradora, como parte de su estrategia de desarrollo y crecimiento sustentable en las áreas de previsión, salud y protección a las personas.

A fines del mes de julio de 2014, el Consorcio Norteamericano Mass Mutual deja de operar en el país, traspasando la totalidad de su participación en nuestra

empresa a Corpgroup vida Chile s.A.

ILC y Corpgroup representan la experiencia y solidez que permiten a Corpvida consolidarse como una de las aseguradoras más relevantes del país, con cerca de 270.000 clientes y 19 sucursales a lo largo de Chile, cuya misión principal se basa en asegurar el futuro y la tranquilidad de las personas, promesa que es posible cumplir gracias al compromiso y trabajo de un equipo humano altamente calificado y motivado, para entregar a sus clientes excelencia en la asesoría, servicios y soluciones que ellos demandan.

19

NUEsTRAs sUCURsALEs 1.3arica7 de junio 268, of. 820

iquiqueAníbal pinto 444

antofaGastasan Martín 2530

calamaRamírez 1841, of. 201

copiapójosé joaquín vallejo 535, of. 404

la serenabalmaceda 428, local 1

viña del mar8 Norte 876

rancaGuaCoronel santiago bueras 614, local 8

curicóprat 113

talcaUno sur 841, local 5

cHillánConstitución 492, of. 302

concepciónCaupolicán 242

los ánGelesColo Colo 411, of. 301

temucoManuel bulnes 645

valdiviaIndependencia 521, of. 307

osornoO’Higgins 485, of. 308

puerto monttbenavente 550, of. 606

punta arenasRoca 975, local 2

santiaGo centroMiraflores 222, pisos 4, 5 y 6

casa matrizRosario Norte 660, piso 21, Las Condes

servicio atención al clienteTeléfono: 800 22 0808www.corpvida.cl

20

IdENTIfICACIóN dE LA COMpAñíA1.4razón socialCOMpAñíA dE sEgUROs CORpvIdA s.A. nombre de fantasíaCORpvIdA domicilio leGalRosario Norte N°660, piso 21, Las Condessantiago, Chile mesa central2 2353 7000

sitio Webwww.corpvida.cl [email protected] r.u.t96.571.890-7

obJeto socialsu objeto es contratar seguros y reaseguros de vida en todos sus tipos, actuales o futuros, seguros de previsión o rentas, y cualquier otro que pueda clasificarse como perteneciente al segundo grupo de la clasificación del artículo 8º del d.f.L. Nº 251 de 1931, o las disposiciones legales y reglamentarias que pudiesen sustituirlo o modificarlo. Asimismo, podrá emprender otras actividades que sean afines o complementarias a dicho giro, dentro del cual se incluye la cobertura de riesgos de accidentes personales y de salud, y, en general, realizar todos los demás actos, contratos u operaciones que la ley permita efectuar a las compañías de seguros del segundo grupo. tipo de sociedadsOCIEdAd ANóNIMA CERRAdA, sujeta a normas especiales (Art. 126 y ss de Ley 18.046). documento Constitutivo Escritura pública de fecha 14 de noviembre de 1989, otorgada ante el Notario público de santiago, don víctor Manuel Correa valenzuela.

Aprobada existencia por Resolución Exenta N° 190 de la svs de fecha 13 de diciembre de 1989, inscrita a fojas 34.109 N° 18.407 del Registro de Comercio del Conservador de bienes Raíces de santiago del año 1989 y publicada en el diario Oficial de fecha 26 de diciembre de 1989.

accionistasCorpgroup vida Limitada, RUT 76.080.631-5, con 590.695 acciones suscritas y pagadas, lo que representa un 72,12%; y Corpgroup vida Chile s.A., RUT 96.751.830-1, con 228.300 acciones suscritas y pagadas, lo que representa un 27,88%. No existe acuerdo de actuación conjunta entre los accionistas.

21

reaseGuradorasAnualmente Corpvida licita sus contratos de reaseguro, para ello realiza una revisión exhaustiva de lo ocurrido durante el año en términos de riesgos y resultados técnicos, levanta nuevas necesidades de cobertura, y analiza el posicionamiento de las Compañías de reaseguro. Todas estas variables en conjunto, dan las herramientas para decidir las Compañías reaseguradoras que provean el mejor servicio y cobertura. Los reaseguradores vigentes son:

– gEN RE – RgA RE – sWIss RE – HANNOvER RE – sCOR

auditoresdeloitte Auditores y Consultores Limitada.

clasificadoras de riesGoICR Compañía Clasificadora de Riesgo Ltda. AA (mayo 2014). feller-Rate Clasificadora de Riesgo Ltda. AA- (marzo 2014).

seGurosIncendio y todo evento Uf 83.067Responsabilidad Civil Uf 10.000 política de dividendosEn cuanto a la política de dividendos, la sociedad se rige por el artículo 79 de la Ley 18.046.

“ “trabajamos comprometidos en fortAlecer a nuestros equipos y grupos de interés

222

23

sUsTENTAbILIdAd CORpORATIvA bAsAdA EN EsTRICTOs CRITERIOs dE REgULACIóN

242

25

NUEsTRA COMpAñíA CUENTA CON UNA EsTRUCTURA dE gObIERNO CORpORATIvO qUE REfLEjA EL espíritu dE NUEsTROs ACCIONIsTAs y pERMITE LA viGilancia EN LA gEsTIóN dE LOs neGocios.

26

dIRECTORIO2.1presidenteJoaquín cortez Huerta6.493.230-6fecha de nombramiento: 29/04/2014Ingeniero Comercial

vicepresidentepatricio José mena barros7.236.542-9fecha de nombramiento: 29/04/2014Ingeniero Civil

directores titulares sergio icaza pérez6.372.836-5fecha de nombramiento: 29/04/2014Ingeniero Civil

alejandro ferreiro yazigi6.362.223-0fecha de nombramiento: 29/04/2014Abogado fernando siña Gardner7.103.672-3fecha de nombramiento: 29/04/2014Ingeniero Civil Industrial

directores suplentespatricio prieto larraín7.034.540-4fecha de nombramiento: 29/04/2014Abogado

pablo González figari9.611.943-7fecha de nombramiento: 29/04/2014Ingeniero Comercial

Jaime ríos Gómez lobo6.168.327-5 fecha de nombramiento: 29/04/2014Abogado

ignacio González recabarren 13.235.095-7fecha de nombramiento: 29/04/2014Ingeniero Comercial

alvaro barriga oliva10.550.753-4fecha de nombramiento: 29/04/2014Abogado

27

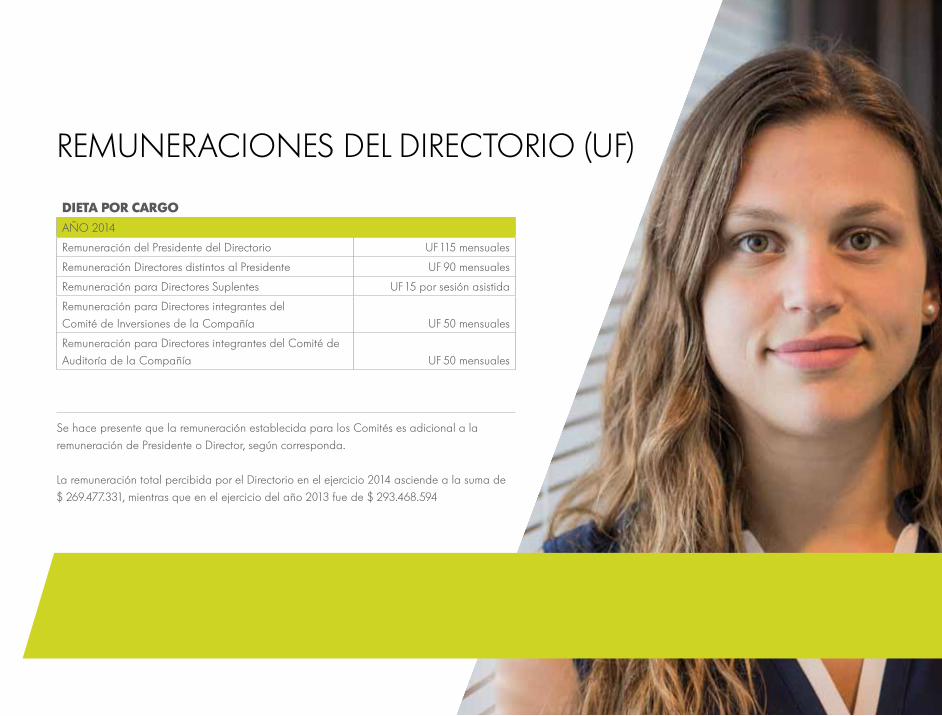

REMUNERACIONEs dEL dIRECTORIO (Uf)

dieta por carGoAñO 2014

Remuneración del presidente del directorio Uf 115 mensuales

Remuneración directores distintos al presidente Uf 90 mensuales

Remuneración para directores suplentes Uf 15 por sesión asistida

Remuneración para directores integrantes del Comité de Inversiones de la Compañía Uf 50 mensuales

Remuneración para directores integrantes del Comité de Auditoría de la Compañía Uf 50 mensuales

se hace presente que la remuneración establecida para los Comités es adicional a la remuneración de presidente o director, según corresponda.

La remuneración total percibida por el directorio en el ejercicio 2014 asciende a la suma de $ 269.477.331, mientras que en el ejercicio del año 2013 fue de $ 293.468.594

28

ORgANIgRAMA2.2directorio

gERENTE gENERAL

OfICIAL dE CUMpLIMIENTO

gERENTE CONTRALORíA fIsCAL

gERENTE TéCNICOgERENTE CONTROL gEsTIóN

y fINANZAs

gERENTE INvERsIONEs

gERENTE COMERCIAL

gERENTE OpERACIONEs y TECNOLOgíA

gERENTE RECURsOs HUMANOs

29

AdMINIsTRACIóN AL 31 dE dICIEMbRE dE 2014 2.3christian rodrigo abello prieto6.376.512-0gerente generalfecha de nombramiento: 23/01/2012Ingeniero Comercialpontificia Universidad Católica de Chile cristóbal cruz barros 6.866.245-1gerente Contralorfecha nombramiento: 01/03/2014 Ingeniero ComercialUniversidad Adolfo Ibáñez

mauricio fasce pineda8.605.450-7gerente Comercialfecha de nombramiento: 01/07/2011Ingeniero ComercialUniversidad de Concepción Jorge espinoza bravo11.629.066-9gerente de Inversionesfecha de nombramiento: 01/04/2012Ingeniero Comercialpontificia Universidad Católica de Chile

ximena Kaftanski arancibia12.060.542-9gerente fiscalfecha de nombramiento: 01/04/2011AbogadoUniversidad Adolfo Ibáñez José soler martínez9.387.259-2gerente de Operaciones y Tecnologíafecha de nombramiento: 15/04/2013Ingeniero en Ejecución en Computación e InformáticaInstituto profesional CAMpvs raúl ahumada Haddad7.018.310-2gerente Técnicofecha de nombramiento: 01/09/2011Ingeniero Civil Industrialpontificia Universidad Católica de Chile

sylvia yáñez moreno9.121.364-8gerente Recursos Humanosfecha de nombramiento: 01/04/2012Ingeniero ComercialUniversidad Católica de Chile José luis montero pérez7.812.841-0gerente de Control de gestión y finanzasfecha de nombramiento: 18/02/2013Ingeniero Civilpontificia Universidad Católica de Chile

miguel ángel valdés Jofre14.344.871-1Oficial de Cumplimiento fecha nombramiento: 01/01/2013AbogadoUniversidad de Concepción

La remuneración total percibida por los ejecutivos en el ejercicio del año 2014 asciende a la suma de $1.400.794.828, mientras que en el ejercicio del año 2013 fue de $1.291.707.320. La Compañía no cuenta con planes de compensación o beneficios especiales dirigidos a sus ejecutivos principales.

30

2.4 gObIERNO CORpORATIvO

EL gObIERNO CORpORATIvO dE CORpvIdA Es EL REfLEjO dEL EspíRITU dE sUs ACCIONIsTAs.

su objetivo es sostener una efectiva vigilancia de los negocios de la Compañía, un pertinente involucramiento por parte del directorio en la toma de decisiones y el cumplimiento del modelo regulatorio.

para el adecuado funcionamiento del gobierno Corporativo, contamos con Comités de directorio y de Administración. por medio de éstos, se logran aplicar los principios y conceptos de gobierno Corporativo, de acuerdo a la realidad de la Compañía, reconociendo la naturaleza, alcance, complejidad y perfil de sus negocios.

comités del directorio:

› COMITé dE gObERNAbILIdAd y dEsARROLLO EsTRATégICOsupervisa el cumplimiento de la estructura del gobierno Corporativo y la aplicación de las políticas que rigen a cada Comité del directorio.

supervisa la implementación del plan Anual de la Compañía definido por el directorio, el que contiene la dirección estratégica y posicionamiento en el mercado que se proyecta para el período.

› COMITé CApITAL HUMANOsupervisa la función general de Recursos Humanos de la Compañía. vela por el cumplimiento de las políticas generales de difusión y Comunicación, tanto interna como externa, así como de la aplicación de las disposiciones contenidas en el Código de ética y Conducta y las demás políticas definidas por el directorio respecto a este tema.

supervisa la función actuarial, aplica y supervisa la ejecución de las políticas de Tarificación, suscripción de Riesgo, Reserva y Reaseguro. › COMITé dE AUdITORíAsupervisa el cumplimiento de la política y plan de Auditoría Interna y Externa. Evalúa el desempeño de los auditores externos y supervisa el cumplimiento del sistema de Administración de Riesgos definido por el directorio.

Además, supervisa la aplicación y gestión de la política de Cumplimiento y la correcta aplicación de la política de Atención e Información de Clientes y manejo de siniestros y reclamos. › COMITé dE INvERsIONEsdetermina y aplica la política de Inversiones y derivados y la política de Administración de Activos y pasivos (ALM).

31

comités de la administración: › COMITé dE gERENTEsdirige, analiza, coordina, recoge inquietudes y realiza el seguimiento de los principales proyectos y materias en relación con las necesidades y marcha de la administración y de la estrategia definida. › COMITé dE TECNOLOgíARevisa periódicamente el estado de los nuevos desarrollos y establece prioridades de acuerdo a la estrategia de la Compañía, revisa los incidentes ocurridos y las acciones de mitigación relacionadas, y en general apoya al área de Tecnología en los temas de su competencia. › COMITé ALMpropone acciones y vela para que la administración de los activos y pasivos de la Compañía sea realizada coordinadamente, dentro de los límites normativos y de acuerdo con sus objetivos estratégicos. › COMITé dE RENTAs vITALICIAsAnaliza el comportamiento de las ventas y

costos de la Compañía para esta línea de negocios, por producto y canal, respecto del presupuesto. Revisa el comportamiento de la competencia y las principales variables de gestión del negocio e informa el estado de avance de los principales planes de acción. › COMITé dE vIdA INdIvIdUALAnaliza el comportamiento de las ventas, recaudación, gastos, dotación, persistencia y retorno de la Compañía, para esta línea de negocios, por producto y canal, respecto del presupuesto. Revisa el comportamiento de la competencia y las principales variables de gestión del negocio e informa el estado de avance de los principales planes de acción. › COMITé dE MAsIvOsAnaliza el comportamiento de las ventas, recaudación y siniestralidad de la Compañía, por sponsor, para esta línea de negocios, respecto del presupuesto. Revisa el comportamiento de la competencia y las principales variables de gestión del negocio e informa el estado de avance de los principales planes de acción.

32

““

› COMITé dE sINIEsTROsRevisa y analiza todos los casos de siniestros, según criterios establecidos y detallados, para la resolución correspondiente.

Revisa y analiza criterios y políticas relacionadas con la liquidación de siniestro, con el objeto de efectuar acciones de mejoramiento o correctivas en los condicionados generales, particulares o en las definiciones existentes para efectuar las liquidaciones. › COMITé dE CLIENTEs y CALIdAdRevisa el nivel de satisfacción de los clientes con la Compañía en relación con la competencia y las principales variables de gestión de la satisfacción de estos.Analiza el comportamiento de los indicadores de servicio de la Compañía respecto de los estándares definidos para cada canal e informa el estado de avance de los principales planes de acción.

› COMITé dE gEsTIóN dE RIEsgOsdesarrolla y propone las estrategias, la política y las metodologías de gestión de Riesgos. Adicionalmente, propone el nivel de riesgo aceptable (Apetito de Riesgo) para ser revisado y aprobado por el directorio. vela por el cumplimiento de la política, metodología y responsabilidades en la gestión Integral de Riesgos. › COMITé dE pRECIOsRealiza el seguimiento de los indicadores claves asociados a la venta y la posición competitiva de la Compañía. Aprueba los ajustes necesarios sobre la oferta para lograr el cumplimiento de los objetivos de la Compañía. › COMITé dE CRédITOs dE CONsUMOAnaliza el comportamiento de las ventas, costos y retorno de la Compañía, para esta línea de negocios, respecto del presupuesto.Revisa el comportamiento de la Competencia y las principales variables de gestión del negocio e informa el estado de avance de los principales planes de acción.

el gobierno corporAtivo de corpvida busca el pertinente involucramiento por parte del directorio en la toma de decisiones

33

2.5CON LA dICTACIóN dE LA LEy 20.393, sObRE REspONsAbILIdAd pENAL de las personas jurídicas, se establecen estándares mínimos que deben cumplir las empresas chilenas en materia de prevención de delitos. Nuestra Compañía otorga un alto nivel de importancia a dichas exigencias, que son monitoreadas por el área de Cumplimiento.

En este contexto, y con el objeto de responder a estándares internacionales en materia de prevención de delitos corporativos, nuestra Compañía, luego de un extenso proceso transversal y mancomunado con las distintas gerencias, durante el año 2014 obtuvo la certificación de su modelo de prevención de delitos,

CUMpLIMIENTO y pREvENCIóN dE dELITOs

respaldando aquello los altos niveles de probidad y transparencia de nuestra Compañía, principios rectores de una eficaz política de prevención de delitos corporativa, estableciéndonos como un referente en materia de prevención.

por otra parte, con el objeto de responder a los más altos estándares en materia de prevención de Lavado de Activos, contamos con un eficaz sistema de revisión de las distintas transacciones de la Compañía, cuyo objetivo consiste en analizar y prever cualquier indicio existente en nuestros procesos y operaciones, que pudiesen dar cuenta de un posible ilícito de lavado de activos.

corpvida cuenta con un eficaz sistema de revisión de las distintas transacciones de la compañía.

34

HECHOs RELEvANTEs 2.6› El 28 de febrero de 2014, el señor Enrique Margotta saavedra, gerente Contralor, dejó de prestar servicios para la Compañía. Con fecha 01 de marzo de 2014, asumió el cargo de gerente Contralor de la Compañía el señor Cristóbal Cruz barros.

› En sesión de directorio de fecha 25 de marzo de 2014, se cita a junta Ordinaria de Accionistas, a realizarse el día 29 de abril de 2014 a las 13:30 hrs., en las oficinas de la sociedad.

› Con fecha 27 de marzo de 2014 se envía hecho esencial a la svs informando la citación a junta Ordinaria de Accionistas.

› Con fecha 29 de abril de 2014 se realizó la vigésimo quinta junta Ordinaria de Accionistas de la Compañía, con la asistencia del 100% de las acciones emitidas con derecho a voto. En ella se llegó a los siguientes acuerdos:

– fueron aprobados los estados financieros y memoria correspondiente al ejercicio 2013.

– se acordó remunerar al directorio por sus funciones de la siguiente forma:1. Remuneración del presidente del directorio: Uf 115 mensuales.2. Remuneración directores distintos al presidente: Uf 90 mensuales.3. Remuneración para directores suplentes: Uf 15 por sesión a que asistan.4. Remuneración para directores integrantes del Comité de Inversiones de la Compañía: Uf 50 mensuales.5. Remuneración para directores integrantes del Comité de Auditoría de la Compañía: Uf 50 mensuales.

se hace presente que la remuneración establecida en los puntos 4 y 5 es adicional a la de los puntos 1 y 2, según corresponda.

– fueron designados como Auditores externos para el ejercicio 2014 la firma deloitte Auditores Consultores Limitada.

– En esta misma junta se acordó revocar al directorio actual y designar a las siguientes personas:

dIRECTOREs TITULAREsjoaquín Cortez Huertapatricio josé Mena barrosfernando siña gardnerAlejandro ferreiro yazigisergio francisco Icaza pérezjosé Tomás Errázuriz grezbruce stanforth

dIRECTOREs sUpLENTEspatricio prieto Larraínpablo gonzález figariÁlvaro barriga Olivajaime Ríos gómez LoboIgnacio gonzález Recabarrenjavier díaz velásquezCarlos ducci gonzález

– se acordó destinar las pérdidas del ejercicio, ascendentes a $ 10.702.526.293, a la cuenta de Resultados Acumulados.

35

› En sesión de directorio de fecha 27 de mayo de 2014, se hace presente la realización de la junta Ordinaria Anual de Accionistas de la Compañía, con la asistencia del 100% de las acciones emitidas con derecho a voto. se informa que en la mencionada junta, se procedió a revocar al directorio y a elegir a los nuevos integrantes del mismo. se acuerda en la mencionada sesión, por la unanimidad de sus integrantes, confirmar al señor joaquín Cortez Huerta como presidente del directorio y al señor patricio Mena barros como vicepresidente, quienes aceptan en ese acto su designación. se confirma también a la señora ximena Kaftanski como secretaria.

› Con fecha 28 de julio de 2014, los directores Titulares, señores bruce stanforth y josé Tomás Errázuriz grez, y los directores suplentes señores Carlos ducci gonzález y javier díaz velásquez, presentaron su renuncia a sus cargos, produciéndose la vacancia de los mismos.

› Con fecha 29 de julio de 2014, la sociedad CORpgROUp vIdA CHILE s.A., adquiere 228.300 acciones emitidas por COMpAñíA dE sEgUROs CORpvIdA s.A., que eran de propiedad de la sociedad MAss MUTUAL (CHILE) LIMITAdA. Tras la mencionada adquisición, el porcentaje de propiedad directo de la sociedad CORpgROUp vIdA CHILE s.A. en COMpAñíA dE sEgUROs CORpvIdA s.A., alcanza un 27,88% del total de las acciones emitidas por esta última.

El precio por las señaladas acciones fue de CLp $ 31.532.000.000, el que fue pagado al momento de la trasferencia.

En atención a lo expuesto, la propiedad de la Compañía se conforma de la siguiente manera:

– Corpgroup vida Limitada con 590.695 acciones, equivalente a un 72,12%.

– Corpgroup vida Chile s.A. con 228.300 acciones, equivalente a un 27,88%.

› Con fecha 02 de octubre de 2014, la superintendencia de valores y seguros emitió la Resolución Exenta N° 245, que impone el pago de una multa a la Compañía, por exceder tope legal en honorarios recibidos por agentes de ventas de seguros de renta vitalicia.

HecHos posterioresEn el período comprendido entre el 1 de diciembre de 2014 y la fecha de presentación de los presentes estados financieros, informamos lo siguiente:

› Con fecha 06 de enero de 2015, se envía hecho esencial a la svs informando que el señor josé soler Martínez, quien se desempeñaba como gerente de Operaciones y Tecnología, dejó de prestar servicios para la Compañía a contar del 05 de enero de 2015.

36

fACTOREs dE RIEsgO2.7LOs pRINCIpALEs fACTOREs dE RIEsgOs qUE EvENTUALMENTE pOdRíAN AfECTAR A CORpvIdA EN pARTICULAR y a la Industria del seguros de vida en general, son los Comerciales, financieros, Técnicos del seguro, Operacionales y Normativos.

› RIEsgO COMERCIALse refiere a la capacidad de hacer frente a los cambios en el entorno competitivo, considerando aspectos como canales de distribución, precio, servicio y en general todo aquello que incide finalmente en la decisión de los potenciales clientes.

› RIEsgO fINANCIEROLos factores de Riesgo financiero consideran la coyuntura económica y los impactos en la Cartera de Inversiones, ya sea asociado al riesgo de crédito (capacidad de pago de los deudores), a variación de precio de los activos financieros, variación de Tasa de Interés, variación en el precio de tipos de cambio, así como los asociados a las tasas de reinversión (Tasas de Interés a las

cuales será posible invertir cuando un activo madure).

› RIEsgO TéCNICOson aquellos que incorporan los asociados a la tarificación, tales como la longevidad (expectativas de vida), mortalidad, morbilidad, caducidad de pólizas, gastos de administración y los riesgos asociados al reaseguro.

› RIEsgO OpERACIONALEs el que se compone por las distintas variables que afectan la operación de la empresa, los que abarcan los riesgos asociados a las personas, a los procesos, a los sistemas informáticos, a la “continuidad de negocio”, entre otros, los cuales pueden afectar, en mayor o menor medida, la capacidad de la Compañía de operar normalmente frente a eventos que se generen al interior de la misma, así como a aquellos que se generan en el entorno (por ejemplo: catástrofes, terremotos, entre otros).

› RIEsgO NORMATIvOEnmarcado en el Riesgo Normativo, la operación está condicionada a eventuales modificaciones legislativas y normativas ya que se trata de una industria altamente regulada y supervisada, debido a su gran importancia y rol destacado en el contexto del sistema de pensiones privado chileno.

37

CONsIdERANdO LA IMpORTANCIA qUE pARA CORpvIdA TIENE CONTAR CON UNA AdECUAdA CULTURA dE RIEsgOs, durante el 2014 la Compañía se enfocó en una serie de iniciativas para fortalecer y consolidar la gestión de Riesgos en los distintos procesos. En este contexto, destacó la implementación de planes de acción tendientes a mitigar los principales riesgos operacionales que enfrentan las distintas áreas, además de monitorear el desempeño de sus procesos en base a indicadores. por otro lado, se registraron avances en la gestión de Incidentes Operacionales, difundiendo la importancia en su declaración e implementación de acciones correctivas, que además en el futuro permitirá desarrollar metodologías para poder cuantificar la exposición al Riesgo Operacional. Complementando todo lo anterior, durante el año se realizaron pruebas de Continuidad de Negocios, evaluando el desempeño de los principales procesos en escenarios de contingencia, detectando oportunidades de mejora.

Adicionalmente, y continuando el trabajo del año anterior, Corpvida realizó el segundo ejercicio de Capital basado en Riesgo, proyecto impulsado por la superintendencia de valores y seguros para toda la industria aseguradora.

La Compañía realizó el plan de Auditoría definido para este año, velando por un ambiente de Control Interno adecuado y alineado con el apetito de riesgo existente. Lo anterior se suma a la búsqueda de un fortalecimiento de la Cultura de Riesgo y de una madurez del sistema de gestión de Riesgos.

finalmente, Corpvida continuó avanzando en la formalización de sus procesos por la vía de evaluar, documentar y actualizar los distintos procedimientos internos.

2.8fORTALECIENdO LA CULTURA dE gEsTIóN dE RIEsgOs

383

39

ENTREgAMOs vALOR A LA ExpERIENCIA INTEgRAL dE NUEsTROs CLIENTEs

403

41

NOs esforzamos pOR CULTIvAR UNA relación éTICA, TRANspARENTE y REspONsAbLE CON NUEsTROs clientes.

42

43

UN AñO dEsAfIANTE pARA LA ECONOMíA

EL 2014 fUE UN AñO EspECIALMENTE COMpLICAdO pARA LOs pAísEs EMERgENTEs. fueron ellos los que sufrieron las caídas más severas en términos de pIb y fuertes correcciones en las expectativas de crecimiento futuro. Las razones van desde un menor precio de los commodities (por un menor dinamismo esperado en China), hasta temores que el término de la política monetaria expansiva de Estados Unidos impacte el flujo de capitales a sus economías. También hubo ruidos geopolíticos en la zona de Europa del Este, específicamente con el conflicto entre Rusia y Ucrania, que generó y genera incertidumbre en términos de las sanciones económicas a ser impuestas.

En Europa occidental, hacia fines de año se empezaron a ver las primeras señales de estabilización de sus economías, especialmente en Alemania y España. sin embargo, todavía hay ruido en algunos países como Italia que enfrentó una recesión técnica.

dentro del contexto de caída en los precios de los commodities y en especial del petróleo que presiona a la baja la inflación, el banco Central Europeo tomó la decisión de reducir su tasa de referencia al mínimo histórico de 0,05%, además de implementar otros estímulos como un plan de compra de bonos garantizados y de valores respaldados con activos.

3.1

44

En el caso de japón, durante el 2014 incrementó inesperadamente la meta de la expansión de la base monetaria, elevando el balance del banco de japón al 80% del pIb. Además, con las presiones a la baja de los commodities, el gobierno no ha descartado nuevos estímulos que acoten el riesgo de deflación producto también de la contracción de su economía de -1,9%, -6,7% y -1,6% el primer, segundo y tercer trimestre respectivamente. Estas cifras se dieron en el marco del aumento de impuesto al consumo del primer semestre y la caída de la inversión, contagiando al sector manufacturero y retail producto del menor consumo.

China mantuvo su trayectoria de moderación del crecimiento durante el 2014, alcanzando un crecimiento del 7,3%, por debajo de la meta del gobierno Chino, lo que creó presiones y riesgos sobre el futuro desempeño y el rol del Estado en la actividad económica, ya que las buenas noticias vinieron sólo por el lado de la demanda externa, perdiendo

dinamismo el sector inmobiliario y el gasto interno, así como el sector manufacturero y comercio minorista, afectados directa e indirectamente por el alza de tasas interbancarias dada las restricciones monetarias y las nuevas normas de basilea III. A finales del 2014, el gobierno Chino bajó la tasa rectora de 6,00% a 5,60% e inyectó un monto equivalente a MMUsd 125.000. sin embargo, las medidas no han mostrado aún mucho efecto para empresas de menor tamaño quienes no tienen acceso al crédito.

sin lugar a dudas, las buenas noticias han venido por el lado de la recuperación de Estados Unidos, que muestra niveles de desempleo bajos, alta inversión, buenos niveles de confianza de los consumidores y una interesante evolución en el pIb. Cabe destacar el término del quantitative Easing (qE) o política monetaria expansiva a principios del cuarto trimestre, lo cual concuerda con el repunte general de la economía.

En términos de los rendimientos de los principales índices bursátiles americanos, el s&p y dow jones, alcanzaron un crecimiento anual de 12,67% y 8,57% respectivamente.

En la parte local, Chile no pudo escaparse de sus pares latinoamericanos y emergentes en cuanto al mal desempeño económico. El año que pasó, en términos bursátiles, la bolsa sólo creció un 4,10% en pesos. La economía y los indicadores claves como el IMACEC, dan señales claras de una desaceleración, alcanzando un crecimiento cercano a 1,9% para el año. Ante esta situación, el banco Central recortó la tasa de política monetaria hasta un 3,0% para estimular la economía.

por su parte la inflación del año fue mayor de lo esperado por el banco Central, superando el techo de la banda establecida del 4%.

El sector que ha tenido buenas noticias es el exportador, ya que el dólar se

45

apreció respecto al peso en un 14% aproximadamente, cotizándose a comienzos de año en $ 532 y terminando en $ 607.El cobre también tuvo un comportamiento negativo durante el 2014, ya que a principios de año la libra se cotizaba cerca de los 332 Usd/Lb, llegando a niveles aproximados de 285 Usd/Lb cerrando diciembre.

El petróleo fue el commodity que más varió desde mediados del 2014, ya que terminó el año en niveles de Usd 50 por barril, cayendo un 43% respecto del periodo anterior y un 73% si consideramos el precio más alto que tuvo el 2014 (Usd 102 el barril), llevando a mejorar levemente nuestros términos de intercambio, que de no haber caído el cobre, estarían en mejores niveles.

Lo que se refiere al mercado laboral chileno podemos comentar que también ha sufrido las consecuencias de la desaceleración de la economía chilena, ya que pasamos de niveles de mínimos

históricos de 5,7% a una tasa de desempleo de 6,1% (con un peak en agosto de 6,7%) muy marcada por empleos “por cuenta propia” y de gobierno y un nulo crecimiento de empleos asalariados, lo que sumado a la inflación alcanzada el año 2014, sugiere que el poder adquisitivo de las familias ha perdido dinamismo.

46

0

50

100

150

200

2010 20122011 2013 2014

LA gEsTIóN dE NUEsTROs NEgOCIOs› la industria de los seGuros de vidaEl 2014 estuvo marcado por una histórica menor Tasa de descuento para valorizar los pasivos de seguros (Tasa de Mercado) y, como consecuencia, una disminución en la recaudación en la línea de Rentas vitalicias. Además, otros hitos del 2014 fueron el fuerte crecimiento de la línea de seguros individuales, y la discusión de las Reformas previsional y de salud, las cuales se espera que sigan impactando en cierta medida a la industria.

Uf MM CAgR 5 años: 9%

prima directa recaudada en industria de seGuros de vida

130

147158

166 167

0

50

100

150

200

3.2

47

El mercado de seguros de vida, a diciembre de 2014, experimentó un aumento real de 0,5% en la prima directa recaudada al compararla con el mismo período del 2013, alcanzando los Uf 167 millones. donde la venta de Rentas vitalicias explican el 41% del total, mientras que la venta de seguros individuales (incluyendo Apv) logra el 22%, y bancaseguros y Retail un 16%. (gráfico prima directa Recaudada en Industria de seguros de vida)

RRvv41%

Individuales + Apv22%

bancaseguros y Retail16%

sIs11%

Colectivos10%

Otros27%

principal 5%

security 5% penta 5%

Corpvida 7%

bice8%

sura8%

Chilena9%

Consorcio9,9%

Metlife15%

distribución del mercado de seGuros de vida por ramo fecu

distribución del mercado de seGuros de vida por compañía

Corpvida logró 6,4% de participación de mercado en recaudación de prima directa acumulada a diciembre 2014. de esta forma, se posiciona como la séptima Compañía con mayor recaudación. Con el ingreso de dos nuevas compañías, Colmena y bTg pactual, y la adquisición de Cruz del sur por parte de security, el año cerró con un total de 34 compañías de seguros.

48

NUEsTRO NEgOCIO CIfRAs AL 31 dE dICIEMbRE dE 2014

pENsIONAdOs41.804

póLIZAs dE vIdA INdIvIdUAL

35.413AsEgURAdOs186.648

NúMERO TOTALdE CLIENTEs220.075

sUCURsALEs19

3.3

49

› introducciónEl año 2014 Corpvida enfrentó grandes desafíos y cambios, no sólo trabajó por alcanzar los presupuestos comerciales, sino también estuvo involucrada activamente en el mejoramiento de procesos relevantes del negocio de cara a los clientes y generando herramientas de calidad para los equipos comerciales. En el negocio de Rentas vitalicias, Corpvida logró la meta de participación de mercado, obteniendo una importante recaudación de primaje y colocando foco y esfuerzo en mejorar los resultados de la certificación del canal de consultores previsionales por parte de la superintendencia, avance que nos llena de orgullo. En seguros Individuales los resultados del año son meritorios, porque además de haber concretado de forma exitosa la implementación de un nuevo sistema operativo para el negocio, nuestra Compañía terminó el año con un amplio cumplimiento de metas de venta,

recaudación, retención de clientes y margen financiero. Asimismo, se consolidó el modelo “pasión por el Cliente” en todo Chile, lo que ha permitido incorporar prácticas y metodologías de trabajo de gran impacto en las productividades de los equipos de venta. Canal Externo de vida Individual sigue teniendo un desempeño destacado que permite liderar la industria. La discusión de la Reforma Tributaria durante los primeros meses nos mantuvo atentos analizando los impactos en los seguros 57bis, terminando el año de manera favorable por el proyecto aprobado. El año 2014, se estructuró la gerencia de seguros Corporativos, pues fue relanzada esta línea de negocios. Nuestra alianza comercial alcanzada con la Mutual Chilena de seguridad es el primer hecho relevante y nos encontramos trabajando en renovar la oferta de productos para sus clientes.

durante el 2014 Corpvida fue premiada como la mejor Compañía de seguros

de vida de Chile por la revista inglesa World finance. A través del galardón, se hace un reconocimiento a la labor diaria de la Compañía. Algunos aspectos considerados por la publicación europea para entregar este importante premio son, resultados consistentes, enfoque hacia clientes, un gobierno corporativo fuerte y transparente, apoyo a la comunidad, solvencia económica, calidad e innovación y sustentabilidad a largo plazo.

Este reconocimiento nos llena de orgullo y nos impulsa a seguir trabajando para fortalecer aún más nuestros equipos y todos en conjunto velar por nuestros clientes.

› rentas vitaliciasEl 2014 fue un año muy competitivo para el mercado de Rentas vitalicias, se obtuvo una recaudación de Uf 70.612.046 con un decrecimiento de 6% respecto a la recaudación del 2013. durante el 2014 la prima promedio de mercado fue de Uf 2.508, muy similar a la del año anterior.

El premio World finance 2014 reconoce la labor diaria de Corpvida.

pENsIONAdOs

50

En el 2014, Corpvida mantuvo la tercera posición respecto a la cantidad de Rentas vitalicias emitidas con 14,3% de participación en el mercado, lo que tuvo como resultado una recaudación de Uf 8.552.300. La cifra, que fue 8,8% menos que en 2013, hizo que la Compañía obtuviera el cuarto lugar en el ranking de Compañías con una participación del 12,1% y una prima promedio de Uf 2.126.

durante este año, la Compañía enfocó parte importante de sus esfuerzos en el entrenamiento del canal de Consultores previsionales, de tal manera de nivelar sus conocimientos técnicos y de afrontar de buena manera la certificación que solicita la superintendencia de valores y seguros, logrando mejorar en 120% los resultados respecto al año anterior. Adicionalmente, se concretaron los objetivos de dotación esperada y la productividad fue de 0,97 cierres promedio por consultor mensual, todo bajo un modelo de gestión que se basa en poner al centro al cliente y otorgarle una asesoría experta y cercana que le permita tomar la mejor decisión.

En el canal de Asesores previsionales, se generó un modelo de gestión centrado en la cercanía y alto nivel de servicio con los intermediarios, de tal manera que los Asesores encuentren en Corpvida la mejor opción para sus clientes. El resultado fue que 52% de los Asesores con ingresos a sCOMp en el 2014 realizaran al menos un cierre con Corpvida durante el año.

durante 2015, se proyecta que el mercado de Rentas vitalicias se mantenga en los niveles que cerró el 2014, estimándose un mercado cercano a Uf 70.780.000. El desafío para Corpvida es seguir siendo un actor relevante de la industria en el mercado de Rentas vitalicias y lograr 12% de participación.

› seGuros de vida individual2014 fue un excelente año para esta línea de negocios, tanto por el cumplimiento de todas sus metas, como por la serie de cambios que debieron enfrentarse durante el período.

El primer desafío importante del año fue la firma del nuevo sistema de incentivos de Canal Interno, que involucró a más de 350 Ejecutivos de venta y 32 jefes de Equipo. El resultado fue muy exitoso, ya que 98% de los involucrados firmó el nuevo contrato, lo que nos permitió sentar las bases para alinear objetivos entre nuestra fuerza de ventas y la línea, además de simplificar el modelo. Otro proyecto esencial que se desarrolló durante 2014, y que sigue en curso durante este año, fue la adopción de la plataforma visual Time. Esta herramienta de trabajo, que tiene injerencia en todos los canales de vida Individual, significó un proceso de adaptación importante durante el segundo semestre del año, que pese a su impacto en los procesos comerciales, no afectó el cumplimiento de los compromisos de la línea. La Reforma Tributaria fue otro hito, lo que implicó algunos cambios en productos como el 57bis y una serie de consultas de clientes que hizo que se reforzaran

51

las instancias para estar constantemente entregando información y asesoría adecuada y oportuna. En este contexto de tanta versatilidad, es altamente meritorio que vida Individual haya logrado varios objetivos. 2014 fue un año exitoso para la línea de seguros Individuales con un cumplimiento de las metas de venta de 111%, y de recaudación de 112%. Lo anterior significó un aumento de 25% en ventas y 17% en recaudación, respecto a 2013. El 2014, además, se terminó de implementar el proyecto “pasión por el Cliente” en Canal Interno resultando en un crecimiento de la productividad de prima por agente de 14% respecto al año anterior. Aunque dicha cifra no puede atribuirse sólo a la puesta en práctica del modelo, el indicador es altamente positivo para la gestión 2014. Este año, “pasión por el Cliente” se extenderá a los canales de Mantención y Externo. El programa de formación de Canal

Interno, fue otro acontecimiento de 2014. se introdujeron cambios al curso inicial para vendedores, de manera que los contenidos estuvieran centrados en las funciones de venta, al tiempo en que se complementó para hacerlo más práctico. durante 2015 el programa será implementado en Canal Externo y Mantención. En términos de la gestión orientada a mejorar la rentabilidad o valor de la línea, también hubo logros importantes. El peso de la prima de seguro por sobre la prima de ahorro, subió de un 28% a 35%. Canal Externo incrementó de 26% a 31% su venta. La cifra se encuentra en la línea de la proyección para 2017 donde se espera que este canal alcance una participación del 40% en el total de las ventas. dentro de las proyecciones para 2015 se espera mantener el ritmo de crecimiento, seguir el eje en rentabilidad, mejorar la persistencia de los negocios y aumentar el foco en Canal Externo. En términos de tecnología, la plataforma visual Time debe

ser aprovechada en todo su potencial apuntando a la mejoría del time to market en el desarrollo de nuevos productos y alcanzar mayor flexibilidad en nuestras políticas de tarificación y campañas. Todo esto debe conducir a la Compañía a lograr las utilidades que esperan los accionistas para este 2015, que son del orden de Uf 30.000 de utilidad.

› créditos de consumo para pensionados de acuerdo con nuestra definición de entregar a nuestros pensionados un servicio y soluciones adecuadas a esta etapa de su vida, hemos continuado buscando formas de ampliar el acceso y mejorar la oferta de esta alternativa de financiamiento para ellos, siempre manteniendo condiciones competitivas y en un marco de responsabilidad que asegure resguardar su situación económica y bienestar familiar. durante el 2014 la Compañía apoyó a sus pensionados otorgando 7.205 créditos de

52

consumo, alcanzando nuevamente niveles históricos en el número de operaciones cursadas. Esto representó una colocación neta de Uf 181.845, creciendo un 3% en relación al año anterior. dentro de las acciones destinadas a mejorar la información y oferta a los pensionados, se encuentra la habilitación en el sitio web de un simulador de Créditos de Consumo, lo que les permitirá, en la comodidad y privacidad de su hogar, conocer el detalle de la oferta que tiene disponible y hacer las simulaciones que desee para adecuar esta oferta a sus necesidades. También se realizó una revisión de las políticas de riesgo aplicadas a este segmento por invalidez, de manera de poner a su disposición una oferta más atractiva y que esté de acuerdo a su realidad. durante el mes de diciembre se implementó en el Centro de Consumo un sistema de Control de gestión de llamados, herramienta que permitirá mejorar la eficiencia en los procesos de contacto y entrega de información a los pensionados.

durante al año 2015, este sistema se irá habilitando en otras unidades de venta de Créditos de Consumo.

› seGuros masivos La recaudación total en esta línea de negocios durante el año 2014 fue de Uf 247.181, cifra alcanzada principalmente por los productos comercializados a través de los bancos Corpbanca y banco Condell, que fue donde se centraron los esfuerzos comerciales durante el año. durante el segundo semestre de este año la Compañía trabajó en la definición de la estrategia comercial con la que se enfrentará el mercado los próximos años. Esta nueva estrategia busca ser en el largo plazo un actor relevante a nivel de industria en la línea de seguros masivos, a través de relaciones comerciales con nuevos sponsors que permita alcanzar los volúmenes de venta y margen propuestos. Un pilar importante para los próximos años será la relación con las empresas

ILC, tanto para la oferta de seguros para sus clientes como para sus colaboradores. En ese camino, el primer paso se alcanzó con la adjudicación por tres años del programa de seguros de vida y salud de la Mutual de seguridad CChC. El desafío que se le presenta a Corpvida durante el año 2015 será consolidar esta alianza, así como alcanzar nuevos convenios con otras empresas de ILC .

53

sE CIERRA EL AñO 2014 CON LA dEfINICIóN dE UNA NUEvA EsTRUCTURA EN LA sUbgERENCIA ExpERIENCIA dE CLIENTEs, cuyo desafío es agregar la mirada de mejoramiento continuo y voz del cliente dentro de la organización, generando el apoyo requerido dentro de ésta, para el logro de una cultura enfocada en el cliente.

En la línea de negocios de vida Individual se comenzó a operar con un nuevo sistema de back office denominado visual Time desde el mes de julio, lo que hizo focalizar los esfuerzos del área en el ajuste de la operatoria diaria, protocolos y procesos de atención, para adecuarse de una manera eficiente y de calidad a este nuevo sistema, de tal forma de minimizar cualquier impacto hacia el servicio entregado a los clientes. El foco del 2014 fue lograr la estabilización del sistema, hito que ya se encuentra cumplido, lo que nos permite abordar el 2015 de cara a la implementación de nuevos servicios que impacten positivamente la experiencia del cliente.

ExpERIENCIA dEL CLIENTE CORpvIdA 3.4

“Elegí a Corpvida por la seguridad de tener una Renta por el resto de mi vida.Afortunadamente tengo mi dinero asegurado y valoro esa tranquilidad. Me dan garantía de seguridad. Es un problema menos para mí.”

Juan carlos cHávez,

cliente Rentas Vitalicias.

54

a los clientes a través de sucursales y de Call Center, durante el año 2014 y en un trabajo en conjunto con la subgerencia de Capacitación, se realizó el primer proceso de certificación de conocimientos en productos a nivel nacional, en donde se obtuvo un excelente resultado con un 98% de aprobación de los ejecutivos de servicio al Cliente. El desafío para 2015 es continuar con este proceso, incorporando nuevas herramientas de certificación, esta vez con foco en procedimientos y sistemas de apoyo a la atención.

Además durante el año 2014 se mantuvo el seguimiento de los niveles de satisfacción de los clientes de vida Individual y Rentas vitalicias, a través de mediciones mensuales, lo anterior sobre muestras de clientes que han visitado la sucursal de Miraflores, viña del Mar y Concepción o bien han llamado al Call Center. A partir de estas encuestas, se logró identificar aquellos atributos más débilmente evaluados, generándose acciones de capacitación tendientes a mejorarlos.

› red de sucursalesLa principal unidad de Atención presencial continúa siendo la sucursal Miraflores, la que cuenta con seis posiciones permanentes para la atención de clientes multiempresa y multiproducto, incorporándose durante el 2014 dos nuevas posiciones, las que nos permiten apoyar puntualmente los períodos de mayor demanda de atención. durante 2014 se observó un incremento en relación al año anterior con respecto al número de clientes que fue atendido en la sucursal, el que llegó a más de 36.000 visitas, de las cuales el 80% corresponde a pensionados. A través de la plataforma Total pack se continuó con el monitoreo en línea de las atenciones realizadas, de tiempos de atención y espera, tasas de abandono y niveles de servicio, lo que es aplicado para las principales tres sucursales a nivel nacional, esto es Miraflores, viña del Mar y Concepción.

desde la perspectiva de la atención en la post venta, durante el año 2014 se continuó con la consolidación del proceso de pago de siniestros, asignándose una ejecutiva para las labores de acompañamiento y asesoría

por otra parte, otro importante cambio experimentado durante el 2014 fue la migración a una nueva planta telefónica de Call Center y Mesa Central de la Compañía, en donde se comenzó a utilizar una nueva tecnología, con el fin de soportar eficientemente el servicio entregado a través de este canal de atención. Esta migración fue realizada de una forma exitosa y absolutamente transparente para los clientes que utilizan habitualmente este medio de contacto.

Hacia fines del 2014 y como último cambio tecnológico implementado, se migró de la plataforma bUC (base única de Clientes Corpvida), sistema que permite registrar las atenciones realizadas a los clientes de esta Compañía, a una versión más moderna, en otra arquitectura, en un ambiente web, lo que constituye el primer paso de mejoramiento necesario para la realización de futuros y nuevos desarrollos y rediseños para implementar durante el año 2015.

dentro del ámbito de la capacitación y estandarización de la atención entregada

55

permanente para los clientes que solicitan este servicio. El mismo estándar se aplicó en regiones, el que está siendo medido mensualmente, lo que, hasta la fecha ha arrojado muy buenos resultados.

En 2014 las sucursales ubicadas en las ciudades de viña del Mar y Los Ángeles fueron trasladadas a nuevas dependencias, mucho más amplias y cómodas, con el fin de dar mejor atención a los clientes que se acercan a nuestras oficinas.

› call centerEl Call Center de la Compañía cuenta con dos principales unidades para la atención a clientes. La primera corresponde al Call Center Inbound, la que está constituida por cinco posiciones y atiende llamadas de clientes multiempresa y multiproducto. durante el año 2014 se continuó aplicando la tecnología de grabación de llamadas y monitoreo de indicadores, lo que permite un mayor seguimiento de la atención entregada y la posibilidad de escuchar en línea los llamados. durante este año se

la sucursal de miraflores atiende a más de 36 mil clientes, 80% de ellos son pensionAdos.

“ “atendió un total de llamados superior a 46.000, con un promedio diario de 185 contactos.

Adicionalmente, el Call Center cuenta con una unidad de Outbound, con cuatro posiciones, a través de la cual se realizan una serie de campañas hacia clientes de todas las líneas de negocio tales como las encuestas de bienvenida, encuesta de satisfacción en la venta y acompañamiento, cierre de los reclamos, aviso de cheques pendientes de retirar, entre otros. durante 2014 y producto de una reestructuración del área de vida Individual, el Call Center Outbound asumió además la labor de gestión telefónica de recaudación, sobre aquellos clientes a los cuales no se les pudo recaudar alguna prima, ya sea a través del pago automático que ellos tienen contratado o bien por la vía del descuento por planilla, esto sirvió como complemento al servicio entregado.

El desafío para el 2015 es incorporar herramientas más efectivas y masivas que permitan informar, casi en línea, al cliente

sobre la no recaudación de su prima de seguro. ya se está trabajando en un proyecto de mensajería de texto.

56

dURANTE EL AñO 2014 LA COMpAñíA CONTINUó AvANZANdO EN LA IMpLEMENTACIóN y CONsOLIdACIóN dE sU EsTRATEgIA dIgITAL, incorporando tecnologías en la construcción de mejores experiencias para los clientes, aumentando la cobertura de nuestra oferta de servicios y asesorías, y dotando a nuestros equipos de venta de herramientas más efectivas para su gestión.

En relación a los clientes y usuarios, este año se trabajó fuertemente en la entrega de mayor información orientada a la asesoría de seguros en los portales, se diseñaron tutoriales y espacios de ayuda, haciendo más atractivos los contenidos y más fácil el acceso, incrementando así el tráfico en los mismos y mejorando el posicionamiento digital.

Como parte de esta estrategia, se hizo un levantamiento de las necesidades de quienes se acercan a la edad de retiro laboral y se lanzó la nueva sección

EsTRATEgIA dIgITALpensionados Corpvida. Esta sección entrega respuestas y orientación, de forma clara y simple, a las inquietudes tanto de los pensionados de la Compañía así como de aquellos que estén cercanos al proceso de jubilación.

desde las Redes sociales se experimentaron importantes avances en la construcción de una comunidad activa, asimismo, este medio comienza a ser cada vez más usado por algunos clientes como fuente de servicio y atención. se seguirá trabajando en esta línea para lograr un canal de comunicación eficaz con propuesta de valor.

Un hito importante alcanzado durante 2014 fue la implementación de la “tienda en línea”, la que permite la venta y emisión automática del seguro de Asistencia en viaje, donde el cliente puede completar su proceso cero papel para la cotización, compra, pago de la prima y recepción de su póliza vía email. Este avance en el

mejoramiento de la experiencia de compra será el modelo a replicar para nuevos desarrollos que completen la oferta de soluciones de protección.

durante el año, además, dotamos a los canales de venta, propios y externos, de un nuevo portal, donde no sólo pueden compartir contenidos sino que cuentan con una serie de herramientas de apoyo en su gestión comercial diaria.

3.5

57

la sección pensionados cuenta con información especial para quienes se acercan a la jubilación o ya se encuentran en esa etapa de la vida.

58

CON LA fINALIdAd dE sIEMpRE ENTREgAR UN sERvICIO dE ExCELENCIA A LOs CLIENTEs, durante el año 2014 se implementó la plataforma visual Time, la cual permite administrar - en flujo de venta y stock - los seguros de la línea vida Individual, Masivos y desgravamen en forma eficiente. Esto permite a Corpvida generar productos de manera oportuna - Time to Market - y optimizar la gestión operacional y comercial.

En la puesta en marcha de “pasión por el Cliente”, un proyecto liderado por el área comercial, se colaboró activamente mediante el mejoramiento al panel de control donde se fijaron indicadores con el fin de cumplir las promesas realizadas

a los clientes. El panel de Control permite monitorear cada cierre mensual los principales temas operacionales: suscripción, Emisión, Recaudación y siniestros. En la operación de seguros previsionales, en el ámbito de Riesgo, el foco de las actividades estuvo en la implementación del plan de Continuidad de Negocio a través de ejecución de pruebas efectuadas en el mes de marzo y junio, del ciclo completo de pago de pensiones. Además, se ejecutaron nuevos controles internos en los procesos Críticos, con seguimiento mensual a través de estándares definidos en conjunto con la gerencia de Riesgo.

OpERACIONEs y TECNOLOgíA3.6

59

En este mismo ámbito, se implementó la Nueva Liquidación de pensión en las plataformas presenciales, con un formato único, simple y claro. Otra iniciativa fue la implementación de la póliza y endoso digital en un repositorio central de imágenes con acceso directo para el área de servicio al Cliente. Además, se desarrolló y publicó el Manual de Operaciones con los principales procesos relacionados a emisión de póliza, recaudación, beneficios fiscales y pago de pensiones, en donde se aborda la descripción, fechas comprometidas y casuísticas. Estas iniciativas tienen como propósito aumentar la autonomía y eficiencia del área de servicio al Cliente, en la atención de nuestros pensionados.

› tecnoloGíavarios cambios experimentó durante 2014 la subgerencia de plataforma Tecnológica, uno de ellos fue la migración de la plataforma de correo electrónico y aplicaciones de colaboración a la nube

google Apps, pruebas de contingencia de procesos críticos de negocio, actualización de la planta telefónica e implementación de un nuevo Call Center, además de la consolidación de la administración del 100% de la infraestructura tecnológica. por su parte, la subgerencia de desarrollo y Mantención de Aplicaciones, participó activamente en la implementación del nuevo sistema de administración de seguros Tradicionales visual Time. se implementó una nueva intranet como canal de comunicación e información para la Compañía. por su parte, el Área Inmobiliaria cuenta con un nuevo sistema que colabora en la automatización de su gestión, se diseñó un flujo de trabajo específico para la toma de requerimientos del área de administración, se actualizó la plataforma de servicio al Cliente y se incorporó una nueva herramienta de gestión de Créditos de Consumo, lo cual favorece considerablemente la atención diaria a los grupos de interés.

OpERACIONEs y TECNOLOgíA

uno de los cambios implementados por esta subgerencia fue lA migrAción a servicios en la nube de google Apps.

“ “

60

3.7pORTAfOLIO dE INvERsIONEsAl 31 de diciembre de 2014, el portafolio de inversiones de la Compañía de seguros Corpvida s.A. ascendía aproximadamente a Uf 99,4 millones, equivalente a Usd 3.983 millones.

bonos Empresas27,62%

bonos bancarios22,57%Inv. Inmobiliarias y otros

17,77%

Renta fija Internacional 15,47%

CUI4,67%

Letras Hipotecarias 4,44%

fondos Nacionales 2,73%

Crédito sindicato1,07%

fondos Internacionales0,17%

bonos Estatales2,15%

Acciones1,34%

cartera de inversiones compañía de seGuros corpvida s.a.

61

durante el año 2014, Corpvida recaudó por venta de Rentas vitalicias una cifra cercana a las Uf 8,5 millones. Lo anterior, configuró un desafío permanente para la gerencia de Inversiones, en términos de buscar atractivas alternativas de inversión que permitan invertir estos recursos, manteniendo una cartera diversificada, con un retorno y un nivel de riesgo adecuado, para así poder cumplir las obligaciones con los pensionados y generar crecimiento de valor para el accionista.

para enfrentar adecuadamente el desafío descrito anteriormente, el equipo de inversiones estuvo en una permanente búsqueda de negocios tanto a nivel local como internacional, siendo éste último sector en donde hubo un importante crecimiento, ya que la Renta fija Internacional llegó a niveles cercanos al 15% del portafolio total. En el ámbito local, se realizaron importantes inversiones en el sector bancario, manufacturero, forestal, comunicaciones y bebidas.

por su parte, el área de inversiones inmobiliarias también fue importante durante el año 2014 a través de sus inversiones en leasings y compras de activos para rentas. Lo anterior permitió seguir incrementando el peso de los activos inmobiliarios dentro de la cartera total por segundo año consecutivo con tasas de retornos muy atractivas.

En términos de indicadores, Corpvida tuvo una gestión activa de ellos. Es así como los ratios de calce, TsA, superávit de inversión y leverage se gestionaron para mantenerlos en niveles adecuados, dado el escenario económico y el entorno de mercado enfrentado por la Compañía.

durante el 2014 el equipo de inversiones estuvo en una permanente búsqueda de negocios tanto a nivel locAl como internAcionAl

““

624

63

pOTENCIAMOs NUEsTRO CApITAL HUMANO pARA CRECER CON sUsTENTAbILIdAd

644

65

CONTAR CON UN EqUIpO dE pERsONAs COMpROMETIdAs, MOTIvAdAs, talentosas Es NUEsTRO pRINCIpAL motor para meJorar y CONvERTIRNOs EN LA MEjOR COMpAñíA dE sEgUROs.

66

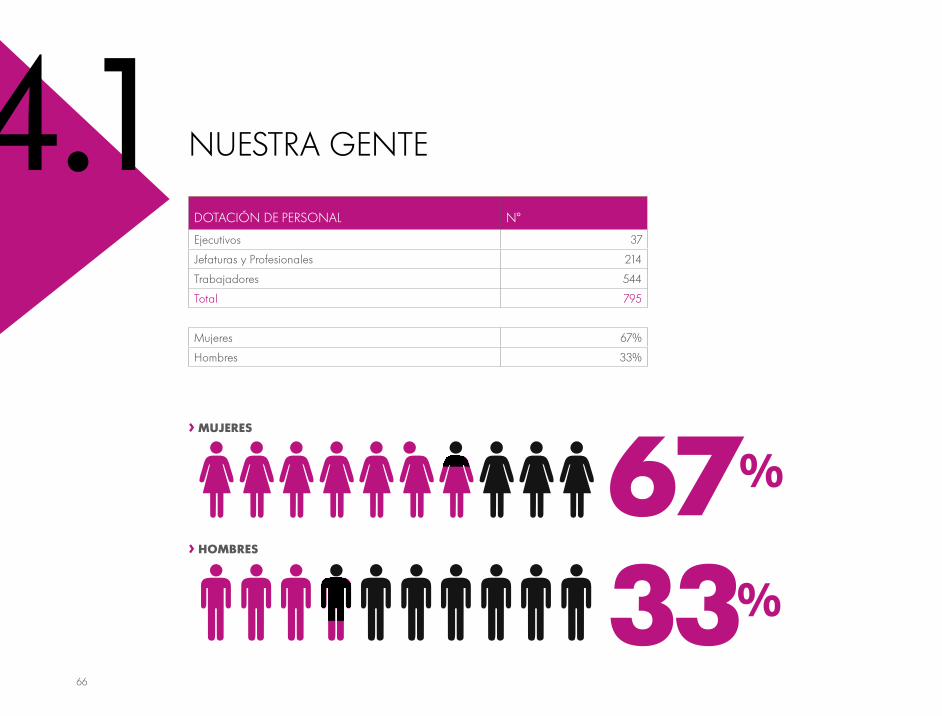

NUEsTRA gENTE4.1

33%

67%

dOTACIóN dE pERsONAL Nº

Ejecutivos 37

jefaturas y profesionales 214

Trabajadores 544

Total 795

Mujeres 67%

Hombres 33%

› muJeres

› Hombres

67

UN pILAR fUNdAMENTAL pARA AvANZAR EN EL CUMpLIMIENTO dE LOs ObjETIvOs EsTRATégICOs dE LA COMpAñíA, es nuestro capital humano. Estamos convencidos de que los colaboradores son el motor que día a día sostiene el crecimiento de la organización, por lo que cultivamos equipos de trabajo altamente comprometidos, motivados y talentosos.

En esta línea, la gerencia de Recursos Humanos de Corpvida se comprometió durante el 2014 a implementar planes y programas que aportaran al desarrollo

integral de los colaboradores, donde se consolidaron diversos proyectos que venían desarrollándose desde el 2013, y fueron complementados con nuevas estrategias e iniciativas.

por otro lado, esta gerencia afrontó un importante hito, que fue culminar un exitoso proceso de negociación colectiva, donde se logró el equilibrio de beneficios atractivos para los colaboradores sustentados en una mirada a largo plazo para la Compañía.

casi el 70% de las personas que trabajan en la compañía son mujeres.

UNO dE LOs MOTOREs dE LA COMpAñíA: sUs COLAbORAdOREs 4.2

68

› desarrollo orGanizacional y selecciónEl área de desarrollo Organizacional que está a cargo de dos procesos claves para la Compañía, como son la gestión del desempeño y el Clima Laboral, asume nuevamente estos desafíos durante el 2014, incorporando modificaciones y adecuaciones a los procesos, para generar un crecimiento cualitativo en estos ámbitos y así impactar los resultados cuantitativos del negocio.

En relación al proceso de gestión del desempeño, el 2014 se realizó una redefinición del modelo, que permitió transitar de una mirada centrada en la “Evaluación” a una centrada en el “desarrollo”; en donde el colaborador es protagonista de este proceso, co-construyendo junto a su jefatura sus planes de desarrollo. Estos planes, son considerados como un aspecto fundamental y complementario a las metas de negocio; motivo por el cual, comenzarán a tener también impacto en el cálculo del bono de gestión anual.

junto con lo anterior, se actualizan las competencias evaluadas, alineándolas con las definidas como parte del perfil del Líder Corpvida, de modo tal de generar consistencia entre los entrenamientos y las evaluaciones que se realizan.

por su parte, dentro del ámbito de gestión del Clima Laboral, el foco estuvo puesto en consolidar ambientes de trabajo motivadores y colaborativos, teniendo en consideración los desafiantes proyectos del año en la Compañía, y por otro lado, en trabajar las oportunidades de mejora identificadas en la encuesta de Clima Laboral 2013, respecto a los beneficios y Compensaciones, tarea que fue abordada en conjunto por diversas áreas de la gerencia de Recursos Humanos.Los resultados de la Encuesta great place To Work 2014, la cual mide anualmente el clima laboral en las organizaciones, mostraron que Corpvida mantuvo sus resultados en visión Área con 81% y 74% en la visión Corporativa, lo que es positivo dado el desafiante mercado que vivimos durante el 2014, y que las 35 mejores

empresas decrecieron levemente en 2% promedio.

por su parte, el Área de selección trabajó con las diferentes áreas de la Compañía apoyando la búsqueda y contratación de los mejores talentos del mercado.

› capacitaciónEl área de capacitación de la Compañía, durante el 2014, concentró sus esfuerzos en convertirse en aliado estratégico de cada una de las gerencias, desarrollando los programas vigentes e incorporando alternativas innovadoras que agregaran valor a la organización. Además, asumió el desafío de mejorar sustancialmente los resultados de la certificación de los consultores de Rentas vitalicias, prueba aplicada por la superintendencia de valores y seguros.

durante el año, continuó con la implementación del modelo pasión por el Cliente en la gerencia de vida Individual, que implicó la intensa preparación de

69

jefes de equipo en aspectos propios del modelo y una revisión del taller de ingreso de los ejecutivos de seguros e Inversiones, que permitió lanzar durante el mes de agosto una modificación del actual taller, con mayor profundización de temas y una certificación de las principales prácticas y conocimientos exigibles a los ejecutivos para implementación de éste.

por otra parte, se continuó implementando el programa de Liderazgo iniciado el 2013 para gerentes de segunda línea, subgerentes y jefaturas, cuyo foco es empoderar a los líderes de la Compañía, como responsables del desarrollo de sus colaboradores y de la coordinación de acciones necesarias para el logro de nuestros objetivos.

Como apoyo a la realización de este último punto, a mediados de año, se implementó un programa complementario de Habilidades de gestión, con el fin de preparar a profesionales de la Compañía dotándolos de herramientas como habilidades conductuales, construcción de

un lenguaje en común entre los distintos estamentos, así como la promoción de un modelo de gestión único, todo lo anterior busca fortalecer la identidad de Corpvida.

Adicional a lo antes mencionado, se elaboró y desarrolló un programa de preparación de los equipos de Rentas vitalicias, que entregó a los consultores valiosos contenidos para mejorar su gestión y la performance de la Compañía en la certificación de la superintendencia de valores y seguros. Este hito dio excelentes resultados, ya que aumentamos de 28% a 61% en los resultados en la prueba, escalando así de los últimos lugares a los segundos de la industria. Además de los programas y cursos que el Área de Capacitación brinda, durante el último cuatrimestre, se trabajó con el Área de Comunicaciones una propuesta distinta de comunicación hacia los colaboradores, para informarles de los distintos cursos que se realizan al interior de la organización. Así fue como en septiembre se lanzó un espacio dentro de la intranet corporativa, dedicado

“el área de cApAcitAción de la compañía, durante el 2014, concentró sus esfuerzos en convertirse en aliado estratégico de cada una de las gerenciAs.

“

70

especialmente al área de Capacitación, en donde se puede encontrar noticias, información y fotografías de las actividades que se realizan mensualmente.

› compensaciones y administración de personasA lo largo de 2014, esta área afrontó diversos desafíos asociados a proyectos en los que Corpvida se embarcó a nivel Compañía.

Comenzó el año con la exitosa implementación del nuevo modelo de incentivos de la línea vida Individual, con una adhesión del 98% de los ejecutivos durante el primer mes de su puesta en marcha. Esto se logró gracias al trabajo colaborativo de la mesa negociadora, conformada por integrantes de la gerencias de Recursos Humanos, Comercial y el sindicato.

En junio 2014, se llevó a cabo un exitoso proceso de Negociación Colectiva, donde se logró una propuesta de beneficios

muy adecuada a las expectativas de los colaboradores, y acorde a la sustentabilidad y mirada financiera a largo plazo de la Compañía.

Cabe destacar que en este importante hito, siempre primó la capacidad de diálogo y el respeto mutuo entre el sindicato y quienes representaron a la Compañía, donde se mantuvo en común acuerdo el colocar el bienestar de los colaboradores y sus familiares como principal prioridad a la hora de sentarse a conversar.

A través de este proceso, se desprendió un acuerdo por 4 años del que se lograron beneficios muy valorados por los colaboradores, según la encuesta anual de Clima Laboral, como son el nuevo horario de salida los viernes, bono de vacaciones, días administrativos, entre otros.

durante el segundo semestre, con motivo de la implementación de visual Time, la unidad de pago de incentivos de la Compañía se vio impactada por algunas contingencias propias de un proceso de cambio de esta