Mercado Acido Sulfurico Chile 2011

of 32

-

Upload

heaven-lucero -

Category

Documents

-

view

212 -

download

0

Transcript of Mercado Acido Sulfurico Chile 2011

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas

EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizado a Junio 2011) DE /05/ 2011Registro de Propiedad Intelectual N 206.666

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

RESUMEN EJECUTIVOChile es el principal mercado mundial donde se consume cido sulfrico en un fin especfico distinto a la produccin de fertilizantes fosfatados, por su aplicacin en la hidrometalurgia del cobre. Esta aplicacin constituye el destino natural del cido sulfrico producido obligadamente por las fundiciones de cobre en Chile por razones medioambientales, lo que constituye un excepcional crculo virtuoso. El desarrollo de la produccin hidrometalrgica de cobre, surgida en Chile en la dcada de los 80, ha permitido ser el principal productor mundial de ctodos SxEw, con una participacin del 66,3% en este segmento en el ao 2010, por lo que el consumo de cido sulfrico ha ido creciendo en paralelo a este desarrollo. Por estas razones, el cido sulfrico ha llegado a constituir un producto estratgico para la minera chilena del cobre, razn por la cual la Comisin Chilena del Cobre hace un seguimiento del comportamiento del mercado nacional del cido sulfrico y pone su atencin prospectiva hasta el ao 2020, valindose de la informacin aportada por sus principales productores y consumidores nacionales. Los elementos que caracterizan el mercado chileno del cido sulfrico y las conclusiones que se desprenden de la proyeccin de su comportamiento al ao 2020 se resumen a continuacin: 1) Caractersticas del mercado chileno del cido sulfrico El cobre explica el 96% del consumo total de cido sulfrico, que el ao 2010 alcanz a 7,93 millones de toneladas. El resto es consumido por la minera no metlica, la celulosa y otras industrias qumicas. El consumo se concentra en las regiones del Norte, particularmente Antofagasta que explica el 72,6%, ms Arica, Tarapac y Atacama que participan con el 21,7%. El remanente se consume de Coquimbo al Sur. Los consumidores se abastecen principalmente por la va comercial y en menor medida de fuentes propias. En el ao 2010, 5,68 millones de toneladas fueron adquiridas de terceros y 2,25 millones de toneladas corresponden a autoabastecimiento. Un elemento esencial es la tasa de consumo unitario de cido sulfrico en la minera del cobre, que puede variar entre 1 a 12 toneladas de cido por cada tonelada de ctodo SxEw producido, lo que incide directamente en los costos de produccin. Al respecto, se aprecia un crecimiento sostenido de la tasa promedio debido al deterioro gradual de la calidad de los minerales a lixiviar. Es as como, al ao 2004 se registraba una tasa promedio de 2,86 ton cido/ ton ct SxEw, la cual fue subiendo hasta 3,65 el pasado ao 2010. Por su parte la produccin est basada principalmente por el aporte de las fundiciones, que el ao 2010 explicaron el 96% de las 5,13 millones de toneladas producidas en Chile. El resto corresponde a quemadores de azufre y a plantas de molibdeno. Prximamente se notar el aporte de los nuevos quemadores de azufre recientemente instalados por NORACID y CEMIN. Aunque las regiones del Norte produjeron el 60,8% del total (Antofagasta 42,3%), es del todo insuficiente para su demanda local. En forma inversa, las

2

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

regiones centrales produjeron resto, que excede las necesidades locales, debiendo ser transportadas ms de 1,8 millones de toneladas al Norte, preferentemente por va martima. Esto denota la asimetra del mercado chileno y un desafo logstico relevante. Los productores de cido sulfrico destinaron el 44% de su produccin 2010 al autoabastecimiento de operaciones consumidoras de su propiedad y el resto se coloca en el mercado nacional, ms una pequea fraccin que se exporta. La consecuencia natural de una produccin insuficiente para satisfacer la demanda nacional, es la existencia de un dficit estructural que debe ser satisfecho va importaciones. Las importaciones han tenido un fuerte incremento alcanzando 2,64 millones de toneladas importadas el 2010, desde el nivel de 500 a 600 mil toneladas en que se situaban hasta el ao 2006. Per se ha constituido en el principal origen del cido importado, sostenidamente desde el ao 2007 (749 mil toneladas el ao 2010). Tambin son abastecedores importantes los pases asiticos, particularmente Japn, Corea del Sur y Filipinas. La mayor parte del cido importado se desembarca en los terminales existentes en la baha de Mejillones, al Norte de Antofagasta, desde donde se distribuye hacia las faenas consumidoras por tren, camin y bimodal (ambos hacen una parte del trayecto). Dada la condicin deficitaria del mercado chileno, el precio interno est influenciado por la paridad de importacin puesto en Mejillones. Por lo tanto el precio de importacin recoge la situacin del mercado internacional, con cierto rezago. Cabe sealar que el precio del cido sulfrico en el mercado internacional est relacionado directamente con el precio del azufre y ste, con el precio de los fertilizantes fosfatados que es su principal mercado. Luego de la crisis de fines del 2008, la recuperacin del mercado de los fosfatos, tanto por la demanda de alimentos como la creciente demanda de biocombustibles, ha generado un sostenido incremento en su precio a lo que ha reaccionado gilmente el precio del azufre y con algn retraso el del cido sulfrico, dado que la oferta de ste proviene principalmente de la produccin no voluntaria. Perspectivas del mercado chileno del cido sulfrico al ao 2020

2)

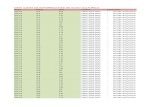

La proyeccin del mercado del cido sulfrico en Chile, confeccionado sobre la base de la informacin provista por las principales compaas productoras y consumidoras, seala que sus caractersticas reseadas se mantendrn en sus lneas principales. En el cuadro y grfico siguientes se muestra los resultados del balance del mercado para los casos analizados.1

1

Caso Base: Considera slo los perfiles anuales de produccin y consumo de las operaciones vigentes, ms las que se encuentran en construccin Caso Produccin Mxima: Al caso base se suma solo la produccin adicional de proyectos en estudio Caso Consumo Mximo: Al caso base se suma solo el consumo adicional de proyectos en estudio Caso Potencial: Al caso base se suma tanto la produccin como el consumo adicional de proyectos en estudio

3

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

Balance del mercado del cido sulfrico en Chile (Perodo 2011 2020) (Miles de Toneladas)Corto Plazo PERFILES PRODUCIN BASE (1) PROD. POTENCIAL (2) PROD. MXIMA (3) CONSUMO BASE (4) CONS. POTENCIAL (5) CONSUMO MX. (6) 2011 5.945 0 5.945 8.507 0 8.507 2012 6.030 0 6.030 8.605 150 8.755 2013 6.336 70 6.406 8.766 372 9.138 Mediano Plazo 2014 6.589 140 6.729 8.648 1.158 9.806 2015 6.583 170 6.753 8.152 1.576 9.728 2016 6.699 170 6.869 7.502 1.748 9.250 2017 6.648 170 6.818 6.846 1.958 8.804 Largo Plazo 2018 6.679 170 6.849 6.357 2.138 8.495 2019 6.584 170 6.754 6.084 2.168 8.252 2020 6.623 170 6.793 5.752 1.988 7.740

BALANCES DE CADA CASO BASE (1 - 4) PROD. MXIMA (3 - 4) CONSUMO MX. (1 - 6) POTENCIAL (3 - 6) (2.561) (2.561) (2.561) (2.561) (2.576) (2.576) (2.726) (2.726) (2.429) (2.359) (2.801) (2.731) (2.059) (1.919) (3.217) (3.077) (1.569) (1.399) (3.145) (2.975) (803) (633) (2.551) (2.381) (198) (28) (2.156) (1.986) 322 492 (1.816) (1.646) 500 670 (1.668) (1.498) 871 1.041 (1.117) (947)

M i le s d e T o n e la d a s 1 .5 0 0 1 .0 0 0

Excedente500 2011 -5 0 0 -1 .0 0 0 -1 .5 0 0 2012 2013 2014 2015

Caso Produccin Mx.

2016

2017

2018

2019

2020

Caso Base

Dficit-2 .0 0 0 -2 .5 0 0 -3 .0 0 0 -3 .5 0 0

Caso Potencial

Caso Consumo Mx.

FUENTE: Elaborado por la Comisin Chilena del Cobre, sobre la base de antecedentes proporcionados por empresas productoras y consumidoras a MAYO 2011

Las principales conclusiones son las siguientes: Se estima que lo ms probable es que el mercado chileno se site en un escenario ms cercano al caso potencial para el que se calcula dficits anuales entre 2,5 a 3 millones de toneladas hasta mediados de esta dcada, para luego ir decreciendo hasta un nivel de importaciones en torno al milln de toneladas de cido hacia fines de la dcada. La asimetra del mercado mantendr alto dficit en el Norte y supervit en el Centro del pas. En el corto plazo (hasta el 2013), el consumo se mantiene vigoroso gracias a los niveles de produccin de ctodos SxEw sobre los 2 millones de toneladas,

4

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

mientras que el aumento de produccin proviene principalmente por la plena produccin que debiera alcanzar el quemador de azufre en Mejillones. En el mediano plazo (2014 2016), el consumo podra alcanzar un nivel mximo de 9,8 millones de toneladas por la entrada en operacin de nuevos proyectos mineros de lixiviacin. Sin embargo, este mayor consumo se debe esencialmente a que las operaciones vigentes seguirn aumentando su tasa de consumo unitario y los nuevos proyectos contemplan desde sus inicios altas tasas de consumo unitario, efecto que mantendr la presin sobre el consumo sin que ello signifique mayor produccin global de ctodos. En este perodo se agregara a la oferta el tostador de concentrados de la mina Ministro Hales, con lo que se atenuara en algo el alto dficit. Para el largo plazo (2017 2020), el caso base pronostica un cambio de tendencia al supervit hacia el 2018. Pero se considera improbable esta situacin, pues se cuenta con una cartera de proyectos consumidores con una demanda superior a los 2 millones de toneladas anuales hacia el fin de la dcada, lo que no recoge el caso base. Considerando la natural declinacin del consumo de las operaciones vigentes, se estima que el mercado chileno ser aun deficitario en torno al milln de toneladas hacia fines de la dcada. Por lo tanto, se seguir dependiendo de las importaciones, aunque en grado menor que las magnitudes de la primera parte de esta dcada.

COCHILCO agradece la colaboracin de las principales compaas productoras y/o consumidoras de cido sulfrico, por los datos aportados, que constituyen el sustento numrico para el logro del objetivo de este informe.

5

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

INDICE

Pg. RESUMEN EJECUTIVO I. 1.1 1.2 II. 2.1 2.2 2.3 2.4 2.5 III. IV. 4.1 4.2 4.3 4.4 4.5 INTRODUCCIN Propsito y contenido del informe Metodologa EL MERCADO CHILENO DEL CIDO SULFRICO Comportamiento en el decenio 2001 - 2010 Caracterizacin de los principales productores y consumidores de cido sulfrico en Chile Produccin y consumo de cido sulfrico en el ao 2010 Comercio exterior de cido sulfrico (2001 2010) Precios relevantes en el mercado internacional PROYECCIN DEL MERCADO DEL CIDO SULFRICO EN CHILE (PERODO 2011 2020) ANLISIS DE LA PROYECCIN AL AO 2020 DEL MERCADO DEL CIDO SULFRICO EN CHILE Comportamiento del consumo Comportamiento de la produccin El dficit estructural del mercado chileno Asimetra del mercado nacional Dependencia de las importaciones 2. 7. 7. 10. 11. 12. 12. 14. 16. 24. 24. 27. 27. 28. 29. 30. 30.

6

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

I.1.1

INTRODUCCINPropsito y contenido del informe

El cido sulfrico constituye para la minera del cobre tanto un producto como un insumo estratgico, por las siguientes razones. La necesidad ambiental de abatir las emisiones sulfurosas en las fundiciones de cobre, permite producir casi 3 toneladas de cido sulfrico por cada tonelada de cobre fino tratado en la fundicin. El desarrollo de la hidrometalurgia del cobre en Chile permite obtener ctodos SxEw mediante la lixiviacin sulfrica de minerales oxidados y sulfuros secundarios, empleando en promedio algo ms de 3 toneladas de cido sulfrico por cada tonelada de ctodo obtenido. Esta relacin produccin-consumo constituye un crculo virtuoso, tanto en lo econmico como en la disminucin de los impactos al medio ambiente por parte de la minera del cobre. La alta demanda por cido sulfrico que se registra en Chile, permite a las fundiciones valorar significativamente un subproducto y generar un vigoroso mercado de importacin y de servicios logsticos. Ms recientemente, se ha creado espacio para la instalacin de nuevas plantas productoras de cido sulfrico a partir de azufre, orientadas a la atencin de la minera cuprfera. La proyeccin del mercado chileno del cido sulfrico se inscribe dentro de las lneas de trabajo de la Direccin de Estudios y Polticas Pblicas de la Comisin Chilena del Cobre, que procura entregar informes regulares sobre mercados relevantes para el desarrollo sustentable de la minera chilena. Este informe resea el comportamiento y perspectivas del mercado chileno del cido sulfrico con una visin de largo plazo hasta el ao 2020, poniendo especial atencin a los cambios de tendencia que podran asomar hacia fines de la dcada. Este captulo I, se completa con las notas metodolgicas empleadas para la confeccin del informe. Luego, en el captulo II se presentan los antecedentes del mercado del cido sulfrico en Chile, para lo cual se describe la caracterizacin de sus principales productores y consumidores, las cifras histricas del decenio 2001 2010, junto a un mayor detalle de las cifras relevantes del comportamiento del ao 2010. El captulo III entrega las cifras de la proyeccin al 2020 de la produccin y el consumo de cido sulfrico y los balances a nivel nacional y regional del mercado chileno, basada en los perfiles de informados por las principales empresas mineras.

7

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

Finaliza el informe con el anlisis de las proyecciones contenido en el captulo IV, considerando el comportamiento esperado de productores y consumidores de cido sulfrico y las consecuencias relevantes de ello. En consecuencia, esta informacin pblica sobre el cido sulfrico se aporta como un antecedente relevante para la toma de decisiones de las empresas involucradas en su produccin, consumo y comercializacin, de las compaas que prestan servicios logsticos y para las autoridades competentes en la formulacin de normas regulatorias pertinentes, adems de atender a las inquietudes de la comunidad. 1.2 1.2.1 Metodologa Cobertura

El marco de referencia es el mercado chileno en trminos de produccin, consumo y comercio exterior del cido sulfrico. Para ello, la informacin de sustentacin es recopilada a travs de una consulta formal a las principales compaas nacionales productoras y consumidoras de cido sulfrico sobre sus perfiles estimados de produccin y/o consumo para el perodo de 2011 2020, cuyas respuestas se fueron recogiendo en los primeros meses del presente ao. Por lo tanto, el balance nacional del cido sulfrico excluye otras fuentes de abastecimiento externas que compiten con las internas, por ejemplo sobre el mercado peruano, sin perjuicio que antecedentes referenciales sobre ese mercado sean considerados en el anlisis de las proyecciones del mercado en Chile. Es necesario reconocer la dificultad que representa para las empresas proyectar sus perfiles de produccin y/o consumo por tan largo plazo y la consecuente incerteza en las cifras ms lejanas proyectadas. La informacin sobre comercio exterior fue obtenida de fuentes pblicas, a partir de datos del Servicio de Aduanas. 1.2.2 Criterio de segmentacin por casos segn su nivel de certeza

Para efectos de la proyeccin se definen casos que varan en funcin del grado de certeza que se le asigna a los antecedentes disponibles. La mayor certeza se le asigna a los datos aportados para las operaciones y proyectos ya en construccin. Adicionalmente se dispone de los datos correspondientes a los proyectos potenciales que las empresas, consumidoras o productoras, tienen en estudio con la intencin de poner en marcha, aunque todava no cuenten con la aprobacin para su construccin. Estos nuevos datos son ms inciertos, pues algunos de ellos pueden realizarse slo parcialmente o nunca. En funcin del grado de confianza de los antecedentes disponibles se construyen cuatro casos posibles, los que se sealan a continuacin.

8

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

a)

Caso Base: Considera slo los perfiles anuales de produccin y consumo de las operaciones vigentes, ms las que se encuentran en construccin, en virtud de los cuales se determina el balance resultante para el perodo. Estos antecedentes constituyen la base de la proyeccin, porque sus respectivos perfiles slo dependen del devenir de cada una de las actividades en marcha. A partir de este piso se construyen los siguientes casos hipotticos agregando los perfiles potenciales cuyos pronsticos obtenidos de los proyectos tienen una menor certeza en las cantidades anuales estimadas y/o en la oportunidad que se pongan en marcha.

b)

Caso Produccin Mxima: A partir del caso bsico, se define un caso intermedio agregndole al caso anterior los antecedentes referidos a proyectos de plantas de en estudio, es decir, que se encuentran con diversos grados de avances, pero no cuentan an con la decisin de invertir en su construccin y puesta en marcha. En este caso, se trabaja con los perfiles mximos de produccin, manteniendo los perfiles bsicos de consumo y se calcula el nuevo saldo resultante para cada ao del perodo. Ello permite observar el espacio de mercado disponible en el caso ms adverso donde la demanda sera slo de las operaciones vigentes. Caso Consumo Mximo: Del mismo modo, a partir del caso base, se define un segundo caso intermedio agregndole al caso base los antecedentes recogidos de los proyectos mineros potenciales en carpeta, es decir, que se encuentran en estudio con diversos grados de avances, pero no cuentan an con la decisin de invertir en su construccin y puesta en marcha. En este caso se trabaja con los perfiles mximos de consumo, manteniendo los perfiles bsicos de produccin y se calcula el nuevo saldo resultante para cada ao del perodo. Como los perfiles de consumo potencial tienen un buen grado de probabilidad de materializarse, este hipottico caso permite apreciar las disponibilidades de abastecimiento de cido nacional en el caso ms adverso, donde la oferta correspondera slo a las plantas actuales.

c)

d)

Caso Potencial: Finalmente se define un cuarto caso hipottico, sumando a los respectivos perfiles base, los perfiles potenciales de produccin y de consumo de cido sulfrico que aportaran los proyectos que tienen en estudio los productores de cido y los consumidores mineros. Aunque los perfiles potenciales son ms inciertos de cumplirse, este caso permite apreciar el potencial mximo de produccin y consumo de cido sulfrico en el territorio nacional para el perodo 2011 2020, junto con determinar la factibilidad que se produzca el cambio estructural en el mercado chileno del cido sulfrico, desde un balance deficitario a uno con excedente.

9

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

1.2.3

Criterio de segmentacin segn el desarrollo cronolgico

Para efectos del anlisis, el perodo se ha segmentado en tres sub-perodos consecutivos siguiendo las variaciones esperadas en el comportamiento del mercado: a) b) Corto plazo (2011 2013): Corresponde al trienio ms inmediato en cual incluye las operaciones vigentes, lo que confiere un alto grado de certeza. Mediano Plazo (2014 2016): En este trienio aparecen los proyectos potenciales consumidores y, en menor medida, de produccin. Su inters radica en los efectos que pueden acarrear la puesta en marcha de este tipo de proyectos, con lo que disminuye el grado de certeza de la proyeccin. Largo plazo (2017 2020): Aunque las proyecciones para este cuadrienio se hacen ms inciertas, su inters principal radica en los efectos de la declinacin de varias operaciones de lixiviacin y el eventual desarrollo de otros proyectos, que podran mitigar el dficit de este mercado.

c)

10

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

II

EL MERCADO CHILENO DEL CIDO SULFRICO

En este captulo se sintetiza la caracterizacin y desenvolvimiento del mercado del cido sulfrico en Chile en los ltimos 10 aos. 2.1 Comportamiento histrico en el decenio 2001 - 2010

En primer trmino se muestra grficamente la importancia relativa adquirida por la produccin hidrometalrgica de cobre en Chile, mostrando el total de la produccin comercial de cobre y su desglose en produccin hidrometalrgica (Ctodos SxEw), pirometalrgica (Ctodos ER + RAF + Blster) y el excedente de concentrados de cobre que se exporta.Grfico N 1

Produccin Chilena de Cobre Comercial3,00 2,75 2,50 2,25 2,00 1,75 1,50 1,25 1,00 0,75 0,50 0,25 0,00 6,00 5,50 5,00 4,50 4,00 3,50 3,00 2,50 2,00 1,50 1,00 0,50 0,00

Mill Toneladas (Productos)

2001 1,70 1,50 1,54 4,74

2002 1,54 1,44 1,60 4,58

2003 1,71 1,54 1,65 4,90

2004 2,26 1,52 1,64 5,41

2005 2,18 1,56 1,58 5,32

2006 2,10 1,57 1,69 5,36

2007 2,21 1,51 1,83 5,56

2008 1,99 1,37 1,97 5,33

2009 1,75 1,52 2,12 5,39

2010 1,77 1,56 2,09 5,42

Concentrados Ct ER + Blster + RAF Ct. SxEw TOTAL

Fuente: COCHILCO (Anuario Estadsticas del cobre y otros minerales 1991 2010)

En el decenio 2001 - 2010 la produccin de ctodos SxEw se ha incrementado en 550 mil toneladas, con lo que su participacin en la produccin total de cobre mina en Chile creci desde el 32,5% al 38,5%. Cabe agregar que Chile es el lder mundial en la produccin de ctodos SxEw con una participacin del 66,3% en este segmento en el ao 2010. Los pases que le siguen son EE.UU. con el 13,6%, la Rep. Dem. del Congo, 7,4% y Per, 4,9%. El cido sulfrico, como principal reactivo lixiviante, ha sido soporte esencial para este desarrollo hidrometalrgico, gracias a su disponibilidad, tanto por la produccin nacional como por el activo comercio de importacin que se ha generado en el pas, lo que se refleja en el siguiente cuadro.

Mill Toneladas (Total)

11

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

Cuadro N 1: Evolucin del mercado chileno del cido sulfrico (Perodo 2001 2010)(Miles de toneladas) PRODUCCIN ms IMPORTACIONES menos EXPORTACIONES CONSUMO APARENTE 2001 3.659 559 (2) 4.216 2002 3.838 523 (74) 4.287 2003 4.480 488 (162) 4.805 2004 4.615 340 (150) 4.805 2005 5.009 552 (481) 5.081 2006 5.027 607 (131) 5.503 2007 4.775 1.285 (124) 5.936 2008 4.818 2.399 (84) 7.132 2009 5.062 1.872 (13) 6.921 2010 5.132 2.644 (13) 7.763

Fuente: COCHILCO (Anuario Estadsticas del cobre y otros minerales 1991 2010)

2.2

Caracterizacin de los principales productores y consumidores de cido sulfrico en Chile

2.2.1 Plantas de produccin de cido sulfrico El siguiente cuadro resume a los productores considerados en este estudio y los caracteriza segn sus atributos principales, tales como la regin en que estn emplazadas sus instalaciones, tipo de propiedad, destino de su produccin, sea como autoabastecimiento de sus propias faenas consumidoras en la misma regin y/o como oferta comercial disponible para venta a terceros. Tambin se indica como potencial los casos que tengan proyectos en estudio.Cuadro N 2: Principales empresas productoras de cido sulfrico en ChileREGINII II II III III V V VI II Met. I II III

PRODUCTORES OperacinFundiciones XSTRATA - Altonorte CODELCO - Chuquicamata CODELCO Ministro Hales CODELCO - Potrerillos ENAMI - Paipote ANGLO AMER. - Chagres CODELCO - Ventanas CODELCO - Caletones Plantas de Molibdeno MOLYNOR - Planta Mo Mejill. MOLYMET - Planta Mo Nos Quemadores de Azufre HALDEMAN-Sagasca NORACID - Mejillones CEMIN Dos Amigos

PROPIEDAD Estatal PrivadaX X X X X X X X X X X X X

DESTINO Autoab. OfertaX X X X X X X X X X X X X X X X X X X X X X X

CONDICIN Operac. ProyectoBase Base Base Base Base Base Base Base Base Base Base Base Base Potencial Potencial

FUENTE: Elaborado por la Comisin Chilena del Cobre

Se asigna a las operaciones vigentes, la condicin base. Se incluye tambin a la futura planta de cido que CODELCO construir integrada a la planta de tostacin de concentrados2 en su divisin Ministro Hales.

2

Planta requerida para eliminar gran parte del arsnico y obtener un concentrado de alta ley (37% Cu).

12

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

De los actuales productores, la compaa Haldeman Mining mantiene un proyecto potencial, que consiste en construir una segunda planta de tostacin de azufre para producir cido sulfrico de igual capacidad a sus actuales instalaciones en Sagasca y Molynor contempla una ampliacin de la planta de cido en Mejillones. 2.2.2 Principales operaciones y proyectos consumidores de cido sulfricoCuadro N 3: Principales operaciones consumidoras de cido sulfrico en ChileREGIN I II II II III Varias III V V Met VI XV I I I II II II II II II II II II II II II II II III III III III III IV IV Met Sur CONSUMIDORES Operacin o Proyecto Autoabastecimiento HALDEMAN - Sagasca CODELCO - Chuquicamata CODELCO - Radomiro Tomic XSTRATA - Lomas Bayas CODELCO - Salvador ENAMI - Plantas CEMIN Dos Amigos CEMIN Amalia Catemu ANGLO AM - El Soldado ANGLO AM -Los Bronces CODELCO - El Teniente Abastecimiento Externo QUIBORAX3 BHP - Cerro Colorado Collahuasi TECK- Quebrada Blanca CODELCO - Gaby FREEPORT- El Abra ANTOF. MIN.- El Tesoro ANTOF. MIN.- Michilla ANTOF. MIN.- Antucoya BHP - Escondida MILPO - Ivn CERRO DOMINADOR ANGLO AM. Mantos Blancos Sierra Miranda Mantos de la Luna BHP- Spence BARRICK - Zaldvar LAS CENIZAS - Taltal CAN-CAN - Diego de Almagro CENTENARIO- Franke Punta del Cobre ANGLO AM. Manto Verde P. P COPPER - Caserones TECK - Carmen de And. VALE Tres Valles Industrias qumicas Plantas de celulosa X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X PROPIEDAD Estado Privada FUENTE Autoab. Externa Base CONDICIN Potencial

FUENTE: Elaborado por la Comisin Chilena del Cobre3

Compaa minera no metlica, productora de cido brico, ubicada en la nueva Regin XV (Arica y Parinacota).

13

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

Los mayores consumidores se muestran en el Cuadro N 3 con sus atributos principales, sealando la regin en que estn emplazadas, tipo de propiedad, origen del cido, sea autoabastecido desde plantas de cido del mismo propietario o como demanda a terceros. El atributo condicin considera como base a las operaciones actuales y los proyectos de nuevas operaciones de lixiviacin y/o ampliaciones con probabilidades de construccin con niveles de consumo superior a 30 mil toneladas de cido al ao. El estudio considera adicionalmente a ms consumidores menores, de tipo minero y de la industria. Los casos potenciales corresponden a proyectos con estudios ms preliminares y, por lo tanto, tienen un grado menor de certeza de llevarse a cabo en lo que resta del decenio. 2.3 Produccin y consumo de cido sulfrico en el ao 2010

2.3.1 Distribucin regional en el ao 2010 La distribucin regional de la produccin y el consumo de cido sulfrico registrada el ao 2010 se muestra en el siguiente cuadro:Cuadro N 4 Distribucin de la produccin y consumo de cido sulfrico en el ao 2010 (Miles de toneladas)Produccin TOTAL NACIONAL Por Regiones: Arica + Tarapac Antofagasta Atacama Coquimbo Valparaso Metropolitana OHiggins Resto Por tipo de abastecimiento Autoabastecimiento Comercial Por tipo empresas Estatales Privadas 5.132 107 2.172 843 0 821 49 1.140 0 2.256 2.876 3.574 1.558 100,0% 2,1% 42,3% 16,4% 0,0% 16,0% 1,0% 22,2% 0,0% 44,0% 56,0% 69,6% 30,4% Consumo4 7.933 796 5.763 924 68 113 119 40 110 2.256 5.677 2.068 5.865 100,0% 10,0% 72,6% 11,7% 0,9% 1,4% 1,5% 0,5% 1,4% 28,4% 71,6% 27,6% 72,4% (Dficit) Excedente (2.801) (689) (3.591) (81) (68) 708 (70) 1.100 (110) 0 (2.801) 1.506 (4.307)

Fuente: Elaborado en COCHILCO segn datos suministrado por las compaas

4

Cabe sealar que las cifras de consumo indicadas en el cuadro N 4, son estimaciones basadas en datos de las principales empresas consumidoras, cuya suma total no necesariamente debe ser coincidente con el valor calculado para el consumo aparente indicado en el cuadro N 1, por variaciones de stock no consideradas y sesgos en las cifras informadas.

14

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

2.3.2 Relacin produccin y consumo de cido sulfrico en Chile La produccin de cido sulfrico en el ao 2010 alcanz a las 5,13 millones de toneladas, de las cuales slo 210 mil toneladas fueron generados de fuentes distintas a las fundiciones de cobre5. A su vez, el consumo de cido del ao 2010 alcanz a 7,93 millones de toneladas, de las cuales 7,64 millones se destinaron a las principales operaciones relacionadas a la minera del cobre de cobre para producir 2,09 millones de toneladas de ctodos SxEw, lo que equivale a una tasa de consumo promedio de 3,65 toneladas de cido por tonelada de ctodo de cobre electroobtenidos6. El comportamiento de la tasa de consumo en las principales operaciones se aprecia en el siguiente grfico, donde se muestra la distribucin de la produccin nacional de cobre ordenadas desde menor a mayor tasa de consumo de cido sulfrico. Al segmentar dicha produccin en quintiles7 (418 Kton de Cu en el ao 2010) se aprecia la gran diferencia de consumo entre cada uno de los segmentos, donde el quinto quintil se caracteriza por reunir a operaciones de bajo volumen de produccin y alto consumo unitario.Grfico N 2: Distribucin de la Produccin Chilena de Ctodos SxEw en el ao 2010 segn su Tasa de Consumo de Acido Sulfrico (Ton cido Sulf./ Ton Ct SxEw)

12 11

(Ton cido Sulfrico / Ton Ct SxEw)

10 9 8 7 6 5 4 3 2 1PRIMER QUINTIL : 1,44

Cada Quintil 418 mil ton de Ctodos SxEw Tasa Media de Consumo: 3,65 Ton cido / Ton Ct SxEw

CUARTO QUINTIL : 4,74 QUINTO QUINTIL : 6,87

TERCER QUINTIL : 2,88 SEG. QUINTIL : 2,34

00 100 200 300 400 500 600 700 800 900 1.000 1.100 1.200 1.300 1.400 1.500 1.600 1.700 1.800 1.900 2.000 2.100 2.200

MILES DE TONELADAS ACUMULADAS DE CTODOS SXEW

Fuente: Elaborado en COCHILCO

Cabe sealar que las fundiciones producen casi 1 tonelada de cido sulfrico por cada tonelada de concentrado de cobre tratado, equivalente a 2,9 a 3 toneladas de cido por cada tonelada de cobre fino moldeado, dependiendo de la naturaleza del concentrado y el grado de captura de gases sulfurosos. 6 Dada la diversidad de la calidad de los minerales lixiviables, las operaciones mineras tienen tasa de consumo que van desde casi 1 hasta 12 7 5 partes iguales correspondientes al 20 % c/u del total.

5

15

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

La tasa de consumo de cido de 3,65 para el ao 2010, confirma la tendencia de deterioro en el rendimiento hidrometalrgico (2,86 ton cido/ton Cu para el ao 2004, 3,24 en el ao 2006 y 3,45 el ao 2008). 2.4 Comercio exterior chileno de cido sulfrico (2001 a 2010)

2.4.1 Importaciones Chile es reconocido en el mercado mundial como el principal importador de cido sulfrico, como consecuencia de la demanda para la lixiviacin de minerales de cobre. En virtud de ello, el puerto de Mejillones es el destino de la mayor parte de las importaciones, por lo que el precio CIF Mejillones es una de las referencias para el precio del cido sulfrico en el mercado nacional. El Grfico N 3 muestra la evolucin del precio promedio de importacin del cido sulfrico, con la indicacin del rango del valor mximo y mnimo registrado trimestralmente desde el ao 2001.Grfico N 3: Valor de Importacin de cido Sulfrico CIF Mejillones (US$/Ton) (I Trimestre 2001 al I Trimestre 2011)500 450 400 350 300 250 200 150 100 50 020 07 Tr im 20 04 III Tr im 20 01 III Tr im 20 03 III Tr im 20 02 III Tr im 20 05 III Tr im 20 08 III Tr im 20 06 Tr im 20 09 Tr im 20 10 Tr im 20 11

Mximo

Promedio

Mnimo

Fuente: Elaborado por COCHILCO en base a datos del Servicio de Aduanas

En el I Trimestre 2011, se importaron 746.700 toneladas, por MUS$ 73,5, dando un promedio CIF de 98,5 US$/ton, en un rango de 20 a 250 US$/ton. El detalle de las cifras de las importaciones chilenas de cido sulfrico, por trimestre desde el ao 2001 al 2010, se muestra en el Cuadro N 5.

III

III

III

III

16

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

Cuadro N 5: Importaciones de cido sulfrico en Chile (Ene 2001 Dic 2010) Perodo Toneladas Miles US$ CIF8 US$/Ton Promedio. Rango US$/Ton20,0 35,0 21,0 42,2 20,5 33,2 20,5 35,0 20,0 42,2 25,0 36,8 23,5 38,9 26,5 39,8 26,4 55,3 23,5 55,3 28,0 50,1 15,0 40,1 15,0 40,5 22,4 52,6 15,0 52,6 20,0 52,6 32,2 74,7 22,1 72,0 22,1 78,0 20,0 78,0 22,1 81,0 22,5 104,7 22,5 74,5 22,5 78,2 22,1 104,7 23,0 78,2 23,0 83,2 23,0 88,2 26,7 98,5 23,0 98,5 24,0 105,0 25,3 122,0 39,0 162,6 31,0 215,0 24,0 215,0 44,0 324,4 38,0 367,7 38,0 480,0 38,0 480,0 38,0 480,0 35,0 400,0 15,9 320,0 10,0 250,0 12,0 400,0 10,0 400,0 3,0 400,0 3,0 250,0 20,0 150,0 20,0 157,0 3,0 400,0

I Trim. 170.962 II Trim. 178.109 III Trim. 149.320 IV Trim. 60.070 558.461 Total 2001 I Trim. 178.506 II Trim. 155.300 III Trim. 102.348 IV Trim. 86.361 522.515 Total 2002 I Trim. 158.962 II Trim. 114.743 III Trim. 107.403 IV Trim. 106.713 487.821 Total 2003 I Trim. 80.941 II Trim. 76.185 III Trim. 83.154 IV Trim. 99.946 340.226 Total 2004 I Trim. 179.828 II Trim. 150.573 III Trim. 75.313 IV Trim. 146.693 552.407 Total 2005 I Trim. 174.993 II Trim. 120.398 III Trim. 135.986 IV Trim. 175.491 606.868 Total 2006 I Trim. 265.259 II Trim. 300.983 III Trim. 358.409 IV Trim. 360.437 1.285.088 Total 2007 I Trim. 626.324 II Trim. 556.877 III Trim. 664.851 IV Trim. 550.406 2.398.457 Total 2008 I Trim. 477.106 II Trim. 434.495 III Trim. 464.509 IV Trim. 496.215 1.872.325 Total 2009 I Trim. 667.780 II Trim. 707.280 III Trim. 604.249 IV Trim. 664.366 2.643.674 Total 2010 Fuente: Elaborado en COCHILCO, sobre la

26,4 4.518,1 27,4 4.883,0 25,6 3.815,2 27,5 1.651,5 14.867,8 26,6 30,6 5.459,5 28,0 4.354,5 28,9 2.962,3 36,3 3.130,9 15.907,3 30,4 39,1 6.219,2 30,8 3.533,8 32,1 3.446,4 34,2 3.647,1 16.846,5 34,5 3.154,0 39,0 3.202,1 42,0 3.362,5 40,4 5.648,8 56,5 15.367,4 45,2 10.109,9 56,2 9.529,5 63,3 3.483,9 46,3 8.146,9 55,5 31.270,2 56,6 10.045,9 57,4 7.278,4 60,5 7.143,7 52,5 10.165,9 57,9 34.633,9 57,1 20.349,8 76,7 17.848,2 59,3 24.194,6 67,5 31.081,7 86.2 93.474,2 72,7 175,4 109.827,7 154,7 86.176,6 240,8 160.095,0 172,4 94.896,8 450.996,1 188,0 65.973,6 138,3 44.872,1 103,3 48.271,4 103,9 54.646,5 110,1 213.763,6 114,2 62.104,2 93,0 54.549,6 77,1 40.909,5 67,7 45.112,0 67,9 202.675,3 76,7 base de datos del Servicio de Aduanas

A continuacin se presenta la distribucin anual por pases de origen de las importaciones, sealando las cantidades y su valor global, ms el valor unitarioCabe sealar que el valor unitario es CIF para la mayora de las importaciones, excepto las realizadas por CODELCO, que emplea la modalidad C y F, la cual no incluye el costo de los seguros comprometidos en el transporte. No incluye importaciones de cido sulfrico de uso especializado en laboratorios e industria de explosivos,8

17

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

promedio registrado en cada ao y la fraccin de dicho valor que corresponde al cargo por fletes y seguros. Ello se muestra en el cuadro N 6.1 correspondiente al perodo 2001 2006 y en el Cuadro N 6.2, al ms reciente perodo 2007 2010.Cuadro N 6.1: Importaciones de cido sulfrico en Chile segn pas de origen (Aos 2001 al 2005) Pas de Origen / AoJapn Per Alemania Australia EE.UU. Mxico Corea Filipinas Canad Total 2001 Japn Per Mxico Suecia Filipinas Canad Suiza Total 2002 Japn Per Suecia Corea Australia Espaa Argelia Total 2003 Japn Per Suecia Corea del Sur Filipinas Mxico Total 2004 Japn Mxico Per Corea del Sur Suecia Bulgaria Filipinas Total. 2005 Mxico Japn Corea del Sur Per Alemania Finlandia Suecia Canad Bulgaria Total 2006

Cantidad (Toneladas)181.722 168.191 60.912 52.470 36.644 32.911 14.054 11.444 113 558.461 220.034 108.981 82.238 74.488 18.207 10.183 8.383 522.514 191.846 105.717 96.899 49.487 25.190 12.637 6.045 487.821 122.618 97.631 78.819 21.988 16.000 3.170 340.226 161.270 150.880 107.412 68.504 41.935 19.024 3.382 552.407 184.012 102.105 96.389 89.615 49.741 31.648 30.697 16.155 6.506 606.868

Valor CIF (Miles US$)4.209,3 4.664,6 1.654,1 1.479,1 1.152,2 1.056,0 371,7 277,9 2,9 14.867,8 5.950,6 3.621,2 3.074,5 2.112,7 582,6 271,9 293,8 15.907,3 6.846,4 3.248,6 2.763,5 2.461,7 933,7 353,8 238,8 16.846,5 4.413,5 3.605,6 4.328,7 1.583,1 1.201,5 235,0 15.367,4 5.617,2 11.071,9 4.362,2 5.181,7 3.018,4 1.764,8 254,0 31.270,2 12.485,3 4.592,9 6.290,9 3.831,0 2.801,4 1.507,9 1.627,0 856,6 640,9 34.633,9

Valor Flete + Seg. Promedio (US$/Ton) (US$/Ton CIF)23,2 27,7 27,2 28,2 31,4 32,0 26,4 24,3 25,5 26,6 27,0 33,1 37,4 28,4 32,0 26,7 35,0 30,2 35,7 30,7 28,5 49,7 37,1 28,0 39,5 34,5 36,0 36,9 54,9 72,0 75,1 74,1 45,2 34,8 73,4 40,6 75,6 72,0 92,8 75,1 56,6 67,9 45,0 65,3 42,7 56,3 47,6 53,0 53,0 98,5 57,1 13,8 13,8 19,1 20,0 20,6 24,4 13,2 12,2 22,0 --10,5 13,8 26,6 27,9 25,8 20,0 27,5 --3,4 14,2 24,9 30,1 30,1 26,0 12,5 --4,4 14,2 37,5 43,5 50,1 37,1 --1,7 42,2 15,8 45,4 53,3 66,2 50,1 --40,3 2,2 44,6 16,8 48,2 38,3 52,7 52,0 64,2 ---

Fuente: Elaborado en COCHILCO, sobre la base de datos del Servicio de Aduanas

Cuadro N 6.2: Importaciones de cido sulfrico en Chile segn pas de origen

18

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

Pas de Origen / AoPer Japn Corea del Sur Filipinas Mxico Alemania Bulgaria Polonia Espaa Suecia EE.UU. Total 2007 Per Corea del Sur Japn India China Filipinas Espaa Mxico Indonesia Canad Suecia Bulgaria Polonia Egipto Total 2008 Per Japn Filipinas Corea del Sur Espaa Alemania Mxico Brasil Australia Bulgaria Polonia Finlandia Italia India Total 2009 Per Japn Corea del Sur Filipinas China Espaa India Alemania Bulgaria Finlandia Australia Canad Italia Total 2010

(Aos 2007 al 2010) Cantidad Valor CIF Valor Prom. Flete + Seg. (Toneladas) (Miles US$) (US$/Ton CIF) (US$/Ton)499.280 286.694 223.178 71.464 51.405 45.305 37.881 20.028 18.352 17.075 14.425 1.285.087 683.504 391.376 370.320 335.895 210.482 203.570 51.336 48.877 22.517 21.079 18.673 18.460 13.637 8.732 2.398.458 635.796 335.189 203.202 189.645 143.286 121.150 51.334 47.333 38.910 36.530 34.006 15.407 10.600 9.937 1.872.325 749.158 675.451 669.413 153.599 111.733 98.782 59.505 37.014 31.575 19.723 18.855 15.855 3.008 2.643.675 25.812,8 19.243,0 23.025,6 8.764,0 2.683,8 3.240,3 4.076,9 1.622,3 1.892,9 1.699,0 1.413,6 93.474,2 54.629,0 73.994,2 62.646,7 91.712.7 58.146,1 55.807,9 10.396,7 16.626,9 8.353,1 4.979,5 2.357,9 4.270,2 3.276,7 3.798,4 450.996,0 53.502,5 48.687,6 30.030,8 32.568,8 16.692,1 11.815,9 3.991,7 906,3 684,6 6.717,9 4.635,6 585,5 1.583,0 1.361,3 213.763,6 48.690,3 56.476,0 44.184,1 11.760,0 11.325,4 12.522,3 6.422,5 1.892,0 5.234,1 100,3 566,2 2.298,9 1.203,1 202.675,3 51.7 67,1 103,2 122,6 52,2 71,5 107,6 81,0 103,1 99,5 98,0 72,7 79,9 189,1 169,2 273,0 276,3 274,1 202,5 340,2 371,0 236,2 126,3 231,3 240,3 435,0 188,0 84,2 145,3 147,8 171,7 116,5 97,5 77,8 19,1 17,6 183,9 136,3 38,0 149,3 137,0 114,2 65,0 83,6 66,0 76,6 101,4 126,8 107,9 51,1 165,8 5,1 30,0 145,0 400,0 76,7 13,0 41,2 70,0 61,8 19,8 11,0 73,3 56,9 64,3 70,2 48,1 --13,4 84,7 77,2 103,1 90,4 97,0 80,5 50,4 111,7 109,7 77,2 85,4 95,3 140,6 --14,6 69,9 67,8 62,7 52,4 59,0 41,2 15,0 14,2 63,2 71,5 36,1 82,5 91,0 --13,8 42,6 45,2 51,5 46,8 45,2 67,3 50,1 61,1 2,3 25,0 77,9 74,6 ---

Fuente: Elaborado en COCHILCO, sobre la base de datos del Servicio de Aduanas

19

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

Adicionalmente, se presenta la distribucin de las importaciones anuales por principales importadores, consignando los volmenes fsicos y valorizados de sus transacciones y su participacin en el mercado nacional. El cuadro 7.1 contiene el perodo 2001 al 2006 y el cuadro 7.2, al perodo 2007 2010.Cuadro N 7.1: Importaciones de cido sulfrico en Chile segn importador Importador / AoInteracid CODELCO Cias. Mineras Chemtrade9 Total 2001 CODELCO Cias. Mineras Interacid Chemtrade Total 2002 CODELCO Cias. Mineras Trans Sud Interacid Chemtrade BCT Chemtrade Total 2003 CODELCO Trans Sud Cias. Mineras BCT Chemtrade Interacid Total 2004 Cias. Mineras CODELCO Trans Sud Interacid BCT Chemtrade Total 2005 Cias. Mineras CODELCO Interacid Trans Sud BCT Chemtrade Total 2006

Toneladas216.507 147.415 146.638 47.901 558.461 254.640 138.607 82.238 47.029 522.514 181.846 110.446 95.245 84.677 10.472 5.136 487.822 112.652 90.189 63.402 44.847 29.136 340.226 218.967 161.270 88.390 53.669 30.111 552.407 207.297 144.598 115.934 89.321 49.718 606.868

Miles US$ CIF5.142,2 4.106,1 4.363,1 1.256,3 14.867,8 6.977,9 4.507,7 3.074,5 1.347,3 15.907,3 6.320,5 3.125,0 2.986,8 3.921,2 261,8 231,1 16.846,5 3.889,5 3.687,1 3.013,4 2.816,9 1.960,5 15.367,4 15.886,9 5.617,2 3.331,4 4.183,8 2.250,9 31.270,2 13.073,5 7.573,8 7.532,5 3.299,4 3.154,7 34.633,9

US$/Ton.23,8 27,9 29,8 26,2 26,6 27,4 32,5 37,4 28,6 30,4 34,8 28,3 31,4 46,3 25,0 45,0 34,5 34,5 40,9 47,5 62,8 67,3 45,2 72,6 34,8 37,7 78,0 74,8 56,6 63,1 52,4 65,0 36,9 63,5 57,1

Participacin38,8% 26,4% 26,3% 8,6% 100,0% 48,7% 26,5% 15,7% 9,0% 100,0% 37,3% 22,6% 19,5% 17,4% 2,1% 1,1% 100,0% 33,1% 26,5% 18,6% 13,2% 8,6% 100,0% 39,6% 29,2% 16,0% 9,7% 5,5% 100,0% 34,2% 23,8% 19,1% 14,7% 8,2% 100,0%

Fuente: Elaborado en COCHILCO, sobre la base de datos del Servicio de Aduanas

Cabe sealar que Chemtrade Chile Ltda. oper como tal hasta el ao 2003, dando paso a dos nuevas compaas BCT Chemtrade Ltda. y Comercial Trans Sud Ltda.9

20

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

Cuadro N 7.2: Importaciones de cido sulfrico en Chile segn importador Importador / AoCias. Mineras Interacid Trans Sud BCT Chemtrade CODELCO Total 2007 Cias. Mineras Interacid Trans Sud CODELCO BCT Chemtrade Total 2008 Cias. Mineras Interacid Trans Sud CODELCO BCT Chemtrade Total 2009 Cias. Mineras Interacid Trans Sud CODELCO BCT Chemtrade Total 2010

Toneladas573.990 212.878 180.557 161.657 156.005 1.285.087 1.266.840 437.979 287.189 204.998 201.452 2.398.458 1.239.025 363.674 210.460 43.770 15.396 1.872.325 1.536.480 636.005 413.345 37.755 20.090 2.643.675

Miles US$ CIF37.457,7 18.473,1 12.085,0 15.678,0 9.780,3 93.474,2 229.451,4 103.809,6 37.719,2 38.066,3 41.949,6 450.996,1 159.085,1 38.650,5 10.577,0 2.217,8 3.233,2 213.763,6 136.982,1 35.222,3 26.722,1 1.438,4 2.310,3 202.675,3

US$/Ton.65,3 86,8 66,9 97,0 62,7 72,7 181,1 237,0 131,3 185,7 208,2 188,0 128,4 106,3 50,3 50,7 210,0 114,2 89,2 55,4 64,6 38,1 115,0 76,7

Participacin44,7% 16,6% 14,0% 12,6% 12,1% 100,0% 52,8% 18,3% 12,0% 8,5% 8,4% 100,0% 66,2% 19,4% 11,2% 2,3% 0,8% 100,0% 58,1% 24,1% 15,6% 1,4% 0,8% 100,0%

Fuente: Elaborado en COCHILCO, sobre la base de datos del Servicio de Aduanas

2.4.2 ExportacionesChile es una zona reconocidamente deficitaria, sin embargo se registran exportaciones de cido sulfrico, preferentemente a pases sudamericanos. Ello obedece tanto a requerimientos de pases limtrofes basados en contratos regulares de abastecimiento, como a situaciones coyunturales que enfrentan productores al registrarse excesos de produccin puntuales que no pueden ser almacenados ni puestos en el mercado nacional. En este caso se suele recurrir al mercado spot y colocar el cido en zonas deficitarias, en condiciones menos ventajosas. El cuadro N 8 muestra las cifras anuales por pas de destino del tonelaje exportado, valor global FOB y valor unitario resultante, para el perodo 2001 - 2010. A lo anterior, cabe agregar que en el I Trimestre 2011 se registraron exportaciones de 3.488 toneladas por US$335.086, equivalentes a un valor unitario de 96,1 US$/Ton

21

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

Cuadro N 8: Exportaciones chilenas de cido sulfrico segn pas de destino (Aos 2001 al 2010) Pas de Destino/ AoArgentina Bolivia Per Brasil Bolivia Brasil Per Bolivia Argentina Costa Rica Per Brasil Bolivia Argentina Costa Rica EE. UU. Per Brasil Cuba Bolivia Argentina Mxico Costa Rica Total 2005 Brasil. Per Argentina Bolivia Per Brasil Cuba Bolivia Argentina EE.UU. Cuba Bolivia Argentina Brasil Per Bolivia Argentina Total 2009 Bolivia Argentina Total 2010

Toneladas1.316 550 1.866 57.417 10.314 5.949 73.680 77.351 72.487 10.723 1.740 23 162.324 107.926 26.098 13.615 2.394 259 150.292 199.401 180.311 43.692 29.300 12.420 10.633 5.084 52 480.893 55.921 48.192 14.501 12.699 131.313 42.028 37.514 20.036 12.627 11.948 124.153 33.261 17.812 10.596 9.095 8.149 5.000 83.913 10.594 2.865 13.459 11.687 1.696 13.383

Miles US$ FOB44,4 36,4 80,8 1.477,9 350,7 303,4 2.132,0 2.362,1 1.933,8 449,4 47,8 2,5 4.795,6 4.618,8 950,1 772,7 99,6 31,5 6.472,7 1.978,6 10.618,1 378,4 795,0 974,5 612,1 68,6 6,7 15.432,0 1.048,6 2.163,9 521,6 954,5 4.688,6 2.083,5 2.276,3 1.247,2 940,7 535,1 7.082,8 6.269,3 2.986,7 2.588,8 2.304,2 559,1 245,1 14.953,2 1.581,9 480,0 2.061,9 801,1 121,0 922,1

US$/Ton33,7 66,2 43,3 25,7 34,0 51,0 28,9 30,5 26,7 41,9 27,5 110,0 29,5 42,8 36,4 56,8 41,6 121,6 43,1 9,9 58,9 8,7 27,1 78,5 57,6 13,5 128,8 32,1 18,8 44,9 36,0 75,2 35,7 49,6 60,7 62,2 74,5 44,8 57,0 188,5 167,7 244,3 253,4 68,6 49,0 178,2 149,4 167,4 153,4 68,5 71,3 68,9

Total 2001

Total 2002

Total 2003

Total 2004

Total 2006

Total 2007

Total 2008

Fuente: Elaborado en COCHILCO, sobre la base de datos del Servicio de Aduanas

22

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

La distribucin de las exportaciones desde Chile efectuadas por principales exportadores se registra en el Cuadro N 9, indicando la participacin que les correspondi en la cantidad exportada.Cuadro N 9: Exportaciones de cido sulfrico en Chile segn exportador (Aos 2001 al 2010) Exportador / AoENAMI CODELCO Total 2001 INTERACID CODELCO Total CODELCO TRANS SUD INTERACID ENAMI OTROS Total INTERACID TRANS SUD CODELCO ENAMI OTROS Total CODELCO INTERACID TRANS SUD BCT CHEMTRADE ENAMI OTROS Total TRANS SUD CODELCO Total. CODELCO TRANS SUD BCT CHEMTRADE Total. CODELCO BCT CHEMTRADE TRANS SUD OTROS Total. CODELCO OTROS Total. CODELCO OTROS Total. 2002

Toneladas1.316 550 1.866 47.593 26.087 73.680 84.255 60.550 15.756 1.740 23 162.324 61.569 47.130 38.938 2.150 503 150.292 279.500 101.798 82.954 12.610 276 3.755 480.893 66.210 65.103 131.313 72.112 42.028 10.013 124.153 61.008 17.812 5.001 92 83.913 12.927 532 13.459 13.134 249 13.383

Miles US$ FOB44,4 36,4 80,8 1.134,0 998,0 2.132,0 2.420,6 1.904,3 420,2 47,9 2,6 4.795,6 2.524,4 1.809,5 2.007,8 81,4 49,6 6.472,7 7.337,1 3.824,6 3.845,9 124,3 10,5 289,7 15.432,1 2.517,1 2.171,5 4.688,6 4.373,5 2.083,5 625,8 7.082,8 11.692,8 2.986,7 245,1 28,6 14.953,2 1.986,6 75,3 2.061,9 897,2 24,9 922,1

US$/Ton prom.33,7 66,2 43.3 23,8 38,3 28,9 28,7 31,4 26,7 27,5 113,0 29,5 41,0 38,4 51,6 37,9 98,7 43,1 26,3 37,6 46,4 9,9 38,0 77,2 32,1 38,0 33,4 35,7 60,6 49,6 62,5 57,0 191,7 167,7 49,0 310,4 178,2 153,7 141,5 153,2 68,3 100,0 68,9

Participacin70,5% 29,5% 100,0% 64,6% 35,4% 100,0% 51,9% 37,3% 9,7% 1,1% 0,0% 100,0% 41,0% 31,4% 25,9% 1,4% 0,3% 100,0% 58,1% 21,2% 17,2% 2,6% 0,1% 0,8% 100,0% 50,4% 49,6% 100,0% 61,7% 29,4% 8,8% 100,0% 72,7% 21,2% 6,0% 0,1% 100,0% 96,0% 4,0% 100,0% 98,1% 1,9% 100,0%

2003

2004

2005

2006

2007

2008

2009

2010

Fuente: Elaborado en COCHILCO, sobre la base de datos del Servicio de Aduanas

23

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

2.5

Precios relevantes en el mercado internacional

El siguiente cuadro muestra el precio del cido sulfrico en uno de sus mercados de referencia principales (Fob, Golfo de Mxico) en comparacin con los precios correspondientes a sustancias que directa o indirectamente conforman el contexto de su mercado internacional. Estas sustancias son: el azufre canadiense y del Medio Oriente, del fosfato diamnico (DAP) en Tampa (EE.UU.) y el cobre (BML).Cuadro N 10: Comparacin de precios e ndices de precios del cido sulfrico con el azufre, fosfatos y cobre (Secuencia trimestral Junio 2006 Junio 2011)PRECIOS MENSUALES (US$/TON)cido Sulfrico Azufre Fob Vancouver Fob Medio Oriente Fosfato DAP Fob Tampa Cobre BML Mes Jun-06 Sep-06 Dic-06 Mar-07 Jun-07 Sep-07 Dic-07 Mar-08 Jun-08 Sep-08 Dic-08 Mar-09 Jun-09 Sep-09 Dic-09 Mar-10 Jun-10 Sep-10 Dic-10 Abr-11 Jun-11

NDICE DE PRECIOS (Base 100: Diciembre 2006)cido Sulfrico Fob Tampa Azufre Fob Vancou. Fob Medio Oriente Fosfato DAP Fob Tampa Cobre BML

MesJun-06 Sep-06 Dic-06 Mar-07 Jun-07 Sep-07 Dic-07 Mar-08 Jun-08 Sep-08 Dic-08 Mar-09 Jun-09 Sep-09 Dic-09 Mar-10 Jun-10 Sep-10 Dic-10 Abr-11 Jun-11

Fob Tampa

50 55 63 68 72 72 125 220 253 452 110 0 5 10 45 90 90 115 130 140 155

56 56 56 65 65 180 300 480 660 665 65 40 30 25 55 174 155 60 160 225 225

62 57 52 84 135 220 497 666 806 360 53 51 40 43 73 206 155 140 165 225 240

265 260 257 435 440 436 610 1.190 1.160 890 395 347 285 300 300 510 445 520 580 627 613

7.198 7.602 6.676 6.452 7.476 7.649 6.588 8.439 8.261 6.991 3.072 3.749 5.013 6.195 6.980 7.743 6.499 7.709 9.147 9.531 9.045

79,4 87,3 100,0 107,9 114,3 114,3 198,4 349,2 401,6 717,5 174,6 0,0 7,9 15,9 71,4 142,9 142,9 182,5 206,3 222,2 246,0

100,0 100,0 100,0 116,1 116,1 321,4 535,7 857,1 1.178,6 1.187,5 116,1 71,4 53,6 44,6 98,2 310,7 276,8 107,1 285,7 401,8 401,8

119,2 109,6 100,0 161,5 259,6 423,1 955,8 1.280,8 1.550,0 692,3 101,9 98,1 76,9 82,7 140,4 396,2 298,1 269,2 317,3 432,7 461,5

103,1 101,2 100,0 169,3 171,2 169,6 237,4 463,0 451,4 346,3 153,7 135,0 110,9 116,7 116,7 198,4 173,2 202,3 225,7 244,0 238,5

107,8 113,9 100,0 96,6 112,0 114,6 98,7 126,4 123,7 104,7 46,0 56,2 75,1 92,8 104,6 116,0 97,4 115,5 137,0 142,8 135,5

Fuente: Elaborado en Cochilco en base a datos de SULPHUR (cido sulfrico y azufre hasta 2009), PENTASUL (DAP y cido sulfrico y azufre desde 2010) y COCHILCO (Cobre)

Se agrega el clculo de un ndice de precios, base 100 Diciembre 2006, pues posteriormente se inicia el acelerado crecimiento de los precios, para apreciar las tendencias individuales que registra cada sustancia. Tambin el cuadro permite situar el comportamiento de los precios de importacin en Chile con el referente internacional.

24

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

III. PROYECCIN DEL MERCADO DEL CIDO SULFRICO EN CHILE PARA EL PERODO 2011 - 20203.1 Balance del mercado chileno al ao 2020

El balance nacional del cido sulfrico se proyecta para cuatro casos posibles (Caso Base, Caso de Produccin Mxima, Caso de Consumo Mximo y Caso Potencial), construidos segn lo sealado en la metodologa del estudio.10 Cada caso se desarrolla cronolgicamente en tres escenarios (Corto plazo, Mediano Plazo y Largo Plazo) durante el transcurso del perodo en estudio. Las cifras resultantes se indican en el siguiente cuadro:Cuadro N 10: Balance del mercado del cido sulfrico en Chile (Perodo 2011 2020)(Miles de Toneladas) PERFILES PRODUCIN BASE (1) PROD. POTENCIAL (2) PROD. MXIMA (3) CONSUMO BASE (4) CONS. POTENCIAL (5) CONSUMO MX. (6) 2011 5.945 0 5.945 8.507 0 8.507 Corto Plazo 2012 6.030 0 6.030 8.605 150 8.755 2013 6.336 70 6.406 8.766 372 9.138 Mediano Plazo 2014 6.589 140 6.729 8.648 1.158 9.806 2015 6.583 170 6.753 8.152 1.576 9.728 2016 6.699 170 6.869 7.502 1.748 9.250 2017 6.648 170 6.818 6.846 1.958 8.804 Largo Plazo 2018 6.679 170 6.849 6.357 2.138 8.495 2019 6.584 170 6.754 6.084 2.168 8.252 2020 6.623 170 6.793 5.752 1.988 7.740

BALANCES DE CADA CASO BASE (1 - 4) PROD. MXIMA (3 - 4) CONSUMO MX. (1 - 6) POTENCIAL (3 - 6) (2.561) (2.561) (2.561) (2.561) (2.576) (2.576) (2.726) (2.726) (2.429) (2.359) (2.801) (2.731) (2.059) (1.919) (3.217) (3.077) (1.569) (1.399) (3.145) (2.975) (803) (633) (2.551) (2.381) (198) (28) (2.156) (1.986) 322 492 (1.816) (1.646) 500 670 (1.668) (1.498) 871 1.041 (1.117) (947)

FUENTE: Elaborado por la Comisin Chilena del Cobre, sobre la base de antecedentes proporcionados por empresas productoras y consumidoras a MAYO 2011

3.2

Balances regionales

El detalle del comportamiento de la produccin y consumo de cido sulfrico se presenta en los respectivos balances regionales, en sus casos mximos. En el Cuadro N 11 se muestran los respectivos balances individuales para las principales regiones donde se concentra el consumo de inters minero, ms la zona centro sur (Coquimbo hasta la Regin de Los Ros). Para cada sector geogrfico se indican sus respectivos perfiles de produccin y consumo, tanto en su condicin base como potencial y saldo resultante, sea de dficit o excedente.

10

Ver punto 1.2 METODOLOGA del presente informe

25

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

Cuadro N 11: Balances Regionales del cido Sulfrico en Chile Caso Potencial en el Periodo 2011 2020 (Miles de Toneladas)ESCENARIOS REGIONALES 1) CASO BASE REGIONES XV y I PRODUCCIN BASE menos CONSUMO BASE (DFICIT) CASO BASE REGIONES XV y I CASO POTENCIAL REGIONES XV y I PRODUCCIN BASE ms PRODUCCIN ADICIONAL POTENCIAL PRODUCCIN MXIMA REGIONAL menos CONSUMO BASE menos CONSUMO ADICIONAL POTENCIAL CONSUMO MXIMO REGIONAL (DFICIT) POTENCIAL REGIONES XV y I2) CASO BASE II REGION PRODUCCIN BASE menos CONSUMO BASE (DFICIT) CASO BASE II REGION CASO POTENCIAL II REGION PRODUCCIN BASE ms PRODUCCIN ADICIONAL POTENCIAL PRODUCCIN MXIMA REGIONAL menos CONSUMO BASE menos CONSUMO ADICIONAL POTENCIAL CONSUMO MXIMO REGIONAL (DFICIT) CASO POTENCIAL II REGION3) CASO BASE III REGION PRODUCCIN BASE menos CONSUMO BASE EXCEDENTE CASO BASE III REGION CASO POTENCIAL III REGION PRODUCCIN BASE ms PRODUCCIN ADICIONAL POTENCIAL PRODUCCIN MXIMA REGIONAL menos CONSUMO BASE menos CONSUMO ADICIONAL POTENCIAL CONSUMO MXIMO REGIONAL EXCEDENTE CASO POTENCIAL III REGION

2011

CORTO PLAZO 2012 2013 135 (763) (628) 135 0 135 (763) (30) (793) (658)2.909 (6.463) (3.554) 2.909 0 2.909 (6.463) (6.463) (3.554)

MEDIANO PLAZO 2014 2015 2016 135 (713) (578) 135 140 275 (713) (50) (763) (488)3.351 (6.591) (3.240) 3.351 0 3.351 (6.591) (770) (7.361) (4.010)

2017 135 (518) (383) 135 140 275 (518) (150) (668) (393)3.290 (5.714) (2.424) 3.290 30 3.320 (5.714) (1.390) (7.104) (3.784)

LARGO PLAZO 2018 2019 135 (523) (388) 135 140 275 (523) (150) (673) (398)3.321 (5.224) (1.903) 3.321 30 3.351 (5.224) (1.570) (6.794) (3.443)

2020 135 (503) (368) 135 140 275 (503) (150) (653) (378)3.265 (4.630) (1.365) 3.265 30 3.295 (4.630) (1.420) (6.050) (2.755)

116 (882) (766) 116 0 116 (882) 0 (882) (766)2.748 (6.172) (3.424) 2.748 0 2.748 (6.172) 0 (6.172) (3.424)

135 (713) (578) 135 70 205 (713) (40) (753) (548)3.172 (6.669) (3.497) 3.172 0 3.172 (6.669) (24) (6.693) (3.521)

135 (625) (490) 135 140 275 (625) (90) (715) (440)3.305 (6.165) (2.860) 3.305 30 3.335 (6.165) (1.058) (7.223) (3.888)

135 (533) (398) 135 140 275 (533) (150) (683) (408)3.341 (5.879) (2.538) 3.341 30 3.371 (5.879) (1.180) (7.059) (3.688)

135 (503) (368) 135 140 275 (503) (150) (653) (378)3.226 (4.954) (1.728) 3.226 30 3.256 (4.954) (1.600) (6.554) (3.298)

923 (981) (58) 923 0 923 (981) 0 (981) (58)

928 (883) 45 928 0 928 (883) (120) (1.003) (75)

953 (895) 58 953 0 953 (895) (268) (1.163) (210)

953 (895) 58 953 0 953 (895) (298) (1.193) (240)

953 (932) 21 953 0 953 (932) (388) (1.320) (367)

953 (663) 290 953 0 953 (663) (418) (1.081) (128)

953 (187) 766 953 0 953 (187) (418) (605) 348

953 (183) 770 953 0 953 (183) (418) (601) 352

953 (202) 751 953 0 953 (202) (418) (620) 333

953 (206) 747 953 0 953 (206) (418) (624) 329

4) CASO BASE REGIONES CENTRO-SUR PRODUCCIN BASE menos CONSUMO BASE EXCEDENTE CASO BASE CENTRO-SUR CASO POTENCIAL REGIONES CENTROPRODUCCIN BASE ms PRODUCCIN ADICIONAL POTENCIAL PRODUCCIN MXIMA REGIONAL menos CONSUMO BASE menos CONSUMO ADICIONAL POTENCIAL CONSUMO MXIMO REGIONAL EXCEDENTE CASO POTENCIAL CENTROSUR

2.158 (472) 1.687 2.158 0 2.158 (472) 0 (472) 1.687

2.058 (496) 1.562 2.058 0 2.058 (496) (496) 1.562

2.076 (489) 1.587 2.076 0 2.076 (489) (40) (529) 1.547

2.150 (449) 1.701 2.150 0 2.150 (449) (40) (489) 1.661

2.190 (430) 1.760 2.190 0 2.190 (430) (40) (470) 1.720

2.270 (426) 1.844 2.270 0 2.270 (426) (426) 1.844

2.270 (426) 1.844 2.270 0 2.270 (426) (426) 1.844

2.270 (427) 1.843 2.270 0 2.270 (427) (427) 1.843

2.270 (425) 1.845 2.270 0 2.270 (425) (425) 1.845

2.270 (413) 1.857 2.270 0 2.270 (413) (413) 1.857

FUENTE: Elaborado por la Comisin Chilena del Cobre, sobre la base de antecedentes proporcionados por empresas productoras y consumidoras a Mayo 2011

26

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

IV.

ANLISIS DE LA PROYECCIN AL AO 2020 DEL MERCADO DEL CIDO SULFRICO EN CHILE

El comportamiento proyectado del mercado del cido sulfrico en Chile se analiza en sus tres elementos fundamentales: el consumo, la produccin y el balance resultante. 4.1 Comportamiento del consumo

Los perfiles base y potencial nos muestran que el consumo seguir creciendo vigorosamente en los prximos aos, alcanzando un mximo de 9,8 millones de toneladas el ao 2014, para iniciar una atenuada declinacin y situarse el ao 2018 en un nivel similar al consumo actual. El nivel consumo de cido sulfrico en Chile est determinado por su empleo en la lixiviacin de minerales de cobre, lo que explica el 96% del consumo nacional. Por ello, la produccin de ctodos SxEw y la tasa de consumo unitario son los dos elementos esenciales para explicar el comportamiento futuro del consumo de cido sulfrico. 4.1.1 Produccin de ctodos SxEw. La proyeccin de Cochilco a Mayo 201111 sobre la produccin chilena de ctodos SxEw para el perodo 2011 2020 se indica en el cuadro N 12, sobre la base de los perfiles estimados tanto para las operaciones vigentes como el nuevo aporte de los proyectos12.Cuadro N 12: Proyeccin de produccin de ctodos SxEw (Perodo 2011 2020) (Miles de Toneladas)Estado Operaciones Construccin Total Base Proy. Probables Proy. Posibles Total Proyectos TOTAL Sx/Ew NOTA: 2010 2.089 0 2.089 0 0 0 2.089 2011 2.114 0 2.114 0 0 0 2.114 2012 2.113 8 2.120 0 0 0 2.120 2013 2.064 13 2.077 0 5 5 2.083 2014 2.005 22 2.027 0 72 72 2.100 2015 1.875 21 1.897 0 164 164 2.061 2016 1.740 24 1.764 0 205 205 1.969 2017 1.670 17 1.687 0 205 205 1.893 2018 1.544 20 1.564 0 209 209 1.773 2019 1.478 18 1.496 0 222 222 1.718 2020 1.399 27 1.426 0 245 245 1.671

Base = Operaciones + Proyectos en Construccin Proyectos Probables = Con estudios avanzados y aprobado EIA Proyectos Posibles = Con antecedentes avanzados (Desde prefactibilidad en curso)

FUENTE: Elaborado por la Comisin Chilena del Cobre

Si bien hasta el ao 2014, la produccin base se mantendr sobre las 2 millones de toneladas, posteriormente se aprecia una tendencia declinante, compensada slo parcialmente por los proyectos en carpeta.

11 12

Ver en www.cochilco.cl el informe Inversin en la Minera del Cobre y del Oro Catastro de Proyectos Ver Cuadro N 3: Principales operaciones consumidoras de cido sulfrico

27

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

4.1.2 Tasa de consumo unitario La lixiviacin de cobre en Chile ha ido presentando una tendencia creciente en el consumo de cido por tonelada de ctodo SxEw obtenido. Contando con la proyeccin de produccin de ctodos y con el consumo de cido informado por las compaas mineras (en torno al 96% del total del consumo nacional), el siguiente grfico permite apreciar la tendencia esperada para la tasa de consumo unitario de cido sulfrico, promedio anual en el presente decenio, a partir de los datos reales determinados para el ao 2004 en adelante.Grfico N 4: Tasa de Consumo de cido Sulfrico en la Minera del CobreTASA DE CONSUMO UNITARIO (Ton de cido / Ton Ct SxEw)5,0 4,5 4,0 3,5 3,0 2,5 2,0 1,5 1,0 0,5 0,0 2004 2006 2008 2010 2012 2014 2016 2018 2020

FUENTE: Elaborado por la Comisin Chilena del Cobre

Del grfico se desprende que el crecimiento de la tasa de consumo se situara en torno a 4,4 4,6 en la segunda parte de esta dcada. Este mayor consumo unitario amortiguar la declinacin del consumo total de cido sulfrico prevista para fines del decenio. El incremento de la tasa promedio de consumo unitario obedece al deterioro de la calidad de los minerales lixiviables actualmente en operacin y, adems, los nuevos proyectos estaran entrando en operacin con tasas de consumo superior a los promedios actuales. 4.2 Comportamiento de la produccin

La produccin base de cido sulfrico presentar un salto escalar el 2011 producto de la puesta en marcha de la planta NORACID en Mejillones, seguido de un moderado crecimiento por mejoras operacionales en las fundiciones. A ello se agregaran la futura planta de cido en Ministro Hales (Antofagasta) y la potencial segunda planta de Haldeman en Sagasca (Tarapac).

28

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

Esto implica alcanzar un nivel en torno a 6,8 millones de toneladas, es decir un incremento posible del orden de 1,7 millones de toneladas de cido sobre la produccin del ao 2010. Se estima que los perfiles de produccin son ms estables, porque principalmente resultan de la actividad de fundicin, que por naturaleza de su negocio procura maximizar el empleo de su capacidad instalada. No se considera en esta proyeccin los eventuales cambios que podra introducir CODELCO, como consecuencia de la revisin que est realizando a su proyecto corporativo para las fundiciones y refineras. 4.3 El dficit estructural del mercado chileno del cido sulfrico

Del resultado de los pronsticos de consumo y produccin se desprende que el mercado chileno del cido sulfrico se mantendr en dficit estructural, cuya magnitud depender del real comportamiento que presenten los perfiles estimados en cada uno de los escenarios. El siguiente grfico permite apreciar lo sealado, donde se muestran los saldos resultantes de los balances en los cuatro casos considerados. Las lneas indican los casos base y potencial y las columnas sealan los casos intermedios de produccin mxima y de consumo mximo, segn lo indicado en el cuadro N10.Grfico N 5: Balances del mercado chileno del cido sulfrico 2011 - 2020 Segn cada caso1.250 1.000 750 500 250 -

EXCEDENTE

CASO PROD. MXIMA

Miles de Toneladas de cido

-250 -500 -750 -1.000 -1.250 -1.500 -1.750 -2.000 -2.250 -2.500 -2.750 -3.000 -3.250 -3.500

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

CASO BASE CASO POTENCIAL

DFICIT

CASO CONS. MXIMO

Fuente: Elaborado en COCHILCO

29

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

4.4

Asimetra del mercado nacional

El dficit estructural es explicado por el alto consumo de las regiones del norte, particularmente Antofagasta, cuyas demandas no alcanzan a ser satisfecha por la produccin local. A su vez en las regiones de Valparaso y OHiggins se concentra una gran oferta disponible. La manifiesta asimetra geogrfica generada por la ubicacin de los principales centros productivos y consumidores, se aprecia en el siguiente grfico para los balances regionales que se desprenden del caso mximo.Grfico N 6: Balance Nacional y Regional del Mercado Chileno del cido Sulfrico (Caso Potencial - Perodo 2011 - 2020)2.500 2.000 1.500

Miles de Toneladas de cido

1.000 500 0 -500 -1.000 -1.500 -2.000 -2.500 -3.000 -3.500 -4.000 -4.500

2011

2012

2013

2014Antofagasta

2015

2016

2017

2018

2019NACIONAL

2020

Arica/Tarap.

Atacama

Centro Sur

Fuente: Elaborado en COCHILCO

Dado que el dficit se concentra en la Regin de Antofagasta, la que requerir recibir entre 3,5 a 4 millones de toneladas de cido sulfrico anualmente, proveniente tanto del centro del pas como del exterior. Ello implicar una creciente demanda por las facilidades logsticas del puerto de Mejillones y la necesidad de ampliar y/o mejorar su infraestructura. 4.5 Dependencia de las importaciones escenario ms entre 2,5 a 3 ir decreciendo cido sulfrico

Se estima que el mercado chileno probablemente se site en un cercano al caso potencial, para el cual se calcula dficits anuales millones de toneladas hasta mediados de esta dcada, para luego hasta un nivel de importaciones en torno al milln de toneladas de hacia fines de la dcada.

30

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

A partir del ao 2007, Per se ha convertido en el principal abastecedor de cido sulfrico para el mercado chileno, creciendo desde 500 mil toneladas el ao 2007 a 750 mil toneladas el pasado ao 2010. Su ventajosa posicin geogrfica respecto al Norte de Chile, le permitir mantener su competitividad para colocar all gran parte de su excedente de cido sulfrico. Sin embargo, la magnitud del excedente est sujeta a incertidumbres. Por el lado de la produccin de cido sulfrico se estima un potencial de hasta 2,5 millones de toneladas al 2015, pero sujeto a resolver la situacin que afecta al Complejo Metalrgico La Oroya (Doe Run Per), actualmente detenida por disposicin gubernamental. El nivel de produccin actual es del orden de 1,6 millones de toneladas. A su vez, por el lado de la demanda local de cido sulfrico, se estima que tenga un crecimiento significativo por mayor desarrollo de operaciones hidrometalrgicas, conducentes a incrementar la produccin de ctodos SxEw hasta 675 mil toneladas hacia fines de la presente dcada. Ello, significara una demanda sobre las 3,3 millones de toneladas, frente al consumo actual de 0,7 millones de toneladas. Con una oferta insegura y una demanda potenciada por las buenas perspectivas actuales para el cobre, es probable que el excedente peruano tienda a disminuir en la segunda parte de esta dcada, e incluso desaparecer.

31

Comisin Chilena del Cobre Direccin de Estudios y Polticas Pblicas EL MERCADO CHILENO DEL CIDO SULFRICO PROYECTADO AL AO 2020 (Actualizacin a Junio 2011)

Este trabajo fue elaborado en la Direccin de Estudios y Polticas Pblicas por VICENTE PREZ VIDAL

JULIO 2011

32