Ministerio Público Fiscalía de la Nación - mpfn.gob.pe€¦ · antecedentes de la...

75

“MARCO NORMATIVO PARA LA INVESTIGACIÓN DEL DELITO DE LAVADO DE ACTIVOS” Ministerio Público Ministerio Público Fiscalía de la Nación Fiscalía de la Nación EXPOSITOR: DR. MARCIAL ELOY PAUCAR CHAPPA FISCAL ADJUNTO SUPERIOR FISCALÍA SUPERIOR NACIONAL DE LAVADO DE ACTIVOS Y PÉRDIDA DE DOMINIO

Transcript of Ministerio Público Fiscalía de la Nación - mpfn.gob.pe€¦ · antecedentes de la...

“MARCO NORMATIVO PARA LA INVESTIGACIÓN DEL DELITO DE

LAVADO DE ACTIVOS”

Ministerio Público Ministerio Público Fiscalía de la NaciónFiscalía de la Nación

EXPOSITOR: DR. MARCIAL ELOY PAUCAR CHAPPA

FISCAL ADJUNTO SUPERIORFISCALÍA SUPERIOR NACIONAL DE LAVADO DE ACTIVOS

Y PÉRDIDA DE DOMINIO

PROGRAMA

3. LA 3. LA INVESTIGACIÓNINVESTIGACIÓN

DR. MARCIAL PAUCAR CHAPPA

2. TIPOS 2. TIPOS PENALESPENALES

1. ANTECE1. ANTECE--DENTES Y DENTES Y CONCEPTOS CONCEPTOS GENERALESGENERALES

4. PÉRDIDA 4. PÉRDIDA DE DOMINIODE DOMINIO

DR. MARCIAL PAUCAR CHAPPA

DR. MARCIAL PAUCAR CHAPPA

DR. MARCIAL PAUCAR CHAPPA

PARTE IANTECEDENTES Y

CONCEPTOS GENERALES

DR. MARCIAL PAUCAR CHAPPA

ANTECEDENTES DE LA CRIMINALIZACIÓN DEL LAVADO DE ACTIVOS

• LA CONVENCIÓN DE LAS NACIONES UNIDAS CONTRA EL TRÁFICO ILÍCITO DE DROGAS, ESTUPEFACIENTES Y SUSTANCIAS PSICOTRÓPICAS (1988- VIENA, AUSTRIA) ART. 3, INC. “B”

• SE DEBE AFECTAR LA ESTABILIDAD ECONÓMICA Y FINANCIERA DE LAS ORGANIZACIONES CRIMINALES PARA EVITAR QUE SE RECAPITALICENDR. MARCIAL PAUCAR CHAPPA

CONSTRUCCIÓN Y CONSOLIDACIÓN DEUN ESPACIO INTERNACIONAL CONTRAEL LAVADO DE ACTIVOS.

CRIMINALIZACIÓN AUTÓNOMA DE LOSACTOS Y OPERACIONES DE LAVADO DEACTIVOS.

REGULACIÓN Y APLICACIÓN DEMEDIDAS DE PREVENCIÓN DEL LAVADODE ACTIVOS EN LA INTERMEDIACIÓNFINANCIERA.

FLEXIBILIZACIÓN DEL SECRETOBANCARIO PARA LA INVESTIGACIÓNCRIMINALÍSTICO FINANCIERA DELLAVADO DE ACTIVOS.

CONFIGURACIÓN DE PROCEDIMIENTOSOPORTUNOS PARA LA INCAUTACIÓN YDECOMISO DE BIENES GENERADOS ODERIVADOS DEL LAVADO DE ACTIVOS.

USO DE PRUEBA INDICIARIA.

SE DISEÑAN 6 POLÍTICAS INTERNACIONALES

PARA LA PREVENCIÓN Y CONTROL DE LAS OPERACIONES DE

LAVADO DE ACTIVOS:

DR. MARCIAL PAUCAR CHAPPA

POLÍTICAS INTERNACIONALES

1

2

3

4

5

6

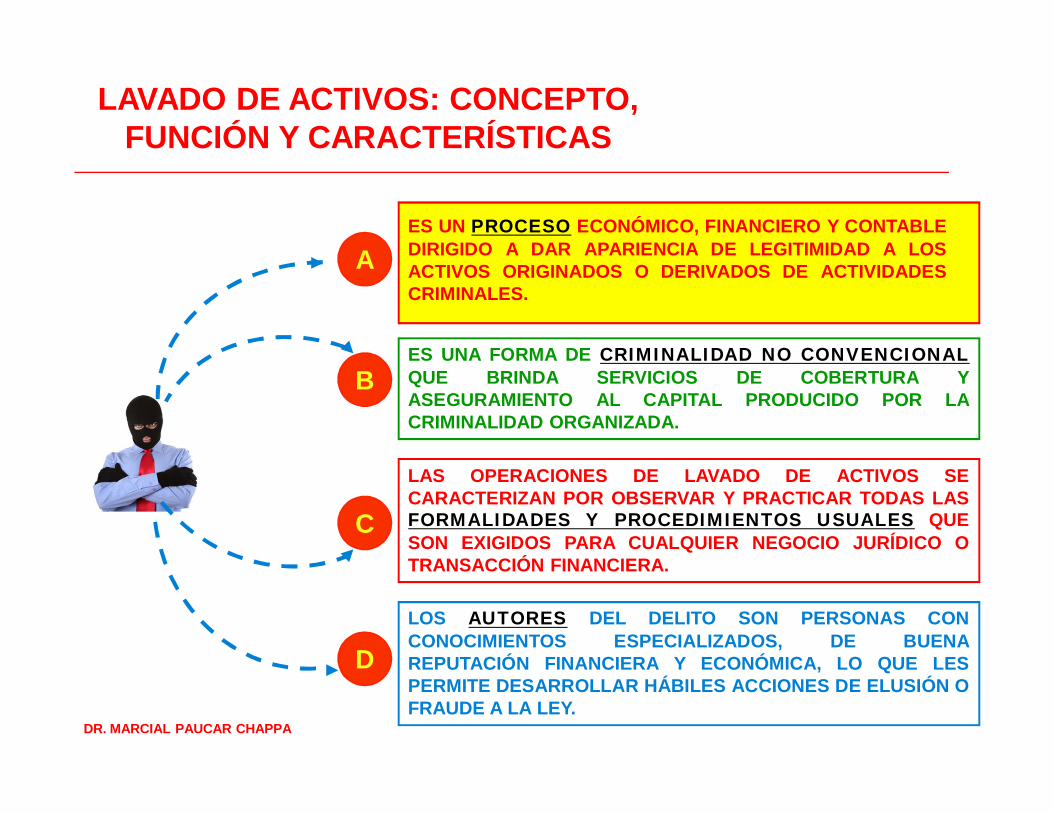

LAVADO DE ACTIVOS: CONCEPTO, FUNCIÓN Y CARACTERÍSTICAS

DR. MARCIAL PAUCAR CHAPPA

LAVADO DE ACTIVOS: CONCEPTO, FUNCIÓN Y CARACTERÍSTICAS

ES UNA FORMA DE CRIMINALIDAD NO CONVENCIONALQUE BRINDA SERVICIOS DE COBERTURA YASEGURAMIENTO AL CAPITAL PRODUCIDO POR LACRIMINALIDAD ORGANIZADA.

LAS OPERACIONES DE LAVADO DE ACTIVOS SECARACTERIZAN POR OBSERVAR Y PRACTICAR TODAS LASFORMALIDADES Y PROCEDIMIENTOS USUALES QUESON EXIGIDOS PARA CUALQUIER NEGOCIO JURÍDICO OTRANSACCIÓN FINANCIERA.

ES UN PROCESO ECONÓMICO, FINANCIERO Y CONTABLEDIRIGIDO A DAR APARIENCIA DE LEGITIMIDAD A LOSACTIVOS ORIGINADOS O DERIVADOS DE ACTIVIDADESCRIMINALES.

LOS AUTORES DEL DELITO SON PERSONAS CONCONOCIMIENTOS ESPECIALIZADOS, DE BUENAREPUTACIÓN FINANCIERA Y ECONÓMICA, LO QUE LESPERMITE DESARROLLAR HÁBILES ACCIONES DE ELUSIÓN OFRAUDE A LA LEY.

DR. MARCIAL PAUCAR CHAPPA

A

B

C

D

DR. MARCIAL PAUCAR CHAPPA

LAVADO DE ACTIVOS Y CRIMINALIDAD ORGANIZADA

EL LAVADO DE ACTIVOS ES UNA MANIFESTACIÓN DELA CRIMINALIDAD ORGANIZADA QUE OPERA ENBASE A ESTRUCTURAS PEQUEÑAS Y FLEXIBLESQUE CORRESPONDEN A LA TIPOLOGÍA DELGRUPO CENTRAL (TIPOLOGÍAS CICIP – UNICRI).

EL FINANCIAMIENTO DEL TERRORISMODESARROLLA UN PROCESO INVERSO AL QUECORRESPONDE AL LAVADO DE ACTIVOS. MIENTRASQUE EL PRIMERO BUSCA DAR UN DESTINO ILÍCITO AACTIVOS DE ORIGEN LEGAL. EL SEGUNDOPROMUEVE LA LEGALIZACIÓN APARENTE DEACTIVOS DE ORIGEN ILÍCITO.

CONJUNTAMENTE CON EL FINANCIAMIENTO DELTERRORISMO CONSTITUYEN CIRCUITOS DEDESPLAZAMIENTO DEL CAPITAL DEL CRIMEN YDEL INCREMENTO DEL PRODUCTO CRIMINALBRUTO.

DR. MARCIAL PAUCAR CHAPPA

I

II

III

3. LAVADO DE ACTIVOS Y CRIMINALIDAD ORGANIZADA

DR. MARCIAL PAUCAR CHAPPA

GRUPO CENTRAL

JERARQUÍA ESTÁNDAR JERARQUÍA REGIONAL AGRUPACIÓN JERÁRQUICA

RED CRIMINAL

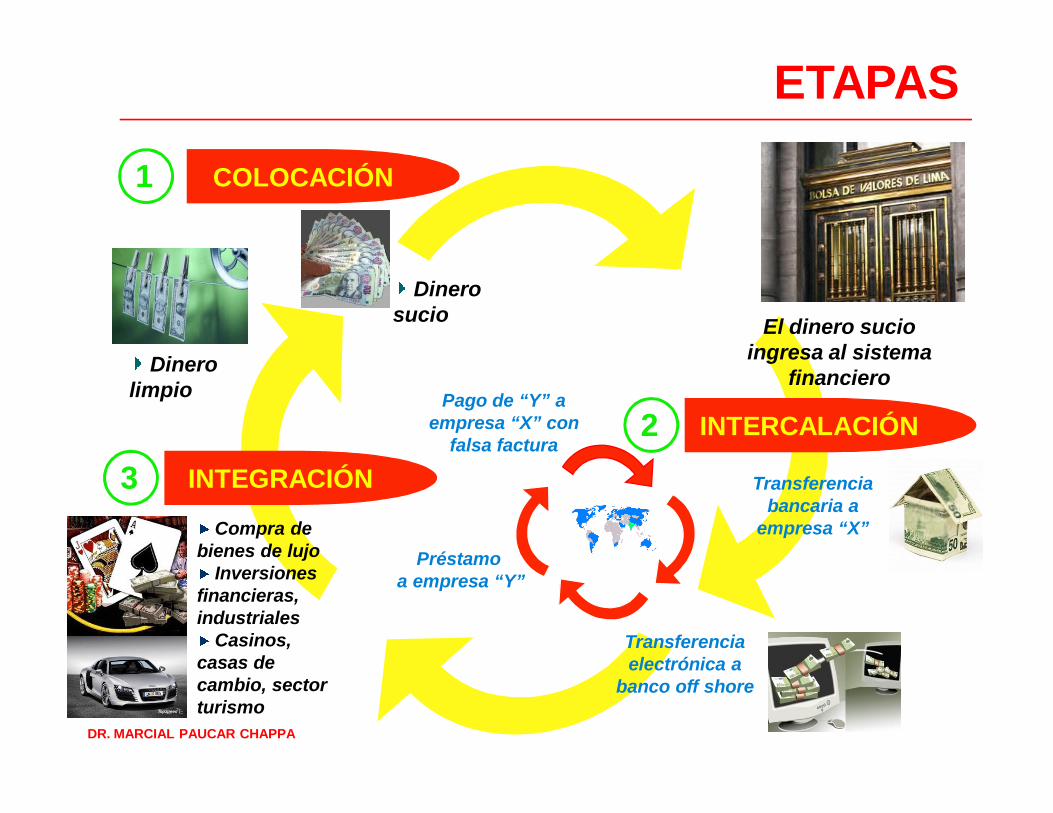

ETAPAS

1

23

Dinerosucio

INTERCALACIÓNPago de “Y” a

empresa “X” con falsa factura

Transferencia bancaria a

empresa “X”

COLOCACIÓN

INTEGRACIÓN

El dinero sucio ingresa al sistema

financiero

Compra de bienes de lujo

Inversiones financieras, industriales

Casinos, casas de cambio, sector turismo

Préstamoa empresa “Y”

Transferencia electrónica a

banco off shore

Dinerolimpio

DR. MARCIAL PAUCAR CHAPPA

LA ASIMILACIÓN TÍPICA DE LOS ACTOS DE LAVADO DE ACTIVOS POR EL DERECHO PENAL

PARA PODER TIPIFICAR LOS ACTOS Y ETAPAS DEL PROCESO DE LAVADO DE ACTIVOS SE HANCONFIGURADO CUATRO CONDUCTAS TÍPICAS:

CONVERSIÓN

TRANSFERENCIA

INTEGRACIÓN

COLOCACIÓN

INTERCALACIÓN

OCULTAMIENTO Y TENENCIA

INSTANTÁNEO

INSTANTÁNEO

PERMANENTE

DR. MARCIAL PAUCAR CHAPPA

CONDUCTAS ETAPAS

PARTE IITIPOS PENALES

DR. MARCIAL PAUCAR CHAPPA

ESTRUCTURA DEL D. LEG. № 1106NORMAS PENALES:

1. DELITO DE CONVERSIÓN Y TRANSFERENCIA.

2. DELITO DE OCULTAMIENTO Y TENENCIA.

3. DELITO DE TRANSPORTE, TRASLADO, INGRESO,

SALIDA DE DINERO O TÍTULOS VALORES.

4. CIRCUNSTANCIAS AGRAVANTES.

5. CIRCUNSTANCIAS ATENUANTES.

6. DELITO DE OMISIÓN DE LA COMUNICACIÓN DE

OPERACIONES O TRANSACCIONES SOSPECHOSAS.

7. DELITO OMISIÓN DE REPORTE CULPOSO.

8. DELITO REHUSAMIENTO, RETARDO Y FALSEDAD

DE SUMINISTRO DE INFORMACIÓN.

9. CONSECUENCIAS ACCESORIAS APLICABLES A

PERSONAS JURÍDICAS.

DR. MARCIAL PAUCAR CHAPPA

NUEVO

NUEVO

NUEVO

NUEVO

NUEVO

BIEN JURÍDICO TUTELADO

ESTABILIDADSISTEMA

ECONÓMICO

EFECTIVIDAD JUSTICIA PENAL

DELITO PLURIOFENSIVO

TRANSPARENCIA SISTEMA

FINANCIERO

POLÍTICAS YNORMAS DEPREVENCIÓN

1 42 3

DR. MARCIAL PAUCAR CHAPPA

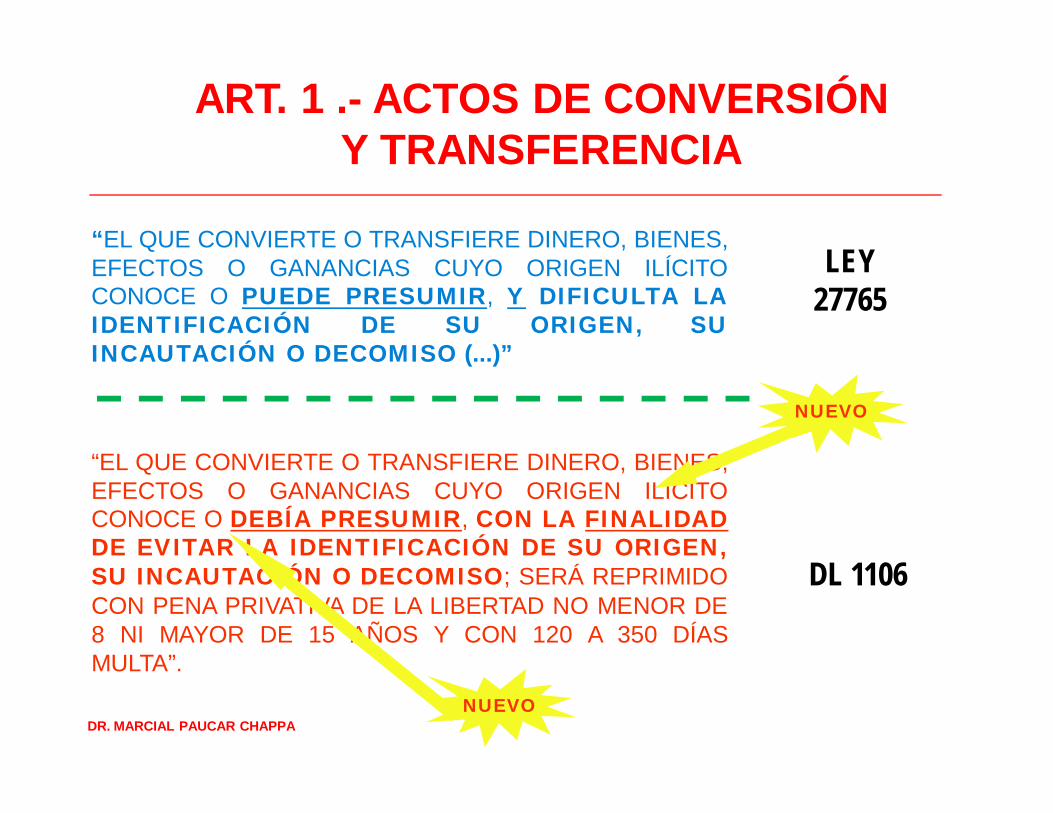

“EL QUE CONVIERTE O TRANSFIERE DINERO, BIENES,EFECTOS O GANANCIAS CUYO ORIGEN ILÍCITOCONOCE O DEBÍA PRESUMIR, CON LA FINALIDADDE EVITAR LA IDENTIFICACIÓN DE SU ORIGEN,SU INCAUTACIÓN O DECOMISO; SERÁ REPRIMIDOCON PENA PRIVATIVA DE LA LIBERTAD NO MENOR DE8 NI MAYOR DE 15 AÑOS Y CON 120 A 350 DÍASMULTA”.

ART. 1 .- ACTOS DE CONVERSIÓN Y TRANSFERENCIA

DR. MARCIAL PAUCAR CHAPPA

“EL QUE CONVIERTE O TRANSFIERE DINERO, BIENES,EFECTOS O GANANCIAS CUYO ORIGEN ILÍCITOCONOCE O PUEDE PRESUMIR, Y DIFICULTA LAIDENTIFICACIÓN DE SU ORIGEN, SUINCAUTACIÓN O DECOMISO (...)”

NUEVO

NUEVO

LEY 27765

DL 1106

LOS ACTOS DE CONVERSIÓN TIPIFICAN OPERACIONES DE COLOCACIÓNDEL CAPITAL ILÍCITO EN EL SECTOR FINANCIERO INICIANDO EL PROCESODEL LAVADO (HACER DEPÓSITOS EN EL PAÍS O EN EL EXTRANJERO, ODESDE EL EXTRANJERO). (TIPO PENAL ALTERNATIVO)

LOS ACTOS DE TRANSFERENCIA CRIMINALIZAN LAS OPERACIONES DEINTERCALACIÓN DE LOS ACTIVOS PARA CONFUNDIR SU ORIGEN ILEGAL(INVERSIÓN, VENTA, MUTUOS, PIGNORACIÓN, PERMUTAS, ETC.)

SE TRATA DE UN DELITO INSTANTÁNEO Y EN EL QUE PODRÍANMATERIALIZARSE SUCESIVOS ACTOS CON UNA MISMA RESOLUCIÓNCRIMINAL (DELITO CONTINUADO) O VARIOS ACTOS INDEPENDIENTES(CONCURSO REAL HOMOGÉNEO). ASIMISMO EN ELLOS PUEDENINTERVENIR SIMULTANEA O SUCESIVAMENTE VARIAS PERSONAS.

LA TIPICIDAD SUBJETIVA EXIGE EL DOLO DIRECTO O EVENTUAL. REQUIEREUN ELEMENTO SUBJETIVO ESPECIAL (TENDENCIA INTERNATRASCENDENTE) QUE SE REPRESENTA COMO UN OBJETIVO: EVITAR LAIDENTIFICACIÓN DEL ORIGEN, O DE LA UBICACIÓN, O DE SUSTRAERLO AMEDIDAS CAUTELARES REALES. YA NO DEBE SER UN RESULTADO QUEMARCA EL MOMENTO CONSUMATIVO DEL DELITO POR LO QUE AHORA ESUN DELITO DE PELIGRO.

DR. MARCIAL PAUCAR CHAPPA

►

►

►

►

TIPICIDAD OBJETIVA

EL QUE

CONVIERTA CUYO

ORIGEN

ILÍCITO

SUJETO ACTIVO

DR. MARCIAL PAUCAR CHAPPA

TIPICIDAD SUBJETIVA

DINERO

BIENES

EFECTOS

GANANCIAS

TRANSFIERA

CONOCE

DEBÍA PRESUMIR

CON LA FINALIDAD DE EVITAR

IDENTIFICACIÓNINCAUTACIÓN

DECOMISO

CONDUCTAS TIPICAS

TENDENCIA INTERNA

TRANSCENDENTE

DOLOOBJETO DE ACCIÓN DEL DELITO

“EL QUE ADQUIERE, UTILIZA, GUARDA, CUSTODIA, RECIBE, OCULTA,ADMINISTRA O TRANSPORTA DENTRO DEL TERRITORIO DE LAREPÚBLICA O INTRODUCE O RETIRA DEL MISMO O MANTIENE EN SUPODER DINERO, BIENES, EFECTOS O GANANCIAS, CUYO ORIGEN ILÍCITOCONOCE O PUEDE PRESUMIR, Y DIFICULTA LA IDENTIFICACIÓNDE SU ORIGEN, SU INCAUTACIÓN O DECOMISO (...)”

ART. 2 .- ACTOS DE OCULTAMIENTO Y TENENCIA

DR. MARCIAL PAUCAR CHAPPA

“EL QUE ADQUIERE, UTILIZA, GUARDA, ADMINISTRA, CUSTODIA, RECIBE,OCULTA, O MANTIENE EN SU PODER DINERO, BIENES, EFECTOS OGANANCIAS, CUYO ORIGEN ILÍCITO CONOCE O DEBÍA PRESUMIR, CONLA FINALIDAD DE EVITAR LA IDENTIFICACIÓN DE SU ORIGEN, SUINCAUTACIÓN O DECOMISO, SERÁ REPRIMIDO CON PENA PRIVATIVADE LA LIBERTAD NO MENOR DE 8 NI MAYOR DE 15 AÑOS Y CON 120 A 350DÍAS MULTA”.

NUEVO

REUBICADO

NUEVO

LOS ACTOS DE OCULTAMIENTO Y TENENCIA REPRIMEN OPERACIONES DEINTEGRACIÓN DE LOS ACTIVOS LAVADOS EN LA ECONOMÍA LEGAL(NUEVAS INVERSIONES Y DEPÓSITOS BANCARIOS, POSESIÓN DE BIENES OUSUFRUCTO DE INMUEBLES ADQUIRIDOS CON ACTIVOS LAVADOS, ETC.)

SE TRATA DE UN DELITO PERMANENTE. “NO CONCLUYE CON LAREALIZACIÓN DEL TIPO, SINO QUE SE MANTIENE POR LA VOLUNTAD DELAUTOR A LO LARGO DEL TIEMPO”.

IDENTIFICAR LA NATURALEZA DEL DELITO ES IMPORTANTE POR DOSMOTIVOS: ESTABLECER LOS PLAZOS DE PRESCRIPCIÓN Y DELIMITAR LARESPONSABILIDAD DE AUTORES Y PARTICIPES.

LA TIPICIDAD SUBJETIVA EXIGE EL DOLO DIRECTO O EVENTUAL. REQUIEREUN ELEMENTO SUBJETIVO ESPECIAL (TENDENCIA INTERNATRASCENDENTE) QUE SE REPRESENTA COMO UN OBJETIVO: EVITAR LAIDENTIFICACIÓN DEL ORIGEN, O DE LA UBICACIÓN, O DE LAIDENTIFICACIÓN DEL BIEN, O DE SUSTRAERLO A MEDIDAS CAUTELARESREALES. YA NO DEBE SER UN RESULTADO QUE MARCA EL MOMENTOCONSUMATIVO DEL DELITO POR LO QUE AHORA ES UN DELITO DEPELIGRO.

DR. MARCIAL PAUCAR CHAPPA

►

►

►

►

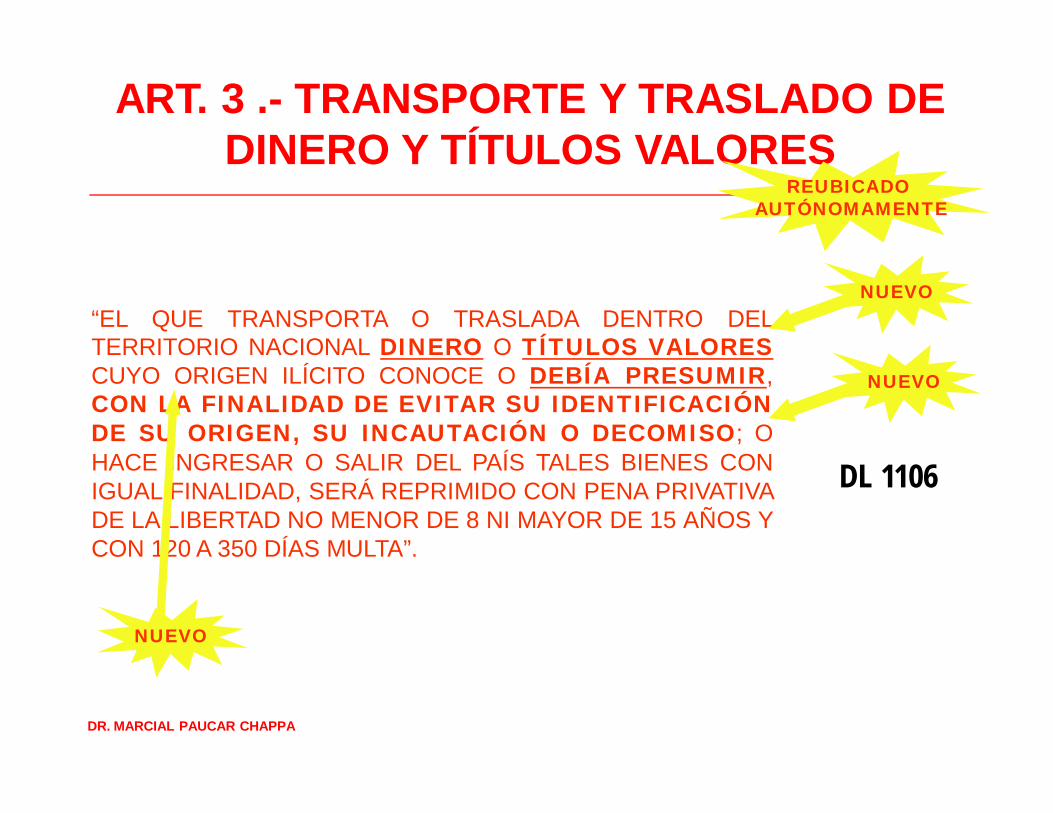

“EL QUE TRANSPORTA O TRASLADA DENTRO DELTERRITORIO NACIONAL DINERO O TÍTULOS VALORESCUYO ORIGEN ILÍCITO CONOCE O DEBÍA PRESUMIR,CON LA FINALIDAD DE EVITAR SU IDENTIFICACIÓNDE SU ORIGEN, SU INCAUTACIÓN O DECOMISO; OHACE INGRESAR O SALIR DEL PAÍS TALES BIENES CONIGUAL FINALIDAD, SERÁ REPRIMIDO CON PENA PRIVATIVADE LA LIBERTAD NO MENOR DE 8 NI MAYOR DE 15 AÑOS YCON 120 A 350 DÍAS MULTA”.

ART. 3 .- TRANSPORTE Y TRASLADO DE DINERO Y TÍTULOS VALORES

DR. MARCIAL PAUCAR CHAPPA

NUEVO

NUEVO

NUEVO

REUBICADO AUTÓNOMAMENTE

DL 1106

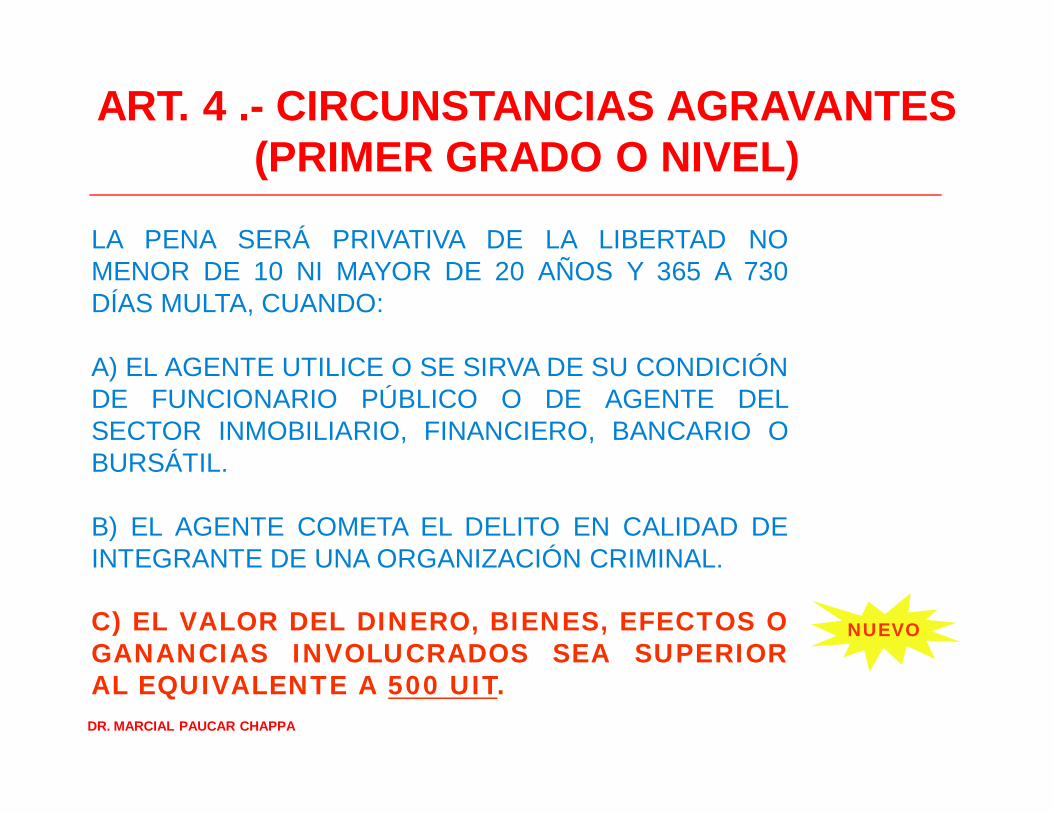

LA PENA SERÁ PRIVATIVA DE LA LIBERTAD NOMENOR DE 10 NI MAYOR DE 20 AÑOS Y 365 A 730DÍAS MULTA, CUANDO:

A) EL AGENTE UTILICE O SE SIRVA DE SU CONDICIÓNDE FUNCIONARIO PÚBLICO O DE AGENTE DELSECTOR INMOBILIARIO, FINANCIERO, BANCARIO OBURSÁTIL.

B) EL AGENTE COMETA EL DELITO EN CALIDAD DEINTEGRANTE DE UNA ORGANIZACIÓN CRIMINAL.

C) EL VALOR DEL DINERO, BIENES, EFECTOS OGANANCIAS INVOLUCRADOS SEA SUPERIORAL EQUIVALENTE A 500 UIT.

ART. 4 .- CIRCUNSTANCIAS AGRAVANTES(PRIMER GRADO O NIVEL)

DR. MARCIAL PAUCAR CHAPPA

NUEVO

LA PENA SERÁ PRIVATIVA DE LA LIBERTAD NO MENORDE 25 AÑOS CUANDO:LOS ACTOS DE CONVERSIÓN Y TRANSFERENCIA O DEOCULTAMIENTO Y TENENCIA SE RELACIONEN CONDINERO, BIENES, EFECTOS O GANANCIASPROVENIENTES DEL:TRÁFICO ILÍCITO DE DROGAS, TERRORISMO,SECUESTRO, EXTORSIÓN, TRATA DE PERSONAS ODELITOS CONTRA EL PATRIMONIO CULTURALPREVISTO EN LOS ARTÍCULOS 228 Y 230 DEL CÓDIGOPENAL

MINERÍA ILEGAL, TRÁFICO ILÍCITO DE DROGAS,TERRORISMO, SECUESTRO, EXTORSIÓN, TRATA DEPERSONAS.

DR. MARCIAL PAUCAR CHAPPA

NUEVO

ART. 4 .- CIRCUNSTANCIAS AGRAVANTES(SEGUNDO GRADO O NIVEL)

PARTE IIIEL DELITO PRECEDENTE

DR. MARCIAL PAUCAR CHAPPA

DR. MARCIAL PAUCAR CHAPPA

DELITO FUENTE, DELITO DETERMINANTE, DELITOSUBYACENTE, DELITO-ORIGEN, “VORTAT”(ALEMÁN), “UNDERLYING OFFENSE” O“PREDICATE OFFENSE” (INGLÉS)

CONCEPTO FUNCIONAL

“EL DELITO PRECEDENTE DE LAVADO DE ACTIVOSES LA CONDUCTA CRIMINAL SUBYACENTE QUEGENERA EL PRODUCTO SUSCEPTIBLE DE SERLAVADO”.

“POR ‘DELITO DETERMINANTE’ SE ENTENDERÁTODO DELITO DEL QUE SE DERIVE UN PRODUCTOQUE PUEDA PASAR A CONSTITUIR MATERIA DE UNDELITO DEFINIDO EN (…) LA PRESENTECONVENCIÓN”

PLAN NACIONAL DE LAVADO DE ACTIVOS

CONVENCIÓN DE PALERMO, ART. 2, INC H

OTRAS DENOMINACIONES

1

2

3

DR. MARCIAL PAUCAR CHAPPA

“...EL QUE INTERVIENE EN LA INVERSIÓN,VENTA, PIGNORACIÓN, TRANSFERENCIAO POSESIÓN DE LAS GANANCIAS, COSASO BIENES PROVENIENTES DE AQUELLOSO DEL BENEFICIO ECONÓMICOOBTENIDO DEL TRAFICO ILÍCITO DEDROGAS, SIEMPRE QUE EL AGENTEHUBIESE CONOCIDO ESE ORIGEN O LOHUBIERA SOSPECHADO...”.

ANTECEDENTES

ART. 296-B CÓDIGO PENAL

PERUANO D.LEG. 736

(1991)

DR. MARCIAL PAUCAR CHAPPA

MODELOS DE TIPIFICACIÓN

TIPIFICACIÓN INCLUSIVA

TIPIFICACIÓN EXCLUYENTE

TIPIFICACIÓN MIXTA O HÍBRIDA

ALEMANIAITALIA

URUGUAYCOLOMBIA

CHILE

E.E.U.U.MÉXICO

ESPAÑAFRANCIASUECIA

ARGENTINA

CLASIFICACIÓN

DR. MARCIAL PAUCAR CHAPPA

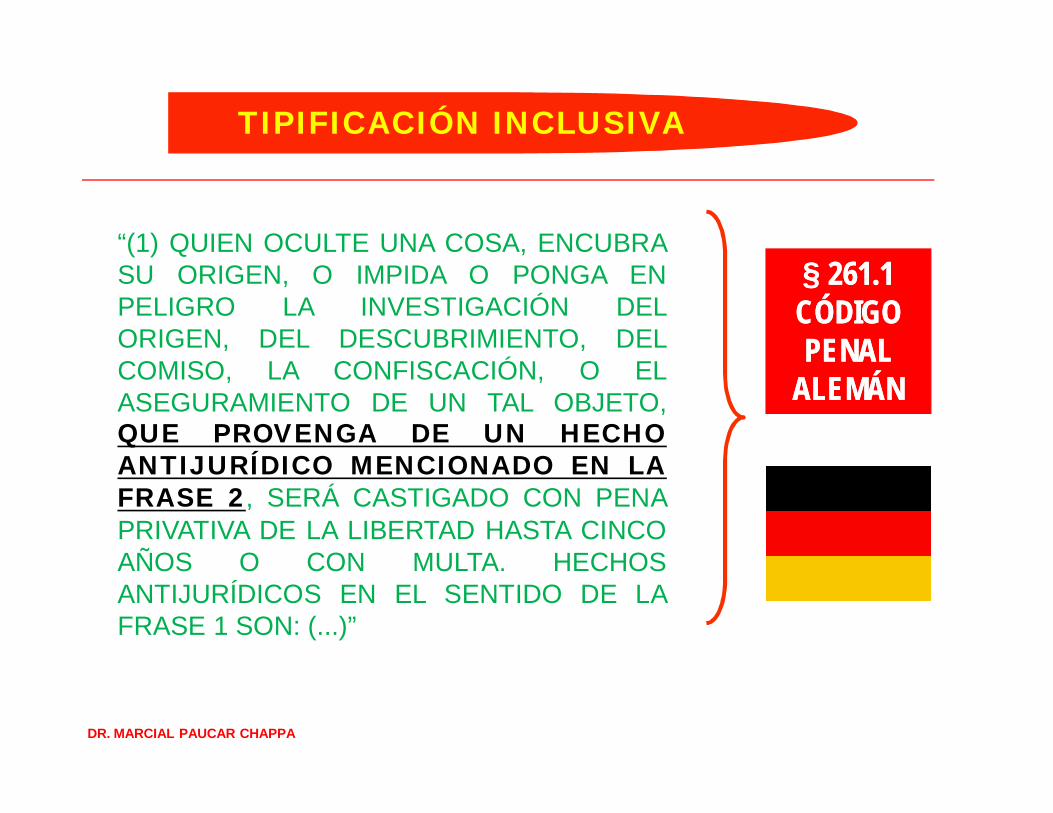

“(1) QUIEN OCULTE UNA COSA, ENCUBRASU ORIGEN, O IMPIDA O PONGA ENPELIGRO LA INVESTIGACIÓN DELORIGEN, DEL DESCUBRIMIENTO, DELCOMISO, LA CONFISCACIÓN, O ELASEGURAMIENTO DE UN TAL OBJETO,QUE PROVENGA DE UN HECHOANTIJURÍDICO MENCIONADO EN LAFRASE 2, SERÁ CASTIGADO CON PENAPRIVATIVA DE LA LIBERTAD HASTA CINCOAÑOS O CON MULTA. HECHOSANTIJURÍDICOS EN EL SENTIDO DE LAFRASE 1 SON: (...)”

§§ 261.1 261.1 CÓDIGO CÓDIGO PENAL PENAL

ALEMÁNALEMÁN

TIPIFICACIÓN INCLUSIVA

DR. MARCIAL PAUCAR CHAPPA

“SE IMPONDRÁ DE 5 A 15 AÑOS DE PRISIÓN Y DE MILA 5 MIL DÍAS MULTA AL QUE POR SÍ O PORINTERPÓSITA PERSONA REALICE CUALQUIERA DELAS SIGUIENTES CONDUCTAS: ADQUIERA,ENAJENE, ADMINISTRE, CUSTODIE, CAMBIE,DEPOSITE, DÉ EN GARANTÍA, INVIERTA,TRANSPORTE O TRANSFIERA DENTRO DELTERRITORIO NACIONAL, DE ESTE HACIA ELEXTRANJERO O A LA INVERSA, RECURSOS,DERECHOS O BIENES DE CUALQUIER NATURALEZA,CON CONOCIMIENTO DE QUE PROCEDE OREPRESENTA EL PRODUCTO DE UNAACTIVIDAD ILÍCITA, CON ALGUNOS DE LOSSIGUIENTES PROPÓSITOS: OCULTAR O PRETENDEROCULTAR, ENCUBRIR O IMPEDIR CONOCER ELORIGEN, LOCALIZACIÓN, DESTINO O PROPIEDAD DEDICHOS RECURSOS, DERECHOS O BIENES OALENTAR ALGUNA ACTIVIDAD ILÍCITA”

ART. 400 BIS ART. 400 BIS CÓDIGO CÓDIGO PENAL PENAL

MEXICANOMEXICANO

TIPIFICACIÓN EXCLUYENTE

DR. MARCIAL PAUCAR CHAPPA

“EL QUE ADQUIERA, CONVIERTA OTRASMITA BIENES, SABIENDO QUEESTOS TIENEN SU ORIGEN EN UNDELITO, O REALICE CUALQUIER OTROACTO PARA OCULTAR O ENCUBRIR SUORIGEN ILÍCITO, O PARA AYUDAR A LAPERSONA QUE HAYA PARTICIPADO EN LAINFRACCIÓN O INFRACCIONES A ELUDIRLAS CONSECUENCIAS LEGALES DE SUSACTOS, SERÁ CASTIGADO CON LA PENADE PRISIÓN DE SEIS MESES A SEIS AÑOSY MULTA DEL TANTO AL TRIPLO DELVALOR DE LOS BIENES”

ART. 301ART. 301°°.1 .1 CÓDIGO CÓDIGO PENAL PENAL

ESPAÑOLESPAÑOL

TIPIFICACIÓN MIXTA O HÍBRIDA

DR. MARCIAL PAUCAR CHAPPA

QUE EL DELITO FUENTE ERA CONDICIÓNOBJETIVA DE PUNIBILIDAD O REQUISITO SINEQUANON PARA LA TIPICIDAD.

INTERPRETACIONESDISTORSIONADAS

QUE LA FALTA DE IDENTIFICACIÓN OINCORRECTA INDIVIDUALIZACIÓN DEL DELITOFUENTE VULNERABA ABIERTAMENTE ELPRINCIPIO DE LEGALIDAD.

REQUISITO

PRINCIPIO

1

2

DR. MARCIAL PAUCAR CHAPPA

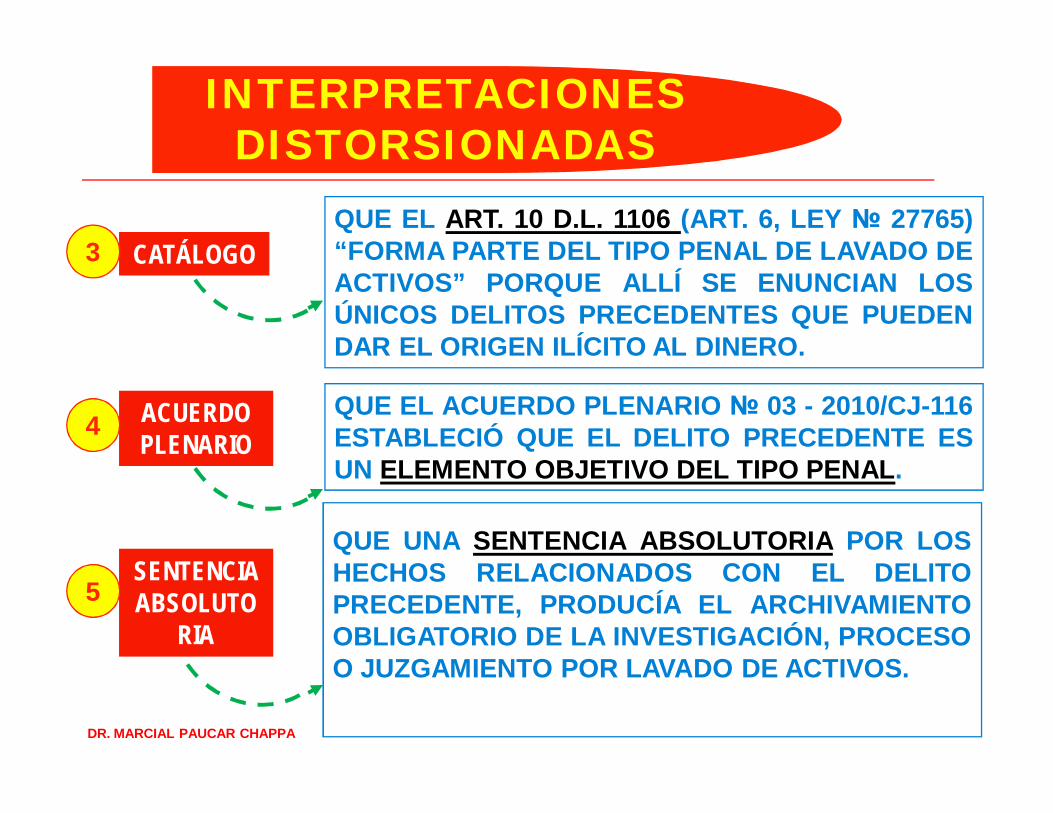

QUE EL ART. 10 D.L. 1106 (ART. 6, LEY № 27765)“FORMA PARTE DEL TIPO PENAL DE LAVADO DEACTIVOS” PORQUE ALLÍ SE ENUNCIAN LOSÚNICOS DELITOS PRECEDENTES QUE PUEDENDAR EL ORIGEN ILÍCITO AL DINERO.

QUE EL ACUERDO PLENARIO № 03 - 2010/CJ-116ESTABLECIÓ QUE EL DELITO PRECEDENTE ESUN ELEMENTO OBJETIVO DEL TIPO PENAL.

QUE UNA SENTENCIA ABSOLUTORIA POR LOSHECHOS RELACIONADOS CON EL DELITOPRECEDENTE, PRODUCÍA EL ARCHIVAMIENTOOBLIGATORIO DE LA INVESTIGACIÓN, PROCESOO JUZGAMIENTO POR LAVADO DE ACTIVOS.

CATÁLOGO

ACUERDO PLENARIO

SENTENCIA ABSOLUTO

RIA

3

4

5

INTERPRETACIONESDISTORSIONADAS

DR. MARCIAL PAUCAR CHAPPA

QUE EL DELITO PRECEDENTE SIEMPRE DEBÍAESTAR LIGADO A ACTIVIDADES REALIZADASPOR ORGANIZACIONES CRIMINALES Y NO APERSONAS QUE ACTÚAN EN FORMAINDIVIDUAL.

QUE SI EL DELITO PRECEDENTE NO ESSANCIONADO CON UNA CONDENA LA PRUEBAINDICIARIA QUE SE CONSTRUYA PARA SUPROBANZA CARECE DE CONTENIDO.

ORGANIZACIÓN CRIMINAL

SENTENCIA CONDENATORIA

6

7

INTERPRETACIONESDISTORSIONADAS

QUE SI EL DELITO PRECEDENTE PRESCRIBE ELDELITO DE LAVADO DE ACTIVOS NO PROCEDE.

PRESCRIBE8

DR. MARCIAL PAUCAR CHAPPA

DELITO PRECEDENTE

DELITO FUENTE

DELITO LAVADO

DE ACTIVOS

ORIGEN ILÍCITO

AUTONOMÍA

DESCUBIERTOINVESTIGACIÓN

PROCESO JUDICIALOBJETO DE PRUEBA

CONDENA

NO REQUIERE

CONEXIÓN DEL OBJETO

CON

ACTIVIDAD CRIMINAL CONCRETA

REQUIERE

INCREMENTOTESTAFERROS

INJUSTIFICACIÓN

PRUEBA INDICIARIA

ART. 4°DL 1106

DOLO EVENTUAL

DOLO DIRECTO

DR. MARCIAL PAUCAR CHAPPA

OF. CIRCULAR N° 024-2013-MP-FN-SEGFIN

““......que,que, conformeconforme aa loslos establecidoestablecido enen elel artículoartículo1010°° deldel DecretoDecreto LegislativoLegislativo NN°° 11061106 –– ((……),), elellavadolavado dede activosactivos eses unun delitodelito autónomo,autónomo, yy nonotienetiene delitodelito fuentefuente.. ((......)) sese sirvansirvan instruirinstruir aa loslosseñoresseñores FiscalesFiscales aa cargocargo dede laslas investigacionesinvestigacionessobresobre lavadolavado dede activosactivos dede cadacada unouno dede sussusDistritosDistritos Fiscales,Fiscales, concon lala finalidadfinalidad queque sese dédéestrictoestricto cumplimientocumplimiento aa lolo dispuestodispuesto porpor dichadichanorma,norma, bajobajo responsabilidadresponsabilidad dede comunicarcomunicar aa laslasFiscalíasFiscalías DesconcentradasDesconcentradas dede ControlControl InternoInterno lala nonoobservanciaobservancia dede lala mismamisma......””

PARTE IVEL AUTOLAVADO COMO

CONDUCTA PUNIBLE

DR. MARCIAL PAUCAR CHAPPA

DR. MARCIAL PAUCAR CHAPPA

DR. MARCIAL PAUCAR CHAPPA

“TAMBIÉN PODRÁ SER SUJETO DE

INVESTIGACIÓN POR EL DELITO DE LAVADO DE

ACTIVOS, QUIEN REALIZÓ LAS ACTIVIDADES

ILÍCITAS GENERADORAS DEL DINERO, BIENES,

EFECTOS O GANANCIAS”.

AUTOLAVADO PUNIBLE NORMATIVAMENTE

DR. MARCIAL PAUCAR CHAPPA

“TAMBIÉN PODRÁ SER CONSIDERADO AUTOR DEL

DELITO Y POR TANTO SUJETO DE INVESTIGACIÓN

Y JUZGAMIENTO POR LAVADO DE ACTIVOS, QUIEN EJECUTÓ O PARTICIPÓ EN

LAS ACTIVIDADES CRIMINALES

GENERADORAS DEL DINERO, BIENES, EFECTOS

O GANANCIAS”.

ART. 6 DL. 986

ART. 10 DL. 1106

22.07.07 19.04.12

¿SÓLO ES PUNIBLE A PARTIR DEL 2007?

DR. MARCIAL PAUCAR CHAPPA

DL. 986 DL. 11062007 20122002

LEY 27765Art. 296-A y B1991

IMPUNE PUNIBLE

FUNDAMENTOS A FAVOR DEL AUTOLAVADO IMPUNE

DE ACTOS ANTERIORES A 2007

DR. MARCIAL PAUCAR CHAPPA

DR. MARCIAL PAUCAR CHAPPA

EL DELITO PREVIO ABARCA LOS ACTOS POST-CONSUMATIVOS DEL DELITO DE LAVADO, PORLO TANTO SÓLO SE SANCIONA EL PRIMERO.

AUTOLAVADO IMPUNE?3

ART. 6.2b ESTABLECE LA IMPOSIBILIDAD DEAPLICAR EL DELITO DE BLANQUEO DE DINEROA LA PERSONA QUE COMETE EL DELITO PREVIO

EL § 261.9.2 SEÑALA: “NO SERÁ CASTIGADOQUIEN ES PUNIBLE POR SU INTERVENCIÓN ENEL HECHO PREVIO.

PRINCIPIO DE CONSUNCIÓN

CONVENCIÓN DE

ESTRABURGO

CÓDIGO PENAL

ALEMÁN

DR. MARCIAL PAUCAR CHAPPA

SE EVIDENCIA MÁS EN LA CONFRONTACIÓNENTRE EL LAVADO DE ACTIVOS Y LARECEPTACIÓN.

AUTOLAVADO IMPUNE?3

ART. 406: ENCUBRIMIENTO: “ESTÁ EXENTO DEPENA SI SUS RELACIONES CON LA PERSONAFAVORECIDA SON TAN ESTRECHAS COMO PARAEXCUSAR SU CONDUCTA”.

PORQUE SENCILLAMENTE NO SE PUEDE EXIGIRA UNA PERSONA QUE HA COMETIDO UN DELITOA ENTREGARSE A LA JUSTICIA Y A ENTREGARLOS BIENES GENERADOS POR SU DELITO.

PRINCIPIO DE NE BIS IN IDEM

AUTO ENCUBRI-MIENTO

NO EXIGIBILIDAD

DE OTRA CONDUCTA

IRRETRO-ACTIVIDAD

NO SE APLICA LA RETROACTIVIDAD

FUNDAMENTOS A FAVOR DEL AUTOLAVADO PUNIBLE

DE ACTOS ANTERIORES A 2007

DR. MARCIAL PAUCAR CHAPPA

DELITORECEPTACIÓNART. 194 C.P.

ENCUBRIMIENTO REAL

ART. 405 C.P.

LAVADO DE ACTIVOSART. 2 D. L. № 1106

CONDUCTA TÍPICA

“EL QUE ESCONDEO AYUDA A NEGOCIAR UN BIEN CUYA PROCEDENCIA DELICTUOSA TENÍA CONOCIMIENTO O DEBÍA PRESUMIR…”

“EL QUE DIFICULTA LA ACCIÓN DE LA JUSTICIA PROCURANDO LA DESAPARICIÓN DE LAS HUELLAS O PRUEBA DEL DELITO U OCULTANDOLOS EFECTOS DEL MISMO…”

“EL QUE (…) OCULTA O MANTIENE EN SU PODER DINERO, BIENES, EFECTOS O GANANCIAS, CUYO ORIGEN ILÍCITO CONOCE O DEBÍA PRESUMIR, CON LA FINALIDAD DE EVITAR LA IDENTIFICACIÓN DE SU ORIGEN…”

BIEN JURÍDICO PATRIMONIO ADMINISTRACIÓN

DE JUSTICIA PLURIOFENSIVO

ELEMENTO SUBJETIVO

REQUIERE ÁNIMO DE LUCRO

NO REQUIERE ÁNIMO DE LUCRO

OBJETIVO: DISTRAER LA ACCIÓN DE LA

JUSTICIA

NO REQUIERE ÁNIMO DE LUCRO

OBJETIVO: REINVERSIÓN DE CAPITAL PROVENIENTE

DE ORGANIZACIONES CRIMINALES

MODALIDAD OBJETO

DEL DELITO

RECEPTACIÓN EN CADENA

BIENES MUEBLES

BIENES MUEBLES E INMUEBLES

RECEPTACIÓN SUSTITUTIVA

BIENES MUEBLES E INMUEBLES

SUJETO ACTIVO

SUJETO ACTIVO NO PUEDE PARTICIPAR

DELITO PREVIO

SE OCULTA RESPECTO AL DELITO COMETIDO POR

TERCEROS

AUTOLAVADO (ART. 10, PÁRRAFO IN FINE)

DR. MARCIAL PAUCAR CHAPPA

DR. MARCIAL PAUCAR CHAPPA

AUTOLAVADO3

TAMPOCO ES AUTOENCUBRIMIENTO PORQUE ELDELITO DE LAVADO DE ACTIVOS NUNCA SE HAENCONTRADO DENTRO DE LOS DELITOS CONTRA LAADMINISTRACIÓN DE JUSTICIA.

ANÁLISIS

LOS BIENES JURÍDICOS NO SON LOS MISMOS EN ELCASO DEL DELITO DE RECEPTACIÓN Y DEL DELITODE LAVADO DE ACTIVOS.

LA COMISIÓN DEL DELITO PREVIO NO LEGITIMA ELDINERO, BIENES, EFECTOS O GANANCIAS QUE HAPRODUCIDO, POR TANTO, NO SE HA CREADO NINGÚNDERECHO SOBRE ELLOS.

DR. MARCIAL PAUCAR CHAPPA

FJ 14: A PARTIR, PUES, DE ESTE ANTECEDENTE(CONVENCIÓN DE VIENA), TODO AGOTAMIENTO DELDELITO DEVIENE EN LA COMISIÓN DE UN ULTERIORDELITO DE LAVADO DE ACTIVOS… (iii) SEA QUEINTERVENGA EN ELLO EL PROPIO DELINCUENTEGENERADOR DEL INGRESO ILEGAL O QUE ESTECONTRATE A TERCEROS.

AUTOLAVADO3

LA MODALIDAD DEL AUTOLAVADO YA HA SIDOUTILIZADA DESDE 1991 CON LOS ART. 296-A Y 296-B,EN SENDOS CASOS DE LAVADO DE ACTIVOSPROVENIENTES DEL T.I.D.

ACUERDO PLENARIO 7-2011/CJ-116

JURISPRU-DENCIA

DR. MARCIAL PAUCAR CHAPPA

“…NO HAY LIMITACIÓN LEGAL PARA QUE AMBOSACTOS CRIMINALIZADOS (ACTOS DE CONVERSIÓN YTRANSFERENCIA) PUEDAN SER REALIZADOS POR ELMISMO AGENTE…” (PRADO SALDARRIAGA; “LAVADODE ACTIVOS Y FINANCIACIÓN DEL TERRORISMO”,LIMA, 2007, P. 141).

AUTOLAVADO3

DOCTRINA CALIFICADA

“...LA POSICIÓN MAYORITARIA ... DESTACA LAPOSIBILIDAD DE ADMITIR QUE EL AUTOR OPARTÍCIPE DE UN DELITO PREVIO LO PUEDA SER ALMISMO TIEMPO DE UN DELITO DE LAVADO DEACTIVOS...” (GÁLVEZ VILLEGAS; “EL DELITO DELAVADO DE ACTIVOS”, LIMA, 2009, P. 71)

DR. MARCIAL PAUCAR CHAPPA

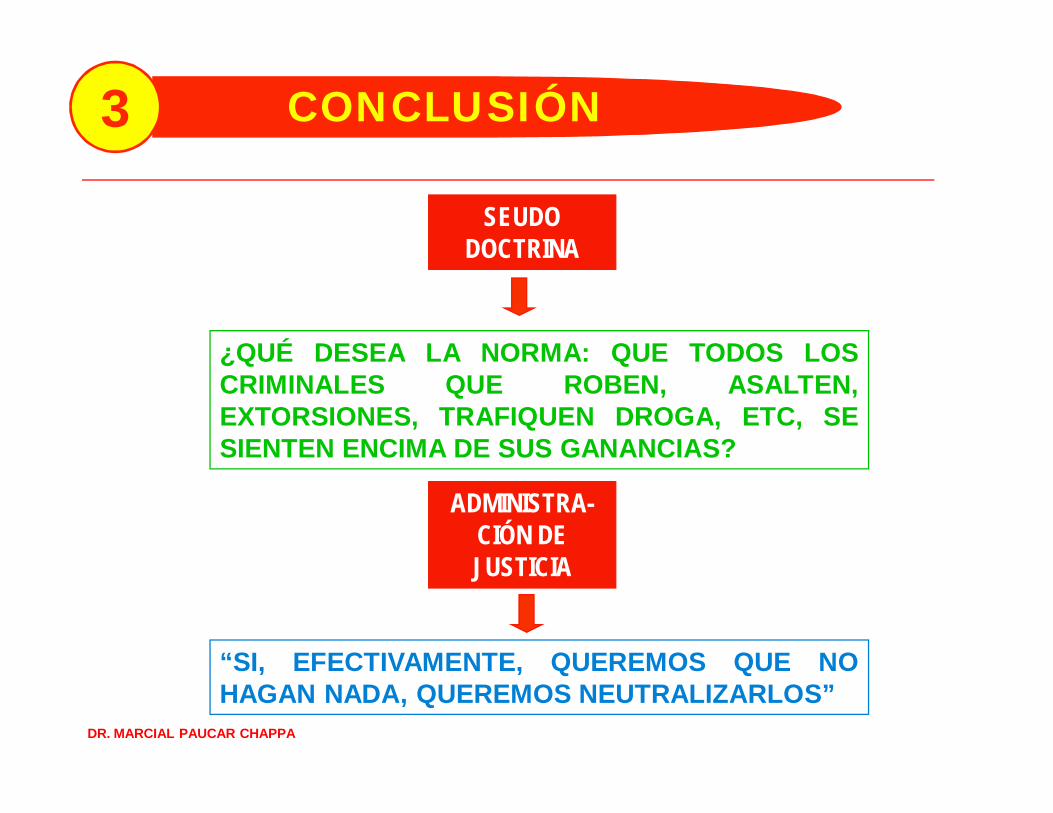

¿QUÉ DESEA LA NORMA: QUE TODOS LOSCRIMINALES QUE ROBEN, ASALTEN,EXTORSIONES, TRAFIQUEN DROGA, ETC, SESIENTEN ENCIMA DE SUS GANANCIAS?

CONCLUSIÓN3

“SI, EFECTIVAMENTE, QUEREMOS QUE NOHAGAN NADA, QUEREMOS NEUTRALIZARLOS”

SEUDO DOCTRINA

ADMINISTRA-CIÓN DE JUSTICIA

PARTE VLA INVESTIGACIÓN DEL DELITO DE LAVADO DE

ACTIVOS

DR. MARCIAL PAUCAR CHAPPA

FLUJO DE INFORMACIÓN DE LA UIF PERÚ

NOTIFICACIÓN ANÁLISIS TRANSMISIÓN

SUJETOS OBLIGADOS INFORMACIÓN

Instituciones Financieras

Compañías deSeguro

Agente de Bolsa

Casinos

Notarios

Aduanas

ROS

ROS/ROPE

DeclaracionesEfectivo

Otras UIF’s(EGMONT & MOU)

Base datos UIF

Data SectorPrivado

Data SectorPúblico

Informe deInteligenciaFinanciera

PNP

MINISTERIOPÚBLICO

PODERJUDICIAL

DR. MARCIAL PAUCAR CHAPPA

1. PRINCIPALES CARACTERÍSTICASDE LA INVESTIGACIÓN DE LAVADO DE ACTIVOS

DR. MARCIAL PAUCAR CHAPPA

1. PRINCIPALES CARACTERÍSTICASDE LA INVESTIGACIÓN DE LAVADO DE ACTIVOS

ES UNA INVESTIGACIÓN COMPLEJA PORQUE SEPROCESA GRAN CANTIDAD DE INFORMACIÓN, PLURALIDADDE PERSONAS INVESTIGADAS, PERSONAS JURÍDICAS,CONJUNTAMENTE CON INVESTIGACIÓN DE CAMPO.

CASI SIEMPRE ES UNA INVESTIGACIÓN INTERNACIONALPUES LOS INVESTIGADOS, LAS CUENTAS BANCARIAS, LAPROCEDENCIA DEL DINERO, LAS PERSONAS JURÍDICAS,ENTRE OTROS, SE HAN ORIGINADO EN EL EXTRANJERO.

ES UNA INVESTIGACIÓN MULTIDISCIPLINARIA QUECONTEMPLA TRES ÁMBITOS: ECONÓMICO, FINANCIERO,CONTABLE, EN COMBINACIÓN CON LA CRIMINALÍSTICA.

ES UNA INVESTIGACIÓN EXTREMADAMENTERESERVADA Y FORMAL TODA VEZ QUE DADA LANATURALEZA DEL DELITO ASÍ COMO LAS PERSONASINVESTIGADAS, ÉSTAS VAN A OBSERVARCONSTANTEMENTE CUALQUIER OMISIÓN O ERROR.

DR. MARCIAL PAUCAR CHAPPA

A

B

C

D

DR. MARCIAL PAUCAR CHAPPA

1. PRINCIPALES PROBLEMAS DE LAINVESTIGACIÓN

LOS PLAZOS DE LA INVESTIGACIÓN

EL ACCESO DIRECTO A LAS

FUENTES DE INFORMACIÓN

LA COORDINACIÓN INTERINSTITUCIONAL

LA FALTA DE PERITOS ESPECIALIZADOS

LA COOPERACIÓN

INTERNACIONALLA UTILIZACIÓN

DEL INFORME DE LA UIF-PERÚ

PROBLEMAS

21

36

45

INSUFICIENCIA DE NEGOCIOS

LÍCITOS

INCREMENTO INUSUAL DEL PATRIMONIO DEL

IMPUTADO

DINÁMICA DE LAS TRANSMISIONES Y

MANEJO DE DINERO

AUSENCIA DE UNA EXPLICACIÓN RAZONABLE

DEL IMPUTADO

VÍNCULO O CONEXIÓN CON ACTIVIDADES

DELICTIVAS

DR. MARCIAL PAUCAR CHAPPA

1

2

3

4

5

1. ESTRATEGIA DE LAINVESTIGACIÓN

¿QUÉ INVESTIGAR?

DR. MARCIAL PAUCAR CHAPPA

1

3

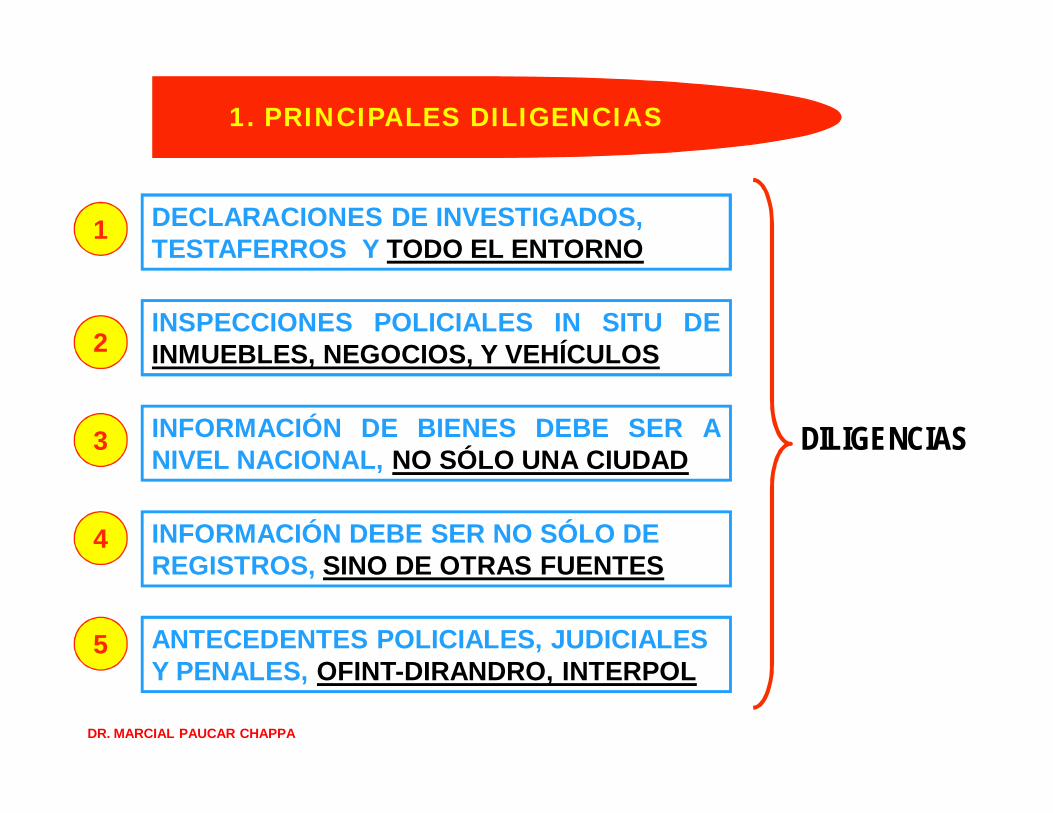

1. PRINCIPALES DILIGENCIAS

DECLARACIONES DE INVESTIGADOS,TESTAFERROS Y TODO EL ENTORNO

5

INSPECCIONES POLICIALES IN SITU DEINMUEBLES, NEGOCIOS, Y VEHÍCULOS

INFORMACIÓN DEBE SER NO SÓLO DE REGISTROS, SINO DE OTRAS FUENTES

ANTECEDENTES POLICIALES, JUDICIALES Y PENALES, OFINT-DIRANDRO, INTERPOL

4

INFORMACIÓN DE BIENES DEBE SER ANIVEL NACIONAL, NO SÓLO UNA CIUDAD

2

DILIGENCIAS

DR. MARCIAL PAUCAR CHAPPA

1

2. PRINCIPALES PERICIAS DE LAINVESTIGACIÓN

LA PERICIA CONTABLE: ESTRUCTURA

A) ANTECEDENTES DEL INFORMEB) ALCANCES DEL INFORMEC) DOCUMENTACIÓN REMITIDA POR LOS INVESTIGADOSD) ANÁLISIS LEGAL, CONTABLE, TRIBUTARIO Y FINANCIEROE) CONCLUSIONES

VALORIZACIÓN DEL INFORME CONTABLE

LA AUDITORÍA FINANCIERA FORENSE2

DR. MARCIAL PAUCAR CHAPPA

PERSONAS NATURALES

VARIABLES IMPORTANTES

PERSONAS JURÍDICAS

ANÁLISIS CONTRASTE

INVESTIGADOS

FAMILIARES

AMISTADES

PROFESIONALES

NACIONALES

EXTRANJERO

EMPRESAS

LOCALES

CUENTAS CUENTAS

PERIODO

SIN REGISTRO

CAPITAL INICIAL

INGRESOS

EGRESOS

DECLARACIONES

AMPLIACIÓN

OTRAS FUENTES

INSPECCIONES

VEROSIMILITUD

OBJETIVOS PAUTAS

PERICIA CONTABLE

1 2

DR. MARCIAL PAUCAR CHAPPA

3. TÉCNICAS ESPECIALESDE INVESTIGACIÓN

INTERCEPTACIÓN POSTAL

INTERVENCIÓN DE LAS

COMUNICACIONES

TÉCNICAS ESPECIALES

ENTREGA VIGILADA

AGENTE ENCUBIERTO

ACCIONES SEGUIMIENTO Y

VIGILANCIA

LEY N° 30077

ART. 1

DR. MARCIAL PAUCAR CHAPPA

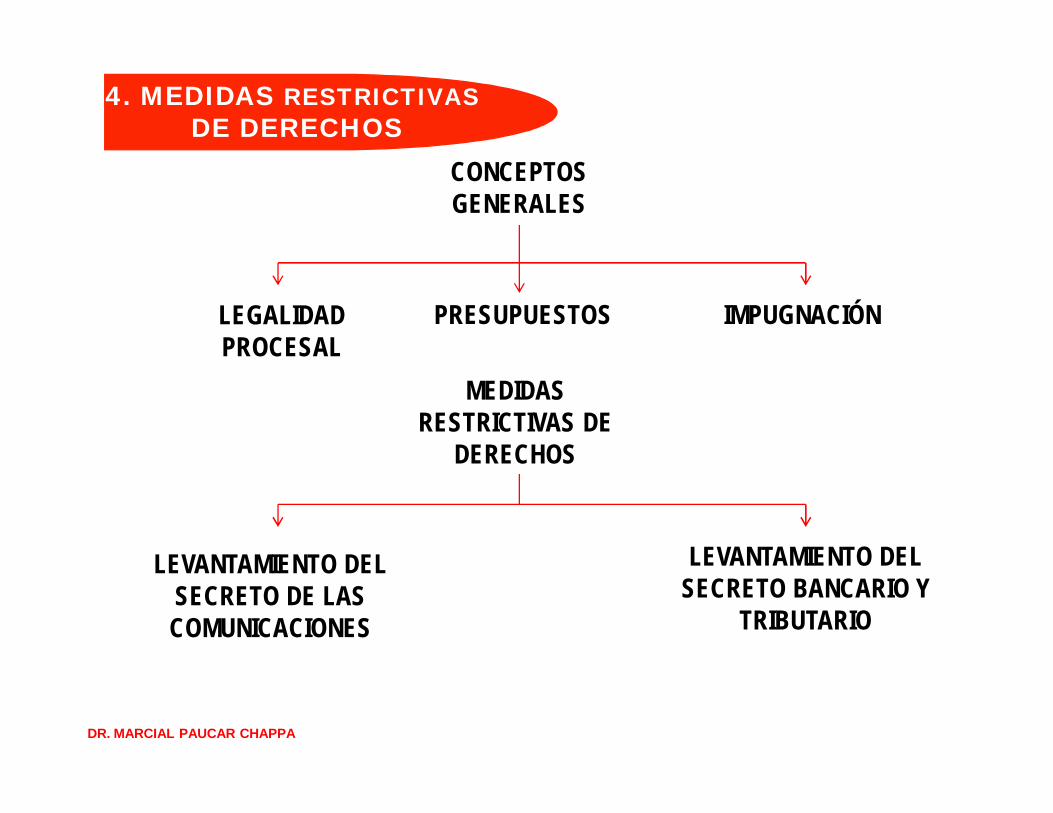

4. MEDIDAS RESTRICTIVASDE DERECHOS

LEVANTAMIENTO DEL SECRETO DE LAS COMUNICACIONES

LEVANTAMIENTO DEL SECRETO BANCARIO Y

TRIBUTARIO

CONCEPTOS GENERALES

LEGALIDAD PROCESAL

PRESUPUESTOS IMPUGNACIÓN

MEDIDAS RESTRICTIVAS DE

DERECHOS

PARTE IVINCAUTACIÓN Y DECOMISO

Y PÉRDIDA DE DOMINIO

DR. MARCIAL PAUCAR CHAPPA

DR. MARCIAL PAUCAR CHAPPA

PLAN NACIONAL DE LUCHA CONTRAEL L/A Y EL F/T

H. LA IMPORTANCIA DE “IR TRAS LOS BIENES”25. LA ESCACEZ DE RECURSOS ES UNA DE LAS PRINCIPALES LIMITACIONESDEL ESTADO EN SU LUCHA CONTRA LAS ORGANIZACIONES CRIMINALES YTERRORISTAS.COMO SE MENCIONA ANTERIORMENTE, EL RASTREO, LA DETECCIÓN EINCAUTACIÓN DE LAS GANANCIAS CRIMINALES NO SÓLO CONTRIBUYE AREVERTIR EL PROCESO DE ACUMULACIÓN DE RIQUEZA DE LASORGANIZACIONES CRIMINALES Y TERRORISTAS.ESTAS ACCIONES TAMBIÉN APORTA EL BENEFICIO DE NUTRIR AL ESTADODE RECURSOS ADICIONALES PARA FORTALECER LA SEGURIDAD.DICHO ENFOQUE IMPLICA FORTALECES POLÍTICAS, INSTITUCIONES YMEDIDAS CONCRETAS DESTINADAS AL RATREO, DETECCIÓN, INCAUTACIÓN,DECOMISO, CONGELAMIENTO, Y PÉRDIDA DE DOMINIO DE FONDOS Y OTROSBIENES CRIMINALES Y TERRORISTAS.ASIMISMO, DICHO ENFOQUE IMPLICA DESARROLLAR Y FORTALECER LOSMECANISMOS DE ADMINISTRACIÓN Y DISPOSICIÓN DE FONDOS Y OTROSBIENES INCAUTADOS O DECOMISADOS.

5

DR. MARCIAL PAUCAR CHAPPA

LEY DE PERDIDA DE DOMINIOD.L. N° 1104 (19/ABRIL/2012)

DR. MARCIAL PAUCAR CHAPPA

1

LEY DE PERDIDA DE DOMINIOD.L. N° 1104 (19/ABRIL/2012)

LA PERDIDA DE DOMINIO ES UNA CONSECUENCIA JURÍDICO-PATRIMONIAL A TRAVÉS DE LA CUAL SE DECLARA LA TITULARIDAD DE:

CONCEPTO

ART. 2LOS OBJETOS, INSTRUMENTOS, EFECTOS Y GANANCIAS DEL DELITO

A FAVOR DEL ESTADO POR SENTENCIA DE LA AUTORIDAD JURISDICCIONAL, MEDIANTE UN DEBIDO PROCESO.

DR. MARCIAL PAUCAR CHAPPA

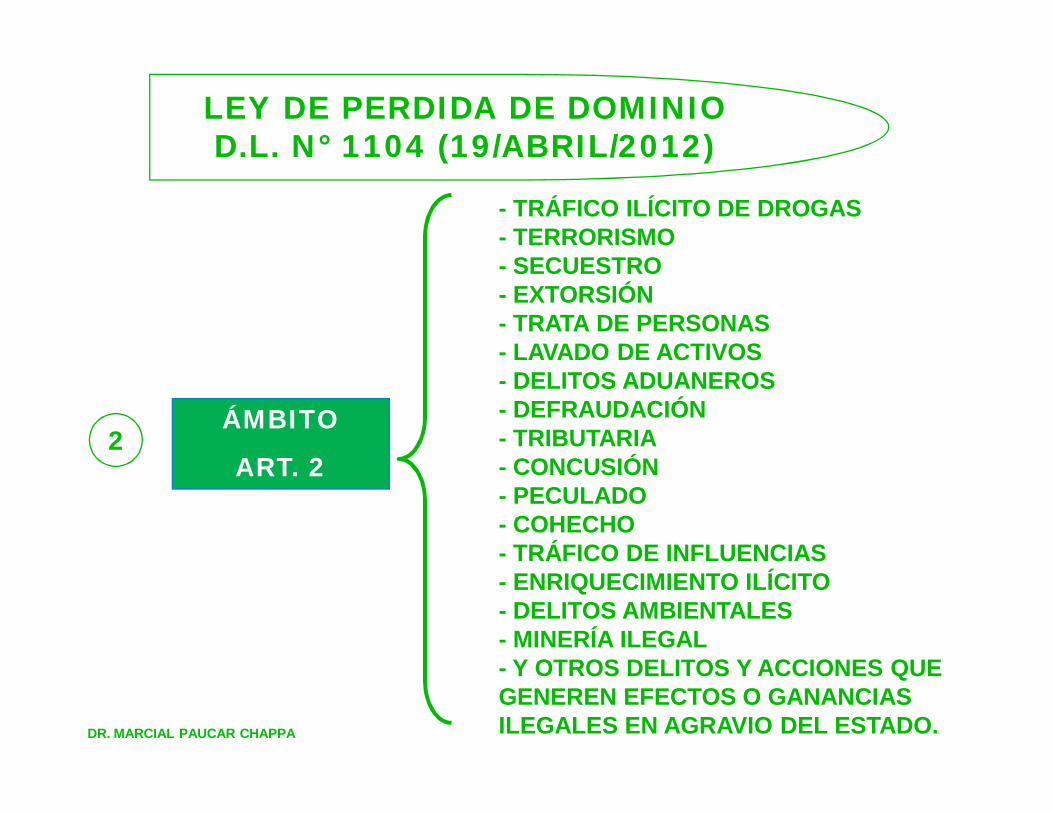

2ÁMBITO

ART. 2

- TRÁFICO ILÍCITO DE DROGAS- TERRORISMO- SECUESTRO - EXTORSIÓN- TRATA DE PERSONAS - LAVADO DE ACTIVOS - DELITOS ADUANEROS- DEFRAUDACIÓN - TRIBUTARIA - CONCUSIÓN - PECULADO- COHECHO - TRÁFICO DE INFLUENCIAS- ENRIQUECIMIENTO ILÍCITO- DELITOS AMBIENTALES- MINERÍA ILEGAL - Y OTROS DELITOS Y ACCIONES QUE GENEREN EFECTOS O GANANCIAS ILEGALES EN AGRAVIO DEL ESTADO.

LEY DE PERDIDA DE DOMINIOD.L. N° 1104 (19/ABRIL/2012)

DR. MARCIAL PAUCAR CHAPPA

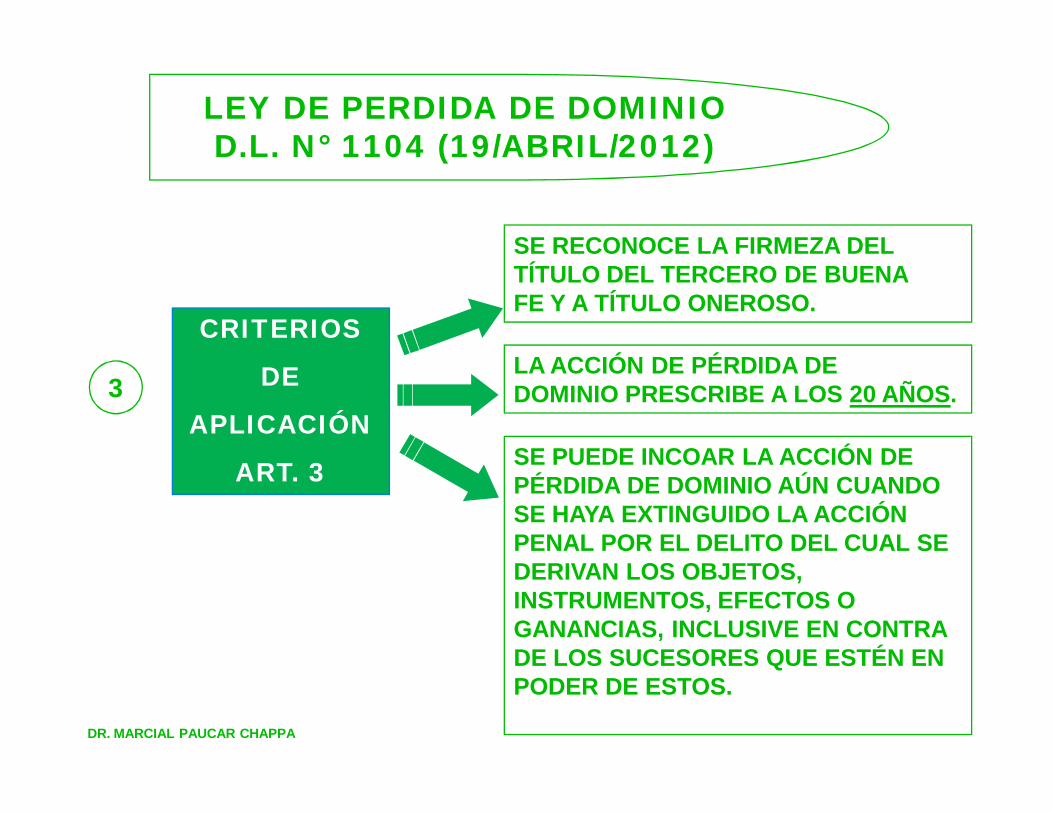

SE RECONOCE LA FIRMEZA DELTÍTULO DEL TERCERO DE BUENAFE Y A TÍTULO ONEROSO.

LEY DE PERDIDA DE DOMINIOD.L. N° 1104 (19/ABRIL/2012)

3LA ACCIÓN DE PÉRDIDA DEDOMINIO PRESCRIBE A LOS 20 AÑOS.

SE PUEDE INCOAR LA ACCIÓN DEPÉRDIDA DE DOMINIO AÚN CUANDOSE HAYA EXTINGUIDO LA ACCIÓNPENAL POR EL DELITO DEL CUAL SEDERIVAN LOS OBJETOS,INSTRUMENTOS, EFECTOS OGANANCIAS, INCLUSIVE EN CONTRADE LOS SUCESORES QUE ESTÉN ENPODER DE ESTOS.

CRITERIOS

DE

APLICACIÓN

ART. 3

DR. MARCIAL PAUCAR CHAPPA

LEY DE PERDIDA DE DOMINIOD.L. N° 1104 (19/ABRIL/2012)

4.1

SUPUESTOS DE

PROCEDENCIA DE PÉRDIDA DE DOMINIO

ART. 4

CUANDO HABIENDO CONCLUIDO ELPROCESO PENAL LOS OBJETOS,INSTRUMENTOS, EFECTOS O GANANCIASSE DESCUBREN CON POSTERIORIDAD.

CUANDO POR CUALQUIER CAUSANO ES POSIBLE INICIAR O CONTINUAREL PROCESO PENAL.

CUANDO EL PROCESO PENAL HACONCLUIDO POR CUALQUIER CAUSA,SIN HABERSE DESVIRTUADO ELORIGEN DELICTIVO DE LOS OBJETOS,INSTRUMENTOS, EFECTOS OGANANCIAS DEL DELITO O SUUTILIZACIÓN EN LA COMISIÓN DELDELITO.

CUANDO LOS OBJETOS, INSTRUMENTOS,EFECTOS O GANANCIAS SEDESCUBRIESEN CON POSTERIORIDAD ALA ETAPA INTERMEDIA DEL PROCESO OLUEGO DE CONCLUIDA LA ETAPA DEINSTRUCCIÓN.

DR. MARCIAL PAUCAR CHAPPA

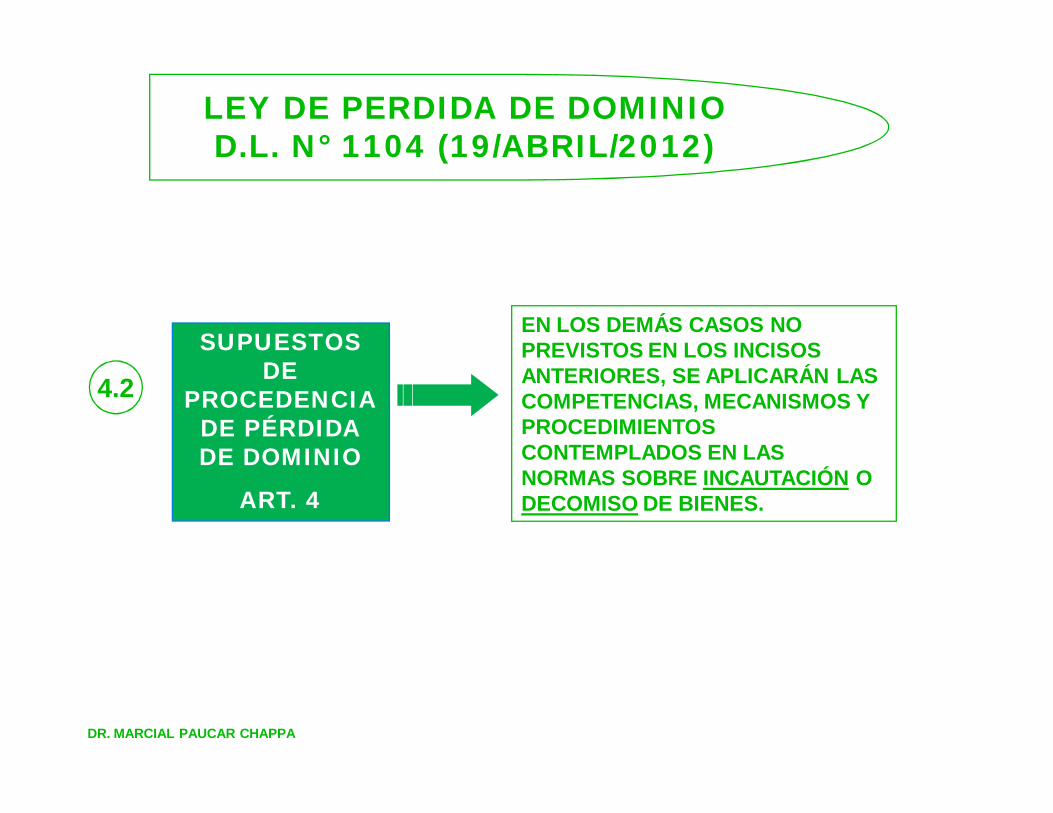

LEY DE PERDIDA DE DOMINIOD.L. N° 1104 (19/ABRIL/2012)

4.2

SUPUESTOS DE

PROCEDENCIA DE PÉRDIDA DE DOMINIO

ART. 4

EN LOS DEMÁS CASOS NO PREVISTOS EN LOS INCISOS ANTERIORES, SE APLICARÁN LAS COMPETENCIAS, MECANISMOS Y PROCEDIMIENTOS CONTEMPLADOS EN LAS NORMAS SOBRE INCAUTACIÓN O DECOMISO DE BIENES.

DR. MARCIAL PAUCAR CHAPPA

LEY DE PERDIDA DE DOMINIOD.L. N° 1104 (19/ABRIL/2012)

4.2CREACIÓN DEL

CONABI

SEGUNDA DISPOSICIÓN

COMPLEMENTARIA FINAL

CRÉASE LA COMISIÓN NACIONAL DEBIENES INCAUTADOS – CONABI,ADSCRITA A LA PRESIDENCIA DELCONSEJO DE MINISTROS, PARA:

RECEPCIÓN, REGISTRO,CALIFICACIÓN, CUSTODIA, SEGURIDAD,CONSERVACIÓN, ADMINISTRACIÓN,ARRENDAMIENTO, ASIGNACIÓN EN USOTEMPORAL O DEFINITIVA, DISPOSICIÓN YVENTA EN SUBASTA PÚBLICA, DE:

LOS OBJETOS, INSTRUMENTOS, EFECTOSY GANANCIAS GENERADAS POR LACOMISIÓN DE DELITOS EN AGRAVIO DELESTADO CORRESPONDIENTES ALPRESENTE DECRETO LEGISLATIVO, ASÍCOMO LOS CONTEMPLADOS EN LASNORMAS ORDINARIAS O ESPECIALES.

DR. MARCIAL PAUCAR CHAPPA

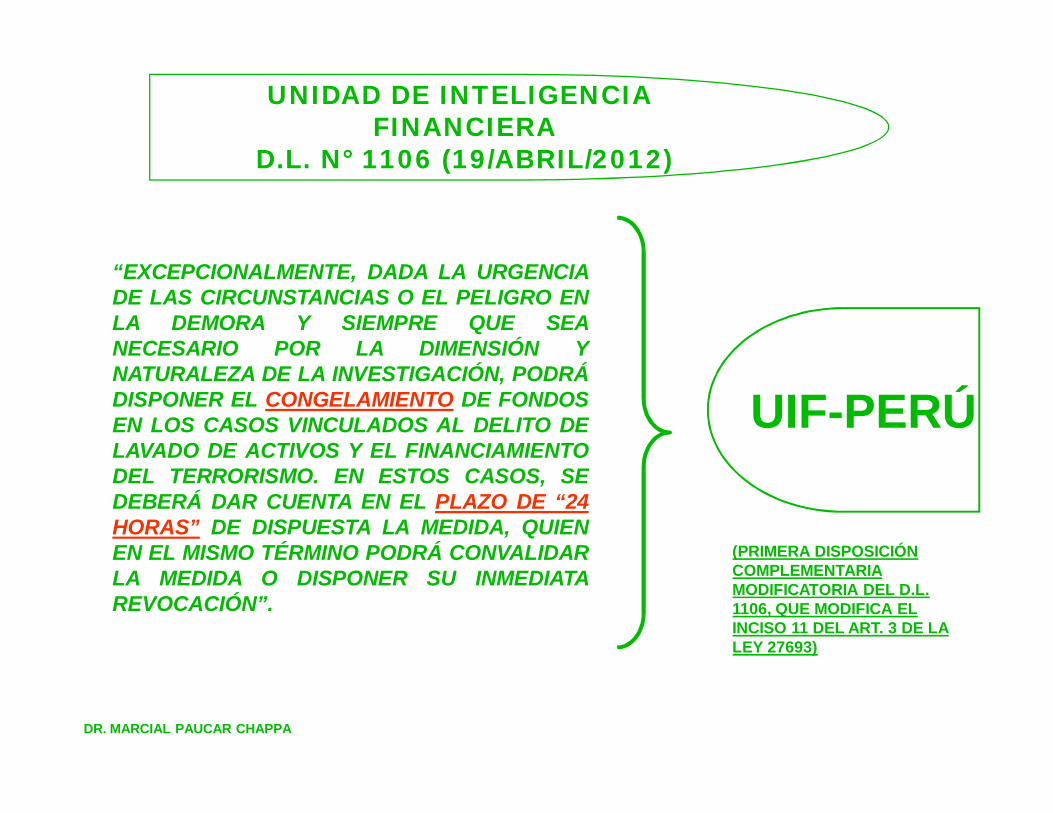

UNIDAD DE INTELIGENCIA FINANCIERA

D.L. N° 1106 (19/ABRIL/2012)

(PRIMERA DISPOSICIÓNCOMPLEMENTARIAMODIFICATORIA DEL D.L.1106, QUE MODIFICA ELINCISO 11 DEL ART. 3 DE LALEY 27693)

UIF-PERÚ

“EXCEPCIONALMENTE, DADA LA URGENCIADE LAS CIRCUNSTANCIAS O EL PELIGRO ENLA DEMORA Y SIEMPRE QUE SEANECESARIO POR LA DIMENSIÓN YNATURALEZA DE LA INVESTIGACIÓN, PODRÁDISPONER EL CONGELAMIENTO DE FONDOSEN LOS CASOS VINCULADOS AL DELITO DELAVADO DE ACTIVOS Y EL FINANCIAMIENTODEL TERRORISMO. EN ESTOS CASOS, SEDEBERÁ DAR CUENTA EN EL PLAZO DE “24HORAS” DE DISPUESTA LA MEDIDA, QUIENEN EL MISMO TÉRMINO PODRÁ CONVALIDARLA MEDIDA O DISPONER SU INMEDIATAREVOCACIÓN”.

DR. MARCIAL PAUCAR CHAPPA

JURISPRUDENCIA VINCULANTECORTE SUPREMA DEL PERÚ

ACUERDO PLENARIO N° 7-2011/CJ-116“DELITO DE LAVADO DE ACTIVOS Y MEDIDAS DE COERCIÓN REALES”16° LAS MEDIDAS DE COERCIÓN REALES, SON ACTOS DE AUTORIDAD,PLASMADOS A TRAVÉS DE UNA RESOLUCIÓN JUDICIAL, Y REGIDAS POR ELPRINCIPIO DISPOSITIVO, MEDIANTE LOS CUALES SE ASEGURA LASCONSECUENCIAS JURÍDICAS ECONÓMICAS DEL DELITO Y LAS COSTASPROCESALES.SU RECONOCIMIENTO LEGAL ES CONSECUENCIA DE LA ACUMULACIÓN DEACCIONES: UNA PENAL Y UNA CIVIL EN UN MISMO PROCESO PENAL.

LAS CITADAS MEDIDAS RECAEN SOBRE EL PATRIMONIO DEL IMPUTADO OSUS BIENES JURÍDICOS PATRIMONIALES, LIMITÁNDOLOS CON LA FINALIDADDE IMPEDIR QUE DURANTE EL PROCESO DETERMINADAS ACTUACIONESDAÑOSAS O PERJUDICIALES POR PARTE DE AQUÉL AFECTEN LAEFECTIVIDAD DE LA SENTENCIA O LA EFICACIA DEL PROCESO.

6

MUCHAS GRACIAS POR SU ATENCIÓN