Modelo de Reaseguro en Solvencia II - amis.com.mx de Rea… · Índice 1. Motivación 2. Objetivos...

59

Transcript of Modelo de Reaseguro en Solvencia II - amis.com.mx de Rea… · Índice 1. Motivación 2. Objetivos...

Índice

1. Motivación

2. Objetivos de una compañía de seguros

3. Estructura de Reaseguro

4. Problemática ante la modelación

5. Modelación actual

6. Tareas por desarrollar

7. Resumen

Índice

1. Motivación

2. Objetivos de una compañía de seguros

3. Estructura de Reaseguro

4. Problemática ante la modelación

5. Modelación actual

6. Tareas por desarrollar

7. Resumen

La ultimas tendencias en el sector asegurador, se encuentran

influenciadas por:

o Globalización,

o Cambios regulatorios

o Fusiones y Consolidaciones

o Competitividad, ante nuevos y viejos jugadores

o Significativa Reducción en los márgenes (Utilidad, SRC)

Motivaciones

La evolución de los mercados, requieren que los análisis de

solvencia se adecuen a las necesidades actuales, bajo los

riesgos globales y la correlación que existe con los eventos

ocurridos en los últimos años, La Crisis Suprime, Caída de la

Renta Variable, Terrorismo (9/11), Catástrofes Naturales, La

creciente modificación a los riesgos simples bajo un

desarrollo exponencial en las tecnologías

Motivaciones

“…La gestión integral de los riesgos continuará y se

confirmará como una de las tendencias estratégicas

para la optimización de capital y la creación de valor

de las entidades aseguradoras…”

Motivaciones

Índice

1. Motivación

2. Objetivos de una compañía de seguros

3. Estructura de Reaseguro

4. Problemática ante la modelación

5. Modelación actual

6. Tareas por desarrollar

7. Resumen

Reducción de la volatilidad para...

reducir el capital propio necesario

reducir los fondos en efectivos

(estrategia de inversión más efectiva)

... mantener el potencial de crecimiento…

Los objetivos de una

compañía de seguros

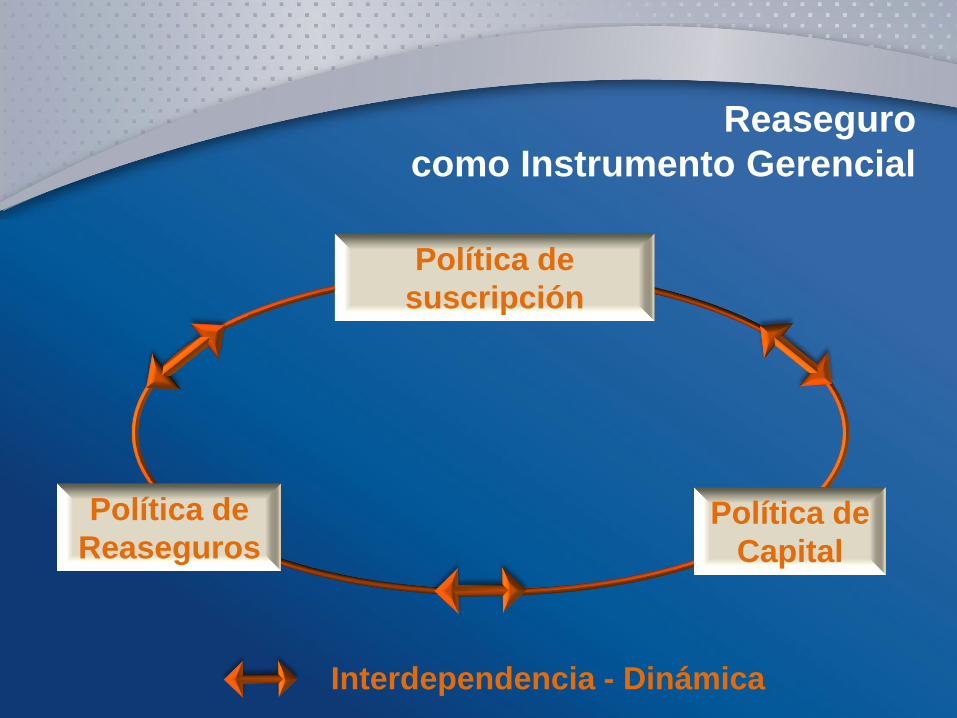

Reaseguro

como Instrumento Gerencial

Política de

suscripción

Política de

Reaseguros Política de

Capital

Interdependencia - Dinámica

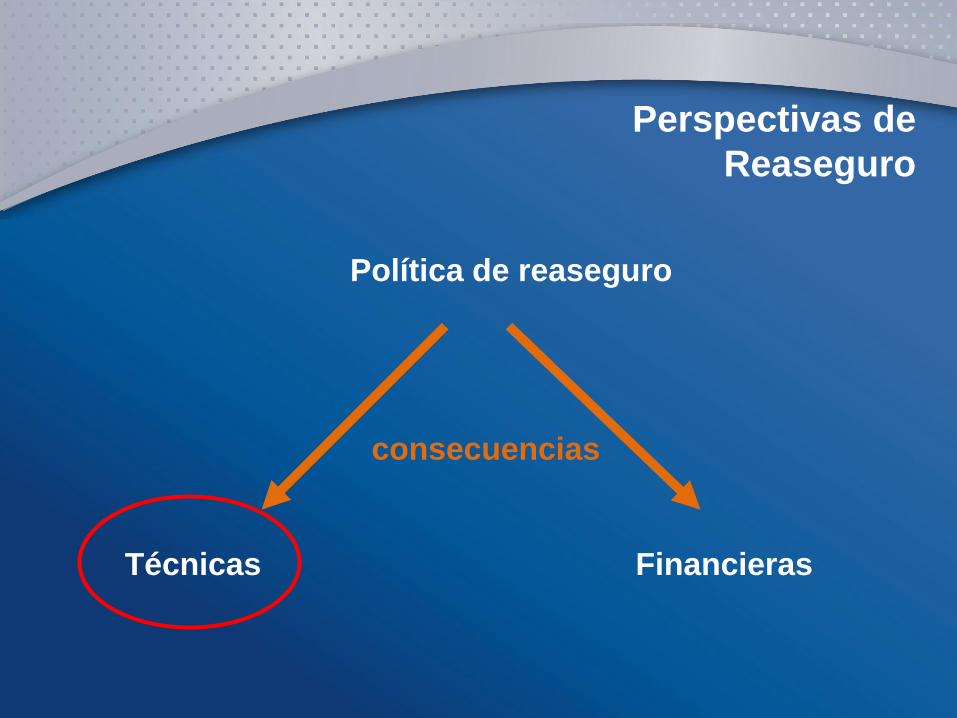

Perspectivas de

Reaseguro

Política de reaseguro

Técnicas Financieras

consecuencias

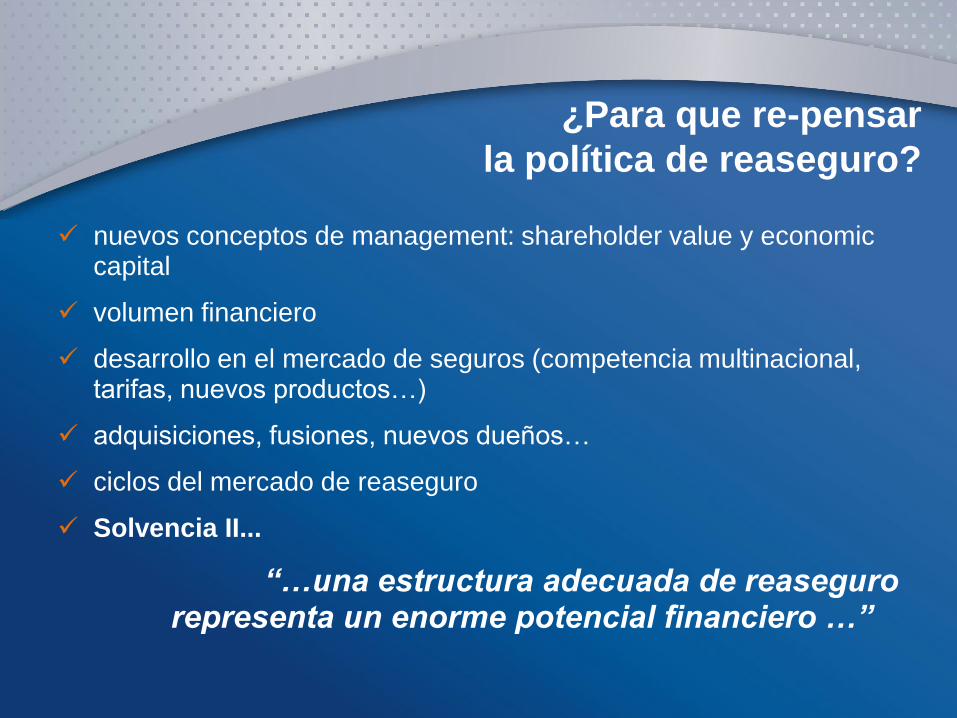

¿Para que re-pensar

la política de reaseguro?

nuevos conceptos de management: shareholder value y economic capital

volumen financiero

desarrollo en el mercado de seguros (competencia multinacional, tarifas, nuevos productos…)

adquisiciones, fusiones, nuevos dueños…

ciclos del mercado de reaseguro

Solvencia II...

“…una estructura adecuada de reaseguro representa un enorme potencial financiero …”

Índice

1. Motivación

2. Objetivos de una compañía de seguros

3. Estructura de Reaseguro

4. Problemática ante la modelación

5. Modelación actual

6. Tareas por desarrollar

7. Resumen

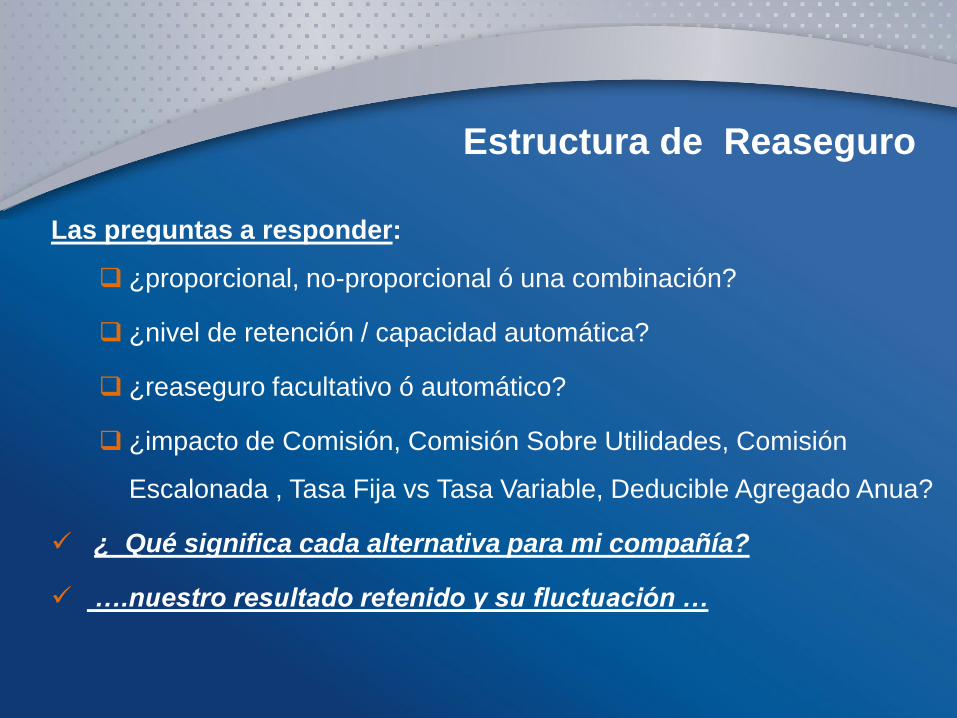

Estructura de Reaseguro

Las preguntas a responder:

¿proporcional, no-proporcional ó una combinación?

¿nivel de retención / capacidad automática?

¿reaseguro facultativo ó automático?

¿impacto de Comisión, Comisión Sobre Utilidades, Comisión

Escalonada , Tasa Fija vs Tasa Variable, Deducible Agregado Anua?

¿ Qué significa cada alternativa para mi compañía?

….nuestro resultado retenido y su fluctuación …

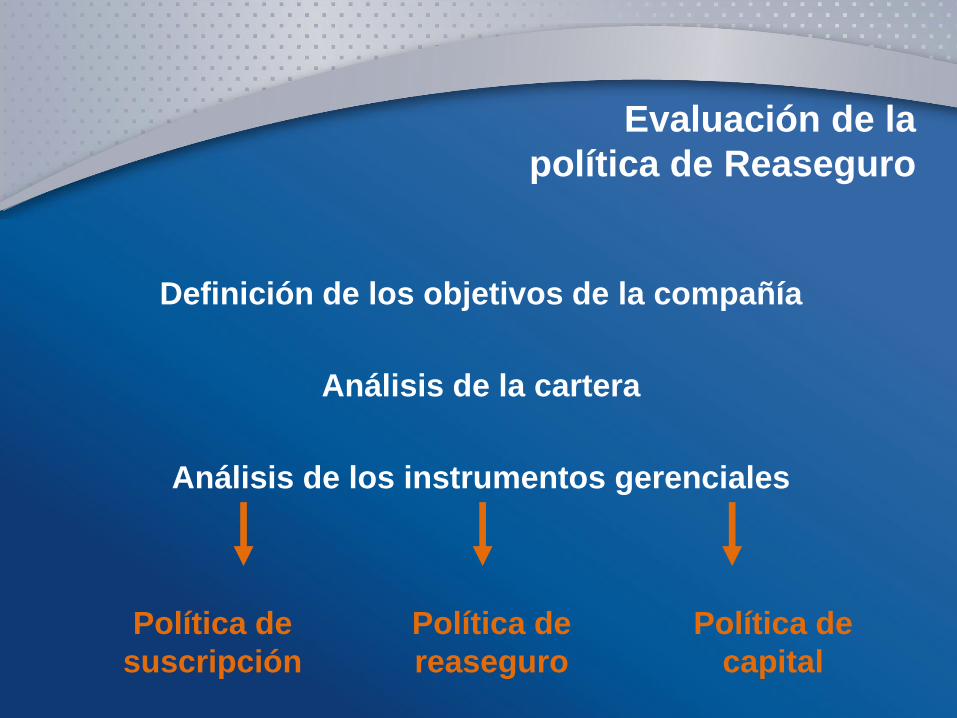

Evaluación de la

política de Reaseguro

Definición de los objetivos de la compañía

Análisis de la cartera

Análisis de los instrumentos gerenciales

Política de

suscripción

Política de

reaseguro

Política de

capital

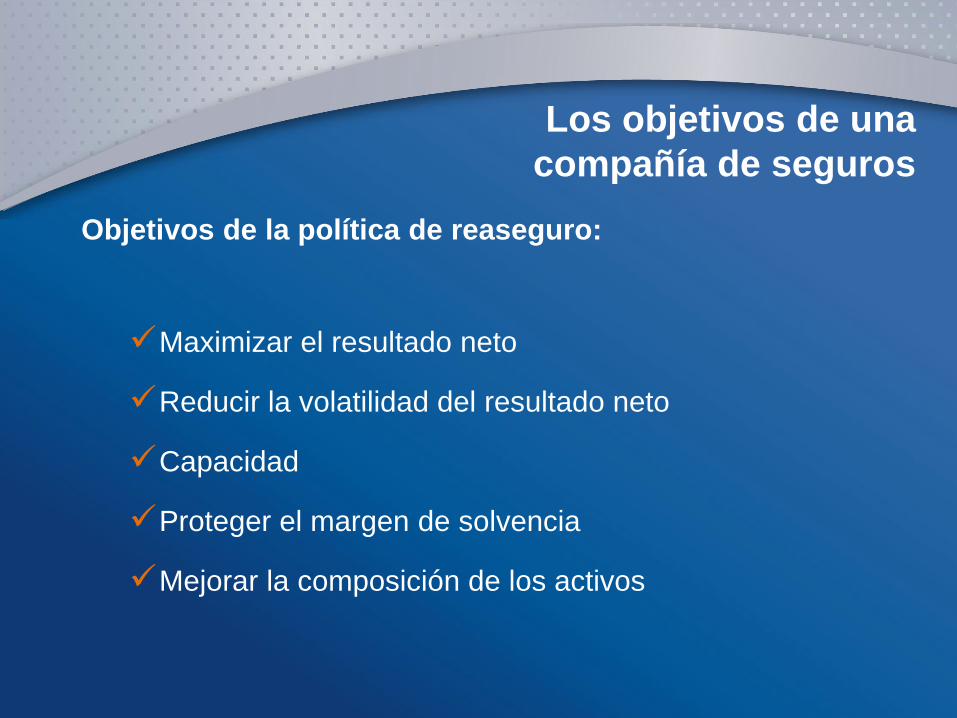

Objetivos de la política de reaseguro:

Maximizar el resultado neto

Reducir la volatilidad del resultado neto

Capacidad

Proteger el margen de solvencia

Mejorar la composición de los activos

Los objetivos de una

compañía de seguros

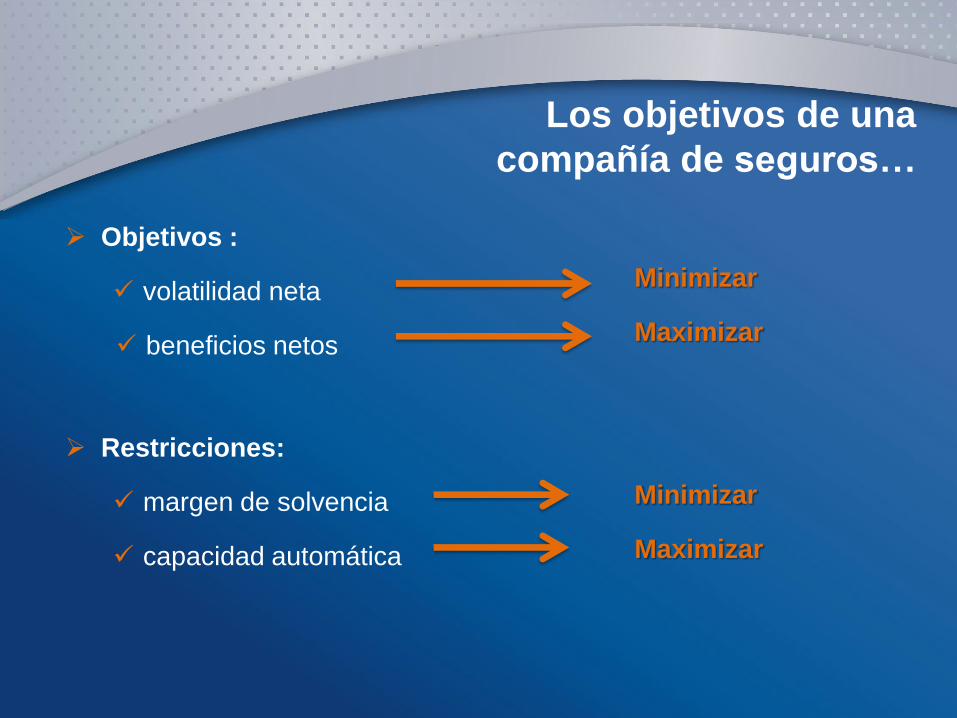

Objetivos :

volatilidad neta

beneficios netos

Restricciones:

margen de solvencia

capacidad automática

Los objetivos de una

compañía de seguros…

Minimizar

Maximizar

Minimizar

Maximizar

Índice

1. Motivación

2. Objetivos de una compañía de seguros

3. Estructura de Reaseguro

4. Problemática ante la modelación

5. Modelación actual

6. Tareas por desarrollar

7. Resumen

Problemática ante la modelación

El contrato de reaseguro No es de adhesión, con esto cada compañía tiene

diferencias menores aún cuando se trate de la misma estructura

Algunas variables que aplican a las estructuras de Reaseguro son:

Tener un contrato XL por arriba del proporcional, el cual puede ser

usado como Prioridad (caso mostrado en la presentación de

CNSF)

Continúa….

Problemática ante la modelación

Tener un contrato XL por arriba del proporcional en Retención

Incrementada

Tener un contrato XL por arriba del proporcional en Segunda

Retención

Participar en un XL en Paralelo al Contrato Proporcional o detro

del contrato (independiente a la retención básica)

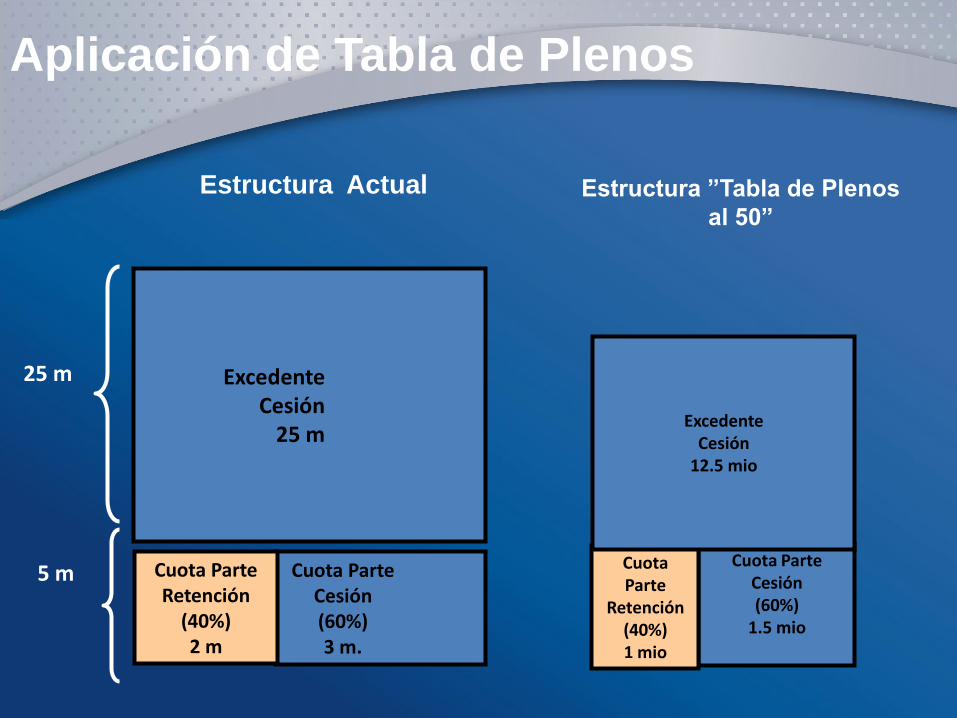

Aplicación de tabla de Plenos

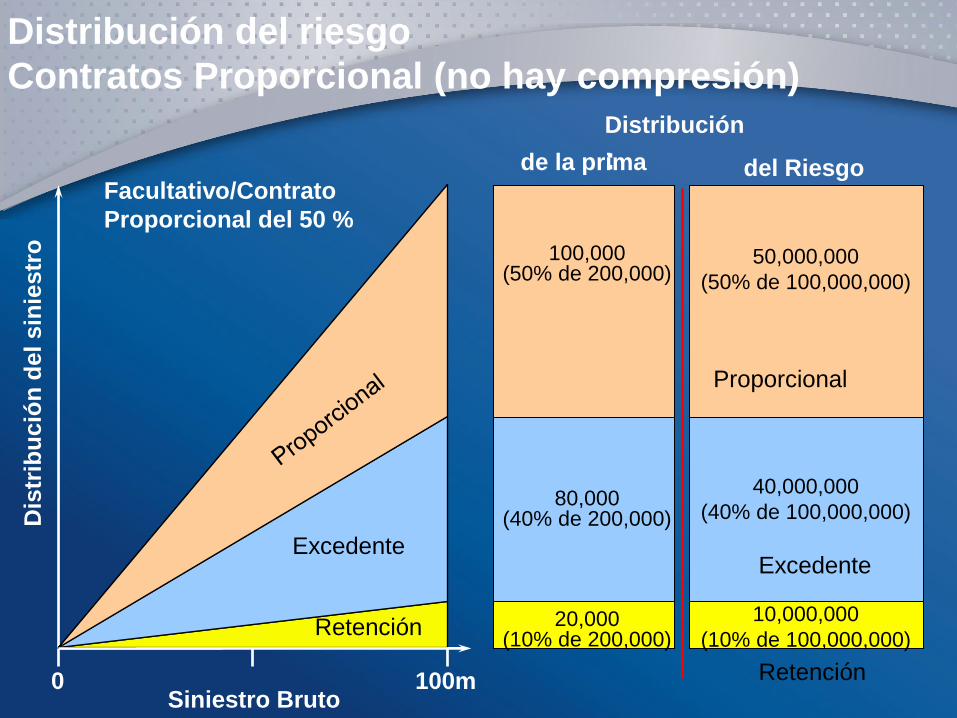

100m 0 Siniestro Bruto

Dis

trib

ució

n d

el sin

iestr

o

100,000 (50% de 200,000)

80,000 (40% de 200,000)

20,000 (10% de 200,000)

Distribución del riesgo

Contratos Proporcional (no hay compresión)

Retención

Excedente

Facultativo/Contrato

Proporcional del 50 %

50,000,000

(50% de 100,000,000)

40,000,000

(40% de 100,000,000)

10,000,000

(10% de 100,000,000)

Distribución

: de la prima del Riesgo

Retención

Excedente

Proporcional

0 100m

Dis

trib

ució

n d

el sin

iestr

o

Siniestro Bruto

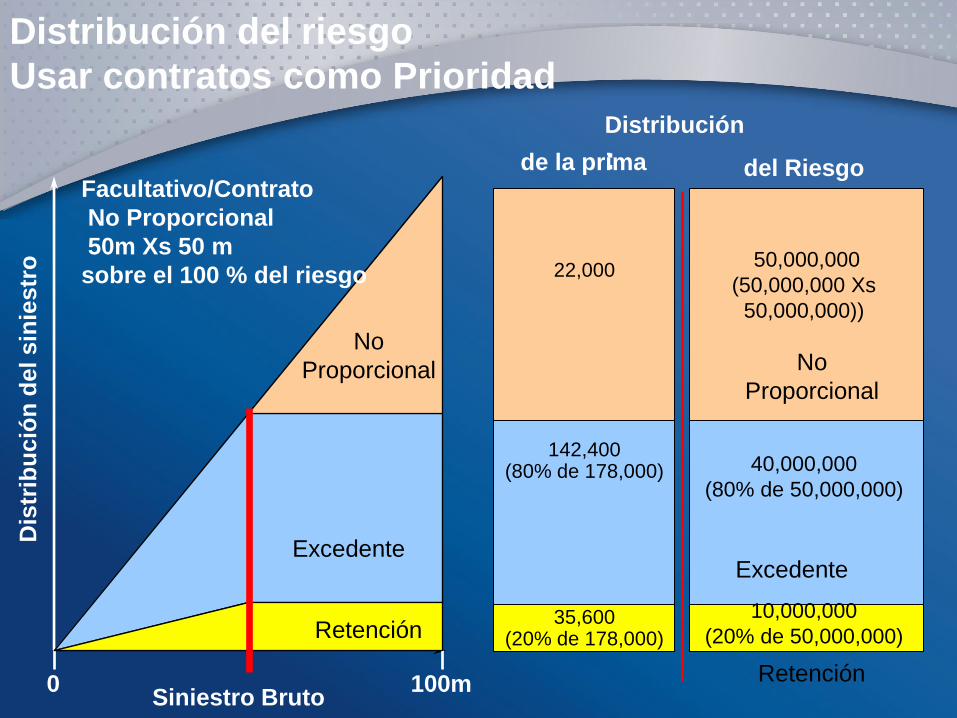

22,000

142,400 (80% de 178,000)

35,600 (20% de 178,000)

Distribución del riesgo

Usar contratos como Prioridad

Retención

Excedente

No

Proporcional

Facultativo/Contrato

No Proporcional

50m Xs 50 m

sobre el 100 % del riesgo

50,000,000

(50,000,000 Xs

50,000,000))

40,000,000

(80% de 50,000,000)

10,000,000

(20% de 50,000,000)

Distribución

: de la prima del Riesgo

Retención

Excedente

No

Proporcional

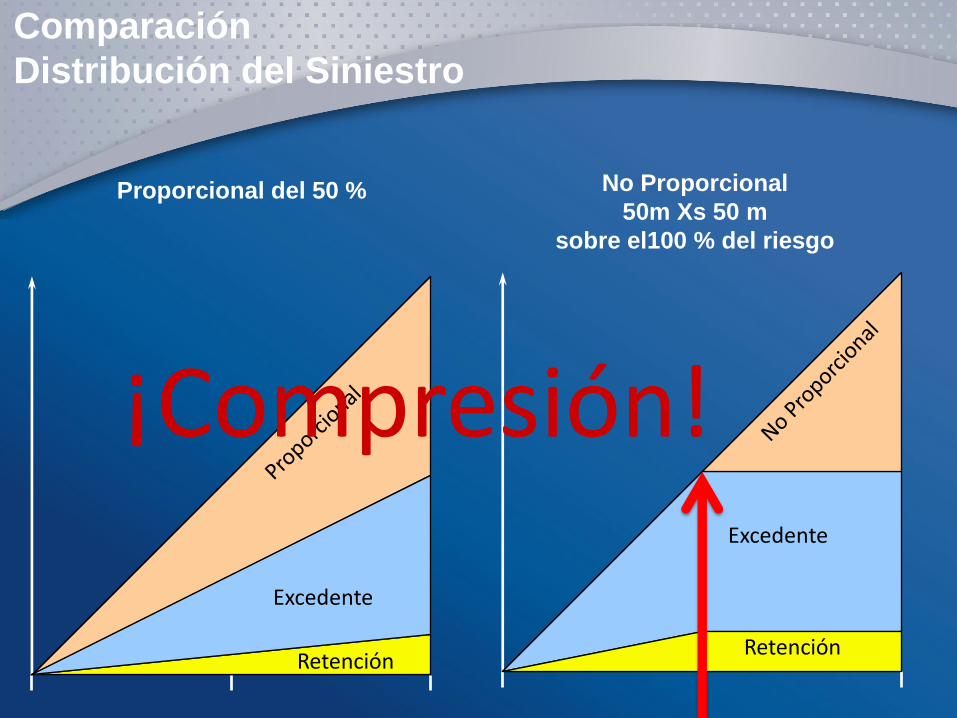

Comparación

Distribución del Siniestro

Proporcional del 50 % No Proporcional

50m Xs 50 m

sobre el100 % del riesgo

Retención

Excedente

Retención

Excedente

¡Compresión!

XL en Paralelo al proporcional

Cuota Parte Cesión (60%) 2.7 m.

Cuota Parte Retención

(40%) 2 m

10%

.3 m

5 m

Excedente Cesión 22.5 m

10%

2.5 m

25 m

Cuota Parte Cesión (60%) 3 m

Cuota Parte Retención

(40%) 2 m

Excedente Cesión 25 m

Estructura Actual Estructura con 10% en segunda

retención sobre los contratos

proporcionales

2.5

+ 0

.3 =

2.8

m

2.7 Xs 0.1 m

Aplicación de Tabla de Plenos

Cuota Parte Cesión (60%) 3 m.

Cuota Parte Retención

(40%) 2 m

5 m

Excedente Cesión

25 m

25 m

Estructura ”Tabla de Plenos

al 50”

Estructura Actual

Cuota Parte Cesión (60%)

1.5 mio

Cuota Parte

Retención (40%) 1 mio

Excedente Cesión

12.5 mio

Índice

1. Motivación

2. Objetivos de una compañía de seguros

3. Estructura de Reaseguro

4. Problemática ante la modelación

5. Modelación actual

a) Elementos de Suscripción

b) Elementos de Reaseguros

c) Vinculación de ambos archivos

6. Tareas por desarrollar

Modelación actual

La modelación actual hoy por hoy nos permite:

Realizar la distribución por segmentos de la cartera de contratos,

acercándose a la distribución de pérdidas y recuperaciones de

reaseguros

Los negocios facultativos mantienen una distribución y tratamiento

independiente e individual

Simulas contratos No Proporcionales, con y sin compresión en los

contratos proporcionales

Manejar más de una retención por la cedente

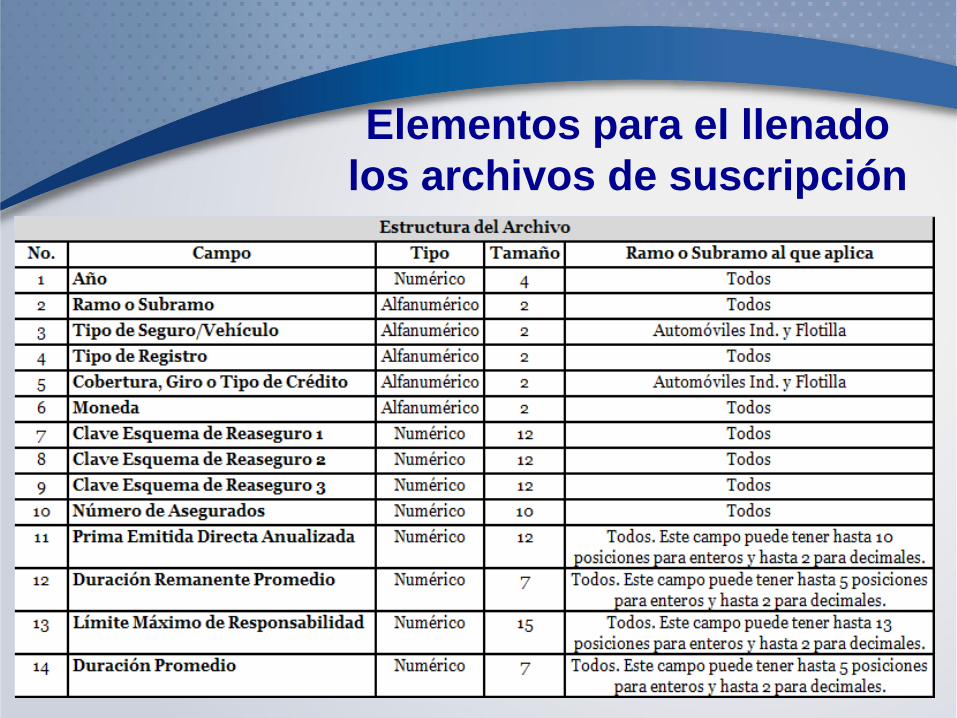

Elementos para el llenado

los archivos de suscripción

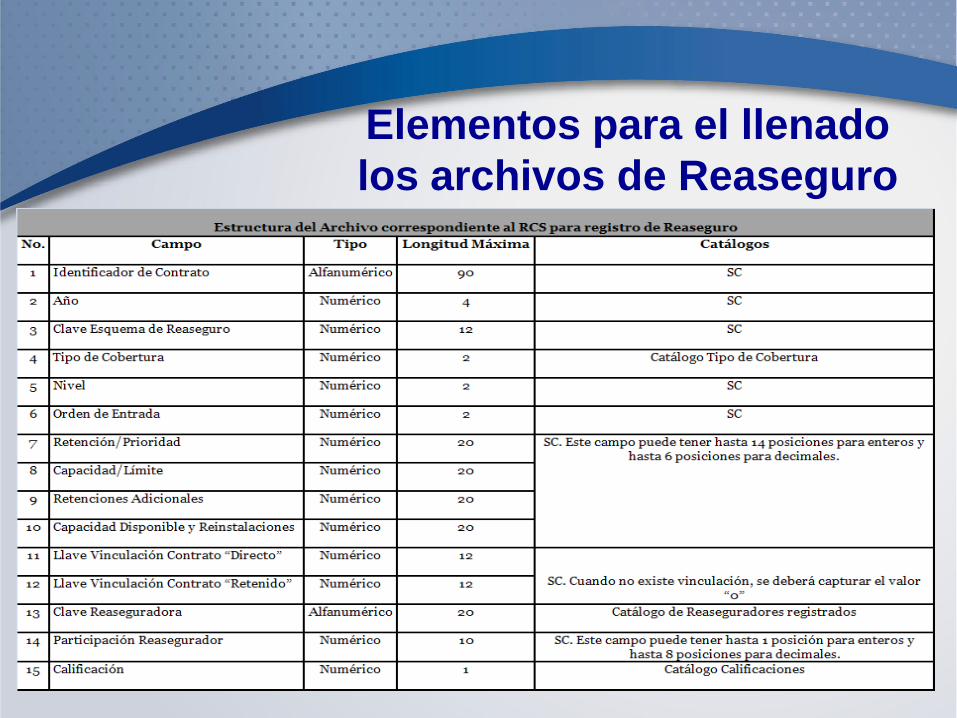

Elementos para el llenado

los archivos de Reaseguro

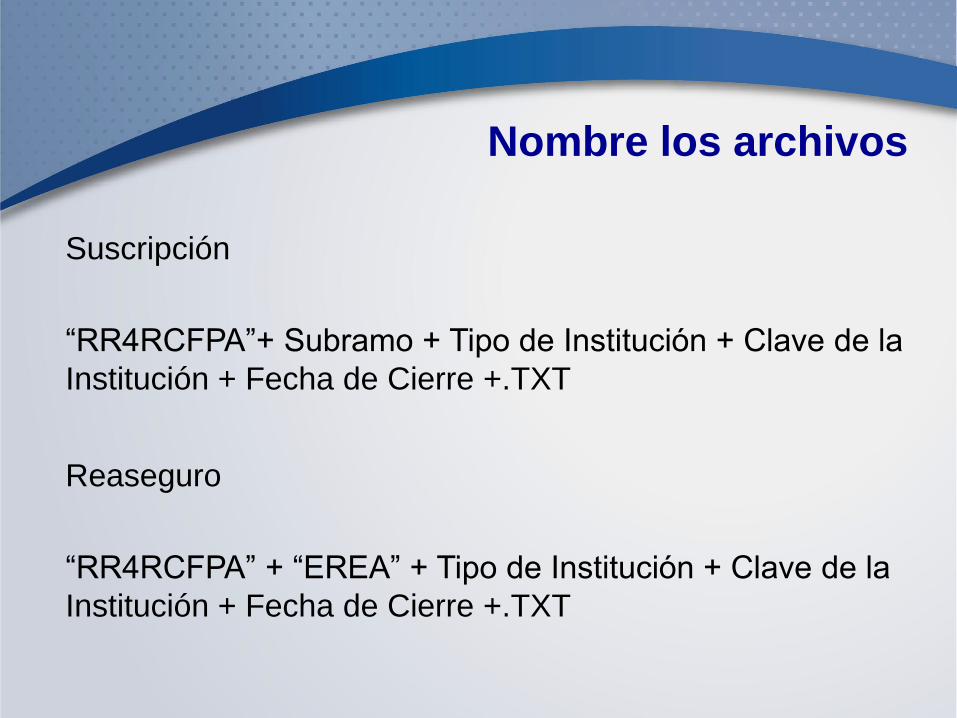

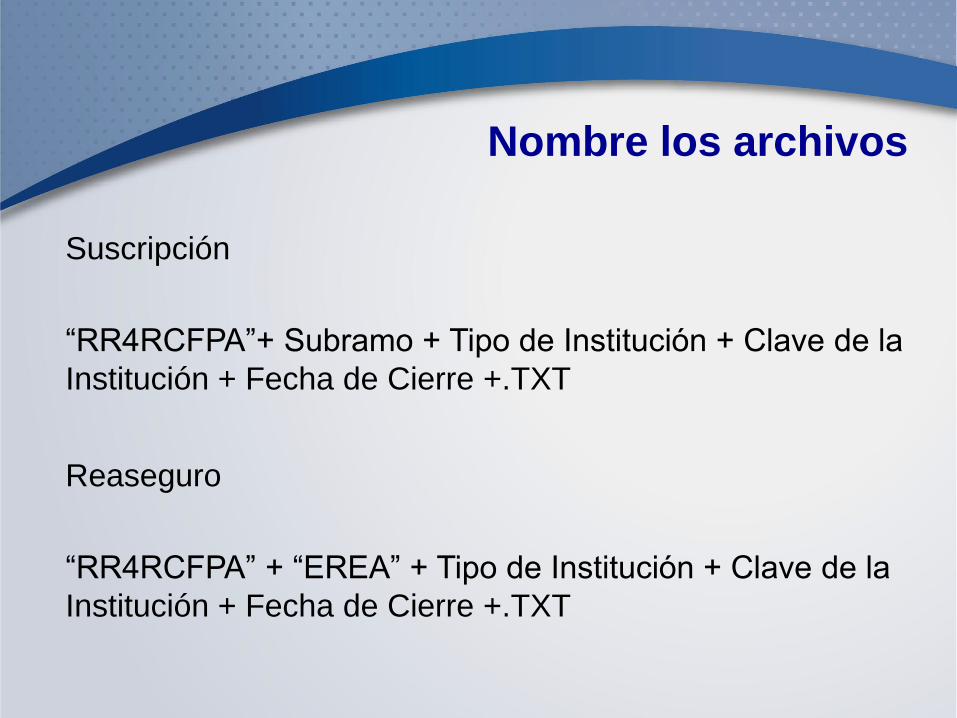

Nombre los archivos

Suscripción

“RR4RCFPA”+ Subramo + Tipo de Institución + Clave de la

Institución + Fecha de Cierre +.TXT

Reaseguro

“RR4RCFPA” + “EREA” + Tipo de Institución + Clave de la

Institución + Fecha de Cierre +.TXT

Nombre los archivos

Suscripción

“RR4RCFPA”+ Subramo + Tipo de Institución + Clave de la

Institución + Fecha de Cierre +.TXT

Reaseguro

“RR4RCFPA” + “EREA” + Tipo de Institución + Clave de la

Institución + Fecha de Cierre +.TXT

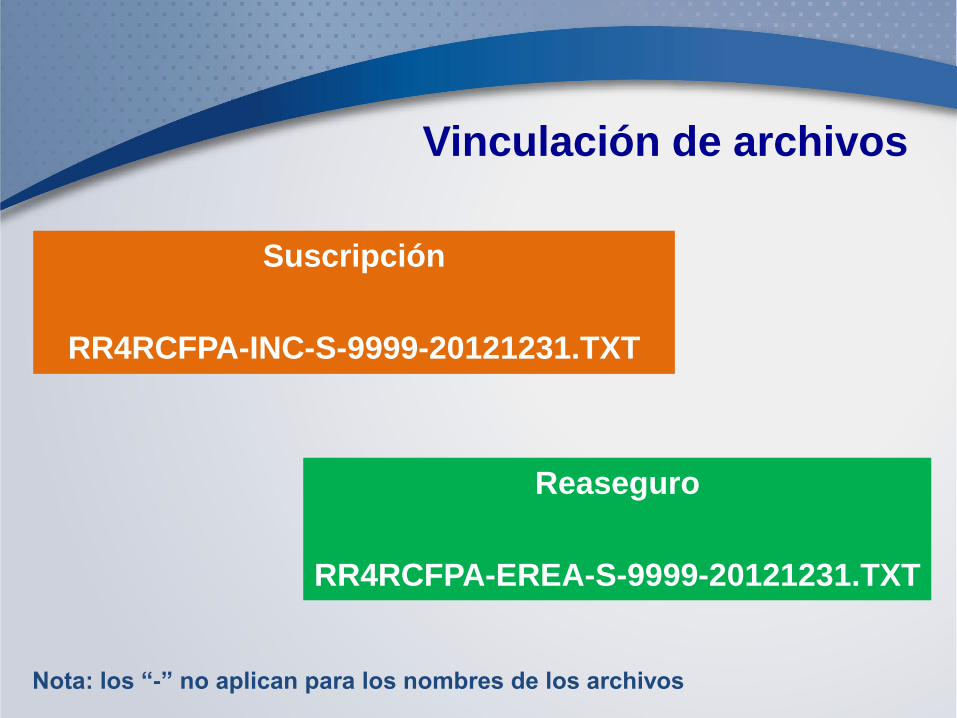

Vinculación de archivos

Suscripción

RR4RCFPA-INC-S-9999-20121231.TXT

Reaseguro

RR4RCFPA-EREA-S-9999-20121231.TXT

Nota: los “-” no aplican para los nombres de los archivos

Vinculación de archivos

Suscripción

RR4RCFPA-INC-S-9999-20121231.TXT

Reaseguro

RR4RCFPA-EREA-S-9999-20121231.TXT

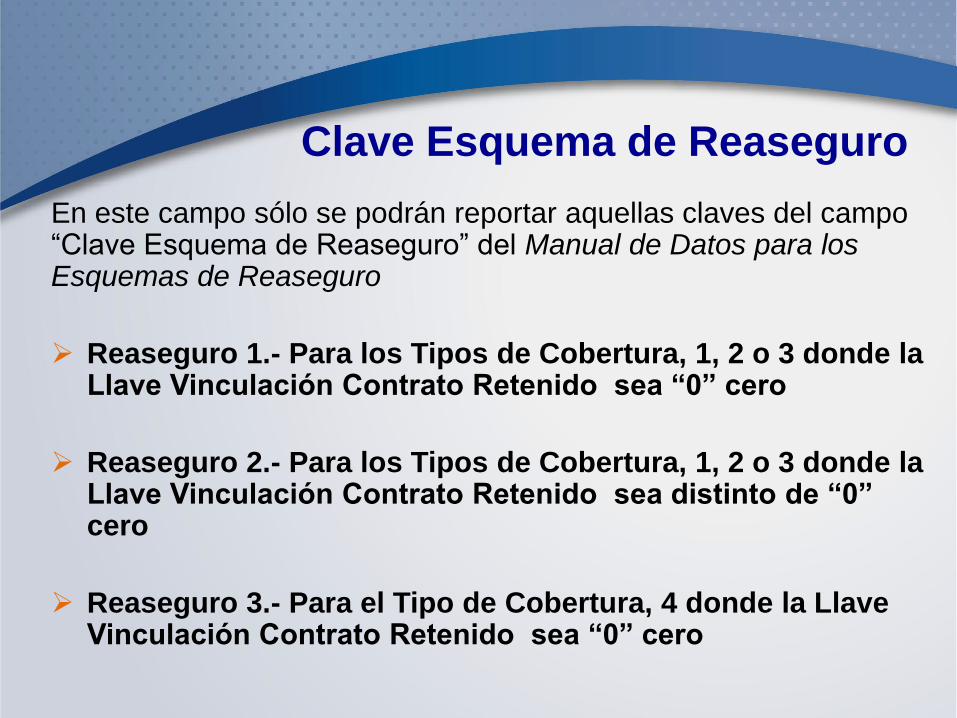

Clave Esquema de Reaseguro

Llave Vinculación Contrato

Retenido

Nota: los “-” no aplican

para los nombres de los

archivos

Clave Esquema de Reaseguro

En este campo sólo se podrán reportar aquellas claves del campo “Clave Esquema de Reaseguro” del Manual de Datos para los Esquemas de Reaseguro

Reaseguro 1.- Para los Tipos de Cobertura, 1, 2 o 3 donde la Llave Vinculación Contrato Retenido sea “0” cero

Reaseguro 2.- Para los Tipos de Cobertura, 1, 2 o 3 donde la Llave Vinculación Contrato Retenido sea distinto de “0” cero

Reaseguro 3.- Para el Tipo de Cobertura, 4 donde la Llave Vinculación Contrato Retenido sea “0” cero

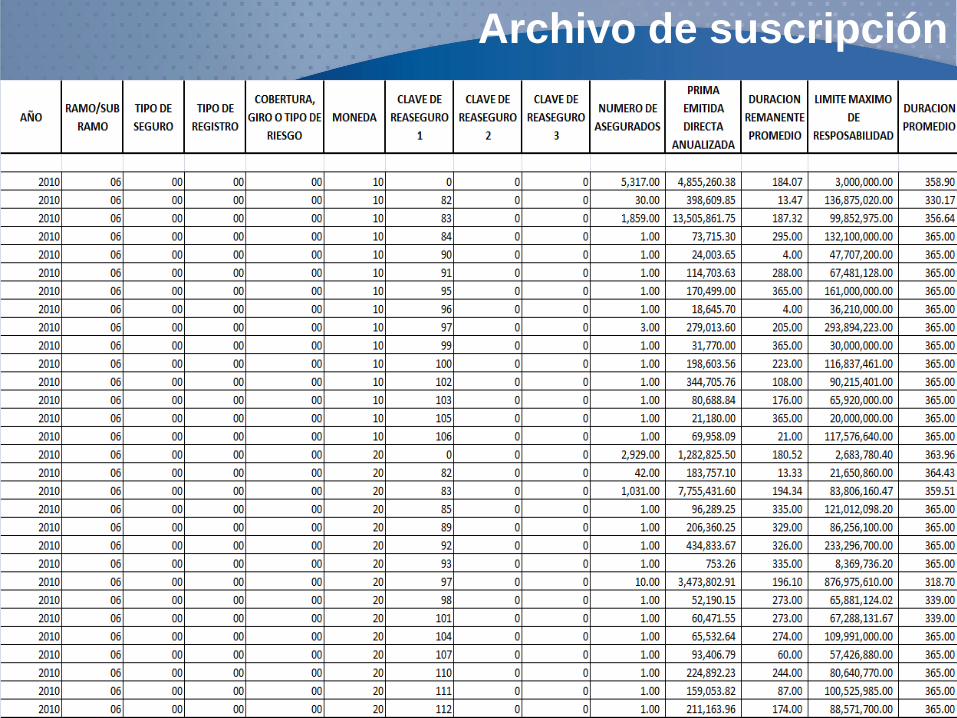

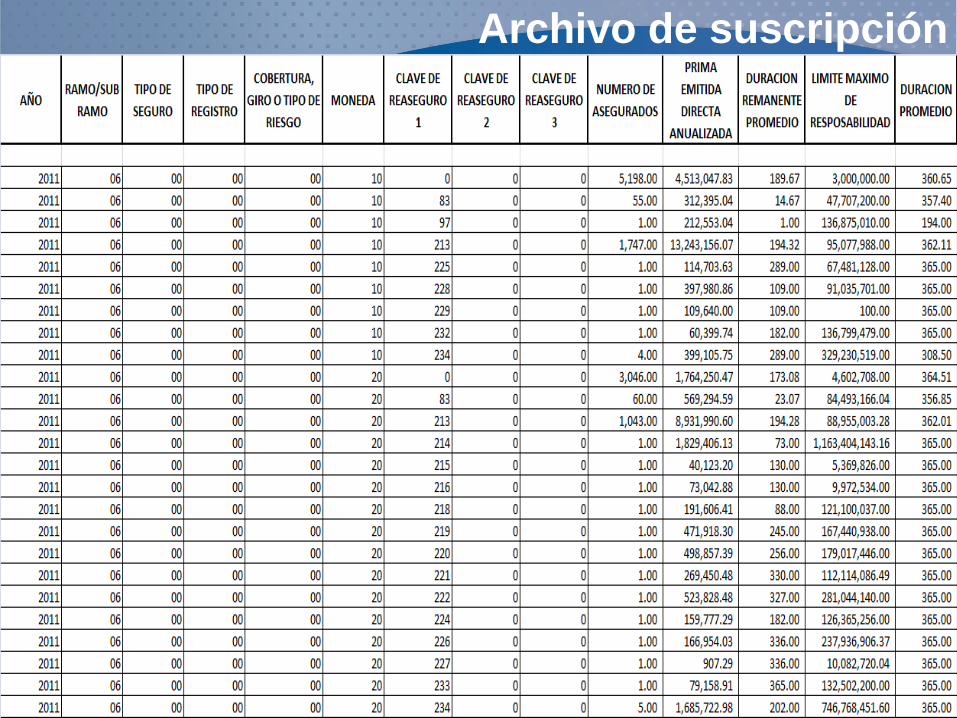

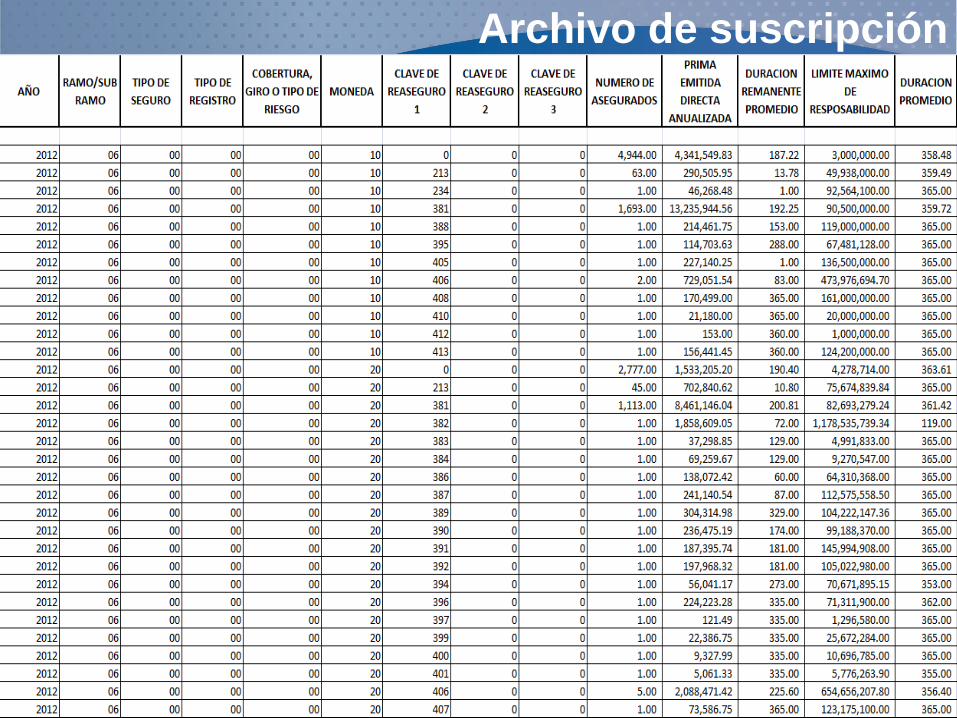

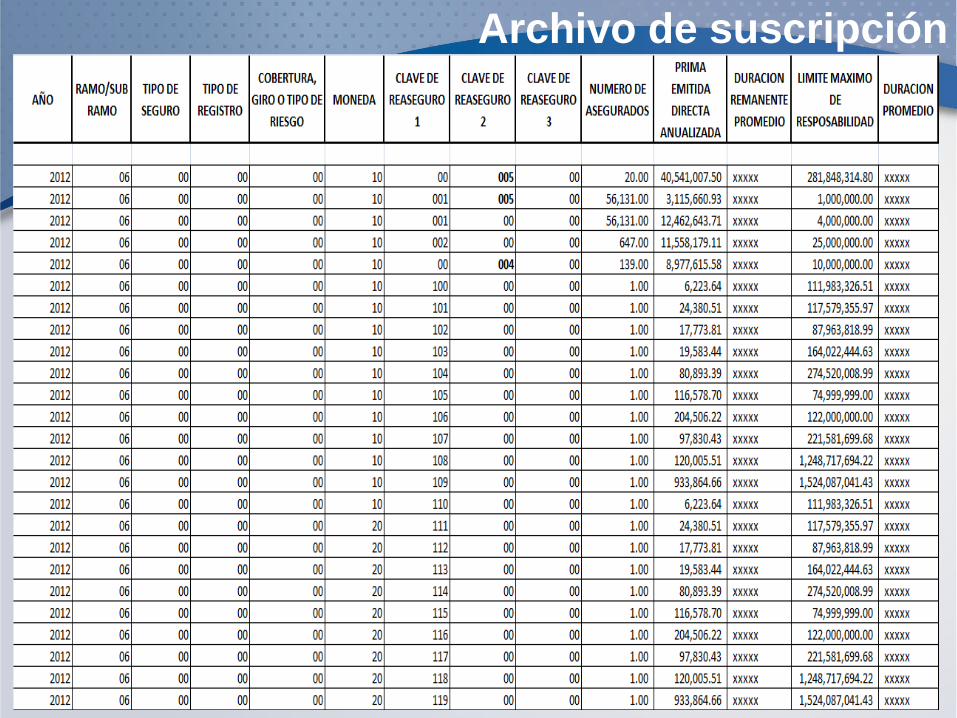

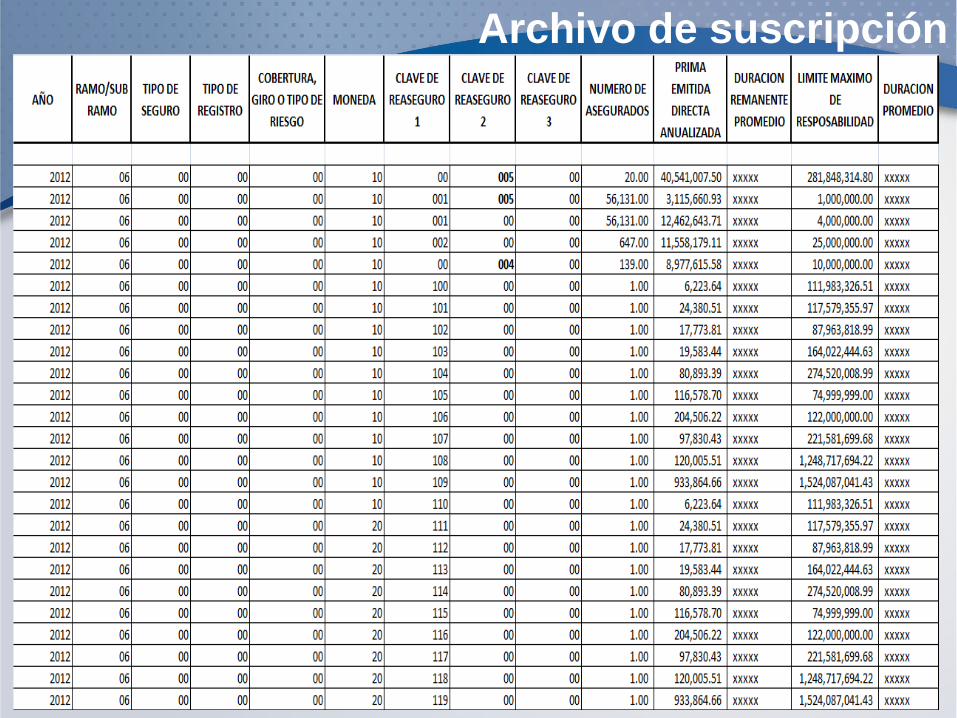

Archivo de Suscripción

Para el reporte al 31 de diciembre de 2012, la cedente reporta lo siguiente:

Años de suscripción 2010:

La cedente realiza una suscripción para el riesgo de Incendio ( ramos 06)

La subscrición se realiza en moneda pesos (10) y dólares (20)

La cedente mantiene una retención del 3 millones y una capacidad contractual de

97 millones

Para Moneda Nacional

5,317 riesgos los cuales no cuentan con reaseguro

30 riesgos que proviene de la suscripción del año anterior, donde la “Duración

Remanente Promedio” será de 13.47 días con la afectación al programa de

reaseguros de Excedentes de 2009, (contrato de reaseguro 82)

Continúa…

Archivo de Suscripción

Para Moneda Nacional

1,859 riesgos que alimentan a la suscripción del año 2010, donde la “Duración

Remanente Promedio” será de 187.32 días y que afectara a la vigencia del

contrato de reaseguros de Excedentes de 2010, (contrato de reaseguro 83)

14 negocios facultativos los cuales muestran diferentes números de negocio de

reaseguros, considerando la distribución independiente de cada riesgo

Para Moneda Dólares

2,929 riesgos los cuales no cuentan con reaseguro

42 riesgos que proviene de la suscripción del año anterior, (contrato de

reaseguro 82)

1,031riesgos que alimentan a la suscripción del año 2010 (contrato de

reaseguro 83)

21 negocios facultativos los cuales muestran diferentes números de contratos

Archivo de suscripción

Archivo de suscripción

Archivo de suscripción

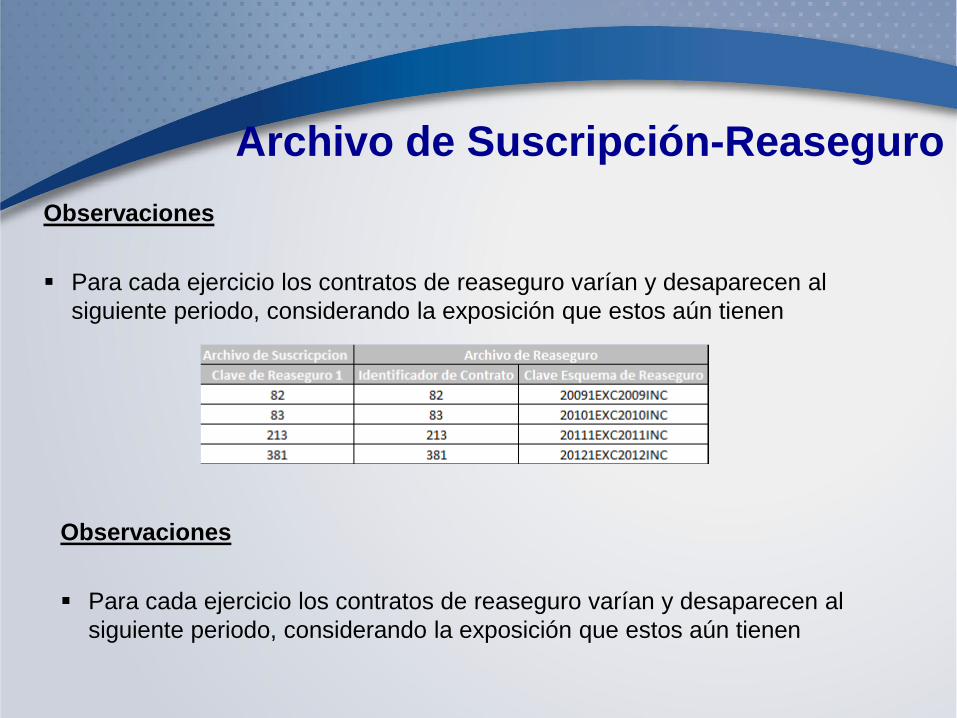

Archivo de Suscripción-Reaseguro

Observaciones

Para cada ejercicio los contratos de reaseguro varían y desaparecen al

siguiente periodo, considerando la exposición que estos aún tienen

Observaciones

Para cada ejercicio los contratos de reaseguro varían y desaparecen al

siguiente periodo, considerando la exposición que estos aún tienen

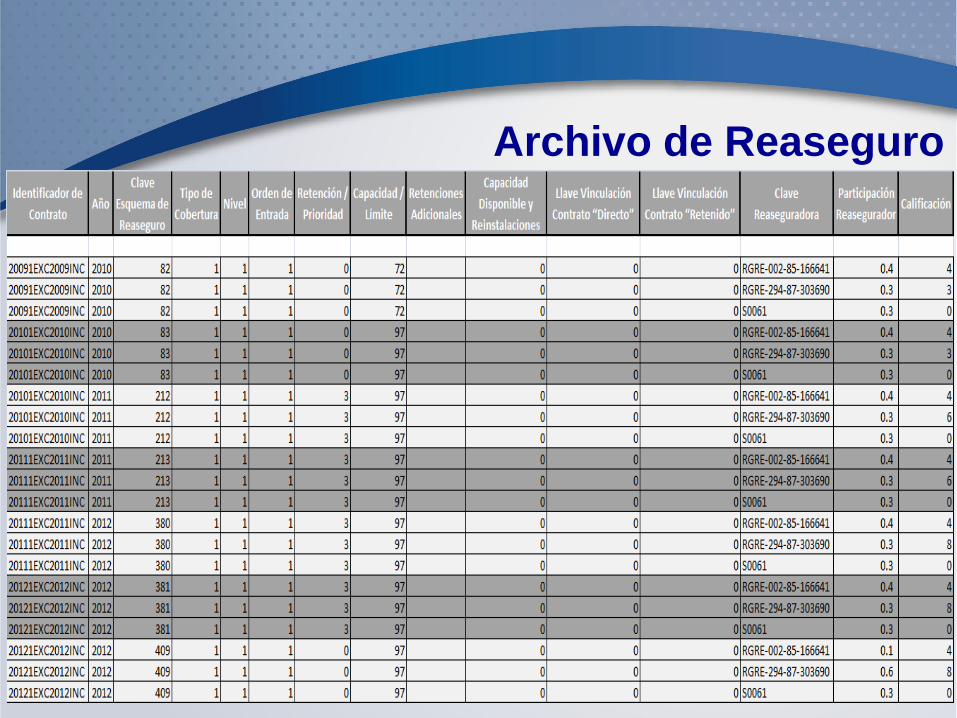

Archivo de Reaseguro

Algunos otros ejemplos

2

3

1

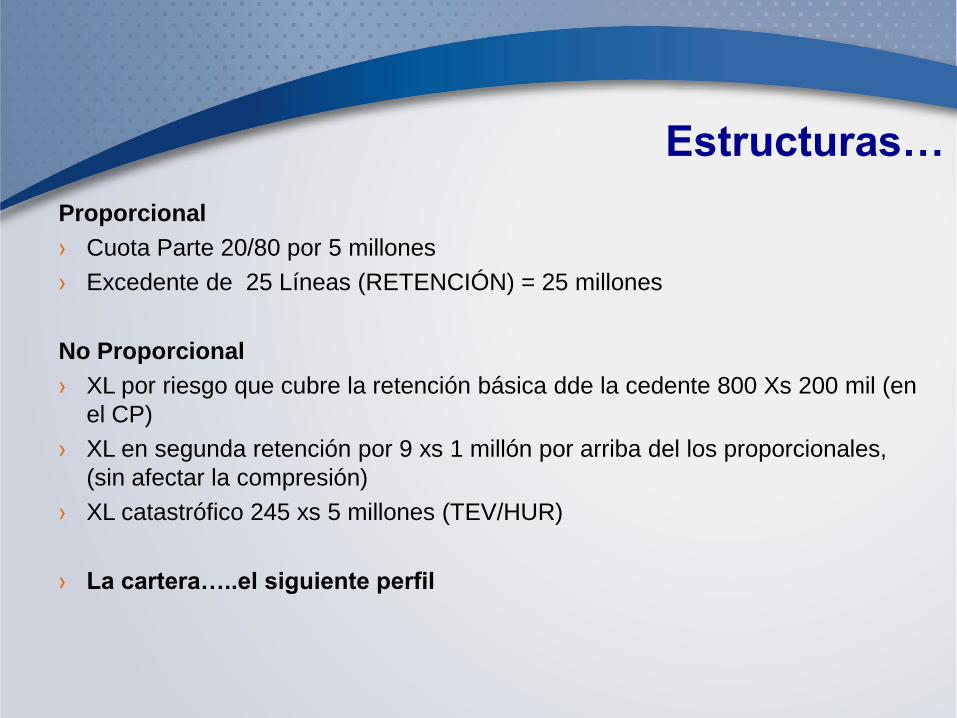

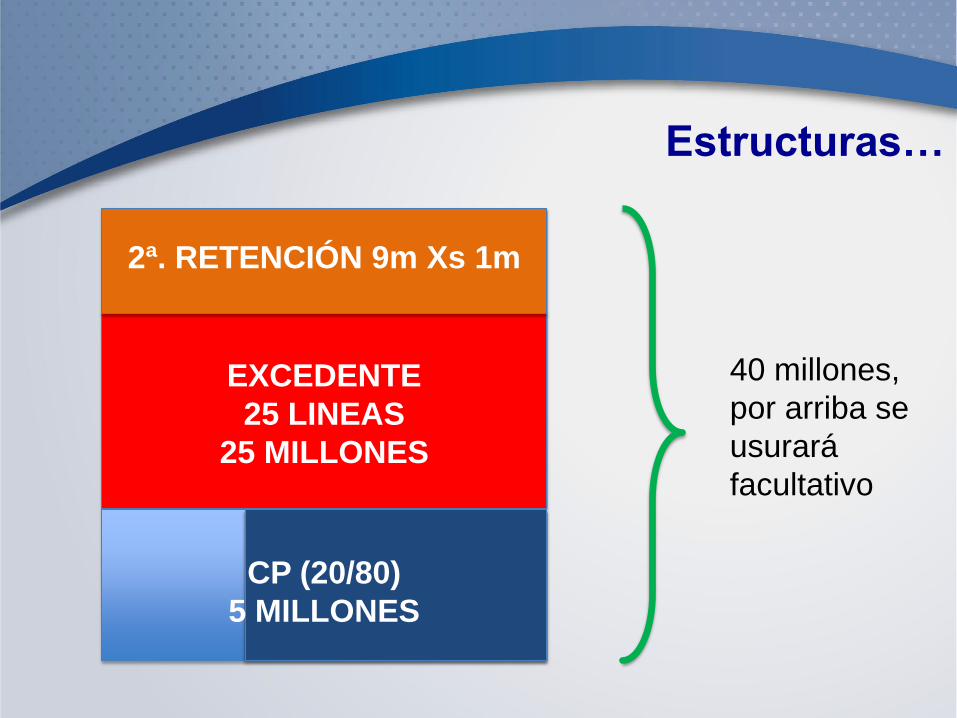

Proporcional

› Cuota Parte 20/80 por 5 millones

› Excedente de 25 Líneas (RETENCIÓN) = 25 millones

No Proporcional

› XL por riesgo que cubre la retención básica dde la cedente 800 Xs 200 mil (en

el CP)

› XL en segunda retención por 9 xs 1 millón por arriba del los proporcionales,

(sin afectar la compresión)

› XL catastrófico 245 xs 5 millones (TEV/HUR)

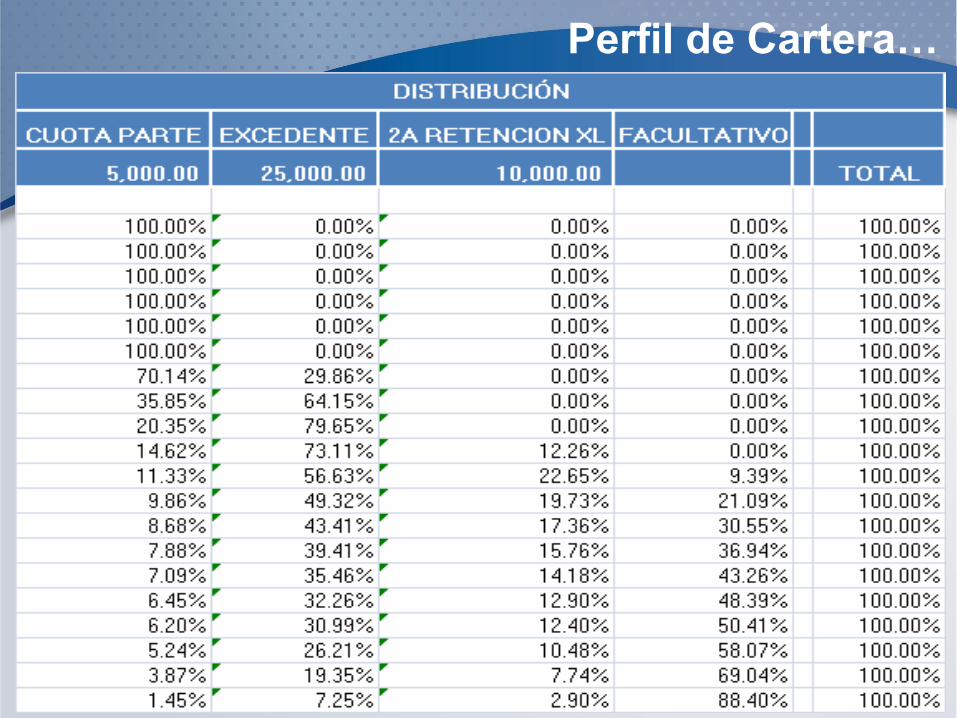

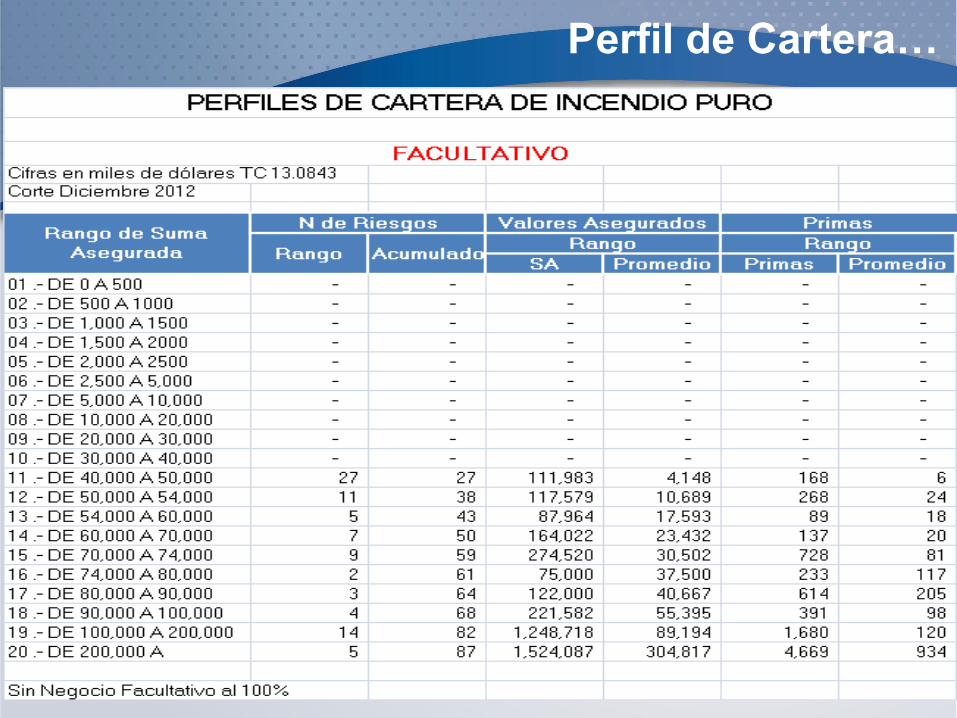

› La cartera…..el siguiente perfil

Estructuras…

Estructuras…

EXCEDENTE

25 LINEAS

25 MILLONES

2ª. RETENCIÓN 9m Xs 1m

40 millones,

por arriba se

usurará

facultativo

CP (20/80)

5 MILLONES

Estructuras…

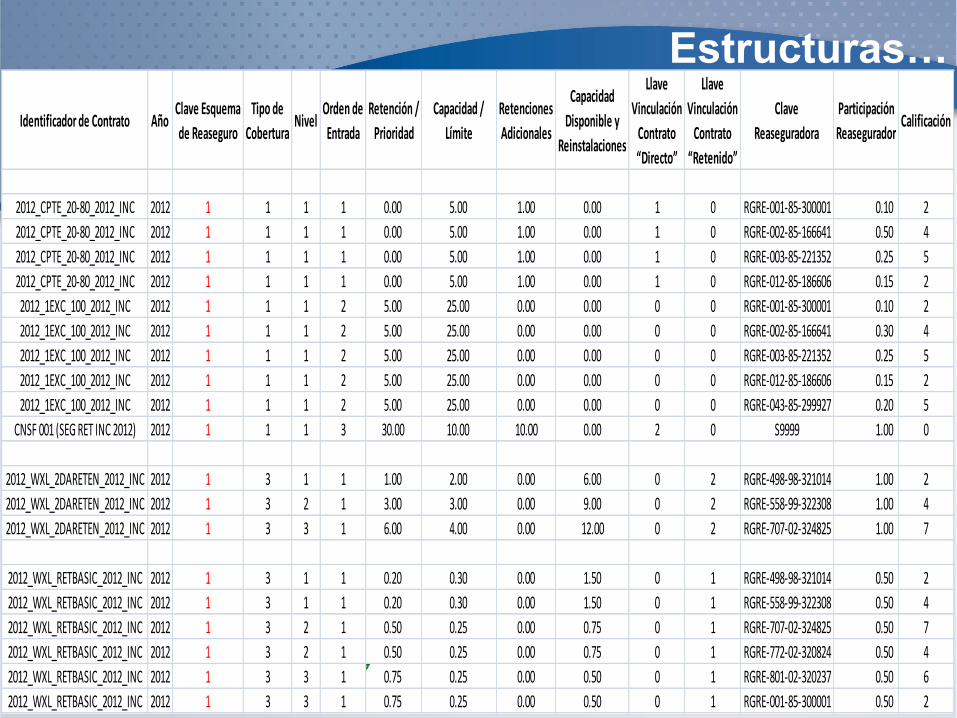

Identificador de Contrato AñoClave Esquema

de Reaseguro

Tipo de

CoberturaNivel

Orden de

Entrada

Retención /

Prioridad

Capacidad /

Límite

Retenciones

Adicionales

Capacidad

Disponible y

Reinstalaciones

Llave

Vinculación

Contrato

“Directo”

Llave

Vinculación

Contrato

“Retenido”

Clave

Reaseguradora

Participación

ReaseguradorCalificación

2012_CPTE_20-80_2012_INC 2012 1 1 1 1 0.00 5.00 1.00 0.00 1 0 RGRE-001-85-300001 0.10 2

2012_CPTE_20-80_2012_INC 2012 1 1 1 1 0.00 5.00 1.00 0.00 1 0 RGRE-002-85-166641 0.50 4

2012_CPTE_20-80_2012_INC 2012 1 1 1 1 0.00 5.00 1.00 0.00 1 0 RGRE-003-85-221352 0.25 5

2012_CPTE_20-80_2012_INC 2012 1 1 1 1 0.00 5.00 1.00 0.00 1 0 RGRE-012-85-186606 0.15 2

2012_1EXC_100_2012_INC 2012 1 1 1 2 5.00 25.00 0.00 0.00 0 0 RGRE-001-85-300001 0.10 2

2012_1EXC_100_2012_INC 2012 1 1 1 2 5.00 25.00 0.00 0.00 0 0 RGRE-002-85-166641 0.30 4

2012_1EXC_100_2012_INC 2012 1 1 1 2 5.00 25.00 0.00 0.00 0 0 RGRE-003-85-221352 0.25 5

2012_1EXC_100_2012_INC 2012 1 1 1 2 5.00 25.00 0.00 0.00 0 0 RGRE-012-85-186606 0.15 2

2012_1EXC_100_2012_INC 2012 1 1 1 2 5.00 25.00 0.00 0.00 0 0 RGRE-043-85-299927 0.20 5

CNSF 001 (SEG RET INC 2012) 2012 1 1 1 3 30.00 10.00 10.00 0.00 2 0 S9999 1.00 0

2012_WXL_2DARETEN_2012_INC 2012 1 3 1 1 1.00 2.00 0.00 6.00 0 2 RGRE-498-98-321014 1.00 2

2012_WXL_2DARETEN_2012_INC 2012 1 3 2 1 3.00 3.00 0.00 9.00 0 2 RGRE-558-99-322308 1.00 4

2012_WXL_2DARETEN_2012_INC 2012 1 3 3 1 6.00 4.00 0.00 12.00 0 2 RGRE-707-02-324825 1.00 7

2012_WXL_RETBASIC_2012_INC 2012 1 3 1 1 0.20 0.30 0.00 1.50 0 1 RGRE-498-98-321014 0.50 2

2012_WXL_RETBASIC_2012_INC 2012 1 3 1 1 0.20 0.30 0.00 1.50 0 1 RGRE-558-99-322308 0.50 4

2012_WXL_RETBASIC_2012_INC 2012 1 3 2 1 0.50 0.25 0.00 0.75 0 1 RGRE-707-02-324825 0.50 7

2012_WXL_RETBASIC_2012_INC 2012 1 3 2 1 0.50 0.25 0.00 0.75 0 1 RGRE-772-02-320824 0.50 4

2012_WXL_RETBASIC_2012_INC 2012 1 3 3 1 0.75 0.25 0.00 0.50 0 1 RGRE-801-02-320237 0.50 6

2012_WXL_RETBASIC_2012_INC 2012 1 3 3 1 0.75 0.25 0.00 0.50 0 1 RGRE-001-85-300001 0.50 2

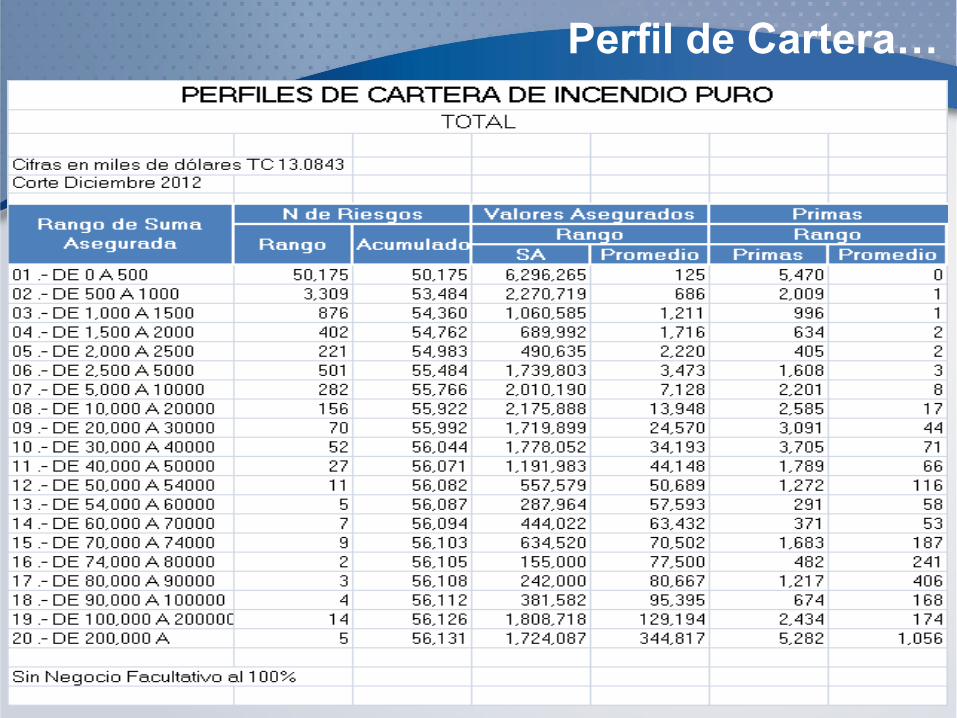

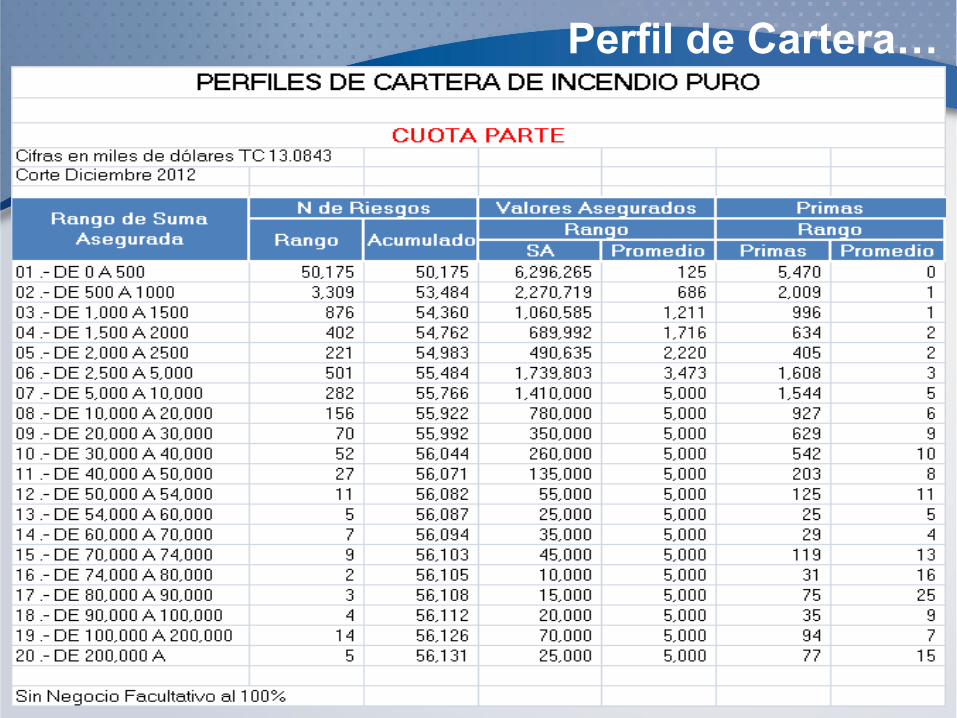

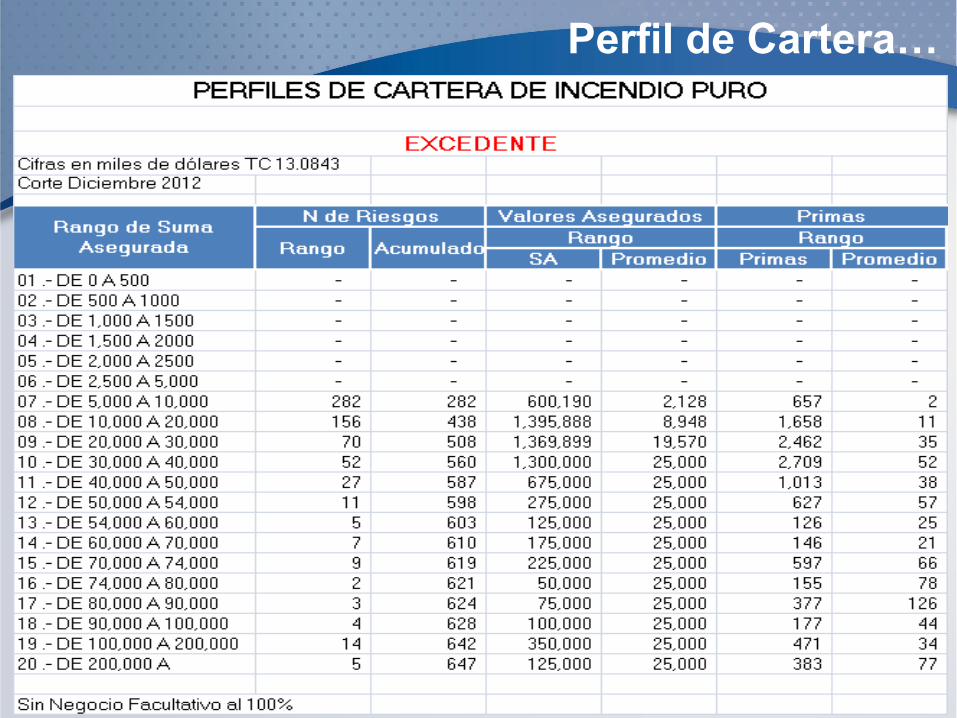

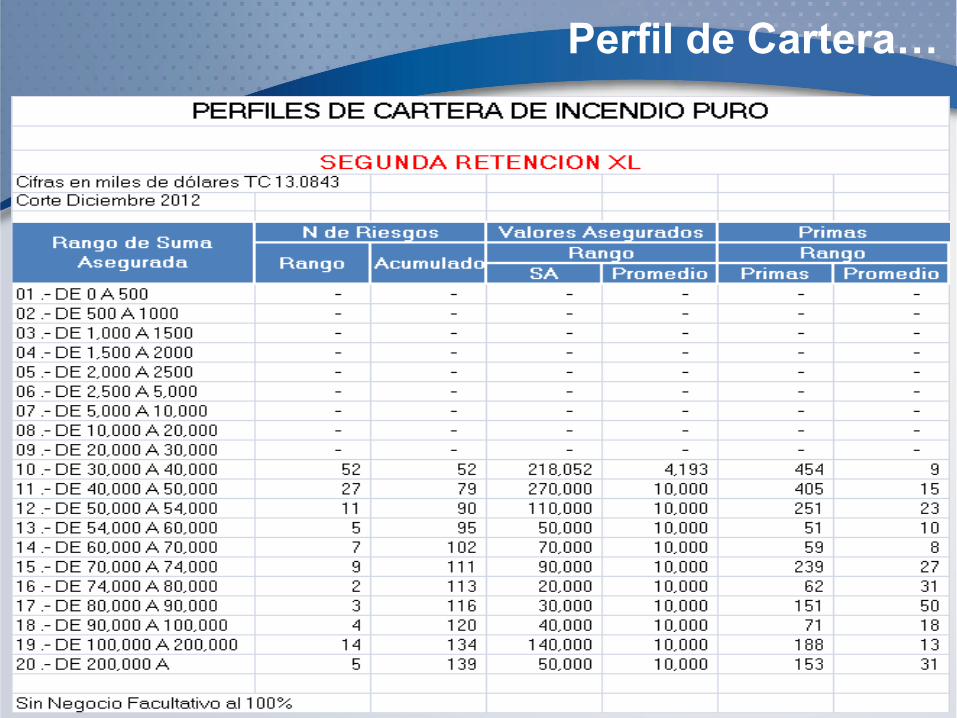

Perfil de Cartera…

Perfil de Cartera…

Perfil de Cartera…

Perfil de Cartera…

Perfil de Cartera…

Perfil de Cartera…

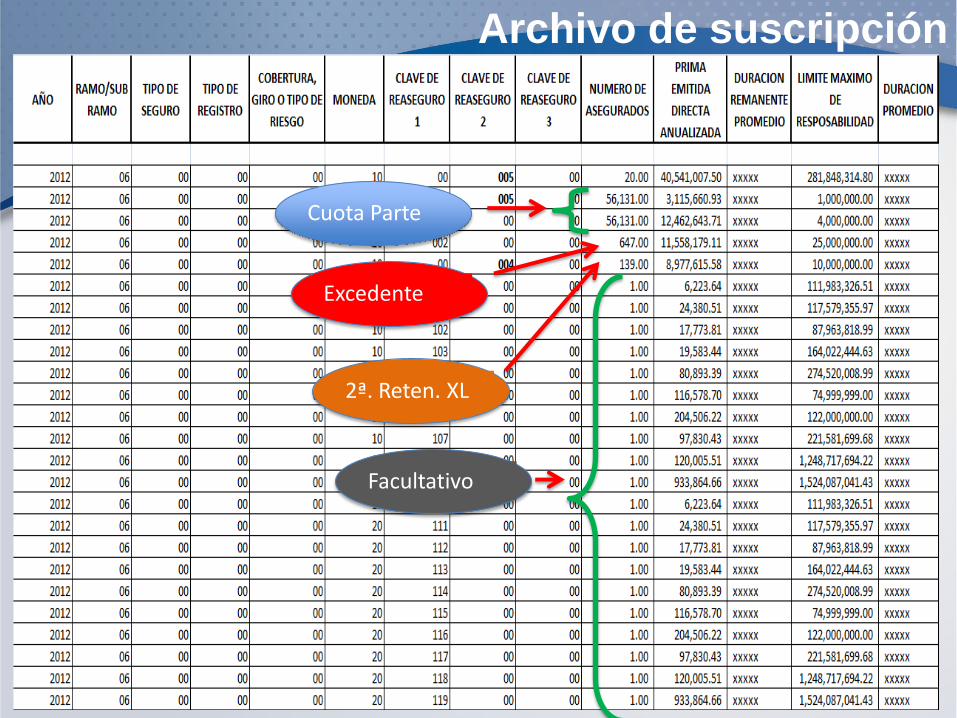

Archivo de suscripción

Archivo de suscripción

Archivo de suscripción

Cuota Parte

Excedente

2ª. Reten. XL

Facultativo

Archivo de suscripción

Índice

1. Motivación

2. Objetivos de una compañía de seguros

3. Estructura de Reaseguro

4. Problemática ante la modelación

5. Modelación actual

6. Tareas por desarrollar

7. Resumen

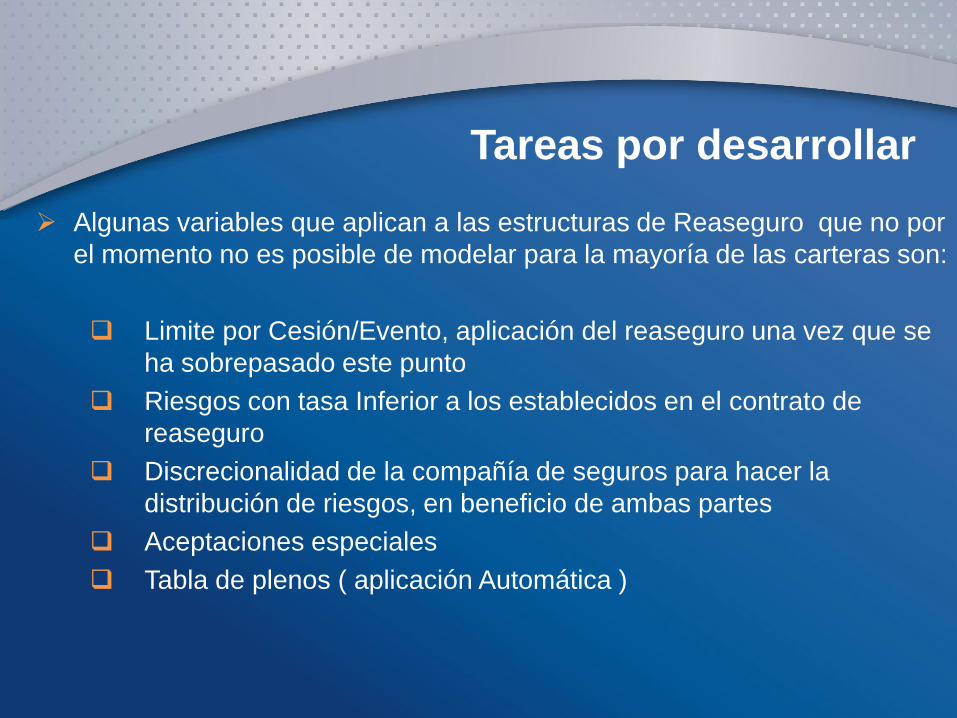

Tareas por desarrollar

Algunas variables que aplican a las estructuras de Reaseguro que no por

el momento no es posible de modelar para la mayoría de las carteras son:

Limite por Cesión/Evento, aplicación del reaseguro una vez que se

ha sobrepasado este punto

Riesgos con tasa Inferior a los establecidos en el contrato de

reaseguro

Discrecionalidad de la compañía de seguros para hacer la

distribución de riesgos, en beneficio de ambas partes

Aceptaciones especiales

Tabla de plenos ( aplicación Automática )

Índice

1. Motivación

2. Objetivos de una compañía de seguros

3. Estructura de Reaseguro

4. Problemática ante la modelación

5. Modelación actual

6. Tareas por desarrollar

7. Resumen

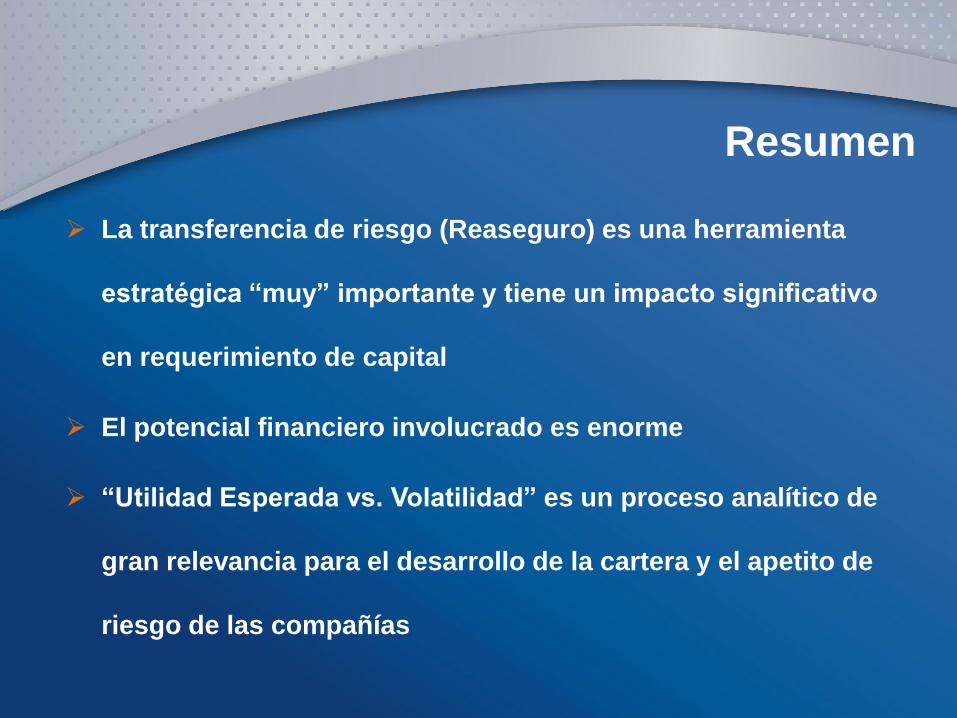

Resumen

La transferencia de riesgo (Reaseguro) es una herramienta

estratégica “muy” importante y tiene un impacto significativo

en requerimiento de capital

El potencial financiero involucrado es enorme

“Utilidad Esperada vs. Volatilidad” es un proceso analítico de

gran relevancia para el desarrollo de la cartera y el apetito de

riesgo de las compañías