MODELO DE SUPERVISIÓN DIFERENCIADA PARA … · Visita de campo Plan De implement In Situ No Oficio...

48

MODELO DE SUPERVISIÓN DIFERENCIADA PARA LAS COAC 2 de Junio del 2017

Transcript of MODELO DE SUPERVISIÓN DIFERENCIADA PARA … · Visita de campo Plan De implement In Situ No Oficio...

MODELO DE SUPERVISIÓN DIFERENCIADA PARA LAS COAC

2 de Junio del 2017

Índice

1. Situación del SFPS

• 2.1. Requerimiento de información diferenciada

• 2.2. Monitoreo de Alertas

• 2.3. Calificación de Riesgos

• 2.4. Supervisión In situ

• 2.5.Supervisión Extra Situ

• 2.6 Seguimiento de planes de acción

2. Modelo de Supervisión con enfoque de riesgos

3. Normativa Diferenciada

4. Red de Seguridad Financiera

1.- Situación del SFPS

IGT

Evolución número de entidades

Composición del SFPS

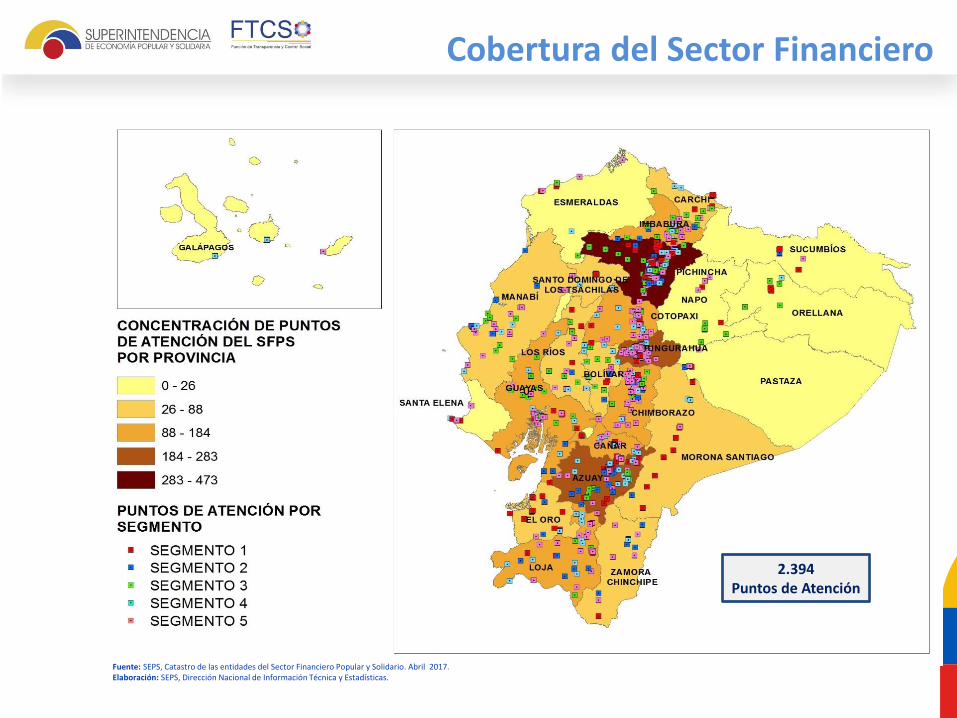

Fuente: Superintendencia de Economía Popular y Solidaria Nota: Información de organizaciones según catastro de 2 de junio de 2017 y de Estados financieros con corte abril de 2017, no se incluye la CONAFIPS.

Principales cifras del sector Abril 2017

Segmento N° Entidades SociosActivos

(USD Millones)

Cartera

(USD Millones)

Depósitos

(USD Millones)

1 26 3.285.532 7.095 4.507 5.742

2 38 1.169.200 1.570 1.206 1.212

3 86 813.046 934 701 674

4 182 500.131 429 318 292

5 362 210.827 119 83 78

Total 694 5.978.736 10.147 6.816 7.998

El saldo de los activos del SFPS representa el 28% respecto al saldo de activos de la banca privada

Fuente: SEPS, Catastro de las entidades del Sector Financiero Popular y Solidario. Abril 2017. Elaboración: SEPS, Dirección Nacional de Información Técnica y Estadísticas.

2.394 Puntos de Atención

Cobertura del Sector Financiero

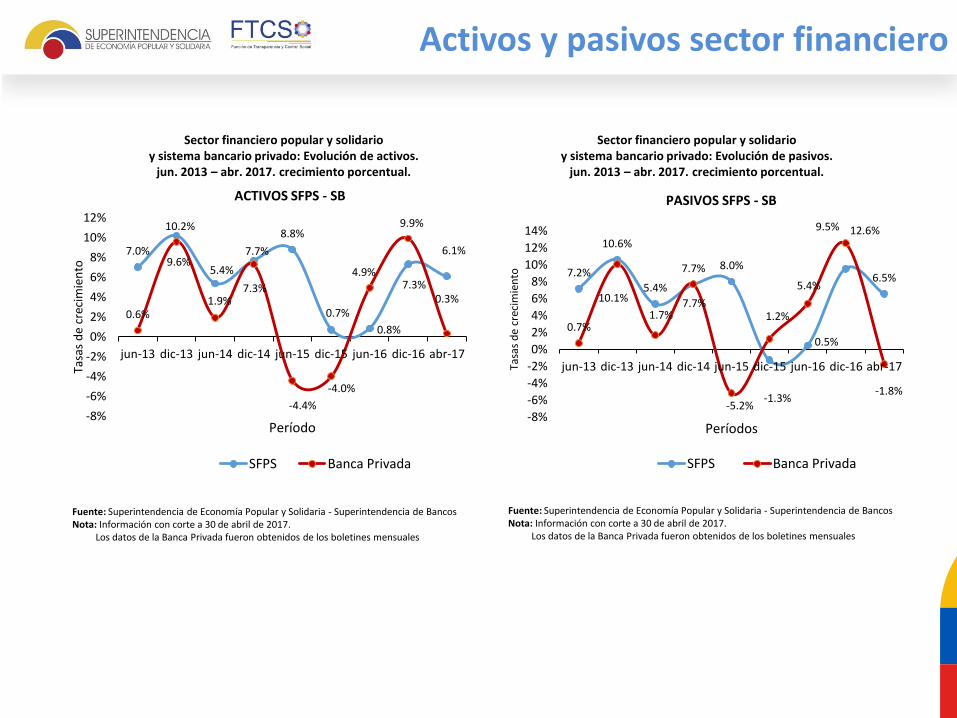

Sector financiero popular y solidario y sistema bancario privado: Evolución de activos.

jun. 2013 – abr. 2017. crecimiento porcentual.

Fuente: Superintendencia de Economía Popular y Solidaria - Superintendencia de Bancos Nota: Información con corte a 30 de abril de 2017. Los datos de la Banca Privada fueron obtenidos de los boletines mensuales

Sector financiero popular y solidario y sistema bancario privado: Evolución de pasivos.

jun. 2013 – abr. 2017. crecimiento porcentual.

7.0%

10.2%

5.4%

7.7%

8.8%

0.7%

0.8%

7.3%

6.1%

0.6%

9.6%

1.9% 7.3%

-4.4%

-4.0%

4.9%

9.9%

0.3%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

jun-13 dic-13 jun-14 dic-14 jun-15 dic-15 jun-16 dic-16 abr-17

Tasa

s d

e cr

ecim

ien

to

Período

ACTIVOS SFPS - SB

SFPS Banca Privada

7.2%

10.6%

5.4%

7.7% 8.0%

-1.3%

0.5%

9.5%

6.5%

0.7%

10.1%

1.7% 7.7%

-5.2%

1.2%

5.4%

12.6%

-1.8%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

jun-13 dic-13 jun-14 dic-14 jun-15 dic-15 jun-16 dic-16 abr-17Tasa

s d

e cr

ecim

ien

to

Períodos

PASIVOS SFPS - SB

SFPS Banca Privada

Activos y pasivos sector financiero

Fuente: Superintendencia de Economía Popular y Solidaria - Superintendencia de Bancos Nota: Información con corte a 30 de abril de 2017. Los datos de la Banca Privada fueron obtenidos de los boletines mensuales

2.- Modelo de supervisión con enfoque

en riesgos

IGT

Contribución de la SEPS a la Economía Popular y Solidaria:

ESTABILIDAD DEL SISTEMA

TRANSPARENCIA Y LUCHA ANTICORRUPCIÓN

DEFENSA DE DERECHOS DE SOCIAS Y SOCIOS

INCLUSIÓN ECONÓMICA Y SOCIAL

FORTALECIMIENTO DEL SECTOR

Modelo de Supervisión

METODOLOGÍA CUANTITATIVA

Calificación entidad

Desempeño FInanciero

Requerimiento a entidad

Apoyo Organizacional

Matriz de hallazgos

P. Supervisión Enfoque

Recomendaciones

CORE (Base de Datos)

Estudios y Estadísticas

Reportes de sitema

Boletines

Procesamiento de Datos

Organización

Estructuras

ValidaciónGestión

Cumplimiento

Sanción

No

Apoyo procesos de resolución

OrganizacionesProductos y

servicios

Directivos y Gerentes

Personas de control interno

Socios

SIstema Registro

REPORTES

- Denuncias- Sanciones- Bitácoras de gestión- Reuniones con directivos y/o administradores- …- Otros

Si

Otras ent de gobierno

Hallazgos SEPS In Situ

Hallazgos

Recomendaciones Plan de acción

Grave

Visita de campo

Plan De implement In Situ

No

Oficio de Resultados

Informe

Si

Valorar

Implementación de estrategía

ETAP parcial

ETAP total

Fusión

Se constituye una nUeva (SR)

COSEDELiquidació

n (SR)

Hallazgos Control Interno

A.I y A.E.

Sistema de hallazgos

Hallazgos

Recomendacion

Avances

Plan de acción

Seguimiento In Situ

Evaluación de cumplimiento

sustantivo

Batería de indicadores

Gestión de seguimiento

Ejecución de pro. intensivo

Matriz de hallazgos

T. Resolución

Sup. Preventiva Y Correctiva

SEGUIMIENTO BASADA EN

RIESGOS

3) ESTADÍSTICAS Y BOLETINES

4) MONITOREO DE ALERTAS

5.2) IN SITU

6) GESTIÓN DE SEGUIMIENTO

1) REGISTRO

Soporte técnico; prorrogas o reprocesos

Plan de supervisión

Alertas tempranas

Soporte, notificaciones,

sanciones

Matriz de hallazgos

Plan de supervisión

Obligaciones normativas2.1) ACOPIO

EXTERNO

2.2) ACOPIO INTERNO

Hallazgos SEPS Extra Situ

Descargos

Aprobación de P. Acción

Requerir información

Plan de Implement. Extra Situ

Hallazgos y Recomendaciones

Traslada otro tipo de sup.

5.1) EXTRA SITU

Seguimiento Extra Situ

Soporte técnico

Prorrogas o reprocesos

Seguimiento normal

SancionesTraslada otro tipo

supervisión

Retroalimenta la calificación

Cambio de estrategia seg.

Mapas de riesgo

Sup. Intensiva

Presentación de descargos

Informe Auditoría

Informe Riesgos

Informe IFMR

Informe Jurídico

Si

7) MECANISMOS DE RESOLUCIÓN

Voluntaria

Instrucciones técnicas

Calidad de información

Sanciones

10

CORE (Base de Datos)

Organización

Estructuras

ValidaciónGestión

Cumplimiento

Sanción

No

Apoyo procesos de resolución

Organizaciones

Productos y servicios

Directivos y Gerentes

Personas de control interno

Socios

SIstema Registro

REPORTES

- Denuncias- Sanciones- Bitácoras de gestión- Reuniones con directivos y/o administradores- …- Otros

Si

Otras ent de gobierno

1) REGISTRO

Soporte técnico; prorrogas o reprocesos

2.1) ACOPIO EXTERNO

2.2) ACOPIO INTERNO

Instrucciones técnicas

Calidad de información

MODELO 11

Modelo de Supervisión

METODOLOGÍA CUANTITATIVA

Calificación entidad

Desempeño FInanciero

Requerimiento a entidad

Apoyo Organizacional

Matriz de hallazgos

P. Supervisión Enfoque

Recomendaciones

CORE (Base de Datos)

4) MONITOREO DE ALERTAS

Plan de supervisión

Alertas tempranas

Soporte, notificaciones,

sanciones

Matriz de hallazgos

Plan de supervisión

Obligaciones normativas

Sanciones

MODELO 12

Modelo de Supervisión

Hallazgos SEPS In Situ

Hallazgos

Recomendaciones Plan de acción

Grave

Visita de campo

Plan De implement In Situ

No

Oficio de Resultados

Informe

Si

Valorar

Implementación de estrategía

ETAP parcial

ETAP total

Fusión

Se constituye una nUeva (SR)

COSEDELiquidación

(SR)

5.2) IN SITU

Hallazgos SEPS Extra Situ

Descargos

Aprobación de P. Acción

Requerir información

Plan de Implement. Extra Situ

Hallazgos y Recomendaciones

Traslada otro tipo de sup.

Presentación de descargos

Informe Auditoría

Informe Riesgos

Informe IFMR

Informe Jurídico

Si

MODELO 13

MODELO DE SUPERVISIÓN

CORE (Base de Datos)

Seguimiento In Situ

Evaluación de cumplimiento

sustantivo

Batería de indicadores

Gestión de seguimiento

Ejecución de pro. intensivo

Matriz de hallazgos

T. Resolución

Sup. Preventiva Y Correctiva

SEGUIMIENTO BASADA EN

RIESGOS

6) GESTIÓN DE SEGUIMIENTO

Seguimiento Extra Situ

Soporte técnico

Prorrogas o reprocesos

Seguimiento normal

SancionesTraslada otro

tipo supervisión

Retroalimenta la calificación

Cambio de estrategia seg.

Mapas de riesgo

Sup. Intensiva

MODELO 14

Modelo de Supervisión

2.1.- Requerimiento de información diferenciada por segmentos

Importancia del sistema de acopio de información

INFORMACIÓN DE CALIDAD

Fomentar la cultura de rendición de cuentas.

Incentivar mejoras en los procesos de gestión de la información.

Mayor transparencia hacia los socios.

Mejor calidad de información, permite tomar mejores decisiones de política pública.

Reducir asimetrías de información y promover la participación activa de los socios.

Mitigar/monitorear oportunamente los problemas de las entidades

Estructuras de información por segmento

Número de estructuras y periodicidad

Tipo de Estructuras

• Estados Financieros

• Depósitos

• Socios

• Cartera de créditos y contingentes

• Inversiones y Fondos Disponibles

• Servicios Financieros

Segmento 1

• 2 - diaria/mensual

• 1 - mensual

• 1 - mensual

• 7 - mensual

• 2 - mensual

• 1 - mensual

Segmento 2 y 3

• 1 - mensual

• 1 - mensual

• 1 - mensual

• 4 - mensual

• 2 - mensual

• 1 - mensual

Segmentos 4 y 5

• 1 - trimestral

• 1 - trimestral

• 1 – semestral

• 2 - trimestral

Entidades por segmentos: 27 117 552 Estructuras requeridas al año: 420 120 18

2.2.- Monitoreo de alertas de riesgos

Gestión de alertas tempranas

1. Detectar de forma anticipada posibles problemas que puedan tener las entidades supervisadas.

2. Anticipar potenciales incumplimientos normativos.

3. Detectar fallas o debilidades de las COAC en relación al sistema

Objetivos:

Criterio 1: Posición relativa

El cálculo del percentil se realizará por segmento.

X < percentil (20) Señal

Caso contrario No señal

Criterio 2: Tasa de variación

-6%

-4%

-2%

0%

2%

4%

6%

8%

TASA DE VARIACIÓN ANUAL

Límite superior Variación anual Límite inferior

Señal

Caso contrario No señal

Criterios de alertas

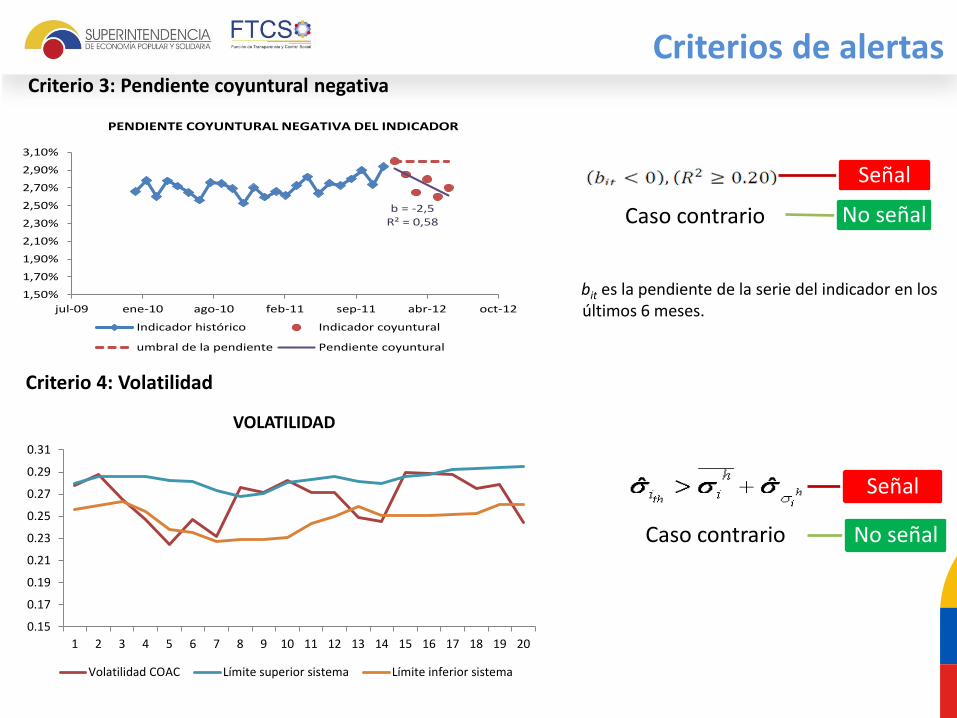

Criterio 3: Pendiente coyuntural negativa

Señal

Caso contrario No señal b = -2,5 R² = 0,58

1,50%

1,70%

1,90%

2,10%

2,30%

2,50%

2,70%

2,90%

3,10%

jul-09 ene-10 ago-10 feb-11 sep-11 abr-12 oct-12

Indicador histórico Indicador coyuntural

umbral de la pendiente Pendiente coyuntural

PENDIENTE COYUNTURAL NEGATIVA DEL INDICADOR

bit es la pendiente de la serie del indicador en los últimos 6 meses.

Criterio 4: Volatilidad

0.15

0.17

0.19

0.21

0.23

0.25

0.27

0.29

0.31

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

VOLATILIDAD

Volatilidad COAC Límite superior sistema Límite inferior sistema

Señal

Caso contrario No señal

Criterios de alertas

2.3.-Calificación de riesgos

Normalización

• Se selecciona un año de comportamiento estable para el Sector Financiero Popular y Solidario, mismo que corresponde al año 2014.

Año base:

• Con la finalidad de poder realizar operaciones con los indicadores, se requiere que se encuentren en la misma escala, para lo cual se ajusta los indicadores en una escala entre 0 y 1.

• Se aplica la siguiente formula:

Normalización

• Cada indicador tiene una correlación específica respecto al riesgo, misma que puede ser positiva o negativa, este comportamiento se lo corrige mediante:

Estandarización de correlación de indicadores:

𝑥0−1 = 𝑥 − 𝑥_𝑚𝑖𝑛

𝑥_max− 𝑥_𝑚𝑖𝑛

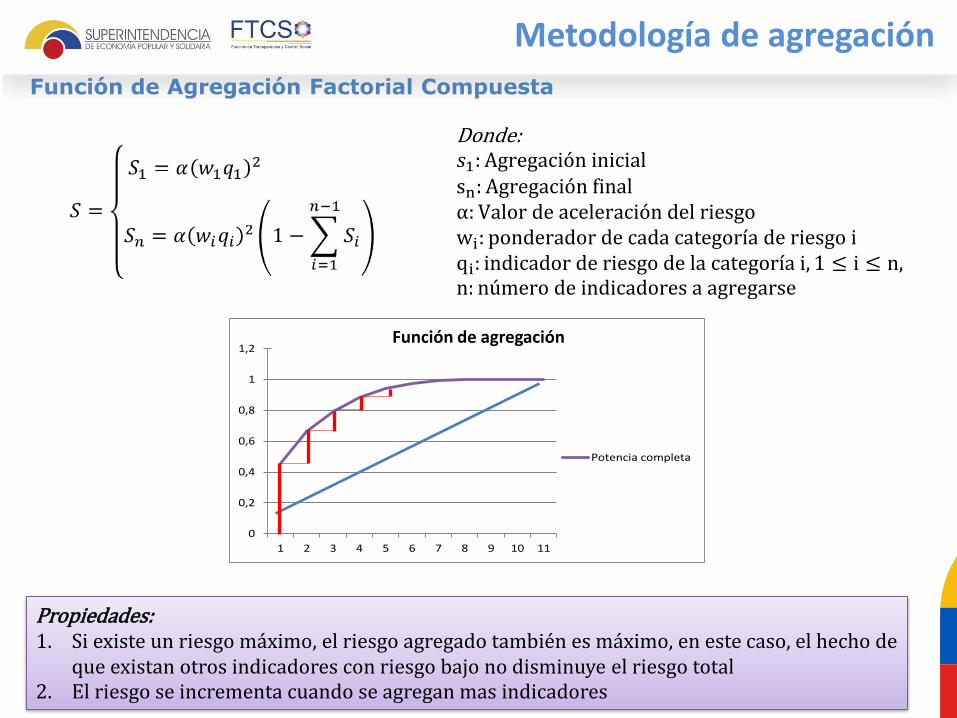

Metodología de agregación

Función de Agregación Factorial Compuesta

0

0,2

0,4

0,6

0,8

1

1,2

1 2 3 4 5 6 7 8 9 10 11

Potencia completa

Potencia completa

Función de agregación

Donde: 𝑠1: Agregación inicial sn: Agregación final α: Valor de aceleración del riesgo wi: ponderador de cada categoría de riesgo i qi: indicador de riesgo de la categoría i, 1 ≤ i ≤ n, n: número de indicadores a agregarse

Propiedades: 1. Si existe un riesgo máximo, el riesgo agregado también es máximo, en este caso, el hecho de

que existan otros indicadores con riesgo bajo no disminuye el riesgo total 2. El riesgo se incrementa cuando se agregan mas indicadores

Esquema gráfico de agregación

Nivel de Riesgo (x)

Evaluación de Riesgos

Evaluación Económica Financiera

Riesgo de Crédito

Riesgo de Liquidez

Calidad del Pasivo

Calidad del Patrimonio

Factorial Compuesta

Riesgo de Mercado

Calidad del Activo

Calidad de Resultados

Factorial Compuesta

Factorial Compuesta

Administración de Riesgo (z)

Ambiente de Control

Calidad de Gobierno

Cumplimiento Normativo

Calificación de Hallazgos

Transparencia en gestión de gobierno

Función discreta

Calificación de Riesgo (y)

Variable continua

Variable continua

Variable categórica

Compromiso de cumplir planes de acción

Función discreta

Cumplimiento de estándares normativos

Función discreta

Cumplimiento de estándares técnicos

Carácter de cumplimiento de obligaciones con la SEPS

Función discreta

𝑦 = 5 , 𝑠𝑖 𝑐𝑎𝑢𝑠𝑎𝑙 = 1

𝑥 ∗ 0.8 + 0.1 ∗ 𝑧 2, 𝑠𝑖 𝑐𝑎𝑢𝑠𝑎𝑙 = 0

Ranking

Indicadores originales

Indicadores normalizados

Indicadores agregados

Nivel de riesgos / Administración de riesgos

El ranking se lo aplica en cada nivel de agregación:

U4= p99 U3=p95 U2= U3-2(U3-p1)/3 U1=(U3-P1)/3

Plan de supervisión con enfoque en riesgos

Criterios para formulación del plan

• Calificación de riesgo

• Cumplimiento normativo

• Importancia sistémica

• Capacidad operativa

Estrategias de supervisión

• Supervisiones intensivas • Supervisiones correctivas • Supervisiones preventivas • Monitoreo • Mecanismos de resolución

In Situ Extra Situ

2.4.- Supervisión in situ del sector financiero

Esquema proceso supervisión in Situ

PLANIFICACIÓN •Preliminar

•Definitiva

EJECUCIÓN (visita de campo)

•Recepción información in situ

•Valoración hallazgos

•Matriz de hallazgos

CIERRE

• Informe auditoría Comunicación resultados: FGE, PAS

•Aprobación plan de acción

NORMAS INTERNACIONALES AUDITORÍA NIAS

Informe diagnóstico preliminar

2.5.- Supervisión extra situ del sector financiero

Supervisión extra situ

Mayor cobertura de supervisión

Analiza las principales deficiencias de las entidades con un enfoque de riesgos

Se optimizan los recursos de supervisión

Fomenta la cultura de control y cumplimiento en las entidades

PLANIFICACIÓN •Preliminar

•Definitiva

EJECUCIÓN•Recepción información Extra Situ

•Valoración hallazgos

•Matriz de hallazgos

CIERRE

• Informe auditoría Comunicación resultados: FGE, PAS

•Aprobación plan de acción

Alcance de la supervisión Supervisión

IN SITU

Supervisión EXTRA SITU

173 248

370 425

543 550

668

0

100

200

300

400

500

600

700

800

IV 2015 I 2016 II 2016 III 2016 IV 2016 I 2017 II 2017*

N°

Enti

dad

es

Supervisión extra situ acumulado

* Entidades supervisadas hasta el 31 de mayo 2017

5 67

229

405

479 500

5 77

280

584

802 858

0

100

200

300

400

500

600

700

800

900

1000

2012 2013 2014 2015 2016 2017

Entidades Visitas

Se ha realizado supervisión in situ a entidades que representan el 81% de activos del sector.

Se ha realizado supervisión extra situ a entidades que representan el 87% de activos del sector

* Corte al 31 mayo 2017

2.6.-Seguimiento planes de acción

Seguimiento y Control

Participantes

Res

ult

ado

s Hallazgos

Recomendaciones

Estrategias

Gestión de Consejos

Gestión de Supervisores

Gestión de Auditores

Participantes

Entidades

Consejos de Vigilancia de las

Entidades

Supervisores In-Situ y Extra Situ

Auditores Internos y Externos

-

Auditor Interno

Auditor Externo

- Alcance de auditorias con enfoque

de riesgos

- Categorización por componentes

y subcomponentes

- Mejor sistematización y control de

planes de acción

- Acompañamiento en línea por

parte de la Seps

- Revalorización del rol de Auditores

SEPS

- Control en línea del avance

de plan de acción

- Seguimiento basado en

riesgos

- Generación de indicadores

de resultados

- Identificación oportuna de

alertas

- Retroalimentación al modelo

de supervisión

- Genera cultura de cumplimiento

- Enfoque en problemas críticos

- Mejor utilización de recursos de la entidad

- Permanente retroalimentación al órgano de control

COAC Administración

ORIENTACIÓN A RESULTADOS QUE PERMITAN UNA MEJORA CONTINUA DE LAS ENTIDADES

Sistema de hallazgos

Plan de acción

Sistema de hallazgos

3.- Normativa diferenciada

Requerimientos normativos – Estructura organizacional

(*) En los segmentos 3 y 4 el Oficial de cumplimiento puede desempeñar otras funciones en la entidad. En el segmento 4 se denomina Responsable de cumplimiento. (**) El consejo de Vigilancia efectuará las funciones de auditoria interna para los segmentos 4 y 5.

Requerimiento Segmento

1 2 3 4 5

Comité de Administración Integral de Riesgos x x x - -

Unidad de Riesgos x x - - -

Administrador de Riesgos - - x - -

Comité de cumplimiento x x x x -

Oficial de cumplimiento titular (*) x x x x -

Oficial de cumplimiento suplente x x - - -

Auditor interno(**) x x x - -

Auditor externo x x x - -

Requerimientos normativos – Administración Integral de Riesgos

(*) Para segmentos 4 y 5 la SEPS proporcionó modelos de manuales

1 2 3 4 5El manual de administración integral de

riesgosX X

Sistema de información para

Administración integral de riesgosX X

Planes de contingencia y continuidad del

negocioX X

Plan de contingencia de liquidez X X X

Matriz de riesgo X X

Informe sobre calificación de activos de

riesgoX X X

Informe de unidad de riesgo para nuevos

productos y serviciosX X X

Manual de crédito y captaciones (*) X X X X X

Evaluación del cumplimiento de la norma

AIR trimestral trimestral trimestral semestral semestral

REQUERIMIENTOSEGMENTOS

Requerimientos normativos Prevención de Lavados de Activos

* La SEPS apoyó la implementación de normas facilitando procesos de capacitación y material de apoyo.

REQUERIMIENTOS SEGMENTOS

1 2 3 4 5

Procedimientos de debida diligencia ampliada y reducida x x x x

Políticas aprobadas por el CAD x x x x

Código de Ética x x x x

Plan de Trabajo del Oficial de Cumplimiento x x x x

Procedimientos de revisión en listas de control x x x

Informe de auditoría externa sobre la aplicación de norma de PLA x x x

Obligación de capacitación en PLA a consejos, directivos y empleados x x x

Oficial de cumplimiento con funciones exclusivamente relacionadas con PLA x x

Requerimiento de título de tercer nivel para Oficial de Cumplimiento x x

Manual de Prevención de Lavado de Activos x x

Documento metodológico con la definición de factores y criterios de riesgo x x

Sistema automático para medir y calificar el riesgo de la contraparte x x

Periodicidad de reuniones de comité de cumplimiento mensual mensual mensual trimestral

Requerimientos normativos Prudencia financiera

(*) Para el segmento 1 es sobre el PTC y los demás sobre el patrimonio de la entidad

1 2 3 4 5

Requerimiento de PTC/Activos y Contingentes totales > 4% X

Activo Fijo / PTC < 100% X X X X X

Cada socio podrá tener hasta el 5% del capital social de las cooperativas

de ahorro y crédito X X X X X

Año para cumplir con el porcentaje mínimo de solvencia requerido (9%) Siempre 2021 2024 2027 2027

Fondo Irrepartible de Reserva Legal (Incremento anual del 50% de

utilidades) X X X X X

3% de cada crédito para capitalización extraordinaria en entidades con

solvencia menor al 9% X X X X X

Liquidez estructural de primera línea X

Liquidez estructural de segunda línea X

Cobertura mayores depositantes X

Brechas de liquidez X

Límite de vinculación Individual (*) 1%

1% (400

SBU)

1% (400

SBU) 10% 20%

Límite de vinculación grupal (*) 10% 10% 10%

Límite Individual de operaciones (*) 10% 10% 10% 15% 20%

Año para la constitución al 100% de provsiones requeridas en activos de

riesgo y contingentes Siempre 2019 2020 2021 2021

SEGMENTOSREQUERIMIENTO

Requerimientos normativos Otros

1 2 3 4 5

Implementación de norma de riesgo

operativoX

Norma seguridad en canales electrónicos X

Calificadora de riesgos X

Requerimientos mínimos de liquidez X

Informe de auditoría externa para

obtener autorización para emisión de

tarjetas

X X X

Prima anual del seguro de depósitos

hasta diciembre 2018 0,65% 0,65% 0,25% 0,12% 0,05%

Prima anual del seguro de depósitos

desde enero 2019 0,65% 0,65% 0,50% 0,25% 0,10%

Año para cumplir con el pago de

contribuciones pendientes al seguro de

depósitos

Inmediato Inmediato 2017 2018 2018

Aportes al fondo de liquidez (% del

promedio de obligaciones con el público)0,50%

REQUERIMIENTOSEGMENTOS

Pago de contribuciones anual a la SEPS

sobre los activos (por mil anual)

0,45

semestral

0,45

semestral

0,45

semestral

0,45

anual

0,45

anual

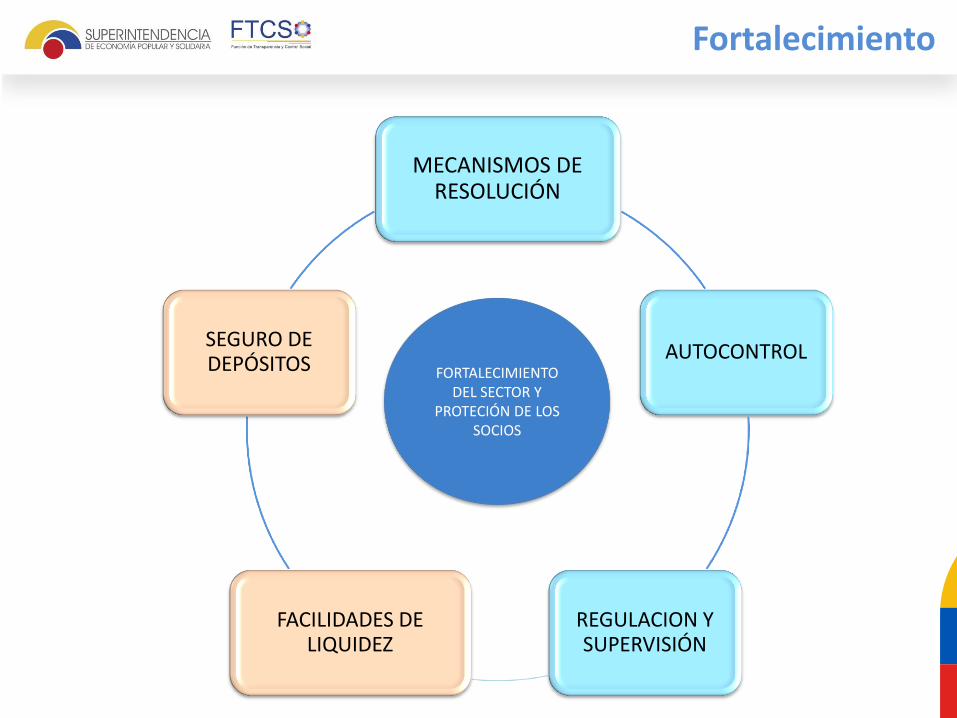

4.- Red de seguridad financiera

IGT

MECANISMOS DE RESOLUCIÓN

AUTOCONTROL

REGULACION Y SUPERVISIÓN

FACILIDADES DE LIQUIDEZ

SEGURO DE DEPÓSITOS FORTALECIMIENTO

DEL SECTOR Y PROTECIÓN DE LOS

SOCIOS

Fortalecimiento

Fusiones y economías de escala

Presencia territorial

Técnicas de resolución (regla de menor costo)

Requerimiento progresivo de provisiones

Fortalecimiento de marca

Coordinación interistitucional

Normas para el funcionamiento

Aportes

Mutualistas

Aporte mensual del 5% del promedio de sus depósitos sujetos a encaje

Cooperativas Seg. 1 y Cajas Centrales

Aporte mensual del 0,5% del promedio de sus obligaciones con el público. (Se eliminó

el aporte anual)

Meta

7,5% de las obligaciones con el público

Tipos de Operaciones

Activas

Créditos Ordinarios, Corrientes, Extraordinarios

Préstamos entre fondos

Cancelación de Obligaciones de Ventanilla de Redescuento y de Inversión Doméstica de los Excedentes de liquidez

Pasivas

Líneas contingentes de crédito

Otros préstamos y Titularizaciones

Fondo de Liquidez

Segmento Prima de Contribución

Hasta dic. 2018 Desde ene. 2019

1 0,65% 0,65%

2 0,65% 0,65%

3 0,25% 0,50%

4 0,12% 0,25%

5 0,05% 0,10%

Contribución al Seguro de depósitos

Contribución se hará sobre la base de las obligaciones con el público que consten en los balances presentados a la SEPS, de acuerdo a la siguiente tabla:

Seguro de Depósitos

Cobertura

Segmento 1

$ 32.000

Segmento 2

$ 11.290

Segmento 3

$ 5.000

Segmento 4 y 5

$ 1.000

Seguro de Depósitos