MODULO 1 MERCADOS DE RENTA FIJA - gonzalocortazar.com · Opción de Prepago para comprador de la...

34

1 MODULO 1 MERCADOS DE RENTA FIJA CLASE 4 LETRAS HIPOTECARIAS Y BONOS CORPORATIVOS Spreads El spread representa la diferencia de tasas entre la TIR de un cierto bono y su equivalente libre de riesgo Pero, ¿Qué representa exactamente la tasa libre de riesgo? Es la tasa de los bonos emitidos por entidades que siempre pagan sus obligaciones y que no tienen clausulas especiales como opciones de rescate, prepago o convertibilidad

Transcript of MODULO 1 MERCADOS DE RENTA FIJA - gonzalocortazar.com · Opción de Prepago para comprador de la...

1

MODULO 1MERCADOS DE RENTA FIJA

CLASE 4LETRAS HIPOTECARIAS Y BONOS CORPORATIVOS

SpreadsEl spread representa la diferencia de tasas entre la TIR de un cierto bono y su equivalente libre de riesgoPero, ¿Qué representa exactamente la tasa libre de riesgo?Es la tasa de los bonos emitidos por entidades que siempre pagan sus obligaciones y que no tienen clausulasespeciales como opciones de rescate, prepago o convertibilidad

2

SpreadsDesde el punto de vista de un inversionista chileno, los bonos emitidos por el BC son considerados libre de riesgoSin embargo, no es el caso de un inversionista norteamericanoExiste también un spread de “país”Por ejemplo, los bonos argentinos se transan a un spread más alto que el de los bonos chilenos

SpreadsPara calcular el spread de un bono necesariamente se necesita una tasa de referenciaEn el próximo módulo aprenderemos como calcular tasas de referencia a partir de los precios de mercado de los bonos transadosEste problema es bastante difícil de resolver en Chile

3

Spread de CréditoPor spread de crédito se entiende la diferencia entre un bono sin opciones y un bono similar (plazo, cupones) emitido por el BCEl spread de crédito está presente en los bonos corporativos y en las letras hipotecariasRepresenta que tan seguro es que me paguen los flujos de caja a los que se ha comprometido el emisor del bono

Spread de CréditoSi el emisor es más “seguro”, o sea, existe una mayor probabilidad que me pague, entonces el spread es más bajo, y vice-versaAsimismo, a menor spread, mayor es el precio del bonoO sea, estoy más dispuesto a comprarlo porque estoy más seguro que me va a pagar

4

Spread de CréditoPor el contrario, si el spread es mayor, menor es el precio del bonoComo existe una probabilidad más baja que me paguen, entonces estoy dispuesto a pagar menos por el bonoEn resumen, relación inversa entre probabilidad de pago y spreadEl spread de mercado nos indica que piensan los inversionistas de un cierto emisorEste spread cambia en el tiempo

Bonos CorporativosSon bonos emitidos por empresas para financiar proyectos de inversiónEs una de las maneras que tienen las empresas para financiarseLas empresas también pueden emitir nuevas acciones, o pueden obtener préstamos bancariosEn Chile, sólo las empresas más grandes emiten bonos corporativos

5

Bonos CorporativosEl mercado secundario de bonos corporativos es por lo general menos líquido que el de la deuda respaldada por el estado o el BCEsto quiere decir que no siempre que uno quiera vender o comprar un bono corporativo lo podrá hacerExiste una gran cantidad de bonos corporativos que contienen opciones de rescate (45% aprox.)

Bonos CorporativosLos bonos corporativos pueden ser emitidos en UF, Dólar o PesosSe emiten a tasa fijaPor lo general tienen períodos de graciaEn general amortizan el capital a lo largo del tiempo

6

Bonos Corporativos

Bonos Corporativos

7

Bonos Corporativos

Bonos Corporativos

8

Bonos CorporativosEl monto de las emisiones internacionales asciende a MMU$ 6.477,5Comparado a los MMU$ 6.527,87 de la deuda vigente de bonos corporativos emitidos en Chile, son casi de la misma envergadura.El mercado de bonos internacionales está concentrado en 19 emisiones, mientras que los bonos locales vigentes son 221.

Transacciones diarias de Bono Corporativo A

0

2

4

6

8

Ene-01 Jun-01 Dic-01 Jun-02 Dic-02 Jun-03 Dic-03

Tasa

TIR Bono Corporativo TIR PRC-Banco Central

Spread de Bono Corporativo A

0

1

2

3

4

Ene-01 Jun-01 Dic-01 Jun-02 Dic-02 Jun-03 Dic-03

Spre

ad

Spread

Bonos Corporativos

9

Bonos CorporativosTransacciones diarias de Bono Corporativo B

0

2

4

6

8

Jul-01 Dic-01 Jun-02 Dic-02 Jun-03 Dic-03Ta

sa

TIR Bono Corporativo TIR PRC-Banco Central

Spread de Bono Corporativo B

0

1

2

3

4

5

Jul-01 Dic-01 Jun-02 Dic-02 Jun-03 Dic-03

Spre

ad

Spread

Bonos CorporativosTransacciones diarias de Bono Corporativo C

0

5

10

15

20

Ene-01 Jun-01 Dic-01 Jun-02 Dic-02 Jun-03 Dic-03

Tasa

TIR Bono Corporativo TIR PRC-Banco Central

Spread de Bono Corporativo C

0

4

8

12

16

Ene-01 Jun-01 Dic-01 Jun-02 Dic-02 Jun-03 Dic-03

Spre

ad

Spread

10

Bonos Corporativos

Bonos Corporativos

11

Bonos Corporativos

Bonos Corporativos

12

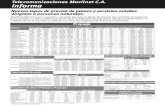

Letras HipotecariasLas Letras de Crédito Hipotecarias son bonos emitidos por instituciones financieras que tienen como colateral una viviendaTienen el riesgo de crédito del banco que las emiteTienen siempre una opción de prepago por parte del emisor de la letraEl prepago de las letras no es óptimo y tiene que modelarse a partir de datos empíricos de prepago

Spread de la Letra HipotecariaRiesgo del Emisor y Riesgo de Prepago (Valor Opción)Si Tasa Baja Precio de Letra sube, pero la prepaganSi Tasa Sube el Precio de Letra baja, pero se queda con letra

13

Letras Hipotecarias

Letras Hipotecarias de Bancos Chilenos

33,5

44,5

55,5

66,5

77,5

8

0 5 10 15 20

Plazo(años)

TIR

(%)

Rie sgo Emisor A+ Ta sa Emisión 6.5% Rie sgo Emisor AA+ Ta sa Emisión 6.5% Curva AA+ Curva A+

Semana 11-15 Feb. 2002

Tasa Alta

Opción de Prepago para comprador de la Letra (corto)Si Tasa baja le prepagan , si tasa sube está obligado a quedarse

Tasa Baja

Tasa crítica prepago

Valor de Letra

14

Spread de la Letra HipotecariaPara compensar estar corto en la opción, los inversionistas exigen una mayor TIRLetras del mismo emisor, pero mayor tasa tienen mayor valor opción, luego debieran transarse a mayor TIR

Letras Hipotecarias del MismoBanco

33,5

44,5

55,5

66,5

77,5

8

Ene-99 Ene-00 Dic-00 Dic-01 Dic-02 Dic-03

Tasa 5% Tasa 6% Tasa 7% PRC

15

Letras Hipotecarias

16

Letras Hipotecarias

Letras Hipotecarias

Transacciones diarias de Letra Hipotecaria banco A

0

2

4

6

8

10

Ene-99 Ene-00 Ene-01 Ene-02 Ene-03 Ene-04

Tasa

TIR Letra Hipotecaria TIR PRC-Banco Central

17

Letras Hipotecarias

Letras Hipotecarias

18

Letras Hipotecarias

Letras Hipotecarias

19

Spread de la Letra HipotecariaBonos Corporativos se supone Ejercicio óptimo de OpcionesEn Letras la evidencia es Ejercicio Sub-óptimoSe debe calibrar una función de prepago empírica, y no suponer una óptima

•1

MODULO 1MERCADOS DE RENTA FIJA

CLASE 4aPREPAGO DE LETRAS

HIPOTECARIAS

Prepago de Letras Hipotecarias

• Flujos y Prepago de LCHSimilar a un Pagaré Reajustable con Cupones (PRC)

Flujo sin prepago

Flujo con prepagoInterés

Amortización

•2

Prepago de Letras Hipotecarias

• Riesgos de LCHRiesgo de Tasas, de Crédito, de Prepago y de Liquidez

Inst. Emisora

Prepago

Default

Deudor

Poseedor del Bono

Default

Prepago

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Sorteo: Ejemplo

Fondo de Prepago

1500 UF

Prepago de Letras Hipotecarias

• Separación del DeudorEmisión

Fecha Emisión 1-ene

100 UF

500 UFLCH 2

800 UF

LCH 1

1800 UFCortes

•3

Prepago de Letras Hipotecarias

OpcionVNCP

E

( )( )( )

, , t

T r s ds

t

P E FC r T e d

τ

τ τ τ− ∫ = ⋅

∫

: Flujo de Caja

: Tasa Instantánea Libre de Riesgo

: Operador de Valor Esperado

NC OpcionP P V= −

De acuerdo a la Teoría Financiera Moderna

FC( )r t

: Precio No Rescatable

: Valor Opción

• Valorización de Instrumentos DerivadosComponentes del Precio de un Bono Rescatable

• Características del PrepagoConducta Óptima vs. Sub-ÓptimaHeterogeneidad de los deudores

Prepago de Letras Hipotecarias

Frontera de Ejercicio Optima Difusa

• Principales Conductas de PrepagoRefinanciamientoTrayectoria de Tasas (burnout)Envejecimiento del CréditoEstacionalidad

•4

Prepago de Letras Hipotecarias

• Modelo TradicionalPSA Standard Prepayment Benchmark

0%

3%

6%

9%

0 30 60 90 120 150 180 210 240Meses

0,002 290,06 30

CPRi i

iβ

β=

⋅ ⋅ ≤ ⋅ >

0.00

0.02

0.04

0 30 60 90 120 150 180 210 240Meses

50% PSA100% PSA150% PSASin Prepago

Tasa de Prepago Condicional Flujo Proyectado

i = Número de meses desde la emisión

Prepago de Letras Hipotecarias

• Modelos más avanzados

Función de Riesgo (probabilidad de prepago)

Regresores

( )( ) ( ) ( )( )0, , exp Tt z t t z tλ β λ β=

( )1z t c l= −

( ) ( )32z t c l= −

( ) ( )*3 log t tz t K K=

Modelo estocástico de prepago de Schwartz y Torous (1989)

•5

Número de Trayectoria

...

...

...

…

rT(N)rT(2)rT(1)T

::::

r2(N)r2(2)r2(1)2

r1(N)r1(2)r1(1)1

N21Nº Cupón

Número de Trayectoria

...

...

...

…

CT(N)CT(2)CT(1)T

::::

C2(N)C2(2)C2(1)2

C1(N)C1(2)C1(1)1

N21Nº Cupón

• Simulación de Monte Carlo

Tasa Libre de Riesgo Instantánea Flujo del Bono con Prepago

1 2P NVP VP VPN

+ + +=

Prepago de Letras Hipotecarias

• Regresión

( ) ( ) ( ) ( )0 1 2 3 4

5 6 7 8 91 3 4 5it it it it it

itit it it it

S DUR CONV REF VOLPEND D D D Dβ β β β β

β β β β β ε= + + + +

+ + + + + +

• RegresoresVariable de Refinanciamiento

Diferencial de TasasDiferencial de Valores PresentesValores cuadráticos o cúbicos

Volatilidad de Tasas de Interés.Pendiente de Curva de Tasas.Duración Modificada y Convexidad.Dummies de Riesgo Crediticio.

Spreads de Letras Hipotecarias

•6

Spreads de Letras Hipotecarias

• Estimación utilizando transacciones de Mercado de LCH.

Período: enero 1999 - agosto 2003.253.215 transacciones agrupadas.

• Variable a Explicar (Spread)Spread absolutoLog Spread AbsolutoSpread RelativoLog Spread Relativo

LCH PRCr r−( )log LCH PRCr r−

LCH PRCr r( )log /LCH PRCr r

• Método de ResoluciónMínimos Cuadrados

Spreads de Letras Hipotecarias

•7

−LCH PRCr r ( )log −LCH PRCr r LCH PRCr r ( )log /LCH PRCr r

2REF

2R 0.810.750.750.81

-0.0533(-41.11)

-0.0697(-31.14)

-0.3236(-78.07)

-0.4089(-74.14)D5

-0.0716(-59.44)

-0.094(-43.79)

-0.4062(-110.20)

-0.5032(-99.71)D4

-0.0740(-67.91)

-0.1007(-51.06)

-0.3938(-119.92)

-0.5059(-111.00)D3

-0.0826(-60.99)

-0.1105(-45.58)

-0.4639(-90.88)

-0.5545(-104.12)D1

-0.0056(-16.27)

-0.00565(-8.92)

-0.0181(-17.91)

-0.0292(-24.31)DUR

7.5785(37.13)

13.5458(32.33)

10.5904(28.72)

18.804(32.59)VOL

14.594(137.82)

18.8654(100.73)

38.54(150.64)

46.337(129.32)PEND

0.0334(47.20)

0.0636(37.17)

0.0243(11.33)

0.1610(64.77)

0.0758(128.69)

0.1088(99.20)

0.3368(124.75)

0.4380(181.25)REF

0.1842(63.11)

1.1722(206.85)

0.3019(40.17)

1.4304(147.13)C

Variable

Spreads de Letras Hipotecarias

Spreads de Letras Hipotecarias

0

0,02

0,04

0,06

0,08

0,1

0,12

CREF

REF^2

PENDIE

NTE VOLDUR

Sin D

umm

ies D1 D3 D4 D5

•8

Spreads de Letras Hipotecarias

• Metodología de estimación del modelo de prepago se extiende sin problemas ante más variables explicativas.

• Modelo de Valorización propuesto tiene amplio potencial de utilización en el mercado chileno.

• Las variables utilizadas en la regresión explican significativamente el spreadexistente, incluso para diferentes clasificaciones de riesgo.

1

MODULO 1MERCADOS DE RENTA FIJA

CLASE 4bPREPAGO DE LETRAS

HIPOTECARIAS

Prepago de LCHLa probabilidad condicional de prepago se calcula a partir de la tasa condicional de prepago (CPR)

( )1

1 1t PeriodicidadEQ tCPRπ = − −

2

Prepago de LCH

Conditional Prepayment Rate (CPR)

0%

2%

4%

6%

8%

0 10 20 30 40 50 60 70 80Trimestre

Prepago Constante Prepago PSA

Prepago de LCHLa tasa de emisión equivalente se calcula a partir de la siguiente expresión:

( ) 121 1Periodicidad

EQ ANUALr r= + −

3

Prepago de LCHEl flujo proyectado de los cupones se calcula a partir de la siguiente expresión:

( )

1

* *1

1 1 i=1....N-11

i i N iEQ EQ EQ

C Kr r r

−

− −

= ⋅ − ⋅ +

Cada cupón se calcula como una anualidad del capital insoluto por el plazo remanente

Prepago de LCHLos intereses se calculan a partir del capital insoluto del período anterior:

( )* * *1 11i i EQ iI K r K− −= ⋅ + −

4

Prepago de LCHLa amortización del capital sin considerar el prepago es equivalente al cupón menos los intereses del período:

* * *i i iA C I= −

Prepago de LCHEl monto prepagado del período se calcula utilizando la probabilidad de prepago por sobre el capital insoluto remanente:

( )* * *1

ti EQ i iPP K Aπ −= ⋅ −

5

Prepago de LCHMonto Prepagado (PP)

0.0

0.5

1.0

1.5

0 10 20 30 40 50 60 70 80Trimestre

Prepago Constante Prepago PSA

Prepago de LCHEl capital insoluto final del período se calcula a partir del capital insoluto del período anterior, el monto amortizado más el prepago del período:

* * * *1i i i iK K A PP−= − −

6

Prepago de LCHCapital Insoluto (K)

020406080

100120

0 10 20 30 40 50 60 70 80Trimestre

Sin Prepago Prepago Constante Prepago PSA

Prepago de LCHEl flujo de caja proyectado finalmente para la evaluación es el siguiente:

* * *i i iFC C PP= +

7

Prepago de LCHFlujos de Caja Equivalentes (FC)

0.0

1.0

2.0

3.0

4.0

0 10 20 30 40 50 60 70 80Trimestre

Sin Prepago Prepago Constante Prepago PSA