Módulo2 - OpenAula · Operativa del Comercio Internacional ... Operatividad Aduanera ... en mala...

41

Módulo2 Operativa del Comercio Internacional Unidad 1. Operatividad Aduanera

Transcript of Módulo2 - OpenAula · Operativa del Comercio Internacional ... Operatividad Aduanera ... en mala...

Módulo2Operativa del Comercio Internacional

Unidad 1. Operatividad Aduanera

1

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

Contenido

1. Nueva Ley General de Aduanas ............................................................................................ 2

2. Proceso Manifiesto de Carga ................................................................................................ 3

3. Nacimiento de la obligación tributaria .................................................................................. 6

4. Modalidades de despacho aduanero .................................................................................. 10

5. Regímenes de importación ................................................................................................. 20

6. Regímenes de exportación .................................................................................................. 25

7. Regímenes de perfeccionamiento ...................................................................................... 28

2

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

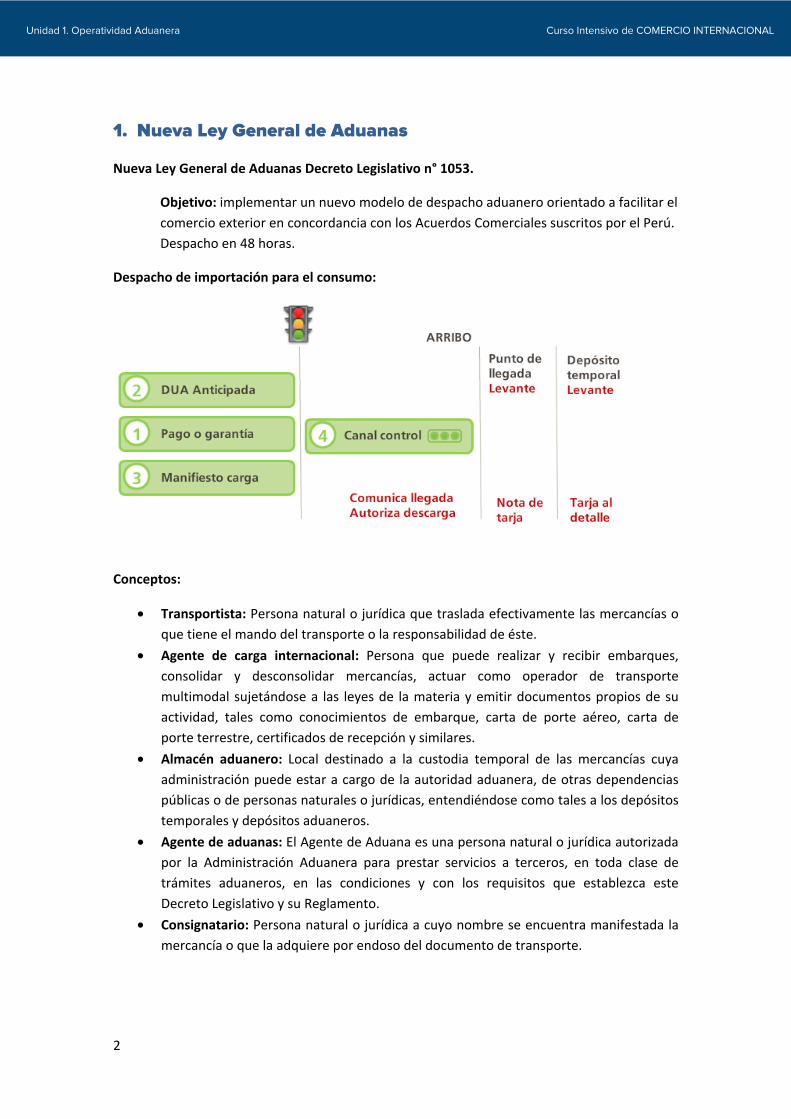

1. Nueva Ley General de Aduanas

Nueva Ley General de Aduanas Decreto Legislativo n° 1053.

Objetivo: implementar un nuevo modelo de despacho aduanero orientado a facilitar el comercio exterior en concordancia con los Acuerdos Comerciales suscritos por el Perú. Despacho en 48 horas.

Despacho de importación para el consumo:

Conceptos:

• Transportista: Persona natural o jurídica que traslada efectivamente las mercancías o que tiene el mando del transporte o la responsabilidad de éste.

• Agente de carga internacional: Persona que puede realizar y recibir embarques, consolidar y desconsolidar mercancías, actuar como operador de transporte multimodal sujetándose a las leyes de la materia y emitir documentos propios de su actividad, tales como conocimientos de embarque, carta de porte aéreo, carta de porte terrestre, certificados de recepción y similares.

• Almacén aduanero: Local destinado a la custodia temporal de las mercancías cuya administración puede estar a cargo de la autoridad aduanera, de otras dependencias públicas o de personas naturales o jurídicas, entendiéndose como tales a los depósitos temporales y depósitos aduaneros.

• Agente de aduanas: El Agente de Aduana es una persona natural o jurídica autorizada por la Administración Aduanera para prestar servicios a terceros, en toda clase de trámites aduaneros, en las condiciones y con los requisitos que establezca este Decreto Legislativo y su Reglamento.

• Consignatario: Persona natural o jurídica a cuyo nombre se encuentra manifestada la mercancía o que la adquiere por endoso del documento de transporte.

3

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

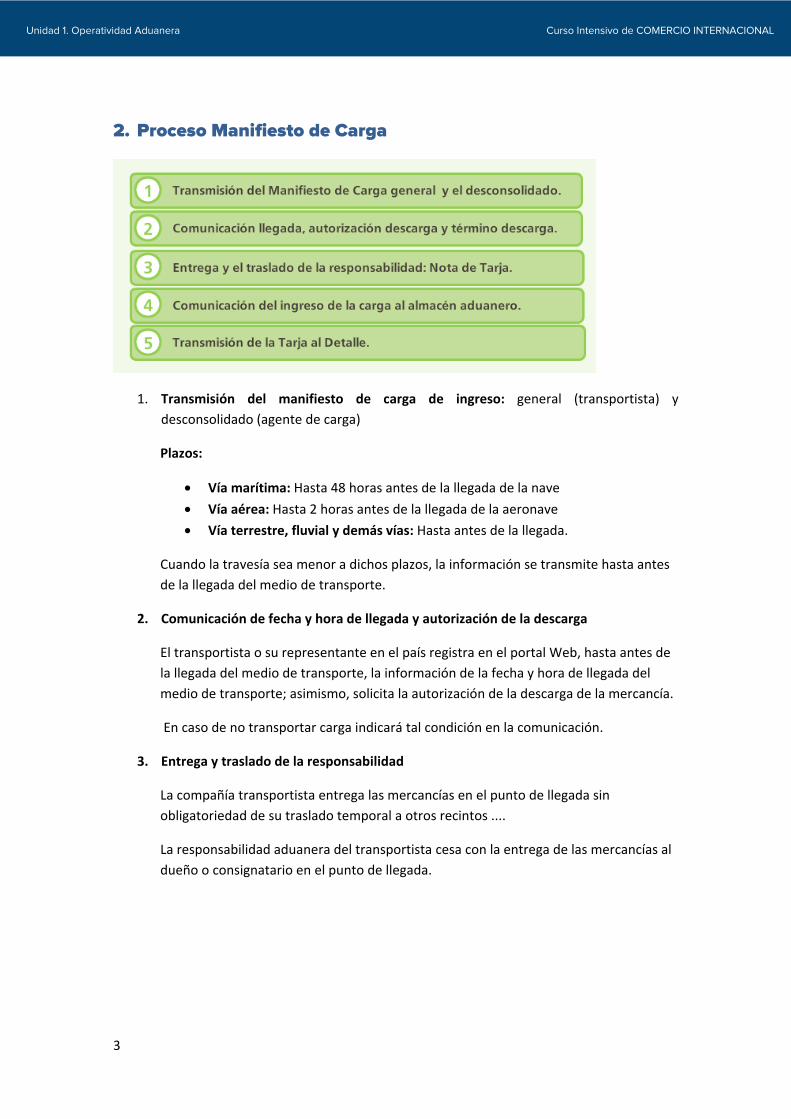

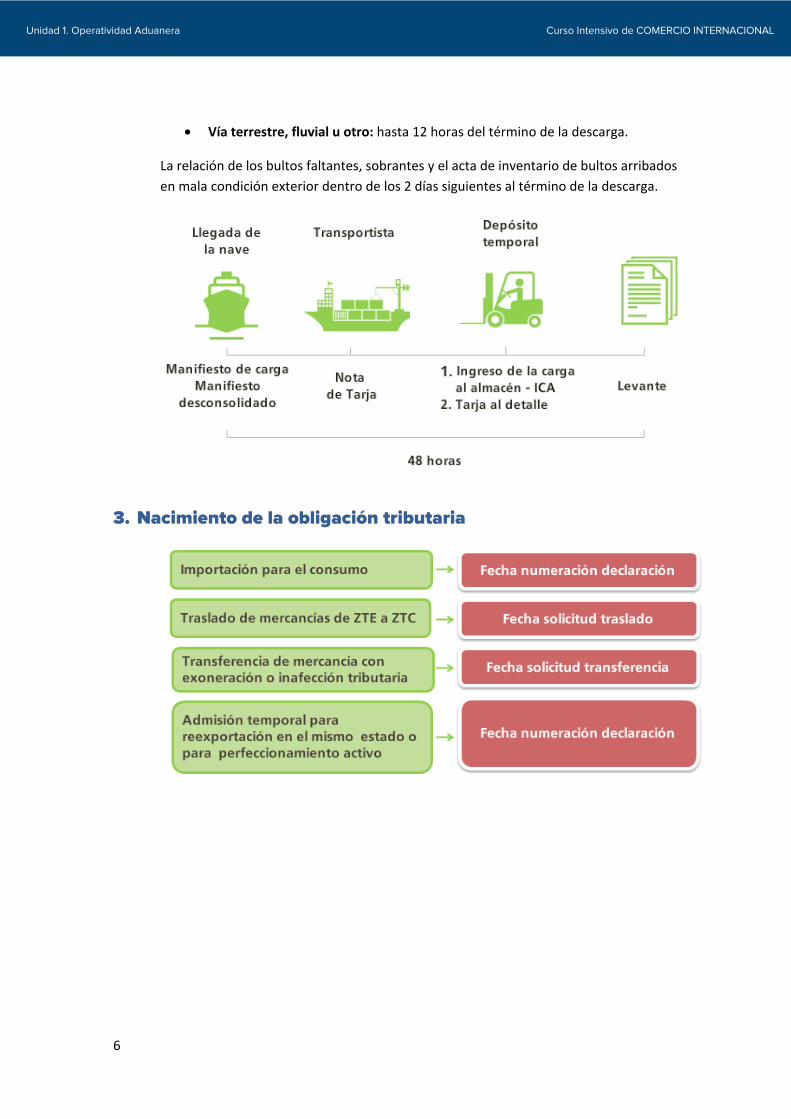

2. Proceso Manifiesto de Carga

1. Transmisión del manifiesto de carga de ingreso: general (transportista) y desconsolidado (agente de carga)

Plazos:

• Vía marítima: Hasta 48 horas antes de la llegada de la nave • Vía aérea: Hasta 2 horas antes de la llegada de la aeronave • Vía terrestre, fluvial y demás vías: Hasta antes de la llegada.

Cuando la travesía sea menor a dichos plazos, la información se transmite hasta antes de la llegada del medio de transporte.

2. Comunicación de fecha y hora de llegada y autorización de la descarga

El transportista o su representante en el país registra en el portal Web, hasta antes de la llegada del medio de transporte, la información de la fecha y hora de llegada del medio de transporte; asimismo, solicita la autorización de la descarga de la mercancía.

En caso de no transportar carga indicará tal condición en la comunicación.

3. Entrega y traslado de la responsabilidad

La compañía transportista entrega las mercancías en el punto de llegada sin obligatoriedad de su traslado temporal a otros recintos ....

La responsabilidad aduanera del transportista cesa con la entrega de las mercancías al dueño o consignatario en el punto de llegada.

4

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

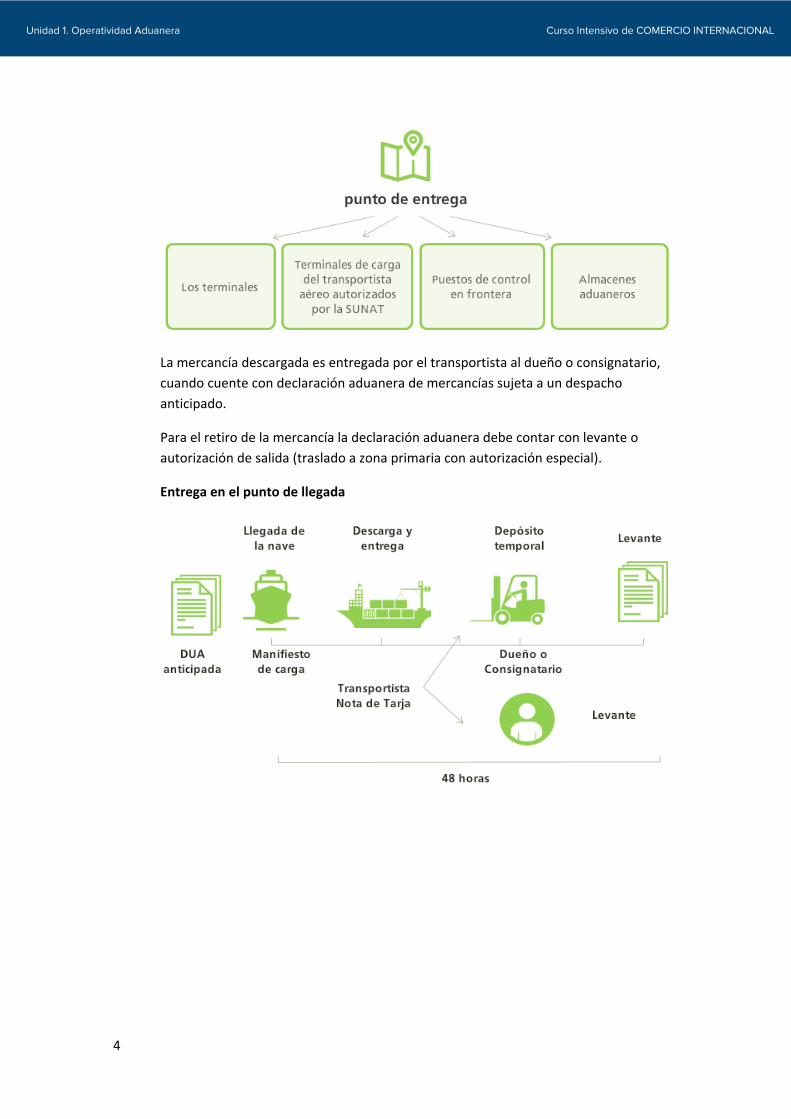

La mercancía descargada es entregada por el transportista al dueño o consignatario, cuando cuente con declaración aduanera de mercancías sujeta a un despacho anticipado.

Para el retiro de la mercancía la declaración aduanera debe contar con levante o autorización de salida (traslado a zona primaria con autorización especial).

Entrega en el punto de llegada

5

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

Transmisión de información del transportista

4. Comunicación del ingreso de la carga al almacén aduanero (ICA)

Transmisión del ingreso de la carga al almacén aduanero (ICA)

Cuando las mercancías sean trasladadas a un almacén aduanero, éste debe transmitir electrónicamente la información de la carga ingresada dentro de las 24 horas siguientes al ingreso del último bulto de un mismo documento de transporte.

5. Transmisión de la tarja al detalle

Cuando las mercancías son trasladadas a un depósito temporal y se trate de carga consolidada, éste será responsable de la transmisión de la Tarja al detalle, lista de bultos faltantes o sobrantes, y las actas de inventario de bultos arribados en mala condición exterior.

Plazos:

• Vía marítima: hasta 24 horas del término de la descarga. • Vía aérea: hasta 12 horas del término de la descarga.

6

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

• Vía terrestre, fluvial u otro: hasta 12 horas del término de la descarga.

La relación de los bultos faltantes, sobrantes y el acta de inventario de bultos arribados en mala condición exterior dentro de los 2 días siguientes al término de la descarga.

3. Nacimiento de la obligación tributaria

7

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

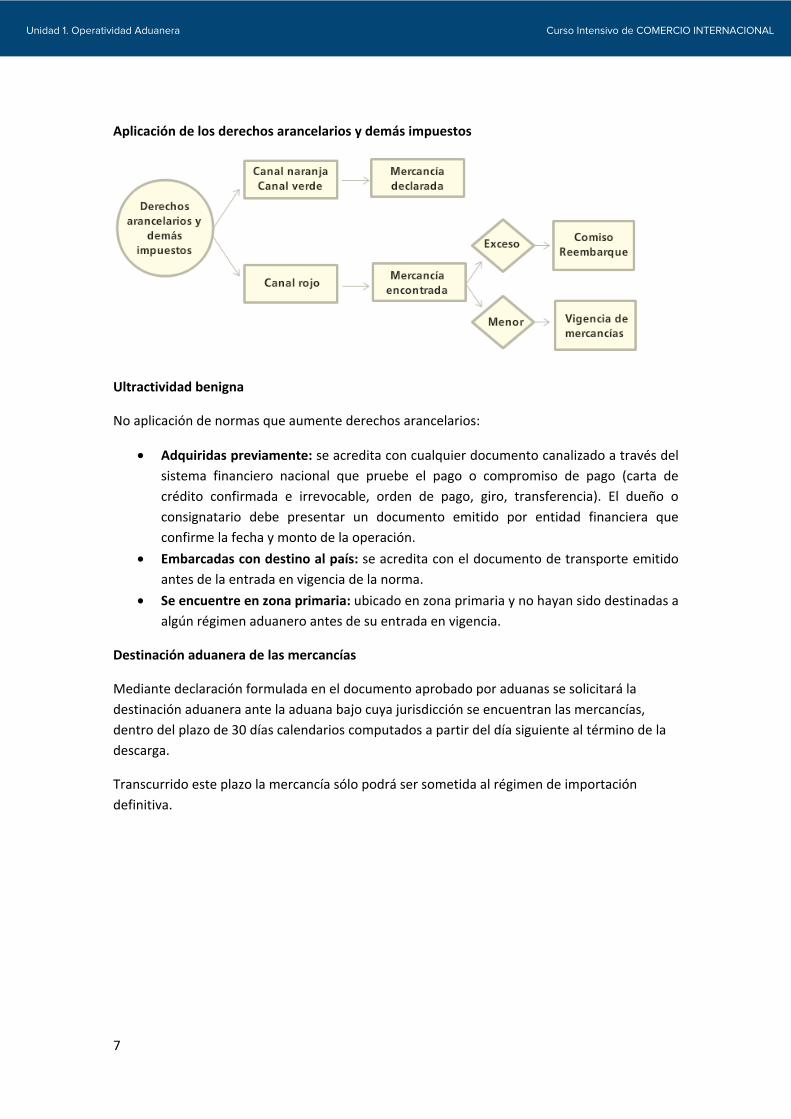

Aplicación de los derechos arancelarios y demás impuestos

Ultractividad benigna

No aplicación de normas que aumente derechos arancelarios:

• Adquiridas previamente: se acredita con cualquier documento canalizado a través del sistema financiero nacional que pruebe el pago o compromiso de pago (carta de crédito confirmada e irrevocable, orden de pago, giro, transferencia). El dueño o consignatario debe presentar un documento emitido por entidad financiera que confirme la fecha y monto de la operación.

• Embarcadas con destino al país: se acredita con el documento de transporte emitido antes de la entrada en vigencia de la norma.

• Se encuentre en zona primaria: ubicado en zona primaria y no hayan sido destinadas a algún régimen aduanero antes de su entrada en vigencia.

Destinación aduanera de las mercancías

Mediante declaración formulada en el documento aprobado por aduanas se solicitará la destinación aduanera ante la aduana bajo cuya jurisdicción se encuentran las mercancías, dentro del plazo de 30 días calendarios computados a partir del día siguiente al término de la descarga.

Transcurrido este plazo la mercancía sólo podrá ser sometida al régimen de importación definitiva.

8

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

9

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

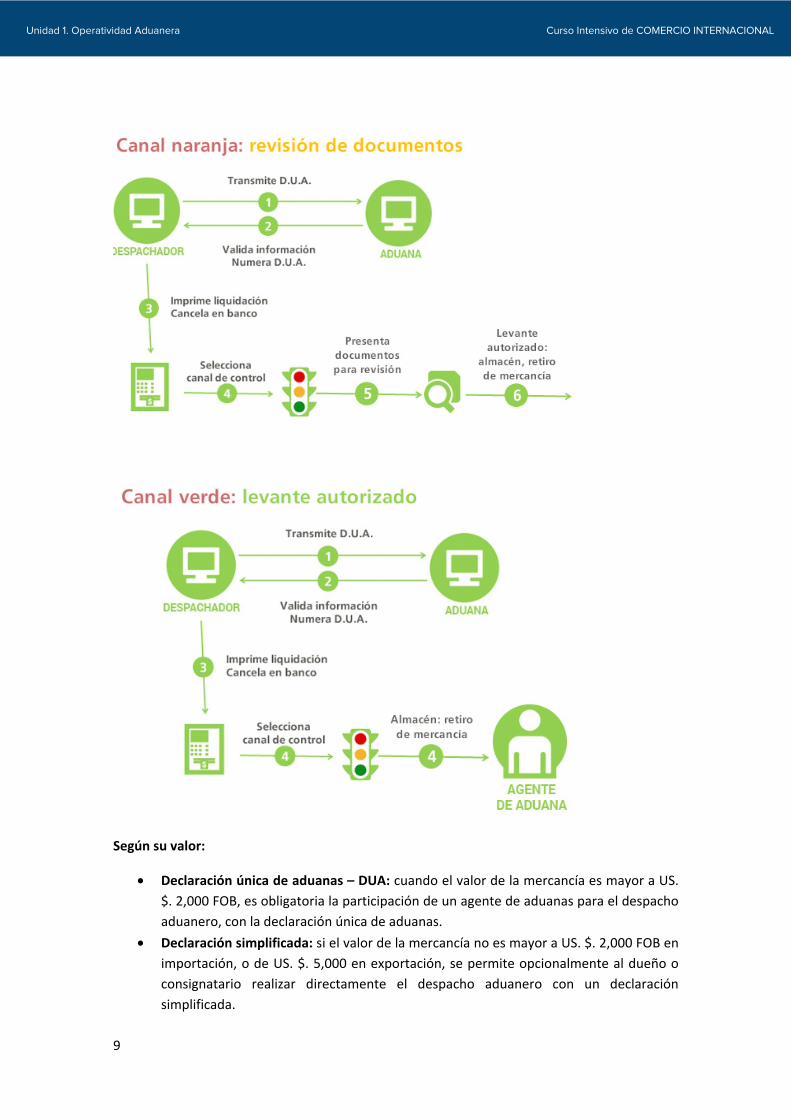

Según su valor:

• Declaración única de aduanas – DUA: cuando el valor de la mercancía es mayor a US. $. 2,000 FOB, es obligatoria la participación de un agente de aduanas para el despacho aduanero, con la declaración única de aduanas.

• Declaración simplificada: si el valor de la mercancía no es mayor a US. $. 2,000 FOB en importación, o de US. $. 5,000 en exportación, se permite opcionalmente al dueño o consignatario realizar directamente el despacho aduanero con un declaración simplificada.

10

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

4. Modalidades de despacho aduanero

Despacho excepcional

• Mercancías deben arribar al territorio nacional • La mercancía debe ingresar a un Depósito Temporal y éste transmitir el ICA (Ingreso de

la carga al almacén) • DUA se numera después de transmitido el ICA. • La DUA se data con los pesos y bultos recibidos por el Depósito Temporal. • Aplicable a todo importador y mercancía.

11

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

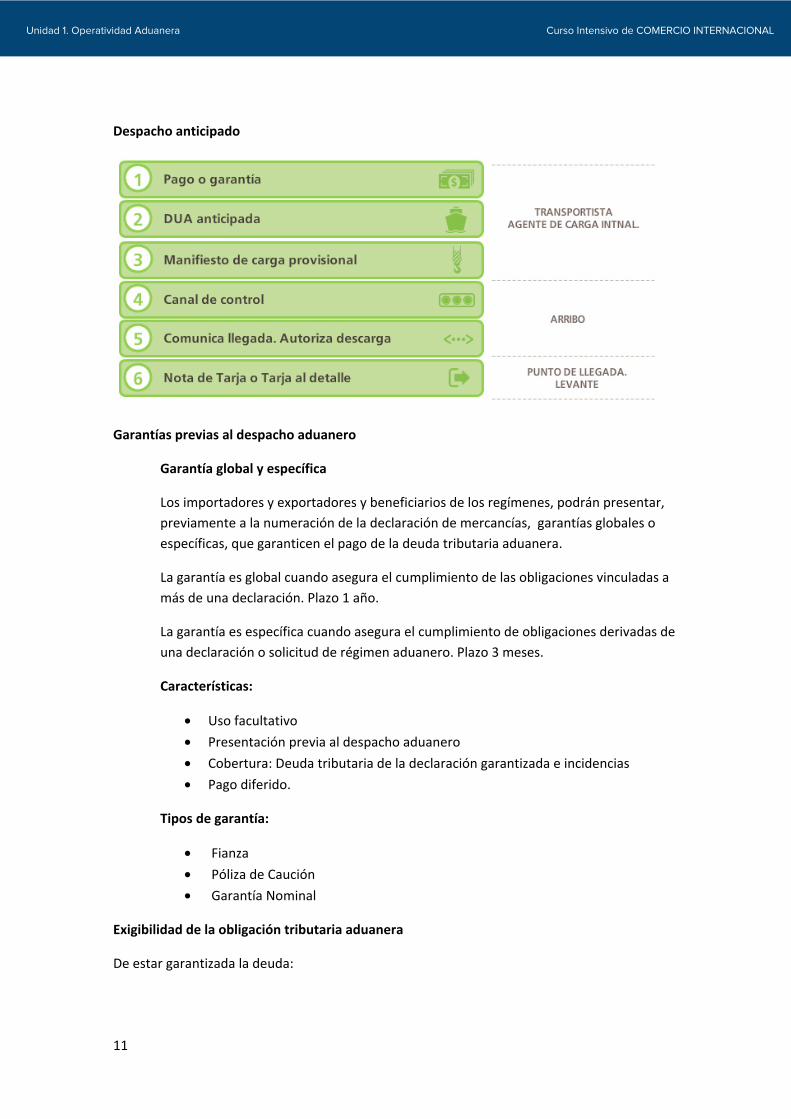

Despacho anticipado

Garantías previas al despacho aduanero

Garantía global y específica

Los importadores y exportadores y beneficiarios de los regímenes, podrán presentar, previamente a la numeración de la declaración de mercancías, garantías globales o específicas, que garanticen el pago de la deuda tributaria aduanera.

La garantía es global cuando asegura el cumplimiento de las obligaciones vinculadas a más de una declaración. Plazo 1 año.

La garantía es específica cuando asegura el cumplimiento de obligaciones derivadas de una declaración o solicitud de régimen aduanero. Plazo 3 meses.

Características:

• Uso facultativo • Presentación previa al despacho aduanero • Cobertura: Deuda tributaria de la declaración garantizada e incidencias • Pago diferido.

Tipos de garantía:

• Fianza • Póliza de Caución • Garantía Nominal

Exigibilidad de la obligación tributaria aduanera

De estar garantizada la deuda:

12

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

• Despacho anticipado: A partir del vigésimo primer día calendario del mes siguiente a la fecha del término de la descarga.

• Despacho excepcional: A partir del vigésimo primer día calendario del mes siguiente a la fecha de numeración de la declaración.

Despacho anticipado de importación para el consumo:

Modalidades:

• Despacho en el punto de llegada. • Despacho en zona primaria con autorización especial.

Despacho en zona primaria con autorización especial:

Solo se autoriza, cuando la cantidad, volumen, naturaleza de las mercancías o las necesidades de la industria o el comercio así lo ameriten.

La solicitud debe contener la información, la documentación sustentatoria y las especificaciones que demuestren el carácter excepcional que justifique el traslado a la zona primaria con autorización especial.

Despacho anticipado de importación para el consumo:

Despacho en el punto de llegada:

• Terminal portuario, terminal de carga aéreo y otras vías. • Depósito temporal.

Despacho anticipado en el punto de llegada:

Beneficios:

• Aplicable a todo importador; • No requisitos de buen contribuyente, ni infraestructura. • Canal de control antes de la llegada; verde y naranja, levante en el terminal

portuario o terminal de carga aéreo; • Reconocimiento físico en el terminal portuario, cuando se cuente con las

condiciones logísticas. • Despacho en 48 horas, para DUAs garantizadas.

Etapas del proceso:

• Numeración de la DUA • Cancelación de la deuda tributaria • Transmisión de la información complementaria • Asignación del canal de control • Retiro de las mercancías • Canal naranja y rojo:

13

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

o Revisión documentaria o Reconocimiento físico.

• Regularización electrónica.

Numeración de la DUA

El despachador de aduana transmite la DUA y ésta deberá contener:

• La información del manifiesto de carga; • El Nº del documento de transporte máster; y • El Nº del contenedor o contenedores, de corresponder;

Si no se cuenta con esta información, dichos datos se transmiten con la información complementaria de la DUA.

En la transmisión de la DUA, en el recuadro “Destinación“ se ingresa el código 10 de Importación para el Consumo, y los códigos:

1- 0 Despacho anticipado 03 = Despacho en el Punto de Llegada.

A = Terminal Portuario, terminal de carga aéreo y otras vías B = Depósito Temporal

En la opción A bajo la vía marítima no se transmite el código del depósito temporal, dicho campo debe quedar vacío.

En la DUA se debe consignar el tipo de documento de transporte con los siguientes códigos:

1 = Directo 2 = Consolidado 3 = Consolidado 1 a 1 (Mercancía consolidada que pertenece a un consignatario, amparada en un documento de transporte).

De ser conforme la validación, el SIGAD genera automáticamente el número correspondiente a la DUA y la respectiva liquidación de la deuda tributaria aduanera y recargos cuando corresponda.

Cancelación de la deuda tributaria

Plazo

La deuda tributaria aduanera y recargos deben ser cancelados:

• En los despachos que cuenten con la garantía, desde la fecha de numeración de la declaración hasta el vigésimo día calendario del mes siguiente a la fecha del término de la descarga.

14

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

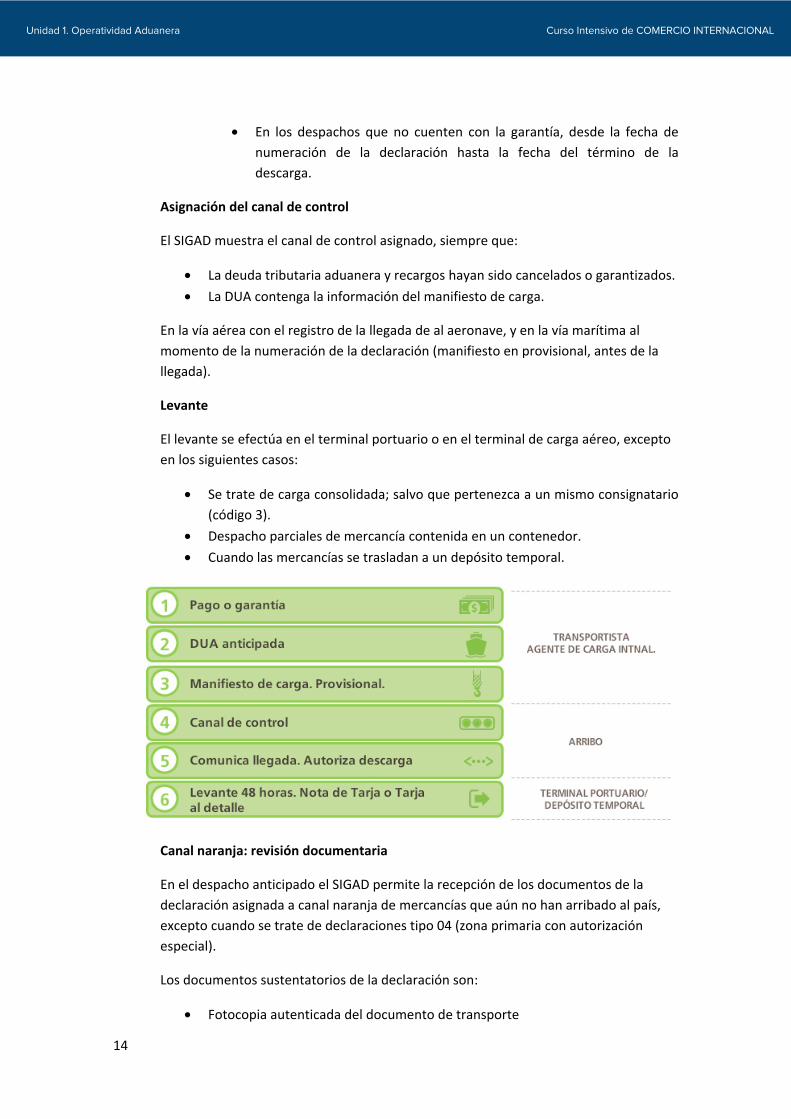

• En los despachos que no cuenten con la garantía, desde la fecha de numeración de la declaración hasta la fecha del término de la descarga.

Asignación del canal de control

El SIGAD muestra el canal de control asignado, siempre que:

• La deuda tributaria aduanera y recargos hayan sido cancelados o garantizados. • La DUA contenga la información del manifiesto de carga.

En la vía aérea con el registro de la llegada de al aeronave, y en la vía marítima al momento de la numeración de la declaración (manifiesto en provisional, antes de la llegada).

Levante

El levante se efectúa en el terminal portuario o en el terminal de carga aéreo, excepto en los siguientes casos:

• Se trate de carga consolidada; salvo que pertenezca a un mismo consignatario (código 3).

• Despacho parciales de mercancía contenida en un contenedor. • Cuando las mercancías se trasladan a un depósito temporal.

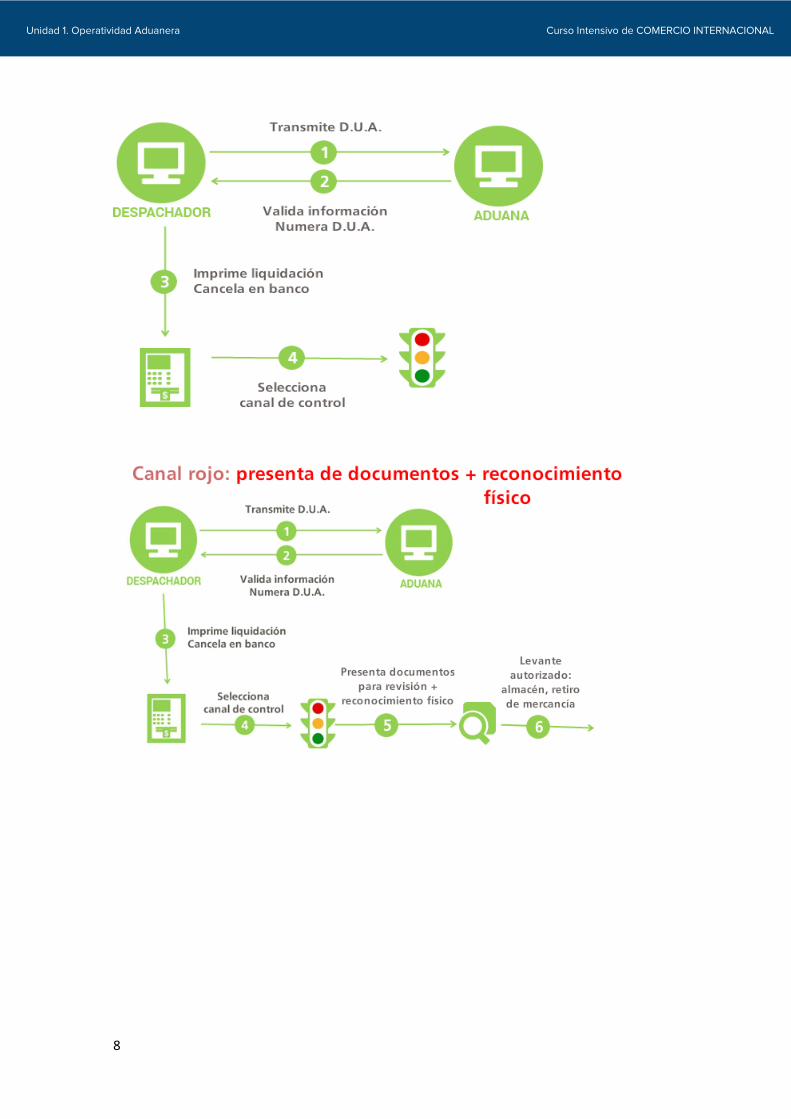

Canal naranja: revisión documentaria

En el despacho anticipado el SIGAD permite la recepción de los documentos de la declaración asignada a canal naranja de mercancías que aún no han arribado al país, excepto cuando se trate de declaraciones tipo 04 (zona primaria con autorización especial).

Los documentos sustentatorios de la declaración son:

• Fotocopia autenticada del documento de transporte

15

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

• En la vía marítima, se acepta la fotocopia del documento de transporte con firma y sello del agente de aduana.

• Fotocopia autenticada de la factura, documento equivalente o contrato. • La factura, documento equivalente o contrato emitido o transmitido por

medios electrónicos se considera original para efectos del despacho y de la conservación de documentos por el agente de aduana de conformidad con el inciso a) del artículo 25º de la Ley.

• Fotocopia autenticada del comprobante de pago, cuando se efectúe transferencia de bienes antes de su nacionalización.

• Fotocopia autenticada del documento de seguro de transporte, de corresponder.

• Fotocopia autenticada del documento de autorización del sector competente. • Fotocopia autenticada del certificado de origen, cuando corresponda. • Otros que la naturaleza u origen de las mercancías lo requieran.

De ser conforme la revisión documentaria, se registra la diligencia en el SIGAD mostrándose los siguientes estados:

• Con revisión documentaria antes de la llegada de la mercancía se muestra “DILIGENCIA CONFORME”.

• El SIGAD otorga el levante, en la aduana marítima y aérea del Callao, con la validación de la nota de tarja y no exista medidas preventivas, mostrándose en el portal web de la SUNAT: “levante autorizado”.

De no ser conforme, existir errores o no presentarse algún documento exigible por ley, se notifica al interesado.

Canal rojo: reconocimiento físico

Programación del reconocimiento físico

Se solicita mediante la “Solicitud Electrónica de Reconocimiento Físico” – SERF. Es obligatoria su transmisión para los despachos tramitados por los agentes de aduana ante las Intendencias de Aduana Aérea y Marítima del Callao.

La Solicitud Electrónica de Reconocimiento Físico – SERF, se envía a través del portal web de la SUNAT.

Efectuado el envío el sistema de aduanas programa el reconocimiento físico, y el despachador de aduana se presenta con la documentación sustentatoria ante el funcionario aduanero designado por el SIGAD para que efectúe el reconocimiento físico, en los lugares habilitados para ello.

Regularización electrónica del despacho anticipado

16

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

La regularización comprende la transmisión por vía electrónica de la actualización de pesos de la DUA por el dueño o consignatario, o su representante, y no requiere de presentación de documentos.

Plazo: 15 días calendario, siguientes a la fecha del término de la descarga.

Condiciones: para la regularización de la DUA, se debe transmitir en el siguiente orden:

1. El Ingreso de la Carga al Almacén (ICA). 2. La actualización de pesos de la DUA.

Actualización de pesos de la DUA:

Tiene por finalidad actualizar los pesos de la declaración con la información del peso del ticket de balanza del terminal portuario o el recibido por el Punto de Llegada. Comprende:

• Puerto de embarque • Peso bruto total • Peso neto total • Peso bruto por serie • Peso neto por serie • Fecha del término de la descarga.

Para mercancía cuya clase de bultos se declare en la casilla 7.13 de la DUA como: atados, bobinas, barriles, galones US, graneles, kilogramos, libras, litros, planchas o toneladas métricas, comprende:

• Cantidad total de unidades físicas • Cantidad de unidades físicas por serie • Cantidad total de unidades comerciales • Cantidad de unidades comerciales por serie. • De ser conforme la revisión documentaria, se registra la diligencia en el SIGAD

mostrándose los siguientes estados: • Con revisión documentaria antes de la llegada de la mercancía se muestra “diligencia

conforme”. • El SIGAD otorga el levante, en la aduana marítima y aérea del Callao, con la validación

de la nota de tarja y no exista medidas preventivas, mostrándose en el portal web de la SUNAT: “levante autorizado”.

• De no ser conforme, existir errores o no presentarse algún documento exigible por ley, se notifica al interesado.

17

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

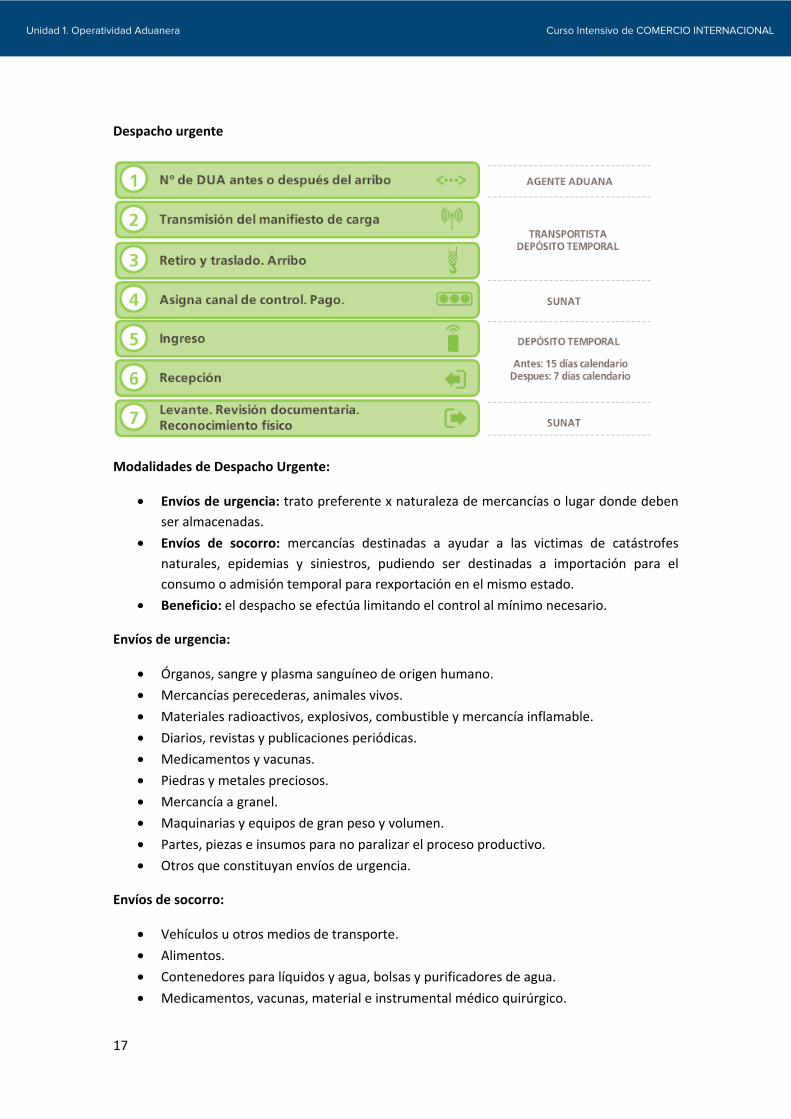

Despacho urgente

Modalidades de Despacho Urgente:

• Envíos de urgencia: trato preferente x naturaleza de mercancías o lugar donde deben ser almacenadas.

• Envíos de socorro: mercancías destinadas a ayudar a las victimas de catástrofes naturales, epidemias y siniestros, pudiendo ser destinadas a importación para el consumo o admisión temporal para rexportación en el mismo estado.

• Beneficio: el despacho se efectúa limitando el control al mínimo necesario.

Envíos de urgencia:

• Órganos, sangre y plasma sanguíneo de origen humano. • Mercancías perecederas, animales vivos. • Materiales radioactivos, explosivos, combustible y mercancía inflamable. • Diarios, revistas y publicaciones periódicas. • Medicamentos y vacunas. • Piedras y metales preciosos. • Mercancía a granel. • Maquinarias y equipos de gran peso y volumen. • Partes, piezas e insumos para no paralizar el proceso productivo. • Otros que constituyan envíos de urgencia.

Envíos de socorro:

• Vehículos u otros medios de transporte. • Alimentos. • Contenedores para líquidos y agua, bolsas y purificadores de agua. • Medicamentos, vacunas, material e instrumental médico quirúrgico.

18

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

• Ropa y calzado • Tiendas, toldos y hospitales de campaña. • Casas y módulos prefabricados. • Otros que constituyan envíos de socorro.

Abandono de la mercancía

Abandono Legal

Es la institución jurídica aduanera que se produce en los supuestos contemplados por el presente Decreto Legislativo. Las mercancías se encuentran en abandono legal por el sólo mandato de la ley, sin el requisito previo de expedición de resolución administrativa, ni de notificación o aviso al dueño o consignatario.

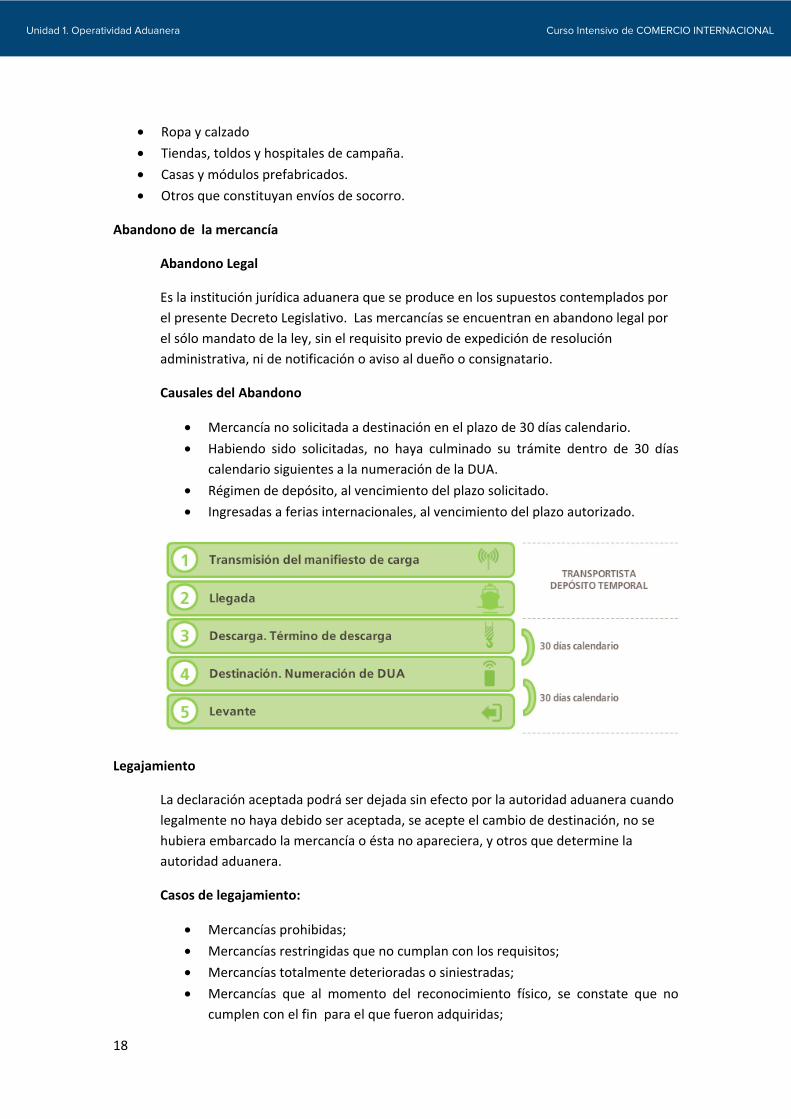

Causales del Abandono

• Mercancía no solicitada a destinación en el plazo de 30 días calendario. • Habiendo sido solicitadas, no haya culminado su trámite dentro de 30 días

calendario siguientes a la numeración de la DUA. • Régimen de depósito, al vencimiento del plazo solicitado. • Ingresadas a ferias internacionales, al vencimiento del plazo autorizado.

Legajamiento

La declaración aceptada podrá ser dejada sin efecto por la autoridad aduanera cuando legalmente no haya debido ser aceptada, se acepte el cambio de destinación, no se hubiera embarcado la mercancía o ésta no apareciera, y otros que determine la autoridad aduanera.

Casos de legajamiento:

• Mercancías prohibidas; • Mercancías restringidas que no cumplan con los requisitos; • Mercancías totalmente deterioradas o siniestradas; • Mercancías que al momento del reconocimiento físico, se constate que no

cumplen con el fin para el que fueron adquiridas;

19

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

• Otros.

Derechos e impuestos

Derechos arancelarios

• Derechos ad/valorem (0%, 7% y 13%) • Sobretasa adicional arancelaria • Sistema de franja de precios

Impuestos internos

• Impuesto selectivo al consumo • Impuesto general a las ventas • Impuesto de promoción municipal • Percepción

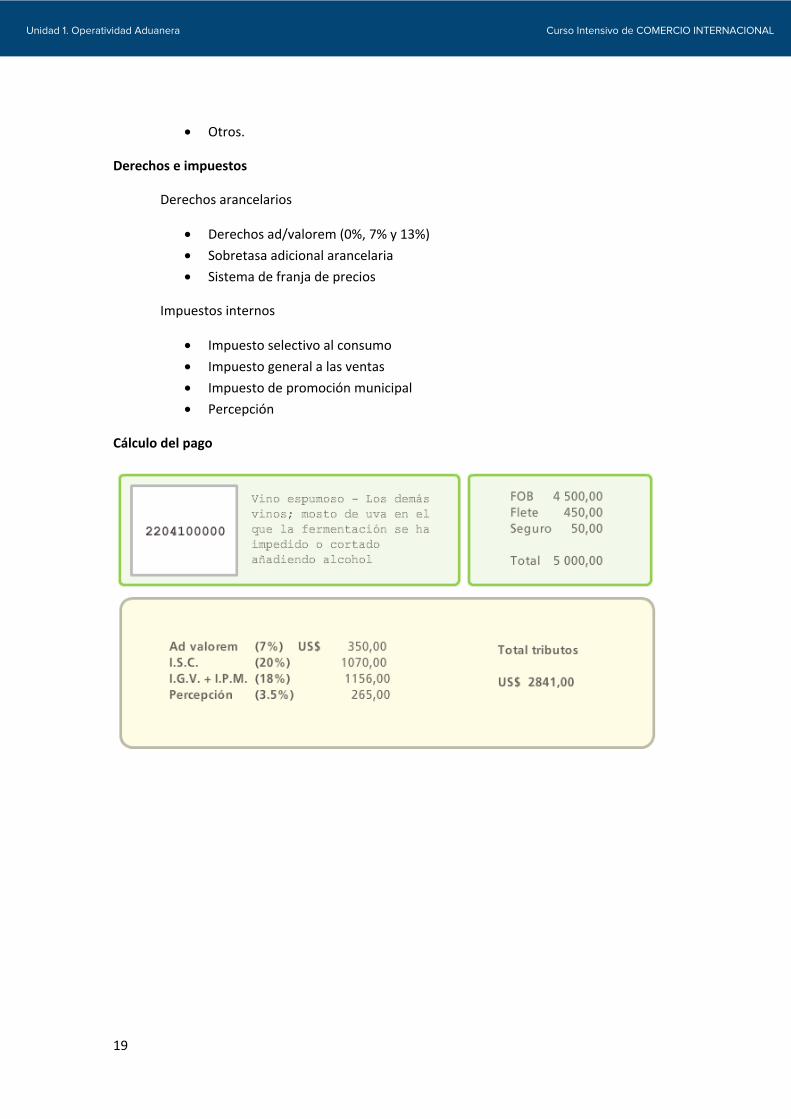

Cálculo del pago

20

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

5. Regímenes de importación

Regímenes:

• Importación para el consumo. • Reimportación en el mismo estado. • Admisión temporal para rexportación en el mismo estado.

Importación para el consumo

Definición

Régimen aduanero que permite el ingreso de mercancías al territorio aduanero para su consumo, luego del pago o garantía según corresponda, de los derechos arancelarios y demás impuestos aplicables, así como el pago de los recargos y multas que hubieren, y del cumplimiento de las formalidades y otras obligaciones aduaneras.

Las mercancías extranjeras se considerarán nacionalizadas cuando haya sido concedido el levante.

Mercancías restringidas:

El importador debe contar con la documentación exigida por las normas específicas para mercancías restringidas antes de su destinación aduanera, salvo en aquellos casos que por normatividad especial la referida documentación se obtenga luego de numerada la DUA.

Numeración y asignación de canal de control

21

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

Mercancías no encontradas en el reconocimiento físico

Cuando el despachador tuviera conocimiento que alguna mercancía no ha sido embarcada, o ha sido manifestada y no desembarcada, o requiera cerciorarse de que la mercancía a declarar sea la efectivamente arribada puede solicitar el reconocimiento físico consignando el Código Nº 20 en la Casilla 7.24 de la DUA.

Mercancías vigentes

A solicitud del importador pueden considerarse como vigentes aquellas mercancías declaradas y no encontradas en el reconocimiento físico o en el examen físico realizado en zona primaria.

El despacho posterior, está sujeto a reconocimiento físico obligatorio.

Régimen tributario aduanero

Mercancía encontrada (Artículo 145º D.Leg. 1053)

En caso que la mercancía encontrada por el dueño con posterioridad al levante fuese mayor a la consignada en la declaración aduanera, a opción del importador, ésta podrá ser declarada sin ser sujeta a sanción y con el sólo pago de la deuda tributaria aduanera y los recargos que correspondan, o podrá ser rembarcada.

Plazo:

• Para la importación: 3 meses contados desde la fecha del otorgamiento del levante.

• Para el rembarque: 30 días contados a partir de la fecha del retiro de la mercancía.

Mercancía declarada (Artículo 145º D.Leg. 1053)

Si la Autoridad Aduanera durante el reconocimiento físico encontrara mercancía no declarada, ésta caerá en comiso o a opción del importador, podrá ser rembarcada previo pago de una multa.

Plazo: para el rembarque: 30 días contados a partir de la fecha del reconocimiento físico.

Monto de la multa: 50% de los tributos y recargos aplicables a la mercancía.

De no culminarse el rembarque la mercancía caerá en comiso.

Reimportación en el mismo estado

Definición:

Régimen aduanero que permite el ingreso al territorio aduanero de mercancías exportadas con carácter definitivo sin el pago de los derechos arancelarios y demás

22

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

impuestos aplicables a la importación para el consumo y recargos de corresponder, con la condición de que no hayan sido sometidas a ninguna transformación, elaboración o reparación en el extranjero, perdiéndose los beneficios que se hubieren otorgado a la exportación.

Plazo

El plazo máximo 12 meses, contado a partir de la fecha del término del embarque de la mercancía exportada.

Reimportación para el consumo

Documentación

• Declaración Aduanera de Mercancías. • Documento de transporte. • Factura o Boleta de Venta, según corresponda, o declaración jurada en caso no

exista venta.

Reconocimiento físico

La mercancía deberá ser sometidas a reconocimiento físico obligatorio, a fin de comprobar que la mercancía a reimportarse es la misma que fue embarcada en la exportación.

Devolución de beneficios

En caso de haber gozado de un beneficio vinculado a la exportación definitiva, el beneficiario deberá devolver los beneficios obtenidos, caso contrario deberá presentar una garantía por un valor equivalente al monto restituido, por un plazo máximo de 30 días calendario, transcurrido el mismo se procederá a su ejecución.

Admisión temporal para rexportación en el mismo estado

Definición:

La Admisión Temporal para Rexportación en el Mismo Estado es el régimen aduanero que permite el ingreso al territorio aduanero de ciertas mercancías, con suspensión del pago de los derechos arancelarios y demás impuestos aplicables a la importación para el consumo y recargos de corresponder.

• Requisitos: Mercancías deben ser identificables y estén destinadas a cumplir un fin determinado en un lugar específico.

• Obligación: Ser rexportadas en un plazo determinado sin experimentar modificación, con excepción de la depreciación normal por el uso.

• Control: Están sujetas solo a reconocimiento físico.

23

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

Documentación:

• Declaración Aduanera de Mercancías • Documento de transporte • Factura, documento equivalente o contrato según corresponda • Documento de seguro de transporte de las mercancías, cuando corresponda • Declaración Jurada, indicando el fin y ubicación de la mercancía • Declaración Jurada de Porcentaje de Merma, cuando corresponda • Garantía

Beneficiarios del régimen

El beneficiario del régimen es cualquier persona natural o jurídica con Registro Único de Contribuyente (RUC).

Plazo del régimen

El plazo máximo es de 18 meses, computados a partir de la fecha del levante de mercancías.

Para el material de embalaje, utilizado en productos de exportación, tienen una prórroga de 06 meses adicionales.

Las mercancías del régimen Especial de Exposiciones o Ferias Internacionales por un plazo máximo de 04 meses, a partir de la fecha de levante.

Garantía y sus requisitos

Los beneficiarios deben constituir garantía a satisfacción de la SUNAT por una suma equivalente:

• Derechos arancelarios y demás impuestos aplicables a la importación para el consumo,

• Recargos de corresponder • Interés compensatorio, (promedio TAMEX) por día, desde la fecha de Nº de la

DUA hasta la fecha de vencimiento del plazo del régimen.

Garantía de buenos contribuyentes

Mediante carta compromiso y el pagaré correspondiente, conforme lo establece el Decreto Supremo Nº 191-2005-EF.

Transferencia de mercancías

Las mercancías admitidas temporalmente para rexportación en el mismo estado pueden ser transferidas a favor de un segundo beneficiario por única vez, previa comunicación al área encargada del régimen de la intendencia de aduana de ingreso, donde se señale además, el fin, uso y ubicación de las mercancías.

24

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

El segundo beneficiario asume las responsabilidades y obligaciones derivadas del régimen previa constitución de garantía a satisfacción de la SUNAT. En este caso el plazo otorgado no podrá exceder del máximo legal computado desde la fecha de levante.

Accesorios, partes y repuestos

Los accesorios, partes y repuestos que no se importen conjuntamente con los bienes de capital admitidos temporalmente podrán ser sometidos al presente régimen, siempre y cuando se importen dentro del plazo autorizado.

Los accesorios, partes y repuestos, se sujetan a reconocimiento físico para verificar si las mercancías forman parte de los bienes de capital.

Requisito: presentar adicionalmente a la documentación requerida, los documentos que sustenten que forman parte de los bienes de capital.

Conclusión del régimen

La rexportación de la mercancía, en uno o varios envíos y dentro del plazo; puede realizarse por aduana distinta a la de su ingreso.

La exportación en casos de material de embalaje y acondicionamiento.

El pago de los derechos arancelarios, impuestos y recargos de corresponder, más el interés compensatorio.

La destrucción total o parcial de la mercancía por caso fortuito o fuerza mayor debidamente acreditada, o a solicitud del beneficiario, previamente aceptada por la autoridad aduanera.

25

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

6. Regímenes de exportación

Regímenes:

• Exportación definitiva. • Exportación temporal para reimportación en el mismo estado.

Exportación definitiva

Definición

Régimen aduanero que permite la salida del territorio aduanero de las mercancías nacionales o nacionalizadas para su uso o consumo definitivo en el exterior.

Plazos

Las mercancías deben ser embarcadas dentro de los 30 días calendario, del día siguiente de la numeración de la DUA.

La regularización se realizará dentro del plazo de 30 días calendario, a partir del día siguiente de la fecha del término del embarque.

Documentación exigible

Conjuntamente con la DUA se requiere los siguientes documentos:

• Copia o fotocopia del documento de transporte con sello y firma del personal autorizado de la empresa de transporte.

• Copia SUNAT de la factura, o Boleta de Venta u otro comprobante que implique transferencia o declaración jurada de valor y descripción de la mercancía cuando no exista venta.

• Documento que acredite el mandato a favor del despachador: copia o fotocopia del documento de transporte endosado o el poder especial.

• Otros que por la naturaleza de la mercancía se requiera para su exportación

Salida de mercancía por aduana distinta a la de numeración de la DUA

La salida de mercancías de exportación puede efectuarse por intendencia de aduana distinta a aquélla en que se numera la DUA. En estos casos, se considera como fecha de término del embarque aquella en que se autoriza la salida del territorio aduanero del último bulto verificado en la aduana de salida.

Ingreso a un depósito temporal

Toda mercancía a embarcarse con destino al exterior debe ser puesta bajo potestad aduanera para lo cual ingresa a un depósito temporal.

26

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

Excepción de ingreso a un depósito temporal

• Perecibles que requieran un acondicionamiento especial • Peligrosas tales como:

o Explosivas- Inflamables - Tóxicas o Infecciosas- Radioactivas - Corrosivas

• Maquinarias de gran peso y volumen • Animales vivos • A granel en cualquier estado • Otras que a criterio de la autoridad aduanera califiquen

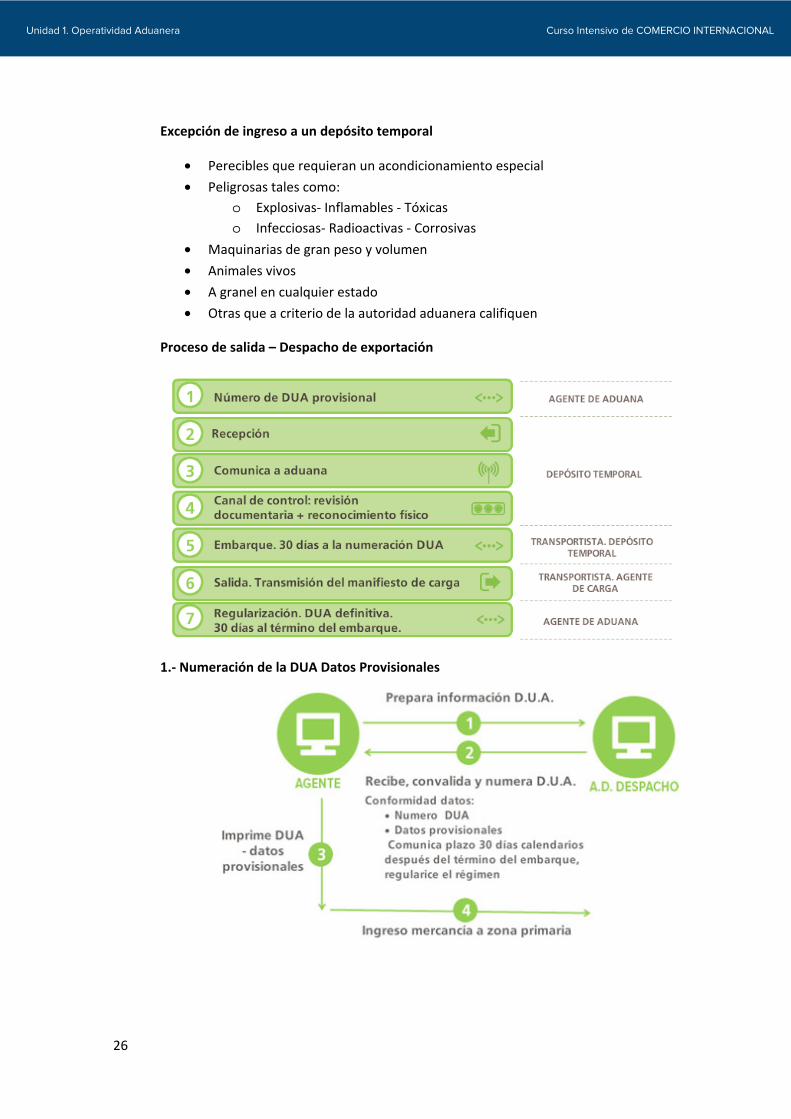

Proceso de salida – Despacho de exportación

1.- Numeración de la DUA Datos Provisionales

27

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

2.- Ingreso de mercancías a zona primaria

El despachador de aduana ingresa la mercancía a un depósito temporal como requisito para la asignación del canal de control de la DUA.

En aquellas circunscripciones aduaneras que no cuente con depósito temporal la mercancía debe ser puesta a disposición de la Administración Aduanera en los lugares que ésta señale.

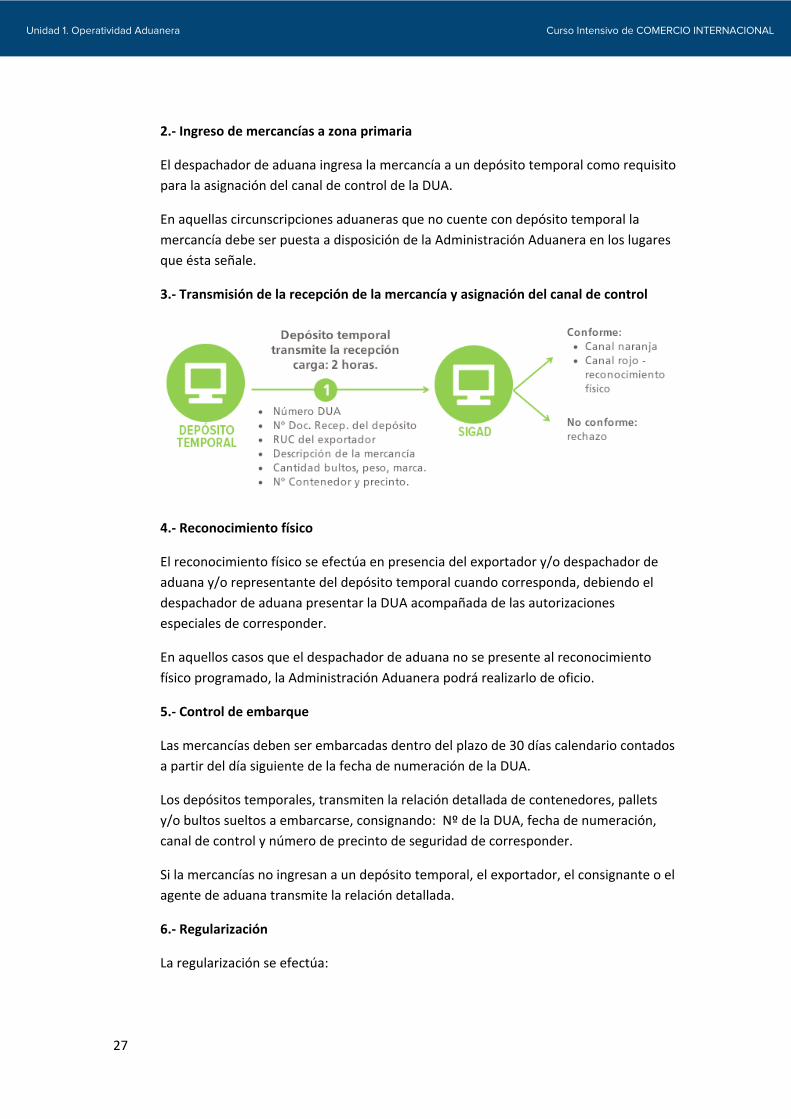

3.- Transmisión de la recepción de la mercancía y asignación del canal de control

4.- Reconocimiento físico

El reconocimiento físico se efectúa en presencia del exportador y/o despachador de aduana y/o representante del depósito temporal cuando corresponda, debiendo el despachador de aduana presentar la DUA acompañada de las autorizaciones especiales de corresponder.

En aquellos casos que el despachador de aduana no se presente al reconocimiento físico programado, la Administración Aduanera podrá realizarlo de oficio.

5.- Control de embarque

Las mercancías deben ser embarcadas dentro del plazo de 30 días calendario contados a partir del día siguiente de la fecha de numeración de la DUA.

Los depósitos temporales, transmiten la relación detallada de contenedores, pallets y/o bultos sueltos a embarcarse, consignando: Nº de la DUA, fecha de numeración, canal de control y número de precinto de seguridad de corresponder.

Si la mercancías no ingresan a un depósito temporal, el exportador, el consignante o el agente de aduana transmite la relación detallada.

6.- Regularización

La regularización se efectúa:

28

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

• Transmisión de la información complementaria de la DUA y los documentos digitalizados.

• En aquellos casos que la Autoridad Aduanera lo determine además de la transmisión con la presentación física de los documentos que sustentaron la exportación.

Con la transmisión de los datos complementarios para la regularización de la DUA, el despachador de aduana puede:

o Desdoblar o abrir series siempre y cuando la mercancía se encuentre declarada.

o Rectificar la subpartida arancelaria, cantidad y valor de la mercancía.

Exportación temporal para reimportación en el mismo estado

Definición (código 51)

Régimen aduanero que permite la salida temporal del territorio aduanero de mercancías nacionales o nacionalizadas con la finalidad de reimportarlas en un plazo determinado, sin haber experimentado modificación alguna, con excepción del deterioro normal por su uso.

Documentos:

• Declaración Aduanera de Mercancías • Documento de transporte • Documento que acredita la propiedad o declaración jurada de posesión de la

mercancía

7. Regímenes de perfeccionamiento

Regímenes:

• Admisión temporal para perfeccionamiento activo • Exportación temporal para perfeccionamiento pasivo • Drawback • Reposición de mercancías con franquicia arancelaria

Admisión temporal para perfeccionamiento activo

Definición del régimen

El régimen de Admisión Temporal para Perfeccionamiento Activo, permite el ingreso al territorio aduanero de ciertas mercancías extranjeras con la suspensión del pago de los derechos arancelarios y demás impuestos aplicables a la importación para el consumo y recargos, de corresponder.

29

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

Obligación: Las mercancías deben ser exportadas dentro de un plazo determinado, luego de haber sido sometidas a una operación de perfeccionamiento.

Operaciones de perfeccionamiento activo

Son aquellas en las que se produce:

• La transformación de las mercancías. • La elaboración de las mercancías, incluido su montaje, ensamble y adaptación

a otras mercancías. • La reparación de mercancías, incluidas su restauración o acondicionamiento.

Están comprendidas las empresas productoras de bienes intermedios que abastezcan a empresas exportadoras productoras; así como los procesos de maquila.

Mercancías que pueden acogerse al régimen

• Las materias primas • Los insumos • Productos intermedios • Partes y piezas materialmente incorporados en el producto exportado

(compensador)

Se incluye aquellas mercancías que son absorbidas en el proceso de producción; y

Los catalizadores, aceleradores, ralentizadores que se consumen al ser utilizados para obtener el producto exportado (compensador).

Plazo del régimen

Se concede automáticamente por el plazo que fije el beneficiario de acuerdo a la fecha de vencimiento de la garantía;

Tratándose de mercancía restringida el plazo a considerar será el que conceda el sector competente.

En ningún caso el plazo podrá exceder el máximo de 24 meses contados a partir de la fecha del levante de la DUA- Admisión Temporal para Perfeccionamiento Activo.

Garantía y sus requisitos

Los beneficiarios deben de constituir garantía a satisfacción de la SUNAT por una suma equivalente a los derechos arancelarios y demás tributos aplicables a la importación para el consumo y recargos, de corresponder, más un interés compensatorio, por día proyectado desde la fecha de numeración hasta la fecha de vencimiento del régimen.

Garantía de buenos contribuyentes

30

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

Las personas naturales o jurídicas calificadas como buenos contribuyentes, podrán garantizar sus obligaciones tributarias aduaneras mediante carta compromiso y pagaré.

Transferencia de mercancía

Las mercancías admitidas temporalmente y los bienes intermedios elaborados con mercancías admitidas temporalmente podrán ser objeto, por una sola vez, de transferencia a favor de terceros bajo cualquier título.

El segundo beneficiario asumirá las responsabilidades y obligaciones del régimen previa constitución de garantía.

Responsabilidad en la Admisión Temporal

El beneficiario es responsable del cumplimiento del régimen, aun cuando la exportación de los productos compensadores la realice terceros; y en el caso de la transferencia hasta cuando el segundo beneficiario presente la nueva garantía.

Transmisión de la información del cuadro de insumo producto (CIP)

El despachador de aduana o el beneficiario del régimen, únicamente en el caso de tipo de despacho con código “2 Transformación / elaboración” debe transmitir la información contenida en el CIP (anexo 1), elaborado por el beneficiario del régimen.

Coeficiente de insumo-producto

Relación cuantitativa que expresa la cantidad de insumos que se requieren para generar una unidad de producción de bienes y servicios.

Conclusión del régimen

• La exportación de los productos compensadores efectuada por el beneficiario o por terceros

• La rexportación de mercancías admitidas temporalmente o contenidas en excedentes con valor comercial

• El pago • La destrucción total o parcial de la mercancía por caso fortuito o fuerza mayor

o a solicitud del beneficiario, previa aceptación de la autoridad aduanera.

Si vencido el plazo no se hubiera concluido el régimen, la SUNAT automáticamente da por nacionalizada la mercancía, por concluido el régimen y ejecuta la garantía.

31

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

Exportación temporal para perfeccionamiento pasivo

Definición: (código 52)

Régimen aduanero mediante el cual se permite la salida temporal del territorio aduanero de mercancías nacionales o nacionalizadas para su transformación, elaboración o reparación y luego reimportarlas como productos compensadores en un plazo determinado.

Las operaciones de perfeccionamiento pasivo son:

• La transformación de las mercancías. • La elaboración de las mercancías, incluidos su montaje, ensamble o

adaptación a otras mercancías. • La reparación de mercancías, incluidas su restauración o

acondicionamiento.

Documentos:

• Declaración Aduanera de Mercancías • Documento de transporte • Documento que acredita la propiedad o declaración jurada de posesión de la

mercancía • Cuadro de Insumo Producto • Documento de seguro de transporte de las mercancías, cuando corresponda • Garantía comercial otorgada por el vendedor, cuando corresponda

Cambio o reparación de mercancía deficiente o no solicitada

Se considerará como una exportación temporal la mercancía que, habiendo sido declarada y nacionalizada, resulte deficiente o no corresponda a la solicitada por el importador.

Tratándose de mercancía nacionalizada que ha sido objeto de reconocimiento físico, cuya garantía comercial no exija su devolución, el dueño o consignatario podrá solicitar su destrucción bajo su costo y riesgo a fin de que sea sustituida por otra idéntica o similar.

Plazo

El plazo para la exportación temporal, es automáticamente autorizado por 12 meses, contado a partir de la fecha del término del embarque de la mercancía. El plazo antes señalado puede ser ampliado, a solicitud del interesado, en casos debidamente justificados.

32

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

Conclusión

Concluye con la reimportación de las mercancías por el beneficiario, dentro del plazo autorizado, o cuando se solicite su exportación definitiva dentro del plazo.

La conclusión puede ser de total o parcial y por intendencias de aduana distinta a la que autorizó el régimen.

Tratándose de conclusión parcial no se puede fraccionar la unidad.

Reconocimiento físico

Las exportaciones temporales y las reimportaciones de mercancías se encuentran sujetas a reconocimiento físico obligatorio.

A solicitud del beneficiario, la autoridad aduanera puede autorizar el reconocimiento físico de la mercancía en los locales designados por el exportador.

Determinación de la base imponible

Las mercancías que se reimporten después de haber sido cambiadas o perfeccionadas en el exterior, la determinación de la base imponible se calcula:

“Sobre el monto del valor agregado o sobre la diferencia por el mayor valor producto del cambio, más los gastos de transporte y seguro ocasionados por la salida y retorno de la mercancía”.

Determinación de la base imponible

Cuando la reparación o cambio de la mercancía es efectuado en forma gratuita y por motivos de obligación contractual o legal de garantía, acreditada ante las autoridades aduaneras, la base imponible se calcula únicamente sobre el monto de los gastos de transporte y seguros ocasionados por la salida y retorno de la mercancía.

En caso la mercancía objeto del cambio sea de mayor valor, la diferencia en el valor forma parte de la base imponible.

Reposición de mercancías con franquicia arancelaria

Definición

Régimen aduanero permite la importación para el consumo de mercancías equivalentes, a las que habiendo sido nacionalizadas, han sido utilizadas para obtener las mercancías exportadas previamente con carácter definitivo, sin el pago de los derechos arancelarios y demás impuestos.

33

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

Tipo de mercancía

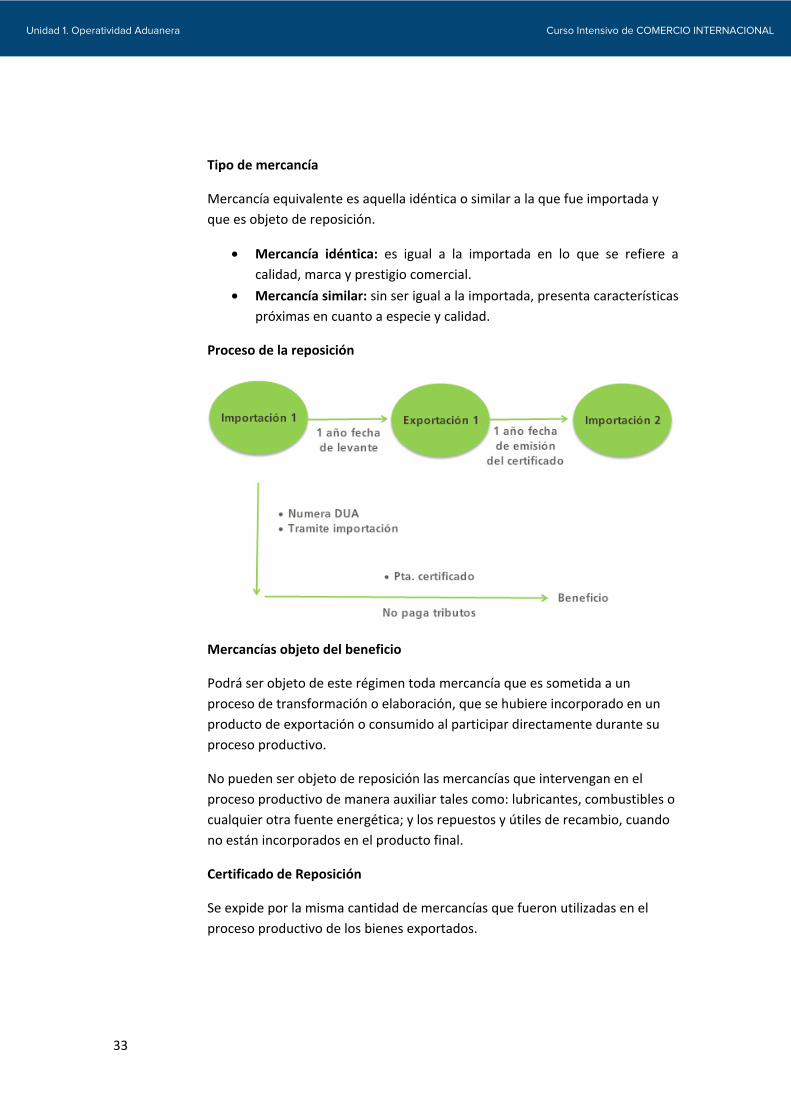

Mercancía equivalente es aquella idéntica o similar a la que fue importada y que es objeto de reposición.

• Mercancía idéntica: es igual a la importada en lo que se refiere a calidad, marca y prestigio comercial.

• Mercancía similar: sin ser igual a la importada, presenta características próximas en cuanto a especie y calidad.

Proceso de la reposición

Mercancías objeto del beneficio

Podrá ser objeto de este régimen toda mercancía que es sometida a un proceso de transformación o elaboración, que se hubiere incorporado en un producto de exportación o consumido al participar directamente durante su proceso productivo.

No pueden ser objeto de reposición las mercancías que intervengan en el proceso productivo de manera auxiliar tales como: lubricantes, combustibles o cualquier otra fuente energética; y los repuestos y útiles de recambio, cuando no están incorporados en el producto final.

Certificado de Reposición

Se expide por la misma cantidad de mercancías que fueron utilizadas en el proceso productivo de los bienes exportados.

34

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

Uso del certificado

Puede ser utilizado en forma total o parcial ante cualquier aduana. Se permite acumular varios certificados en un solo despacho de importación para el consumo dentro del plazo de su vigencia.

Transferencia del certificado

Puede ser transferido parcial o totalmente a favor de terceros por endoso del beneficiario, sin requerir autorización previa de la Intendencia de Aduana que lo emitió.

Restitución de derechos arancelarios – Drawback

Definición

El Procedimiento de Restitución Simplificado de Derechos Arancelarios, permite obtener como consecuencia de la exportación, la devolución de un porcentaje del valor FOB del producto exportado, en razón que el costo de producción se ha visto incrementado por los derechos arancelarios que gravan la importación de insumos incorporados o consumidos en la producción del bien exportado.

Beneficiario

Las empresas productoras - exportadoras, entendiéndose como tales la persona natural o jurídica que elabore o produzca la mercancía a exportar.

También se entiende como empresa productora - exportadora, aquella que encarga a terceros la producción o elaboración de los bienes que exporta.

Mantienen la calidad de productores-exportadores, quienes de acuerdo con lo acordado en el contrato de colaboración empresarial, actúan como operadores de los citados contratos.

Alcance del beneficio

La Restitución de Derechos Arancelarios constituye un beneficio tributario que permite la devolución del 5% del valor FOB de los bienes exportados siempre que en la producción de los mismos hayan intervenido insumos importados.

• La tasa de restitución del 5% se aplica sobre el valor FOB del producto exportado, con el tope del 50% de su costo de producción.

• FOB Incluye: Costo de producción, utilidad, costos de embalaje, gasto de transporte interno, gastos de agente, gastos de carga y manipuleo.

Insumos que dan lugar al beneficio

Materias primas, productos intermedios y partes y piezas.

35

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

Insumos pueden ser:

• Importados directamente por el beneficiario. • Adquiridos a importadores ubicados en el país (proveedores locales). • Mercancías elaboradas con insumos importados por terceros (art. 131°

del Decreto Supremo N°011-2005-EF)

Insumos que no se acogen al beneficio:

Ingresados bajo los regímenes de admisión temporal, de reposición de mercancías en franquicia o nacionalizados con tasa arancelaria “0”, si es el único insumo importado.

Carácter excluyente de la restitución

La solicitud de restitución tiene carácter de Declaración Jurada y en ella el beneficiario deberá declarar no haber hecho uso de otro régimen de perfeccionamiento, así como de franquicias aduaneras especiales y/o exoneraciones o rebajas arancelarias de cualquier tipo.

Cuando se trata de una empresa vinculada, deberá declarar que la suma de las exportaciones definitivas de las empresas que forman parte de su conjunto económico no supera el límite de 20 millones por subpartida arancelaria.

Condiciones

36

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

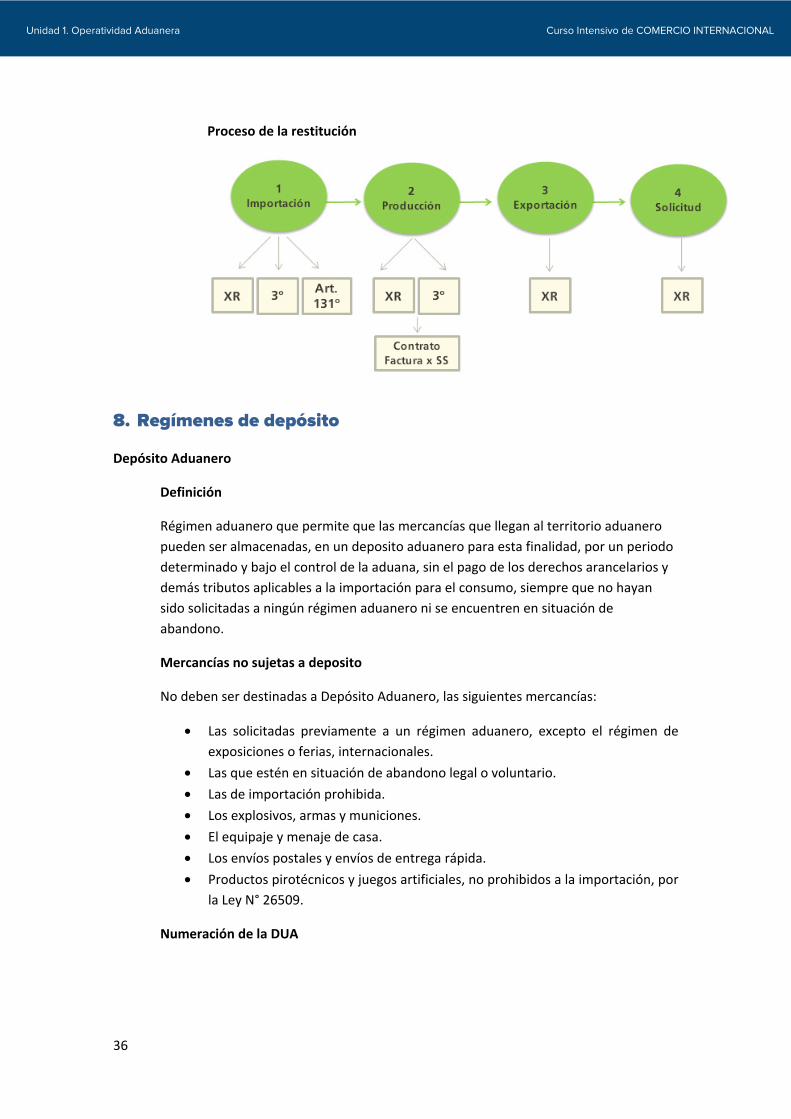

Proceso de la restitución

8. Regímenes de depósito

Depósito Aduanero

Definición

Régimen aduanero que permite que las mercancías que llegan al territorio aduanero pueden ser almacenadas, en un deposito aduanero para esta finalidad, por un periodo determinado y bajo el control de la aduana, sin el pago de los derechos arancelarios y demás tributos aplicables a la importación para el consumo, siempre que no hayan sido solicitadas a ningún régimen aduanero ni se encuentren en situación de abandono.

Mercancías no sujetas a deposito

No deben ser destinadas a Depósito Aduanero, las siguientes mercancías:

• Las solicitadas previamente a un régimen aduanero, excepto el régimen de exposiciones o ferias, internacionales.

• Las que estén en situación de abandono legal o voluntario. • Las de importación prohibida. • Los explosivos, armas y municiones. • El equipaje y menaje de casa. • Los envíos postales y envíos de entrega rápida. • Productos pirotécnicos y juegos artificiales, no prohibidos a la importación, por

la Ley N° 26509.

Numeración de la DUA

37

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

En caso de mercancía perecible, no se debe declarar en una misma serie de la DUA mercancías que correspondan a lotes de producción con fechas de vencimientos diferentes. Asimismo, cuando se trata de vehículos usados, en el casillero 7.35 de la declaración se debe transmitir el kilometraje por cada vehículo declarado.

Plazo para mercancías perecibles

No podrá exceder la fecha de vencimiento de la mercancía.

Plazo del régimen

Plazo máximo de doce (12) meses computado a partir de la fecha de numeración de la declaración.

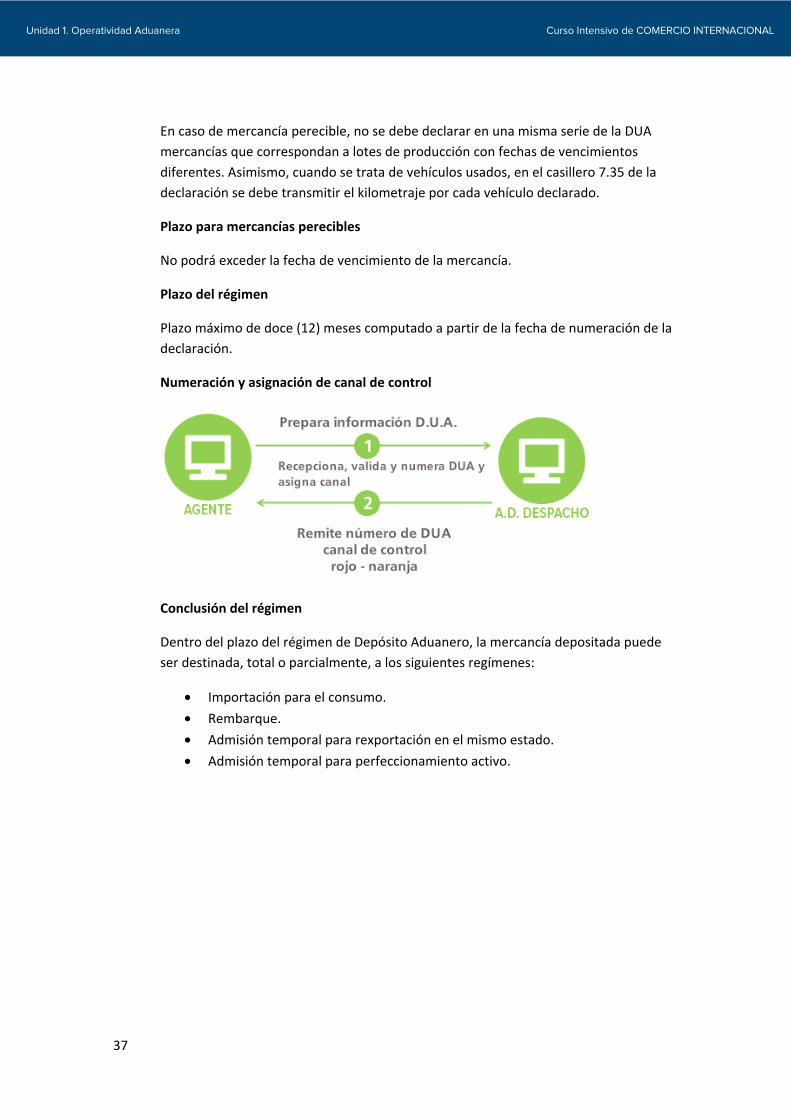

Numeración y asignación de canal de control

Conclusión del régimen

Dentro del plazo del régimen de Depósito Aduanero, la mercancía depositada puede ser destinada, total o parcialmente, a los siguientes regímenes:

• Importación para el consumo. • Rembarque. • Admisión temporal para rexportación en el mismo estado. • Admisión temporal para perfeccionamiento activo.

38

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

9. Regímenes de tránsito

Tránsito aduanero

Definición

Régimen aduanero que permite que las mercancías provenientes del exterior que no hayan sido destinadas sean transportadas bajo control aduanero, de una aduana a otra, dentro del territorio aduanero, o con destino al exterior, con suspensión del pago de los derechos arancelarios y demás tributos aplicables a la importación para el consumo y recargos de corresponder, previa presentación de garantía.

Garantía para tránsito aduanero

El declarante debe presentar una garantía por el valor FOB.

En los casos de tránsito por vía aérea y marítima se podrá aceptar garantías nominales.

Requisitos

Se realiza conforme a los siguientes requisitos:

• El declarante debe presentar una garantía equivalente al valor FOB de las mercancías. En las vías aérea y marítima se podrá aceptar garantías nominales. No se acepta este tipo de garantías si mantiene garantías requeridas pendientes de honrar.

• El transportista debe estar autorizado para operar por el sector competente. En la vía terrestre, los medios de transporte deben ser autorizados por el M.T.C., y registrados por la autoridad aduanera. Excepcionalmente, se puede autorizar el traslado de las mercancías en medios de transporte del declarante.

Transbordo

Definición

Régimen aduanero que permite la transferencia de mercancías, las que son descargadas del medio de transporte utilizado para el arribo al territorio aduanero y cargadas en el medio de transporte utilizado para la salida del territorio aduanero, bajo control aduanero.

El transportista o su representante en el país solicita por medios electrónicos el transbordo de las mercancías.

Modalidades

• Transbordo directo: si se transfiere la mercancía de un medio de transporte de llegada a otro de salida, en bahía, en zona lacustre, terminal terrestre o rampa aérea.

39

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

• Transbordo con descarga a tierra: la mercancía se descarga a tierra quedando bajo responsabilidad del transportista, para ser posteriormente transbordada.

• Transbordo con ingreso a un almacén aduanero: la mercancía se almacena provisionalmente en un depósito temporal para su reagrupamiento, cambio de embalaje, marcado, selección, toma de muestras, reparación o reemplazo de embalajes, desconsolidación y consolidación; después son transbordadas al medio de transporte para su salida.

No sujetas a reconocimiento físico

Las mercancías solicitadas al régimen de Transbordo no están sujetas a reconocimiento físico, excepto:

• Cuando se detecte que los bultos y/o los contenedores se encuentren en mala condición exterior.

• Acusen notoria diferencia de peso. • Haya indicios de violación de los precintos o medios de seguridad de origen.

La autoridad aduanera podrá aplicar las acciones de control extraordinarias, cuando lo estime conveniente.

Rembarque

Definición

Régimen aduanero que permite que las mercancías que se encuentran en un punto de llegada o almacén aduanero en espera de la asignación de un régimen aduanero puedan ser rembarcadas desde el territorio aduanero con destino al exterior, siempre que no se encuentren en situación de abandono.

En el rembarque terrestre, el declarante debe presentar ante la autoridad aduanera una garantía por el monto equivalente al valor FOB de las mercancías, a fin de respaldar su traslado al exterior y el cumplimiento de las demás obligaciones.

Rembarque de oficio

La autoridad aduanera puede disponer de oficio que el transportista, dueño o consignatario, realice el rembarque de aquellas mercancías que por su naturaleza o condición no puedan ser destruidas, ni deban permanecer en el país.

Mercancía en abandono

En los casos que se solicite la nacionalización de mercancía en condición de abandono, y que como consecuencia del reconocimiento físico se determine que constituye mercancía de importación prohibida, esta podrá ser rembarcada dentro del plazo de 30 días hábiles computados a partir de la fecha del reconocimiento físico.

40

Unidad 1. Operatividad Aduanera Curso Intensivo de COMERCIO INTERNACIONAL

Excepción (artículo 97º LGA Nº 1053 - 137º reglamento)

Mercancía destinada que luego del reconocimiento físico se constate que:

• Su importación resulta prohibida (u otra medida x ley). • Su importación se encuentre restringida y no cumpla con los requisitos para su

ingreso. • Se encuentre deteriorada. • No cumple con el fin para el que fue importada.

Plazo máximo es de 30 días calendario siguientes a la fecha de numeración de la DUA o de la resolución autorizante.