Mcdonald Megan - Judy Moody 04 - Judy Moody Adivina El Futuro.rtf

Revista quincenal de actualidad financiera n Nº 347 n 15 al 31 de marzo de 2011 n 3 euros

banca15BBddE: E: E: E: ajuste ajuste ajuste ajuste ajuste ajuste ajuste polémicopolémicopolémicopolémicopolémicopolémicopolémicopolémicopolémicopolémicopolémico

El nacimiento de un banco

Moody´s: El tsunaMi dE Madrid

���������� �����

���������������������������������

���������������������������

�������������������������

���������������������

����������������� !���

����������������"����

� ��������������������������"��#�

�����������������������

�����������������$�%�

�����������������

�����������������������������������

carta de la directora.3 banca1515 al 31 de marzo 2011 • nº 347

Un nuevo bancolos dos grandes temas que ocupan nues-

tra portada son por un lado, el esperado in-

forme del Banco de España en el que se ci-

fraron las necesidades de capital de las en-

tidades españolas conforme al denominado

Real Decreto-Ley 2/2011 para el reforzamien-

to del sistema financiero español, cuya conva-

lidación se hacía curiosamente el mismo día

en el Consejo de Ministros, y por otro, el bau-

tizo de Bankia, la marca comercial con la que

operará el hasta ahora conocido como Ban-

co Financiero y de Ahorros.

tengo que decir que en el primer instante

y sin conocer aún la identidad corporativa

me sorprendió un poco el nombre, que pare-

cía más propio de una entidad vasca. Cuan-

do curiosamente ninguna caja de esta comu-

nidad integra sus filas. Pero como no siempre

la primera impresión es la que cuenta, a medi-

da que iba conociendo más detalles, veía un

acierto el nombre escogido. Un nombre que

se había hecho demorar y que se esperaba in-

cluso para finales del año pasado. Pero ya es

conocido, lo que se hace esperar sabe mejor,

y en este caso la identidad corporativa sabe a

lima y a chocolate (o a caoba como les gus-

ta definirlo en el nuevo banco).

No cabe duda de que ese verde lima trae

reminiscencias de la caja madre que forma

el banco, es decir Caja Madrid, que aporta

además a su presidente Rodrigo Rato, pero

6 EN PORTADA Cajas: un ajuste polémico 18 BANCOS El bautizo de Bankia 24ENTREVISTA

Daniel LLanos, de ING 22 INFORME La obligación de crear cultura financiera 30 PRODUCTOS Fondos, on line, depósitos, empresas, jóvenes, descuentos y bonificaciones

destacamos

estoy de acuerdo con la entidad en que tan-

to el nombre como la tipografía, como los ya

citados colores, son contundentes, con una

idea de solidez y al mismo tiempo de mo-

dernidad.

Pero vuelvo de nuevo a la lista de apro-

bados y suspensos que sacó el organismo

que gobierna Miguel Ángel Fernández Or-

dóñez y que cifraban las necesidades de ca-

pital de los bancos y cajas de nuestro país en

poco más de 15.000 euros. Se trata de una ci-

fra significativamente inferior a la que maneja-

ba la ministra de Economía, Elena Salgado y

desde luego, a un abismo de los pronósticos

más agoreros, entre ellos, los de las agencias

de calificación.

Precisamente una de ellas, Moody’s, daba un

serio varapalo al bajar la calificación de nues-

tra deuda soberana, pocas horas antes del

anuncio del Banco de España. Desde luego,

se tornaba incomprensible este anuncio, ya

no sólo por el contenido, sino por la inopor-

tunidad del momento.

ofrecemos en este número una intere-

sante entrevista con Daniel Llano, el encar-

gado oficinas de Ing Direct, que además de

aportar una interesante visión sobre la nueva

aventura del banco directo, inaugura nues-

tro nuevo diseño de las entrevistas, con más

protagonismo gráfico y una visión más lige-

ra y actual.

Editor - FundadorÁngel Gómez Escorial([email protected])

Directora:Susana Gómez

Redactora Jefe:Elisa Catalina Alonso ([email protected])

Redactores y colaboradores:José Mª Lanseros

([email protected]) José Hervás Garcés

José Luis Marco

Fotografía:Piero Schiavo

Alfaquí

Diseño y maquetación:D. G. Gallego y Asociados

Dibujante:José Luis Gómez Merino

Secretaria de redacción:María Gómez

Publicidad y suscripciones:Maribel Martínez

Imprime:Din Impresores, S.L.

Arganda del Rey - MADRID

Distribuye:LOGISTA, c/ Aragoneses, 18 28100 Alcobendas (Madrid)

Edita:Prensa Escorial S.L.

Dirección para todos los servicios:

Avda. Cardenal Herrera Oria 165 Planta Baja - 28034 Madrid

Tel.: 91 378 12 83 - 91 378 08 54 Fax: 91 738 27 16

Correo electrónico: [email protected]

BANCA 15 en Internet: http://www.banca15.com

Precio para Canarias, Ceuta y Melilla: 3 euros

Depósito Legal: M.31.526-1994

ISSN: 1134-6345

4.PANORAMA DESDE EL PUENTEbanca15

nº 347 • 15 al 31 de marzo 2011

Tendríamos que poner el foco

de la actualidad quincenal en

unas cuantas horas del jue-

ves y el viernes de la segun-

da semana de marzo. Y si no fuera por el

máximo respeto a la tragedia de Japón,

la bajada del rating español por Moody’s

fue como un tsunami que anegara vio-

lentamente Madrid. En efecto, la bajada

del rating de la deuda soberana españo-

la unas horas antes de que el Banco de

España publicase las necesidades de sol-

vencia de las entidades españolas pro-

vocó enorme desconcierto, y una gran

amargura en los ambientes financieros

españoles.

La clave está en que Moody’s argu-

mentaba que la debilidad de la economía

general española impedirá la operación

de salvamento de bancos y cajas y des-

confía de las cifras dadas por el Banco

de España para la recuperación de la sol-

vencia. Pero dichas cifras están de acuer-

do con unas exigencias de capital todavía

inusuales, desde el punto de vista legisla-

tivo, en todos los países de Europa. El 8

y el 10 de core capital, se quiera o no, es

hoy ciencia ficción fuera de España. Ade-

más las cantidades exhibidas por el BdE,

guardan consonancia con todo lo afirma-

do hasta ahora por el regulador y tam-

bién por el ministerio de Economía.

ataque al euro

El Financial Times sacaba ya la pri-

mera consecuencia de la decisión de

Moody’s de rebajar el rating de la deuda

española: el euro tiembla. Y daba otra ex-

pectativa, terrible, a la nueva tensión so-

bre el euro: la guerra de Libia. Los exper-

tos consultados por nosotros en BANCA

15 se plantearon si son comparables ra-

tings y guerras, cosa que parece que no.

La mayor parte de las fuentes consulta-

das nos decían que la agencia podría ha-

ber esperado a la noticia del Banco de Es-

paña sobre las necesidades de capital de

las entidades españolas.

Por otro lado, el argumento de

Moody’s es que España no podría aten-

der a las necesidades de “socorro” de su

medio financiero dado el bajo crecimien-

to del país. Pero las condiciones de apoyo

a las entidades que han necesitado ayu-

da están ya claras y su volumen es bajo

en comparación con otros países. Y una

pregunta que hizo mucha gente en el ya

citado viernes: ¿Moody’s desconfía de Es-

paña o va contra el euro? Pero, realmen-

te, al haber descontado el euro las últi-

mas incidencias de los problemas vivos

de Grecia, Irlanda y Portugal, hacía falta

algo más consistente para hacer temblar

a la moneda única. “Insuflar” debilidad a

España era un buen argumento.

alemania también

Pero la inestabilidad financiera es

un hecho no sólo circunscrito a Espa-

ña. Aunque se esperaba antes, la Unión

Europea, a través de su comisario de la

Competencia, Joaquín Almunia, puso

de manifiesto las dificultades que sufre

el sistema financiero alemán. Realmen-

te, según algunos analistas, la cuestión

no llega en el mejor día respecto al euro,

pero es cierto que la dificultad es gran-

de y que necesita rápido atajo. Almunia,

además, ha hablado de paradoja respec-

to a que el país mejor clasificado en la sa-

ÁngEL góMEz EScORiaL

lida de la crisis como es Alemania tenga

el problema de la más difícil reestructu-

ración de su sistema bancario. Hizo un

buen análisis del problema que se radi-

ca entre la falta de entendimiento de las

autoridades federales, las regionales en

el caso de los landers-banks y el consen-

so de los accionistas de los grandes ban-

cos que no quieren saber nada de apoyos

para la salida de la crisis. Tampoco los

grandes bancos alemanes están en situa-

ción óptima teniendo la mayoría una di-

fícil digestión de los problemas de hace

tres años. Es obvio que es, sin duda, una

situación paradójica que la más difícil

reforma de un sistema financiero tenga

que hacerse, todavía, en el país más rico

de Europa.

la posición del PP

Se aprobaba, el jueves en el Congreso

de los Diputados el decreto ley de rees-

tructuración de las cajas de ahorro. El

trámite parlamentario fue a primera

hora de la tarde, después del aldabonazo

de Moody’s y poco antes de que el Banco

de España publicase su lista de requeri-

mientos de capital de las entidades finan-

cieras españolas.

El PP no avaló el texto del Gobierno y

parecía que ya no buscaba ninguna posi-

bilidad de acuerdo con el Gobierno. Y este

hecho trajo algún nivel de sorpresa a al-

gunas fuentes importantes. Porque nues-

tro fraternal diario Carta Confidencial,

informaba el miércoles que había una co-

rriente desde el PP afirmando que se iba

a atenuar la oposición total y cerrada al

Gobierno, cosa que a las pocas horas vino

a negarse. Lo cierto es que el gran gurú

del Partido Popular, Pedro Arriola, lan-

zaba a las pocas horas un jarro de agua

fría sobre las expectativas populares de

arrasar en las elecciones autonómicas o

municipales. “Exhibió” una diferencia fa-

vorable al PP de sólo el 2 por ciento.

El tsunami de Madrid

PANORAMA DESDE EL PUENTE.5 banca1515 al 31 de marzo 2011 • nº 347

Zapatero sigue

Pocos días antes, el miércoles en la se-

sión de control al Gobierno en el Congre-

so se registró el enésimo enfrentamien-

to entre Mariano Rajoy y José Luis

Rodríguez Zapatero. Esta vez era por

las cifras de desempleo de febrero. El en-

frentamiento pertinaz se confirmaría con

el “desafecto” del PP al decreto-ley so-

bre solvencia. Pero, en esas horas, en el

ambiente estaba el tema de la suspen-

sión por parte del PSOE del “megami-

tin”, previsto para el próximo 3 abril en

la madrileña plaza de toros de Vistale-

gre. Este acto y en ese lugar siempre se

ha considerado como punto de arranque

de las campañas electorales socialistas. Y

el hecho obviamente fue muy comentado.

A la postre sería el vicesecretario general

del PSOE, José Blanco, quien asumiría

la responsabilidad de la suspensión con el

argumento de que la presencia de Zapa-

tero en tal evento desviaría la atención

respecto a los candidatos locales y regio-

nales. Sería un ingrediente más para evi-

tar que Zapatero manifieste su conti-

nuidad en una tercera legislatura, que,

actualmente, las fuentes mejor coloca-

das de Ferraz dan por seguro.

De todos modos, BANCA 15 ha ido

reflejando —algunas veces en contra de

muchos pronósticos— que Zapatero se

presentará a su tercera reelección y que

el planteamiento de “duda controlada”

tiene efectos útiles para el control férreo

que él lleva de su partido. De todas for-

mas, el entorno más próximo de Rodrí-

guez Zapatero, tanto en Moncloa, como

en Ferraz, va de sorpresa en sorpresa,

con medidas que una gran parte de la

ciudadanía considera erráticas. De todos

modos, el anticipo de las elecciones gene-

rales son las municipales, y ahí se verá

una gran aproximación al descalabro, o

no, del PSOE. En fin, que el PSOE sigue

a vueltas con la continuidad de Zapate-

ro, o no, en la carrera por la presidencia

del Gobierno.

Elecciones: otros derrotados

Aludía más arriba sobre la adverten-

cia de Pedro Arriola en torno a las ele-

cciones municipales. Pero hay otra ver-

sión electoral digna de ser comentada. Se

manejan unas cifras de superioridad de

intención de voto por parte del PP, en las

generales, sin demasiados precedentes

en la historia de la democracia española.

Ante esto, un grupo de expertos ha rea-

lizado una “simulación” de cómo podría

ir al resto de los partidos en los comicios

generales de 2012. No habrá, por ejem-

plo, una fragmentación del voto por la iz-

quierda. Es decir, la necesaria pérdida del

PSOE no le vendría por la izquierda sino

por “su” centro. En el momento preciso

de la elección, mucha gente de izquierdas

querrá apuntalar el resultado del PSOE

para evitar el avance del PP. Y de la mis-

ma manera, la seguridad de que el PP

“va sobrado”, no dejará fuera de la elec-

ción a los votantes más a la derecha del

PP. El PSOE perderá votos del centro y

del centro-izquierda y “ganará” algunos

de la izquierda-izquierda. Esta idea de lu-

cha de dos partidos, también puede debi-

litar, en las generales, el voto nacionalis-

ta, y sus votantes incluirse “en la ‘gue-

rra’ de dos” para —por ejemplo—evitar

la mayoría absoluta del PP. El estudio si-

gue adelante, examinándose circunscrip-

ciones y actas de otros comicios para sa-

car más consecuencias.

Miguel A. Fernández Ordóñez

El Banco de España, y su

gobernador, han cumplido con su

programa de señalar y dar respuesta

a las necesidades de capital de las

entidades españolas. Sin embargo, la

medida que parece más que correcta

fue puesta en duda por algunas

agencias de rating, lo cual es poco

razonable.

Francisco GonzálezEl BBVA celebró en Bilbao su junta

de accionistas y fue muy comentado

el informe del presidente Francisco

gonzález a los accionistas sobre

las soluciones a la crisis financiera

española: “España cuenta con los

recursos necesarios para salir de

la crisis y debemos hacerlo todos

juntos”.

Tipos al descubiertoEl tsunami de Madrid

6.EN PORTADA banca15

nº 347 • 15 al 31 de marzo 2011

josé hervás

Como había prometido, el Banco de España dio a conocer el pasado día

10 de marzo las necesidades de capital de las doce entida-des del sistema financiero es-pañol que no cumplen con los

nuevos requisitos de solvencia impuestos por el Gobierno en 15.152 millones de euros. Se evitaría así la entrada del Es-tado en su capital por lo que las entidades quedarían na-cionalizadas temporal y par-cialmente. La cifra dista mu-

cho de las estimaciones dadas a conocer ese mismo día por dos agencias de calificación de riesgos. Moody´s las cifra-ba en una horquilla mínima de entre 40.000 y 50.000 mi-llones y Fitch las elevaba has-ta los 96.700 millones. Sólo las estimaciones de Standard and Poor´s, dadas a conocer en días previos coinciden con las estimaciones del Banco de España.

Según la información pu-blicada por el supervisor al cierre del mercado español, el jueves, día 10, las necesi-dades de capital de las enti-dades quedan por debajo de los 20.000 millones que había adelantado la vicepresidenta segunda del Gobierno y mi-nistra de Economía y Hacien-da, Elena Salgado, cuando el 14 de enero dio a conocer los trabajos que estaba rea-lizando el Ejecutivo para re-capitalizar las entidades se-gún los nuevos criterios. Es-tos exigen una proporción de

capital respecto a activos de riesgo del 10% para la mayo-ría de las cajas, las entidades que no coticen en bolsa o no tengan un 20% de su capital de fondos privados, y del 8%

para los bancos cotizados.El 93% de los 15.152 millo-

nes, 14.077 millones, corres-ponden a ocho cajas o fusiones virtuales de las mismas. Sólo los 1.075 millones restantes

El Banco de España rebajó las necesidades de capital a 15.152 millones. Moody´s y Fitch mul-tiplican sus cálculos como mínimo por tres.

Cajas: un ajuste polémico

La cifra ofrecida por el BdE dista mucho de las estimaciones de Moody´s y Fitch de ese día

tados, las primas de emisión, los ajustes positivos por valo-ración, los intereses minorita-rios y los instrumentos obliga-toriamente convertibles en ac-

ciones antes de 2014. Estos elementos quedan minorados por los resultados negativos y pérdidas, los ajustes nega-tivos por valoración y los ac-tivos inmateriales.

Para cumplir los requisi-tos, la entidad recordó que anunció la reorganización del grupo a finales de enero, por el cual traspasará su nego-cio bancario a Criteria Caixa-Corp, que pasará a ser un gru-po bancario y se denominará CaixaBank, y Criteria trasla-dará parte de sus participa-ciones industriales a una nue-va entidad que dependerá de “la Caixa”.

Este proceso permitirá a CaixaBank reforzar su posi-

ción de capital con un core capital pro forma 2010 del 10,9%, según los criterios de Basilea II, que incluye una emisión de bonos con-vertibles por un importe de 1.500 millones. Este core capital es el más elevado entre los grandes grupos bancarios españoles.

Finalmente, CaixaBank tendrá, a 31 de diciembre de 2012, un core capital en Ba-silea III superior al 8%, sin considerar el periodo tran-sitorio de aplicación (2013-2019) de esta nueva norma-tiva internacional.

El grupo La Caixa co-municó que cuenta

con un capital principal del 9,9% (16.083 millones), de acuerdo con los criterios del real decreto y de esa forma “supera holgadamente el ni-vel de capital principal esta-blecido por el plan aproba-do por el gobierno que en el caso de La Caixa ha queda-do fijado en el 8%”.

La Caixa informó que los elementos que integran el capital principal conforme a la definición del Real Decre-to-ley 2/2011 son el capi-tal, las reservas, los resul-

La Caixa

EN PORTADA.7 banca1515 al 31 de marzo 2011 • nº 347

Cajas: un ajuste polémicoEl 93% de los 15.152 millones establecidos por el Banco de España corresponden a ocho cajas o fusiones virtuales.

son necesidades de capital de cuatro bancos dos españo-les, Bankinter y Bankpyme, y otros dos filiales de bancos ex-tranjeros, Deutsche Bank.

Bankia, el grupo de Caja

Madrid, Bancaja y las cajas Insular de Canarias, Laie-tana, Ávila, Segovia y Rioja, es la entidad que más capi-tal necesita para ser solven-te según los nuevos criterios,

exactamente 5.775 millones de euros, que se rebajarán a 1.795 millones con la salida a bolsa, como el propio Banco de España explica en su nota pública.

NovacaixaGalicia es la se-gunda entidad con mayores necesidades de capital, 2.622 millones, y a continuación CatalunyaCaixa, con 1.718 millones. La cuarta entidad que más fondos requiere es el Banco Base, formado por CAM, Cajastur, Caja Extre-

madura y Caja Cantabria, con 1.447 millones de euros; se-guido de los 847 millones de Banca Cívica, el grupo que une a Caja Navarra, Cajasol, CajaCanarias y Caja Burgos. Después figuran Banco Mare Nostrum, formado por Caja Murcia, Caja Granada, Pe-nedés y Sa Nostra (637 mi-llones); Unnim, integrada por Caixa Terrasa, Sabadell y Manlleu (568 millones), y Caja España-Duero (463 mi-llones).

Unnim, la fusión de ca-jas catalanas, infor-

mó que llegar al porcen-taje del 10% le supone un volumen complementario de capital de 568 millo-nes. Tras realizar una crí-tica al contenido del real decreto, por considerar que las exigencias adicio-nales de capital suponen un adelanto muy impor-tante de la normativa eu-ropea de Basilea III,—que establece un ratio del 7% de core capital para el año 2019— ya que en la ac-tualidad se sitúa “por en-cima de los ratios de Ba-silea III”, la entidad indi-ca que “está estudiando distintas vías de actuación para el cumplimiento de la capitalización adicional re-querida”.

En este sentido, la en-tidad dijo que estas opcio-nes que contempla la le-gislación se centran bási-camente en “el manteni-miento de la caja de aho-rros como entidad matriz ostentando la mayoría del capital del banco, la transformación en funda-ción de la caja de ahorros sin mayoría en el capital del banco y la entrada del FROB con carácter tem-poral como inversor ex-terno en el capital.”

Unnim añadió que del estudio de estas alter-nativas “surgirá el plan de actuación que comu-nicará al Banco de Espa-ña dentro del plazo lími-te del 28 de marzo, tal y como ha fijado el su-pervisor”.

Unnim

pulado por el Banco de Espa-ña” y añadieron que la entidad matriz “es uno de los bancos bancarios más capitalizados del mundo, con un core capi-

tal del 10,8%”. No obstante in-dicó que es consciente de los nuevos requerimientos de ra-tio de capital y garantizó “que

los cumplirá en un plazo fi-jado para septiembre”.

En los mismos términos se expresó Deutsche Bank, que desde la filial españo-la indicó a Banca15 que “la matriz está completamente comprometida con el nuevo requerimiento” y así el gru-po aumentará la ratio de ca-pital básico de la filial hasta alcanzar un porcentaje su-perior al 8% antes del 30 de septiembre. Asimismo el banco declaró que este plan fue puesto en conocimiento del Banco de España el pa-sado 2 de marzo.

Dos de las filiales espa-ñolas con más fuerza

en nuestro país se incluían también en la lista de “sus-pendidas”. Barclays Bank, la más perjudicada, según el documento del Banco de Es-paña, le falta un 2,8% para llegar al 8% requerido, lo que se traduce en 552 millo-nes de euros. Para comple-tarlo, fuentes de la entidad informaron que tienen “todo el apoyo del Grupo Barclays para alcanzar el ratio esti-

Barclays y Deutsche

Novacaixagalicia es la segunda entidad con mayores necesidades de capital

8.EN PORTADA banca15

nº 347 • 15 al 31 de marzo 2011

Como recuerda el supervi-sor, estas necesidades de ca-pital pueden rebajarse si las entidades captan inversores privados, con una apelación a los mercados o con la salida a bolsa. Así lo han anunciado varios grupos. Esto les per-mitiría reducir sus exigencias de capital al 8%, al igual que

en los bancos cotizados. En el caso de los bancos, sus ne-cesidades de capital suponen un 8% de la cifra total estima-da por el Banco de España. Barclays requiere 552 millo-nes; Bankinter, 333 millones; Deutsche Bank, 182 millones, y Bankpyme, 8 millones.

Si tenemos en cuenta que

los bancos afectados han anti-cipado que cubrirán inmedia-tamente su déficit de capital inmediatamente y que varias de las cajas afectadas se van a convertir en bancos, la esti-mación de los 15.152 millones se vería reducida en 6.739 mi-llones. Las necesidades que-darían fijadas en 8.413 millo-

nes. En el caso de las cajas, la CECA reduce a 4.000 mi-llones su necesidades si salen a bolsa.

Las cajas, en Bolsa, sólo 4.000 millones

La Confederación Españo-la de Cajas de Ahorros calculó el mismo día en que el super-

Con lo cual la exigencia para Ibercaja es “similar a la que corresponde a enti-dades que tienen inversores provados en su capital”y ex-

plica que los 2.425 millones de capital principal suponen un coeficiente del 10,23%, es decir 2,23 puntos supe-rior. Asimismo añade que ha conseguido cumplir los re-querimientos sin haber re-cibido ayudas.

Ibercaja es un caso curi-so dentro del panorama

de reestructuración. La en-tidad, como ya anunció su presidente, Amado Fran-co, en la presentación de resultados, ha cifrado su capital principal por encima del 10%, por lo que “cum-ple holgadamente” los re-querimientos. Y es que el nivel que había estableci-do el regulador para la caja aragonesa era del 8%, ya que no tiene una depen-dencia elevada de la finan-ciación mayorista, sin supe-rar el 20%.

Ibercaja

consultora Deloitte y la firma de abogados Uría, está man-teniendo “intensos contactos” con inversores gallegos e in-ternacionales con el objetivo de reforzar su capital. La en-tidad gallega iniciará en los próximos días un road show para explicar a inversores ins-

titucionales las características de su proyecto y plan de ne-gocio asociado.

La entidad dio un mensa-je tranquilizador aseguran-do que desde que anunció el inicio de los trámites para la

creación de una ficha banca-ria, varios inversores se han dirigido a ella por propia ini-ciativa, mostrando su interés por participar en el capital del futuro banco. La caja de aho-rros prevé que la nueva en-tidad financiera pueda estar operativa en el mes de mayo, una vez completados todos los requisitos legales necesarios para su constitución.

La entidad gallega preten-de completar con clientes mi-noristas las aportaciones al capital de su banco proceden-tes de inversores instituciona-les. En este sentido, la caja de ahorros les ofrecerá la oportu-nidad de participar en su pro-

yecto a través de la suscrip-ción de acciones.

Paralelamente, con el objetivo de reducir sus ac-tivos ponderados por ries-gos, Novacaixagalicia está llevando a cabo un plan de desinversiones de su carte-ra de participaciones em-presariales, siempre que los mercados le permitan con-seguir plusvalías. Una vez escogidos los mejores pro-yectos de capital, los pla-nes serán elevados al con-sejo de administración para su selección y presentación al Banco de España antes del 29 de marzo, dentro del plazo fijado para ello en el Decreto-Ley convalidado hoy en el Congreso de los Diputados.

La unión de cajas galle-gas, una de las que ha

salido más malparada de la lista de entidades que no cumplen los requisitos (le falta casi un 5% de capital) informó en un comunicado que ultima su plan para su-perar el 8% de capital prin-cipal. En concreto tiene que captar 1.527 millones con el objetivo de elevar su ratio hasta el 8%. Y es que co-mentó la caja no le hará fal-ta llegar al 10% ya que se incluye dentro de las enti-dades que van a constituir un banco propio.

En este sentido, la caja manifestó que un equipo de seis directivos de la caja de ahorros con el apoyo del banco de inversión UBS, la

Novacaixagalicia

Al final, la cantidad es inferior a los 20.000 millones que decía Salgado.

C

M

Y

CM

MY

CY

CMY

K

10.EN PORTADA banca15

nº 347 • 15 al 31 de marzo 2011

que la entidad tiene una posi-ción de partida de 14.125 mi-llones de euros.

A juicio del banco los datos del Banco de España coinciden con sus previsiones y con la decisión del consejo de salir a bolsa en los próximos meses para cubrir las necesidades de capital fijadas en un 8% para las entidades que coticen.

Aunque en el informe del supervisor se indica que Ban-kia necesitaría 5.775 millones de euros adicionales para lle-gar al 10% de capital princi-pal, porque en este momento no es una entidad cotizada, también recoge esa decisión

del consejo de la entidad para iniciar los trámites de salida a bolsa, lo que supone un nivel mínimo a cumplir del 8%.

La entidad asegura que “con la apelación a los mer-cados de capitales” cumplirá los requerimientos mínimos establecidos por el decreto de reforzamiento, según re-coge el plan de capitalización “que presentará en los próxi-

mos días al banco de Espa-ña y en el que se detallará la estrategia de la entidad y el calendario de la ope-ración”.

Además la entidad ha in-formado que ha tomado va-rias medidas para reforzar su capital y sanear la en-tidad, como las provisio-nes de 9.200 millones de euros en 2010 para sanear completamente el balance y “estar preparados para los escenarios económicos más estresados”, las provi-siones genéricas de 1.578 millones o el cargo anticipa-do del coste de la reestruc-turación por la fusión en las cuentas de 2010 por 1.424 millones de euros.

La entidad más tempra-na en reaccionar ante la

comunicación del Banco de España fue Bankia, quien informó que el regulador había fijado en 1.795 mi-llones las necesidades de la entidad para alcanzar el 8% de capital principal, porcen-taje mínimo establecido por la normativa para las enti-dades financieras que coti-cen en bolsa.

Según el comunicado enviado por la entidad, la información hecha pública por el Banco de España se basa en la existencia de un 7,10% de capital principal —core capital— en Bankia a 31 de diciembre de 2010. Además el regulador señala

Bankia

el banco no considera. Y además, por aportar valor a los accionistas, mediante un interesante instrumento financiero de atractiva ren-tabilidad.

La rentabilidad de esta emisión de bonos subordi-nados canjeables es de un 7% anual, pagadero trimes-tralmente. Los bonos, de un valor nominal de 50 euros cada uno, serán convertibles obligatoriamente en accio-nes del banco en un plazo de 3 años, si bien los inverso-res tendrán la posibilidad de canjear de forma voluntaria los bonos cada seis meses a partir del primer año.

El consejo de administra-ción del banco ha acor-

dado realizar una emisión de bonos subordinados ne-cesariamente canjeables en acciones a un plazo de tres años por un importe máxi-mo de 406 millones de euros. La colocación ínte-gra que se iniciará el 15 de marzo situará el ratio de ca-pital principal en el 8,23%, superando las nuevas exi-gencias de capital del Ban-co de España.

Bankinter ha elegido esta opción para reforzar su capital por ser la que mejor preserva la rentabilidad y la solvencia de la entidad a medio plazo sin incrementar sus costes de producción ni reducir sus ingresos recu-rrentes mediante la venta de plusvalías latentes, que

Bankinter

visor dio a conocer las necesi-dades de capital del sector que los 14.077 millones de euros, podrían reducirse hasta 4.000 millones si salen a bolsa. Se-

gún explicó la CECA en un co-municado, varias de las enti-dades afectadas ya han anun-ciado su intención de captar

fondos de inversores por un mínimo del 20% de su capital, lo que determinará una reba-ja de la ratio de capital prin-cipal exigido del 10% al 8%, como se les pide a las entida-des cotizadas. De ser así, sólo cuatro cajas necesitarían au-mentar su capital por impor-te de algo más de 4.000 millo-nes de euros.

A partir del momento de la publicación de los datos por el Banco de España, las entida-des contaban con quince días para recapitalizarse o expo-ner su plan de recapitaliza-ción que deberán presentar ante el supervisor que debe aprobar su estrategia y su ca-lendario para cumplir con los nuevos requisitos. La estrate-

Las entidades afectadas ya han anunciado su intención de captar un 20% en bolsa

gia tiene que ser aplicada an-tes del 30 de septiembre de este año, si bien como regu-

la el real decreto de fortale-cimiento del sistema finan-ciero, convalidado por el Con-

La CECA de Fainé indica que la cifra final puede ser de 4.000 millones.

EN PORTADA.11 banca1515 al 31 de marzo 2011 • nº 347

greso el mismo día 10, puede prorrogarse hasta el primer trimestre de 2012.

necesidad de provisionesTanto Moody’s como Fitch,

discrepan de las necesidades de capital del sistema financiero español. La primera sitúa en-tre 40.000 y 50.000 millones de euros el coste que el Estado tendría que afrontar para capi-talizar bancos y cajas, mientras que Fitch calculaba que el dé-ficit de capital de la banca es-pañola podría alcanzar 96.700 millones de euros en un con-texto de grave crisis.

La respuesta de los res-ponsables del ministerio es-pañol de Economía fue de sor-presa y malestar por el mo-mento elegido por Moody’s para anunciar la rebaja, sólo

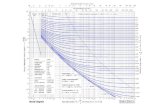

SiTUación DE LaS EnTiDaDES PaRa EL cUMPLiMiEnTO DEL REaL DEcRETO-LEY 2/2011

Cifras en millones de euros

Situación de partida

capital principal Coeficiente de capital principal

Observaciones

(1) (2) (3) (4) (5)

Importe(millones)

Nivel acumplir

porentidad(%) (a)

Cumpli-miento

Puntosporcentualespara llegar al

nivel señaladoen columna

(2)

Necesidadesde capital

adicional paraalcanzar nivel

señalado encolumna (2) (b)

Bankinter 2.144 8 — 1,1 333Acordada emisión de obligaciones convertibles obl igatoriamente en acciones por 406 millones.

Barclays Bank, S.A. 1.005 8 — 2,8 552 Se ha recibido un escrito en el que se indica que tomará las medidas precisas para cubrir las necesidades de capital principal.

Deutsche Bank, S.A.E. 729 8 — 1,6 182Se ha recibido un escrito en el que se indica que tomará las medidas precisas para cubrir las necesidades de capital principal.

Bankpyme 24 8 — 2,0 8 Acordada ampliación de capital por 18,6 millones de euros.

Bankia 14.125 10 — 2,9 5.775

Acuerdo del Consejo de 17 de febrero para iniciar los trámites de salida a bolsa. En ese caso el importe mínimo adicional para alcanzar el 8% de capital principal sería de 1.795 millones de euros.

Base 6.582 10 — 1,8 1.447

Cívica 3.687 10 — 1,9 847Acuerdo del Consejo de 23 de febrero de salida al mercado. En ese caso, se deberá colocar al menos el 20% de su capital social.

Mare Nostrum 3.343 10 — 1,6 637

Acuerdo del Consejo de 28 de febrero para iniciar las gestiones para la salida a bolsa del banco. En ese caso, se deberá colocar al menos el 20% de su capital social.

Catalunyacaixa 3.148 10 — 3,5 1.718Novacaixagalicia 2.851 10 — 4,8 2.622Caja España Inversiones 2.062 10 — 1,8 463Unnim 1.150 10 — 3,3 568

Situación según los datos disponibles a 10 de marzo de 2010.(a) El nivel general de cumplimiento es del 8%. No obstante, dicho nivel será del 10% para las entidades que reunan las dos condiciones siguientes: tengan un coeficiente de financiación mayorista superior al 20% y no tengan distribuidos a terceros títulos representativos de su capital social por, al menos, un 20% (artículo 1 RD-l 2/2011).(b) Estas cantidades podrían verse rebajadas. Así, algunas entidades ya han anunciado que contemplan la captación de capitales de inversores por un mínimo del 20% y, en la medida en que pasen a cumplir la condición fijada en el Real Decreto-ley sobre acceso a los mercados, el importe del capital necesario se vería reducido.Asimismo, las entidades pueden ajustar su ratio de capital mediante operaciones de carácter extraordinario, como las señaladas en el apartado 1 de la Disposición transitoria primera del RD-l (venta de sucursales, participaciones estratégicas o carteras de activos), lo que minoraría también la necesidad de obtener nuevos recursos propios.

unas horas antes de que el Banco de España hiciera pú-blicas las necesidades exactas de capitalización de las enti-dades financieras. La directo-

ra general del Tesoro, Sole-dad Núñez, recordaba que Moody’s no había respetado los tres meses de plazo que se dio en diciembre para re-visar la calificación de Espa-

En el Ministerio de Economía se produjeron respuestas de malestar ante Moody’s

Pocas horas de que la institución gobernada por Ordóñez, presentara sus cifras, Moody’s daba un serio varapalo.

12.EN PORTADA banca15

nº 347 • 15 al 31 de marzo 2011

Es por eso que sus res-ponsables han mantenido re-

uniones en Nueva York y Lon-dres “con los inversores insti-tucionales más relevantes del

mundo” que según la enti-dad han mostrado “un gran interés” tanto en el mercado español como “en el proyec-to de Banca Cívica en parti-cular”, que abrirá a la inver-sión privada entre el 25% y el 40% de la compañía.

Y es que como señaló el grupo, con la salida a los mercados “cumple holga-damente” las exigencias al dispone de un core capital del 8,1%.

Banca Cívica, que tam-bién está entre las enti-

dades que precisan más ca-pital, anunció que “continúa dando pasos firmes en su proyectos de salida a bol-sa” y por ello han comple-tado en las últimas sema-nas las primeras presenta-ciones ante inversores in-ternacionales.

Banca Cívica

gar al 10% establecido por el Banco de España, lo que re-presenta 1.447 millones. Aun-que no realizó ningún comuni-cado oficial, fuentes de la en-tidad comentaron a Banca15, que “aún no tenemos ningu-na decisión y que estamos en fase de estudio” de entre to-das las posibilidades que ofre-

ce el marco legal para elegir “la mejor posible” para la entidad, que tiene un 8,2% de capital básico. Es por eso que comentaron que tienen todas las opciones abiertas y que se encuentran traba-jando en ellas desde el mis-mo día de la publicación del decreto en el BOE, y que en los próximos 15 días, tal y como marca la ley, darán a conocer su postura.

Banco Base, el banco que han formado Caja Me-

diterráneo, Cajastur, Caja de Extremadura y Caja Can-tabria y al que aún le falta anunciar el nombre comer-cial, también salió en la lista de los que no alcanzan los requerimientos mínimos, a falta de un 1,8%, para lle-

Banco Base

ña, que ya había rebajado en septiembre de 2010. Moody’s evitaba así pronunciarse so-bre datos objetivos, como los que hizo públicos el Banco de España. También repro-chaban desde Economía que la agencia no especificara en qué contexto económico o es-cenario de estrés podrían ge-nerarse las necesidades que dispararan las necesidades de capital del sector.

Moody’s justificó la fecha del anuncio como deferencia para no influir en los merca-dos, ya que en la tercera se-mana de marzo, el Tesoro es-pañol tenía previsto realizar dos emisiones de deuda, de le-tras a 12 y 18 meses y de obli-gaciones. Con todo, Moody’s resaltaba en su nota que la posibilidad de que España tenga que acudir al mecanis-mo de rescate financiero eu-ropeo es muy improbable.

Fitch si que fue más ex-plícita. En una nota señala-ba que los cálculos se habían

realizado con posterioridad a la experiencia adquirida con los bancos irlandeses. Admi-tía que si la situación no al-canza un grado crítico el dé-ficit de capital se situaría en 38.000 millones de euros. Co-incide también su análisis con el del Banco de España en que el mayor volumen de déficit de capital está relacionado

con las cajas de ahorros.La agencia estima que sólo

las cajas necesitarían 19.400 millones de euros. Pero en un escenario de crisis aguda si-milar al ocurrido en Irlanda,

estas necesidades podrían au-mentar hasta los 54.700 mi-llones si se quisiera alcanzar un capital básico del 10% de los activos ponderados por riesgo. Fitch concluye en cambio que no espera que las pérdidas por impago sean en España tan elevadas como en Irlanda, dado que ambos paí-ses mantienen diferencias en sus carteras crediticias tanto del sector inmobiliario como del crédito promotor. Pero de forma preocupante añade que un contexto de crisis aguda tiene razonables posibilidades de materializarse. Según las simulaciones realizadas por Fitch con las entidades espa-ñolas le permiten fijar el vo-lumen de déficit de capital del conjunto del sector y de cada una de las entidades. Para la agencia, la mayoría de ban-cos y cajas más fuertes alcan-zarán niveles de capital bási-co suficiente sin grandes di-ficultades. Las cajas más dé-biles, como ellas mismas han

anunciado, tendrán que acu-dir al FROB para su recapi-talización.

zapatero, Ordóñez y los sindicatos

El presidente del Gobier-no, José Luis Rodríguez Zapatero, calificó de asu-mibles los 15.152 millones de euros. Zapatero defendió enérgicamente en esta oca-sión al Banco de España y sus cálculos frente a las estima-ciones de la agencia Moody’s. Sus palabras textuales de “yo respeto a todas las agencias de rating, pero como presi-dente del Gobierno de Espa-ña mi confianza está del lado del Banco de España”, evi-dencian lo dicho.

Para que no quedara duda alguna, pese a las diferencias que ha mantenido con el Go-bernador Miguel Ángel Fer-nández Ordóñez, aseguró que el rigor, la credibilidad y la solvencia del Banco de Es-paña, acreditada durante dé-cadas, difícilmente se puede poner en cuestión.

No es la misma percepción la que tienen los sindicatos. En esta ocasión ha sido el secreta-rio general de la Federación de Servicios de UGT, José Mi-guel Villa, quien ha mostra-do sus dudas sobre las venta-jas de la recapitalización para hacer fluir el crédito a las em-presas y particulares, objetivo del fortalecimiento del sector. En contra de lo que asegura el Gobierno, Villa cree que los nuevos requerimientos de ca-pital contraerán la concesión del crédito. Es también la esti-mación de los expertos del sec-tor que consideran que a corto plazo las nuevas exigencias de capital harán imposible que el crédito fluya.

Según Villa la decisión del Gobierno de anticipar y en-durecer los criterios de Basi-lea III suponen una negligen-cia porque resta competitivi-dad al sector al aplicarse es-tas exigencias antes que en los demás países. Sus críticas se orientaron también por el efecto que va a tener de seguir provocando concentraciones con las consecuencias negati-vas que conlleva para el em-pleo este tipo de procesos.

En esta ocasión, Zapatero defendió enérgicamente al Banco de España

Sin título-1 1 31/03/2009 12:44:36

14.TIPOS FIJOSbanca15

nº 347 • 15 al 31 de marzo 2011

la metamorfosis de

algunas cajas de

ahorros en bancos se

ha acelerado en las últimas

semanas, marcadas por la

gira de los responsables de

la Confederación Española

de Cajas de Ahorros (CECA)

por varios países asiáticos

en busca de inversores para

las nuevas entidades y los

compromisos por un total

de 450 millones de euros

arrancados por el presidente

del Gobierno, José Luis

Rodríguez zapatero,

durante sus visitas oficiales

a Catar y Emiratos Árabes,

entre otras naciones en el

convulso Oriente Medio.

Uno de los cambios,

tan significativo como

esperado, era el de la

nueva marca comercial

que tendría el banco del

Sistema Institucional de

Protección (SIP) liderado

por Caja Madrid y Bancaja.

El resultado final es Bankia,

una denominación no

exenta de recuerdos de

otras denominaciones e

incluso en coincidencia con

alguna entidad extranjera,

y el presidente del nuevo

banco, Rodrigo Rato, fue

el encargado de presentar

la nueva imagen por todo

lo alto en Valencia, donde

está la sede social del primer

grupo financiero por volumen

doméstico (como les gusta

remarcar a sus responsables).

A diferencia de cómo

discurrió la presentación de

los resultados anuales de Caja

Madrid y del banco fruto de

la fusión con las otras seis

cajas, Rodrigo Rato apareció

acompañado por el resto

de los presidentes de las

entidades integrantes y las

cúpulas de casi todas ellas.

A la presentación no faltaron

buena parte de los consejeros

(desde la popular Mercedes

de la Merced al socialista

Virgilio zapatero, en el caso

de Caja Madrid) que, en mayor

o menor grado, mostraban su

satisfacción con la marca que

se lanzaba y que convivirá con

la de cada una de las siete

cajas en sus territorios (aunque

ya se sabe que siempre se

tiende a unificar con el paso

del tiempo).

“En un mundo financiero

donde en demasiadas

ocasiones nos dejamos

llevar por las complejidades

semánticas y el lenguaje

críptico, el usuario busca la

simplificación de un nombre,

un color o una marca como

referencia de confianza”,

aseguraba Rodrigo Rato

durante su presentación de

Bankia.

Como en algunas otras

ocasiones, el presidente de

Bankia lanzaba alguna crítica

al Gobierno, a los supervisores

y a los mercados por sus

críticas al lento ritmo con

el que se ha producido la

reestructuración del sector

de las cajas de ahorros. Rato

recordaba cómo la integración

de las siete cajas de Bankia

se ha producido en tan sólo

unos meses. “Este calendario

supone un gran logro al haber

realizado en un tiempo récord

un proceso de integración

no exento de dificultades y

durante el cual nos hemos ido

adaptando a los diferentes

cambios regulatorios que se

han ido produciendo”, aseguró

con mucha intención.

Con la nueva marca

comercial, Rato está dispuesto

a que la salida a bolsa de

Bankia se produzca lo antes

posible. Según se previsión,

junio sería idóneo pero

demasiado apresurado y para

septiembre la colocación

ya podría encontrar un

terreno más abonado. Hasta

ese momento, en el grupo

financiero, con liderazgo

doméstico y una clara vocación

internacional, aún quedan

muchos flecos por resolver.

José Luis Marco

Las metamorfosisRato pone de laRgo Bankia, MapfRe Mueve ficha, aviva contRaataca, no-vacaixagalicia, caja españa-dueRo y las conveRtiBles de BankinteR

TIPOS FIJOS.15 banca1515 al 31 de marzo 2011 • nº 347

Una junta emotivaComo era previsible, la

junta anual de Mapfre tuvo

un alto componente emotivo

con la despedida de alberto

Manzano como vicepresidente

de la primera aseguradora

del país, así como la salida

del director de comunicación,

Juan José almagro. Pero la

reunión de los accionistas de

Mapfre también deparó alguna

novedad sobre la relación

entre el grupo asegurador

y Caja Madrid, ahora ya

reconvertido oficialmente en

Bankia.

Ubicado en el centro de

la segunda fila destinada

a los consejeros, Rodrigo

Rato departió antes, durante

y después con varios

miembros de la aseguradora,

para los que dispusieron,

curiosamente, botellas de

agua mineral de la marca

Fuensanta. En medio de

algunos de los momentos más

intensos por la despedida

de Manzano, el presidente

de Mapfre, José Manuel

Martínez, se reservaba en

su informe alguna novedad

sobre las relaciones con

Caja Madrid. “Mantenemos

conversaciones muy

avanzadas con nuestro socio

Caja Madrid para adquirir

su participación del 12,5%

en Mapfre Internacional,

mediante un pago en metálico

y la transmisión a la caja de

la participación del 49% que

tiene Mapfre en el Banco de

Servicios Financieros Caja

Madrid-Mapfre”.

José Manuel Martínez

venía a indicar que, con este

movimiento, la aseguradora

se iba a dedicar a su negocio

puro, sin más interferencias en

estos momentos complejos.

“Con esta operación, Mapfre

tendrá la propiedad de la

totalidad de las acciones de

Mapfre Internacional, uno

de los ejes importantes de

nuestro desarrollo futuro, y

eliminará de sus actividades el

negocio bancario”.

Tanto Martínez como Rato,

desde ese momento y hasta

que concluyó el tradicional

almuerzo posterior a la junta

de Mapfre, pusieron todo

su tesón en indicar que se

trataba de una reordenación

de la alianza estratégica, pero

no una ruptura de la misma.

“Con esta medida, el negocio

del Banco de Servicios

Financieros, como banca

de consumo, se integrará

plenamente en Bankia”,

precisaba el presidente del

nuevo banco.

“La alianza estratégica se

mantiene sin modificaciones

y con mayor firmeza que

nunca”, apostillaba José

Manuel Martínez al término

de todos los actos de la

junta, recordando cómo

Mapfre pretende ser el socio

asegurador único del nuevo

grupo bancario, si las otras

aseguradoras presentes por

sus alianzas con otras cajas

socias lo permiten.

De socios a accionistas

Aviva, primer grupo

europeo de seguros de vida

y pensiones, fue también

la primera compañía que

comenzó a desarrollar

acuerdos de bancaseguros

en el mercado español hace

ya 10 años. Sus principales

responsables no están

dispuestos a perder ese

protagonismo en ese segmento

de negocio por la reordenación

de las cajas de ahorros.

Una de sus principales

alianzas se cerró con

Bancaja, ahora inmersa

en Bankia y en donde

también tiene sus intereses

Mapfre. Tanto el consejero

delegado de Aviva España,

ignacio izquierdo, como el

director de bancaseguros

de Aviva Europa, David

angulo, indicaron que están

dispuestos a dar un paso más

y convertirse en accionistas de

los bancos de las cajas socias

en este negocio.

Para demostrar sus

capacidades para ser

accionistas significativos

(según angulo, esa

condición conllevará un

peso en sus inversiones

pero no cuantificó hasta

que porcentaje), los

responsables de Aviva

destacaron la capacidad

de crecer en recursos

gestionados en los últimos

años y la importante

inversión que han realizado

tanto en renta fija como

variable española (unos

10.000 millones de euros

en conjunto, al cierre del

pasado mes de febrero).

“Estamos interesados

de ser socios de nuestros

socios”, reconocía

ignacio izquierdo al

tiempo que apuntaba que

aún es muy pronto para

saber cómo quedarán

todas las relaciones en

bancaseguros. “Todas las

posibilidades están abiertas

y analizaremos cada una de

ellas”, añadía David angulo

respecto a una posible

convivencia con Mapfre en

Bankia.

Eso sí, el director general

de Seguros, Ricardo

Lozano, puntualizaba tan

sólo unas horas después

que en los nuevos grupos

financieros que surjan de

las fusiones de las cajas

16.TIPOS FIJOSbanca15

nº 347 • 15 al 31 de marzo 2011

habrá que determinar a un

único socio asegurador en

el plazo de un año. Aún

queda tiempo, pero cada

uno ya comienza a tomar

posiciones.

Mientras tanto, el

consejero delegado de

Banca March, José nieto,

descartaba, en un principio,

que fueran a invertir

directamente o mediante

Corporación Financiera Alba

en el capital de los bancos

que las cajas coloquen en

bolsa. Eso sí, tanto nieto,

como el vicepresidente de la

entidad, Francisco Verdú,

sostienen que habrá otros

inversores interesados en

esos bancos, como algunas

entidades medianas con

banca al por menor. Lo de

Banca March, según sus

responsables, es solvencia

y producto, y para ello se

centrarán en atraer clientes

con patrimonios de cierto

nivel que abandonen a

alguna de las cajas inmersas

en procesos de fusión.

Banco a la gallegaLas fusiones puras entre

cajas de ahorros de una

misma región se encuentran

en el punto de mira de

todo el mercado, por su

incapacidad para poder

cumplir con los nuevos

requisitos de capital (y que el

Banco de España determinará

entidad por entidad cuando

estas líneas ya tengan que

estar cerradas).

Novacaixagalicia y Caja

España-Duero son los dos

ejemplos más claros de esta

complicada situación. El

consejo de administración de

la caja gallega acordaba en

su última reunión iniciar los

trámites para la creación de

un banco propio para poder

captar más capital. Eso sí,

en línea con lo defendido por

el presidente de la Xunta de

Galicia, alberto núñez Feijóo,

el consejo presidido por Julio

Fernández gayoso precisaba

que el “nuevo proyecto de

capital tenga como objetivos

la obtención de la máxima

vinculación con Galicia”. Sin

embargo, el empresariado

gallego (léase amancio

Ortega, fundador y dueño

de Inditex) no parece muy

dispuestos a desembolsar el

dinero necesario.

núñez Feijóo, siempre

defensor de la existencia

de una gran caja de ahorros

gallega, ha pedido tiempo

para la capitalización de

Novacaixagalicia y ha acusado

al Banco de España de haber

forzado un saneamiento de

balances en 2010 y ahora

imponer unas reservas

mínimas, contra las que ya

se había saneado. “Decir

una cosa y lo contrario en el

ámbito financiero es de una

frivolidad difícil de superar”,

criticaba el barón del PP en

Galicia.

Por su parte, los

responsables de la Junta

de Castilla y León, con su

presidente Juan Vicente

Herrera a la cabeza, siguen

muy de cerca el incierto futuro

de su gran caja única, la que

surgía, al final tan sólo, de

la fusión de Caja España y

Caja Duero. La entidad que

preside Evaristo del canto

parece que sólo tiene futuro

si se integra en alguna otra

caja o SIP. Banco Mare

Nostrum, capitaneado por

Caja Murcia, Unicaja e Ibercaja

se perfilaban, cuando se

escribían estas líneas, como

los posibles salvavidas de la

caja castellana para superar

los nuevos requisitos de

capital.

Los planes de Dancausa

La marejada que rodea

desde hace tiempo al sector

de las cajas de ahorros ha

podido dejar en el olvido, al

menos para algunos, que

Bankinter tampoco cumplía

con lo establecido en el

polémico decreto ley para la

recapitalización del sector

financiero. Tras un trabajo

estrecho con el Banco de

España, las necesidades

adicionales de la entidad

para cumplir con el 8% de

capital principal mínimo

requerían de 333 millones

de euros, según explicó su

consejera delegada, María

Dolores Dancausa.

Sin embargo, el consejo

de administración quiso ir

más allá y poder afrontar

los nuevos test de estrés

con cierta holgura, por lo

aprobó una emisión de

bonos convertibles por 406

millones de euros y elevar de

esa manera su core capital

hasta el 8,23%. Dancausa

defendió esta medida como

la más idónea, más que

una ampliación de capital

tradicional o la venta de

algunos activos, como Línea

Directa Aseguradora, que

no llegaron ni a estudiar los

consejeros de Bankinter.

La consejera delegada

de Bankinter lamentó

que el Banco de España

no hubiera discriminado

más entre entidades para

requerir capital y se mostró

confiada en que el mercado

acabe reconociendo

algunas de las fortalezas

de Bankinter, como su baja

morosidad y su mínimo

riesgo con el sector

inmobiliario.

Localizar a alguien en segundos aunque no esté en su sitio, compartir datos e imágenes con una sucursal en el otro hemisferio, acceder a Internet desde un teléfono IP, convertir el móvil en un ordenador portátil… Estos son solo algunos ejemplos de cómo ayudamos a nuestros Grandes Clientes a aprovechar las ventajas de la convergencia y a hacer sus infraestructuras de comunicación e informática más eficientes, a sus empleados más productivos y los procesos de relación más fáciles. En eso consiste nuestro trabajo.www.grandesclientes.telefonica.es

Nuestro trabajo es hacer más fácil el trabajo de otros.

Pags BB y ordenador 210x297.indd 2 18/10/10 16:16

18.EN PORTADA banca15

nº 347 • 15 al 31 de marzo 2011

ángel gómez escorial

No puedo negar que me sorprendió el ambien-te elegido para la pre-

sentación de Bankia. Un lu-minoso y diáfano salón del Pa-lau de les Arts, con apariencia de tener sólo una pared, la del fondo, y las otras tres acrista-ladas. Forma parte de la im-presionante arquitectura del Palau valenciano. Poco mo-biliario, unos sofás blancos y una gran plataforma con una pantalla gigante y, en ella, un pequeño atril con sólo un mi-crófono. Solo había sitio para un orador. Y así fue: Rodrigo Rato pronunciaría, como pre-sidente del Banco Financiero y de Ahorro, el breve discur-so de presentación de la nue-va identidad corporativa. Se remontó Rato al 14 de junio

de 2010 cuando Caja Madrid, Bancaja, La Caja de Canarias, Caja de Ávila, Caixa Laieta-na, Caja Segovia y Caja Rioja firmaron el contrato de inte-gración que daría origen a la nueva entidad.

Y como las cosas han ido muy deprisa, tampoco es ocio-so remontarse al 28 de enero también del año pasado cuan-do Rato era elegido por una-

nimidad presidente de Caja Madrid y, asimismo, muy po-cos meses antes, no más de tres, había fuentes “solven-tes” que aceptaran que Rato no quería meterse en ese lío.

Lo curioso es que ese 28 de enero de 2010 se iba a en-trelazar con la misma fecha de 2011. Y así el 28 de enero de 2011 los consejos de admi-nistración de las cajas funda-doras del nuevo banco, acor-daban transferir la totalidad de activos y pasivos a la enti-dad resultante. Un año denso pero que puede explicar bien la importante decisión perso-nal de Rato al entrar en Caja Madrid. Tal vez, lo que, en-tonces, nadie pudo ver es la posibilidad de que Rato —en un plazo de un año— presi-diera un grupo bancario que por suma de cuentas de re-

sultados de las entidades que lo formaban se convertía, en términos de banca retail, en el tercero de España, supe-rando a la Caixa, o mejor a Caixa-Bank, aunque existie-ran otras diferencias a favor de la entidad barcelonesa.

nace BankiaNombre y grafía llamaron

la atención: Bankia. Marca corta que borró de la memo-ria, desde ese preciso momen-to, el nombre del Banco Fi-nanciero y de Ahorros y se-pultó en el olvido las siglas BFA utilizadas exclusivamen-te por la prensa escrita para ahorrar tiempo y espacio. Era buena idea unir marca y logo. Y que la “tipografía” del nue-vo nombre, tuviera caracte-rística común de logotipo sin estorbar necesariamente la

En un bautizo, quien es bautizado, toma nombre. Y el nombre suele ser importante y marcar ca-rácter. Eso ocurrió en Valencia con Bankia, una gran entidad financiera española que surge de la unión de siete cajas de ahorro, y que por fin desveló su marca comercial.

El “bautizo” de Bankia

Este año denso explica la importante decisión de Rato de entrar en Caja Madrid

EN PORTADA.19 banca1515 al 31 de marzo 2011 • nº 347

legibilidad. Y todo ello ocurría en cercanía a la aprobación por el Consejo de Ministros del decreto ley de recapitali-zación de las cajas de ahorro y también a pocos días de que el Congreso ratificara el men-cionado decreto y el Banco de España exhibiera las faltas de capital de una serie de entida-des para alcanzar los estánda-res de core capital marcados por el mencionado decreto.

Y toda esta extraordina-ria situación se concentraba en quince días lo que signifi-ca que las cosas marchan muy deprisa. De hecho todavía no es posible condensar una re-flexión historicista de estos acontecimientos de la trans-formación financiera españo-la, pero si merece la pena. Y, en fin, Bankia respondía con celeridad a las exigencias de capital marcadas por el Banco de España. Produjo, si no me equivoco, la primera nota de prensa emitida tras conocer-

se el fallo del Banco de Espa-ña. En ella se decía que, por su decisión de salir al Bolsa —tomada el 17 de febrero—alcanzará los 1.795 millones de capital para llegar al core del 8 por ciento.

Lima y chocolateHay unas frases en el dis-

curso de Rodrigo Rato de pre-sentación de la nueva identi-dad corporativa que, tal vez, merece la pena ser reseña-dos: “En un mundo financie-ro donde en demasiadas oca-siones nos dejamos llevar por las complejidades semánti-cas y el lenguaje críptico, el usuario busca la simplifica-ción de un nombre, un color o una marca como referencia de confianza”. Y, bueno, nadie le puede negar sencillez al con-junto de marca y logo que se ha creado con Bankia.

La marca va en color lima y el “entorno” en color cho-colate. Y, desde luego, es muy

diferente a lo que hasta el mo-mento es habitual en las mar-quesinas españolas de las en-tidades bancarias.

La idea es que este logo-marca se una a las identida-des vigentes de las siete ca-jas que permanecerán y pre-valecerán durante previsible-

mente mucho tiempo. Porque la actividad retail, de banca minorista, se hará bajo la de-nominación de las entidades fundadoras en sus lugares de origen e influencia. Es pues Bankia un banco multimarca

como lo pudo ser en su mo-mento el Banco Santander Central de Crédito (BSCH) en el primer momento de la fusión pues coincidían Ban-co Santander, Banco Central Hispano (BCH) y Banesto. La permanencia de dichas tres marcas hizo que sus res-ponsables bautizaran a la en-tidad como “multimarca” y el ejemplo nos puede servir ahora.

Bankia no es una superes-tructura para siete cajas de ahorro. Es un banco que dis-pone para hacer banca retail de siete marcas para hacer su trabajo. Bueno, en realidad ocho marcas, porque donde no existe presencia de algu-nas de las entidades funda-doras las sucursales que se funden se abanderarán con Bankia. Y, a su vez, el nom-bre de Bankia estará presen-te en la totalidad de las sucur-sales coincidiendo con las ya existentes.

La idea es que esta marca se una a la de las identidades vigentes de las siete cajas

¿Cómo es Bankia?

El consejopresidente ejecutivo: Rodrigo de Rato Figaredo; vicepresidente ejecutivo: José Luis Olivas Martínez. vocales: José Ma-nuel Fernández Norniella, Mercedes de la Merced Monge, Mercedes Rojo Iz-quierdo, Arturo Fernández Álvarez, Ja-vier López Madrid, Ricardo Romero de Tejada y Picatoste, Virgilio Zapatero Gó-mez, Jorge Gómez Moreno, José Antonio Moral Santín, Pedro Bedia Pérez, Antonio Tirado Jiménez, Rafael Ferrando Giner, Ángel Villanueva Pareja, Remigio Pellicer

Segarra, José Rafael García-Fuster y Gon-zález Alegre, Juan Manuel Suárez del Toro, Agustín González González, José Manuel Serra Peris, Juan Llopart Pérez. secreta-rio: Miguel Crespo Rodríguez.

Siete entidadesBankia nace de la unión de siete cajas de ahorro, líderes en sus zonas de influen-cia, con el siguiente peso: 52,06% Caja Madrid; 37,70% Bancaja; 2,45% La Caja de Canarias; 2,33% Caja de Ávila; 2,11% Caixa Laietana; 2,01% Caja Segovia y

1,34% Caja Rioja. El banco se constitu-yó el 3 de diciembre de 2010 y comen-zó a operar el 1 de enero de 2011.

TamañoBankia, con más de 328.000 millones de euros en activos y un volumen de negocio que supera los 485.900 millo-nes, es primer banco en negocio re-tail en España. Tiene además una car-tera de participaciones industriales de 5.500 millones de euros a 31 enero de 2011.

No hubo declaraciones. Y la anécdota visible en una de las fotos es que Rodrigo Rato se me acercó un momento, a preguntarme que me había parecido el acto. Y antes de que yo pudiera responderle —fueron unos segundos—una nube de cámaras y micrófonos se nos echaron encima con evidente cercanía y presión física. Rato se lo tomó con deportividad pero no hizo declaraciones, claro. En la foto grande los siete presidentes de las cajas fundadoras con el nuevo nombre.

20.JORNADASbanca15

nº 347 • 15 al 31 de marzo 2011

josé maría lanseros

Esta cuestión fue obje-to de debate en el foro “Transformación del

sector financiero y asegura-dor. Hacia nuevos modelos de marketing y ventas”, que re-unió en Madrid a numerosos expertos del sector cuyas ex-posiciones versaron desde la influencia de la tecnología en la comercialización, a la im-portancia de las redes sociales para las entidades financie-ras, entre otras cuestiones.

En esta cita, antes de en-trar en materia comercial, el socio director de la consultora Tatum, Daniel Primo, dio unas pinceladas de cómo va

a ser el sector de aquí a unos años, a 2015 en concreto. Fue una manera de ofrecer una fotografía fija de cómo puede ser el sector financiero. Va a ser un sector con menos enti-dades y los 40 directivos de 30 entidades consultados por Ta-tum consideran que el mapa de sucursales bancarias se re-ducirá antes de 2015 aproxi-madamente un 35% respecto al panorama actual, quedan-do configurada una red de en-tre 25.000 y 30.000 oficinas, (0,6 por cada 1.000 habitan-tes, casi la mitad que en la ac-tualidad).

Dos tercios de los directi-vos preguntados para el es-tudio de Tatum creen que las

las oficinas de las entidades financieras presentes en Es-paña serán menos, pero con-tarán con más empleados.

Ahora en cada oficina hay 5-6 trabajores de media, se-gún expuso Primo, quien re-calcó que este número de tra-

bajadores en las sucursales es justo la mitad de los que hay en entidades de países como Francia o Portugal.

En cuanto al horario, los consultados creen que el ho-rario será continuado de 8 de la mañana a 17.30 horas.

globalcajaPara vender hay que es-

tar al tanto de las necesida-des del cliente y tendrá que producirse una mayor seg-mentación, más especializa-ción, según dejó caer el direc-tor de desarrollo de negocio de la Caja Rural de Ciudad Real, Juan Antonio Cha-pestro, cuya exposición trató el caso de Globalcaja, entidad

El sector financiero español contará con menos oficinas y una misma tarea: captar clien-tes a los que realizar ventas. La segmentación y la buena comercialización serán aspec-tos fundamentales en esta nueva etapa que se abre con la reestructuración en marcha.

La venta del futuro

En 2015, la capacidad instalada de oficinas se habrá reducido un 35%

El éxito de la Caja Rural de Granada

La Caja Rural de Grana-da se encuentra tran-

quila dentro de las turbu-lencias que vive el sec-tor. Ganó 18,1 millones de euros el año pasado. Su “ra-tio de dudosidad” está en el 5,19% y su core capital es del 12,07%.

La caja camina en soli-tario aunque está abierta a propuestas, según señaló su director de medios Jeró-nimo Luque en una entre-vista con BANCA15.

bimos alguna propuesta de operación con otra entidades, pues veremos, dependerá de la misma. Ya hemos tenido al-guna propuesta, pero no tene-mos urgencia”.

En relación a la reestructu-ración, señaló que no compar-te lo que dicen algunos de que “el Banco de España quiera acabar con las cajas. No creo que sea su meta porque las cajas tienen una función so-cial y alguien tendrá que dar servicio en zonas donde mu-

“Nuestra solvencia es mag-nífica, no tenemos problemas de liquidez y estamos conten-tos como estamos y si reci-

chas entidades difícilmente pondrían una oficina”.

En este contexto, el hecho de que muchas cajas puedan dejar de serlo es para el di-rector de medios de la Ru-ral de Granada una oportuni-dad para que “las rurales ga-nen visibilidad, imagen y cuo-ta de mercado”. “Es malo que las cajas estén todo el día en los medios, pero es una reali-dad que si no sales, la gente identifica que estás mejor que ellas”, opinó.Luque resaltó la calidad de la caja.

JORNADAS.21 banca1515 al 31 de marzo 2011 • nº 347

resultante de la unión de las rurales de Albacete, Ciudad Real y Cuenca. Explicó que Globalcaja cuenta con banca de particulares y comercios, banca de empresas e institu-ciones, rural y agraria y ban-ca privada.

“Su modelo de negocio es independiente”, lo cual inclu-ye departamento de marke-ting propio, riesgos, canales y precios. “Es un modelo in-dependiente que busca pro-fundizar en la relación y vi-sión del usuario”, indicó. Es una manera de que haya una “especialización máxima, par-tiendo de que el cliente es el principal activo”.

Trato al usuarioPara saber qué quiere el

cliente, y qué riesgo tiene, hay que contar con la máxi-ma información posible, pun-to en el que jugará un papel fundamental la tecnología de cara a procesar los datos que del usuario. “Hay una fuer-te competencia en precios, escasa fidelidad de los clien-tes y dificultad en la diferen-ciación” y el reto es que lo-gre “optimizar en una sola aplicación toda la informa-ción que reciben los directo-res de zona para realizar un profundo análisis que permi-ta optimizar el rendimiento y la toma de decisiones”, seña-ló el director de medios de la Rural de Granada, Jeróni-mo Luque.

En cuanto a los produc-tos a comercializar por parte de las entidades, los directi-vos consideran que serán más flexibles y que en las entida-des habrá una amplicación de productos, “especialmente no financieros”.

Durante este foro, se hizo alusión a la multiplicidad de canales existentes a disposi-ción del cliente. Los usuarios cuentan con oficinas, banca telefónica e Internet, donde las redes sociales pisan fuer-

El éxito de la Caja Rural de Granada

Según Luque, “vendrá una segunda ola de fusiones y en estos años se harán muchos saneamientos”.

En relación al futuro, des-tacó la importancia de entrar en “un tema como el análisis predictivo” porque “las enti-dades financieras tenemos muchísimos datos de nues-tros clientes y disponemos de muchos datos que hay que ser capaces de explotarlos y si no lo haces, estás en desventaja competitiva”.

En cuanto a la importan-cia de las herramientas de Clickview, incidió en que es-tán influyendo muy positi-vamente en la caja porque tienen “más información, de más calidad, con más pro-fundidad y mucho más rá-pida, fácil de manejar y de entender”. “Facilita la tarea al director de zona y red, porque le facilita una capa-cidad de reacción muy rá-pida ante cualquier movi-miento de las oficinas”.

En esta conversación, el di-rector de Medios de la Rural de Granada consideró que la pre-dicción tampoco es la pana-cea. Explicó que aunque “los modelos de análisis de riesgo son buenos, evitar una situa-ción como la que atraviesa el sector, por cuestiones como la morosidad, habría sido di-fícil con cualquier tipo de he-rramienta por la vorágine en la que estaban la banca y la economía” en la época de va-cas gordas.

Experiencia Click View

Clickview, uno de los partners del foro ce-

lebrado en el Hotel Miguel Ángel de Madrid es una solución de inteligencia de negocio, orientado a las áreas de negocio de entidades como las finan-cieras. “Hay un reto de cómo analizar mejor las informaciones para mi-rar al futuro”, según indi-có la directora de marke-ting de Clikview para Es-

paña y Portugal, Lorna Díaz, quien explicó que han trabajado con BBVA Financial, con Finanma-drid (de Caja Madrid) con Deutsche Bank y con la Caja Rural de Grana-da. La predicción es fun-damental, según Díaz, quien destacó que en la aplicación de Clickview se pueden cambiar indicado-res y saber qué impacto tendría si hay cambio en márgenes. Es decir, cono-cer qué sucedería en es-cenarios diferentes.

En relación a la rees-tructuración del sector, apuntó que en “Clickview pueden contribuir mucho a este proceso. Una fu-sión requiere integración de negocio, de equipo y de sistemas, y nosotros ayudamos a integrar esa información”.

El reto es optimizar en una sola aplicación la información para luego analizarla

te, algo a lo que no son ajenos bancos y cajas. Al respecto, el director de Comunicación On-line de BBVA, Txema Valen-zuela señaló que estas redes apuntan “en un futuro nada lejano a ser un nuevo foco de comercialización”.

“Va a pasar. Todo el mun-do está trabajando cómo ha-cerlo de modo directo en re-des sociales y si no lo hacemos los bancos, lo harán otros”, afirmó en relación al aprove-chamiento comercial. “Hay sistemas de pago en Facebook como son los créditos que en algún momento pueden evo-lucionar hacia algún lado. Si las entidades financieras so-mos capaces de crear un pro-ducto atractivo, fácil y antes que otros, seguiremos en ese mercado, sino nos darán un codazo”, dijo Valenzuela.

“Estamos trabajando, y si nos equivocamos o no, lo vere-mos en unos meses”, cerró.

El director de comunicación Online de BBVa, Txema Valenzuela, resaltó la relevancia que tiene para las entidades su presencia en las redes sociales.

Díaz habló de integración.

22.ESTUDIO banca15

nº 347 • 15 al 31 de marzo 2011

elisa catalina alonso

El Observatorio de Ase-soramiento Financie-ro, promovido por In-

versis “nace por una necesi-dad de hoy y va más allá de una razón como la crisis”, dijo Carlos Moreno de Tejada, director general de la entidad. “Es un observatorio plural y era el momento importante para que naciera, el momen-to crítico, queríamos crear un think tank que fuera una re-ferencia del sector donde ban-cos y asesores independientes puedan y hagan reflexionar sobre el futuro del sector fi-nanciero”, dijo en la presenta-ción del estudio Pablo Cous-teau, director de Programas Especializados del IEB.

En general, cada vez más crece la preocupación por el asesoramiento financiero en-tendiendo que son recomen-daciones personalizadas a partir de un análisis y plani-ficación en función de las ne-cesidades de cada cliente. ¿Ha

sido la crisis? ¿Han sido figu-ras nuevas como las EAFIs por la Mifid? ¿O esta inquie-tud comenzó a darse antes de la crisis cuando las entidades financieras empezaron a mo-ver la arquitectura abierta? Lorenzo Dávila, jefe del De-

partamento de Investigación del IEB explicó que en Espa-ña, “el ahorro está bancari-zado y hay un problema se-rio de cultura financiera, de intrusismo con los llamados chiringuitos financieros y un problema dado por la puesta en duda de la objetividad del asesoramiento financiero”.

Las entidades financieras empiezan a incorporar las fi-guras de los asesores para dar más calidad en el servicio a los clientes y esto ya es un cambio de modelo global “to-dos forman parte del conjun-to del asesoramiento financie-ro”, dijo Dávila. Hace unos años el asesor se identifica-ba con los altos patrimonios y hoy son garantía de expe-riencia y formación. “Hay que obligar a que esto sea así, es una obligación didáctica, es obligado crear cultura econó-mica”, dijo Carlos Moreno de Tejada.

Según los expertos, la cul-tura financiera del español medio está en una posición bastante peor que la que tie-nen ciudadanos de otros paí-ses como Reino Unido o Sui-za, algo que se contrapone con la formación superior que nuestros profesionales han tenido en los últimos 15 ó 20 años equiparándose al nivel anglosajón y que hoy les permite desempeñar labores

dentro del Banco de España o la CNMV. “No se ha tirado del inversor y ahí entra la figura del asesor”. Para Dávila, “la cultura financiera viene de la riqueza financiera”.

En las entidades financie-ras hay una obsesión por for-mar al cliente y en esto no afectará la reestructuración que hoy vive el sector porque según afirman “quedarán las entidades que queden pero hay interés por el asesor y por dar calidad al cliente”.

El director general de In-versis cree que en un plazo de tres años se doblará el patri-monio gestionado por los ase-sores financieros, “algo que viene de largo pero que la cri-sis ha empujado”.

Al final el cliente no acu-de a lo que no conoce y ese es el camino largo que le queda a este colectivo pero es cierto que se han convertido en he-rramientas que el regulador pone ahí y el cliente empie-za a pensar con quién habla. El propio sector financiero lo hace conocer, creen los exper-tos. “La cultura la generan las entidades y están intere-sadas en generarlo. Es cues-tión de transparencia, a lo mejor no se percibe en el mi-nuto uno, porque es un pro-ceso largo”.

Carlos Moreno de Teja-da explicó que “cada vez hay más productos financieros. El modelo ahora consistirá en pasar tres o cuatro horas en la oficina bancaria como si se fuera el médico para enten-der lo que el cliente quiere, por tanto esto va a favor de los usuarios y de la entidad”. “Esto es crítico, es un mode-lo nuevo. Iniciativas como es-tas hacen que el cliente tenga lo tenga que tener y no lo que se le tenga que vender”.

Más formadoA partir de ahora, en la era

post-crisis, el asesor financie-ro tendrá que estar más for-mado y actuar de manera in-dependiente y siempre pen-sando en el cliente con quien tendrá que tener una total transparencia para hacer-le entender sus consejos y el funcionamiento de aquellos productos que le aconseje.

El instituto de Estudios Bursátiles (iEB) pone en marcha un foro para se-guir de cerca el asesoramiento financiero que se hace en España. Dicen los expertos que tenemos un problema serio de cultura económica.

La obligación de crear cultura financiera

En las entidades financieras hay una obsesión por formar al cliente y ofrecerle calidad

ESTUDIO.23 banca1515 al 31 de marzo 2011 • nº 347

España es un ejemplo de extrema regulación sobre quién puede prestar asesora-miento: sólo lo que está re-gistrado. Al contrario que en otros países como Estados Unidos donde cobran impor-tancia asociaciones profesio-nales ligadas a la SEC y a los reguladores. También cada país impone criterios hetero-géneos sobre qué debe ponde-rar si la experiencia o la for-mación. “Aquí se exige expe-riencia mientras que la for-mación queda algo diluida en contra de lo que sucede en países como Alemania, Fran-cia o Italia”, explicó Loren-zo Dávila. Desde el Insti-tuto de Estudios Bursátiles —como centro de formación en la acreditación EFA (Eu-ropean Financial Advisor)— aseguran que al menos exis-te una persona en cada su-cursal de bancos y cajas con la formación técnica referi-da ya que algo que empezó con la gran banca ha llegado

hasta las cajas rurales por el efecto contagio. Desde el IEB demandan que sea el regula-dor el que requiera esta titu-lación, que es de posgrado a la formación universitaria y que cada año hay que rehomolo-gar porque así lo exige el mer-cado y “un mundo como éste

donde se cambian productos sin cesar, exige muchas horas de formación”.

Según el análisis del Ob-servatorio, la mayoría de en-tidades reconocidas por ley para la labor de asesora-miento son los creadores de

los productos y las que los dis-tribuyen a través de su red. Por todo esto, “aunque la le-gislación da pasos para evitar estos conflictos de interés, es importante que el regulador vigile y controle a los profe-sionales, que no se salten las murallas chinas que pueden existir en las sociedades de in-versión”.

cobrar del clienteEl estudio explica que la