nº 31 Energíaelnuevolunes.es/historico/2018/1755/1755Rating-Energia.pdf · Análisis comparativo...

28

RATING DE LAS ELÉCTRICAS ■ Los ingresos de las eléctricas, al alza P9 ■ Los histogramas: crecimiento, rentabilidad y solidez de las empresas P10 ■ Las compañías P12 RATING DE LAS GASISTAS ■ Las compañías P20 RATING DE LAS PETROLERAS ■ Las petroleras, más solventes P24 ■ Análisis comparativo de las petroleras P25 ■ Las compañías P26 19 al 25 de noviembre de 2018 I Radiografía y calificación de las entidades 19 de noviembre de 2018 Energía nº 31 La industria básica, comprometida con la descarbonización, por Fernando Soto, Director General de AEGE P2 Una asociación que se renueva y se adapta a los cambios, por Marina Serrano, Presidenta de AELEC P3 El Brexit y su impacto en el sector energético, por Antonio Hernández Socio de Estrategia Energética e Internacional de KPMG P4 Tecnología como puente necesario para la transición energética, por Carlos García Ruiz, Vicepresidente y Responsable de Energía y Utilities de Capgemini España P5 La energía solar y eólica pasan a ocupar un lugar preferente en la inversión en fuentes de energía, por Felipe Requejo, Socio Responsable a nivel mundial de Power & Utilities de Deloitte P6 Gas competitivo para una industria comprometida con el medio ambiente, por Javier Esteban, Presidente de GasINDUSTRIAL P16 Un marco estable de precios eficientes para fomentar la inversión, por Javier Rodríguez, Director General de Acogen P18 Los beneficios del gas en la transición hacia una economía baja en carbono, por Rosa María Sanz, presidenta de Sedigasos eficien P19 Participantes activos de una transición justa, por Andreu Puñet Director General de AOP P21 El sector energético y su compromiso creciente con la sostenibilidad, por Miguel Antoñanzas Presidente del Club Español de la Energía P22 SUMARIO 31 ‘Rating’ de Energía de E L NUEVO L UNES Los ingresos de las eléctricas, al alza; repunta la demanda de energía y baja la participación de las renovables. Las petroleras, más solventes, también suben sus ingresos y mejoran su rentabilidad El sector energético: análisis, estudio y calificación de las compañías eléctricas, las petroleras, la gasista y las distribuidoras LAS MEJORES Iberdrola, a la cabeza de la transición energética Repsol, cada vez más un modelo de negocio integrado Antonio Brufau, presidente de Repsol. Ignacio Galá n, presidente de Iberdrola. ANÁLISIS Radiografía y calificación de las entidades Energía

Transcript of nº 31 Energíaelnuevolunes.es/historico/2018/1755/1755Rating-Energia.pdf · Análisis comparativo...

RATING DE LAS ELÉCTRICAS■ Los ingresos de las eléctricas, al alza P9

■ Los histogramas: crecimiento, rentabilidad y solidez de las empresas P10

■ Las compañías P12

RATING DE LAS GASISTAS■ Las compañías P20

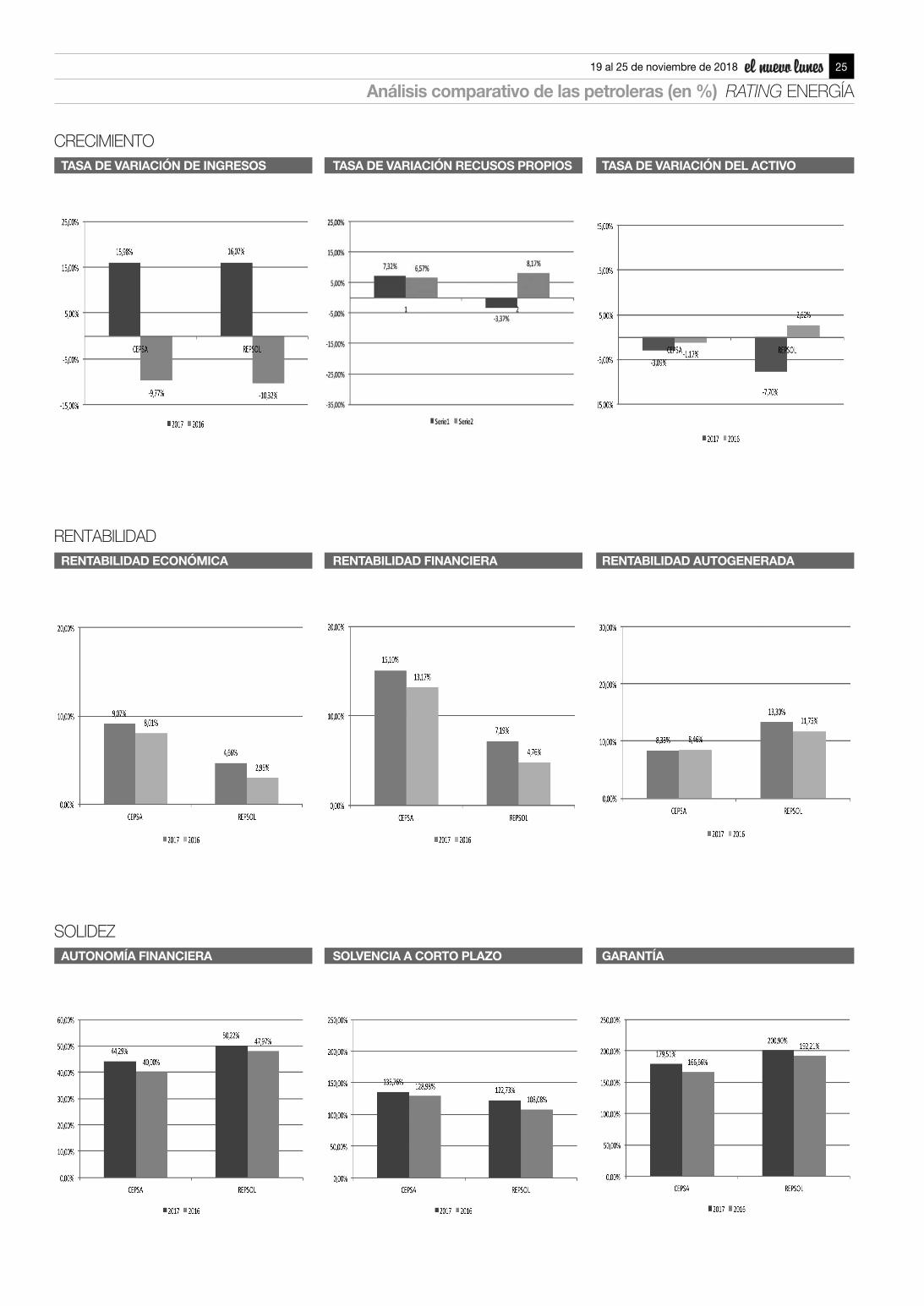

RATINGDE LAS PETROLERAS■ Las petroleras, más solventes P24

■ Análisis comparativode las petroleras P25

■ Las compañías P26

19 al 25 de noviembre de 2018 I

Radiografía y calificación de las entidades 19 de noviembre de 2018

Energíanº 31

La industria básica, comprometidacon la descarbonización, porFernando Soto, Director General deAEGE P2

Una asociación que se renueva y seadapta a los cambios, por MarinaSerrano, Presidenta de AELEC P3

El Brexit y su impacto en el sectorenergético, por Antonio HernándezSocio de Estrategia Energética eInternacional de KPMG P4

Tecnología como puente necesariopara la transición energética, porCarlos García Ruiz, Vicepresidente yResponsable de Energía y Utilities deCapgemini España P5

La energía solar y eólica pasan aocupar un lugar preferente en lainversión en fuentes de energía, porFelipe Requejo, Socio Responsable a

nivel mundial de Power & Utilities de Deloitte P6

Gas competitivo para una industriacomprometida con el medioambiente, por Javier Esteban,Presidente de GasINDUSTRIAL P16

Un marco estable de precioseficientes para fomentar lainversión, por Javier Rodríguez,Director General de Acogen P18

Los beneficios del gas en latransición hacia una economía bajaen carbono, por Rosa María Sanz,presidenta de Sedigasos eficien P19

Participantes activos de unatransición justa, por Andreu PuñetDirector General de AOP P21

El sector energético y su compromiso crecientecon la sostenibilidad, por MiguelAntoñanzas Presidente

del Club Español de la Energía P22

SUMARIO

31 ‘Rating’ de Energía de EL NUEVO LUNES

Los ingresos de las eléctricas, al alza; repunta la demanda de energía y bajala participación de las renovables. Las petroleras, más solventes, también subensus ingresos y mejoran su rentabilidad

El sector energético: análisis, estudio y calificaciónde las compañías eléctricas,las petroleras, la gasista y las distribuidoras

LAS MEJORES

Iberdrola, a la cabezade la transición energética

Repsol, cada vez más unmodelo de negocio integrado Antonio Brufau, presidente

de Repsol.Ignacio Galá n, presidente deIberdrola.

ANÁLISIS

Radiografía y calificación de las entidades

Energía

2 19 al 25 de noviembre de 2018

RATING ENERGÍA Análisis eléctricas

n Fernando SotoDirector General de AEGE (Asocia-ción de Empresas con Gran consu-mo de Energía)

España necesita una Ley de Cam-bio Climático y Transición Energéti-ca que nos ayude a preservar elmedio ambiente, a mejorar la com-petitividad de nuestras industrias y,por ende, nuestra actividad econó-mica y el empleo. El desarrollo regu-latorio en marcha para facilitar latransición energética en la que esta-mos inmersos debe permitir que losgrandes desafíos a los que nosenfrentamos se aborden de formaplanificada, ecuánime y con éxito,haciendo de la descarbonización denuestra economía una excelenteoportunidad para reforzar nuestraindustria.

Esa nueva regulación debe hacerposible la supervivencia de la acti-vidad de la industria electrointen-siva, castigada duramente por laevolución del precio eléctrico en2017 y en 2018, y fuertementeamenazada por las previsiones delprecio del electrón en 2019, másde 60 €/MWh.

Industrias eficientes motorde la economía nacionalDesde AEGE, nuestras 26 empre-sas asociadas –de sectores indus-triales como siderurgia, metalurgiano férrica, química, gases industria-les y otros–, que dan empleo a másde 186.000 personas con más del60% de su producción dedicada ala exportación, ya vienen desdehace años realizando notablesesfuerzos para mejorar su eficien-cia energética, a la que dedicananualmente un elevado porcentajede sus inversiones.

La industria electrointensiva estáseriamente comprometida con ladescarbonización de la economía ycon la garantía del suministro eléc-trico. No es una frase, es una evi-dencia: su patrón de consumo esvital para aplanar la curva de lademanda eléctrica y reducir la pun-ta de consumo. Este comportamien-to mejora la eficiencia del sistemaeléctrico en su conjunto, retrasan-do la necesidad de nueva capaci-dad de generación y de nuevos des-arrollos de redes. Por otro lado, laconvierte en una alidada de las ener-gías renovables, porque su papelfavorece la integración en el siste-ma eléctrico de estas fuentes degeneración, facilitando así el cum-plimiento de los objetivos de nues-tro país en los acuerdos internacio-nales de lucha contra el cambio cli-mático. Además, colabora con elOperador del Sistema a garantizarla seguridad del suministro, prestan-do el servicio de gestión de lademanda de interrumpibilidad.

Estas industrias, que suponen el11% de toda la demanda eléctricapeninsular, llevan tiempo alertandode la amenaza que el encarecimien-to de los precios eléctricos en elmercado diario, y por su previsibleevolución futura, supone para la eco-nomía de nuestro país.

Las industrias básicas trabajamosocupando nuestro lugar en la econo-mía nacional como motor del des-arrollo y bienestar social. La transi-ción energética, en la que nos encon-tramos, tiene que ser una oportuni-dad para la industria electrointensi-va por su efecto tractor sobre la eco-nomía, por cada euro invertido enesta industria se produce un efectomultiplicador de entre 2,2 y 2,5 eurosde creación de riqueza.

Extremadamente sensibles al precio eléctricoNuestras industrias son extremada-mente sensibles al precio eléctrico:la factura eléctrica de los electro-intensivos puede llegar a represen-tar hasta el 50% de sus costes tota-les de producción. Por ese motivo,para poder disminuir los costes eléc-tricos hemos desarrollado mejoras

de procesos y proyectos de eficien-cia energética que tratan de optimi-zar el ratio del consumo eléctricopor tonelada de producto fabrica-do. Algunas de nuestras fábricasespañolas son líderes mundiales ensu sector en cuanto a innovación yeficiencia energética. Hemos hechoen nuestras instalaciones de la nece-sidad virtud y por eso destacamospor nuestras mejoras en eficienciaenergética.

Desventaja competitivaSin embargo, esas mejoras en efi-ciencia energética se han diluido conel encarecimiento del precio eléctri-co en España. Por poner un ejem-plo, en 2017 debido al diferencial delprecio del mercado eléctrico, lasempresas asociadas en AEGE paga-ron un sobrecoste de 450 millonesde euros en comparación con lo quehabrían pagado sus competidorasalemanas para la misma demanda.Única y exclusivamente por el dife-rencial de precio eléctrico en el mer-cado, que fue de 18 €/MWh máscaro que el alemán.

Si esa cantidad se hubiera podi-do dedicar en aumentar las inver-siones que se realizan continua-

mente en nuestras fábricas, suimpacto en la mejora económicadel país hubiera sido, sin duda,muy importante.

En 2018, la evolución del preciodel mercado eléctrico español estásiendo alcista -a pesar de las lluviascaídas- alcanzando hasta el 22 deoctubre pasado un precio medio de56,1 €/MWh, es decir un encareci-miento del 10% con respecto al mis-mo periodo del año 2017. Si tene-mos en cuenta la evolución de losfuturos hasta fin de año, el panora-ma es muy desalentador: el preciomedio anual previsto para 2018 sesituará en 57,8 €/MWh, un 11% másque un año antes y un 27% máscaro que el de nuestros competido-res alemanes.

Mientras los productos industria-les se comercializan en mercadosinternacionales, la electricidad fijasu precio y se comercializa en losmercados locales o regionales, loque para las industrias españolassupone un encarecimiento de la fac-tura eléctrica. Los esfuerzos y medi-das de eficiencia e innovación queaplican nuestras industrias desdehace años no pueden compensarestas grandes diferencias entre los

precios eléctricos españoles y losde nuestros competidores.

Es fundamental seguir creandoriqueza con una industria básicacompetitiva, innovadora y eficientey en ese compromiso estamos lasempresas, pero para lograr los obje-tivos necesitamos disponer de sumi-nistro eléctrico a precios competiti-vos. Así la industria electro-intensi-va podrá seguir contribuyendo a lacreación de riqueza y empleo decalidad.

Por ello, es preciso que, a la horade diseñar y aprobar el camino haciauna economía baja en carbono, elMinisterio para la Transición Ecoló-gica escuche y cuente con la indus-tria electro-intensiva porque es fun-damental para la mejora de la efi-ciencia energética del país y por suimportante papel en la gestión de lademanda eléctrica.

El consumidor industrialelectrointensivoEl efecto de la pasada crisis finan-ciera, que también se ha sentido enestos sectores pero en menor medi-da que en otros, ha conducido a unamayor vulnerabilidad de estas indus-trias a causa de tendencias interna-

cionales preocupantes, incluido elaumento del proteccionismo. Lospaíses y regiones europeos con unaelevada presencia industrial han sidolos que mejor han sabido capear lacrisis financiera.

Aprovechemos la oportunidad defortalecer nuestra economía basa-da en la sostenibilidad energéticade nuestra industria, como ya estánhaciendo nuestros socios europe-os. No demoremos decisiones quepuedan llegar demasiado tarde, tra-bajemos todos juntos para lograrlo.

Desde AEGE se reclama una polí-tica industrial y energética acordecon los retos del siglo XXI, que sitúea la industria española, y en nues-tro caso la electrointensiva, en unaposición relevante de las priorida-des del Gobierno. Una política quejunto con los objetivos medioam-bientales sitúe en el mismo plano deimportancia los objetivos de rein-dustrialización, que en ambos casosdeben ir acompañados de una ade-cuada dotación económica para for-mación, digitalización, innovación ynuevos desarrollos tecnológicos.

La transición energética se basa-rá en la electrificación de la econo-mía, la mejora de la eficiencia ener-gética y el desarrollo de las renova-bles. Como se ha comentado, nues-tras industrias colaboran mejoran-do su eficiencia energética, gestio-nando su demanda de electricidadpara favorecer la integración de las

renovables con su patrón de consu-mo y prestando el servicio de inte-rrumpibilidad para garantizar elsuministro eléctrico. Somos por tan-to una palanca clave para lograr losobjetivos comprometidos.

La figura del consumidor industrial electrointensivo AEGE solicita que la Ley de CambioClimático y Transición Energéticareconozca la figura del consumidorindustrial electrointensivo al igualque ha hecho Francia. De estamanera, los desarrollos normativosde la citada Ley permitirán estable-cer mecanismos similares a los quedisfrutan nuestros competidores deFrancia y Alemania, para que nues-tra competitividad no se vea com-prometida. El Gobierno debe enten-der la importancia de su industriabásica y diseñar mecanismos paradotarla de un suministro eléctricocompetitivo.

Medidas que ya aplican otros paí-ses europeos: contratos bilateralesde electricidad a precios competiti-vos, menores costes regulados ydeterminadas exenciones/compen-saciones. Queremos disponer de lasmismas reglas que tienen nuestroscompetidores europeos, y sin lasbarreras que hoy existen. Nuestrasugerencia es seguir a Alemania, ellíder industrial europeo, y adoptar lasmismas prácticas que utilizan parasus industrias electrointensivas.

Esperemos que los retos de latransición energética con la descar-bonización de la economía, con laque estamos comprometidos, seafronten con pragmatismo y reali-dad, aglutinando todos los esfuer-zos de la sociedad española.

La industria básica,comprometidacon la descarbonización

“El patrón de consumo dela industria electrointensivaes vital para aplanar lacurva de la demandaeléctrica y reducir la puntade consumo”

Desde AEGE se reclamauna política industrial yenergética que sitúe a laindustria española, y ennuestro caso la electro-intensiva, en una posiciónrelevante de lasprioridades del Gobierno”

19 al 25 de noviembre de 2018

Análisis eléctricas RATING ENERGÍA

3

n Marina SerranoPresidenta de AELEC

Vivimos en un momento de cam-bios. Estamos inmersos en un pro-ceso de profunda transformacióndel modelo energético, que atañeal consumo y a la forma en la queel ciudadano se relaciona con laenergía.

Precisamente para acompañarestos cambios, y en línea tambiéncon las nuevas demandas de lasociedad, esta asociación tambiénha emprendido una nueva etapa. Eneste camino, que ahora hemos ini-ciado, hemos renovado nuestramisión, nuestros objetivos, nuestronombre y nuestra imagen, acercán-dolos a los requerimientos de la rea-lidad actual.

Somos ahora la Asociación deEmpresas de Energía Eléctrica,AELEC, dando de este modo unpaso adelante, pero sin dejar atrásel bagaje, la experiencia técnica yel buen hacer acumulados duranteaños de labor en esta asociación.

El contexto en el que ahora nosmovemos, el de la mencionada tran-sición energética, conlleva la nece-sidad de descarbonizar la econo-mía y la sociedad. La descarboni-zación supone, así, un requisitoindispensable para llegar a buenpuerto en esta travesía hacia unfuturo más sostenible y hacia elcumplimiento de los Acuerdos deParís.

A su vez, la descarbonizaciónpasa ineludiblemente por la elec-trificación, de tal modo que pode-mos afirmar que ambas –descar-bonización y electrificación– cons-tituyen las dos caras de una mis-ma moneda.

De hecho, nadie pone en dudaque, para avanzar en la lucha con-tra el cambio climático y para cum-plir con los ambiciosos objetivosmedioambientales que la UniónEuropea lidera, es preciso que laenergía eléctrica gane peso y su usose extienda a todos los ámbitos dela economía y de la sociedad. Y esque para la electrificación es preci-sa la implicación de todos los sec-tores económicos y, muy especial-mente, de aquellos cuya demandaenergética es más intensa, como elde la edificación, el industrial y eldel transporte.

En concreto, y por lo que se refie-re al transporte, no puedo dejar demencionar por su importancia elvehículo eléctrico, que constituyeuna oportunidad para mejorar la efi-ciencia y la sostenibilidad de lamovilidad, así como la calidad delaire, sobre todo en los entornosurbanos.

Para que este tipo de movilidadpueda convertirse en una opciónviable para el consumidor, seránecesario que su desarrollo vengaacompañado del despliegue deunas infraestructuras de recargasuficientes, es decir, de una red derecarga que no sólo se extienda agarajes, edificios públicos y puntoscomerciales, sino también, y sobretodo, a la vía pública.

Como puede verse, nos hallamos,como sociedad, en medio de unproceso que no parece que vaya aser sencillo. La descarbonizaciónplantea retos ambiciosos e incluso,a día de hoy, desconocemosmuchos de los elementos que vana formar parte de este futuro por elque estamos apostando. Con todo,creo que los principales retos quedebemos afrontar son la citada tran-sición energética y la transforma-ción digital.

En este sentido, merece la penaseñalar que la transformación tec-nológica del sector a través de ladigitalización conllevará, entre otrosaspectos, la aparición de nuevosagentes, que van a relacionarse y aconectarse de una forma que toda-vía está pendiente de definir y que,sin duda, va a configurar un sectoreléctrico que hoy desconocemos.

En otro orden de cosas, me gus-taría exponer aquí cuáles son losprincipios sobre los que la asocia-ción, AELEC, va a centrar su activi-dad en esta nueva etapa.

En primer lugar, la consideraciónde la electricidad como elementoclave para alcanzar los objetivos dedescarbonización e incrementar laeficiencia energética.

En segundo término, el hecho deque las redes de distribución debenjugar un papel crucial a la hora dealcanzar estos retos. Son impres-cindibles como facilitadores de lasprincipales palancas de descarbo-nización, permitiendo más penetra-ción de renovables, conectandomúltiples recursos distribuidos yempoderando al consumidor.

De este modo, la electrificación

sólo será posible si disponemos deunas redes de distribución eléctri-cas modernas, inteligentes, integra-doras de los recursos renovablesdistribuidos –incluyendo las nuevasformas de generación y consumo,como es el caso del autoconsumo,el almacenamiento o la movilidadeléctrica– y capaces de dotar alconsumidor de una mayor capaci-dad de decisión sobre su demandade energía eléctrica.

El tercer principio está relaciona-do con la calidad y seguridad desuministro: la transformación denuestro sistema energético debemantener el nivel de calidad y segu-ridad de suministro que demandala sociedad.

El cuarto principio es el de lanecesidad de contar con señales

económicas adecuadas y seguri-dad regulatoria. La transición ener-gética requiere de grandes inversio-nes que necesitan unas señaleseconómicas adecuadas y seguri-dad jurídica para garantizar el bene-ficio de los consumidores y lograrun efecto tractor para la economíanacional.

Por último, consideramos la digi-talización como el acelerador dela descarbonización, permitiendoa su vez una mayor participaciónde los consumidores. La implanta-ción de contadores inteligentes yla automatización de toda la redproporcionan la flexibilidad nece-saria para integrar toda esa ener-gía eléctrica. Ya no se trata de ges-tionar un flujo en una sola direc-ción, sino un sistema mucho máscomplejo.

En definitiva, todo este procesode electrificación y de digitalizaciónva a suponer un importante retopara España, en el que las empre-sas integradas en AELEC, como nopodía ser de otro modo, están ple-namente comprometidas.

Por otra parte, no debemos olvi-dar que el principal objeto de todoeste proceso de cambio, que yahemos iniciado, es el de favorecery mejorar la vida de los consumido-res y de la sociedad en general. Es

a ellos a quienes van destinadas lastransformaciones que emprende-mos ahora con el objetivo puestoen 2050. Por ello, debemos hacerhincapié en que deben ser los gran-des beneficiados de este procesode descarbonización, que al finaldebe conducirles a una mayor dis-ponibilidad de la tecnología, a unamayor capacidad de elección sobrela forma en que quieran consumirenergía y a un entorno menos con-taminado. Y todo ello, además, hade hacerse posible a unos preciosasequibles.

Este escenario y estas perspec-tivas hacen necesario contar conun marco regulatorio que permitaproyectar las inversiones de formarazonable a lo largo del tiempo,dado el elevado ritmo inversor alque obligan el mantenimiento de lacalidad de las redes eléctricas y losretos tecnológicos que las mismastienen por delante, al hilo de la cita-da digitalización. Esto conllevaráseguir invirtiendo en redes, comose ha venido haciendo. Las últimasprevisiones que se han realizadocuantifican en unos 30.000 millonesde euros las necesidades de inver-sión que deberán acometer lasempresas para modernizar, trans-formar, digitalizar y ampliar la reden transporte y distribución, en elperiodo 2017 al 2030.

Hablamos, por tanto, del futuro,pero de un futuro que estará aquíantes de lo que imaginamos y para elque tenemos que estar preparados.

Desde AELEC trabajamos cada díapara que todos estos cambios defuturo sean pronto nuestra realidad.

Una asociaciónque se renueva y seadapta a los cambios

“La descarbonizaciónpasa ineludiblemente porla electrificación, de talmodo que podemosafirmar que ambasconstituyen las dos carasde una misma moneda”

“El vehículo eléctrico, queconstituye unaoportunidad para mejorarla eficiencia y lasostenibilidad de lamovilidad, así como lacalidad del aire, sobre todoen los entornos urbanos”

“La transición energéticarequiere de grandesinversiones que necesitanunas señales económicasadecuadas y seguridadjurídica para garantizar elbeneficio de losconsumidores”

“Este proceso deelectrificación y dedigitalización va asuponer un importantereto para España, en elque las empresasintegradas en AELEC,como no podía ser de otromodo, están plenamentecomprometidas”

4 19 al 25 de noviembre de 2018

RATING ENERGÍA Análisis eléctricas

n Antonio Hernández Socio de Estrategia Energéticae Internacional de KPMG

Estamos a menos de cinco meses dela fecha en la que, según el artículo50 del Tratado de Lisboa, se cumpleel plazo para que Reino Unido dejede ser miembro de la Unión Europea.Esta misma semana los equipos téc-nicos encargados de la negociaciónhan alcanzado un acuerdo que con-templaría mantener a todo el ReinoUnido dentro de la Unión Aduaneradurante el período transitorio (previs-to hasta diciembre de 2020), evitan-do así una frontera física entre las dosIrlandas. Este ha sido hasta elmomento el principal escollo en lasnegociaciones, tras la propuesta desalvaguarda irlandesa (“backstop”)propuesta por Bruselas.

El acuerdo técnico, que ya ha sidoaprobado por el Gabinete de la Pri-mera Ministra Británica, deberá aho-ra pasar la aprobación del ConsejoEuropeo que, previsiblemente, se reu-nirá en una sesión extraordinaria afinal de mes..

Pasado este trámite político, elacuerdo requiere la ratificación de losParlamentos Europeo y británico, porlo que hay que tener en cuenta la difí-cil situación política interna en ReinoUnido, con posturas enfrentadas entrelos “remainers”/unionistas y los “bre-xiters”. El mantenimiento de ReinoUnido dentro de la Unión Aduaneradurante todo el período transitorio,consigue evitar el establecimiento deuna frontera física entre las dos Irlan-das, pero supone que el país no reto-mará el control sobre su políticacomercial con terceros y deberásometerse a las normas del merca-do comunitario, cuestión que no estáclaro satisfaga las exigencias de losparlamentarios que apoyan un brexitmás duro.

De este modo, el escaso tiempoque resta para la salida efectiva deReino Unido y los trámites que ha depasar aún, añaden incertidumbre alresultado final de las negociaciones,por lo que ya muchas empresas sonconscientes de que deben preparar-se para los diferentes escenarios alos que se enfrentan.

A estas alturas, y con espíritu desíntesis, se abren dos posibles esce-narios. El más optimista, consistiríaen lograr una declaración políticasobre la nueva relación que conten-tase a todas las partes y un acuerdode salida que garantizase un períodotransitorio hasta diciembre 2020, enel que se mantuviese cierto “statusquo”, dejando las cuestiones espino-sas para negociar durante el períodotransitorio.

El más pesimista, es que no seapruebe el acuerdo (o que éste nosea ratificado por el Parlamento bri-tánico) y se llegue a lo que se hadenominado “Cliff edge”, ya que Rei-no Unido se convertiría de un día paraotro en un país tercero, con todo loque ello significa: se sometería a losaranceles derivados de la cláusula dela nación más favorecida de la OMC(significativos para muchos produc-tos) y se producirían importantes dis-rupciones aduaneras, regulatorias,legales, financieras y fiscales.

Como este escenario no se des-carta, tanto la Comisión Europeacomo el Gobierno británico han publi-cado durante los últimos meses diver-sos documentos en los que se perfi-lan los impactos previsibles en diver-sos sectores y áreas y se clarificanalgunas cuestiones que deberíanabordarse en los planes de contin-gencia.

En el ámbito energético, parece quelos efectos serían limitados para laUnión Europea, al menos en térmi-nos agregados, ya que con o sin Rei-no Unido, la Unión Europea seríacapaz de completar su mercado,cumplir sus compromisos de luchacontra el cambio climático y mante-ner su seguridad de suministro, aun-que habrá que poner especial focode atención en el impacto sobre el

sistema energético de Irlanda. También hay que tener en cuenta

que Reino Unido ha jugado un papelclave en la política energética de laUnión, velando por la apertura demercados y la reducción de costespara los consumidores, y la UE, porsu parte, ha sido muy relevante decara a contribuir en la financiación delas infraestructuras energéticas deReino Unido, especialmente a travésdel BEI y otros instrumentos.

Por subsectores, se podrían distin-guir diferentes impactos.

En petróleo y gas, el efecto serálimitado, en la medida en que la varia-ble clave, el precio del petróleo y elgas, se determina en los mercadosinternacionales; sin embargo, en esteámbito, se podría hacer mención deldocumento publicado por el Gobier-no británico en septiembre en el queclarifica los impactos en el ámbito delos negocios de petróleo y gas encaso de no acuerdo; en particular, seindica que Reino Unido reducirá susreservas de emergencia de petróleoa 90 días de sus importaciones netas,en línea con los requisitos de la Agen-cia Internacional de la Energía, y man-tendrá el régimen establecido paralas licencias de hidrocarburos, asícomo el relativo a las cuestiones deprotección medioambiental.

En otro documento, publicado enoctubre por el gobierno británico, sealerta de las consecuencias en elámbito de la comercialización de gascon la UE27, ya que ésta se rige porlos códigos de redes y los mecanis-mos de asignación de capacidad delas interconexiones. Se indica que losparticipantes británicos del mercadoy demás involucrados (operadores opropietarios de interconectores yadministradores domésticos de códi-gos) deberán preparar sus planes de

contingencia. Los participantes radi-cados en Reino Unido que deseenseguir comercializando con produc-tos energéticos al por mayor en la UEdeberán registrarse bajo los requisi-tos REMIT ante la autoridad nacionalreguladora de la energía de un esta-do en el que ejerzan sus actividadesy deberán analizar el impacto sobrelos contratos y licencias que podríanestar afectados por el Brexit.

También la comunicación de laComisión publicada en abril incidesobre estas cuestiones y aclara que,al pasar Reino Unido a ser conside-rado país tercero a partir de la fechade retirada, se le aplicaría el artículo2 de la directiva sobre las condicio-nes para la concesión y el ejerciciode las autorizaciones de prospección,exploración y producción de hidro-carburos, según el cual los estadosmiembros podrían denegarles el acce-so a estas actividades por motivosde seguridad nacional.

En cuanto a los productos petro-líferos (v.g. petroquímica), el impac-to sería significativo en lo que con-cierne al registro de las licencias deoperación y, a efectos de comercio,todo lo que respecta a aduanas, aran-celes, registro de marcas, reglas deorigen, incoterms e IVA, con repercu-siones importantes no sólo en el áreafiscal y legal-regulatoria, sino tambiénen lo que concierne a la cadena desuministro y modelo de negocio.

En el ámbito de las redes, paraaquellas compañías supervisadas porOFGEM, el impacto podría ser mar-ginal. Sin embargo, los gestores deredes de transporte que en la fechade retirada estén controlados porinversores de Reino Unido serán con-siderados como procedentes de paístercero, de modo que para mantenersus actividades en la UE, necesitarán

la correspondiente certificación regu-lada en el artículo 11 de las directivasdel mercado interior de electricidad ygas.

En generación, los impactos podrí-an ser más importantes dada laimportancia de la normativa europeaen su funcionamiento y, en especial,en lo que concierne a los objetivosde renovables, eficiencia energéticay emisiones. A este respecto, unacuestión relevante es la relativa a lasgarantías de origen de la electricidadgenerada por tecnologías renovablesy cogeneración de alta eficiencia. Enel documento publicado por el gobier-no británico en septiembre se clarifi-ca su intención de reconocer lasgarantías de origen emitidas en laUE27, pero se alerta sobre el no reco-nocimiento de las emitidas por Rei-no Unido, lo que afectará a contratosexistentes de venta a suministrado-res de países de la UE. Además, enrelación a los esquemas de Feed-inTariff y contratos de diferencias paraelectricidad suministrada en RU, seconfirma que el gobierno continuarála aplicación de los requisitos exis-tentes, por lo que los suministrado-res, consumidores y demás agentesimplicados no necesitarán tomar nin-guna medida al respecto.

En relación con la comercializaciónde electricidad, en su documento deoctubre, el gobierno británico indicaque en caso de no acuerdo la norma-tiva europea en el ámbito energéticodejará de ser de aplicación y los mer-cados eléctricos de Reino Unido deja-rán de formar parte del mercado inte-rior de la energía. De este modo, losflujos comerciales transfronterizos enmateria de electricidad dejarán deestar regidos por la legislación euro-pea, lo que exigirá el desarrollo denuevos acuerdos comerciales impli-

cando a los reguladores de Reino Uni-do y de la UE para aprobar nuevasreglas de acceso y requisitos decomercialización. Se indica que semantendrá con mínimos cambios laregulación europea relativa a la inte-gridad y transparencia de los merca-dos energéticos, pero clarifica que losparticipantes en el mercado mayoris-ta deberán registrarse ante la autori-dad regulatoria de alguno de los esta-dos miembros en el que realicen susactividades.

En cuanto a Irlanda del Norte, seclarifica también que en caso de noacuerdo quedará fuera del mercadoúnico de electricidad, y se incide enel impacto negativo que ello podríagenerar sobre los productores, con-sumidores y la seguridad de suminis-tro, por lo que se indica que el gobier-no británico tomará todas las medi-das posibles para mantener el mer-cado único de electricidad, inclusoen el escenario del no acuerdo.Teniendo en cuenta que en torno al88% de la energía de Irlanda fluye através de RU, Irlanda presionará paraque se logre un acuerdo que garan-tice el mantenimiento del estatusactual y ya se está trabajando con laComisión para acelerar la nueva inter-conexión a través de Francia. Paraevitar una disrupción del mercado sepodría tener en cuenta el caso de Nor-uega, que está integrado en los avan-ces del mercado interior de la ener-gía casi como un país más, forman-

do parte del mercado regional deelectricidad de Nordpool, con tresestados miembros.

Otro importante impacto del Bre-xit es el de las interconexiones y lasinversiones en infraestructurasenergéticas, dado que gran parte delas mismas cuenta con financiaciónde instrumentos de la UE y financia-ción foránea, por lo que el manteni-miento de un clima de negocios favo-rable y que minimice la incertidum-bre resulta esencial.

Además de estos impactos, habráque tener en cuenta las consecuen-cias de una posible salida de EURA-TOM, que afectará sobre la operati-va de las plantas en territorio británi-co y la cadena de suministro de ope-radores de la UE, así como todo loreferente a la normativa de cambioclimático y reducción de emisio-nes, ámbitos en los que la salida deReino Unido sin un acuerdo de cola-boración implicaría la revisión de“esfuerzos”, traduciéndose previsi-blemente en un aumento de los mis-mos en España y otros estadosmiembros, con el consiguiente incre-mento de costes en los sectores difu-sos (transporte, agricultura, edifica-ción, etc).

En definitiva, los efectos que el Bre-xit podría tener en el sector energé-tico son relevantes y por ello las prin-cipales asociaciones afectadas y laindustria han alertado de estos efec-tos disruptivos viendo con buenosojos la posibilidad de que se llegue aun acuerdo, en el que se apruebe unperiodo transitorio.

En cualquier caso, la inminente fina-lización del plazo de dos años queconcede el Tratado de Lisboa exigeque las empresas tomen sus respec-tivas medidas para estar preparadasante todos los escenarios.

El Brexit y su impactoen el sector energético

“En el ámbito energético,parece que los efectos delBrexit serían limitadospara la Unión Europea, almenos en términosagregados”

“Tanto la Comisión Europeacomo el Gobierno británicohan publicado documentoscon los impactosprevisibles que deberíanabordarse en los planes decontingencia”

19 al 25 de noviembre de 2018

Análisis eléctricas RATING ENERGÍA

5

n Carlos García RuizVicepresidente y Responsable deEnergía y Utilities de CapgeminiEspaña

Naciones Unidas dio a conocerrecientemente un informe demole-dor sobre el estado del cambio cli-mático en el que advertía de que lostérminos del Acuerdo de París (2015)no serán suficientes. Este tratadobusca evitar que la temperaturamedia global no supere los dos gra-dos centígrados por encima de losniveles preindustriales. Sin embar-go, según la ONU, un aumento desolo 1,5 grados será ya suficientepara incrementar drásticamente elriesgo de eventos climáticos extre-mos –como sequías, inundaciones,incendios forestales, huracanes…–,que podrían causar aumentos delnivel del mar, escasez de alimentos,extinción de especies animales odesaparición de arrecifes de coral,entre otras catástrofes. Esto ocurri-rá entre 2030 y 2052 si no se tomanmedidas drásticas: reducir un 45%las emisiones de dióxido de carbo-no para 2030 y que desaparezcanpor completo para 2050.

Si queremos evitar estas conse-cuencias, será necesario el esfuer-zo simultáneo de muchos sectores,entre los que destaca el energético,uno de los más contaminantes,según la Agencia Europea del MedioAmbiente. El 80% de las emisionesde efecto invernadero provienen delconsumo de combustibles fósiles(carbón, gas, petróleo), por lo quees determinante sustituir estas fuen-tes por energías verdes.

En las últimas décadas este retose ha armado con la conocida Tran-sición Energética, donde son espe-cialmente ambiciosos los objetivosde penetración de energías renova-bles en regiones y sectores. En posde la protección del planeta, nues-tra última edición del ObservatorioMundial de los Mercados de la Ener-

gía (WEMO) señala incluso cómo lascompañías eléctricas están desti-nando esfuerzos para adaptar surelación con el cliente ayudándole aahorrar energía, inculcando nuevoshábitos, a la vez que lanzan paque-tes de energía limpia.

Penetración de renovablesEn España, la energía procedentede renovables supone el 32%, unacifra que se ha incrementado gra-dualmente a lo largo de los años. Noobstante, el potencial o la contribu-ción de las renovables sigue estan-do limitado por su intermitencia inhe-rente. La existencia de un mix ade-cuado de energías limpias ayudaríaa paliar fenómenos como el «efec-to pato» (duck curve), relacionadocon la instalación de energía solar.El curioso nombre proviene de lafigura que se crea en los gráficosque miden la demanda de electrici-dad de otras fuentes: crece a prime-ra hora de la mañana, hasta el ama-necer, cuando empiezan a compe-tir con la proveniente del sol. En esemomento cae la demanda, hasta elanochecer, cuando repunta hastaque los particulares se acuestan.

Con todo, no es suficiente. Haydías en los que no brilla el sol, nisopla el viento y los caudales de losríos están por debajo de lo habitual.Por ello, por el momento es nece-sario contar con otras plantas comolas nucleares o de ciclo combinado,para asegurar en todo momento lacapacidad.

Para mitigar la barrera de la inter-mitencia, la apuesta por «el dato»se erige como un paso imprescin-dible. En un sentido amplio, confor-me se vaya mejorando la recopila-ción de información a través de lanueva generación de contadores,que siguen en tiempo real el consu-mo eléctrico de hogares e industrias,los operadores tendrán más capa-cidades para analizar y predecir lademanda, y calcular la producción

necesaria en cada escenario. Todoesto, sumado a la información quecada vez es más posible recolectar,mediante sensores dentro y fuerade los equipos operativos, y proce-sar, con funcionalidades avanzadasde analítica y científica de datos.

Bajo este prisma, los modelospredictivos de producción y de con-sumo energético, en una conjuncióncada vez más precisa con las pre-visiones meteorológicas en tiemporeal, jugarán un papel cada vez máscrítico. Es claro, por ejemplo, queuna bajada de las temperaturas con-llevará el aumento del consumo degas para la calefacción, mientrasque una ola de calor, incrementaráel consumo de electricidad para elaire acondicionado. Estos modelosdeberán integrar el mapa de dife-rentes regiones y países y ser capa-ces de predecir qué territorios ten-drán superávit de energía y cuáles,déficit, previendo y facilitando susintercambios y transmisión. Este tipode previsiones tendrán cada vezmás importancia conforme aumen-te la demanda eléctrica según elsector del transporte, uno de los quemás combustibles fósiles utiliza, sealeje de los carburantes con la popu-larización del vehículo eléctrico.

Otra de las razones por las que laintermitencia es un problema tanserio es por la tradicional dificultadpara almacenar la energía. Dar solu-ción a este desafío supondría otropaso en la autosuficiencia de lasrenovables. En este momento, unode los principales frentes abiertosconcierne a las baterías. Hasta hacepoco, eran demasiado caras e inefi-cientes para su uso a escala indus-trial. Con todo, la inversión que seha realizado en los últimos años porempresas como Tesla, han reduci-do su precio y mejorado su capaci-dad de almacenamiento, de veloci-dad de carga y descarga. Segúndatos de Bloomberg New EnergyFinance, el precio de las baterías

caerá un 66% de aquí a 2030; y estaevolución será paralela y comple-mentaria al incremento de la pene-tración de energías renovables, quellegará al 87% en 2050.

Como ejemplo de su potencial,durante 2018 Tesla espera produciren su nueva fábrica en Nevada, bate-rías que en su conjunto serían capa-ces de emitir 35GW/h. Para que sir-va de comparación, el mayor pico deconsumo de energía en Españadurante 2017 fue el 18 de enero entrelas 20 y 21 horas, cuando llegó a los41GW/h. En este contexto, segúnnuestro estudio, los operadores ener-géticos están apostando también porestos sistemas, que se utilizaríancomo plantas que produjeran sólocuando fuera necesario. Estos avan-ces ya están llegando a nuestro país.Endesa, por ejemplo, ya ha instala-do un sistema de baterías en Carbo-neras (Almería) con una potencia de20 MW y 11,7 GWh de capacidad. Ybusca realizar otro proyecto similaren As Pontes (A Coruña).

Este giro estratégico-tecnológico,a su vez llevará a que la red se des-centralice, lo que permitirá, porejemplo, que los pequeños propie-tarios de paneles solares puedanvender el exceso de energía que pro-duzcan o que la almacenen en bate-rías de forma que sean más autó-nomos respecto al resto de la red.Los sistemas inteligentes podríanmedir todo esto y tenerlo en cuen-ta para definir las necesidades delos diferentes actores.

El recorrido de la digitalizaciónLas utilities están inmersas en vas-tos programas de transformacióndonde las aplicaciones digitales entorno al dato están siendo predomi-nantes. A su vez, gradualmente losproyectos van tomando empaque,de manera que la digitalización escada vez más transversal y estraté-gica, de manera que no se relegasolo a proyectos independientesdentro de las organizaciones.

Entre los grandes casos en cur-so, el proceso de digitalización deSP Group, la compañía que operala red de distribución de electricidady gas en Singapur, refleja muy bienla conexión imponderable que debeexistir entre tecnología, estrategia yvisión a largo plazo. En la prepara-ción para la liberalización del mer-cado eléctrico del país, SP Groupdigitalizó sus sistemas para auto-matizar la gestión de los clientes.Por un lado, ha aumentado la capa-cidad de leer y gestionar contado-res inteligentes y mejorado softwa-

re y hardware para reforzar la efi-ciencia y la seguridad de las opera-ciones. Por otro, espera lanzar pron-to una aplicación que permita a loshogares que dispongan de panelessolares vender su propio exceden-te energético. Más aún, como laelectricidad es homogénea y no sepuede distinguir si tiene origen reno-vable, su plan pasa por crear, a tra-vés de blockchain, un equivalente almercado de emisiones de carbóncon «certificados de energía reno-vable». Estos garantizarían que sevende energía limpia, lo que le daría

valor añadido al ponerles en con-tacto con entidades que deseenreducir su huella de carbono a la vezque incentivaría la instalación de estetipo de paneles en las viviendas.

La digitalización de la distribucióneléctrica a escala, sobre todo en losbajos voltajes, aún más analógicos,mejoraría la eficiencia del sector.Gran parte del sistema de distribu-ción sigue controlándose de formamanual, a pesar de que es en estafase de la cadena de valor donde seproducen la mayoría de los cortes.Para hacerlo inteligente, serían nece-sarios cambios de hardware, pasan-do de equipos de conexión mecá-nica a eléctrica, así como una fuer-te inversión en software que rediri-ja la energía, registre la potencia ygeneración y sea capaz de generare implementar soluciones a los pro-blemas de la red.

Sin duda, esto hará la red más efi-ciente a la vez que más segura yestable. El uso de tecnologías comoIA y machine learning junto con loscontadores inteligentes puede revo-lucionar el seguimiento y el controlde los operadores de distribuciónen la red, lo que les permitiría auto-matizar el mantenimiento e interve-nir en remoto no solo para gestio-nar incidencias sino para preverlasy evitarlas.

La Nice Grid, un proyecto euro-peo en Carros, cerca de Niza (Fran-cia) es un ejemplo que integra todasestas tecnologías. Supuso la inver-sión de 33,4 millones de dólarespara crear una red inteligente queincluye distribución automatizada ynuevas formas de establecer pre-cios y tarifas. Esta red integra tam-bién los paneles solares en los teja-dos de los edificios de la ciudad yun sistema de baterías.

En definitiva, lo que es claro esque los sistemas inteligentes inte-gradores y a escala, prepararán a laindustria tradicional frente a amena-zas latentes. Según refleja nuestroObservatorio, los expertos del sec-tor en la UE esperan que en tres ocuatro años las amenazas proven-drán de competidores no tradicio-nales como las bigtech, los produc-tores de equipos, las telecos o losfabricantes de coches eléctricos.Ante esto, la digitalización se alzacomo el paso ineludible de estaindustria en su objetivo de avanzaren la transición energética, maximi-zar el potencial de las energías reno-vables y construir una red más efi-ciente como preparación para losretos futuros y presentes, especial-mente la contribución al freno delcambio climático.

Tecnología como puentenecesario para latransición energética

“Por el momento sonnecesarias plantas comolas nucleares o de ciclocombinado, para aseguraren todo momento lacapacidad”

“La digitalización se alzacomo el paso ineludiblede la industria en suobjetivo de avanzar en latransición energética”

6 19 al 25 de noviembre de 2018

RATING ENERGÍA Análisis eléctricas

n Felipe Requejo Socio Responsable a nivel mundialde Power & Utilities de Deloitte

La caída de los costes, el desarrollotecnológico y la búsqueda de lareducción de emisiones disparan lademanda de las energías renovables.

Las fuentes de energía renovables,concretamente la energía solar y laeólica, ya figuran entre las en las pre-visiones como las que dominaran lasfuturas inversiones del sector. La com-binación entre las mejoras tecnológi-cas y los cambios de tendencias dela demanda —que ya se han hechovisibles tanto en países desarrolladoscomo en vías de desarrollo a nivel glo-bal—, está equiparando la competi-tividad de estas fuentes de energíacon las fuentes de generación con-vencionales y, en muchos casos,incluso superan su rentabilidad.

Entre las mejoras tecnológicas seidentifican principalmente tres: enprimer lugar, la paridad de preciosy rendimiento en red; en segundolugar, las mejoras en flexibilidad ycapacidad de integración para sumi-nistrar y abastecer a la red eléctricade manera fiable y rentable; y en ter-cer lugar la fuerte innovación tecno-lógica que está consolidando la ven-taja competitiva de las renovables ydel almacenamiento.

La velocidad a la que se estáimplantando la energía solar y eólicay el acusado descenso de su curvade costes está suponiendo algoimpredecible y mucho mayor de laprevisto entre los expertos y lasempresas más optimistas del sector.

Estas energías han alcanzado yala paridad de precios en la red y seestán acercando a la paridad de ren-dimiento con respecto a las fuentesde generación convencionales. Dehecho, el “levelized cost of energy”(LCOE) no subvencionado para lageneración eólica terrestre y solarfotovoltaica ha descendido inclusopor debajo de la mayoría del restode tecnologías de generación engran parte del mundo.

Con excepción de las plantas degas de ciclo combinado, los LCO-Es de todas las fuentes convencio-nales se han mantenido (biomasa ycarbón) o han aumentado (geotér-mica, hidroeléctrica y nuclear) en losúltimos ocho años, mientras que losLCOEs de la energía eólica terres-tre y de la energía solar fotovoltaicahan caído en un 67 por ciento y un86 por ciento, respectivamente, amedida que el coste de sus compo-nentes se desplomaba y aumenta-ba el volumen y el rendimiento delas fuentes eólicas. Según Bloom-berg New Energy Finance, los cos-tes de generación de energía eólicay solar fotovoltaica en tierra ya hancaído un 18 por ciento en la prime-ra mitad de 2018. En Europa, Japóny China, las pujas por la competiti-vidad han sido un factor importan-te para reducir aún más los costes.

En este sentido, la energía eólicaterrestre se ha convertido en la fuen-te de energía más económica delmundo, con un rango de LCOE nosubvencionado de 30 a 60 dólarespor megavatio/hora (MWh), lo que lasitúa por debajo del rango del com-bustible fósil más barato, el gas natu-ral (entre 42 y 78 dólares por MWh).

A finales de 2017, la capacidadeólica terrestre se había más queduplicado con respecto a la capa-cidad de 2011 (216 GW). Un grannúmero de países ha recogido estedesarrollo siendo liderados por Chi-na, Estados Unidos, Alemania, India,España, Francia, Brasil, Reino Uni-do y Canadá, donde la energía eóli-ca terrestre ha alcanzado la paridadde precios de forma efectiva.

La energía solar fotovoltaica es lasegunda fuente de energía más ase-quible. El LCOE de la energía solarfotovoltaica (43-53 dólares/MWh) esinferior a la de cualquier otra fuentede generación. Esta energía haexperimentado un fuerte crecimien-

to, liderado por China, Japón, Ale-mania, Estados Unidos, Italia, Indiay el Reino Unido.

Esta energía ha alcanzado la pari-dad de precios en todos estos mer-cados, teniendo Australia los cos-tes más bajos en energía solar foto-voltaica, mientras que África tienelos más altos debido a la falta deinfraestructuras, lo que encarece lainversión.

Otros dos factores están ayudan-do al desarrollo de la inversión enestas fuentes de energía: por unlado, la “repotenciación” de las tur-binas eólicas; y por otro lado el des-arrollo del almacenamiento que,combinado con la energía solar yeólica, está experimentando unavance muy significativo tecnológi-co y de reducción de costes quepermiten prever su futura competi-tividad en precios.

En la actualidad, la combinaciónde almacenamiento con panelessolares es más barata que las tari-

fas de las compañías eléctricas en19 estados de EE.UU., así como envarias regiones de Australia y Ale-mania, donde, respectivamente, el40 y el 50 por ciento de los sistemassolares fotovoltaicos domésticosinstalados en 2017 incluían el alma-cenamiento de la energía eléctrica.

Uno de los obstáculos más citadospara el despliegue de la energía solary eólica ha sido su discontinuidad. Lasituación se está revirtiendo: las nue-vas tecnologías están ayudando aque en determinadas circunstanciasla energía solar y eólica se está utili-zando para mejoras las prestacionesde calidad t estabilidad de la energíaeléctrica en la red.

No obstante, en los países oregiones con una alta implantaciónde las energías renovables, querequieren cambios sistémicos máscomplejos, es necesario el desarro-llo de modelos económicos y demercado para las tecnologías con-vencionales que permitan la integra-

ción de un mayor número de ener-gías renovables asegurando la con-tinuidad de suministro. Por ejemplo,en toda la Unión Europea, China eIndia, los operadores utilizan las cen-trales de carbón y CCGT para pro-porcionar una mayor flexibilidad yestabilidad a las energías renova-bles. La interconexión con los mer-cados vecinos es otra herramientaclave para permitir ese incrementode la penetración de energías reno-vables; y as se está constatando enel norte de Europa y en diferentesestados de USA.

Las nuevas tecnologías, entre lasque se incluyen la automatización,la inteligencia artificial (IA) y el block-chain, así como materiales y proce-sos de fabricación más avanzados,pueden acelerar, asimismo, el avan-ce y desarrollo de las energías reno-vables. Estas innovaciones van des-de aquellas que racionalizan la pro-ducción y operación de las energí-as renovables (automatización yfabricación avanzada) hasta las queoptimizan su uso (IA en la predic-ción meteorológica), o mejoran elmercado de las energías renovables(blockchain) y transforman los mate-riales de los paneles solares y lasturbinas eólicas (materiales avanza-dos). Estas tecnologías unidas a lastendencias vistas anteriormente,ayudarán a reducir aún más los cos-tes y facilitarán el desarrollo de su

integración en la red.Por el lado de la demanda, las ten-

dencias y cambios que se están expe-rimentando también colaboran en eldesarrollo de las energías renovables.

Las ciudades renovables inteli-gentes (SRC) ven en estas energíasuna parte integral de su estrategiapara construir ciudades más avan-zadas; las energías renovablescomunitarias están democratizan-do el acceso de los consumidoresque ahora pueden elegir la fuenteque le resulte más cómoda y renta-ble; los mercados emergentes estánadoptando la energía solar y eólicacomo el mejor medio para impulsarsus estrategias de desarrollo; y lasempresas están promoviendo laimplantación de las energías reno-vables a fin de mejorar sus resulta-dos finales y, al mismo tiempo, hacerque sus operaciones sean más sos-tenibles y respetuosas con el medioambiente y el entorno.

La mayor parte de la población

mundial vive actualmente en ciuda-des; las cuales están adoptandodiferentes tecnologías (IOT) para cre-ar ciudades más sostenibles, respe-tuosas con el medio ambiente, quemejoren la calidad de vida y del aire.La energía solar y eólica están en laintersección de estos tres objetivosdado que contribuyen a la descon-taminación, la descarbonización yla resiliencia al tiempo que permitenla movilidad eléctrica limpia, elempoderamiento económico y elcrecimiento empresarial.

Por otro lado, la tendencia que ensu momento surgió como “energíasolar comunitaria” ha evolucionadohacia el modelo de energías alter-nativas “comunitarias”, de titulari-dad compartida, lo cual facilita elacceso por parte de los ciudadanosa este tipo de fuentes de energía,así como la capacidad de reinvertirparte de los beneficios en la comu-nidad. Alemania es el país líder mun-dial de energía comunitaria: alrede-dor de dos quintas partes de la ener-gía renovable instalada en el país elaño pasado es comunitaria.

Las corporaciones también estánadquiriendo energía renovable a tra-vés de nuevas vías, con un númerocreciente de sectores industrialesinvolucrados. A medida que lasempresas se preocupan más por lasostenibilidad, los acuerdos paracomprar energía verde se estánhaciendo cada vez más relevantes.Los avances tecnológicos tambiénpermiten el desarrollo de modelosque faciliten que el acceso a lasenergías renovables llegue a lasmedianas y pequeñas empresas,que poco a poco comienzan a invo-lucrarse en la adquisición y consu-mo de energías renovables.

Aunque la industria de las reno-vables se inició y consolidó en lospaíses más desarrollados (los 33miembros de la OCDE de altosingresos), su centro de gravedad sehaya desplazado en la actualidadhacia los mercados emergentes(todos ellos países en vías de des-arrollo). En 2013, los mercadosemergentes superaron a los desarro-llados en crecimiento eólico en tie-rra y, en 2016, en crecimiento solarfotovoltaico. En 2017, representa-ron el 63% de las nuevas inversio-nes mundiales en energía renova-ble, ampliando la brecha de inver-sión con los países desarrollados aun nivel récord. Hoy en día, la capa-cidad acumulada en estos paísesestá a punto de superar la del mun-do desarrollado. Esto ha ayudado areducir el coste de las energías reno-vables, permitiendo así a los paísesdesarrollados dar el salto en el des-arrollo de energías alternativas másintegradas, asequibles y sostenibles.

Como líder mundial, China estáimpulsando el ascenso de los mer-cados emergentes en el crecimien-to de las energías renovables. Chi-na registró el mayor crecimientosolar y eólico y la mayor capacidadtotal instalada en 2017 y es el úni-co mercado por encima de los 100GW para ambas fuentes. El giganteoriental por sí solo representaba másde la mitad de las nuevas instalacio-nes de capacidad solar, así comodos tercios de la producción mun-dial de paneles solares fotovoltai-cos en 2017.

En conclusión, la energía solar yeólica se han convertido en las tec-nologías que predominarán en lasinversiones a futuro a nivel mundial.A medida que han alcanzado la pari-dad de precio y rendimiento con elresto de tecnologías de generación,demuestran su capacidad de evo-lución para integrarse de modo efi-ciente en las redes y se vuelven cadavez más competitivas a través delas nuevas tecnologías, con unademanda cada vez más creciente yque acerca al cumplimiento de lastres principales prioridades de losconsumidores de energía: la fiabili-dad, el coste y la responsabilidadmedioambiental.

La energía solar y eólicapasan a ocupar un lugarpreferente en la inversiónen fuentes de energía

“Las energías solar yeólica han alcanzado ya laparidad de precios en lared y se están acercando ala paridad de rendimientocon respecto a las fuentesde generaciónconvencionales”

“Las energías solar yeólica se han convertidoen las tecnologías quepredominarán en lasinversiones a futuro anivel mundial”

19 al 25 de noviembre de 2018

La mejor de las eléctricas RATING ENERGÍA

7

n N. D.

Iberdrola está volcada en su transi-ción energtica. Nada más conocer-se los objetivos de Europa, IgancioGalán aseguró que “el objetivo míni-mo del 32% de energía renovable,establecido en el acuerdo para 2030,es alcanzable y está sustentado enla evolución que han experimenta-do las tecnologías renovables en losúltimos años, que ha hecho posibledisponer de una energía competiti-va, segura y asequible. Decisionescomo esta nos permiten actuar con-tra los efectos del cambio climáti-co, apoyar una transición justa ymejorar la calidad de vida de los ciu-dadanos, al tiempo que reducimospaulatinamente la dependenciaenergética exterior de nuestra eco-nomía”. Iberdrola es el primer pro-ductor eólico en transición energé-tica hacia un modelo sostenible através de sus inversiones en ener-gías renovables, redes inteligentes,almacenamiento de energía a granescala y transformación digital paraofrecer los más avanzados produc-tos y servicios a sus clientes

Wikinger, en marchaPor lo que respecta a la eólica, lacompañia acaba de superar un hitocon la inauguración del parque eóli-co marino Wikinger, una de las ins-talaciones renovables más emble-máticas de la compañía en el mun-do, con una inversión de 1.400 millo-nes de euros. En el acto también hanparticipado la empresa 50 Hertz yautoridades del estado de Mecklem-burgo-Pomerania Occidental.

Wikinger ya suministra 350 mega-vatios (MW) de capacidad a la redeléctrica alemana y aporta energíarenovable y de alta eficiencia a350.000 hogares -lo que equivale al20% de la demanda de energía delestado de Mecklemburgo-Pomera-nia Occidental, donde se ubica esteparque-. Este flujo de energía reno-vable tendrá un destacado impacto

positivo sobre el medio ambien-te, al evitar la emisión a la atmósfe-ra de casi 600.000 toneladas deCO2 al año.

El presidente de Iberdrola, Igna-cio Galán, ha celebrado la puestaen marcha de este emblema de Iber-drola: “Wikinger representa un pasomás en nuestro compromiso con elsuministro de electricidad limpia, efi-ciente y segura. Seguiremos impul-sando con fuerza la tecnología eóli-ca offshore, que nos permite avan-zar en la transición energética haciauna economía sostenible y baja encarbono”. Además, ha señalado que“este parque es un claro ejemplo detecnología puntera y demuestra el

gran potencial industrial e innova-dor del sector energético europeopara liderar la reindustrialización ennuestro continente”.

El proyecto Wikinger marca laentrada de Iberdrola en el mercadoeléctrico alemán, país en el que seacaba de adjudicar la construcciónde otros dos parques eólicos mari-nos:Baltic Eagle (476 MW) y Wikin-ger Süd (10 MW).La suma de estostres proyectos, todos ellos situadosjunto a la isla de Rügen, dará lugaral mayor complejo offshore del marBáltico, con una capacidad total ins-

talada de 836 MW y una inversiónconjunta de 2.500 millones de euros.

De este modo, Alemania pasa aconvertirse en un área clave para elgrupo Iberdrola en los próximosaños, junto a sus mercados centra-les: Estados Unidos, Reino Unido,México, Brasil y España.Wikingeresla primera instalación eólica mari-na diseñada y operada cien por cienpor una empresa española y hasupuesto la consolidación de Iber-drola como la compañía referentedel sector de las energías renova-bles en Europa, capaz de desarro-

llar proyectos en mercados tan com-petitivos como el alemán y de cum-plir los exigentes plazos que suelenfijar las autoridades germanas. Ade-más, ha servido para impulsar lageneración de empleo y la actividadde empresas españolas proveedo-ras, como Navantia y Windar.

La energía eólica marina es unade las claves del crecimiento de Iber-drola y en esa línea la compañía haacometido notables proyectos eneste sector en Reino Unido, Alema-nia y Francia. Estas grandes inver-siones ayudarán a avanzar en la

transición energética hacia un mode-lo descarbonizado y combatir elcambio climático. Además de Wikin-ger, estos son sus principales pro-yectos en marcha: en primer lugar,West of DuddonSands (WoDS): pri-mera instalación marina en la quese involucró el Grupo Iberdrola, fuedesarrollada por la compañía enconsorcio con la empresa Orsted yentró en funcionamiento en 2014,en aguas de Reino Unido. WoDScuenta con una capacidad de 389MW y su inversión superó los 1.600millones de libras.

También East Anglia (EAO), unmacroproyecto en plena construc-ción en aguas británicas del Mar delNorte, será uno de los mayores par-ques eólicos marinos del mundo,

cuando comience a operar en 2020.Tendrá una inversión estimada de2.500 millones de libras y contarácon 714 MW de capacidad.

Saint-Brieuc, por su parte, es unainstalación de 496 MW de potenciainstalada, estará ubicada a 20 kiló-metros mar adentro frente a la cos-ta de la Bretaña francesa, en el nor-te del país y a unos 100 kilómetrosde la ciudad de Rennes. Contará con62 turbinas de 8 MW de capacidad.

Por último, WineyardWind, en laque el grupo Iberdrola, a través dela sociedad VineyardWind, ha reci-bido la autorización del Massachu-setts Electric DistributionCompanies(EDC) para construir un gran parqueeólico marino en la costa noreste delos Estados Unidos. El proyecto, quesupondrá el desembarco a granescala de la compañía en este nego-cio en dicho país, contará con unacapacidad de 800 MW.

Movilidad sostenibleOtro de los proyectos enlos queIberdrola trabaja en su lucha contrael cambio climático es la movilidadsostenible. La compañía presenta-ba su Plan de Movilidad Sostenibleel pasado mes de septimbre, por elque despliega la mayor red de esta-ciones de recarga rápida en las prin-cipales autovías y corredores enEspaña. El Plan prevé la instalaciónde más de 200 estaciones de recar-ga rápida: al menos una cada 100km, duplicando la red nacionalactual. El proyecto pone el foco enlas 6 radiales y los 3 principalescorredores transversales -Medite-rráneo, Cantábrico y Ruta de la Pla-ta- y llegará a todas las capitales deprovincia.

Iberdrola ha alcanzado acuerdosy mantiene conversaciones consocios –hoteles, cadenas de restau-ración y estaciones de servicio, prin-cipalmente– para el despliegue dela red, que priorizará ubicacionespróximas a la carretera y que ofrez-can una alta variedad de servicios(restaurantes, cafeterías, etc.).En2018, estarán operativas las 30 pri-meras estaciones de recarga rápi-da y el resto entrarán en funciona-miento a lo largo de 2019. La elec-tricidad suministrada en estos pun-tos de recarga será 100% verde, alcontar con un certificado de garan-tía de origen renovable, que asegu-ra que esta energía proviene defuentes de generación limpia. Conesta nueva iniciativa, Iberdrolarefuerza su estrategia para liderar lamovilidad sostenible y se enmarcaen el plan de instalación de 25.000puntos de recarga para uso residen-cial, empresas y espacio público enlos próximos cuatro años.

La compañía, primer productor eólico del mundo, acaba de inaugurar el parque marino de Wikinger

Iberdrola, a la cabeza dela transición energéticaIberdrola es el primer productor eólico en transición energética hacia un modelo sos-tenible a través de sus inversiones en energías renovables, redes inteligentes, alma-cenamiento de energía a gran escala y transformación digital para ofrecer los másavanzados productos y servicios a sus clientes. La energía eólica marina es una delas claves del crecimiento de Iberdrola y en esa línea la compañía ha acometido nota-bles proyectos en este sector en Reino Unido, Alemania y Francia. Estas grandesinversiones ayudarán a avanzar en la transición energética hacia un modelo descar-bonizado y combatir el cambio climático.

Ignacio Galán, presidente de Iberdrola.

n Iberdrola obtuvo unbeneficio neto de 2.091millones de euros en losnueve primeros mesesdel año, lo querepresenta una caída del13,5% con respecto almismo periodo delejercicio anterior, debidoa la ausencia deextraordinario. Duranteel pasado ejercicio laenergética registró 759millones de euros departidas extraordinariaspositivascorrespondientes a lafusión de SiemensGamesa, plusvalías de

Neoenergia o la revisióndel precio de contratosde aprovisionamiento degas en España.Así, el beneficio netoordinario del grupo,excluyendo estosextraordinarios, fue de2.051,3 millones deeuros durante los nueveprimeros meses del año,lo que supone unincremento del 38% conrespecto al mismoperiodo del ejercicioanterior. El resultadobruto de explotación(Ebitda) de Iberdrola acierre de septiembre se

situó en los 6.720millones de euros, conun incremento del22,5% debido,principalmente, a labuena marcha delnegocio internacional,que contrasta con lapeor evolución enEspaña. Iberdrola reiteróque los resultadosobtenidos a septiembrele permiten confirmar lasprevisiones para final deaño de un Ebitdasuperior a los 9.000millones de euros y unbeneficio neto de 3.000millones de euros para el

cierre de 2018. Por suparte, el negocio deGeneración y Clientes enEspaña, cuya posiciónneta es compradora deenergía al tener másmercado que generaciónpropia, redujo susresultados en un entornode mayores precios en elmercado mayorista, y desubida de las materiasprimas y de losderechos de emisión deCO2. Mientras, lasinversiones del grupoascendieron a 3.645millones de euros en elperiodo.

La eléctrica gana 2.000 millones hasta septiembre

La compañía presentabasu Plan de MovilidadSostenible el pasado mesde septimbre, por el quedespliega la mayor red deestaciones de recargarápida en las principalesautovías y corredores enEspañaEUROPA PRESS

8 19 al 25 de noviembre de 2018

RATING ENERGÍA Metodología

CONTENIDO DE LAS VARIABLES UTILIZADAS EN LOS RATIOS

■ En el presente estudio se lleva acabo la evaluación de las empre-sas del sector mediante su califi-cación en referencia a tres dimen-siones concretas: Crecimiento,Rentabilidad y Solidez. Estasdimensiones tratan de juzgar, tan-to los resultados económicos yfinancieros obtenidos por la empre-sa, como su posición frente al futu-ro, con la finalidad de obtener asíuna idea general de la "salud" quemuestra cada entidad frente alcolectivo empresarial del sector enel que opera. Para analizar estastres dimensiones se calculan tresratios específicos para cada unade ellas que, conjuntamente, eva-lúan a la empresa en referencia adichas dimensiones:

A).- Como ratios representativosdel CRECIMIENTO se han defini-do los tres siguientes: 1) Tasa de

Variación de Ingresos; 2) Tasa deVariación de Recursos Propios; 3)Tasa de Variación del Activo.

B).- La RENTABILIDAD se anali-za a través de los siguientes ratios:1) Rentabilidad Económica; 2) Ren-tabilidad Financiera; 3) Rentabili-dad Autogenerada.

C).- La SOLIDEZ se evalúamediante la determinación de losratios: 1) Autonomía Financiera; 2)Solvencia a Corto Plazo; 3) Garan-tía.

La puntuación real o directa que,de forma absoluta, presenta en prin-cipio cada uno de los ratios, es rela-tivizada, esto es, referida al conjun-to de puntuaciones que presentanrespecto a dicho ratio las empresasdel sector analizadas. Ello hace quela totalidad de estas puntuaciones

queden enmarcadas dentro de unespacio comprendido entre 1 y 100,siendo así 50 la media del conjun-to de las puntuaciones que lasempresas han mostrado respectoa cada ratio. Ello significa que cadaratio mostrará, en cada una de lasempresas, una puntuación entre 1y 100, que mostrará la situación rela-tiva, frente al sector, de cada empre-sa en dicho ratio.

La conjunción de las puntuacio-nes relativas obtenidas en los tresratios correspondientes a cada unade las dimensiones mencionadas,determina el surgimiento de lacorrespondiente puntuación rela-tiva conjunta, tanto en la dimen-sión Crecimiento, como en ladimensión Rentabilidad, así comoen la dimensión Solidez, que sig-nificará la situación de la empresaen cada uno de estos aspectos res-pecto al sector.

■ INGRESOS TOTALES: Sumade: a) Importe neto de la cifra denegocios; b) Trabajos efectuadospor la empresa para el inmoviliza-do; c) Otros ingresos de explota-ción.

■ PATRIMONIO NETO: Suma de:a) Capital; b) Prima de Emisión; c)Reservas; d) Resultado neto delperíodo. Se considerarán, en sucaso, los dividendos a cuenta y losajustes por cambios de valor.

■ ACTIVO TOTAL: Suma de: a)ACTIVO NO CORRIENTE y b)ACTIVO CORRIENTE.

■ GASTOS FINANCIEROS: Sumade los gastos financieros: a) Pordeudas con empresas del grupo yasociadas; b) Por deudas con ter-ceros; c) Por actualización de pro-visiones.

■ DOTACIONES AMORTIZACIO-NES: Suma de: a) Amortizacionesdel inmovilizado intangible; b)Amortizaciones del inmovilizadomaterial; c) Amortizaciones de lasinversiones inmobiliarias.

■ ACTIVO NO CORRIENTE:Suma de: a) Inmovilizado intangi-ble; b) Inmovilizado material; c)Inversiones inmobiliarias; d) Inver-siones en empresas del grupo yasociadas; e) Inversiones financie-ras a largo plazo.

■ ACTIVO CORRIENTE: Suma de:a) Activos no corrientes manteni-dos para la venta; b) Existencias;c) Deudores comerciales y otrascuentas a cobrar; d) Inversiones enempresas del grupo y asociadas acorto plazo; e) Inversiones finan-cieras a corto plazo; f) Periodifica-ciones a corto plazo; g) Efectivo y

otros activos líquidos equivalentes.

■ PASIVO NO CORRIENTE: a)Provisiones a largo plazo; b) Deu-das a largo plazo; c) Deudas conempresas del grupo y asociadas alargo plazo; d) Pasivos por impues-to diferido; e) Periodificación a lar-go plazo.

■ PASIVO CORRIENTE: Suma de:a) Pasivos vinculados con activosno corrientes mantenidos para laventa; b) Provisiones a corto pla-zo; c) Deudas a corto plazo; d) Deu-das con empresas del grupo y aso-ciadas a corto plazo; e) Acreedo-res comerciales y otras cuentas apagar; f) Periodificaciones a cortoplazo.

■ DEUDAS TOTALES: Suma de:a) PASIVO NO CORRIENTE; b)PASIVO CORRIENTE.

CALIFICACIONES POSIBLES

■ A, B, C: Entidades que se hanmostrado como las mejores delsector. Los resultados obtenidos yla situación que manifiestan estánmuy por encima de la media delconjunto.

■ D, E, F: Entidades en las que seobserva una situación y unos resul-tados superiores, en general, a losmostrados en conjunto por lascompañías del sector. Pueden pre-sentar algunos factores en los queno destaquen respecto al conjun-to, pero su apreciación global lascalifica por encima de la media

sectorial.

■ G, H, I: Entidades cuya saludeconómica y financiera se puedeconsiderar como normal en funciónde la situación y resultados refle-jados por el conjunto de empresasdel sector. Pueden presentar pun-tuaciones bajas en referencia aalgunos de los aspectos analiza-dos, que normalmente habráncompensado con las puntuacionessuperiores obtenidas en el resto delas características analizadas.■ J, K, L: Son entidades cuyosresultados se sitúan por debajo de

la media habida en el sector. Aun-que en algunos ratios puedan pre-sentar puntuaciones normales, eincluso altas, tendrán mayor peso,en conjunto, las bajas puntuacio-nes obtenidas en el resto de losmismos.

■ LL, M, N: Su evaluación lasmuestra como las entidades menoseficientes del sector. Las puntua-ciones que reflejan en los ratiosevaluados se sitúan sensiblemen-te por debajo de la media corres-pondiente al conjunto de empre-sas analizado.

DESCRIPCIÓN DE LAS RATIOS

CRECIMIENTO■ TASA DE VARIACIÓN DE INGRESOS:

INGRESOS TOTALES 2017 - INGRESOS TOTALES 2016INGRESOS TOTALES 2016

■ TASA DE VARIACIÓN DE RECURSOS PROPIOS:

PATRIMONIO NETO 2017 – PATRIMONIO NETO 2016PATRIMONIO NETO 2016

■ TASA DE VARIACIÓN DEL ACTIVO:

ACTIVO TOTAL 2017 - ACTIVO TOTAL 2016ACTIVO TOTAL 2016

RENTABILIDAD■ RENTABILIDAD ECONÓMICA:

RESULTADO DE EXPLOTACIÓNACTIVO TOTAL

■ RENTABILIDAD FINANCIERA:

BENEFICIO DESPUÉS DE IMPUESTOSPATRIMONIO NETO

■ RENTABILIDAD AUTOGENERADA:

BENEFICIO ANTES DOTACIONESDE IMPUESTOS + AMORTIZACIONES

INGRESOS TOTALES

SOLIDEZ■ AUTONOMÍA FINANCIERA:

PATRIMONIO NETOPATRIMONIO NETO Y PASIVO

■ SOLVENCIA A CORTO PLAZO

ACTIVO CORRIENTEPASIVO CORRIENTE

■ GARANTÍA

ACTIVO TOTALDEUDAS TOTALES

Metodología

Equipo técnicoEl presente estudio ha sido elaborado por el equipo ALFA integrado por pro-fesores de tres Universidades de Madrid -Autónoma, Complutense, y Alca-lá de Henares- bajo la dirección de JESÚS LIZCANO ALVAREZ, Catedráti-co de Economía Financiera y Contabilidad en la Universidad Autónoma deMadrid, y la coordinación de EMMA CASTELLÓ TALIANI, Profesora Titularde la Universidad de Alcalá de Henares.

19 al 25 de noviembre de 2018

Introducción compañías eléctricas RATING ENERGÍA

9

■ En el estudio que aquí se presen-ta se lleva a cabo un análisis econó-mico y financiero de las tres empre-sas o grupos más importantes, tan-to a nivel cualitativo como cuantita-tivo, del sector eléctrico español.

Haciendo una primera referenciaal sector eléctrico en su conjunto,cabe destacar que durante 2017 seha mantenido la tendencia ligera-mente creciente en la demanda deenergía eléctrica que se había expe-rimentado en los dos años anterio-res, después de unos años previosde disminución continuada en dichademanda. En este último ejercicioha habido un incremento cercano al1´1% en relación con el año ante-rior, habiéndose experimentado esteaumento en la mayoría de las Comu-nidades Autónomas. En lo que serefiere a las distintas fuentes de ener-gía, cabe destacar que las energíasrenovables han reducido su partici-pación relativa en el conjunto de lageneración eléctrica global, habien-do disminuido su cuota a un 34%,que había alcanzado un 40%, en elejercicio anterior. En lo que respec-ta a las energías no renovables, hanaumentado su cuota en la energíaglobal hasta un 66%, sobre todocomo consecuencia de un aumen-to en las centrales de ciclo combi-nado y carbón. En lo relativo a otrasfuentes de energía, cabe señalar quela de carácter nuclear ha manteni-do estable su cuota en torno al 22%,al igual que la energía eólica, en tor-no al 19%. Las restantes fuentes deenergía tales como la cogeneración,los ciclos combinados, la energíasolar y otras varias, mantienen unosniveles relativos similares a los delejercicio anterior.

En lo que respecta, por otra par-te, a las magnitudes específicas delas empresas eléctricas, y haciendoreferencia, en primer lugar, a su nivelde crecimiento, cabe destacar larecuperación en términos positivosde la tasa de variación de ingresos,ya que tanto Endesa como Iberdro-la han mostrado tasas claramentepositivas respecto a las obtenidasen el ejercicio precedente, que enambos casos habían sido negativas.En cuanto a Hidroeléctrica del Can-tábrico, en este ejercicio ha vuelto aobtener una variación negativa aligual que había mostrado un retro-ceso en el análisis realizado en elejercicio anterior. En lo que se refie-re a la variación de los recursos pro-pios, Endesa muestra un valor posi-tivo, superior además al que obtu-vo en el ejercicio anterior, mientrasque Hidroeléctrica del Cantábricomuestra una tasa negativa en estaárea patrimonial, cuando había sidopositiva en el ejercicio precedente.Iberdrola también muestra un retro-ceso en el nivel de recursos propios

respecto al nivel obtenido en el ejer-cicio precedente. En cuanto a losniveles de crecimiento de los acti-vos reales de estas compañías, esIberdrola la que muestra una situa-ción claramente mejor que la de lasotras dos entidades, mostrando unnivel de crecimiento superior al quealcanzaba en el ejercicio anterior. Entodo caso Endesa obtiene una varia-ción positiva de su activo real, infe-rior en cualquier caso a la que obtu-vo en el análisis del ejercicio prece-dente. Por su parte, Hidroeléctricadel Cantábrico muestra una tasa devariación claramente negativa, lo quecontrasta con el ejercicio anterior,en el que su activo real había expe-rimentado un incremento claramen-te positivo.

En lo que respecta, por otra par-te, al análisis de la rentabilidad, cabeseñalar, en primer lugar, que la ren-tabilidad económica muestra valo-res positivos tanto en Endesa comoen Iberdrola, mientras que el valores negativo en el caso Hidroeléctri-ca del Cantábrico. A un nivel másconcreto, Endesa muestra una tasade rentabilidad económica similar ala del ejercicio precedente, mientrasque en Iberdrola, aún siendo positi-va, la tasa es inferior a la mostradael año pasado. Hidroeléctrica delCantábrico también en este ratiomuestra una rentabilidad negativa,frente a la positiva que había mos-trado en el ejercicio anterior. En loque se refiere a la rentabilidad finan-ciera, la situación es similar a la ante-

riormente mencionada para la ren-tabilidad económica, esto es, Ende-sa e Iberdrola muestran valores cla-ramente positivos y además simila-res a los del ejercicio anterior, mien-tras que Hidroeléctrica del Cantá-brico muestra una rentabilidad finan-ciera negativa, que viene a contras-tar con la que evidenció en el análi-sis realizado en el ejercicio anterior.Finalmente, y en lo que se refiere ala rentabilidad autogenerada, las tresempresas muestran valores positi-vos, si bien la más destacada esIberdrola, por encima del nivel alcan-zado por Endesa, y ambas a unadistancia clara respecto al valor obte-nido por Hidroeléctrica del Cantá-brico en este tercer indicador delárea de la rentabilidad.

En cuanto al tercer área del aná-lisis que integra el presente rating,esto es, el de la solvencia, las cifrasmuestran en general unos valoresrelativamente altos en términosabsolutos, siendo en este caso elnivel más alto el de Hidroeléctricadel Cantábrico, que viene a mejorarel nivel mostrado en el ejercicio pre-cedente. En lo que respecta a Ende-sa e Iberdrola, muestran valores hol-gados y similares a los del ejercicioanterior, estando en ambos casos acierta distancia del alto nivel quemuestra Hidroeléctrica del Cantá-brico en este indicador. Por otra par-te, la solvencia a corto plazo de lastres compañías muestra valores cla-ramente holgados, si bien en esteratio viene a destacar Hidroeléctri-ca del Cantábrico con un claro incre-mento además respecto al que mos-traba esta empresa en el ejercicioanterior. Finalmente, en lo que serefiere al ratio de garantía, destacaigualmente en este ámbito Hidroe-léctrica del Cantábrico, con un valorclaramente superior a la de las otrasdos compañías, así como respecto

al nivel que alcanzó esta compañíaen el ejercicio precedente. En todocaso tanto Endesa como Iberdrolamuestran valores claramente holga-dos, y de un nivel bastante similaral que habían mostrado en el ejer-cicio anterior, lo que evidencia unalto nivel de estabilidad en este ter-cer indicador integrante del área dela solvencia.

Las anteriores conclusiones sederivan del estudio que a continua-ción se presenta, y que tiene comofinalidad concreta la realización deuna evaluación, desde un punto devista económico y financiero, de lasempresas de este sector.