Neuquén, 2 y 3 de Septiembre de 2010 - cpcen.org.arcpcen.org.ar/Pdf/cursos/02sep2010/Neu Carmen...

81

Cont. Carmen Giachino de Palladino Marco Normativo de la Contabilidad Gubernamental Tratamiento Internacional y Nacional Prof.: Carmen Giachino de Palladino Neuquén, 2 y 3 de Septiembre de 2010

Transcript of Neuquén, 2 y 3 de Septiembre de 2010 - cpcen.org.arcpcen.org.ar/Pdf/cursos/02sep2010/Neu Carmen...

Cont. Carmen Giachino de Palladino

Marco Normativo de laContabilidad Gubernamental

Tratamiento Internacional y Nacional

Prof.: Carmen Giachino de Palladino

Neuquén, 2 y 3 de Septiembre de 2010

Cont. Carmen Giachino de Palladino

2) Normas Internacionales de Contabilidad para el SP.2.1. Organismos Internacionales.

2.2. Desarrollo de las NICSP.

2.3. Convergencias y Futuras Normas.

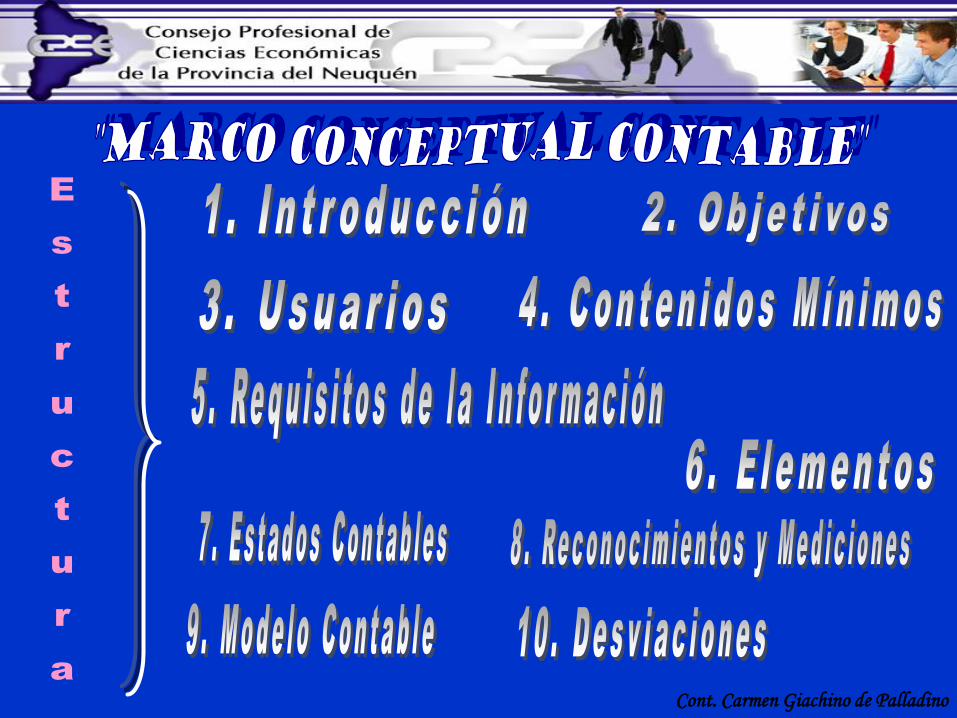

3) Marco Conceptual Contable de la FACPCE.3.1. Estructura

3.2. Estados Contables.

3.3. Concepto Presupuestarios.

4) Comparativo entre el MCC y las NICSP.

5) Conclusiones.

1) Contabilidad Gubernamental 1.1. Contexto.

1.2. Núcleo Integrador del Sistema Integrado de Administración

Financiera.

Cont. Carmen Giachino de Palladino

Reforma de la Administración

Financiera en los Estados

La Contabilidad Gubernamental

como núcleo integrador del

Sistema de Administración

Financiera

Contabilidad confiable para

TOMAR DECISIONES

•Contexto:

Cont. Carmen Giachino de Palladino

Presupuesto ESTADO Contabilidad

Estimación deRecursos

Hechos Reales

Autorización para gastar Rendición de Cuentas

INTEGRADOS

Cont. Carmen Giachino de Palladino

INTEGRADOS

•Principio de Universalidad en el

presupuesto

•Registro Único

•Diseñar planes de cuentas que

permitan su integración automática

•Registrar todas las transacciones

•Definir claramente los

momentos de registro

Cont. Carmen Giachino de Palladino

PRESUPUESTO

TESRERIA

CRÉDITO

PÚBLICO

CONTABILIDAD

Integrar a los líderes responsables de los sistemas.

Desarrollo de normas, metodologías y procedimientos, que cubran tanto lasnecesidades propias como comunes.

Diseño del sistema en forma conjunta e integrada.

Operaciones relacionadas mediante un sistema informático.

SISTEMA INTEGRADOR

CONTABILIDAD

INTEGRADOS

RECAUDACIONES

COMPRAS

Adm.

BIENES

Cont. Carmen Giachino de Palladino

•La totalidad de eventos

económicos y financieros

deben estar incluidos en

el presupuesto

UNIVERSALIDAD

•La Contabilidad deberá registrar TODAS las

transacciones que puedan afectar al patrimonio tanto en

forma cualitativa como cuantitativa.

Cont. Carmen Giachino de Palladino

2. REGISTRO ÚNICO CON EVENTOS MÚLTIPLES.

1. ESTRUCTURAR LAS UNIDADES DE REGISTRO

Presupuesto ejecutado

Asientos Contables

Pagos efectuados

Stock de bienes

Información por Sectores

Cont. Carmen Giachino de Palladino

MEFP

Integrados

Cu

enta

s N

aci

on

ale

s

Cont. Carmen Giachino de Palladino

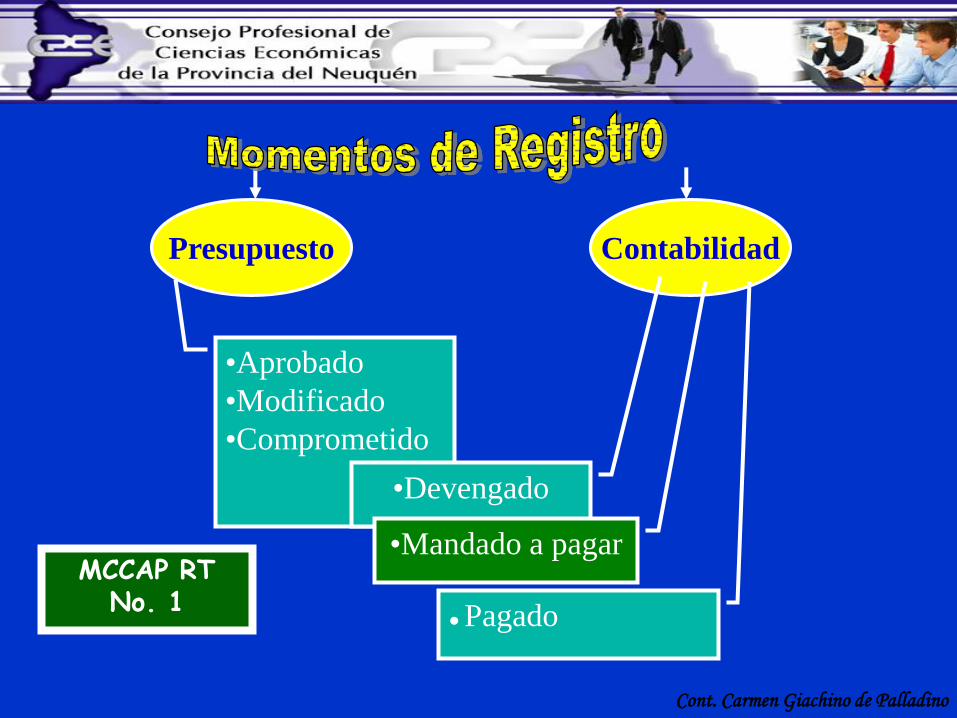

Presupuesto Contabilidad

• Aprobado.

• Modificado.

• Comprometido

•Devengado

• Pagado.

Cont. Carmen Giachino de Palladino

• Ingresos y egresos

• Ingresos y egresos

• Ingresos y egresos

•Deudas

•Deudas

• Valor de los activos

• Valor de los Activos

• Patrimonio Neto

• Patrimonio Neto

• Algunos Créditos

• Todos los Créditos

Mo

men

to e

n q

ue

se a

fect

a e

l

pa

trim

on

io c

ua

lita

tiv

a y

cua

nti

tati

va

men

te.

Cont. Carmen Giachino de Palladino

Base del Devengado

El momento del registro contable es aquel en que las transacciones afectan

cualitativamente o cuantitativamente elPatrimonio de la entidad gubernamental,

independientemente del momento en que se paga o se cobra.

Presupuesto Contabilidad

Cont. Carmen Giachino de Palladino

Base del Devengado

Las Leyes de Administración Financiera aprobadas desde la Nacional y todas las

Provinciales toman el principio para los gastos y algunas lo adoptan para los

recursos.

IPSASB

Recomendación Técnica N°. 1Marco Conceptual Contable

para la Administración PúblicaFACPCE

Para Gastosy

Recursos

Para Gastos y RecursosÚnica norma que trata el

Devengamiento de los Tributarios, donaciones y

contribuciones

Manual de Estadísticas de Finanzas Públicas - 2001

“… muchos países tendrán

que revisar sus sistemas

contables para poder utilizar

la base devengado y las

nuevas clasificaciones …”

Cont. Carmen Giachino de Palladino

PRINCIPIOS Y NORMAS GENERALES DE CONTABILIDAD PARA EL SECTOR PÚBLICO NACIONAL

1) Ley Nº 24.156

2) Resolución N° 25/95 de la SH.

3) Resolución N° 358/92 de la SH.

TOMANDO LA CLASIFICACIÓN POR OBJETO DEL GASTO SE ESTABLECE PARA CADA UNA DE LAS CUENTAS EL MOMENTO DEL

COMPROMISO Y EL MOMENTO DEL DEVENGADO

•PARA GASTOS Y

•PARA RECURSOS

Base del Devengado

Cont. Carmen Giachino de Palladino

4) SIDIF. Definiciones Funcionales del SIDIF:

Presupuesto Contabilidad

•Aprobado

•Modificado

•Comprometido

•Devengado

•Pagado

•Reservado del

Devengado

•Factura

•Liquidación

De Haberes

Cuando se autoriza la OP por

el responsable del SAF

Deudas

NO

registradas

Activos NO

registrados

Base del Devengado

Cont. Carmen Giachino de Palladino

Presupuesto Contabilidad

•Aprobado

•Modificado

•Comprometido

•Devengado

● Pagado

MCCAP RT No. 1

•Mandado a pagar

Cont. Carmen Giachino de Palladino

MCCAP RT No. 1

N.I.C.S.Ps

MEFP (FMI)

Impacto socioeconómico

Reconocimiento de todas las

DEUDAS CONTRAÍDAS

Control sobre el uso de los

Créditos Presupuestarios

Mejor distribución de los

Recursos Públicos

CGN ¿? Asegura la incorporación de

todos los activos

Base del Devengado

Cont. Carmen Giachino de Palladino

Pública Privada

Única

Es la integradora de la Información.

Es un control en sí misma.

Es un lenguaje común, único y uniforme.

Permite conocer con certeza la deuda de los Estados

Permite conocer el valor de los activos del Estado

Permite registrar todos los hechos económicos

RENDICIÓN DE CUENTAS.Mandato

Social

Responsabilidad

De

Rendir Cuentas

Contabilidad

Cont. Carmen Giachino de Palladino

CO

MÚ

N, U

NIC

A Y

UN

IFO

RM

E

CO

MP

AR

AB

LE

CO

NF

IAB

LE

OP

OR

TU

NA

Cont. Carmen Giachino de Palladino

Co

nta

bil

ida

d G

ub

ern

am

enta

l

Nacional

Internacional

Marco Conceptual Contable para la Administración Pública

FACPCE

IPSASB

Profesión Contable

a Nivel Nacional e Internacional

Cont. Carmen Giachino de Palladino

Cont. Carmen Giachino de Palladino

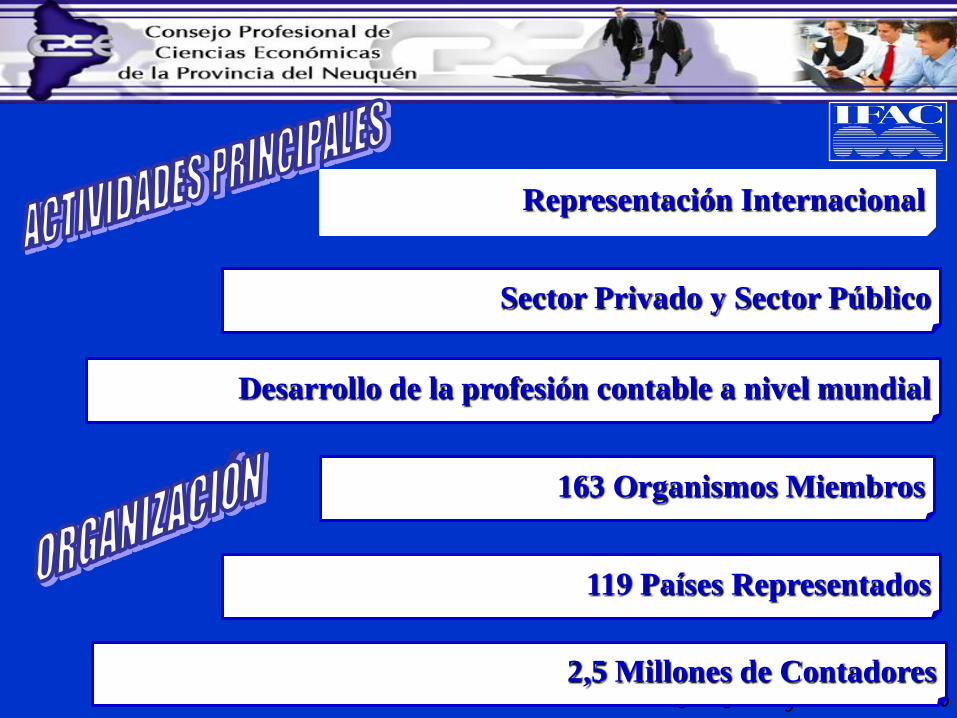

Sector Privado y Sector Público

Desarrollo de la profesión contable a nivel mundial

Representación Internacional

163 Organismos Miembros

119 Países Representados

2,5 Millones de Contadores

Cont. Carmen Giachino de Palladino

•Desarrollo y mantenimiento de normas profesionales de alta

calidad sobre: auditoría, ética, educación e información

financiera tanto para el sector público como privado,

•Establecimiento de los lineamientos fundamentales que debe

contener el Código de Ética,

•Fomento a la convergencia de las normas profesionales

internacionales,

•En la asistencia a economías emergentes y en vías de

desarrollo.

•Servir al

Interés Público

Misión

Mejorando la calidad y confiabilidad de lo estados financieros y suministrando

información sobre el desempeño de las organizaciones privadas y públicas,

promoviendo la prestación de servicios de alta calidad en la profesión contable

mundial.

•Contribuir a la eficiencia de la economía internacional

Cont. Carmen Giachino de Palladino

Directorio de la

IFAC

Consejo de la IFAC

Comité

Trasnacional

de Auditores

IPSASBComité

de PYMES

Panel asesor de

cumplimiento

IAESB

Educación

IESBA

Ética

IAASB

CAG

Asesor

Comité de Finanzas

y Planificación

Foro de

Firmas

Comité

Auditor

Consejo

de Control del

Interés Público

PIOB

Comité de

Nominaciones

CAGs

Asesores

Emisores de Normas

Control

Ase

sore

s

Comité de

Naciones

en Desarrollo

Comité de Contadores

Profesionales en

Empresas

(PAIB)

Cont. Carmen Giachino de Palladino

IPSASB

1986

¨ Comité del Sector Público ¨

15 Países Miembros.

3 Expertos en el Sector Público.

Observadores:Banco Mundial,

FMI,

Comunidad Europea,

INTOSAI

OCDE

Cont. Carmen Giachino de Palladino

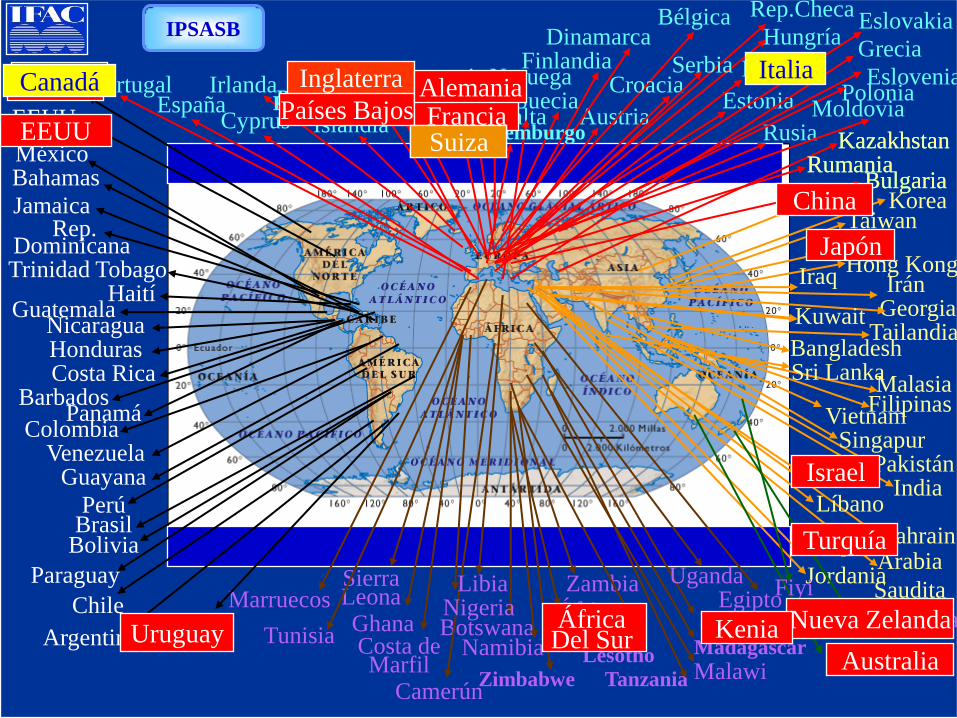

Austria

Bélgica

Bulgaria

EstoniaCroacia

Rep.Checa

FranciaAlemaniaInglaterra Italia

Rusia

Dinamarca

PortugalEspaña

Cyprus

FinlandiaGrecia

Irlanda

Hungría

IslandiaKazakhstan

NoruegaSuecia

SuizaPaíses Bajos

Rumania

PoloniaMalta

Luxemburgo

Serbia

Eslovakia

Eslovenia

Moldovia

Bahrain

Bangladesh

Bulgaria

Hong Kong

Taiwan

India

Japón

China

GeorgiaIránIraq

Israel

Jordania

Kazakhstan

Korea

Kuwait

Pakistán

Malasia

Vietnam

Turquía

Sri Lanka

Singapur

Arabia

Saudita

Rumania

Líbano

Tailandia

Filipinas

Nueva Zelanda

Fiyi

Australia

Botswana

Camerún

EgiptoGhanaCosta deMarfil

KeniaNigeria

SierraLeona

África del Sur

Zambia Uganda

Madagascar

Libia

Zimbabwe

Marruecos

Namibia LesothoMalawiTanzania

TunisiaArgentina

Jamaica

Barbados

Bolivia

Uruguay

Brasil

México

EEUU

Canadá

Costa Rica

Colombia

Rep.Dominicana

Guatemala

Honduras

Bahamas

Nicaragua

Panamá

Venezuela

Perú

Haití

Guayana

Trinidad Tobago

Paraguay

Chile

FranciaAlemaniaInglaterra

SuizaPaíses Bajos

Inglaterra

Australia

CanadáPaíses Bajos Francia

China

Israel

Japón

África Del Sur

Nueva Zelanda

Alemania

EEUU

Kenia

Turquía

IPSASB

Uruguay

CanadáCanadáItalia

SuizaSuiza

Cont. Carmen Giachino de Palladino

Reuniones Abiertas al Público

Grupos Consultores

Equipo Técnico Asesor del IPSASB

Armonización

Traducción de las NICSP

A.I.C.

Foro Iberoamericano de

Contabilidad Pública

•F.M.I.

•Comunidad

Europea.

•NIC /NIIF

•Actas Reuniones del IPSASB.

•1 Norma base

Caja

•24 NICSP’s

Página Web:

www.ipsasb.org

LIBRO

IPSASB

• Localizado en Toronto, Canada - Director Tecnico

• Director Delegado ( compartido entre Gran Bretaña y Canadá )

• Tres administradores técnicos

Cont. Carmen Giachino de Palladino

Por una mejor Calidad de la Información Financiera

Falta de Transparencia

Incremento de la

Corrupción

Normas Contables

Poco Confiables

Imposibilidad de

Comparación

IPS

AS

B

Cont. Carmen Giachino de Palladino

Sistema Contable confiable Comparabilidad

Cumplir con la Rendición de Cuentas

Prácticas Uniformes de Información FinancieraLenguaje Común

Aumentar la Transparencia en las Cuentas Públicas

Reforzar el Marco Gubernamental

Cont. Carmen Giachino de Palladino

1. Informes Financieros de los Gobiernos Nacionales.2. Elementos del Estado Financiero de los Gobiernos

Nacionales.3. Auditoría para acordar con autoridades.4. El uso en el mundo de otras Auditorías.5. Definición y reconocimiento de Activos.6. Responsabilidad e Informes de Deuda.7. Información sobre el desempeño de las Empresas

Estatales.

8. Los informes Financieros de las Entidades Gubernamentales.

9. Definición y reconocimiento de los Ingresos. 10. Definición y reconocimiento de los Gastos.11. Información Financiera Gubernamental, Emisión Contable

y Prácticas en los Ingresos.12. Perspectiva sobre Costos Contables para el Gobierno.13. El Gobierno del Sector Público: Una visión de un cuerpo

gobernante.14. Transición al principio contable de base devengado: Guía

para los Gobiernos y las entidades Gubernamentales.

IPSASB

Cont. Carmen Giachino de Palladino

Papeles Ocasionales

Nueva Zelanda

1. Implementación de la Contabilidad de

Acumulación en el Gobierno.

2. Auditoria Integral de los Estados

Financieros del Gobierno

InglaterraContabilidad de Recursos: Marco de la Emisión de

Normas de Contabilidad en el Sector Gobierno

Central del Reino Unido

Francia

2. La delegación de Servicios Públicos en Francia:

Un Método Original de Administración Pública:

Servicios Públicos Delegados.

1. La Modernización de la Contabilidad

del Sector Público en Francia.

EEUU

El Camino de la Contabilidad de Acumulación

(o devengo) en los Estados Unidos de América. ArgentinaEl Sistema de Contabilidad Gubernamental en Argentina.

IPSASB

Cont. Carmen Giachino de Palladino

Cont. Carmen Giachino de Palladino

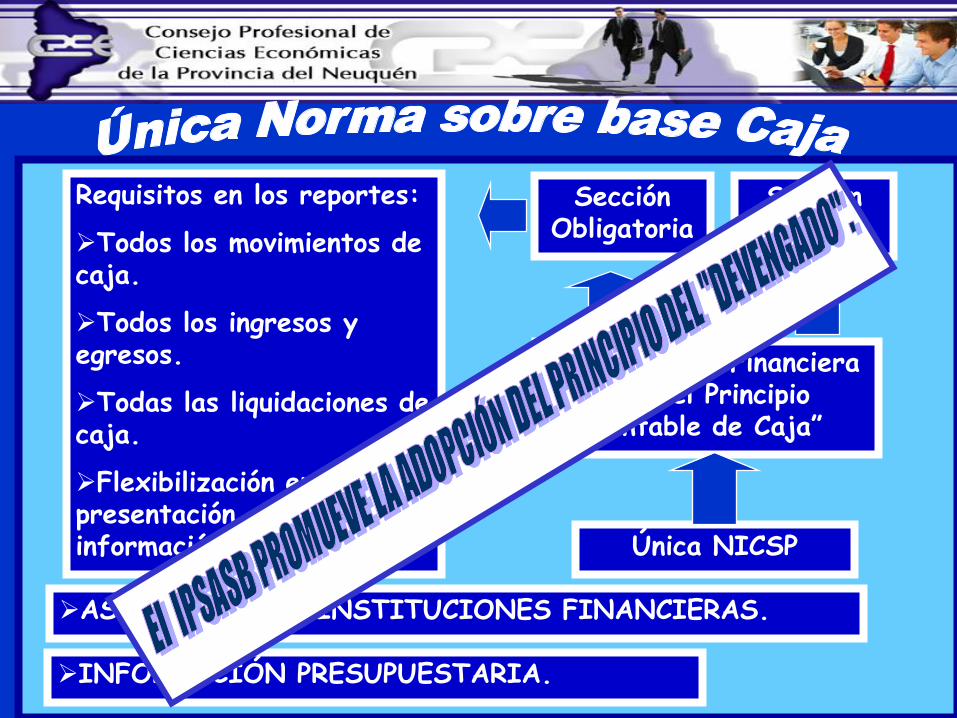

Única NICSP

“Información Financiera Bajo el Principio

Contable de Caja”

Sección Optativa

Sección Obligatoria

Requisitos en los reportes:

Todos los movimientos de caja.

Todos los ingresos y egresos.

Todas las liquidaciones de caja.

Flexibilización en la presentación de la información.

INFORMACIÓN PRESUPUESTARIA.

ASISTENCIA DE INSTITUCIONES FINANCIERAS.

Cont. Carmen Giachino de Palladino

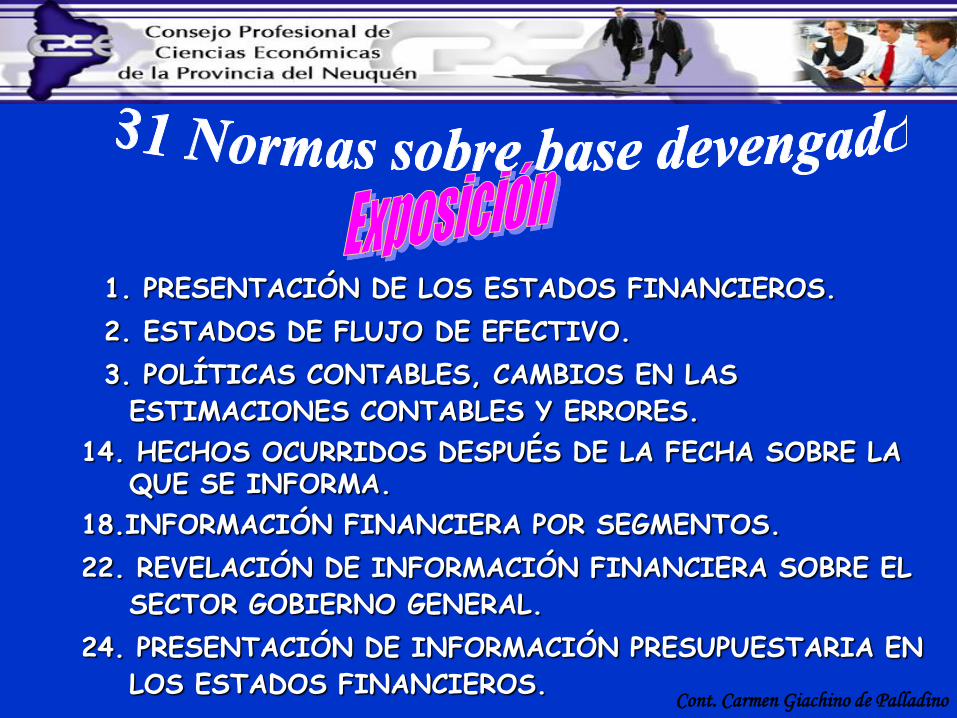

1. PRESENTACIÓN DE LOS ESTADOS FINANCIEROS.

2. ESTADOS DE FLUJO DE EFECTIVO.

3. POLÍTICAS CONTABLES, CAMBIOS EN LAS

ESTIMACIONES CONTABLES Y ERRORES.

14. HECHOS OCURRIDOS DESPUÉS DE LA FECHA SOBRE LA QUE SE INFORMA.

18.INFORMACIÓN FINANCIERA POR SEGMENTOS.

22. REVELACIÓN DE INFORMACIÓN FINANCIERA SOBRE EL

SECTOR GOBIERNO GENERAL.

24. PRESENTACIÓN DE INFORMACIÓN PRESUPUESTARIA EN

LOS ESTADOS FINANCIEROS.

Cont. Carmen Giachino de Palladino

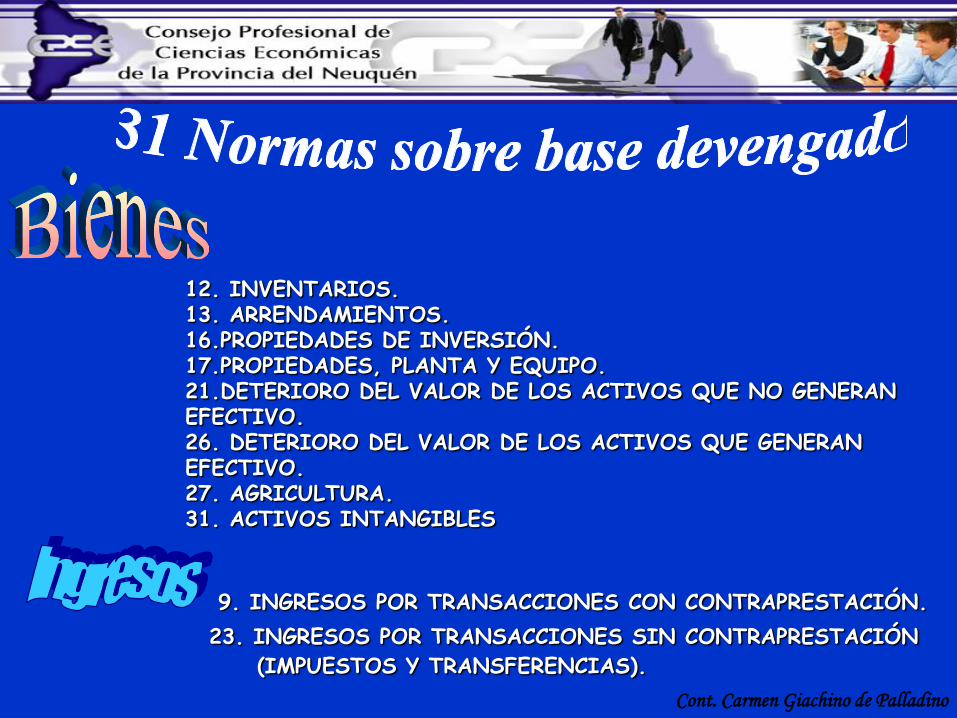

12. INVENTARIOS.13. ARRENDAMIENTOS.16.PROPIEDADES DE INVERSIÓN.17.PROPIEDADES, PLANTA Y EQUIPO.21.DETERIORO DEL VALOR DE LOS ACTIVOS QUE NO GENERAN EFECTIVO.26. DETERIORO DEL VALOR DE LOS ACTIVOS QUE GENERAN EFECTIVO.27. AGRICULTURA.31. ACTIVOS INTANGIBLES

9. INGRESOS POR TRANSACCIONES CON CONTRAPRESTACIÓN.

23. INGRESOS POR TRANSACCIONES SIN CONTRAPRESTACIÓN

(IMPUESTOS Y TRANSFERENCIAS).

Cont. Carmen Giachino de Palladino

4. EFECTOS DE LAS VARIACIONES EN LAS TASAS DE CAMBIO DE LA MONEDA EXTRANJERA.

5. COSTOS POR PRÉSTAMOS.10. INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACIONARIAS.11. CONTRATOS DE CONSTRUCCIÓN.19. PROVISIONES, PASIVOS CONTINGENTES Y ACTIVOS CONTINGENTES.25. BENEFICIO A LOS EMPLEADOS.

6. ESTADOS FINANCIEROS CONSOLIDADOS Y SEPARADOS.

7. INVERSIONES EN ASOCIADAS.

8. PARTICIPACIONES EN NEGOCIOS CONJUNTOS.15. INSTRUMENTOS FINANCIEROS: PRESENTACIÓN

E INFORMACIÓN A REVELAR.

20. INFORMACIÓN A REVELAR SOBRE PARTES RELACIONADAS.

28. INSTRUMENTOS FINANCIEROS – PRESENTACIÓN.

29. INSTRUMENTOS FINANCIEROS – RECONOCIMIENTO Y

MEDICIÓN.

30. INSTRUMENTOS FINANCIEROS - REVELACIÓN

Cont. Carmen Giachino de Palladino

BIENES DE

HERENCIA

MARCO

CONCEPTUAL CONCESIÓN DE

SERVICIOS

OBLIGACIONES

DE POLÍTICA

SOCIAL CONVERGENCIA

CON NIIF/NIC

REVISIÓN DEL

BASE CAJA

COMBINACION

DE ENTIDADES

INFORMACIÓN S/

LA SUSTENTABILIDAD

A LARGO PLAZO DE

LAS FINANZAS PÚBLICAS

MEJORAS

DE LAS

NICSP

http://www.ifac.org/PublicSector/Proyects.php#InProgress

Cont. Carmen Giachino de Palladino

Consejo de Normas

Internacionales de Contabilidad

IASB

Público

Privado

Proceso de Convergencia respetando las

características del Sector Público

CONVERGENCIA

CON NIIF/NIC

Cont. Carmen Giachino de Palladino

1) Introducción

• Ventaja que conlleva lograr una información financiera consistente y

comparable entre diferentes jurisdicciones.

• Se reconoce el derecho de los gobiernos y de los entes normativos a establecer

directrices y normas contables.

• Se recomienda la adopción de las NICSP’s y la armonización de los procedimientos

o normativas con los respectivos países y también se reconoce que aún no se han

abordado todos los aspectos contables.

• Se hace una justificación del por qué de la necesidad de la norma.

•Se marcan la convergencias a las NIC y NIIF y al cierre se exponen las diferencias.

• Todos los párrafos tienen similar validez.

• Los párrafos remarcados en negrita refieren a los principios

mas importantes.

•Una norma particular de las NICSP debe ser entendida en el contexto de

los objetivos y las bases para las conclusiones establecida en esa regla y

en el prefacio de las NICSP.

Cont. Carmen Giachino de Palladino

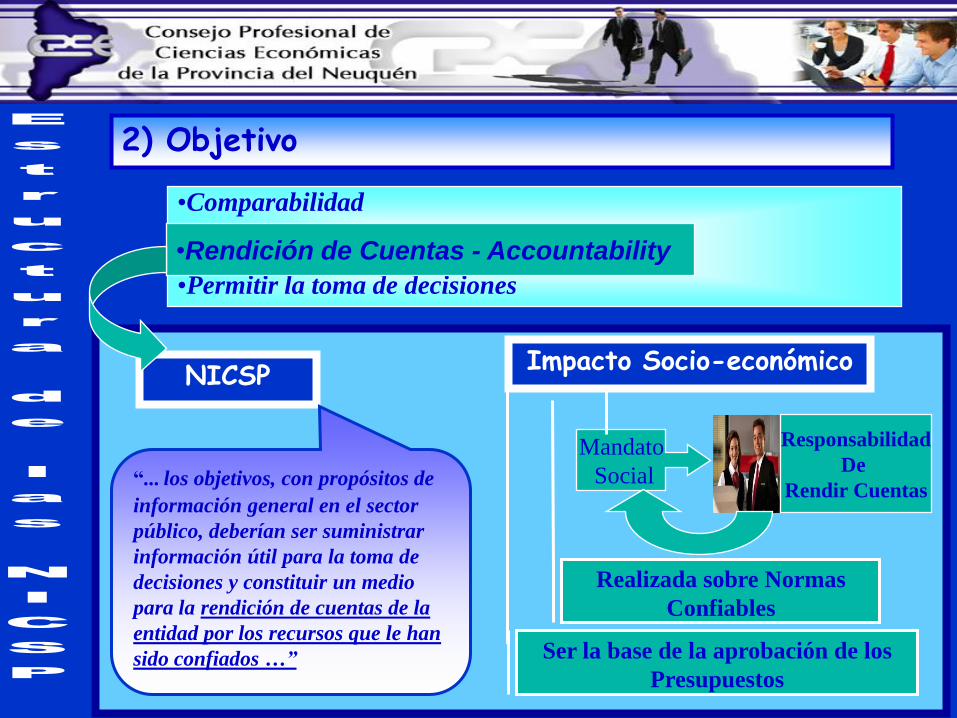

NICSPImpacto Socio-económico

“... los objetivos, con propósitos de

información general en el sector

público, deberían ser suministrar

información útil para la toma de

decisiones y constituir un medio

para la rendición de cuentas de la

entidad por los recursos que le han

sido confiados …”

Realizada sobre Normas

Confiables

Ser la base de la aprobación de los

Presupuestos

Mandato

Social

Responsabilidad

De

Rendir Cuentas

2) Objetivo

•Comparabilidad

•Rendición de Cuentas

•Permitir la toma de decisiones

•Rendición de Cuentas - Accountability

Cont. Carmen Giachino de Palladino

3) Alcance

Las Normas se aplican a todas las entidades del Sector Público, excepto

a las Empresas Públicas.

•De la Administración Central,•De los Desconcentrados,•De los Descentralizados distintos a EP.

•Gobierno Central,•Gobierno Local

Organismos

Internacionales

•Tiene la facultad de contratar en su propio nombre;

•Tiene capacidad financiera y operativa;

•Vende bienes y presta servicios a otras entidades, obteniendo

un beneficio o recuperando el costo total de los mismos;

•No depende de una financiación continua por parte del

gobierno para permanecer como un negocio en marcha;

•Es controlada por una entidad del sector público.

Cont. Carmen Giachino de Palladino

4) Definiciones“Glosario de definiciones de las NICSP”.

5) Estructura y Contenido

•De Reconocimiento (momento en que se deben registrar o dar de baja los activos

y pasivos)

•De Medición (valuación de activos, pasivo, patrimonio neto, etc.)

•De exposición (regula la presentación de los estados financieros generales o

estados financieros consolidados, etc.)

6) Fecha de Vigencia

7) Apéndices (Ejemplos, cuadros, etc.)

No debe señalarse que los estados financieros siguen las NICSP, a

menos que aquéllos cumplan con todos los requisitos de todas las Normas.

Cont. Carmen Giachino de Palladino

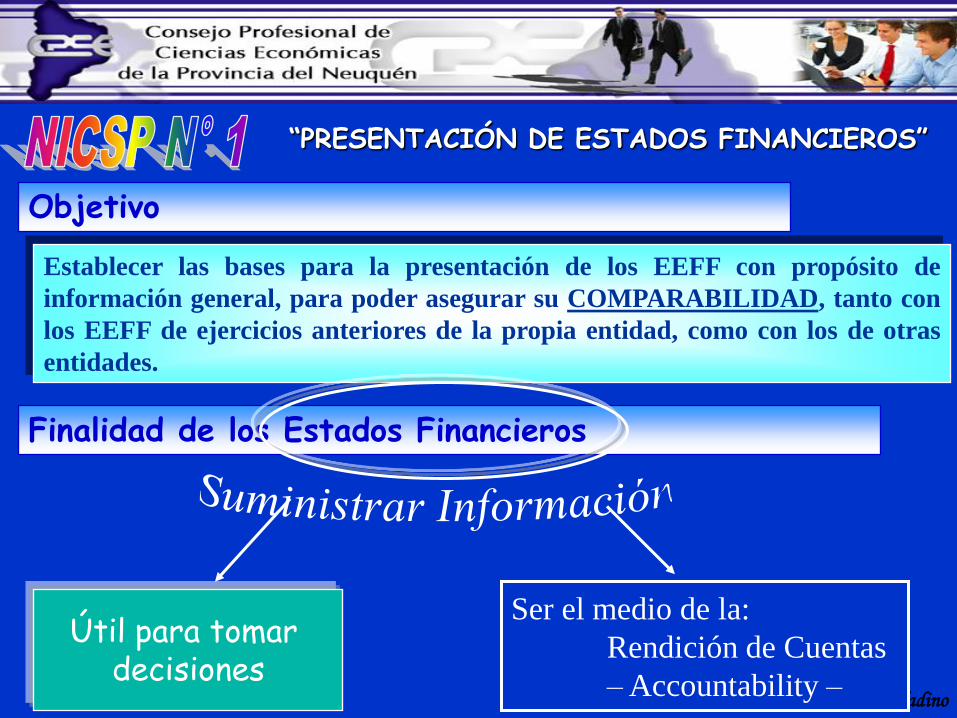

Objetivo

Establecer las bases para la presentación de los EEFF con propósito de

información general, para poder asegurar su COMPARABILIDAD, tanto con

los EEFF de ejercicios anteriores de la propia entidad, como con los de otras

entidades.

“PRESENTACIÓN DE ESTADOS FINANCIEROS”

Finalidad de los Estados Financieros

Útil para tomar decisiones

Ser el medio de la:

Rendición de Cuentas

– Accountability –

Cont. Carmen Giachino de Palladino

Componentes de los Estados Financieros

1. Estado de Situación Financiera o Balance General;

2. Estado de Rendimiento Financiero; (estado de ingresos

ordinarios/recursos y gastos o estado de rendimientos financieros, estado de

operaciones (o estado de gestión) o estado o cuenta de pérdidas y ganancias).

3. Cambios en el Patrimonio Neto;

4. Estado de Flujos de Efectivo;

5. Ejecución Presupuestaria; (Como un estado adicional o como una

columna comparativa)

6. Notas (que incluirá las Políticas contables aplicadas y demás notas explicativas).

NICSP N° 24

Cont. Carmen Giachino de Palladino

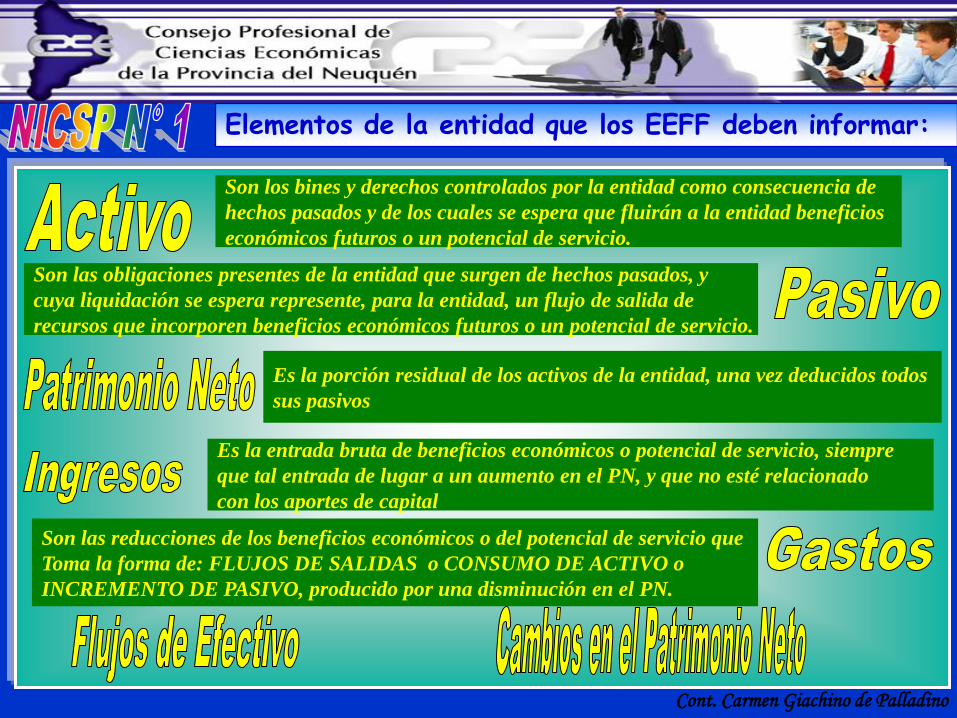

Elementos de la entidad que los EEFF deben informar:

Son los bines y derechos controlados por la entidad como consecuencia de

hechos pasados y de los cuales se espera que fluirán a la entidad beneficios

económicos futuros o un potencial de servicio.

Son las obligaciones presentes de la entidad que surgen de hechos pasados, y

cuya liquidación se espera represente, para la entidad, un flujo de salida de

recursos que incorporen beneficios económicos futuros o un potencial de servicio.

Es la porción residual de los activos de la entidad, una vez deducidos todos

sus pasivos

Es la entrada bruta de beneficios económicos o potencial de servicio, siempre

que tal entrada de lugar a un aumento en el PN, y que no esté relacionado

con los aportes de capital

Son las reducciones de los beneficios económicos o del potencial de servicio que

Toma la forma de: FLUJOS DE SALIDAS o CONSUMO DE ACTIVO o

INCREMENTO DE PASIVO, producido por una disminución en el PN.

Cont. Carmen Giachino de Palladino

Coherencia de la Presentación (Uniformidad)

Materialidad -Importancia relativa y agrupación de datos

Compensación

Información comparativa

Negocio en Marcha

PRINCIPIOS

No se compensan activos con pasivos ni ingresos con

gastos

Se supone siempre un negocio en marcha, salvo

que expresamente se disponga su liquidación

Oportunidad

Anualidad

Consideraciones Generales

Cont. Carmen Giachino de Palladino

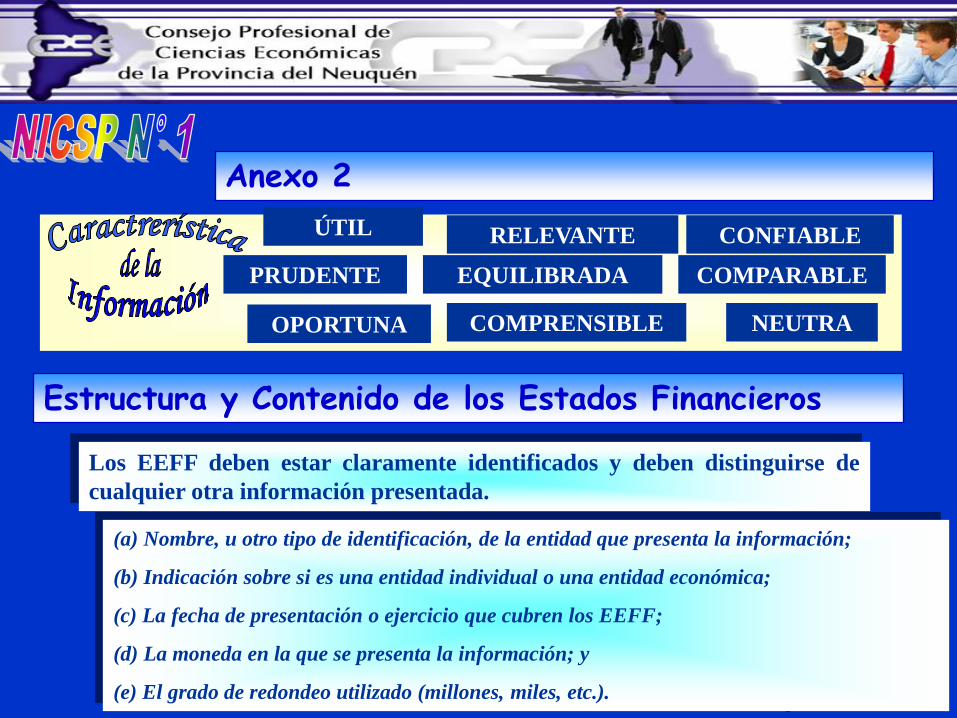

ÚTIL RELEVANTE CONFIABLE

PRUDENTE EQUILIBRADA COMPARABLE

NEUTRAOPORTUNA COMPRENSIBLE

Anexo 2

Estructura y Contenido de los Estados Financieros

Los EEFF deben estar claramente identificados y deben distinguirse de

cualquier otra información presentada.

(a) Nombre, u otro tipo de identificación, de la entidad que presenta la información;

(b) Indicación sobre si es una entidad individual o una entidad económica;

(c) La fecha de presentación o ejercicio que cubren los EEFF;

(d) La moneda en la que se presenta la información; y

(e) El grado de redondeo utilizado (millones, miles, etc.).

Cont. Carmen Giachino de Palladino

Separación entre Corriente y No Corriente

General: Grado de Liquidez

Corriente: Se espera recuperar o cancelar dentro

de los 12 meses

No Corriente: Importe que se espera recuperar

o cancelar en período mayor a 12 meses

•se espera realizar, o se mantiene para vender o consumir,

en el transcurso del ciclo normal de la operación de la entidad;

•se mantiene fundamentalmente para negociación;

•Se espera realizar dentro de los doce meses posteriores a

la fecha sobre la que se informa;

•Es efectivo o equivalente de efectivo s/NICSP N° 2

Todos los demás activos

se clasificarán como:

Cont. Carmen Giachino de Palladino

•se espere liquidar en el ciclo normal de la operación

de la entidad;

•se mantiene fundamentalmente para negociación;

•debe liquidarse dentro del periodo de los doce meses

desde la fecha sobre la que se informa; o

•la entidad no tenga un derecho incondicional para aplazar

la cancelación del pasivo durante, al menos, los doce meses

siguientes a la fecha sobre la que se informa.

Todos los demás pasivos

se clasificarán como:

Cont. Carmen Giachino de Palladino

Información a Revelar en los EEFF

Como mínimo las siguientes partidas:

•Propiedades, Planta y Equipo ;

•Propiedades de Inversión;

•Activos Intangibles;•Activos Financieros;

•Inversiones (contabilizadas por el

método de la participación);

•Inventarios ;•Cuentas por Cobrar por Transacciones

Sin Contraprestación ;

•Cuentas por Cobrar por Transacciones

con contraprestación;

•Efectivo y equivalente de efectivo;

•Impuestos y Transferencias por pagar;

•Cuentas por Pagar por Transacciones

Con Contraprestación;

•Provisiones;

•Pasivos Financieros;

•Intereses minoritarios;

•Capital, Reservas y

•Resultados Acumulados;

Cont. Carmen Giachino de Palladino

Activos

Activos Corrientes (1)

•Efectivo o equivalente de efectivo

•Cuentas por Cobrar.

•Inventarios.

•Pagos Anticipados.

•Otros Activos Corrientes

Activos No Corrientes (2)

•Cuentas por Cobrar.

•Inversiones en Asociadas.

•Otros Activos Financieros.

•Infraestructura, Planta y Equipo

•Terrenos y Edificios.

•Activos Intangibles.

•Otros Activos no Financieros.

Total de Activos (1 + 2)

PasivosPasivos Corrientes (1)

•Cuentas por Pagar

•Préstamos Corto Plazo

•Parte Corriente de Préstamos LP

•Provisión Corto Plazo

•Beneficios a los Empleados

•Pensiones

Pasivos No Corrientes (2)•Cuentas por Pagar

•Inversiones a Largo Plazo

•Provisiones a Largo Plazo

•Beneficios a los Empleados

•Pensiones

Total de Pasivos (1 + 2)

Patrimonio Neto

•Capital Aportado por Otros Organismos

•Otras Entidades Gubernamentales

•Reserva

•Resultados Acumulados

•Intereses Minoritarios

Es deuda, pero con

Incertidumbre en:

•Vencimiento, o

•Monto

Cont. Carmen Giachino de Palladino

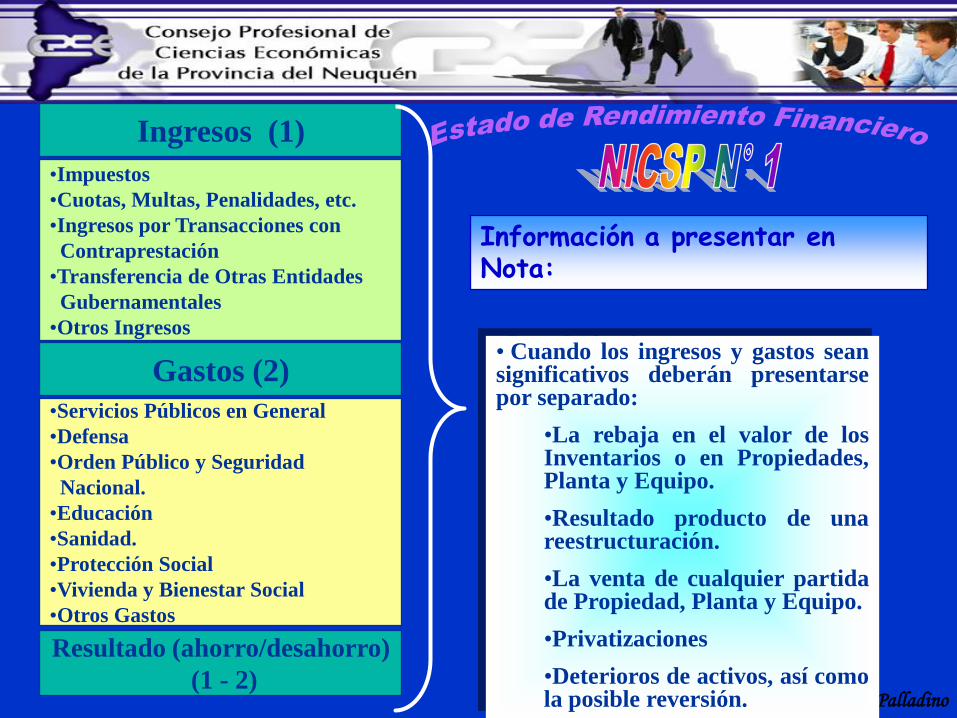

Información a presentar en el ERF:

•Ingresos;

•Gastos Financieros;

•Participación en el resultado de las asociadas y negocios conjuntoscontabilizados por el método de la participación; y

•Ahorro o Desahorro (Resultado)

Resultado se debe separar en :

•Los atribuidos a los intereses minoritarios y,

•Los atribuidos a la entidad controladora.

Resultado del Período

TODOS los Ingresos y Gastos deben estar reconocidos en el

Resultado del período.

Cont. Carmen Giachino de Palladino

Ingresos (1)

•Impuestos

•Cuotas, Multas, Penalidades, etc.

•Ingresos por Transacciones con

Contraprestación

•Transferencia de Otras Entidades

Gubernamentales

•Otros Ingresos

Gastos (2)

•Servicios Públicos en General

•Defensa

•Orden Público y Seguridad

Nacional.

•Educación

•Sanidad.

•Protección Social

•Vivienda y Bienestar Social

•Otros Gastos

Resultado (ahorro/desahorro)

(1 - 2)

Información a presentar en Nota:

• Cuando los ingresos y gastos seansignificativos deberán presentarsepor separado:

•La rebaja en el valor de losInventarios o en Propiedades,Planta y Equipo.

•Resultado producto de unareestructuración.

•La venta de cualquier partidade Propiedad, Planta y Equipo.

•Privatizaciones

•Deterioros de activos, así comola posible reversión.

Cont. Carmen Giachino de Palladino

Deberá mostrar:

• El Resultado del Período;

•Las partida de Ingresos y Gastos reconocidos directamente en el PN;

•Las partidas de Ingresos y Gastos atribuibles a: la entidad controladora de los

intereses minoritarios;

•Para cada uno de los movimientos o cambios en PN las Políticas Contables

aplicadas, así como la corrección de error.

Informará en Estado de Cambio del PN o en Nota:

• Los importes de las transacciones con los propietarios (distribución);

•Los saldos iniciales de los Resultados Acumulados y los cambios durante el

período;

•Conciliación entre el saldo al inicio y al cierre de cada componente del PN.

Cont. Carmen Giachino de Palladino

Las bases para la preparación de los EEFF con expresa mención de las normas utilizadas

Deberán informar sobre:

Las Políticas Contables aplicadas

•Las bases de medición utilizadas al preparar los EEFF;

•La aplicación de disposiciones transitorias de las NICSP;

•Todas las Políticas Contables relevantes dentro de los EF

Juicios ProfesionalesUtilizados para determinar (entre otros):

•Si una propiedad es Propiedad de Inversión;

•Si el uso de activos implica un arrendamiento;

•Si ciertas ventas de bienes son acuerdos financieros, por lo que no se los reconoce como ingresos;

•Si la entidad se encuentra controlada o no.

Cont. Carmen Giachino de Palladino

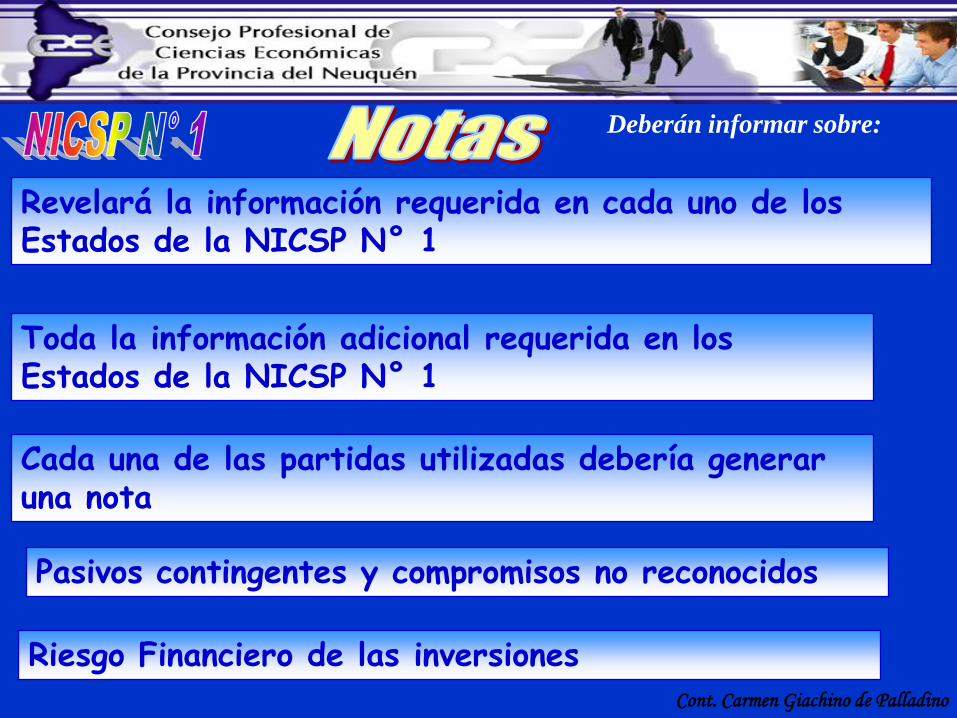

Deberán informar sobre:

Revelará la información requerida en cada uno de los Estados de la NICSP N° 1

Toda la información adicional requerida en los Estados de la NICSP N° 1

Cada una de las partidas utilizadas debería generar una nota

Pasivos contingentes y compromisos no reconocidos

Riesgo Financiero de las inversiones

Cont. Carmen Giachino de Palladino

Manual de Transparencia del F.M.I.

1. Claridad de ROLES y RESPONSABILIDADES

2. Disponibilidad PÚBLICA de la información

3. Transparencia en la formulación, ejecución e información del

PRESUPUESTO

4. Sistema CONTABLE completo e INTEGRADO

5. Garantía e independencia de la INTEGRIDAD

Requisito básico de la Transparencia Fiscal:

Método Contable sobre la base devengado

Aplicando NICSP emitidas por la IFAC

Sistema CONTABLE completo e INTEGRADO

Cont. Carmen Giachino de Palladino

Costa Rica: Adoptan las NICSP (Dto. N°

34029/H/2007),Todas las Normas que estén traducidas.

•En el año 2008 inician el proceso de

Implementación,

•Plan de Cuentas Contables según NICSP,

•Plan General de Contabilidad Nacional según

NICSP:

•Normas Generales y Políticas Contables.

•Previsto para el cierre del ejercicio 2011.

PERÚ: Adoptan las NICSP :

•De la NICSP N° 1 a la NICSP N° 17 se implementaron

a partir de enero del 2004 y

•De las NICSP N° 18 a la NICSP N° 21 se implementaron

a partir de marzo 2006.

•Actualmente en proceso.

URUGUAY: Por Ordenanza N° 81/2002 del Tribunal de Cuentas de la

República

Adopta NICSP:

•No cuenta con Sistema Contable.

Cont. Carmen Giachino de Palladino

Federación Argentina de Consejos

Profesionales de Ciencias Económicas

Comisión

del Sector

Público

Marco Conceptual Contable para la Administración Pública

Cont. Carmen Giachino de Palladino

Cont. Carmen Giachino de Palladino

1. Posibilitar la uniformidad y homogeneización de los criterios

prevalecientes en la materia y,

2. coadyuvar al logro de una mayor transparencia de la gestión

pública, estableciendo conceptos fundamentales que:

Deberán servir a:1. A la FACPCE para las futuras normas;

2. A los órganos legislativos, ejecutivos y

judiciales;

3. A los órganos rectores de SCG para orientar

las normas que dicten;

4. A los órganos de control de la AP;

5. A los emisores y auditores de los EC y;

6. A los analistas y otros usuarios de los EC.

Cont. Carmen Giachino de Palladino

Principales:

a) Proveer Información Sobre el Patrimonio del Ente

para la Toma de Decisiones.

b) Posibilitar el Control del Mandato Otorgado.

c) Servir a la Rendición de Cuentas.

Otros:

• Informar a la ciudadanía.

• Proveer información para el sistema

de Cuentas Nacionales

• Al PE para tratar el Presupuesto y la

Cuenta Pública.

Impacto

Socioeconómico Realizada sobre Normas

Confiables

Ser la Base de la Aprobación

de los Presupuestos

Cont. Carmen Giachino de Palladino

Información mínima a ser brindada en los EC:1. Situación patrimonial;

2. Evolución del patrimonio;

3. Evolución de la situación financiera tal que permita conocer los movimientos

presupuestarios o no y;

4. Ejecución del presupuesto de gastos y recursos

1. Órganos volitivos y ejecutivos

2. Órganos de control

3. Ciudadano

4. Inversores y Acreedores Actuales y Potenciales

5. Los empleados (solos/gremios) y,

6. Los usuarios de los Servicios

Cont. Carmen Giachino de Palladino

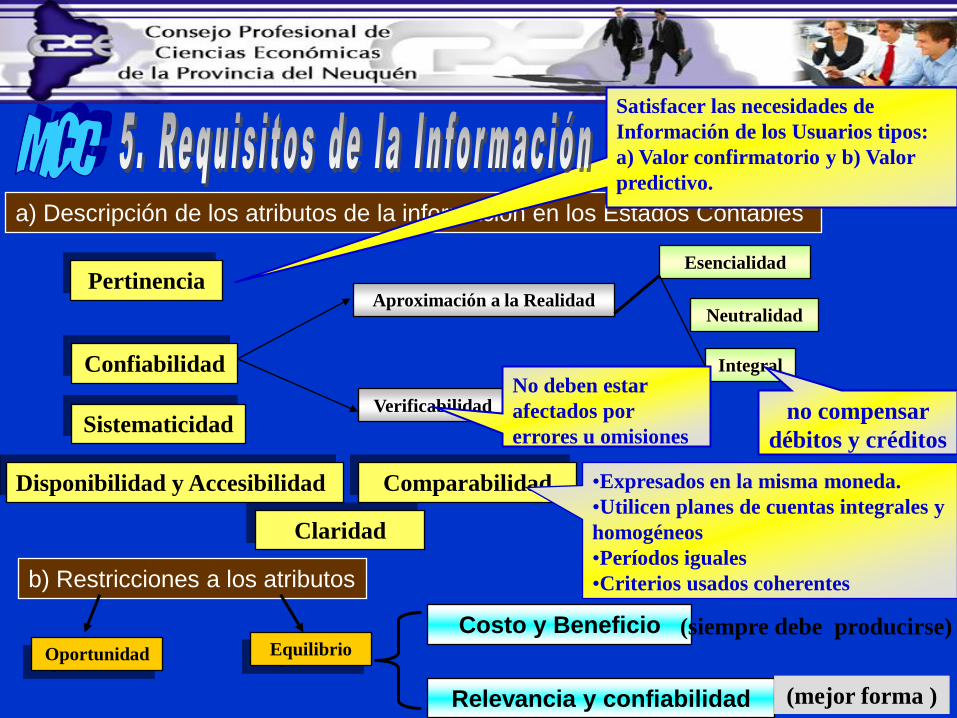

Pertinencia

Confiabilidad

Claridad

Disponibilidad y Accesibilidad Comparabilidad

Sistematicidad

a) Descripción de los atributos de la información en los Estados Contables

Verificabilidad

Aproximación a la Realidad

Esencialidad

Neutralidad

Integral

b) Restricciones a los atributos

Oportunidad Equilibrio

Costo y Beneficio

Relevancia y confiabilidad

No deben estar

afectados por

errores u omisiones

no compensar

débitos y créditos

•Expresados en la misma moneda.

•Utilicen planes de cuentas integrales y

homogéneos

•Períodos iguales

•Criterios usados coherentes

(siempre debe producirse)

(mejor forma )

Satisfacer las necesidades de

Información de los Usuarios tipos:

a) Valor confirmatorio y b) Valor

predictivo.

Cont. Carmen Giachino de Palladino

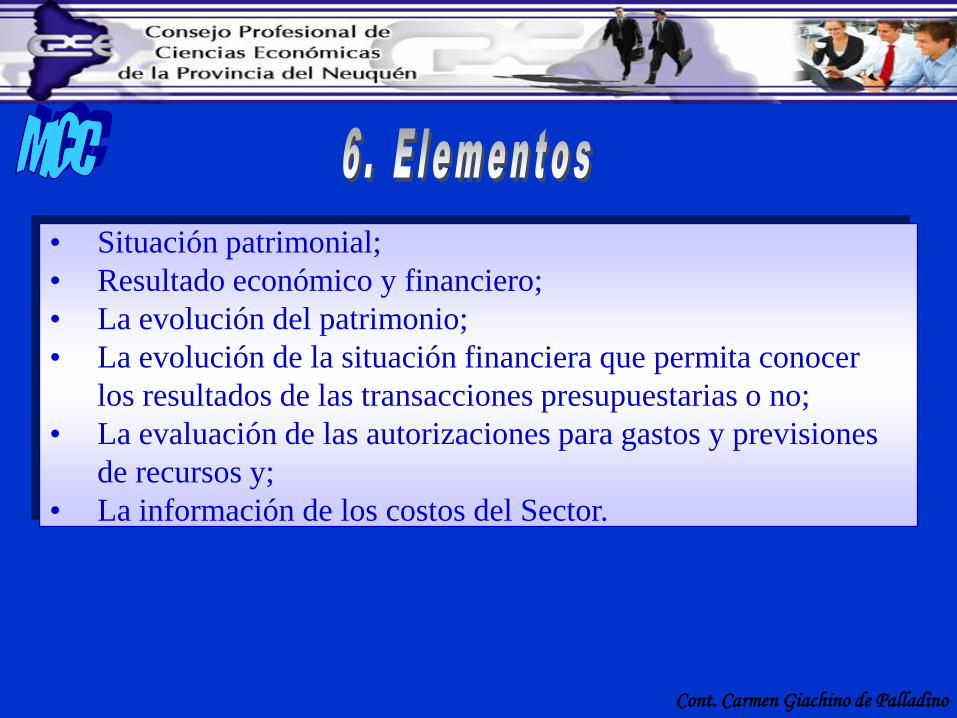

• Situación patrimonial;

• Resultado económico y financiero;

• La evolución del patrimonio;

• La evolución de la situación financiera que permita conocer

los resultados de las transacciones presupuestarias o no;

• La evaluación de las autorizaciones para gastos y previsiones

de recursos y;

• La información de los costos del Sector.

Cont. Carmen Giachino de Palladino

1. Estado de situación patrimonial;

2. Estado de resultados;

3. Estado de evolución del patrimonio neto;

4. Estado de flujo de efectivo;

5. Estado de ejecución presupuestaria;

6. Cuadro de Conciliación;

7. Estado de situación del tesoro, y

8. Estado de evolución de la deuda.

Notas a los EC

Integrantes de

los EC

Cuenta de Inversión

Cont. Carmen Giachino de Palladino

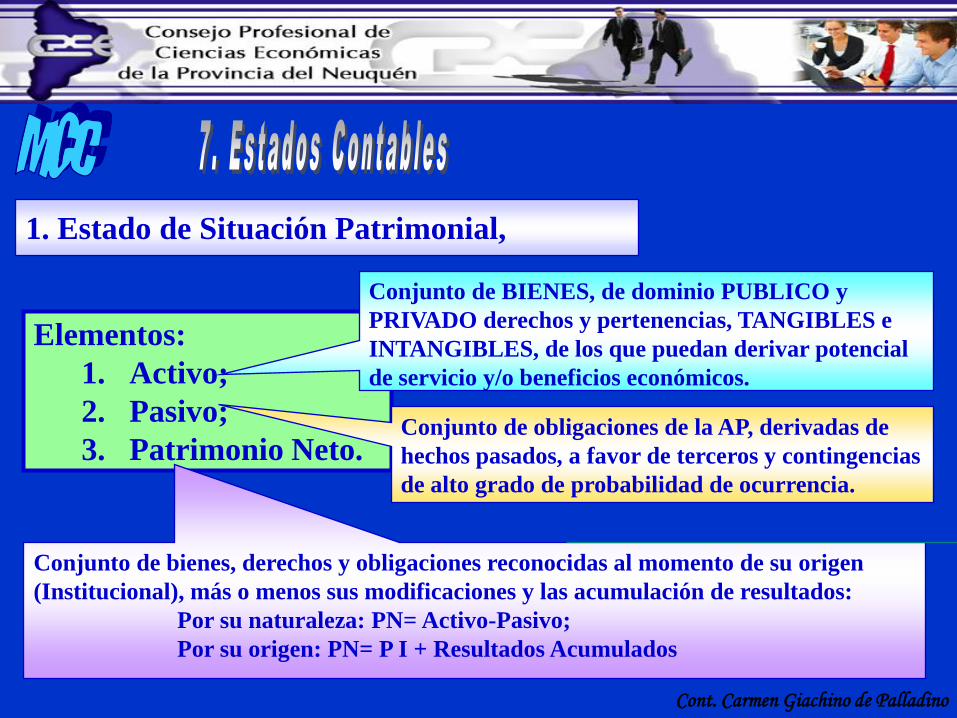

1. Estado de Situación Patrimonial,

Elementos:

1. Activo;

2. Pasivo;

3. Patrimonio Neto.

Conjunto de BIENES, de dominio PUBLICO y

PRIVADO derechos y pertenencias, TANGIBLES e

INTANGIBLES, de los que puedan derivar potencial

de servicio y/o beneficios económicos.

Conjunto de obligaciones de la AP, derivadas de

hechos pasados, a favor de terceros y contingencias

de alto grado de probabilidad de ocurrencia.

Conjunto de bienes, derechos y obligaciones reconocidas al momento de su origen

(Institucional), más o menos sus modificaciones y las acumulación de resultados:

Por su naturaleza: PN= Activo-Pasivo;

Por su origen: PN= P I + Resultados Acumulados

Cont. Carmen Giachino de Palladino

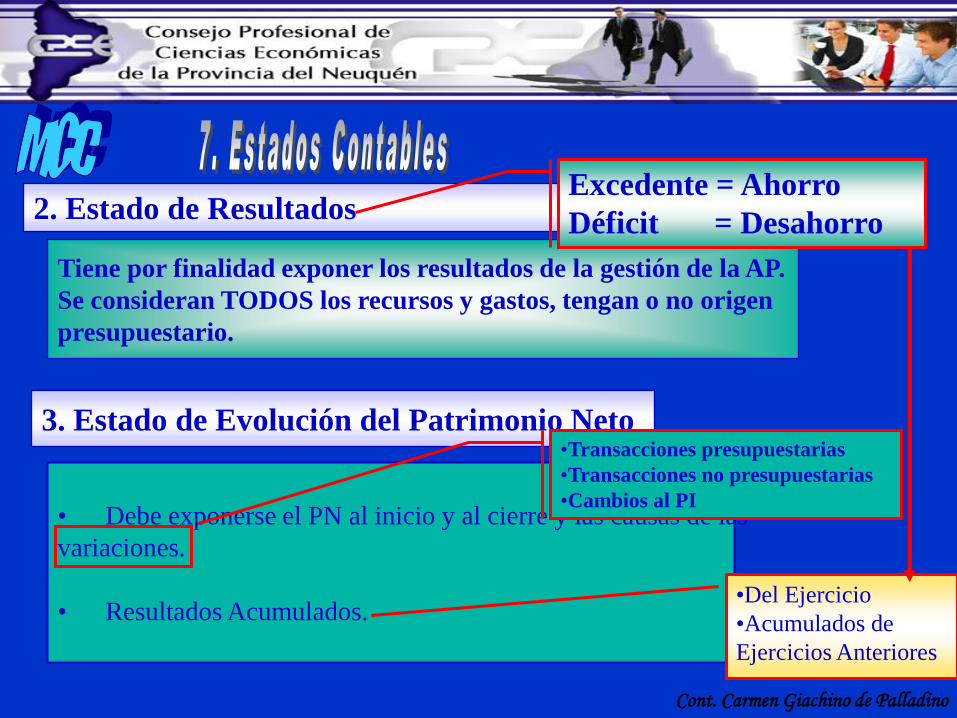

Tiene por finalidad exponer los resultados de la gestión de la AP.

Se consideran TODOS los recursos y gastos, tengan o no origen

presupuestario.

• Debe exponerse el PN al inicio y al cierre y las causas de las

variaciones.

• Resultados Acumulados.

2. Estado de Resultados

3. Estado de Evolución del Patrimonio Neto

•Del Ejercicio

•Acumulados de

Ejercicios Anteriores

Excedente = Ahorro

Déficit = Desahorro

•Transacciones presupuestarias

•Transacciones no presupuestarias

•Cambios al PI

Cont. Carmen Giachino de Palladino

4. Estado de Flujo de Efectivo•Informa los saldos en efectivo y

equivalente de efectivo al inicio y cierre.

•Método Directo de Flujo de Fondos.

5. Estado de Ejecución Presupuestaria

a) las estimaciones de recursos;

b) las autorizaciones para gastar;

c) las etapas de la ejecución presupuestaria de gastos;

d) el resultado de la ejecución presupuestaria de gastos;

e) las etapas de la ejecución presupuestaria de recursos;

f) el resultado de la ejecución presupuestaria de recursos, y

g) el resultado presupuestario del ejercicio.

Compromiso.

Devengado.

Mandado a Pagar

Pagado

Devengado.

Ingreso al Tesoro

Cont. Carmen Giachino de Palladino

NICSP

Base del Devengado

MCCAP RT N°1

“...la base contable sobre la cual se reconocen las transacciones y otros eventos es el momento en

que suceden. Por lo tanto se ingresan los registros contables en los períodos en los que se

relacionan...”

N° 23 “Ingresos por Transacciones sin Contraprestación”

Gastos: “… momento en que se produce una modificación cualitativa y/o

cuantitativa en la composición del patrimonio de la Administración Pública, producida

por transacciones con incidencia económica y financiera, independientemente del

momento en el que se produzca el egreso de fondos...”

Recursos: “.. momento en que se produce una modificación cualitativa y/o cuantitativa en la

composición del patrimonio de la Administración Pública, originada en el ejercicio de su poder de

imposición o en transacciones con incidencia económica y financiera, independientemente del momento en

que se produzca el ingreso de fondos, dando origen a un crédito”

Cont. Carmen Giachino de Palladino

6. Cuadro de Conciliación

Resultado Patrimonial Resultado Presupuestario

Compatibilización Presupuestaria - Contable

•Diferencia en el tratamiento contable otorgado

a los registros presupuestarios por diferencias

de cotización

•Devengamiento Canon 70% Terminal Quequén

•Devengado del Recurso 3,5% Poder Judicial

•Hipódromo Argentino de Palermo S.A Aportes

percibidos 2006

•Gastos militares y de seguridad en Bienes de Uso

•Gastos presupuestarios por Juicios y Sentencias

•Amortización de bienes de uso e intangibles

•Intereses Devengados no Exigibles

Ingresos Egresos

Cont. Carmen Giachino de Palladino

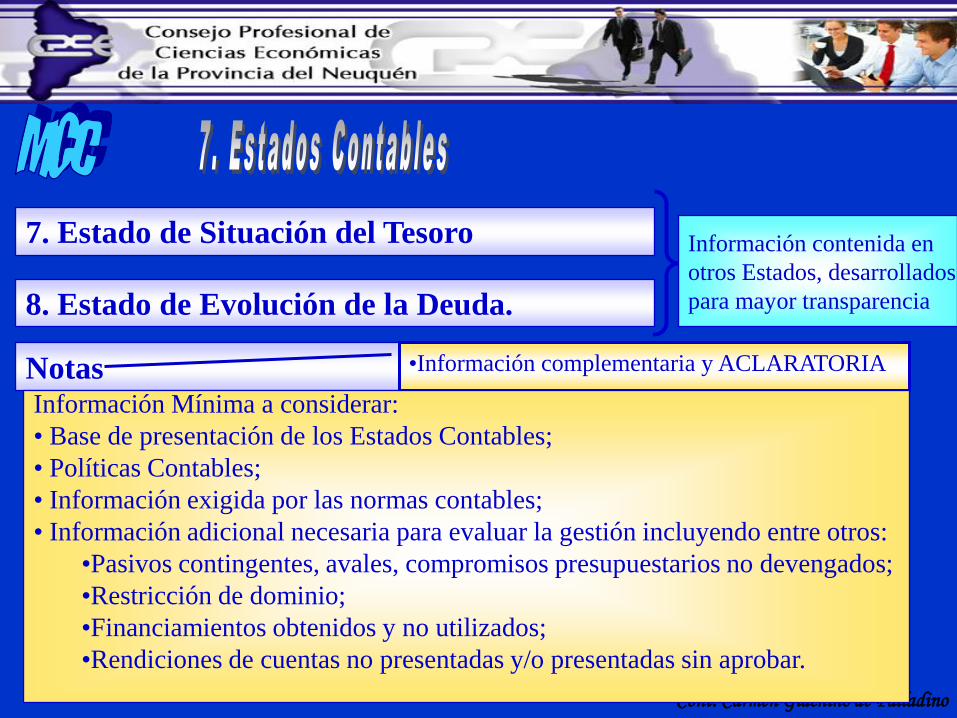

7. Estado de Situación del Tesoro

8. Estado de Evolución de la Deuda.

Notas

Información contenida en

otros Estados, desarrollados

para mayor transparencia

•Información complementaria y ACLARATORIA

Información Mínima a considerar:

• Base de presentación de los Estados Contables;

• Políticas Contables;

• Información exigida por las normas contables;

• Información adicional necesaria para evaluar la gestión incluyendo entre otros:

•Pasivos contingentes, avales, compromisos presupuestarios no devengados;

•Restricción de dominio;

•Financiamientos obtenidos y no utilizados;

•Rendiciones de cuentas no presentadas y/o presentadas sin aprobar.

Cont. Carmen Giachino de Palladino

En los EC deben reconocerse los elementos que cumplan con las definiciones

presentadas en los Elementos de los Estados Contables y que tengan atributos a los

cuales puedan asignárseles mediciones contables que permitan cumplir el requisito

de confiabilidad.

• Situación patrimonial;

• Resultado económico y financiero;

• La evolución del patrimonio;

• La evolución de la situación financiera que permita conocer

los resultados de las transacciones presupuestarias o no;

• La evaluación de las autorizaciones para gastos y previsiones

de recursos, y

• La información de los costos del Sector.

Cont. Carmen Giachino de Palladino

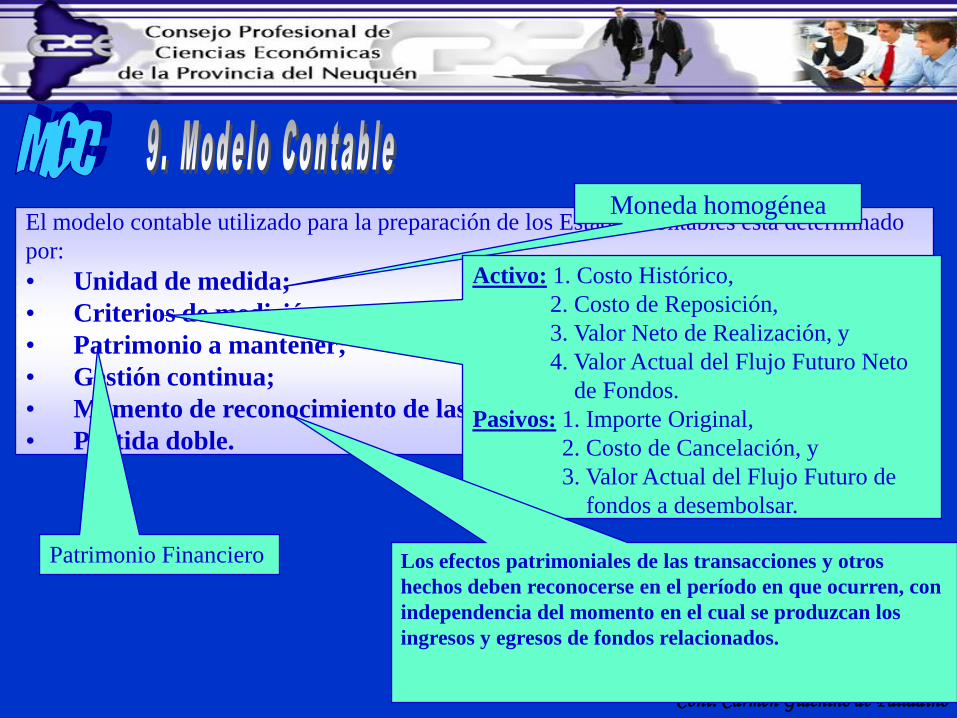

El modelo contable utilizado para la preparación de los Estados Contables está determinado

por:

• Unidad de medida;

• Criterios de medición contable;

• Patrimonio a mantener;

• Gestión continua;

• Momento de reconocimiento de las transacciones; y

• Partida doble.

Moneda homogénea

Activo: 1. Costo Histórico,

2. Costo de Reposición,

3. Valor Neto de Realización, y

4. Valor Actual del Flujo Futuro Neto

de Fondos.

Pasivos: 1. Importe Original,

2. Costo de Cancelación, y

3. Valor Actual del Flujo Futuro de

fondos a desembolsar.

Patrimonio Financiero Los efectos patrimoniales de las transacciones y otros

hechos deben reconocerse en el período en que ocurren, con

independencia del momento en el cual se produzcan los

ingresos y egresos de fondos relacionados.

Cont. Carmen Giachino de Palladino

Son admisibles las desviaciones a lo prescripto por las Normas

Contables que no afecten significativamente a la información

contenida en los EC.

Comparativo del Marco Conceptual Contable (FACPCE)

Con Normas Internacionales de Contabilidad para el Sector

Público (NICSPs).

Cont. Carmen Giachino de Palladino

Tema MCC NICSP N° 1

ObjetivosNo incorpora la

COMPARABILIDAD

No incorpora:

POSIBILITAR EL CONTROL

PROVEER INFORMACIÓN

SOBRE EL PATRIMONIO

DEL ENTE.

Contenido de Información de los Estados (EC / EF)

Políticas

Contables No contempla

Desarrollo de Políticas

Contables que aseguren que la

Información suministrada en

los EF reúna determinadas

características cualitativas.

Nombre Estados Contables Estados Financieros

Conceptos•Presupuestarios

•No presupuestariosContables

Cont. Carmen Giachino de Palladino

Tema MCC NICSP N° 1

Contenido de Información de los Estados (EC / EF)

Uniformidad No contempla

La presentación y clasificación

de las partidas en los EEFF

deben ser mantenidas de un

período a otro.

Importancia

Relativa y

Agrupación de

Datos

No contempla

Los conceptos importantes en virtud de

su naturaleza, deberán presentarse por

separado.

Los conceptos materiales en virtud de

su magnitud, pero que sean de la

misma naturaleza, podrán agruparse.

Las partidas de importes no

significativos deberán aparecer

agrupadas con otras de similar

naturaleza o función.

Verificabilidad La Información Contable

debe ser ConfiableNo contempla

Cont. Carmen Giachino de Palladino

Tema MCC NICSP N° 1

Contenido de Información de los Estados (EC / EF)

Disponibilidad y

Accesibilidad

La Información Contable debe

estar disponible para todos los

usuarios y ser de fácil

accesibilidad

No contempla

Sistematicidad

La Información Contable

debe estar ordenada

orgánicamente y basada

en reglas.

No contempla

Comparabilidad Es un requisito de la

Información Contable, pero

no es un objetivo.

Es un requisito de la

Información Contable y es

un objetivo.

Cont. Carmen Giachino de Palladino

Tema MCC NICSP N° 1

Elementos de los Estados (EC / EF)

Estado de Ejecución

PresupuestariaEs un Estado Principal

Es información

complementaria

Estado de Situación

del TesoroEs un Estado Principal No contempla

Estado de Evolución

de la DeudaEs un Estado Principal No contempla

Patrimonio a

mantenerEs el financiero No contempla

Partida doble Concepto explícito Concepto implícito.

Cont. Carmen Giachino de Palladino

=

Cont. Carmen Giachino de Palladino

Muchas Gracias

![323N.ppt [Modo de compatibilidad]) - cpcen.org.arcpcen.org.ar/Pdf/cursos/13Jun2008/Introduccion.pdf · Ricardo M. Chicolino y Armando Magallón. PRESCRIPCIÓN (INTRODUCCIÓN) Fundamento](https://static.fdocuments.co/doc/165x107/5ba27c0609d3f26f6e8be963/323nppt-modo-de-compatibilidad-cpcenorg-ricardo-m-chicolino-y-armando.jpg)