News21Especial-AM MaquetaciÛn 1 -...

24

Enero de 2015 RESUMEN DE PONENCIAS ENTREGA DE RECONOCIMIENTOS AUDITMEETING EN LOS MEDIOS Auditores Auditores REA + REGA Consejo General de Economistas Corporación de ESPECIAL AuditMeeting

Transcript of News21Especial-AM MaquetaciÛn 1 -...

Enero de 2015

RESUMEN DE PONENCIAS

ENTREGA DE RECONOCIMIENTOS

AUDITMEETING EN LOS MEDIOS

AuditoresAuditoresREA+REGA

Consejo General de Economistas

Corporación de

ESPE

CIAL

Audi

tMee

ting

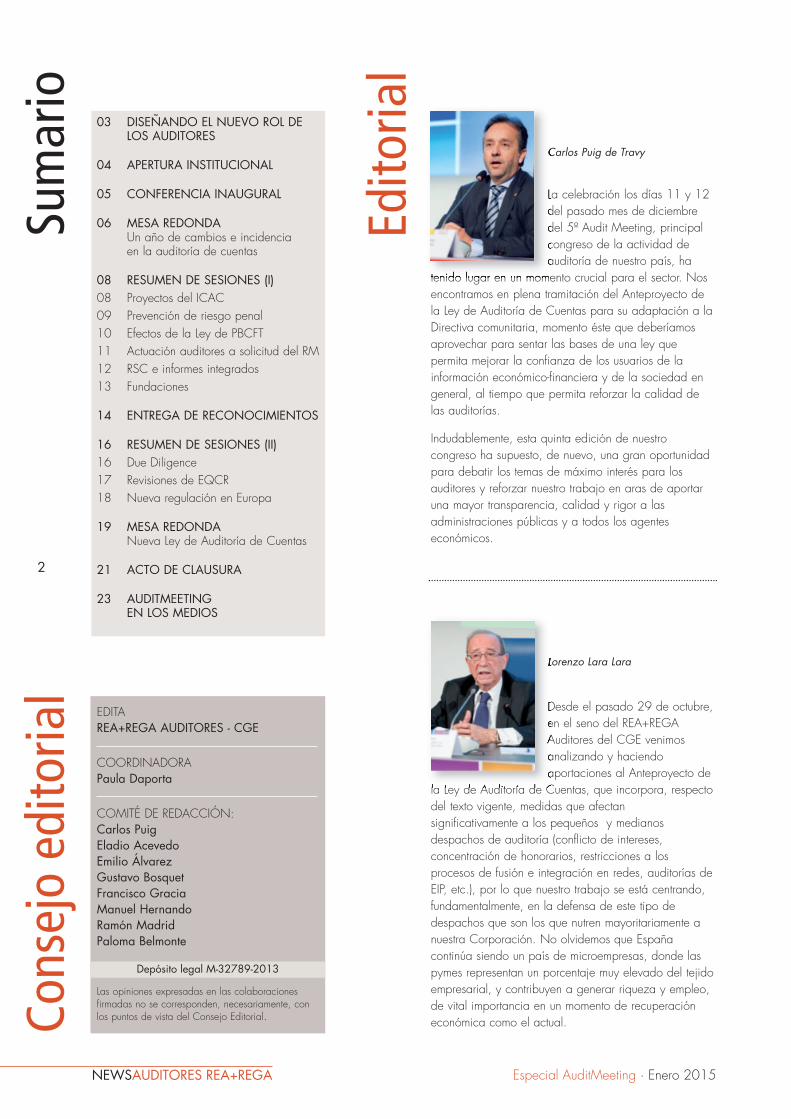

Carlos Puig de Travy

Especial AuditMeeting · Enero 2015

2

NEWSAUDITORES REA+REGA

Sum

ario

Cons

ejo

edito

rial

La celebración los días 11 y 12del pasado mes de diciembredel 5º Audit Meeting, principalcongreso de la actividad deauditoría de nuestro país, ha

tenido lugar en un momento crucial para el sector. Nosencontramos en plena tramitación del Anteproyecto dela Ley de Auditoría de Cuentas para su adaptación a laDirectiva comunitaria, momento éste que deberíamosaprovechar para sentar las bases de una ley quepermita mejorar la confianza de los usuarios de lainformación económico-financiera y de la sociedad engeneral, al tiempo que permita reforzar la calidad delas auditorías.

Indudablemente, esta quinta edición de nuestrocongreso ha supuesto, de nuevo, una gran oportunidadpara debatir los temas de máximo interés para losauditores y reforzar nuestro trabajo en aras de aportaruna mayor transparencia, calidad y rigor a lasadministraciones públicas y a todos los agenteseconómicos.

Desde el pasado 29 de octubre,en el seno del REA+REGAAuditores del CGE venimosanalizando y haciendoaportaciones al Anteproyecto de

la Ley de Auditoría de Cuentas, que incorpora, respectodel texto vigente, medidas que afectansignificativamente a los pequeños y medianosdespachos de auditoría (conflicto de intereses,concentración de honorarios, restricciones a losprocesos de fusión e integración en redes, auditorías deEIP, etc.), por lo que nuestro trabajo se está centrando,fundamentalmente, en la defensa de este tipo dedespachos que son los que nutren mayoritariamente anuestra Corporación. No olvidemos que Españacontinúa siendo un país de microempresas, donde laspymes representan un porcentaje muy elevado del tejidoempresarial, y contribuyen a generar riqueza y empleo,de vital importancia en un momento de recuperacióneconómica como el actual.

Lorenzo Lara Lara

Edito

rial

03 DISEÑANDO EL NUEVO ROL DELOS AUDITORES

04 APERTURA INSTITUCIONAL

05 CONFERENCIA INAUGURAL

06 MESA REDONDAUn año de cambios e incidencia en la auditoría de cuentas

08 RESUMEN DE SESIONES (I)08 Proyectos del ICAC09 Prevención de riesgo penal10 Efectos de la Ley de PBCFT11 Actuación auditores a solicitud del RM12 RSC e informes integrados13 Fundaciones

14 ENTREGA DE RECONOCIMIENTOS

16 RESUMEN DE SESIONES (II)16 Due Diligence17 Revisiones de EQCR18 Nueva regulación en Europa

19 MESA REDONDANueva Ley de Auditoría de Cuentas

21 ACTO DE CLAUSURA

23 AUDITMEETING EN LOS MEDIOS

EDITAREA+REGA AUDITORES - CGE

COORDINADORAPaula Daporta

COMITÉ DE REDACCIÓN: Carlos PuigEladio AcevedoEmilio ÁlvarezGustavo BosquetFrancisco GraciaManuel HernandoRamón MadridPaloma Belmonte

Las opiniones expresadas en las colaboracionesfirmadas no se corresponden, necesariamente, conlos puntos de vista del Consejo Editorial.

Depósito legal M-32789-2013

3

Especial AuditMeeting · Enero 2015 NEWSAUDITORES REA+REGA

Más de 500 auditores se reunieron en el Auditorio de Mutua Madrileñadurante los días 11 y 12 de diciembre para celebrar su 5º AuditMeeting, bajo el lema “Diseñando el nuevo rol de los auditores”.

Organizado por el Comité de Coordinación del REA+REGA Auditores delCGE, el AuditMeeting es el encuentro anual de referencia para losauditores.

A través de 14 sesiones se trataron los temas de actualidad para laactividad profesional de la auditoría de cuentas, además de proporcionaruna oportunidad única de networking.

11 y 12 de Diciembre de 2014

5º AuditMeetingREAREA+REGA REGA Auditores

Diseñando el nuevo rol de los auditores

Especial AuditMeeting · Enero 2015

4

NEWSAUDITORES REA+REGA

Carlos Puig de Travy, presidente delREA+REGA, presentó el AuditMettingcomo un encuentro que nació en elseno del REGA y ya se ha convertidoen el Congreso Anual de losAuditores. En esta 5º edición se tratóel rol de los auditores, actualmente enconstante cambio, y presentó la figuradel auditor como el profesional másadecuado para prestar servicios enotras disciplinas como economista: “laactividad del auditor no secircunscribe exclusivamente alcumplimiento normativo, tambiénrealizamos tareas de apoyo a lasempresas en la elaboración de planesde viabilidad, a la hora de conseguirfinanciación, etc.”

Sobre la reforma de la Ley deAuditoría, fue muy crítico con el

Aper

tura El presidente del Consejo General de

Economistas, Valentín Pich, destacóel momento tan especial que estánviviendo los auditores de cuentas yexplicó que, desde el ConsejoGeneral, se entiende que “lamodificación de la LAC se estárealizando de forma muy apresuraday puede provocar problemas técnicospara la actividad y la economía engeneral. Desde el CGE vamos a darnuestras opiniones al respecto y entodo caso seremos fieles a la decisióndel Parlamento”.

Aprovechó el encuentro para tenderla mano al Gobierno y a losdiferentes grupos parlamentarios para“sentar las bases de una ley de largorecorrido que permita mejorar laconfianza de los usuarios de lainformación económica financiera yreforzar la calidad de las auditorías.No podemos perder la oportunidadde dinamizar el sector de la auditoríay evitar la excesiva concentración”,añadió.

Valentín Pich, en alusión al lema del5º AuditMetting –Diseñando el nuevorol de los auditores– indicó: “Ademásde ayudar a los empresarios en elcumplimiento normativo, los auditoresles aportamos nuestro know how yevaluamos el desarrollo de laempresa, algo básico, sobre todopara las pymes al ser menores susestructuras”.

rumbo que está tomando laadaptación de la ley a la Directivacomunitaria. “Se está haciendo deforma precipitada, con importantesfallos técnicos y al margen de lasrecomendaciones europeas”, señalóCarlos Puig, quien añadió: “ElAnteproyecto deja mucho margen ala interpretación, lo que creainseguridad jurídica, y hace muchasrestricciones a la competencia,especialmente para el pequeño ymediano auditor”.

A continuación, Eladio Acevedoofreció una visión de las ponenciasde este AuditMeeting.

Valentín Pich · Lorenzo Lara · Carlos Puig · Eladio Acevedo

5

Especial AuditMeeting · Enero 2015

Marta Fernández Currás

Sesión Inaugural

Marta Fernández Currás, Secretariade Estado de Presupuestos y Gastos,compartió la opinión de Valentín Pichsobre que la transparencia y elcontrol son las claves esenciales parala gestión financiera y pública de estasociedad.

En cuanto a las medidas del SectorPúblico para lograr trasparencia,destacó la aprobación de la Ley19/2013, de 9 de diciembre, deTransparencia; la reciente creacióndel Portal de la Transparencia delGobierno del Estado; la publicaciónpor parte de Intervención General dela Administración del Estado deinformación contable fiable,completa, profesional e independientesobre la gestión pública conperiodicidad trimestral, y más tardemensual, que permite la toma dedecisiones a los inversores en nuestropaís.

En cuanto a las medidas del SectorPublico para lograr control, destacóla creación de la AutoridadIndependiente de ResponsabilidadFiscal que tratará de velar por lasostenibilidad de las finanzas públicaspara garantizar el cumplimiento

efectivo del principio de estabilidadpresupuestaria, el registro contable defacturas recibidas por lasAdministraciones para lograr unamayor confianza en las cuentaspúblicas y mejorar el control de lamorosidad en las Administracionespúblicas.

Señaló la importancia del Acuerdodel Consejo de Ministros de 20 dediciembre de 2013, para elseguimiento de las correcciones delas debilidades en los informes decontrol financiero y auditoría públicaelaborados por la IGAE, mediante elcual cada Departamento ministerialelaborará, en el plazo de 3 meses,un Plan de Acción que determine las

medidas a adoptar y el calendario deactuaciones, para subsanar lasdebilidades, deficiencias, errores eincumplimientos que se pongan demanifiesto.

Habló sobre el compromiso decididoque supone la adaptación de lasNormas de Auditoría del SectorPúblico a las Normas Internacionalesde Auditoría (NIA), aunque suproceso es más lento que en el sectorprivado. Por último, la Secretaria deEstado destacó la actuación de laComisión antifraude.

En suma, lo que se persigue con estasmedidas es GENERAR CONFIANZAANTE TERCEROS, señaló MartaFernández.

Mes

a Re

dond

a

Especial AuditMeeting · Enero 2015

6

NEWSAUDITORES REA+REGA

Jesús Sanmartín · Leopoldo Pons · Francisco Gracia · Juan Carlos De Margarida (MODERADOR)

En esta mesa se trataron diferentesasuntos que afectan al auditor decuentas desde las vertientes fiscal,concursal y contable. Se contó conlas opiniones de Jesús SanmartínMariñas, Presidente del REAF-REGAF;Leopoldo Pons Albentosa, Presidentedel REFOR; y Francisco GraciaHerréiz, Vicepresidente del REC.Moderó la mesa Juan Carlos DeMargarida Sanz, Secretario del CGEy Presidente del REDI.

ÁMBITO FISCAL

Desde la fiscalidad, los cambios mássignificativos para los auditores son

consecuencia de la Ley 27/2014 delImpuesto sobre Sociedades queproducirán un incremento de ajustesal resultado contable temporales ypermanente. Citar los originados porla trasmisión de elementos deinmovilizado material, inversionesinmobiliarias, intangibles y valoresdentro del grupo de consolidación, lamodificación de las tablas deamortización fiscal, imposibilidad dededucir en el momento de sucontabilización las pérdidas pordeterioro del inmovilizado material,intangible, inversiones inmobiliarias yvalores de renta fija, tratamiento fiscalde determinados instrumentos como

las acciones sin voto o los préstamosparticipativos otorgados por empresasdel grupo, la limitación de los gastosdeducibles por atenciones a clientes yproveedores, sustitución del métodode deducción para corregir la dobleimposición interna por el método deexención, la regulación de las nuevasreservas de capitalización y denivelación, se perpetúa la limitación ala compensación de BIN s, y porultimo y muy importante lamodificación de los tipos impositivosque para el régimen general pasandel 30% al 28% y al 25% en 2015,2016 y siguientes.

Un año de cambios e incidencia en la Auditoría de Cuentas

Jesús Sanmartín Leopoldo Pons

7

Especial AuditMeeting · Enero 2015 NEWSAUDITORES REA+REGA

Mes

a Re

dond

a

La rebaja de los tipos anteriormenteexpuesta supondrá que las compañíastengan que ajustar los créditos ypasivos fiscales a los nuevos tipos,con la incidencia que ello tendrá enlos fondos propios ya en 2014.

Los cambios de las tablas deamortización fiscal tienen lacalificación de “cambio de estimacióncontable”, sin incidencia por tanto enlos fondos propios.

ÁMBITO CONCURSAL

En la refinanciación homologada,según la nueva redacción del art. 71bis, se elimina la necesidad delinforme de experto independiente,sustituyéndola por certificación delauditor de cuentas sobre la suficienciadel pasivo que se exige para adoptarel acuerdo de refinanciación. Elauditor quedará sometido a lascausas de incompatibilidadestablecidas para los auditores en lalegislación de auditoría de cuentas.

En referencia a las obligaciones deauditar en el concurso, el artículo 46dispone que subsiste la obligación deformular cuentas, y de someterlas aauditoría.

En cuanto a la revocación delnombramiento del auditor, el artículo46.2 prevé que “A petición fundadade la administración concursal, eljuez del concurso podrá acordar larevocación del nombramiento delauditor de cuentas de la personajurídica deudora y el nombramientode otro para la verificación de lascuentas anuales”, exigiendo que lapetición sea fundada.

ÁMBITO CONTABLE

Francisco Gracia aclaró lasdiferencias existentes entre losórganos especializados del CGE: ECy REC.

Economistas Contables (EC-CGE)tiene como objetivo servir de cauce ypunto de unión entre las diversasactividades del Economista/TituladoMercantil y su relación con lainformación financiera en general y lacontabilidad en particular.

El Registro de Expertos Contables(REC-CGE) es el conjunto deeconomistas, titulados mercantiles y,en general, cualquier persona quetenga titulación universitaria yexperiencia profesional y/o docenteen materia de contabilidad einformación financiera que, estandoinscrito en el órgano especializadoEC-CGE, haya obtenido la

acreditación en base a los requisitosestablecidos para ello.

Utilidades concretas relativas anuevos trabajos que podrían serencomendados al Experto Contable,son: ayuda en las necesidades yobligaciones de informaciónfinanciera; informes periciales;informes de valoración; otros informesrequeridos por la normativa mercantilvigente y otros servicios de seguridaddiferentes solicitados de formavoluntaria. Cabría contemplar otrotipo de trabajos nuevos: formulación ypresentación de cuentas anuales en elRegistro Mercantil, justificación dededucciones y bonificaciones fiscalesy otro tipo de trabajos detrascendencia tributaria, cálculos yrevisiones parciales de informacióncontable para entidades financieras eInformes de procedimientosacordados (IPA).

Francisco Gracia Juan Carlos De Margarida

consideraciones sobre los plazos derecuperación de los créditos fiscales ylas bases imponibles negativas.

Respecto a la RICAC sobreoperaciones entre empresas delgrupo, aludió al método dereorganización como alternativa al deadquisición, y la necesidad de definir“grupo” y “unidad de decisión” deuna forma más clara.

En relación con la RICAC sobrereconocimiento de ingresos, indicóque se deriva de la aprobación de laNIIF 15.

Sesi

ón 1

Especial AuditMeeting · Enero 2015

8

NEWSAUDITORES REA+REGA

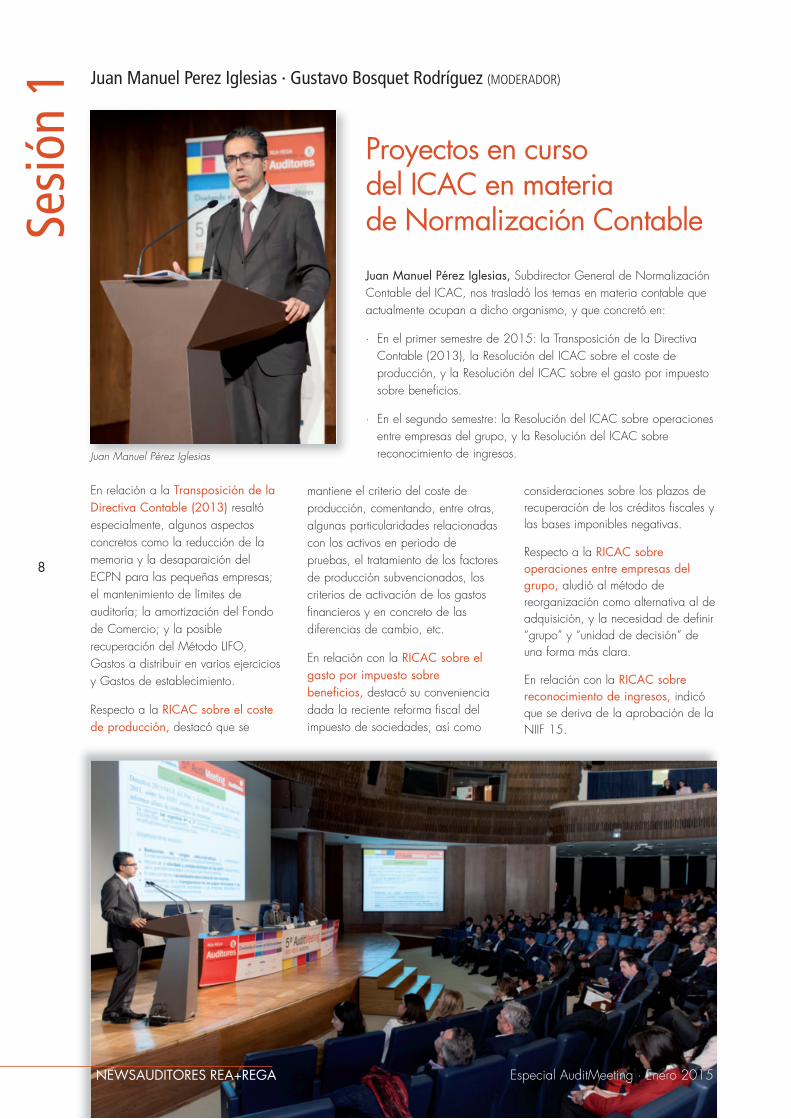

Juan Manuel Perez Iglesias · Gustavo Bosquet Rodríguez (MODERADOR)

Juan Manuel Pérez Iglesias, Subdirector General de NormalizaciónContable del ICAC, nos trasladó los temas en materia contable queactualmente ocupan a dicho organismo, y que concretó en:

· En el primer semestre de 2015: la Transposición de la DirectivaContable (2013), la Resolución del ICAC sobre el coste deproducción, y la Resolución del ICAC sobre el gasto por impuestosobre beneficios.

· En el segundo semestre: la Resolución del ICAC sobre operacionesentre empresas del grupo, y la Resolución del ICAC sobrereconocimiento de ingresos.

En relación a la Transposición de laDirectiva Contable (2013) resaltóespecialmente, algunos aspectosconcretos como la reducción de lamemoria y la desaparaición delECPN para las pequeñas empresas;el mantenimiento de límites deauditoría; la amortización del Fondode Comercio; y la posiblerecuperación del Método LIFO,Gastos a distribuir en varios ejerciciosy Gastos de establecimiento.

Respecto a la RICAC sobre el costede producción, destacó que se

mantiene el criterio del coste deproducción, comentando, entre otras,algunas particularidades relacionadascon los activos en periodo depruebas, el tratamiento de los factoresde producción subvencionados, loscriterios de activación de los gastosfinancieros y en concreto de lasdiferencias de cambio, etc.

En relación con la RICAC sobre elgasto por impuesto sobrebeneficios, destacó su convenienciadada la reciente reforma fiscal delimpuesto de sociedades, así como

Proyectos en curso del ICAC en materia de Normalización Contable

Juan Manuel Pérez Iglesias

9

Especial AuditMeeting · Enero 2015 NEWSAUDITORES REA+REGA

Yazomary García García · Begoña Fernández Rodríguez · Ramón Madrid (MODERADOR)

Sesi

ón 2

Hasta el 23 de diciembre de 2010,la legislación española no reconocíala existencia de responsabilidadpenal en el caso de las personasjurídicas; por lo tanto, la inversión enCorporate Compliance, InternalControl y la lucha proactiva contra elfraude no eran una prioridad para lamayor parte de las Sociedadesespañolas (con excepción de lasentidades financieras), sino por elcontrario eran generalmente reactivasen relación con el fraude y lasirregularidades.

Yazomary García, Vocal del Comitéde Coordinación del RASI-CGE yBegoña Fernández, AbogadaPenalista especialista en CorporateDefense, analizaron una lista dedelitos “corporativos” que puedenafectar a las personas jurídicas,contemplados en el código penal ycuyas penas podrían establecerse enmulta por cuotas o proporcionalidad–a establecer según el delitocometido– y cuyo impago puede darlugar a la intervención judicial de laentidad; la disolución de la personajurídica; la suspensión de susactividades (no más de 5 años); laprohibición de realizar actividades encuyo ejercicio se haya cometido,favorecido o encubierto el delito; lainhabilitación para obtenersubvenciones públicas, para contratarcon el sector público y para gozar deincentivos fiscales y de seguridadsocial ; y la intervención judicial parasalvaguardar los derechos de lostrabajadores y acreedores.

De igual forma, explicaron lasponentes, existen ciertascircunstancias atenuantes del delito,tales como la confesión antes delinicio de la investigación, elestablecimiento de medidas deprevención, reparación ycolaboración en la investigación. Eneste sentido, las empresas debendisponer de un Modelo de Prevenciónde Delitos que contemple el análisisglobal del riesgo que supone cadadelito para la empresa, larecopilación de los controles y

evidencias existentes para mitigar elriesgo, la valoración de laconsistencia de los controles versus losriesgos, la reconsideración de laseveridad del riesgo para cadadelito, y la elaboración del Modelode Prevención de delitos tipificadocon impactos altos, medios y bajos.

En función del análisis de riesgos sedeben desarrollar e implementarpolíticas y procesos que mitigan elriesgo de responsabilidad penal,tales como: código ético, política antisoborno y anti corrupción, política deprevención de blanqueo de capitales,procesos de gestión del riesgo, decumplimiento y de Auditoría Interna (siaplica) y manual de políticas yprocedimientos de seguridad y uso delos recursos tecnológicos. Para ello,las empresas requieren formalizar sumodelo de seguridad y establecer unmarco de referencia para la gestión,control y uso de los activos deinformación. Como parte de estas

funciones, deben documentarse,aprobarse y comunicarse formalmentelas políticas y estándares que seestablezcan en la organización, deforma tal que éstas apoyen elcumplimiento de las metasestratégicas de la Gerencia.

A continuación, presentaron un breveresumen de los principales aspectostecnológicos que deben serabordados en las políticas deseguridad y uso de los activos deinformación de las empresas.

Aclararon que, para evitar laimputación penal de la empresa pordelitos cometidos por los empleadoso, como mínimo, poder alegarcircunstancias atenuantes, lasempresas tendrán que justificar quedisponen de mecanismos adecuadosde control y prevención específicosde información, sensibilización deltema entre los empleados y control dela conducta de sus empleados.

Los planes de prevención de riesgo penal de las personasjurídicas

De izda. a dcha.: Yazomary García, Begoña Fernández y Ramón Madrid

Sesi

ón 3

Especial AuditMeeting · Enero 2015

10

NEWSAUDITORES REA+REGA

Gregorio Labatut Serer · Francisco Sierra Capel (MODERADOR)

La última ponencia de la mañana del11 de diciembre fue a cargo deGregorio Labatut Serer, profesortitular de la Universidad de Valencia ypresidente de honor del Instituto deExpertos en Prevención de Blanqueode Capitales, que fue presentado porFrancisco Sierra Capel.

Su exposición se centró en laproblemática de los auditores decuentas para el cumplimiento de laLey de Prevención de Blanqueo deCapitales, dando un repaso a lasNormas Internacionales de AuditoríaNIA-ES en las que encajanperfectamente nuestras obligacionesen cuanto al cumplimiento de la Leyde Prevención, y poniendo demanifiesto algunos temas no resueltos,como la repercusión en el informe deauditoría de aquellos delitosrelacionados con el blanqueo decapitales que sean significativos yafecten a la imagen fiel de lacompañía auditada.

¿Qué ocurre si el auditor de cuentasdetecta en su trabajo operacionessospechosas de blanqueo decapitales que no tienen explicación

económica aparente razonable?Tendremos la obligación decomunicar estas operaciones alSEPBLAC a través del modelo F-19. Y¿cómo afecta este hecho al informede auditoría y en su caso a la cartade recomendaciones? La respuestaestá en las NIA-ES, fundamentalmenteen la NIA-ES 240, 250 y en las NIA-ES serie 700.

Si el hecho no afecta a las CuentasAnuales, o no es significativo,lógicamente tampoco afecta alinforme de auditoría; para la carta derecomendaciones sería unadeficiencia de control interno, quesegún la NIA-ES 240 debe sercomunicada oportunamente a ladirección de la empresa. Aquí surgela primera contradicción: la Ley dePrevención de Blanqueo indica queen el caso de haber realizado unacomunicación de operaciónsospechosa al SEPBLAC, el sujetoobligado en ningún momento lopondrá en conocimiento del cliente(prohibición de revelación); y elhecho de comunicar al cliente queexisten operaciones sospechosas de

blanqueo de capitales, es tanto comodecirle que lo hemos comunicado alSEPBLAC. ¿Qué hacemos en estecaso?, ¿Qué prima más la Ley dePrevención o las NIA-ES? En opiniónde Labatut, prima la Ley dePrevención de Blanqueo, y en base aella, el auditor no debe comunicarnada a la dirección de la empresa,dejando constancia de ello en lospapeles de trabajo.

Sin embargo, si el hallazgo afectasignificativamente a la imagen fiel delas Cuentas Anuales nos encontramoscon dos problemas: el primero seráque la discusión de este hecho con ladirección de la compañía (NIA-ES260) se enfrenta a la prohibición derevelación de la puesta de manifiestode operaciones sospechosas deblanqueo (art. 24 LPBC) ¿Quéhacemos entonces? En opinión deLabatut prevalece la Ley dePrevención de Blanqueo, y no sedebe comunicar nada al cliente.

El segundo problema, el efecto en elinforme de auditoría, es muy grave. Siel hecho es significativo y afecta a laimagen fiel de las Cuentas Anuales,la opinión debe ser modificada, consalvedades o desfavorable (NIA-ES705). Pero entonces estaríamospublicando al cliente y a todos losusuarios del informe de auditoría quehemos encontrado operacionessospechosas de blanqueo decapitales y que éstas afectan alcontenido de las Cuentas. ¿Quéhacemos ante esta situación? ¿Cuálsería la solución?, ¿Se pude renunciaral encargo ante esta situación? Locierto es que no se debería llegar aesta situación, pues el auditor deberíahaberla detectado antes, en elanálisis de riesgos durante la fase deplanificación (NIA-ES 300), pero, ¿ysi no la detectó en ese momento y ladetecta durante la fase de ejecución?¿Qué hacemos ante esta situación?Es una consulta que se deberíaplantear al ICAC.

Los efectos de la Ley de Prevención de Blanqueo deCapitales y Financiación del terrorismo sobre la Auditoría de Cuentas

De izda. a dcha.: Gregorio Labatut y Francisco Sierra

11

Especial AuditMeeting · Enero 2015 NEWSAUDITORES REA+REGA

Emilio Gironella · Alfred Albiol · Fernando de la Puente · José Mª Valdecantos (MODERADOR)

Sesi

ón 4

En primer lugar intervino EmilioGironella, Profesor de la UniversidadPompeu Fabra, que nos matizó losiguiente sobre el perito y su dictamenpericial:· Se regula en la Ley de

Enjuiciamiento Civil.· Un Juez o Registrador Mercantil

busca en un perito que le ayude aorganizar su sentencia en datosjustificados y soportados.

· Debemos ser imparciales, aunquehayamos sido nombrados de parte,e independientes.

· El 40% de valor se le atribuye a lacalidad del dictamen pericial, y elotro 60% a la exposición en lavista o juico por parte del perito.

· Las conclusiones han de ser claras,sencillas y comprensibles, y nuncase debe entrar en temas jurídicos.

En segundo lugar intervino AlfredAlbiol, Vicepresidente del REFOR-CGE y Profesor de derecho Mercantilde la Universidad de Barcelona,que –debido a su faceta universitaria–preparó una guía dentro de lanormativa mercantil en la que serequiere la intervención de un auditorde cuentas y de un expertoindependiente, según se encuentreregulado en la Ley de Sociedades deCapital, la Ley Sobre Modificacionesestructurales de SociedadesMercantiles, la Ley del Mercado deValores, y la Ley Concursal.

Por último, intervino Fernando de laPuente que, en su calidad deRegistrador Mercantil y en comisiónde servicios en la DGRN, abordó ladoctrina de la DGRN en 2014 conrespecto a las situaciones que se

producen en los Registros Mercantilescon los nombramientos de auditoresde cuentas. También nos informó deque el plazo establecido paraaceptar un nombramiento del RM de5 días, no es probable que semodifique en 2015.

Respecto a este tema el Comité deNormas y Procedimientos delREA+REGA, cuyo coordinador esJosé Mª Valdecantos, ha emitido dosdocumentos: Guía orientativa nº 8:Actuación del auditor en casos denombramiento por el RegistradorMercantil, y Nota Informativa nº 27:Los auditores de cuentas en relaciónal Registro Mercantil. Doctrina de laDirección General de los Registros yNotariado (DGRN). Esta última notainformativa, recoge el contenido de laponencia.

La actuación de los auditores a solicitud del RegistroMercantil y otros servicios relacionados

Emilio Gironella Masgrau Alfred Albiol Paps

Fernando de la Puente de Alfaro José Mª Valdecantos Bengoetxea

Sesi

ón 5

Especial AuditMeeting · Enero 2015

12

NEWSAUDITORES REA+REGA

Max Gosch · Concha Valdelvira Sáiz (MODERADORA)

La responsabilidad social corporativase define como la contribución activay voluntaria al desarrollo social,económico y ambiental por parte delas empresas, con el objetivo demejorar su situación competitiva y suvalor añadido. Conlleva una visión alargo plazo y esta toma de decisionesle corresponde a los Consejos deAdministración.

Cada vez más se obliga a lasorganizaciones públicas y privadas amejorar su nivel de transparencia ygestión de riesgos con sistemas decontrol y revisiones externas. Ya existenormativa sobre la obligación deinformar a este respecto y se abre ungran campo para los profesionales decara a valorar la misma (paragrandes empresas, cotizadas y deinterés público, se deberá incluir enlos Informes de gestión referidos a2016, información sobre riesgossociales, ambientales, corrupción ,etc.).

Las principales líneas de actuación dela Responsabilidad SocialCorporativa son: sostenibilidad y

transparencia, educación, formacióne investigación, buen gobierno ytransparencia para aumentar laconfianza, gestión responsable de losrecursos humanos (razonabilidad delos honorarios de los administradores,entre otros), relación con proveedores(gestión ética) y mecanismos decoordinación en la administraciónpública.

Los informes integrados, explican larelación entre estrategia y gobiernode la entidad, con sus objetivoseconómicos, sociales ymedioambientales. El problema deestos informes es que suelen presentarinformación inconexa, no manejabley complicada de interpretar porterceros. Es importante que se auditenestos informes con el objetivo deverificarlos.

La RSC abre un abanico deoportunidades para el auditor:

· Revisión del Buen Gobierno(acuerdos de gobierno corporativo,políticas anticorrupción, supervisióndel órgano de administración,gestión del fraude)

· Elaboración y revisión de informes(memorias de sostenibilidad,informes integrados)

· Verificación del cumplimientonormativo (proveedores,suministradores de servicios,instituciones financieras,subcontratas).

La verificación o certificación de losdatos contenidos en informes deResponsabilidad Social Corporativatiene por objeto que un auditor puedaformular una conclusión sobre lapresentación de las políticas de laorganización (memoria) en cuanto ala fiabilidad y adecuación de lamisma a un estándar, así como de susestrategias e indicadores dedesempeño relativos a su contribucióna un desarrollo sostenible.

Las empresas, además de estarobligadas por tamaño o naturaleza,deben abordar estos requisitos detransparencia y buen gobierno comouna oportunidad para obtener unretorno o beneficio al realizardeterminadas actuaciones o proyectossociales, siempre y cuando sepubliciten bien.

Responsabilidad Social Corporativa e Informes Integrados, una perspectiva profesional

De izda. a dcha.: Max Gosch y Concha Valdelvira

13

Especial AuditMeeting · Enero 2015 NEWSAUDITORES REA+REGA

Jesús Betrián · Isabel Peñalosa · Emilio Álvarez (MODERADOR)

Sesi

ón 6

En primer lugar, Jesús Betrián iPiquet, Representante del Grupo deTrabajo de Mercado de Capitales dela Federation de Experts ComptablesEuropeens (FEE), trató sobre laaplicación de la Ley de Transparenciaa las entidades privadas y sus efectosen el trabajo de los auditores. Esdecir, informó del alcance de la Ley19/2013, de 9 de diciembre, deTransparencia, Acceso a laInformación Pública y Buen Gobiernoen las Entidades Privadas entre ellaslas Fundaciones de carácter privado.

Fue de especial interés para losauditores que deban auditar el cierredel 2014, ya que a 31 de diciembre(fecha de cierre de una mayoría deejercicios económicos) las entidadesauditadas afectadas deben tenerimplantada y publicada lainformación y, ésta tiene un grancontenido de datos económicos quedeben coincidir con la revelada enlas Cuentas Anuales auditadas.

A continuación, Isabel PeñalosaEsteban, Directora de RelacionesInstitucionales y Asesoría Jurídica dela Asociación Española deFundaciones, dió un repaso de lasobligaciones generales decumplimiento normativo de lasFundaciones, además de recordar lasya existentes, a la vista del nuevomarco de auditoría. Destacó aquellos

aspectos en los que la normativa deaplicación a las fundaciones y lapropia naturaleza de las fundaciones,presentan diferencias con la revisiónde sociedades mercantiles.

En ambas intervenciones estuvopresente el doble objetivo de ampliary reforzar la transparencia de laactividad pública con el que ha

Las Fundaciones: auditoría y otros servicios

De izda. a dcha.: Jesús Betrián, Emilio Álvarez e Isabel Peñalosa

nacido la Ley de Transparencia:regular y garantizar el derecho deacceso a la información relativa aesa actividad, y establecer lasobligaciones de buen gobierno quedeben cumplir los responsablespúblicos, así como lasconsecuencias derivadas de suincumplimiento.

Jesús Betrián Isabel Peñalosa

Reco

noci

mie

ntos

Especial AuditMeeting · Enero 2015

14

NEWSAUDITORES REA+REGA

En el transcurso de la cena celebrada el pasado 11 deNoviembre, en el marco del 5º AuditMeeting, elREA+REGA Auditores del Consejo General del Colegiode Economistas de España entregó a Luis Moyà Barechela distinción como “Miembro de Mérito” enreconocimiento a su destacada trayectoria al servicio dela actividad profesional de la Auditoría de Cuentas ynombró “Miembro de Honor” a José Ignacio MartínezChuriaque por su contribución a la mejora de laactividad profesional de la Auditoría de Cuentas en elámbito público o privado.

Lorenzo Lara Lara recibió la distintición de “Auditor delAño” en reconocimiento a su inestimable contribuciónpara posibilitar la unión del REA y REGA.

Emilio Álvarez entregó a Luis Moyà la distinción comoMiembro de Mérito

Iñigo Ocariz, Presidente del Colegio Vasco de Economistas,recogió de manos de Ramón Madrid la distinción en nombrede José Ignacio Martínez Churiaque

Carlos Puig recogió la distinción de Auditor del Año ennombre de Lorenzo Lara, acompañado por Eladio Acevedo yMario Barquero

15

Especial AuditMeeting · Enero 2015 NEWSAUDITORES REA+REGA

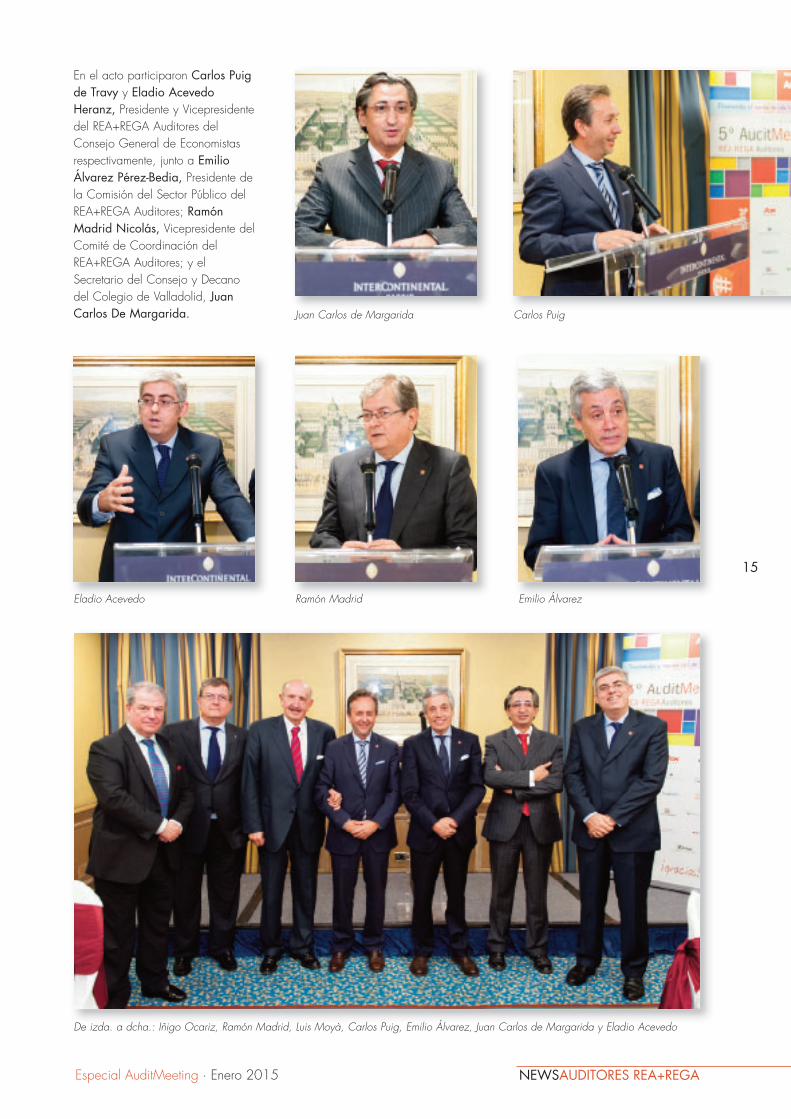

En el acto participaron Carlos Puigde Travy y Eladio AcevedoHeranz, Presidente y Vicepresidentedel REA+REGA Auditores delConsejo General de Economistasrespectivamente, junto a EmilioÁlvarez Pérez-Bedia, Presidente dela Comisión del Sector Público delREA+REGA Auditores; RamónMadrid Nicolás, Vicepresidente delComité de Coordinación delREA+REGA Auditores; y elSecretario del Consejo y Decanodel Colegio de Valladolid, JuanCarlos De Margarida.

Eladio Acevedo Ramón Madrid

Juan Carlos de Margarida

Emilio Álvarez

Carlos Puig

De izda. a dcha.: Iñigo Ocariz, Ramón Madrid, Luis Moyà, Carlos Puig, Emilio Álvarez, Juan Carlos de Margarida y Eladio Acevedo

Sesi

ón 7

Especial AuditMeeting · Enero 2015

16

NEWSAUDITORES REA+REGA

Ana María Martos Martín · Ana María Moreno Artés (MODERADORA)

Ana María Martos Martín, PartnerOne to One Corporate Finance,explicó que la actual coyuntura delmercado ha llevado a que quienesvan a adquirir una empresa quieranminimizar sus riesgos y requieran unarevisión integral de la misma a travésde un proceso de DUE DILIGENCE.Por tanto, el objetivo principal de laDue Diligence financiera es minimizarlos riesgos.

El encargo de una Due Diligencenormalmente lo realiza el compradorde la empresa y los que estáninteresados son el empresario, losdirectivos tanto de la empresa que vaa ser adquirida como los de la quecompra y, por último, los bancosfinanciadores. La utilidad que sepretende obtener consistefundamentalmente en saber quégenera beneficio y qué genera caja.

En estos procesos es fundamentalsaber cuál es el objetivo que tiene elcliente y, por otra parte, hay quesaber cuál es el motivo por el que sevende la empresa. Todo ello quedaplasmado en un informe comoresultado del proceso en el que seexpondrán cuáles son los “drivers” delnegocio, los riesgos y todos losaspectos de la deuda.

Las fuentes de información en losprocesos de Due Diligence son tantopúblicas (cuentas anuales, otrainformación publicada en el registromercantil, registro de la propiedad,informes sectoriales,...) como internas(cuentas de gestión, presupuestos,plan de negocio,...). Aquí lo

importante es conciliar la informacióninterna con la pública para dar unamayor seguridad al proceso.

El papel del auditor de cuentas en losprocesos de Due Diligenge esfundamental para aportar fuentes deinformación fiables. Es tambiénnecesario en muchos casos paraidentificar principios contables; estopuede ser complicado cuando setienen inversores extranjeros que notienen exactamente los mismosprincipios contables que la empresaque está siendo revisada. El auditorigualmente ayuda a definir el alcancedel informe y a delimitar las áreas deriesgo. Estas dos últimas están muycomplementadas.

Sobre cómo salvar la fidelización delcliente en la compra de empresas, esalgo que no se plasma en el informede una manera cuantitativa pero sí seha de tratar en las negociaciones. Esun tema fundamental que debe tratarel asesor de la Due Diligence.

De izda. a dcha.: Ana María Martos y Ana María Moreno, Decana del Colegio de Economistas de Almería

El Auditor de Cuentas en procesos de Due Diligence

17

Especial AuditMeeting · Enero 2015 NEWSAUDITORES REA+REGA

Eva Castellanos Rufo · Miguel Bolumar Lara · Mikel Elósegui Argote (MODERADOR)

Sesi

ón 8

Eva Castellanos, SubdirectoraGeneral de Control Técnico delICAC, expuso cómo la informaciónfinanciera ha evolucionado y por elloel trabajo del auditor. De ahí lanecesidad de aplicar las NIAbasadas en un análisis de riesgos.

Además hay que tener en cuenta laNCCI que, junto a las NIAs, trata deaportar una mayor calidad a lostrabajos del auditor.

Son cuatro los elementos esencialesde la norma:

· Liderazgo. La persona en la querecaiga esta responsabilidad debecreer en la misma, anteponer lacalidad a otros intereses y sobretodo proporcionar los recursosnecesarios para su cumplimiento. ElICAC está preocupado porque lasfirmas de auditoría ven la Norma,desde un punto de vista demasiadoformal y no se trata de cumplir elobjetivo de la misma.

· Aceptación, continuidad yasignación de equipos. El auditorha de ser estricto en los trabajos arealizar y cumplir conrequerimientos de especialización,competencia, experiencia ycapacidad en horas.

· Revisión EQCR. Determinadostrabajos que así lo requieran,obligatorios por la Norma ovoluntarios a juicio del auditor,deberán ser sometidos a unasegunda opinión para concluirsobre la idoneidad de la opinión aemitir. El ICAC está observandoque los trabajos no se seleccionancon un criterio adecuado o que conlos criterios existentes no estánsometidos a EQCR o que losrevisores no son los idóneos. Porotra parte, hay que documentarsuficientemente el trabajo realizadoy no ejecutarlo en fecha muycercana a la fecha del informe,debe involucrarse en la fase deplanificación.

· Inspección y seguimiento. Essemejante a la auditoría interna delas empresas y debe estar basadaen criterios de riesgo con objeto dedetectar incumplimientos. El ICACobserva que la metodología noestá correctamente aplicada y nose tienen en cuenta criterios deriesgo de socios y de encargospara enfocar estas actuaciones.Además se deberá tener en cuenta

la posibilidad de conflicto deintereses y, en particular, confunciones de liderazgo.

Miguel Bolumar, Vocal del Comité deCoordinación del REA+REGAAuditores-CGE, incidió en lasrecomendaciones realizadas por EvaCastellanos y mencionó el coste quesupone la implantación de la normapara los pequeños y medianosdespachos de auditoría y felicitó elesfuerzo que están realizando desdesu implantación.

De izda. a dcha.: Eva Castellanos, Mikel Elósegui y Miguel Bolumar

Eva Castellanos Miguel Bolumar

Revisiones de EQCR y de Seguimiento como elementosesenciales del sistema de control de calidad interno del auditor

Sesi

ón 9

Especial AuditMeeting · Enero 2015

18

NEWSAUDITORES REA+REGA

Enrique Rubio

Enrique Rubio Herrera · José Antonio López Álvarez (MODERADOR)

De izda. a dcha.: Eladio Acevedo, Enrique Rubio y José Antonio López

Nueva regulación de la Auditoría en EuropaLa nueva regulación, que tiene surazón de ser en la función de interéspúblico de la auditoría, pretende darsolución a las deficiencias detectadaspor la Comisión (Libro Verde: “Políticade auditoría: lecciones para la crisis”,octubre 2010), en las que se poníande manifiesto dudas sobre lacredibilidad de los estadosfinancieros auditados de institucionesfinancieras y cotizadas y sobre laindependencia del auditor, ademásde una excesiva concentración delmercado. Esta regulación se incardinadentro una reforma más amplia, conla que se pretende fortalecer el sectorfinanciero y lograr una mayorestabilidad financiera.

En consecuencia, los objetivos básicosde la reforma son dar satisfacción alas deficiencias detectadas:

· Mejorar la calidad de lasauditorías y de la confianza en lainformación económica financiera,clarificando el papel del auditor yel alcance de la auditoría.

· Reforzar la independencia y elescepticismo profesional, paraevitar conflictos de interés.

· Abrir y dinamizar el mercado deauditoría, facilitando la prestaciónde servicios de auditoríatransfronterizos y la prohibición decláusulas limitativas.

· Mejorar la convergencia en laaplicación de las normas, así comola supervisión y la coordinación dela supervisión a nivel internacional.

Los dos instrumentos legislativos sobrelos que pivota la nueva regulaciónson la Directiva 2014/56/UE delParlamento Europeo y del Consejo de16 de abril de 2014, para sutransposición a la normativa nacionalel 17 de junio de 2016 y quecontempla medidas horizontales paratodos los auditores, y el Reglamento(UE) 537/2014 del ParlamentoEuropeo y del Consejo de 16 deabril de 2014, de directa aplicacióny con entrada en vigor el 17 de junio

de 2016, en el que se desarrollanmedidas específicas para auditoresde Entidades de Interés Público (EIP).

Las principales medidas horizontalesincluidas en la Directiva se centran enel fortalecimiento de losrequerimientos de independencia yobjetividad, la ampliación de lainformación relevante incluida en elinforme de auditoría más allá de unaopinión estereotipa, la adopción yaplicación de las normas deauditoría, el refuerzo de las facultadesde las autoridades competentes, lasimplificación de los requerimientospara pymes (principio de aplicaciónproporcionada a la escala ycomplejidad), etc.

En cuanto a los requerimientosespecíficos para auditores de EIP, elReglamento contempla, en primerlugar, el establecimiento de un listadode servicios de no auditoríaprohibidos, la imposición delimitación en los honorarios y laexigencia de rotación cada 10 añospara fortalecer los requerimientos deindependencia, en segundo lugar, laexigencia de una mayorcomunicación y mayor dosisinformación del auditor, en tercerlugar, el refuerzo del Comité deAuditoría, dándole un mayorprotagonismo en la selección deauditor y en el seguimiento de laauditoría, en cuarto lugar, el refuerzode la supervisión nacional, con másfunciones asumidas y menosdelegadas, y de la cooperacióninternacional, y, en quinto lugar, elestablecimiento de disposicionesespecíficas simplificadas para pymesque sean EIP.

La ponencia se cerró con un turno depreguntas en las que Enrique Rubio,Subdirector General de NormasTécnicas de Auditoría del ICAC,recalcó el papel de la auditoría encuanto no debe ser consideradacomo una profesión, sino como unaactividad de relevancia pública yregulada por la importancia que tieneante terceros.

19

Mes

a Re

dond

aLorenzo Lara · Carlos Puig · Mario Alonso · Ramón Madrid (MODERADOR)

Lorenzo Lara Lara, Vicepresidente delCGE y Copresidente del REA+REGAAuditores-CGE; Carlos Puig de Travy,Presidente del REA+REGA Auditores-CGE; y Mario Alonso Ayala,Presidente del Instituto de CensoresJurados de Cuentas, fueron losponentes de esta mesa redondamoderada por Ramón MadridNicolás, Vicepresidente del Comitéde Coordinación del REA+REGAAuditores-CGE.

El objetivo de esta mesa consistió endebatir algunos de los aspectos más

conflictivos, y todavía pendientes deresolver, del Anteproyecto de la nuevaLey de Auditoría de Cuentas,recientemente publicado por el ICACen su página web. Se destacó, eneste sentido, la preocupación de losauditores por la falta de adecuacióndel anteproyecto al Derechocomunitario. Ramón Madrid hizo unabreve exposición de los pasos dadosdesde las Corporaciones paratrasladar al ICAC la preocupacióndel colectivo por la falta demaduración y consenso del mismo, taly como, por otra parte, se puedeapreciar en el Documento deAlegaciones enviado por lasCorporaciones al ICAC.

En la mesa redonda se abordaron,entre otros, los siguientes aspectos:

· La nueva ley viene a trasponer lanueva Directiva europea eincorpora los requisitos establecidospor el Reglamento europeo para lasEIP que tienen como finalidadincrementar la eficacia de laauditoría. En la mesa se debatióacerca de si el Anteproyecto cubreeste objetivo y, por otra parte, se

comentaron los problemas con losque nos podemos encontrar si seaprueba la LAC con anterioridad aque lo hagan otros países de laUE.

· Se criticó el carácter de urgenciacon el que se está tramitando estanueva ley cuando todavía restandos años para su implantación. Enconcreto, se criticó que no hayahabido suficiente diálogo entre lasCorporaciones y el ICAC antes dela publicación del Anteproyecto.

· Se hizo un repaso de los aspectosdel texto que perjudicanespecialmente al pequeño ymediano auditor, y se mencionaronotros aspectos que afectan a estecolectivo como: a) el hecho de queun auditor no pueda firmar informespor varias firmas de auditoría; b)que el anteproyecto no estableceun régimen simplificado deorganización interna para laspequeñas firmas de auditoría,opción que ofrece la Directiva; asícomo tampoco incorpora ningúnprecepto acerca de laproporcionalidad en la aplicaciónRamón Madrid

Nueva Ley de Auditoría de Cuentas

Especial AuditMeeting · Enero 2015 NEWSAUDITORES REA+REGA

Mes

a Re

dond

a

Especial AuditMeeting · Enero 2015

20

NEWSAUDITORES REA+REGA

de las NIA-ES; c) se considera norazonable que el contenido deinforme de auditoría previsto paraentidades no EIP recoja cuestionesno comprendidas en las NIA-ES ysolo son exigidas en relación conlas EIP; y d) sobre la concentraciónde honorarios, la opinión de lamesa es que el tratamientopropuesto sobre las redes perjudicaextraordinariamente a estecolectivo.

· Se comentaron las ventajas quepuede proporcionar la opción, noincluida en el anteproyecto, deextender el periodo de rotación a10 años, en lugar de dejarlo en untotal de 14 (10+4 de prórroga)según el Anteproyecto.

· En relación con la independencia,se hizo un repaso sobre laampliación recogida en elAnteproyecto de las extensionessobre las entidades y personasrelacionadas con el auditor (red,entidades vinculadas y familiares); yse criticó lo poco acertado delmantenimiento del sistema mixtoanterior. Es decir, la aplicación de

un sistema basado en“identificación de amenazas yaplicación de salvaguardas” juntocon el “sistema basado en reglas”que recoge una relación desituaciones o circunstancias en lasque la prohibición de prestar elservicio es directa, no siendoposible salvaguarda alguna.

· Se debatió la interpretaciónmaximalista o literal de que elauditor “no debe intervenir en elproceso de adopción de decisionesde la entidad auditada”. Y, enrelación con los serviciosprohibidos a EIP se puso demanifiesto la disconformidad con ladecisión tomada en el anteproyectode no ejercer la opción de permitirla prestación de servicios fiscalesen clientes EIP.

· En relación con el régimensancionador, se indicó que noparece justificada la propuesta deendurecimiento del mismo; enconcreto, no parece justificado elincremento sustancial del catálogode infracciones muy graves, yespecialmente la tipificación como

infracción muy grave de cualquierinobservancia del régimen deindependencia.

· Respecto al Comité de Auditoríadel ICAC, se cuestiona laeliminación de la participación deauditores en activo en el mismo.

Como cierre de la sesión, losponentes manifestaron lapreocupación de los auditores porla falta de adecuación delanteproyecto al Derechocomunitario y su disposición aseguir dialogando con el ICAC paraintentar, a lo largo del trámiteparlamentario, introducir la mayoríade los cambios que se proponen enel Documento de Alegaciones quepermitan obtener una nueva ley deauditoría de calidad y duradera enel tiempo y, sobre todo, que nosacerque a las posturas einterpretaciones de los países denuestro entorno de modo quenuestra normativa no suponga unadesventaja competitiva frente alresto de auditores de la UniónEuropea.

Lorenzo Lara Mario Alonso Carlos Puig

21

Especial AuditMeeting · Enero 2015 NEWSAUDITORES REA+REGA

Acto

de

clau

sura

Después de la conferenciade clausura tuvo lugar laentrega de diplomas a los106 aprobados en elúltimo examen de accesoal ROAC que seinscribieron como auditoresde cuentas en nuestraCorporación, REA+REGAAuditores del ConsejoGeneral de Economistas.

El acto de clausura del 5º AuditMeeting corrió a cargode Ana María Martínez-Pina, Presidenta del ICAC, aquien acompañaron Lorenzo Lara, Valentín Pich,Carlos Puig y Ramón Madrid.

Ana María Martínez-Pina

Entrega el diploma Ana María Martínez-Pina Entrega el diploma Lorenzo Lara

Entrega el diploma Ramón MadridEntrega el diploma Valentín Pich Entrega el diploma Carlos Puig

Acto

de

clau

sura

Especial AuditMeeting · Enero 2015

22

NEWSAUDITORES REA+REGA

Los aprobados en el último examen de acceso al ROAC posan con Valentín Pich, Lorenzo Lara, Ana María Martínez-Pina, Carlos Puig,Ramón Madrid y Eladio Acevedo.

¡Gracias!

23

Especial AuditMeeting · Enero 2015 NEWSAUDITORES REA+REGA

Audi

tMee

ting

en lo

s M

edio

sNumerosos medios de comunicación generalistas y económicos cubrieron el 5º AuditMeeting y destacaron, entre otros, lossiguientes titulares: “Currás afirma que el control del déficit y la mayor transparencia aumentan la confianza en España”.“Los auditores detectan fallos técnicos en el anteproyecto de Ley de Auditoría”. “Hacienda afirma que la nueva Ley detransparencia es una pieza fundamental para restaurar la confianza”. “Currás valora la política de transparencia y controlpresupuestario”. “Los auditores confían en que la Ley de Auditoría mejore durante su tramitación parlamentaria”.

#AuditMeetingDATOS DEL TWEETREACH DE #AUDITMEETINGTweets recibidos en hashtag: 348Usuarios impactados en Twitter: 64.624Impresiones generadas: 791.846

DATOS DE INTERACCIÓN DE #AUDITMEETINGMenciones: 157RT’S: 191Contribuidores: 64

MÁSTER OFICIAL EN AUDITORÍA Y CONTABILIDAD SUPERIORHomologado por el ICAC para el acceso al Registro Oficial de Auditores de Cuentas (ROAC)

Octubre 2014 - Junio 2015

EL OBJETIVO ES PREPARAR A LOS ASPIRANTES PARA EL EJERCICIO DE LA ACTIVIDAD PROFESIONAL DE LA AUDITORÍA DE CUENTAS Y A LOS COLABORADORES DE AUDITORES, a través del:

• Conocimiento de las Normas Técnicas de Auditoría (NIA-ES), la legislación y normativa relativa a la actividad de auditoría de cuentas y la metodología aplicable en la práctica profesional.

• Dominio de la normativa contable española e internacional (PGC y NIIF), la normativa de consolidación de cuentas, la normativa contable sectorial, la contabilidad de costes y presupuestaria, las técnicas de valoración de empresas y él análisis de estados financieros.

DIRIGIDO A …

• Licenciados en Ciencias Económicas y Empresariales, Profesores Mercantiles, Diplomados en Ciencias Empresariales, Licenciados en Ciencias Actuariales y Financieras, Licenciados en Administración y Dirección de Empresas, Licenciado en Ciencias Políticas y Comerciales –Sección de Económicas y Comerciales– y Licenciados en Economía.

• Quienes posean títulos de Grado o Máster Universitario.

• Colaboradores de auditores o sociedades de auditoría y resto de personas interesadas en acceder al ROAC.

… TODOS LOS QUE QUIERAN SER AUDITORES DE CUENTAS

MODALIDADES DE IMPARTICIÓN

- PRESENCIAL

- A DISTANCIA

La modalidad a distancia permite realizar los estudios desde cualquier lugar y ordenador con conexión a internet, sin desplazamientos, excepto los relativos a los examenes presenciales.

RESULTADOS

• Título oficial universitario de Máster en Auditoría y Contabilidad Superior por la Universidad Rey Juan Carlos.

• Dispensa de la realización de los cursos de formación teórica y superación de la primera fase del examen de aptitud profesional de acceso al ROAC.

15 AÑOS OFRECIENDO ESTA FORMACIÓN Y MÁS DE 2.000 ALUMNOS INSCRITOS.

Impartido por Auditores de Cuentas y Profesores Universitarios · Más información en www.rea-rega.economistas.es