Nif A 6(Final)

92

NIF A-6 Reconocimiento y valuación Centro de Investigación de la Contaduría Pública

-

Upload

enriquetasarabia -

Category

Entertainment & Humor

-

view

4.030 -

download

5

Transcript of Nif A 6(Final)

NIF A-6Reconocimiento y valuación

Centro de Investigación

de la Contaduría Pública

Los objetivos de la NIF son:

a) establecer los criterios generales que deben utilizarse en la valuación, tanto en el reconocimiento inicial como en el posterior, de transacciones, transformaciones internas y otros eventos, que han afectado económicamente a una entidad; así como,

NIF A-6

Continúa …

b) definir y estandarizar los conceptos básicos de valuación que forman parte de las normas particulares aplicables a los distintos elementos integrantes de los estados financieros.

NIF A-6

La NIF se ocupa de la valuación, una parte muy importante del reconocimientocontable: valuación, presentación y revelación.

NIF A-6

La NIF agrupa a las diferentes formas de valuación que anteriormente se incorporaron en las normas particulares y no eran comprendidas en el Boletín A-1, Esquema de la teoría básica de la contabilidad financiera, del IMCP.

NIF A-6

En los Boletines vigentes del IMCP, relativos a normas particulares, se establecen valuaciones específicas de acuerdo con el objetivo particular del Boletín en cuestión.

Es muy probable que más adelante, cuando el CINIF emita las NIF particulares, también se especifiquen o afinen valuaciones que mejor apliquen para esas normas.

NIF A-6

¿Se eliminó el valor histórico?

El pensar que se cambia del valor histórico al valor razonable es una idea incorrecta.

Se modificó el principio de valor histórico original para poder integrar a la normatividad, principalmente, el valor razonable y el valor presente.

NIF A-6

Momentos de reconocimiento contable:

Como se puede ver, la NIF establece los criterios generales para valuar, y marca dos momentos de reconocimiento contable: el inicial y el posterior. En el caso de las normas particulares, define y estandariza los conceptos básicos de valuación.

NIF A-6

Criterios de reconocimiento contable:

El solo hecho de revelar no implica un reconocimiento contable. Una operación para poder ser reconocida como un elemento de los estados financieros (conceptual y numéricamente), debe cumplir con (todos) los seis criterios siguientes:

NIF A-6

Continúa …

a) provenir de una transacción de la entidad con otras entidades, de transformaciones internas, así como de otros eventospasados, que la han afectado económicamente;

NIF A-6

Continúa …

1 / 6

b) satisfacer la definición de un elementode los estados financieros, según se establece en la NIF A-5, Elementos básicos de los estados financieros;

NIF A-6

Continúa …

2 / 6

c) ser cuantificable en términos monetarios confiablemente;

d) estar acorde con su sustanciaeconómica;

NIF A-6

Continúa …

3 / 6

4 / 6

e) ser probable que en un futuro ocurra una obtención o un sacrificio de beneficios económicos, lo que implicará una entrada o salida de recursos económicos, y

NIF A-6

Continúa …

5 / 6

f) contribuir a la formación de un juicio valorativo en función de su relevancia, que coadyuve a la toma de decisiones económicas.

NIF A-6

6 / 6

Aunque …

Existen eventos que no podrán ser reconocidos en los estados financieros dado que no es posible que cumplan con los seis criterios establecidos.

NIF A-6

6 / 6

Ejemplo de ello son:

El valor generado por capital intelectual (un equipo de personas capacitadas en la instalación de un equipo sofisticado).

Pérdida por desastre de dimensiones desconocidas (sin información suficiente), entre otros.

NIF A-6

Momentos de reconocimiento

* Reconocimiento inicial* Reconocimiento posterior

Momento del reconocimiento

Se presenta el reconocimiento contable en dos etapas: la primera se da cuando se reconoce contablemente por primera vez (reconocimiento inicial) de acuerdo con las NIF. Sin embargo, con el paso del tiempo pueden presentarse situaciones o eventos que afecten “ese” reconocimiento inicial, por lo tanto, se atiende al reconocimiento posterior.

NIF A-6

Reconocimiento inicial

* Momentos de reconocimiento

Momento del reconocimiento

Reconocimiento inicial – proceso de valuar, presentar y revelar una partida por primera vez en los estados financieros, al considerarse devengada; y

NIF A-6

El reconocimiento inicial es muy fácil de visualizar, por ejemplo, cuando se adquiere un activo fijo, éste es registrado al costo de su adquisición (valor histórico) más los gastos necesarios para que el activo esté en condiciones de funcionar.

NIF A-6

Reconocimiento inicial

Es la incorporación inicial de la transacción devengada.

El reconocimiento inicial de activos, pasivos, capital o patrimonio contable se debe reconocer a los valores de intercambio en que ocurrió esa transacción, a menos que dicho valor no sea representativo, en cuyo caso se debe realizar una estimación adecuada.

NIF A-6

Ejemplos de valor de intercambio:

a) Compra en efectivo de mercancía: la cantidad de efectivo o equivalente entregada al proveedor.

NIF A-6

Continúa …

b) Compra de un terreno con financiamiento (crédito): el valor presente de los pagos futuros es el costo a asignar al terreno, siempre y cuando este valor no exceda el valor razonable del terreno.

NIF A-6

Continúa …

c) Intercambio de activos fijos, por ejemplo, la adquisición de una maquinaria entregando otra: se considera el valor razonable de la maquinaria entregada. Si no se pudiera determinar confiablemente su valor razonable, se considera el valor razonable de la maquinaria recibida.

NIF A-6

Continúa …

d) Compra de un edificio emitiendo acciones propias: el valor razonable de las acciones entregadas será el costo que se asigne al edificio.

NIF A-6

Continúa …

Reconocimiento posterior* Momentos de reconocimiento

Momento del reconocimiento

Reconocimiento posterior – es la modificación de una partida reconocida inicialmente en los estados financieros, originada por eventos posteriores que la afectan de manera particular, para preservar su objetividad.

NIF A-6

Reconocimiento posterior

El reconocimiento posterior ocurre cuando una operación posterior al reconocimiento inicial modifica el valor de los activos, pasivos y capital o patrimonio contable.Cuando una operación posterior a un reconocimiento previo modifica a tal grado una partida que ésta deja de tener valor, debe eliminarse del balance general.

NIF A-6

Ejemplo:

Con el paso del tiempo, un activo fijo, por ejemplo, puede sufrir deterioro tecnológico que afecte su valor, por lo que se aplicará un “reconocimiento posterior” a través del Boletín C-15.

NIF A-6

Las modificaciones de reconocimiento inicial se pueden deber a:

a) modificaciones a dichos elementos por transacciones que son acumuladas y reconocidas a los distintos valores de reconocimiento inicial al momento en que se devengan dichas transacciones;

NIF A-6

Continúa …

b) transformaciones internas de recursos que son reconocidas a su valor acumulado;

y

c) otros eventos que se reconocenconsiderando los valores que mejor reflejen su situación actual.

NIF A-6

Ejemplos …

El reconocimiento posterior, en general, se aplica en los siguientes casos:

a) Corrección del reconocimiento inicial por inflación.

b) Corrección por deterioro.

NIF A-6

Continúa …

c) Incorporación de nuevas partidas para acumular costos.

d) Activos financieros (monetarios).

e) Activos no monetarios.

NIF A-6

Corrección por inflación

En México se utiliza el INPC para corregir el efecto inflacionario en los distintos renglones de los estados financieros y, en el caso de los inventarios y costo de venta, se admite el costo de reposición de los mismos.

NIF A-6

Corrección por inflación

En el caso de maquinaria y equipo importado, se admite la corrección del costo de adquisición con el índice de inflación del país de origen.

NIF A-6

Corrección por deterioro

En general, los valores netos en libros de los activos no deberán ser superiores a sus valores de recuperación, y cuando esto ocurra los activos serán ajustados.

NIF A-6

Incorporación de nuevas partidas para acumulación de costos

Las actividades de producción de bienes y servicios de las entidades implican la constante adquisición de activos y servicios, que se acumulan a ciertas partidas de activo que ya se tienen o se crean nuevos activos, los cuales son valuados al costo de adquisición (a los precios pagados por ellos).

NIF A-6

Activos financieros (monetarios)

Los activos financieros en su reconocimiento posterior pueden reconocerse a su valor razonable, incluyendo a las cuentas por cobrar, según lo especifican normas particulares .

NIF A-6

Los activos no monetarios que en conjunto son dedicados a la producción y servicios que generan ingresos a las entidades, normalmente se conservan al costo histórico original, dado que representan el valor de la inversión productiva de la entidad.

NIF A-6

Activos no monetarios

La NIF-6 proporciona las reglas siguientes respecto a los pasivos:

Los pasivos deben reconocerse en los estados financieros, de acuerdo con su naturaleza y tomando en cuenta las normas particulares, considerando los siguientes criterios:

NIF A-6

Continúa …

a) las obligaciones de transferir efectivo o equivalentes no podrán ser menores a su valor presente;

NIF A-6

b) las obligaciones de transferir bienes o servicios no podrán ser menores a su valor de liquidación (valor neto de liquidación) o, en su caso, al valor razonable de los bienes o servicios a ser proporcionados, y

NIF A-6

Continúa …

c) las obligaciones de transferir instrumentos financieros de capital emitidos por la propia entidad, no podrán ser menores al valor razonable de los instrumentos financieros de capital a ser entregados.

NIF A-6

Normas básicas de valuación

Normas básicas de valuación

Las técnicas y métodos de valuación, que la NIF denomina “conceptos de valuación”, varían mucho en su grado de complejidad.

En la NIF se presentan los principales conceptos de valuación; como lo dice la serie a la que pertenece la NIF, es un marco conceptual en reconocimiento y valuación.

NIF A-6

Normas básicas de valuación

Para la selección de una técnica o método de valuación determinado se debe ser muy cuidadoso, ya que es necesario atender a los atributos de la operación a valuar.

NIF A-6

Dos clases de valores …

1. Valor de entrada 2. Valor de salida

Normas básicas de valuación

Con el fin de precisar, la NIF establece dos conceptos: valor de entrada y valor de salida.

NIF A-6

A. Valor de entrada

Definición:

Valores de entrada – son los que sirven de base para la incorporación o posible incorporación de una partida a los estados financieros, los cuales se obtienen por la adquisición, reposición o reemplazo de un activo o por incurrir en un pasivo; estos valores se encuentran en los mercados de entrada; y

NIF A-6 Definición

Valor de entrada

Es nueva su terminología, pero estos valores se manejan en la práctica diariamente. Un ejemplo de ello es cuando compramos un dólar.

NIF A-6

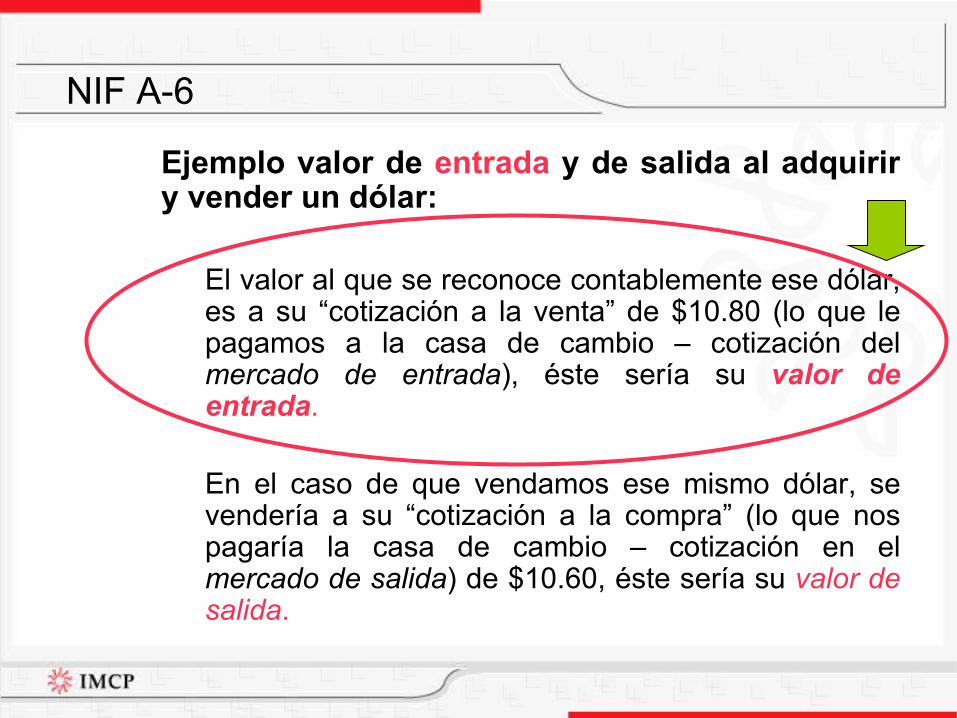

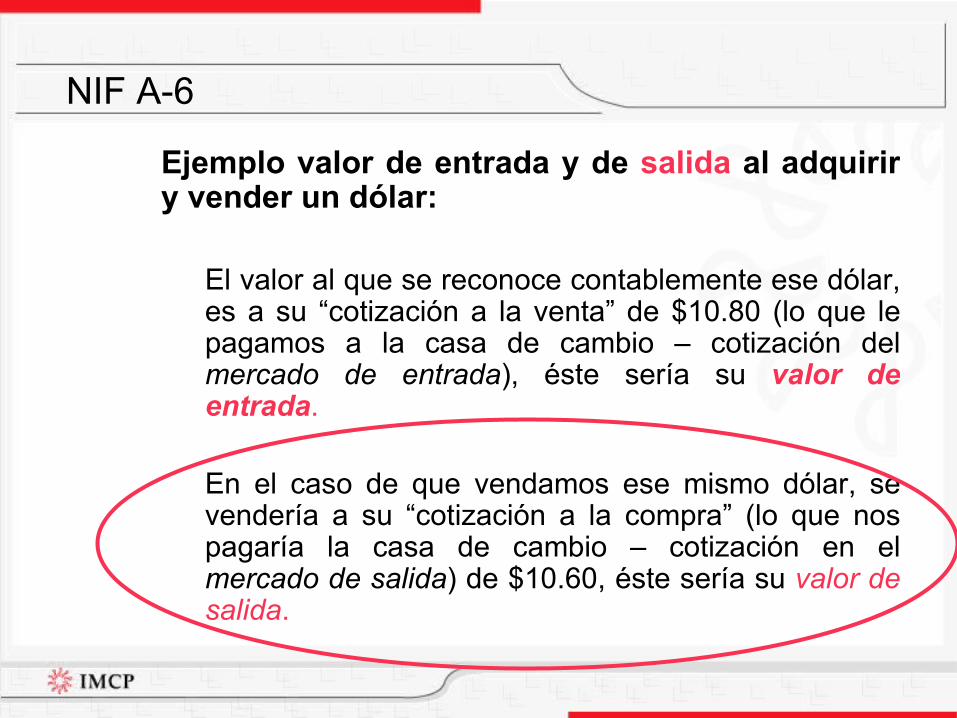

Ejemplo valor de entrada y de salida al adquirir y vender un dólar:

El valor al que se reconoce contablemente ese dólar, es a su “cotización a la venta” de $10.80 (lo que le pagamos a la casa de cambio – cotización del mercado de entrada), éste sería su valor de entrada.

En el caso de que vendamos ese mismo dólar, se vendería a su “cotización a la compra” (lo que nos pagaría la casa de cambio – cotización en el mercado de salida) de $10.60, éste sería su valor de salida.

NIF A-6

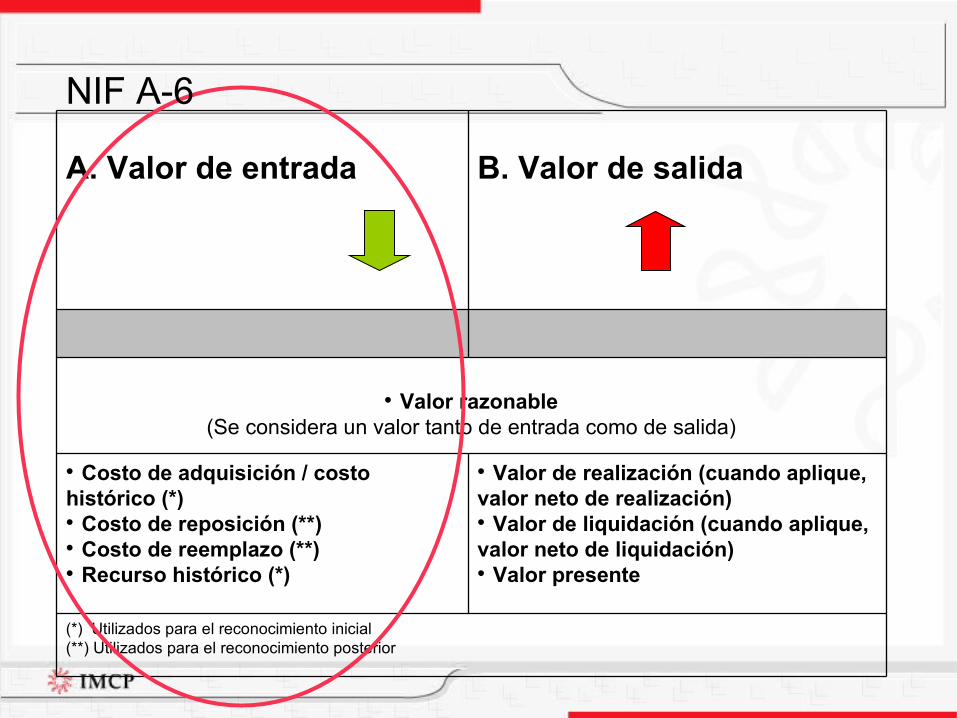

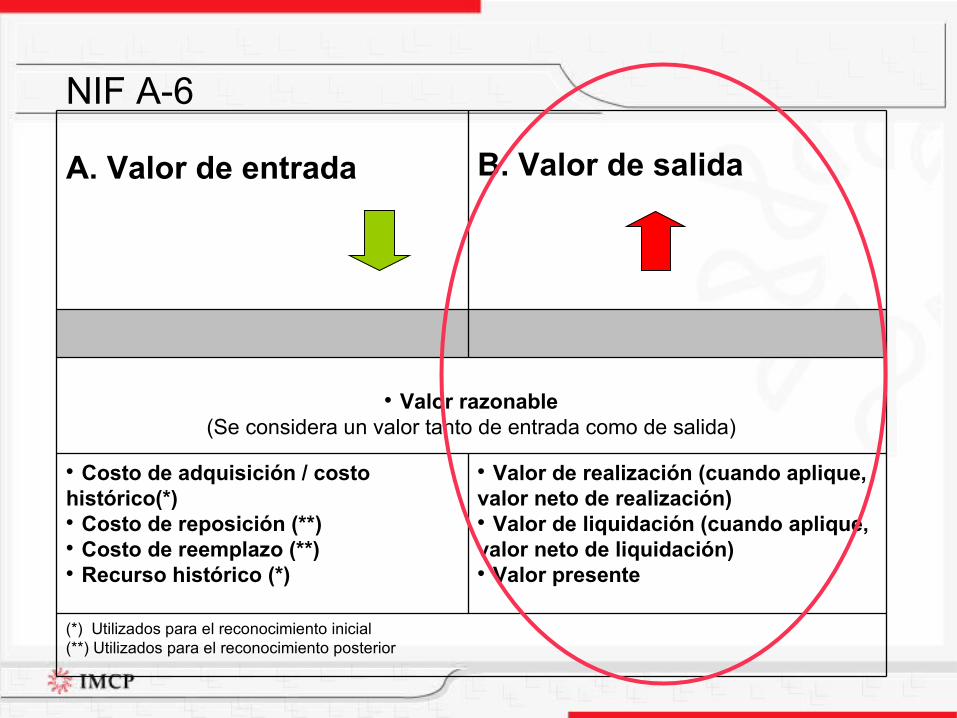

(*) Utilizados para el reconocimiento inicial(**) Utilizados para el reconocimiento posterior

• Valor de realización (cuando aplique, valor neto de realización)• Valor de liquidación (cuando aplique, valor neto de liquidación)• Valor presente

• Costo de adquisición / costo histórico (*)• Costo de reposición (**)• Costo de reemplazo (**)• Recurso histórico (*)

• Valor razonable(Se considera un valor tanto de entrada como de salida)

B. Valor de salidaA. Valor de entrada

NIF A-6

1) Valor razonable (tanto de entrada como de salida)

El primer concepto de valuación que establece la NIF es el valor razonable. Éste se puede aplicar tanto para los valores de entrada como para los valores de salida.

NIF A-6Valor razonable

Valor razonable – representa el monto de efectivo o equivalentes que participantes en el mercado estarían dispuestos a intercambiar para la compra o venta de un activo, o para asumir o liquidar un pasivo, en una operación entre partes interesadas, dispuestas e informadas, en un mercado de libre competencia.

NIF A-6Valor razonable

El valor razonable tiene como supuesto que la transacción se realiza en un mercado de libre competencia.

NIF A-6Valor razonable

Cuando no se tenga un valor de intercambio accesible de la operación, debe realizarse una estimación del mismo mediante técnicas de valuación.

NIF A-6Valor razonable

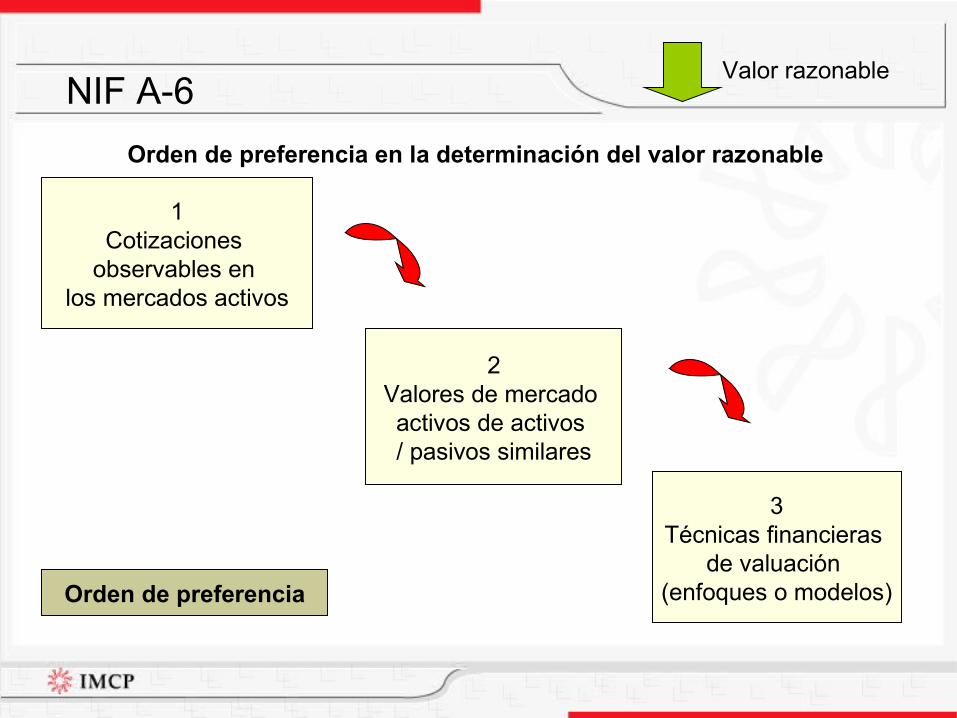

En los casos en los que no se dispongan las cotizaciones observables en el mercado para la valuación de los activos o pasivos (de entrada o salida, según sea el caso), se recurre, en segunda instancia, a mercados de activos /pasivos similares.

NIF A-6Valor razonable

Pero si tampoco existiera un mercado así, por último, se recurre a las técnicas de valuación (enfoques o modelos financieros) reconocidos en el ámbito financiero para valuar dichos activos o pasivos.

NIF A-6Valor razonable

En las adquisiciones de negocios, los activos adquiridos y pasivos asumidos, en esencia, son valuados a su valor razonable al reconocerse en la adquisición.

NIF A-6Valor razonable

NIF A-6

1Cotizaciones

observables en los mercados activos

2Valores de mercado activos de activos / pasivos similares

3Técnicas financieras

de valuación (enfoques o modelos)Orden de preferencia

Orden de preferencia en la determinación del valor razonable

Valor razonable

2) Costo de adquisición / costo histórico

Costo de adquisición – es el monto pagado de efectivo o equivalentes por un activo o servicio al momento de su adquisición.

NIF A-6Costo de adquisición

Empleado en el reconocimiento inicial de las transacciones, puede ser utilizado para activos y pasivos.

Ejemplo: el reconocimiento de la adquisición de terrenos, edificios, maquinaria y equipo, así como herramientas de larga duración.

NIF A-6Costo de adquisición

3) Costo de reposición

Costo de reposición – es el costo que sería incurrido para adquirir un activo idéntico a uno que está actualmente en uso.

Utilizado en la etapa de reconocimiento posterior de un activo idéntico.

NIF A-6Costo de reposición

4) Costo de reemplazo

Costo de reemplazo – es el costo más bajo que sería incurrido para restituir el servicio potencial de un activo, en el curso normal de la operación de la entidad.

Usado en la etapa de reconocimiento posterior de un activo similar

NIF A-6Costo de reemplazo

5) Recurso histórico

Recurso histórico – es el monto recibido de recursos en efectivo o equivalentes, al incurrir en un pasivo.

En el caso de un préstamo recibido, el recurso histórico es el efectivo o equivalentes que se reciben netos de primas, descuentos y gastos asociados al préstamo.

NIF A-6Recurso histórico

Asociado al reconocimiento al incurrir en pasivos.

Se considera neto de primas o descuentos y gastos asociados derivados de la emisión y colocación del pasivo. No se debe confundir con costo histórico (ver costo de adquisición). Representa el efectivo recibido.

NIF A-6Recurso histórico

Valor de salida

Definición:

Valores de salida – son los que sirven de base para realizar una partida en los estados financieros, los cuales se obtienen por la disposición o uso de un activo o por la liquidación de un pasivo; estos valores se encuentran en los mercados de salida.

NIF A-6 Definición

La NIF establece que el valor de salida sólo debe considerarse válido si la NIF particular que trata el elemento de los estados financieros lo acepta.

NIF A-6

Ejemplo valor de entrada y de salida al adquirir y vender un dólar:

El valor al que se reconoce contablemente ese dólar, es a su “cotización a la venta” de $10.80 (lo que le pagamos a la casa de cambio – cotización del mercado de entrada), éste sería su valor de entrada.

En el caso de que vendamos ese mismo dólar, se vendería a su “cotización a la compra” (lo que nos pagaría la casa de cambio – cotización en el mercado de salida) de $10.60, éste sería su valor de salida.

NIF A-6

(*) Utilizados para el reconocimiento inicial(**) Utilizados para el reconocimiento posterior

• Valor de realización (cuando aplique, valor neto de realización)• Valor de liquidación (cuando aplique, valor neto de liquidación)• Valor presente

• Costo de adquisición / costo histórico(*)• Costo de reposición (**)• Costo de reemplazo (**)• Recurso histórico (*)

• Valor razonable(Se considera un valor tanto de entrada como de salida)

B. Valor de salidaA. Valor de entrada

NIF A-6

1) Valor razonable (tanto de entrada como de salida)

Como se comentó, puede aplicarse tanto para los valores de entrada como para los valores de salida.

NIF A-6 Valor razonable

En algunos casos, la normatividad considera válida la valuación a valor razonable de ciertos activos y pasivos en reconocimientos posteriores, que debe considerarse como un valor justificado de salida o como modificaciones a un valor de entrada previamente reconocido.

NIF A-6

Continúa …

Valor razonable

Este es el caso de los instrumentos financieros en general (excepto por el caso de los conservados a vencimiento, pasivos financieros resultantes de la emisión de instrumentos financieros de deuda y transacciones con fines de cobertura).

NIF A-6 Valor razonable

2) Valor de realización (en su caso, neto de realización)

Valor de realización – es el monto que se recibe, en efectivo, equivalentes de efectivo o en especie, por la venta o intercambio de un activo.

NIF A-6 Valor de realización

En el caso de los activos abandonados, éstos deben contabilizarse a su valor de realización. En caso de que este activo tuviera gastos relativos a su abandono, entonces se presentaría su valor disminuido de estos gastos, es decir, a su valor neto de realización.

NIF A-6 Valor de realización

3) Valor de liquidación (en su caso, neto de liquidación)

Valor de liquidación – es el monto de erogaciones necesarias en que se incurre para liquidar un pasivo.

NIF A-6 Valor de liquidación

Representa el costo de liquidación de un pasivo, excluyendo intereses e impuestos. Si la liquidación tuviera costos directos asociados con ella, éstos se agregan al valor de liquidación, y se presenta el valor neto de liquidación.

NIF A-6 Valor de liquidación

Ejemplos de su aplicación son los casos en que no se cumple el postulado de negocio en marcha.

NIF A-6 Valor de liquidación

4) Valor presente

El valor presente es una herramienta de las finanzas muy utilizada.

Valor presente – es el valor actual de flujos netos de efectivo futuros, descontados a una tasa apropiada de descuento, que se espera genere una partida durante el curso normal de operación de una entidad.

NIF A-6 Valor presente

La NIF comenta la aplicación de esta herramienta en:

• Valor de la entidad o unidad a informar• Costos incrementales• Liquidación efectiva• Valor específico de un activo o un pasivo de

la entidad (incluye el valor de uso)

NIF A-6 Valor presente

En la aplicación de valor presente suelen utilizarse dos enfoques: el valor presente esperado, incorporando el riesgo de variación en los flujos de efectivo en la determinación del valor presente

NIF A-6 Valor presente

Continúa …

(flujos de efectivo futuros descontados a una tasa libre de riesgo y ponderados por su respectiva probabilidad de ocurrencia), y el valor presente estimado (monto que estadísticamente es el más apropiado entre un rango de posibles montos de flujos de efectivo futuros proyectados).

NIF A-6 Valor presente

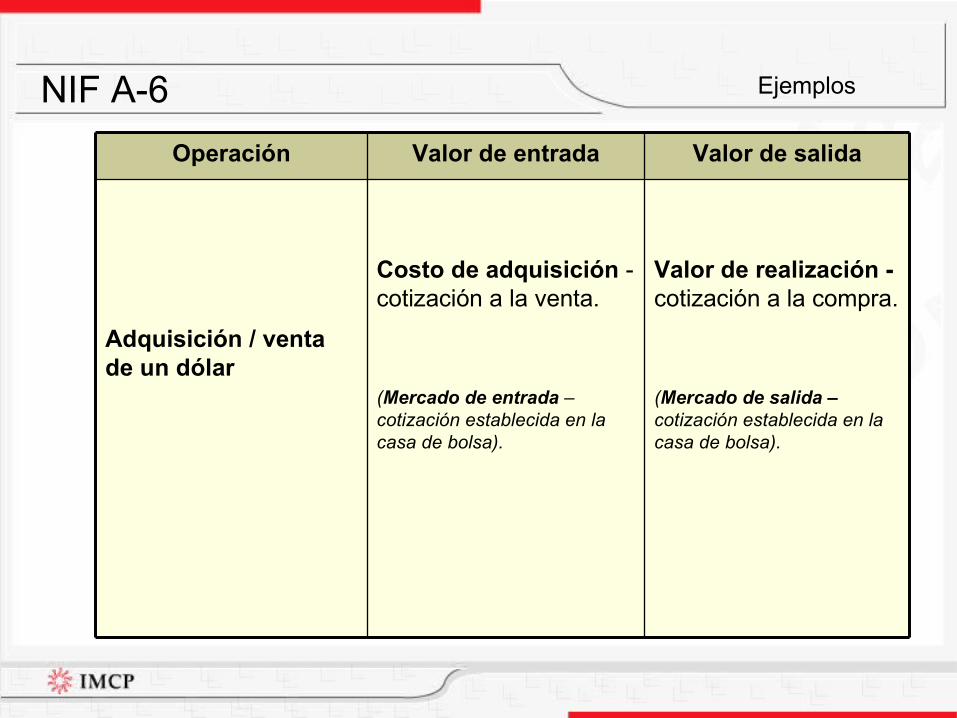

Ejemplos valor de entrada y valor de salida

NIF A-6

Valor de realización - cotización a la compra.

(Mercado de salida – cotización establecida en la casa de bolsa).

Costo de adquisición - cotización a la venta.

(Mercado de entrada – cotización establecida en la casa de bolsa).

Adquisición / venta de un dólar

Valor de salidaValor de entradaOperación

Ejemplos

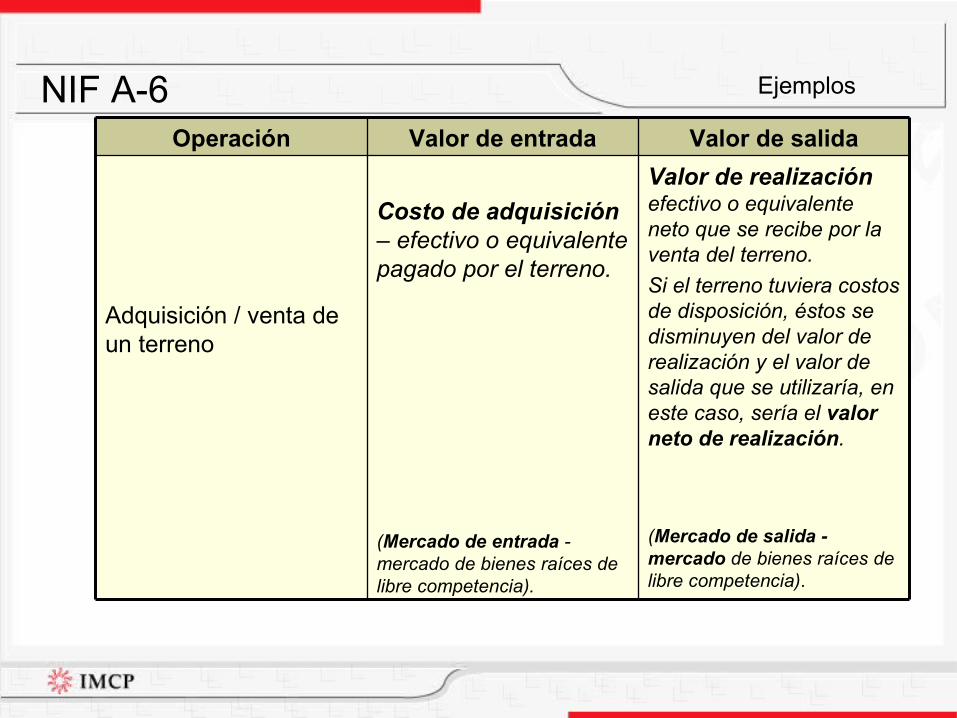

NIF A-6

Valor de realización efectivo o equivalente neto que se recibe por la venta del terreno.

Si el terreno tuviera costos de disposición, éstos se disminuyen del valor de realización y el valor de salida que se utilizaría, en este caso, sería el valor neto de realización.

(Mercado de salida - mercado de bienes raíces de libre competencia).

Costo de adquisición – efectivo o equivalente pagado por el terreno.

(Mercado de entrada - mercado de bienes raíces de libre competencia).

Adquisición / venta de un terreno

Valor de salidaValor de entradaOperación

Ejemplos

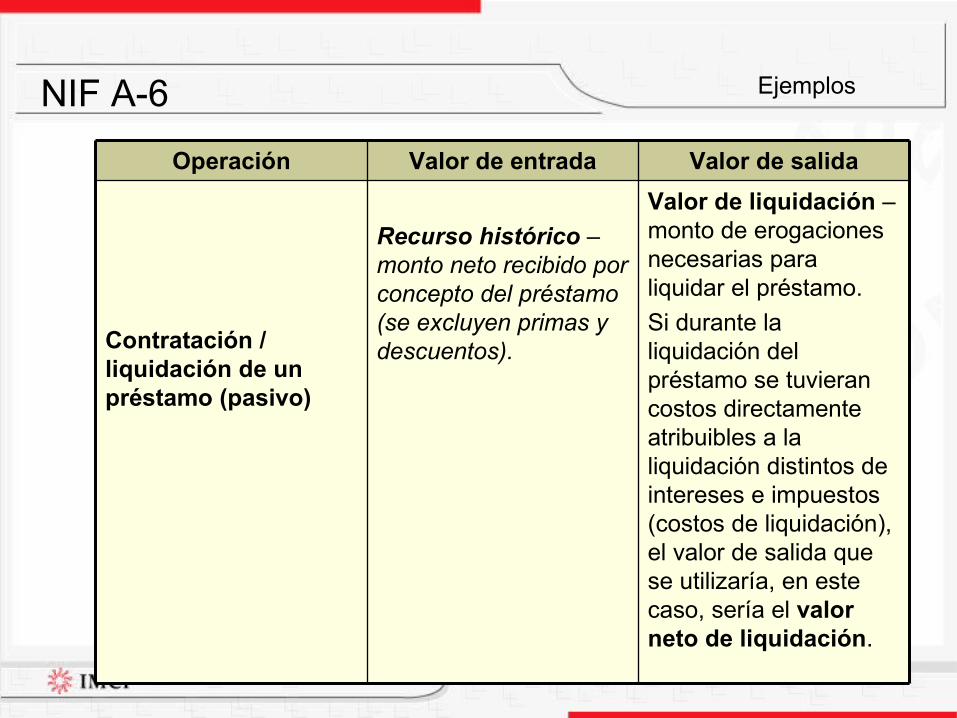

NIF A-6

Valor de liquidación – monto de erogaciones necesarias para liquidar el préstamo.

Si durante la liquidación del préstamo se tuvieran costos directamente atribuibles a la liquidación distintos de intereses e impuestos (costos de liquidación), el valor de salida que se utilizaría, en este caso, sería el valor neto de liquidación.

Recurso histórico – monto neto recibido por concepto del préstamo (se excluyen primas y descuentos).Contratación /

liquidación de un préstamo (pasivo)

Valor de salidaValor de entradaOperación

Ejemplos

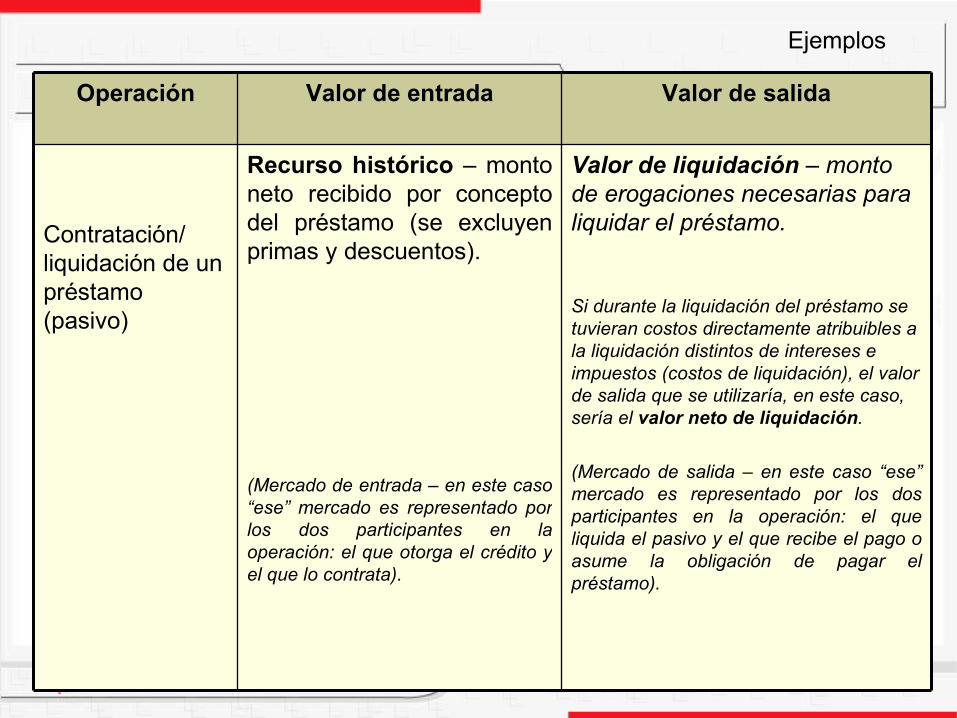

Valor de liquidación – monto de erogaciones necesarias para liquidar el préstamo.

Si durante la liquidación del préstamo se tuvieran costos directamente atribuibles a la liquidación distintos de intereses e impuestos (costos de liquidación), el valor de salida que se utilizaría, en este caso, sería el valor neto de liquidación.

(Mercado de salida – en este caso “ese” mercado es representado por los dos participantes en la operación: el que liquida el pasivo y el que recibe el pago o asume la obligación de pagar el préstamo).

Recurso histórico – monto neto recibido por concepto del préstamo (se excluyen primas y descuentos).

(Mercado de entrada – en este caso “ese” mercado es representado por los dos participantes en la operación: el que otorga el crédito y el que lo contrata).

Contratación/ liquidación de un préstamo (pasivo)

Valor de salidaValor de entradaOperación

Ejemplos

NIF A-6Reconocimiento y valuación

Centro de Investigación

de la Contaduría Pública