Normativa y Gestión Económica de los Centros Educativos

33

Normativa y Gestión Económica de los Centros Educativos Septiembre – octubre 2019 CEP Jerez Sesión 4 José Manuel González Salado Licencia de Creative Commons Reconocimiento -NoComercial-CompartirIgual 4.0 Internacional

Transcript of Normativa y Gestión Económica de los Centros Educativos

Normativa y Gestión Económicade los Centros Educativos

Septiembre – octubre 2019CEP Jerez

Sesión 4

José Manuel González Salado

Licencia de Creative Commons Reconocimiento-NoComercial-CompartirIgual 4.0 Internacional

2/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Introducción

Sesión centrada en el cierre y apertura del ejercicio

● Vigilancia de las alertas de factura-e y plan de garantías● Obtener documentos (registros) del estado de la contabilidad● Control de finanzas (conciliaciones bancarias y arqueos de caja)● Cierre del ejercicio● Apertura del ejercicio● Presupuesto

3/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Estado de la contabilidadHerramientas

Para consultar el estado de la contabilidad en distintos aspectos u obtener información disponemos en Séneca de las siguientes herramientas:

● Estado de cuentas a nivel de subcuentas (sesión 1)● Estado de cuentas a nivel de centros de gasto (similar a subcuentas)● Documentos (anexos oficiales y otros)● Búsqueda de asientos (sesión 1)● Comprobación de asientos● Alertas de facturas electrónicas● Alertas del Decreto de garantías

4/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Estado de la contabilidadDocumentos (1)

Los siguientes documentos nos pueden ayudar a conocer el estado de la contabilidad:

● Anexos / Registro de ingresos (Anexo IV). Documento oficial con todos los ingresos registrados en Séneca (materializados o no)

● Anexos / Registro de Movimientos en Cuenta Corriente (Anexo V). Documento oficial con todos los movimientos (ingresos y gastos) registrados en la contabilidad como hechos a través de Banco. Es útil para contrastar con el extracto del banco.

● Anexos / Registro de Movimientos de Caja (Anexo VI). Documento oficial con todos los movimientos (ingresos y gastos) registrados en la contabilidad como hechos a través de Caja. Es útil para contrastar con un cuaderno anotaciones de caja (si lo tenemos).

● Anexos / Registro de Gastos (Anexo VII). Documento oficial con todos los gastos registrados en Séneca (materializados o no) agrupados por subcuentas.

5/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Estado de la contabilidadDocumentos (2)

● Anexos / Anexo X. Resumen del importe total de cada subcuenta de ingresos y gatos y de cada grupo. Incluye el remanente que queda al momento de generarse.

● Centros de Gasto / Registro de gastos de un Centro de Gasto● Centros de Gasto / Estado de cuentas de un Centro de Gasto● Relación de asientos. Listado de todos los asientos de gasto del ejercicio

económico, pudiendo distinguir entre pagados o no pagados.● Proveedores y facturas. Similar al anterior pero restringido a un proveedor y

un rango de fechas.● Estadística de ingresos y gastos. Listado de suma de ingresos/gastos por

cada subcuenta y grupo de ellas, con un porcentaje con respecto a lo que representa sobre el total de ingresos/gastos.

6/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Estado de la contabilidadDocumentos (y 3)

● Documento para punteo de asientos. Listado con todos los asientos de banco/caja, para contrastar con el correspondiente extracto del banco o cuaderno de anotaciones de caja (si se dispone). Muy útil para localizar discrepancias con respecto a la cuenta del banco o la caja.

● Relación de asientos y facturas-e pendientes de pago (Decreto de garantía). Relación de asientos de pago registrados en el sistema como no pagados, junto con todas las fechas importantes del Decreto de garantías: conformidad, vencimiento, etc.

● Asientos con desglose erróneo. Nuevo documento para detectar errores en asientos que no han sido asignados totalmente a una o varias subcuentas.

7/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Estado de la contabilidadComprobación de asientos y alertas factura-e

Actividad económica / Gestión de asiento / Comprobación de asientos

Es una herramienta incluida recientemente para comprobar si el importe total de un asiento no está totalmente asignado a una o varias subcuentas (lo que produciría discrepancias entre remanentes y saldos)

Alertas de facturas-e

Cuando tengamos una factura electrónica que requiere de nuestra intervención (para generar el documento de conformidad y enviarlo a firma de la dirección, para aceptar o para rechazar) obtendremos un aviso en la pantalla principal de Séneca.

En la bandeja de facturas-e también veremos las facturas que requieren nuestra intervención con una marca ! en rojo.

8/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Control de finanzasConciliación bancaria (1)

Documento que refleja las discrepancias de saldo entre el anexo V (registro de cuenta corriente) y el extracto bancario a último día del mes (obligatorias en septiembre y marzo, recomendables el resto de meses, siempre a mes vencido).

Generación de anexos / Conciliación bancaria (anexo XII, XII bis)

El origen de algunas discrepancias puede ser:● ingresos con fecha de pago en Séneca antes del último día del mes septiembre

pero ingresados en banco con fecha 1 del mes siguiente o posterior (apartado 4).

● cheques emitidos hasta el último día del mes pero no cobrados por el destinatario a esa fecha (apartado 2)

● intereses o comisiones que el banco ha aplicado incorrectamente y que no registramos en Séneca (apartados 5 y 3 respectivamente)

● pagos realizados por una cantidad diferente a la que aparece en Séneca en el asiento del gasto (el apartado depende de si se ha pagado más -3- o menos -4-)

9/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Control de finanzasConciliación bancaria (2)

Los ingresos no marcados como materializados y las facturas no marcadas como pagadas no constan en la conciliación bancaria, ya que no están en el extracto bancario pero tampoco en el registro de cuenta corriente Séneca.

Es necesario desglosar las cantidades indicando el concepto (botón Añadir desglose).

Hay dos fechas, y en cada situación en principio sólo hay que grabar una:● Fecha libros hace referencia a la fecha con la que está marcado el asiento

como pagado o ingresado en Séneca (2 y 4)● Fecha banco hace referencia a la fecha en al que realmente se produce el

pago o ingreso en la cuenta bancaria (3 y 5)

Los otros campos a rellenar son el mes vencido para el que se hace (que automáticamente rellenará el apartado 6 – saldo según contabilidad) y el saldo según el extracto bancario tras la última operación del mes (apartado 1 – saldo según banco)

10/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Control de finanzasConciliación bancaria (y 3)

Una vez grabada, hay que generar el documento y firmarlo digitalmente por dirección y secretaría. Si una vez firmado digitalmente se modifica ya no se puede volver a firmar digitalmente, siendo necesaria la firma manual.

Posteriormente a la conciliación bancaria se producirán hechos que solucionarán las discrepancias. Esto se manifiesta en que el correspondiente concepto ya no aparecerá en la siguiente conciliación bancaria. Sin embargo, conviene volver a la conciliación en la que aparece y en el desglose correspondiente anotar la fecha en que se ha solucionado, que será la que falte (libros o bancos) según el caso.

11/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Control de finanzasArqueo de caja

Documento que refleja las discrepancias de saldo entre el anexo VI (registro de caja) y la caja real a último día del mes (obligatorias todos los meses, incluso si no se usa caja).

Generación de anexos / Arqueo de caja (anexo XIII)

Los ingresos no marcados como ingresados y las facturas no marcadas como pagadas no constan en arqueo de caja, ya que no están en las anotaciones de caja pero tampoco en el registro de caja.

En Séneca se refleja el mes (lo cual calcula automáticamente el saldo según el registro de caja) y la cantidad de efectivo en caja contada tras la última operación por caja del mes. Si hay discrepancia se refleja en Observaciones.

Una vez grabado, hay que generar el documento y firmarlo por dirección y secretaría.

12/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Cierre del ejercicioFechas

La fecha de cierre del ejercicio económico es el 30 de septiembre. Esto significa que en el ejercicio económico se registran los siguientes movimientos del ejercicio económico:

● Ingresos y gastos materializados durante el ejercicio económico entre el 1 de octubre y el 30 de septiembre

● Los ingresos “propuestos” y no materializados (no se ha emitido la transferencia) hasta el 30 de septiembre (automáticos)

● Las facturas con fecha de entrada hasta 30 de septiembre aunque no hayan sido pagadas a esa fecha (gastos no materializados)

● Otros movimientos que se puedan producirse entre el 1 de octubre y el 30 de septiembre: transferencias entre centros, movimientos de banco a caja, etc.

Los ingresos y gastos no materializados no cuentan en la suma total de gastos e ingresos ni en el cálculo del remanente final, pero aparecen a título informativo.

El 30 de septiembre es un límite temporal, no operativo. Se puede seguir operando en Séneca hasta que se cierre el candado del ejercicio económico.

13/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Cierre del ejercicioAprobación de las cuentas

Consiste en la aprobación por parte del Consejo Escolar de los registros contables oficiales (anexos 4 a 8 de la Orden de 10 de mayo de 2006, generados por Séneca), así como la justificación global de las cuentas (anexo X, también generado por Séneca) elaborado por la Dirección.

Dicha aprobación es un acuerdo por mayoría absoluta de los miembros del Consejo Escolar con derecho a voto en ese momento (no de los asistentes), y se certificará mediante el anexo XI.

El anexo XI es una certificación del acuerdo aprobatorio de las cuentas por parte del Consejo Escolar, y se firma por el/la Secretario/a del mismo con Visto bueno del/ de la Presidente/a.

La Dirección debe enviar dicha certificación (anexo XI) a la Delegación Territorial de Educación antes del 30 de octubre (se envía automáticamente a través de Séneca).

La certificación pasa un control posterior por la Delegación Territorial y la Consejería de Educación.

14/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Cierre del ejercicioLas cuentas: registros y anexos

● Anexo IV - Registro de Ingresos. Refleja los ingresos del centro durante el ejercicio económico

● Anexo V - Registro de Movimientos en Cuenta Corriente. Refleja todos los movimientos de cuenta corriente (banco) registrados en Séneca. El saldo arrojado tras el último movimiento del 30 de septiembre será el que se anote en "Banco" en el asiento de apertura del ejercicio siguiente.

● Anexo VI - Registro de Movimientos de Caja. Refleja todos los movimientos de caja registrados en Séneca. El saldo arrojado tras el último movimiento del 30 de septiembre será el que se anote en "Caja" en el asiento de apertura del ejercicio siguiente.

● Anexo VII - Registro de Gastos por subcuentas, materializados y no materializados

● Anexo VIII - Registro de Inventario. Altas y bajas en el inventario durante el curso escolar.

● Anexo X - Estado de cuentas. Resumen del estado de cuentas del ejercicio económico por subcuentas.

15/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Cierre del ejercicioProceso de aprobación de cuentas (1)

1) Generar e imprimir los anexos IV, V, VI, VII, VIII y X. En concreto, el X estará en formato “Borrador”. Recuperar los últimos presupuestos aprobados: anexos I y II.

2) El Consejo Escolar, en vista de los registros/anexos, aprueba las cuentas.

3) Incluir en el acta de la Sesión del Consejo Escolar la aprobación de las cuentas con las cantidades aprobadas: total de ingresos, total de gastos, remanentes, etc., resultado de la votación.

4) Generar un anexo XI en Séneca: Generación de anexos / Generación de Anexo XI. Los campos más importantes son:

• Fecha de la sesión

• Firmantes

• Miembros del Consejo Escolar y resultado de la votación• En Memoria justificativa hay que indicar las bajas (no ausencias) del

Consejo Escolar: nombre, DNI, sector al que pertenece y motivo de la baja.• Observaciones. Sobre todo, si el remanente es grande justificarlo.

16/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Cierre del ejercicioProceso de aprobación de cuentas (2)

5) Consecuencias:

• El anexo XI queda en estado Borrador y el ejercicio económico se cierra para impedir modificaciones. Es reversible por parte del centro, borrando el anexo XI el ejercicio se vuelve a abrir.

• Se traspasan los saldos de caja y cuenta corriente al asiento de apertura del año siguiente y allí quedan bloqueados

6) Adjuntar en Séneca los modelos 046 de reintegros a la Consejería de Educación.

7) Adjuntar en Séneca la documentación explicativa que se estime oportuna si la hubiera (indicar en Observaciones que hay adjunto)

8) Imprimir el anexo X, que ya no estará en estado borrador, y firmar de forma manuscrita por Secretario/a y Presidente/a del Consejo Escolar

17/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Cierre del ejercicioProceso de aprobación de cuentas (y 3)

9) Cerrar el candado de Séneca. El anexo XI pasa a Pendiente de firma. Esta acción es irreversible por el centro. El candado sólo se puede abrir mediante solicitud al Servicio de Administración General y Gestión Económica de la D.T.

10)Firmar digitalmente el anexo XI por los firmantes indicados en el mismo (normalmente Secretaría y la Dirección). Pasa al estado Pendiente de validación.

18/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Cierre del ejercicioDossier

Crear un dossier con toda la documentación de Gestión Económica del ejercicio, incluyendo:

1) Todos los presupuestos aprobados (anexos I y II – Séneca)

2) Estructura de subcuentas (anexos III – Séneca)

3) Registros (anexos IV a VIII – Séneca – encuadernados)

4) Estado de cuentas (anexo X – Séneca – firmado)

5) Acta de aprobación (anexo XI – Séneca – firmado)

6) Conciliaciones bancarias y arqueos de caja (anexo XII y XIII – Séneca – firmado)

7) Registro de entrada de facturas*, Facturas y Justificantes de pago (recibís)

8) Memorias de contratos menores

9) Extractos bancarios y liquidaciones trimestrales de intereses

10)Estado de cuentas de las justificaciones específicas* al cierre del ejercicio (recomendable).

19/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Cierre del ejercicioRevisión del anexo XI en la D.T.

Una vez presentado el anexo XI por el centro, recibe una primera validación en la Delegación Territorial. En esta revisión se intentan detectar problemas como:● Firmantes incorrectos● Composición del Consejo Escolar incorrecta● Falta de justificación de las bajas del Consejo Escolar (memoria justificativa)● Cantidades de ingresos incorrectas● Remanente inicial que no coincide con el final del ejercicio anterior● Remanentes negativos en algún concepto (gastos corrientes o inversiones)● Caja negativa o por encima de 600€

Si se detecta algún error, el anexo XI es rechazado indicando el motivo dentro del propio anexo XI, y reabriendo automáticamente el ejercicio económico del anexo. Además, se crea un aviso en Séneca. Si es un simple defecto de forma se hace de nuevo el anexo XI. Si es algo más, hay que hacer una nueva aprobación de cuentas.

Si es validado por la D.T., el anexo pasa a una segunda validación por los SS.CC.

20/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Cierre del ejercicioReapertura del ejercicio económico con anexo XI firmado

Desde el Servicio de Administración General y Gestión Económica de la D.T. se puede abrir un ejercicio económico que se encuentre cerrado, ya sea porque el anexo XI esté “Pendiente de firma” o “Pendiente de validación”. Esto no se hace de manera indiscriminada, sino que cada solicitud es evaluada y en función del motivo de la misma, del estado del anexo XI y las consecuencias de la apertura, se procede a hacer o no.

La apertura del ejercicio económico supone inevitablemente la anulación del anexo XI producido en el cierre del mismo, y por tanto es necesario hacer un nuevo anexo XI (y posiblemente nueva sesión del Consejo Escolar).

Es importante destacar que en la mayoría de los casos en los que el problema está asociado a una justificación específica no es necesario reabrir el ejercicio económico.

Se puede solicitar la apertura del ejercicio económico por cualquiera de las vías indicadas para consultas, siendo preferible el correo electrónico.

21/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Apertura del ejercicioAsiento de apertura (1)

Es el asiento del que parte el ejercicio económico. Toma sus valores de las cantidades con las que se ha cerrado el ejercicio económico anterior.

Está formado por:● Remanentes.

○ Remanentes de Recursos Propios*

○ Remanentes de la Consejería de Educación

▪ Remanentes de Inversiones*

▪ Remanentes Dotación gastos funcionamiento*

○ Remanentes de Otras entidades*

● Finanzas.

○ Caja / Caja: saldo de caja (según contabilidad)*

○ Banco / Banco: saldo de la cuenta corriente (según contabilidad)*

* Son los que se cumplimentan, el resto son sumas

22/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Apertura del ejercicioAsiento de apertura (2)

Primero hay que establecer el nuevo ejercicio económico como el activo en Establecer año del ejercicio económico (aparecerá en estado Pendiente de apertura).

A continuación vamos al asiento de apertura: Apertura del ejercicio económico / Asiento de apertura

Aunque los datos que aparecen automáticamente suelen ser correctos, siempre hay que revisarlos e indicar la cantidad correcta si es necesario.

23/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Apertura del ejercicioAsiento de apertura (3)

Finanzas

Si existe un anexo XI del año anterior en estado borrador, pendiente de firma, pendiente de validación o validado, los saldos de banco y caja aparecen automáticamente y están bloqueados a los valores que tenían en el momento de la generación del anexo.

¡¡OJO!! No son las cantidades reales de banco y caja, sino las que arroja la contabilidad. Si hay discrepancias entre las cantidades contables y las reales se refleja en la conciliación bancaria y en el arqueo de caja (se explica en el fin de ejercicio)

24/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Apertura del ejercicioAsiento de apertura (y 4)

Remanentes

La cantidad total indicada en Remanente deben coincidir con la que aparece como tal en el último anexo XI del año anterior, esté en el estado que esté. Además, debe coincidir:

● La cantidad de remanente de inversiones en el asiento de apertura y la que se indica como tal en el anexo XI del ejercicio anterior.

● La suma de las otras tres cantidades con el valor “Remanente de recursos para gastos corrientes” del anexo XI del ejercicio anterior.

Hay que llevar un control (no lo hace Séneca) para saber de todo ese “Remanente de recursos para gastos corrientes” qué corresponde a recursos propios, otras entidades y dotación de gastos de funcionamiento. Como norma general conviene dejar todo el remanente posible de recursos propios y otras entidades, ya que se puede gastar sin limitación en invetariable (salvo que hayan sido aportados con condiciones).

25/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Apertura del ejercicioDiscrepancia entre apertura y realidad

Cualquier discrepancia existente entre los valores indicados en asiento de apertura y la realidad (ya sea en remanente o sobre todo en finanzas) debe ser investigada.

Debería estar documentada en las conciliaciones bancarias y arqueos de caja anteriores.

Si no lo está, hay que revisar las cuentas de años atrás para encontrar el motivo.

Puede solicitar ayuda al Servicio de Administración General y Gestión Económica (SAGGE) de la Delegación Territorial (DT).

Si es posible solucionar la discrepancia por estar los ejercicios económicos implicados abiertos, se solventa. Si no, desde el SAGGE de la DT se abrirán los ejercicios económicos necesarios para solventarlo.

Si no es posible solucionarlo porque no se encuentra el motivo o la solución es imposible incluso con los ejercicios económicos abiertos, en última instancia, con carácter muy excepcional y con conocimiento del SAGGE y del Servicio de Inspección de la DT se realiza un asiento de regularización con fecha 1 de octubre del año del comienzo del ejercicio en curso, según las indicaciones dadas por ambos servicios, que eliminará la discrepancia.

En cualquier caso el procedimiento debe quedar debidamente documentado con una memoria justificativa

26/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Apertura del ejercicioPaso de información del ejercicio anterior (1)

Permite tomar configuraciones e información del ejercicio anterior para el que estamos abriendo. Su pueden/deben traspasar:

● Subcuentas de ingresos y gastos del año anterior, siempre que permanezcan activas (Consejería ha eliminado muchas)

● Centros de gastos si se usan.● Asientos predefinidos, lo que implica que también pasan los proveedores.

Una vez pasados, los proveedores no se pueden borrar de ese año.● Asientos no pagados. ¡¡OJO!! Se crea una copia. Séneca indica que ese

asiento es copia de uno del año anterior. No es conveniente poner justificación específica a los asientos que se queden en un ejercicio como no pagados. Ya se pondrá en la copia que se haga en el ejercicio económico en el que se paguen.

La operación se realiza en la ruta Apertura del ejercicio económico / Información del ejercicio anterior.

27/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

Apertura del ejercicioPaso de información del ejercicio anterior (y 2)

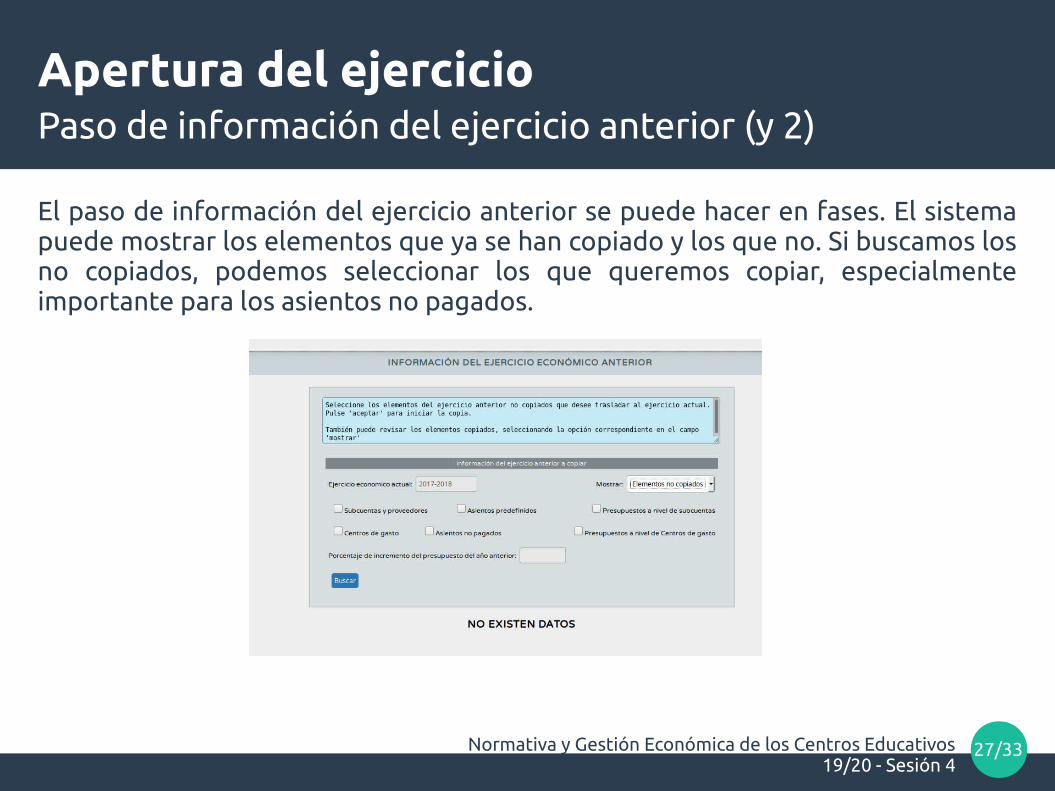

El paso de información del ejercicio anterior se puede hacer en fases. El sistema puede mostrar los elementos que ya se han copiado y los que no. Si buscamos los no copiados, podemos seleccionar los que queremos copiar, especialmente importante para los asientos no pagados.

28/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

PresupuestoProceso

El presupuesto es una previsión de los fondos que se va a disponer (remanentes + ingresos) y en qué se van a gastar durante el ejercicio económico.

Está formado por un presupuesto de ingresos y un presupuesto de gastos.

Remanente + Total presupuesto ingresos = Total presupuesto gastos

Es elaborado por el Equipo Directivo durante el mes de octubre, en base a los ingresos del ejercicio económico anterior.

Es aprobado por el Consejo Escolar antes del 31 de octubre, normalmente en la misma sesión que se aprueban las cuentas del ejercicio anterior.

Una vez comunicada por Consejería la cantidad de Gastos de Funcionamiento Ordinarios para el ejercicio en curso, se debe ajustar el presupuesto y volver a aprobar por el Consejo Escolar en el plazo de un mes desde la comunicación.

Se cumplimenta en Séneca en Presupuesto / Por subcuenta.

Los documentos oficiales son el Anexo I para el Presupuesto de Ingresos y el Anexo II para el Presupuesto de Gastos.

29/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

PresupuestoModificaciones

Durante el ejercicio económico se puede y en ocasiones se debe realizar una modificación del presupuesto. Dicha modificación debe ser aprobada por el Consejo Escolar.

Se hace una modificación cuando:● Se reciben fondos no contemplados en el presupuesto. Se deben modificar

los ingresos y los gastos, teniendo en cuenta en qué se van a gastar estos nuevos ingresos.

● Se produce un cambio significativo en el destino de los fondos, es decir, fondos que estaban destinados a una subcuenta de gasto pasan a otra subcuenta. Esto puede ser por un replanteamiento voluntario del destino de los fondos o por un gasto imprevisto (por ejemplo una avería en el centro)

No se hace una modificación cuando:● No hemos hecho un cálculo exacto (aunque sí aproximado) de una subcuenta

de gastos. Es imposible determinar con exactitud cuál va a ser el total de gasto en luz eléctrica o teléfono en todo el ejercicio.

30/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

PresupuestoPresupuesto de ingresos

Es la previsión de los ingresos que se van a producir durante el ejercicio económico clasificados según la naturaleza de los mismos (por subcuenta de ingresos).

En la primera elaboración no se conocen las cantidades de muchos de estos ingresos, sobre todo los de gastos de funcionamiento. Por tanto se toman como referencia las cantidades del año anterior.

Cada vez que se obtiene un ingreso nuevo no contemplado en el presupuesto es necesario reajustarlo (junto el presupuesto de gastos).

31/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

PresupuestoPresupuesto de gastos

Básicamente es repartir los fondos de los que dispone o va a disponer el centro (remanentes + presupuesto de ingresos) en gastos según la naturaleza del bien adquirido, servicio recibido, etc., es decir, por subcuentas de gastos.

El total de gastos debe coincidir con el total de fondos (remanentes + presupuesto de ingresos)

Para empezar, se puede tomar como referencia el del año anterior, y modificar las cantidades de las subcuentas que se estimen oportunas en base a la ejecución del año anterior o a la previsión de un reparto diferente.

En Séneca se puede copiar el presupuesto del ejercicio anterior al actual en Apertura del ejercicio económico / Información del ejercicio anterior.

32/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

PresupuestoTope de gatos en material inventariable

Está establecido que del total de los gastos de funcionamiento ordinarios y de los gastos de funcionamiento para ciclos formativos se puede gastar como máximo un 10% en material inventariable.

Del resto de partidas, se podrá gastar lo que estime el órgano gestor responsable de la misma.

De los ingresos de recursos propios se podrá gastar todo en inventariable (salvo los generados por los ciclos formativos).

De los ingresos de otras entidades se podrá gastar lo que estimen las mismas a la hora de hacer la aportación.

En el presupuesto, la suma de los gastos de todas las cuentas del grupo Adquisiciones de material inventariable no puede superar las suma de:

● 10% de gastos de funcionamiento ordinarios y de ciclos formativos● Lo estimado en otras partidas de la Consejería● Ingresos de recursos propios (salvo los generados por ciclos formativos)● Ingresos de otras entidades (salvo los limitados por quien los aporta)

33/33Normativa y Gestión Económica de los Centros Educativos

19/20 - Sesión 4

PresupuestoSeguimiento de ejecución del presupuesto

En Séneca se puede hacer un seguimiento de la ejecución del presupuesto en Actividad económica / Estado de cuentas / Al nivel de subcuentas.

De cada subcuenta se puede ver lo presupuestado (sale del presupuesto), lo ejecutado (sale de la suma de los importes de los asientos asignados a esa subcuenta) y la desviación (diferencia).

Además, de cada subcuenta se pueden ver los asientos que llevan a la cantidad ejecutada.

Recordamos que al final del curso la ejecución no tiene que ser exacta, ya que es imposible calcular con exactitud determinadas partidas de gasto anuales. Las desviaciones, aunque sean en rojo, pueden ser razonables, y sólo se modificaría el presupuesto si la desviación es significativa.