norme rimestral etagestin file1 “toda inversiÓn inteligente es value investing - adquirir mÁs de...

12

1 “TODA INVERSIÓN INTELIGENTE ES VALUE INVESTING - ADQUIRIR MÁS DE LO QUE ESTÁS PAGANDO” CHARLIE MUNGER, VICEPRESIDENTE BERKSHIRE HATHAWAY “EL VALUE INVESTING ES LA AVERSIÓN AL RIESGO” SETH KLARMAN, BAUPOST GROUP “LA RENTA VARIABLE ES EL ACTIVO MENOS ARRIESGADO” WARREN BUFFETT, PRESIDENTE BERKSHIRE HATHAWAY “la renta variable es el activo más rentable a largo plazo” PETER LYNCH, FIDELITY MAGELLAN FUND Comentario de mercado Esmado parcipe, En anteriores informes le hemos hablado del impacto que las polícas monetarias orquestadas por los bancos centrales y apoyadas por los gobiernos, están teniendo sobre las disntas clases de acvos. En el comentario de este trimestre queremos romper con esa temáca para centrarnos en lo que más nos apasiona de nuestro trabajo: el value invesng (inversión valor). Vamos a hacerle un pequeño resumen de lo que es el value invesng y cómo lo implementamos en Metagesón. Si enende cómo invermos el dinero de nuestros fondos, comprenderá mejor qué puede esperar de ellos. 1. El value invesng Charlie Munger y Warren Buffe Informe Trimestral Metagestión

Transcript of norme rimestral etagestin file1 “toda inversiÓn inteligente es value investing - adquirir mÁs de...

1

“TODA INVERSIÓN INTELIGENTE ES VALUE INVESTING - ADQUIRIR MÁS

DE LO QUE ESTÁS PAGANDO”CHARLIE MUNGER, VICEPRESIDENTE

BERKSHIRE HATHAWAY

“EL VALUE INVESTING ES LA AVERSIÓN AL RIESGO”

SETH KLARMAN, BAUPOST GROUP

“LA RENTA VARIABLE ES EL ACTIVO MENOS ARRIESGADO”

WARREN BUFFETT, PRESIDENTE BERKSHIRE HATHAWAY

“la renta variable es el activo más rentable a largo plazo”

PETER LYNCH, FIDELITY MAGELLAN FUND

Comentario de mercado

Estimado partícipe,

En anteriores informes le hemos hablado del impacto que las políticas monetarias orquestadas por los bancos centrales y apoyadas por los gobiernos, están teniendo sobre las distintas clases de activos. En el comentario de este trimestre queremos romper con esa temática para centrarnos en lo que más nos apasiona de nuestro trabajo: el value investing (inversión valor). Vamos a hacerle un pequeño resumen de lo que es el value investing y cómo lo implementamos en Metagestión. Si entiende cómo invertimos el dinero de nuestros fondos, comprenderá mejor qué puede esperar de ellos.

1. El value investing

Charlie Munger y Warren Buffett

Informe Trimestral Metagestión

INFORME TRIMESTRAL

2

a cada minuto. Sin embargo, el mercado bursátil parece indicar lo contrario, ya que, una compañía cuyo negocio no se ha alterado ve cómo el precio de su acción varía continuamente. Es aquí donde entra el value investing. Si, por motivos que podemos denominar irracionales, el mercado me ofrece una compañía a la mitad del precio que estimamos debería valer, entonces será una oportunidad de compra. Y viceversa. Si el mercado me ofrece comprar una compañía que tenemos en cartera a un precio superior a lo que estimamos que debería valer, será una oportunidad de venta.

En este punto, nos gustaría darles otra definición de value investing que nos parece, incluso, más acertada que la de Charlie Munger y que dice así: “El value investing es la aversión al riesgo”.

Seth Klarman

La anterior cita es de Seth Klarman (Baupost Group), uno de los inversores value más exitosos de las últimas décadas, que ha conseguido rentabilidades anuales del 20% con un sesgo ultra-conservador. Es habitual que su fondo mantenga una posición de liquidez superior al 30% o que devuelva dinero a sus clientes cuando no encuentra oportunidades suficientemente seguras de inversión.

Lo que Klarman intenta exponer con “aversión al riesgo” es que el inversor value intenta invertir siempre con un elevado margen de seguridad (de hecho, Seth Klarman escribió un libro titulado así)

Empecemos por preguntarnos qué es el value investing. Charlie Munger, la otra pata de ese genial tándem que forman Warren Buffett y él en Berkshire Hathaway, define esta disciplina de inversión de la siguiente manera: “Toda inversión inteligente es value investing – adquirir más de lo que estás pagando”.

Existen un sinfín de estrategias o metodologías para invertir en bolsa, pero para el dúo inversor más exitoso de siempre, el value investing es la mejor. En general, la mayoría de estrategias utilizadas para los inversores tienden a focalizarse en el corto plazo y suelen utilizar como criterio de inversión el movimiento del precio de la acción, en vez de la evolución del negocio de una compañía. Uno de los problemas de estas metodologías es que los inversores que las siguen están jugando a un juego con una competencia atroz, donde incluso existen entidades que utilizan unos potentes servidores que generan complejísimos algoritmos que invierten por ellas. Muchos de estos algoritmos “aprenden” continuamente y de manera automática para mejorar los resultados de la estrategia de inversión. Otros se dedican a “espiar” al resto de algoritmos para beneficiarse de sus estrategias. Incluso el libro “Flash Boys”, última obra de Michael Lewis (“The Big Short”, “Moneyball”), polemiza sobre la posible práctica por parte de estos algoritmos de anticiparse a la ejecución de la orden un inversor para sacar beneficio a su costa. Por ejemplo, si un inversor introduce en el sistema una compra de 100.000 acciones de Telefónica a 11 euros, el algoritmo al detectar la orden comprará en milisegundos esos 100.000 títulos para ponerlos automáticamente a la venta a un precio superior y ganar la diferencia. Por tanto, estarán de acuerdo en que invertir en estos entornos tan competitivos se antoja muy complicado.

El value investing, sin embargo, tiene un horizonte temporal de más largo plazo y, además, utiliza como criterio de inversión el análisis y la valoración del negocio de una compañía. El precio de la acción de esa compañía se interpreta como lo que es: el precio de venta que el mercado me ofrece en cada momento para cada compañía. Si una compañía no cotizase en bolsa, el precio de venta de ésta sería muy poco volátil, ya que los negocios no cambian

INFORME TRIMESTRAL

3

¿Cómo hacemos esto? Siguiendo a rajatabla los siguientes principios:

1. Se trate de un negocio fácil de entender (esté en nuestro círculo de competencia): si no somos capaces de visualizar cómo será el negocio de una compañía los siguientes años, no invertiremos en ella.

2. La compañía tenga un perfil financiero sólido: intentaremos invertir en empresas sin deuda o con endeudamiento muy controlado.

3. El negocio cuente con barreras de entrada y/o algún tipo de ventaja competitiva: se traducirá en rentabilidades sobre el capital empleado elevadas, lo que nos beneficia como accionistas.

4. Buena gestión del capital de los dueños de la empresa: el equipo gestor cree valor para el accionista sosteniblemente en el tiempo.

5. Margen de seguridad: la valoración tiene que ser suficientemente atractiva para amortiguar posibles errores de análisis o escenarios futuros no previstos.

Siguiendo esta serie de principios, estamos convencidos de que conseguiremos obtener rentabilidades interesantes para nuestros partícipes y de manera sostenible en el tiempo.

Reciba un cordial saludo,

METAGESTIÓN S.G.I.I.C. SAU

que le evite pérdidas permanentes de patrimonio. Fíjese que la palabra “pérdidas” va acompaña de “permanentes”. Este detalle es importante por dos motivos. Primero, porque la bolsa es un mundo volátil donde el precio de las acciones oscila continuamente, lo que puede llevar a pérdidas abultadas en nuestra cartera. Ahora bien, esto sólo debería ser un motivo de preocupación si se hubiera producido un cambio en nuestra tesis inicial de inversión, inducido, por ejemplo, por un deterioro significativo del negocio de la empresa cuyas acciones poseemos. De lo contrario, incluso podría ser, como explicamos antes, una oportunidad interesante para comprar más acciones de esta compañía.

El segundo motivo es que una pérdida permanente abultada de nuestra inversión, requeriría de una inversión mucho más rentable para recuperarnos de esa pérdida. Si el precio de una acción cae, por ejemplo, un 50%, necesitaremos de una inversión que nos dé una rentabilidad del 100% sólo para recuperar nuestro patrimonio inicial. Algo que no encontramos todos los días. De ahí que Warren Buffett diga siempre que él tiene dos reglas de inversión que intenta nunca olvidar: “Regla nº 1: nunca pierda dinero. Regla nº 2: nunca olvide la regla nº1”.

2. Nuestra filosofía de inversión

Explicado a grandes rasgos lo que es el value investing, vamos a dedicar lo que queda de comentario a exponerle cómo lo implementamos en Metagestión a la hora de gestionar nuestros fondos.

Lo que hacemos se puede resumir en las siguientes cuatro palabras: invertir con sentido común. Como ya habrá deducido por lo expuesto en el punto anterior, el inversor value no pretende adivinar movimientos de mercado para posicionarse en un sector u otro, estar más o menos invertido, etcétera. A lo que nos dedicamos es a analizar compañías y hacer una estimación muy conservadora de lo que creemos que esa compañía debería valer e invertir si el precio de la acción es suficientemente atractivo.

INFORME TRIMESTRAL

4

METAVALOR FI

INFORME TRIMESTRAL

5

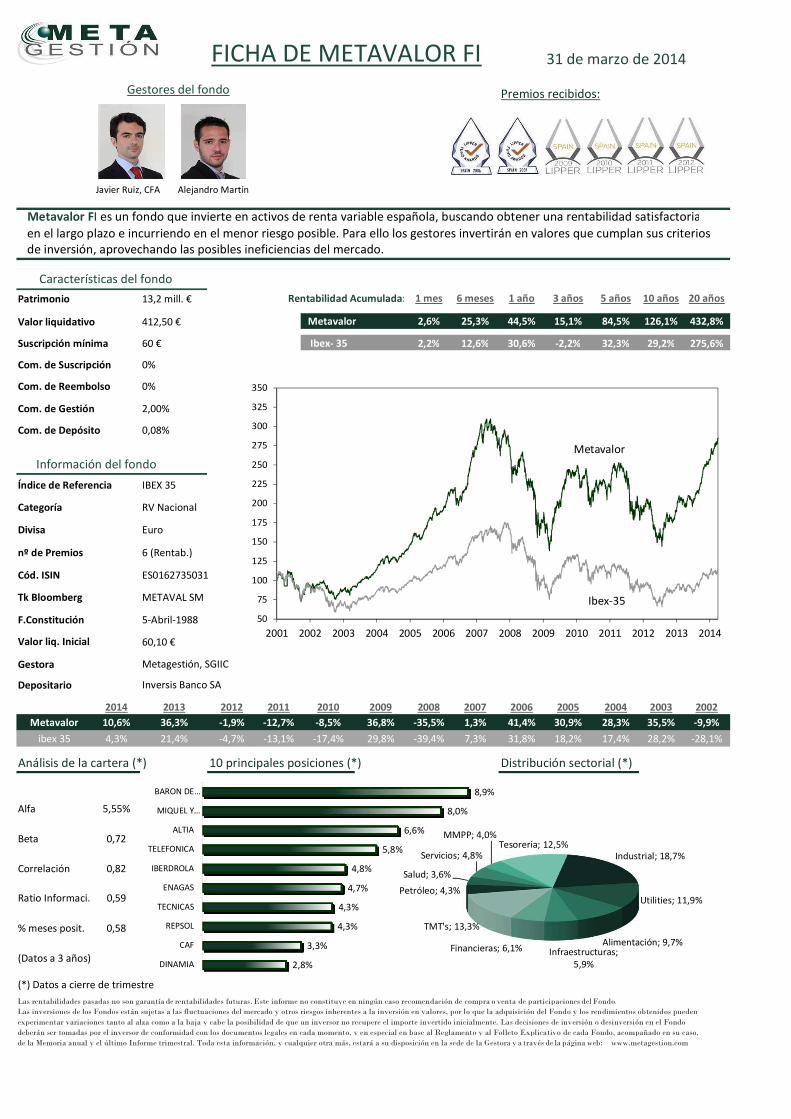

La evolución del valor liquidativo de Metavalor F.I. ha sido positiva en el primer trimestre de 2014, anotándose un 10,6% y alcanzando su valor liquidativo los 412,50 euros. En este periodo, su índice de referencia (Ibex-35) se apreció un 4,3%, situándose en los 10.340 puntos. A más largo plazo, la rentabilidad anual de Metavalor F.I. en los últimos 5 y 10 años ha sido del 13,0% y del 8,5%, para un acumulado del 84,5% y del 125,5% respectivamente. Esta rentabilidad supera anualmente a la de su índice de referencia en un 7,2% y en un 5,9% en los plazos anteriores mencionados.

En este primer trimestre, han destacado positivamente los siguientes valores de la cartera: Altia Consultores (+100%), Barón de Ley (+24%) y Red Eléctrica (+22%). En el lado negativo, han tenido peor comportamiento valores como Prosegur (-6,2%), Amadeus (-3,0%) o CAF (-3,0%).

En cuanto a movimientos significativos en la cartera del fondo, destacar la entrada en cartera de Viscofán y DIA. La primera es la empresa líder del sector de fabricación de envolturas artificiales para la industria cárnica. Se trata de un sector que opera en oligopolio y con fuertes barreras de entrada fruto de sus economías de escala. En el caso de Viscofán, hay que añadir que es el único jugador con una tecnología capaz de producir envolturas con alguno de los siguientes componentes: celulosa, colágeno, fibra y plástico (ninguno de sus competidores cubre toda la gama). La empresa cuenta con una situación financiera envidiable y genera una rentabilidad sobre el capital empleado muy elevada. Por tanto, se trata de un excelente negocio, aunque a un precio algo exigente. De ahí que no se trate de una inversión muy significativa.

Con respecto a DIA, se trata también de un gran negocio con rentabilidades muy elevadas y que ha sabido ganar cuota de mercado con su política de precios bajos los últimos años. La amenaza de una crisis de divisas en las economías emergentes (DIA tiene fuerte presencia en Brasil y Argentina) nos permitió tomar una pequeña posición en esta compañía. Sin embargo, al igual que sucede con Viscofán, nos gustaría que la valoración fuera algo más atractiva para poder incrementar la inversión.

En cuanto a reducción o salida de valores de la cartera, lo más significativo del periodo fue la liquidación de nuestra posición en Let’s Gowex. Pese a que, a nivel general, se puede decir que nuestra visión de la compañía no ha variado demasiado los últimos meses, dos factores han desencadenado este cierre de la posición. Por un lado, su exigente valoración. Cuando invertimos en Let’s Gowex hace 7 u 8 meses, la compañía cotizaba a un PER de 10x con unos crecimientos de resultados del 70 u 80 por ciento. Por tanto, estábamos comprando un negocio con crecimientos extraordinarios a precio de saldo. A día de hoy, la acción cotiza a un PER de 50x, por lo que tenemos que estar muy convencidos del devenir del negocio para mantener la inversión. Es aquí donde entra el segundo motivo de la venta. Los últimos meses han ido apareciendo jugadores grandes de la industria con intención de replicar, en algunos aspectos, el modelo de negocio de Let’s Gowex. A corto plazo, no nos parece una amenaza significativa. Sin embargo, con un PER de 50x, creemos que es más prudente buscar alternativas de inversión para nuestro fondo.

Con respecto a la liquidez, se situó al cierre de trimestre por encima del 13%, a la espera de que surjan oportunidades atractivas de inversión.

Por último, en cuanto a la valoración de la cartera, el PER medio normalizado del fondo se sitúa ligeramente por encima de las 9x, otorgando un potencial teórico a Metavalor F.I. cercano al 40%. Este potencial es algo inferior al del periodo anterior, aunque aún sigue siendo atractivo para el inversor.

Reciba un cordial saludo,

�������������������

METAGESTIÓN S.G.I.I.C. SAU

FICHA DE METAVALOR FI 31 de marzo de 2014

Gestores del fondo Premios recibidos:

Javier Ruiz, CFA Alejandro Martín

Metavalor FI es un fondo que invierte en activos de renta variable española, buscando obtener una rentabilidad satisfactoria

en el largo plazo e incurriendo en el menor riesgo posible. Para ello los gestores invertirán en valores que cumplan sus criterios

de inversión, aprovechando las posibles ineficiencias del mercado.

Características del fondo

Patrimonio 13,2 mill. € Rentabilidad Acumulada: 1 mes 6 meses 1 año 3 años 5 años 10 años 20 años

Valor liquidativo 412,50 € Metavalor 2,6% 25,3% 44,5% 15,1% 84,5% 126,1% 432,8%

Suscripción mínima 60 € Ibex 35 2,2% 12,6% 30,6% 2,2% 32,3% 29,2% 275,6%

Com. de Suscripción 0%

Com. de Reembolso 0%

Com. de Gestión 2,00%

Com. de Depósito 0,08%

Índice de Referencia IBEX 35

Categoría RV Nacional

Divisa Euro

nº de Premios 6 (Rentab.)

Cód. ISIN ES0162735031

Tk Bloomberg METAVAL SM

F.Constitución 5Abril1988

Valor liq. Inicial 60,10 €

Gestora Metagestión, SGIIC

Depositario Inversis Banco SA

2014 2013 2012 2011 2010 2009 2008 2007 2006 2005 2004 2003 2002

Metavalor 10,6% 36,3% 1,9% 12,7% 8,5% 36,8% 35,5% 1,3% 41,4% 30,9% 28,3% 35,5% 9,9%

ibex 35 4,3% 21,4% 4,7% 13,1% 17,4% 29,8% 39,4% 7,3% 31,8% 18,2% 17,4% 28,2% 28,1%

Análisis de la cartera (*) 10 principales posiciones (*) Distribución sectorial (*)

Alfa 5,55%

Beta 0,72

Correlación 0,82

Ratio Informaci. 0,59

% meses posit. 0,58

(Datos a 3 años)

(*) Datos a cierre de trimestre

Las rentabilidades pasadas no son garantía de rentabilidades futuras. Este informe no constituye en ningún caso recomendación de compra o venta de participaciones del Fondo.Las inversiones de los Fondos están sujetas a las fluctuaciones del mercado y otros riesgos inherentes a la inversión en valores, por lo que la adquisición del Fondo y los rendimientos obtenidos pueden

experimentar variaciones tanto al alza como a la baja y cabe la posibilidad de que un inversor no recupere el importe invertido inicialmente. Las decisiones de inversión o desinversión en el Fondo

deberán ser tomadas por el inversor de conformidad con los documentos legales en cada momento, y en especial en base al Reglamento y al Folleto Explicativo de cada Fondo, acompañado en su caso,

de la Memoria anual y el último Informe trimestral. Toda esta información, y cualquier otra más, estará a su disposición en la sede de la Gestora y a través de la página web: www.metagestion.com

Información del fondo

50

75

100

125

150

175

200

225

250

275

300

325

350

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Ibex35

Metavalor

Industrial; 18,7%

Utilities; 11,9%

Alimentación; 9,7%Infraestructuras;

5,9%

Financieras; 6,1%

TMT's; 13,3%

Petróleo; 4,3%

Salud; 3,6%

Servicios; 4,8%

MMPP; 4,0%Tesorería; 12,5%

8,9%

8,0%

6,6%

5,8%

4,8%

4,7%

4,3%

4,3%

3,3%

2,8%

BARON DE…

MIQUEL Y…

ALTIA

TELEFONICA

IBERDROLA

ENAGAS

TECNICAS

REPSOL

CAF

DINAMIA

INFORME TRIMESTRAL

6

METAVALOR GLOBAL FI

INFORME TRIMESTRAL

7

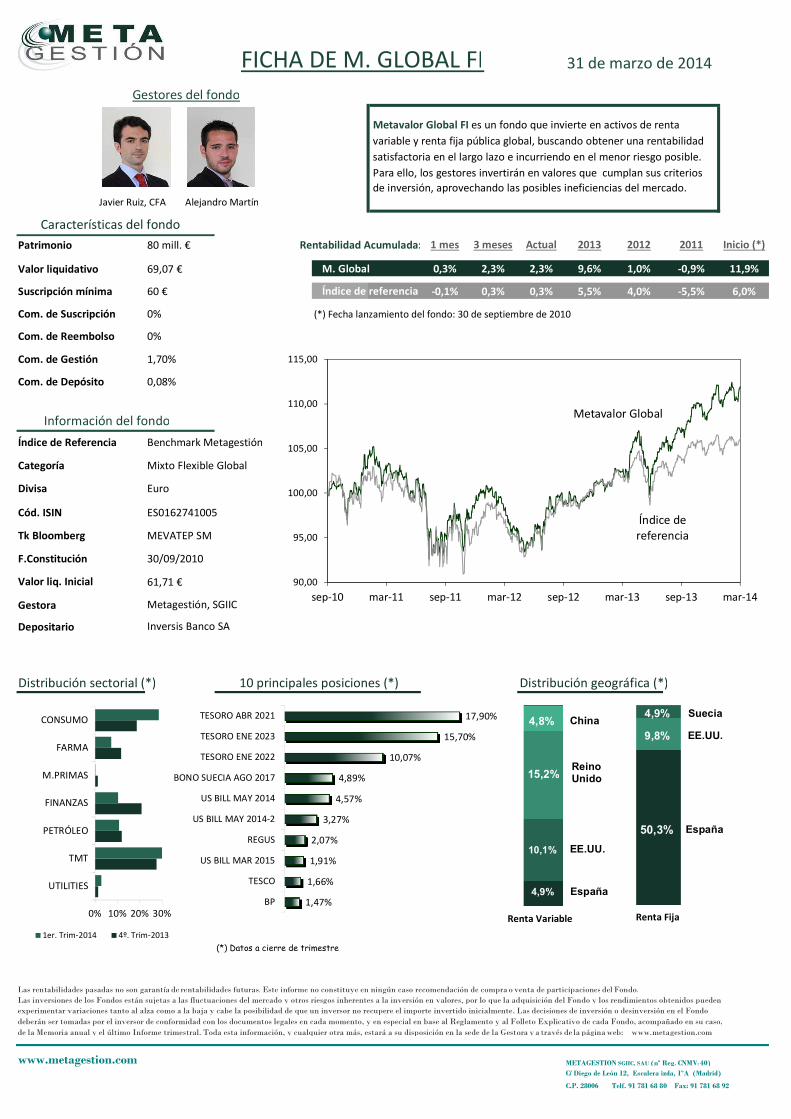

La evolución del valor liquidativo de Metavalor Global F.I. ha sido positiva en el primer trimestre de 2014, anotándose un 2,3% y alcanzando su valor liquidativo los 69,06 euros.

A más largo plazo, la rentabilidad anual de Metavalor Global F.I. desde su inicio (septiembre de 2010) es del 3,3%, para un acumulado del 11,9%.

En cuanto a movimientos significativos del fondo, destacar que la distribución de activos se ha modificado en el trimestre, situándose la renta variable en el 35% (frente a un 40% anterior) y la renta fija en un 65% (frente a un 60% anterior).

Con respecto a la renta variable, se han realizado las siguientes modificaciones: se incrementa el peso en acciones de Estados Unidos en un 5% (hasta el 10%) y se reducen las de Reino unido y las de China en un 5%, hasta situarlas en el 15% y 5% respectivamente. El peso de la renta variable española se mantiene en el 5%.

Entrando en valores, destacar en España la entrada de Prosegur y DIA. Ambas compañías han visto el precio de su acción caer ante los temores de una potencial crisis de divisas emergentes. Aunque son riesgos nada despreciables, entendemos que en el largo plazo la calidad de estos negocios se impondrá sobre estas debilidades de corto plazo, otorgándonos una buena oportunidad de entrada. En Estados Unidos entran Lorillard (tabaco) y Johnson & Johnson (consumo). Se tratan de negocios con ventajas competitivas extraordinarias, que se traducen en unos elevadísimos retornos sobre el capital empleado. En China se liquidan algunas inversiones, como AIA Group (empresa aseguradora) o Hutchison Whampoa (conglomerado) con importantes plusvalías ambas. También se venden las inversiones en las empresas de real estate Sun Hung Kai Properties y Swire Pacific, con ligeras minusvalías. Por último, en Reino Unido se ha liquidado la posición en algunos valores, como AstraZeneca (farmacia) o Ashmore Group (gestora de fondos de renta fija emergente). La primera porque la valoración nos parece algo exigente a estos precios y pensamos que existen mejores alternativas de inversión. En el caso de Ashmore Group, por su excesiva exposición a divisas emergentes en un entorno tan complicado como es el actual. En cuanto a entradas, destaca Regus, empresa dedicada a la explotación de centros de negocios a nivel global. La compañía se beneficia de unas fuertes economías de escala y de red (un cliente global puede alquilar centros de negocio en distintos países con Regus), lo que le permite obtener unos excelentes retornos sobre el capital empleado.

Con respecto a la renta fija, se invierte un 5% del fondo en obligaciones suecas a 3 años, apostando por una potencial revalorización de la corona sueca frente al euro. Por otro lado, se mantiene el peso en obligaciones españolas en torno al 45% con una duración de 7-9 años y un peso del 10% en letras de Estados Unidos, con vencimiento inferior a un año.

Reciba un cordial saludo,

�������������������

METAGESTIÓN S.G.I.I.C. SAU

FICHA DE M. GLOBAL FI 31 de marzo de 2014

Gestores del fondo

Metavalor Global FI es un fondo que invierte en activos de renta

variable y renta fija pública global, buscando obtener una rentabilidad

satisfactoria en el largo lazo e incurriendo en el menor riesgo posible.

Para ello, los gestores invertirán en valores que cumplan sus criterios

de inversión, aprovechando las posibles ineficiencias del mercado. Javier Ruiz, CFA Alejandro Martín

Características del fondo

Patrimonio 80 mill. € Rentabilidad Acumulada: 1 mes 3 meses Actual 2013 2012 2011 Inicio (*)

Valor liquidativo 69,07 € M. Global 0,3% 2,3% 2,3% 9,6% 1,0% 0,9% 11,9%

Suscripción mínima 60 € Índice de referencia 0,1% 0,3% 0,3% 5,5% 4,0% 5,5% 6,0%

Com. de Suscripción 0% (*) Fecha lanzamiento del fondo: 30 de septiembre de 2010

Com. de Reembolso 0%

Com. de Gestión 1,70%

Com. de Depósito 0,08%

Índice de Referencia Benchmark Metagestión

Categoría Mixto Flexible Global

Divisa Euro

Cód. ISIN ES0162741005

Tk Bloomberg MEVATEP SM

F.Constitución 30/09/2010

Valor liq. Inicial 61,71 €

Gestora Metagestión, SGIIC

Depositario Inversis Banco SA

Distribución sectorial (*) 10 principales posiciones (*) Distribución geográfica (*)

(*) Datos a cierre de trimestre

Las rentabilidades pasadas no son garantía de rentabilidades futuras. Este informe no constituye en ningún caso recomendación de compra o venta de participaciones del Fondo.Las inversiones de los Fondos están sujetas a las fluctuaciones del mercado y otros riesgos inherentes a la inversión en valores, por lo que la adquisición del Fondo y los rendimientos obtenidos puedenexperimentar variaciones tanto al alza como a la baja y cabe la posibilidad de que un inversor no recupere el importe invertido inicialmente. Las decisiones de inversión o desinversión en el Fondo

deberán ser tomadas por el inversor de conformidad con los documentos legales en cada momento, y en especial en base al Reglamento y al Folleto Explicativo de cada Fondo, acompañado en su caso,

de la Memoria anual y el último Informe trimestral. Toda esta información, y cualquier otra más, estará a su disposición en la sede de la Gestora y a través de la página web: www.metagestion.com

www.metagestion.com METAGESTION SGIIC, SAU (nº Reg. CNMV: 40)

C/ Diego de León 12, Escalera izda, 1ºA (Madrid)

C.P. 28006 Telf. 91 781 68 80 Fax: 91 781 68 92

Información del fondo

90,00

95,00

100,00

105,00

110,00

115,00

sep10 mar11 sep11 mar12 sep12 mar13 sep13 mar14

Índice de referencia

Metavalor Global

0% 10% 20% 30%

UTILITIES

TMT

PETRÓLEO

FINANZAS

M.PRIMAS

FARMA

CONSUMO

1er. Trim2014 4º. Trim2013

17,90%

15,70%

10,07%

4,89%

4,57%

3,27%

2,07%

1,91%

1,66%

1,47%

TESORO ABR 2021

TESORO ENE 2023

TESORO ENE 2022

BONO SUECIA AGO 2017

US BILL MAY 2014

US BILL MAY 20142

REGUS

US BILL MAR 2015

TESCO

BP

Renta Variable

ReinoUnido

España4,9%

15,2%

10,1%

China4,8%

Renta Fija

EE.UU.

España50,3%

9,8%

Suecia4,9%

EE.UU.

INFORME TRIMESTRAL

8

METAVALOR INTERNACIONAL FI

INFORME TRIMESTRAL

9

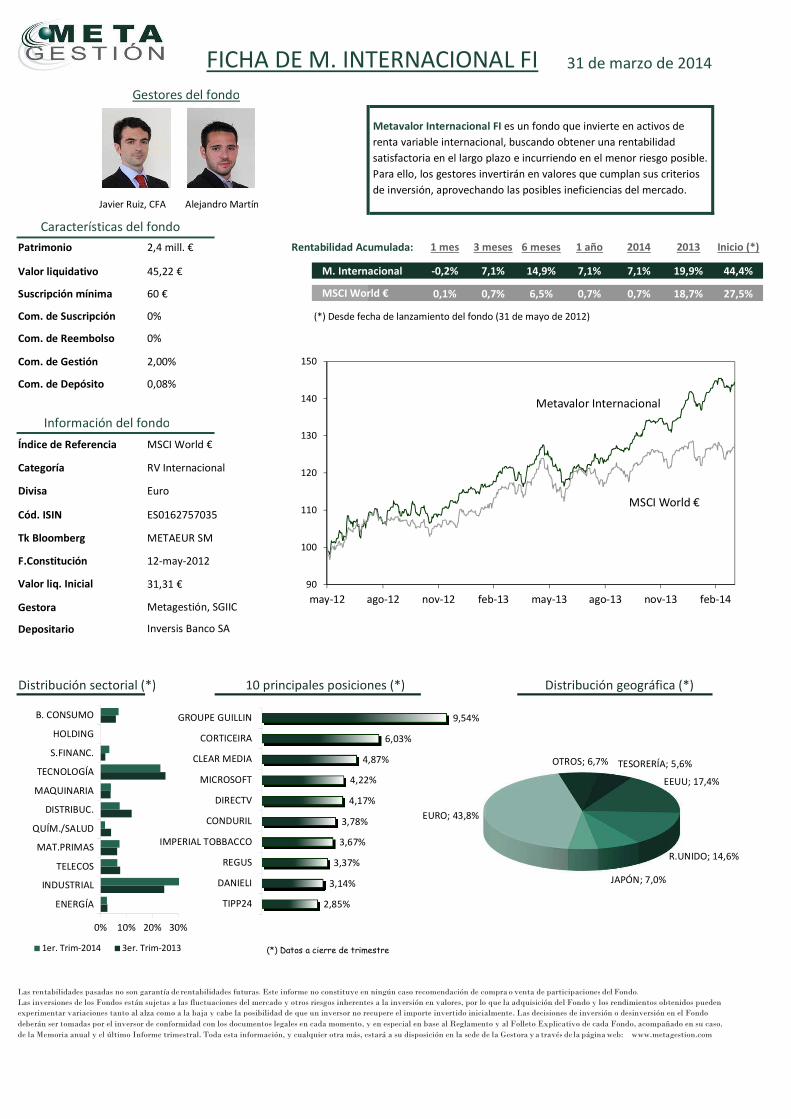

La evolución del valor liquidativo de Metavalor Interncional F.I. ha sido positiva en el primer trimestre de 2014, anotándose un 7,1% y alcanzando su valor liquidativo los 45,22 euros. En este periodo, su índice de referencia (MSCI World Euro) se apreció un 0,75%, situándose en los 124,63 puntos.

A más largo plazo, la rentabilidad anual de Metavalor Internacional F.I. desde su inicio (mayo de 2012) es del 22,2%, para un acumulado del 44,5%. En ese mismo periodo, su índice de referencia ha obtenido una rentabilidad anual del 14,2%, para un acumulado del 27,5%.

En este primer trimestre, han destacado positivamente los siguientes valores de la cartera: ETFS Coffee (+51%), Corticeira Amorim (+28%) y Groupe Guillin (+20%). Tanto Corticeira Amorim como Groupe Guillin se mantienen como principales inversiones de nuestro fondo.

En el lado negativo, han tenido peor comportamiento valores como Tesco (-10,9%), Carlsberg (-9,4%) o Royal Imtech (-6,7%). En el caso de Royal Imtech, el 2013 se convirtió en un año de transición y reestructuración que esperamos vaya dando sus frutos los próximos ejercicios. Mientras que Tesco sigue sufriendo la presión de las cadenas de supermercados que ofertan productos con precios más bajos y Carlsberg se ha visto perjudicada en bolsa por la crisis de Crimea (gran parte de su negocio se encuentra en Rusia). En ambos casos pensamos que la situación se irá revertiendo y presentan un importante potencial de revalorización.

En cuanto a movimientos significativos en la cartera del fondo, destacar la entrada de la empresa inglesa Regus. Esta compañía se dedica a la explotación de centros de negocios a nivel global. La empresa se beneficia de unas fuertes economías de escala y de red (un cliente global puede alquilar centros de negocio en distintos países con Regus), lo que le permite obtener unos excelentes retornos sobre el capital empleado.

Resaltar, también, la entrada en cartera de Akka Technologies. Se trata de una empresa francesa de consultoría tecnológica especializada en el sector de los automóviles y de la aeronáutica. Las adquisiciones que ha ido realizando los últimos años han diluido los márgenes del grupo, al tratarse de negocios con márgenes más bajos que los de Akka Technologies. Sin embargo, la compañía ha demostrado en otras ocasiones su capacidad para situar los márgenes de sus adquisiciones a nivel de grupo. Esto nos hace pensar que la valoración actual de la empresa en bolsa no recoge esa eventual recuperación de la rentabilidad, por lo que nos parece una buena oportunidad de inversión.

Con respecto a reducción o salida de valores de la cartera, destacar la venta total de nuestra inversión la empresa portuguesa de construcción Mota-Engil, así como la salida o reducción de algunas de nuestras inversiones en Asia (Shanghai Pharmaceuticals, por ejemplo). En el caso de Mota-Engil, el anuncio del spin-off de un porcentaje de su división en África ha contribuido a destapar gran parte de su valor oculto, por lo que hemos decido liquidar las acciones ordinarias y quedarnos con las acciones de la división africana, que nos otorgarán próximamente del spin-off. En cuanto a Asia, la liquidación de algunas de estas inversiones viene motivada por el escaso potencial relativo de estas compañías frente al resto de valores de la cartera.

En cuanto a la liquidez, se situó al cierre de trimestre en el 6,0%.

Por último, con respecto a la valoración de la cartera, el PER medio normalizado del fondo se sitúa por debajo de las 8x, otorgando un potencial teórico a Metavalor Internacional del 85%.

Reciba un cordial saludo,

�������������������

METAGESTIÓN S.G.I.I.C. SAU

FICHA DE M. INTERNACIONAL FI 31 de marzo de 2014

Gestores del fondo

Metavalor Internacional FI es un fondo que invierte en activos de

renta variable internacional, buscando obtener una rentabilidad

satisfactoria en el largo plazo e incurriendo en el menor riesgo posible.

Para ello, los gestores invertirán en valores que cumplan sus criterios

de inversión, aprovechando las posibles ineficiencias del mercado. Javier Ruiz, CFA Alejandro Martín

Características del fondo

Patrimonio 2,4 mill. € Rentabilidad Acumulada: 1 mes 3 meses 6 meses 1 año 2014 2013 Inicio (*)

Valor liquidativo 45,22 € M. Internacional 0,2% 7,1% 14,9% 7,1% 7,1% 19,9% 44,4%

Suscripción mínima 60 € MSCI World € 0,1% 0,7% 6,5% 0,7% 0,7% 18,7% 27,5%

Com. de Suscripción 0% (*) Desde fecha de lanzamiento del fondo (31 de mayo de 2012)

Com. de Reembolso 0%

Com. de Gestión 2,00%

Com. de Depósito 0,08%

Índice de Referencia MSCI World €

Categoría RV Internacional

Divisa Euro

Cód. ISIN ES0162757035

Tk Bloomberg METAEUR SM

F.Constitución 12may2012

Valor liq. Inicial 31,31 €

Gestora Metagestión, SGIIC

Depositario Inversis Banco SA

Distribución sectorial (*) 10 principales posiciones (*) Distribución geográfica (*)

(*) Datos a cierre de trimestre

Las rentabilidades pasadas no son garantía de rentabilidades futuras. Este informe no constituye en ningún caso recomendación de compra o venta de participaciones del Fondo.Las inversiones de los Fondos están sujetas a las fluctuaciones del mercado y otros riesgos inherentes a la inversión en valores, por lo que la adquisición del Fondo y los rendimientos obtenidos puedenexperimentar variaciones tanto al alza como a la baja y cabe la posibilidad de que un inversor no recupere el importe invertido inicialmente. Las decisiones de inversión o desinversión en el Fondo

deberán ser tomadas por el inversor de conformidad con los documentos legales en cada momento, y en especial en base al Reglamento y al Folleto Explicativo de cada Fondo, acompañado en su caso,

de la Memoria anual y el último Informe trimestral. Toda esta información, y cualquier otra más, estará a su disposición en la sede de la Gestora y a través de la página web: www.metagestion.com

Información del fondo

90

100

110

120

130

140

150

may12 ago12 nov12 feb13 may13 ago13 nov13 feb14

MSCI World €

Metavalor Internacional

0% 10% 20% 30%

ENERGÍA

INDUSTRIAL

TELECOS

MAT.PRIMAS

QUÍM./SALUD

DISTRIBUC.

MAQUINARIA

TECNOLOGÍA

S.FINANC.

HOLDING

B. CONSUMO

1er. Trim2014 3er. Trim2013

9,54%

6,03%

4,87%

4,22%

4,17%

3,78%

3,67%

3,37%

3,14%

2,85%

GROUPE GUILLIN

CORTICEIRA

CLEAR MEDIA

MICROSOFT

DIRECTV

CONDURIL

IMPERIAL TOBBACCO

REGUS

DANIELI

TIPP24

TESORERÍA; 5,6%

EEUU; 17,4%

R.UNIDO; 14,6%

JAPÓN; 7,0%

EURO; 43,8%

OTROS; 6,7%