Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo

143

Sección Sindical del Sindicato Unitario de Huelva – CEPSA Refinería La Rábida Página 1 de 1 Cepsa - Refinería “La Rábida” Se c c c c i i ó ó n n S i i n n d d i i c c a a l d d e e l l S i i n n d d i i c c a a t to o U U n n i i t “MANUAL DE NÓMINAS” “MANUAL DE NÓ MINAS” Estamos trabajando en la actualización de nuestro Manual de Nóminas, pero centrándonos en las nóminas de los “nuevos”. No obstante, la mecánica de cálculo de los valores de los “viejos” siguen en vigor como publicamos en nuestro Manual de Nóminas 2006, con las lógicas actualizaciones de salarios, la refundición de las pagas de objetivos de centro y empresa en una sola “par- ticipación de resultados de la empresa”, el aumento del salario base con la homogeneización con Cepsa, el Plus de Condiciones de Trabajo PCT para to- dos, etc. Como el Manual de 2006 tiene todavía una gran parte de vigencia, y nos puede ayudar a comprender de dónde vienen los conceptos salariales que tenemos hoy, pero como ocupa muchas paginas, hemos decidido que se publique otra vez en la Intranet del centro, como Anexo a esta NI (aunque no se publique en los tablones sindicales). También se puede consultar en la página Web de nuestra sección sindi- cal. Seguiremos informando. Por un convenio justo para todos, sin discriminaciones y sin exclusiones t a a r r i o o d e e A A n n d d a a l l u u cí í a a http://www.sindicatounitario.net/unitario.rlr.htm [email protected] I I n n f f o o r r m ma a c c i i ó ó n n º º 5 58 – – 0 09 9 12-06-2009

-

Upload

jose-adolfo-soberanis-martinez -

Category

Documents

-

view

500 -

download

1

Transcript of Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 1/143

Sección Sindical del Sindicato Unitario de Huelva – CEPSA Refinería La Rábida Página 1 de 1

Cepsa - Refinería “La Rábida”

SSeecccciióónn SSiinnddiiccaall ddeell SSiinnddiiccaattoo UUnniit

“MANUAL DE NÓMINAS”“MANUAL DE NÓMINAS” Estamos trabajando en la actualización de nuestro Manual de Nóminas, perocentrándonos en las nóminas de los “nuevos”. No obstante, la mecánica de

cálculo de los valores de los “viejos” siguen en vigor como publicamos ennuestro Manual de Nóminas 2006, con las lógicas actualizaciones de salarios,la refundición de las pagas de objetivos de centro y empresa en una sola “par-ticipación de resultados de la empresa”, el aumento del salario base con lahomogeneización con Cepsa, el Plus de Condiciones de Trabajo PCT para to-dos, etc.

Como el Manual de 2006 tiene todavía una gran parte de vigencia, y nos puede

ayudar a comprender de dónde vienen los conceptos salariales que tenemos hoy,

pero como ocupa muchas paginas, hemos decidido que se publique otra vez en la

Intranet del centro, como Anexo a esta NI (aunque no se publique en los tablonessindicales). También se puede consultar en la página Web de nuestra sección sindi-

cal.

Seguiremos informando.

Por un convenio justo para todos, sin discriminaciones y sin exclusiones

taarriioo ddee AAnnddaalluuccí í aa

http://www.sindicatounitario.net/unitario.rlr.htm

IInnf f oorrmmaacciióónn ºº 5588 –– 0099 12-06-2009

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 2/143

MANUAL DENÓMINA

LIQUIDACIÓN DE PARTES PROPORCIONALES

FINIQUITO Y

TABLAS SALARIALES

AÑO 2.006

CCEEPPSSAA RREEFFIINNEERRÍÍAA LLAA RRÁÁBBIIDDAA

Sección Sindical del Sindicato Unitario

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 3/143

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 4/143

MANUAL DENÓMINA

AÑO 2.006

CCEEPPSSAA RREEFFIINNEERRÍÍAA LLAA RRÁÁBBIIDDAA

Sección Sindical del Sindicato Unitario

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 5/143

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 6/143

1

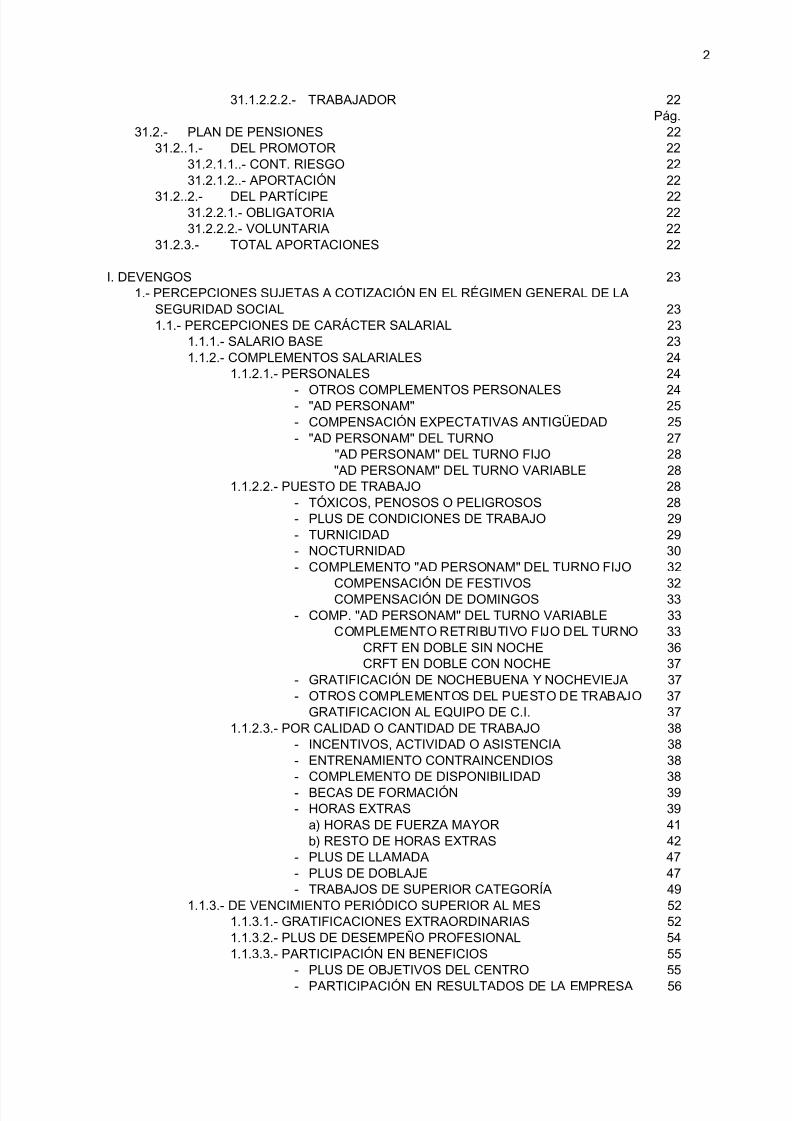

ÍNDICE TEMÁTICOPág.

ÍNDICE TEMÁTICO 1ÍNDICE ALFABÉTICO 6MANUAL DE NOMINA 12PRÓLOGO 13MODELO OFICIAL DEL RECIBO DE NÓMINA 15MODELO OFICIAL DEL RECIBO DE CEPSA - REFINERÍA LA RÁBIDA 16IDENTIFICACIÓN DE LA NÓMINA 181.- NOMBRE DE LA EMPRESA 182.- CENTRO DE TRABAJO 183.- DOMICILIO 184.- CÓDIGO CUENTA COTIZACIÓN SEGURIDAD SOCIAL 185.- C.I.F. 186.- PERÍODO DE LIQUIDACIÓN 187.- PERÍODO NÓMINA 188.- DÍAS TRABAJADOS / COTIZADOS 189.- NOMBRE Y APELLIDOS DEL TRABAJADOR 18

10.- N.I.F. 1811.- CATEGORÍA 1812.- Nº AFILIACIÓN SEGURIDAD SOCIAL 1813.- GRUPO COTIZACIÓN 1914.- EPÍGRAFE 1915.- IDENTIFICATIVO 1916.- ANTIGÜEDAD 1917.- UNIDAD ORGANIZATIVA 1918.- CENTRO COSTE 1919.- CÓDIGO 1920.- CONCEPTOS 20

21.- BASES / UNIDADES 2022.- VALOR / % 2023.- DEVENGADOS / PERCIBIDOS 2024.- DEDUCCIONES / DESCUENTOS 2025.- SELLO Y FIRMA DE LA EMPRESA 2026.- CÁLCULO BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL 21

26.1.- REMUNERACIÓN MENSUAL 2126.2.- PRORRATA PAGAS EXTRAORDINARIAS 2126.3.- PRORRATA OTROS CONCEPTOS 2126.4.- TOTAL CONTINGENCIAS COMUNES 21

27.- TOTAL A PAGAR 2128.- TOTAL A DESCONTAR 21

29.- LÍQUIDO A PERCIBIR 2130.- TRANSFERIDO 211 NOMBRE DEL BANCO 212 CON FECHA 21

31.- ACUMULADOS ANUALES DE NÓMINA - AÑO (ACTUAL) 2131.1.- IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (I.R.P.F.) 21

31.1.1.- RETRIBUCIONES DINERARIAS 2131.1.1.1.- BASES IMPONIBLES 21

31.1.1.1.1.- NORMAL 2131.1.1.1.2.- IRREGULAR 22

31.1.1.2.- RETENCIONES A CUENTA 2231.1.2.- RETRIBUCIONES EN ESPECIE 22

31.1.2.1.- VALOR DE LA RETRIBUCIÓN 2231.1.2.2.- INGRESO A CUENTA 2231.1.2.2.1.- EMPRESA 22

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 7/143

2

31.1.2.2.2.- TRABAJADOR 22Pág.

31.2.- PLAN DE PENSIONES 2231.2..1.- DEL PROMOTOR 22

31.2.1.1..- CONT. RIESGO 2231.2.1.2..- APORTACIÓN 22

31.2..2.- DEL PARTÍCIPE 2231.2.2.1.- OBLIGATORIA 2231.2.2.2.- VOLUNTARIA 22

31.2.3.- TOTAL APORTACIONES 22

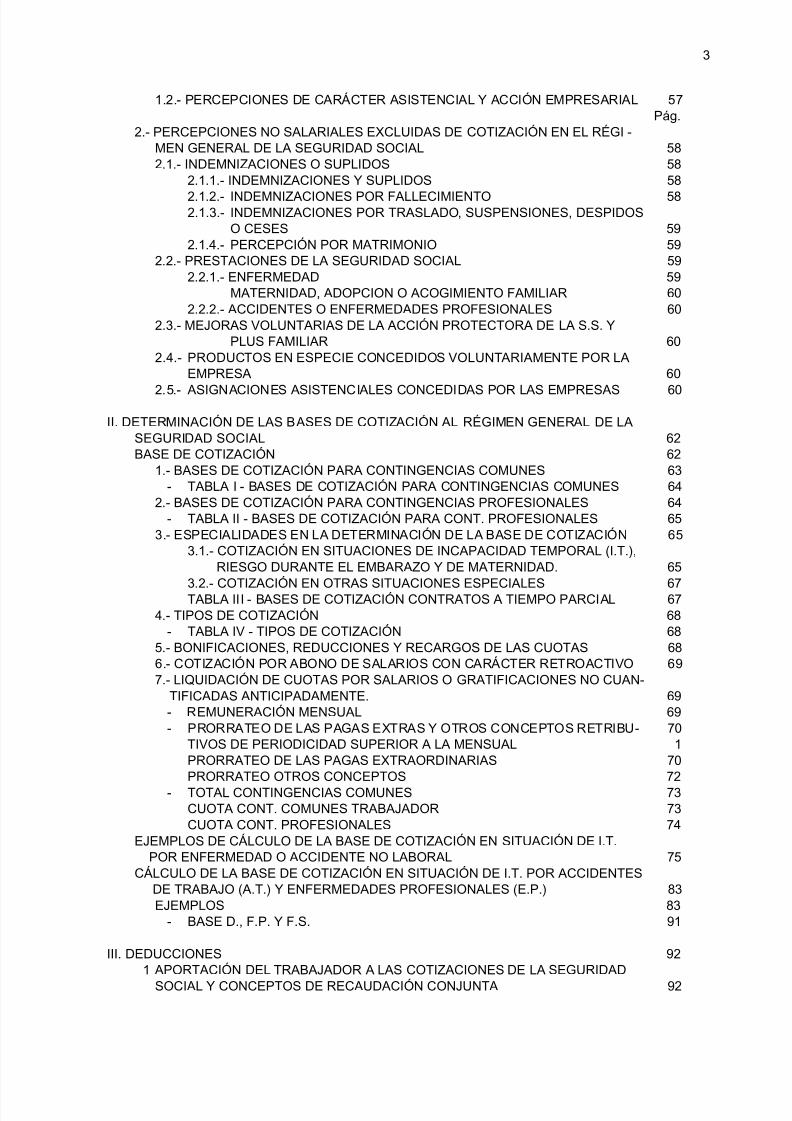

I. DEVENGOS 231.- PERCEPCIONES SUJETAS A COTIZACIÓN EN EL RÉGIMEN GENERAL DE LA

SEGURIDAD SOCIAL 231.1.- PERCEPCIONES DE CARÁCTER SALARIAL 23

1.1.1.- SALARIO BASE 231.1.2.- COMPLEMENTOS SALARIALES 24

1.1.2.1.- PERSONALES 24- OTROS COMPLEMENTOS PERSONALES 24- "AD PERSONAM" 25- COMPENSACIÓN EXPECTATIVAS ANTIGÜEDAD 25- "AD PERSONAM" DEL TURNO 27

"AD PERSONAM" DEL TURNO FIJO 28"AD PERSONAM" DEL TURNO VARIABLE 28

1.1.2.2.- PUESTO DE TRABAJO 28- TÓXICOS, PENOSOS O PELIGROSOS 28- PLUS DE CONDICIONES DE TRABAJO 29- TURNICIDAD 29- NOCTURNIDAD 30

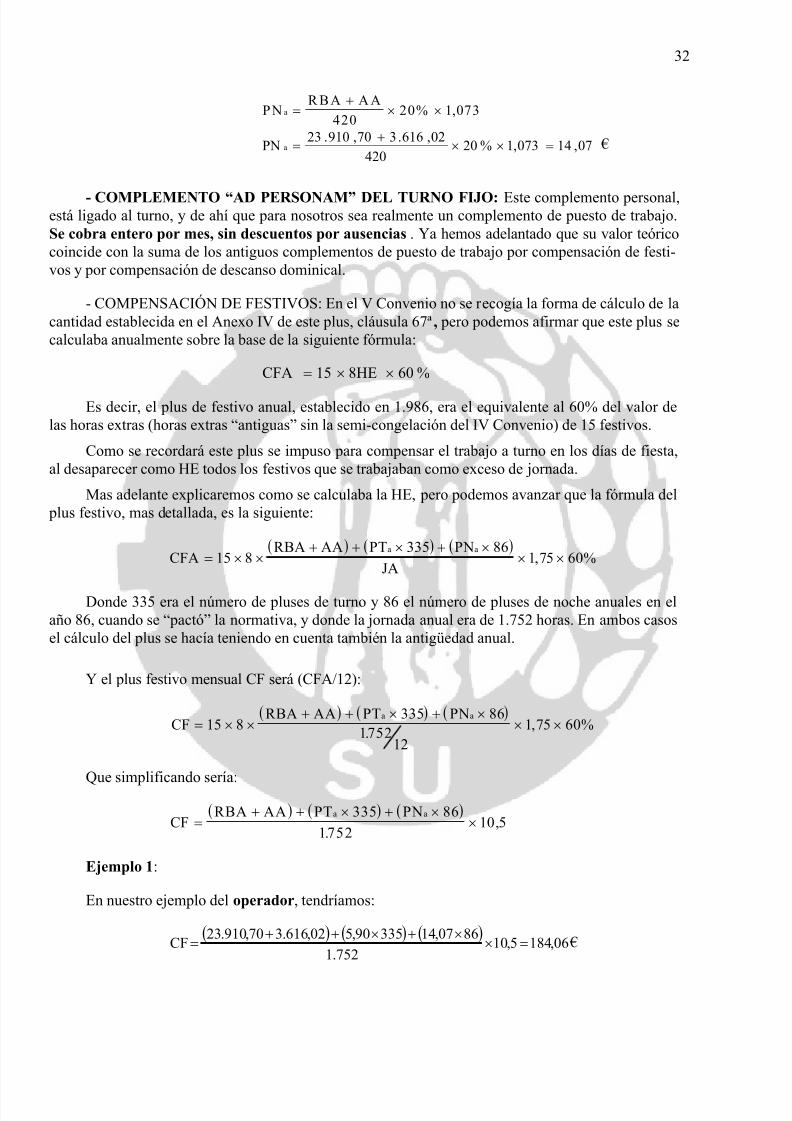

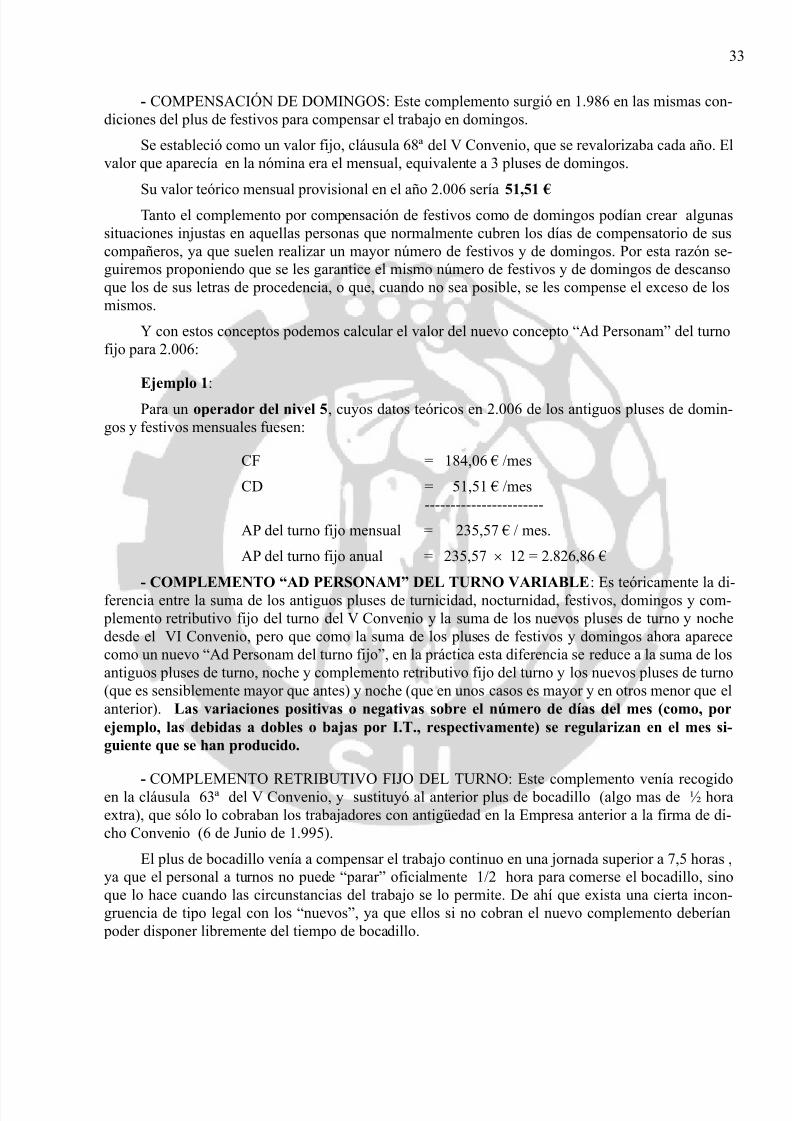

- COMPLEMENTO "AD PERSONAM" DEL TURNO FIJO 32COMPENSACIÓN DE FESTIVOS 32COMPENSACIÓN DE DOMINGOS 33

- COMP. "AD PERSONAM" DEL TURNO VARIABLE 33COMPLEMENTO RETRIBUTIVO FIJO DEL TURNO 33

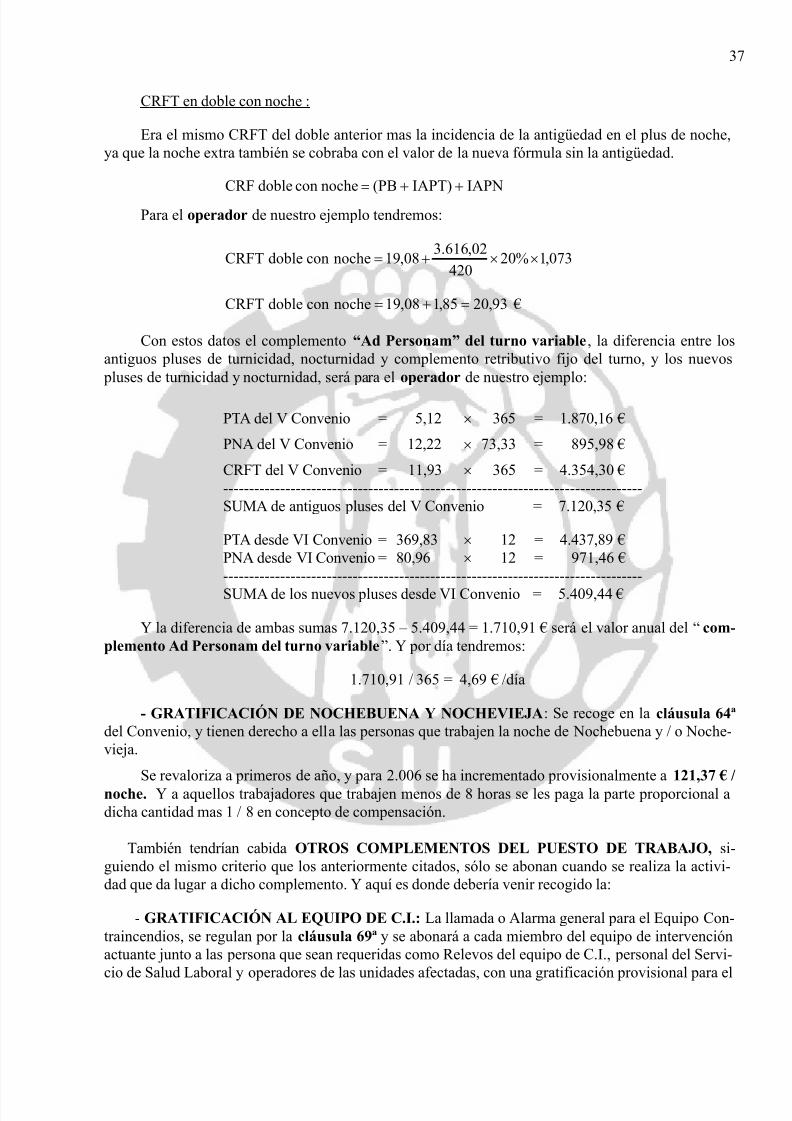

CRFT EN DOBLE SIN NOCHE 36CRFT EN DOBLE CON NOCHE 37

- GRATIFICACIÓN DE NOCHEBUENA Y NOCHEVIEJA 37- OTROS COMPLEMENTOS DEL PUESTO DE TRABAJO 37

GRATIFICACION AL EQUIPO DE C.I. 371.1.2.3.- POR CALIDAD O CANTIDAD DE TRABAJO 38

- INCENTIVOS, ACTIVIDAD O ASISTENCIA 38

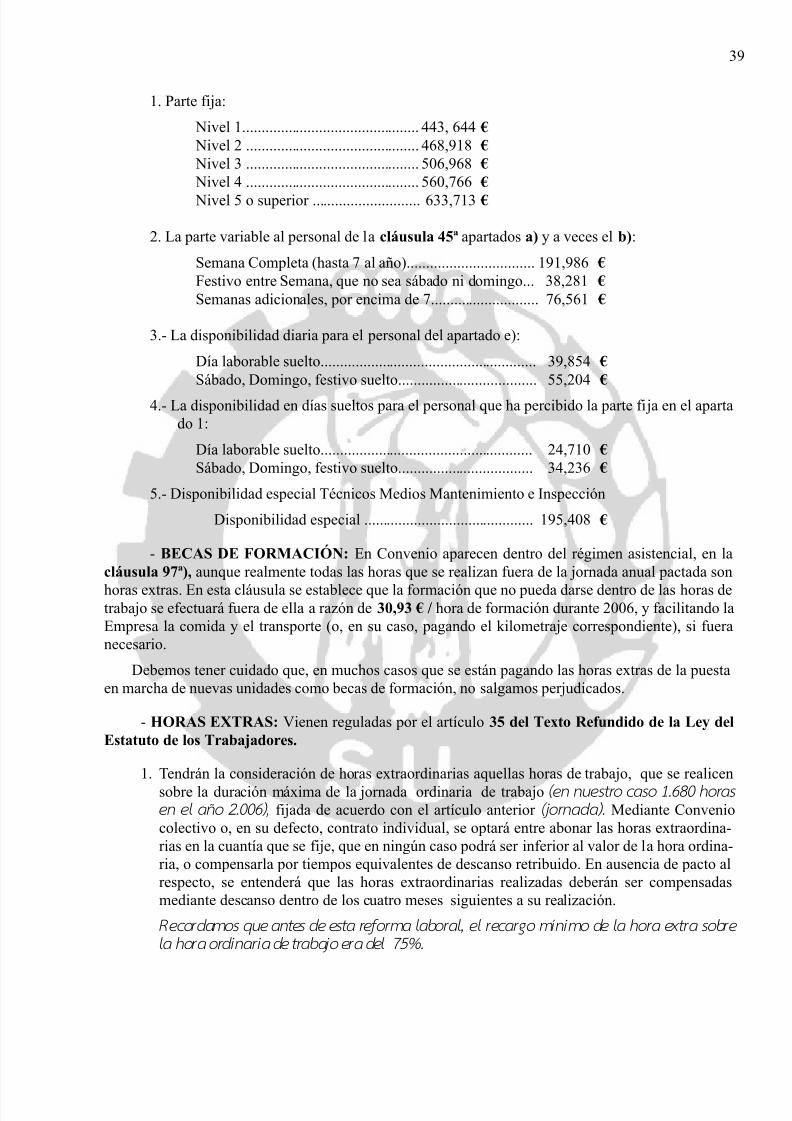

- ENTRENAMIENTO CONTRAINCENDIOS 38- COMPLEMENTO DE DISPONIBILIDAD 38- BECAS DE FORMACIÓN 39- HORAS EXTRAS 39

a) HORAS DE FUERZA MAYOR 41b) RESTO DE HORAS EXTRAS 42

- PLUS DE LLAMADA 47- PLUS DE DOBLAJE 47- TRABAJOS DE SUPERIOR CATEGORÍA 49

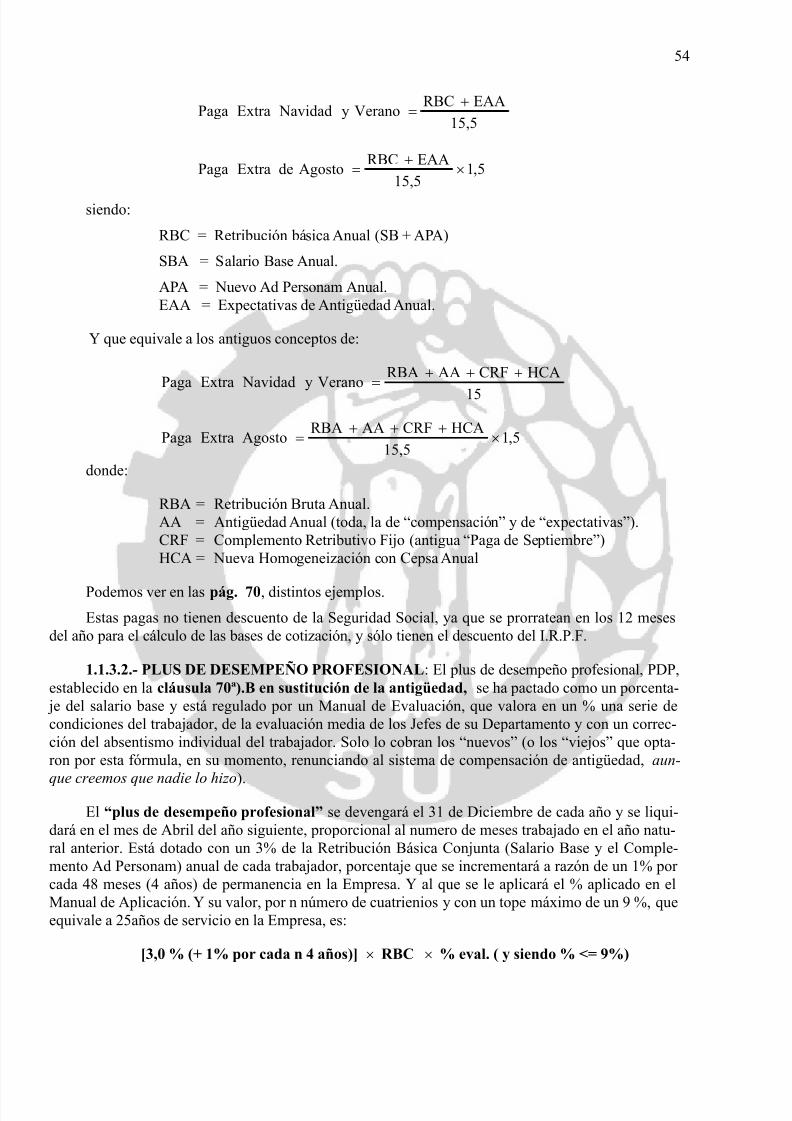

1.1.3.- DE VENCIMIENTO PERIÓDICO SUPERIOR AL MES 521.1.3.1.- GRATIFICACIONES EXTRAORDINARIAS 521.1.3.2.- PLUS DE DESEMPEÑO PROFESIONAL 54

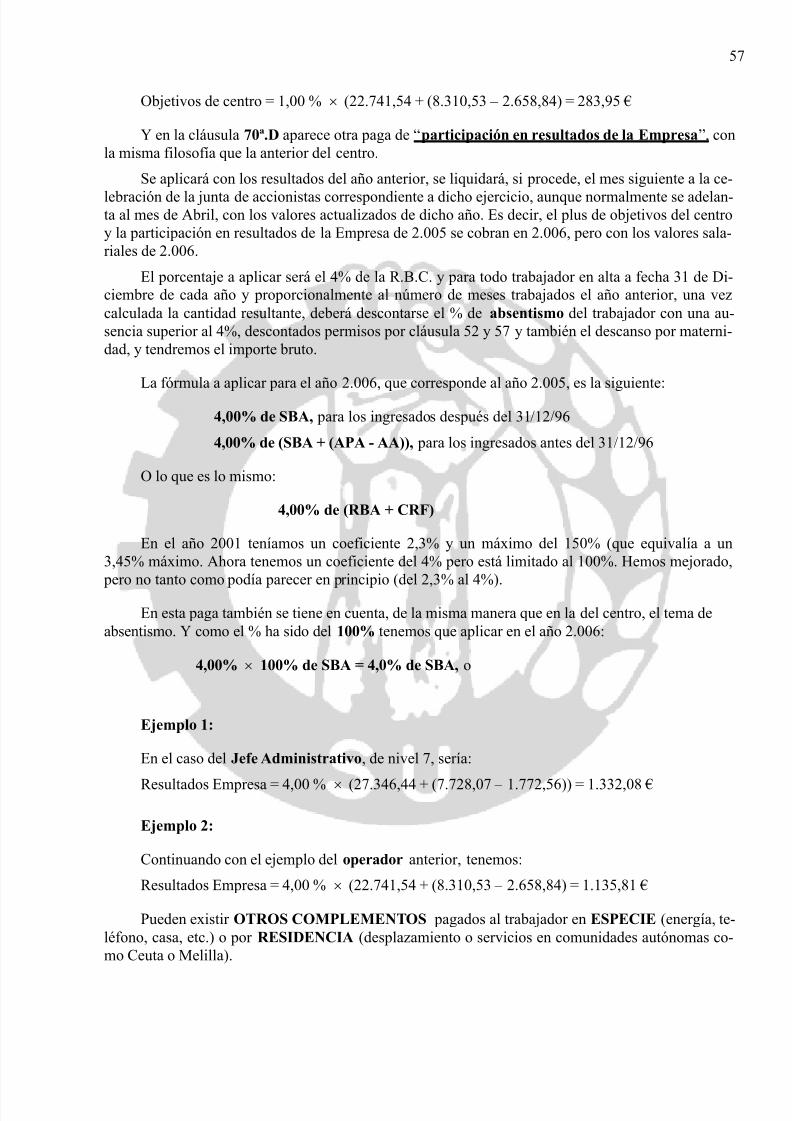

1.1.3.3.- PARTICIPACIÓN EN BENEFICIOS 55- PLUS DE OBJETIVOS DEL CENTRO 55- PARTICIPACIÓN EN RESULTADOS DE LA EMPRESA 56

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 8/143

3

1.2.- PERCEPCIONES DE CARÁCTER ASISTENCIAL Y ACCIÓN EMPRESARIAL 57Pág.

2.- PERCEPCIONES NO SALARIALES EXCLUIDAS DE COTIZACIÓN EN EL RÉGI -MEN GENERAL DE LA SEGURIDAD SOCIAL 582.1.- INDEMNIZACIONES O SUPLIDOS 58

2.1.1.- INDEMNIZACIONES Y SUPLIDOS 582.1.2.- INDEMNIZACIONES POR FALLECIMIENTO 582.1.3.- INDEMNIZACIONES POR TRASLADO, SUSPENSIONES, DESPIDOS

O CESES 592.1.4.- PERCEPCIÓN POR MATRIMONIO 59

2.2.- PRESTACIONES DE LA SEGURIDAD SOCIAL 592.2.1.- ENFERMEDAD 59

MATERNIDAD, ADOPCION O ACOGIMIENTO FAMILIAR 602.2.2.- ACCIDENTES O ENFERMEDADES PROFESIONALES 60

2.3.- MEJORAS VOLUNTARIAS DE LA ACCIÓN PROTECTORA DE LA S.S. YPLUS FAMILIAR 60

2.4.- PRODUCTOS EN ESPECIE CONCEDIDOS VOLUNTARIAMENTE POR LAEMPRESA 60

2.5.- ASIGNACIONES ASISTENCIALES CONCEDIDAS POR LAS EMPRESAS 60

II. DETERMINACIÓN DE LAS BASES DE COTIZACIÓN AL RÉGIMEN GENERAL DE LA

SEGURIDAD SOCIAL 62BASE DE COTIZACIÓN 62

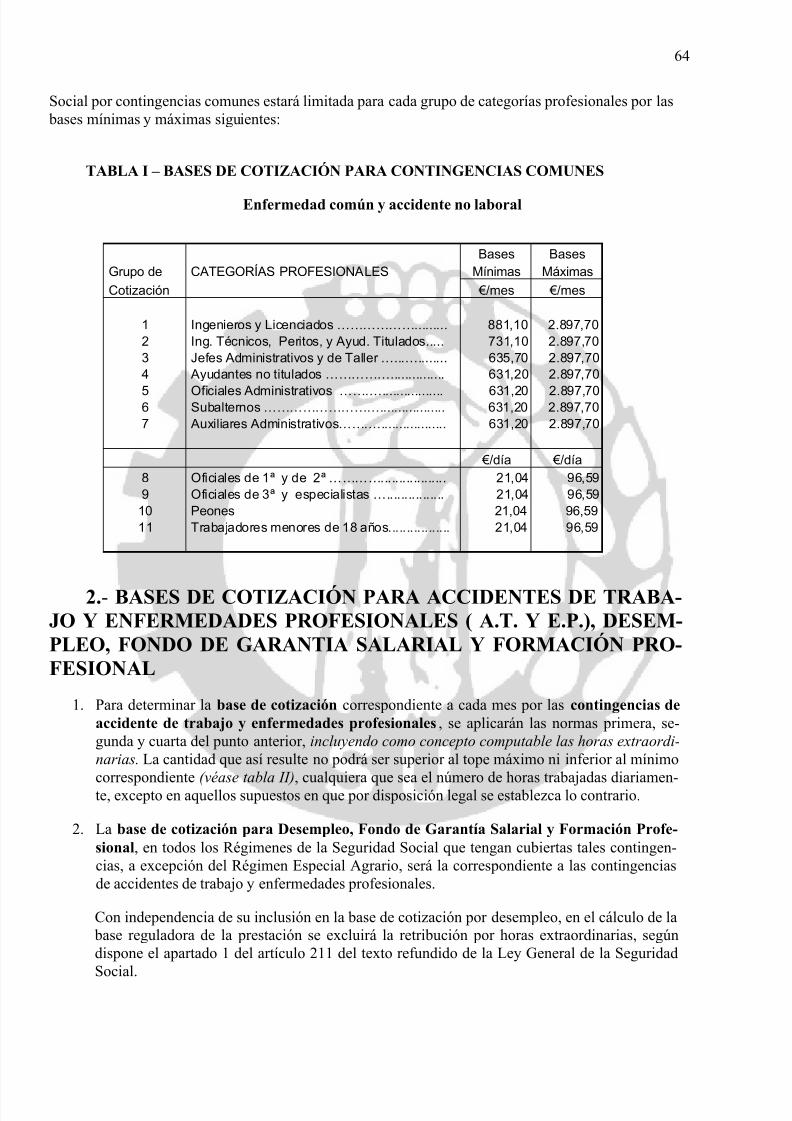

1.- BASES DE COTIZACIÓN PARA CONTINGENCIAS COMUNES 63- TABLA I - BASES DE COTIZACIÓN PARA CONTINGENCIAS COMUNES 64

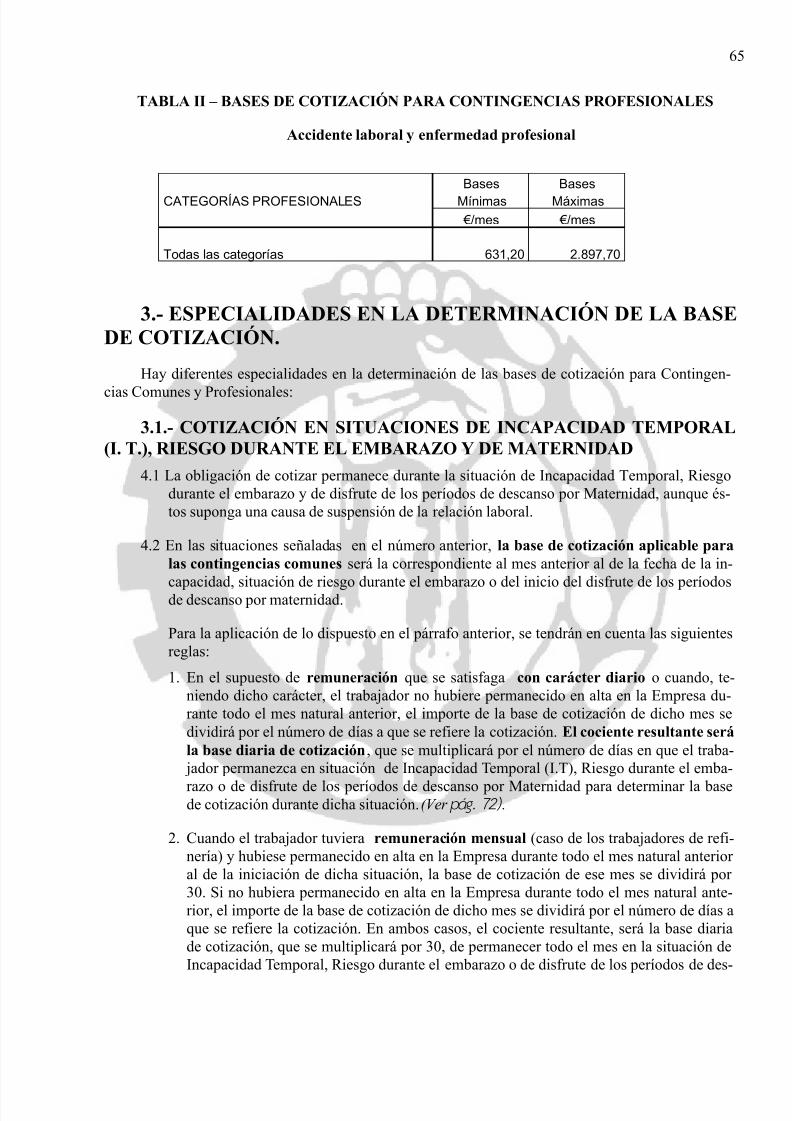

2.- BASES DE COTIZACIÓN PARA CONTINGENCIAS PROFESIONALES 64- TABLA II - BASES DE COTIZACIÓN PARA CONT. PROFESIONALES 65

3.- ESPECIALIDADES EN LA DETERMINACIÓN DE LA BASE DE COTIZACIÓN 653.1.- COTIZACIÓN EN SITUACIONES DE INCAPACIDAD TEMPORAL (I.T.),

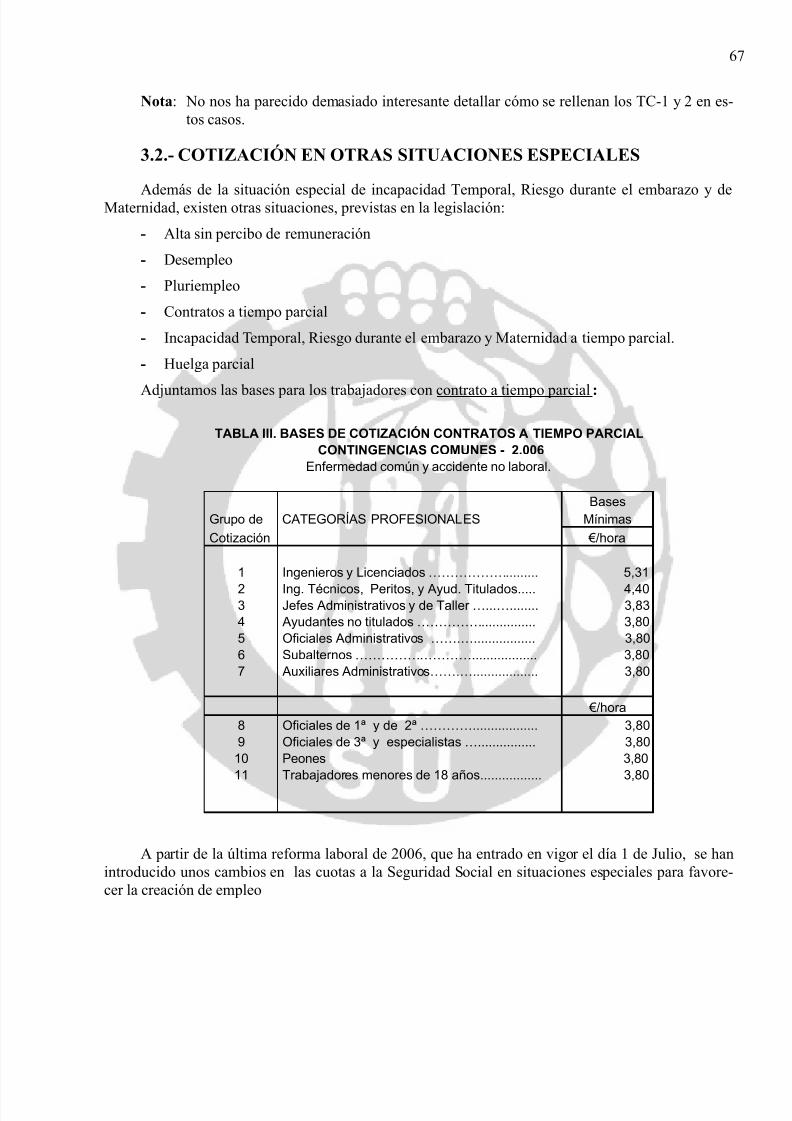

RIESGO DURANTE EL EMBARAZO Y DE MATERNIDAD. 653.2.- COTIZACIÓN EN OTRAS SITUACIONES ESPECIALES 67TABLA III - BASES DE COTIZACIÓN CONTRATOS A TIEMPO PARCIAL 67

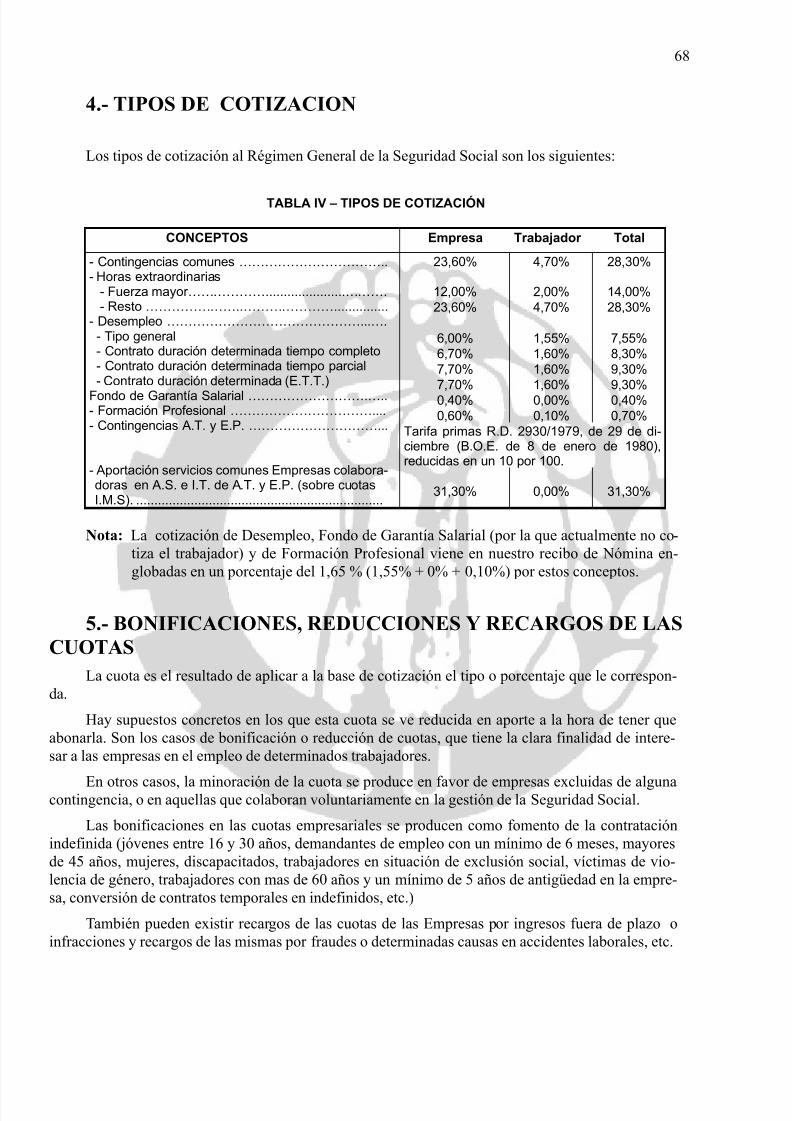

4.- TIPOS DE COTIZACIÓN 68- TABLA IV - TIPOS DE COTIZACIÓN 68

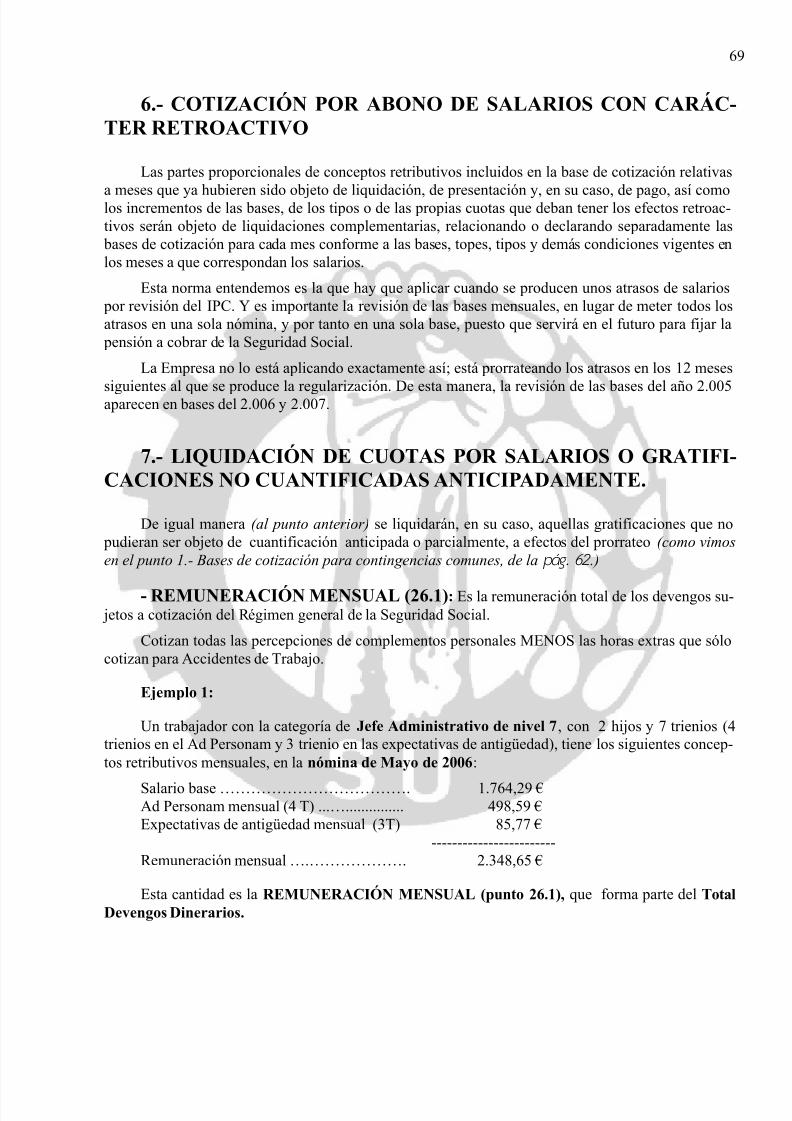

5.- BONIFICACIONES, REDUCCIONES Y RECARGOS DE LAS CUOTAS 686.- COTIZACIÓN POR ABONO DE SALARIOS CON CARÁCTER RETROACTIVO 697.- LIQUIDACIÓN DE CUOTAS POR SALARIOS O GRATIFICACIONES NO CUAN-

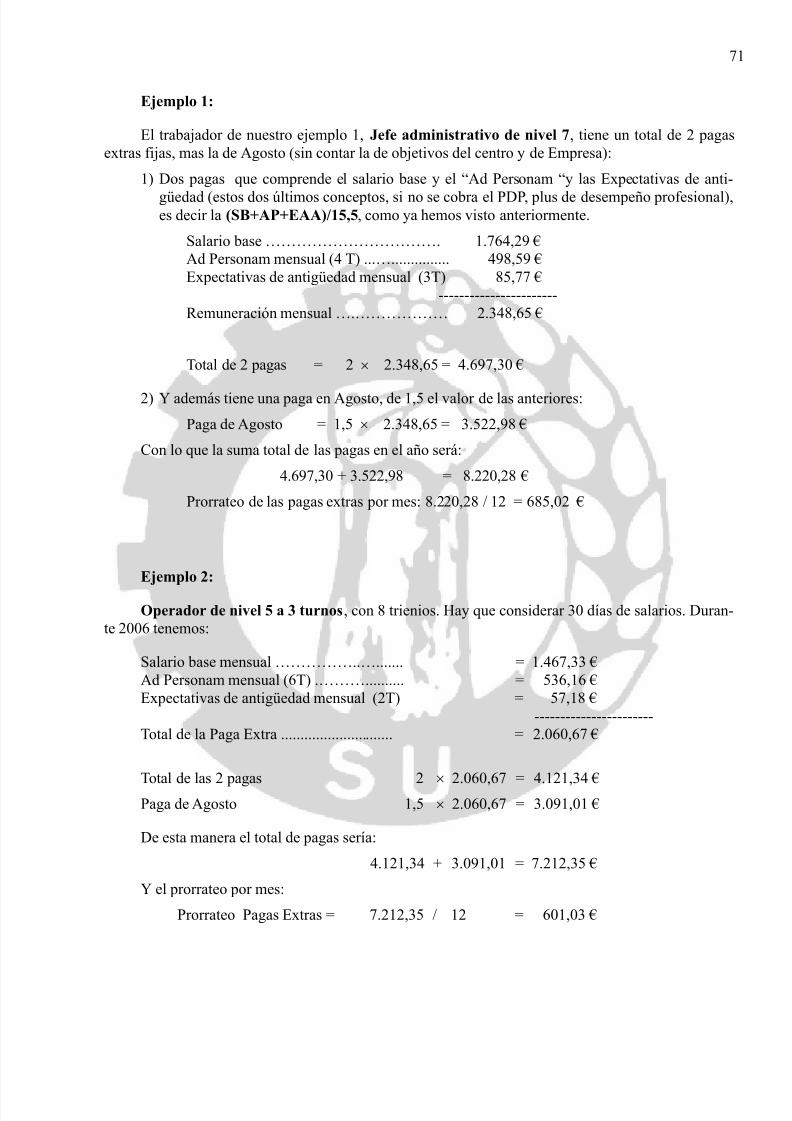

TIFICADAS ANTICIPADAMENTE. 69- REMUNERACIÓN MENSUAL 69- PRORRATEO DE LAS PAGAS EXTRAS Y OTROS CONCEPTOS RETRIBU- 70

TIVOS DE PERIODICIDAD SUPERIOR A LA MENSUAL 1

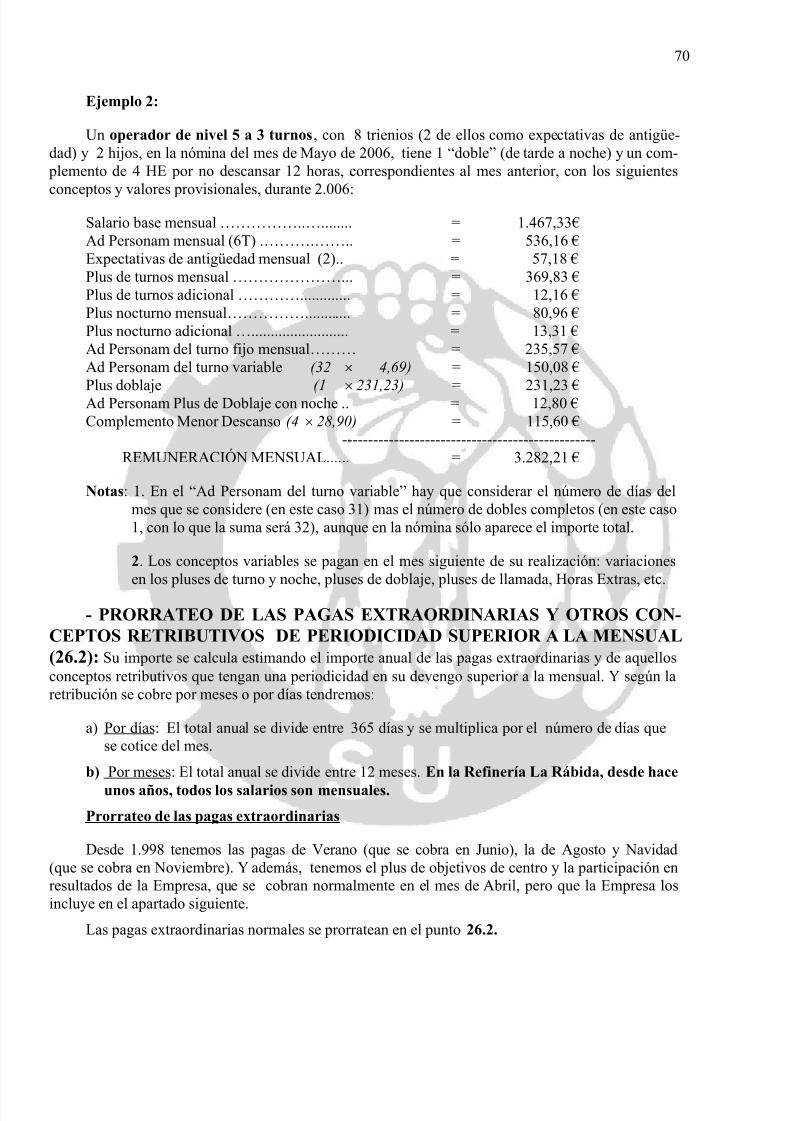

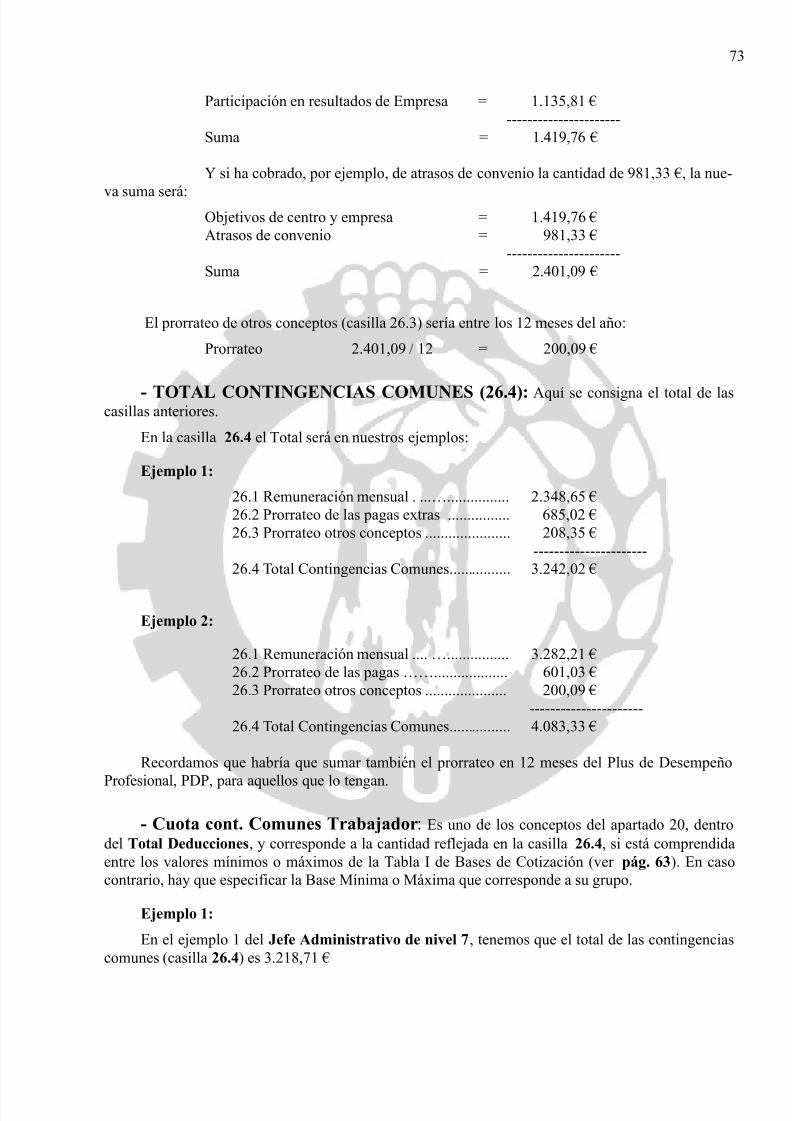

PRORRATEO DE LAS PAGAS EXTRAORDINARIAS 70PRORRATEO OTROS CONCEPTOS 72- TOTAL CONTINGENCIAS COMUNES 73

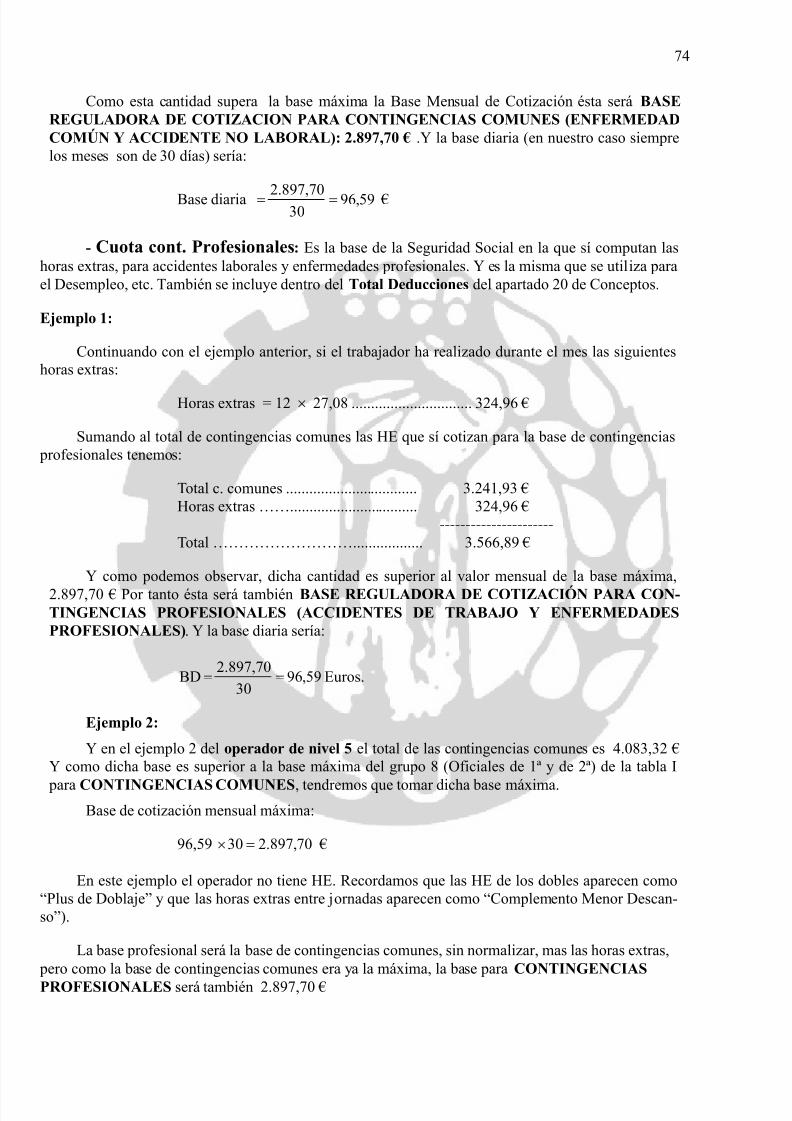

CUOTA CONT. COMUNES TRABAJADOR 73CUOTA CONT. PROFESIONALES 74

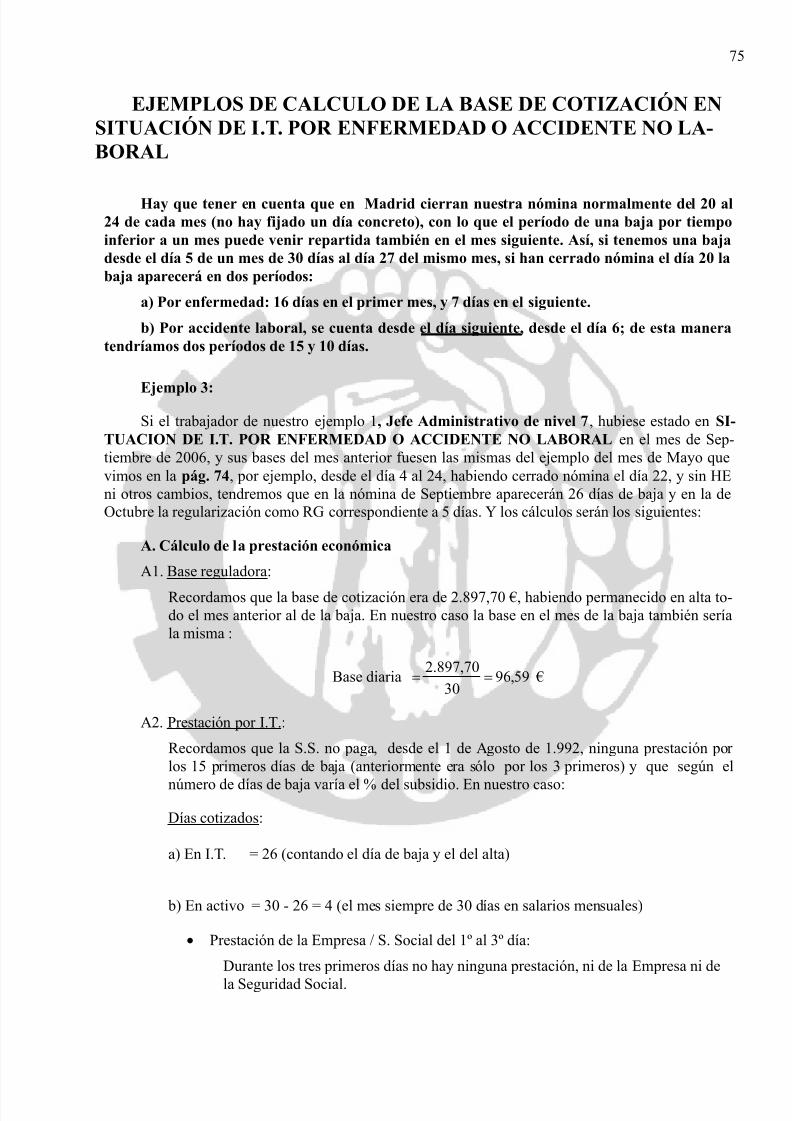

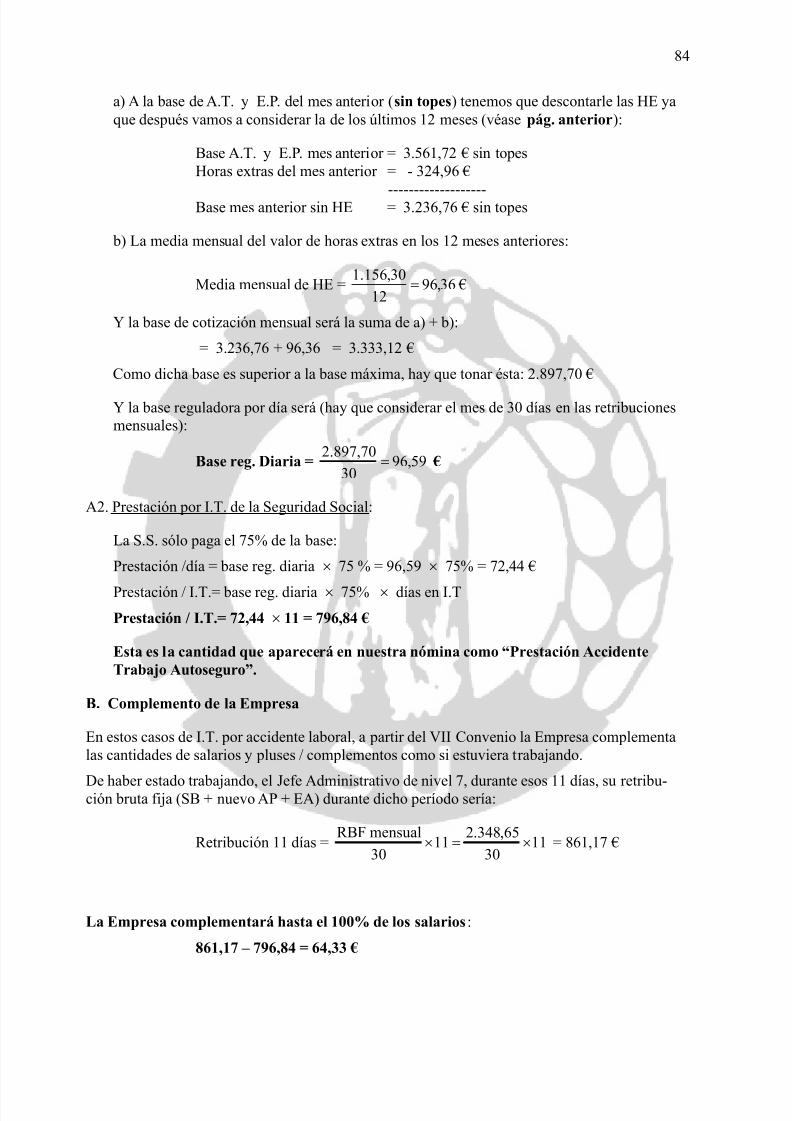

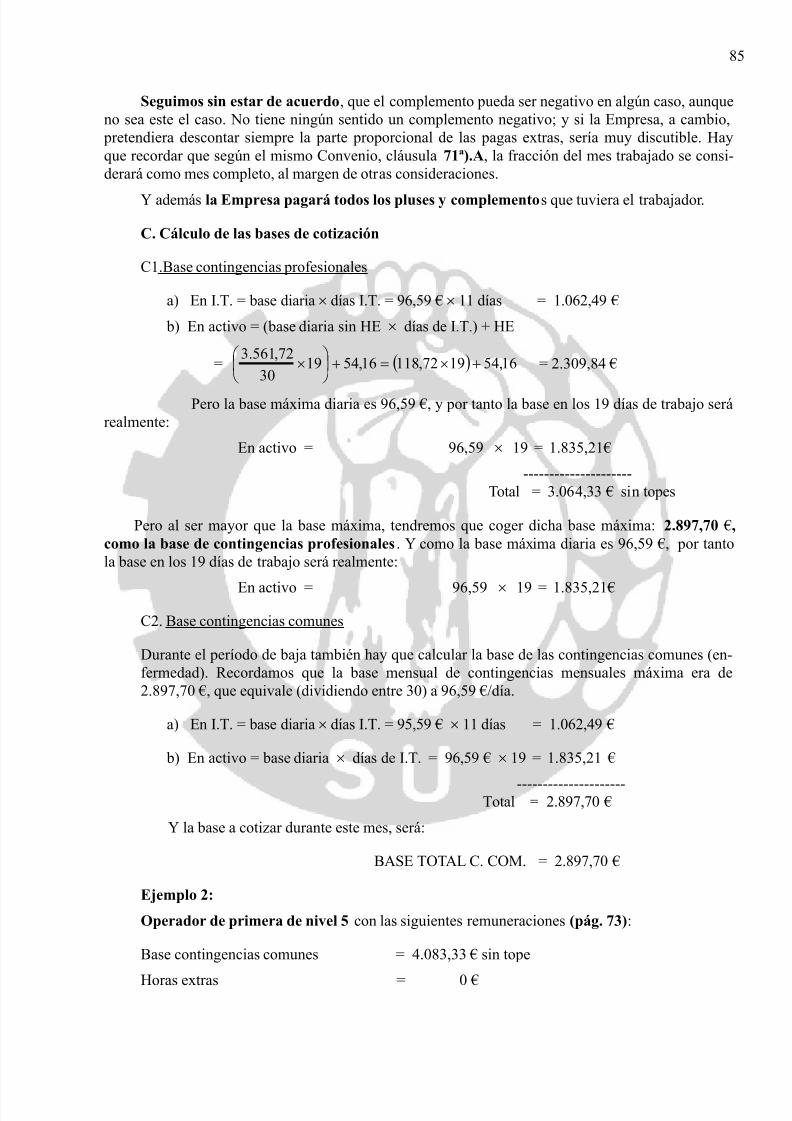

EJEMPLOS DE CÁLCULO DE LA BASE DE COTIZACIÓN EN SITUACIÓN DE I.T.POR ENFERMEDAD O ACCIDENTE NO LABORAL 75

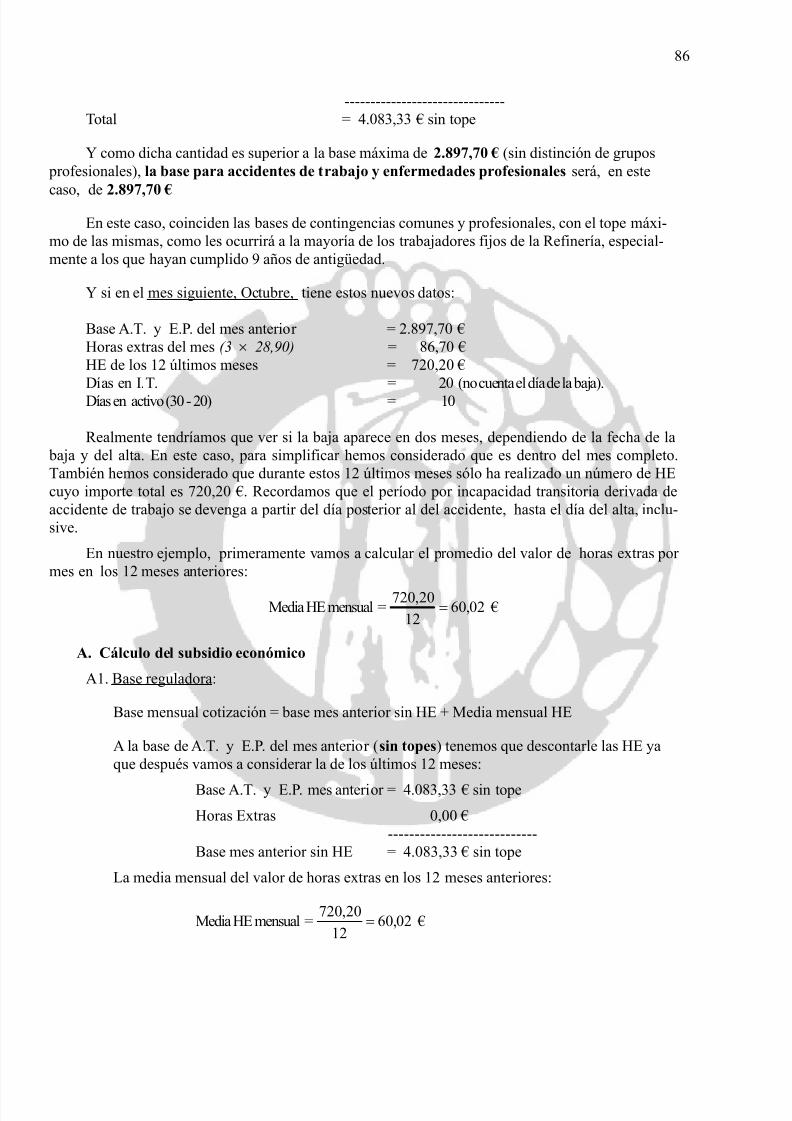

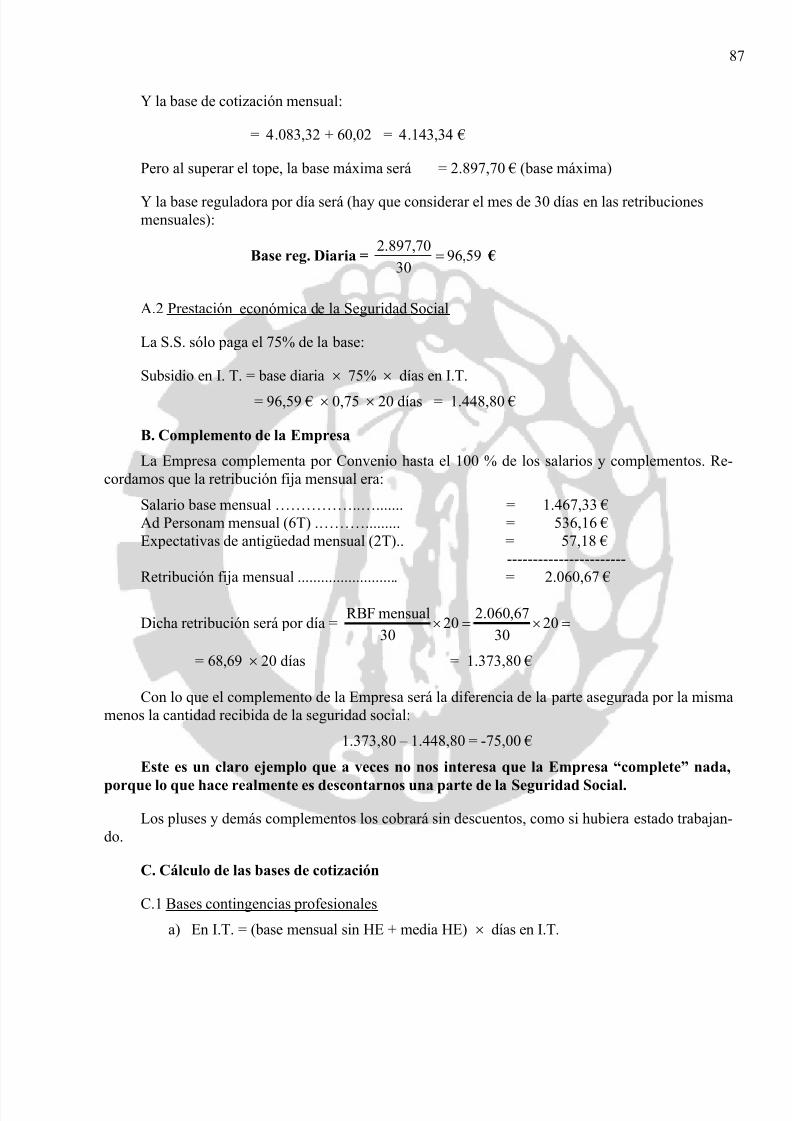

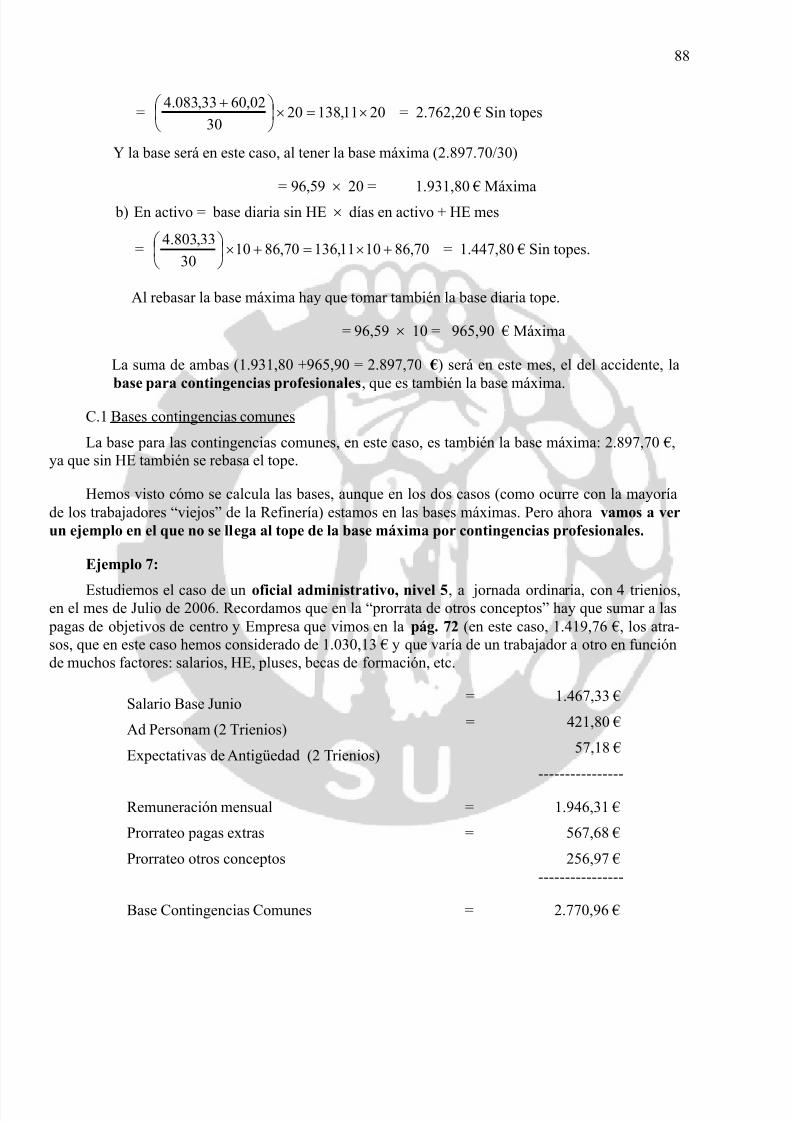

CÁLCULO DE LA BASE DE COTIZACIÓN EN SITUACIÓN DE I.T. POR ACCIDENTESDE TRABAJO (A.T.) Y ENFERMEDADES PROFESIONALES (E.P.) 83EJEMPLOS 83

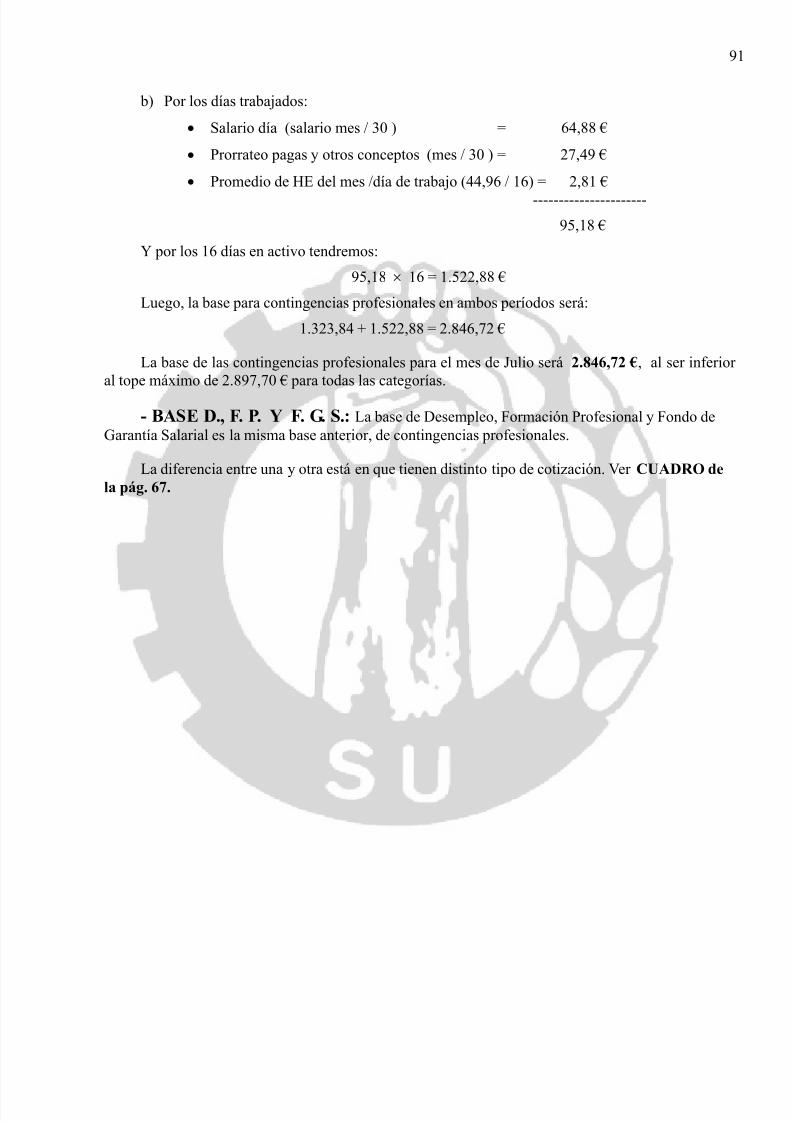

- BASE D., F.P. Y F.S. 91

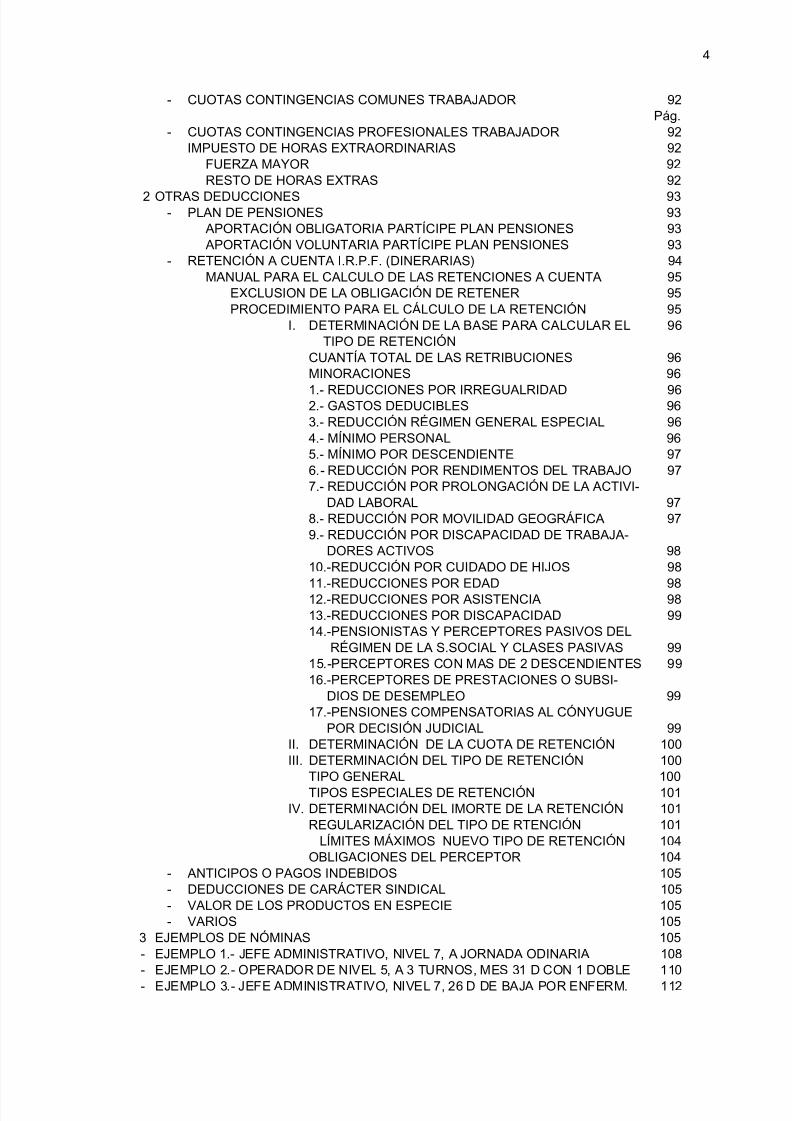

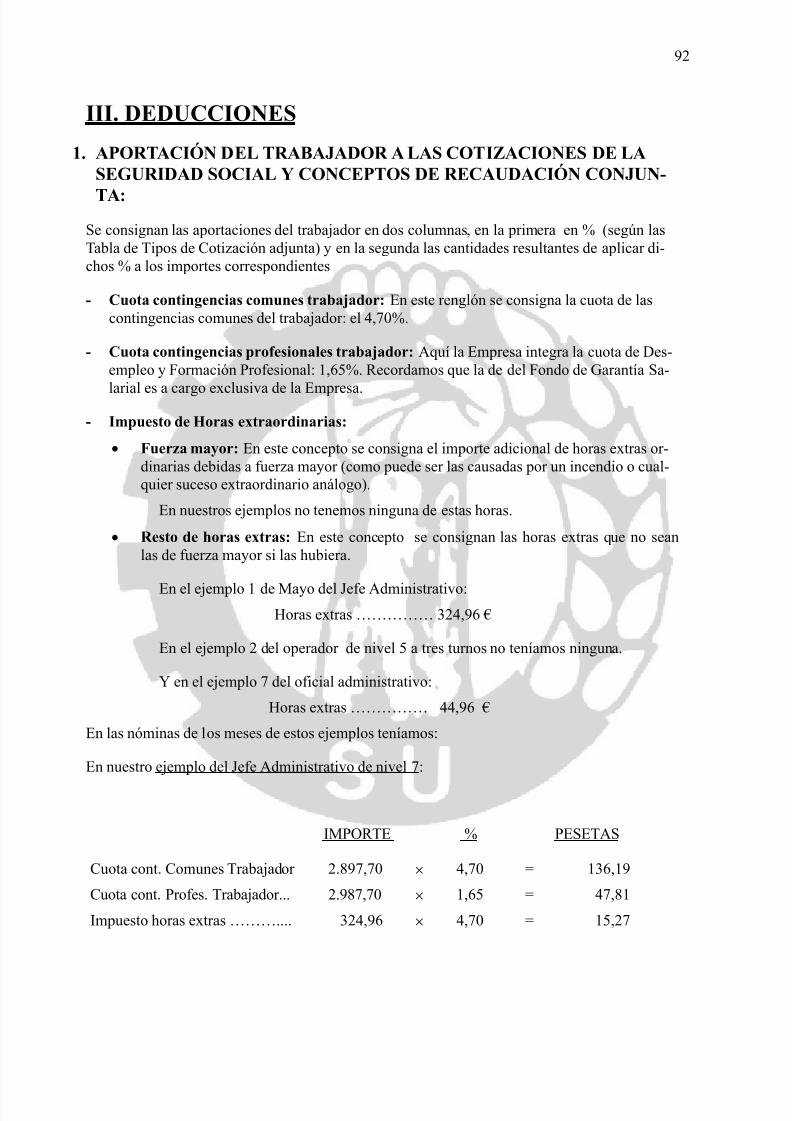

III. DEDUCCIONES 921 APORTACIÓN DEL TRABAJADOR A LAS COTIZACIONES DE LA SEGURIDADSOCIAL Y CONCEPTOS DE RECAUDACIÓN CONJUNTA 92

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 9/143

4

- CUOTAS CONTINGENCIAS COMUNES TRABAJADOR 92Pág.

- CUOTAS CONTINGENCIAS PROFESIONALES TRABAJADOR 92IMPUESTO DE HORAS EXTRAORDINARIAS 92

FUERZA MAYOR 92RESTO DE HORAS EXTRAS 92

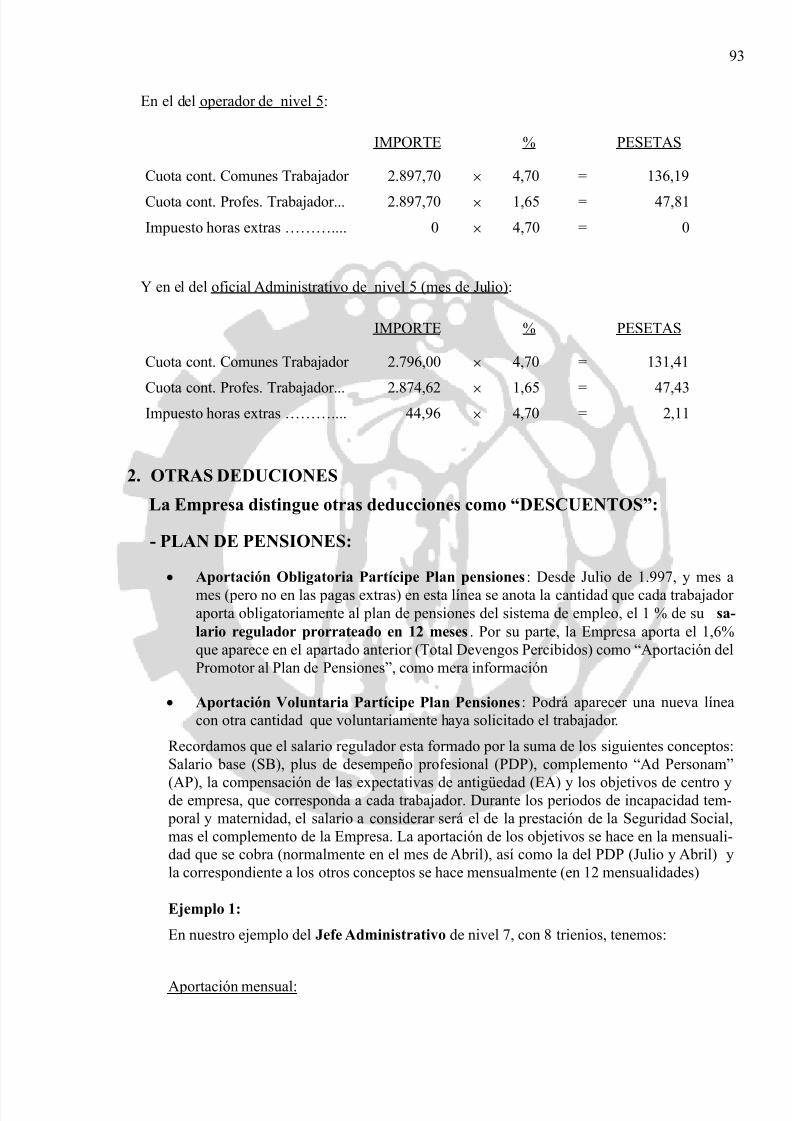

2 OTRAS DEDUCCIONES 93- PLAN DE PENSIONES 93

APORTACIÓN OBLIGATORIA PARTÍCIPE PLAN PENSIONES 93APORTACIÓN VOLUNTARIA PARTÍCIPE PLAN PENSIONES 93

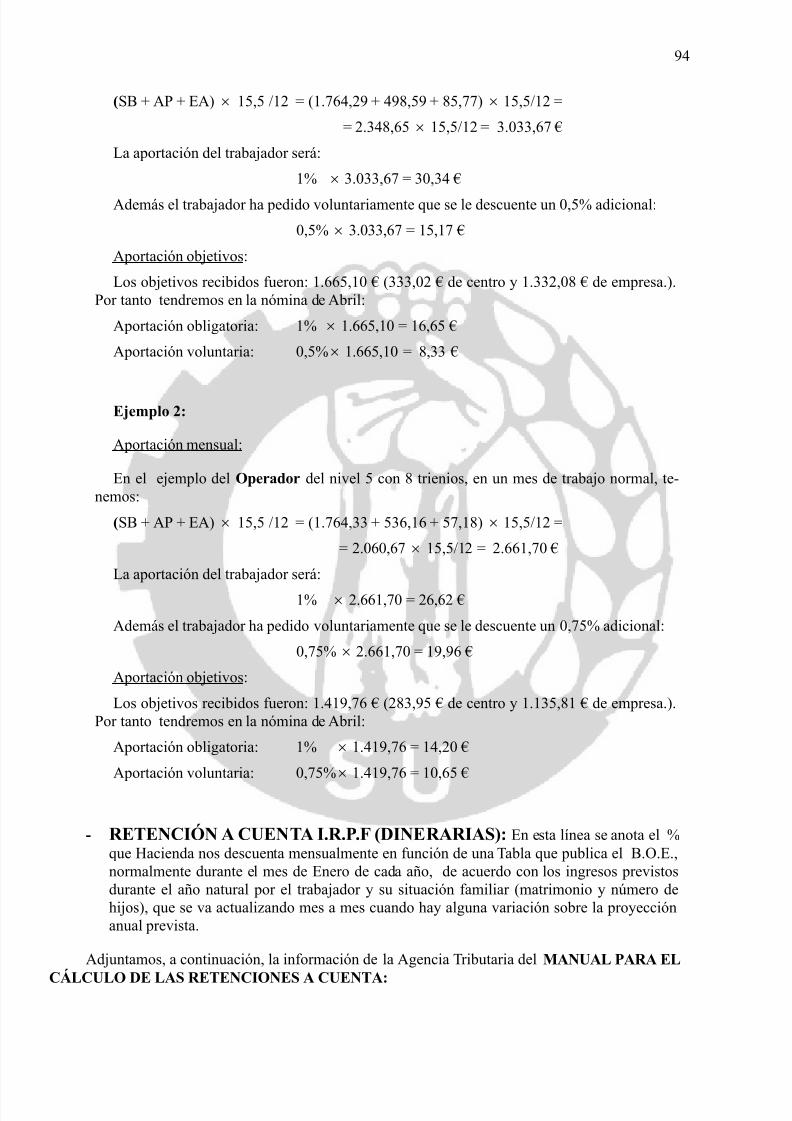

- RETENCIÓN A CUENTA I.R.P.F. (DINERARIAS) 94MANUAL PARA EL CALCULO DE LAS RETENCIONES A CUENTA 95

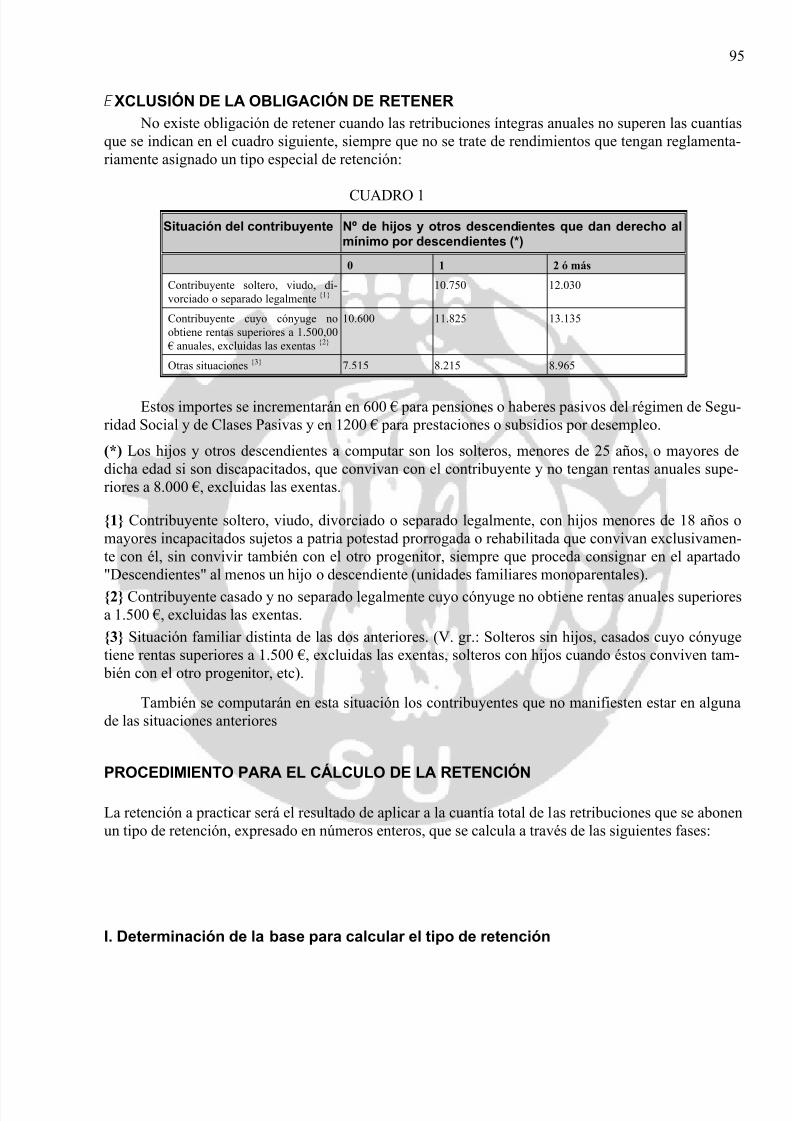

EXCLUSION DE LA OBLIGACIÓN DE RETENER 95PROCEDIMIENTO PARA EL CÁLCULO DE LA RETENCIÓN 95

I. DETERMINACIÓN DE LA BASE PARA CALCULAR EL 96TIPO DE RETENCIÓN

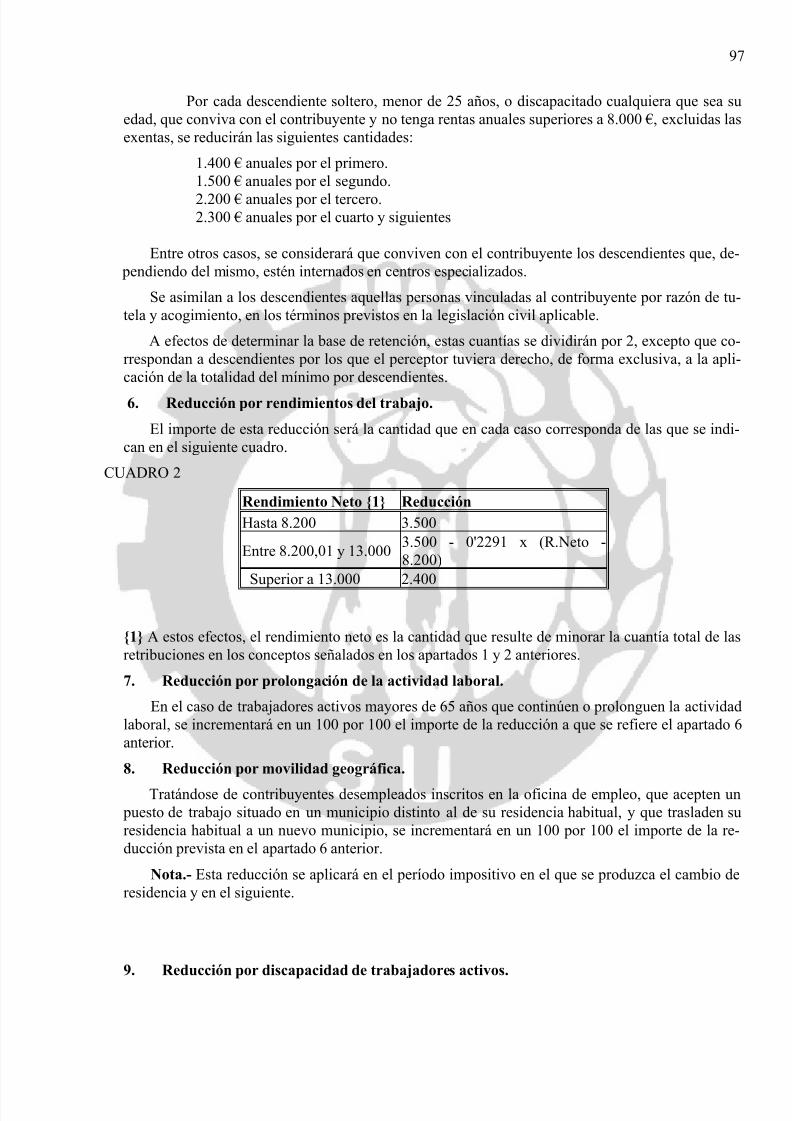

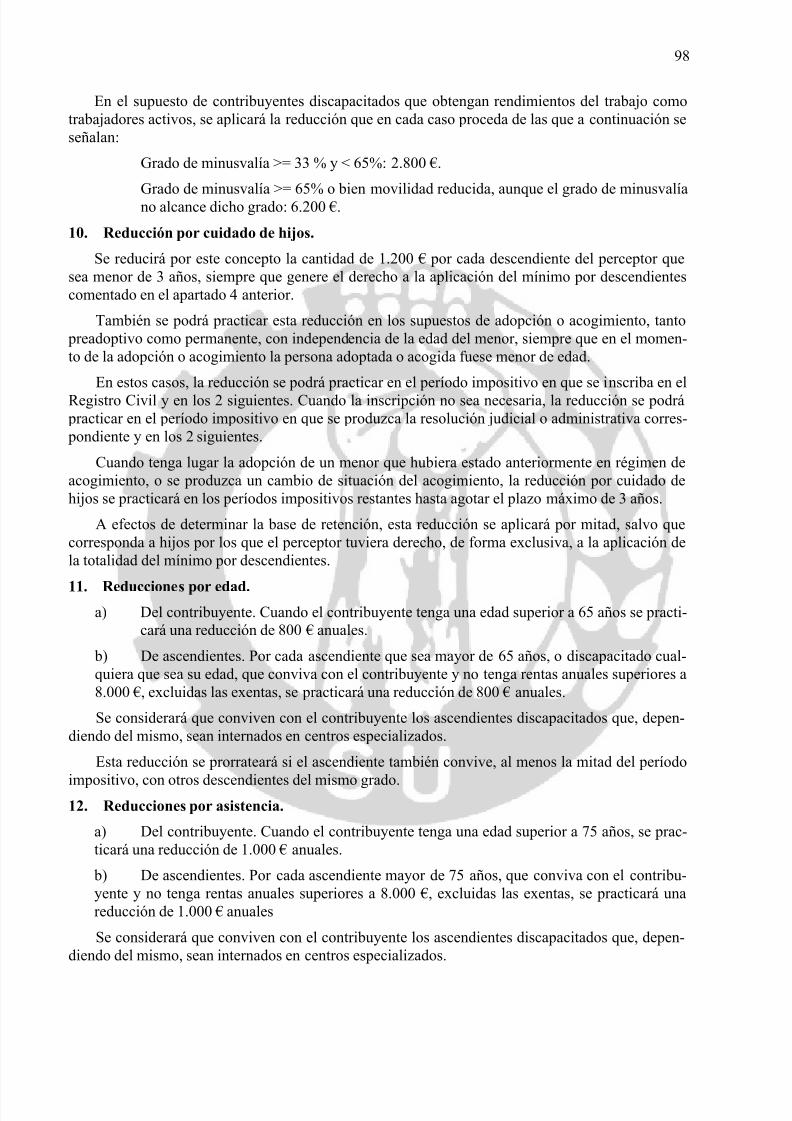

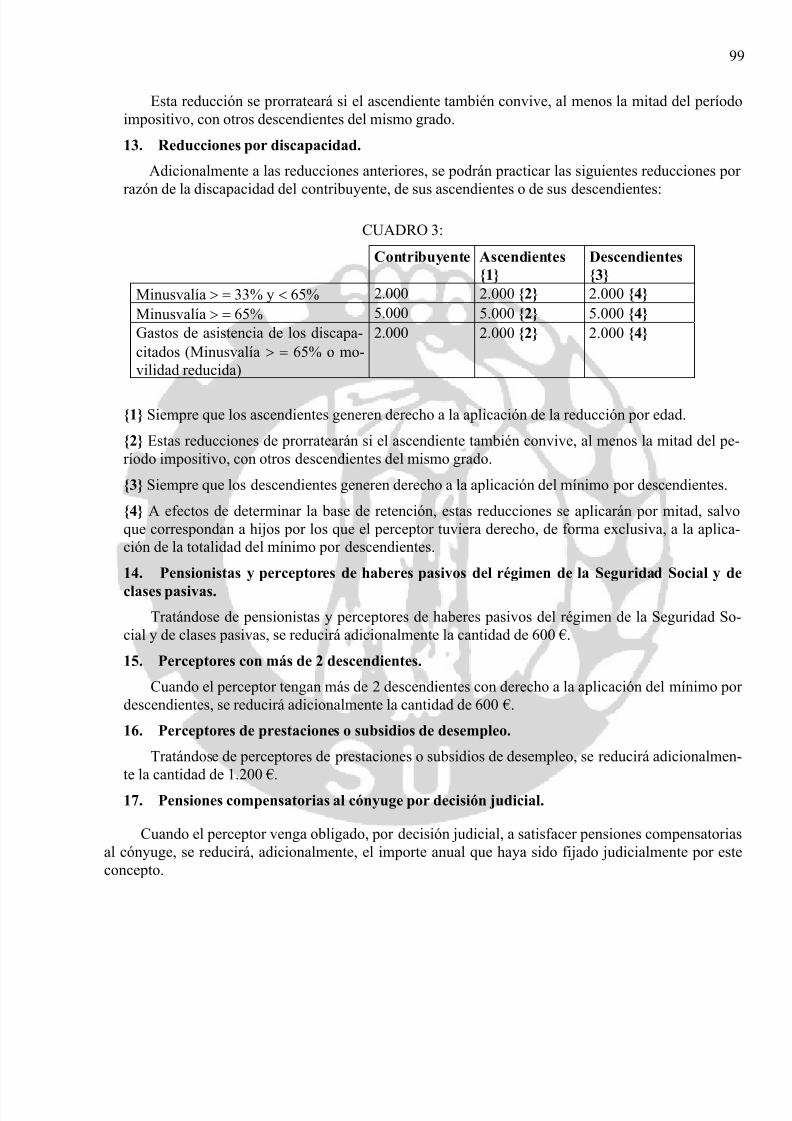

CUANTÍA TOTAL DE LAS RETRIBUCIONES 96MINORACIONES 961.- REDUCCIONES POR IRREGUALRIDAD 962.- GASTOS DEDUCIBLES 963.- REDUCCIÓN RÉGIMEN GENERAL ESPECIAL 964.- MÍNIMO PERSONAL 965.- MÍNIMO POR DESCENDIENTE 976.- REDUCCIÓN POR RENDIMENTOS DEL TRABAJO 977.- REDUCCIÓN POR PROLONGACIÓN DE LA ACTIVI-

DAD LABORAL 978.- REDUCCIÓN POR MOVILIDAD GEOGRÁFICA 979.- REDUCCIÓN POR DISCAPACIDAD DE TRABAJA-

DORES ACTIVOS 98

10.-REDUCCIÓN POR CUIDADO DE HIJOS 9811.-REDUCCIONES POR EDAD 9812.-REDUCCIONES POR ASISTENCIA 9813.-REDUCCIONES POR DISCAPACIDAD 9914.-PENSIONISTAS Y PERCEPTORES PASIVOS DEL

RÉGIMEN DE LA S.SOCIAL Y CLASES PASIVAS 9915.-PERCEPTORES CON MAS DE 2 DESCENDIENTES 9916.-PERCEPTORES DE PRESTACIONES O SUBSI-

DIOS DE DESEMPLEO 9917.-PENSIONES COMPENSATORIAS AL CÓNYUGUE

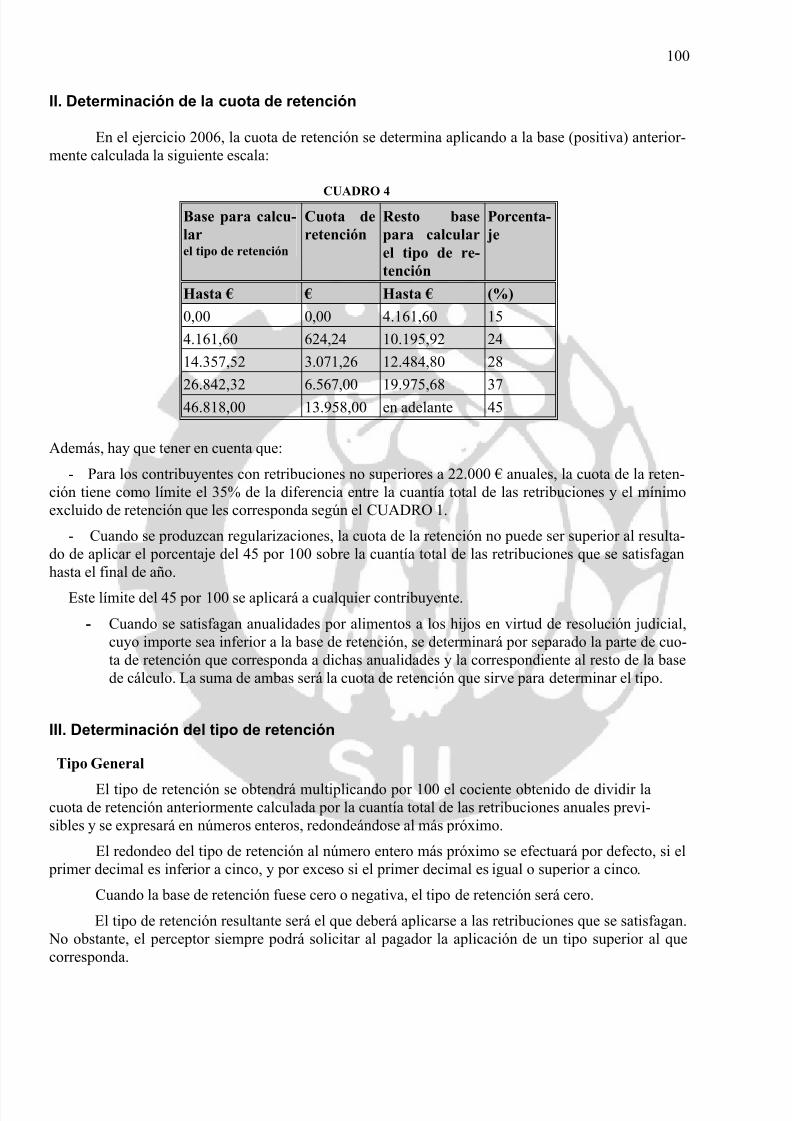

POR DECISIÓN JUDICIAL 99II. DETERMINACIÓN DE LA CUOTA DE RETENCIÓN 100

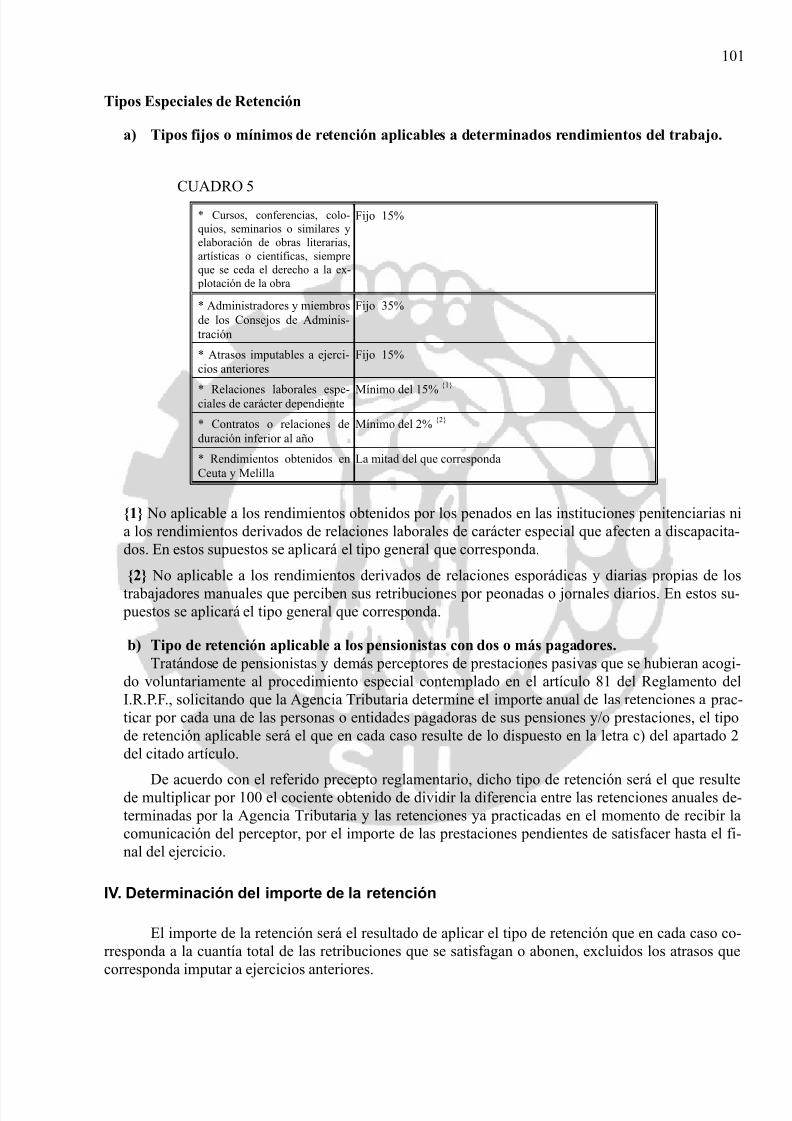

III. DETERMINACIÓN DEL TIPO DE RETENCIÓN 100TIPO GENERAL 100TIPOS ESPECIALES DE RETENCIÓN 101

IV. DETERMINACIÓN DEL IMORTE DE LA RETENCIÓN 101REGULARIZACIÓN DEL TIPO DE RTENCIÓN 101

LÍMITES MÁXIMOS NUEVO TIPO DE RETENCIÓN 104OBLIGACIONES DEL PERCEPTOR 104

- ANTICIPOS O PAGOS INDEBIDOS 105- DEDUCCIONES DE CARÁCTER SINDICAL 105- VALOR DE LOS PRODUCTOS EN ESPECIE 105- VARIOS 105

3 EJEMPLOS DE NÓMINAS 105

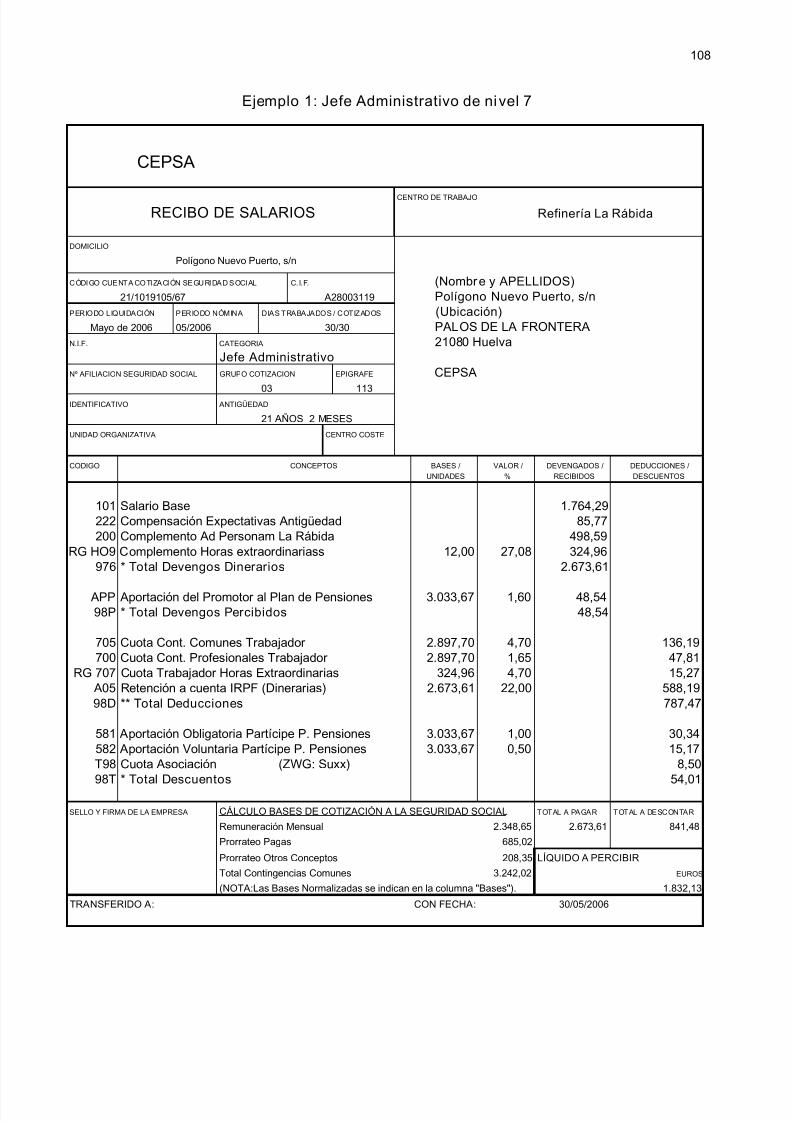

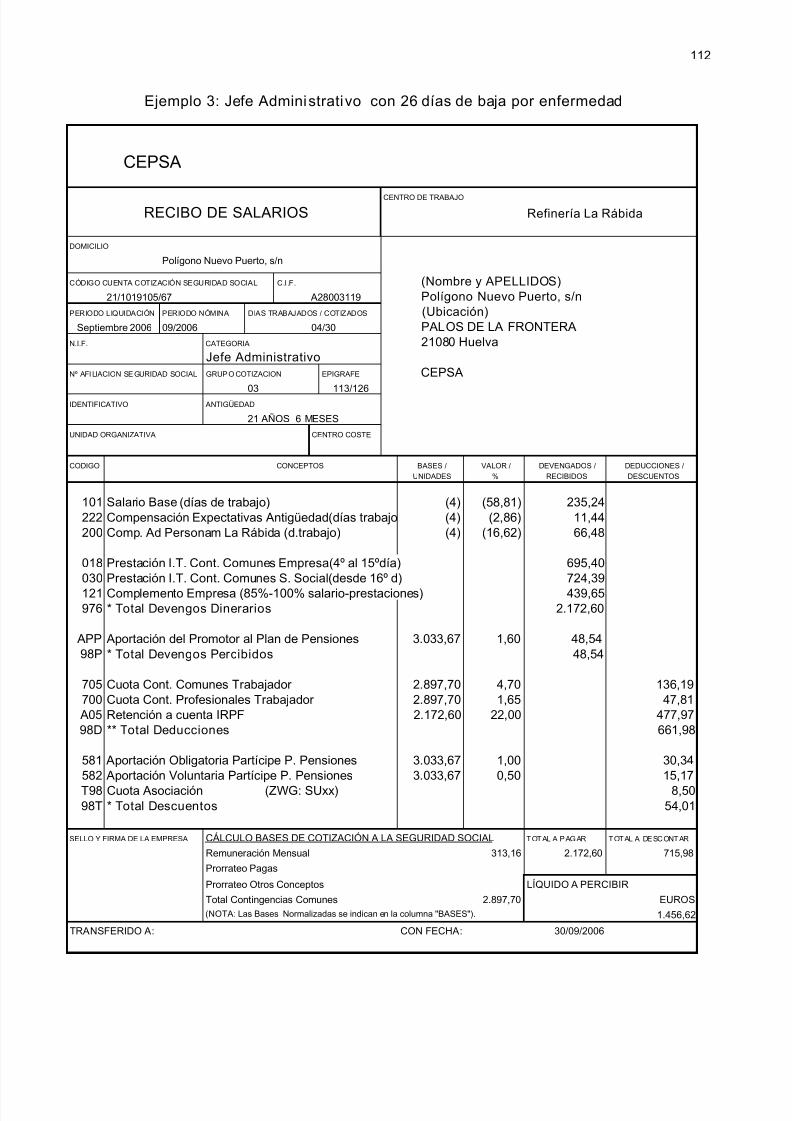

- EJEMPLO 1.- JEFE ADMINISTRATIVO, NIVEL 7, A JORNADA ODINARIA 108- EJEMPLO 2.- OPERADOR DE NIVEL 5, A 3 TURNOS, MES 31 D CON 1 DOBLE 110- EJEMPLO 3.- JEFE ADMINISTRATIVO, NIVEL 7, 26 D DE BAJA POR ENFERM. 112

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 10/143

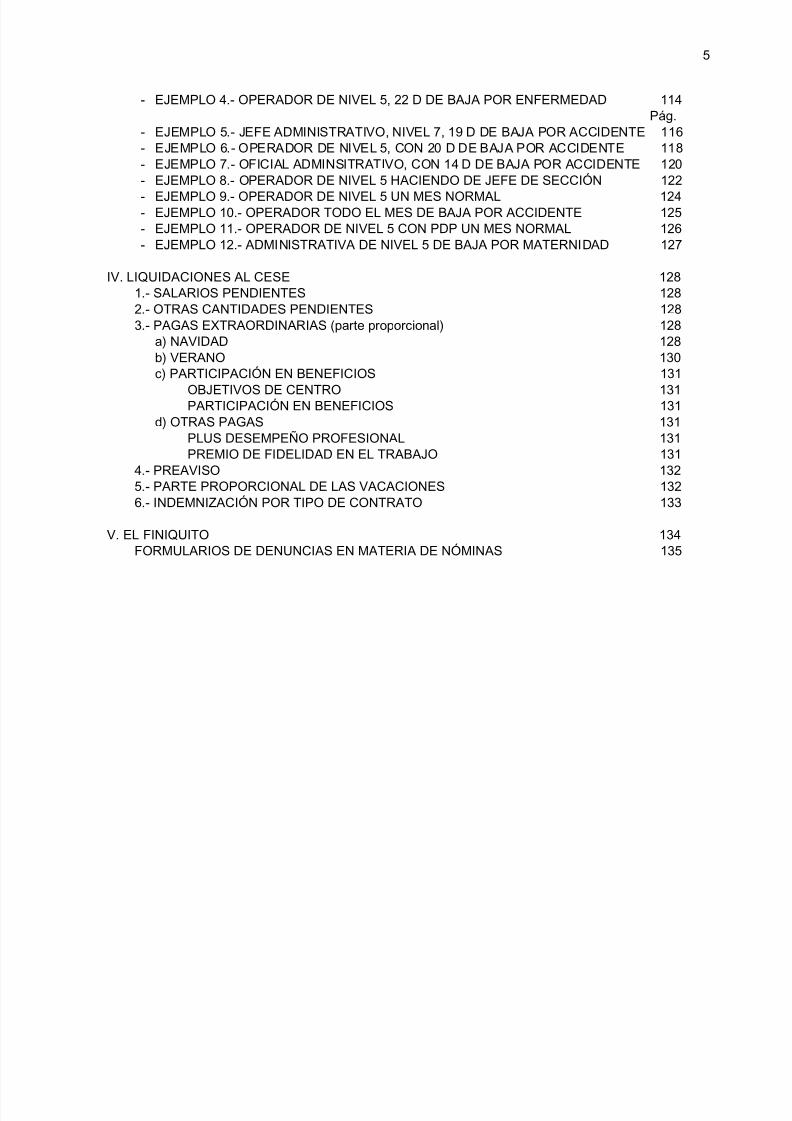

5

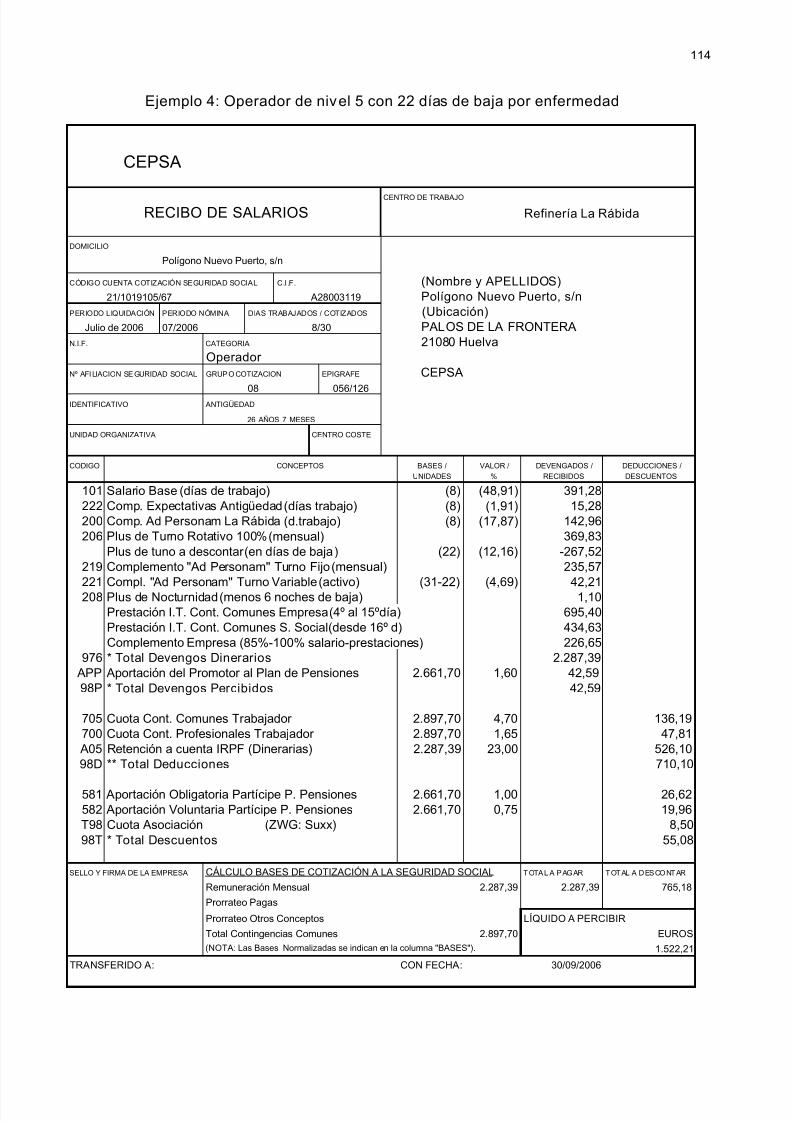

- EJEMPLO 4.- OPERADOR DE NIVEL 5, 22 D DE BAJA POR ENFERMEDAD 114Pág.

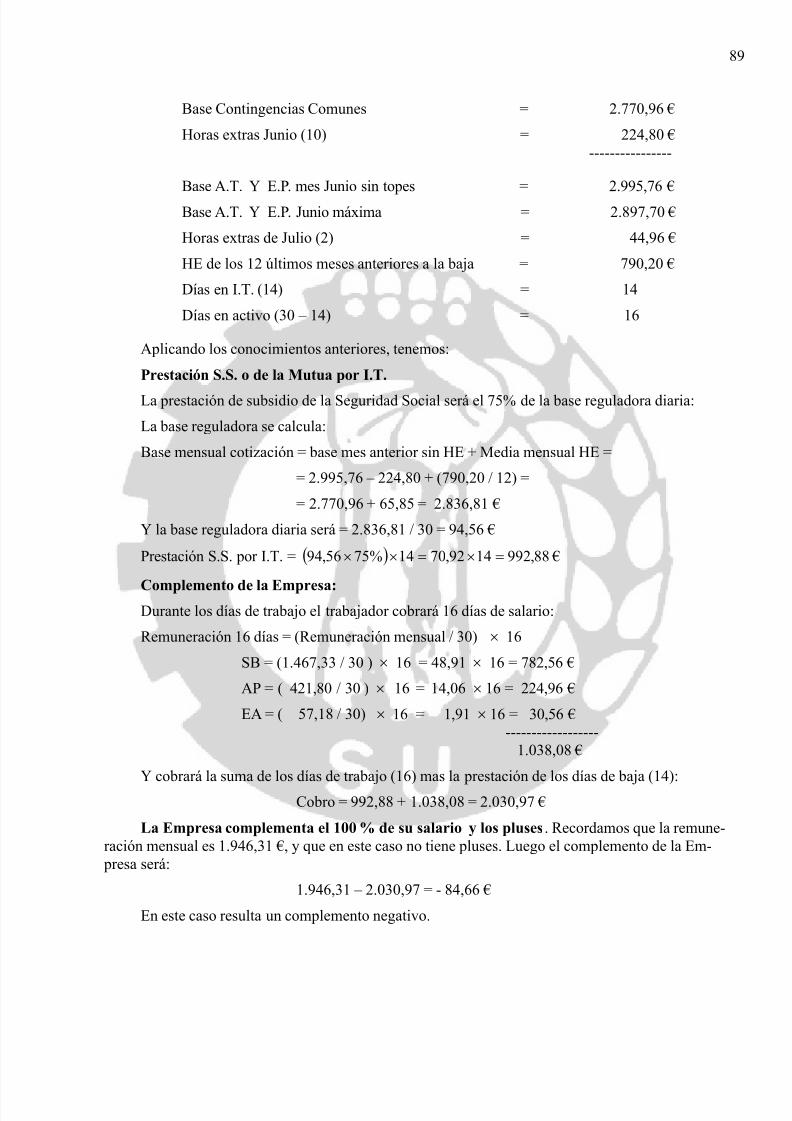

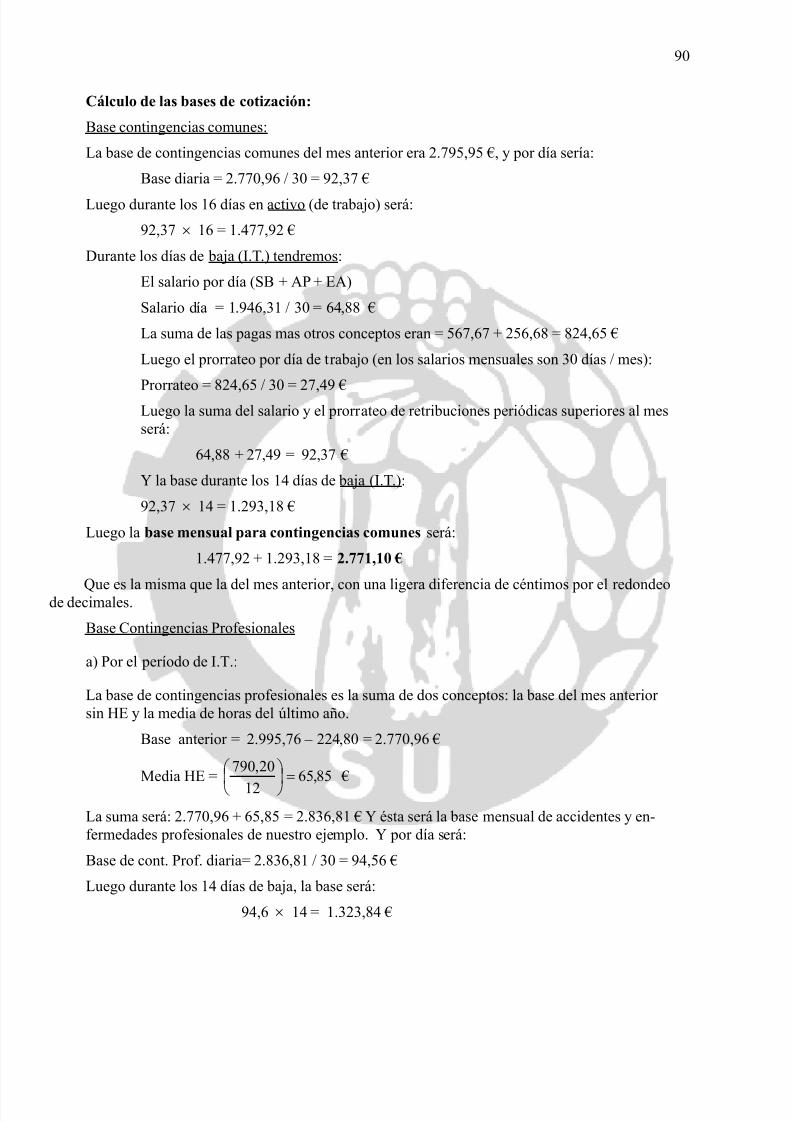

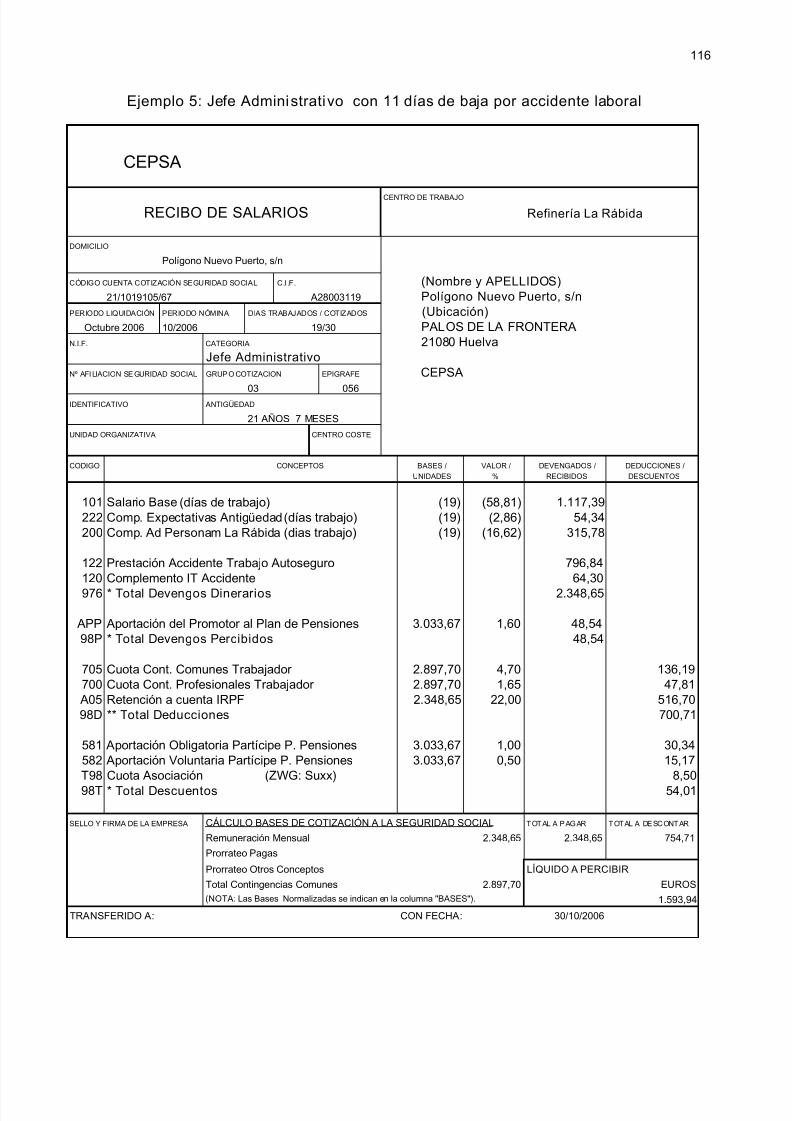

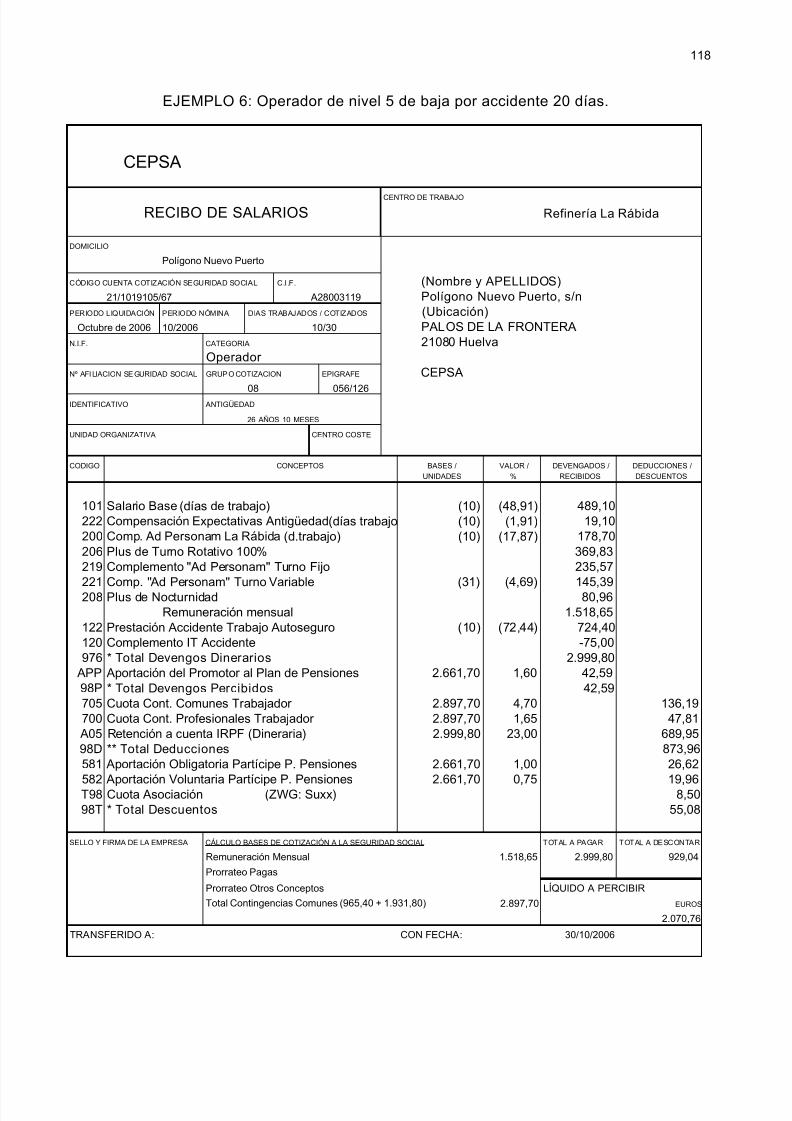

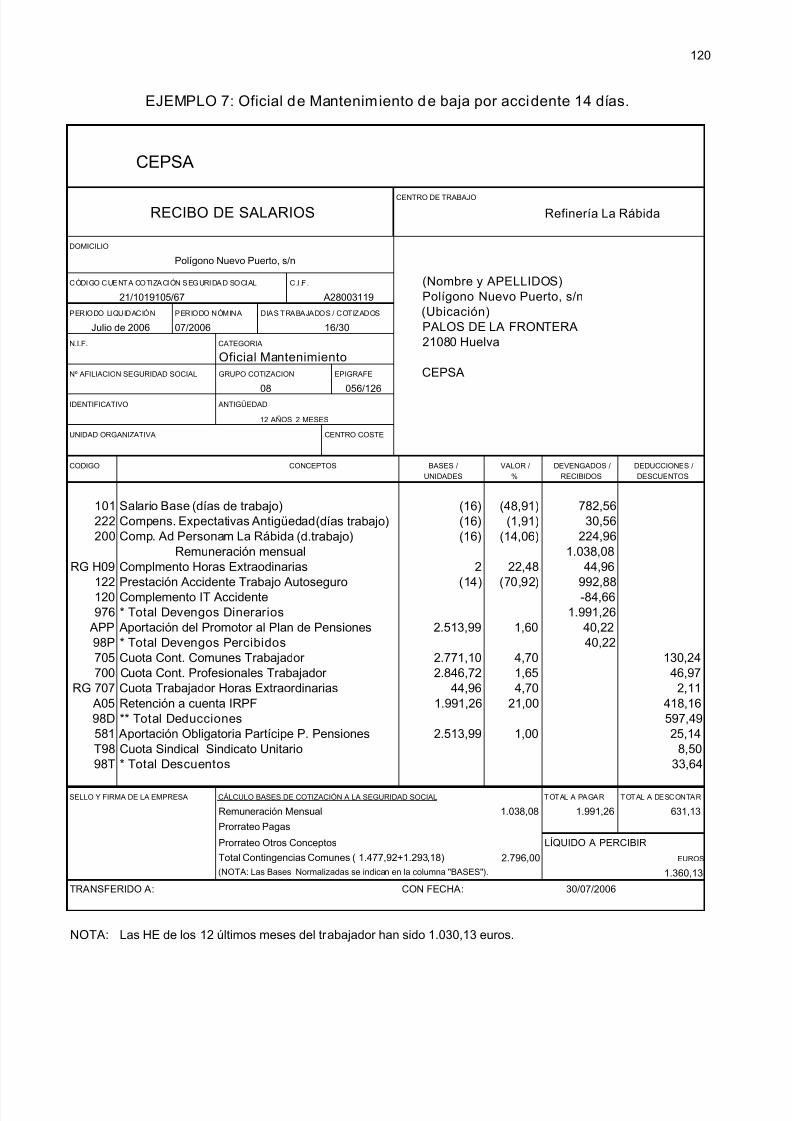

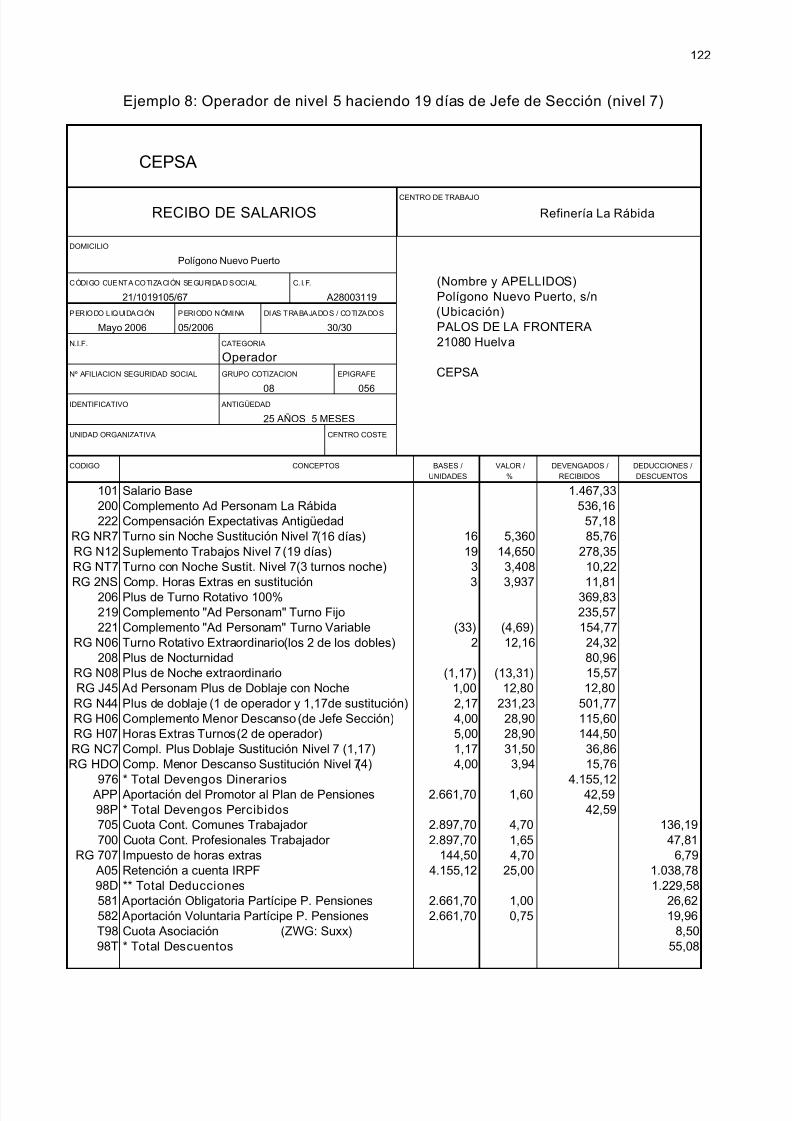

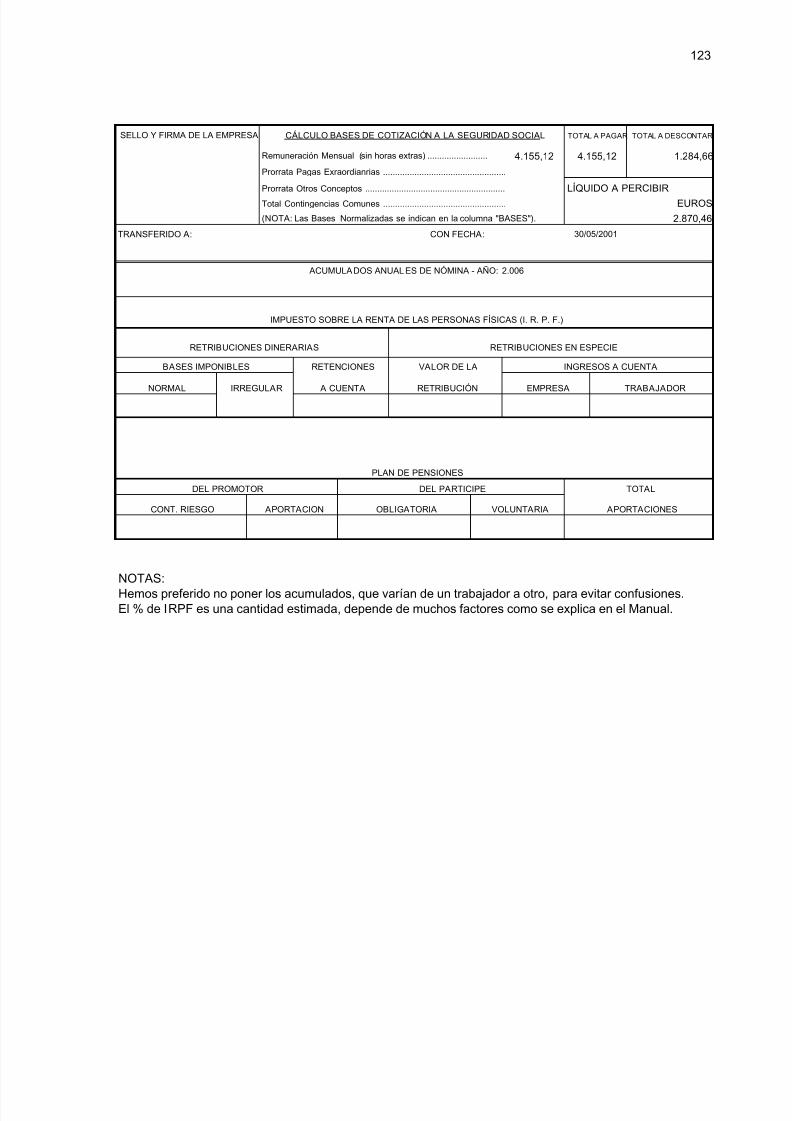

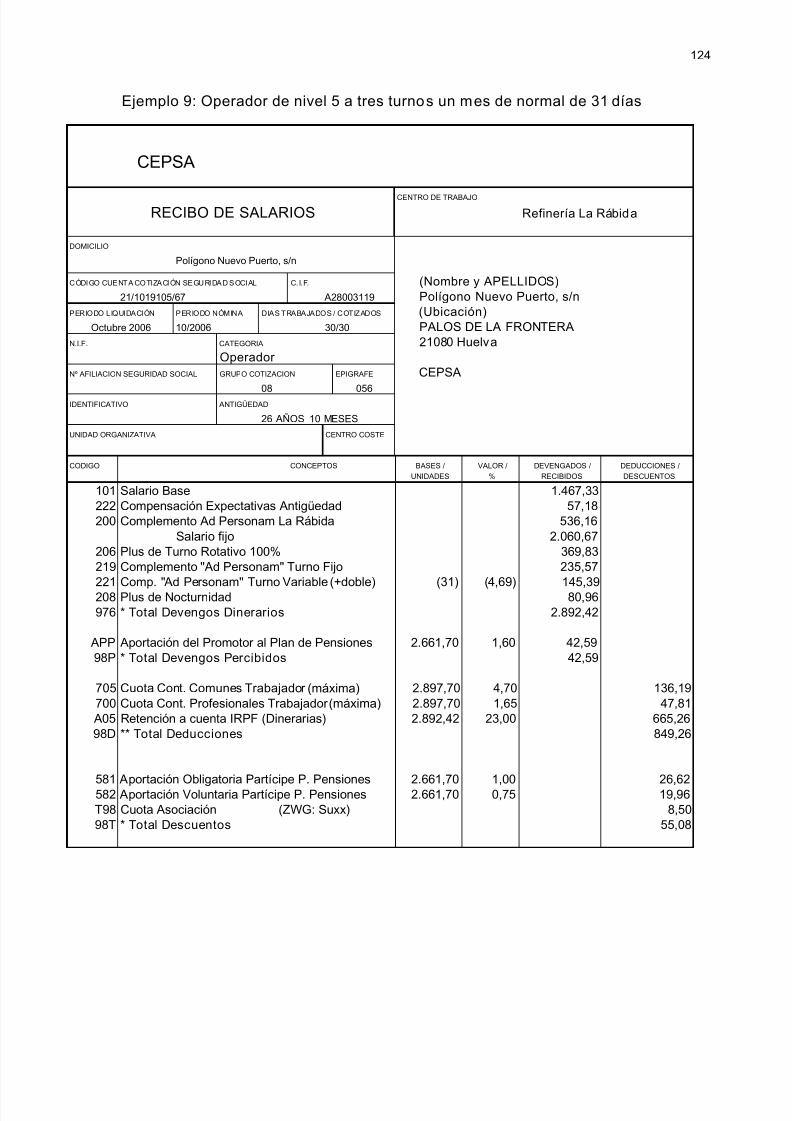

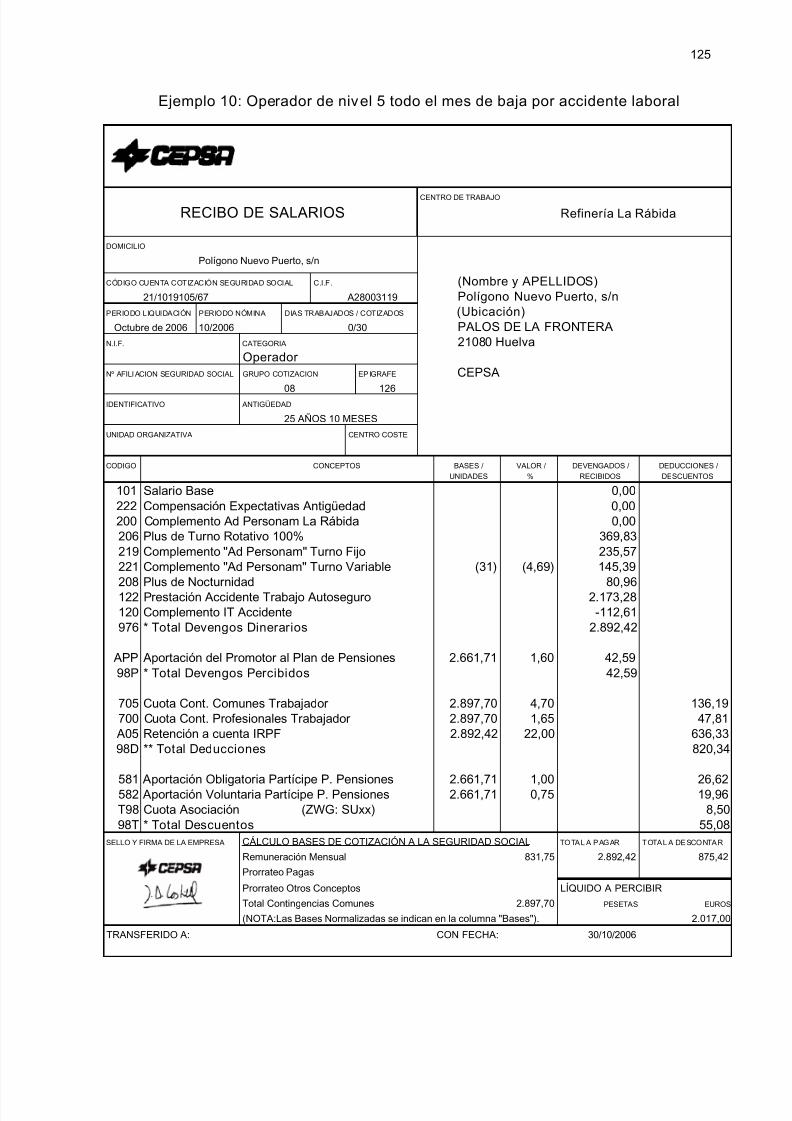

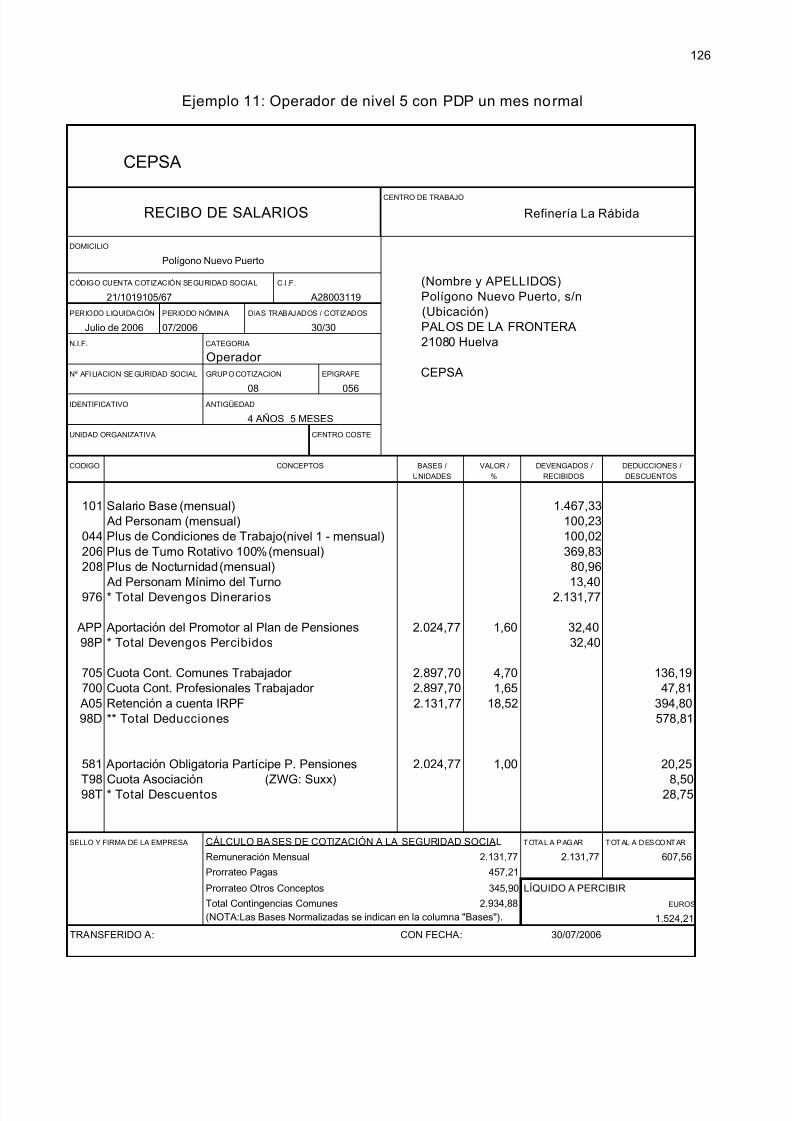

- EJEMPLO 5.- JEFE ADMINISTRATIVO, NIVEL 7, 19 D DE BAJA POR ACCIDENTE 116- EJEMPLO 6.- OPERADOR DE NIVEL 5, CON 20 D DE BAJA POR ACCIDENTE 118- EJEMPLO 7.- OFICIAL ADMINSITRATIVO, CON 14 D DE BAJA POR ACCIDENTE 120- EJEMPLO 8.- OPERADOR DE NIVEL 5 HACIENDO DE JEFE DE SECCIÓN 122- EJEMPLO 9.- OPERADOR DE NIVEL 5 UN MES NORMAL 124- EJEMPLO 10.- OPERADOR TODO EL MES DE BAJA POR ACCIDENTE 125- EJEMPLO 11.- OPERADOR DE NIVEL 5 CON PDP UN MES NORMAL 126- EJEMPLO 12.- ADMINISTRATIVA DE NIVEL 5 DE BAJA POR MATERNIDAD 127

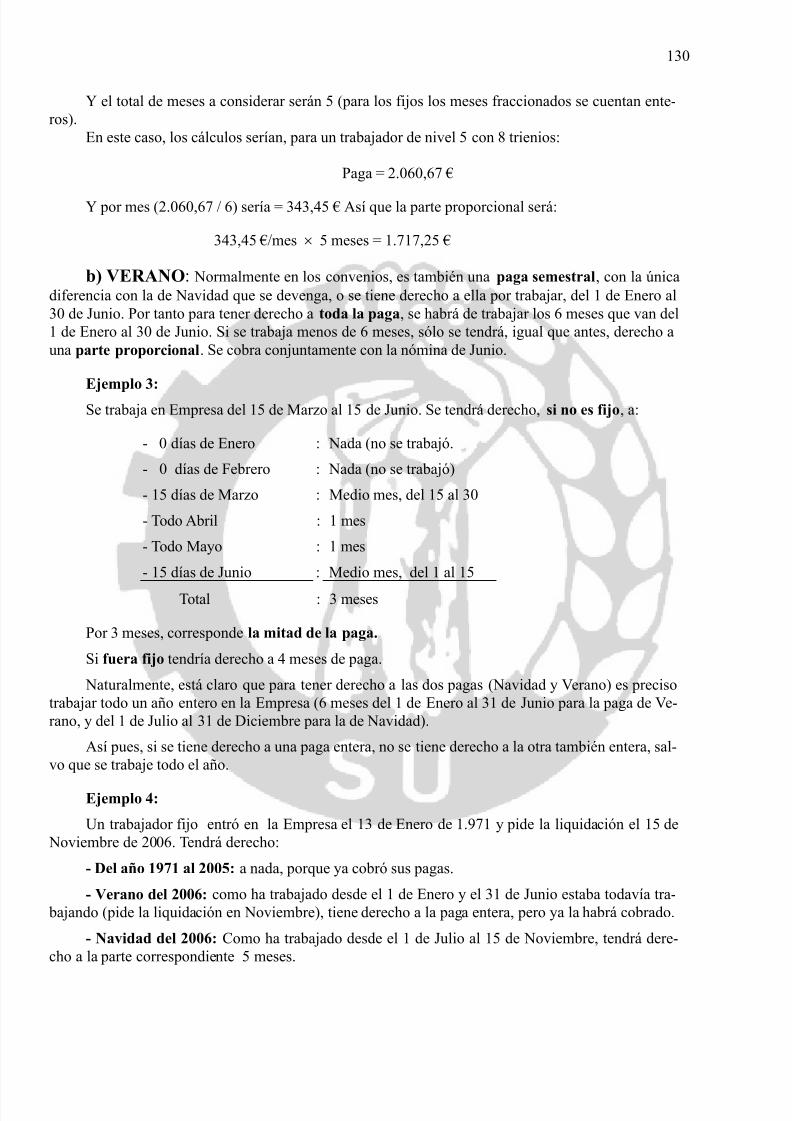

IV. LIQUIDACIONES AL CESE 1281.- SALARIOS PENDIENTES 1282.- OTRAS CANTIDADES PENDIENTES 1283.- PAGAS EXTRAORDINARIAS (parte proporcional) 128

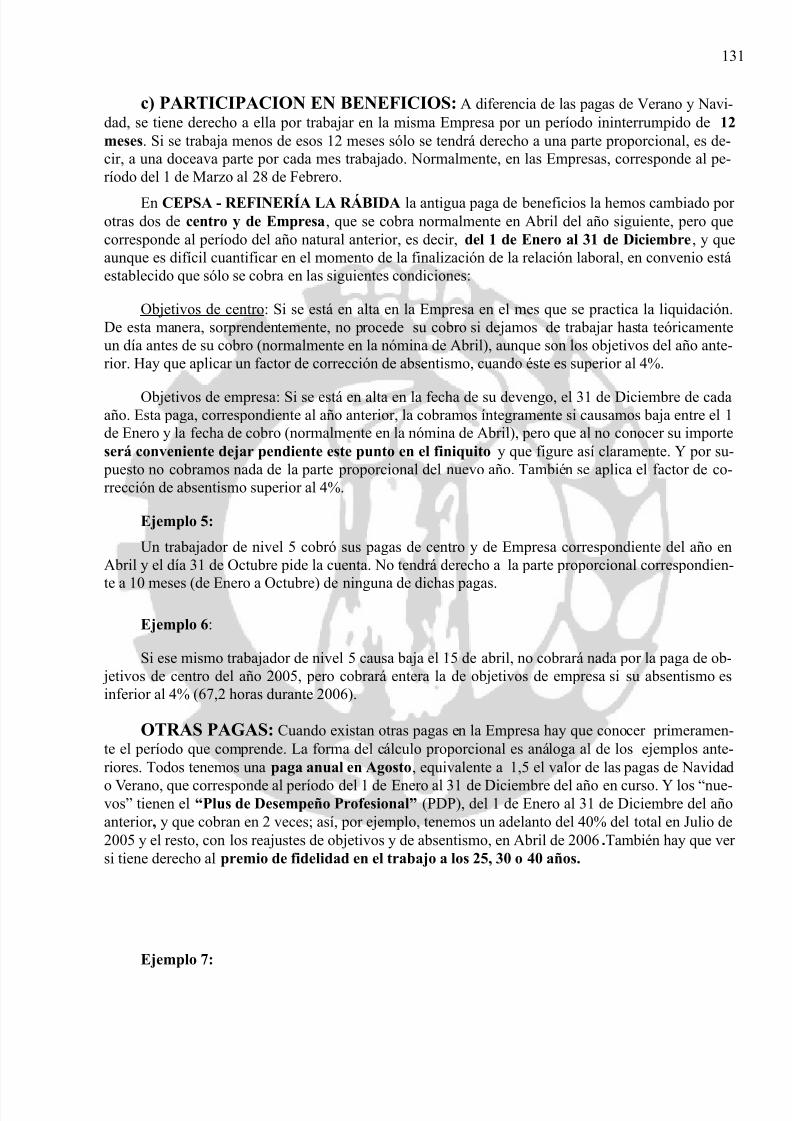

a) NAVIDAD 128b) VERANO 130c) PARTICIPACIÓN EN BENEFICIOS 131

OBJETIVOS DE CENTRO 131PARTICIPACIÓN EN BENEFICIOS 131

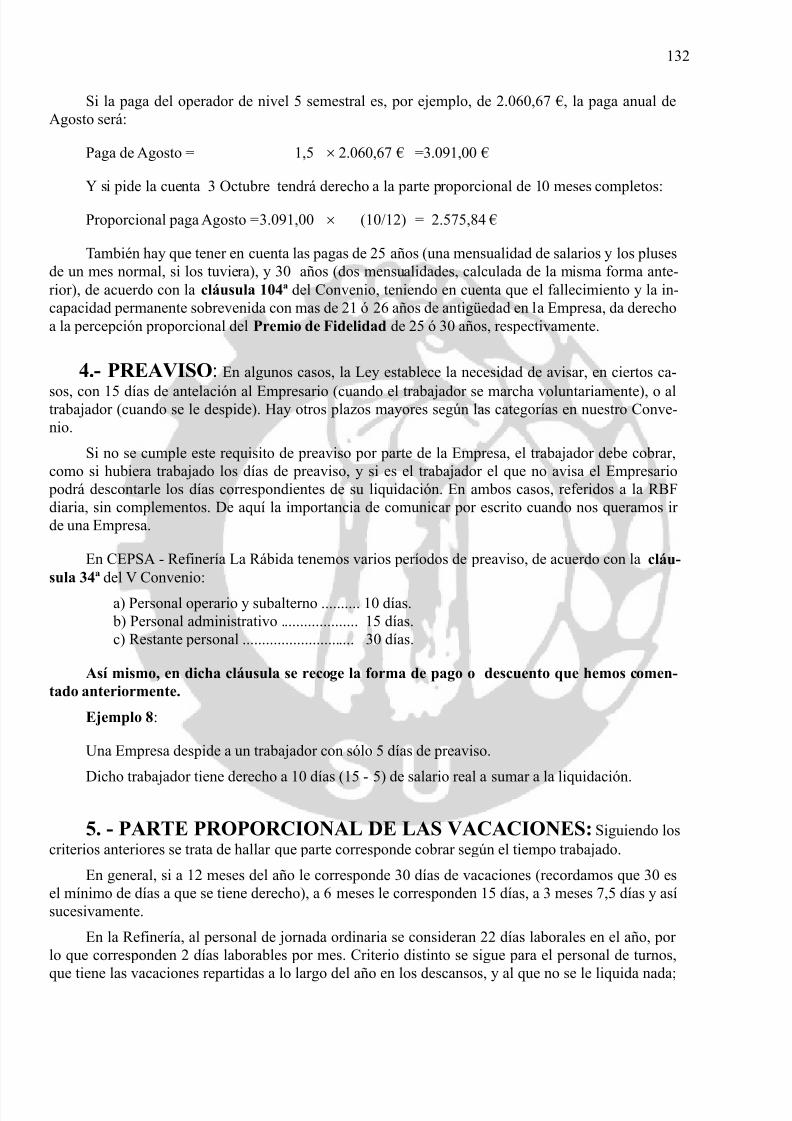

d) OTRAS PAGAS 131PLUS DESEMPEÑO PROFESIONAL 131PREMIO DE FIDELIDAD EN EL TRABAJO 131

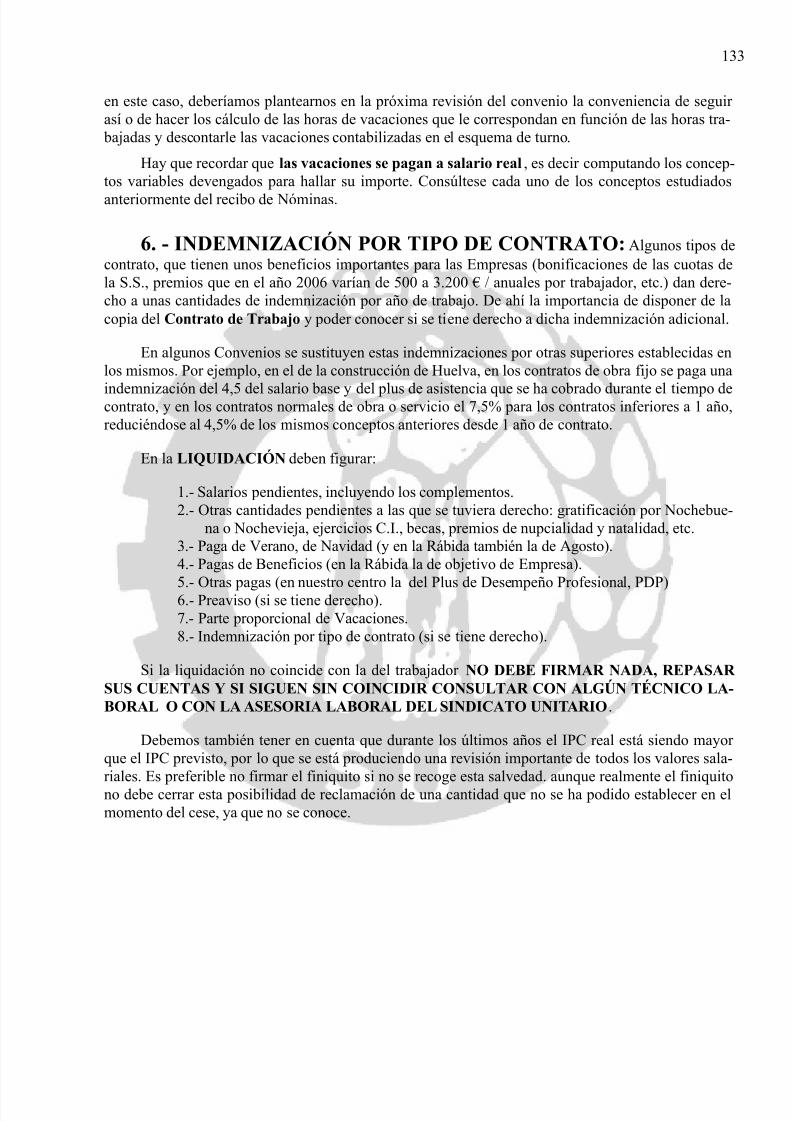

4.- PREAVISO 1325.- PARTE PROPORCIONAL DE LAS VACACIONES 1326.- INDEMNIZACIÓN POR TIPO DE CONTRATO 133

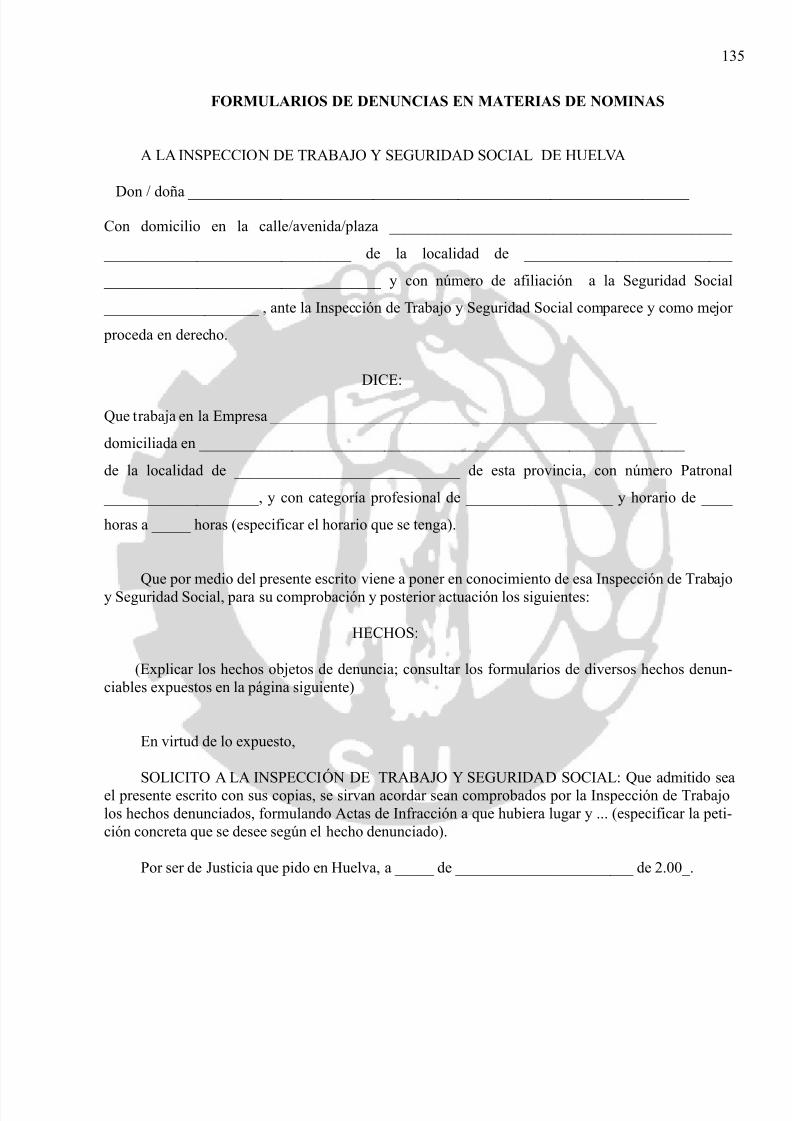

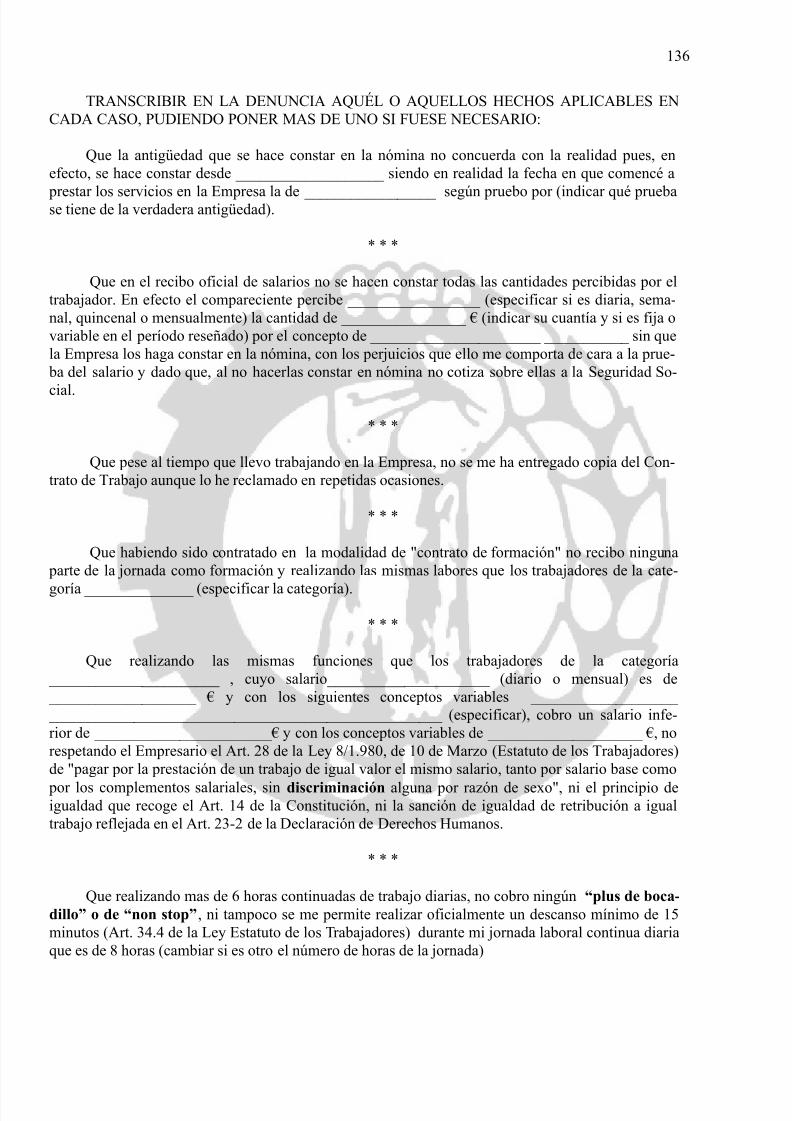

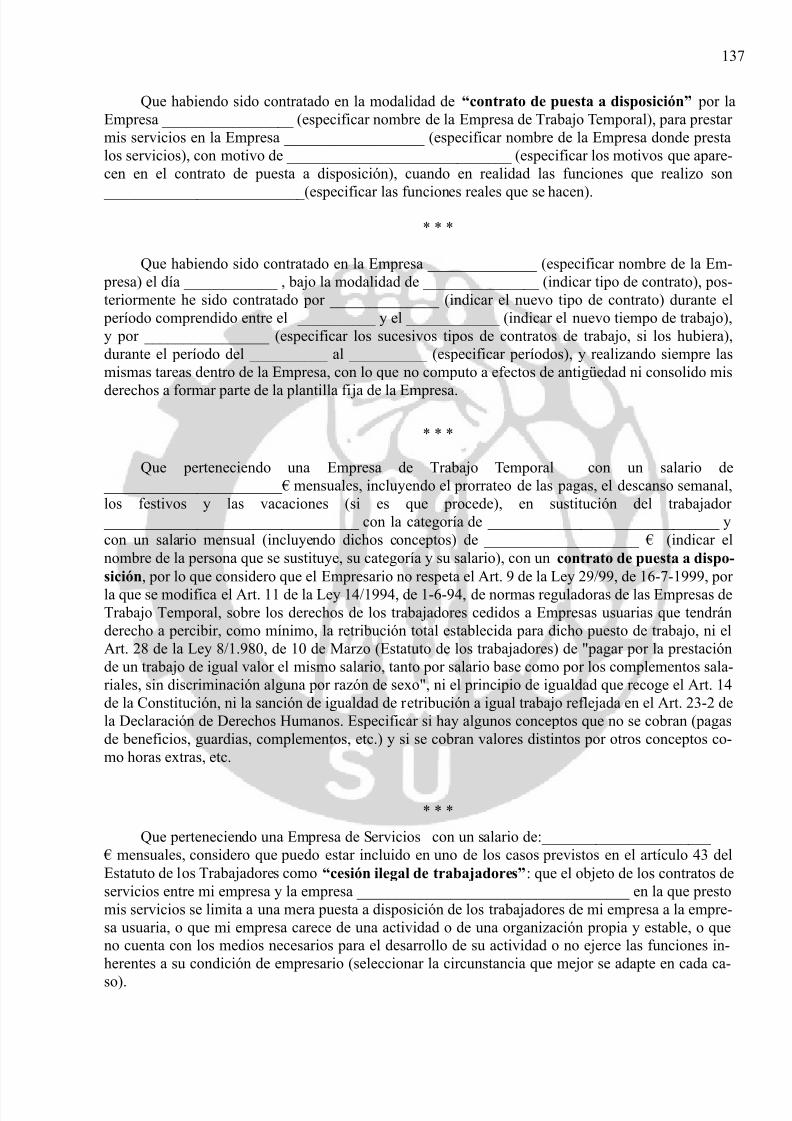

V. EL FINIQUITO 134FORMULARIOS DE DENUNCIAS EN MATERIA DE NÓMINAS 135

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 11/143

6

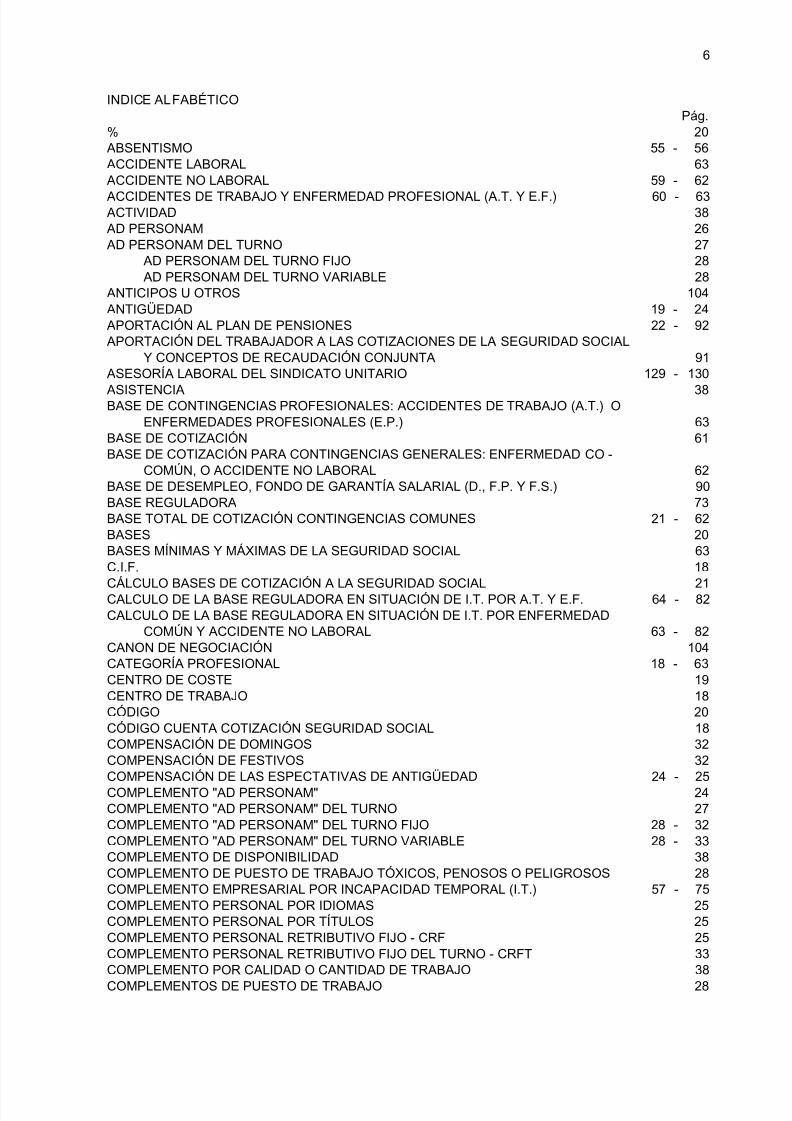

INDICE ALFABÉTICO

Pág.% 20ABSENTISMO 55 - 56ACCIDENTE LABORAL 63ACCIDENTE NO LABORAL 59 - 62ACCIDENTES DE TRABAJO Y ENFERMEDAD PROFESIONAL (A.T. Y E.F.) 60 - 63ACTIVIDAD 38AD PERSONAM 26AD PERSONAM DEL TURNO 27

AD PERSONAM DEL TURNO FIJO 28AD PERSONAM DEL TURNO VARIABLE 28

ANTICIPOS U OTROS 104ANTIGÜEDAD 19 - 24APORTACIÓN AL PLAN DE PENSIONES 22 - 92APORTACIÓN DEL TRABAJADOR A LAS COTIZACIONES DE LA SEGURIDAD SOCIAL

Y CONCEPTOS DE RECAUDACIÓN CONJUNTA 91ASESORÍA LABORAL DEL SINDICATO UNITARIO 129 - 130ASISTENCIA 38BASE DE CONTINGENCIAS PROFESIONALES: ACCIDENTES DE TRABAJO (A.T.) O

ENFERMEDADES PROFESIONALES (E.P.) 63BASE DE COTIZACIÓN 61BASE DE COTIZACIÓN PARA CONTINGENCIAS GENERALES: ENFERMEDAD CO -

COMÚN, O ACCIDENTE NO LABORAL 62BASE DE DESEMPLEO, FONDO DE GARANTÍA SALARIAL (D., F.P. Y F.S.) 90BASE REGULADORA 73BASE TOTAL DE COTIZACIÓN CONTINGENCIAS COMUNES 21 - 62BASES 20BASES MÍNIMAS Y MÁXIMAS DE LA SEGURIDAD SOCIAL 63

C.I.F. 18CÁLCULO BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL 21CALCULO DE LA BASE REGULADORA EN SITUACIÓN DE I.T. POR A.T. Y E.F. 64 - 82CALCULO DE LA BASE REGULADORA EN SITUACIÓN DE I.T. POR ENFERMEDAD

COMÚN Y ACCIDENTE NO LABORAL 63 - 82CANON DE NEGOCIACIÓN 104CATEGORÍA PROFESIONAL 18 - 63CENTRO DE COSTE 19CENTRO DE TRABAJO 18CÓDIGO 20CÓDIGO CUENTA COTIZACIÓN SEGURIDAD SOCIAL 18COMPENSACIÓN DE DOMINGOS 32

COMPENSACIÓN DE FESTIVOS 32COMPENSACIÓN DE LAS ESPECTATIVAS DE ANTIGÜEDAD 24 - 25COMPLEMENTO "AD PERSONAM" 24COMPLEMENTO "AD PERSONAM" DEL TURNO 27COMPLEMENTO "AD PERSONAM" DEL TURNO FIJO 28 - 32COMPLEMENTO "AD PERSONAM" DEL TURNO VARIABLE 28 - 33COMPLEMENTO DE DISPONIBILIDAD 38COMPLEMENTO DE PUESTO DE TRABAJO TÓXICOS, PENOSOS O PELIGROSOS 28COMPLEMENTO EMPRESARIAL POR INCAPACIDAD TEMPORAL (I.T.) 57 - 75COMPLEMENTO PERSONAL POR IDIOMAS 25COMPLEMENTO PERSONAL POR TÍTULOS 25COMPLEMENTO PERSONAL RETRIBUTIVO FIJO - CRF 25

COMPLEMENTO PERSONAL RETRIBUTIVO FIJO DEL TURNO - CRFT 33COMPLEMENTO POR CALIDAD O CANTIDAD DE TRABAJO 38COMPLEMENTOS DE PUESTO DE TRABAJO 28

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 12/143

7

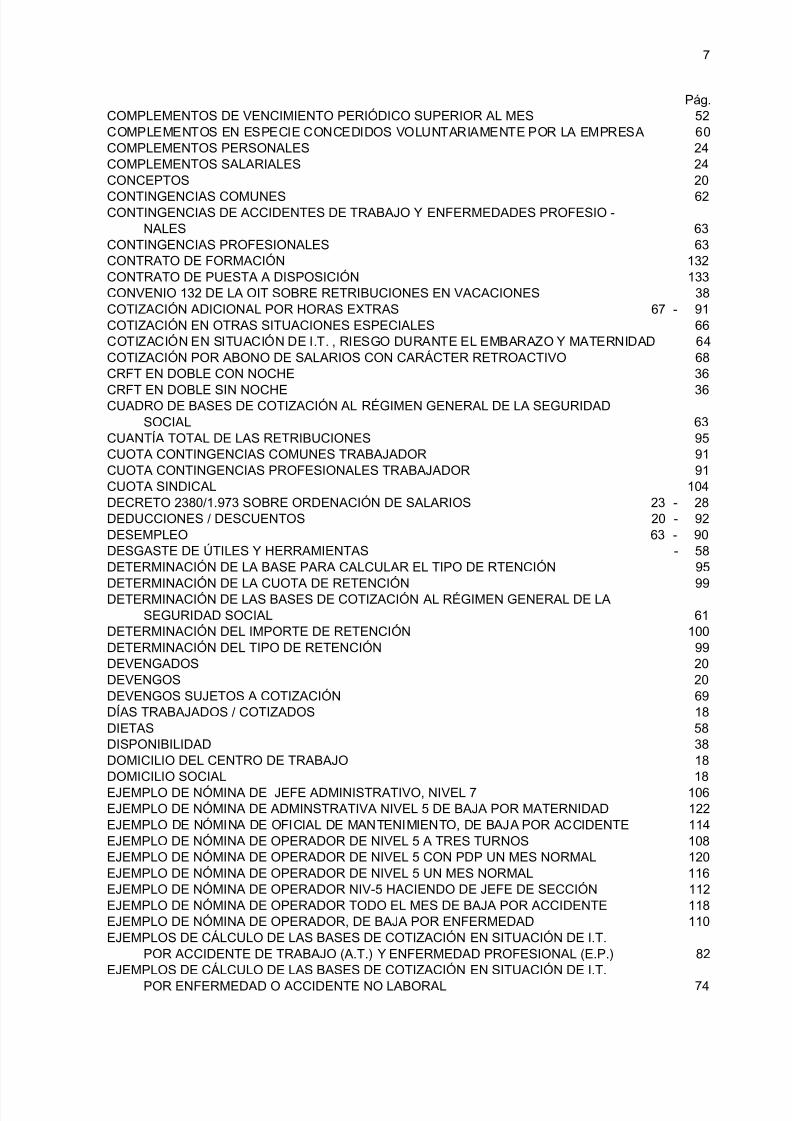

Pág.COMPLEMENTOS DE VENCIMIENTO PERIÓDICO SUPERIOR AL MES 52COMPLEMENTOS EN ESPECIE CONCEDIDOS VOLUNTARIAMENTE POR LA EMPRESA 60COMPLEMENTOS PERSONALES 24COMPLEMENTOS SALARIALES 24CONCEPTOS 20CONTINGENCIAS COMUNES 62CONTINGENCIAS DE ACCIDENTES DE TRABAJO Y ENFERMEDADES PROFESIO -

NALES 63CONTINGENCIAS PROFESIONALES 63CONTRATO DE FORMACIÓN 132CONTRATO DE PUESTA A DISPOSICIÓN 133CONVENIO 132 DE LA OIT SOBRE RETRIBUCIONES EN VACACIONES 38COTIZACIÓN ADICIONAL POR HORAS EXTRAS 67 - 91COTIZACIÓN EN OTRAS SITUACIONES ESPECIALES 66COTIZACIÓN EN SITUACIÓN DE I.T. , RIESGO DURANTE EL EMBARAZO Y MATERNIDAD 64COTIZACIÓN POR ABONO DE SALARIOS CON CARÁCTER RETROACTIVO 68CRFT EN DOBLE CON NOCHE 36CRFT EN DOBLE SIN NOCHE 36CUADRO DE BASES DE COTIZACIÓN AL RÉGIMEN GENERAL DE LA SEGURIDAD

SOCIAL 63CUANTÍA TOTAL DE LAS RETRIBUCIONES 95CUOTA CONTINGENCIAS COMUNES TRABAJADOR 91CUOTA CONTINGENCIAS PROFESIONALES TRABAJADOR 91CUOTA SINDICAL 104DECRETO 2380/1.973 SOBRE ORDENACIÓN DE SALARIOS 23 - 28DEDUCCIONES / DESCUENTOS 20 - 92DESEMPLEO 63 - 90DESGASTE DE ÚTILES Y HERRAMIENTAS - 58

DETERMINACIÓN DE LA BASE PARA CALCULAR EL TIPO DE RTENCIÓN 95DETERMINACIÓN DE LA CUOTA DE RETENCIÓN 99DETERMINACIÓN DE LAS BASES DE COTIZACIÓN AL RÉGIMEN GENERAL DE LA

SEGURIDAD SOCIAL 61DETERMINACIÓN DEL IMPORTE DE RETENCIÓN 100DETERMINACIÓN DEL TIPO DE RETENCIÓN 99DEVENGADOS 20DEVENGOS 20DEVENGOS SUJETOS A COTIZACIÓN 69DÍAS TRABAJADOS / COTIZADOS 18DIETAS 58DISPONIBILIDAD 38

DOMICILIO DEL CENTRO DE TRABAJO 18DOMICILIO SOCIAL 18EJEMPLO DE NÓMINA DE JEFE ADMINISTRATIVO, NIVEL 7 106EJEMPLO DE NÓMINA DE ADMINSTRATIVA NIVEL 5 DE BAJA POR MATERNIDAD 122EJEMPLO DE NÓMINA DE OFICIAL DE MANTENIMIENTO, DE BAJA POR ACCIDENTE 114EJEMPLO DE NÓMINA DE OPERADOR DE NIVEL 5 A TRES TURNOS 108EJEMPLO DE NÓMINA DE OPERADOR DE NIVEL 5 CON PDP UN MES NORMAL 120EJEMPLO DE NÓMINA DE OPERADOR DE NIVEL 5 UN MES NORMAL 116EJEMPLO DE NÓMINA DE OPERADOR NIV-5 HACIENDO DE JEFE DE SECCIÓN 112EJEMPLO DE NÓMINA DE OPERADOR TODO EL MES DE BAJA POR ACCIDENTE 118EJEMPLO DE NÓMINA DE OPERADOR, DE BAJA POR ENFERMEDAD 110EJEMPLOS DE CÁLCULO DE LAS BASES DE COTIZACIÓN EN SITUACIÓN DE I.T.

POR ACCIDENTE DE TRABAJO (A.T.) Y ENFERMEDAD PROFESIONAL (E.P.) 82EJEMPLOS DE CÁLCULO DE LAS BASES DE COTIZACIÓN EN SITUACIÓN DE I.T.POR ENFERMEDAD O ACCIDENTE NO LABORAL 74

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 13/143

8

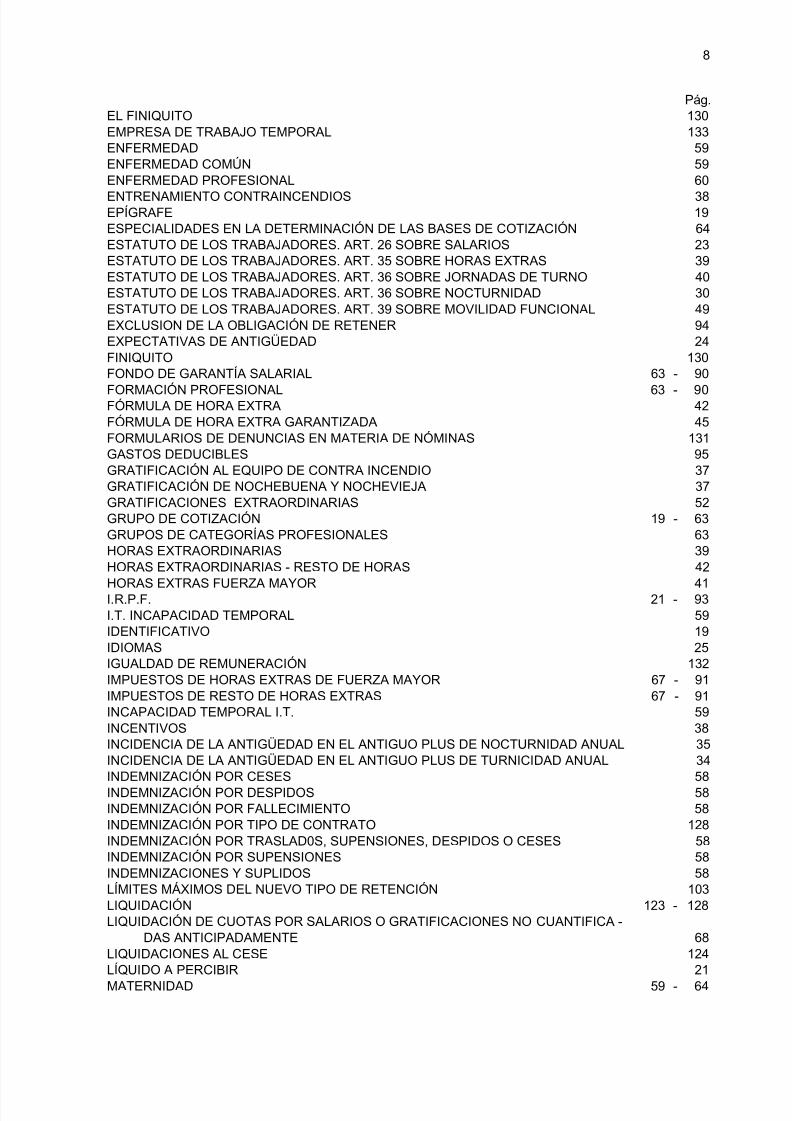

Pág.EL FINIQUITO 130EMPRESA DE TRABAJO TEMPORAL 133ENFERMEDAD 59ENFERMEDAD COMÚN 59ENFERMEDAD PROFESIONAL 60ENTRENAMIENTO CONTRAINCENDIOS 38EPÍGRAFE 19ESPECIALIDADES EN LA DETERMINACIÓN DE LAS BASES DE COTIZACIÓN 64ESTATUTO DE LOS TRABAJADORES. ART. 26 SOBRE SALARIOS 23ESTATUTO DE LOS TRABAJADORES. ART. 35 SOBRE HORAS EXTRAS 39ESTATUTO DE LOS TRABAJADORES. ART. 36 SOBRE JORNADAS DE TURNO 40ESTATUTO DE LOS TRABAJADORES. ART. 36 SOBRE NOCTURNIDAD 30ESTATUTO DE LOS TRABAJADORES. ART. 39 SOBRE MOVILIDAD FUNCIONAL 49EXCLUSION DE LA OBLIGACIÓN DE RETENER 94EXPECTATIVAS DE ANTIGÜEDAD 24FINIQUITO 130FONDO DE GARANTÍA SALARIAL 63 - 90FORMACIÓN PROFESIONAL 63 - 90FÓRMULA DE HORA EXTRA 42FÓRMULA DE HORA EXTRA GARANTIZADA 45FORMULARIOS DE DENUNCIAS EN MATERIA DE NÓMINAS 131GASTOS DEDUCIBLES 95GRATIFICACIÓN AL EQUIPO DE CONTRA INCENDIO 37GRATIFICACIÓN DE NOCHEBUENA Y NOCHEVIEJA 37GRATIFICACIONES EXTRAORDINARIAS 52GRUPO DE COTIZACIÓN 19 - 63GRUPOS DE CATEGORÍAS PROFESIONALES 63HORAS EXTRAORDINARIAS 39

HORAS EXTRAORDINARIAS - RESTO DE HORAS 42HORAS EXTRAS FUERZA MAYOR 41I.R.P.F. 21 - 93I.T. INCAPACIDAD TEMPORAL 59IDENTIFICATIVO 19IDIOMAS 25IGUALDAD DE REMUNERACIÓN 132IMPUESTOS DE HORAS EXTRAS DE FUERZA MAYOR 67 - 91IMPUESTOS DE RESTO DE HORAS EXTRAS 67 - 91INCAPACIDAD TEMPORAL I.T. 59INCENTIVOS 38INCIDENCIA DE LA ANTIGÜEDAD EN EL ANTIGUO PLUS DE NOCTURNIDAD ANUAL 35

INCIDENCIA DE LA ANTIGÜEDAD EN EL ANTIGUO PLUS DE TURNICIDAD ANUAL 34INDEMNIZACIÓN POR CESES 58INDEMNIZACIÓN POR DESPIDOS 58INDEMNIZACIÓN POR FALLECIMIENTO 58INDEMNIZACIÓN POR TIPO DE CONTRATO 128INDEMNIZACIÓN POR TRASLAD0S, SUPENSIONES, DESPIDOS O CESES 58INDEMNIZACIÓN POR SUPENSIONES 58INDEMNIZACIONES Y SUPLIDOS 58LÍMITES MÁXIMOS DEL NUEVO TIPO DE RETENCIÓN 103LIQUIDACIÓN 123 - 128LIQUIDACIÓN DE CUOTAS POR SALARIOS O GRATIFICACIONES NO CUANTIFICA -

DAS ANTICIPADAMENTE 68

LIQUIDACIONES AL CESE 124LÍQUIDO A PERCIBIR 21MATERNIDAD 59 - 64

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 14/143

9

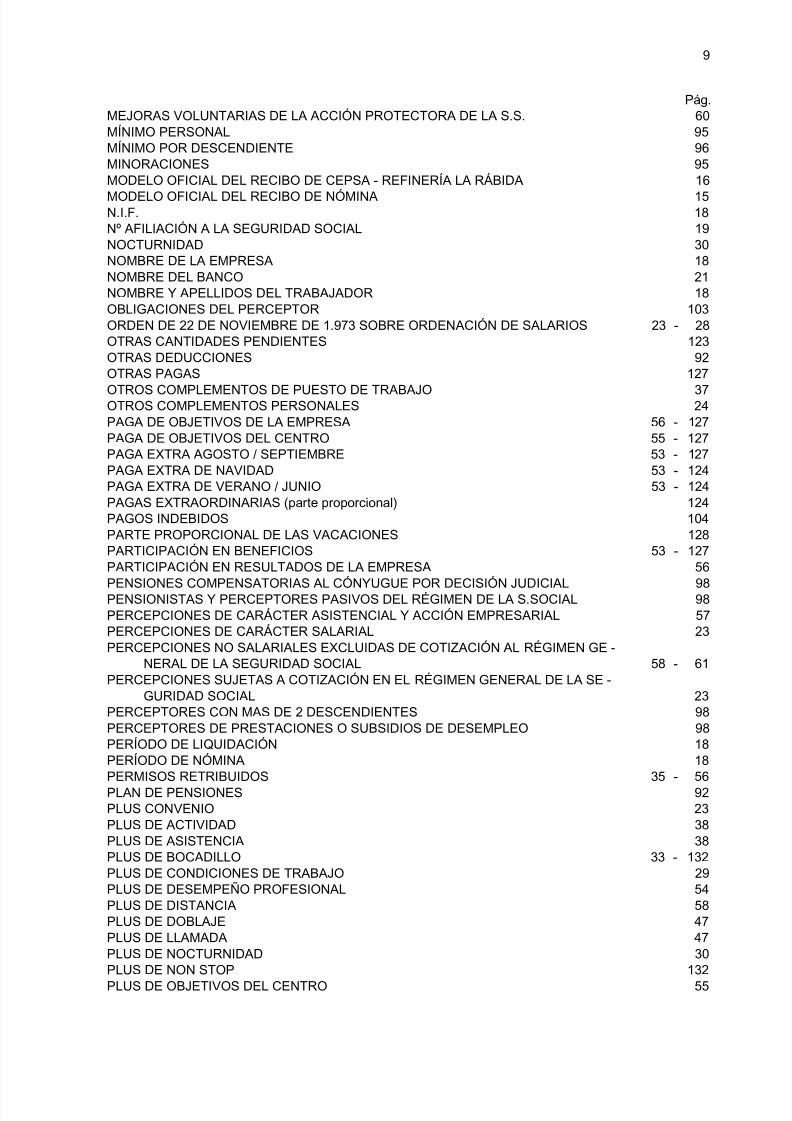

Pág.MEJORAS VOLUNTARIAS DE LA ACCIÓN PROTECTORA DE LA S.S. 60MÍNIMO PERSONAL 95MÍNIMO POR DESCENDIENTE 96MINORACIONES 95MODELO OFICIAL DEL RECIBO DE CEPSA - REFINERÍA LA RÁBIDA 16MODELO OFICIAL DEL RECIBO DE NÓMINA 15N.I.F. 18Nº AFILIACIÓN A LA SEGURIDAD SOCIAL 19NOCTURNIDAD 30NOMBRE DE LA EMPRESA 18NOMBRE DEL BANCO 21NOMBRE Y APELLIDOS DEL TRABAJADOR 18OBLIGACIONES DEL PERCEPTOR 103ORDEN DE 22 DE NOVIEMBRE DE 1.973 SOBRE ORDENACIÓN DE SALARIOS 23 - 28OTRAS CANTIDADES PENDIENTES 123OTRAS DEDUCCIONES 92OTRAS PAGAS 127OTROS COMPLEMENTOS DE PUESTO DE TRABAJO 37OTROS COMPLEMENTOS PERSONALES 24PAGA DE OBJETIVOS DE LA EMPRESA 56 - 127PAGA DE OBJETIVOS DEL CENTRO 55 - 127PAGA EXTRA AGOSTO / SEPTIEMBRE 53 - 127PAGA EXTRA DE NAVIDAD 53 - 124PAGA EXTRA DE VERANO / JUNIO 53 - 124PAGAS EXTRAORDINARIAS (parte proporcional) 124PAGOS INDEBIDOS 104PARTE PROPORCIONAL DE LAS VACACIONES 128PARTICIPACIÓN EN BENEFICIOS 53 - 127

PARTICIPACIÓN EN RESULTADOS DE LA EMPRESA 56PENSIONES COMPENSATORIAS AL CÓNYUGUE POR DECISIÓN JUDICIAL 98PENSIONISTAS Y PERCEPTORES PASIVOS DEL RÉGIMEN DE LA S.SOCIAL 98PERCEPCIONES DE CARÁCTER ASISTENCIAL Y ACCIÓN EMPRESARIAL 57PERCEPCIONES DE CARÁCTER SALARIAL 23PERCEPCIONES NO SALARIALES EXCLUIDAS DE COTIZACIÓN AL RÉGIMEN GE -

NERAL DE LA SEGURIDAD SOCIAL 58 - 61PERCEPCIONES SUJETAS A COTIZACIÓN EN EL RÉGIMEN GENERAL DE LA SE -

GURIDAD SOCIAL 23PERCEPTORES CON MAS DE 2 DESCENDIENTES 98PERCEPTORES DE PRESTACIONES O SUBSIDIOS DE DESEMPLEO 98PERÍODO DE LIQUIDACIÓN 18

PERÍODO DE NÓMINA 18PERMISOS RETRIBUIDOS 35 - 56PLAN DE PENSIONES 92PLUS CONVENIO 23PLUS DE ACTIVIDAD 38PLUS DE ASISTENCIA 38PLUS DE BOCADILLO 33 - 132PLUS DE CONDICIONES DE TRABAJO 29PLUS DE DESEMPEÑO PROFESIONAL 54PLUS DE DISTANCIA 58PLUS DE DOBLAJE 47PLUS DE LLAMADA 47

PLUS DE NOCTURNIDAD 30PLUS DE NON STOP 132PLUS DE OBJETIVOS DEL CENTRO 55

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 15/143

10

Pág.PLUS DE PENOSIDAD POR RUIDOS 29PLUS DE TÓXICOS, PENOSOS O PELIGROSOS 28PLUS DE TRANSPORTE 58PLUS DE TURNO 29PLUS FAMILIAR 60PREAVISO 128PRESTACIONES DE LA SEGURIDAD SOCIAL 59PRESTACIONES DE LA SEGURIDAD SOCIAL POR ACCIDENTE LABORAL 60PRESTACIONES DE LA SEGURIDAD SOCIAL POR ACCIDENTE NO LABORAL 59PRESTACIONES DE LA SEGURIDAD SOCIAL POR ACOGIMIENTO 59PRESTACIONES DE LA SEGURIDAD SOCIAL POR ADOPCIÓN 59PRESTACIONES DE LA SEGURIDAD SOCIAL POR ENFERMEDAD COMÚN 59PRESTACIONES DE LA SEGURIDAD SOCIAL POR ENFERMEDAD PROFESIONAL 60PRESTACIONES DE LA SEGURIDAD SOCIAL POR MATERNIDAD 59PROCEDIMIENTO PARA EL CÁLCULO DE LA RETENCIÓN 94PRODUCTOS EN ESPECIE CONCEDIDOS VOLUNTARIAMENTE POR LA EMPRESA 60PRÓLOGO 13PRORRATEO DE LAS PAGAS EXTRAS Y OTROS CONCEPTOS RETRIBUTIVOS DE

PERIODICIDAD SUPERIOR A LA MENSUAL 21 - 69PUESTO DE TRABAJO 19 - 26QUEBRANTO DE MONEDA 58R. D. 1.561/1.995 SOBRE JORNADAS ESPECIALES DE TRABAJO. ART. 32 40REDCCIÓN POR PROLONGACIÓN DE LA ACTIVIDAD LABORAL 96REDUCCIÓN POR CUIDADO DE HIJOS 97REDUCCIÓN POR DISCAPACIDAD DE TRABAJADORES ACTIVOS 97REDUCCIÓN POR MOVILIDAD GEOGRÁFICA 96REDUCCIÓN POR RENDIMENTOS DEL TRABAJO 96REDUCCIÓN RÉGIMEN GENERAL ESPECIAL "COPA AMÉRICA 2007" 94

REDUCCIONES POR ASISTENCIA 97REDUCCIONES POR DISCAPACIDAD 98REDUCCIONES POR EDAD 97REDUCCIONES POR IRREGULARIDAD 95REFORMA LABORAL 13REGULARIZACIÓN DEL TIPO DE RETENCIÓN 100REMUNERACIÓN MENSUAL 21 - 68REMUNERACIÓN TOTAL 61 - 68RENDIMIENTO IRREGULAR 22RETRIBUCIÓN BASICA CONJUNTA 23RETRIBUCIÓN BRUTA ANUAL 24RETRIBUCIÓN DE LAS VACACIONES 38

RETRIBUCIÓN VOLUNTARIA 23SALARIO BASE 23SALARIO DE SUSTITUCIÓN 50SALARIO REGULADOR 92SALARIOS PENDIENTES 124SEGURIDAD SOCIAL 59 - 91SELLO DE LA EMPRESA 21TIPO GENERAL 99TIPOS DE COTIZACIÓN 67TIPOS ESPECIALES DE RETENCIÓN 100TÍTULOS 25TOTAL A DESCONTAR 21

TOTAL A PAGAR 21TOTAL CONTINGENCIAS COMUNES 21 - 72TOTAL DEVENGADO 23

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 16/143

11

Pág.TRABAJOS DE SUPERIOR CATEGORÍA 49TRANSFERIDO 21TRIENIOS 25TURNICIDAD 29UNIDAD ORGANIZATIVA 19UNIDADES 20VALOR 20VALOR DE LOS PRODUCTOS EN ESPECIE 104VARIABLE DEL CENTRO DE TRABAJO 55VARIOS (DESCUENTOS) 104

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 17/143

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 18/143

13

Prólogo

El presente trabajo de “NÓMINA DE CEPSA S.A. – REFINERÍA LA RÁBIDA. LIQUIDA-

CIÓN DE PARTES PROPORCIONALES Y FINIQUITO” es una aplicación para nuestra Empresasobre la actualización y ampliación realizada en Junio de 1.990 del Cuaderno nº 2 de Formación Sin-dical y Laboral del antiguo SINDICATO UNITARIO editado en Madrid en 1.978. También nos

hemos apoyado en el libro de la editorial Deusto: Cómo confeccionar Nóminas y Seguros Sociales.

Hay que tener en cuenta que los valores que aparecen son provisionales, y corresponden a lasubida para 2.006 de la previsión del IPC+0,5% (2,0 + 0,5 = 2,5%), según la cláusula 73ª del VIIIConvenio Colectivo del centro.

La reforma laboral llevada a cabo en los últimos años, ha permitido la modificación de deter-minados artículos del Estatuto de los Trabajadores, remitiéndolos a la negociación colectiva. Apo-yándose en esta Ley se pactó en el V Convenio una modificación de nuestra estructura salarial, eli-

minando algunas garantías heredadas de la Ordenanza General del Refino de Petróleos, como porejemplo, la incidencia de la antigüedad en los pluses de turno y nocturnidad, y estableciendo algunoscomplementos salariales personales que no cobraban las personas que ingresaban en la Empresa enfecha posterior a la firma de dicho Convenio. Posteriormente, en el VI Convenio se cambió radical-mente la estructura salarial, complementándose en el VII Convenio, de forma que continúan unossalarios bases, se reducen el número de pluses, y las diferencias salariales que existían, para las per-sonas que ya estaban en la plantilla en la fecha del 31/12/96, se les garantizan en unos complementos“AD PERSONAM” (AP), estableciéndose unos valores mínimos de esos Ad Personam para los tra-bajadores que ingresen en plantilla en fecha posterior , en función del número de años de antigüedad(hasta 35 años) y finalizándose en el VIII Convenio con una homogenización de salarios con Cepsaen los Ad Personam y reduciendo la tabla de valores mínimos a 9 años.

No queremos que se pierda la memoria colectiva de donde proceden las actuales diferencias sa-lariales en los “Ad Personam”, y que, además, sepamos que dichas diferencias tienen unas fórmulasde cálculo.

En las páginas siguientes aparecen el modelo oficial del Ministerio de Trabajo y Seguridad So-cial y el de CEPSA – Refinería La Rábida justificativos del pago de salarios. Los cambios en la orga-nización de los salarios se pactaron sobre la base de dos principios fundamentales:

• Acercarnos lo mas posible a la estructura salarial de Cepsa.

• Consolidar unos salarios con los que se rebajan los costes del personal de nuevo ingreso enla plantilla, homogeneizando en gran medida los nuevos salarios por niveles dentro de losdistintos centros de la Empresa.

Hemos de señalar que algunas referencias que en esta Manual de Nóminas aparecen son gené-ricas, tal como aparecen en nuestro Manual General de Nóminas, como ciertos modelos de denunciasque incluimos en los Anexos, que pueden ser o no aplicables en nuestro centro, pero que no hemosquerido dejar que aparezcan como tales ejemplos por su interés, y como guía general.

Aparentemente nuestras nóminas se simplificaron, al reducir los pluses y ponerlos en cantida-des fijas, normalmente iguales para todos, y partiendo de los valores “AD PERSONAM” que se nosfacilitaron en su día y que se incrementan como el resto de conceptos, pero lo cierto es que se hacomplicado aún mas, ya que si queremos comprobar dichos valores personales (aquellos trabajadores

que tenemos derecho a ellos) debemos continuar haciendo los cálculos de la vieja estructura y los dela nueva, incrementados con la homogenización con Cepsa. Además a lo largo de los últimos conve-

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 19/143

14

nios se han venido modificando algunos conceptos, pero que no son aplicables a todos los trabajado-res, porque muchos tenemos unas garantías superiores de convenios anteriores, como por ejemplo elde las horas extras, que tiene varias fórmulas de aplicación práctica, y el del cálculo de las pagas deobjetivos de centro y de Empresa. Y por si no hubiera bastante complicación además en el VIII Con-venio se crean unas cantidades mínimas de los “Ad Personam Mínimo del Turno” para los trabajado-

res que tienen el Plus de Desempeño Profesional (PDD), es decir, para los “nuevos, y que no tieneque ver nada con el de los “viejos”.Y al desaparecer las fórmulas de cálculo de los antiguos pluses ydemás complementos en dicho Convenio es muy difícil que un trabajador pueda realizar todos loscálculos de los pluses y horas extras, especialmente los del turno. Dicha responsabilidad ha recaídoahora sobre una Comisión del Comité de Empresa, que debe comprobar cada año los nuevos valoresy los reajustes que se vayan produciendo al ascender un trabajador o cumplir un teórico nuevo trie-nio. Para paliar un poco este problema de dificultad de cálculo publicamos todos los años nuestrosvalores salariales de la mayoría de las situaciones que un trabajador puede vivir en la Refinería LaRábida, y para entender mejor la nómina, presentamos este trabajo, para aquellos estudiosos del te-ma.

Hay que aclarar que el número de pagas hasta 1.996 era 15, mas la paga de Septiembre (que en-tonces era el Complemento Retributivo Fijo, CRF, que era para todos los trabajadores iguales), y quea partir de 1.998 son 15,5 pagas, en la que desapareció la paga de Abril y teniendo la nueva paga quese cambió de Septiembre a Agosto, el valor de 1,5 pagas. Además, todos los trabajadores cobramosnuestro salario mensualmente, como meses iguales de 30 días.

Debemos hacer constar que los valores de los distintos ejemplos de este Manual, pueden variarligeramente de los valores que aparecen en las Tablas salariales adjuntas, por el redondeo de los de-cimales de los mismos.

Queremos dar las gracias a las personas que a lo largo de las distintas revisiones de este Ma-nual han colaborado en la maquetación y corrección del mismo: J. A. Fernández, Ana María Salas, V.

Ramírez, P. Marín, M. Samper, D. Rodríguez, etc.Por último, queremos pedir disculpas de antemano por los errores que hayamos podido come-

ter, pero hay que tener en cuenta que la última actualización que hicimos de este Manual fue en elaño 2.001, cuando todavía la nómina se hacía en pesetas y estaba en vigor el VII Convenio Colectivo,y que desde entonces han continuado algunos cambios en la estructura salarial. Además, se han pro-ducido cambios en la legislación laboral, en las normas de la Seguridad Social y en el reglamento delI.R.P.F. durante estos años. Agradeceremos que nos hagáis llegar a la Sección Sindical los errores queobservéis y las sugerencias que tengáis para mejorar dicho trabajo, y corregirlos en próximas revisio-nes, que bien por falta de información, de medios o de conocimientos, hayamos podido incurrir, aun-que hemos intentado que sean los mínimos posibles. Queremos pedir, especialmente, disculpas a los

“nuevos” porque este manual está pensando principalmente para los trabajadores “viejos”, que sonlos que tienen unas garantías especiales de salarios y de pluses en los “Ad Personam”, por lo tanto esmas complicada su nómina, y a veces se nos olvida hacer mención a algunos conceptos que sólo tie-nen los “nuevos”, o hacer distinción entre el “Ad Personam” de unos y de otros, que son distintos.De todas maneras, en caso de dudas, si alguien tiene interés especial en algún tema, puede ponerse encontacto con nuestra Sección Sindical, que intentaremos aclarárselas.

La Rábida, Agosto de 2.006

Diego Quintero Martín

Delegado Sindical Estatal del S.U. de Huelvaen CEPSA

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 20/143

15

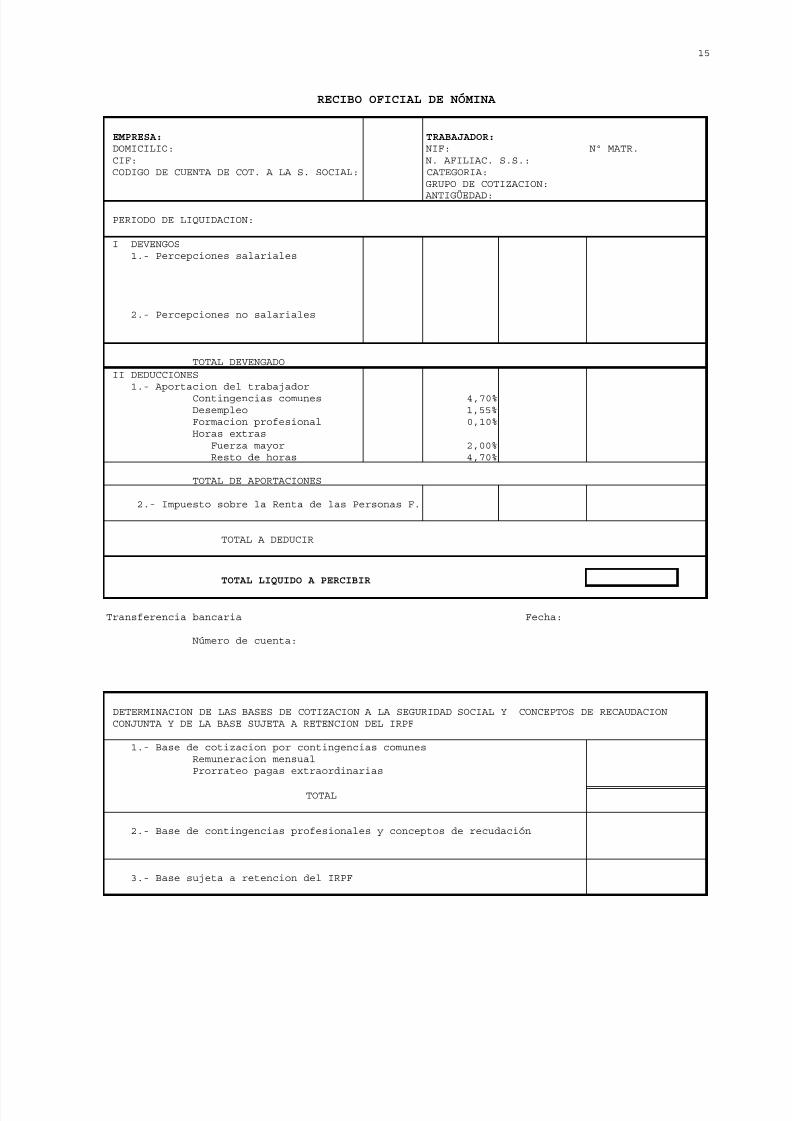

EMPRESA: TRABAJADOR:DOMICILIO: NIF: Nº MATR.CIF: N. AFILIAC. S.S.:CODIGO DE CUENTA DE COT. A LA S. SOCIAL: CATEGORIA:

GRUPO DE COTIZACION: ANTIGÜEDAD:

PERIODO DE LIQUIDACION:

I DEVENGOS1.- Percepciones salariales

2.- Percepciones no salariales

TOTAL DEVENGADO

II DEDUCCIONES1.- Aportacion del trabajador

Contingencias comunes 4,70%Desempleo 1,55%Formacion profesional 0,10%Horas extras

Fuerza mayor 2,00%Resto de horas 4,70%

TOTAL DE APORTACIONES

2.- Impuesto sobre la Renta de las Personas F.

TOTAL A DEDUCIR

TOTAL LIQUIDO A PERCIBIR

Transferencia bancaria Fecha:

Número de cuenta:

DETERMINACION DE LAS BASES DE COTIZACION A LA SEGURIDAD SOCIAL Y CONCEPTOS DE RECAUDACIONCONJUNTA Y DE LA BASE SUJETA A RETENCION DEL IRPF

1.- Base de cotizacion por contingencias comunesRemuneracion mensualProrrateo pagas extraordinarias

TOTAL

2.- Base de contingencias profesionales y conceptos de recudación

3.- Base sujeta a retencion del IRPF

RECIBO OFICIAL DE NÓMINA

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 21/143

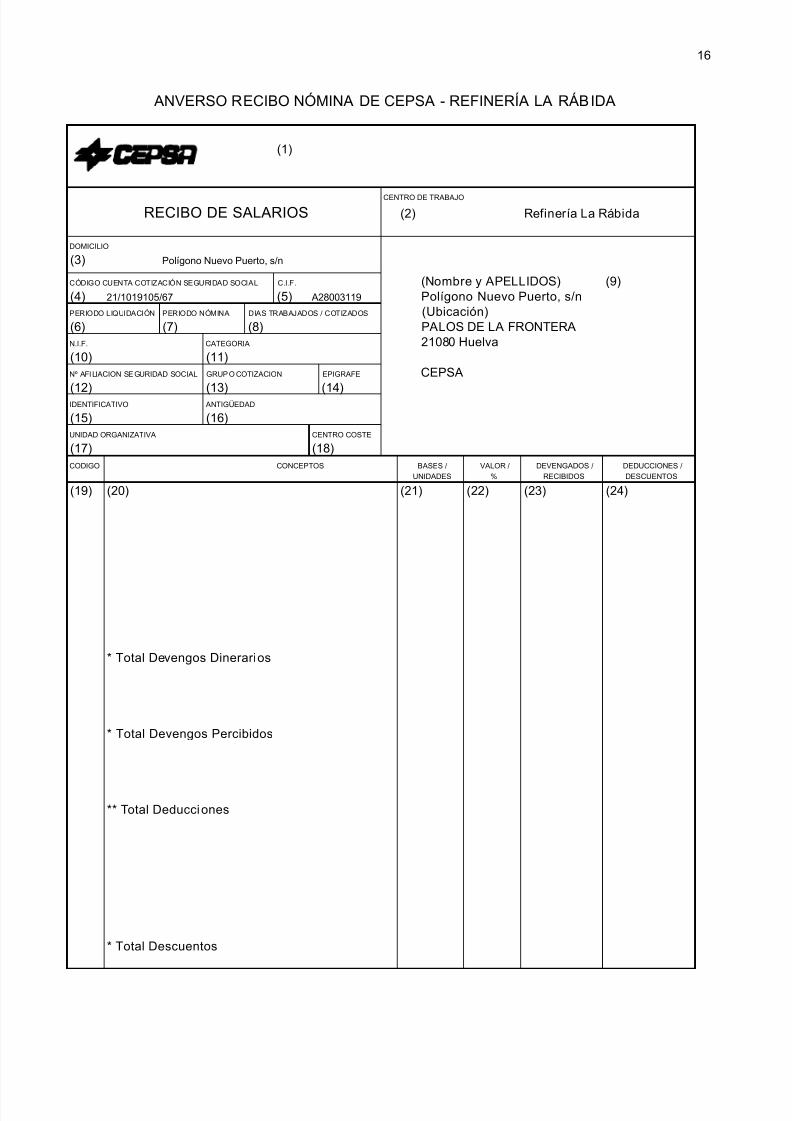

16

(1)

CENTRO DE TRABAJO

(2) Refinería La Rábida

DOMICILIO

(3) Polígono Nuevo Puerto, s/n

CÓDIGO CUENTA COTIZACIÓN SEGURIDAD SOCIAL C.I.F. (Nombre y APELLIDOS) (9)(4) 21/1019105/67 (5) A28003119 Polígono Nuevo Puerto, s/nPERIODO LIQUIDACIÓN PERIODO NÓMINA DIAS TRABAJADOS / COTIZADOS (Ubicación)(6) (7) (8) PALOS DE LA FRONTERAN.I.F. CATEGORIA 21080 Huelva(10) (11)Nº AFILIACION SEGURIDAD SOCIAL GRUPO COTIZACION EPIGRAFE CEPSA(12) (13) (14)IDENTIFICATIVO ANTIGÜEDAD

(15) (16)UNIDAD ORGANIZATIVA CENTRO COSTE

(17) (18)CODIGO CONCEPTOS BASES / VALOR / DEVENGADOS / DEDUCCIONES /

UNIDADES % RECIBIDOS DESCUENTOS

(19) (20) (21) (22) (23) (24)

* Total Devengos Dinerarios

* Total Devengos Percibidos

** Total Deducciones

* Total Descuentos

RECIBO DE SALARIOS

ANVERSO RECIBO NÓMINA DE CEPSA - REFINERÍA LA RÁBIDA

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 22/143

17

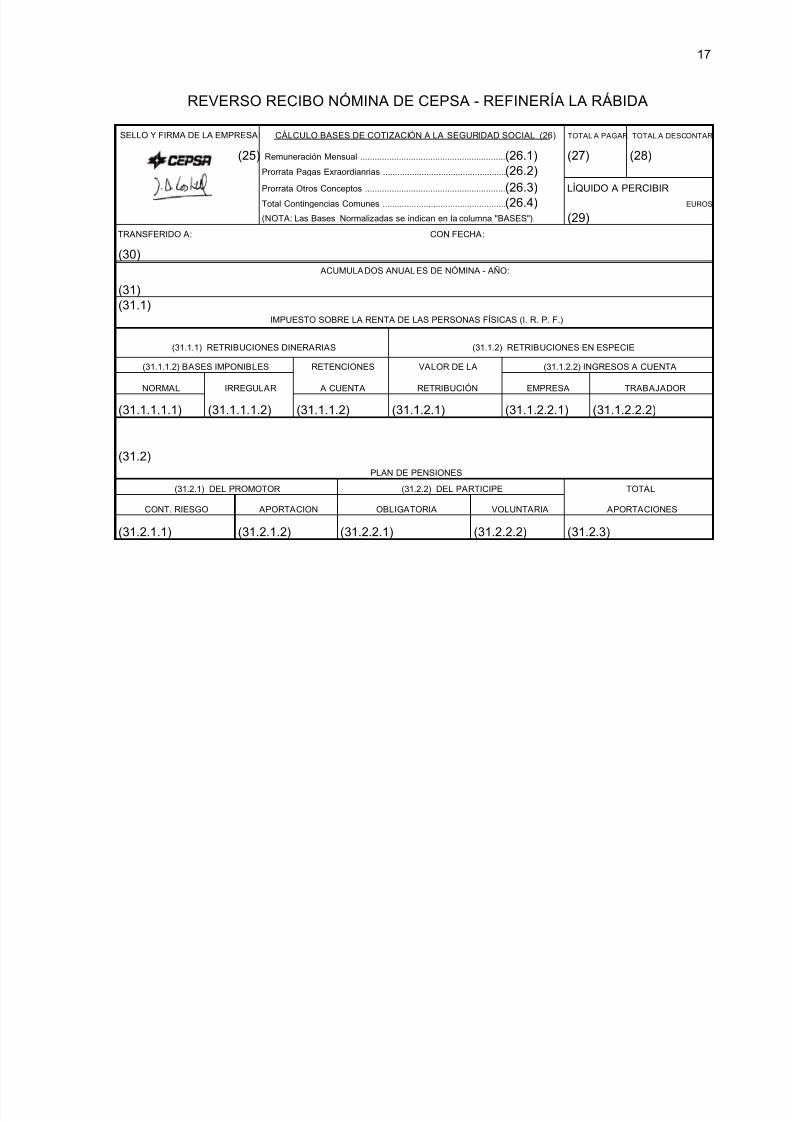

REVERSO RECIBO NÓMINA DE CEPSA - REFINERÍA LA RÁBIDA

SELLO Y FIRMA DE LA EMPRESA CÁLCULO BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL (26) TOTAL A PAGAR TOTAL A DESCONTAR

(25) Remuneración Mensual ............................................................ (26.1) (27) (28)Prorrata Pagas Exraordianrias ................................................... (26.2)

Prorrata Otros Conceptos .......................................................... (26.3) LÍQUIDO A PERCIBIRTotal Contingencias Comunes ................................................... (26.4) EUROS

(NOTA: Las Bases Normalizadas se indican en la columna "BASES"). (29)TRANSFERIDO A: CON FECHA:

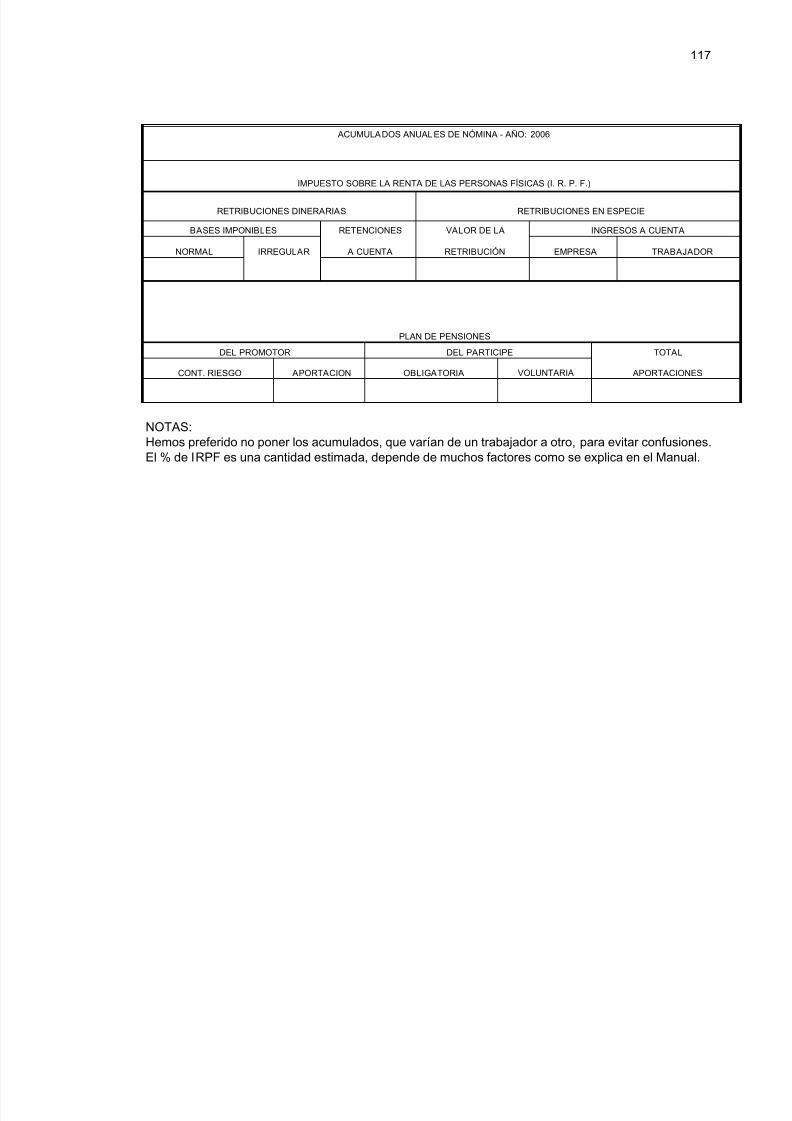

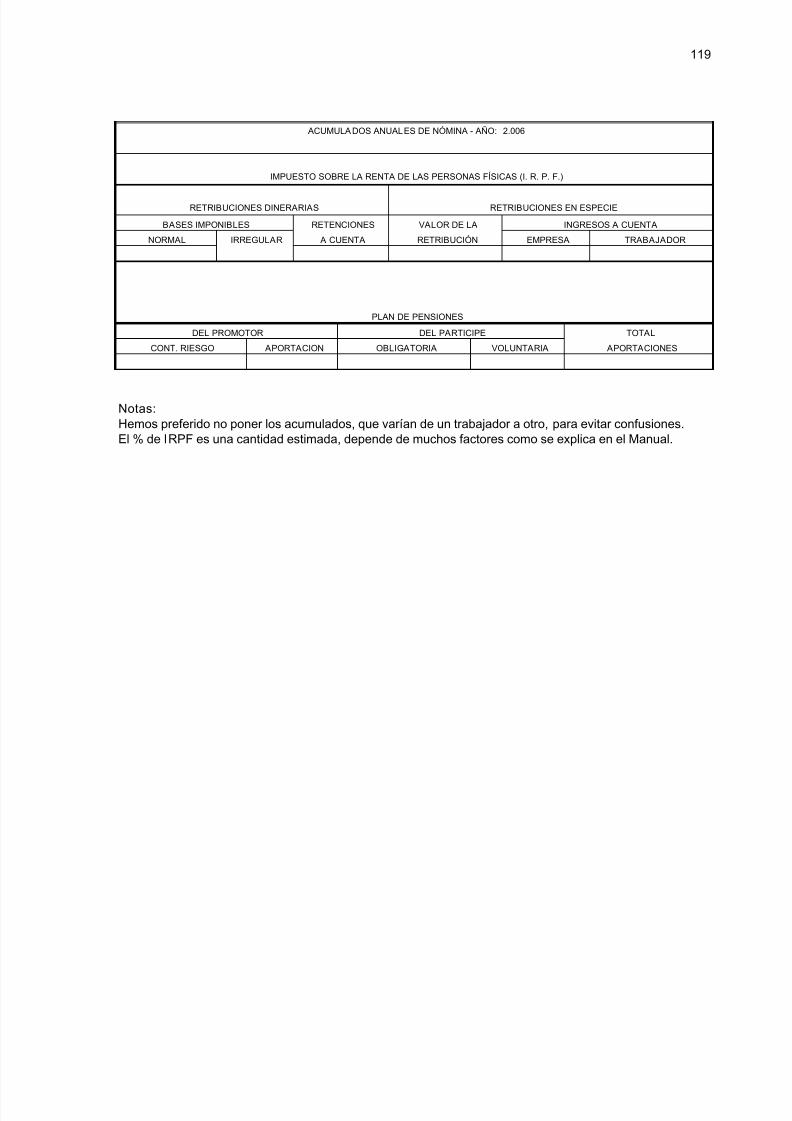

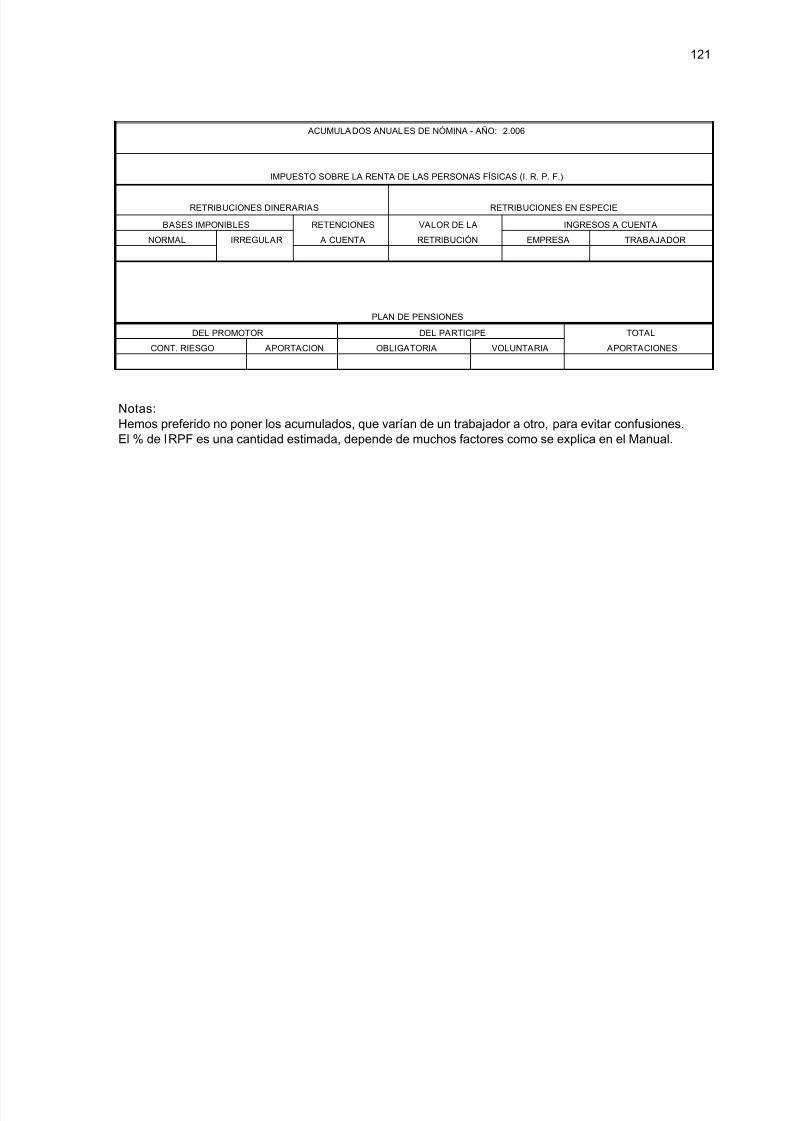

(30)ACUMULADOS ANUALES DE NÓMINA - AÑO:

(31)(31.1)

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (I. R. P. F.)

(31.1.1) RETRIBUCIONES DINERARIAS (31.1.2) RETRIBUCIONES EN ESPECIE

(31.1.1.2) BASES IMPONIBLES RETENCIONES VALOR DE LA (31.1.2.2) INGRESOS A CUENTA

NORMAL IRREGULAR A CUENTA RETRIBUCIÓN EMPRESA TRABAJADOR

(31.1.1.1.1) (31.1.1.1.2) (31.1.1.2) (31.1.2.1) (31.1.2.2.1) (31.1.2.2.2)

(31.2)PLAN DE PENSIONES

(31.2.1) DEL PROMOTOR (31.2.2) DEL PARTICIPE TOTAL

CONT. RIESGO APORTACION OBLIGATORIA VOLUNTARIA APORTACIONES

(31.2.1.1) (31.2.1.2) (31.2.2.1) (31.2.2.2) (31.2.3)

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 23/143

18

IDENTIFICACIÓN DE LA NÓMINA

(Empresa, trabajador, período de tiempo)

1.- NOMBRE DE LA EMPRESA: Aquí aparece el logotipo corporativo de la Empresa CEP-

SA.

2.- CENTRO DE TRABAJO: Se hace constar el centro de trabajo de la Refinería La Rábida.

3.- DOMICILIO: Aquí aparece el domicilio Social del centro de trabajo, pero cuando no co-incide el domicilio de la Empresa con el del centro, como es nuestro caso de la Refinería La Rábida,se debería hacer constar el de la Empresa en otro apartado.

4.- CÓDIGO CUENTA COTIZACIÓN SEGURIDAD SOCIAL: Se hace constar el númerode inscripción de la Empresa a la Seguridad Social, correspondiente a la provincia donde está ubica-

do el centro de trabajo, que en nuestro caso es el 21/1019105/67, de Huelva.Dicho número, en general, suele ser muy útil en cualquier denuncia ante la Delegación de Tra-

bajo y especialmente si es sobre la Seguridad Social (cotización, afiliación, etc.…).

5.- C.I.F. : En este apartado figura el Código de Identificación Fiscal de la Empresa.

6.- PERÍODO LIQUIDACIÓN: Período temporal de la liquidación que normalmente será unmes, aunque puede corresponder al período de la paga extraordinaria, al cierre de pluses o de horasextras, a una liquidación, etc.

7.- PERÍODO NÓMINA: Normalmente coincidirá con el mes del recibo, pero será distinto

cuando se trate de atrasos de salarios, altas o bajas, etc.

8.- DÍAS TRABAJADOS / COTIZADOS: Aquí se especifican los días trabajados del períodoy los días cotizados (días de trabajo menos los de Incapacidad Transitoria, IT, o maternidad) que nor-malmente irán referidos a los días del mes de la nómina mensual. A estos efectos, se consideran todoslos meses de 30 días, ya que todos los trabajadores de nuestro centro recibimos los salarios mensual-mente.

Si el trabajador está contratado a jornada parcial se hará constar el número de horas diariasque realiza. Naturalmente, la persona que tenga jornada reducida recibirá unas retribuciones propor-cionales a dicha jornada de trabajo.

9.- NOMBRE Y APELLIDOS DEL TRABAJADOR: Deberán consignarse los dos apellidosy el nombre del trabajador. En la nómina de Cepsa se incluyen además los datos del centro a la queestá adscrito el trabajador: denominación, ubicación y localización.

10.- N.I.F: En este apartado se coloca el Número de Identificación Fiscal

11.- CATEGORÍA: Se consignará la categoría profesional o el nivel económico que se tengareconocida en la Empresa.

12.- Nº AFILIACIÓN SEGURIDAD SOCIAL: El trabajador tiene un número asignado a la

Seguridad Social en el momento que comienza a trabajar, y dicho número permanece invariable aun-que cambie de Empresa, y es el número que figura en la “cartilla del médico”.

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 24/143

19

Este número, igual que el de la Patronal, deberá consignarse en las denuncias a la Delegaciónde Trabajo, especialmente cuando se trate de temas de la Seguridad Social.

13.- GRUPO COTIZACIÓN: En esta casilla se hace constar el grupo de cotización en la queestá encuadrado el trabajador según su categoría profesional a efectos de cotización al Régimen Ge-

neral de la Seguridad Social (ver pág. 63)

14.- EPÍGRAFE: En este apartado se consigna la clave que la Empresa tiene asignada por suactividad económica y por grupo de trabajadores para la cotización por la continencia de Accidentesde Trabajo. Así nos podemos encontrar, por ejemplo, con los siguientes epígrafes:

056: Refinerías de petróleos.113: Personal directivo y técnicos en trabajos mixtos de oficina y explotación.116: Guardas de explotaciones industriales y guardas jurados.126: Trabajadores en períodos de baja.

15.- IDENTIFICATIVO: Este número era antes nuestro número de matrícula en La RefineríaLa Rábida, y ahora es dicho número adaptado al grupo Cepsa y que utiliza para identificar al trabaja-dor en cualquier tipo de documento. En el recibo oficial de nóminas, el número de matrícula es elnúmero con el cual cada trabajador aparece relacionado en el libro de Matrícula de la Empresa, quees un libro que debe tener obligatoriamente, numerado y sellado por la Delegación Provincial de Tra-bajo y donde han de constar los datos de todos los trabajadores de la Empresa: nombre y apellidos,categoría profesional, fecha en que comenzó a trabajar, fecha en que cambió de categoría y fechade la baja, y que debe ser firmado por el trabajador. De aquí la gran importancia de que al firmar ellibro comprobemos que todos los datos son correctos, puesto que nos pueden servir de prueba enmuchas ocasiones, tanto individual como colectivamente.

16.- ANTIGÜEDAD: Se debería hacer constar aquí la fecha (día, mes y año) exacta en que eltrabajador comenzó a prestar los servicios en la Empresa, aunque lo que aparece en la nómina deCepsa es el número de años y meses de antigüedad, y que en el caso de muchos trabajadores “nue-vos” es inferior a la que se tiene en cuenta en realidad a efectos de su incidencia en los complementossalariales, ya que para estos cálculos no se tiene en cuenta la antigüedad oficial sino que se suman losdistintos contratos temporales en la Empresa (con determinadas condiciones) Es un dato importanteque algunas Empresas dejan en blanco, especialmente en los períodos de prueba y formación paraque no contabilice como antigüedad; si se continua trabajando y se adquiere la condición de fijo, di-cho período sí es computable a efectos de antigüedad.

17.- UNIDAD ORGANIZATIVA: Se indica la unidad organizativa a la que pertenece el traba- jador, lo que siempre hemos llamado en la Refinería la Sección.

18.- CENTRO COSTE: Refleja la clave del centro que Cepsa le ha asignado en relación a loscostes de la Empresa.

NOTA: Las claves 17 y 18 deberían indicar con la mayor especificación posible el PUESTODE TRABAJO, como está previsto en el recibo oficial de salarios, a efectos de valoración del mis-mo frente a los demás y si dicho puesto conlleva la percepción de algún plus. Si la Empresa, tanto enla categoría como en el puesto de trabajo, como ocurre en La Rábida con el centro coste, utiliza al-guna clave de números o letras, se tiene derecho a que la especifique por escrito.

19.- CÓDIGO: Aquí se recoge la clave numérica / letras que la Empresa asigna a cada uno delos conceptos que pueden aparecer en la nómina. Las letras RG significan “atrasos”.

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 25/143

20

20.- CONCEPTOS: En estas columnas se enumeran los distintos conceptos de retribucionesdel trabajador DEVENGADOS / PERCIBIDOS y sus correspondientes DEDUCCIONES / DES-CUENTOS.

21.- BASES / UNIDADES: Aquí se reflejan dos tipos de datos:

• Bases: Importe de las Bases de la Seguridad Social :

Contingencias Comunes: enfermedad o accidente no laboral.

Contingencias Profesionales: accidente laboral o enfermedad profesional.

Y la base a efectos del cálculo de retención del I.R.P.F.

• Unidades: Número de conceptos de la columna anterior, como pluses, horas extras, etc.,aunque a veces en algunos conceptos la Empresa no los especifica como en el caso delComplemento “Ad Personam del Turno Variable”, APTV (que debe coincidir con el núme-

ro de días del mes para un trabajador a turnos que no haya faltado ningún día).

22.- VALOR / %: En esta columna se refleja el valor de cada uno de los conceptos de la nó-mina por unidad, importe de los pluses, HE, etc. (aunque en algunos casos, como el citado anterior-mente, APTV, no aparecen) o por porcentaje, como el % de IRPF o los % aplicados a las bases de laSeguridad Social (S.S.).

23.- DEVENGADOS / PERCIBIDOS: En esta columna se recogen los valores de los distintosconceptos:

• Devengados: Importe dinerarios que corresponden propiamente al recibo de salarios, que

normalmente corresponden a los valores que se pagan por mes o por paga extra y tambiénlos valores totales de aquellos otros conceptos con valores unitarios. La suma de estos con-ceptos se refleja en el “Total Devengos Dinerarios”.

• Percibidos: Otros importes distintos a los anteriores que se reflejan en la nómina, como lasretribuciones en especie, aportaciones del promotor (Empresa) al Plan de Pensiones, pri-mas de seguro de riesgo, etc. a efectos informativos y de cálculo de las bases de la S.S. ydel I.R.P.F. La suma de estos conceptos se refleja en el “Total Devengos Percibidos”.

24.- DEDUCCIONES / DESCUENTOS: Aquí se recogen las distintas cantidades que se de-traen en la nómina por:

• Deducciones: Importes a detraer del Total Devengos Percibidos, por I.R.P.F. y cuotas de laS.S. La suma de estos conceptos aparece como “Total Deducciones”

• Descuentos: Importes a detraer del salario neto por considerarse “salarios a cuenta”, talescomo las aportaciones del partícipe (trabajador) obligatorias y voluntarias al Plan de Pen-siones, tarjetas, cuotas sindicales, anticipos, préstamos, etc. La suma de estos conceptosaparece como “Total Descuentos”

25.- SELLO Y FIRMA DE LA EMPRESA: Aparecen digitalizados el sello y una firma reco-nocida de un representante de la Empresa.

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 26/143

21

26.- CÁLCULO BASES DE COTIZACIÓN A LA SEGURIDAD SOCIAL: La base total decotización para las contingencias comunes, como veremos mas adelante con mas detalles en las pág.63 y 72, resulta de la suma de:

• 26.1.- REMUNERACIÓN MENSUAL: Sumatorio de todos los conceptos devengados en

el mes, excepto los de carácter periódico superior al mes, y que forman parte de esta base.

• 26.2.- PRORRATA PAGAS EXTRAORDINARIAS: Sumatorio de las pagas extraordina-rias, que tienen un carácter superior de devengo al mensual, prorrateado entre los 12 mesesde año.

• 26.3.- PRORRATA OTROS CONCEPTOS: Otros conceptos de devengo superior almensual prorrateados en 12 meses, como por ejemplo, las pagas de objetivos de centro yEmpresa, o los atrasos de convenio por revisión de salarios.

• 26.4.- TOTAL CONTIGENCIAS COMUNES: El sumatorio se refleja en esta casilla.

NOTA: No aparece ninguna casilla, como está previsto en el recibo oficial de nóminas, pararecoger la BASE DE ACCIDENTES Y ENFERMEDADES PROFESIONALES, que es la sumade la base total para contingencias comunes (casilla 26.4) y el valor de las horas extras, como vere-mos en las 64 y 82. No obstante, si lo podemos ver en el apartado 20 como uno de los conceptos delas deducciones.

27.- TOTAL A PAGAR: Se recoge el total de la suma de la columna de DEVENGADOS / PERCIBIDOS.

28.- TOTAL A DESCONTAR: Recoge el total de las DEDUCCIONES / DESCUENTOS.

29.- LÍQUIDO A PERCIBIR: En este punto se anota la diferencia entre la suma de los con-ceptos retributivos de la columna 23 y la suma de los descuentos de la columna 24. Y es la cantidadexacta que debe recibir el trabajador. Si la diferencia resultase negativa, se descontará en el siguienterecibo de nómina.

30.- TRANSFERIDO: En este apartado se anotan los datos de la transferencia bancaria:

1. NOMBRE DEL BANCO.

2. CON FECHA: Fecha de la transferencia, que en la Refinería La Rábida es normalmenteel antepenúltimo día laborable del mes del que se trate.

31.- ACUMULADOS ANUALES DE NÓMINA – AÑO: (ACTUAL)

Aquí se recoge mes a mes los acumulados a efectos del I.R.P.F.

• 31.1.- IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS (I.R.P.F.)

• 31.1.1 RETRIBUCIONES DINERARIAS

• 31.1.1.1 BASES IMPONIBLES

• 31.1.1.1.1 NORMAL: Recoge el total de las cantidades recibidas en el año, co-mo concepto normal.

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 27/143

22

• 31.1.1.1.2 IRREGULAR: Recoge las cantidades que corresponden a una retri-bución irregular, a un período de varios años, como la paga de los 25 o 30 años,por ejemplo.

• 31.1.1.2 RETENCIONES A CUENTA: Aquí se especifica el total que hemos acu-

mulado durante el año en concepto de I.R.P.F. • 31.1.2 RETRIBUCIONES EN ESPECIE

• 31.1.2.1 VALOR DE LA RETRIBUCIÓN: Total de los importes recibidos a lolargo del año como “especie”, valorados a precio de mercado: tales como uso de te-léfono, casa, coche, regalos, etc.

• 31.1.2.2 INGRESOS A CUENTA: Se detallan en los apartados siguientes los acu-mulados de los valores correspondientes por ingreso a cuenta sobre las retribucionesen especie efectuados por la Empresa o al trabajador

• 31.1.2.2.1 EMPRESA

• 31.1.2.2.2 TRABAJADOR

• 31.2 PLAN DE PENSIONES

• 31.2.1 DEL PROMOTOR

• 31.2.1.1 CONT. RIESGO: Total acumulado en el año, que aparece por única vez enla nómina de Diciembre, de las primas pagadas por el promotor para las contingen-cias de riesgo del Plan de Pensiones como un sistema de prestaciones garantizadasen caso de fallecimiento o invalidez, así como cualquier otra que individualmentetenga reconocida el partícipe, según el artículo 21º del Plan de Pensiones.

• 31.2.1.2 APORTACIÓN: Total acumulado en el año de las aportaciones realizadaspor el promotor para el fondo de capitalización del Plan de Pensiones

• 31.2.2 DEL PARTÍCIPE

• 31.2.2.1 OBLIGATORIA: Aportaciones obligatorias del partícipe al fondo de ca-pitalización del Plan de Pensiones.

• 31.2.2.2 VOLUNTARIA: Aportaciones voluntarias realizadas por el partícipe alfondo de capitalización del Plan de Pensiones.

• 31.2.3 TOTAL APORTACIONES: Suma de todas las cantidades acumuladas en lasaportaciones anteriormente citadas.

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 28/143

23

I . DEVENGOS

Son las percepciones salariales que recibe el trabajador.

EL TOTAL DEVENGADOS / PERCIBIDOS debe coincidir con la suma de todos los concep-tos retributivos reflejada en la casilla 27 (TOTAL A PAGAR).

1.- PERCEPCIONES SUJETAS A COTIZACIÓN EN EL RÉGI-MEN GENERAL DE LA SEGURIDAD SOCIAL.

1.1. - PERCEPCIONES DE CARÁCTER SALARIAL

En estos conceptos han de figurar todas las cantidades que recibe el trabajador en pago de sutrabajo.

El artículo 26 del Texto Refundido de la Ley del Estatuto de los Trabajadores sobre el salariohace referencia a lo que es el salario y la estructura salarial, que se determinará mediante la negocia-ción colectiva, o, en su defecto, el contrato individual.

1.1.1.- SALARIO BASE

Desde el VIII Convenio Colectivo se ha creado la Retribución Básica Conjunta, que está for-mado por la suma de los conceptos: Salario Base y Ad Personam

El SALARIO BASE es la parte de la retribución fijada por unidad de tiempo (mes, semana odía), sin tener en cuenta ningún tipo de pluses, primas, pagas extras, horas extras, etc. Se estableceen el Convenio (y antiguamente en las Ordenanzas Laborales, como las del Refino de Petróleos).Viene recogida en la cláusula 59ª del VIII Convenio de la Refinería. Hay un solo salario base porcada nivel salarial a partir del tercer año de antigüedad, y es distinto al del primer y segundo año enla empresa.

El AD PERSONAM lo veremos en el apartado de complementos personales.

Hay que resaltar que muchas Empresas diferencian en sus Convenios el salario base y el plusConvenio (o retribución voluntaria), cuando el salario base real es la suma del “salario base” yel “plus convenio”

, ateniéndonos al artículo 26 del Estatuto de los Trabajadores y a lo que decía elDecreto 2380/1.973, de 17 de Agosto y su posterior desarrollo en la Orden de 22 de Noviembre, so-bre Ordenación de Salarios, aunque situaciones análogas a éstas se dan con otros nombres y creandouna gran cantidad de conflictos de interpretación. Desgraciadamente el citado Decreto ha sido dero-gado y no ha sido sustituido por otro, creándose un cierto vacío legal al respecto, aunque se deja a lalibre voluntad de las partes en la negociación de los convenios o contrato individual de trabajo. Yeste tema tiene mucha importancia a la hora de calcular conceptos en función del salario base (anti-güedad, pagas, pluses, etc.).

En el caso de la Refinería La Rábida teníamos la retribución bruta anual, que era la suma delsalario base y la retribución voluntaria, pero al cambiar la estructura en el VI Convenio sólo apareceun SALARIO BASE por cada nivel (ver tablas salariales del Anexo I).

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 29/143

24

Desde 1.998 tenemos 15,5 pagas y posteriormente se fijaron retribuciones mensuales para to-dos los trabajadores, por lo que el salario base mensual será:

- Para salario base por mes =5,15

AnualBaseSalario

No obstante, en algunos casos tendremos que calcular el valor diario del salario, como porejemplo durante las bajas, y así tendremos:

- Para salario base por día =465

AnualBaseSalario

El numero de días a considerar, 465, corresponde a 12 mensualidades de 30 días (360 días),mas los días correspondientes a 3,5 pagas de 30 días (3 × 30 = 105), es decir, 360 + 105 = 465.

Ejemplo 1: Técnico Medio B, nivel 7:

- Para salario base por mes = €1.764,295,15

27.346,45=

- Para salario base por día = € 58,81 465

27.346,45=

Ejemplo 2:

Operador, nivel 5:

- Para salario base por mes = €1.467,335,15

22.743,65=

- Para salario base por día = €48,91 465

22.743,65=

1.1.2.- COMPLEMENTOS SALARIALES

1.1.2.1.- PERSONALESEn este apartado recogíamos la antigüedad hasta que desde el VI Convenio ha desaparecido

dicho concepto y lo hemos cambiado, para unos (los “viejos”), por dos conceptos, uno incluido des-de el VI Convenio en un nuevo complemento “Ad Personam” y otro complemento llamado “Expec-tativas de Antigüedad” (que no aparece en Convenio), y para otros ( los “nuevos”) desde el VIIConvenio, por unos nuevos valores mínimos “Complemento Ad Personam”, recogidos en la cláusula60ª, ahora cláusula 59ª como veremos en la pág. 26.

Pueden existir OTROS COMPLEMENTOS PERSONALES en la Empresa cuando el traba- jador ha sido contratado en función de unos determinados conocimientos, como IDIOMAS, TITU-LOS, etc.

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 30/143

25

En el VI Convenio del centro, cláusula 62ª, se estableció que los trabajadores que estuvieranen plantilla el día 31/12/96 tienen garantizadas las cantidades acumuladas por la antigüedad dentro deun nuevo COMPLEMENTO “AD PERSONAM”, para continuar percibiendo las mismas cantida-des que tenían en el V Convenio referidas a la jornada normal de trabajo y sin pluses. Y los nuevostrienios se acumulan en otro concepto llamado EXPECTATIVAS ANTIGÜEDAD, que veremos mas

adelante.El “Ad Personam”, está constituido para cada trabajador en particular, por las cantidades reco-

nocidas en función de circunstancias relativas a las condiciones personales del trabajador o por eltrabajo realizado. También puede ser el reconocimiento anterior de una condición mas beneficiosarealizado por la empresa, en este caso deberá constar por escrito individual de la empresa al interesa-do. En todo caso se establece en el VIII Convenio unos importes mínimos para cada nivel salarial yetapa de permanencia en la Compañía, como figura en la Tabla Anexo I.

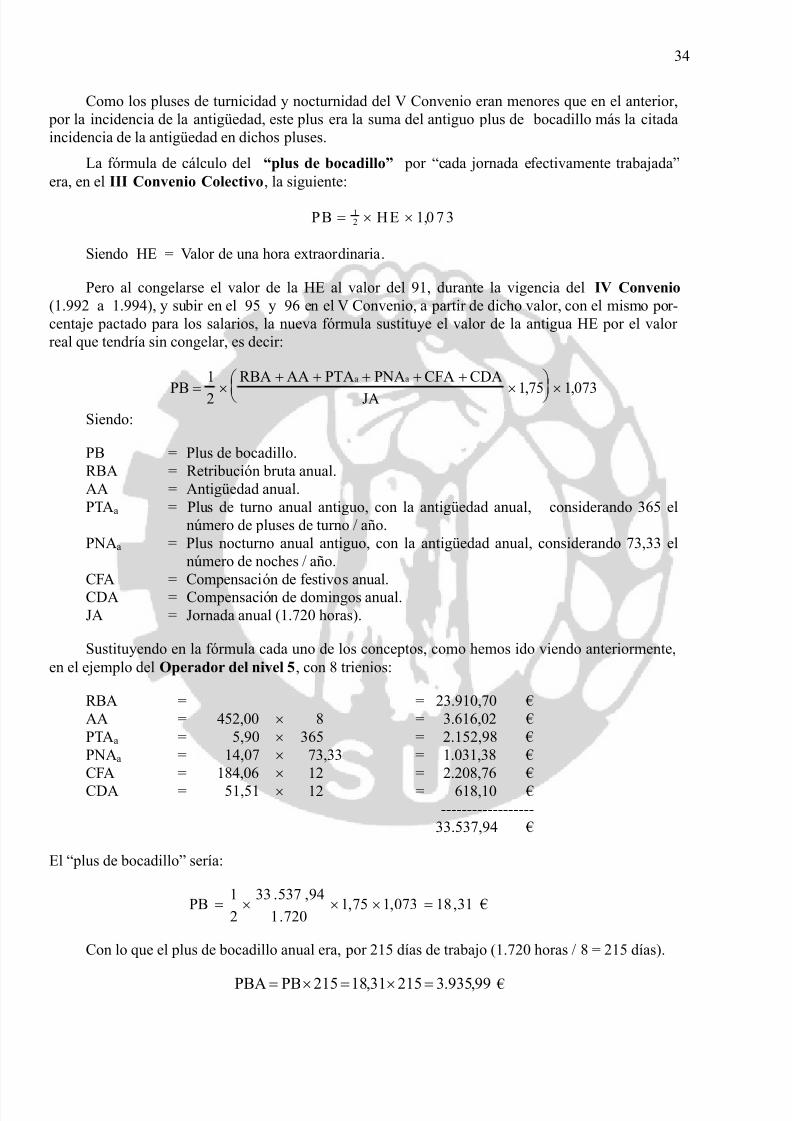

El “AD PERSONAM” consistía cuando se creó en:

Complemento A.P. A. = antiguos (R.V.A.+ A.A. + C.R.F.)

y donde:A.P.A. = Complemento “Ad Personam” anualR.V.A. = Antigua retribución voluntaria anual (la misma por nivel para aquellos trabajado-

res con salario “moda” del nivel).A.A. = Antigua antigüedad anual, 443,14 € por trienio (siendo el valor teórico provisio-

nal del trienio en 2.006 de 29,53 € si se siguiera cobrando en 15 pagas).C.R.F. = Antiguo complemento retributivo fijo, que cobrábamos como una paga en Sep-

tiembre y que fué el resultado de la fusión de una aportación nueva de la Empresaen el período 1.992-1.994 (duración del IV Convenio), de la bolsa de vacacionesque teníamos, y de la congelación del valor de las horas extras durante dicho perío-

do. En 2.006, provisional y teóricamente sería 2.923,25 €

Hay que hacer constar que en este complemento personal también hay que incluir la cantidadde 265,35 €, para el personal de jornada ordinaria, en concepto de compensación por reducciónde gastos de comida (C.C.) por ampliación de la jornada intensiva, pero sólo para aquellos trabaja-dores que estuvieran en plantilla el día 31/12/96 y encuadrado a jornada ordinaria.

Y desde el VIII Convenio Colectivo se añadió a estas cantidades las diferencias de entonces,año 2004, de los salarios a jornada ordinaria sin antigüedad en el Convenio de Cepsa y de La Rábida,que se van actualizando cada año en la misma forma que el salario base (Ver ANEXO III. De estaforma el nuevo A.P.AH:

A.P.AH: antiguo A.P.A. + Homogenización con Cepsa (H.C.)

El primer trienio que se cumplió a partir del 1/1/97, como ya venía “corriendo” desde el VConvenio, se le ha sumado a las cantidades acumuladas por la antigüedad en el complemento “ADPERSONAM”, y los siguientes trienios, desde el 1º de Enero del año en que cumple teóricamentedicho primer trienio, aparecen aparte como “COMPENSACIÓN EXPECTATIVAS ANTIGÜE-DAD”. Cada nuevo trienio se cobra a razón de 28,59 €, en 15,5 pagas, 443,14 € al año

Los “nuevos” tienen fijados un nuevo “Ad Personam” desde el VII Convenio Colectivo, cláu-sula actual 59ª y Anexo 1, con unos valores mínimos en función del nivel salarial y de la antigüedad

reconocida en la Empresa a estos efectos, estableciéndose tres etapas diferenciadas por cada nivelsalarial, conforme se van adquiriendo los conocimientos necesarios para una mayor cualificación

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 31/143

26

profesional, y de forma que al cumplir 8 años y 1 día se igualan sus “Ad Personam” a la mayoría detrabajadores del nivel en que estén encuadrados.

Etapa de Entrada.- A los de nuevo ingreso, durante los dos primeros años, y además, en estecaso, con distinto Salario Base cada año.

Etapa de Capacitación.- Entre el tercer y quinto año.

Etapa de consolidación profesional.- Entre el sexto y octavo año.

Ejemplo 1:

Operador de nivel 5 con 3 años de antigüedad reconocida:

“Ad Personam “mínimo por nivel y antigüedad: 1.553,63 € / año

NOTA: En los ejemplos que aparecen a continuación, de los “viejos”, aparece englobadalas expectativas de antigüedad (443,14 € / año por trienio), en el “Ad Personam Anual”. Ade-

más, los salarios bases antiguos que vamos a utilizar para explicar la procedencia de la antiguaRBA, del antiguo y el nuevo Ad Personam difieren ligeramente de los actuales (véase ANEXOIII) al igualarse con los de Cepsa en el 2004:

Ejemplo 1:

Técnico Medio de nivel 7, con 6 trienios (443,14 € × 6 = 2.658,84 €), con los antiguos si-guientes datos provisionales en 2.006 de la antigua estructura salarial:

S.B.A. = 27.344,09 €R.V.A. = 912,19 €

-------------------R.B.A. = 28.256,29 €

A.A. = 2.658,84 €C.R.F. = 2.923,25 €

Y la homogenización con Cepsa (H.C.) difiere de unos trabajadores a otros en función de si yatenían (H.C.C ) o no (H.C.S) incluido en su viejo AP la compensación por comedor. En el primer casoestarían incluidos la mayoría de los trabajadores a jornada ordinaria, que en el momento de la crea-ción de este concepto de comedor estuvieran adscritos a dicho tipo de jornada.

H.C.S = 2.120,06 € (sin compensación de comedor)H.C.C = 1.854,71 € (incluyendo compensación de comedor)

Con la actual estructura salarial tenemos:

Trabajadores a turnos ( o jornada ordinaria sin “comedor”:

A.P.AH. = R.V.A. + A.A. + C.R.F. + H. C.S = 912,19 + 2.658,84 + 2.923,25 + 2.120,06 = 8.614,34 €

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 32/143

27

Trabajadores a jornada ordinaria con “comedor”:

A.P.AH’ = R.V.A. + A.A´. + C.R.F. + C. C. + H. C.C =

= 912,19 + 2.658,84 + 2.923,25 + 265,35 + 1.854,71 = 8.614,34 €

Ejemplo 2:

Oficial de nivel 5, con 8 trienios de antigüedad (443,14 € × 8 = 3.545,12 €), y con los si-

guientes antiguos datos:

S.B.A. = 22.741,54 €R.V.A. = 1.169,16 €

-------------------R.B.A. = 23.910,70 €

A.A. = 3.545,12 €

C.R.F. = 2.923,25 €

La homogenización con Cepsa, sin y con “comedor” será la siguiente:

H.C.S = 1.559,28 € (sin compensación de comedor)

H.C.C = 1.293,93 € (incluyendo compensación de comedor)

Y el “Ad Personam” será:

Trabajadores a turnos:

A.P.A. = R.V.A. + A.A. + C.R.F. = 1.169,16 + 3.545.12 + 2.923,25 = 7.637,54 €

Y con la homogeneización con Cepsa (1.559,28 ) el nuevo Ad Personam anual será:

Nuevo A.P.A- = A.P.A + homogeneización = 7.637,54 + 1.559,28 = 9.196,81 €

Trabajadores a jornada ordinaria (“con comedor”:

El antiguo AP incluía la compensación de comedor

A.P.A’ = 7.637,54 + 265,35 = 7.902,88 €

Y con la homogeneización con Cepsa (1.293,93) el nuevo Ad Personam anual será:

Nuevo A.P.A- = A.P.A´+ homogeneización = 7.902,88 + 1.559,28 = 9.196,81 €

Podemos observar que el nuevo Ad Personam es, en general, el mismo para jornada ordi-naria que para el turno, pero el “complemento de comedor” afecta de manera diferente a otroscomplementos como las horas extras.

Y por último, la Empresa también introdujo desde el VI Convenio un nuevo COMPLEMEN-TO “AD PERSONAM” DEL TURNO, cláusula 61ª, ahora cláusula 60ª, constituida por aquella

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 33/143

28

cantidad o cantidades que le vengan determinadas por los acuerdos alcanzados a titulo individual,pudiendo constar de una parte fija y otra variable, deberá constar siempre en escrito individual de laempresa al interesado, y que realmente es la diferencia existente para cada persona entre la totalidadde los pluses del turno (turnicidad, nocturnidad, compensación de domingos, compensación de festi-vos y complemento retributivo fijo del turno) a que tuviera derecho según lo establecido en el V Con-

venio Colectivo, incrementado con las revisiones de los años posteriores y la totalidad de los nuevospluses de turno y nocturnidad que le correspondan. No obstante, el nuevo concepto de complementopersonal continúa ligándolo la Empresa al régimen de horario de trabajo a turnos, con lo cual discre-pamos, ya que entendemos que si es un concepto personal no puede estar ligado al puesto de trabajo.

A su vez dentro del complemento “Ad Personam del turno” caben dos apartados:

- Complemento “Ad Personam” del turno fijo, que resulta ser la suma de los antiguos com-plementos de puesto de trabajo por compensación de festivos y de descanso dominical, que se cobra-ban por meses, independientemente de los días de absentismo. Los “nuevos” no tienen este comple-mento.

2.- Complemento “Ad Personam” del turno variable, que resulta ser la diferencia entre losviejos pluses de puesto de trabajo de turnicidad, nocturnidad y complemento personal retributivo fijodel turno (antiguo “plus de bocadillo” mejorado) y los nuevos pluses de turno y noche, y que estáligado a los días de asistencia al trabajo.

En todo caso se establece en el VIII Convenio Colectivo, cláusula 60ª, un importe mínimo delAd Personam del turno en las mismas condiciones de la cláusula 62ª aptdos. 1, 2, 3, 4, 5 y 7, peromuy inferiores a los que le correspondería por la misma antigüedad que a los “viejos”.

Mas adelante explicaremos cada uno de éstos nuevos conceptos, dentro del apartado corres-pondiente de la estructura del recibo de salarios que, a nuestro juicio, le corresponde.

1.1.2.2.- PUESTO DE TRABAJO Según el citado (y derogado) Decreto 2380/1.973 sobre Ordenación de Salarios, teníamos:

“De puesto de trabajo, tales como incrementos por penosidad, toxicidad, peligrosidad, sucie-dad, máquinas, vuelo, navegación, embarque, turnos, trabajos nocturnos o cualquier otro que debapercibir el trabajador por razón de las características del puesto de trabajo o de la forma de rea-lizar su actividad profesional, que comporte conceptuación distinta del trabajo corriente. Este com-plemento es de índole funcional y su percepción depende exclusivamente del ejercicio de la actividadprofesional en el puesto asignado, por lo que no tendrá carácter consolidable.”

También en el artículo 26 de Estatuto de los trabajadores sobre salarios podemos leer “…

Igualmente se pactará el carácter consolidable o no de dichos complementos salariales, no te-niendo el carácter de consolidable, salvo acuerdo en contrario, los que estén vinculados al puestode trabajo o a la situación y resultados de la Empresa”.

La Empresa tiene distintos tratamientos a los pluses de puesto de trabajo. Así, por ejemplo, elplus de turnos y el de nocturnidad los descuenta por cada día o cada noche, respectivamente, de au-sencia al trabajo. Y realmente estos pluses no se pagan por día de trabajo, sino por la “forma de rea-lizar la actividad”. Pero éste es un tema de negociación de Convenio en el que debemos insistir, aun-que afortunadamente desde el VIII Convenio ya no se descuentan los distintos pluses del personal aturno en los permisos retribuidos.

- TÓXICOS, PENOSOS O PELIGROSOS: Son los complementos que vienen a compensarlas condiciones de incomodidad o peligrosidad que en determinados trabajos no han podido evitarse.No es necesario que se den las tres circunstancias simultáneamente, sino que concurriendo una de

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 34/143

29

ellas se tiene derecho al plus correspondiente, si por la naturaleza del puesto de trabajo no está in-cluido en el propio salario base.

Su percepción requiere:

a) Que dicho plus esté recogido en el Convenio aplicable o contrato individual de trabajo.

b) O que la Jurisdicción Social haya resuelto que el puesto de Trabajo reclamado reúne las ca-racterísticas necesarias para el abono del dicho plus, y el derecho económico empezará acontar desde el momento de la resolución.

En la Refinería todos los trabajadores cobrábamos un PLUS DE PELIGROSIDAD, englobadoen la RBA, por cuyo motivo se suprimió en el V Convenio Colectivo. Pero en el nuevo Convenio seha creado un nuevo concepto, el PLUS DE CONDICIONES DE TRABAJO (PCT), en la cláusula 61ª, con dos valores distintos según la peligrosidad del mismo, y que se cobran en 12 mensualidades:

1.- Nivel 1 (PCT1) = 100,02 €/mes, para los trabajadores que realizan su trabajo habitual enplanta como todo el personal de Operaciones, Mantenimiento, Seguri-

dad y Laboratorio.2.- Nivel 2 (PCT2) = 66,65 €/mes, para el resto de trabajadores

Este nuevo plus de peligrosidad, solo lo cobran aquellos trabajadores que hayan ingresado en laEmpresa con fecha posterior al 31/12/96, ya que en el VI Convenio se aclaraba que dicho plus eraincompatible con el complemento “AD PERSONAM” y en el VII Convenio, cuando se fijaronunos valores mínimos del “Ad Personam” para todos, que es sólo para los que perciben el “Plusde Desempeño Profesional (PDP), regulado por la cláusula 70ª en su apartado B

Según la jurisprudencia de los últimos años, aquellos trabajadores que soportaban en su puestode trabajo un ruido igual o mayor a 80 dB, independientemente de que se les dotara de los medios deprotección personal adecuados, tenían derecho, mientras persistieran dichas circunstancias, a cobrarun PLUS DE PENOSIDAD. No obstante, cuando el nivel de ruido fuera mayor o igual a 90 dB, sedebía procurar eliminar las causas que lo producían. Pero ahora acaba de aparecer un nuevo RealDecreto 286/2006 de 10 de Marzo, sobre protección de la salud y la seguridad de los trabajadorescontra los riesgos relacionados con la exposición al ruido, BOE núm. 60 de 11 de Marzo, que va asuponer un cambio importante en la nueva jurisprudencia porque cambia los valores límites y lascondiciones de medición de ruido en el puesto de trabajo.

- TURNICIDAD: El plus de turno viene regulado por la cláusula 62ª del Convenio. El perso-nal en régimen de turno, percibirá este complemento en los días efectivamente trabajados, en los des-cansos semanales si se ha trabajado en el ciclo anterior, en las vacaciones anuales y desde el VIII

Convenio Colectivo, como hemos venido demandando desde el SU, también en los permisos retri-buidos.

Existen otros casos de turnos que no cubren las 24 horas, que son los del personal que trabaja a2 turnos, cláusula 62ª.2), que consisten en una percepción del 50% o del 75% del plus de tur-nicidad calculado anteriormente, según trabaje en turnos de mañana y tarde de lunes a viernes o to-dos los días de la semana, respectivamente, aunque por motivos técnicos en las nóminas de los afec-tados aparece el mismo valor del plus, y donde realmente se produce la reducción es en el numero depluses. Pero en nuestra opinión, basada en otras reconocidas exposiciones, los pluses de turnos debe-rían ser iguales para todos, y las diferencias deberían estar en los pluses de noche y en el complemen-to AP fijo del turno (los antiguos pluses de festivos y domingos).

El plus está ligado al puesto de trabajo.

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 35/143

30

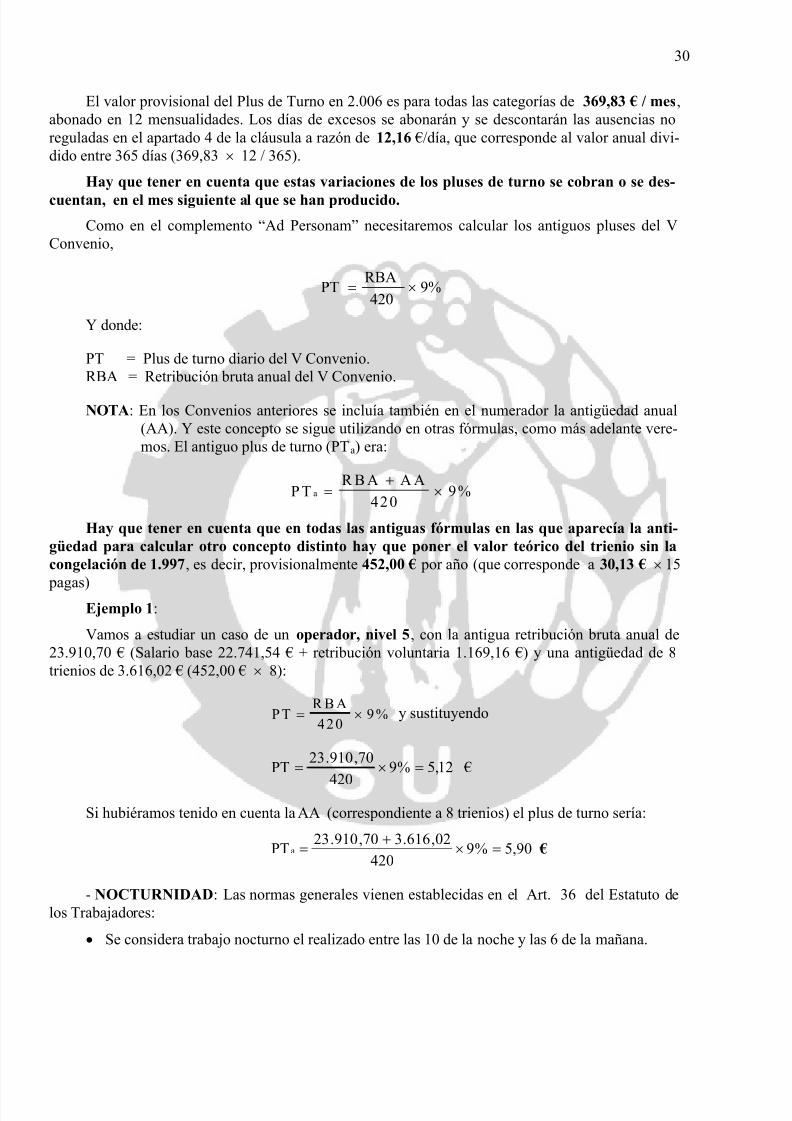

El valor provisional del Plus de Turno en 2.006 es para todas las categorías de 369,83 € / mes,abonado en 12 mensualidades. Los días de excesos se abonarán y se descontarán las ausencias noreguladas en el apartado 4 de la cláusula a razón de 12,16 €/día, que corresponde al valor anual divi-dido entre 365 días (369,83 × 12 / 365).

Hay que tener en cuenta que estas variaciones de los pluses de turno se cobran o se des-cuentan, en el mes siguiente al que se han producido.

Como en el complemento “Ad Personam” necesitaremos calcular los antiguos pluses del VConvenio,

9%420

RBAPT ×=

Y donde:

PT = Plus de turno diario del V Convenio.

RBA = Retribución bruta anual del V Convenio.NOTA: En los Convenios anteriores se incluía también en el numerador la antigüedad anual

(AA). Y este concepto se sigue utilizando en otras fórmulas, como más adelante vere-mos. El antiguo plus de turno (PTa) era:

P TR B A A A

a =+

×420

9%

Hay que tener en cuenta que en todas las antiguas fórmulas en las que aparecía la anti-güedad para calcular otro concepto distinto hay que poner el valor teórico del trienio sin lacongelación de 1.997, es decir, provisionalmente 452,00 € por año (que corresponde a 30,13 € × 15pagas)

Ejemplo 1:

Vamos a estudiar un caso de un operador, nivel 5, con la antigua retribución bruta anual de23.910,70 € (Salario base 22.741,54 € + retribución voluntaria 1.169,16 €) y una antigüedad de 8trienios de 3.616,02 € (452,00 € × 8):

P TR B A

= ×420

9% y sustituyendo

12,5%9420 70,910.23PT =×= €

Si hubiéramos tenido en cuenta la AA (correspondiente a 8 trienios) el plus de turno sería:

90,5%9420

02,616.370,910.23PT a =×

+= €

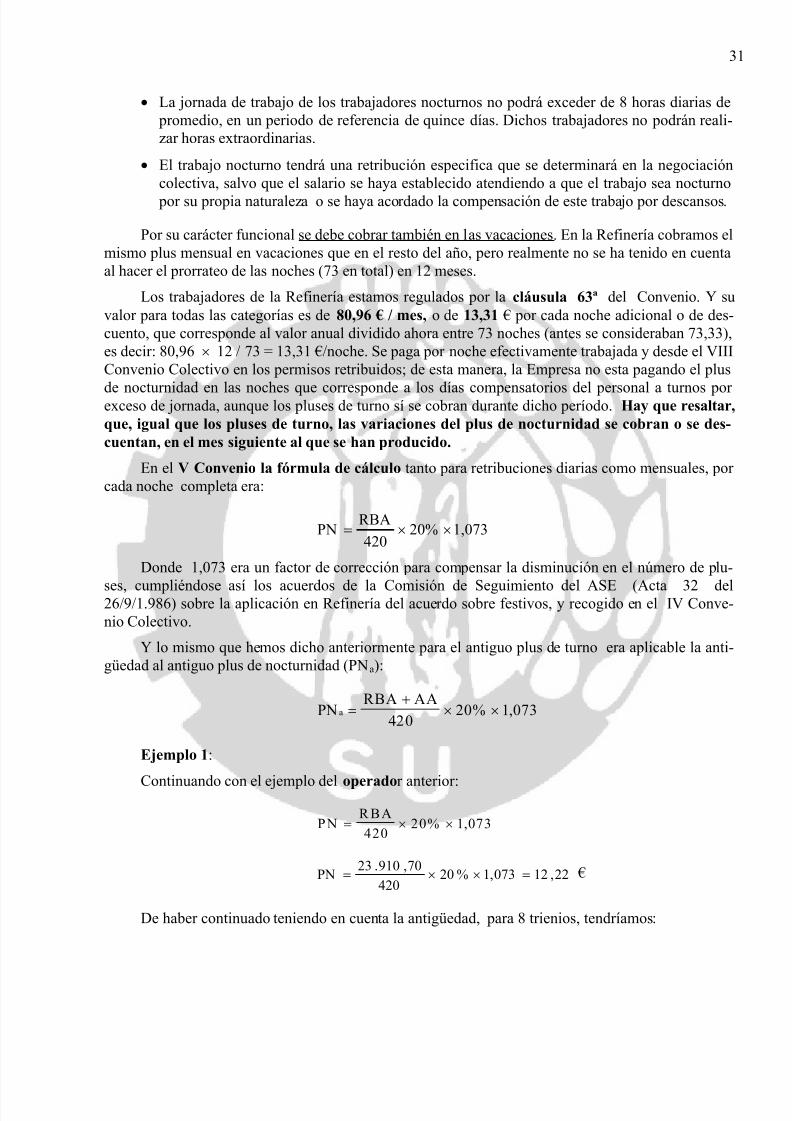

- NOCTURNIDAD: Las normas generales vienen establecidas en el Art. 36 del Estatuto delos Trabajadores:

• Se considera trabajo nocturno el realizado entre las 10 de la noche y las 6 de la mañana.

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 36/143

31

• La jornada de trabajo de los trabajadores nocturnos no podrá exceder de 8 horas diarias depromedio, en un periodo de referencia de quince días. Dichos trabajadores no podrán reali-zar horas extraordinarias.

• El trabajo nocturno tendrá una retribución especifica que se determinará en la negociación

colectiva, salvo que el salario se haya establecido atendiendo a que el trabajo sea nocturnopor su propia naturaleza o se haya acordado la compensación de este trabajo por descansos.

Por su carácter funcional se debe cobrar también en las vacaciones. En la Refinería cobramos elmismo plus mensual en vacaciones que en el resto del año, pero realmente no se ha tenido en cuentaal hacer el prorrateo de las noches (73 en total) en 12 meses.

Los trabajadores de la Refinería estamos regulados por la cláusula 63ª del Convenio. Y suvalor para todas las categorías es de 80,96 € / mes, o de 13,31 € por cada noche adicional o de des-cuento, que corresponde al valor anual dividido ahora entre 73 noches (antes se consideraban 73,33),es decir: 80,96 × 12 / 73 = 13,31 €/noche. Se paga por noche efectivamente trabajada y desde el VIIIConvenio Colectivo en los permisos retribuidos; de esta manera, la Empresa no esta pagando el plus

de nocturnidad en las noches que corresponde a los días compensatorios del personal a turnos porexceso de jornada, aunque los pluses de turno sí se cobran durante dicho período. Hay que resaltar,que, igual que los pluses de turno, las variaciones del plus de nocturnidad se cobran o se des-cuentan, en el mes siguiente al que se han producido.

En el V Convenio la fórmula de cálculo tanto para retribuciones diarias como mensuales, porcada noche completa era:

1,07320%420

RBAPN ××=

Donde 1,073 era un factor de corrección para compensar la disminución en el número de plu-ses, cumpliéndose así los acuerdos de la Comisión de Seguimiento del ASE (Acta 32 del26/9/1.986) sobre la aplicación en Refinería del acuerdo sobre festivos, y recogido en el IV Conve-nio Colectivo.

Y lo mismo que hemos dicho anteriormente para el antiguo plus de turno era aplicable la anti-güedad al antiguo plus de nocturnidad (PNa):

PNRBA AA

a =+

× ×420

20% 1 073,

Ejemplo 1:

Continuando con el ejemplo del operador anterior:

PNR BA

= × ×420

20% 1 073,

22,12073,1%20420

70,910.23PN =××= €

De haber continuado teniendo en cuenta la antigüedad, para 8 trienios, tendríamos:

5/9/2018 Nota Informativa SU n 58-12-06 09 Manual de Nominas Con Anexo - slidepdf.com

http://slidepdf.com/reader/full/nota-informativa-su-n-58-12-06-09-manual-de-nominas-con-anexo 37/143

32

PNR BA A A

a =+

× ×420

20% 1 073,

07,14073,1%20420

02,616.370,910.23PN a =××

+= €

- COMPLEMENTO “AD PERSONAM” DEL TURNO FIJO: Este complemento personal,está ligado al turno, y de ahí que para nosotros sea realmente un complemento de puesto de trabajo.Se cobra entero por mes, sin descuentos por ausencias. Ya hemos adelantado que su valor teóricocoincide con la suma de los antiguos complementos de puesto de trabajo por compensación de festi-vos y por compensación de descanso dominical.

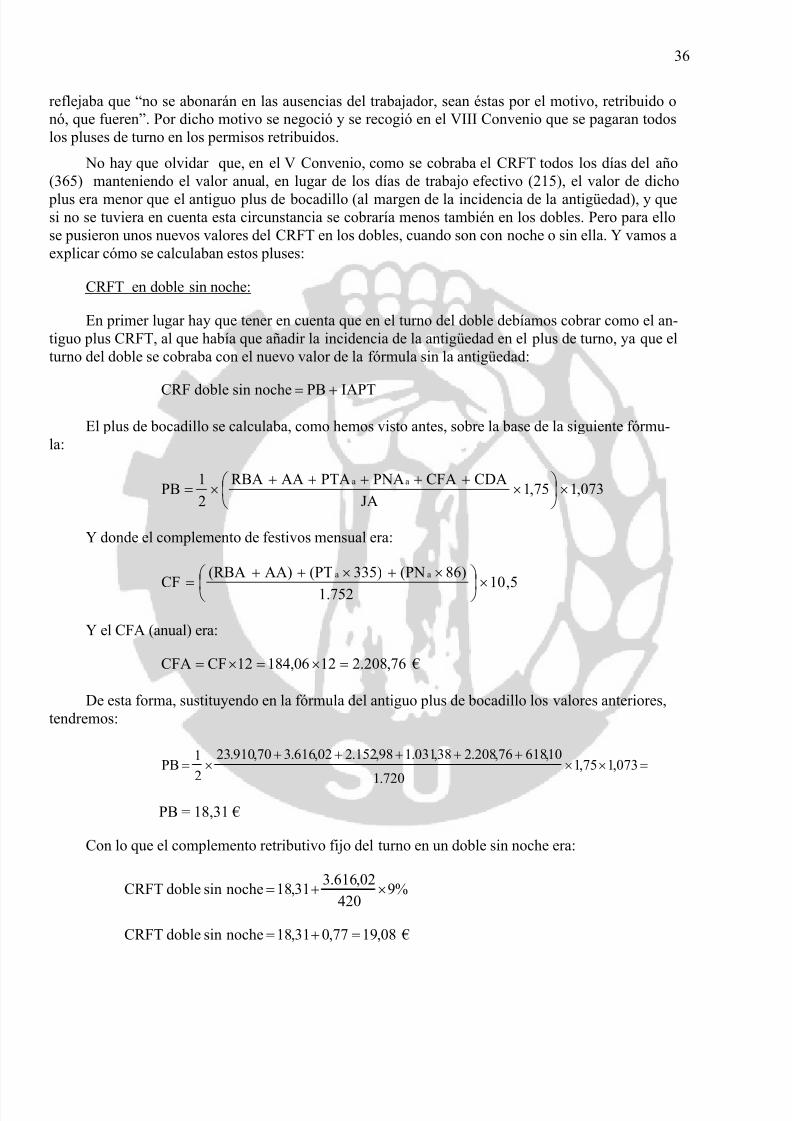

- COMPENSACIÓN DE FESTIVOS: En el V Convenio no se recogía la forma de cálculo de lacantidad establecida en el Anexo IV de este plus, cláusula 67ª, pero podemos afirmar que este plus secalculaba anualmente sobre la base de la siguiente fórmula:

%608HE15CFA ××=

Es decir, el plus de festivo anual, establecido en 1.986, era el equivalente al 60% del valor delas horas extras (horas extras “antiguas” sin la semi-congelación del IV Convenio) de 15 festivos.