Nota Sectorial del vino en Polonia - Cámara de Exportadores de … Mercado de Vino en... · Figura...

37

1 fa qu Notas Sectoriales El mercado del vino en Polonia Oficina Económica y Comercial de la Embajada de España en Varsovia Notas Sectoriales El mercado del vino en Polonia Oficina Económica y Comercial de la Embajada de España en Varsovia

Transcript of Nota Sectorial del vino en Polonia - Cámara de Exportadores de … Mercado de Vino en... · Figura...

1

fa qu

Not

as S

ecto

riale

s

El mercado del vino en Polonia

Oficina Económica y Comercial de la Embajada de España en Varsovia

Not

as S

ecto

riale

s

El mercado del vino en Polonia

Oficina Económica y Comercial de la Embajada de España en Varsovia

2

El mercado del vino en Polonia

Esta nota ha sido elaborada por Javier Rodríguez Peinado bajo la supervisión de la Oficina Económica y Comercial de la Embajada de España en Varsovia Diciembre 2012 N

otas

Sec

toria

les

Not

as S

ecto

riale

s

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 3

ÍNDICE

RESUMEN EJECUTIVO 4

I. DEFINICION DEL SECTOR 5 1. Delimitación del sector 5 2. Clasificación arancelaria 5

II. OFERTA 7 1. Tamaño del mercado 7 2. Producción local 12 3. Importaciones 14

III. ANÁLISIS CUALITATIVO DE LA DEMANDA 21

IV. PRECIOS 24

V. PERCEPCIÓN DEL PRODUCTO ESPAÑOL 28

VI. DISTRIBUCIÓN 29

VII. CONDICIONES DE ACCESO AL MERCADO 32

VIII. ANEXOS 35 1. Ferias 35 Asociaciones 37

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 4

RESUMEN EJECUTIVO

En Polonia las bebidas tradicionales son el vodka y la cerveza, que cuentan con gran popularidad y aceptación; de hecho agrupan algo más del 90% del consumo de bebidas alcohólicas. Los consumidores empiezan a demandar bebidas de menor contenido alcohólico y más elaboradas. El vino de uva1 cumple perfectamente con estas características y su crecimiento en Polonia está siendo lento pero estable.

Los medios de comunicación refuerzan esta nueva posición del vino de uva en el consumo, asociándolo a un estilo de vida sano y sofisticado. También la política gubernamental, dirigida a la reducción del consumo de bebidas alcohólicas de alta graduación, ha ayudado al aumento de la popularidad y el consumo de este producto. No obstante, uno de los principales problemas del sector es la prohibición de realizar campañas publicitarias de bebidas alcohólicas, exceptuando la cerveza, lo que le da a esta última una ventaja competitiva frente al vino.

Cabe destacar que el vino español sigue incrementado su cuota de mercado dada su favorable relación calidad/precio. Pero no se debe pasar por alto la gran competencia que supone la presencia de países con arraigada tradición vinícola, como Francia, Italia o incluso de países no europeos, principalmente Chile.

La crisis económica ha creado un clima de incertidumbre en el mundo empresarial que ha obligado a los productores a incrementar sus esfuerzos para optimizar al máximo su proceso de producción y distribución.

Si a las actuales condiciones económicas se le suman factores como el incremento del precio del vino debido a la subida del IVA o el consumo limitado a ocasiones especiales o celebraciones puntuales, se encuentran las claves por las que el aumento de las ventas de vino de uva en Polonia desde el año 2009 ha sido moderado.

1 Nota: A lo largo de la presenta nota se hace uso de esta denominación, por contraposición a los vinos de frutas con los que convive en el mercado polaco, como se verá más adelante.

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 5

I. DEFINICION DEL SECTOR

1. DELIMITACIÓN DEL SECTOR

El mercado del vino en Polonia engloba diversas variantes. Tradicionalmente se ha dividido en los siguientes segmentos:

1. Vinos de uva

(I) vino de uva (o vino propiamente dicho)

(II) vinos fortificados y otros (generosos y vermuts)

(III) vino espumoso

2. Vinos de fruta (por ej. de manzana, pera, cerezas, etc.).

Esta Nota Sectorial se centra en el vino de uva, o vino propiamente dicho, que en polaco se suele denominar vino de mesa (wino stolowe), esto es, el vino embotellado en recipientes de hasta 2 litros, el cual a su vez puede estar acogido o no a algún régimen de calidad diferen-ciada (Denominación de origen D.O, Indicación Geográfica Protegida I.G.P., etc). No obstan-te, debido a las características especiales del mercado polaco, se abordará también, si bien únicamente como punto de referencia, el vino de fruta, una bebida obtenida a partir de la fer-mentación alcohólica del zumo de frutas diferentes a la uva. Este vino sigue siendo muy po-pular y representa todavía un segmento muy importante en el mercado polaco.

2. CLASIFICACIÓN ARANCELARIA

Las partidas arancelarias según la codificación de la Nomenclatura Combinada (NC) de la Unión Europea correspondiente al vino objeto de este informe son las siguientes:

• 220421: “Vino de uvas frescas, incluido encabezado, mosto de uva en el que la fer-mentación se ha impedido o cortado añadiéndole alcohol, en recipientes con capaci-dad menor o igual a 2 litros (excepto vinos espumosos)”.

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 6

• 220410: “Vino espumoso”.

• 2205: “Vermut y demás vinos de uvas frescas preparados con plantas o sustancias aromáticas.”

Objeto de la presente nota son, por lo tanto, los vinos de la partida arancelaria 220421 de la NC.

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 7

II. OFERTA

1. TAMAÑO DEL MERCADO

El vino en el mercado de las bebidas alcohólicas

Los efectos de la crisis económica se notaron en el mercado de las bebidas alcohólicas en el año 2009, en el que se comercializaron 4.000 millones de litros, lo que supuso un descenso en el volumen de ventas del 4% respecto al año anterior. En 2010 y 2011 dicho mercado cre-ció muy ligeramente, mostrando aparentes signos de saturación a la vez que se ha producido una evolución en los gustos de los consumidores hacia un producto más diverso.

Figura 1 Composición porcentual del mercado de las bebidas alcohólicas en Polonia según el volumen de ventas. Año 2011.

Mercado de las bebidas alcohólicas en Polonia

85,27%

0,15%

8,04% 3,72%2,82%

Cerveza

Bebidas preparadas

Alta graduación

Vino de uva

Vino de fruta

Fuente: Elaboración propia a partir de datos de Euromonitor 2011

De acuerdo con el gráfico anterior, en el año 2011 el porcentaje correspondiente al vino de uva alcanzó el 3,72% del total del volumen de las ventas del mercado de bebidas alcohólicas, siendo la cerveza la bebida estrella con un 85,27%. Estos datos responden a la tendencia histórica de este mercado, puesto que la cerveza ha sido la bebida más consumida durante las reuniones sociales y su consumo se ha visto favorecido por el deseo de reducir el con-tenido de alcohol de las bebidas consumidas.

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 8

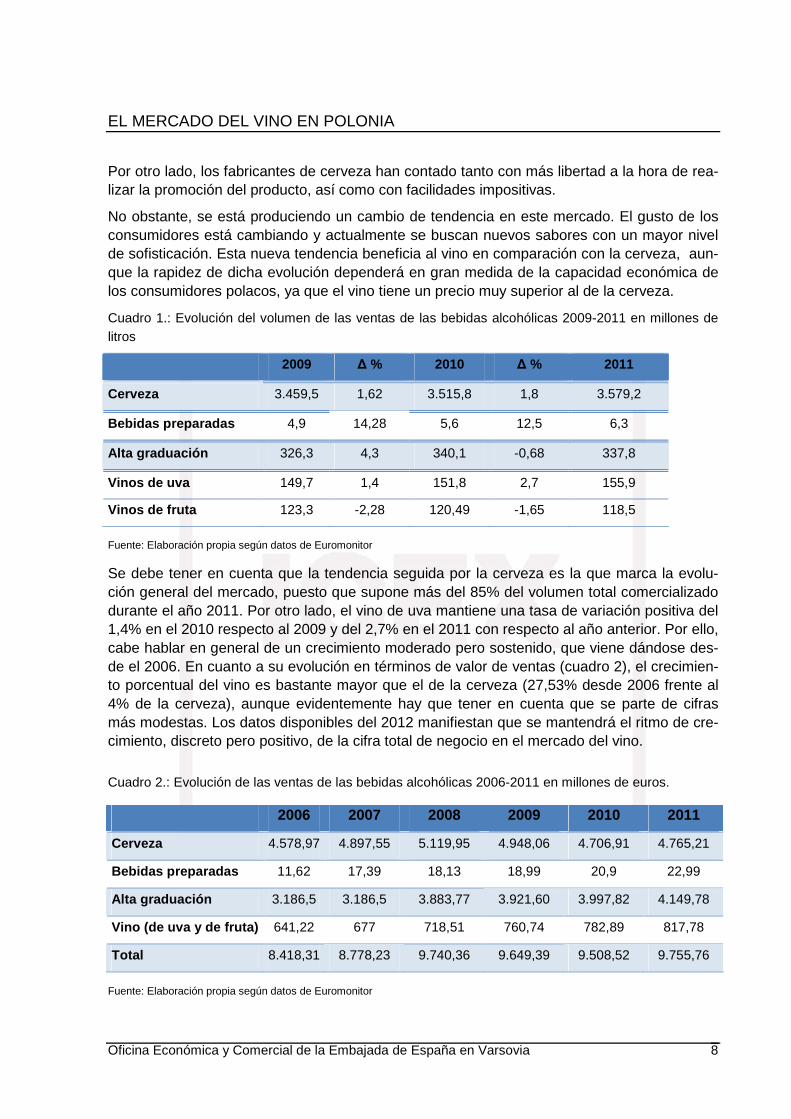

Por otro lado, los fabricantes de cerveza han contado tanto con más libertad a la hora de rea-lizar la promoción del producto, así como con facilidades impositivas.

No obstante, se está produciendo un cambio de tendencia en este mercado. El gusto de los consumidores está cambiando y actualmente se buscan nuevos sabores con un mayor nivel de sofisticación. Esta nueva tendencia beneficia al vino en comparación con la cerveza, aun-que la rapidez de dicha evolución dependerá en gran medida de la capacidad económica de los consumidores polacos, ya que el vino tiene un precio muy superior al de la cerveza.

Cuadro 1.: Evolución del volumen de las ventas de las bebidas alcohólicas 2009-2011 en millones de litros

2009 ∆ % 2010 ∆ % 2011

Cerveza 3.459,5 1,62 3.515,8 1,8 3.579,2

Bebidas preparadas 4,9 14,28 5,6 12,5 6,3

Alta graduación 326,3 4,3 340,1 -0,68 337,8

Vinos de uva 149,7 1,4 151,8 2,7 155,9

Vinos de fruta 123,3 -2,28 120,49 -1,65 118,5

Fuente: Elaboración propia según datos de Euromonitor

Se debe tener en cuenta que la tendencia seguida por la cerveza es la que marca la evolu-ción general del mercado, puesto que supone más del 85% del volumen total comercializado durante el año 2011. Por otro lado, el vino de uva mantiene una tasa de variación positiva del 1,4% en el 2010 respecto al 2009 y del 2,7% en el 2011 con respecto al año anterior. Por ello, cabe hablar en general de un crecimiento moderado pero sostenido, que viene dándose des-de el 2006. En cuanto a su evolución en términos de valor de ventas (cuadro 2), el crecimien-to porcentual del vino es bastante mayor que el de la cerveza (27,53% desde 2006 frente al 4% de la cerveza), aunque evidentemente hay que tener en cuenta que se parte de cifras más modestas. Los datos disponibles del 2012 manifiestan que se mantendrá el ritmo de cre-cimiento, discreto pero positivo, de la cifra total de negocio en el mercado del vino.

Cuadro 2.: Evolución de las ventas de las bebidas alcohólicas 2006-2011 en millones de euros. 2006 2007 2008 2009 2010 2011

Cerveza 4.578,97 4.897,55 5.119,95 4.948,06 4.706,91 4.765,21

Bebidas preparadas 11,62 17,39 18,13 18,99 20,9 22,99

Alta graduación 3.186,5 3.186,5 3.883,77 3.921,60 3.997,82 4.149,78

Vino (de uva y de fruta) 641,22 677 718,51 760,74 782,89 817,78

Total 8.418,31 8.778,23 9.740,36 9.649,39 9.508,52 9.755,76

Fuente: Elaboración propia según datos de Euromonitor

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 9

El mercado del vino individualmente considerado

1. El vino de uva (evolución en los últimos años):

A efectos de tener una panorámica del consumo de los distintos tipos de vinos de uva en sen-tido amplio, se desglosan aquí éstos en tres categorías: vinos generosos y vermut, vinos es-pumosos y vino de mesa (o vino propiamente dicho).

El hecho que ha propiciado el incremento de las ventas de vino de uva en Polonia ha sido el crecimiento del consumo del vino de mesa desde el 2009. Esta tendencia de crecimiento es fruto de la ya comentada evolución en el gusto de los consumidores polacos, que quieren probar nuevos sabores y están dispuestos a adquirir productos más sofisticados a la vez que “occidentalizan” cada vez más sus hábitos de consumo.

Sin embargo, a la hora de analizar las causas del crecimiento con respecto al año 2009, hay que tener en cuenta diferentes factores, entre los que cabe señalar principalmente los efectos que la crisis económica ha tenido sobre los consumidores. Los polacos son bastante cautelo-sos a la hora de administrar su presupuesto y si a ello se añade el que los elevados precios desalientan la demanda de vino, éste no suele ser un producto indispensable en la cesta de la compra.

Cuadro 3. Consumo de vino de uva en Polonia según categoría, en millones de litros/año y variación porcentual interanual.

2009 ∆ % 2010 ∆ % 2011

Vinos generosos y vermut 27,5 -1,82% 27 0,00% 27

Vermouth 18,9 -3,70% 18,2 -1,10% 18 Otros 8,6 2,33% 8,8 2,27% 9 Vinos espumosos 34,3 -3,50% 33,1 0,91% 33,4 champagne 0,2 0,00% 0,2 0,00% 0,2 otros 34,1 -3,52% 32,9 0,91% 33,2 Vinos de mesa 88,5 3,62% 91,7 4,14% 95,5 vinos de uva tinto 45,7 3,50% 47,3 4,23% 49,3 vinos de uva rosados 2,2 9,09% 2,4 8,33% 2,6 vinos de uva blancos 40,6 3,45% 42 3,81% 43,6

TOTAL 147,3 3,05% 151,8 2,63% 155,9 Fuente: Elaboración propia según datos de Euromonitor

Según datos de Euromonitor y dentro de la categoría de vino de mesa, el vino tinto es el más consumido, rozando los 50 millones de litros anuales, seguido por el blanco (43,6 millones de litros), mientras que el consumo de vino rosado es bastante menor comparado con los otros dos, pero igualmente mantiene un nivel de crecimiento constante. Vinos como el vermouth y otros vinos generosos tienen poco peso porcentual en el volumen total de vino de uva con-

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 10

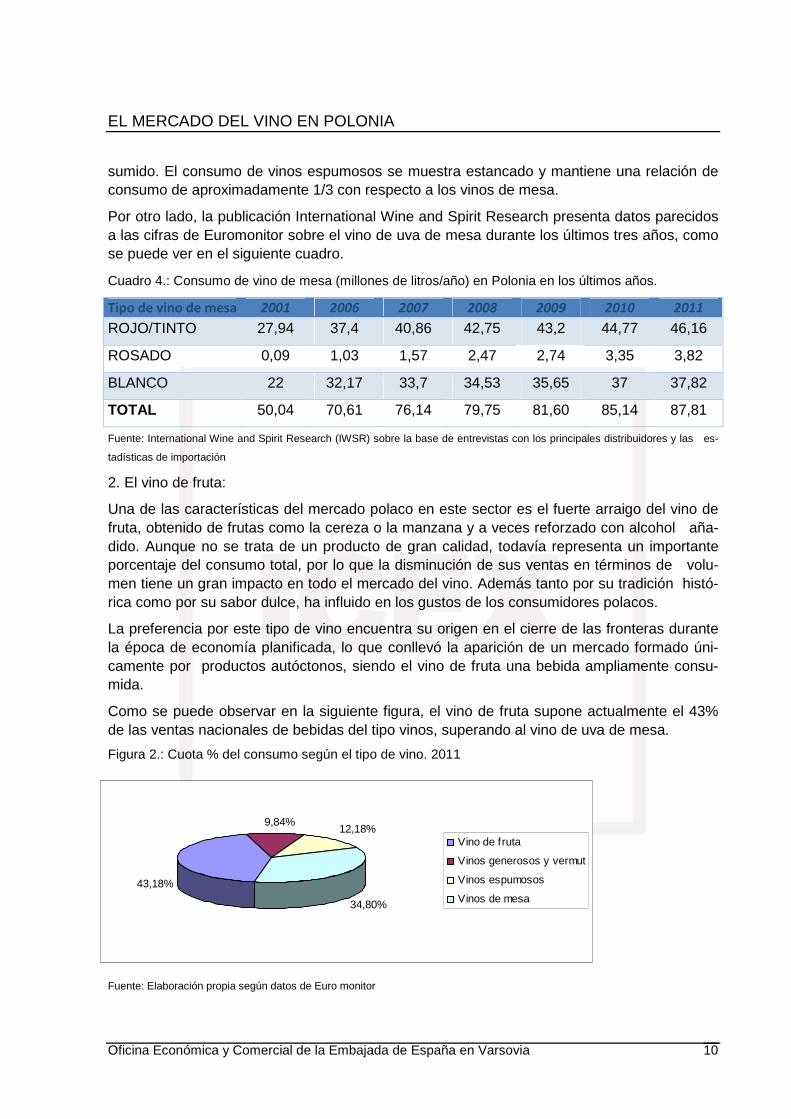

sumido. El consumo de vinos espumosos se muestra estancado y mantiene una relación de consumo de aproximadamente 1/3 con respecto a los vinos de mesa.

Por otro lado, la publicación International Wine and Spirit Research presenta datos parecidos a las cifras de Euromonitor sobre el vino de uva de mesa durante los últimos tres años, como se puede ver en el siguiente cuadro.

Cuadro 4.: Consumo de vino de mesa (millones de litros/año) en Polonia en los últimos años.

Tipo de vino de mesa 2001 2006 2007 2008 2009 2010 2011

ROJO/TINTO 27,94 37,4 40,86 42,75 43,2 44,77 46,16

ROSADO 0,09 1,03 1,57 2,47 2,74 3,35 3,82

BLANCO 22 32,17 33,7 34,53 35,65 37 37,82

TOTAL 50,04 70,61 76,14 79,75 81,60 85,14 87,81

Fuente: International Wine and Spirit Research (IWSR) sobre la base de entrevistas con los principales distribuidores y las es-

tadísticas de importación

2. El vino de fruta:

Una de las características del mercado polaco en este sector es el fuerte arraigo del vino de fruta, obtenido de frutas como la cereza o la manzana y a veces reforzado con alcohol aña-dido. Aunque no se trata de un producto de gran calidad, todavía representa un importante porcentaje del consumo total, por lo que la disminución de sus ventas en términos de volu-men tiene un gran impacto en todo el mercado del vino. Además tanto por su tradición histó-rica como por su sabor dulce, ha influido en los gustos de los consumidores polacos.

La preferencia por este tipo de vino encuentra su origen en el cierre de las fronteras durante la época de economía planificada, lo que conllevó la aparición de un mercado formado úni-camente por productos autóctonos, siendo el vino de fruta una bebida ampliamente consu-mida.

Como se puede observar en la siguiente figura, el vino de fruta supone actualmente el 43% de las ventas nacionales de bebidas del tipo vinos, superando al vino de uva de mesa.

Figura 2.: Cuota % del consumo según el tipo de vino. 2011

Fuente: Elaboración propia según datos de Euro monitor

43,18%

9,84%12,18%

34,80%

Vino de fruta

Vinos generosos y vermut

Vinos espumosos

Vinos de mesa

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 11

60708090

100110120130140150160

2010 2011 2012 2013 2014 2015

mill

ones

de

litro

s

VINO DE UVA VINOS DE FRUTA

3. Previsiones sobre la evolución de vino de uva de mesa y de fruta:

Actualmente el consumo de vino de uva de mesa según la publicación International Wine and Spirit Research (IWSR) es de 2,3 litros per cápita. También se estima que el punto de satura-ción del mercado estaría en los 5-6 litros por persona, no obstante los analistas dudan que ese nivel se alcance antes de los próximos 5 años. Por último, las previsiones indican que se-rá entre 2013 y 2014 cuando el volumen de ventas del vino de uva de mesa supere las ven-tas del vino de fruta. Así se puede apreciar en la figura que se muestra a continuación.

Figura 3 Previsión del volumen de venta para el vino de uva de mesa y vino de fruta 2011-2015

Fuente: Elaboración propia según datos de Euromonitor

De acuerdo con la Oficina de Estadística Polaca (GUS), la producción de vinos de fruta sigue cayendo a ritmo constante. El número de productores de este tipo de bebidas también decre-ce. Se estima que su número varía entre 30 y 70 mientras que a finales de los años 90 eran alrededor de 200. También se estima que su producción pasará a no ser rentable en alrede-dor de 10 años y que por lo tanto dichos productos dejarán de estar disponibles en el mer-cado polaco para la mayoría de las marcas actuales.

Las previsiones de crecimiento para el mercado del vino según Euromonitor son muy positi-vas. El vino de uva de mesa, será el que alcance una tasa de crecimiento 2014/2015 superior al resto, concretamente del 7,7%. De hecho, se espera un volumen de ventas en torno a de 127 millones de litros, por un valor total de 456 millones de euros.

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 12

2. PRODUCCIÓN LOCAL

A partir de este punto de la presente Nota sectorial, todas las menciones genéricas al vino se entenderán referidas exclusivamente a los vinos de uva propiamente dichos, es decir, a los de la partida arancelaria 220421 de la NC señalados en el apartado 2 anterior.

Los registros guardados en la campaña de comercialización 2011/2012 nos informan de que hay 26 fabricantes de vino elaborado con uvas procedentes de viñedos situados en territorio polaco. La superficie total plantada de vid en el año en curso es de 50 hectáreas y el volumen estimado de producción de vino asciende a 464 hl. La bodega más grande se encuentra en la Baja Silesia y tiene una superficie de 22,8 hectáreas.

Como se puede observar en la figura 4, las provincias con un mayor número de productores son Dolnolaskie (Baja Silesia) y Podkarpackie (Subcarpacia) con 5, y las provincias de Ma-lopolskie (Pequeña Polonia) y Slaskie (Silesia) con 4, conformando gran parte de la superfi-cie total cultivada.

Figura 4.: Ubicación de los viñedos inscritos en el registro en la campaña de comercialización 2011/2012

Fuente: Agencia del Mercado Agrícola Polaca (ARR)

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 13

Cuadro 5.: Resumen de los datos sobre el mercado del vino en Polonia en las 4 últimas cosechas.

Año de cosecha Número de productores Total área vinícola (ha) Vino producido (hl)

2008/2009 28,00 32,00 410,00

2009/2010 21,00 30,00 412,00

2010/2011 20,00 29,00 437,00

2011/2012 26,00 50,00 464,00

Fuente: Elaboración propia según datos de la Agencia del Mercado Agrícola Polaca (ARR)

Se esperaba que la producción de vino en Polonia despegara, gracias a las regulaciones in-troducidas en 2008 por las que se eximía de pagar un depósito fiscal a todas aquellas empre-sas productoras de hasta 1.000 hectolitros de vino. Sin embargo, otras barreras, como por ejemplo, la necesidad de obtener una licencia para vender alcohol, resultaron ser igualmente difíciles de superar. No obstante, y desde 2011, los agricultores polacos pueden vender sus vinos de hasta 100 hectolitros de alcohol, sin necesidad de realizar un registro de la empresa. Se trata de una medida aprobada recientemente por el Parlamento para apoyar la viticultura y las pequeñas producciones del país.

Por otra parte, los productores de vino de Polonia son incapaces de suministrar suficiente vi-no como para convertirse en un socio atractivo para las cadenas minoristas. Como se ha apuntado, el área total plantada de vid en Polonia es de unas 50 hectáreas, donde se cultivan variedades de uva como Riesling, Traminer, Rondo, Pinot Noir o Seyval Blanc.

Las autoridades regionales del sureste de Polonia están dando todo su apoyo a la idea del Sur como una región de tradición vinícola. De hecho en el siglo XI esta bebida se producía en la región de Zielona Gora, pero debido a cambios climáticos y acontecimientos históricos, el cultivo fue abandonado. Hoy se intenta reactivar la tradición vinícola esperando que el vino atraiga a los turistas, como prueban los eventos anuales organizados en ciudades como Zie-lona Góra y Jasło, y que la población local pueda beneficiarse de la producción y venta de es-te producto.

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 14

3. IMPORTACIONES

Como se ha comentado en el epígrafe anterior, en Polonia no hay producción significativa de vino de uva, por lo que la evolución de las importaciones de la partida arancelaria 220421 “vi-no de uvas frescas” nos permite analizar el comportamiento y tendencias globales del merca-do polaco.

Las importaciones de vino de uva en 2011 (últimos datos anuales disponibles) alcanzaron el valor de 167 millones de euros, lo que representó un crecimiento del 8,7% respecto al 2010, a la vez que se observa una tendencia de crecimiento sostenido en el valor total de las impor-taciones durante los tres últimos años (Cuadro 6.). Mientras tanto, el volumen de litros impor-tados en 2011 fue de 78,92 millones de litros (Figura 5), lo que supuso un ligero incremento del 1,07% respecto al año anterior, duplicándose con creces el volumen desde el año 2005.

Figura 5.: Volumen de importaciones de vino en Polonia 2005-2011 (millones de litros)

Fuente: Elaboración propia según datos de Euroestacom

Estos datos nos indican que si bien en términos de volumen el incremento en 2011 ha sido mínimo, el mercado polaco puede resultar atractivo para los exportadores en términos de va-lor. Dicho de otra forma: en el año 2011 no se vendió mucha más cantidad que en el 2010, pero sí se vendió un vino de mayor precio medio.

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 15

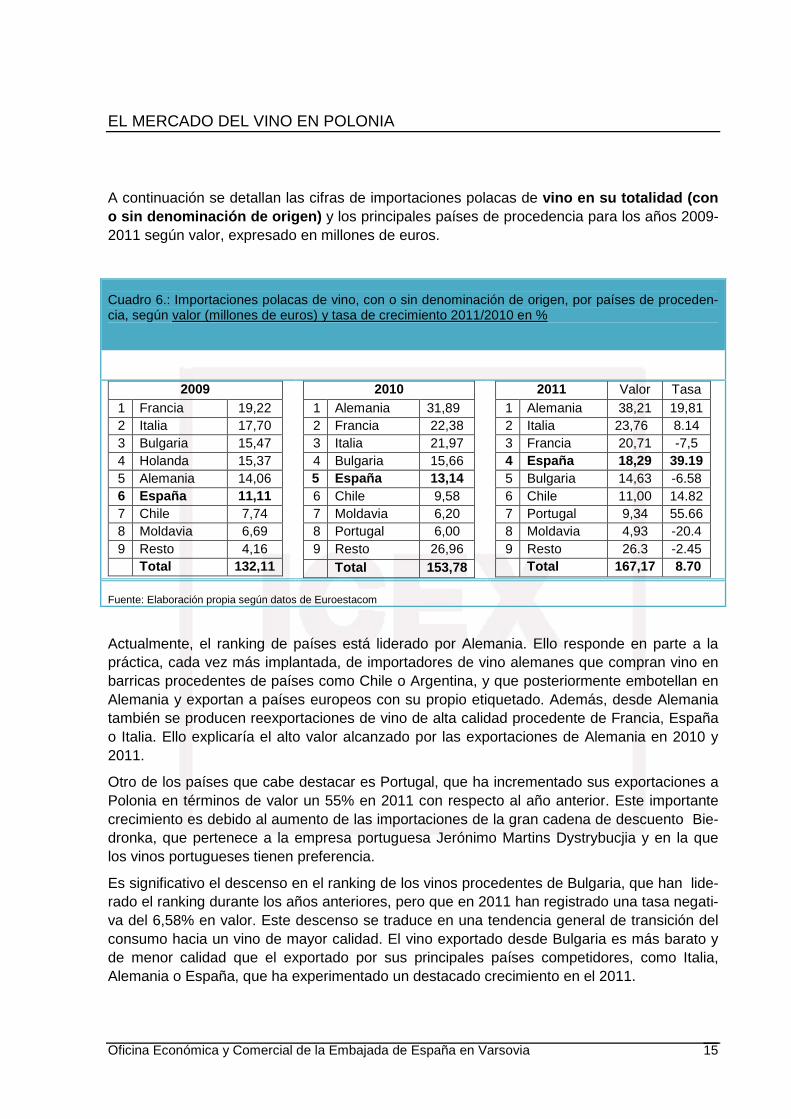

A continuación se detallan las cifras de importaciones polacas de vino en su totalidad (con o sin denominación de origen) y los principales países de procedencia para los años 2009-2011 según valor, expresado en millones de euros.

Cuadro 6.: Importaciones polacas de vino, con o sin denominación de origen, por países de proceden-cia, según valor (millones de euros) y tasa de crecimiento 2011/2010 en %

2009

1 Francia 19,22 2 Italia 17,70 3 Bulgaria 15,47 4 Holanda 15,37 5 Alemania 14,06 6 España 11,11 7 Chile 7,74 8 Moldavia 6,69 9 Resto 4,16 Total 132,11

2010 1 Alemania 31,89 2 Francia 22,38 3 Italia 21,97 4 Bulgaria 15,66 5 España 13,14 6 Chile 9,58 7 Moldavia 6,20 8 Portugal 6,00 9 Resto 26,96 Total 153,78

2011 Valor Tasa 1 Alemania 38,21 19,81 2 Italia 23,76 8.14 3 Francia 20,71 -7,5 4 España 18,29 39.19 5 Bulgaria 14,63 -6.58 6 Chile 11,00 14.82 7 Portugal 9,34 55.66 8 Moldavia 4,93 -20.4 9 Resto 26.3 -2.45 Total 167,17 8.70

Fuente: Elaboración propia según datos de Euroestacom

Actualmente, el ranking de países está liderado por Alemania. Ello responde en parte a la práctica, cada vez más implantada, de importadores de vino alemanes que compran vino en barricas procedentes de países como Chile o Argentina, y que posteriormente embotellan en Alemania y exportan a países europeos con su propio etiquetado. Además, desde Alemania también se producen reexportaciones de vino de alta calidad procedente de Francia, España o Italia. Ello explicaría el alto valor alcanzado por las exportaciones de Alemania en 2010 y 2011.

Otro de los países que cabe destacar es Portugal, que ha incrementado sus exportaciones a Polonia en términos de valor un 55% en 2011 con respecto al año anterior. Este importante crecimiento es debido al aumento de las importaciones de la gran cadena de descuento Bie-dronka, que pertenece a la empresa portuguesa Jerónimo Martins Dystrybucjia y en la que los vinos portugueses tienen preferencia.

Es significativo el descenso en el ranking de los vinos procedentes de Bulgaria, que han lide-rado el ranking durante los años anteriores, pero que en 2011 han registrado una tasa negati-va del 6,58% en valor. Este descenso se traduce en una tendencia general de transición del consumo hacia un vino de mayor calidad. El vino exportado desde Bulgaria es más barato y de menor calidad que el exportado por sus principales países competidores, como Italia, Alemania o España, que ha experimentado un destacado crecimiento en el 2011.

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 16

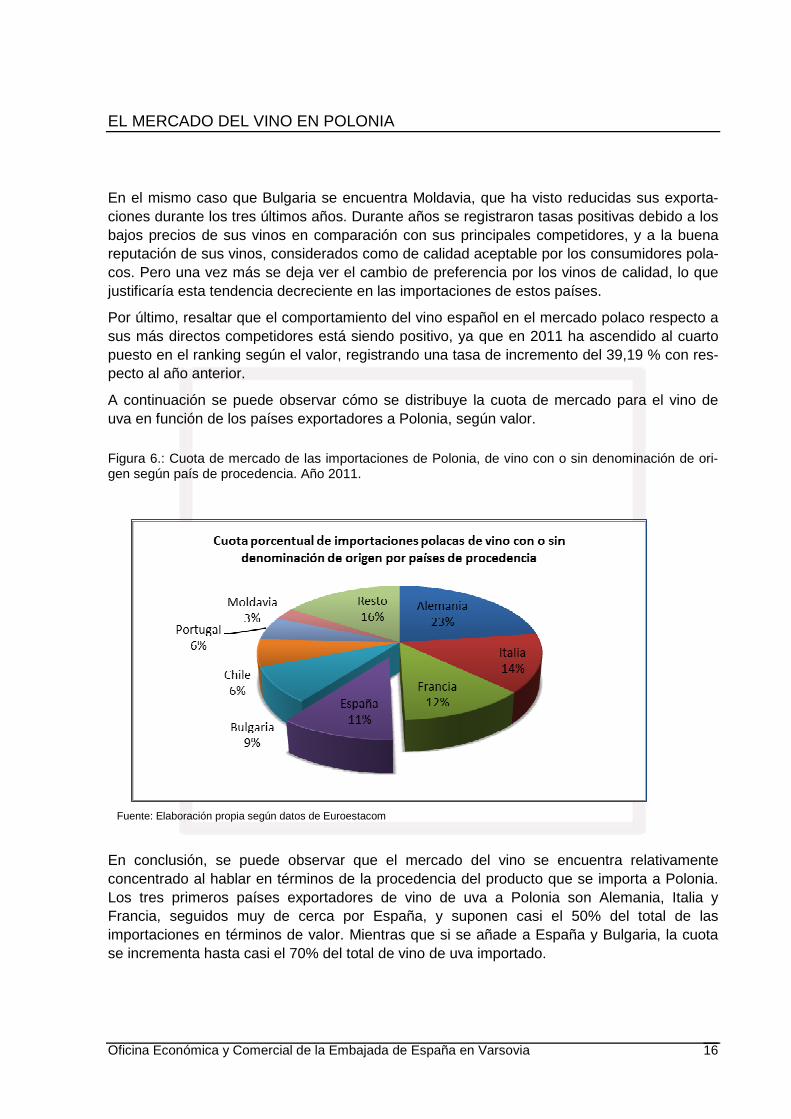

En el mismo caso que Bulgaria se encuentra Moldavia, que ha visto reducidas sus exporta-ciones durante los tres últimos años. Durante años se registraron tasas positivas debido a los bajos precios de sus vinos en comparación con sus principales competidores, y a la buena reputación de sus vinos, considerados como de calidad aceptable por los consumidores pola-cos. Pero una vez más se deja ver el cambio de preferencia por los vinos de calidad, lo que justificaría esta tendencia decreciente en las importaciones de estos países.

Por último, resaltar que el comportamiento del vino español en el mercado polaco respecto a sus más directos competidores está siendo positivo, ya que en 2011 ha ascendido al cuarto puesto en el ranking según el valor, registrando una tasa de incremento del 39,19 % con res-pecto al año anterior.

A continuación se puede observar cómo se distribuye la cuota de mercado para el vino de uva en función de los países exportadores a Polonia, según valor.

Figura 6.: Cuota de mercado de las importaciones de Polonia, de vino con o sin denominación de ori-gen según país de procedencia. Año 2011.

Fuente: Elaboración propia según datos de Euroestacom

En conclusión, se puede observar que el mercado del vino se encuentra relativamente concentrado al hablar en términos de la procedencia del producto que se importa a Polonia. Los tres primeros países exportadores de vino de uva a Polonia son Alemania, Italia y Francia, seguidos muy de cerca por España, y suponen casi el 50% del total de las importaciones en términos de valor. Mientras que si se añade a España y Bulgaria, la cuota se incrementa hasta casi el 70% del total de vino de uva importado.

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 17

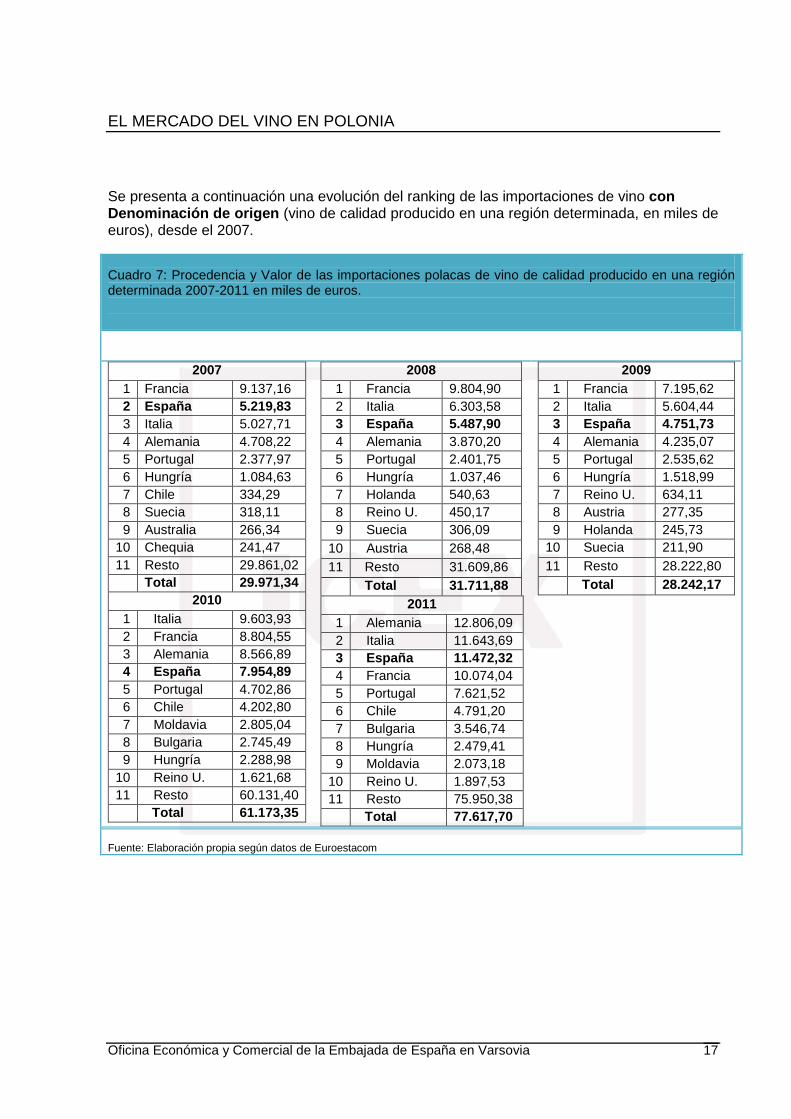

Se presenta a continuación una evolución del ranking de las importaciones de vino con Denominación de origen (vino de calidad producido en una región determinada, en miles de euros), desde el 2007.

Cuadro 7: Procedencia y Valor de las importaciones polacas de vino de calidad producido en una región determinada 2007-2011 en miles de euros.

2007

1 Francia 9.137,16 2 España 5.219,83 3 Italia 5.027,71 4 Alemania 4.708,22 5 Portugal 2.377,97 6 Hungría 1.084,63 7 Chile 334,29 8 Suecia 318,11 9 Australia 266,34

10 Chequia 241,47 11 Resto 29.861,02

Total 29.971,34 2010

1 Italia 9.603,93 2 Francia 8.804,55 3 Alemania 8.566,89 4 España 7.954,89 5 Portugal 4.702,86 6 Chile 4.202,80 7 Moldavia 2.805,04 8 Bulgaria 2.745,49 9 Hungría 2.288,98

10 Reino U. 1.621,68 11 Resto 60.131,40

Total 61.173,35

2008 1 Francia 9.804,90 2 Italia 6.303,58 3 España 5.487,90 4 Alemania 3.870,20

5 Portugal 2.401,75 6 Hungría 1.037,46 7 Holanda 540,63 8 Reino U. 450,17 9 Suecia 306,09

10 Austria 268,48 11 Resto 31.609,86

Total 31.711,88 2011

1 Alemania 12.806,09 2 Italia 11.643,69 3 España 11.472,32 4 Francia 10.074,04 5 Portugal 7.621,52 6 Chile 4.791,20 7 Bulgaria 3.546,74 8 Hungría 2.479,41 9 Moldavia 2.073,18

10 Reino U. 1.897,53 11 Resto 75.950,38

Total 77.617,70

2009 1 Francia 7.195,62 2 Italia 5.604,44 3 España 4.751,73 4 Alemania 4.235,07 5 Portugal 2.535,62 6 Hungría 1.518,99 7 Reino U. 634,11 8 Austria 277,35 9 Holanda 245,73

10 Suecia 211,90 11 Resto 28.222,80

Total 28.242,17

Fuente: Elaboración propia según datos de Euroestacom

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 18

Considerando dichas estadísticas sobre las importaciones con denominación de origen re-presentadas en miles de euros, se pueden destacar los siguientes aspectos:

• Francia, Italia y España ocupan puestos privilegiados en lo que se refiere a exporta-ciones de vino de calidad a Polonia. Las ventas de los vinos franceses se han man-tenido constantes en términos absolutos durante el horizonte temporal considerado, no así en términos porcentuales, donde han perdido bastante terreno a favor de los vinos italianos y españoles, incluso alemanes.

• La tendencia de crecimiento de las importaciones de vino de calidad se ve mermada en el año 2009 debido a la crisis. Dicha tendencia de crecimiento es de nuevo percep-tible a la luz de los resultados de 2010 y 2011. Especialmente el año 2010 supuso un incremento notable de las importaciones polacas con respecto a 2009.

• La irrupción de Chile entre los países que más exportan vino con denominación de origen a Polonia. La relación de un producto de calidad con un precio accesible le da a los vinos chilenos una ventaja que es apreciada por los importadores, con lo que han conseguido ganarse un espacio en el mercado polaco. Además Chile cuenta con una ventaja competitiva importante respecto a los demás socios extracomunitarios, al tratarse sus vinos de forma muy ventajosa en el ámbito impositivo, debido a sus acuerdos comerciales con la UE.

• El repunte de los vinos portugueses durante 2010 y 2011, muy probablemente favore-cidos por la cadena de distribución de capital portugués Biedronka, que está introdu-ciendo vinos de calidad y de precio superior a los que ofrecían anteriormente. Euro-monitor destaca el hecho de que dicha cadena está ampliando y reconstruyendo su oferta continuamente desde los últimos dos años, y que debido a su gran fortaleza negociadora, tiene la capacidad para negociar grandes descuentos a la hora de com-prar vino. Otras cadenas de descuento, como por ejemplo Lidl están siguiendo una política similar.

• El incremento de los vinos españoles durante 2010 y 2011, que consolidan a los vinos españoles de calidad entre los tres primeros puestos. Los datos de enero a marzo de 2012 vienen a reforzar la posición de los vinos españoles, aunque se encuentran a poca distancia de los vinos portugueses y chilenos.

• El caso alemán, con un primer puesto en el año 2011. En los datos disponibles del 2012, (datos de enero a agosto) la tendencia continúa y Alemania sigue como primera en el ranking.

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 19

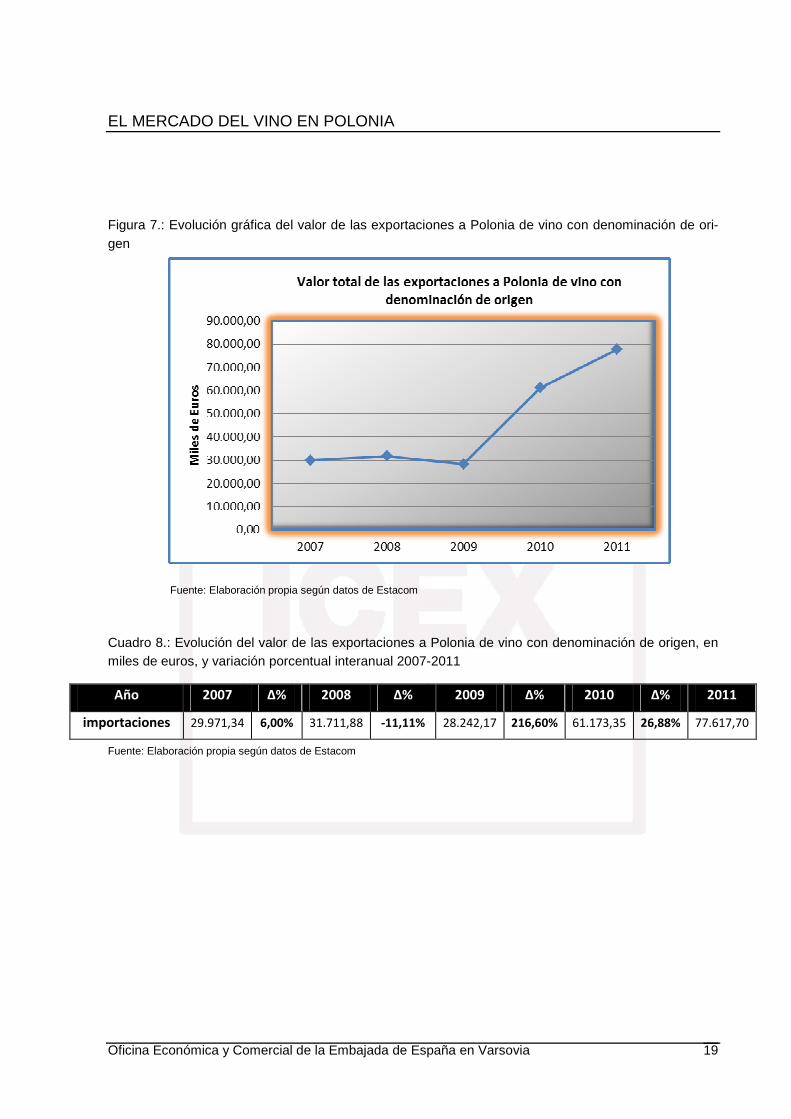

Figura 7.: Evolución gráfica del valor de las exportaciones a Polonia de vino con denominación de ori-gen

Fuente: Elaboración propia según datos de Estacom

Cuadro 8.: Evolución del valor de las exportaciones a Polonia de vino con denominación de origen, en miles de euros, y variación porcentual interanual 2007-2011

Fuente: Elaboración propia según datos de Estacom

Año 2007 Δ% 2008 Δ% 2009 Δ% 2010 Δ% 2011

importaciones 29.971,34 6,00% 31.711,88 -11,11% 28.242,17 216,60% 61.173,35 26,88% 77.617,70

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 20

A continuación se presenta una evolución gráfica de de las ventas de vino español con De-nominación de origen (vino de calidad producido en una región determinada, en miles de euros), desde el 2007 a Polonia. Fuente: Euroestacom).

Figura 8.: Evolución gráfica del valor de las exportaciones españolas a Polonia de vino denominación de origen.

Fuente: Elaboración propia según datos de Estacom

Cuadro 9.: Evolución del valor de las exportaciones españolas a Polonia de vino con Denominación de origen, en miles de euros, y variación porcentual interanual, 2007-2011.

Fuente: Elaboración propia según datos de Estacom

Año 2007 Δ% 2008 Δ% 2009 Δ% 2010 Δ% 2011

Ventas 5.219,83 5,13% 5.487,90 -13,42% 4.751,73 67,41% 7.954,89 44,21% 11.472,32

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 21

III. ANÁLISIS CUALITATIVO DE LA DEMANDA

Según datos extraídos de Euromonitor, el consumo per capita de vino en Polonia en 2011 fue de 2,4 litros (2,3 litros según la publicación IWSR). El vino no es considerado como una bebida diaria para acompañar la comida, sino que es un producto reservado a acontecimientos familiares y fechas señaladas. Los momentos en los que se ve incrementado el consumo son principalmente Navidad, Carnaval, Semana Santa, Primera Comunión, Bodas y demás reuniones sociales de relevancia.

Las principales compañías que comercializan vino de calidad indican que alrededor del 50% del total de sus ventas anuales se produce en estos periodos. En definitiva, se puede afirmar que la demanda del vino en el mercado polaco está marcada por una fuerte componente estacional.

En Polonia no hay un extenso conocimiento de las variedades de uva empleadas y los con-sumidores polacos únicamente están familiarizados con las variedades de uva internaciona-les como Chardonnay, Cabernet Sauvignon o Merlot.

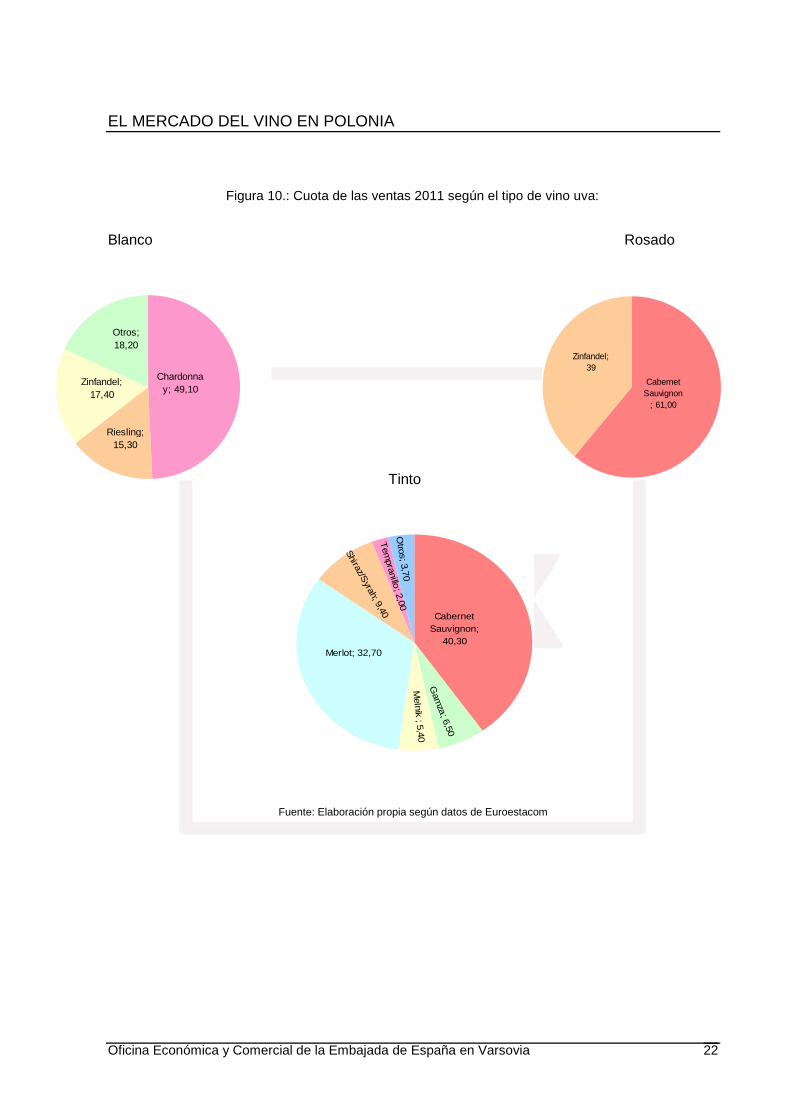

Figura 9.: Cuota de las ventas 2011 según el tipo de vino de vino de mesa

Fuente: Elaboración propia según datos de Euromonitor.

Cuota de las ventas 2011 según el tipo de vino de m esa

2,60%

49,30%

43,60%

Vino Tinto

Vino Blanco

Vino Rosado

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 22

Cabernet Sauvignon;

40,30

Gam

za; 6,50

Melnik ; 5,40

Merlot; 32,70

Shiraz/Syrah; 9,40

Otros; 3,70

Tem

pranillo; 2,00

Chardonnay; 49,10

Otros; 18,20

Zinfandel; 17,40

Riesling; 15,30

Zinfandel; 39

Cabernet Sauvignon

; 61,00

Figura 10.: Cuota de las ventas 2011 según el tipo de vino uva:

Blanco Rosado

Tinto

Fuente: Elaboración propia según datos de Euroestacom

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 23

De acuerdo con la Figura 10., la variedad de uva más consumida de vino tinto es el Cabernet Sauvignon con un 40,3% de las ventas, seguida del Merlot con el 32,70%. Para el caso del vino blanco, la variedad más popular es el Chardonnay con un 50% de las ventas de vino blanco. Por último, el vino rosado se limita únicamente a las variedades de Cabernet Sauvig-non con un 61% y el Zinfandel con un 39%. No obstante, en el mercado polaco más que las propias variedades de uva es el sabor el factor más importante en las decisiones de compra de la mayoría de los consumidores.

El vino más popular en Polonia es de sabor dulce o semidulce. Esta preferencia es generali-zada y ampliamente aceptada dentro de condimentos y otros alimentos envasados y bebidas. Sin embargo, los gustos de los consumidores polacos son cada vez más sofisticados y cada vez es mayor el número de consumidores que se decanta por vinos secos o semi-secos.

La sequedad del vino varía según el país de origen. Por ejemplo, los vinos secos de Chile son relativamente delicados y son populares entre los polacos. Por otra parte, la sequedad fuerte de los vinos franceses es demasiado sofisticada para muchos consumidores. En gene-ral, los consumidores que eligen los vinos semi-secos y secos a menudo seleccionan produc-tos del Nuevo Mundo, que suelen tener un sabor afrutado y equilibrado en comparación con vinos secos del Viejo Continente.

Haciendo referencia a las marcas más populares entre los consumidores, cabe destacar el fenómeno de Sophia, de producción búlgara, que a pesar de ver cómo sus ventas van dismi-nuyendo año tras año, sigue siendo el claro líder del mercado. La marca Sophia se ha con-vertido ya hace tiempo casi en nombre genérico, ya que está comercializada por varios fabri-cantes, no necesariamente búlgaros. El éxito de Sophia se fundamenta en la relación ideal de precio/calidad. Este vino ofrece un sabor relativamente aceptable por un precio mínimo, lo cual es determinante para gran parte de los consumidores polacos.

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 24

IV. PRECIOS

A lo largo de este epígrafe, y para facilitar el análisis de los resultados obtenidos, se agrupa-rán los segmentos del mercado del vino según el precio en tres grupos:

1) Segmento bajo, que comprende los vinos con un precio inferior a 17,4 PLN (inferio-res a 4,3 €);

2) Segmento medio, que comprende los vinos con un precio entre 17,4 y 40 PLN (entre 4,3 € y 10 €);

3) Segmento alto, que comprende los vinos con un precio superior a 40 PLN (superior a 10 €);

En el año 2009 se produjo en Polonia un aumento del impuesto especial, que trajo como con-secuencia un aumento del precio unitario medio del vino, traduciéndose en un incremento medio de las botellas de 0,75L de 0,20 PLN, aproximadamente 0,05 euros.

El mayor impacto de esta subida se ha notado principalmente en supermercados e hipermer-cados, puesto que su oferta es de vinos baratos, y por ello cuentan con un menor margen de beneficio. Todo lo contrario ha ocurrido con las tiendas especializadas, que tienen un mayor margen ya que comercializan vino con un precio mayor y el aumento de 2009 ha sido casi imperceptible en los precios.

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 25

4,80%

9,80%

85,40%

Inferior a 17,4 PLN

Entre 17.4 y 40PLN

Superior a 40PLN

Como se ha mencionado con anterioridad, el factor precio en el mercado polaco del vino es fundamental, lo que supone una dificultad para la expansión de los vinos de calidad, que lle-van aparejado un precio alto, como sería el caso de los vino españoles.

De acuerdo con la figura 11 el mercado está dominado por el vino barato (inferior a 17,4 PLN, aprox. 4,25 €). Éstos han gozado de una gran popularidad durante muchos años, pero con las nuevas tendencias en el gusto del consumidor, están perdiendo cuota de mercado, si-tuándose en el 85,4% en 2010.

En cuanto a los vinos de precio medio (entre 17,4-40 PLN; 4,25-10 €) la situación cambia to-talmente. Éstos cuentan con una tendencia creciente, pero su cuota de mercado es única-mente del 9,8%.

Figura 11.: Cuota de mercado según segmento de precios 2010

Fuente: Elaboración propia según datos de Euromonitor

Los vinos del segmento precio alto (superior a 40 PLN, aprox. 10 €) muestran también creci-mientos positivos. No obstante, siguen representando cuotas poco satisfactorias para los ex-portadores extranjeros ya que suponen únicamente el 4,8% del total de vinos comercializa-dos.

El precio en los vinos españoles

A partir del estudio y tratamiento de datos obtenidos por la Oficina Económica y Comercial en determinados canales de venta con relevancia en el sector, se ofrece aquí una visión general del precio del vino español en Polonia. Al referirnos a la oferta de vinos españoles individual-mente, el segmento con mayor cuota es el situado entre 17,4-40 PLN, que supone aproxima-damente un 36% del mercado. Éste se corresponde con la franja ideal calidad-precio busca-da en los vinos españoles por la mayoría de consumidores polacos. Sin embargo, no se debe pasar por alto que el segmento con precios superiores a los 40 PLN, aproximadamente unos 10€, alcanza el segundo lugar con un 37,99% (figura 12). Éste es uno de los segmentos en los que el vino español está mejor considerado y donde tiene una gran acogida debido a la competitividad demostrada durante los últimos años.

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 26

Inferior 17,4 PLN

61,02%15,25%

11,86%

5,08%

1,69%1,69%

3,39%No especificado

La Mancha

Tierra de Castilla (No D.O)

Valencia

Jumilla

Rioja

Calatayud

Entre 17,4-40 PLN

32,39%

11,93%

10,23%

8,52%

7,95%

7,39%6,82%5,68%

4,55%4,55%

Rioja

La Mancha

Tierra de Castilla (No D.O)

Valencia

No especif icado

Navarra

Jumilla

Valdepeñas

Alicante

Resto

Superior 40 PLN

3,43%2,86%

2,86%2,86%

4,00%6,29%

29,71%

14,86%

33,14%

Rioja

Ribera del Duero

Navarra

Cigales

Utiel

Toro

Jumilla

Cataluña

Resto

En definitiva, cabe concluir que la oferta de vinos españoles en el mercado polaco se dirige principalmente a los segmentos de precios medio-altos y altos.

Figura 12: Cuotas porcentuales sobre el total del vino español en Polonia segmentado según precio. Año 2011.

Fuente: Elaboración propia

En la Figura que se muestra a continuación, se puede observar el peso de las diferentes de-nominaciones de origen en función del segmento-precio considerado. Así se puede observar cómo se adapta la oferta de vinos españoles en función del precio de mercado.

Figura 13.: Cuota porcentual de vinos españoles en el mercado polaco según zona de produc-ción/denominación de origen, dependiendo de segmento de precio considerado.

Fuente: Elaboración propia

15,57%

46,44%

37,99% Inferior a 17,4 PLN

Entre 17,4 - 40 PLN

Superior a 40 PLN

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 27

En el segmento de vinos cuyo precio es inferior a los 17,4 PLN o 4,25 € llama la atención que alrededor del 61% son vinos sin zona de producción especificada. No obstante, cabe desta-car a la denominación “La Mancha” como la denominación de origen con mayor peso en este segmento.

Por lo que se refiere a la oferta de vino en su totalidad, este segmento es el que alcanza una mayor cuota de venta, puesto que supone un 85,4% (figura 11) del total. A pesar de ello, y en cuanto concierne únicamente al vino español, este es el segmento con un menor peso, 15,57% (Figura 12).

Entre los vinos con un precio situado entre 17,4-40 PLN (4,25-10 € aproximadamente) cabe destacar el reparto equitativo de la cuota de mercado entre las diferentes denominaciones de origen con presencia en el mercado polaco, además del continuo crecimiento de sus ventas debido a la ideal relación calidad-precio.

En el gráfico 4.4 se puede observar la escasa diferencia porcentual de cuotas entre las 10 denominaciones con mayor peso. En primer lugar, se encuentra la D.O. Rioja, seguida muy de cerca por la D.O. La Mancha y Valencia.

Para este segmento se puede ver cómo los vinos cuyo origen no está especificado disminu-yen su cuota considerablemente. En el segmento de precio bajo éstos alcanzaban el 61%, sin embargo, en cuanto concierne a precios medios estos vinos pierden cuota situándose en el 7%.

En el segmento de precio alto, que comprende vinos de un precio superior a los 40 PLN (10 €), las características cambian completamente. En primer lugar, se observa una oferta total-mente concentrada, siendo la D.O. Rioja la de mayor peso con un 33%. Además, entre las tres denominaciones de origen más relevantes, como son La Rioja, Ribera del Duero y Nava-rra, alcanzan una cuota del 78%. Como se puede observar, el resto de denominaciones de origen cuentan con una presencia más moderada, como D.O. Cigales con un 6% o D.O. Utiel con un 4%.

En conclusión, a medida que se va incrementando el precio se presenta una mayor concen-tración de la oferta de vino español.

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 28

V. PERCEPCIÓN DEL PRODUCTO ESPAÑOL

Si bien en el pasado reciente el vino español se identificaba casi exclusivamente con el de la D.O. Rioja, actualmente ya es normal encontrar en el mercado polaco vinos procedentes de otras regiones. El vino de Rioja es y ha sido tradicionalmente percibido como un producto de calidad muy alta, y por su precio elevado, accesible sólo en círculos exclusivos. Por ello ésta es la D.O. que el consumidor polaco asocia más al vino de alta calidad español.

Sin embargo, se debe tener en cuenta la llegada al mercado de otros vinos, muchos de ellos sin denominación de origen. Éstos son mayoritarimente comercializados a bajo precio en cadenas de supermercados, hecho que ha empeorado en cierta forma la imagen del vino español como vino exclusivo al que muy pocos podían tener acceso.

Hoy en día el conocimiento de las regiones vinícolas españolas es todavía muy escaso y pocas personas podrían dar una opinión justificada de su calidad y valores. Solamente el vino de la D.O. Rioja continúa gozando de esta imagen de prestigio y superioridad. Los importado-res de vino reconocen la excelente calidad de los vinos españoles y mencionan la óptima re-lación calidad precio. Sin embargo, éstos no suelen tomar la iniciativa para la realización de actividades promocionales directas sobre el vino de origen español y suele ser la propia bo-dega española la que de algún modo acuerde un mayor impulso de sus vinos con su impor-tador.

La gastronomía española es poco conocida en Polonia y los restaurantes de cocina española tienen una representación más bien pequeña en el conjunto del canal de la restauración. Esto supone para los importadores mayores dificultades a la hora de distribuir vino español. De es-ta forma el vino español cuenta con cierta desventaja con respecto al vino francés e italia-no, que cuentan con un amplio abanico de restaurantes de diferentes niveles.

Por último, cabe citar que también son generalmente desconocidas las variedades de uva cultivadas en España. Así, los consumidores polacos reconocen las variedades de uva fran-cesa como el Cabernet, pero no conocen las variedades Tempranillo, Garnacha o Macabeo, entre otras.

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 29

Horeca; 2,72%

Comercial; 97,24%

Horeca; 12,14%

Comercial; 87,85%

VI. DISTRIBUCIÓN

La distribución de vino en Polonia se caracteriza por estar bastante concentrada. Ello es de-bido a la existencia de un reducido número de grandes importadores orientados a la cantidad, y muchas empresas pequeñas orientadas a la calidad del producto e interesadas en el desa-rrollo de la cultura del vino.

El importador es el primer eslabón en la distribución del vino en Polonia y la figura clave para entrar exitosamente en el mercado. Él, a su vez, dirige la oferta a dos canales principales: el canal comercial y Horeca.

� Horeca

En lo que respecta al canal Horeca, durante 2011 alcanzó el 2,72% del total del volumen de las ventas de vino. Sin embargo, en lo referente al valor total de las ventas, la cuota se in-crementa hasta alcanzar el 12,14%. Esta gran diferencia porcentual se debe a los elevados márgenes utilizados por los restauradores y en consiguiente el alto precio del vino en este canal.

Figura 14.: Cuota de ventas en función del canal de distribución

Fuente: Elaboración propia según datos de Euromonitor

Cuota sobre el Volumen total de las Ventas en 2011 en términos de volumen

Cuota sobre el Valor total de las Ventas en 2011 en términos de valor

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 30

Por todo ello, la hostelería sigue siendo el canal de distribución más difícil para el vino. Los márgenes de beneficio en los restaurantes, que pueden llegar hasta el 400%, hacen que la compra de vino en éstos sea una opción ocasional. Además, la crisis económica ha empeo-rado esta situación debido a la menor afluencia de polacos en los centros hosteleros como consecuencia de la disminución de su poder adquisitivo.

A modo de ejemplo, y según los datos recopilados por esta Oficina Comercial , se ha encon-trado que el mismo vino se vendía a 155 PLN (aprox. 39 €) en un local hostelero polaco y sin embargo en la grande superficie contaba con un precio de 65 PLN (aprox. 16 €). En conse-cuencia, y para este caso concreto, la diferencia de precio alcanza hasta el 238%.

En lo que respecta a las previsiones sobre el crecimiento de las ventas de vino para el sector de la hostelería, éstas siguen siendo poco alentadoras. La baja rotación del producto se pre-vé que obligue a mantener los altos precios, lo que se traducirá en una disminución de ven-tas.

Canal Comercial

Como se ha apuntado con anterioridad, el canal comercial es el predominante en la venta de vino en el mercado polaco, ya que alcanza el 97.24% de las ventas en términos de volumen y el 87,85% en términos de valor (Figura 14).

Dentro de éste se deben diferenciar dos tipos de establecimientos: (i) tienda independiente y, (ii) cadenas.

(i) Tienda independiente.

Se hace referencia aquí a las tiendas de barrio y tiendas especializadas. A pesar de que en los precedentes años este tipo de canal haya seguido una tendencia creciente, la actual crisis económica le afecta más que a otros canales. La principal razón se encuentra en que en la mayoría de las ocasiones la decisión del consumidor se basa en el valor, aunque ello no obs-ta para que éste canal siga manteniendo su nicho más fiel, que se corresponde con consumi-dores de renta media-alta o alta.

Dentro del comercio detallista, el tipo de establecimiento más importante son las tiendas de alimentación independientes (no pertenecientes a cadenas internacionales) con un tamaño inferior a los 300 m2. A pesar de que ofrezcan precios más altos que los super e hipermerca-dos, son el lugar más conveniente para la compra de vino.

Es importante saber que los consumidores polacos no planean el consumo de vino con an-telación, el vino nunca ha sido un artículo más a incluir en su lista de la compra. La compra de vino suele ser el efecto de un impulso, y por ello siempre resulta más cómodo y práctico efectuarlo en una tienda cercana. Muchos consumidores se convierten en fieles clientes de tiendas locales de alimentación a la hora de comprar vino. Al hacer compras en tiendas in-dependientes, los clientes suelen basar su decisión de compra en la opinión del vendedor, que no siempre es un experto.

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 31

(ii) Cadenas.

Dentro de este tipo de establecimiento se distingue entre grandes superficies y tiendas de descuento. Su oferta consiste principalmente en vinos baratos que a su vez son los más vendidos en el mercado polaco, produciéndose un fuerte crecimiento del volumen de venta entre 2007 y 2010. Tesco, Carrefour, Auchan, y Real se encuentran entre los más grandes supermercados / hipermercados que operan en Polonia.

Así mismo, las tiendas de descuento continúan avanzando con fuerza. El líder de descuento, Biedronka, propiedad del portugués Jerónimo Martins, y Lidl (Schwarz-Gruppe) no han de-jado de crecer en Polonia y han reorientado su oferta de tipos de vino con el fin de atraer a los consumidores.

Gracias a las tiendas de descuento y a los supermercados, los consumidores con presupues-tos más moderados pueden acceder a un vino de un segmento de precios más bajo. Por otro lado, en las ciudades, los vinos de alta calidad se venden en cadenas de supermercados de-licatessen como Alma o Piotr i Pawel, donde se puede encontrar desde el vino alemán Lieb-fraumilch, hasta el francés Chateaux Petrus.

Por último, y con respecto a la venta del producto online, cabe destacar que actualmente la venta de vino online por parte de los importadores no es ninguna novedad y como norma ge-neral cualquier importador cuenta con su portal Web para ofrecer sus productos. Esto les permite reducir los precios significativamente en comparación con la oferta del comercio tra-dicional. Vendiendo directamente al consumidor a través de catálogos, páginas de Internet y ofertas mediante correos electrónicos, los intermediarios desaparecen y los precios pueden llegar a reducirse algunas veces en más del 40%. Desde que comenzó el desarrollo de este segmento de mercado de ventas online, ha habido una aceleración creciente en las ventas. Este canal está siendo usado tanto por grandes importadores como por pequeños. Es muy común que los importadores de vino sean distribuidores y mantengan también un canal de distribución a través de las ventas online.

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 32

VII. CONDICIONES DE ACCESO AL MERCADO

MARKETING Y PROMOCIÓN

Para prevenir el alto consumo de bebidas alcohólicas en Polonia, se estableció la ley que prohíbe la publicidad de alcohol en los medios de comunicaciónn. Únicamente los producto-res de bebidas con graduación entre el 8% y 18% están autorizados a informar a los consu-midores, a través de información en prensa, invitaciones o pósters, sobre eventos que patro-cinan.

Gracias a los esfuerzos del lobby de productores nacionales de cerveza, en el año 2003 esta ley fue suavizada, permitiendo la publicidad de cerveza en televisión después de las 20.00 horas. La cerveza, mediante una contribución especial al presupuesto estatal y de forma muy restringida, puede también anunciarse en carteles publicitarios.

La información sobre vino solamente puede ser publicada en revistas especializadas que se comercializan a través de suscripción o en áreas restringidas (tiendas especializadas, clubs de vino, etc.).

Donde se puede hacer una mayor labor de marketing es en el lugar de venta, por ejemplo, mostrando las botellas a la entrada de la tienda en un espacio especial, ornamentado, en lu-gar de en las vitrinas o estantes con el resto de vinos. Otra manera de promoción puede ser el patrocinio de algún evento de prestigio, como eventos deportivos, culturales o concursos de categoría donde se permita la degustación de vinos, pero sin carteles de publicidad del producto.

La experiencia indica que es a menudo el exportador quien puede aportar su experiencia en la comercialización al importador o distribuidor de su producto en Polonia. Algunas prácticas aconsejables son las siguientes:

• Concienciar al distribuidor sobre las posibilidades de éxito del producto por su buena relación calidad/precio.

• Apoyar al importador en sus acciones de promoción y formación.

• Ofrecer el producto con valores añadidos: buen envase, regalo promocional.

• Buscar nichos muy determinados: cestas de Navidad, regalos profesionales.

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 33

• Organizar catas comentadas

Los instrumentos de promoción más utilizados para iniciar la comercialización son los siguien-tes:

• Ferias dirigidas a profesionales:

o Ferias de alimentación: EUROGASTRO próxima en Varsovia 22-23 marzo 2013.

o Ferias de vino: En Septiembre de 2012 ICEX celebró en Varsovia la VIII Feria anual de Vino Español. En los últimos años se está consolidando la Feria ENOEXPO de Cracovia, cuya edición de 2012 se ha celebrado entre el 14 y 16 de noviembre y va dirigida principalmente al sector horeca.

• Misiones inversas de compradores y prescriptores de opinión.

• Catas comentadas para periodistas y sommeliers.

• Degustaciones dirigidas a consumidores y comerciales profesionales.

• Cursos de formación dirigidos a restauradores.

REQUISITOS LEGALES

Impuestos

• Impuesto Especial (Accisa): Impuesto para vinos con una graduación alcohólica infe-rior al 22%. Se paga a través de las vitolas de circulación que se deben colocar en el cuello de la botella. Los importadores han de adquirir las vitolas en las Oficinas de Hacienda Locales y enviarlas a los exportadores para que sean pegadas antes de efectuar la expedición. La cuantía de la accisa es de 158 zlotys por hectolitro. (legisla-ción de accisas: DZ.U. del 12 de enero 2009 nº 3; DZ.U. del 28 de abril de 2004, nº 87, poz. 825; ROZPORZADZENIE MINISTRA FINASOW 19 abril 2004r. Dz. Nr. 80, poz 742 sobre liquidación, envío, uso y recepción las precintas de circulación según formularios anexos a la Disposición).

• Impuesto del valor Añadido (IVA): 23%.

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 34

Etiquetado

Con la entrada de Polonia en la Unión Europea en 2004 automáticamente entraron en vigor las regulaciones comunitarias referentes al mercado del vino. En lo relativo al etiquetado del vino son de destacar principalmente los Reglamentos (CE) número 491/2009 del Consejo y 607/2009 de la Comisión Europea.

Además de la reglamentación europea se tiene que respetar la ley polaca sobre la legislación del idioma polaco, que exige que cuatro datos informativos del producto estén en polaco obli-gatoriamente. Así en cada botella debe aparecer:

• Importado por /Importador (“Importowane przez”/ “Importer”).

• Los datos del Importador (dirección completa).

• País de origen, en este caso España (Hiszpania).

• Contenido en sulfatos o “Contiene sulfatos” (Zawiera siarczyny)

Control Sanitario

Con la integración en la UE quedó suprimida la obligación del control sanitario del vino en frontera. Actualmente el control sanitario en frontera se aplica únicamente a los vinos proce-dentes de terceros países.

Esto no impide que las autoridades sanitarias polacas puedan inspeccionar la mercancía y sancionar al productor y/o importador, una vez situado el producto en el mercado nacional, en caso de no cumplir con la normativa europea.

Importación en régimen de viajeros

Con la entrada de Polonia en la UE y la adaptación de reglamentos comunitarios se han suavizado las reglas de “importación individual”. Está permitido que los viajeron traigan a Polonia, por persona y sin necesidad de pagar ningún impuesto, hasta 10 litros de bebidas alcohólicas de alta graduación, 90 litros de vino, 110 litros de cerveza y 20 litros de otras bebidas fermentadas.

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 35

VIII. ANEXOS

1. FERIAS

EUROGASTRO (DRINK & BAR, WORLDHOTEL, CATERING, EUROSWEET) 15ª edición de la feria dedicada al sector Horeca, en la que se exponen principalmente em-presas de equipamiento, servicios, alimentación y los demás sectores relacionados con hote-les y restauración. http://www.eurogastro.com.pl

Lugar y fecha de celebración: Varsovia, 20-22 de marzo 2013 Visitantes 2011: 19.021 Expositores: 261 Países: 14

HORECA / ENOEXPO Feria dedicada al sector Horeca, en la que se exponen principalmente empresas de alimenta-ción equipamiento, servicios y los demás sectores relacionados con hoteles y restauración. Desde algunos años cuenta con un salón de vinos, el único evento del mundo vinícola en Po-lonia. www.targi.krakow.pl Lugar y fecha de celebración: Cracovia, 13 al 15 de noviembre 2013 Visitantes 2010: 10.000 Expositores: 310 Países: 10

POLAGRA-FOOD La mayor y tradicionalmente la más popular feria de productos alimentarios en Polonia. www.polagra-food.pl Lugar y fecha de celebración: Poznan, 23 al 26 de septiembre 2013 Visitantes 2012: 46.600

Expositores: 160 Países: 21

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 36

IFE POLAND Feria internacional bianual de alimentación, bebidas y servicios gastronómicos y hoteleros. La 5ª edición en el mercado polaco no tuvo mucho éxito. www.ifepoland.com Lugar y fecha de celebración: Varsovia, en mayo 2013 (por confirmar). Visitantes 2009: 5.200 Expositores: 131 Países: 19 2. PUBLICACIONES DEL SECTOR MAGAZYN WINO Revista bimensual del mundo vinícola con ambiciones de llegar a ser el “Wine Spectator” po-laco. Publicada por la editorial WIG Press, la editora de la edición polaca de la guía de vinos de Robert Parker, atlas de vinos de Hugh Jonson y Jancis Robinsos así como otras publica-ciones vinícolas. Dirigida a los amantes del vino. Su tirada de 15.000 ejemplares se distribuye a través de suscripción, en tiendas especializadas del vino y en salones de prensa. Realiza degustaciones y valoraciones de vinos ofertados en el mercado. www.magazynwino.pl 02-620 Warszawa, ul. Pulawska 94/8 Tel.+48 22 646 09 86, +48 22 497 82 26 Fax.+48 22 646 09 88 e-mail: [email protected]

RYNKI ALKOHOLOWE Revista mensual especializada, dedicada plenamente a las bebidas alcohólicas. Dirigida a profesionales del sector. Tirada de 120.000 ejemplares distribuida gratuitamente entre las empresas relacionadas con la industria de alcohol (fabricantes, mayoristas, importadores y distribuidores). http://www.rynki.pl Wydawnictwo Kartel Press S.A. 87-100 Torun, ul. Szosa Bydgoska 56 Tel./Fax: +48 56 654 85 08/ 654 72 61/651 44 11-13 Fax: +48 56 655 03 32

EL MERCADO DEL VINO EN POLONIA

Oficina Económica y Comercial de la Embajada de España en Varsovia 37

SWIAT WIN Revista bimensual especializada, dedicada al mundo del vino. Dirigida a profesionales del sector. Sus ejemplares se distribuyen gratuitamente entre las empresas e instituciones rela-cionadas con el vino. http://www.swiatwin.pl 61-131 Poznan, ul. Katowicka 35 lok 117 Tel. +48 61 887 41 43 Tel/Fax: +48 61 887 41 43 e-mail: [email protected] e-mail: [email protected]

CZAS WINA Revista especializada dedicada al mundo del vino, desde el 2001. Con una tirada de 14 000 ejemplares trata temas como la gastronomía y el turismo culinario. En cada edición, además de la presentación de las regiones vinícolas visitados por periodistas, se suele dedicar espa-cio a España y a sus vinos. www.czaswina.pl Balicka 255 30-198 Kraków Tel.: +48 12 626 56 52 Fax: +48 12 626 56 50 e-mail: [email protected]

ASOCIACIONES

� Stowarzyszenie Sommelierow Polskich – Asociación de Sommeliers Polacos, cuyo objeti-vo es popularizar la cultura del vino en Polonia y aumentar la calidad de servicio de las empresas e industrias relacionadas con el mundo vinícola. La organización es miembro de la Asociación Internacional de Sommeliers ASI (L’Asociatione de la Sommellierie Inter-nationale) www.sommelierzy.pl

� Stowarzyszenie Winiarzy i Miodosytnikow Polskich – Asociación de Productores de Vinos, que asocia a los amantes del vino e incentiva la producción vinícola en Polonia www.wino.org.pl