Notas a los Estados Contables al 31 de diciembre de … · Notas a los Estados Contables al 31 de...

19

Notas a los Estados Contables al 31 de diciembre de 2013 (En Pesos Uruguayos) Nota 1 - Información básica sobre la empresa 1.1 Naturaleza jurídica El Banco de Seguros del Estado ("BSE" o "Banco") es un ente autónomo estatal que desarrolla la actividad aseguradora en el Uruguay, bajo el régimen legal establecido por las Leyes N° 3.935 del 27 de diciembre de 1911, N° 7.915 del 19 de julio de 1926, N° 8.416 del 30 de mayo de 1929, N° 16.426 del 14 de octubre de 1993 y N° 18.243 del 27 de diciembre de 2007. 1.2 Actividad principal Opera en seguros de vida, vida previsional y en las siguientes ramas de seguros generales: incendio, vehículos automotores y remolcados, robo y riesgos similares, responsabilidad civil, caución, transporte, cristales, riesgos rurales, seguros de ingeniería y seguros de créditos, dentro del marco legal establecido por la Ley 16.426 de fecha 14 de octubre de 1993. De acuerdo a la Ley No. 16.074 del 10 de octubre de 1989 opera, en forma monopólica, en seguros de accidentes de trabajo y enfermedades profesionales. La Superintendencia de Servicios Financieros del Banco Central del Uruguay ("SSF") supervisa las empresas habilitadas y establece el cumplimiento de normas específicas en lo que tiene que ver con la actividad que desarrollan. Los presentes estados contables básicos han sido aprobados para su emisión por el Directorio del Banco con fecha 26 de febrero de 2014. Nota 2 - Principales políticas contables 2.1 Bases contables Los estados contables se presentan de conformidad con las normas contables y los criterios de valuación y presentación dictados por la Superintendencia de Servicios Financieros (SSF). Los estados contables han sido preparados, de acuerdo a la Circular 2131 y Comunicación 2012/240 de la SSF a efectos de dar cumplimiento con lo establecido en el articulo 131 de la Recopilación de Normas de Seguros y Reaseguros (RNSR). La Circular 2131 de fecha 27 de diciembre de 2012, modifica la redacción del Artículo 131 (Ajuste por inflación - Alcance) de la RNSR, estableciendo que el ajuste por inflación será obligatorio para todas las empresas públicas o privadas que desarrollen actividad aseguradora o rcaseguradora siempre que se cumplan las condiciones que, para su aplicación, establezca la Superintendencia de Servicios Financieros. Sin perjuicio de aquellos rubros para los cuales la normativa de la SSF establece normas de valuación específicas (Nota 2.7), a efectos de dar cumplimiento con lo establecido en la nueva redacción del artículo 131 de la RNSR, la Comunicación 2012/240 de fecha 28 de diciembre de 2012, establece como criterio de entrada y salida del régimen de ajuste por inflación el siguiente: • Salida: en el año siguiente al que la variación acumulada del 1PC de los tres afíos calendario anteriores sea inferior a 25%.

Transcript of Notas a los Estados Contables al 31 de diciembre de … · Notas a los Estados Contables al 31 de...

Notas a los Estados Contables al 31 de diciembre de 2013

(En Pesos Uruguayos)

Nota 1 - Información básica sobre la empresa

1.1 Naturaleza jurídica

El Banco de Seguros del Estado ("BSE" o "Banco") es un ente autónomo estatal que desarrolla laactividad aseguradora en el Uruguay, bajo el régimen legal establecido por las Leyes N° 3.935 del 27de diciembre de 1911, N° 7.915 del 19 de jul io de 1926, N° 8.416 del 30 de mayo de 1929, N° 16.426del 14 de octubre de 1993 y N° 18.243 del 27 de diciembre de 2007.

1.2 Actividad principal

Opera en seguros de vida, vida previsional y en las siguientes ramas de seguros generales: incendio,vehículos automotores y remolcados, robo y riesgos similares, responsabilidad civil, caución,transporte, cristales, riesgos rurales, seguros de ingeniería y seguros de créditos, dentro del marcolegal establecido por la Ley 16.426 de fecha 14 de octubre de 1993. De acuerdo a la Ley No. 16.074del 10 de octubre de 1989 opera, en forma monopólica, en seguros de accidentes de trabajo yenfermedades profesionales.

La Superintendencia de Servicios Financieros del Banco Central del Uruguay ("SSF") supervisa lasempresas habilitadas y establece el cumplimiento de normas específicas en lo que tiene que ver con laactividad que desarrollan.

Los presentes estados contables básicos han sido aprobados para su emisión por el Directorio delBanco con fecha 26 de febrero de 2014.

Nota 2 - Principales políticas contables

2.1 Bases contables

Los estados contables se presentan de conformidad con las normas contables y los criterios devaluación y presentación dictados por la Superintendencia de Servicios Financieros (SSF).

Los estados contables han sido preparados, de acuerdo a la Circular 2131 y Comunicación 2012/240de la SSF a efectos de dar cumplimiento con lo establecido en el articulo 131 de la Recopilación deNormas de Seguros y Reaseguros (RNSR).

La Circular 2131 de fecha 27 de diciembre de 2012, modifica la redacción del Artículo 131 (Ajustepor inflación - Alcance) de la RNSR, estableciendo que el ajuste por inflación será obligatorio paratodas las empresas públicas o privadas que desarrollen actividad aseguradora o rcaseguradora siempreque se cumplan las condiciones que, para su aplicación, establezca la Superintendencia de ServiciosFinancieros.

Sin perjuicio de aquellos rubros para los cuales la normativa de la SSF establece normas de valuaciónespecíficas (Nota 2.7), a efectos de dar cumplimiento con lo establecido en la nueva redacción delartículo 131 de la RNSR, la Comunicación 2012/240 de fecha 28 de diciembre de 2012, establececomo criterio de entrada y salida del régimen de ajuste por inflación el siguiente:

• Salida: en el año siguiente al que la variación acumulada del 1PC de los tres afíos calendarioanteriores sea inferior a 25%.

• Entrada: siempre que se cumpla una de las siguientes condiciones:

en el año siguiente al que la variación acumulada del IPC de los tres años calendarioanteriores sea igual ó superior a 25%, o

en el año en el que la variación del IPC de los últimos doce meses cerrados al mes denoviembre sea igual ó superior al 12%

En consecuencia, el Banco cesó de practicar el ajuste por inflación en el ejercicio anual terminado el31 diciembre de 2013; las cifras ajustadas por inflación al 31 de diciembre de 2012, se tomaron comobase para los valores en libros de las partidas en los estados contables del ejercicio iniciado el 1° deenero de 2013.

Excepto por lo mencionado en el párrafo precedente, las políticas contables aplicadas en los ejerciciosanuales terminados el 31 de diciembre de 2013 y 2012 fueron consistentes.

Las principales políticas contables utilizadas son las siguientes:

2.2 Activos y pasivos en moneda extranjera

Los activos y pasivos en moneda extranjera se convierten a pesos uruguayos utilizando los arbitrajes ylas cotizaciones proporcionadas por la SSF a la fecha de cierre del ejercicio. Los activos y pasivosdenominados en monedas extranjeras al cierre del ejercicio se resumen en la Nota 13.5. Lasdiferencias de cambio resultantes figuran presentadas en el Estado de Resultados, en la cuenta "OtrosResultados Financieros".

2.3 Inversiones en activos financieros

Este capítulo comprende inversiones en Bonos del Tesoro, Bonos Externos, Letras y Notas deRegulación Monetaria, Obligaciones Negociables, Fideicomisos Financieros, Bonos Extranjeros yAcciones, Depósitos a Plazo Fijo, Cajas de Ahorro, Cuentas Comentes, Certificados de Depósito yPréstamos sobre pólizas de vida.

Las inversiones financieras se reconocen inicialmente a su costo y posteriormente se presentan, conexcepción de los valores detallados en el numeral 2.3.7, a su valor razonable, reconociéndose en elEstado de Resultados todas las ganancias o pérdidas correspondientes.

Las inversiones financieras son reconocidas o dadas de baja por el Banco en la fecha en que losfondos son transferidos.

Su composición se detalla en la Nota 3,

El valor razonable de las inversiones es determinado de acuerdo con la normativa vigente establecidapor la SSF, según el siguiente detalle:

2.3.1 Valores emitidos por el Estado Uruguayo

a) Bonos y Notas del Tesoro, Bonos Externos, Bonos Externos Pick, Bonos Locales: se valúan aprecios de mercado vigentes a la fecha de cierre de ejercicio. SÍ a esa fecha no se dispusiera detales precios, se valúan por la suma de todos los flujos descontados a las tasas de mercadovigentes a la fecha de cierre de ejercicio, existentes para títulos similares (en términos de divisas,plazos, tasas de interés u otros factores).

b) Letras de Tesorería: se valúan a su valor nominal descontado a la tasa de corte de la últimalicitación para el plazo y moneda que corresponda. Se consideró la tasa que corresponde al plazomás próximo en función de los días que restan hasta la fecha de vencimiento, considerando lastasas de interés de corto plazo que publica el Banco Central del Uruguay en su página Web.

2.3.2 Valores emitidos por empresas uruguayas

a) Obligaciones Negociables: se valúan a precios de mercado vigentes a la fecha de cierre de ejercicio. Sia esa fecha no se dispusiera de tales precios, se valúan al valor nominal, más el interés devengado a lafecha de cierre de ejercicio, obtenido de la planilla de precios de instrumentos financierosproporcionada por el Banco Central del Uruguay. Los valores emitidos por empresas conincumplimiento en los pagos de amortizaciones, para los cuales no existe acuerdo definitivo de laAsamblea de Obligacionistas para aprobar eventuales acuerdos de re programación, se valúan al 55%del valor de adquisición, de acuerdo con el artículo 43 literal 1 de la RNSR. Aquellos valores emitidospor empresas con incumplimiento en los pagos de intereses y amortizaciones, y para los cuales noexiste quorum suficiente de la Asamblea de Obligacionistas para aprobar eventuales acuerdos dereprogramación, se valúan al 0,01% sobre el valor de adquisición, de acuerdo con el artículo 43 literal2 de la RNSR.

b) Acciones de República AFAP S.A.: se valúan al valor patrimonial proporcional, según estadoscontables al 30 de setiembre de 2013 (participación del 12% del capital).

c) Fideicomisos financieros: se valúan a precios de mercado vigentes a la fecha de cierre de ejercicioobtenidos de la planilla de precios de instrumentos financieros proporcionada por el Banco Central de!Uruguay.

2.3.3 Valores extranjeros

a) Caja de ahorro y Cuentas corrientes: se valúan en función del capital depositado más los interesesdevengados a la fecha de cierre del ejercicio, cuando corresponda.

b) Bonos Extranjeros y Acciones: se valúan a la cotización de fecha de cierre del ejercicio enmercados internacionales representativos.

2.3.4 Inversiones en instituciones de intermediación financiera

a) Depósitos a plazo fijo: se valúan en función del capital depositado más los intereses devengados a lafecha de cierre de ejercicio.

b) Certificados de depósito: los certificados de depósito sin cotización de mercado se valúan a su valornominal descontado a la tasa de interés de la operación, por los días corridos que restan hasta la fechade vencimiento. Los certificados de depósito que cotizan en el mercado secundario se valúan a preciode mercado.

c) Cajas de ahorro y Cuentas comentes: Según Modificaciones efectuadas al SIFÍCO Versión 3.33enviadas por la SSF, deben incluirse dentro de Inversiones en instituciones de intermediación financiera.Se valúan en función del capital depositado más los intereses devengados a la fecha de cierre.

2.3.5 Préstamos sobre pólizas de vida

Consisten en anticipos de capital efectuados a los asegurados, descontablcs de los respectivosvencimientos y/o liquidaciones finales. Se valúa el importe del capital prestado actualizado por elíndice de revaluación respectivo.

2.3.6 Letras de Regulación Monetaria emitidas por el Banco Central del Uruguay

Las letras y notas de regulación monetaria en unidades indexadas se valúan a precios de mercado vigentesa la fecha de cierre de ejercicio. Si a esa fecha no se dispusiera de tales precios, se valúan por la suma detodos los flujos descontados a las tasas de mercado vigentes a la fecha de cierre de ejercicio, existentespara títulos similares. Las letras de regulación monetaria en pesos uruguayos se valúan al valor nominaldescontado a la tasa de corte de la última licitación para el plazo y moneda que corresponda. A estosefectos se utilizan las tasas que correspondan al plazo más próximo en función de los días que restan hastala fecha de vencimiento, considerando las tasas de interés de corto plazo que publica el Banco Central dplUruguay en su página Web.

2.3.7 Activos financieros valuados a fondeo

Al 31 de diciembre de 2013, el Banco posee valores públicos emitidos por el Estado Uruguayo yValores emitidos por Empresas que se encuentran valuados aplicando el criterio de fondeo hasta elvencimiento según artículos 39 y 40 de la Recopilación de Normas de Seguros y Reaseguros.

Los títulos que ya habían sido adquiridos y que fueron afectados a este régimen se incorporaron alprecio de valuación del día hábil anterior a la fecha de afectación más los intereses devengados a lafecha de valuación. Y aquellos que se afectaron desde el momento de adquisición, se valuaron a suprecio de compra más los intereses devengados a la fecha de valuación y son ajustados por ladiferencia entre el precio de adquisición y el valor nominal, prorrateada linealmente por el plazo queresta para su vencimiento.

El Banco tiene la intención y capacidad financiera de mantener estos valores hasta su vencimiento yha cumplido con los requisitos de aprobación por parte del Directorio del Banco y las comunicacionesde tal decisión a la Superintendencia de Servicios Financieros.

2.3.8 Otras inversiones

El saldo del capítulo se compone de préstamos otorgados a funcionarios, a rentistas, a titulares de lacartera de vida agrupamiento y a corredores. Se presentan las cuotas pendientes de cobro deducidoslos intereses a vencer.

Su composición se detalla en la Nota 4.

2.3.9 Rentas por inversiones financieras

Los ajustes al valor de cotización de las diferentes inversiones en activos financieros así como losresultados por compraventa y los intereses devengados, son imputados al resultado del ejercicio.

2.4 Créditos de Seguros

Los créditos se presentan por su valor nominal más intereses devengados a la fecha de cierre deejercicio, cuando corresponde.

2.4.1 Deudores por primas

Representan los derechos que el Banco tiene contra terceros por las prestaciones realizadas en suactividad aseguradora. En el caso de que el premio se financie, en el rubro Créditos por Seguros secontabiliza por su valor contado y los recargos por financiación se registran en el rubro Intereses porFinanciación sobre Primas, a medida que se van devengando.

De acuerdo con las normas establecidas por la SSF se constituyó previsión para ¡ncobrabilidad sobre:

• 50% de las primas a cobrar vencidas a partir de los 60 días del vencimiento del plazo de pago;

• 100% de las primas a cobrar vencidas cuando hayan transcurrido mas de 90 días de vencido elplazo.

• 100% de las primas a cobrar y los deudores por premio de los contratos con vigencias vencidas alcierre del ejercicio.

• De acuerdo con la facultad concedida por el Banco Central del Uruguay en su resolución deDirectorio de fecha 12 de setiembre de 1997, no se constituyó previsión para incobrabilídad sobrelos saldos de deudores por premio y primas a cobrar adeudados por entidades públicas convigencia vencida a la fecha de cierre del ejercicio, para los cuales existe un conveniorefinanciación firmado que no presenta atrasos en los pagos.

¿P

2.4.2 Compañías Reírocesionarias

Corresponde al saldo de la cuenta corriente por operaciones de retrocesión realizadas con el InstitutoNacional de Reaseguros de Argentina (INDER) por $ 365.631.564. Este saldo está 100%previsionado y se presenta neto de esta previsión.

2.4.3 Créditos por reaseguros pasivos - Seguros no provisionales

Representan los derechos que tiene el Banco contra reaseguradores emergentes de los contratos dereaseguros pasivos. Comprende el saldo de los siguientes rubros: siniestros y gastos de liquidación arecuperar, participación en utilidades, comisiones a recuperar e impuestos a recuperar.

De acuerdo con las normas y comunicaciones establecidas por la SSF al 31 de diciembre de 2013 seconstituyó previsión para incobrabilidad sobre los saldos pendientes de cobro a los reaseguradorespasivos con antigüedad mayor a 90 días y por el 100% de los créditos pendientes de cobro de aquellascompañías reaseguradoras que no cumplen con los requisitos de calificación establecidos en elartículo 65 de la RNSR, por un total de $ 90.547.658. El saldo de este rubro se presenta neto de estaprevisión.

2.4.4 Créditos por siniestros a recuperar

Representa los créditos por siniestros a recuperar de otras compañías aseguradoras y los vales a cobrara asegurados por la financiación del deducible.

De acuerdo con las normas establecidas por la SSF, al cierre del ejercicio se constituyó previsión paraincobrabilidad sobre:

a) el 100% de los créditos a recuperar de otras aseguradoras, por $ 6.162.393

b) el 100% de las cuotas vencidas al cierre del ejercicio a recuperar de terceros por financiación deldeducible, por $ 28.074.981

El saldo de este rubro se presenta neto de estas previsiones.

2.5 Otros Créditos

Los otros créditos se presentan por su valor nominal, deduciéndose la previsión para el riesgo deincobrables. Su composición se detalla en la Nota 5.

Al 31 de diciembre de 2013 se constituyó previsión por los siguientes conceptos:

D¡c-I3Dolos detectados en sucursales y agencias 511.117Previsión por deuda BPS 182.373Cheques sin fondos en gestión de cobro 21.393.768

22.087Í58'

2.6 Recuperes y salvatajes

Representan los bienes recuperados aún no vendidos al cierre del ejercicio. De acuerdo con lasnormas establecidas por la SSF se constituyó previsión por el 100% del saldo.

Su composición se detalla en la Nota 6.

2.7 Valores inmobiliarios e inmuebles asiento del Banco

Las inversiones inmobiliarias y aquellos inmuebles asiento de la empresa reclasifícados en esteejercicio, fueron tasados a valores de mercado al 31 de diciembre de 2013 por la Agencia Nacional deVivienda.

Los inmuebles asiento del Banco fueron tasados a valores de mercado al 31 de diciembre de 2012 porAgencia Nacional de Vivienda y reexpresados por el índice de precios al consumidor desde esa fechahasta el 31 de diciembre de 2013.

Las explotaciones forestales fueron valuadas a valores de mercado al 31 de diciembre de 2012 portasador independiente, reexpresados por el índice de precios al consumidor desde esa fecha hasta el31 de diciembre de 2013 en lo que refiere al valor del terreno y lo relativo a la forestación fue valuadopor ingenieros agrónomos funcionarios del BSE.

De acuerdo con la Comunicación N° 06/29 de la SSF, las inversiones inmobiliarias y los inmueblesasientos de la empresa se presentan valuados al 31 de diciembre de 2013 al menor valor que surge decomparar: a) el valor de mercado al 31 de diciembre de 2013 determinado como se indica en elpárrafo precedente y b) el costo de adquisición original revaluado, menos las amortizacionesacumuladas. Los valores de adquisición fueron reexpresados a valores de cierre de acuerdo con lavariación en: a) el índice de Precios al por Mayor (1PM) elaborado por el Banco Central del Uruguayhasta el 31 de diciembre de 2000, b) el índice de Precios al Por mayor de Productos Nacionales(1PPN) elaborado por el Instituto Nacional de Estadística entre el 1° de enero de 2001 y el 31 dediciembre de 2002, c) el índice de Precios al Consumidor elaborado por el Instituto Nacional deEstadística a partir del 1° de enero de 2003.

Al 31 de diciembre de 2013 se ha constituido previsión por incobrabilidad para deudores por cuotasvencidas correspondientes a:

Dic-13Venia de inmuebles 29.998.297

Alquileres 20.909.363

50.907.660

Las mencionadas previsiones se presentan deducidas del rubro "Rentas a cobrar de valoresinmobiliarios'1.

2.8 Bienes de uso

Valuación

Los inmuebles asiento del Banco están valuados como se menciona en la Nota 2.7.

El resto de los bienes de uso figura presentado a su valor de adquisición reexpresado en moneda decierre de acuerdo con la variación en: a) el índice de Precios al por Mayor (IPM) elaborado por elBanco Central del Uruguay hasta el 31 de diciembre de 2000, b) el índice de Precios al Por mayor deProductos Nacionales (IPPN) elaborado por el Instituto Nacional de Estadística entre el 1° de enero de2001 y el 31 de diciembre de 2002, c) el índice de Precios al Consumidos elaborado por el InstitutoNacional de Estadística a partir del 1 ° de enero de 2003 y hasta el 31 de diciembre de 2012 siguiendolo establecido en la Nota 2.1 Bases contables; deducida la amortización acumulada.

Gastos posteriores

Los gastos posteriores incurridos para reemplazar un componente de un bien de uso son únicamenteactivados cuando éstos incrementan los beneficios económicos futuros de un bien de uso. El resto^delos gastos son reconocidos en el estado de resultados como gastos en el momento en que se incurren)

Amortizaciones

Las amortizaciones son cargadas al estado de resultados utilizando porcentajes fijos sobre los valoresantes referidos, calculados según la vida út i l estimada para cada categoría, a partir del año siguiente alde su incorporación. Los terrenos no son amortizados. Las vidas útiles estimadas para cada categoríason las siguientes:

• Inmuebles (mejoras) 50 años

• Muebles y útiles Entre 3 y 10 años

• Vehículos 10 años

• Equipos de computación Entre 3 y 10 años

• Otros bienes de uso 10 años

• Valores inmobiliarios (mejoras) 50 años

2.9 Intangibles

Corresponden a programas y aplicaciones informáticas y se encuentran valuados a su valor deadquisición reexpresado en moneda de cierre de acuerdo con la variación en el índice de Precios alConsumidor elaborado por el Instituto Nacional de Estadística y hasta el 31 de diciembre de 2012siguiendo lo establecido en la Nota 2.1 Bases contables.

Las amortizaciones son cargadas al estado de resultados utilizando porcentajes fijos sobre los valoresantes referidos, considerando una vida út i l estimada de 3 años.

2.10 Deudas por seguros y Deudas diversas

Las deudas se presentan a su costo amortizado.

2.10.1 Deudas con asegurados

Representa los saldos adeudados por concepto de primas a devolver de contratos rescindidos y/oanulados y por siniestros liquidados impagos a la fecha de cierre.

2.10.2 Deudas por reaseguros pasivos

Corresponde al saldo pendiente de pago al cierre del ejercicio por concepto de primas cedidas areaseguradores, emergentes de los contratos de reaseguros pasivos.

2.10.3 Cuenta Corriente — Coaseguros Otorgados

Representa el saldo de la cuenta corriente por operaciones de coaseguros.

2.10.4 Cuenta Corriente — Reaseguros Activos

Representa el saldo de la cuenta corriente por operaciones de reaseguros tomados. Su composición sedetalla en la Nota 7.

2.10.5 Deudas con intermediarios

Corresponde al saldo pendiente de pago al cierre del ejercicio a los corredores de seguro, por suactividad de intermediación.

2.11 Reservas técnicas

El Banco ha constituido las reservas para riesgos en curso, reserva matemática, reserva para siniestrospendientes, reservas de seguro colectivo de invalidez y fallecimiento y reserva de renta vitaliciaprevisional, de acuerdo con las normas establecidas por la SSF. Su composición se detalla en la Nota 8.

2.11.1 Reservas para riesgos en curso

La reserva para riesgos en curso se determina como sigue:

• Para la rama Transporte: como el importe de las primas emitidas por seguros direcíos, netas dereaseguros y anulaciones, en el período de un mes o quince días previos a la fecha de cálculo de lareserva, según corresponda a transporte marítimo, aéreo y terrestre, respectivamente.

• Para las restantes ramas: se determina póliza a póliza la parte de primas emitidas por segurosdirectos, netas de reaseguros, correspondiente al riesgo no corrido a la fecha de cierre de ejercicio,constituyéndose la reserva por el 70% del monto así calculado.

2.11.2 Reservas para siniestros pendientes seguros directos

Las reservas para siniestros pendientes por seguros directos se determinan como sigue:

• Reserva para siniestros ocurridos y denunciados: corresponde a la estimación del monto a pagaren base a un análisis siniestro por siniestro. En los casos que se ha promovido demanda judicial yse dictó sentencia el importe reservado corresponde al importe de la sentencia y en los demáscasos corresponde al 30% del importe demandado actualizado. El importe resultante se topea porla cobertura de la póliza.

• Reserva para siniestros ocurridos y no denunciados (IBNR): para su determinación se aplicócomo referencia lo establecido en la Circular N° 1 déla SSF del 18 de agosto de 1994. La reservase calcula como el producto entre:

- El promedio de siniestros diarios (PSD)

- El plazo promedio de demora (PPD)

- El costo promedio de siniestros (CPS)

Para la determinación del PSD se considera la cantidad de siniestros pagos en los últimos 36meses y se lo divide entre 36x30. Para determinar el PPD se toma el plazo promedio de demoraentre la fecha de denuncia y la fecha de siniestro. El CPS se calcula considerando el monto totalde los siniestros pagos en los últimos 36 meses netos de reaseguros y actualizados por IPCdivididos entre la cantidad de siniestros pagos en igual período.

• Reserva de insuficiencia de cálculo: de acuerdo a lo establecido en el literal C) del artículo 29 dela RNSR se determina al cierre de cada ejercicio, por rama de seguros, como el cociente entre: a)la suma de: i) los siniestros pagados y liquidados pendientes de pago cuya fecha de ocurrencia esanterior al ejercicio actual, netos de reaseguros y actualizados por IPC más ii) los siniestrospendientes de liquidación al cierre del ejercicio, cuya fecha de ocurrencia es anterior al ejercicioactual, netos de reaseguros, con b) las reservas existentes para dichos siniestros al cierre delejercicio anterior. Si el cociente anterior resulta superior a 1,2, el porcentaje excedente se aplica ala suma de los saldos al 31 de diciembre de 2013 de la reserva para siniestros ocurridos ydenunciados, de la reserva para siniestros ocurridos y no denunciados y de otras reservas parasiniestros (netas de reaseguro). Al 31 de diciembre de 2013 se debió constituir reserva deinsuficiencia de cálculo para las ramas Cristales, Riesgos Varios, Accidentes de trabajo yenfermedades profesionales y Seguros Rurales.

2.11.3 Reservas para siniestros pendientes reaseguros activos

Las reservas para siniestros pendientes por reaseguros activos se determinan como sigue:

• Reserva para siniestros ocurridos y denunciados: corresponde a la estimación del monto a pagaren base a un análisis siniestro por siniestro.

• Reserva para siniestros ocurridos y no denunciados (IBNR): se determina como el promedio delos siniestros denunciados en los últimos 5 años más el monto de las nuevas reclamaciones delejercicio en curso, neto de reclamaciones prescriptas según la legislación vigente en el país origende la reclamación.

2.11.4 Reservas matemáticas vida y accidentes de trabajo

Se utilizan tablas de mortalidad elaboradas por la División Aduar ¡al del BSE para el cálculo de lareserva matemática de la rama vida (tabla "BSE2012") y tabla de mortalidad uruguaya elaborada porel I.N.E. para la reserva de siniestros pendientes de accidentes de trabajo.

A partir del año 2002 la tasa de interés de descuento utilizada para el cálculo de la reserva matemáticapara los seguros de vida en dólares se modificó de un 7% a un 4,5%. A partir del 2012 para las pólizasnuevas de vida se aplicó una tasa del 4% en dólares y del 3,5% en pesos (reajustables). En la medidaque dicho cambio afecta las pólizas nuevas, no tuvo impacto significativo en el importe de la reserva.

La Reserva de Accidentes de Trabajo se incluye dentro de las Reservas para Siniestros pendientes -Seguros Directos.

A partir del 2012 y para las rentas nuevas de Accidentes de Trabajo se determinó una baja en la tasade valuación de la reserva pasando de ser 3,5% a 1,5%. Se adoptó dicha modificación por analogíacon la non-nativa aprobada para los seguros provisionales que establece dicha baja en tasa devaluación de reservas para los nuevos siniestros, y fundada en que ambos tipos de prestaciones seactualizan de acuerdo a la evolución del índice Medio de Salarios (IMS).

En cumplimiento de lo establecido en el art. 67 de la Ley de Accidentes del Trabajo y EnfermedadesProfesionales N° 16.074, la reserva matemática correspondiente se constituye por el valor inicial delas rentas permanentes. Los aumentos de las obligaciones originadas por la aplicación del régimen deactualización previsto en la misma ley, son financiados aplicando los principios del método de repartoempleado en materia de seguros sociales. El Banco ha acordado con el Banco Central del Uruguayadecuar paulatinamente las Reservas Técnicas de Rentas derivadas del Seguro de Accidentes deTrabajo y Enfermedades Profesionales - constituyendo una reserva adicional a los efectos de iracercándose paulatinamente a una valuación de reservas por régimen de capitalización.

En el ejercicio anual terminado el 31 de diciembre de 2012 la reexpresión de la reserva matemáticaadicional correspondiente a Accidentes de Trabajo y Enfermedades Profesionales constituida en añosanteriores, más la reserva adicional constituida en el ejercicio ascendía a$ 5.224.717.917. En el presente ejercicio, la reexpresión de la reserva matemática adicional deejercicios anteriores, más la reserva adicional constituida en el presente ejercicio asciende a$6.531.493.515.

2.11.5 Reservas técnicas seguros colectivos de invalidez y fallecimiento

Se determinan de acuerdo con lo establecido en el artículo N° 31 de la RNSR.

• Reserva de siniestros liquidados a pagar: se constituye siniestro por siniestro por el valor actualactuaría! de la prestación que corresponde pagar.

• Reserva de siniestros pendientes de liquidación: se constituye siniestro por siniestro por el valoractual actuarial de la prestación que se estime pagar.

• Reserva de siniestros ocurridos pero no suficientemente reportados: fue calculada como el 5%del monto calculado en concepto de reserva de siniestros pendientes de liquidación.

• Reserva de siniestros ocurridos pero no reportados: fue calculada como el máximo entre elproducto de la frecuencia diaria de siniestros, la demora media en presentación de siniestros y elmonto medio de reserva inicial por siniestro y el 10% de las primas emitidas en concepto deseguro colectivo de invalidez y fallecimiento en el último año anterior a la fecha de cálculo,cumpliendo portante con el mínimo que establece la normativa.

• Reserva de insuficiencia de cálculos: corresponde al 5% de la suma de los saldos de las reservasanteriormente definidas.

2.11.6 Renta vitalicia prcvisional

Se determina de acuerdo con lo establecido en el artículo N° 34 de la RNSR y corresponde a lareserva matemática por cada póliza emitida equivalente al valor actual actuarial de la prestaciónmensual que corresponda pagar al asegurado y a sus potenciales beneficiarios. Si el valor final esmenor que la suma del producto de cada prestación mensual por el importe de la prima de rentavitalicia que le corresponda por edad y sexo de acuerdo con la tabla del art. 101 de la recopilación denormas, se establece una reserva adicional por la diferencia entre las mimas. Para el ejercicio 2013(al igual que todos los ejercicios desde el año 2001) no fue necesario constituir dicho adicional.

2.12 Provisión para licencia

De acuerdo con la resolución de la SSF de fecha 2 de julio de 1999, se previsionaron licencias nogozadas por hasta un máximo equivalente al beneficio correspondiente a dos años por funcionario.

2.13 Patrimonio

El total del patrimonio al inicio del ejercicio, está reexpresado en moneda del 31 de diciembre de 2012.

2.14 Impuesto a la renta

El impuesto a la renta sobre los resultados del ejercicio comprende el impuesto corriente y el impuestodiferido. El impuesto a la renta es reconocido en el estado de resultados, excepto que esté relacionadocon partidas reconocidas en el patrimonio, en cuyo caso se reconoce dentro del patrimonio.

El impuesto corriente es el impuesto a pagar sobre el monto imponible de ganancia para el ejercicio,utilizando la tasa de impuesto vigente a la fecha de los estados contables y considerando los ajustes porpérdidas fiscales en años anteriores.

El impuesto diferido es calculado utilizando el método del pasivo basado en el estado de situaciónpatrimonial, determinado a paitir de las diferencias temporarias entre los importes contables de activos ypasivos y los importes utilizados para fines fiscales. El importe de impuesto diferido calculado estábasado en la forma esperada de realización o liquidación de los importes contables de activos y pasivos,utilizando la tasa de impuesto vigente a la fecha de los estados contables.

Un activo por impuesto diferido es reconocido solamente hasta el importe que es probable que futurasganancias imponibles estarán disponibles, contra las cuales el activo pueda ser utilizado. Los activos porimpuesto diferido son reducidos por el importe que no es probable que los beneficios relacionados conimpuestos puedan ser realizados.

2.15 Determinación del resultado

Los ingresos por ventas de seguros se reconocen a su valor contado en el momento de la suscripciónde los contratos de póliza. En el caso de los contratos de vida individual la emisión de los contratosrealiza en forma mensual.

Los costos por reaseguros cedidos, los gastos por comisiones y el impuesto a los ingresos de lascompañías de seguros se reconocen en el momento de la emisión de las pólizas correspondientes

Las constituciones y des afectaciones de reservas se contabilizan de acuerdo con las normas contablesy los criterios de valuación dictados por la SSF.

El impuesto a la renta comprende el impuesto comente y diferido como se indica en la Nota 2.14.

Los otros ingresos y gastos se reconocen en función del principio de lo devengado y normas contablesde la SSF.

2.16 Uso de estimaciones contables

La preparación de estados contables de acuerdo con las normas contables y los criterios de valuacióndictados por la SSF a una fecha determinada requiere que la dirección del Banco realice estimacionesy evaluaciones que afectan el monto de los activos y pasivos registrados y los activos y pasivoscontingentes revelados a la fecha de emisión de los presentes estados contables, como así también losingresos y egresos registrados en el período.

La Dirección de BSE realiza estimaciones para calcular a un momento determinado la previsión paradeudores incobrables, reservas técnicas, las amortizaciones y el cargo por impuesto a la renta, entreotras estimaciones. Los resultados reales futuros pueden diferir de las estimaciones y evaluacionesrealizadas a la fecha de preparación de los presentes estados contables.

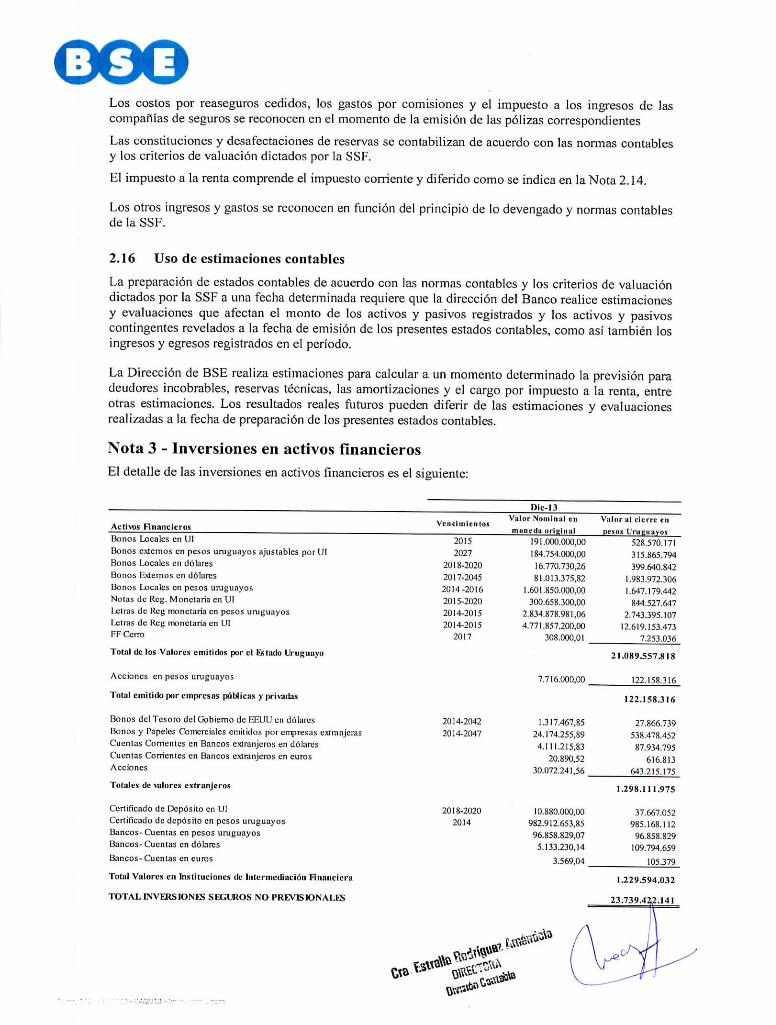

Nota 3 - Inversiones en activos financierosEl detalle de las inversiones en activos financieros es el siguiente:

Dic-13

ActÍM)5 Financierosliónos Locales en UlBonos externos en pesos uruguayos ajustables por UIBonos Locales un dólaresBonos Extemos en dólaresBonos Locales en pesos uruguayosNotas de Reg. Monetaria en UIletras de Reg monetaria en pesos uruguayosletras de Reg monetaria en UlFF Cerro

Total de los Valores emitidos por el litado Uruguayo

Acciones en pesos uruguayos

Total cnlitillo por empresas públicas y privadas

Bonos del Tesoro del Gobierno de FiRUU en dólarusBonos y Papeles Comerciales emitidos por empresas extranjerasCuentas Corrientes un Bancos extranjeros en dólaresCuentas Corrientes en Bancos extranjeros en eurosAcciones

Totales de valores extranjeros

Certificado de Depósito en UlCertificado de depósito en pesos uruguayosBancos- Cuentas en pesos uruguayosBancos- Cuentas en dólares

Bancos- Cuentas un euros

Total Valores en Instituciones de Intermediación Financiera

TOTAL INVERSIONES SEGUROS NO PREVISIÓN A 115

rt

Venc imien to s

20152027

2018-20202017-20452014-20162015-20202014-20152014-2015

2017

2014-20422014-2047

2018-20202014

t.$3$& Antí--í$tf

Valor Nnniitial enmoneda i> r i i> in ¡ i l

191.000.000,00184.754.000,0016.770.730,2681.013.375,82

1.601.850.000,00300.658.300,00

2.834.878.981,064.771.857.200,00

308.000,01

7.716.000,00

1.317.467,8524.174.255,89

4.111.215,8320.890,52

30.072.241,56

10.880.000,00982.912.653,85

96.S58.829.075.133.230,14

3.569.04

.«**" A

Valor ¡U cierre enpesos Llruiiiiavos

528.570.171315.865.794399.640.842

1.983.972.3061.647.179.442

844.527.6472.743.395.107

12.619.153.4737.253.036

21.089.557.818

122.158.316

122.158316

27.866.739538.478.452

87.934.795616.813

643.215.175

1.298.111.975

37.667.052985.168.112

96.858.829109.794.659

105.379

1.229.594.032

23.73IMZ2.141

\ V

f*r^" ^**

Dic-13

Aclivos FinancierosBonos del Tesoro en UIÑolas de Reg. Monetaria en UTBonos externos en pesos uruguayos ajusUibles por UIBonos Locales en UILetras de Reg. Monetaria en pesos uruguayos

Total (le los Valores emitidos por el Estado Uruguayo

Fideicomisos financieros en U!Obligaciones negociables en UIFideicomisos financieros en dólaresObligaciones negociables en dólaresAcciones en pesos uruguayos

Total emitido por empresas públicas y privadas

Bono externo en UI

Totales de valores extranjeros

Depósito a plazo en UICertificado de Depósito en UICertificado de Depósito en pesos uruguayosDepósito a plazo en pesos uruguayos

Tolal Valores en Instituciones de Intermediación Financiera

v™c.,los

20182014-20192028-20372017-2025

2014

2027-20412020-20422018-20422016-2021

2017

2014-20152015-2016

20142014

oriEiiial

2.173.300.000,00863,488.100,00

1.829 867.616,501.318.903.500,00

753.381.518,94

15.210.036,36104.826.250,00

6.947.592,866.375.000,21

5.574.757,49

791.481.644,9140.000.000,00

290.459.369,987.500.000,00

Valor al cierre in pesosUnisiinyos

5.992.761 9172.489.486.7692.596.283.5393.663.141.371

738.682.772

15.480.356.368

245.716353717.848.748151.875.847142.958. !45

1.258.399.092

15.464.987

15.464.987

2.193.084.270103.464.078291.521.426

8.155.238

2.596.225.013

TOTAL INVERSIONES SEGUROS PREVISIONALES 19.350.445.460

De los activos se valuaron a fondeo el 55% del total de los Valores emitidos por el Estado uruguayo yel 61%, del total de Valores de Empresas, según se explica en la Nota 2.3.7

Nota 4 - Otras inversionesEl saldo se compone de los siguientes conceptos:

Préstamos a funcionariosPréstamos a rentistasPrestamos a titulares de seguros de vida agrupamientoPréstamos a corredoresOtros

Nota 5 - Otros créditosEl saldo del rubro Deudores varios se compone de los siguientes conceptos:

Publicidad pagada por adelantadoCheques sin fondo en gestiónAnticipos a corredores y funcionariosMateriales Central de Servicios Médicos (CSM)Deudores por cobranza descentralizadaSeguros y otros gastos a cobrar de funcionariosCheques emitidos por eí BSE no entregados a sus destinatariosAdelantos gremiales médicas interiorOtros

Dic-1319.454.038

156.197.965134.059

1.197.6533.948.477

180.932.192

Dic-13

1.136.25121.393.76822.459.01547.367.457

479.605.29724.443.47410.829.10951.965.92018.613.330

677.813.621

.«dota

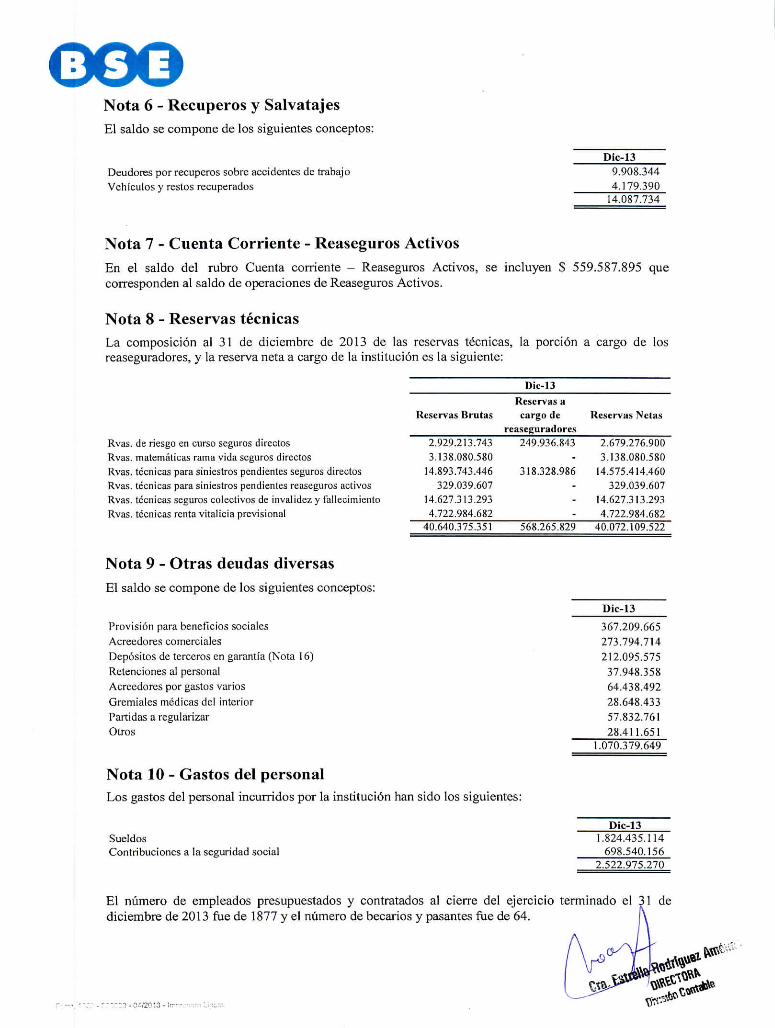

Nota 6 - Recuperes y SalvatajesEl saldo se compone de los siguientes conceptos:

Deudores por recuperes sobre accidentes de trabajoVehículos y restos recuperados

Dic-139.908.3444.179.390

14.087.734

Nota 7 - Cuenta Corriente - Reaseguros ActivosEn el saldo del rubro Cuenta corriente — Reaseguros Activos, se incluyen $ 559.587.895 quecorresponden al saldo de operaciones de Reaseguros Activos.

Nota 8 - Reservas técnicasLa composición al 31 de diciembre de 2013 de las reservas técnicas, la porción a cargo de losreaseguradores, y la reserva neta a cargo de la institución es la siguiente:

Dic-13

Reservas BrutasReservas acargo de

reasegurad o resReservas Netas

Rvas. de riesgo en curso seguros directosRvas. matemáticas rama vida seguros directosRvas. técnicas para siniestros pendientes seguros directosRvas. técnicas para siniestros pendientes reaseguros activosRvas. técnicas seguros colectivos de invalidez y fallecimientoRvas. técnicas renta vitalicia provisional

2.929.213.7433.138.080.58014.893.743.446329.039.607

14.627.313.2934.722.984.682

249.936.843

318.328.986

2.679.276.9003.138.080.58014.575,414.460329.039.607

14.627.313.2934.722.984.682

40.640.375.351 568.265.829 40.072.109.522

Nota 9 - Otras deudas diversasEl saldo se compone de los siguientes conceptos:

Provisión para beneficios socialesAcreedores comercialesDepósitos de terceros en garantía (Nota 16)Retenciones al personalAcreedores por gastos variosGremiales médicas del interiorPartidas a regularizarOtros

Nota 10 - Gastos del personalLos gastos del personal incurridos por la institución han sido los siguientes:

SueldosContribuciones a la seguridad social

Dic-13

367.209.665273.794.714212.095.575

37.948.35864.438.49228.648.43357,832.76128.411.651

1.070.379.649

Dic-131.824.435.114

698.540.1562.522.975.270

El número de empleados presupuestados y contratados al cierre del ejercicio terminado el 31 dediciembre de 2013 fue de 1877 y el número de becarios y pasantes fue de 64.

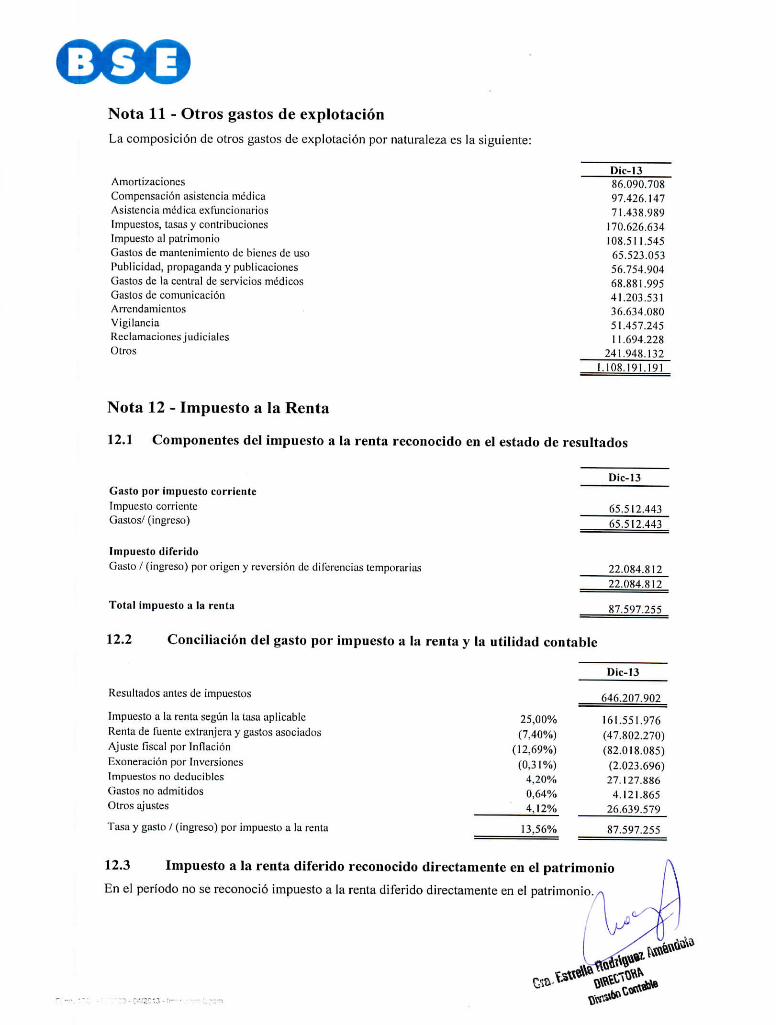

Nota 11 - Otros gastos de explotaciónLa composición de otros gastos de explotación por naturaleza es la siguiente:

AmortizacionesCompensación asistencia médicaAsistencia módica exfuncionariosImpuestos, tasas y contribucionesImpuesto al patrimonioGastos de mantenimiento de bienes de usoPublicidad, propaganda y publicacionesGastos de la central de servicios médicosGastos de comunicaciónArrendamientosVigilanciaReclamaciones judicialesOtros

Dic-1386.090.70897.426.14771.438.989

170.626,634108.511.54565.523.05356.754.90468.881.99541.203.53136.634.08051.457.24511.694.228

241.948.1321,108.191.191

Nota 12 - Impuesto a la Renta

12.1 Componentes del impuesto a la renta reconocido en el estado de resultados

Dic-13Gasto por impuesto corrienteImpuesto corrienteGastos/ (ingreso)

Impuesto diferidoGaslo / (ingreso) por origen y reversión de diferencias temporarias

Total impuesto a la renta

65,512.44365.512.443

22.084.81222.084,812

87.597.255

12.2 Conciliación del gasto por impuesto a la renta y la utilidad contable

Dic-13

Resultados antes de impuestos

Impuesto a la renta según la tasti aplicableRenta de fuente extranjera y gastos asociadosAjuste fiscal por InflaciónExoneración por InversionesImpuestos no deducíblesGastos no admitidosOtros ajustes

Tasa y gasto / (ingreso) por impuesto a la reñía

25,00%(7,40%)

(12,69%)(0,31%)

4,20%0,64%4,12%

13,56%

646.207.902

161.551.976(47.802.270)(82.018.085)

(2.023.696)27.127.886

4 .121 .86526.639.579

87.597.255

12.3 Impuesto a la renta diferido reconocido directamente en el patrimonio

En el período no se reconoció impuesto a la renta diferido directamente en el patrimonio.

12.4 Activos y pasivos por impuesto a la renta diferido

Los activos y pasivos correspondientes al impuesto a la renta diferido son atribuibles según elsiguiente detalle:

Dic-13

Saldos al

31/12/2012

(198.725.918)

(198.725.918)

Reconocido en

Resultados Patrimonio

(22.084.812)

(22.084.812)

Saldos at

31/12/2013

(220.810.730)

(220.810.730)

Activos Pasivo Neto

Bienes de Uso - (220,810,730) (220.810.730)Activo / (Pasivo) neto por impuesto diferido - (220-810.730) (220.810.730)

12.5 Movimiento durante el ejercicio de las diferencias temporarias

Bienes de Uso

Activo / (Pasivo) neto

Nota 13 - Instrumentos financieros

Como resultado del curso normal de los negocios de Banco de Seguros del Estado surgenexposiciones a riesgos de crédito, riesgo de tasa de interés y riesgo de moneda.

13.1 Riesgo de crédito

La cartera de inversiones financieras así como los créditos por seguro están expuestos al riesgo decrédito. Este riesgo se define como la potencial pérdida en el valor de mercado resultante de laimposibilidad de los deudores de repagar la deuda. El objetivo del Banco de Seguros del Estado eslograr un adecuado retorno invirtiendo en un portafolio diversificado, sujeto a los límites dediversificación establecidos por el organismo regulador. EÍ Banco administra dicho riesgo a través delanálisis realizado en forma periódica por el Comité de Inversiones.

La gerencia tiene políticas de crédito que permiten monitorear este riesgo de forma continua. Lagerencia espera un correcto comportamiento crediticio y los eventuales incumplimientos estáncubiertos razonablemente por las previsiones existentes.

13.2 Riesgo de liquidez

El Banco de Seguros tiene que cumplir con requerimientos diarios de su flujo de efectivo,básicamente por eventos inciertos de siniestros emergentes de sus contratos de seguros. El riesgo decontar con el efectivo necesario para liquidar sus pasivos en la fecha que son exigíbles a un costorazonable, es analizado por la División Finanzas del Banco. Dicha administración comprende, entreotros, la adecuada administración de las fechas de vencimientos de los valores que componen lacartera de inversiones.

13.3 Riesgo de precios

El Banco de Seguros tiene exposición al riesgo de cambio de precios en los valores razonables de susinversiones. La cartera de inversiones se encuentra diversificada y valuada de acuerdo con lanormativa vigente emitida por la SSF que establece la clase de valores en que pueden invertir lascompañías de seguros, su forma de valuación y los límites máximos de inversión por clase de valíEl riesgo de precios es mitigado por la aplicación de las políticas de fondeo.

13.4 Riesgo de seguro

La actividad del Banco implica básicamente la cotización, aceptación y manejo de los riesgos de lacartera de contratos de seguros con sus clientes. Como resultado de ello el Banco está expuesto a lacobertura de siniestros. Como forma de reducir la volatilidad y transferir dichos riesgos el Banco deSeguros del Estado ha definido políticas de reaseguro con compañías reaseguradoras de primera líneadirectamente autorizadas a operar por la SSF o con brokers autorizados por la SSF que operan conestas compañías reaseguradoras.

13.5 Riesgo de moneda

El Banco incurre en riesgos de moneda extranjera en ventas, compras e inversiones denominadas enmonedas diferentes al Peso Uruguayo. Las monedas que originan principalmente este riesgo son:Dólar estadounidense y Euro. Este riesgo es monitoreado de forma de mantener la exposición almismo en niveles aceptables para el Banco.

El siguiente es el detalle de la exposición al riesgo de moneda:

ACTIVO

Disponibilidades

Inversiones en activos financieros

Créditos de seguros

Oíros créditos

Inversiones inmobiliarias

uss

5.729.542

186.784.215

44.604.854

4.978.498

12.401.504

254.498.613

Euros

16.619

20.891

-

-

-

37.510

U

11. 802.28 1.535

-

-

4.218.059

11.806.499.594

Equivalente S

123.039.866

36.358.780.599

954.053.222

106.485.094

276.822.109

37.819.180.890

PASIVO

Deudas por seguros

Reservas técnicas

Deudas diversas

POSICIÓN NETA

80.395.410

153.982.283

18.528.796

252.906.489

1.592.124

35.995

-

4.373

40.368

(2.858)

-

-

796

796

11.806.498.798

1.720.640.213

3.293.527.051

396.443.718

5.410.610.982

32.408.569.908

13.6 Riesgo de tasa de interés

La exposición al riesgo de tasa de interés del Banco está concentrada básicamente en su cartera deinversiones. El Banco monitorea esta exposición a través de revisiones periódicas de la posición deactivos y pasivos. El portafolio de inversiones es analizado regularmente (reuniones quincenales) porel Comité de Inversiones, y está sujeto a los requisitos de diversificación establecidos por la SSF.

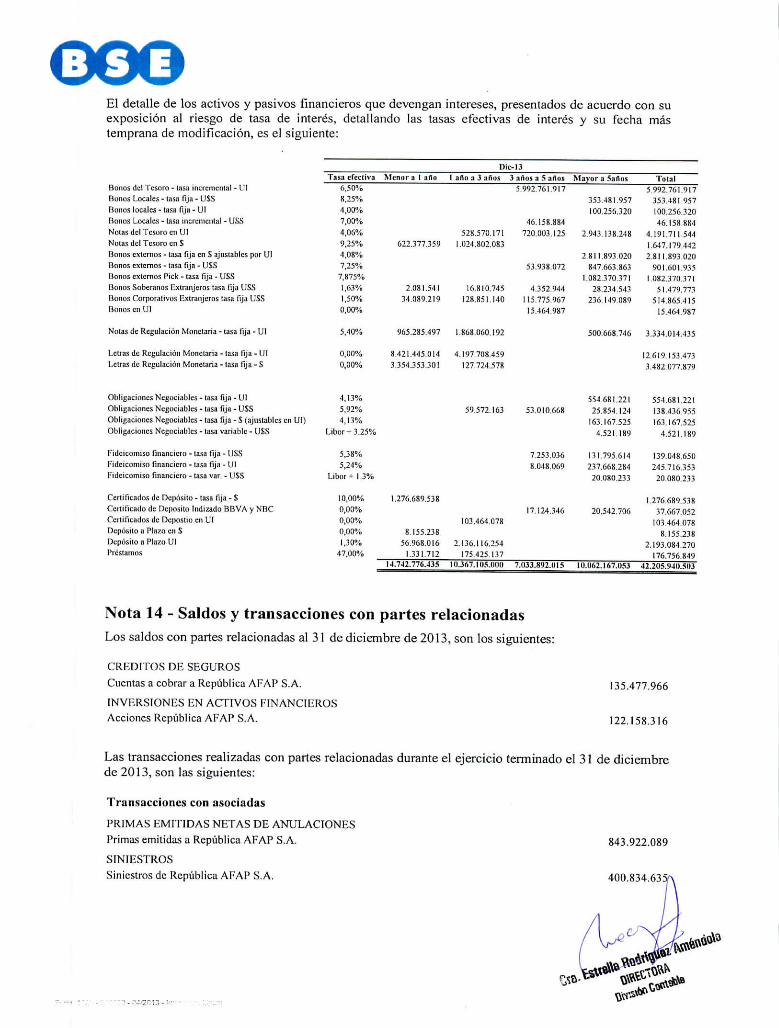

El detalle de los activos y pasivos financieros que devengan intereses, presentados de acuerdo con suexposición al riesgo de tasa de interés, detallando las tasas efectivas de interés y su fecha mástemprana de modificación, es el siguiente:

Bonos del Tesoro - t;is;i incrementa! - UlRonos Locales - tasa fijü - LISSfiónos locales - tasa fija - UlROMOS Locales - lasa incremental - USiSNotas del Tesoro cu UlÑolas del Tesoro en SBonos externos - tasa l i ja en S ajustablcs por U!Bonos externos - lasa lija - USSBonos externos Piek - tasa fija - USSBonos Soberanos Extranjeros lasa lija USSBonos Corpoiaiivos Extranjeros lasa fija USSBonos en Ul

Ñolas de Regulación Monetaria - tasa t i ja - UT

Letras de Regulación Monetaria - tasa l i ja - UlI.ciras de Regulación Monetaria - tasa tija - S

Ohüjíadoríes Negociables - tasa fija - UlObligaciones Negociables - tasa fija - USSObligaciones Negociables - tasa fija - $ (ajustables en Ul)Obligaciones Negociables - tasa variable - USS

fideicomiso financiero - tasa fi ja - USSFideicomiso financiero - lasa tija - UlFideicomiso financiero - lasa var. - USS

Certificados de Depósito - lasa fija - SCertificado de Deposito Indizado BBVA y NBCCerificados de Deposlio tu UlDepósito a Plazo en SDepósito a Plazo UlPréstamos

Dic-13Tasa efectiva Menor a 1 añn I año :i 3 años 3 artos :i S ailus Mavor a Safio; Toíal

622.377.359

2.081.54134.080.219

'Ju5.2S5.497 1.868.060.192

5.992.761.917

46.158.S84720.003.125

53.938.072

4.352,944115.775.9Ü7

15.464.987

353.481.957100.Z5fi.320

2.943.138.248

2.811.893.020847.663.863

1.082.370.37128.234,543

236.149.0R9

5.992.761.917353.481.957100.256.32046.I58.8K4

4.191.711.5441.647.179.-1-122.811.893.020

901.601.9351.082.370.371

51.479,773514.865.415

15.464.987

500.668.746 3.334.014435

0,110%0,00%

4,13%

5,92%4,13%

übor + 3.25%

5,38%5,24%

Libor+ |.3%

10,00%0,00%0,00%0,00%1,30%

47.00%

8421.445.0143,354.353.301

1.276.689.538

8.155.23856.968.016

1.331.71214.742.776.43S

4.197.708.459127,724.578

59.572.163 53.010668

7.253.036S. 04 8.069

17.124.346103.464.078

2.136.116.254175.425.137

t( l .3f i7 . l ( l5 . l ) l )U 7.03.1.H92.IIIS

554.681.22125.854.124

163.167.5254.521,189

131.795.61-1237.668.284

20.080.233

20.542.706

1(1.062. 167.1153

12.619.153.4733.482,077,879

554.681.221138.436.955163.167.525

4.521.189

139.048.650245.716.353

20.080.233

1.276.689.53837.667,052

103.464.0788.155.238

2.193.084.270176.756849

42.205.940.5(13

Nota 14 - Saldos y transacciones con partes relacionadasLos saldos con partes relacionadas al 3 I de diciembre de 2013, son los siguientes:

CRÉDITOS DE SEGUROS

Cuentas a cobrar a República AFAP S.A.

INVERSIONES EN ACTIVOS FINANCIEROSAcciones República AFAP S.A.

135.477.966

122.158.316

Las transacciones realizadas con partes relacionadas durante el ejercicio terminado el 31 de diciembrede 2013, son las siguientes:

Transacciones con asociadas

PRIMAS EMITIDAS NETAS DE ANULACIONES

Primas emitidas a República AFAP S.A. 843.922.089

SINIESTROS

Siniestros de República AFAP S.A. 400.834.63:

Transacciones con personal gerencial clave

El Banco solo provee beneficios a corto plazo a los directores y gerentes. Las retribuciones adirectores y personal gerencial clave son las siguientes:

Directores 4.438.946Personal gerencial clave 41.452.254

45.891.200

El total de las remuneraciones se incluye dentro del capítulo Retribuciones y cargas sociales (Nota 10).

Nota 15 - Valores de tercerosLos valores recibidos de clientes en custodia y garantía de pólizas de fianza al 31 de diciembre de2013, totalizan los siguientes montos:

Valores en moneda extranjera USS 4.443.303

Valores en moneda nacional $ 14.24 [ .000

Valores en unidades indexadas UI 2.230.000

Valores en obligaciones hipotecarias rcajustables OHR 6.980

Certificados varios en moneda extranjera USS 74.702.408

Certificados varios en pesos uruguayos $ 136,631.150

Certificados varios O1IR 9.892

Obligaciones Hipotecarias Keajustables y Otras OHR 2.853

Bonos M/N $ O

Vales-Conformes, etc USS 3.302.801

Certificados varios UR 1.250Certificados varios EUR

Certificados varios UI 361.500Certificados y pólizas de fianza lacrados $ 1.163

Efectivo en moneda extranjera en garantía (BROU) U$S 863.009

Nota 16 - Depósitos en garantíaEl BSE ha recibido depósitos en efectivo en garantía de licitaciones públicas y/o en garantía deseguros de fianza por $ 212.095.575 (Nota 9).

Nota 17 - Resultados extraordinarios

Como se expresa en la Nota 2.7, las inversiones inmobiliarias y aquellos inmuebles asiento de laempresa reclasiñcados en este ejercicio, fueron tasados a valores de mercado al 31 de diciembre de2013 por la Agencia Nacional de Vivienda, siguiendo los criterios de valuación previstos en laComunicación N° 06/29.

El resultado asociado con la aplicación de dicha comunicación sobre la nueva tasación de los valoresinmuebles anteriormente mencionados se reconoció como una ganancia del período y se expone en elestado de resultados en el capítulo "Resultados Extraordinarios" por un total de$ 82.307.373. Dicha ganancia corresponde a la reversión de pérdidas reconocidas en ejerciciosanteriores por el mismo concepto.

Nota 18 - ContingenciasEl Banco ha cedido parte de sus contratos de seguros a otras compañías a través de contratos dereaseguro a los efectos de minimizar las pérdidas derivadas de la concentración de pólizas de montossignificativos. Estos contratos no relevan al Banco de sus obligaciones frente a los beneficiarios de laspólizas. El no cumplimiento por parte de los reaseguradores de sus obligaciones puede derivar enpérdidas para el Banco. Cabe mencionar que los reaseguradores con que opera el Banco son compañíasinternacionales de primera línea, que los contratos se firman luego de un profundo análisis de susituación económico-financiera y que éstos se encuentran debidamente autorizados a operar en elmercado local por la SSF o lo hacen a través de brokers autorizados por la SSF.

El Banco, como parte de su actividad aseguradora normal, tiene pasivos contingentes derivados de lacelebración de contratos de seguro, en particular en los seguros de cauciones, fianzas, crédito a laexportación. Cabe mencionar que dichos contratos se celebran luego de analizar la situacióneconómico-financiera particular del cliente, existiendo, en la mayoría de los casos, valores en garantíaen depósito en el Banco como respaldo de la transacción y contratos de reaseguro asociados.

Nota 19 - Patrimonio

19.1 Capital

El capital de la institución al 3 1 de diciembre de 2013 asciende a $ 10.

19.2 Ajustes al patrimonio

Los ajustes al patrimonio incluyen la reexpresión del capital, de las reservas y del propio rubro amoneda de cierre del ejercicio 2012 siguiendo lo establecido en la Nota 2.1 Bases contables.

19.3 Reservas especiales y resultados acumulados

De acuerdo con la liquidación del impuesto a la renta a las actividades económicas, correspondienteal ejercicio terminado al 31 de diciembre de 2012, la institución contabilizó, en el presente ejercicio laformación de una Reserva por inversiones - Ley 15.903 art 447 -por la suma de $ 1.737.170.