Nuevas teNdeNcias, herramieNtas - Cámara de Industrias ... · del Uruguay ningún tipo de...

60

EL CONSUMO DE ALCOHOL Y DROGAS EN EL TRABAJO CERTIFICACIÓN DEL COMPONENTE NACIONAL DE LA INVERSIÓN MERCADO LABORAL Y EMPLEO INDUSTRIAL NUEVAS TENDENCIAS, HERRAMIENTAS Y CONTACTOS PARA INNOVAR

Transcript of Nuevas teNdeNcias, herramieNtas - Cámara de Industrias ... · del Uruguay ningún tipo de...

El consumo dE alcohol y drogas En El trabajo

cErtificación dEl componEntE nacional dE la invErsión

mErcado laboral y EmplEo industrial

oct

ava

Époc

a a

ño 5

| n

º 309

| a

gost

o 20

16

Nuevas teNdeNcias, herramieNtas y coNtactos para iNNovarEs

paci

o in

du

stri

al

2

3

La innovación empresarial, la evolu-ción del empleo y el salario en el

sector industrial, la problemática de las drogas en el trabajo, el conoci-miento disponible para las empresas en el Uruguay, entre otros, son los temas que presentamos en esta nueva edición de Espacio Industrial.

Nos gustaría referirnos brevemente a algunos de esos temas que se desa-rrollan con mayor detalle en la revista, y que los lectores podrán ampliar en las respectivas áreas y programas de la CIU.

La investigación “Mercado Laboral y Empleo Industrial” nos revela la evolución de varios indicadores vin-culados al trabajo y a los salarios. La información confirma el deterioro de los niveles de empleo y la caída de la tasa de actividad en el sector manufacturero. Esa situación se da mientras que el Índice Medio del Salario Real de la economía continuó su tendencia ascendente, aunque a un menor ritmo de lo constatado en años anteriores.

En la nota referida al consumo de drogas en el ámbito laboral, se incluye una breve síntesis normativa de las disposiciones vigentes. El procedi-miento regulado contiene diversas pautas que el empresario debe co-nocer y tener en cuenta ante esta problemática laboral y social. Las normas prohíben el consumo y la tenencia de alcohol y cualquier otro tipo de drogas durante la jornada de trabajo, sea en el lugar de trabajo o “en ocasión del mismo”.

El artículo “Acercando la oferta nacional de conocimiento a las empresas” ela-borado por el Centro de Extensionismo Industrial, de cierta manera busca dar respuesta a dos preguntas ¿cómo hacer para fomentar el uso del conocimien-to por parte del sector productivo? y ¿cómo vincular la oferta de conoci-miento disponible con una demanda tecnológica concreta de una empresa?

Es necesario conocer que ofrecen las diversas unidades de investigación a las empresas, para poder aprovechar ese potencial y aplicarlo pragmática-mente en la actividad productiva. El CEI está relevando las capacidades de investigación e innovación para acercar esa oferta de conocimiento a las empresas y en su artículo nos brinda un adelanto sobre unidades de investigación, problemas y sectores industriales atendidos, y ejemplos de vinculación entre centros de investi-gación y empresas.

Por último, el artículo central de esta edición de Espacio Industrial: InnovAcción 2.

Este evento del Centro de Gestión Tecnológica (CEGETEC) de la CIU busca impulsar las ideas emprende-doras y cómo llevarlas a la práctica. En InnovAcción se generan múlti-ples contactos entre emprendedores, empresarios, técnicos y organismos vinculados a la innovación, quienes presentan sus ricas experiencias y las herramientas disponibles para los emprendedores.

Les deseamos una productiva lectura.

4

SumarioPág. 3Editorial

nota dE Portada

Pág. 6Innovacción 2: nuevas tendencias, herramientas y contactos para innovar

Pág. 12Consumo de alcohol y drogas en el trabajo

Pág. 16Certificación del Componente Nacional de la Inversión

Pág. 18Mercado laboral y empleo industrial

Pág. 30La industria farmacéutica del Uruguay

Pág. 36acercando la oferta nacional de conocimiento a las empresas

Pág. 4433 empresas uruguayas participaron de misiones comerciales con la CIU

5

BUZÓN DEL LECTOR

NOTA

SUSCRIPCIÓN

Consejo directivo

PresidenteSr. Washington Corallo

VicepresidenteSr. Carlos Barreira

Vicepresidente de desarrollo InstitucionalSr. Rafael Sanguinetti

Vicepresidente de Micro y Pequeñas EmpresasSr. Juan Pablo Speranza

SecretarioSr. Juan Carlos De León

Pro-SecretarioSr. Héctor Tastás

tesoreroSr. José Picorell

ProtesoreroSr. Jorge Rey

titulares Sr. Carlos CibilsSr. Álvaro Lamé

Sr. Fernando PacheSr. Carlos Calzá

Sra. Esperanza RomarizSr. Eduardo Vanrell

Dr. Juan José FraschiniCr. Guzmán Barreiro

Suplentes Sr. Alfredo Antía

Cr. Leonardo GarcíaSr. Alberto Kralicek

Ing. Quím. Ruben H. OrdoquiSr. Lucio Terra

Sr. Ricardo VecinoSr. Ricardo Zerbino

Sr. Walter Frisch

Comisión Fiscal titulares

Sr. Enrique ClériciSr. Andrés Fostik

Sr. Elbio FuscaldoSuplentes

Sr. Gabriel MuraraSr. Nelson Penino

redactor responsableSr. Miguel Vilariño

Gerente

Coordinación y supervisión Dirección de Relaciones Institucionales

Dr. Pelayo ScreminiSra. Laura Fernández

Sra. Virginia VivianiSra. Jimena OrtizSra. Cecilia Pérez

Producción EjecutivaMedios

Edición Ricardo Púa

director Comercial Germán Fernández E.

diseño y maquetación Florencia Lista

ISSn: 1510-3595

El Buzón del Lector es una forma de comunicación directa para recibir sugerencias y comentarios sobre nuestra publicación. Los lectores pueden enviar sus inquietudes a: [email protected]

Las opiniones, entrevistas e información incluida en ESPaCIo IndUStrIaL no expresan necesariamente la opinión o posición institucional de la Cámara de Industrias del Uruguay, y son únicamente responsabilidad de los autores o entre-vistados. Los contenidos publicitarios son espacios contratados, no existiendo por parte de la Cámara de Industrias del Uruguay ningún tipo de patrocinio, auspicio, ni garantía con respecto al producto, servicio o anunciante.

Por suscripciones a esta revista dirigirse a: www.ciu.com.uy/suscripcion

oCtaVa éPoCa | año 5 | no 309 | agoSto 2016

Imprimex S.a.depósito Legal: xxx.xxx

6

Innovación 2

nuevas tendencias, herramientas y contactos para innovar

El ritmo de los cambios que se están produciendo en las organizaciones y los mercados no tiene precedentes. Ante este nuevo escenario las empre-sas enfrentan el reto de aggionarse y generar nuevas actividades para mantenerse competitivas en el mer-cado. Atendiendo a estos cambios y principalmente buscando generar una plataforma de encuentro entre emprendedores y empresarios, CEGETEC organizó un evento cen-trado en nuevas tendencias, innova-ción y creatividad, con espacios de networking para que empresarios, emprendedores y colegas de otras

instituciones pudieran tender redes y generar contactos.

Desde el año 2008 CEGETEC trabaja en temas relacionados al empren-dedurismo, buscando fomentar el espíritu emprendedor y brindando herramientas para facilitar el creci-miento y la competitividad de los emprendedores industriales. En ese marco, InnovAcción 2 brindó nuevos conceptos y se convirtió en un espacio de intercambio de experiencias y de buenas prácticas de gestión relacio-nadas a la innovación; además de contactos comerciales que brindan

nota dE Portada

El Centro de gestión tecnológica (CEgEtEC) de la CIU con la colaboración de la red de apoyo a Futuros Empresarios (raFE) organizó por segundo año consecutivo el evento Innovacción: impulsa tus ideas emprendedoras, una jornada que tiene por objetivo sensibilizar a futuros emprendedores sobre la importancia de la innovación a la hora de posicionar una idea de negocio en un mercado, mediante herramientas prácticas que conduzcan a la creación de proyectos con valor agregado y el intercambio de experiencia con empresarios industriales de amplia trayectoria en el mercado.

Participantes en el inicio de InnovAcción 2

7

a los emprendedores nuevas dimen-siones y oportunidades para crecer.

Bajo una amplia agenda que abarcó desde tendencias e innovación a casos de éxito, nuevos modelos de negocios, design thinking y técnicas de creati-vidad, el evento que tuvo lugar en el Club de los Industriales recibió un centenar de emprendedores, empresa-rios, colegas de instituciones del eco-sistema emprendedor y del Sistema Nacional de Innovación, y público en general dispuesto a empaparse de la temática propuesta.

Palabras de apertura: sentir la necesidad de innovar

La apertura de la actividad estuvo a cargo del presidente de la Comisión de Ciencia, Tecnología y Calidad de la CIU, Dr. Manuel Moldes, quien co-mentó “la innovación es un fenómeno social y como tal se necesita de un equipo”. Respecto a las empresas dijo: “el objetivo más importante para promover el ambiente de innovación es lograr que la empresa desarrolle una cultura de innovación que es-timule a las personas a que sientan la necesidad de innovar, a su vez los contextos también deben ser fértiles a la semilla de la creación”.

Como contraparte, el Ing. Fernando Brum, Presidente de la Agencia Na-

Nuevas tendencias, herramientas y contactos para innovar

cional de Investigación e Innovación (ANII) catalogó a InnovAcción como un punto de encuentro importante entre empresas y emprendedores, una jornada totalmente alineada a los objetivos de la Agencia. “Desde la ANII estamos enfocados en tejer la trama entre diferentes actores para que efectivamente se multipli-quen los proyectos de innovación”, destacó. En esta línea manifestó que la ANII se orienta a este tipo de actividades, en el entendido que forman parte de uno de los ejes más importantes para la Agencia.

Dr. Manuel Moldes e Ing. Fernando Brum dan la bienvenida a la jornada

8

nota dE Portada

tendencias y nuevos modelos de negocios

El primer expositor de la jornada fue el chileno Leonardo Maldonado, em-prendedor serial y social, que se espe-cializó en la instalación de una cultura de innovación al interior de empresas e instituciones, y se focalizó en los últimos 4 años en la aceleración de ecosistemas de emprendimiento e innovación.

En su primera intervención del día hizo foco conceptual en cinco temas centra-les: la era de la caducidad permanente, el costo marginal cero, la apertura radical, el peligro de estancarse en la visión hegemónica y el cultivo de los ecosistemas.

En rasgos generales Maldonado resaltó que estamos en la era del crecimiento y desarrollo tecnológico exponencial, por lo cual los innovadores y empren-dedores deben generar la capacidad de aprehender ese conocimiento de la forma más efectiva y dinámica posible. También, se destacó el aprendizaje en-tre pares a nivel mundial, en el marco de la globalización de las comunicaciones, como fuente para la “mejora continua” y el despegue del emprendedurismo innovador. A su vez, para generar este nuevo ecosistema innovador, el orador hizo referencia al peligro de caer en los epiciclos, es decir, en esas explicaciones hegemónicas que basan su análisis en las teorías establecidas y validadas, pero no logran dar explicaciones por fuera de esos límites, restringiendo justamente su capacidad de análisis que necesita complejizar los problemas, para brindarle soluciones innovadoras.

La segunda parte de su exposición se concentró en nuevos modelos de

Presentación de Leonardo Maldonado

Mesas de trabajo organizadas durante el evento

9

negocios, casos de empresas de cre-cimiento exponencial y “Empresas B”. En ese marco, Leonardo propuso que los actuales cambios tecnológicos de-mandan para sí un modelo de nego-cio diferente. En esta línea surgen las Organizaciones Exponenciales (ExOs), las mismas tienen ciertos conceptos que le dan contenido: primero, dichas organizaciones tienen un Propósito Transformador Masivo (PTM); segundo, contienen atributos externos. Los cuales se resumen en las siglas SCALE (Staff on demand que significa personal a pedido de la demanda, Comunidad & Crowd, que refiere a la necesidad de generar una comunidad involucrada con el propósito, Algoritmos, vinculado a la capacidad de manejar de manera sistemática la información que se ge-nera diariamente y que nos acerca al conocimiento de nuestros clientes. En este sentido culminó diciendo: “necesa-riamente el cambio tecnológico implica un modelo de negocios diferente”.

Empresas y emprendedores que innovan

La actividad continuó con el testimonio del Gerente Comercial de EFICE S.A, Ing. Guillermo Pons. EFICE es una em-presa familiar del rubro químico, orien-tada hacia la fabricación de cloro, soda cáustica y sus derivados. Pons afirmó que: “en todos los rubros se puede innovar en procesos, producto u orga-nización, nosotros hemos innovado en una industria típica y familiar”. Mencionó que las ideas y la creatividad corren a lo largo y ancho de toda la organización y en su caso el mayor aporte de ideas se genera desde los propios operarios.

Por su parte, la emprendedora Ing. Ca-rolina Beloqui, quien junto a su hermana

lleva adelante COOK (kits de alimen-tación en base a verduras, muy fáciles de cocinar) compartió su experiencia como emprendimiento innovador. “Des-de el inicio sabíamos que queríamos emprender, luego buscamos generar un proyecto de alimentos diferente a lo que había en el mercado, buscamos tendencias y estuvimos atentas a lo que la gente quería en ese momento y se empezó a gestar Cook”. Como consejo a emprendedores dijo: “es difícil pegar saltos en innovación cuando ya está la empresa en funcionamiento, por eso lo mejor es al inicio dedicar tiempo a crear”.

Creatividad y priorización de ideas

Luego del almuerzo los asistentes retornaron para la primera charla de la tarde a cargo de Graziella Romiti, de profesión economista, facilitadora con certificación internacional de Lego que

Nuevas tendencias, herramientas y contactos para innovar

Exposición de Design Thinking

se entrenó en Uruguay y en el exterior en diversas técnicas de creatividad y facilitación de conversaciones.

Romiti hizo mover a los asistentes y los adentró en diversas dinámicas para finalmente terminar con un ejercicio práctico en grupos donde los em-prendedores y empresarios tuvieron la oportunidad de pensar nuevas ideas, priorizarlas y presentarlas ante el resto de los asistentes.

Esta instancia fue sumamente enrique-cedora, dado que permitió que los par-ticipantes se vincularan y conocieran, pudiendo intercambiar ideas y com-partir emprendimientos y experiencias.

Pensar los negocios desde el design thinking

Finalmente, la última de las exposi-ciones estuvo a cargo de Giselle Della

10

Mea, diseñadora experta en design thinking e innovación. Giselle ex-plicó las partes que componen al design thinking y fue ejemplifican-do con casos a lo largo de toda la presentación.

En este sentido Giselle hizo hincapié en el proceso a través del cual se basa el pensamiento en diseño. El mismo consiste en entender, observar definir, idear, hacer prototipos y testear, pero por fuera de una manera lineal. Por el contrario este es un proceso iterativo y dinámico que fluye constantemen-te. En otras palabras, la propuesta del pensamiento de diseño es de la divergencia a la convergencia.

Además, hizo foco en las “Empre-sas B” y cómo emprendimientos con base en la innovación social hacen la diferencia para ciertas comunidades y a la vez no dejan de ser rentables. Presentó el business model canvas con la adaptación de tener un pro-pósito claro y métricas de impacto a nivel ambiental y social. En esta línea afirmó: “somos seres emocionales con capacidad de razonar”.

Encuentro con instituciones

La charla de design thinking con-tó con un coffee break donde los asistentes pudieron interactuar con diferentes instituciones del ecosiste-ma emprendedor: ANII, Asociación de Jóvenes Empresarios, Programa CCEmprende de la Universidad de Ciencias Económicas, Fundación Julio Ricaldoni, Universidad ORT, Sinergia Tech, Programa C-Emprendedor y Fundación Da Vinci. Esta instancia fue

clave para propiciar el encuentro entre las instituciones y los emprendedores, haciendo del evento una instancia de intermediación entre las herramientas disponibles y las ideas de negocio.

“Muy buen espacio de conocimiento e intercambio”; “gracias por la opor-tunidad de aprender y compartir”; “felicitaciones por la gran iniciativa de vincularnos”, fueron algunas de las evaluaciones de los participantes al final del evento.

Si bien el tiempo estipulado para la actividad fue extenso, la buena convocatoria, y las evaluaciones po-sitivas hacia la jornada por parte de los participantes, auguran una tercera edición de InnovAcción.

nota dE Portada

ORGANIZA

APOYA

Colegas de instituciones de apoyo interactúan con los emprendedores

Centro de Gestión Tecnológica(598 2) 6040464 int. 183 - 165 - [email protected]

11

12

Por Dr. Raúl Damonte

El consumo de alcohol y drogas en el trabajo

La Organización Mundial de la Salud menciona dentro de los riesgos más visibles como consecuencias del con-sumo de estas sustancias en el ámbito laboral: accidentes de trabajo, rela-cionamiento interpersonal negativo, tensión, bajo rendimiento, ausentismo, mal clima laboral, problemas discipli-narios, etc.

En nuestro país encontramos diversas normas relacionadas con la gestión preventiva, de carácter general:

• Ley 5.032: “…obligación de tomar medidas de resguardo y seguri-dad… a efectos de evitar acci-dentes…”

• Ley 19.196: responsabilidad pe-nal por “…no adoptar medios de resguardo y seguridad… que pongan en peligro…..”

• Decreto 291/07 que reglamenta el Convenio Internacional de Trabajo Nro. 155 establece los ámbitos bipartitos de Salud y Seguridad en el Trabajo (SST) en los que deben tratarse todos los temas de gestión preventiva de riesgos laborales. Recientemente modi-ficado y complementado por el Decreto 244/16.

• Decreto 120/14 (art. 42) regla-mentario de la Ley 19.172 (que

El consumo de alcohol y drogas constituye un problema en el ámbito laboral. a nivel empresarial es necesario tener presente la legislación nacional y también las recomendaciones de la organización Internacional del trabajo (oIt) y la organización Mundial de la Salud (oMS).

Dr. Raúl Damonte y Dr. Gastón Moratorio dando la bienvenida al evento.

13

El consumo de alcohol y drogas en el trabajo

tomar medidas disciplinarias en rela-ción al consumo y por otro lado, la Ley 19.196 de responsabilidad penal estableciendo la responsabilidad por omisión en la adopción de medidas de resguardo o protección, que pongan en peligro la salud y seguridad en el trabajo…

Un simple ejercicio de articulación de normas basta para detectar una postura contradictoria en cuanto al proceso de gestión preventiva que se pretende implementar en estos temas: por un lado se le dice a las empresas que no deben ser omisas en cuanto a tomar medidas de carácter preventivo y por el otro se les impide aplicar sanciones disciplinarias ante situaciones de tenencia o consumo de drogas, de acuerdo al antes citado art. 42 del decreto reglamentario de la ley de libre de consumo de cannabis.

Pero además, el problema de las adicciones es más grave porque no se ha tomado conciencia de sus con-secuencias en general y menos en el ámbito laboral. El consumo de alcohol en nuestro país, por ejemplo, está por encima del promedio estándar internacional.

Es necesario encarar esta problemática con la misma visión preventiva que los demás temas de SST: planificación, procedimientos, gestión estratégica,

establece el libre consumo del cannabis), se ocupa de los aspec-tos laborales del consumo, pero deja fuera algunos temas como por ejemplo la aplicación o no de sanciones disciplinarias, los procedimientos de control pre-ventivo, etc.

Por su parte, y en mérito a que la regla-mentación se ha entendido insuficiente e imprecisa, en el ámbito del Consejo Nacional de Salud y Seguridad en el Trabajo (CONASSAT), el cual inte-gramos en carácter de delegado por la Cámara de Industrias del Uruguay

desde su creación en 1996, conjun-tamente con representantes del PIT-CNT, Inspección General del Trabajo, MSP, BPS y BSE, hemos propuesto el tratamiento del tema, el cual fue recibido de común acuerdo con los demás sectores.

¿Cuáles eran los aspectos, a nuestro criterio preocupantes para el sector empresarial?

En primer lugar que a la luz de lo dispuesto en el art. 42 del decreto reglamentario de la ley 19.172, en los hechos, se impedía a las empresas

Público participante del evento.

14

detección precoz, acciones preven-tivas, entre otros.

Teniendo presente esas razones, el 18 de diciembre de 2015, el CONASSAT por consenso de todos sus miembros, aprobó un proyecto de decreto regla-mentario que no solo complementa el marco normativo existente sobre el tema, sino que lo amplía al consumo y tenencia de alcohol y otras drogas, no solamente del cannabis.

El actual decreto 128/16 tiene como finalidad establecer un “procedimien-to de actuación” que deje en claro a las partes como manejarse ante un grave problema de carácter so-cial que se hace más grave cuando se manifiesta en el ámbito laboral. Esta norma prohíbe el consumo y la tenencia de alcohol y cualquier otro tipo de drogas durante la jornada de

trabajo, sea en el lugar de trabajo o “en ocasión del mismo”.

El decreto contiene diversos capítulos, entre ellos el “ámbito de aplicación” en el cual se aclara que es aplicable tanto para el ámbito público como para el privado, que se extiende al consumo de alcohol, cannabis y otras drogas, en el ámbito laboral; así como lo que debe contener el “protocolo de actuación” y los procedimientos a seguir tanto por trabajadores como por las empresas, enfrentadas a la problemática del consumo.

El decreto da pautas sobre, por ejemplo, que acciones tomar si el trabajador NO consume en ocasión del trabajo, pero sí en su domicilio, en el descanso, fuera de su horario, la noche anterior. Cómo proceder si se observa que se encuentra “visi-

Exposición del Dr. Raúl Damonte.

15

blemente” afectado para realizar sus tareas con normalidad al momento del ingreso o durante su turno.

Se establece también que el emplea-dor tiene la potestad de aplicar las pruebas de detección de un eventual consumo mediante dispositivos ana-líticos no invasivos dispuestos por las autoridades competentes. En caso de que el trabajador se niegue a la realización de las pruebas, no podrá retornar a sus tareas hasta tanto no certifique estar en condiciones. (art. 7).

Es importante señalar que el decre-to tiene como objetivo la detección precoz a efectos de delinear acciones preventivas o programas de reha-bilitación si fuera necesario y que estos aspectos junto con el diseño de los protocolos de actuación y los procedimientos a seguir, deben tratarse en la comisión bipartita de SST. Es importante además tomar conciencia que las empresas deben asistirse técnicamente en estos te-mas con la participación de los téc-nicos prevencionistas, médicos de

salud ocupacional y profesionales de otras áreas que aporten a todo un proceso de gestión que va más allá del simple control del consumo o tenencia de alcohol y drogas sino que se extiende a las políticas de seguridad y salud, a las condiciones de trabajo y al tratamiento de los factores de riesgo desencadenantes de las enfermedades psicosociales, en el marco de las cuales, la proble-mática de las adicciones (¿causa o consecuencia?) son sin duda una de las más preocupantes.

El consumo de alcohol y drogas en el trabajo

16

Por Departamento de Certificación del Componente Nacional de la Inversión

Un caso exitoso en materia de compras públicas:

Certificación del Componente nacional de la Inversión

El Poder Ejecutivo, a través del Minis-terio de Industria, Energía y Minería (MIEM), delegó en la CIU la tarea de certificar el origen nacional de los componentes que integran las inver-siones en proyectos de generación de energía eléctrica a través de fuentes renovables, en el marco de los con-tratos firmados con UTE.

La tarea de Certificación del CNI implica evaluar y determinar el ca-rácter nacional de cada uno de los rubros integrantes del total de la inversión. Constatada la complejidad de la misma, se creó el “Departamen-to de Certificación del Componen-te Nacional de la Inversión”, cuyos principales objetivos son la tarea de Certificación propiamente dicha y el asesoramiento integral a los diferen-tes actores en general vinculados a estos proyectos durante el proceso de certificación tales como, desarro-lladores, empresas de construcción y servicios técnicos, proveedores de bienes de capital, profesionales en diversas áreas, etc.

A partir de tal delegación y ante una tarea así caracterizada, la CIU ha em-prendido diversas acciones y trabajado sobre cuestiones críticas para el éxito de la misma, algunas de las cuales, por su relevancia, se establecen a continuación:

Encuentro Empresarial de Energías renovables

En el segundo trimestre de 2013 la CIU, con la participación de la Dirección Nacional de Energía (DNE) del MIEM, organizó el 1er. Encuentro Empresarial de Energías Renovables. Dicho evento contó con la colaboración de la Asociación Uruguaya de Energía Eólica (Audee) y el patrocinio de: UTE, Ancap, Ventus Ingeniería S.R.L., Ingener S.A., Urutransfor S.A., Etincar S.A., Banco de Seguros del Estado, CSI Ingenieros y KPMG.

Más de 120 participantes asistieron a la jornada, donde se dieron a conocer las oportunidades de la autogenera-ción de energía con destino industrial, los instrumentos que promocionan la eficiencia energética y las carac-terísticas principales del proceso de certificación del Componente Nacional de la Inversión.

Al finalizar el día, las empresas partici-paron en la primera Ronda de Nego-cios del sector de energías renovables, en la cual proveedores de productos y servicios vinculados a la generación de energía, desarrolladores, generadores, asesores e interesados en general, contaron con un espacio ideal para la concreción de negocios.

Cabe destacar que durante toda la jornada se expuso la oferta de bienes y servicios orientados a la generación de energía por fuentes alternativas: eólica y biomasa.

Manual para la solicitud de Certificación del Componente nacional de la Inversión

A comienzos de 2014, la CIU lanzó el “Manual para la solicitud de Certifica-ción del Componente Nacional de la Inversión (CNI)”, una herramienta para quienes deban gestionar la certifica-ción del CNI en sus parques, plantas o granjas de generación de energía eléctrica, por fuentes renovables.

La CIU decidió realizar, a través del lanzamiento del citado Manual, un aporte para el mejor ordenamiento, administración, gestión y ejecución del proceso de certificación, lo cual contribuirá a una mayor eficiencia y celeridad en la gestión de los correspondientes certificados.

La publicación ordena decretos, nor-mas y resoluciones que establecen los criterios de calificación asociados a cada “hito” y describe una serie de sugerencias para presentar la informa-ción y la documentación necesarias para cada ejercicio de certificación.

17

Certificación del Componente Nacional de la Inversión

Taller “Certificación del Componente nacional de la Inversión”

El 30 de julio de 2015 la CIU, en con-junto con el MIEM, realizó un taller explicativo y práctico del proceso de certificación, en el cual se presentaron las acciones de mejora implementadas y expusieron las principales etapas de dicho proceso:

• Solicitud formal de certificación y entrega de documentación.

• Estudio preliminar y visita técnica a la planta generadora.

• Solicitud de información adicional y emisión del Certificado Preliminar, si corresponde.

• Notificación del CNI resultante.

• Si corresponde, presentación de descargos por parte del adjudicado y análisis de los mismos.

• Emisión del Certificado Definitivo.

Entre las acciones de mejora imple-mentadas, se destacaron el desarrollo de un contrato a los efectos de forma-lizar la vinculación entre el solicitante y la CIU, la revisión del precio por el servicio de certificación, el incre-

mento en las horas de asesoramien-to incluidas con la adquisición del Manual CNI, y la implementación de una herramienta informática aplicada a la certificación, la cual tiene como objetivo la reducción de los tiempos a través de la mejora en el tratamiento de la información y estandarización de los procesos.

Certificados CNI emitidos a la fecha

En relación al proceso de Certificación, la CIU ha venido trabajando en un total de casos que representarían una inversión que superó los U$S 1.000 millones. Hasta el momento se han emitido 22 Certificados del CNI, cuyos proyectos representan una inversión total cercana a los U$S 850 millones, validándose como componente na-cional en promedio, por fuente eólica, un 26% y por biomasa un 50%; 7 se encuentran en estudio y se estima la presentación de alrededor de 25 nuevos proyectos.

relacionamiento con el sector oficial

En pro de mantener el fluido relacio-namiento forjado con la Dirección Nacional de Energía (DNE) y la Di-rección Nacional de Industrias (DNI), la CIU puso a disposición de tales

direcciones un monitor del proceso de Certificación vía Web, a través del cual se informa sobre los procesos de certificación en curso, el estado de avance de cada ejercicio, así como también, incluye la documentación generada durante el mismo respecto a cada proyecto.

Esto ha significado un aporte muy importante de la CIU para la transpa-rencia del proceso y máximas garantías para todos quienes deben certificar el componente nacional de la inversión.

Por mayor información:Departamento CNI/Cámara de Indus-trias del Uruguay26040464 int 146, 171, 107, 271 y [email protected]/cni

18

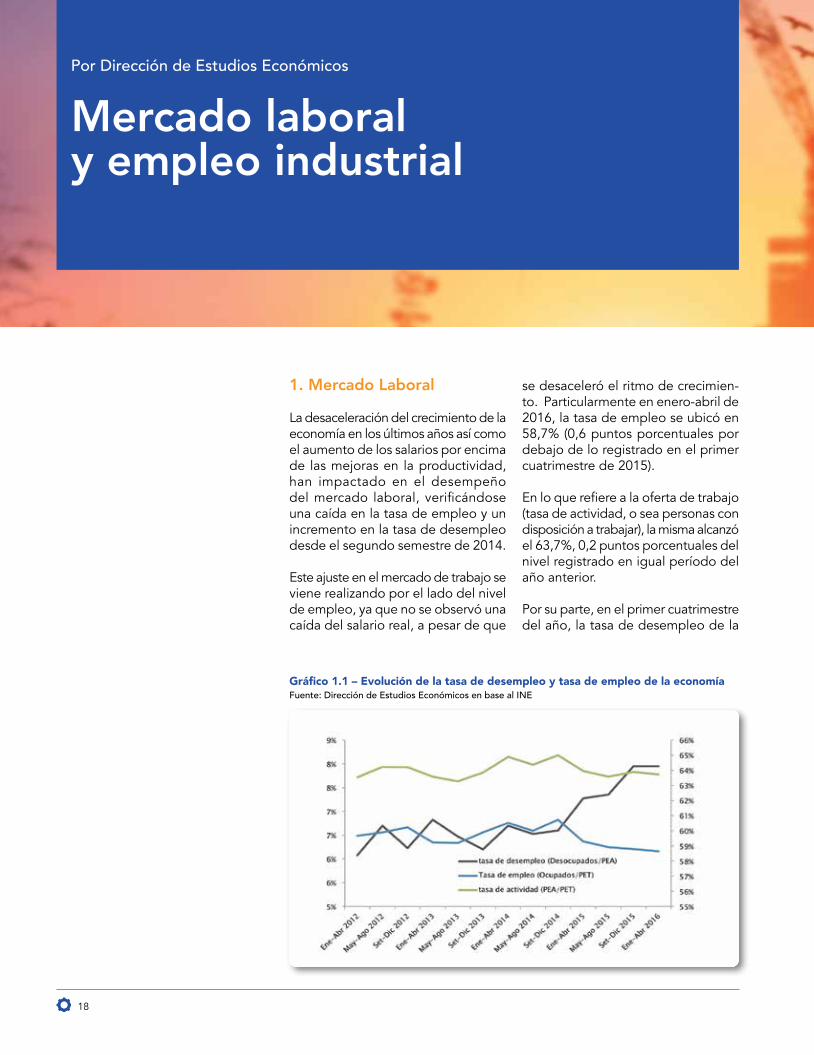

Mercado laboral y empleo industrial

1. Mercado Laboral

La desaceleración del crecimiento de la economía en los últimos años así como el aumento de los salarios por encima de las mejoras en la productividad, han impactado en el desempeño del mercado laboral, verificándose una caída en la tasa de empleo y un incremento en la tasa de desempleo desde el segundo semestre de 2014.

Este ajuste en el mercado de trabajo se viene realizando por el lado del nivel de empleo, ya que no se observó una caída del salario real, a pesar de que

se desaceleró el ritmo de crecimien-to. Particularmente en enero-abril de 2016, la tasa de empleo se ubicó en 58,7% (0,6 puntos porcentuales por debajo de lo registrado en el primer cuatrimestre de 2015).

En lo que refiere a la oferta de trabajo (tasa de actividad, o sea personas con disposición a trabajar), la misma alcanzó el 63,7%, 0,2 puntos porcentuales del nivel registrado en igual período del año anterior.

Por su parte, en el primer cuatrimestre del año, la tasa de desempleo de la

Por Dirección de Estudios Económicos

Gráfico 1.1 – Evolución de la tasa de desempleo y tasa de empleo de la economíaFuente: Dirección de Estudios Económicos en base al INE

19

economía alcanzó un guarismo del 8%, mostrando un incremento de 0,7 puntos porcentuales en relación a igual período del año anterior.

Como se comentó anteriormente, a pesar del deterioro experimentado en el mercado laboral, el Índice Medio del Salario Real de la economía continuó su tendencia ascendente, aunque a un menor ritmo de lo evidenciado en años anteriores. En el primer cuatrimestre del año, el salario real se incrementó 1,2% en comparación a igual período del año anterior.

2. desempeño del empleo industrial

El empleo industrial viene mostrando una performance negativa desde el año 2012, e incrementó su deterioro en 2015.

Concretamente en el pr imer cuatrimestre del año, el Índice de Personal Ocupado en la Industria (IPO) se contrajo 6,9% en relación a igual período de 2015, verificando una leve desaceleración del ritmo de caída en relación al último cuatrimestre del año anterior. En línea con la trayectoria del personal ocupado, el Índice de Horas Trabajadas (IHT) también se mostró a la baja (-8,5%) en igual comparación. A su vez, la caída del empleo ha sido generalizada a nivel de ramas, lo

Gráfico 1.2 – Evolución del Índice Medio de Salario RealFuente: Dirección de Estudios Económicos en base al INE

Mercado laboral y empleo industrial

Gráfico 1.3 – Tasa de crecimiento interanual del IMSRFuente: Dirección de Estudios Económicos en base al INE

20

Gráfico 2.1 – Evolución del Índice de Personal Ocupado en la Industria y variación interanualFuente: Dirección de Estudios Económicos en base al INE

Gráfico 2.2 – Variación interanual del Índice de Personal Ocupado e Índice de Horas trabajadas en la IndustriaFuente: Dirección de Estudios Económicos en base al INE

21

22

que confirma que este deterioro se encuentra extendido a todo el sector manufacturero.

En enero - abril de 2016, las princi-pales ramas que presentaron caídas en el empleo en relación a igual período del año anterior fueron Elaboración y fabricación de pescado (-78,1%, explicado por el cierre de la planta de Fripur), Fabricación de maletas y bolsos de mano (-48,2%, donde se encuentra clasificada la fabricación de asientos de cuero), seguido Vehículos automotores y repuestos (-28,1%) y Prendas de Vestir (-19,6%). En este sentido, 20 ramas que representan el 55% del VAB industrial registraron un descenso del personal ocupado.

Al igual que lo sucedido en la economía en su conjunto el ajuste en el mercado de trabajo a nivel industrial se realizó por cantidad y no por precio, ya que el salario real industrial continuó mostrándose al alza, aunque a una menor tasa de crecimiento. En enero - abril de 2016, el salario real de la industria aumentó 0,8% en comparación a igual cuatrimestre de 2015.

A continuación se presenta información de la cantidad de cotizantes, personas en subsidio por desempleo y enfermedad en el sector industrial, entre otras variables que informa el Banco de Previsión Social (BPS) y el Banco de Seguros del Estado (BSE). Cabe mencionar que la última información disponible corresponde

Gráfico 2.3 – Evolución del Índice Medio de Salario Real en la IndustriaFuente: Dirección de Estudios Económicos en base al INE

Gráfico 2.4 – Tasa de crecimiento interanual del salario real industrialFuente: Dirección de Estudios Económicos en base al INE

23

24

a diciembre de 2015, por lo que no es posible realizar un análisis de la evolución de estos indicadores en los primeros meses del año.

A diciembre de 2015, la cantidad de cotizantes del sector industrial que re-gistró el BPS ascendió a 151.384 (33% mujeres, 67% hombres), de los cuales el 84,7% fue personal dependiente y el restante 12,6% no dependiente. En relación a diciembre de 2012, se ha-brían perdido aproximadamente 9.723 puestos de trabajo en la industria (-6%). Cabe señalar que solo se consideran aquí los puestos de trabajo formales, ya que esta fuente de información no incluye el empleo informal.

La cantidad total de empleo perdido en la industria –tanto formal, como informal– resulta compleja de estimar ya que no se dispone de información publica respecto a la cantidad de per-sonas ocupadas en el sector de forma sistemática. Sin embargo, es posible realizar estimaciones a través de la in-formación de la cantidad de personas ocupadas industriales que surge del procesamiento de los microdatos de la Encuesta Continua de Hogares que publica el INE. Esta encuesta incluye a todos los trabajadores industriales, o sea asalariados dependientes, for-males e informales y cuentapropistas. En efecto, de acuerdo a la información por esta metodología se estima que desde el 2012 a la fecha se habrían perdido aproximadamente 25.000 puestos de trabajo en la industria.

Gráfico 2.5 – Cantidad de cotizantes en el sector industrial Fuente: Dirección de Estudios Económicos en base al BPS

Gráfico 2.6 – Subsidio por desempleo en el sector industrialFuente: Dirección de Estudios Económicos en base al BPS

25

En linea con lo anterior, se aprecia un incremento en la cantidad de personas en subsidio por desempleo provenientes del sector manufacturero, pasando de 7.436 en diciembre de 2012 (36% mujeres, 64% hombres) a 9.080 en igual mes de 2015 (30% mujeres, 80% hombres), lo que implicó un aumento del 22%. Esto se ve reflejado en el crecimiento del monto liquidado por subsidio por desempleo que ascendió a US$ 4,3 millones en diciembre de 2015, aumentando 46% si se compara con el último mes de 2012.

A su vez, en diciembre de 2015, la cantidad de personas en subsidio por enfermedad ascendió a 6.085, disminuyendo 25% en comparación a diciembre de 2012. El monto liquidado por subsidio por enfermedad alcanzó los US$ 2,5 millones en diciembre de 2015, aumentando 6% si se compara con el último mes de 2012.

En diciembre de 2015 en el sector industrial 357 personas estaban aco-gidas al subsidio por maternidad o paternidad, aumentando 228% en relación a diciembre de 2012. Cabe resaltar que en este período se asistió a una modificación en la normativa que amplió la cobertura de subsi-dio por maternidad, lo que estaría impactando en el crecimiento regis-trado (se incluyó a trabajadoras no dependientes y monotributistas, se creó un subsidio por paternidad para trabajadores y se reguló un subsidio para los cuidados del recién nacido con reducción de la jornada laboral

Gráfico 2.7 – Subsidio por enfermedad en el sector industrialFuente: Dirección de Estudios Económicos en base al BPS

Gráfico 2.8 – Personas en subsidio por maternidad o paternidad en la industriaFuente: Dirección de Estudios Económicos en base al BPS

Mercado laboral y empleo industrial

26

Gráfico 2.9 – Denuncias por accidentes laborales en la industriaFuente: Dirección de Estudios Económicos en base al BSE

Gráfico 2.10 – Denuncias por accidentes laborales en la industriaFuente: Dirección de Estudios Económicos en base al BSE

Gráfico 2.11 – Denuncias por accidentes laborales en la industriaFuente: Dirección de Estudios Económicos en base al BSE

que pueden gozar el padre o la madre alternadamente).

Por otra parte, de acuerdo a información del monitor de accidentes laborales del BSE, en 2015 en la industria se denunciaron 11.731 accidentes laborales, lo que implicó una baja del 4% en relación a 2014. El 19% de los accidentes laborales fueron sufridos por mujeres, mientras que el restante 81% por hombres, lo que muestra un mayor grado de siniestralidad del sexo masculino, que el femenino.

En particular, en el último cuatrimestre de 2015, se observó una caída del 47% en los accidentes denunciados si se compara con igual cuatrimestre de 2014.

A continuación se presenta la infor-mación referente a denuncias por accidentes laborales en la industria desagregadas de acuerdo al grupo de

27

negociación colectiva en Consejo de Salarios al que pertenece el trabajador involucrado.

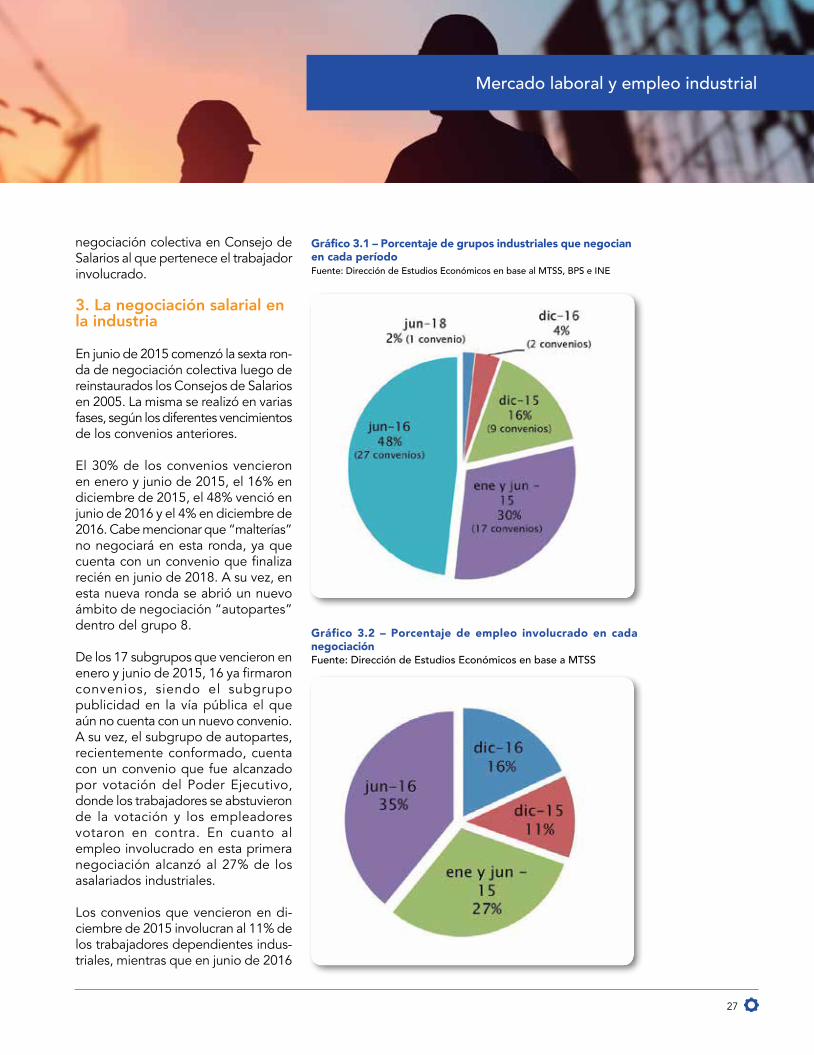

3. La negociación salarial en la industria

En junio de 2015 comenzó la sexta ron-da de negociación colectiva luego de reinstaurados los Consejos de Salarios en 2005. La misma se realizó en varias fases, según los diferentes vencimientos de los convenios anteriores.

El 30% de los convenios vencieron en enero y junio de 2015, el 16% en diciembre de 2015, el 48% venció en junio de 2016 y el 4% en diciembre de 2016. Cabe mencionar que “malterías” no negociará en esta ronda, ya que cuenta con un convenio que finaliza recién en junio de 2018. A su vez, en esta nueva ronda se abrió un nuevo ámbito de negociación “autopartes” dentro del grupo 8.

De los 17 subgrupos que vencieron en enero y junio de 2015, 16 ya firmaron convenios, siendo el subgrupo publicidad en la vía pública el que aún no cuenta con un nuevo convenio. A su vez, el subgrupo de autopartes, recientemente conformado, cuenta con un convenio que fue alcanzado por votación del Poder Ejecutivo, donde los trabajadores se abstuvieron de la votación y los empleadores votaron en contra. En cuanto al empleo involucrado en esta primera negociación alcanzó al 27% de los asalariados industriales.

Los convenios que vencieron en di-ciembre de 2015 involucran al 11% de los trabajadores dependientes indus-triales, mientras que en junio de 2016

Gráfico 3.1 – Porcentaje de grupos industriales que negocian en cada períodoFuente: Dirección de Estudios Económicos en base al MTSS, BPS e INE

Gráfico 3.2 – Porcentaje de empleo involucrado en cada negociaciónFuente: Dirección de Estudios Económicos en base a MTSS

Mercado laboral y empleo industrial

28

se concentra la mayor proporción de sectores a negociar, así como empleo involucrado (35%).

El 59% de los nuevos convenios fueron alcanzados con acuerdo (10 convenios), ratio sensiblemente menor que en la Ronda 2012 (82,7%), mientras que los restantes por votación. El 24% (4 conve-nios) se alcanzó con la votación a favor de los empresarios a la propuesta del Poder Ejecutivo, mientras que en dos casos se aprobó la propuesta del Poder Ejecutivo (uno con el voto negativo del sector empleador y la abstención de los trabajadores, y otro con el voto negati-vo de los trabajadores y la abstención de los empleadores). Uno de los grupos decidió prorrogar el convenio anterior, para volver a negociar en un año.

En cuanto a la vigencia de los conve-nios, la mayoría siguió los lineamientos del Poder Ejecutivo de firmar a 3 años (82%, 14 convenios). Por su parte, un grupo acordó un convenio a dos años y medio, mientras que otro firmó un convenio por un año.

La propuesta del gobierno respecto a que la periodicidad de los ajustes fueran semestrales también fue ma-yoritariamente incorporada, ya que en el 82% (14 convenios) se consideró esta periodicidad. A su vez, dos de los grupos que negociaron alcanzaron convenios con ajustes anuales, y otro grupo incorporó 4 ajustes semestrales y 1 anual en su acuerdo.

Otras de las cláusulas que la mayoría de los grupos incorporaron fue la referente a la de aplicar ajustes automáticos en caso de que la inflación supere el 12% en términos interanuales (propuesta también realizada por el gobierno).

En este sentido, el 76% (13 convenios) de los acuerdos incluyeron una cláusula que indica que si la inflación acumulada desde el inicio del convenio supera el 12%, al mes siguiente se aplicará un ajuste adicional por la diferencia entre la inflación acumulada y los ajustes salariales otorgados en dicho período. En los siguientes años de vigencia, si la inflación medida en años móviles supera el 12%, al mes siguiente también se realizará el ajuste.

Asimismo, el 53% (9 convenios) incor-poró correctivos a los 18 y 36 meses de iniciado el convenio, mientras que dos convenios incluyeron correctivos a los 12 y 36 meses, y otro, a los 24 meses y al finalizar el convenio. En el caso de prendas de vestir, dado que el convenio tiene una duración de apenas un año, el correctivo se realiza al finalizar el mismo. Para el caso de Bebidas, el correctivo se realiza cada 12 meses.

En cuanto al porcentaje de ajustes, todos los subgrupos incluyeron incre-mentos dentro del rango planteado por el Poder Ejecutivo e incorporando ajustes adicionales para los salarios más sumergidos, de acuerdo al esquema publicado también por el gobierno.

El único acuerdo que incorporó ajustes nominales superiores a los recomen-dados por el Poder Ejecutivo fue el correspondiente al grupo de bebidas sin alcohol y cervecerías.

En síntesis, se puede concluir que en la primera fase de negociación de la Ronda 2015-2016, los convenios de los subgrupos correspondientes al sector industrial se alinearon a la propuesta del gobierno, a excepción del caso de la Bebida.

29

FENASOL S.A. EMPRESA INDUSTRIAL DE PRODUCTOS QUÍMICOS PARA LA AGRICULTURA

• Equipos tecnológicos de última generación • Laboratorio de vanguardia • Personal con capacitación permanente• Tratamiento de residuos sólidos aprobado por DINAMA• Innovación y desarrollo continuo

Planta Industrial: Camino Las Holandesas 1018 B. Florida - Tel: 43502655Oficina Montevideo: Ejido 1415, Oficina 902 -Tel: 29005785

30

Por Cr. Mag. Sebastián Pérez

1. La producción y las ventas comenzaron a caer medidas en dólares, y se desaceleran significativamente medidas en volumen físico

La producción del sector farmacéutico que elabora medicamentos para uso humano se estima que asciende a unos US$ 400 millones, de los cuales US$ 94 corresponden a exportacio-nes. En efecto, las ventas totales de la industria farmacéutica en dólares corrientes cayeron 3% en 2015. Debe considerarse, sin embargo, que las importaciones crecieron casi 2% en igual comparación.

En lo que refiere a la producción en uni-dades físicas, cuya tasa de crecimiento promedió el 4,5% entre 2012 a 2014, comenzó a desacelerar su dinamismo, en línea con el comportamiento de nuestra economía y de la región. Mues-tra de ello es que según cifras oficiales del INE, el incremento del volumen de producción fue tan solo del 1,3% en 2015 y del 2,8% en lo que va del 2016 hasta abril, aún teniendo en cuenta la incorporación reciente de los nuevos negocios farmacéuticos en zona franca.

Considerando las ventas al merca-do interno, las conclusiones son muy similares, siendo que las ventas en plaza medidas en unidades aumen-taron solamente 1,8% y 1% en 2014

La industria farmacéutica del UruguayLa pérdida de dinamismo de los últimos años

y 2015 respectivamente, en ambos casos comparando con el año inme-diato anterior.

2. Las exportaciones ya no impulsan el crecimiento del sector

Las ventas al exterior, que constitu-yeron un importante impulso para la industria farmacéutica en los últimos años, desaceleraron significativamente su tasa de crecimiento. Concretamente en 2015, las exportaciones subieron apenas 2% en la comparación inte-ranual.

3. Los precios de venta evolucionan por debajo de la inflación

La industria del medicamento reci-be fuertes presiones para la baja de precios, por la alta competencia con productos importados (muchas veces de orígenes donde la producción se realiza en condiciones sanitarias que Uruguay no podría hacerlo), por el poder de mercado de los compradores institucionales, por la concentración de las compras por parte del sector públi-co, así como por el aumento del poder de compra en algunas áreas del retail.

En efecto, considerando por ejemplo el período 1998 a 2015, la tasa de cre-cimiento anualizada del IPC de medi-

31

camentos y tickets de medicamentos rondó el 6%, mientras que el IPC registró una tasa de variación anual promedio de 7,7%, lo que marca que en este período los precios de medicamentos y tickets mostraron un crecimiento más moderado que el IPC a nivel general.

En igual período, la tasa de variación acumulada del IPC de medicamentos y

tickets alcanzó un guarismo del 184% en el período considerado, mientras que el IPC global mostró un incre-mento acumulado de 277%. Si bien el crecimiento de los precios de medi-camentos fue bastante mayor (220%) que el precio de los tickets de medica-mentos (130%), ambos evolucionaron por debajo del índice de precios al consumo promedio de nuestro país.

La industria farmacéutica del Uruguay

4. Los precios de exportación continúan deprimidos

El dinamismo exportador de la industria farmacéutica, que se agotó hace dos años cuando comenzó a desacelerar-se significativamente, responde a un importante aumento de las unidades vendidas, ya que los precios de expor-

La industria farmacéutica del Uruguay

32

tación se mostraron crecientes hasta 2009 pero cayeron a partir de 2010, alcanzando niveles mínimos en 2013. Si bien se estabilizaron en 2014 y aumen-taron levemente en 2015, permanecen en niveles muy bajos en la comparación histórica, aproximadamente 25% por debajo de los niveles del período 2005-2009. Con una evolución muy magra del tipo de cambio en perspectiva his-tórica, y con importantes incrementos de todas las variables del costo de fabricación, los márgenes brutos del negocio de exportación se redujeron a niveles muy bajos y en algunos casos se tornaron negativos.

5. El empleo comenzó a disminuir en contradicción con el salario real que siguió aumentando

La industr ia farmacéutica del Uruguay dedicada a la fabricación de medicamentos de uso humano agrupa a unas 25 empresas, ocupando en forma directa e indirecta a casi 4.900 personas. De estos últimos unos 1.100 trabajadores se desempeñan en exclusiva para el sector pero no son dependientes de las empresas fabricantes (limpieza, seguridad, asesores profesionales, control de

calidad, mantenimiento, etc.). El personal dependiente ronda los 3.800 ocupados. Se trata de un sector altamente intensivo en la contratación de profesionales y técnicos, con remuneraciones muy por encima de la media del país, e incluso respecto al promedio del sector industrial en su conjunto.

La contratación de personal ocupado cambió su tendencia y desde 2014 el sector expulsa mano de obra. En los hechos, según información oficial, del Instituto Nacional de Estadísticas, en 2014 el personal se redujo 2% y en

33

2015 otro 3%. Lo que es más, en lo que va del 2016 hasta abril, y en base al mismo indicador, el empleo mostró una variación interanual de -2,3%. Simi-lares resultados se evidencian en lo que refiere al Índice de Horas Trabajadas.

Lo paradójico del caso, es que los salarios siguen aumentando en tér-minos reales, explicando buena par-te del comportamiento recesivo del personal ocupado. Como es sabido, si el costo salarial aumenta por enci-ma de la productividad, o toma una porción del valor agregado, poniendo en cuestionamiento la viabilidad y

La industria farmacéutica del Uruguay

sostenibilidad del negocio en el me-dio y largo plazo, comienzan las de-cisiones de ajuste del empleo, como ya comenzó a ocurrir según surge de las mismas cifras oficiales que pone a disposición el INE.

6. La productividad no compensa el aumento del costo salarial

Para realizar una aproximación vin-culada a la productividad, se midió la relación Masa Salarial vs. Valor de Producción, ambas variables en dóla-res corrientes. Dicha relación se situó

en 29%, nivel elevado en la compa-ración histórica y similar a los valores registrados en los últimos años. Los altos niveles registrados en los últimos años, implican que se necesitan cada vez mayores pagos de remuneraciones por unidad de valor generado.

De forma similar, puede construirse un índice que relacione los pagos de mano de obra con las unidades físicas producidas. Para ello, se construyeron dos indicadores, uno que utiliza la masa salarial en dólares, y otro que utiliza un indicador de masa salarial en términos reales, o sea deflactada por IPC.

34

Al analizar la evolución de la relación Masa salarial en dólares / Índice de Volumen Físico, la situación se asemeja a la que resulta de comparar la masa salarial con el valor de la producción. El ratio ha verificado un leve descen-so en los últimos dos años, en parte logrado a través de la destrucción de empleo, pero se ubica en niveles elevados en la comparación histórica. En efecto, comparando con 2006, se necesita destinar aproximadamente 50% más de recursos en mano de obra para obtener la misma cantidad de unidades.

En el segundo caso (masa salarial de-flactada por IPC), el deterioro de la pro-ductividad en los últimos años es más notorio, verificándose un incremento de la relación desde 2011 en adelante.

Estos magros resultados en materia de productividad se explican por varias razones, entre las cuales se destacan las siguientes:

Mayores dotaciones de mano de obra por nuevas obligaciones regulatorias, muchas de las cuales no cumplen las

Gráfico 6.1 - Masa salarial/VBP*Datos estimadosFuente: Dirección de Estudios Económicos en base a INE

Gráfico 6.2 - Masa salarial/cantidades producidas(Base 2006=100)*Datos estimadosFuente: Dirección de Estudios Económicos en base a INE

35

La industria farmacéutica del Uruguay

fábricas del exterior, que compiten deslealmente en el mercado local, proveyendo a través de oficinas de representación.

Aumentos salariales por encima del incremento del valor agregado, y ma-yor encarecimiento por una evolución del tipo de cambio que no acompañó tal evolución. Elevado ausentismo y un uso abusivo de las certificaciones médicas por enfermedad.

La contracara de este proceso, unido a una importante inversión que im-pacta en los resultados financieros, y

a un aumento de las amortizaciones producto del aumento del stock de capital, es una caída de la rentabilidad tanto en relación a las ventas, a los activos o con relación al patrimonio invertido. Lo que es más, los resultados de algunas empresas comenzaron a generar pérdidas en los últimos tres años. Particularmente cabe notar que las pequeñas y medianas empresas farmacéuticas no están formando parte del proceso de fuerte inversión de los últimos años, lo cual va generando condiciones competitivas muy hete-rogéneas al interior del entramado empresarial nacional.

36

Por Mariana Boiani*

acercando la oferta nacional de conocimiento a las empresas

En un mundo donde la demanda de conocimiento en el proceso de innovación es cada vez mayor, la incorporación de actores externos a la empresa es un paso necesario. Aunque el paradigma de la innovación abierta fue descrito por Henry Chesbrough hace más de 10 años, su implementación es aún escasa en Latinoamérica, y Uruguay no es la excepción. La premisa fundamental en innovación abierta es que no es posible contar con toda la experiencia y conocimiento dentro de la empresa. Esto se relaciona con la creciente complejidad de los procesos de

desarrollo y producción de productos y la aceleración que ha sufrido la generación de conocimiento. A todo esto, en las PYMES se suma una menor disponibilidad de recursos. La incorporación de actores externos en las distintas etapas de agregado de valor permite acelerar el proceso de desarrollo, a la vez que disminuye y distribuye el riesgo de fracaso técnico.

Es en esta dirección que el Centro de Extensionismo Industrial (CEI), en colaboración con la Comisión Sectorial de Investigación Científica (CSIC) de la Universidad de la República (Ude-

Figura 1. Porcentaje de unidades de investigación relevadas que se han vinculado con empresas en los últimos 5 años, ya sea mediante proyectos conjuntos o venta de servicios.

«La tecnología es el petróleo del siglo XXI» NIColaS JoDal

* Investigadora del Centro de Extensionismo Industrial (CEI)

37

acercando la oferta nacional de conocimiento a las empresas

laR), se encuentra realizando el primer Relevamiento Nacional de Capaci-dades de Investigación e Innovación (CII) de Aplicación Industrial. Con este relevamiento queremos conocer las capacidades de las distintas unidades de investigación del país que puedan aplicarse a resolver problemas (o apro-vechar oportunidades) en el sector productivo. De esta manera se podrá acercar la oferta de conocimiento a las empresas, promoviendo interac-ciones que redunden en mejoras de competitividad. A la fecha de hoy se

han relevado más de 250 unidades me-diante una encuesta semi-presencial en la que las unidades de investiga-ción proveen información sobre las capacidades ofertadas, los problemas y sectores industriales atendidos y/o atendibles, así como su vinculación previa con empresas.

El análisis de las primeras 100 unidades muestra varios datos destacables, en-tre ellos el alto porcentaje de unidades que se vinculan con empresas, 86% del total (Figura 1). Estas unidades

acercando la oferta nacional de conocimiento a las empresas

acercando la oferta nacional de conocimiento a las empresas

38

pertenecen a tres facultades de la Universidad de la República: Facultad de Ingeniería, Facultad de Química y Facultad de Ciencias. Aunque es-tos valores no son llamativos para las dos primeras de estas facultades, que históricamente se han vinculado a la industria, llama la atención el alto por-centaje de vinculación en la Facultad de Ciencias: 62% de sus unidades se han vinculado con el sector productivo en los últimos 5 años. Este resultado es muy positivo cuando se considera que es una facultad joven y en algo más de 20 años ha logrado estable-cer un vínculo estable con el sector productivo.

Los ejemplos de interacciones son muy diversos y muestran la versatilidad de las capacidades de investigación e innovación existentes en la academia. Desde el CEI hemos participado en la articulación de unidades de inves-tigación con la industria, como es el caso del trabajo de estudiantes del programa de extensión del Instituto de Ingeniería Mecánica y Producción Industrial (IIMPI) con una empresa ela-boradora de productos para celíacos y una empresa constructora de casas con el método steel framing, obte-niéndose resultados muy positivos. Link video: http://bit.ly/videoCEIaca-demiaempresa

Cuando se les consultó a las unidades de investigación sobre los sectores industriales atendidos, más de la mitad (52%) indicó el sector manufacturero en general, apareciendo en segundo lugar el sector alimentario (ver recua-dro Sector alimentario). Aunque exis-ten algunas unidades especializadas en un sector industrial, en general la especialización es baja. También es

Sector alimentario

Ciencia y Tecnología de Alimentos (CYTAL), Facultad de Química. Responsable: Dra. Maria Antonia Grompone

El Departamento de Ciencia y Tecnología de Alimentos cuenta con diversos análisis fisicoquímicos y sensoriales de aplicación en la industria de alimentos. Las cuatro unidades de investigación que lo conforman, Ciencia y Tecnología de los Alimentos, Grasas y Aceites, Laboratorio de Enología y Laboratorio de Evaluación Sensorial, tienen extensa experiencia en el trabajo con empresas del sector y son referentes nacionales en la producción de aceite de oliva. Algunos de los análisis y estudios disponibles se listan a continuación y abarcan desde el desarrollo de nuevos alimentos al control de calidad y certificación:

• Determinación de composición nutricional de alimentos. • Análisis descriptivo de alimentos con paneles de jueces entrenados y

formación de paneles de jueces entrenados en las propias industrias para control de calidad.

• Estudios cualitativos y cuantitativos sobre aceptabilidad de alimentos por parte del consumidor y de percepción del consumidor sobre alimentos.

• Determinación de vida útil de alimentos por métodos fisicoquímicos y sensoriales.

• Asesoramiento a empresas elaboradoras de alimentos fritos sobre la calidad de sus aceites y sobre el uso de métodos de fritura rápidos y de bajo costo.

• Capacitación de personal de la empresa para el control aproximado del contenido de compuestos polares en grasas y aceites.

• Análisis de composición y de calidad de acuerdo con las Normas uruguayas y con la Norma del Consejo Oleícola Internacional (COI).

• Determinación de acidez, peróxidos, K232 y K270, composición en ácidos grasos, contenido de polifenoles y tocoferoles, fitoesteroles, ceras, etc.

El departamento cuenta además con un equipo Rancimat para ensayos acelerados de vida útil, un equipo de extracciones mediante fluido supercrítico y una planta piloto para la extracción de aceite de oliva.

39

acercando la oferta nacional de conocimiento a las empresas

de destacar que sectores como el metalúrgico y el plástico se encuentran muy poco representados. Estos datos muestran la importancia de conocer la oferta de conocimiento existente para identificar áreas de vacancia que requieren atención. En este sentido es importante la creación de la Uni-dad de Innovación en Tecnología de Alimentos (UITA) y el reciente Centro Tecnológico del Plástico (CTplas) por-que apuntan a vincular las empresas de los sectores alimentario y plástico con la oferta de conocimiento y a brindar capacitación en el área, así como más recientemente la firma de un convenio entre la CIU (CEGETEC) y

el Programa de Desarrollo de las Cien-cias Básicas (PEDECIBA) para fomentar la participación de investigadores del programa en la solución de problemas industriales.

Para visualizar mejor las capacidades ofrecidas desde la academia se generó una taxonomía con actividades empresariales genéricas (Figura 2) y se clasificaron las capacidades de las unidades de investigación en las distintas categorías.

Algunos ejemplos de capacidades identificadas en cada grupo se pre-sentan en la Tabla 1. En la Figura 3 se

Haití 1500/local 56 PTI Cerro / Tel: 2311 1006 - 096 189242 / Montevideo - [email protected] / www.altaspalmeras.com

ALTASPALMERASRECICLADO & VENTA

DE SOLVENTES

Brindamos solución rápida, eficiente y segura, especializada en la venta y reciclaje de distintos tipos de solventes, entregando una gestión integral y responsable de los residuos químicos generados en su sector operativo.

Contamos con equipamiento de última generación, con habilitación de DINAMA garantizando la calidad del servicio y cumpliendo la normativa vigente en materia ambiental.

acercando la oferta nacional de conocimiento a las empresas

40

Figura 2 – Taxonomía para clasificar las capacidades

Categorías: 1) Desarrollo de nuevo producto o proceso. 2) Mejora de producto o proceso. 3) Control de calidad de producto o proceso. 4) Certificación de producto o proceso dentro de la normativa existente. 5) Capacitación de personal de la empresa. 6) Planificación y logística. 7) Salud ocupacional y medioambiente. 8) Gestión de residuos. 9) Producción de energía.

actividad EjemploDesarrollo Prototipado mediante impresora 3D

Mejora Optimización de inventarios

Control de Calidad Ensayos de lámparas, luminarias y equipos auxiliares.

Certificación Obtención de indicadores de manejo sustentable requeridos para certificación forestal

Capacitación Capacitación de proyectistas y operadores de plantas de tratamiento de residuos sólidos y efluentes

Planificación y logística Implantación de sistemas de información geográfica para resolver una localización industrial más óptima

Salud ocupacional y medioambiente Modelado numérico de dispersión de contaminantes

Gestión de residuos Valorización de residuos

Producción de energía Confección de un modelo operativo de predicción de la producción de un parque eólico

Tabla 1. Ejemplo de CII identificadas en el relevamiento.

41

Uso industrial de agua subterránea

Aunque en menor medida que en el sector primario, el agua también es un recurso importante en la industria manufacturera. El uso de agua subterránea puede resultar ventajoso o necesario en algunas situaciones y es necesario asesorarse para la construcción y fiscalización de pozos. En la Sección de Recursos Hídricos de la Facultad de Ciencias se cuenta con las capacidades necesarias para la gestión de desarrollos industriales que requieran del uso de agua subterránea. Los responsables de dicha unidad de investigación elaboraron el “Manual de Agua Subterránea” en el marco del proyecto Producción Responsable (MGAP, 2012) y pueden asesorar en el diseño y monitoreo de pozos.

Figura 3. La gráfica indica el porcentaje dentro del total de capacidades identificadas que corresponde a cada categoría.

gestión de inventarios

En el Departamento de Investi-gación Operativa de la Facultad de Ingeniería, se cuenta con capacidades en el área de lo-gística. Mediante la aplicación de métodos computacionales se puede optimizar la toma de decisiones asociadas a la producción, buscando minimi-zar los costos de producción y mantenimiento de inventario.

Salud ocupacional

El Área de Toxicología del Departamento Estrella Cam-pos, en la Facultad de Quí-mica, puede realizar análisis de muestras biológicas para evaluar la exposición a con-taminantes ambientales. Este tipo de análisis es necesario para cumplir con la ordenanza 145/2009 de vigilancia sanitaria de trabajadores expuestos a riesgos laborales. Los ensayos son ofrecidos por el Centro Especializado en Química To-xicológica (CEQUIMTOX), que funciona dentro de la unidad de investigación y que cuenta con certificación en Sistema de Gestión de Calidad, UNIT –ISO 9001/2000.

acercando la oferta nacional de conocimiento a las empresas

42

muestra la distribución porcentual de las capacidades identificadas en las 100 primeras unidades relevadas, dentro de las nueve categorías propuestas.

Las múltiples capacidades ofertadas cubren toda la gama de actividades de la empresa, aunque se observa su concentración en algunas actividades clave como Desarrollo, Mejora y Con-trol de calidad. También es importante la presencia de capacidades en Planifi-cación y Logística. Es necesario aclarar que la mayoría de las capacidades en esta categoría refiere a Planificación.

Según los datos de la Encuesta Na-cional de Innovación (2010-2012), la vinculación de las empresas con agen-tes externos (centros de investigación, consultores, otras empresas, etc.) se correlaciona con la capacidad innova-dora. Sin embargo, el porcentaje de empresas que se vinculan con agentes externos es muy bajo, lo que se debe a varios factores, entre ellos la poca visibilidad de la oferta de conocimien-to. Desde el CEI estamos trabajando en potenciar la vinculación de las em-presas con la oferta de conocimiento y el Relevamiento de CII en curso es un paso más en esta dirección.

En Uruguay existen aproximadamente 800 unidades de investigación en distintas áreas del conocimiento. Los resultados preliminares del presente relevamiento muestran que en muchas de ellas existen capacidades de aplicación industrial; prueba de ello es el alto porcentaje de unidades que ya se encuentran trabajando con empresas.

El CEI tiene como meta volcar la información obtenida mediante el relevamiento en un portal web que brinde un fácil acceso a las capaci-dades de resolución de problemas y de innovación para la industria. En forma análoga al trabajo realizado con el Compendio de Instrumentos (http://bitly.com/compendiocei), se está elaborando un material que mues-tra en un lenguaje claro y accesible las distintas capacidades ofertadas, los mecanismos de vinculación posibles y la información de contacto. El portal web funcionará como una Plataforma de Vinculación Tecnológica, que actúe como catalizador de colaboraciones entre productores y usuarios de co-nocimiento, y que permita un mejor uso de los recursos de I+D+i del país.

www.ciu.com.uy/ceiTel.: 2604 04 64 int [email protected]

El CEI es una iniciativa conjunta del Ministe-rio de Industria, Energía y Minería (MIEM), la Cámara de Industrias del Uruguay (CIU), la Universidad de la República (UDELAR) y la Agencia Nacional de Investigación e Innovación (ANII).

43

44

México y Paraguay, mercados atractivos para Uruguay

33 empresas uruguayas participaron de misiones comerciales con la CIU

El Centro Internacional de Negocios (CIN), de la Cámara de Industrias del Uruguay, en su afán de generar opor-tunidades comerciales y acompañar el proceso de internacionalización de las empresas uruguayas, sigue llevando a cabo distintas misiones comerciales para alcanzar dicho objetivo.

La propuesta del CIN en materia de promoción comercial, se basa en que las empresas uruguayas accedan a una

oferta variada de mercados destino, con la experiencia que puede ofre-cerles nuestra Institución a través de:

• talleres preparatorios del mercado destino;

• asistencias técnicas personalizadas para el mercado seleccionado;

• identificación de potenciales con-trapartes;

Empresarios uruguayos – Misión a México, Abril 2016

• armado de agendas comerciales;

• apoyo logístico y acompañamiento en cada una de las misiones organi-zadas.

45

Más de 30 empresas uruguayas participaron de misiones comerciales a con la CIU

MEXICo

En virtud de la experiencia del 2015, el Centro Internacional de Negocios de la CIU, llevó a cabo una exitosa misión empresarial a la ciudad de México. La misma forma parte de su calendario de actividades de promoción comercial.

A partir de la entrada en vigencia del Tratado de Libre Comercio (TLC) ACE N° 60 entre México y Uruguay (el 15 de julio de 2004), México representa un mercado de creciente importancia para el país. Esto ha generado un impulso mayor desde la CIU, para ampliar las posibilidades comerciales de las empresas uruguayas en México.

Los sectores que se vieron represen-tados fueron: cerveza artesanal, pani-ficados ultra congelados, tecnologías de la información, servicios de diseño, cueros, fabricantes de quesos, maleti-nes, bolsos antirrobo y carteras.

Empresas participantes: Amerex S.A. - Barraca San Fernando - BFB

Servicios Srl - Claldy S.A. - Cualit Eng. Ltda. - De Leon Galindo Ana Maria - Itacare S.A. - Smgo Srl - Va-llet Uruguay Ltda.

agendas de negocios

Las empresas uruguayas mantuvieron más de 50 reuniones de negocios con empresas mexicanas, previamente se-leccionadas en base a las necesidades detectadas mediante un estudio de su perfil. Esto les permitió a los empre-sarios focalizarse en sus estrategias de negocio y concretar reuniones de calidad, aumentando así las probabi-lidades de concreción de acuerdos comerciales.

taller técnico - oportunidades de negocios entre México y Uruguay

En el comienzo de la misión; el Depar-tamento Económico Comercial de la Embajada de Uruguay en México reali-zó un Seminario sobre Oportunidades de negocios entre México y Uruguay, con la participación de referentes en distintos temas.

Las temáticas tratadas fueron:

El Comercio Exterior de México y su rela-ción con Uruguay, a cargo del Lic. Fer-nando Ruiz Huarte - Director General del COMCE.

Alianzas Comerciales México Uruguay, a cargo del Sr. Carlos Onetto. – Alianza Latinoamericana

Un panorama del mercado del software y su industria en México, a cargo del Lic. Javier Allard– Director General, Asociación Mexicana de Empresas de Tecnologías de la Información.

testimonios y resultados

Las empresas participantes se mostra-ron muy conformes con los contactos generados. En el relevamiento de las evaluaciones realizado al regreso de la misión, los empresarios manifes-taron que existen oportunidades de negocios.

También mostraron interés en seguir participando en actividades de este tipo, organizadas por la CIU.

Pasados varios meses de la misión, se realizará una nueva instancia de segui-miento de los contactos generados, para evaluar la concreción de acuerdos comerciales y/o alianzas estratégicas.

testimonio de las empresas:

“Esta fue la primera vez que participo de una misión pero con mi empresa ya habíamos viajado antes en busca de posibles clientes sin su apoyo y les puedo asegurar que con su ayuda la

33 empresas uruguayas participaron de misiones comerciales con la CIU

46

posibilidad de concretar los negocios es muy superior.”

Luis Campelo - Vallet Uruguay Ltda.

“La misión comercial a México significó no sólo una oportunidad comercial sino un importante aprendizaje en términos de empresa. Gracias a las instancias presenciales pudimos pre-sentar nuestros productos y servicios a eventuales socios comerciales, y si bien no concretamos ventas sí tendimos puentes y acordamos acercar algunas propuestas puntuales a quienes más interés demostraron. El concurrir en el marco de la Misión, en cooperación con el COMCE, resultó una carta de presentación muy valiosa y compro-bamos que nos abrió puertas que a importantes empresas locales no necesariamente se les abren.”

Ernesto Fasano - SMGo SRl

“Todo resulto de ser de gran ayuda, tanto la información recibida previo al viaje, como en la Misión propiamente dicha. La buena disposición, preocu-pación y apoyo recibidos fueron In-valorables y me permitieron sentirme confiado y motivado a seguir adelante, aun cuando no pude realizar negocios en forma concreta durante la Misión , cosa que no descarto podría llevarse a cabo en el futuro.“

luis Passarella - luis a. Passarella & Cia

“El trabajo de promoción y apoyo del equipo de la CIU fue muy bueno en lo previo y durante la misión en sí.”

Ernesto Bianchi – BFB Servicios SRL

Empresarios uruguayos – Misión a Paraguay, Mayo 2016

47

48

ParagUaY

Un nuevo año para una nueva misión empresarial a la ciudad de Asunción del Paraguay. En esta oportunidad 24 empresas, viajaron junto a la Cámara de industrias del Uruguay y al Instituto Uruguay XXI.

Paraguay figura como el país de mayor crecimiento económico de la región, según las principales entidades globa-les. La bonanza económica paraguaya está sustentada en una serie de polí-ticas públicas aplicadas en la materia durante los últimos 10 años.

Varios fueron los sectores representa-dos en esta misión empresarial, como ser: Servicios de Ingeniería, Desarrollo de Software, Gráficos, Pesca, Produc-tos naturales, Plástico, Indumentaria, Electricidad, Audiovisual, Autoclaves, Joyería, entre otros.

La Misión estuvo integrada por: Manentia Software, Tabiral, Top Systems, CLC, RDA Ingenieria, Su-gar Art, Terapis, Cheff-flon, Plan Electrico, Imprimex, Maria Lasar-ga, Mandinga, Valimar, Pink Lady, Sembra, Mungo, Sanatorio Mautone, Empower, BMR Productos cultura-les, Marq, Almar Uruguay, Siempre Pago, ITC, Becam.

reuniones de negocios y actividades

Las empresas uruguayas mantuvieron más de 200 reuniones de negocios en las empresas paraguayas, las cuales habían sido previamente identificadas en base a sus perfiles de actividad.

Un elemento valorado por los empresa-rios fue la coordinación de la logística y el transporte desde y hacia las reuniones ya que permitió que éstos pudieran fo-calizarse en sus estrategias de negocio.

A su vez, la delegación de empresas recibió el apoyo de la Embajada de Uru-guay en todo momento, quien agasajó a la delegación con una recepción en la residencia del embajador.

resultados

Las empresas participantes se mostra-ron conformes con la organización y los resultados a priori de las reuniones mantenidas, resaltando en su mayoría las reuniones de calidad que tuvieron durante la misión.

Las empresas mostraron interés en se-guir participando en actividades de este tipo, organizadas por la CIU en conjunto con Uruguay XXI.

testimonios de las empresas:

“Manentia ha participado desde 2014 en varias misiones de negocio organiza-das por UXXI y la CIU, estas actividades han sido un excelente apoyo a nuestro proceso de internacionalización.

En esta instancia, se sumó a la coyuntu-ra favorable de Paraguay como destino

49

exportador una excelente organización y contactos de calidad obtenidos por UXXI y la CIU a través de CEDIAL.”

Ricardo Zuasti - Manentia

“Agradecemos haber participado de la misión. Es muy positivo que existan es-tas iniciativas de apoyo para facilitarnos y motivarnos a crecer en el exterior.”

Maria Lasarga - Maria Lasarga

“SEMBRA participo en esta actividad por primera vez, la empresa no cuenta con recursos para su internacionaliza-ción y fue de gran ayuda contar con una agenda programada, con los contactos pre agendados y un chofer que nos ayudó en la logística de las reuniones.

El equipo de Cedial, Uruguay XXI y CIU, estuvo en cada momento apoyando a todos los participantes y a disposición, lo cual nos permitió poner el foco en las presentaciones y reuniones. Quedamos muy conformes con la experiencia y esperamos poder repetirla.”

Mauricio Ronqui - Sembra

“Personalmente la experiencia fue buena, siempre se aprende de todo, no concretamos ningún tipo de ne-gocio pero quizá si logremos hacerlo a futuro.”

Mariana Sanguinetti - Mandinga

Centro Internacional de Negocios (CIN)Tel.: (598 2) 604 0464 int. [email protected]

5050

Soluciones para un ambiente sustentable

Espacio Industrial entrevistó al director de GeoAmbiente, el Dr. en Geología Jorge Montaño Xavier quien indicó que la em-presa es pionera en nuestro país desde el año 2009 en estudios de contaminación de suelos y aguas por Hidrocarburos.

Con respecto al cuidado del medioam-biente, Montaño señaló la especialización en control y prevención ya que GeoAm-biente opera en la parte de diagnóstico, evaluación y construcción de pozos de monitoreo en todo lo que se refiere al es-tudio de riesgos de contaminación por pérdidas, escapes, derrames, filtraciones o vertidos en lagunas y efluentes indus-triales, y contaminación de suelos y napas subterráneas, así como estudios de pasivo ambiental.

Tanto el diagnóstico como la preven-ción implican la elaboración de planes de monitoreo de calidad de agua y suelos en todas las etapas. El diseño de la red de pozos de monitoreo, su ubicación, cantidad y proyecto constructivo es fundamental a la hora de determinar una eventual filtración, lo que genera una alerta temprana que posibilita tomar las acciones correctivas correspondientes.

Otra situación se produce cuando la contaminación ya está instalada, el co-rrecto diseño y construcción de la red de pozos de monitoreo determina la geometría de la pluma de contaminación y permite planificar la técnica más adecuada de remediación.

En el caso de contaminación compro-bada, vertidos o derrames, la empresa toma medidas de remediación. En estos

GeoAmbiente SRL es una Empresa fundada en 1997 que brinda servicios de Consultoría y actúa principalmente en las áreas de Hidrogeología, Geotécnica, Medio Ambiente, Geofísica, Prospección y Gestión de Aguas Termales.

espacio contratado

casos la solución ofrecida por GeoAm-biente es fundamental asegura el geólogo, ya que se aplica un protocolo de acción inmediato, contando con equipos móviles de rápida respuesta.

Particularmente la empresa se espe-cializa en contaminación por petróleo y sus derivados, ejemplo de ello son las estaciones de servicio, las cuales tienen tanques de almacenamiento de combus-tible subterráneo.

La empresa ya cuenta con asesora-mientos en la planta de ANCAP de La Teja y empresas con grandes almacenamientos de combustible.

Montaño advierte que es menos cos-toso invertir en prevención que en reme-diación ya que en este último caso los costos se multiplican por cien y muchas veces más.

Ante la falta de legislación específica, GeoAmbiente se rige por normas y proto-colos internacionales como ISO y ASTM

entre otras. Esto asegura la calidad de los servicios tanto en la construcción de los pozos, como en la etapa de muestreo, buscando minimizar los errores humanos y asegurar la representatividad del estudio.