Observatorio Ciudadano Regional de la Transparencia...

46

2 Cartilla Observatorio Ciudadano Regional de la Transparencia y Presupuesto Público La herramienta Información sobre la Transparencia y Ejecución Presupuesto Municipal

Transcript of Observatorio Ciudadano Regional de la Transparencia...

2Cartilla

Observatorio CiudadanoRegional de la Transparencia

y Presupuesto PúblicoLa herramienta

Información sobre la Transparenciay Ejecución Presupuesto Municipal

FORO SOCIAL DE

LA DEUDA

EXTERNA Y

DESARROLLO DE

HONDURAS

FOSDEH

2 0 / 0 8 / 2 0 1 2

Observatorio

Ciudadano Regional de

la Transparencia y

Presupuesto Público

Información sobre la Transparencia y Ejecución Presupuesto Municipal La herramienta

Cartilla 2

3

Foro Social de la Deuda Externa y

Desarrollo de Honduras( FOSDEH)

Col.Alameda,Ave.Tiburcio CaríasAndino, 1248, Tegucigalpa, Honduras Tel/fax:(504)22392110 Correo electrónico: [email protected] Páginaweb:www.fosdeh.net

Tegucigalpa, Honduras Agosto, 2012

“La elaboración de esta cartilla sobre el Presupuesto Municipal, ha sido posible gracias al generoso apoyo del Pueblo de los Estados Unidos de América a través de la Agencia de los Estados Unidos para el Desarrollo Internacional (USAID). El contenido del mismo es responsabilidad de Foro Social de la Deuda Externa y Desarrollo de Honduras (FOSDEH) y no necesariamente refleja el punto de vista de la USAID o del Gobierno de los Estados Unidos.”

Publicación realizada con el apoyo financiero del Gobierno de Canadá a través de la Agencia Canadiense para el Desarrollo Internacional (ACDI)

@fosdeh

www.facebook.com/fosdeh

5

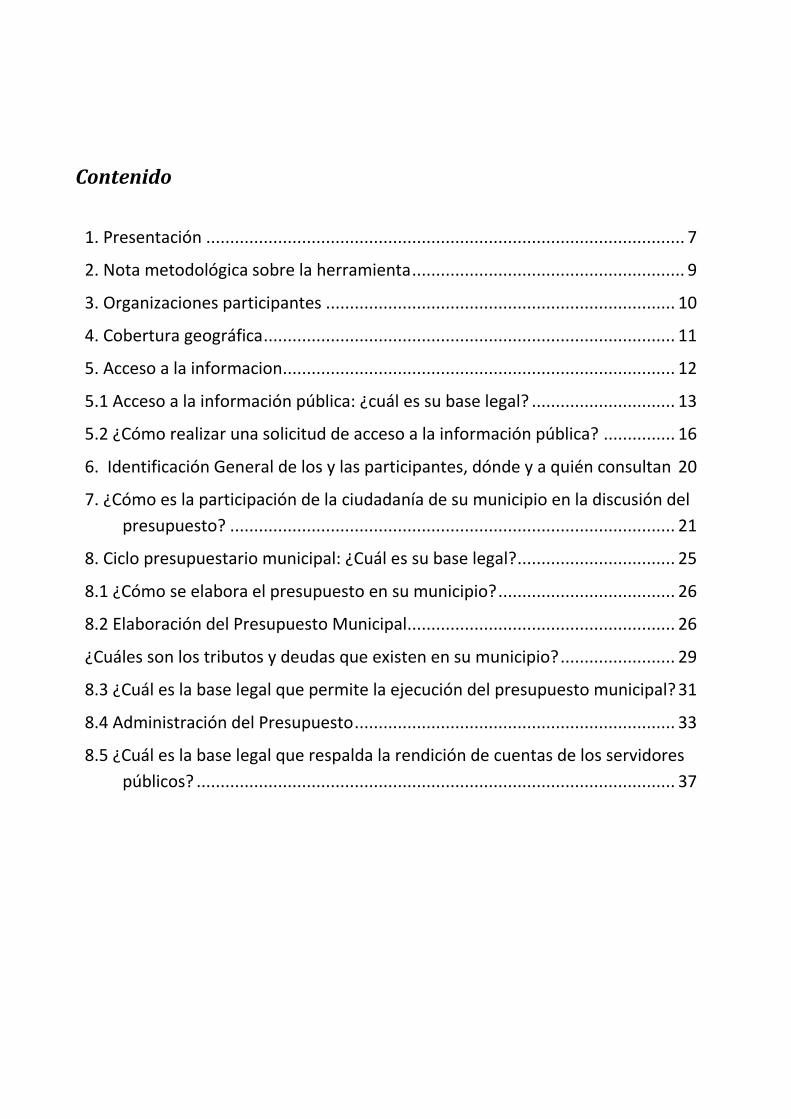

Contenido

1. Presentación .................................................................................................... 7

2. Nota metodológica sobre la herramienta ......................................................... 9

3. Organizaciones participantes ......................................................................... 10

4. Cobertura geográfica ...................................................................................... 11

5. Acceso a la informacion .................................................................................. 12

5.1 Acceso a la información pública: ¿cuál es su base legal? .............................. 13

5.2 ¿Cómo realizar una solicitud de acceso a la información pública? ............... 16

6. Identificación General de los y las participantes, dónde y a quién consultan 20

7. ¿Cómo es la participación de la ciudadanía de su municipio en la discusión del

presupuesto? ............................................................................................. 21

8. Ciclo presupuestario municipal: ¿Cuál es su base legal? ................................. 25

8.1 ¿Cómo se elabora el presupuesto en su municipio? ..................................... 26

8.2 Elaboración del Presupuesto Municipal........................................................ 26

¿Cuáles son los tributos y deudas que existen en su municipio? ........................ 29

8.3 ¿Cuál es la base legal que permite la ejecución del presupuesto municipal? 31

8.4 Administración del Presupuesto ................................................................... 33

8.5 ¿Cuál es la base legal que respalda la rendición de cuentas de los servidores

públicos? .................................................................................................... 37

7

Presentación

FOSDEH es una organización de sociedad civil cuyo propósito principal es

coadyuvar a la construcción de políticas públicas orientadas a la transformación

nacional, basadas en la justicia social, la igualdad, la solidaridad, el respeto a los

derechos humanos y legitimidad democrática.

Esta aspiración se concreta al apoyar a espacios ciudadanos que realizan labores

de contraloría social y que inciden en las instituciones públicas para la aplicación de

prácticas de transparencia y rendición de cuentas sobre las políticas públicas a

nivel nacional y local.

En consecuencia, entre los problemas centrales que aborda el FOSDEH es la

reducida transparencia, rendición de cuentas y acceso a la información pública que

tiene sociedad civil sobre las políticas públicas y la gestión financiera del Estado,

elementos indispensables para la construcción de un “buen gobierno”.

En FOSDEH se afirma que sin acceso a la información no es posible asegurar la

participación ciudadana, la toma de decisiones y cumplir la labor de auditores y

contralores sociales. En contraste, a nivel gubernamental faltan mecanismos para

transparentar el accionar público generando un ambiente proclive a la corrupción,

que hoy en día es uno de los desafíos más importantes para Honduras, debido a la

dimensión de los recursos que año con año se pierden en manos de la corrupción.

En el marco de estas aspiraciones, el FOSDEH está impulsando la construcción de

espacios de participación ciudadana que denomina “Observatorios Ciudadanos para

la Transparencia y Ejecución de los Presupuestos Públicos”, en el afán de promover

el escrutinio público-ciudadano de las finanzas gubernamentales.

Los observatorios son espacios para generar empoderamiento de las organizaciones

sociales para el ejercicio pleno de la ciudadanía, aspira modificar las relaciones de

poder que se encuentran al interior del presupuesto, contribuir en la formulación

de procesos de desarrollo de las comunidades a partir de las necesidades de la

población e incidir para que los gobiernos locales cumplan con el mandato

constitucional de velar por el desarrollo, de la persona y el bien común. Asimismo,

aportará argumentos que respalden la demanda de la descentralización de los

recursos y sobre todo, fiscalizar la calidad y transparencia del gasto social.

El centro del trabajo del observatorio es el Presupuesto General de la República /

Presupuestos Municipales puesto que este instrumento, más allá de ser un

instrumento de planificación, es importante porque es la manera en que los fondos

asignados a educación, salud, prevención de la violencia y otros impactan

efectivamente en la vida de las personas.

Por esta razón, una vez elaborado los presupuestos locales, con participación o no

de la población, aún quedan preguntas sin respuestas como: ¿a qué se destinan

realmente los recursos públicos?, ¿a quiénes llega?, ¿cuánto de estos recursos se

queda en el bolsillo de los mismos funcionarios públicos?, ¿cuánto de los recursos

públicos se utilizan para campañas electorales o para “hacerle imagen” a los

servidores públicos?, ¿existe coherencia entre la oferta del gobierno local y la

demanda social?, ¿cómo se relaciona el presupuesto con los impuestos que paga la

ciudadanía?...

Estas y otras preguntas serán respondidas a través del trabajo desarrollado por el

observatorio ciudadano, que inicialmente arranca con un trabajo concreto en la zona

sur, centro y norte, en donde FOSDEH no actuará en soledad, sino que facilitará la

participación de más de 30 organizaciones de sociedad civil de los departamentos

de La Paz, Cortés, Santa Bárbara y de la Región No. 13 del Golfo de Fonseca, entre

ellas: Comisiones Ciudadanas de Transparencia, redes departamentales y regionales

de transparencia, foros sociales, agencias de desarrollo local, ONG´s,

organizaciones de mujeres, pueblos indígenas, entre otras.

Para apoyar el trabajo técnico de estas organizaciones en el marco del observatorio

se han desarrollado un serial de tres herramientas en las que se aportan los

conocimientos, experiencia y percepciones de las organizaciones participantes.

Estas son:

1. Manual del Presupuesto Municipal que aportará conocimientos sobre el

presupuesto público: conceptos, estructura, programas, el proceso desde la

formulación hasta la liquidación y control.

2.Conceptos y Proceso de los Observatorios Ciudadanos por la Transparencia y

Ejecución Financiera de Fondos públicos.

3. Observatorios Ciudadanos Regionales para la Transparencia y Ejecución

Financiera de Fondos públicos. La Herramienta

Esperamos que estas tres herramientas, junto al trabajo decidido de las

organizaciones y del FOSDEH puedan contribuir a mejoras sustantivas en la justa y

equitativa distribución de los recursos públicos.

FOSDEH

9

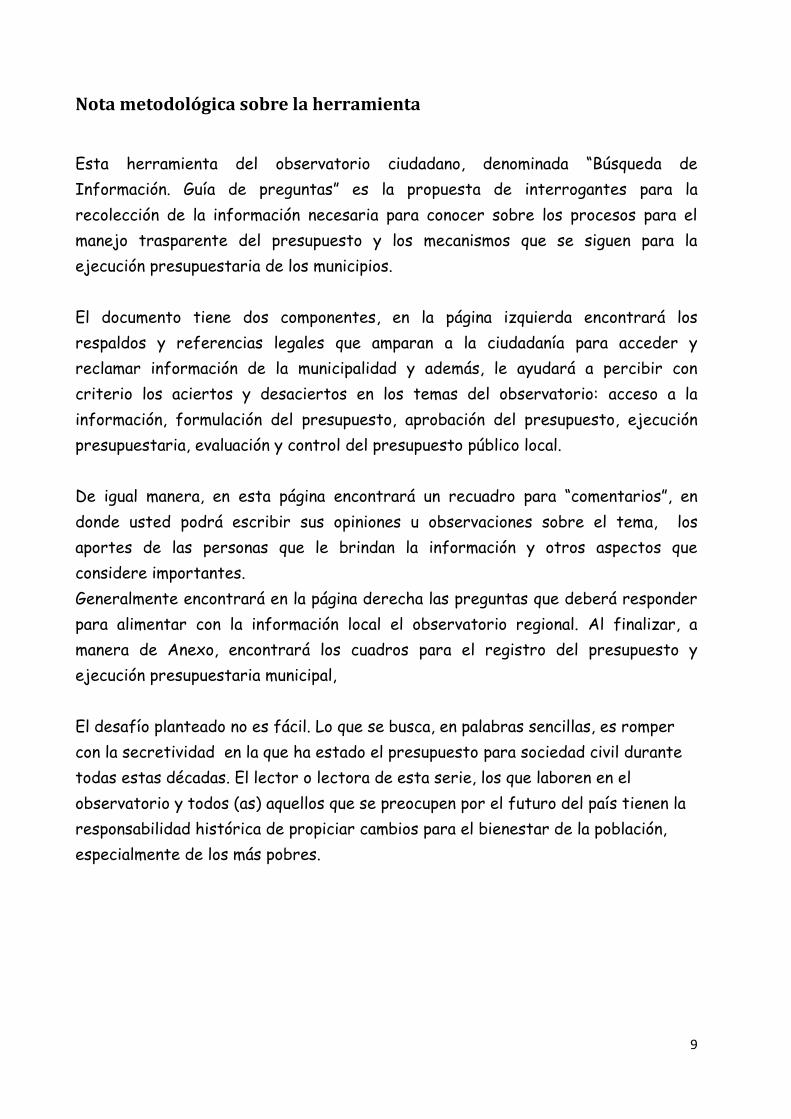

Nota metodológica sobre la herramienta

Esta herramienta del observatorio ciudadano, denominada “Búsqueda de

Información. Guía de preguntas” es la propuesta de interrogantes para la

recolección de la información necesaria para conocer sobre los procesos para el

manejo trasparente del presupuesto y los mecanismos que se siguen para la

ejecución presupuestaria de los municipios.

El documento tiene dos componentes, en la página izquierda encontrará los

respaldos y referencias legales que amparan a la ciudadanía para acceder y

reclamar información de la municipalidad y además, le ayudará a percibir con

criterio los aciertos y desaciertos en los temas del observatorio: acceso a la

información, formulación del presupuesto, aprobación del presupuesto, ejecución

presupuestaria, evaluación y control del presupuesto público local.

De igual manera, en esta página encontrará un recuadro para “comentarios”, en

donde usted podrá escribir sus opiniones u observaciones sobre el tema, los

aportes de las personas que le brindan la información y otros aspectos que

considere importantes.

Generalmente encontrará en la página derecha las preguntas que deberá responder

para alimentar con la información local el observatorio regional. Al finalizar, a

manera de Anexo, encontrará los cuadros para el registro del presupuesto y

ejecución presupuestaria municipal,

El desafío planteado no es fácil. Lo que se busca, en palabras sencillas, es romper

con la secretividad en la que ha estado el presupuesto para sociedad civil durante

todas estas décadas. El lector o lectora de esta serie, los que laboren en el

observatorio y todos (as) aquellos que se preocupen por el futuro del país tienen la

responsabilidad histórica de propiciar cambios para el bienestar de la población,

especialmente de los más pobres.

Organizaciones participantes

En el proceso de montaje y diseño del observatorio ciudadano han participado las

siguientes organizaciones sociales:

Organizaciones Asociadas al Observatorio en Valle de Sula

1. Movimiento de Defensa de Omoa y

2. Red Regionlal de CCT Valle de Sula

3. Foro Social Valle de Sula (FSVS)

4. Colegio de Economistas. Valle de Sula

5. Asociación de Estudiantes de Sociología Sula

6. Teatro Tholomac

7. Red Nacional de Auditoria Social

8. PRO Jóvenes.

9. Asociación Arco

10. Movimiento de Mujeres de la Lopez Arellano y alrrededores

11. Foro de Mujeres

12 Organismo Cristiano para el Desarrollo Integral de Honduras OCDIH

Organizaciones Region Sur

1. Asociacion de Desarrollo Local de Valle. ADED. Valle

2. Foro Regional Sur

3. Red de Mujeres4. Mujeres Defensoras de la vida

5. CODESSE SUR

6. CODDEFFAGOLF

7. Red de CCT Choluteca

8. Red departamental de CCT de Valle

9. Red de CCT Centro SUr oriente.

10 Red de CCT Francisco Morazan

11. Caritas Sur

13. Vecinos Honduras

14. UNAH Choluteca

15. COmisiones Ciudadanas de Trasnparecia de la region

Organizaciones La Paz

1Movimiento Indígena de la Sierra

2. Red de Transparencia La Paz

3. Foro Social Centro. La Paz

4 Comisiones Ciudadanas de Transparencia de 4 Municipios. CCT.

11

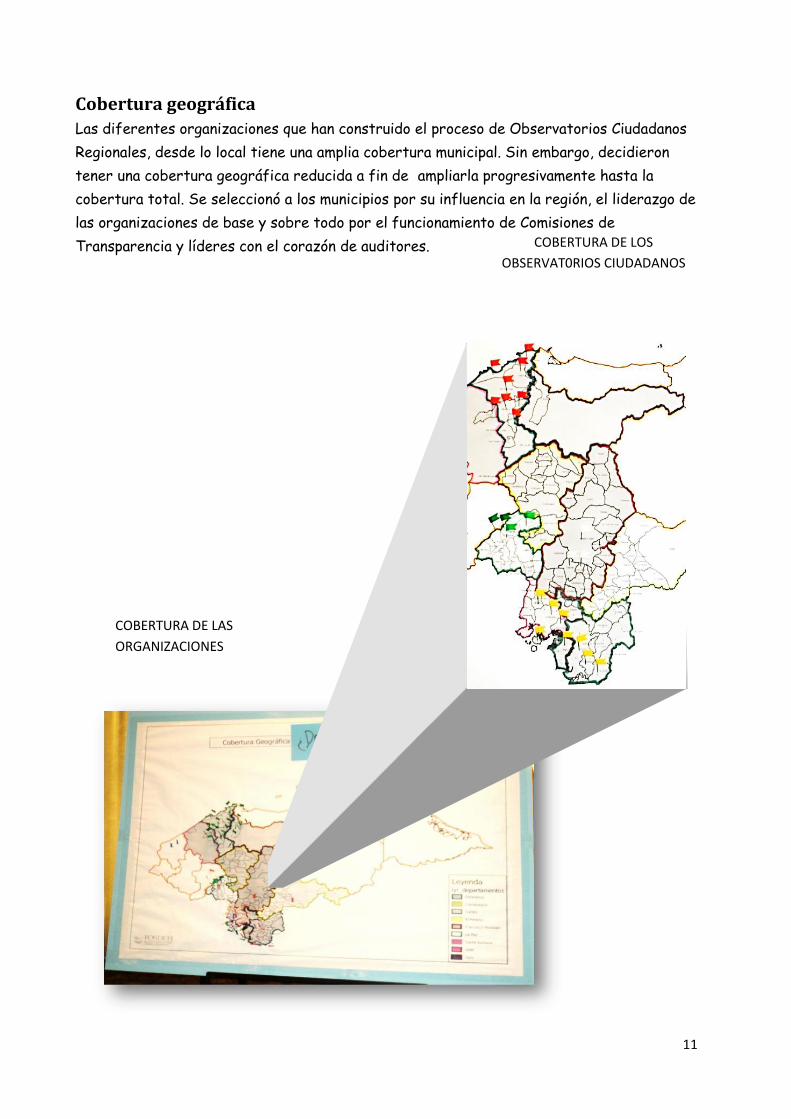

Cobertura geográfica

Las diferentes organizaciones que han construido el proceso de Observatorios Ciudadanos

Regionales, desde lo local tiene una amplia cobertura municipal. Sin embargo, decidieron

tener una cobertura geográfica reducida a fin de ampliarla progresivamente hasta la

cobertura total. Se seleccionó a los municipios por su influencia en la región, el liderazgo de

las organizaciones de base y sobre todo por el funcionamiento de Comisiones de

Transparencia y líderes con el corazón de auditores.

COBERTURA DE LAS

ORGANIZACIONES

COBERTURA DE LOS

OBSERVAT0RIOS CIUDADANOS

¿Qué es el acceso a la

información pública?

El acceso a la información en poder del Estado es un derecho fundamental de los individuos y los gobiernos tienen la obligación de garantizarlo. Conceptualmente, es la obligación que tiene el Estado de poner a disposición de la ciudadanía la información que les permita tener conocimiento directo de las funciones, acciones, resultados, estructura y recursos asignados y utilizados por los funcionarios del gobierno.

El acceso a la información también abarca entre otras cosas lo siguiente: a. Cambiar una tradición en la cual la información pública corresponde a un Estado: • Inclinado a la secretividad • Centralista • Jerárquico y piramidal • Unilateral e imperativo b. Considerar fundamental la plena transparencia de la administración pública y sus procedimientos de modo que permita un amplio control democrático por parte de la ciudadanía y las instituciones. c. Ratificar el carácter público de toda información en poder de la autoridad estatal, en donde el sentido de lo “reservado” sea excepcional y lo “público” la regla general.

ACCESO A LA

INFORMACION

Información básica sobre la

Ley de Transparencia y

Acceso a la Información

Pública

• Cualquier persona, natural o jurídica, puede solicitar información sin necesidad de tener un interés específico en el tema.

• La solicitud debe ser para la autoridad o institución que efectivamente posee la información demandada.

• Todos los organismos públicos están incluidos en la aplicación de la ley, sin excepción.

• Las organizaciones privadas que manejan información pública o personal también están sujetas a la ley.

• Las autoridades requeridas no podrán negarse a proporcionar la información y si lo hacen deberán dar su respuesta por escrito, de tal manera que permita al solicitante seguir los trámites de apelación.

• El procedimiento para solicitar la información debe ser sencillo y ágil y el procedimiento de entrega no deberá exceder el número de días previsto.

• La información calificada como reservada y confidencial no debe dar lugar a interpretaciones subjetivas que faciliten su denegatoria.

13

Acceso a la información pública: ¿cuál es su base legal?

Existen a nivel internacional y nacional, un marco jurídico que respalda el

acceso a la información pública. Algunas de estas referencias son:

a. Artículo 19 de la Declaración Universal de Derechos Humanos

b. indica que todo individuo tiene derecho a la libertad de opinión y de

expresión; este derecho incluye:

• El de no ser molestado a causa de sus opiniones

• El de investigar y recibir informaciones y opiniones

• El de difundirlas, sin limitación de fronteras, por cualquier medio de

expresión.

La Declaración de los Derechos del Hombre de 1789 establecía que la

sociedad tiene derecho a exigir a todo agente público cuentas de su

administración.

b. La Constitución de la República a través de tres artículos básicos:

Artículo 15.- Honduras hace suyos los principios y prácticas del derecho

internacional que propenden a la solidaridad humana, al respecto de la

autodeterminación de los pueblos, a la no intervención y al afianzamiento de

la paz y la democracia universales

Artículo 72.- Es libre la emisión del pensamiento por cualquier medio de

difusión, sin previa censura. Son responsables ante la ley los que abusen de

este derecho y aquellos que por medios directos o indirectos restrinjan o

impidan la comunicación y circulación de ideas y opiniones.

Artículo 80.-Toda persona o asociación de personas tiene el derecho de

presentar peticiones a las autoridades ya sea por motivos de interés

particular o general y de obtener pronta respuesta en el plazo legal.

c. La Ley de Transparencia y Acceso a la Información Pública, en general

en donde se destacan los siguientes artículos:

Artículo 4. Párrafo 1.Todas las instituciones obligadas deberán publicar la

información relativa a su gestión o, en su caso, brindar toda la información

concerniente a la aplicación de los fondos públicos que administren o hayan

sido garantizados por el Estado.

Artículo 20. Solicitud. La solicitud de Acceso a la información pública

deberá presentarse por escrito o por medios electrónicos, indicándose con

claridad los detalles específicos de la información solicitada, sin motivación,

ni formalidad alguna. Esta disposición, no facultará al solicitante para copiar

total o parcialmente las bases de datos.

Artículo 26. Procedimiento a seguir ante la denegatoria de entrega de

información.

Cuando la solicitud de información se hubiere denegado o no resuelto en el

plazo establecido en artículo 21, el solicitante podrá acudir ante el Instituto

de Acceso de Información Pública para solicitar la revisión de la denegatoria.

La resolución de éste se emitirá durante un Plazo de días contado a partir de

la presentación de la solicitud.

Artículo 28. (Ley de Transparencia). Sanción Administrativa. Sin Perjuicio de

la responsabilidad civil, las infracciones no constitutivas de delito serán

sancionadas con amonestación por escrito, suspensión, multas, cesantía o

despido. Las multas entre medio salario hasta 50 salarios mínimo mensual

serán impuestas por el IAIP..

Nota. Hay sanciones civiles y penales cuándo los servidores públicos no

responden a la solicitud de información.

d. La Ley de Municipalidades a través del:

Artículo 24.Los vecinos de un Municipio tienen derechos y obligaciones.

Inciso 3: Hacer peticiones de orden particular o general y obtener pronta

respuesta, así como reclamar contra los actos, acuerdos o resoluciones de

la Municipalidad y reducirle responsabilidades si fuera precedente.

Inciso 7: Pedir cuentas a la Corporación Municipal sobre la gestión

15

Municipal, tanto en los cabildos abiertos por medios de sus representante

como en forma directa.

Información que EL Gobierno debe difundir de oficio (Artículo 13 de la Ley de Transparencia y Acceso a la Información Pública) 1) Su estructura orgánica, sus funciones, las atribuciones por unidad administrativa, los servicios

que presta, las tasas y derechos y los procedimientos, requisitos y formatos para acceder a los mismos;

2) Las leyes, reglamentos, circulares y demás disposiciones de observancia general que rigen su funcionamiento;

3) Las políticas generales, los planes, programas y proyectos, informes, actividades, los estados financieros y las liquidaciones presupuestarias trimestrales por programas;

4) Toda la información catastral que posean y su vinculación con el Registro de la Propiedad Inmueble;

5) Los registros públicos de cualquier naturaleza; 6) El Diario Oficial La Gaceta actualizado; 7) La remuneración mensual de los servidores públicos por puesto, incluyendo otros pagos

asociados al desempeño del puesto; 8) Los presupuestos, un informe trimestral y otro anual de la ejecución presupuestaria, que

incluya el detalle de las transferencias, los gastos, la inversión física y financiera, la deuda y la morosidad

9) Las contrataciones, concesiones, ventas, subastas de obras, convocatorias a concurso, licitación de obras públicas y suministros, los contratos de consultoría, las actas de apertura de ofertas y adjudicación, ampliaciones, prórrogas y declaratorias de compras directas, así como sus resultados;

10) Los mecanismos que permitan la participación ciudadana en la toma de decisiones; 11) El nombre de los servidores públicos encargados de gestionar y resolver las solicitudes de

información pública, la dirección, teléfono y dirección electrónica de su centro de trabajo. 12) Los Decretos Ejecutivos, Acuerdos y Resoluciones firmes que emita el Poder Ejecutivo,

incluyendo las instituciones descentralizadas; 13) El Congreso Nacional, publicará además, las resoluciones que resulten de las mociones y

decretos que se aprueben; asimismo publicará las iniciativas de leyes y sus respectivos dictámenes, y opiniones.

14) El Poder Judicial, publicará además, las sentencias judiciales firmes que hayan causado estado o ejecutoria, sin perjuicio del derecho que tienen las partes para oponerse a la publicación de sus datos personales;

15) El Tribunal Superior de Cuentas, publicará además, los informes definitivos de las intervenciones fiscalizadoras practicadas, así como la publicación de las resoluciones una vez que hayan quedado firmes;

16) La Procuraduría General de la República, publicará además, la relación de los juicios en que sean parte las instituciones públicas y las sentencias definitivas recaídas en ellos;

17) Las Municipalidades publicará además una relación de los juicios en que sean parte y las sentencias definitivas recaídas en ellas, las resoluciones y actas de las sesiones de la Corporación Municipal;

18) Las instituciones respectivas publicarán además las estadísticas y la información relativa al comportamiento macroeconómico y financiero del Estado que generen o manejen; y,

19) La información sobre actividades de empresas privadas que suministren bienes y servicios públicos con carácter de exclusividad o que celebren contratos financiados con recursos o fondos del Estado, será divulgada por medio de la entidad pública con la cual se hayan celebrado los contratos respectivos.

¿Cómo realizar una solicitud de acceso a la información

pública? Una solicitud de acceso a la información pública no requiere de mayores

formalismos, puede hacerse a mano o a computadora, en papel normal (no requiere

papel legal), puede entregarse personalmente a la dependencia pública, por fax,

enviarse por correo electrónico o postal.

Como ya se ha señalado, la ciudadanía puede solicitar cualquier tipo de información

pública sin necesidad de explicar por qué o para qué se quiere tener esa

información, sin embargo, hay que tener en cuenta que no podrá exigir a las

instituciones que efectúen evaluaciones o análisis de la información que posean,

puesto que esa es una responsabilidad de quien solicita la información.

También hay que indicar que el acceso público a la información es gratuito, no

obstante, la institución pública está autorizada para cobrar únicamente por los

costos de la reproducción de la información (costo de la fotocopia, el CD, etc),

mismos que deben ser informados previamente.

A continuación se presenta un ejemplo del formato que puede utilizarse para

presentar una solicitud de información a cualquier dependencia pública. Es

recomendable que siempre se entreguen dos copias de la solicitud, una que se

entrega y la otra copia para que pueda ser sellada y firmada por la persona de la

institución pública que recibe la solicitud, a fin de que sea una constancia que

acredite la presentación de la misma.

Lugar y fecha: Nombre de la persona o personas de la institución a la que se presenta la solicitud Información que se solicita: Nombre y firma del solicitante (el número de identidad es opcional) Forma en que desea le sea entregada o enviada la información solicitada

Morolica, Choluteca – Honduras, 20 de junio de 2012 Miembros de la Corporación Municipal Alcaldía Municipal de Morolica, Choluteca Presentación Barahona, Alcalde Municipal

Se solicita información Plan de Arbitrios, Documento de Presupuesto de Ingresos y Egresos, Plan Operativo Anual, Plan de Inversión Municipal, copia del informe de liquidación de ingresos y egresos del primer y segundo trimestre .todos correspondientes al año 2012. Nubia Carrasco Tarjeta de identidad No. O800-1980-09897

De manera impresa y digital a través del siguiente correo electrónico: nbc@yahoo,com/Cel: 32456789

17

Existen dos observaciones generales que deben tenerse en cuenta a la hora de

presentar la solicitud:

1. Que en caso de que el solicitante sea persona jurídica (es decir una organización

o empresa), deberá acreditarse su existencia legal, es decir el número de su

personalidad jurídica, misma que debe adjuntarse a la solicitud y el nombre y el

poder (cargo) de quien actúa a nombre de ésta organización o empresa.

2. Es importante dejar muy claro el medio y el procedimiento que se utilizará para

recibir la información a fin de que no existan excusas por retrasos en la entrega

de la misma.

Como lo señala la misma Ley de Transparencia y Acceso a la Información Pública, la

información solicitada deberá ser proporcionada en el estado o formato en que se

encuentre y en caso de inexistencia de la información solicitada, se le comunicará

por escrito al solicitante.

El plazo para que las instituciones públicas den respuesta a la solicitud presentada

por una persona u organización es de diez (10) días. Solo en casos debidamente

justificados, dicho plazo puede prorrogarse por una sola vez y por igual tiempo.

En caso que la Corporación no le brinde la información solicitada, la Corporación

Municipal está obligada a dar, por escrito, una explicación razonada del por qué no

se está brindando dicha información y la persona u organización está en su derecho

de acudir al Instituto de Acceso a la Información Publica (IAIP) para solicitar la

revisión de la denegatoria. La resolución de éste se emitirá dentro de un plazo de

diez (10) días. Contra esta resolución solo procederá el recurso de amparo en los

términos de la Ley de Justicia Constitucional.

Capítulo VI. Procedimientos, infracciones y sanciones

Artículo 27. Infracciones administrativas.

Sin perjuicio de la responsabilidad civil, incurrirá en infracción a esta Ley, quien:

1) Estando obligado por Ley, no proporcionare de oficio o se negare a suministrar la

información pública requerida en el tiempo estipulado o de cualquier manera

obstaculizare su acceso;

2) Copie, capte, consulte, divulgue o comercialice información reservada cuando la

Ley lo prohíbe o en el caso de datos personales, se negare a proporcionarlos a su

legítimo titular, sus sucesores o autoridad competente;

3) Elimine, suprima o altere información pública o reservada y los instrumentos que

la contengan, sin seguir el procedimiento de depuración previsto en el artículo 32

de la presente Ley;

4) Fuera de los casos previstos en esta Ley,

Artículo 28.Sanciones administrativas. Sin perjuicio de la responsabilidad civil, las

infracciones no constitutivas de delito, serán sancionadas con amonestación por

escrito, suspensión, multa, cesantía o despido. Las multas de entre medio salario

hasta cincuenta (50) salarios mínimos mensuales, serán impuestos por el Instituto

de Acceso a la Información Pública (IAIP), dependiendo de la gravedad de la

infracción, debiendo ser enterados dichos valores en la Tesorería General de la

República.

Artículo 29. Delitos y sanciones penales. Cuando la infracción a esta Ley sea

constitutiva de delito, será sancionada conforme a lo establecido en los Delitos

Contra la Administración Pública del Código Penal.

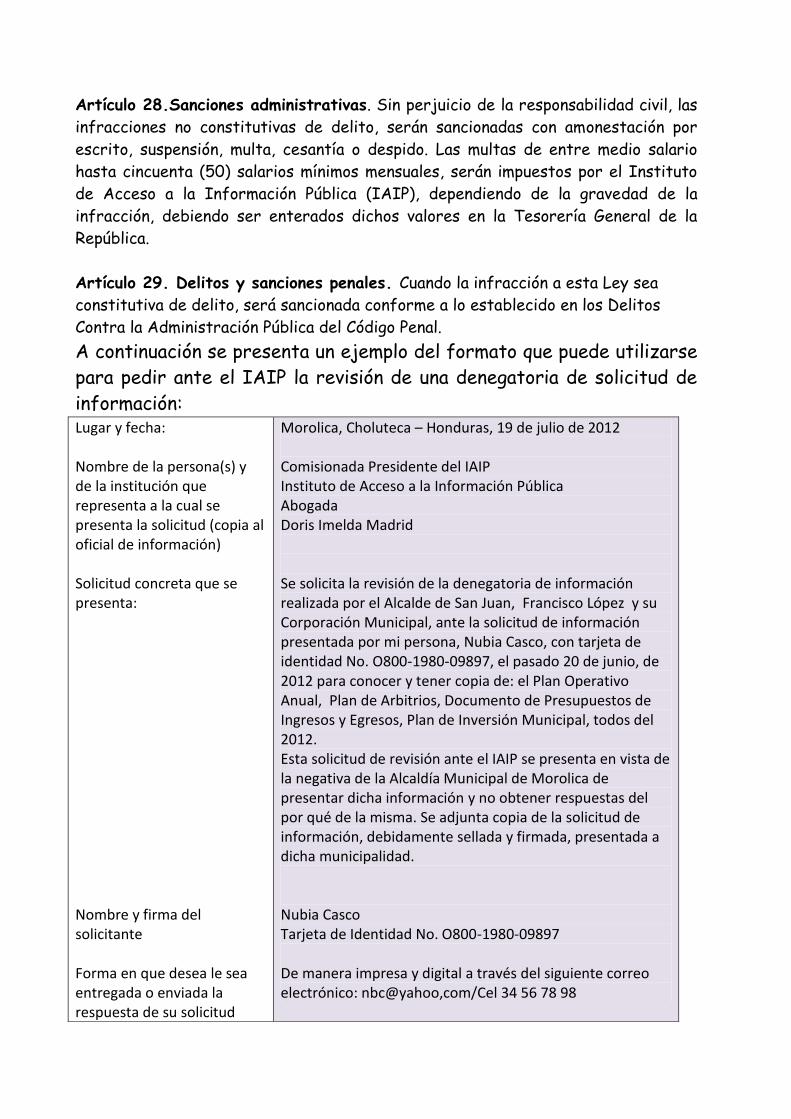

A continuación se presenta un ejemplo del formato que puede utilizarse

para pedir ante el IAIP la revisión de una denegatoria de solicitud de

información: Lugar y fecha: Nombre de la persona(s) y de la institución que representa a la cual se presenta la solicitud (copia al oficial de información) Solicitud concreta que se presenta: Nombre y firma del solicitante Forma en que desea le sea entregada o enviada la respuesta de su solicitud

Morolica, Choluteca – Honduras, 19 de julio de 2012 Comisionada Presidente del IAIP Instituto de Acceso a la Información Pública Abogada Doris Imelda Madrid Se solicita la revisión de la denegatoria de información realizada por el Alcalde de San Juan, Francisco López y su Corporación Municipal, ante la solicitud de información presentada por mi persona, Nubia Casco, con tarjeta de identidad No. O800-1980-09897, el pasado 20 de junio, de 2012 para conocer y tener copia de: el Plan Operativo Anual, Plan de Arbitrios, Documento de Presupuestos de Ingresos y Egresos, Plan de Inversión Municipal, todos del 2012. Esta solicitud de revisión ante el IAIP se presenta en vista de la negativa de la Alcaldía Municipal de Morolica de presentar dicha información y no obtener respuestas del por qué de la misma. Se adjunta copia de la solicitud de información, debidamente sellada y firmada, presentada a dicha municipalidad. Nubia Casco Tarjeta de Identidad No. O800-1980-09897

De manera impresa y digital a través del siguiente correo electrónico: nbc@yahoo,com/Cel 34 56 78 98

19

¿Qué Preguntar para el Observatorio Ciudadano?

Trabajamos por

la rendición de

cuentas

de las/os

servidores

públicos al pueblo

Compañeros yo propongo que la primera pregunta de esta parte de la

herramienta se la hagamos a hagamos al o la líder de mayor influencia

o la contestemos nosotros mismos igual que las comentarios. Ahora,

las primeras preguntas se la podemos hacer al Regidor de

Presupuesto, Comisionado, Secretaria o regidor municipal.

Compañera Elena, como las preguntas se realizan a una sola

persona. Les propongo que las preguntas de transparencia y

acceso a la información se la hagamos a solamente un

servidor público y los otros grupos a otro. Pero uds. Deciden.

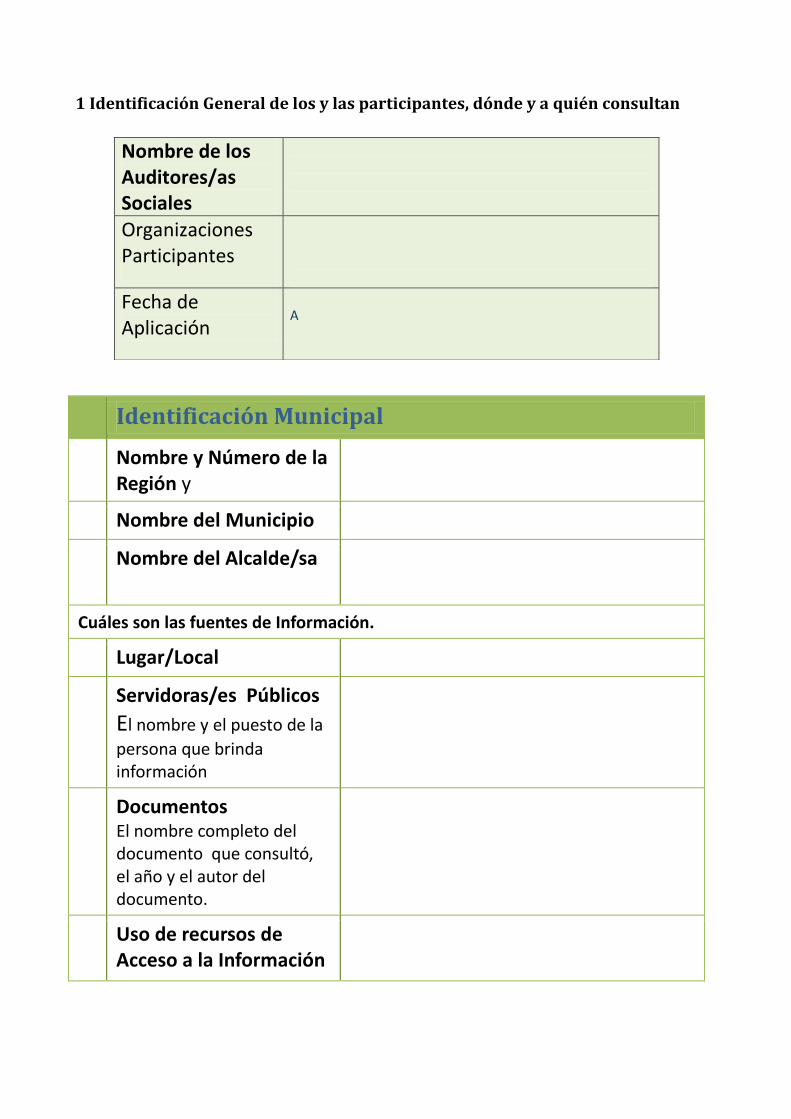

1 Identificación General de los y las participantes, dónde y a quién consultan

Identificación Municipal

Nombre y Número de la Región y

Nombre del Municipio

Nombre del Alcalde/sa

Cuáles son las fuentes de Información.

Lugar/Local

Servidoras/es Públicos

El nombre y el puesto de la

persona que brinda información

Documentos El nombre completo del documento que consultó, el año y el autor del documento.

Uso de recursos de Acceso a la Información

Nombre de los Auditores/as Sociales

Organizaciones Participantes

Fecha de Aplicación

A

21

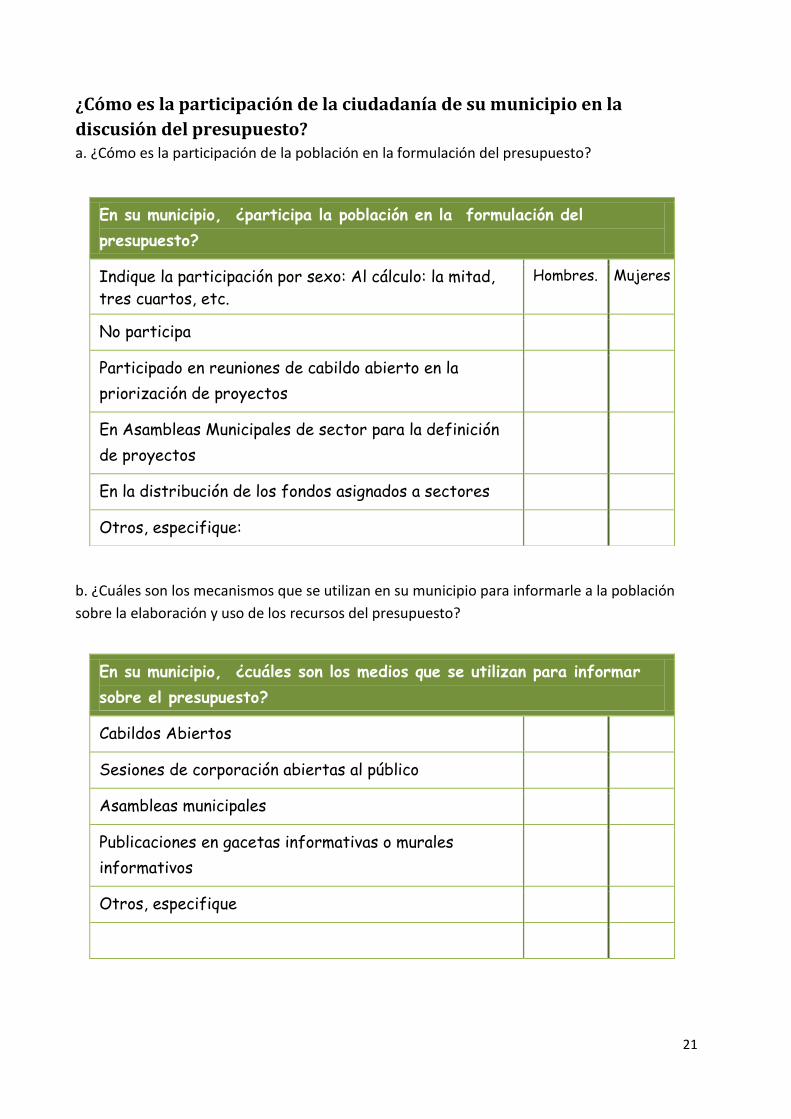

¿Cómo es la participación de la ciudadanía de su municipio en la

discusión del presupuesto? a. ¿Cómo es la participación de la población en la formulación del presupuesto?

b. ¿Cuáles son los mecanismos que se utilizan en su municipio para informarle a la población

sobre la elaboración y uso de los recursos del presupuesto?

En su municipio, ¿participa la población en la formulación del

presupuesto?

Indique la participación por sexo: Al cálculo: la mitad,

tres cuartos, etc.

Hombres. Mujeres

No participa

Participado en reuniones de cabildo abierto en la

priorización de proyectos

En Asambleas Municipales de sector para la definición

de proyectos

En la distribución de los fondos asignados a sectores

Otros, especifique:

En su municipio, ¿cuáles son los medios que se utilizan para informar

sobre el presupuesto?

Cabildos Abiertos

Sesiones de corporación abiertas al público

Asambleas municipales

Publicaciones en gacetas informativas o murales

informativos

Otros, especifique

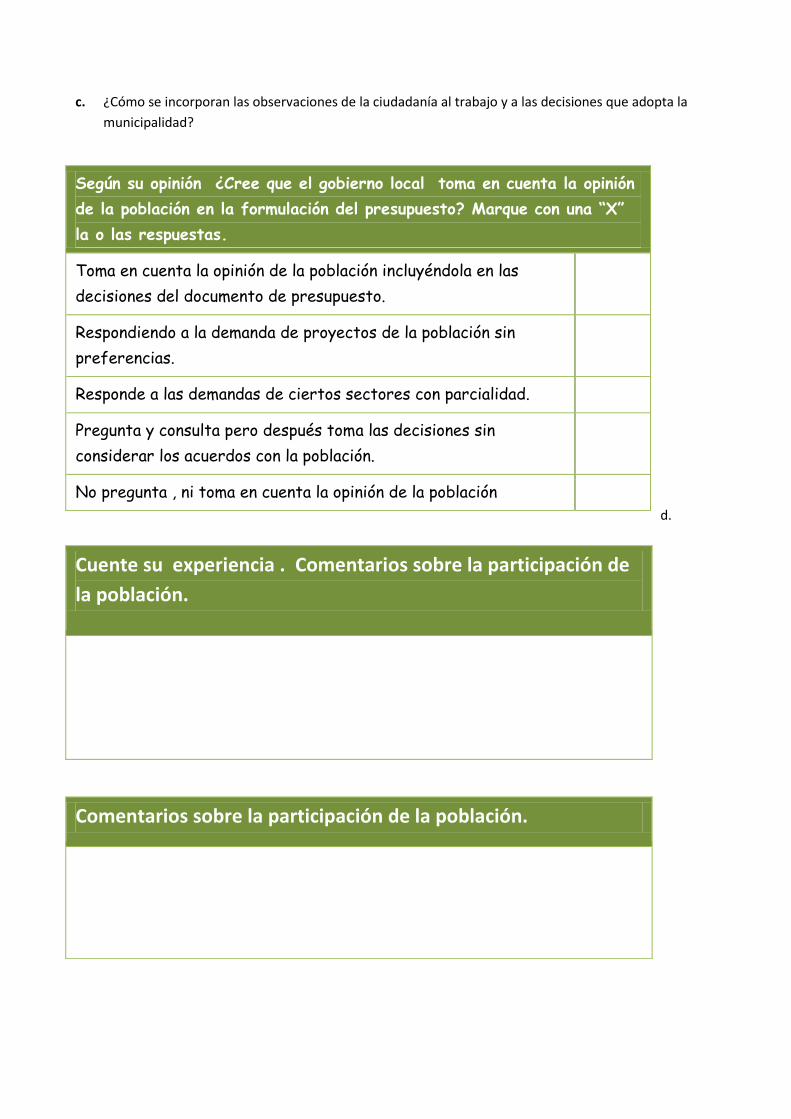

c. ¿Cómo se incorporan las observaciones de la ciudadanía al trabajo y a las decisiones que adopta la

municipalidad?

d.

Según su opinión ¿Cree que el gobierno local toma en cuenta la opinión

de la población en la formulación del presupuesto? Marque con una “X”

la o las respuestas.

Toma en cuenta la opinión de la población incluyéndola en las

decisiones del documento de presupuesto.

Respondiendo a la demanda de proyectos de la población sin

preferencias.

Responde a las demandas de ciertos sectores con parcialidad.

Pregunta y consulta pero después toma las decisiones sin

considerar los acuerdos con la población.

No pregunta , ni toma en cuenta la opinión de la población

Cuente su experiencia . Comentarios sobre la participación de

la población.

Comentarios sobre la participación de la población.

Don Danilo, no se le olvide

identificar los cambios en el

plan de arbitrios y ver si hay

nuevas tasas y a quién

afectan.

23

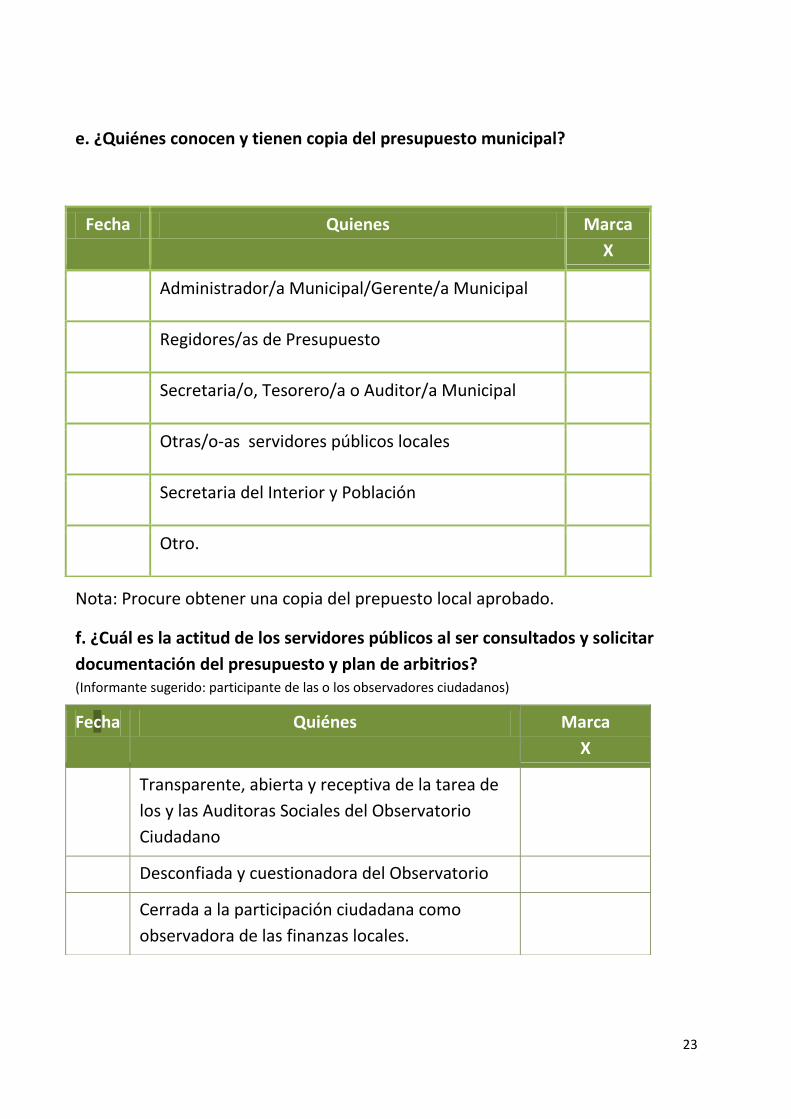

e. ¿Quiénes conocen y tienen copia del presupuesto municipal?

Nota: Procure obtener una copia del prepuesto local aprobado.

f. ¿Cuál es la actitud de los servidores públicos al ser consultados y solicitar

documentación del presupuesto y plan de arbitrios? (Informante sugerido: participante de las o los observadores ciudadanos)

Fecha Quienes Marca

X

Administrador/a Municipal/Gerente/a Municipal

Regidores/as de Presupuesto

Secretaria/o, Tesorero/a o Auditor/a Municipal

Otras/o-as servidores públicos locales

Secretaria del Interior y Población

Otro.

Fecha Quiénes Marca

X

Transparente, abierta y receptiva de la tarea de

los y las Auditoras Sociales del Observatorio

Ciudadano

Desconfiada y cuestionadora del Observatorio

Cerrada a la participación ciudadana como

observadora de las finanzas locales.

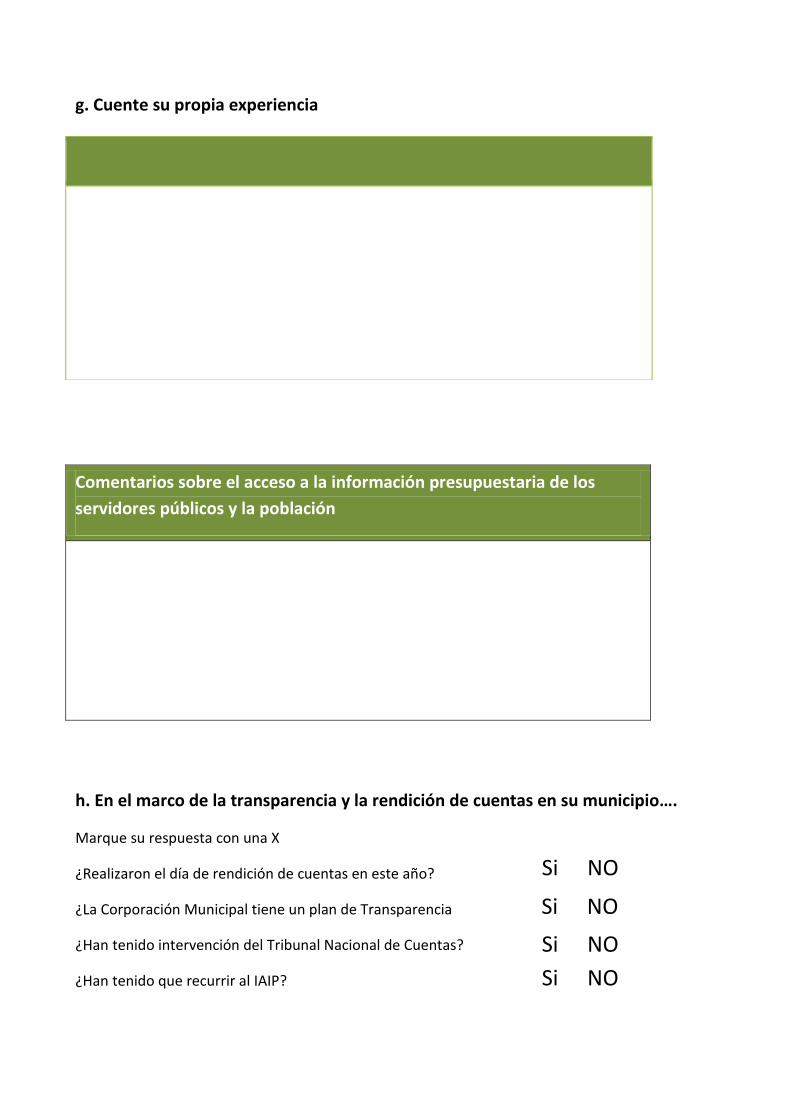

g. Cuente su propia experiencia

Comentarios sobre el acceso a la información presupuestaria de los

servidores públicos y la población

h. En el marco de la transparencia y la rendición de cuentas en su municipio….

Marque su respuesta con una X

¿Realizaron el día de rendición de cuentas en este año?

¿La Corporación Municipal tiene un plan de Transparencia

¿Han tenido intervención del Tribunal Nacional de Cuentas?

¿Han tenido que recurrir al IAIP?

Si NO

Si NO

Si NO

Si NO

25

Ciclo presupuestario municipal: ¿Cuál es su base legal?

Escriba aquí sus comentarios.

La base legal que respalda el ciclo presupuestario municipal se

encuentra en la Ley de Municipalidades a través de los siguientes

artículos:

Artículo 92.- El Presupuesto es el plan financiero por programas de

obligatorio cumplimiento del Gobierno Municipal, que responde a las

necesidades de su desarrollo y que establece las normas para la

recaudación de los ingresos y la ejecución del gasto y la inversión.

Artículo 98.- (Según reforma por Decreto 48-91 Ley de Municipalidades).

La formulación y ejecución del Presupuesto deberá ajustarse a las

disposiciones siguientes:

1) Los egresos, en ningún caso, podrán exceder los ingresos;

2) Los gastos fijos ordinarios solamente podrán financiarse con los

ingresos ordinarios de la Municipalidad;

3) Solo podrá disponerse de los ingresos extraordinarios a través de

ampliaciones presupuestarias;

4) Los ingresos extraordinarios únicamente podrán destinarse a

inversiones de capital;

5) No podrá contraerse ningún

compromiso ni efectuarse pagos fuera

delas asignaciones contenidas en el

Presupuesto, o en contravención a las

disposiciones presupuestarias del mismo.

Artículo 12-A.- (Adicionado por

Decreto 143-2009) La autonomía

municipal se fundamenta en los

postulados siguientes: 5) La elaboración,

aprobación, ejecución y administración

de su Presupuesto.

Artículo 37-A.- (Adicionado por Decreto 127-2000) En el presupuesto

anual deberán hacerse las previsiones presupuestarias para el

funcionamiento de la Corporación.

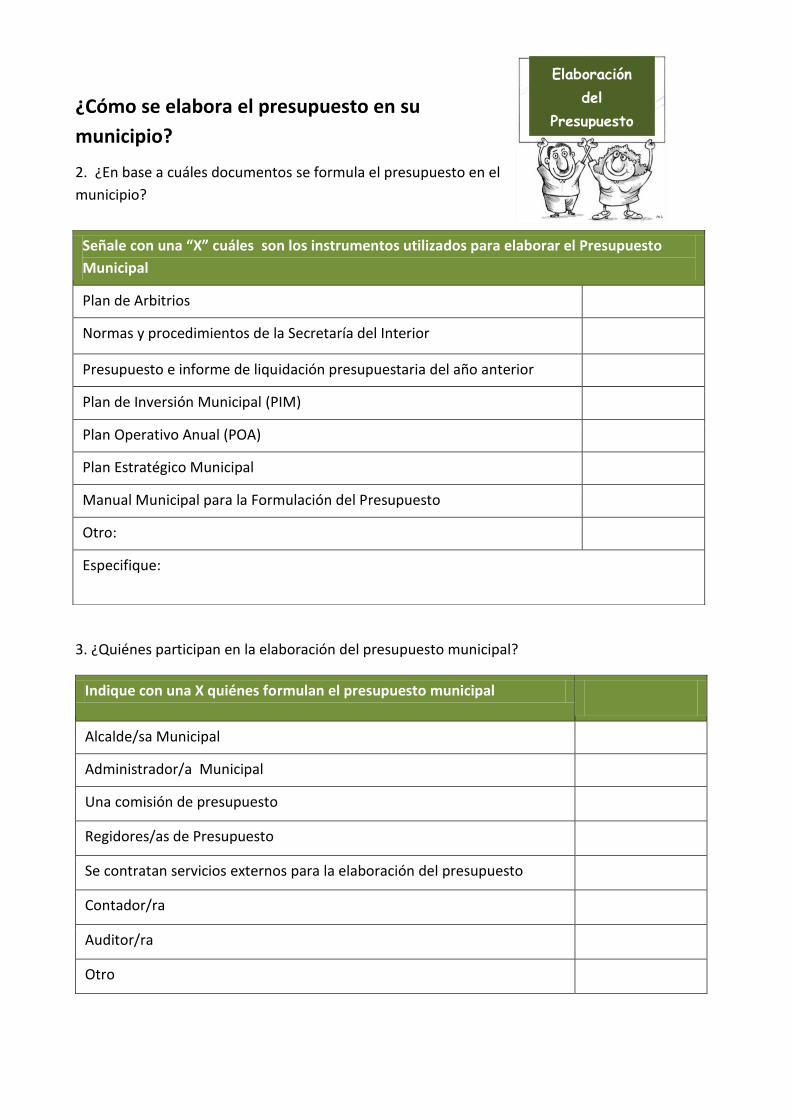

¿Cómo se elabora el presupuesto en su

municipio?

2. ¿En base a cuáles documentos se formula el presupuesto en el

municipio?

3. ¿Quiénes participan en la elaboración del presupuesto municipal?

Indique con una X quiénes formulan el presupuesto municipal

Alcalde/sa Municipal

Administrador/a Municipal

Una comisión de presupuesto

Regidores/as de Presupuesto

Se contratan servicios externos para la elaboración del presupuesto

Contador/ra

Auditor/ra

Otro

Señale con una “X” cuáles son los instrumentos utilizados para elaborar el Presupuesto

Municipal

Plan de Arbitrios

Normas y procedimientos de la Secretaría del Interior

Presupuesto e informe de liquidación presupuestaria del año anterior

Plan de Inversión Municipal (PIM)

Plan Operativo Anual (POA)

Plan Estratégico Municipal

Manual Municipal para la Formulación del Presupuesto

Otro:

Especifique:

Elaboración

del

Presupuesto

Municipal

27

Deudas y Tributos.

Al momento de formular el presupuesto también es importante conocer

cuáles son las fuentes de ingreso del presupuesto municipal, es decir de

dónde sale el dinero que se utilizará para el desarrollo del presupuesto.

Es decir que el presupuesto de “ingresos” es el monto o las cantidades

que la Corporación Municipal espera ingresen a su tesorería a fin de

poder disponer de fondos para funcionar.

Don Danilo, no se le olvide ver si hay nuevos

impuesto o tasas y a quien afectan o

benefician. Mire el Articulo 84 de la Ley

Municipal o búsquelo en el Plan de Arbitrios.

En este plan se establecen las tasas y

demás pormenores del cobro, con base a los

costos reales.

Mire, usted sabe que en las

municipalidades nunca hay dinero

para cubrir los gastos. Entonces

hacen paquetazos fiscales y

tenemos que pagar por todo. Hasta

por servicios que no tenemos: tasa

de tren de aseo. No sé a dónde va

el dinero porque la respuesta a las

solicitudes es “no hay…… no hay”

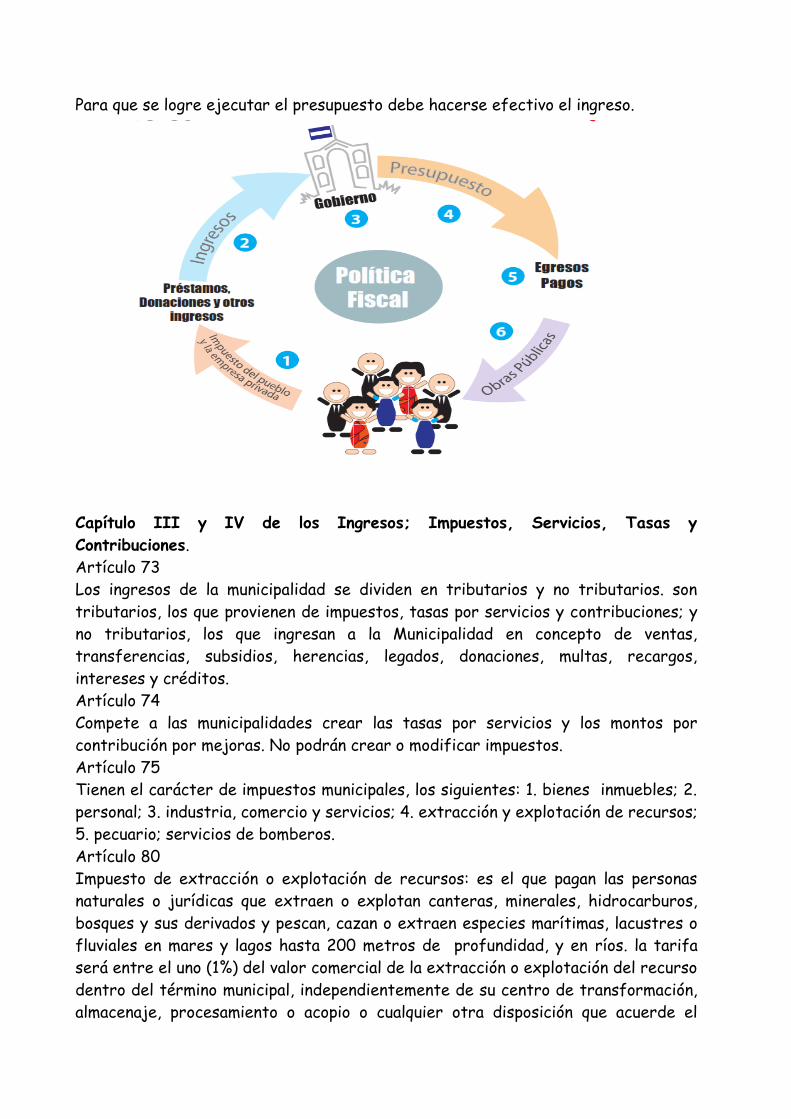

Para que se logre ejecutar el presupuesto debe hacerse efectivo el ingreso.

Capítulo III y IV de los Ingresos; Impuestos, Servicios, Tasas y

Contribuciones.

Artículo 73

Los ingresos de la municipalidad se dividen en tributarios y no tributarios. son

tributarios, los que provienen de impuestos, tasas por servicios y contribuciones; y

no tributarios, los que ingresan a la Municipalidad en concepto de ventas,

transferencias, subsidios, herencias, legados, donaciones, multas, recargos,

intereses y créditos.

Artículo 74

Compete a las municipalidades crear las tasas por servicios y los montos por

contribución por mejoras. No podrán crear o modificar impuestos.

Artículo 75

Tienen el carácter de impuestos municipales, los siguientes: 1. bienes inmuebles; 2.

personal; 3. industria, comercio y servicios; 4. extracción y explotación de recursos;

5. pecuario; servicios de bomberos.

Artículo 80

Impuesto de extracción o explotación de recursos: es el que pagan las personas

naturales o jurídicas que extraen o explotan canteras, minerales, hidrocarburos,

bosques y sus derivados y pescan, cazan o extraen especies marítimas, lacustres o

fluviales en mares y lagos hasta 200 metros de profundidad, y en ríos. la tarifa

será entre el uno (1%) del valor comercial de la extracción o explotación del recurso

dentro del término municipal, independientemente de su centro de transformación,

almacenaje, procesamiento o acopio o cualquier otra disposición que acuerde el

29

Estado. En el caso de explotaciones mineras metálicas además de los impuestos

sobre industrias y servicios se pagará a la Municipalidad por cada tonelada de

material o broza procesable en lempiras la suma equivalente a US$0.50 cincuenta

centavos de dólar de USA conforme al factor de valoración aduanera. En caso de

sal común y cal el impuesto se pagará a partir de 2,000 toneladas métricas.

Artículo 84

-las municipalidades quedan facultadas para establecer tasas por: 1) la prestación

de servicios municipales directos e indirectos; 2) la utilización de bienes

municipales o ejidales, y; 3) los servicios administrativos que afecten o beneficien

al habitante del término municipal. Cada plan de arbitrios establecerá las tasas y

demás pormenores de su cobro con base en los costos reales en que incurra la

municipalidad y únicamente se podrá cobrar a quien reciba el servicio.

Comentarios sobre la situación tributaria y endeudamiento

¿Cuáles son los tributos y deudas que existen en su municipio?

a. ¿Hubo cambios en el Plan de Arbitrios para la definición del presupuesto de su

municipio?

¿Cuáles son?

Nuevas Tasas A quiénes afecta

Si

NO

b. ¿Haga una lista de los préstamos que tiene la Municipalidad?

Préstamo No.1. (destino del préstamo)

Préstamo No.2. (destino del préstamo)

Préstamo No.3. (destino del préstamo)

c. Indique su propia experiencia sobre el pago de impuestos y el uso de ese pago

Quien le prestó Cuánto le Prestó (Valor

Tasa de Interés Saldo Actual

Quien le prestó Cuánto le Prestó (Valor

Tasa de Interés Saldo Actual

Quien le prestó Cuánto le Prestó (Valor

Tasa de Interés Saldo Actual

31

¿Cuál es la base legal que permite la

ejecución del presupuesto municipal?

La base para una ejecución legal del

presupuesto a nivel municipal se

encuentra en los siguientes artículos

de la Ley de Municipalidades:

Artículos, 114 y 115 de La Ley de

Municipalidades y Artículos del 176

al 181 del Reglamento de La ley de

Municipalidades.

• El presupuesto de Egresos tendrá como base el presupuesto de

ingresos y entre ambos se mantendrá el más estricto equilibrio. En

consecuencia, no podrá contraerse ningún compromiso ni efectuarse

pagos fuera de las asignaciones contenidas en el presupuesto o en

contravención a las disposiciones presupuestarias del mismo.

Artículos 176 y 177 del Reglamento de la Ley de Municipalidades

La formulación y ejecución del presupuesto deberá ajustarse a las

disposiciones siguientes:

Los egresos, en ningún caso, podrán exceder a los ingresos

Los gastos fijos ordinarios solamente podrán financiarse con los

ingresos ordinarios de la Municipalidad

Solo podrá disponerse de los ingresos extraordinarios a través de

ampliaciones presupuestarias

Los ingresos extraordinarios únicamente podrán destinarse a

inversiones de capital

Los gastos de funcionamiento no podrán los límites establecidos por

la ley (Art. 98 de la Ley de Municipalidades)

Los bienes y fondos provenientes de donaciones y transferencias

para fines específicos, no podrán utilizarse para finalidades

diferentes

EJECUSIÓN

DEL

PRESUPUESTO

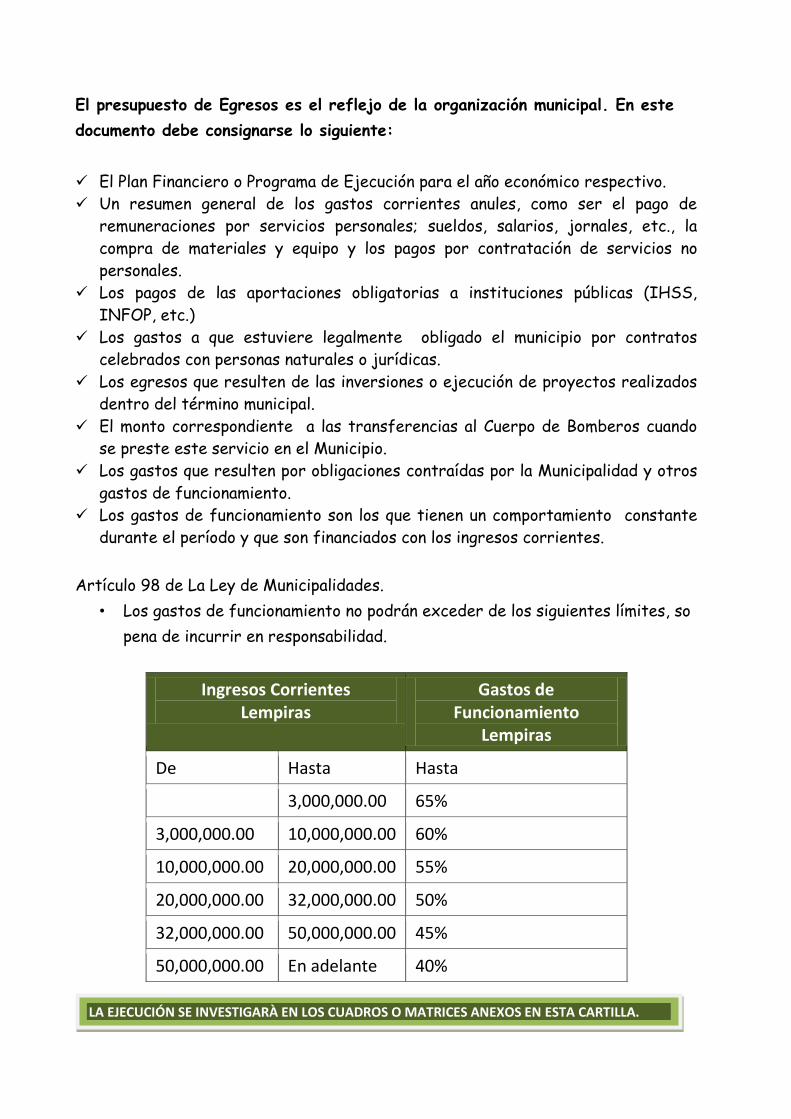

El presupuesto de Egresos es el reflejo de la organización municipal. En este

documento debe consignarse lo siguiente:

El Plan Financiero o Programa de Ejecución para el año económico respectivo.

Un resumen general de los gastos corrientes anules, como ser el pago de

remuneraciones por servicios personales; sueldos, salarios, jornales, etc., la

compra de materiales y equipo y los pagos por contratación de servicios no

personales.

Los pagos de las aportaciones obligatorias a instituciones públicas (IHSS,

INFOP, etc.)

Los gastos a que estuviere legalmente obligado el municipio por contratos

celebrados con personas naturales o jurídicas.

Los egresos que resulten de las inversiones o ejecución de proyectos realizados

dentro del término municipal.

El monto correspondiente a las transferencias al Cuerpo de Bomberos cuando

se preste este servicio en el Municipio.

Los gastos que resulten por obligaciones contraídas por la Municipalidad y otros

gastos de funcionamiento.

Los gastos de funcionamiento son los que tienen un comportamiento constante

durante el período y que son financiados con los ingresos corrientes.

Artículo 98 de La Ley de Municipalidades.

• Los gastos de funcionamiento no podrán exceder de los siguientes límites, so

pena de incurrir en responsabilidad.

Ingresos Corrientes Lempiras

Gastos de Funcionamiento

Lempiras

De Hasta Hasta

3,000,000.00 65%

3,000,000.00 10,000,000.00 60%

10,000,000.00 20,000,000.00 55%

20,000,000.00 32,000,000.00 50%

32,000,000.00 50,000,000.00 45%

50,000,000.00 En adelante 40%

LA EJECUCIÓN SE INVESTIGARÀ EN LOS CUADROS O MATRICES ANEXOS EN ESTA CARTILLA.

33

Administración del Presupuesto DISPOSICIONES PRESUPUESTARIAS

Ley de Municipalidades

Artículo 124.- La Secretaría de Estado en los

Despachos del Interior y Población, transferirá en

forma mensual a las Municipalidades, a través del

Banco Central de Honduras (BCH), los valores por

Aporte de Capital del 9% de acuerdo a los ingresos

tributarios reales netos, consignados en el

Presupuesto General de Ingresos y Egresos para el

Ejercicio fiscal 2012,

Artículo 125.- Todos los documentos administrativos..-entre ellos la liquidación de fondos..-

financieros mencionados anteriormente deberán presentarse a la Dirección General de

Fortalecimiento Local (DGFL) de la Secretaría del Interior y Población, en versión

electrónica y física en documento original, adjuntándoles la certificación del punto de acta

de aprobación de la Corporación Municipal. Se tendrá como fecha de entrega la que conste

en el sello de recibido de la DGFL. Los documentos administrativos financieros serán

revisados por la DGFL de la Secretaría de Estado en los Despachos del Interior y

Población, quien en un periodo de treinta (30) días dictaminará sobre los mismos y

notificará las recomendaciones correspondientes a la corporación municipal para que

realice las actualizaciones, implementaciones, modificaciones o ampliaciones respectivas y

los devolverá a la misma dirección en un período de siete (siete) días contados a partir de

recibir la notificación. De no hacerlo, la DGFL no podrá emitir el dictamen final y por ende

la municipalidad estará causando la retención del desembolso de la transferencia

respectiva.

Artículo 128.- Las Corporaciones Municipales podrán comprometer hasta un Treinta por

ciento (30%) de los fondos de la transferencia para el pago de cuotas a préstamos, cuando

se trata de financiar obras cuya inversión sea recuperable y el endeudamiento no sea

mayor al período de gobierno, caso contrario deberá ser aprobado por el Congreso

Nacional.

Artículo 130.- En el caso de la distribución y destino de la transferencia que establece el

párrafo tercero del artículo 91 de la Ley de Municipalidades y específicamente con el

quince por ciento (15.0%) para gastos de administración propios anuales y que en el caso de

las municipalidades cuyos ingresos propios anuales, excluidas las transferencias, no

excedan de Quinientos mil Lempiras (L500,000.00) podrán destinar para dichos fines el

doble de este porcentaje. Es decir, que el Treinta por ciento (30.0%), será destinado para

gastos de administración propia entendiendo estos como gastos administrativos y

operativos en partes iguales, Quince por ciento (15.0%) cada uno, dentro del porcentaje de

los gastos operativos considerar un Treinta por ciento (30.0%) para sueldos, salarios y

dietas siempre y cuando se compruebe que los ingresos corrientes anuales percibidos por la

Municipalidad fueron incrementados en el mismo porcentaje.

ADMINISTRACION

PRESUPUESTO

¿Con relación a las Trasferencias y Liquidaciones.

a. La Municipalidad ha realizado a la Secretaría de interior las liquidaciones

financieras trimestrales en tiempo y forma.

b. La Municipalidad ha recibido las transferencias en tiempo y Forma.

c. Comente su experiencia en el análisis de las liquidaciones presupuestarias

Comente

Comente

Si

NO

Si

NO

35

¿Cuál es su percepción sobre el manejo de los bonos y subsidios en el

Municipio?

a. Enumere los Bonos o subsidios que se distribuyen en su municipio.

No. Nombre

b. Comente sobre el manejo del subsidio en su comunidad. Brinde ejemplos,

procure fotografías.

Nombre del bono o Subsidio.

Comentario

c. Comparta su experiencia sobre el uso y resultados de los bonos y subsidios

del municipio.

Comentario

Organicémonos bien y

pongamos bastante

atención para copiar

los números del

presupuesto y la

liquidación, después

nos reunimos

analizarlos para

explicar la situación y

dejar el informe en el

análisis de la región.

IR AL CUADERNILLO HERRAMIENTAS CUADROS PRESUPUESTARIOS

PARA ANOTAR LAS CANTIDADES PRESUPUESTADAS, EJECUTADAS Y

LIQUIDADAS POR EL GOBIERNO LOCAL

LA EJECUCIÓN SE INVESTIGARÀ EN LOS CUADROS O MATRICES ANEXOS EN

ESTA CARTILLA.

37

¿Cuál es la base legal que

respalda la rendición de cuentas

de los servidores públicos?

Hay varias leyes y artículos que

establecen la obligatoriedad de la

rendición de cuentas de las autoridades

locales, de las responsabilidades de las

autoridades contraloras del Estado con

respecto al trabajo local, y al rol de la

ciudadanía en estos temas. Algunas ya

se han explicado al inicio de esta

herramienta. Sin embargo aún con el riesgo de repetir veamos algunas de las

principales bases que respaldan la rendición de cuentas de los servidores públicos.

a. La Ley de Transparencia y Acceso a la Información Pública, a través de:

Artículo 4 (Párrafo 1): Todas las instituciones obligadas deberán publicar la

información relativa a su gestión o, en su caso, brindar toda la información

concerniente a la aplicación de los fondos públicos que administren o hayan sido

garantizados por el estado.

b. Ley de Municipalidades

Articulo 59-D: Día de Rendición de Cuentas….El día de rendición de cuentas se

celebrará durante la segunda quincena del mes de enero de cada año y se

presentará el presupuesto ejecutado en el año anterior y el presupuesto

proyectado para el nuevo año.

En general, la vigilancia y control del desempeño municipal se dispone de dos

mecanismos: La Auditoría Financiera bajo la responsabilidad del Tribunal Superior

de Cuentas y La Auditoría Social que hace la sociedad civil.

El Tribunal Superior de Cuentas tiene la Dirección de Municipalidades (creada

2010) con la visión de asistir a las 298 Municipalidades del País, en cuanto a la

capacitación de su personal directivo y operativo, así como también, del análisis y

revisión a posteriori de la ejecución de los diferentes recursos municipales,

haciendo las correspondientes recomendaciones, su seguimiento y la revisión de los

resultados de sus ejecuciones presupuestarias.

CONTROL DEL

PRESUPUESTO

Para el cumplimiento de esa misión, se han creado los siguientes departamentos:

Departamento de Auditorías Municipales

Departamento de Supervisión de Auditorías Internas Municipales

Departamento de Seguimiento de Recomendaciones

Departamento de Rendición de Cuentas

Es importante mencionar, que esta Dirección funciona principalmente con los

Fondos que son transferidos de las Municipalidades, para constituir lo que se llama

el Fondo de Transparencia Municipal (FTM), cuyo Comité está integrado por la

Secretaría del Interior y Población, la AHMON y el TSC, así como también por una

pequeña aportación del presupuesto.

Objetivos del Fondo de Transparencia Municipal.

1. Realizar acciones de auditoría con el fin de fortalecer los mecanismos de

transparencia en los municipios del país.

2. Fortalecimiento de las instancias de control interno, auditoría interna y control

local de la gestión municipal.

3. Servirá para que funcionarios del TSC capaciten a los funcionarios municipales

en normas y disposiciones de control interno y de rendimiento de cuentas.

Criterios para la selección de Municipalidades que se auditarán

1. Municipalidades que no cumplan con los requisitos establecidos para la

obtención de la transferencia del cinco por ciento a que se refiere el artículo

91 reformado de la Ley de Municipalidades.

2. Solicitudes presentadas por los diferentes entes del municipio tales como:

corporaciones o autoridades municipales, sociedad civil, patronatos, así como

ciudadanos o producto de informes que determinen la necesidad de realizar

auditorías.

3. Municipalidades que deban ser objeto de auditoría por el TSC como condición

para el desembolso de recursos financieros, nacionales y externos.

4. Indicadores de desempeño municipal generados por el Sistema Nacional de

Información Municipal (SINIMUN).

5. Categorización Municipal.

La auditoría social, aunque no es financiera puede abordar la gestión económica de

los fondos públicos. Todos y todas las ciudadanas pueden hacer auditoria social y

para facilitar y apoyar esta función de la sociedad civil se han creado dos figuras

muy importantes:

39

CAPÍTULO X. DEL COMISIONADO MUNICIPAL Y LAS COMISIONES

CIUDADANAS DE TRANSPARENCIA MUNICIPAL

Artículo 59d.- Toda Municipalidad tendrá un Comisionado Municipal nombrado por la

Corporación Municipal, de una nómina de cuatro (4) personas propuestas por las

organizaciones de la sociedad civil en cabildo abierto y durará dos (2) años en el

ejercicio de su cargo.

Algunas funciones y atribuciones del Comisionado Municipal: 1) Vigilar que se cumplan los plazos de Ley en la elaboración del presupuesto y la

adecuada distribución de los recursos;

2) Presentar toda clase de peticiones a las autoridades municipales con derecho a

obtener respuesta oportuna;

3) Solicitar a la Corporación Municipal la celebración de plebiscitos o de cabildos

abiertos en temas trascendentales para la vida del municipio;

4) Verificar que los empréstitos y donaciones cumplan con el fin para el cual fueron

gestionados y otorgados;

5) Supervisar la ejecución de los subsidios que se otorguen a los patronatos y organizaciones civiles;

6) Exigir una conformación técnica, enfoque de género y operatividad del Consejo

de Desarrollo Municipal.

ARTÍCULO 59-C.- Son atribuciones de la Comisión Ciudadana de Transparencia,

las siguientes:

1) Vigilar la participación de la ciudadanía en la socialización del presupuesto

municipal;

2) Velar porque el nombramiento y destitución de servidores públicos municipales

sea de acuerdo a los manuales y las leyes del Estado;

3) Verificar que los cabildos abiertos y otros procedimientos de participación

ciudadana respondan a los intereses de la ciudadanía, cumplan con los requisitos

estipulados por la Ley, y dar seguimiento a los acuerdos

4) Garantizar la transparencia de los escrutinios en las elecciones de patronatos,

plebiscitos o cabildos abiertos;5) Verificar que las respuestas ante peticiones

ciudadanas de intervención de la Corporación Municipal sean respondidas

imparcialmente;

6) Verificar y dar seguimiento al estudio de impacto ambiental en toda obra pública

y también obras privadas cuando atenten contra los intereses municipales;

7) Apoyar al gobierno municipal en la creación de alianzas estratégicas con las

distintas organizaciones públicas y privadas y grupos locales que actúen en el

ámbito municipal, potenciando la autonomía municipal;

8) Participar en acciones conjuntas de evaluación de los servicios públicos que

presta la municipalidad y otras entidades públicas presentes en el territorio y

plantear las recomendaciones del caso;

9) Verificar e informar sobre la ejecución de proyectos comunitarios bajo

cualquier modalidad de financiamiento, otorgados a patronatos o cualquier otra

forma de organización comunitaria pública y de sociedad civil presente en el

municipio;

10) Apoyar a la Corporación Municipal en la corresponsabilidad ciudadana de pagar

los tributos municipales;

11) Velar por el cumplimiento de la Ley de Transparencia de Acceso a la Información

Pública.

12) Contribuir a la identificación y prevención de actos de corrupción de los

funcionarios públicos existentes en el territorio;

13) Otros afines a su competencia que la Comisión estime conveniente;

14) Brindar informes a la Corporación Municipal de las auditorías sociales realizadas;

y,

15) Dar control y seguimiento a la ejecución presupuestaria de la Corporación

Municipal.

Haga comentarios desde su propia experiencia

41

Desarrollo de la Auditoria Financiera y social en el Municipio.

a. ¿Cómo se da seguimiento a las recomendaciones hechas por las instancias

contraloras, especialmente del TSC?

Quién ha realizado seguimiento a las recomendaciones de las

intervenciones del Tribunal Superior de Cuentas? Marque su respuesta

con una X

Administrador/a- Tesorero/a Municipal

Auditor/a Municipal

Comisiones Ciudadanas de Transparencia sociedad civil

Otras Organizaciones de la Sociedad Civil

Alcalde/sa Municipal

Secretaria/o Municipal

Nadie

b. ¿Qué otros mecanismos de control presupuestario se realizan en su municipio?

Otras formas de control del presupuesto local. Marque su

respuesta con una X

Cabildo Abierto

Asambleas comunitarias o sectoriales

Auditorias Sociales

Auditoria o supervisión del SIEP

Comisiones Especiales

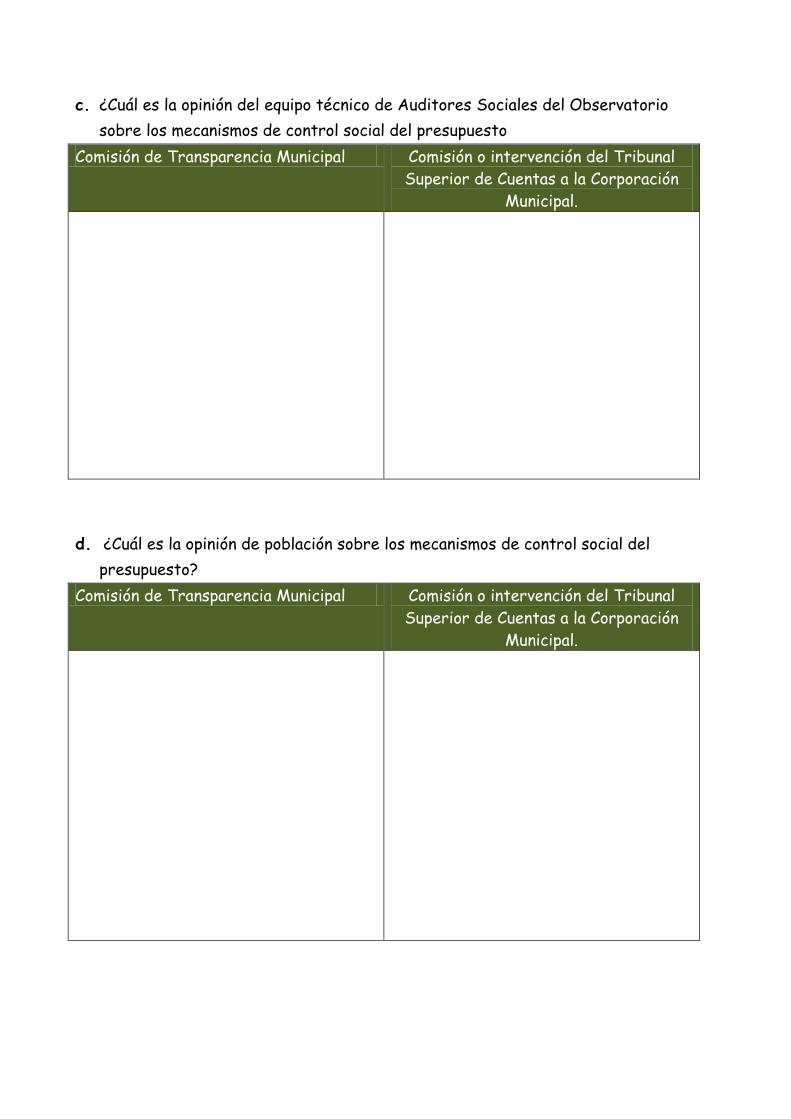

c. ¿Cuál es la opinión del equipo técnico de Auditores Sociales del Observatorio

sobre los mecanismos de control social del presupuesto

Comisión de Transparencia Municipal Comisión o intervención del Tribunal

Superior de Cuentas a la Corporación

Municipal.

d. ¿Cuál es la opinión de población sobre los mecanismos de control social del

presupuesto?

Comisión de Transparencia Municipal Comisión o intervención del Tribunal

Superior de Cuentas a la Corporación

Municipal.

43

e. Analicen y Escriban la situación actual de la plataforma de organizaciones que

realizan el observatorio ciudadano

Principales Fortalezas Principales debilidades

Oportunidades para fortalecerse

Amenazas que puedan impedir cumplir su

compromiso ciudadano

¿Vamos a Empezar?

¿Cuáles Pasos vamos a

seguir? 1. Organizar el grupo del Observatorio

Municipal. Pueden participar todas las

organizaciones que comparten la

preocupación por la necesidad de

combatir la corrupción y la

desigualdad fiscal: Redes de

patronatos, ONG, Organizaciones de

mujeres, de pueblos indígenas, de

empresarios, de jóvenes y las Comisiones Ciudadanas de Transparencia.

2. Estudiar individualmente y en grupo el manual y la herramienta hasta

aprenderla. Cada uno o una debe tener su ejemplar personal porque

trabajarán en el.

3. Elaborar las solicitudes de acceso a la información para localizar la información

necesaria: Plan Estratégico Municipal, Plan Operativo, Presupuestos del año de

ingreso y egresos municipales, liquidación financiera de ingresos y egresos

municipales y otros que crear pertinentes, Plan de arbitrios, ordenanzas.etc.

4. Organizaciones del trabajo de búsqueda de información:

a. planificar a quien y como preguntar y determinar las responsabilidades

de cada miembro/a del grupo.

b. Pensar cómo van a comprobar la información usando los documentos

de la corporación

c.

5. Darle seguimiento a las solicitudes de información y verificar que dispone de la

información necesaria,

6. Seleccionar dos ejemplares de “la Herramienta” uno para el grupo de trabajo y

otro que enviarán a nivel regional.

7. Responder a las preguntas y cuadros de la herramienta.

El detalle sobre la mecánica, proceso y actores del

observatorio se abordan en la Cartilla 3 de esta serie

45