OPTIMIZACION CLASICA - angelfire.com · M.C. Héctor Martínez Rubin Celis 4 concavidad cambia....

37

M.C. Héctor Martínez Rubin Celis 1 OPTIMIZACION CLASICA

Transcript of OPTIMIZACION CLASICA - angelfire.com · M.C. Héctor Martínez Rubin Celis 4 concavidad cambia....

M.C. Héctor Martínez Rubin Celis 1

OPTIMIZACION CLASICA

M.C. Héctor Martínez Rubin Celis 2

Máximos y Mínimos Locales Funciones Decrecientes y Crecientes

f '(x)

f ( x )

Gráfica de f ( x )

+

Crece ↑

Sube

-

Decrece↓

Baja Cuando una gráfica cambia en su pendiente de crecer a decrecer un máximo local ocurre si existe un intervalo ( m, n ) que contenga a c, tal que;

f ( x) ≤ f ( c ), para todo x en ( m, n ) Cuando una gráfica cambia en su pendiente de decrecer a crecer un mínimo local ocurre si existe un intervalo ( m, n ) que contenga a c, tal que;

f ( x) ≥ f ( c ), para todo x en ( m, n ) Valores Críticos Los valores críticos de x en el dominio de f donde f '( x ) = 0, o f '( x ) no existe son llamados valores críticos de f. Se obtiene la 1a. derivada de f(x), se iguala esta a cero y se resuelve para x. Ejemplo:

f ( x ) = x3 -6x2 + 9x +1

M.C. Héctor Martínez Rubin Celis 3

obteniendo la 1a. derivada e igualando esta a cero, tenemos que

f '(x)=3x2-12x+9=0 ; 3(x2 -4x+3)=0; 3(x-1)(x-3)=0

Así; resolviendo para x se obtienen los valores críticos x=1 y x=3 Criterio de la 1a. derivada Analizando el comportamiento de la gráfica tenemos que;

x f´(x)

f(x)

Gráfica de f(x)

(-∞, 1)

+

Crece

Sube

x=1

0

Máximo local

Tangente horizontal

(1, 3)

-

Decrece

Baja

x=3

0

Mínimo local

Tangente horizontal

(3, ∞)

+

Crece

Sube

por lo tanto ocurre un máximo local en (1, 5) y un mínimo local en (3, 1) Concavidad La gráfica de una función f es cóncava hacia arriba en el intervalo (a, b)

si f '(x) crece sobre (a, b) y es cóncava hacia abajo en el intervalo (a, b) si f '(x) decrece sobre (a, b).

f ''(x) f '(x) Gráfica y=f(x) Ejemplo

+ Crece Cóncava hacia arriba ∪

- Decrece Cóncava hacia abajo ∩

untos de inflexión:

Un punto de inflexión es un punto en la gráfica de una función donde la

22

x x2

yd(x) = f (x) = = y = f (x)D Ddx′′ ′ ′′f

M.C. Héctor Martínez Rubin Celis 4

concavidad cambia. Esta se obtiene sacando f ''(x) e igualándola a cero y resolviendo para x cuyos valores serán los puntos de inflexión.

f ''(x)=6x - 12 = 6(x - 2) =0; así, el punto de inflexión se presenta

en x=2

f ''(x) - - - - - 0 + + + +

x -3 -2 -1 0 1 2 3 4 5 6

Criterio de la 2da. derivada La 2da, derivada puede ser utilizada para encontrar Años extremos locales. Suponga que una función satisface f '(c) ≥ 0 y f ''(x) >0 la gráfica debe ser cóncava hacia arriba, por lo tanto corresponde a un mínimo local y si f '(c) = 0 y f ''(c) < 0 la gráfica debe ser cóncava hacia abajo, por lo tanto corresponde a un mínimo local. Ejemplo:

f ( x ) = x3 -6x2 + 9x +1 Obteniendo la 1a. derivada e igualando esta a cero, tenemos que

f '(x)=3x2-12x+9=0 ; 3(x2 -4x+3)=0; 3(x-1)(x-3)=0

M.C. Héctor Martínez Rubin Celis 5

y resolviendo para x se obtienen los valores críticos x=1 y x=3 Sacando la 2da. Derivada

f ''(x)=6x - 12 y sustituyendo en esta los puntos críticos;

f ''(1) = -6 el cual es < 0 y corresponde a un Máximo local

f ''(3) = 6 el cual es > 0 y corresponde a un Mínimo local VALORES EXTREMOS DE FUNCIONES DE 2 VARIABLES Condición suficiente para un valor extremo relativo Se desea encontrar entre los puntos críticos aquellos que son puntos de máximo o de mínimo relativo y los que no lo son. Si Po (a,b) es un punto crítico de f(x,y), entonces fxx (a,b) = fyy (a,b) = 0 y en consecuencia, el plano tangente a la superficie z = f(x,y) en Po es horizontal. Si cerca de Po la superficie esta por encima o sobre el plano tangente, entonces Po es un punto mínimo relativo. Si la superficie esta por abajo o sobre el plano tangente, entonces Po es un punto de máximo relativo. Si la superficie esta en parte por encima y en parte por debajo, entonces Po se llama punto de silla. Si Po es un punto crítico, este ocurre en; fx (xo,yo) = 0 y fy (xo, yo) = 0 y será un; Mínimo relativo, Si f (x, y) > f (xo, yo) o un Máximo relativo, Si f (x, y) < f (xo, yo) Considérese que;

M.C. Héctor Martínez 6

Rubin Celis

Sea Po(a,b) un punto crítico de z=f(x,y) y supóngase que fxx y fyy son continuas en algún entorno N(Po). Para simplificar sea;

A= fxx (a,b), B= fxy (a,b) y C = fyy (a,b) I) Si AC - B2 > 0 y A > 0, entonces Po es un punto mínimo relativo para f II) Si AC - B2 > 0 y A < 0, entonces Po es un punto máximo relativo para f

xf = )

xf(

x = f 2

2

xx ∂∂

∂∂

∂∂

yf = )

yf(

y = f 2

2

yy ∂∂

∂∂

∂∂

y xf =

xy f = f = f

22

yxxy ∂∂∂

∂∂∂

Máximo localPo(a,b,c)

y

z=f(x,y)

x

M.C. Héctor Martínez Rubin Celis 7

III) Si AC - B2 < 0, entonces Po es un punto de silla para f

Si AC - B2 = 0, entonces la naturaleza de Po requiere una investigación más elaborada. A continuación se presenta una gráfica que contiene diversos máximos, mínimos y puntos de silla:

M.C. Héctor Martínez Rubin Celis 8

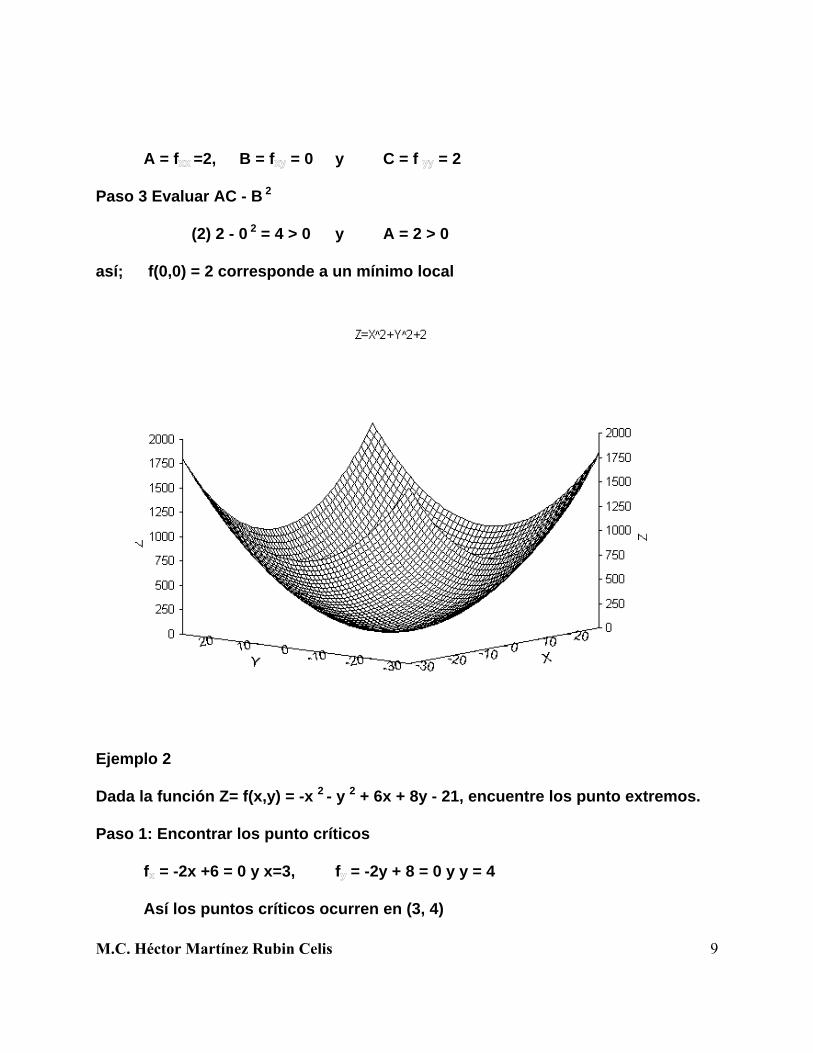

Ejemplos: Ejemplo 1 Dada la función Z= f(x,y) = x 2 + y 2 + 2, encuentre los punto extremos. Paso 1: Encontrar los punto críticos

f = 2x = 0 f = 2y = 0, así los puntos críticos ocurren en (0, 0) Paso 2: Calcule A=f (0,0) , B= F (0,0) y C= f (0,0)

M.C. Héctor Martínez Rubin Celis 9

A = f =2, B = f = 0 y C = f = 2

Paso 3 Evaluar AC - B 2

(2) 2 - 0 2 = 4 > 0 y A = 2 > 0

así; f(0,0) = 2 corresponde a un mínimo local

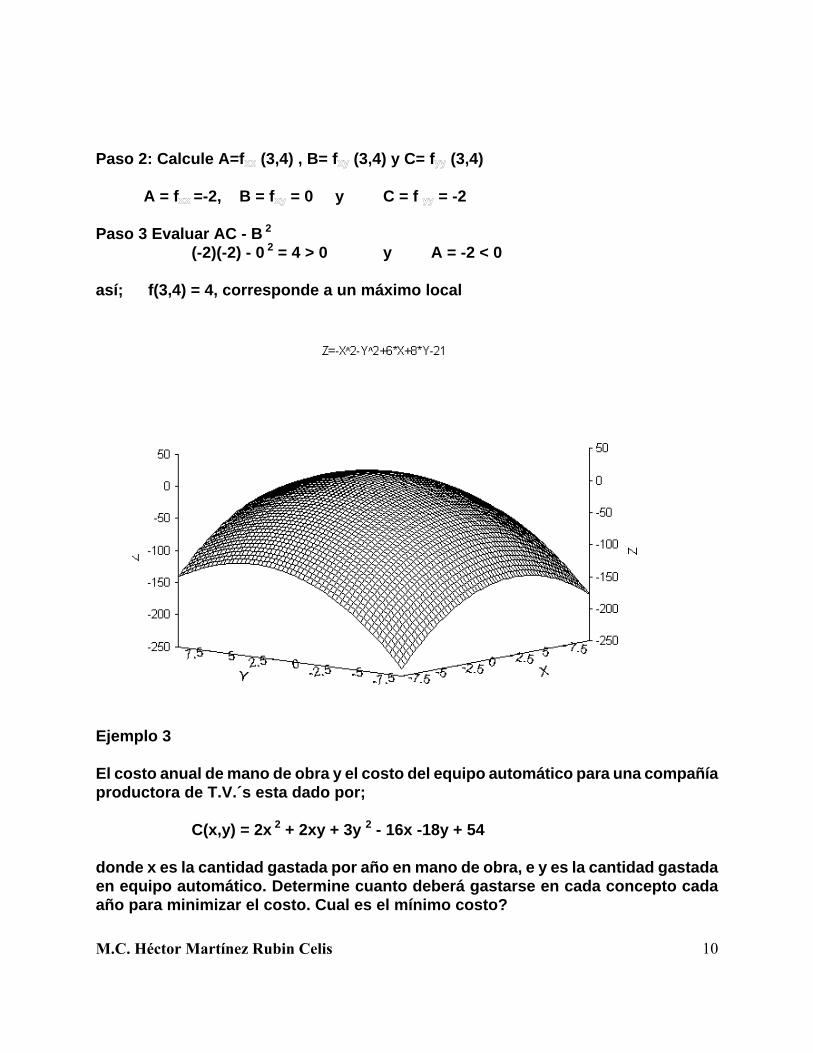

Ejemplo 2 Dada la función Z= f(x,y) = -x 2 - y 2 + 6x + 8y - 21, encuentre los punto extremos. Paso 1: Encontrar los punto críticos

f = -2x +6 = 0 y x=3, f = -2y + 8 = 0 y y = 4

Así los puntos críticos ocurren en (3, 4)

M.C. Héctor Martínez Rubin Celis 10

Paso 2: Calcule A=f (3,4) , B= f (3,4) y C= f (3,4)

A = f =-2, B = f = 0 y C = f = -2 Paso 3 Evaluar AC - B 2

(-2)(-2) - 0 2 = 4 > 0 y A = -2 < 0 así; f(3,4) = 4, corresponde a un máximo local

Ejemplo 3 El costo anual de mano de obra y el costo del equipo automático para una compañía productora de T.V.´s esta dado por;

C(x,y) = 2x 2 + 2xy + 3y 2 - 16x -18y + 54 donde x es la cantidad gastada por año en mano de obra, e y es la cantidad gastada en equipo automático. Determine cuanto deberá gastarse en cada concepto cada año para minimizar el costo. Cual es el mínimo costo?

M.C. Héctor Martínez Rubin Celis 11

Dada la función C(x,y) = 2x 2 + 2xy + 3y 2 - 16x -18y + 54, encuentre los punto extremos. Paso 1: Encontrar los punto críticos

C = 4x + 2y - 16 = 0 y C = 2x + 6y - 18 = 0 resolviendo este sistema de ecuaciones encontramos que x=3.2 e y=1.6, así el punto crítico ocurre en (3.2, 1.6) Paso 2: Calcule A=C (3.2, 1.6) , B= C (3.2, 1.6) y C= C (3.2, 1.6)

A = C = 4, B = C = 2 y C = C = 6 Paso 3 Evaluar AC - B 2

(4)(6) - 2 2 = 20 > 0 y A = 4 > 0

Así; Costo mínimo total teniendo gasto de $3.2 en mano de obra y de $1.6 en

equipo automático será de C(3.2, 1.6) = $12.4 el cual corresponde a un mínimo local

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 12

PROGRAMACIÓN NO LINEAL Se define un problema de Programación No Lineal a ser considerado

Min f(x) x

Sujeto a;

gi (x)=0 ; i=1,2,....,m< n h (x) ≥ 0, j = 1,2,....,r

donde x = [ x , x ,....,x ]T y todas las funciones f, g , y h son diferenciables. En pocas palabras, se desea determinar de entre un conjunto de todos los números que satisfacen las m restricciones igualdades

gi (x)=0 ; i=1,2,....,m< n y de r restricciones desigualdades

h (x) ≥ 0, j = 1,2,....,r que conjunto particular [x* , x* ,....,x* ] produce un valor mínimo de f(x). Note que m, en numero de restricciones igualdades, debe ser estrictamente menor que n, el numero de variables. Si m≥n el problema se dice estar sobre restringido, debido a que no hay grados de libertad sobrantes para optimizar. El numero de grados de libertad esta dado por n-m. El conjunto de todos los valores posibles que satisfacen a todas las restricciones es definido como conjunto factible. Cualquier elemento en este conjunto será llamado punto factible. El problema de Programación No Lineal definido previamente, únicamente trata con funciones diferenciables. Una clase de problemas donde las restricciones son violadas es denominado Programación Entera. Estos problemas, requieren que la solución elegida de un conjunto de enteros en lugar de un conjunto de numeros reales. Se trataran en futuro, problemas con restricciones igualdades, restricciones con desigualdades y con ambos tipos. MULTIPLICADORES DE LAGRANGE

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 13

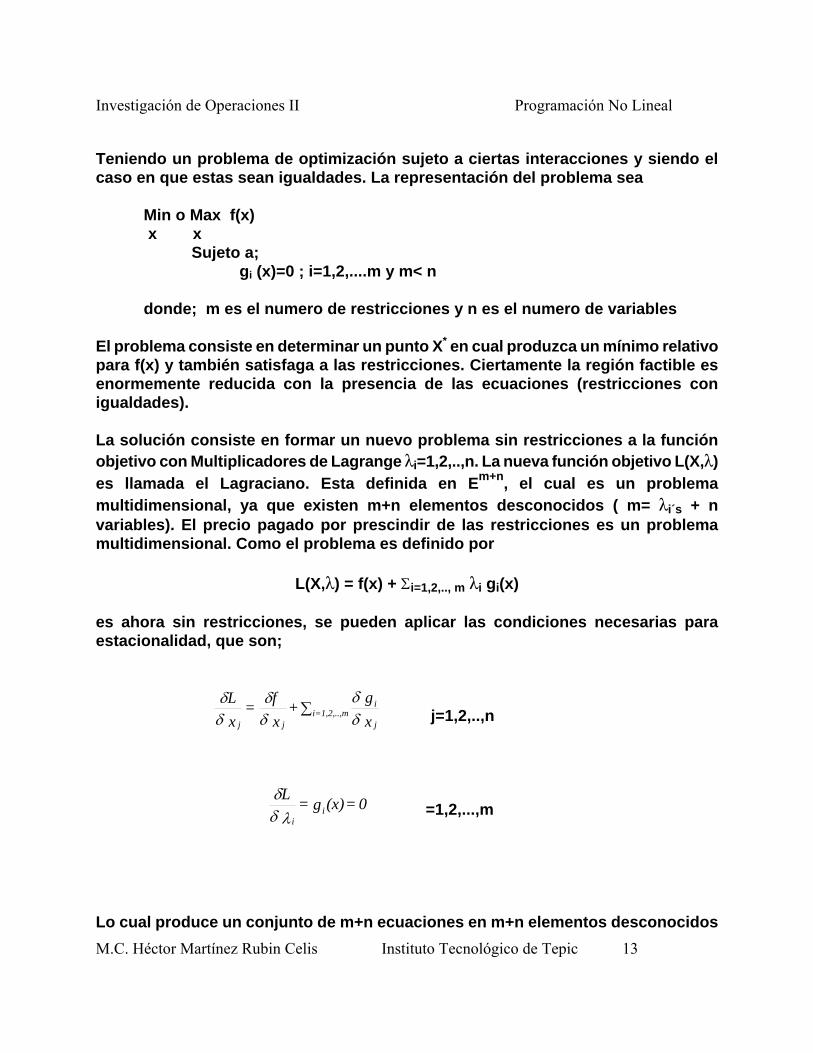

Teniendo un problema de optimización sujeto a ciertas interacciones y siendo el caso en que estas sean igualdades. La representación del problema sea

Min o Max f(x) x x

Sujeto a; gi (x)=0 ; i=1,2,....m y m< n

donde; m es el numero de restricciones y n es el numero de variables

El problema consiste en determinar un punto X* en cual produzca un mínimo relativo para f(x) y también satisfaga a las restricciones. Ciertamente la región factible es enormemente reducida con la presencia de las ecuaciones (restricciones con igualdades). La solución consiste en formar un nuevo problema sin restricciones a la función objetivo con Multiplicadores de Lagrange λi=1,2,..,n. La nueva función objetivo L(X,λ) es llamada el Lagraciano. Esta definida en Em+n, el cual es un problema multidimensional, ya que existen m+n elementos desconocidos ( m= λi´s + n variables). El precio pagado por prescindir de las restricciones es un problema multidimensional. Como el problema es definido por L(X,λ) = f(x) + Σi=1,2,.., m λi gi(x) es ahora sin restricciones, se pueden aplicar las condiciones necesarias para estacionalidad, que son;

xg+

xf=

xL

j

im=1,2,..,i

jj δδ

δδ

δδ

∑ j=1,2,..,n

0=(x)g=Li

iλδδ =1,2,...,m

Lo cual produce un conjunto de m+n ecuaciones en m+n elementos desconocidos

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 14

(X,λ) para ser encontrados para los valores óptimos (X*,λ*). Nótese que

0=Liλδ

δ =1,2,...,m garantiza que las restricciones sean satisfechas en la solución óptima. En este caso gi(x)=0 ; i=1,2,....m y el valor óptimo de el Lagraciano es igual que el retorno óptimo del problema original L(X*,λ*) = f(x*) Para la forma cuadrática se puede resolver este problema (una vez que se ha probado la convexidad y obteniendo el Lagraciano y derivadas parciales por Programación Lineal, utilizando el Método Simplex. Proceso de aplicación: Cualquier mínimo o máximo local de la función z= f(x,y) sujeto a una restricción g(x,y)=0 estará entre esos puntos ( xo, yo) para los que ( xo, yo, λo ) es una solución a el sistema Fx (x,y,λ) = 0 Fy (x,y,λ) = 0 Fλ (x,y,λ) = 0 Donde; F(x,y,λ) = f(x,y) + λg(x,y), provee todas las derivadas parciales que existen. Pasos claves: Paso 1. Formule el problema en la forma;

Maximizar( o Minimizar) z = f(x,y) Sujeto a

g(x,y)=0 Paso 2. De la ecuación F:

F(x,y,λ) = f(x,y) + λ g(x,y) Paso 3. Encuentre los puntos críticos para F; lo que es, resolver el sistema Fx (x,y,λ) = 0 Fy (x,y,λ) = 0 Fλ (x,y,λ) = 0 Paso 4. Sí ( xo, yo, λo ) es el único punto crítico de F, entonces se asume que (

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 15

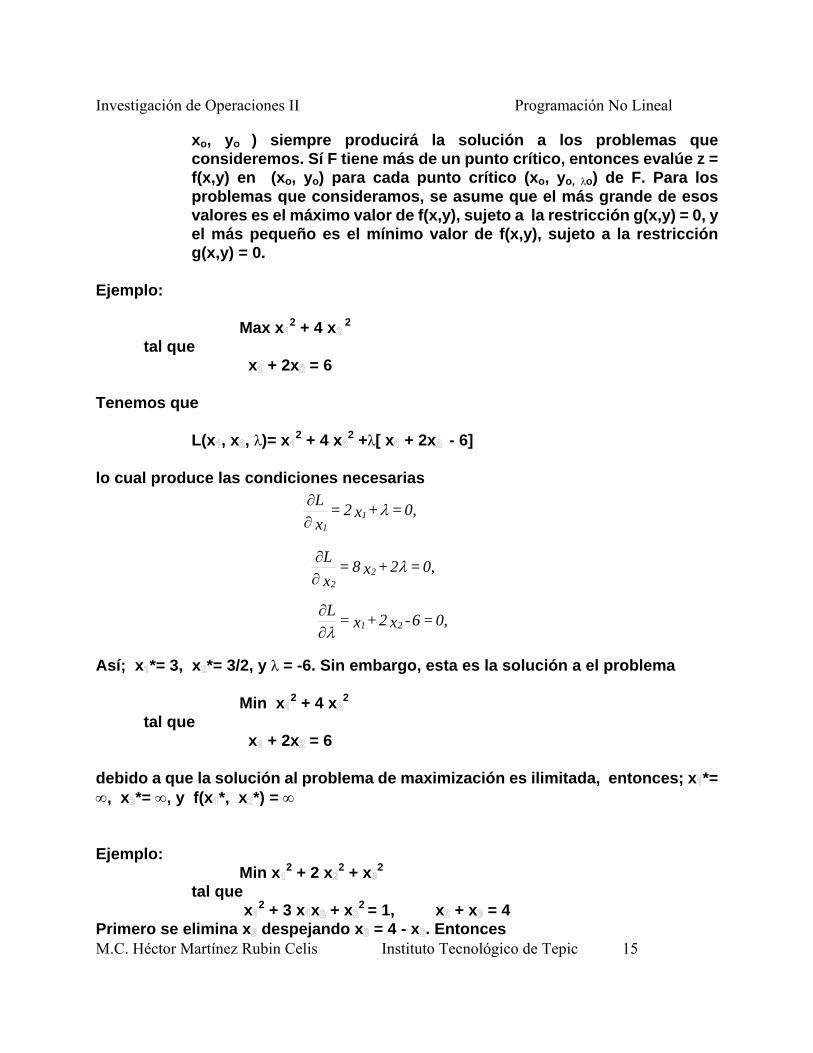

xo, yo ) siempre producirá la solución a los problemas que consideremos. Sí F tiene más de un punto crítico, entonces evalúe z = f(x,y) en (xo, yo) para cada punto crítico (xo, yo, λo) de F. Para los problemas que consideramos, se asume que el más grande de esos valores es el máximo valor de f(x,y), sujeto a la restricción g(x,y) = 0, y el más pequeño es el mínimo valor de f(x,y), sujeto a la restricción g(x,y) = 0.

Ejemplo:

Max x 2 + 4 x 2 tal que

x + 2x = 6 Tenemos que

L(x , x , λ)= x 2 + 4 x 2 +λ[ x + 2x - 6] lo cual produce las condiciones necesarias

0, = +x2 = xL

11

λ∂∂

0, = 2+x8 = xL

22

λ∂∂

0, = 6-x2+x = L21λ∂

∂ Así; x *= 3, x *= 3/2, y λ = -6. Sin embargo, esta es la solución a el problema

Min x 2 + 4 x 2 tal que

x + 2x = 6 debido a que la solución al problema de maximización es ilimitada, entonces; x *= ∞, x *= ∞, y f(x *, x *) = ∞ Ejemplo:

Min x 2 + 2 x 2 + x 2

tal que x 2 + 3 x x + x 2 = 1, x + x = 4

Primero se elimina x despejando x = 4 - x . Entonces

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 16

L(x , x , λ)= x 2 + 2 x 2 + (4 - x )2 +λ[ x 2 + 3 x x + x 2 - 1]

lo cual produce las condiciones necesarias

0, = x3+x2+x2 = xL

2111

λλ∂∂

0, = x2+x3+)x-2(4-x4 = xL

21222

λλ∂∂

0, = -1x+xx+3x2 = L2

2211

2

λ∂∂

En lugar de las cinco ecuaciones con cinco incógnitas que resultarían si se escribiera el Lagraciano

L(x , x , x , λ , λ )= x 2 + 2 x 2 + x 2 +λ [ x 2 + 3 x x + x 2 - 1]+ λ [x + x - 4] en este caso,

0, = x3+x2+x2 = xL

211111

λλ∂∂

0, = +x+2x3+x4 = xL

2211122

λλλ∂∂

0, = +x2 = xL

233

λ∂∂

0, = -1x+xsub2x+3x = L2

211

2

1λ∂∂

0, = -4x+x = L32

2λ∂∂

Ejemplo:

Min (x - 2) 2 + (x -2) 2tal que

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 17

x + x = 6 Primero se elimina x despejando x = 4 - x . Entonces

L(x , x , λ)= (x - 2) 2 + (x -2) 2 +λ[ x +x - 6] lo cual produce las condiciones necesarias

0, = 2)-x2( = xf

11∂

∂

0, = 2)-x2( = xf

22∂

∂ de la cual x *= 2, x *= 2, y f(x *, x *) = 0. Usando la restricción para eliminar x , obtenemos;

Min (x - 2) 2 + (6 - x -2) 2

0, = )x-2(4-2)-x2( = xf

111∂

∂ de la cual x *= 3, x *= 3, y f(x *, x *) = 2. Las soluciones restringidas y no restringidas son mostradas a continuación

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 18

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 19

Programación Cuadrática

Min Z=1/2 XTAX + bTX x

Sujeto a;

Cx=d Donde;

A es una matriz de nxn y m<n C es una matriz de mxn y m<n

L(X,λ) = 1/2 XTAX + bTX + λT[ Cx - d ]

tenemos;

∇x L (X*,λ*) = Ax* + b + CTλ = 0 ∇x L (X*,λ*) = Cx* - d = 0

En forma matricial

⎥⎦

⎤⎢⎣

⎡

⎥⎥⎦

⎤

⎢⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡

d

b- =

X

0C

CA*

*T

λ

la solución será;

⎥⎦

⎤⎢⎣

⎡

⎥⎥⎦

⎤

⎢⎢⎣

⎡

d

b- M =

X 1-

*

*

λ

0C

CA = M

T

⎥⎦

⎤⎢⎣

⎡ donde

y M es una matriz de tamaño (mxn)X(m+n). Sí M es una matriz no singular, entonces puede ser invertida y la solución a (X*,λ*) existe y puede ser determinada. Ejemplo

Min Z=(x - 2) 2 + (x -2) 2tal que

x + 2x = 4 x , x ≥ 0

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 20

desarrollando Z, tenemos

Z = x2 -4x +4 + x2 - 4x +4 = -4x - 4x + x2 + x2 +8 y como Z=1/2 XTAX + bT

entonces el problema se convierte en;

[ ] [ ]

⎥⎥⎦

⎤

⎢⎢⎣

⎡

⎥⎥⎦

⎤

⎢⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡

x

x 4-4 +

x

x

20

02 xx = Z

2

1

2

121Min

Sujeto a;

[ ] [4] = x

x 21

2

1

⎥⎥⎦

⎤

⎢⎢⎣

⎡

Obteniendo L(X,λ) = 1/2 XTAX + bTX + λT[ Cx - d ], tenemos

[ ] [ ] [ ] ][4] - x

x 21 [ +

x

x 4-4 +

x

x

20

02 xx = )L(x,

2

1

2

1

2

121

⎥⎥⎦

⎤

⎢⎢⎣

⎡

⎥⎥⎦

⎤

⎢⎢⎣

⎡

⎥⎥⎦

⎤

⎢⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡λλ

y como

∇x L (X*,λ*) = Ax* + b + CTλ = 0 ∇x L (X*,λ*) = Cx* - d = 0

entonces ∇L = 2x -4 + λ = 0 ∇L = 2x -4 +2λ = 0 ∇L = x + 2x -4 = 0

en forma matricial

⎥⎦

⎤⎢⎣

⎡

⎥⎥⎦

⎤

⎢⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡

d

b- =

X

0C

CA*

*T

λ

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 21

⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡

⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢

⎣

⎡

⎥⎥⎥

⎦

⎤

⎢⎢⎢

⎣

⎡

4

4

4

= x

x

021

220

102

2

1

λ

Teniendo como solución:

x*1 = 1.6, x* = 1.2, λ = 0.8, y Z= 0.8 Ejemplo

Max Z = 3x + 4x - 3x x - 2x2 - 2x2 + 8

tal que 2x + x = 7 x + 3x = 10 x , x ≥ 0

desarrollando Z, tenemos y como Z=1/2 XTAX + bT

entonces el problema se convierte en;

[ ] [ ] 8 + x

x 43 +

x

x

4-3-

3-4- xx = Z

2

1

2

121

⎥⎥⎦

⎤

⎢⎢⎣

⎡

⎥⎥⎦

⎤

⎢⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡Max

Sujeto a;

[ ]107 = x

x

31

12

2

1

⎥⎥⎦

⎤

⎢⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡ Obteniendo L(X,λ) = 1/2 XTAX + bTX + λT[ Cx - d ], tenemos

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 22

[ ] [ ] 10]-x3+x[+-7]x+[2xsub1+ 8 + x

x 43 +

x

x

4-3-

3-4- xx =)L(x, 21221

2

1

2

121 λλλ

⎥⎥⎦

⎤

⎢⎢⎣

⎡

⎥⎥⎦

⎤

⎢⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡

∇x L (X*,λ*) = Ax* + b + CTλ = 0 ∇x L (X*,λ*) = Cx* - d = 0

entonces ∇L = 3 - 3x - 4x + λ (2) + λ = 0 ∇L = 4 - 3x - 4x +λ + 3λ = 0 ∇L = 2x + x -7 = 0 ∇L = x + 3x -10 = 0

en forma matricial

⎥⎦

⎤⎢⎣

⎡

⎥⎥⎦

⎤

⎢⎢⎣

⎡⎥⎦

⎤⎢⎣

⎡

d

b- =

X

0C

CA*

*T

λ

⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢

⎣

⎡

⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢

⎣

⎡

⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢

⎣

⎡

10

7

4-

3-

= x

x

0031

0012

3143

123-4-

2

1

2

1

λ

λ

Teniendo como solución:

x* = 2.2, x* = 2.6, λ = 5.56, λ = 2.48 y Z= -15.36

Interpretación Económica Considérese el problema siguiente

Min f(x) x

Sujeto a;

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 23

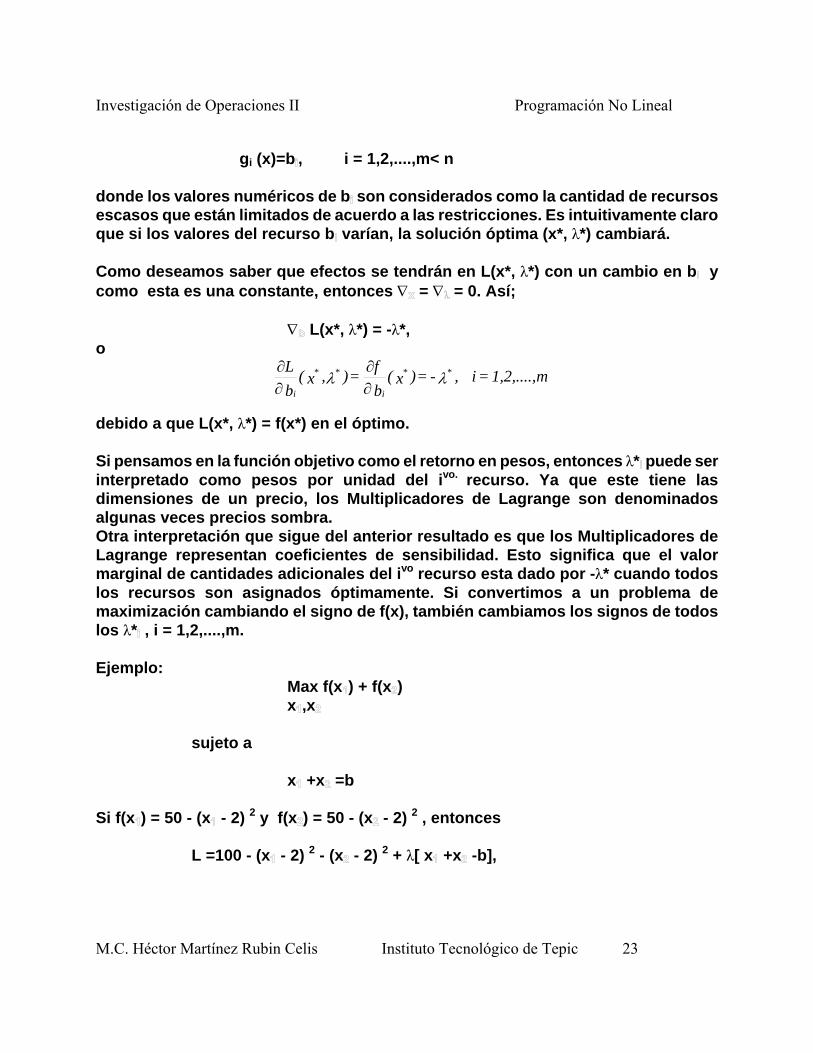

gi (x)=b , i = 1,2,....,m< n

donde los valores numéricos de b son considerados como la cantidad de recursos escasos que están limitados de acuerdo a las restricciones. Es intuitivamente claro que si los valores del recurso b varían, la solución óptima (x*, λ*) cambiará. Como deseamos saber que efectos se tendrán en L(x*, λ*) con un cambio en b y como esta es una constante, entonces ∇ = ∇ = 0. Así;

∇ L(x*, λ*) = -λ*, o

m1,2,....,= i ,- = )x(bf = ),x(

bL **

i

**

iλλ

∂∂

∂∂

debido a que L(x*, λ*) = f(x*) en el óptimo. Si pensamos en la función objetivo como el retorno en pesos, entonces λ* puede ser interpretado como pesos por unidad del ivo. recurso. Ya que este tiene las dimensiones de un precio, los Multiplicadores de Lagrange son denominados algunas veces precios sombra. Otra interpretación que sigue del anterior resultado es que los Multiplicadores de Lagrange representan coeficientes de sensibilidad. Esto significa que el valor marginal de cantidades adicionales del ivo recurso esta dado por -λ* cuando todos los recursos son asignados óptimamente. Si convertimos a un problema de maximización cambiando el signo de f(x), también cambiamos los signos de todos los λ* , i = 1,2,....,m. Ejemplo:

Max f(x ) + f(x ) x ,x

sujeto a

x +x =b

Si f(x ) = 50 - (x - 2) 2 y f(x ) = 50 - (x - 2) 2 , entonces

L =100 - (x - 2) 2 - (x - 2) 2 + λ[ x +x -b],

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 24

0, = +2)-x2(- = xL

11

λ∂∂

0, = +2)-x2(- = xL

22

λ∂∂

0, = b-x+x = L

21λ∂∂

y

x * = x * = b/2, λ* = b-4 La sensibilidad

b - 4 =

bf = - *

∂∂

λ

implica que para b < 4 un incremento en b tiene un retorno positivo, mientras que para b > 4 un incremento en b tendrá un retorno negativo o perdida. Si b = 4, entonces λ* = 0, y las soluciones a el problema con o sin restricciones son idénticas. Existencia de λ Los Multiplicadores de Lagrange pueden ser usados para resolver cierto tipo de problemas de toma de decisiones. Por ejemplo, si una cantidad adicional del algún recurso puede ser comprado por y pesos por unidad, entonces esta compra deberá realizarse si

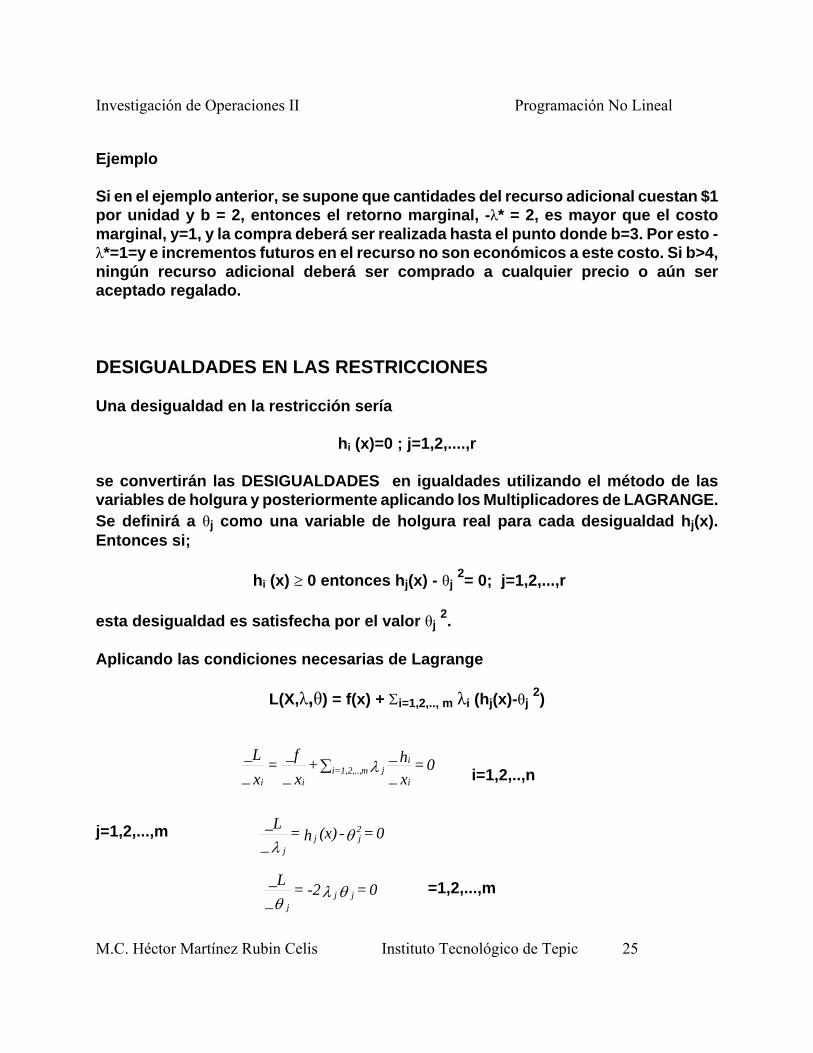

-λ* > y Esto es, si el valor marginal de retorno (-λ*) de la asignación óptima de una unidad adicional del recurso es mayor que su costo marginal y, entonces la compra de cantidades adicionales del recurso ivo es económica.

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 25

Ejemplo Si en el ejemplo anterior, se supone que cantidades del recurso adicional cuestan $1 por unidad y b = 2, entonces el retorno marginal, -λ* = 2, es mayor que el costo marginal, y=1, y la compra deberá ser realizada hasta el punto donde b=3. Por esto -λ*=1=y e incrementos futuros en el recurso no son económicos a este costo. Si b>4, ningún recurso adicional deberá ser comprado a cualquier precio o aún ser aceptado regalado. DESIGUALDADES EN LAS RESTRICCIONES Una desigualdad en la restricción sería hi (x)=0 ; j=1,2,....,r se convertirán las DESIGUALDADES en igualdades utilizando el método de las variables de holgura y posteriormente aplicando los Multiplicadores de LAGRANGE. Se definirá a θj como una variable de holgura real para cada desigualdad hj(x). Entonces si; hi (x) ≥ 0 entonces hj(x) - θj

2= 0; j=1,2,...,r esta desigualdad es satisfecha por el valor θj

2. Aplicando las condiciones necesarias de Lagrange L(X,λ,θ) = f(x) + Σi=1,2,.., m λi (hj(x)-θj

2)

0 = x_h_+

x__f=

x__L

i

ijm=1,2,..,i

iiλ∑

i=1,2,..,n

0 = - (x) h=__L 2

jjj

θλ

j=1,2,...,m

0 = -2=

__L

jjj

θλθ

=1,2,...,m

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 26

de la ultima ecuación, λj*= 0 o θj

* = 0, o ambos Caso I Si λj

*= 0 y θj* ≠ 0, entonces la restricción hj(x) ≥ 0 es ignorada ya que

hj(x*) = θj

*2 > 0 y la solución óptima no se cambia por la presencia de la restricción.

Caso II Si θj* = 0 y λi ≠ 0, entonces hj(x

*) = 0 y la solución óptima esta en los limites de la jesima restricción. Ya que λj

*≠ 0, la solución no satisface ∇f(x*) = 0.

Caso III Si λj*= 0 y θj

* ≠ 0 para toda j, entonces la restricción hj(x*) = 0, y la

solución satisface ∇f(x*) = 0. Esto es, el límite pasa a través del óptimo no restringido.

Ejemplo Encuentre los valores máximo y mínimo de 2x2 - 3y2 - 2x para x2 + y2 ≤ 1 Definamos a θ2 = 1- x2 - y2 , θ real Entonces

L(x, y, λ, θ) = 2x2 - 3y2 - 2x +λ (θ2 - 1 + x2 + y2) y

0, = x2+2-4x = xL λ∂∂

0, =y 2 +6y - = yL λ∂∂

,y+x+1- = L 222θλ∂∂

0, = 2 = L λθθ∂∂

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 27

Caso 1: θ=0 (solución restringida). Entonces

4x - 2 + 2λx = 0 y(2λ - 6) = 0 x2 + y2 =1

El cual tiene tres soluciones:

x*=0.2, y*=±(0.96)0.5 , λ*=3, f(x*, y*)= -3.2

x*=1, y*=0 λ*=-1, f(x*, y*)= 0

x*=-1, y*= 0, λ*=-3, f(x*, y*)= 4

Caso 2: λ=0 (solución no restringida)

4x - 2 = 0 -6y = 0 1+ x2 + y2 = θ2,

y x*=0.5, y*=0 θ 2 = 1.25, f(x*, y*)= -0.5

por inspección el valor mínimo de f(x,y) ocurre en 0.2± (0.96)0.5 y el máximo ocurre en -1.0 Ejemplo

Max y Min x2 +x2

x x Sujeto a;

(x - 2) 2 + (x - 3) 2 ≤ 4, y x2 = 4x El Lagraciano es;

L(x, y, λ, θ) = x2 +x2 +λ [θ2 + (x - 2) 2 + (x - 3) 2 - 4 ] +λ (x2 - 4x ) Entonces;

0, = x2+2)-x(2+x2 = xL

121111

λλ∂∂

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 28

Caso 1: λ = 0 2x ( 1 + λ ) = 0, 2x - 4λ = 0, θ2 = 4- (x - 2)2 - (x - 3)2, 4x = x2

No existen soluciones que satisfagan a todas las ecuaciones para un valor real de θ. Así la solución debe corresponder al Caso 2. Caso 2: θ=0 Ahora de las expresiones

tenemos que 4- (x - 2)2 - (x - 3)2 = 0

4x = x2

0, = 4-3)-x(2+x2 = xL

22122

λλ∂∂

0, = 4-)3-x(+)2-x(+ = L 22

21

2

1θ

λ∂∂

0, = x4-x = L2

2

2λ∂∂

0. = 2 = L1θλθ∂

∂

0, = x4-x = L2

2

2λ∂∂ 0, = 4-)3-x(+)2-x(+ = L 2

22

12

1θ

λ∂∂

el cual resolviéndolo nos da dos soluciones (2, 1) corresponde a un mínimo con f(x) = 5; y (3.86, 3.72), el cual corresponde (aproximadamente) a un máximo con f(x) = 28.73.

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 29

Optimización con desigualdades en las restricciones El Teorema de Kuhn y Tucker provee un conjunto riguroso de condiciones necesarias para los problemas de desigualdades en las restricciones. Estas condiciones necesarias, además a su generalidad y plenitud, añade una condición adicional a aquellas que fueron derivadas del enfoque de las variables de holgura usando Multiplicadores de Lagrange. El teorema de Kuhn y Tucker Considere el problema de optimización

Min f(x) x

tal que gi(x)≥0, i=1,2,....,r

donde x=[ x1, x2,..., xn]T

y no existe perdida en la generalidad en no establecer directamente la igualdad en las restricciones, debido a que ellas siempre son convertidas a desigualdades. Recordaremos, que las igualdades en las restricciones se trataron previamente. Como se hizo anteriormente, se asume que f(x) y gi(x), i=1,2,..,r, son funciones diferenciables. La prueba de las condiciones necesarias Kuhn y Tuker procede definiendo la

función similar a la Lagraciana

(x) g +(x) f = ) x, L( iir=1 i λλ Σ

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 30

y considerando la existencia de los multiplicadores de Lagrange λ .Entonces en el punto x* satisfaciendo

Min f(x) = f ( x*) x

tal que g (x) ≤ 0, i=1,2,....,r

las siguientes condiciones se deben cumplir:

n1,2,....,=j 0 = )x(x_g_

+ )x(x_

_f *

j

ii

r=1 i

*

jλΣ

g (x) ≤ 0, i=1,2,....,r (λ* )g (x) = 0, i=1,2,....,r λ ≥ 0, i=1,2,....,r

o en una notación más compacta

∇ L(x*, λ*) = 0 ∇ L(x*, λ*) ≤ 0 ( λ*)Tg(x*) = 0 λ*≥ 0

Estos resultados son llamados las condiciones estacionarías Khun y Tuker. Más adelante se mostrará otra forma del teorema de Kuhn y Tucker que involucra condiciones de punto de silla. Aunque estas condiciones deben lograrse en un máximo, no son necesariamente muy útiles para determinar el punto óptimo. En particular, el conjunto de igualdades y desigualdades no lineales previo presenta un problema computacional retador. Para problemas de alta dimensionalidad, la determinación del óptimo por soluciones directas a estas desigualdades es escasamente factible. Es educativo fijar estas condiciones explícitamente para otros varios problemas de optimización.

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 31

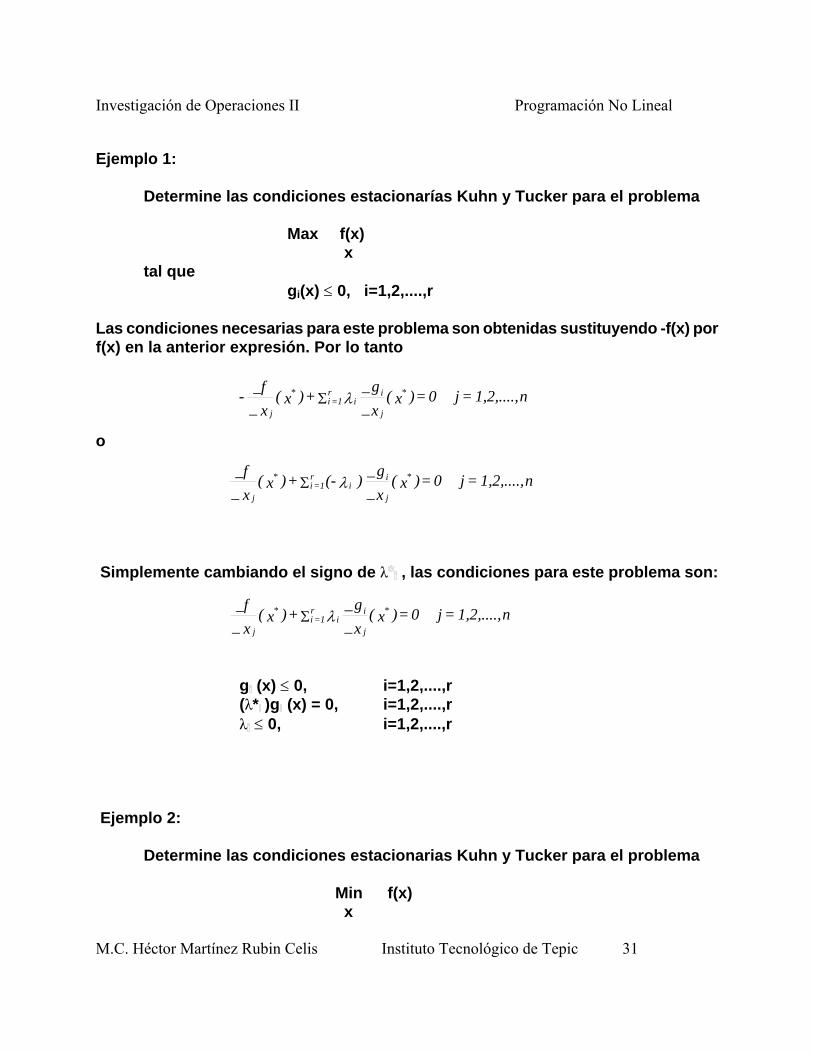

Ejemplo 1:

Determine las condiciones estacionarías Kuhn y Tucker para el problema

Max f(x) x

tal que gi(x) ≤ 0, i=1,2,....,r

Las condiciones necesarias para este problema son obtenidas sustituyendo -f(x) por f(x) en la anterior expresión. Por lo tanto

n1,2,....,=j 0 = )x(x_g_

+ )x(x_

_f - *

j

ii

r=1 i

*

jλΣ

o

n1,2,....,=j 0 = )x(x_g_ ) (- + )x(

x__f *

j

ii

r=1 i

*

jλΣ

Simplemente cambiando el signo de λ , las condiciones para este problema son:

n1,2,....,=j 0 = )x(

x_g_

+ )x(x_

_f *

j

ii

r=1 i

*

jλΣ

g (x) ≤ 0, i=1,2,....,r (λ* )g (x) = 0, i=1,2,....,r λ ≤ 0, i=1,2,....,r

Ejemplo 2:

Determine las condiciones estacionarias Kuhn y Tucker para el problema

Min f(x) x

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 32

tal que gi(x) ≥ 0, i=1,2,....,r

En este caso simplemente se cambia el signo de g (x) en las condiciones anteriores. Por lo tanto

n1,2,....,=j 0 = )x(

x_g_

) (- + )x(x_

_f *

j

ii

r=1 i

*

jλΣ

Así las condiciones para este problema son:

n1,2,....,=j 0 = )x(

x_g_ + )x(

x__f *

j

ii

r=1 i

*

jλΣ

g (x) ≥ 0, i=1,2,....,r (λ* )g (x) = 0, i=1,2,....,r λ ≤ 0, i=1,2,....,r

Ejemplo 3:

Determine las condiciones estacionarias Kuhn y Tucker para el problema

Max f(x) x

tal que gi(x) ≥ 0, i=1,2,....,r

En este caso simplemente se cambia el signo f(x) y de g (x) en las condiciones anteriores. Por lo tanto

n1,2,....,=j 0 = )x(x_g_

) (- + )x(x_

_f - *

j

ii

r=1 i

*

jλΣ

Así las condiciones para este problema son:

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 33

n1,2,....,=j 0 = )x(

x_g_

+ )x(x_

_f *

j

ii

r=1 i

*

jλΣ

g (x) ≥ 0, i=1,2,....,r (λ* )g (x) = 0, i=1,2,....,r λ ≥ 0, i=1,2,....,r

Ejemplo 4 Desarrolle las condiciones Kuhn y Tucker para el problema

Min f(x) x

tal que gi(x)≥0, i = 1,2,....,r x ≥ 0, j = 1,2,....,r

Se define el Lagraciano

x + ) (x

x_g_ +) (x f = ),,xL( jj

n=1j

j

ii

r=1 i

*** μλμλ ΣΣ

e intentando eliminar μ* de las condiciones necesarias

0 = + ) x(

x_g_

+ ) x(x_

_f = ),,x(xL *

j*

j

i*i

r=1 i

*

j

***

jμλμλ Σ

∂∂

μ* x* = 0 μ ≤ 0 las condiciones restantes no son funciones de μ*. Ahora definimos

(x), g +) (x f = ) L(x, iir=1 i λλ Σ

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 34

y las condiciones anteriores pueden ser escritas como

n1,2,...., =j 0, subj - = ),x(

xL ***

j

≥∂∂ μλ

0 =x ),x(xL *

j**

jλ

∂∂

Las variables μ* han sido eliminadas de las condiciones necesarias, las cuales se resumen a continuación:

a) ∇ L(x*, λ*) ≥ 0 d) ∇ L(x*, λ*) ≤ 0 b) (x*)T ∇ L(x*, λ*)=0 e) (λ*)T ∇ g(x*) = 0 c) x* ≥ 0 f) λ*≥ 0

Siempre que existan desigualdades ≤ 0 se utilizaran las expresiones d, e y f por cada desigualdad. Problema: Use las condiciones estacionarias Kuhn y Tucker para resolver el problema siguiente

Min { f(x) = (x - 1) 2 + (x - 2) 2 } x

tal que x - x =1, x +x ≤ 2, x ≥ 0 x ≥ 0

Estableciendo el Lagraciano

L(x,λ,μ)= (x - 1) 2 + (x - 2) 2 +λ(x - x -1) + μ(x +x - 2)

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 35

Ahora

0,++2)-x2( = xL

22

≥∂∂ μλ 0,+-1)-x2( =

xL

11

≥∂∂ μλ

x ≥ 0, x ≥ 0, a) x [ 2(x - 1)-λ+μ]= 0, corresponde a x ≥ 0 b) x [ 2(x - 2)+λ+μ]= 0, corresponde a x ≥ 0 c) x +x - 2 ≤ 0, corresponde a ∇ L(x*, λ*) ≤ 0 d) μ≥ 0, corresponde a la desigualdad ≤ 0 (λ*)T ∇ g(x*) = 0 e) μ[ x +x -2]= 0, corresponde a la desigualdad ≤ 0 (λ*)T ∇ g(x*) = 0 f) x - x -1 = 0, para resolver estas ecuaciones, primero se asume que x ≠ 0, x2 ≠ 0 y μ=0. Entonces se resuelven a), b) y f)

2(x - 1)-λ= 0, 2(x - 2)+λ= 0, x - x -1 = 0,

generando x *=1, x *=2, y λ*= 0. Pero esta solución no satisface a c) 1+ 2 - 2 ≤ 0 falso. A continuación sea μ≠ 0 y resuélvase f), e), a) y b)

2(x - 1)-λ+μ= 0, 2(x - 2)+λ+μ= 0, x +x -2= 0, x - x -1 = 0,

generando

x *=1/2, x *=3/2, μ*=1, λ*= 0 y f(x *, x *)=1/2

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 36

Checando x ≥ 0, x ≥ 0, y μ≥ 0 se determina que la solución se ha obtenido.

Condiciones de Punto de Silla

Investigación de Operaciones II Programación No Lineal

M.C. Héctor Martínez Rubin Celis Instituto Tecnológico de Tepic 37

Dos desventajas del estado estacionario Kuhn y Tucker son que (1) que son condiciones necesarias para funciones no convexas f(x) y g (x), y (2) se aplican únicamente cuando las funciones f(x) y g (x) son diferenciables. El Lagraciano tiene un punto de silla en (x*, λ*), y las condiciones estacionarias Kuhn y Tucker pueden también ser establecidas en términos de las propiedades de los valores del punto de silla de L(x, λ). Teorema. Un punto (x*, λ*) con λ* > 0 es un punto de silla del Lagraciano L(x*, λ*) asociado con un problema primo si y solamente si las siguientes condiciones se cumplen:

1. x* minimiza L(x*,λ*) para todo valor de x 2. g (x) ≤ 0, i = 1,2,...,r 3. λ* g (x) = 0, i = 1,2,...,r

El problema primo es definido como

Min f(x) = f ( x*) x

tal que g (x) ≤ 0, i=1,2,....,r

donde x= [ x , x ,......,x ], y f(x) y g (x) son funciones de valor real. No existen requerimientos de no diferenciabilidad o convexidad sobre estas funciones. Teorema. Si el punto (x*, λ*) es un punto de silla para el Lagraciano asociado con el problema primo, entonces x* resuelve el problema primo.

![20170817 Informe PIDESC - DefensorÃa del Pueblo · } v v ] } 3uhvhqwdflyq x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x](https://static.fdocuments.co/doc/165x107/60c5ea75d553c138c4700306/20170817-informe-pidesc-defensorfa-del-pueblo-v-v-3uhvhqwdflyq-x-x-x.jpg)

![Practica de antenas simulacion 2015v2 - Laboratorios … · î A d o µ u v ] X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X X](https://static.fdocuments.co/doc/165x107/5bc37c0809d3f2995e8c97a6/practica-de-antenas-simulacion-2015v2-laboratorios-i-a-d-o-u-v-x-x-x.jpg)

![Practica de antenas simulacion 2015v2 · 2019-01-28 · î a d o µ u v ] x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x x](https://static.fdocuments.co/doc/165x107/5e96755918c15e3c8a04706c/practica-de-antenas-simulacion-2015v2-2019-01-28-a-d-o-u-v-x-x-x-x-x-x.jpg)