Pago Provisional por Impuesto de Primera Categoría...

21

Pago Provisional por Impuesto de Primera Categoría de Utilidades Absorbidas (Art. 31 Nº 3) Luis Alberto Guerrero Alvarado Luis Alberto Guerrero Alvarado Luis Alberto Guerrero Alvarado Luis Alberto Guerrero Alvarado Contador Contador Contador Contador Contador Auditor Contador Auditor Contador Auditor Contador Auditor Ingeniero Comercial Ingeniero Comercial Ingeniero Comercial Ingeniero Comercial Mag Mag Mag Magí í íster (E) en Gesti ster (E) en Gesti ster (E) en Gesti ster (E) en Gestió ó ón Tributaria n Tributaria n Tributaria n Tributaria Profesor Especialista en Educaci Profesor Especialista en Educaci Profesor Especialista en Educaci Profesor Especialista en Educació ó ón de Adultos n de Adultos n de Adultos n de Adultos

Transcript of Pago Provisional por Impuesto de Primera Categoría...

Pago Provisional por Impuesto de Primera Categor ía de

Utilidades Absorbidas (Art. 31 Nº 3)

Luis Alberto Guerrero AlvaradoLuis Alberto Guerrero AlvaradoLuis Alberto Guerrero AlvaradoLuis Alberto Guerrero Alvarado

ContadorContadorContadorContador

Contador AuditorContador AuditorContador AuditorContador Auditor

Ingeniero ComercialIngeniero ComercialIngeniero ComercialIngeniero Comercial

MagMagMagMagííííster (E) en Gestister (E) en Gestister (E) en Gestister (E) en Gestióóóón Tributarian Tributarian Tributarian Tributaria

Profesor Especialista en EducaciProfesor Especialista en EducaciProfesor Especialista en EducaciProfesor Especialista en Educacióóóón de Adultosn de Adultosn de Adultosn de Adultos

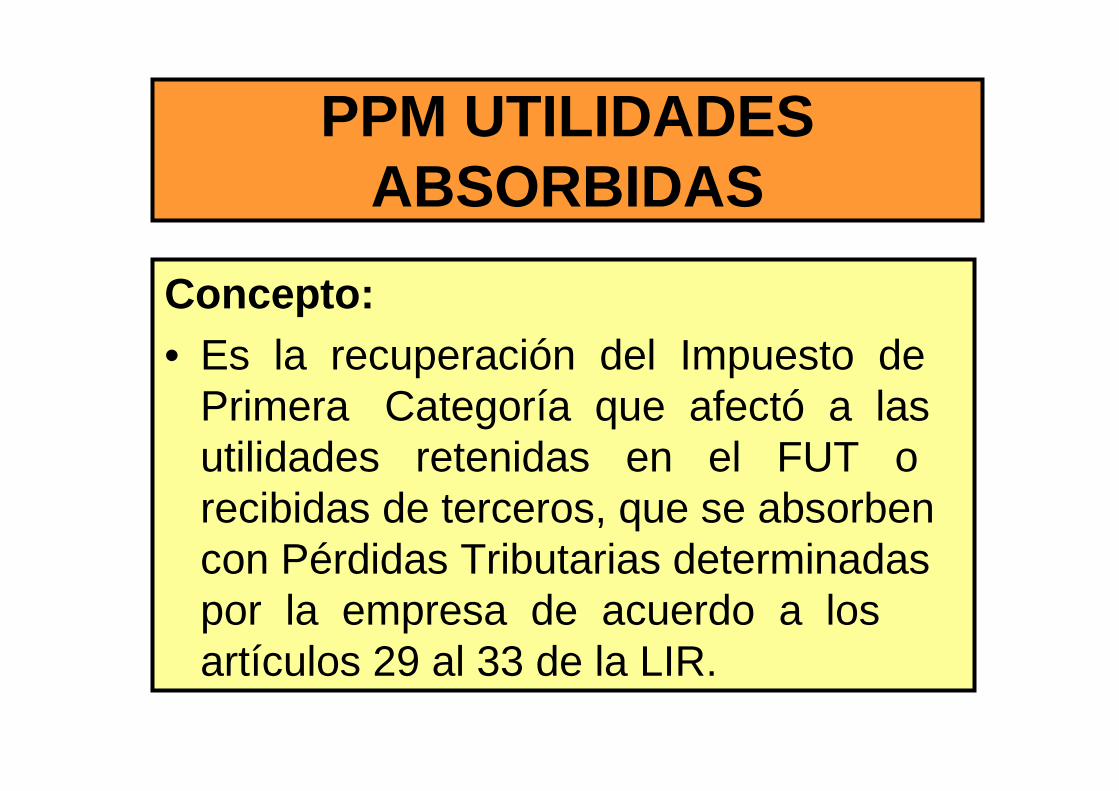

PPM UTILIDADES ABSORBIDAS

Concepto:• Es la recuperación del Impuesto de

Primera Categoría que afectó a las utilidades retenidas en el FUT o recibidas de terceros, que se absorben con Pérdidas Tributarias determinadas por la empresa de acuerdo a los artículos 29 al 33 de la LIR.

Para los fines de la recuperación de este impu esto, las Pérdidas tributarias deberán imputarse a las u tilidades tributables registradas en el FUT de la mism a manera en que se imputan los retiros o distribuciones d e rentas a las utilidades acumuladas en las empresas, co nforme a la letra d), del N º 3, del Párrafo A) del artículo 14 de la ley del ramo, esto es, imputándolas, en primer luga r, a las más antiguas, y con derecho, cuando corresponda , a la recuperación como pago provisional del impuest o de Primera Categoría con la tasa que haya afecta do a las utilidades absorbidas, rebajando previamente de las citadas utilidades tributables los gastos rechazado s a quese refiere el artículo 21 de la Ley de la Renta.

PAGO PROVISIONAL POR UTILIDADES ABSORVIDAS

En consecuencia, la recuperación del impuesto de Pri mera Categoría como pago provisional por utilidades absorb idas por pérdidas tributarias, se determina aplicando directamente la ta sa del im puesto de Primera Categoría que corresponda sobre el monto de l as utilidades de los ejercicios anteriores que resulten ab sorbidas por las pérdidas tributarias, deducidos previamente de tales utilidades los gastos rechazados provisionados al término del ej ercicio en el cual se generaron dichas utilidades -dentro de los cuales se comprende el Propio impuesto de Primera Categoría- y que fueron pagad os durante el período en el cual ocurre la recuperación del mencio nado Impuesto de Primera Categoría, sin efectuar ningún incremento a las referidas utilidades por concepto de dicho tributo, ya que no e xiste norma legal alguna que permita efectuar el citado incremento.

PAGO PROVISIONAL POR UTILIDADES ABSORVIDAS

Pagos Provisionales Utilidades Absorvidas

4.742.7874.742.77423.790.00023.790.000Remanente Depurado

-1.210.000-1.210.000Menos Impto. Rta.

3.556.884

1.185.903

3.556.872

1.185.902

18.000.000

5.790.0001.210.000

18.000.000

7.000.000

Origen 2003, Propias2004, Propias

4.742.7874.742.77423.790.0001.210.00025.000.000Remanente

CréditoIncrementoUtilidad Neta

ImpuestoUtilidad Bruta

Concepto

En el año tributario 2006 tenemos una Pérdida antes de calcular PPUA de $ 22.000.000.-

Que consume: las utilidades más antiguas

Entonces:

Año 2003 $18.000.000 * 16.5% = 2.970.000

Año 2004 $ 4.000.000 * 17% = 680.000

TOTAL $ 22.000.000 3.650.000

- Es un ingreso contable

- Se deduce en RLI

- Se agrega al FUT sin crédito

Pagos Provisionales Utilidades Absorvidas

¿Qué pasa si las utilidades del 2003, son ajenas?

En el presente año tributario tenemos una Pérdida a ntes de calcular PPUA de $22.000.000.-

Que consume: las utilidades más antiguas

Entonces:

Año 2003 $18.000.000 * 16.5% = 2.970.000

Pérdida después de ajuste 2003:

$1.030.000 (22.000.000 – 18.000.000 – 2.970.000)

Año 2004 $ 1.030.000 * 17% = 175.100

TOTAL 3.145.100

- Es un ingreso contable

- No se deduce en RLI

- Modifica Pérdida

Pagos Provisionales Utilidades Absorvidas

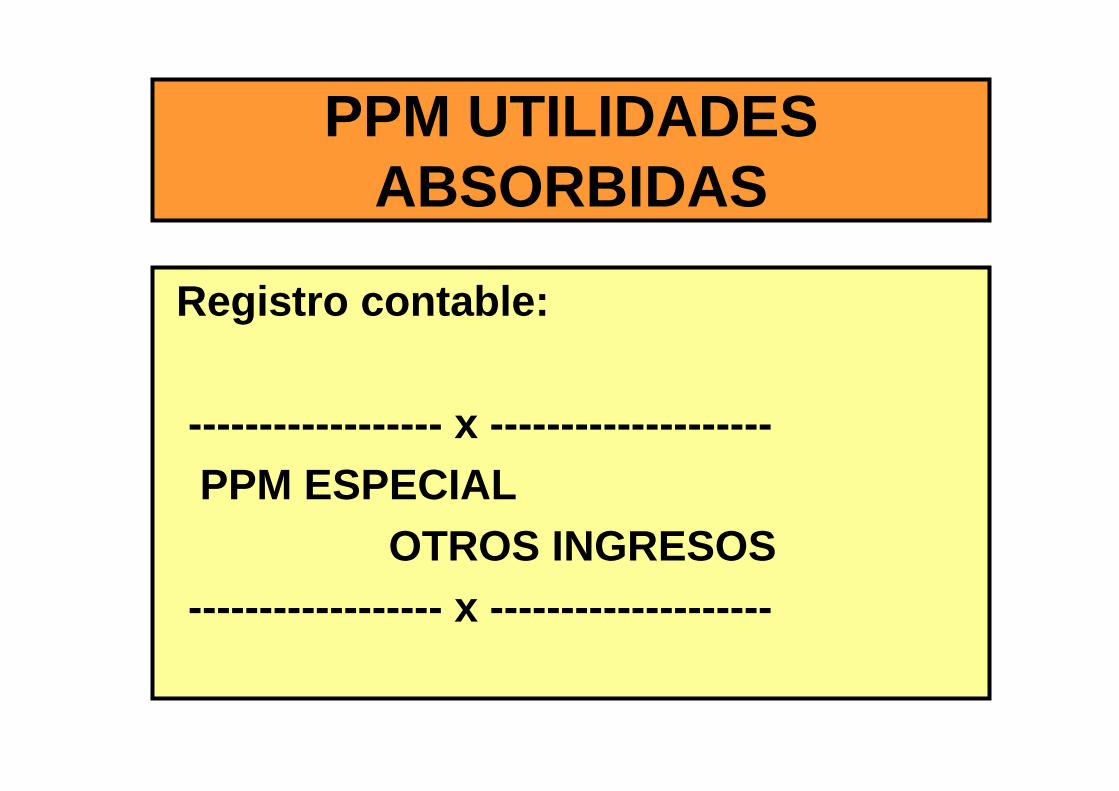

PPM UTILIDADES ABSORBIDAS

Registro contable:

------------------ x --------------------PPM ESPECIAL

OTROS INGRESOS------------------ x --------------------

PPM UTILIDADES ABSORBIDAS

UTILIDADES PROPIAS

• EFECTOS EN RLI: DEDUCCION

• EFECTOS EN FUT: AGREGADO(Depura RLI)

PPM UTILIDADES ABSORBIDAS

UTILIDADES AJENAS

• Efectos en RLI: NO SE DEDUCE

• Efectos en FUT: NINGUNO

PPM UTILIDADES ABSORBIDAS

DETERMINACION:• Pérdida se imputa a las utilidades más

antiguas

• = Tasa del Impuesto por Monto de la Pérdida Absorbida después de hacer ajuste contable

PPUA.

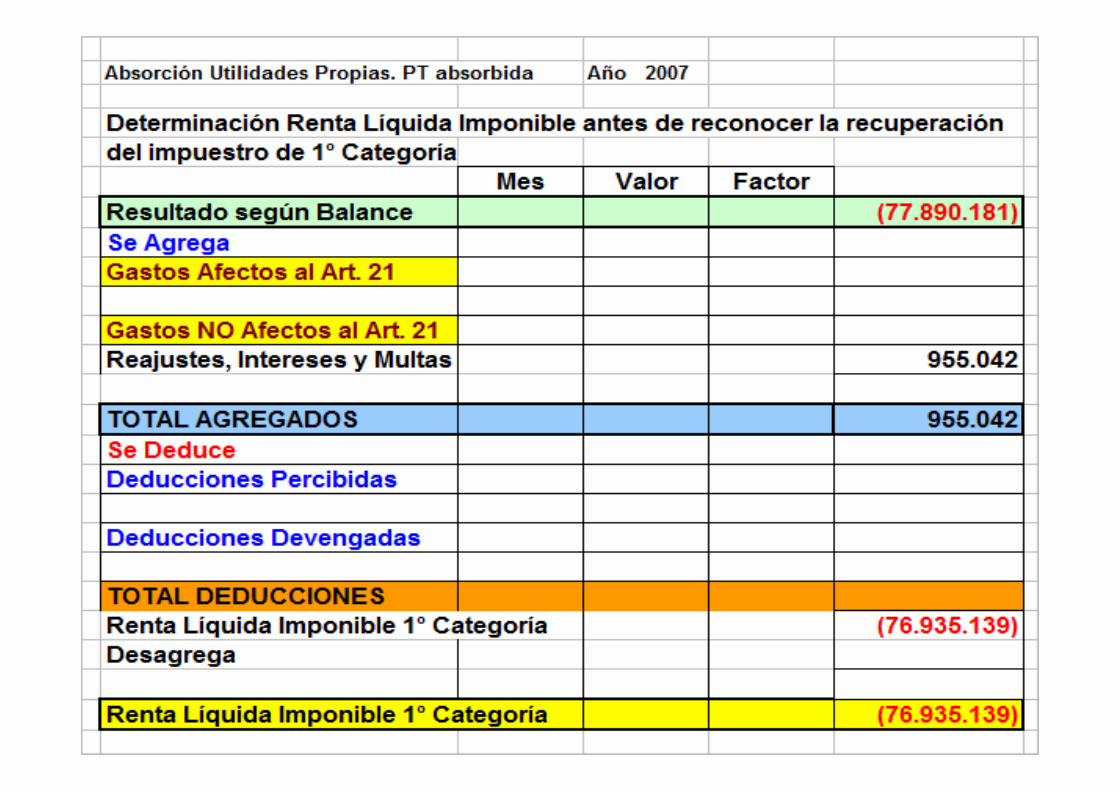

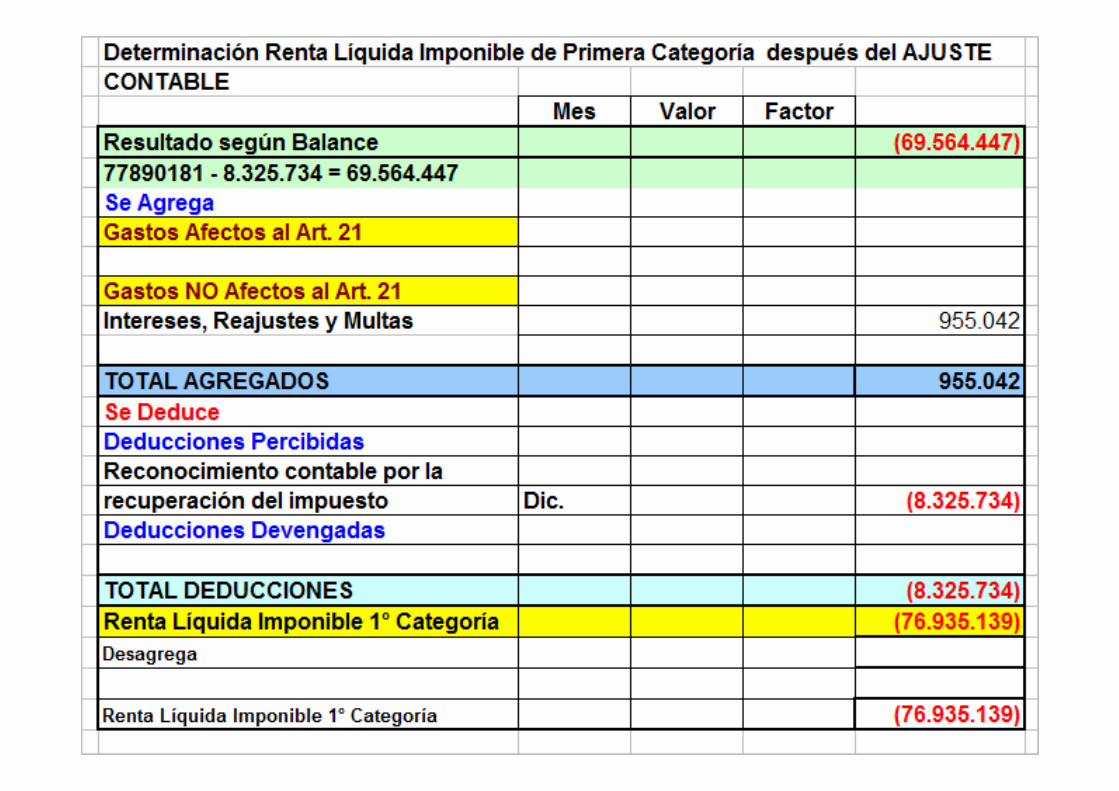

• P.P. Utilidades Propias - No forma parte de RLI1.- Determinación RLI:

R.L.I. Previa antes PPUA $ (1.000.000) ($1.000.000*17 %)+ asiento PPUA Util. Abs. $ 170.000

Renta Líquida Imponible previa $ (830.000) ------- -31/12/xx --------- PPUA Utilidad Absorbida $ (170.000) PPM Especial 170.000RLI definitiva $ (1.000.000) Otros Ingresos 170 .000

2.- Determinación FUT:

1 Remanente año 2004 act 2.000.000 2.000.000 409.638 409.6382 R.L.I (negativa) -1.000.000 -1.000.000 -170.000 -170.0007 P:P.U.A. propias 170.000 170.000

Ajuste crédito -34.819 -34.819Remte FUT ej sgte 1.170.000 1.000.000 170.000 0 0 204.819 204.819

DIF. DEPREC. ACELERADA Y

NORMAL

INCREMENTO IMPTO 1º

CATEGORIA

CREDITO PRIMERA

CATEGORIA

UTILIDAD NETA

S/CREDITO

IMPTO 1º CATEGORIA

Nº DETALLE F.U.T.UTILIDAD NETA

C/CREDITO

PPUA.

• PPUA Utilidades Ajenas (+ RLI + FUT)Pérdida es Absorbida en parte x 15% Directo

Dividendo SA $ 500.000 c/crédito 1ª 15%

1.- Determinación RLI:Pérdida s/Balance $ ( 500.000) (incluye Dividendo percibido)

- Dividendo SA $ ( 500.000)R.L.I. previa $ (1.000.000)+ PPUA Utilidad Absorbida $ 75.000 (500.000*15%)RLI definitiva $ (925.000)

2.- Determinación FUT:

Remanente año 2004 act 0 0 0 0 R.L.I (negativa) -925.000 -925.000 -75.000 -75.000

Dividendos recibidos 500.000 500.000 88.235 88.235Ajuste crédito -13.235 -13.235Remanente FUT ej sgte -425.000 -425.000 0 0 0 0 0

IMPTO 1º CATEGORIA

DIF. DEPREC. ACELERADA Y

NORMAL

CREDITO PRIMERA

CATEGORIANº DETALLE F.U.T.

UTILIDAD NETA

C/CREDITO

UTILIDAD NETA

S/CREDITO

INCREMENTO IMPTO 1º

CATEGORIA

PPUA.• PPUA Utilidades Ajenas (+ RLI + FUT)

Pérdida es Absorbida al 100% x (0,17/1,17)Dividendo SA $ 3.000.000 c/crédito 1ª 17%

1.- Determinación RLI:Utilidad s/Balance $ 2.000.000 (incluye Dividendo percibido)

- Dividendo SA $ ( 3.000.000)R.L.I. previa $ (1.000.000)+ asiento PPUA Util. Abs. $ 145.299 (1.000.000*0,17/1,17)

RLI definitiva $ (854.701)

2.- Determinación FUT:

Remanente año 2004 act 0 0 0 0 R.L.I (negativa) -854.701 -854.701 -145.299 -145.299

Dividendos recibidos 3.000.000 3.000.000 614.457 614.457Ajuste crédito -29.760 -29.760Remanente FUT ej sgte 2.145.299 2.145.299 0 0 0 439.398 439.398

DIF. DEPREC. ACELERADA Y

NORMAL

INCREMENTO IMPTO 1º

CATEGORIA

CREDITO PRIMERA

CATEGORIA

UTILIDAD NETA

C/CREDITO

UTILIDAD NETA

S/CREDITO

IMPTO 1º CATEGORIA

Nº DETALLE F.U.T.

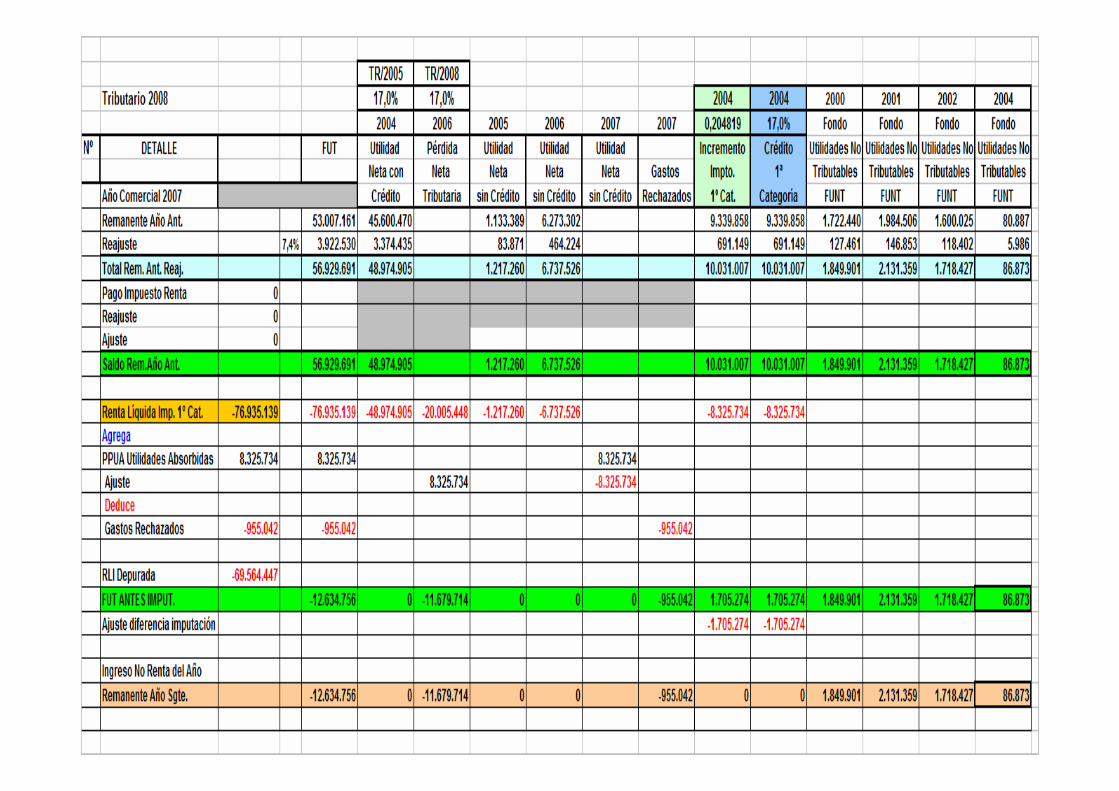

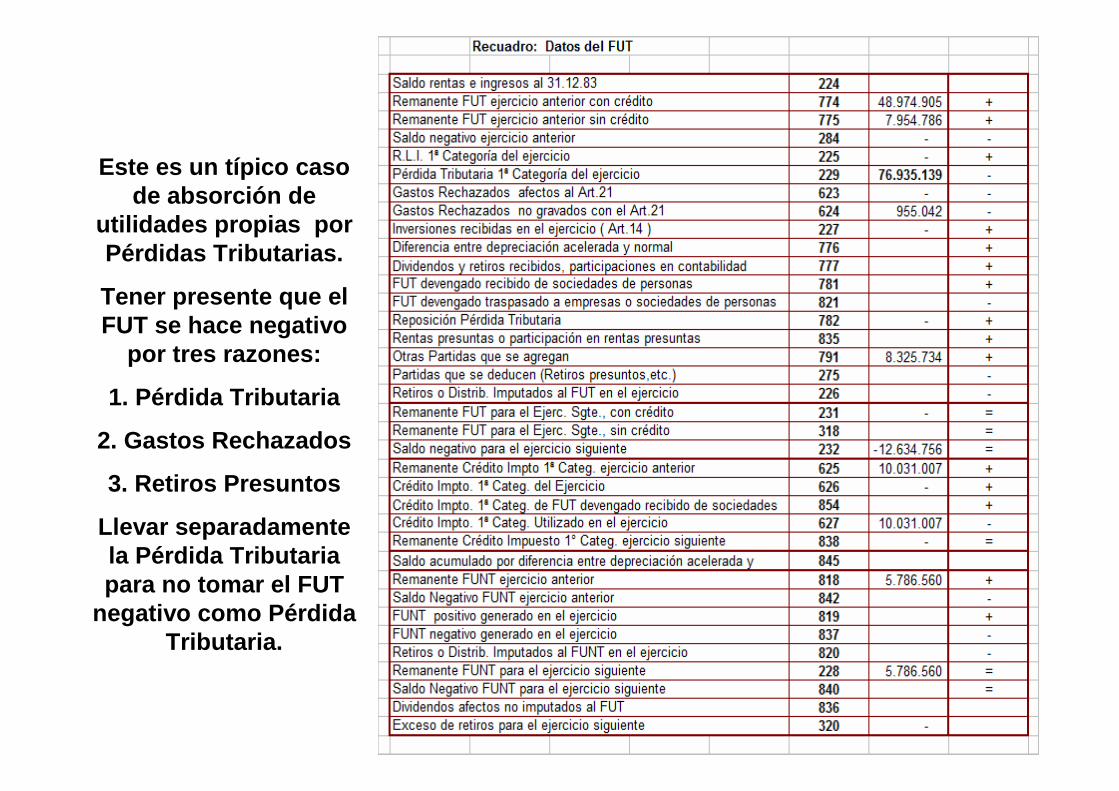

OTRO CASO

Este es un típico caso de absorción de

utilidades propias por Pérdidas Tributarias.

Tener presente que el FUT se hace negativo

por tres razones:

1. Pérdida Tributaria

2. Gastos Rechazados

3. Retiros Presuntos

Llevar separadamente la Pérdida Tributaria para no tomar el FUT

negativo como Pérdida Tributaria.

![[110000] Información general sobre estados financieros€¦ · Utilidad (pérdida) por coberturas de flujos de efectivo, neta de impuestos 0 0 0 0 Reclasificación de la utilidad](https://static.fdocuments.co/doc/165x107/5eaccf3520cd31503e4cb54d/110000-informacin-general-sobre-estados-utilidad-prdida-por-coberturas-de.jpg)