RECOVERY Fondo de Capital de ... - Academia de...

28

BIENVENIDOS

Transcript of RECOVERY Fondo de Capital de ... - Academia de...

BIENVENIDOS

Carlos Guzmán González

Consultor Sénior Banca de Personas y Pyme

Consumo Consultores S.A.S

CONCLUSIONES

ESTUDIO DE TARIFAS

DE GASTOS POR

COBRANZA

Antecedentes

Gastos de Cobranza Prejudiciales

El Sistema Financiero implementó esta práctica desde mediados de los años 90:

o Creación de entidades especializadas en cobranza:

De abogados a organizaciones especializadas en gestión de cobranza.

o Creación de filiales de empresas vigiladas por la Superfinanciera, especializadas en cobranza:

Trámites y Cobranzas S.A. (Filial de Delta Bolívar CFC)

Recaudos y Cobranzas S.A. (Filial de Financiera Provensa / Teleya CFC)

Con la crisis de la Cartera de Vivienda a finales de los años 90, se fortaleció la industria de Cobranza:

o Estructuras formales de Normalización de Activos dentro de las entidades vigiladas.

o Se consolidó la creación de Entidades especializadas en Cobranza:

Promociones y Cobranzas BETA, COVINOC, Grupo Consultor Andino…

A partir de este desarrollo, se inicia la publicación de Normas (regulación) por parte de la Superfinanciera, lo

que impulsa la creación de Gremios especializados en la actividad:

o ANDI. (Cámara de Call Center)

o Asociación de Call Center.

o Asociación Colombiana de la Industria de la Cobranzas. (COLCOB)

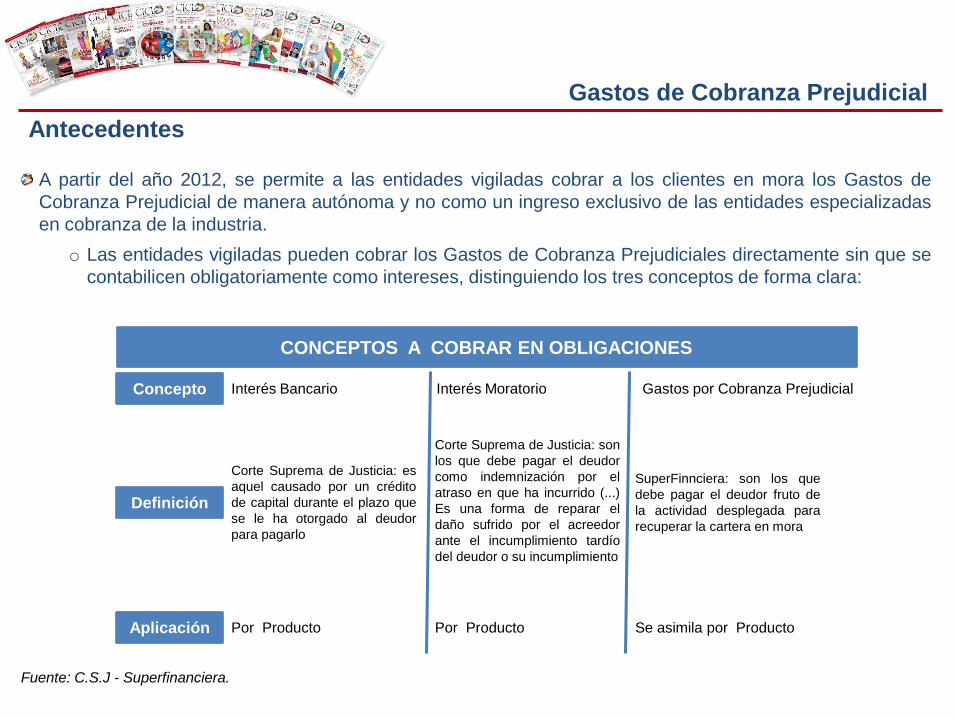

Antecedentes

Gastos de Cobranza Prejudicial

A partir del año 2012, se permite a las entidades vigiladas cobrar a los clientes en mora los Gastos de

Cobranza Prejudicial de manera autónoma y no como un ingreso exclusivo de las entidades especializadas

en cobranza de la industria.

o Las entidades vigiladas pueden cobrar los Gastos de Cobranza Prejudiciales directamente sin que se

contabilicen obligatoriamente como intereses, distinguiendo los tres conceptos de forma clara:

CONCEPTOS A COBRAR EN OBLIGACIONES

Concepto

Definición

Aplicación

Interés Bancario

Corte Suprema de Justicia: es

aquel causado por un crédito

de capital durante el plazo que

se le ha otorgado al deudor

para pagarlo

Por Producto

Interés Moratorio

Corte Suprema de Justicia: son

los que debe pagar el deudor

como indemnización por el

atraso en que ha incurrido (...)

Es una forma de reparar el

daño sufrido por el acreedor

ante el incumplimiento tardío

del deudor o su incumplimiento

Por Producto Se asimila por Producto

Gastos por Cobranza Prejudicial

SuperFinnciera: son los que

debe pagar el deudor fruto de

la actividad desplegada para

recuperar la cartera en mora

Fuente: C.S.J - Superfinanciera.

Antecedentes

Gastos de Cobranza Prejudicial

La práctica del cobro de Gastos por Cobranzas

Prejudicial se extiende a todas las entidades

vigiladas en todas las etapas del Proceso de

Gestión de Cobro:

o Creación de Filiales:

Banco Santander: Servicios y

Cobranzas S.A.

Banco Colpatria: Gestiones y

Cobranzas S.A.

o Cobro de Gastos por Cobranzas en

Gestión Temprana por Cobro Interno:

Banco Falabella.

BBVA.

Banco Davivienda.

Evolución de la regulación:

• Antes del año 2009:

Conceptos y Normas expedidas

por la Superfinanciera,

relacionadas con la gestión de

cobranzas.

Circular Externa 048 de 2008.

Conceptos.

o Después del año 2009:

Ley 1328 de 2009 (Estatuto de

Defensa al Consumidor Financiero)

Modificaciones Circular Externa

048 de 2008.

Circular Externa 018 de 2016.

Fuente: Canales virtuales Bancos.

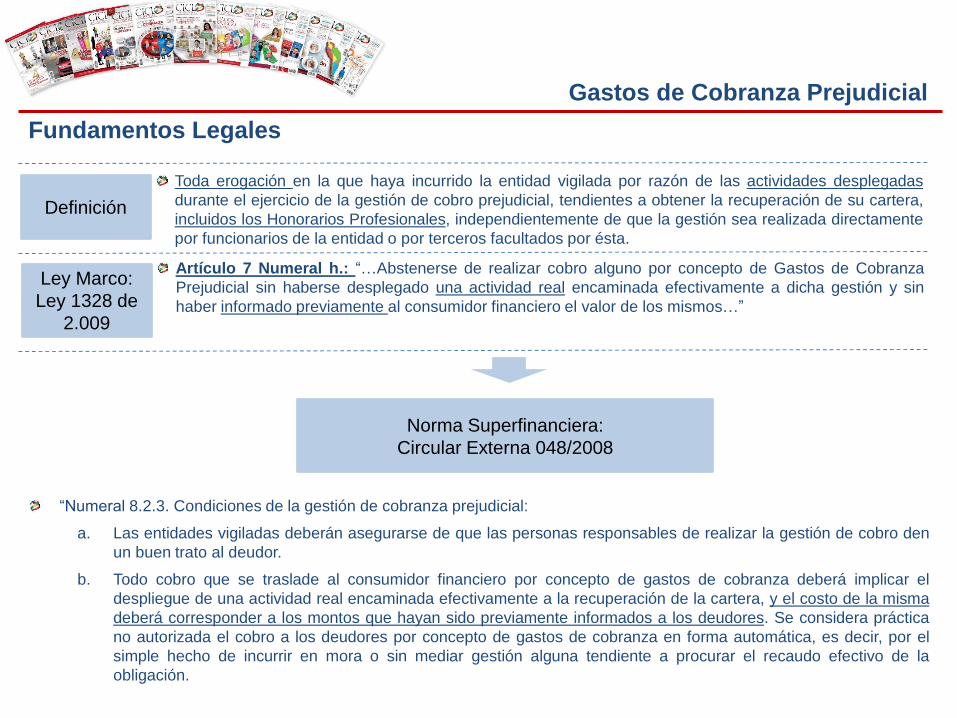

Fundamentos Legales

Definición

Ley Marco:

Ley 1328 de

2.009

Toda erogación en la que haya incurrido la entidad vigilada por razón de las actividades desplegadas

durante el ejercicio de la gestión de cobro prejudicial, tendientes a obtener la recuperación de su cartera,

incluidos los Honorarios Profesionales, independientemente de que la gestión sea realizada directamente

por funcionarios de la entidad o por terceros facultados por ésta.

Artículo 7 Numeral h.: “…Abstenerse de realizar cobro alguno por concepto de Gastos de Cobranza

Prejudicial sin haberse desplegado una actividad real encaminada efectivamente a dicha gestión y sin

haber informado previamente al consumidor financiero el valor de los mismos…”

Gastos de Cobranza Prejudicial

“Numeral 8.2.3. Condiciones de la gestión de cobranza prejudicial:

a. Las entidades vigiladas deberán asegurarse de que las personas responsables de realizar la gestión de cobro den

un buen trato al deudor.

b. Todo cobro que se traslade al consumidor financiero por concepto de gastos de cobranza deberá implicar el

despliegue de una actividad real encaminada efectivamente a la recuperación de la cartera, y el costo de la misma

deberá corresponder a los montos que hayan sido previamente informados a los deudores. Se considera práctica

no autorizada el cobro a los deudores por concepto de gastos de cobranza en forma automática, es decir, por el

simple hecho de incurrir en mora o sin mediar gestión alguna tendiente a procurar el recaudo efectivo de la

obligación.

Norma Superfinanciera:

Circular Externa 048/2008

Fundamentos Legales

Gastos de Cobranza Prejudicial

“Numeral 8.2.3. Condiciones de la gestión de cobranza prejudicial:

c. Los cobros deberán ser razonables y proporcionados a la gestión efectivamente adelantada.

d. No se podrá realizar ningún cobro por concepto de gastos de cobranza, si estos no se encuentran debidamente

sustentados. En consecuencia, las entidades vigiladas deberán disponer lo pertinente para que todas las

actividades realizadas tendientes a lograr la recuperación de la cartera queden debidamente registradas y sirvan

de sustento para el cobro.”

Norma Superfinanciera:

Circular Externa 048/2008

Norma Superfinanciera:

Circular Externa 018/2016

“Numeral 6.2. Prácticas abusivas:

6.2.6. Realizar cobros por conceptos de gastos de cobranza de manera automática y sin realizar previamente gestión

profesional alguna encaminada a conseguir el pago.”

Fundamentos Legales

Gastos de Cobranza Prejudicial

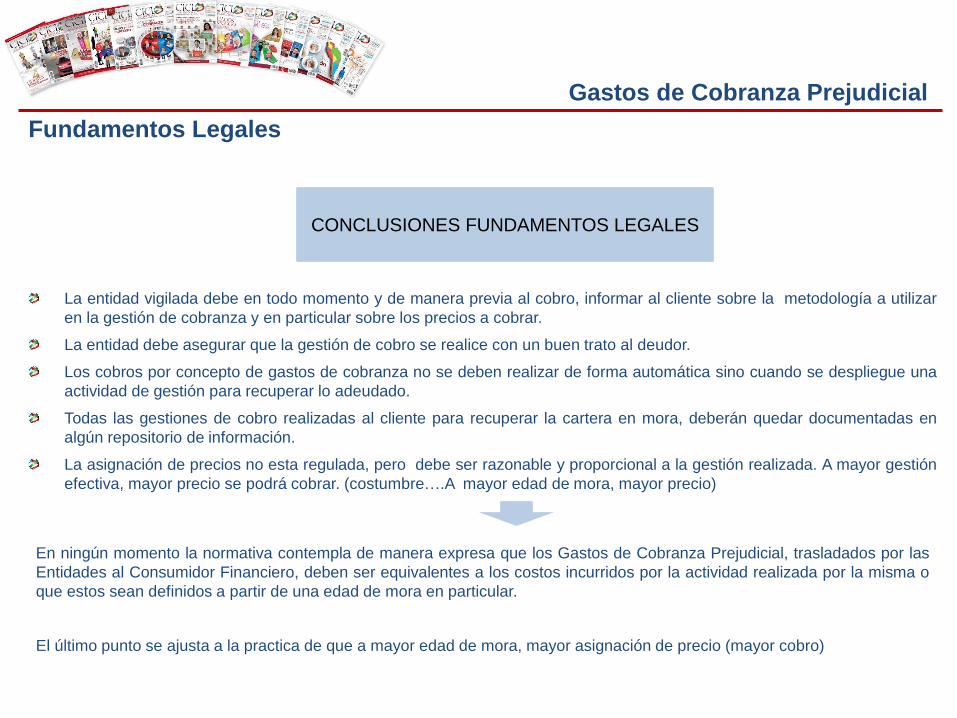

La entidad vigilada debe en todo momento y de manera previa al cobro, informar al cliente sobre la metodología a utilizar

en la gestión de cobranza y en particular sobre los precios a cobrar.

La entidad debe asegurar que la gestión de cobro se realice con un buen trato al deudor.

Los cobros por concepto de gastos de cobranza no se deben realizar de forma automática sino cuando se despliegue una

actividad de gestión para recuperar lo adeudado.

Todas las gestiones de cobro realizadas al cliente para recuperar la cartera en mora, deberán quedar documentadas en

algún repositorio de información.

La asignación de precios no esta regulada, pero debe ser razonable y proporcional a la gestión realizada. A mayor gestión

efectiva, mayor precio se podrá cobrar. (costumbre….A mayor edad de mora, mayor precio)

CONCLUSIONES FUNDAMENTOS LEGALES

En ningún momento la normativa contempla de manera expresa que los Gastos de Cobranza Prejudicial, trasladados por las

Entidades al Consumidor Financiero, deben ser equivalentes a los costos incurridos por la actividad realizada por la misma o

que estos sean definidos a partir de una edad de mora en particular.

El último punto se ajusta a la practica de que a mayor edad de mora, mayor asignación de precio (mayor cobro)

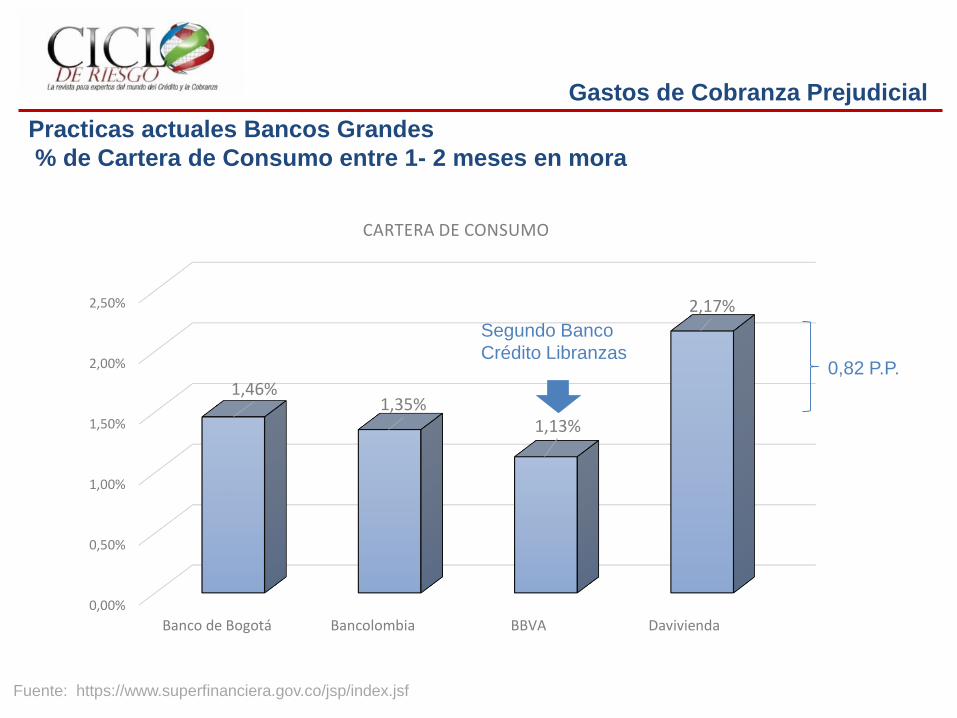

Gastos de Cobranza Prejudicial

Practicas actuales Bancos Grandes

% de Cartera de Consumo entre 1- 2 meses en mora

Fuente: https://www.superfinanciera.gov.co/jsp/index.jsf

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

Banco de Bogotá Bancolombia BBVA Davivienda

1,46%1,35%

1,13%

2,17%

CARTERA DE CONSUMO

Segundo Banco

Crédito Libranzas0,82 P.P.

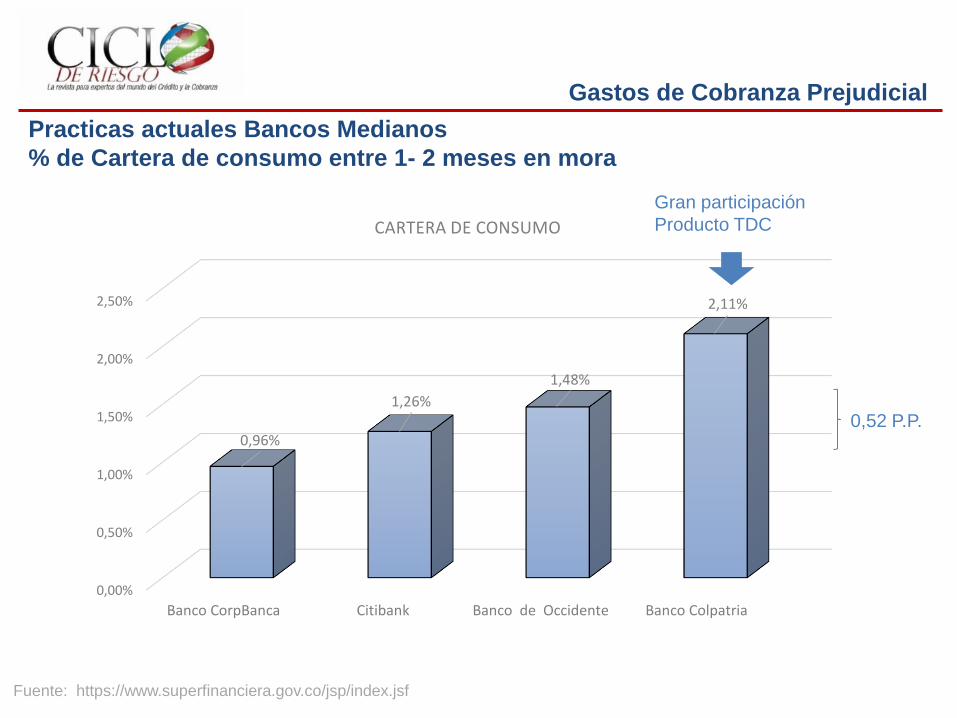

Gastos de Cobranza Prejudicial

Practicas actuales Bancos Medianos

% de Cartera de consumo entre 1- 2 meses en mora

Fuente: https://www.superfinanciera.gov.co/jsp/index.jsf

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

Banco CorpBanca Citibank Banco de Occidente Banco Colpatria

0,96%

1,26%

1,48%

2,11%

CARTERA DE CONSUMO

Gran participación

Producto TDC

0,52 P.P.

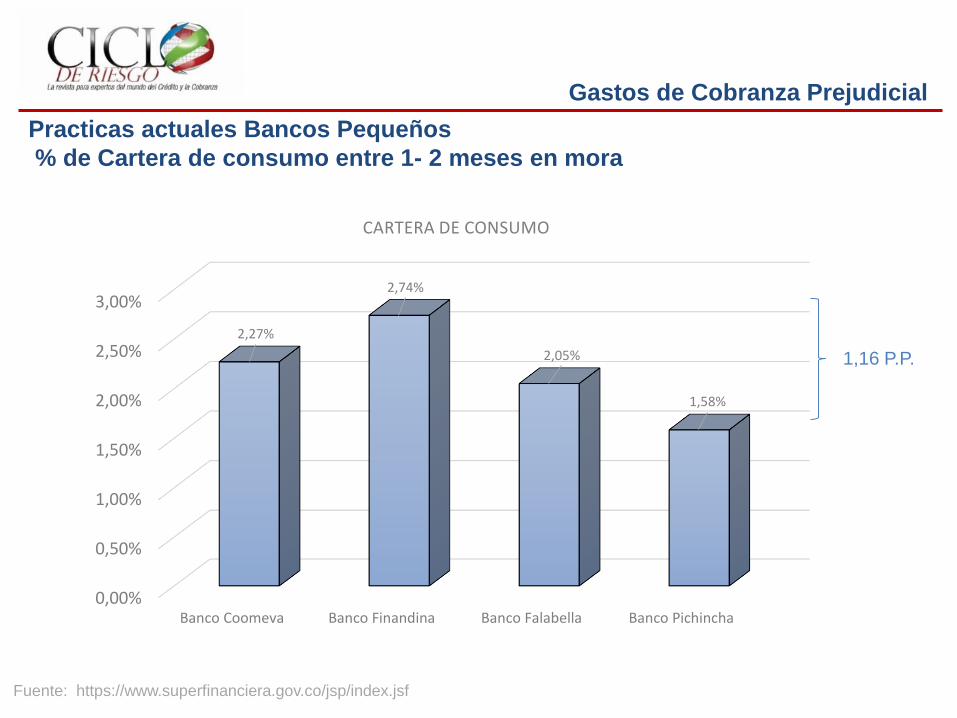

Gastos de Cobranza Prejudicial

Practicas actuales Bancos Pequeños

% de Cartera de consumo entre 1- 2 meses en mora

Fuente: https://www.superfinanciera.gov.co/jsp/index.jsf

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

3,00%

Banco Coomeva Banco Finandina Banco Falabella Banco Pichincha

2,27%

2,74%

2,05%

1,58%

CARTERA DE CONSUMO

1,16 P.P.

Gastos de Cobranza Prejudicial

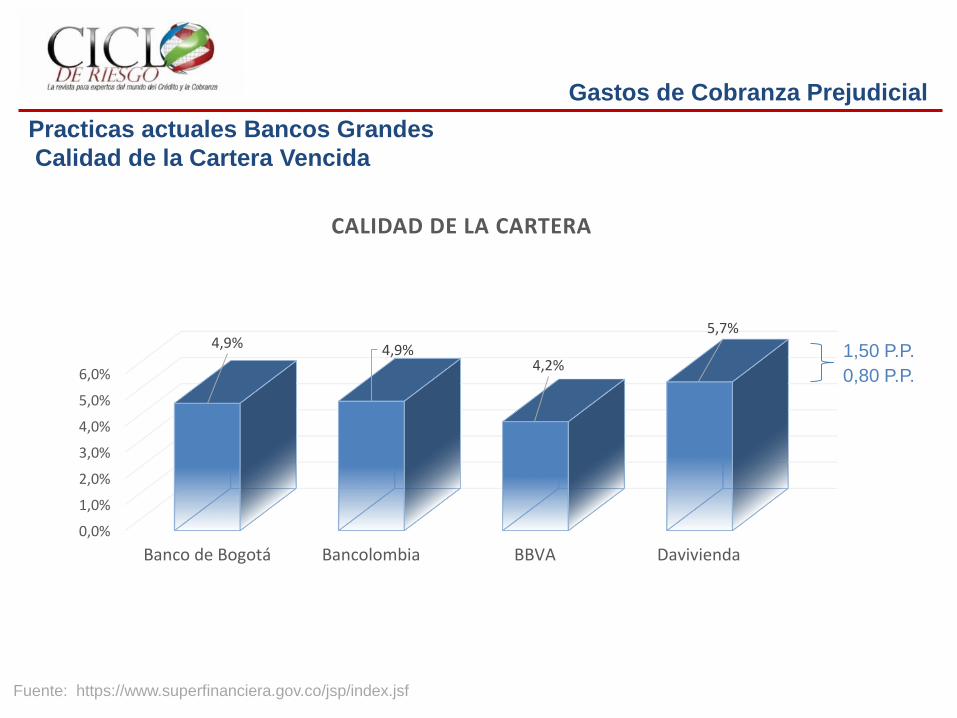

Practicas actuales Bancos Grandes

Calidad de la Cartera Vencida

Fuente: https://www.superfinanciera.gov.co/jsp/index.jsf

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

Banco de Bogotá Bancolombia BBVA Davivienda

4,9% 4,9%4,2%

5,7%

CALIDAD DE LA CARTERA

1,50 P.P.

0,80 P.P.

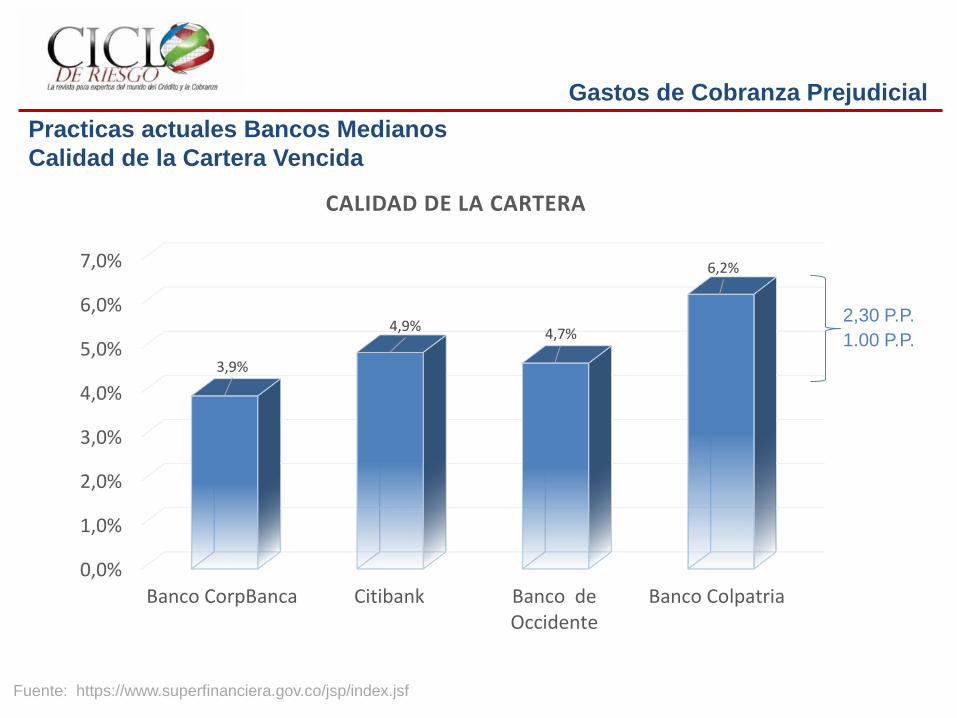

Gastos de Cobranza Prejudicial

Practicas actuales Bancos Medianos

Calidad de la Cartera Vencida

Fuente: https://www.superfinanciera.gov.co/jsp/index.jsf

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

Banco CorpBanca Citibank Banco deOccidente

Banco Colpatria

3,9%

4,9% 4,7%

6,2%

CALIDAD DE LA CARTERA

2,30 P.P.

1.00 P.P.

Gastos de Cobranza Prejudicial

Practicas actuales Bancos Pequeños

Calidad de la Cartera Vencida

Fuente: https://www.superfinanciera.gov.co/jsp/index.jsf

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

Banco Coomeva Banco Finandina Banco Falabella Banco Pichincha

6,7%

5,2%

6,4%

5,0%

CALIDAD DE CARTERA

1,7 P.P.

Practicas actuales Entidades Bancarias Días de Inicio de Cobro

Gastos de Cobranza Prejudicial

30

15 15

31

15

31

11

31

16

11

16 16 16

6

3031

30

20

16

31 3130

15

0

5

10

15

20

25

30

35

ENTIDADES BANCARIAS

ENTIDADES

MEDIA 21,5

MEDIANA 16

MODA 31

ENTIDADES BANCARIAS

56%

Mínimo: 6 días

Máximo: 31 días

Practicas actuales Compañías de Financiamiento Días de Inicio de Cobro

Gastos de Cobranza Prejudicial

MEDIA 28,8

MEDIANA 30,5

MODA 31

COMPAÑIAS DE

FINANCIAMIENTO

14

6

20

31 31

20

31 31 30 31

90

11

0

10

20

30

40

50

60

70

80

90

100

COMPAÑIAS DE FINANCIAMIENTO

COMPAÑÍAS

Mínimo: 6 días

Máximo: 90 días

66.66%

Practicas actuales Cooperativas Financieras Días de Inicio de Cobro

Gastos de Cobranza Prejudicial

MEDIA 28,8

MEDIANA 31

MODA 31

COOPERATIVAS DE

FINANCIAMIENTO

31

20

31 31 31

0

5

10

15

20

25

30

35

COOPERATIVAS DE FINANCIAMIENTO

COOPERATIVAS

80%%

Mínimo: 20 días

Máximo: 31 días

Gastos de Cobranza Prejudicial

Practicas actuales Entidades Bancarias Temprana (1-30 Días)

Precio

MEDIA 2,54%

MEDIANA 2,19%

ENTIDADES BANCARIAS

10,19%

4,19%

2,19%

4,19% 4,19%

3,19%

1,56%

5,19%

2,63%3,19%

2,19%

4,19%

6,19%

5,19%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

0 5 10 15 20 25

ENTIDADES BANCARIAS

ENTIDADES

Máximo: 10.19%

Mínimo: 1,56%

50%

Gastos de Cobranza Prejudicial

Practicas actuales Compañías de Financiamiento Temprana (1-30 Días)

Precio

MEDIA 2,7%

MEDIANA 2,095%

COMPAÑIAS DE

FINANCIAMIENTO

4,19% 4,19%

5,19%

6,19%

4,19%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

7,00%

0 2 4 6 8 10 12

COMPAÑIAS DE FINANCIAMIENTO

COMPAÑÍAS

Máximo: 6.19%

Mínimo: 4,19%

60%

Gastos de Cobranza Prejudicial

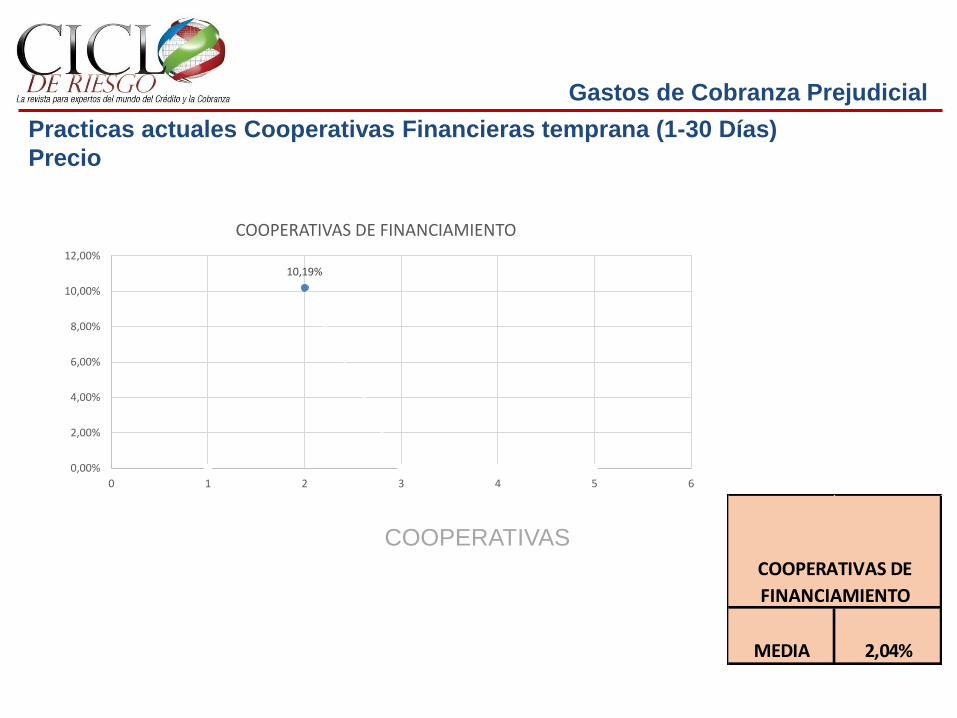

Practicas actuales Cooperativas Financieras temprana (1-30 Días)

Precio

MEDIA 2,04%

COOPERATIVAS DE

FINANCIAMIENTO

10,19%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

0 1 2 3 4 5 6

COOPERATIVAS DE FINANCIAMIENTO

COOPERATIVAS

Gastos de Cobranza Prejudicial

Practicas actuales Entidades Bancarias Media (31-60 Días)

Precio

MEDIA 8,40%

MEDIANA 6,69%

MODA 5,19%

ENTIDADES BANCARIAS

ENTIDADES

Máximo: 20.19%

Mínimo: 4.19%

18,18%

5,19%

10,19%

12,19%

5,19%6,19%

11,19%10,19%

6,19%7,19%

5,19%6,19%

4,19%

9,71%

5,19%5,19%

8,19%8,19%

5,19%

20,19%

5,19%

10,19%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

0 5 10 15 20 25

ENTIDADES BANCARIAS

81%

Gastos de Cobranza Prejudicial

Practicas actuales Compañías de Financiamiento media (31-60 Días)

Precio

MEDIA 9,587%

MEDIANA 10,190%

MODA 6,190%

COMPAÑIAS DE

FINANCIAMIENTO

12,94%

6,19%

8,19%

15,00% 15,19%

10,19%

15,19%

6,19%

10,19%

6,19%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

0 2 4 6 8 10 12 14

COMPAÑIAS DE FINANCIAMIENTO

COMPAÑÍAS

Máximo: 15,19%

Mínimo: 6,19%

60%

Gastos de Cobranza Prejudicial

Practicas actuales Cooperativas Financieras Media (31-60 Días)

Precio

MEDIA 14,57%

MEDIANA 15,19%

MODA 15,190%

COOPERATIVAS DE

FINANCIAMIENTO

15,19% 15,19% 15,19%

17,08%

10,19%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

0 1 2 3 4 5 6

COOPERATIVAS DE FINANCIAMIENTO

COOPERATIVAS

Máximo: 17,08%

Mínimo: 10,19%

Gastos de Cobranza Prejudicial

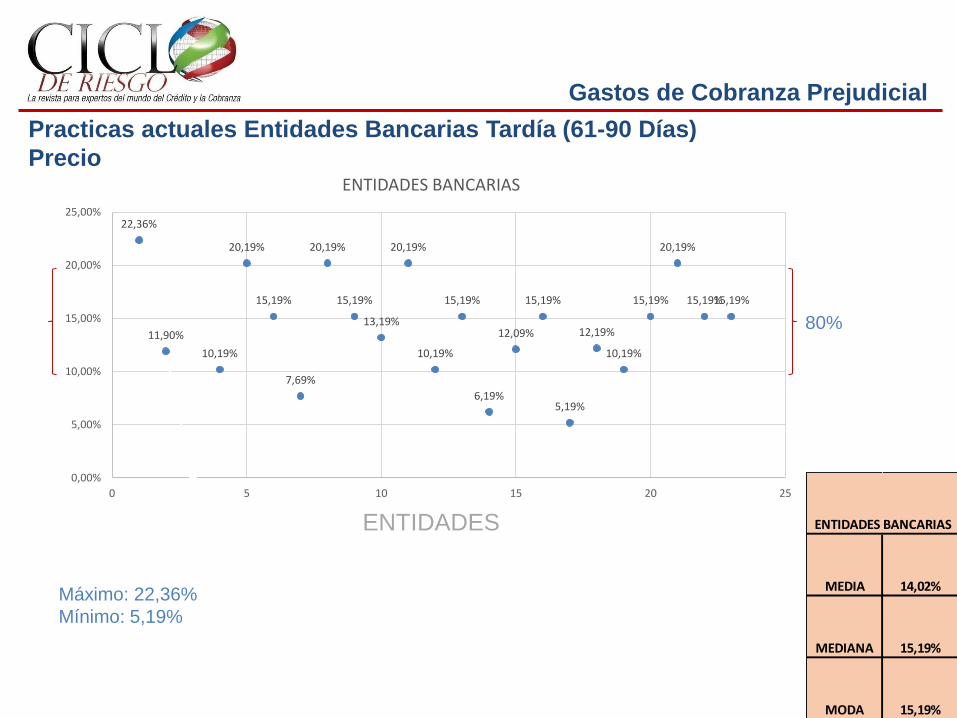

Practicas actuales Entidades Bancarias Tardía (61-90 Días)

Precio

MEDIA 14,02%

MEDIANA 15,19%

MODA 15,19%

ENTIDADES BANCARIAS

22,36%

11,90%

10,19%

20,19%

15,19%

7,69%

20,19%

15,19%

13,19%

20,19%

10,19%

15,19%

6,19%

12,09%

15,19%

5,19%

12,19%

10,19%

15,19%

20,19%

15,19%15,19%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

0 5 10 15 20 25

ENTIDADES BANCARIAS

ENTIDADES

Máximo: 22,36%

Mínimo: 5,19%

80%

Gastos de Cobranza Prejudicial

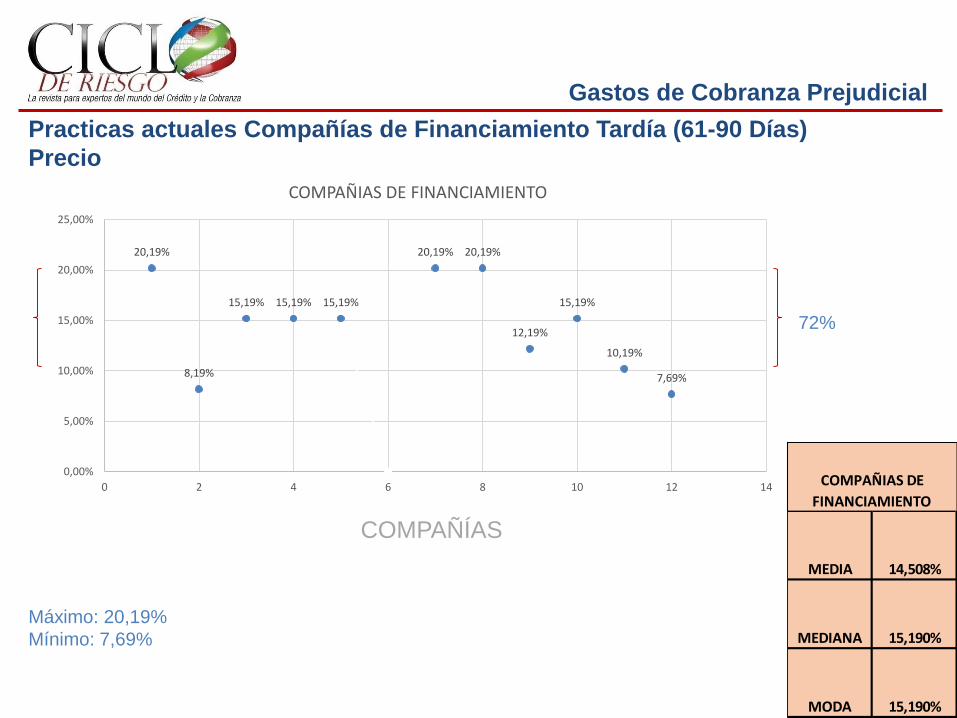

Practicas actuales Compañías de Financiamiento Tardía (61-90 Días)

Precio

MEDIA 14,508%

MEDIANA 15,190%

MODA 15,190%

COMPAÑIAS DE

FINANCIAMIENTO

20,19%

8,19%

15,19% 15,19% 15,19%

20,19% 20,19%

12,19%

15,19%

10,19%

7,69%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

0 2 4 6 8 10 12 14

COMPAÑIAS DE FINANCIAMIENTO

COMPAÑÍAS

Máximo: 20,19%

Mínimo: 7,69%

72%

Gastos de Cobranza Prejudicial

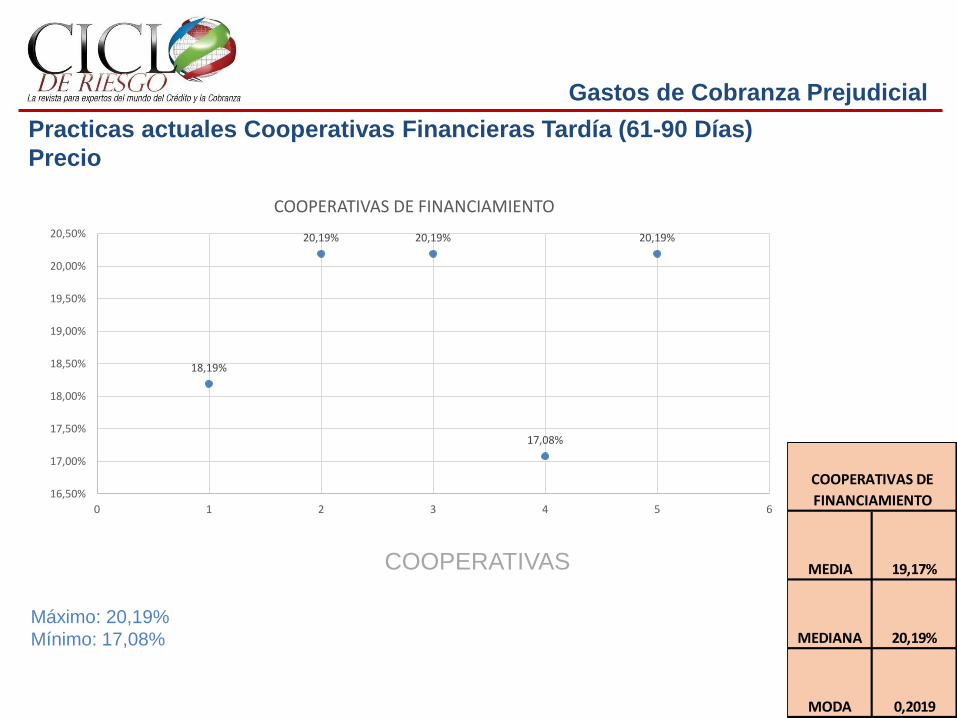

Practicas actuales Cooperativas Financieras Tardía (61-90 Días)

Precio

MEDIA 19,17%

MEDIANA 20,19%

MODA 0,2019

COOPERATIVAS DE

FINANCIAMIENTO

18,19%

20,19% 20,19%

17,08%

20,19%

16,50%

17,00%

17,50%

18,00%

18,50%

19,00%

19,50%

20,00%

20,50%

0 1 2 3 4 5 6

COOPERATIVAS DE FINANCIAMIENTO

COOPERATIVAS

Máximo: 20,19%

Mínimo: 17,08%

Gastos de Cobranza Prejudicial

Conclusiones:

Cobro de Gastos de Cobranzas Prejudicial:

o El 95% de los Banco del Sistema Financiero Colombiano cobran este precio en moras inferiores a 31

días.

El 57% lo hace en moras entre 6 y 20 días.

La practica de este cobro es generalizada para los Bancos.

o Las Compañías de Financiamiento tienen la misma practica de forma generalizada, pero comienzan el

cobro mas tarde (moras mayores a la de los Bancos):

El 66% lo hace entre 20 y 30 días.

o Las Cooperativas Financieras no tienen esta practica generalizada.

El Cobro de Gastos por Cobranza Prejudicial es una practica generalizada en moras tempranas.

Los Bancos cobran desde moras mas tempranas que las Compañías de Financiamiento.

Precio:

EDADES DE

MORA

PORCENTAJE

DE COBROPRECIO

PORCENTAJE DE

COBROPRECIO

1- 30 DM 50% 4% - 6% 60% 4% - 5%

31-60 DM 80% 5% - 10% 60% 10% - 16%

61-90 DM 80% 10% - 20% 72% 10% - 20%

BANCOSCOMPAÑIAS DE

FINANCIAMIENTO

Los Bancos tienen un precio mayor en moras

más tempranas que las Compañías de

Financiamiento. (1-30)

Las Compañías de Financiamiento definen un

precio mayor que los Bancos en moras medias.

(31-60)

Los precios son equivalentes a partir de 60 días

mora. (61-90)

Gastos de Cobranza Prejudicial

Conclusiones:

Relación entre; i.) Momento de cobro, ii.) Precio de cobro y iii.) Resultados de cartera:

o Hay entidades que cobran precios altos en moras tempranas con buenos y malos resultados.

o Hay entidades que cobran precios bajos en moras avanzadas con malos y buenos resultados.

o El Momento en que se cobran y su precio no tienen relación directa con los resultados de cartera.

La practica de este cobro no es factor discriminante para la calidad de los resultados. La clave del éxito

sigue siendo el modelo de actuación que cada entidad utilice.